Borsa Italiana nell’evoluzione dello scenario dell ... · R&D 30 maggio 2002 lf_ubg02 1...

46

R&D 30 maggio 2002 lf_ubg02 1 Università degli Studi di Bergamo - Facoltà di Economia Borsa Italiana nell’evoluzione dello scenario dell’exchange industry Luca Filippa Director Research & Development - Borsa Italiana Bergamo - 30 maggio 2002 lf_ubg02 - 30 mag 2002 - R&D 2 lf_ubg02 - 30 mag 2002 - R&D Indice L’evoluzione dei mercati finanziari Le forme organizzative dei mercati Il nuovo scenario dell’exchange industry Il ruolo degli Alternative Trading Systems Alleanze, partnerships, fusioni La posizione di BIt

Transcript of Borsa Italiana nell’evoluzione dello scenario dell ... · R&D 30 maggio 2002 lf_ubg02 1...

R&D 30 maggio 2002

lf_ubg02 1

Università degli Studi di Bergamo - Facoltà di Economia

Borsa Italiana nell’evoluzione dello scenario dell’exchange industry

Luca FilippaDirector Research & Development - Borsa Italiana

Bergamo - 30 maggio 2002

lf_ubg02 - 30 mag 2002 - R&D

2

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 2

3

lf_ubg02 - 30 mag 2002 - R&D

Il cambiamento

Sei variabili chiave di natura esterna hanno rivoluzionato la realtà dei mercati finanziari:� innovazione tecnologica� innovazione finanziaria� reshaping dell’investment banking industry� istituzionalizzazione del risparmio� deregulation e liberalizzazione� diffusione dell’equity culture al segmento retail

L’evoluzione dei mercati finanziari

4

lf_ubg02 - 30 mag 2002 - R&D

La globalizzazione

� Espansione degli scambi su scala internazionale� Crescita dell’attività delle imprese multinazionali� Crescita del numero di joint ventures internazionali� Maggiore interdipendenza tra i flussi di capitale� Crescita degli investimenti diretti e di portafoglio

all’estero

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 3

5

lf_ubg02 - 30 mag 2002 - R&D

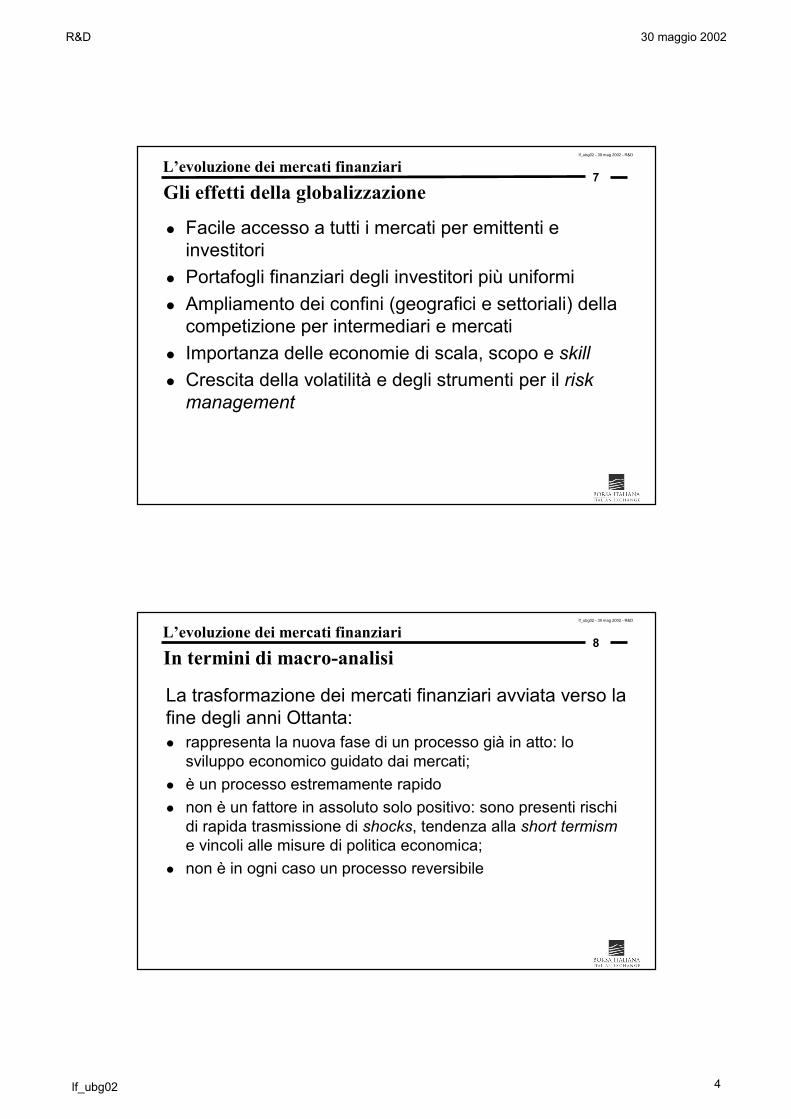

Determinanti della globalizzazione

� Affermazione dell’economia di mercato� Diffusione di tecnologie unificanti (telecomunicazioni,

reti, Internet)� Cultura antitrust vincente� Mobilità crescente di persone, capitali, merci e servizi� Sistemi istituzionali normativi e regolamentari

favorevoli alla liberalizzazione degli scambi

L’evoluzione dei mercati finanziari

6

lf_ubg02 - 30 mag 2002 - R&D

Il nuovo scenarioL’evoluzione dei mercati finanziari

Globalizzazione dei mercati finanziari

Innovazione Deregulation

Concorrenza tra imprese nazionali

Espansione del set di strumenti finanziari

Liberalizzazione dei movimenti di capitale, flessibilità dei tassi di

cambio

Rischi di concorrenza regolamentare

TLC efficienti e poco costose. Sviluppi nella struttura dei

mercati

Elevata volatilità dei tassi di interesse e di cambio. Esigenza di

strumenti di copertura

Necessità di diversificazione internazionale. Incentivi alla concorrenza

regolamentare

Nuova visione del ruolo dello Stato nel sistema economico. Apertura ai mercati

Tecnologia Quadro macroec. Quadro politico

R&D 30 maggio 2002

lf_ubg02 4

7

lf_ubg02 - 30 mag 2002 - R&D

Gli effetti della globalizzazione

� Facile accesso a tutti i mercati per emittenti e investitori

� Portafogli finanziari degli investitori più uniformi� Ampliamento dei confini (geografici e settoriali) della

competizione per intermediari e mercati� Importanza delle economie di scala, scopo e skill� Crescita della volatilità e degli strumenti per il risk

management

L’evoluzione dei mercati finanziari

8

lf_ubg02 - 30 mag 2002 - R&D

In termini di macro-analisiL’evoluzione dei mercati finanziari

La trasformazione dei mercati finanziari avviata verso la fine degli anni Ottanta:� rappresenta la nuova fase di un processo già in atto: lo

sviluppo economico guidato dai mercati;� è un processo estremamente rapido� non è un fattore in assoluto solo positivo: sono presenti rischi

di rapida trasmissione di shocks, tendenza alla short termisme vincoli alle misure di politica economica;

� non è in ogni caso un processo reversibile

R&D 30 maggio 2002

lf_ubg02 5

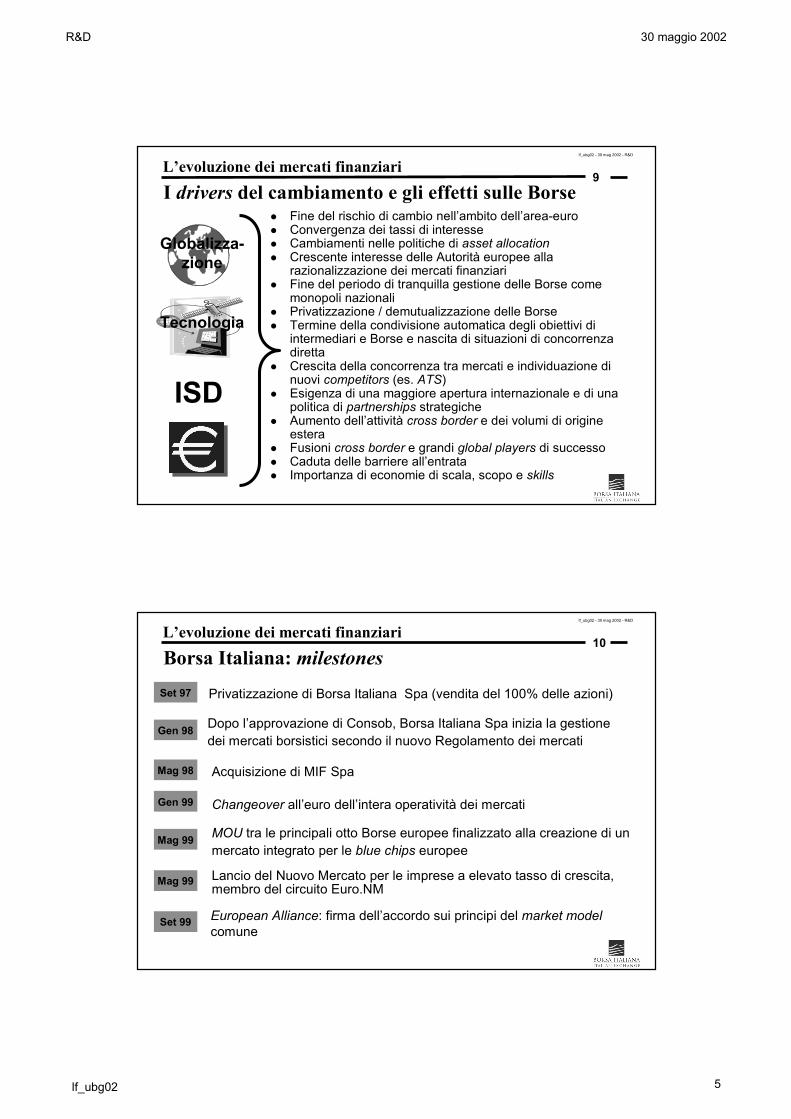

9

lf_ubg02 - 30 mag 2002 - R&D

n Fine del rischio di cambio nell’ambito dell’area-euron Convergenza dei tassi di interessen Cambiamenti nelle politiche di asset allocationn Crescente interesse delle Autorità europee alla

razionalizzazione dei mercati finanziarin Fine del periodo di tranquilla gestione delle Borse come

monopoli nazionalin Privatizzazione / demutualizzazione delle Borsen Termine della condivisione automatica degli obiettivi di

intermediari e Borse e nascita di situazioni di concorrenza diretta

n Crescita della concorrenza tra mercati e individuazione di nuovi competitors (es. ATS)

n Esigenza di una maggiore apertura internazionale e di una politica di partnerships strategiche

n Aumento dell’attività cross border e dei volumi di origine estera

n Fusioni cross border e grandi global players di successon Caduta delle barriere all’entratan Importanza di economie di scala, scopo e skills

I drivers del cambiamento e gli effetti sulle Borse

Tecnologia

Globalizza-zione

ISD

L’evoluzione dei mercati finanziari

10

lf_ubg02 - 30 mag 2002 - R&D

Borsa Italiana: milestonesSet 97 Privatizzazione di Borsa Italiana Spa (vendita del 100% delle azioni)

Dopo l’approvazione di Consob, Borsa Italiana Spa inizia la gestionedei mercati borsistici secondo il nuovo Regolamento dei mercati

Gen 98

Mag 99 MOU tra le principali otto Borse europee finalizzato alla creazione di un mercato integrato per le blue chips europee

Gen 99 Changeover all’euro dell’intera operatività dei mercati

Mag 98 Acquisizione di MIF Spa

Mag 99 Lancio del Nuovo Mercato per le imprese a elevato tasso di crescita, membro del circuito Euro.NM

Set 99 European Alliance: firma dell’accordo sui principi del market modelcomune

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 6

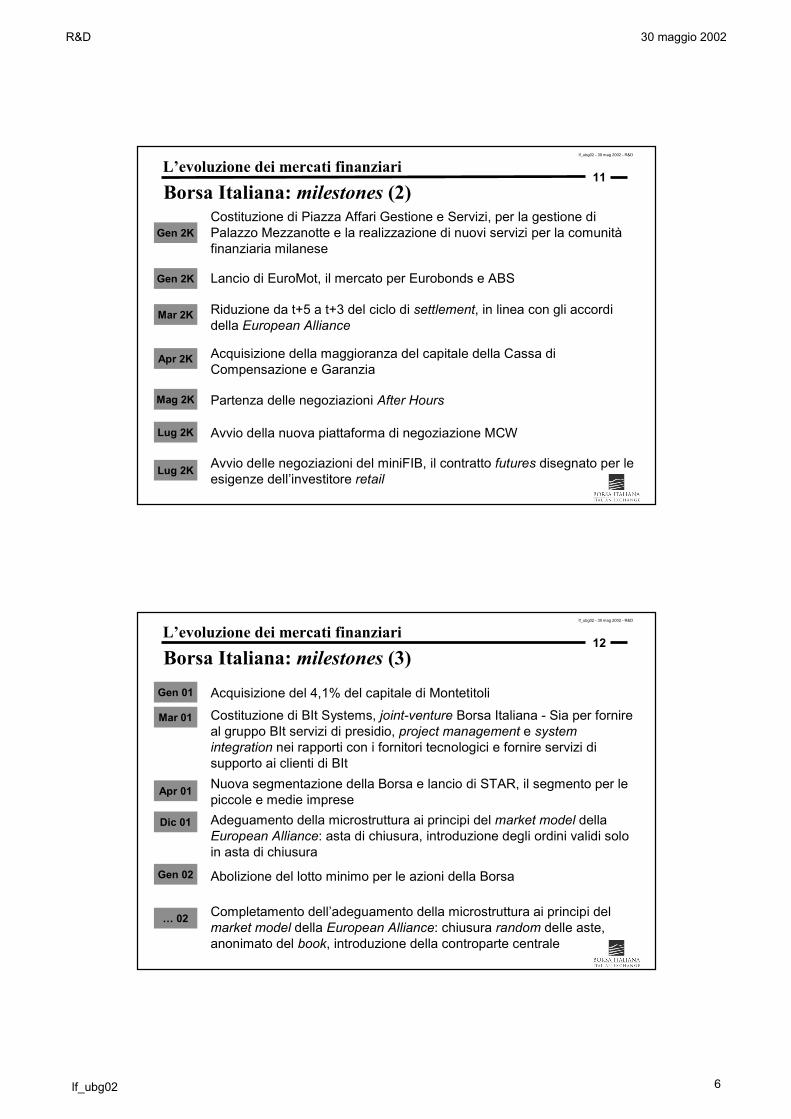

11

lf_ubg02 - 30 mag 2002 - R&D

Borsa Italiana: milestones (2)

Gen 2K Lancio di EuroMot, il mercato per Eurobonds e ABS

Mar 2K Riduzione da t+5 a t+3 del ciclo di settlement, in linea con gli accordi della European Alliance

Mag 2K Partenza delle negoziazioni After Hours

Lug 2K Avvio della nuova piattaforma di negoziazione MCW

Apr 2K Acquisizione della maggioranza del capitale della Cassa di Compensazione e Garanzia

Lug 2K Avvio delle negoziazioni del miniFIB, il contratto futures disegnato per le esigenze dell’investitore retail

Gen 2KCostituzione di Piazza Affari Gestione e Servizi, per la gestione di Palazzo Mezzanotte e la realizzazione di nuovi servizi per la comunità finanziaria milanese

L’evoluzione dei mercati finanziari

12

lf_ubg02 - 30 mag 2002 - R&D

Borsa Italiana: milestones (3)

Apr 01 Nuova segmentazione della Borsa e lancio di STAR, il segmento per le piccole e medie imprese

Dic 01 Adeguamento della microstruttura ai principi del market model della European Alliance: asta di chiusura, introduzione degli ordini validi solo in asta di chiusura

Mar 01 Costituzione di BIt Systems, joint-venture Borsa Italiana - Sia per fornire al gruppo BIt servizi di presidio, project management e systemintegration nei rapporti con i fornitori tecnologici e fornire servizi di supporto ai clienti di BIt

Gen 01 Acquisizione del 4,1% del capitale di Montetitoli

… 02 Completamento dell’adeguamento della microstruttura ai principi del market model della European Alliance: chiusura random delle aste, anonimato del book, introduzione della controparte centrale

Gen 02 Abolizione del lotto minimo per le azioni della Borsa

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 7

13

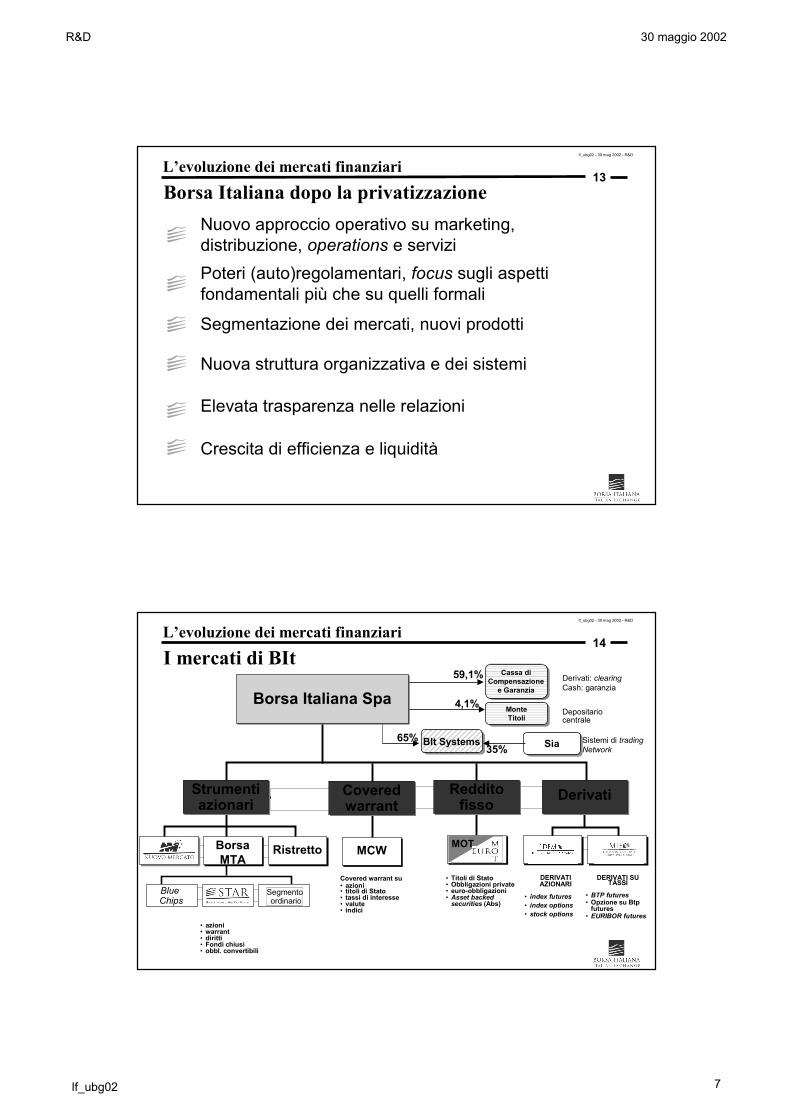

lf_ubg02 - 30 mag 2002 - R&D

Borsa Italiana dopo la privatizzazioneNuovo approccio operativo su marketing, distribuzione, operations e serviziPoteri (auto)regolamentari, focus sugli aspetti fondamentali più che su quelli formali

Segmentazione dei mercati, nuovi prodotti

Nuova struttura organizzativa e dei sistemi

Elevata trasparenza nelle relazioni

Crescita di efficienza e liquidità

L’evoluzione dei mercati finanziari

14

lf_ubg02 - 30 mag 2002 - R&D

I mercati di BItCassa di

Compensazionee Garanzia

Derivati: clearingCash: garanzia

Borsa Italiana Spa

Strumenti azionari

59,1%

MOTMCW

Derivati

Sia Sistemi di tradingNetwork

Depositario centrale

4,1% Monte Titoli

Coveredwarrant

• azioni• warrant• diritti• Fondi chiusi• obbl. convertibili

Covered warrant su• azioni• titoli di Stato• tassi di interesse• valute• indici

• Titoli di Stato• Obbligazioni private• euro-obbligazioni• Asset backed

securities (Abs)• index futures• index options• stock options

DERIVATI AZIONARI

• BTP futures• Opzione su Btp

futures• EURIBOR futures

DERIVATI SU TASSI

Reddito fisso

RistrettoBorsaMTA

Blue Chips

Segmentoordinario

BIt Systems35%

65%

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 8

15

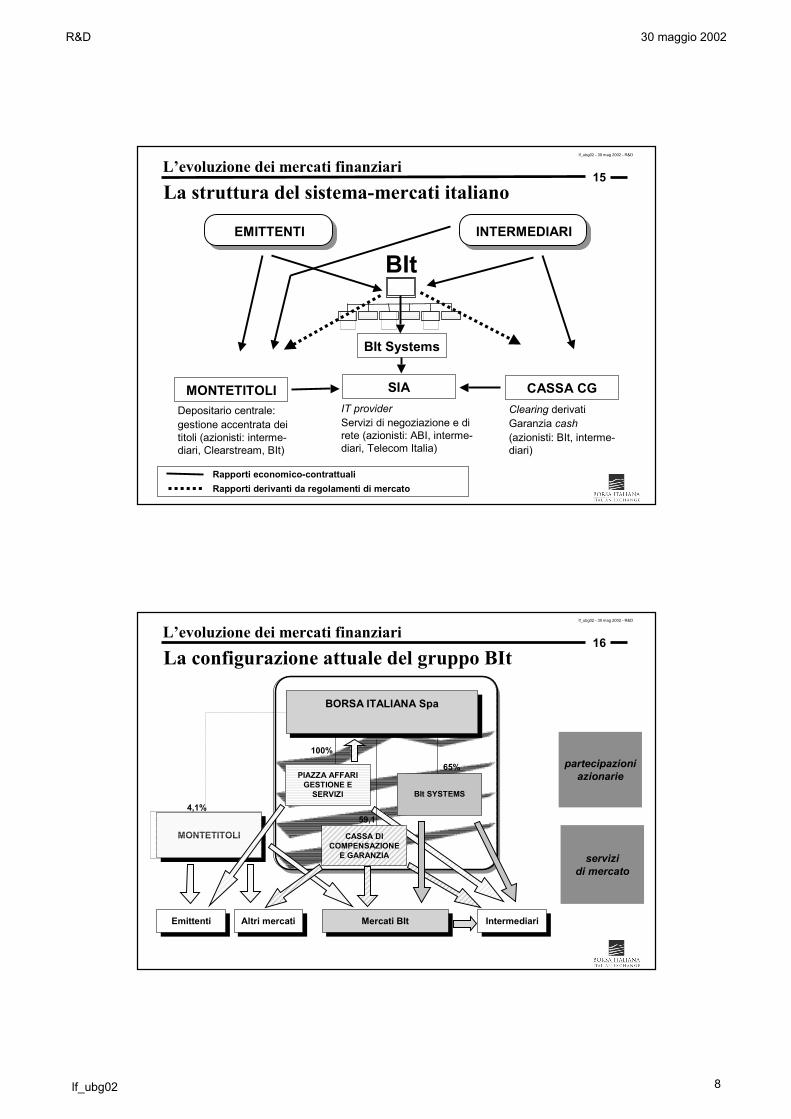

lf_ubg02 - 30 mag 2002 - R&D

La struttura del sistema-mercati italiano

EMITTENTI INTERMEDIARI

BIt

SIA CASSA CGMONTETITOLIDepositario centrale:gestione accentrata dei titoli (azionisti: interme-diari, Clearstream, BIt)

Clearing derivatiGaranzia cash(azionisti: BIt, interme-diari)

IT providerServizi di negoziazione e di rete (azionisti: ABI, interme-diari, Telecom Italia)

Rapporti economico-contrattualiRapporti derivanti da regolamenti di mercato

BIt Systems

L’evoluzione dei mercati finanziari

16

lf_ubg02 - 30 mag 2002 - R&D

La configurazione attuale del gruppo BIt

BORSA ITALIANA Spa

BIt SYSTEMS

65%

59,1%

Mercati BIt IntermediariAltri mercati

partecipazioniazionarie

servizi di mercato

CASSA DI COMPENSAZIONE

E GARANZIA

PIAZZA AFFARI GESTIONE E

SERVIZI

100%

MONTETITOLI

4,1%

Emittenti

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 9

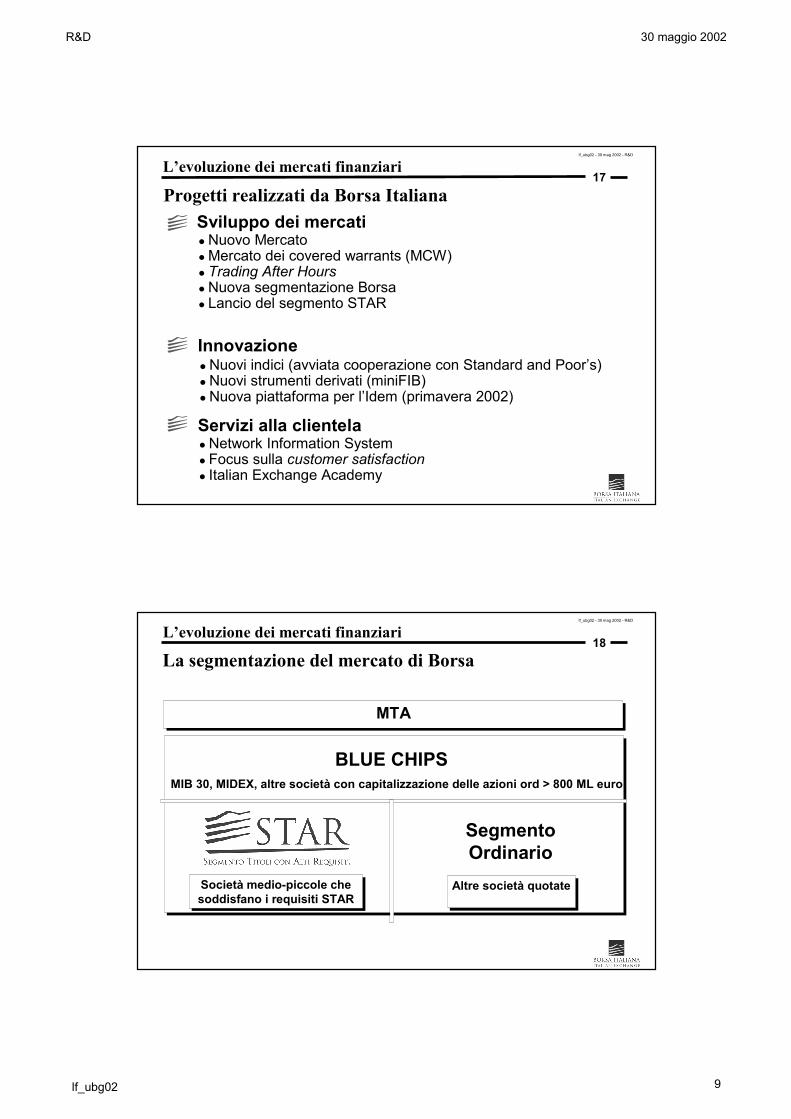

17

lf_ubg02 - 30 mag 2002 - R&D

Progetti realizzati da Borsa ItalianaSviluppo dei mercati� Nuovo Mercato� Mercato dei covered warrants (MCW)� Trading After Hours� Nuova segmentazione Borsa� Lancio del segmento STAR

Innovazione� Nuovi indici (avviata cooperazione con Standard and Poor’s) � Nuovi strumenti derivati (miniFIB)� Nuova piattaforma per l’Idem (primavera 2002)

Servizi alla clientela� Network Information System� Focus sulla customer satisfaction� Italian Exchange Academy

L’evoluzione dei mercati finanziari

18

lf_ubg02 - 30 mag 2002 - R&D

La segmentazione del mercato di Borsa

MTA

Segmento Ordinario

BLUE CHIPSMIB 30, MIDEX, altre società con capitalizzazione delle azioni ord > 800 ML euro

Altre società quotateSocietà medio-piccole che soddisfano i requisiti STAR

L’evoluzione dei mercati finanziari

R&D 30 maggio 2002

lf_ubg02 10

19

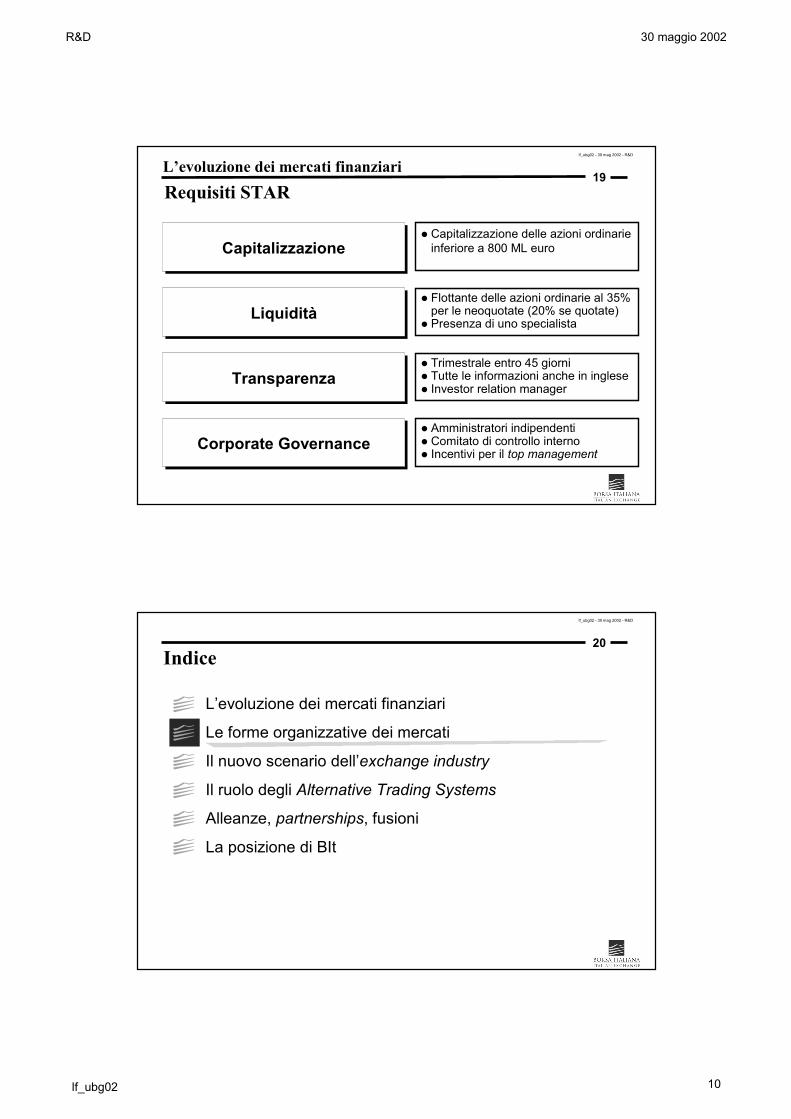

lf_ubg02 - 30 mag 2002 - R&D

Requisiti STAR

Capitalizzazione� Capitalizzazione delle azioni ordinarie

inferiore a 800 ML euro

Liquidità

Transparenza

Corporate Governance

� Flottante delle azioni ordinarie al 35% per le neoquotate (20% se quotate)

� Presenza di uno specialista

� Trimestrale entro 45 giorni� Tutte le informazioni anche in inglese� Investor relation manager

� Amministratori indipendenti� Comitato di controllo interno� Incentivi per il top management

L’evoluzione dei mercati finanziari

20

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 11

21

lf_ubg02 - 30 mag 2002 - R&D

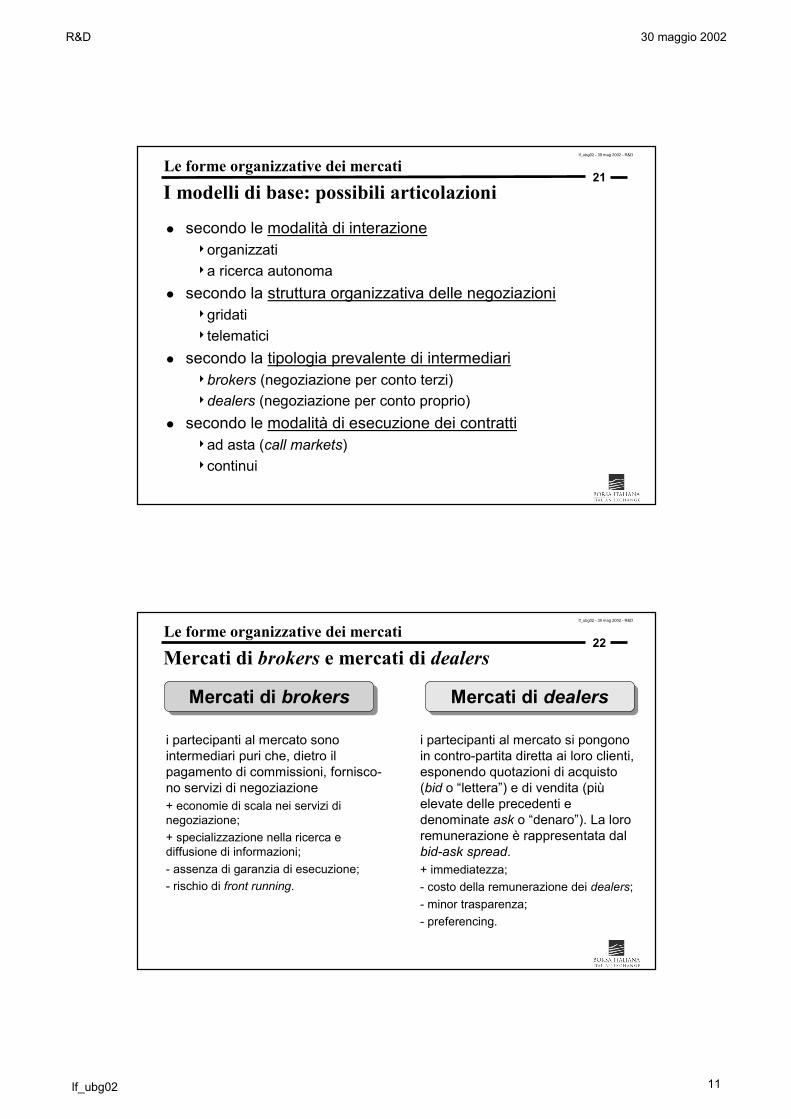

I modelli di base: possibili articolazioni

� secondo le modalità di interazione4organizzati 4a ricerca autonoma

� secondo la struttura organizzativa delle negoziazioni4gridati4telematici

� secondo la tipologia prevalente di intermediari4brokers (negoziazione per conto terzi)4dealers (negoziazione per conto proprio)

� secondo le modalità di esecuzione dei contratti4ad asta (call markets)4continui

Le forme organizzative dei mercati

22

lf_ubg02 - 30 mag 2002 - R&D

Mercati di brokers e mercati di dealersLe forme organizzative dei mercati

Mercati di brokers Mercati di dealers

i partecipanti al mercato sono intermediari puri che, dietro il pagamento di commissioni, fornisco-no servizi di negoziazione+ economie di scala nei servizi di negoziazione;+ specializzazione nella ricerca e diffusione di informazioni;- assenza di garanzia di esecuzione;- rischio di front running.

i partecipanti al mercato si pongono in contro-partita diretta ai loro clienti, esponendo quotazioni di acquisto (bid o “lettera”) e di vendita (più elevate delle precedenti e denominate ask o “denaro”). La loro remunerazione è rappresentata dalbid-ask spread.+ immediatezza;- costo della remunerazione dei dealers;- minor trasparenza;- preferencing.

R&D 30 maggio 2002

lf_ubg02 12

23

lf_ubg02 - 30 mag 2002 - R&D

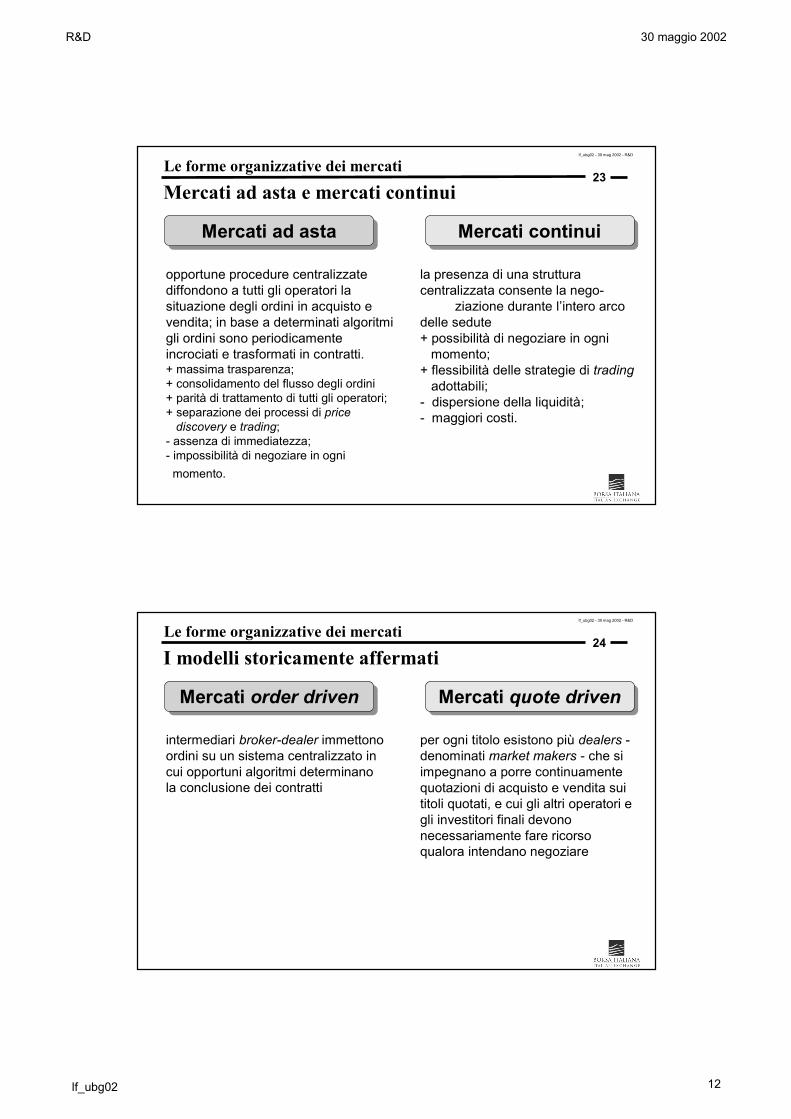

Mercati ad asta e mercati continuiLe forme organizzative dei mercati

Mercati ad asta Mercati continui

opportune procedure centralizzate diffondono a tutti gli operatori la situazione degli ordini in acquisto e vendita; in base a determinati algoritmi gli ordini sono periodicamente incrociati e trasformati in contratti.+ massima trasparenza;+ consolidamento del flusso degli ordini+ parità di trattamento di tutti gli operatori;+ separazione dei processi di price

discovery e trading;- assenza di immediatezza;- impossibilità di negoziare in ogni

momento.

la presenza di una struttura centralizzata consente la nego-

ziazione durante l’intero arco delle sedute+ possibilità di negoziare in ogni

momento;+ flessibilità delle strategie di trading

adottabili;- dispersione della liquidità;- maggiori costi.

24

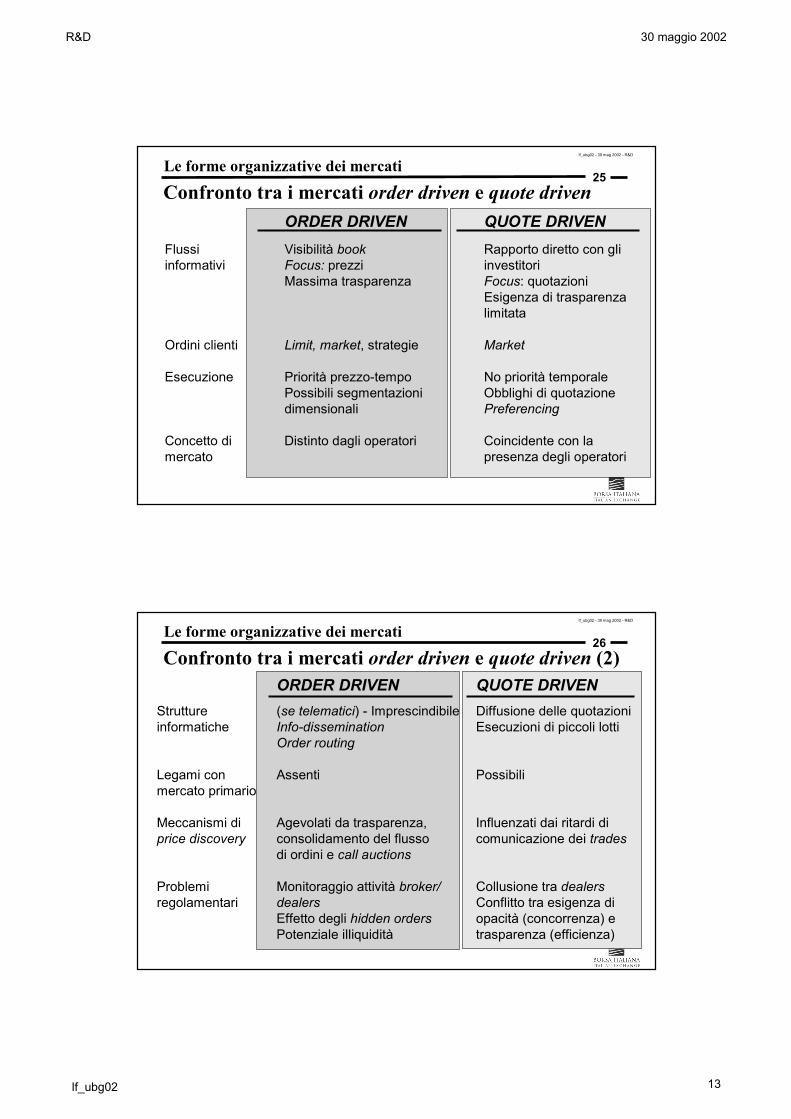

lf_ubg02 - 30 mag 2002 - R&D

I modelli storicamente affermatiLe forme organizzative dei mercati

Mercati order driven Mercati quote driven

intermediari broker-dealer immettono ordini su un sistema centralizzato in cui opportuni algoritmi determinano la conclusione dei contratti

per ogni titolo esistono più dealers -denominati market makers - che si impegnano a porre continuamente quotazioni di acquisto e vendita sui titoli quotati, e cui gli altri operatori e gli investitori finali devono necessariamente fare ricorso qualora intendano negoziare

R&D 30 maggio 2002

lf_ubg02 13

25

lf_ubg02 - 30 mag 2002 - R&D

Confronto tra i mercati order driven e quote drivenORDER DRIVEN QUOTE DRIVEN

Flussi Visibilità book Rapporto diretto con gli informativi Focus: prezzi investitori

Massima trasparenza Focus: quotazioniEsigenza di trasparenza limitata

Ordini clienti Limit, market, strategie Market

Esecuzione Priorità prezzo-tempo No priorità temporalePossibili segmentazioni Obblighi di quotazionedimensionali Preferencing

Concetto di Distinto dagli operatori Coincidente con la mercato presenza degli operatori

Le forme organizzative dei mercati

26

lf_ubg02 - 30 mag 2002 - R&D

Confronto tra i mercati order driven e quote driven (2)ORDER DRIVEN QUOTE DRIVEN

Strutture (se telematici) - Imprescindibile Diffusione delle quotazioniinformatiche Info-dissemination Esecuzioni di piccoli lotti

Order routing

Legami con Assenti Possibilimercato primario

Meccanismi di Agevolati da trasparenza, Influenzati dai ritardi diprice discovery consolidamento del flusso comunicazione dei trades

di ordini e call auctions

Problemi Monitoraggio attività broker/ Collusione tra dealersregolamentari dealers Conflitto tra esigenza di

Effetto degli hidden orders opacità (concorrenza) e Potenziale illiquidità trasparenza (efficienza)

Le forme organizzative dei mercati

R&D 30 maggio 2002

lf_ubg02 14

27

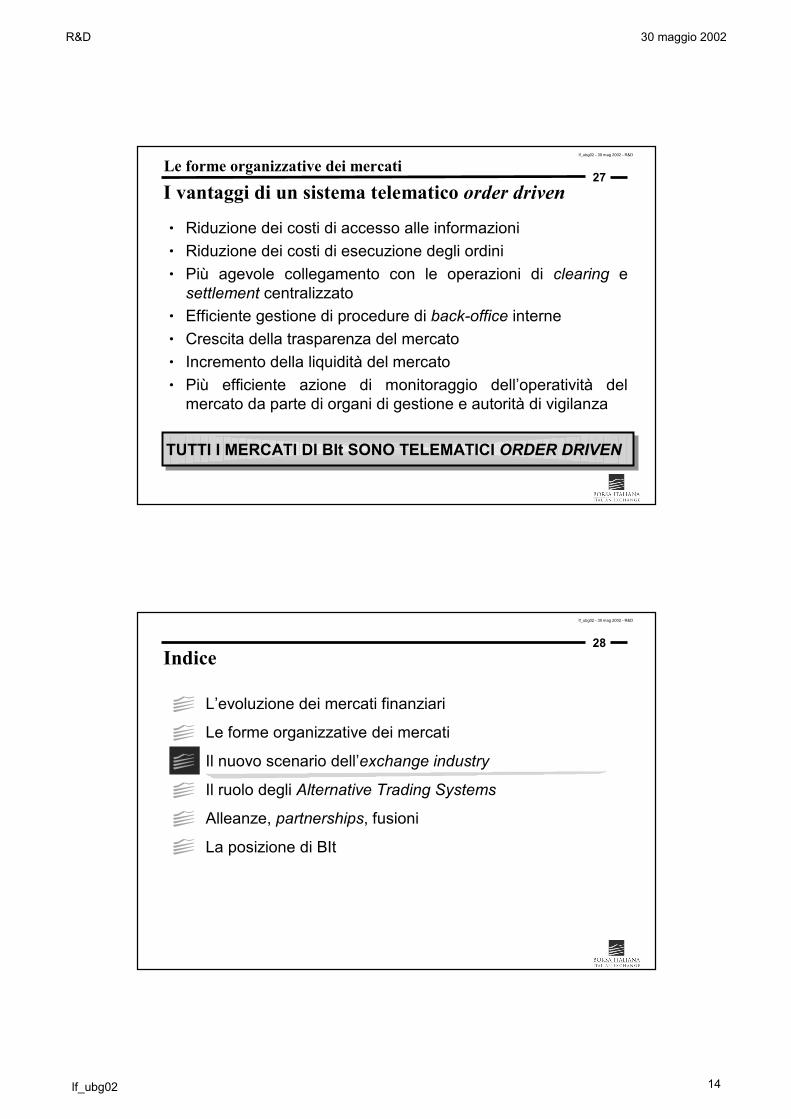

lf_ubg02 - 30 mag 2002 - R&D

I vantaggi di un sistema telematico order driven

h Riduzione dei costi di accesso alle informazionih Riduzione dei costi di esecuzione degli ordinih Più agevole collegamento con le operazioni di clearing e

settlement centralizzatoh Efficiente gestione di procedure di back-office interneh Crescita della trasparenza del mercatoh Incremento della liquidità del mercatoh Più efficiente azione di monitoraggio dell’operatività del

mercato da parte di organi di gestione e autorità di vigilanza

TUTTI I MERCATI DI BIt SONO TELEMATICI ORDER DRIVEN

Le forme organizzative dei mercati

28

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 15

29

lf_ubg02 - 30 mag 2002 - R&D

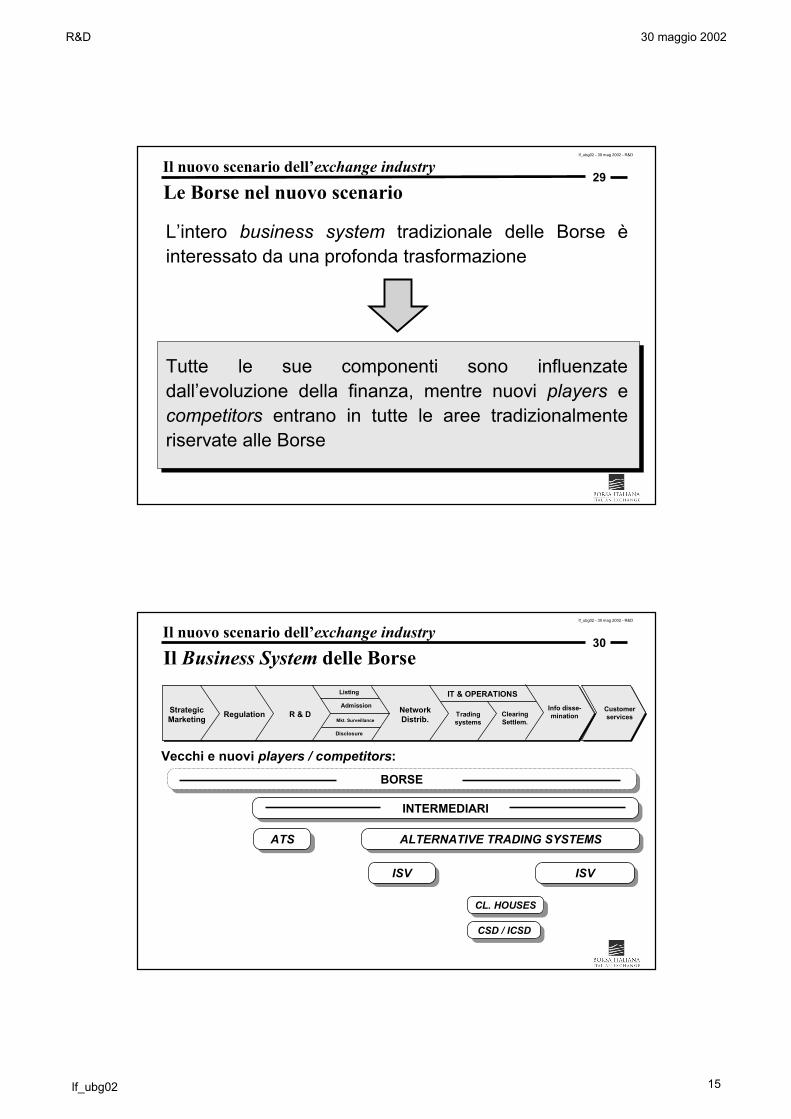

Le Borse nel nuovo scenario

L’intero business system tradizionale delle Borse è interessato da una profonda trasformazione

Tutte le sue componenti sono influenzate dall’evoluzione della finanza, mentre nuovi players e competitors entrano in tutte le aree tradizionalmente riservate alle Borse

Il nuovo scenario dell’exchange industry

30

lf_ubg02 - 30 mag 2002 - R&D

StrategicMarketing Regulation R & D Trading

systemsClearing Settlem.

Info disse-mination

IT & OPERATIONS

NetworkDistrib.

Listing

Admission

Mkt. Surveillance

Disclosure

Customerservices

Vecchi e nuovi players / competitors:BORSE

INTERMEDIARI

ISV ISV

CSD / ICSD

Il Business System delle Borse

ALTERNATIVE TRADING SYSTEMS

CL. HOUSES

ATS

Il nuovo scenario dell’exchange industry

R&D 30 maggio 2002

lf_ubg02 16

31

lf_ubg02 - 30 mag 2002 - R&D

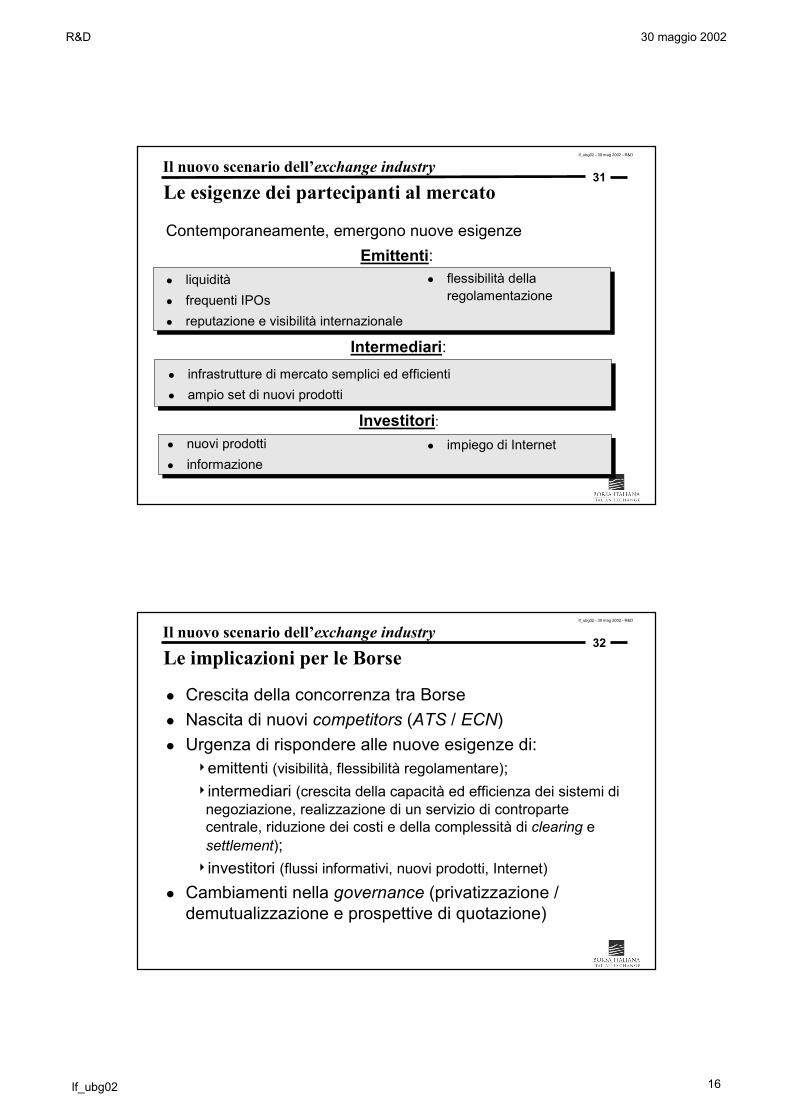

Le esigenze dei partecipanti al mercato

Contemporaneamente, emergono nuove esigenze

� flessibilità della regolamentazione

� impiego di Internet

� liquidità� frequenti IPOs� reputazione e visibilità internazionale

Emittenti:

Investitori:

Intermediari:� infrastrutture di mercato semplici ed efficienti� ampio set di nuovi prodotti

� nuovi prodotti� informazione

Il nuovo scenario dell’exchange industry

32

lf_ubg02 - 30 mag 2002 - R&D

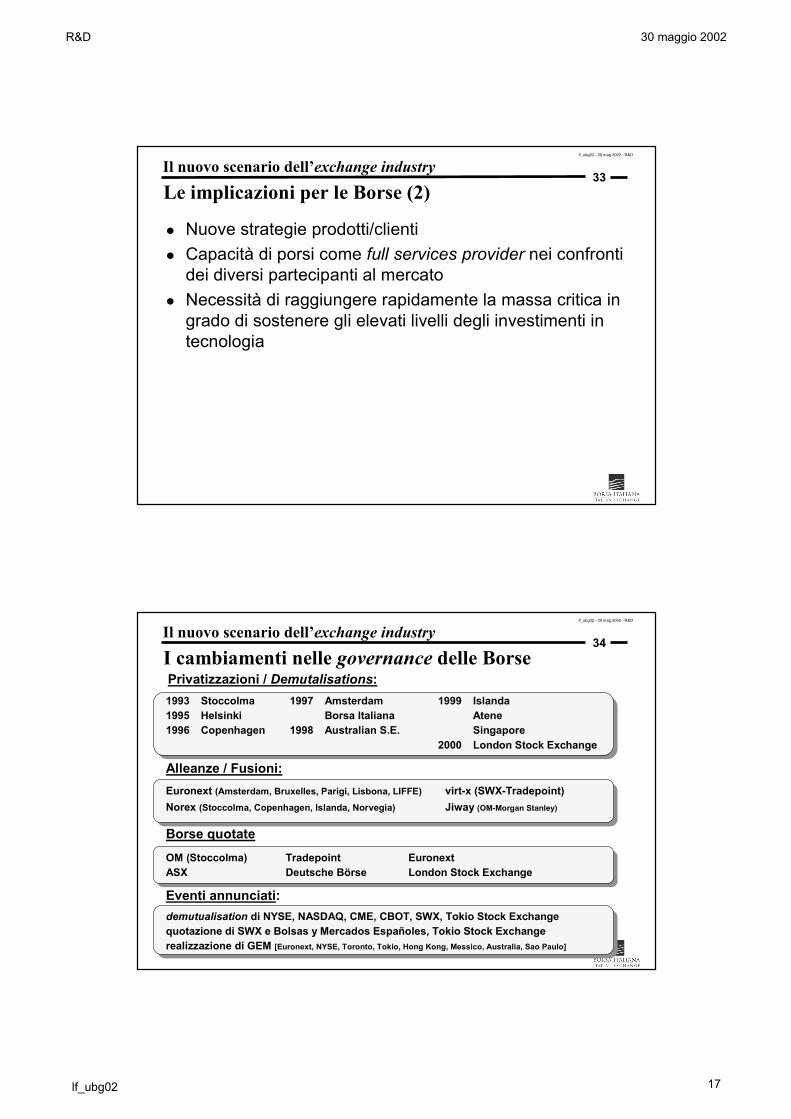

Le implicazioni per le Borse

� Crescita della concorrenza tra Borse� Nascita di nuovi competitors (ATS / ECN)� Urgenza di rispondere alle nuove esigenze di:

4emittenti (visibilità, flessibilità regolamentare);4intermediari (crescita della capacità ed efficienza dei sistemi di

negoziazione, realizzazione di un servizio di controparte centrale, riduzione dei costi e della complessità di clearing e settlement);

4investitori (flussi informativi, nuovi prodotti, Internet)� Cambiamenti nella governance (privatizzazione /

demutualizzazione e prospettive di quotazione)

Il nuovo scenario dell’exchange industry

R&D 30 maggio 2002

lf_ubg02 17

33

lf_ubg02 - 30 mag 2002 - R&D

Le implicazioni per le Borse (2)

� Nuove strategie prodotti/clienti� Capacità di porsi come full services provider nei confronti

dei diversi partecipanti al mercato� Necessità di raggiungere rapidamente la massa critica in

grado di sostenere gli elevati livelli degli investimenti in tecnologia

Il nuovo scenario dell’exchange industry

34

lf_ubg02 - 30 mag 2002 - R&D

I cambiamenti nelle governance delle Borse

1993 Stoccolma1995 Helsinki1996 Copenhagen

1999 IslandaAteneSingapore

2000 London Stock Exchange

Alleanze / Fusioni:Euronext (Amsterdam, Bruxelles, Parigi, Lisbona, LIFFE) virt-x (SWX-Tradepoint) Norex (Stoccolma, Copenhagen, Islanda, Norvegia) Jiway (OM-Morgan Stanley)

Borse quotateOM (Stoccolma) Tradepoint Euronext ASX Deutsche Börse London Stock Exchange

Eventi annunciati:demutualisation di NYSE, NASDAQ, CME, CBOT, SWX, Tokio Stock Exchangequotazione di SWX e Bolsas y Mercados Españoles, Tokio Stock Exchangerealizzazione di GEM [Euronext, NYSE, Toronto, Tokio, Hong Kong, Messico, Australia, Sao Paulo]

Privatizzazioni / Demutalisations:

Il nuovo scenario dell’exchange industry

1997 Amsterdam Borsa Italiana

1998 Australian S.E.

R&D 30 maggio 2002

lf_ubg02 18

35

lf_ubg02 - 30 mag 2002 - R&D

Il nuovo approccio operativo delle Borse

Istituzione / Club ImpresaCooperativa/Pubblica SpaAdeguatezza amministr. Efficienza / ProfittoLegge, regolamentazione Esigenze dei partecipanti

al mercatoAvversione GestioneNo-profit For profitAzione su richiesta Marketing proattivo

NaturaGovernanceObiettiviDrivers

RischioScopoAttitudine

Da A

Il nuovo scenario dell’exchange industry

36

lf_ubg02 - 30 mag 2002 - R&D

� Piattaforme di trading

� Microstruttura

� Clearing (CCP)

� Settlement

� Listing rules

Il grado di soddisfazione delle esigenze del mercatoImportanza per il mercato

Adeguatezza del servizio offerto

Il nuovo scenario dell’exchange industry

(cross-border)

R&D 30 maggio 2002

lf_ubg02 19

37

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

38

lf_ubg02 - 30 mag 2002 - R&D

La nuova dimensione della concorrenza

L’effetto combinato delle innovazioni della tecnologia e della regolamentazione hanno reso possibile la nascita di una nuova categoria di concorrenti per le Borse: gli Alternative Trading Systems (anche chiamati PTS, ECN, MONSTERs, …)Come evidenziato dal dibattito in corso negli Stati Uniti (SECconcept paper del 23 febbraio) e in Europa (FESCO, FSA), il confine tra ATS e Borse (almeno sotto il profilo economico) può essere sottile come la distinzione tra frammentazione e concorrenza (che spesso dipende dal punto di vista di chi affronta il tema …)

Il ruolo degli Alternative Trading Systems

R&D 30 maggio 2002

lf_ubg02 20

39

lf_ubg02 - 30 mag 2002 - R&D

ATS e Borse

� La differenza tra ATS e Borse è estremamente sottile, soprattutto se si guarda alla loro funzione economica di fornitura di servizi di negoziazione

� La questione principale è se l’azione degli ATS porti prevalentemente ai vantaggi della concorrenza o agli svantaggi della frammentazione

Il ruolo degli Alternative Trading Systems

40

lf_ubg02 - 30 mag 2002 - R&D

Il cambiamento nel business system

La concorrenza degli ATS è destinata a influenzare in modo significativo il business system delle Borse. Nella fornitura dei loro servizi, le Borse adottano spesso politiche di cross-subsidisation, destinando investimenti e risorse ad aree che non sono in grado di fornire un utile diretto, guardando all’efficienza generale del loro business e al risultato complessivo. Da un punto di vista teorico, la presenza di cross-subsidisation è potenzialmente in grado di ridurre gli incentivi all’efficienza della value chain delle Borse. In realtà, essa consente alle Borse di offrire una price-list più semplice e di qualificarsi come fulls-services providers nei confronti dei partecipanti al mercato.

Il ruolo degli Alternative Trading Systems

R&D 30 maggio 2002

lf_ubg02 21

41

lf_ubg02 - 30 mag 2002 - R&D

Cross-subsidisation e cream-skimming

La presenza degli ATS mina le basi della strategia descritta. Gli ATS infatti pongono in atto politiche di cream-skimmingfocalizzate sui prodotti e servizi più ricchi, basate sul fatto che gli altri (listing, marketing, diffusione delle informazioni, vigilanza del mercato) saranno comunque offerti dalle Borse. In un certo senso, essi esercitano un free ridingsull’attività delle Borse.

Il ruolo degli Alternative Trading Systems

42

lf_ubg02 - 30 mag 2002 - R&D

Europa e Stati Uniti: uno scenario diverso

Negli anni Novanta, gli stessi drivers che negli USA hanno determinato il successo degli ATS hanno spinto le Borse europee (a partire da quelle continentali) a profonde innovazioni di tipo organizzativo e tecnologico che hanno disegnato un contesto operativo - mercati telematici order driven - più avanzato ed efficiente di quello statunitense e meglio in grado di rispondere alle esigenze dei partecipanti al mercato in termini di liquidità, costi di negoziazione ed efficienza.

Il ruolo degli Alternative Trading Systems

R&D 30 maggio 2002

lf_ubg02 22

43

lf_ubg02 - 30 mag 2002 - R&D

Europa e Stati Uniti - 2

� E’ pertanto meno probabile che la concorrenza degli ATScolpisca le Borse europee con lo stesso impatto esercitato negli Stati Uniti

� Una prova indiretta della limitata attività degli ATS è rappresentata da quanto avvenuto il 5 aprile 2000 a Londra e il 26 aprile 2000 a Milano: con il sistema di negoziazione fermo per inconvenienti tecnici fino al pomeriggio, il volume degli ATS è rimasto molto basso

� Il valore segnaletico dei prezzi espressi dalle Borse è ancora estremamente elevato

Il ruolo degli Alternative Trading Systems

44

lf_ubg02 - 30 mag 2002 - R&D

Quale evoluzione?

In ogni caso, il nuovo scenario è destinato a influenzare le strategie di sviluppo delle Borse.Senza entrare in una valutazione generale sull’impatto degli ATS (incremento dell’efficienza o della frammentazione), è chiaro che la loro presenza forzerà le Borse a modificare la propria politica di offerta di servizi.E’ probabile che nel nuovo scenario - indipendentemente dalla posizione che verrà assunta dalle Autorità - le Borse introducano una più forte segmentazione dei servizi offerti a emittenti, intermediari e investitori, con politiche di pricing adeguate e cost-effective.

Il ruolo degli Alternative Trading Systems

R&D 30 maggio 2002

lf_ubg02 23

45

lf_ubg02 - 30 mag 2002 - R&D

Il ruolo della regolamentazione

� L’attività delle Autorità deve tener conto dell’evoluzione dei mercati finanziari, ma nello stesso tempo guardare con attenzione alla posizione dei mercati regolamentati

� Allo stato attuale, solo i mercati regolamentati sono infatti in grado di assicurare la fornitura dell’intero setdi servizi necessario ai partecipanti al mercato in condizioni di trasparenza, correttezza e vigilanza

Il ruolo degli Alternative Trading Systems

46

lf_ubg02 - 30 mag 2002 - R&D

Concorrenza e regolamentazione

� La propensione verso la concorrenza non deve trasformarsi in un incentivo alla minor trasparenza

� Le incombenze regolamentari (procedure, tempi) non dovrebbero diventare un ostacolo alla flessibilità nell’offerta di prodotti e servizi

� E’ auspicabile che l’offerta di servizi di negoziazione sia regolamentata guardando alla sua funzione economica e non alla forma giuridica di chi fornisce il servizio

� In caso contrario, agili forme di arbitraggio regolamentare porterebbero velocemente all’elusione degli stessi principi allabase dell’intervento delle Autorità, a danno della protezione degli investitori e dell’integrità del mercato

Il ruolo degli Alternative Trading Systems

R&D 30 maggio 2002

lf_ubg02 24

47

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

48

lf_ubg02 - 30 mag 2002 - R&D

Il punto fermoAlleanze, partnerships, fusioni

Per le singole Borse europee un’ipotesi di prosecuzione su base stand-alone sembra poco percorribile via di:� livello degli investimenti in tecnologia per la gestione delle piattaforme

esistenti (già oggi i costi rappresentano circa i due terzi delle spese correnti) e per la realizzazione di quelle di nuova generazione

� raggiungimento della massa critica che consenta un’efficiente realizzazione di sistemi di clearing e settlement, che costituiscono attualmente in Europa la principale area in cui è necessario un recupero di efficienza

� forte pressione concorrenziale da parte dei competitors (altre Borse, ATS)

� difficoltà di fornire accesso ai prodotti internazionali, che sempre più costituiranno l’obiettivo dell’asset allocation degli investitori istituzionali e individuali

R&D 30 maggio 2002

lf_ubg02 25

49

lf_ubg02 - 30 mag 2002 - R&D

Effetti in termini strategici

� Condivisione di nuove tecnologie� Accesso a nuovi prodotti / mercati� Ampliamento / fidelizzazione della clientela� Aumento di liquidità e visibilità (emittenti e investitori)� Attivazione di economie di scala� Capacità di investimenti IT� Conseguimento di economie di scopo (p.e.: integrazione dei

sistemi) � Più efficienti funzioni di clearing e settlement

Alleanze, partnerships, fusioni

50

lf_ubg02 - 30 mag 2002 - R&D

Effetti sul conto economico

(tanto dell’Exchange che degli stakeholders)

� Riduzione dei costi aggregati via sinergie (si consideri che il costo delle piattaforme tecnologiche è la principale voce dei costi nei conti economici delle Borse)

� Aumento delle opportunità di offrire nuovi servizi / prodotti� Costi di adeguamento alle nuove infrastrutture� Investimenti per lo sviluppo

Alleanze, partnerships, fusioni

R&D 30 maggio 2002

lf_ubg02 26

51

lf_ubg02 - 30 mag 2002 - R&D

La ridefinizione dell’ambito regolamentare

� Il quadro normativo del listing : potestà regolamentari dirette (Borse) e indirette (Autorità)

� Il quadro normativo del trading : potestà regolamentari dirette (Borse) e indirette (Autorità)

� La regolamentazione degli intermediari� L’esercizio delle funzioni di vigilanza del mercato� Rapporto tra Autorità e imprese-mercato

Alleanze, partnerships, fusioni

52

lf_ubg02 - 30 mag 2002 - R&D

Il progetto European Alliance

� luglio 1998 - annuncio da parte di LSE e DBAG� settembre 1998 - contatti con le altre Borse� maggio 1999 - firma del Memorandum of Understanding tra le

otto Borse (Amsterdam, Borsa Italiana, Bruxelles, Deutsche Börse, Londra, Madrid, Parigi, Swiss Exchange)

� settembre 1999 - accordo sui princìpi del market model e sull’avvio con struttura a network

� maggio 2000 - approvazione del market model

Alleanze, partnerships, fusioni

R&D 30 maggio 2002

lf_ubg02 27

53

lf_ubg02 - 30 mag 2002 - R&D

Il progetto European Alliance (2)Alleanze, partnerships, fusioni

L’accordo di network tra le otto Borse, ipotizzato come preliminare a una più completa integrazione dei sistemi di trading, non ha potuto essere realizzato a causa delle difficoltà di aggregazione e dei costi elevati per alcuni dei partecipanti, che ne hanno vanificato lo scopo fondamentale di rappresentare una soluzione rapida, efficiente ed economica.L’esperienza dei mesi precedenti - che ha in ogni caso portato al disegno di un market model comune - ha dimostrato come l’attività delle Borse europee presenti troppe aree di sovrapposizione ed esigenze contrastanti per poter realizzare iniziative che godano del consenso di tutte le parti (presupposto irrinunciabile nelle alleanze).

54

lf_ubg02 - 30 mag 2002 - R&D

Il progetto European Alliance (3)

Si è pertanto affermata la visione che solamente attraverso processi di fusione tra Borse sarà possibile pervenire a integrazioni efficienti tra i mercati in grado di soddisfare le esigenze dei partecipanti al mercato. Attraverso una fusione infatti la soluzione dei seri problemi che hanno generato l’impasse della European Alliance può trovare meccanismi decisionali adeguati a prendere le misure necessarie.La vera novità dello scenario attuale è rappresentata dalla divisione delle otto Borse in più poli (iX, Euronext, Virt-X).

Alleanze, partnerships, fusioni

R&D 30 maggio 2002

lf_ubg02 28

55

lf_ubg02 - 30 mag 2002 - R&D

Euronext, iX, Norex, SWX-Tradepoint e Jiway� Euronext - Fusione tra le Borse di Amsterdam, Bruxelles e Parigi (32% -

8% - 60%), con omogeneità delle regole di listing e trading - formalmente esercitate dalle tre Borse, che rimangono come subsidiaries della holdingdi diritto olandese - e utilizzo della piattaforma di trading francese NSC. Operativo dal settembre 2000. Nel gennaio 2002, adesione di BVLP e acquisizione del LIFFE

� iX - Fusione di London Stock Exchange e Deutsche Börse AG, fatta eccezione per la partecipazione in Clearstream, (50% - 50%), con gestione diretta del mercato per le blue chips (Londra) e per le high-growth(Francoforte), mentre le mid/small caps sono negoziate nei mercati domestici gestiti da subsidiaries; utilizzo della piattaforma di negoziazione tedesca Xetra. Il mercato high growth è oggetto di una joint-venture con il Nasdaq. Era stata siglata una lettera di intenti con Borsa Italiana e Bolsa de Madrid finalizzata a discutere l’adesione. Dopo l’opa OM di fine agosto 2000, LSE ha bloccato il progetto.

Alleanze, partnerships, fusioni

56

lf_ubg02 - 30 mag 2002 - R&D

Euronext, iX, Norex, SWX-Tradepoint e Jiway (2)

� Norex - Alleanza tra Copenhagen S.E., Iceland S.E. e OM Stockholm Exchangel, Oslo Stock Exchange per la condivisione della piattaforma di trading svedese SAX2000 e l’armonizzazione delle regole di trading e membership.

� virt-x- Nuova società creata da SWX e Tradepoint per la realizzazione di un mercato paneuropeo per la negoziazione delleblue chips, con l’adozione della piattaforma di trading svizzera e focus sugli investitori istituzionali. Avvio operatività: 25 giugno 2001

� Jiway - Joint venture tra OM Group (60%) e Morgan Stanley Dean Witter per la realizzazione di una Borsa (UK) per la negoziazione delle blue chips europee e statunitensi in una logica di one-step facility (dal trading al settlement), con servizio di controparte centrale. Focus sugli investitori retail. Operativo da inizio 2001. Nell’autunno 2001, Morgan Stanley lascia la società

Alleanze, partnerships, fusioni

R&D 30 maggio 2002

lf_ubg02 29

57

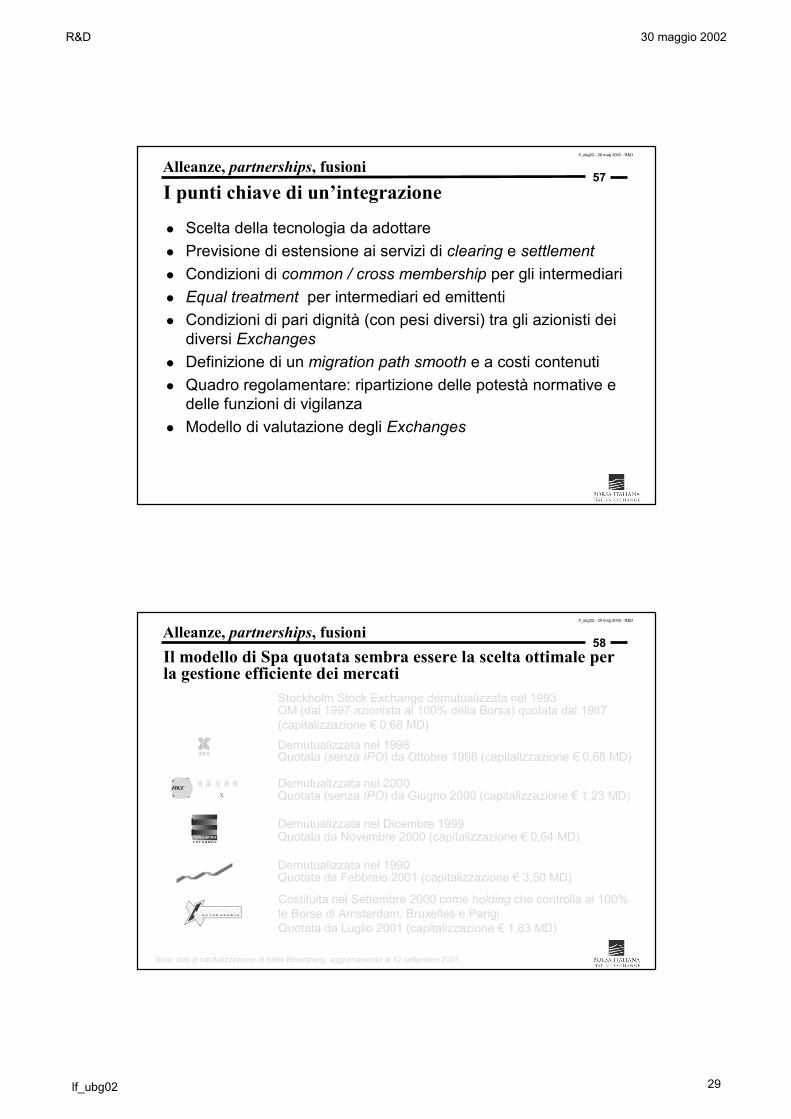

lf_ubg02 - 30 mag 2002 - R&D

I punti chiave di un’integrazione

� Scelta della tecnologia da adottare� Previsione di estensione ai servizi di clearing e settlement� Condizioni di common / cross membership per gli intermediari� Equal treatment per intermediari ed emittenti� Condizioni di pari dignità (con pesi diversi) tra gli azionisti dei

diversi Exchanges� Definizione di un migration path smooth e a costi contenuti� Quadro regolamentare: ripartizione delle potestà normative e

delle funzioni di vigilanza� Modello di valutazione degli Exchanges

Alleanze, partnerships, fusioni

58

lf_ubg02 - 30 mag 2002 - R&D

Il modello di Spa quotata sembra essere la scelta ottimale per la gestione efficiente dei mercati

Demutualizzata nel 1998Quotata (senza IPO) da Ottobre 1998 (capitalizzazione € 0,68 MD)

Demutualizzata nel 2000Quotata (senza IPO) da Giugno 2000 (capitalizzazione € 1,23 MD)

Stockholm Stock Exchange demutualizzata nel 1993OM (dal 1997 azionista al 100% della Borsa) quotata dal 1987 (capitalizzazione € 0,68 MD)

Nota: dati di capitalizzazione di fonte Bloomberg, aggiornamento al 12 settembre 2001

Demutualizzata nel Dicembre 1999Quotata da Novembre 2000 (capitalizzazione € 0,64 MD)

Demutualizzata nel 1990Quotata da Febbraio 2001 (capitalizzazione € 3,50 MD)

Costituita nel Settembre 2000 come holding che controlla al 100% le Borse di Amsterdam, Bruxelles e ParigiQuotata da Luglio 2001 (capitalizzazione € 1,83 MD)

Alleanze, partnerships, fusioni

R&D 30 maggio 2002

lf_ubg02 30

59

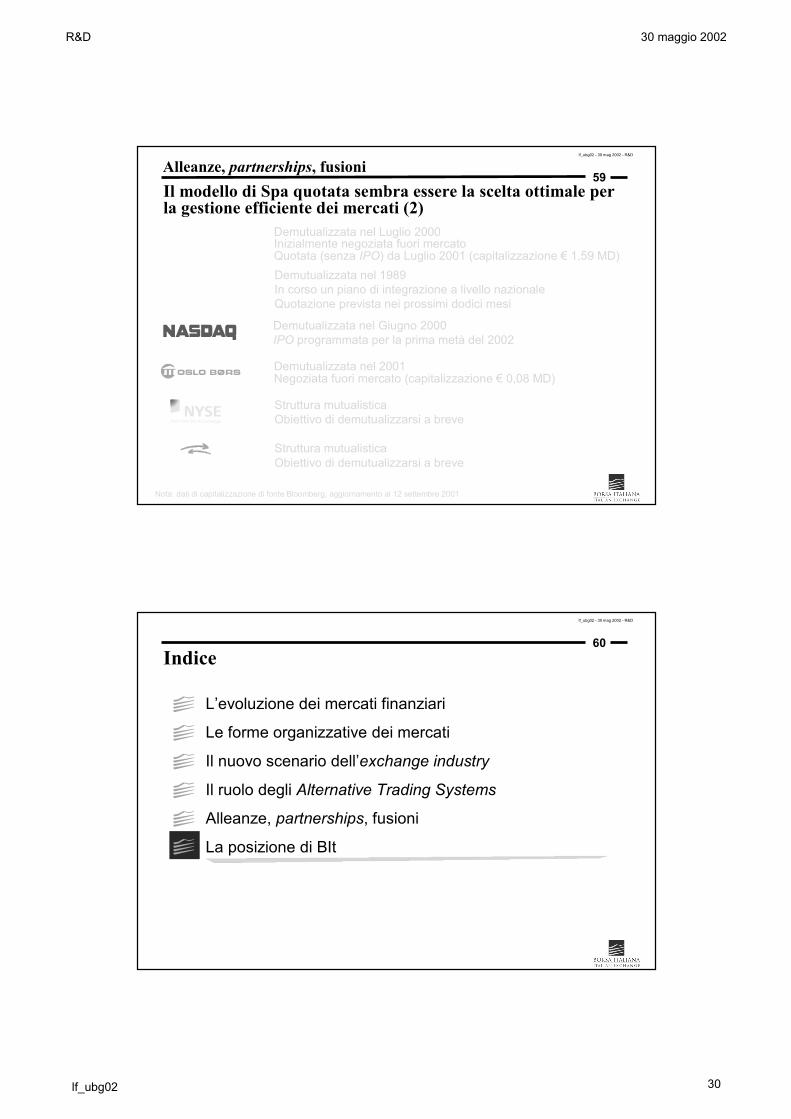

lf_ubg02 - 30 mag 2002 - R&D

Il modello di Spa quotata sembra essere la scelta ottimale per la gestione efficiente dei mercati (2)

Demutualizzata nel Luglio 2000Inizialmente negoziata fuori mercatoQuotata (senza IPO) da Luglio 2001 (capitalizzazione € 1,59 MD)

Demutualizzata nel 2001Negoziata fuori mercato (capitalizzazione € 0,08 MD)

Demutualizzata nel 1989In corso un piano di integrazione a livello nazionaleQuotazione prevista nei prossimi dodici mesi

Demutualizzata nel Giugno 2000IPO programmata per la prima metà del 2002

Struttura mutualisticaObiettivo di demutualizzarsi a breve

Struttura mutualisticaObiettivo di demutualizzarsi a breve

Nota: dati di capitalizzazione di fonte Bloomberg, aggiornamento al 12 settembre 2001

Alleanze, partnerships, fusioni

60

lf_ubg02 - 30 mag 2002 - R&D

Indice

L’evoluzione dei mercati finanziari

Le forme organizzative dei mercati

Il nuovo scenario dell’exchange industry

Il ruolo degli Alternative Trading Systems

Alleanze, partnerships, fusioni

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 31

61

lf_ubg02 - 30 mag 2002 - R&D

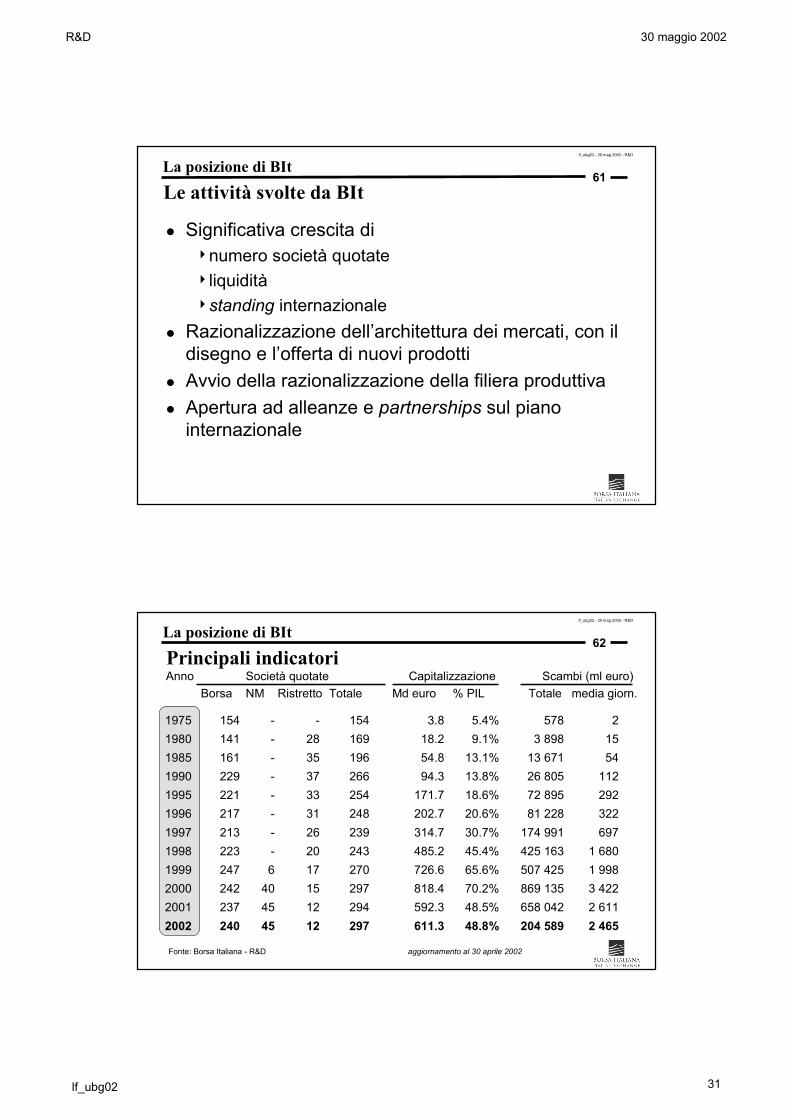

Le attività svolte da BIt

� Significativa crescita di4numero società quotate4liquidità4standing internazionale

� Razionalizzazione dell’architettura dei mercati, con il disegno e l’offerta di nuovi prodotti

� Avvio della razionalizzazione della filiera produttiva� Apertura ad alleanze e partnerships sul piano

internazionale

La posizione di BIt

62

lf_ubg02 - 30 mag 2002 - R&D

Principali indicatoriAnno Società quotate Capitalizzazione Scambi (ml euro)

Borsa NM Ristretto Totale Md euro % PIL Totale media giorn.

La posizione di BIt

1975 154 - - 154 3.8 5.4% 578 21980 141 - 28 169 18.2 9.1% 3 898 151985 161 - 35 196 54.8 13.1% 13 671 541990 229 - 37 266 94.3 13.8% 26 805 1121995 221 - 33 254 171.7 18.6% 72 895 2921996 217 - 31 248 202.7 20.6% 81 228 3221997 213 - 26 239 314.7 30.7% 174 991 6971998 223 - 20 243 485.2 45.4% 425 163 1 6801999 247 6 17 270 726.6 65.6% 507 425 1 9982000 242 40 15 297 818.4 70.2% 869 135 3 4222001 237 45 12 294 592.3 48.5% 658 042 2 6112002 240 45 12 297 611.3 48.8% 204 589 2 465

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

R&D 30 maggio 2002

lf_ubg02 32

63

lf_ubg02 - 30 mag 2002 - R&D

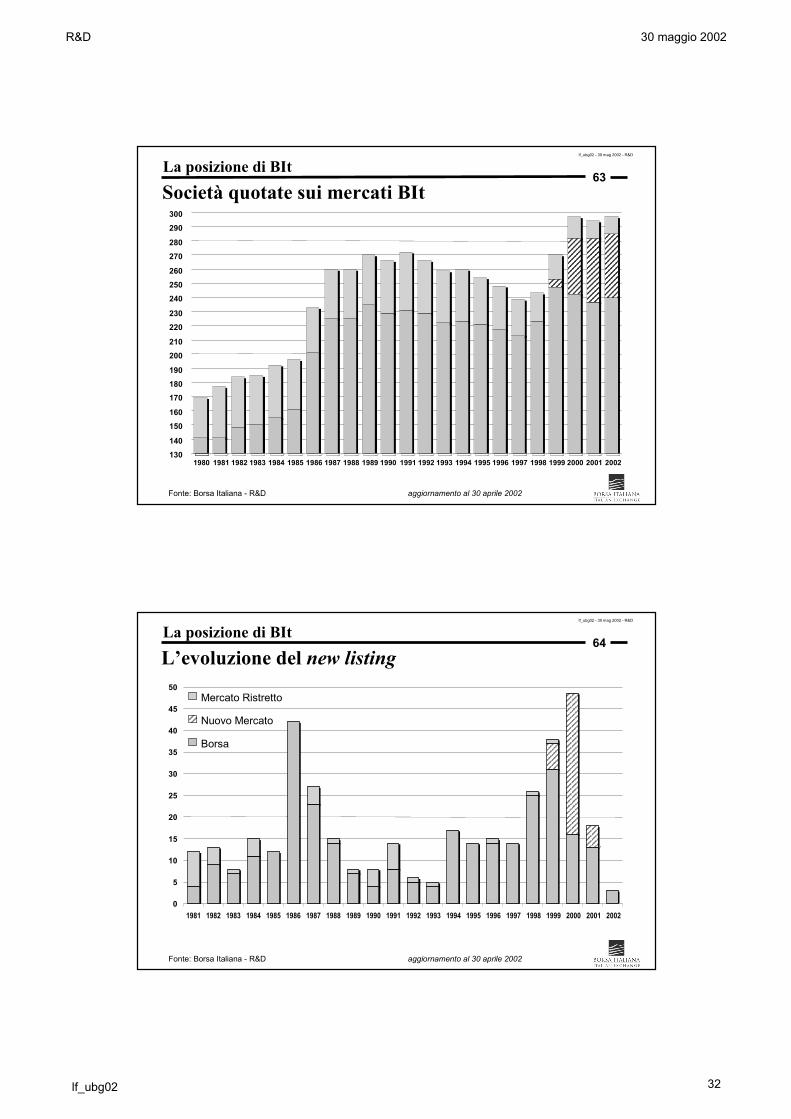

Società quotate sui mercati BItLa posizione di BIt

130140

150160

170180190

200210

220230

240250260

270280

290300

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

64

lf_ubg02 - 30 mag 2002 - R&D

L’evoluzione del new listingLa posizione di BIt

0

5

10

15

20

25

30

35

40

45

50

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Mercato Ristretto

Nuovo Mercato

Borsa

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

R&D 30 maggio 2002

lf_ubg02 33

65

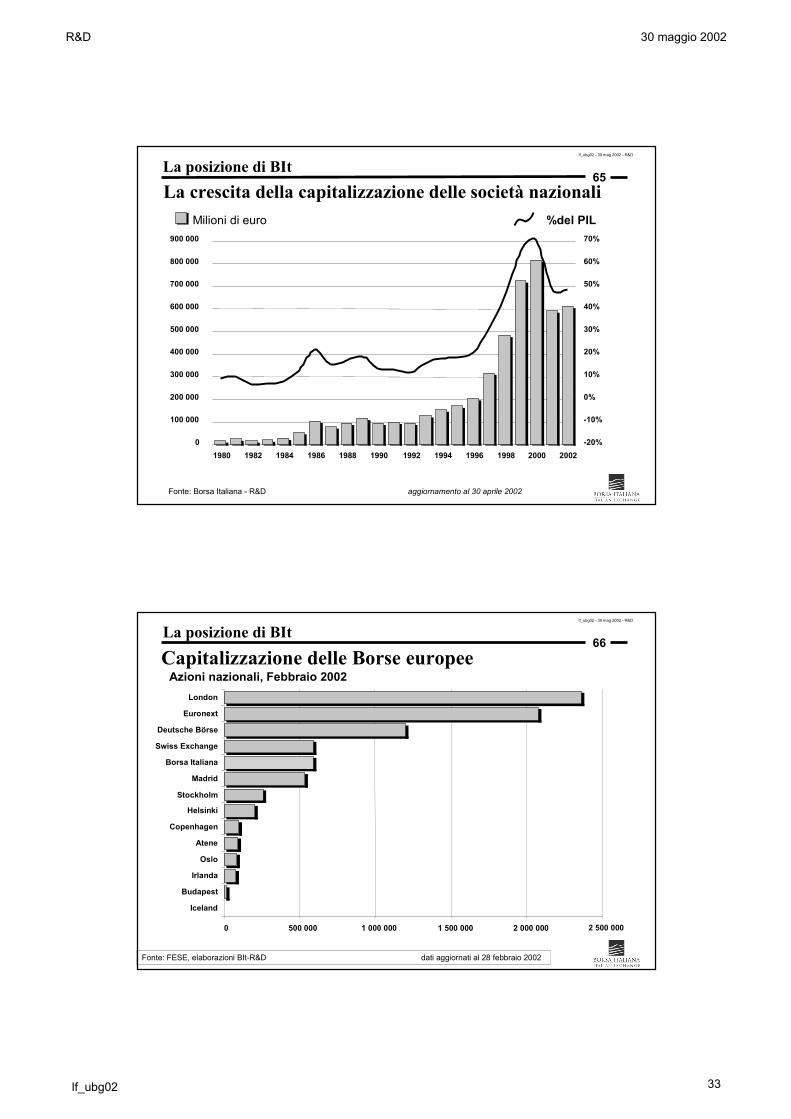

lf_ubg02 - 30 mag 2002 - R&D

La crescita della capitalizzazione delle società nazionali Milioni di euro %del PIL

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

900 000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

66

lf_ubg02 - 30 mag 2002 - R&D

Capitalizzazione delle Borse europeeAzioni nazionali, Febbraio 2002

La posizione di BIt

Fonte: FESE, elaborazioni BIt-R&D dati aggiornati al 28 febbraio 2002

0 500 000 1 000 000 1 500 000 2 000 000 2 500 000

Iceland

Budapest

Irlanda

Oslo

Atene

Copenhagen

Helsinki

Stockholm

Madrid

Borsa Italiana

Swiss Exchange

Deutsche Börse

Euronext

London

R&D 30 maggio 2002

lf_ubg02 34

67

lf_ubg02 - 30 mag 2002 - R&D

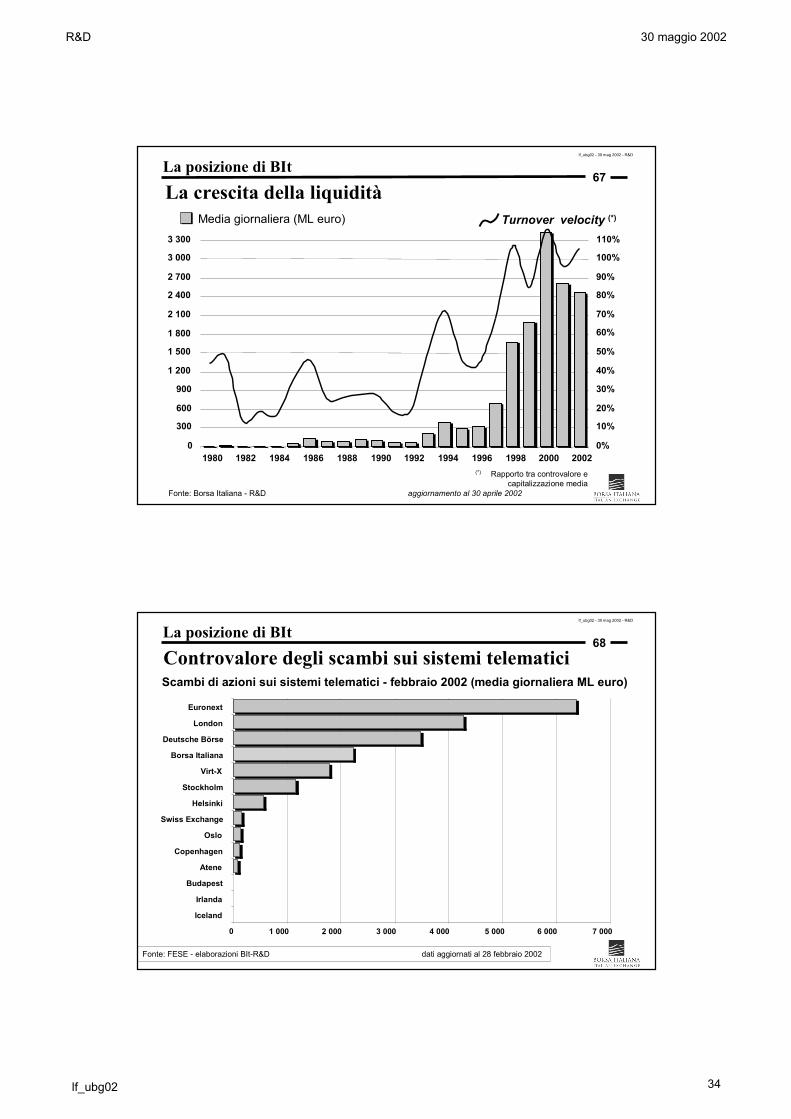

La crescita della liquiditàMedia giornaliera (ML euro) Turnover velocity (*)

(*) Rapporto tra controvalore e capitalizzazione media

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0

300

600

900

1 200

1 500

1 800

2 100

2 400

2 700

3 000

3 300

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 20020%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

68

lf_ubg02 - 30 mag 2002 - R&D

Controvalore degli scambi sui sistemi telematiciLa posizione di BIt

Scambi di azioni sui sistemi telematici - febbraio 2002 (media giornaliera ML euro)

Fonte: FESE - elaborazioni BIt-R&D dati aggiornati al 28 febbraio 2002

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000

Iceland

Irlanda

Budapest

Atene

Copenhagen

Oslo

Swiss Exchange

Helsinki

Stockholm

Virt-X

Borsa Italiana

Deutsche Börse

London

Euronext

R&D 30 maggio 2002

lf_ubg02 35

69

lf_ubg02 - 30 mag 2002 - R&D

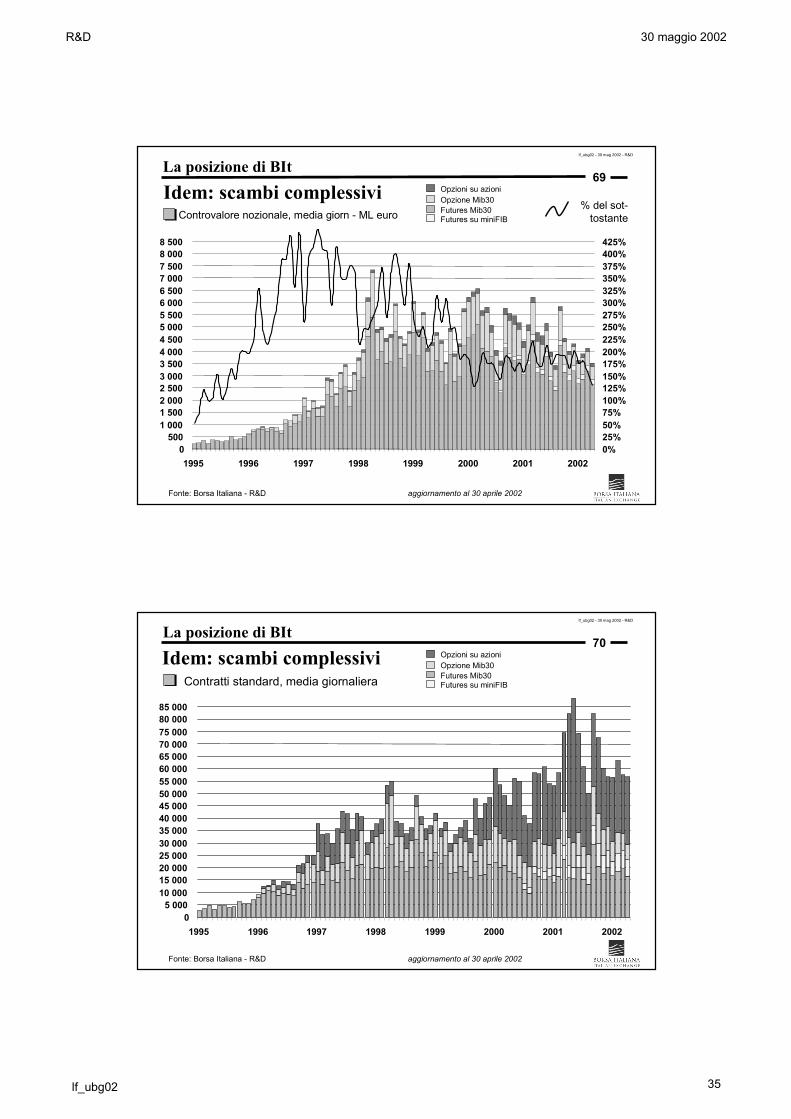

Idem: scambi complessiviLa posizione di BIt

Controvalore nozionale, media giorn - ML euro Futures Mib30Opzione Mib30Opzioni su azioni

Futures su miniFIB% del sot-

tostante

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0500

1 0001 5002 0002 5003 0003 5004 0004 5005 0005 5006 0006 5007 0007 5008 0008 500

1995 1996 1997 1998 1999 2000 2001 20020%25%50%75%100%125%150%175%200%225%250%275%300%325%350%375%400%425%

70

lf_ubg02 - 30 mag 2002 - R&D

Idem: scambi complessiviLa posizione di BIt

Contratti standard, media giornaliera Futures Mib30Opzione Mib30Opzioni su azioni

Futures su miniFIB

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

05 000

10 00015 00020 00025 00030 00035 00040 00045 00050 00055 00060 00065 00070 00075 00080 00085 000

1995 1996 1997 1998 1999 2000 2001 2002

R&D 30 maggio 2002

lf_ubg02 36

71

lf_ubg02 - 30 mag 2002 - R&D

Idem: scambi complessiviMINIFIB (media giornaliera)

Mib30 Options (media giornaliera) Stock options (media giornaliera)

Mib30 Futures (media giornaliera)

Contratti standard Controvalore nozionale (ML euro)

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

05 000

10 00015 00020 00025 00030 00035 00040 00045 00050 000

1996 1997 1998 1999 2000 2001 200205001 0001 5002 0002 5003 0003 5004 0004 5005 000

0

4 000

8 000

12 000

16 000

20 000

24 000

28 000

32 000

1996 1997 1998 1999 2000 2001 20020

200

400

600

800

1 000

1 200

1 400

1 600

0

8 00016 000

24 000

32 000

40 000

48 000

56 000

64 000

1996 1997 1998 1999 2000 2001 20020

40

80

120

160

200

240

280

320

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2000 2001 20020

30

60

90

120

150

180

210

240

La posizione di BIt

72

lf_ubg02 - 30 mag 2002 - R&D

Derivati media giornaliera - febbraio 2002

Fonte: FESE - Borse europee, elaborazioni BIt - R&D

Stock optionStock index OptionStock index futuresStock futures

Contratti standard(ml euro)

Controvalore nozionale(ml euro)

Austria

Oslo

Helsinki

Borsa Italiana

Madrid

Liffe

Stockholmsborsen

Eurex

Euronext

0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 2.0 0 5 000 10 000 15 000 20 000 25 000 30 000

Oslo

Austria

Stockholmsborsen

Madrid

Euronext - Amsterdam

Borsa Italiana

Euronext - Paris

Liffe

Eurex

mancano stock futurese stock option

mancano stock futures

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 37

73

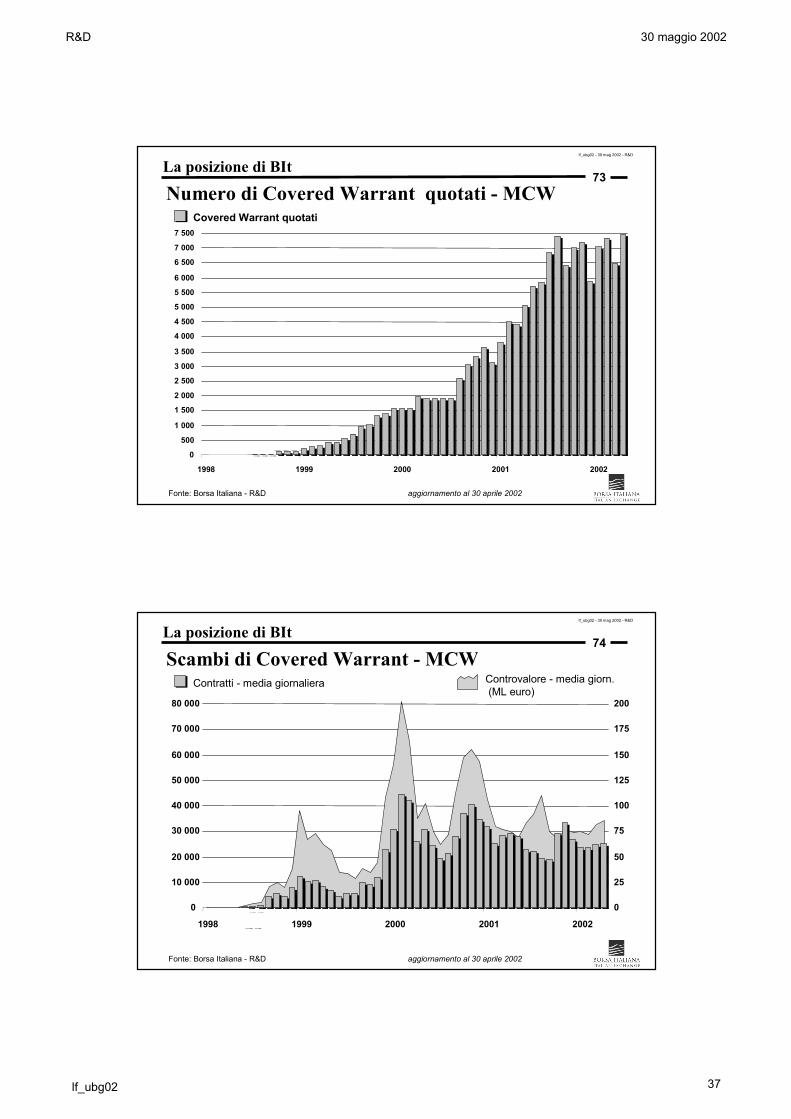

lf_ubg02 - 30 mag 2002 - R&D

Numero di Covered Warrant quotati - MCWCovered Warrant quotati

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

1998 1999 2000 2001 2002

74

lf_ubg02 - 30 mag 2002 - R&D

Scambi di Covered Warrant - MCWControvalore - media giorn.(ML euro)

Contratti - media giornaliera

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

1998 1999 2000 2001 2002

0

25

50

75

100

125

150

175

200

R&D 30 maggio 2002

lf_ubg02 38

75

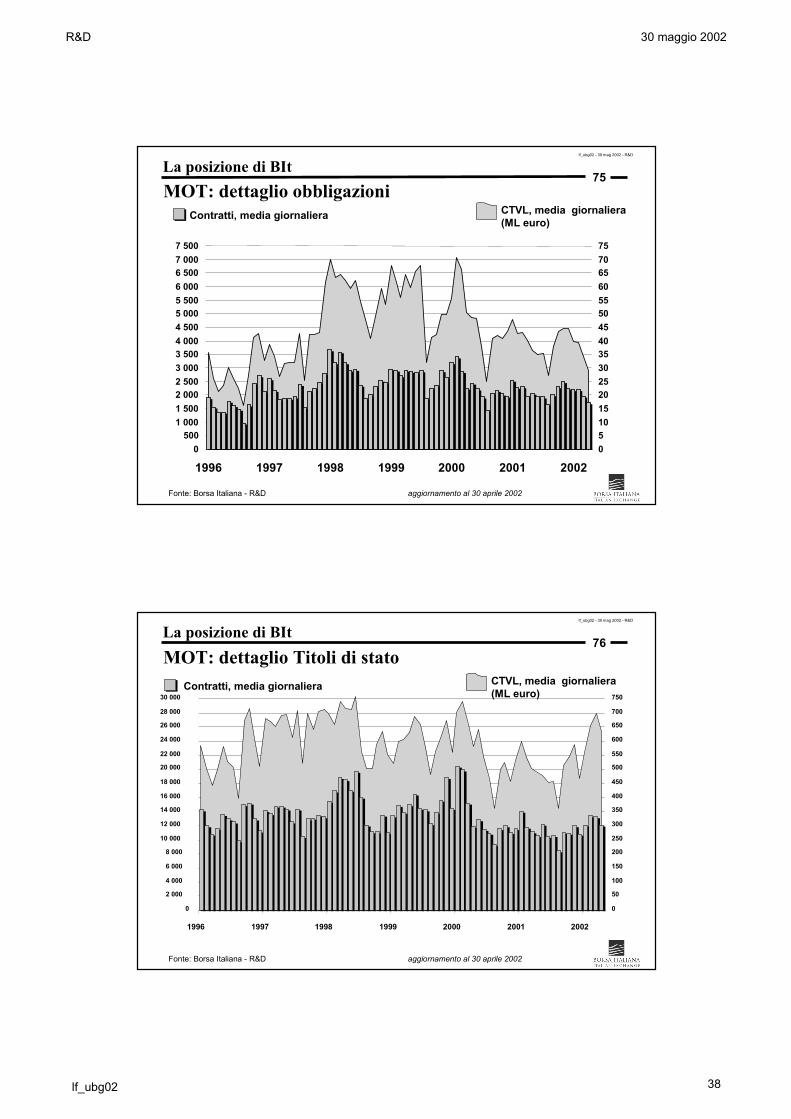

lf_ubg02 - 30 mag 2002 - R&D

MOT: dettaglio obbligazioniContratti, media giornaliera CTVL, media giornaliera

(ML euro)

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0500

1 0001 5002 0002 5003 0003 5004 0004 5005 0005 5006 0006 5007 0007 500

1996 1997 1998 1999 2000 2001 2002051015202530354045505560657075

76

lf_ubg02 - 30 mag 2002 - R&D

MOT: dettaglio Titoli di statoContratti, media giornaliera CTVL, media giornaliera

(ML euro)

La posizione di BIt

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

22 000

24 000

26 000

28 000

30 000

1996 1997 1998 1999 2000 2001 2002

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

R&D 30 maggio 2002

lf_ubg02 39

77

lf_ubg02 - 30 mag 2002 - R&D

EuroMOTContratti, media giornaliera CTVL, media giornaliera

(ML euro)

La posizione di BIt

0

50

100

150

200

250

300

2001 2002

0

2

4

6

8

10

12

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

78

lf_ubg02 - 30 mag 2002 - R&D

La forte componente internazionaleScambi mensili di azioni, ML euro Esteri in % del totale

Fonte: Borsa Italiana, UIC dati aggiornati al 31 ottobre 2001

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

110 000

120 000

1993 1994 1995 1996 1997 1998 1999 2000 20010%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%INVESTITORI DOMESTICI

INVESTITORI ESTERI

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 40

79

lf_ubg02 - 30 mag 2002 - R&D

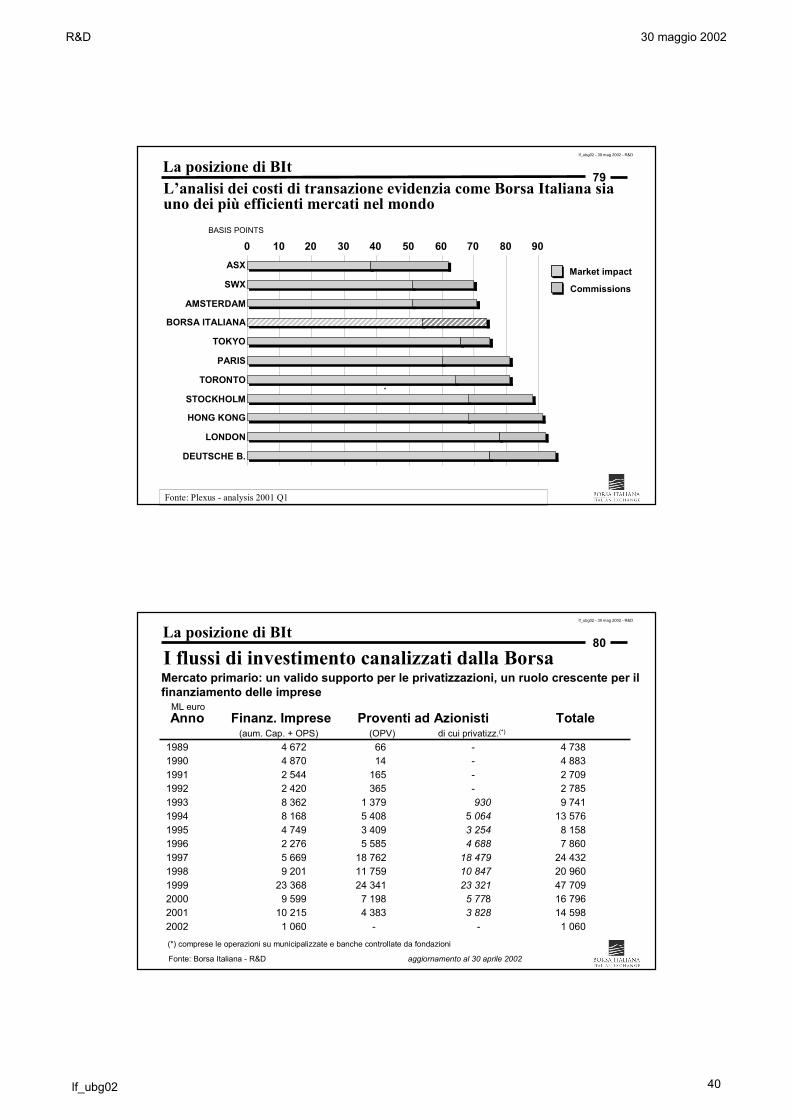

L’analisi dei costi di transazione evidenzia come Borsa Italiana sia uno dei più efficienti mercati nel mondo

Fonte: Plexus - analysis 2001 Q1

BASIS POINTS

0 10 20 30 40 50 60 70 80 90ASX

SWX

AMSTERDAM

BORSA ITALIANA

TOKYO

PARIS

TORONTO

STOCKHOLM

HONG KONG

LONDON

DEUTSCHE B.

Market impact

Commissions

La posizione di BIt

80

lf_ubg02 - 30 mag 2002 - R&D

I flussi di investimento canalizzati dalla BorsaMercato primario: un valido supporto per le privatizzazioni, un ruolo crescente per il finanziamento delle imprese

Anno Finanz. Imprese Proventi ad Azionisti Totale(aum. Cap. + OPS) (OPV) di cui privatizz.(*)

ML euro

(*) comprese le operazioni su municipalizzate e banche controllate da fondazioni

La posizione di BIt

1989 4 672 66 - 4 7381990 4 870 14 - 4 8831991 2 544 165 - 2 7091992 2 420 365 - 2 7851993 8 362 1 379 930 9 7411994 8 168 5 408 5 064 13 5761995 4 749 3 409 3 254 8 1581996 2 276 5 585 4 688 7 8601997 5 669 18 762 18 479 24 4321998 9 201 11 759 10 847 20 9601999 23 368 24 341 23 321 47 7092000 9 599 7 198 5 778 16 796 2001 10 215 4 383 3 828 14 5982002 1 060 - - 1 060

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

R&D 30 maggio 2002

lf_ubg02 41

81

lf_ubg02 - 30 mag 2002 - R&D

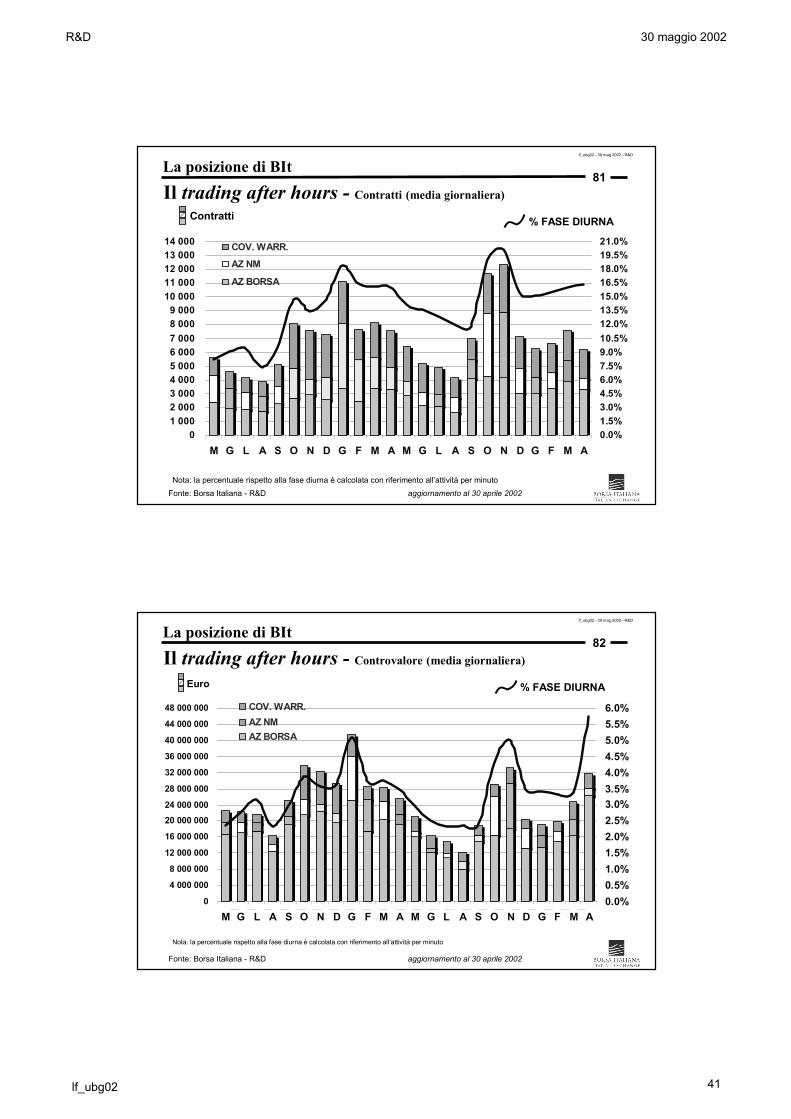

Contratti

Il trading after hours - Contratti (media giornaliera)

% FASE DIURNA

Nota: la percentuale rispetto alla fase diurna è calcolata con riferimento all’attività per minuto

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

01 0002 0003 0004 0005 0006 0007 0008 0009 000

10 00011 00012 00013 00014 000

M G L A S O N D G F M A M G L A S O N D G F M A0.0%1.5%3.0%4.5%6.0%7.5%9.0%10.5%12.0%13.5%15.0%16.5%18.0%19.5%21.0%COV. WARR.

AZ NM

AZ BORSA

82

lf_ubg02 - 30 mag 2002 - R&D

Nota: la percentuale rispetto alla fase diurna è calcolata con riferimento all’attività per minuto

Il trading after hours - Controvalore (media giornaliera)

Euro % FASE DIURNA

La posizione di BIt

Fonte: Borsa Italiana - R&D aggiornamento al 30 aprile 2002

0

4 000 000

8 000 000

12 000 000

16 000 000

20 000 00024 000 000

28 000 000

32 000 000

36 000 000

40 000 000

44 000 000

48 000 000

M G L A S O N D G F M A M G L A S O N D G F M A0.0%0.5%1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%5.0%5.5%6.0%COV. WARR.

AZ NMAZ BORSA

R&D 30 maggio 2002

lf_ubg02 42

83

lf_ubg02 - 30 mag 2002 - R&D

Ripartizione del possesso di azioni quotate

FAMIGLIE

HOLDINGS (1)

ESTERI

SETT. PUBBLICO (2)

BANCHE

INV. ISTITUZ. (3)

Quota della capitalizzazione a fine anno

(1) Incluse le persone fisiche con partecipazioni rilevanti(2) Stato ed enti locali(3) Assicurazioni, Fondi Pensione, Gestioni Patrimoniali e Fondi Comuni di Investimento

Elaborazioni Borsa Italiana su dati Assogestioni, Banca d’Italia, Consob e UIC

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

17.5%

20.0%

22.5%

25.0%

27.5%

30.0%

32.5%

1995 1996 1997 1998 1999 2000 2001 - I

FONDAZ. BANC.

Dati 2001 provvisori

La posizione di BIt

84

lf_ubg02 - 30 mag 2002 - R&D

La situazione a fine 2000

ESTERI15.7%

ASSIC3.1%

F PENS0.6%

GEST P

2.7%FONDI6.8% BANCHE

6.3%

HOLDINGS (1)

23.7%

FAMIGLIE26.4%

FONDAZ. BANC.4.8%

STATO (2)

9.9%

(1) Incluse le persone fisiche con partecipazioni rilevanti(2) Stato ed enti locali

Elaborazioni Borsa Italiana su dati Assogestioni, Banca d’Italia, Consob e UIC

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 43

85

lf_ubg02 - 30 mag 2002 - R&D

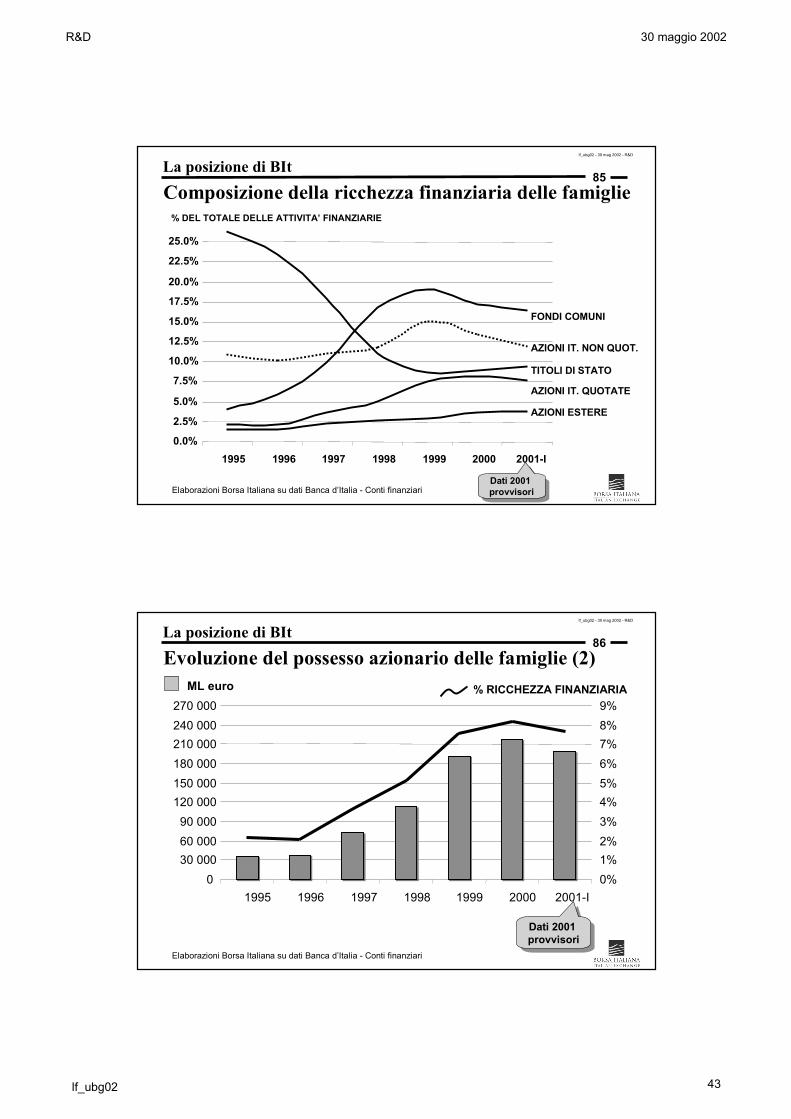

Composizione della ricchezza finanziaria delle famiglie

FONDI COMUNI

AZIONI ESTERE

AZIONI IT. QUOTATE

TITOLI DI STATO

Elaborazioni Borsa Italiana su dati Banca d’Italia - Conti finanziari

AZIONI IT. NON QUOT.

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

17.5%

20.0%

22.5%

25.0%

1995 1996 1997 1998 1999 2000 2001-I

% DEL TOTALE DELLE ATTIVITA’ FINANZIARIE

Dati 2001 provvisori

La posizione di BIt

86

lf_ubg02 - 30 mag 2002 - R&D

Evoluzione del possesso azionario delle famiglie (2)

030 00060 00090 000

120 000150 000180 000210 000240 000270 000

1995 1996 1997 1998 1999 2000 2001-I0%1%2%3%4%5%6%7%8%9%

ML euro % RICCHEZZA FINANZIARIA

Dati 2001 provvisori

Elaborazioni Borsa Italiana su dati Banca d’Italia - Conti finanziari

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 44

87

lf_ubg02 - 30 mag 2002 - R&D

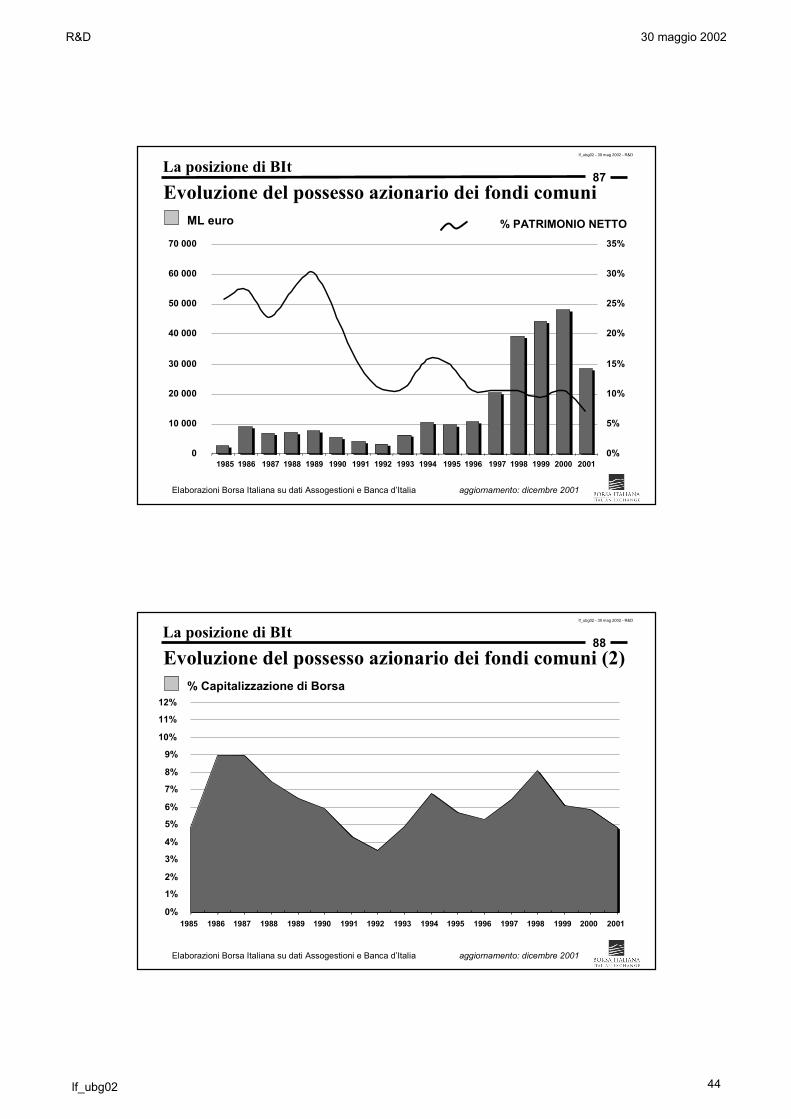

Evoluzione del possesso azionario dei fondi comuni ML euro % PATRIMONIO NETTO

Elaborazioni Borsa Italiana su dati Assogestioni e Banca d’Italia aggiornamento: dicembre 2001

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 20010%

5%

10%

15%

20%

25%

30%

35%

La posizione di BIt

88

lf_ubg02 - 30 mag 2002 - R&D

Evoluzione del possesso azionario dei fondi comuni (2)% Capitalizzazione di Borsa

Elaborazioni Borsa Italiana su dati Assogestioni e Banca d’Italia aggiornamento: dicembre 2001

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

La posizione di BIt

R&D 30 maggio 2002

lf_ubg02 45

89

lf_ubg02 - 30 mag 2002 - R&D

LAST, BUT NOT LEAST ...

90

lf_ubg02 - 30 mag 2002 - R&D

Il Programma Stage…il modo più veloce di arrivare in Piazza Affari

Frequenza a un corso dell’Italian Exchange Academy

� Affiancamento ai professionisti dell’exchange industry

� Attivazione durante tutto l’arco dell’anno

� Partecipazione a progetti di sviluppo

� Durata trimestrale

Le opportunità di stage

R&D 30 maggio 2002

lf_ubg02 46

91

lf_ubg02 - 30 mag 2002 - R&D

Come candidarsi: inviate il vostro Curriculum - Rif. UBG

� per e-mail

� per fax

� per posta

� visitate il nostro sito

02-72426.250

Borsa Italiana SpaDirezione Personale & Organizzazione

Piazza Affari, 6 - 20123 Milano

www.borsaitalia.it

Le opportunità di stage

![Sviluppo del linguaggio nell’evoluzione umana [Tesi]](https://static.fdocumenti.com/doc/165x107/577cd5681a28ab9e789ab3f8/sviluppo-del-linguaggio-nellevoluzione-umana-tesi.jpg)