POLIZIAPOLIZIAPOLIZIAPOLIZIA 1ª ELEMENTARE1ª ELEMENTARE1ª ELEMENTARE1ª ELEMENTARE.

VideoFisco del 22 febbraio 2017

Bilancio (parte 1ª):

i nuovi principi contabili per la redazione del Bilancio 2016

Revisione e controllo legale: gli adempimenti e i controlli sui bilanci

A cura di

Andrea Scaini e Laura Segala

1

LA REVISIONE CONTABILE ALLA LUCE DEL D. LGS.135/2016 E DEI

NUOVI PRINCIPI DI REVISIONE IN VISTA DELL’APPROVAZIONE DEL BILANCIO 2016

E DELL’EMANAZIONE DEI NUOVI PRINCIPI CONTABILI

A cura di Laura Segala

2

EVOLUZIONE STORICA: ALCUNE TAPPE

• DPR 136/1975 revisione contabile obbligatoria per le società quotate

• CNDC&R dal 1977 iniziano a formulare principi di revisione

• 1981 P.R. 18 norme sulla relazione di «certificazione» con 6 tipologie di giudizio professionale ma subisce la bocciatura della CONSOB

• 1994 CONSOB prevede schema relazione innovativo con possibilità di esprimere un giudizio con rilievi e dichiarazione di impossibilità di esprimere un giudizio

• 1999 CONSOB emette un documento che diviene il riferimento standard

• D.Lgs.58/1998 (Legge Draghi) prevede giudizio professionale secondo 4 tipologie per le società quotate e separa controllo contabile da vigilanza

• D.Lgs.6/2003 (Riforma Vietti o Riforma del diritto societario) estende la revisione contabile anche a società di capitali di dimensioni minori

3

INQUADRAMENTO NORMATIVO

DIRETTIVA 2006/43/CE

• Recepita dal D.Lgs. n. 39 del 27/01/2010

• DETERMINA RAGIONERIA GENERALE DELLO STATO DEL 23/12/2014

DIRETTIVA 2014/56/CE

• Recepita dal D.Lgs. n.135 del 17/07/2016

4

ADOZIONE DEI PRINCIPI DI REVISIONE

• ISA Italia dal 200 al 720 (33 principi) e SA 720B si applicano a partire dai bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2015 o successivamente (esercizio 2015 x periodi coincidenti con anno solare)

• SA250B e ISQC Italia 1 si applicano dal 1° gennaio 2015

5

MACRO CATEGORIE ISA ITALIA

ISA ITALIA SERIE

Argomento

200 – 299 Principi generali e finalità

300 – 499 La valutazione dei rischi e le risposte ai rischi identificati e valutati

500 – 599 Elementi probativi

600 – 699 L’utilizzo del lavoro di altri soggetti

700 - 799 Le conclusioni e la relazione di revisione sul bilancio

6

ISA Italia Serie 200 PRINCIPI GENERALI E RESPONSABILITA’

Numero Titolo

ISA Italia 200 Obiettivi generali del revisore indipendente e svolgimento della revisione contabile in conformità ai principi di revisione internazionali

ISA Italia 210 Accordi relativi ai termini degli incarichi di revisione

ISA Italia 220 Controllo della qualità dell’incarico di revisione contabile del bilancio

ISA Italia 230 La documentazione della revisione contabile

ISA Italia 240 La responsabilità del revisore relativamente alle frodi nella revisione contabile del bilancio

ISA Italia 250 Considerazioni di leggi e regolamenti nella revisione contabile del bilancio

SA 250B Le verifiche della regolare tenuta della contabilità sociale

ISA Italia 260 Comunicazioni con i responsabili delle attività di governance

ISA Italia 265 Comunicazioni delle carenze nel controllo interno ai responsabili delle attività di governance ed alla direzione

7

ISA Italia Serie 300 e 400 LA VALUTAZIONE DEI RISCHI E LE RISPOSTE AI RISCHI IDENTIFICATI E VALUTATI

Numero Titolo

ISA Italia 300

Pianificazione della revisione contabile del bilancio

ISA Italia 315

L’identificazione e la valutazione dei rischi di errori significativi mediante la comprensione dell’impresa e del contesto in cui opera

ISA Italia 320

Significatività nella pianificazione e nello svolgimento della revisione contabile del bilancio

ISA Italia 330

Le risposte del revisore ai rischi identificati e valutati

ISA Italia 402

Considerazioni sulla revisione contabile di un’impresa che esternalizza attività avvalendosi di fornitori di servizi

ISA Italia 450

Valutazioni degli errori identificati nel corso della revisione contabile

8

ISA Italia Serie 500 ELEMENTI PROBATIVI

Numero Titolo

ISA Italia 500 Elementi probativi

ISA Italia 501 Elementi probativi – Considerazioni specifiche su determinate voci

ISA Italia 505 Conferme esterne

ISA Italia 510 Primi incarichi di revisione contabile – Saldi di apertura

ISA Italia 520 Procedure di analisi comparativa

ISA Italia 530 Campionamento di revisione

ISA Italia 540 Revisione delle stime contabili, incluse le stime contabili del fair value, e della relativa informativa

ISA Italia 550 Parti correlate

ISA Italia 560 Eventi successivi

ISA Italia 570 Continuità aziendale

ISA Italia 580 Attestazioni scritte

9

ISA Italia Serie 600 L’UTILIZZO DEL LAVORO DI ALTRI SOGGETTI

Numero Titolo

ISA Italia 600 La revisione del bilancio di gruppo – Considerazioni specifiche (incluso il lavoro dei revisori delle componenti)

ISA Italia 610 L’utilizzo del lavoro dei revisori interni

ISA Italia 620 L’utilizzo del lavoro dell’esperto del revisore

10

ISA Italia Serie 700 LE CONCLUSIONI E LA RELAZIONE DI REVISIONE SUL BILANCIO Numero Titolo

ISA Italia 700 Formazione del giudizio e relazione sul bilancio

ISA Italia 705 Modifiche al giudizio nella relazione del revisore indipendente

ISA Italia 706 Richiami di informativa e paragrafi relativi ad altri aspetti nella relazione del revisore indipendente

ISA Italia 710 Informazioni comparative – Dati corrispondenti e bilancio comparativo

ISA Italia 720 La responsabilità del revisore relativamente alle altre informazioni presenti in documenti che contengono il bilancio oggetto di revisione contabili

SA 720B La responsabilità del soggetto incaricato della revisione legale relativamente all’espressione del giudizio sulla coerenza

11

FORMAZIONE DEL GIUDIZIO DEL REVISORE

IDENTIFICAZIONE E VALUTAZIONE DEL

RISCHIO

• Conoscenza dell’impresa e del suo sistema di controllo interno

• Determinazione livelli di significatività

RISPOSTA AL RISCHIO

• Pianificazione della revisione per raccolta elementi probativi sufficienti ed appropriati

• Redazione documentazione ordinata

REPORTING

• Formazione del giudizio professionale

• Redazione della relazione di revisione

12

DOVERI DEI REVISORI ART.14, COMMA 1, LETTERE A) E B) DEL D.LGS. 39/2010

• Lettera a): esprimere con apposita relazione un giudizio sul bilancio d’esercizio e sul consolidato, ove redatto, in cui illustrare i risultati della revisione legale

• Lettera b): verificare nel corso dell’esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili

13

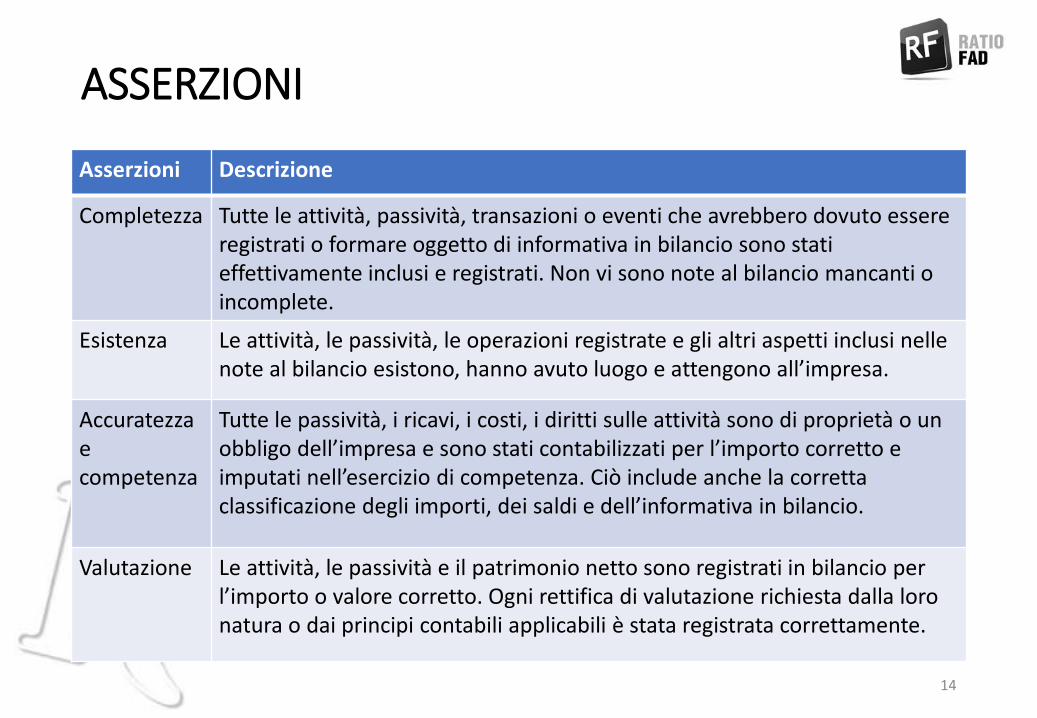

ASSERZIONI

Asserzioni Descrizione

Completezza Tutte le attività, passività, transazioni o eventi che avrebbero dovuto essere registrati o formare oggetto di informativa in bilancio sono stati effettivamente inclusi e registrati. Non vi sono note al bilancio mancanti o incomplete.

Esistenza Le attività, le passività, le operazioni registrate e gli altri aspetti inclusi nelle note al bilancio esistono, hanno avuto luogo e attengono all’impresa.

Accuratezza e competenza

Tutte le passività, i ricavi, i costi, i diritti sulle attività sono di proprietà o un obbligo dell’impresa e sono stati contabilizzati per l’importo corretto e imputati nell’esercizio di competenza. Ciò include anche la corretta classificazione degli importi, dei saldi e dell’informativa in bilancio.

Valutazione Le attività, le passività e il patrimonio netto sono registrati in bilancio per l’importo o valore corretto. Ogni rettifica di valutazione richiesta dalla loro natura o dai principi contabili applicabili è stata registrata correttamente.

14

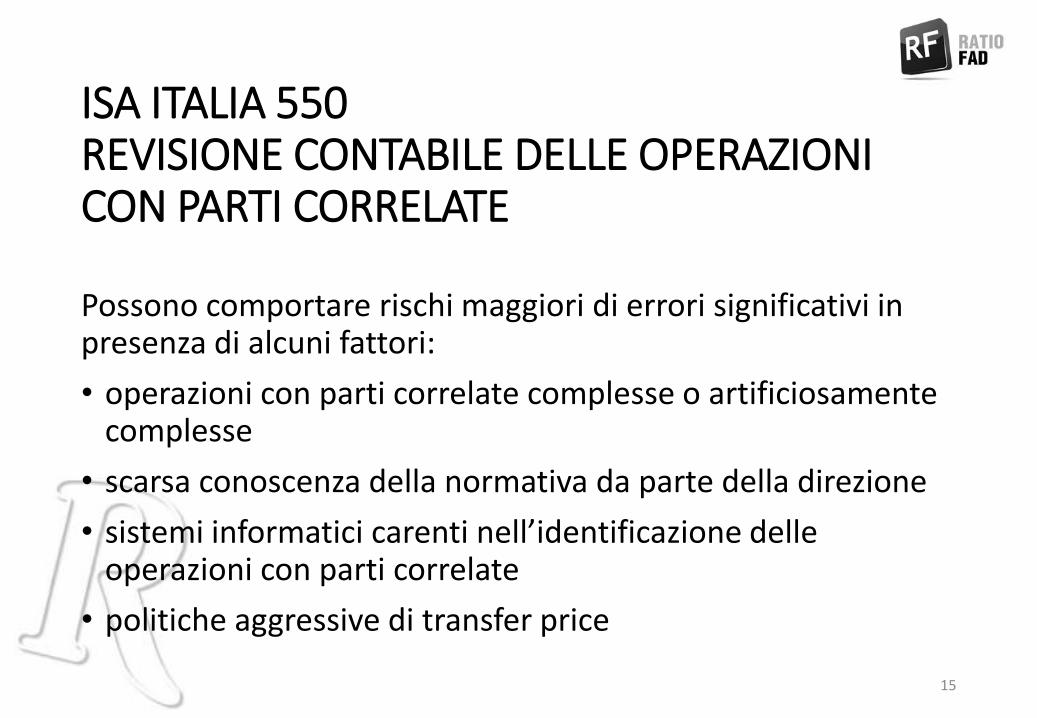

ISA ITALIA 550 REVISIONE CONTABILE DELLE OPERAZIONI CON PARTI CORRELATE

Possono comportare rischi maggiori di errori significativi in presenza di alcuni fattori:

• operazioni con parti correlate complesse o artificiosamente complesse

• scarsa conoscenza della normativa da parte della direzione

• sistemi informatici carenti nell’identificazione delle operazioni con parti correlate

• politiche aggressive di transfer price

15

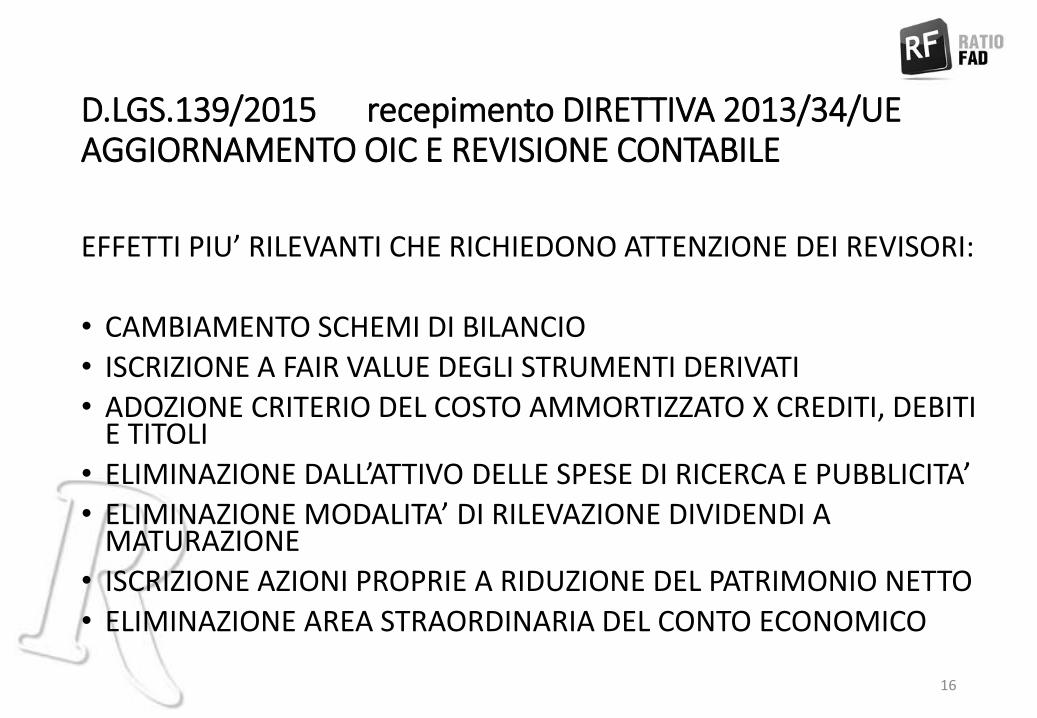

D.LGS.139/2015 recepimento DIRETTIVA 2013/34/UE AGGIORNAMENTO OIC E REVISIONE CONTABILE

EFFETTI PIU’ RILEVANTI CHE RICHIEDONO ATTENZIONE DEI REVISORI:

• CAMBIAMENTO SCHEMI DI BILANCIO

• ISCRIZIONE A FAIR VALUE DEGLI STRUMENTI DERIVATI

• ADOZIONE CRITERIO DEL COSTO AMMORTIZZATO X CREDITI, DEBITI E TITOLI

• ELIMINAZIONE DALL’ATTIVO DELLE SPESE DI RICERCA E PUBBLICITA’

• ELIMINAZIONE MODALITA’ DI RILEVAZIONE DIVIDENDI A MATURAZIONE

• ISCRIZIONE AZIONI PROPRIE A RIDUZIONE DEL PATRIMONIO NETTO

• ELIMINAZIONE AREA STRAORDINARIA DEL CONTO ECONOMICO

16

LETTERE DI ATTESTAZIONE ISA ITALIA 580 Principali finalità:

• Ricevere conferma di responsabilità e ruoli della direzione aziendale e del revisore e di identificare il bilancio oggetto di revisione

• Ottenere conferma scritta che la direzione abbia messo a disposizione tutta la documentazione e le informazioni necessarie per lo svolgimento della revisione e che tutte le informazioni pertinenti siano riflesse in bilancio

• Ottenere conferma della comprensione di alcuni aspetti tecnici della revisione da parte della direzione per delimitare il campo di indagine del revisore e delle sue responsabilità

• Ottenere attestazioni su elementi probativi altrimenti non ottenibili con altri tipi di verifiche di revisione

• Ottenere conferma della completezza e dell’accuratezza di particolari fenomeni evidenziati in bilancio

17

PROCEDURE DI REVISIONE PRE-CONCLUSIVE

1. Analisi dei libri sociali

2. Procedure di analisi comparativa finale

3. Verifica degli eventi successivi alla chiusura dell’esercizio

18

ANALISI DEI LIBRI SOCIALI

L’analisi dei libri sociali anche nel periodo cha va dall’inizio dell’esercizio successivo alla chiusura dell’esercizio oggetto di revisione alla data di emissione della relazione di revisione, consente di:

• Completare le attività di revisione svolte sulle voci di bilancio

• Supportare le conclusioni raggiunte

• Individuare eventuali eventi successivi alla chiusura dell’esercizio aventi rilevanza sul bilancio

19

ANALISI COMPARATIVA FINALE ISA ITALIA 520

Obiettivi:

• Analisi e spiegazione delle fluttuazioni delle voci significative di bilancio o con andamento anomalo o inatteso

• Analisi dell’andamento della società nel suo complesso

• Verifica della corretta informativa di bilancio

• Conferma delle conclusioni raggiunte nell’ambito di altre procedure di revisione

20

VERIFICA DEGLI EVENTI SUCCESSIVI ISA Italia 560

Obiettivi:

• Acquisire elementi probativi sufficienti ed appropriati che consentano di stabilire se gli eventi successivi alla chiusura dell’esercizio richiedano rettifiche o informativa di bilancio

• Rispondere in modo appropriato ai fatti di cui il revisore è venuto a conoscenza successivamente alla data della relazione di revisione che, se conosciuti prima, avrebbero indotto lo stesso a rettificare la propria relazione

Attraverso le seguenti attività:

• Acquisire comprensione delle procedure aziendali tese ad identificare tali eventi successivi

• Indagini presso la direzione

• Analisi dei libri sociali per identificare eventuali nuovi impegni, prestiti, garanzie, sviluppi di attività potenziali, previsioni di vendita

• Lettura dell’ultimo bilancio intermedio dell’impresa successivo alla chiusura dell’esercizio

21

VERIFICA DEGLI EVENTI SUCCESSIVI ISA Italia 560

Il revisore deve tenere determinati e differenti comportamenti a seconda di quando si manifestano o vengono conosciuti gli eventi successivi:

1. Dopo la chiusura del bilancio, ma prima dell’emissione della relazione di revisione

2. Dopo aver emesso la relazione di revisione, ma prima dell’approvazione del bilancio

3. Dopo l’approvazione del bilancio

22

LA RELAZIONE DI REVISIONE SUL BILANCIO

• INQUADRAMENTO NORMATIVO E NOVITA’

• CONTENUTO STANDARDIZZATO

23

ART.14 D.LGS. 39/2010 RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO COMMA 1

1. Il revisore legale o la società di revisione legale incaricati di effettuare la revisione legale dei conti:

• a) esprimono con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto ed illustrano i risultati della revisione legale;

• b) verificano nel corso dell'esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili.

24

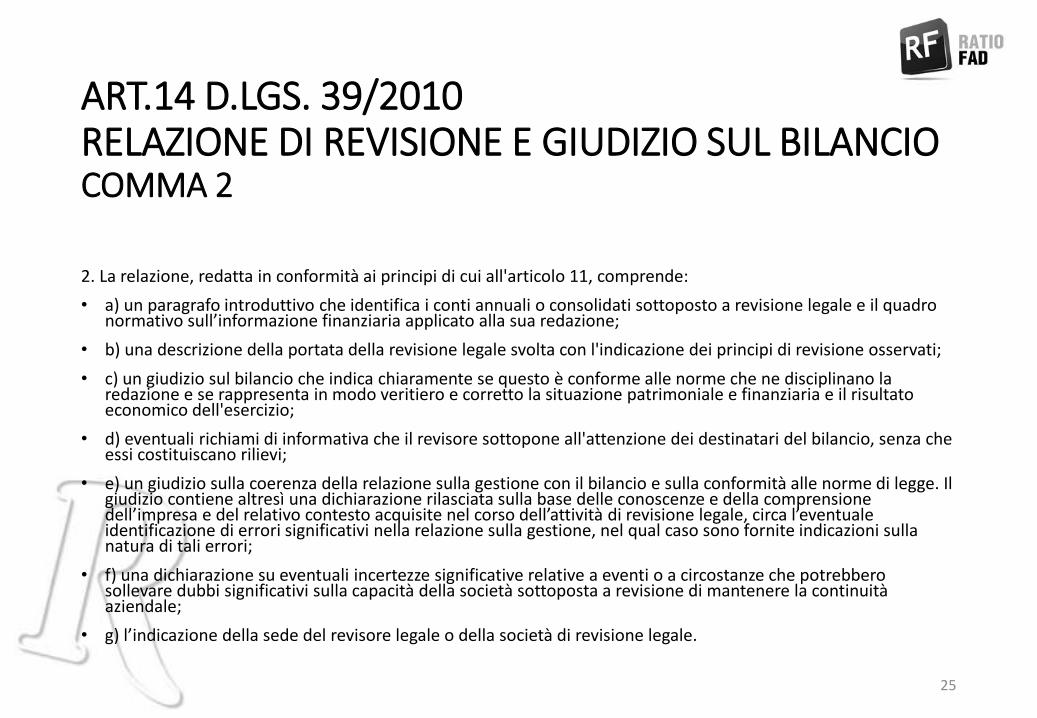

ART.14 D.LGS. 39/2010 RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO COMMA 2

2. La relazione, redatta in conformità ai principi di cui all'articolo 11, comprende:

• a) un paragrafo introduttivo che identifica i conti annuali o consolidati sottoposto a revisione legale e il quadro normativo sull’informazione finanziaria applicato alla sua redazione;

• b) una descrizione della portata della revisione legale svolta con l'indicazione dei principi di revisione osservati;

• c) un giudizio sul bilancio che indica chiaramente se questo è conforme alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell'esercizio;

• d) eventuali richiami di informativa che il revisore sottopone all'attenzione dei destinatari del bilancio, senza che essi costituiscano rilievi;

• e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla conformità alle norme di legge. Il giudizio contiene altresì una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell’impresa e del relativo contesto acquisite nel corso dell’attività di revisione legale, circa l’eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori;

• f) una dichiarazione su eventuali incertezze significative relative a eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione di mantenere la continuità aziendale;

• g) l’indicazione della sede del revisore legale o della società di revisione legale.

25

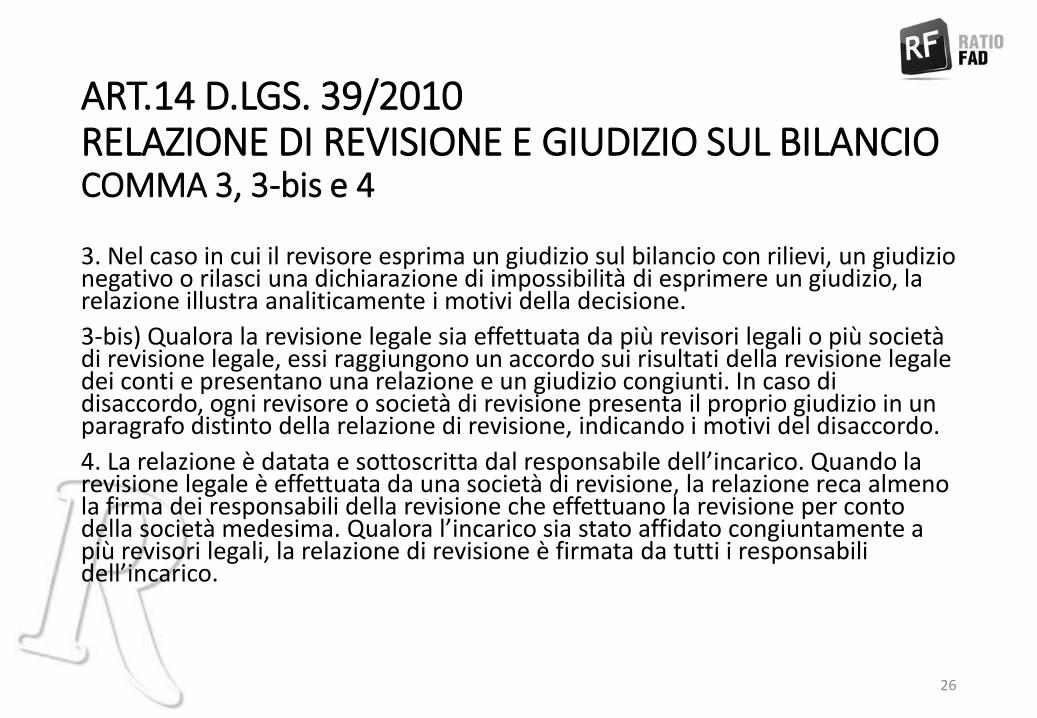

ART.14 D.LGS. 39/2010 RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO COMMA 3, 3-bis e 4

3. Nel caso in cui il revisore esprima un giudizio sul bilancio con rilievi, un giudizio negativo o rilasci una dichiarazione di impossibilità di esprimere un giudizio, la relazione illustra analiticamente i motivi della decisione.

3-bis) Qualora la revisione legale sia effettuata da più revisori legali o più società di revisione legale, essi raggiungono un accordo sui risultati della revisione legale dei conti e presentano una relazione e un giudizio congiunti. In caso di disaccordo, ogni revisore o società di revisione presenta il proprio giudizio in un paragrafo distinto della relazione di revisione, indicando i motivi del disaccordo.

4. La relazione è datata e sottoscritta dal responsabile dell’incarico. Quando la revisione legale è effettuata da una società di revisione, la relazione reca almeno la firma dei responsabili della revisione che effettuano la revisione per conto della società medesima. Qualora l’incarico sia stato affidato congiuntamente a più revisori legali, la relazione di revisione è firmata da tutti i responsabili dell’incarico.

26

ART.14 D.LGS. 39/2010 RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO COMMA 5, 6 e 7

5. Si osservano i termini e le modalità di deposito di cui agli articoli 2429, terzo comma, e 2435, primo comma, del codice civile, salvo quanto disposto dall'articolo 154-ter del TUIF.

6. I soggetti incaricati della revisione legale hanno diritto ad ottenere dagli amministratori documenti e notizie utili all'attività di revisione legale e possono procedere ad accertamenti, controlli ed esame di atti e documentazione.

7. La relazione del revisore legale o della società di revisione legale sul bilancio consolidato deve rispettare i requisiti di cui ai commi da 2 a 4. Nel giudicare la coerenza della relazione sulla gestione con il bilancio, come prescritto dal comma 2, lettera e), il revisore legale o la società di revisione legale considerano il bilancio consolidato e la relazione consolidata sulla gestione.

27

PRINCIPI DI REVISIONE CON IMPATTO DIRETTO SULLA RELAZIONE DI REVISIONE

• ISA Italia 700 «Formazione del giudizio e relazione sul bilancio»

• ISA Italia 705 «Modifiche al giudizio nella relazione del revisore indipendente»

• ISA Italia 706 «Richiami d’informativa e paragrafi relativi ad altri aspetti nella relazione del revisore indipendente»

• ISA Italia 710 «Informazioni comparative – dati corrispondenti e bilancio comparativo»

• ISA Italia 720 «Le responsabilità del revisore relativamente alle altre informazioni presenti in documenti che contengono il bilancio oggetto di revisione contabile»

• SA 720B «Le responsabilità del soggetto incaricato della revisione legale relativamente all’espressione del giudizio di coerenza»

28

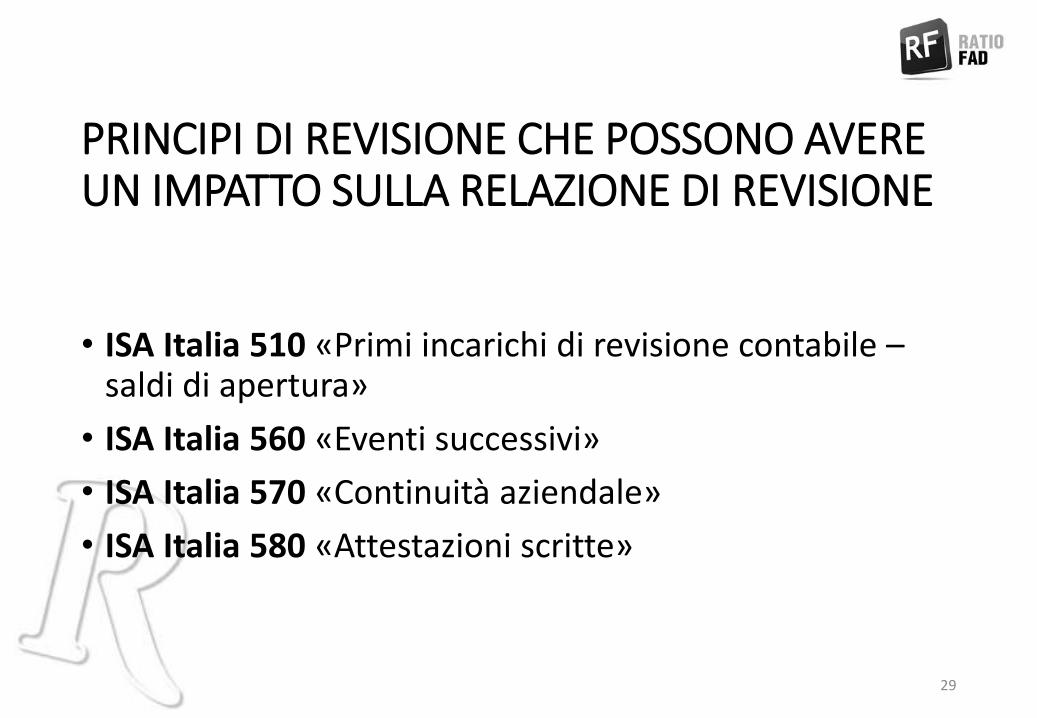

PRINCIPI DI REVISIONE CHE POSSONO AVERE UN IMPATTO SULLA RELAZIONE DI REVISIONE

• ISA Italia 510 «Primi incarichi di revisione contabile – saldi di apertura»

• ISA Italia 560 «Eventi successivi»

• ISA Italia 570 «Continuità aziendale»

• ISA Italia 580 «Attestazioni scritte»

29

ISA ITALIA 700 FORMAZIONE DEL GIUDIZIO E RELAZIONE SUL BILANCIO

L’obiettivo del revisore è quello di

• formarsi un giudizio sul bilancio sulla base della valutazione delle conclusioni tratte dagli elementi probativi acquisiti

• esprimere chiaramente tale giudizio mediante una relazione scritta che descriva anche gli elementi su cui è basato il giudizio

30

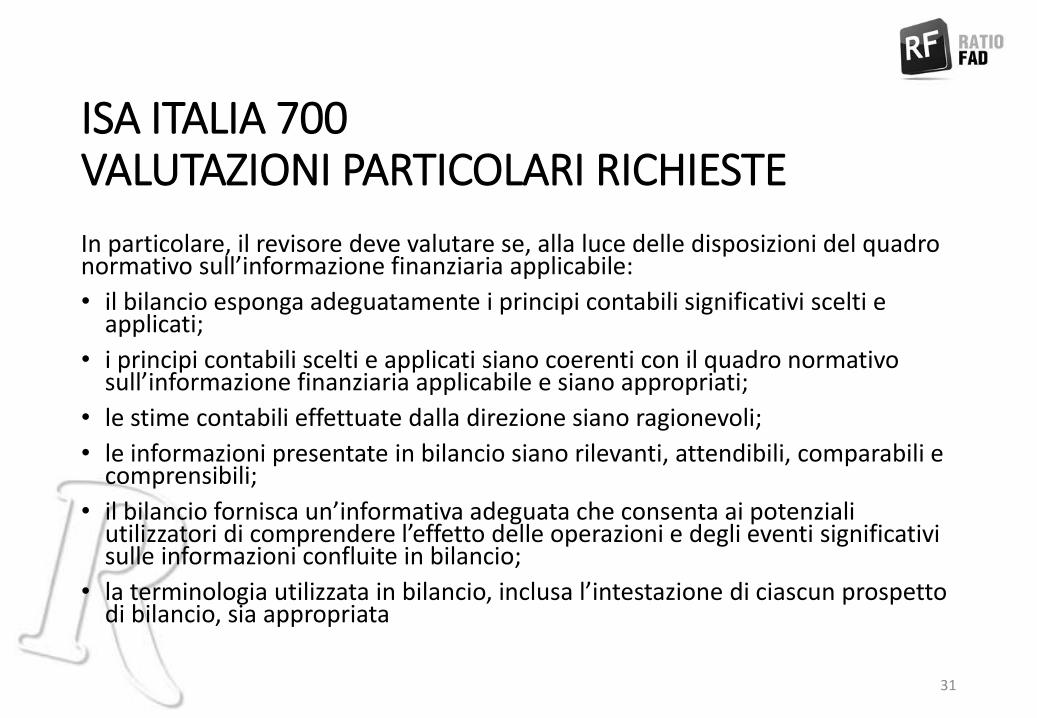

ISA ITALIA 700 VALUTAZIONI PARTICOLARI RICHIESTE

In particolare, il revisore deve valutare se, alla luce delle disposizioni del quadro normativo sull’informazione finanziaria applicabile:

• il bilancio esponga adeguatamente i principi contabili significativi scelti e applicati;

• i principi contabili scelti e applicati siano coerenti con il quadro normativo sull’informazione finanziaria applicabile e siano appropriati;

• le stime contabili effettuate dalla direzione siano ragionevoli;

• le informazioni presentate in bilancio siano rilevanti, attendibili, comparabili e comprensibili;

• il bilancio fornisca un’informativa adeguata che consenta ai potenziali utilizzatori di comprendere l’effetto delle operazioni e degli eventi significativi sulle informazioni confluite in bilancio;

• la terminologia utilizzata in bilancio, inclusa l’intestazione di ciascun prospetto di bilancio, sia appropriata

31

RELAZIONE DI REVISIONE - STRUTTURA

• Titolo e destinatari

• Paragrafo introduttivo

• Responsabilità degli amministratori

• Responsabilità del revisore

• Giudizio

• Richiami di informativa

• Altri aspetti

Sezione «Relazione sul bilancio d’esercizio»

• Giudizio sulla coerenza

• Altre informazioni

• Firma, data, sede del revisore

Sezione «Relazione su altre disposizioni

di legge e regolamenti»

32

TITOLO E DESTINATARI

• «Relazione del revisore indipendente ai sensi dell’art. 14 del D.Lgs. 27 gennaio 2010, n.39»

• Destinatari sono i soggetti che hanno conferito l’incarico, quindi soci o azionisti della società il cui bilancio è oggetto di revisione

33

PARAGRAFO INTRODUTTIVO

Non ha un titolo e deve indicare:

• l’impresa il cui bilancio è stato oggetto di revisione

• la dichiarazione che il revisore l’ha assoggettato a revisione contabile

• l’identificazione dei prospetti e della Nota Integrativa che costituiscono il bilancio

• il riferimento alla sintesi dei principi contabili significativi e alle altre note esplicative

• la data o il periodo amministrativo di tali prospetti

34

RESPONSABILITA’ DEGLI AMMINISTRATORI

Nella relazione di revisione si devono identificare le responsabilità degli amministratori in termini di:

• a) responsabilità per la redazione del bilancio in conformità al quadro normativo sull’informazione finanziaria applicabile;

• b) responsabilità per quella parte del controllo interno che essa ritiene necessaria al fine di consentire la redazione di un bilancio che non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali.

35

RESPONSABILITA’ DEL REVISORE

«È nostra responsabilità di esprimere un giudizio sul bilancio d’esercizio sulla base della revisione contabile. Abbiamo svolto la revisione contabile in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell’art. 11 comma 3 del DLgs. 39/2010. Tali principi richiedono il rispetto di principi etici, nonché la pianificazione e lo svolgimento della revisione contabile al fine di acquisire una ragionevole sicurezza che il bilancio d’esercizio non contenga errori significativi. La revisione contabile comporta lo svolgimento di procedure volte ad acquisire elementi probativi a supporto degli importi e delle informazioni contenuti nel bilancio d’esercizio. Le procedure scelte dipendono dal giudizio professionale del revisore, inclusa la valutazione dei rischi di errori significativi nel bilancio d’esercizio dovuti a frodi o a comportamenti o eventi non intenzionali. Nell’effettuare tali valutazioni del rischio, il revisore considera il controllo interno relativo alla redazione del bilancio d’esercizio dell’impresa che fornisca una rappresentazione veritiera e corretta al fine di definire procedure di revisione appropriate alle circostanze, e non per esprimere un giudizio sull’efficacia del controllo interno dell’impresa. La revisione contabile comprende altresì la valutazione dell’appropriatezza dei principi contabili adottati, della ragionevolezza delle stime contabili effettuate dagli amministratori, nonché la valutazione della rappresentazione del bilancio d’esercizio nel suo complesso. Riteniamo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il nostro giudizio.»

36

GIUDIZIO

Paragrafo centrale in cui si attesta (o meno) che il bilancio fornisce una rappresentazione veritiera e corretta della situazione patrimoniale-finanziaria e del risultato economico, in conformità alle norme italiane che ne disciplinano i criteri di redazione.

Esistono 4 tipologie di giudizio:

1)Senza modifica Con modifica:

2) giudizio con rilievi

3) giudizio negativo

4) impossibilità di esprimere giudizio

37

SECONDA SEZIONE

RELAZIONE SU ALTRE DISPOSIZIONI DI LEGGE E REGOLAMENTI

Il principio di revisione ISA Italia 700 contempla i casi in cui la relazione di revisione abbia anche la funzione di assolvere altri obblighi di reportistica rispetto all’espressione del giudizio sul bilancio.

Tali obblighi devono essere affrontati in una sezione separata dalla relazione di revisione in modo da distinguerli senza fraintendimenti dalla responsabilità del revisore relativa all’emissione del giudizio sul bilancio previsto dagli Isa Italia.

Tale sezione può contenere uno o più sottotitoli che descrivono il contenuto del paragrafo o dei paragrafi sugli altri obblighi di reportistica.

L’ordinamento italiano prevede, nel caso di incarichi conferiti ai sensi del Decreto Legislativo n.39/2010, l’espressione del giudizio sulla coerenza delle informazioni contenute nella relazione sulla gestione con il bilancio d’esercizio, circostanza che ricade nella fattispecie degli altri obblighi di reportistica

38

SA 720B ESPRESSIONE DEL GIUDIZIO DI COERENZA

INCOERENZA= contraddizione tra le informazioni contenute nel bilancio oggetto di revisione e le altre informazioni finanziarie e non contenute nella relazione sulla gestione

Lettura critica della relazione sulla gestione prima di emettere relazione di revisione.

Se incoerenza è significativa, può essere necessario fare apportare delle modifiche o al bilancio oggetto di revisione o alla relazione sulla gestione.

39

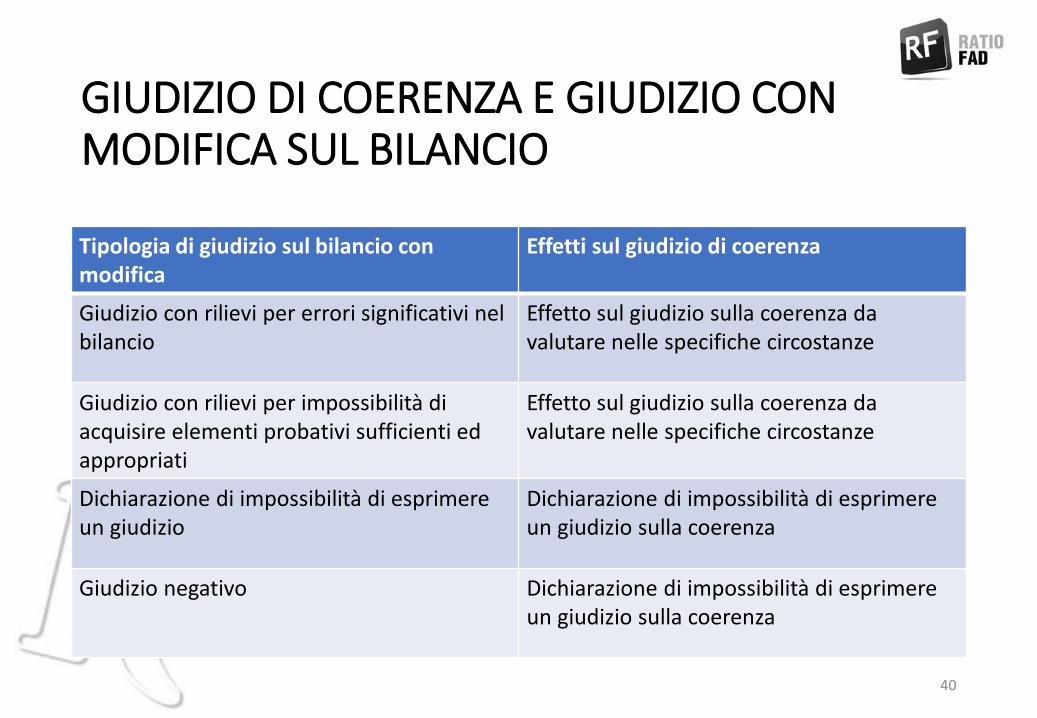

GIUDIZIO DI COERENZA E GIUDIZIO CON MODIFICA SUL BILANCIO

Tipologia di giudizio sul bilancio con modifica

Effetti sul giudizio di coerenza

Giudizio con rilievi per errori significativi nel bilancio

Effetto sul giudizio sulla coerenza da valutare nelle specifiche circostanze

Giudizio con rilievi per impossibilità di acquisire elementi probativi sufficienti ed appropriati

Effetto sul giudizio sulla coerenza da valutare nelle specifiche circostanze

Dichiarazione di impossibilità di esprimere un giudizio

Dichiarazione di impossibilità di esprimere un giudizio sulla coerenza

Giudizio negativo Dichiarazione di impossibilità di esprimere un giudizio sulla coerenza

40

FIRMA DATA E SEDE

• LUOGO: dove il revisore svolge la sua attività

• DATA: quella in cui ha avuto termine la revisione, a delimitarne, quindi, anche le responsabilità

• FIRMA: nome e cognome del revisore persona fisica incaricato o, in caso di conferimento dell’incarico a persona giuridica, la denominazione della società di revisione e nome cognome del responsabile dell’incarico

41

LE TIPOLOGIE DI GIUDIZIO (CON MODIFICA) ISA ITALIA 705

Oltre al giudizio senza modifica, il revisore può esprimere un giudizio con modifica di tre tipologie: • un giudizio con rilievi, in caso di: - deviazioni delle norme di legge o dai principi contabili, di effetto significativo, ma non pervasivo; - limitazioni allo svolgimento di procedure di revisione, di effetto significativo, ma non pervasivo; • un giudizio negativo, in caso di deviazioni dalle norme di

legge o dai principi contabili, di effetto pervasivo; • dichiarazione di impossibilità di esprimere il giudizio, in

caso di limitazioni allo svolgimento di procedure di revisione, di effetto pervasivo.

42

ESEMPI DI DEVIAZIONI SIGNIFICATIVE DA NORME DI LEGGE E DAI PRINCIPI CONTABILI

• Insufficienti ammortamenti

• Capitalizzazione nelle immobilizzazioni di costi che dovevano essere imputati a Conto Economico

• Mancata svalutazione di rimanenze obsolete o di lento rigiro

• Mancata svalutazione di titoli o partecipazioni

• Mancata svalutazione crediti non recuperabili

• Mancato rispetto del principio di competenza

• Fondi rischi ed oneri carenti o eccedenti

• Carenza di stanziamenti per fatture da ricevere

• Informazioni obbligatorie carenti o mancanti

43

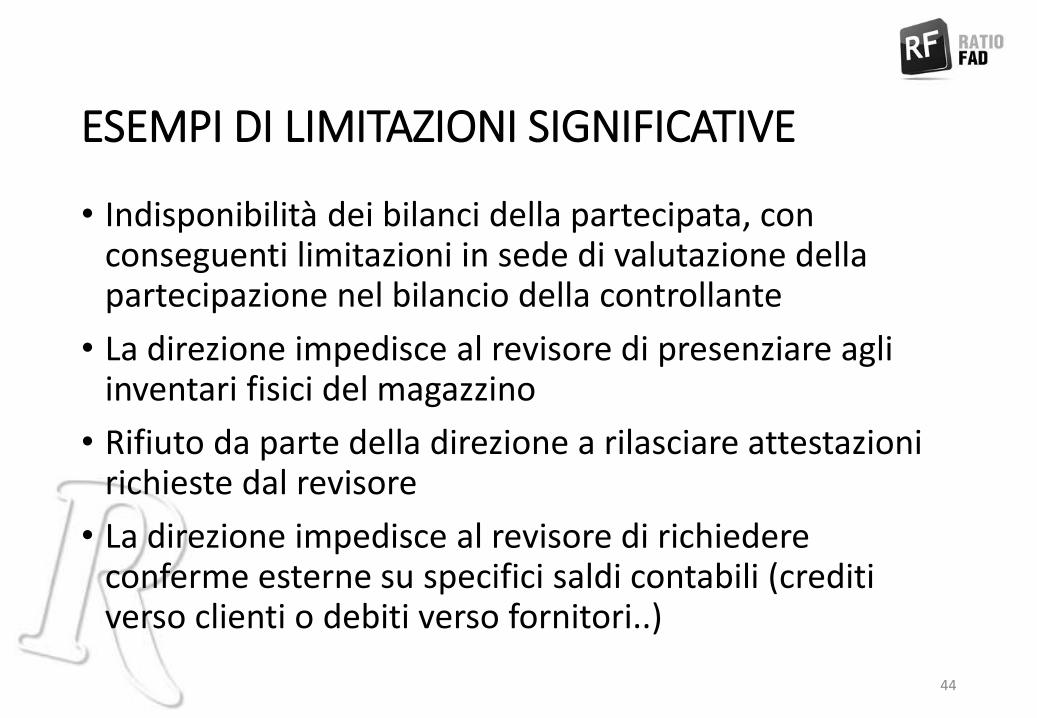

ESEMPI DI LIMITAZIONI SIGNIFICATIVE

• Indisponibilità dei bilanci della partecipata, con conseguenti limitazioni in sede di valutazione della partecipazione nel bilancio della controllante

• La direzione impedisce al revisore di presenziare agli inventari fisici del magazzino

• Rifiuto da parte della direzione a rilasciare attestazioni richieste dal revisore

• La direzione impedisce al revisore di richiedere conferme esterne su specifici saldi contabili (crediti verso clienti o debiti verso fornitori..)

44

LE TIPOLOGIE DI GIUDIZIO (CON MODIFICA) ISA ITALIA 705

Natura dell’aspetto che

dà origine alla modifica

Giudizio del revisore sulla pervasività degli effetti

o dei possibili effetti sul bilancio

Significativo ma non

pervasivo

Significativo e pervasivo

Bilancio

significativamente

errato

Giudizio con rilievi Giudizio negativo

Impossibilità di

acquisire elementi

probativi sufficienti ed

appropriati

Giudizio con rilievi Dichiarazione di

impossibilità di

esprimere un giudizio

45

EFFETTI SUL PARAGRAFO «RESPONSABILITA’ DEL REVISORE»

• GIUDIZIO CON RILIEVI o NEGATIVO «[Omissis] Riteniamo di aver acquisito elementi probativi sufficienti ed appropriati su cui basare il nostro giudizio [con rilievi, negativo]». • IMPOSSIBILITA’ DI ESPRESSIONE «È nostra responsabilità di esprimere un giudizio sul bilancio d’esercizio sulla base della revisione contabile, svolta in conformità ai principi di revisione internazionali (ISA Italia) elaborati ai sensi dell’art. 11 comma 3 del D.Lgs. 39/2010. Tuttavia a causa di quanto descritto nel paragrafo “Elementi alla base della dichiarazione di impossibilità di esprimere un giudizio”, non siamo stati in grado di acquisire elementi probativi sufficienti ed appropriati su cui basare il nostro giudizio».

46

PARAGRAFO AGGIUNTIVO PER GIUDIZIO CON MODIFICA

Quando si esprime un giudizio con modifica è necessario inserire un paragrafo, che deve essere collocato dopo il paragrafo “Responsabilità del revisore” e prima del paragrafo “Giudizio”, con una sintetica descrizione dei rilievi o delle limitazioni riscontrate, dal titolo:

• ELEMENTI ALLA BASE DEL GIUDIZIO CON RILIEVI (O NEGATIVO)

• ELEMENTI ALLA BASE DELLA DICHIARAZIONE DI IMPOSSIBILITA’ DI ESPRIMERE UN GIUDIZIO

Nel caso di rilievi occorre anche indicarne gli effetti sulla voce coinvolta, nonché sul risultato d’esercizio ed il patrimonio netto, al netto di effetti fiscali.

47

EFFETTI SUL PARAGRAFO «GIUDIZIO» • GIUDIZIO CON RILIEVI PER DEVIAZIONI DELLE NORME

A nostro giudizio, ad eccezione degli effetti di quanto descritto nel paragrafo “Elementi alla base del giudizio con rilievi”, il bilancio d’esercizio fornisce una rappresentazione veritiera e corretta, ecc.

• GIUDIZIO CON RILIEVI PER LIMITAZIONI ALLO SVOLGIMENTO DELLE PROCEDURE DI REVISIONE

A nostro giudizio, ad eccezione dei possibili effetti di quanto descritto nel paragrafo “Elementi alla base del giudizio con rilievi”, il bilancio d’esercizio fornisce una rappresentazione veritiera e corretta, ecc.

• GIUDIZIO NEGATIVO

A nostro giudizio, a causa della rilevanza di quanto descritto nel paragrafo “Elementi alla base del giudizio negativo”, il bilancio d’esercizio non fornisce una rappresentazione veritiera e corretta, ecc.

• DICHIARAZIONE DI IMPOSSIBILITA’ DI ESPRIMERE UN GIUDIZIO

A causa della rilevanza di quanto descritto nel paragrafo “Elementi alla base della dichiarazione di impossibilità di esprimere un giudizio”, non siano stati in grado di acquisire elementi probativi sufficienti ed appropriati su cui basare il nostro giudizio. Pertanto, non esprimiamo un giudizio sul bilancio d’esercizio.

48

RICHIAMI DI INFORMATIVA E ALTRI ASPETTI ISA ITALIA 706

• RICHIAMI DI INFORMATIVA

Il revisore ritiene necessario richiamare l’attenzione del lettore del bilancio su uno o più aspetti che sono presentati, o comunque che sono oggetto di informativa nel bilancio, ma che rivestono un’importanza tale da risultare fondamentali per la comprensione del bilancio stesso

• ALTRI ASPETTI

il revisore intende richiamare l’attenzione del lettore su uno o più aspetti, diversi da quelli presentati o comunque oggetto di informativa nel bilancio, che sono ritenuti rilevanti ai fini della comprensione da parte del lettore della revisione contabile, della responsabilità del revisore o della relazione di revisione

49

RICHIAMI DI INFORMATIVA

• Relativo a temi o ad aspetti presentati in modo appropriato nel bilancio, sui quali il revisore ha acquisiti elementi probativi sufficienti ed adeguati: • situazioni di incertezza significativa

• variazione criteri di valutazione

• operazioni straordinarie

• Paragrafo (con attestazione esplicita del revisore che il giudizio non contiene rilievi relativi ai richiami di informativa) è subito dopo quello del Giudizio ad evidenziare che non devono influenzarlo

• Esempio tipico è legato a situazioni di incertezza significativa come il presupposto della continuità aziendale, trattata anche dal principio di revisione ISA Italia 570

50

ALTRI ASPETTI

Riguardano situazioni che il revisore ritiene necessario comunicare agli utilizzatori del bilancio per meglio comprendere:

• La revisione contabile • La responsabilità del revisore • La relazione di revisione

A titolo esemplificativo:

• la circostanza che l’esame del revisore non si estende ai dati essenziali della società che esercita la direzione e coordinamento sulla società oggetto di revisione;

• la circostanza che il bilancio dell’esercizio precedente, da cui sono stati tratti i dati corrispondenti, è stato assoggettato a revisione da parte di un altro revisore, oppure non è stato assoggettato a revisione;

• il dissenso di un sindaco sul giudizio sul bilancio, quando il Collegio sindacale è incaricato della revisione legale.

Paragrafo dopo il paragrafo dei richiami di informativa o dopo il giudizio di coerenza, nella seconda sezione, a seconda del contenuto

51

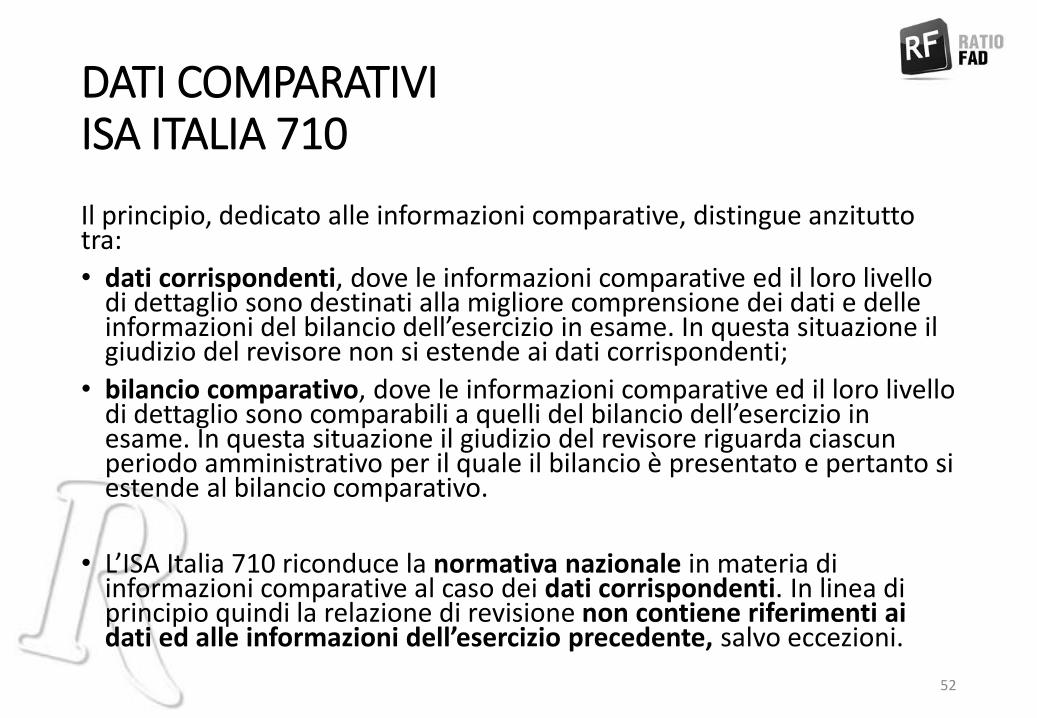

DATI COMPARATIVI ISA ITALIA 710

Il principio, dedicato alle informazioni comparative, distingue anzitutto tra:

• dati corrispondenti, dove le informazioni comparative ed il loro livello di dettaglio sono destinati alla migliore comprensione dei dati e delle informazioni del bilancio dell’esercizio in esame. In questa situazione il giudizio del revisore non si estende ai dati corrispondenti;

• bilancio comparativo, dove le informazioni comparative ed il loro livello di dettaglio sono comparabili a quelli del bilancio dell’esercizio in esame. In questa situazione il giudizio del revisore riguarda ciascun periodo amministrativo per il quale il bilancio è presentato e pertanto si estende al bilancio comparativo.

• L’ISA Italia 710 riconduce la normativa nazionale in materia di informazioni comparative al caso dei dati corrispondenti. In linea di principio quindi la relazione di revisione non contiene riferimenti ai dati ed alle informazioni dell’esercizio precedente, salvo eccezioni.

52

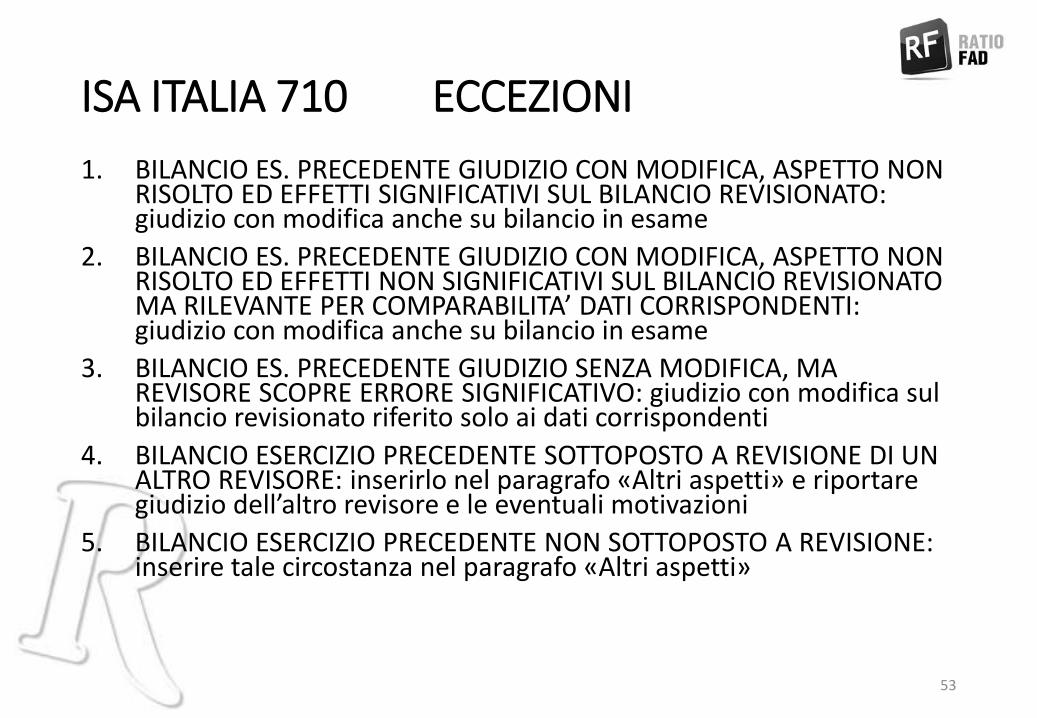

ISA ITALIA 710 ECCEZIONI

1. BILANCIO ES. PRECEDENTE GIUDIZIO CON MODIFICA, ASPETTO NON RISOLTO ED EFFETTI SIGNIFICATIVI SUL BILANCIO REVISIONATO: giudizio con modifica anche su bilancio in esame

2. BILANCIO ES. PRECEDENTE GIUDIZIO CON MODIFICA, ASPETTO NON RISOLTO ED EFFETTI NON SIGNIFICATIVI SUL BILANCIO REVISIONATO MA RILEVANTE PER COMPARABILITA’ DATI CORRISPONDENTI: giudizio con modifica anche su bilancio in esame

3. BILANCIO ES. PRECEDENTE GIUDIZIO SENZA MODIFICA, MA REVISORE SCOPRE ERRORE SIGNIFICATIVO: giudizio con modifica sul bilancio revisionato riferito solo ai dati corrispondenti

4. BILANCIO ESERCIZIO PRECEDENTE SOTTOPOSTO A REVISIONE DI UN ALTRO REVISORE: inserirlo nel paragrafo «Altri aspetti» e riportare giudizio dell’altro revisore e le eventuali motivazioni

5. BILANCIO ESERCIZIO PRECEDENTE NON SOTTOPOSTO A REVISIONE: inserire tale circostanza nel paragrafo «Altri aspetti»

53

BILANCIO PARTE I

PRINCIPI GENERALI E NOVITA’ SCHEMI

A cura di

Andrea Scaini

54

SENTENZA SS.UU. 22474 DEL 27 MAGGIO 2016

D'altra parte, l'art. 2423 cod. civ., al terzo comma, cita esplicitamente, accanto alla «rilevazione», la «valutazione» dei dati da riportare in bilancio. Il medesimo articolo, poi, nell'imporre al redattore del bilancio la elaborazione di un documento che rappresenti «in modo veritiero e corretto» tanto la situazione patrimoniale e quella finanziaria della società, quanto il risultato economico dell'esercizio, consente, inoltre, da un lato (terzo comma), di trascurare «i dati irrilevanti» ai fini della predetta rappresentazione, dall'altro (quarto comma), di discostarsi, «in casi eccezionali», dai criteri valutativi fissati per legge (negli articoli seguenti), se ciò possa essere di ostacolo proprio a quella esposizione veritiera e corretta dell'assetto societario. Ma, è il caso di notare subito, tale deroga non solo deve essere giustificata dalla situazione contingente, ma deve trovare esauriente spiegazione nella nota integrativa (art. 2427 cod. civ.), la quale ha la funzione di «motivare la deroga e deve indicarne l'influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico»………….Se dunque la nota integrativa rappresenta la chiave di lettura del bilancio e la esplicitazione dei criteri (e della eventuale deroga a tali criteri) di redazione dello stesso, non può esservi alcun dubbio sulla natura prevalentemente (e quasi esclusivamente) valutativa del predetto documento contabile.

DISPOSIZIONE DEFINITIVA

55

SENTENZA SS.UU. 22474 DEL 27 MAGGIO 2016

Ebbene, le scienze contabilistiche appartengono senz'altro al novero delle scienze a ridotto margine di opinabilità; pertanto la "valutazione" dei fatti oggetto di falso investe la loro "materialità". Ciò senza trascurare il fatto che gran parte dei parametri valutativi sono stabiliti per legge. Ne consegue che la redazione del bilancio è certamente attività sindacabile anche con riferimento al suo momento valutativo; e ciò appunto in quanto tali valutazioni non sono "libere", ma vincolate normativamente e/o tecnicamente Va dunque, per completezza, definito il concetto di "rilevanza" ai fini del falso in bilancio. Esso ha la sua riconoscibile origine nella normativa comunitaria (art. 2 punto 16 Direttiva UE 2013/34/UE, relativa ai bilanci di esercizio, ai bilanci consolidati ed alle relative relazioni e tipologie di imprese, recepito con DLgs. 14 agosto 2015, n. 136), che definisce rilevante l'informazione «quando la sua omissione o errata indicazione potrebbe ragionevolmente influenzare le decisioni prese dagli utilizzatori, sulla base del bilancio dell'impresa». dovrà dunque il giudice operare una valutazione di causalità ex ante, vale a dire che dovrà valutare la potenzialità decettiva della informazione falsa contenuta nel bilancio e, in ultima analisi, dovrà esprimere un giudizio prognostico sulla idoneità degli artifizi e raggiri contenuti nel predetto documento contabile, nell'ottica di una potenziale induzione in errore in incertam personam.

DISPOSIZIONE DEFINITIVA

56

SENTENZA SS.UU. 22474 DEL 27 MAGGIO 2016

A conclusione delle argomentazioni sopra svolte, si deve - dunque -affermare che, pur dopo le modifiche apportate dalla legge n. 69 del 2015, (anche) in tema di false comunicazioni sociali, il falso valutativo mantiene il suo rilievo penale. Precisamente deve essere enunciato il seguente principio di diritto: "Sussiste il delitto di false comunicazioni sociali, con riguardo alla esposizione o alla omissione di fatti oggetto di 'valutazione', se, in presenza di criteri di valutazione normativamente fissati o di criteri tecnici generalmente accettati, l'agente da tali criteri si discosti consapevolmente e senza darne adeguata informazione giustificativa, In modo concretamente idoneo ad indurre in errore I destinatari delle comunicazioni".

DISPOSIZIONE DEFINITIVA

57

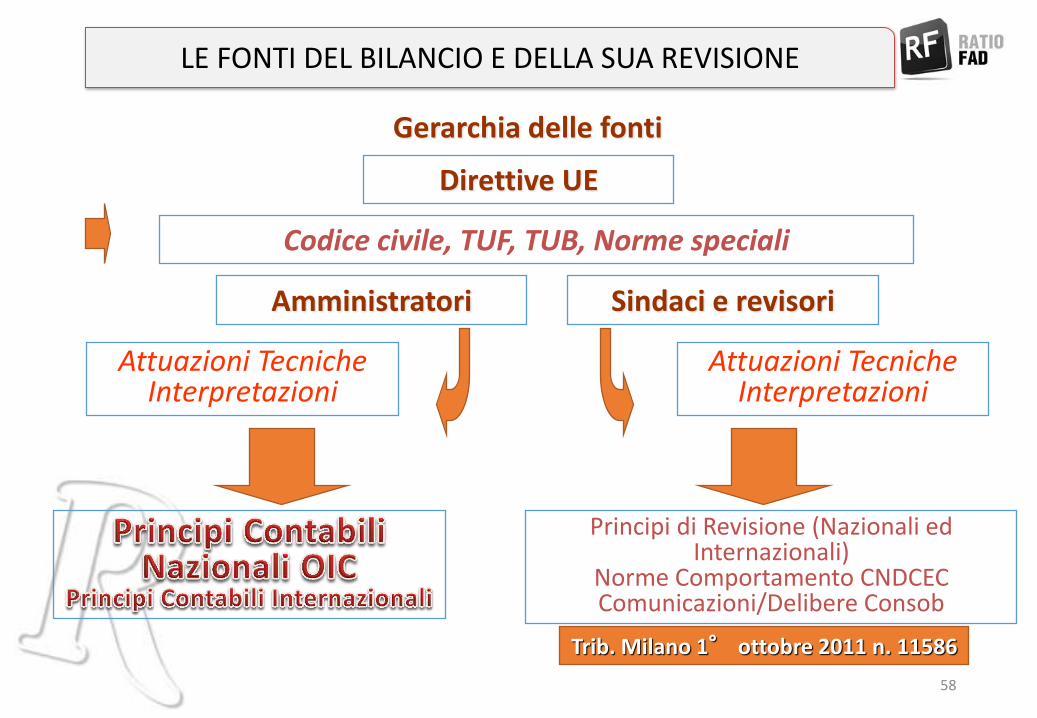

Codice civile, TUF, TUB, Norme speciali

Attuazioni Tecniche Interpretazioni

Attuazioni Tecniche Interpretazioni

Principi di Revisione (Nazionali ed Internazionali)

Norme Comportamento CNDCEC Comunicazioni/Delibere Consob

Trib. Milano 1° ottobre 2011 n. 11586

Gerarchia delle fonti

Amministratori Sindaci e revisori

Direttive UE

LE FONTI DEL BILANCIO E DELLA SUA REVISIONE

58

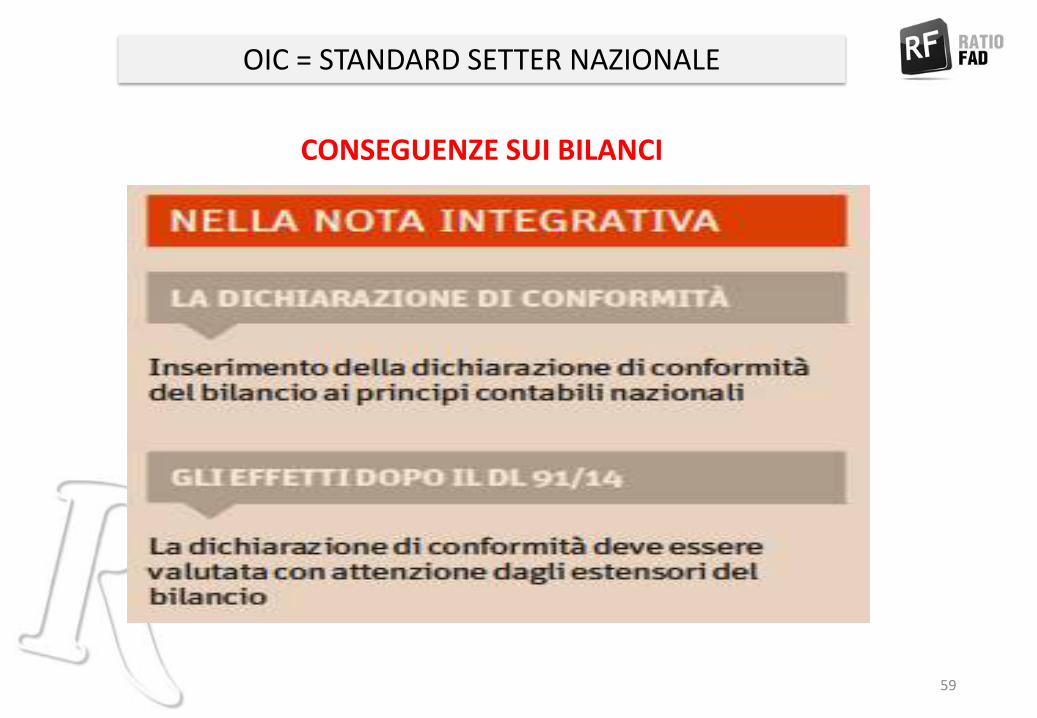

OIC = STANDARD SETTER NAZIONALE

CONSEGUENZE SUI BILANCI

59

ESISTENZA DI CLAUSOLE FROZEN GAAP

WAIVER ACCORDI INTERPRETAZIONI TECNICHE IN

FASE DI REVISIONE DEI COVENANTS

Esempi: Spese pluriennali non piu’ capitalizzabili sul PN: valorizzazione dei derivati sulla PFN e sul PN: abrogazione area straordinaria su EBITDA civilistico

Tutte le nuove norme sul Bilancio di esercizio hanno un impatto sulle modalita’ e criteri di determinazione dei c.d. financial covenant e cioe’

di quelle clausole risolutive espresse di accordi con Banche o di finanziamenti strutturati, basate sul rispetto di alcuni indici finanziari tra cui vanno citati PFN/EBITDA oppure PN/PFN oppure EBITDA/Rate

Prestiti Annui

RIFORMA E TRANSIZIONE

RIMEDI POSSIBILI

60

NOVITA’ IN MATERIA DI RELAZIONE DI REVISIONE

modifica l’articolo 14 del decreto legislativo n. 39/10 in materia di revisione legale. La norma prevede ora che il giudizio del revisore sulla coerenza della relazione sulla gestione con il bilancio riguarda anche la conformità alle norme di legge. Inoltre, il giudizio contiene una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell’impresa e del relativo contesto acquisite nel corso dell’attività di revisione legale, circa l’eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori.

ANNUNCIATA IL 17 FEBBRAIO LA MODIFICA DEL PRINCIPIO DI REVISIONE ISA 720-B

CON DECORRENZA DAI BILANCI 2016 PRINCIPIO DI SCALABILITA’ DEGLI OBBLIGHI

61

ENTRATA IN VIGORE DAL BILANCIO RELATIVO AL 2017

NOVITA’ IN MATERIA DI RELAZIONE DI REVISIONE

62

NOVITA’ DEGLI ULTIMI MESI

LA PROCEDURA DI ALLERTA COMMISSIONE RORDORF

Attivazione. Possono attivare la procedura, oltre al debitore: l’organo di controllo interno, che dovrà segnalare alla società prima ed eventualmente poi all’Organismo di Composizione della crisi (art.15, L. 3/2012) l’emergenza dei sintomi della crisi emergente. Con la definitiva approvazione dei principi di revisione nel set che la Ragioneria Generale del MEF ha con propria determina del 23/12/2014 identificato ai sensi dell’art. 12 del D.Lgs 39/2010, il riferimento per l’individuazione degli indicatori di pericolo potrebbe essere l’ISA Italia 570 (Continuità Aziendale), che ne identifica tre tipologie: finanziari, gestionali cui se ne aggiunge una terza, residuale. Alcuni creditori qualificati, tra cui agenzia delle entrate, enti previdenziali e di riscossione, che in caso di inerzia potrebbero subire la declassazione del credito al chirografo.

63

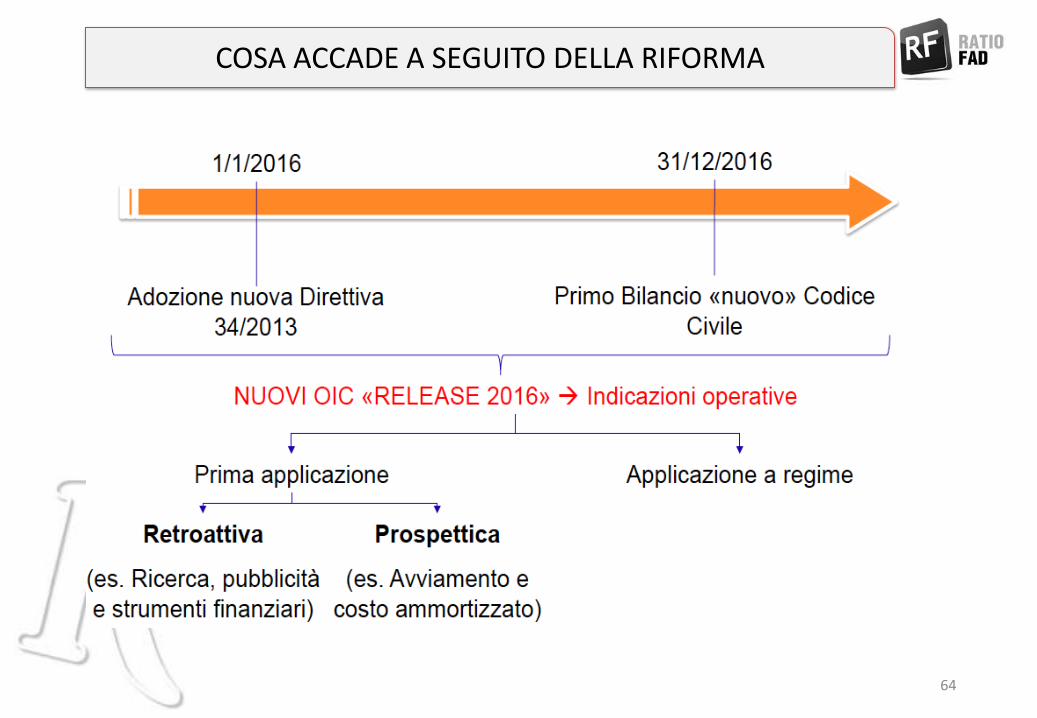

COSA ACCADE A SEGUITO DELLA RIFORMA

64

COSA ACCADE A SEGUITO DELLA RIFORMA

65

COSA ACCADE A SEGUITO DELLA RIFORMA

ART. 12 COMMA 3 DEL DLGS. 139 DEL 2015

L'Organismo italiano di contabilita' aggiorna i principi contabili nazionali di cui all'articolo 9-bis, comma 1, lettera a), del decreto legislativo 28 febbraio 2005, n. 38, sulla base delle disposizioni contenute nel presente decreto

66

SINTESI DELLE NOVITA’ DEL DLGS. 139 2015

• Introdotto il principio generale della rilevanza

• Principio della prevalenza della sostanza sulla forma riferito a operazioni o contratti

• Schema di stato patrimoniale: azioni proprie a riduzione del patrimonio netto; riserva per operazioni di copertura dei flussi finanziari attesi; derivati iscritti tra le attività o i fondi; eliminazione dei conti d’ordine

• Schema di conto economico: eliminata la parte straordinaria; introdotte voci per rettifiche di valore di strumenti finanziari derivati e voci per società consociate

• Nuovo articolo 2425-ter relativo al rendiconto finanziario

67

SINTESI DELLE NOVITA’ DEL DLGS. 139 2015

• Criteri di valutazione: costo ammortizzato per immobilizzazioni rappresentate da titoli, crediti e debiti;

• Spese di pubblicità e spese di ricerca non più ammortizzabili (resta la possibilità di capitalizzare spese di impianto, ampliamento e sviluppo);

• Avviamento ammortizzato in base alla vita utile o al massimo in dieci anni; strumenti finanziari derivati valutati al fair value

• Nota integrativa informazioni relative a: impegni, garanzie a passività potenziali in sostituzione dei conti d’ordine; elementi di ricavo o costo di entità o incidenza eccezionali; rapporti finanziari con gli amministratori; fatti di rilievo accaduti dopo la chiusura dell’esercizio

68

SINTESI DELLE NOVITA’ DEL DLGS. 139 2015

• Bilancio in forma abbreviata senza rendiconto finanziario e valutazione al costo ammortizzato, ma che recepisce le novità in materia di derivati

• Micro-imprese: bilancio senza rendiconto finanziario e senza

nota integrativa se inserite alcune informazioni in calce allo stato patrimoniale

• Bilancio consolidato: alcune novità e conferme

69

COMPOSIZIONE DEL NUOVO BILANCIO

BIL

AN

CIO

IN F

OR

MA

OR

DIN

AR

IA

STATO PATRIMONIALE CONTO ECONOMICO

RENDICONTO FINANZIARIO NOTA INTEGRATIVA

RELAZIONE SULLA GESTIONE

RELAZIONE DEL COLLEGIO SINDACALE (se presente)

70

COMPOSIZIONE DEL NUOVO BILANCIO

BIL

AN

CIO

IN F

OR

MA

AB

BR

EVIA

TA

STATO PATRIMONIALE CONTO ECONOMICO NOTA INTEGRATIVA

RELAZIONE DEL COLLEGIO SINDACALE (se presente)

71

COMPOSIZIONE DEL NUOVO BILANCIO

BIL

AN

CIO

MIC

RO

IMP

RES

E

STATO PATRIMONIALE (Con in calce alcuni dati in sostituzione della

Nota Integrativa)

CONTO ECONOMICO

RELAZIONE DEL COLLEGIO SINDACALE (se presente)

72

COMPOSIZIONE DEL NUOVO BILANCIO

Drivers Ordinario Abbreviato Micro

Totale attivo >4.400.000 < 4.400.000 <175.000

Totale Ricavi >8.800.000 <8.800.000 <350.000

N° medio dipendenti >50 <50 <5

Stato Patrimoniale SI SI SI

Conto Economico SI SI SI

Rendiconto Finanziario SI NO NO

Nota Integrativa SI SI NO

Relazione sulla Gestione

SI NO NO

73

COMPOSIZIONE DEL NUOVO BILANCIO

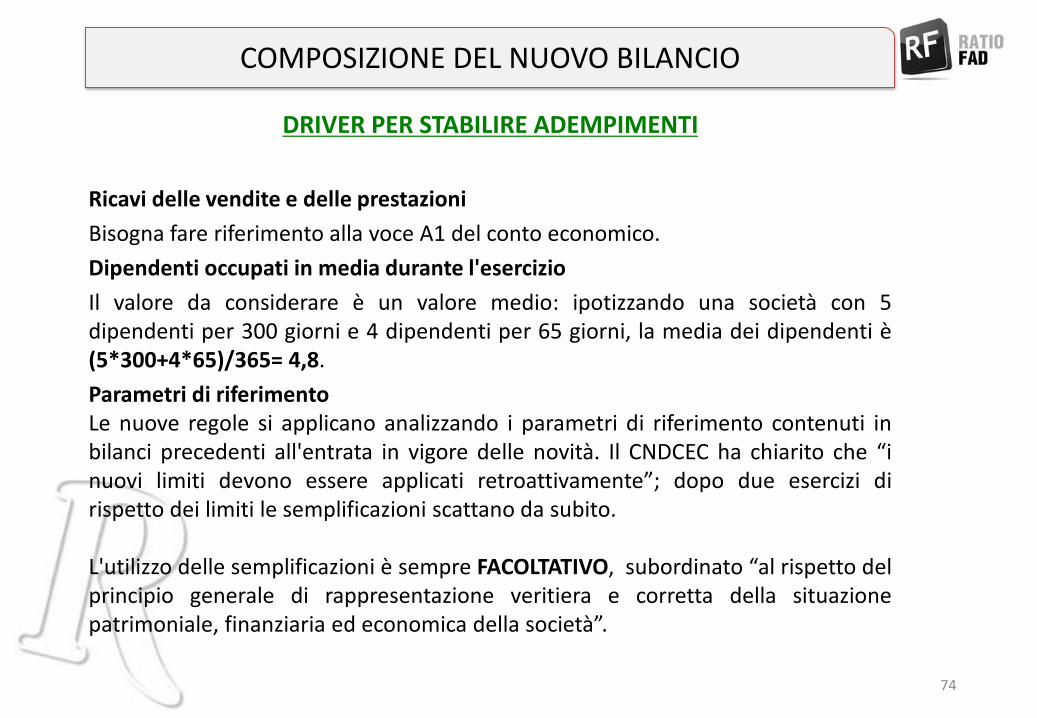

DRIVER PER STABILIRE ADEMPIMENTI

Ricavi delle vendite e delle prestazioni

Bisogna fare riferimento alla voce A1 del conto economico.

Dipendenti occupati in media durante l'esercizio

Il valore da considerare è un valore medio: ipotizzando una società con 5 dipendenti per 300 giorni e 4 dipendenti per 65 giorni, la media dei dipendenti è (5*300+4*65)/365= 4,8.

Parametri di riferimento Le nuove regole si applicano analizzando i parametri di riferimento contenuti in bilanci precedenti all'entrata in vigore delle novità. Il CNDCEC ha chiarito che “i nuovi limiti devono essere applicati retroattivamente”; dopo due esercizi di rispetto dei limiti le semplificazioni scattano da subito. L'utilizzo delle semplificazioni è sempre FACOLTATIVO, subordinato “al rispetto del principio generale di rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria ed economica della società”.

74

COMPOSIZIONE DEL NUOVO BILANCIO

Per la prima volta in Italia non si tratta solo di una diversa forma di Bilancio ma di Bilanci diversi anche come criteri di valutazione

75

NOVITA’ BILANCIO ABBREVIATO

76

NOVITA’ BILANCIO ABBREVIATO

Schemi Semplificazioni

Conto economico (Abbreviato)

È possibile raggruppare: Voci A2 e A3 Voci B9(c), B9(d), B9(e) Voci B10(a), B10(b), B10(c) Voci C16(b) e C16(e) Voci D18(a), D18(b), D18(d) Voci D19(a), D19(b), D19(c), D19(d)

Nota integrativa (Abbreviata)

Il nuovo art. 2435-bis, comma 5, prevede esplicitamente le informazioni obbligatorie da indicare in nota integrativa (in precedenza venivano indicate solo quelle da omettere) oltre a richiedere ulteriori informazioni rispetto alla precedente normativa: • fatti di rilievo avvenuti dopo la chiusura dell'esercizio; • indicazioni sull'ammortamento dell'avviamento; • importo e natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali; • nuove prescrizioni previste per le anticipazioni e i crediti concessi ad amministratori e sindaci; • indicazioni previste dai nuovi 22-quater, 22-quinquies/sexies, 22-septies.

77

NOVITA’ BILANCIO ABBREVIATO

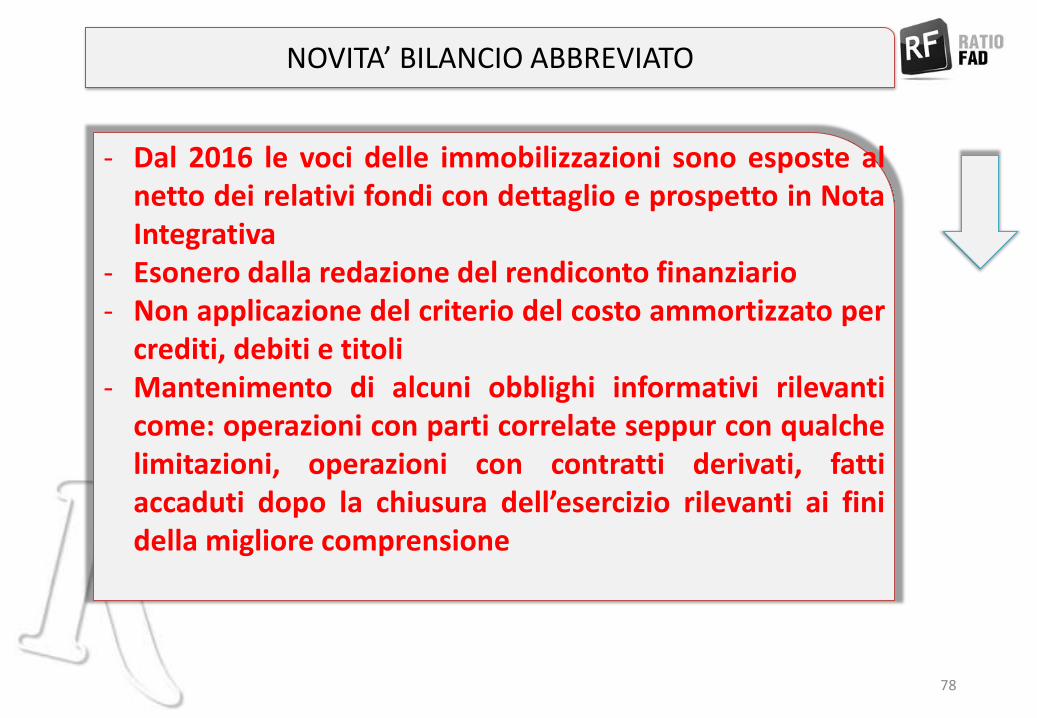

- Dal 2016 le voci delle immobilizzazioni sono esposte al netto dei relativi fondi con dettaglio e prospetto in Nota Integrativa

- Esonero dalla redazione del rendiconto finanziario - Non applicazione del criterio del costo ammortizzato per

crediti, debiti e titoli - Mantenimento di alcuni obblighi informativi rilevanti

come: operazioni con parti correlate seppur con qualche limitazioni, operazioni con contratti derivati, fatti accaduti dopo la chiusura dell’esercizio rilevanti ai fini della migliore comprensione

78

NUOVO BILANCIO MICRO IMPRESE

79

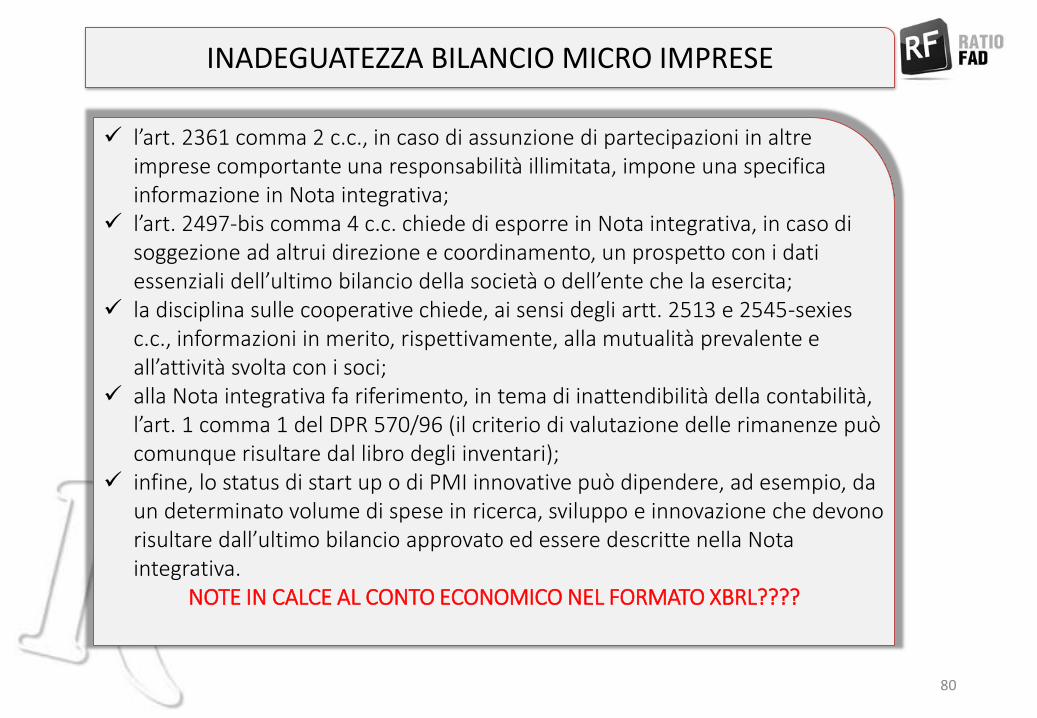

INADEGUATEZZA BILANCIO MICRO IMPRESE

l’art. 2361 comma 2 c.c., in caso di assunzione di partecipazioni in altre imprese comportante una responsabilità illimitata, impone una specifica informazione in Nota integrativa;

l’art. 2497-bis comma 4 c.c. chiede di esporre in Nota integrativa, in caso di soggezione ad altrui direzione e coordinamento, un prospetto con i dati essenziali dell’ultimo bilancio della società o dell’ente che la esercita;

la disciplina sulle cooperative chiede, ai sensi degli artt. 2513 e 2545-sexies c.c., informazioni in merito, rispettivamente, alla mutualità prevalente e all’attività svolta con i soci;

alla Nota integrativa fa riferimento, in tema di inattendibilità della contabilità, l’art. 1 comma 1 del DPR 570/96 (il criterio di valutazione delle rimanenze può comunque risultare dal libro degli inventari);

infine, lo status di start up o di PMI innovative può dipendere, ad esempio, da un determinato volume di spese in ricerca, sviluppo e innovazione che devono risultare dall’ultimo bilancio approvato ed essere descritte nella Nota integrativa.

NOTE IN CALCE AL CONTO ECONOMICO NEL FORMATO XBRL????

80

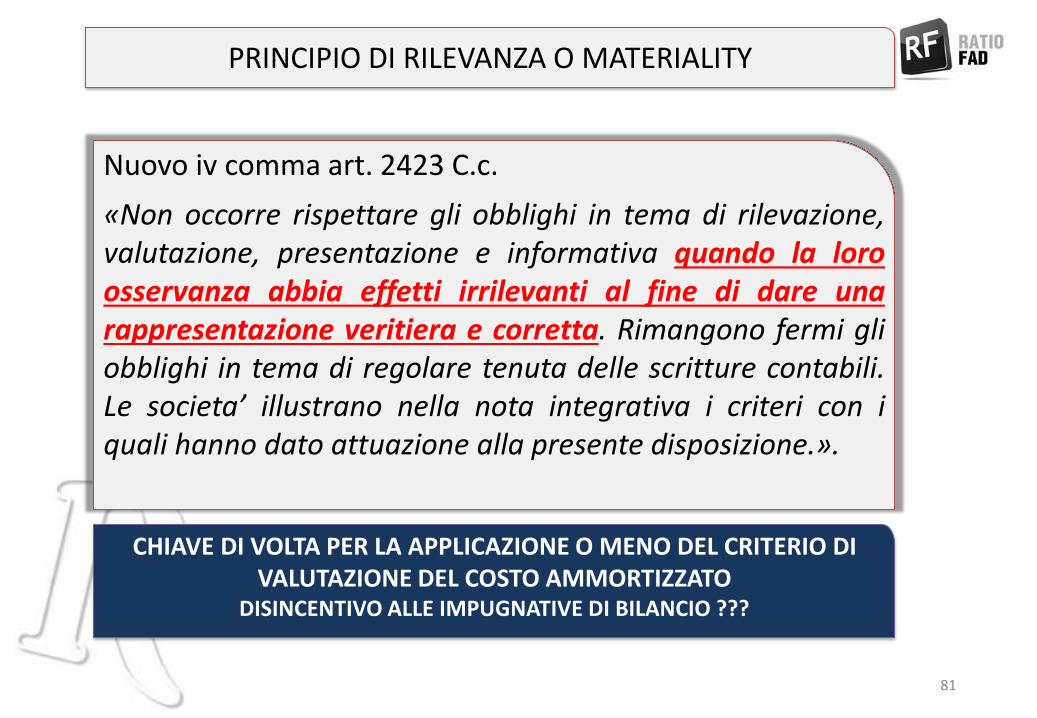

PRINCIPIO DI RILEVANZA O MATERIALITY

Nuovo iv comma art. 2423 C.c.

«Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le societa’ illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione.».

CHIAVE DI VOLTA PER LA APPLICAZIONE O MENO DEL CRITERIO DI VALUTAZIONE DEL COSTO AMMORTIZZATO

DISINCENTIVO ALLE IMPUGNATIVE DI BILANCIO ???

81

PRINCIPIO DI RILEVANZA O MATERIALITY

OIC N. 11

82

PRINCIPIO DI RILEVANZA O MATERIALITY

PRINCIPIO DI REVISIONE

ISA ITALIA

450

83

SUBSTANCE OVER FORM RIFORMULATO

NUOVO CODICE CIVILE

LA SOSTANZA E’ QUELLA “ECONOMICA” Oic 15 cancellazione crediti

OIC 16 Iscrizione Immobilizzazioni ed acconti EFFETTI FISCALI DELLA RIFORMA

84

SUBSTANCE OVER FORM: LEASING

NUOVO IFRS N. 16 APPLICABILE SOLO DAL 2019 ?

NON CI SARA’ PIU’ DISTINZIONE TRA LOCAZIONE FINANZIARIA E

LOCAZIONE OPERATIVA E LOCAZIONE SEMPLICE PER EVITARE ELUSIONI NELLA RAPPRESENTAZIONE IN BILANCIO.

ANDRA’ RAPPRESENTATO NELL’ATTIVO IL DIRITTO DI FRUIRE DEL BENE E NEL PASSIVO IL DEBITO VERSO IL LOCATORE

NEL FRATTEMPO RIMANE RAPPRESENTAZIONE SOLO IN NOTA INTEGRATIVA CON SOLITO PROSPETTO

Attenzione ai noleggi che sono gia’ da segnalare, se rilevanti, ai sensi punto 9 e 22 ter art. 2427 C.c.

85

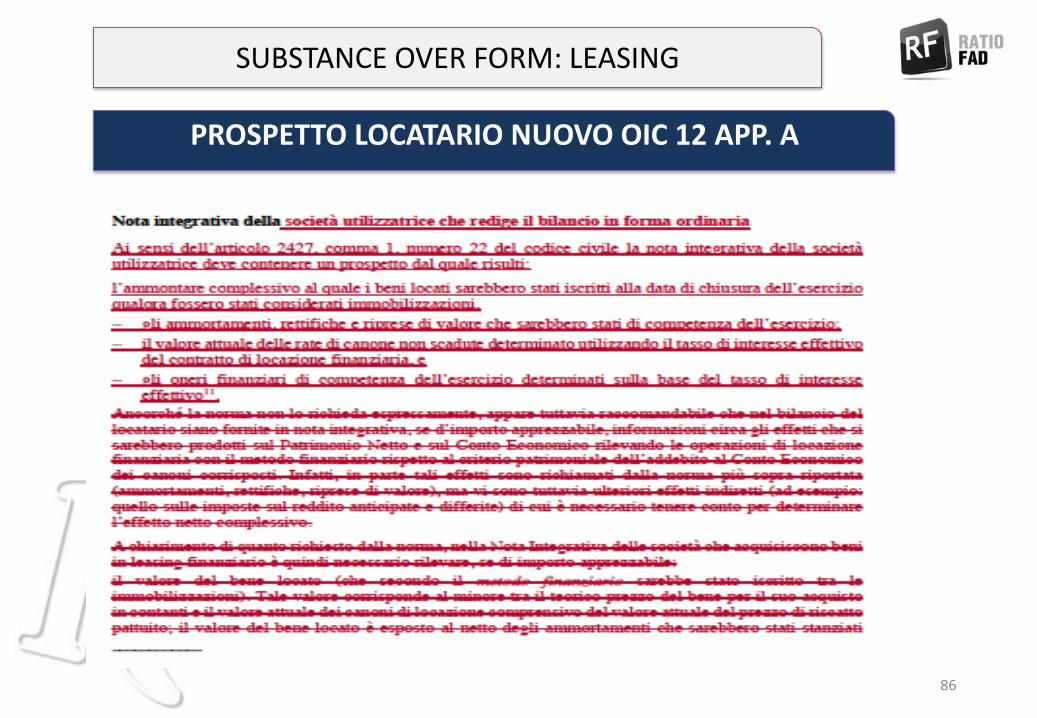

SUBSTANCE OVER FORM: LEASING

PROSPETTO LOCATARIO NUOVO OIC 12 APP. A

86

SUBSTANCE OVER FORM: LEASING

PROSPETTO LOCATARIO NUOVO XBRL PCI 2016-11-14

87

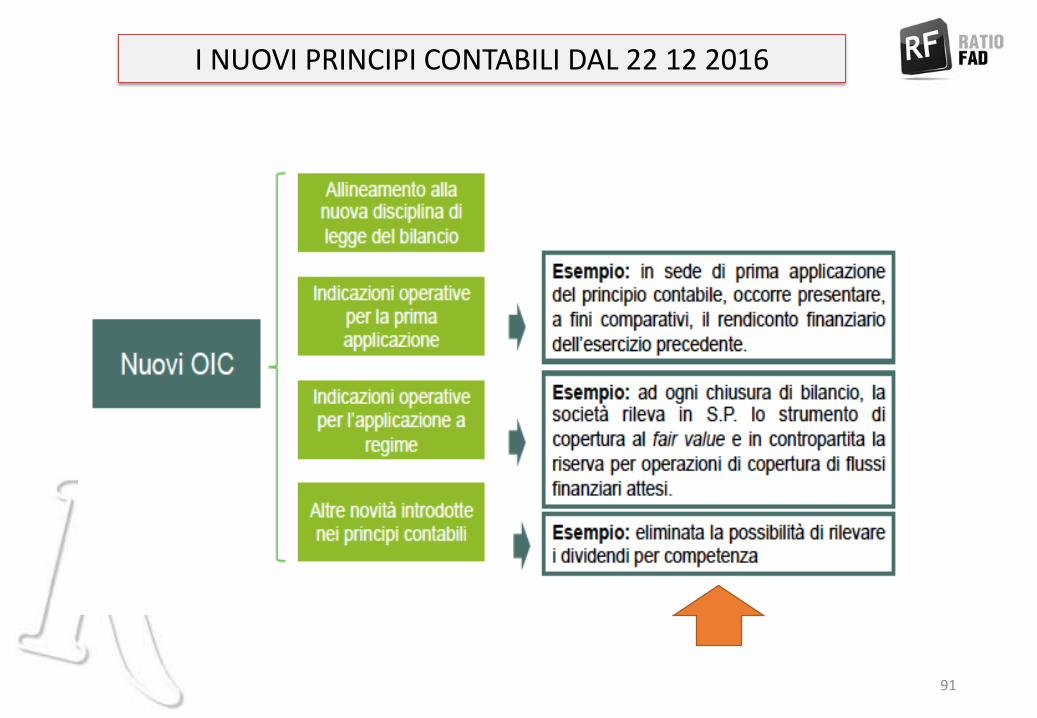

I NUOVI PRINCIPI CONTABILI DAL 22 12 2016

88

I NUOVI PRINCIPI CONTABILI DAL 22 12 2016

89

I NUOVI PRINCIPI CONTABILI DAL 22 12 2016

90

I NUOVI PRINCIPI CONTABILI DAL 22 12 2016

91

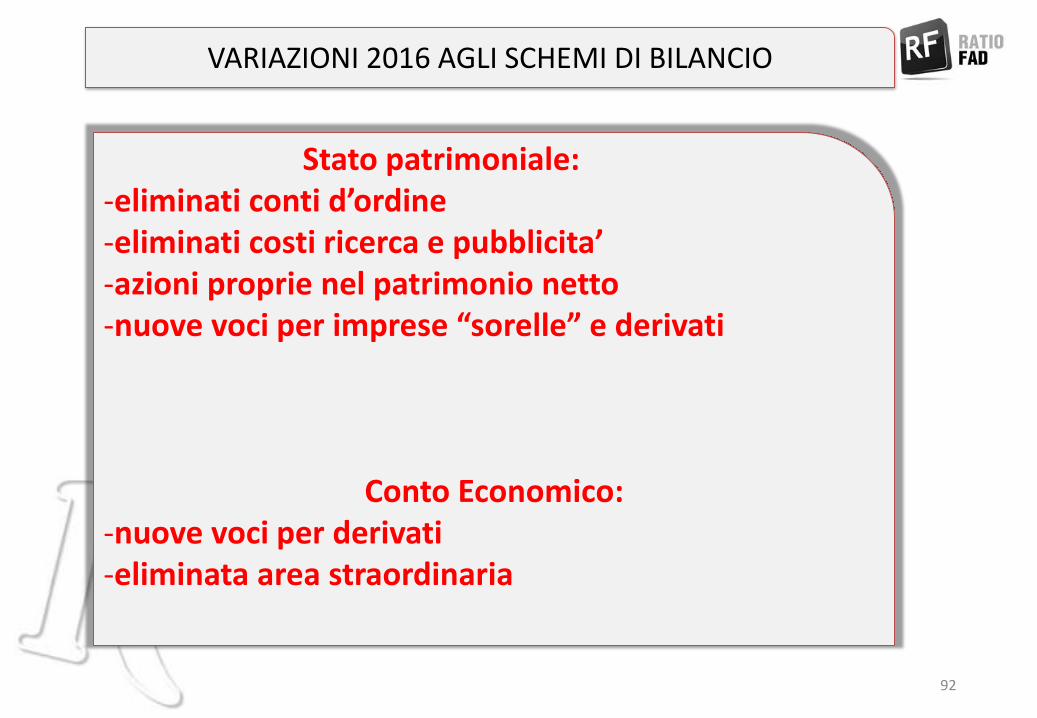

VARIAZIONI 2016 AGLI SCHEMI DI BILANCIO

Stato patrimoniale: -eliminati conti d’ordine -eliminati costi ricerca e pubblicita’ -azioni proprie nel patrimonio netto -nuove voci per imprese “sorelle” e derivati

Conto Economico: -nuove voci per derivati -eliminata area straordinaria

92

VARIAZIONI 2016 AGLI SCHEMI DI BILANCIO

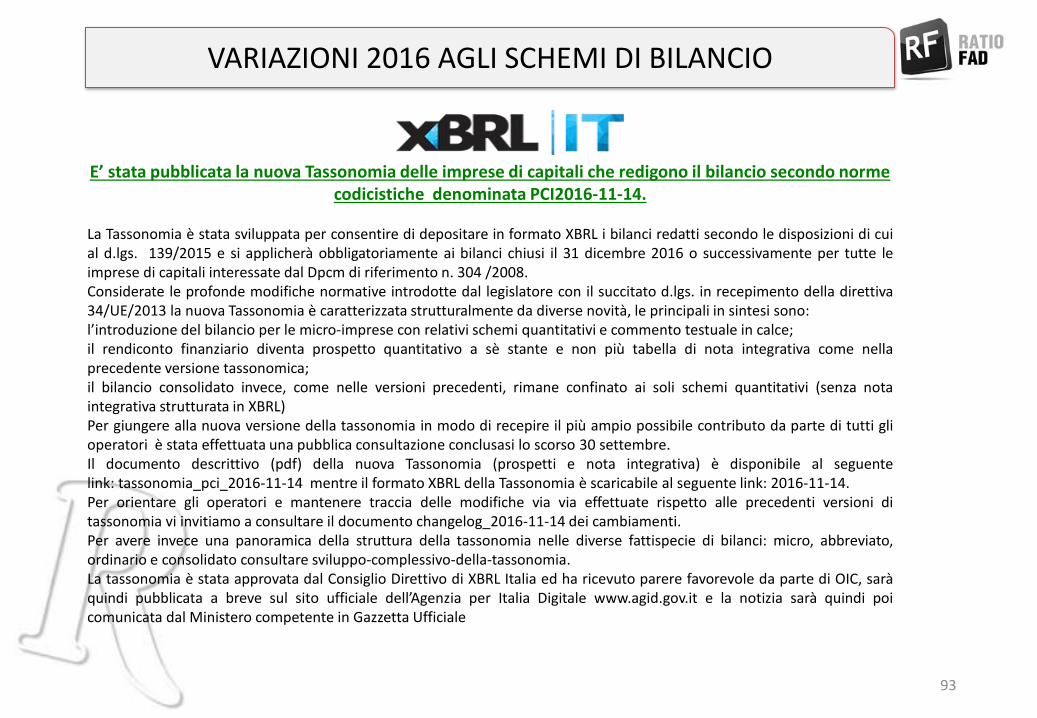

E’ stata pubblicata la nuova Tassonomia delle imprese di capitali che redigono il bilancio secondo norme codicistiche denominata PCI2016-11-14.

La Tassonomia è stata sviluppata per consentire di depositare in formato XBRL i bilanci redatti secondo le disposizioni di cui al d.lgs. 139/2015 e si applicherà obbligatoriamente ai bilanci chiusi il 31 dicembre 2016 o successivamente per tutte le imprese di capitali interessate dal Dpcm di riferimento n. 304 /2008. Considerate le profonde modifiche normative introdotte dal legislatore con il succitato d.lgs. in recepimento della direttiva 34/UE/2013 la nuova Tassonomia è caratterizzata strutturalmente da diverse novità, le principali in sintesi sono: l’introduzione del bilancio per le micro-imprese con relativi schemi quantitativi e commento testuale in calce; il rendiconto finanziario diventa prospetto quantitativo a sè stante e non più tabella di nota integrativa come nella precedente versione tassonomica; il bilancio consolidato invece, come nelle versioni precedenti, rimane confinato ai soli schemi quantitativi (senza nota integrativa strutturata in XBRL) Per giungere alla nuova versione della tassonomia in modo di recepire il più ampio possibile contributo da parte di tutti gli operatori è stata effettuata una pubblica consultazione conclusasi lo scorso 30 settembre. Il documento descrittivo (pdf) della nuova Tassonomia (prospetti e nota integrativa) è disponibile al seguente link: tassonomia_pci_2016-11-14 mentre il formato XBRL della Tassonomia è scaricabile al seguente link: 2016-11-14. Per orientare gli operatori e mantenere traccia delle modifiche via via effettuate rispetto alle precedenti versioni di tassonomia vi invitiamo a consultare il documento changelog_2016-11-14 dei cambiamenti. Per avere invece una panoramica della struttura della tassonomia nelle diverse fattispecie di bilanci: micro, abbreviato, ordinario e consolidato consultare sviluppo-complessivo-della-tassonomia. La tassonomia è stata approvata dal Consiglio Direttivo di XBRL Italia ed ha ricevuto parere favorevole da parte di OIC, sarà quindi pubblicata a breve sul sito ufficiale dell’Agenzia per Italia Digitale www.agid.gov.it e la notizia sarà quindi poi comunicata dal Ministero competente in Gazzetta Ufficiale

93

TEMPISTICA APPROVAZIONE DEL NUOVO BILANCIO

Piu’ tempo per l’approvazione dei bilanci 2016 L’applicazione delle nuove disposizioni del dlgs 139/2015 può rappresentare una delle cause di differimento, in presenza di espressa previsione di statuto L’attuale quadro è reso, peraltro, più complesso dalla mancanza del correlato disposto fiscale, senza del quale non è possibile determinare imposte correnti e fiscalità differita. La pubblicazione delle norme fiscali potrebbe, in aggiunta, portare a ulteriori sforzi interpretativi, ad oggi non quantificabili. Per quanto detto, il Consiglio ritiene che, qualora ricorrano le sopra richiamate condizioni (previsione di statuto e particolari esigenze relative alla struttura della società) non sia improprio il ricorso all’art.2364, c.c. (art.2478-bis, c.c.) per l’approvazione del bilancio entro i 180 giorni.

94

OIC N. 12 GLI SCHEMI DI BILANCIO

Alcuni accenni per

Stato patrimoniale e massimo

dettaglio per Conto

Economico I Dettagli

dello Stato Patrimoniale

si trovano negli altri principi contabili

95

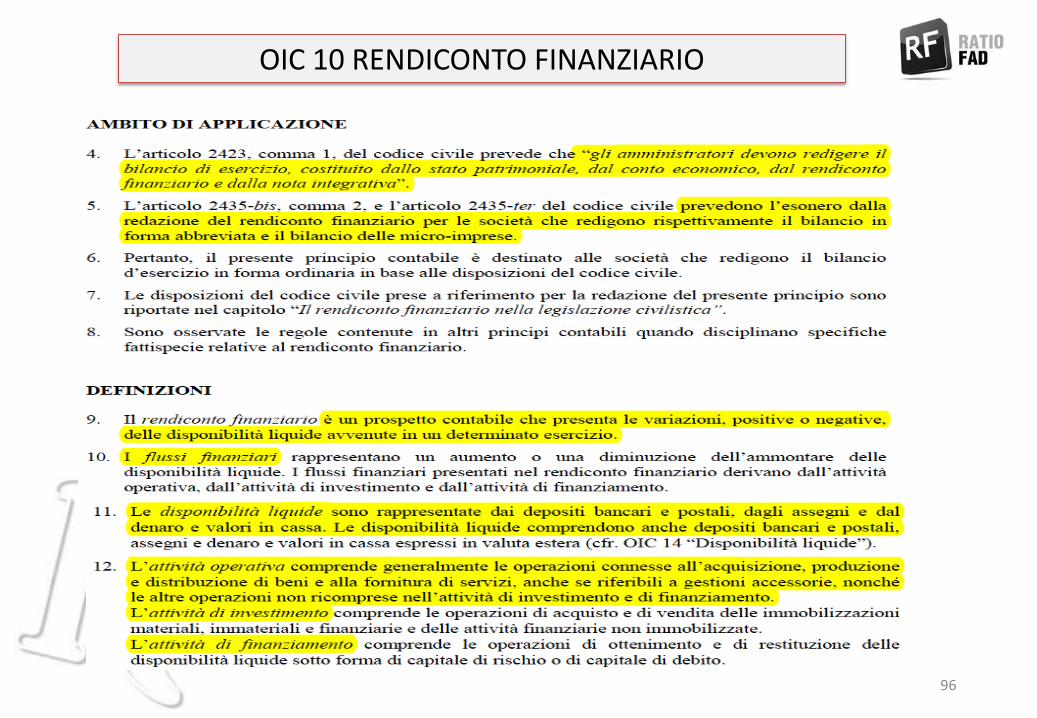

OIC 10 RENDICONTO FINANZIARIO

96

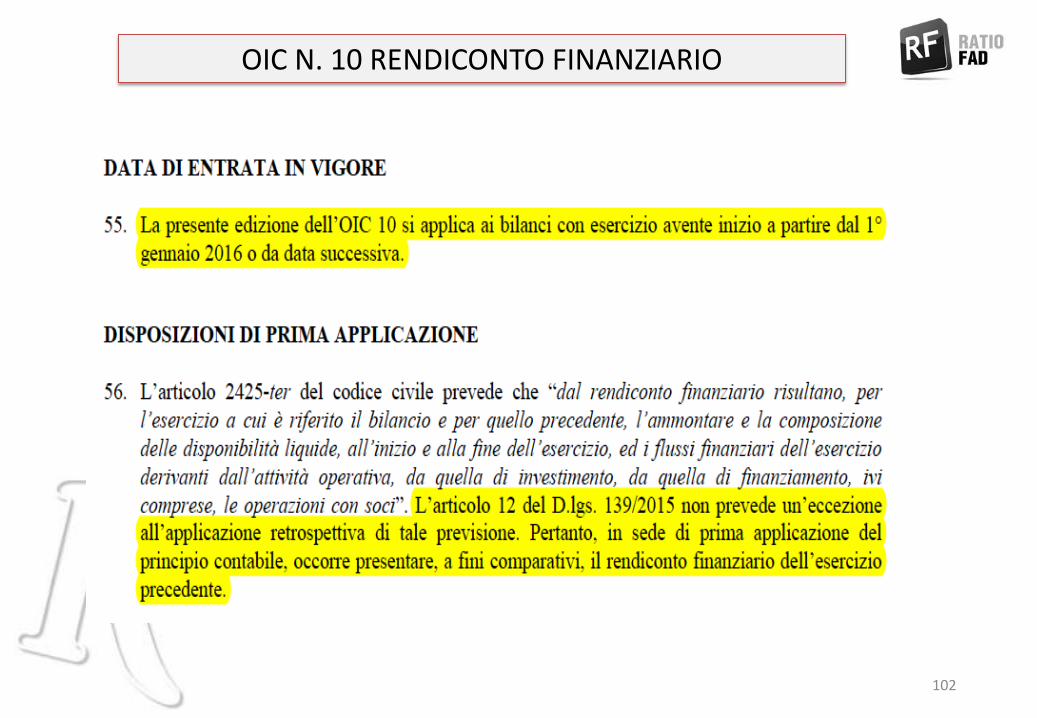

OIC N. 10 RENDICONTO FINANZIARIO

TRIPARTIZIONE DEI FLUSSI FINANZIARI

97

OIC N. 10 RENDICONTO FINANZIARIO

98

OIC N. 10 RENDICONTO FINANZIARIO

99

OIC N. 10 RENDICONTO FINANZIARIO

MANCA COMPLETAMENTE LA DEFINIZIONE DI CASH

EQUIVALENTS

100

OIC N. 10 RENDICONTO FINANZIARIO

101

OIC N. 10 RENDICONTO FINANZIARIO

102

OIC N. 10 RENDICONTO FINANZIARIO ESEMPIO

103

OIC N. 10 RENDICONTO FINANZIARIO ESEMPIO

104

OIC N. 10 RENDICONTO FINANZIARIO XBRL

105

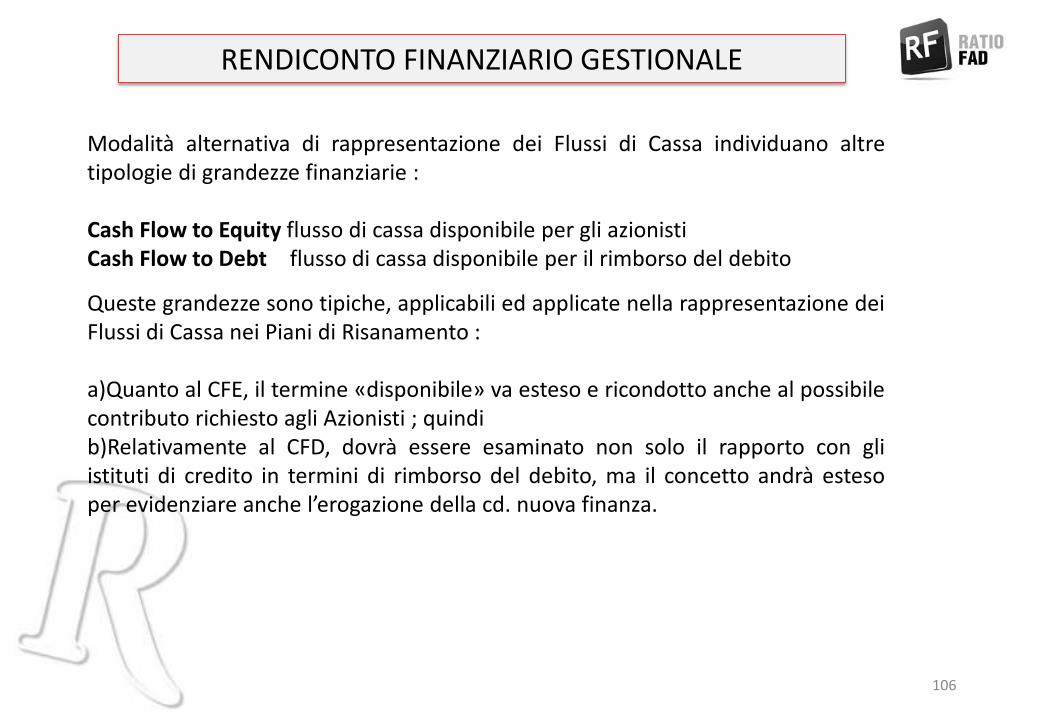

Modalità alternativa di rappresentazione dei Flussi di Cassa individuano altre tipologie di grandezze finanziarie : Cash Flow to Equity flusso di cassa disponibile per gli azionisti Cash Flow to Debt flusso di cassa disponibile per il rimborso del debito

Queste grandezze sono tipiche, applicabili ed applicate nella rappresentazione dei Flussi di Cassa nei Piani di Risanamento : a)Quanto al CFE, il termine «disponibile» va esteso e ricondotto anche al possibile contributo richiesto agli Azionisti ; quindi b)Relativamente al CFD, dovrà essere esaminato non solo il rapporto con gli istituti di credito in termini di rimborso del debito, ma il concetto andrà esteso per evidenziare anche l’erogazione della cd. nuova finanza.

RENDICONTO FINANZIARIO GESTIONALE

106

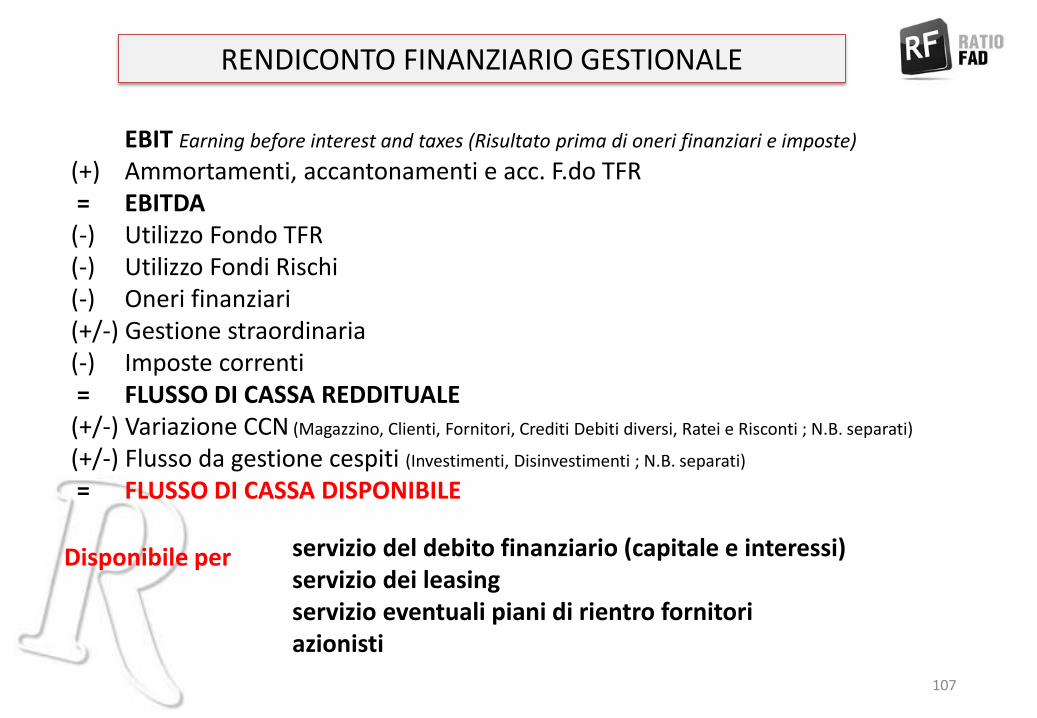

EBIT Earning before interest and taxes (Risultato prima di oneri finanziari e imposte)

(+) Ammortamenti, accantonamenti e acc. F.do TFR = EBITDA (-) Utilizzo Fondo TFR (-) Utilizzo Fondi Rischi (-) Oneri finanziari (+/-) Gestione straordinaria (-) Imposte correnti = FLUSSO DI CASSA REDDITUALE (+/-) Variazione CCN (Magazzino, Clienti, Fornitori, Crediti Debiti diversi, Ratei e Risconti ; N.B. separati)

(+/-) Flusso da gestione cespiti (Investimenti, Disinvestimenti ; N.B. separati)

= FLUSSO DI CASSA DISPONIBILE

servizio del debito finanziario (capitale e interessi) servizio dei leasing

servizio eventuali piani di rientro fornitori azionisti

Disponibile per

RENDICONTO FINANZIARIO GESTIONALE

107

= FLUSSO DI CASSA disponibile per l’AZIENDA

(-) Rimborso istituti bancari non aderenti (in caso di piani di risanamento)

(-) Rimborso società di leasing non aderenti (in caso di piani di risanamento)

(-) Rimborso fornitori non aderenti (in caso di piani di risanamento)

(-) Rimborso debiti bancari (-) Rimborso debiti leasing (-) Rimborso piani di rientro fornitori = FLUSSO DI CASSA disponibile per l’AZIONISTA

(-) Erogazione dividendi ad azionisti = FLUSSO FINANZIARIO (fabbisogno / surplus)

(+) Accensione finanziamenti (anche per erogazione di nuova finanza)

(+/-) Variazione capitale e riserve = FLUSSO DI CASSA TOTALE

RENDICONTO FINANZIARIO GESTIONALE

108

Arrivederci al prossimo incontro

Videofisco

22 marzo 2017

Bilancio (parte 2ª): approfondimenti fiscali

e la redazione del rendiconto finanziario

109