BILANCIO E CONTABILITA’ DI STATO: PECULIARITA’ ITALIANE ED …sna.gov.it/ · 2.1 La revisione...

48

BILANCIO E CONTABILITA’ DI STATO: PECULIARITA’ ITALIANE ED ESIGENZE DI CAMBIAMENTO NEL CONTESTO INTERNAZIONALE RELAZIONE FINALE E RAPPORTO DI RICERCA Dott. Vincenzo Sforza Università di Viterbo Sommario:

Transcript of BILANCIO E CONTABILITA’ DI STATO: PECULIARITA’ ITALIANE ED …sna.gov.it/ · 2.1 La revisione...

BILANCIO E CONTABILITA’ DI STATO:

PECULIARITA’ ITALIANE ED ESIGENZE DI CAMBIAMENTO NEL CONTESTO INTERNAZIONALE

RELAZIONE FINALE E RAPPORTO DI RICERCA

Dott. Vincenzo Sforza

Università di Viterbo

Sommario:

1. Relazione finale

1.1. Premessa

1.2. Metodologia di lavoro

1.3. Risultati della ricerca

2. Rapporto di Ricerca

Vincenzo Sforza

L’esame dei cambiamenti del sistema contabile e di bilancio dello Stato dal 1960 ai nostri giorni

Indice:

§ 1 Introduzione *

§ 2 La riforma del 1964: la legge n. 62 (legge Curti) *

§ 2.1 La revisione del sistema di classificazione di entrate e spese *

§ 3 La riforma del 1978: la legge n. 468 *

§ 4 Gli anni ’90, tempi di nuove riforme: la legge 3 aprile 1997 n. 94 ed il d.lgs. 7 agosto 1997 n. 279 nella prospettiva economico-patrimoniale *

§ 4.1 Una nuova revisione del sistema di classificazione di entrate e spese *

§ 4.2 L’introduzione del sistema unico di "contabilità economica analitica" per centri di costo *

§ 4.3 La ristrutturazione del Conto generale del patrimonio *

§ 5 Prospettive di integrazione dei sistemi contabili di supporto al bilancio ed al rendiconto dello Stato: ritorno al metodo della partita doppia? *

§ 6 Conclusioni *

2004

1 INTRODUZIONE.

Obiettivo del presente lavoro è quello di esaminare i cambiamenti che sono avvenuti dal 1960 ai giorni nostri nel sistema contabile e di bilancio dello Stato.

Si tratta, a ben vedere, di un esame che interessa numerosi aspetti – di ordine giuridico, economico, tecnico, politico, etc. – nonché svariati documenti, tra cui il bilancio di previsione, il bilancio pluriennale, la relazione previsionale e programmatica, la legge finanziaria ed il rendiconto generale. Non potendo affrontare contemporaneamente tutte le prospettive menzionate, nelle pagine che seguono cercheremo di cogliere la dimensione economico-aziendale dei problemi, ponendo l’accento sull’evoluzione del bilancio di previsione e del rendiconto, quali strumenti informativi

principali dell’amministrazione statale, in relazione al mutamento del ruolo dello Stato nell’economia.

Questo nella convinzione, da parte di chi scrive, che l’aspetto tecnico, pur interessante, non possa essere compreso a fondo se non in seno alle finalità che ne hanno disposto l’istituzione o il cambiamento.

Nella nostra analisi, pertanto, prenderemo spunto dalle tre importanti riforme che sono state realizzate, al riguardo, nel periodo oggetto di osservazione, e più precisamente:

� dalla riforma del 1964, attuata con la legge n. 62/64;

� dalla riforma del 1978, attuata con la legge n. 468/78;

� dalla riforma del 1997, attuata con la legge n. 94/97.

Considereremo, in proposito, le principali novità apportate dalle suddette riforme, cercando di individuare, attraverso di esse, il percorso evolutivo che ha subito il sistema contabile e di bilancio dello Stato a partire dagli anni ’60 (§§ da 2 a 4.3), per poi proporre (§ 5) – partendo dalla considerazione di alcuni limiti dell’attuale sistema – una possibile soluzione operativa che, a nostro sommesso avviso, potrebbe consegnare, almeno a medio e lungo termine, uno strumento contabile più adeguato ad uno Stato, come quello italiano, sempre più coinvolto nella ricerca dell’equilibrio tra il contenimento del debito pubblico e la soddisfazione della crescente domanda di servizi da parte dei cittadini.

2 LA RIFORMA DEL 1964: LA LEGGE n. 62 (legge Curti) .

La prima importante riforma che ha interessato il sistema di contabilità e di bilancio dello Stato nell’ultimo quarantennio del 1900, è dovuta alla legge 1 marzo 1964, n. 62, conosciuta meglio come legge Curti, estensore del testo.

In soli 7 articoli, la legge – che è entrata in vigore a partire dall’esercizio finanziario 1965 – ha dato l’abbrivio a diverse importanti innovazioni, tra cui desideriamo ricordare:

1) l’adozione dell’anno solare ai fini della decorrenza dell’esercizio finanziario del bilancio e del rendiconto statale;

2) l’unificazione della legge di bilancio;

3) l’introduzione di nuovi criteri di classificazione per entrate e spese.

Mentre le novità indicate ai primi due punti saranno oggetto di esame del presente paragrafo, l’ultima, più rilevante ai fini dell’oggetto del presente scritto, sarà affrontata nel § 2.1.

Iniziamo, quindi, l’esame della riforma Curti osservando che prima della sua entrata in vigore, e più precisamente sin dalla legge n. 1455 del 1883, l’esercizio finanziario oggetto del bilancio di previsione e del connesso rendiconto aveva decorrenza dal 1° luglio di ogni anno al 30 giugno dell’anno successivo.

Il periodo di riferimento di questi documenti, scelto appositamente per evitare il ricorso all’esercizio provvisorio, è stato fonte, però, di numerosi problemi soprattutto in termini di comparabilità dei valori contabili dello Stato, sia nei confronti delle economie territoriali all’interno delle quali lo Stato si trova ad operare, soprattutto in relazione agli altri Paesi della Comunità Europea, sia nei confronti delle realtà operanti all’interno del nostro territorio, segnatamente dei vari enti pubblici minori e del sistema delle aziende di produzione per il mercato.

Sensibile alle istanze unanimemente poste, al riguardo, dalla dottrina e dalla pratica professionale, la legge Curti ha spostato la decorrenza dell’esercizio finanziario in modo da farlo coincidere con l’anno solare, risolvendo così i suddetti problemi di omogeneità temporale dei valori contabili e rendendo possibile anche l’inserimento del bilancio nella contabilità economica nazionale-.

Un’altra area su cui è intervenuta utilmente la riforma del 1964 riguarda la legge di bilancio, di cui al punto sub 2). Su questo aspetto, infatti, occorre tener presente che fino alla legge Curti, lo stato di previsione dell’entrata e tutti gli stati di previsione della spesa venivano approvati con distinti disegni di legge, venendo così a mancare una visione unitaria di fondo proprio in una materia – la programmazione – che non può assolutamente difettare del carattere dell’unitarietà.

E’ stata accolta con notevole favore, pertanto, la disposizione della riforma dedicata ad unificare la legge di bilancio, cioè ad approvarla con una sola legge riferita contemporaneamente allo stato di previsione dell’entrata, agli stati di previsione della spesa dei vari Ministeri – con i relativi allegati, rappresentati dai bilanci delle Amministrazioni autonome – ed al quadro generale riassuntivo.

2.1 La revisione del sistema di classificazione di entrate e spese.

Ben più spazio merita, ai fini del presente lavoro, la riforma della classificazione di entrate e spese, finalizzata – lo anticipiamo sin d’ora – ad introdurre una prospettiva di analisi sia di carattere "economico" che di carattere "funzionale", come vedremo meglio fra poco.

Va detto, in proposito, che la tradizione iniziata sin dall’Unità d’Italia prevedeva, per il bilancio del nostro Stato, una classificazione finanziaria che misurasse l’incidenza di entrate e spese sul patrimonio netto.

Al riguardo, le entrate e le spese erano classificate, sostanzialmente, in due diverse tipologie:

� entrate e spese effettive;

� entrate e spese per movimento di capitali.

Le prime individuavano quelle partite finanziarie in grado di incidere sul livello del patrimonio netto, mentre le altre, invece, riguardavano solamente quelle operazioni capaci di operarne una trasformazione sul piano qualitativo, senza pertanto influire sulla misura dello stesso.

Nel corso degli anni questa classificazione è risultata essere sempre meno adeguata rispetto al fabbisogno conoscitivo richiesto al bilancio, a causa soprattutto dell’evoluzione del ruolo dello

Stato in merito alla produzione di servizi alla collettività amministrata, offerti sia direttamente che attraverso gli enti pubblici minori.

L’esigenza di aumentare l’informativa di carattere economico, infatti, aveva spinto da qualche tempo la Ragioneria Generale dello Stato ad affiancare la classificazione ufficiale di entrate e spese effettive e per movimento di capitali, con due nuove prospettive di natura indicativa e non ufficiale, una di tipo "economico", riguardante sia le entrate che le spese, l’altra di tipo "funzionale", esclusivamente per queste ultime.

Le nuove classificazioni economico e funzionali sono divenute "ufficiali" con la legge n. 62/1964, che, facendo proprio il lavoro appositamente realizzato negli anni precedenti alla riforma per completare il panorama informativo del bilancio, ha scelto addirittura di abbandonare completamente la precedente classificazione, fondata – lo ripetiamo – sull’incidenza delle date operazioni sul patrimonio netto.

Entriamo, a questo punto, nel vivo della nuova classificazione, partendo dalle entrate, che l’art. 1 della legge Curti ha classificato nei seguenti livelli:

a) Titoli, secondo la fonte da cui provengono;

b) Categorie, secondo la loro natura;

c) Rubriche, secondo l’organo al quale ne è affidato l’accertamento;

d) Capitoli, secondo il loro particolare oggetto.

Per aiutarci nell’analisi dei tratti caratteristici della struttura delle entrate, presentiamo nella Tabella n. 1 il relativo dettaglio, limitato, per ragioni di spazio, ai primi due livelli di classificazione.

Il primo macroaggregato in cui sono suddivise le entrate è rappresentato dai Titoli, che distinguono le stesse in relazione alla loro provenienza, ovvero – citando il testo della 62/1964 – "secondo che siano tributarie, extratributarie o provengano dall’alienazione e dall’ammortamento di beni patrimoniali e dal rimborso di crediti".

Come si nota dalla lettura della legge, non vengono fornite indicazioni circa la specifica suddivisione delle entrate tra i vari Titoli, per cui a parte la distinzione fra entrate tributarie ed extratributarie – su cui in sede di applicazione della norma non sono emersi particolari dubbi – si è deciso di accorpare in un unico titolo le entrate derivanti dall’alienazione, ammortamento di beni patrimoniali e rimborso di crediti, anche per il numero limitato di operazioni effettivamente coinvolte, e di predisporre un gruppo a parte, cioè fuori classificazione, per le accensioni di prestiti.

Tabella n. 1 - Classificazione delle entrate per titoli e categorie secondo la legge 62/1964

Titoli Categorie

Categoria I – Imposte sul patrimonio e sul reddito

Categoria II – Tasse ed imposte sugli affari

Categoria III – Imposte sulla produzione, sui consumi e dogane

Categoria IV – Monopoli

Categoria V – Lotto, lotterie ed altre attività di giuoco

Categoria VI – Proventi speciali

Categoria VII – Proventi di servizi pubblici minori

Categoria VIII – Proventi dei beni dello Stato

Categoria IX – Prodotti netti di aziende autonome ed utili di gestione

Categoria X – Interessi su anticipazioni e crediti vari del Tesoro

Categoria XI – Recuperi, rimborsi e contributi

Categoria XII – Partite che si compensano nella spesa

Categoria XIII – Vendita di beni immobili ed affrancazione di canoni

Categoria XIV – Ammortamento di beni patrimoniali

Categoria XV – Rimborso di anticipazioni e di crediti vari del Tesoro

Con riguardo al punto sub b) – Categorie – la nuova classificazione ha seguito le indicazioni della legge n. 62, distinguendo le stesse in relazione alla natura delle entrate, rispettando, però, anche la precedente impostazione amministrativo-contabile, che non risulta modificata volutamente oltre una certa misura-.

Le categorie sono state poi suddivise in Rubriche, secondo gli organi preposti all’accertamento dell’entrata, e quindi, in base alla distinta materia trattata, secondo le varie Amministrazioni centrali.

Anche per le Rubriche, come abbiamo già notato per la classe superiore, la riforma è intervenuta più sugli aspetti formali che su quelli sostanziali, che di fatto sono rimasti inalterati.

Più incisivo, invece, è stato l’intervento sui Capitoli – che rappresentano, come detto prima, il livello più analitico della classificazione delle entrate – i quali hanno subito, rispetto al passato, un attento processo di razionalizzazione attraverso la fusione di quelli con contenuto analogo e la scissione di quelli di natura promiscua.

Le novità più importanti dettate dalla legge Curti con riguardo ai nuovi criteri di classificazione, in verità, non hanno riguardato le entrate ma le spese, per le quali è stata prevista la seguente ripartizione:

a) Titoli, secondo l’utilità economica dei beni e servizi acquisiti;

b) Sezioni, secondo l’analisi funzionale;

c) Rubriche, secondo l’organo che amministra le spese o ai cui servizi queste sono riferite;

d) Categorie, secondo l’analisi economica;

e) Capitoli, secondo il loro particolare oggetto.

In merito al punto sub a), la riforma ha previsto solamente due Titoli di spesa, di cui uno relativo alle "spese correnti" e l’altro alle "spese in conto capitale", a seguire dei quali è stata aggiunta un’ulteriore classe di valori accesi al rimborso dei prestiti, cui non viene data – come fatto anche nelle entrate per l’accensione di prestiti – la dignità di "Titolo".

E’ proprio la distinzione tra parte corrente e capitale delle spese una delle novità più interessanti della riforma, soprattutto perché dal punto di vista contabile ha rappresentato una vera e propria rivoluzione rispetto alla precedente suddivisione in spese ordinarie e straordinarie.

Sul piano operativo, la nuova ripartizione ha comportato, però, non pochi problemi applicativi – come viene detto anche dalla Corte dei Conti nella relazione al primo rendiconto successivo alla riforma, quello del 1965 – a causa soprattutto del linguaggio ermetico adottato dal legislatore, secondo cui sono spese di pertinenza della parte corrente quelle di "funzionamento e mantenimento", mentre di parte capitale quelle relative ad "investimenti".

Più precisamente, secondo la norma vanno nel Titolo I (spese correnti) le spese rivolte al funzionamento dello Stato ed alla realizzazione dei servizi istituzionali, mentre nel Titolo II (spese in conto capitale) le spese per investimenti, le concessioni di crediti ed anticipazioni, sia per finalità "produttive" che per finalità "non produttive".

Si tratta, come sottolinea la dottrina, di una distinzione poco chiara, soprattutto perché non fa perno sulla diversa durata utile prodotta dai beni e servizi acquisiti con le uscite. In base a questo criterio distintivo, infatti, le spese sarebbero correnti se riferite all’acquisto di beni e servizi la cui utilità economica si esaurisce nell’esercizio in cui ha avuto luogo la spesa, ed in conto capitale laddove quella utilità vada oltre.

Il livello successivo ai Titoli è quello delle Sezioni – di cui al punto sub b) – che classificano le spese in relazione alle funzioni ed ai servizi realizzati per il conseguimento delle finalità istituzionali dello Stato (classificazione denominata "funzionale").

Lo schema adottato ha previsto l’istituzione di nove aree sezionali, a cui è stata aggiunta una decima relativa ai cosiddetti oneri "non ripartibili", in cui sono comprese quelle spese non attribuibili in modo specifico alle altre voci funzionali.

Nell’ambito delle Sezioni, le spese vengono successivamente articolate in Rubriche – di cui al punto sub c) – secondo i vari organi deputati ad amministrare le risorse, così come avveniva, di fatto, già prima della riforma Curti.

Molto più interessante sotto il profilo dell’innovazione contabile è, invece, la scomposizione delle Rubriche in Categorie – di cui al punto sub d) – che rispondono alla dichiarata esigenza di voler approfondire l’analisi delle spese sotto l’aspetto economico.

Sono stati individuati, in proposito, 16 raggruppamenti, dei quali i primi 9 in relazione al Titolo I (spese correnti) ed i rimanenti al Titolo II (spese in conto capitale).

Possiamo così cogliere – avendo introdotto la distinzione delle spese in prospettiva economica – il carattere, potremmo dire, "multidimensionale" della classificazione operata dalla legge Curti che, come detto, considera le stesse spese sia sotto il profilo economico (classificazione per titoli e categorie), sia sotto quello funzionale (classificazione per sezioni) sia, infine, sotto quello amministrativo (classificazione per rubriche).

Di questo carattere multidimensionale troviamo una parziale espressione nella tabella n. 2, che offre una visione sistemica del profilo economico e funzionale della classificazione.

L’opera della riforma in merito alla revisione della struttura delle spese, già esaminata in capo ai primi quattro livelli (Titoli, Sezioni, Rubriche e Categorie), ha interessato anche le unità elementari del bilancio, rappresentate dai Capitoli, di cui è stato riesaminato il contenuto alla luce, appunto, della classificazione funzionale ed economica, raggruppando capitoli affini rispetto alla materia trattata e dividendo quelli di natura eterogenea.

Tabella n. 2 – Classificazione funzionale ed economica delle spese secondo la legge 62/1964

Sezione I

Amministra-zione

generale

Sezione II Difesa

nazionale Sezione III Giustizia

Sezione IV Sicurezza pubblica

Sezione V Relazioni internazio-

nali

Sezione VI Istruzione e

cultura

Sezione VII Azione ed

interventi nel campo delle abitazioni

Sezione VIII Azione ed

interventi nel campo sociale

Sezione IX Azione ed

interventi nel campo

economico

Sezione X Oneri non ripartibili

In complesso

Servizi degli Organi costituzionali dello Stato

orrettive e compensative delle entrate

Beni ed opere immobiliari a carico diretto dello

Beni mobili, macchine ed attrezzature tecnico-

Concessione di crediti ed anticipazioni per

Concessione di crediti ed anticipazioni per

A conclusione del paragrafo, desideriamo ricordare che la riforma del 1964 non si è interessata soltanto della revisione strutturale di entrate e spese, ma è intervenuta anche in relazione alla presentazione dei risultati finanziari di sintesi, ritenuti strumentali ai fini della valutazione delle politiche di bilancio e delle conseguenti manovre economiche.

A tal fine, in sostituzione del "Riassunto generale della gestione del bilancio", la legge Curti ha introdotto il cosiddetto "Quadro generale riassuntivo", ove trovano sintesi le risultanze finanziarie derivanti dalla gestione realizzata nel dato esercizio amministrativo.

Il quadro – che presentiamo nella tabella n. 3 – è stato predisposto a sezioni divise e contrapposte, a causa dei differenti criteri di classificazione adottati per entrate e spese, aspetto, questo, che ha impedito di ricorrere a voci di riepilogo omogenee per entrambe le sezioni.

Dal quadro emergono due distinti risultati differenziali:

a) la differenza tra le entrate tributarie ed extratributarie ed il totale delle spese correnti;

b) la differenza tra il totale complessivo delle entrate e quello delle spese, comprese quelle prodotte da operazioni di accensione e rimborso prestiti.

Il primo margine – che può dar luogo ad una differenza positiva, detta avanzo corrente, o negativa, denominata disavanzo corrente – consente di determinare se le entrate relative ai proventi di un dato esercizio finanziario siano o meno sufficienti alla copertura degli oneri di funzionamento dell’apparato amministrativo dello Stato. Un risultato positivo – o avanzo corrente – paleserebbe, pertanto, la copertura data dai proventi correnti alle equivalenti spese del dato esercizio, copertura che mancherebbe, invece, in caso contrario.

Il secondo margine consente, invece, di determinare il risultato complessivo della gestione finanziaria considerando congiuntamente sia la parte corrente ed in conto capitale di entrate e spese, sia la dinamica dei movimenti finanziari relativi all’accensione ed al rimborso di prestiti.

Tabella n. 3 - Il quadro riassuntivo generale del bilancio

Entrata Spesa

Tit. I – Entrate tributarie ………… Tit. I – Spese correnti

Tesoro …………

………… Finanze …………

Grazia e Giustizia …………

Affari esteri …………

Pubblica Istruzione …………

Interno …………

Lavori Pubblici …………

Trasporti e Aviaz. Civile …………

Poste e Telecomunic. …………

Difesa …………

Agricoltura e Foreste …………

Industria e Commercio …………

Lavoro e Prev. Sociale …………

Commercio con l’Estero …………

Marina Mercantile …………

Bilancio …………

Partecipazioni Statali …………

Totale Tit. I e II ………… ………… Sanità …………

Turismo e spettacolo …………

Spese correnti ………… ………… …………

Differenza …………

Tit. II – Spese in conto capitale

Tesoro …………

Finanze …………

………… Grazia e Giustizia …………

Affari esteri …………

Pubblica Istruzione …………

Interno …………

Lavori Pubblici …………

Trasporti e Aviaz. Civile …………

Difesa …………

Agricoltura e Foreste …………

Industria e Commercio …………

Lavoro e Prev. Sociale …………

Commercio con l’Estero …………

Marina Mercantile …………

Partecipazioni Statali …………

Sanità …………

Turismo e spettacolo …………

………… …………

Totale Tit. I e II ………… …………

Rimborso di prestiti

Tesoro …………

Finanze …………

Affari esteri …………

Interno …………

Trasporti e Aviaz. Civile …………

Agricoltura e Foreste …………

………… ………… …………

Accensione di prestiti ………… Totale complessivo spese ………… …………

Totale complessivo entrate ………… Totale complessivo entrate …………

Differenza …………

Un eventuale risultato positivo, in questo caso detto avanzo complessivo, manifesterebbe la disponibilità di risorse finanziarie residue dopo aver coperto tutte le spese, siano esse relative al funzionamento dell’apparato amministrativo dello Stato, agli investimenti o, infine, al rimborso dei prestiti. Un disavanzo complessivo, invece, determinerebbe quella parte del fabbisogno di finanziamento non coperta dalle fonti disponibili, su cui intervenire con specifiche manovre di bilancio.

3 LA RIFORMA DEL 1978: la legge n. 468.

Verso la fine degli anni ’70 viene varata una nuova riforma delle norme di contabilità generale e del bilancio dello Stato, attraverso la legge n. 468 del 5 agosto 1978.

La riforma viene alla luce in un contesto ambientale caratterizzato dalla crisi economica, dall’ampliamento del ruolo dello Stato nell’economia – dimostrato anche dalla vera e propria "esplosione" del debito pubblico – e dalla consapevolezza dei limiti del bilancio in merito alle manovre di finanza pubblica.

La legge 468 rappresenta, pertanto, la risposta all’esigenza di conferire una nuova vitalità al bilancio dello Stato, che doveva trasformarsi in uno strumento programmatico utile alle scelte di politica economica del nostro Paese.

Non potendo presentare in questa sede tutte le innovazioni disposte dalla riforma in oggetto, desideriamo soffermarci solamente su alcune di queste, che elenchiamo qui di seguito:

1) introduzione del bilancio di cassa;

2) introduzione del bilancio pluriennale di competenza;

3) previsione della "legge finanziaria" in parallelo alla legge di bilancio;

4) armonizzazione della struttura di entrate e spese disposta dalla precedente riforma;

5) ampliamento dell’informativa offerta dal rendiconto generale, attraverso la presentazione di nuovi allegati.

Una delle novità più interessanti della legge 468/78 è rappresentata dall’ingresso formale nel sistema giuridico-previsionale dello Stato del bilancio di cassa, di cui al punto sub 1).

Le previsioni sulla situazione di cassa, di fatto, già esistevano anche prima della riforma del 1978, ma semplicemente in veste meramente indicativa, senza poter vincolare l’azione amministrativa del Governo, che doveva limitarsi solamente a non valicare l’importo degli impegni fissati nel bilancio di competenza.

La riforma, invece, conferisce rilevanza giuridica al bilancio di cassa, rafforzando quindi la funzione di controllo del Parlamento sul Governo, espressa dal voto non solo con riguardo alle obbligazioni da assumere nel dato periodo, ma anche sulla connessa dinamica monetaria. Ne conseguono, pertanto, maggiori vincoli gestionali al Governo ed un diverso assetto nei suoi rapporti con il Parlamento.

Un’altra novità di rilievo è rappresentata dall’introduzione, accanto al bilancio annuale, del bilancio pluriennale di competenza – di cui al punto sub 2) – deputato a dare ospitalità a previsioni di entrate e spese di un dato triennio, aggiornate annualmente con metodo "scorrevole".

L’istituzione di questo documento ha mirato a realizzare diverse finalità. In primo luogo, con il bilancio pluriennale si è voluto rafforzare la funzione di controllo sulla finanza pubblica, che, come dicevamo poc’anzi, aveva raggiunto livelli mai visti sino a quel momento, come può testimoniare anche la crescita a dismisura del debito pubblico.

In secondo luogo, il bilancio pluriennale è stato concepito anche, e soprattutto, considerando l’esigenza "naturale" di collegare istituzionalmente le scelte politiche di breve termine a quelle di respiro pluriennale, per dare "radici forti" all’albero della programmazione. Questo collegamento, assente sino alla riforma del 1978, è stato appunto perfezionato attraverso l’auspicata integrazione tra il bilancio annuale ed il primo anno del bilancio pluriennale.

A corollario del percorso di perfezionamento degli strumenti di programmazione, deve essere considerata anche l’istituzione di una legge finanziaria annuale parallela alla legge di bilancio, di cui al precedente punto sub 3).

Il legislatore della 468/78 ha introdotto la finanziaria per "tradurre in atto la manovra di bilancio per le entrate e le spese che si intende perseguire, in coerenza con quanto previsto dal [bilancio pluriennale]", con la finalità di adeguare dette entrate e spese agli obiettivi di politica economica.

Alla legge finanziaria, in più chiare parole, viene riconosciuta l’importante funzione di raccordo tra gli obiettivi di programmazione economica, le conseguenti manovre della finanza pubblica, il bilancio pluriennale e quello annuale, troppo rigido – quest’ultimo – per funzionare come strumento di politica economica.

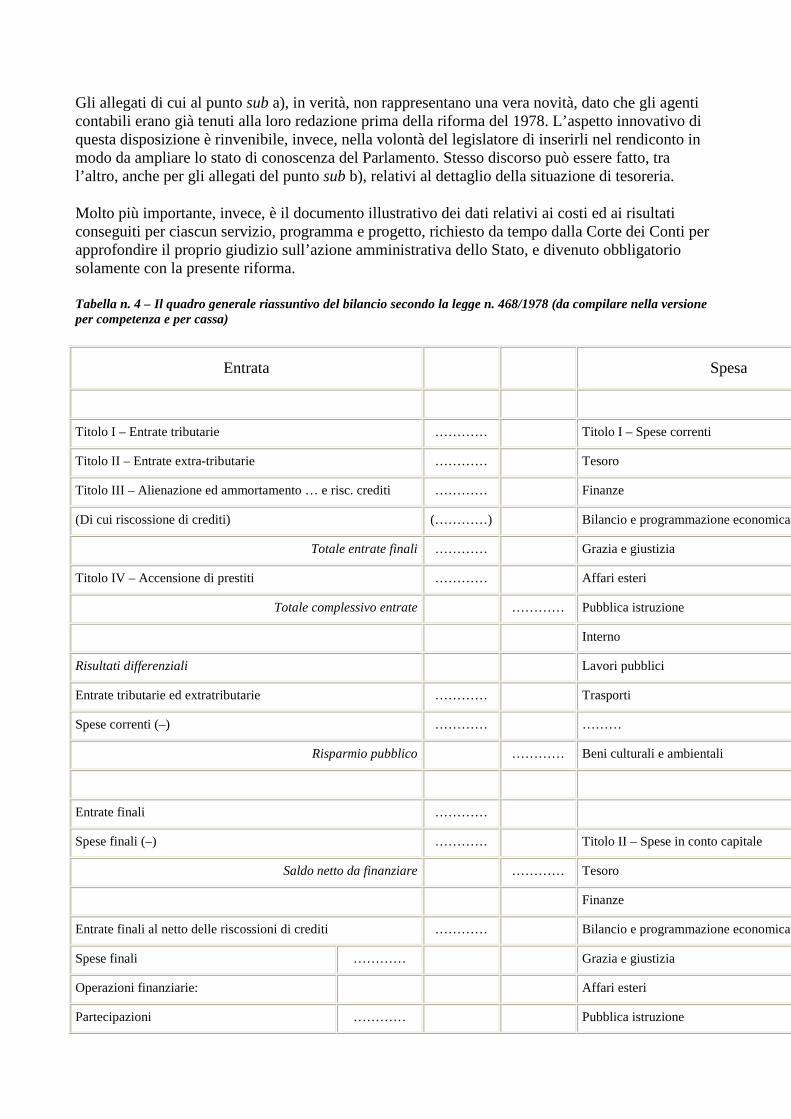

Passando al punto sub 4) – ovvero alla struttura di entrate e spese – la 468/78 è intervenuta, al riguardo, senza proporre un nuovo sistema di classificazione – al contrario di quanto aveva fatto, invece, la riforma Curti – ma solamente conferendo maggiore armonia a quello preesistente.

L’art. 6 della legge ha precisato che sia le entrate che le spese sono ripartite in Titoli, Categorie, Rubriche e Capitoli, realizzando, con particolare riferimento all’area delle spese, lo spostamento delle Sezioni dalla struttura base del bilancio in appositi elenchi annessi allo stato di previsione della spesa del Ministero del Tesoro.

Sempre l’art. 6 ha previsto, ancora, la scomposizione dei capitoli in articoli, secondo le specifiche finalità da conseguire, i quali devono essere presentati in appositi allegati agli stati di previsione

della spesa, nonché la riclassificazione dei dati del bilancio, a cura del Ministero del Tesoro, al fine di consentirne una lettura distinta per capitoli, leggi e programmi.

La riforma è intervenuta anche sulle modalità espositive dei risultati finanziari, adeguando l’informativa del "Quadro generale riassuntivo", dove trovano sintesi i valori delle entrate e delle spese relativi al dato periodo amministrativo, rispetto al bilancio.

Viene stabilito, al riguardo, che il quadro evidenzi distintamente, sia in termini di competenza che in quelli di cassa, i seguenti differenziali:

� "risparmio pubblico", espresso come differenza tra il totale delle entrate tributarie ed extratributarie ed il totale delle spese correnti;

� "indebitamento o accreditamento netto", dato dalla differenza tra tutte le entrate e le spese, escluse le operazioni riguardanti le partecipazioni azionarie e le anticipazioni, nonché la concessione e riscossione di crediti e l'accensione e rimborso di prestiti;

� "saldo netto da finanziare o da impiegare", ottenuto come differenza delle operazioni finali, rappresentate da tutte le entrate e le spese, escluse le operazioni di accensione e di rimborso di prestiti;

� "ricorso al mercato", misurato dalla differenza fra il totale delle entrate finali ed il totale delle spese.

I predetti risultati finanziari sono riportati – per maggiore chiarezza – nella tabella n. 4.

Concludiamo, infine, con qualche riflessione sull’ampliamento dell’informativa offerta dai documenti allegati al rendiconto, di cui al punto sub 5).

In proposito, infatti, l’art. 22 della legge n. 468/78 ha disposto in modo specifico l’obbligo di predisporre i seguenti documenti:

a) conto del dare ed avere del tesoriere centrale e dell'istituto bancario che svolge il servizio di tesoreria provinciale, del contabile del portafoglio e del cassiere speciale per i biglietti e le monete a debito dello Stato, da allegare – in particolare – al conto del patrimonio;

b) movimento generale di cassa e della situazione del Tesoro, e della situazione dei debiti e crediti di tesoreria, da allegare sempre al conto del patrimonio;

c) "illustrazione dei dati consuntivi dalla quale risulti il significato amministrativo ed economico delle risultanze contabilizzate di cui vengono posti in particolare evidenza i costi sostenuti e i risultati conseguiti per ciascun servizio, programma e progetto in relazione agli obiettivi e agli indirizzi del programma di Governo", da allegare al rendiconto.

Gli allegati di cui al punto sub a), in verità, non rappresentano una vera novità, dato che gli agenti contabili erano già tenuti alla loro redazione prima della riforma del 1978. L’aspetto innovativo di questa disposizione è rinvenibile, invece, nella volontà del legislatore di inserirli nel rendiconto in modo da ampliare lo stato di conoscenza del Parlamento. Stesso discorso può essere fatto, tra l’altro, anche per gli allegati del punto sub b), relativi al dettaglio della situazione di tesoreria.

Molto più importante, invece, è il documento illustrativo dei dati relativi ai costi ed ai risultati conseguiti per ciascun servizio, programma e progetto, richiesto da tempo dalla Corte dei Conti per approfondire il proprio giudizio sull’azione amministrativa dello Stato, e divenuto obbligatorio solamente con la presente riforma.

Tabella n. 4 – Il quadro generale riassuntivo del bilancio secondo la legge n. 468/1978 (da compilare nella versione per competenza e per cassa)

Entrata Spesa

Titolo I – Entrate tributarie ………… Titolo I – Spese correnti

Titolo II – Entrate extra-tributarie ………… Tesoro

Titolo III – Alienazione ed ammortamento … e risc. crediti ………… Finanze

(Di cui riscossione di crediti) (…………) Bilancio e programmazione economica

Totale entrate finali ………… Grazia e giustizia

Titolo IV – Accensione di prestiti ………… Affari esteri

Totale complessivo entrate ………… Pubblica istruzione

Interno

Risultati differenziali Lavori pubblici

Entrate tributarie ed extratributarie ………… Trasporti

Spese correnti (–) ………… ………

Risparmio pubblico ………… Beni culturali e ambientali

Entrate finali …………

Spese finali (–) ………… Titolo II – Spese in conto capitale

Saldo netto da finanziare ………… Tesoro

Finanze

Entrate finali al netto delle riscossioni di crediti ………… Bilancio e programmazione economica

Spese finali ………… Grazia e giustizia

Operazioni finanziarie: Affari esteri

Partecipazioni ………… Pubblica istruzione

Anticipazioni per finalità produttive ………… Interno

Anticipazioni per finalità non produttive ………… Lavori pubblici

Totale operazioni finanziarie ………… Trasporti

Spese finali al netto delle operazioni finanziarie ………… ………

Indebitamento netto ………… Beni culturali e ambientali

Entrate finali ………… Totale spese finali

Spese complessive (–) ………… Titolo III – Rimborso di prestiti

Ricorso al mercato ………… Totale complessivo spese

La rilevanza dell’introduzione di questo allegato, a nostro sommesso avviso, è rinvenibile proprio nell’innovativa prospettiva di controllo adottata dal legislatore, intesa a superare le tradizionali logiche incentrate sull’esame della quantità e qualità dei mezzi finanziari prelevati alla collettività ed impiegati per l’erogazione di servizi pubblici, per estenderle alla misurazione dei risultati conseguiti attraverso quegli stessi mezzi.

Anticipiamo subito, però, che la volontà del legislatore di valutare i risultati dell’azione statale non ha trovato un facile riscontro sul piano operativo, soprattutto a causa dei limiti del sistema informativo-contabile presente al momento della riforma, limiti cui si porrà rimedio soltanto negli anni ’90, attraverso l’introduzione della contabilità economica analitica, di cui diremo meglio nel § 4.2.

4 GLI ANNI ‘90, TEMPI DI NUOVE RIFORME: la legge 3 aprile 1997 n. 94 ed il d.lgs. 7 agosto 1997 n. 279 NELLA PROSPETTIVA ECONOMICO – PATRIMONIALE.

Nel corso degli anni ’80, il sistema di programmazione e di bilancio disposto dalla 468/78 ha presentato diverse lacune che hanno spinto, dopo pochissimi anni dalla sua definizione, verso una nuova riforma.

Nel gennaio 1988 è stata formata, in proposito, una specifica Commissione – composta da studiosi universitari, esperti del Ministero del Tesoro, della Banca d’Italia e del Parlamento e presieduta dal Prof. Massimo Severo Giannini – con il compito di studiare le linee intorno a cui rivedere l’impianto normativo fissato dalla legge 468/78.

La nuova riforma, secondo gli intenti della Commissione, avrebbe dovuto perseguire quattro obiettivi fondamentali:

1) "rendere più stringente il collegamento tra le linee di regolazione pluriennale della finanza pubblica e quelle d’impostazione del bilancio annuale dello Stato;

2) modificare la struttura del bilancio dello Stato, in modo da accrescere la rispondenza dell’intervento

pubblico alle esigenze della collettività e il grado di controllo dell’evoluzione della spesa;

3) restringere l’area di applicazione della legge finanziaria, in modo da evitare la possibilità di utilizzarla come strumento di definizione di ulteriori occorrenze;

4) razionalizzare l’utilizzo di alcuni strumenti introdotti con la legge 468 e cioè il bilancio annuale di cassa e quello pluriennale di competenza (tendenziale e programmatico)".

Si era infatti notato che, nonostante i buoni propositi della legge 468, il sistema di formazione delle scelte di bilancio non trovava assolutamente fondamento in una visione a medio e lungo termine, disposta, di fatto, in un bilancio pluriennale svuotato di significato.

Allo stesso modo, anche la legge finanziaria, invece di contrastare la tendenza espansiva dei disavanzi pubblici, era divenuta un veicolo per inserire sempre nuovi stanziamenti in tutti i settori di spesa, ottenendo esattamente il risultato opposto.

La conseguente esigenza di provvedere al risanamento della finanza pubblica, soprattutto di fronte al costante aumento della domanda di servizi da parte della collettività, ha dimostrato anche l’inadeguatezza della struttura del bilancio in merito a valutazioni di efficacia ed efficienza dell’azione amministrativa.

Un primo passo nel percorso di riforma viene compiuto nel 1998, con la legge n. 362, che, prendendo atto del fallimento del Bilancio pluriennale programmatico, istituisce il "Documento di Programmazione Economica e Finanziaria", attraverso cui il Governo avrebbe dovuto esporre, dal punto di vista politico, le linee di fondo della manovra economica e finanziaria di respiro pluriennale.

La riforma completa del bilancio dello Stato, però, avviene nella seconda metà degli anni ’90, con la legge 3 aprile 1997 n. 94 ed il decreto legislativo n. 279 del 7 agosto 1997, delegato dalla prima.

Queste norme hanno apportato diverse importanti innovazioni al sistema di bilancio e di rendicontazione del nostro Paese, tra cui desideriamo ricordare:

1) la disposizione di una nuova struttura del bilancio attraverso la revisione del sistema di classificazione di entrate e spese;

2) l’introduzione del sistema unico di contabilità analitica per centri di costo;

3) la ristrutturazione del Conto generale del patrimonio.

A queste novità verrà dato spazio nei paragrafi seguenti.

4.1 Una nuova revisione del sistema di classificazione di entrate e spese.

Uno dei punti cardine della riforma del 1997 è costituito dalla separazione tra il bilancio di previsione da sottoporre alla deliberazione da parte del Parlamento, denominato – per l’appunto – bilancio politico, ed il bilancio disposto ai fini della gestione, e conseguentemente della rendicontazione, denominato bilancio amministrativo.

I due documenti si differenziano per il diverso grado di dettaglio che presentano sia le entrate che le spese. Mentre, infatti, il bilancio amministrativo – che, lo ripetiamo, è finalizzato alla gestione – classifica entrate e spese fino ai capitoli, il bilancio politico – composto per l’approvazione del Parlamento – presenta un dettaglio inferiore, che arriva sino alle cosiddette "unità previsionali di base", introdotte proprio dalla riforma in esame.

Esaminiamo più da vicino la nuova classificazione finanziaria, considerando dapprima le entrate, che l’art. 4 della legge n. 94/1997 ripartisce in:

a) Titoli, a seconda che siano di natura tributaria, extratributaria o che provengano dall'alienazione e dall'ammortamento di beni patrimoniali, dalla riscossione di crediti o dall'accensione di prestiti;

b) Unità previsionali di base, ai fini dell’approvazione parlamentare e dell’accertamento dei cespiti;

c) Categorie, secondo la natura dei cespiti;

d) Capitoli, secondo il rispettivo oggetto, ai fini della rendicontazione.

Le entrate fanno capo ad un unico stato di previsione e sono distinte per Ministero, nell’ambito dei quali si dividono in funzione dei vari centri responsabili dell’accertamento.

A questi ultimi, poi, sono associate le unità previsionali di base, individuate in base a due criteri fondamentali:

1) secondo le aree omogenee di attività in cui si articolano le competenze istituzionali di ciascun Ministero;

2) considerando i centri di responsabilità esistenti, e facendo in modo che ogni unità sia corrispondente ad un solo centro, a cui viene affidata la relativa gestione.

Nell’ambito delle unità previsionali di base, poi, le entrate vengono ulteriormente ripartite in titoli (2° livello), categorie (3° livello) e capitoli (4° livello); questi ultimi, lo ricordiamo, sono presenti nel bilancio amministrativo – e quindi nel connesso rendiconto – ma non nel bilancio politico ai fini del voto parlamentare.

Passiamo, ora, alle spese, che l’art. 4 della legge n. 94/1997 ripartisce in:

� Funzioni-obiettivo;

� Unità previsionali di base;

� Capitoli.

Tra i livelli sopra indicati, quello sicuramente più innovativo è il primo, rappresentato dalle funzioni obiettivo, che sono individuate sia per definire le politiche pubbliche di settore, che per misurare il prodotto dell’attività amministrativa.

Molto interessanti sono anche le unità previsionali di base, che il legislatore della riforma divide in unità relative alla spesa corrente, a loro volta ripartite in spese di funzionamento e per interventi, ed unità relative alla spesa in conto capitale, divise a loro volta in investimenti diretti e indiretti, partecipazioni azionarie, conferimenti e concessioni di crediti.

I livelli di classificazione, in verità, non sono finiti, dovendo considerare anche la distinzione per categorie, che rappresentano – dice la norma – degli allegati allo stato di previsione della spesa del Ministero del Tesoro (ora Ministero dell’Economia e delle Finanze) e che completano il panorama riportando la distinzione secondo l’analisi economica.

A conclusione del paragrafo vale la pena di far presente che la ristrutturazione del bilancio prevista dalla legge n. 94/1997, ha imposto alle pubbliche amministrazioni interessate, e soprattutto alla Ragioneria Generale dello Stato, in qualità di organo tecnico, un impegno operativo non indifferente.

Le difficoltà maggiori, in particolare, si sono avute sul fronte delle spese, soprattutto in merito alla definizione delle funzioni-obiettivo. A riprova di questo, basti pensare che per l’esercizio finanziario 1998, a ridosso della riforma, è stato possibile predisporre il bilancio di previsione secondo il nuovo modello solamente in merito alle entrate, mentre per le spese si è dovuto far ricorso alle funzioni-obiettivo individuate dalla Corte dei Conti in occasione della predisposizione dei rendiconti sperimentali per il 1995 e 1996.

Già in occasione della redazione del bilancio di previsione del 1999, invece, è stato possibile proporre un’autonoma classificazione delle funzioni-obiettivo, beneficiando dei risultati di una ricognizione delle attività e dei servizi svolti dalle varie amministrazioni pubbliche centrali ai fini dell’implementazione del sistema di contabilità economica analitica per centri di costo, su cui ci soffermeremo più diffusamente nel prossimo paragrafo.

Sono stati individuati, al riguardo, i seguenti quattro livelli sequenziali:

a) Finalità, che rappresentano gli obiettivi primari (istituzionali e non) perseguiti dallo Stato;

b) Funzioni, che individuano le specifiche aree su cui si agisce per poter perseguire gli obiettivi primari di cui al punto precedente;

c) Macroservizi, che esprimono le missioni perseguite da ciascuna Amministrazione;

d) Servizi, che individuano l’insieme delle attività poste in essere per realizzare un obiettivo elementare.

La classificazione appena indicata ha avuto vita breve, considerando che dopo un anno, e cioè a decorrere dall’esercizio finanziario 2000, il nostro Paese ha dovuto realizzare un nuovo sistema in

linea con la classificazione internazionale Cofog (Classification of the Functions of Government), la quale era applicata nel Sistema europeo dei conti "SEC 95" per valutare in modo omogeneo le attività delle Pubbliche Amministrazioni svolte dai Paesi membri.

Si è disposta, al riguardo, una classificazione a sei livelli, di cui i primi tre corrispondenti esattamente a quelli della Cofog, mentre gli altri – ovvero quelli più analitici – secondo le specifiche esigenze informativo-contabili del nostro Paese.

Dei sei livelli menzionati sono operativi, al momento in cui si scrive, solamente i primi quattro, appresso elencati:

a) Divisioni (F1), che rappresentano i fini primari perseguiti da una o più Amministrazioni;

b) Gruppi (F2), che esprimono le specifiche aree di intervento delle politiche pubbliche;

c) Classi (F3), relative ai comparti di attività in cui si articolano le aree di intervento;

d) Missioni istituzionali (F4), che rappresentano gli obiettivi perseguiti da ciascuna Amministrazione, sia in autonomia, sia in modo condiviso con altre amministrazioni.

Gli ulteriori due livelli (S1 e S2), invece, che classificano le spese in Macroservizi e Servizi, non sono ancora gestiti.

4.2 L’introduzione del sistema unico di "contabilità economica analitica" per centri di costo.

Un’altra rilevante novità apportata dalla riforma del 1997 è rappresentata dall’introduzione del sistema di contabilità economica analitica per centri di costo, disciplinata dal Titolo III del decreto legislativo n. 279/1997, in virtù di una specifica delega operata dalla legge 94/1997.

Prima di entrare nel dettaglio delle caratteristiche del sistema, occorre far luce sulle ragioni che hanno spinto il legislatore del 1997 a prevedere la sua adozione nel sistema contabile pubblico, ragioni che si possono rinvenire nel decreto legislativo 3 febbraio 1993, n. 29.

Questo decreto ha disposto, infatti, la separazione tra il potere di indirizzo politico e quello amministrativo-gestionale, assegnando quest’ultimo alla classe dirigente, responsabilizzata così in merito alla realizzazione degli obiettivi concordati a livello politico.

La funzione dei dirigenti pubblici, in questo modo, è divenuta più piena, maturando autonomia in merito alla gestione, organizzazione e controllo delle unità cui sono preposti, e quindi, in sintesi, in merito all’utilizzo delle risorse.

Proprio l’esigenza di determinare il costo delle attività e dei servizi erogati alla collettività, di verificare l’efficienza nell’utilizzo delle risorse disponibili e valutare, quindi, il rendimento dell’attività amministrativa, ha spinto il legislatore della 94/1997 a dare l’abbrivio, nella contabilità pubblica, al sistema di contabilità analitica per centri di costo.

Le prime mosse per l’implementazione del sistema sono state compiute, ad opera della Ragioneria Generale dello Stato, sin dal 1994, attraverso un’attività di studio delle problematiche relative alla realizzazione del controllo di gestione nella Pubblica Amministrazione, e quindi in una realtà lontana dalle logiche che contraddistinguono le aziende di produzione per il mercato, in cui sono nati, appunto, questi strumenti di controllo.

La Ragioneria Generale ha scelto di operare, al riguardo, secondo il seguente percorso:

a) definizione della metodologia di analisi e scelta di criteri omogenei per le amministrazioni interessate;

b) ricognizione dell’attività svolta dai centri di responsabilità;

c) definizione dell’articolazione analitica dell’azione amministrativa svolta dai Ministeri, di concerto con questi ultimi;

d) taratura finale del sistema attraverso una valutazione di sintesi.

Il lavoro di ricognizione è iniziato, come indicato nel punto sub a), attraverso la definizione di una metodologia e di criteri omogenei per tutte le amministrazioni coinvolte nel progetto. Al riguardo, si è scelto di suddividere l’attività amministrativa delle realtà oggetto di osservazione in quattro livelli, rappresentati da finalità, funzioni, obiettivi e servizi, che presentano il significato già richiamato nel precedente paragrafo 4.1.

L’attività operativa è iniziata subito dopo (punto sub b)), coinvolgendo sul campo vari Ministeri, chiamati a rilevare al proprio interno tutta una serie di informazioni secondo le procedure fissate nella fase di impostazione, e trasmetterle all’Ufficio analisi costi e rendimenti operante presso l’Ispettorato Generale del Bilancio della Ragioneria Generale dello Stato.

Quest’ultimo è intervenuto sui dati raccolti ed ha definito dapprima gli elementi di dettaglio del sistema, rappresentati dai servizi, interagendo in modo costruttivo con le varie amministrazioni, chiamate in un secondo momento ad avallare la classificazione riguardante la propria sfera di competenza. Solamente in seguito, con la stessa metodologia, si è proceduto, nel rispetto di una visione sistemica, ad accorpare i servizi in macroservizi, ed al collegamento finale di questi con funzioni e finalità.

Il faticoso lavoro svolto in fase di impostazione ha portato alla definizione di un sistema di contabilità analitica basato sui seguenti elementi fondamentali:

1) piano dei conti;

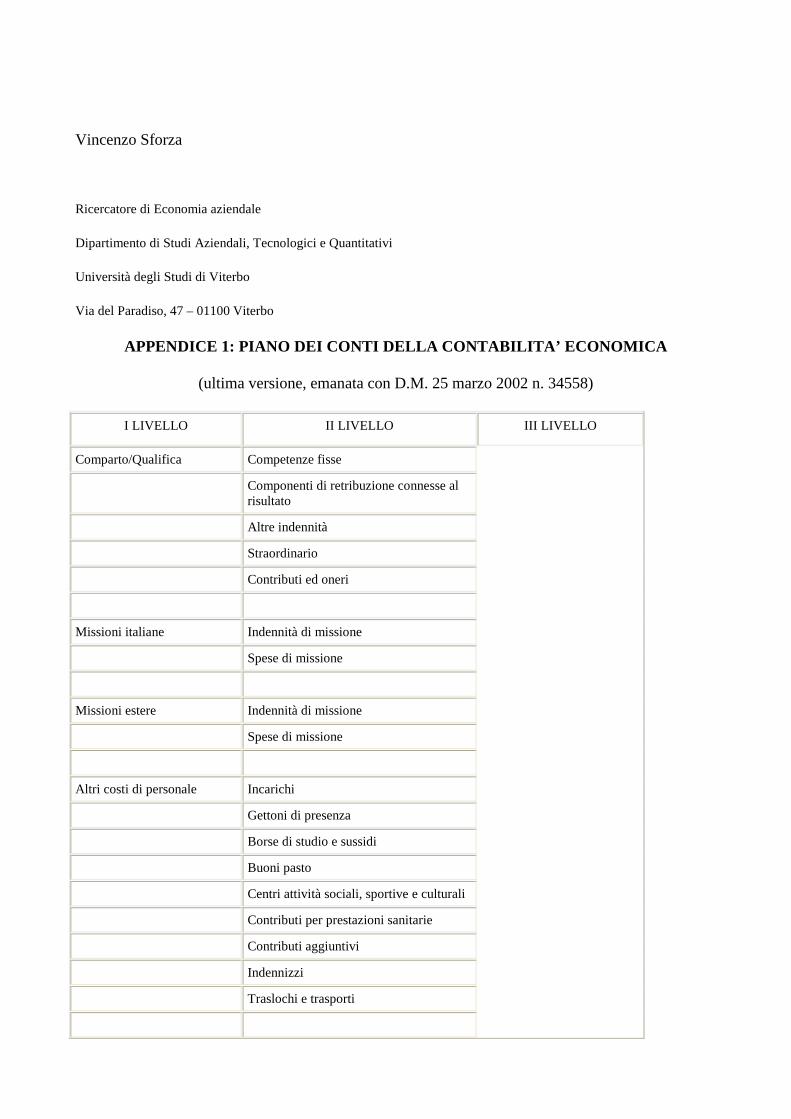

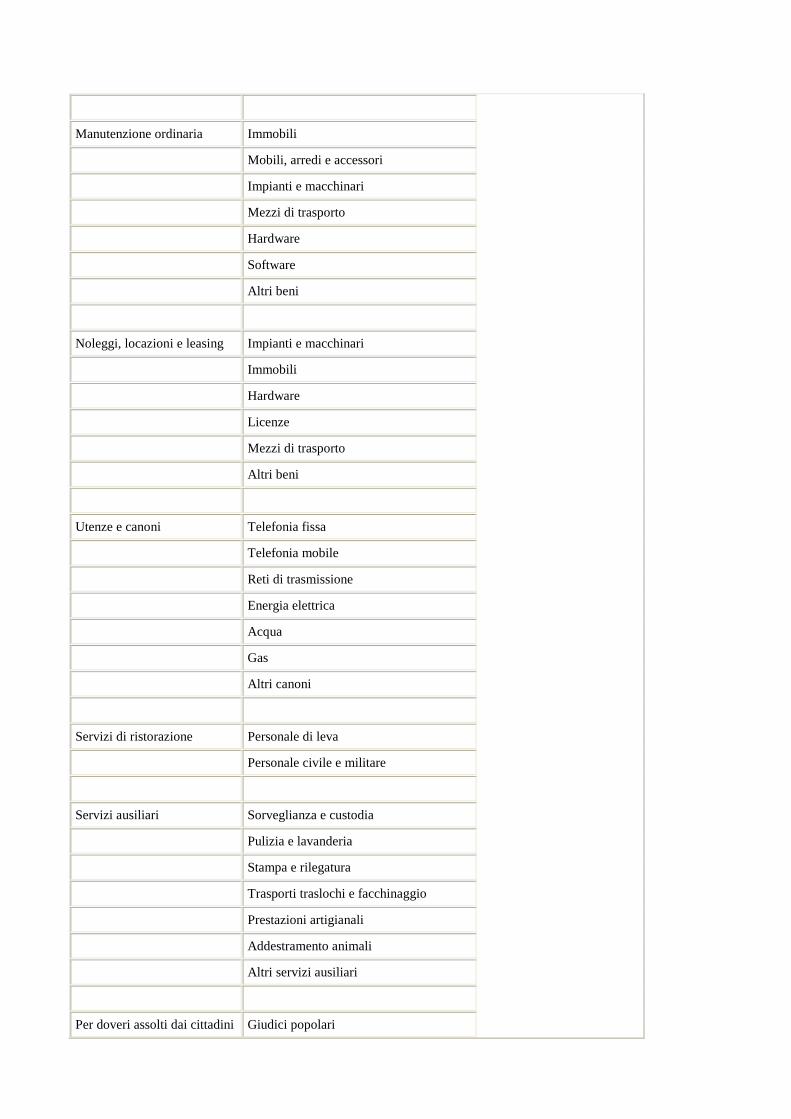

2) piano dei centri di costo;

3) piano dei servizi erogati.

Il piano dei conti – che riportiamo nell’appendice 1 al presente lavoro – rappresenta lo strumento essenziale di rilevazione dei fatti di gestione nel sistema di contabilità economica, ed è costituito da un elenco di voci riguardanti le risorse capaci di generare costi per la pubblica amministrazione.

Queste voci sono classificate per natura, cioè in relazione alle caratteristiche fisico-economiche dei fattori individuati.

L’elenco riporta, in verità, anche voci "non prettamente economiche", che sono utilizzate dal sistema per misurare il disallineamento strutturale che esiste tra la manifestazione finanziaria degli eventi, colta appunto dalla contabilità finanziaria, e quella economica, rilevata dal nuovo sistema di contabilità.

Esempi di voci "non prettamente economiche" sono:

1) le rimanenze di magazzino, accese per rilevare le risorse acquistate ma non ancora utilizzate alla chiusura del dato esercizio;

2) i ratei e risconti, accesi per rilevare le risorse utilizzate in due esercizi consecutivi;

3) le opere in corso, accese per rilevare le risorse acquistate non per il consumo, ma per la costruzione interna di beni.

Il piano dei conti è stato proposto a tre livelli gerarchici, dei quali sinora sono stati utilizzati solamente i primi due, con eccezione per la voce "Ammortamenti", che è stata rilevata sino al terzo livello.

Il piano dei centri di costo – di cui al punto sub 2) – è invece lo strumento che consente di associare i costi, rilevati per natura mediante il piano dei conti, ai centri responsabili del loro consumo.

Per realizzare detta associazione, si è suddivisa l’organizzazione in unità operative, ovvero in aree organizzative guidate da un responsabile, investito del conseguimento di dati obiettivi; fa eccezione, al riguardo, la presenza di alcuni centri denominati fittizi perché non corrispondenti ad alcuna unità operativa, creati appositamente per consentire l’imputazione di tutti i costi sostenuti dallo Stato.

La suddivisione per centri di costo risulta utile sia in fase di preventivo, per verificare la coerenza tra la quantità di risorse disponibili e le attività da porre in essere per realizzare gli obiettivi, sia a consuntivo, per misurare se gli obiettivi di costo sono stati rispettati, valutando l’efficienza nel consumo delle risorse.

Il piano dei conti e quello dei centri di costo sono indispensabili per analizzare l’andamento della gestione sia a livello macro, con riferimento alla determinazione complessiva del consumo dei vari fattori produttivi, che a livello micro, evidenziando quei consumi in capo alle varie unità operative responsabili, ma non forniscono alcuna indicazione sulle finalità, sugli scopi del loro impiego, ovvero sulla loro destinazione.

Per realizzare il collegamento delle risorse agli obiettivi, e determinare quindi il costo di questi ultimi, è stato necessario considerare le varie attività svolte dai centri di responsabilità ed associarle alle finalità per le quali sono state poste in essere, redigendo il cosiddetto piano dei servizi, di cui al punto sub 3).

Per quanto riguarda questo piano, il sistema di contabilità economica analitica ha adottato quella classificazione funzionale per funzioni obiettivo già illustrata in precedenza, che integra la classificazione internazionale Cofog (SEC 95) con la classificazione per funzioni obiettivo, varata a

seguito di una specifica ricognizione delle attività poste in essere concretamente dalle nostre amministrazioni pubbliche centrali.

Detta classificazione funzionale – lo ribadiamo nuovamente – è articolata in sei livelli, di cui i primi tre (Divisioni, Gruppi e Classi) riguardano astrattamente le finalità generali dello Stato, definite senza individuare gli output da realizzare, che sono invece indicati nei livelli inferiori. Di questi, in particolare, il quarto (Missioni istituzionali) presenta gli obiettivi delle varie amministrazioni centrali, mentre gli ultimi due (Macroservizi e Servizi) evidenziano i processi da porre in essere per realizzare i dati obiettivi.

Per trarre qualche punto di sintesi sugli aspetti sin qui considerati, possiamo concludere che il modello scelto nel nostro Paese per impiantare la contabilità economica analitica è di natura tridimensionale, in quanto consente di rappresentare le risorse consumate sia in relazione ai dati caratteri fisico-economici (lettura dei costi per natura), sia in relazione ai centri che le hanno impiegate (lettura dei costi per responsabilità), sia, infine, in relazione alle finalità da raggiungere (lettura dei costi per destinazione), come illustrato nella seguente Figura n. 1.

Figura n. 1 – le tre dimensioni della contabilità analitica per centri di costo

Fonte: Ministero dell’Economia e delle Finanze, Dipartimento della Ragioneria Generale dello Stato, Sistema di contabilità economica delle Amministrazioni Pubbliche. Manuale dei principi e delle regole contabili, Edizione marzo 2004, pag. 11.

La considerazione simultanea di tre modalità di lettura dei costi, distinte ma complementari, rende il sistema piuttosto complesso e richiede un grado di conoscenza della realtà conseguibile solamente a seguito di una lunga sperimentazione. E’ per questa ragione, tanto per fare un esempio, che fino al 2002 è stato possibile riferire i costi unicamente in relazione alle strutture organizzative che li hanno sostenuti (lettura per responsabilità), considerando la determinazione per Missioni Istituzionali (lettura per destinazione) a partire dalla formazione del budget 2003.

A questo punto, dopo aver approfondito gli elementi strutturali fondamentali del sistema di contabilità economica analitica (piano dei conti, dei centri di costo e dei servizi), ci dobbiamo chiedere quale ruolo ricopra detto sistema nell’ambito del bilancio dello Stato.

E doveroso sottolineare, in proposito, che detta contabilità rappresenta semplicemente un supporto informativo alla formazione del bilancio di previsione, di modo che questo possa essere redatto con elementi di razionalità economico-aziendale e non in omaggio al criterio della spesa storica incrementale, come è avvenuto sinora.

Questo supporto trova sintesi nel cosiddetto budget economico, redatto nel nostro Paese a partire dall’esercizio finanziario 2000. Le determinazioni economiche contenute nel budget non hanno autonoma rilevanza giuridica, ma rappresentano la base informativa su cui vengono costruite le previsioni finanziarie del bilancio di previsione. A tal proposito, i centri di responsabilità amministrativa operano coordinando i centri di costo loro sottoposti nella formazione dei propri budget economici, e, successivamente definiscono, in coerenza con questi documenti, le previsioni finanziarie ai fini della formazione del bilancio di previsione.

L’importanza del budget economico quale strumento di programmazione va, comunque, ben al di là del mancato riconoscimento della sua validità giuridico-amministrativa.

Al budget, infatti, va riconosciuto il merito di spingere i vari attori del processo di programmazione a considerare anche l’aspetto economico, oltre quello finanziario, ragionando sul consumo di risorse necessarie per il conseguimento degli obiettivi prefissati.

Il perfezionamento del processo di budgeting operato nel corso del 2003, attraverso la definizione di previsioni semestrali puntualmente soggette a verifica con specifici report sui dati rilevati a consuntivo, dà inoltre la possibilità di comparare il "trend" del consumo di risorse in relazione al grado di conseguimento degli obiettivi prima della fine dell’esercizio amministrativo, potendo così decidere in modo tempestivo eventuali azioni correttive o, nell’ipotesi peggiore, la "ritaratura" delle previsioni.

Per concludere sul ruolo del nuovo sistema di contabilità economica analitica in seno al bilancio dello Stato, desideriamo svolgere anche una breve considerazione di carattere etico e sociologico. Non bisogna dimenticare, infatti, che qualsiasi processo di modernizzazione della pubblica amministrazione non si esaurisce nella mera implementazione di strumenti tecnici, ma investe anche e soprattutto l’uomo, primo utilizzatore di quegli strumenti. E’ per questa ragione che i processi di riforma come quelli in esame richiedono anni per giungere a compimento, il quale si realizza pienamente solamente nel momento in cui si riescono a conseguire quegli elementi di ordine culturale che oggi ostacolano il cambiamento.

Vanno in questa direzione, pertanto, gli sforzi fatti negli ultimi anni in merito alla formazione della forza lavoro, e soprattutto di una nuova classe dirigente capace di "traghettare" il cambiamento sposando una mentalità di tipo "gestionale" in luogo di quella "burocratico-amministrativa".

4.3 La ristrutturazione del Conto generale del patrimonio.

La riforma del 1997 è intervenuta anche sull’informativa offerta dal Conto generale del patrimonio, che pertanto è stato interessato da un profondo cambiamento sia in merito alla struttura, sia in merito al contenuto, ad opera del decreto interministeriale 18 aprile 2002, emanato in attuazione dei commi 1 e 2 dell’art. 14 del D.Lgs. 279/1997.

Le innovazioni apportate hanno voluto conferire a questo documento una maggiore capacità segnaletica della redditività della gestione patrimoniale, ed adeguare il linguaggio contabile utilizzato sino a quel momento a quello internazionale, espresso dal SEC 95, con l’obiettivo di:

• conferire una maggiore significatività dei valori rappresentati dalle consistenze patrimoniali;

• creare un legame più stretto tra variazioni patrimoniali e gestione di bilancio;

• quantificare, sotto il profilo economico, i risultati della gestione patrimoniale ed i connessi flussi finanziari ad essa correlati.

Ciò premesso, esaminiamo dapprima le principali innovazioni apportate al Conto generale del patrimonio in relazione alla struttura, per passare poi alla disamina delle novità in merito al suo contenuto.

Per quanto riguarda la struttura, occorre ricordare che il modello di Conto generale del patrimonio antecedente alle modifiche in questione – e quindi presentato sino al Rendiconto generale dell’esercizio finanziario 2001 – era diviso in:

1. Nota preliminare;

2. 4 sezioni principali, ed in particolare:

a. Sezione I: Conti generali del patrimonio;

b. Sezione II: Dimostrazione di concordanza tra gli accertamenti di competenza del bilancio ed il conto del patrimonio;

c. Sezione III: Conto generale delle rendite e delle spese e di altri aumenti e diminuzioni patrimoniali;

d. Sezione IV: Riclassificazione delle attività e passività per Ministero.

Il Conto generale del patrimonio così strutturato, veniva corredato anche del Conto speciale del "Dare ed Avere" del tesoriere, unitamente ai vari prospetti allegati riguardanti i movimenti e la situazione di cassa, e da vari allegati relativi alle aziende autonome.

Il nuovo modello entrato in vigore a partire dal Rendiconto generale del 2002, è stato diviso, invece, nel seguente modo:

1. Nota preliminare;

2. Sezioni principali, ed in particolare:

a. la Sezione I, relativa alla "Dimostrazione dei conti accesi ai componenti attivi e passivi significativi del patrimonio dello Stato";

b. la Sezione II, relativa alla "Dimostrazione di concordanza tra gli accertamenti di competenza del bilancio ed il conto del patrimonio".

Queste due sezioni sono poi seguite da prospetti sintetici ed analitici di approfondimento relativi alla classificazione delle attività e delle passività per Ministeri, da una serie di tabelle e relativi allegati (appendici al rendiconto su beni mobili, immobili, residui passivi perenti e società azionarie partecipate) e dal consueto Conto speciale del "Dare ed Avere" della Banca d’Italia per i servizi svolti come tesoriere dello Stato. Chiudono l’informativa di natura patrimoniale il consuntivo economico e patrimoniale della Patrimonio dello Stato S.p.A., il consolidato del bilancio di questa società con il bilancio statale ed i rendiconti patrimoniali delle aziende autonome.

Prima di procedere al confronto tra le due impostazioni, desideriamo sottolineare un aspetto interessante dettato proprio dall’istituzione della Patrimonio dello Stato S.p.A., per effetto del decreto legge 15 aprile 2002, n. 63, convertito con modificazioni nella legge 15 giugno 2002, n. 112.

Questa società, le cui azioni sono detenute integralmente dal Ministero dell’Economia e delle Finanze, è stata appositamente creata al fine di valorizzare, gestire ed alienare il patrimonio dello Stato.

Non è possibile quindi offrire un quadro informativo completo su quest’ultimo, senza considerare il bilancio della suddetta società e procedere al suo consolidamento con le risultanze della gestione patrimoniale statale.

Proprio per questa ragione, a partire dall’esercizio 2002, sono stati inseriti tra gli allegati del Conto generale del patrimonio sia il rendiconto economico-patrimoniale della Patrimonio dello Stato S.p.A., sia il "Conto consolidato della gestione del bilancio statale e della Patrimonio dello Stato S.p.A.", all’interno del quale – notiamo – il valore di carico della partecipazione è stato determinato utilizzando il metodo del patrimonio netto.

Con riguardo al confronto tra le due impostazioni strutturali, è facile prendere atto della riorganizzazione dell’informativa patrimoniale attraverso il passaggio da quattro a due sezioni.

In verità, al di là della diversa suddivisione formale delle informazioni in un numero minore di Sezioni, dobbiamo sottolineare che le principali novità sostanziali hanno riguardato la Sezione I, che sino al rendiconto dell’esercizio 2001 era deputata a mostrare i cosiddetti Conti generali del patrimonio, mentre successivamente è stata destinata ad accogliere la "Dimostrazione dei conti accesi ai componenti attivi e passivi significativi del patrimonio dello Stato".

In più chiare parole, nella Sezione I si è passati, come vedremo meglio fra poco, dalla classificazione degli elementi patrimoniali attivi e passivi in "Conti generali", ad un nuovo modello di classificazione, in linea – tra l’altro – con le esigenze poste dal raccordo con il SEC 95.

Passiamo alle innovazioni relative al contenuto del Conto generale del patrimonio.

Accanto alla tradizionale classificazione dei beni dello Stato in "categorie", ispirata da una logica prettamente giuridico-amministrativa, viene presentata per la prima volta una classificazione più vicina alla logica economica, che suddivide gli elementi patrimoniali dell’attivo in tre macroaggregati di primo livello:

1. Attività finanziarie (attività economiche comprendenti i mezzi di pagamento, gli strumenti finanziari e le attività economiche aventi natura simile agli strumenti finanziari);

2. Attività non finanziarie prodotte (attività economiche ottenute quale prodotto dei processi di produzione);

3. Attività non finanziarie non prodotte (attività economiche non ottenute tramite processi di produzione).

La prima classe di elementi accoglie tutte quelle attività economiche relative a mezzi di pagamento, strumenti finanziari ed attività economiche con natura simile agli strumenti finanziari. Si pensi, in proposito, alle riserve di oro e argento monetario, ai biglietti, monete, e depositi, ai crediti, alle azioni e partecipazioni, nonché agli strumenti finanziari derivati.

La seconda classe, accesa alle attività non finanziarie prodotte, accoglie tutte quelle attività diverse dalle precedenti (quindi non finanziarie) ottenute quale output di dati processi produttivi. Si tratta, al riguardo, di capitale fisso (immobili, impianti, attrezzature, macchinari, mobili ed arredi, mezzi di trasporto, etc.) scorte ed oggetti di valore (pietre e metalli preziosi, beni mobili di valore culturale, etc.).

L’ultima classe, infine, accoglie le attività non finanziarie che non sono ottenute come output di processi produttivi. Si pensi, al riguardo, ai beni del demanio naturale, ai terreni, ai giacimenti ed alle risorse biologiche non coltivate.

Per quanto riguarda, invece, gli elementi del passivo, la nuova classificazione prevede esclusivamente un macroaggregato (sempre di 1° livello) acceso alle "Passività finanziarie (mezzi di pagamento o strumenti finanziari e simili)", in luogo della precedente classificazione tra "passività finanziarie" e "passività patrimoniali".

Tutti i macroaggregati sopra menzionati sono scomposti in ulteriori quattro livelli di ordine inferiore per consentire determinazioni analitiche utili alla gestione economica del patrimonio statale.

Concludiamo l’analisi dei cambiamenti operati dalla riforma sul Conto generale del patrimonio, riflettendo sul fatto che il legislatore, pur modificandone struttura e contenuto, non ha ritenuto di intervenire con riguardo al sistema di contabilità a supporto della sua redazione.

Il Conto generale del patrimonio viene redatto ancora, quindi, attraverso un sistema di scritture elementari ed uno di scritture riepilogative.

Il primo permette di rilevare i fatti amministrativi riguardanti gli elementi attivi e passivi del patrimonio sin dalla fase costitutiva, attraverso inventari, buoni di carico e scarico, quietanze e mandati informatici; il secondo, invece, riepiloga i dati patrimoniali raccolti con le rilevazioni

elementari in apposite schede automatizzate, di supporto alla compilazione del livello più analitico del Conto generale del patrimonio (V° livello della nuova classificazione degli elementi attivi e passivi).

5 PROSPETTIVE DI INTEGRAZIONE DEI SISTEMI CONTABILI DI SUPPORTO AL BILANCIO ED AL RENDICONTO DELLO STATO: RITORNO AL METODO DELLA PARTITA DOPPIA?

Nelle pagine precedenti abbiamo considerato i tratti caratteristici del nuovo sistema di contabilità economica analitica. Questa – come abbiamo avuto modo di vedere – non è stata istituita al fine di sostituire la tradizionale contabilità finanziaria, su cui è imperniato il bilancio dello Stato, ma con l’obiettivo di ampliare la lettura dei fenomeni di gestione dal punto di vista economico, e quindi sotto il profilo del consumo delle risorse.

Nel presente paragrafo desideriamo effettuare qualche riflessione in merito alla relazione esistente al momento tra i suddetti sistemi, di contabilità finanziaria ed economico-analitica, e ad alcune possibili evoluzioni future in merito alla loro integrazione.

Iniziamo con il sottolineare che la contabilità economica è tenuta attraverso un sistema di rilevazioni in partita semplice effettuate sulla base di un piano dei conti e di appositi report analitici, al fine di ottenere una rappresentazione dei costi per natura, di carattere preventivo (budget) e consuntivo, attraverso il consolidamento dei dati analitici rilevati per centri di costo.

"L’aspetto economico" – rappresentato nel budget economico e nel report sui costi a consuntivo – e quello "finanziario" – con particolare riguardo al bilancio di previsione ed al conto del bilancio – sono dotati, potremmo dire, di "luce propria", pur avendo numerosi punti di contatto.

E’ proprio questi punti che meritano particolare attenzione, dato che a poco varrebbero gli sforzi di introduzione della contabilità economica analitica se non si considerasse, in un’ottica sistemica, l’aspetto economico e quello finanziario.

L’esigenza di conciliare questi due aspetti – ripetiamo distinti ma connessi – ha spinto il legislatore del 1997 (art. 11 del decreto legislativo n. 279/1997) a prevedere il momento della cosiddetta "riconciliazione" tra costi e spese, in modo da "collegare il risultato economico scaturente dalla contabilità analitica dei costi con quello della gestione finanziaria delle spese risultante dal rendiconto generale dello Stato", evidenziando tutte le "poste integrative e rettificative che esprimono le diverse modalità di contabilizzazione dei fenomeni di gestione".

Il percorso di riconciliazione tra risultanze economiche e finanziarie viene realizzato attraverso due distinti passaggi:

a) riconciliazione delle differenze che emergono a causa delle diverse modalità di rilevazione dei fenomeni di gestione nei due sistemi contabili;

b) riclassificazione delle risultanze finanziarie, ottenute al termine della fase sub a), secondo le specifiche regole di gestione dei capitoli di bilancio (finanziario).

Approfondiamo il percorso iniziando dalla fase sub a), che, come vedremo tra poco, mira a tradurre in termini finanziari i costi rilevati nel dato esercizio.

Sul piano tecnico, questo "passaggio" avviene attraverso la determinazione di specifiche poste integrative e rettificative, che trovano giustificazione essenzialmente perché:

1) esiste un disallineamento temporale tra il momento della rilevazione del costo (contabilità economica) e quello del relativo esborso (contabilità finanziaria);

2) esistono eventi di natura economica che non danno luogo a movimenti di natura finanziaria.

La riconciliazione viene effettuata partendo dalla situazione dei costi ed operando in modo particolare su ammortamenti, beni di magazzino, costruzioni in economia e ratei e risconti, come illustrato nella tabella n. 5.

Tabella n. 5 – Le modalità di riconciliazione tra valori economici e finanziari

Conto Economico Poste Rettificative Conto Finanziario

Ammortamenti

Quota di ammortamento − Quota di ammortamento

+ Costo di acquisto dell’anno

Costo d’acquisto dell’anno

Beni di magazzino

Effettivo consumo − Effettivo consumo

+ Acquisti

+ Acquisti

Costruzioni in economia

Nessun valore + Totale costi sospesi Totale costi

Ratei e risconti

Valore dei ratei e risconti + (− ) Ratei e risconti Nessun valore

Fonte: AA.VV., Un nuovo modello contabile: ipotesi ed esperienze nella pubblica amministrazione centrale, Strumenti Cnel, Roma, 1997, pag. 102.

Con riguardo alla voce ammortamenti, per conciliare i valori economici con le risultanze della contabilità finanziaria, occorre detrarre la quota dei costi dei fattori produttivi a fecondità ripetuta inerente il dato esercizio amministrativo, rilevata in contabilità economica ma non in quella finanziaria, ed aggiungere l’esborso relativo ai beni pluriennali acquistati nel medesimo periodo.

Sui beni di magazzino, invece, occorre passare dai consumi effettivi – dati dalla somma algebrica tra esistenze iniziali, acquisti dell’anno ed esistenze finali – agli acquisti, mentre la riconciliazione delle costruzioni in economia impone la "ripresa" dei costi sospesi dalla situazione economica, perché relativi all’acquisto di fattori utilizzati nella costruzione di immobilizzazioni non ancora ultimate, in quanto nel dato periodo amministrativo quei costi hanno comportato un esborso da rilevare in contabilità finanziaria.

La riconciliazione dei ratei e risconti, infine, richiede l’eliminazione dei valori accesi in contabilità economica in omaggio al principio della competenza economica, per tornare, così, alla mera competenza finanziaria degli stessi.

Una volta espressi in termini finanziari i suddetti valori economici – e passiamo, quindi, al punto sub b) – il percorso di riconciliazione viene completato considerando le regole di gestione dei capitoli della contabilità finanziaria.

Queste regole prevedono l’imputazione delle risorse finanziarie nei capitoli dei vari centri di responsabilità amministrativa beneficiari, a prescindere dai soggetti che effettivamente si rendono responsabili del sostenimento dei costi, soggetti che possono anche essere diversi dai primi.

Si pensi, tanto per fare un esempio, al personale di un’amministrazione, comandato fuori dalla medesima. In questo caso, mentre il costo della sua retribuzione va a gravare economicamente sull’amministrazione in cui detto personale presta effettivamente la sua opera, le risorse finanziarie necessarie per il pagamento sono imputate nei capitoli dell’amministrazione di appartenenza.

In questo caso, se ci si fermasse alla riconciliazione di cui al punto sub a), si tradurrebbe esclusivamente in termini finanziari (spesa del personale sostenuta nell’esercizio amministrativo) l’informazione del costo del personale dipendente, ma questa sarebbe imputata ancora ai centri in cui il personale ha prestato la sua opera, che possono essere diversi da quelli che erogano gli stipendi.

Per questa ragione, occorre riclassificare l’informazione tenendo conto delle modalità di registrazione dei fatti di gestione nei capitoli della contabilità finanziaria.

Dopo aver analizzato il percorso attraverso cui viene attuata la riconciliazione tra valori economici e finanziari, desideriamo soffermarci sulla tipologia di informazioni che, al riguardo, vengono prese in esame per collegare le due diverse contabilità.

Ragionando esclusivamente in termini di rendicontazione, nella contabilità economica analitica vengono considerati, ai fini della riconciliazione con il Rendiconto Generale, i dati economici rilevati a consuntivo sia a livello delle singole amministrazioni che a livello globale di Stato.

Nel Rendiconto Generale, invece, la scelta è caduta sulle somme effettivamente uscite dalle casse dello Stato per effettuare i pagamenti di competenza finanziaria nel dato periodo amministrativo, nel presupposto che l’ammontare pagato sia il più espressivo parametro di riferimento, in termini finanziari, dell’acquisto di risorse utilizzate nel medesimo esercizio.

Per maggiore chiarezza, illustriamo la riconciliazione tra costi e spese effettuata dalla Ragioneria Generale dello Stato in merito all’ultimo rendiconto approvato al momento in cui si scrive, ovvero quello dell’esercizio 2002.

Il primo schema utile è contenuto nella tabella n. 6, relativa alla rilevazione dei costi sostenuti dallo Stato nel 2002, riepilogati per natura.

E’ interessante notare che la tabella presenta due distinte aree di riferimento:

1) l’area dei costi sostenuti dalle amministrazioni centrali dello Stato;

2) l’area dei costi sostenuti dallo Stato nel suo complesso.

La prima evidenzia i costi sostenuti da tutte le amministrazioni centrali, con riferimento alle risorse umane e strumentali impiegate nel dato periodo amministrativo, mentre la seconda accoglie i costi non imputabili alle date amministrazioni e che, quindi, sono riferiti allo Stato nel suo complesso; si pensi, al riguardo, agli oneri finanziari causati dal ricorso al mercato dei finanziamenti (titoli del debito pubblico e prestiti da parte di organismi internazionali), alle risorse trasferite a terzi, per mezzo delle amministrazioni centrali dello Stato, senza una correlativa controprestazione (cd. costi "dislocati"), ed ai fondi ancora da assegnare al termine del dato esercizio amministrativo.

Gli importi dei costi appena illustrati rappresentano il punto di partenza della riconciliazione, come si vede dalla tabella n. 7.

Tabella n. 6 – Rilevazione dei costi sostenuti dallo Stato nell’anno 2002. Riepilogo per natura

Importi

(migliaia di €)

% sul totale costi delle Amm.ni

centrali

% sul totale generale

COSTO DEL PERSONALE 61.626.129 86,49 18,80 Retribuzioni 58.939.985 82,72 17,98 Missioni 484.677 0,68 0,15 Altri costi del Personale 2.201.467 3,09 0,67 COSTI DI GESTIONE 8.352.230 11,72 2,55 Beni di Consumo 1.651.561 2,32 0,50 Prestazioni di servizi da terzi 5.528.068 7,76 1,69 Altri oneri di gestione 1.172.600 1,65 0,36 AMMORTAMENTI 1.276.679 1,79 0,39 TOTALE COSTI DELLE AMMINISTRAZIONI CENTRALI 71.255.038 100,00 21,74 ONERI FINANZIARI 75.676.826 23,09

Debito Pubblico 61.477.478 18,76

Prestiti 14.199.348 4,33

COSTI DISLOCATI 172.607.505 52,66

Trasferimenti correnti 151.414.676 46,20

Contributi agli investimenti 14.144.224 4,32

Altri trasferimenti in c/c capitale 7.048.605 2,15

FONDI DA ASSEGNARE 8.226.667 2,51

Fondi Speciali Fondi di riserva 30.000 0,01

Altri fondi da ripartire 8.196.667 2,50

TOTALE GENERALE 327.766.035 100,00

Fonte: Ministero dell’Economia e delle Finanze, Dipartimento della Ragioneria Generale dello Stato, Rilevazione dei costi dell’anno 2002, Riconciliazione con il Rendiconto Generale dello Stato, Luglio 2003, pag. 44.

Ai costi delle amministrazioni centrali e dello Stato nel suo complesso sono poi sommate algebricamente integrazioni e rettifiche, pervenendo all’ "equivalente" valore finanziario, che trova piena corrispondenza con il valore dei pagamenti effettuati in conto competenza risultante dal Rendiconto Generale del 2002, come possiamo notare dalla tabella n. 8.

Scendiamo maggiormente sul dettaglio tecnico ed analizziamo, quindi, le specifiche poste rettificative ed integrative che hanno consentito di collegare l’informativa economica a quella finanziaria.

La prima variazione considerata ai fini della riconciliazione riguarda gli ammortamenti, che sono sottratti al valore dei costi perché non sono oggetto di rilevazione da parte della contabilità finanziaria. Questi, infatti, rappresentano la quota parte del costo di fattori a fecondità ripetuta acquistati dallo Stato, espressiva dell’utilità data dai medesimi fattori nel periodo amministrativo considerato.

Tabella n. 7 – Riconciliazione fra costi e spese sostenuti nell’anno 2002

IMPORTI (migliaia di €)

COSTI DELLE AMMINISTRAZIONI CENTRALI 71.255.038

(+) ONERI PER IL FINANZIAMENTO DELLO STATO 75.676.826

(+) COSTI DISLOCATI 172.607.505

Trasferimenti correnti 151.414.676

Contributi agli investimenti 14.144.224

Altri trasferimenti in c/capitale 7.048.605

(+) FONDI DA ASSEGNARE 8.226.667

Rettifiche ed integrazioni:

(-) Quota ammortamento (1.276.679) (+) Spese per investimenti 1.751.760 (-) Costi corrispondenti a spese sostenute da altri organismi (48.972) (-) Costi corrispondenti a spese da sostenere su residui (798.515) (+) Spese cui non corrispondono costi 282.050 (+) Opere in corso 1.262.705

(+) RIMBORSI E POSTE CORRETTIVE 222.424.599

(+/-) ALTRE POSTE RETTIFICATIVE 8.098.232

RENDICONTO FINANZIARIO 560.736.617

Fonte: Ministero dell’Economia e delle Finanze, Dipartimento della Ragioneria Generale dello Stato, Rilevazione dei costi dell’anno 2002, Riconciliazione con il Rendiconto Generale dello Stato, Luglio 2003, pag. 67.

La seconda variazione riguarda le spese per investimenti sostenute nel 2002 per l’acquisto di beni patrimoniali, che sono aggiunte (per pervenire al risultato finanziario) in quanto non presenti nella situazione economica di partenza. In quest’ultima, infatti, non figurano i costi relativi agli acquisti di fattori ad utilità pluriennale, ma solamente – come visto poc’anzi – le relative quote di inerenza economica del dato periodo amministrativo (ammortamenti).