BILANCIO E CONTABILITA’ DI STATO: …sna.gov.it/ obiettivi che la ricerca si propone di...

27

BILANCIO E CONTABILITA’ DI STATO: PECULIARITA’ ITALIANE ED ESIGENZE DI CAMBIAMENTO NEL CONTESTO INTERNAZIONALE RELAZIONE FINALE Dott. Simone Lazzini Università di Pisa Sommario: 1. Metodologia della ricerca

Transcript of BILANCIO E CONTABILITA’ DI STATO: …sna.gov.it/ obiettivi che la ricerca si propone di...

BILANCIO E CONTABILITA’ DI STATO:

PECULIARITA’ ITALIANE ED ESIGENZE DI CAMBIAMENTO NEL CONTESTO INTERNAZIONALE

RELAZIONE FINALE

Dott. Simone Lazzini

Università di Pisa

Sommario:

1. Metodologia della ricerca

2. Articolazione del progetto di ricerca

3. Biblioteche e Archivi consultati

4. Lavoro svolto durante la Prima fase

5. Lavoro svolto durante la seconda fase

6. Sintesi dei risultati conseguiti

7. Bibliografia di riferimento

APPROFONDIMENTO SUL CONTRIBUTO DEL RAGIONIERE GENER ALE DELLO STATO GIUSEPPE CERBONI: PRINCIPI E TECNICHE

1. Metodologia della ricerca.

La ricerca dal titolo "Approfondimento sul contributo del Ragioniere Generale dello stato Giuseppe Cerboni: principi e tecniche" si colloca all’interno del progetto di ricerca "Bilancio e Contabilità di stato: peculiarità italiane ed esigenze di cambiamento nel contesto internazionale".

Il progetto complessivo si propone, a partire da un indagine di carattere storico, di individuare le caratteristiche del processo innovativo di cui è oggetto il sistema pubblico e rintracciare, nello specifico, l’impalcatura di rilevazione che deve guidare l’intero impianto tecnico-contabilile nazionale.

La ricerca sul contributo di Giuseppe Cerboni si pone l’obiettivo di esaminare il funzionamento contabile della Logismografia e di valutare il livello di diffusione che tale metodo ottenne nel settore pubblico, ed in particolare nella Ragioneria generale dello Stato. Consapevoli che tale Istituzione, in virtù del ruolo che detiene all’interno dell’amministrazione statale e per l’importanza che il sistema di rilevazione contabile assume al suo interno, dovesse essere studiata con particolare attenzione.

Se dal punto di vista metodologico la logismografia si dimostrò sotto molti aspetti complicata ed artificiosa, difficile da comprendere e da applicare, lo studio si è posto come obiettivo ultimo non solo quello di comprenderne il tecnicismo contabile, ma di enfatizzare lo spessore scientifico, la portata innovativa ed il contributo complessivo del pensiero cerboniano alla dottrina economico-aziendale e agli studi di contabilità pubblica.

Nella sua opera, infatti, prende avvio l’impostazione di uno studio unitario della vita aziendale;per la prima volta si parla di una sola dottrina – la ragioneria – capace di comprendere nel suo campo di studio ogni manifestazione del mondo fenomenico d’azienda.

Nelle concezioni del Cerboni Contabilità, Computisteria e Logismografia ruotano intorno al pensiero logismologico, per il quale il punto di vista per l’osservazione dei fatti si sposta dall’esterno all’interno dell’uomo, e proprio sulla base di queste considerazioni la ragioneria può essere ricondotta a unità di studio.

L’opera del Cerboni subì l’attacco di molti esponenti della dottrina, con la conseguenza che, accanto all’accantonamento del metodo, probabilmente criticabile, venne sottovalutata o tralasciata anche la parte più scientifica ed elevata dei suoi studi.

Gli obiettivi che la ricerca si propone di raggiungere possono essere pertanto sintetizzati come segue:

� analizzare l’evoluzione storico-normativa della contabilità dello Stato al fine di contestualizzare storicamente il contributo del Cerboni;

� esaminare il funzionamento contabile della Logismografia e di valutarne il livello di diffusione che ottenne nel settore pubblico e in particolare nella Ragioneria Generale dello Stato;

� studiare sistematicamente le critiche che la dottrina mosse all’impianto contabile logismografico;

� la portata innovativa ed il contributo complessivo del pensiero cerboniano alla dottrina economico-aziendale agli studi di contabilità pubblica;

� svolgere un attività di disseminazione dei risultati conseguiti attraverso la partecipazione a convegni e seminari specifici e attraverso alcune pubblicazioni.

Il metodo d’indagine in cui si è articolato il progetto di ricerca è quello degli "stadi successivi" attraverso il quale l’attività di ricerca viene a scomporsi in più fasi e sottofasi legate da un unico ed organico percorso d’indagine. Il metodo in questione ha permesso di pianificare l’intera l’attività di ricerca e di verificarne, passo dopo passo, la congruenza con la ricerca generale e di apprezzarne i risultati parziali a cui progressivamente si perveniva.

Nello specifico l’articolazione delle attività si è sviluppata attraverso due fasi principali, che rappresentano le guidelines della ricerca modulate, a loro volta, in relazione alle necessità scientifiche riscontrate in ulteriori sottofasi relative alle particolari esigenze di studio emerse.

2. Articolazione del progetto di ricerca.

L’attività di ricerca è stata articolata in due fasi distinte tra loro correlate, a loro volta ulteriormente strutturate in sottofasi per consentire di approfondire i vari ambiti di analisi ritenuti essenziali per rappresentare esaustivamente il contributo scientifico-dottrinale fornito dal Cerboni nella sua veste di Ragioniere Generale dello Stato.

La prima fase della ricerca, di carattere propedeutico alla seconda, è stata articolata in due sottofasi:

La sottofase 1: è stata rivolta all’analisi del contesto storico - istituzionale che ha caratterizzato l’assetto tecnico della Contabilità di Stato a seguito dell’unificazione d’Italia.In questa fase si è provveduto ad esaminare i provvedimenti normativi relativi alla Contabilità di stato e le modalità di rilevazione contabile che da essi sono derivati. In tal modo si è potuto ricostruire l’assetto contabile nel momento in cui Cerboni ha assunto l’incarico di Ragioniere e quindi evidenziare da un lato le esigenze che quest’ultimo aveva riscontrato e dall’altro le soluzioni che attraverso la logismografia intendeva proporre.

La sottofase 2 si è concentrata sull’analisi della logismografia con lo scopo di evidenziarne il funzionamento e le peculiarità connesse al suo utilizzo.In questa fase sono stati, pertanto, rintracciati i principi di fondo e i meccanismi operativi su cui si impernia il metodo tabellare ideato dal Cerboni.

La seconda fase approfondisce l’applicazione del metodo logismografico agli apparati dello Stato esaminandone la valenza informativa e le tecniche di rilevazione nonché le difficoltà di applicazione e gli esiti conclusivi che l’esperienza logismografica comportò nell’impianto contabile dello Stato.

Con la sottofase 1 si è inteso, pertanto, esaminare le istituzioni in cui essa ha trovato applicazione analizzando in ciascuna di esse i principi di funzionamento, le modalità di rilevazione, le logiche di rappresentazione ed infine le sintesi finanziarie ed economico-patrimoniali a cui il metodo consentiva di pervenire.

Nella sottofase 2, infine, l’attenzione è stata rivolta all’analisi del periodo successivo all’incarico del Cerboni, periodo nel quale il Maestro ha continuato l’opera di divulgazione e diffusione del proprio metodo.

Tabella 1. Struttura della ricerca

3. Biblioteche pubbliche, Archivi e sedi in cui si è svolta la ricerca.

L’attività è stata svolta attraverso la consultazione di:

� Libri e testi;

� documenti;

� scritture di rilevazione;

� relazioni;

� riviste;

� Bilanci di Stato;

� commenti storici sull’assetto contabile dello Stato;

� Manoscritti e documenti inediti.

Le sedi interessate sono state:

� Biblioteca dell’Università di Pisa (Facoltà di Economia);

� Biblioteca dell’Università di Pisa (Facoltà di Giurisprudenza);

� Biblioteca dell’Università di Pisa (Facoltà di Scienze Politiche);

� Biblioteca storica "Dono E. Giannessi" Dipartimento di Economia Azien-

dale "E. Giannessi" Facoltà di Economia di Pisa;

� Biblioteca dell’Università di Siena (Facoltà di Economia);

� Biblioteca della Ragioneria Generale dello Stato;

� Biblioteca della Scuola Superiore della Pubblica Amministrazione in Roma

� Biblioteca della Scuola Superiore della Pubblica Amministrazione in Bo-

logna;

� Archivio personale di Giuseppe Cerboni (Ritrovamento);

� Archivio della Ragioneria Generale dello Stato.

Di particolare rilievo è stata l’attività di studio, esame e catalogazione dell’archivio personale di Giuseppe Cerboni rinvenuto presso la sua abitazione.

I documenti ed i testi riguardanti le opere ed il lavoro del Cerboni, esaminati presso archivi e biblioteche, presentavano una scarsa sistematicità. Ciò non consentiva di evidenziare il contributo fattivo e l’attività svolta dall’Autore nell’ambito della contabilità pubblica, ed in particolare, l’impegno profuso dallo stesso nella contabilità della Ragioneria Generale.

Proprio dall’esame dell’archivio della Ragioneria generale le tracce documentali del lavoro cerboniano apparivano frammentarie e piuttosto scarse, tali cioè da far ipotizzare che gran parte dei trattati, dei documenti e delle opere del Cerboni si trovassero presso la sua abitazione.

Dopo aver rintracciato i discendenti del Cerboni, e una volta ottenuto il loro consenso all’esame dell’archivio famigliare, è stato possibile accedere ad una serie di documenti e scritti, alcuni inediti, che hanno consentito di arricchire ulteriormente le informazioni sulla Logismografia cerboniana e sull’ampio dibattito dottrinale che si sviluppò intorno al metodo contabile ideato dal Maestro.

Il Ragioniere aveva personalmente provveduto a raccogliere, rilegare e catalogare una serie di pubblicazioni, sue e di diversi altri autori.

L’archivio rinvenuto risulta composto da ventitrè raccoglitori intitolati Opere di logismografia, contenenti testi, opere,articoli, documenti, lettere ed appunti personali.

La maggior parte delle opere sono rilegate e numerate in maniera tale da far supporre un lavoro di catalogazione svolto dal Cerboni stesso, probabilmente di quelle che riteneva i lavori più significativi.

Fra queste figurano, oltre una gran quantità di opere proprie, numerosi scritti di suoi sostenitori (il Bonalumi, il Riva, il Rossi ed il figlio stesso,Carlo Cerboni, che aveva raccolto in uno scritto gli appunti delle lezioni impartitegli dal padre circa il funzionamento del metodo di registrazione che ideò) ma anche dei suoi avversari (in particolare D’Alvise e l’Accademia dei Ragionieri di Bologna), oltre, ovviamente, ad un certo numero di pubblicazioni della Ragioneria Generale dello Stato.

Molte opere portano ancora i segni della fervente attività di studio e analisi condotta da Cerboni. Su molti di essi sono ancora evidenti le note e commenti a margine apposte dal Maestro in cui fissava le considerazioni che la lettura gli suscitava e le parti che riteneva prioritarie e rilevanti.

Tra le opere rinvenute e di cui è stata presa visione meritano particolare menzione:

� Una lettera manoscritta indirizzata al Ministro del Tesoro Luzzatti nella quale il Cerboni evidenzia l’evoluzione della Logismografia e risponde ad alcune critiche

fatte dai suoi avversari e rinnova la richiesta di una maggiore considerazione circa l’applicazione di tale metodo contabile.

� Un quadro raffigurante il sistema della contabilità dello Stato secondo il metodo logismografico.

� Un testo scritto dal figlio del Cerboni nel quale riassume e dimostra al padre la propria comprensione del metodo logismografico.

� Una lettera aperta di presentazione del metodo logismografico al Re d’Italia.

���� Altre opere che racchiudono il suo pensiero.

Accanto all’attività di ricerca, numerosi sono stati i momenti di confronto e dialogo con il Professor Anselmi con il quale si è concordato l’impianto strutturale della ricerca sul Cerboni e verificato, attraverso riunioni settimanali, il progressivo svolgersi dello studio e gli esiti che nel tempo venivano conseguiti.

L’attività di coordinamento, ed in particolare, quello di verifica della conformità delle parti assegnate a ciascuno dei membri dell’unità di ricerca con l’impianto complessivo della ricerca è avvenuto attraverso una serie di riunioni; sia ristrette, in cui partecipavano solo il Prof. Anselmi e coloro cui era stato assegnato un tema di ricerca affine dal punto di vista cronologico e/o del contenuto e riunioni plenarie, in cui partecipavano tutti i membri della ricerca, che si sono tenute in Roma presso la sala Gastaldi della Scuola Superiore della Pubblica Amministrazione nelle giornate del 12 dicembre 2003 e del 5 Febbraio 2004.

4. Lavoro svolto durante la Prima fase

La prima parte dell’attività di ricerca (cfr. Sottofase 1- Fase 1) è stata indirizzata a comprendere il contesto storico e dottrinale che ha caratterizzato l’epoca storica in cui il Cerboni ha assunto l’incarico di Ragioniere Generale dello stato. A tal fine sono state esaminate, dalla proclamazione del Regno d’Italia al 1876, le Norme ed i regolamenti di contabilità, le discussioni parlamentari, i progetti di riforma proposti dalle varie Commissioni che nel tempo si succedettero così da comprendere le modalità di tenuta della contabilità e la situazione che il Cerboni si trovava ad affrontare nella veste di Ragioniere Generale.

In seguito alla proclamazione del Regno d’Italia dal punto di vista amministrativo venne avvertita la necessità di uniformare in un’unica struttura funzionale la pluralità di ordinamenti che fino all’ora avevano caratterizzato gli stati pre-unitari. L’esigenza di coordinamento e coesione veniva particolarmente avvertita proprio per la regolamentazione finanziaria e contabile del nuovo Stato. L’epoca pre-unitaria aveva favorito il diffondersi di una pluralità di sistemi di rilevazione contabile che dovevano necessariamente, e con urgenza, essere ricondotti ad unità.

La soluzione che si rivelò maggiormente tempestiva ed efficace consistette nell’adattare il testo della Legge Cavour del 23 marzo 1853 n. 1483, (il primo codice ragionieristico del Regno), alla nuova realtà unitaria. La Legge, voluta dall’allora Ministro delle finanze Cavour, rappresentava la sintesi dei migliori ordinamenti europei ed era nata dopo approfonditi studi, anche sul campo, in Francia, Belgio e Gran Bretagna. L’aspetto più rilevante da sottolineare era l’introduzione per Legge della partita doppia come metodo della Contabilità di Stato.

L’intervento più significativo, che pose le basi per la costituzione dell’ordinamento contabile italiano, fu il progetto di legge 4 febbraio 1868, presentato dal Ministro delle finanze Cambray - Digny, recante ad oggetto le disposizioni sull’amministrazione del patrimonio dello Stato e sulla contabilità, che trovò definitiva approvazione nella Legge 22 aprile 1869 n. 5026.

In piena coerenza con l’intenzione di creare un corpo unico nell’impianto contabile dello Stato, il progetto prevedeva la creazione di appositi organismi: la Tesoreria generale, per il "maneggio" del pubblico denaro, e la Ragioneria generale, per la regolare tenuta delle scritture e delle rilevazioni contabili. La legge che istituì la Ragioneria generale dello Stato prevedeva che questa dovesse vigilare le Ragionerie centrali, a dare loro unità di indirizzo, coordinare e riassumere i dati forniti da queste, allo scopo di pervenire alla redazione del bilancio di previsione e del rendiconto e alla preparazione delle situazioni finanziarie e delle dimostrazioni occorrenti al Ministro delle Finanze, in altri termini per coordinare e riassumere in unico impianto contabile le scritture dello Stato.

Il sistema di contabilità prescelto si basava sulla tenuta di "scritture per bilancio", sia presso le singole amministrazioni, sia presso i Ministeri, aventi lo scopo di riunire e di tenere in evidenza la contabilità descrittiva dell’entrata e della spesa del Regno, perché ritenute in grado di assicurare prontezza, evidenza e regolarità dei conti, nonché un’idonea scomposizione delle entrate e delle spese in partite di credito e di debito a carico dei singoli agenti, per individuare così le specifiche responsabilità.

Il sistema contabile risultava, infatti, incentrato su più ordini di rilevazione: scritture ordinatrici, che descrivono e registrano le operazioni che "impegnano" e "spendono" il bilancio; sindacatrici, che si collegano al riscontro preventivo dei titoli di spesa; esecutrici, che imprimono carattere esecutivo ai titoli.

Nel periodo successivo al 1870 sono ancora numerosi i provvedimenti normativi che interessano le attribuzioni del Ragioniere Generale, che pur non stravolgendone i compiti ne limitano i poteri, ad esempio, allo scopo di evitare ogni possibile ingerenza negli affari amministrativi, vengono ridefiniti i limiti del potere di vigilanza, disponendo che esso potesse esplicarsi solo con l’intesa dei Capi dei servizi amministrativi, cui si attribuiva la responsabilità, anche contabile, degli atti posti sotto la loro competenza, nonché l’obbligo di presentare al Parlamento, a cura del Ministro delle finanze, una relazione esplicativa dell’attività svolta, con le proposte di modifica ed integrazione dell’ordinamento contabile vigente.

Il dettato della legge Cambray-Digny, nelle pratiche operative continuava a dimostrare il bisogno di ulteriori affinamenti.Il riscontro delle spese era di fatto ricondotto ad un semplice adempimento formale e nella prassi la formazione di eccedenze d’impegni rispetto agli stanziamenti accordati era alquanto diffusa, configurando una situazione di marcata instabilità nella gestione finanziaria dello Stato. In tal senso, da parte Ministri che si sono succeduti alle finanze, non mancarono tentativi di revisionare l’impianto contabile avvalendosi anche del supporto di studi e progetti di notevole interesse storico-scientifico, ma che in sostanza, non si rivelarono capaci di risolvere i dubbi e le inefficienze funzionali che affliggevano il sistema contabile di stato, le cui vicende, da anni, animavano le discussioni parlamentari.

L’incarico di Ragioniere Generale dello Stato al Cerboni venne assegnato dall’allora Ministro delle finanze Depretis, la cui azione legislativa si svolse avendo presente l’obiettivo di ammodernare l’amministrazione finanziaria assegnando una nuova regolamentazione al sistema dei riscontri ed auspicando il completo svincolarsi delle Ragionerie centrali dai rispettivi Ministeri e il loro successivo incardinarsi nella struttura funzionale e gerarchica della Ragioneria generale. Essa avrebbe assunto un ruolo di coordinamento e verifica sulle rilevazioni contabili effettuate dalla

singole ragionerie favorendo cosi un’impostazione unitaria ed integrata dell’impianto contabile dello Stato.

Nella fase successiva della ricerca (Cfr. Sottofase 2 – Fase 1) una volta inquadrato dal punto di vista normativo-contabile il momento storico in cui il Cerboni assumeva l’incarico di ragioniere generale dello Stato si è analizzato la Logismografia nei suoi cardini fondamentali.

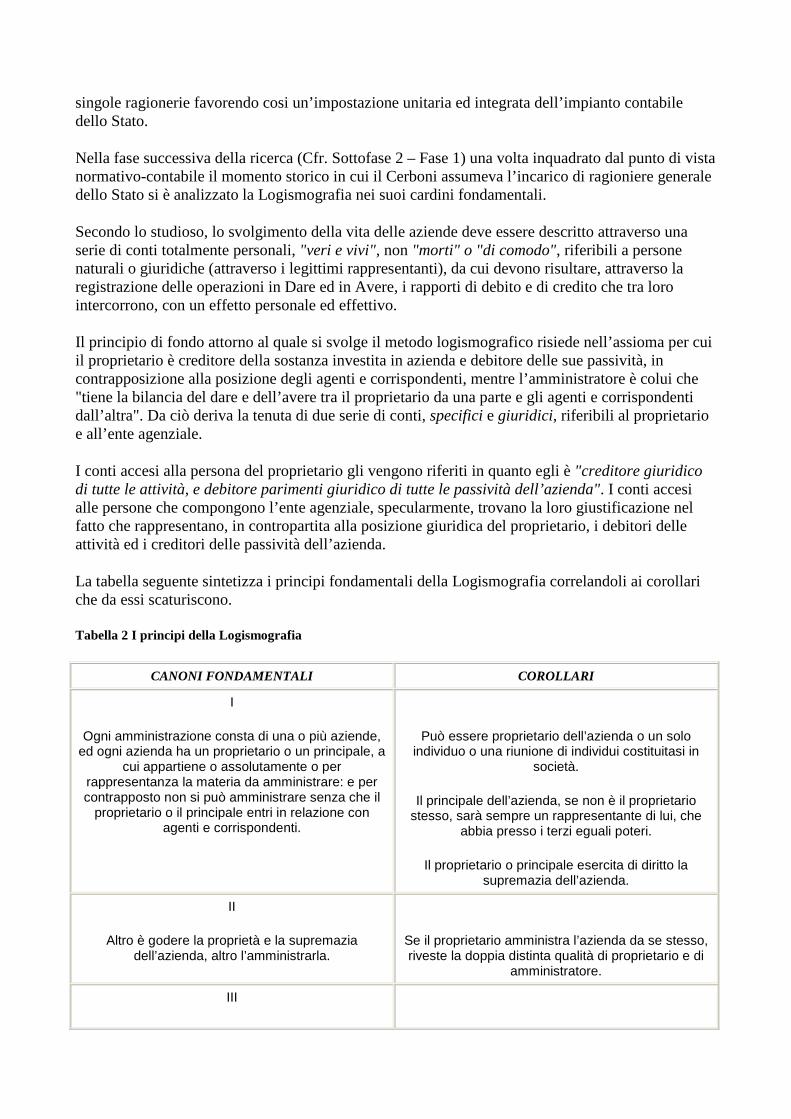

Secondo lo studioso, lo svolgimento della vita delle aziende deve essere descritto attraverso una serie di conti totalmente personali, "veri e vivi", non "morti" o "di comodo", riferibili a persone naturali o giuridiche (attraverso i legittimi rappresentanti), da cui devono risultare, attraverso la registrazione delle operazioni in Dare ed in Avere, i rapporti di debito e di credito che tra loro intercorrono, con un effetto personale ed effettivo.

Il principio di fondo attorno al quale si svolge il metodo logismografico risiede nell’assioma per cui il proprietario è creditore della sostanza investita in azienda e debitore delle sue passività, in contrapposizione alla posizione degli agenti e corrispondenti, mentre l’amministratore è colui che "tiene la bilancia del dare e dell’avere tra il proprietario da una parte e gli agenti e corrispondenti dall’altra". Da ciò deriva la tenuta di due serie di conti, specifici e giuridici, riferibili al proprietario e all’ente agenziale.

I conti accesi alla persona del proprietario gli vengono riferiti in quanto egli è "creditore giuridico di tutte le attività, e debitore parimenti giuridico di tutte le passività dell’azienda". I conti accesi alle persone che compongono l’ente agenziale, specularmente, trovano la loro giustificazione nel fatto che rappresentano, in contropartita alla posizione giuridica del proprietario, i debitori delle attività ed i creditori delle passività dell’azienda.

La tabella seguente sintetizza i principi fondamentali della Logismografia correlandoli ai corollari che da essi scaturiscono.

Tabella 2 I principi della Logismografia

CANONI FONDAMENTALI COROLLARI

I

Ogni amministrazione consta di una o più aziende, ed ogni azienda ha un proprietario o un principale, a

cui appartiene o assolutamente o per rappresentanza la materia da amministrare: e per contrapposto non si può amministrare senza che il

proprietario o il principale entri in relazione con agenti e corrispondenti.

Può essere proprietario dell’azienda o un solo individuo o una riunione di individui costituitasi in

società.

Il principale dell’azienda, se non è il proprietario stesso, sarà sempre un rappresentante di lui, che

abbia presso i terzi eguali poteri.

Il proprietario o principale esercita di diritto la supremazia dell’azienda.

II

Altro è godere la proprietà e la supremazia dell’azienda, altro l’amministrarla.

Se il proprietario amministra l’azienda da se stesso, riveste la doppia distinta qualità di proprietario e di

amministratore.

III

Altro è amministrare l’azienda, altro custodire le sostanze di lei e risponderne materialmente.

Se l’amministratore all’incarico della direzione degli affari dell’azienda e di darne ragione aggiungesse pur quello di custodirne materialmente le sostanze, vestirebbe due qualità, quella di amministratore e

quella di agente consegnatario.

IV

Non si crea un debitore senza contemporaneamente creare un creditore e viceversa.

Ogni somma derivante da qualsivoglia operazione dell’azienda deve essere registrata in dare ed avere.

V

Il proprietario, amministri o no l’azienda, è di fatto il creditore delle sostanze e il debitore delle passività

di lei inverso gli agenti e i corrispondenti.

Il credito del proprietario corrisponde al debito degli agenti e dei corrispondenti, e viceversa il credito di

costoro corrisponde al debito del proprietario.

L’amministratore tiene la bilancia del dare e dell’avere tra il proprietario da una parte e gli agenti

e corrispondenti dall’altra.

L’amministratore non può essere debitore o creditore della azienda se non come agente consegnatario o

corrispondente estraneo ad essa.

VI

Il dare e l’avere del proprietario non varia che pel fatto di perdite o i guadagni, ovvero per

accrescimenti o diminuzioni alla prima dote che lo stesso proprietario assegnò all’azienda.

Le permutazioni degli oggetti rappresentanti il capitale dell’azienda od il passaggio sia identica, non

modificano né la condizione economica del proprietario, né quella, collettivamente intesa, degli

agenti e dei corrispondenti.

5. Lavoro svolto durante la seconda fase

La seconda fase della ricerca si è concentrata sul contributo e l’impegno che Giuseppe Cerboni dedicò agli studi di contabilità di Stato, ed in particolare, sul ruolo e sull’importanza che ebbe nel processo di sviluppo contabile quando nel 1876, venne chiamato alla direzione della Ragioneria generale dal neo-Presidente del Consiglio e Ministro delle Finanze Depretis.

Il Cerboni, che già aveva avuto significative esperienza di contabilità pubblica presso il Ministero della Guerra, aveva elaborato un proprio metodo di registrazione, la "Logismografia", che riteneva in pieno rispondente alle esigenze contabili dello Stato. Il Cerboni ricoprì il ruolo di Ragioniere generale dello Stato dal 10 aprile del 1876 al 30 aprile del 1891, fino alla nomina a Consigliere della Corte dei Conti.

L’accettazione dell’incarico fu subordinata alla possibilità di applicare il metodo Logismografico da lui elaborato alla contabilità dello Stato. A tal fine, l’impianto contabile in oggetto fu preventivamente sottoposto al vaglio del Ministro Depretis attraverso un documento che ne sintetizzava il funzionamento. Dopo averne studiato il funzionamento e prescritte delle sperimentazioni presso le Intendenze di finanza di Roma, Napoli e Salerno, nonché presso l’Economato generale ed il Ministero dell’Agricoltura, Industria e Commercio, Depretis, con r.d. 15 giugno 1877 approvò il «Quadro di contabilità per le scritture in partita doppia (con metodo logismografico) per la Ragioneria generale dello Stato» e stabilì l’abrogazione delle istruzioni

emanate con il precedente decreto ministeriale 4 settembre 1874 n. 7699, la cui applicazione, secondo il parere del Ragioniere, comportava un forte ritardo nell’efficacia informativa dei conti e conseguentemente, la necessità di attingere le informazioni dalle scritture tenute in forma semplice.

Prima ancora che alla Ragioneria generale, la Logismografia era stata applicata alla contabilità militare dell’esercito toscano: tra il 1864 e il 1865 Cerboni compilò un corpo di istruzioni per cui i conti della gestione del materiale amministrativo dell’esercito si raccogliessero in scritture per bilancio, così da poter verificare i movimenti amministrativi e la loro regolarità.

I concetti di tale ordinamento erano spiegati nella relazione che precedeva il r.d. 7 febbraio 1864 e nello scritto Sull’ordinamento della contabilità dello Stato del 1866.In esso Cerboni, nel sostenere la necessità di introdurre la scrittura in partita doppia nell’amministrazione dello Stato, ne mise tuttavia in rilievo le difficoltà di applicazione, imputate ad alcune sue manchevolezze. Riteneva di potervi far fronte con il nuovo sistema da lui ideato, fondato sulla teorica delle funzioni amministrative e delle responsabilità inerenti a ciascuna di esse.

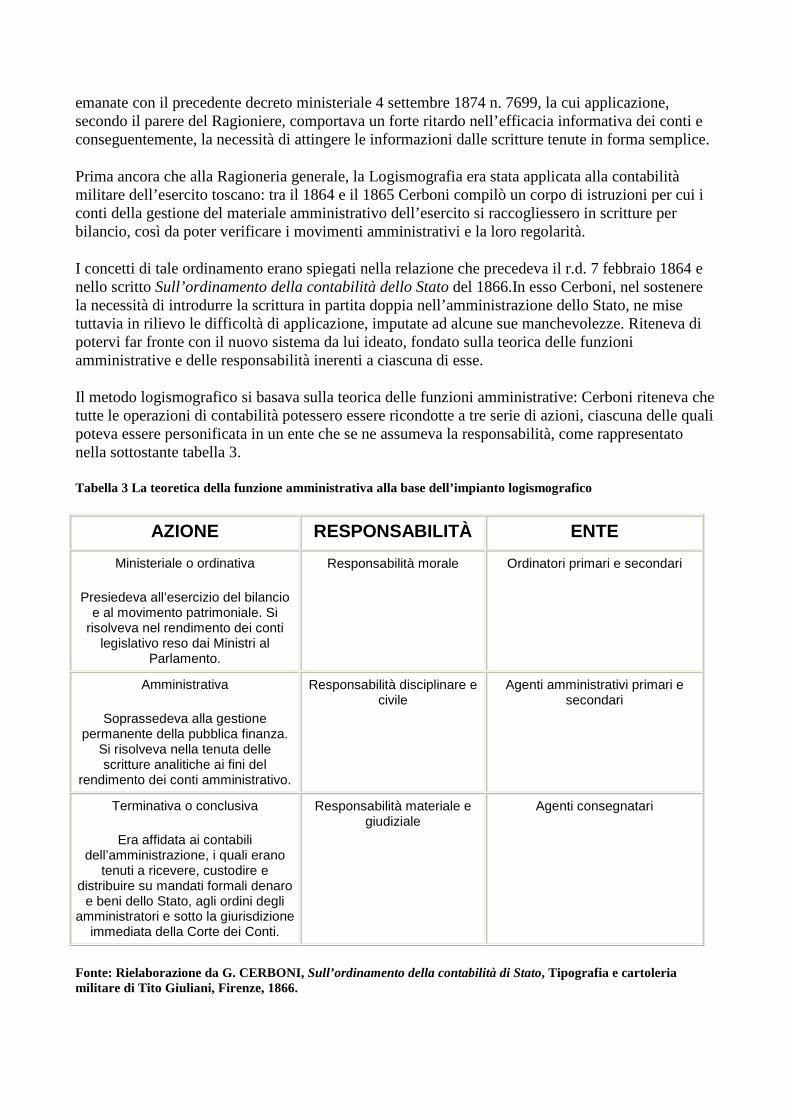

Il metodo logismografico si basava sulla teorica delle funzioni amministrative: Cerboni riteneva che tutte le operazioni di contabilità potessero essere ricondotte a tre serie di azioni, ciascuna delle quali poteva essere personificata in un ente che se ne assumeva la responsabilità, come rappresentato nella sottostante tabella 3.

Tabella 3 La teoretica della funzione amministrativa alla base dell’impianto logismografico

AZIONE RESPONSABILITÀ ENTE

Ministeriale o ordinativa

Presiedeva all’esercizio del bilancio e al movimento patrimoniale. Si

risolveva nel rendimento dei conti legislativo reso dai Ministri al

Parlamento.

Responsabilità morale Ordinatori primari e secondari

Amministrativa

Soprassedeva alla gestione permanente della pubblica finanza.

Si risolveva nella tenuta delle scritture analitiche ai fini del

rendimento dei conti amministrativo.

Responsabilità disciplinare e civile

Agenti amministrativi primari e secondari

Terminativa o conclusiva

Era affidata ai contabili dell’amministrazione, i quali erano

tenuti a ricevere, custodire e distribuire su mandati formali denaro

e beni dello Stato, agli ordini degli amministratori e sotto la giurisdizione

immediata della Corte dei Conti.

Responsabilità materiale e giudiziale

Agenti consegnatari

Fonte: Rielaborazione da G. CERBONI, Sull’ordinamento della contabilità di Stato, Tipografia e cartoleria militare di Tito Giuliani, Firenze, 1866.

Il metodo logismografico era un metodo grafico-tabellare, il cui documento principale era costituito dal "Giornale". Esso accoglieva le registrazioni relative "all’esercizio finanziario" e "all’esercizio patrimoniale o economico". Il primo osservava la contabilità dei rapporti fra lo Stato ed il potere esecutivo, relativamente all’esercizio del Bilancio di previsione, individuando così le responsabilità cosidette "personali" che gravavano su ciascuno dei soggetti implicati. Il secondo rappresentava, invece, l’insieme dei fatti amministrativi nei quali si traducevano le previsioni e le autorizzazioni di Bilancio, indicando, in tal modo, le posizioni di debito e di credito che ciascun agente o corrispondente aveva in rapporto al complesso della consistenza patrimoniale attiva e passiva.

L’esercizio finanziario era composto da due "bilance": la "bilancia dello Stato e degli ordinatori dell’entrata" e la "bilancia dello Stato e degli ordinatori dell’uscita".

In proposito si confronti la tabella 4 che sintetizza le bilance del giornale logismografico

Tabella 4. Le Bilance del Giornale logismografico.

La prima bilancia veniva attivata attraverso due posizioni: dalla posizione dello Stato verso il Governo ed, in maniera speculare, dalla posizione del Governo verso lo Stato.

La posizione ricoperta dallo Stato nei confronti del Governo veniva qualificata come una posizione legislativa, poiché la previsione dell’entrata avveniva mediante un atto sovrano con il quale il Parlamento attribuiva al Governo la possibilità di disporre, in termini di legge, dei redditi che a vario titolo afferivano allo Stato. Nella sezione dell’Avere venivano accolte le previsioni delle entrate, in quanto diritto alla determinazione giuridica di ogni debitore e degli importi dovuti, ed in quella del Dare figuravano gli accertamenti conseguenti all’ obbligo assunto dallo Stato ad accordare lo sgravio della responsabilità del Governo relativa all’adempimento del mandato di cui era stato investito.

La posizione del Governo verso lo Stato, invece, si svolgeva attraverso conti morali, indicativi del grado di responsabilità che gravava in capo all’esecutivo relativamente all’esecuzione delle previsioni legislative. Essa accoglieva in Dare le previsioni relative all’obbligo di soddisfare il diritto dello Stato mediante accertamento dei crediti, ed in Avere accoglieva gli accertamenti, dai quali sorgeva il diritto ad essere liberato dalla responsabilità morale e pecuniaria, il cosiddetto "carico", connessa all’adempimento del quale era investito.

La seconda bilancia, quella relativa all’esercizio finanziario della spesa, si muoveva attraverso le stesse posizioni (dello Stato verso il Governo e del Governo verso lo Stato), ma sulla base di un criterio di funzionamento speculare. Nei conti legislativi, infatti, la previsione costituiva un obbligo dello Stato al riconoscimento ed alla soddisfazione delle spese stesse e doveva essere registrata in Dare. L’accertamento, in quanto diritto a ridurre obbligo precedentemente enunciato, doveva essere rappresentato nella sezione dell’Avere. Nei conti morali, per contrapposizione, veniva registrato in Avere il diritto di ordinare le spese, sorto in corrispondenza della previsione ed in Dare, in relazione delle spese ordinate, il progressivo esercizio di tale diritto.

L’esercizio patrimoniale, era formato da una sola bilancia, quella dello "Stato e degli agenti e corrispondenti". Questo esercizio era ritenuto preminente perché, sebbene nell’esercizio finanziario fossero osservabili i rapporti di diritto e obbligo che sorgevano fra lo Stato e l’esecutivo e risultassero in qualche misura valutabili le responsabilità da essi derivanti, da tali rapporti scaturivano operazioni di debito e credito reali, che venivano registrate nella contabilità dell’esercizio patrimoniale, in quanto destinato ad accogliere tutti i fatti che aumentavano, diminuivano o trasformavano la sostanza patrimoniale o la trasferivano fra coloro che vantavano crediti o debiti effettivi verso lo Stato. Erano quindi registrate in Avere del conto generale acceso allo Stato le attività di cui fosse creditore ed in Dare le passività di cui era debitore. Il conto degli agenti e dei corrispondenti, che funzionava in modo antitetico, raffigurava in Dare i debiti relativi alle attività svolte dallo Stato ed in Avere i crediti inerenti alle sue passività.

La caratteristica peculiare del metodo logismografico è, al contrario di quanto avviene nella partita doppia tradizionale, che il suo funzionamento si snoda dalla "sintesi all’analisi": i sei conti generali che componevano il giornale venivano scomposti in una serie di svolgimenti successivi, dando origine a "svolgimenti" articolati in più livelli in relazione al grado di dettaglio in ciascuno di essi espresso. La situazione dell’entrata e dell’uscita di cassa, infine, con finalità puramente dimostrativa, trova rappresentazione in appositi conti di ordinazione e di adempimento, accessori ai conti legislativi del bilancio, che mettevano a confronto la previsione netta dell’anno con quanto effettivamente riscosso e pagato.

L’ultima parte della ricerca (Cfr. sottofase 2- fase 2) una volta analizzato il funzionamento e l’applicazione alla scritture della Ragioneria Generale dello Stato si è concentrata sull’ampio

dibattito che l’applicazione della logismografia alle scritture dello Stato sollevò fra i suoi sostenitori ed una folta schiera di detrattori.

Della logismografia, citando il De Cupis, si disse plagas e mirabilia: molti furono i sostenitori ma altrettanti gli avversari accaniti e irriducibili.

Fra i primi, vi furono sostenitori entusiastici, come il Bellini, ed altri più moderati, come il Baldassarri, il quale, pur non essendone entusiasta, considerò la logismografia un metodo di registrazione utilmente e razionalmente applicabile nelle aziende complesse e divise, di cui lo Stato è un esempio caratteristico. Riteneva inutile l’ostracismo contro il metodo e più proficui gli eventuali sforzi per migliorarlo, modificando il procedimento di sviluppo dei conti sintetici secondo le forme storiche fiorentine, già prese in considerazione da altri autori.

Il Rossi, il più grande divulgatore della scuola cerboniana, nonché direttore capo di divisione della Ragioneria generale, sostenne che si poteva anche mutare il metodo, ma non potevano aversi risultati migliori di quelli che la logismografia poteva potenzialmente offrire. In effetti, come egli stesso ammise, i risultati rimasero potenziali.

Il De Brun ritenne la logismografia rispondente a tutte le esigenze della legge di contabilità, che richiedeva due corpi di scritture, patrimoniale e finanziario. In virtù della possibilità offerta dalla catena dei suoi svolgimenti, poteva teoricamente adattarsi all’azienda dello Stato, partendo dalla massima sintesi all’analisi, in senso opposto alla scrittura doppia ordinaria, che si muoveva dall’analisi alla sintesi, rispetto alla quale presentava il vantaggio di osservare i fatti amministrativi da entrambi i punti di vista. Accanto a questi esimi sostenitori altrettanto risoluti si dimostrarono i detrattori del Cerboni tra i quali meritano menzione il Rigobon che riteneva ineluttabile l’insuccesso di un metodo di registrazione come la logismografia, che determinava variazioni pratiche e terminologiche drastiche, anziché modificazioni e adattamenti graduali o D’Alvise che si rivelò uno degli studiosi più polemici nei confronti della logismografia facendo emergere un problema terminologico riguardo l’indicazione del metodo prescritto dall’articolo 18 della legge del 1869 e dal successivo Testo Unico del 1884.La legge Cambray-Digny prescriveva infatti che le scritture fossero tenute non con un metodo di scrittura doppia bensì con il metodo della scrittura doppia.

Con il Cerboni, invece, alla Ragioneria generale venne introdotto nelle scritture dello Stato il metodo logismografico, metodo nuovo che i suoi stessi promotori volevano ben distinto dalla partita doppia, prescritta dalla legge.

Come sopra accennato, l’art. 18 della legge Cambray-Digny prescriveva che le scritture dello Stato fossero tenute con il metodo della scrittura doppia, non con un generico metodo bilanciante, come poteva essere la logismografia. Sorse dunque una disputa terminologica fra coloro i quali ritenevano che la legge del 1869 avesse voluto semplicemente prescrivere il metodo, lasciando al Governo la scelta delle forme più idonee, e coloro i quali vedevano nell’applicazione della logismografia alla contabilità pubblica un "illegale ardimento". Il D’Alvise infatti ribadì più volte la vistosa presenza di "tentativi illegali di legalizzare" l’introduzione del metodo,dapprima con la sostituzione del termine "logismografia" con quello di "partita doppia a metodo logismografico", poi mediante la modifica dell’art. 18, operata dalla legge 8 luglio 1883 n. 1455, che mutava l’ espressione "con il metodo della scrittura doppia" in "con metodo di scrittura doppia". Un tale provvedimento, che il De Brun qualificò come mezzo per far "abilmente penetrare" la Logismografia nel T.U., andò ad infrangere le norme dello stesso: esso, infatti, stabiliva espressamente che, con la sua entrata in vigore, non sarebbero decadute quelle norme della Cambray-Digny che la legge del 1883 non aveva esplicitamente modificate e fra queste l’art. 18, nella parte in cui prescriveva quale dovesse essere il metodo di registrazione in uso presso le scritture contabili dello Stato.

Cerboni, in una petizione presentata al Governo affinché si prendessero provvedimenti per un riordino della contabilità di Stato si difese dall’accusa di aver aggirato gli articoli 18 e 20 della legge di contabilità, sostenendo che il suo metodo non era che una forma perfezionata di scrittura doppia, ma ciò non valse a spegnere la diatriba, che proseguì anche quando ebbe lasciato l’incarico di Ragioniere generale per diventare consigliere della Corte dei Conti.

D’Alvise, inoltre, rilevò nel metodo di registrazione cerboniano il grave difetto di esigere conti di comodo e ripetizioni inutili, nonché storpiature di classi naturali di movimenti economico-amministrativi.

Altre critiche pervennero al metodo dall’on. Maggiorino Ferraris che ne contestava l’eccessiva e spesso inutile complessità; dal ministro Luzzatti, responsabile della sua soppressione; da Cantone, il quale sostenne, nel 1924, come l’abrogazione del metodo cerboniano nelle scritture dell’azienda statale e la sua soppressione dai programmi delle scuole secondarie rispondessero ad una diffusa, sentita, fatale necessità, cui si sarebbe dovuto provvedere già precedentemente.

Per tutti costoro, il metodo si rivelò razionalmente inapplicabile, inferiore a quello della partita doppia comune.

Tra coloro che criticarono l’impianto logismografico del Cerboni non si può sicuramente non citare l’Accademia dei Ragionieri di Bologna e la Scuola Superiore di Commercio di Venezia, la quale si fece addirittura carico dell’indizione di un concorso, che tuttavia non diede esito, avente lo scopo di dimostrare quale, fra il metodo della partita doppia tradizionale ed il metodo logismografico, fosse da preferirsi.

Nell’ambito della disputa fra logismografi e partiduplisti, Cerboni propose un parallelo fra i principali concetti economico-amministrativi informanti i due metodi.

In primo luogo rilevò la differenza che intercorreva fra il principio generale della partita doppia, ossia addebitare il conto che riceve e accreditare quello che dà; e quello della logismografia, che consisteva nel «tenere la bilancia del Dare e dell’Avere tra il proprietario solo da una parte, e gli agenti ed i corrispondenti, tutti insieme, dall’altra».

Sottolineò poi come, utilizzando il metodo a partita doppia, fosse necessario ricorrere a due corpi scritturali distinti per la contabilità finanziaria e per quella economico-patrimoniale, la prima delle quali incentrata sul bilancio di previsione, la seconda sull’inventario dei beni. Il metodo cerboniano rimuoveva tale duplicazione, condensando in un unico corpo scritturale la contabilità morale, dalla quale far emergere il riscontro diretto tra le previsioni e gli accertamenti, e la contabilità giuridica, in cui venivano registrate le effettuazioni e le trasformazioni.

Egli rinvenne un’altra differenza nella supposta esistenza di un conto sottinteso dell’amministratore, autore dei fatti amministrativi dai quali si originavano tutte le partite di debito e di credito, da porre in diretta corrispondenza con altri conti di cose o di persone o conti di interferenza o di comodo, alla base delle registrazioni in partita doppia. Nell’impianto logismografico, invece, non era l’amministratore il fulcro della bilancia del Dare e dell’Avere, bensì la sostanza patrimoniale.

Ulteriori limiti che il Cerboni riscontrò nel tradizionale sistema di partita doppia derivavano dall’assenza di qualsiasi tipo di distinzione dei fatti permutativi, di sostanza o di responsabilità, da quelli modificativi della sostanza; dal fatto che la partita doppia non effettuasse alcuna registrazione relativa al conto del proprietario, ossia dello Stato, in cui si personificava secondo il Cerboni "l’io aziendale", se non quando ne venisse modificata la situazione economica; dalla constatazione che la

scrittura doppia fosse o analitica o riassuntiva, al contrario della logismografia, che presentava contemporaneamente entrambi i caratteri.

Un altro elemento da cui faceva scaturire la superiorità del suo metodo risiedeva nel fatto che la logismografia consentiva, attraverso gli svolgimenti, di registrare i fatti amministrativi sotto tutti i possibili punti di vista che interessavano l’amministrazione, mentre la partita doppia poteva registrarli una sola volta a credito ed una sola volta a debito di uno o più conti.

In ciò sembra chiara l’intenzione del Ragioniere generale di distinguere il suo metodo dalla partita doppia tradizionale, ritenendolo pur sempre un’applicazione della legge generale di contrapposizione.

In questa attività di difesa da un lato, e di diffusione dall’altro, il Cerboni profuse grandi sforzi e impegno anche a seguito della cessazione del suo incarico.

Nel filone di questo impegno è sicuramente rinvenibile la lettera manoscritta inedita ritrovata durante l’attività di ricerca condotta. Negli anni seguenti al suo incarico furono numerosi, infatti, i tentativi del Cerboni di richiamare l’attenzione sul proprio lavoro e sull’efficacia riconducibile al proprio impianto contabile.

Dopo la prima "petizione" che rimase disattesa, il Cerboni risponde nuovamente, in una lunga memoria rivolta al Ministro Luzzatti, alle critiche, che nel corso di alcune discussioni parlamentari, vennero mosse al suo metodo e ne chiese, con rinnovato impegno, il riconoscimento e l’adozione.

Nella lettera intitolata: "Nuova memoria di Giuseppe Cerboni sugli articoli 18 e 20 della legge di contabilità" si trova ampio riscontro dell’accuratezza con cui il Cerboni esamina e sintetizza il percorso evolutivo, lo scopo e le finalità che la logismografia si proponeva, nonché, le cause che ne sancirono la mancata applicazione e diffusione.

La disamina, infatti, assume un tono armonico e complessivo quasi a testimoniare la volontà ultima del suo autore di fare chiarezza e di replicare, in maniera chiara e definitiva, alle critiche mosse al suo operato quale Ragioniere generale e sulla bontà della propria sperimentazione, come dirà egli stesso, la "bistrattata dottrina logismografica".

Il Cerboni apre la propria riflessione soffermandosi sulle differenti finalità che perseguono la disciplina del Bilancio e del "Rendimento dei conti" da un lato, e la logismografia, dall’altro. La prima assume un connotato variabile legato alle norme di finanza e amministrazione che il Parlamento stabilisce, mentre, la seconda, appartenendo "alle cose intellettuali d’ordine stabile ha, per contro, un obiettivo fisso " tutto suo proprio, assoluto e determinato qual’è quello di rappresentare in un solo fortemente concatenato corpo di scrittura la storia chiara e completa dei fatti amministrativi della azienda dello Stato…"

L’autore cita il parere di emeriti studiosi che fin da subito compresero il valore della logismografia: Tommaseo, Correnti, Leòn Say e subito dopo si sofferma su uno stringato esempio affinché fosse possibile metterne in luce la peculiare prospettiva di rilevazione (aspetto giuridico, aspetto specifico, aspetto economico) e la sua attitudine a rispondere alle esigenze espresse dalla normativa. Egli scrive " Da questa triplice registrazione in partita doppia estrae tale ammirevole forza di riscontro contabile quale nessun avversario ha potuto fin qui negare alla logismografia. Per questo motivo essa è capace di soddisfare il precetto della legge che vuole assicurare col metodo della partita doppia nella Ragioneria Generale".

Nel proseguo della memoria viene evidenziato come la Logismografia, a causa dell’eccessiva superficialità d’analisi e della scarsa conoscenza di essa, fu oggetto di critiche e false interpretazioni da più parti. Il Cerboni, quindi, in adempimento "ad un sentito dovere verso l’amministrazione e il Paese" propone un dettagliato riassunto storico poiché "gli uomini passano e la storia resta".

È questa la parte della memoria più sentita e accorata nella quale, accanto alle vicende storico-politiche, vengono tracciati anche gli stati d’animo e le delusioni vissute dall’autore.

Nella lettera trovano spazio, infatti, i successivi tentativi di divulgazione e gli ulteriori sforzi per sensibilizzare sull’opportunità e l’utilità dell’applicazione del metodo logismografico alla scritture dello Stato.

La memoria si conclude con una nuova, circostanziata, petizione che il Cerboni rivolge direttamente a Luzzatti: lo esorta ad osservare la situazione in cui versa l’amministrazione dello stato " dia uno sguardo alla compagine della pubblica contabilità, e giudichi Lei lo stato empirico in cui essa si trascina. Le amministrazioni centrali e la Corte dei Conti affogano sotto una valanga di specchi, di spogli, di elenchi, di riepiloghi, di riassunti di conti amministrativi (…) come altrettante membra di un medesimo corpo senza legame tra loro (…) e questo perché manca tuttora la prescritta scrittura unitaria nella quale i fatti amministrativi son da essere riscontrati."

La risposta a tale situazione risiede nell’applicazione della logismografia, intesa come affinamento e perfezione della partita doppia, alla cui diffusione dovrebbe essere, pertanto, rivolta l’attenzione del Governo: "accolga e dia nuova vita all’idea per cui l’impresa dell’impianto delle scritture dello Stato (…), per magistero tecnico della partita doppia, ora perfezionata colla logismografia, abbia ad essere senz’altro riassunta e continuata (…) "

Il Governo, quindi, ormai conscio dell’importanza di ricondurre ad unitarietà le proprie scritture dovrebbe farsi promotore dell’impiego nella contabilità dello Stato del metodo logismografico, il tema é pronto. Se esortati dal Governo anche coloro che mantengono perplessità non mancherebbero "di assumere il mandato e degnamente risolvere la nobile questione dell’ordinamento scritturale contabile dello Stato". (Si veda anche figura 1)

Figura 1 (Riproduzione del manoscritto originale oggetto del ritrovamento)

6. Sintesi dei risultati raggiunti.

L’attività di ricerca condotta ha consentito di esaminare e configurare, entro ambiti definiti, il contributo ed il ruolo che il Cerboni ebbe nella veste di Ragioniere generale dello Stato sulle scritture dell’Ente in oggetto e più in generale di comprendere la valenza e la portata che il tentativo di introdurre la logismografia nell’impianto di rilevazione contabile della Ragioneria Generale dello Stato assunse nel percorso storico evolutivo della contabilità pubblica nel suo complesso.

La logismografia pone alla base dei proprio sistema la teoria personalistica del conto sulla quale svolsero la propria attività di studio diversi studiosi. Niccolò D’Anastasio, prima, Vincenzo Crippa, poi, ebbero le prime intuizioni riguardo alla possibilità di interpretare in senso personalistico i conti ma i loro contributi, inadatti alla costruzione di una teoria organica, rimasero fondamentalmente isolati.

Fu all’interno della cosiddetta "Scuola Toscana" che la teoria personalistica prese forma ed organicità. Gli esponenti principali di questo filone di studio furono sicuramente Francesco Marchi e Giuseppe Cerboni. Il primo iniziatore, il secondo costruttore della teoria personalistica del conto.

Sebbene il Marchi è considerato da sempre "iniziatore", in quanto per primo indirizzò i suoi sforzi verso la formulazione di una teoria nuova ed originale si deve al Cerboni lo sviluppo organico e complessivo del pensiero logismologico ed il carattere scientifico e filosofico che mancava ai contributi offerti dai suoi predecessori.

Giuseppe Cerboni, nonostante il lungo periodo nel quale ha ricoperto l’incarico di Ragioniere Generale dello Stato, non è riuscito a lasciare un segno profondo nelle metodologie di rilevazione, nell’impianto contabile né tantomeno ad ingerire sull’organizzazione e sull’articolazione operativa delle Ragionerie Centrali.

La difficoltà riscontrata nell’introduzione dei cambiamenti contabili proposti dal Cerboni è probabilmente imputabile all’intrinseca complessità del metodo logismografico. Si pensi, in tal senso, che il quadro di contabilità ideato dal Cerboni era composto da 468 fogli, di cui 42 contenevano conti di raggruppamento non richiesti da alcuna necessità amministrativa ma necessari a garantire in funzionamento complessivo del metodo tabellare.

Questa difficoltà di implementazione del metodo logismografico può trovare ulteriore conferma nella circostanza che cessato l’incarico ricoperto dal Cerboni, il suo metodo è stato abbandonato anche in quelle amministrazioni in cui la sua implementazione era stata avviata in via sperimentale e sembrava sostanzialmente radicato. Questo atteggiamento ha fatto presumere che il metodo logismograficosia stato attivato all’interno delle amministrazioni coinvolte dalle sperimentazioni dell’epoca in maniera sostanzialmente adempimentale senza percepirne e sfruttarne a pieno le potenzialità..

Se dal punto di vista metodologico la logismografia si dimostrò nei fatti un metodo piuttosto artificioso per comprimere le manifestazioni della vita aziendale in conti aperti alle persone, in cui la forma aveva rilevanza dominante non si può disconoscere che "Giuseppe Cerboni non significa puramente e semplicemente logismografia. L’uomo, come studioso, sta molto al di sopra di qualsiasi rapporto metodologico". Egli sentì la necessità di procedere ad uno studio accurato dei fatti: "Nel Cerboni prende consistenza l’idea di uno studio unitario della vita aziendale; per la prima volta si parla di una sola dottrina – la ragioneria – capace di comprendere nel suo campo di studio ogni manifestazione del mondo fenomenico d’azienda".(Giannessi)

Il lavoro del Cerboni subì molti attacchi dagli esponenti della dottrina economico-aziendale dell’epoca, in conseguenza dei quali fu accantonato non solo il metodo, probabilmente criticabile sotto alcuni punti di vista, ma anche la parte di maggior pregio scientifico ed elevata dei suoi studi, che pure avevano contribuito a svincolare la ragioneria dalla fase in cui si trovava.

Proprio per esaltare la dignità scientifica del Cerboni, che come afferma Giannessi: quale fondatore del metodo logismografico "deve essere compreso tra i maggiori cultori della materia aziendale perché contribuì in maniera decisiva a svincolare gli studi dalla stagnante accademia del tempo", la ricerca ha concentrato la propria attenzione sull’influenza e l’importanza che l’impostazione del Cerboni ebbe nel percorso evolutivo dei sistemi contabili.Dal punto di vista metodologico Egli si pone sicuramente quale promotore di un’evoluzione scientifica della ragioneria e di una crescita complessiva delle discipline economico aziendali.

Il manoscritto inedito intitolato "La seconda petizione al Ministro Luzzati", rinvenuto durante l’attività di ricerca, oltre a rappresentare un importante testimonianza documentale raffigura pienamente lo spessore umano e il rilievo scientifico del Cerboni. In essa Egli lascia trasparire la delusione per l’abbandono del suo metodo e il desiderio di ribadirne l’utilità e la validità.

Tra gli esiti dell’attività di ricerca è opportuno segnalare, infine, la partecipazione al VII Convegno Nazionale di Storia della Ragioneria - "Cultura aziendale e professionale tra passato e futuro" con la relazione dal titolo "Il Ragioniere Generale dello Stato tra XIX e XX Secolo"di Luca Anselmi, Alessandro Capocchi e Simone Lazzini. Bari, 5 e 6 Dicembre 2003.

7. Bibliografia

ABIGNENTE G., La riforma dell’Amministrazione pubblica in Italia. Questioni urgenti, Laterza, Bari, 1916;

AMADUZZI A., Aziende di erogazione. Primi problemi di organizzazione, gestione e rilevazione, Casa editrice Giuseppe Principato, 1936;

ANSELMI L., Il processo di trasformazione della pubblica amministrazione. Il «percorso aziendale», Torino, Giappichelli, 1995;

ASTUTI G., L’unificazione amministrativa del regno d’Italia, Napoli, Morano, 1966;

BERTINI U., Carlo Ghidiglia. Saggio per una interpretazione della sua opera, Pisa, Colombo Cursi Editore, 1967;

BERTINI U., La ragioneria e l’economia all’inizio del secolo: contributo di Alberto Zorli all’evoluzione della Ragioneria;

BERTINI U., Il sistema d’azienda. Schema di analisi, Torino, Giappichelli, 1990;

BESTA F., La contabilità di Stato, Litografie, Venezia, 1897-1898;

BORZONI L.O., Il disegno di legge per modificazioni nella contabilità dello Stato, in «Giornale degli Economisti», 1909;

CANTONE C., Il tramonto della logismografia, in Rivista Italiana di Ragioneria, 1934.

CERBONI G., Sull’ordinamento della contabilità di Stato, Tipografia e cartoleria militare di Tito Giuliani, Firenze, 1866;

CERBONI G., Quadro di contabilità per le scritture in partita doppia (con metodo logismografico) per la Ragioneria generale dello Stato, Roma, Stamperia Reale, 1877;

CERBONI G., La Ragioneria scientifica e le sue relazioni con le discipline amministrative e sociali, Vol. I – I Prolegomeni, Roma, E. Loescher e C.,1886;

CERBONI G., La Ragioneria scientifica e le sue relazioni con le discipline amministrative e sociali, Vol. II – Il metodo, Roma, Società Editrice Dante Alighieri, 1894;

CERBONI G., Sulla importanza degli articoli 18° e 20° della legge di contabilità di Stato, Roma, Tipografia Elzeviriana, 1901;

CERBONI G., Nuova memoria di Giuseppe Cerboni sugli articoli 18 e 20 della legge di contabilità, Lettera manoscritta al Ministro del Tesoro Luigi Luzzatti, Archivio personale dell’autore;

CIBRARIO L., Origini e progressi della monarchia di Savoia sino alla costituzione del regno d’Italia , Firenze, 1889;

D’ALVISE P., Le scritture della Ragioneria generale dello Stato, Padova, Stab. Tip. Crescini e C., 1910;

D’ALVISE P., Nozioni teorico-pratiche di Contabilità di Stato, Firenze, Barbera, 1919;

DE BELLIS V., Lezione tenuta presso la Facoltà di Politica e Legislazione finanziaria in Roma, A.A. 1925-26, in «Rivista Italiana di Ragioneria», febbraio 1927;

DE CUPIS A., Appendice al commento della legge 22 aprile 1869 n. 5026, Utet, 1885;

FANFANI T., Scelte politiche e fatti economici dal secondo dopoguerra ai nostri giorni. Cinquant’anni di storia italiana, Torino, Giappichelli, 1998;

FAUCCI R., Finanza, amministrazione e pensiero economico, Torino, Fondazione Luigi Einaudi, 1975;

FERRARIS FRANCESCHI R., Aspetti evolutivi della dottrina economico-aziendale: Francesco Villa, Pisa, Colombo Cursi Editore, 1970;

GHIDIGLIA C., La Contabilità di Stato nei suoi fini e nei suoi rapporti con le altre discipline, in «Rivista dei Ragionieri», 1909;

GIANNESSI E., Interpretazione del concetto di azienda pubblica, Pisa, Colombo Cursi Editore, 1961;

GIANNESSI E., Il controllo della Corte dei Conti sul bilancio dello Stato, in «Saggi in onore del Centenario della Ragioneria generale dello Stato», Roma, 1969;

GIANNESSI E., I precursori, Terza edizione riveduta, Pisa, Colombo Cursi Editore, 1971;

GIOVANELLI L., Modelli contabili e di bilancio in uno Stato che cambia, Milano, Giuffrè, 2000;

LADU G., Il controllo della spesa pubblica, Rimini, Maggioli Editore, 1984;

LUZZATTI L., Sull’amministrazione dello Stato, in Opere complete, a cura di A. De Stefani, F. De Carli, E. De Carli, vol. V, Problemi della finanza, Milano, 1965;

MARAVIGNA F., Le scritture complesse nelle aziende pubbliche, in «Rivista Italiana di Ragioneria», ottobre-novembre 1930;

MARCANTONIO A., L’azienda dello Stato, Milano, Giuffrè, 1950;

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, Genesi e sviluppo della Logismografia, Tipografia Elzeviriana, Roma, 1878;

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, Raccolta dei vari atti riguardanti l’amministrazione e la contabilità generale dello Stato dal 1852 al 1887, Roma, Tipografia nazionale, 1888;

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, Raccolta dei vari atti riguardanti l’amministrazione e la contabilità generale dello Stato dal 1891 al 1910, Roma, Tip. Bertero, 1911.

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, La Ragioneria Generale dello Stato. Origine e sviluppi, Roma, Istituto Poligrafico dello Stato, 1959;

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, Nuovi concetti sull’impostazione strutturale del bilancio dello Stato, Roma, 1959;

MINISTERO DEL TESORO – RAGIONERIA GENERALE DELLO STATO, La Ragioneria Generale dello Stato, Roma, Istituto Poligrafico dello Stato,1969;

MONETTI U., Le amministrazioni centrali dello Stato e l’ordinamento dei controlli, Torino, Utet, 1926;

MONETTI U., Corso di Contabilità di Stato, Roma, Casa editrice della Rivista Italiana di Ragioneria, 1937;

MONETTI U. - JANNIELLO G., Compendio di Amministrazione e Contabilità di Stato, Roma, Casa editrice della Rivista Italiana di Ragioneria, 1968;

MUSSOLINI B., Discorsi scelti da B. Giuliano, Bologna, Zanichelli, 1938;

ONIDA P., Economia d’azienda, Torino, Utet, 1971;

PODDIGHE F., Dai cinquecontisti a Francesco Marchi: contributo alla conoscenza del processo formativo della logismologia, Pisa, Colombo Cursi Editore, 1973;

QUAZZA G., Le riforme in Piemonte nella prima metà del Settecento, Vol. I, Modena, S.T.E.M., 1957;

SARTORI R., Storia della legge per l’amministrazione del patrimonio e per la contabilità generale dello Stato, in «Economia e Storia», ottobre-dicembre 1956;

SAY L., Discorso pronunciato l’8 dicembre 1876, in «Journal de l’économiste», dicembre 1876;

SCHROTT J., Trattato di ragioneria, Traduzione italiana di Edoardo Sperotti, Novara, Tipografia della Rivista di contabilità, 1882;

VALENTINI G. B., Organismi finanziari, contabili e di riscontro nello Stato;

VIANELLO V., L’avanzo del consuntivo 1906-07, in «Rivista Italiana di Ragioneria», 1908;

VILLA F., Contabilità applicata alle amministrazioni private e pubbliche, Milano, Angelo Monti, 1840-1841;

VILLA F., Elementi di amministrazione e contabilità, 1850;

VILLA F., Nozioni e pensieri sulla pubblica amministrazione, Pavia, Tipografia Eredi Bizzoni, 1867;

ZAPPA G. - MARCANTONIO A., Ragioneria applicata alle aziende pubbliche. Primi principi, Milano, Giuffrè, 1954;

Atti, Resoconti e documenti consultati

Atti del Parlamento Subalpino, legisl. IV, vol. I;

Discorso pronunciato dal Ministro delle Finanze Quintino Sella in occasione dell’istituzione della Corte dei Conti (Torino, 1° ottobre 1862).

Discorso pronunciato dal Procuratore Generale Michelangelo Troglia in occasione dell’istituzione della Corte dei Conti (Torino, 1° ottobre 1862).

Rendiconti del Parlamento italiano, legisl. X, Camera, vol. IV, doc. n. 160;

Rendiconti del Parlamento italiano, legisl. X, Camera, vol. IV, doc. n. 160 A;

Atti del Parlamento italiano, legisl. XII, vol. V;

Relazione al Ministro Sella sulle istruzioni per la contabilità generale del Regno emanate con r.d. 5 novembre 1870 n. 523;

Atti della Camera dei Deputati, legisl. XXII, vol. XXIX, doc. n. 1015;

Atti e Stampati, Camera dei Deputati, legisl. XVI, vol. VIII, doc. 107;

Senato del Regno, Atti interni, legisl. XIV, doc. 45;

Atti e Stampati, Camera dei Deputati, legisl. XIV, vol. V, doc. 55 A;

Atti e Stampati, Camera dei Deputati, legisl. XVI, vol. III, doc. n. 89;

Ordine del giorno 22 dicembre 1880 approvato dalla Camera;

Relazione dell’on. Morana per la convalida dei decreti di prelevamento di somme dal fondo delle spese impreviste del 1881;

Atti e Stampati, legisl.XXI, Camera, vol. V, doc. n. 180;

Senato del Regno, Atti interni, legisl. XIX, doc. n. 224 A e n. 225 A;

Atti della Camera dei Deputati, legisl. XX, doc. n. 118 A;

Atti del Parlamento italiano, legisl. XXI, vol. XI, doc. 506;

Atti del Parlamento italiano, legisl. XXII, vol. V, doc. 109;

Atti del Parlamento italiano, Camera dei Deputati, legisl. XXII, vol. XXIX, doc. n. 1015;

Atti del Parlamento italiano, Camera dei Deputati, legisl. XIII, doc. n. 986;

Atti e Stampati, legisl. XXVI, Camera, Raccolta di Atti parlamentari, vol. I;

Raccolta di Atti parlamentari, legisl. XXVI, vol. II, doc. XIII bis;

Senato del Regno, Atti interni, legisl. XXXVII, vol. XXI, doc. n. 1620;

Relazione 31 marzo 1929 del «Comitato per il perfezionamento dei metodi di lavoro e di controllo nelle Amministrazione dello Stato»;

Camera dei Deputati, legisl. XXX, vol. VI, doc. n. 248;

Senato della Repubblica, legisl. III, resoconti V commissione;

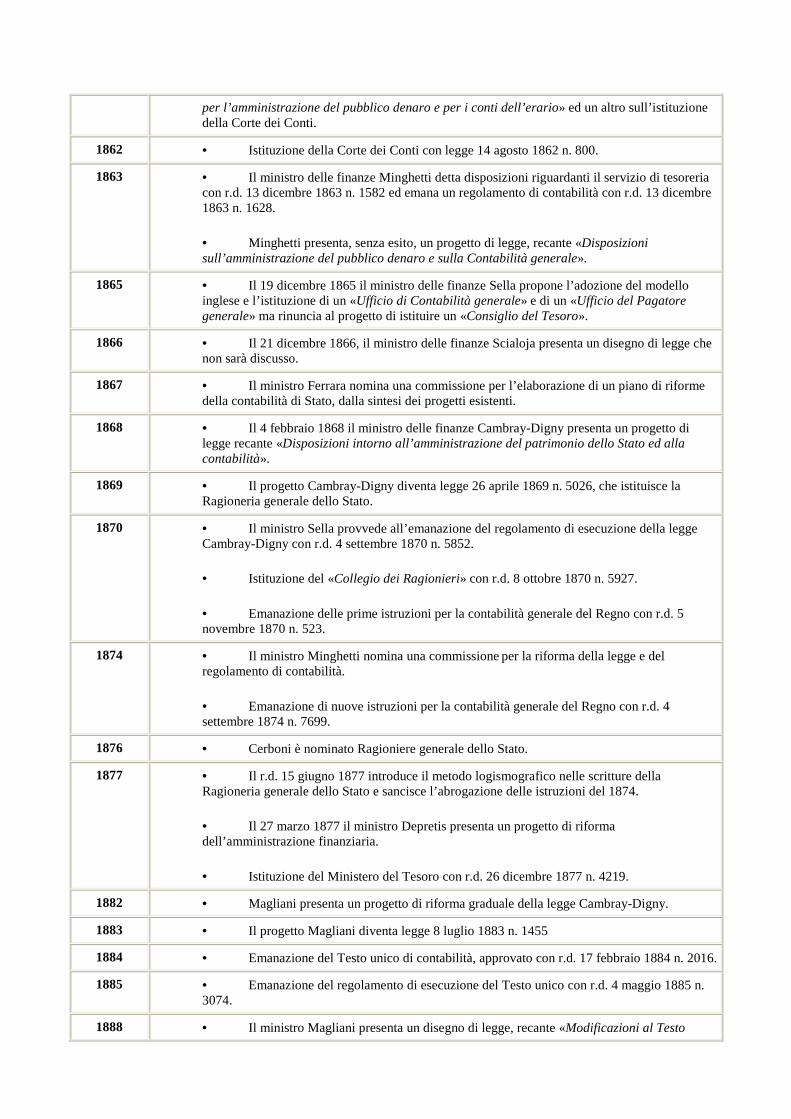

Allegato 1 (Cronologia)

CRONOLOGIA

DELLE PRINCIPALI TAPPE DEL PERCORSO EVOLUTIVO DELL’ AMMINISTRAZIONE FINANZIARIA E DELLA CONTABILITÀ GENERALE DELLO STATO NEL PERIODO "CERBONIANO"

1816 •••• Il Controllore generale Brignole istituisce il Ministero delle Finanze con regia patente 12 marzo 1816.

1831 •••• Carlo Alberto istituisce il Consiglio di Stato con il regio editto 18 agosto 1831.

1852 • Nel 1852 Cavour presenta alla Camera un progetto di legge sull’«Ordinamento dell’Amministrazione centrale, della Contabilità e della Corte dei Conti».

1853 • Il progetto Cavour diventa legge 23 marzo 1853 n. 1483.

1859 • Il Re conferisce poteri straordinari al Governo con legge 25 aprile 1859 n. 3345.

• Il ministro delle finanze Oytana sopprime la Camera dei Conti e l’Ufficio del Controllore generale; istituisce una Corte dei Conti, operante nel Regno di Sardegna e in Lombardia; riforma il Consiglio di Stato; regola il contenzioso amministrativo con i r.d. 30 ottobre 1859 n. 3705, n. 3706, n. 3707, n. 3708.

• Oytana emana le leggi 13 novembre 1859 n. 3746 per la riforma dell’ordinamento dell’amministrazione centrale e 13 novembre 1859 n. 3747 per la riforma della legge di contabilità.

1861 • Il ministro delle finanze Bastogi dispone la redazione di un bilancio di cassa con r.d. 3 novembre 1861 n. 302.

• Il 21 novembre 1861 Bastogi presenta, senza esito, un progetto recante «Disposizioni

per l’amministrazione del pubblico denaro e per i conti dell’erario» ed un altro sull’istituzione della Corte dei Conti.

1862 • Istituzione della Corte dei Conti con legge 14 agosto 1862 n. 800.

1863 • Il ministro delle finanze Minghetti detta disposizioni riguardanti il servizio di tesoreria con r.d. 13 dicembre 1863 n. 1582 ed emana un regolamento di contabilità con r.d. 13 dicembre 1863 n. 1628.

• Minghetti presenta, senza esito, un progetto di legge, recante «Disposizioni sull’amministrazione del pubblico denaro e sulla Contabilità generale».

1865 • Il 19 dicembre 1865 il ministro delle finanze Sella propone l’adozione del modello inglese e l’istituzione di un «Ufficio di Contabilità generale» e di un «Ufficio del Pagatore generale» ma rinuncia al progetto di istituire un «Consiglio del Tesoro».

1866 • Il 21 dicembre 1866, il ministro delle finanze Scialoja presenta un disegno di legge che non sarà discusso.

1867 • Il ministro Ferrara nomina una commissione per l’elaborazione di un piano di riforme della contabilità di Stato, dalla sintesi dei progetti esistenti.

1868 • Il 4 febbraio 1868 il ministro delle finanze Cambray-Digny presenta un progetto di legge recante «Disposizioni intorno all’amministrazione del patrimonio dello Stato ed alla contabilità».

1869 • Il progetto Cambray-Digny diventa legge 26 aprile 1869 n. 5026, che istituisce la Ragioneria generale dello Stato.

1870 • Il ministro Sella provvede all’emanazione del regolamento di esecuzione della legge Cambray-Digny con r.d. 4 settembre 1870 n. 5852.

• Istituzione del «Collegio dei Ragionieri» con r.d. 8 ottobre 1870 n. 5927.

• Emanazione delle prime istruzioni per la contabilità generale del Regno con r.d. 5 novembre 1870 n. 523.

1874 • Il ministro Minghetti nomina una commissione per la riforma della legge e del regolamento di contabilità.

• Emanazione di nuove istruzioni per la contabilità generale del Regno con r.d. 4 settembre 1874 n. 7699.

1876 • Cerboni è nominato Ragioniere generale dello Stato.

1877 • Il r.d. 15 giugno 1877 introduce il metodo logismografico nelle scritture della Ragioneria generale dello Stato e sancisce l’abrogazione delle istruzioni del 1874.

• Il 27 marzo 1877 il ministro Depretis presenta un progetto di riforma dell’amministrazione finanziaria.

• Istituzione del Ministero del Tesoro con r.d. 26 dicembre 1877 n. 4219.

1882 • Magliani presenta un progetto di riforma graduale della legge Cambray-Digny.

1883 • Il progetto Magliani diventa legge 8 luglio 1883 n. 1455

1884 • Emanazione del Testo unico di contabilità, approvato con r.d. 17 febbraio 1884 n. 2016.

1885 • Emanazione del regolamento di esecuzione del Testo unico con r.d. 4 maggio 1885 n. 3074.

1888 • Il ministro Magliani presenta un disegno di legge, recante «Modificazioni al Testo

unico di legge sull’amministrazione del patrimonio e sulla contabilità dello Stato e alla legge sulla istituzione della Corte dei Conti».

1889 • Il 1° maggio 1889 Giolitti presenta un progetto di legge in materia di contabilità di Stato.

• Il progetto Giolitti diventa legge 11 luglio 1889 n. 6216.

1890 • Il 7 febbraio 1890 Giolitti presenta un secondo progetto di legge per la disciplina delle spese ripartite.

1893 • Il ministro Grimaldi modifica la legge Giolitti del 1889 con legge 4 giugno 1893 n. 260.

1897 • Istituzione delle Commissioni ministeriali di vigilanza con r.d. 4 gennaio 1897 n. 2.

• Emanazione della legge 11 luglio 1897 n. 256, sull’«Istituzione del riscontro effettivo sui magazzini e depositi di materie e di merci di proprietà dello Stato».

• Istituzione del ruolo degli «Ispettori di ragioneria» con r.d. 22 luglio 1897 n. 338.

1898 • Il 2 novembre 1898 il ministro Vacchelli presenta, senza esito, un disegno di legge riguardante la vigilanza sugli impegni.

1901 • Il ministro Finali presenta un progetto di legge, intitolato «Modificazioni al Testo unico di legge sulla contabilità di Stato», recante disposizioni circa l’ordinamento dei controlli, il passaggio delle Ragionerie centrali alle dipendenze della Ragioneria generale e la decorrenza dell’anno finanziario, che non ebbe seguito.

1904 • Luzzatti nomina la Commissione Besta-D’Alvise.

• La commissione presenta una prima soluzione per ripristinare la partita doppia nelle scritture dello Stato.

• Il 17 marzo 1904 ministro Luzzatti presenta un disegno di legge per il «Riordinamento dei servizi contabili delle Amministrazioni centrali e provvedimenti per la vigilanza sugli impegni delle spese dello Stato».

1905 • La commissione Besta-D’Alvise presenta una seconda soluzione per la tenuta dei conti.

• Il 1° febbraio 1905 Luzzatti ripropone, dopo averlo ulteriormente arricchito, il suo disegno di legge.