Associazione italiana Internal Auditors

58

PROFESSIONAL DEVELOPMENT PROGRAM

-

Upload

irina-majara -

Category

Documents

-

view

236 -

download

0

description

Professional Development Program

Transcript of Associazione italiana Internal Auditors

professional development program

CERTIFICAZIONI INTERNAZIONALI E QAR

FORMAZIONE SPECIALISTICA PER AREE TEMATICHE (FS)

FORMAZIONE PROFESSIONALE PER SETTORI (FP)

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

GESTIONE DELLA FUNZIONE INTERNAL AUDIT (IA)

PROGRAMMI DI ALTA QUALIFICAZIONE PROFESSIONALE (QP)

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

INFO

Corso di specializzazione per responsabili della Vigilanza ex D.Lgs. 231/01

Compliance Normativa: Framework di controllo aggiornato su D.Lgs. 196/03; 81/08

Risk-based Auditing: una proposta di valore aggiunto per l’Internal Auditing

Control Risk Self-Assessment (CRSA)

Metodologia di valutazione del Sistema di Controllo Interno

Governo e conduzione di una funzione di Internal Auditing

Dal Risk Assessment al piano di Internal Auditing

La valutazione del sistema di controllo interno

Programma di assicurazione e miglioramento della qualità

Tecniche di gestione e conduzione delle interviste nell’internal audit

Audit Report Writing

Public speaking: oltre il saper parlare in pubblico

Tecniche di negoziazione e gestione dei conflitti nell’Internal Audit

IT Audit nelle Compagnie Assicurative

L’Internal Auditing nel settore finanziario

Corso avanzato di Internal Auditing per il settore finanziario

L’Internal Auditing nel settore industriale e terziario

Internal Auditing, 231 e privacy nelle aziende sanitarie

L’Internal Auditing nelle Amministrazioni Pubbliche

Accounting e finance risks per Internal Auditors

Prodotti derivati: tipologie, controlli e rischi impliciti

Internal Auditing e frodi aziendali: quali rischi, come riconoscerle e come investigarle

Fraud Risk Assessment e Fraud Audit

Introduzione all’IT

Auditing dei sistemi di gestione

Strumenti statistici per l’Internal Auditing - Corso base

Strumenti statistici per l’Internal Auditing e la gestione della sicurezza - Corso avanzato

CIA Review Course (CIA I; CIA II; CIA III; CIA IV)

CCSA Corso di addestramento alla facilitation

CFSA Review Course - Corso di ripasso in preparazione alla certificazione CFSA

Internal Audit Quality Assessment: corso per l’accreditamento della qualifica di Internal Assessor/Validator (QAR)

I Docenti AIIA

Informazioni generali

Settore Assicurativo (FPA)

Settore Finanziario (FPB)

Accounting, Finance e Treasury (FSA)

Frodi (FSF)

Information Technology (FSIT)

12

13

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

37

38

39

40

41

42

43

44

45

46

47

48

49

50

52

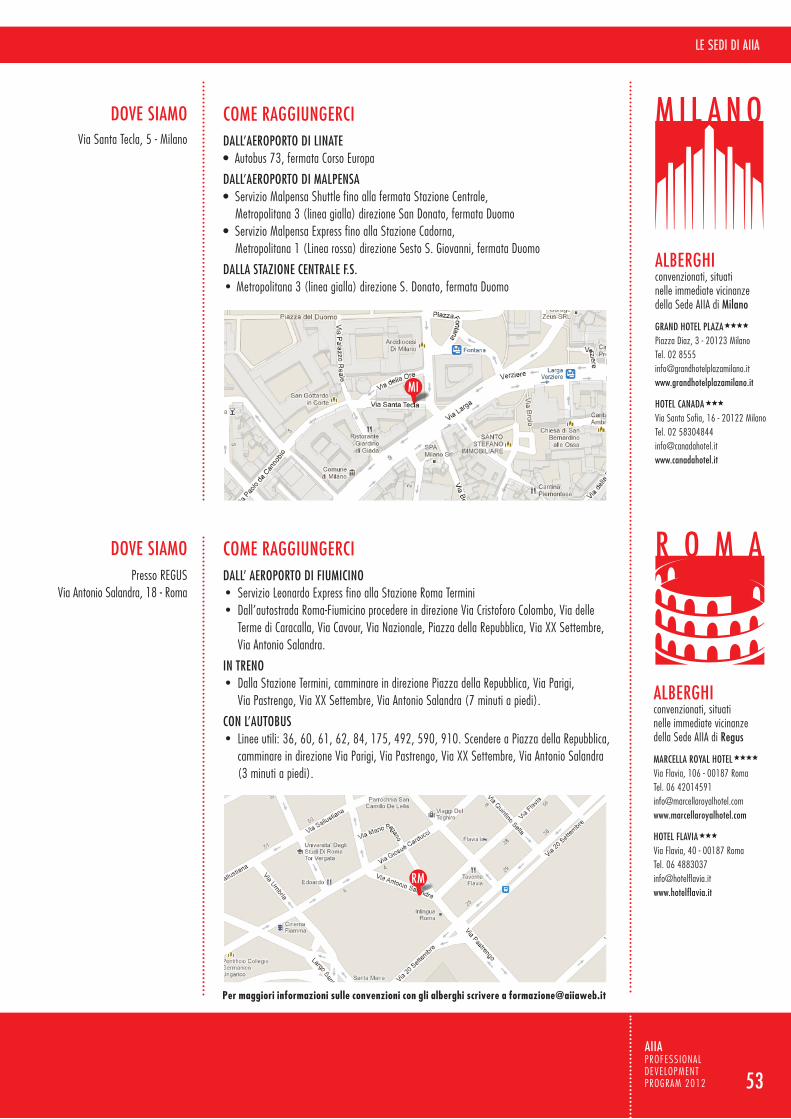

Pag. SOMMARIO & CALENDARIODiploma in Controllo e Internal Auditing

Compliance Normativa: Framework di controllo aggiornato su D.Lgs 231/01; L. 262/05

nuovo

Settore Industriale e Terziario (FPI)

Settore Sanità (FPS)

Start - up di una funzione Internal Auditing nelle Amministrazioni Pubbliche

Settore Pubblica Amministrazione (FPPA)

36

Continuous Auditing e Continuous Monitoring

Audit Techniques (FST)

nuovo

Il framework di Governance, Risk & Compliance. Strategie per l’Internal Audit e nuovo assetto della governance europea

nuovo

Mappatura dei rischi e dei controlli nel settore Retail

nuovo

nuovo

nuovo

nuovo

nuovo

Settore Retail (FPR)

35

FEB MAR APR MAG GIu LuG SET oTT nov DIC

milano 27-28-29

roma 25-26-27

milano 29-30

milano 18-19-20

roma 5-6-7

milano 6-7

roma 10-11

milano 4-5-6

roma 29-30-31

milano 12-13-14

roma 11-12-13

milano 17-18

roma 9-10 milano 7-8

roma 1-2 milano 8

roma 13

milano 16-17-18

milano 9-10

roma 8-9

milano 19-20

roma 21-22

milano 11-12

roma 12-13

milano 22-23

roma 16-17

milano 15-16

roma 17-18

milano 24-25

roma 28-29

milano 21-22

milano 1-2

roma 23-24 milano 16-17

milano 25-26

roma 24-25

milano 2-3

roma 3-4

milano 15

milano 12-13

roma 19-20

milano 14-15

roma 22-23 milano 9

roma 3

milano 19-20

milano 27-28

roma 20-21

milano 5-6

roma 18-19 milano 7

cia irm 5-6-7 cia imi 11-12-13cia iimi 24-25-26

milano 14-15

roma 26-27

milano 28-29-30

milano 2-3-4

www.aiiaweb.it

milano 28-29

roma 20-21

cia iirm 2-3-4 cia iiimi 15-16-17cia ivmi 18

cia iiirm 14-15-16cia ivrm 17

rischio, talento, tecnologia

La globalizzazione ed i continui avanzamenti tecnologici influiscono sul modo in cui le imprese pensano ai propri modelli di business e alla

gestione del rischio. Il management è sempre più focalizzato sul concetto di rischio di business e sulla necessità di un approccio unificato alla

governance, al rischio e alla compliance. In questo panorama, si richiedono alla professione capacità di risposta ed adattamento senza precedenti,

una nuova focalizzazione sul talento e sull’utilizzo della tecnologia.

Questi trend globali influenzano anche il rapporto fra l’internal audit e tutte quelle professionalità esterne all’azienda, che lo scorso anno abbiamo

definito “famiglia allargata governance-risk management-controllo interno”, cioè Sindaci, Consulenti, Commercialisti e Membri di OdV 231.

Il successo del catalogo 2011 ed il permanere di questa situazione economica difficile ma stimolante, hanno spinto la formazione AIIA a fare

ancora meglio. I trend cui facevamo riferimento sopra hanno guidato la creazione del catalogo 2012, mentre l’entrata a regime della nuova

struttura organizzativa dell’AIIA ha portato ad una maggiore interazione fra i Comitati settoriali e la formazione, consentendo la creazione di

un’offerta formativa sempre più focalizzata sulle necessità specifiche dei principali settori economici. Accanto alla riproposizione delle principali

novità introdotte per il 2011, il catalogo 2012 della formazione presenta una revisione ed estensione dell’area “Governance, Risk Management

e Compliance”; una revisione dei corsi sul continuous auditing e sulle Computer Assisted Audit Tecniques; la proposizione di una serie di corsi

monotematici accanto al nucleo centrale del catalogo. Per la preparazione della certificazione CIA, sono stati creati nuovi moduli per consentire

una frequenza mirata ed agile.

Crediamo che questo catalogo vada nel verso giusto nel fornire un formidabile supporto alla crescita dei talenti, una focalizzazione sul ragionamento

intorno ai rischi di business ed un’attenzione al supporto tecnologico. Ci auguriamo che tutta la professione e la sua famiglia allargata apprezzino

la proposta e ne facciano uso con entusiasmo.

professional development Committee aiiaformazione aiia

L’Associazione Italiana Internal Auditors (A.I.I.A.) nasce a Milano nel 1972 come filiazione italiana dell’IIA – Institute of Internal Auditors - da cui assume,

condividendoli, i principi, le finalità, la definizione di Internal Auditing, gli Standard Internazionali e il Codice Etico della Professione.

E’ il riferimento in Italia per le tematiche di Controllo Interno, Corporate Governance e Risk Management e conta oggi oltre 2.500 soci, in rappresentanza di più di

900 aziende, che abbracciano numerose categorie professionali:

• Internal Auditors

• Preposti al Controllo Interno

• Sindaci

• Membri di Organismi di Vigilanza e di Comitati di Controllo Interno

• Specialisti di Società di Revisione e Consulenza

• Membri di Enti Regolatori

• Esponenti del mondo accademico

• Studenti che frequentano Master e Corsi di Specializzazione in Internal Auditing

AIIA PROMUOVE, SENZA FINI DI LUCRO, LO SVILUPPO DELLA PROFESSIONE DI INTERNAL AUDITING IN ITALIA ATTRAVERSO:

• Aggiornamento tempestivo sull’evoluzione degli Standard Professionali, normativa di riferimento, e pratiche di internal auditing

• Programma qualificato e continuo di formazione e aggiornamento specialistico indirizzato ai diversi target

• Pubblicazioni periodiche, position paper e rapporti di ricerca che esprimono il punto di vista dell’AIIA su tematiche legate alla professione

• Convegni, seminari e tavole rotonde organizzati anche con altre associazioni e università

• Preparazione e sostenimento esami per le qualifiche internazionali di CIA (Certified Internal Auditor), CCSA (Certificazione in Control Self-Assessment)

CFSA (Certificazione in Financial Services Auditor) e per la qualifica di Assessor/Validator

• Un network nazionale e internazionale per la diffusione e la condivisione delle best practice

aiiaPUNTO DI RIFERIMENTO PER UNA CORRETTA

CORPORATE GOVERNANCE IN ITALIA

Maggiori informazioni su tutti i servizi e i vantaggi riservati ai soci AIIA e sulle modalità di iscrizione all’Associazione, sono disponibili sul sito www.aiiaweb.it/membership.

AGGIoRnAMEnTo PRoFESSIonALE E FoRMAzIonE MIRATA L’Associazione offre competenze, esperienza, metodologie e strumenti concreti per aiutare le aziende e i professionisti a crescere.

I NOSTRI PUNTI DI FORZA

• I DOCENTI, attentamente selezionati da un Comitato di esperti, sono autorevoli esponenti del mondo aziendale e accademico, consulenti di Direzione e membri di Organismi di Vigilanza, riconosciuti per capacità e competenze e in grado di trasferire l’esperienza professionale acquisita;

• I TEMI TRATTATI sono pratici ed interpretano le attuali esigenze formative delle imprese per garantire sempre una formazione adeguata e innovativa nei temi e nei contenuti;

• LA DIDATTICA viene progettata e realizzata per massimizzare l’utilità dei corsi ai fini pratico-professionali; prevede l’utilizzo di esercitazioni, simulazioni, casi pratici e testimonianze, confronto tra docenti e partecipanti per chiarire concetti e approfondire i temi dei corsi;

• LE DISPENSE sono presentazioni in ppt, documenti bibliografici e casi aziendali;

• IL NUMERO DEI PARTECIPANTI per ogni corso non supera le 15 persone per garantire l’interazione tra docente e partecipanti, in modo che l’attività formativa risulti il più proficua possibile.

I DESTINATARI DELL’OFFERTA FORMATIVA

• CHIEF AUDIT ExECUTIVE (CAE) e RESPONSABILI DELLA FUNZIONE INTERNAL AUDIT che vogliono accrescere, potenziare e aggiornare le proprie competenze;

• INTERNAL AUDITOR - Junior e Senior - che devono sviluppare la loro preparazione professionale;

• MANAGEMENT AZIENDALE interessato alle tematiche di Controllo Interno, analisi e valutazione dei rischi aziendali alla luce delle novità legislative;

• COMPONENTI DEL COLLEGIO SINDACALE, dei COMITATI DI CONTROLLO e in generale i Professionisti che intendono approfondire le tematiche di controllo, compliance e gestione del rischio;

• DOTTORI COMMERCIALISTI, AVVOCATI E LEGALI D’IMPRESA.

MODALITà DI SVILUPPO

La formazione AIIA si sviluppa attraverso tre modalità: “A CATALOGO”, “SU MISURA” E “AUDIT TUTORING”.

FoRMAzIonE “A CATALoGo”Il programma formativo e di aggiornamento comprende una vasta gamma di corsi che offrono il know-how, le metodologie e gli strumenti più innovativi per le aree tematiche mostrate nello schema che segue.

L’OFFERTA FORMATIVA AIIA

i nostri interloCutori • Grandi imprese industriali, commerciali e di servizi• Piccole e medie imprese• Intermediari finanziari• Assicurazioni

• Istituzioni governative nazionali e locali• Amministrazioni pubbliche• Liberi professionisti e imprenditori

FORMAZIONE SPECIALISTICA PER AREE TEMATICHE (FS)

FORMAZIONE PROFESSIONALE PER SETTORI (FP)

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

CERTIFICAZIONI INTERNAZIONALI E QAR

GESTIONE DELLA FUNZIONE DI INTERNAL AUDIT (IA)

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012 5

L’OFFERTA FORMATIVA AIIA

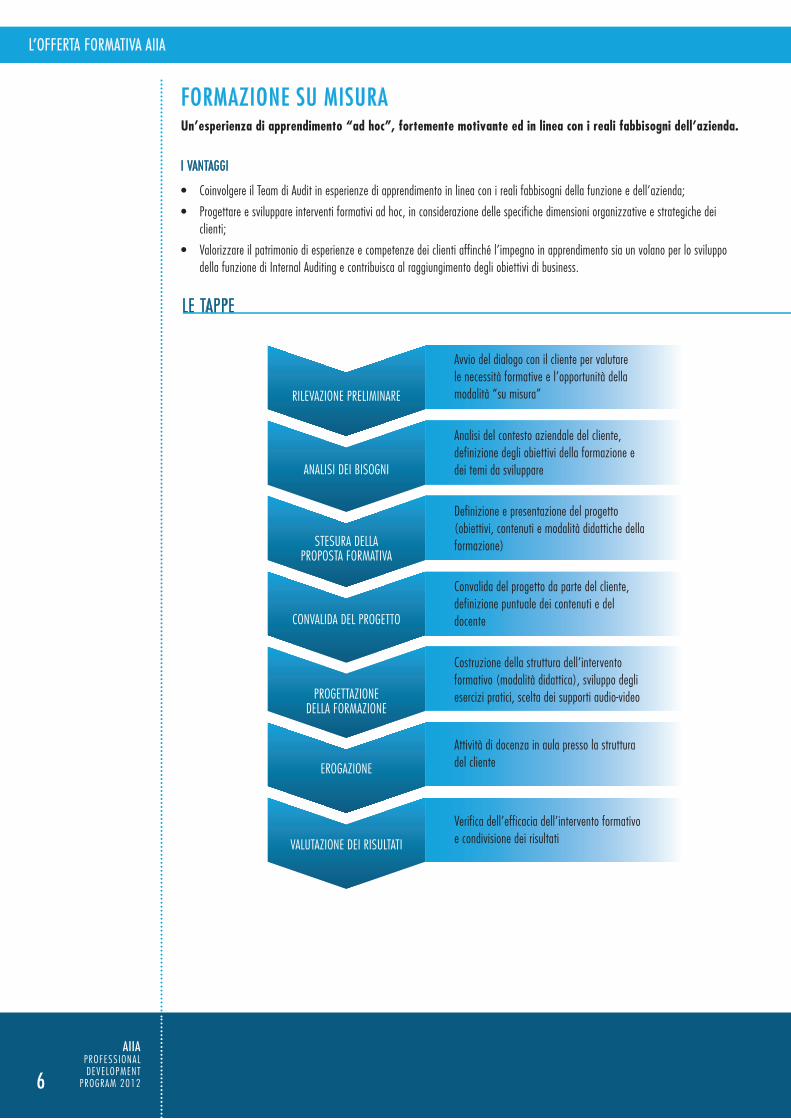

FoRMAzIonE Su MISuRA Un’esperienza di apprendimento “ad hoc”, fortemente motivante ed in linea con i reali fabbisogni dell’azienda.

I VANTAGGI

• Coinvolgere il Team di Audit in esperienze di apprendimento in linea con i reali fabbisogni della funzione e dell’azienda;

• Progettare e sviluppare interventi formativi ad hoc, in considerazione delle specifiche dimensioni organizzative e strategiche dei clienti;

• Valorizzare il patrimonio di esperienze e competenze dei clienti affinché l’impegno in apprendimento sia un volano per lo sviluppo della funzione di Internal Auditing e contribuisca al raggiungimento degli obiettivi di business.

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

RILEVAZIONE PRELIMINARE

ANALISI DEI BISOGNI

STESURA DELLA PROPOSTA FORMATIVA

CONVALIDA DEL PROGETTO

PROGETTAZIONE DELLA FORMAZIONE

EROGAZIONE

VALUTAZIONE DEI RISULTATI

Avvio del dialogo con il cliente per valutare le necessità formative e l’opportunità della modalità “su misura”

Analisi del contesto aziendale del cliente, definizione degli obiettivi della formazione e dei temi da sviluppare

Definizione e presentazione del progetto (obiettivi, contenuti e modalità didattiche della formazione)

Convalida del progetto da parte del cliente, definizione puntuale dei contenuti e del docente

Costruzione della struttura dell’intervento formativo (modalità didattica), sviluppo degli esercizi pratici, scelta dei supporti audio-video

Attività di docenza in aula presso la struttura del cliente

Verifica dell’efficacia dell’intervento formativo e condivisione dei risultati

LE TAPPE

6

AuDIT TuToRInG E’ un programma d’azione specifico e personalizzato. Pensato per i Responsabili Internal Auditing di nuova nomina, che hanno la necessità di crescere professionalmente in breve tempo e di imparare ad interpretare il proprio ruolo con managerialità, in linea con le aspettative degli stakeholder e nel rispetto degli Standard professionali.

L’OFFERTA FORMATIVA AIIA

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

AZIENDE CHE:

• Pianificano lo start-up della funzione Internal Auditing

• Vogliono aumentare l’efficacia della funzione

• Vogliono promuovere il cambiamento da funzione ispettiva a business partnership

• Pianificano la successione del ruolo di RIA

PROFESSIONISTI

• Di nuova nomina

• Che desiderano migliorare l’efficacia o la relazione con il capo funzionale, l’Audit Committee, la business line

AUDIT COMMITTEE E COMITATI DI CONTROLLO

• In ottica di sviluppo e potenziamento della funzione

• In situazioni in cui si intravvedano red flags di efficacia del ruolo

AREA TECNICO - PROFESSIONALE

Contenuti

• Il Ruolo e la responsabilità dell’Internal Auditor

• L’analisi dei processi

• Internal Audit Risk-based: il frame degli interventi

• Metodologie operative: le fasi dell’intervento di Internal

Audit

• Il lavoro sul campo

• L’approccio alla frode

Modalità di erogazione

• Training specifico e affiancamento

• Durata: 3 giornate

AREA DI EFFICACIA PERSONALE

Contenuti

• Il rapporto con il capo funzionale/amministrativo

• La definizione degli obiettivi come RIA e di sviluppo

professionale a medio termine

• L’identificazione delle 2 sfide più importanti;

definizione e monitoraggio di un piano di auto sviluppo

Modalità di erogazione

• Attività di tutoring e di coaching

• Durata: a progetto, da definire con il cliente

CLIENTI

AREE DI COMPETENZA

7

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

LA FoRMAzIonE FInAnzIATA

Tutte le iniziative formative AIIA (a catalogo e su misura) possono essere finanziate mediante l’utilizzo di Fondi Paritetici Interprofessionali.

Il ruolo dei FONDI INTERPROFESSIONALI si è ampiamente consolidato nel corso degli anni 2009 e 2010, tant’è che ad oggi, nell’ambito di questo sistema, affluiscono le maggiori risorse finanziarie a sostegno della formazione dei lavoratori.

Nel solo biennio 2009-2010 i Fondi hanno provveduto a stanziare circa 670 milioni di euro di cui oltre 135 destinati a soddisfare esigenze specifiche delle imprese colpite dalla crisi economica.

CHE COSA SONO I FONDI PARITETICI INTERPROFESSIONALI

Sono organismi di natura associativa promossi dalle organizzazioni di rappresentanza delle Parti Sociali attraverso specifici Accordi Interconfederali stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori maggiormente rappresentative sul piano nazionale.

I Fondi Interprofessionali finanziano piani di formazione continua, ossia iniziative formative rivolte ai dipendenti delle imprese lungo tutto l’arco della vita lavorativa con la duplice finalità di accrescerne l’occupabilità e migliorare la competitività delle imprese.

Ogni impresa può scegliere qualsiasi fondo a cui aderire, indipendentemente dall’associazione datoriale cui fa riferimento e dal contratto nazionale di lavoro applicato, anche se è evidente che il fondo di settore potrà essere più corrispondente alle esigenze aziendali.

I CRITERI ISPIRATORI DEI FONDI

1. Promuovere e finanziare piani formativi aziendali, territoriali o settoriali, concordati tra le parti sociali

2. Promuovere e finanziare attività di sostegno ai piani per la formazione continua

3. Promuovere e finanziare attività di qualificazione e di riqualificazione per le figure professionali di specifico interesse del settore produttivo, nonché per lavoratori a rischio di esclusione dal mercato del lavoro

4. Promuovere e finanziare anche azioni individuali di formazione continua dei lavoratori dipendenti

QUALE FONDO SCEGLIERE

L’impresa decide liberamente a quale Fondo aderire. Un’impresa può aderire ad un solo Fondo per la formazione dei propri dipendenti e può aderire ad un secondo Fondo per la formazione dei propri dirigenti.

IL RUOLO DI AIIA A SUPPORTO DELLE AZIENDE

AIIA ha maturato negli anni una consolidata esperienza e capacità di affiancare le imprese nella gestione di piani formativi aziendali presso molti Fondi interprofessionali oggi esistenti.Le aziende che desiderassero aderire ai Fondi per il finanziamento dei propri piani formativi e non fossero in grado di gestire le relative attività possono rivolgersi all’Associazione.Un consulente specializzato provvederà in via preliminare ad effettuare un’analisi della posizione dell’azienda (fondi di destinazione degli accantonamenti e disponibilità dei propri fondi) e sulle opportunità formative offerte dai Fondi.In seguito alla definizione e all’approvazione del progetto formativo e dell’offerta economica, che includerà sia il programma didattico sia le attività rivolte all’ottenimento dei finanziamenti, verrà fornita assistenza nelle fasi successive relative alla domanda di finanziamento, al monitoraggio didattico e finanziario e alla rendicontazione parziale e finale dell’intervento formativo.

8

L’OFFERTA FORMATIVA AIIA

Il tassello pIù Importante per la tua carrIera

La Certificazione Certified Internal Auditor (CIA) è riconosciuta in tutto il mondo come “The Global Mark of Excellence in Internal Auditing”

Essa conferisce quello status che comunica a tutti, attori e destinatari, non solo un raggiunto livello di eccellenza, ma anche una concreta indicazione dei parametri qualitativi richiesti per l’esercizio della professione.

Il conseguimento di questo attestato consentirà di:• rendere tangibile la competenza in Internal Auditing• accrescere la considerazione e la credibilità agli occhi del management• migliorare la propria immagine professionale e accrescere le prospettive di carriera• conseguire un titolo professionale di livello internazionale.

la certIfIcazIone cIa

per avere informazioni dettagliate sulla cer tificazione cIa e sul le cer tif icazioni specialist iche (ccsa, cfsa e cGap)visita il sito www.aiiaweb.it/certificazione o telefona allo 02 36581529

STRuTTuRA E ConTEnuTI DELL’oFFERTA FoRMATIvA E DI AGGIoRnAMEnTo

PRoGRAMMI DI ALTA QuALIFICAzIonE PRoFESSIonALE• Diploma in Controllo e Internal Auditing

• Corso di specializzazione per responsabili della Vigilanza ex D.Lgs. 231/01

ITER FoRMATIvI

CoRSI A CATALoGo

I DoCEnTI AIIA

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012 11

Il Diploma in “Controllo e Internal Auditing” è un percorso formativo di qualificazione finalizzato a fornire ai partecipanti una base completa delle conoscenze e competenze richieste per

sviluppare al meglio la propria carriera di internal auditor.

Un percorso teorico/pratico che affronta tematiche di internal auditing, risk management, control management e corporate governance, fornendo anche una valutazione della gestione e

delle pratiche contabili essenziali per lo svolgimento di un’efficace attività di audit.

Con l’obiettivo di presentare un’offerta formativa in linea con le più recenti istanze della professione, i contenuti del Diploma integrano le attuali best practice metodologiche con il più

innovativo know-how specialistico, sviluppato a livello internazionale dall’Institute of Internal Auditors e declinato da AIIA sulla base delle esigenze del contesto italiano (di normativa e

di mercato). Il conseguimento del Diploma rappresenta per le aziende la garanzia di competenza per i propri Internal Auditor ed è inoltre un’ottima preparazione al conseguimento della

Certificazione internazionale CIA - Certified Internal Auditor.

PROGRAMMI DI ALTA QUALIFICAZIONE PROFESSIONALE

requisiti• Diploma di Scuola Media Superiore

• Buona conoscenza della lingua inglese

struttura del diplomaMoDuLo 1.

La Governance aziendale, la gestione del rischio e il

Sistema di Controllo Interno

MoDuLo 2.

L’attività di Internal Auditing: pianificare e condurre gli

incarichi

MoDuLo 3.

Strumenti e tecniche di comunicazione nell’Audit

MoDuLo 4.

Ambiti di Audit specifici

MoDuLo 5.

Auditing dei sistemi informativi

MoDuLo 6.

Sessione di follow-up, in preparazione all’esame

doCenti e testimonianzeDocenze e testimonianze sono affidate ad Accademici,Manager e Professionisti che applicano metodologie collaudate alla realizzazione di un programma completo e coerente, secondo un disegno didattico unitario.

metodologia didattiCaLa metodologia didattica applica principi quali active learning, case study, esercitazioni individuali e di gruppo. Inoltre, saranno create occasioni di approfondimento su tematiche specifiche ricorrendo a testimonianze di esperti di settore.

IL ConSEGuIMEnTo DEL DIPLoMA SARà GARAnTITo DAL SuPERAMEnTo Con SuCCESSo DI un ESAME, In FoRMuLA MuLTIPLE-ChoICE.

12

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

a Chi si rivolgeProfessionisti già operanti da almeno 2 anni all’interno di funzioni di Internal Auditing o in società di revisione, interessati a:

• consolidare o rinnovare in modo sistematico il proprio knowledge professionale attraverso un percorso formativo specifico e strutturato;

• qualificare formalmente le proprie competenze professionali.

Professionisti operanti all’interno di funzioni di Internal Auditing o in società di revisione che hanno già maturato una solida e documentata esperienza professionale (almeno 3 anni) cui è precluso l’accesso al sostenimento degli esami di Certificazioni IIA perché non in possesso dei necessari requisiti di formazione accademica (laurea o diploma di laurea).

Tutti coloro che iniziano a svolgere attività di Internal Audit, Risk Management o Compliance.

informazioni dettagliate saranno fornite sul sito www.aiiaweb.it e con specifiche comunicazioni

diploma in Controllo e internal auditing

il percorso formativo viene erogato sia a milano che a roma.

PROGRAMMI DI ALTA QUALIFICAZIONE PROFESSIONALE

13

a Chi si rivolge• Componenti degli Organismi di Vigilanza ex D.Lgs 231/01

• Collegio Sindacale

• Consiglio di Sorveglianza

• Comitato per il Controllo della Gestione

• Internal Auditor che operano a supporto dell’OdV

• Professionisti interessati a vario titolo alla tematica, quali avvocati, consulenti, dottori commercialisti e giuristi d’impresa

L’offerta è modulabile sulla base del livello di esperienza professionale e di background formativo degli interessati, attraverso la costruzione di specificipercorsi profilati sulle effettive esigenze dei partecipanti; pertanto, la sottoscrizione dei moduli potrà essere preceduta da un colloquio di orientamento con lo staff AIIA, volto a supportare la scelta del percorso ritenuto

più idoneo.

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

Corso di speCializzazione per responsabili della vigilanza ex d.lgs. 231/01

struttura generaleLa formazione proposta è composta da 3 percorsi modulari.

Modulo I:Area Generale e di Governo d’Impresa

Modulo II:Area Giuridica

Modulo III:Area Aziendale e Applicativa

Per approfondimenti sull’articolazione dei contenuti dell’iniziativa, si rinvia alla specifica brochure illustrativa.

La metodologia didattica prevede la discussione di testimonianze e case history di varie realtà aziendali, oltre che ampi spazi di dibattito tra docenti e partecipanti al fine di chiarire i concetti e approfondire i temi trattati.

La “tematica 231”, già elemento cardine dell’offerta formativa dell’AIIA, rinnova la sua proposta mediante un programma - progettato insieme ad AODV231 Associazione dei Componenti degli

Organismi di Vigilanza ex D. Lgs 231/2001 - più ricco, articolato in specifici percorsi di approfondimento volti a soddisfare le diverse esigenze dei destinatari, nonché improntato a criteri di

flessibilità in modo da recepire le continue evoluzioni normative che intervengono nella materia e gli orientamenti giurisprudenziali che indirizzano l’operato dei professionisti del settore.

A fronte di un quadro regolamentare particolarmente teso, con interventi ormai ricorrenti del Legislatore, a rafforzare progressivamente gli strumenti atti a fronteggiare la criminalità

d’impresa, gli impatti sulle aree di potenziale esposizione delle organizzazioni e sulle conseguenti necessità di presidio dei processi divengono sempre più pervasivi, rendendo indispensabile

- per chi è chiamato a rapportarsi con le ampie tematiche che assumono rilevanza ai fini del D.Lgs.231 - l’acquisizione o il consolidamento di un bagaglio conoscitivo esteso a una pluralità

di discipline, nonché il proficuo confronto con le diverse realtà e posizioni che animano lo scenario di riferimento.

L’obiettivo dei percorsi formativi, tutti a struttura modulare componibile ad hoc, è di fornire strumenti di conoscenza specialistica e applicazione pratica calibrati sulle necessità dei singoli

interessati, nonché di alimentare nel corso degli incontri un proficuo dibattito su ambiti particolarmente vivi.

In tal senso, il programma prevede soluzioni rispondenti alle esigenze sia per profili di elevato livello sia per coloro che si affaccino alle tematiche per la prima volta.

doCenti e testimonianzeDocenze e testimonianze sono affidate ad Accademici, Manager e Professionisti che applicano metodologie collaudate alla realizzazione di un programma completo e coerente, secondo un disegno didattico unitario.

La frequenza a ciascun modulo comporterà il riconoscimento ai partecipanti di “crediti formativi” da parte dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili e dell’Ordine degli Avvocati di Milano e di Roma; inoltre, a conclusione del percorso, è previsto il rilascio di un attestato di partecipazione.

in collaborazione con

il percorso formativo viene erogato sia a milano che a roma.

informazioni dettagliate saranno fornite sul sito www.aiiaweb.it e con specifiche comunicazioni

Sono percorsi consigliati, progettati per coloro che desiderano programmare un iter formativo approfondito e distribuito nel tempo, con l’obiettivo di crescere professionalmente e potenziare

le proprie competenze. Ogni singolo percorso potrà essere effettuato nell’arco temporale di un anno.

I Percorsi Formativi proposti sono 2:

14

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

audit 1Indirizzato ai giovani Internal Auditor di qualsiasi settore (consigliata una breve esperienza) che vogliono acquisire, attraverso la formazione, strumenti pratici e conoscenza del contesto istituzionale per essere in grado di effettuare efficaci interventi di audit.

Fanno parte di questo percorso i seguenti corsi:

• Corso base di Internal Audit (a scelta il settore di riferimento) (2 giorni)

• Tecniche di gestione e conduzione delle interviste nell’Internal Audit (2 giorni)

• Audit report writing (2 giorni)

• Strumenti statistici per l’Internal Auditing corso base (2 giorni)

• Internal Audit e frodi aziendali: quali rischi, come riconoscerle e come investigarle (2 giorni)

quote di parteCipazione (iva esclusa)

quote di parteCipazione I percorsi sono proposti a tariffe agevolate, per consentire sia alle aziende che ai privati un investimento proattivo nell’ambito formativo.

La quota relativa al percorso scelto dovrà essere saldata all’atto dell’iscrizione.

audit 2Indirizzato a chi opera già con responsabilità ed ha la necessità di rinnovare la funzione Internal Auditing secondo un approccio più moderno, in linea con le best practice nazionali ed internazionali e ai Responsabili di Internal Audit di nuova nomina incaricati di strutturare la funzione di Internal Auditing.

Fanno parte di questo percorso i seguenti corsi:

• Il framework di Governance, Risk & Compliance. Strategie per l’Internal Audit e nuovo assetto della governance europea (2 giorni)

• Governo e conduzione di una funzione di Internal Auditing (2 giorni)

• La valutazione del sistema di controllo interno (1 giorno)

• Public speaking: oltre il saper parlare in pubblico (2 giorni)

• Fraud risk assessment e fraud audit (2 giorni)

CAnCELLAzIonE/SoSTITuzIonE CoRSo:In caso di cancellazione di un corso o di impossibilità a parteciparvi, lo stesso corso potrà essere sostituito con altro corso da concordare con AIIA Formazione.

soci 5.000 € sconto del 20%: 4.000 €non soci 7.000 € sconto del 20%: 5.600 € Au

DIT 1 soci 4.600 € sconto del 20%: 3.680 €

non soci 6.600 € sconto del 20%: 5.280 € AuDI

T 2

ITER FORMATIVI

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

15

a Chi si rivolge• Responsabili Internal Auditing e Audit Manager

• Chief Risk Officer and Manager

• Chief Compliance Officer and Manager

• Responsabili di Pianificazione e Controllo

• Responsabili Affari Legali e Societari

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

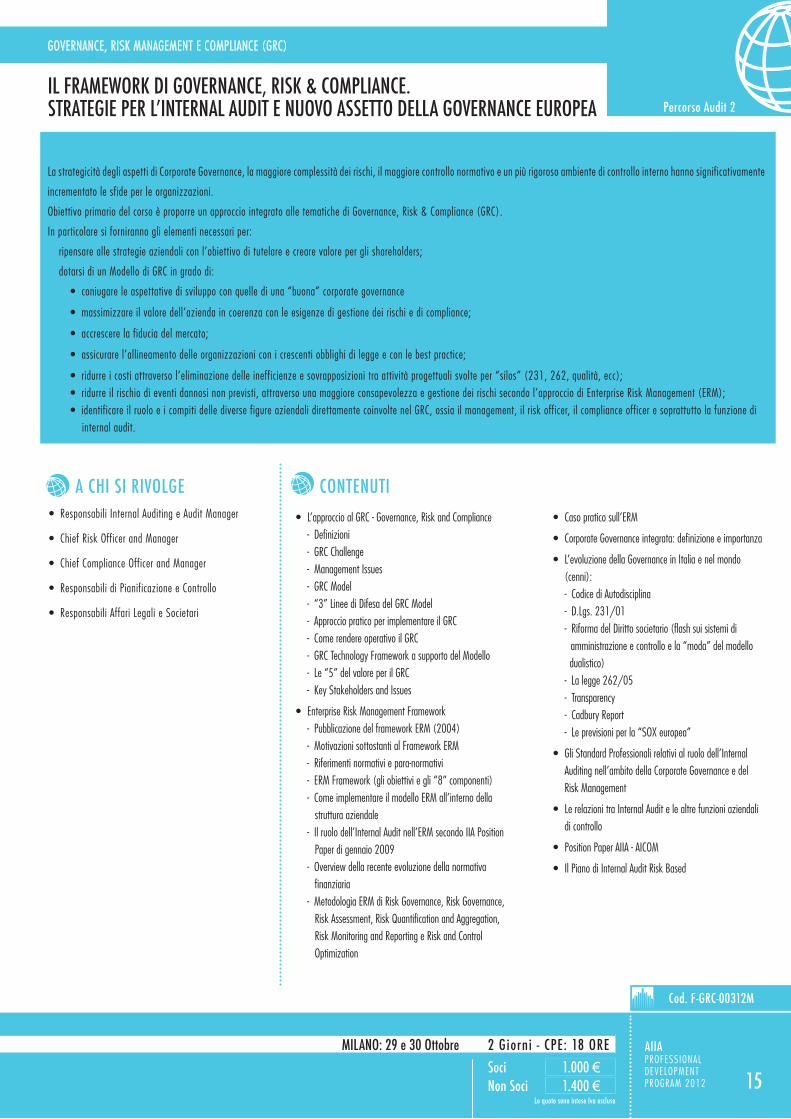

il framework di governanCe, risk & ComplianCe. StrategIe per L’InternaL audIt e nuovo aSSetto deLLa governance europea

milano: 29 e 30 ottobre

OBIETTIVI DEL CORSOLa strategicità degli aspetti di Corporate Governance, la maggiore complessità dei rischi, il maggiore controllo normativo e un più rigoroso ambiente di controllo interno hanno significativamente

incrementato le sfide per le organizzazioni.

Obiettivo primario del corso è proporre un approccio integrato alle tematiche di Governance, Risk & Compliance (GRC).

In particolare si forniranno gli elementi necessari per:

• ripensare alle strategie aziendali con l’obiettivo di tutelare e creare valore per gli shareholders;

• dotarsi di un Modello di GRC in grado di:

• coniugare le aspettative di sviluppo con quelle di una “buona” corporate governance

• massimizzare il valore dell’azienda in coerenza con le esigenze di gestione dei rischi e di compliance;

• accrescere la fiducia del mercato;

• assicurare l’allineamento delle organizzazioni con i crescenti obblighi di legge e con le best practice;

• ridurre i costi attraverso l’eliminazione delle inefficienze e sovrapposizioni tra attività progettuali svolte per “silos” (231, 262, qualità, ecc); • ridurre il rischio di eventi dannosi non previsti, attraverso una maggiore consapevolezza e gestione dei rischi secondo l’approccio di Enterprise Risk Management (ERM); • identificare il ruolo e i compiti delle diverse figure aziendali direttamente coinvolte nel GRC, ossia il management, il risk officer, il compliance officer e soprattutto la funzione di internal audit.

Contenuti• L’approccio al GRC - Governance, Risk and Compliance - Definizioni - GRC Challenge - Management Issues - GRC Model - “3” Linee di Difesa del GRC Model - Approccio pratico per implementare il GRC - Come rendere operativo il GRC - GRC Technology Framework a supporto del Modello - Le “5” del valore per il GRC - Key Stakeholders and Issues

• Enterprise Risk Management Framework - Pubblicazione del framework ERM (2004) - Motivazioni sottostanti al Framework ERM - Riferimenti normativi e para-normativi - ERM Framework (gli obiettivi e gli “8” componenti) - Come implementare il modello ERM all’interno della struttura aziendale - Il ruolo dell’Internal Audit nell’ERM secondo IIA Position Paper di gennaio 2009 - Overview della recente evoluzione della normativa finanziaria - Metodologia ERM di Risk Governance, Risk Governance, Risk Assessment, Risk Quantification and Aggregation, Risk Monitoring and Reporting e Risk and Control Optimization

• Caso pratico sull’ERM

• Corporate Governance integrata: definizione e importanza

• L’evoluzione della Governance in Italia e nel mondo (cenni): - Codice di Autodisciplina - D.Lgs. 231/01 - Riforma del Diritto societario (flash sui sistemi di amministrazione e controllo e la “moda” del modello dualistico) - La legge 262/05 - Transparency - Cadbury Report - Le previsioni per la “SOx europea”

• Gli Standard Professionali relativi al ruolo dell’Internal Auditing nell’ambito della Corporate Governance e del Risk Management

• Le relazioni tra Internal Audit e le altre funzioni aziendali di controllo

• Position Paper AIIA - AICOM

• Il Piano di Internal Audit Risk Based

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

le quote sono intese iva esclusa

Cod. f-grC-00312m

percorso audit 2

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

16

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

3 giorni - Cpe: 27 oresoci 1.400 € non soci 1.800 €

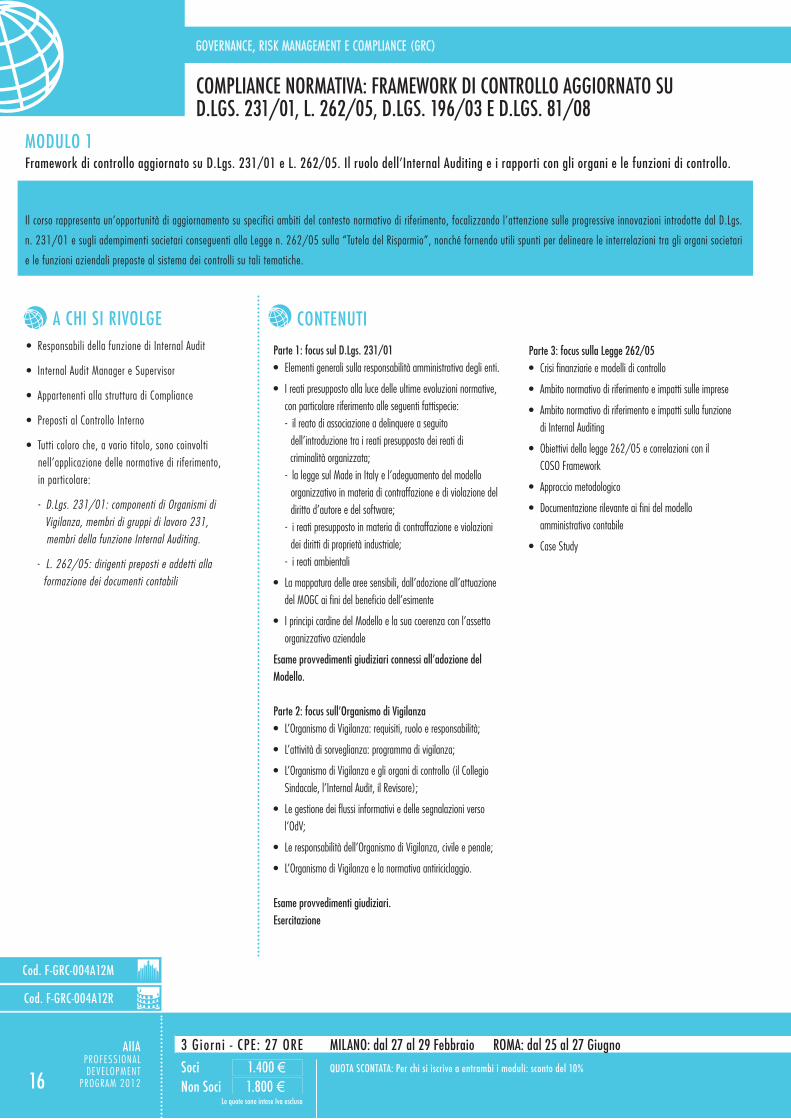

ComplianCe normativa: framework di Controllo aggiornato su d.lgs. 231/01, l. 262/05, d.lgs. 196/03 e d.lgs. 81/08

OBIETTIVI DEL CORSOIl corso rappresenta un’opportunità di aggiornamento su specifici ambiti del contesto normativo di riferimento, focalizzando l’attenzione sulle progressive innovazioni introdotte dal D.Lgs.

n. 231/01 e sugli adempimenti societari conseguenti alla Legge n. 262/05 sulla “Tutela del Risparmio”, nonché fornendo utili spunti per delineare le interrelazioni tra gli organi societari

e le funzioni aziendali preposte al sistema dei controlli su tali tematiche.

MoDuLo 1Framework di controllo aggiornato su D.Lgs. 231/01 e L. 262/05. Il ruolo dell’Internal Auditing e i rapporti con gli organi e le funzioni di controllo.

a Chi si rivolge• Responsabili della funzione di Internal Audit

• Internal Audit Manager e Supervisor

• Appartenenti alla struttura di Compliance

• Preposti al Controllo Interno

• Tutti coloro che, a vario titolo, sono coinvolti nell’applicazione delle normative di riferimento, in particolare:

- D.Lgs. 231/01: componenti di Organismi di Vigilanza, membri di gruppi di lavoro 231, membri della funzione Internal Auditing.

- L. 262/05: dirigenti preposti e addetti alla formazione dei documenti contabili

ContenutiParte 1: focus sul D.Lgs. 231/01• Elementi generali sulla responsabilità amministrativa degli enti.

• I reati presupposto alla luce delle ultime evoluzioni normative, con particolare riferimento alle seguenti fattispecie: - il reato di associazione a delinquere a seguito dell’introduzione tra i reati presupposto dei reati di criminalità organizzata; - la legge sul Made in Italy e l’adeguamento del modello organizzativo in materia di contraffazione e di violazione del diritto d’autore e del software; - i reati presupposto in materia di contraffazione e violazioni dei diritti di proprietà industriale; - i reati ambientali

• La mappatura delle aree sensibili, dall’adozione all’attuazione del MOGC ai fini del beneficio dell’esimente

• I principi cardine del Modello e la sua coerenza con l’assetto organizzativo aziendale

Esame provvedimenti giudiziari connessi all’adozione del Modello.

Parte 2: focus sull’organismo di vigilanza• L’Organismo di Vigilanza: requisiti, ruolo e responsabilità;

• L’attività di sorveglianza: programma di vigilanza;

• L’Organismo di Vigilanza e gli organi di controllo (il Collegio Sindacale, l’Internal Audit, il Revisore);

• Le gestione dei flussi informativi e delle segnalazioni verso l’OdV;

• Le responsabilità dell’Organismo di Vigilanza, civile e penale;

• L’Organismo di Vigilanza e la normativa antiriciclaggio.

Esame provvedimenti giudiziari. Esercitazione

Parte 3: focus sulla Legge 262/05• Crisi finanziarie e modelli di controllo

• Ambito normativo di riferimento e impatti sulle imprese

• Ambito normativo di riferimento e impatti sulla funzione di Internal Auditing

• Obiettivi della legge 262/05 e correlazioni con il COSO Framework

• Approccio metodologico

• Documentazione rilevante ai fini del modello amministrativo contabile

• Case Study

milano: dal 27 al 29 febbraio roma: dal 25 al 27 giugnoquota sContata: per chi si iscrive a entrambi i moduli: sconto del 10%

Cod. f-grC-004a12m

Cod. f-grC-004a12r

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

OBIETTIVI DEL CORSOPer quanto riguarda la disciplina in materia di protezione dei dati personali (D. Lgs. 196/03), lo svolgimento dell’attività di Internal Auditing implica una potenziale criticità rappresentata

dalla possibilità di accesso, a volte pressoché indiscriminato, ai documenti e alle informazioni di qualsiasi area aziendale.

Non ci si può, quindi, esimere da un approfondito esame delle implicazioni derivanti dall’incarico e delle norme che assicurano che lo stesso non violi i diritti e le libertà fondamentali

dell’interessato, tra cui appunto il diritto alla protezione dei dati e dall’approfondire i meccanismi di tutela da adottare per evitare di incorrere nelle violazioni, nelle responsabilità e nelle

sanzioni previste dalla specifica disciplina.

Il tema della salute e sicurezza sul lavoro (D.Lgs. 81/08) è di particolare attualità nell’ambito di qualsiasi azienda per le recenti modifiche al quadro normativo di riferimento e per

l’introduzione di alcune ipotesi di reato connesse alla violazione delle norme antinfortunistiche e sulla tutela dell’igiene e della salute sul lavoro all’art. 25-septies, D.Lgs. 231/01, quindi

nel novero dei reati presupposto per la responsabilità amministrativa degli enti.

MoDuLo 2Framework di controllo aggiornato su D.Lgs. 196/03 e 81/08 e ruolo dell’Internal Auditing.

a Chi si rivolge• Responsabili della funzione di Internal Audit

• Internal Audit Manager e Supervisor

• Appartenenti alla struttura di Compliance

• Preposti al Controllo Interno

• Tutti coloro che, a vario titolo, sono coinvolti nell’applicazione delle normative di riferimento, in particolare:

- D.Lgs 196/03: responsabili e incaricati del trattamento

- D.Lgs. n. 81/08: figure del sistema sicurezza e salute sul lavoro

ContenutiParte 1: Focus su D.LGS. 81/08: tutela della salute e della sicurezza nei luoghi di lavoro

• Analisi sistematica e commento delle novità introdotte dal TU Sicurezza• Entrata in vigore delle modifiche e agenda aggiornata delle scadenze• L’analisi dei rischi : il documento di Valutazione dei Rischi (DVR) • La definizione di un organigramma della sicurezza • La distribuzione dei compiti e delle responsabilità: nomine obbligatorie o opportune• Le attività di addestramento, formazione e informazione• Il Documento di Valutazione dei Rischi da Interferenze (DUVRI): disciplina dei contratti di appalto e sub appalto.

Esame di casi giurisprudenziali

Parte 2: Focus sul D.Lgs.231/01 in materia di salute e sicurezza sul lavoro• La responsabilità dell’ente in materia di infortuni sul lavoro: i reati presupposto previsti dall’art. 25 septies del D.lgs.231/01• Il Modello di organizzazione gestione e controllo ex art. 30 del D.lgs.81/08 come strumento di contenimento del rischio nell’ambito della responsabilità amministrativa dell’ente• Il Modello ex D.lgs.231/01 e i requisiti della OSHAS 18001: 2007: sistemi a confronto• L’Organismo di Vigilanza ex D.lgs.231/01: ruolo e responsabilità • Le attività di verifica dell’Organismo di Vigilanza - documentabilità: flussi informativi, verbali, relazioni. • Rapporti tra l’Organismo di Vigilanza e i soggetti designati ex T.U. 81/08 (Datore di Lavoro, Medico Competente, RSPP, RLS,…)

Esame di casi giurisprudenziali

Parte 3: Focus sul D.Lgs. 196/03: protezione dei dati personali• Il contesto normativo di riferimento: importanza dell’individuazione e del monitoraggio degli obblighi generali e settoriali• Le recenti semplificazioni: portata applicativa• L’evoluzione della prassi dell’Ufficio del Garante • Le definizioni di base e principi generali e specifici per la protezione dei dati personali• Quadro sistematico degli adempimenti “privacy”: sapere cosa si deve fare per sapere cosa controllare • Le regole specifiche applicabili alle attività di Internal Auditing: nella fase di raccolta, archiviazione e conservazione delle informazioni e dei documenti; nella gestione degli scambi di informazione e nella attuazione dei flussi informativi interni e verso l’esterno• La mappatura, la gestione e la prevenzione dei “rischi privacy” • L’organizzazione e la procedurizzazione delle attività di audit nelle varie modalità di esecuzione (controllo a distanza, accertamento ispettivo …)• I controlli obbligatori in base ai Provvedimenti del Garante: distribuzione di compiti e responsabilità tra IA, Compliance e altre Funzioni aziendali.• Le particolarità nelle attività di audit o revisione dei sistemi informativi e del controllo dell’operato degli amministratori di sistema• Le problematiche legate all’esternalizzazione, agli appalti e ai rapporti infragruppo• L’attività di formazione obbligatoria • Le responsabilità per inosservanze e violazioni• I profili sanzionatori e l’attività ispettiva del Garante e degli altri Organi dello Stato

17

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

milano: 18 e 20 giugno roma: dal 5 al 7 novembre

3 giorni - Cpe: 27 oresoci 1.400 € non soci 1.800 €

le quote sono intese iva esclusa

Cod. f-grC-004b12m

Cod. f-grC-004b12r

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

rISk-baSed audItIng: una propoSta dI vaLore aggIunto per L’InternaL audItIng

a Chi si rivolge• Responsabili Internal Auditing, Audit Manager, Audit team leaders

• Internal Auditor, Controller e professionisti che desiderano acquisire/migliorare le competenze in risk management

Contenuti• Il ruolo dell’Internal Auditing - Il valore dell’Internal Auditing - Gli standards relativi all’attività di Internal Auditing risk-based

• Corporate Governance - Gli Standard. 2110 e 2110.A1 - Gli elementi di un buon programma etico - Identificazione delle aree in cui l’Internal Auditing deve svolgere l’assessment, valutare e riportare per assicurare un’adeguata C.G.

• Risk Management - Lo Standard 2120, definizioni dei rischi, assumptions, benefits, & risks.• Control (and Risk) Frameworks - Lo Standard 2130.A1 - COSO e ERM frameworks - Ambiente di controllo, risk management, attività di controllo, informazione e comunicazione, monitoraggio - Identificare i limiti del controllo interno e le debolezze dell’attività di controllo. - Identificare i ruoli e le responsabilità nel controllo interno

• Entitywide Risk Assessment - Assurance performance Standard 2130.A1 - Definire business process - Identificare il processo di sviluppo di un audit plan

• Incarico di audit Risk-based - Processo di sviluppo - Attributi dalla definizione di un processo di business - Identificazione dei rischi legati ai processi di business ed eventi rischiosi - Le 4 strade comuni per gestire i rischi - Definizioni di controlli, tipi di controlli, valutazioni e metodi di controllo - Il framework di controllo negli Standard 2210, 2210.A1, 2210.A2, 2210.A3, e 2240 - Linee guida per la comunicazione dei risultati di un incarico di audit Risk-based

OBIETTIVI DEL CORSOL’Internal Auditing è una professione che si evolve continuamente, soprattutto nell’area risk-based auditing.

Per questo motivo è imperativo che gli audit manager di successo continuino ad affinare le proprie competenze di risk-based auditing, oltre al miglioramento dei processi di Internal

Auditing.

Questo seminario intende fornire a leader e manager di audit gli strumenti che permettano di allineare le strategie e valori dell’organizzazione con i processi di Internal Auditing.

In particolare i partecipanti potranno comprendere:

• le relazioni tra strategia, governance aziendale, risk management e attività di controllo;

• la tipologia di processi a cui applicare l’approccio;

• come produrre un risk assessment;

• come produrre un piano di audit risk-based;

• come sviluppare un risk based engagement.

18

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

milano: 6 e 7 marzo roma: 10 e 11 ottobre

Cod. f-grC-00712m

Cod. f-grC-00712r

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

a Chi si rivolge• Il corso è indirizzato a Internal Auditor esperti e a tutte le persone che nell’ambito aziendale hanno la necessità di sviluppare e implementare un efficace sistema di controllo interno.

Il corso contribuisce, con nozioni fondamentali, a preparare i candidati all’esame di Certificazione in Control Self-Assessment (CCSA).

Control risk self-assessment (Crsa)

OBIETTIVI DEL CORSOIl Control Risk Self-Assessment (CRSA) è uno strumento che consente di ottenere una mappa dei rischi dell’azienda utile, oltre che dal punto di vista gestionale, anche per rispondere alle

vigenti disposizioni di legge ed alle indicazioni del Codice di Borsa Italiana.

Il corso è stato sviluppato per fornire il know-how sufficiente per comprendere l’utilità, progettare e condurre un progetto di CRSA.

Verranno illustrati i principi generali di controllo interno utilizzati (COSO, ERM ), ed un’enfasi particolare verrà data all’evidenza degli impatti del CRSA sugli aspetti organizzativi e gestionali,

al ruolo dell’Internal Auditing, e soprattutto alle modalità operative di implementazione.

Contenuti• Control Risk Self-Assessment: definizione, obiettivi e scopo dell’implementazione

• Integrazione e marketing del CRSA nell’ambito dell’organizzazione

• Ruolo dell’auditor quale facilitatore (ruolo e skill)

• Implementazione, creazione e consolidamento dell’universo CRSA

• Approccio al CRSA. Questionari, workshops: vantaggi e svantaggi del loro utilizzo in relazione alle loro peculiarità

• Tipologia di workshops: Risk- based, Control-based, Process- based, Objectivebased, Departmental

• Workshops: pianificazione, preparazione, conduzione, rilevazione dei fatti, reporting ed attività di monitoring

• Standard di valutazione da utilizzare: Enterprise Risk Management (ERM) - COSO 2

• Metodologia di reporting al Top Management

Nell’ambito del corso verranno presentate esercitazioni e casi di studio pratici riferiti a società quotate alla Borsa di Milano.

19

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

milano: dal 4 al 6 giugno roma: dal 29 al 31 ottobre

3 giorni - Cpe: 27 oresoci 1.400 € non soci 1.800 €

le quote sono intese iva esclusa

Cod. f-grC-00812m

Cod. f-grC-00812r

GOVERNANCE, RISK MANAGEMENT E COMPLIANCE (GRC)

metodologia di valutazione del sistema di Controllo interno

a Chi si rivolge• Agli internal auditor con almeno 2 anni di esperienza

• Ai soggetti coinvolti nel processo di progettazione, definizione e valutazione del sistema di controllo interno (es. persone che operano nell’area di competenza del Dirigente Preposto, del Collegio Sindacale, dell’Organismo di Vigilanza, funzioni di Risk Management, Personale IT)

Il corso ha un taglio fortemente operativo, volto a fornire ai partecipanti strumenti di immediato utilizzo nelle attività di audit, nonché in quelle di progettazione dei presidi di processo.

Al fine di ottimizzare i tempi d’aula, una settimana prima del corso i partecipanti riceveranno un’advance preparation sui casi trattati.

Contenuti• L’assurance sul disegno e sul funzionamento del sistema di controllo interno

• La metodologia di valutazione del sistema di controllo interno

• Il modello analitico e gli elementi di valutazione

• Gli strumenti di rilevazione/misurazione quantitativa degli elementi del modello

• La formulazione delle valutazioni

• I punti di contatto della metodologia operativa con i principali modelli internazionali (ERM, COSO, COBIT)

• Esemplificazioni pratiche con l’applicazione della metodologia nell’ambito di singoli audit

Nel corso della terza giornata verrà svolto un case study utile alla valutazione del sistema di controllo interno a supporto dell’Organismo di Vigilanza, in ottica D.Lgs. 231/01 e a presidio dei processi amministrativo - contabili rilevanti anche ai fini della L. 262/05 nelle diverse forme di supporto fornite dall’Internal Auditing al Dirigente Preposto.

• Cenni sugli aspetti significativi per le attività di audit svolte su delega e/o in affiancamento all’Organismo di Vigilanza ai fini del D.Lgs. 231/01

• Analisi di alcune procedure rilevanti in ottica D.Lgs.231/01

• Individuazione degli obiettivi di controllo aziendali, dei controlli e degli attributi di valutazione

• Utilizzo di strumenti di rilevazione

• Valutazione del disegno dei controlli

• Sviluppo di Audit Program

• Valutazione del funzionamento

• Comunicazioni all’Organismo di Vigilanza

• Relazioni esistenti tra l’Internal Auditing e il Dirigente Preposto ai sensi della L. 262/05

• Analisi di processi rilevanti ai sensi della L. 262/05

• Individuazione degli obiettivi di controllo aziendali, dei controlli e degli attributi di valutazione

• Utilizzo di strumenti di rilevazione

• Valutazione del disegno dei controlli

• Sviluppo di Audit Program

• Valutazione del funzionamento

• Comunicazioni al Dirigente Preposto ai fini dell’assurance sul disegno e sul funzionamento del Sistema di Controllo Interno

OBIETTIVI DEL CORSOIl corso si propone di illustrare una metodologia operativa, coerente con i principali framework di riferimento (ERM, COSO, etc.), a supporto delle diverse attività di audit e degli ambiti di

intervento in cui è richiesta una valutazione di affidabilità del Sistema di Controllo Interno, sia sotto il profilo del disegno che del funzionamento dello stesso.

20

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

3 giorni - Cpe: 27 oresoci 1.400 € non soci 1.800 €

MILano: dal 12 al 14 novembre roMa: dall’11 al 13 giugno

Cod. f-grC-00912m

Cod. f-grC-00912r

GESTIONE DELLA FUNZIONE DI INTERNAL AUDIT (IA)

a Chi si rivolge• Agli Internal Audit Manager

• Ai preposti al Controllo Interno

• Ai Revisori dei Conti

• Ai componenti il Comitato per il Controllo Interno

• Ai responsabili aziendali incaricati di progettare, sviluppare e monitorare sistemi di controllo interno e di gestione dei rischi

• Ai responsabili aziendali incaricati di progettare e sviluppare operativamente la Funzione di Internal Auditing in azienda

Al corso saranno ammessi solo partecipanti aventi le suddette caratteristiche.

governo e Conduzione di una funzione di internal auditing

OBIETTIVI DEL CORSOUna Funzione Internal Auditing costruita, gestita e fatta operare secondo le logiche più moderne, più efficaci ed efficienti, sempre nel rispetto degli Standard della professione, rappresenta

un insostituibile valore aggiunto per l’impresa, per gli stakeholders e per gli Enti istituzionali di controllo.

Il corso intende fornire al partecipante gli strumenti per:

• Costruire il focale ruolo dell’Audit Director/Manager: le regole auree del Codice deontologico della professione.

• Costituire e/o implementare, organizzare e/o riorganizzare la Funzione IA.

• Promuovere/costruire la risk analysis, sulla cui base elaborare il Piano di Audit “risk based”, orientato alle strategie dell’impresa.

• Ottimizzare l’attività di audit, nel rispetto delle logiche degli Standard della professione e con l’approccio “risk based”.

• Governare l’attività di audit secondo parametri ed indicatori di performance.

• Impostare la valutazione periodica del Sistema di Controllo Interno.

• Gestire ed ottimizzare le attività a supporto degli Enti Istituzionali di Controllo (Comitato di Controllo Interno, OdV, Dirigente Preposto, Collegio Sindacale, Revisore contabile).

• Impostare e realizzare la Quality Assurance Review della funzione.

• Individuare la più idonea strumentazione da utilizzare per ottimizzare l’intero processo di audit.

• Affrontare le nuove sfide per la professione.

Contenuti• La Funzione Internal Audit e le aspettative di Corporate Governance.

• L’ottimizzazione della Funzione: la collocazione organizzativa, la struttura ed il dimensionamento quali/quantitativo della Funzione.

• Gli strumenti di “governo” della Funzione (indicatori, obiettivi specifici, sistemi di misurazione delle performances della Funzione, MBO).

• Il processo di audit integrato nel processo manageriale: definizione dei “momenti” in cui il RIA deve interagire con le scelte strategiche d’azienda, la creazione del valore con il contributo dell’Internal Audit.

• La valutazione del sistema di controllo interno. Esemplificazione in aula.

• Impostare e realizzare la risk analysis. Esemplificazione in aula.

• I presupposti del piano di audit e le tecniche di selezione dell’intervento: le priorità dell’attività di audit in linea con gli obiettivi dell’organizzazione. Esemplificazione in aula.

• L’ottimizzazione dell’attività di audit “risk based”, sempre nel rispetto degli Standard, in fase di impostazione del progetto, di gestione dell’attività sul campo, di definizione/condivisione del report, di definizione dei suggerimenti, della presentazione dei risultati, di monitoraggio dei provvedimenti messi in campo.

21

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

milano: 17 e 18 settembre roma: 9 e 10 maggio

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

le quote sono intese iva esclusa

Cod. f-ia-01012m

Cod. f-ia-01012r

• Le nuove frontiere dell’audit di compliance e di antifrode (i compiti di IA nel contesto del Dlgs 231/01, L. 262/05, Dlgs 81/08, Dlgs 196/03 ecc). Esemplificazione in aula.

percorso audit 2

GESTIONE DELLA FUNZIONE DI INTERNAL AUDIT (IA)

dal risk assessment al piano di internal auditing

a Chi si rivolge• Ai Responsabili delle funzioni di Internal Audit

• Agli Internal Auditor esperti che collaborano alla predisposizione del piano di Internal Audit

Pre-requisiti: per la partecipazione al corso è preferibile avere una conoscenza delle tecniche di Risk Assessment, che saranno comunque riprese in modo sintetico.

OBIETTIVI DEL CORSOL’attività di pianificazione, volta alla redazione di un piano di audit pluriennale, si concretizza nell’applicazione di metodologie che, partendo da un’analisi delle aree di rischio aziendali e

tenendo in considerazione la disponibilità limitata di risorse, si concentrano sull’identificazione delle aree di priorità.

Il corso si pone questi obiettivi:

• identificare obiettivi e finalità del piano di Internal Auditing;

• analizzare i principali passi da compiere per la predisposizione del Piano di Internal Auditing;

• discutere ed evidenziare le interrelazioni tra Risk Assessment e Piano di Internal Auditing;

• identificare e misurare i fattori di rischio;

• identificare ed applicare le tecniche di risk scoring per la predisposizione di un Piano di Internal Auditing risk-based.

Contenuti• Elementi di Risk Assessment - Obiettivi e finalità - Principali metodologie

• Risk Assessment ai fini del Piano di Internal Auditing

• Il Piano di Internal Auditing - Obiettivi e finalità - Principali elementi del Piano di Internal Auditing - Individuazione dell’universo di Audit e deinizione della relativa “Audit coverage” - Il Piano di Internal Auditing pluriennale

• Risk scoring - I fattori di rischio: principali tipologie e loro individuazione - La valutazione dei fattori di rischio: hard e soft factors - Metodologie di Risk Scoring: applicazioni pratiche

• Dal Risk Scoring al Piano di Internal Auditing - Priorità, copertura e allocazione delle risorse disponibili - Finalizzazione del Piano di Internal Auditing

• Benchmarking e strumenti per sviluppare il Piano di Internal Auditing

22

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

milano: 7 e 8 maggio roma: 1 e 2 ottobre

Cod. f-ia-01112m

Cod. f-ia-01112r

GESTIONE DELLA FUNZIONE DI INTERNAL AUDIT (IA)

a Chi si rivolge• Ai Chief Audit Executive e ai Responsabili di Internal Audit

• Ai professionisti e Manager che desiderano potenziare e sviluppare meccanismi di controllo interno

la valutazione del sistema di Controllo interno

OBIETTIVI DEL CORSOIl sistema di controllo interno è il cardine su cui si fonda la Corporate Governance e l’elemento catalizzatore di tutti i soggetti aziendali di tutti i livelli dell’organizzazione che contribuiscono

alla conduzione dell’impresa in modo sano, corretto e coerente all’obiettivo di conferire il massimo valore sostenibile ad ogni attività dell’organizzazione stessa. L’evoluzione continua in

materia ha moltiplicato la generazione di modelli di analisi e valutazione spesso non integrata e che può risultare tra l’altro non efficiente ed economica.

Il presente corso intende illustrare un approccio all’analisi e valutazione del sistema integrato di controllo interno in grado di integrare le metodologie esistenti e soddisfare le esigenze dei

soggetti dell’organizzazione coinvolti sia nel processo di progettazione/definizione, che in quello di valutazione del sistema di controllo interno aziendale.

Contenuti• L’assurance del disegno e del funzionamento dei sistemi di controllo interno

• Obiettivi di efficacia ed economicità del sistema di controllo interno

• Richiamo ai framework/modelli di risk/control assessment

• I modelli di classificazione, i modelli di maturità, i modelli analitici

• La metodologia di analisi e valutazione dei sistemi integrati di controllo interno

• L’applicazione della metodologia in ottica top down

• L’applicazione della metodologia in ottica bottom up

Case study per l’applicazione della metodologia nell’ambito di singoli audit e per la formulazione di valutazioni complessive a livello aziendale

23

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

1 giorno - Cpe: 9 oresoci 600 € non soci 1.000 €

le quote sono intese iva esclusa

milano: 8 ottobre roma: 13 marzo

Cod. f-ia-01212m

Cod. f-ia-01212r

percorso audit 2

GESTIONE DELLA FUNZIONE DI INTERNAL AUDIT (IA)

programma di assiCurazione e miglioramento della qualità

a Chi si rivolge• A Chief Audit Executives e Internal Audit Managers

• A team leaders e membri di un gruppo responsabile di sviluppare e/o condurre un progetto di quality assessment interno

• Internal Auditors che parteciperanno a un’attività di quality assessment interno

PRE-REQuISITII partecipanti devono avere una conoscenzaapprofondita degli Standard Internazionali dell’IIA.

OBIETTIVI DEL CORSOLa funzione Internal Auditing deve sviluppare e mantenere un programma di assicurazione e miglioramento qualità che copra tutti gli aspetti dell’attività e ne verifichi continuamente l’efficacia.

Nell’ambito di questo programma rientra anche la necessità di condurre delle Survey, mirate a verificare la capacità di generare valore per l’organizzazione, instaurando un dialogo efficace con i propri stakeholders, e di dotarsi di un adeguato modello di KPI, finalizzato a misurare efficacia ed efficienza dell’attività di audit per garantirne il suo miglioramento continuo.

Ottenere la Quality Assurance è garanzia per il board, il management e per tutta l’organizzazione.

Il corso intende fornire ai partecipanti gli strumenti per:• identificare le opportunità di miglioramento dell’attività di Internal Auditing;• fornire l’approccio metodologico ai fini dell’attuazione di un progetto di Quality Assessment in conformità con gli Standard e con il Codice Etico dell’IIA;• agevolare l’acquisizione di strumenti operativi di supporto, in linea con le indicazioni previste nel QA Manual dell’IIA;• predisporre un adeguato modello di misurazione delle performance (KPI Audit);• gestire delle Survey per la raccolta delle opinioni dei principali Stakeholders per il miglioramento della conduzione della funzione; • preparare la funzione ad un processo di Quality Assessment review esterna.

ContenutiProgramma di Miglioramento e Assicurazione della Qualità• Gli standard professionali e loro implicazione nel processo di QA - Gli standard di Quality Assurance - Finalità e programma di Quality Assurance - Modello operativo di riferimento - Fattori chiave

valutazioni Interne• Attività fondamentale del programma di assicurazione e miglioramento qualità dell’attività di Internal Auditing: - Monitoraggio periodico mediante self- assessment - Monitoraggio continuo di tutta l’attività auditing - Organizzazione della funzione di Internal

• Auditing - Indipendenza - Corporate Governance - Modelli: Mandato Audit, politica di controllo manageriale - Consulenza - Indicatori di performance (KPI) - Politiche, istruzioni e procedure per la conduzione dell’attività - Valutazione dei rischi (ERM), metodologia - Attività di pianificazione. Completezza piano. Utilizzo tempo. Progetti speciali - Analisi dello staff - Budget - Competenza professionale - Processo audit: audit program, svolgimento dell’incarico, carte di lavoro - Valore aggiunto e valutazione dell’attività di reporting - Information Technology: verifica e valutazione dell’attività.

KPI - modello di misurazione delle performance• Come creare un modello di misurazione dei KPI Audit - metodologia (balanced Scorecard) - fasi per lo sviluppo di un modello di KPI

• Come creare indicatori consigliati per misurare: - l’adeguatezza delle risorse (numero e competenze) - l’adeguatezza della copertura di audit - l’utilizzo efficiente delle risorse etc

Gestione di Survey• Definizione di survey• Disegno di una survey • Scelta del campione • Lancio e conduzione di una survey: - comunicazione agli interessati - distribuzione agli interessati e raccolta dati• Analisi e reporting dei risultati• Predisposizione di piani di miglioramento

valutazioni Esterne• Self-Assessment con convalida indipendente esterna - Principali vantaggi e condizionamenti - Processo e modalità di self-assessment• Valutazione esterna - Modalità operative• Profilo dei valutatori esterni e processo di selezione• Ambiti di valutazione• Processo di valutazione• Comunicazione dei risultati (Modalità/destinatari/contenuti)• Analisi di alcuni casi aziendali (benchmark di best practice nell’implementazione del processo di Quality Assurance)• Identificazione di opportunità per pianificare un Internal Audit process cost effective e di elevato valore

nell’ambito del corso verranno presi in esame diversi casi aziendali dell’attività.

NUOVO

24

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

3 giorni - Cpe: 27 oresoci 1.400 € non soci 1.800 €

milano: dal 16 al 18 aprile

Cod. f-ia-01412m

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

a Chi si rivolge• Agli Internal Auditor che desiderano acquisire le tecniche e gli strumenti più idonei per gestire efficacemente le interviste

tecnIcHe dI geStIone e conduZIone deLLe IntervISte neLL’InternaL audIt

OBIETTIVI DEL CORSOIl corso fornische il know-how necessario per:

• sviluppare tecniche e strumenti innovativi per la gestione efficace delle interviste;

• ottenere le informazioni veramente utili;

• utilizzare l’intervista come efficace strumento di analisi e verifica;

• coinvolgere i referenti nel progetto di Internal Auditing;

• stimolare efficacemente gli interlocutori a instaurare rapporti professionali costruttivi;

• risparmiare tempo e ottimizzare quello a disposizione;

• sperimentare attraverso una situazione di role playing in un contesto didattico.

Contenuti• Il ruolo dell’intervista nell’Internal Auditing

• L’intervista nel Risk and Control Assessment

• L’ intervista nell’Analisi Preliminare: informazioni, descrizione del processo, principali rischi e controlli

• L’intervista nelle fasi di analisi dettagliata: come farne uno strumento di verifica, come valutare le evidenze raggiunte

• Le Tecniche di intervista: preparazione, conduzione e chiusura

• L’arte di fare le domande: domande chiuse e domande aperte, le domande antidoto, le domande per raccogliere informazioni significative, le domande per la verifica

• La struttura profonda (S.P.) e la struttura superficiale (S.S.)

• Il concetto di metamodello

• Cancellazioni, generalizzazioni e distorsioni

• L’individuazione delle subroutine

• La documentazione dell’intervista e la valutazione dei risultati ottenuti

EsercitazioneSituazione di “role playing”: simulazioni d’intervista che proporranno situazioni reali tratte da casi aziendali. I partecipanti saranno invitati a commentare e valutare le prestazioni proprie e dei colleghi, assistiti dal docente e da uno specialista, con l’obiettivo di migliorare la propria performance.

25

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

le quote sono intese iva esclusa

milano: 9 e 10 maggio roma: 8 e 9 ottobre Sono previste agevolazioni per chi partecipa a più corsi di questa Area.

isCrizione a 2 corsi: 10% di sconto e dal 3° corso: 15% di Sconto

Cod. f-tr-01412m

Cod. f-tr-01412r

percorso audit 1

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

audit report writing

a Chi si rivolge• Agli Internal Auditor, di qualsiasi livello, interessati ad acquisire le tecniche utili alla stesura di un rapporto di Internal Audit

• Agli Internal Auditor che desiderano migliorare la scrittura in modo da rendere i report di facile lettura, efficienti ed efficaci, atti a favorire le azioni del management e fornire chiari messaggi al Board.

OBIETTIVI DEL CORSOIl corso fornisce il know-how necessario per la redazione dei report di Internal Audit, in particolare gli obiettivi per il partecipante sono di:

• imparare a scrivere report di Internal Audit che favoriscano le azioni del management e forniscano chiari messaggi al board applicando Standards professionali;

• dominare i 5 componenti dell’osservazione nell’audit: criteri, condizioni, causa, effetti, raccomandazioni e piani d’azione;

• imparare la tipica struttura di audit report, inclusa la struttura di executive summary;

• esplorare diverse vie di strutturare e dare format all’audit report;

• esaminare tecniche per permettere ai lettori di “navigare” nei report per trovare quello di cui hanno bisogno;

• diventare più efficienti nell’organizzazione e scrittura dei report;

• esaminare requisiti speciali nella stesura di report per ICFR (Internal Control over Financial Reporting), investigazioni e attività di consulenze interne;

• sviluppare l’abilità nell’utilizzare il giusto tono nella stesura del report.

Contenuti• L’obiettivo del Report Writing - Valutazione degli obiettivi - Destinatario del Report. Limitazioni dei report e dello scrittore - Struttura in funzione del lettore/utilizzatore: normale, sintesi, separato, solo difetti, interinali - Completezza del Report in linea con il processo di Audit

• I rilievi dell’audit - Criteri, Condizioni, Definizioni, Causa, Effetti - Raccomandazioni e/o piani di azione

• Audit-Report Structure - Overview: executive summary, osservazioni e allegati - Executive Summary: Obiettivi, ampiezza, scope, opinion, aderenza agli Standards - Allegati: Definizioni, glossari, ratings, definizioni di acronimi, ecc. - Intestazioni, distribuzioni, informazione audit team - Tips, automatizzazione del reporting, strumenti per carte di lavoro elettroniche - Piani di azioni

• Reporting Specializzato - Reporting in ICFR compliance - Reporting in investigazioni - Reporting in attività di consulting - Piani di Azione

• Qualità dei report - Coerenza tramite parole e frasi transitive, terminologia e pronomi consistenti - Utilizzo di terminologia tecnica e gergale, acronimi - Leggibilità e concisione con focus nelle tecniche, fattori e disegno grafico - Chiarezza della struttura, includendo clear modifiers, pronomi, struttura parallela cosi come voce passiva ed attiva - Piani di azione

• Toni - Definizione degli utilizzi dei toni - Linguaggio obiettivo - Strategie nell’utilizzo dei toni, utilizzo della negazione, proporzionalità della proiezione positiva e negativa - Piani di azione

• Conclusioni - Revisioni degli obiettivi dei partecipanti e piani di azioni - Esercitazioni pratiche su come individuare il “taglio” migliore di un report in funzione del destinatario - I report come strumento indicatore di performance dell’I.A. - Il consolidamento della valutazione dei rischi e del sistema di controllo (Art 123 TUF) - La gestione della reportistica agli scope di compliance e comunicazione al Comitato di Controllo Interno

26

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

milano: 19 e 20 settembre roma: 21 e 22 maggio

Cod. f-tr-01512m

Cod. f-tr-01512r

percorso audit 1

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

a Chi si rivolge• Ai Senior Internal Auditor e agli Audit Manager che possiedono già buone conoscenze di comunicazione e che vogliono affinare le tecniche idonee alla loro attività.

publiC speaking: oltre il saper parlare in pubbliCo

OBIETTIVI DEL CORSOAl termine del corso i partecipanti saranno in grado di:

• adottare un approccio sistemico alla gestione dei meeting che caratterizzano un intervento di Audit (kick off meeting, incontri di aggiornamento, exit meeting);

• sviluppare idonee capacità di leadership organizzativa e relazionale, prima e durante lo svolgimento delle riunioni;

• acquisire i più avanzati strumenti di comunicazione per catturare l’attenzione dell’audience, gestire efficacemente le dinamiche di gruppo e facilitare la creazione del consenso;

• acquisire strumenti e tecniche innovative di comunicazione: video conferenze, video messaggi e applicativi di interazione web per la gestione dei team virtuali

• sviluppare/rafforzare la propria capacità di coinvolgere gli interlocutori nel progetto e facilitare l’adozione e la condivisione dei risultati (rilievi di Audit) e delle soluzioni (piano

d’azione condiviso);

• affinare le tecniche di gestione dei dissensi nel corso di un exit meeting e dell’intervento di Internal Auditing;

• migliorare la capacità di coinvolgimento degli interlocutori.

Contenuti• I momenti relazionali più significativi in un progetto di Internal Auditing

• Le tecniche e gli strumenti di comunicazione innovativi: video conferenze, video messaggi e applicativi di interazione web per la gestione dei team virtuali

• Focus su: kick off meeting, aggiornamenti in corso di Audit, exit meeting

• Pianificazione della riunione

• Strutturazione dell’intervento

• La preparazione preliminare: focalizzazione degli obiettivi dell’incontro, identificazione e analisi dei partecipanti

• L’apertura

• La gestione dell’uditorio

• La gestione del tempo

• La verifica dell’effetto sull’uditorio

• Gestione della fase centrale dei meeting (dal brainstorming alle Mappe Mentali)

• Il dissenso come opportunità

• Come governare le obiezioni

• La chiusura

27

AIIAPROFESSIONAL DEVELOPMENT PROGRAM 2012

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

le quote sono intese iva esclusa

milano: 11 e 12 giugno roma: 12 e 13 novembre Sono previste agevolazioni per chi partecipa a più corsi di questa Area.

isCrizione a 2 corsi: 10% di sconto e dal 3° corso: 15% di Sconto

Cod. f-tr-01612m

Cod. f-tr-01612r

percorso audit 2NUOVO

COMUNICAZIONE E TECNICHE RELAZIONALI (TR)

tecnIcHe dI negoZIaZIone e geStIone deI confLIttI neLL’InternaL audIt

a Chi si rivolge• Agli Internal Auditor che desiderano acquisire una preparazione tecnica specifica per gestire le negoziazioni e i conflitti che tipicamente caratterizzano la professione.

OBIETTIVI DEL CORSO“Come posso entrare in sintonia con i miei interlocutori e trovare un terreno comune per ottimizzare la riuscita del mio progetto di Internal Auditing?”

Se credete che il risultato delle negoziazioni possa dipendere principalmente da Voi, se credete che le strategie per una comunicazione efficace e mirata possano essere acquisite e/o

migliorate allora con questo corso potrete costruire le basi per migliorare le Vostre performance professionali. Il corso infatti, è stato strutturato per trasferire le abilità e le competenze, utili

per gestire efficacemente le negoziazioni e i potenziali conflitti che possono sorgere nell’ambito dello svolgimento della professione di Internal Auditor.

Se il successo di un intervento di Audit dipende principalmente da come viene comunicato e metabolizzato dalla struttura auditata, di conseguenza il saper negoziare efficacemente le

modalità correttive da intraprendere, denota la capacità di un professionista di incidere costruttivamente attraverso la sua competenza.

Infatti, ormai anche in questo settore, la contrattazione ha assunto un ruolo sempre più strategico influenzando direttamente e complessivamente i piani d’azione da intraprendere.

Le strategie e gli strumenti verranno affrontati in forma dinamica ed interattiva, attraverso numerose esercitazioni pratiche: role playing e simulazioni.

Contenuti• Tecniche di negoziazione - I principi della comunicazione - Il rapporto sintonico ed empatico - Il linguaggio persuasivo - Le leve decisionali - L’ancoraggio negoziale

• La gestione dei conflitti - La definizione di conflitto - Le cause del conflitto: valori, criteri e credenze - La gestione dei conflitti in un progetto di Internal Audit - Capacità fondamentali per risolvere il conflitto - L’obiezione come opportunità - Le tecniche di ristrutturazione dei conflitti - Il conflitto: positivo e negativo - Le tecniche di sviluppo dell’assertività

28

AIIAPROFESSIONAL DEVELOPMENT

PROGRAM 2012

le quote sono intese iva esclusa

2 giorni - Cpe: 18 oresoci 1.000 € non soci 1.400 €

milano: 22 e 23 ottobre roma: 16 e 17 aprile

Cod. f-tr-01712m

Cod. f-tr-01712r

FORMAZIONE PROFESSIONALE PER SETTORI (FP)

a Chi si rivolge• Il percorso di formazione si rivolge agli Internal Auditor di compagnie assicurative che: - svolgono o intendono svolgere attività di IT Auditing - collaborano con gli IT Auditor in audit integrati che approfondiscono sui sistemi informatici aspetti relativi ai processi di business.

Presupposto per la partecipazione è una buona conoscenza delle tecniche di audit e dei fondamenti del business assicurativo.

it audit nelle Compagnie assiCurative

OBIETTIVO DEL CORSONegli ultimi anni l’attività di IT audit ha assunto una maggiore rilevanza nel settore assicurativo, passando dall’essere principalmente un supporto informatico alle attività di revisione

interna ed esterna (p.e. certificazione di bilancio) ad una struttura dotata di compiti e responsabilità ben delineati, nella quale operano addetti provvisti di professionalità e competenze

specifiche.

L’Associazione ha messo a punto un percorso di IT Audit assicurativo che si articola in quattro giornate di formazione focalizzate a fornire ai partecipanti gli elementi essenziali per affrontare

le tematiche di IT Audit.

I partecipanti acquisiranno gli strumenti e le conoscenze necessarie per svolgere in autonomia un incarico di IT Audit, anche in coerenza con quanto previsto dagli Standard internazionali, o

se necessario poter coordinare con cognizione verifiche di specialisti in aree molto specifiche.

In particolare il corso consentirà ai partecipanti di:

• comprendere la natura, le caratteristiche e le finalità di un IT Audit nel settore assicurativo;

• approfondire le necessità derivanti dall’art.14 del Regolamento Isvap n.20;

• maturare un’analisi critica dei presupposti che connotano il Sistema di Controllo Interno dell’area IT delle assicurazioni;

• comprendere le principali interconnessione tra i sistemi della compagnia e inquadrarli nella propria conoscenza del business assicurativo.