Aspetti societari –cenni alla fiscalitàcinese e su come...

14

Aspetti societari – cenni alla fiscalità cinese e su come ottenere un permesso di lavoro in Cina. STUDIO LEGALE PICOZZI & MORIGI VICENZA, PALAZZO BONIN LONGARE, 14 OTTOBRE 2014

Transcript of Aspetti societari –cenni alla fiscalitàcinese e su come...

Aspetti societari – cenni alla fiscalità cinese e su

come ottenere un permesso di lavoro in Cina.

STUDIO LEGALE PICOZZI & MORIGIVICENZA, PALAZZO BONIN LONGARE, 14 OTTOBRE 2014

UFFICIO DI RAPPRESENTANZA

• Non ha personalità giuridica

• Manca di autonomia patrimoniale

• Scopi limitati:

– esplorazione del mercato

– ricerca di relazioni commerciali

– coordinamento delle attività della casa madre

– conoscenza di fornitori

– la promozione dei prodotti dell’impresa

UFFICIO DI RAPPRESENTANZA

• Attività non consentite:

– firmare contratti o accordi per conto della parent company

– rappresentare altri che non la propria “controllante”

– ricevere denaro o emettere fatture per servizi o prodotti

– acquistare beni da esportare o importare macchinari

• Ulteriori limiti

– Reclutamento attraverso agenzie governative

– Affitto dei locali in edifici predeterminati

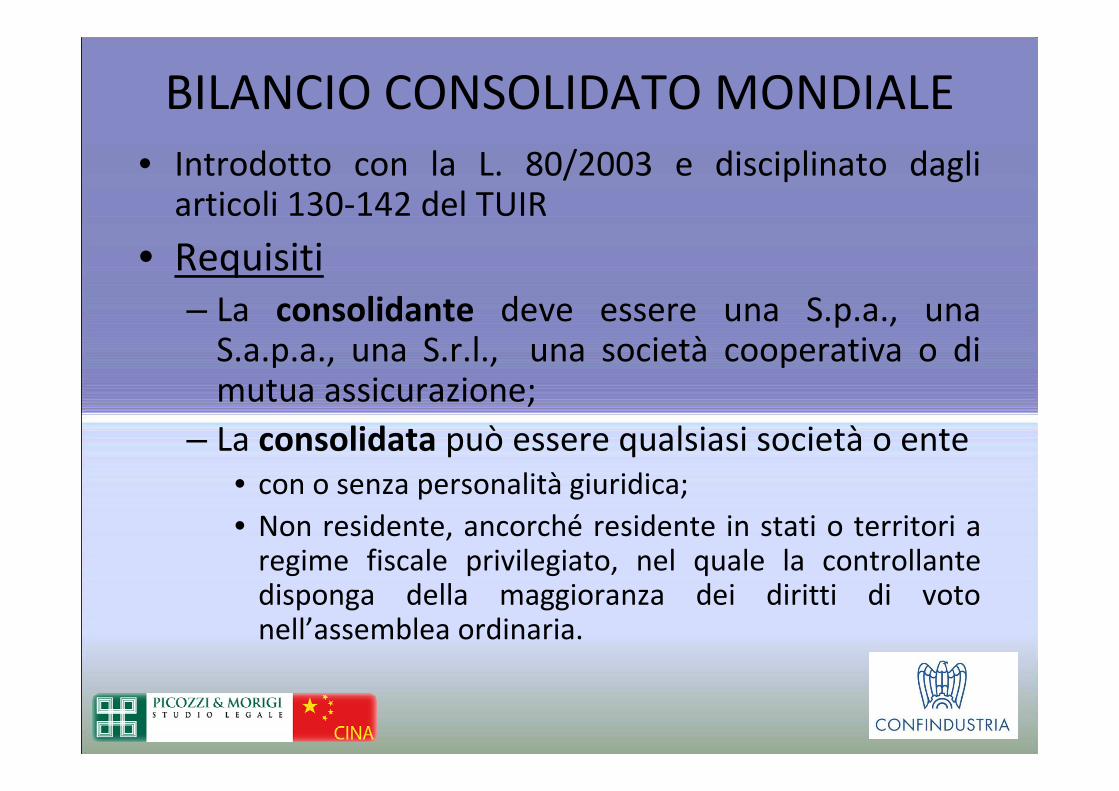

BILANCIO CONSOLIDATO MONDIALE

• Introdotto con la L. 80/2003 e disciplinato dagli articoli 130-142 del TUIR

• Requisiti

– La consolidante deve essere una S.p.a., una S.a.p.a., una S.r.l., una società cooperativa o di mutua assicurazione;

– La consolidata può essere qualsiasi società o ente

• con o senza personalità giuridica;

• Non residente, ancorché residente in stati o territori a regime fiscale privilegiato, nel quale la controllante disponga della maggioranza dei diritti di voto nell’assemblea ordinaria.

– La partecipazione della consolidante nella

consolidata, deve tradursi in una posizione di

controllo e cioè nel possesso, diretto o indiretto,

di azioni, quote, diritto di voto e di partecipazione

agli utili per una percentuale superiore al 50%.

– Principio all in, all out in base al quale oggetto di

consolidamento deve essere la totalità delle

controllate non residenti.

BILANCIO CONSOLIDATO MONDIALE

PERDITE E UTILIContabilità Fiscalità

Stabile organizzazione Risultati direttamente inclusi

nella contabilità e recepiti nel

bilancio ordinario della casa

madre

Redditi concorrono alla

formazione del reddito

d’impresa della casa madre e

, di conseguenza, sono

assoggettati ad imposta,

salvo riconoscimento del

credito per le imposte pagate

nello stato ove essa è

localizzata

Società partecipata L’inclusione nei conti del

soggetto controllante è

possibile solo in sede di

redazione del bilancio

consolidato

I redditi oltre a scontare

l’imposta nello stato di

residenza di questa, sono

tassati in capo al soggetto

controllante unicamente in

sede di distribuzione (sotto

forma di dividendi).

BRANCH

• 第一百九十一条 本法所称外国公司是指依照外国法律在中国境

外设立的公司。

• Art. 191 – Il termine società straniera contenuto nella presente legge indica le società costituite in base al diritto straniero e costituite sul territorio estero.

• 第一百九十二条 外国公司在中国境内设立分支机构,必须向中

国主管机关提出申请,并提交其公司章程、所属国的公司登记证

书等有关文件,经批准后,向公司登记机关依法办理登记,领取

营业执照。外国公司分支机构的审批办法由国务院另行规定。

• La costituzione da parte di una società straniera di una filiale in territorio cinese necessità della presentazione di una richiesta presso le competenti autorità cinesi e della documentazione pertinente, quale ad esempio lo statuto, il certificato di registrazione emesso dallo Stato di appartenenza; dopo aver ricevute le necessarie approvazioni, l’autorità preposta alla registrazione delle società in base alla legge procede alla registrazione ed al rilascio della licenza commerciale.Le procedure per l’esame e l’approvazione delle filiali di societàstraniere sono disciplinate separatamente dal Consiglio di Stato.

VISTO DI INGRESSO E PERMESSO DI

SOGGIORNO

In precedenza

F) Visite a scopo di

commercio o affari;

M) Categoria non esistente;

Z) Lavoratori stranieri e

famigliari del lavoratore;

Da settembre 2013

F) Scambi di carattere scientifico o accademico (esclusi i soggiorni studio di breve durata);

M) Visite a scopo di commercio o affari (lettera di invito da org. fiera o partner commerciale) ;

Z) Solo lavoratori stranieri (famigliari nella nuova categoria S)

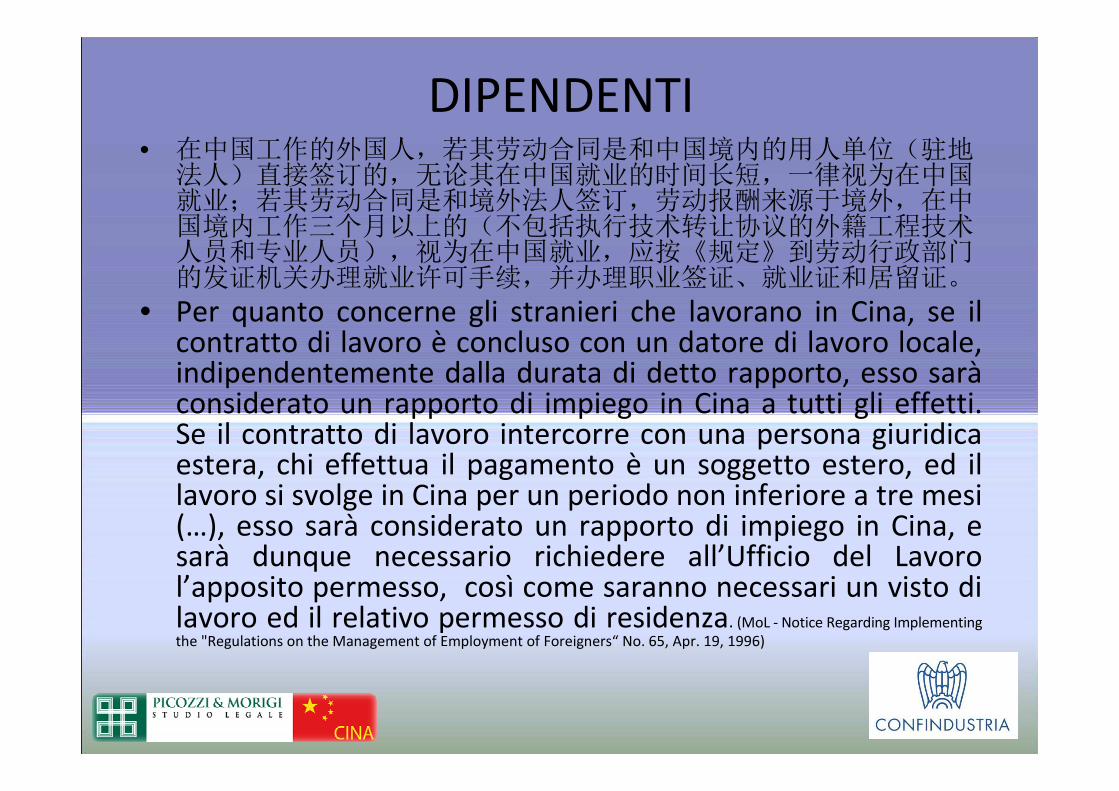

DIPENDENTI• 在中国工作的外国人,若其劳动合同是和中国境内的用人单位(驻地

法人)直接签订的,无论其在中国就业的时间长短,一律视为在中国

就业;若其劳动合同是和境外法人签订,劳动报酬来源于境外,在中

国境内工作三个月以上的(不包括执行技术转让协议的外籍工程技术

人员和专业人员),视为在中国就业,应按《规定》到劳动行政部门

的发证机关办理就业许可手续,并办理职业签证、就业证和居留证。

• Per quanto concerne gli stranieri che lavorano in Cina, se il contratto di lavoro è concluso con un datore di lavoro locale, indipendentemente dalla durata di detto rapporto, esso saràconsiderato un rapporto di impiego in Cina a tutti gli effetti. Se il contratto di lavoro intercorre con una persona giuridica estera, chi effettua il pagamento è un soggetto estero, ed il lavoro si svolge in Cina per un periodo non inferiore a tre mesi(…), esso sarà considerato un rapporto di impiego in Cina, e sarà dunque necessario richiedere all’Ufficio del Lavoro l’apposito permesso, così come saranno necessari un visto di lavoro ed il relativo permesso di residenza. (MoL - Notice Regarding Implementing

the "Regulations on the Management of Employment of Foreigners“ No. 65, Apr. 19, 1996)

TIPOLOGIE DI TRIBUTI NELLA REPUBBLICA

POPOLARE CINESE

- Imposte sul reddito (Enterprise Income Tax e Individual Income Tax)

- Imposte sul volume d’affari (Value Added Tax, Business Tax, Consumption Tax)

- Altre imposte/tasse (Stamp Duty, Deed Tax, Land Vat, Urban Real Estate Tax, Resource Tax, Urban Construction and Maintenance Tax and Educational Surcharge etc.)

- Dazi doganali all’importazione e all’esportazione

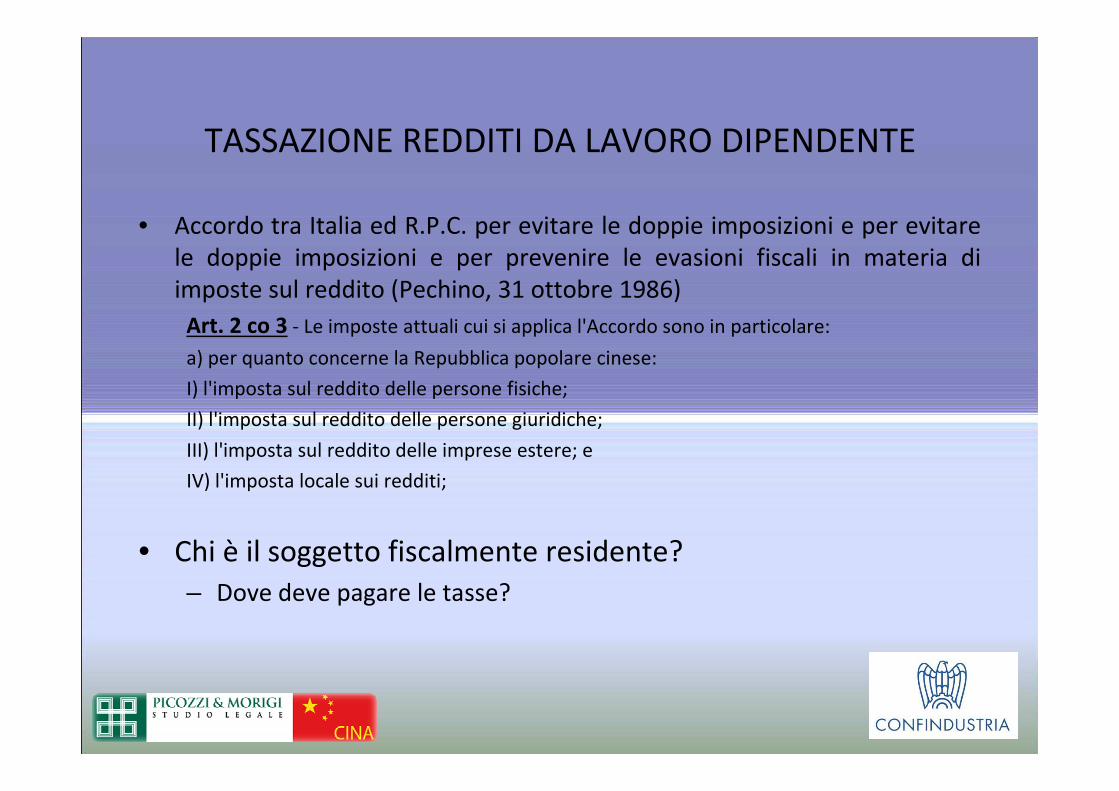

TASSAZIONE REDDITI DA LAVORO DIPENDENTE

• Accordo tra Italia ed R.P.C. per evitare le doppie imposizioni e per evitare

le doppie imposizioni e per prevenire le evasioni fiscali in materia di

imposte sul reddito (Pechino, 31 ottobre 1986)

Art. 2 co 3 - Le imposte attuali cui si applica l'Accordo sono in particolare:

a) per quanto concerne la Repubblica popolare cinese:

I) l'imposta sul reddito delle persone fisiche;

II) l'imposta sul reddito delle persone giuridiche;

III) l'imposta sul reddito delle imprese estere; e

IV) l'imposta locale sui redditi;

• Chi è il soggetto fiscalmente residente?

– Dove deve pagare le tasse?

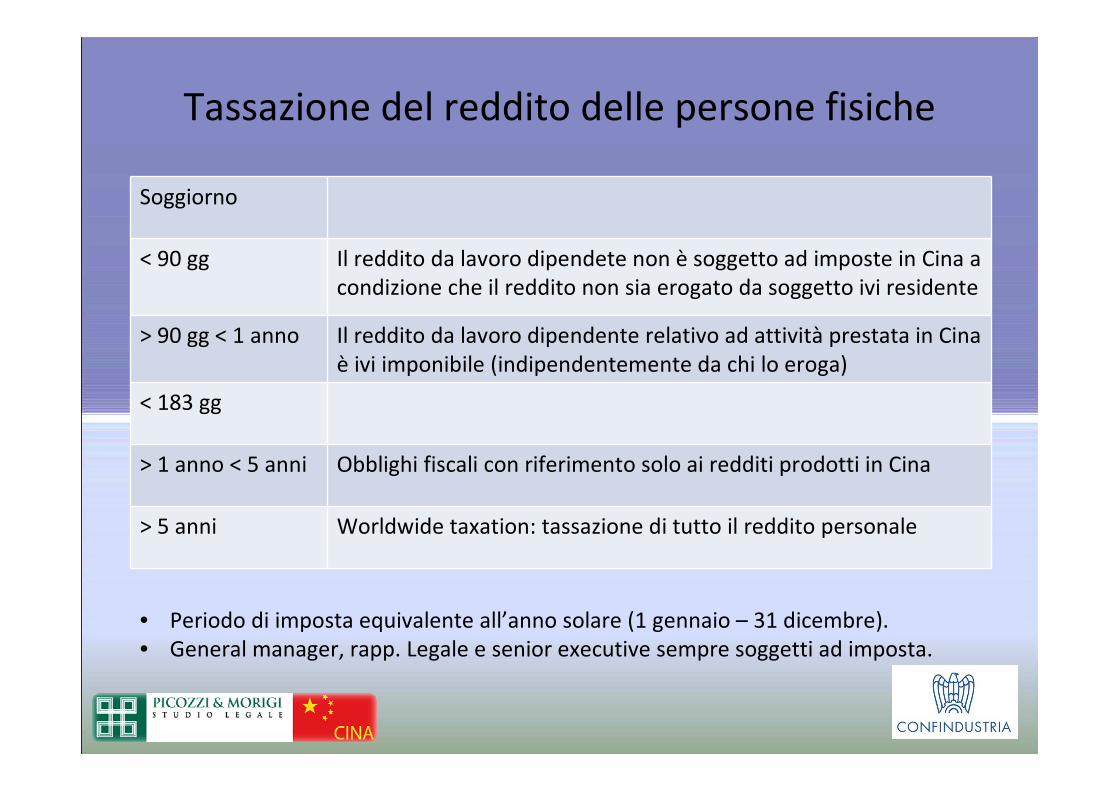

Tassazione del reddito delle persone fisiche

Soggiorno

< 90 gg Il reddito da lavoro dipendete non è soggetto ad imposte in Cina a

condizione che il reddito non sia erogato da soggetto ivi residente

> 90 gg < 1 anno Il reddito da lavoro dipendente relativo ad attività prestata in Cina

è ivi imponibile (indipendentemente da chi lo eroga)

< 183 gg

> 1 anno < 5 anni Obblighi fiscali con riferimento solo ai redditi prodotti in Cina

> 5 anni Worldwide taxation: tassazione di tutto il reddito personale

• Periodo di imposta equivalente all’anno solare (1 gennaio – 31 dicembre).

• General manager, rapp. Legale e senior executive sempre soggetti ad imposta.

Tassazione persone giuridiche

� Enterprise Income Tax:

- aliquota ordinaria: 25%

- aliquota ridotta: 15% (per settore high-tech)

� Value Added Tax (generalmente su cessione beni):

- aliquota ordinaria del 17% (regime “Normal Taxpayer”)

- aliquota ridotta del 13% per alcuni prodotti

- aliquota del 7% per i trasporti

- aliquota del 3% per regime “Small-scale Taxpayer”

� Business Tax (generalmente su prestazioni di servizi)

- aliquota ordinaria pari al 5%