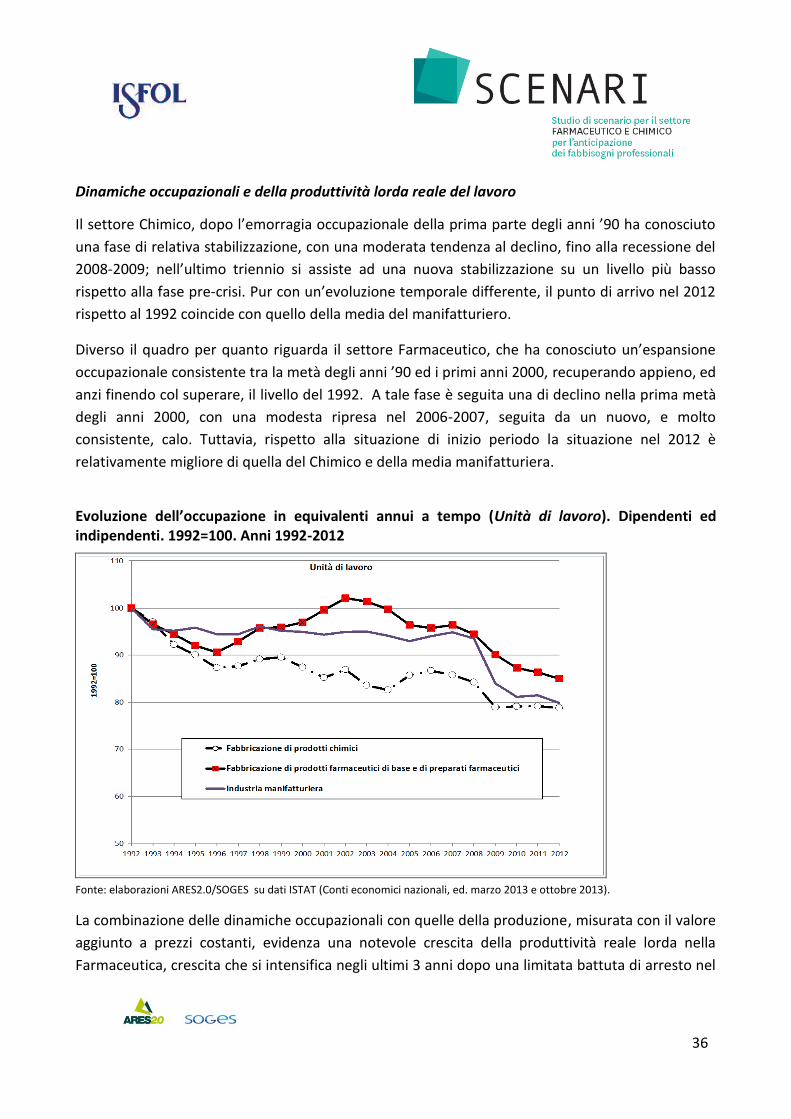

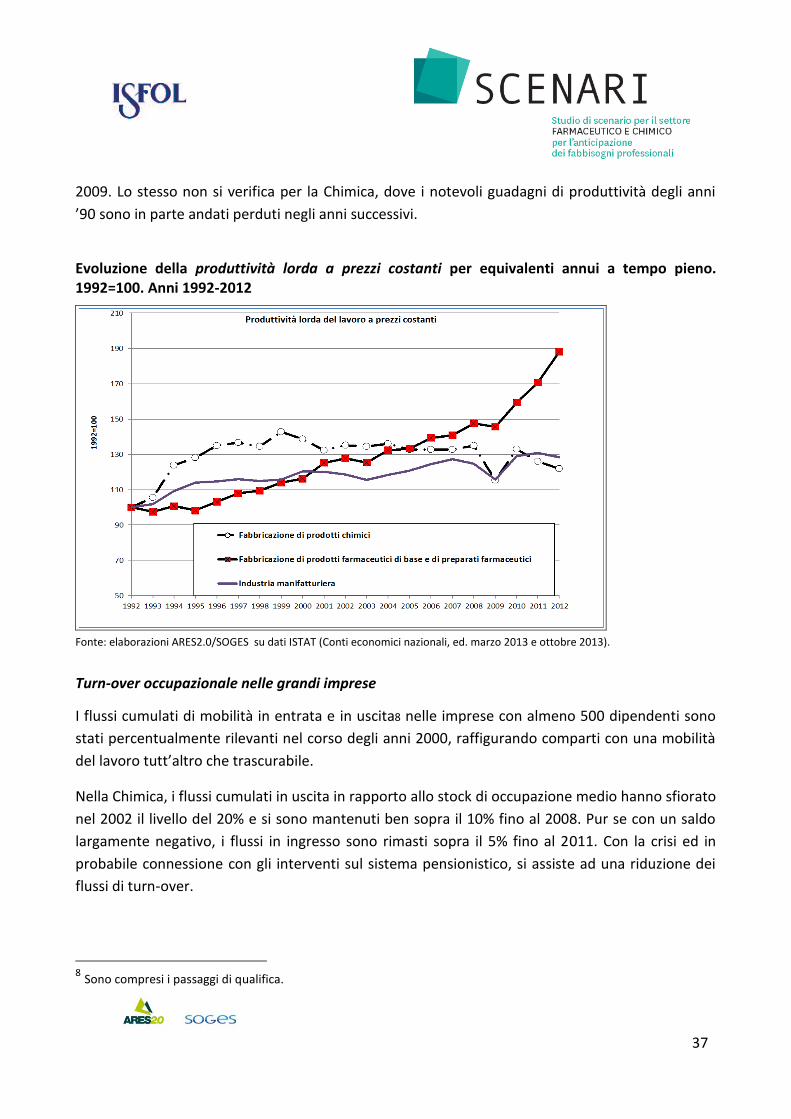

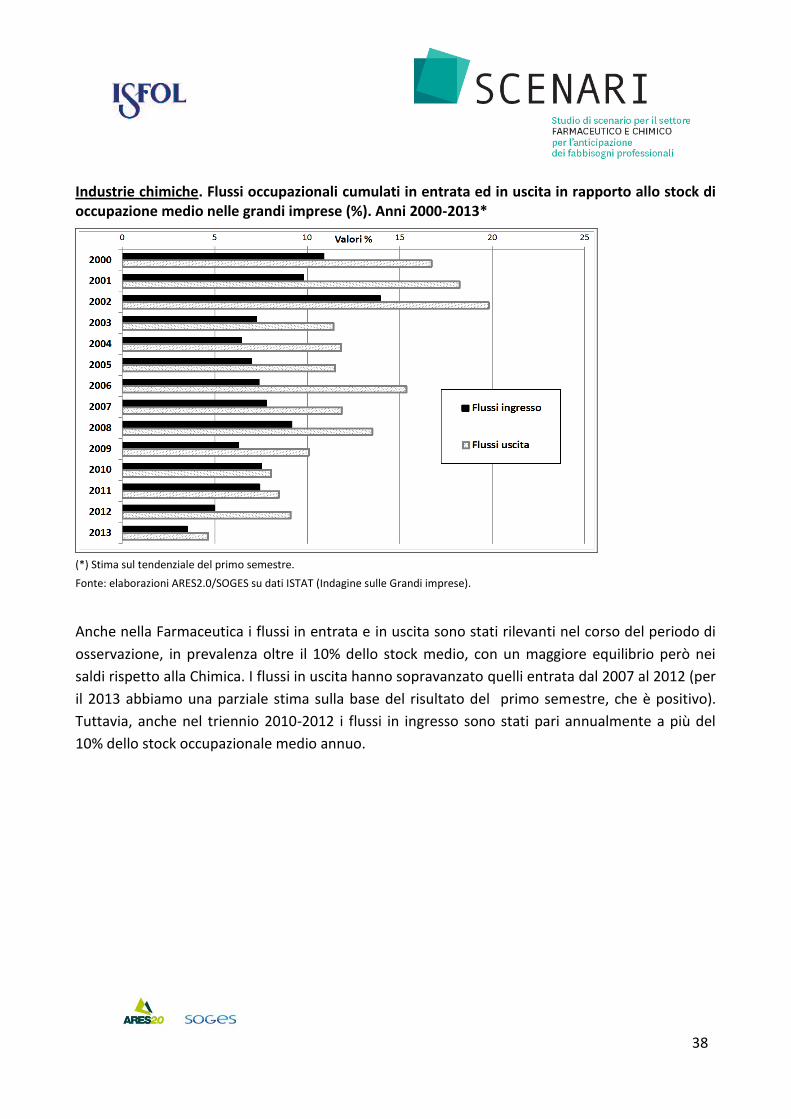

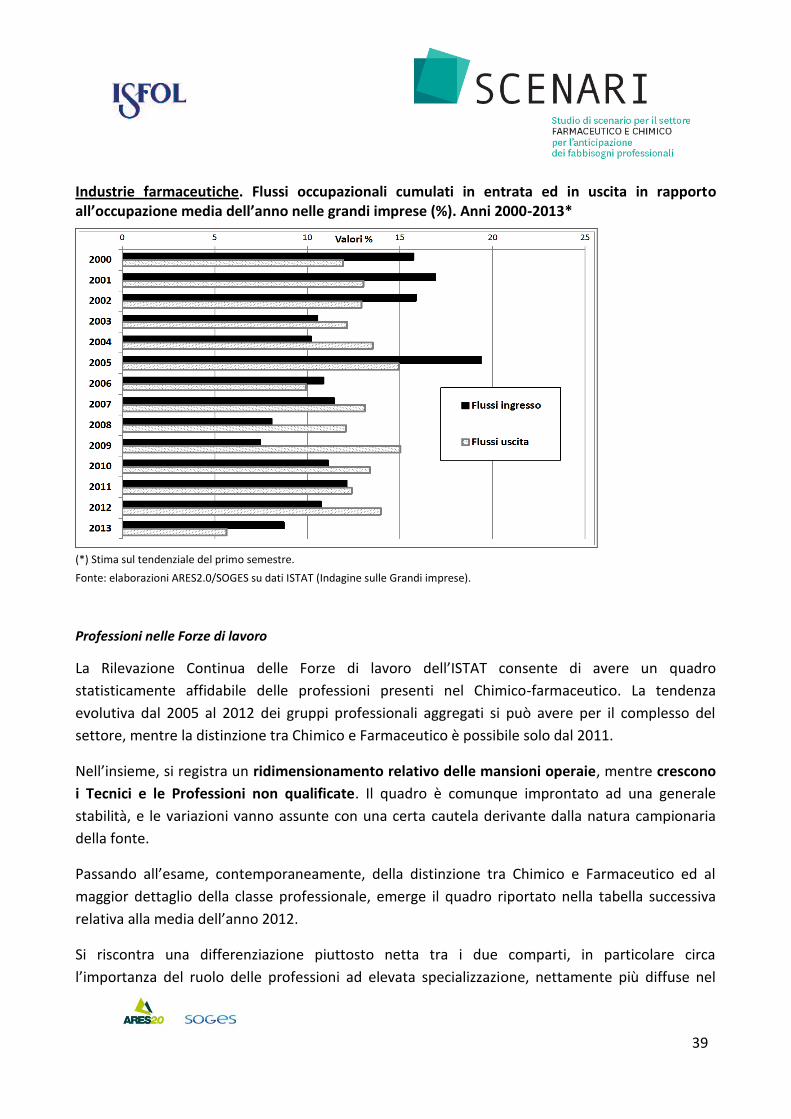

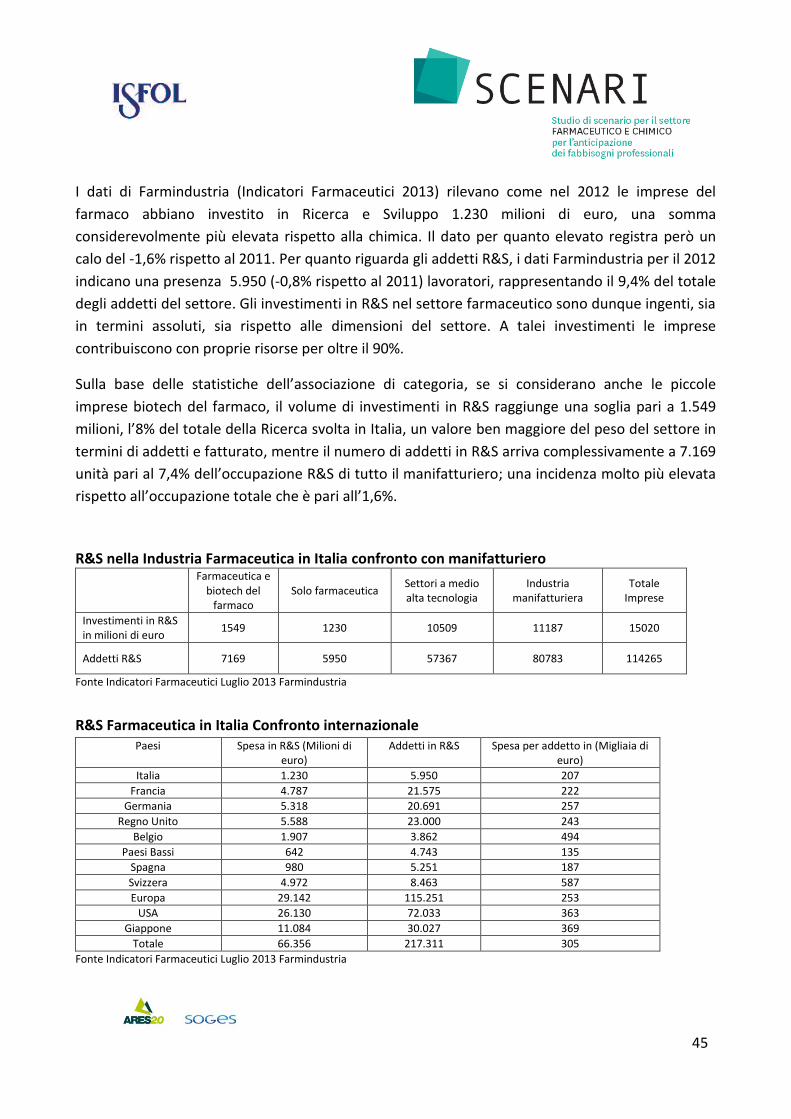

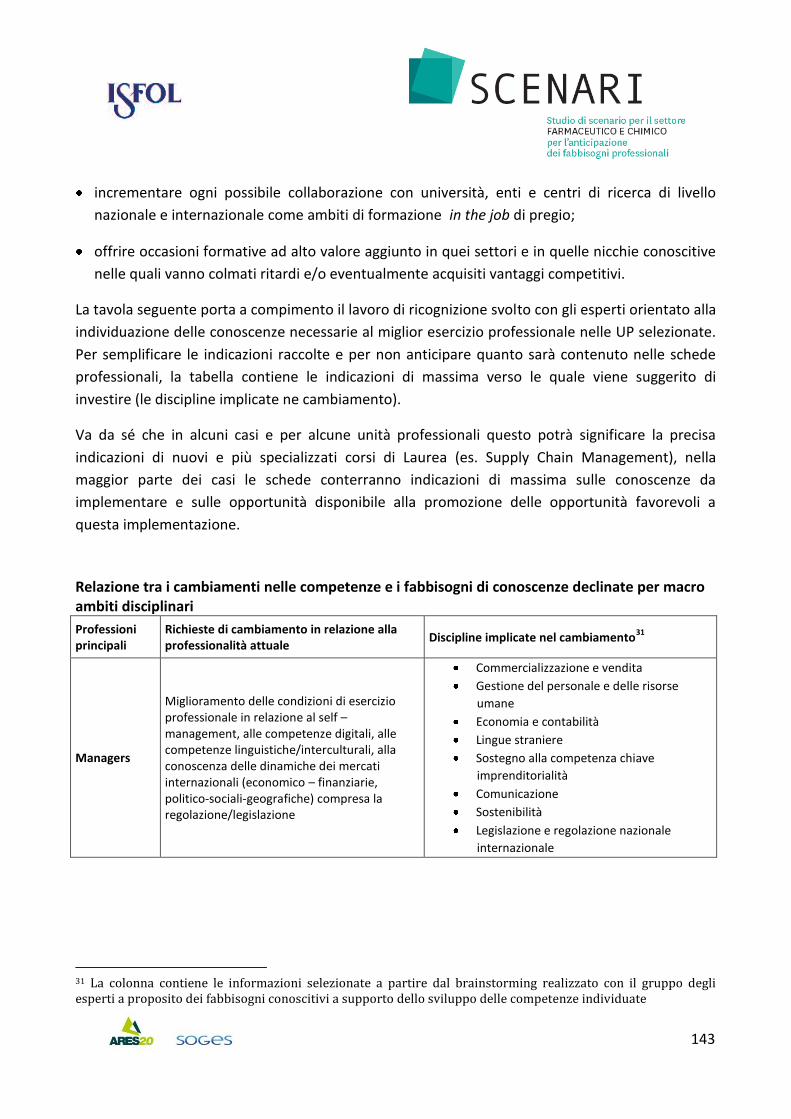

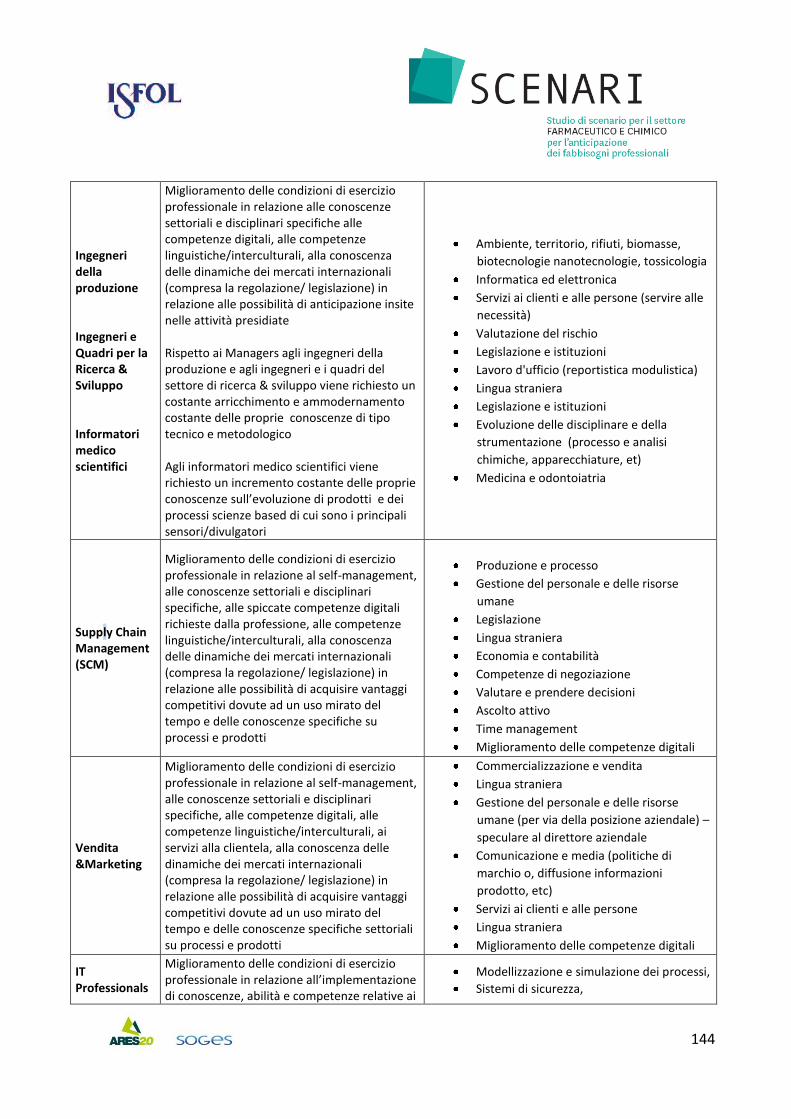

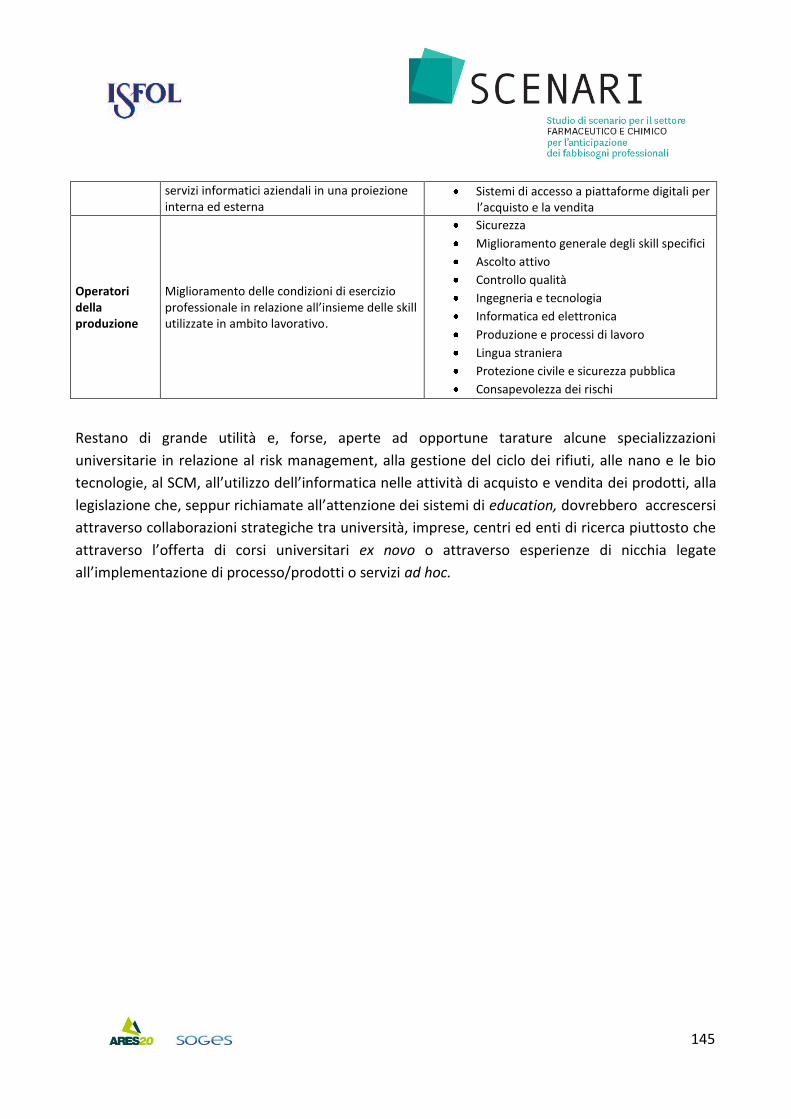

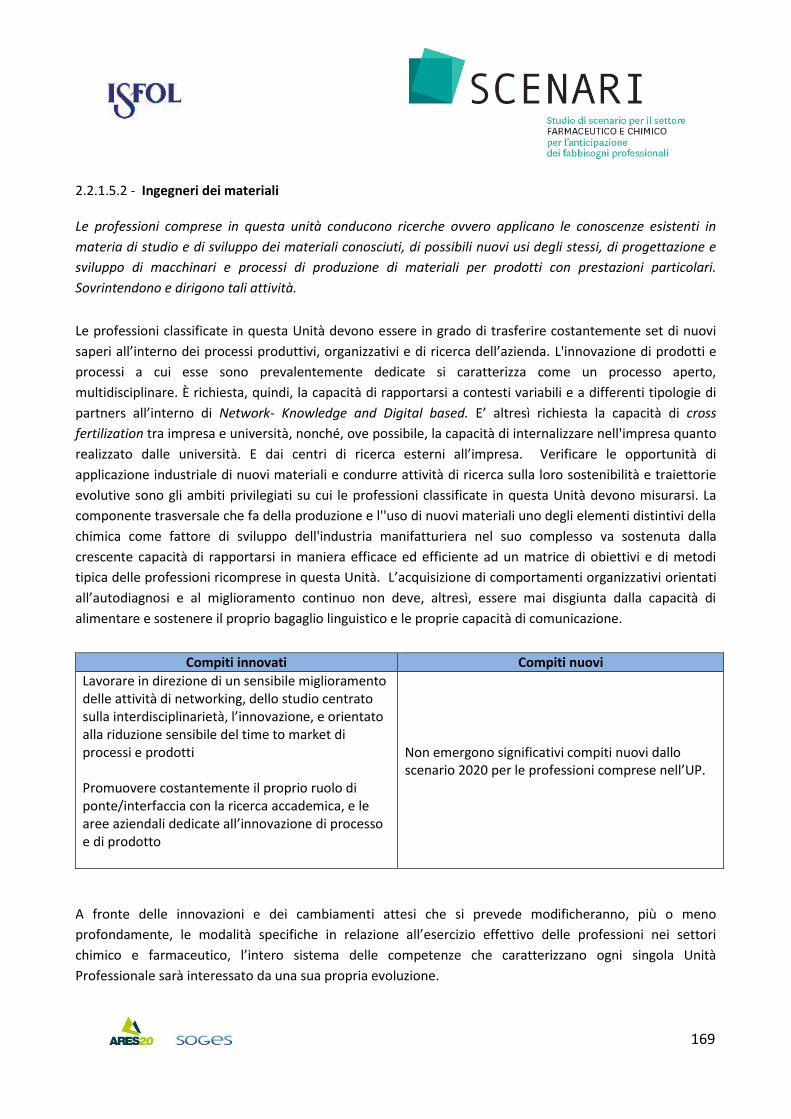

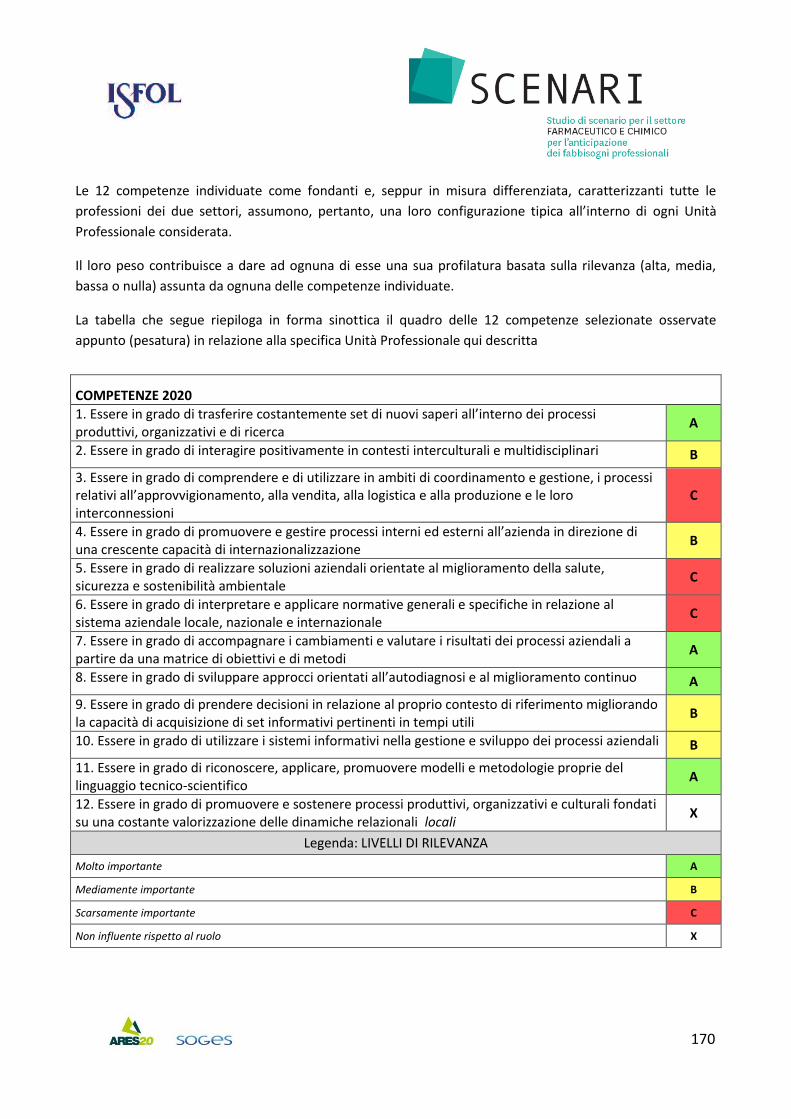

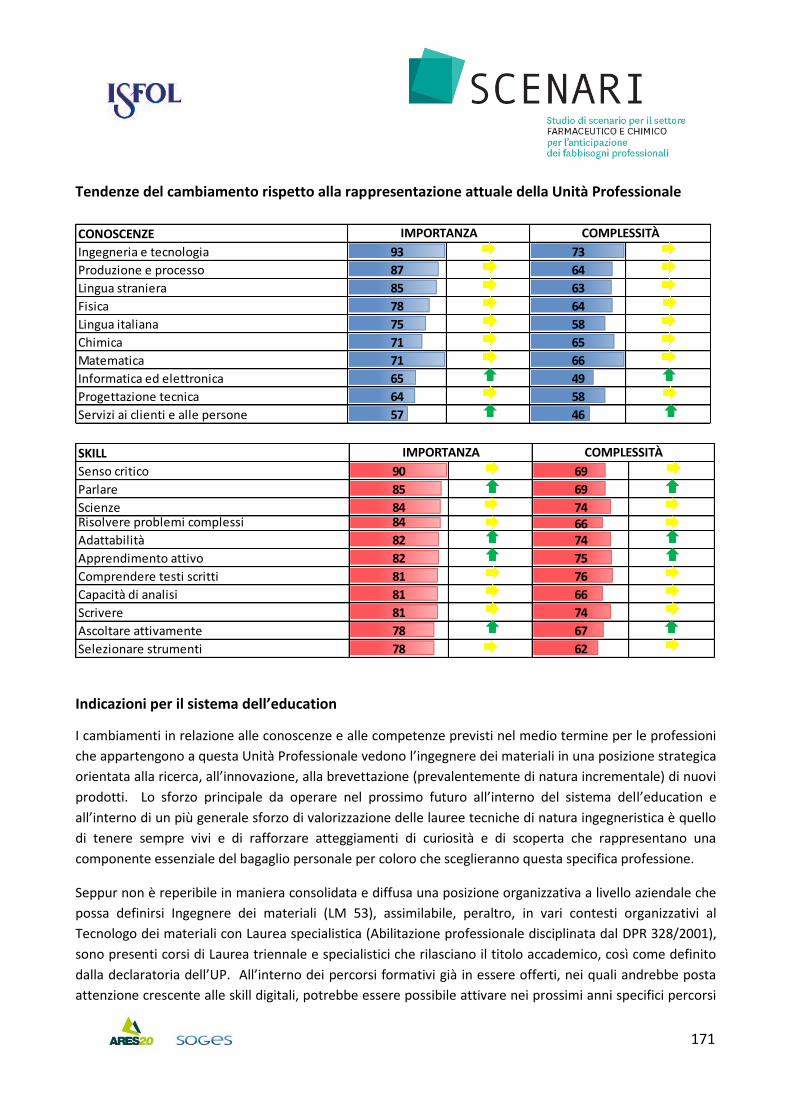

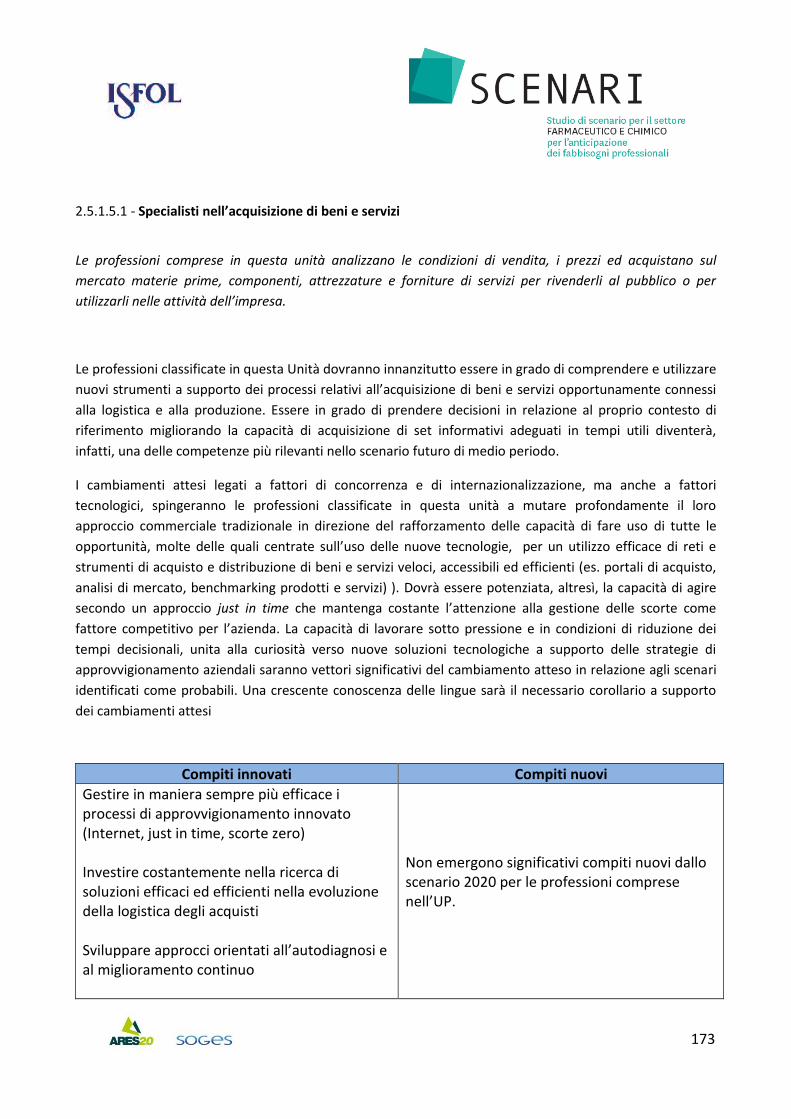

Anticipazione dei fabbisogni professionali per il settore chimico e farmaceutico

191

1 SCENARI 2020 Anticipazione dei fabbisogni professionali per il settore chimico e farmaceutico 30 Aprile 2014

-

Upload

soges-spa -

Category

Data & Analytics

-

view

44 -

download

2

Transcript of Anticipazione dei fabbisogni professionali per il settore chimico e farmaceutico

1

SCENARI 2020

Anticipazione dei fabbisogni professionali per il settore chimico e farmaceutico

30 Aprile 2014

2

Lo studio di scenario settoriale, “chimico e farmaceutico”, per l’anticipazione dei fabbisogni Professionali, è stato condotto da: Gruppo di lavoro ISFOL: Mario Gatti (Responsabile Struttura Lavoro e professioni), Maria Grazia Mereu (Responsabile gruppo di ricerca Professioni), Massimiliano Franceschetti (Ricercatore), Fabrizio Giovannini (Ricercatore), Maurizio De Simone (Ricercatore) Gruppo di ricerca SOGES S.p.A. e ARES 2.0 S.r.l.: Bartolomeo Avataneo (Coordinatore e Ricercatore), Clemente Tartaglione (Cura scientifica e ricercatore), Mauro Di Giacomo (Cura scientifica e ricercatore), Lorenzo Birindelli (Statistico), Sara Corradini (Ricercatrice), Fulvio Pellegrini (Ricercatore), Luca Di Maio (Ricercatore), Elena De Luca (Segreteria organizzativa) Parti sociali: Maurizio Don (UILTEC-UIL), Renzo Grosso (FEDERCHIMICA), Clemente Tartaglione (FILCTEM – CGIL), Luciano Tramannoni (FEMCA-CISL) Esperto di dinamiche settoriali: Marco Zirulia

3

4

Sommario

1. Le scelte metodologiche

1.1 L’utilizzo delle metodologie di scenario per l’anticipazione dei fabbisogni professionali

2. La delimitazione dei settori oggetto di indagine

2.1 L’articolazione dell’industria Chimica e Farmaceutica

3. Caratteristiche strutturali del sistema chimico e farmaceutico: il presente ed il passato

3.1 Principali dati sulle imprese: dimensione, specializzazione operativa e performance economico –

finanziaria,

3.2 Il profilo dell’occupazione attraverso le principali variabili anagrafiche di istruzione e di posizione nel

mercato del lavoro

3.3 Dinamiche di innovazione: spese in ricerca, brevetti, dotazione di personale e posizionamento

nazionale e internazionale di un settore composito

4. Principali dinamiche del cambiamento con cui si confronteranno il settore chimico e quello

farmaceutico

4.1 Concorrenza e internazionalizzazione

4.2 Mercato delle materie prime ed energia

4.3 I fattori tecnologici e innovazione

4.4 Dinamiche di crescita e assetti proprietari: riflessi sull’organizzazione aziendale, sui modelli

produttivi e l’outsourcing

4.5 I fattori demografici, sociali e culturali

4.6 Andamento della domanda industriale: per i mercati della chimica di base e della chimica fine e di

specialità

4.7 Dinamiche emergenti nel mercato dei farmaci e gestione del ciclo di vita dei prodotti farmaceutici:

dalla commercializzazione iniziale sino alla gestione della fase di “genericazione”

4.8 I fattori istituzionali e regolatori

5

5. Scenario 2020: una visione d’insieme

5.1 Premessa metodologica

5.2 Una sintesi dei principali trend e driver che guideranno il cambiamento

6. Strategie delle risorse umane per interpretare il cambiamento

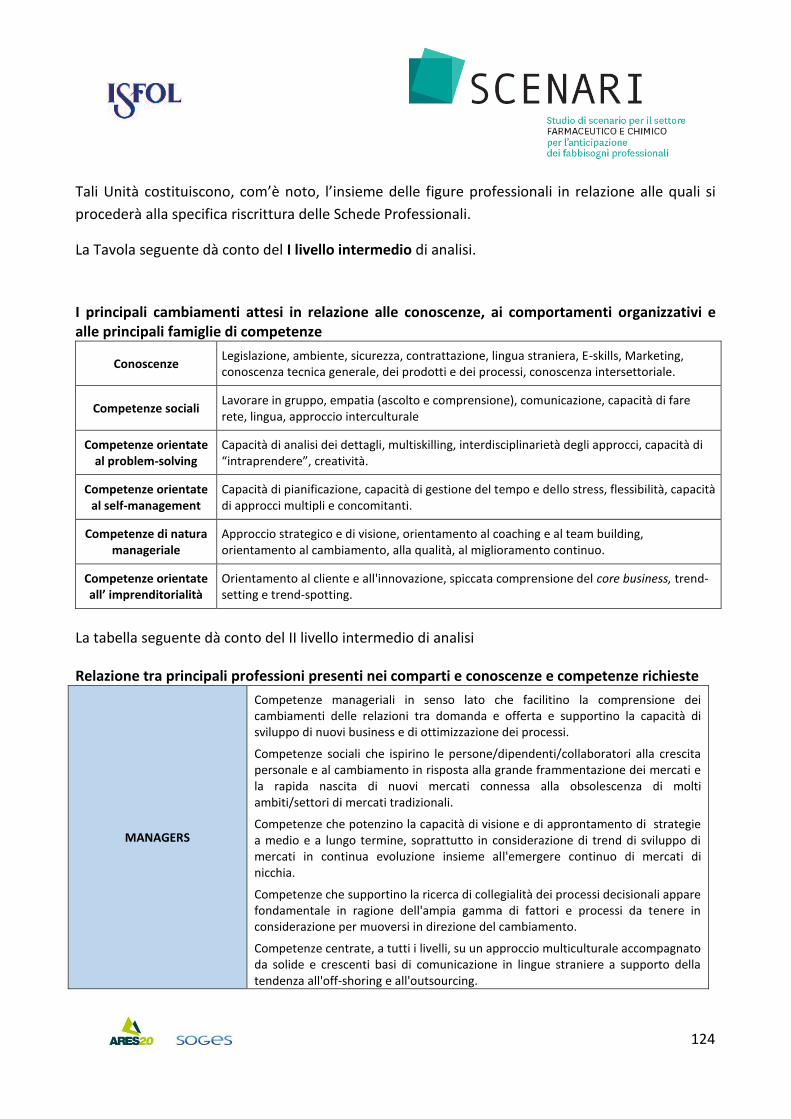

6.1 Implicazioni del nuovo scenario: principali competenze emergenti

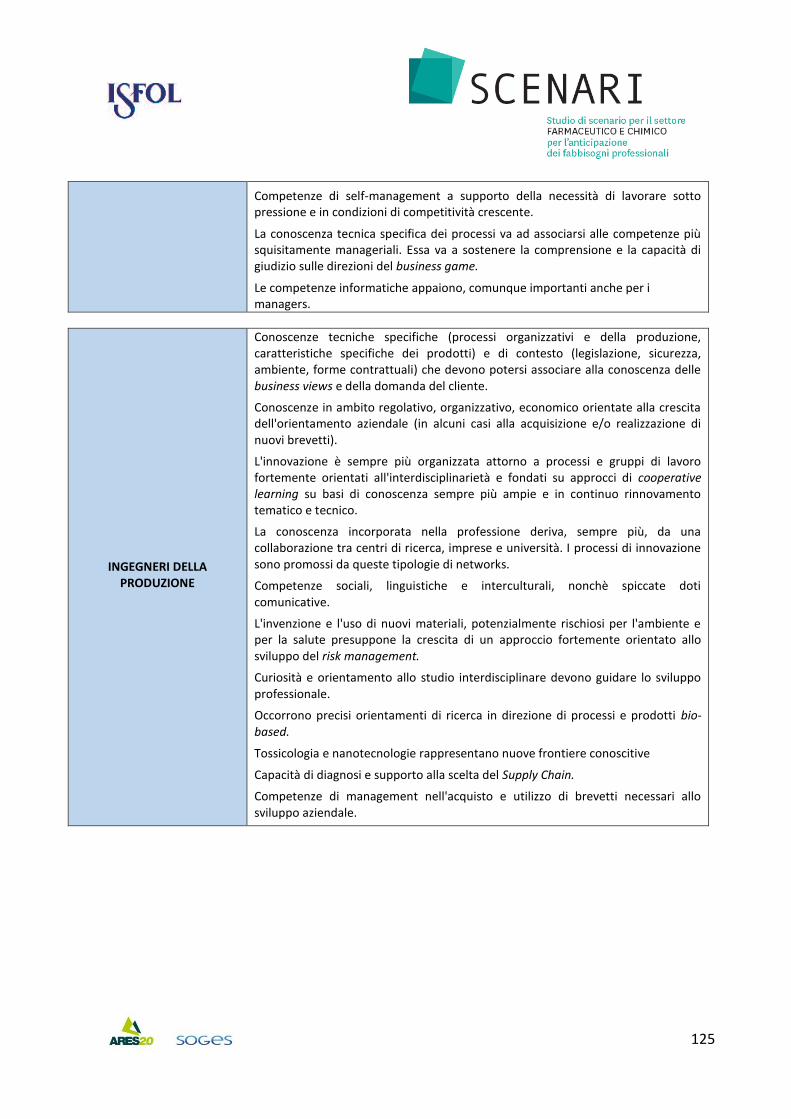

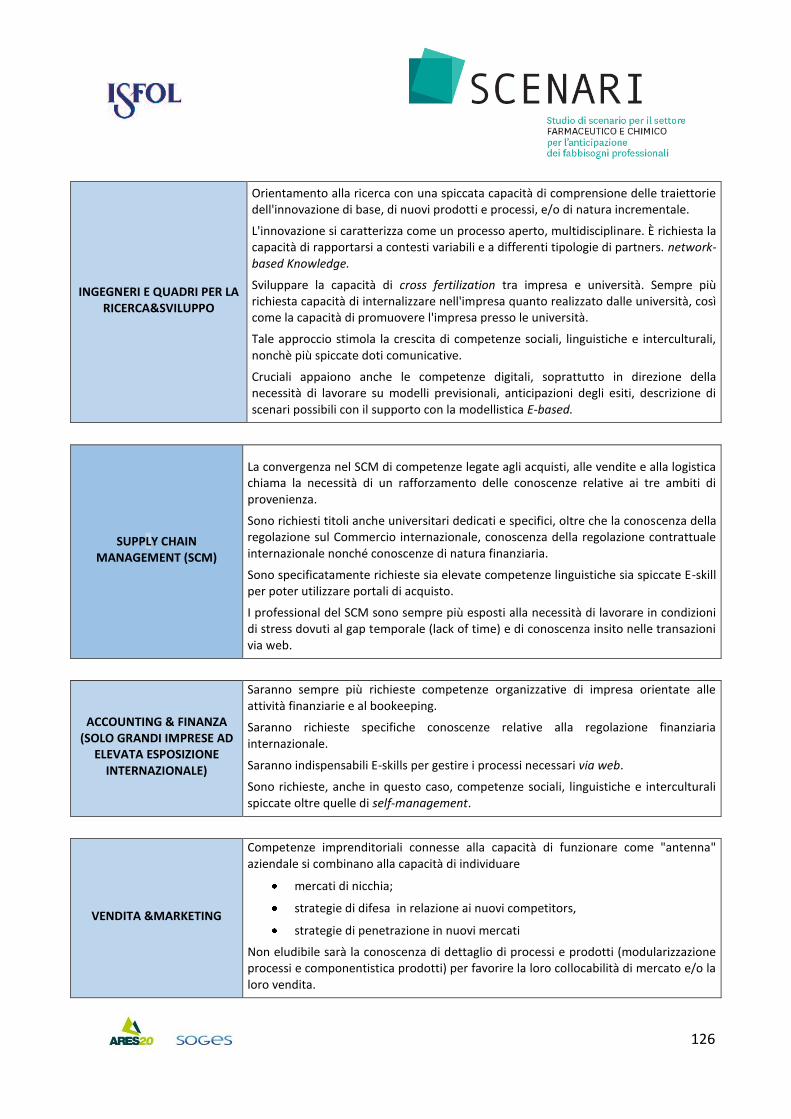

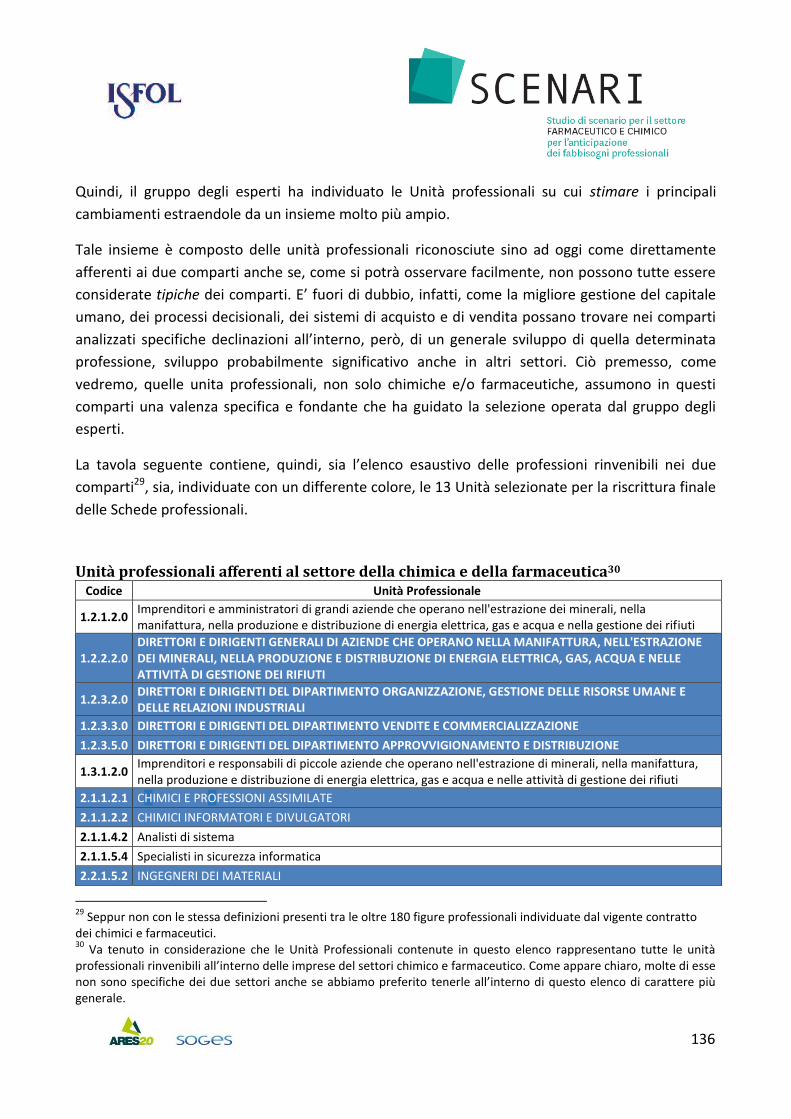

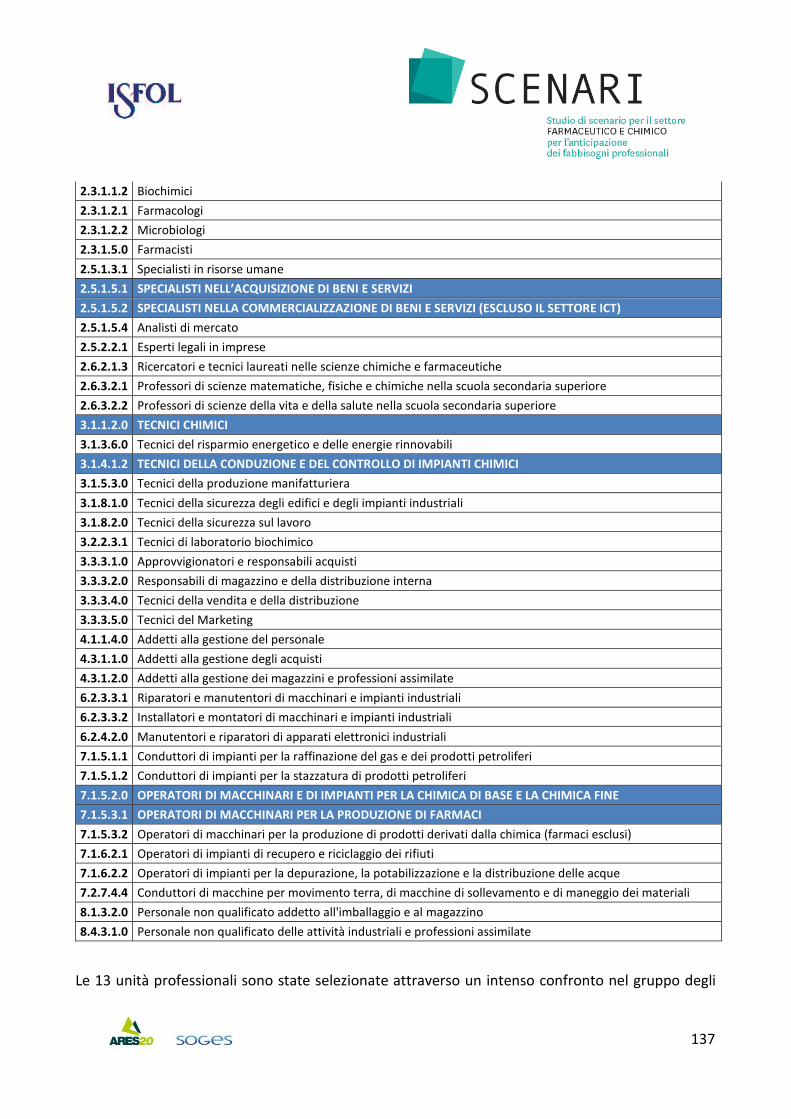

6.2 Le figure professionali coinvolte dal cambiamento

6.3 Implicazioni per il sistema dell’istruzione e formazione

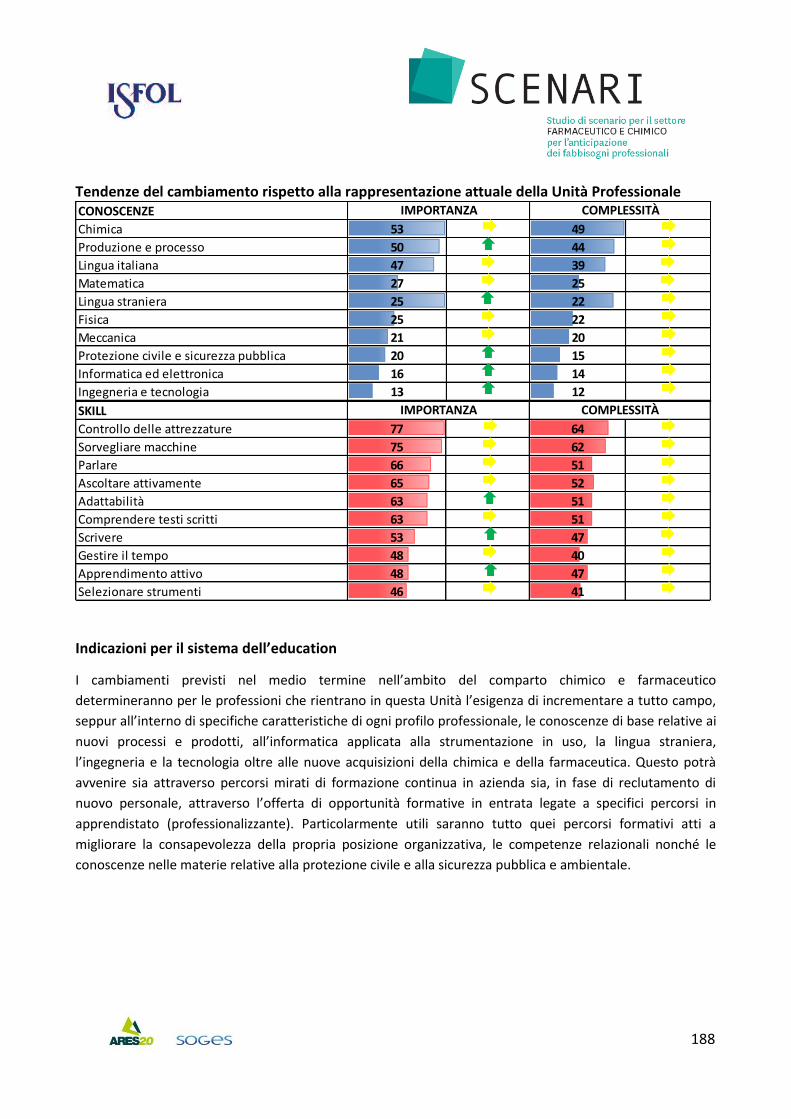

7. Le schede delle unità professionali

APPENDICE STATISTICA

6

1. Le scelte metodologiche

Se l’analisi dei fabbisogni contingenti espressi dal sistema produttivo riveste un ruolo

fondamentale ai fini dell’adattabilità delle risorse umane, l’anticipazione dei fabbisogni assume un

ruolo strategico per lo sviluppo delle politiche di formazione del paese. Prefigurare la direzione del

mutamento e ciò che ne deriva in termini di necessità future, significa avere la possibilità di

prevenire, con adeguate politiche, l’impatto che determinati eventi possono avere sui sistemi

economici, produttivi, organizzativi e professionali.

Negli ultimi anni l’Isfol, su mandato del Ministero del Lavoro, è impegnato nella realizzazione di un

sistema informativo su professioni, occupazione e fabbisogni professionali. Il sistema si configura

come l’interfaccia che consente la comunicazione tra sistema economico-produttivo e mercato del

lavoro da un lato, e sistema istruzione/formazione professionale dall’altro, al fine di creare un

canale che colleghi i due versanti in un’ottica di sinergia, per favorire l’attivazione di politiche

integrate del lavoro e dell’education. Il sistema è organizzato intorno alla Nomenclatura e

classificazione delle Unità Professionali (NUP)1. La NUP ha individuato 805 unità professionali,

oggetto di una ponderosa indagine campionaria2 che ha prodotto la rappresentazione media del

lavoro in Italia. Il sistema è concepito in modo speculare, con fabbisogni occupazionali da un lato e

fabbisogni professionali dall’altro. Altra caratteristica del sistema è data dalla doppia dimensione

temporale: previsioni di assunzione a breve termine e fabbisogni professionali contingenti;

previsioni di occupazione di medio termine e anticipazione dei fabbisogni professionali a cinque

anni.

L’anticipazione dei fabbisogni nel settore chimico farmaceutico, che qui viene presentata, è frutto

della sperimentazione di una delle tecniche di foresight3 più diffuse: le metodologie di scenario.

L’utilizzo di tali metodologie è stato sviluppato in campo militare, negli anni immediatamente

successivi alla fine della seconda guerra mondiale, per poi estendersi nella società civile negli anni

settanta con la prima crisi petrolifera. Da allora, sull’esperienza pionieristica della Shell, che,

attraverso la prefigurazione degli scenari riuscì a limitare i disagi provocati dallo shock petrolifero,

molte multinazionali hanno adottato questa metodologia per definire le strategie aziendali di

1 La Nomenclatura e classificazione delle Unità professionali (NUP) è un prodotto derivato dalla Classificazione delle

Professioni Istat 2001 ed è ad essa collegato. Realizzata da Isfol e Istat nel 2006 la NUP disaggrega ad un ulteriore quinto livello (Unità professionale) la CP 2001 e fornisce una breve descrizione di tutto l’albero classificatorio. 2 L’indagine campionaria condotta da Isfol e Istat ha interessato un campione di circa 16.000 lavoratori occupati in

tutte le professioni 3 Le attività di foresight si basano sulla “prefigurazione” degli eventi che potranno verificarsi nel futuro e degli effetti

che tali eventi potranno determinare. Vengono realizzate attraverso l’uso di tecniche e strumenti empirici e scientifici. Si tratta di anticipazioni utilizzate per la pianificazione di politiche e strategie di medio e lungo termine.

7

medio-lungo periodo. Dal campo aziendale l’utilizzo delle tecniche di foresight si è esteso ai

contesti di ricerca strategica a supporto della decisione politica.

La rappresentazione delle opportunità e dei rischi dei processi di cambiamento, proprie delle

tecniche di foresight, consente, ai principali attori coinvolti nel processo, di effettuare le scelte più

adeguate e predisporre azioni e strategie rispondenti ai bisogni espressi dal sistema delle

professioni. Tra le diverse metodologie di foresight la più indicata per valutare gli impatti di medio

lungo termine sui sistemi professionali determinati dai cambiamenti socio-economici, tecnologici

ed organizzativi, è proprio quella degli scenari.

1.1 L’utilizzo delle metodologie di scenario per l’anticipazione dei fabbisogni professionali

Gli studi di scenario, come tutte le metodologie di foresight, si basano sulla prefigurazione e la

descrizione di probabili eventi che possono verificarsi nel futuro e sull’identificazione che tali

eventi possono avere all’interno dei contesti oggetto d’analisi – nel nostro caso il settore chimico

farmaceutico - focalizzando l’attenzione sulle relazioni esistenti tra eventi possibili e momenti

decisionali.

Come sottolineato in premessa, l’utilizzo di tecniche e strumenti empirici e scientifici permette di

utilizzare la metodologia di scenari come elemento estremamente utile nella lettura

dell’anticipazione dei bisogni professionali a livello settoriale. Per il raggiungimento dell’obiettivo

un ruolo fondamentale, come mostra il lavoro che qui si presenta, è svolto da un lavoro di gruppo

estremamente sinergico e dall’intervento delle parti di sociali che si sono impegnate nel

prefigurare i fabbisogni futuri all’interno del settore in oggetto.

Di regola, la costruzione di uno scenario risulta utile in situazioni in cui i problemi da affrontare

sono complessi, esiste una alta probabilità di cambiamenti significativi, i trend dominanti possono

non essere favorevoli e devono quindi essere analizzati, l’orizzonte temporale è relativamente

lungo. Questa tecnica consente di concentrare l’attenzione direttamente sulle forze che guidano il

cambiamento, immaginare i possibili percorsi di evoluzione, tracciare la sequenza di eventi e

cambiamenti critici.

Lo scenario si configura, quindi, come uno strumento pratico in grado di supportare il decision

making in contesti complessi, quando gli accadimenti futuri sono incerti, la società si sviluppa in

modo eterogeneo, i cambiamenti socio-culturali, tecnologici e organizzativi sono rapidi e l’impatto

della globalizzazione e la crescita della conoscenza e dell’informazione sono complessi e

8

contradditori. Le tecniche di scenario4 possono perciò essere utili in quanto contribuiscono allo

sviluppo di strategie alternative che consentono di esplorare sistematicamente storie

coerentemente costruite che contengono le tendenze più importanti e le principali aree di

incertezza, riducendo la complessità di un futuro sfaccettato che appare contraddittorio, incerto e

imprevedibile.

L'analisi di scenario, come vedremo nel dettaglio più avanti, ha impegnato un gruppo di esperti in

un processo di identificazione di trend e driver5 poi utilizzati nell’esplorazione e prefigurazione

degli scenari più probabili tra quelli possibili, attraverso un percorso di lavoro che utilizza

informazioni, fatti, deduzioni e intuizioni. L’organizzazione di un’analisi di scenario può variare in

ragione degli argomenti trattati, che possono richiedere informazioni di base più o meno estese

e/o approfondite per prefigurare scenari plausibili e significativi. La stessa durata delle fasi che

precedono e seguono le sessioni di lavoro in plenaria variano in funzione della prevalente

conduzione del processo di scenario da parte del gruppo più esteso o da parte di quello ristretto

che è deputato a raccogliere gli input dell’altro per predisporre la documentazione di scenario. Le

tecniche di scenario vengono, quindi, calibrate di volta in volta in funzione dell’utilizzo delle

indicazioni che scaturiscono dall’esercizio previsivo.

Nel caso dell’anticipazione dei mutamenti dei ruoli e dei contenuti professionali in un settore di

attività il gruppo di esperti segue i seguenti passi:

- definizione statistica del settore, mappatura di prodotti/servizi e processi di produzione

che caratterizzano l’attuale scenario;

- rassegna della letteratura e dei dati più recenti sui fenomeni in atto;

- trend economici e andamenti dell’occupazione in atto nel settore;

- identificazione dei trend e driver che segneranno il prossimo futuro;

- la combinazione dei trend e dei driver nei fattori chiave del cambiamento;

- l’individuazione dei nodi di stress rispetto all’attuale scenario e la prefigurazione dei

cambiamenti della mission, dell’organizzazione e dei prodotti/servizi;

- l’individuazione, in rapporto a tali cambiamenti, delle trasformazioni dei ruoli e dei compiti

professionali;

4 Cfr Cedefop, Scenarios and strategies for vocational education and lifelong learning in Europe, Salonicco 2002

5 Fattori esogeni e non governabili i primi, pilotabili i secondi

9

- l’individuazione, in rapporto ai cambiamenti di ruolo e compiti, delle nuove competenze

emergenti;

- l’incidenza e le implicazioni di tali cambiamenti per le figure professionali impegnate nel

settore;

- il disegno del mutamento delle caratteristiche professionali e la sua rappresentazione.

In generale, negli esercizi di foresight vengono individuati più scenari alternativi da sottoporre

all’attenzione del decisore politico; nel nostro caso, poiché l’utilizzo della metodologia di scenario

è finalizzato all’anticipazione dei fabbisogni professionali e a fornire conseguenti indicazioni al

sistema dell’education, viene compiuto lo sforzo di individuare quello più probabile tra quelli

possibili. Attraverso l’organizzazione di sessioni di lavoro in plenaria (5 sedute plenarie di due

giornate ciascuna) intervallate da riunioni del sotto-gruppo di esperti, sono state esperite le

seguenti attività:

- raccogliere e analizzare la più recente letteratura e documentazione in campo chimico

farmaceutico per enucleare, discutere e sistematizzare le prime evidenze sulle prospettive

del settore;

- identificare anche con l’ausilio di testimoni privilegiati ed esperti esterni i trend e i driver

per pervenire agli ambienti e ai fattori del cambiamento;

- focalizzare i nodi di stress che interesseranno le figure professionali che operano nel

settore;

- prefigurare le modificazione delle caratteristiche professionali richieste dal settore

approfondendo, per ogni macro fattore individuato, le innovazioni e le modificazioni

prefigurabili;

- esplorare le implicazioni dei cambiamenti sul sistema di competenze richiesto dal settore e

descrivere le tendenze al 2020 delle figure professionali del settore chimico-farmaceutico.

Nel corso delle sedute in plenaria gli esperti, sollecitati dal conduttore del gruppo, hanno

analizzato, discusso e interpretato i fenomeni che caratterizzano il settore chimico-farmaceutico.

Le idee scaturite dal brainstorming sono poi state oggetto di sistematizzazione da parte del sotto-

gruppo. Gli incontri plenari sono stati condotti facendo molta attenzione a che non vi fossero

dinamiche condizionate solo da alcuni membri dotati di maggiore leadership nella formulazione di

pareri e assunzione di decisioni sulle valutazioni previsionali.

10

Tenuto conto che il settore chimico-farmaceutico è correlato con molti settori della vita

economica e sociale, è quindi il primo problema da risolvere è stato quello di provare a definire il

perimetro di osservazione dello studio. Si è poi proceduto nella selezione e interpretazione dei

principali trend che incidono sul mercato chimico-farmaceutico, condizionandone le regole della

competitività e ne modificano in definitiva il sistema delle competenze professionali degli addetti.

La numerosità delle variabili individuate ha reso non praticabile la costruzione di scenari intesi in

senso classico. Ciò era in parte atteso vista la trasversalità dei due settori tuttavia uno scenario

non può essere statico ma deve essere in grado di modificarsi a seguito dell’azione delle variabili

che sono state identificate. Ne consegue che la sua costruzione deve essere sottostante ai

seguenti postulati:

- le variabili che lo compongono e descrivono sono fra loro interdipendenti;

- un processo di cambiamento comporta un riallineamento di tutte le variabili;

- non esiste un modello ottimale e statico ma soltanto un contesto dinamico e coerente con

l’azione delle variabili;

- il contesto è aperto all’azione anche di altri fattori che non sono stati elencati ma che

possono condizionare le variabili principali.

Si è perciò posto immediatamente il problema di circoscrivere gli ambiti e le variabili che li

compongono con obiettivo di individuare quei fattori che maggiormente di altri hanno un ruolo di

maggiore centralità e maggiori capacità e peso per indirizzare e condizionare l’asset del settore.

La richiesta di abilità, conoscenze e competenze da parte dei sistemi produttivi è diretta

conseguenza degli asset che verranno assunti dal settore ma che vengono modulati in modo

diverso a seconda del livello di coesistenza tra nuovi servizi e servizi tradizionali. Non va

dimenticato, infatti, che il settore chimico-farmaceutico si presenta al momento come un ambito

tecnologicamente avanzato ad alta vocazione industriale caratterizzato da grandi investimenti

materiali e immateriali, capitale umano qualificato e importanti innovazioni.

Va anche evidenziato che l’analisi dei trend è un’attività resa oggi ancora più complessa dai

fenomeni di crisi che stanno attraversando tutti i mercati, compreso quello chimico-farmaceutico.

Il cambiamento nel settore è continuo ma presenta diversi livelli di gradualità. Per questi motivi

l’interpretazione dei cambiamenti dei contenuti professionali deve fare i conti con le tendenze

innovative ma anche con la persistenza di caratteristiche consolidate. Le figure professionali, come si

evince dalle schede, saranno, infatti, chiamate a svolge nuovi compiti ma anche compiti tradizionali ma

11

sicuramente innovati nelle loro modalità di esercizio.

Lo scopo complessivo dell’attività è il raggiungimento per ciascuna delle unità professionali selezionate

alla definizione di:

- Figure professionali maggiormente coinvolte e maggiormente trasformate da qui a 5 anni;

- Nuove competenze;

- Competenze innovate;

- Aggiornamento-implementazione della banca dati Isfol;

- Suggerimenti sugli elementi curriculari che andrebbero innovati/inseriti per adeguare l’unità

professionale al cambiamento.

Va qui sottolineato che uno degli elementi di maggiore innovazione e successo, che ha integrato la

metodologia di scenari del presente progetto Isfol, è stata l’introduzione – su proposta dal gruppo di

lavoro Soges/Ares2.0 – di audizioni di esperti del settore che, nel corso del lavoro plenario sono

intervenuti fornendo elementi utilissimi per l’interpretazione dei principali trend e driver del

cambiamento, anche orientando il gruppo di lavoro nella individuazione dello scenario più probabile.

In taluni casi gli esperti individuati hanno dato anche alcune indicazioni circa le potenziali figure

professionali che potrebbero essere passibili di cambiamenti e trasformazioni all’interno del settore,

fornendo informazioni utili nelle fasi successive del lavoro.

In ognuna della plenarie si è seguito un percorso che è stato poi integrato dal lavoro di un sottogruppo

operativo.

Di seguito si fornisce brevemente una descrizione delle 5 sessioni di incontro con gli esperti del settore

chimico-farmaceutico e con le parti sociali e del lavoro che ha poi portato alla stesura del presente

documento.

L’obiettivo della 1a Sessione plenaria è stato quello della delimitazione dei settori su cui lavorare e

l’individuazione dei possibili elementi di cambiamento ovvero quei fattori che incideranno

maggiormente sul cambiamento (ad es. la competizione globale, le innovazioni tecnologiche, i fattori

demografici, il sistema di norme finanziare nazionali ed internazionali, i cambiamenti

nell’organizzazione del lavoro). Inoltre si è cominciato ad identificare i trend e i driver che

influenzeranno maggiormente il settore indicando anche i contesti e ambiti operativi più interessati dal

cambiamento.

12

In questa prima sessione si è anche identificato il sottogruppo che si è assunto il compito di lavorare

alla sistematizzazione e stesura delle discussioni, delle evidenze e dei risultati emersi dalla plenaria e

nella elaborazione dei documenti da sottoporre poi all’attenzione degli esperti nelle sessioni plenarie

successive.

Al termine delle prime due giornate il sottogruppo ha sistematizzato gli esiti degli incontri e ha

predisposto un documento che ha individuato gli “ambienti” dello scenario che subiranno le maggiori

trasformazioni proponendo una prima prefigurazione di nuovi assetti/nuovi prodotti con orizzonte a 5

anni.

Nelle due successive giornate della 2a Sessione plenaria si è proceduto, anche attraverso il contributo

di esperti settoriali specifici individuati nel mondo accademico e nei centri di ricerca specialistici, a

mettere a fuoco tuti i trend e drivers di scenario evidenziati dal gruppo di lavoro in prima battuta e

riportati nel documento elaborato dal sottogruppo, nonché a validarne e verificarne i contenuti,

concordando eventuali modifiche o integrazioni.

Nella 3a Sessione plenaria si sono prefigurati i nuovi elementi (competenze, atteggiamenti, sensibilità)

necessari per operare nella nuova situazione ipotizzata, proponendo una tassonomia di “competenze

emergenti”. Anche in questa terza plenaria il ruolo del sottogruppo è stato fondamentale per la

sistematizzazione degli esiti della riunione e quindi per la predisposizione di un documento che ha

associato i nuovi elementi a ciascuno degli “ambienti” individuati e redatto la tassonomia di

“competenze emergenti”.

Nella 4a sessione plenaria Il gruppo ha discusso il documento elaborato dal sottogruppo e si è passati

all’individuazione delle figure professionali maggiormente interessate dai processi di cambiamento,

analizzando le figure professionali individuate sulla base della classificazione delle professioni; ed

infine, per ogni figura prescelta si è andato delineando il mutamento di ruolo, i nuovi compiti e/o le

modifiche introdotte nei compiti svolti.

Anche stavolta il sotto-gruppo ha sistematizzato gli esiti delle due giornate della 4a riunione in plenaria

e predisposto un documento nel quale codificare tutte le figure professionali individuate per le quali

sono stati descritti:

- Compiti nuovi, compiti innovati;

- Il sotto-insieme specifico di nuove competenze, per le singole figure professionali, con indicazione

del livello di rilevanza;

13

Infine nella 5a sessione plenaria il gruppo di lavoro ha validato la versione definitiva del rapporto di

scenario rivisto, integrato e trasmesso dal sottogruppo al gruppo della plenaria e, quindi, ha concluso

l’analisi degli impatti del cambiamento sulle professioni, estrapolando dai risultati dell’indagine

campionaria delle professioni (scheda Unità Professionale) i primi dieci valori di skill e conoscenze e

sulla base delle nuove competenze individuate e delle percezioni del gruppo di lavoro, indicazione di

crescita, diminuzione o stabilità di ciascun valore associato alle conoscenze e skill, sia in termini di

importanza che di complessità. Infine si è provveduto a elaborare le indicazioni da sottoporre al

sistema dell’education in termini di integrazioni dei curricula coerenti con le nuove competenze

individuate.

Conclusa l’ultima giornata il sotto-gruppo ha provveduto a sistematizzarne gli esiti e ha avviato la

stesura del documento unitario che ha raccolto i contributi precedentemente validati in plenaria e che

è il contenuto del presente lavoro e comprende :

- La delimitazione del settore, i trend e i driver del cambiamento con le trasformazioni degli

ambienti dello scenario;

- La tassonomia delle nuove caratteristiche/competenze e abbinamento di queste ai singoli

profili professionali in forma sinottica;

- Le schede delle unità professionali con indicazione di compiti nuovi, compiti innovati,

nuovo sistema di competenze, trend al 2020 del set di skill e conoscenze, indicazioni per il

sistema dell’education.

2 La delimitazione dei settori oggetto di indagine

Nell’approcciare un’analisi di scenario del settore chimico e farmaceutico, il primo passo riguarda

la definizione del perimetro settoriale oggetto di osservazione.

Nella classificazione delle attività economiche ATECO 2007 adottata dall’ISTAT, adattando la

classificazione internazionale NACE Rev.2, i settori del focus finalizzato all’analisi del cambiamento

nelle professioni corrispondono alla Divisione 20 (Fabbricazione di prodotti chimici) e 21

(Fabbricazione di prodotti farmaceutici di base e di preparati farmaceutici).

Nell’ambito del chimico e farmaceutico non rientra dunque il settore della gomma-plastica, che

non fa parte del macro comparto se non per la componente che comprende la produzione di base.

Oltre alle indicazioni cogenti di Eurostat, che distingue i settori chimico farmaceutico dal settore

della trasformazione della plastica, la scelta di escludere dal campo di analisi la trasformazione in

14

prodotti plastici e della gomma scaturisce da due ulteriori considerazioni di fondo :

- dal punto di vista organizzativo e delle professionalità nel chimico farmaceutico si seguono

logiche totalmente diverse rispetto alla gomma plastica;

- il settore della Gomma Plastica appartiene molto più al settore dell’economia tradizionale,

a minore contenuto tecnologico rispetto al comparto chimico farmaceutico.

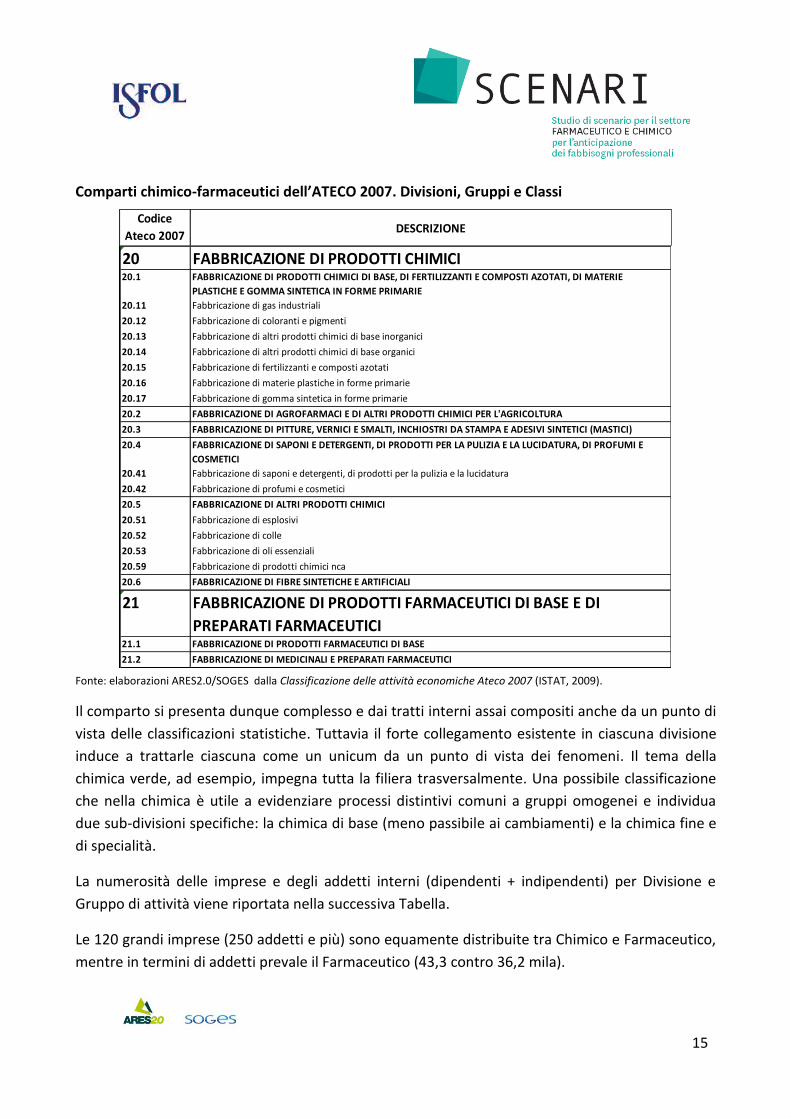

2.1 L’articolazione dell’industria Chimica e Farmaceutica

Fatta questa premessa, all’interno delle Divisione 20 dei prodotti chimici il maggior dettaglio

settoriale è rappresentato dai Gruppi: Chimica di base (20.1); Prodotti chimici per l’agricoltura

(20.2); Fabbricazione di vernici (20.3); Fabbricazione di detergenti (20.4) ; Fabbricazione (20.5) di

altri prodotti chimici (Esplosivi, Colle, ecc.).

La Divisione della farmaceutica (21) è composta dalle Classi dei Prodotti farmaceutici di base (21.1)

e della Fabbricazione di medicinali e preparati farmaceutici (21.2).

Nella tabella viene anche riportata l’ulteriore eventuale suddivisione in Classi dei Gruppi ATECO.

15

Comparti chimico-farmaceutici dell’ATECO 2007. Divisioni, Gruppi e Classi

Codice

Ateco 2007DESCRIZIONE

20 FABBRICAZIONE DI PRODOTTI CHIMICI20.1 FABBRICAZIONE DI PRODOTTI CHIMICI DI BASE, DI FERTILIZZANTI E COMPOSTI AZOTATI, DI MATERIE

PLASTICHE E GOMMA SINTETICA IN FORME PRIMARIE

20.11 Fabbricazione di gas industriali

20.12 Fabbricazione di coloranti e pigmenti

20.13 Fabbricazione di altri prodotti chimici di base inorganici

20.14 Fabbricazione di altri prodotti chimici di base organici

20.15 Fabbricazione di fertilizzanti e composti azotati

20.16 Fabbricazione di materie plastiche in forme primarie

20.17 Fabbricazione di gomma sintetica in forme primarie

20.2 FABBRICAZIONE DI AGROFARMACI E DI ALTRI PRODOTTI CHIMICI PER L'AGRICOLTURA

20.3 FABBRICAZIONE DI PITTURE, VERNICI E SMALTI, INCHIOSTRI DA STAMPA E ADESIVI SINTETICI (MASTICI)

20.4 FABBRICAZIONE DI SAPONI E DETERGENTI, DI PRODOTTI PER LA PULIZIA E LA LUCIDATURA, DI PROFUMI E

COSMETICI

20.41 Fabbricazione di saponi e detergenti, di prodotti per la pulizia e la lucidatura

20.42 Fabbricazione di profumi e cosmetici

20.5 FABBRICAZIONE DI ALTRI PRODOTTI CHIMICI

20.51 Fabbricazione di esplosivi

20.52 Fabbricazione di colle

20.53 Fabbricazione di oli essenziali

20.59 Fabbricazione di prodotti chimici nca

20.6 FABBRICAZIONE DI FIBRE SINTETICHE E ARTIFICIALI

21 FABBRICAZIONE DI PRODOTTI FARMACEUTICI DI BASE E DI

PREPARATI FARMACEUTICI21.1 FABBRICAZIONE DI PRODOTTI FARMACEUTICI DI BASE

21.2 FABBRICAZIONE DI MEDICINALI E PREPARATI FARMACEUTICI Fonte: elaborazioni ARES2.0/SOGES dalla Classificazione delle attività economiche Ateco 2007 (ISTAT, 2009).

Il comparto si presenta dunque complesso e dai tratti interni assai compositi anche da un punto di

vista delle classificazioni statistiche. Tuttavia il forte collegamento esistente in ciascuna divisione

induce a trattarle ciascuna come un unicum da un punto di vista dei fenomeni. Il tema della

chimica verde, ad esempio, impegna tutta la filiera trasversalmente. Una possibile classificazione

che nella chimica è utile a evidenziare processi distintivi comuni a gruppi omogenei e individua

due sub-divisioni specifiche: la chimica di base (meno passibile ai cambiamenti) e la chimica fine e

di specialità.

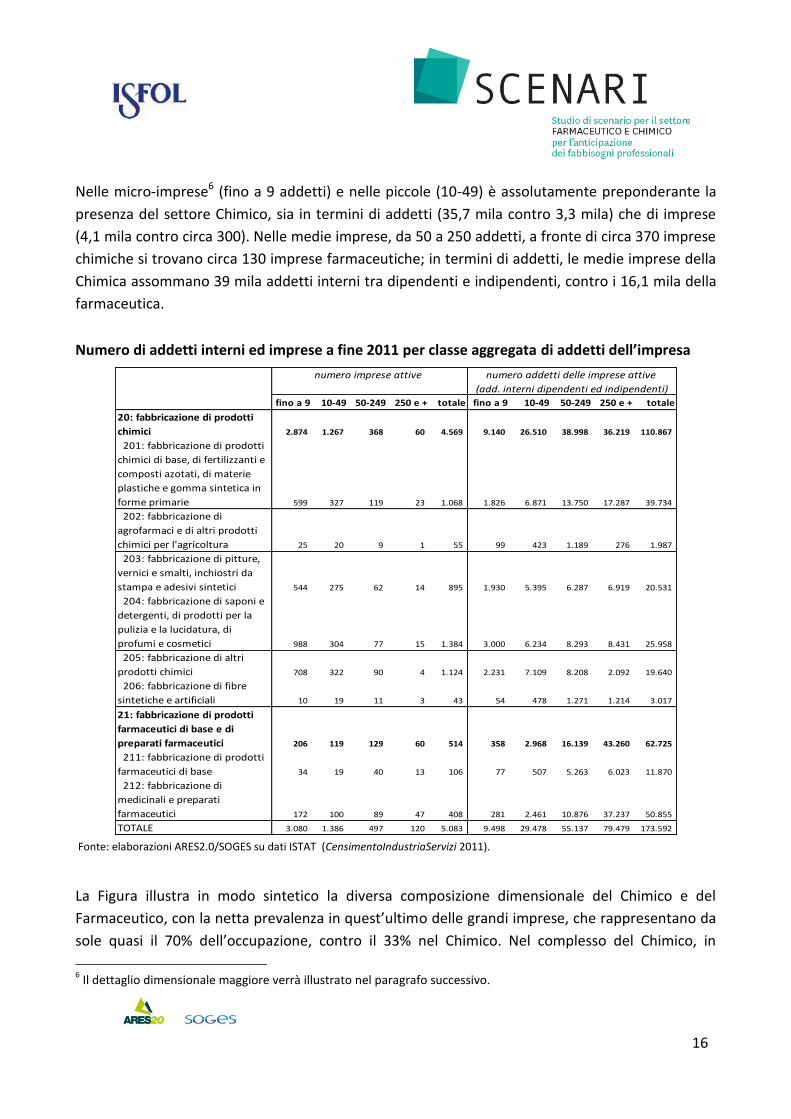

La numerosità delle imprese e degli addetti interni (dipendenti + indipendenti) per Divisione e

Gruppo di attività viene riportata nella successiva Tabella.

Le 120 grandi imprese (250 addetti e più) sono equamente distribuite tra Chimico e Farmaceutico,

mentre in termini di addetti prevale il Farmaceutico (43,3 contro 36,2 mila).

16

Nelle micro-imprese6 (fino a 9 addetti) e nelle piccole (10-49) è assolutamente preponderante la

presenza del settore Chimico, sia in termini di addetti (35,7 mila contro 3,3 mila) che di imprese

(4,1 mila contro circa 300). Nelle medie imprese, da 50 a 250 addetti, a fronte di circa 370 imprese

chimiche si trovano circa 130 imprese farmaceutiche; in termini di addetti, le medie imprese della

Chimica assommano 39 mila addetti interni tra dipendenti e indipendenti, contro i 16,1 mila della

farmaceutica.

Numero di addetti interni ed imprese a fine 2011 per classe aggregata di addetti dell’impresa

fino a 9 10-49 50-249 250 e + totale fino a 9 10-49 50-249 250 e + totale

20: fabbricazione di prodotti

chimici 2.874 1.267 368 60 4.569 9.140 26.510 38.998 36.219 110.867

201: fabbricazione di prodotti

chimici di base, di fertilizzanti e

composti azotati, di materie

plastiche e gomma sintetica in

forme primarie 599 327 119 23 1.068 1.826 6.871 13.750 17.287 39.734

202: fabbricazione di

agrofarmaci e di altri prodotti

chimici per l'agricoltura 25 20 9 1 55 99 423 1.189 276 1.987

203: fabbricazione di pitture,

vernici e smalti, inchiostri da

stampa e adesivi sintetici 544 275 62 14 895 1.930 5.395 6.287 6.919 20.531

204: fabbricazione di saponi e

detergenti, di prodotti per la

pulizia e la lucidatura, di

profumi e cosmetici 988 304 77 15 1.384 3.000 6.234 8.293 8.431 25.958

205: fabbricazione di altri

prodotti chimici 708 322 90 4 1.124 2.231 7.109 8.208 2.092 19.640

206: fabbricazione di fibre

sintetiche e artificiali 10 19 11 3 43 54 478 1.271 1.214 3.017

21: fabbricazione di prodotti

farmaceutici di base e di

preparati farmaceutici 206 119 129 60 514 358 2.968 16.139 43.260 62.725

211: fabbricazione di prodotti

farmaceutici di base 34 19 40 13 106 77 507 5.263 6.023 11.870

212: fabbricazione di

medicinali e preparati

farmaceutici 172 100 89 47 408 281 2.461 10.876 37.237 50.855

TOTALE 3.080 1.386 497 120 5.083 9.498 29.478 55.137 79.479 173.592

numero imprese attive numero addetti delle imprese attive

(add. interni dipendenti ed indipendenti)

Fonte: elaborazioni ARES2.0/SOGES su dati ISTAT (CensimentoIndustriaServizi 2011).

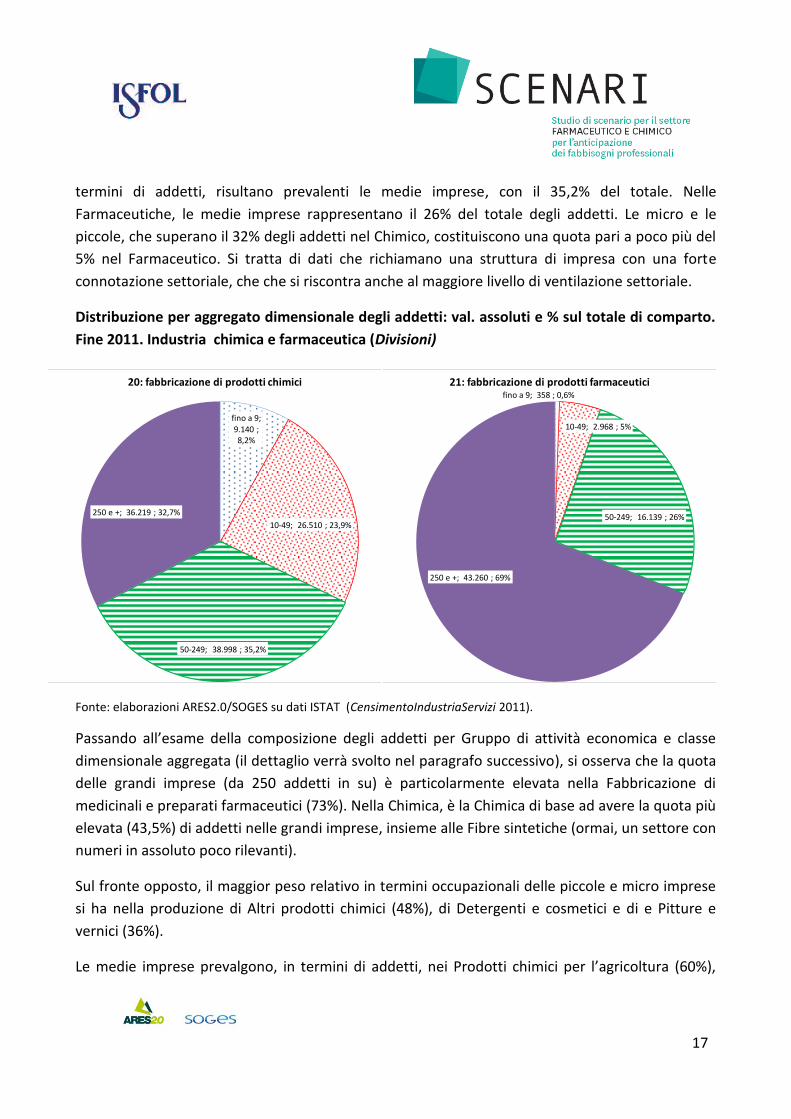

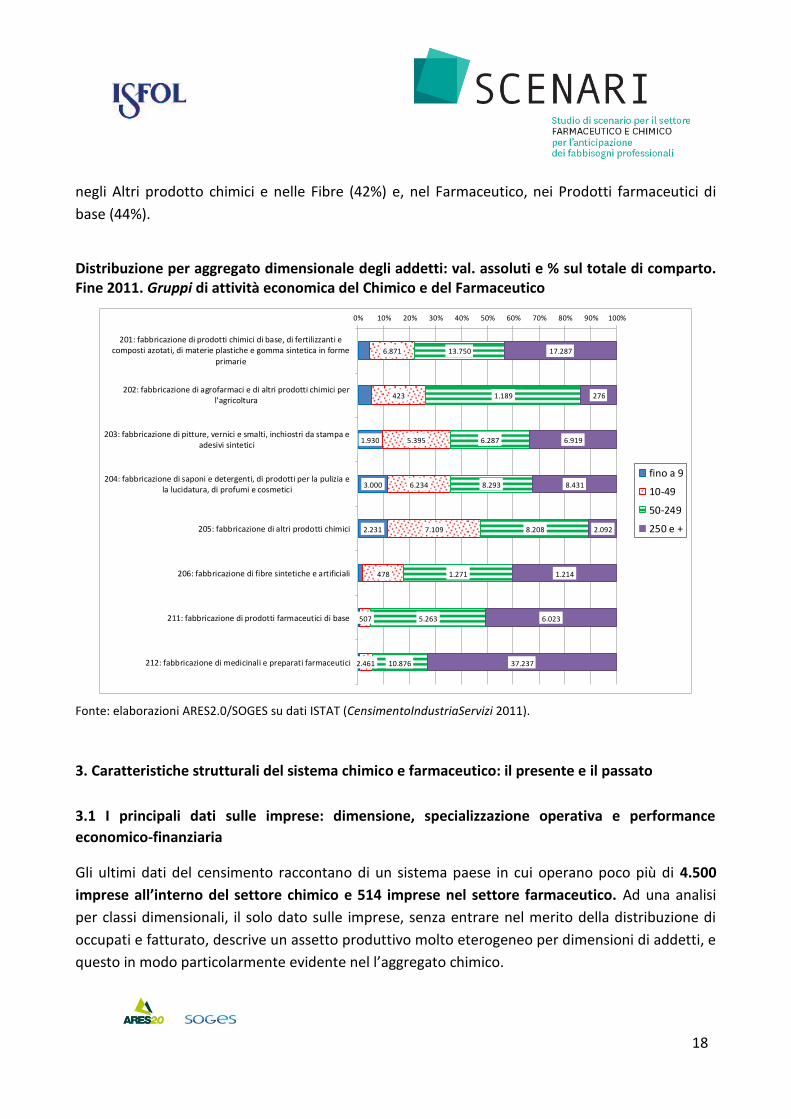

La Figura illustra in modo sintetico la diversa composizione dimensionale del Chimico e del

Farmaceutico, con la netta prevalenza in quest’ultimo delle grandi imprese, che rappresentano da

sole quasi il 70% dell’occupazione, contro il 33% nel Chimico. Nel complesso del Chimico, in

6 Il dettaglio dimensionale maggiore verrà illustrato nel paragrafo successivo.

17

termini di addetti, risultano prevalenti le medie imprese, con il 35,2% del totale. Nelle

Farmaceutiche, le medie imprese rappresentano il 26% del totale degli addetti. Le micro e le

piccole, che superano il 32% degli addetti nel Chimico, costituiscono una quota pari a poco più del

5% nel Farmaceutico. Si tratta di dati che richiamano una struttura di impresa con una forte

connotazione settoriale, che che si riscontra anche al maggiore livello di ventilazione settoriale.

Distribuzione per aggregato dimensionale degli addetti: val. assoluti e % sul totale di comparto.

Fine 2011. Industria chimica e farmaceutica (Divisioni)

Fonte: elaborazioni ARES2.0/SOGES su dati ISTAT (CensimentoIndustriaServizi 2011).

Passando all’esame della composizione degli addetti per Gruppo di attività economica e classe

dimensionale aggregata (il dettaglio verrà svolto nel paragrafo successivo), si osserva che la quota

delle grandi imprese (da 250 addetti in su) è particolarmente elevata nella Fabbricazione di

medicinali e preparati farmaceutici (73%). Nella Chimica, è la Chimica di base ad avere la quota più

elevata (43,5%) di addetti nelle grandi imprese, insieme alle Fibre sintetiche (ormai, un settore con

numeri in assoluto poco rilevanti).

Sul fronte opposto, il maggior peso relativo in termini occupazionali delle piccole e micro imprese

si ha nella produzione di Altri prodotti chimici (48%), di Detergenti e cosmetici e di e Pitture e

vernici (36%).

Le medie imprese prevalgono, in termini di addetti, nei Prodotti chimici per l’agricoltura (60%),

fino a 9;

9.140 ; 8,2%

10-49; 26.510 ; 23,9%

50-249; 38.998 ; 35,2%

250 e +; 36.219 ; 32,7%

20: fabbricazione di prodotti chimicifino a 9; 358 ; 0,6%

10-49; 2.968 ; 5%

50-249; 16.139 ; 26%

250 e +; 43.260 ; 69%

21: fabbricazione di prodotti farmaceutici

18

negli Altri prodotto chimici e nelle Fibre (42%) e, nel Farmaceutico, nei Prodotti farmaceutici di

base (44%).

Distribuzione per aggregato dimensionale degli addetti: val. assoluti e % sul totale di comparto. Fine 2011. Gruppi di attività economica del Chimico e del Farmaceutico

1.930

3.000

2.231

6.871

423

5.395

6.234

7.109

478

507

2.461

13.750

1.189

6.287

8.293

8.208

1.271

5.263

10.876

17.287

276

6.919

8.431

2.092

1.214

6.023

37.237

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

201: fabbricazione di prodotti chimici di base, di fertilizzanti ecomposti azotati, di materie plastiche e gomma sintetica in forme

primarie

202: fabbricazione di agrofarmaci e di altri prodotti chimici perl'agricoltura

203: fabbricazione di pitture, vernici e smalti, inchiostri da stampa eadesivi sintetici

204: fabbricazione di saponi e detergenti, di prodotti per la pulizia ela lucidatura, di profumi e cosmetici

205: fabbricazione di altri prodotti chimici

206: fabbricazione di fibre sintetiche e artificiali

211: fabbricazione di prodotti farmaceutici di base

212: fabbricazione di medicinali e preparati farmaceutici

fino a 9

10-49

50-249

250 e +

Fonte: elaborazioni ARES2.0/SOGES su dati ISTAT (CensimentoIndustriaServizi 2011).

3. Caratteristiche strutturali del sistema chimico e farmaceutico: il presente e il passato

3.1 I principali dati sulle imprese: dimensione, specializzazione operativa e performance

economico-finanziaria

Gli ultimi dati del censimento raccontano di un sistema paese in cui operano poco più di 4.500

imprese all’interno del settore chimico e 514 imprese nel settore farmaceutico. Ad una analisi

per classi dimensionali, il solo dato sulle imprese, senza entrare nel merito della distribuzione di

occupati e fatturato, descrive un assetto produttivo molto eterogeneo per dimensioni di addetti, e

questo in modo particolarmente evidente nel l’aggregato chimico.

19

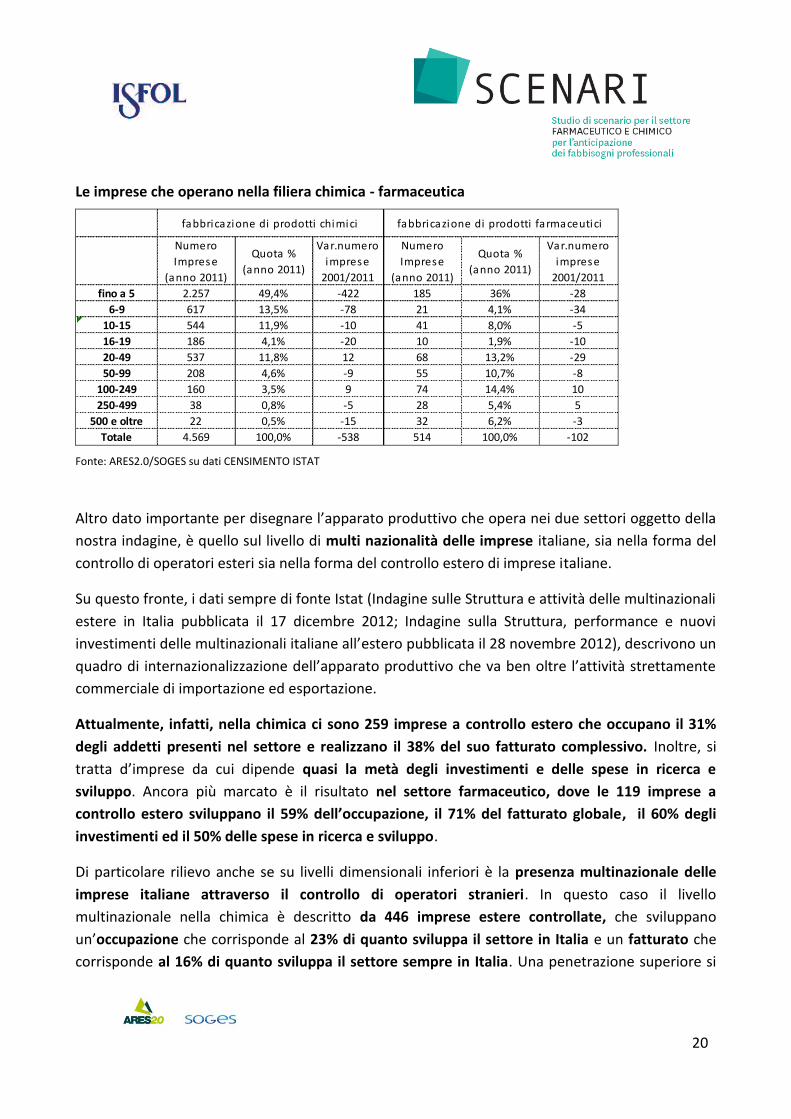

I dati del censimento fotografano, infatti, una realtà dove sono 2.257 le imprese chimiche sotto la

soglia dei 5 addetti (poco più del 49% del totale), che convivono con 1.884 imprese con dimensioni

da 6 a 49 addetti e 428 con oltre 50 addetti. All’interno di quest’ultima classe, le grandi imprese,

ossia, quelle che superano la soglia di 500 addetti sono 21.

Passando al settore farmaceutico, i dati descrivono la presenza di 185 micro operatori (fino a 5

addetti) che assieme a 140 realtà industriali tra 6 e 49 addetti, formano l’ara delle micro e piccole

imprese. Il quadro completo del sistema farmaceutico, si compone anche di 189 imprese, con un

numero di addetti superiore a 50, di cui 32 superano la soglia di 500 lavoratori presenti in azienda.

A questi risultati dell’assetto produttivo si giunge dopo un decennio in cui in entrambi gli

aggregati si registra un processo di razionalizzazione produttiva, che pur non risparmiando

alcuna classe dimensionale, incide in modo particolarmente rilevante sulle micro imprese fino a

19 addetti che diminuiscono di 530 unità nella chimica (-13%) e di 77 unità nella farmaceutica (-

23%).

Il risultato sul livello di concentrazione/frammentazione produttiva, descritto dal numero delle

imprese, assume dei contorni più precisi se letto attraverso la lente della distribuzione degli

addetti. Facendo questo esercizio, si scopre che le classi minori fino a 19 addetti assorbono poco

più del 17% dell’occupazione nell’industria chimica e meno dell’1,6% nell’industria farmaceutica.

Altro esercizio che consente di rappresentare in modo più preciso le reali condizioni di

concentrazione/frazionamento produttivo dei due settori è certamente quello del filtro del gruppo

aziendale e del numero di imprese e lavoratori che possono essere ricondotti sotto il modello

organizzativo di gruppo; un’analisi che consente inoltre di comprendere il livello di diffusione di

una delle forme più strutturate di strategia organizzativa per dare una risposta dimensionale

adeguata alla sempre più evidente complessità competitiva del mercato chimico e farmaceutico.

Fatta questa premessa, i dati di fonte Istat “I gruppi di impresa in Italia”, tratteggiano una

situazione in cui la scelta del gruppo aziendale è particolarmente diffusa e ben al di sopra della

media dell’aggregato dell’industria in senso stretto. Le statistiche disponibili, infatti, riconducono

alla forma di gruppo il 60% delle imprese e 95% dei lavoratori nel settore farmaceutico, e il 37%

delle imprese e 79% dei lavoratori del settori chimico. Queste percentuali, si attestano già

intorno al 100% per le imprese e lavoratori della classe superiore a 100 addetti, mentre, si colloca

su livelli significativamente più bassi per le imprese con livelli dimensionali inferiori.

20

Le imprese che operano nella filiera chimica - farmaceutica

Numero

Imprese

(anno 2011)

Quota %

(anno 2011)

Var.numero

imprese

2001/2011

Numero

Imprese

(anno 2011)

Quota %

(anno 2011)

Var.numero

imprese

2001/2011

fino a 5 2.257 49,4% -422 185 36% -28

6-9 617 13,5% -78 21 4,1% -34

10-15 544 11,9% -10 41 8,0% -5

16-19 186 4,1% -20 10 1,9% -10

20-49 537 11,8% 12 68 13,2% -29

50-99 208 4,6% -9 55 10,7% -8

100-249 160 3,5% 9 74 14,4% 10

250-499 38 0,8% -5 28 5,4% 5

500 e oltre 22 0,5% -15 32 6,2% -3

Totale 4.569 100,0% -538 514 100,0% -102

fabbricazione di prodotti chimici fabbricazione di prodotti farmaceutici

Fonte: ARES2.0/SOGES su dati CENSIMENTO ISTAT

Altro dato importante per disegnare l’apparato produttivo che opera nei due settori oggetto della

nostra indagine, è quello sul livello di multi nazionalità delle imprese italiane, sia nella forma del

controllo di operatori esteri sia nella forma del controllo estero di imprese italiane.

Su questo fronte, i dati sempre di fonte Istat (Indagine sulle Struttura e attività delle multinazionali

estere in Italia pubblicata il 17 dicembre 2012; Indagine sulla Struttura, performance e nuovi

investimenti delle multinazionali italiane all’estero pubblicata il 28 novembre 2012), descrivono un

quadro di internazionalizzazione dell’apparato produttivo che va ben oltre l’attività strettamente

commerciale di importazione ed esportazione.

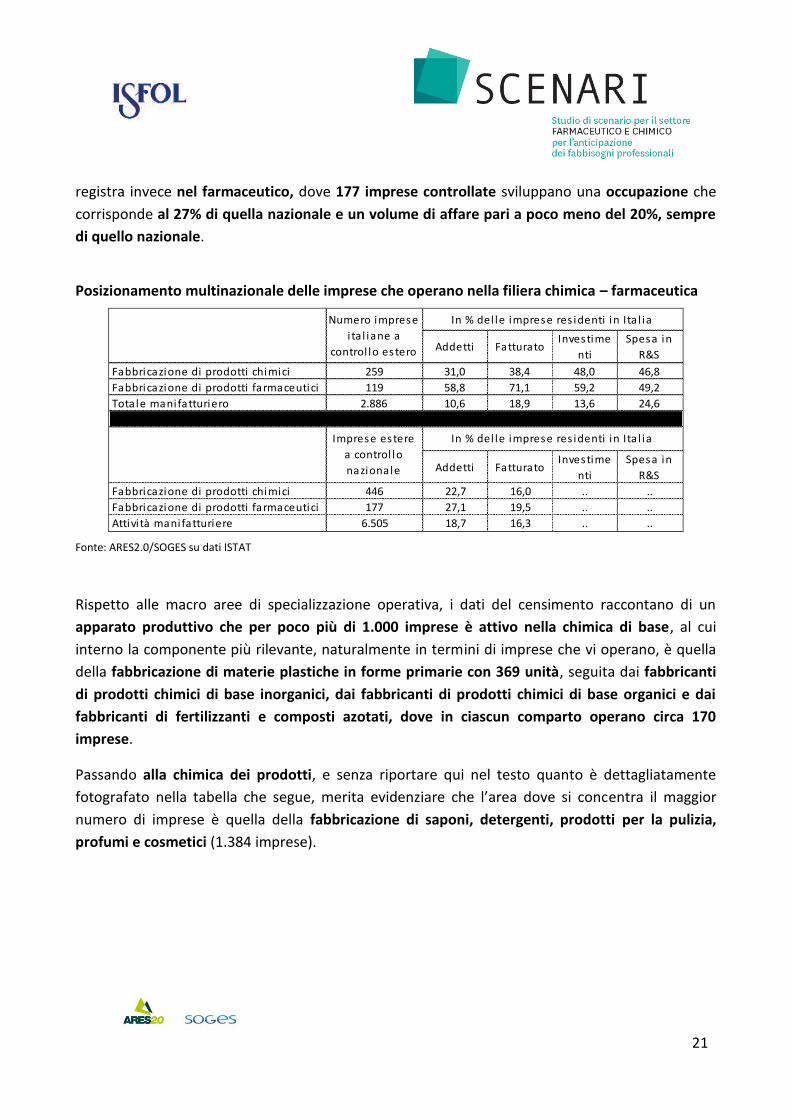

Attualmente, infatti, nella chimica ci sono 259 imprese a controllo estero che occupano il 31%

degli addetti presenti nel settore e realizzano il 38% del suo fatturato complessivo. Inoltre, si

tratta d’imprese da cui dipende quasi la metà degli investimenti e delle spese in ricerca e

sviluppo. Ancora più marcato è il risultato nel settore farmaceutico, dove le 119 imprese a

controllo estero sviluppano il 59% dell’occupazione, il 71% del fatturato globale, il 60% degli

investimenti ed il 50% delle spese in ricerca e sviluppo.

Di particolare rilievo anche se su livelli dimensionali inferiori è la presenza multinazionale delle

imprese italiane attraverso il controllo di operatori stranieri. In questo caso il livello

multinazionale nella chimica è descritto da 446 imprese estere controllate, che sviluppano

un’occupazione che corrisponde al 23% di quanto sviluppa il settore in Italia e un fatturato che

corrisponde al 16% di quanto sviluppa il settore sempre in Italia. Una penetrazione superiore si

21

registra invece nel farmaceutico, dove 177 imprese controllate sviluppano una occupazione che

corrisponde al 27% di quella nazionale e un volume di affare pari a poco meno del 20%, sempre

di quello nazionale.

Posizionamento multinazionale delle imprese che operano nella filiera chimica – farmaceutica

Addetti FatturatoInvestime

nti

Spesa in

R&S

Fabbricazione di prodotti chimici 259 31,0 38,4 48,0 46,8

Fabbricazione di prodotti farmaceutici 119 58,8 71,1 59,2 49,2

Totale manifatturiero 2.886 10,6 18,9 13,6 24,6

Addetti FatturatoInvestime

nti

Spesa in

R&S

Fabbricazione di prodotti chimici 446 22,7 16,0 .. ..

Fabbricazione di prodotti farmaceutici 177 27,1 19,5 .. ..

Attivi tà manifatturiere 6.505 18,7 16,3 .. ..

In % del le imprese res identi in Ita l ia

Imprese estere

a control lo

nazionale

In % del le imprese res identi in Ita l ia

Numero imprese

i ta l iane a

control lo estero

Fonte: ARES2.0/SOGES su dati ISTAT

Rispetto alle macro aree di specializzazione operativa, i dati del censimento raccontano di un

apparato produttivo che per poco più di 1.000 imprese è attivo nella chimica di base, al cui

interno la componente più rilevante, naturalmente in termini di imprese che vi operano, è quella

della fabbricazione di materie plastiche in forme primarie con 369 unità, seguita dai fabbricanti

di prodotti chimici di base inorganici, dai fabbricanti di prodotti chimici di base organici e dai

fabbricanti di fertilizzanti e composti azotati, dove in ciascun comparto operano circa 170

imprese.

Passando alla chimica dei prodotti, e senza riportare qui nel testo quanto è dettagliatamente

fotografato nella tabella che segue, merita evidenziare che l’area dove si concentra il maggior

numero di imprese è quella della fabbricazione di saponi, detergenti, prodotti per la pulizia,

profumi e cosmetici (1.384 imprese).

22

Le imprese che operano nella filiera chimica e farmaceutica distribuite per comparto

Imprese Quota %

FABRICAZIONE DI PRODOTTI CHIMICI 4.569 100,0

fabbricazione di prodotti chimici di base 1.068 23,4

fabbricazione di gas industriali 64 1,4

fabbricazione di coloranti e pigmenti 98 2,1

fabbricazione di altri prodotti chimici di base inorganici 172 3,8

fabbricazione di altri prodotti chimici di base organici 171 3,7

fabbricazione di fertilizzanti e composti azotati, esclusa la fabbricazione di compost 173 3,8

fabbricazione di materie plastiche in forme primarie 369 8,1

fabbricazione di gomma sintetica in forme primarie 21 0,5

fabbricazione di agrofarmaci e di a l tri prodotti chimici per l 'agricol tura, esclus i i concimi 55 1,2

fabbricazione di pi tture, vernici e smalti , inchiostri da s tampa e ades ivi s intetici 895 19,6

fabbricazione saponi , detergenti , prodotti per la pul izia e la lucidatura, di profumi e cosmetici 1.384 30,3

fabbricazione di saponi e detergenti, di prodotti per la pulizia e la lucidatura 478 10,5

fabbricazione di profumi e cosmetici 906 19,8

fabbricazione di a l tri prodotti chimici 1.124 24,6

fabbricazione di esplosivi 150 3,3

fabbricazione di colle 89 1,9

fabbricazione di oli essenziali 78 1,7

fabbricazione di prodotti chimici per uso fotografico 21 0,5

fabbr. prodotti chimici organici ottenuti da prodotti di base derivati da fermentazione o materie vegetali 122 2,7

trattamento chimico degli acidi grassi 11 0,2

fabbricazione di prodotti chimici vari per uso industriale (compresi i preparati antidetonanti e antigelo) 431 9,4

fabbricazione di prodotti chimici impiegati per ufficio e per il consumo non industriale 37 0,8

fabbricazione di prodotti ausiliari per le industrie tessili e del cuoio 111 2,4

fabbricazione di prodotti elettrochimici (esclusa produzione di cloro, soda e potassa) ed elettrotermici 7 0,2

fabbricazione di altri prodotti chimici nca 67 1,5

fabbricazione di fibre s intetiche e arti ficia l i 43 0,9

FABBRICAZIONE DI PRODOTTI FARMACEUTICI 514 100,0

fabbricazione di prodotti farmaceutici di base 106 20,6

fabbricazione di medicina l i e preparati farmaceutici 408 79,4 Fonte: ARES2.0/SOGES su dati CENSIMENTO ISTAT

Anticipando con alcuni numeri quanto verrà sviluppato in modo approfondito nei prossimo

paragrafo, la fonte censimento attribuisce al sistema di imprese sin qui descritto quasi 111 mila

occupati nell’aggregato chimico, di cui la chimica di base rappresenta il 35% (era il 42,9% nel

2001) e poco meno 63 mila occupati nella farmaceutica, dove il segmento della filiera delle

produzioni di base si ferma al 19%. Entrando più nel merito dei comparti, in Italia, la componente

della chimica di base in cui si addensa il maggior numero di occupati, sono la fabbricazione di

materie plastiche in forme primarie (oltre 13 mila addetti) e la fabbricazione di prodotti chimici

di base organici (oltre 10 mila addetti). Per quanto riguarda invece la chimica dei prodotti, l’area

più consistente per occupati è quella della fabbricazione saponi, detergenti, prodotti per la

pulizia e la lucidatura, profumi e cosmetici (quasi 26 mila addetti), seguita dalla fabbricazione di

pitture, vernici e smalti, inchiostri da stampa e adesivi sintetici (più di 20 mila addetti).

23

Gli addetti nella filiera chimica – farmaceutica distribuite per comparto

Addetti Quota %

FABRICAZIONE DI PRODOTTI CHIMICI 110.867 100,0

fabbricazione di prodotti chimici di base 39.734 35,8

fabbricazione di gas industriali 4.319 3,9

fabbricazione di coloranti e pigmenti 2.673 2,4

fabbricazione di altri prodotti chimici di base inorganici 5.883 5,3

fabbricazione di altri prodotti chimici di base organici 10.526 9,5

fabbricazione di fertilizzanti e composti azotati, esclusa la fabbricazione di compost 2.781 2,5

fabbricazione di materie plastiche in forme primarie 13.309 12,0

fabbricazione di gomma sintetica in forme primarie 243 0,2

fabbricazione di agrofarmaci e di a l tri prodotti chimici per l 'agricol tura, esclus i i concimi 1.987 1,8

fabbricazione di pi tture, vernici e smalti , inchiostri da s tampa e ades ivi s intetici 20.531 18,5

fabbricazione saponi , detergenti , prodotti per la pul izia e la lucidatura, di profumi e cosmetici 25.958 23,4

fabbricazione di saponi e detergenti, di prodotti per la pulizia e la lucidatura 11.317 10,2

fabbricazione di profumi e cosmetici 14.641 13,2

fabbricazione di a l tri prodotti chimici 19.640 17,7

fabbricazione di esplosivi 909 0,8

fabbricazione di colle 1.316 1,2

fabbricazione di oli essenziali 848 0,8

fabbricazione di prodotti chimici per uso fotografico 432 0,4

fabbr. prodotti chimici organici ottenuti da prodotti di base derivati da fermentazione o materie vegetali 1.248 1,1

trattamento chimico degli acidi grassi 294 0,3

fabbricazione di prodotti chimici vari per uso industriale (compresi i preparati antidetonanti e antigelo) 9.913 8,9

fabbricazione di prodotti chimici impiegati per ufficio e per il consumo non industriale 1.185 1,1

fabbricazione di prodotti ausiliari per le industrie tessili e del cuoio 2.512 2,3

fabbricazione di prodotti elettrochimici (esclusa produzione di cloro, soda e potassa) ed elettrotermici 429 0,4

fabbricazione di altri prodotti chimici nca 554 0,5

fabbricazione di fibre s intetiche e arti ficia l i 3.017 2,7

FABBRICAZIONE DI PRODOTTI FARMACEUTICI 62.725 100,0

fabbricazione di prodotti farmaceutici di base 11.870 18,9

fabbricazione di medicina l i e preparati farmaceutici 50.855 81,1 Fonte: ARES2.0/SOGES su dati CENSIMENTO ISTAT

A questa dimensione occupazionale si giunge dopo un decennio in cui per entrambi gli aggregati si

è assistito ad un processo di riduzione della forza lavoro. Tra i due censimenti la perdita è infatti

stata di oltre 23 mila unità nella chimica, pari ad un arretramento del 17%, e di circa 7500 unità

nella farmaceutica (-11%). Da notare, ad una lettura del dato per classi dimensionali, che la classi

di addetti dove si concentra la maggiore perdita sia in valore assoluto sia nella variazione

percentuale, sono quelle delle grandi imprese, ossia, quelle da 500 occupati ed oltre.

24

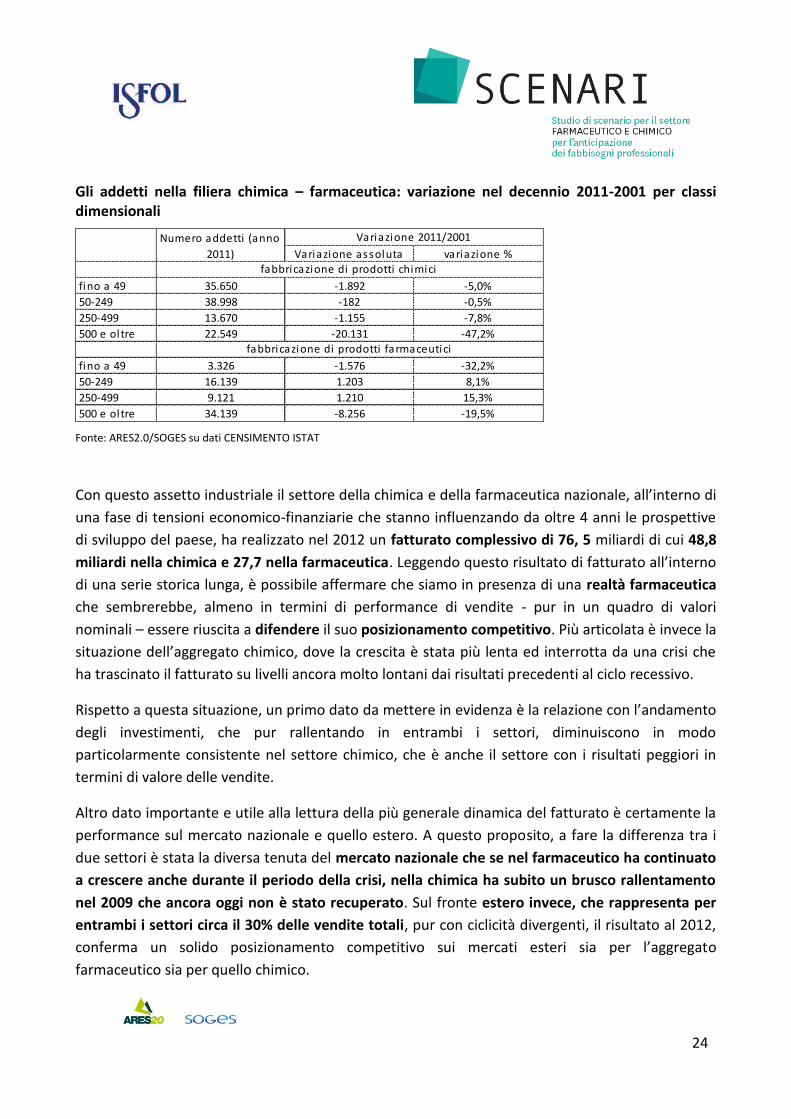

Gli addetti nella filiera chimica – farmaceutica: variazione nel decennio 2011-2001 per classi dimensionali

Variazione assoluta variazione %

fino a 49 35.650 -1.892 -5,0%

50-249 38.998 -182 -0,5%

250-499 13.670 -1.155 -7,8%

500 e ol tre 22.549 -20.131 -47,2%

fino a 49 3.326 -1.576 -32,2%

50-249 16.139 1.203 8,1%

250-499 9.121 1.210 15,3%

500 e ol tre 34.139 -8.256 -19,5%

Numero addetti (anno

2011)

Variazione 2011/2001

fabbricazione di prodotti chimici

fabbricazione di prodotti farmaceutici

Fonte: ARES2.0/SOGES su dati CENSIMENTO ISTAT

Con questo assetto industriale il settore della chimica e della farmaceutica nazionale, all’interno di

una fase di tensioni economico-finanziarie che stanno influenzando da oltre 4 anni le prospettive

di sviluppo del paese, ha realizzato nel 2012 un fatturato complessivo di 76, 5 miliardi di cui 48,8

miliardi nella chimica e 27,7 nella farmaceutica. Leggendo questo risultato di fatturato all’interno

di una serie storica lunga, è possibile affermare che siamo in presenza di una realtà farmaceutica

che sembrerebbe, almeno in termini di performance di vendite - pur in un quadro di valori

nominali – essere riuscita a difendere il suo posizionamento competitivo. Più articolata è invece la

situazione dell’aggregato chimico, dove la crescita è stata più lenta ed interrotta da una crisi che

ha trascinato il fatturato su livelli ancora molto lontani dai risultati precedenti al ciclo recessivo.

Rispetto a questa situazione, un primo dato da mettere in evidenza è la relazione con l’andamento

degli investimenti, che pur rallentando in entrambi i settori, diminuiscono in modo

particolarmente consistente nel settore chimico, che è anche il settore con i risultati peggiori in

termini di valore delle vendite.

Altro dato importante e utile alla lettura della più generale dinamica del fatturato è certamente la

performance sul mercato nazionale e quello estero. A questo proposito, a fare la differenza tra i

due settori è stata la diversa tenuta del mercato nazionale che se nel farmaceutico ha continuato

a crescere anche durante il periodo della crisi, nella chimica ha subito un brusco rallentamento

nel 2009 che ancora oggi non è stato recuperato. Sul fronte estero invece, che rappresenta per

entrambi i settori circa il 30% delle vendite totali, pur con ciclicità divergenti, il risultato al 2012,

conferma un solido posizionamento competitivo sui mercati esteri sia per l’aggregato

farmaceutico sia per quello chimico.

25

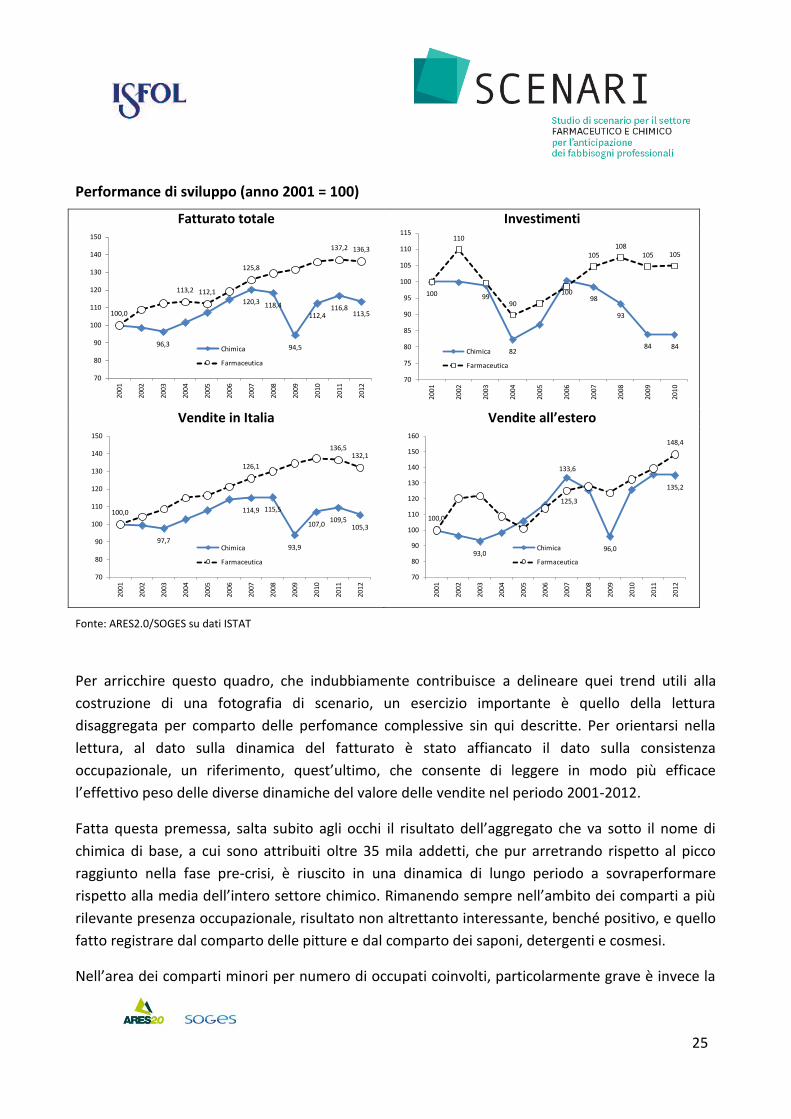

Performance di sviluppo (anno 2001 = 100)

Fatturato totale Investimenti

96,3

120,3 118,4

94,5

112,4116,8

113,5100,0

113,2 112,1

125,8

137,2 136,3

70

80

90

100

110

120

130

140

150

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Chimica

Farmaceutica

100 99

82

10098

93

84 84

110

90

105108

105 105

70

75

80

85

90

95

100

105

110

115

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Chimica

Farmaceutica

Vendite in Italia Vendite all’estero

97,7

114,9 115,5

93,9

107,0109,5

105,3

100,0

126,1

136,5132,1

70

80

90

100

110

120

130

140

150

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Chimica

Farmaceutica

93,0

133,6

96,0

135,2

100,0

125,3

148,4

70

80

90

100

110

120

130

140

150

1602

00

1

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Chimica

Farmaceutica

Fonte: ARES2.0/SOGES su dati ISTAT

Per arricchire questo quadro, che indubbiamente contribuisce a delineare quei trend utili alla

costruzione di una fotografia di scenario, un esercizio importante è quello della lettura

disaggregata per comparto delle perfomance complessive sin qui descritte. Per orientarsi nella

lettura, al dato sulla dinamica del fatturato è stato affiancato il dato sulla consistenza

occupazionale, un riferimento, quest’ultimo, che consente di leggere in modo più efficace

l’effettivo peso delle diverse dinamiche del valore delle vendite nel periodo 2001-2012.

Fatta questa premessa, salta subito agli occhi il risultato dell’aggregato che va sotto il nome di

chimica di base, a cui sono attribuiti oltre 35 mila addetti, che pur arretrando rispetto al picco

raggiunto nella fase pre-crisi, è riuscito in una dinamica di lungo periodo a sovraperformare

rispetto alla media dell’intero settore chimico. Rimanendo sempre nell’ambito dei comparti a più

rilevante presenza occupazionale, risultato non altrettanto interessante, benché positivo, e quello

fatto registrare dal comparto delle pitture e dal comparto dei saponi, detergenti e cosmesi.

Nell’area dei comparti minori per numero di occupati coinvolti, particolarmente grave è invece la

26

situazione delle fibre sintetiche ed artificiali, dove si è più che dimezzato il valore delle vendite

(fatto 100 il livello 2001, il 2012 a chiuso con un risultato pari a 38). Benché non altrettanto grave,

va evidenziata anche la debole performance del comparto della fabbricazione di agro farmaci.

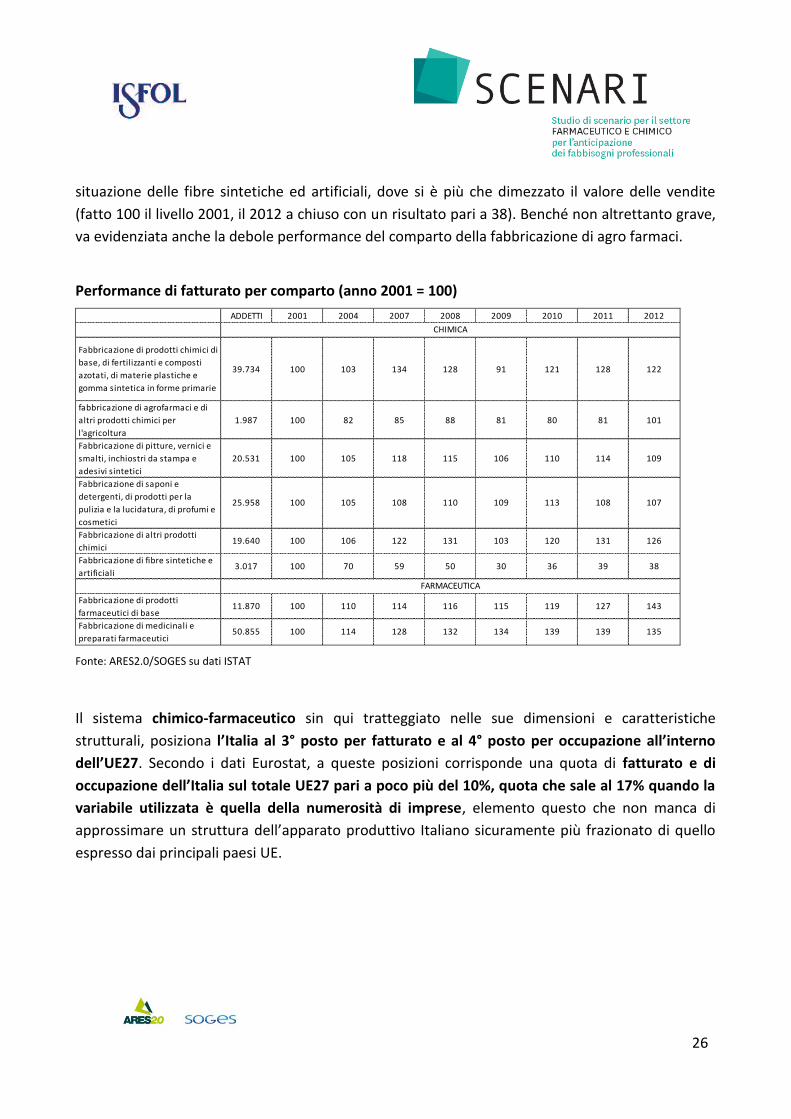

Performance di fatturato per comparto (anno 2001 = 100)

ADDETTI 2001 2004 2007 2008 2009 2010 2011 2012

Fabbricazione di prodotti chimici di

base, di fertilizzanti e composti

azotati, di materie plastiche e

gomma sintetica in forme primarie

39.734 100 103 134 128 91 121 128 122

fabbricazione di agrofarmaci e di

altri prodotti chimici per

l'agricoltura

1.987 100 82 85 88 81 80 81 101

Fabbricazione di pitture, vernici e

smalti, inchiostri da stampa e

adesivi sintetici

20.531 100 105 118 115 106 110 114 109

Fabbricazione di saponi e

detergenti, di prodotti per la

pulizia e la lucidatura, di profumi e

cosmetici

25.958 100 105 108 110 109 113 108 107

Fabbricazione di altri prodotti

chimici19.640 100 106 122 131 103 120 131 126

Fabbricazione di fibre sintetiche e

artificiali3.017 100 70 59 50 30 36 39 38

Fabbricazione di prodotti

farmaceutici di base11.870 100 110 114 116 115 119 127 143

Fabbricazione di medicinali e

preparati farmaceutici50.855 100 114 128 132 134 139 139 135

CHIMICA

FARMACEUTICA

Fonte: ARES2.0/SOGES su dati ISTAT

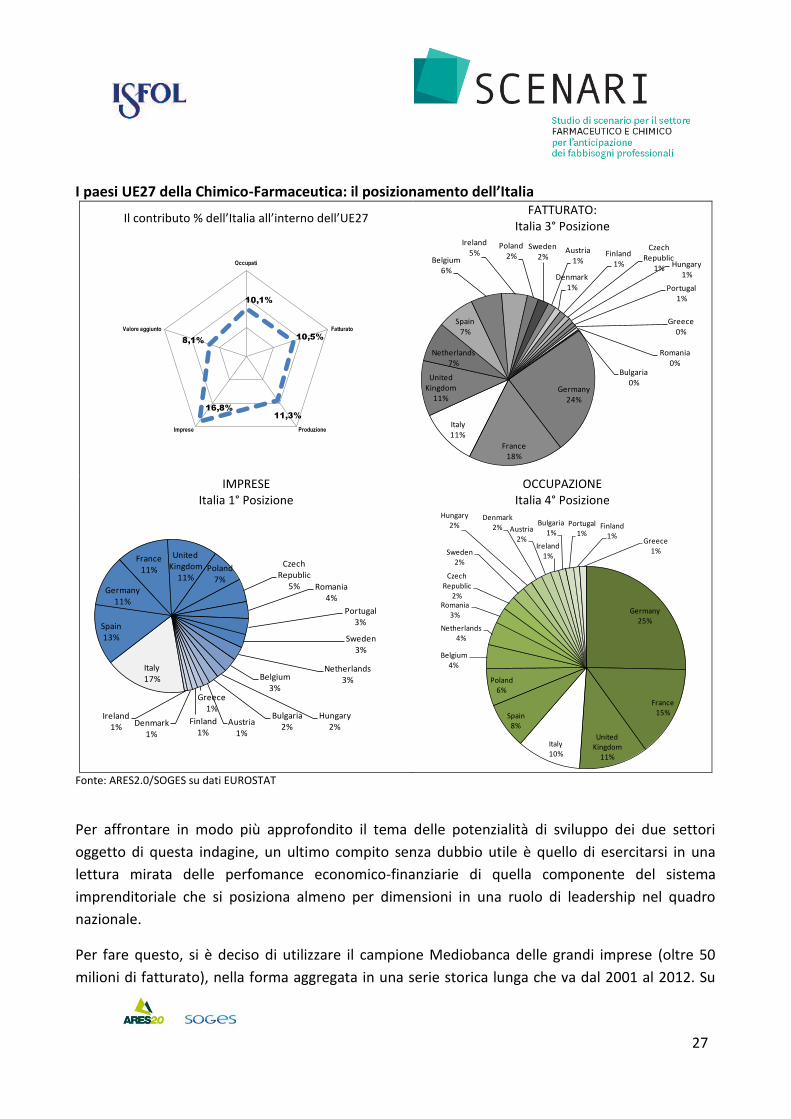

Il sistema chimico-farmaceutico sin qui tratteggiato nelle sue dimensioni e caratteristiche

strutturali, posiziona l’Italia al 3° posto per fatturato e al 4° posto per occupazione all’interno

dell’UE27. Secondo i dati Eurostat, a queste posizioni corrisponde una quota di fatturato e di

occupazione dell’Italia sul totale UE27 pari a poco più del 10%, quota che sale al 17% quando la

variabile utilizzata è quella della numerosità di imprese, elemento questo che non manca di

approssimare un struttura dell’apparato produttivo Italiano sicuramente più frazionato di quello

espresso dai principali paesi UE.

27

I paesi UE27 della Chimico-Farmaceutica: il posizionamento dell’Italia

Il contributo % dell’Italia all’interno dell’UE27 FATTURATO:

Italia 3° Posizione

10,1%

10,5%

11,3%

16,8%

8,1%

Occupati

Fatturato

ProduzioneImprese

Valore aggiunto

Germany24%

France18%

Italy11%

United Kingdom

11%

Netherlands7%

Spain7%

Belgium6%

Ireland5%

Poland2%

Sweden2%

Austria1%

Denmark1%

Finland1%

Czech Republic

1% Hungary1%

Portugal1%

Greece0%

Romania0%

Bulgaria0%

IMPRESE

Italia 1° Posizione OCCUPAZIONE

Italia 4° Posizione

Italy17%

Spain13%

Germany11%

France11%

United Kingdom

11%Poland

7%

Czech Republic

5% Romania4%

Portugal3%

Sweden3%

Netherlands3%Belgium

3%

Hungary2%

Bulgaria2%

Austria1%

Greece1%

Finland1%

Denmark1%

Ireland1%

Germany25%

France15%

United Kingdom

11%

Italy10%

Spain8%

Poland6%

Belgium4%

Netherlands4%

Romania3%

Czech Republic

2%

Sweden2%

Hungary2%

Denmark2% Austria

2%Ireland

1%

Bulgaria1%

Portugal1%

Finland1%

Greece1%

Fonte: ARES2.0/SOGES su dati EUROSTAT

Per affrontare in modo più approfondito il tema delle potenzialità di sviluppo dei due settori

oggetto di questa indagine, un ultimo compito senza dubbio utile è quello di esercitarsi in una

lettura mirata delle perfomance economico-finanziarie di quella componente del sistema

imprenditoriale che si posiziona almeno per dimensioni in una ruolo di leadership nel quadro

nazionale.

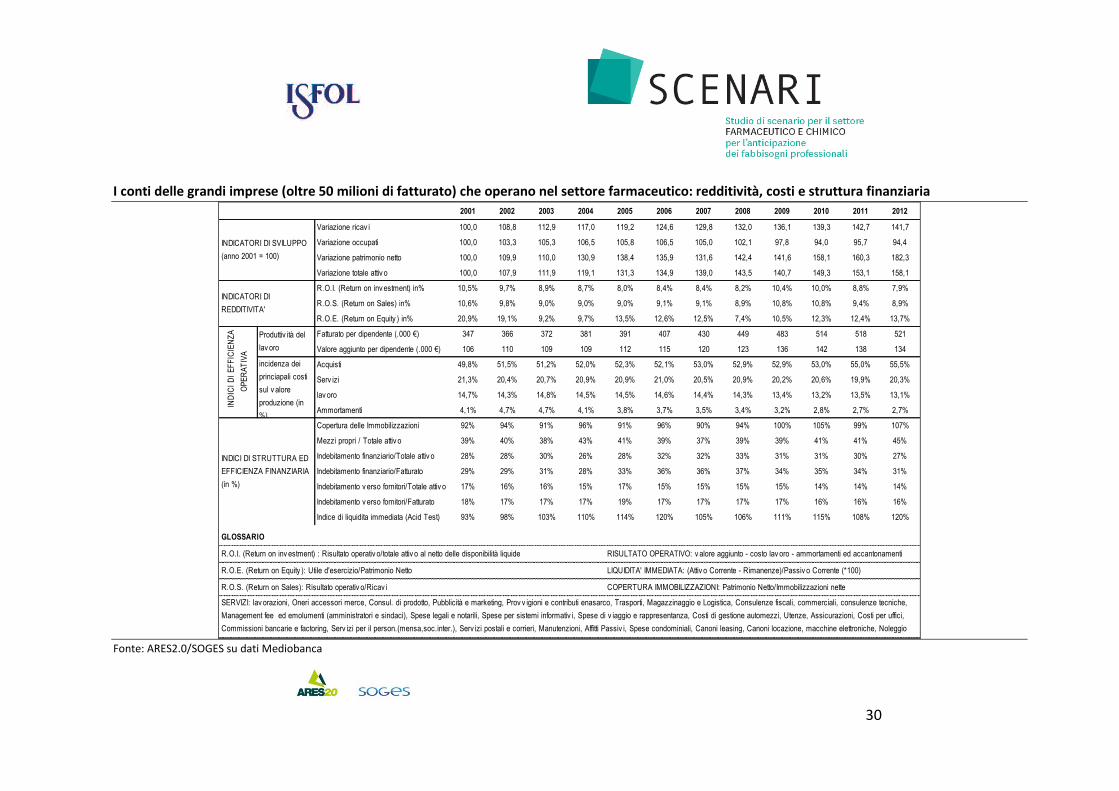

Per fare questo, si è deciso di utilizzare il campione Mediobanca delle grandi imprese (oltre 50

milioni di fatturato), nella forma aggregata in una serie storica lunga che va dal 2001 al 2012. Su

28

questo campione, che rispetto al fatturato rappresenta quasi due terzi delle imprese chimiche e la

quasi totalità delle imprese farmaceutiche, sono stati sviluppati 20 indicatori che consentono di

descrivere in un periodo che va dal 2001 al 2012 le performance dei due settori su quattro ambiti

tematici (sviluppo, redditività, efficienza operativa, struttura finanziaria).

Con l’architettura di analisi sin qui descritta, e cominciando l’analisi dall’aggregato farmaceutico, il

primo dato che emerge in modo inequivocabile è la capacità delle imprese di conseguire

importanti risultati di sviluppo dei ricavi, e questo anche nel quinquennio della crisi e nonostante

un costante impegno della pubblica amministrazione, fondamentale committente dell’industria

farmaceutica, nella direzione di una razionalizzazione della spesa sanitaria. Questa crescita del

fatturato, come evidente dalla prima sezione della tabella che segue, si associa anche ad un

andamento di sviluppo degli investimenti e dell’impegno patrimoniale. Non è andato invece

nella stessa direzione il lavoro, che dal 2008 fa registrare una riduzione anche per effetto di

dinamiche di esternalizzazione di servizi e attività non core che a parità di lavoro hanno spostato

occupazione dalla chimica verso altri comparti.

Spostandosi sui dati di redditività, l’esercizio di analisi dei principali indicatori offre uno spaccato

dove le dinamiche di sviluppo, hanno contribuito alla sostanziale tenuta della capacità di creare

ricchezza, senza quindi imprimere una spinta al rafforzamento della capacità di reddito.

Indubbiamente, le dinamiche descritte oltre a trovare una spiegazione nella capacità di aderire ad

una strategia di sviluppo coerente con le esigenze del mercato, sono il risultato anche di una

capacità di tradurre questa strategia in una organizzazione produttiva che ha determinato un

avanzamento sul piano dell’utilizzo dei fattori della produzione. A questo riguardo, il dato più

rilevante è stato quello della produttività del lavoro che mostra una dinamica costantemente

positiva.

Infine, i dati disponibili descrivono un comparto la cui solidità economica e capacità di sviluppo

non ha in alcun modo compromesso un percorso di rafforzamento della struttura finanziaria che in

un mercato come quello sanitario, dove i tempi di pagamento sono particolarmente lunghi e gli

investimenti necessari per garantire standard di servizi coerenti ai vincoli di legge sono sempre

maggiori, assume certamente un valore competitivo rilevante.

Entrando nel merito degli indicatori, va anzitutto evidenziato che nella media del settore la

copertura delle attività con mezzi propri oggi si attesta al 45%. Anche rispetto alla tipologia di fonti

di indebitamento, la scelta delle imprese esprime una strategia finalizzata alla solidità finanziaria. I

debiti finanziari sono infatti tornati nel 2012 ai livelli più bassi del decennio (27%).

29

Altrettanto stabile è la struttura finanziaria rispetto ai tempi di pagamento ed incasso. L’Indice di

liquidità immediata si colloca infatti ben oltre il valore 100. Ad indicare che gli esborsi a breve

trovano copertura completa attraverso quelli che sono stimati incassi a breve.

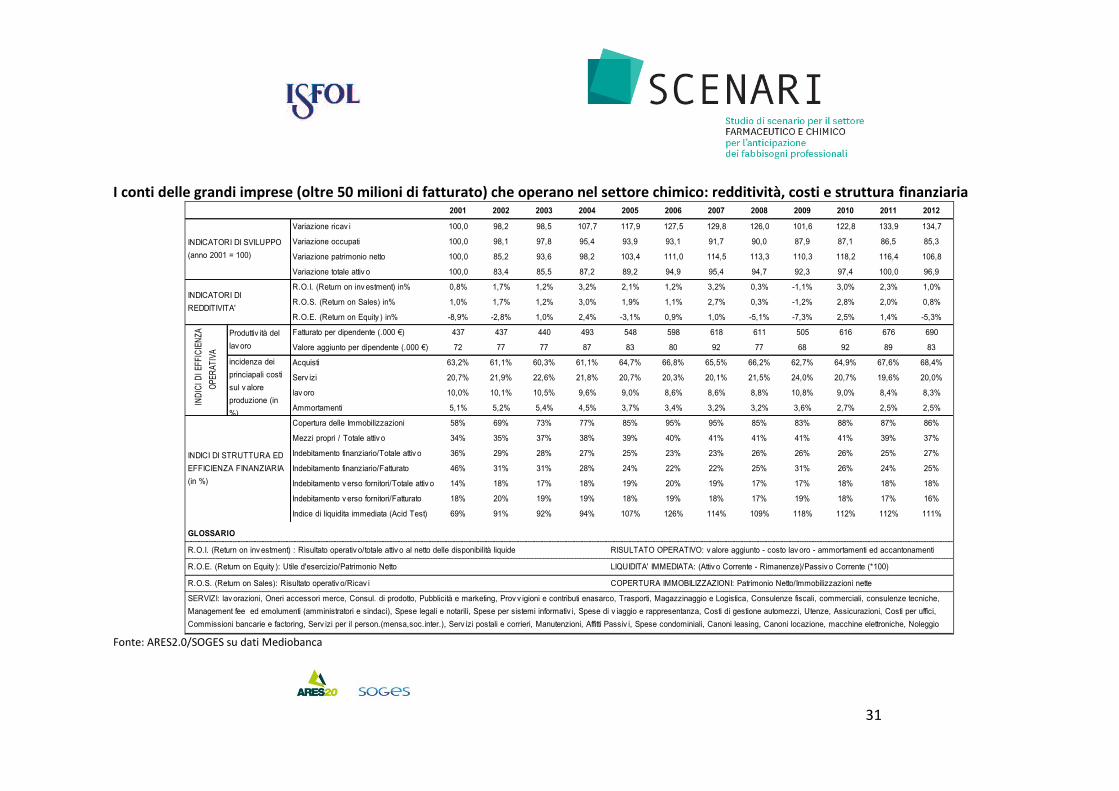

Passando all’aggregato chimico, e cominciando dagli indicatori di sviluppo, emerge una fotografia

con luci ed ombre. Infatti, se da un lato si conferma la capacità di incrementare il fatturato,

dall’altro lato si assiste ad una forte riduzione dell’occupazione e valore complessivo degli

investimenti.

Le dinamiche di sviluppo descritte si associano ad un livello di redditività operativa molto

contenuto, fino a determinare in molti periodi un risultato di perdita in termini di performance

complessiva del settore.

Contribuiscono a spiegare questa situazione di bassa redditività anche gli indicatori di efficienza

operativa, da cui emerge che il lavoro, sia in termini di produttività sia in termini di costo e gli

ammortamenti danno un contributo positivo che però non è sufficiente a compensare il maggior

peso del costo per acquisti esterni.

Infine, nonostante un quadro economico non ottimale, gli indicatori che descrivono la struttura

finanziaria restituiscono un settore che non ha sottovalutato l’importanza della tenuta finanziaria

proprio in fasi critiche e questo è possibile visualizzarlo dall’evidente tentativo di tenere sotto

controllo l’indebitamento, in modo particolare quello finanziario, nonché dal tentativo di

mantenere un buon livello di patrimonializzazione nonostante i molti periodo di perdita che hanno

ovviamente inciso sul capitale proprio delle stesse imprese.

30

I conti delle grandi imprese (oltre 50 milioni di fatturato) che operano nel settore farmaceutico: redditività, costi e struttura finanziaria 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variazione ricav i 100,0 108,8 112,9 117,0 119,2 124,6 129,8 132,0 136,1 139,3 142,7 141,7

Variazione occupati 100,0 103,3 105,3 106,5 105,8 106,5 105,0 102,1 97,8 94,0 95,7 94,4

Variazione patrimonio netto 100,0 109,9 110,0 130,9 138,4 135,9 131,6 142,4 141,6 158,1 160,3 182,3

Variazione totale attiv o 100,0 107,9 111,9 119,1 131,3 134,9 139,0 143,5 140,7 149,3 153,1 158,1

R.O.I. (Return on inv estment) in% 10,5% 9,7% 8,9% 8,7% 8,0% 8,4% 8,4% 8,2% 10,4% 10,0% 8,8% 7,9%

R.O.S. (Return on Sales) in% 10,6% 9,8% 9,0% 9,0% 9,0% 9,1% 9,1% 8,9% 10,8% 10,8% 9,4% 8,9%

R.O.E. (Return on Equity ) in% 20,9% 19,1% 9,2% 9,7% 13,5% 12,6% 12,5% 7,4% 10,5% 12,3% 12,4% 13,7%

Fatturato per dipendente (.000 €) 347 366 372 381 391 407 430 449 483 514 518 521

Valore aggiunto per dipendente (.000 €) 106 110 109 109 112 115 120 123 136 142 138 134

Acquisti 49,8% 51,5% 51,2% 52,0% 52,3% 52,1% 53,0% 52,9% 52,9% 53,0% 55,0% 55,5%

Serv izi 21,3% 20,4% 20,7% 20,9% 20,9% 21,0% 20,5% 20,9% 20,2% 20,6% 19,9% 20,3%

lav oro 14,7% 14,3% 14,8% 14,5% 14,5% 14,6% 14,4% 14,3% 13,4% 13,2% 13,5% 13,1%

Ammortamenti 4,1% 4,7% 4,7% 4,1% 3,8% 3,7% 3,5% 3,4% 3,2% 2,8% 2,7% 2,7%

Copertura delle Immobilizzazioni 92% 94% 91% 96% 91% 96% 90% 94% 100% 105% 99% 107%

Mezzi propri / Totale attiv o 39% 40% 38% 43% 41% 39% 37% 39% 39% 41% 41% 45%

Indebitamento finanziario/Totale attiv o 28% 28% 30% 26% 28% 32% 32% 33% 31% 31% 30% 27%

Indebitamento finanziario/Fatturato 29% 29% 31% 28% 33% 36% 36% 37% 34% 35% 34% 31%

Indebitamento v erso fornitori/Totale attiv o 17% 16% 16% 15% 17% 15% 15% 15% 15% 14% 14% 14%

Indebitamento v erso fornitori/Fatturato 18% 17% 17% 17% 19% 17% 17% 17% 17% 16% 16% 16%

Indice di liquidita immediata (Acid Test) 93% 98% 103% 110% 114% 120% 105% 106% 111% 115% 108% 120%

GLOSSARIO

R.O.I. (Return on inv estment) : Risultato operativ o/totale attiv o al netto delle disponibilità liquide RISULTATO OPERATIVO: v alore aggiunto - costo lav oro - ammortamenti ed accantonamenti

R.O.E. (Return on Equity ): Utile d'esercizio/Patrimonio Netto LIQUIDITA' IMMEDIATA: (Attiv o Corrente - Rimanenze)/Passiv o Corrente (*100)

R.O.S. (Return on Sales): Risultato operativ o/Ricav i COPERTURA IMMOBILIZZAZIONI: Patrimonio Netto/Immobilizzazioni nette

SERVIZI: lav orazioni, Oneri accessori merce, Consul. di prodotto, Pubblicità e marketing, Prov v igioni e contributi enasarco, Trasporti, Magazzinaggio e Logistica, Consulenze fiscali, commerciali, consulenze tecniche,

Management fee ed emolumenti (amministratori e sindaci), Spese legali e notarili, Spese per sistemi informativ i, Spese di v iaggio e rappresentanza, Costi di gestione automezzi, Utenze, Assicurazioni, Costi per uffici,

Commissioni bancarie e factoring, Serv izi per il person.(mensa,soc.inter.), Serv izi postali e corrieri, Manutenzioni, Affitti Passiv i, Spese condominiali, Canoni leasing, Canoni locazione, macchine elettroniche, Noleggio

autov etture, Roy alties su marchi, Noleggi v ari

INDICATORI DI SVILUPPO

(anno 2001 = 100)

INDICATORI DI

REDDITIVITA'

IND

ICI

DI

EF

FIC

IEN

ZA

OP

ER

AT

IVA

Produttiv ità del

lav oro

incidenza dei

princiapali costi

sul v alore

produzione (in

%)

INDICI DI STRUTTURA ED

EFFICIENZA FINANZIARIA

(in %)

Fonte: ARES2.0/SOGES su dati Mediobanca

31

I conti delle grandi imprese (oltre 50 milioni di fatturato) che operano nel settore chimico: redditività, costi e struttura finanziaria 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variazione ricav i 100,0 98,2 98,5 107,7 117,9 127,5 129,8 126,0 101,6 122,8 133,9 134,7

Variazione occupati 100,0 98,1 97,8 95,4 93,9 93,1 91,7 90,0 87,9 87,1 86,5 85,3

Variazione patrimonio netto 100,0 85,2 93,6 98,2 103,4 111,0 114,5 113,3 110,3 118,2 116,4 106,8

Variazione totale attiv o 100,0 83,4 85,5 87,2 89,2 94,9 95,4 94,7 92,3 97,4 100,0 96,9

R.O.I. (Return on inv estment) in% 0,8% 1,7% 1,2% 3,2% 2,1% 1,2% 3,2% 0,3% -1,1% 3,0% 2,3% 1,0%

R.O.S. (Return on Sales) in% 1,0% 1,7% 1,2% 3,0% 1,9% 1,1% 2,7% 0,3% -1,2% 2,8% 2,0% 0,8%

R.O.E. (Return on Equity ) in% -8,9% -2,8% 1,0% 2,4% -3,1% 0,9% 1,0% -5,1% -7,3% 2,5% 1,4% -5,3%

Fatturato per dipendente (.000 €) 437 437 440 493 548 598 618 611 505 616 676 690

Valore aggiunto per dipendente (.000 €) 72 77 77 87 83 80 92 77 68 92 89 83

Acquisti 63,2% 61,1% 60,3% 61,1% 64,7% 66,8% 65,5% 66,2% 62,7% 64,9% 67,6% 68,4%

Serv izi 20,7% 21,9% 22,6% 21,8% 20,7% 20,3% 20,1% 21,5% 24,0% 20,7% 19,6% 20,0%

lav oro 10,0% 10,1% 10,5% 9,6% 9,0% 8,6% 8,6% 8,8% 10,8% 9,0% 8,4% 8,3%

Ammortamenti 5,1% 5,2% 5,4% 4,5% 3,7% 3,4% 3,2% 3,2% 3,6% 2,7% 2,5% 2,5%

Copertura delle Immobilizzazioni 58% 69% 73% 77% 85% 95% 95% 85% 83% 88% 87% 86%

Mezzi propri / Totale attiv o 34% 35% 37% 38% 39% 40% 41% 41% 41% 41% 39% 37%

Indebitamento finanziario/Totale attiv o 36% 29% 28% 27% 25% 23% 23% 26% 26% 26% 25% 27%

Indebitamento finanziario/Fatturato 46% 31% 31% 28% 24% 22% 22% 25% 31% 26% 24% 25%

Indebitamento v erso fornitori/Totale attiv o 14% 18% 17% 18% 19% 20% 19% 17% 17% 18% 18% 18%

Indebitamento v erso fornitori/Fatturato 18% 20% 19% 19% 18% 19% 18% 17% 19% 18% 17% 16%

Indice di liquidita immediata (Acid Test) 69% 91% 92% 94% 107% 126% 114% 109% 118% 112% 112% 111%

GLOSSARIO

R.O.I. (Return on inv estment) : Risultato operativ o/totale attiv o al netto delle disponibilità liquide RISULTATO OPERATIVO: v alore aggiunto - costo lav oro - ammortamenti ed accantonamenti

R.O.E. (Return on Equity ): Utile d'esercizio/Patrimonio Netto LIQUIDITA' IMMEDIATA: (Attiv o Corrente - Rimanenze)/Passiv o Corrente (*100)

R.O.S. (Return on Sales): Risultato operativ o/Ricav i COPERTURA IMMOBILIZZAZIONI: Patrimonio Netto/Immobilizzazioni nette

SERVIZI: lav orazioni, Oneri accessori merce, Consul. di prodotto, Pubblicità e marketing, Prov v igioni e contributi enasarco, Trasporti, Magazzinaggio e Logistica, Consulenze fiscali, commerciali, consulenze tecniche,

Management fee ed emolumenti (amministratori e sindaci), Spese legali e notarili, Spese per sistemi informativ i, Spese di v iaggio e rappresentanza, Costi di gestione automezzi, Utenze, Assicurazioni, Costi per uffici,

Commissioni bancarie e factoring, Serv izi per il person.(mensa,soc.inter.), Serv izi postali e corrieri, Manutenzioni, Affitti Passiv i, Spese condominiali, Canoni leasing, Canoni locazione, macchine elettroniche, Noleggio

autov etture, Roy alties su marchi, Noleggi v ari

INDICATORI DI SVILUPPO

(anno 2001 = 100)

INDICATORI DI

REDDITIVITA'

IND

ICI

DI

EF

FIC

IEN

ZA

OP

ER

AT

IVA

Produttiv ità del

lav oro

incidenza dei

princiapali costi

sul v alore

produzione (in

%)

INDICI DI STRUTTURA ED

EFFICIENZA FINANZIARIA

(in %)

Fonte: ARES2.0/SOGES su dati Mediobanca

32

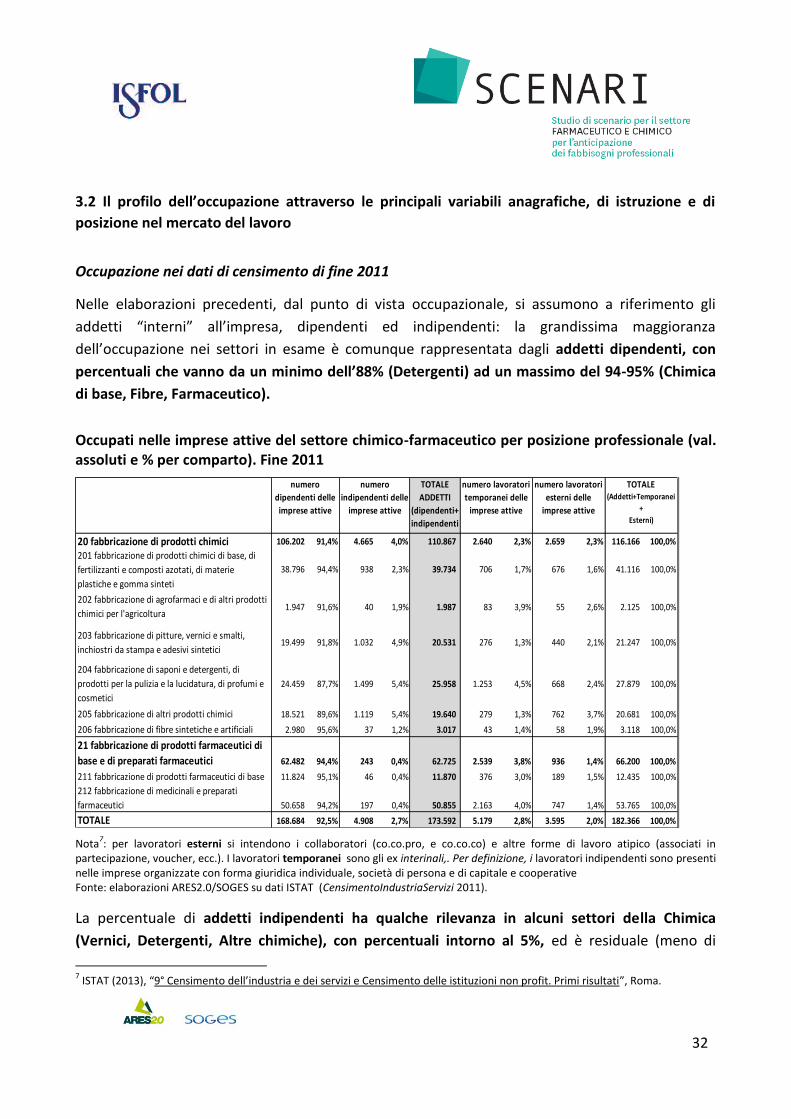

3.2 Il profilo dell’occupazione attraverso le principali variabili anagrafiche, di istruzione e di

posizione nel mercato del lavoro

Occupazione nei dati di censimento di fine 2011

Nelle elaborazioni precedenti, dal punto di vista occupazionale, si assumono a riferimento gli

addetti “interni” all’impresa, dipendenti ed indipendenti: la grandissima maggioranza

dell’occupazione nei settori in esame è comunque rappresentata dagli addetti dipendenti, con

percentuali che vanno da un minimo dell’88% (Detergenti) ad un massimo del 94-95% (Chimica

di base, Fibre, Farmaceutico).

Occupati nelle imprese attive del settore chimico-farmaceutico per posizione professionale (val. assoluti e % per comparto). Fine 2011

TOTALE

ADDETTI

(dipendenti+

indipendenti

)20 fabbricazione di prodotti chimici 106.202 91,4% 4.665 4,0% 110.867 2.640 2,3% 2.659 2,3% 116.166 100,0%

201 fabbricazione di prodotti chimici di base, di

fertilizzanti e composti azotati, di materie

plastiche e gomma sinteti

38.796 94,4% 938 2,3% 39.734 706 1,7% 676 1,6% 41.116 100,0%

202 fabbricazione di agrofarmaci e di altri prodotti

chimici per l'agricoltura1.947 91,6% 40 1,9% 1.987 83 3,9% 55 2,6% 2.125 100,0%

203 fabbricazione di pitture, vernici e smalti,

inchiostri da stampa e adesivi sintetici19.499 91,8% 1.032 4,9% 20.531 276 1,3% 440 2,1% 21.247 100,0%

204 fabbricazione di saponi e detergenti, di

prodotti per la pulizia e la lucidatura, di profumi e

cosmetici

24.459 87,7% 1.499 5,4% 25.958 1.253 4,5% 668 2,4% 27.879 100,0%

205 fabbricazione di altri prodotti chimici 18.521 89,6% 1.119 5,4% 19.640 279 1,3% 762 3,7% 20.681 100,0%

206 fabbricazione di fibre sintetiche e artificiali 2.980 95,6% 37 1,2% 3.017 43 1,4% 58 1,9% 3.118 100,0%

21 fabbricazione di prodotti farmaceutici di

base e di preparati farmaceutici 62.482 94,4% 243 0,4% 62.725 2.539 3,8% 936 1,4% 66.200 100,0%

211 fabbricazione di prodotti farmaceutici di base 11.824 95,1% 46 0,4% 11.870 376 3,0% 189 1,5% 12.435 100,0%

212 fabbricazione di medicinali e preparati

farmaceutici 50.658 94,2% 197 0,4% 50.855 2.163 4,0% 747 1,4% 53.765 100,0%

TOTALE 168.684 92,5% 4.908 2,7% 173.592 5.179 2,8% 3.595 2,0% 182.366 100,0%

numero

dipendenti delle

imprese attive

numero

indipendenti delle

imprese attive

numero lavoratori

temporanei delle

imprese attive

TOTALE(Addetti+Temporanei

+

Esterni)

numero lavoratori

esterni delle

imprese attive

Nota7: per lavoratori esterni si intendono i collaboratori (co.co.pro, e co.co.co) e altre forme di lavoro atipico (associati in

partecipazione, voucher, ecc.). I lavoratori temporanei sono gli ex interinali,. Per definizione, i lavoratori indipendenti sono presenti nelle imprese organizzate con forma giuridica individuale, società di persona e di capitale e cooperative Fonte: elaborazioni ARES2.0/SOGES su dati ISTAT (CensimentoIndustriaServizi 2011).

La percentuale di addetti indipendenti ha qualche rilevanza in alcuni settori della Chimica

(Vernici, Detergenti, Altre chimiche), con percentuali intorno al 5%, ed è residuale (meno di

7 ISTAT (2013), “9° Censimento dell’industria e dei servizi e Censimento delle istituzioni non profit. Primi risultati”, Roma.

33

mezzo punto percentuale) nel Farmaceutico. I lavoratori temporanei (ex interinali) sono una

presenza di un certo rilievo nei Detergenti e cosmetici (4,5%), nella Farmaceutica (3-4%) e negli

Agrofarmaci (3,9%). I lavoratori esterni (“atipici”) hanno una presenza superiore al 3% solo negli

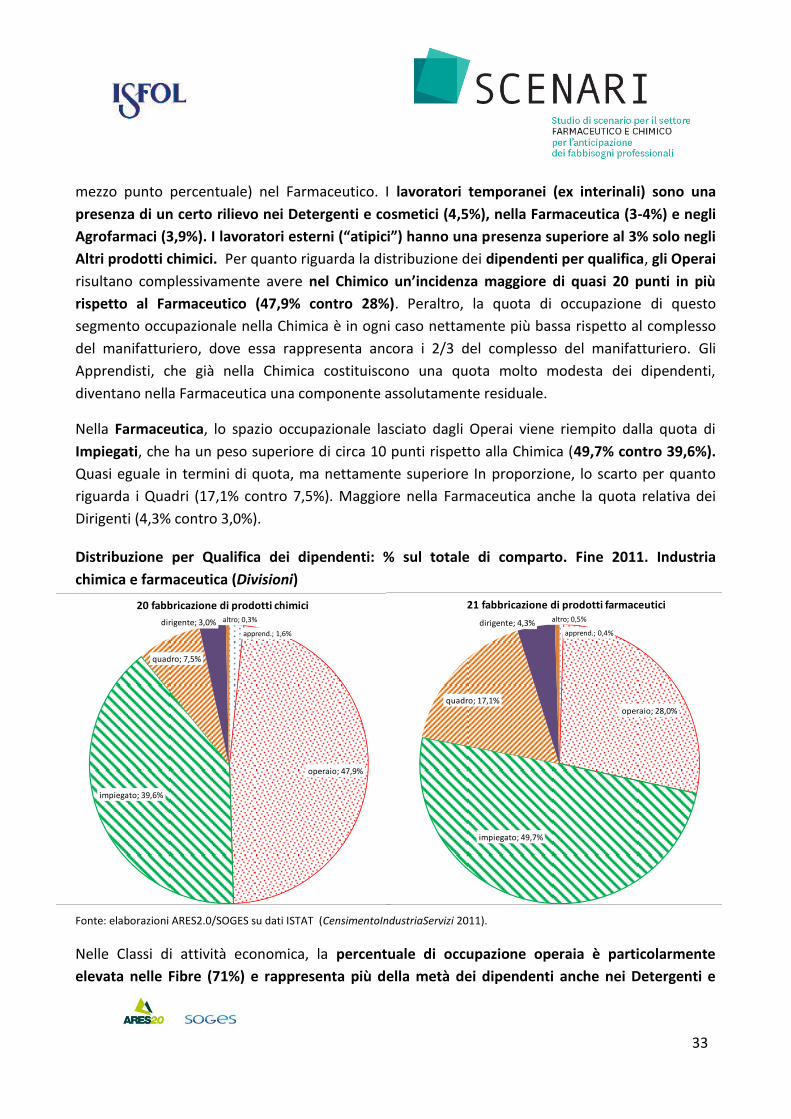

Altri prodotti chimici. Per quanto riguarda la distribuzione dei dipendenti per qualifica, gli Operai

risultano complessivamente avere nel Chimico un’incidenza maggiore di quasi 20 punti in più

rispetto al Farmaceutico (47,9% contro 28%). Peraltro, la quota di occupazione di questo

segmento occupazionale nella Chimica è in ogni caso nettamente più bassa rispetto al complesso

del manifatturiero, dove essa rappresenta ancora i 2/3 del complesso del manifatturiero. Gli

Apprendisti, che già nella Chimica costituiscono una quota molto modesta dei dipendenti,

diventano nella Farmaceutica una componente assolutamente residuale.

Nella Farmaceutica, lo spazio occupazionale lasciato dagli Operai viene riempito dalla quota di

Impiegati, che ha un peso superiore di circa 10 punti rispetto alla Chimica (49,7% contro 39,6%).

Quasi eguale in termini di quota, ma nettamente superiore In proporzione, lo scarto per quanto

riguarda i Quadri (17,1% contro 7,5%). Maggiore nella Farmaceutica anche la quota relativa dei

Dirigenti (4,3% contro 3,0%).

Distribuzione per Qualifica dei dipendenti: % sul totale di comparto. Fine 2011. Industria

chimica e farmaceutica (Divisioni)

Fonte: elaborazioni ARES2.0/SOGES su dati ISTAT (CensimentoIndustriaServizi 2011).

Nelle Classi di attività economica, la percentuale di occupazione operaia è particolarmente

elevata nelle Fibre (71%) e rappresenta più della metà dei dipendenti anche nei Detergenti e

apprend.; 1,6%

operaio; 47,9%

impiegato; 39,6%

quadro; 7,5%

dirigente; 3,0% altro; 0,3%

20 fabbricazione di prodotti chimici

apprend.; 0,4%

operaio; 28,0%

impiegato; 49,7%

quadro; 17,1%

dirigente; 4,3% altro; 0,5%

21 fabbricazione di prodotti farmaceutici

34

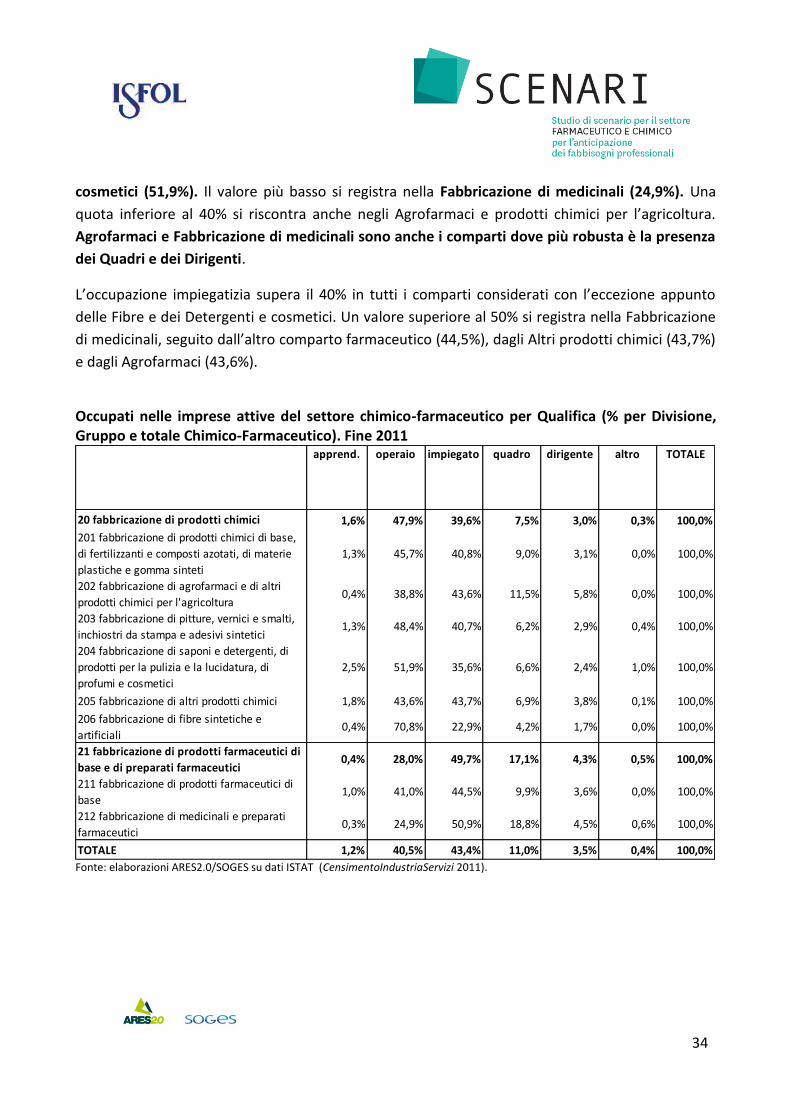

cosmetici (51,9%). Il valore più basso si registra nella Fabbricazione di medicinali (24,9%). Una

quota inferiore al 40% si riscontra anche negli Agrofarmaci e prodotti chimici per l’agricoltura.

Agrofarmaci e Fabbricazione di medicinali sono anche i comparti dove più robusta è la presenza

dei Quadri e dei Dirigenti.

L’occupazione impiegatizia supera il 40% in tutti i comparti considerati con l’eccezione appunto

delle Fibre e dei Detergenti e cosmetici. Un valore superiore al 50% si registra nella Fabbricazione