Anna Carbone Le principali tendenze evolutive del sistema ... SAA.pdf · Anna Carbone Dispense...

25

1 Anna Carbone Dispense Didattiche - AA 2013-14 Le principali tendenze evolutive del sistema agroalimentare italiano dal secondo dopoguerra ad oggi 1 1. Premessa Ogni riflessione sulle caratteristiche attuali del sistema agroalimentare (SAA) italiano e sui fattori che concorrono a definirne il livello di competitività, va necessariamente collocata in una duplice prospettiva. Da un lato i dati strutturali che la caratterizzano in maniera sostanzialmente immodificabile e, dall’altro lato, i sentieri evolutivi che concretamente sono stati attivati con riferimento agli assetti produttivi ed organizzativi, sia per quanto riguarda la componente primaria che, più in generale, il cosiddetto agribusiness. Questi processi, sono, infatti, la risultante di un articolato percorso di modernizzazione dispiegatosi nel corso dell’ultimo mezzo secolo e più. Una modernizzazione che, pur operando lungo linee di tendenza strettamente affini alle trasformazioni settoriali ed intersettoriali tipiche delle economie industrializzate, appare tuttora caratterizzata da tratti di incompiutezza e da non marginali aspetti di peculiarità. Ritardi e peculiarità riconducibili, nella loro genesi e nella loro evoluzione, alla configurazione dello scenario di partenza, ossia agli assetti economici e sociali propri dell’agricoltura italiana nell’immediato dopoguerra. Volgendo, dunque, lo sguardo al presente, occorre anzitutto rilevare che il generale contesto in cui il SAA, oggi ed in prospettiva, è chiamato ad operare, appare sollecitato e condizionato da alcune variabili di primaria importanza. L’intensificarsi della competizione globale sia sul mercato interno che su quelli internazionali, caratterizzati dalla estrema articolazione delle filiere, dominati sempre più dall’azione delle catene distributive, ma anche dalla complessità degli elementi che entrano in gioco nel quadro macroeconomico generale. Inoltre, l’evoluzione continua e rapida della domanda, o meglio, delle aspettative e richieste del consumatore nei confronti del SAA richiede una notevole capacità di registrare tali mutamenti e di adattarvisi. Agli occhi dei consumatori finali la performance del sistema appare sempre meno associata alla crescita quantitativa del settore, ormai data per acquisita; mentre è sempre più legata a ciò che l’agricoltura è invece in grado di esprimere in termini di salubrità e qualità degli alimenti e di rispetto ambientale. A riguardo di quest’ultimo aspetto, ovvero il contributo che il settore primario può e deve dare agli equilibri ambientali, l’agricoltura si pone oggi in relazione non solo con le fi liere produttive nelle quali è inserita e con i clienti finali dei prodotti alimentari ma con settori molto più vasti della 1 Il testo di queste pagine riprende ampiamente l’articolo di A. Carbone ed M. De Benedictis “Processi di trasformazione e competitività del sistema agroalimentare italiano in un’Europa più grande”, pubblicato sulla Rivista di Economia Italiana, n.1, 2003. I dati inseriti nelle tabelle e commentati nel testo sono stati ampliati ed aggiornati ovunque possibile.

Transcript of Anna Carbone Le principali tendenze evolutive del sistema ... SAA.pdf · Anna Carbone Dispense...

1

Anna Carbone

Dispense Didattiche - AA 2013-14

Le principali tendenze evolutive del sistema agroalimentare italiano

dal secondo dopoguerra ad oggi1

1. Premessa

Ogni riflessione sulle caratteristiche attuali del sistema agroalimentare (SAA) italiano e sui fattori

che concorrono a definirne il livello di competitività, va necessariamente collocata in una duplice

prospettiva. Da un lato i dati strutturali che la caratterizzano in maniera sostanzialmente

immodificabile e, dall’altro lato, i sentieri evolutivi che concretamente sono stati attivati con

riferimento agli assetti produttivi ed organizzativi, sia per quanto riguarda la componente primaria

che, più in generale, il cosiddetto agribusiness. Questi processi, sono, infatti, la risultante di un

articolato percorso di modernizzazione dispiegatosi nel corso dell’ultimo mezzo secolo e più. Una

modernizzazione che, pur operando lungo linee di tendenza strettamente affini alle trasformazioni

settoriali ed intersettoriali tipiche delle economie industrializzate, appare tuttora caratterizzata da

tratti di incompiutezza e da non marginali aspetti di peculiarità. Ritardi e peculiarità riconducibili,

nella loro genesi e nella loro evoluzione, alla configurazione dello scenario di partenza, ossia agli

assetti economici e sociali propri dell’agricoltura italiana nell’immediato dopoguerra.

Volgendo, dunque, lo sguardo al presente, occorre anzitutto rilevare che il generale contesto in cui il

SAA, oggi ed in prospettiva, è chiamato ad operare, appare sollecitato e condizionato da alcune

variabili di primaria importanza.

L’intensificarsi della competizione globale sia sul mercato interno che su quelli internazionali,

caratterizzati dalla estrema articolazione delle filiere, dominati sempre più dall’azione delle catene

distributive, ma anche dalla complessità degli elementi che entrano in gioco nel quadro

macroeconomico generale.

Inoltre, l’evoluzione continua e rapida della domanda, o meglio, delle aspettative e richieste del

consumatore nei confronti del SAA richiede una notevole capacità di registrare tali mutamenti e di

adattarvisi. Agli occhi dei consumatori finali la performance del sistema appare sempre meno

associata alla crescita quantitativa del settore, ormai data per acquisita; mentre è sempre più legata a

ciò che l’agricoltura è invece in grado di esprimere in termini di salubrità e qualità degli alimenti e

di rispetto ambientale.

A riguardo di quest’ultimo aspetto, ovvero il contributo che il settore primario può e deve dare agli

equilibri ambientali, l’agricoltura si pone oggi in relazione non solo con le filiere produttive nelle

quali è inserita e con i clienti finali dei prodotti alimentari ma con settori molto più vasti della

1 Il testo di queste pagine riprende ampiamente l’articolo di A. Carbone ed M. De Benedictis “Processi di

trasformazione e competitività del sistema agroalimentare italiano in un’Europa più grande”, pubblicato sulla Rivista di

Economia Italiana, n.1, 2003. I dati inseriti nelle tabelle e commentati nel testo sono stati ampliati ed aggiornati

ovunque possibile.

2

società intera. In questo contesto il rapporto viene mediato non solo e non tanto dal mercato ma da

istituzioni pubbliche, locali, nazionali e talvolta sopranazionali.

Infine, proprio sul fronte del ruolo crescente che i vari soggetti pubblici sono chiamati a svolgere in

questo ambito, c’è da rilevare che, per quanto riguarda la Politica agricola comune (PAC) -

attualmente sotto (l’ennesima) fase di revisione- sono ampiamente maturate le condizioni per una

sua ulteriore e ancor più radicale riformulazione che sia capace di recepire, con nuovi obiettivi e

nuovi strumenti, le complesse sollecitazioni generate dalla radicale evoluzione dei compiti affidati

al settore primario dalla società europea nel suo insieme.

2. Economia, società e agricoltura in Italia nei primi anni del secondo dopoguerra

In questo breve paragrafo si vuole ricordare, attraverso una trattazione qualitativa e di tipo

meramente descrittivo, quale fosse la situazione del nostro paese all’indomani della seconda guerra

mondiale. Ciò è tanto più rilevante al fine della comprensione di come si siano determinati gli

assetti attuali e le performance del settore primario in quanto enorme è la differenza del quadro

fotografato dalle due istantanee: quella di allora e quella di oggi. La significatività e la velocità del

cambiamento non sono, pertanto, neutrali rispetto alla configurazione attuale del settore ed alla sua

collocazione, sia nell’economia nazionale che nei mercati agroalimentari internazionali.

Dunque, in estrema sintesi, l’Italia della seconda metà degli anni ’40 del secolo scorso era un paese

povero ed arretrato non solo a confronto con la situazione attuale ma anche rispetto a come erano in

quegli stessi anni i grandi paesi dell’Europa continentale, quali, ad esempio, Regno Unito,

Germania e Francia. Questa situazione era il frutto del recente passato fascista ed autarchico del

paese e degli effetti, pur devastanti, della guerra; ma anche, e forse più, di un percorso storico lungo

secoli che aveva visto le popolazioni italiche:

- divise politicamente in tanti staterelli, sostanzialmente marginali rispetto ai processi di

trasformazione politica, economica e sociale, che avevano traghettato, nel corso dei secoli e più o

meno gradualmente, gran parte del resto dell’Europa verso la modernità2;

-divise geograficamente da un territorio ad orografia difficile e con un atavico deficit di

investimenti in infrastrutture.

-povere a causa di una scarsissima industrializzazione e della diffusione di una agricoltura arretrata

e di una strutturale carenza di terra.

-ignoranti e organizzate secondo rapporti sociali risalenti alle modalità di arcaiche società rurali

(latifondismo, mezzadria, bracciantato,….).

In questo contesto, le aziende agricole producono in larga parte per l’autoconsumo, mentre la

produzione eccedente viene perlopiù venduta su mercati locali. Ciò implica che vi è una scarsissima

specializzazione produttiva e quindi bassi livelli di produttività. Ciò anche aggravato dalla scarsità

di mezzi tecnici utilizzati e dalla loro scarsa qualità ed arretratezza: i concimi sono rappresentati dal

letame, la forza motrice dal bestiame, le sementi sono parte della produzione accantonata. La

2 In estrema sintesi e semplificando molto: Nascita degli stati nazionali centralizzati, industrializzazione dell’economia,

affermazione del colonialismo e dei processi di accumulazione che ne seguirono, nascita della borghesia e affermazione

del suo ruolo sociale, economico e politico, sviluppo di commerci internazionali, e via dicendo.

3

manodopera è largamente eccedete mentre la terra è drammaticamente poca. Le intense ondate

migratorie che hanno preceduto il ventennio fascista hanno dato solo temporaneo e parziale

sollievo. La popolazione -soprattutto, ma non solo, quella delle campagne interne del meridione- è

malnutrita e denutrita; analfabeta o con livelli di istruzione molto bassi.

3. Aspetti evolutivi e caratteri attuali dell’agricoltura italiana

Il tratto distintivo forse più importante del processo di crescita economica realizzato in Italia nel

secondo ‘900, è senz’altro il suo carattere “esplosivo” che gli ha valso la definizione di boom

economico. Questa grande velocità di crescita ha fatto sì che si colmasse in breve tempo buona

parte della distanza dai paesi europei di più antica industrializzazione. I pochi indicatori riportati

nelle tabelle 1 e 2 testimoniano del percorso compiuto dall’economia Italiana e dalla sua agricoltura

in breve tempo e del suo attuale allineamento con i principali paesi europei.

Tavola 1. Crescita economica e declino agricoltura

1949 1967 1992 2002 2008-2009

PLVagr/Pil (Vaagr/Pil) 27 12 4.2 3.7 2.3

lavoro agr/lavoro totale 48 23 6.5 5.5 5.2

produttività lav agr/tot* 56 52 50 50.0 43.8

ragione di scambio agr/tot* 125 89 -20% 87.0 -9.9%

Tx annuoVAR PIL pro capite 0.4 4.3 2-3% circa 1% -2%/-4%

fonte: Fuà e elab. Su dati TIO ISTAT e INEA

*i dati % sono variazioni riferite al decennio

….Tavola 2.

Agricoltura e sistema economico: Confronti Europei

2009-10 PILp (Euro) Vaa/PIL %occ. agr.

Germania 29617 0.9 1.3

Spagna 23081 2.7 4.8

Francia 29605 1.8 3.3

Italia 25507 1.9 4.7

Regno Unito 26413 0.7 1.0

Polonia 8712 3.6 13.6

Fonte: elaborazioni su dati Eurostat

Il livello del reddito procapite, attestato ben al di sopra dei ventimila euro, è di poco inferiore, ad

esempio, a quello degli inglesi. Anche il ruolo del settore agricolo, sia in termini di quota della

ricchezza prodotta che di impiego di forza lavoro, si è molto ridimensionato, e si presenta

attualmente su valori del tutto in linea con quanto accade nei principali partner europei.

Analogamente, l’incidenza dei consumi alimentari sulle spese totali delle famiglie italiane è ben

inferiore ad un quinto del totale, in linea con quanto avviene negli altri paesi.

4

In questo paragrafo si mostrerà come anche il settore agricolo, è stato coinvolto, e per certi versi,

travolto, non solo nelle sue dimensioni complessive ma anche nei suoi equilibri interni, da questi

impetuosi processi di industrializzazione e modernizzazione del paese. L’obiettivo è di fornire

informazioni sui principali caratteri strutturali del SAA italiano e di offrire spunti interpretativi

dell’assetto attuale in chiave di punti di forza ed ai nodi irrisolti del processo di modernizzazione,

anche in chiave di competitività internazionale del paese.

3.1. La modernizzazione dell’agricoltura: le forze del cambiamento

Uno dei potenti motori del cambiamento in agricoltura è, come noto, il formarsi di una crescente

domanda di prodotti agricoli a seguito della dinamica demografica, della crescita del reddito e della

crescita della quota di popolazione urbana che ricorre al mercato per procurarsi i beni alimentari.

Per capire a pieno l’importanza di questo aspetto si devono ricordare, innanzitutto, le drammatiche

condizioni di partenza, soprattutto di alcune aree del paese caratterizzate da estrema povertà; dove

ancora nel dopoguerra malnutrizione e denutrizione affliggevano significative fasce della

popolazione. Questa vigorosa crescita della domanda di beni agricoli imprime un forte impulso

all’aumento dell’offerta, soprattutto attraverso aumenti di produttività ottenuti con profondi processi

riorganizzativi e con massicce iniezioni di progresso tecnico. Questi aspetti saranno ripresi più

sotto, ora si vuole sottolineare come questo aumento, in termini assoluti, della domanda di alimenti

corrisponda ad un suo declino in termini relativi: questi incidevano per il 55% del totale dei

consumi nel dopoguerra mentre sono ben al di sotto del 20% negli anni più recenti. Ciò si verifica

per più di una ragione. In primo luogo, in accordo con la ben nota legge di Engel, anche nell’Italia

di questo periodo, sono le voci di consumo non rivolte agli alimenti a crescere più rapidamente con

il reddito3. Inoltre, la domanda di alimenti va incontro a radicali modifiche qualitative, privilegiando

sempre più prodotti di prima e seconda trasformazione, per i quali la quota di valore aggiunto che

va all’industria agroalimentare cresce enormemente a discapito della quota che resta all’agricoltura.

Guardando il fenomeno dal lato dell’offerta, si ha che la nascita e lo sviluppo dei settori extra

agricoli hanno implicato, come ovvia conseguenza, un declino della partecipazione del settore

primario alla formazione del reddito nazionale (da più del 25% nel dopoguerra, al 12% del 1967,

fino a meno del 3% circa di questi anni), con gli ovvi corollari in termini di occupazione ed uso

delle risorse.

Inoltre, l’agricoltura stessa si è profondamente trasformata attraverso un radicale mutamento dei

processi produttivi che la hanno portata a connettersi intimamente con gli altri settori

dell’economia: a monte con le industrie fornitrici di fattori produttivi, macchinari e mezzi tecnici di

varia natura; e a valle con le industrie di prima e seconda trasformazione e con le diverse imprese

legate alla funzione distributiva. Ciò ha comportato una apertura al mercato ma anche una

3 La (cosiddetta) legge (empirica) di Engel afferma quanto segue: al crescere del reddito la spesa per beni alimentari,

pur crescendo in termini assoluti, si riduce in rapporto alla spesa complessiva. Ciò avviene in quanto, da un lato, i beni

alimentari sono beni di prima necessità per soddisfare i quali i consumatori spendono quote importanti del proprio

reddito quando questo è basso; dall’altro lato, i consumi alimentari danno luogo a sazietà e quindi sono relativamente

poco espandibili. Dunque, se cresce il reddito la quota destinata ad acquistare alimenti si riduce.

5

“industrializzazione” dell’agricoltura. Oltre al progresso tecnico anche la crescita degli investimenti

nel settore, avvenuta grazie al rapido processo di accumulazione di capitale, favorito dalla vivace

crescita economica, ha giocato un ruolo importante nella crescita della capacità produttiva del

settore primario. Il miglioramento delle condizioni strutturali ed infrastrutturali, si è largamente

basato sull’autofinanziamento e sull’auto-sfruttamento della manodopera familiare ed è stato

favorito da numerosi interventi legislativi e generose misure di sostegno succedutisi nel tempo.

Questo cambiamento tecnologico, a cui si è aggiunta la cosiddetta “rivoluzione verde” degli anni

60, esogena al contesto nazionale, ha fatto crescere enormemente la produzione e la produttività

della terra e del lavoro. In presenza di un vincolo sulla quantità di terra coltivabile, l’aumento della

produttività del lavoro ha aggravato la situazione di “endemico” esubero di manodopera in

agricoltura. In venti anni circa (anni ’50 e ’60) hanno cambiato settore di attività non meno di 5

milioni di agricoltori. La rapidità che ha caratterizzato l’esodo ha avuto anche una conseguenza di

più lungo periodo in quanto si è trattato di un fenomeno selettivo soprattutto rispetto all’età dei

lavoratori. Questo processo di selezione è poi continuato nel tempo portando sempre più giovani in

cerca di primo impiego verso le attività extra-agricole e assottigliando progressivamente i flussi del

ricambio generazionale. Attualmente, quasi i due terzi (61,4%) delle aziende agricole sono gestite

da imprenditori con più di 55 anni, e, inoltre, di questi più della metà (pari al 37,7% del totale) sono

ultra 65enni: una situazione senza eguali in altri settori produttivi. Il fenomeno della cosiddetta

senilizzazione del lavoro in agricoltura - particolarmente accentuato in Italia anche se si riscontra

nella maggior parte dei paesi dell’Unione - ha riflessi significativi non solo in prospettiva, in quanto

mina il naturale processo di avvicendamento generazionale, ma anche in quanto ha ripercussioni

negative sulla dinamicità del settore in termini di propensione al rischio, all’innovazione,

all’aggiornamento professionale, e via dicendo; tanto da essere oggetto di specifiche misure

nell’ambito della PAC.

3.2. Strutture produttive e articolazione sociale

La fortissima riduzione del numero degli addetti, non ha, però, contribuito a risolvere l’annoso

problema della “fame” di terra che caratterizza l’agricoltura italiana e che si traduce in un vero e

proprio nodo strutturale irrisolto: quello delle dimensioni aziendali che oggi sono, in media di 7,9

ettari per azienda. Più nel dettaglio, il censimento generale dell’agricoltura del 2010, del quale

l’ISTAT comincia a rilasciare in questi mesi i primi dati provvisori, mostra che circa i quattro quinti

delle aziende agricole ha meno di 10 ettari mentre meno del 2% supera i 50 ettari concentrando,

però, a sè più del 40% dell’intera superficie coltivata.

Le aziende zootecniche sono anch’esse estremamente frammentate, nonostante che gli ultimi venti

anni abbiano portato vistosi processi di concentrazione e ristrutturazione4. Con il 35,2% delle

4 Al riguardo, diversi fattori hanno giocato un ruolo determinante: 1) l’istituzione di un premio per l’abbattimento dei capi

(soprattutto vitelli e vacche lattifere), stabilito nel 1992 nell’ambito della riforma Mac Sharry; 2) le vicende connesse all’effettiva applicazione delle quote latte a seguito della L.N. 468/1992; 3) le difficoltà di adeguamento alla nuova normativa

in materia igienico-sanitaria (direttive UE 92/46 e 92/47); 4) la crisi di mercato scatenata dalla BSE (la cosiddetta “mucca pazza”). Più recentemente, la riduzione ed il successivo azzeramento del sostegno accordato agli allevamenti che ha

6

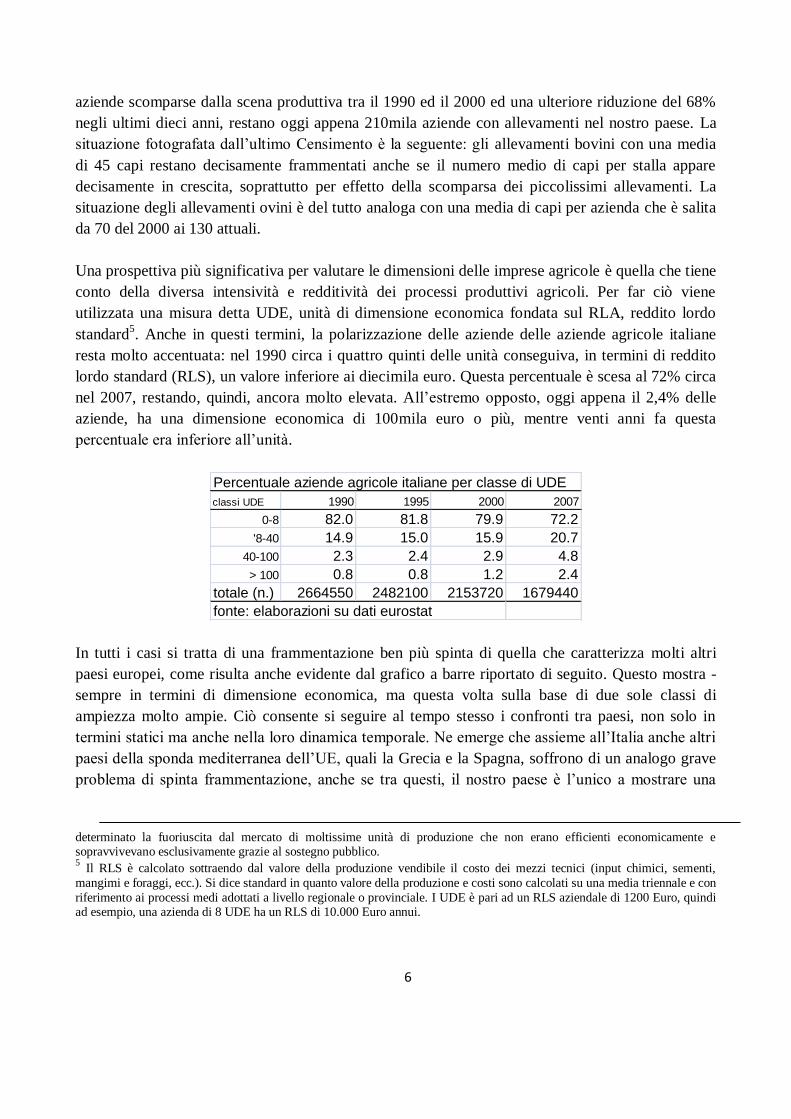

aziende scomparse dalla scena produttiva tra il 1990 ed il 2000 ed una ulteriore riduzione del 68%

negli ultimi dieci anni, restano oggi appena 210mila aziende con allevamenti nel nostro paese. La

situazione fotografata dall’ultimo Censimento è la seguente: gli allevamenti bovini con una media

di 45 capi restano decisamente frammentati anche se il numero medio di capi per stalla appare

decisamente in crescita, soprattutto per effetto della scomparsa dei piccolissimi allevamenti. La

situazione degli allevamenti ovini è del tutto analoga con una media di capi per azienda che è salita

da 70 del 2000 ai 130 attuali.

Una prospettiva più significativa per valutare le dimensioni delle imprese agricole è quella che tiene

conto della diversa intensività e redditività dei processi produttivi agricoli. Per far ciò viene

utilizzata una misura detta UDE, unità di dimensione economica fondata sul RLA, reddito lordo

standard5. Anche in questi termini, la polarizzazione delle aziende delle aziende agricole italiane

resta molto accentuata: nel 1990 circa i quattro quinti delle unità conseguiva, in termini di reddito

lordo standard (RLS), un valore inferiore ai diecimila euro. Questa percentuale è scesa al 72% circa

nel 2007, restando, quindi, ancora molto elevata. All’estremo opposto, oggi appena il 2,4% delle

aziende, ha una dimensione economica di 100mila euro o più, mentre venti anni fa questa

percentuale era inferiore all’unità.

Percentuale aziende agricole italiane per classe di UDE

classi UDE 1990 1995 2000 2007

0-8 82.0 81.8 79.9 72.2

'8-40 14.9 15.0 15.9 20.7

40-100 2.3 2.4 2.9 4.8

> 100 0.8 0.8 1.2 2.4

totale (n.) 2664550 2482100 2153720 1679440

fonte: elaborazioni su dati eurostat

In tutti i casi si tratta di una frammentazione ben più spinta di quella che caratterizza molti altri

paesi europei, come risulta anche evidente dal grafico a barre riportato di seguito. Questo mostra -

sempre in termini di dimensione economica, ma questa volta sulla base di due sole classi di

ampiezza molto ampie. Ciò consente si seguire al tempo stesso i confronti tra paesi, non solo in

termini statici ma anche nella loro dinamica temporale. Ne emerge che assieme all’Italia anche altri

paesi della sponda mediterranea dell’UE, quali la Grecia e la Spagna, soffrono di un analogo grave

problema di spinta frammentazione, anche se tra questi, il nostro paese è l’unico a mostrare una

determinato la fuoriuscita dal mercato di moltissime unità di produzione che non erano efficienti economicamente e sopravvivevano esclusivamente grazie al sostegno pubblico. 5 Il RLS è calcolato sottraendo dal valore della produzione vendibile il costo dei mezzi tecnici (input chimici, sementi,

mangimi e foraggi, ecc.). Si dice standard in quanto valore della produzione e costi sono calcolati su una media triennale e con

riferimento ai processi medi adottati a livello regionale o provinciale. I UDE è pari ad un RLS aziendale di 1200 Euro, quindi ad esempio, una azienda di 8 UDE ha un RLS di 10.000 Euro annui.

7

situazione totalmente invariata tra il 1990 ed il 2007. All’opposto, i paesi del Nord Europa mostrano

dimensioni mediamente più grandi ed un significativo incremento nell’arco di tempo osservato.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

1990 <40 UDE

1990 > 40 UDE

2007 <40 UDE

2007 > 40 UDE

Le cause del permanere nel tempo di un’agricoltura a”maglie” tanto strette, nel nostro come in altri

apesi, sono soprattutto esogene al settore. In primis vi è la già ricordata scarsità relativa di terra

coltivabile. Ma occorre anche ricordare l’importanza del quadro normativo a questo riguardo. Da un

lato, le norme sulle successioni ereditarie non facilitano il mantenimento nel tempo dell’unitarietà

delle imprese; dall’altro lato, la normativa che regola gli affitti dei terreni non ne favorisce la

mobilità e dunque, i ri-accorpamenti e le gestioni di unità operative più ampie. Inoltre, sul fronte

dello scenario macroeconomico, tassi di inflazione elevati e perduranti nel tempo hanno conferito

alla terra la natura di bene rifugio, irrigidendo anche in questo caso il mercato fondiario. Infine, un

ruolo da molti riconosciuto è il significato di affermazione sociale connesso al possesso di terra che

rallenta ulteriormente l’offerta di terreni e contribuisce a mantenere elevati i valori

fondiari. Alla spinta dicotomia dimensionale corrispondono realtà economico sociali profondamente

differenti. Da un lato, pochissime centinaia di migliaia di aziende maggiori e più capitalizzate

rappresentano la componente più produttiva e efficiente del settore, spesso definita come quella

“professionale” in quanto raccoglie attorno a sè gli agricoltori più giovani, competenti e dedicati

esclusivamente o prevalentemente all’azienda.

Le restanti unità, all’incirca un milione o poco più, ricoprono una importanza molto più circoscritta

per quel che riguarda la produzione ma molto maggiore in termini di presenza diffusa e presidio del

territorio, di occupazione e di stabilità sociale. Queste, infatti, impiegano manodopera ai margini o

del tutto fuori dal mercato del lavoro e contribuiscono al reddito familiare che viene integrato da

redditi da lavoro di diversa natura e, spesso, da trasferimenti sociali. Tra questi ultimi, le pensioni di

anzianità sono i più frequenti data l’elevata età media degli agricoltori.

8

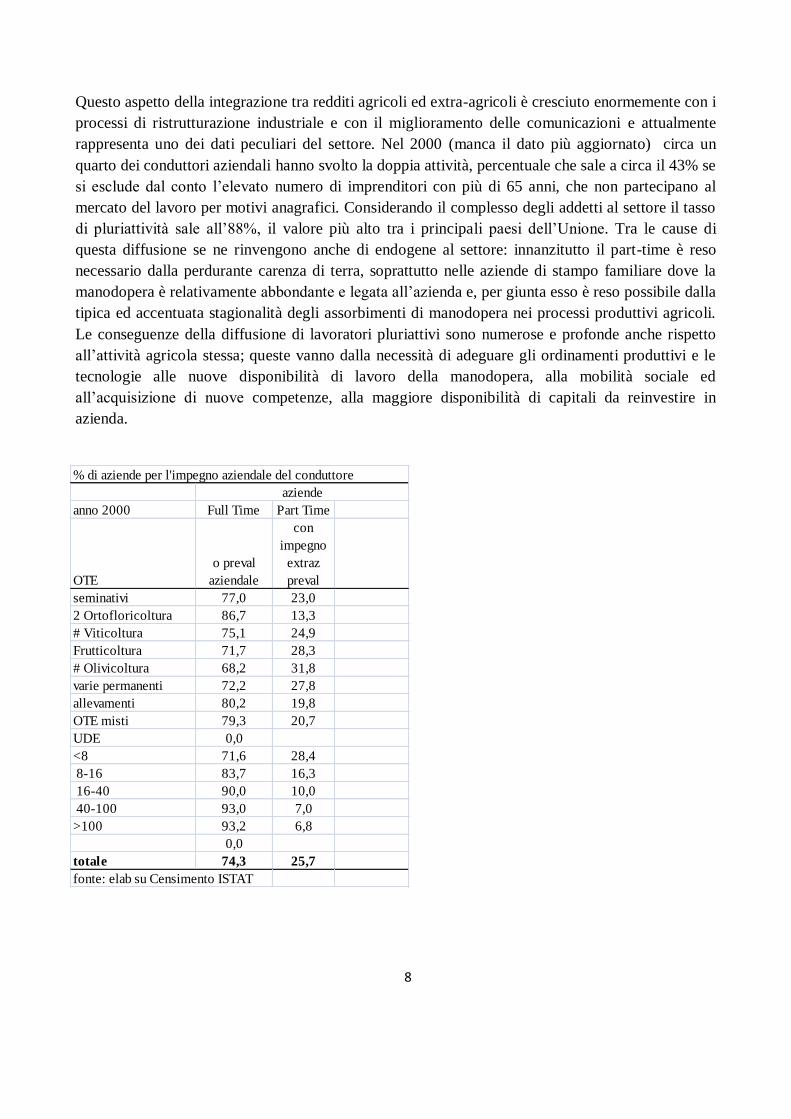

Questo aspetto della integrazione tra redditi agricoli ed extra-agricoli è cresciuto enormemente con i

processi di ristrutturazione industriale e con il miglioramento delle comunicazioni e attualmente

rappresenta uno dei dati peculiari del settore. Nel 2000 (manca il dato più aggiornato) circa un

quarto dei conduttori aziendali hanno svolto la doppia attività, percentuale che sale a circa il 43% se

si esclude dal conto l’elevato numero di imprenditori con più di 65 anni, che non partecipano al

mercato del lavoro per motivi anagrafici. Considerando il complesso degli addetti al settore il tasso

di pluriattività sale all’88%, il valore più alto tra i principali paesi dell’Unione. Tra le cause di

questa diffusione se ne rinvengono anche di endogene al settore: innanzitutto il part-time è reso

necessario dalla perdurante carenza di terra, soprattutto nelle aziende di stampo familiare dove la

manodopera è relativamente abbondante e legata all’azienda e, per giunta esso è reso possibile dalla

tipica ed accentuata stagionalità degli assorbimenti di manodopera nei processi produttivi agricoli.

Le conseguenze della diffusione di lavoratori pluriattivi sono numerose e profonde anche rispetto

all’attività agricola stessa; queste vanno dalla necessità di adeguare gli ordinamenti produttivi e le

tecnologie alle nuove disponibilità di lavoro della manodopera, alla mobilità sociale ed

all’acquisizione di nuove competenze, alla maggiore disponibilità di capitali da reinvestire in

azienda.

% di aziende per l'impegno aziendale del conduttore

anno 2000 Full Time Part Time

OTE

o preval

aziendale

con

impegno

extraz

preval

seminativi 77,0 23,0

2 Ortofloricoltura 86,7 13,3

# Viticoltura 75,1 24,9

Frutticoltura 71,7 28,3

# Olivicoltura 68,2 31,8

varie permanenti 72,2 27,8

allevamenti 80,2 19,8

OTE misti 79,3 20,7

UDE 0,0

<8 71,6 28,4

8-16 83,7 16,3

16-40 90,0 10,0

40-100 93,0 7,0

>100 93,2 6,8

0,0

totale 74,3 25,7

fonte: elab su Censimento ISTAT

aziende

9

Sul fronte dell’organizzazione della produzione, le piccole e piccolissime dimensioni delle imprese

non è senza conseguenze in termini di efficienza e competitività dell’intero settore6. Le dimensioni

produttive delle aziende sono, infatti, tali da non consentire una ottimale ripartizione dei costi fissi

(ad esempio legati alla meccanizzazione dei processi produttivi, all’adozione di innovazioni, agli

investimenti in logistica, pubblicità, ecc.). In altre parole, le imprese non raggiungono la dimensione

minima/ottimale che assicurerebbe la migliore proporzione tra input fissi né raggiungono la scala

produttiva alla quale i costi sono minimizzati (economie di scala dovute alla migliore

organizzazione ed operatività di tutti gli input). Inoltre, le piccole dimensioni delle imprese

determinano la debolezza della loro posizione nelle contrattazioni, esponendole al potere di mercato

delle controparti più concentrate che caratterizzano i settori a monte e a valle.

Soluzioni organizzative di vario tipo, adatte per contrastare, almeno in parte, questi elementi di

debolezza del settore (frequenti peraltro non solo in Italia) esistono anche se vengono adottati con

intensità e fortuna variabili a seconda dei contesti.

Ad esempio, per quanto riguarda la meccanizzazione dei processi produttivi, la larghissima

diffusione del contoterzismo, vale a dire dell’uso, per specifiche operazioni colturali, di macchine

agricole non di proprietà ma gestite da aziende di servizio specializzate, risponde all’esigenza di

contenere l’incidenza dei costi unitari relativi alla meccanizzazione ed., al tempo stesso, facilita ed

accelera l’adozione di macchinari più moderni e più efficienti.

Ancora, la pluriattività di molti degli occupati in agricoltura consente un più ampio utilizzo delle

disponibilità di lavoro, non sempre impiegabile pienamente nel corso dell’anno nelle attività a

ziendali a causa della irregolarità degli assorbimenti di lavoro da parte delle produzioni soprattutto

vegetali. Inoltre, l’integrazione di più fonti di reddito rende, meno preoccupante l’esiguo volume dei

redditi agricoli realizzati/realizzabili nelle imprese di più piccole dimensioni.

Per quel che concerne molti altri aspetti della produzione, come ad esempio, l’acquisizione dei

mezzi tecnici o la collocazione sul mercato dei prodotti, le inefficienze legate alle piccole

dimensioni produttive possono essere superate attraverso varie forme di coordinamento e/o

cooperazione, senza le quali le imprese sarebbero fortemente penalizzate non solo dall’incidenza

dei costi eccessivamente elevata ma dalle stesse possibilità di collocamento dei prodotti.

Dunque, la creazione di consorzi e cooperative risponde alla frequente duplice necessità di

aumentare la scala alla quale effettuare il condizionamento e/o la trasformazione dei prodotti e di

rafforzare la posizione di mercato delle imprese agricole.

2.3. L’agricoltura e il territorio

Si è fin qui descritto il processo di crescita ed evoluzione del settore primario nei suoi dati medi, ma

occorre immediatamente aggiungere che le diverse componenti che vi si rinvengono formano una

6 I due concetti di efficienza e competitività sono parzialmente legati ma ben distinti. Qui l’efficienza, sia tecnica che

più in generale economica, si riferisce al processo produttivo e si misura attraverso il livello dei costi unitari di produzione: più bassi sono questi, maggiore è l’efficienza. La competitività è definita come la capacità di occupare un mercato, un segmento della domanda, a scapito di potenziali o effettivi concorrenti. In questo senso, l’efficienza determina un tipo di competitività, la competitività di prezzo: più un’impresa riesce a comprimere i costi di produzione e più, a parità di tutto il resto, potrà spiazzare i concorrenti applicando prezzi bassi. Ma la competitività si gioca anche (in alcuni casi soprattutto) sulle caratteristiche dei prodotti, sulla differenziazione, sulla qualità.

10

realtà tutt’altro che omogenea. In particolare, all’interno del settore le articolazioni e

differenziazioni di natura territoriale sono molto significative. Queste sono dovute ad un complesso

ed interagente insieme di fattori che vanno dalla notevole varietà di situazioni ambientali e

geografiche, ai diversi percorsi storici che, come è noto, caratterizzano le diverse aree della

penisola, fino al ritmo stesso del recente sviluppo economico che ha investito le diverse aree con

intensità variabile, in alcuni casi attenuando, in altri accentuando le distanze tra aree stagnanti ed

aree dinamiche.

La prima grande dicotomia, ovviamente, è quella Nord-Sud. Da una lato si ha un’agricoltura

settentrionale più industrializzata e capitalizzata, inserita in un SAA evoluto ed integrato, nel quale

si colloca la componente “forte” dell’industria alimentare nazionale. Qui, le imprese beneficiano di

una ricchezza di infrastrutture e servizi che non hanno uguali altrove nel paese. Inoltre, questa è

l’area del paese vicina ai grandi mercati nazionali ed ai canali che convogliano le merci all’ estero.

Viceversa, l’agricoltura meridionale è caratterizzata perlopiù in negativo rispetto a tutte le

condizioni di contesto relative al Nord. Infatti, pur beneficiando di un clima che le frutta potenziali

vantaggi competitivi per le produzioni ortofrutticole, e rende la sua offerta ampiamente

complementare al resto del paese ed alla maggior parte dei partner europei, stenta a dispiegare

pienamente questo potenziale competitivo a causa dello scarso sviluppo delle industrie correlate e

dell’insufficiente dotazione infrastrutturale, valga per tutti l’esempio della fallimentare gestione

delle acque che tanta parte avrebbero nell’aumentare il potenziale produttivo di molte aree vocate

del Mezzogiorno.

Negli ultimi trent’anni circa, si è rafforzata tra gli studiosi la consapevolezza che l’articolazione

territoriale dell’agricoltura italiana non si esaurisce in questa dicotomia. In ciascuna delle grandi

circoscrizioni territoriali esiste una differenziazione interna che a tratti è forte almeno quanto la

prima. La grande variabilità ambientale che caratterizza la nostra penisola si traduce nella

formazione di aree di specializzazione produttiva piuttosto circoscritte e caratterizzate da una forte

omogeneità interna. E’ stato ampiamente mostrato come molte delle principali produzioni agricole

della penisola provengano ciascuna in via quasi esclusiva da aree molto ristrette. E’ il caso, ad

esempio, dei seguenti prodotti: il pomodoro, la floricoltura, gli agrumi, il latte bovino, gli ovini, il

riso, il grano duro, gli allevamenti suini. Questa concentrazione territoriale della produzione,

assieme alla natura di piccole imprese diffuse sul territorio, propria del tessuto industriale italiano, e

assieme ad un tessuto sociale ed insediativo altrettanto diffusi, sono tra le premesse da cui trae

origine la forma di organizzazione della produzione che va sotto il nome di “sistemi produttivi

locali”. Si tratta di localizzazioni di filiere produttive, o di porzioni significative di queste, nelle

quali le imprese collocate ai vari stadi della produzione beneficiano della presenza di imprese

differenziate e tra loro complementari ed interagenti. Si generano, così, rilevanti economie di

localizzazione7, le quali giocano un ruolo tanto più rilevante quanto meno forti sono le economie

7 Economie di localizzazione: riduzione dei costi unitari di produzione realizzati dalle imprese grazie ad una

determinata localizzazione geografica della propria attività. Possono essere dovute a diversi fattori tra i quali, l’abbattimento dei costi di transazione (dovuto alla intensità degli scambi, alla fiducia tra le controparti, alla

11

dimensionali legate alla tecnologia produttiva, quanto più spiccata è la differenziazione della

produzione (minore standardizzazione), e, dunque, quanto più necessaria è la flessibilità

nell’organizzazione dei processi. Altri aspetti che accrescono la valenza competitiva della

concentrazione produttiva sono: la possibilità di abbattere i costi di transazione 8attraverso la

contiguità delle imprese e la ripetitività dei contatti. Come vedremo meglio più avanti, le produzioni

di questo tipo sono spesso caratterizzate da forti legami con il territorio e la sua storia, e si

rivolgono al mercato locale ma anche, e sempre più, ai mercati globali, avvalendosi di un elemento

competitivo sempre più rilevante in ambito agroalimentare: la tipicità.

2.4. L’industria agroalimentare

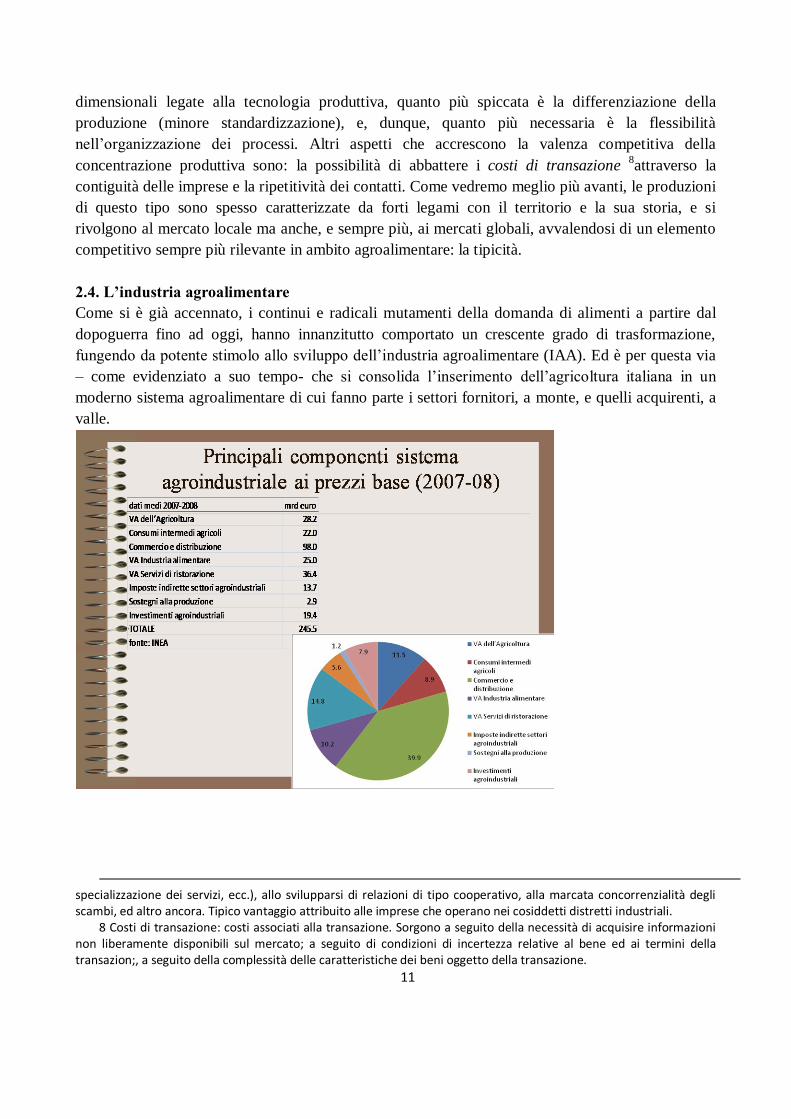

Come si è già accennato, i continui e radicali mutamenti della domanda di alimenti a partire dal

dopoguerra fino ad oggi, hanno innanzitutto comportato un crescente grado di trasformazione,

fungendo da potente stimolo allo sviluppo dell’industria agroalimentare (IAA). Ed è per questa via

– come evidenziato a suo tempo- che si consolida l’inserimento dell’agricoltura italiana in un

moderno sistema agroalimentare di cui fanno parte i settori fornitori, a monte, e quelli acquirenti, a

valle.

specializzazione dei servizi, ecc.), allo svilupparsi di relazioni di tipo cooperativo, alla marcata concorrenzialità degli scambi, ed altro ancora. Tipico vantaggio attribuito alle imprese che operano nei cosiddetti distretti industriali.

8 Costi di transazione: costi associati alla transazione. Sorgono a seguito della necessità di acquisire informazioni non liberamente disponibili sul mercato; a seguito di condizioni di incertezza relative al bene ed ai termini della transazion;, a seguito della complessità delle caratteristiche dei beni oggetto della transazione.

12

Struttura del SAA e consistenza attori

Distribuzione spec. e non

Dettaglio

tradizionaleDistribuzione

a libero

servizio

Agricoltura, for. e pesca

Industria alimentare

ristorazione

Com

mer

cio

all’

ingro

sso n. imp. 71.359

(di cui non artig.6.500)

57.005

esportatori/traders

settori fornitori

151.812

n. imp. 1.678.756

(di cui con p.IVA 901.559)

n. imp.

43.084

226.567

P.A

.

L’industria agroalimentare (IAA) italiana, con più di 100 miliardi di fatturato annuo, è tra le

principali d’Europa, dopo di quella francese e di quella tedesca. L’IAA in Italia si caratterizza

anch’essa per l’elevatissima frammentazione delle unità produttive, per il carattere artigianale e per

la tradizionalità delle produzioni. In media, nel 1991, le imprese del settore contavano 7,5 addetti ed

erano composte di una unica unità locale. In alcuni comparti di rilievo, come ad esempio, quello

vitivinicolo e quello oleario, la trasformazione della materia prima agricola avviene in unità di

produzione che sono molto prossime alle aziende agricole per dimensioni, livello tecnologico,

capitale umano, ecc., quando addirittura non coincidono con queste. In un contesto di rapida

intensificazione degli scambi commerciali, di allargamento dei mercati e di crescente articolazione

delle filiere, con la partecipazione di una varietà di figure intermedie a vario titolo impegnate nella

catena del valore aggiunto, le ridotte dimensioni delle imprese non sono state senza conseguenze

rispetto alla competitività dell’intero SAA nazionale.

13

0

20

40

60

80

100

120

140

160

Francia Germania Italia Regno

Unito

Spagna Olanda Belgio Polonia Danimarca Irlanda

mil

iard

i €

Fatturato dell’ industria alimentare nei primi 10 Paesi europei

- 2005

Una prima, ovvia, causa di inefficienza si rinviene nel mancato raggiungimento di una dimensione

produttiva ottimale, ciò è stato soprattutto vero nella fase dei consumi standardizzati che ha

caratterizzato, anche in campo alimentare, il modello dominante fino a tutti gli anni settanta.

Tuttavia, in molti comparti le ridotte dimensioni delle imprese rappresentano tuttora un ostacolo al

raggiungimento di migliori livelli di competitività e all’accesso ai mercati. Inoltre, sul fronte

dell’approvvigionamento della materia prima, queste imprese raramente sono riuscite ad assumere

un ruolo di indirizzo e coordinamento delle aziende agricole, come è accaduto in realtà diverse, ad

esempio nei paesi dell’Europa Continentale o nel Nord America dove la diffusione di contratti di

vendita pluriennali se non di più strette forme di integrazione verticale ha modificato il quadro delle

relazioni tecnico economiche nel quale operano le aziende agricole, attenuando le condizioni di

volatilità che hanno caratterizzato i mercati delle commodities a partire dalla seconda metà degli

anni settanta; ma anche favorendo il processo di adeguamento tecnologico e sostenendo le imprese

del settore primario nelle loro funzioni imprenditoriali.

Valori medi della produzione x impresa: confronti EU

(.000 Euro) IT FR D E UK

Agricoltura (2007) 29 101 97 35 75

Industria A. (2006) 1400 2200 5000 2900 15900

fonte: Nomisma/Eurostat

14

Quanto poi ai legami con la fase della distribuzione, l’IAA italiana è riuscita solo molto

parzialmente a fronteggiare il crescente potere di mercato della grande distribuzione, avvantaggiata

da forti economie, di scala e di scopo9, e dalla sua posizione di anello terminale della catena, a

diretto contatto con il consumatore finale. Anche se, occorre ricordarlo, in Italia, la concentrazione

della fase distributiva è anch’essa avvenuta con significativo ritardo rispetto al contesto europeo, sia

a causa dell’assetto urbanistico che di una legislazione orientata, fino ad anni recenti, alla

salvaguardia del commercio al “piccolo dettaglio”.

Tuttora, in Italia il processo di concentrazione della distribuzione è in uno stadio decisamente meno

avanzato rispetto agli altri principali paesi europei. Nessuna delle prime quindici imprese di

distribuzione, che hanno raddoppiato la loro quota di mercato nel corso degli anni novanta, è

italiana; mentre nel mercato italiano le prime 5 catene di distribuzione non rappresentano più del

30% del mercato.

9 Le economie di scopo di realizzano quando due produzioni distinte utilizzano uno o più fattori della produzione

in comune, determinando così un uso più efficiente degli stessi e quindi una riduzione dei costi unitari di produzione per ciascuno dei diversi processi. Un concetto non coincidente ma assimilabile a quello delle economie di scopo e quello delle economie di gamma che realizza una impresa nell’ampliamento della gamma dei prodotti offerti. Queste economie, ad esempio

Censimento industria 2001, Consistenza e dimensioni dell'IAA

numero n. addetti

valore

aggiunto add/imp VA/imp VA/add

imprese 66936 446785 27190000 6,7 406 60,9

imprese> 10 addetti 6910 278000 40,2

Fonte: elab su dati ISTAT e INEA

15

Più di recente, anche da noi l’IAA ha conosciuto significativi processi di concentramento ed

internazionalizzazione, con la proprietà di alcuni importanti gruppi passata dalle famiglie fondatrici

alle multinazionali che dominano il settore a livello mondiale. Come si vedrà meglio in seguito, la

perdurante caratterizzazione artigianale e la forte vocazione per prodotti di natura tradizionale ed a

forte radicamento territoriale, si sta traducendo, almeno in parte, in un vantaggio competitivo del

nostro SAA che, meglio di altri riesce a collocarsi nei segmenti di mercato che esprimono

apprezzamento crescente per questa connotazione dei prodotti nella attuale fase di spinta

diversificazione e frammentazione della domanda.

IAA per comparto: addetti, numero di imprese e dimensioni medie

anno 2004 imp % add % add/imp

lav carne 3672 5,5 57769 12,9 16

Lav pesce 415 0,6 6640 1,5 16

frutta e ortaggi 1933 2,9 30317 6,8 16

oli e grassi anim. E veg 4416 6,6 16216 3,6 4

lattiero casearia 3927 5,9 54936 12,3 14

granaglie e amid 1966 2,9 12310 2,8 6

alim anim 607 0,9 9097 2,0 15

altri alim 46995 70,2 221642 49,6 5

bevande 3005 4,5 37858 8,5 13

tot IAA 66936 100,0 446785 100,0 7

fonte:elab su dati ismea, federalimentare

16

2.5. La bilancia agroalimentare

Per un paese povero di materie prime, anche agricole, come l’Italia, la grande apertura commerciale

che ha caratterizzato gli ultimi cinquant’anni di storia economica del paese ha giocato un ruolo

determinante nel processo di crescita. Questa apertura è testimoniata dai dati riportati in basso. La

forte vocazione per le produzioni agricole mediterranee e per diverse categorie di prodotti

trasformati e la strutturale carenza di alcune materie prime, sia per il consumo finale interno, sia per

l’industria di trasformazione sono alla base della grande apertura commerciale dell’Italia. A ciò si

aggiunge la complementarità che caratterizza buona parte delle produzioni agricole italiane rispetto

a quelle della maggior parte dei paesi del Centro-Nord Europa.

17

L’Italia è caratterizzata non solo da un basso rapporto tra superficie e popolazione ma anche da una

proporzione sfavorevole di terra coltivabile, ed, inoltre, gran parte di questa è formata da prati di

collina e montagna, adatti solo al pascolo estensivo del bestiame. A tutto questo si deve aggiungere

la crescente competizione nell’uso delle terre migliori, dal punto di vista agricolo, da parte di usi

alternativi sia sul fronte produttivo che insediativo ed infrastrutturale.

Evoluzione dell’import-export agroalimentare italiano (mrd euro)

Commercio agroalimentare totale dell'Italia con il resto del Mondo (mrd Euro)

1996 1997 1998 1999 2000 2001 2002 2003 2005 2006 2007 2008 2009

saldo commerciale -12.1 -12.0 -8.3 -7.0 -8.2 -9.0 -6.8 -7.4 -8.3 -8.8 -8.4 -7.6 -6.1

saldo normalizzato -38.0 -35.4 -21.8 -18.6 -19.8 -20.0 -15.3 -16.6 -16.4 -16.2 -14.5 -12.4 -10.9

fonte: Inea

Il paese è, dunque, strutturalmente deficitario di prodotti agroalimentari: il saldo normalizzato10

del

commercio agroalimentare del paese con l’estero, è notevolmente migliorato nel corso dell’ultimo

decennio, passando da –38,7 relativo al 1990 a – 18,6 del 1999, anche grazie alle svalutazioni

monetarie del ’92 e del ‘95. Sul fronte delle importazioni, alcune voci sono comunque da

considerarsi come dei dati strutturali perlopiù immutabili: si tratta della cosiddetta “bilancia rigida”.

Tra queste le principali sono: i prodotti per l’alimentazione animale ed i prodotti degli allevamenti, i

cereali, i prodotti cosiddetti tropicali, come il caffè ed il cacao11

. I settori di esportazione netta non

10 Il saldo normalizzato è dato dal rapporto tra il saldo commerciale (pari alla differenza tra esportazioni e

importazioni) e il volume di commercio (pari alla somma tra esportazioni e importazioni).

11 Se si vuole considerare l’intero settore primario, che include i prodotti delle foreste, ai prodotti citati, va aggiunto

il legname (import), con di tutta la filiera relativa alla lavorazione del legno (export).

18

mancano. Le esportazioni sono concentrate in alcuni comparti, che formano il cosiddetto “made in

Italy” dell’agroalimentare: vino, ortofrutta, pasta, pelati, acque minerali, bevande, conserve di frutta

e ortaggi, industria dolciaria, prodotti lattiero caseari, carni conservate e trasformate, l’olio di oliva.

Tuttavia, è bene rammentare che i vantaggi comparati 12

dovuti alla dotazione di risorse ed alla

presenza di industrie tradizionali, non sono gli unici elementi che concorrono a spiegare la

collocazione internazionale del paese in ambito agroalimentare. Innanzitutto, i dati strutturali prima

ricordati circa l’IAA hanno rappresentato, e rappresentano tuttora, un serio ostacolo sia alla

penetrazione dei mercati esteri che alla difesa degli spazi interni sempre più appetiti dalle agguerrite

compagnie estere. E’ anche per questa ragione che gli scambi con i paesi europei, che rappresentano

i nostri principali partner commerciali anche in ambito agroalimentare, sono caratterizzati da una

più ampia proporzione di prodotti agricoli non trasformati, essenzialmente ortofrutta. Per queste

produzioni, infatti, i vantaggi comparati alla base degli scambi sono in buona parte determinati da

fattori ambientali, essenzialmente climatici. Viceversa, i prodotti trasformati risentono più

direttamente della concorrenza dei paesi nei quali l’industria di trasformazione opera ad una

maggiore scala, con migliori livelli tecnologici ed è inserita sui grandi circuiti distributivi. Questa

situazione è, naturalmente, tanto più accentuata quanto minore è la specificità nazionale dei diversi

prodotti. I prodotti di tipo tradizionale, di fattura artigianale e quelli tipici, sfuggono a questo tipo di

concorrenza ed anzi i loro spazi di mercato si fondano sul presupposto della esclusività territoriale e

culturale dei prodotti.

Infine, nonva scordato che, di non minor effetto nella determinazione della tendenza di lungo

periodo dei flussi commerciali, è stato l’apparato delle politiche comunitarie, con la creazione del

mercato unico e con le misure direttamente orientate ad influire sugli scambi, che attraverso il

sostegno delle produzioni continentali (soprattutto cereali e zootecnia) che hanno alterato le

convenienze relative delle diverse produzioni innescando un processo di “de specializzazione

dell’agricoltura italiana”.

2.6. Una differenziazione tipologica

L’incrocio delle variabili esplicative chiamate in causa per illustrare le diversificazioni interne

all’agricoltura italiana in termini organizzativi, sociali e territoriali, ci riconduce ad una tripartizione

dell’agricoltura italiana, o meglio dell’intero SAA. Questa si articola su tre tipologie, che

contemplano anche qualche intersezione: iniziando dall’agricoltura intensiva, si passa per quella che

potremmo definire di agricoltura di qualità e si giunge a quella cosiddetta svantaggiata. La prima

riguarda produzioni perlopiù standardizzate ed a domanda rigida e fonda i suoi elementi di

competitività sulle economie di scala, sulla dotazione di fattori e sulla continua adozione di

12 Vantaggi comparati: ad essi sono attribuiti il formarsi di flussi commerciali tra paesi e la loro reciproca

convenienza. Un paese possiede un vantaggio comparato nella produzione di un bene rispetto ad un altro paese se per produrre quel bene impiega relativamente meno input rispetto a quanto ne impiega in un altro processo produttivo, sempre relativamente all’altro paese. In altre parole, un vantaggio comparato si può definire confrontando l’efficienza produttiva di due paesi con riguardo a due produzioni. In contrapposizione al vantaggio comparato, il concetto di vantaggio assoluto, si determina valutando l’efficienza produttiva di due paesi con riferimento ad un solo prodotto.

19

progresso tecnico. Alla luce di quanto sinora visto è chiaro come, nella realtà produttiva italiana,

l’agricoltura intensiva abbia spazi di espansione decisamente limitati in quanto vi agiscono vincoli

di natura ambientale e strutturale, sia interni al settore che all’intero sistema produttivo.

Agricoltura di qualità e agricoltura svantaggiata, che in taluni casi possono sovrapporsi,

rappresentano l’area di maggiore interesse nella prospettiva attuale. La prima in quanto rappresenta

le produzioni differenziate ed a maggiore elasticità di domanda e per le quali il paese appare essere

più competitivo, o mostra potenzialità in questo senso. La seconda in quanto oltre a potere offrire

prodotti di qualità presenta, in taluni casi, caratteristiche ambientali alle quali si connettono servizi

offerti dall’agricoltura per i quali la domanda della società, se non direttamente dei consumatori, è

crescente, o che conferiscono agli stessi prodotti o ai processi produttivi caratteristiche sempre più

richieste (servizi ambientali, processi non inquinanti, prodotti a minor tenore di residui chimici,

ecc.).

Rivolgendo lo sguardo al futuro, è plausibile sostenere che i potenziali incrementi di competitività

nelle due tipologie di maggiore interesse sono, in non piccola parte, strutturalmente legati a ciò che

accadrà negli ambiti di tre dimensioni analitiche cruciali, quelle relative alla salubrità degli alimenti,

alla loro diversificazione qualitativa, alla evoluzione dei legami tra attività agricole e contesto

ambientale.

3. La competitività del sistema

Nelle pagine precedenti si è accennato alle profonde modificazioni che la domanda di alimenti ha

subito nel corso degli ultimi decenni. I nuovi bisogni che, nel contesto europeo, la domanda di beni

alimentari ha via via incorporato sono caratterizzati da complessità ed estrema diversificazione. Tra

questi si possono citare, per la loro importanza, la crescente richiesta di alimenti sani per l’uomo e

per l’ambiente, la richiesta di alimenti tipici e tradizionali di un’area, trasformati artigianalmente, in

grado di soddisfare il gusto, ma anche sempre più sofisticate istanze e curiosità socio-culturali.

Inoltre, da una quasi esclusiva attenzione agli attributi di prodotto - quali, ad esempio, le

caratteristiche nutrizionali, organolettiche, o gli attributi di forma, i servizi aggiunti, ecc. - ci si è

spostati verso una crescente attenzione ad attributi di processo, tra cui, ad esempio, la genuinità, o

l’assenza di sofisticazioni, i legami con il territorio, le tecniche di produzione tradizionali, la eco

compatibilità dei processi produttivi, i processi “biologici”, il benessere degli animali. Questi

profondi mutamenti qualitativi della domanda determinano un radicale cambiamento degli elementi

da cui dipende la competitività dell’offerta, che diviene, sempre più, competitività di sistema e

sempre meno delle singole imprese, in quanto il modo in cui i processi produttivi si “dipanano”

lungo le filiere e il modo in cui i singoli soggetti coinvolti effettuano le transazioni, determinano il

grado di efficacia degli incentivi nel produrre beni di qualità. Naturalmente, un ruolo chiave nel

funzionamento del sistema lo svolge il soggetto pubblico, sia attraverso le politiche agricole, che,

più in generale, determinando le regole di comportamento delle imprese. In questo senso le

istituzioni affiancano il mercato - o lo sostituiscono nei casi di fallimento - nella definizione del

sistema di incentivi a cui le imprese reagiscono.

Con l’espressione generica di qualità degli alimenti, si fa riferimento alle caratteristiche

organolettiche, agli aspetti legati alla tipicità e tradizionalità, ma anche alle caratteristiche legate

20

alle modalità di preparazione e consumo, vale a dire, ai servizi incorporati. Con il termine di

salubrità si fa riferimento all’insieme delle caratteristiche nutrizionali ed igienico sanitarie dei cibi,

anche se, sempre più spesso, l’accezione di questo termine si allarga a comprendere gli impatti

ambientali dei processi produttivi agricoli. Ciò si può giustificare considerando la complessa rete di

interdipendenze che lega tutte le componenti della ecosfera, e, nel caso specifico, dalla circostanza

per cui lo stato di “salute” dell’ambiente ha, a sua volta, effetti diretti sulla salute umana.

Nonostante abbiano alcuni aspetti in comune, gli attributi della salubrità e quelli più genericamente

intesi come qualitativi, presentano differenze sostanziali che determinano la necessità di un diverso

intervento pubblico di regolamentazione, ma anche diverse strategie da parte delle imprese. Per

questa ragione anche questi due aspetti vengono approfonditi separatamente.

3.1. La salubrità degli alimenti

Il generico bisogno di crescenti livelli di sicurezza alimentare - proprio dei consumatori dei paesi a

più elevati livelli di scolarizzazione e di reddito pro-capite - trova un primo limite alla sua

soddisfazione nella stessa difficoltà di tradursi in comportamenti di acquisto e consumo coerenti. Le

ragioni di questa difficoltà sono molteplici. Innanzitutto, le informazioni nutrizionali e sulla

salubrità degli alimenti sono caratterizzate da complessità e difficoltà di elaborazione. Inoltre, le

conoscenze medico-scientifiche si evolvono rapidamente, talvolta contraddicendo precedenti

acquisizioni, pur essendo ben lontane dall’aver cancellato del tutto i significativi vuoti di

conoscenza che tuttora permangono e dai quali discendono margini non trascurabili di

indeterminazione circa i possibili effetti sulla salute e sull’ambiente di ciò che mangiamo e dei

processi produttivi adottati. Va, peraltro, anche segnalata la presenza di un elemento di

contraddittorietà nell’atteggiamento dei consumatori, i quali, da un lato, auspicano (esigono) una

riduzione (annullamento) del rischio alimentare, ma dall’altro, in presenza di un consolidato trend

negativo dei prezzi dei beni alimentari, adottano comportamenti di consumo caratterizzati da una

persistente forte attenzione alla competitività di prezzo. In altre parole, la disponibilità a pagare per

cibi migliori e più sicuri cresce più lentamente della consapevolezza dei rischi connessi

all’alimentazione.

L’altra faccia di questa componente della domanda e della difficoltà di soddisfarla è una crescente

diffidenza da parte dei consumatori circa la salubrità dei cibi disponibili sul mercato, in parte anche

motivata dalla scarsa conoscenza di processi produttivi che sono sempre più “industrializzati”,

complessi e distanti13

.

La domanda di salubrità resta parzialmente inevasa nella misura in cui né le forze del mercato né il

sistema delle regole riescono ad assicurare che i beni scambiati posseggano le caratteristiche

13

Più estesamente si può affermare che “Il ritmo di adozione delle innovazioni è stato ben più rapido dell’acquisizione di una

piena e documentata consapevolezza di eventuali effetti sulla salute e sull’ambiente delle nuove tecnologie. In altri termini, la

discrasia tra i tempi dell’adozione delle innovazioni e quelli necessari all’ottenimento di una conferma scientifica ed epidemiologica dei loro effetti determinano un intertempo di incertezza quasi mai completamente annullabile. Basti per tutti

l’esempio quanto mai attuale degli organismi geneticamente modificati (OGM) sui cui eventuali effetti sulla salute umana e sugli equilibri ambientali esiste un enorme dibattito” .

21

desiderate. Un ruolo chiave, in questo senso, lo gioca la disponibilità di informazioni sulla base

delle quali i consumatori possono prendere le loro decisioni di consumo. I segni identificativi dei

prodotti, sia che scaturiscano dall’iniziativa delle imprese, come ad esempio i marchi dei produttori;

sia che derivino dall’intervento pubblico, come ad esempio le norme sull’etichettatura, svolgono

proprio questo ruolo informativo e di garanzia degli attributi non immediatamente valutabili dai

consumatori, tuttavia è innegabile che questo sistema di orientamento sia allo stato attuale

insoddisfacente e inadeguato. Ne sono prove evidenti le emergenze sanitarie che hanno investito i

mercati europei negli ultimi anni, quali quella della BSE, il caso dei “polli alla diossina”, ma anche

le frodi scoperte nel campo dei prodotti la cui origine viene certificata, come, ad esempio, è

accaduto per alcuni vini Doc che sono stati oggetto di falsificazioni e frodi vere e proprie. La

risposta dell’Unione Europea a questo stato di cose si è tradotta nella recente intensificazione dello

sforzo di intervento regolatore in questo ambito che va interpretato come il risultato della forte

sollecitazione scaturita dalle emergenze sanitarie appena ricordate. Il punto di partenza della nuova

politica europea per la tutela della salubrità degli alimenti è stato il Libro Bianco della

Commissione (2000) che ha introdotto in un quadro unitario, e non più frammentario come in

passato, i capisaldi su cui si impernierà la politica per la sicurezza alimentare: 1) la natura integrata

dell’approccio alla sicurezza, riassunto dallo slogan dai campi alla tavola; 2) la responsabilità di

tutti gli attori della filiera nel garantire la salubrità dei cibi e non dei soli anelli terminali; 3) la

rintracciabilità piena che consenta l’identificazione completa del percorso seguito dalla materia

prima fino al prodotto finito; 4) l’analisi del rischio intesa come attività da svolgere

sistematicamente e con continui aggiornamenti delle condizioni operative nelle filiere e delle

acquisizioni scientifiche.

L’esito complessivo di questo processo in termini di una migliore salubrità degli alimenti presenti

nel mercato europeo dipende anche della capacità di reazione e adeguamento del tessuto produttivo

al nuovo quadro normativo. In questo senso le trasformazioni più evidenti e complesse, e quindi

meno banali da realizzare, riguardano senz’altro il migliore coordinamento lungo tutta la filiera. Ciò

è vero soprattutto nella realtà italiana, caratterizzata, come ricordato in precedenza, da una elevata

frammentazione. Questo è un passo necessario per giungere a migliorare gli alimenti che arrivano al

consumatore ma anche per consentire una completa ed affidabile certificazione e tracciabilità

dell’intero processo produttivo. Negli ultimi anni, sotto l’azione di queste spinte, il sistema

agroalimentare italiano sta subendo alcune modificazioni significative. Le Istituzioni e le imprese

hanno reagito alla caduta di fiducia da parte dei cittadini/consumatori offrendo rassicurazioni sulla

natura dei processi produttivi, sui controlli e sulla responsabilità di eventuali inadempienze,

attraverso la tracciabilità dei processi produttivi. Tutto questo sta effettivamente determinando un

maggior livello di organizzazione e di coordinamento lungo le filiere. Ad esempio, la Grande

Distribuzione Organizzata tende ad acquistare sempre meno da intermediari e grossisti e a preferire

cooperative o consorzi di produttori, il cui prodotto è di provenienza nota. Questo rappresenta un

forte stimolo per i produttori a convergere in strutture comuni per la commercializzazione del

prodotto che altrimenti viene collocato con difficoltà. In definitiva, inizia a realizzarsi oggi, sotto

una forte pressione sociale che si traduce in una maggiore domanda di garanzie, quel

coordinamento, sia orizzontale che verticale, che si era auspicato e provato a favorire a lungo in

22

passato, ma senza successo. Che questo processo si sia messo in moto è un fatto certamente positivo

ma non bisogna nascondersi le difficoltà insite nella spinta frammentazione del tessuto produttivo

italiano e nelle scarse tradizioni in tema di cooperazione e gestione comune che impongono uno

sforzo particolare a tutti gli operatori del SAA nazionale, come del resto sta ad indicare la non

esaltante vicenda delle organizzazioni interprofessionali e delle organizzazioni dei produttori.

D’altra parte, alcune caratteristiche proprie del sistema agroalimentare italiano possono tradursi in

elementi competitivi. Il suo carattere ancora relativamente artigianale - ovvero l’essere composto

perlopiù da imprese, sia agricole che di trasformazione, di piccole dimensioni, a conduzione

familiare e che operano un basso grado di trasformazione e che si rivolgono ad un mercato ancora

in parte locale - ispira fiducia in quanto ritenuto più idoneo a produrre cibi “genuini”. E’ in questo

senso che si può interpretare anche la diffusione che hanno avuto negli ultimi anni le cosiddette

“filiere corte”: vendita diretta, o attraverso un numero limitato di passaggi, o sul posto o per

corrispondenza oppure ancora attraverso l’organizzazione di gruppi di acquisto. La conoscenza

diretta del produttore rappresenta una forma di garanzia che è in molti casi giudicata più affidabile

di certificazioni ufficiali il cui contenuto è difficilmente decifrabile e rispetto alle quali il livello dei

controlli è spesso valutato come insufficiente. In Italia le possibilità di dar vita alle diverse forme di

filiere sono rese relativamente facili dalla diffusione territoriale della produzione e dalla densità

della popolazione che si trova in insediamenti abitativi sparsi sul territorio. Inoltre, la presenza

sparsa sul territorio di amenità naturali ed artistiche crea occasioni di spostamento anche giornaliero

verso i luoghi di produzione di un gran numero di turisti che sono potenziali clienti.

3.2. La qualità degli alimenti

Come si è già avuto modo di ricordare, i consumatori esprimono una netta e crescente preferenza

per alcuni attributi qualitativi dei cibi che si traduce in disponibilità a pagare per alimenti in vario

modo specificati. Le caratteristiche richieste con maggiore frequenza sono molte: la tipicità, la

tradizionalità, l’artigianalità, la naturalità, l’esclusività. Assumono sempre maggiore importanza

anche i valori etici annessi ai prodotti, come il rispetto di condizioni commerciali che assicurano un

certo livello di remunerazione del lavoro, o il rispetto della salute e del benessere degli animali, il

non far uso di lavoro infantile, ecc.. Inoltre, come noto, i consumatori annettono un valore alla

diversificazione in sé, in quanto questa rappresenta un aumento delle possibilità di scelta. Molte di

queste caratteristiche qualitative sono di difficile accertamento da parte del consumatore, e spesso

riguardano più il processo produttivo che il prodotto finito, come già osservato anche a proposito

della salubrità. Ne segue che anche nel caso degli attributi di qualità degli alimenti la corretta

informazione dei consumatori è un elemento chiave del funzionamento dei mercati. Nel caso delle

caratteristiche che si manifestano con il consumo del bene, i marchi sono strumenti utili e quasi

sempre sufficienti per migliorare la comunicazione tra produttori e consumatori. I marchi collettivi

che si fondano sul territorio, raggruppando i produttori di un’area, possono svolgere analoghe

funzioni nei casi in cui il territorio influenzi significativamente la qualità del prodotto e le ridotte

dimensioni delle imprese rendano troppo elevata l’incidenza dei costi connessi alla formazione di

marchi individuali. Nel caso di caratteristiche qualitative che il consumatore non è in grado di

verificare neanche con l’uso (ad esempio ogm, Bse, agricoltura biologica), il marchio da solo non

23

basta; a questo si deve aggiungere un sistema di norme che vincoli il produttore al rispetto delle

affermazioni fatte circa la qualità del prodotto, come ad esempio nel caso dei prodotti cosiddetti

biologici.

Più puntualmente, dal lato della domanda, la regolamentazione ha lo scopo di fornire assicurazioni

sulla rilevanza dell’informazione fornita e sulla sua veridicità. Dal lato dell’offerta, la

regolamentazione ha lo scopo di ridurre il pericolo di comportamenti di free riding14

da parte di

alcuni produttori; di limitare gli effetti restrittivi della concorrenza alle situazioni di oggettiva

differenziazione dei prodotti; e di riequilibrare il potere di mercato dei soggetti operanti lungo la

filiera a favore della fase agricola.

La ricchezza e la varietà di tradizioni gastronomiche nel nostro paese rappresenta senz’altro un

importante punto di forza in un contesto di apprezzamento crescente di prodotti tradizionali,

diversificati e con un forte contenuto di tipicità, in particolare, quindi, i prodotti a denominazione di

origine. In parte si tratta di un elemento che già entra in gioco nella collocazione dei prodotti italiani

anche rispetto ai mercati internazionali. Tuttavia, molti prodotti suscettibili di valorizzazione

commerciale restano tuttora confinati su piccolissimi mercati locali in quanto mancano alcune

condizioni necessarie per giungere sui mercati e sostenere la competitività dei concorrenti. Tra

questi, soprattutto le dimensioni delle imprese sono di ostacolo al raggiungimento di una scala

efficiente di produzione; mancano le capacità imprenditoriali necessarie alla commercializzazione

su mercati più distanti e inoltre la rete di servizi è spesso carente.

3.3 La qualità agroambientale

Nel complessivo scenario di evoluzione della domanda, o meglio, delle aspettative dei consumatori

europei nei confronti del SAA, una componente che con sempre maggiore evidenza è andata

emergendo negli ultimi decenni, è certamente quella delle relazioni tra agricoltura e contesto

ambientale.

Sebbene questo legame abbia da sempre assunto contorni e contenuti pluridimensionali, in questi

ultimi decenni l’attenzione degli studiosi, dei tecnici e, gradualmente, anche della società civile, si è

soprattutto concentrata sulla dimensione negativa di tale rapporto, ossia sull’insieme delle

esternalità negative imputabili al più generale processo di modernizzazione delle attività agricole.

Una colpevolizzazione tardiva, ma, a ben vedere, forse anche eccessiva, specie se raffrontata alle

massicce e prolungate responsabilità ambientali imputabili al settore industriale.

Con riferimento alle tre tipologie sopra richiamate, è soprattutto l’agricoltura intensiva ad essere

messa sotto accusa, in quanto sede primaria dei processi di intensificazione – in larga misura

perseguiti con un elevato impiego di mezzi chimici (fertilizzanti, pesticidi, diserbanti) – e delle

tendenze alla specializzazione-concentrazione – rispetto alle quali la meccanizzazione ha

certamente svolto un ruolo di primo piano. Ed è l’insieme delle componenti del capitale naturale ad

esserne stato, in qualche misura, coinvolto: suolo, acqua, aria, habitat naturali, paesaggio,

14 Free riding: aggirare regole/accordi a proprio vantaggio. Prende il nome dal cosiddetto free rider: colui che sale

sul bus senza pagare il biglietto. Riferito anche a chi scarica i costi di un azione sugli altri, approfittando però dei

benefici che l’azione genere. In collettivi di soggetti, il free rider si approfitta del beneficio generato dalle regole

comuni ma lui stesso non le osserva.

24

biodiversità. Se la tipologia degli impatti, grazie ai contributi provenienti dalle varie discipline, è

ormai ben definita, la conoscenza empirica e la valutazione economica dei fenomeni di

deterioramento ambientale, della loro dinamica e localizzazione, sono viceversa quanto mai

frammentarie e territorialmente discontinue, ben lungi dal costituire l’indispensabile piattaforma

conoscitiva cui ancorare le specifiche azioni correttive. Ciò che è assodato, è che queste ultime

devono comunque prendere le mosse dalla consapevolezza che i processi di inquinamento,

imputabili alla moltitudine di imprese agrarie tecnologicamente omologate, sono caratterizzati dal

fatto di essere territorialmente diffusi – rendendo tecnicamente impossibile l’identificazione delle

“responsabilità” del singolo imprenditore – e territorialmente differenziati – con impatti che

dipendono dall’interazione tra la funzione di produzione e le caratteristiche pedo-climatiche

dell’habitat in cui essa viene applicata.

In altri termini, le caratteristiche di diffusione, di eterogeneità e di complessità tecnica dei processi

di inquinamento imputabili all’attività agricola conferiscono al problema del perseguimento di

migliori equilibri tra agricoltura e ambiente i connotati essenziali dei problemi di azione collettiva.

E, a ben considerare, a tale principio si sono in effetti ispirate le politiche che, da qualche tempo,

l’UE sta mettendo in campo, inserendo azioni con finalità di miglioramento ambientale nelle

politiche di sostegno all’agricoltura, sulle quali ci soffermeremo più avanti. Non è questa la sede per

una trattazione di dettaglio sulla natura del processo di greening15

della politica agricola comune,

dei progressi compiuti e delle questioni aperte, possiamo affermare che, sebbene le modalità di

intervento siano certamente da perfezionare sotto il profilo dell’efficacia tecnica e dell’equità

economica, il principio della “responsabilità tecnologica”, sia a livello di intero SAA che di singolo

imprenditore, è ormai fermamente acquisito, convertendosi di fatto in un vincolo strutturale che le

attività agricole, specie quelle di particolare intensività, saranno sempre più tenute a rispettare. Ciò

lo si deve anche ad un apprezzabile mutamento di approccio in sede comunitaria: mentre infatti

l’impostazione iniziale di (non obbligatoria) compensazione per la produzione di minori esternalità

negative, era in aperta contraddizione con il principio “chi inquina paga”, ad esso si avvicina invece

il criterio che si sta facendo strada in ambito comunitario, quello della condizionalità16

.

Il fronte delle esternalità positive e della loro valorizzazione si presenta in termini altrettanto, se non

ancor più, complessi sotto il profilo analitico e della loro quantificazione. Pur nella consapevolezza

dei ruoli che l’agricoltura ha sempre dispiegato nei confronti di beni e servizi non di mercato

(gestione del paesaggio, conservazione degli habitat naturali, salvaguardia della biodiversità) è solo

abbastanza recente la diffusa percezione della crescente rilevanza di tali ambiti ai fini di una

gestione sostenibile del territorio e quindi della necessità di un loro efficace inserimento nelle

politiche di sostegno all’attività agricola.

15

Greening: letteralmente inverdimento. E’ il nome dato al progressivo inserimento di misure orientate all’ambiente all’interno della Politica Agricola Europea.

16 O cross compliance, cioè l’obbligo dei produttori di osservare le norme europee in materia di ambiente, sicurezza

degli alimenti, sicurezza sul lavoro, sanità e benessere degli animali, pena la riduzione parziale o la soppressione

dell’aiuto.

25

Né va dimenticata una terza dimensione altrettanto rilevante sotto il profilo della gestione

territoriale, vale a dire il contributo che l’agricoltura può recare sul fronte dello sviluppo integrato,

o dello sviluppo rurale, la cui rilevanza riposa sulla duplice consapevolezza dell’impossibilità di

risolvere, in molte realtà territoriali, i problemi di reddito e di occupazione delle risorse impegnate

in agricoltura nell’ambito esclusivo del settore agricolo, e, al tempo stesso, del contributo

determinante che può essere recato dall’agricoltura alla difesa ed al potenziamento del tessuto

produttivo e sociale delle economie locali.

Assai meno agevole è il passaggio dalla percezione della rilevanza di questi molteplici ruoli, ossia

di una agricoltura complessivamente vista sempre più in chiave “multifunzionale”, ad una loro

appropriata valorizzazione, sia a livello di singola impresa che di territorio, snodo analitico ed

operativo particolarmente rilevante per le tipologie di agricoltura di qualità e di quella svantaggiata.

Nel caso italiano, queste due realtà assumono un particolare rilievo, sia sul piano territoriale che

dell’entità di risorse umane e naturali impegnate, ed un’efficace valorizzazione delle potenzialità

ch’esse racchiudono costituisce pertanto una prospettiva di sviluppo certamente meritevole di

attenzione.