Analisi finanziaria: riclassificazioni di...

44

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi finanziaria: Analisi finanziaria: riclassificazioni di bilancio riclassificazioni di bilancio Capitolo 3 Capitolo 3 M. Dallocchio - A. Salvi

Transcript of Analisi finanziaria: riclassificazioni di...

Finanza AziendaleAnalisi e valutazioni per le decisioni aziendali

Analisi finanziaria: Analisi finanziaria: riclassificazioni di bilancioriclassificazioni di bilancio

Capitolo 3Capitolo 3

M. Dallocchio - A. Salvi

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

2

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

3

Conto Economico e Stato Patrimoniale

A livello di struttura e contenuti variano sensibilmente da Paese a Paese;

L’ordinamento italiano ha recepito i dispositivi di redazione previsti dalla IV direttiva comunitaria attraverso il D.L. 126/1991;

L’interpretazione di bilancio non è però ancora agevole e completa;

Le imprese redigono bilanci differenti per soddisfare diverse esigenze conoscitive.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

4

Conto Economico e Stato PatrimonialeLa presentazione delle informazioni tramite prospetti standardizzati non discrimina le particolarità della singola azienda;

Si rendono necessarie ulteriori analisi che consentano di apprezzare:− i fattori di origine dei dati contabili;− l’economicità della gestione;− le potenzialità di sviluppo dell’azienda;− la dinamica finanziaria;

Le analisi sono comparative rispetto a:− performance passate;− competitors di settore o di contesto macroeconomico;

e possono interessare soggetti sia interni che esterni all’azienda che

RICLASSIFICANO LE INFORMAZIONI PER INDAGARE LA MEDESIMA RICLASSIFICANO LE INFORMAZIONI PER INDAGARE LA MEDESIMA REALTREALTÁÁ DA ANGOLAZIONI DIFFERENTIDA ANGOLAZIONI DIFFERENTI

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

5

Conto Economico e Stato PatrimonialeLe analisi economico-finanziarie possono essere condotte sulla base di:− dati passati giudizio di merito sulla gestione passata;− dati prospettici indicazioni utili in sede di pianificazione;

I modelli di riesposizione dei documenti contabili non hanno validità sotto il profilo formale-normativo, ma consentono di valutare i profili di:−− soliditàsolidità;−− redditivitàredditività;−− rischiositàrischiosità;−− prospettive redditualiprospettive reddituali;

Sono replicabili in tutti i Paesi senza alcuna modifica concettuale.

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

6

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

7

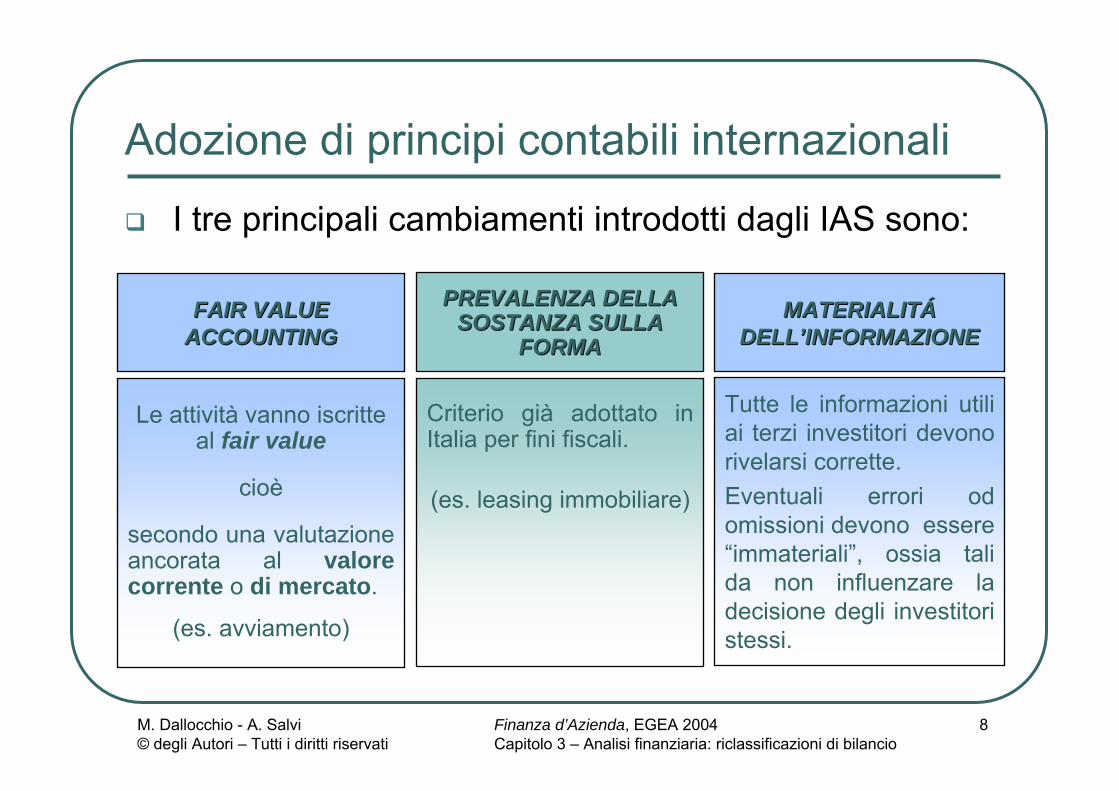

Adozione di principi contabili internazionaliLe grandezze economiche, patrimoniali e finanziarie sono la rappresentazione numerica di tutti gli accadimenti relativi alla gestione dell’azienda. Descrivono:− transazioni e/o operazioni connesse al normale processo di

acquisto-trasformazione-vendita (gestione caratteristica);− operazioni aventi carattere di straordinarietà;

Per esigenze di uniformità, viene adottato un corpo di principi contabili che accoglie criteri di livello:− nazionale (Local GAAP) tax administration oriented;− sovra-nazionale (IAS) investor oriented;

Con decorrenza dal 2005, le società europee quotate in Borsa dovranno redigere i loro conti consolidati conformemente alle norme di contabilità internazionale (IAS).

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

8

Adozione di principi contabili internazionali

I tre principali cambiamenti introdotti dagli IAS sono:

FAIR VALUE FAIR VALUE ACCOUNTINGACCOUNTING

PREVALENZA DELLA PREVALENZA DELLA SOSTANZA SULLA SOSTANZA SULLA

FORMAFORMAMATERIALITMATERIALITÁÁ

DELL’INFORMAZIONEDELL’INFORMAZIONE

Tutte le informazioni utili ai terzi investitori devono rivelarsi corrette.Eventuali errori od omissioni devono essere “immateriali”, ossia tali da non influenzare la decisione degli investitori stessi.

Le attività vanno iscritte al fair value

cioè

secondo una valutazione ancorata al valore corrente o di mercato.

(es. avviamento)

Criterio già adottato in Italia per fini fiscali.

(es. leasing immobiliare)

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

9

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

10

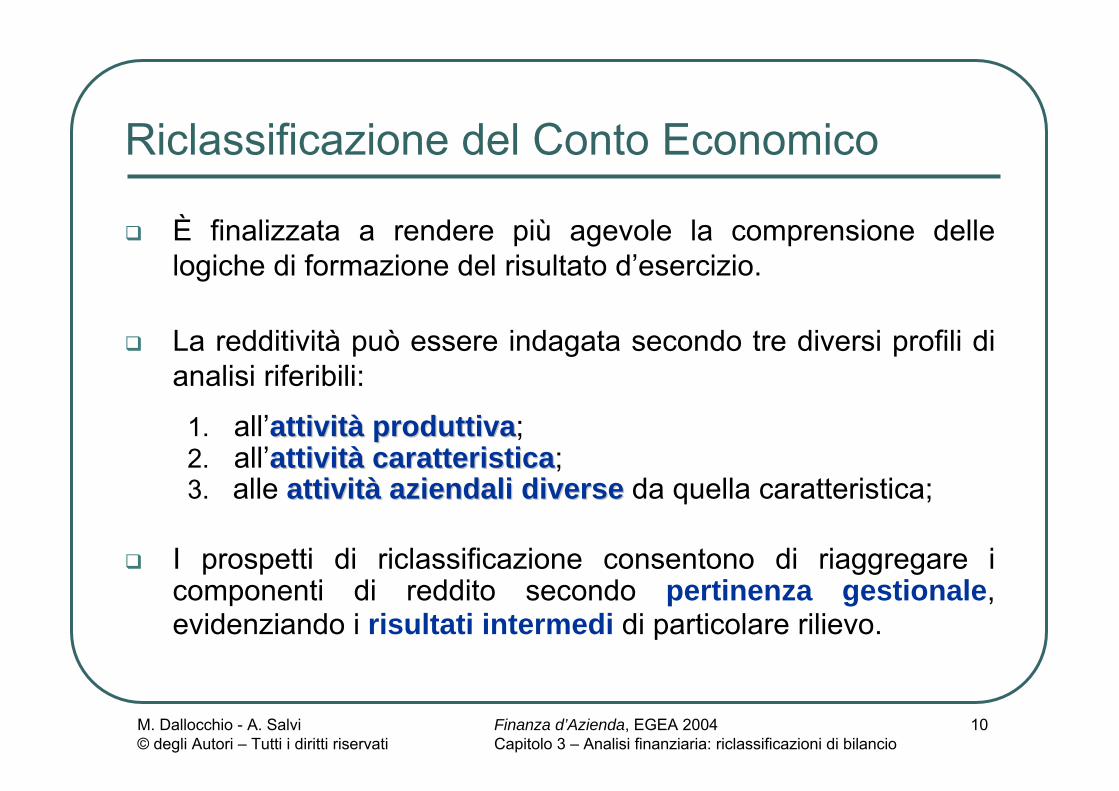

Riclassificazione del Conto Economico

È finalizzata a rendere più agevole la comprensione delle logiche di formazione del risultato d’esercizio.

La redditività può essere indagata secondo tre diversi profili di analisi riferibili:

1. all’attivitàattività produttivaproduttiva;2. all’attività caratteristicaattività caratteristica;3. alle attività aziendali diverseattività aziendali diverse da quella caratteristica;

I prospetti di riclassificazione consentono di riaggregare i componenti di reddito secondo pertinenza gestionale, evidenziando i risultati intermedi di particolare rilievo.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

11

Riclassificazione del Conto Economico

Riguarda operazioni che hanno carattere di eccezionalità, ovvero activities che non sono parte del continuo operare economico, bensì hanno luogo una tantum.

StraordinariaStraordinaria

È costituita da tutte quelle operazioni svolte con una certa continuità, che tuttavia non sono obiettivo peculiare dell’operato aziendale.

AccessoriaAccessoria

Comprende le operazioni:− di reperimento delle varie forme di capitale necessario a

finanziare l’attività aziendale (generano oneri finanziari);− legate all’investimento delle risorse liquide in eccedenza

(generano proventi finanziari).

FinanziariaFinanziaria

Insieme delle attività di acquisto, trasformazione e vendita tipiche per un’azienda industriale.

Caratteristica Caratteristica (o Corrente)(o Corrente)

CARATTERISTICHECARATTERISTICHEGESTIONEGESTIONE

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

12

Riclassificazione del Conto Economico

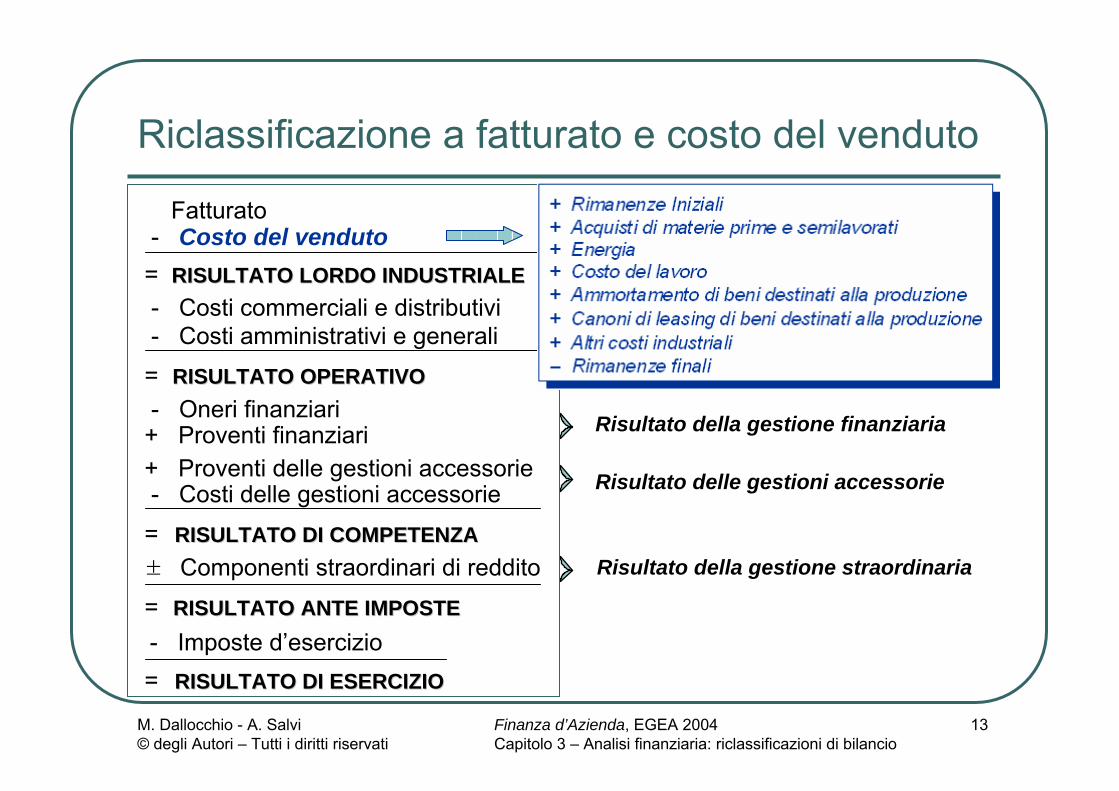

Risultato della gestione straordinaria:evidenzia l’incidenza delle politiche di gestione delle componenti straordinarie di reddito.

Risultato di competenza: indicatore dell’andamento della gestione aziendale di competenza di un dato esercizio.

Reddito operativo: rappresenta la quota di risultato disponibile per remunerare il capitale finanziario (e pagamento imposte). Misura l’efficacia della gestione corrente.

Risultato lordo industriale:manifestazione del margine economico dell’attività industriale in senso proprio.Consente di apprezzare

il contributo di ciascuna area gestionale alla formazione del risultato economico globale.

Logica di aggregazione: attinenza/estraneità rispetto alla gestione

caratteristica.

AGGREGAZIONI INTERMEDIE RILEVANTIAGGREGAZIONI INTERMEDIE RILEVANTIPREGIPREGI

Schema:Schema: A FATTURATO E COSTO DEL VENDUTOA FATTURATO E COSTO DEL VENDUTO

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

13

Riclassificazione a fatturato e costo del venduto

Fatturato- Costo del venduto= RISULTATO LORDO INDUSTRIALERISULTATO LORDO INDUSTRIALE- Costi commerciali e distributivi- Costi amministrativi e generali= RISULTATO OPERATIVORISULTATO OPERATIVO- Oneri finanziari+ Proventi finanziari+ Proventi delle gestioni accessorie- Costi delle gestioni accessorie= RISULTATO DI COMPETENZARISULTATO DI COMPETENZA± Componenti straordinari di reddito= RISULTATO ANTE IMPOSTERISULTATO ANTE IMPOSTE- Imposte d’esercizio= RISULTATO DI ESERCIZIORISULTATO DI ESERCIZIO

Risultato della gestione finanziaria

Risultato delle gestioni accessorie

Risultato della gestione straordinaria

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

14

Riclassificazione del Conto Economico

Produzione dell’esercizio:racchiude il valore di tutto ciò che è stato prodotto nel corso dell’esercizio.

Risultato operativo: risultato disponibile per remunerare il capitale finanziario. Misura l’efficienza della gestione corrente.

Margine operativo lordo (MOL): differenza tra ricavi e costi monetari legati alla sequenza acquisto-trasformazione-vendita; margine disponibile per (1) il reintegro del capitale fisico consumato nella produzione, (2) la remunerazione del capitale finanziario,(3)il pagamento delle imposte.

Valore aggiunto:misura la quota di produzione imputabile all’attività svolta internamente; il grado di integrazione verticale.

Consente di indagare l’attività produttivacomplessiva che ha avuto luogo nell’esercizio prescindendo da quanto è stato effettivamente venduto.

Logica di aggregazione:stima del valore che l’impresa aggiunge,

mediante il suo operato, al processo di

trasformazione.

AGGREGAZIONI INTERMEDIE RILEVANTIAGGREGAZIONI INTERMEDIE RILEVANTIPREGIPREGISchema:Schema: A PRODUZIONE E VALORE AGGIUNTOA PRODUZIONE E VALORE AGGIUNTO

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

15

Riclassificazione a produzione e valore aggiuntoFatturato

± Variazione delle scorte di prodotti finiti e semilavorati+ Lavori in economia- Acquisti di beni destinati alla commercializzazione

= PRODUZIONE DELL’ESERCIZIOPRODUZIONE DELL’ESERCIZIO

- Acquisti di materie prime e semilavorati- Altri costi di acquisto «esterni»± Variazione delle scorte di materie prime

= VALORE AGGIUNTOVALORE AGGIUNTO

- Costo del personale

= MARGINE OPERATIVO LORDOMARGINE OPERATIVO LORDO

- Ammortamenti- Canoni di leasing

= RISULTATO OPERATIVORISULTATO OPERATIVO

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

16

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

17

Riclassificazione dello Stato Patrimoniale Le metodologie di riclassificazione possono adottare alternativamente:1. il criterio della liquidità/esigibilitàliquidità/esigibilità

− discrimina l’aggregazione dei valori patrimoniali sulla base del tempo di conversione in moneta:

attivo liquidità decrescente;passivo esigibilità;

− consente di accertare l’esistenza di equilibrio finanziario(corrispondenza tra le scadenze temporali di investimenti e finanziamenti);

− permette di condurre analisi semplici e snelle, di costruire quozienti di bilancio;

− offre valide indicazioni per studi di tipo statico.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

18

Riclassificazione secondo il criterio della liquidità/esigibilità

Entro 12 mesi

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

19

Riclassificazione secondo il criterio della liquidità/esigibilità

Oltre 12 mesi

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

20

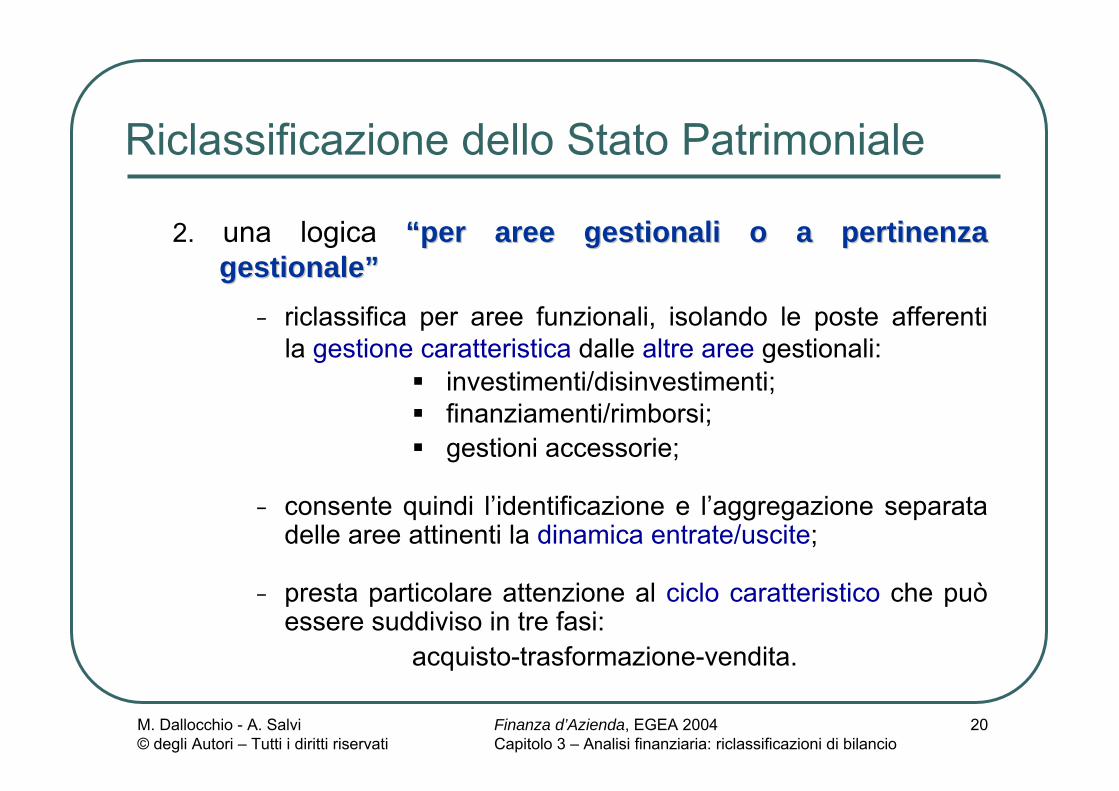

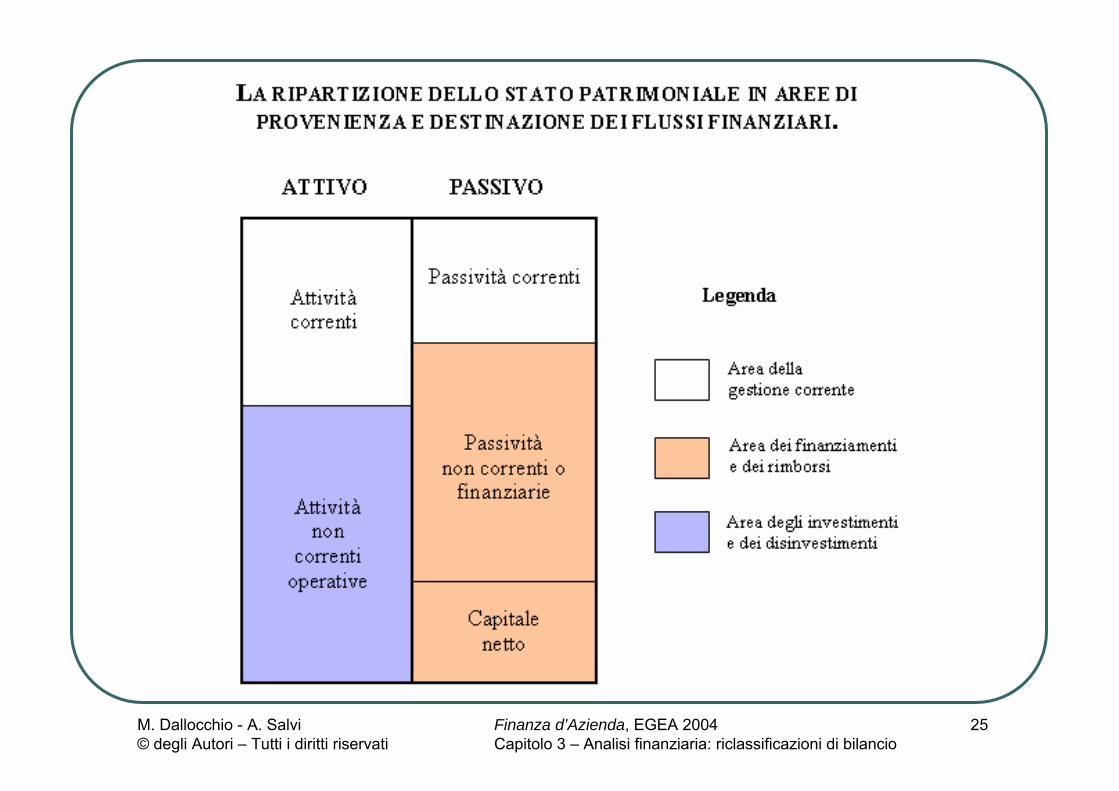

Riclassificazione dello Stato Patrimoniale

2. una logica “per aree gestionali o a pertinenza “per aree gestionali o a pertinenza gestionale”gestionale”

− riclassifica per aree funzionali, isolando le poste afferentila gestione caratteristica dalle altre aree gestionali:

investimenti/disinvestimenti;finanziamenti/rimborsi;gestioni accessorie;

− consente quindi l’identificazione e l’aggregazione separata delle aree attinenti la dinamica entrate/uscite;

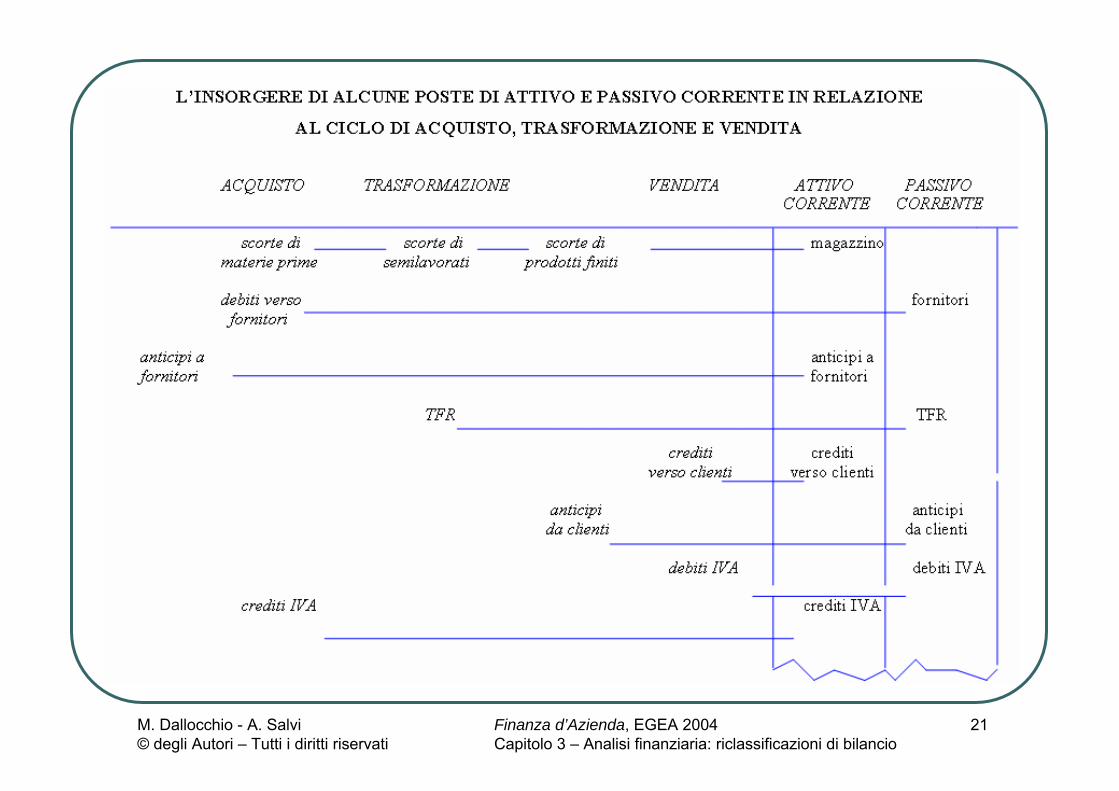

− presta particolare attenzione al ciclo caratteristico che può essere suddiviso in tre fasi:

acquisto-trasformazione-vendita.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

21

schema

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

22

Riclassificazione secondo il criterio della pertinenza gestionale

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

23

Grandezze significative poste in evidenza

Volano di liquidità: parte di risorse liquide indispensabile per la gestione corrente;

Posizione finanziaria netta:differenza tra il totale dei debiti finanziari aziendali e le attività liquide. Misura il grado di indebitamento “effettivo” nei gruppi;

CCNC (Capitale Circolante Netto Commerciale): differenza tra attività e passività di natura corrente. È un investimento (finanziamento), privo di rendimento (costo) esplicito, generato (assorbito) dalla gestione caratteristica.

CCN (Capitale Circolante Netto):differenza tra attività e passività a breve.

Criterio di pertinenza gestionaleCriterio di liquidità/esigibilità

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

24

Assorbimento di liquidità

Generazione di liquidità

Tipica delle aziende cash generator:Dispongono

sistematicamente di risorse

finanziarie a costo esplicito nullo.

senza benefici di ritorno.

La gestione dovrebbe quindi

essere orientata al contenimento delle

dimensioni di capitale circolante.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

25

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

26

Le aree che governano la movimentazione della liquidità nelle imprese sono quindi:

1. La gestione correntecorrente;

2. La gestione degli investimentiinvestimenti;3. La gestione finanziaria finanziaria (nuovi finanziamenti e

rimborsi dei preesistenti);4. Le remunerazioni finanziarie remunerazioni finanziarie e le gestioni

accessorieaccessorie.

Riclassificazione dello Stato Patrimoniale

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

27

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

28

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

29

Contabilità dei gruppi aziendali: il bilancio consolidato

La redazione del bilancio d’esercizio è tesa a fornire un’informativa trasparentetrasparente e veritieraveritiera dell’andamento dell’attività aziendale.

Nei casi di società dalla gestione almeno parzialmente congiunta, i risultati conseguiti dal gruppo devono essere oggetto di rappresentazione unitaria nel bilancio consolidatobilancio consolidato:

documento che riassume organicamente gli accadimenti dell’esercizio e l’insieme delle attività e passività delle aziende coinvolte, come se fossero riferite ad un’entità economica unica.

Presupposti: individuazione della proceduraprocedura e dell’area area di consolidamento.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

30

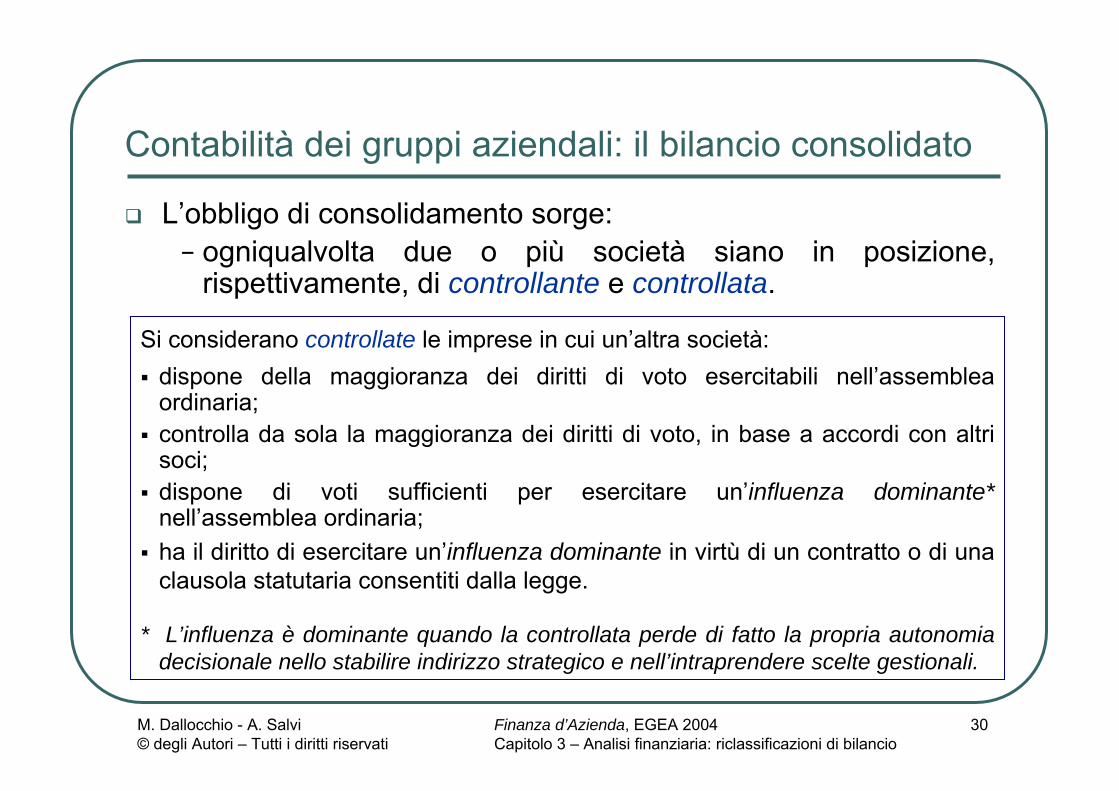

Contabilità dei gruppi aziendali: il bilancio consolidato

L’obbligo di consolidamento sorge:− ogniqualvolta due o più società siano in posizione,

rispettivamente, di controllante e controllata.

Si considerano controllate le imprese in cui un’altra società:dispone della maggioranza dei diritti di voto esercitabili nell’assemblea ordinaria;controlla da sola la maggioranza dei diritti di voto, in base a accordi con altri soci;dispone di voti sufficienti per esercitare un’influenza dominante*nell’assemblea ordinaria; ha il diritto di esercitare un’influenza dominante in virtù di un contratto o di una clausola statutaria consentiti dalla legge.

* L’influenza è dominante quando la controllata perde di fatto la propria autonomia decisionale nello stabilire indirizzo strategico e nell’intraprendere scelte gestionali.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

31

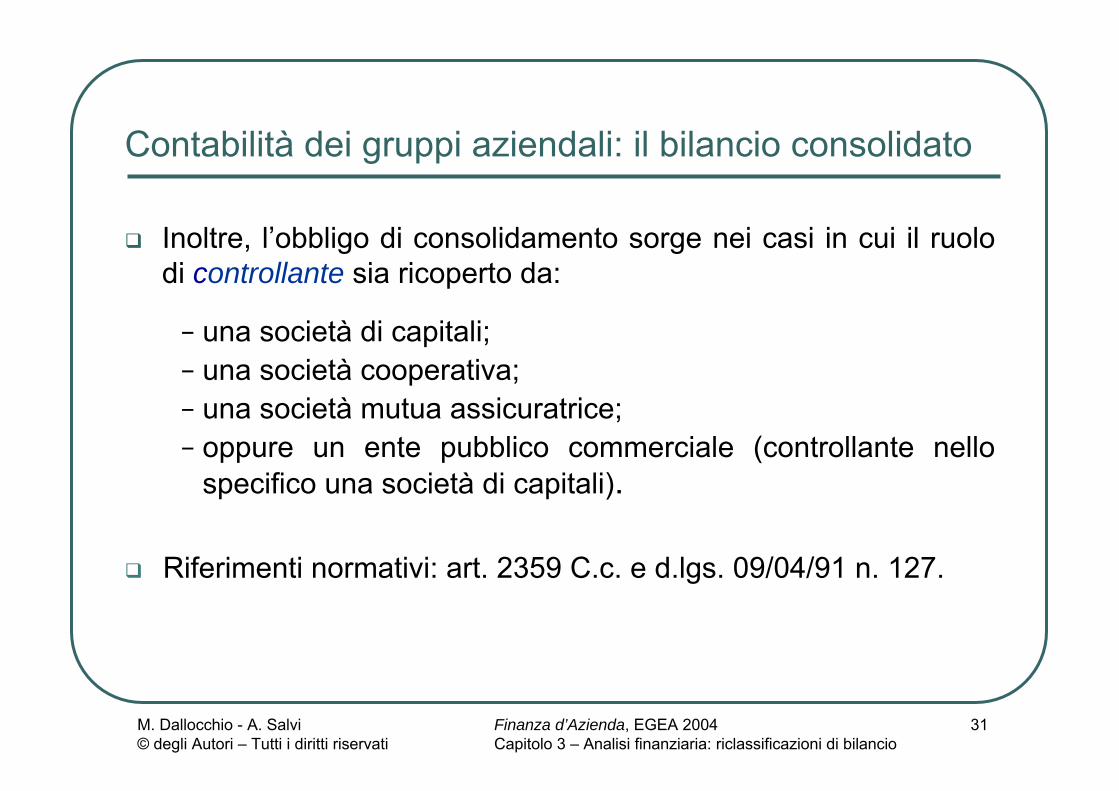

Contabilità dei gruppi aziendali: il bilancio consolidato

Inoltre, l’obbligo di consolidamento sorge nei casi in cui il ruolo di controllante sia ricoperto da:

− una società di capitali;− una società cooperativa; − una società mutua assicuratrice; − oppure un ente pubblico commerciale (controllante nello

specifico una società di capitali).

Riferimenti normativi: art. 2359 C.c. e d.lgs. 09/04/91 n. 127.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

32

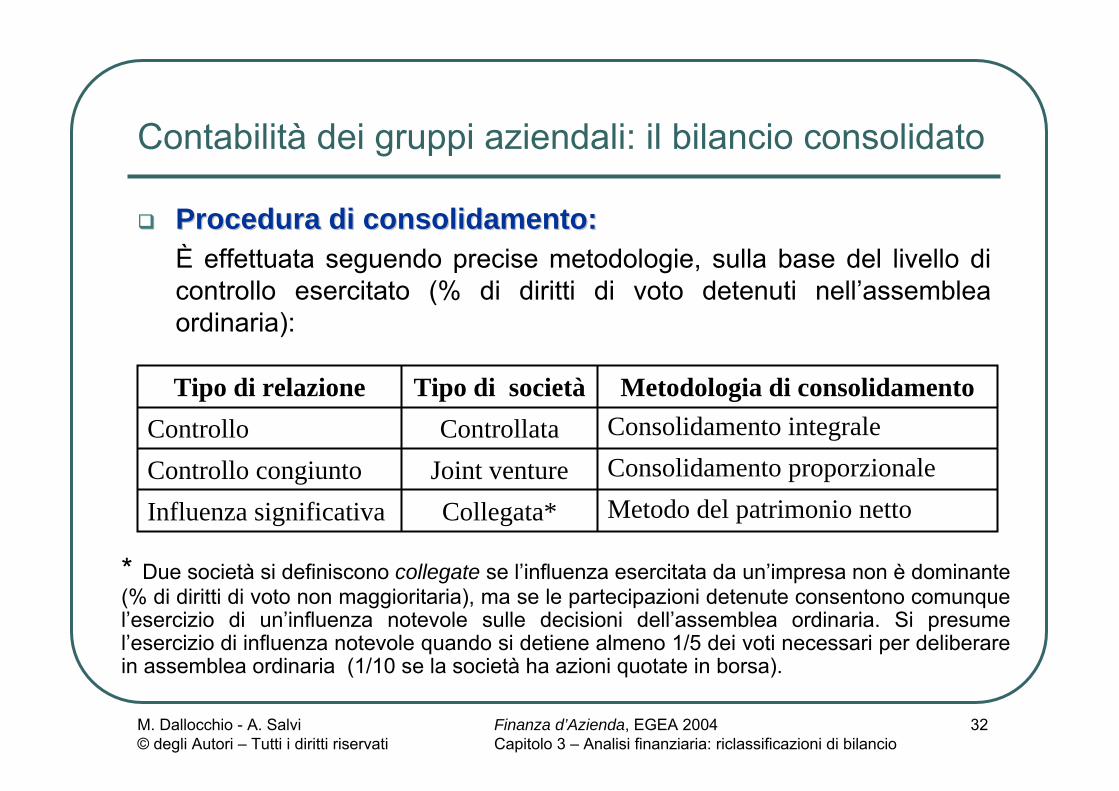

Contabilità dei gruppi aziendali: il bilancio consolidato

Procedura di consolidamento:Procedura di consolidamento:È effettuata seguendo precise metodologie, sulla base del livello di controllo esercitato (% di diritti di voto detenuti nell’assemblea ordinaria):

Metodo del patrimonio nettoCollegata*Influenza significativa

Consolidamento proporzionaleJoint ventureControllo congiunto

Consolidamento integraleControllataControlloMetodologia di consolidamentoTipo di societàTipo di relazione

* Due società si definiscono collegate se l’influenza esercitata da un’impresa non è dominante (% di diritti di voto non maggioritaria), ma se le partecipazioni detenute consentono comunque l’esercizio di un’influenza notevole sulle decisioni dell’assemblea ordinaria. Si presume l’esercizio di influenza notevole quando si detiene almeno 1/5 dei voti necessari per deliberare in assemblea ordinaria (1/10 se la società ha azioni quotate in borsa).

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

33

Contabilità dei gruppi aziendali: il bilancio consolidato

A. Consolidamento Integrale:A. Consolidamento Integrale:sostituisce il valore delle partecipazioni iscritte nell’attivo patrimoniale della controllante con il valore totale delle attività e delle passività delle società controllate.

Esempio: la società A controlla B con una partecipazione dell’80%.

1.080TOTALE1.080TOTALE1.050Patrimonio Netto180Partecipazioni in B

30Passività totali900Attività di varia natura

Stato patrimoniale di AStato patrimoniale di A

420TOTALE420TOTALE300Patrimonio Netto0Partecipazioni in A

120Passività totali420Attività di varia natura

Stato patrimoniale di BStato patrimoniale di B

(300 20%) = 60PN soci di minoranza

1.3201.320TOTALE (Pass tot + PN)TOTALE (Pass tot + PN)1.3201.320TOTALETOTALE

(1.050+300-180) = 1.170Patrimonio Netto(180-180) = 0Partecipazioni in B

(30+120) = 150Passività totali(900 + 420) = 1.320Attività di varia natura

Stato patrimoniale consolidatoStato patrimoniale consolidato

x

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

34

Contabilità dei gruppi aziendali: il bilancio consolidato

Caratteristiche:− la percentuale di partecipazione è irrilevante ai fini

dell’integrazione;− al termine del processo di consolidamento, il valore di

bilancio della partecipazione può divergere dal valore della frazione di patrimonio netto contabile della partecipata;La differenza contabiledifferenza contabile così originata può essere:

o

ed imputabile a:

POSITIVA

Riserva di consolidamento

Fondo di consolidamento per rischi e oneri futuri

NEGATIVA

Riserva di consolidamento

Differenza di consolidamento

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

35

Contabilità dei gruppi aziendali: il bilancio consolidato

Nel Conto Economico, costi e ricavi della controllata sono aggiunti, voce per voce, a quelli della controllante, per determinare il reddito netto “di gruppo”, scomponibile nella parte di competenza del gruppostesso e nella quota di competenza di altri soci di minoranza.

200Reddito Netto300Costi

500FatturatoConto economico di AConto economico di A

50Reddito Netto150Costi

200Fatturato

Conto economico di BConto economico di B

(200+50) = 250(200+50) = 250Reddito NettoReddito Netto240- di gruppo

(50 20%) = 10- di soci di minoranza

(300+150) = 450Costi

(500+200) = 700FatturatoConto economico consolidatoConto economico consolidato

x

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

36

Contabilità dei gruppi aziendali: il bilancio consolidato

B. Consolidamento Proporzionale:B. Consolidamento Proporzionale:

Metodologia di consolidamento impiegata quando il controllo di una società è esercitato congiuntamente con altri soci, ma nessuno di essi detiene una posizione di dominio (relazione tipica: joint venture);

Prevede l’integrazione di attività e passività, costi e ricavi alivello di conto economico in percentuale alla partecipazione detenuta;

Il metodo non fornisce indicazione separata di eventuali quote di pertinenza di soci di minoranza (perché l’integrazione è relativa solo alla parte di competenza dell’azienda che detiene la partecipazione).

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

37

Contabilità dei gruppi aziendali: il bilancio consolidato

Esempio: la società A detiene il 30% della joint venture.

525TOTALE525TOTALE

425Patrimonio Netto25Partecipazioni

in B

100Passività totali500Attività di varia

natura

Stato patrimoniale di AStato patrimoniale di A

200TOTALE200TOTALE

100Patrimonio Netto

100Passività totali200Attività di varia

natura

Stato patrimoniale della Stato patrimoniale della joint venturejoint venture

560560TOTALETOTALE560560TOTALETOTALE

(425+100 30%-25) = 430Patrimonio Netto(25-25) = 0Partecipazioni in B

(100+100 30%) = 130Passività totali(500+200 30%) = 560Attività di varia natura

Stato patrimoniale consolidatoStato patrimoniale consolidatox

x

x

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

38

Contabilità dei gruppi aziendali: il bilancio consolidato

200Reddito Netto400Costi600Fatturato

Conto economico di AConto economico di A

100Reddito Netto300Costi400Fatturato

Conto economico della Conto economico della joint venturejoint venture

230230Reddito NettoReddito Netto(400+300 30%) = 490Costi(600+400 30%) = 720Fatturato

Conto economico consolidatoConto economico consolidatox

x

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

39

Contabilità dei gruppi aziendali: il bilancio consolidato

C. Metodo del Patrimonio Netto:C. Metodo del Patrimonio Netto:

è il procedimento utilizzato quando un’impresa esercita un’influenza notevole sulla gestione di un’altra impresa;

configura più una metodologia di valutazione che una procedura di consolidamento (il valore evidenziato dal metodo riflette il valore delle azioni della collegata);

prevede che le partecipazioni detenute in una società vengano sostituite dalla frazione corrispondente di patrimonio netto della collegata, includendo nell’operazione gli utili da questa prodotti;

non si realizzano integrazioni (neppure proporzionali) tra le componenti patrimoniali e reddituali delle società collegate; si compie una valorizzazione delle partecipazioni mediante imputazione della quota corrispondente di patrimonio netto.

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

40

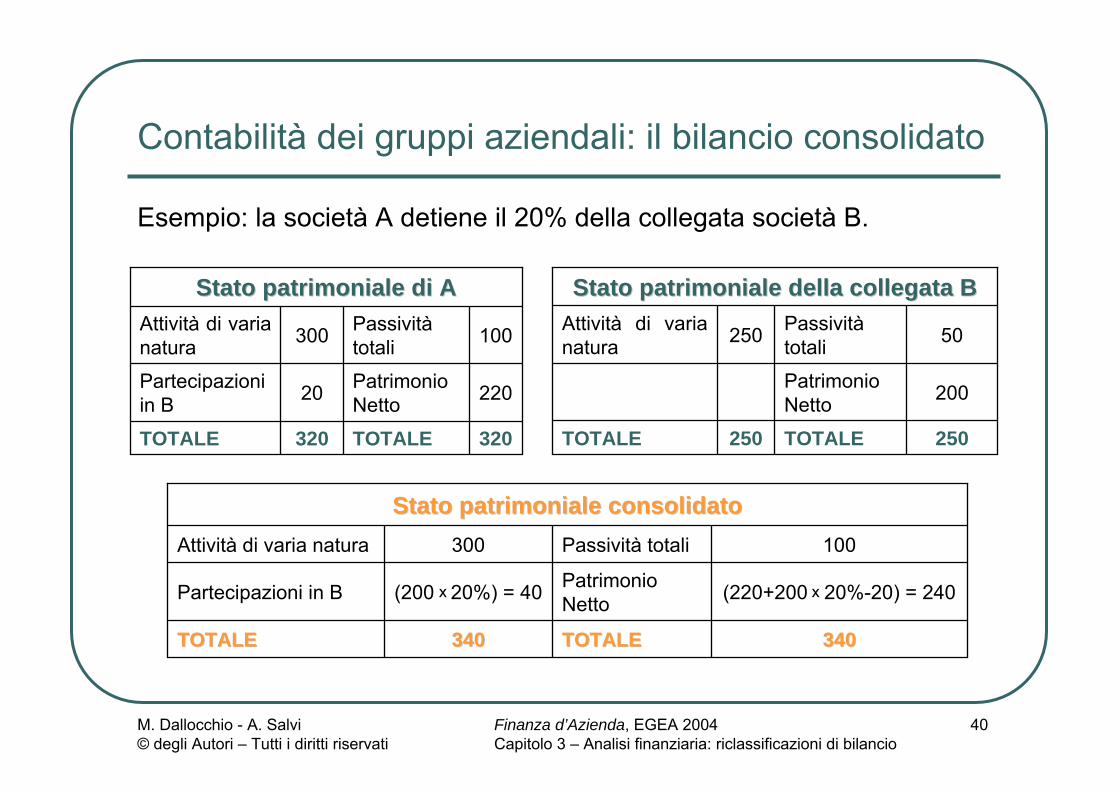

Contabilità dei gruppi aziendali: il bilancio consolidato

Esempio: la società A detiene il 20% della collegata società B.

320TOTALE320TOTALE

220Patrimonio Netto20Partecipazioni

in B

100Passività totali300Attività di varia

natura

Stato patrimoniale di AStato patrimoniale di A

250TOTALE250TOTALE

200Patrimonio Netto

50Passività totali250Attività di varia

natura

Stato patrimoniale della collegata BStato patrimoniale della collegata B

340340TOTALETOTALE340340TOTALETOTALE

(220+200 20%-20) = 240Patrimonio Netto(200 20%) = 40Partecipazioni in B

100Passività totali300Attività di varia natura

Stato patrimoniale consolidatoStato patrimoniale consolidato

x x

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

41

Contabilità dei gruppi aziendali: il bilancio consolidato

200Reddito Netto200Costi400Fatturato

Conto economico di AConto economico di A

100Reddito Netto200Costi300Fatturato

Conto economico della collegata BConto economico della collegata B

(100 20%) = 20Proventi da società collegate

(200+100 20%) = 220(200+100 20%) = 220Reddito NettoReddito Netto200Costi

400FatturatoConto economico consolidatoConto economico consolidato

x

XX

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

42

Interpretazioni del concetto di gruppoLe diverse procedure di consolidamento sono espressione di diverse interpretazioni del concetto di gruppo d’imprese e delle finalità che ispirano la realizzazione del bilancio consolidato.

La letteratura indica principalmente due correnti teoriche:

Metodo suggerito

Ruolo delle minoranze

Focus

consolidamento integrale

consolidamento proporzionale

rilevante (conferenti capitale di rischio;

più investitori che azionisti stabili)

irrilevante (semplici finanziatori)

gruppo inteso come soggetto unitario e autonomo

interesse della capogruppo

Teoria dell’EntitàTeoria dell’EntitàTeoria della ProprietàTeoria della Proprietà

Indice degli argomenti

1. Conto economico e stato patrimoniale

2. Principi contabili internazionali

3. Riclassificazione del conto economico

4. Riclassificazione dello stato patrimoniale

5. Il bilancio consolidato

6. Conclusioni

43

M. Dallocchio - A. Salvi© degli Autori – Tutti i diritti riservati

Finanza d’Azienda, EGEA 2004Capitolo 3 – Analisi finanziaria: riclassificazioni di bilancio

44

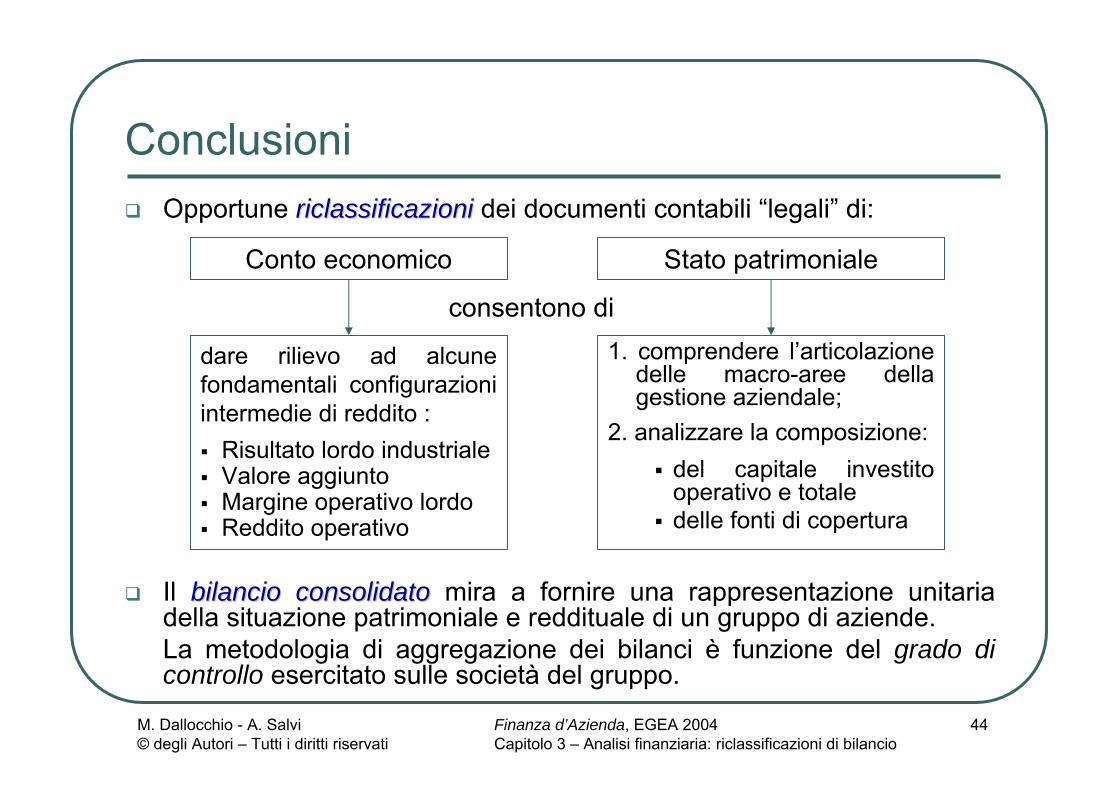

ConclusioniOpportune riclassificazioni riclassificazioni dei documenti contabili “legali” di:

consentono di

Il bilancio consolidatobilancio consolidato mira a fornire una rappresentazione unitaria della situazione patrimoniale e reddituale di un gruppo di aziende.La metodologia di aggregazione dei bilanci è funzione del grado di controllo esercitato sulle società del gruppo.

Conto economico Stato patrimoniale

dare rilievo ad alcune fondamentali configurazioni intermedie di reddito :

Risultato lordo industrialeValore aggiuntoMargine operativo lordoReddito operativo

1. comprendere l’articolazione delle macro-aree della gestione aziendale;

2. analizzare la composizione:del capitale investito operativo e totaledelle fonti di copertura