Analisi di bilancio - Dispensa 2a parteeconomia.unipv.it/pagp/pagine_personali/lubbiali/Analisi...

21

UNIVERSITA’ degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale Dottore commercialista e Revisore contabile Cultori della materia Matteo Navaroni ([email protected]) Mirko Panigati ([email protected]) A.A. 2009/2010 Materiale ad esclusivo uso didattico

Transcript of Analisi di bilancio - Dispensa 2a parteeconomia.unipv.it/pagp/pagine_personali/lubbiali/Analisi...

UNIVERSITA’ degli STUDI di PAVIA

Facoltà di Economia

CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE)

Docente Letizia Ubbiali

Professore a contratto Dottore di ricerca in Economia Aziendale

Dottore commercialista e Revisore contabile

Cultori della materia

Matteo Navaroni ([email protected])

Mirko Panigati ([email protected])

A.A. 2009/2010

Materiale ad esclusivo uso didattico

39

G E S T I O N E

Il BILANCIO di FUNZIONAMENTO e le MODALITA’ di ANALISI delle OPERAZIONI AZIENDALI

FINANZIARIO

REDDITUALE

MONETARIO

PATRIMONIALE

PERIODO

AMMINISTRATIVO

Bilancio

Nx1

Bilancio

Nx2

ESERCIZIO

CARATTERISTICA

PRODUZIONE

PATRIMONIALE:

• SUBAREA INVESTIMENTI CAPITALE DI RISCHIO COMMERCIALE

• SUBAREA INVESTIMENTI CAPITALE DI CREDITO

• SUBAREA IMMOBILIARE RICERCA e SVILUPPO

FINANZIARIA AMMINISTRAZIONE

DEI TRIBUTI

ISTITUZIONALE

PROFILI

AREE FUNZIONI

40

COMBINAZIONE tra

aree, profili e funzioni della gestione

AREE della GESTIONE

Accessoria Finanziaria Tributi Istituzionale

Caratteristica

PROFILI

Reddituale

Patrimoniale

Monetario

Produzione Commerciale R & S

Amministrazione - finanza

FUNZIONE AZIENDALE

L’intersezione tra l’area istituzionale ed il profilo reddituale

è annerita poiché non vi sono operazioni di quella natura

che generano componenti di reddito.

41

Lo Stato Patrimoniale (PROFILO PATRIMONIALE)

Valori patrimoniali Risultati patrimoniali parziali

AREA CARATTERISTICA – attività operativa

1) Capitale circolante operativo netto caratteristico (CCON)

AREA CARATTERISTICA – struttura 2) Capitale immobilizzato caratteristico

3) Trattamento di fine rapporto = 1+2+3) Capitale investito netto caratteristico AREA PATRIMONIALE o accessoria – attività operativa e struttura

4) Capitale investito accessorio

AREA ISTITUZIONALE 5) Patrimonio Netto

AREA FINANZIARIA 6) Debiti finanziari

DISPONIBILITA’ MONETARIE NETTE

Cassa e banca Banca

Capitale Circolante Operativo

Caratteristico

AREA CARATTERISTICA AREA CARATTERISTICA Capitale Circolante Operativo

Caratteristico

G E

Crediti

Magazzino

Debiti S T

AREA FINANZIARIA I O

Debiti N E

AREA PATRIMONIALE AREA dei TRIBUTI

Crediti Attività finanziarie Debiti

C O R R

AREA CARATTERISTICA AREA CARATTERISTICA

E N T E

Crediti da disinvestimenti Debiti da per investimenti

AREA PATRIMONIALE AREA PATRIMONIALE

Investimenti Debiti da per investimenti AREA CARATTERISTICA AREA FINANZIARIA Investimenti Finanziamenti AREA PATRIMONIALE AREA ISTITUZIONALE

Crediti da dinsinvestimento Patrimonio Netto

42

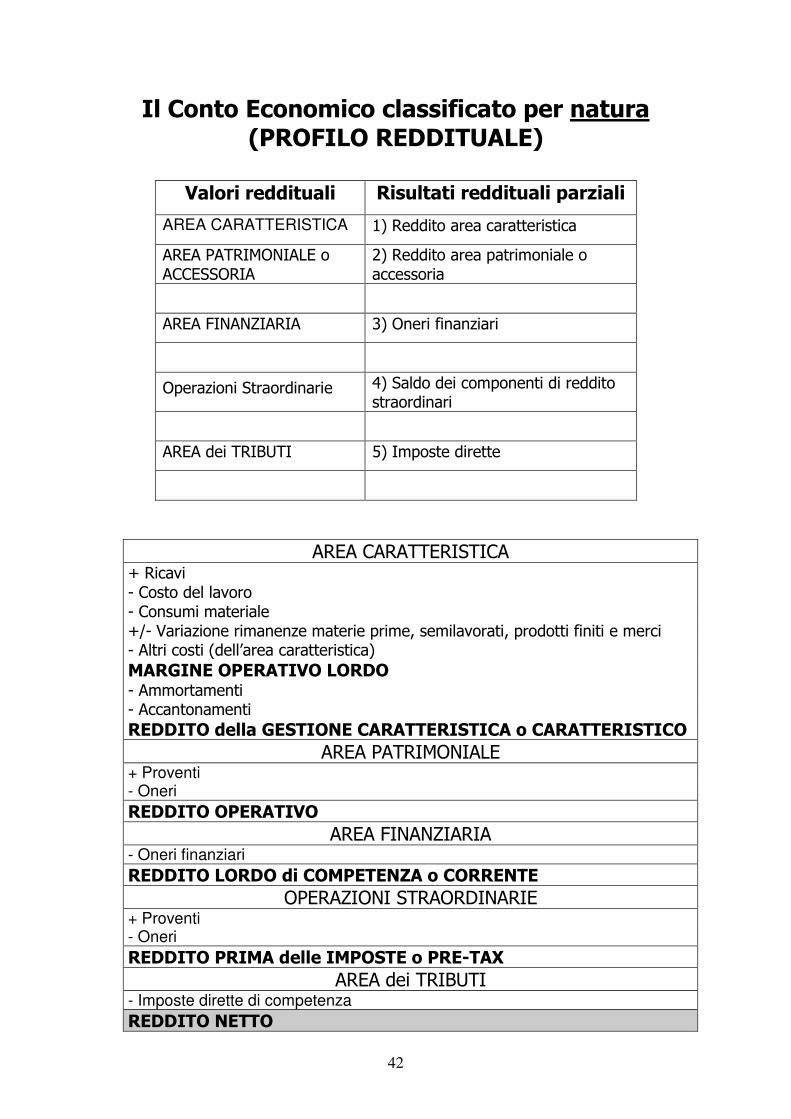

Il Conto Economico classificato per natura (PROFILO REDDITUALE)

Valori reddituali Risultati reddituali parziali

AREA CARATTERISTICA 1) Reddito area caratteristica

AREA PATRIMONIALE o ACCESSORIA

2) Reddito area patrimoniale o accessoria

AREA FINANZIARIA 3) Oneri finanziari

Operazioni Straordinarie 4) Saldo dei componenti di reddito straordinari

AREA dei TRIBUTI 5) Imposte dirette

AREA CARATTERISTICA + Ricavi - Costo del lavoro - Consumi materiale +/- Variazione rimanenze materie prime, semilavorati, prodotti finiti e merci - Altri costi (dell’area caratteristica)

MARGINE OPERATIVO LORDO - Ammortamenti - Accantonamenti

REDDITO della GESTIONE CARATTERISTICA o CARATTERISTICO

AREA PATRIMONIALE

+ Proventi - Oneri

REDDITO OPERATIVO

AREA FINANZIARIA

- Oneri finanziari

REDDITO LORDO di COMPETENZA o CORRENTE

OPERAZIONI STRAORDINARIE

+ Proventi - Oneri

REDDITO PRIMA delle IMPOSTE o PRE-TAX

AREA dei TRIBUTI - Imposte dirette di competenza

REDDITO NETTO

43

Il REDICONTO FINANZIARIO delle variazioni delle DISPONIBILITA’ MONETARIE NETTE

(PROFILO MONETARIO)

AREA CARATTERISTICA

CORRENTE

+/- Flusso finanziario di Capitale Circolante Operativo

Netto caratteristico

+/- Variazioni di Capitale Circolante Operativo Netto

caratteristico

= Flusso di CASSA

NON CORRENTE - Investimenti

+ Disinvestimenti

AREA PATRIMONIALE

CORRENTE + Proventi/impieghi - Oneri/disimpieghi

NON CORRENTE - Investimenti + Disinvestimenti

AREA FINANZIARIA

CORRENTE - Oneri

NON CORRENTE - Rimborso finanziamenti + Accensione finanziamenti

AREA dei TRIBUTI CORRENTE - Imposte

NON CORRENTE

AREA ISTITUZIONALE

CORRENTE - Distribuzione dividendi

NON CORRENTE - Rimborsi di Capitale + Conferimenti di Capitale

= VARIAZIONE delle DISPONIBILITA’ MONETARIE NETTE

44

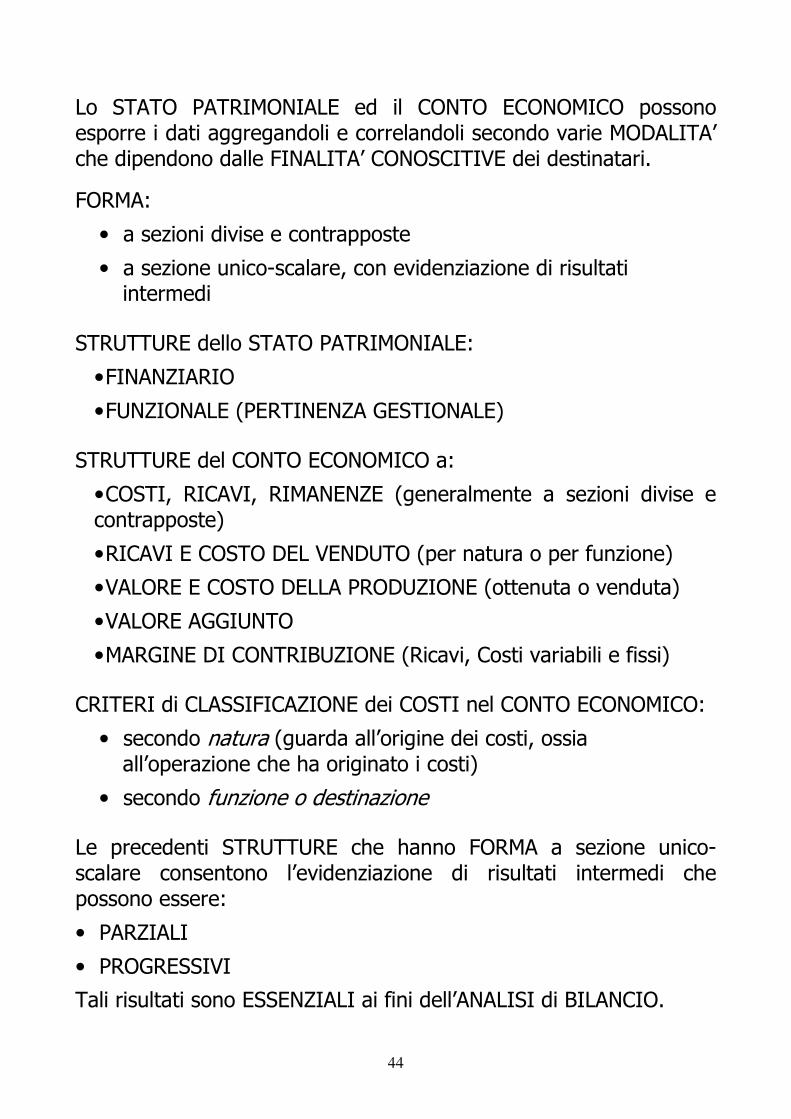

Lo STATO PATRIMONIALE ed il CONTO ECONOMICO possono esporre i dati aggregandoli e correlandoli secondo varie MODALITA’ che dipendono dalle FINALITA’ CONOSCITIVE dei destinatari.

FORMA:

• a sezioni divise e contrapposte

• a sezione unico-scalare, con evidenziazione di risultati intermedi

STRUTTURE dello STATO PATRIMONIALE:

• FINANZIARIO

• FUNZIONALE (PERTINENZA GESTIONALE)

STRUTTURE del CONTO ECONOMICO a:

• COSTI, RICAVI, RIMANENZE (generalmente a sezioni divise e contrapposte)

• RICAVI E COSTO DEL VENDUTO (per natura o per funzione)

• VALORE E COSTO DELLA PRODUZIONE (ottenuta o venduta)

• VALORE AGGIUNTO

• MARGINE DI CONTRIBUZIONE (Ricavi, Costi variabili e fissi)

CRITERI di CLASSIFICAZIONE dei COSTI nel CONTO ECONOMICO:

• secondo natura (guarda all’origine dei costi, ossia all’operazione che ha originato i costi)

• secondo funzione o destinazione

Le precedenti STRUTTURE che hanno FORMA a sezione unico-scalare consentono l’evidenziazione di risultati intermedi che possono essere:

• PARZIALI

• PROGRESSIVI

Tali risultati sono ESSENZIALI ai fini dell’ANALISI di BILANCIO.

45

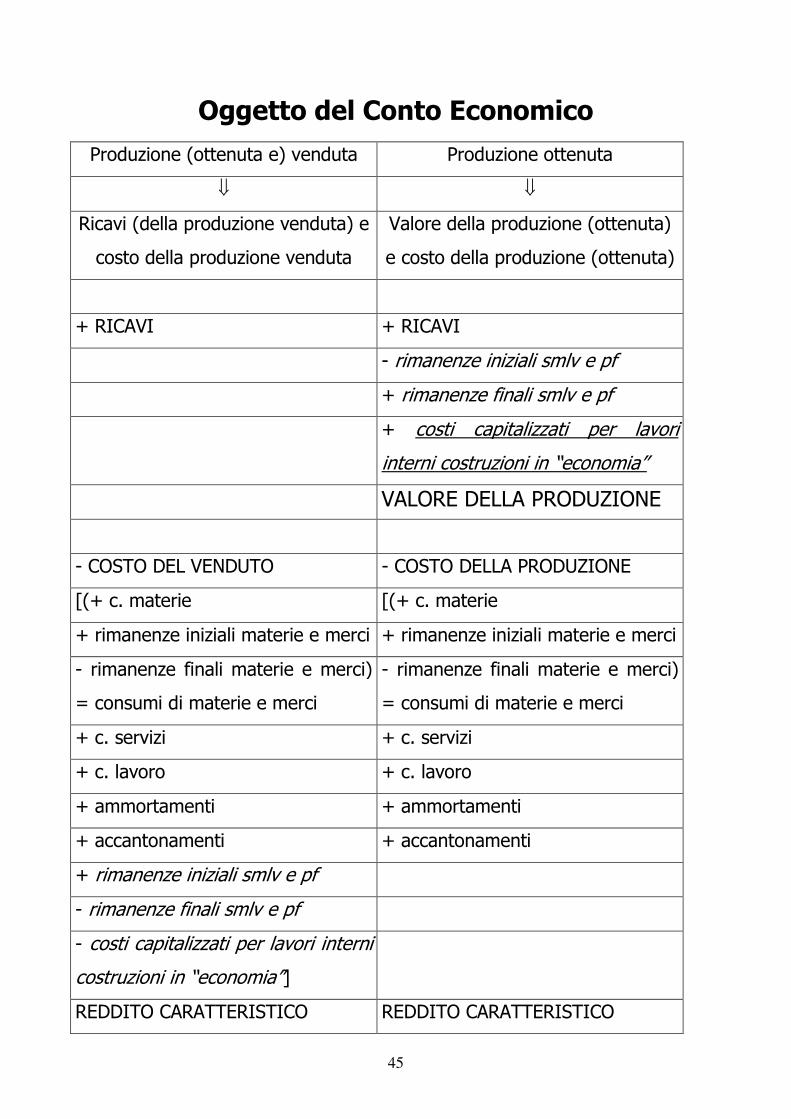

Oggetto del Conto Economico

Produzione (ottenuta e) venduta Produzione ottenuta

⇓ ⇓

Ricavi (della produzione venduta) e

costo della produzione venduta

Valore della produzione (ottenuta)

e costo della produzione (ottenuta)

+ RICAVI + RICAVI

- rimanenze iniziali smlv e pf

+ rimanenze finali smlv e pf

+ costi capitalizzati per lavori

interni costruzioni in “economia”

VALORE DELLA PRODUZIONE

- COSTO DEL VENDUTO - COSTO DELLA PRODUZIONE

[(+ c. materie [(+ c. materie

+ rimanenze iniziali materie e merci + rimanenze iniziali materie e merci

- rimanenze finali materie e merci)

= consumi di materie e merci

- rimanenze finali materie e merci)

= consumi di materie e merci

+ c. servizi + c. servizi

+ c. lavoro + c. lavoro

+ ammortamenti + ammortamenti

+ accantonamenti + accantonamenti

+ rimanenze iniziali smlv e pf

- rimanenze finali smlv e pf

- costi capitalizzati per lavori interni

costruzioni in “economia”]

REDDITO CARATTERISTICO REDDITO CARATTERISTICO

46

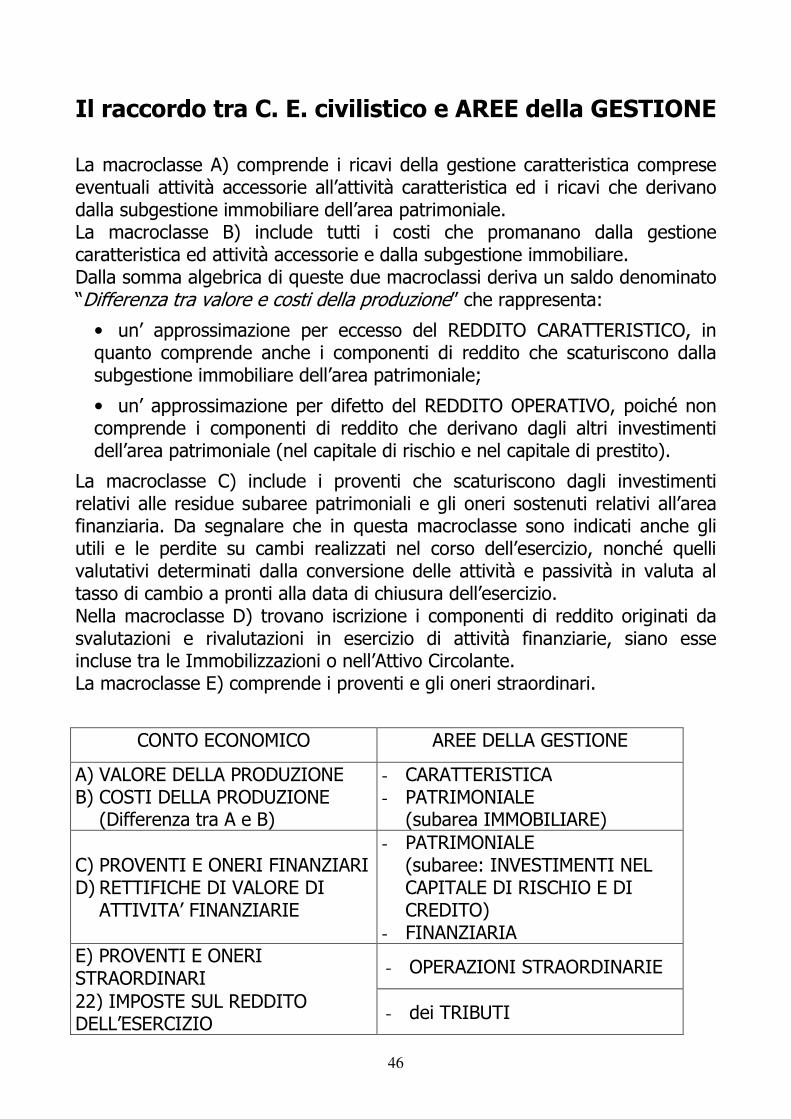

Il raccordo tra C. E. civilistico e AREE della GESTIONE

La macroclasse A) comprende i ricavi della gestione caratteristica comprese eventuali attività accessorie all’attività caratteristica ed i ricavi che derivano dalla subgestione immobiliare dell’area patrimoniale. La macroclasse B) include tutti i costi che promanano dalla gestione caratteristica ed attività accessorie e dalla subgestione immobiliare. Dalla somma algebrica di queste due macroclassi deriva un saldo denominato “Differenza tra valore e costi della produzione” che rappresenta:

• un’ approssimazione per eccesso del REDDITO CARATTERISTICO, in quanto comprende anche i componenti di reddito che scaturiscono dalla subgestione immobiliare dell’area patrimoniale;

• un’ approssimazione per difetto del REDDITO OPERATIVO, poiché non comprende i componenti di reddito che derivano dagli altri investimenti dell’area patrimoniale (nel capitale di rischio e nel capitale di prestito).

La macroclasse C) include i proventi che scaturiscono dagli investimenti relativi alle residue subaree patrimoniali e gli oneri sostenuti relativi all’area finanziaria. Da segnalare che in questa macroclasse sono indicati anche gli utili e le perdite su cambi realizzati nel corso dell’esercizio, nonché quelli valutativi determinati dalla conversione delle attività e passività in valuta al tasso di cambio a pronti alla data di chiusura dell’esercizio. Nella macroclasse D) trovano iscrizione i componenti di reddito originati da svalutazioni e rivalutazioni in esercizio di attività finanziarie, siano esse incluse tra le Immobilizzazioni o nell’Attivo Circolante. La macroclasse E) comprende i proventi e gli oneri straordinari.

CONTO ECONOMICO AREE DELLA GESTIONE

A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE (Differenza tra A e B)

- CARATTERISTICA - PATRIMONIALE (subarea IMMOBILIARE)

C) PROVENTI E ONERI FINANZIARI D) RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

- PATRIMONIALE (subaree: INVESTIMENTI NEL CAPITALE DI RISCHIO E DI CREDITO)

- FINANZIARIA E) PROVENTI E ONERI STRAORDINARI

- OPERAZIONI STRAORDINARIE

22) IMPOSTE SUL REDDITO DELL’ESERCIZIO

- dei TRIBUTI

47

Il raccordo tra Conto Economico civilistico e Conti Economici riclassificati

RICAVI E COSTO DEL VENDUTO VALORE E COSTO DELLA PRODUZIONE

RICAVI:

1) Ricavi delle vendite e delle prestazioni

5) Altri ricavi e proventi (esclusi i proventi

dell’area patrimoniale)

A) VALORE DELLA PR ODUZIONE

(detratti i proventi dell’area patrimoniale di

cui alla voce 5)

COSTO DEL VENDUTO:

B) COSTO DELLA PRODUZIONE a cui

sono sommate con segno algebrico

negativo:

– le voci 2, 3, 4

– 14) Oneri diversi di gestione,

limitatamente agli oneri dell’area

patrimoniale

COSTO DEI BENI E SERVIZI ACQUISITI DA

TERZI:

VOCI 6, 7, 8, 14 (detratti gli oneri dell’area

patrimoniale)

VALORE AGGIUNTO CARATTERISTICO

Costo del personale (voce 9)

MARGINE OPERATIVO LORDO

Ammortamenti, svalutazioni e

accantonamenti (voci 10, 12, 13)

REDDITO CARATTERISTICO REDDITO CARATTERISTICO

C) PROVENTI FINANZIARI

D) RETTIFICHE DI VALORE DI ATTIVITA’

FINANZIARIE

5) Proventi dell’area patrimoniale

14) Oneri dell’area patrimoniale

C) PROVENTI FINANZIARI

D) RETTIFICHE DI VALORE DI ATTIVITA’

FINANZIARIE

5) Proventi dell’area patrimoniale

14) Oneri dell’area patrimoniale

REDDITO OPERATIVO REDDITO OPERATIVO

C) ONERI FINANZIARI C) ONERI FINANZIARI

REDDITO LORDO DI COMPETENZA REDDITO LORDO DI COMPETENZA

E) COMPONENTI STRAORDINARI DI

REDDITO

IMPOSTE DELL’ESERCIZIO

UTILE (PERDITA) DELL’ESERCIZIO

E) COMPONENTI STRAORDINARI DI

REDDITO

IMPOSTE DELL’ESERCIZIO

UTILE (PERDITA) DELL’ESERCIZIO

48

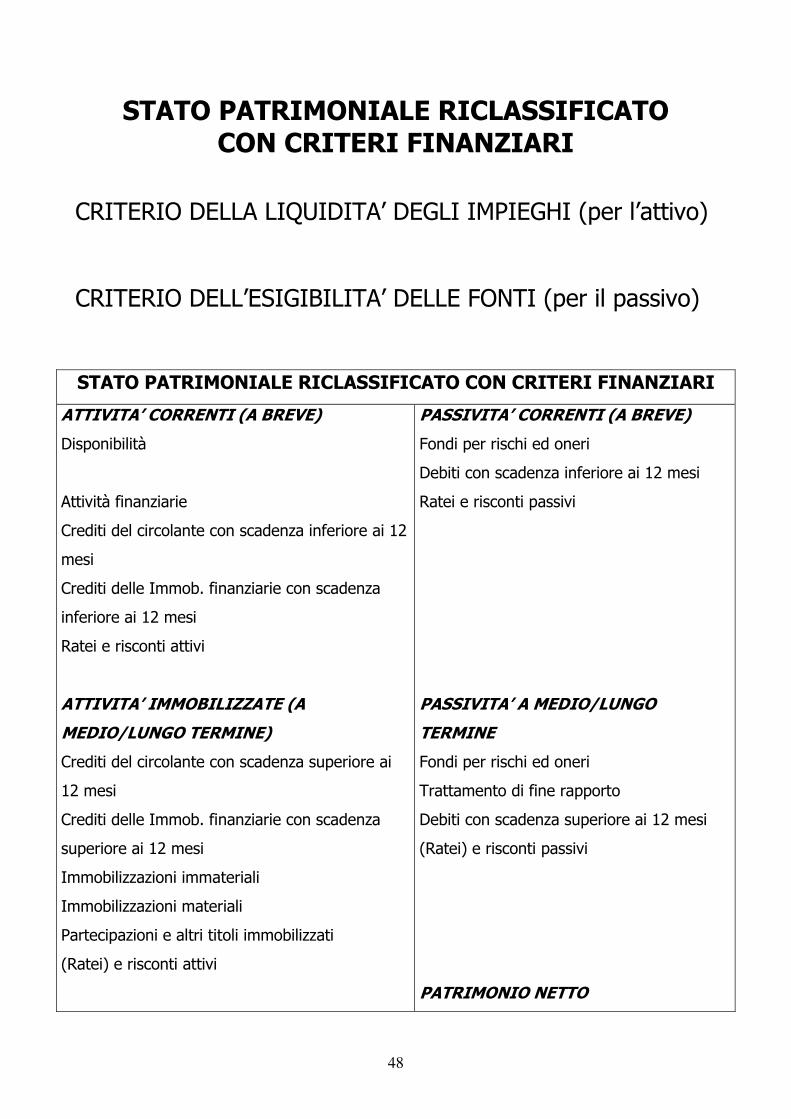

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FINANZIARI

CRITERIO DELLA LIQUIDITA’ DEGLI IMPIEGHI (per l’attivo)

CRITERIO DELL’ESIGIBILITA’ DELLE FONTI (per il passivo)

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FINANZIARI

ATTIVITA’ CORRENTI (A BREVE)

Disponibilità

Attività finanziarie

Crediti del circolante con scadenza inferiore ai 12

mesi

Crediti delle Immob. finanziarie con scadenza

inferiore ai 12 mesi

Ratei e risconti attivi

ATTIVITA’ IMMOBILIZZATE (A

MEDIO/LUNGO TERMINE)

Crediti del circolante con scadenza superiore ai

12 mesi

Crediti delle Immob. finanziarie con scadenza

superiore ai 12 mesi

Immobilizzazioni immateriali

Immobilizzazioni materiali

Partecipazioni e altri titoli immobilizzati

(Ratei) e risconti attivi

PASSIVITA’ CORRENTI (A BREVE)

Fondi per rischi ed oneri

Debiti con scadenza inferiore ai 12 mesi

Ratei e risconti passivi

PASSIVITA’ A MEDIO/LUNGO

TERMINE

Fondi per rischi ed oneri

Trattamento di fine rapporto

Debiti con scadenza superiore ai 12 mesi

(Ratei) e risconti passivi

PATRIMONIO NETTO

49

Le ATTIVITA’ sono classificate in relazione al loro grado di liquidità:

A) Attività Correnti: ne fanno parte le attività destinate a ritornare in forma liquida entro il successivo periodo amministrativo

• a1) Liquidità immediate: rappresentano le attività già in forma liquida (cassa, c/c attivi bancari e postali, BoT);

• a2) Liquidità differite: sono le attività che si renderanno disponibili nel breve termine, come i crediti verso la clientela riscuotibili entro il successivo periodo amministrativo, le quote correnti dei crediti di finanziamento a lungo termine, le quote a breve dei risconti attivi e i ratei attivi;

• a3) Disponibilità: sono le attività che si trasformeranno in forma liquida entro il successivo periodo amministrativo, a seguito di operazioni di realizzo sul mercato (titoli, partecipazioni, magazzino).

B) Attività Immobilizzate: ne fanno parte le attività destinate a permanere per diversi periodi amministrativi, che non ritorneranno in forma liquida nel successivo periodo amministrativo

• b1) Immobilizzazioni materiali nette relative a cespiti materiali strumentali e non (terreni, fabbricati, impianti e macchinari, attrezzature, etc.);

• b2) Immobilizzazioni immateriali nette sono rappresentate da oneri pluriennali capitalizzati e da beni immateriali o diritti (costi di impianto ed ampliamento, costi di ricerca e sviluppo, brevetti, marchi, etc.);

• b3) Immobilizzazioni finanziarie nette costituite da investimenti di natura finanziaria (titoli, partecipazioni, quota parte dei crediti di finanziamento a lungo termine riscuotibile oltre il successivo periodo amministrativo, crediti verso la clientela per la quota riscuotibile oltre il successivo periodo amministrativo, le quote a lungo dei risconti attivi, etc.).

50

Le PASSIVITA’ sono classificate in relazione al loro grado di esigibilità:

A) Passività Correnti: sono rappresentate dai debiti verso fornitori da pagare entro il successivo periodo amministrativo, dalle quote correnti dei debiti di finanziamento a medio e lungo termine; dalla quota parte dei fondi costi futuri, dei fondi di rischio e del TFR che si prevede di utilizzare nel successivo periodo amministrativo, dalla quota a breve dei risconti passivi e dai ratei passivi B) Passività a Medio e Lungo termine: sono rappresentate dalla quota parte dei debiti di finanziamento a lungo termine da rimborsare oltre il successivo periodo amministrativo, dai debiti verso fornitori per la quota da pagare oltre il successivo periodo amministrativo, dalla quota parte dei fondi costi futuri, dei fondi di rischio e del TFR che si prevede di utilizzare oltre il successivo periodo amministrativo, dalla quota a lungo dei risconti passivi C) Patrimonio Netto: capitale acquisito dall’impresa o che permane nell’impresa a titolo di pieno rischio

51

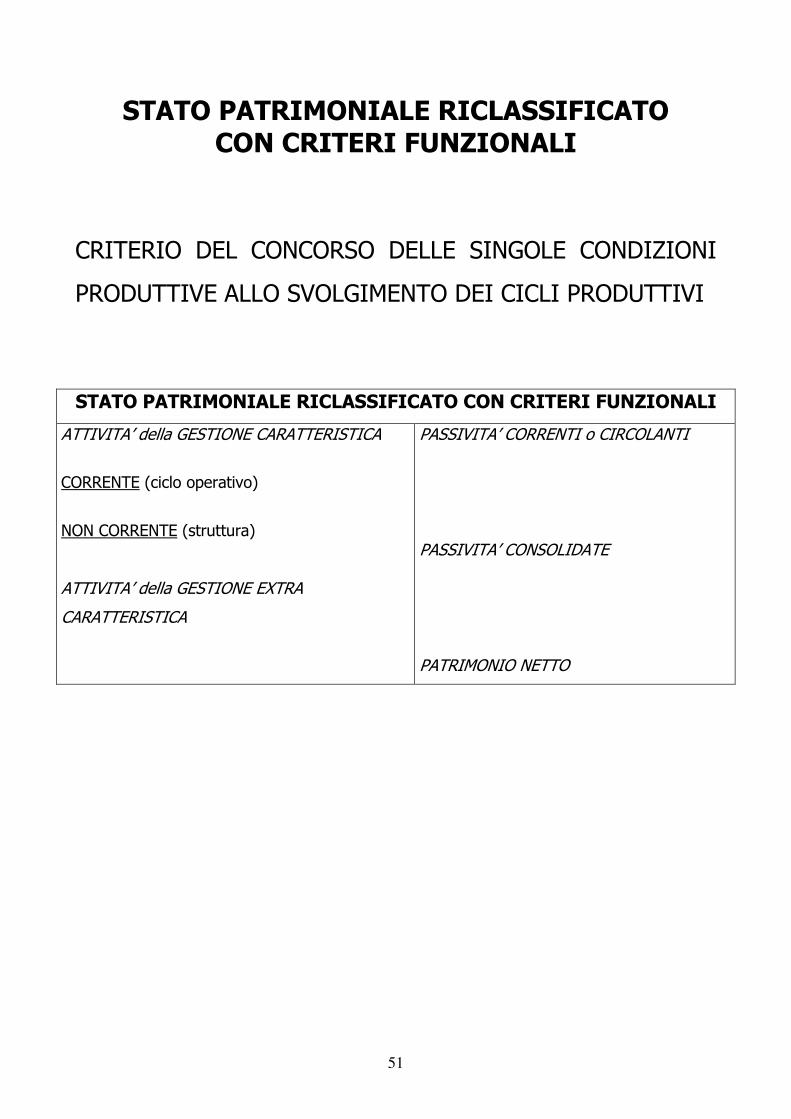

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FUNZIONALI

CRITERIO DEL CONCORSO DELLE SINGOLE CONDIZIONI

PRODUTTIVE ALLO SVOLGIMENTO DEI CICLI PRODUTTIVI

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FUNZIONALI

ATTIVITA’ della GESTIONE CARATTERISTICA

CORRENTE (ciclo operativo)

NON CORRENTE (struttura)

ATTIVITA’ della GESTIONE EXTRA

CARATTERISTICA

PASSIVITA’ CORRENTI o CIRCOLANTI

PASSIVITA’ CONSOLIDATE

PATRIMONIO NETTO

52

Raccordo tra classi di valori dello Stato Patrimoniale civilistico e Stato Patrimoniale scalare con criteri funzionali

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FUNZIONALI

Crediti del circolante

Rimanenze

Ratei e risconti

A) ATTIVITA’

Fondi per rischi ed oneri

Debiti verso fornitori

Debiti rappresentati da titoli di credito

Debiti verso controllate, collegate, controllanti

Debiti tributari

Debiti verso istituti di previdenza e sicurezza sociale

Altri debiti

Ratei e risconti passivi

B) PASSIVITA’

C) Capitale di esercizio (A – B)

Immobilizzazioni immateriali

Immobilizzazioni materiali

Immobilizzazioni finanziarie

D) Capitale investito

(Trattamento di fine rapporto)

E) Capitale investito netto

Finanziato da:

F) PATRIMONIO NETTO (dedotto il credito verso i soci)

G) INDEBITAMENTO FINANZIARIO NETTO

Obbligazioni convertibili e non

Debiti verso banche e altri finanziatori

Debiti rappresentati da titoli di credito

Debiti verso controllate, collegate, controllanti

Debiti verso soci per finanziamenti

Fondi per rischi ed oneri

(Disponibilità monetarie e Attività finanziarie)

53

Le ATTIVITA’, che si intendono sempre al netto dei fondi di ammortamento e dei fondi svalutazione, non vengono classificate in base al loro grado di liquidità, bensì in base alla gestione di pertinenza:

• gestione caratteristica;

• gestione extra-caratteristica (complementare o accessoria)

La gestione caratteristica viene suddivisa in:

• gestione CORRENTE: comprende le operazioni legate al ciclo “acquisto-trasformazione-vendita” tipico di ciascuna impresa, ossia le operazioni finalizzate all’utilizzo della struttura aziendale;

• gestione NON CORRENTE: comprende le operazioni di investimento e disinvestimento, finalizzate alla creazione o alla modificazione della struttura aziendale.

Le ATTIVITA’ si suddividono in:

A) ATTIVITA’ OPERATIVE della gestione caratteristica

• a1) attività operative della gestione caratteristica corrente: sono legate al ciclo operativo corrente (acquisti - trasformazione - vendite).

Comprendono, ad esempio: - cassa e c/c attivi, nei limiti richiesti dalle operazioni correnti;

- crediti verso clienti (indipendentemente dalla scadenza);

- rimanenze di magazzino;

- acconti a fornitori per acquisti di materie prime, merci e servizi;

- ratei e risconti attivi afferenti ricavi e costi della gestione caratteristica corrente.

54

a2) attività operative della gestione caratteristica non corrente: sono gli investimenti fissi legati all’attività operativa caratteristica dell’impresa.

Comprendono, ad esempio: - immobili strumentali, impianti e macchinari;

- marchi e brevetti;

- anticipi a fornitori per acquisto di impianti, macchinari, etc.

B) ATTIVITA’ della gestione extra-caratteristica

Comprendono, ad esempio: - cassa e c/c attivi, per la quota eccedente i fabbisogni della gestione corrente;

- partecipazioni e titoli;

- crediti di finanziamento (indipendentemente dalla loro scadenza);

- terreni e immobili civili;

- ratei e risconti attivi relativi a ricavi e costi afferenti la gestione extra-caratteristica.

Le PASSIVITA’ vengono suddivise in:

A) Passività legate alla gestione corrente o circolanti: sono le fonti di finanziamento generate direttamente dalla gestione in oggetto (significa che parte degli investimenti della gestione caratteristica corrente è finanziata dalla gestione medesima, attraverso il differimento delle uscite monetarie connesse ad alcuni costi della gestione caratteristica corrente).

Sono le passività collegate al ciclo operativo corrente “acquisti – trasformazione - vendite” e comprendono, ad esempio:

55

- debiti verso fornitori di fattori a veloce ciclo di utilizzo (materie, merci e servizi);

- acconti da clienti;

- TFR;

- ratei e risconti passivi afferenti costi e ricavi della gestione caratteristica corrente, etc.

- fondi di rischio e fondi costi futuri afferenti la gestione caratteristica corrente.

B) Passività estranee alla gestione corrente: sono tutte le altri fonti di finanziamento non generate direttamente dalla gestione corrente.

Comprendono, ad esempio: - finanziamenti passivi (scoperti di c/c, mutui passivi, prestiti obbligazionari, ecc.);

- debiti verso fornitori di impianti, macchinari, etc.;

- debiti tributari per imposte dirette;

- ratei e risconti passivi relativi, rispettivamente, a costi e ricavi estranei alla gestione caratteristica corrente;

- fondi di rischio e fondi costi futuri estranei alla gestione caratteristica corrente.

CARATTERISTICA EXTRA-CARATTERISTICA

Cicli operativi Cicli operativi

Struttura Struttura

LLEE GGRRAANNDDEEZZZZEE FFOONNDDAAMMEENNTTAALLII RRIICCAAVVAABBIILLII DDAALLLLOO SSTTAATTOO PPAATTRRIIMMOONNIIAALLEE RRIICCLLAASSSSIIFFIICCAATTOO SSEECCOONNDDOO

PPEERRTTIINNEENNZZAA GGEESSTTIIOONNAALLEE

56

Attività operative gestione caratteristica corrente

(Passività legate alla gestione corrente) ------------------------------------------------------------

CCaappiittaallee CCiirrccoollaannttee NNeettttoo (esprime l’investimento NETTO connesso al ciclo operativo acquisto-trasformazione-vendita)

Capitale Circolante Netto + Attività operative della gestione caratteristica non corrente ------------------------------------------------------------ CCaappiittaallee IInnvveessttiittoo ((nneettttoo)) ddeellllaa ggeessttiioonnee

ccaarraatttteerriissttiiccaa Capitale Investito (netto) della gestione caratteristica + Attività della gestione extracaratteristica (accessoria o complementare) ------------------------------------------------------------

CCaappiittaallee IInnvveessttiittoo ((nneettttoo))

Capitale Investito (netto) = Finanziamenti passivi + Patrimonio netto

57

STATO PATRIMONIALE RICLASSIFICATO CON CRITERI FUNZIONALI Rimanenze

Ratei e risconti

Crediti commerciali

Crediti del circolante (verso altri)

A) Totale ATTIVO OPERATIVO

Fondi per rischi ed oneri

Debiti commerciali

Debiti tributari

Debiti verso istituti di previdenza e sicurezza sociale

Altri debiti

Ratei e risconti passivi

B) Totale PASSIVO OPERATIVO

C) Capitale circolante netto operativo (A – B)

Immobilizzazioni immateriali

Immobilizzazioni materiali

D) Capitale investito operativo

(Debiti verso fornitori di immobilizzazioni)

(Trattamento di fine rapporto)

(Fondi per trattamento di quiescenza e simili)

E) Capitale investito operativo netto

Immobilizzazioni finanziarie

Attività finanziarie che non costituiscono immobilizzazioni

(Fondi per rischi ed oneri)

Crediti per disinvestimenti

Disponibilità liquide

Terreni e fabbricati (non strumentali)

Finanziato da:

F) PATRIMONIO NETTO

(Crediti verso i soci)

(Azioni proprie)

G) DEBITI FINANZIARI

Obbligazioni convertibili e non

Debiti verso banche

Debiti verso altri finanziatori

Debiti rappresentati da titoli di credito

Debiti verso controllate, collegate, controllanti

Debiti verso soci per finanziamenti

58

PARTE SECONDA

Riferimenti di bibliografia

C. Teodori, L’analisi di bilancio, G. Giappichelli Editore, Torino, 2000, Capitoli 2, 3, 4. U. Sòstero, P. Ferrarese, Analisi di bilancio, Giuffrè Editore, Milano, 2000, Capitolo 2. G. Ferrero, F. Dezzani, P. Pisoni, L. Puddu, Le analisi di bilancio - indici e flussi, Giuffrè Editore, Milano, 2003, Capitoli 4, 5.