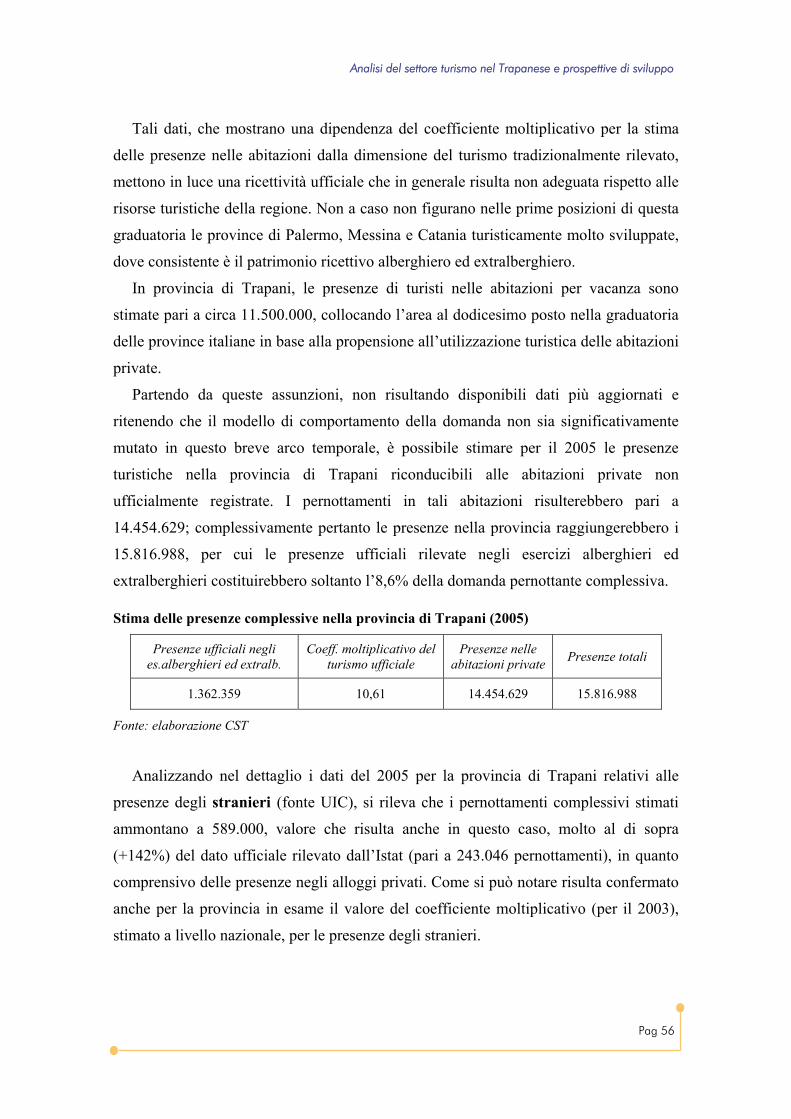

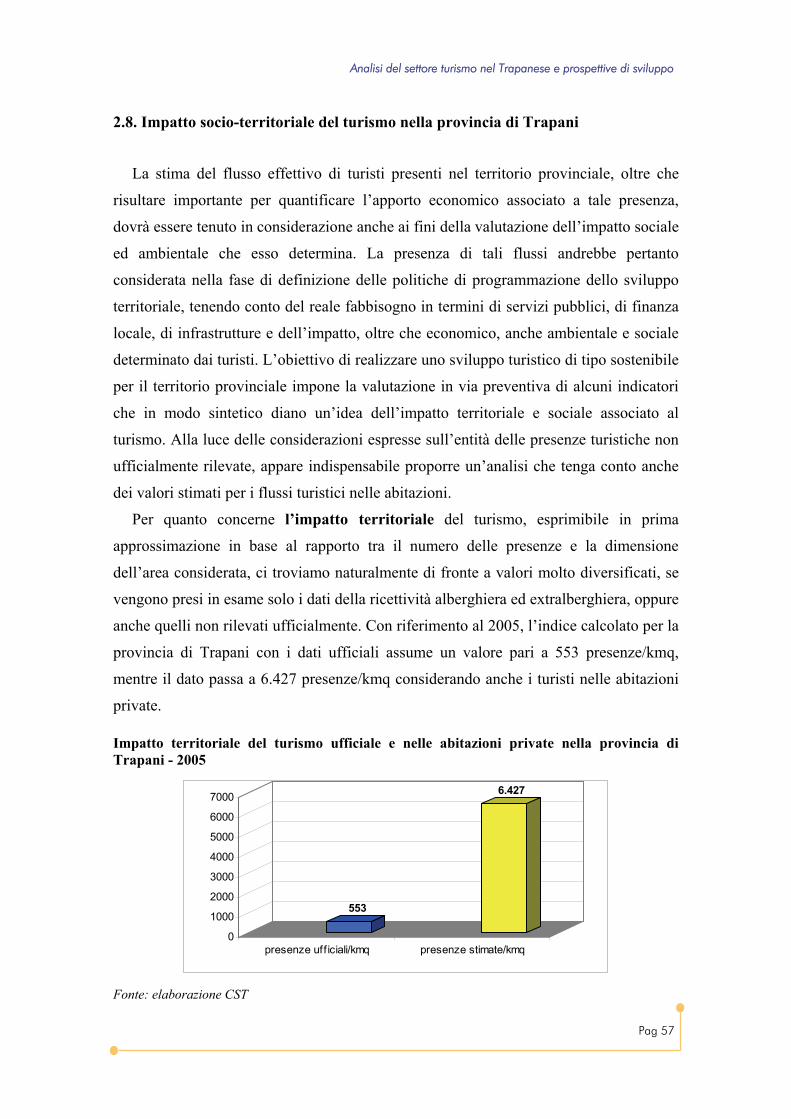

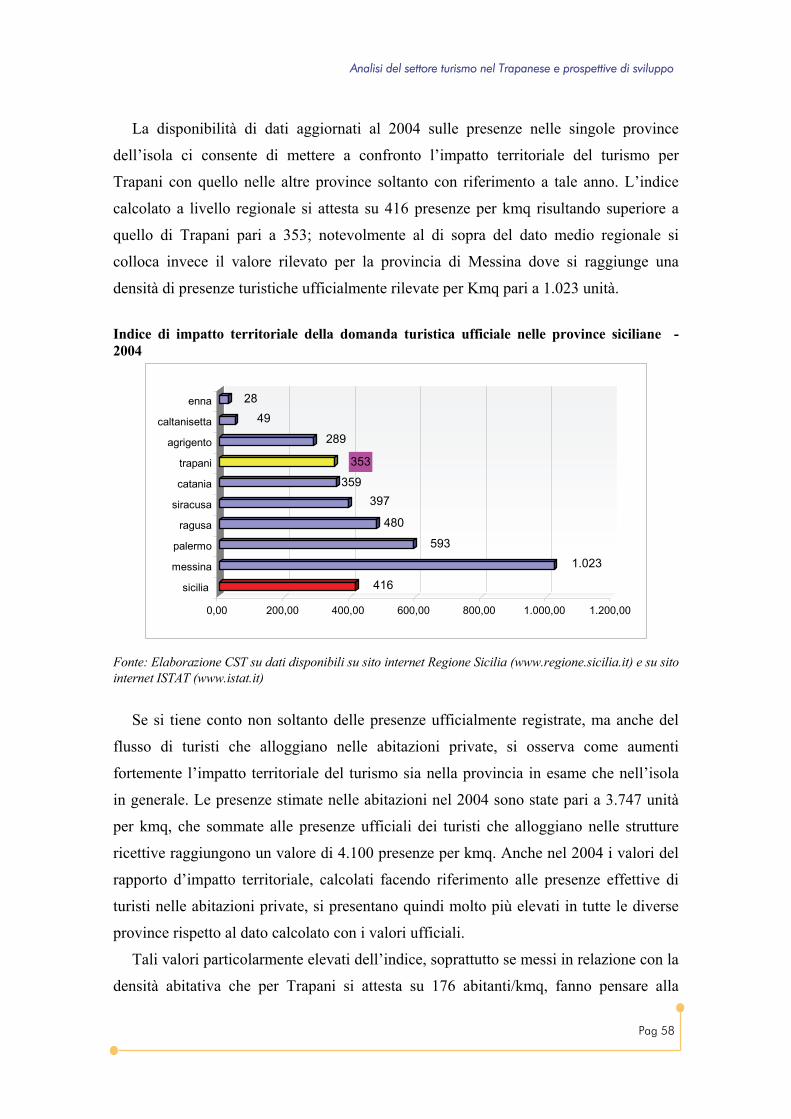

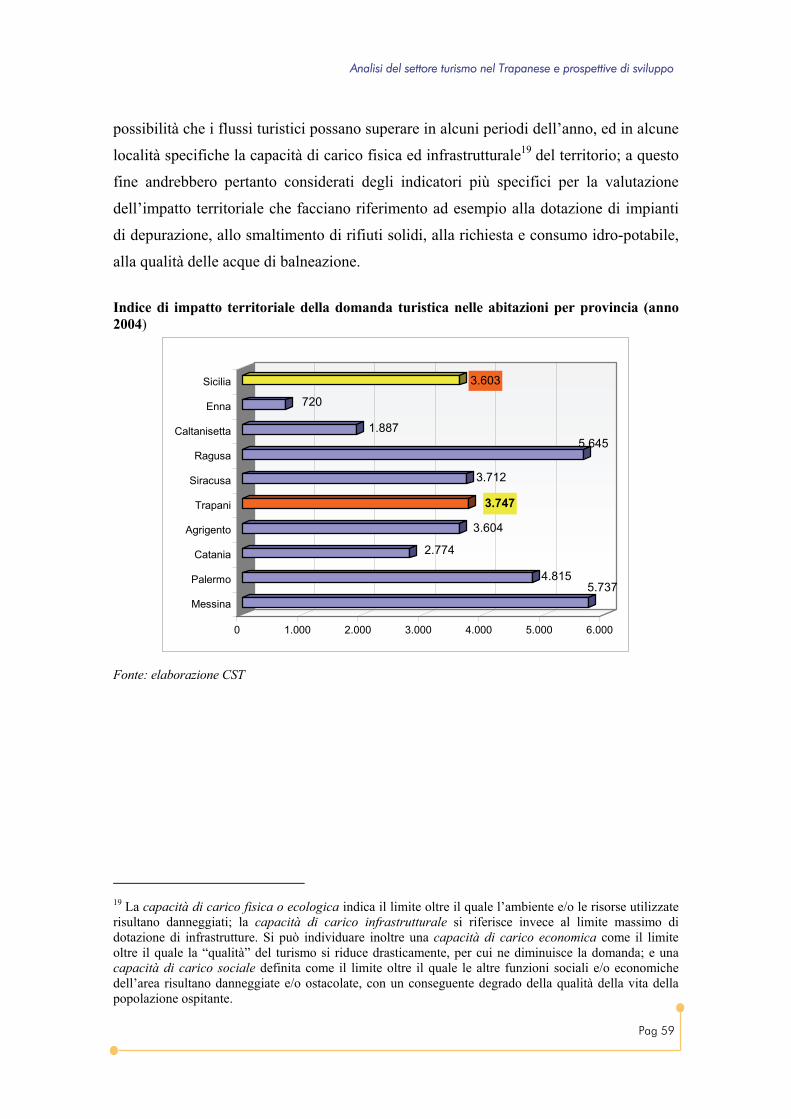

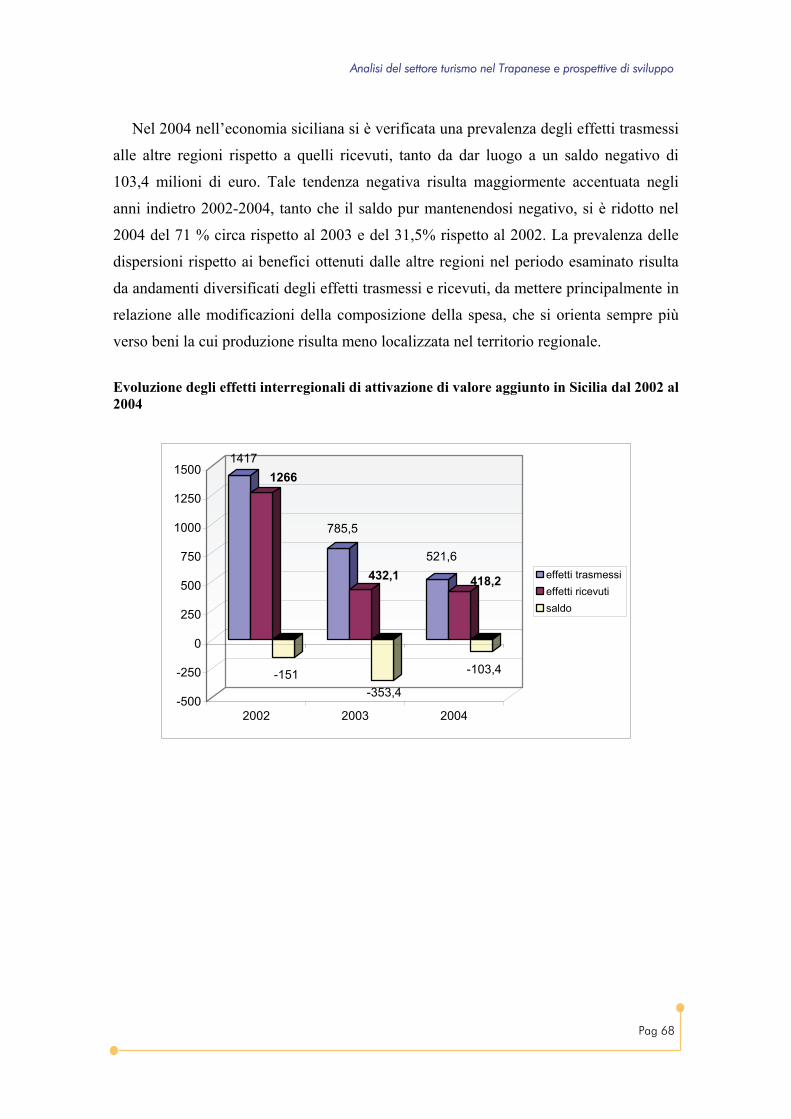

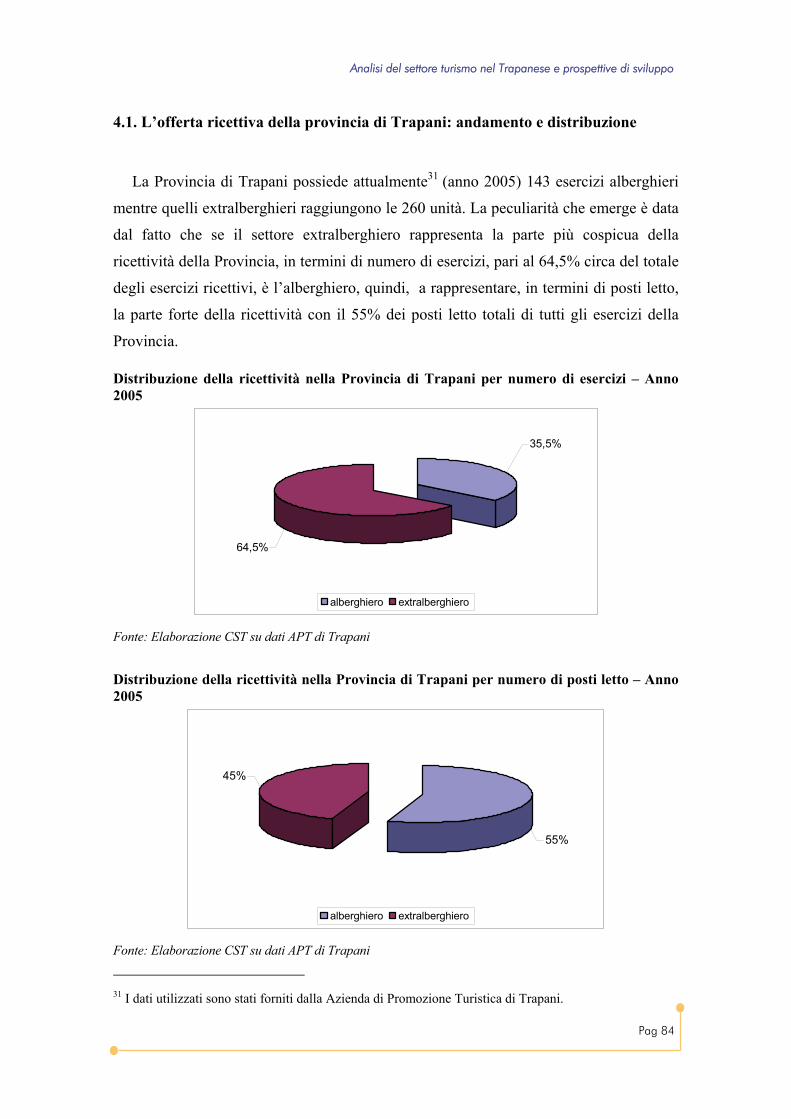

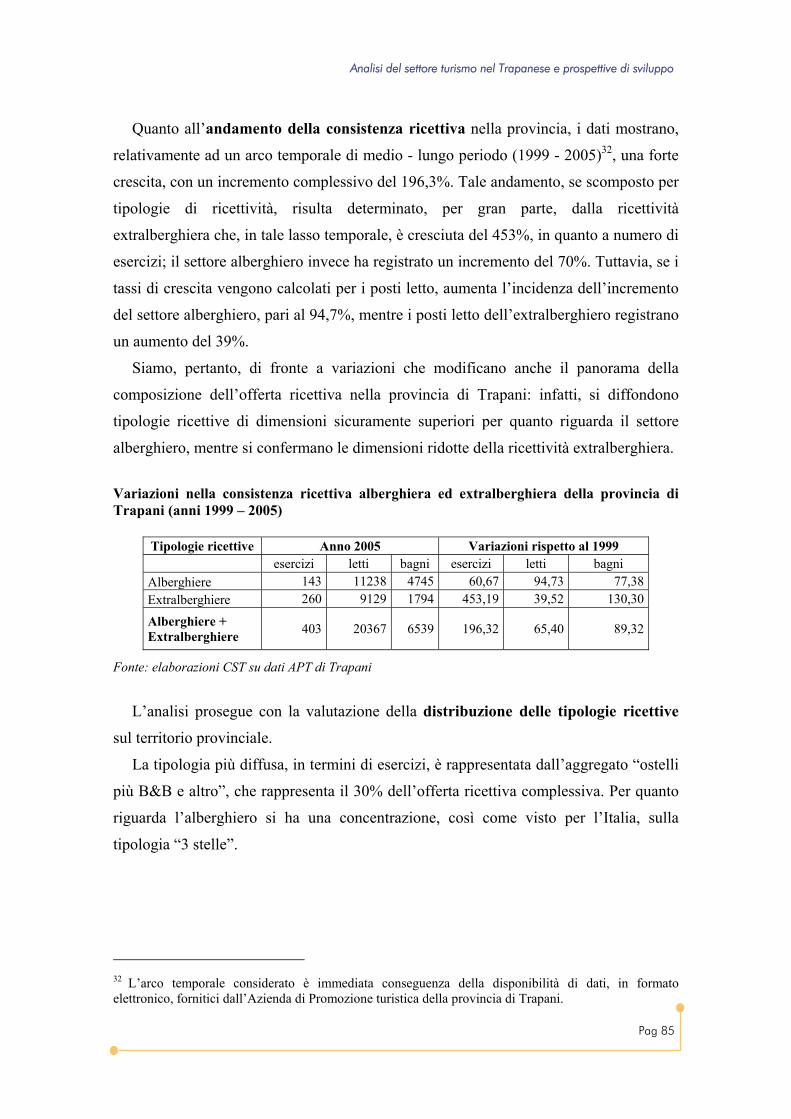

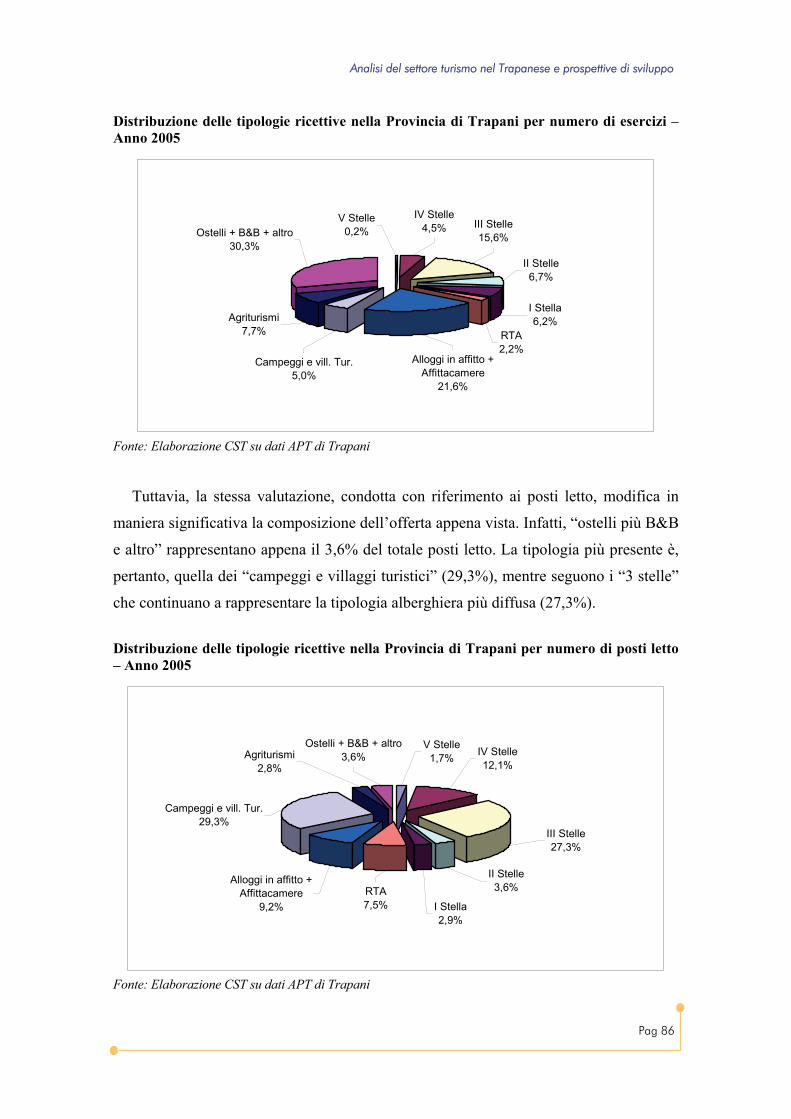

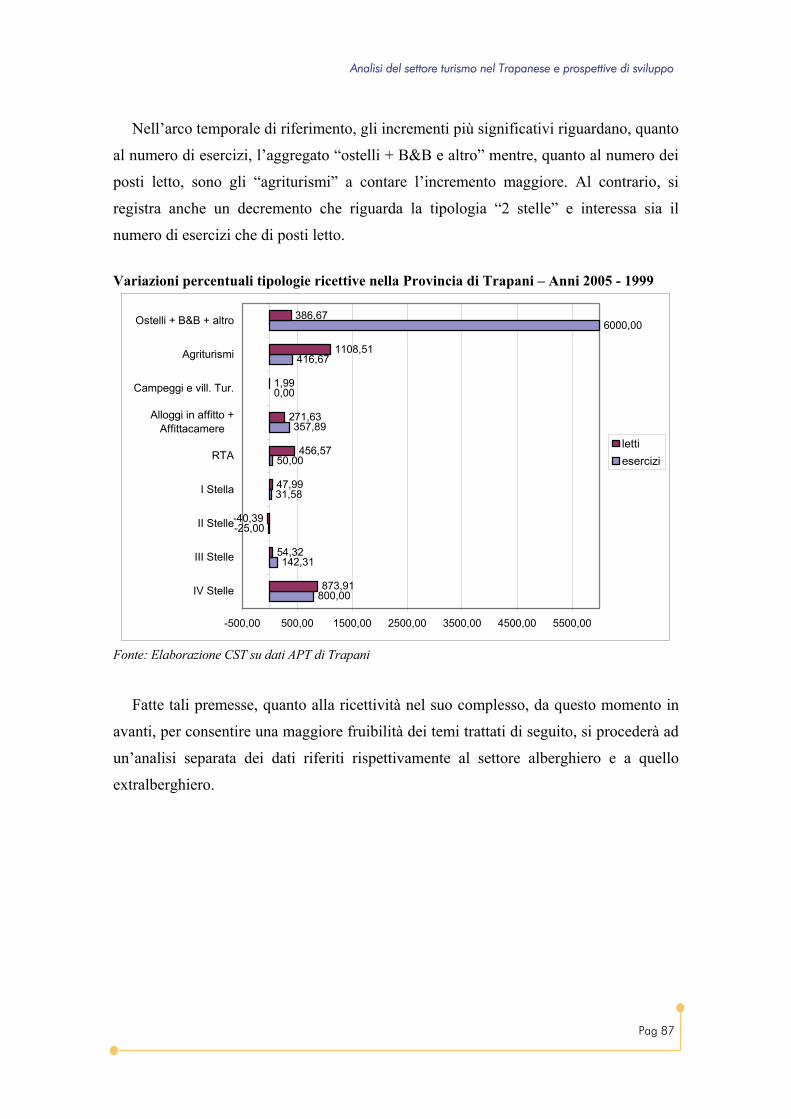

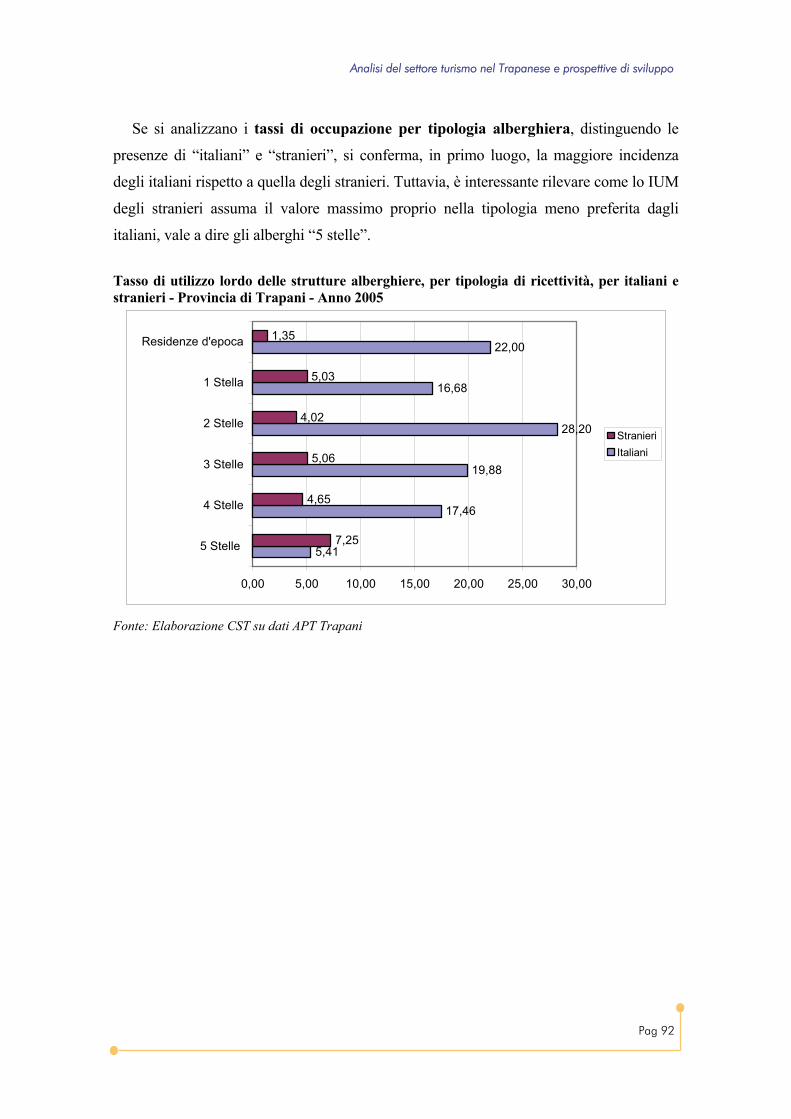

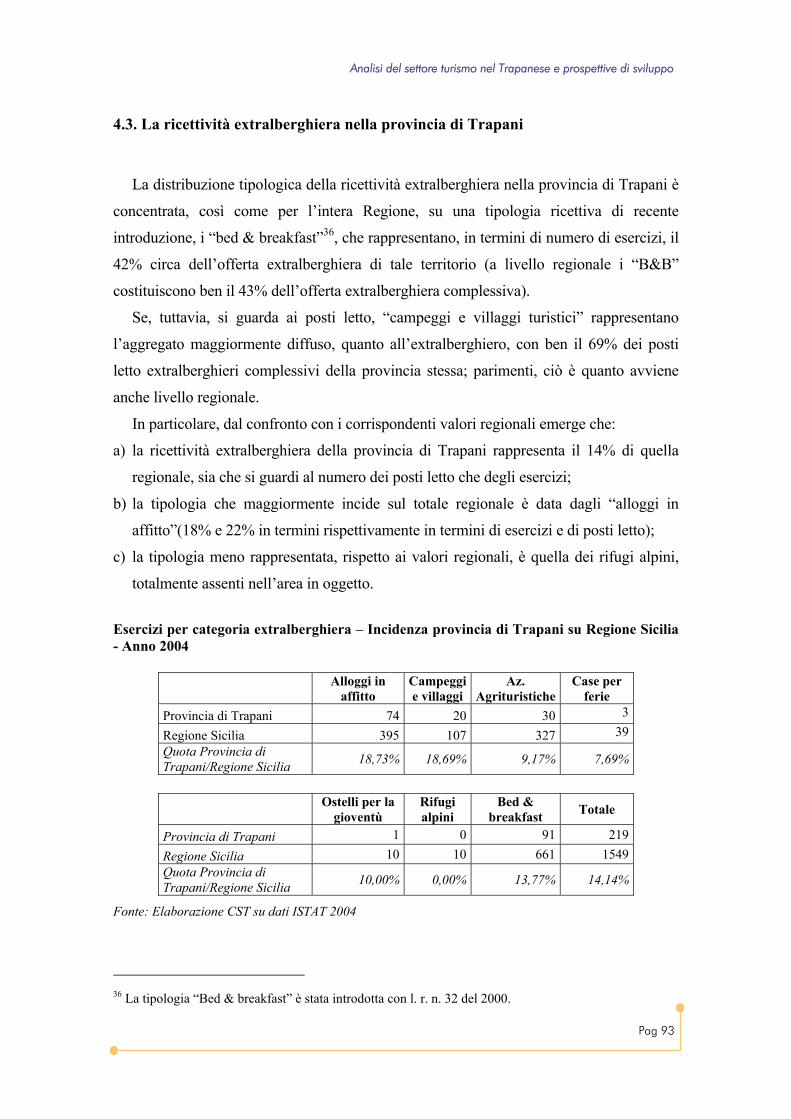

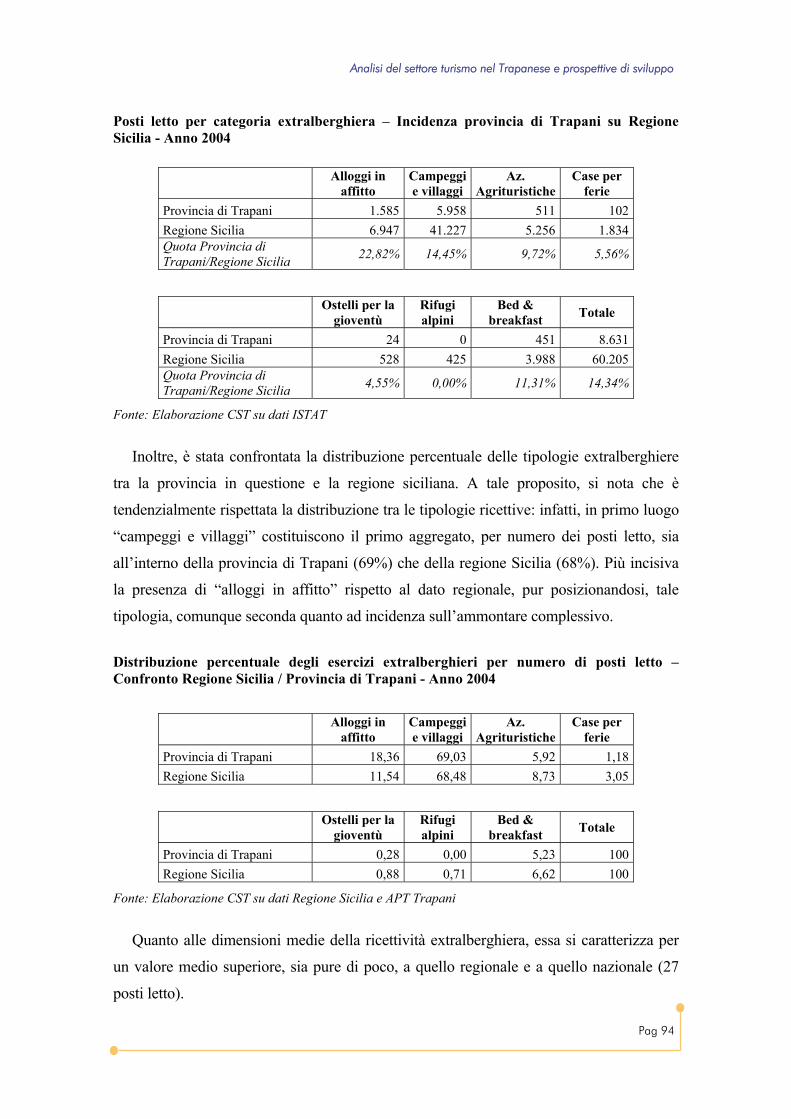

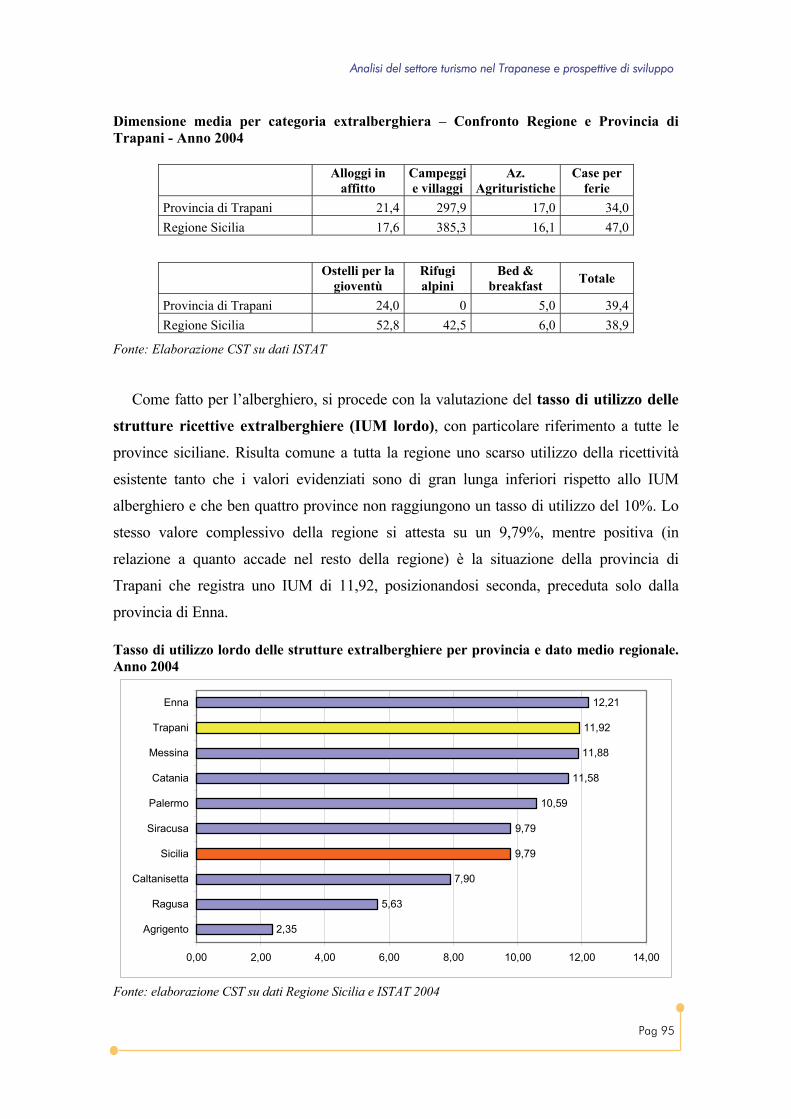

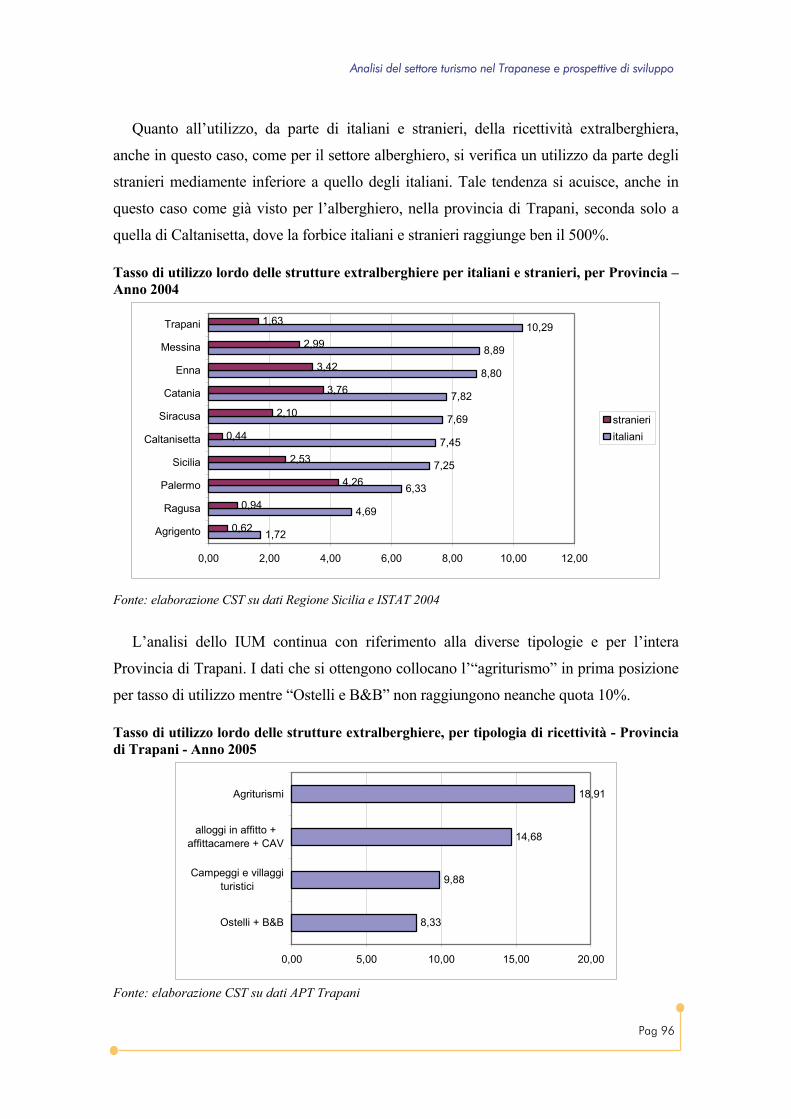

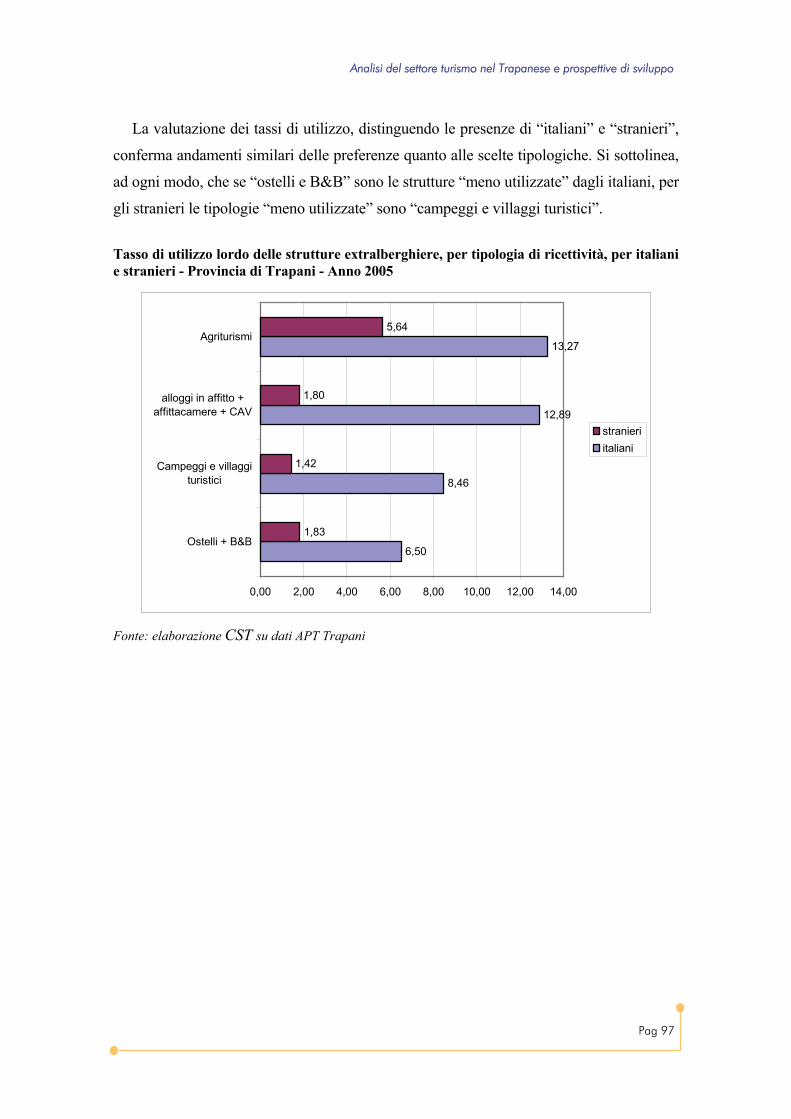

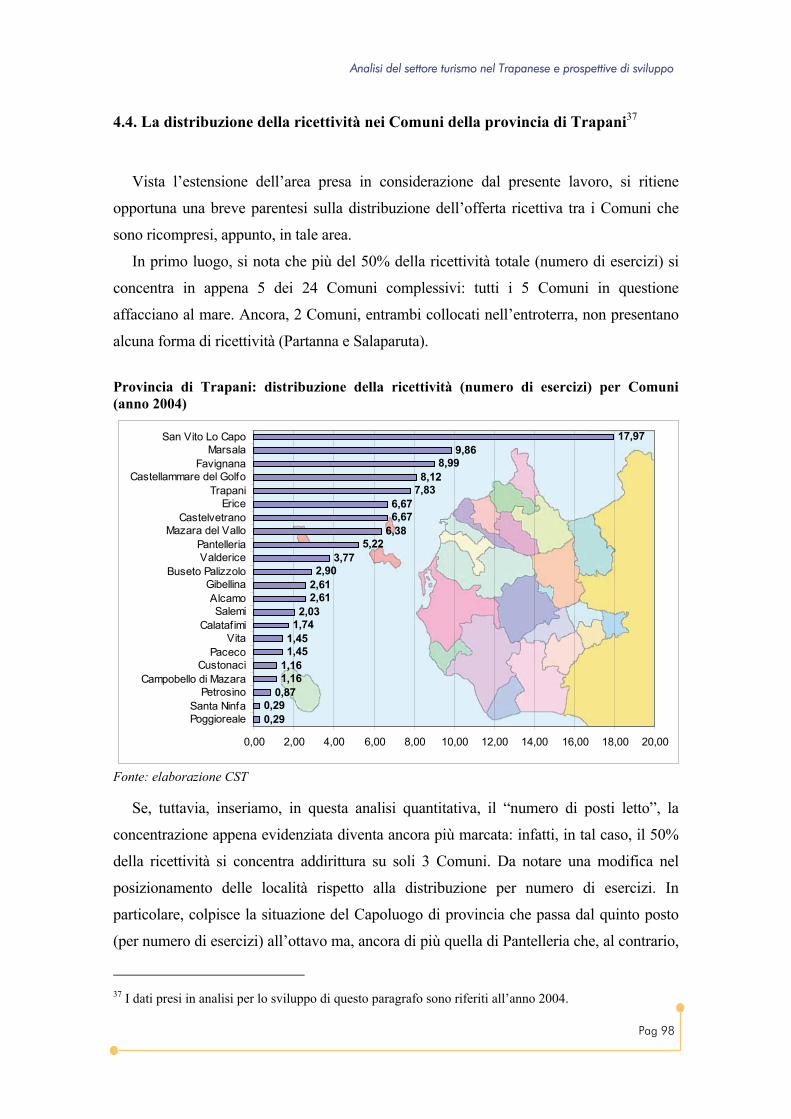

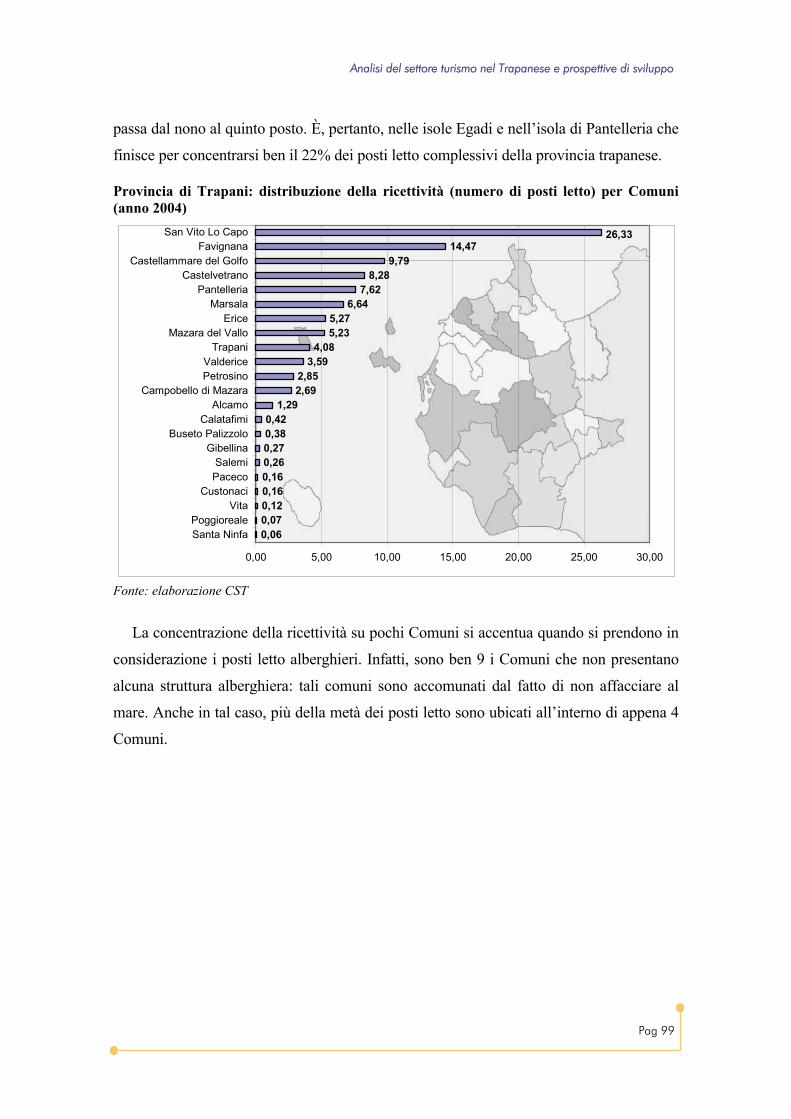

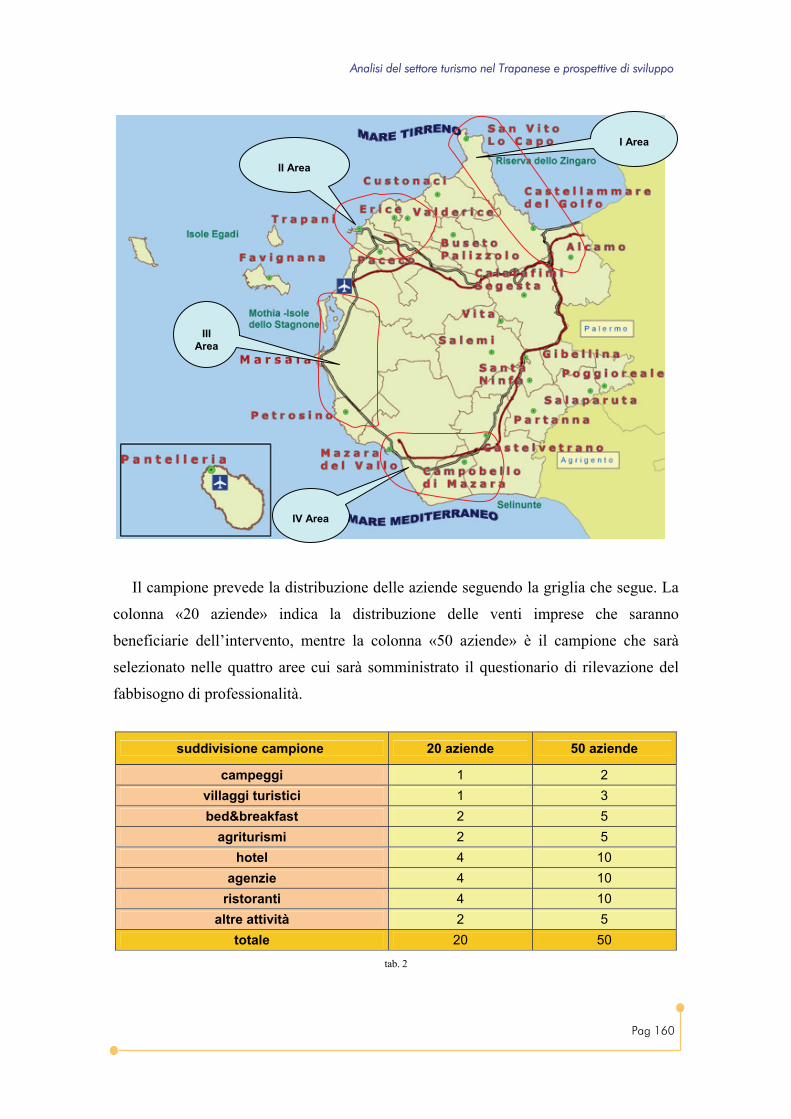

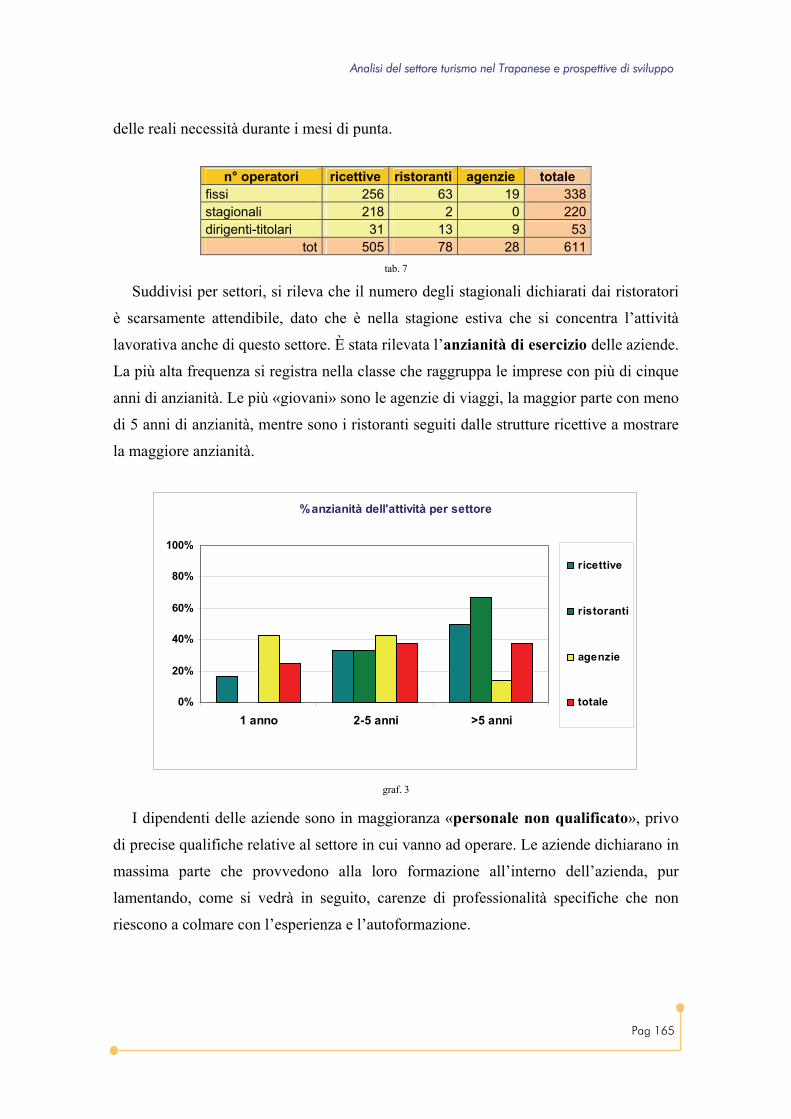

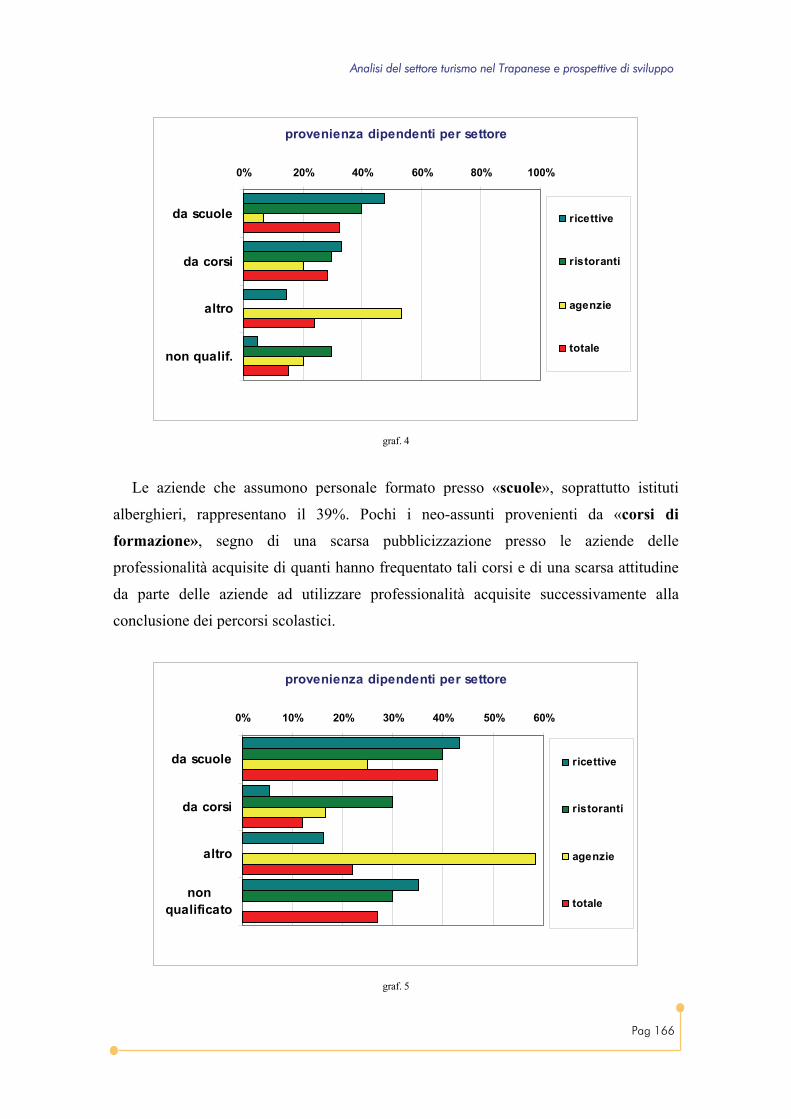

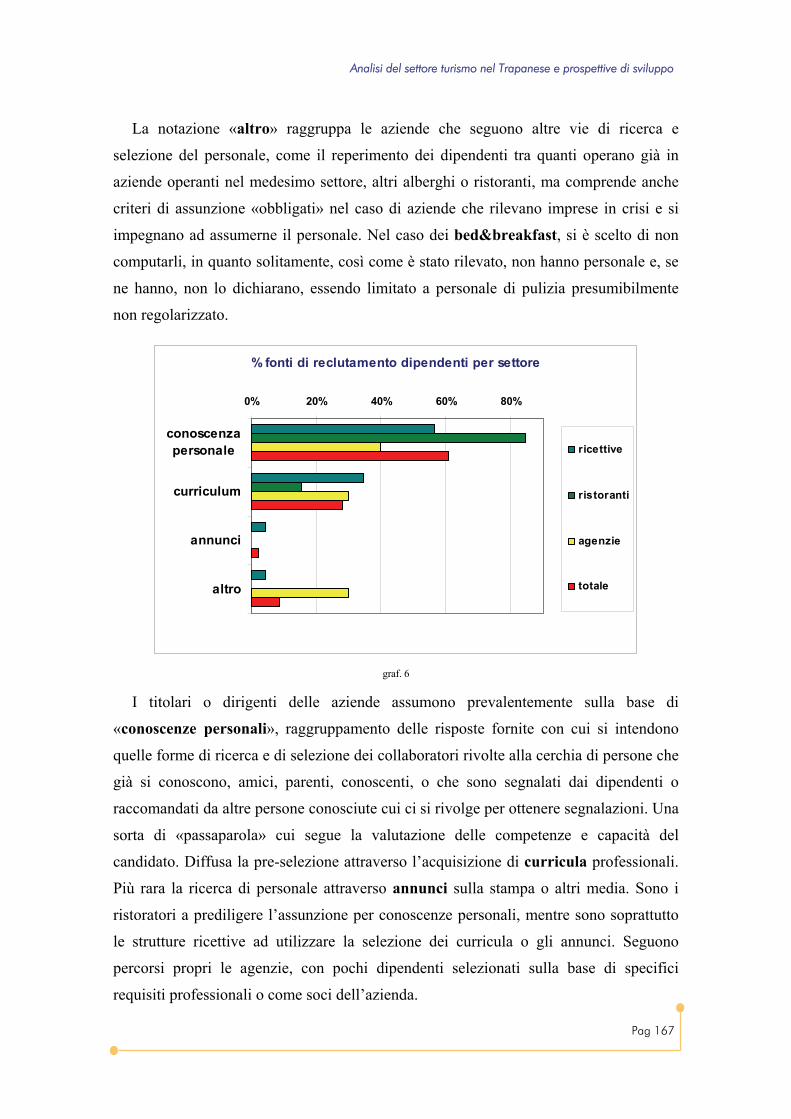

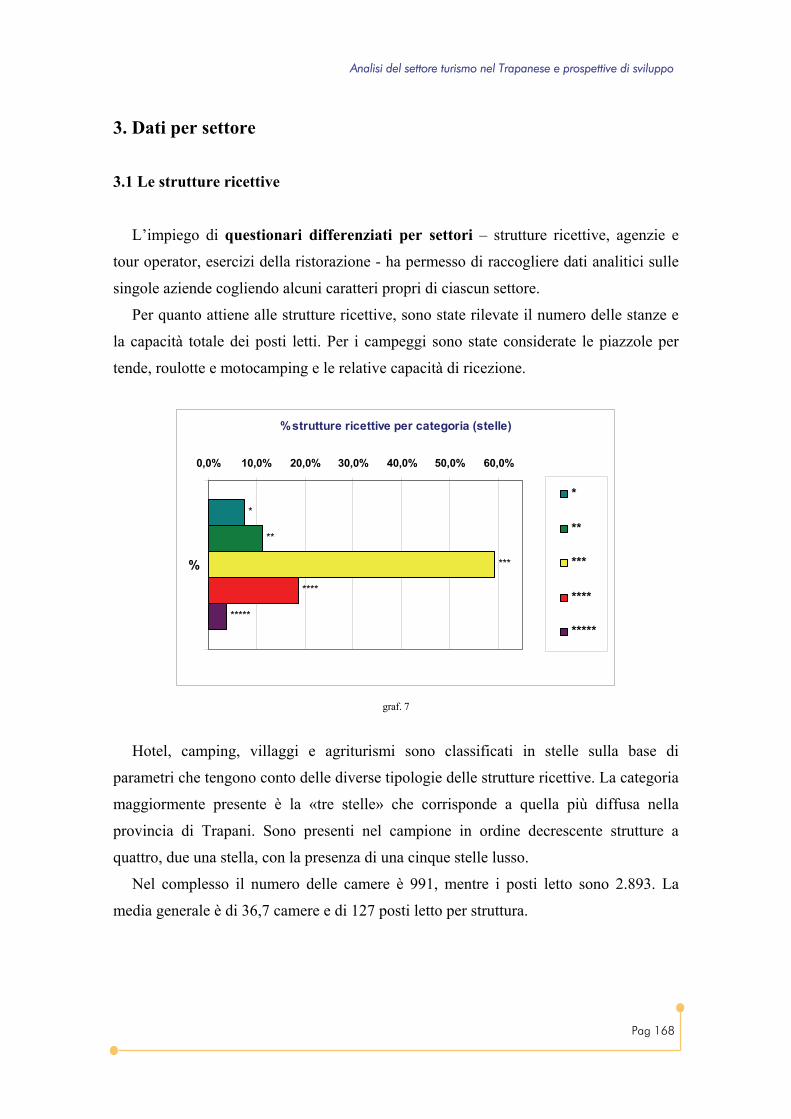

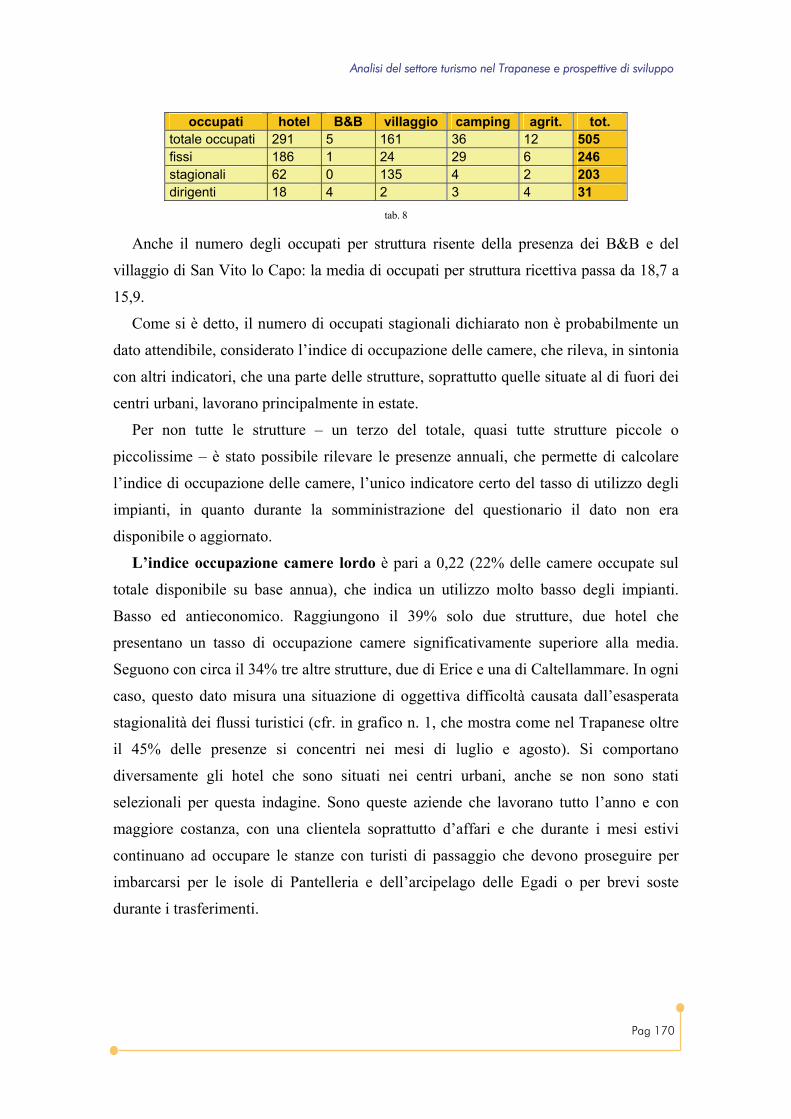

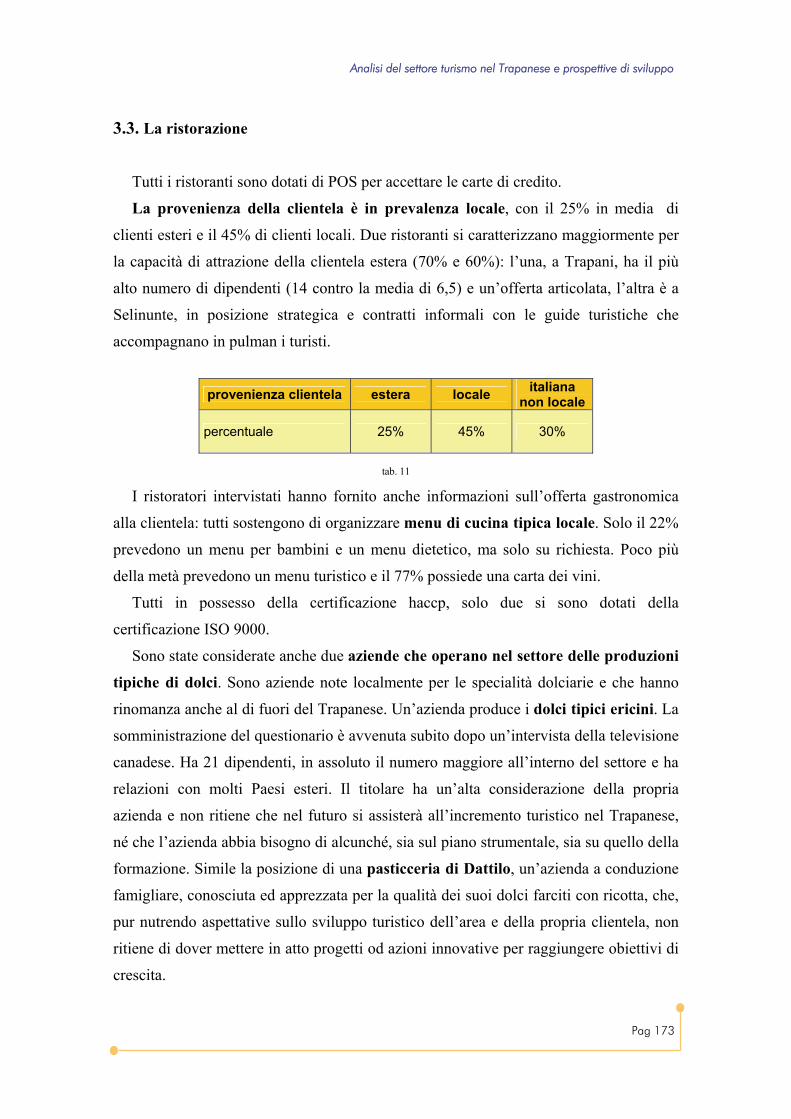

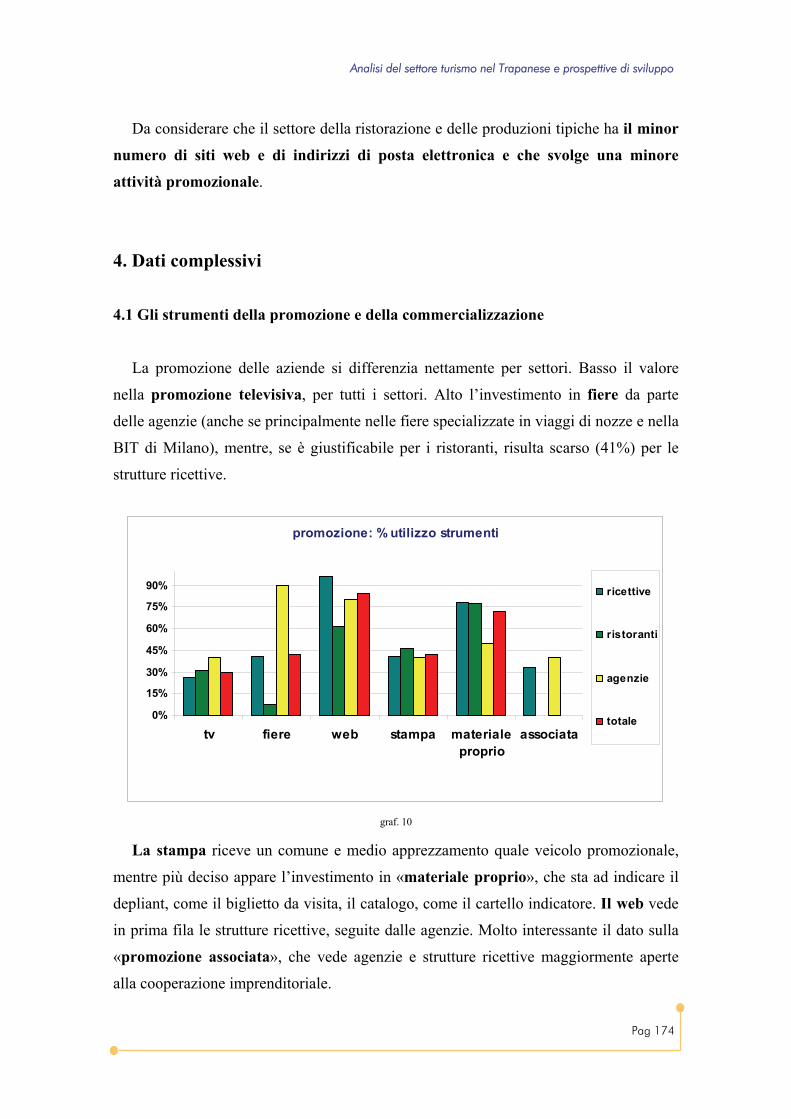

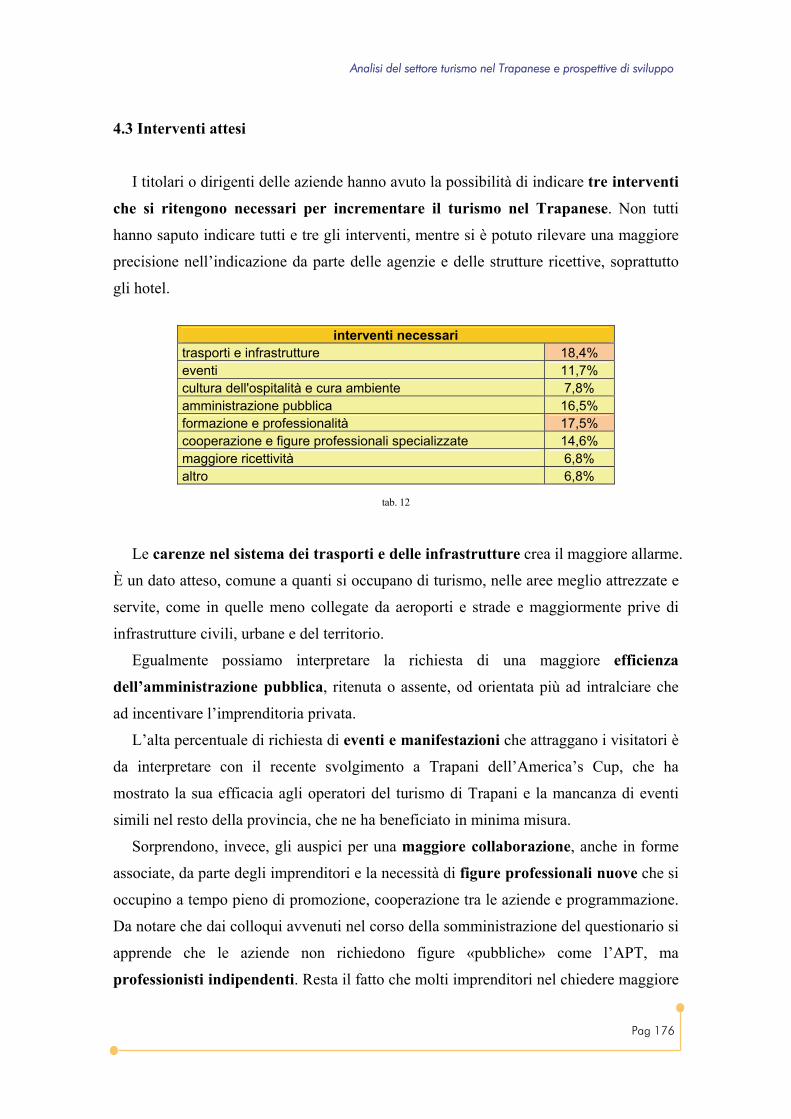

Analisi del settore turismo nel Trapanese e prospettive di ...Documenti\Ricerca Trend.pdfa livello...

196

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Transcript of Analisi del settore turismo nel Trapanese e prospettive di ...Documenti\Ricerca Trend.pdfa livello...

Analisi del settore turismo nel Trapanese

e prospettive di sviluppo

Pag 2

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

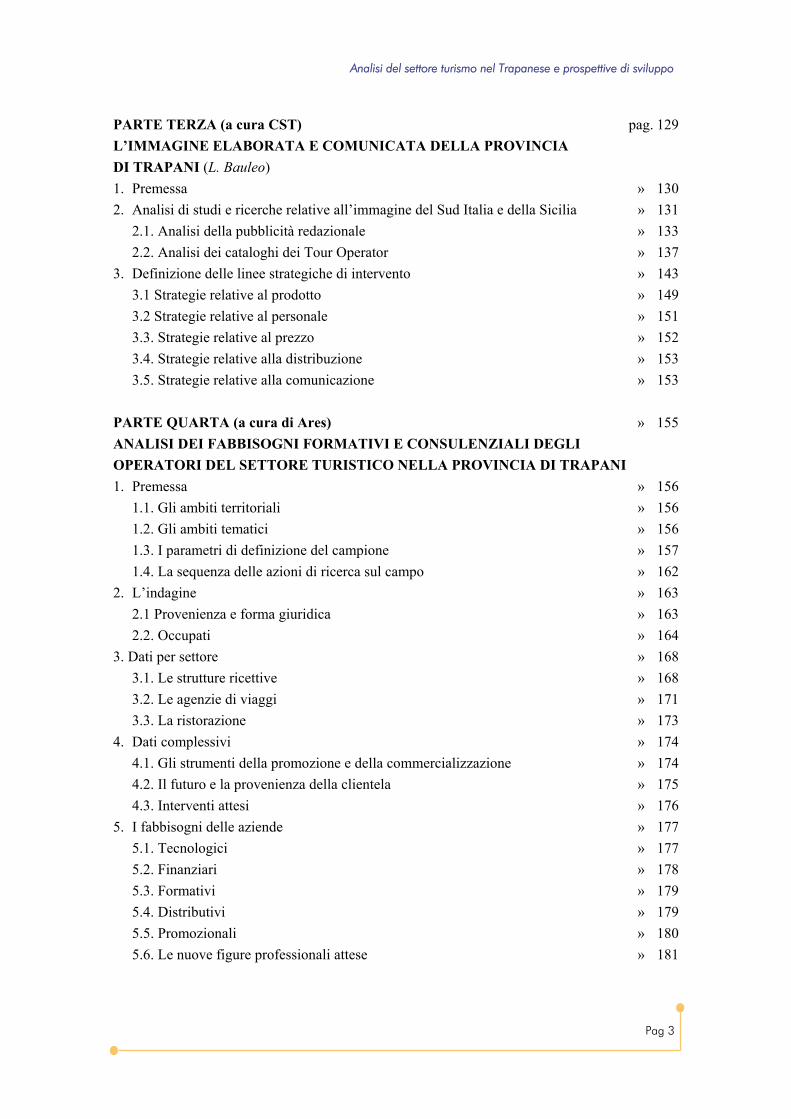

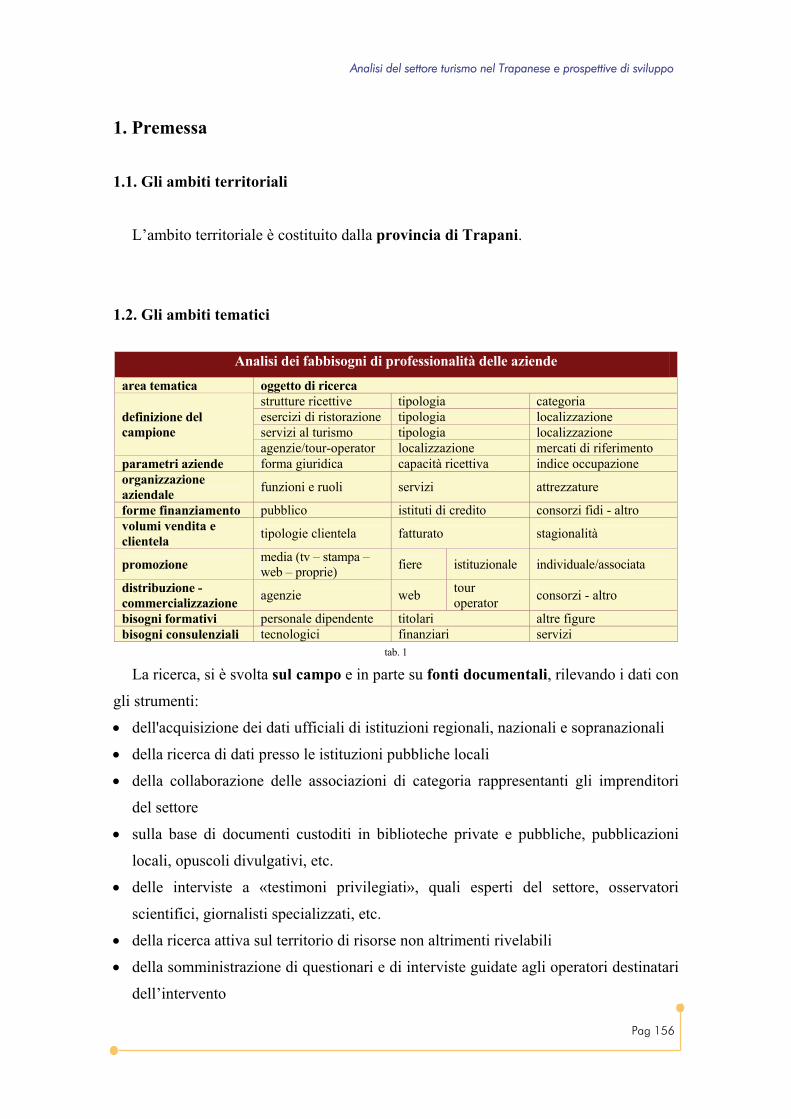

Indice Premessa alla ricerca pag. 5 PARTE PRIMA (a cura CST) » 8 TREND E TENDENZE DEL SETTORE TURISTICO NEL NUOVO MILLENNIO (L. Bauleo) 1. Premessa metodologica » 9 2. I trend della domanda turistica » 10 3. Il turismo balneare » 13 PARTE SECONDA (a cura CST) » 17 ANALISI TURISTICA DELLA PROVINCIA DI TRAPANI 1. La situazione socio-economica (L. Bauleo) » 18 2. La domanda turistica (L. Bauleo) » 23 2.1. Premessa metodologica » 23 2.2. La domanda turistica del trapanese a confronto con quella siciliana » 23 2.3. Le scelte di alloggio nella provincia di Trapani » 29 2.4. La provenienza dei turisti nella provincia di Trapani » 37 2.5. La permanenza media dei turisti nella provincia di Trapani » 40 2.6. La stagionalità del movimento turistico » 51 2.7. Il turismo non ufficiale: una stima della domanda nelle abitazioni private » 54 per vacanza (S. Berardi) 2.8. Impatto socio-territoriale del turismo nella provincia di Trapani (S. Berardi) » 57 3. La spesa turistica in Sicilia e nella provincia di Trapani (S. Berardi) » 62 3.1. Gli effetti di attivazione di valore aggiunto della spesa turistica in Sicilia » 65 4. L’offerta turistica della Regione Sicilia (L. Bauleo) » 69 4.1. L’offerta ricettiva della provincia di Trapani: andamento e distribuzione » 84 4.2. La ricettività alberghiera nella provincia di Trapani » 88 4.3. La ricettività extralberghiera nella provincia di Trapani » 93 4.4. La distribuzione della ricettività nei Comuni della provincia di Trapani » 98 4.5. L’offerta turistica: alcuni indicatori territoriali » 101 5. Il sistema distributivo locale (O.N. Fiorucci) » 103 5.1. Lo scenario di fondo » 103 5.2. Il sistema agenziale della provincia di Trapani » 106 5.3. Le agenzie turistico immobiliari » 113 5.4. La vendibilità della destinazione attraverso il web » 121

Pag 3

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

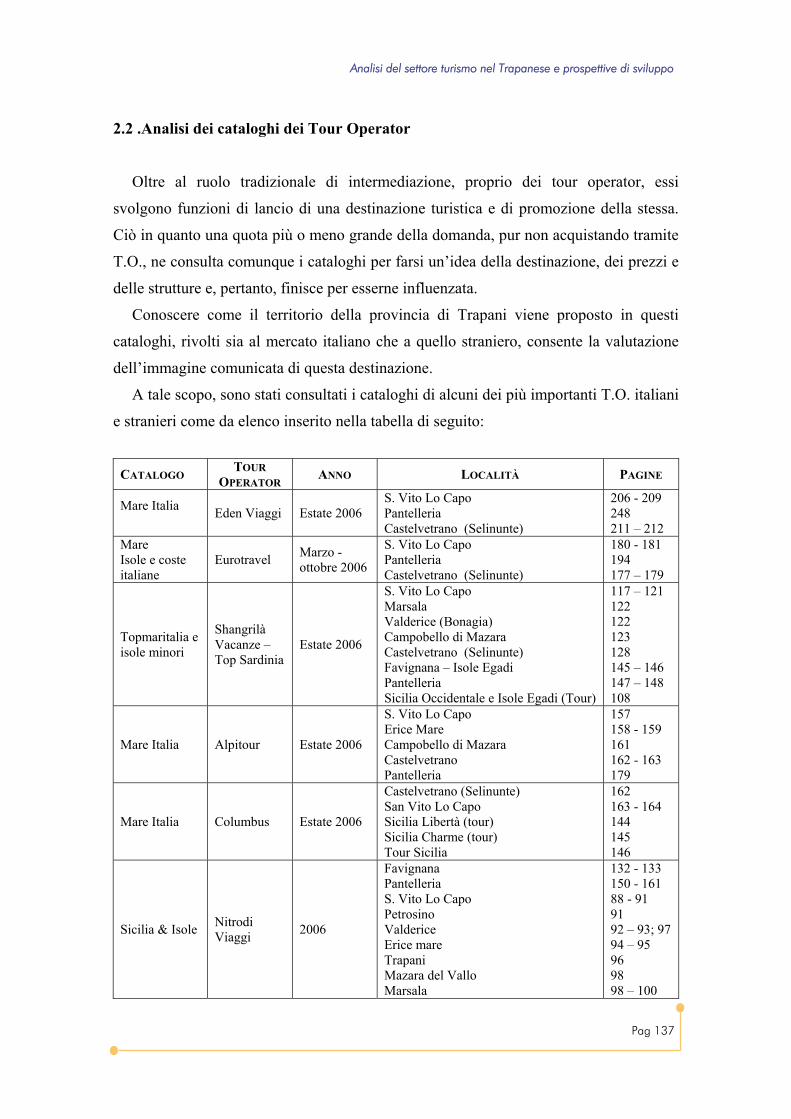

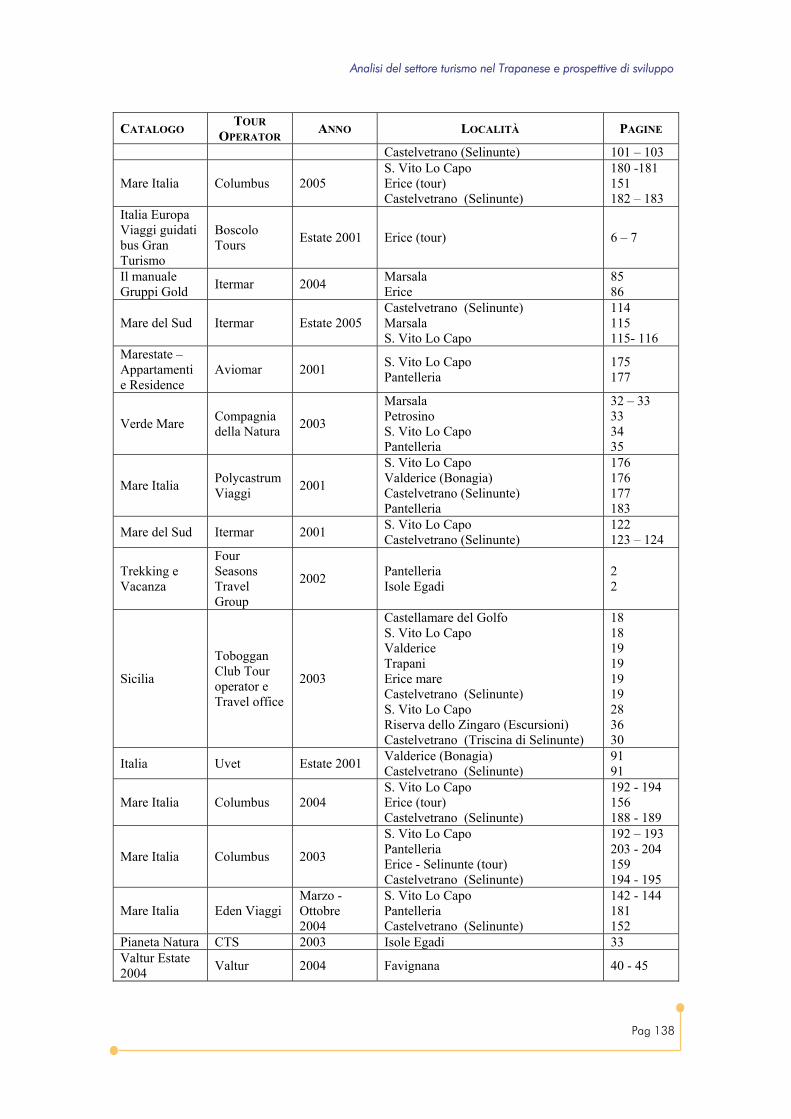

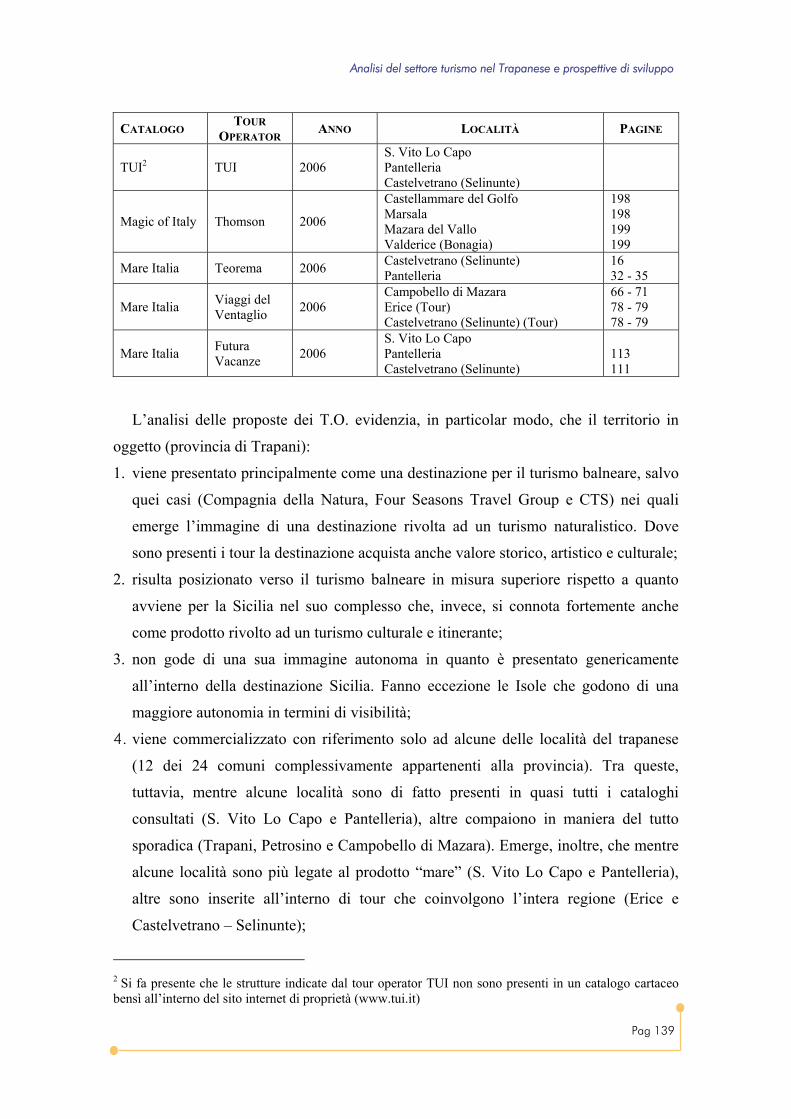

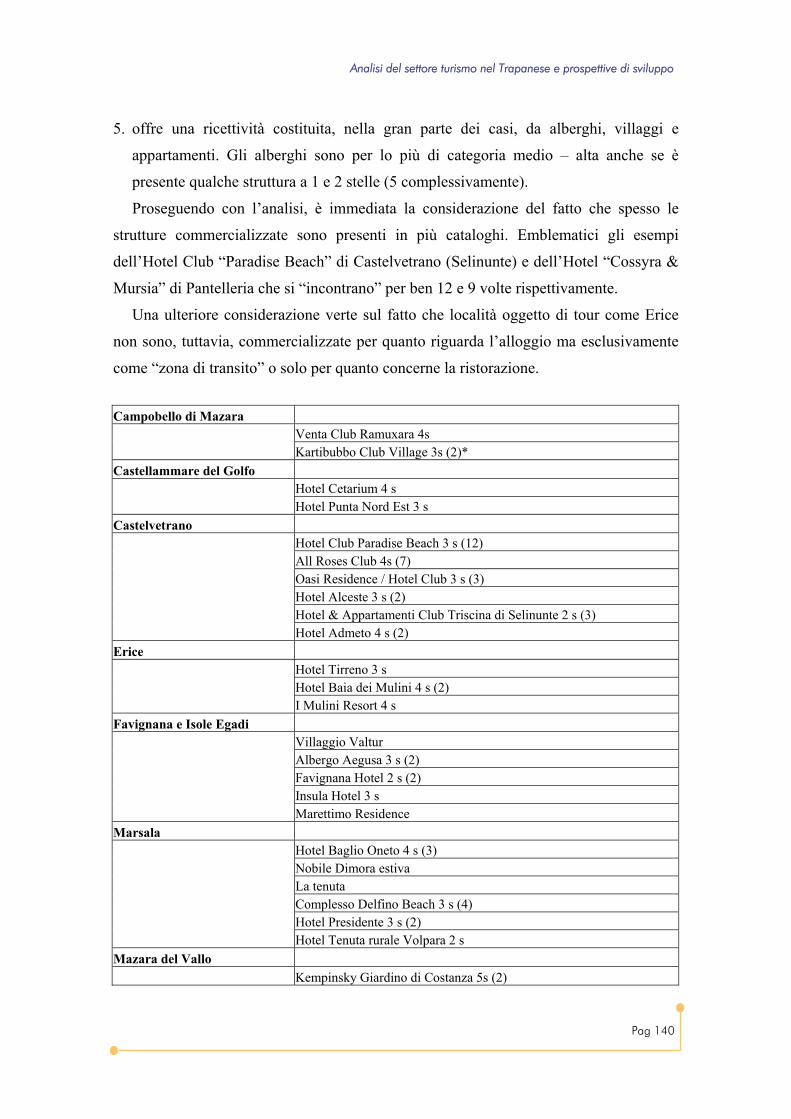

PARTE TERZA (a cura CST) pag. 129 L’IMMAGINE ELABORATA E COMUNICATA DELLA PROVINCIA DI TRAPANI (L. Bauleo) 1. Premessa » 130 2. Analisi di studi e ricerche relative all’immagine del Sud Italia e della Sicilia » 131 2.1. Analisi della pubblicità redazionale » 133 2.2. Analisi dei cataloghi dei Tour Operator » 137 3. Definizione delle linee strategiche di intervento » 143 3.1 Strategie relative al prodotto » 149 3.2 Strategie relative al personale » 151 3.3. Strategie relative al prezzo » 152 3.4. Strategie relative alla distribuzione » 153 3.5. Strategie relative alla comunicazione » 153 PARTE QUARTA (a cura di Ares) » 155 ANALISI DEI FABBISOGNI FORMATIVI E CONSULENZIALI DEGLI OPERATORI DEL SETTORE TURISTICO NELLA PROVINCIA DI TRAPANI 1. Premessa » 156 1.1. Gli ambiti territoriali » 156 1.2. Gli ambiti tematici » 156 1.3. I parametri di definizione del campione » 157 1.4. La sequenza delle azioni di ricerca sul campo » 162 2. L’indagine » 163 2.1 Provenienza e forma giuridica » 163 2.2. Occupati » 164 3. Dati per settore » 168 3.1. Le strutture ricettive » 168 3.2. Le agenzie di viaggi » 171 3.3. La ristorazione » 173 4. Dati complessivi » 174 4.1. Gli strumenti della promozione e della commercializzazione » 174 4.2. Il futuro e la provenienza della clientela » 175 4.3. Interventi attesi » 176 5. I fabbisogni delle aziende » 177 5.1. Tecnologici » 177 5.2. Finanziari » 178 5.3. Formativi » 179 5.4. Distributivi » 179 5.5. Promozionali » 180 5.6. Le nuove figure professionali attese » 181

Pag 4

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

6. Quadro di sintesi pag. 182 6.1. Strutture ricettive » 182 6.2. Agenzie di viaggi » 183 6.3. Ristoratori » 183 Allegati » 185 Questionario strutture ricettive » 185 Questionario agenzie e tour-operator » 189 Questionario ristoratori e produzioni tipiche » 193

Pag 5

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Premessa alla ricerca

TREND, nasce nell’ambito dell’Iniziativa Comunitaria Equal - II FASE, ovvero

Programma cofinanziato dal Fondo Sociale Europeo, diventato parte integrante delle

Strategie Europee per l’Occupazione (SEO).

Obiettivo di Equal è “promuovere la sperimentazione anche a carattere

transnazionale, di approcci e politiche innovative di contrasto al fenomeno della

discriminazione e delle disuguaglianze all’interno del mercato del lavoro”.

All’interno di tale laboratorio, gli interventi sono direzionati verso specifiche priorità

di intervento, nonché ASSI portanti:

• OCCUPABILITÀ

• IMPRENDITORIALITÀ

• ADATTABILITÀ

• PARI OPPORTUNITÀ

• RICHIEDENTI ASILO

Con riferimento alle priorità, TREND agisce nell’ambito dell’ASSE

“ADATTABILITÀ”, in quanto il suo obiettivo è “promuovere l’adeguamento delle

competenze degli imprenditori turistici trapanasi e dei lavoratori del comparto,

sperimentando un modello innovativo, funzionale a fornire loro sostegno, evitando,

dunque, fenomeni di emarginazione da un mercato in continua evoluzione”.

La partnership di sviluppo Geografica TREND è stata istituita sulla base

dell’esaustività del partenariato rispetto il perseguimento dell’obiettivo.

La PS è formata da diversi soggetti, che per competenza, esperienza ed appartenenza

territoriale, risultano in grado di analizzare la problematica e sperimentare un modello

Pag 6

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

di sviluppo atto a fronteggiare la problematica oggetto dell’intervento.

Ne fanno parte:

o ARTHA (soggetto referente)

o LEADER ULIXES

o CST

o AEFFE s.r.l.

o ARES

o Ce.Ri.S.

La PS Geografica ha inteso agire in un particolare territorio - la provincia di Trapani

- al fine di sperimentare un modello innovativo atto alla risoluzione di un problema di

discriminazione di cui sono vittime in modo particolare le imprese, e con esse gli

imprenditori, operanti nel settore turistico, che rischiano l’espulsione e l’emarginazione

dal mercato perché non hanno le capacità imprenditoriali e le competenze professionali

per diversificarsi, destagionalizzare e internazionalizzare la propria offerta turistica.

La strategia

La strategia di intervento promossa da TREND prevede lo sviluppo di azioni di tipo

integrato distribuite tra i partner in base alle loro esperienze e competenze pregresse.

Sono dunque sviluppate azioni in grado di affrontare il problema in modo parallelo e

complementare, operando complessivamente sulle relazioni e le dinamiche che

determinano le condizioni di discriminazione, di difficoltà e di adattabilità dei lavoratori.

Le Azioni

o RICERCA: è finalizzata a “comprendere il reale fabbisogno degli imprenditori

locali e dei lavoratori in termini di servizi utili in grado di contrastare il rischio di

una loro possibile espulsione dal mercato locale ed internazionale”.

o FORMAZIONE DI 10 CONSULENTI DI TERRITORIO: è finalizzata a formare

delle risorse umane che andranno a offrire la loro consulenza specialistica agli

stessi beneficiari dell’Iniziativa, in modo mirato e individualizzato secondo le loro

reali necessità;

o CONSULENZA ED AGGIORNAMENTO: è finalizzata ad sperimentare

direttamente sul campo il modello di supporto alle PMI operanti nel settore turistico;

Pag 7

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

o NETWORKING: è finalizzata alla condivisione costante, attiva e propositiva delle

strategie e delle attività progettuali fra i partner della PS, le imprese e gli attori

presenti sul territorio e rafforzare dunque il carattere di mainstreaming all’interno

dell’Iniziativa;

o ACCORDO DI COOPERAZIONE TRANSNAZIONALE: intende restituire

all’Iniziativa un elevato valore aggiunto.

Pag 8

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

PARTE PRIMA

TREND E TENDENZE DEL SETTORE TURISTICO NEL NUOVO MILLENNIO

Pag 9

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

1. Premessa metodologica

La pianificazione di un progetto di sviluppo territoriale in chiave turistica è un

obiettivo che le realtà locali hanno cominciato a proporsi solo negli ultimi decenni. Essa

risulta, tuttavia, di difficile applicazione pratica in quanto il settore turistico presenta

peculiarità tali che qualsiasi modello formulato non sempre risulta concretamente in

grado di rispondere alle esigenze di tale pianificazione. Ciò, in particolare, è attribuibile

sia alla compresenza, all’interno di tale settore, della componente pubblica accanto a

quella privata, che alla presenza di un’offerta fortemente parcellizzata e caratterizzata da

piccole e medie imprese (italiane), incapaci di gestire la crescente concorrenza esistente

a livello mondiale. Fatte tali premesse, si può tuttavia pensare di poter costruire modelli

di sviluppo del territorio solo se esiste una approfondita conoscenza delle dinamiche che

caratterizzano una determinata destinazione turistica, la sua storia e il suo modello di

ospitalità e di accoglienza turistica. Infatti, è proprio la comunità ospitante, insieme al

cliente, a costituire una delle variabili sulle quali basare la pianificazione turistica di un

territorio.

Il presente lavoro si propone di fotografare il modello turistico attualmente presente

nel territorio in oggetto e di indicare le potenzialità del comparto e dei suoi canali di

distribuzione, analizzandone i seguenti aspetti:

1. caratteristiche strutturali, dimensionali e qualitative (classificazione e tipologia di

servizi offerti) dell’offerta ricettiva, alberghiera ed extralberghiera;

2. dimensione, provenienza, preferenze nella sistemazione, permanenza media e altri

indicatori utili per conoscere le caratteristiche essenziali della domanda turistica della

Provincia di Trapani;

3. funzionamento del sistema distributivo locale;

4. spesa turistica;

5. immagine comunicata attraverso i redazionali su riviste di settore, l’attività di

commercializzazione dei tour operator e la promo-commercializzazione su internet.

Per fare ciò si sono consultate numerose fonti statistiche, nonché cataloghi, riviste e

siti web, di carattere nazionale, regionale e locale, in grado di fornire dati utili per

l’elaborazione di un quadro di riferimento territoriale comparato su base regionale e

nazionale.

Le principali fonti consultate sono:

Pag 10

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

a) per l’intera regione Sicilia e il relativo confronto con le altre regioni italiane: i dati

ISTAT 2004 e Ufficio Italiano Cambi (UIC) 2004, il XIV e il XIII Rapporto sul

Turismo, l’Osservatorio sul Turismo della Sicilia (anno 2003), l’Osservatorio

Nazionale Unioncamere sul Turismo Italiano “Analisi del comparto turistico” di

aprile 20031, il Rapporto Federalberghi 2005 sul Sistema Alberghiero Italiano e i

dati forniti dalla stessa Regione dietro specifica richiesta (vd. approfondimento su

“Sistema distributivo locale”);

b) per la Provincia di Trapani: dati statistici forniti dall’Azienda Provinciale Turismo

di Trapani, relativi all’arco temporale 1999 – 2005 e dati UIC 2004.

2. I trend della domanda turistica

La notevole variabilità della domanda nel settore turistico determina la necessità di

avere un’offerta territoriale che sia in grado di adeguarsi ai continui cambiamenti.

Questa è condizione fondamentale non tanto per garantire il successo di una

destinazione quanto per consentirne la sopravvivenza.

Allo scopo di comprendere quali sono i mutamenti del mercato e di fornire così

informazioni preziose per le aziende presenti sul territorio, sono di seguito illustrate le

principali tendenze che stanno caratterizzando l’attuale domanda turistica: in primo

luogo, il declino di un turismo di tipo individualistico, basato sulla percezione della

vacanza come momento dedicato esclusivamente a se stessi, mentre si conferma

l’esigenza della vacanza come momento di socializzazione, riscoperta delle proprie

origini (preferibilmente in un ambiente giudicato familiare), e di contatto con la natura

(anche in chiave avventuroso - sportiva).

I principali segmenti di clientela, che attualmente caratterizzano il mercato turistico,

sono:

1. Parano: “casa dolce casa”. Vi appartengono quei turisti che intendono vivere la

vacanza come a casa propria e che, dunque, amano sentirsi in un ambiente familiare

ed accogliente. Queste persone fanno scelte di alloggio prevalentemente orientate

verso una ricettività di dimensioni medio piccole, spesso ubicata in contesti rurali

ma sempre e comunque caratterizzata da un’accoglienza e una ospitalità familiari; 1 Rapporto realizzato da ISNART, Istituto Nazionale Ricerche Turistiche.

Pag 11

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

2. Econo: “il prezzo innanzitutto”. Si tratta di segmenti di clientela che hanno basse

possibilità di spesa e, prima della nascita dei voli low cost così come della

possibilità di comparare i prezzi grazie allo strumento Internet, erano impossibilitati

a viaggiare o viaggiavano prevalentemente in periodi di bassa stagione. Sono

particolarmente attenti al rapporto qualità prezzo;

3. Esotico: “l’avventura immaginaria”. Comprende quelle persone che desiderano

vivere avventure senza che, tuttavia, ciò possa comportare alcun rischio per loro e in

condizioni di massimo comfort. La destinazione turistica “avventurosa” per

eccellenza è rappresentata da Las Vegas ma molte località italiane si stanno

attrezzando sia con la creazione di parchi divertimento sia con la predisposizione di

servizi e locali a tema;

4. Retrò: “ritorno alle origini”. Abbraccia una categoria di clientela attenta alle origini

di un luogo e di chi vi abita, alla sua cultura intesa anche come tradizioni

folkloristiche, enogastronomiche e artigianali. L’abilità di un territorio come il

trapanese sta nella capacità di recuperare le sue tradizioni e i suoi modelli di

ospitalità come strumento per attrarre questo segmento di mercato sempre più

importante, numeroso e costantemente alla ricerca di luoghi originali da scoprire e

da conoscere;

5. Bio: “viva la vita”. Questi clienti hanno consapevolezza che la qualità della vita

dipende innanzitutto dall’ambiente in cui si vive, ivi compresi alimentazione e stile

di vita, e ciò influenza notevolmente anche la scelta delle vacanze;

6. Saffo e neo-romeo: “il futuro è donna” e “l’uomo è una donna come le altre”. Tale

segmento, abbastanza vasto e moderatamente eterogeneo, è il frutto dei mutamenti

nel tessuto sociale (famiglie composte da una sola persona o da genitori single,

maggiore indipendenza delle donne, riscoperta della famiglia da parte degli uomini)

e cerca servizi che siano in grado di rispondere alle proprie nuove esigenze.

Quanto alle tendenze della domanda nei principali bacini mondiali, le previsioni per i

prossimi anni sono ancora positive. Le stime effettuate a livello di Organizzazione

Mondiale del Turismo (WTO) evidenziano una crescita non equidistribuita e costituita

da un aumento del numero dei viaggi a fronte di una durata media inferiore e di una

spesa media tendenzialmente stabile. Nel medio periodo questa tendenza sarà più

evidente. L’Asia Pacifica sarà l’area che avrà un maggiore incremento non solo negli

arrivi ma anche nell’outgoing, così come aumenti negli arrivi e nell’outgoing sono

Pag 12

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

previsti per il Medio Oriente e l’America.

L’analisi dei trend ci conduce anche ad affermare che i viaggi “leisure”

riprenderanno in maniera più evidente rispetto a quelli “business”, fatta eccezione per il

mercato domestico degli USA che vede un aumento dei viaggi “incentive” e

“business/convention” al suo interno. Vale la pena di evidenziare come il maggiore

beneficiario della ripresa dei viaggi “leisure” sarà il settore delle crociere.

In linea di tendenza, pur essendo difficile fare stime e previsioni di lungo periodo,

causa anche il verificarsi di eventi imprevedibili che modificano gli equilibri e le

condizioni di operatività, vi sono chiari segnali che arrivano dall’ambiente esterno che

possono essere assunti come cambiamenti in atto. Essi sono:

1. la crescita dei flussi turistici verso l’Europa, in particolare provenienti dall’Asia

dell’area pacifica;

2. una minore attrattività dell’Europa per il peggioramento del rapporto qualità/prezzo

dell’offerta a causa dell’euro, per almeno un altro anno;

3. il ruolo svolto dai nuovi membri dell’UE, che costituiscono al tempo stesso bacini di

provenienza dei flussi turistici e destinazioni turistiche particolarmente appetibili per

il loro rapporto qualità/prezzo (il maggior tasso di crescita si stima verrà raggiunto

nell’arco del periodo 2004 -2009).

Il futuro, pertanto, si prospetta molto più complesso e difficile da gestire con

strumenti semplici che non tengano conto delle variabili esterne. Sarà necessario

ridisegnare le mappe di provenienza dei flussi turistici, sia di massa che di élite, e

ridefinire strategie di marketing e di marketing mix per fronteggiare gli evidenti

cambiamenti del mercato turistico.

In sintesi, ecco i principali cambiamenti che caratterizzeranno il mercato turistico nel

medio periodo:

1. il turista americano, che beneficiava dell’alto valore di cambio del dollaro, non potrà

più fruire degli stessi beni e servizi che ora sono troppo costosi e non hanno un buon

rapporto value for money;

2. il cliente americano sta cambiando: è più giovane, con esigenze e comportamenti

diversi che richiedono un adeguamento dell’offerta;

3. ci sono altri clienti: russi, cinesi, giapponesi e in futuro indiani ma sono molto diversi

tra di loro in quanto a gusti, abitudini, esigenze e motivazioni. La lingua, ad esempio,

costituisce un importante ostacolo da superare (i giapponesi parlano poco altre lingue

Pag 13

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

mentre i cinesi ormai si muovono chiedendo una guida in lingua anche presso gli

hotel);

4. ci sono molte nuove destinazioni che si affacciano sul panorama mondiale

dell’offerta turistica, molte delle quali sono destinazioni balneari che hanno un

ottimo value for money a differenza della maggior parte dell’offerta italiana;

5. l’Italia è uno dei paesi “top of the mind” per le attrattive culturali per il turismo

internazionale. Ciò significa che sarà sempre più difficile vendere l’Italia come

destinazione balneare tout court, mentre sarà sempre più indispensabile proporre

l’Italia quale destinazione balneare che è anche importante meta di cultura, di

enogastronomia, di wellness, termale, ecc.;

6. il turismo domestico continuerà a segnare incrementi positivi per i prossimi anni

particolarmente rilevanti per il turismo a bassa capacità di spesa e per quello di

livello più elevato mentre il turismo di medio livello tenderà a preferire destinazioni

europee per il miglior rapporto qualità/prezzo dei servizi, in particolar modo degli

hotel.

3. Il turismo balneare

I mutamenti relativi alla domanda turistica, in genere, hanno ripercussioni anche sul

turismo balneare, che attualmente rappresenta la principale motivazione al viaggio in

Europa (63% delle scelte di viaggio degli europei2) e in Italia (verso l’Italia). Tuttavia, il

peso di questa componente della domanda turistica registra una tendenza alla riduzione

nel nostro Paese, sia quanto alla dimensione economica che a quella fisica; infatti, si

assiste ad una contrazione sia delle presenze (25,5% del 2005 contro il 27,9% del 2004)

che della spesa turistica complessiva (20,2% del 2005 contro il 21,6% del 2004), mentre

si mantiene pressoché costante il valore della spesa giornaliera che, ad ogni modo,

risulta essere inferiore alla spesa turistica media3.

Diverso l’andamento registrato nel biennio precedente, quando il peso del balneare si

era andato ulteriormente consolidando, fino a rappresentare, nel 2003, quasi la metà

(49,2%) dell’intero mercato turistico italiano. 2 “Towards quality coastal tourism”, European Commission, Brussels, 2000. 3 “Economia Turistica regionale nel 2005”, M. Manente, CISET – Università Ca’ Foscari.

Pag 14

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Tipologia di turismo Anno 2002

Quote % Anno 2003 Quote %

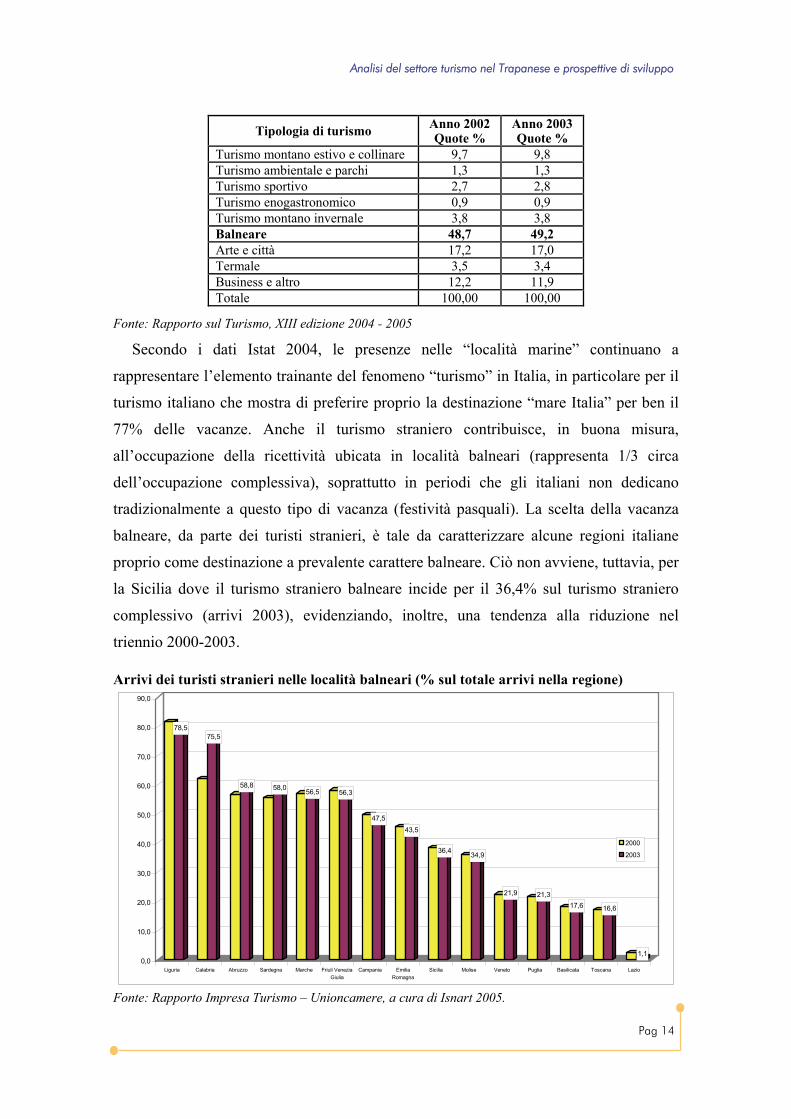

Turismo montano estivo e collinare 9,7 9,8 Turismo ambientale e parchi 1,3 1,3 Turismo sportivo 2,7 2,8 Turismo enogastronomico 0,9 0,9 Turismo montano invernale 3,8 3,8 Balneare 48,7 49,2 Arte e città 17,2 17,0 Termale 3,5 3,4 Business e altro 12,2 11,9 Totale 100,00 100,00

Fonte: Rapporto sul Turismo, XIII edizione 2004 - 2005

Secondo i dati Istat 2004, le presenze nelle “località marine” continuano a

rappresentare l’elemento trainante del fenomeno “turismo” in Italia, in particolare per il

turismo italiano che mostra di preferire proprio la destinazione “mare Italia” per ben il

77% delle vacanze. Anche il turismo straniero contribuisce, in buona misura,

all’occupazione della ricettività ubicata in località balneari (rappresenta 1/3 circa

dell’occupazione complessiva), soprattutto in periodi che gli italiani non dedicano

tradizionalmente a questo tipo di vacanza (festività pasquali). La scelta della vacanza

balneare, da parte dei turisti stranieri, è tale da caratterizzare alcune regioni italiane

proprio come destinazione a prevalente carattere balneare. Ciò non avviene, tuttavia, per

la Sicilia dove il turismo straniero balneare incide per il 36,4% sul turismo straniero

complessivo (arrivi 2003), evidenziando, inoltre, una tendenza alla riduzione nel

triennio 2000-2003. Arrivi dei turisti stranieri nelle località balneari (% sul totale arrivi nella regione)

78,575,5

58,8 58,0 56,5 56,3

47,543,5

36,4 34,9

21,9 21,317,6 16,6

1,10,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Liguria Calabria Abruzzo Sardegna Marche Friuli VeneziaGiulia

Campania EmiliaRomagna

Sicilia Molise Veneto Puglia Basilicata Toscana Lazio

2000

2003

Fonte: Rapporto Impresa Turismo – Unioncamere, a cura di Isnart 2005.

Pag 15

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Dal lato della domanda, il fenomeno del turismo balneare sta conoscendo profonde

modifiche non solo sotto il profilo quantitativo (numero di arrivi e di presenze) quanto

anche in termini di modalità di scelta e di fruizione della vacanza. Certamente non è

possibile definire un unico tipo di profilo di “turista balneare” in quanto sempre più si

assiste allo sviluppo di ulteriori segmentazioni all’interno di questa macro categoria.

Tuttavia, si può affermare che attualmente questo turista è alla ricerca, a differenza di

quanto accadeva in precedenza, di una vacanza balneare che gli consenta anche di

vivere altre esperienze oltre a quella tipica del mare: eventi, sport, cultura e così via. A

ciò si aggiunga che, oltre ad una maggiore attenzione verso l’esistenza e la qualità di

questi servizi/intrattenimenti, è considerata fondamentale anche la prossimità della

destinazione turistica a strutture ospedaliere nonché la garanzia di un buon livello di

sicurezza del territorio stesso. La interazione di questi fattori spiega come mai il turismo

balneare in Italia stia affrontando l’inizio di una situazione di declino, fatta eccezione

per quelle località che si sono orientate in una logica di differenziazione di prodotto. La

necessità di fronteggiare, proprio con la differenziazione di prodotto, le nuove sfide in

campo turistico, è resa ancora più indispensabile dall’ingresso, sul mercato del balneare,

di nuove destinazioni nel bacino del Mediterraneo (Tunisia e Marocco) come

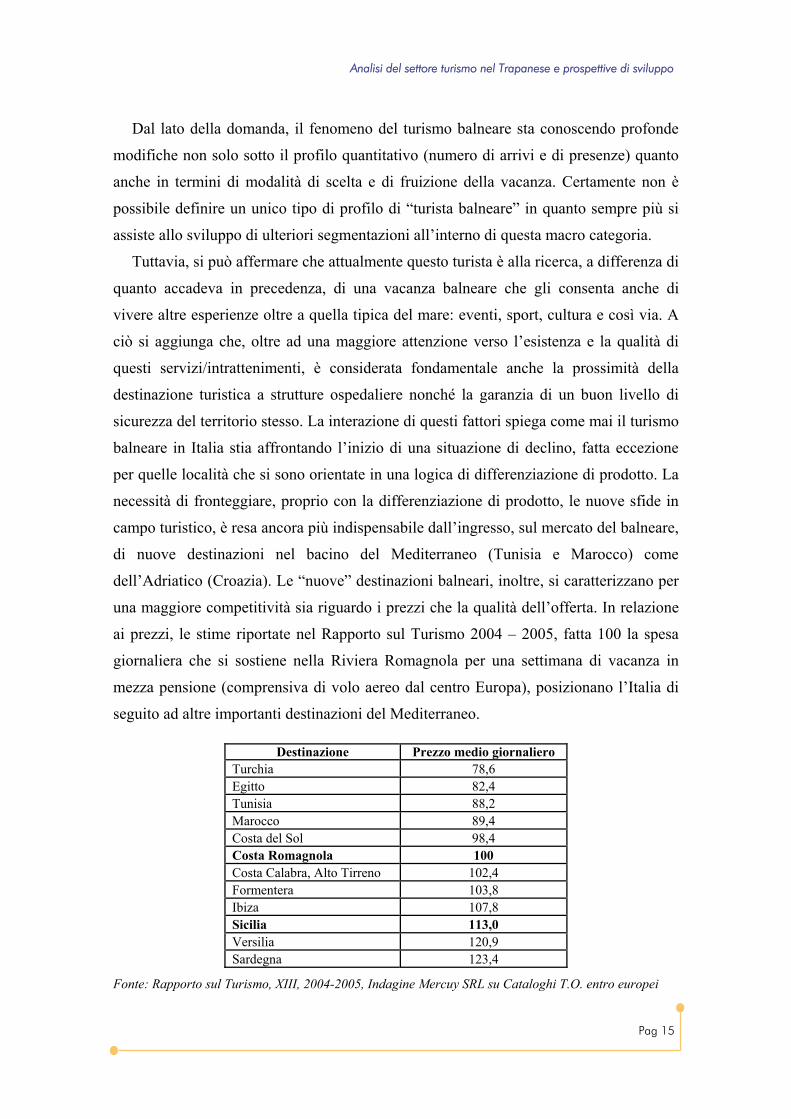

dell’Adriatico (Croazia). Le “nuove” destinazioni balneari, inoltre, si caratterizzano per

una maggiore competitività sia riguardo i prezzi che la qualità dell’offerta. In relazione

ai prezzi, le stime riportate nel Rapporto sul Turismo 2004 – 2005, fatta 100 la spesa

giornaliera che si sostiene nella Riviera Romagnola per una settimana di vacanza in

mezza pensione (comprensiva di volo aereo dal centro Europa), posizionano l’Italia di

seguito ad altre importanti destinazioni del Mediterraneo.

Destinazione Prezzo medio giornaliero Turchia 78,6 Egitto 82,4 Tunisia 88,2 Marocco 89,4 Costa del Sol 98,4 Costa Romagnola 100 Costa Calabra, Alto Tirreno 102,4 Formentera 103,8 Ibiza 107,8 Sicilia 113,0 Versilia 120,9 Sardegna 123,4

Fonte: Rapporto sul Turismo, XIII, 2004-2005, Indagine Mercuy SRL su Cataloghi T.O. entro europei

Pag 16

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Per quanto riguarda invece la valutazione della qualità dell’offerta, essa si

accompagna strettamente a quella relativa ai prezzi. Per tale motivo, anche a parità di

servizi offerti, i turisti stranieri si spostano verso le nuove destinazioni, sicuramente più

economiche. C’è, inoltre, da sfatare il mito secondo cui al basso livello di prezzi,

applicato da tali Paesi, corrisponda una scarsa qualità dei servizi offerti.

A determinare la meta delle vacanze sono anche altri fattori che riguardano gli

aspetti connessi alla qualità dell’offerta e/o collegati alla sua fruizione. Tali fattori sono,

per esempio, i servizi di supporto all’offerta ricettiva come la ristorazione,

l’intrattenimento, ecc. ed anche le infrastrutture/strutture che garantiscono l’accessibilità

alle località turistiche. Più in generale, risulta vincente distinguere la propria offerta in

modo da farla percepire “una vacanza balneare diversa”, che sia in grado di far vivere

un’esperienza unica e da poter raccontare (vd. paragrafo precedente).

Da questo punto di vista, il territorio preso in esame in questa ricerca presenta

molteplici elementi/attrattive che, se opportunamente valorizzati/e, potranno

rappresentare per il turista possibili variabili esperienziali: la natura, la storia, le

tradizioni, l’enogastronomia, nonché, infine, il mix di queste componenti che devono

divenire, unitamente al mare ma, anche disgiuntamente da questo, fattore di ulteriore

sviluppo del fenomeno turistico nel trapanese.

Pag 17

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

PARTE SECONDA

ANALISI TURISTICA DELLA PROVINCIA DI TRAPANI

Pag 18

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

1. La situazione socio-economica

Per meglio inquadrare la situazione turistica della provincia di Trapani è importante

delineare un quadro macroeconomico di riferimento che consenta di inserire il

fenomeno turistico locale all’interno di un più vasto contesto.

La provincia di Trapani ha un’estensione di 2.462 Kmq e rappresenta l’estrema punta

occidentale della Sicilia. Le sue coste si affacciano sia sulla fascia tirrenica, con il Golfo

di Castellammare e la punta di San Vito lo Capo, che su quella occidentale e

meridionale del Mar Mediterraneo.

Il territorio può essere schematicamente diviso in una fascia occidentale

prevalentemente pianeggiante ed una fascia orientale di bassa e media collina, che

assume qua e là connotazioni montane.

L’area che dalla estrema punta nord di San Vito Lo Capo si estende verso sud-ovest,

è caratterizzata da una serie di promontori che si elevano isolati lungo la costa e

delimitano piccole aree pianeggianti. Sono presenti, tra gli altri, i rilievi montuosi di

Passo Lupo di Monte Sparagio, di Monte Cofano e del Monte di Erice.

A sud di questa area il paesaggio si fa sempre meno movimentato e i rilievi lasciano

posto ad una vasta area di pianura che interessa quasi la metà del territorio provinciale

che da Trapani si estende lungo i territori che da Paceco vanno fino a Campobello di

Mazara e Castelvetrano.

Sul lato orientale della provincia, invece, la morfologia si fa più accidentata e le aree

di pianura sono circoscritte da ampi promontori collinari di natura argillosa. La zona più

interna della provincia, compresa nel triangolo Segesta – Salemi - Calatafimi, è anche la

più montuosa; da qui si originano i principali corsi d’acqua (il Birgi, il Mazaro, il Delia,

il Modione) che scorrono poi lungo le pianure costiere.

L’ampio golfo di Castellammare, che caratterizza la costa tirrenica della provincia,

delimita, infine, una estesa e sottile fascia di pianura che giunge ad ovest fino a San

Vito Lo Capo, stretta alle spalle dalle prime propaggini collinari1.

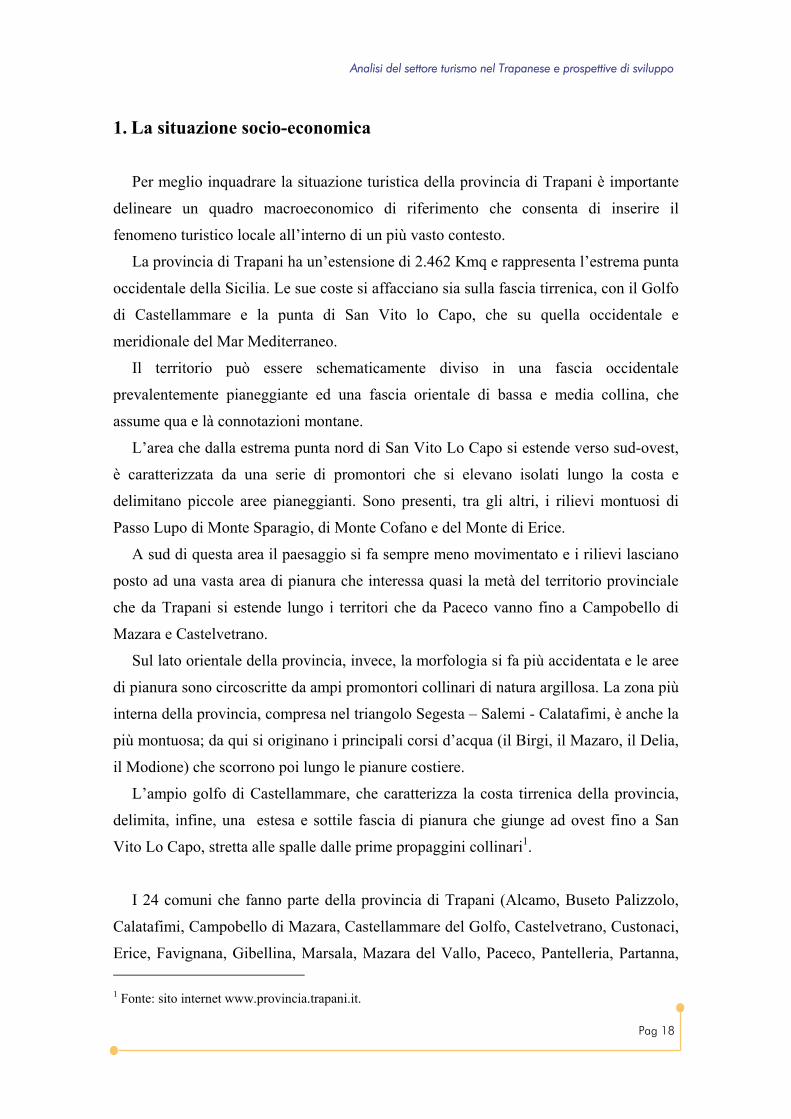

I 24 comuni che fanno parte della provincia di Trapani (Alcamo, Buseto Palizzolo,

Calatafimi, Campobello di Mazara, Castellammare del Golfo, Castelvetrano, Custonaci,

Erice, Favignana, Gibellina, Marsala, Mazara del Vallo, Paceco, Pantelleria, Partanna, 1 Fonte: sito internet www.provincia.trapani.it.

Pag 19

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Petrosino, Poggioreale, Salaparuta, Salemi, Santa Ninfa, San Vito Lo Capo, Trapani,

Valderice, Vita) hanno una popolazione residente di 432.963 unità, con una densità di

166,8 abitanti per chilometro quadrato2.

Inoltre, il saldo naturale della popolazione nel 2005 è negativo (-136), anche se

siamo in presenza di un saldo migratorio positivo (+1.608 unità).

Comuni della provincia di Trapani

Fonte: sito internet www.provincia.trapani.it

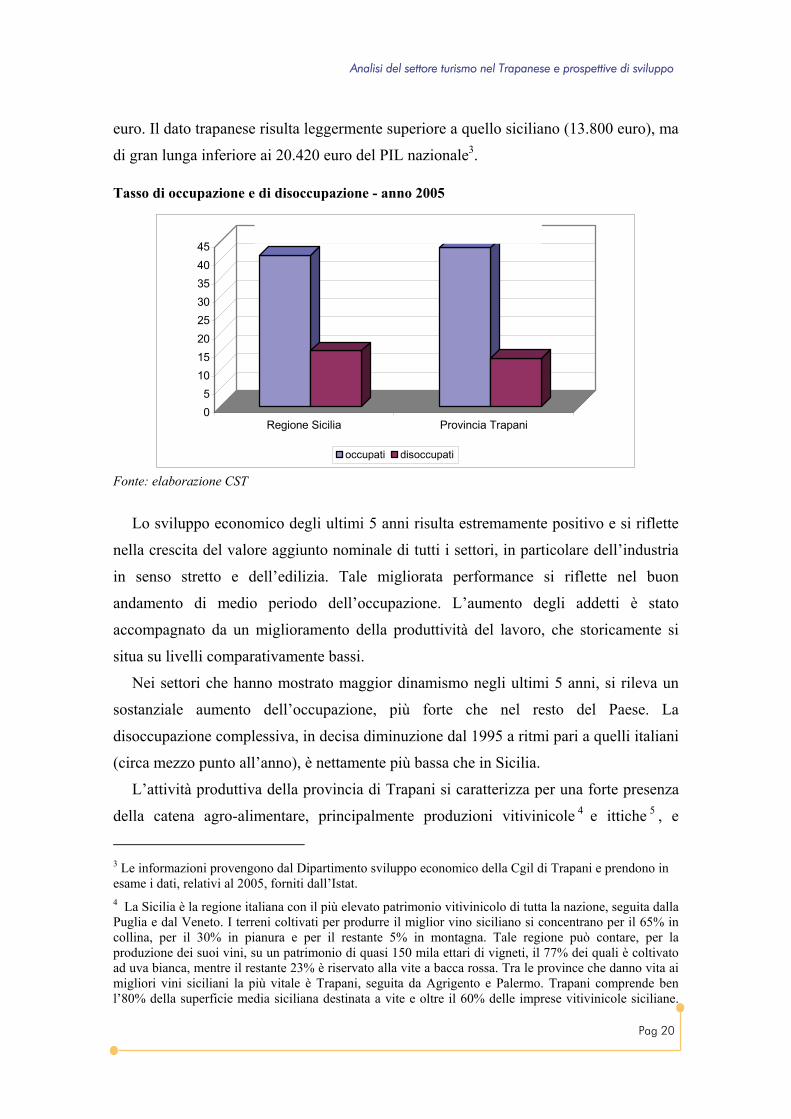

Per quanto concerne la situazione lavorativa, sono 148.802 i lavoratori della

provincia di Trapani. Di questi, quasi 100 mila sono uomini e 48.879 sono donne. Il

tasso che registra l’attività lavorativa, nel territorio di Trapani, è pari al 52,8%, con un

tasso di occupazione del 44,3% e una disoccupazione pari al 15,5%. Le cifre dimostrano

un leggero vantaggio rispetto alla media regionale. In Sicilia, infatti, il tasso di attività

lavorativa si assesta sul 52,3%, quello dell’occupazione sul 43,2%, mentre la

disoccupazione interessa il 17,2% del totale. Il 69% dei lavoratori, inoltre, opera nel

settore dei servizi, mentre il lavoro irregolare è stimato al 43,8%, contro il 38,1% del

dato regionale e il 22,6% di quello nazionale. Il PIL procapite, infine, è pari a 13.990

2 I dati fanno riferimento all’anno 2005.

Pag 20

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

euro. Il dato trapanese risulta leggermente superiore a quello siciliano (13.800 euro), ma

di gran lunga inferiore ai 20.420 euro del PIL nazionale3.

Tasso di occupazione e di disoccupazione - anno 2005

05

1015202530354045

Regione Sicilia Provincia Trapani

occupati disoccupati

Fonte: elaborazione CST Lo sviluppo economico degli ultimi 5 anni risulta estremamente positivo e si riflette

nella crescita del valore aggiunto nominale di tutti i settori, in particolare dell’industria

in senso stretto e dell’edilizia. Tale migliorata performance si riflette nel buon

andamento di medio periodo dell’occupazione. L’aumento degli addetti è stato

accompagnato da un miglioramento della produttività del lavoro, che storicamente si

situa su livelli comparativamente bassi.

Nei settori che hanno mostrato maggior dinamismo negli ultimi 5 anni, si rileva un

sostanziale aumento dell’occupazione, più forte che nel resto del Paese. La

disoccupazione complessiva, in decisa diminuzione dal 1995 a ritmi pari a quelli italiani

(circa mezzo punto all’anno), è nettamente più bassa che in Sicilia.

L’attività produttiva della provincia di Trapani si caratterizza per una forte presenza

della catena agro-alimentare, principalmente produzioni vitivinicole 4 e ittiche 5 , e

3 Le informazioni provengono dal Dipartimento sviluppo economico della Cgil di Trapani e prendono in esame i dati, relativi al 2005, forniti dall’Istat. 4 La Sicilia è la regione italiana con il più elevato patrimonio vitivinicolo di tutta la nazione, seguita dalla Puglia e dal Veneto. I terreni coltivati per produrre il miglior vino siciliano si concentrano per il 65% in collina, per il 30% in pianura e per il restante 5% in montagna. Tale regione può contare, per la produzione dei suoi vini, su un patrimonio di quasi 150 mila ettari di vigneti, il 77% dei quali è coltivato ad uva bianca, mentre il restante 23% è riservato alla vite a bacca rossa. Tra le province che danno vita ai migliori vini siciliani la più vitale è Trapani, seguita da Agrigento e Palermo. Trapani comprende ben l’80% della superficie media siciliana destinata a vite e oltre il 60% delle imprese vitivinicole siciliane.

Pag 21

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

secondariamente quelle olivicole6. Tale realtà si riflette in una quota dell’agricoltura sul

valore aggiunto totale più che doppia di quella italiana, e in una quota estremamente

importante di addetti nella piscicoltura.

Nel quadro economico provinciale, il ruolo dell’industria è rivolto, in prevalenza,

alla lavorazione dei prodotti agricoli e del pescato. Sempre legate al mare sono le due

specializzazioni della provincia: le saline (localizzate presso il litorale ad est e a sud di

Trapani) e la raccolta e la lavorazione del pescato. Quest’ultima, insieme alla

lavorazione del marmo7 e dell’alabastro, dà vita ad un fiorente artigianato fortemente

orientato all’esportazione. Proprio l’industria estrattiva costituisce un’altra importante

filiera per Trapani, a partire dalle cave di pietra fino all’attività di trasformazione della

stessa.

Un’ altra rilevante risorsa economica per la provincia è costituita dal turismo.

Le condizioni climatiche particolarmente miti che consentono un prolungamento

della stagione balneare, il patrimonio archeologico8 e artistico9, che risulta un asset di

inestimabile valore, e il livello elevato della tradizione enogastronomica, sono tutti

fattori positivi che contribuiscono allo sviluppo delle imprese turistico-alberghiere che è

Tale sistema produttivo occupa la porzione nord-occidentale dell’isola, includendo per la provincia di Trapani, i territori di Marsala, Trapani, Paceco, Alcamo, Mazara del Vallo, Salemi, Castelvetrano e l’isola di Pantelleria. Il settore vitivinicolo è emblematico di un mutamento consistente delle politiche d’impresa: insieme alle strutture cooperative e cantine, ancora orientate in prevalenza alla produzione del vino sfuso, si riscontra la presenza di una realtà molto dinamica, ancora poco rappresentativa in termini quantitativi, ma sicuramente in grado di funzionare come motore dell’intero comparto. 5 Maggior centro agricolo e marinaro della Sicilia sud-occidentale è Mazara del Vallo. Ha un’economia basata principalmente sulle attività marinare, con un importante porto peschereccio, industrie per la lavorazione e conservazione del pesce e cantieri navali, e sulla ricca produzione agricola e di vini pregiati, oltre che su piccole industrie di laterizi, molitorie e alimentari. Porto più importante di tutta la penisola con 28.200 tonnellate annue di pescato, in particolare i rinomati gamberetti, il nasello, le sogliole, i calamari e i caponi. Il settore dà lavoro ad oltre 5 mila persone tra pescatori regolari ed occasionali (in buona parte immigrati nordafricani e tunisini). 6 A Trapani, oltre al settore vitivinicolo è abbastanza sviluppato anche quello olivicolo con la presenza di tre prodotti di qualità DOP. Le aziende sono di piccole dimensioni, poche decine di ettari al massimo, e poche sono quelle che imbottigliano e commercializzano. Clienti privilegiati sono le aziende che confezionano le acciughe e le alici. 7 Trapani è il terzo bacino marmifero in Italia, dopo Massa Carrara e Verona. La più importante industria marmifera nel trapanese è il perlato di Sicilia, pregiata varietà di marmo estratta in cave dislocate su un’area di 10 km, che attraversa diversi comuni della provincia, ma che insiste principalmente nel comune di Custonaci. Altre tipologie di marmo, estratte sempre localmente, sono l&apos, avorio venato, le brecce di Custonaci, il libeccio, il rosso fiorito di San Vito, il perlatino di Sicilia e il botticino. 8 Testimonianze preistoriche, vestigia greche – templi di Selinunte e di Segesta. 9Architettura normanna, rinascimentale, arabo-bizantina, barocca, ecc.

Pag 22

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

apparso soddisfacente nel medio periodo, sostenuto da tassi di natalità di eccellenza.

Tale performance appare sostenuta dalla crescita delle presenze, soprattutto alberghiere

(quasi doppia che nel resto del Paese), dirette principalmente verso le Egadi, l’isola di

Pantelleria, il centro medioevale di Erice (divenuto sede di importanti meeting

scientifici internazionali), il centro balneare di Castellammare del Golfo, la Riserva

dello Zingaro e le aree archeologiche di Mozia, Selinunte e Segesta.

Un ostacolo all’ulteriore espansione e riqualificazione del settore, anche in termini di

attrattività verso l’estero (il turismo trapanese è dominato dalle presenze interne e scarse

presenze di turisti stranieri), potrebbe essere la difficoltà di proporre offerte di

soggiorno turistico in grado di allungare il periodo di permanenza medio,

particolarmente basso. A questo proposito le problematiche da affrontare sono

necessariamente interdisciplinari e di ampio raggio. A titolo di esempio, come fattori di

attrattività turistica del territorio sicuramente migliorabili, si potrebbero citare sia il

parco di infrastrutture ricreative sia il livello non eccelso delle infrastrutture alberghiere.

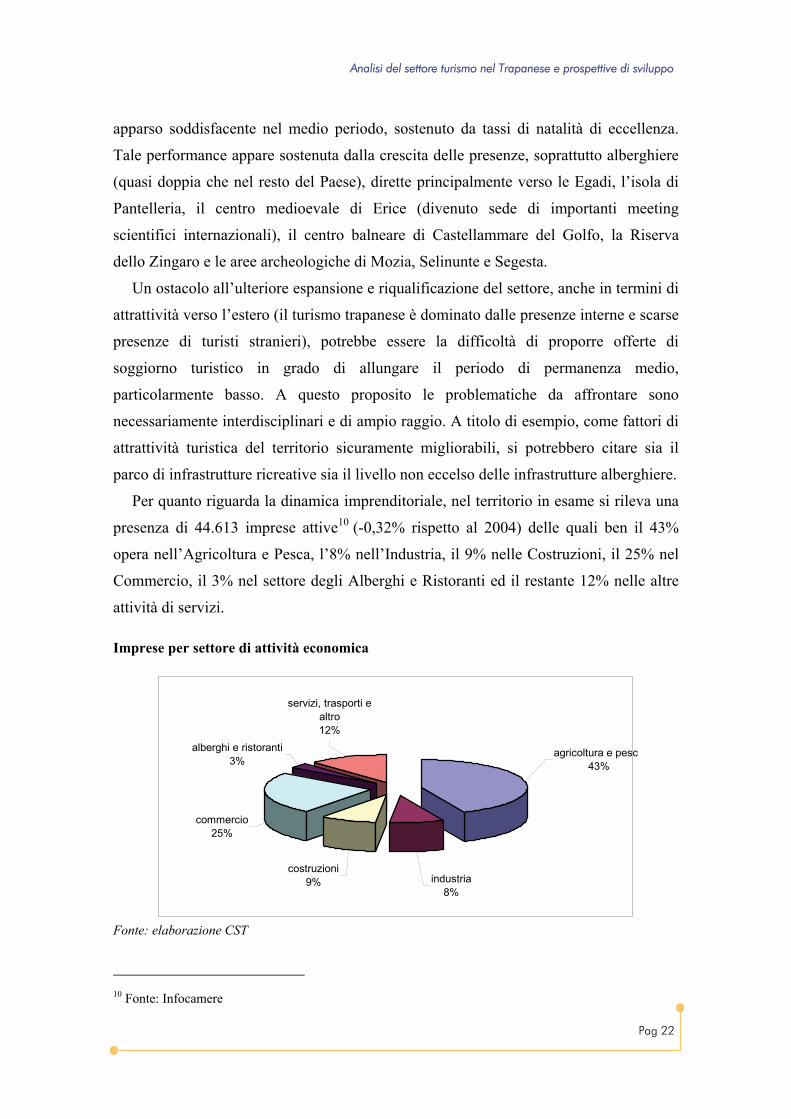

Per quanto riguarda la dinamica imprenditoriale, nel territorio in esame si rileva una

presenza di 44.613 imprese attive10 (-0,32% rispetto al 2004) delle quali ben il 43%

opera nell’Agricoltura e Pesca, l’8% nell’Industria, il 9% nelle Costruzioni, il 25% nel

Commercio, il 3% nel settore degli Alberghi e Ristoranti ed il restante 12% nelle altre

attività di servizi. Imprese per settore di attività economica

commercio25%

costruzioni9% industria

8%

agricoltura e pesc43%

servizi, trasporti e altro12%

alberghi e ristoranti3%

Fonte: elaborazione CST

10 Fonte: Infocamere

Pag 23

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Analizzando la consistenza delle imprese attive nel territorio per natura giuridica,

viene in evidenza il peso determinante della tipologia “ditta individuale”: a fine anno

2005, infatti, questa rappresenta l’83,6% del tessuto imprenditoriale locale (37.314 unità

attive); seguono le “società di persone”, con 3.903 unità attive e le “società di capitali”

con 2.374 unità. Le “altre forme” incidono per appena il 2,3%, con complessive 1.022

unità attive.

2. La domanda turistica

2.1. Premessa metodologica

L’inquadramento del fenomeno turistico con riferimento ad un dato territorio ha

avvio con la valutazione dei dati relativi alla domanda turistica che si rivolge a questo

stesso.

Tale tipo di valutazione è stata condotta con esclusivo riguardo a fonti di carattere

ufficiale e, pertanto, prende in considerazione esclusivamente quegli elementi che

attualmente vengono censiti utilizzando gli strumenti messi a disposizione dal

legislatore.

Saranno oggetto, pertanto, delle considerazioni di seguito effettuate, alcune

elaborazioni della domanda che attengono al suo andamento nel breve e nel medio

lungo periodo, alla permanenza media, alle preferenze di alloggio e alla stagionalità.

2.2. La domanda turistica del trapanese a confronto con quella siciliana

L’analisi relativa agli andamenti fatti registrare dalla domanda nel territorio della

Provincia di Trapani fa riferimento all’arco temporale che va dal 1999 al 2005, in

coerenza con la disponibilità dei dati forniti dall’Azienda di Promozione Turistica

Provinciale (di seguito APT di Trapani).

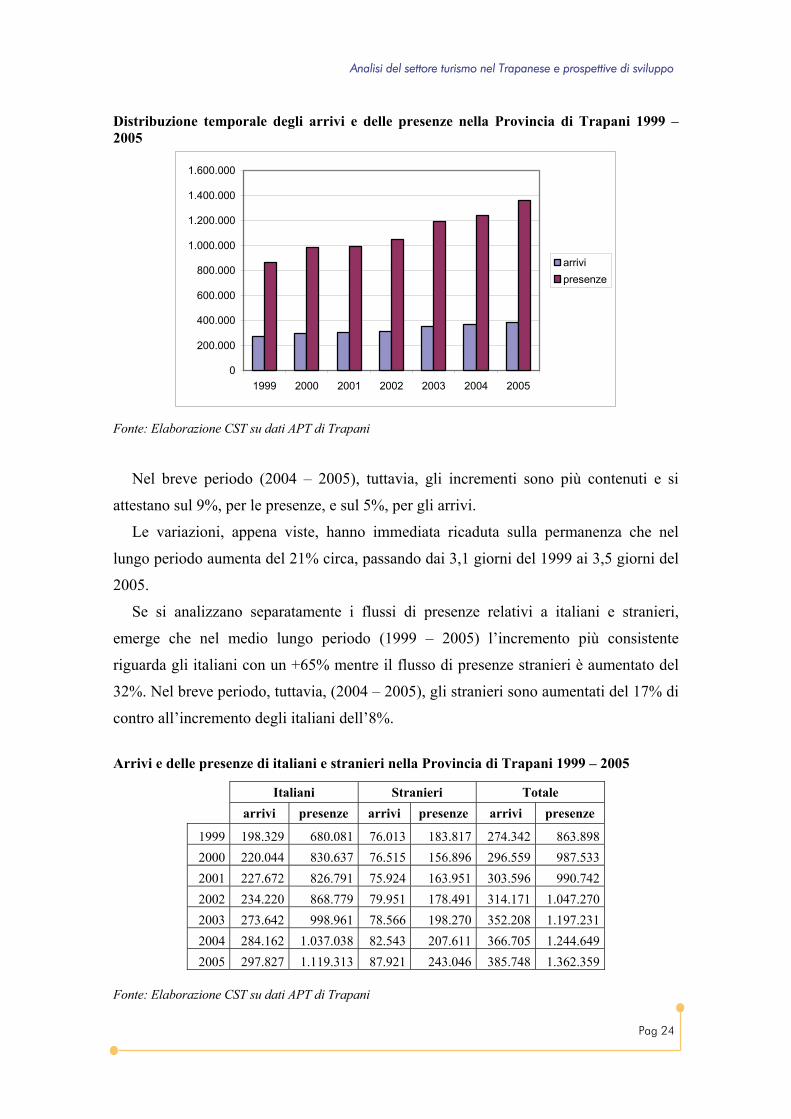

Una prima elaborazione evidenzia un aumento costante degli arrivi e delle presenze

che, nell’arco temporale considerato, sono aumentati rispettivamente del 41 e del 58%

circa.

Pag 24

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Distribuzione temporale degli arrivi e delle presenze nella Provincia di Trapani 1999 – 2005

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1999 2000 2001 2002 2003 2004 2005

arrivipresenze

Fonte: Elaborazione CST su dati APT di Trapani

Nel breve periodo (2004 – 2005), tuttavia, gli incrementi sono più contenuti e si

attestano sul 9%, per le presenze, e sul 5%, per gli arrivi.

Le variazioni, appena viste, hanno immediata ricaduta sulla permanenza che nel

lungo periodo aumenta del 21% circa, passando dai 3,1 giorni del 1999 ai 3,5 giorni del

2005.

Se si analizzano separatamente i flussi di presenze relativi a italiani e stranieri,

emerge che nel medio lungo periodo (1999 – 2005) l’incremento più consistente

riguarda gli italiani con un +65% mentre il flusso di presenze stranieri è aumentato del

32%. Nel breve periodo, tuttavia, (2004 – 2005), gli stranieri sono aumentati del 17% di

contro all’incremento degli italiani dell’8%. Arrivi e delle presenze di italiani e stranieri nella Provincia di Trapani 1999 – 2005

Italiani Stranieri Totale

arrivi presenze arrivi presenze arrivi presenze

1999 198.329 680.081 76.013 183.817 274.342 863.898 2000 220.044 830.637 76.515 156.896 296.559 987.533 2001 227.672 826.791 75.924 163.951 303.596 990.742 2002 234.220 868.779 79.951 178.491 314.171 1.047.270 2003 273.642 998.961 78.566 198.270 352.208 1.197.231 2004 284.162 1.037.038 82.543 207.611 366.705 1.244.649 2005 297.827 1.119.313 87.921 243.046 385.748 1.362.359

Fonte: Elaborazione CST su dati APT di Trapani

Pag 25

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Se si rapporta il movimento turistico della provincia di Trapani rispetto al

movimento che interessa l’intera regione11, si verifica che esso rappresenta, nel 2004,

solo poco più dell’8% degli arrivi e il 9% delle presenze, dato che risulta essere

pressoché invariato rispetto all’anno precedente.

2004 2003

arrivi presenze Arrivi presenze

Provincia di Trapani 366.705 1.244.649 352.208 1.197.231

Regione Sicilia 4.229.510 13.266.029 4.070.631 13.088.696 Incidenza % 8,67 9,38 8,65 9,15

Fonte: Elaborazione CST su dati APT di Trapani e Regione Sicilia

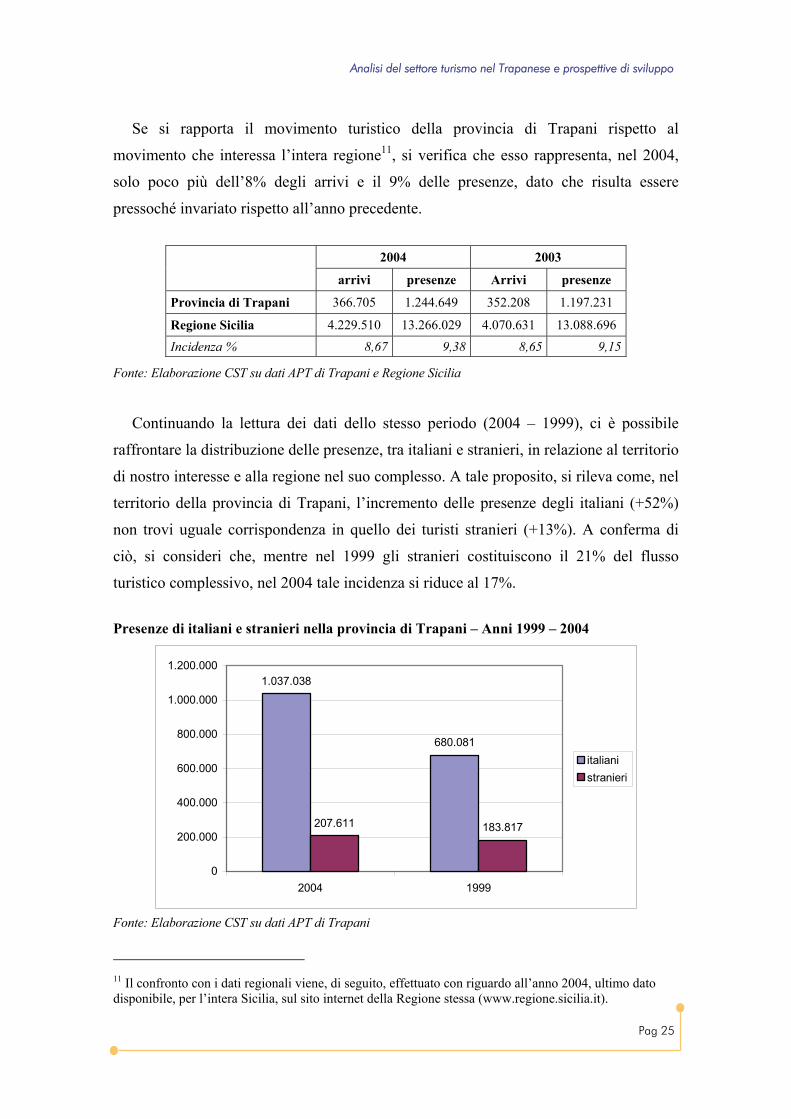

Continuando la lettura dei dati dello stesso periodo (2004 – 1999), ci è possibile

raffrontare la distribuzione delle presenze, tra italiani e stranieri, in relazione al territorio

di nostro interesse e alla regione nel suo complesso. A tale proposito, si rileva come, nel

territorio della provincia di Trapani, l’incremento delle presenze degli italiani (+52%)

non trovi uguale corrispondenza in quello dei turisti stranieri (+13%). A conferma di

ciò, si consideri che, mentre nel 1999 gli stranieri costituiscono il 21% del flusso

turistico complessivo, nel 2004 tale incidenza si riduce al 17%.

Presenze di italiani e stranieri nella provincia di Trapani – Anni 1999 – 2004

1.037.038

680.081

207.611 183.817

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2004 1999

italianistranieri

Fonte: Elaborazione CST su dati APT di Trapani

11 Il confronto con i dati regionali viene, di seguito, effettuato con riguardo all’anno 2004, ultimo dato disponibile, per l’intera Sicilia, sul sito internet della Regione stessa (www.regione.sicilia.it).

Pag 26

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

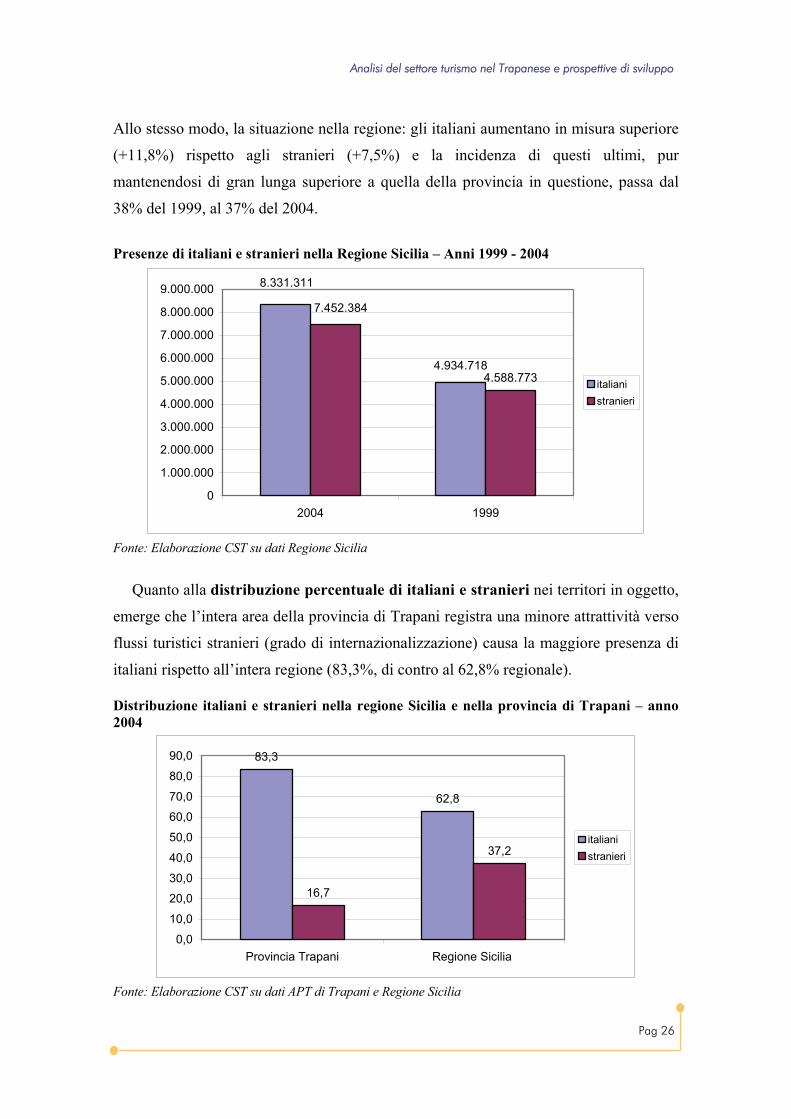

Allo stesso modo, la situazione nella regione: gli italiani aumentano in misura superiore

(+11,8%) rispetto agli stranieri (+7,5%) e la incidenza di questi ultimi, pur

mantenendosi di gran lunga superiore a quella della provincia in questione, passa dal

38% del 1999, al 37% del 2004. Presenze di italiani e stranieri nella Regione Sicilia – Anni 1999 - 2004

4.588.7734.934.718

8.331.311

7.452.384

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

2004 1999

italianistranieri

Fonte: Elaborazione CST su dati Regione Sicilia

Quanto alla distribuzione percentuale di italiani e stranieri nei territori in oggetto,

emerge che l’intera area della provincia di Trapani registra una minore attrattività verso

flussi turistici stranieri (grado di internazionalizzazione) causa la maggiore presenza di

italiani rispetto all’intera regione (83,3%, di contro al 62,8% regionale). Distribuzione italiani e stranieri nella regione Sicilia e nella provincia di Trapani – anno 2004

83,3

62,8

16,7

37,2

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Provincia Trapani Regione Sicilia

italianistranieri

Fonte: Elaborazione CST su dati APT di Trapani e Regione Sicilia

Pag 27

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

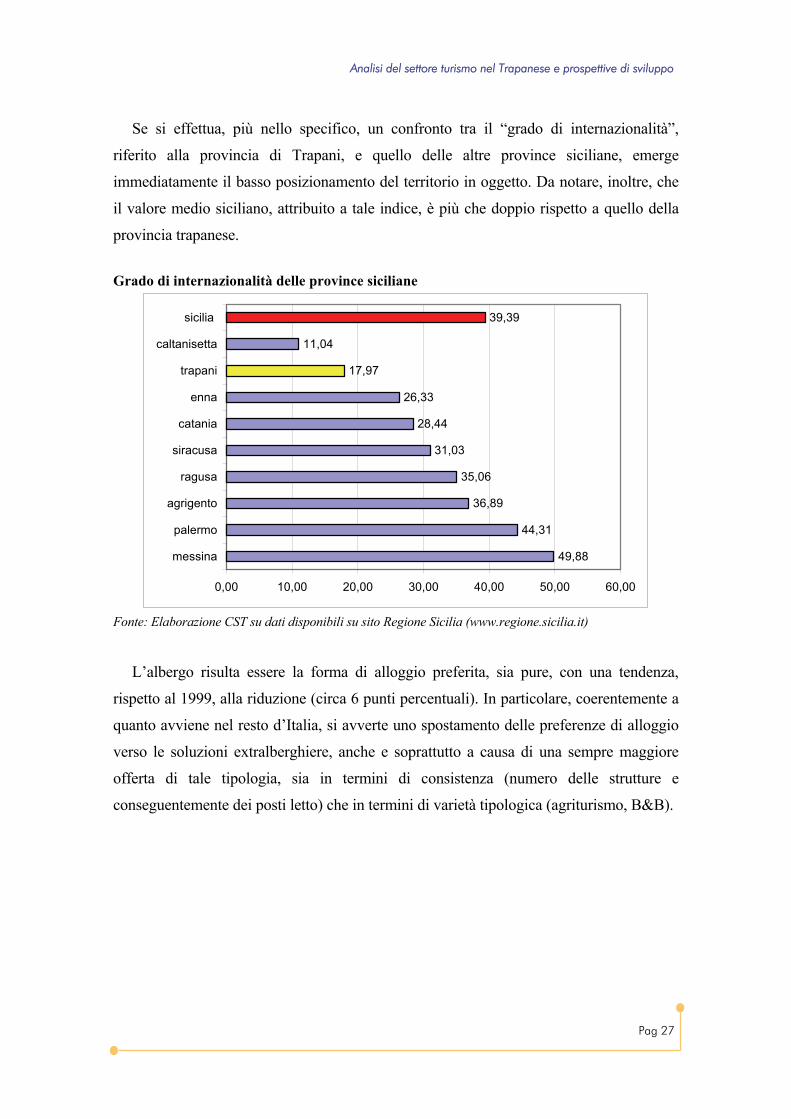

Se si effettua, più nello specifico, un confronto tra il “grado di internazionalità”,

riferito alla provincia di Trapani, e quello delle altre province siciliane, emerge

immediatamente il basso posizionamento del territorio in oggetto. Da notare, inoltre, che

il valore medio siciliano, attribuito a tale indice, è più che doppio rispetto a quello della

provincia trapanese.

Grado di internazionalità delle province siciliane

49,88

44,31

36,89

35,06

31,03

28,44

26,33

17,97

11,04

39,39

0,00 10,00 20,00 30,00 40,00 50,00 60,00

messina

palermo

agrigento

ragusa

siracusa

catania

enna

trapani

caltanisetta

sicilia

Fonte: Elaborazione CST su dati disponibili su sito Regione Sicilia (www.regione.sicilia.it)

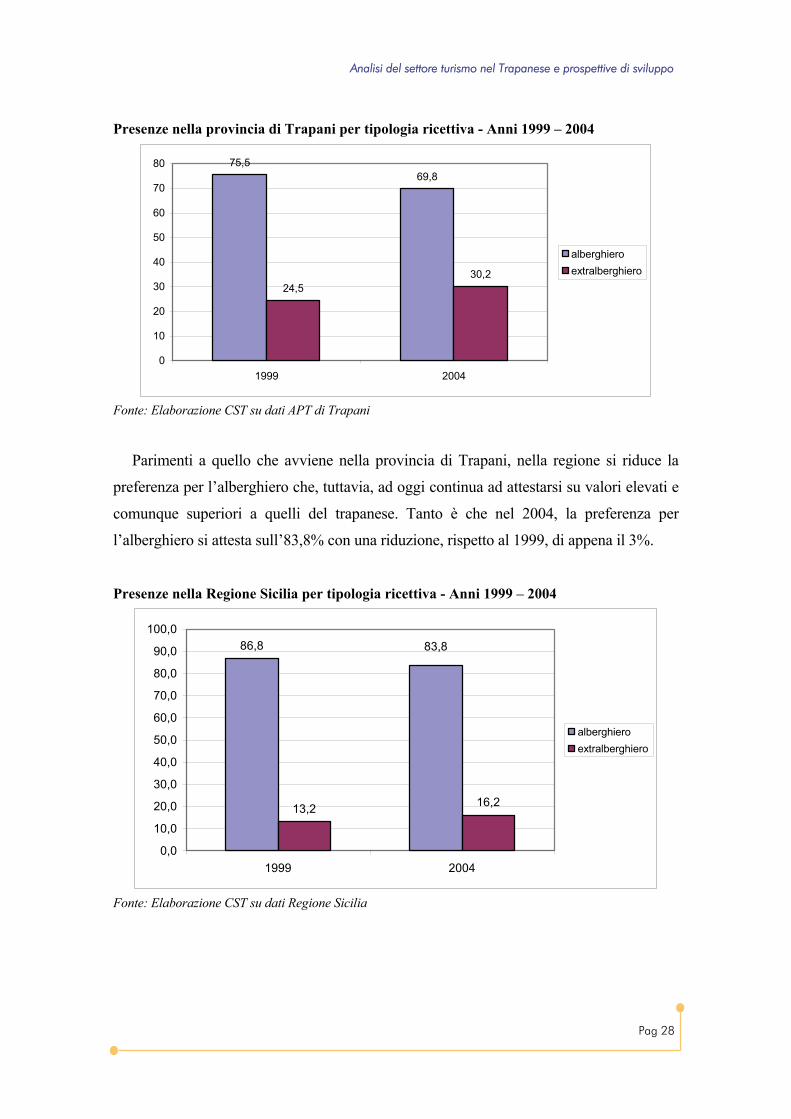

L’albergo risulta essere la forma di alloggio preferita, sia pure, con una tendenza,

rispetto al 1999, alla riduzione (circa 6 punti percentuali). In particolare, coerentemente a

quanto avviene nel resto d’Italia, si avverte uno spostamento delle preferenze di alloggio

verso le soluzioni extralberghiere, anche e soprattutto a causa di una sempre maggiore

offerta di tale tipologia, sia in termini di consistenza (numero delle strutture e

conseguentemente dei posti letto) che in termini di varietà tipologica (agriturismo, B&B).

Pag 28

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Presenze nella provincia di Trapani per tipologia ricettiva - Anni 1999 – 2004

75,569,8

24,530,2

0

10

20

30

40

50

60

70

80

1999 2004

alberghieroextralberghiero

Fonte: Elaborazione CST su dati APT di Trapani

Parimenti a quello che avviene nella provincia di Trapani, nella regione si riduce la

preferenza per l’alberghiero che, tuttavia, ad oggi continua ad attestarsi su valori elevati e

comunque superiori a quelli del trapanese. Tanto è che nel 2004, la preferenza per

l’alberghiero si attesta sull’83,8% con una riduzione, rispetto al 1999, di appena il 3%.

Presenze nella Regione Sicilia per tipologia ricettiva - Anni 1999 – 2004

86,8

13,2 16,2

83,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1999 2004

alberghieroextralberghiero

Fonte: Elaborazione CST su dati Regione Sicilia

Pag 29

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

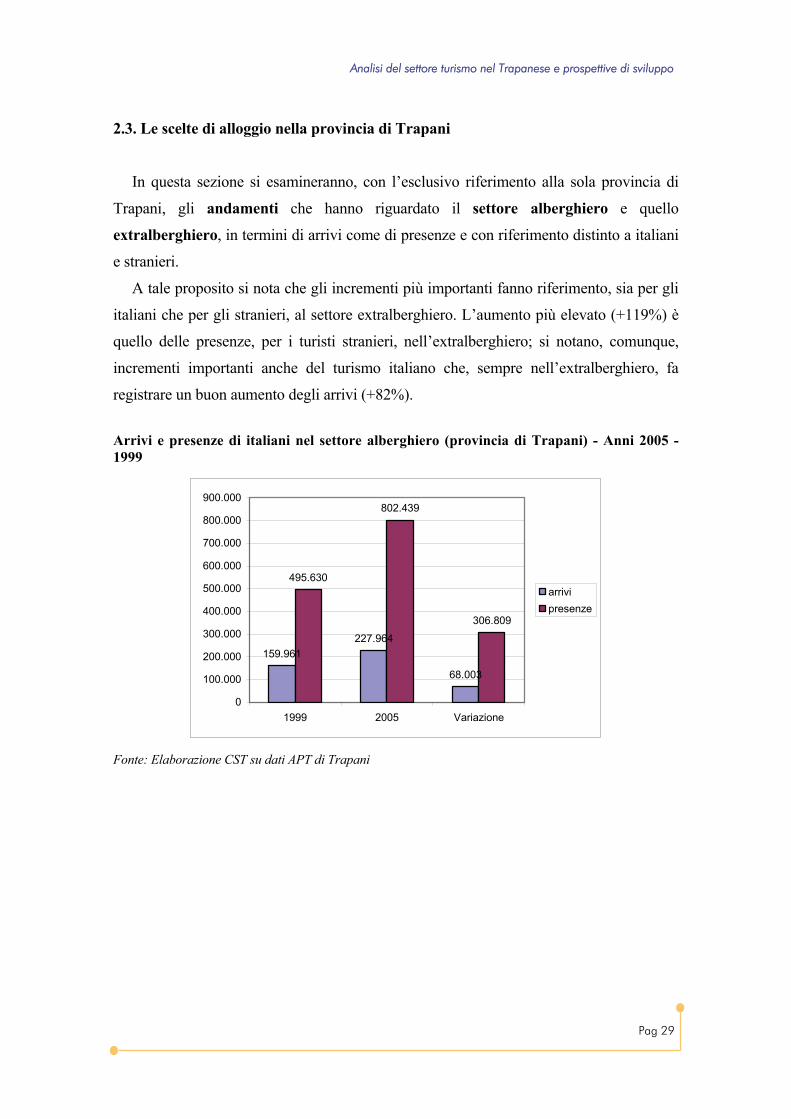

2.3. Le scelte di alloggio nella provincia di Trapani

In questa sezione si esamineranno, con l’esclusivo riferimento alla sola provincia di

Trapani, gli andamenti che hanno riguardato il settore alberghiero e quello

extralberghiero, in termini di arrivi come di presenze e con riferimento distinto a italiani

e stranieri.

A tale proposito si nota che gli incrementi più importanti fanno riferimento, sia per gli

italiani che per gli stranieri, al settore extralberghiero. L’aumento più elevato (+119%) è

quello delle presenze, per i turisti stranieri, nell’extralberghiero; si notano, comunque,

incrementi importanti anche del turismo italiano che, sempre nell’extralberghiero, fa

registrare un buon aumento degli arrivi (+82%).

Arrivi e presenze di italiani nel settore alberghiero (provincia di Trapani) - Anni 2005 - 1999

159.961227.964

68.003

495.630

802.439

306.809

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1999 2005 Variazione

arrivipresenze

Fonte: Elaborazione CST su dati APT di Trapani

Pag 30

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

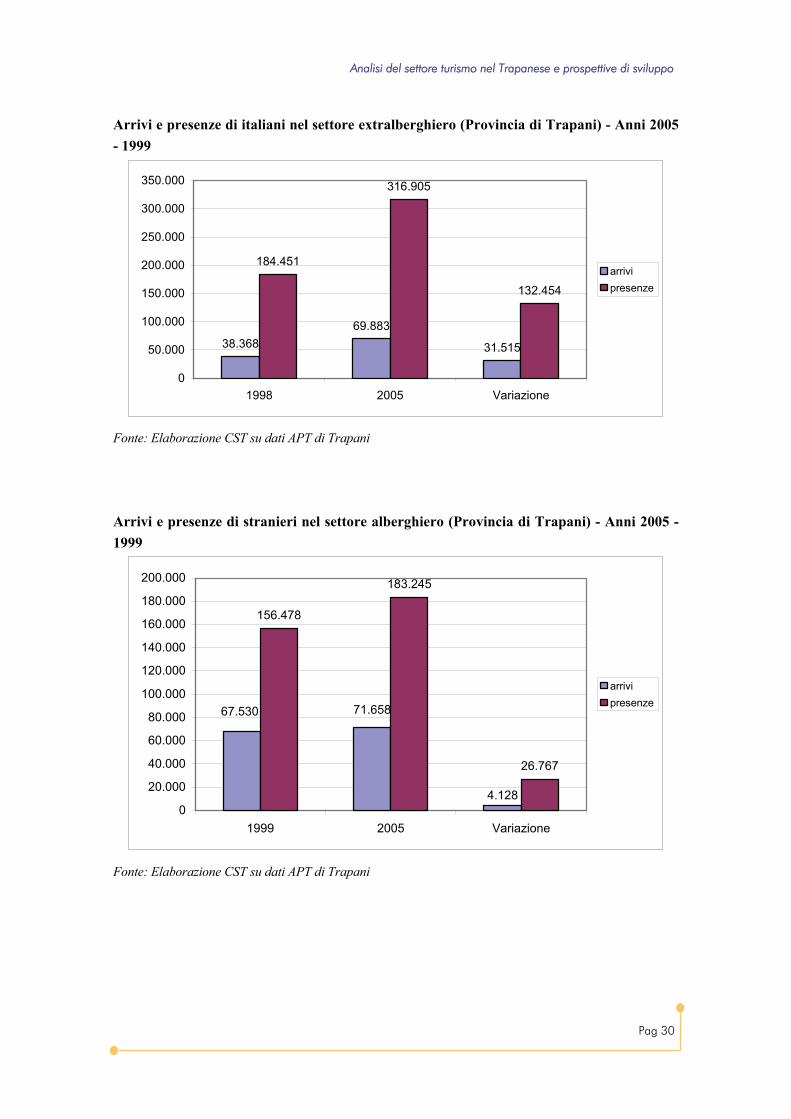

Arrivi e presenze di italiani nel settore extralberghiero (Provincia di Trapani) - Anni 2005 - 1999

38.36869.883

31.515

184.451

316.905

132.454

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1998 2005 Variazione

arrivipresenze

Fonte: Elaborazione CST su dati APT di Trapani Arrivi e presenze di stranieri nel settore alberghiero (Provincia di Trapani) - Anni 2005 - 1999

156.478

183.245

26.767

4.128

71.65867.530

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

1999 2005 Variazione

arrivipresenze

Fonte: Elaborazione CST su dati APT di Trapani

Pag 31

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

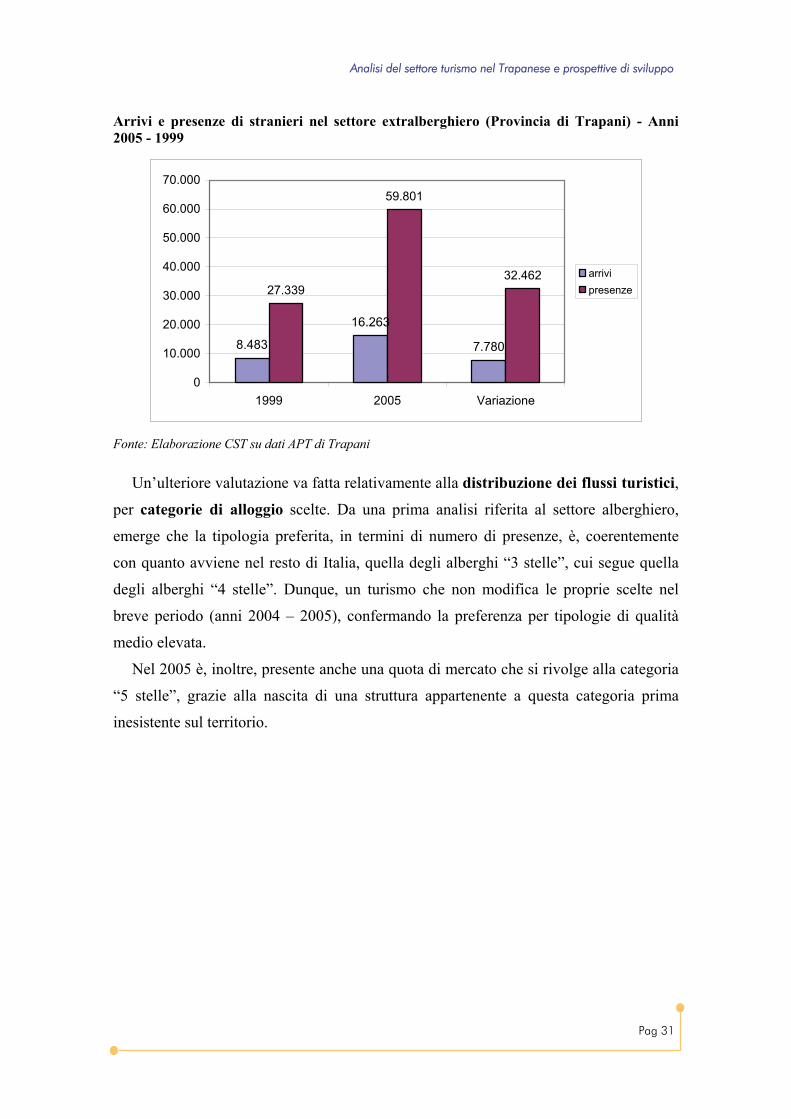

Arrivi e presenze di stranieri nel settore extralberghiero (Provincia di Trapani) - Anni 2005 - 1999

8.483

16.263

7.780

27.339

59.801

32.462

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1999 2005 Variazione

arrivipresenze

Fonte: Elaborazione CST su dati APT di Trapani

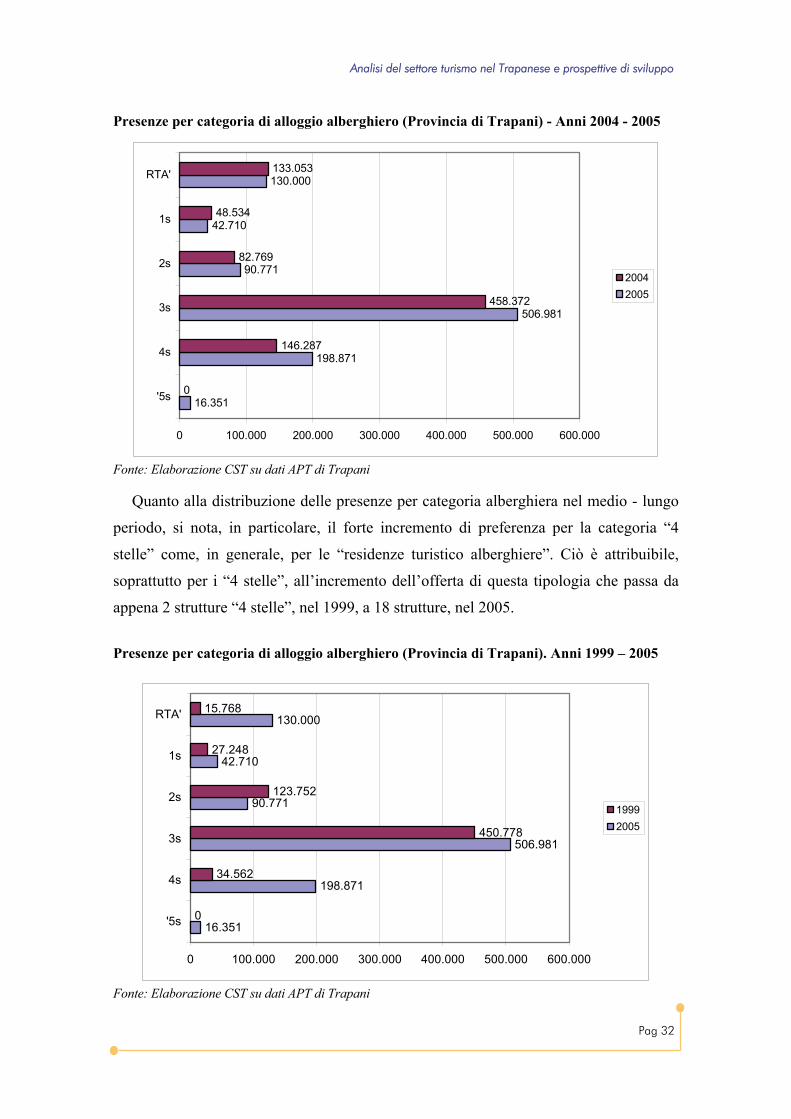

Un’ulteriore valutazione va fatta relativamente alla distribuzione dei flussi turistici,

per categorie di alloggio scelte. Da una prima analisi riferita al settore alberghiero,

emerge che la tipologia preferita, in termini di numero di presenze, è, coerentemente

con quanto avviene nel resto di Italia, quella degli alberghi “3 stelle”, cui segue quella

degli alberghi “4 stelle”. Dunque, un turismo che non modifica le proprie scelte nel

breve periodo (anni 2004 – 2005), confermando la preferenza per tipologie di qualità

medio elevata.

Nel 2005 è, inoltre, presente anche una quota di mercato che si rivolge alla categoria

“5 stelle”, grazie alla nascita di una struttura appartenente a questa categoria prima

inesistente sul territorio.

Pag 32

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Presenze per categoria di alloggio alberghiero (Provincia di Trapani) - Anni 2004 - 2005

16.351

198.871

506.981

90.771

42.710

130.000

0

146.287

458.372

82.769

48.534

133.053

0 100.000 200.000 300.000 400.000 500.000 600.000

'5s

4s

3s

2s

1s

RTA'

20042005

Fonte: Elaborazione CST su dati APT di Trapani

Quanto alla distribuzione delle presenze per categoria alberghiera nel medio - lungo

periodo, si nota, in particolare, il forte incremento di preferenza per la categoria “4

stelle” come, in generale, per le “residenze turistico alberghiere”. Ciò è attribuibile,

soprattutto per i “4 stelle”, all’incremento dell’offerta di questa tipologia che passa da

appena 2 strutture “4 stelle”, nel 1999, a 18 strutture, nel 2005.

Presenze per categoria di alloggio alberghiero (Provincia di Trapani). Anni 1999 – 2005

16.351

198.871

506.981

90.771

42.710

130.000

0

34.562

450.778

123.752

27.248

15.768

0 100.000 200.000 300.000 400.000 500.000 600.000

'5s

4s

3s

2s

1s

RTA'

19992005

Fonte: Elaborazione CST su dati APT di Trapani

Pag 33

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

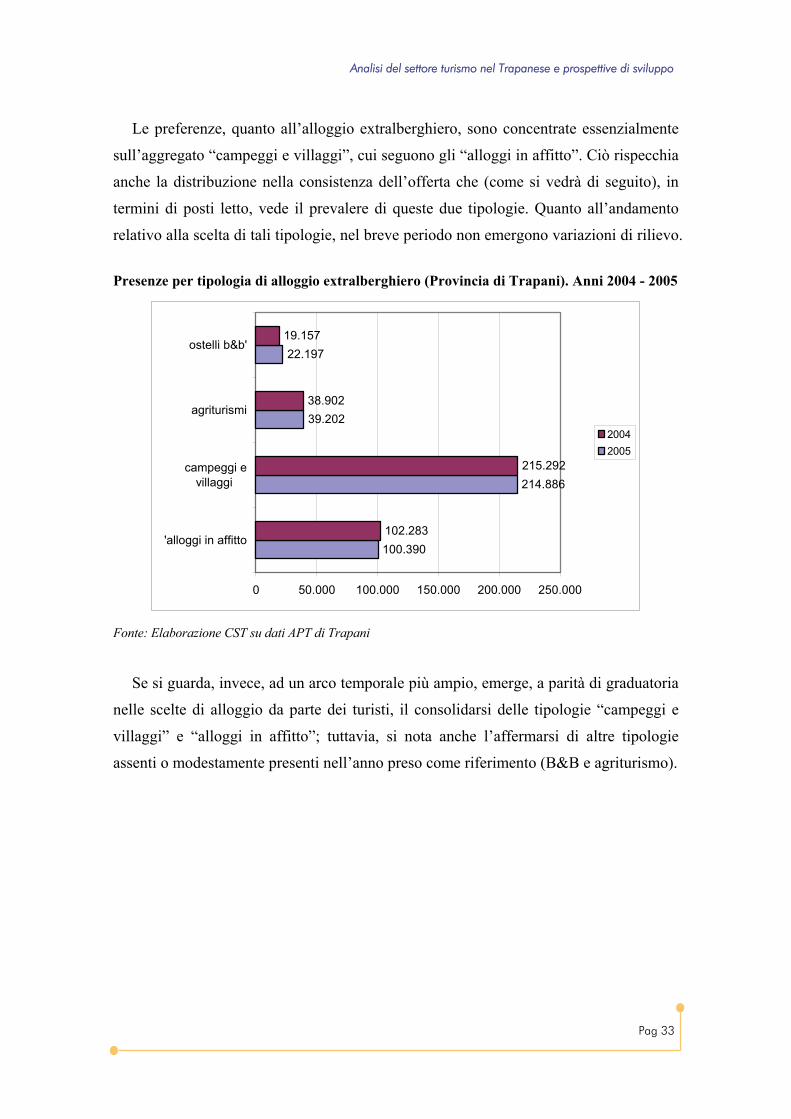

Le preferenze, quanto all’alloggio extralberghiero, sono concentrate essenzialmente

sull’aggregato “campeggi e villaggi”, cui seguono gli “alloggi in affitto”. Ciò rispecchia

anche la distribuzione nella consistenza dell’offerta che (come si vedrà di seguito), in

termini di posti letto, vede il prevalere di queste due tipologie. Quanto all’andamento

relativo alla scelta di tali tipologie, nel breve periodo non emergono variazioni di rilievo.

Presenze per tipologia di alloggio extralberghiero (Provincia di Trapani). Anni 2004 - 2005

100.390

214.886

39.202

22.197

102.283

215.292

38.902

19.157

0 50.000 100.000 150.000 200.000 250.000

'alloggi in affitto

campeggi evillaggi

agriturismi

ostelli b&b'

20042005

Fonte: Elaborazione CST su dati APT di Trapani

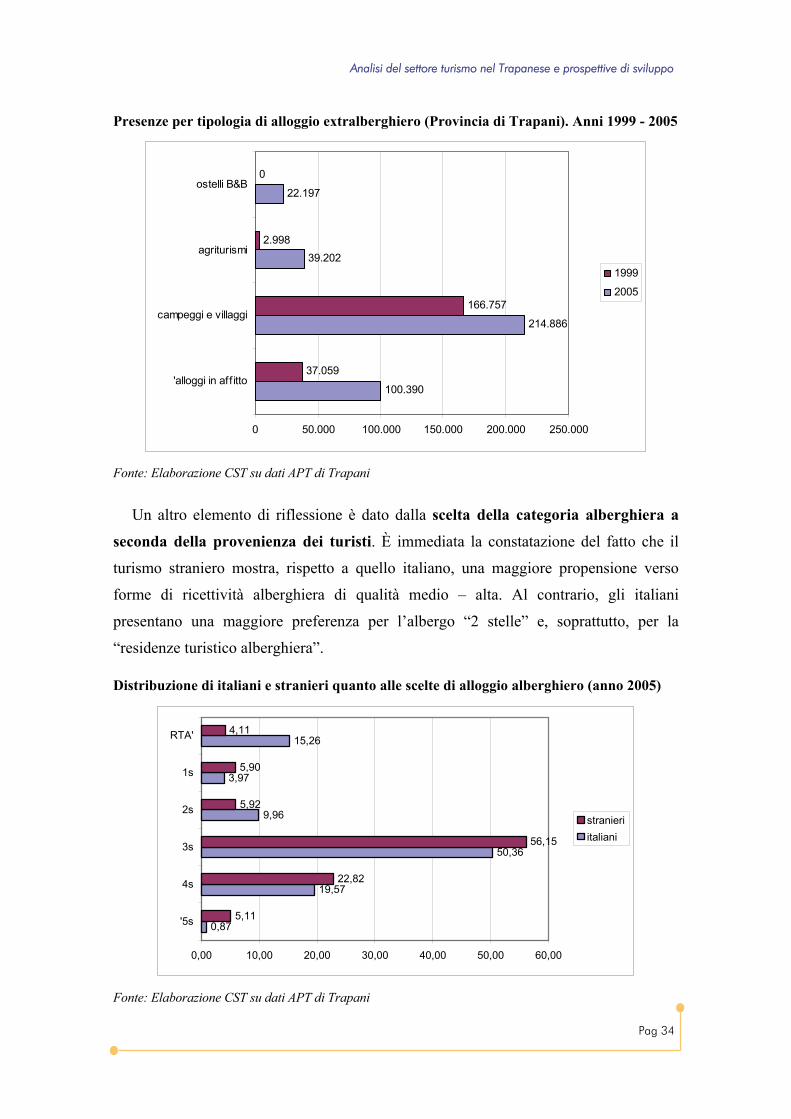

Se si guarda, invece, ad un arco temporale più ampio, emerge, a parità di graduatoria

nelle scelte di alloggio da parte dei turisti, il consolidarsi delle tipologie “campeggi e

villaggi” e “alloggi in affitto”; tuttavia, si nota anche l’affermarsi di altre tipologie

assenti o modestamente presenti nell’anno preso come riferimento (B&B e agriturismo).

Pag 34

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Presenze per tipologia di alloggio extralberghiero (Provincia di Trapani). Anni 1999 - 2005

100.390

214.886

39.202

22.197

37.059

166.757

2.998

0

0 50.000 100.000 150.000 200.000 250.000

'alloggi in aff itto

campeggi e villaggi

agriturismi

ostelli B&B

1999

2005

Fonte: Elaborazione CST su dati APT di Trapani

Un altro elemento di riflessione è dato dalla scelta della categoria alberghiera a

seconda della provenienza dei turisti. È immediata la constatazione del fatto che il

turismo straniero mostra, rispetto a quello italiano, una maggiore propensione verso

forme di ricettività alberghiera di qualità medio – alta. Al contrario, gli italiani

presentano una maggiore preferenza per l’albergo “2 stelle” e, soprattutto, per la

“residenze turistico alberghiera”. Distribuzione di italiani e stranieri quanto alle scelte di alloggio alberghiero (anno 2005)

0,87

19,57

50,36

9,96

3,97

15,26

5,11

22,82

56,15

5,92

5,90

4,11

0,00 10,00 20,00 30,00 40,00 50,00 60,00

'5s

4s

3s

2s

1s

RTA'

stranieriitaliani

Fonte: Elaborazione CST su dati APT di Trapani

Pag 35

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

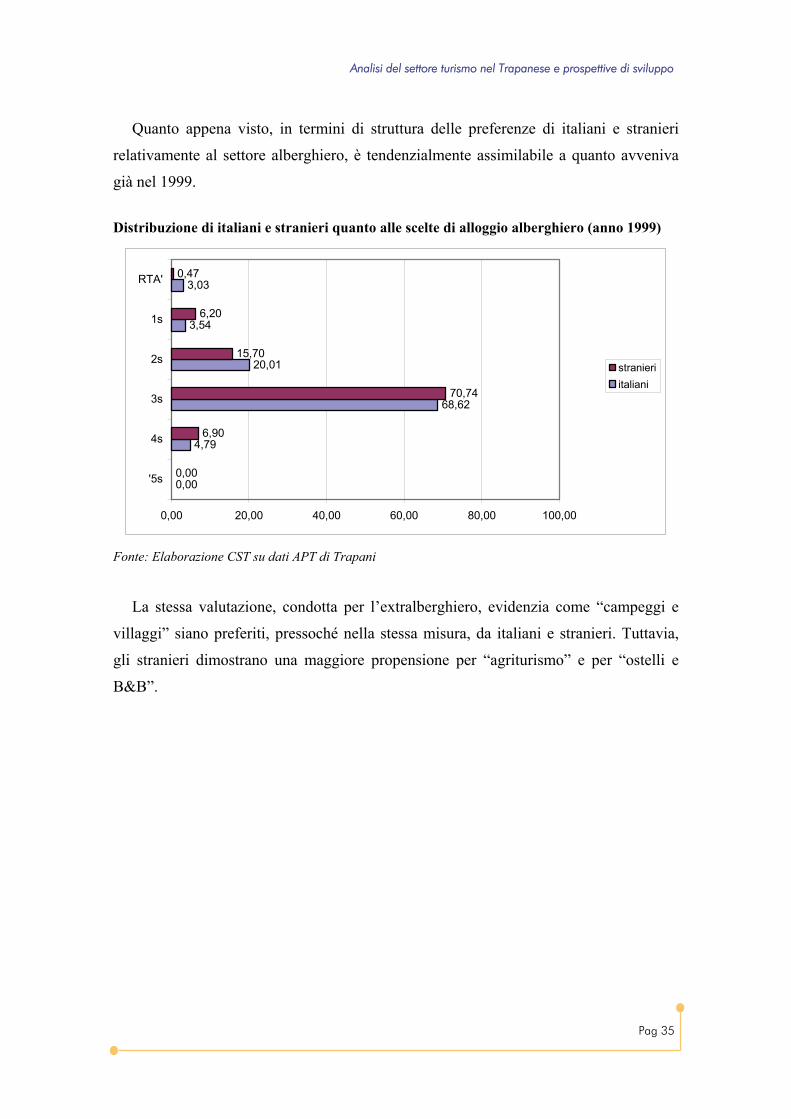

Quanto appena visto, in termini di struttura delle preferenze di italiani e stranieri

relativamente al settore alberghiero, è tendenzialmente assimilabile a quanto avveniva

già nel 1999.

Distribuzione di italiani e stranieri quanto alle scelte di alloggio alberghiero (anno 1999)

0,00

4,79

68,62

20,01

3,54

3,03

0,00

6,90

70,74

15,70

6,20

0,47

0,00 20,00 40,00 60,00 80,00 100,00

'5s

4s

3s

2s

1s

RTA'

stranieriitaliani

Fonte: Elaborazione CST su dati APT di Trapani

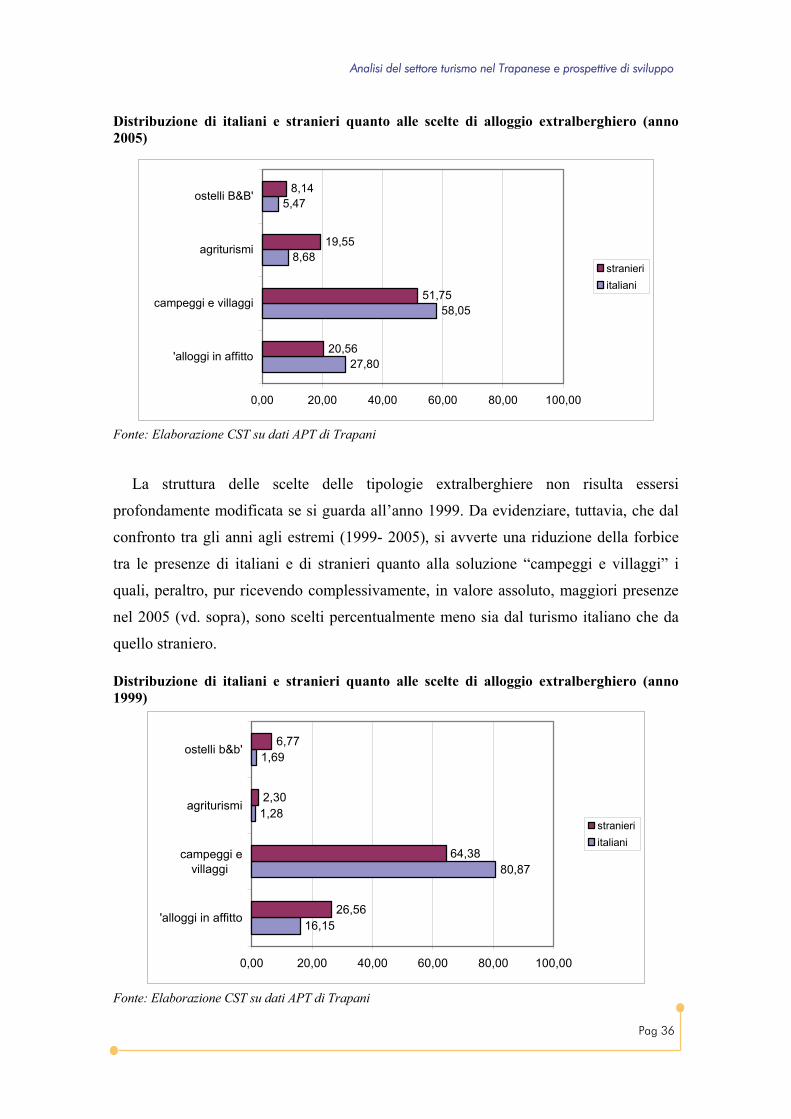

La stessa valutazione, condotta per l’extralberghiero, evidenzia come “campeggi e

villaggi” siano preferiti, pressoché nella stessa misura, da italiani e stranieri. Tuttavia,

gli stranieri dimostrano una maggiore propensione per “agriturismo” e per “ostelli e

B&B”.

Pag 36

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Distribuzione di italiani e stranieri quanto alle scelte di alloggio extralberghiero (anno 2005)

27,80

58,05

8,68

5,47

20,56

51,75

19,55

8,14

0,00 20,00 40,00 60,00 80,00 100,00

'alloggi in affitto

campeggi e villaggi

agriturismi

ostelli B&B'

stranieriitaliani

Fonte: Elaborazione CST su dati APT di Trapani

La struttura delle scelte delle tipologie extralberghiere non risulta essersi

profondamente modificata se si guarda all’anno 1999. Da evidenziare, tuttavia, che dal

confronto tra gli anni agli estremi (1999- 2005), si avverte una riduzione della forbice

tra le presenze di italiani e di stranieri quanto alla soluzione “campeggi e villaggi” i

quali, peraltro, pur ricevendo complessivamente, in valore assoluto, maggiori presenze

nel 2005 (vd. sopra), sono scelti percentualmente meno sia dal turismo italiano che da

quello straniero. Distribuzione di italiani e stranieri quanto alle scelte di alloggio extralberghiero (anno 1999)

16,15

80,87

1,28

1,69

26,56

64,38

2,30

6,77

0,00 20,00 40,00 60,00 80,00 100,00

'alloggi in affitto

campeggi evillaggi

agriturismi

ostelli b&b'

stranieriitaliani

Fonte: Elaborazione CST su dati APT di Trapani

Pag 37

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

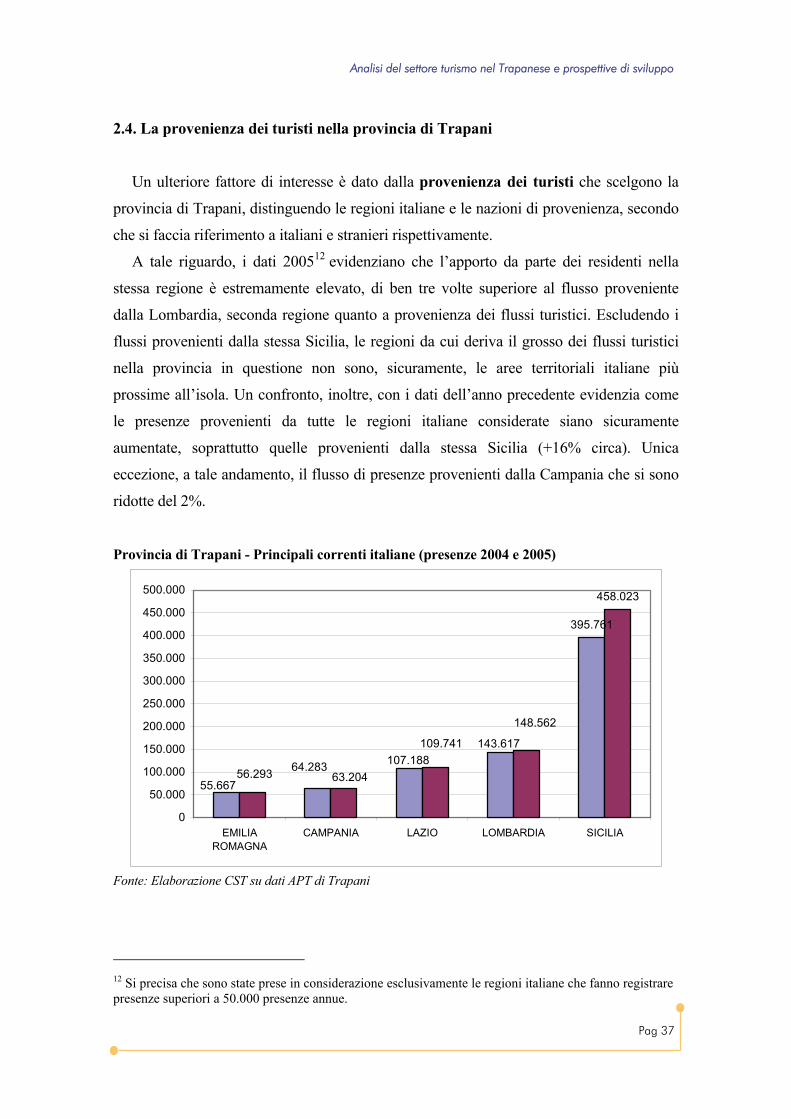

2.4. La provenienza dei turisti nella provincia di Trapani

Un ulteriore fattore di interesse è dato dalla provenienza dei turisti che scelgono la

provincia di Trapani, distinguendo le regioni italiane e le nazioni di provenienza, secondo

che si faccia riferimento a italiani e stranieri rispettivamente.

A tale riguardo, i dati 200512 evidenziano che l’apporto da parte dei residenti nella

stessa regione è estremamente elevato, di ben tre volte superiore al flusso proveniente

dalla Lombardia, seconda regione quanto a provenienza dei flussi turistici. Escludendo i

flussi provenienti dalla stessa Sicilia, le regioni da cui deriva il grosso dei flussi turistici

nella provincia in questione non sono, sicuramente, le aree territoriali italiane più

prossime all’isola. Un confronto, inoltre, con i dati dell’anno precedente evidenzia come

le presenze provenienti da tutte le regioni italiane considerate siano sicuramente

aumentate, soprattutto quelle provenienti dalla stessa Sicilia (+16% circa). Unica

eccezione, a tale andamento, il flusso di presenze provenienti dalla Campania che si sono

ridotte del 2%.

Provincia di Trapani - Principali correnti italiane (presenze 2004 e 2005)

395.761

458.023

107.188143.617

64.28355.667

148.562

109.741

63.20456.293

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

EMILIAROMAGNA

CAMPANIA LAZIO LOMBARDIA SICILIA

Fonte: Elaborazione CST su dati APT di Trapani

12 Si precisa che sono state prese in considerazione esclusivamente le regioni italiane che fanno registrare presenze superiori a 50.000 presenze annue.

Pag 38

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

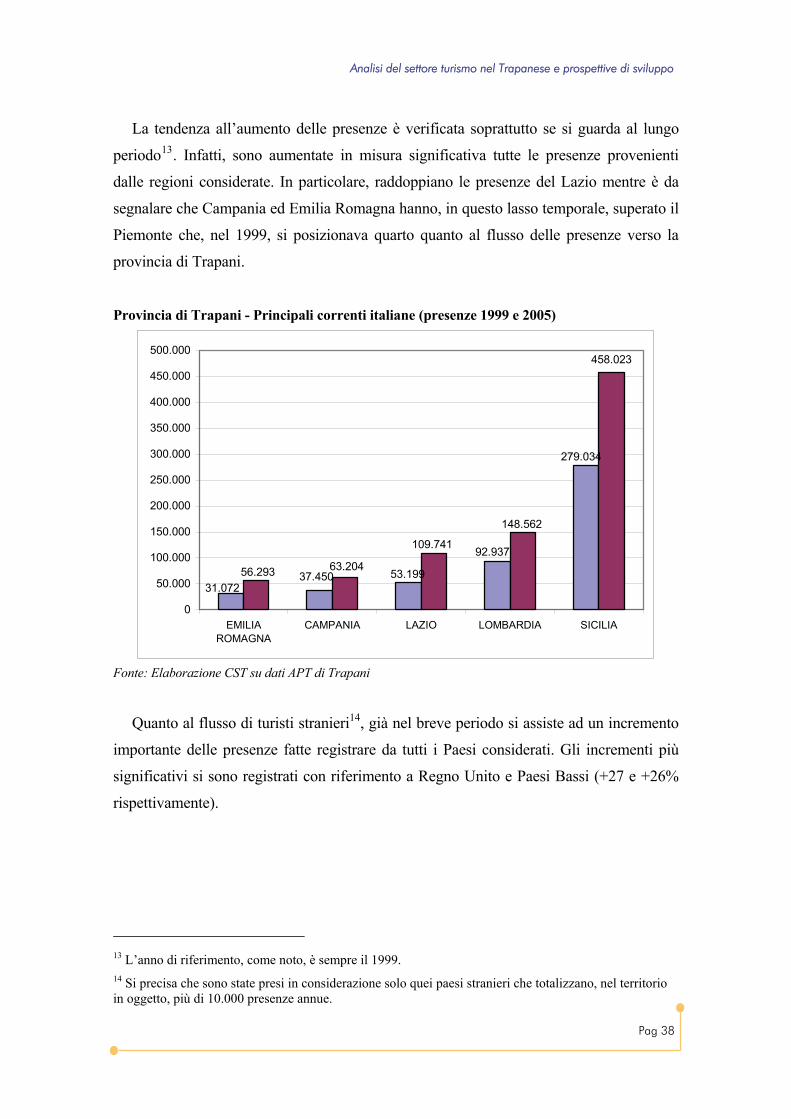

La tendenza all’aumento delle presenze è verificata soprattutto se si guarda al lungo

periodo13. Infatti, sono aumentate in misura significativa tutte le presenze provenienti

dalle regioni considerate. In particolare, raddoppiano le presenze del Lazio mentre è da

segnalare che Campania ed Emilia Romagna hanno, in questo lasso temporale, superato il

Piemonte che, nel 1999, si posizionava quarto quanto al flusso delle presenze verso la

provincia di Trapani.

Provincia di Trapani - Principali correnti italiane (presenze 1999 e 2005)

458.023

279.034

31.07237.450

92.937

53.19956.293 63.204

109.741

148.562

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

EMILIAROMAGNA

CAMPANIA LAZIO LOMBARDIA SICILIA

Fonte: Elaborazione CST su dati APT di Trapani

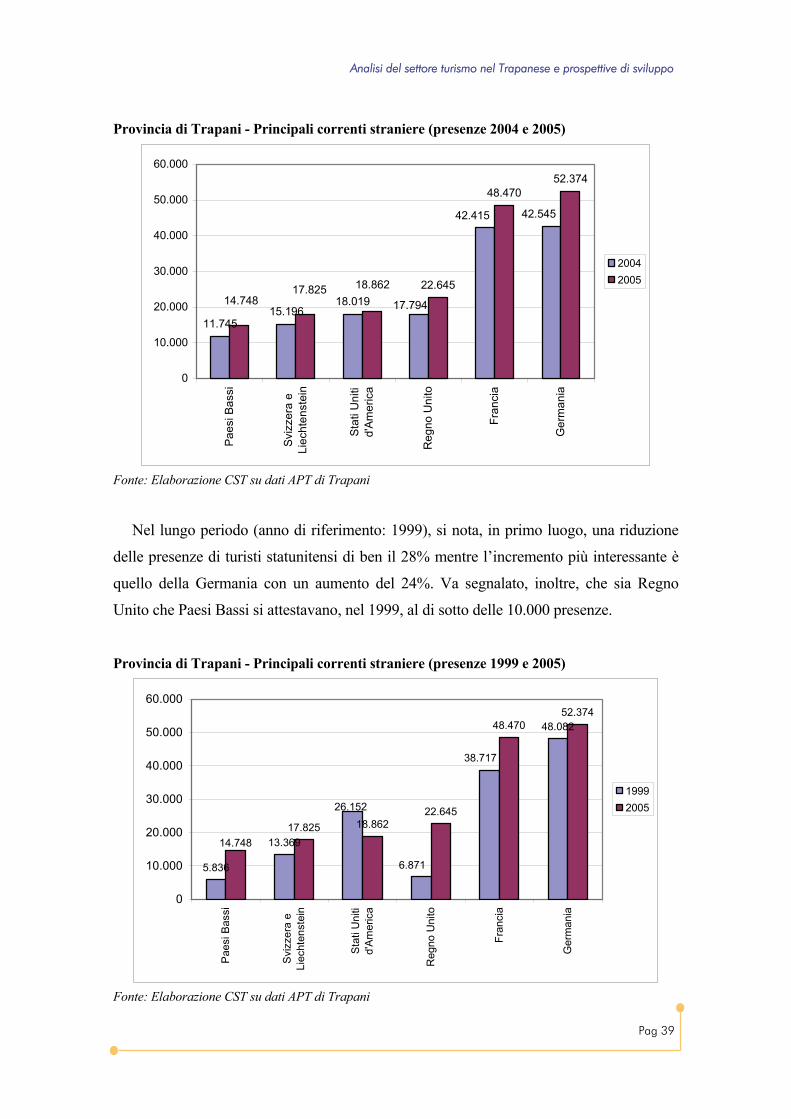

Quanto al flusso di turisti stranieri14, già nel breve periodo si assiste ad un incremento

importante delle presenze fatte registrare da tutti i Paesi considerati. Gli incrementi più

significativi si sono registrati con riferimento a Regno Unito e Paesi Bassi (+27 e +26%

rispettivamente).

13 L’anno di riferimento, come noto, è sempre il 1999. 14 Si precisa che sono state presi in considerazione solo quei paesi stranieri che totalizzano, nel territorio in oggetto, più di 10.000 presenze annue.

Pag 39

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Provincia di Trapani - Principali correnti straniere (presenze 2004 e 2005)

11.74515.196

18.01922.645

48.47052.374

17.794

42.54542.415

18.86217.82514.748

0

10.000

20.000

30.000

40.000

50.000

60.000

Paes

i Bas

si

Sviz

zera

eLi

echt

enst

ein

Stat

i Uni

tid'

Amer

ica

Reg

no U

nito

Fran

cia

Ger

man

ia

20042005

Fonte: Elaborazione CST su dati APT di Trapani

Nel lungo periodo (anno di riferimento: 1999), si nota, in primo luogo, una riduzione

delle presenze di turisti statunitensi di ben il 28% mentre l’incremento più interessante è

quello della Germania con un aumento del 24%. Va segnalato, inoltre, che sia Regno

Unito che Paesi Bassi si attestavano, nel 1999, al di sotto delle 10.000 presenze.

Provincia di Trapani - Principali correnti straniere (presenze 1999 e 2005)

5.836

13.369

48.082

17.825 18.86222.645

48.47052.374

26.152

6.871

38.717

14.748

0

10.000

20.000

30.000

40.000

50.000

60.000

Pae

si B

assi

Svi

zzer

a e

Liec

hten

stei

n

Sta

ti U

niti

d'A

mer

ica

Reg

no U

nito

Fran

cia

Ger

man

ia

19992005

Fonte: Elaborazione CST su dati APT di Trapani

Pag 40

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

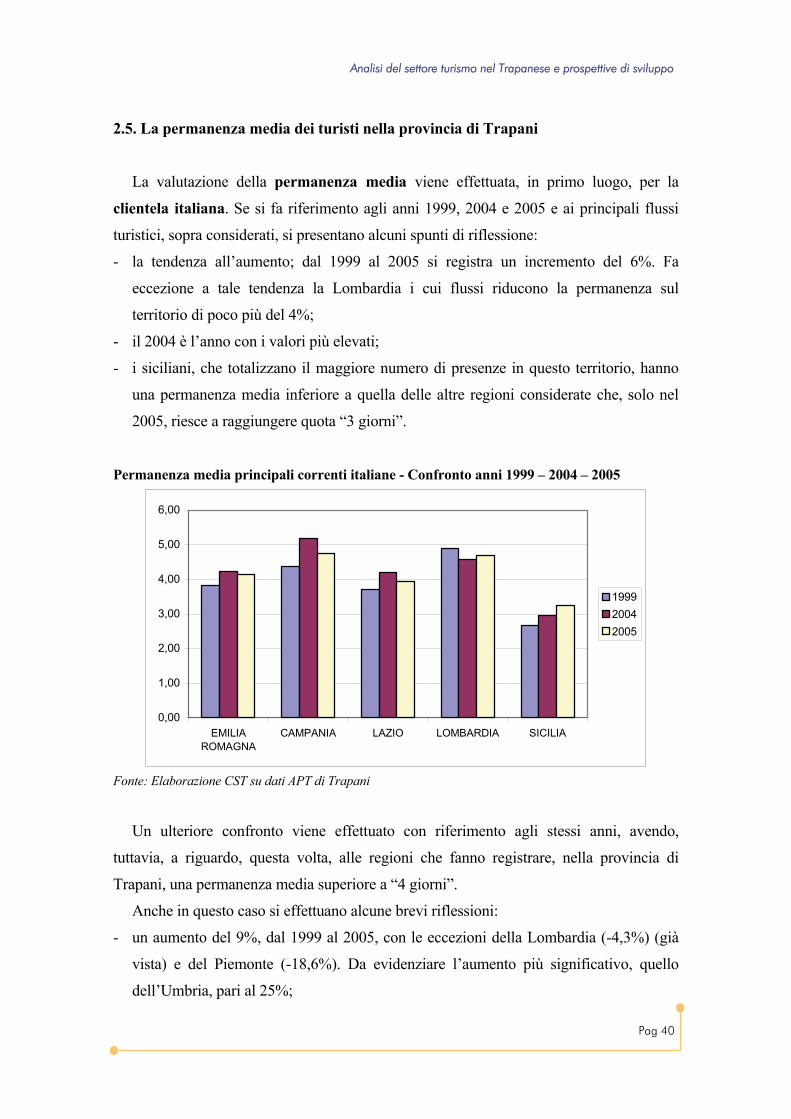

2.5. La permanenza media dei turisti nella provincia di Trapani

La valutazione della permanenza media viene effettuata, in primo luogo, per la

clientela italiana. Se si fa riferimento agli anni 1999, 2004 e 2005 e ai principali flussi

turistici, sopra considerati, si presentano alcuni spunti di riflessione:

- la tendenza all’aumento; dal 1999 al 2005 si registra un incremento del 6%. Fa

eccezione a tale tendenza la Lombardia i cui flussi riducono la permanenza sul

territorio di poco più del 4%;

- il 2004 è l’anno con i valori più elevati;

- i siciliani, che totalizzano il maggiore numero di presenze in questo territorio, hanno

una permanenza media inferiore a quella delle altre regioni considerate che, solo nel

2005, riesce a raggiungere quota “3 giorni”.

Permanenza media principali correnti italiane - Confronto anni 1999 – 2004 – 2005

0,00

1,00

2,00

3,00

4,00

5,00

6,00

EMILIAROMAGNA

CAMPANIA LAZIO LOMBARDIA SICILIA

199920042005

Fonte: Elaborazione CST su dati APT di Trapani

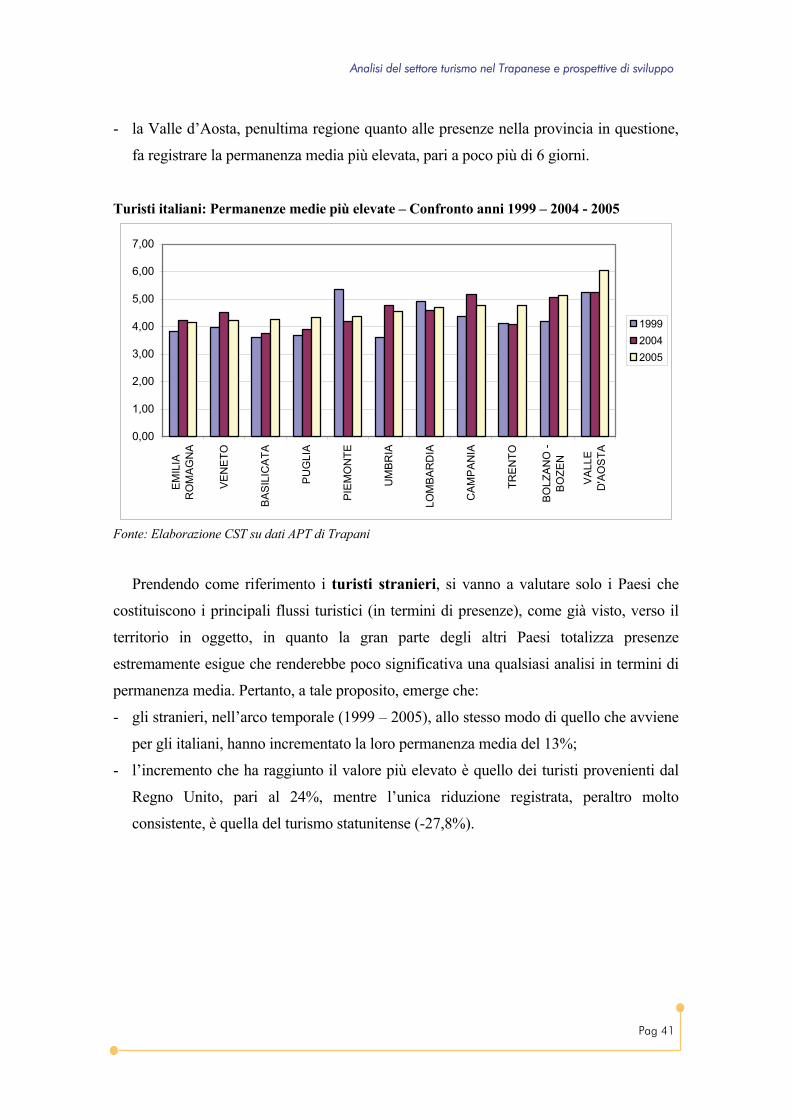

Un ulteriore confronto viene effettuato con riferimento agli stessi anni, avendo,

tuttavia, a riguardo, questa volta, alle regioni che fanno registrare, nella provincia di

Trapani, una permanenza media superiore a “4 giorni”.

Anche in questo caso si effettuano alcune brevi riflessioni:

- un aumento del 9%, dal 1999 al 2005, con le eccezioni della Lombardia (-4,3%) (già

vista) e del Piemonte (-18,6%). Da evidenziare l’aumento più significativo, quello

dell’Umbria, pari al 25%;

Pag 41

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

- la Valle d’Aosta, penultima regione quanto alle presenze nella provincia in questione,

fa registrare la permanenza media più elevata, pari a poco più di 6 giorni.

Turisti italiani: Permanenze medie più elevate – Confronto anni 1999 – 2004 - 2005

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

EM

ILIA

RO

MA

GN

A

VE

NE

TO

BA

SIL

ICA

TA

PU

GLI

A

PIE

MO

NTE

UM

BR

IA

LOM

BA

RD

IA

CA

MP

AN

IA

TRE

NTO

BO

LZA

NO

-B

OZE

N

VA

LLE

D'A

OS

TA

199920042005

Fonte: Elaborazione CST su dati APT di Trapani

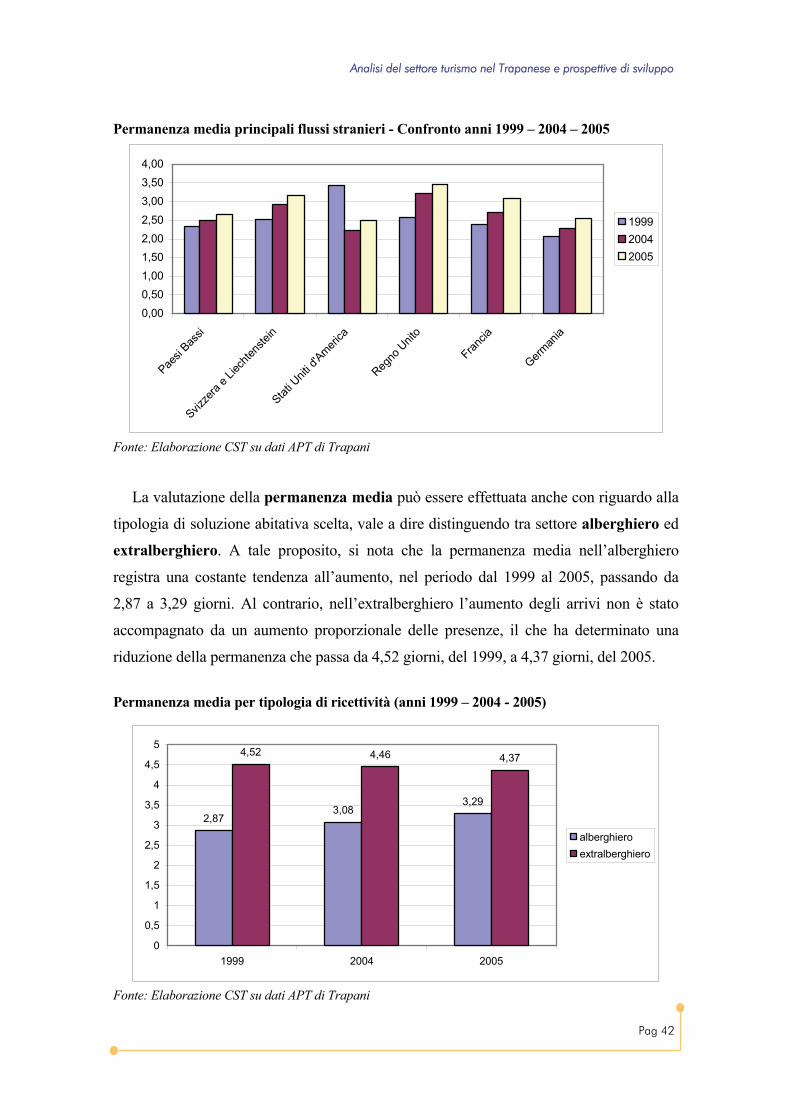

Prendendo come riferimento i turisti stranieri, si vanno a valutare solo i Paesi che

costituiscono i principali flussi turistici (in termini di presenze), come già visto, verso il

territorio in oggetto, in quanto la gran parte degli altri Paesi totalizza presenze

estremamente esigue che renderebbe poco significativa una qualsiasi analisi in termini di

permanenza media. Pertanto, a tale proposito, emerge che:

- gli stranieri, nell’arco temporale (1999 – 2005), allo stesso modo di quello che avviene

per gli italiani, hanno incrementato la loro permanenza media del 13%;

- l’incremento che ha raggiunto il valore più elevato è quello dei turisti provenienti dal

Regno Unito, pari al 24%, mentre l’unica riduzione registrata, peraltro molto

consistente, è quella del turismo statunitense (-27,8%).

Pag 42

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Permanenza media principali flussi stranieri - Confronto anni 1999 – 2004 – 2005

0,000,501,001,502,002,503,003,504,00

Paesi

Bassi

Svizze

ra e L

iechte

nstei

n

Stati U

niti d

'America

Regno

Unit

o

Francia

German

ia

199920042005

Fonte: Elaborazione CST su dati APT di Trapani

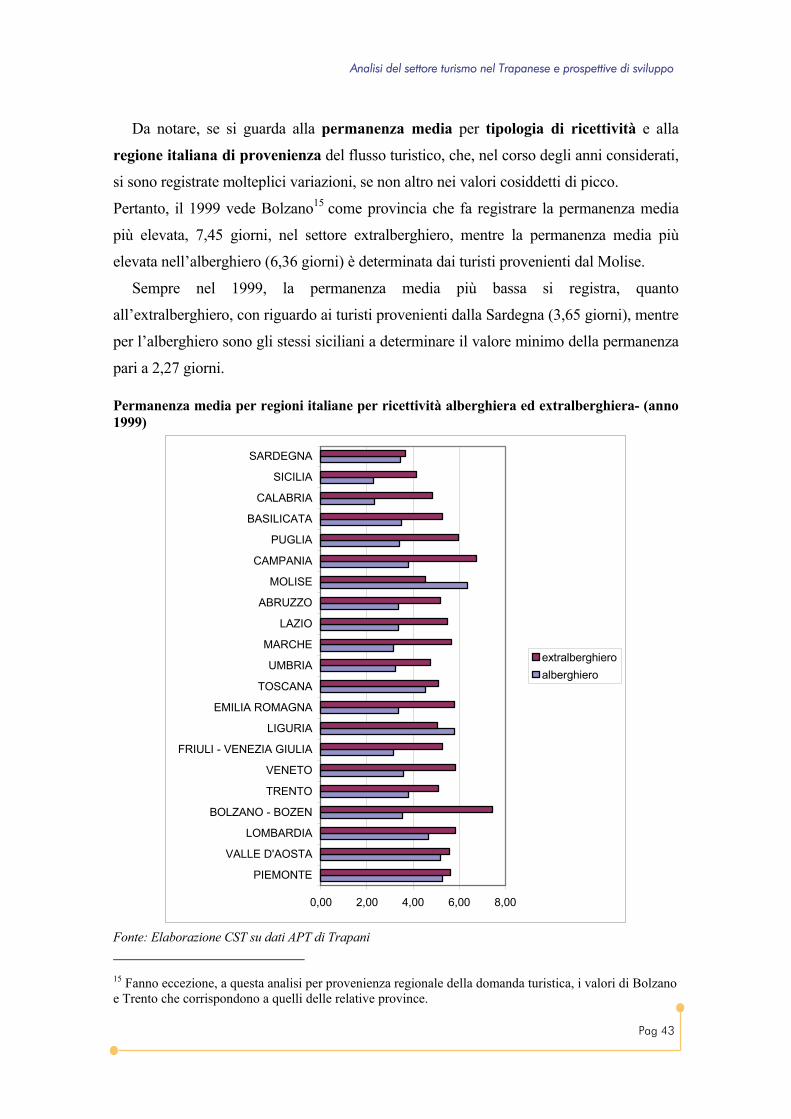

La valutazione della permanenza media può essere effettuata anche con riguardo alla

tipologia di soluzione abitativa scelta, vale a dire distinguendo tra settore alberghiero ed

extralberghiero. A tale proposito, si nota che la permanenza media nell’alberghiero

registra una costante tendenza all’aumento, nel periodo dal 1999 al 2005, passando da

2,87 a 3,29 giorni. Al contrario, nell’extralberghiero l’aumento degli arrivi non è stato

accompagnato da un aumento proporzionale delle presenze, il che ha determinato una

riduzione della permanenza che passa da 4,52 giorni, del 1999, a 4,37 giorni, del 2005. Permanenza media per tipologia di ricettività (anni 1999 – 2004 - 2005)

2,873,08

3,29

4,52 4,46 4,37

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

1999 2004 2005

alberghieroextralberghiero

Fonte: Elaborazione CST su dati APT di Trapani

Pag 43

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Da notare, se si guarda alla permanenza media per tipologia di ricettività e alla

regione italiana di provenienza del flusso turistico, che, nel corso degli anni considerati,

si sono registrate molteplici variazioni, se non altro nei valori cosiddetti di picco.

Pertanto, il 1999 vede Bolzano15 come provincia che fa registrare la permanenza media

più elevata, 7,45 giorni, nel settore extralberghiero, mentre la permanenza media più

elevata nell’alberghiero (6,36 giorni) è determinata dai turisti provenienti dal Molise.

Sempre nel 1999, la permanenza media più bassa si registra, quanto

all’extralberghiero, con riguardo ai turisti provenienti dalla Sardegna (3,65 giorni), mentre

per l’alberghiero sono gli stessi siciliani a determinare il valore minimo della permanenza

pari a 2,27 giorni. Permanenza media per regioni italiane per ricettività alberghiera ed extralberghiera- (anno 1999)

0,00 2,00 4,00 6,00 8,00

PIEMONTE

VALLE D'AOSTA

LOMBARDIA

BOLZANO - BOZEN

TRENTO

VENETO

FRIULI - VENEZIA GIULIA

LIGURIA

EMILIA ROMAGNA

TOSCANA

UMBRIA

MARCHE

LAZIO

ABRUZZO

MOLISE

CAMPANIA

PUGLIA

BASILICATA

CALABRIA

SICILIA

SARDEGNA

extralberghieroalberghiero

Fonte: Elaborazione CST su dati APT di Trapani 15 Fanno eccezione, a questa analisi per provenienza regionale della domanda turistica, i valori di Bolzano e Trento che corrispondono a quelli delle relative province.

Pag 44

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

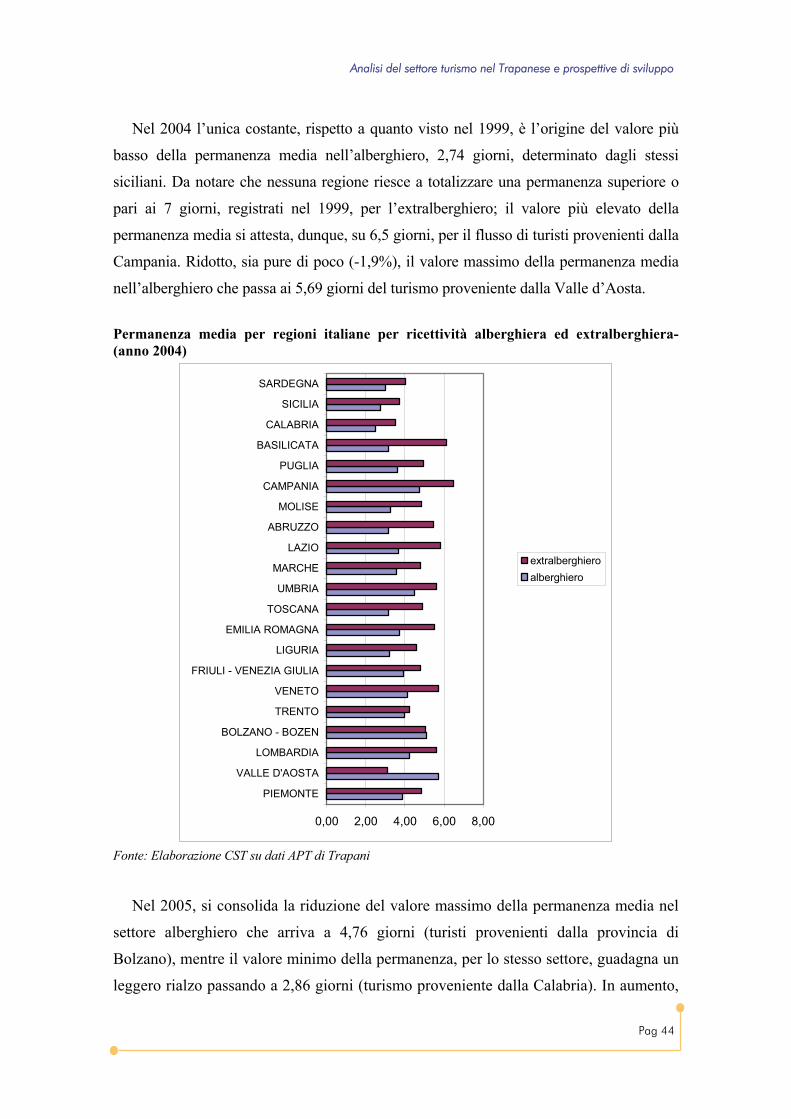

Nel 2004 l’unica costante, rispetto a quanto visto nel 1999, è l’origine del valore più

basso della permanenza media nell’alberghiero, 2,74 giorni, determinato dagli stessi

siciliani. Da notare che nessuna regione riesce a totalizzare una permanenza superiore o

pari ai 7 giorni, registrati nel 1999, per l’extralberghiero; il valore più elevato della

permanenza media si attesta, dunque, su 6,5 giorni, per il flusso di turisti provenienti dalla

Campania. Ridotto, sia pure di poco (-1,9%), il valore massimo della permanenza media

nell’alberghiero che passa ai 5,69 giorni del turismo proveniente dalla Valle d’Aosta.

Permanenza media per regioni italiane per ricettività alberghiera ed extralberghiera- (anno 2004)

0,00 2,00 4,00 6,00 8,00

PIEMONTE

VALLE D'AOSTA

LOMBARDIA

BOLZANO - BOZEN

TRENTO

VENETO

FRIULI - VENEZIA GIULIA

LIGURIA

EMILIA ROMAGNA

TOSCANA

UMBRIA

MARCHE

LAZIO

ABRUZZO

MOLISE

CAMPANIA

PUGLIA

BASILICATA

CALABRIA

SICILIA

SARDEGNA

extralberghieroalberghiero

Fonte: Elaborazione CST su dati APT di Trapani

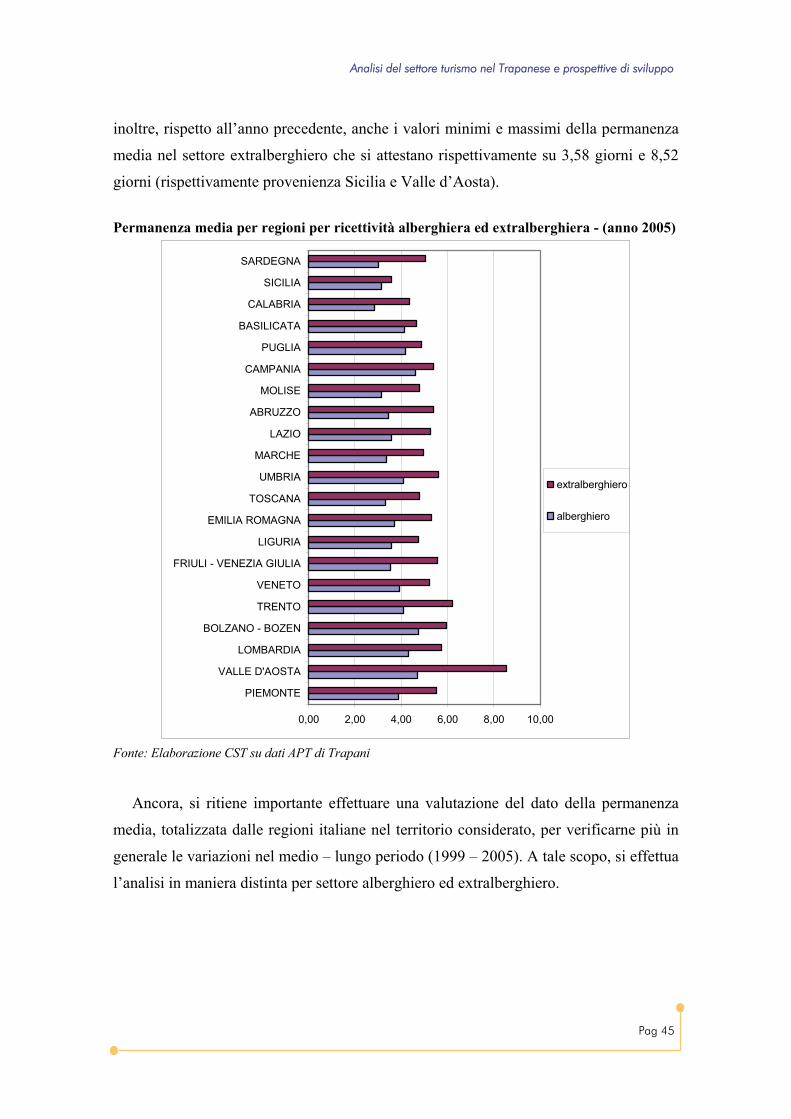

Nel 2005, si consolida la riduzione del valore massimo della permanenza media nel

settore alberghiero che arriva a 4,76 giorni (turisti provenienti dalla provincia di

Bolzano), mentre il valore minimo della permanenza, per lo stesso settore, guadagna un

leggero rialzo passando a 2,86 giorni (turismo proveniente dalla Calabria). In aumento,

Pag 45

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

inoltre, rispetto all’anno precedente, anche i valori minimi e massimi della permanenza

media nel settore extralberghiero che si attestano rispettivamente su 3,58 giorni e 8,52

giorni (rispettivamente provenienza Sicilia e Valle d’Aosta).

Permanenza media per regioni per ricettività alberghiera ed extralberghiera - (anno 2005)

0,00 2,00 4,00 6,00 8,00 10,00

PIEMONTE

VALLE D'AOSTA

LOMBARDIA

BOLZANO - BOZEN

TRENTO

VENETO

FRIULI - VENEZIA GIULIA

LIGURIA

EMILIA ROMAGNA

TOSCANA

UMBRIA

MARCHE

LAZIO

ABRUZZO

MOLISE

CAMPANIA

PUGLIA

BASILICATA

CALABRIA

SICILIA

SARDEGNA

extralberghiero

alberghiero

Fonte: Elaborazione CST su dati APT di Trapani

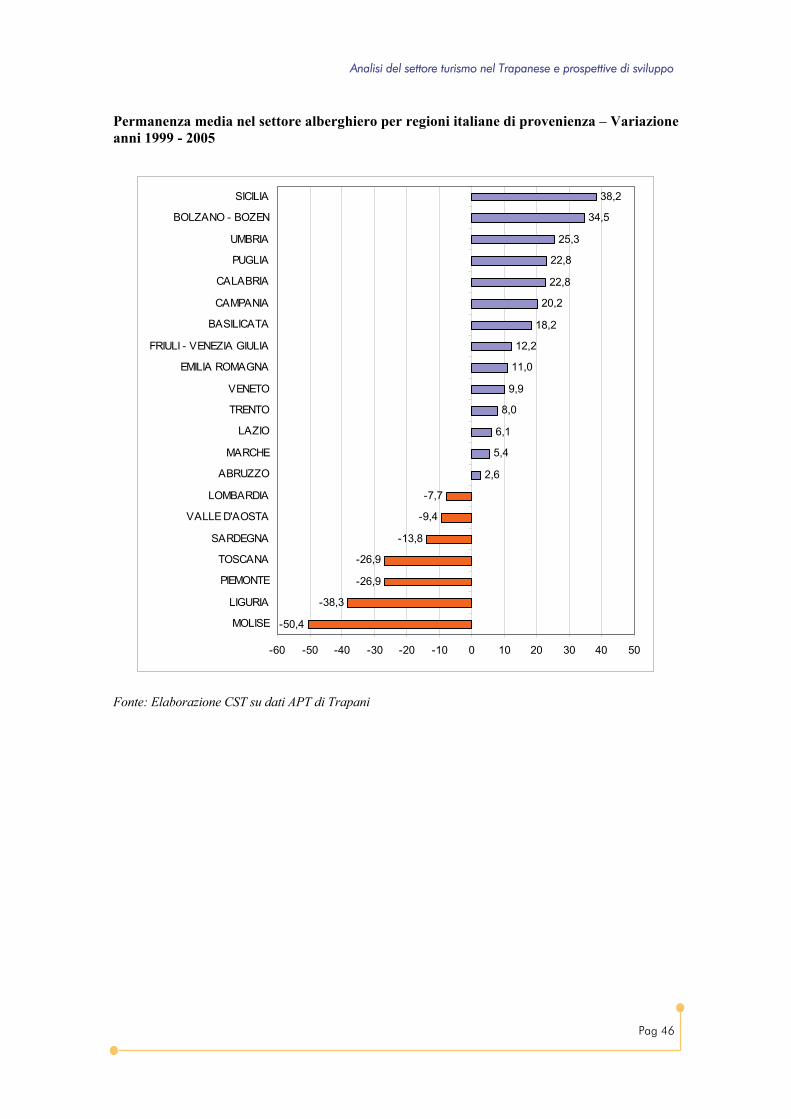

Ancora, si ritiene importante effettuare una valutazione del dato della permanenza

media, totalizzata dalle regioni italiane nel territorio considerato, per verificarne più in

generale le variazioni nel medio – lungo periodo (1999 – 2005). A tale scopo, si effettua

l’analisi in maniera distinta per settore alberghiero ed extralberghiero.

Pag 46

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Permanenza media nel settore alberghiero per regioni italiane di provenienza – Variazione anni 1999 - 2005

-50,4

-38,3

-26,9

-26,9

-13,8

-9,4

-7,7

2,6

5,4

6,1

8,0

9,9

11,0

12,2

18,2

20,2

22,8

22,8

25,3

34,5

38,2

-60 -50 -40 -30 -20 -10 0 10 20 30 40 50

MOLISE

LIGURIA

PIEMONTE

TOSCANA

SARDEGNA

VALLE D'AOSTA

LOMBARDIA

ABRUZZO

MARCHE

LAZIO

TRENTO

VENETO

EMILIA ROMAGNA

FRIULI - VENEZIA GIULIA

BASILICATA

CAMPANIA

CALABRIA

PUGLIA

UMBRIA

BOLZANO - BOZEN

SICILIA

Fonte: Elaborazione CST su dati APT di Trapani

Pag 47

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

Permanenza media nel settore extralberghiero per regioni italiane di provenienza – Variazione anni 1999 - 2005

-20,1

-20,0-18,2

-13,8

-12,8

-11,6-10,8

-9,8

-8,5

-6,0-5,6

-4,1

-2,1

-1,73,8

5,8

5,8

17,321,4

37,7

53,1

-30 -20 -10 0 10 20 30 40 50 60

BOLZANO - BOZEN

CAMPANIAPUGLIA

SICILIA

MARCHE

BASILICATAVENETO

CALABRIA

EMILIA ROMAGNA

LIGURIA

TOSCANALAZIO

PIEMONTE

LOMBARDIA

ABRUZZOFRIULI - VENEZIA GIULIA

MOLISE

UMBRIA

TRENTOSARDEGNA

VALLE D'AOSTA

Fonte: Elaborazione CST su dati APT di Trapani

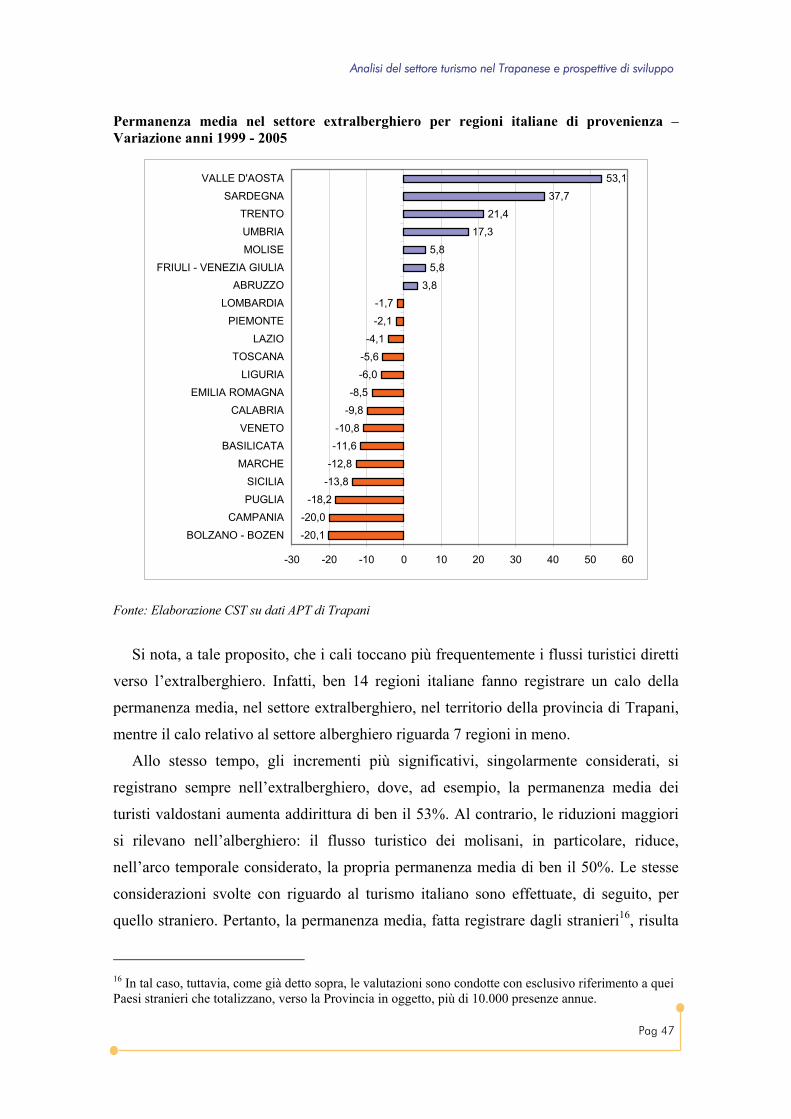

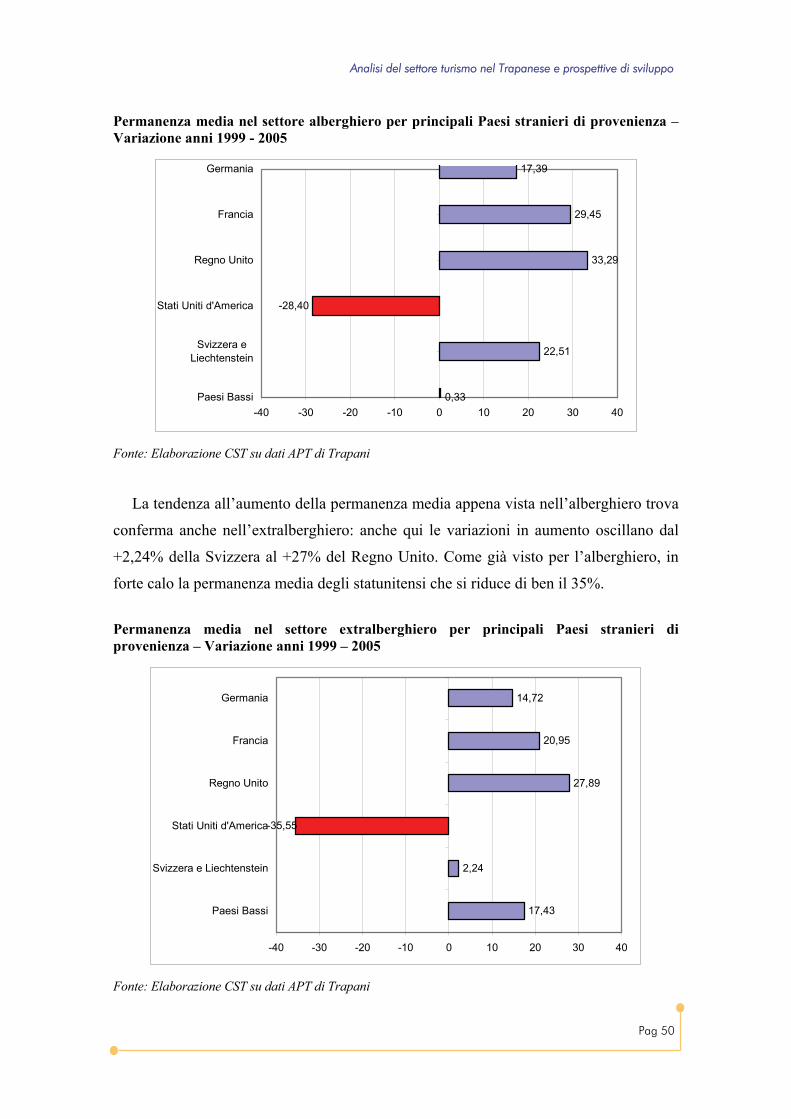

Si nota, a tale proposito, che i cali toccano più frequentemente i flussi turistici diretti

verso l’extralberghiero. Infatti, ben 14 regioni italiane fanno registrare un calo della

permanenza media, nel settore extralberghiero, nel territorio della provincia di Trapani,

mentre il calo relativo al settore alberghiero riguarda 7 regioni in meno.

Allo stesso tempo, gli incrementi più significativi, singolarmente considerati, si

registrano sempre nell’extralberghiero, dove, ad esempio, la permanenza media dei

turisti valdostani aumenta addirittura di ben il 53%. Al contrario, le riduzioni maggiori

si rilevano nell’alberghiero: il flusso turistico dei molisani, in particolare, riduce,

nell’arco temporale considerato, la propria permanenza media di ben il 50%. Le stesse

considerazioni svolte con riguardo al turismo italiano sono effettuate, di seguito, per

quello straniero. Pertanto, la permanenza media, fatta registrare dagli stranieri16, risulta

16 In tal caso, tuttavia, come già detto sopra, le valutazioni sono condotte con esclusivo riferimento a quei Paesi stranieri che totalizzano, verso la Provincia in oggetto, più di 10.000 presenze annue.

Pag 48

Analisi del settore turismo nel Trapanese e prospettive di sviluppo

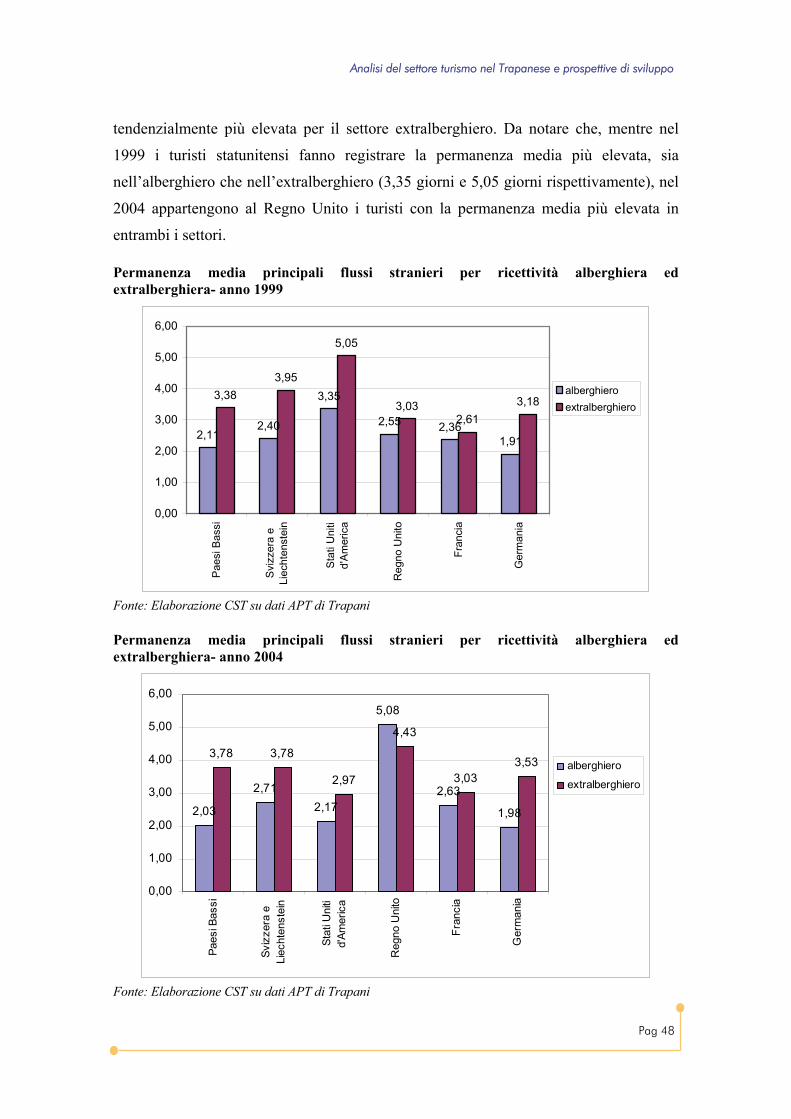

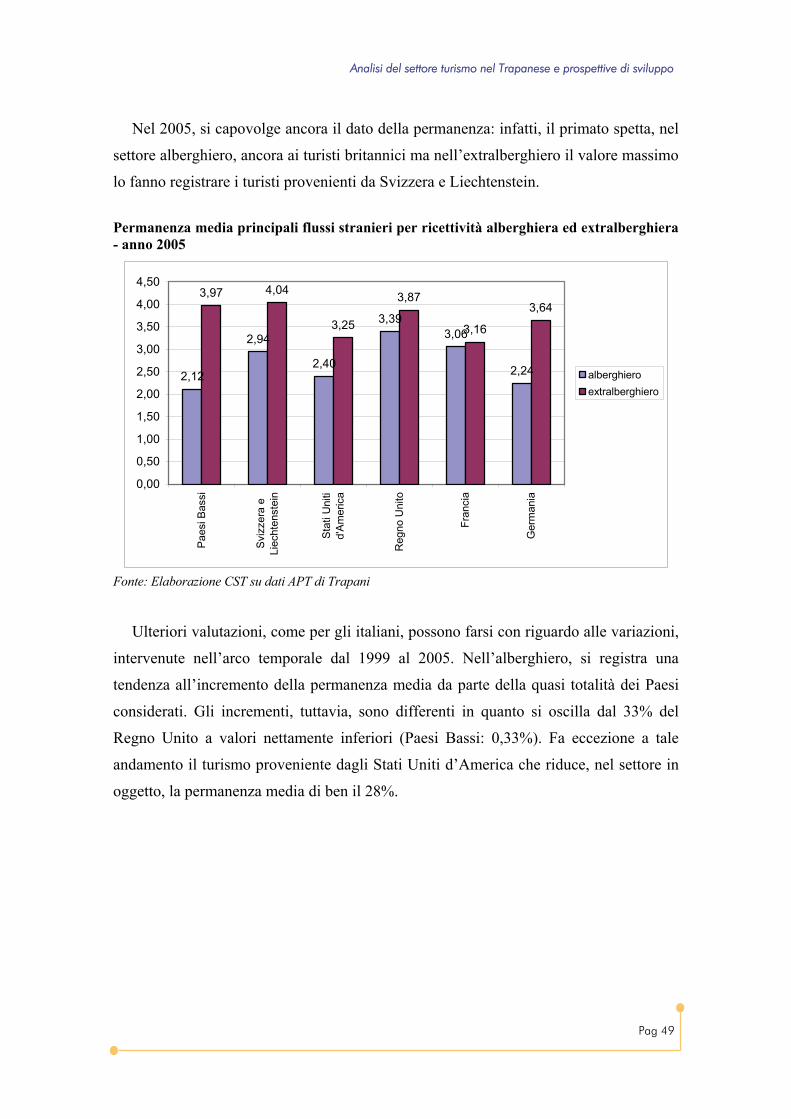

tendenzialmente più elevata per il settore extralberghiero. Da notare che, mentre nel

1999 i turisti statunitensi fanno registrare la permanenza media più elevata, sia

nell’alberghiero che nell’extralberghiero (3,35 giorni e 5,05 giorni rispettivamente), nel

2004 appartengono al Regno Unito i turisti con la permanenza media più elevata in

entrambi i settori. Permanenza media principali flussi stranieri per ricettività alberghiera ed extralberghiera- anno 1999

2,112,40

3,35

2,55 2,361,91

3,383,95

5,05

3,032,61

3,18

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Pae

si B

assi

Svi

zzer

a e

Liec

hten

stei

n

Sta

ti U

niti

d'A

mer

ica

Reg

no U

nito

Fran

cia

Ger

man

ia

alberghieroextralberghiero

Fonte: Elaborazione CST su dati APT di Trapani Permanenza media principali flussi stranieri per ricettività alberghiera ed extralberghiera- anno 2004

2,03

2,712,17

5,08

2,63

1,98

3,78 3,78

2,97

4,43

3,033,53

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Paes

i Bas

si

Sviz

zera

eLi

echt

enst

ein

Stat

i Uni

tid'

Amer

ica

Reg

no U

nito

Fran

cia

Ger

man

ia

alberghiero

extralberghiero

Fonte: Elaborazione CST su dati APT di Trapani

Pag 49