Aiello Presentazione PPT Progetto ingegnere - ording.ct.it Presentazione PPT Progetto... ·...

46

Commissione Giovani Catania - 06 dicembre 2013 PROGETTO INGEGNERE SEMINARI DI AVVIO ALLA PROFESSIONE PER GIOVANI INGEGNERI COMMISSIONE GIOVANI ORDINE INGEGNERI PROVINCIA DI CATANIA FONDAZIONE ORDINE INGEGNERI PROVINCIA DI CATANIA I REGIMI FISCALI PER I PROFESSIONISTI Dott. Andrea Aiello

Transcript of Aiello Presentazione PPT Progetto ingegnere - ording.ct.it Presentazione PPT Progetto... ·...

Commissione Giovani

Catania - 06 dicembre 2013

PROGETTO INGEGNERE

SEMINARI DI AVVIO ALLA PROFESSIONE PER GIOVANI INGEGNERI

COMMISSIONE GIOVANI

ORDINE INGEGNERI PROVINCIA DI CATANIA

FONDAZIONE ORDINE INGEGNERI PROVINCIA DI CATANIA

I REGIMI FISCALI PER I PROFESSIONISTI

Dott. Andrea Aiello

Commissione GiovaniDott. Andrea Aiello

Il QUADRO NORMATIVO DI RIFERIMENTO

D.P.R. 917/1986 - TUIR

Art. 53 Redditi di lavoro autonomo

Art. 54 Determinazione del redditidi lavoro autonomo

Commissione GiovaniDott. Andrea Aiello

DEFINIZIONE DI LAVORO AUTONOMO

l’art. 2222 del codice civile definisce lavoro autonomo il contratto d’opera in cui: “una persona si obbliga a compiere, verso un corrispettivo, un opera o un servizio con lavoro prevalentemente proprio e senza vincoli di subordinazione nei confronti del committente”

Art. 53 TUIRSono redditi di lavoro autonomo “quelli che derivano dall’esercizio di arti e professioni (esercizio di professione abituale, ancorchénon esclusiva, di attività diverse da quelle d’impresa)”

Commissione GiovaniDott. Andrea Aiello

DEFINIZIONE DI PROFESSIONISTI

All’interno della categoria dei lavoratori autonomi rientrano poi le

professioni intellettuali art. 2229 del c.c. caratterizzate da una preventiva

iscrizione in appositi albi tenuti dagli Ordini professionali atti a garantire

al committente l’esistenza in capo al professionista delle caratteristiche

tecnico professionali necessarie allo svolgimento dell’attività.

Commissione GiovaniDott. Andrea Aiello

L’ORGANIZZAZIONE DEL LAVORO

AUTONOMO

Il professionista può organizzare la propria attività in differenti forme:

- lavoro individuale;

- lavoro in forma associata (studio associato);

- costituzione di una società (d’ingegneria o STP)

Commissione Giovani

IL LAVORO INDIVIDUALE

Dott. Andrea Aiello

II professionista che opera in forma individuale deve fatturare le proprie prestazioni al momento della percezione del compenso (art. 6, comma 3 D.P.R. 633/1972).

L’addebito dell’IVA in fattura e l’applicazione della ritenuta d’imposta a titolo d’acconto può o meno essere presente, in base al regime contabile scelto dal professionista.

Commissione Giovani

LE ASSOCIAZIONI TRA PROFESSIONISTI

Dott. Andrea Aiello

II professionista può optare per l’esercizio della professione in forma associata.

L’associazione tra professionisti è equiparata alla società semplice, per cui i redditi percepiti dalla società (principio di cassa) vengono attribuiti ai soci in proporzione alle quote ed in capo ad essi vengono tassati secondo il regime ordinario (criterio della trasparenza).

I compensi percepiti dall’associazione sono soggetti alla ritenuta d’acconto irpef e le ritenute subite dall’associazione vengono attribuite agli associati con possibilità, per quest’ultimi, di riassegnare l’eventuale eccedenza, rispetto a quanto utilizzato, all’associazione stessa.

L’Irap resta in capo allo studio associato.

Commissione GiovaniDott. Andrea Aiello

LE SOCIETA’ DI INGEGNERIA

E’ anche possibile costituire società di ingegneria: per essere considerate tali, devono sussistere contemporaneamente due presupposti [art. 90 c..2 lett. b) D.Lgs. 12/04/2006 n. 163]:

Presupposto soggettivo: costituzione in forma di società di capitali di cui ai capi V (società per azioni), VI (società in accomandita per azioni) e VII (società a responsabilità limitata) del titolo V del libro quinto del codice civile ovvero nella forma di società cooperative di cui al capo I del titolo VI del libro quinto del codice civile.

Presupposto oggettivo: avere nell'oggetto sociale attività professionali quali studi di fattibilità, ricerche, consulenze, progettazioni o direzioni dei lavori, valutazione di congruità tecnico economica o studi di impatto ambientale.

Commissione GiovaniDott. Andrea Aiello

LE SOCIETA’ DI INGEGNERIA

Nel caso delle società di ingegneria, sulla base delle disposizioni contenute nell'articolo 81 del Tuir, il reddito prodotto rientra nella categoria del reddito d'impresa. (Risoluzione 4.5.2006, n. 56/E, l’Agenzia)

Come tale è tassato secondo il “principio della competenza” ed assoggettato ad IRES, con un’imposta proporzionale del 27,5%.

Non è inoltre prevista l’applicazione della ritenuta d’acconto sulle fatture emesse dalla società.

Commissione GiovaniDott. Andrea Aiello

LA SOCIETA’ TRA PROFESSIONISTI

Con l’emanazione del Decreto n. 34 dell’ 8 febbraio 2013 (Regolamento in materia di società per l'esercizio di attività professionali regolamentate nel sistema ordinistico, ai sensi dell'articolo 10, comma 10, della legge 12 novembre 2011, n. 183) è oggi possibile costituire:

a) «società tra professionisti» o «società professionale»: società avente ad oggetto l'esercizio di una o più attività professionali per le quali sia prevista l'iscrizione in appositi albi o elenchi regolamentati nel sistema ordinistico;b) «società multidisciplinare»: la società tra professionisti costituita per l'esercizio di più attività professionali.

Ddl Semplificazioni 19/06/2013- regime fiscale: “per cassa” tassazione come le associazioni professionali- previdenza: soci professionisti (Cassa) soci non professionisti (Inps gestione IVS o separata)

Commissione Giovani

I regimi fiscali relativi all’attività di lavoro autonomo sono

complessivamente tre:

- Regime Ordinario

- Regime dei Minimi

- Regime fiscale di vantaggio per l’imprenditoria giovanile ed i lavoratori in mobilità

Dott. Andrea Aiello

I REGIMI FISCALI DEL LAVORO AUTONOMO

Commissione GiovaniDott. Andrea Aiello

Nel trattare gli obblighi contabili dei lavoratori autonomi occorre fare

riferimento alla normativa fiscale contenuta all’art. 19 D.P.R. 600/1973 il

quale stabilisce:

“per le persone fisiche che esercitano arti e professioni e per le società o

associazioni tra professionisti l’obbligo di annotare le somme percepite in

un apposito registro denominato registro incassi e pagamenti”.

Il nome del suddetto registro prende spunto dalla esigenza di determinare il

reddito del professionista in base al c.d. “Principio di cassa”.

IL REGIME ORDINARIO

Commissione GiovaniDott. Andrea Aiello

DETERMINAZIONE DEL REDDITO DA LAVORO

AUTONOMO: IL “PRINCIPIO DI CASSA”

Il reddito da lavoro autonomo è determinato dalla differenza tra:

• Compensi in denaro o in natura percepiti nel periodo di imposta;

• Spese inerenti effettivamente sostenute nel periodo d’imposta con talune eccezioni e limitazioni

I compensi diventano fiscalmente rilevanti al momento della percezione.

I costi sono deducibili nell’esercizio in cui viene sostenuta la spesa.

Commissione GiovaniDott. Andrea Aiello

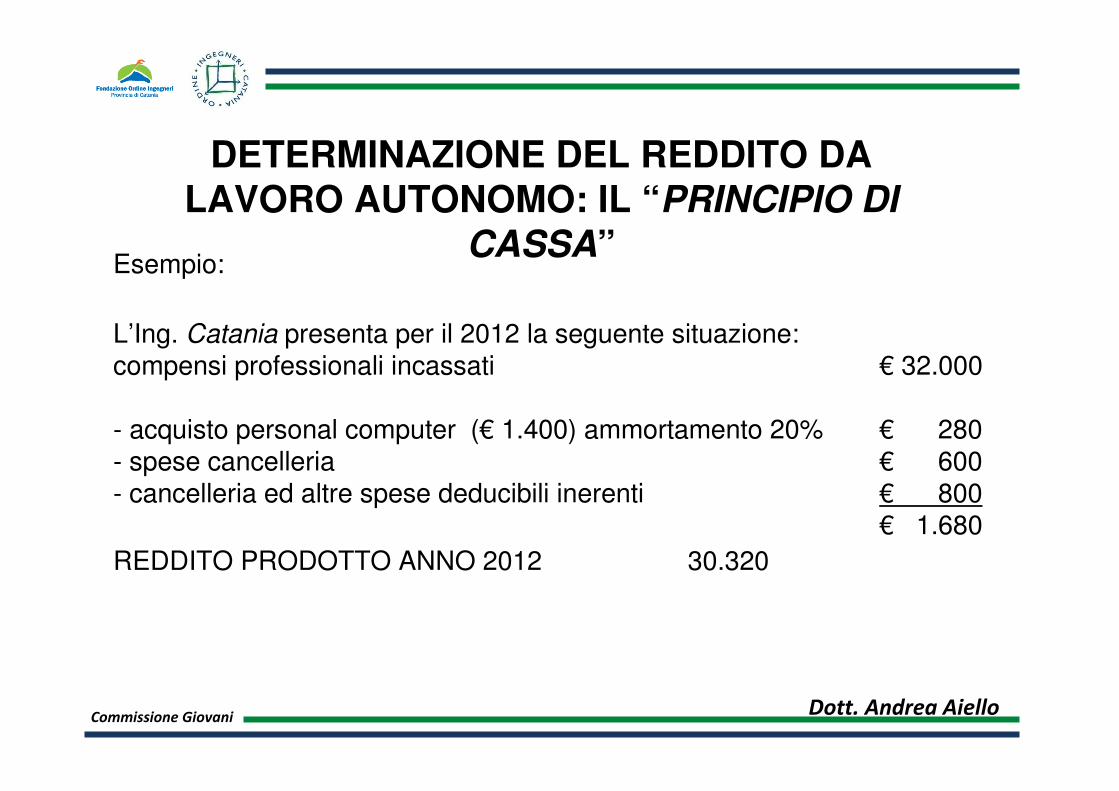

Esempio:

L’Ing. Catania presenta per il 2012 la seguente situazione:compensi professionali incassati € 32.000

- acquisto personal computer (€ 1.400) ammortamento 20% € 280 - spese cancelleria € 600 - cancelleria ed altre spese deducibili inerenti € 800

€ 1.680

REDDITO PRODOTTO ANNO 2012 30.320

DETERMINAZIONE DEL REDDITO DA

LAVORO AUTONOMO: IL “PRINCIPIO DI

CASSA”

Commissione Giovani

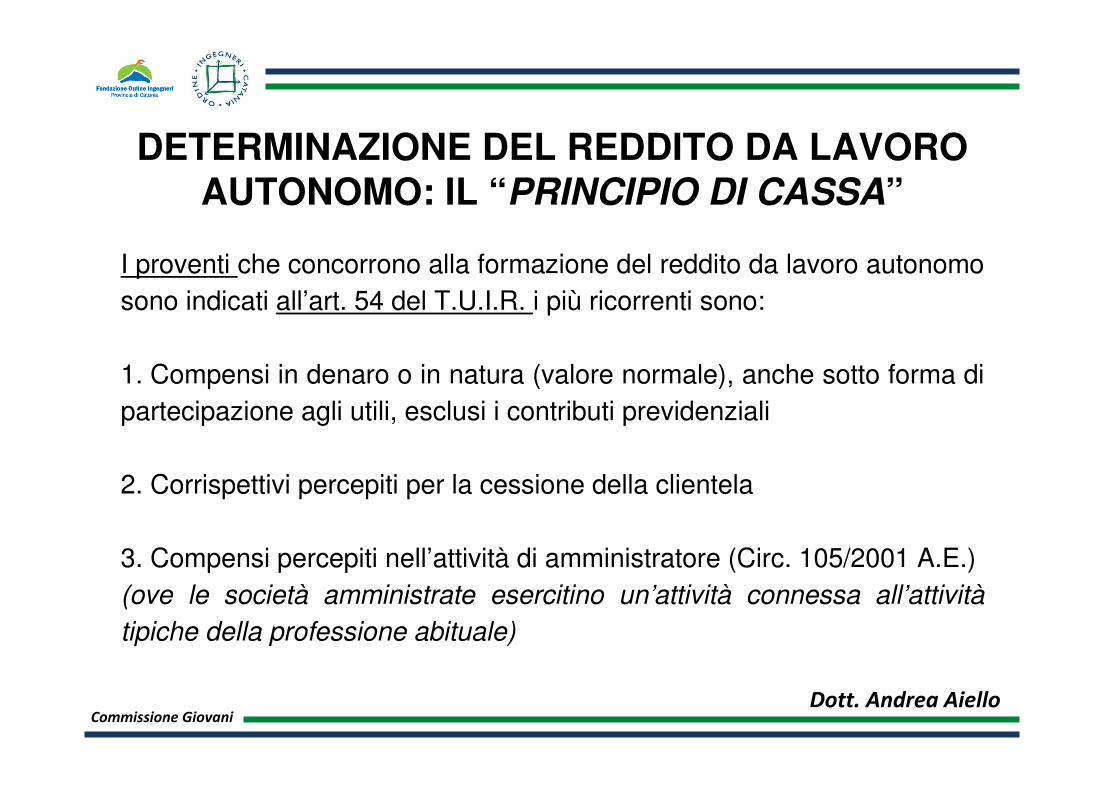

I proventi che concorrono alla formazione del reddito da lavoro autonomo

sono indicati all’art. 54 del T.U.I.R. i più ricorrenti sono:

1. Compensi in denaro o in natura (valore normale), anche sotto forma di

partecipazione agli utili, esclusi i contributi previdenziali

2. Corrispettivi percepiti per la cessione della clientela

3. Compensi percepiti nell’attività di amministratore (Circ. 105/2001 A.E.)

(ove le società amministrate esercitino un’attività connessa all’attività

tipiche della professione abituale)

DETERMINAZIONE DEL REDDITO DA LAVORO

AUTONOMO: IL “PRINCIPIO DI CASSA”

Dott. Andrea Aiello

Commissione GiovaniDott. Andrea Aiello

DETERMINAZIONE DEL REDDITO DA LAVORO

AUTONOMO: IL “PRINCIPIO DI CASSA”

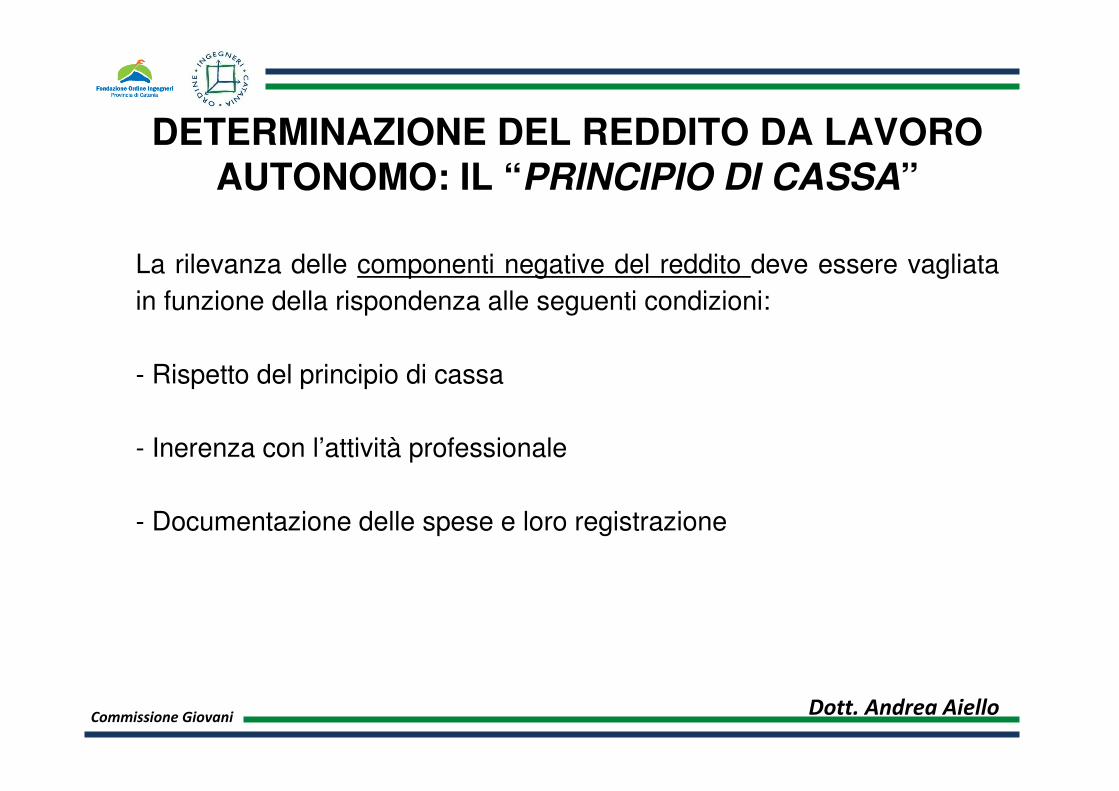

La rilevanza delle componenti negative del reddito deve essere vagliata

in funzione della rispondenza alle seguenti condizioni:

- Rispetto del principio di cassa

- Inerenza con l’attività professionale

- Documentazione delle spese e loro registrazione

Commissione GiovaniDott. Andrea Aiello

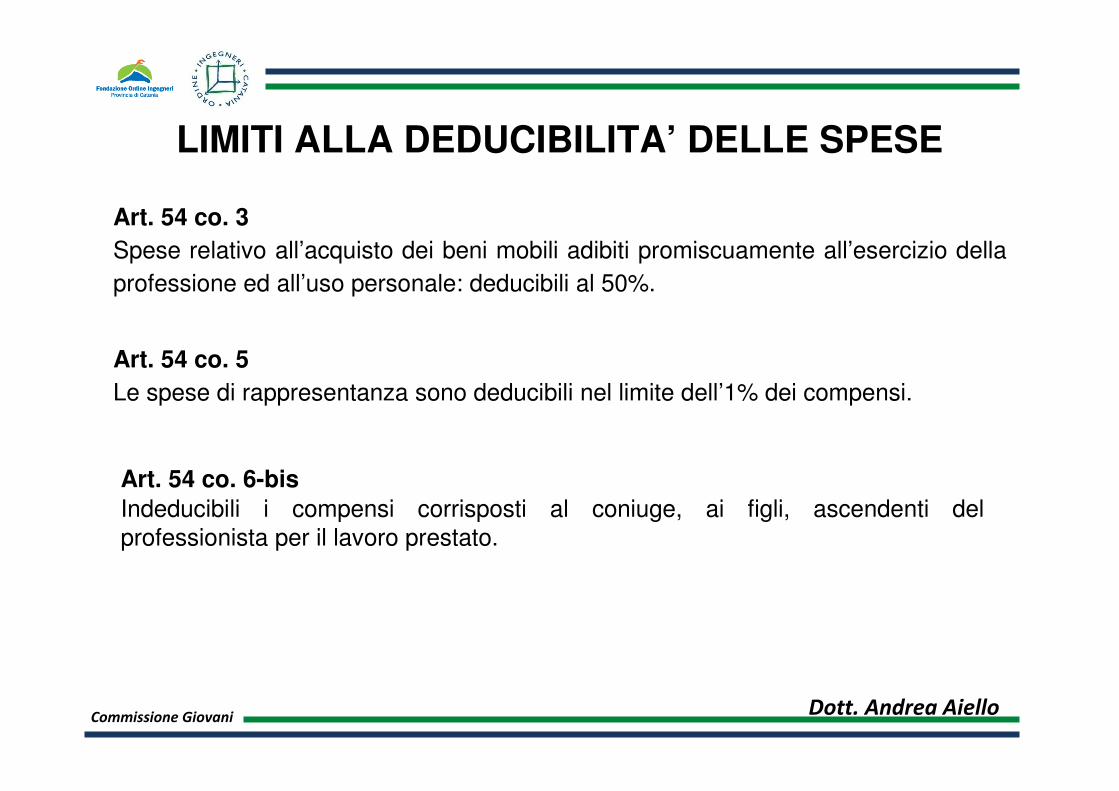

LIMITI ALLA DEDUCIBILITA’ DELLE SPESE

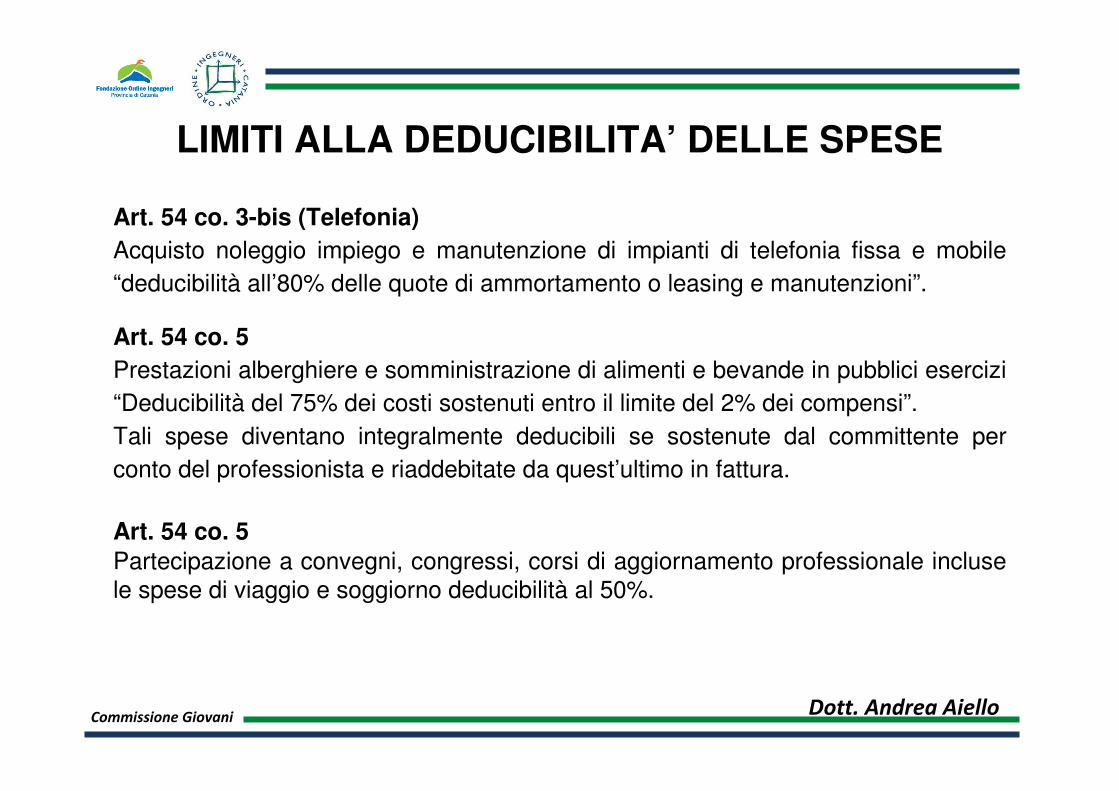

Art. 54 co. 3-bis (Telefonia)

Acquisto noleggio impiego e manutenzione di impianti di telefonia fissa e mobile

“deducibilità all’80% delle quote di ammortamento o leasing e manutenzioni”.

Art. 54 co. 5

Prestazioni alberghiere e somministrazione di alimenti e bevande in pubblici esercizi

“Deducibilità del 75% dei costi sostenuti entro il limite del 2% dei compensi”.

Tali spese diventano integralmente deducibili se sostenute dal committente per

conto del professionista e riaddebitate da quest’ultimo in fattura.

Art. 54 co. 5

Partecipazione a convegni, congressi, corsi di aggiornamento professionale incluse

le spese di viaggio e soggiorno deducibilità al 50%.

Commissione GiovaniDott. Andrea Aiello

LIMITI ALLA DEDUCIBILITA’ DELLE SPESE

Art. 54 co. 3

Spese relativo all’acquisto dei beni mobili adibiti promiscuamente all’esercizio della

professione ed all’uso personale: deducibili al 50%.

Art. 54 co. 5

Le spese di rappresentanza sono deducibili nel limite dell’1% dei compensi.

Art. 54 co. 6-bis

Indeducibili i compensi corrisposti al coniuge, ai figli, ascendenti del

professionista per il lavoro prestato.

Commissione GiovaniDott. Andrea Aiello

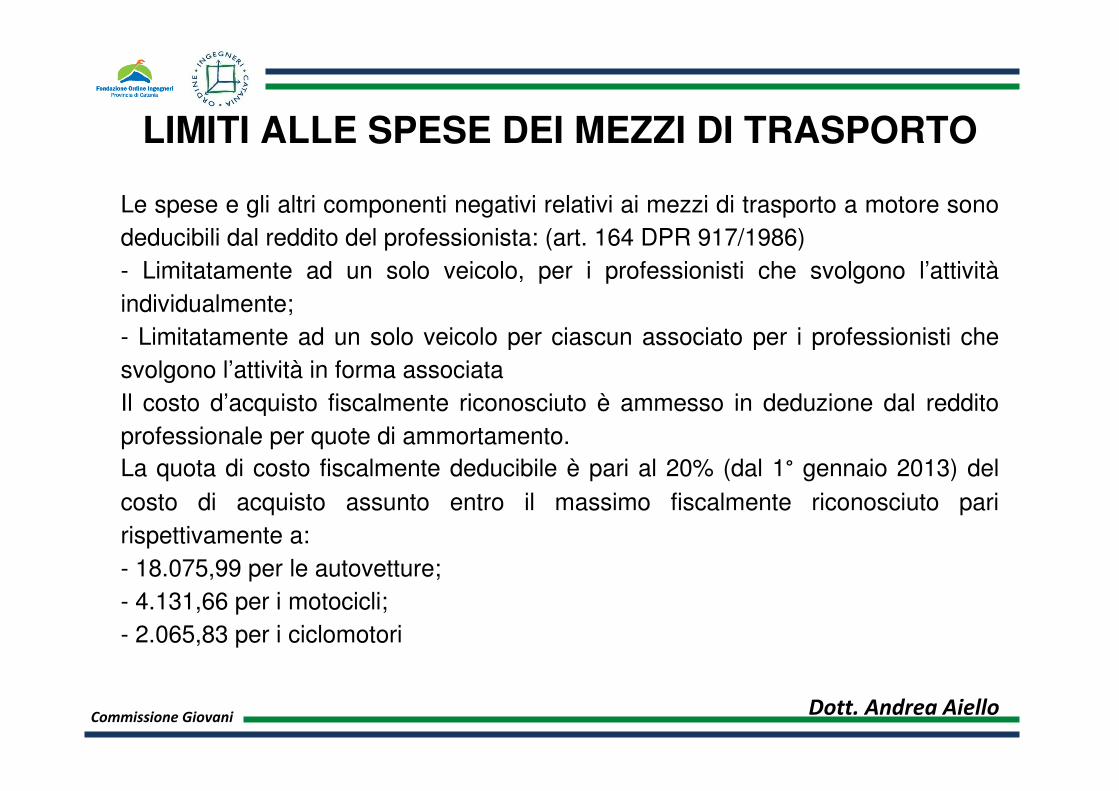

LIMITI ALLE SPESE DEI MEZZI DI TRASPORTO

Le spese e gli altri componenti negativi relativi ai mezzi di trasporto a motore sono

deducibili dal reddito del professionista: (art. 164 DPR 917/1986)

- Limitatamente ad un solo veicolo, per i professionisti che svolgono l’attività

individualmente;

- Limitatamente ad un solo veicolo per ciascun associato per i professionisti che

svolgono l’attività in forma associata

Il costo d’acquisto fiscalmente riconosciuto è ammesso in deduzione dal reddito

professionale per quote di ammortamento.

La quota di costo fiscalmente deducibile è pari al 20% (dal 1° gennaio 2013) del

costo di acquisto assunto entro il massimo fiscalmente riconosciuto pari

rispettivamente a:

- 18.075,99 per le autovetture;

- 4.131,66 per i motocicli;

- 2.065,83 per i ciclomotori

Commissione GiovaniDott. Andrea Aiello

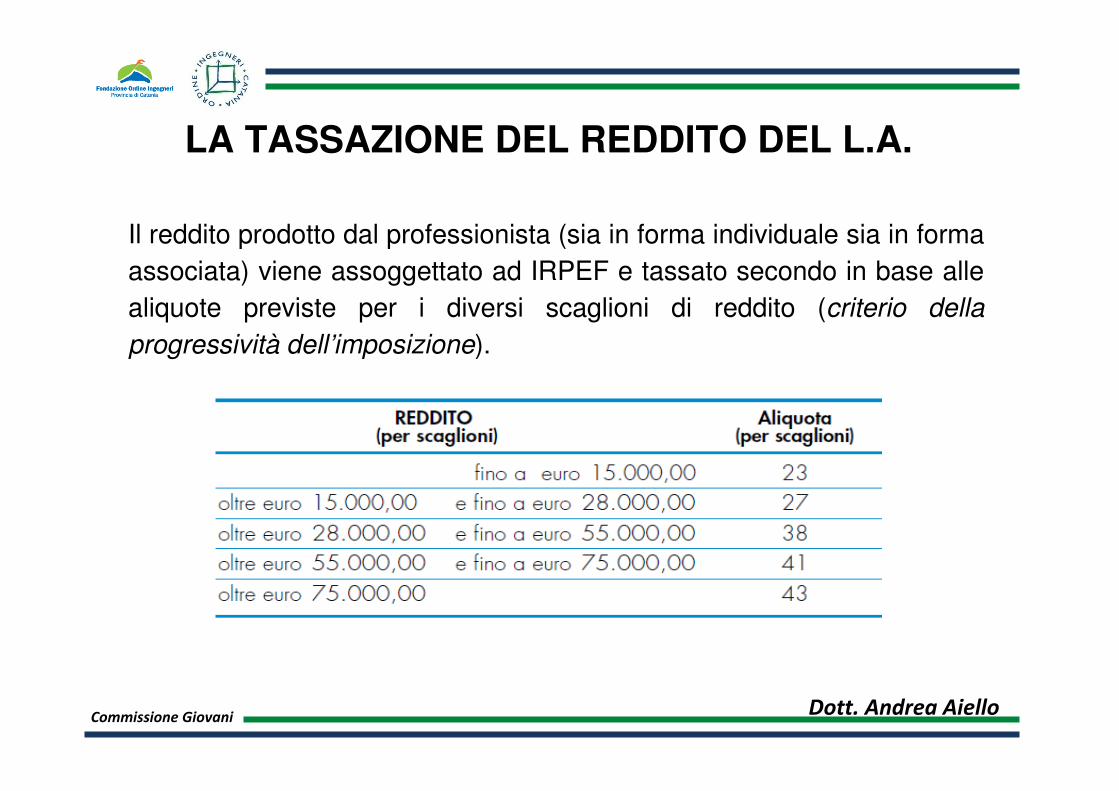

LA TASSAZIONE DEL REDDITO DEL L.A.

Il reddito prodotto dal professionista (sia in forma individuale sia in forma

associata) viene assoggettato ad IRPEF e tassato secondo in base alle

aliquote previste per i diversi scaglioni di reddito (criterio della

progressività dell’imposizione).

Commissione GiovaniDott. Andrea Aiello

L’IRAP PER I PROFESSIONISTI

L’imposta regionale sulle attività produttive (3,90% + 0,92%) presuppone

l’esercizio abituale di un’attività autonomamente organizzata alla

produzione e/o scambio di beni e servizi. (Regime dei minimi esente Irap)

Chiarimenti Circolare Ag. Entrate n.45/E del 13/06/2008

In generale non rientra nel campo di applicazione dell’imposta l’attività

svolta con un livello minimo di mezzi materiali (es. parametri dei minimi) e

senza l’ausilio di dipendenti e collaboratori di ogni tipo (anche

occasionali). Onere della prova a carico del professionista.

L’esercizio in forma associata della professione comporta l’Irap.

Commissione GiovaniDott. Andrea Aiello

L’IVA PER I PROFESSIONISTI

Le prestazioni di servizi si considerano generalmente effettuate all’atto del

pagamento del corrispettivo.

Qualora non fosse irrilevante la data di ultimazione della prestazione, si

può optare per la fatturazione con IVA ad esigibilità differita (IVA esigibile

e detraibile al momento dell’incasso/pagamento) nei seguenti casi:

- operazioni imponibili nei confronti dello Stato e degli E.P. territoriali (non

vincolante per le altre operazioni)

- operazioni dei contribuenti con volume d’affari inferiore a € 2 milioni, 200

mila fino al 30/12/2012, (vincolante per le altre operazioni)

Commissione GiovaniDott. Andrea Aiello

LA PERIODICITA’ DI LIQUIDAZIONE DELL’IVA

La periodicità di liquidazione IVA ordinaria è mensile con il pagamento

della differenza fra l’imposta attive e passiva entro il giorno 16 del mese

successivo .

I contribuenti minori (fatturato inferiore a 400 mila euro per le prestazioni

di servizi) possono usufruire del regime semplificato optando per le

liquidazioni e versamenti IVA con cadenza trimestrale entro il 16 del

secondo mese successivo al trimestre.

Commissione GiovaniDott. Andrea Aiello

IL REGIME DEI MINIMI

Il regime dei minimi è riservato alle persone fisiche che esercitano attività

(di impresa) o di lavoro autonomo con volume di (ricavi) compensi pari o

inferiori a euro 30.000.

Al fine di verificare il limite di 30.000 euro di soggetti in attività ènecessario fare riferimento ai compensi conseguiti nell’esercizio precedente.

Nel caso di inizio di attività in corso d’anno, il limite di 30.000 euro di ricavi deve essere ragguagliato all’anno

Commissione GiovaniDott. Andrea Aiello

- esonero dalla tenuta delle scritture contabili e registri iva;

- esonero dagli obblighi IRAP;

- esonero dagli studi di settore;

- imposta “sostitutiva“ sul reddito del 5%.

LE SEMPLIFICAZIONI DEL REGIME DEI MINIMI

Commissione GiovaniDott. Andrea Aiello

CONDIZIONI PER L’ACCESSO AI MINIMI

- assenza di cessioni all’esportazione

- assenza di spese per lavoratori dipendenti, co.co.co. o a progetto

- non abbia erogato somme sotto forma di utili da partecipazione agli

associati che apportano solo lavoro

- non abbia acquisito partecipazioni in società di persone o in società a

responsabilità limitata che abbia esercitato opzione per la tassazione per

trasparenza

- non effettui acquistati anche mediante contratti di appalto e locazione beni

strumentali di valore complessivo superiore a 15.000 euro (solo imponibile)

Commissione GiovaniDott. Andrea Aiello

LE REGOLE E GLI ESONERI IVA DEI MINIMI

I contribuenti minimi:

• non addebitano l’IVA in fattura

• non hanno diritto alla detrazione dell’imposta sugli acquisti

I contribuenti in esame sono esonerati dagli obblighi :

• di tenuta dei registri IVA

• di liquidazione, versamento periodico e annuale dell’IVA

• di presentazione della comunicazione dati e della dichiarazione IVA

Commissione GiovaniDott. Andrea Aiello

L’IMPOSTA SUL REDDITO DEI MINIMI

- il reddito è determinato dalla differenza tra l’ammontare dei compensi

percepiti e quello delle spese sostenute nel periodo d’imposta (metodo

analogo al regime ordinario) con la differenza che i costi sostenuti

nell’anno non subiscono alcun limite alla detrazione ed i costi sostenuti

per l’acquisto di beni strumentali costituiscono componenti di reddito

negativi, per intero, nell’esercizio di acquisto del bene (non si procede

all’ammortamento).

- Sul reddito determinato si applica un’imposta sostitutiva del 5%.

Commissione GiovaniDott. Andrea Aiello

IL NUOVO REGIME DEI MINIMI

L’Agenzia delle Entrate ha recentemente approvato il Provvedimentoattuativo che definisce le regole del “nuovo” regime dei minimi introdotto dalla c.d. “Manovra correttiva” applicabile dal 2012.

L’art. 27, D.L. n. 98/2011, c.d. “Manovra correttiva”, ha modificato dall’1.1.2012 il regime dei contribuenti minimi.

La modifica principale riguarda la trasformazione dello stesso da regime a durata illimitata a regime di durata limitata nel tempo riservato ai soggetti che intraprendono una nuova attività e, in via transitoria, a coloro che l’hanno iniziata dall’1.1.2008.

Commissione GiovaniDott. Andrea Aiello

REQUISITI PER L’ACCESSO AI NUOVI MINIMI

Il nuovo regime dei minimi è applicabile:- per il periodo d’imposta in cui è iniziata l’attività e per i 4 successivi;- anche oltre il quarto anno successivo e fino all’anno in cui il contribuente compie 35 anni;- dalle persone fisiche che iniziano un’attività d’impresa o di lavoro autonomo.

Il nuovo regime è applicabile anche da parte dei soggetti che sono già in attività, a condizione che la stessa sia iniziata dopo il 31.12.2007.

Commissione GiovaniDott. Andrea Aiello

REQUISITI PER L’ACCESSO AI NUOVI MINIMI

Il nuovo regime dei minimi prevede 3 ulteriori condizioni, che si aggiungono a quelle già previste nel precedente regime, individuate nel comma 2 del citato art. 27 in base alle quali:

a) il contribuente non deve aver esercitato, nei 3 anni precedenti l’inizio dell’attività, un’attività artistica, professionale o d’impresa, anche in forma associata o familiare;b) l’attività esercitata non deve costituire, in nessun modo, mera prosecuzione di un’altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, esclusa l’ipotesi del tirocinio professionale obbligatorio;c) qualora l’attività costituisca il proseguimento di un’impresa esercitata da un altro soggetto, l’ammontare dei ricavi dell’anno precedente non deve essere superiore a € 30.000.

Commissione GiovaniDott. Andrea Aiello

I NUOVI MINIMI

Analogamente a quanto stabilito nel (vecchio) regime dei minimi (in vigore fino al 2011), coloro i quali hanno i requisiti previsti per il nuovo regime dei minimi possono rinunciarvi e optare alternativamente per:

• il regime ordinario;

• il regime contabile “semplificato” degli “ex minimi” (minimi decorsi 5 anni/ex minimi che avevano iniziato ante 2008), esonera dalle liquidazioni Iva, dalla dichiarazione Irap etc.

Commissione GiovaniDott. Andrea Aiello

IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE

Il regime fiscale delle nuove iniziative produttive previsto dall’art. 13 della

Legge 13/12/2000 n. 388 è riservato:

“alle persone fisiche che intraprendono una nuova attività di lavoro

autonomo (o di impresa)” e che siano in possesso di determinati requisiti

individuati dalla norma medesima.

Commissione GiovaniDott. Andrea Aiello

IL REGIME DELLE N.I.P.

Si tratta di un regime opzionale che può essere utilizzato, per il periodo

d’imposta in cui è iniziata l’attività e per i due successivi, dai soggetti che

iniziano una nuova attività e che, sin dal primo anno e per i due

consecutivi, rispettano le seguenti condizioni:

-conseguono, in ciascun anno di applicazione, compensi non superiori ad

€ 30.987,41;

-adempiono regolarmente gli obblighi previdenziali, assicurativi ed

amministrativi.

Commissione GiovaniDott. Andrea Aiello

CONDIZIONI PER L’ACCESSO AL REGIME N.I.P.

Negli ultimi tre anni il contribuente non deve aver esercitato qualsiasi

attività artistica, professionale o d’impresa anche in forma di impresa

familiare o associata.

La nuova attività svolta non deve costituire, in alcun modo, mera

prosecuzione di altra attività precedentemente svolta sotto forma di lavoro

dipendente o autonomo.

Prosecuzione di altra attività d’impresa ma con ricavi inferiori a 30.987,41.

Commissione GiovaniDott. Andrea Aiello

LE SEMPLIFICAZIONI DELLE N.I.P.

Esonero da:

1.Tenuta delle scritture contabili

2.Liquidazione periodica dell’IVA (l’IVA infatti và corrisposta in un’unica

soluzione con il versamento del saldo)

3.Versamento dell’acconto IVA

4.Versamento dell’Addizionale Comunale e Regionale IRPEF

5.Esonero dall’apposizione in fattura della ritenuta d’acconto

Commissione GiovaniDott. Andrea Aiello

IMPOSTA SOSTITUTIVA DEL 10% NELLE N.I.P.

Al reddito determinato con le modalità “ordinarie” si applica un’aliquota

del 10% a titolo di imposta sostitutiva dell’IRPEF e sulle addizionali

Comunali e Regionali.

Il reddito deve essere determinato sulla base del criterio della

competenza.

Commissione GiovaniDott. Andrea Aiello

FINANZIAMENTI AGEVOLATI PER IL

LAVORO AUTONOMO

L’Agenzia nazionale per l’attrazione degli investimenti e lo Sviluppo d’Impresa prevede la concessione di agevolazioni finanziarie (contributo a fondo perduto e mutuo a tasso agevolato) per chi esercita un’attività in forma di ditta individuale, con investimenti complessivi previsti fino a €25.823 (Iva esclusa).

Commissione GiovaniDott. Andrea Aiello

Questa agevolazione è rivolta a persone fisiche che intendono avviare un'attività di lavoro autonomo in forma di ditta individuale.

Per presentare la domanda i proponenti devono essere in possesso dei seguenti requisiti:- maggiorenne alla data di presentazione della domanda - non occupato alla data di presentazione della domanda

-residente nel territorio nazionale alla data del 1 gennaio 2000 oppure da almeno sei mesi alla data di presentazione della domanda, nel rispetto della normativa comunitaria e nazionale vigente in materia.

Anche la sede legale e operativa dell'attività deve essere ubicata nel territorio nazionale.

L'attività finanziata deve essere svolta per un periodo di almeno 5 anni a decorrere dalla data di delibera di ammissione alle agevolazioni.

Commissione GiovaniDott. Andrea Aiello

I FINANZIAMENTI AGEVOLATI PER IL L.A.

Le agevolazioni previste sono di due tipi:

- agevolazioni finanziarie, per gli investimenti e per il 1°anno di gestione

- servizi di sostegno nella fase di realizzazione e di avvio dell’iniziativa

Commissione GiovaniDott. Andrea Aiello

1.Le agevolazioni finanziarie Le agevolazioni finanziarie concedibili sono:- per gli investimenti, un contributo a fondo perduto e un finanziamento a tasso agevolato, a copertura del 100% degli investimenti ammissibili- per la gestione, un contributo a fondo perduto.

Il finanziamento a tasso agevolato (30% del tasso di riferimento in 5 anni) per gli investimenti è pari al 50% del totale delle agevolazioni finanziarie concedibili, e non può superare l'importo di € 15.494.

Il contributo a fondo perduto per gli investimenti è pari alla differenza tra gli investimenti (ritenuti ammissibili) e l'importo del finanziamento a tasso agevolato.

Il contributo a fondo perduto per le spese di gestione del 1° anno non può superare l'ammontare massimo di € 5.164,57.

Commissione GiovaniDott. Andrea Aiello

2. I servizi di sostegno

Nella fase di realizzazione e di avvio dell'iniziativa sono previsti servizi totalmente gratuiti di assistenza tecnica e gestionale, erogati direttamente da Invitalia, l'Agenzia nazionale per l'attrazione d'investimenti e lo sviluppo d'impresa SpA per un periodo massimo di un anno.

I servizi hanno l'obiettivo di accompagnare il beneficiario durante l'iter di erogazione delle agevolazioni e di rafforzarne le competenze gestionali in fase di start up della iniziativa.

Commissione GiovaniDott. Andrea Aiello

LE SPESE FINANZIABILI PER IL L.A.

Le spese di investimento coprono l'acquisto di beni ad utilitàpluriennale, come macchinari, attrezzature, pc, mobili ed arredi, etc..

Le spese di gestione riguardano le spese di funzionamento, come le materie prime, le utenze, i canoni di locazione etc.

Commissione GiovaniDott. Andrea Aiello

EROGAZIONE DELLE AGEVOLAZIONI AL L.A.

Erogazione in due soluzioni, un anticipo (40%) e un saldo.

Il saldo sarà erogato una volta completato l’investimento, anche sulla base di fatture che possono essere quietanzate (pagate) successivamente all’erogazione del saldo.

Gli investimenti dovranno essere realizzati entro 6 mesi dalla data di stipula del contratto di finanziamento.

Per quanto riguarda la gestione, è possibile richiedere un anticipo, pari al 40% delle spese previste; il saldo sarà erogato, a seguito della presentazione, da parte del beneficiario, delle fatture quietanzate. La richiesta di rimborso delle spese di gestione del primo anno di attivitàdovrà essere presentata entro 18 mesi dalla data di stipula del contratto di finanziamento.

Commissione GiovaniDott. Andrea Aiello

BONUS FISCALI IN EDILIZIA

Il Consiglio dei ministri ha da poco approvato la proroga al 31.12.2014 dei

bonus fiscali per le ristrutturazioni e per il risparmio energetico che e' salito

dal 55% al 65%, già modificati nel 2012 dal DL Sviluppo.

La detrazione Irpef sulle ristrutturazioni edilizie resta del 50%, in 10 anni,

con l’estensione anche agli arredi fissi, (limite di spesa 96.000 euro).

Si applica su tutti gli interventi di manutenzione ordinaria e straordinaria,

risanamento conservativo, ristrutturazione edilizia.

L'ecobonus per la riqualificazione energetica sale resta al 65%, in 10 anni.

(limite di spesa variabili in base alla tipologia, comprensivo degli interventi di

miglioramento di tenuta sismica degli edifici),

La riduzione avverrà nel 2015: il bonus energetico scenderà al 50%, quello

per gli interventi semplici scenderà al 40%. Nel 2016, poi, tutto tornerà al

36% ordinario.

Commissione GiovaniDott. Andrea Aiello

ORDINE INGEGNERI PROVINCIA DI CATANIAFONDAZIONE ORDINE INGEGNERI PROVINCIA DI CATANIA

“PROGETTO INGEGNERE”

Grazie dell’attenzione ed arrivederci.

Andrea AielloDottore commercialista Revisore legale

Studio – Catania, Via Matteo Renato Imbriani n. 29tel. 095.7167209 - - [email protected] - [email protected]