Agenda - parte 2 (10.30-11.45) - Rota III. Identikit dei ...2013.salonedelrisparmio.com/ ·...

35

Alessandro Rota Head of Research Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio Milano - 18 aprile 2013 Agenda - parte 2 (10.30-11.45) - Rota III. Identikit dei sottoscrittori di fondi comuni Distribuzione per sesso età area geografica asset class Distribuzione per sesso, età, area geografica, asset class Struttura e dinamica della domanda: participation e conditional share per ricchezza ed età Analisi delle scelte allocative IV. Previdenza ed investimento a lungo termine Previdenza pubblica: tra (in)sostenibilità e (in)adeguatezza Previdenza complementare: tipologie di prodotti penetrazione Previdenza complementare: tipologie di prodotti, penetrazione, asset, opportunità di sviluppo

Transcript of Agenda - parte 2 (10.30-11.45) - Rota III. Identikit dei ...2013.salonedelrisparmio.com/ ·...

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Agenda - parte 2 (10.30-11.45) - Rota

III. Identikit dei sottoscrittori di fondi comuni

Distribuzione per sesso età area geografica asset class Distribuzione per sesso, età, area geografica, asset class

Struttura e dinamica della domanda: participation e conditional

share per ricchezza ed età

Analisi delle scelte allocative

IV. Previdenza ed investimento a lungo termine

Previdenza pubblica: tra (in)sostenibilità e (in)adeguatezza

Previdenza complementare: tipologie di prodotti penetrazione Previdenza complementare: tipologie di prodotti, penetrazione,

asset, opportunità di sviluppo

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Agenda - parte 2 (10.30-11.45) - Rota

III. Identikit dei sottoscrittori di fondi comuni

Distribuzione per sesso età area geografica asset class Distribuzione per sesso, età, area geografica, asset class

Struttura e dinamica della domanda: participation e conditional

share per ricchezza ed età

Analisi delle scelte allocative

IV. Previdenza ed investimento a lungo termine

Previdenza pubblica: tra (in)sostenibilità e (in)adeguatezza

Previdenza complementare: tipologie di prodotti penetrazione Previdenza complementare: tipologie di prodotti, penetrazione,

asset, opportunità di sviluppo

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

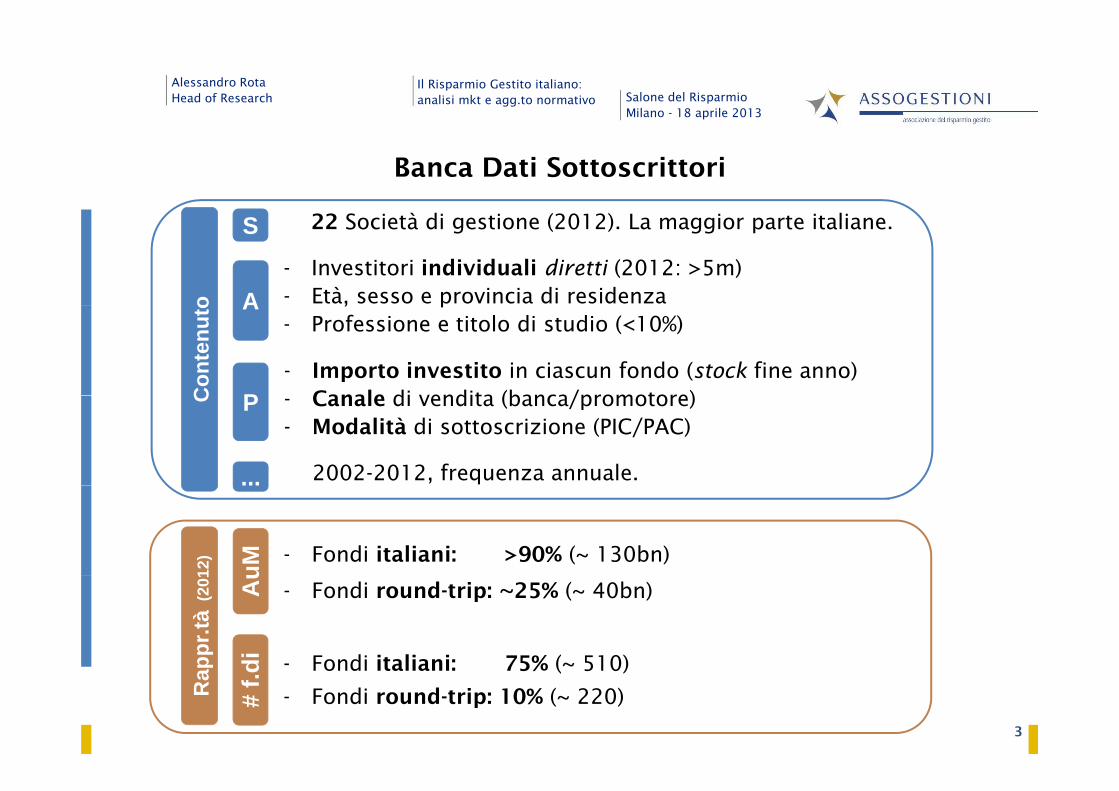

Banca Dati Sottoscrittori

22 S i tà di ti (2012) L i t it li

- Investitori individuali diretti (2012: >5m)- Età, sesso e provincia di residenzaAo

22 Società di gestione (2012). La maggior parte italiane.S

, p- Professione e titolo di studio (<10%)

A

- Importo investito in ciascun fondo (stock fine anno)Canale di vendita (banca/promotore)PC

onte

nuto

- Canale di vendita (banca/promotore)- Modalità di sottoscrizione (PIC/PAC)

P

2002-2012, frequenza annuale....

C

...

12) - Fondi italiani: >90% (~ 130bn)

uM

ppr.t

à(2

01 - Fondi round-trip: ~25% (~ 40bn)Au

- Fondi italiani: 75% (~ 510)di

3

Rap - Fondi italiani: 75% (~ 510)

- Fondi round-trip: 10% (~ 220)# f.d

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

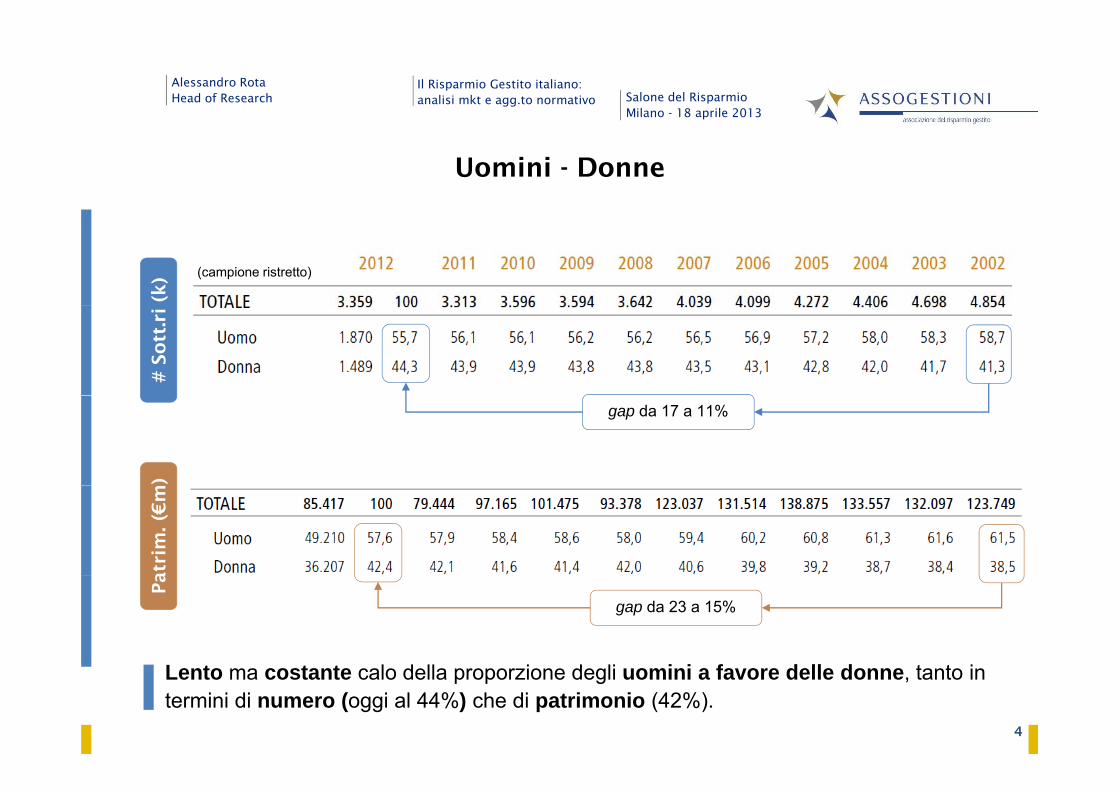

Uomini - Donne(k

) (campione ristretto)

# S

ott

.ri

)

gap da 17 a 11%

atr

im. (€

mPa

gap da 23 a 15%

L t t t l d ll i d li i i f d ll d t t i

4

Lento ma costante calo della proporzione degli uomini a favore delle donne, tanto in termini di numero (oggi al 44%) che di patrimonio (42%).

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

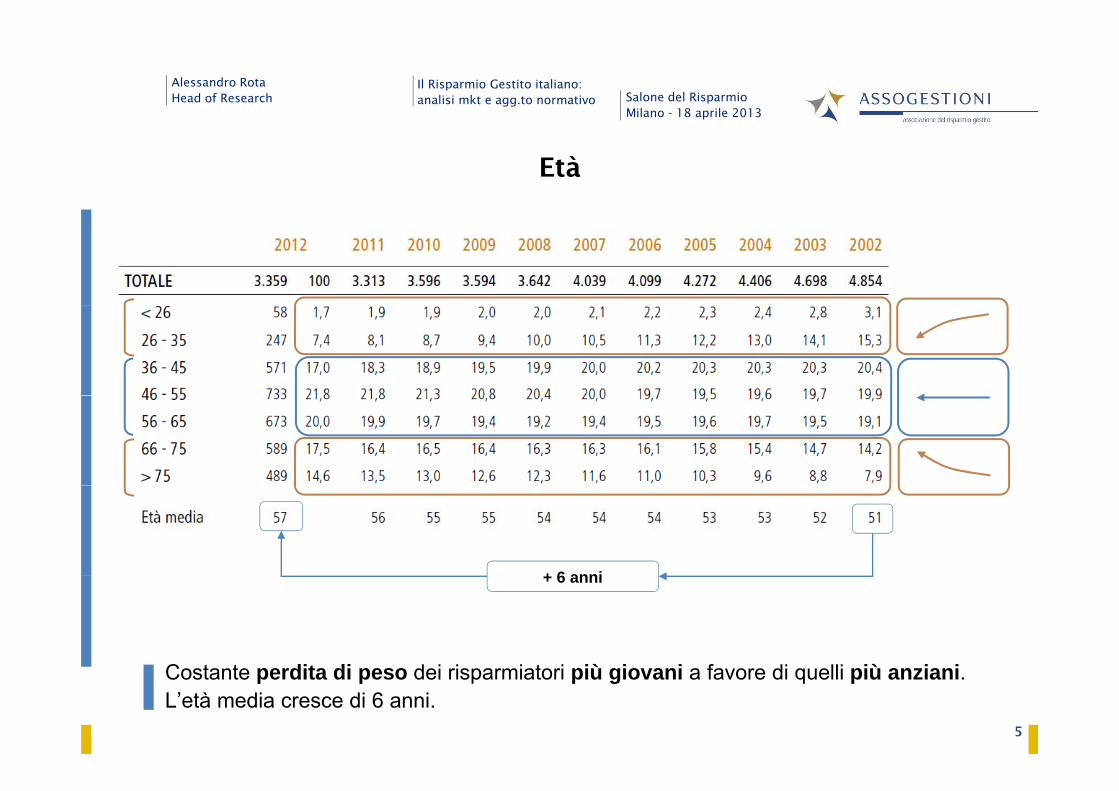

Età

+ 6 anni+ 6 anni

C t t dit di d i i i t i iù i i f di lli iù i i

5

Costante perdita di peso dei risparmiatori più giovani a favore di quelli più anziani. L’età media cresce di 6 anni.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

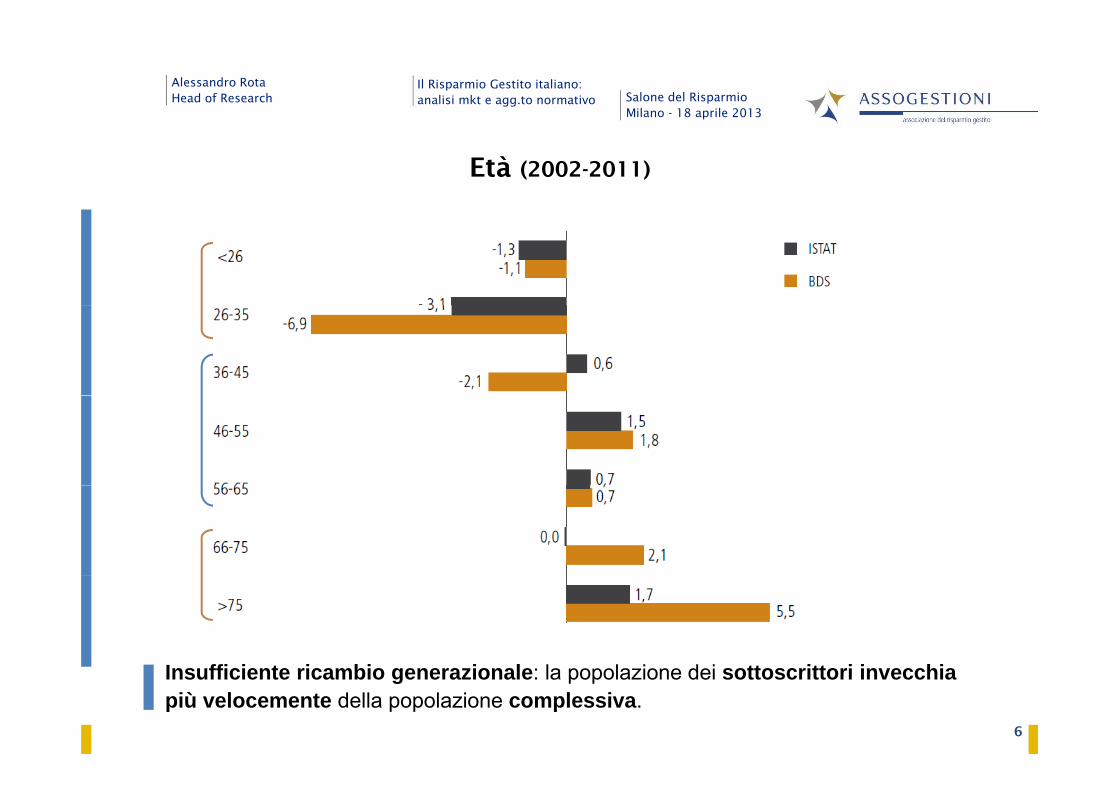

Età (2002-2011)

I ffi i t i bi i l l l i d i tt itt i i hi

6

Insufficiente ricambio generazionale: la popolazione dei sottoscrittori invecchia più velocemente della popolazione complessiva.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

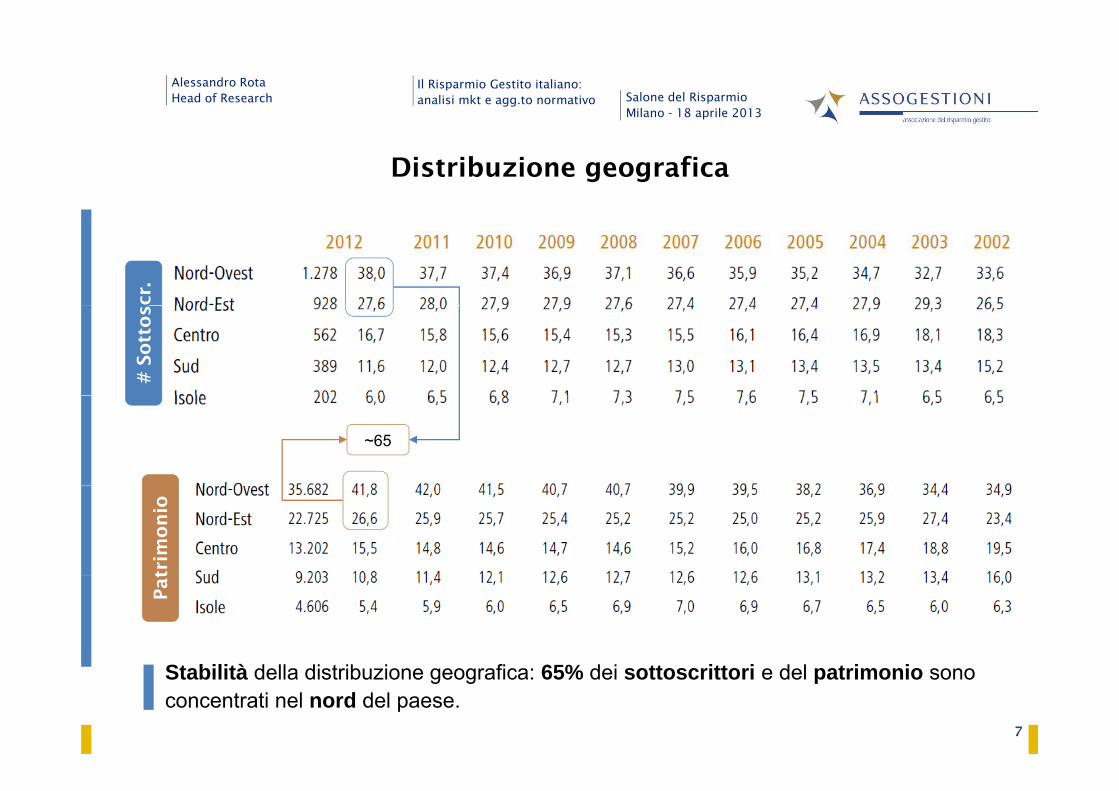

Distribuzione geograficacr

.#

So

tto

s

~65

trim

on

ioPat

St bilità d ll di t ib i fi 65% d i tt itt i d l t i i

7

Stabilità della distribuzione geografica: 65% dei sottoscrittori e del patrimonio sono concentrati nel nord del paese.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Concentrazione del patrimonio

Media ≈Mediana x 2 5Mediana x 2.5

¼ dei sott.detiene¾ del patrim.p

Analogia con

El t t bil t i d l t i i l til iù l t il 75% d l

ricchezzacomplessiva

8

Elevata e stabile concentrazione del patrimonio nel quartile più elevato: il 75% del controvalore complessivo è detenuto dal 25% dei sottoscrittori.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

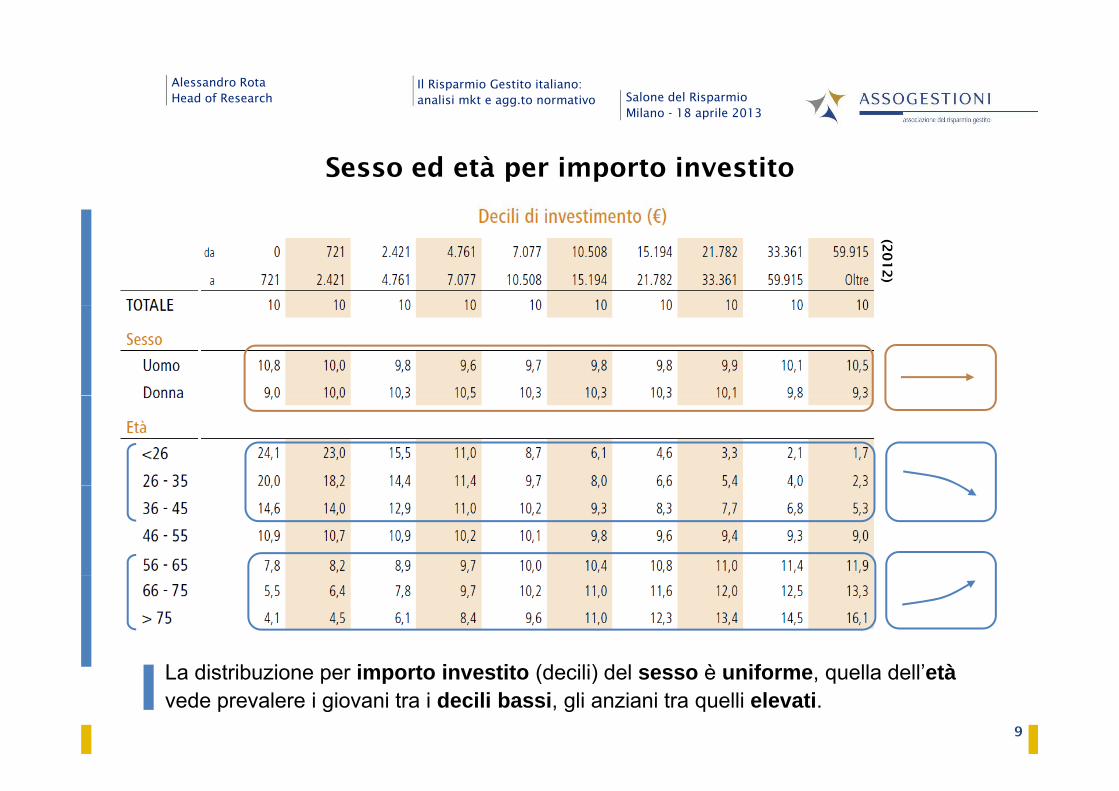

Sesso ed età per importo investito

(20

12)

L di t ib i i t i tit (d ili) d l è if ll d ll’ tà

9

La distribuzione per importo investito (decili) del sesso è uniforme, quella dell’etàvede prevalere i giovani tra i decili bassi, gli anziani tra quelli elevati.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Modalità di sottoscrizione e canale di vendita

(20

12)

Il PAC l t i d ili iù b i L di t ib i i t i tit t i li ti

10

Il PAC prevale tra i decili più bassi. La distribuzione per importo investito tra i clienti dei promotori è leggermente più concentrata sui decili elevati.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

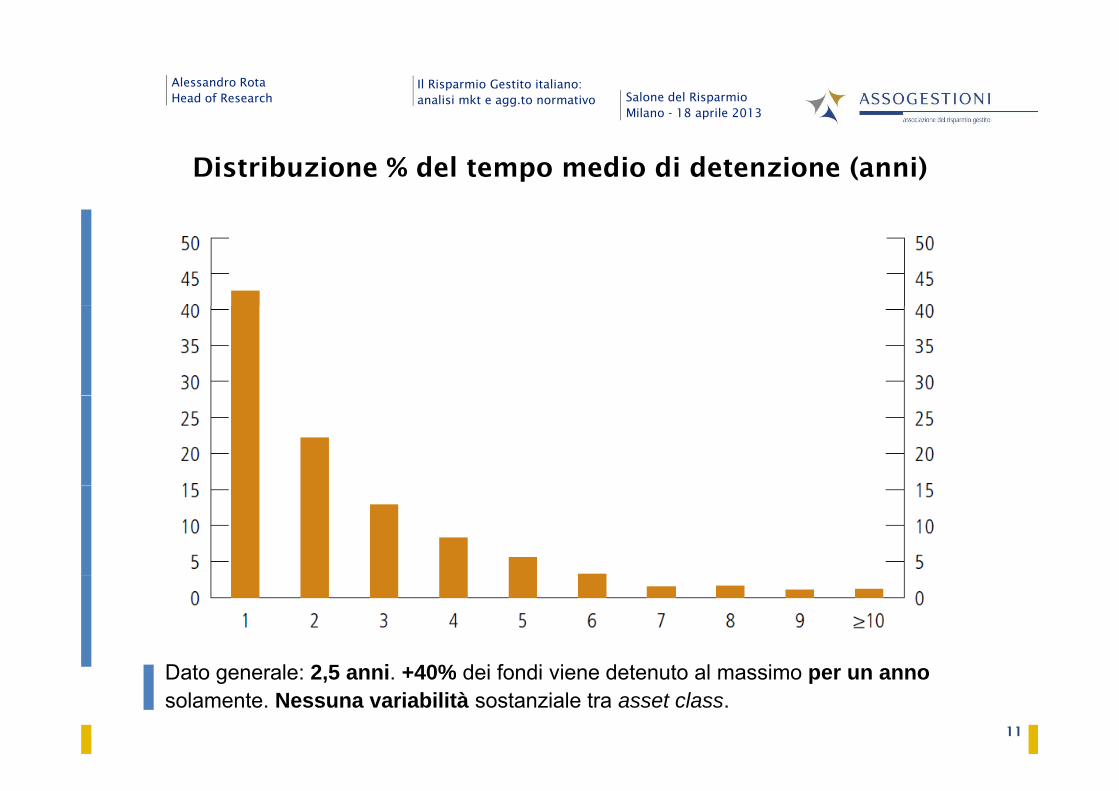

Distribuzione % del tempo medio di detenzione (anni)

D t l 2 5 i 40% d i f di i d t t l i

11

Dato generale: 2,5 anni. +40% dei fondi viene detenuto al massimo per un annosolamente. Nessuna variabilità sostanziale tra asset class.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

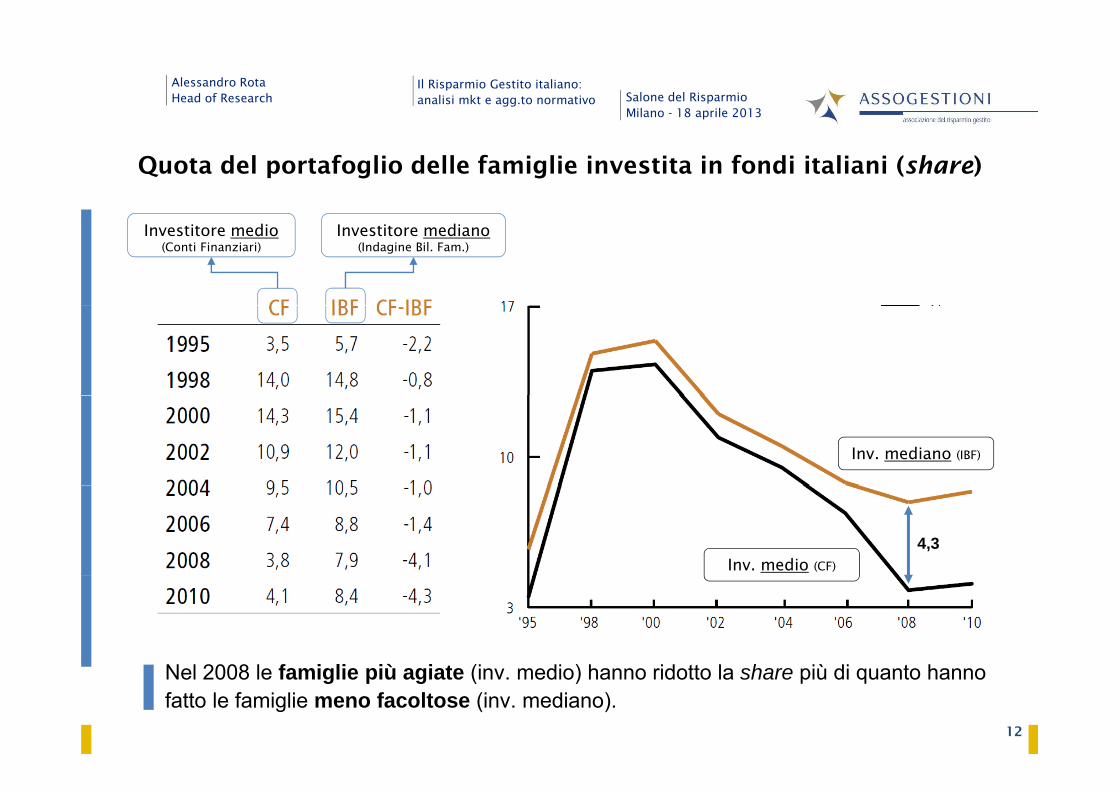

Quota del portafoglio delle famiglie investita in fondi italiani (share)

Investitore medio(Conti Finanziari)

Investitore mediano(Indagine Bil. Fam.)

Inv. mediano (IBF)

Inv. medio (CF)

4,3

N l 2008 l f i li iù i t (i di ) h id tt l h iù di t h

12

Nel 2008 le famiglie più agiate (inv. medio) hanno ridotto la share più di quanto hanno fatto le famiglie meno facoltose (inv. mediano).

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

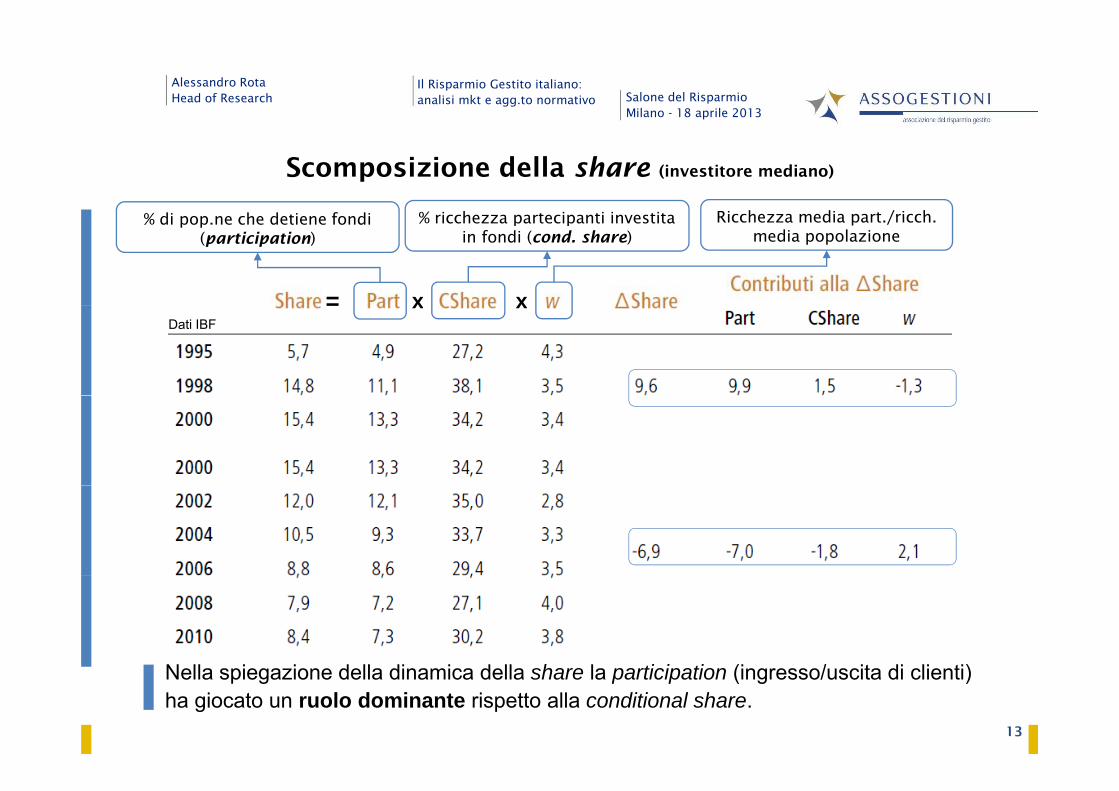

Scomposizione della share (investitore mediano)

% di pop ne che detiene fondi % ricchezza partecipanti investita Ricchezza media part /ricch

= x x

% di pop.ne che detiene fondi(participation)

% ricchezza partecipanti investitain fondi (cond. share)

Ricchezza media part./ricch. media popolazione

x xDati IBF

N ll i i d ll di i d ll h l ti i ti (i / it di li ti)

13

Nella spiegazione della dinamica della share la participation (ingresso/uscita di clienti) ha giocato un ruolo dominante rispetto alla conditional share.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Participation e conditional share per ricchezza

Dati IBF, 2010

Fon

di

Guiso e Jappelli (2002)

tsis

ky a

sset

I fili d ll ti i ti d ll d h d i f di l i h l hi

R

14

I profili della participation e della cond. share dei fondi vs. la ricchezza sono analoghi a quelli individuati dalla letteratura sull’investimento in risky assets.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

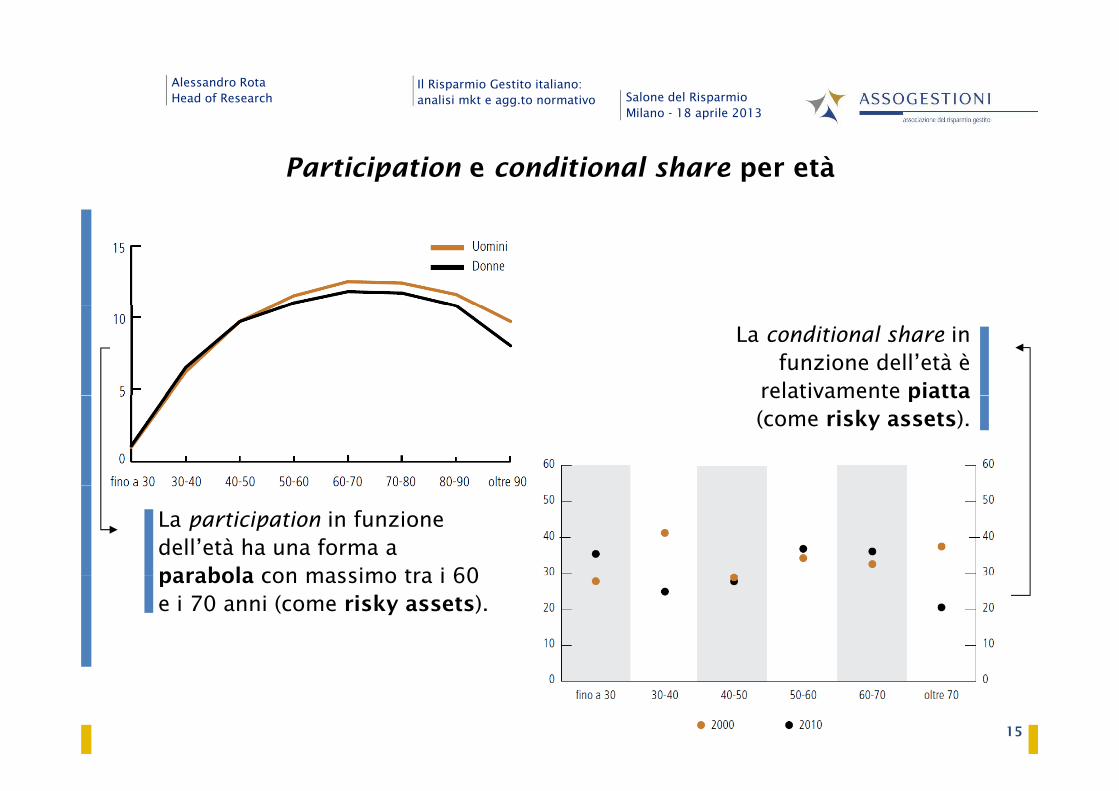

Participation e conditional share per età

La conditional share in funzione dell’età è

relativamente piattarelativamente piatta(come risky assets).

La participation in funzione dell’età ha una forma a parabola con massimo tra i 60parabola con massimo tra i 60 e i 70 anni (come risky assets).

15

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

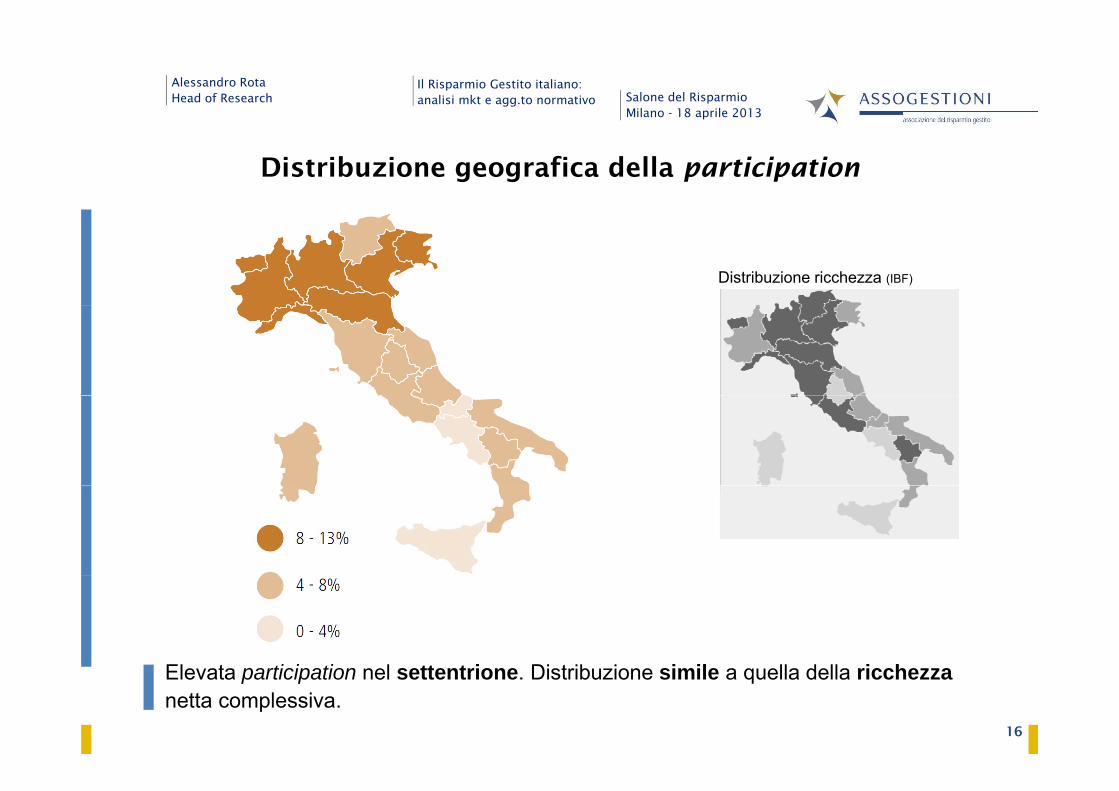

Distribuzione geografica della participation

Distribuzione ricchezza (IBF)

El t ti i ti l tt t i Di t ib i i il ll d ll i h

16

Elevata participation nel settentrione. Distribuzione simile a quella della ricchezzanetta complessiva.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

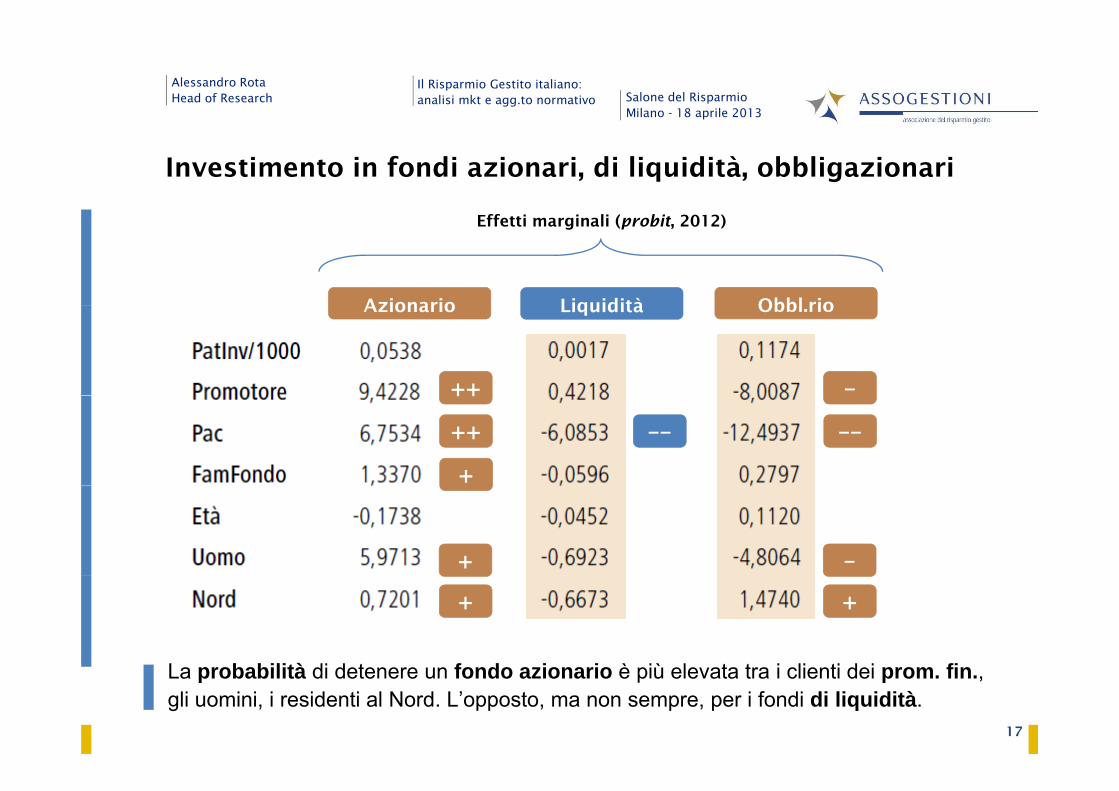

Investimento in fondi azionari, di liquidità, obbligazionari

Eff i i li ( bi 2012)

Azionario Liquidità Obbl rio

Effetti marginali (probit, 2012)

Azionario Liquidità Obbl.rio

++ –++

++

+

–– ––

+ –

L b bilità di d t f d i i è iù l t t i li ti d i fi

+ +

17

La probabilità di detenere un fondo azionario è più elevata tra i clienti dei prom. fin., gli uomini, i residenti al Nord. L’opposto, ma non sempre, per i fondi di liquidità.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

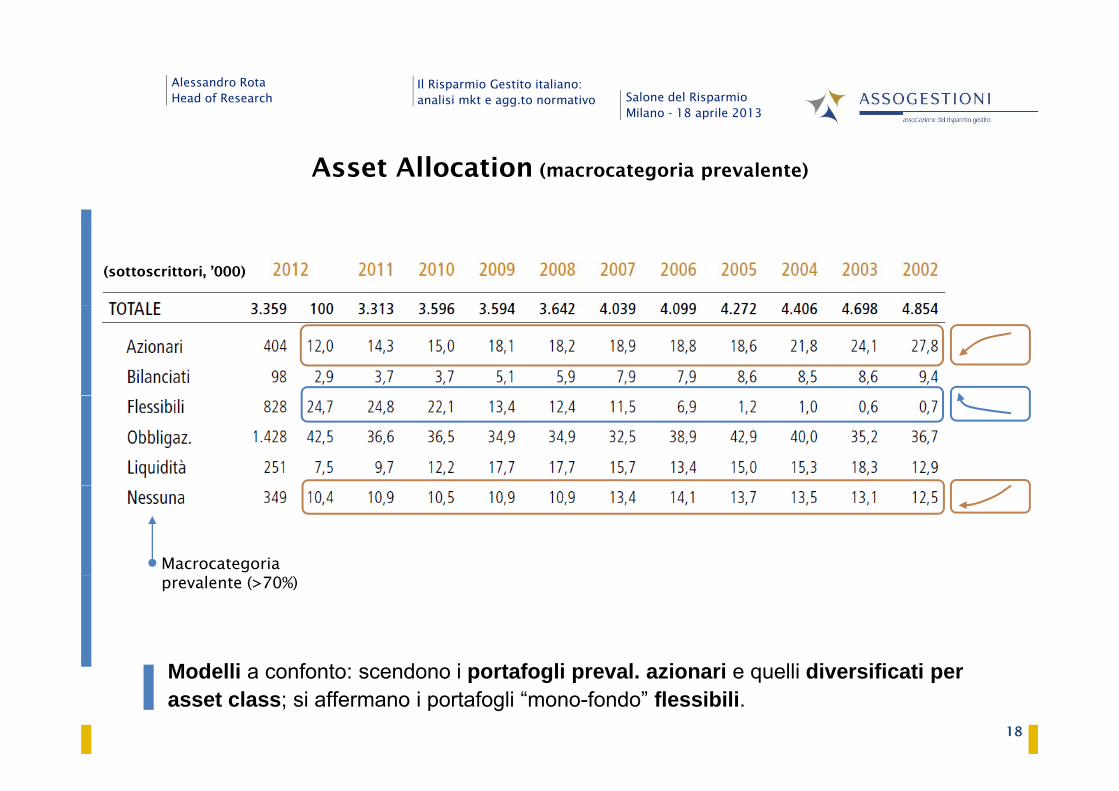

Asset Allocation (macrocategoria prevalente)

(sottoscrittori, ’000)

Macrocategoria

M d lli f t d i t f li l i i lli di ifi ti

prevalente (>70%)

18

Modelli a confonto: scendono i portafogli preval. azionari e quelli diversificati per asset class; si affermano i portafogli “mono-fondo” flessibili.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Portafogli di fondi (2+)

Effetti marginali (probit)

++

+

+

1/3 d i tt itt i d ti t f li di f di (2 ) T l d i i è i t

1/3 dei sott.possiede 2+ fondi.

19

1/3 dei sottoscrittori detiene un portafoglio di fondi (2+). Tale decisione è spiegata dalla consulenza di un prom. fin. e dall’essere residente al Nord.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Agenda - parte 2 (10.30-11.45) - Rota

III. Identikit dei sottoscrittori di fondi comuni

Distribuzione per sesso età area geografica asset class Distribuzione per sesso, età, area geografica, asset class

Struttura e dinamica della domanda: participation e conditional

share per ricchezza ed età

Analisi delle scelte allocative

IV. Previdenza ed investimento a lungo termine

Previdenza pubblica: tra (in)sostenibilità e (in)adeguatezza

Previdenza complementare: tipologie di prodotti penetrazione Previdenza complementare: tipologie di prodotti, penetrazione,

asset, opportunità di sviluppo

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

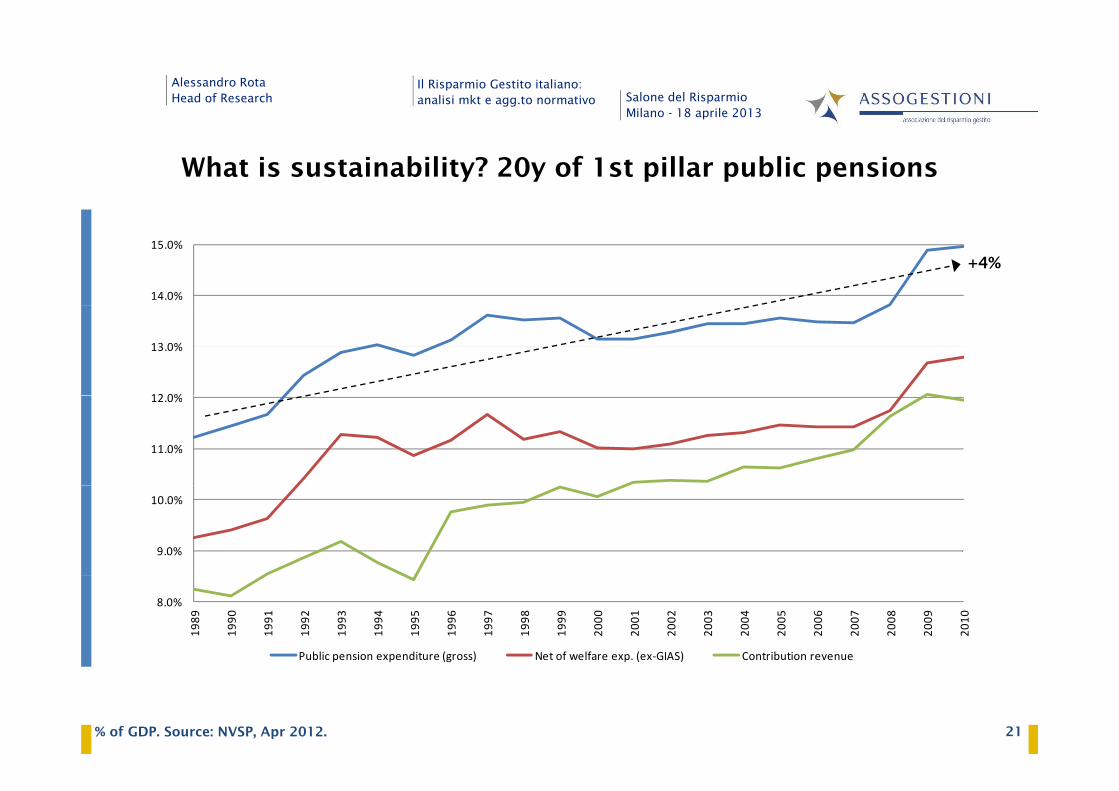

What is sustainability? 20y of 1st pillar public pensions

14.0%

15.0%

+4%

12 0%

13.0%

11.0%

12.0%

9.0%

10.0%

8.0%

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Public pension expenditure (gross) Net of welfare exp. (ex‐GIAS) Contribution revenue

21% of GDP. Source: NVSP, Apr 2012.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

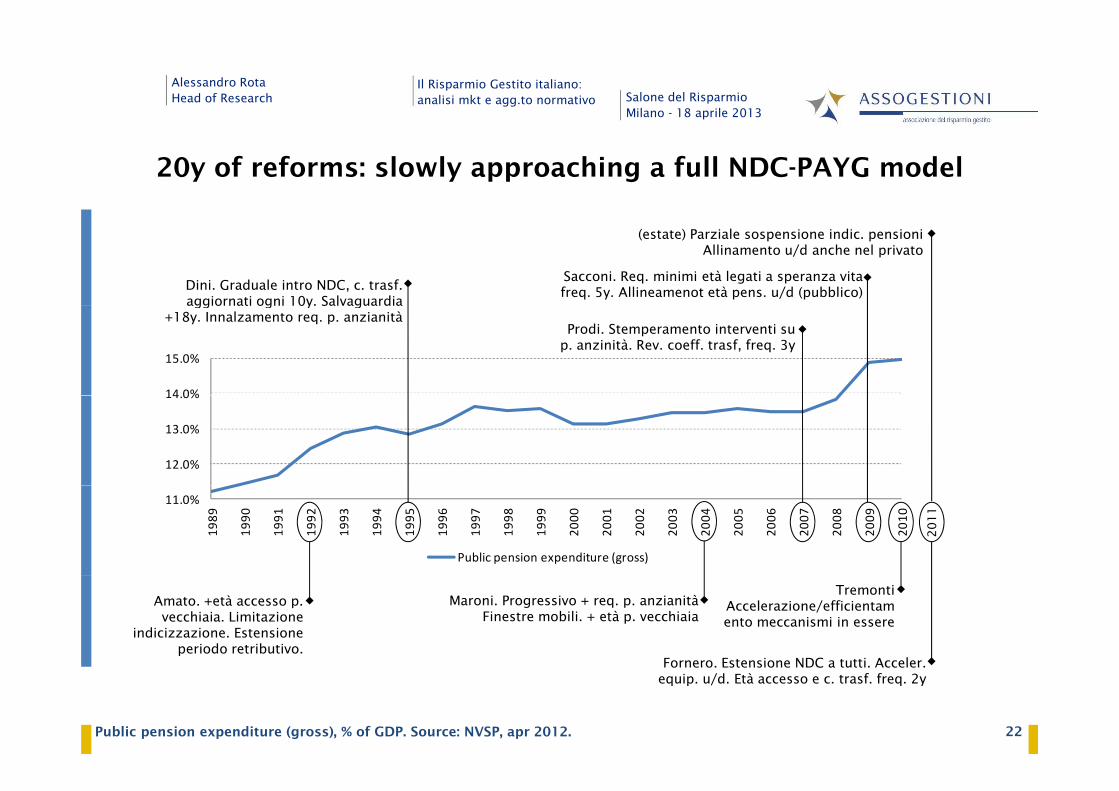

20y of reforms: slowly approaching a full NDC-PAYG model

Dini. Graduale intro NDC, c. trasf. aggiornati ogni 10y. Salvaguardia

Sacconi. Req. minimi età legati a speranza vita freq. 5y. Allineamenot età pens. u/d (pubblico)

(estate) Parziale sospensione indic. pensioni Allinamento u/d anche nel privato

14 0%

15.0%

agg o at og 0y Sa agua d a+18y. Innalzamento req. p. anzianità

Prodi. Stemperamento interventi su p. anzinità. Rev. coeff. trasf, freq. 3y

12.0%

13.0%

14.0%

11.0%

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Public pension expenditure (gross)

20

11

Amato. +età accesso p. vecchiaia. Limitazione

indicizzazione. Estensione periodo retributivo.

Maroni. Progressivo + req. p. anzianità Finestre mobili. + età p. vecchiaia

Tremonti Accelerazione/efficientamento meccanismi in essere

Fornero Estensione NDC a tutti Acceler

22Public pension expenditure (gross), % of GDP. Source: NVSP, apr 2012.

Fornero. Estensione NDC a tutti. Acceler. equip. u/d. Età accesso e c. trasf. freq. 2y

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

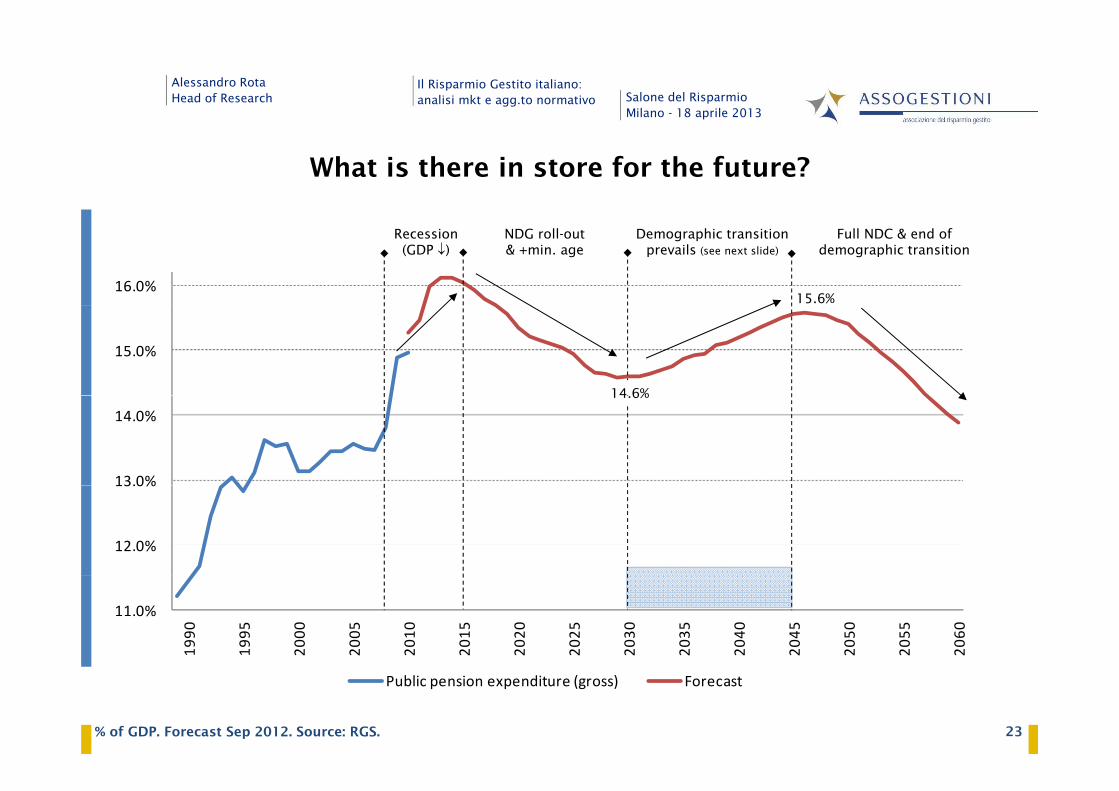

What is there in store for the future?

16.0%

Recession(GDP )

NDG roll-out& +min. age

Demographic transition prevails (see next slide)

Full NDC & end of demographic transition

15.6%

15.0%

14 6%

13.0%

14.0%14.6%

12.0%

13.0%

11.0%

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

23% of GDP. Forecast Sep 2012. Source: RGS.

Public pension expenditure (gross) Forecast

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

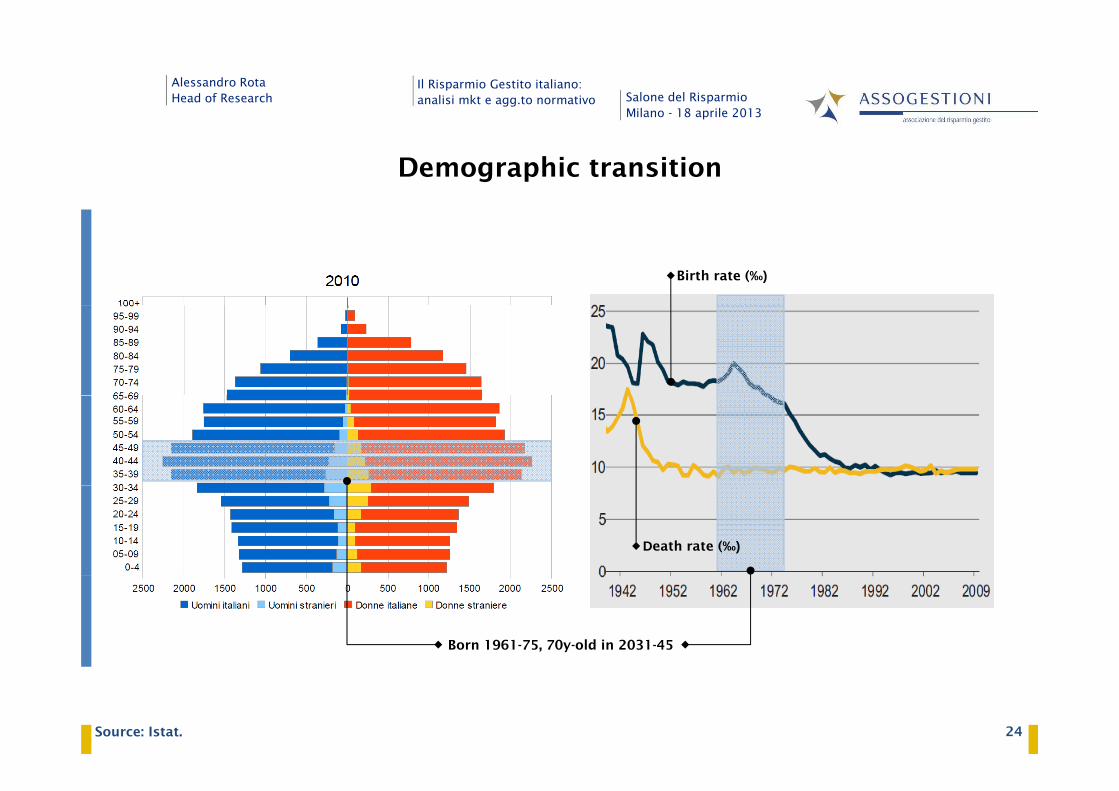

Demographic transition

Birth rate (‰)

Death rate (‰)

Born 1961-75, 70y-old in 2031-45

24Source: Istat.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

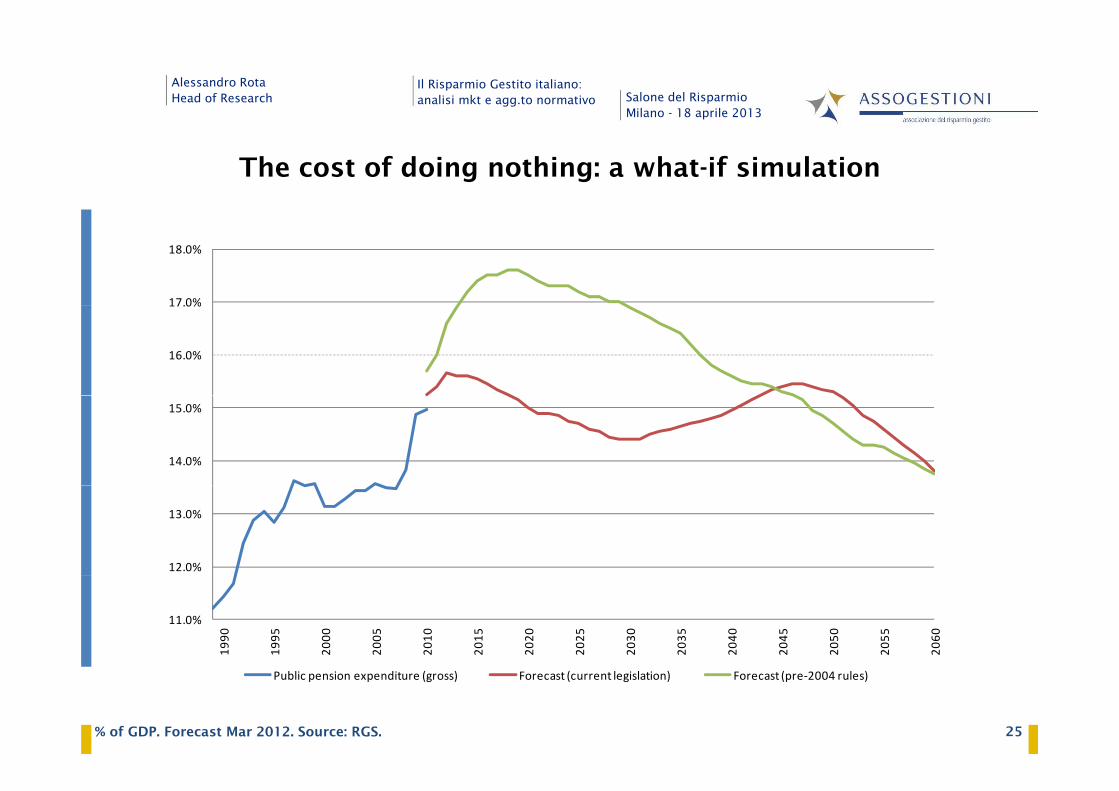

The cost of doing nothing: a what-if simulation

17.0%

18.0%

16.0%

17.0%

14.0%

15.0%

12.0%

13.0%

11.0%

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

25% of GDP. Forecast Mar 2012. Source: RGS.

Public pension expenditure (gross) Forecast (current legislation) Forecast (pre‐2004 rules)

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Retirement income adequacy in negative trend

Gross replacement rates Net replacement rates

100% 100%

85%

90%

95%

100%

Self employed

Private 85%

90%

95%

100%

Private sector

employee70%

75%

80%

85%sector

employee

70%

75%

80%

85%

employee

Self employed55%

60%

65%

70%

55%

60%

65%

70%

employed

50%

55%

2010 2020 2030 2040 2050 206050%

55%

2010 2020 2030 2040 2050 2060

2668(70)y-old private sector employee (self employed) contributing for 38(40)y. Source: RGS

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

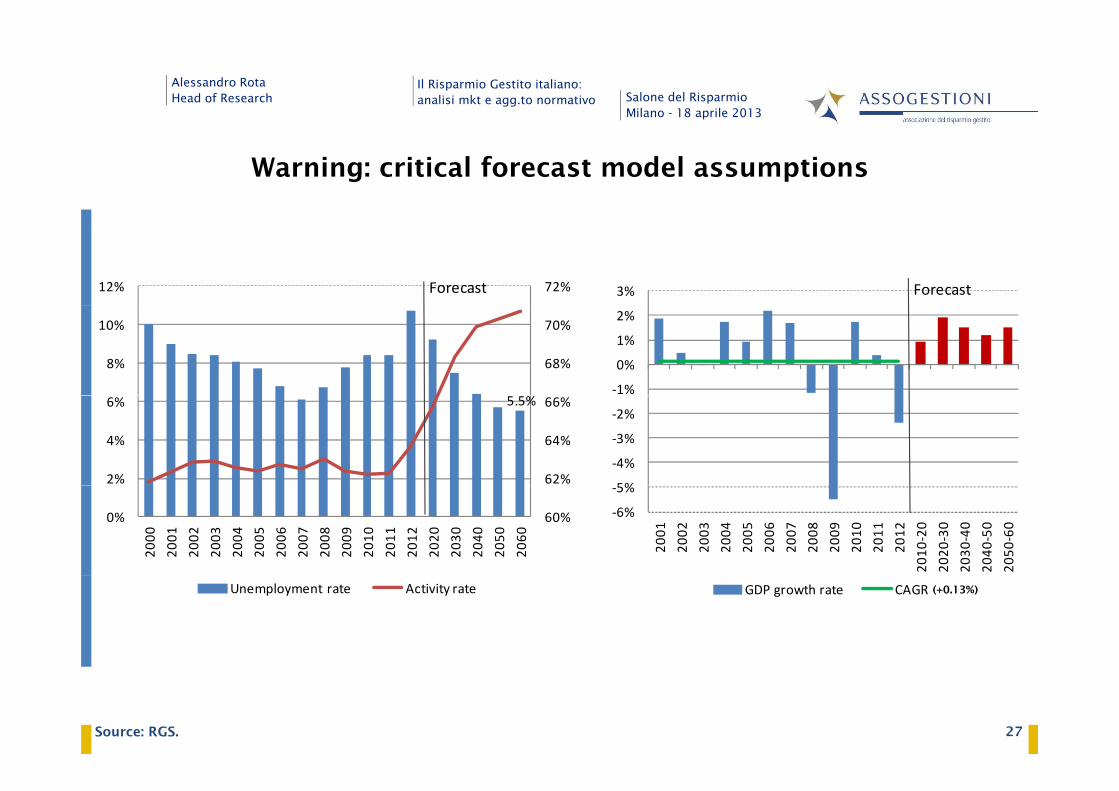

Warning: critical forecast model assumptions

3% Forecast72%12% Forecast

‐1%

0%

1%

2%

68%

70%

8%

10%

5%

‐4%

‐3%

‐2%5.5%

62%

64%

66%

2%

4%

6%

‐6%

‐5%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2010

‐20

2020

‐30

2030

‐40

2040

‐50

2050

‐6060%0%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2020

2030

2040

2050

2060

GDP growth rate CAGRUnemployment rate Activity rate (+0.13%)

27Source: RGS.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Is there room for a 2nd pillar?

90

100

NL90

100

60

70

80

90

Chile

M

NL

Chile

NL

60

70

80

90

verage

30

40

50DMex

UK USD

Mex

UK USA

30

40

50

2nd Pillar cov

0

10

20F Italy

0 20 40 60 80 100 120

FItaly

0

10

20

0 10 20 30 40

2

0 20 40 60 80 100 120

Public pension replacement rate

0 10 20 30 40

Public pension contribution rate

282010. Coverage as a % of working age population (15-64). Source: OECD

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

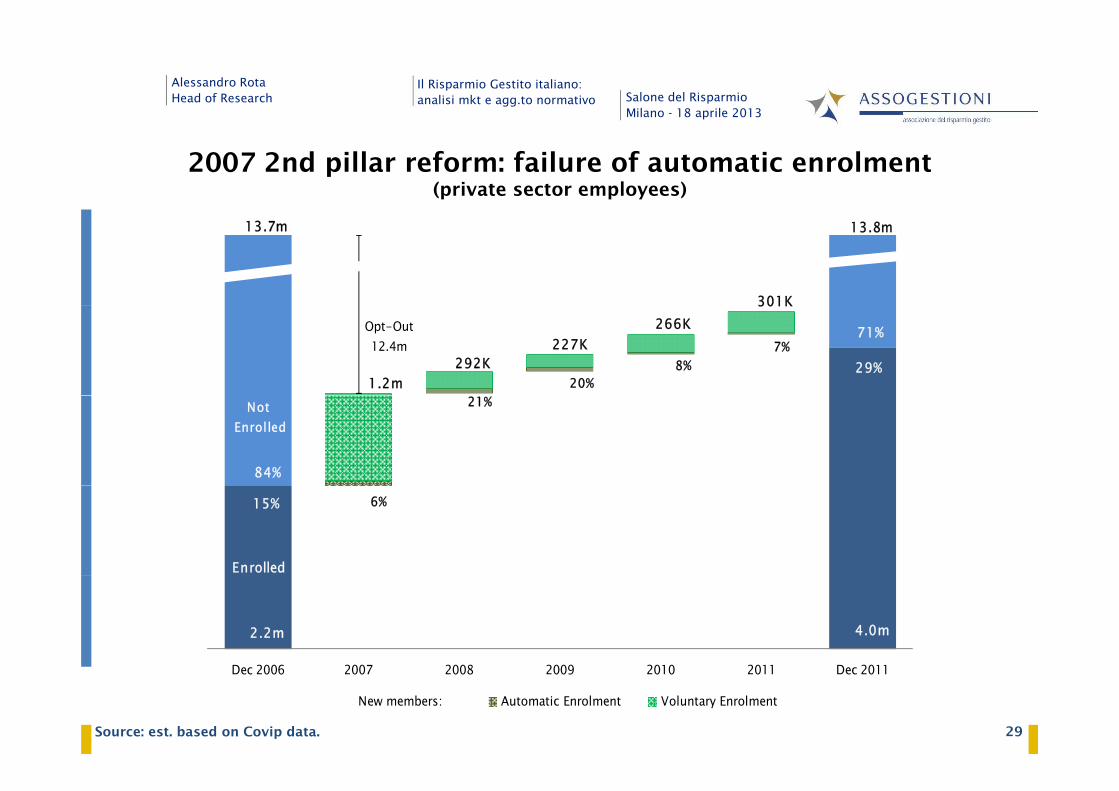

2007 2nd pillar reform: failure of automatic enrolment(private sector employees)

13.8m13.7m

301K

29%

Opt-Out12.4m

71%

20%8%

7%

1.2m292K

227K266K

301K

NotEnrolled

84%

21%

Enrolled

15% 6%

4.0m2.2m

D 2006 2007 2008 2009 2010 2011 D 2011Dec 2006 2007 2008 2009 2010 2011 Dec 2011

New members: Automatic Enrolment Voluntary Enrolment

29Source: est. based on Covip data.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

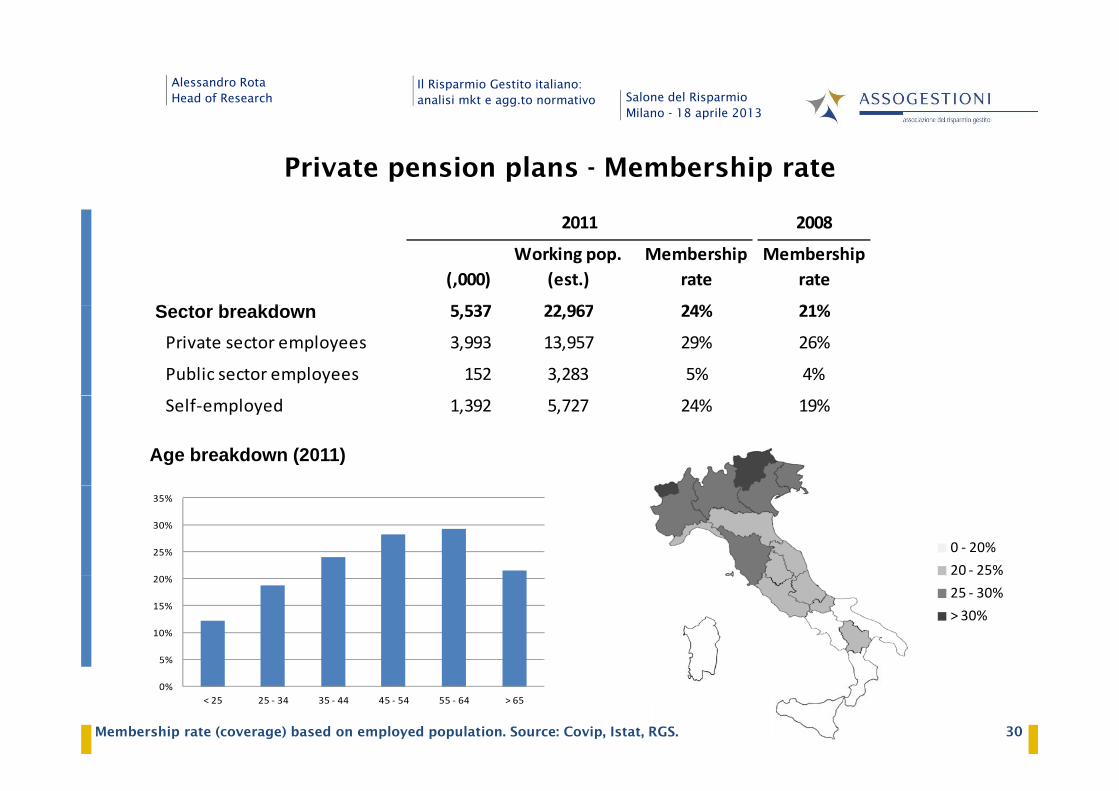

Private pension plans - Membership rate

2008

(,000)

M b b kd 5 537 21%24%22 967

Working pop. (est.)

Membership rate

2011

Membership rate

S t b kdMember breakdown 5,537 21%

Private sector employees 3,993 26%

Public sector employees 152 4%5%

29%

24%22,967

3,283

13,957

Sector breakdown

Self‐employed 1,392 19%24%5,727

Age breakdown (2011)

25%

30%

35%

0 ‐ 20%20 ‐ 25%

5%

10%

15%

20%25 ‐ 30%> 30%

30

0%< 25 25 ‐ 34 35 ‐ 44 45 ‐ 54 55 ‐ 64 > 65

Membership rate (coverage) based on employed population. Source: Covip, Istat, RGS.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

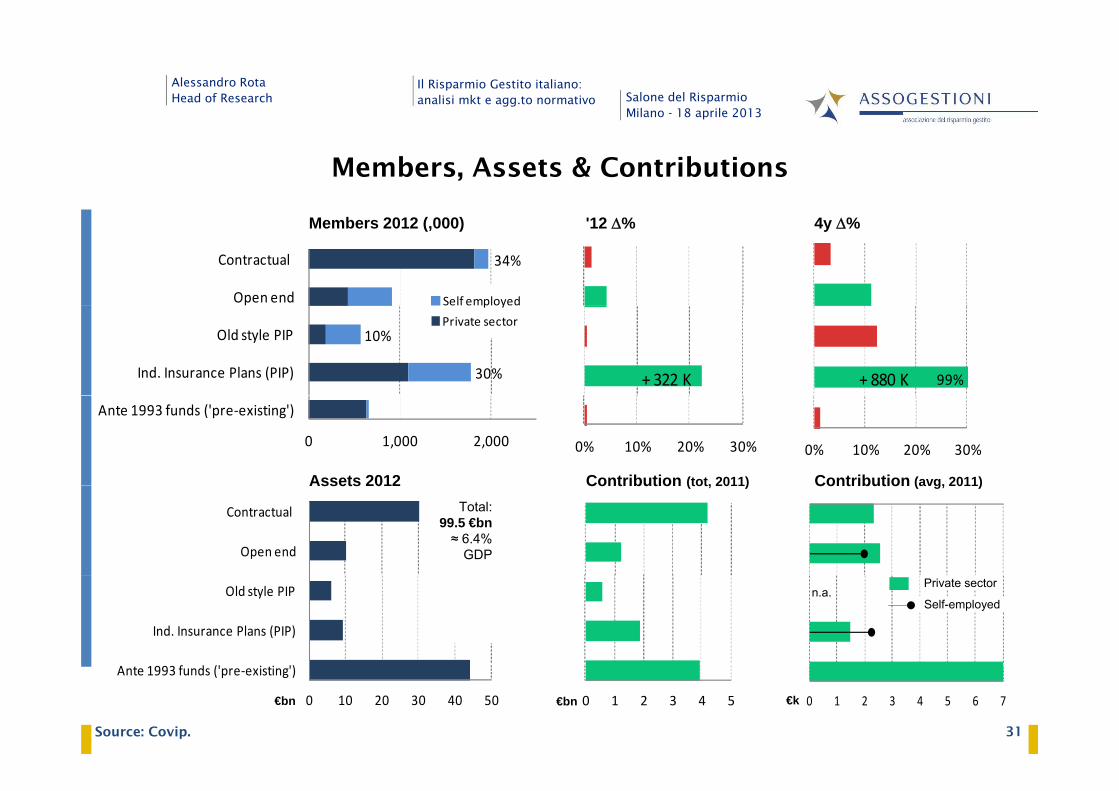

Members, Assets & Contributions

34%

Open end

Contractual

Self employed

Members 2012 (,000) '12 % 4y %

30%

10%

Ind. Insurance Plans (PIP)

Old style PIP

99%+ 322 K + 880 K

Private sector p y

0 1,000 2,000

Ante 1993 funds ('pre‐existing')

0% 10% 20% 30% 0% 10% 20% 30%

Assets 2012 Contribution (tot, 2011) Contribution (avg, 2011)

Open end

Contractual Total:99.5 €bn≈ 6.4%

GDP

Assets 2012 Contribution (tot, 2011) Contribution (avg, 2011)

Ind. Insurance Plans (PIP)

Old style PIPSelf-employed

Private sectorn.a.

31Source: Covip.

0 10 20 30 40 50

Ante 1993 funds ('pre‐existing')

€bn €bn 0 1 2 3 4 5 0 1 2 3 4 5 6 7€k

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

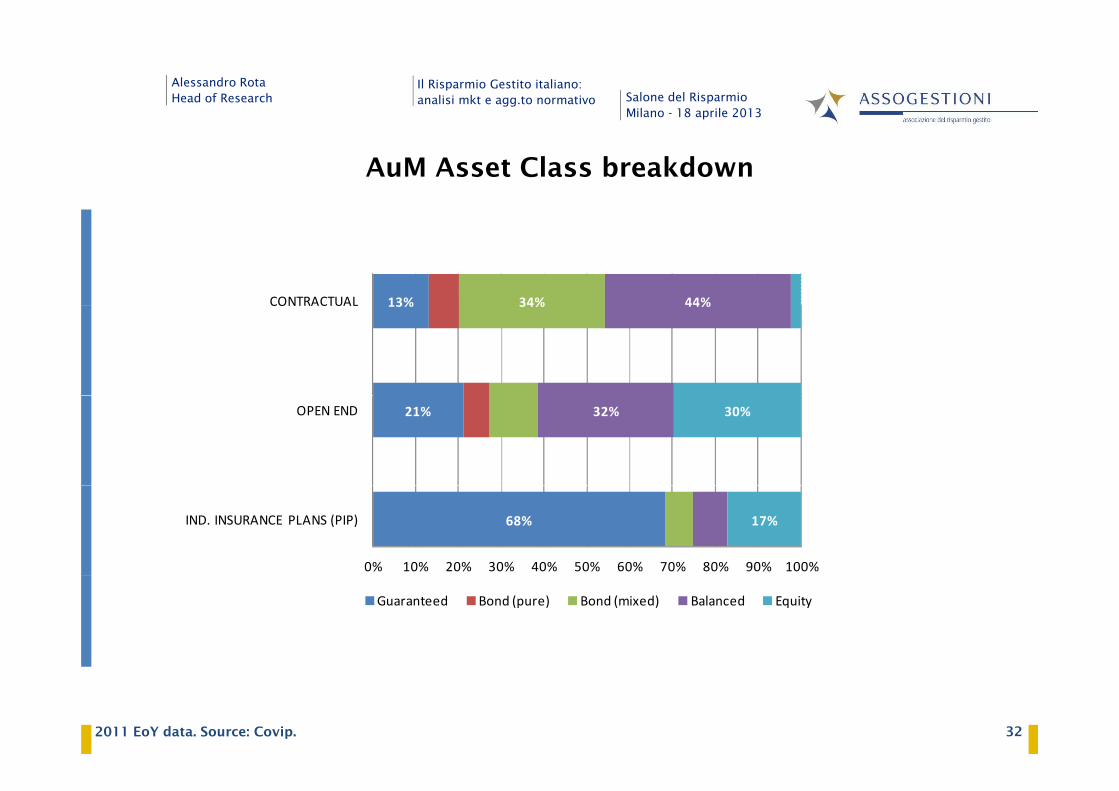

AuM Asset Class breakdown

13% 34% 44%CONTRACTUAL 13% 34% 44%CONTRACTUAL

21% 32% 30%OPEN END

68% 17%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

IND. INSURANCE PLANS (PIP)

Guaranteed Bond (pure) Bond (mixed) Balanced Equity

322011 EoY data. Source: Covip.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Performance

Guaranteed Balanced

4.0%

6.0%

8.0%

Guaranteed

0 0%

5.0%

10.0%

15.0%

‐2.0%

0.0%

2.0%

2005 2006 2007 2008 2009 2010 2011 2012‐15.0%

‐10.0%

‐5.0%

0.0%

2005 2006 2007 2008 2009 2010 2011 20122005 2006 2007 2008 2009 2010 2011 2012 2005 2006 2007 2008 2009 2010 2011 2012

7.0%

Bond (pure)

30 0%

Equity

2.0%3.0%4.0%5.0%6.0%

‐10.0%0.0%

10.0%20.0%30.0%

‐1.0%0.0%1.0%

2005 2006 2007 2008 2009 2010 2011 2012‐40.0%‐30.0%‐20.0%

2005 2006 2007 2008 2009 2010 2011 2012

33Cap-weighted rate of return. Source: Covip.

TFR rev. Contractual Open end PIP new

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

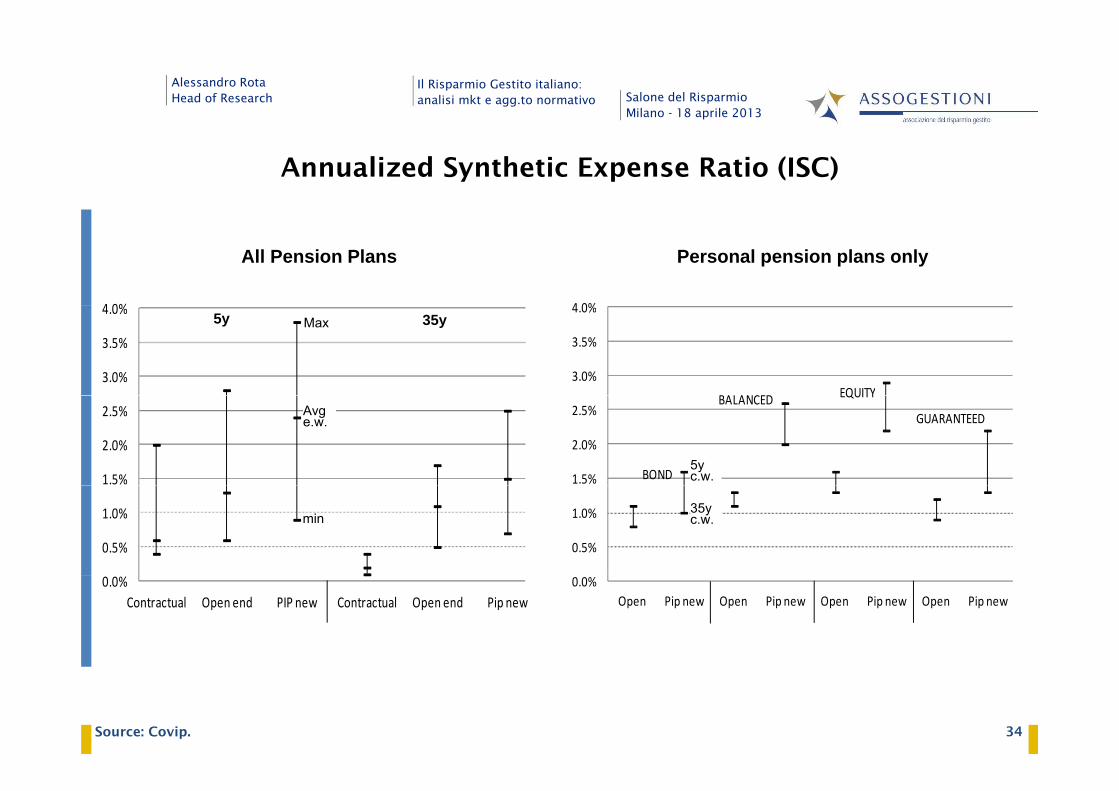

Annualized Synthetic Expense Ratio (ISC)

All Pension Plans Personal pension plans only

4 0% 4 0%

3.0%

3.5%

4.0% 5y 35y

BALANCED EQUITY3.0%

3.5%

4.0%Max

1.5%

2.0%

2.5%

BOND

BALANCED EQUITY

GUARANTEED

1.5%

2.0%

2.5%Avge.w.

5yc.w.

0.5%

1.0%

0.5%

1.0%min35yc.w.

0.0%Contractual Open end PIP new Contractual Open end Pip new

0.0%Open Pip new Open Pip new Open Pip new Open Pip new

34Source: Covip.

Alessandro RotaHead of Research

Il Risparmio Gestito italiano: analisi mkt e agg.to normativo Salone del Risparmio

Milano - 18 aprile 2013

Agenda - parte 3 (12.00-13.00) - D'Apice

V Evoluzione della normativa sul risparmio gestitoV. Evoluzione della normativa sul risparmio gestito

La distribuzione di OICR alla luce della UCITS IV e della direttiva

AIFM.

La protezione dell’investitore nella MIFID Review e nella disciplina

sui Prips

La proposta della Commissione Europea sui fondi comuni

d’investimento a lungo termine (cd. UCITS VI)

![[PROSPETTO DI BASE] [CONDIZIONI DEFINITIVE] Relativo a ... · UK1 145927v4 [PROSPETTO DI BASE] [CONDIZIONI DEFINITIVE] Relativo a Titoli Obbligazionari Deutsche Bank AG [Londra] [Quantità]](https://static.fdocumenti.com/doc/165x107/5c2f117a09d3f2e90b8cf71e/prospetto-di-base-condizioni-definitive-relativo-a-uk1-145927v4-prospetto.jpg)