Accesso al credito: fondi di garanzia e riduzione del costo del debito

38

Con il patrocinio di: ACCESSO AL CREDITO: fondi di garanzia e riduzione del costo del debito Oppeano, 16 ottobre 2009

-

Upload

federico-bhr -

Category

Economy & Finance

-

view

192 -

download

0

description

Le imprese di piccole dimensioni, comunque le si voglia definire, rappresentano una parte importante di tutti i sistemi economici. Approfondire la conoscenza della piccola e media impresa è di indubbio interesse per la nostra economia, perché la capacità occupazionale futura del Paese sarà realisticamente concentrata in questo segmento dimensionale di imprese e nella sua capacità di crescere e di svilupparsi secondo corrette traiettorie manageriali. Tanta è la riconosciuta capacità imprenditoriale alla base della nascita così copiosa di imprese, tanto carente è invece per queste la diffusione di conoscenze e tecniche manageriali mirate e non mutuate, per facile semplificazione, dalla grande impresa. C’è dunque un compito da realizzare, un lavoro da svolgere, un’attività da perseguire individuando nuovi obbiettivi e rotte innovative. Il ruolo della funzione finanza ai fini della creazione del valore, soprattutto nella fase del ciclo economico che stiamo attraversando, è assolutamente di primo piano, eppure la finanza aziendale è spesso un buco nero nelle competenze di dirigenti ed imprenditori, in particolare nel caso di realtà aziendali di piccole e medie dimensioni. I mutati rapporti di valutazione tra banche ed imprese, iniziati con l’avvento di Basilea 2 ed acuiti con la crisi mondiale, hanno esposto molte imprese ad improvvisi restringimenti della loro capacità di accesso al credito, indebolendone posizioni economiche e finanziarie. Per queste ragioni, nell’ottica di poter dare un contributo, l’incontro mira a sensibilizzare gli imprenditori sul tema, e non solo, del credito all’impresa, elemento centrale e strategico per tutte le attività imprenditoriali, indipendentemente dal settore economico di appartenenza.

Transcript of Accesso al credito: fondi di garanzia e riduzione del costo del debito

Con il patrocinio di:

ACCESSO

AL CREDITO:

fondi di garanzia e riduzione

del costo del debito

Oppeano, 16 ottobre 2009

I FONDI DI GARANZIA

Dr. Gianneugenio Bortolazzi

Senior partner BHR Group

CHE COS’È LA GARANZIA PUBBLICA

L’impresa che necessiti di un finanziamento finalizzato all’attività di

impresa può chiedere alla banca di garantire l’operazione con la

garanzia pubblica:

attivazione a rischio zero per la Banca

in caso di insolvenza dell’impresa la Banca viene risarcita dal

Fondo Centrale di Garanzia e in caso di eventuale esaurimento di fondi

di quest’ultimo, direttamente dallo Stato

Il Fondo Centrale di Garanzia è una garanzia pubblica a fronte di

finanziamenti concessi dalle Banche.

CHE COS’È LA GARANZIA PUBBLICA

Rivolgendosi al Fondo centrale di Garanzia l’impresa non ha un

contributo in denaro,

•Il Fondo centrale di garanzia non interviene nel rapporto

Banca/Impresa

tassi di interesse, condizioni di rimborso, ecc., sono

stabiliti attraverso la libera contrattazione tra

banche e imprese.

ma ha la possibilità di ottenere finanziamenti senza garanzie

aggiuntive (e quindi senza costi di fidejussioni o polizze

assicurative) sugli importi garantiti dal Fondo, che interviene fino

al 60 (o all’80% in alcuni casi) del finanziamento richiesto, fino ad

un massimo di 1,5 milioni di euro.

TIPOLOGIA DELLE GARANZIE DEL FONDO

• Garanzia diretta:

• Controgaranzia:

• Cogaranzia:

garanzia prestata dal Fondo direttamente a favore dei

soggetti finanziatori (Banche)

garanzia prestata dal Fondo a favore dei confidi e di

altri fondi di garanzia.

garanzia prestata dal fondo direttamente a favore dei

soggetti finanziatori e congiuntamente ai confidi, agli

altri fondi di garanzia (FEI).

COME FARE PER RICHIEDERE LA GARANZIA

2) Ricevuta la richiesta di finanziamento, la banca svolge la

propria istruttoria per la concessione dell’importo richiesto.

I passi da compiere sono:

1) L’impresa deve andare in banca e richiedere che sul

finanziamento sia acquisita la garanzia del Fondo,

oppure

l'impresa si può rivolgere a un Confidi che garantisce

l’operazione e che potrà a sua volta rivolgersi al Fondo di

Garanzia per ottenere la controgaranzia.

COME FARE PER RICHIEDERE LA GARANZIA

3) Acquisiti i dati richiesti, la banca predispone la domanda di

ammissione alla garanzia su appositi modelli disponibili sul

sito dedicato ai fondi di garanzia, fornendo i dati degli ultimi

due bilanci approvati o della dichiarazione fiscale e una

situazione contabile aggiornata.

4) La banca invia la domanda al Gestore del Fondo tramite fax o

via web.

5) Alla domanda di ammissione viene assegnato un numero di

posizione, nel rispetto dell’ordine cronologico di

presentazione.

LA FASE SUCCESSIVA ALL’INVIO DELLA DOMANDA

a) In tempi rapidi il Gestore esamina la richiesta e procede alla

verifica della sussistenza dei requisiti previsti dalla normativa

vigente.

b) Conclusa l’istruttoria, il Gestore sottopone l’operazione

all’approvazione del Comitato e comunica al soggetto

richiedente (la Banca) ed all’impresa beneficiaria la delibera

del Comitato (concessione o rigetto della garanzia),

indicando:

l’importo del finanziamento garantito

la relativa intensità agevolativa – ESL – per le successive

richieste di agevolazioni pubbliche, anche per il calcolo

del de minimis.

LA FASE SUCCESSIVA ALL’INVIO DELLA DOMANDA

c) Una volta ottenuto l’esito positivo del Comitato del Fondo

centrale di Garanzia, il finanziamento è assistito dalla

garanzia pubblica

QUALI IMPORTI GARANTISCE…

Importi Garantiti

Esempio: se un’impresa è stata garantita per un milione di

euro, ma ne ha già rimborsato 250 mila, può ottenere un’altra

garanzia fino ad un massimo di 750 mila euro.

Ciascuna impresa può beneficiare

complessivamente di un importo

massimo garantito pari a 1,5 milioni

di euro. Questa cifra si riferisce

all’esposizione in essere alla data di

presentazione della domanda, tenuto

conto delle quote di capitale già

rimborsate.

…COSA GARANTISCE…

Le imprese possono beneficiare dell’intervento del Fondo per

ogni tipo di esigenza finanziaria. Può essere garantita qualsiasi

tipologia di operazione, purché direttamente finalizzata

all’attività d’impresa:

operazioni di leasing,

finanziamenti a medio-lungo termine,

acquisizione di partecipazioni,

prestiti partecipativi,

finanziamenti a breve termine,

consolidamento,

fideiussioni,

finanziamenti a medio-lungo termine per liquidità.

Cosa garantisce

…CHI PUÒ BENEFICIARE DELLA GARANZIA PUBBLICA

Requisiti settoriali

e territoriali

Requisiti

dimensionali

Possono accedere alla garanzia del

Fondo Centrale di Garanzia le PMI,

comprese quelle artigiane, ubicate sul

territorio nazionale.

Le PMI di dimensione prevista dalla

disciplina comunitaria in vigore

(decreto del Ministero delle Attività

Produttive del 18/04/2005, Gazzetta

Ufficiale n. 238 del 12/10/2005,

Raccomandazione della Commissione

Europea 2003/361/CE del 6/05/2003).

…CHI PUÒ BENEFICIARE DELLA GARANZIA PUBBLICA

• Sono ammissibili le Pmi appartenenti a qualsiasi settore ad

eccezione, ad oggi, dell’agricoltura, della pesca, dei trasporti,

dell’industria automobilistica, della costruzione navale, delle

fibre sintetiche, dell’industria carboniera e della siderurgia.

• Attenzione alle eccezioni: per alcune attività l’accesso al

fondo dipende da condizioni

• Le imprese agricole possono però avvalersi della

controgaranzia rivolgendosi ad un confidi che opera nei

settori agricolo, agroalimentare e della pesca.

…CHI PUÒ BENEFICIARE DELLA GARANZIA PUBBLICA

• Da un punto di vista territoriale possono accedere alla

garanzia le Pmi situate sul territorio nazionale. Le imprese

che hanno sede legale o unità locale in Toscana e Lazio

possono beneficiare esclusivamente della controgaranzia.

VALUTAZIONE DEI DATI ECONOMICO FINANZIARI

DELL’IMPRESA

Per le operazioni di consolidamento delle passività a breve e nel

caso di acquisizione di partecipazione, il Fondo acquisisce

ulteriori informazioni relative alle operazioni di finanziamento.

Ulteriore condizione: il Fondo di Garanzia per le PMI è destinato

alle imprese valutate “economicamente e finanziariamente sane”

sulla base di criteri di valutazione che variano a seconda del

settore di attività e del regime contabile dell’impresa beneficiaria.

La valutazione del merito di credito ha generalmente ad oggetto i

dati di bilancio (o delle dichiarazioni fiscali) degli ultimi due

esercizi.

COSTI DI PARTECIPAZIONE AL FONDO

Per le operazioni relative a PMI aderenti a

programmazione negoziata o a prevalente partecipazione

femminile non è dovuta alcuna commissione.

E’ previsto a carico dei soggetti richiedenti il pagamento di

una commissione “una tantum” (0,25% - 1% dell’importo

garantito).

I FONDI DI GARANZIA

Dr.ssa Irene Oliani

Senior partner Sphera Consulting

Il fondo di garanzia pur esistendo sin dal 1996 è tornato alla cronaca

dopo la crisi finanziazia iniziata alla fine del 2008

Le recenti modifiche hanno allargato l’accesso al fondo anche alla

classe degli artigiani, oltre che aver aumentato l’importo massimo garanti

da 500.000 a 1.500.000 euro.

EVOLUZIONE DEL FONDO DI GARANZIA

Gli interventi hanno modificato l’attitudine della aziende all’utilizzo del

fondo:

• negli ultimi 12 mesi le richieste di garanzia al fondo sono

aumentate del 71%

• le erogazioni effettuate dal fondo a beneficio delle aziende sono

contestualmente aumentate del 176%

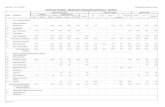

EROGAZIONI DEL FONDO DI GARANZIA

Ad agosto le richieste di accesso ai fondi ammontavano ad un

importo di circa 2.300 milioni di euro

Gli importi garantiti superiori a 1.200 milioni di euro: circa il 60%!

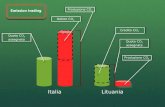

DISTRIBUZIONE INTERVENTI: ITALIA

Il sud Italia, pur avendo richiesto meno erogazioni rappresenta

la zona che ha ricevuto più garanzie

DISTRIBUZIONE INTERVENTI: ITALIA

DISTRIBUZIONE INTERVENTI: NORD ITALIA

Il Veneto si pone in terza posizione come richieste di erogazioni, per un

ammontare complessivo di circa 200 milioni di euro.

L’ammontare assistito dal Fondo è pari al 48% del totale richiesto.

Veneto

DISTRIBUZIONE INTERVENTI: NORD ITALIA

GESTIONE DEL DEBITO

Dr. Luigi Malachini

Senior partner Sphera Consulting

QUALI SONO I VANTAGGI DEL FONDO DI GARANZIA?

• Il ricorso al Fondo di Garanzia (FdG) non pone vincoli

sulla tipologia e sulle condizioni applicate al finanziamento

• L’accesso al FdG azzera il rischio di insolvenza per la

Banca, consentendo una maggiore marginalità nella fase di

contrattazione:

• dei tassi di interesse

• delle condizioni di rimborso

QUALE TIPO DI FINANZIAMENTO?

• Una scelta ragionata del tipo di finanziamento è

determinante per ridurre il costo del denaro

• La decisione dell’indebitamento va ponderata su

Situazione di

mercato attuale

Previsioni a lungo

termine sui tassi

d’interesse

Natura dei

finanziamenti già

in corso

ESEMPIO MUTUO A 15 ANNI

Tasso Fisso:

4,13% + spread

Tasso Variabile:

Euribor 3 m + spread

La scelta della struttura più adatta dipende dalla

propensione al rischio del mutuatario

Data di stipula: 01/03/2006 Importo: 200.000 euro

Durata: 15 anni Pagamenti: trimestrali

Tipo: rata capitale costante

Possibili Soluzioni

ANALISI ANDAMENTO EURIBOR 3 MESI

valore massimo (26/12/05): 2,495%

valore minimo (29/03/04): 1,957%

ESEMPIO MUTUO A 15 ANNI

Tasso Fisso:

4,13% + spread

Tasso Variabile:

Eur 3 m + spread

Offre la certezza riguardo ai flussi di cassa

futuri che andranno a restituire il debito,

ma non consente di approfittare dei

movimenti di mercato

La possibilità di sfruttare situazioni di

mercato favorevoli è contrapposta

all’eventualità di dover affrontare forti rialzi

dei tassi d’interesse

Tasso Variabile

con copertura

Se ben calibrato sulle aspettative di

mercato permette di beneficiare dei

vantaggi del variabile limitando le perdite

dovute a variazioni avverse dei tassi

STRUTTURE CON COPERTURA

Strumento di

copertura

Il tasso variabile pagato in un mutuo con

copertura non può andare oltre una soglia

predeterminata con la Banca

Le operazioni di “assicurazione” sul rialzo dei tassi vengono realizzate

mediante l’utilizzo di “strumenti derivati”

ESEMPIO MUTUO A 15 ANNI

Tasso Fisso:

4,13% + spread

Tasso Variabile:

Euribor 3 m + spread

Data di stipula: 01/03/2006 Importo: 200.000 euro

Durata: 15 anni Pagamenti: trimestrali

Tipo: rata capitale costante

Possibili Soluzioni

Tasso Variabile con

copertura al 2,75%

STRUTTURE DI COPERTURA

Esempio operativo: ipotizziamo copertura euribor 3 m al 2,75%

STRUTTURE DI COPERTURA

Costi sostenuti al 30/06/09 per le tre soluzioni (14 rate)

FIS VAR COP

costo 35.80

0

33.20

0

30.00

0

risparmio 0 2.600 5.800

A parità di piano d’ammortamento :

• il tasso variabile è stato 2.600 euro meno costoso del tasso fisso

• la copertura è stata 3.200 euro meno costosa del tasso variabile

La copertura è vantaggiosa solo se il suo costo è ragionevole!!!

VALUTAZIONE DELLA STRUTTURA DI COPERTURA

Affinchè una copertura sia efficace il suo

costo deve essere “equo”!!!

Nell’esempio il costo della copertura era uguale a 280 euro per

rata, pari ad una maggiorazione media dello spread dello 0.1%.

Se la banca avesse chiesto un costo di copertura superiore a 280

euro per rata avrebbe di fatto applicato una commissione occulta

ingiustificata.

La presenza di commissioni occulte rende inefficace e costosa la

copertura.

VALUTAZIONE DELLA STRUTTURA DI COPERTURA

Come viene addebitato il costo della

copertura?

Tramite il pagamento di un premio monetario alla stipula del

contratto.

Per mezzo della maggiorazione dello spread (o del tasso fisso)

applicati nelle condizioni del mutuo.

In entrambi i casi è molto difficile valutare l’equità del costo di

copertura in quanto frutto di elaborati modelli matematici.

DERIVATI: OPPORTUNITA’ O PERICOLO?

Alcuni grandi istituti di credito hanno approfittato dell’oggettiva

difficoltà delle aziende di rilevare questi costi occulti:

• strutturando prodotti inefficienti

• caricando costi eccessivi

Molte aziende si trovano in difficoltà per operazioni in derivati

pregresse

E’ possibile ottenere un risarcimento per le perdite indotte da

tali operazioni, dimostrando la presenza di costi aggiuntivi

ingiustificati e l’incapacità di alcuni strumenti di generare valore

aggiunto

I derivati non sono né “buoni” né “cattivi”, dipende da come

vengono strutturati ed utilizzati

I MESSAGGI FONDAMENTALI

L’accesso al Fondo di Garanzia consente buoni margini di

trattativa sulle condizioni del finanziamento.

IL Fondo di Garanzia è un’opportunità da sfruttare alla portata di

molti

Una accorta gestione del debito permette di ridurre il costo del

denaro.

La moderna teoria finanziaria fornisce agli imprenditori strumenti

che facilitano le scelte d’impresa.

“E’ nel cambiamento che troviamo uno

scopo”

Eraclito