DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIOdownload.prontocaf.com/.../34R-ProspettoLiquidazione.pdf ·...

24

Ga 1 DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICATIVI. Le sezioni del prospetto di li- quidazione 730-3 Il risultato dell’elaborazione dei dati esposti nel modello base viene riportato nel pro- spetto di liquidazione Mod. 730-3. Questo modello, congiuntamente alla copia della dichiarazione deve essere conse- gnato al contribuente: • dal CAF o dal professionista abilitato entro il 15 giugno 2012; • dal sostituto d’imposta, che presta direttamente assistenza, entro il 31 maggio 2012. Il Mod. 730-3, si sviluppa su due pagine ed è strutturato in sezioni nelle quali, il soggetto che presta assistenza fiscale, indica: nella prima pagina gli elementi che determinano il calcolo delle imposte: i dati identificativi; il riepilogo dei redditi; il calcolo del reddito imponibile e dell’imposta lorda; il calcolo delle detrazioni e dei crediti d’imposta il calcolo dell’imposta netta e del rigo differenza; il calcolo delle addizionali regionale e comunale all’IRPEF; nella seconda pagina i dati relativi: alla cedolare secca al contributo di solidarietà alla liquidazione delle imposte del Dichiarante; alla liquidazione delle imposte del Coniuge; agli altri dati da riportare nella successiva dichiarazione; agli importi che saranno trattenuti o rimborsati a seguito delle operazioni di conguaglio; ai dati per la compilazione del Modello F24 ai fini del pagamento IMU. I calcoli della liquidazione in dichiarazione congiunta. Il prospetto di liquidazione distingue i calcoli per il dichiarante da quelli effettuati per il coniuge dichiarante. In realtà, anche se la dichiarazione è congiunta, le imposte sono personali e quindi i relativi calcoli per determinarle sono sviluppati separatamente. Il modello 730 congiunto si conclude comunque con un unico risultato finale (a debito o a credito), conguagliato, dal sostituto, nella busta paga o nella pensione del solo dichiarante. I dati identifi- cativi. La prima parte del mod. 730-3 è riservata all’esposizione dei dati riguardanti: il soggetto che presta assistenza fiscale (CAF, professionista abilitato o so- stituto d’imposta); il responsabile dell’assistenza fiscale (nel caso di assistenza prestata dal CAF; il Dichiarante e Coniuge dichiarante (nel caso di dichiarazione congiunta). Casella “im- pegno ad in- formare il con- tribuente” La casella “impegno ad informare” risulterà compilata qualora il contribuente abbia optato per essere informato direttamente dal CAF in merito ad eventuali comu- nicazioni dell’Agenzia delle Entrate relative alla propria dichiarazione, e risulti quindi barrata la casella posta nel riquadro previsto per la sottoscrizione della dichia- razione.

Transcript of DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIOdownload.prontocaf.com/.../34R-ProspettoLiquidazione.pdf ·...

Ga 1

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

IL MODELLO 730-3: La STRUTTURA e i DATI IDENTIFICAT IVI. Le sezioni del prospetto di li-quidazione 730-3

Il risultato dell’elaborazione dei dati esposti nel modello base viene riportato nel pro-spetto di liquidazione Mod. 730-3. Questo modello , congiuntamente alla copia della dichiarazione deve essere conse-gnato al contribuente : • dal CAF o dal professionista abilitato entro il 15 giugno 2012 ; • dal sostituto d’imposta, che presta direttamente assistenza, entro il 31 maggio 2012. Il Mod. 730-3 , si sviluppa su due pagine ed è strutturato in sezioni nelle quali, il soggetto che presta assistenza fiscale, indica: � nella prima pagina gli elementi che determinano il calcolo delle imposte :

� i dati identificativi; � il riepilogo dei redditi; � il calcolo del reddito imponibile e dell’imposta lorda; � il calcolo delle detrazioni e dei crediti d’imposta � il calcolo dell’imposta netta e del rigo differenza; � il calcolo delle addizionali regionale e comunale all’IRPEF;

� nella seconda pagina i dati relativi: � alla cedolare secca � al contributo di solidarietà � alla liquidazione delle imposte del Dichiarante; � alla liquidazione delle imposte del Coniuge; � agli altri dati da riportare nella successiva dichiarazione; � agli importi che saranno trattenuti o rimborsati a seguito delle operazioni di

conguaglio; � ai dati per la compilazione del Modello F24 ai fini del pagamento IMU.

I calcoli della liquidazione in dichiarazione congiunta.

Il prospetto di liquidazione distingue i calcoli per il dichiarante da quelli effettuati per il coniuge dichiarante . In realtà, anche se la dichiarazione è congiunta, le imposte sono personali e quindi i relativi calcoli per determinarle sono sviluppati separatamente . Il modello 730 congiunto si conclude comunque con un unico risultato finale (a debito o a credito), conguagliato, dal sostituto, nella busta paga o nel la pensione del solo dichiarante.

I dati identifi-cativi.

La prima parte del mod. 730-3 è riservata all’esposizione dei dati riguardanti: � il soggetto che presta assistenza fiscale (CAF, professionista abilitato o so-

stituto d’imposta); � il responsabile dell’assistenza fiscale (nel caso di assistenza prestata dal CAF; � il Dichiarante e Coniuge dichiarante (nel caso di dichiarazione congiunta).

Casella “im-pegno ad in-formare il con-tribuente”

La casella “impegno ad informare ” risulterà compilata qualora il contribuente abbia optato per essere informato direttamente dal CAF in merito ad eventuali comu-nicazioni dell’Agenzia delle Entrate relative alla propria dichiarazione , e risulti quindi barrata la casella posta nel riquadro previsto per la sottoscrizione della dichia-razione.

Ga 2

Il modello 730-3

Ga 3

Il modello 730-3

Ga 4

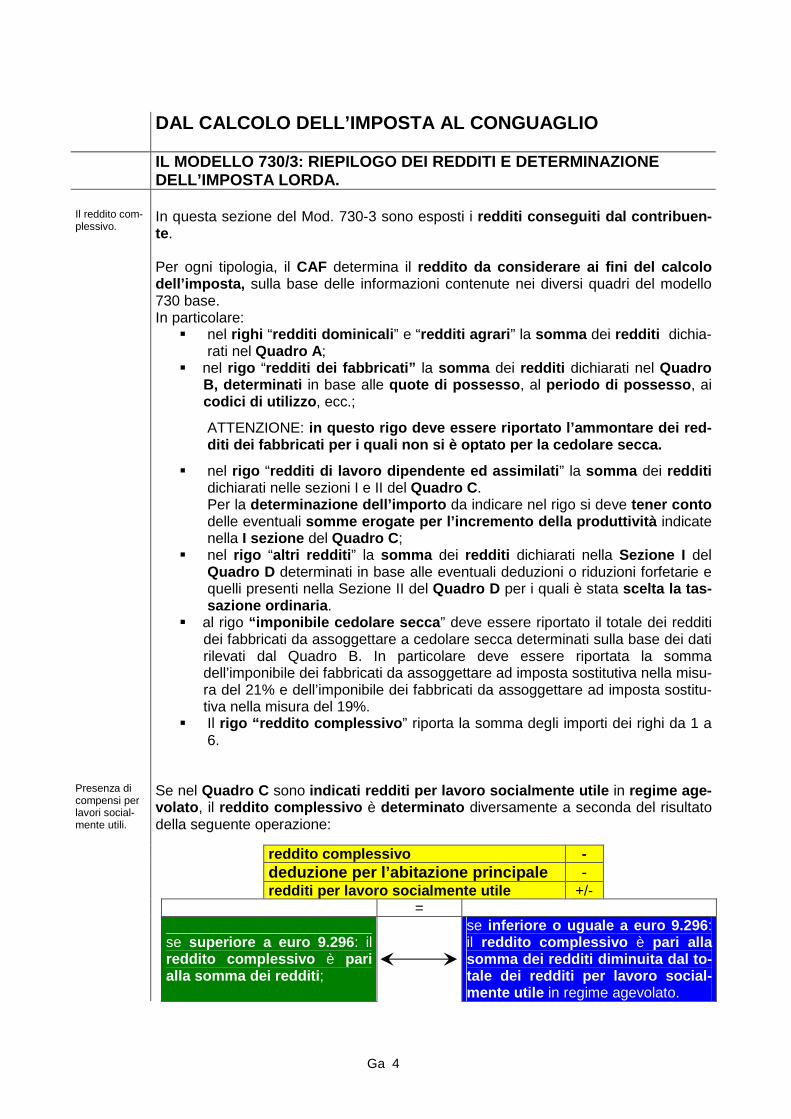

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

IL MODELLO 730/3: RIEPILOGO DEI REDDITI E DETERMINA ZIONE

DELL’IMPOSTA LORDA. Il reddito com-plessivo.

In questa sezione del Mod. 730-3 sono esposti i redditi conseguiti dal contribuen-te. Per ogni tipologia, il CAF determina il reddito da considerare ai fini del calcolo dell’imposta, sulla base delle informazioni contenute nei diversi quadri del modello 730 base. In particolare:

� nel righi “redditi dominicali ” e “redditi agrari ” la somma dei redditi dichia-rati nel Quadro A ;

� nel rigo “redditi dei fabbricati” la somma dei redditi dichiarati nel Quadro B, determinati in base alle quote di possesso , al periodo di possesso , ai codici di utilizzo , ecc.;

ATTENZIONE: in questo rigo deve essere riportato l’ammontare de i red-diti dei fabbricati per i quali non si è optato per la cedolare secca.

� nel rigo “redditi di lavoro dipendente ed assimilati ” la somma dei redditi dichiarati nelle sezioni I e II del Quadro C . Per la determinazione dell’importo da indicare nel rigo si deve tener conto delle eventuali somme erogate per l’incremento della produttività indicate nella I sezione del Quadro C ;

� nel rigo “altri redditi ” la somma dei redditi dichiarati nella Sezione I del Quadro D determinati in base alle eventuali deduzioni o riduzioni forfetarie e quelli presenti nella Sezione II del Quadro D per i quali è stata scelta la tas-sazione ordinaria .

� al rigo “imponibile cedolare secca ” deve essere riportato il totale dei redditi dei fabbricati da assoggettare a cedolare secca determinati sulla base dei dati rilevati dal Quadro B. In particolare deve essere riportata la somma dell’imponibile dei fabbricati da assoggettare ad imposta sostitutiva nella misu-ra del 21% e dell’imponibile dei fabbricati da assoggettare ad imposta sostitu-tiva nella misura del 19%.

� Il rigo “reddito complessivo ” riporta la somma degli importi dei righi da 1 a 6.

Presenza di compensi per lavori social-mente utili.

Se nel Quadro C sono indicati redditi per lavoro socialmente utile in regime age-volato , il reddito complessivo è determinato diversamente a seconda del risultato della seguente operazione:

reddito complessivo - deduzione per l’abitazione principale - redditi per lavoro socialmente utile +/- =

se superiore a euro 9.296 : il reddito complessivo è pari alla somma dei redditi ;

se inferiore o uguale a euro 9.296 : il reddito complessivo è pari alla somma dei redditi diminuita dal to-tale dei redditi per lavoro social-mente utile in regime agevolato.

Ga 5

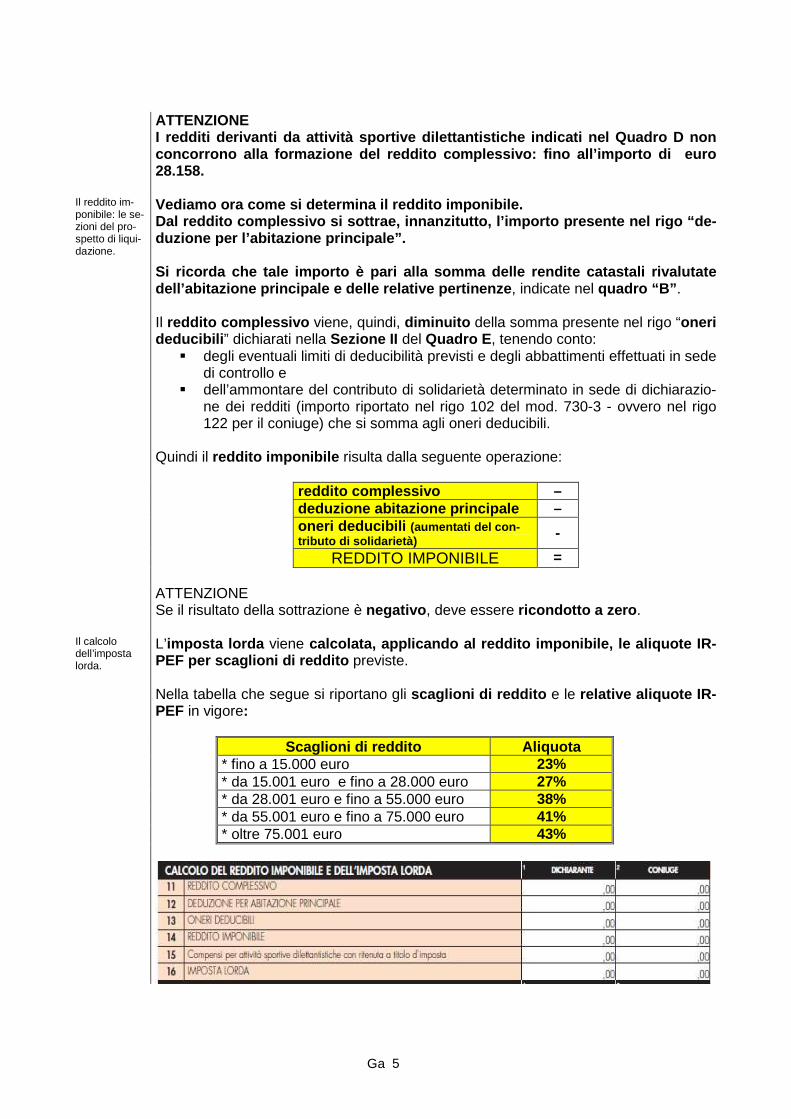

ATTENZIONE

I redditi derivanti da attività sportive dilettanti stiche indicati nel Quadro D non concorrono alla formazione del reddito complessivo: fino all’impor to di euro 28.158.

Il reddito im-ponibile: le se-zioni del pro-spetto di liqui-dazione.

Vediamo ora come si determina il reddito imponibile . Dal reddito complessivo si sottrae, innanzitutto, l ’importo presente nel rigo “de-duzione per l’abitazione principale”. Si ricorda che tale importo è pari alla somma delle rendite catastali rivalutate dell’abitazione principale e delle relative pertine nze, indicate nel quadro “B” . Il reddito complessivo viene, quindi, diminuito della somma presente nel rigo “oneri deducibili ” dichiarati nella Sezione II del Quadro E , tenendo conto:

� degli eventuali limiti di deducibilità previsti e degli abbattimenti effettuati in sede di controllo e

� dell’ammontare del contributo di solidarietà determinato in sede di dichiarazio-ne dei redditi (importo riportato nel rigo 102 del mod. 730-3 - ovvero nel rigo 122 per il coniuge) che si somma agli oneri deducibili.

Quindi il reddito imponibile risulta dalla seguente operazione:

reddito complessivo – deduzione abitazione principale – oneri deducibili (aumentati del con-

tributo di solidarietà) -

REDDITO IMPONIBILE = ATTENZIONE

Se il risultato della sottrazione è negativo , deve essere ricondotto a zero .

Il calcolo dell’imposta lorda.

L’imposta lorda viene calcolata, applicando al reddito imponibile, le ali quote IR-PEF per scaglioni di reddito previste. Nella tabella che segue si riportano gli scaglioni di reddito e le relative aliquote IR-PEF in vigore:

Scaglioni di reddito Aliquota * fino a 15.000 euro 23% * da 15.001 euro e fino a 28.000 euro 27% * da 28.001 euro e fino a 55.000 euro 38% * da 55.001 euro e fino a 75.000 euro 41% * oltre 75.001 euro 43%

Ga 6

Esempio Vediamo con un esempio come vengono riportati i var i redditi nel modello 730/3 e come viene calcolata

l’imposta lorda relativa Un contribuente presenta i seguenti redditi ed oneri:

- redditi da fabbricati (rivalutati) euro 900, di cui 480 per abitazione principale - redditi di lavoro dipendente euro 32000 - altri redditi euro 2520 - oneri deducibili euro 1200.

I calcoli da effettuare sono: 1. sommare i redditi posseduti dal soggetto in modo da ottenere il reddito complessivo:

900 + 32000 + 2520 = 35.420 = reddito complessivo 2. calcolare il reddito imponibile sottraendo al reddito complessivo le varie deduzioni

35.420 – 480 – 1200 = 33.740 = reddito imponibile 3. calcolare su tale somma l’imposta lorda utilizzando la tabella di calcolo dell’IRPEF:

* fino a 15.000 euro 23% 3.450 * da 15.001 euro a 28.000 euro 27 % 3.510 * da 28.001 euro a 33.740 euro 38 % 2.181 L’imposta lorda è pari a 9.141 euro

Compensi per attività sporti-ve dilettantisti-che con ritenu-ta a titolo d’imposta.

I compensi per attività sportive dilettantistiche c on ritenuta a titolo d’imposta vanno inseriti nel quadro D:

� se superano l’ammontare di € 7.500 (quota esente), � che gli importi da € 7.501 a € 28.158 (€ 20.658) so no assoggettati a ritenu-

ta a titolo d’imposta in misura pari all’aliquota I rpef del 1° scaglione (23%),

� che solo le somme eccedenti € 28.158 concorrono a f ormare il reddito complessivo.

Quindi, nel modello 730/3, nel rigo “compensi perce piti per attività sportive di-lettantistiche assoggettate a ritenute a titolo d’i mposta”, sono indicati solo gli importi compresi fra € 7.501 a € 28.158 (€ 20.658). Tale importo per un valore di 20.658 euro, sommato al reddito imponibile, è uti-lizzato soltanto per determinare l’imposta lorda.

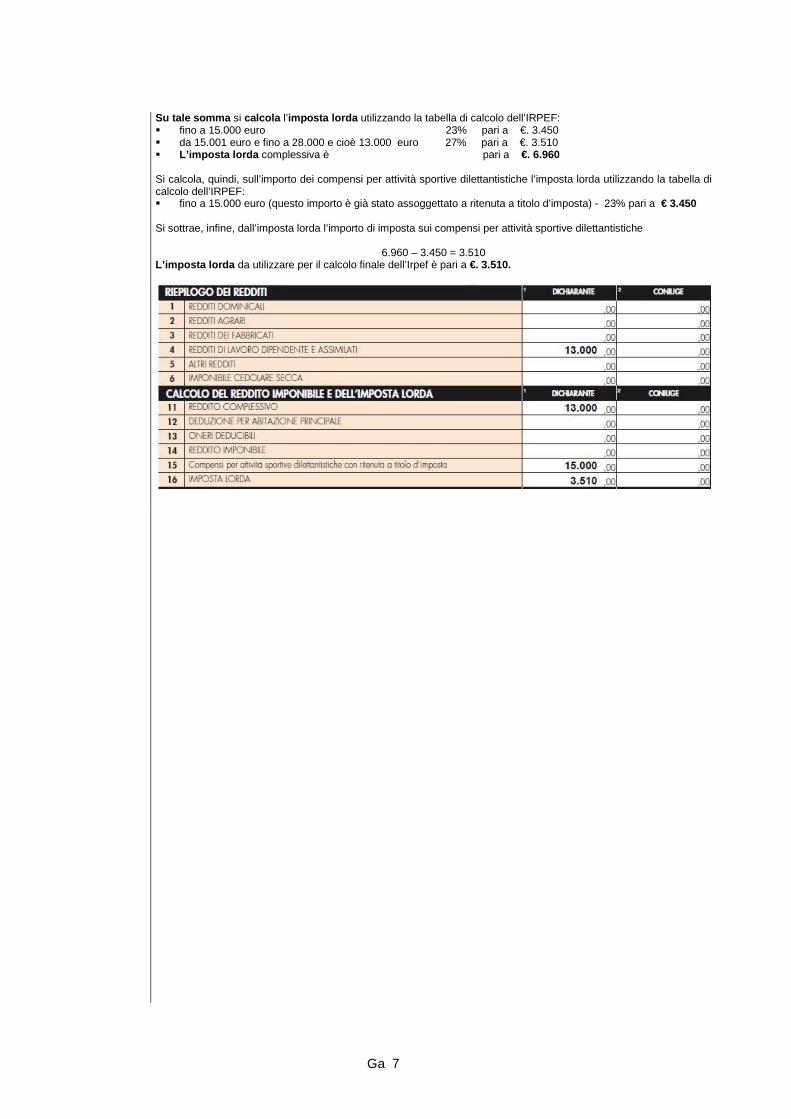

Esempio Per capire meglio facciamo un esempio pratico. Un contribuente ha: � un reddito imponibile di € 13.000, � compensi per attività sportive dilettantistiche pari € 22.500. Nel quadro D si sarà indicato: � al rigo “compensi attività sportive dilettantistiche ” del modello 730/3 verrà indicato l’importo assoggettato a

ritenuta a titolo d’imposta pari a € 15.000 e cioè € 22.500 (compenso lordo) - € 7.500 (quota esente) Tale importo viene sommato al reddito imponibile

13.000,00 + 15.000,00 = 28.000,00

Ga 7

Su tale somma si calcola l’imposta lorda utilizzando la tabella di calcolo dell’IRPEF:

� fino a 15.000 euro 23% pari a €. 3.450 � da 15.001 euro e fino a 28.000 e cioè 13.000 euro 27% pari a €. 3.510 � L’imposta lorda complessiva è pari a €. 6.960 Si calcola, quindi, sull’importo dei compensi per attività sportive dilettantistiche l’imposta lorda utilizzando la tabella di calcolo dell’IRPEF: � fino a 15.000 euro (questo importo è già stato assoggettato a ritenuta a titolo d’imposta) - 23% pari a € 3.450 Si sottrae, infine, dall’imposta lorda l’importo di imposta sui compensi per attività sportive dilettantistiche

6.960 – 3.450 = 3.510 L’imposta lorda da utilizzare per il calcolo finale dell’Irpef è pari a €. 3.510.

Ga 8

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

DALL’IMPOSTA LORDA AL RIGO “DIFFERENZA”

Il calcolo dell’imposta lorda

L’imposta lorda del dichiarante, ed eventualmente del coniuge dichiarante, si ottiene moltiplicando il reddito imponibile per le aliquote IRPEF, diversificate per sca-glioni di reddito.

Imposta lorda = Reddito imponibile X Aliquote Irpef

L’imposta netta deriva invece dalla differenza tra imposta lorda e il totale delle detrazioni e crediti di imposta spettanti .

Imposta netta = Imposta lorda - Totale detrazioni e crediti d’imposta La terza se-zione del 730/3.

Nella terza sezione del modello 730/3 vengono riportate le detrazioni ed alcuni crediti d’imposta.

Dettaglio delle detrazioni

La detrazione per familiari è diversa se si tratta di: • coniuge • figlio • altro familiare a carico.

Le detrazioni per redditi sono relative a:

� redditi di lavoro dipendente e alcuni redditi assim ilati; � redditi derivanti da pensioni; � altri redditi assimilati al lavoro dipendente, redd iti di lavoro autono-

mo e alcuni redditi diversi. In tutti i casi l’importo delle detrazioni di imposta previste dalla normativa è “teori-co ”, in quanto l’effettiva detrazione viene collegata all’ammontare del reddito complessivo del contribuente e viene calcolata tram ite l’applicazione di alcune formule matematiche .

Le detrazioni ATTENZIONE: a seguito dell’introduzione dell’istituto della cedolare secca, da quest’anno la norma prevede che il reddito fondiario assoggettato alla cedolare secca deve essere aggiunto al reddito complessivo per determinare la condizione di familia-re fiscalmente a carico, per calcolare le detrazioni per carichi di famiglia, le altre de-trazioni d’imposta previste dall’articolo 13 del TUIR, le detrazioni per canoni di loca-zione. Pertanto al reddito complessivo deve essere aggiunto il reddito fondiario as-soggettato alla cedolare secca; Tale importo (reddito complessivo aumentato del red-dito da assoggettare a cedolare secca) è quello riportato nel rigo 137 del modello 730-3 (reddito di riferimento per agevolazioni fiscali) Le detrazioni per oneri e le altre detrazioni vengo no indicate su singoli righi in base alla diversa modalità di calcolo e percentuale spettante.

I crediti d’imposta

Nel prospetto di liquidazione , dopo le detrazioni sono riportati i seguenti crediti di imposta indicati dal contribuente nel quadro G e in particolare: • credito di imposta per il riacquisto della prima ca sa; • credito di imposta per l’incremento dell’occupazion e;

Ga 9

• credito d’imposta per reintegro anticipazioni fondi pensione;

• credito d’imposta per mediazioni

L’imposta net-ta

La somma delle detrazioni e dei crediti d’imposta viene riportata nel rigo “Totale detrazioni e crediti di imposta ” Tale importo, come anticipato all’inizio, è utilizzato in diminuzione dell’imposta lorda per determinare l’imposta netta

Imposta netta = Imposta lorda - Totale detrazioni e crediti d’imposta Imposta netta pari a zero Se il totale delle detrazioni e dei crediti di imposta è maggiore dell’imposta lor-

da, l’imposta netta è uguale a 0 (zero).

Il rigo “diffe-renza”

Nella quarta sezione del modello 730/3 vengono ripo rtate • l’imposta netta • alcuni crediti d’imposta • le ritenute subite • il rigo differenza • alcune somme relative o derivanti da precedenti dic hiarazioni

L’imposta a debito o a cre-dito

Per determinare l’imposta a debito o a credito , denominata, nel prospetto di liquida-zione ,“differenza ”, è necessario sottrarre dalla imposta netta:

� il credito d’imposta per altri immobili – sisma Abruzz o, � il credito d’imposta per l’abitazione principale – sis ma Abruzzo , � il credito d’imposta per le imposte pagate all’estero , � il credito d’imposta spettante per le imposte versate sui canoni di loca-

zione non percepiti e accertati nell’ambito del provvedimento giurisdizionale di convalida di sfratto per morosità,

� la somma delle ritenute subite in relazione ai diversi redditi dichiarati.

imposta netta - credito per imposte pagate all’estero - credito per imposte sui canoni di lo-

cazione non percepiti -

Imposta a debito

o a credito =

somma delle ritenute subite -

Il rigo differenza rappresenta , quindi, il risultato dei calcoli effettuati sui dati pre-senti nella dichiarazione di un determinato anno d’ imposta.

Se tale differenza è positiva si è in presenza di un debito d’imposta ,

Se negativa si è in presenza di un eccedenza d’imposta .

Rimborsi di crediti d’imposta

Attenzione, i crediti d’imposta per riacquisto prima casa e per l’incremento della occu-pazione non possono essere richiesti a rimborso, ma devono essere utilizzati in diminuzione dall’imposta lorda , dopo aver sottratto tutte le detrazioni spettanti. Per entrambi, l’eventuale eccedenza non utilizzata può essere riportata in com-pensazione o rimandata all’anno successivo nel prospetto di liquidazione.

L’imposta indi-cata al rigo “differenza”

In alcuni casi l’imposta evidenziata al rigo differenza coincide con il conguaglio che dovrà effettuare il sostituto d’imposta, in altri casi invece tale importo, a debito o a

Ga 10

credito, sarà rispettivamente ridotto o aumentato in presenza di:

• eccedenze da precedenti dichiarazioni, • acconti versati , • restituzione bonus

Esempi

Vediamo con un esempio come viene determinato il rigo “differenza”. Un contribuente presenta i seguenti redditi ed oneri:

- redditi da fabbricati (rivalutati) euro 900, di cui 480 per abitazione principale - redditi di lavoro dipendente euro 32000 - oneri deducibili euro 1200. - detrazione per un figlio con più di 3 anni a carico al 50% euro 264 - detrazione per lavoro dipendente euro 749 - detrazione per interessi passivi 2.000 x 19% euro 380 - detrazione per spese di riqualificazione energetica - (6.000 x 55%) : 3 = 1.100 - credito d’imposta per riacquisto prima casa euro 1.000 - ritenute euro 7.450 - acconto da modello CUD euro 240

I calcoli da effettuare sono rispettivamente: 1. 900 + 32000 = 32.900 = reddito complessivo 2. 32.900 – 480 – 1200 = 31.220 = reddito imponibile 3. reddito imponibile 31.220 x aliquote = imposta l orda

L’imposta sarà così determinata: fino a 15.000 euro 23% 3.450 da 15.001 euro a 28.000 euro 27% 3.510 da 28.001 euro a 31.220 euro 38% 1.223 L’imposta lorda è pari a 8.183 euro

4. 8.183 – ( 264 + 749+ 380+ 1.100 + 1.000) = 4.690 imposta netta 5. 4.690 – 7.450 = - 2.760 differenza a credito

6. ( –2.760)+( – 240) = ( - 3.000) IRPEF a credito

Ga 11

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

LE ADDIZIONALI ALL’IRPEF

Le addizionali regionale e comunale

Le addizionali regionali e comunali sono delle imposte aggiuntive all’IRPEF de-stinate a favorire una maggiore autonomia finanziaria degli enti locali. Sono versate alla regione ed al comune in relazione al domicilio fiscale del contri-buente (soggetto passivo d’imposta) rispettivamente, al 31 dicembre dell’anno e al 1° gennaio a cui le stesse addizionali si riferiscono.

Come si de-terminano le addizionali

Le modalità di determinazione dell’addizionale regionale e comunale si differenzia-no in relazione ai redditi tassati:

• sui redditi da lavoro dipendente ed assimilati , le imposte sono calcolate dal sostituto d’imposta in sede di conguaglio finale e certificate nel model-lo CUD ;

• sugli altri redditi l’addizionale regionale e comunale, se dovuta, dovrà essere liquidata con la dichiarazione dei redditi.

Le addizionali regionali e comunali a saldo ed in acconto determinate dal sosti-tuto d’imposta e certificate nel CUD vengono trattenute mensilmente sulle retri-buzioni o pensioni.

Quando è do-vuta l’addizionale

Entrambe le addizionali sono dovute dalle persone fisiche quando, sottraendo dall’imposta IRPEF lorda le detrazioni spettanti e l’eventuale credito sulle imposte pagate all’estero, si ottiene un risultato superiore a 10,33 euro .

Imposta Irpef lorda - Detrazioni spettanti - Credito imposte all’estero > 10,33 Le aliquote della addizio-nale regionale

L’addizionale regionale, a partire dal 2011, si determina applicando l’aliquota dell’1,23% (o quella maggiore applicata da ciascuna Regione) al reddito complessivo La suddetta aliquota dell’1,23% si applica anche alle Regioni a statuto speciale (Valle d’Aosta, Friuli Venezia Giulia, Sicilia e Sardegna) e alle Province autonome di Trento e Bolzano. La base imponibile è costituita dal reddito complessivo determinato ai fini IRPEF al quale vengono sottratti: • oneri deducibili • deduzione per abitazione principale

Reddito complessivo - Oneri deducibili - Deduzione per abitazione principale = Base imponibile

Alla suddetta aliquota “di base” dell’1,23%, applicabile su tutto il territorio naziona-le, si aggiungono gli eventuali incrementi: � deliberati dalle singole Regioni , fino ad un massimo, nel 2011, dello 0,5%; il li-

vello massimo complessivo “ordinario” dell’addizionale regionale per il 2011 di-venta quindi pari all’1,73% (1,23% + 0,5%), in luogo del precedente 1,4% (0,9% + 0,5%);

� applicabili automaticamente , in caso di disavanzo di gestione del Servizio sani-tario regionale e di mancato raggiungimento annuale degli obiettivi del Piano di rientro dal disavanzo.

Riferimenti Vedi anche l’approfondimento: “ Addizionali regionali all’Irpef – anno 2011”

Ga 12

Le aliquote del l’addizionale comunale

L’aliquota dell’addizionale comunale viene deliberata da ogni singolo Comune . I Comuni possono stabilire aliquote dell’addizionale comunale Irpef differenzi ate esclusivamente in relazione agli scaglioni di reddito corrisponden ti a quelli sta-biliti dalla legge statale. Resta fermo che la soglia di esenzione che può essere stabilita con apposito re-golamento: � è stabilita unicamente in ragione del possesso di specifici requisiti reddituali; � deve essere intesa come limite di reddito al di sotto del quale l’addizionale comu-

nale Irpef non è dovuta e, nel caso di superamento del suddetto limite, la stessa si applica al reddito complessivo.

La casistica è molto vasta, possiamo individuare 4 tipologie: • individuazione di una soglia di esenzione senza ult eriori indicazioni, ad e-

sempio: possesso di redditi inferiori o pari a eur o 11.000 • individuazione di più aliquote in riferimento a div erse fasce reddituali, ad

esempio: - reddito fino a euro 10.000 aliquota 0,2 - reddito oltre a euro 10.000 aliquota 0,4

• individuazione di soglie di esenzione con riferimen to a specifiche tipologie di reddito, ad esempio: - reddito di pensione e lavoro dipendente non superio re ad euro 8.000, - redditi di terreni non superiore ad euro 186 - reddito abitazione principale e relative pertinenze

• individuazione di soglie di esenzione legate a part icolari condizioni sogget-tive, ad esempio soglia riferita al valore ISEE.

Il calcolo della addizionale comunale

Ai fini della determinazione del calcolo dell’addizionale comunale dobbiamo tenere presente se il Comune ha deliberato o meno la soglia di esenzione o l’aliquota agevolata :

• nel caso in cui il Comune non abbia deliberato la soglia di esenzione , la base imponibile è costituita dal reddito complessivo determinato ai fini IRPEF al quale vengono sottratti gli oneri deducibili e la deduzione per abitazione principale

reddito complessivo - oneri deducibili - deduzione per abitazione principale = Base imponibile

• nel caso in cui il Comune abbia determinato la soglia di esenzione , per i contribuenti che rientrano in tale soglia, la base imponibile sarà pari a zero, per i contribuenti che superano la soglia di esenzione la base imponibile è de-terminata come indicato precedentemente.

L’acconto del-la addizionale comunale

La finanziaria 2007 ha previsto, che per la sola addizionale comunale , sia calcolato contestualmente all’imposta a saldo, anche un acconto del 30% relativo al periodo d’imposta successivo . L’acconto relativo al 2012 è versato al Comune in cui il contribuente ha il proprio domicilio fiscale al 01/01/2012. L’acconto dell’addizionale comunale relativo al periodo d’imposta 2012 sarà calcolato sulla base imponibile relativa al 2011 applicando su tale imponibile le aliquote e le eventuali soglie di esenzione vigenti per il 2011 nel caso in cui il comune abbia deli-berato le aliquote e le eventuali soglie di esenzione vigenti.

Ga 13

L’acconto sarà invece calcolato applicando le aliquote e le eventuali soglie di e-

senzione vigenti per il 2012 se la relativa delibera è stata adottata entro il 31 /12/ 2011.

La compila-zione del 730.

Il calcolo delle addizionali è esposto nel modello 730-3, nella sezione “Calcolo delle addizionali regionale e comunale all’Irpef”.

Il calcolo delle addizionali

Nella sezione relativa al calcolo delle addizionali regionali e comunali all’IRPEF sono indicati:

• il reddito imponibile; • l’addizionale regionale all’IRPEF dovuta; • l’addizionale regionale all’IRPEF risultante dalla certificazione; • l’eccedenza dell’addizionale regionale all’IRPEF risultante dalla precedente

dichiarazione; • l’addizionale comunale all’IRPEF dovuta; • l’addizionale comunale all’IRPEF risultante dalla certificazione e/o versata (

acconto e saldo da mod. CUD, acconto da mod. 730 e/o F24 dedotto dell’eventuale addizionale restituita e/o non trattenuta da sostituto d’imposta indicata al punto 13 del CUD);

• l’eccedenza dell’addizionale comunale all’IRPEF risultante dalla precedente dichiarazione;

• l’acconto dell’addizionale comunale all’IRPEF per l’anno 2012; • l’acconto dell’addizionale comunale all’IRPEF risultante dalla certificazione per

l’anno 2012.

Le soglie di esenzione del-la addizionale comunale

Attenzione nel caso in cui il Comune abbia deliberato per l’anno 2011 soglie di e-senzione legate a particolari condizioni soggettive , il contribuente che si trova in tale condizione, dovrà compilare il quadro F, sezione VI, rigo F7 per attestare il pos-sesso dei requisiti previsti. In questo caso se il reddito imponibile è inferiore o uguale all’importo indicato nel quadro F, sezione VI, rigo F7 , l’importo della addizionale dovuta è pari a zero. In caso contrario è costituito dall’intero importo. Allo stesso modo dovrà essere indicato al quadro F, sezione VI, rigo F8, l’eventuale soglia di esenzione ai fini della determinazione dell’acconto per il 2012.

Esempio Vediamo, attraverso un esempio pratico, come si eff ettuano i calcoli per determinare le addizionali do vute.

Il contribuente abita, al 31.12.2011 e al 1.1.2012, a Teramo e, dal CUD 2012, risulta che ha percepito nel 2011 un reddito da lavoro dipendente pari a 32.000 euro sul quale è stata operata una ritenuta per addizionale regionale di eu-ro 448 e per addizionale comunale, un acconto di euro 45 e un saldo di euro 115. Nessun acconto Irpef o addizionale, derivante da 730/2011, risulta trattenuto. Oltre a questo reddito, il contribuente dichiara anche: - reddito da fabbricati euro 1400 di cui 480 per abitazione principale - oneri deducibili euro 200 L’aliquota prevista per l’anno 2011 per la regione Abruzzo è pari a 1,4%, mentre l’aliquota stabilita dal Comune di Te-ramo è pari allo 0,5%. Il Comune di Teramo non ha variato la propria aliquota entro il 31.12.2010. Calcolo del reddito imponibile, ai fini delle addizionali: - reddito da lavoro dipendente = euro 32.000 - redditi di fabbricati = euro 1.400 – 480 di abitazione principale = euro 920 - oneri deducibili (in diminuzione) = euro 200 - Totale reddito imponibile = euro 32.720

Ga 14

• Calcolo dell’addizionale regionale a saldo:

- reddito 32.720 x 1,4% = 458,08 - acconti trattenuti in CUD = 448,00 - saldo = 10,08 (*)

• Calcolo dell’addizionale comunale a saldo:

- reddito 32.720 x 0,5% = 163,60 - Addizionale in CUD (acconto + saldo) = 160,00 - saldo = 3,60 (*)

• Calcolo dell’acconto dell’addizionale comunale x l’anno 2012:

- 32.000 x 0,5% = 160 x 30% = 48 (acconto per 2012) - 32.720 x 0,5% = 163,60 x 30% = 49,08 (calcolo in 730) - differenza a saldo su 730/2010 = euro +1,08 (*)

(*) = gli importi inferiori a 12 euro non sono dovuti.

Limiti del saldo a debito o a credito

Come per l’Irpef, se il saldo dell’addizionale regionale o comunale è pari o inferiore a 12 euro non sarà dovuto alcun versamento mentre in caso d’imposta a credito pari od inferiore a 12 euro non sarà dovuto alcun rimborso. In caso di addizionale regionale e/o comunale a debito , per un importo superiore a 12 euro , il contribuente dovrà comunque presentare la dichiarazione dei redditi, an-che se esonerato ai fini IRPEF.

Ga 15

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

CALCOLO DEGLI ACCONTI DOVUTI.

L’acconto Irpef L’acconto Irpef è l'importo che il contribuente in alcuni casi può essere tenuto a ver-

sare come anticipo dell’imposta dovuta sui redditi dell'anno in corso .

Quando è do-vuto l’acconto

L’acconto è dovuto quando il rigo “differenza” del prospetto di liquidazione è ugua-le o superiore a euro 52 . L’acconto è calcolato moltiplicando l’importo del rigo differenza per una percen-tuale stabilita dalla legge .

Rigo differenza X Percentuale = acconto

La misura dell’acconto è pari al 99% del rigo differenza . Attenzione: si ricorda che l’acconto Irpef per l’an no d’imposta 2012, a seguito del differimento di tre punti percentuali è dovuto nella misura del 96%. Tuttavia, tale differimento ha effetto sulla seconda o unica rata di acconto.

Quando è do-vuto l’acconto

L’acconto è versato nel mese di novembre, ma quando l’importo è superiore a 257,52 euro (rigo differenza 260,12 euro) il versamento è suddiviso in due rate:

- la prima , pari al 40% dell’acconto totale (quindi, per il 2012, il 40% del 99% del rigo differenza), deve essere versata entro la scadenza prevista per il versamento dell’imposta a saldo;

- la seconda , versata entro il mese di novembre, sarà pari all’acconto de -terminato nella misura del 96%, diminuito dell’impo rto dovuto come pri-ma rata .

Dove si indi-cano gli ac-conti

Nel modello 730 l’acconto è riportato nel prospetto di liquidazione nei righi “prima rata di acconto Irpef per il 2012 ” e “seconda o unica rata di acconto Irpef per il 2012”, rispettivamente nelle sezioni “liquidazione delle imposte del dichiarante ” e liquidazione delle imposte del coniuge”

Esempio Vediamo con un esempio come si effettua il calcolo: Rigo differenza (colonna dichiarante) = 450,00 euro L’acconto per il 2012 è pari al 99%, perciò dobbiamo moltiplicare 450 per il 99%

450,00 x 99% = 445,50 Il risultato è superiore a 257,52 perciò l’acconto dovrà essere pagato in due rate: � la prima pari al 40% dell’acconto totale e cioè:

445,50 x 40% = 178,20

� la seconda rata risulta dalle seguenti operazioni: 450,00 X 96% = 432,00

432,00 – 178,20 = 253,80

colonna “versamenti di acconto in misura inferiore “del rigo F6 la minore som-ma che deve essere trattenuta dal sostituto d’imposta. Queste situazioni possono verificarsi quando il contribuente prevede che nella prossima dichiarazione dei redditi avrà un’imposta minore per effetto di una di-minuzione dei suoi redditi oppure di un aumento degli oneri detraibili o deducibi-li.

Ga 16

Acconto in di-chiarazione congiunta

In caso di dichiarazione congiunta , il calcolo va effettuato facendo riferimento al rigo differenza di ciascun coniuge .

Comunicazio-ne per riduzio-ne dell’acconto

Il contribuente che, in fase di compilazione della dichiarazione dei redditi, non ha ri-chiesto il blocco o la riduzione degli acconti, ha la possibilità di bloccare totalmente o in parte il versamento del secondo acconto inviando entro il 30 di settembre una comunicazione al sostituto d’imposta. Il primo acconto, però, sarà regolarmente trattenuto dal sostituto d’imposta che è in possesso del modello 730-4.

Ga 17

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

LIQUIDAZIONE DELLE IMPOSTE

Il saldo della dichiarazione

Ogni dichiarazione si chiude con la definizione dei saldi finali . Gli importi a saldo possono essere a debito o a credito. Una sezione del prospetto di liquidazione è destinata a raccogliere i risultati dei calcoli effettuati in precedenza.

Liquidazione delle imposte

La sezione “liquidazione delle imposte del dichiarante ” del prospetto di liquidazio-ne riporta il risultato contabile della dichiarazione con riferimento a: • Irpef; • addizionale regionale Irpef; • addizionale comunale Irpef; • eventuali acconti d’imposta; • acconto 20% su redditi a tassazione separata; • acconto su addizionale comunale; • imposta sostitutiva somme per incremento della prod uttività; • cedolare secca sugli immobili; • eventuali acconti riferiti alla cedolare secca; • contributo di solidarietà Una analoga sezione è prevista, nel caso di dichiarazione congiunta , per il risultato contabile del coniuge dichiarante.

Limite minimo di versamento dell’imposta

La normativa prevede che, in sede di dichiarazione dei redditi e con riferimento alla singola imposta o addizionale, non si esegue il versamento del debito o il rimbor-so del credito risultante dalla dichiarazione, se esso non supera il limite di 12 euro. Per questo motivo, nella sezione “liquidazione d’imposta” sono previste 6 colon-ne, uguali per il dichiarante e per il coniuge in caso di dichiarazione congiunta. Tali colonne riguardano le seguenti imposte:

� Irpef � Addizionale regionale Irpef � Addizionale comunale Irpef � Cedolare secca sugli immobili

Le prime quattro colonne riguardano i crediti , e in particolare:

• nella colonna “importi non rimborsabili” gli importi che corrispondono ai saldi a credito inferiori o uguali a 12 euro , per i quali non c’è obbligo di rim-borso del credito;

• nella colonna “credito” il credito spettante perché superiore a 12 euro; • nella colonna “di cui da utilizzare in compensazione con il modell o F24

per i versamenti IMU ” la parte del credito che viene utilizzato in compen-sazione per il pagamento dell'imposta municipale pr opria (se richiesto at-traverso la compilazione del quadro I)

• nella colonna “di cui da rimborsare a cura del sostituto ” i rimborsi che de-vono essere effettivamente effettuati dal sostituto di imposta.

Attenzione : La somma dei due importi indicati nelle colonne “di cui da utilizza-re in compensazione con il modello F24 per i versam enti IMU ” e “di cui da

Ga 18

rimborsare a cura del sostituto ” corrisponde all’importo indicato in colonna

“credito”. Le successive due colonne riguardano i debiti , e in particolare: � nella colonna “importi da non versare ” le imposte da versare che corrispondo-

no ai saldi a debito inferiori o uguali a 12 euro , per i quali non c’è obbligo di versamento;

� nella colonna “importi da trattenere a cura del sostituto” gli importi da tratte-nere a cura del sostituto d’imposta perché superiori a 12 euro .

Versamento o rimborso dell’Irpef

Il riquadro “liquidazione delle imposte” relativo sia al dichiarante che al coniuge contiene anche alcuni altri righi relativi agli acconti. I righi � “prima rata di acconto Irpef per il 2012” � “seconda o unica rata di acconto pagata per il 2012 ” riportano gli acconti (u-

no o due) dovuti per l’anno di imposta 2012, � il rigo “acconto sui redditi a tassazione separata” riporta il 20% di acconto

sui redditi a tassazione separata indicati nel mode llo 730 , per i quali non è stata scelta l’opzione della tassazione ordinaria. L’importo indicato non può esse-re negativo.

� il rigo “acconto addizionale comunale per il 2012” riporta l’acconto dell’addizionale comunale Irpef dovuto per il 2012 , calcolato come indicato in precedenza.

� il rigo “imposta sostitutiva somme per incremento del la produttività” riporta l’imposta sostitutiva da trattenere a cura del sostituto d’imposta.

� I righi “prima rata di acconto cedolare secca” per il 2012 ” e “seconda o u-nica rata di acconto cedolare secca pagata per il 2012” riportano gli acconti (uno o due) dovuti per l’anno di imposta 2012

� Il rigo “Contributo di solidarietà” riporta l’importo dovuto del contributo di solidarietà

Sezione “Altri Dati” del mod.730/3

Nella seconda parte del modello 730-3 è presente anche un riquadro denominato “ALTRI DATI”. Tale riquadro contiene i seguenti dati, relativi sia al dichiarante che al coniuge:

� residuo del credito d’imposta per il riacquisto del la prima casa da utiliz-zare in compensazione;

� residuo del credito d’imposta per l’incremento dell a occupazione da uti-lizzare in compensazione;

� residuo del credito d’imposta per l’abitazione prin cipale – sisma Abruzzo � residuo del credito d’imposta reintegro anticipazio ni fondi pensione, � residuo del credito d’imposta per mediazioni � totale spese sanitarie rateizzate nella presente dichiarazione ; � reddito di riferimento per agevolazioni fiscali com prensivo dell’imponi-

bile cedolare secca sulle locazioni; � crediti per imposte pagate all’estero.

Si ricorda che il residuo dei crediti d’imposta potrà essere utilizzato in diminuzione dell’imposta dovuta nella prossima dichiarazione dei redditi. Anche l’importo relativo alle spese rateizzate e i dati relativi ai crediti per imposte pa-gate all’estero verranno utilizzati nella prossima dichiarazione dei redditi.

Ga 19

Sezione Risul-tato della li-quidazione del mod.730/3

Nella sezione “risultato della liquidazione” è presente il rigo “richiesta di rateizza-zione dei versamenti di saldo e degli eventuali acc onti” che riporta il numero di rate scelte dal contribuente per il pagamento dei versamenti di saldo e degli even-tuali acconti. Il contribuente infatti può decidere di avvalersi della facoltà di rateizzare le somme dovute , relativi ai versamenti di saldo e ad eventuali acconti. Il secondo acconto non può essere rateizzato. La scelta per la rateizzazione deve essere effettuata indicando nel quadro F del mo-dello 730 , nella sezione relativa alle trattenute del saldo dovuto per il 2011 e degli eventuali acconti relativi al 2012 nella colonna “numero rate” , il numero delle rate che può andare da 2 a 5. Per i contribuenti pensionati, è opportuno che l’eventuale scelta per la rateizza-zione non superi il numero di tre rate , perché per tali soggetti il conguaglio viene normalmente effettuato solo a partire dal mese di agosto. Se viene scelta la rateizzazione il sostituto di imposta che opera il conguaglio deve calcolare gli interessi dovuti, pari allo 0,33 mensile .

Importi tratte-nuti o rimbor-sati

Nella sezione “risultato della liquidazione” sono, poi, indicati anche gli importi che saranno trattenuti o rimborsati dal datore di lavoro o dal l’ente pensionistico in busta paga a seguito delle operazioni di conguaglio. Nel primo rigo sono riportati:

• a colonna 1 gli importi che verranno trattenuti nel mese di luglio (agosto o settembre per i pensionati),

• a colonna 2 gli importi che verranno trattenuti nel mese di novembr e, re-lativi alle seconda o unica rata di acconto IRPEF .

Nel secondo rigo sono riportati:

• a colonna 1 gli importi che verranno rimborsati nel mese di luglio (agosto o settembre per i pensionati).

Il risultato si ottiene sommando in forma algebrica tutti gli importi da trattenere e da rimborsare a cura del sostituto di imposta relativi al dichiarante ed al coniuge.

Esempio Vediamo con un esempio come viene determinata la liquidazione dell’imposta. Dal modello 730/3 (prospetto di liquidazione) di un contribuente risulta: • IRPEF a debito euro 741 (rigo differenza) • Addizionale regionale IRPEF a debito euro 140 • Addizionale comunale IRPEF a debito euro 20 • Acconto addizionale comunale IRPEF a debito euro 15 • Acconti Irpef 2009 versati euro 800

I calcoli da effettuare sono: • 741 – 800 = 59 (importo Irpef da rimborsare) • 741 x 99% = 733,59 (< 257,52) • 733,59 x 40% = 293 (primo acconto Irpef) • 733,59 x 60% = 440 (secondo acconto Irpef) • -59 +140 +20 +293 +15 = 409 (importo complessivamente trattenuto a luglio) • 440 (importo complessivamente trattenuto a novembre) -59 + 140 + 20 + 293 + 15 = 409 (importo complessiv amente trattenuto a Luglio) 440 (importo complessivamente trattenuto a novembre )

Ga 20

Credito utiliz-zato per il pa-gamento IMU.

Nella sezione “Dati per la compilazione del modello F24 ai fini de l pagamento IMU” sono indicati i crediti derivanti dalla dichiarazione che i contribuenti possono utilizzare in compensazione nel Modello F24 per il pagamento dell’IMU . Si tratta quindi degli importi indicati nella colonna 3 delle sezioni “Liq uidazione delle imposte del Dichiarante e del Coniuge”.

Ga 21

DAL CALCOLO DELL’IMPOSTA AL CONGUAGLIO

IL MODELLO 730-4

Il conguaglio fiscale.

Il modello 730 compilato riporta nella sezione “risultato della liquidazione” le impo-ste da versare o da rimborsare. Le operazioni di conguaglio di tali importi sono ef-fettuate esclusivamente dai sostituti di imposta , direttamente nelle buste paga o nelle pensioni dei contribuenti.

I dati relativi ai versamenti e ai crediti.

Quando l’assistenza fiscale è stata prestata dallo stesso sostituto di imposta che successivamente opera il conguaglio , i dati relativi ai versamenti o ai crediti vengono rilevati direttamente dal prospetto di liquidazione dei singoli modelli 730 dei vari contribuenti che hanno richiesto assistenza fiscale. Se, invece, l’assistenza fiscale è stata prestata da un Caf o da un altro soggetto abilitato, è necessario che venga predisposta una apposita comunicazione di tali dati.

L’invio dei ri-sultati contabili al sostituto d’imposta

La normativa prevede che: • i conguagli da parte dei sostituti di imposta debba no essere effettuati a par-

tire dal mese di luglio ; • i risultati contabili delle dichiarazioni dei reddi ti debbano essere inviati ai

sostituti di imposta entro il 30 giugno.

Le modalità d’invio dei ri-sultati contabili

Il CAF deve comunicare al sostituto d’imposta il risultato contabile della dichiara-zione utilizzando il Modello 730-4 , al fine di consentirgli di effettuare il conguaglio sulla retribuzione di competenza del mese di luglio. Per i pensionati le suddette operazioni sono effettuate a partire dal mese di agosto o di settembre, anche se è stata richiesta la rateizzazione. E’ previsto che il CAF comunichi i dati relativi al risultato finale d elle dichiarazio-ni non più direttamente al sostituto d’imposta ma a ll’Agenzia delle Entrate la quale, successivamente, provvederà a rendere disponibili i dati del Mod. 730-4 al so-stituto d’imposta. Questa modalità, gestita in fase sperimentale negli ultimi anni,da quest’anno entra a pieno regime, e prevede l’obbligo per i sostituti d’imposta della ricezione in via tele-matica tramite l’Agenzia delle Entrate dei 730-4 dei dipendenti che hanno richiesto assistenza fiscale a un CAF o a un professionista abilitato.

Ritardi nell’arrivo del 730/4

I sostituti sono comunque tenuti ad effettuare il conguaglio anche dei risultati con-tabili arrivati oltre il termine indicato . In questo caso lo effettueranno a partire dal primo mese utile .

Il modello 730-4

Il Caf predispone quindi un modello di comunicazione dei risultati contabili delle sin-gole dichiarazioni dei redditi per ogni sostituto di imposta. Tale modello è chiamato 730/4 ed è composto come segue: � la sezione I riporta i dati del soggetto che ha prestato assistenza fiscale e

quelli del sostituto di imposta che opererà il cong uaglio; � la sezione II riporta, in modo analitico, le somme che devono essere trattenute

o rimborsate per ognuno dei soggetti che fanno riferimento al sostituto di imposta

Ga 22

indicato nella sezione I;

� la sezione III riporta il totale delle somme che devono essere rimborsate, il to-tale delle somme che devono essere trattenute, il n umero dei contribuenti che ha richiesto assistenza fiscale, la firma digit ale del soggetto che ha pre-stato assistenza fiscale ;

� Infine, la parte finale contiene uno spazio per la firma del sostituto di imposta che riceve il modello.

La sezione II del modello 730/4

Esaminiamo in particolare la sezione II . In questa sezione vengono riportati: � gli importi da trattenere e da rimborsare relativi all’Irpef, alla Addizionale Re-

gionale, all’Addizionale Comunale e alla cedolare secca sulle locazioni; � gli importi da trattenere relativi agli acconti Irpef 2012 , al l’acconto del 20 %

sui redditi a tassazione separata , all’acconto della addizionale comunale Irpef per il 2012 e agli acconti sulla cedolare secca per il 2012;

� all’imposta sostitutiva sull’incremento della produttività; � al contributo di solidarietà da trattenere. In un apposito rigo, poi, viene indicato il totale importo da rimborsare o da tratte-nere nella busta paga o nella pensione con l’eventuale indicazione del numero ra-te in caso si sia scelto di rateizzare l’importi dovuti.

Il conguaglio a credito

Quando il modello 730/4 evidenzia un credito , il rimborso è effettuato dal sostituto attraverso la riduzione delle ritenute per IRPEF, per addizionale regionale e co-munale effettuate nella retribuzione del mese di luglio. Se necessario, viene utilizzato l'ammontare complessivo delle suddette ritenute re-lative alla totalità dei compensi corrisposti ai dipendenti e collaboratori nello stesso mese di luglio. Se gli importi fossero ancora insufficienti , rispetto alla somma da rimborsare, vie-ne operata una riduzione sulle ritenute dei mesi successivi fino a raggiungere l’importo totale a credito. Se alla fine dell’anno non è stato possibile effettuare il rimborso o part e dello stesso , il sostituto comunicherà al dipendente gli importi ai quali ha diritto, e li indi-cherà anche nel modello CUD. Tali importi potranno poi essere indicati dal contribuente nella successiva dichiarazio-ne dei redditi.

Il conguaglio a debito

Quando dal modello 730/4 risultano importi a debito si possono verificare due situa-zioni: � è richiesto il conguaglio in unica soluzione � è richiesta la rateizzazione. Nel primo caso la trattenuta viene fatta sulla retribuzione del mese di luglio e, qualora risulti insufficiente per trattenere l’intero importo, la parte residua viene trat-tenuta nei mesi successivi, con l’applicazione dell’interesse dello 0,40%. Quando invece è stata chiesta la rateizzazione l’importo delle singole rate viene maggiorato di interessi per lo 0,33% mensile , e vengono trattenuti gli importi calco-lati a partire dal mese di luglio .

Ga 23

In tutti i casi, quando è calcolato anche il secondo acconto , nel mese di novembre il sostituto trattiene l’importo dalla retribuzione del mese. Anche in questo caso se alla fine dell’anno non è stato possibile tutto o parte della trattenuta il sostituto è tenuto a comunicare al di pendente l’importo che rimane da versare . La parte residua, maggiorata dello 0,40% mensile , dovrà poi essere versata auto-nomamente dal contribuente.

Ga 24