A cura di: Diego Bolognese Ph.D. Torino, 15 marzo 2016 · banca creditrice non ha ancora revocato...

52

A cura di: Diego Bolognese Ph.D. Torino, 15 marzo 2016 Osservatorio Torino Finanza ed. 2015:

Transcript of A cura di: Diego Bolognese Ph.D. Torino, 15 marzo 2016 · banca creditrice non ha ancora revocato...

A cura di: Diego Bolognese Ph.D.

Torino, 15 marzo 2016

Osservatorio Torino Finanza ed. 2015:

A cura di: Diego Bolognese, Ph.D.

Torino, 15 marzo 2016

Analisi dei bilanci dei confidi 107

Agenda

• Metodologia: il campione d’analisi

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

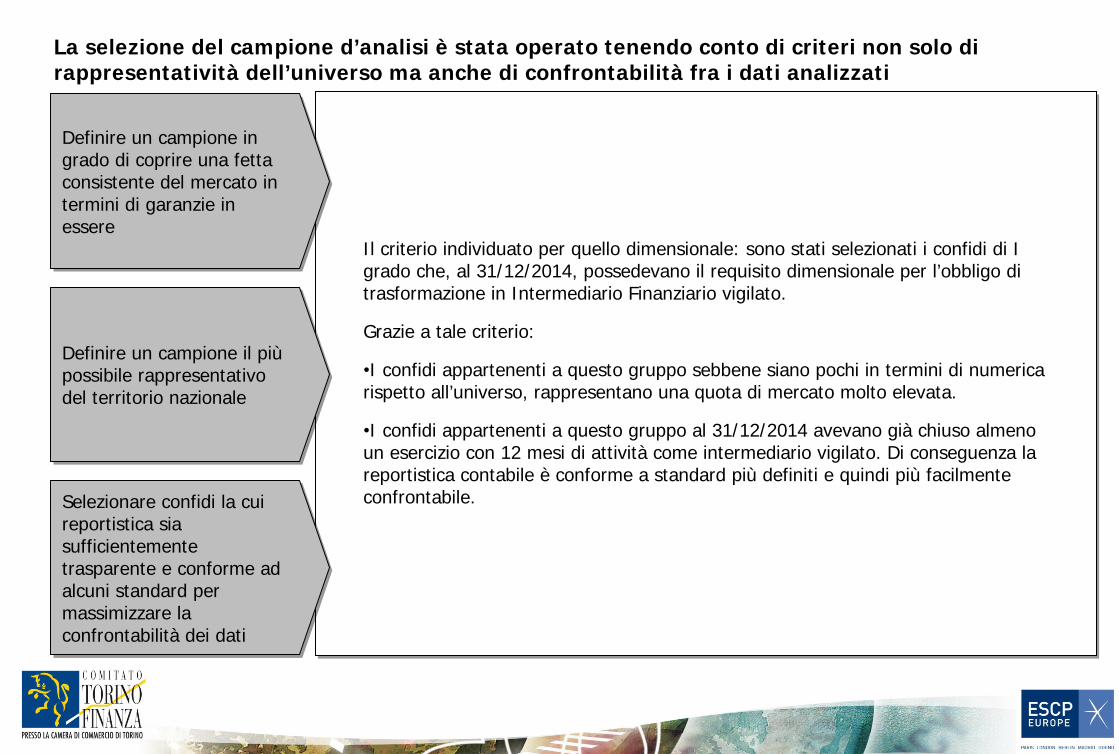

La selezione del campione d’analisi è stata operato tenendo conto di criteri non solo di rappresentatività dell’universo ma anche di confrontabilità fra i dati analizzati

Definire un campione in grado di coprire una fetta consistente del mercato in termini di garanzie in essere

Definire un campione il più possibile rappresentativo del territorio nazionale

Selezionare confidi la cui reportistica sia sufficientemente trasparente e conforme ad alcuni standard per massimizzare la confrontabilità dei dati

Il criterio individuato per quello dimensionale: sono stati selezionati i confidi di I grado che, al 31/12/2014, possedevano il requisito dimensionale per l’obbligo di trasformazione in Intermediario Finanziario vigilato.

Grazie a tale criterio:

•I confidi appartenenti a questo gruppo sebbene siano pochi in termini di numerica rispetto all’universo, rappresentano una quota di mercato molto elevata.

•I confidi appartenenti a questo gruppo al 31/12/2014 avevano già chiuso almeno un esercizio con 12 mesi di attività come intermediario vigilato. Di conseguenza la reportistica contabile è conforme a standard più definiti e quindi più facilmente confrontabile.

Il campione d’analisi è composto da 54 dei 56 confidi iscritti all’albo ex.art. 107 TUB, localizzati in 15 regioni e suddivisi in 5 macro-aree geografiche

• Confidi Valle d’Aosta

• Valfidi

• AscomFidi Piemonte

• Cogart CNA

• Confartig. Fidi Piemonte

• Eurofidi

• Unionfidi

• Rete Fidi LiguriaLiguria

Piemonte

Valle d’Aosta

NORD-OVEST

• AscomFidi Imprese Rimini

• Cofiter Confidi Terziario E.R.

• Fidindustria Emilia Romagna

• Unifidi Emilia Romagna

Emilia Romagna

Lombardia

NORD

• Confidi Friuli

• Confidimprese FVG

• CAG Provincia di Trento

• Confidimpresa Trentino

• Cooperfidi Trento

• Apiveneto Fidi

• Artigianfidi Vicenza

• Cofidi Veneziano

• Fidimpresa Venezia

• Neafidi

• Sviluppo Artigiano

• Terfidi Veneto

Friuli VG

Trentino AA

Veneto

NORD-EST

• Cooperfidi Italia

• Coopfidi Unitario

• Creditagri Italia

• Fidimpresa Lazio

• CAG Mario Pierucci

• Confidicoop

• Fidimpresa Marche

• Artigiancredito Toscano

• Confidi Imprese Toscane

• Italia Com-Fidi

Lazio

Marche

Toscana

CENTRO

• Confidi Mutualcredito

• Intercredit

• Cofidi Puglia

• Confidi Sardegna

• Fin Sardegna

• Sardafidi

• Commerfidi

• Confeserfidi

• Confidi Fideo

• Credimpresa

• Interconfidi Med

• Unifidi imprese Sicilia

Abruzzo

Campania

Puglia

Sardegna

Sicilia

SUD

• Artifidi

• Artigianfidi Varese

• Confapi Lombarda Fidi

• Confidi Lombardia

• Confidi Province Lombarde

• Fidi Alta Italia

• I Fidi

• Inferfidicom Milano*

• GafiSud

• Conf.Reg.Campania**

* Vigilato da maggio 2014: escluso dal campione d’analisi** Vigilato da novembre 2014: escluso dal campione d’analisi

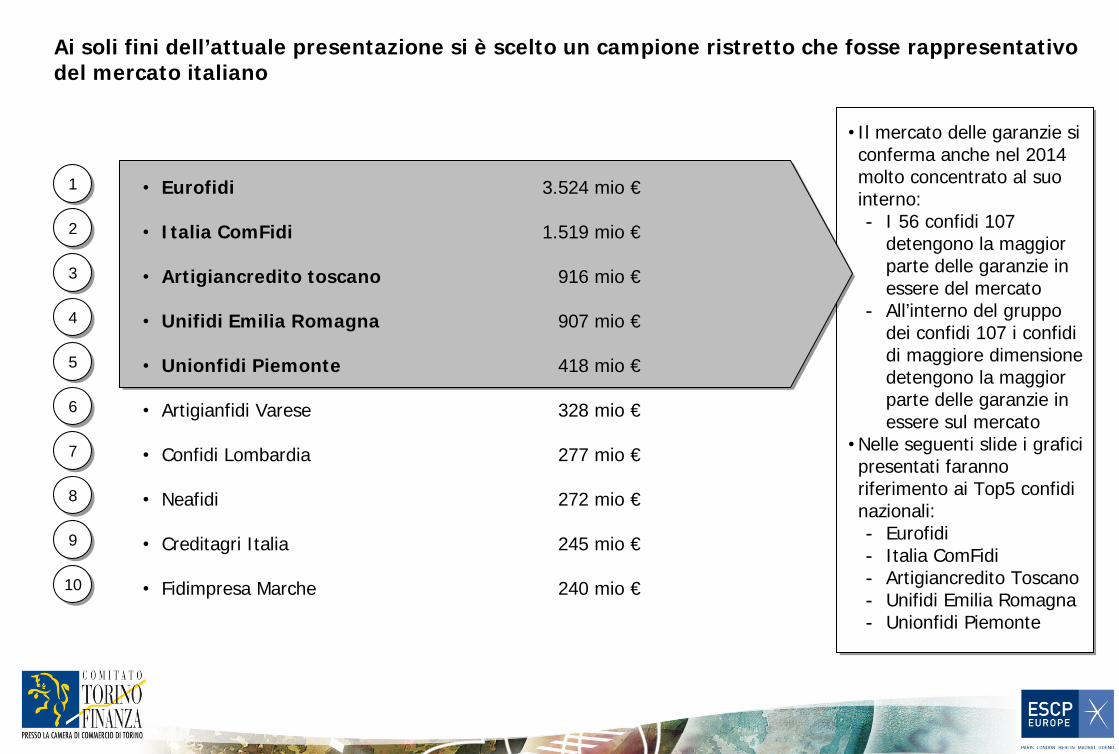

Ai soli fini dell’attuale presentazione si è scelto un campione ristretto che fosse rappresentativo del mercato italiano

•

Eurofidi

•

Italia ComFidi

•

Artigiancredito toscano

•

Unifidi Emilia Romagna

•

Unionfidi Piemonte

•

Artigianfidi Varese

•

Confidi Lombardia

•

Neafidi

•

Creditagri Italia

•

Fidimpresa Marche

11

22

33

44

55

66

77

88

99

1010

3.524 mio €

1.519 mio €

916 mio €

907 mio €

418 mio €

328 mio €

277 mio €

272 mio €

245 mio €

240 mio €

• Il mercato delle garanzie si conferma anche nel 2014 molto concentrato al suo interno:-

I 56 confidi 107 detengono la maggior parte delle garanzie in essere del mercato

-

All’interno del gruppo dei confidi 107 i confidi di maggiore dimensione detengono la maggior parte delle garanzie in essere sul mercato

• Nelle seguenti slide i grafici presentati faranno riferimento ai Top5 confidi nazionali:-

Eurofidi-

Italia ComFidi-

Artigiancredito Toscano-

Unifidi Emilia Romagna-

Unionfidi Piemonte

Agenda

• Metodologia: il campione d’analisi

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

Nel 2014 le dinamiche del patrimonio di vigilanza non sono state sempre positive: il 56% dei confidi del campione ha visto diminuire la propria dotazione patrimoniale

Patrimonio di vigilanza Euro – 2013, 2014

• I decrementi di patrimonio registrati in molti casi non sono di entità trascurabile: 13 confidi (24% del campione) hanno registrato un decremento superiore al 10%

• I bilanci 2014 confermano e peggiorano il trend di diminuzione già osservato nel 2013 (decremento per il 51% dei confidi del campione)

• La ragione più probabile dei decrementi patrimoniali è da ricercarsi nella copertura perdite per insolvenze

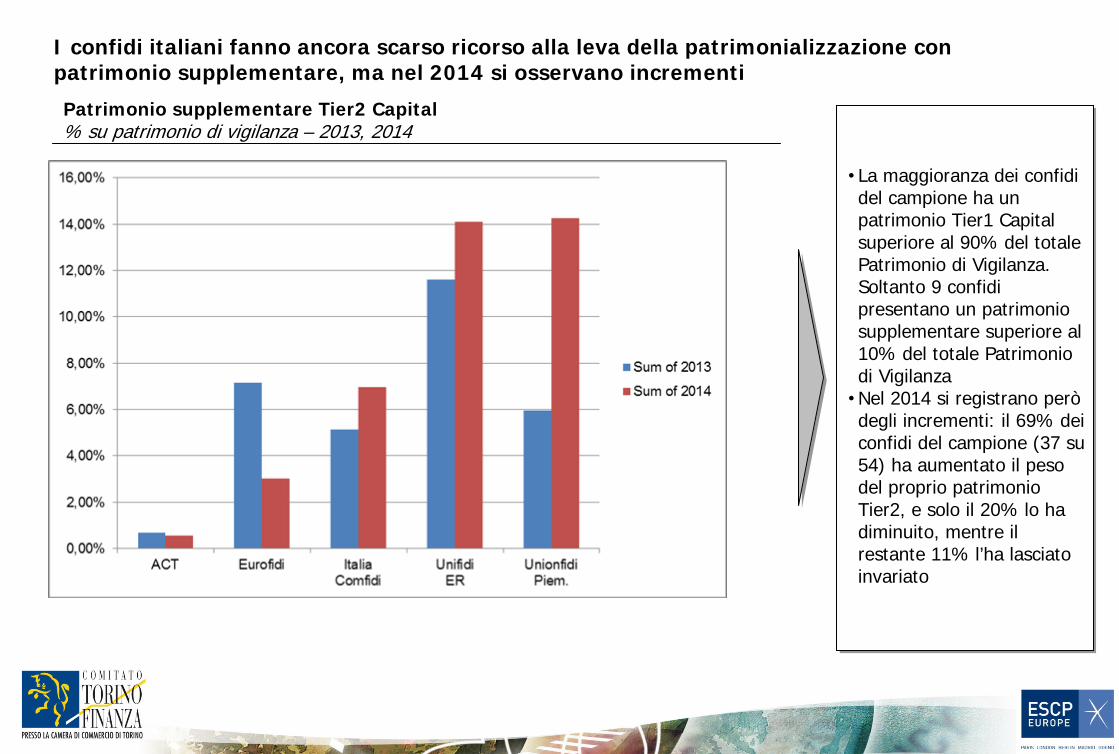

I confidi italiani fanno ancora scarso ricorso alla leva della patrimonializzazione con patrimonio supplementare, ma nel 2014 si osservano incrementi

• La maggioranza dei confidi del campione ha un patrimonio Tier1 Capital superiore al 90% del totale Patrimonio di Vigilanza. Soltanto 9 confidi presentano un patrimonio supplementare superiore al 10% del totale Patrimonio di Vigilanza

• Nel 2014 si registrano però degli incrementi: il 69% dei confidi del campione (37 su 54) ha aumentato il peso del proprio patrimonio Tier2, e solo il 20% lo ha diminuito, mentre il restante 11% l’ha lasciato invariato

Patrimonio supplementare Tier2 Capital % su patrimonio di vigilanza – 2013, 2014

Nel 2014 le dinamiche di decremento patrimoniale hanno avuto impatti sulla solvibilità dei confidi italiani, che si riduce per un terzo del campione

Total Capital Ratio (TCR) % - 2013, 2014

• Il 30% dei confidi del campione (16 su 54) ha diminuito il proprio TCR nel 2014 rispetto al 2013

• In molti casi i decrementi registrati sono stati non trascurabili; 10 confidi del campione hanno registrato un decremento superiore al 10% rispetto al 2013

• La solvibilità dei confidi 107 si mantiene complessivamente su livelli buoni:

- Solo due confidi presentano TCR<6%

- Solo 3 confidi presentano TCR compreso fra 6% e 8%

Agenda

• Metodologia: il campione d’analisi

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

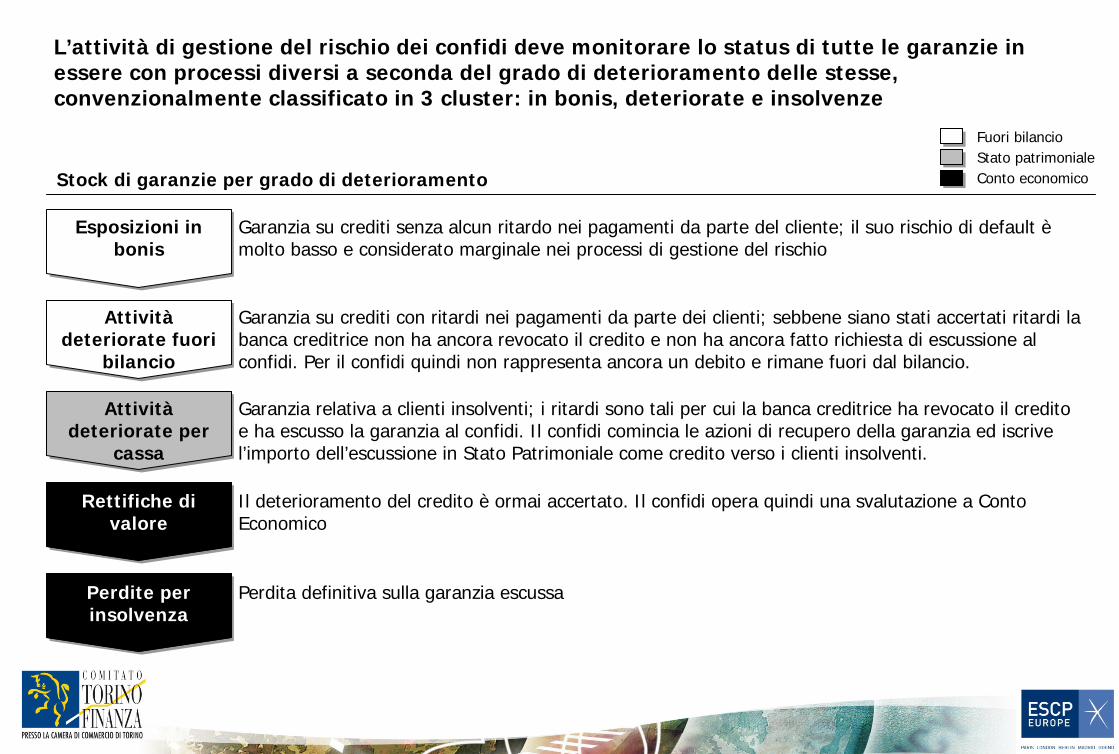

L’attività di gestione del rischio dei confidi deve monitorare lo status di tutte le garanzie in essere con processi diversi a seconda del grado di deterioramento delle stesse, convenzionalmente classificato in 3 cluster: in bonis, deteriorate e insolvenze

Esposizioni in bonis

Garanzia su crediti senza alcun ritardo nei pagamenti da parte del cliente; il suo rischio di default è molto basso e considerato marginale nei processi di gestione del rischio

Attività deteriorate fuori

bilancio

Garanzia su crediti con ritardi nei pagamenti da parte dei clienti; sebbene siano stati accertati ritardi la banca creditrice non ha ancora revocato il credito e non ha ancora fatto richiesta di escussione al confidi. Per il confidi quindi non rappresenta ancora un debito e rimane fuori dal bilancio.

Attività deteriorate per

cassa

Garanzia relativa a clienti insolventi; i ritardi sono tali per cui la banca creditrice ha revocato il credito e ha escusso la garanzia al confidi. Il confidi comincia le azioni di recupero della garanzia ed iscrive l’importo dell’escussione in Stato Patrimoniale come credito verso i clienti insolventi.

Rettifiche di valore

Il deterioramento del credito è ormai accertato. Il confidi opera quindi una svalutazione a Conto Economico

Perdite per insolvenza

Perdita definitiva sulla garanzia escussa

Stock di garanzie per grado di deterioramento

Fuori bilancioStato patrimonialeConto economico

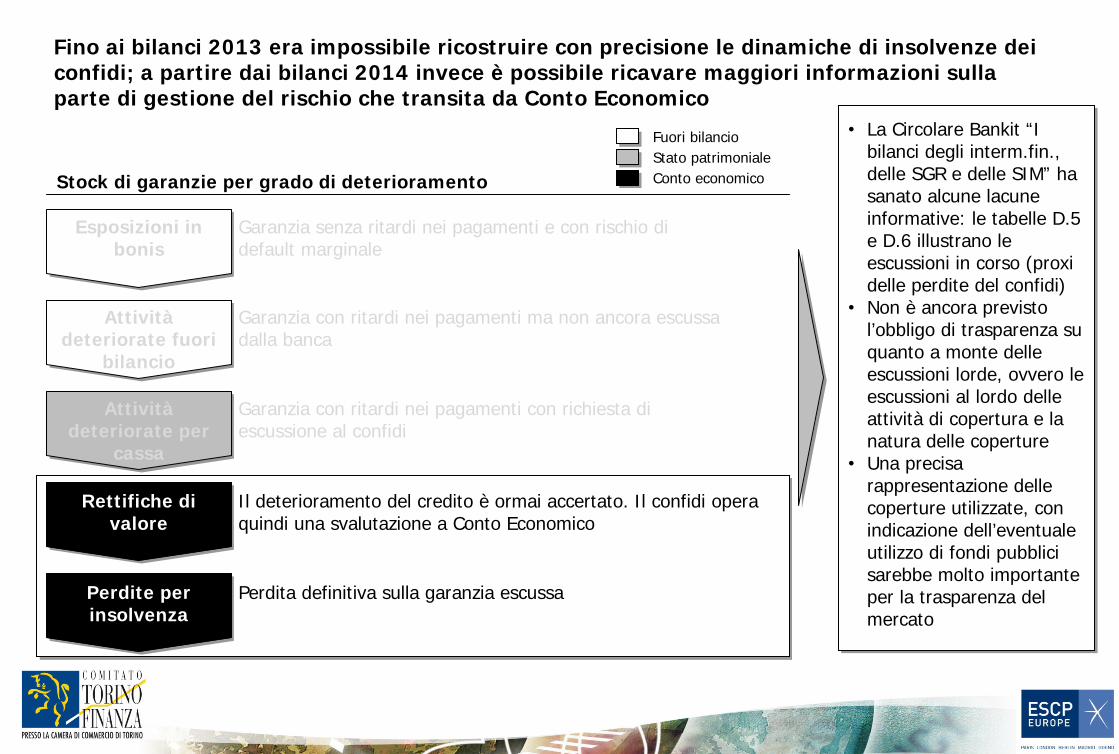

Fino ai bilanci 2013 era impossibile ricostruire con precisione le dinamiche di insolvenze dei confidi; a partire dai bilanci 2014 invece è possibile ricavare maggiori informazioni sulla parte di gestione del rischio che transita da Conto Economico

Esposizioni in bonis

Garanzia senza ritardi nei pagamenti e con rischio di default marginale

Attività deteriorate fuori

bilancio

Garanzia con ritardi nei pagamenti ma non ancora escussa dalla banca

Attività deteriorate per

cassa

Garanzia con ritardi nei pagamenti con richiesta di escussione al confidi

Rettifiche di valore

Perdite per insolvenza

Stock di garanzie per grado di deterioramento

Fuori bilancioStato patrimonialeConto economico

•

La Circolare Bankit “I bilanci degli interm.fin., delle SGR e delle SIM” ha sanato alcune lacune informative: le tabelle D.5 e D.6 illustrano le escussioni in corso (proxi delle perdite del confidi)

•

Non è ancora previsto l’obbligo di trasparenza su quanto a monte delle escussioni lorde, ovvero le escussioni al lordo delle attività di copertura e la natura delle coperture

•

Una precisa rappresentazione delle coperture utilizzate, con indicazione dell’eventuale utilizzo di fondi pubblici sarebbe molto importante per la trasparenza del mercato

Il deterioramento del credito è ormai accertato. Il confidi opera quindi una svalutazione a Conto Economico

Perdita definitiva sulla garanzia escussa

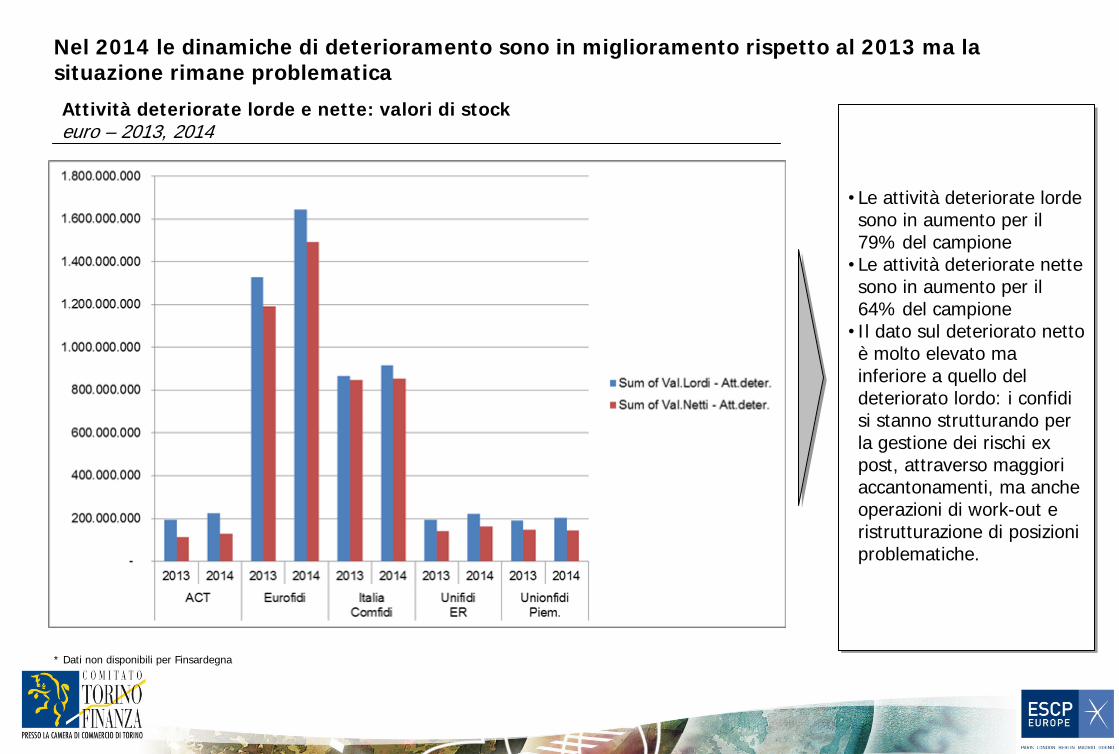

Nel 2014 le dinamiche di deterioramento sono in miglioramento rispetto al 2013 ma la situazione rimane problematica

Attività deteriorate lorde e nette: valori di stock euro – 2013, 2014

• Le attività deteriorate lorde sono in aumento per il 79% del campione

• Le attività deteriorate nette sono in aumento per il 64% del campione

• Il dato sul deteriorato netto è molto elevato ma inferiore a quello del deteriorato lordo: i confidi si stanno strutturando per la gestione dei rischi ex post, attraverso maggiori accantonamenti, ma anche operazioni di work-out e ristrutturazione di posizioni problematiche.

* Dati non disponibili per Finsardegna

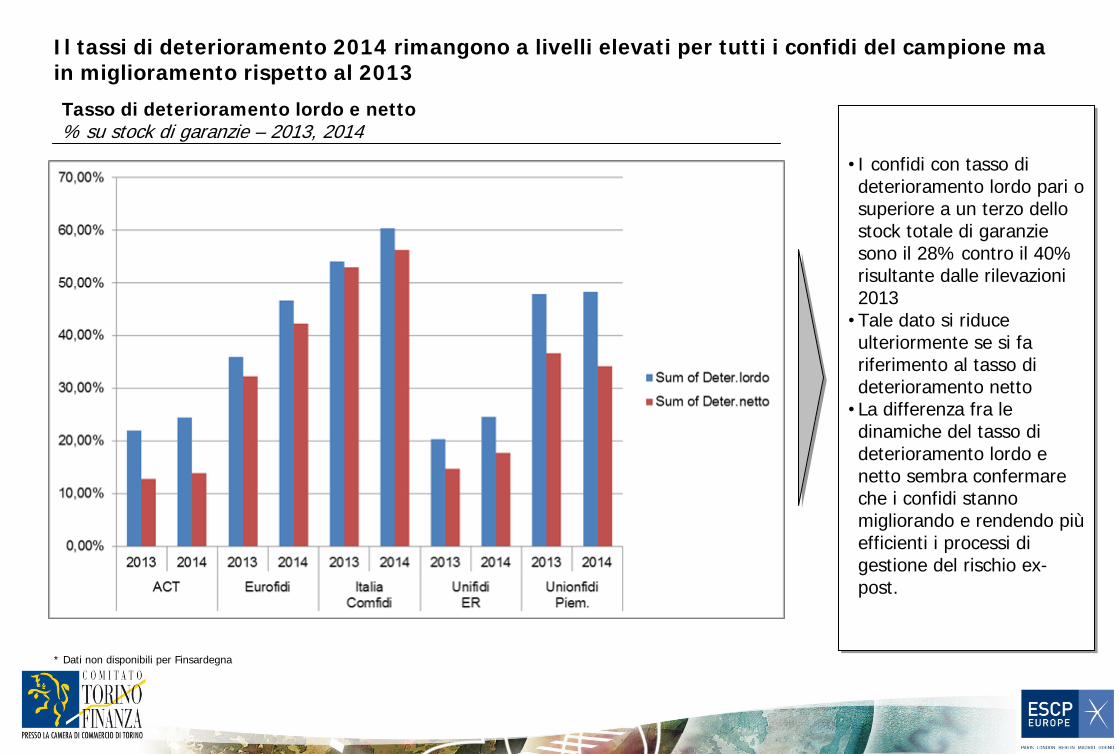

Il tassi di deterioramento 2014 rimangono a livelli elevati per tutti i confidi del campione ma in miglioramento rispetto al 2013

Tasso di deterioramento lordo e netto % su stock di garanzie – 2013, 2014

• I confidi con tasso di deterioramento lordo pari o superiore a un terzo dello stock totale di garanzie sono il 28% contro il 40% risultante dalle rilevazioni 2013

• Tale dato si riduce ulteriormente se si fa riferimento al tasso di deterioramento netto

• La differenza fra le dinamiche del tasso di deterioramento lordo e netto sembra confermare che i confidi stanno migliorando e rendendo più efficienti i processi di gestione del rischio ex- post.

* Dati non disponibili per Finsardegna

Il tasso di copertura attività deteriorate lorde è in crescita per la maggior parte dei confidi del campione e si attesta su buoni livelli

Tasso di copertura attività deteriorate % su stock di garanzie deteriorate lorde – 2013, 2014

• I confidi stanno impegnando molte risorse nella copertura del deterioramento.

• Il tasso di copertura medio del campione nel 2014 è del 40,96% e più di un quarto dei confidi del campione presenta un tasso di copertura superiore al 50%.

• La maggioranza dei confidi (58% del campione) ha incrementato il proprio tasso di copertura nel 2014 rispetto all’esercizio precedente.

* Dati non disponibili per Finsardegna

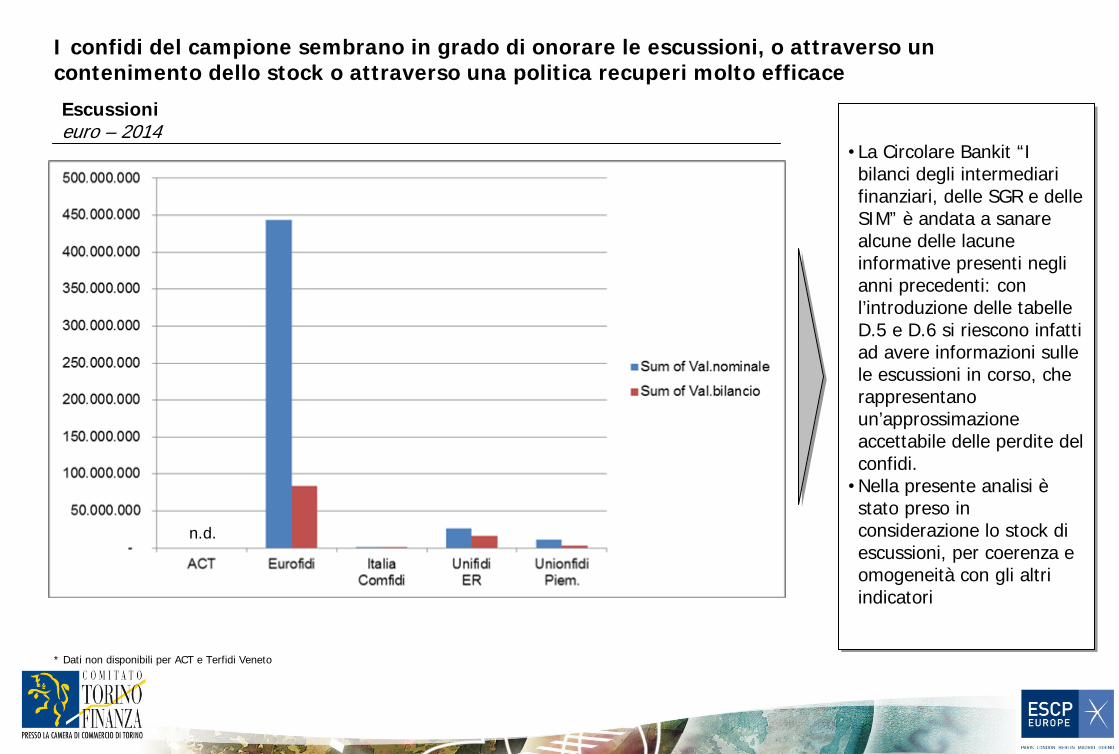

I confidi del campione sembrano in grado di onorare le escussioni, o attraverso un contenimento dello stock o attraverso una politica recuperi molto efficace

Escussioni euro – 2014

• La Circolare Bankit “I bilanci degli intermediari finanziari, delle SGR e delle SIM” è andata a sanare alcune delle lacune informative presenti negli anni precedenti: con l’introduzione delle tabelle D.5 e D.6 si riescono infatti ad avere informazioni sulle le escussioni in corso, che rappresentano un’approssimazione accettabile delle perdite del confidi.

• Nella presente analisi è stato preso in considerazione lo stock di escussioni, per coerenza e omogeneità con gli altri indicatori

n.d.

* Dati non disponibili per ACT e Terfidi Veneto

Agenda

• Metodologia: il campione d’analisi

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

Nel 2014 si confermano le difficoltà riscontrate dai confidi nel generare reddito dalla propria attività caratteristica

Margine operativo, ricavi operativi e costi operativi euro - 2014 •

Il 63% dei confidi del campione ha concluso il 2014 con un margine operativo negativo (34 confidi su 54).

• Tale dato è abbastanza preoccupante: la maggioranza dei confidi italiani non è in grado di generare ricavi da core business sufficienti per coprire i costi operativi.

• In alcuni casi i ricavi operativi possono risultare sottostimati per l’impossibilità di computare gli eventuali ricavi da rimborsi spese per istruttoria pratica per questioni di confrontabilità all’interno dei confidi del campione

I risultati di margine operativo nel 2014 sono in peggioramento rispetto al 2013

Margine operativo euro – 2013, 2014

• In entrambi gli anni in analisi i confidi che hanno prodotto margine negativo sono pari al 63% del campione.

• In termini di dinamiche dei singoli confidi si rileva però un peggioramento: la maggior parte dei confidi del campione (59% pari a 32 confidi su 54) ha peggiorato il proprio risultato operativo rispetto al 2013.

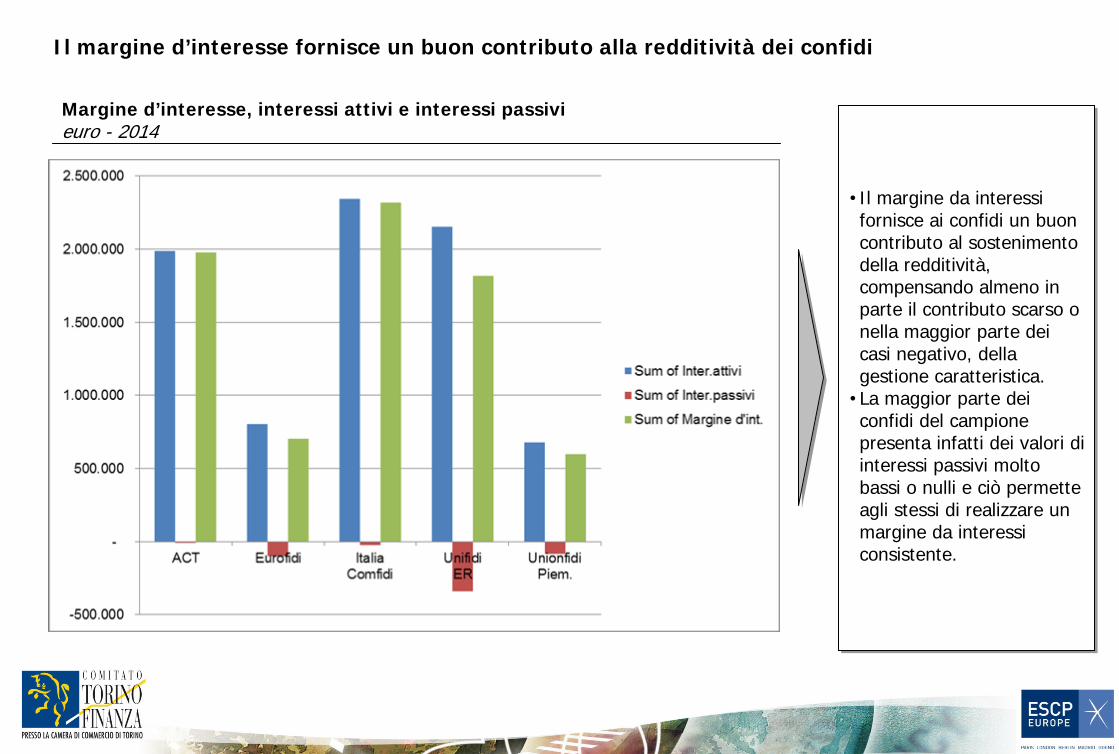

Il margine d’interesse fornisce un buon contributo alla redditività dei confidi

Margine d’interesse, interessi attivi e interessi passivi euro - 2014

• Il margine da interessi fornisce ai confidi un buon contributo al sostenimento della redditività, compensando almeno in parte il contributo scarso o nella maggior parte dei casi negativo, della gestione caratteristica.

• La maggior parte dei confidi del campione presenta infatti dei valori di interessi passivi molto bassi o nulli e ciò permette agli stessi di realizzare un margine da interessi consistente.

A cura di: Diego Bolognese, Ph.D.

Torino, 15 marzo 2016

Analisi dei bilanci dei confidi piemontesi

Agenda

• I confidi 107 del Piemonte

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

I 5 confidi 107 del Piemonte mantengono un peso considerevole sul mercato nazionale in termini di garanzie prestate (circa un terzo), anche se hanno subito una leggera flessione negli stock di garanzie in essere

68,29%

Piemonte

Resto d’Italia

31,71%

Numerica confidi 107: 54* # – 2014

Stock garanzie: 13,83 mld mld euro – 2014

4,87 4,53 4,46 4,38

2011 2014

-3,47%

20132012

Stock garanzie – serie storica mld euro – 2011, 2012, 2013

•

Ascomfidi Piemonte•

Cogart CNA•

Confartigianato Fidi Piemonte•

Eurofidi•

Unionfidi

90,74%

Piemonte9,26%

Resto d’Italia

15,55 14,18 13,67 13,83

201420132011

-3,83%

2012

Italia

Piemonte

* Confidi Regione Campania e Interfidicom Milano sono stati esclusi dal campione d’analisi perché la trasformazione in confidi vigilato 107 è avvenuta nel corso del 2014

I 5 confidi selezionati per il campione sono rappresentativi non solo per la regione Piemonte ma anche per l’intero territorio nazionale

• Dai bilanci 2014* è possibile fare un ranking dei confidi per dimensione utilizzando lo stock di garanzie netto residuo verso la clientela PMI ponderato per il rischio

• Tale ranking permette di ordinare i confidi per l’effettivo dimensionamento della loro attività di assunzione di rischio (core business dei confidi)

• Nella Top10 dei maggiori confidi per assunzione di rischio ci sono ben 4 confidi piemontesi

*La Circolare Bankit “I bilanci degli interm.fin., delle SGR e delle SIM” del 22.12.2014 impone di riclassificare lo stock di garanzie al netto della perdita attesa e con sostituzione dell’importo garanzie cappate con l’importo dei relativi fondi monetari

•

Eurofidi

•

Unifidi Emilia Romagna

•

Artigiancredito toscano

•

Fidimpresa Marche

•

Unionfidi

•

Cofidi Puglia

•

Confeserfidi

•

Artfidi Lombardia

•

Confart.Fidi Piemonte

•

Cogart CNA

11

22

33

44

55

66

77

88

99

1010

2.535 mio €

798 mio €

623 mio €

214 mio €

171 mio €

168 mio €

161 mio €

154 mio €

142 mio €

139 mio €

• Il mercato piemontese delle garanzie si conferma il più importante in Italia non soltanto in termini di numerosità di attori principali localizzati sul suo territorio ma anche in termini di supporto alle PMI attraverso l’erogazione di garanzie che operano un effettivo trasferimento del rischio di credito

Agenda

• I confidi 107 del Piemonte

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

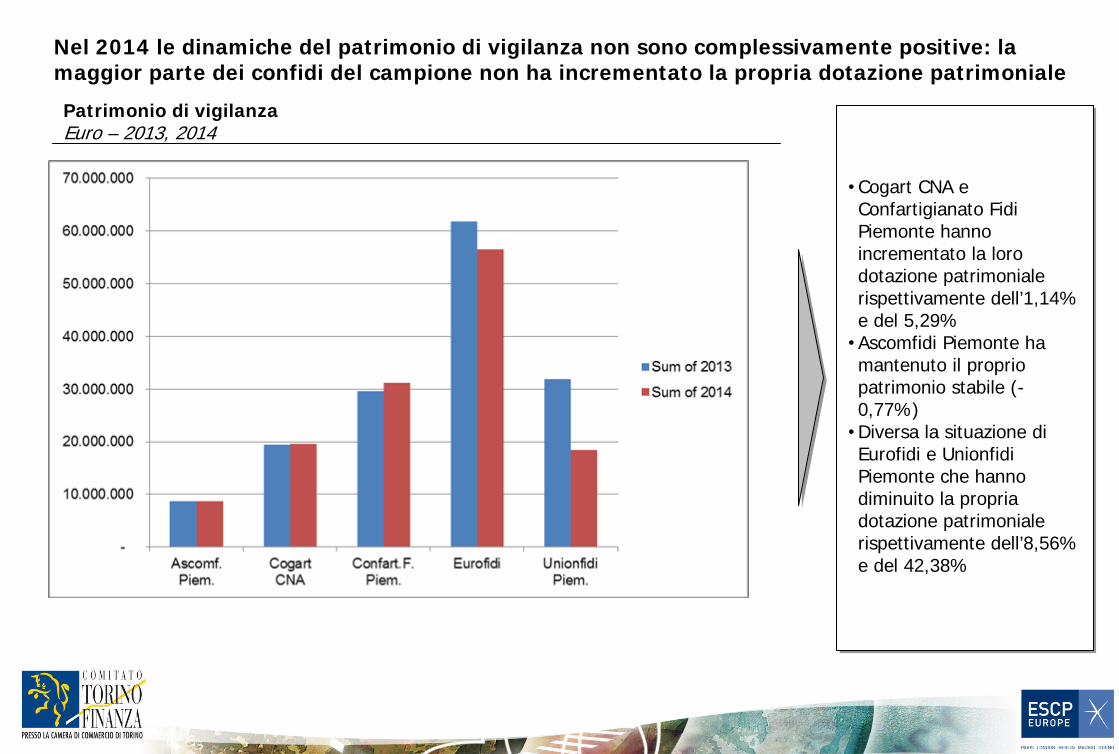

Nel 2014 le dinamiche del patrimonio di vigilanza non sono complessivamente positive: la maggior parte dei confidi del campione non ha incrementato la propria dotazione patrimoniale

Patrimonio di vigilanza Euro – 2013, 2014

• Cogart CNA e Confartigianato Fidi Piemonte hanno incrementato la loro dotazione patrimoniale rispettivamente dell’1,14% e del 5,29%

• Ascomfidi Piemonte ha mantenuto il proprio patrimonio stabile (- 0,77%)

• Diversa la situazione di Eurofidi e Unionfidi Piemonte che hanno diminuito la propria dotazione patrimoniale rispettivamente dell’8,56% e del 42,38%

Il peso del patrimonio supplementare (Tier2 Capital) sul totale del patrimonio di vigilanza si mantiene contenuto anche se si registrano alcune crescite percentuali consistenti

• Il patrimonio supplementare dei confidi del campione è molto lontano dal limite del 50% del patrimonio di vigilanza: nel 2014 si mantiene fra il 1,55% di Cogart CNA (min) e il 14,25% di Unionfidi (max)

• Ascomfidi Piemonte non fa ricorso a patrimonio Tier2

• Si registrano tuttavia alcune crescite percentuali consistenti:-

Cogart CNA: +417%-

Unionfidi: +140%-

Confart. Piem: +96%•

Fa eccezione Eurofidi che diminuisce il peso del suo patrimonio supplementare del 58%

Patrimonio supplementare Tier2 Capital % su patrimonio di vigilanza – 2013, 2014

La solvibilità si mantiene su entro i limiti di legge per tutti i confidi del campione (TCR>6%)

Total Capital Ratio (TCR) % - 2013, 2014

• La solvibilità dei confidi del campione nel 2014 è in tutti i casi all’interno dei limiti di legge; Cogart CNA, Confartigianato Fidi Piemonte ed Eurofidi hanno inoltre aumentato il loro TCR

• Ascomfidi Piemonte, Cogart CNA e Confartigianato Fidi Piemonte presentano livelli di TCR a due cifre, indice di grande solvibilità

• Unionfidi nel 2014 diminuisce il suo TCR del 25% circa scendendo sotto la soglia dell’8%

Agenda

• I confidi 107 del Piemonte

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

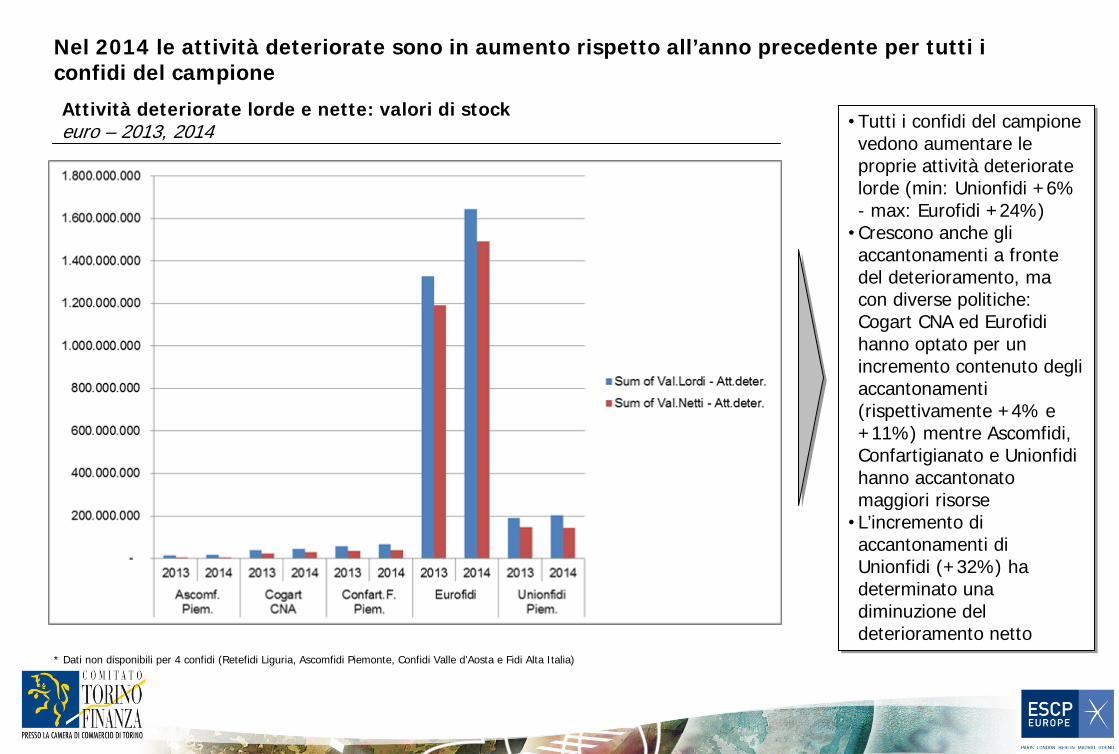

Nel 2014 le attività deteriorate sono in aumento rispetto all’anno precedente per tutti i confidi del campione

Attività deteriorate lorde e nette: valori di stock euro – 2013, 2014 •

Tutti i confidi del campione vedono aumentare le proprie attività deteriorate lorde (min: Unionfidi +6% - max: Eurofidi +24%)

• Crescono anche gli accantonamenti a fronte del deterioramento, ma con diverse politiche: Cogart CNA ed Eurofidi hanno optato per un incremento contenuto degli accantonamenti (rispettivamente +4% e +11%) mentre Ascomfidi, Confartigianato e Unionfidi hanno accantonato maggiori risorse

• L’incremento di accantonamenti di Unionfidi (+32%) ha determinato una diminuzione del deterioramento netto

* Dati non disponibili per 4 confidi (Retefidi Liguria, Ascomfidi Piemonte, Confidi Valle d’Aosta e Fidi Alta Italia)

Il trend di aumento del deteriorato negli ultimi anni ha portato i tassi di deterioramento a livelli elevati per tutti i confidi del campione

Tasso di deterioramento lordo e netto % su stock di garanzie – 2013, 2014

• Le attività deteriorate a valori lordi rappresentano fra un terzo e la metà del totale attività dei confidi del campione (min: Ascomfidi Piemonte 24,59% - max Unionfidi 48,37%)

• Tali valori sono il risultato di anni di deterioramento degli stock di garanzie dovute al peggioramento del merito creditizio medio delle PMI italiane

* Dati non disponibili per 4 confidi (Retefidi Liguria, Ascomfidi Piemonte, Confidi Valle d’Aosta e Fidi Alta Italia)

Il tasso di copertura attività deteriorate lorde è specchio delle differenti politiche adottate dai confidi

Tasso di copertura attività deteriorate % su stock di garanzie deteriorate lorde – 2013, 2014

• Ascomfidi presenta un tasso di copertura molto elevato (74,55%)

• Il livello di copertura si attesta su valori consistenti anche per Cogart CNA, Confartigianato e Unionfidi (fra 30% e 40% circa),

• Eurofidi ha optato per una copertura più contenuta del proprio deteriorato (10% ca.)

• Cogart CNA ed Eurofidi che hanno optato per un incremento contenuto degli accantonamenti vedono diminuire i propri tassi di copertura del deteriorato.

* Dati non disponibili per 4 confidi (Retefidi Liguria, Ascomfidi Piemonte, Confidi Valle d’Aosta e Fidi Alta Italia)

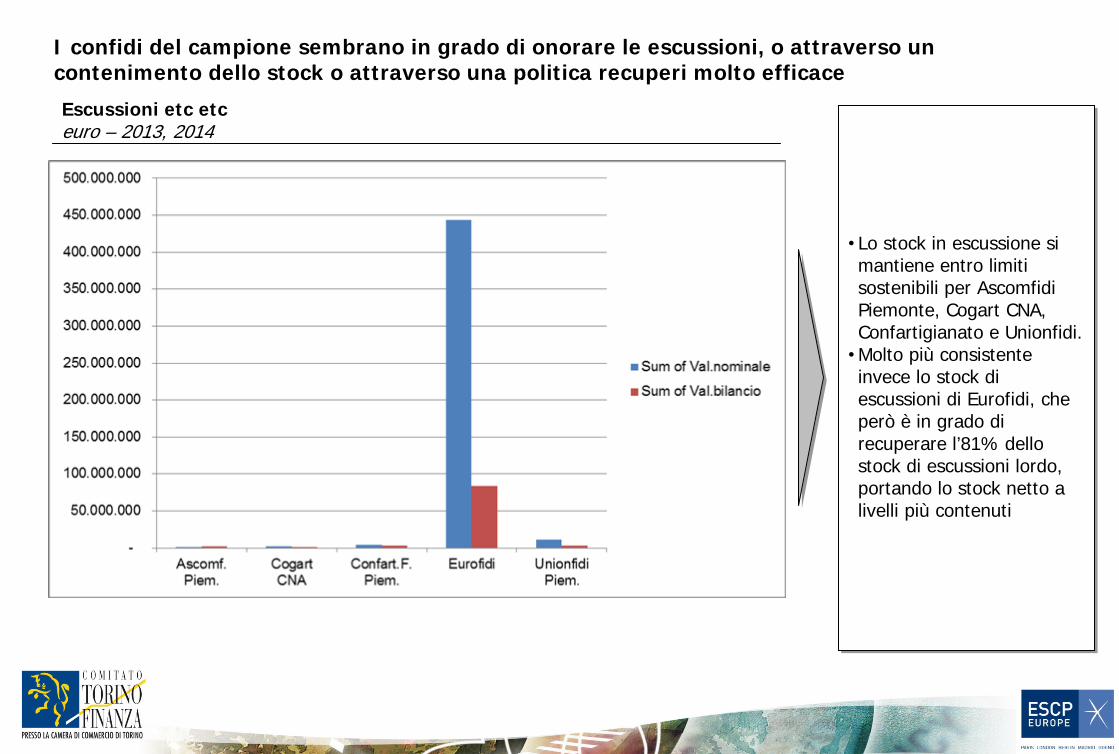

I confidi del campione sembrano in grado di onorare le escussioni, o attraverso un contenimento dello stock o attraverso una politica recuperi molto efficace

Escussioni etc etc euro – 2013, 2014

• Lo stock in escussione si mantiene entro limiti sostenibili per Ascomfidi Piemonte, Cogart CNA, Confartigianato e Unionfidi.

• Molto più consistente invece lo stock di escussioni di Eurofidi, che però è in grado di recuperare l’81% dello stock di escussioni lordo, portando lo stock netto a livelli più contenuti

Agenda

• I confidi 107 del Piemonte

• Patrimonializzazione e solvibilità

• Gestione del rischio

• Redditività

I confidi del campione nel 2014 non ha generato reddito dalla propria attività caratteristica: le commissioni attive non sono state sufficienti a coprire i costi operativi

Margine operativo, ricavi operativi e costi operativi euro - 2014

• Dei confidi del campione soltanto Confartigianato Fidi Piemonte è riuscito a chiudere l’esercizio 2014 con un margine operativo in sostanziale pareggio (+30k € ca.)

• Gli altri confidi del campione hanno prodotto dei margini operativi negativi in alcuni casi anche consistenti (Eurofidi -3,5 mio€ ca., Unionfidi -4 mio€ ca.)

Le dinamiche del margine operativo nel 2014 sono per lo più in ulteriore peggioramento rispetto all’anno precedente

Margine operativo euro – 2013, 2014

• Soltanto Cogart CNA nel 2014 è riuscito ad avere un delta positivo rispetto all’anno precedente ma mantenendo il margine operativo comunque negativo in termini assoluti

• Gli altri confidi vedono tutti peggiorare la marginalità operativa

Il margine d’interesse fornisce un buon contributo alla redditività dei confidi

Margine d’interesse, interessi attivi e interessi passivi euro - 2014

• Il peso del margine d’interesse nella generazione di reddito per il confidi ha assunto livelli consistenti e rappresenta una buona compensazione per la scarsa marginalità operativa

• Eurofidi e Unionfidi per quanto generino un buon margine d’interessi non sembrano sfruttare al massimo tale leva: in termini assoluti si attestano infatti al di sotto di Confartigianato che date le minori dimensioni è dotato di minore liquidità da investire

A cura di: Diego Bolognese, Ph.D.

Torino, 15 marzo 2016

I modelli di business dei confidi italiani

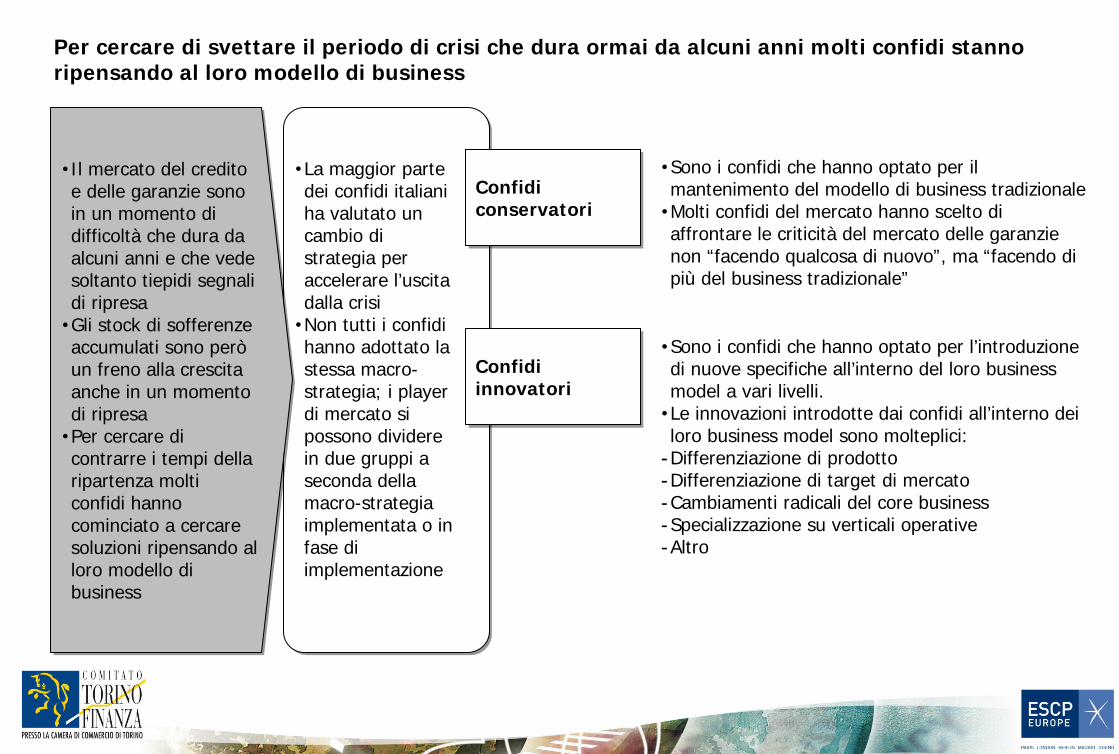

Per cercare di svettare il periodo di crisi che dura ormai da alcuni anni molti confidi stanno ripensando al loro modello di business

• Il mercato del credito e delle garanzie sono in un momento di difficoltà che dura da alcuni anni e che vede soltanto tiepidi segnali di ripresa

• Gli stock di sofferenze accumulati sono però un freno alla crescita anche in un momento di ripresa

• Per cercare di contrarre i tempi della ripartenza molti confidi hanno cominciato a cercare soluzioni ripensando al loro modello di business

Confidi conservatori

Confidi innovatori

• Sono i confidi che hanno optato per il mantenimento del modello di business tradizionale

• Molti confidi del mercato hanno scelto di affrontare le criticità del mercato delle garanzie non “facendo qualcosa di nuovo”, ma “facendo di più del business tradizionale”

• La maggior parte dei confidi italiani ha valutato un cambio di strategia per accelerare l’uscita dalla crisi

• Non tutti i confidi hanno adottato la stessa macro- strategia; i player di mercato si possono dividere in due gruppi a seconda della macro-strategia implementata o in fase di implementazione

• Sono i confidi che hanno optato per l’introduzione di nuove specifiche all’interno del loro business model a vari livelli.

• Le innovazioni introdotte dai confidi all’interno dei loro business model sono molteplici:

- Differenziazione di prodotto

- Differenziazione di target di mercato

- Cambiamenti radicali del core business

- Specializzazione su verticali operative

- Altro

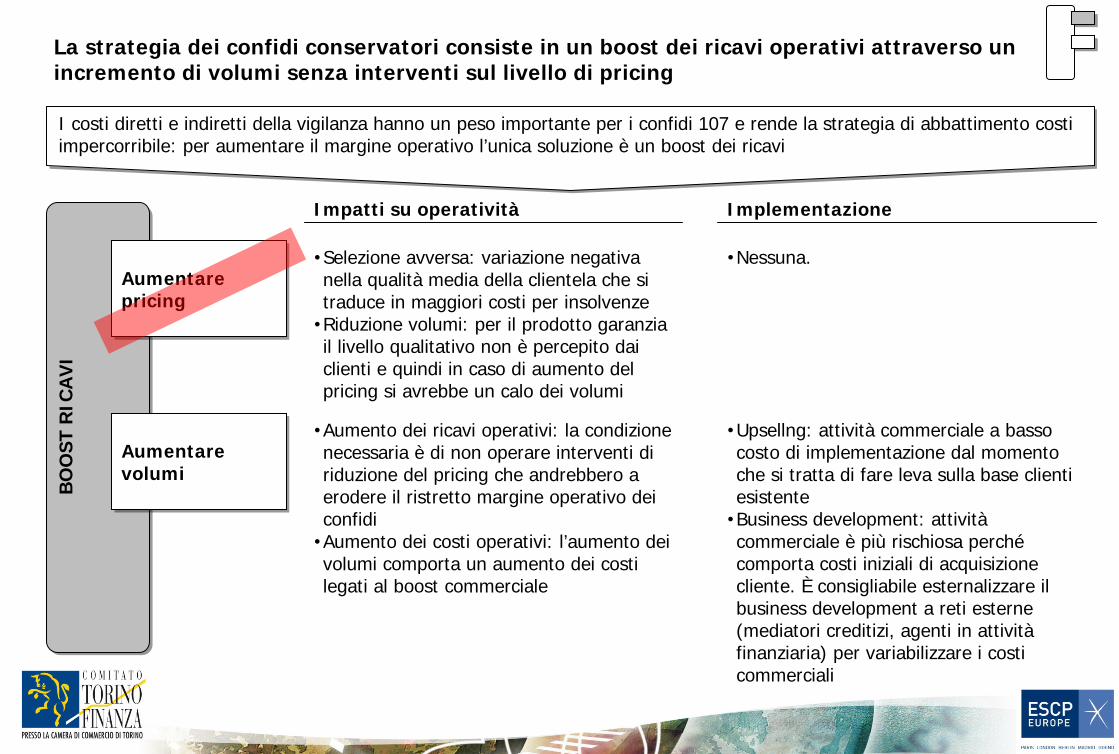

La strategia dei confidi conservatori consiste in un boost dei ricavi operativi attraverso un incremento di volumi senza interventi sul livello di pricing

I costi diretti e indiretti della vigilanza hanno un peso importante per i confidi 107 e rende la strategia di abbattimento costi impercorribile: per aumentare il margine operativo l’unica soluzione è un boost dei ricavi

Aumentare pricing

Aumentare volumi

BO

OST

RIC

AV

I

Impatti su operatività Implementazione

• Selezione avversa: variazione negativa nella qualità media della clientela che si traduce in maggiori costi per insolvenze

• Riduzione volumi: per il prodotto garanzia il livello qualitativo non è percepito dai clienti e quindi in caso di aumento del pricing si avrebbe un calo dei volumi

• Nessuna.

• Aumento dei ricavi operativi: la condizione necessaria è di non operare interventi di riduzione del pricing che andrebbero a erodere il ristretto margine operativo dei confidi

• Aumento dei costi operativi: l’aumento dei volumi comporta un aumento dei costi legati al boost commerciale

• Upsellng: attività commerciale a basso costo di implementazione dal momento che si tratta di fare leva sulla base clienti esistente

• Business development: attività commerciale è più rischiosa perché comporta costi iniziali di acquisizione cliente. È consigliabile esternalizzare il business development a reti esterne (mediatori creditizi, agenti in attività finanziaria) per variabilizzare i costi commerciali

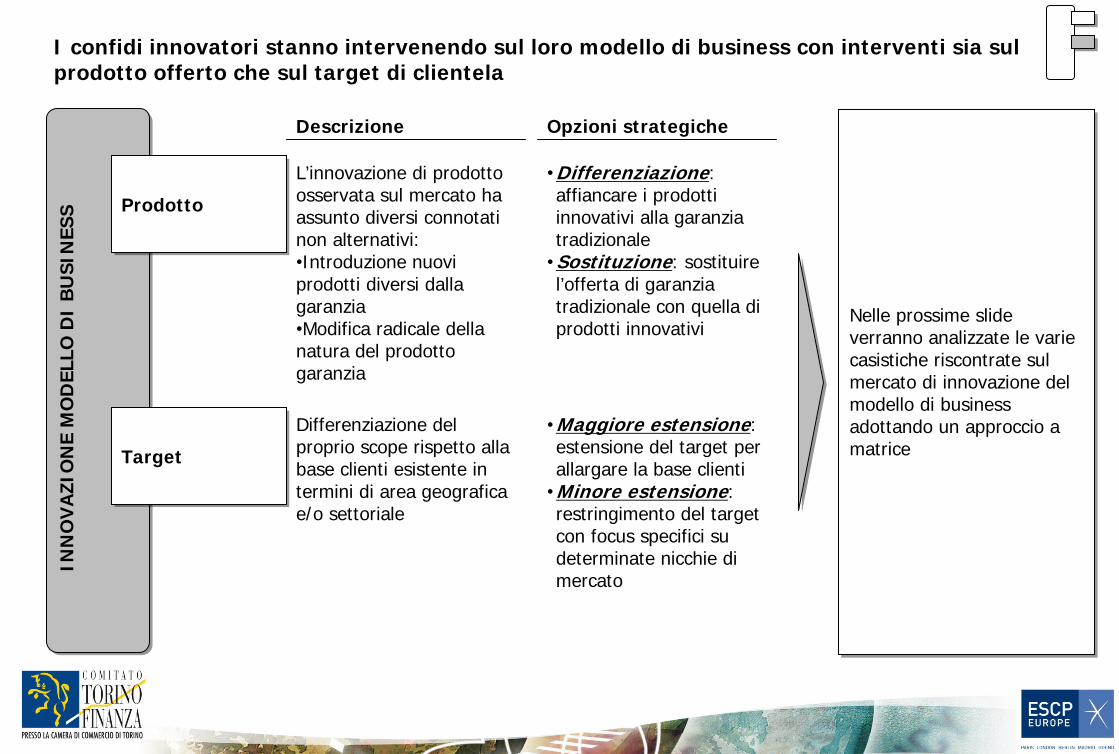

I confidi innovatori stanno intervenendo sul loro modello di business con interventi sia sul prodotto offerto che sul target di clientela

Prodotto

Target

INN

OV

AZI

ON

E M

OD

ELLO

DI

BU

SIN

ESS

Nelle prossime slide verranno analizzate le varie casistiche riscontrate sul mercato di innovazione del modello di business adottando un approccio a matrice

Descrizione Opzioni strategiche

L’innovazione di prodotto osservata sul mercato ha assunto diversi connotati non alternativi:•Introduzione nuovi prodotti diversi dalla garanzia•Modifica radicale della natura del prodotto garanzia

• Differenziazione: affiancare i prodotti innovativi alla garanzia tradizionale

• Sostituzione: sostituire l’offerta di garanzia tradizionale con quella di prodotti innovativi

Differenziazione del proprio scope rispetto alla base clienti esistente in termini di area geografica e/o settoriale

• Maggiore estensione: estensione del target per allargare la base clienti

• Minore estensione: restringimento del target con focus specifici su determinate nicchie di mercato

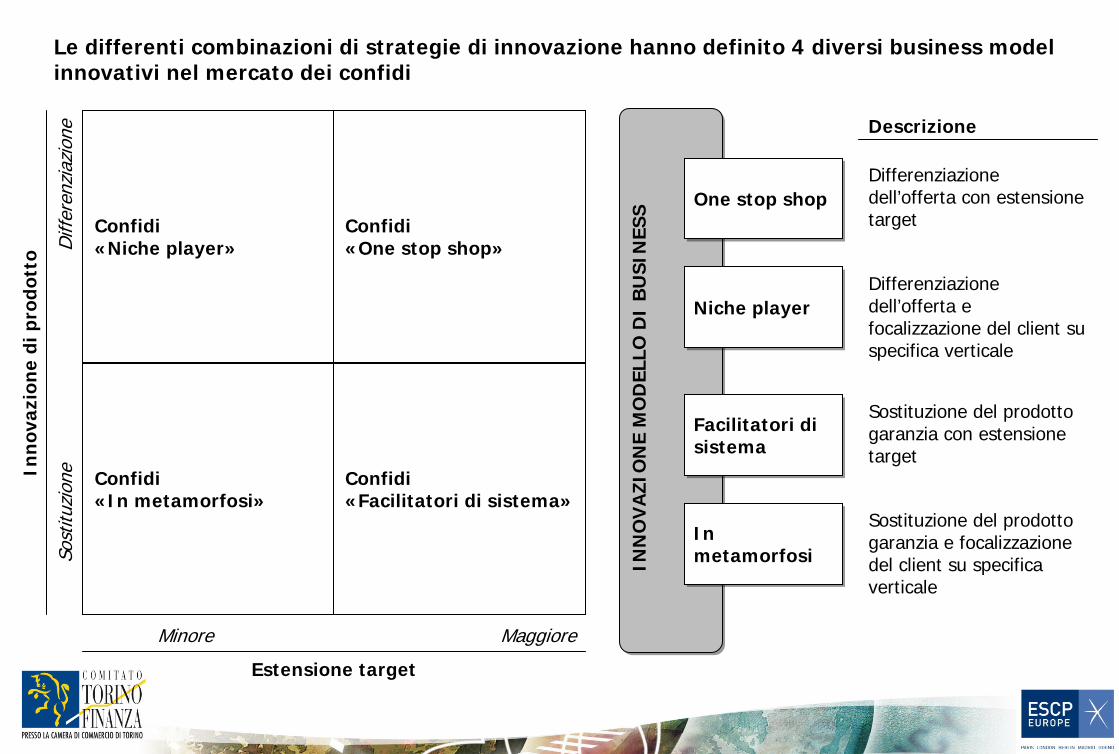

Le differenti combinazioni di strategie di innovazione hanno definito 4 diversi business model innovativi nel mercato dei confidi

Estensione target

MaggioreMinore

Inn

ovaz

ion

e di

pro

dott

o

Sost

ituzi

one

Diff

eren

ziaz

ione

Confidi «One stop shop»

Confidi «Niche player»

Confidi «Facilitatori di sistema»

Confidi «In metamorfosi»

INN

OV

AZI

ON

E M

OD

ELLO

DI

BU

SIN

ESS

Descrizione

One stop shopDifferenziazione dell’offerta con estensione target

Niche playerDifferenziazione dell’offerta e focalizzazione del client su specifica verticale

Facilitatori di sistema

Sostituzione del prodotto garanzia con estensione target

In metamorfosi

Sostituzione del prodotto garanzia e focalizzazione del client su specifica verticale

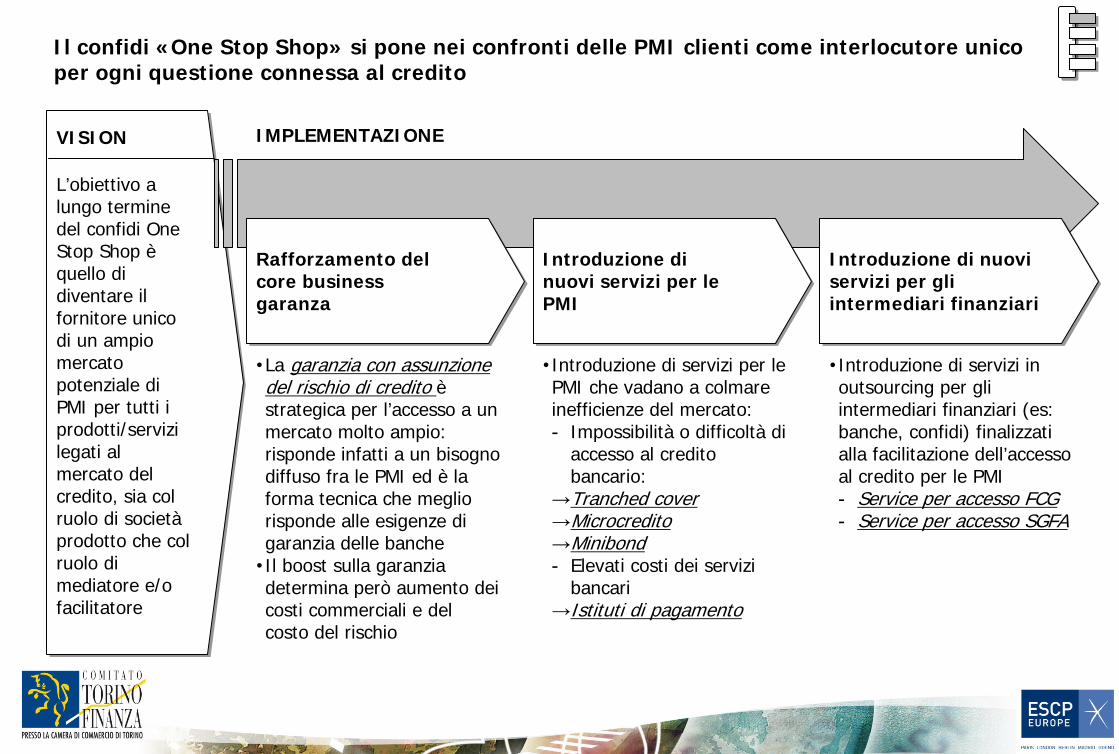

Il confidi «One Stop Shop» si pone nei confronti delle PMI clienti come interlocutore unico per ogni questione connessa al credito

L’obiettivo a lungo termine del confidi One Stop Shop è quello di diventare il fornitore unico di un ampio mercato potenziale di PMI per tutti i prodotti/servizi legati al mercato del credito, sia col ruolo di società prodotto che col ruolo di mediatore e/o facilitatore

VISION IMPLEMENTAZIONE

Rafforzamento del core business garanza

Introduzione di nuovi servizi per le PMI

Introduzione di nuovi servizi per gli intermediari finanziari

• La garanzia con assunzione del rischio di credito è strategica per l’accesso a un mercato molto ampio: risponde infatti a un bisogno diffuso fra le PMI ed è la forma tecnica che meglio risponde alle esigenze di garanzia delle banche

• Il boost sulla garanzia determina però aumento dei costi commerciali e del costo del rischio

• Introduzione di servizi per le PMI che vadano a colmare inefficienze del mercato:-

Impossibilità o difficoltà di accesso al credito bancario:

→Tranched cover→Microcredito→Minibond -

Elevati costi dei servizi bancari

→Istituti di pagamento

• Introduzione di servizi in outsourcing per gli intermediari finanziari (es: banche, confidi) finalizzati alla facilitazione dell’accesso al credito per le PMI-

Service per accesso FCG-

Service per accesso SGFA

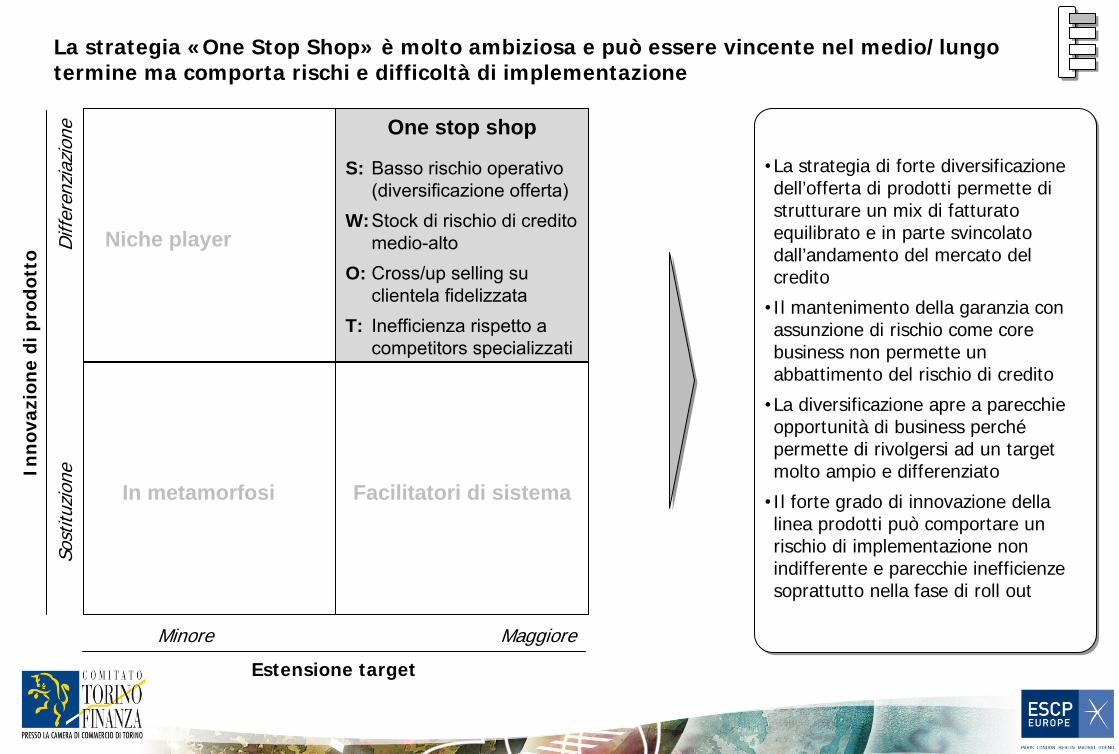

La strategia «One Stop Shop» è molto ambiziosa e può essere vincente nel medio/lungo termine ma comporta rischi e difficoltà di implementazione

Inn

ovaz

ion

e di

pro

dott

o

Sost

ituzi

one

Diff

eren

ziaz

ione

Estensione target

MaggioreMinore

One stop shop

Niche player

Facilitatori di sistemaIn metamorfosi

S:

W:

O:

T:

Basso rischio operativo (diversificazione offerta)Stock di rischio di credito medio-altoCross/up selling su clientela fidelizzataInefficienza rispetto a competitors specializzati

• La strategia di forte diversificazione dell’offerta di prodotti permette di strutturare un mix di fatturato equilibrato e in parte svincolato dall’andamento del mercato del credito

• Il mantenimento della garanzia con assunzione di rischio come core business non permette un abbattimento del rischio di credito

• La diversificazione apre a parecchie opportunità di business perché permette di rivolgersi ad un target molto ampio e differenziato

• Il forte grado di innovazione della linea prodotti può comportare un rischio di implementazione non indifferente e parecchie inefficienze soprattutto nella fase di roll out

Il confidi «Niche Player» si pone nei confronti delle PMI clienti come uno soggetto altamente specializzato su una specifica verticale

L’obiettivo a lungo termine del confidi Niche Player è quello di diventare il leader di mercato per un potenziale target di PMI molto ampio specializzato in una specifica nicchia di prodotto e/o settoriale

VISION IMPLEMENTAZIONE

Definizione della specializzazione

Segmentazione del mercato potenziale

Sviluppo commerciale targettizzato

• Per avere successo nella strategia niche player è necessario individuare la nicchia di mercato non servita e sviluppare le competenze

• Per contrarre tempi e costi dello sviluppo i confidi niche player hanno fatto leva su specializzazioni preesistenti

• Esempi riscontrabili sul mercato sono i confidi specializzati in credito agrario o finanza agevolata

• La strategia niche player ha come implicazione la quasi impossibilità di servire clienti fuori dalla nicchia di competenza

• Prima dello sviluppo commerciale è quindi necessario operare una segmentazione del mercato per verificare l’esistenza della domanda e quantificare il suo potenzale

• Riduzione dei servizi offerti alle PMI alla sola nicchia di specializzazione (in progress)

• Allargamento del target di potenziali clienti in termini geografici e/o settoriali

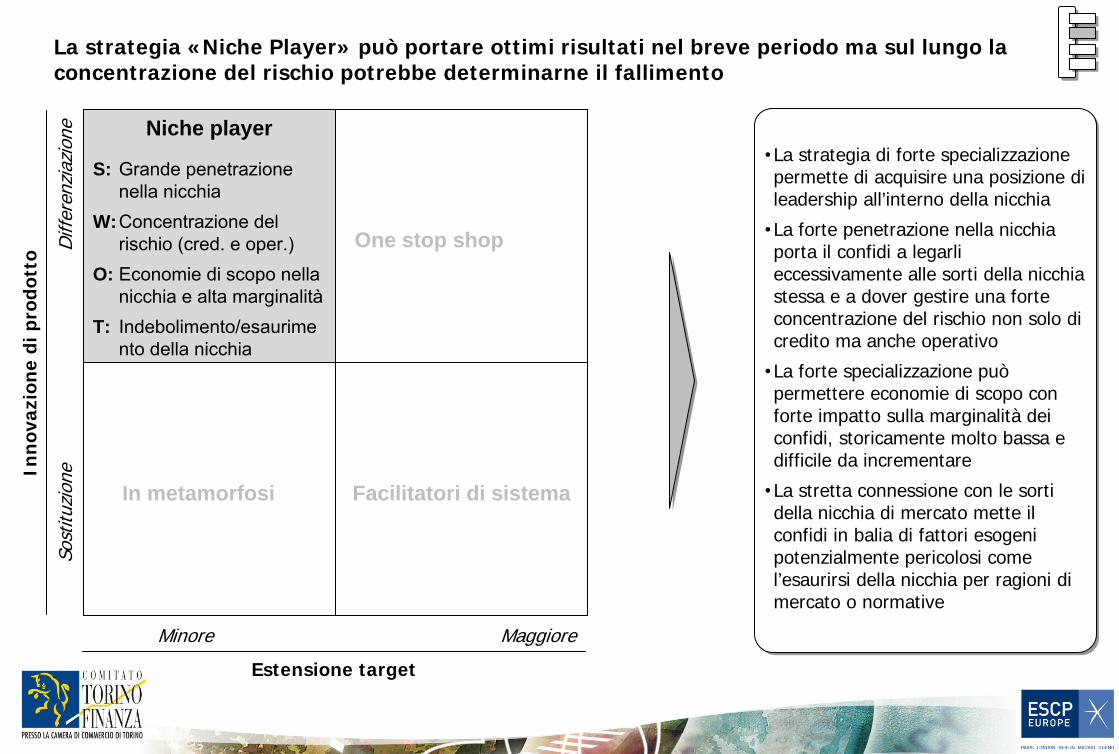

La strategia «Niche Player» può portare ottimi risultati nel breve periodo ma sul lungo la concentrazione del rischio potrebbe determinarne il fallimento

One stop shop

Niche player

Facilitatori di sistemaIn metamorfosi

S:

W:

O:

T:

Grande penetrazione nella nicchiaConcentrazione del rischio (cred. e oper.)Economie di scopo nella nicchia e alta marginalitàIndebolimento/esaurime

nto della nicchia

Inn

ovaz

ion

e di

pro

dott

o

Sost

ituzi

one

Diff

eren

ziaz

ione

Estensione target

MaggioreMinore

• La strategia di forte specializzazione permette di acquisire una posizione di leadership all’interno della nicchia

• La forte penetrazione nella nicchia porta il confidi a legarli eccessivamente alle sorti della nicchia stessa e a dover gestire una forte concentrazione del rischio non solo di credito ma anche operativo

• La forte specializzazione può permettere economie di scopo con forte impatto sulla marginalità dei confidi, storicamente molto bassa e difficile da incrementare

• La stretta connessione con le sorti della nicchia di mercato mette il confidi in balia di fattori esogeni potenzialmente pericolosi come l’esaurirsi della nicchia per ragioni di mercato o normative

Il confidi «Facilitatore di sistema» assume il ruolo gestore di processi all’interno della catena del valore sviluppando grandi volumi a rischio contenuto

L’obiettivo a lungo termine del confidi Facilitatore di sistema è di sviluppare volumi molto consistenti cui è connesso un rischio molto contenuto operando come catalizzatore di processi all’interno della catena del valore del credito

VISION IMPLEMENTAZIONE

Rafforzamento del core business garanza…

… con radicali modifiche alla forma tecnica

Ridefinizione del target di mercato con focus sulle banche

• La garanzia sul credito bancario è strategica per l’accesso a un mercato molto ampio: risponde infatti a un bisogno diffuso fra le PMI

• Il boost sulla garanzia non può però associarsi ad un aumento del rischio di credito e dei relativi costi: si rende quindi necessaria una modifica della forma tecnica che minimizzi l’assunzione di rischio

• Per minimizzare l’assunzione di rischio si operano modifiche alla forma tecnica delle garanzie

• Esempi riscontrati sul mercato sono:-

Garanzia con minima assunzione di rischio (es: garanzie cappate su fondo monetario)

-

Garanzia con controg FCG

• Il confidi facilitatore di sistema rivolge le azioni di sviluppo commerciale alle banche più che alla clientela PMI in quanto:-

Massimizza il rapporto fra garanzie emesse e lead commerciali (effetto leva)

-

Il ruolo di facilitatore di sistema l’offre valore alle banche in termini di maggiore efficienza nella gestione di processi

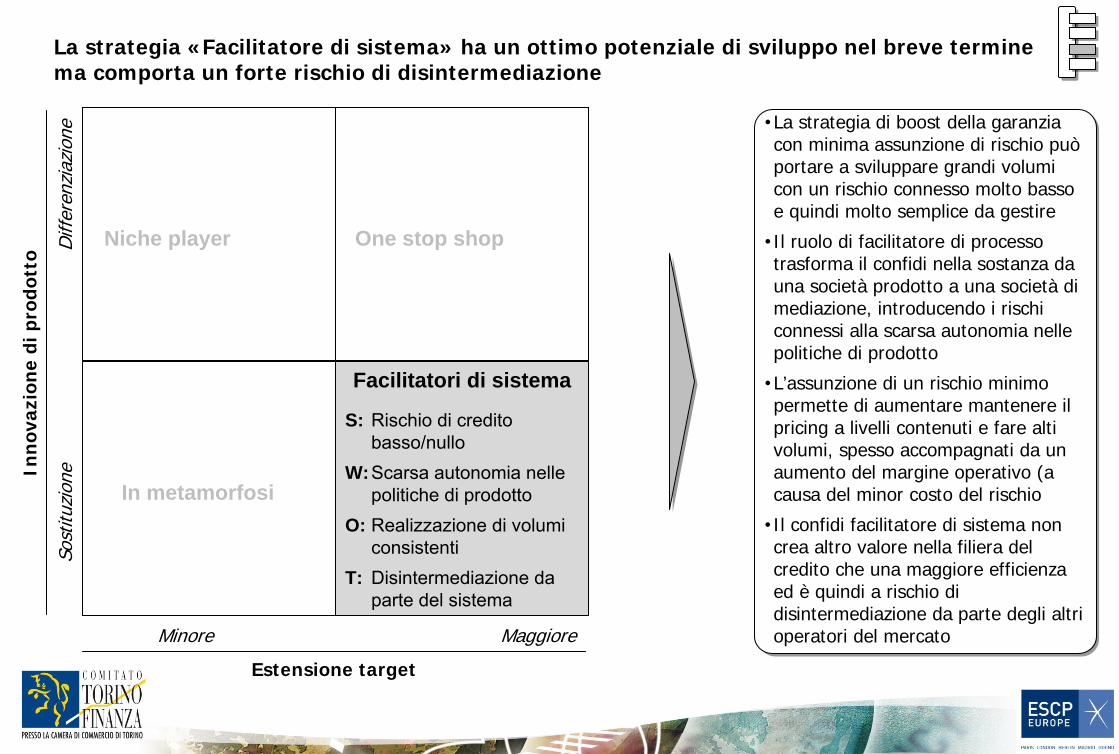

La strategia «Facilitatore di sistema» ha un ottimo potenziale di sviluppo nel breve termine ma comporta un forte rischio di disintermediazione

One stop shopNiche player

Facilitatori di sistema

In metamorfosi

S:

W:

O:

T:

Rischio di credito basso/nulloScarsa autonomia nelle politiche di prodottoRealizzazione di volumi consistentiDisintermediazione da parte del sistema

Inn

ovaz

ion

e di

pro

dott

o

Sost

ituzi

one

Diff

eren

ziaz

ione

Estensione target

MaggioreMinore

• La strategia di boost della garanzia con minima assunzione di rischio può portare a sviluppare grandi volumi con un rischio connesso molto basso e quindi molto semplice da gestire

• Il ruolo di facilitatore di processo trasforma il confidi nella sostanza da una società prodotto a una società di mediazione, introducendo i rischi connessi alla scarsa autonomia nelle politiche di prodotto

• L’assunzione di un rischio minimo permette di aumentare mantenere il pricing a livelli contenuti e fare alti volumi, spesso accompagnati da un aumento del margine operativo (a causa del minor costo del rischio

• Il confidi facilitatore di sistema non crea altro valore nella filiera del credito che una maggiore efficienza ed è quindi a rischio di disintermediazione da parte degli altri operatori del mercato

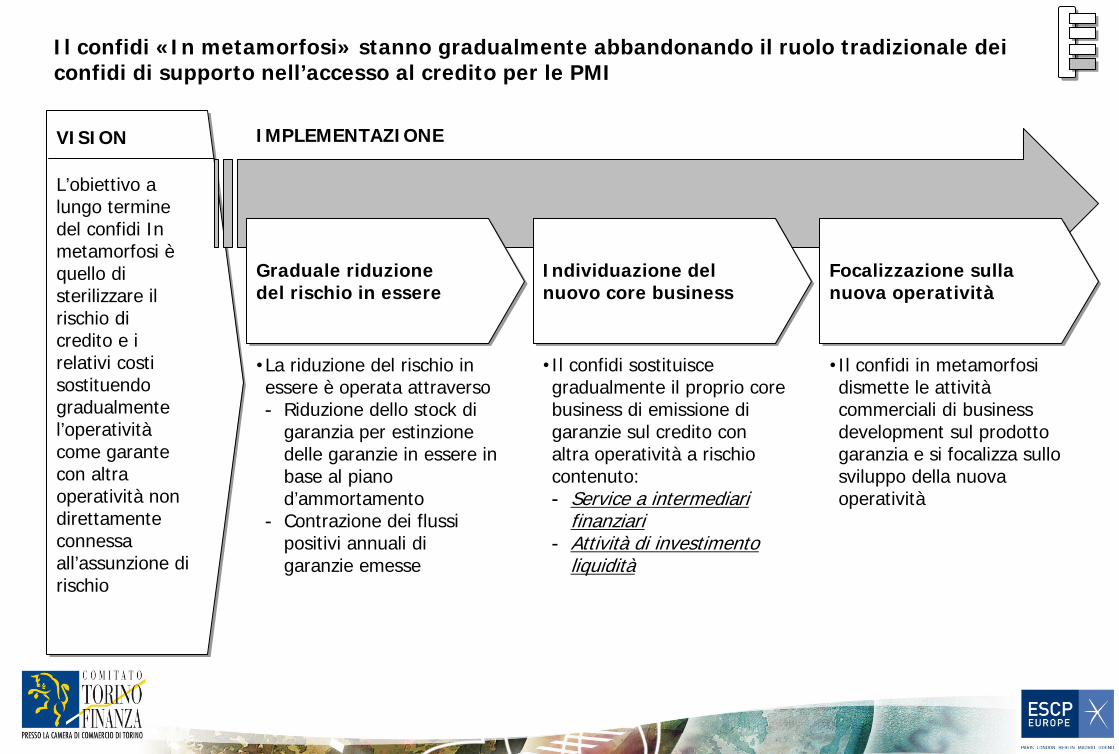

Il confidi «In metamorfosi» stanno gradualmente abbandonando il ruolo tradizionale dei confidi di supporto nell’accesso al credito per le PMI

L’obiettivo a lungo termine del confidi In metamorfosi è quello di sterilizzare il rischio di credito e i relativi costi sostituendo gradualmente l’operatività come garante con altra operatività non direttamente connessa all’assunzione di rischio

VISION IMPLEMENTAZIONE

Graduale riduzione del rischio in essere

Individuazione del nuovo core business

Focalizzazione sulla nuova operatività

• Il confidi in metamorfosi dismette le attività commerciali di business development sul prodotto garanzia e si focalizza sullo sviluppo della nuova operatività

• Il confidi sostituisce gradualmente il proprio core business di emissione di garanzie sul credito con altra operatività a rischio contenuto:-

Service a intermediari finanziari

-

Attività di investimento liquidità

• La riduzione del rischio in essere è operata attraverso -

Riduzione dello stock di garanzia per estinzione delle garanzie in essere in base al piano d’ammortamento

-

Contrazione dei flussi positivi annuali di garanzie emesse

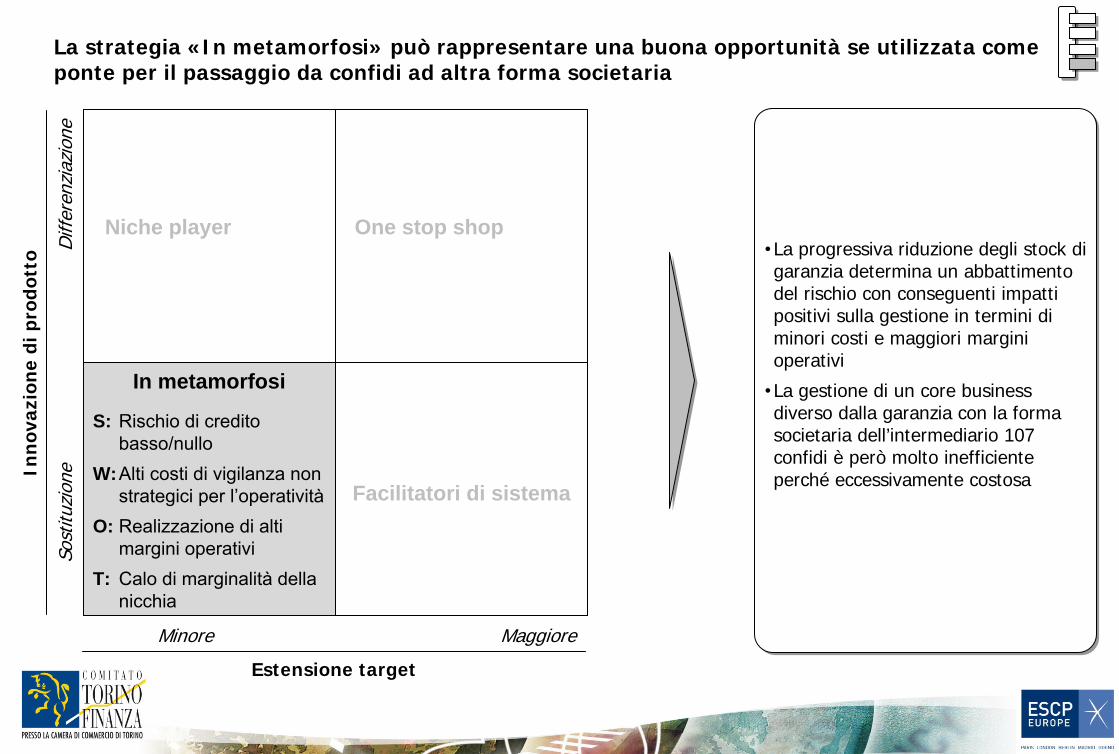

La strategia «In metamorfosi» può rappresentare una buona opportunità se utilizzata come ponte per il passaggio da confidi ad altra forma societaria

One stop shopNiche player

Facilitatori di sistema

In metamorfosi

S:

W:

O:

T:

Rischio di credito basso/nulloAlti costi di vigilanza non strategici per l’operativitàRealizzazione di alti margini operativiCalo di marginalità

della

nicchia

Inn

ovaz

ion

e di

pro

dott

o

Sost

ituzi

one

Diff

eren

ziaz

ione

Estensione target

MaggioreMinore

• La progressiva riduzione degli stock di garanzia determina un abbattimento del rischio con conseguenti impatti positivi sulla gestione in termini di minori costi e maggiori margini operativi

• La gestione di un core business diverso dalla garanzia con la forma societaria dell’intermediario 107 confidi è però molto inefficiente perché eccessivamente costosa

Grazie per l’attenzione