25 DOMENICA Tempo ordinario 25 DOMENICA Tempo ordinario 18 settembre 2011.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 1 di 22 Aggiornato il 15/02/2018

RIACCERTAMENTO ORDINARIO

Vediamo qui di seguito come procedere col riaccertamento ordinario dei residui secondo la normativa vigente.

Il riaccertamento ordinario dei residui consiste nell’eliminazione oppure nella reimputazione per competenza economica

potenziata gli impegni e gli accertamenti.

Occorre fare attenzione perché alcune di queste operazioni movimentano il fondo pluriennale vincolato sia nell’esercizio

corrente che negli esercizi successivi.

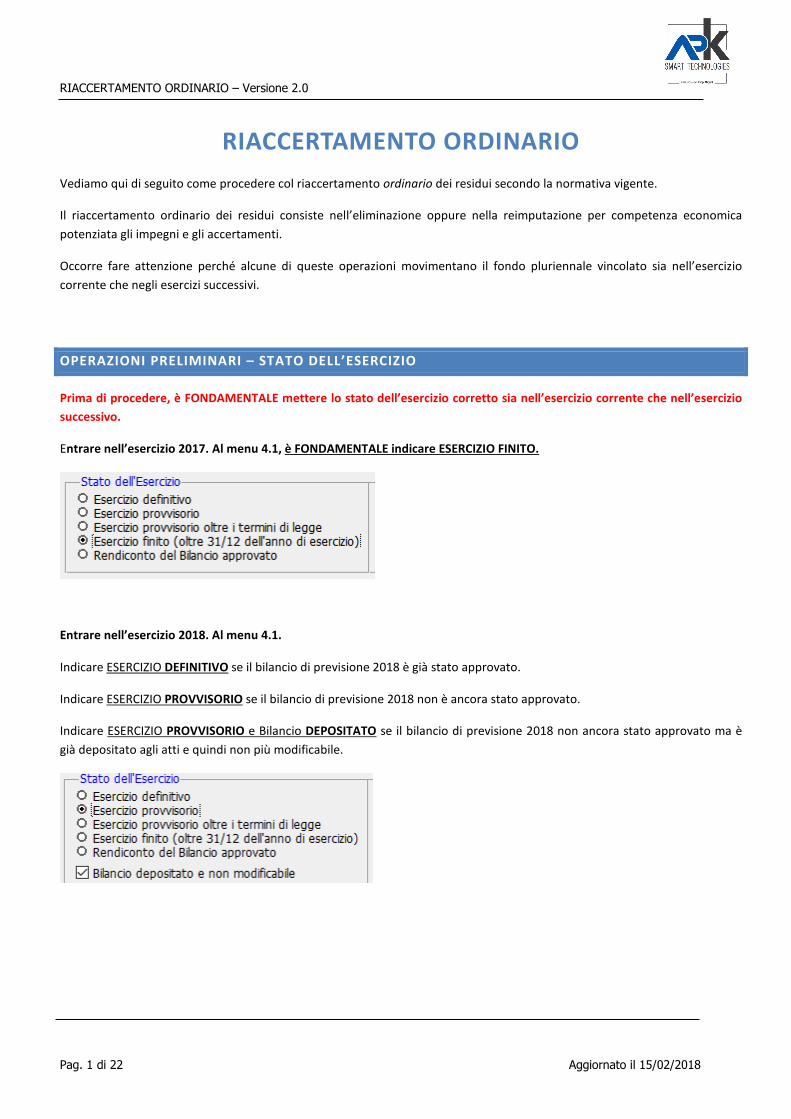

OPERAZIONI PRELIMINARI – STATO DELL’ESERCIZIO

Prima di procedere, è FONDAMENTALE mettere lo stato dell’esercizio corretto sia nell’esercizio corrente che nell’esercizio

successivo.

Entrare nell’esercizio 2017. Al menu 4.1, è FONDAMENTALE indicare ESERCIZIO FINITO.

Entrare nell’esercizio 2018. Al menu 4.1.

Indicare ESERCIZIO DEFINITIVO se il bilancio di previsione 2018 è già stato approvato.

Indicare ESERCIZIO PROVVISORIO se il bilancio di previsione 2018 non è ancora stato approvato.

Indicare ESERCIZIO PROVVISORIO e Bilancio DEPOSITATO se il bilancio di previsione 2018 non ancora stato approvato ma è

già depositato agli atti e quindi non più modificabile.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 2 di 22 Aggiornato il 15/02/2018

PARTE PRIMA – ELIMINAZIONE DI IMPEGNI E ACCERTAMENTI

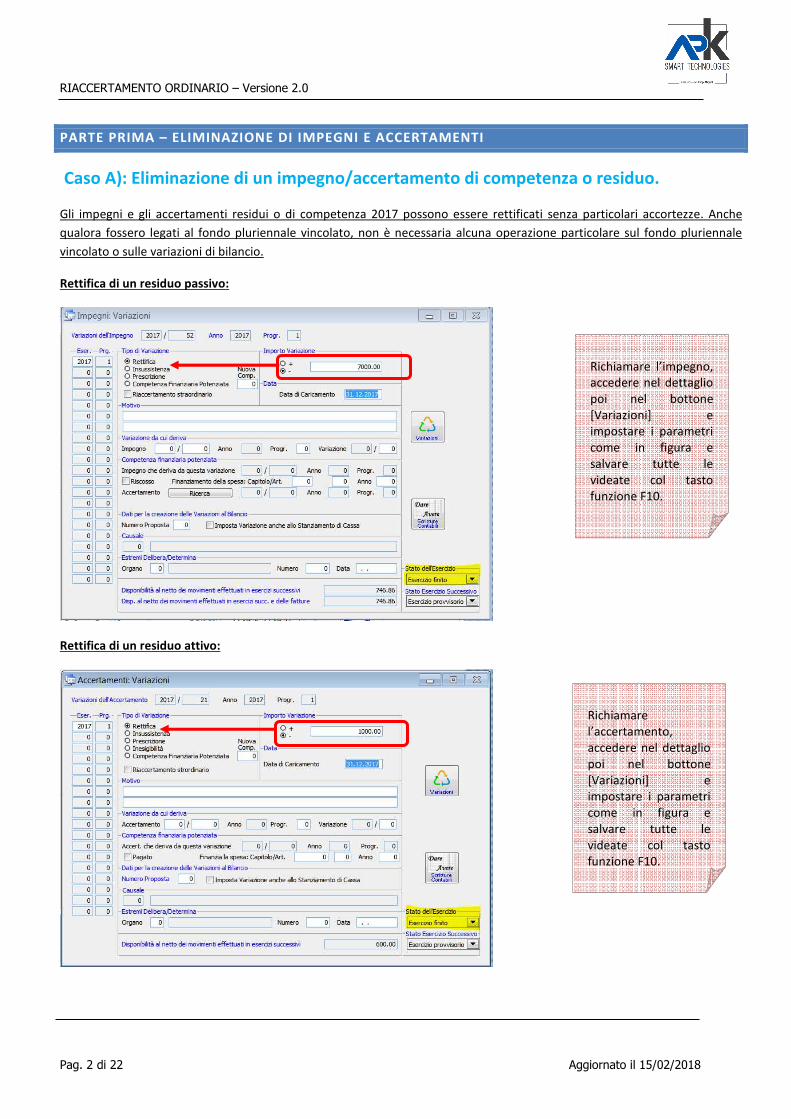

Caso A): Eliminazione di un impegno/accertamento di competenza o residuo.

Gli impegni e gli accertamenti residui o di competenza 2017 possono essere rettificati senza particolari accortezze. Anche

qualora fossero legati al fondo pluriennale vincolato, non è necessaria alcuna operazione particolare sul fondo pluriennale

vincolato o sulle variazioni di bilancio.

Rettifica di un residuo passivo:

Rettifica di un residuo attivo:

Richiamare l’impegno,

accedere nel dettaglio

poi nel bottone

[Variazioni] e

impostare i parametri

come in figura e

salvare tutte le

videate col tasto

funzione F10.

Richiamare

l’accertamento,

accedere nel dettaglio

poi nel bottone

[Variazioni] e

impostare i parametri

come in figura e

salvare tutte le

videate col tasto

funzione F10.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 3 di 22 Aggiornato il 15/02/2018

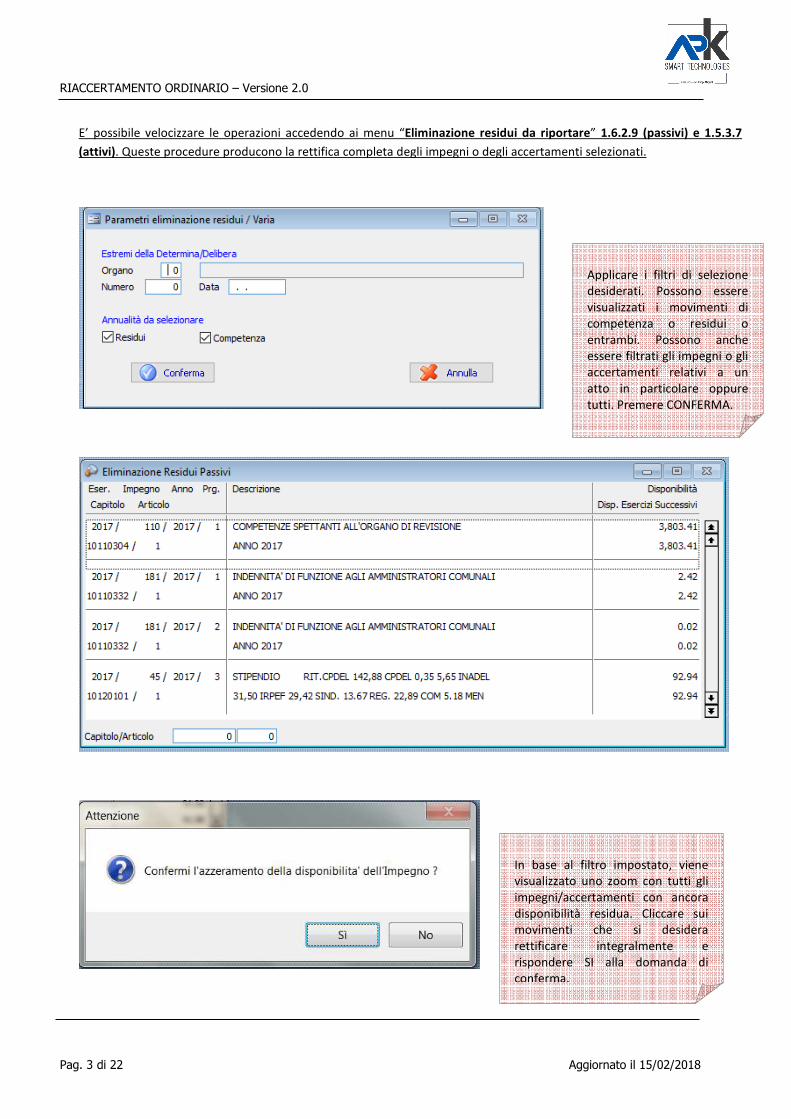

E’ possibile velocizzare le operazioni accedendo ai menu “Eliminazione residui da riportare” 1.6.2.9 (passivi) e 1.5.3.7

(attivi). Queste procedure producono la rettifica completa degli impegni o degli accertamenti selezionati.

Applicare i filtri di selezione

desiderati. Possono essere

visualizzati i movimenti di

competenza o residui o

entrambi. Possono anche

essere filtrati gli impegni o gli

accertamenti relativi a un

atto in particolare oppure

tutti. Premere CONFERMA.

In base al filtro impostato, viene

visualizzato uno zoom con tutti gli

impegni/accertamenti con ancora

disponibilità residua. Cliccare sui

movimenti che si desidera

rettificare integralmente e

rispondere SI alla domanda di

conferma.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 4 di 22 Aggiornato il 15/02/2018

Caso B): Eliminazione di un impegno/accertamento pluriennale.

Per impegno pluriennale si intende un impegno preso nell’esercizio 2017 (o precedenti) sulla competenza 2018 o

successive.

Occorre porre attenzione alla rettifica di impegni ed accertamenti pluriennali perché in certi casi potrebbero coinvolgere il

fondo pluriennale vincolato e richiedere rettifiche manuali al medesimo.

B.1) Impegno preso direttamente sul pluriennale e non finanziato da FPV: Non deriva da reimputazione e non è

finanziato da fondo pluriennale vincolato. Procedere alle rettifiche come per gli impegni di competenza (Caso A) ) senza

effettuare nessuna operazione aggiuntiva.

B.2) Accertamento preso direttamente sul pluriennale che non finanzia FPV: Non deriva da reimputazione e non finanzia

il fondo pluriennale vincolato. Procedere alle rettifiche come per gli accertamenti di competenza (Caso A) ) senza

effettuare nessuna operazione aggiuntiva.

B.3) Accertamento e impegno dello stesso importo derivanti entrambi da reimputazione: In questo caso non si è

costituito fondo pluriennale vincolato.

- Se l’importo rettificato è uguale sia per l’impegno che per l’accertamento, procedere alle rettifiche come per gli

accertamenti e gli impegni di competenza (Caso A) ) senza effettuare nessuna operazione aggiuntiva.

- Se invece la rettifica dell’entrata e dell’uscita avviene per importi diversi, si rientra nei casi B.4) e B.5) illustrati di seguito.

B.4) Accertamento che finanzia un impegno reimputato: Se si elimina solo l’accertamento, occorre dare nuova copertura

alla spesa e il fondo pluriennale vincolato aumenta, per cui è necessario fare delle variazioni di bilancio manuali ed

abbinare l’impegno ad un nuovo cronoprogramma.

B.5) Accertamento che finanzia un impegno reimputato: Se si elimina solo l’impegno, il fondo pluriennale vincolato

diminuisce, ma, poiché all’inizio era a zero, diventa negativo; è una situazione di disavanzo tecnico non ammessa.

B.6) Impegno finanziato da fondo pluriennale vincolato (sia che sia stato generato da reimputazione che manualmente):

In questo caso, il FPV diminuisce e la quota di FPV deve tornare disponibile in uscita, per cui è necessario fare anche delle

variazioni di bilancio. A partire dalla release 18.1.2, è disponibile una procedura per automatizzare le operazioni di rettifica

dell’impegno e di generazione contestuale delle variazioni di bilancio. Di seguito esponiamo un esempio di utilizzo della

procedura automatica.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 5 di 22 Aggiornato il 15/02/2018

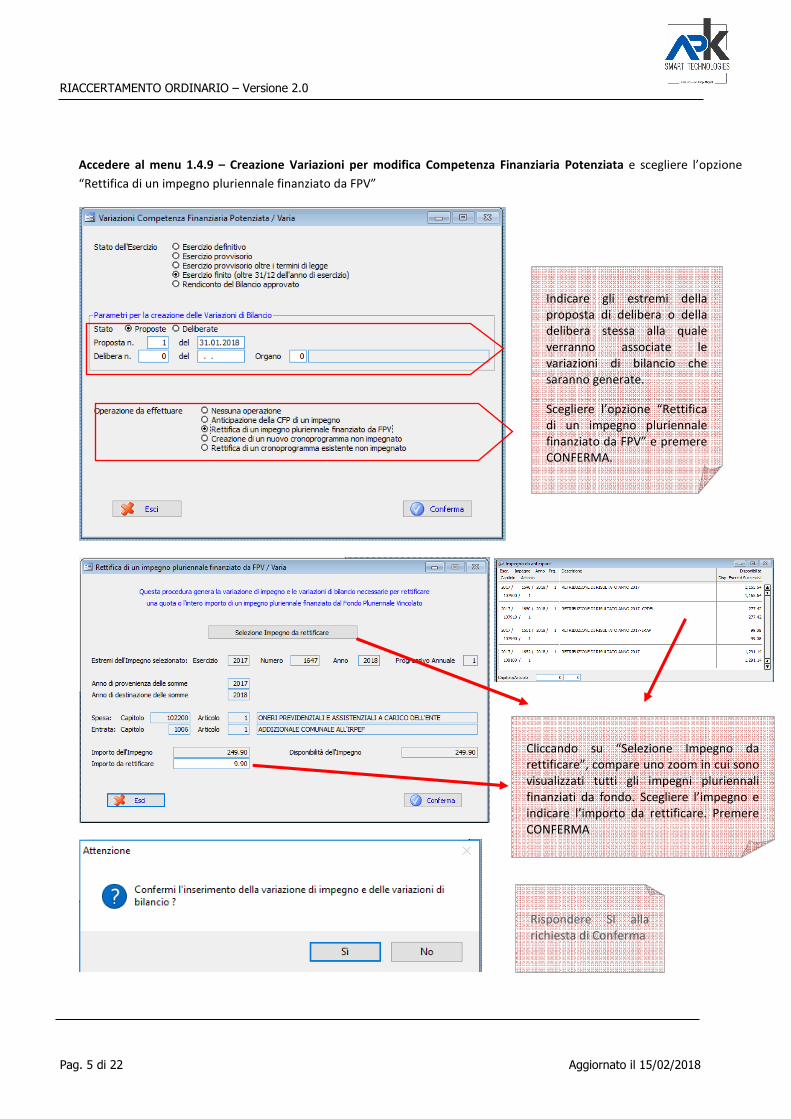

Accedere al menu 1.4.9 – Creazione Variazioni per modifica Competenza Finanziaria Potenziata e scegliere l’opzione

“Rettifica di un impegno pluriennale finanziato da FPV”

Cliccando su “Selezione Impegno da

rettificare”, compare uno zoom in cui sono

visualizzati tutti gli impegni pluriennali

finanziati da fondo. Scegliere l’impegno e

indicare l’importo da rettificare. Premere

CONFERMA

Indicare gli estremi della

proposta di delibera o della

delibera stessa alla quale

verranno associate le

variazioni di bilancio che

saranno generate.

Scegliere l’opzione “Rettifica

di un impegno pluriennale

finanziato da FPV” e premere

CONFERMA.

Rispondere SI alla

richiesta di Conferma

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 6 di 22 Aggiornato il 15/02/2018

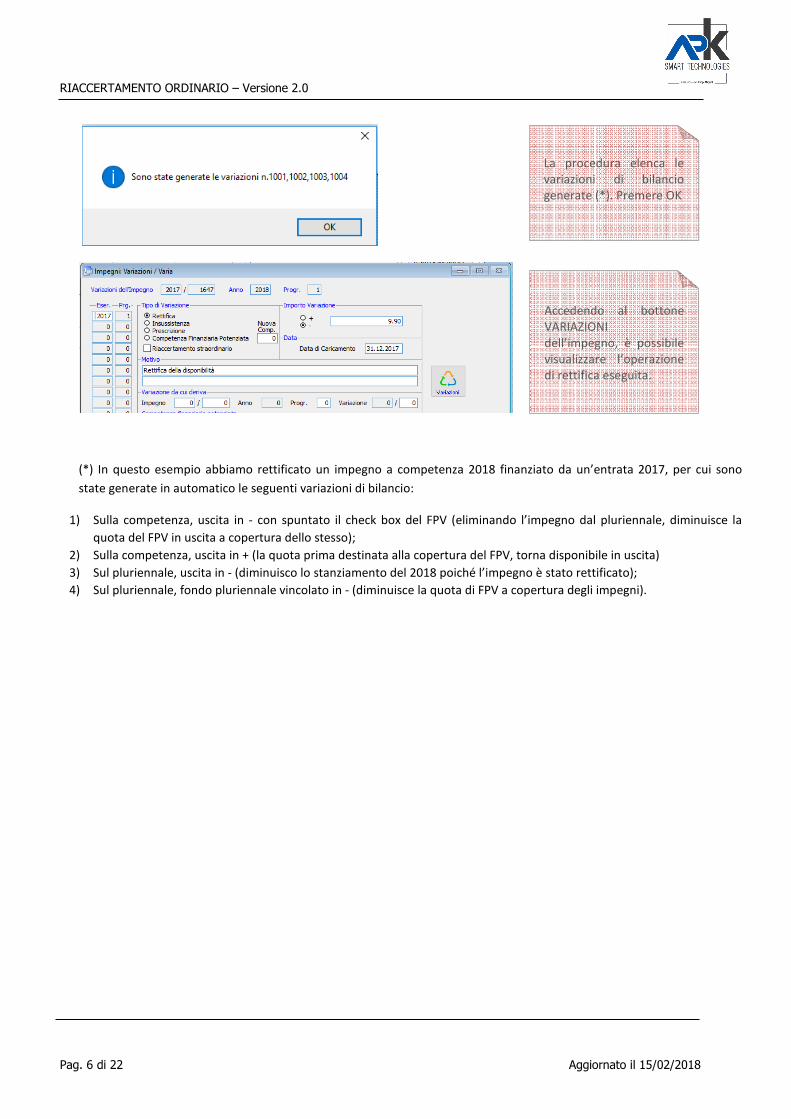

(*) In questo esempio abbiamo rettificato un impegno a competenza 2018 finanziato da un’entrata 2017, per cui sono

state generate in automatico le seguenti variazioni di bilancio:

1) Sulla competenza, uscita in - con spuntato il check box del FPV (eliminando l’impegno dal pluriennale, diminuisce la

quota del FPV in uscita a copertura dello stesso);

2) Sulla competenza, uscita in + (la quota prima destinata alla copertura del FPV, torna disponibile in uscita)

3) Sul pluriennale, uscita in - (diminuisco lo stanziamento del 2018 poiché l’impegno è stato rettificato);

4) Sul pluriennale, fondo pluriennale vincolato in - (diminuisce la quota di FPV a copertura degli impegni).

La procedura elenca le

variazioni di bilancio

generate (*). Premere OK

Accedendo al bottone

VARIAZIONI

dell’impegno, è possibile

visualizzare l’operazione

di rettifica eseguita.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 7 di 22 Aggiornato il 15/02/2018

PARTE SECONDA – MOVIMENTI DI COMPETENZA FINANZIARIA POTENZIATA DEGLI IMPEGNI E

DEGLI ACCERTAMENTI

La reimputazione di impegni e di accertamenti per competenza economica potenziata è un’operazione che movimenta

sempre il fondo pluriennale vincolato e, in quanto tale, produce delle variazioni di bilancio e genera dei cronoprogrammi.

Affinché la procedura generi tutto in automatico correttamente, è importante avere ben chiaro quali sono le entrate che

finanziano ogni singolo impegno reimputato, e se anche le stesse debbano essere reimputate a loro volta. Allo stesso modo,

ogni accertamento reimputato deve essere abbinato a un impegno reimputato di importo pari o superiore a quello

dell’accertamento, per evitare di generare situazioni di disavanzo tecnico sui singoli capitoli di uscita.

Ogni reimputazione produce in automatico i seguenti effetti:

- L’impegno/accertamento originale viene rettificato;

- Viene creato un nuovo impegno/accertamento sull’anno di competenza potenziata;

- A competenza vengono create variazioni che movimentano il fondo pluriennale di uscita senza variare gli

stanziamenti complessivi;

- Sul pluriennale vengono movimentati il fondo pluriennale vincolato e gli stanziamenti di entrata/uscita;

- Viene generato/movimentato un cronoprogramma per gestire il fondo pluriennale vincolato.

Di seguito vengono illustrate le singole casistiche.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 8 di 22 Aggiornato il 15/02/2018

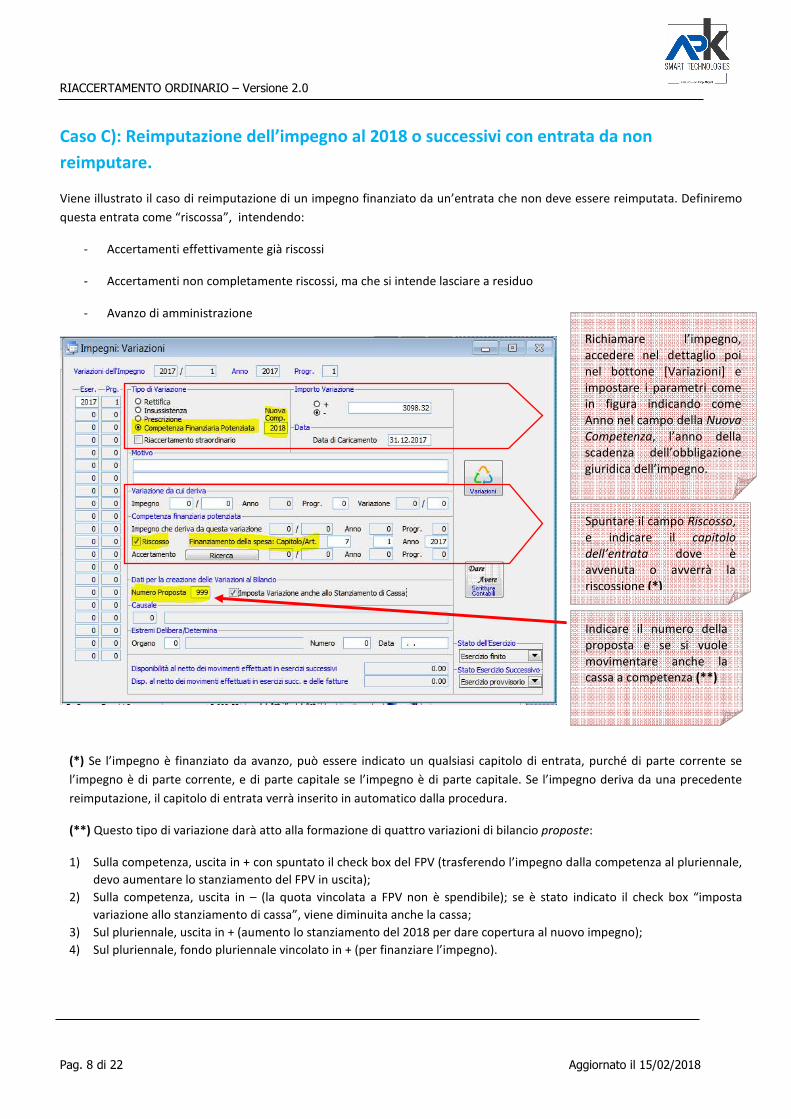

Caso C): Reimputazione dell’impegno al 2018 o successivi con entrata da non

reimputare.

Viene illustrato il caso di reimputazione di un impegno finanziato da un’entrata che non deve essere reimputata. Definiremo

questa entrata come “riscossa”, intendendo:

- Accertamenti effettivamente già riscossi

- Accertamenti non completamente riscossi, ma che si intende lasciare a residuo

- Avanzo di amministrazione

(*) Se l’impegno è finanziato da avanzo, può essere indicato un qualsiasi capitolo di entrata, purché di parte corrente se

l’impegno è di parte corrente, e di parte capitale se l’impegno è di parte capitale. Se l’impegno deriva da una precedente

reimputazione, il capitolo di entrata verrà inserito in automatico dalla procedura.

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

1) Sulla competenza, uscita in + con spuntato il check box del FPV (trasferendo l’impegno dalla competenza al pluriennale,

devo aumentare lo stanziamento del FPV in uscita);

2) Sulla competenza, uscita in – (la quota vincolata a FPV non è spendibile); se è stato indicato il check box “imposta

variazione allo stanziamento di cassa”, viene diminuita anche la cassa;

3) Sul pluriennale, uscita in + (aumento lo stanziamento del 2018 per dare copertura al nuovo impegno);

4) Sul pluriennale, fondo pluriennale vincolato in + (per finanziare l’impegno).

Richiamare l’impegno,

accedere nel dettaglio poi

nel bottone [Variazioni] e

impostare i parametri come

in figura indicando come

Anno nel campo della Nuova

Competenza, l’anno della

scadenza dell’obbligazione

giuridica dell’impegno.

Spuntare il campo Riscosso,

e indicare il capitolo

dell’entrata dove è

avvenuta o avverrà la

riscossione (*)

Indicare il numero della

proposta e se si vuole

movimentare anche la

cassa a competenza (**)

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 9 di 22 Aggiornato il 15/02/2018

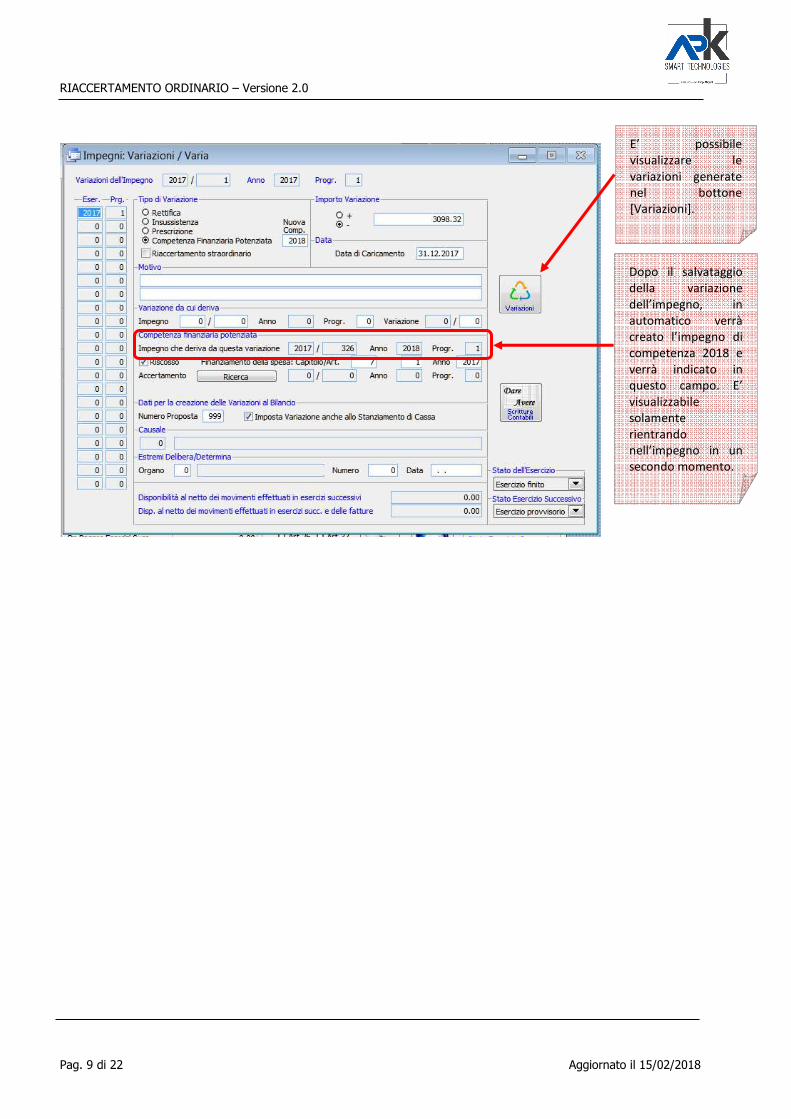

Dopo il salvataggio

della variazione

dell’impegno, in

automatico verrà

creato l’impegno di

competenza 2018 e

verrà indicato in

questo campo. E’

visualizzabile

solamente

rientrando

nell’impegno in un

secondo momento.

E’ possibile

visualizzare le

variazioni generate

nel bottone

[Variazioni].

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 10 di 22 Aggiornato il 15/02/2018

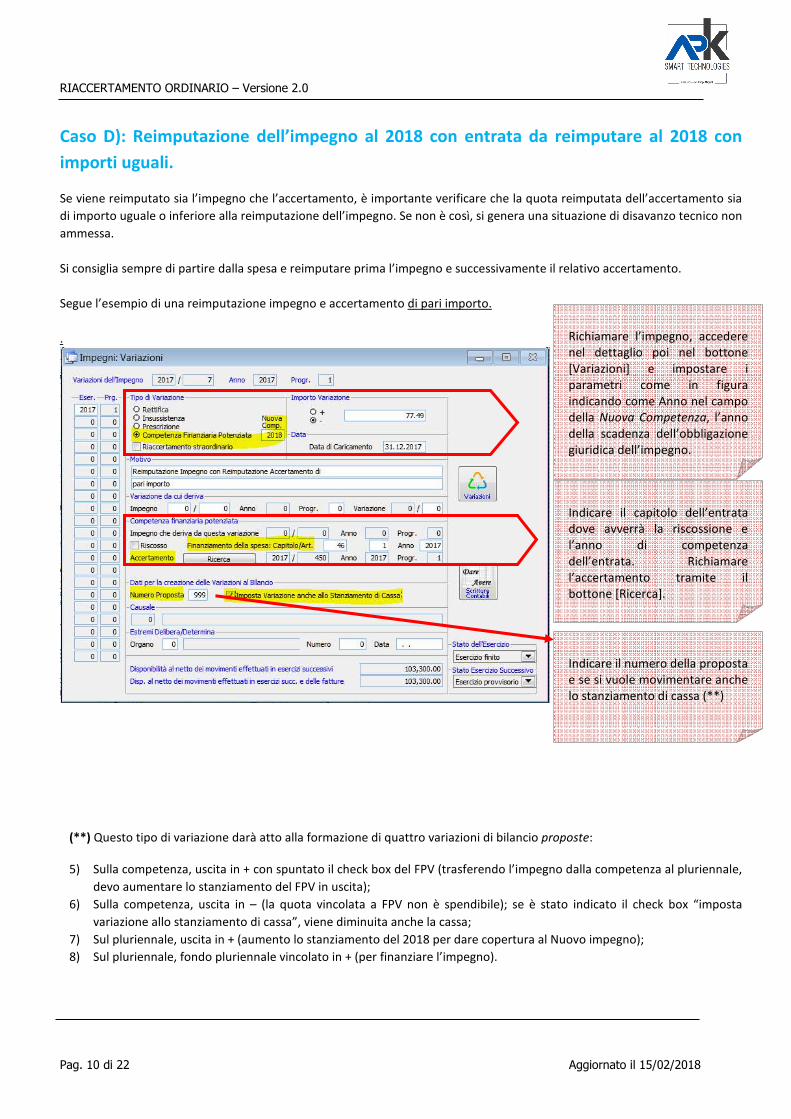

Caso D): Reimputazione dell’impegno al 2018 con entrata da reimputare al 2018 con

importi uguali.

Se viene reimputato sia l’impegno che l’accertamento, è importante verificare che la quota reimputata dell’accertamento sia

di importo uguale o inferiore alla reimputazione dell’impegno. Se non è così, si genera una situazione di disavanzo tecnico non

ammessa.

Si consiglia sempre di partire dalla spesa e reimputare prima l’impegno e successivamente il relativo accertamento.

Segue l’esempio di una reimputazione impegno e accertamento di pari importo.

.

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

5) Sulla competenza, uscita in + con spuntato il check box del FPV (trasferendo l’impegno dalla competenza al pluriennale,

devo aumentare lo stanziamento del FPV in uscita);

6) Sulla competenza, uscita in – (la quota vincolata a FPV non è spendibile); se è stato indicato il check box “imposta

variazione allo stanziamento di cassa”, viene diminuita anche la cassa;

7) Sul pluriennale, uscita in + (aumento lo stanziamento del 2018 per dare copertura al Nuovo impegno);

8) Sul pluriennale, fondo pluriennale vincolato in + (per finanziare l’impegno).

Richiamare l’impegno, accedere

nel dettaglio poi nel bottone

[Variazioni] e impostare i

parametri come in figura

indicando come Anno nel campo

della Nuova Competenza, l’anno

della scadenza dell’obbligazione

giuridica dell’impegno.

Indicare il capitolo dell’entrata

dove avverrà la riscossione e

l’anno di competenza

dell’entrata. Richiamare

l’accertamento tramite il

bottone [Ricerca].

Indicare il numero della proposta

e se si vuole movimentare anche

lo stanziamento di cassa (**)

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 11 di 22 Aggiornato il 15/02/2018

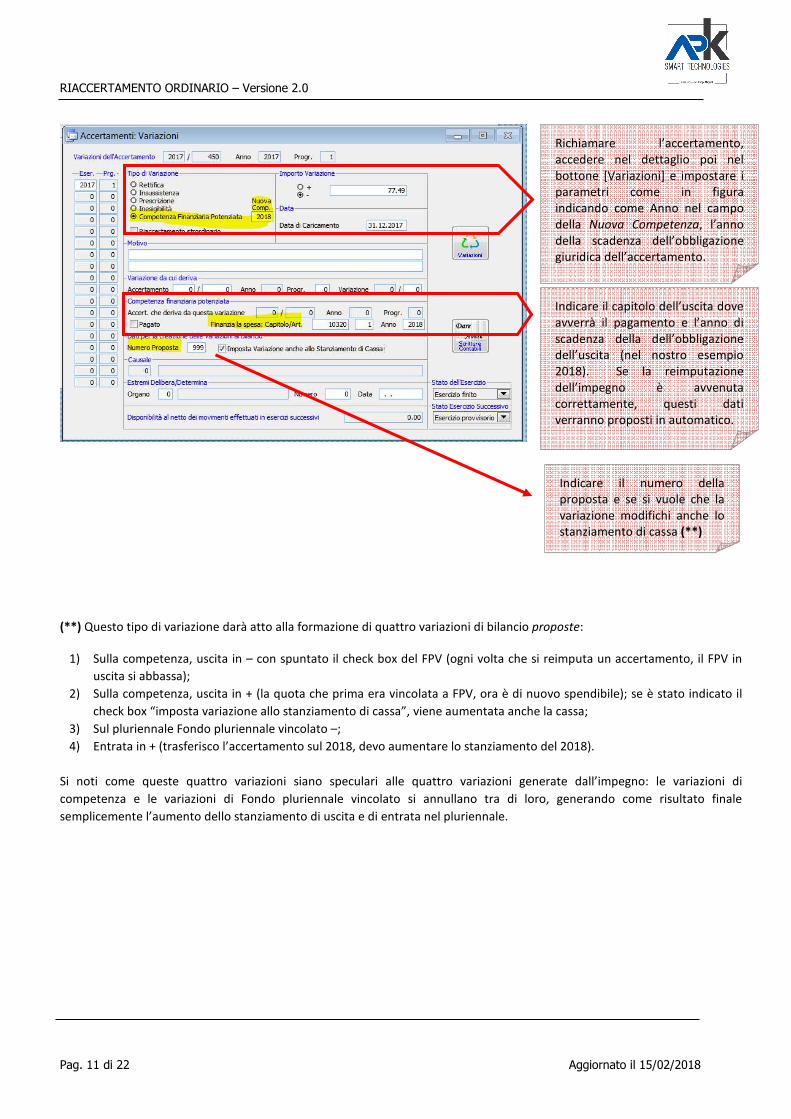

(**) Questo tipo di variazione darà atto alla formazione di quattro variazioni di bilancio proposte:

1) Sulla competenza, uscita in – con spuntato il check box del FPV (ogni volta che si reimputa un accertamento, il FPV in

uscita si abbassa);

2) Sulla competenza, uscita in + (la quota che prima era vincolata a FPV, ora è di nuovo spendibile); se è stato indicato il

check box “imposta variazione allo stanziamento di cassa”, viene aumentata anche la cassa;

3) Sul pluriennale Fondo pluriennale vincolato –;

4) Entrata in + (trasferisco l’accertamento sul 2018, devo aumentare lo stanziamento del 2018).

Si noti come queste quattro variazioni siano speculari alle quattro variazioni generate dall’impegno: le variazioni di

competenza e le variazioni di Fondo pluriennale vincolato si annullano tra di loro, generando come risultato finale

semplicemente l’aumento dello stanziamento di uscita e di entrata nel pluriennale.

Richiamare l’accertamento,

accedere nel dettaglio poi nel

bottone [Variazioni] e impostare i

parametri come in figura

indicando come Anno nel campo

della Nuova Competenza, l’anno

della scadenza dell’obbligazione

giuridica dell’accertamento.

Indicare il capitolo dell’uscita dove

avverrà il pagamento e l’anno di

scadenza della dell’obbligazione

dell’uscita (nel nostro esempio

2018). Se la reimputazione

dell’impegno è avvenuta

correttamente, questi dati

verranno proposti in automatico.

Indicare il numero della

proposta e se si vuole che la

variazione modifichi anche lo

stanziamento di cassa (**)

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 12 di 22 Aggiornato il 15/02/2018

Caso E): Reimputazione dell’impegno al 2018 con entrata da reimputare al 2018, con

importi non uguali.

Se l’importo dell’accertamento e dell’impegno da reimputare non sono uguali, durante la reimputazione occorre ricondurre la

casistica ai casi C) e D) facendo varie reimputazioni per ogni singolo movimento. Esempi:

E.1) Impegno di 1500 euro finanziato da un accertamento di 1000 euro, entrambi da reimputare. La differenza di 500 euro è

già stata incassata.

- si procederà a una prima reimputazione dell’impegno per 500 euro come illustrato nel caso C).

- si procederà poi a una seconda reimputazione dell’impegno e dell’accertamento per 1000 euro come illustrato nel caso D).

E.2) Impegno di 2000 euro finanziato da un accertamento di 1200 euro e da un secondo da 800 euro, entrambi da reimputare.

- si procederà a una prima reimputazione dell’impegno e dell’accertamento per 1200 euro come illustrato nel caso D)

- si procederà poi a una seconda reimputazione dell’impegno e dell’accertamento per 800 euro come illustrato nel caso D)

E.3) Accertamento di 3000 euro che finanzia un primo impegno di 1700 euro e un secondo impegno di 1300 euro, tutti da

reimputare.

- si procederà alla reimputazione dell’impegno di 1700 euro e a una prima reimputazione dell’accertamento per 1700 euro,

come illustrato nel caso D)

- si procederà alla reimputazione dell’impegno di 1300 euro e a una seconda reimputazione dell’accertamento per 1300 euro,

come illustrato nel caso D)

E.4) Accertamento di 4000 euro che finanzia un impegno di 4000 euro, di cui 500 sono già stati spesi nel 2017. Si vogliono

reimputare l’accertamento per 4000 euro e l’impegno per 3500 euro.

- Situazione che pone l’ente in una situazione di disavanzo tecnico non ammessa.

- Si consiglia di reimputare l’impegno e l’accertamento per soli 3500 euro come illustrato nel caso D)

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 13 di 22 Aggiornato il 15/02/2018

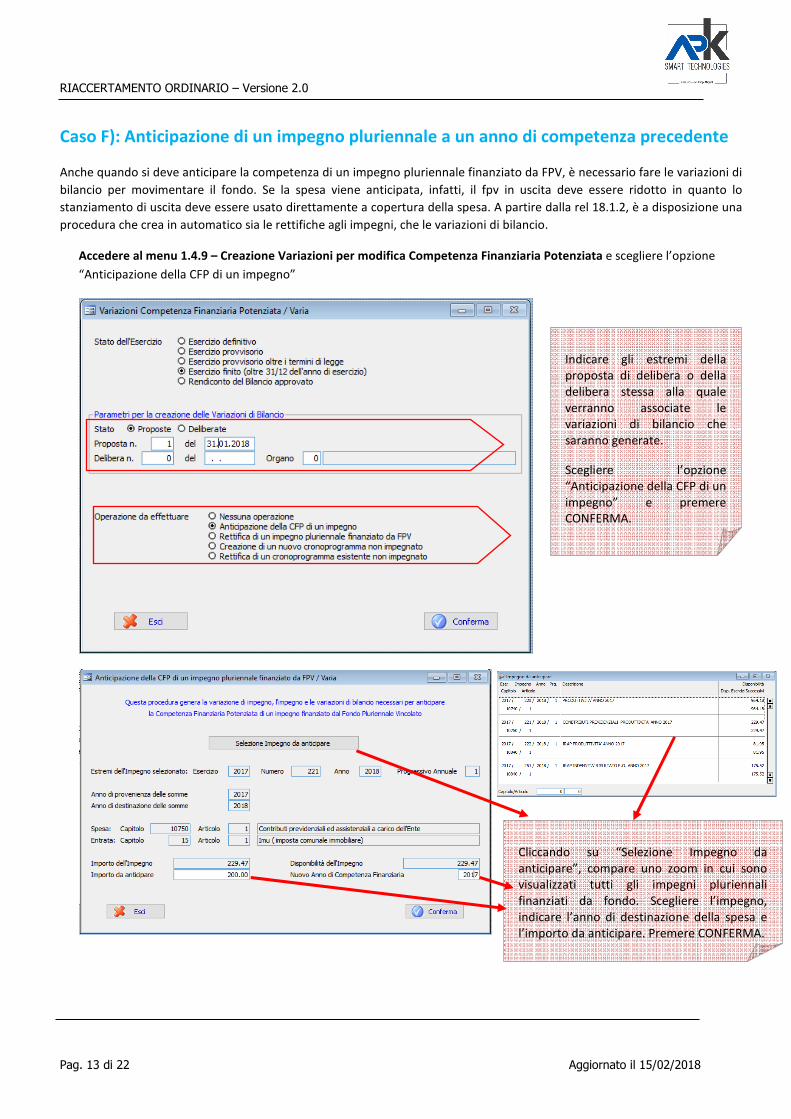

Caso F): Anticipazione di un impegno pluriennale a un anno di competenza precedente

Anche quando si deve anticipare la competenza di un impegno pluriennale finanziato da FPV, è necessario fare le variazioni di

bilancio per movimentare il fondo. Se la spesa viene anticipata, infatti, il fpv in uscita deve essere ridotto in quanto lo

stanziamento di uscita deve essere usato direttamente a copertura della spesa. A partire dalla rel 18.1.2, è a disposizione una

procedura che crea in automatico sia le rettifiche agli impegni, che le variazioni di bilancio.

Accedere al menu 1.4.9 – Creazione Variazioni per modifica Competenza Finanziaria Potenziata e scegliere l’opzione

“Anticipazione della CFP di un impegno”

Cliccando su “Selezione Impegno da

anticipare”, compare uno zoom in cui sono

visualizzati tutti gli impegni pluriennali

finanziati da fondo. Scegliere l’impegno,

indicare l’anno di destinazione della spesa e

l’importo da anticipare. Premere CONFERMA.

Indicare gli estremi della

proposta di delibera o della

delibera stessa alla quale

verranno associate le

variazioni di bilancio che

saranno generate.

Scegliere l’opzione

“Anticipazione della CFP di un

impegno” e premere

CONFERMA.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 14 di 22 Aggiornato il 15/02/2018

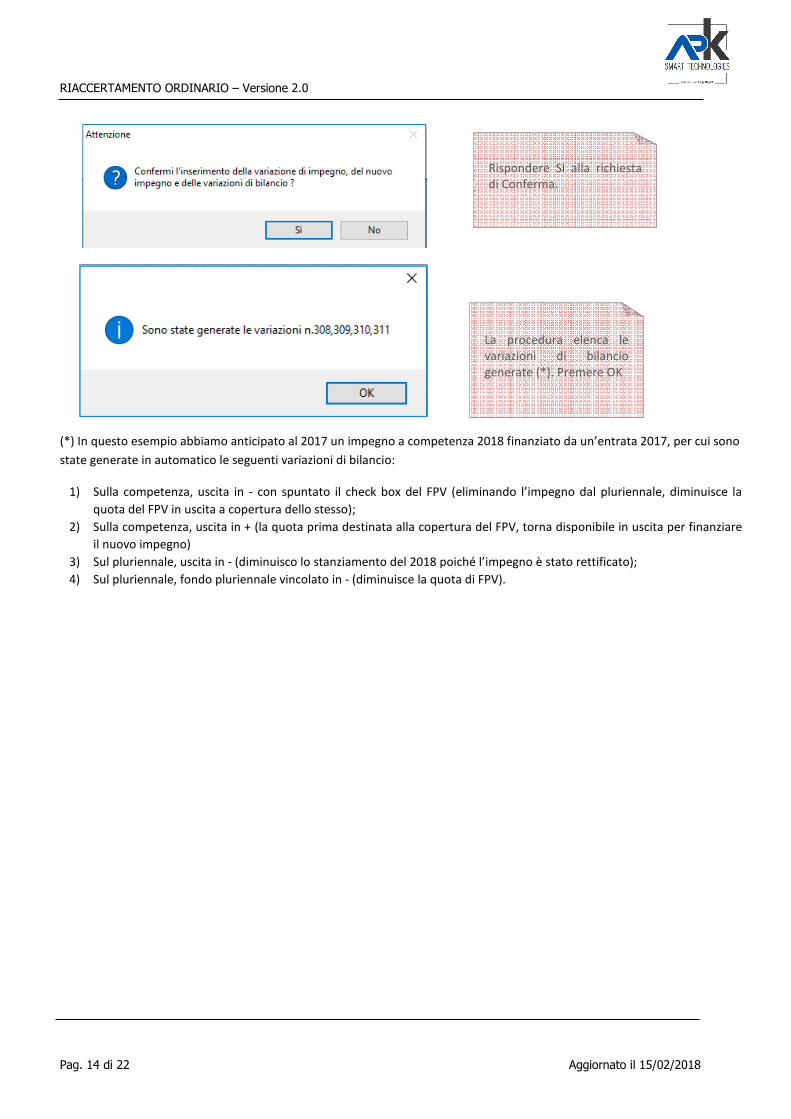

(*) In questo esempio abbiamo anticipato al 2017 un impegno a competenza 2018 finanziato da un’entrata 2017, per cui sono

state generate in automatico le seguenti variazioni di bilancio:

1) Sulla competenza, uscita in - con spuntato il check box del FPV (eliminando l’impegno dal pluriennale, diminuisce la

quota del FPV in uscita a copertura dello stesso);

2) Sulla competenza, uscita in + (la quota prima destinata alla copertura del FPV, torna disponibile in uscita per finanziare

il nuovo impegno)

3) Sul pluriennale, uscita in - (diminuisco lo stanziamento del 2018 poiché l’impegno è stato rettificato);

4) Sul pluriennale, fondo pluriennale vincolato in - (diminuisce la quota di FPV).

Rispondere SI alla richiesta

di Conferma.

La procedura elenca le

variazioni di bilancio

generate (*). Premere OK

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 15 di 22 Aggiornato il 15/02/2018

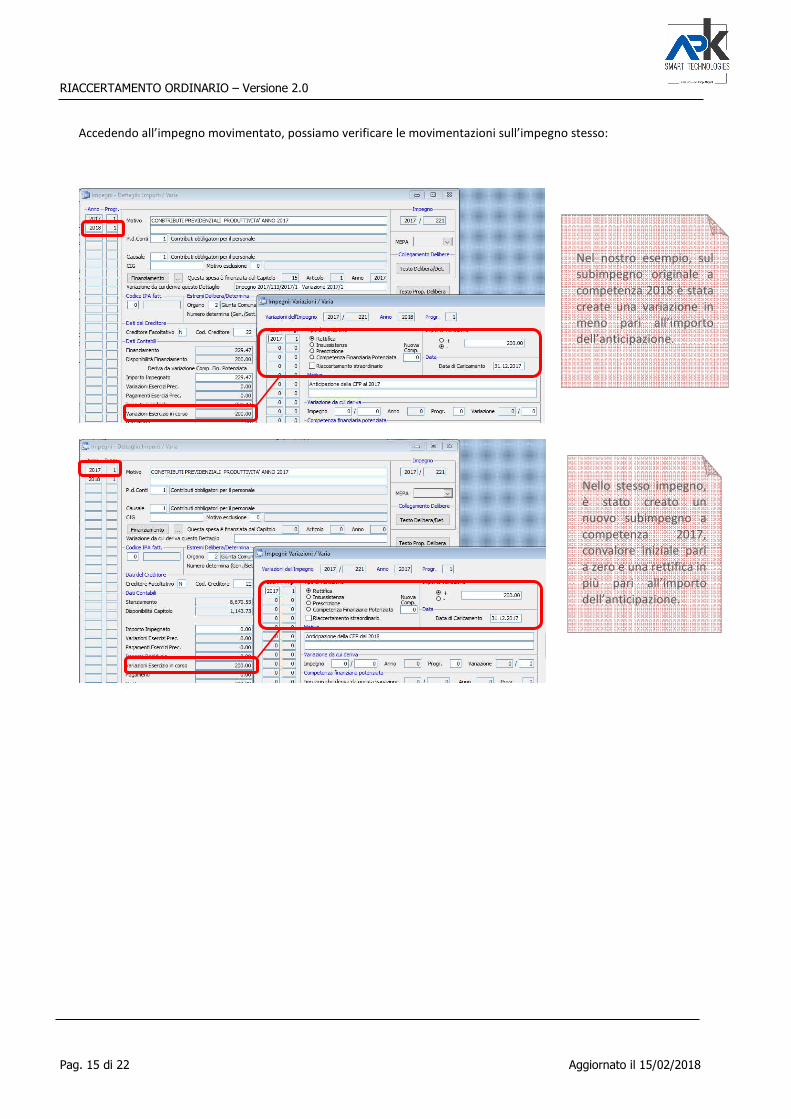

Accedendo all’impegno movimentato, possiamo verificare le movimentazioni sull’impegno stesso:

Nel nostro esempio, sul

subimpegno originale a

competenza 2018 è stata

create una variazione in

meno pari all’importo

dell’anticipazione.

Nello stesso impegno,

è stato creato un

nuovo subimpegno a

competenza 2017,

convalore iniziale pari

a zero e una rettifica in

più pari all’importo

dell’anticipazione.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 16 di 22 Aggiornato il 15/02/2018

PARTE TERZA – IMPEGNI A COPERTURA DEL FPV E VARIAZIONI DI FONDO PLURIENNALE

VINCOLATO

E’ possibile che in fase di bilancio di previsione sia stato previsto del fondo pluriennale vincolato di uscita anche in assenza di

impegni pluriennali. Salvo pochi capitoli previsti dalla norma, entro la chiusura del consuntivo è obbligatorio impegnare tutto

il fondo pluriennale vincolato di uscita, oppure eliminare il fondo pluriennale vincolato previsto in fase di previsione.

Al contrario, per gestire alcune casistiche particolari previste dalla norma, potrebbe essere necessario creare dei nuovi

cronoprogrammi da impegnare nell’esercizio successivo

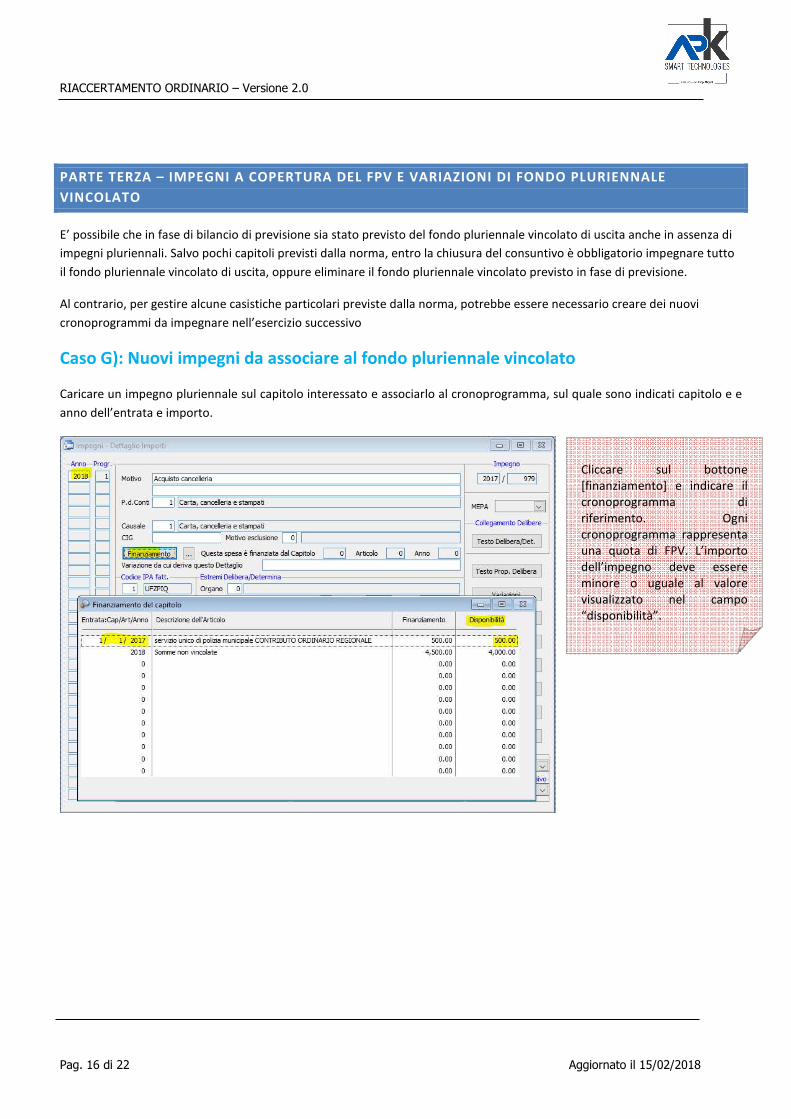

Caso G): Nuovi impegni da associare al fondo pluriennale vincolato

Caricare un impegno pluriennale sul capitolo interessato e associarlo al cronoprogramma, sul quale sono indicati capitolo e e

anno dell’entrata e importo.

Cliccare sul bottone

[finanziamento] e indicare il

cronoprogramma di

riferimento. Ogni

cronoprogramma rappresenta

una quota di FPV. L’importo

dell’impegno deve essere

minore o uguale al valore

visualizzato nel campo

“disponibilità”.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 17 di 22 Aggiornato il 15/02/2018

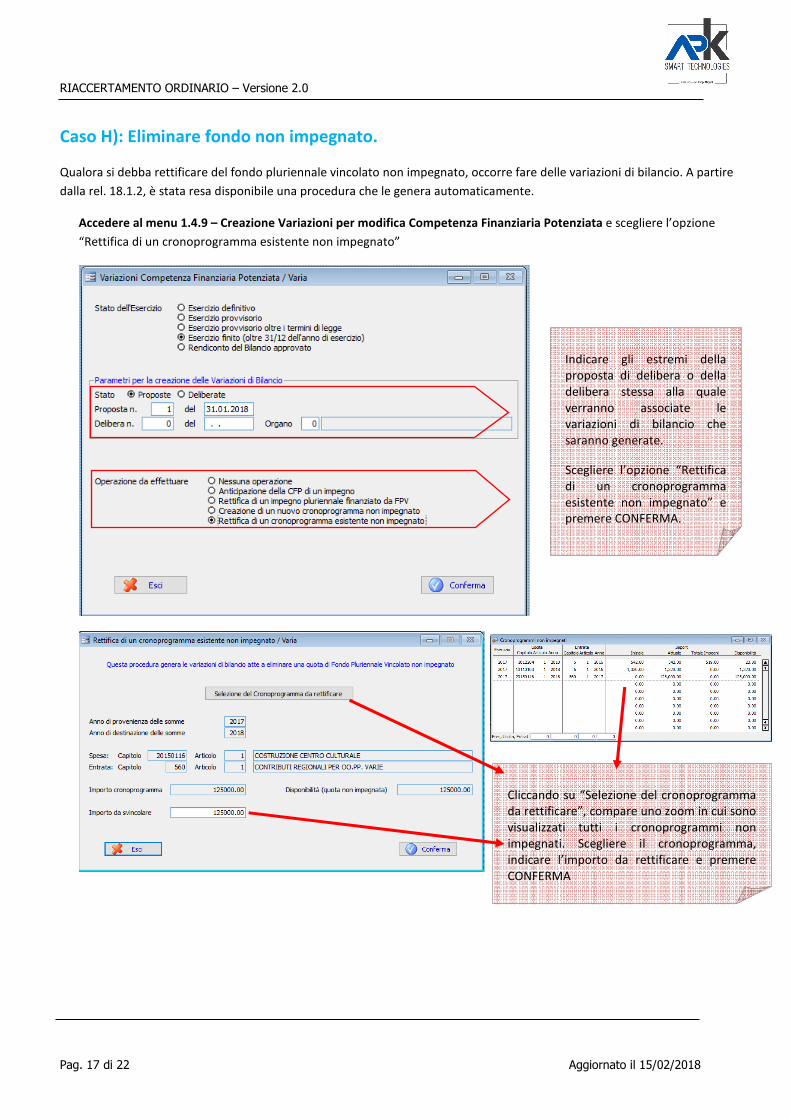

Caso H): Eliminare fondo non impegnato.

Qualora si debba rettificare del fondo pluriennale vincolato non impegnato, occorre fare delle variazioni di bilancio. A partire

dalla rel. 18.1.2, è stata resa disponibile una procedura che le genera automaticamente.

Accedere al menu 1.4.9 – Creazione Variazioni per modifica Competenza Finanziaria Potenziata e scegliere l’opzione

“Rettifica di un cronoprogramma esistente non impegnato”

Cliccando su “Selezione del cronoprogramma

da rettificare”, compare uno zoom in cui sono

visualizzati tutti i cronoprogrammi non

impegnati. Scegliere il cronoprogramma,

indicare l’importo da rettificare e premere

CONFERMA

Indicare gli estremi della

proposta di delibera o della

delibera stessa alla quale

verranno associate le

variazioni di bilancio che

saranno generate.

Scegliere l’opzione “Rettifica

di un cronoprogramma

esistente non impegnato” e

premere CONFERMA.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 18 di 22 Aggiornato il 15/02/2018

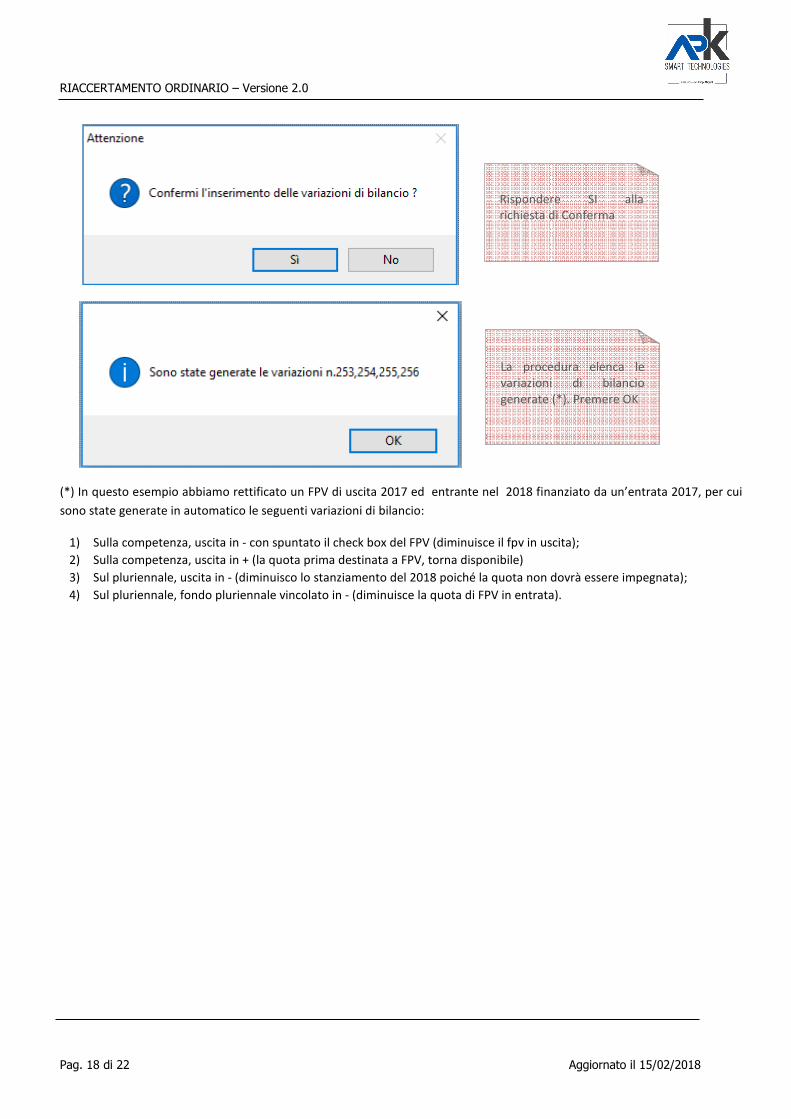

(*) In questo esempio abbiamo rettificato un FPV di uscita 2017 ed entrante nel 2018 finanziato da un’entrata 2017, per cui

sono state generate in automatico le seguenti variazioni di bilancio:

1) Sulla competenza, uscita in - con spuntato il check box del FPV (diminuisce il fpv in uscita);

2) Sulla competenza, uscita in + (la quota prima destinata a FPV, torna disponibile)

3) Sul pluriennale, uscita in - (diminuisco lo stanziamento del 2018 poiché la quota non dovrà essere impegnata);

4) Sul pluriennale, fondo pluriennale vincolato in - (diminuisce la quota di FPV in entrata).

Rispondere SI alla

richiesta di Conferma

La procedura elenca le

variazioni di bilancio

generate (*). Premere OK

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 19 di 22 Aggiornato il 15/02/2018

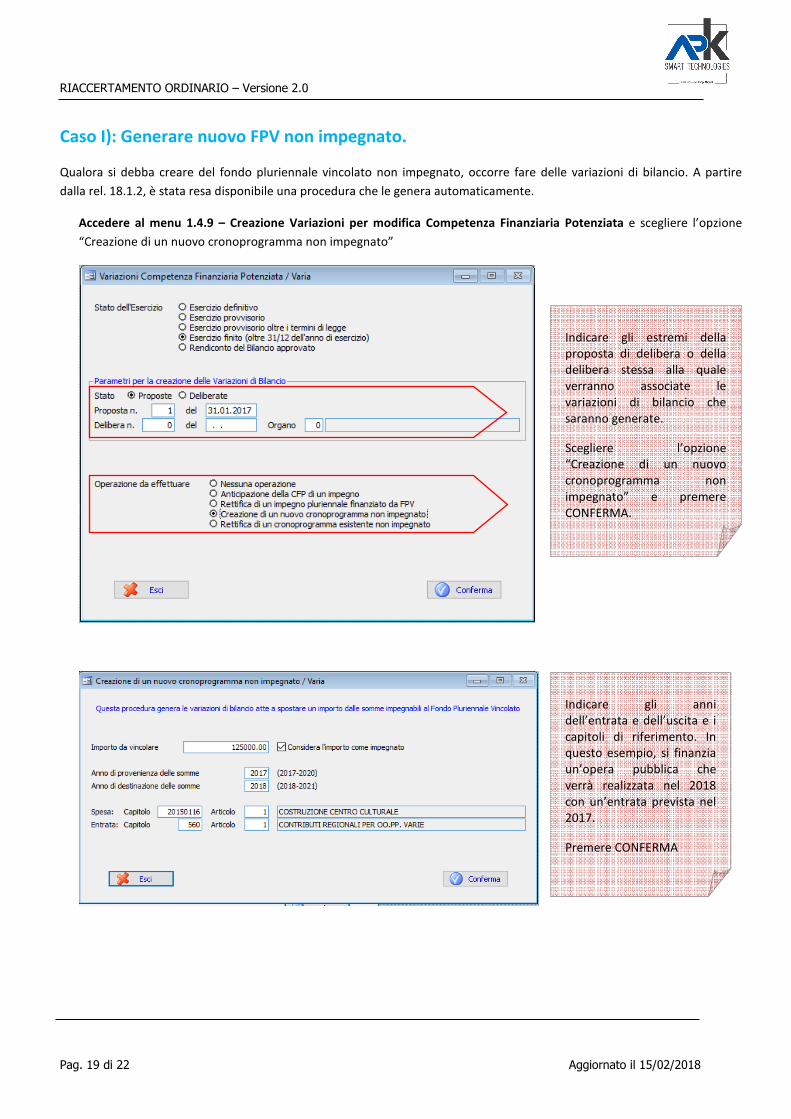

Caso I): Generare nuovo FPV non impegnato.

Qualora si debba creare del fondo pluriennale vincolato non impegnato, occorre fare delle variazioni di bilancio. A partire

dalla rel. 18.1.2, è stata resa disponibile una procedura che le genera automaticamente.

Accedere al menu 1.4.9 – Creazione Variazioni per modifica Competenza Finanziaria Potenziata e scegliere l’opzione

“Creazione di un nuovo cronoprogramma non impegnato”

Indicare gli anni

dell’entrata e dell’uscita e i

capitoli di riferimento. In

questo esempio, si finanzia

un’opera pubblica che

verrà realizzata nel 2018

con un’entrata prevista nel

2017.

Premere CONFERMA

Indicare gli estremi della

proposta di delibera o della

delibera stessa alla quale

verranno associate le

variazioni di bilancio che

saranno generate.

Scegliere l’opzione

“Creazione di un nuovo

cronoprogramma non

impegnato” e premere

CONFERMA.

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 20 di 22 Aggiornato il 15/02/2018

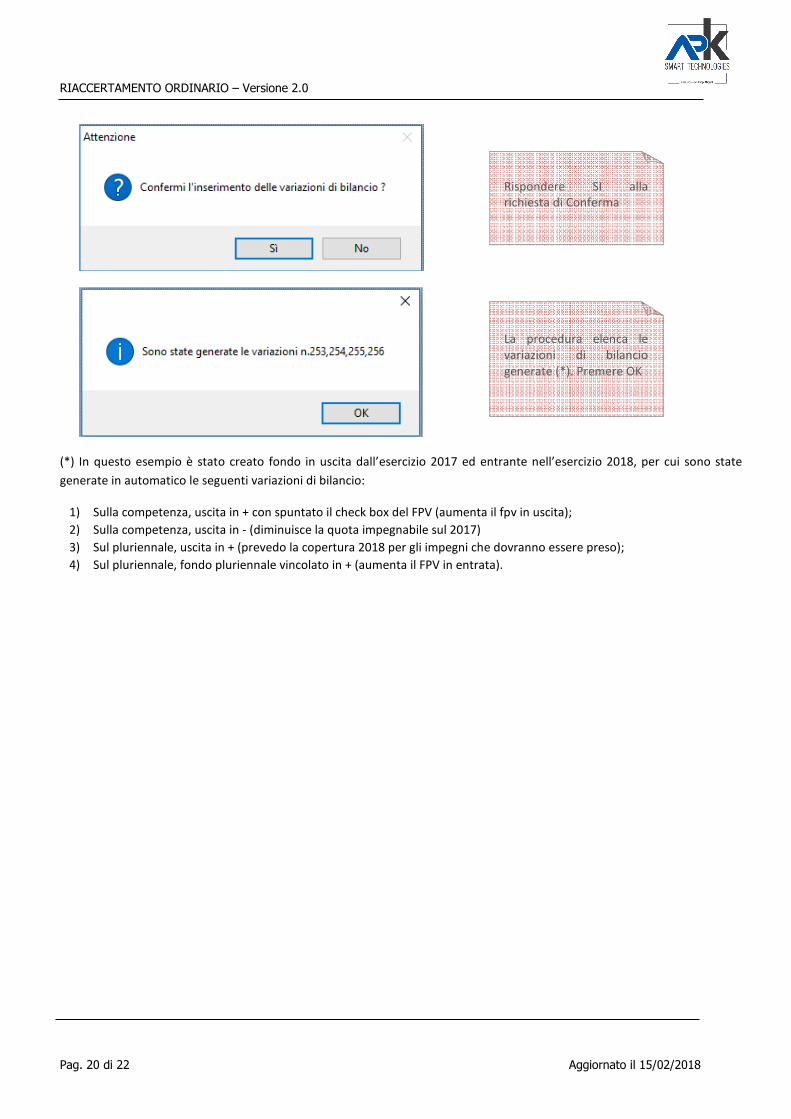

(*) In questo esempio è stato creato fondo in uscita dall’esercizio 2017 ed entrante nell’esercizio 2018, per cui sono state

generate in automatico le seguenti variazioni di bilancio:

1) Sulla competenza, uscita in + con spuntato il check box del FPV (aumenta il fpv in uscita);

2) Sulla competenza, uscita in - (diminuisce la quota impegnabile sul 2017)

3) Sul pluriennale, uscita in + (prevedo la copertura 2018 per gli impegni che dovranno essere preso);

4) Sul pluriennale, fondo pluriennale vincolato in + (aumenta il FPV in entrata).

Rispondere SI alla

richiesta di Conferma

La procedura elenca le

variazioni di bilancio

generate (*). Premere OK

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 21 di 22 Aggiornato il 15/02/2018

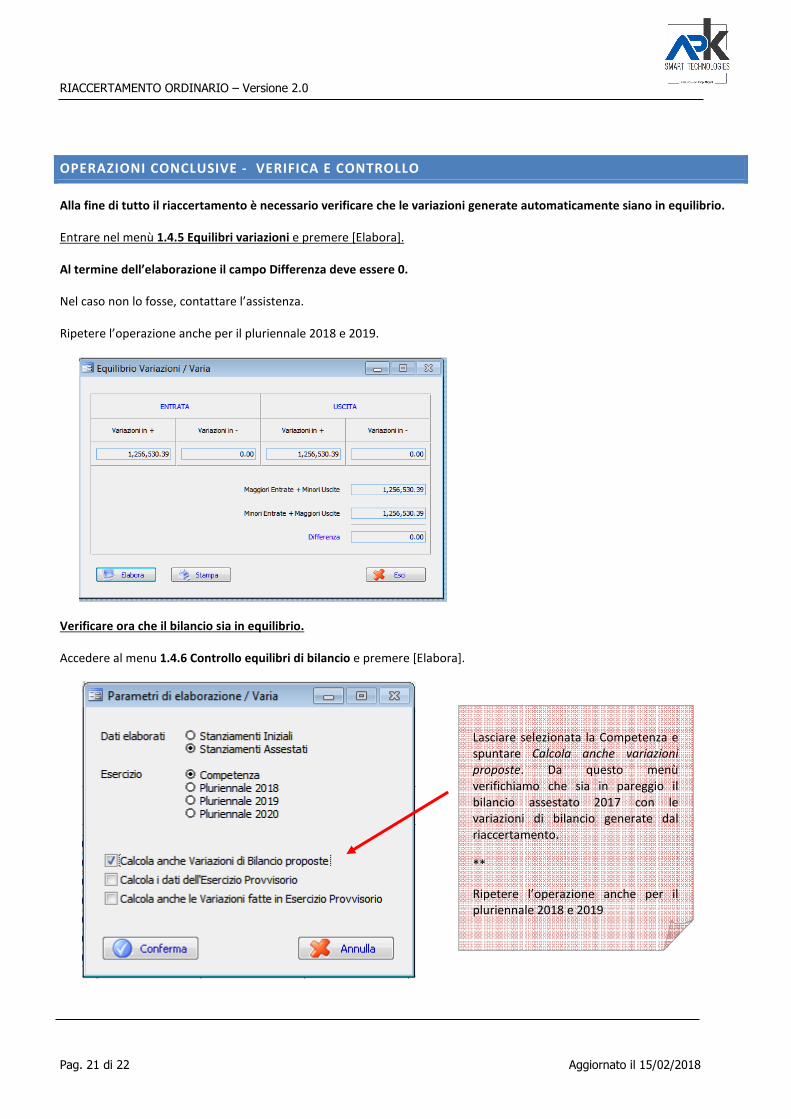

OPERAZIONI CONCLUSIVE - VERIFICA E CONTROLLO

Alla fine di tutto il riaccertamento è necessario verificare che le variazioni generate automaticamente siano in equilibrio.

Entrare nel menù 1.4.5 Equilibri variazioni e premere [Elabora].

Al termine dell’elaborazione il campo Differenza deve essere 0.

Nel caso non lo fosse, contattare l’assistenza.

Ripetere l’operazione anche per il pluriennale 2018 e 2019.

Verificare ora che il bilancio sia in equilibrio.

Accedere al menu 1.4.6 Controllo equilibri di bilancio e premere [Elabora].

Lasciare selezionata la Competenza e

spuntare Calcola anche variazioni

proposte. Da questo menù

verifichiamo che sia in pareggio il

bilancio assestato 2017 con le

variazioni di bilancio generate dal

riaccertamento.

**

Ripetere l’operazione anche per il

pluriennale 2018 e 2019

RIACCERTAMENTO ORDINARIO – Versione 2.0

Pag. 22 di 22 Aggiornato il 15/02/2018

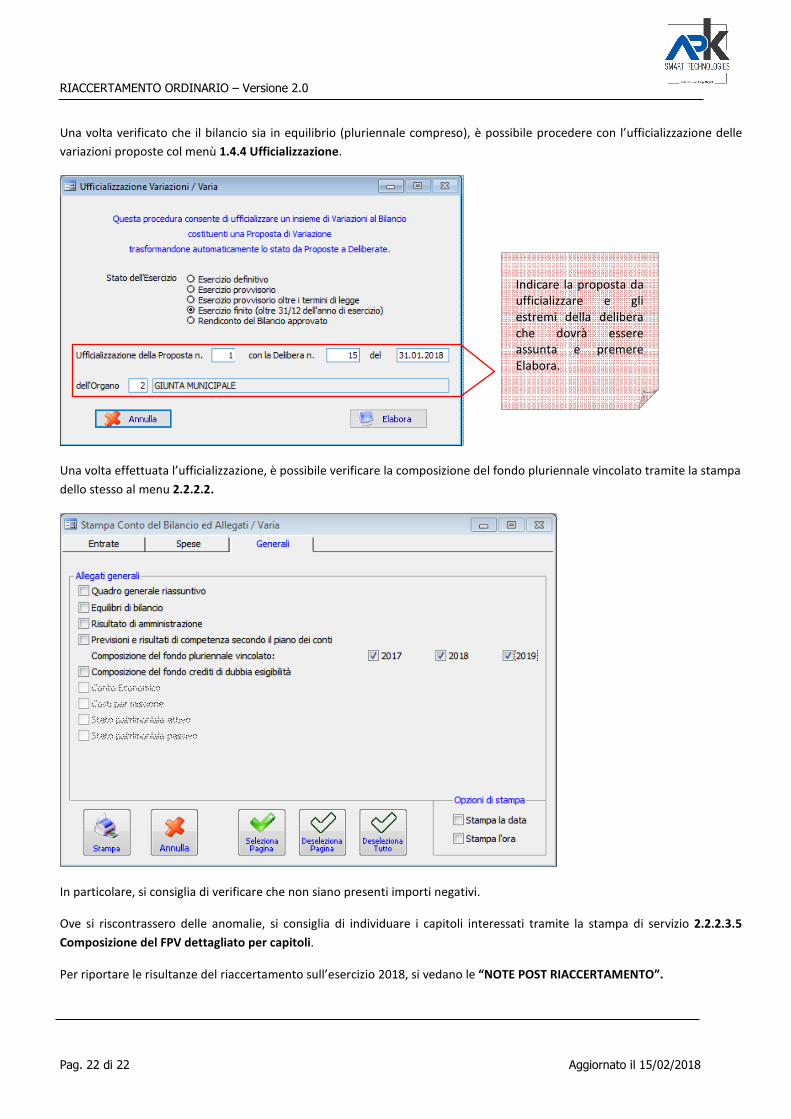

Una volta verificato che il bilancio sia in equilibrio (pluriennale compreso), è possibile procedere con l’ufficializzazione delle

variazioni proposte col menù 1.4.4 Ufficializzazione.

Una volta effettuata l’ufficializzazione, è possibile verificare la composizione del fondo pluriennale vincolato tramite la stampa

dello stesso al menu 2.2.2.2.

In particolare, si consiglia di verificare che non siano presenti importi negativi.

Ove si riscontrassero delle anomalie, si consiglia di individuare i capitoli interessati tramite la stampa di servizio 2.2.2.3.5

Composizione del FPV dettagliato per capitoli.

Per riportare le risultanze del riaccertamento sull’esercizio 2018, si vedano le “NOTE POST RIACCERTAMENTO”.

Indicare la proposta da

ufficializzare e gli

estremi della delibera

che dovrà essere

assunta e premere

Elabora.