2018 professione bancario - Unisin-Unità sindacale · dell’Accordo su Politiche Commerciali e...

16

professione b ancario DIRITTILAVOROPARIOPPORTUNITÀ Poste Italiane S.p.A. - Spedizione in abbonamento postale - 70% - DCB Roma 022018 L’Unione bancaria europea: luci ed ombre di un percorso ancora incompiuto La Direttiva 2009/148/CE: protezione dall’amianto I nuovi spazi di tutela delle lavoratrici e dei lavoratori: meno mobbing e più straining L’Unione bancaria europea: luci ed ombre di un percorso ancora incompiuto La Direttiva 2009/148/CE: protezione dall’amianto I nuovi spazi di tutela delle lavoratrici e dei lavoratori: meno mobbing e più straining

Transcript of 2018 professione bancario - Unisin-Unità sindacale · dell’Accordo su Politiche Commerciali e...

professionebancario

D I R I T T I L A V O R O P A R I O P P O R T U N I T ÀPos

te It

alia

ne S

.p.A

. - S

pedi

zion

e in

abb

onam

ento

pos

tale

- 7

0% -

DC

B R

oma

022018

L’Unione bancariaeuropea: luci edombre di un percorsoancora incompiuto

La Direttiva2009/148/CE:protezionedall’amianto

I nuovi spazi di tuteladelle lavoratricie dei lavoratori:meno mobbinge più straining

L’Unione bancariaeuropea: luci edombre di un percorsoancora incompiuto

La Direttiva2009/148/CE:protezionedall’amianto

I nuovi spazi di tuteladelle lavoratricie dei lavoratori:meno mobbinge più straining

PB02_2018:Layout 1 27/12/18 10:35 Pagina 1

pro

fess

ione

banc

ariop

b022018

DIRETTORE EDITORIALE Emilio ContrastoDIRETTORE RESPONSABILEBianca DesideriCOMITATO DI DIREZIONEAlessandro CasagrandeEmilio ContrastoDaniela FoschettiGiuseppe Ettore FremderStefano GiulianoFabrizio GostiMassimiliano LanziniAntonio LiberatoreSergio MattiacciGianluca PasseriniPietro PisaniGabriele SlavazzaRoberto VitantonioCOMITATO SCIENTIFICOUmberto AleottiAntonella BatàMassimo Degli EspostiGerardo GrossiAntonio LanzaroGerardo Marotta †Massimiliano MarottaRaffaello MisasiSusanna QuadriImmacolata TroianielloAntonella VerdeClaudio VitelliSEGRETERIA DI REDAZIONEInnocenzo ParentelaHANNO COLLABORATOA QUESTO NUMEROMassimo Degli EspostiAntonio LanzaroSusanna QuadriOrgano della FALCRIFederazione Autonoma Lavoratoridel Credito e del Risparmio Italiani

Questo periodico è associato allaUnione Stampa Periodica Italiana

Autorizzazione del Tribunaledi Roma n. 17196 del 30-3-1978Iscrizione al ROC n. 11110

Redazione:Roma, Viale Liegi, 48/bTel. 06.8416336-334-328-276Fax [email protected]

Impaginazione e stampa:Eurolit S.r.l.Via Bitetto, 39 - 00133 RomaTel. 06.2015137 - Fax 06.2005251www.eurolit.it

Anno XXIXN. 02 luglio-dicembre 2018Chiuso in tipografiail 20 dicembre 2018

Per le fotografie di cui nonostante le ricerche non sia

stato possibile rintracciare gli aventi diritto la FALCRI

si dichiara disponibile ad adempiere ai propri doveri. Gli

articoli firmati impegnano solo gli autori che ne sono

pienamente responsabili e rappresentano il pensiero

personale degli stessi. Tutti i diritti sono riservati. I testi

non possono essere riprodotti senza autorizzazione.

som

mar

io

editorialeLavoro, contratto, dignità delle Lavoratricie dei Lavoratori: gli impegni del 2019EMILIO CONTRASTO

dirittiL’Unione bancaria europea: luci ed ombredi un percorso ancora incompiuto (PRIMA PARTE)

SUSANNA QUADRI

lavoroLa Direttiva 2009/148/CE:protezione dall’amiantoANTONIO LANZARO

lavoroI nuovi spazi di tutela delle lavoratricie dei lavoratori: meno mobbing e più strainingMASSIMO DEGLI ESPOSTI

03

04

10

13

La Redazione di Professione

Bancario formula i migliori

auguri di felicità, pace,

prosperità e serenità.

Buone Festee Felice 2019

PB02_2018:Layout 1 27/12/18 10:35 Pagina 2

R innovo del contratto collettivo nazionale di lavoro, pressioni commerciali,violenza di genere e molestie sui luoghi di lavoro,sono tre dei principalie importanti impegni che tra fine di questo anno 2018 e inizi del 2019

vedono impegnata, insieme alle altre Organizzazioni Sindacali, UNITA’ SINDACALEFALCRI SILCEA SINFUB.

L’anno 2018 è stato ancora caratterizzato dal continuo crescere di quelle cheda parte aziendale vengono definite “politiche commerciali” e che invece dai di-pendenti sono vissute come vere e proprie “pressioni commerciali” che quasitolgono il fiato e rendono il lavoro sempre più disagevole, sempre più complessoe stressante e l’ambiente lavorativo sempre più “malato”.

È, finalmente, di questi giorni l’insediamento della Commissione bilaterale nazionale. Il 12 dicembre le Parti si sono incontrate ponendo come priorità la corretta e concreta applicazione

dell’Accordo su Politiche Commerciali e Organizzazione del Lavoro dell’8 febbraio 2017 che rappresenta il ri-ferimento da cui non è possibile prescindere per una corretta organizzazione del lavoro nelle Banche delnostro Settore. Il rispetto della Persona e del suo bagaglio di professionalità e di competenze, obiettivi ebudget “raggiungibili” e non modificati in corso d’opera, controllo dei sistemi incentivanti sono elementi im-prescindibili perché si possa vivere un clima aziendale che consenta, al tempo stesso, rispetto della dignitàdelle Lavoratrici e dei Lavoratori, valorizzazione delle Risorse Umane, rispetto delle esigenze della clientela ecrescita delle aziende stesse. Sul tema delle violenze di genere e molestie sui luoghi di lavoro nel mese digennaio si incontreranno nuovamente Abi e Organizzazioni Sindacali per proseguire l’esame del testo chedovrà portare ad un’azione comune di sensibilizzazione e tutela.

Altro fronte importantissimo, anche per le molteplici implicazioni che porta con sé, è quello del rinnovo delcontratto collettivo nazionale di lavoro.

Sono al lavoro le tre Commissioni nazionali che predisporranno la piattaforma contrattuale da sottoporreall’approvazione dei Lavoratori del Settore e, successivamente, alla parte datoriale.

Principali cardini di questo rinnovo per il Sindacato devono essere: certezze sul perimetro di applicazionedel contratto, governo dei processi organizzativi e delle politiche commerciali, tutele e riconoscimenti adeguatialle crescenti responsabilità, attenzione alle politiche di conciliazione vita familiare e lavorativa.

A questi temi va certamente aggiunto il giusto riconoscimento salariale in grado di tener conto, in misuratangibile, dell’inflazione effettiva e del continuo contributo fornito anche in condizioni di lavoro stressanti dalleLavoratrici e dai Lavoratori per il risanamento e per il rilancio delle aziende del Settore.

UNISIN continua, inoltre, il proprio lavoro al fianco delle Colleghe e dei Colleghi attraverso le proprieStrutture territoriali e nazionali, operando per “intercettare” esigenze, bisogni e difficoltà del Settore, permettere in essere strumenti e proposte utili a contribuire al benessere della Persona, nel solco della quasisettantennale tradizione che caratterizza UNISIN ed i tre storici sindacati (FALCRI, SILCEA e SINFUB) che,decidendo di unirsi, hanno appunto dato vita ad UNISIN.

A Tutte le Colleghe e a Tutti i Colleghi, ai Dirigenti sindacali UNISIN, ai nostri Lettori, ai Componenti delComitato scientifico di Professione Bancario e a Tutti coloro che collaborano con le nostre testate giornalistichee con la nostra Organizzazione Sindacale vanno gli auguri, estesi anche alle loro famiglie, della SegreteriaNazionale, della Redazione e miei personali di buone festività e di un felice e sereno 2019.

NUMERO022018professionebancario 03

EMILIO CONTRASTOSEGRETARIO GENERALE UNISIN

editoriale

Lavoro, contratto, dignità delleLavoratrici e dei Lavoratori:gli impegni del 2019

PB02_2018:Layout 1 27/12/18 10:35 Pagina 3

professionebancario04 NUMERO022018

L’Unione bancaria europea:luci ed ombre di un percorsoancora incompiuto (PRIMA PARTE)

A l fine di arginare le con-seguenze della recentecrisi finanziaria che ha

colpito il nostro continente la Com-missione europea ha intrapreso unaserie di iniziative tese a rafforzarela sicurezza del settore finanziarionell’ambito del mercato unico me-diante l’instaurazione di una rego-lamentazione unitaria. Tale disciplinaè volta a realizzare una maggiorecautela nella gestione del settorebancario incrementando, al tempostesso, la tutela dei clienti depositarie la disciplina relativa alla gestionedei fallimenti bancari1.

Le recenti vicende che hannoinvestito il settore finanziario di-mostrano chiaramente l’interdi-pendenza delle diverse aree finan-

gore6, si applicano all’intera areaeuro, con facoltà di estensione aiPaesi non appartenenti all’area inquestione.

Al fine di completare l’Unionebancaria, il 24 novembre 2015 laCommissione ha presentato unaproposta per costituire un fondo eu-ropeo di garanzia dei depositi bancari(European Deposit Insurance Scheme)7,volto alla realizzazione di una co-pertura assicurativa più uniformedei risparmiatori nell’Unione ban-caria. Successivamente, l’11 ottobre2017, la stessa Commissione haemanato una comunicazione rivoltaal Parlamento europeo, al Consiglio,alla Banca centrale europea, al Co-mitato economico e sociale e al Co-mitato delle regioni al fine dell’ac-

ziarie europee: la crisi del debitodi un’area si riflette sulle altre, conevidenti effetti negativi per tutto ilsettore2. Di conseguenza, è parsanecessaria la realizzazione di unaprofonda integrazione del sistemabancario dell’area euro medianteun rafforzamento ed un maggiorecontrollo delle banche dell’Unioneeuropea3. In ciò consiste l’Unionebancaria europea, che la Commis-sione mira a portare a compimentoattraverso un unico meccanismodi vigilanza (Single SupervisoryMechanism, di seguito SSM)4, non-ché un unico meccanismo di risolu-zione (Single Resolution Mechanism,di seguito SRM) in materia bancaria5.

L’SSM e l’SRM, realizzati me-diante due regolamenti già in vi-

SUSANNA QUADRIdiritti

PB02_2018:Layout 1 27/12/18 10:35 Pagina 4

diritti

NUMERO022018professionebancario 05

celerazione dell’adozione dei prov-vedimenti necessari ad arginare i ri-schi ulteriori del settore bancario,costituiti – in particolare – da quellirelativi ai crediti deteriorati e allacarenza nella diversificazione degliinvestimenti bancari in titoli di stato8.Le iniziative in questione sono fina-lizzate al completamento degli obiet-tivi dell’Unione bancaria.

I pilastri dell’Unione bancaria

europea

Passando ad esaminare i pila-stri dell’Unione bancaria europea,attraverso il SSM la Banca CentraleEuropea (in seguito BCE) - sullabase dell’articolo 127(6) del TFEU9

- assume compiti centrali di vigi-lanza delle istituzioni finanziarie,mediante il controllo diretto dellebanche di dimensioni rilevanti equello indiretto degli altri istitutibancari, direttamente monitoratidai supervisori nazionali10.

Il SSM è stato varato nel 2013con un pacchetto legislativo costi-tuito da due regolamenti.

Il regolamento del Consiglio UEn. 1024/2013, cit., individua nelSSM il meccanismo centrale dicontrollo del sistema finanziarioeuropeo, delineandone i caratteriprincipali e trovando applicazionecon riferimento agli istituti finan-ziari dell’area euro, nonché allebanche aventi sede nei Paesi chescelgono di adottare il SSM.

Il regolamento UE n. 1022/2013adegua la regolazione vigente inmateria di Autorità bancaria euro-pea alle modifiche apportate dallapredetta disciplina sul SSM11.

Secondo il sistema in questionela BCE agisce in stretta collabora-zione con i supervisori nazionali,con l’obiettivo principale di assicu-rare l’applicazione della disciplinabancaria dettata dal diritto dell’UE

rapporto tra la BCE e L’Autoritàbancaria europea, in considera-zione del fatto che la stessa dovrànecessariamente uniformarsi allenuove direttive in materia di Unionebancaria12.

Venendo al secondo pilastrodell’Unione bancaria europea, ilSRM assicura il risanamento o laliquidazione delle banche prossimeal fallimento mediante l’attività diun’autorità centrale di risoluzione13.In base alla disciplina che istituiscetale meccanismo14, la resolution èun processo regolato che, in lineadi principio, dovrebbe svolgersi se-condo il piano di risoluzione propriodi ciascuna banca.

La procedura di risanamento at-tivata dalla suddetta autorità (il Con-siglio di risoluzione unico, SingleResolution Board ) attinge ad unfondo finanziato dal settore banca-rio (il c.d. Fondo di risoluzione unico,Single Resolution Fund ), ed è voltaad evitare che il fallimento degli isti-tuti finanziari dei Paesi partecipantiall’Unione bancaria provochi ingentidanni all’economia dell’area inte-ressata, nonché una grave instabi-lità finanziaria.

Il SRM è il secondo strumentodi garanzia dell’Unione bancaria,istituito per intervenire nei casiestremi nei quali la supervisioneassicurata dal SSM non si riveli ef-ficace per la stabilità economicadegli istituti bancari. Scopo fonda-mentale del SRM è quello di assi-curare il risanamento o la liquida-zione delle banche in fallimentocon costi minimi per i contribuentie per l’economia reale.

Il SRM è costituito dal Consigliodi risoluzione unico, agenzia UEcompletamente indipendente, edalle autorità nazionali di risoluzione(National Resolution Authorities).Funzione principale di tale partner-

da parte degli istituti bancari, non-ché di affrontare in modo repentinole problematiche più rilevanti adessa inerenti.

L’attribuzione delle competenzedi vigilanza unificata alla BCE dàluogo, peraltro, ad alcune proble-matiche legate al rapporto con altreistituzioni nazionali ed europee.

In primo luogo, poiché la gra-vità della recente crisi finanziariaè stata attribuita soprattutto ad undifetto di vigilanza e ad un’ecces-siva tolleranza da parte di molti su-pervisori nazionali, le istituzioni eu-ropee si sono pronunciate a favoredi una maggiore centralizzazionedei poteri di vigilanza in capo allaBCE. In base al meccanismo intro-dotto dal Regolamento n. 1024/2013, nell’Eurozona la responsa-bilità della vigilanza sulle bancheè attribuita alla BCE, che è diret-tamente competente per la vigi-lanza sugli istituti finanziari più im-portanti («significativi»: cfr. art. 6del Regolamento), mentre le auto-rità nazionali restano competentiper le banche di minore rilevanza(less significant ), sia pure con fa-coltà di avocazione da parte dellaBCE. Tale meccanismo di centra-lizzazione comporta possibili pro-blemi di coordinamento tra la vigi-lanza della BCE e quella delleautorità nazionali.

Problemi ancora più seri si pre-sentano con le autorità di vigilanzadei Paesi non aderenti all’Unioneeconomica e monetaria i quali,seppure appartenenti all’unionebancaria, stipuleranno accordi di-versi per ottenere trattamenti dif-ferenziati, dando luogo ad unaframmentazione ed a maggiori dif-ficoltà nell’esercizio dei poteri divigilanza da parte della BCE.

Infine, diverse questioni po-tranno insorgere nell’ambito del

PB02_2018:Layout 1 27/12/18 10:35 Pagina 5

ship è quella di assicurare il risa-namento o la liquidazione delle ban-che con il minimo impatto finanzia-rio sull’economia reale dei Paesipartecipanti all’Unione bancariamediante la gestione del fondo unicodi risoluzione.

I piani di risoluzione, dal con-tenuto molto complesso, indicanole azioni che potranno essere at-tuate dall’autorità di risoluzione,qualora sia avviata la procedura diristrutturazione. Tali piani sonopredisposti e aggiornati su baseannuale dalle predette autorità dirisoluzione, previa consultazionecon l’autorità di vigilanza compe-tente (BCE e Autorità nazionalecompetente), e devono essere pre-parati per tutte le banche e i gruppibancari, indipendentemente daelementi premonitori di crisi15.

Recentemente la Commissioneeuropea, nell’ambito della roadmapvolta al rafforzamento dell’Unioneeconomica e monetaria attraversol’istituzione di un Fondo MonetarioEuropeo, ha proposto di incremen-tare il fondo unico di risoluzione me-diante tale strumento finanziario16.Per quanto riguarda il terzo pilastrodell’Unione bancaria, nel 2015 laCommissione ha adottato una pro-posta per l’instaurazione di un si-stema comune di assicurazione deidepositi bancari nell’area euro17.

L’European Deposit InsuranceScheme (nel seguito EDIS), rien-trante tra le misure di completa-mento dell’Unione bancaria euro-pea e di rafforzamento dell’Unioneeconomica e monetaria, si fondasul sistema degli schemi di garan-zia dei depositi in ambito nazionale(Deposit Guarantee Schemes, nelseguito DGS) regolati dalla Direttiva2014/49/UE. A differenza del si-stema da ultimo menzionato, cheassicura nell’ambito dell’UE la tu-

eventuali perdite continuino a es-sere coperte a livello nazionale.

Con il passaggio alla secondafase di coassicurazione, subordi-nato ai progressi compiuti nella ri-duzione dei rischi, anche l’EDIS do-vrebbe coprire le perdite subitedalle banche in crisi.

Il ruolo assicurativo dell’EDISdovrebbe crescere dunque in ma-niera progressiva, arrivando a fi-nanziare totalmente la coperturadei depositi nella fase finale delprocesso di completamento, me-diante una stretta cooperazionecon i DGS.

Le altre sfide da realizzare

Oltre a rafforzare la vigilanza dialta qualità la Commissione invita,in particolare, le istituzioni europeea completare alcune iniziative rela-tive essenzialmente a sostenere il

tela dei depositi bancari non supe-riori a 100.000 euro a livello nazio-nale, l’EDIS dovrebbe garantire ilrafforzamento ed una maggioreuniformità della copertura assicu-rativa dei conti correnti nell’areaeuro mediante un unico sistemache contribuisca a superare laframmentazione dei sistemi di ga-ranzia nazionali, svincolando il li-vello di fiducia dei clienti delle ban-che dalla localizzazione dellestesse e rendendole meno vulne-rabili agli shock locali, in modo taleda garantire a tutti i titolari di de-positi nell’Unione bancaria lostesso livello di protezione, a pre-scindere dall’ubicazione geografica.

L’EDIS, avente un ambito di ap-plicazione limitato ai depositi fino a100.000 euro di tutte le banchedell’Unione bancaria, dovrebbe in-tervenire insieme ai DGS nell’ipotesiin cui, in caso di fallimento o ristrut-turazione degli istituti finanziari, sianecessario pagare i depositi bancario finanziarne il trasferimento stessopresso altri istituti.

In base alla citata Comunica-zione della Commissione COM(2017) 592, l’introduzione dell’EDISdovrebbe essere più graduale ri-spetto alla proposta iniziale del 2015.

Per agevolare la creazione diun unico sistema europeo di assi-curazione dei depositi e incorag-giare i progressi nei negoziati incorso, la Commissione prevedeuna fase iniziale di riassicurazione,nella quale l’EDIS fornirebbe la co-pertura della liquidità solo ai si-stemi di garanzia dei depositi na-zionali. In pratica, l’EDIS offrirebbesolo temporaneamente i mezzi pergarantire il pieno indennizzo incaso di crisi di una banca, mentrei sistemi di garanzia dei depositinazionali dovrebbero provvedere alrimborso effettivo, garantendo che

professionebancario06

diritti

NUMERO022018

PB02_2018:Layout 1 27/12/18 10:35 Pagina 6

bilancio dell’Unione bancaria, non-ché mirate alla riduzione dei creditideteriorati e dei rischi relativi ai titoligarantiti da obbligazioni sovrane.

Per quanto riguarda il primopunto, il sostegno al fondo di riso-luzione unico dovrebbe garantireche lo stesso disponga di risorsesufficienti per far fronte ad un’im-portante risoluzione bancaria o apiù risoluzioni bancarie in rapidasuccessione. A tale scopo, la Com-missione ha individuato l’opzionepiù efficace in una linea di creditodel meccanismo europeo di stabi-lità (MES). L’idea si ricollega allacitata proposta di regolamentoCOM (2017) 827 sull’approfondi-mento dell’Unione economica emonetaria europea, volta a trasfor-mare il meccanismo europeo distabilità in un Fondo monetario eu-ropeo, che dovrebbe fornire - tra

l’altro - un supporto finanziario alpredetto fondo, nel quadro della di-sciplina UE. In tale contesto saràimportante anche garantire un ef-ficiente processo decisionale checonsenta di realizzare rapidamentetale meccanismo al quale ricorrerecome soluzione di ultima istanza.

In base alla Comunicazionedella Commissione, gli eventualicosti sarebbero recuperati dal set-tore bancario, in modo da garantirela neutralità di bilancio a mediotermine.

Per quanto riguarda la ridu-zione dei crediti deteriorati, le ini-ziative previste intendono ridurre illivello dei crediti deteriorati esi-stenti ed evitare il loro accumuloin futuro, e consistono precisa-mente in un progetto in materia disocietà di gestione patrimonialenazionali, nonché in alcune misure

legislative volte a sviluppare ulte-riormente i mercati secondari peri crediti deteriorati e ad accrescerela capacità dei creditori di recupe-rare il valore dei prestiti garantiti;tali iniziative comprendono, inoltre,una relazione contenente la valu-tazione della possibilità di una pro-posta legislativa volta a introdurremisure di sostegno prudenziali dinatura regolamentare per ovviareall’insufficienza degli accantona-menti a fronte di nuovi crediti de-teriorati, nonché l’indicazione dellastrada da seguire per promuoverela trasparenza in materia di creditideteriorati in Europa.

Infine, allo scopo di trovare so-luzioni pratiche per allentare laspirale banche-emittente sovrano,sulla scia dei lavori del comitatoeuropeo per il rischio sistemico suititoli garantiti da obbligazioni so-vrane, il 24 maggio 2018 la Com-missione ha presentato una pro-posta volta a consentire lo sviluppodi tali titoli18. La realizzazione ditale obiettivo consentirebbe allebanche di diversificare le obbliga-zioni sovrane in loro possesso, rap-presentando una nuova garanziareale di elevata qualità da utilizzarenelle operazioni finanziarie tran-sfrontaliere.

Alcune riflessioni conclusive

L’istituzione e l’attuazionedell’Unione bancaria europea, cherappresenta un modello di regola-zione del mercato creditizio fondatosulla vigilanza centralizzata dellaBanca Centrale Europea sui grandigruppi bancari dell’Eurozona, sulmeccanismo unico di risoluzionedelle crisi bancarie e sul fondo digaranzia europeo per i depositi, in-troduce una riforma radicale delsistema dei controlli pubblici e deimeccanismi di stabilizzazione dello

diritti

NUMERO022018professionebancario 07

PB02_2018:Layout 1 27/12/18 10:36 Pagina 7

stesso sistema bancario, mirata agarantire non più esclusivamentel’armonizzazione della disciplina disettore, ma una reale integrazionedel suddetto mercato, che conducaalla realizzazione di un vero e pro-prio sistema bancario europeo19.

L’Unione bancaria segna uncambiamento profondo della vigi-lanza e dell’architettura del si-stema bancario europeo, a benefi-cio della stabilità economica efinanziaria della zona euro.

Attraverso la supervisione unicada parte di un’autorità europea e distrumenti comuni di gestione cen-tralizzata delle crisi bancarie, lastessa rappresenta un passo rilevanteverso il rafforzamento dell’integra-

zione europea ed il buon funziona-mento dell’Unione economica e mo-netaria, rendendo il sistema bancariomaggiormente resiliente nei confrontidelle crisi finanziarie.

I risultati del nuovo modello diUnione bancaria europea in termini

maggiore rafforzamento della sta-bilità finanziaria, mediante una su-pervisione più forte, più omogeneae maggiormente invasiva degli isti-tuti bancari, eliminando le distor-sioni nazionali20. La stessa devecontinuare a ridurre il contagio trai rischi bancari e quelli relativi aldebito sovrano e tutelare, al tempostesso, i risparmi dei clienti bancarieuropei, realizzando pienamente -da un lato - l’agganciamento tra ilpredetto fondo di risoluzione unicoed il meccanismo di supporto fi-nanziario pubblico previsto dallesuddette misure di istituzione delFondo monetario europeo - dall’al-tro - il sistema europeo di garanziadei depositi bancari.

L’attuazione completa dell’Unio-ne bancaria dovrebbe favorire, inol-tre, un sistema finanziario europeomaggiormente unificato, nonchéuna più agevole realizzazione delleristrutturazioni bancarie, in mododa assicurare il finanziamento del-l’economia dell’Eurozona da partedelle banche più solide ed efficienti.Premessa fondamentale di tale pro-cesso di realizzazione dell’Unionebancaria è rappresentata, peraltro,dalla semplificazione dell’organiz-zazione istituzionale della stessa,in ragione del rischio di frammen-tazione tra le diverse autorità eu-ropee competenti per l’eserciziodelle funzioni ad essa inerenti21.

In conclusione, auspichiamoche i passi compiuti in vista dellapiena realizzazione dell’Unionebancaria europea non siano vani-ficati da uno stallo nell’esecuzionedelle misure ancora inattuate. Atale scopo risulterà preziosa, al-tresì, la creazione di nuovi stru-menti di prevenzione e di gestionedelle crisi, nonché di nuove misuredi redistribuzione e di riduzione deirischi bancari22.

di funzionamento della regolazionee della vigilanza non possono, tut-tavia, ancora essere rilevati, acausa delle lacune ancora presentinell’attuazione di alcuni elementicardine del sistema.

La condivisione degli strumentidi gestione delle crisi non è com-pleta, ed i sistemi bancari europeipresentano ancora fattori distorsivinazionali significativi, in larga partelegati alla persistenza di problemisorti precedentemente alla nascitadell’Unione bancaria e non ancorarisolti. La stessa Unione bancaria,attualmente incompleta, non offreancora una tutela efficace contro irischi di contagio tra le crisi ban-carie e quelle del debito sovrano.

Il completamento dell’Unionebancaria rappresenta una prioritàper consolidare il quadro europeodi vigilanza e concretizzare i bene-fici attesi in termini di integrazionedel mercato interno dei servizi ban-cari. Quest’ultimo necessita di un

professionebancario08

diritti

NUMERO022018

PB02_2018:Layout 1 27/12/18 10:36 Pagina 8

NUMERO022018professionebancario 09

diritti

Bibliografia:1 Sui caratteri principali e sul percorso di

attuazione dell’Unione bancaria europea siveda, in particolare, la sezione dedicata delsito della Commissione europea, https://ec.europa.eu.; L. Donato, La specialità dellasocietà bancaria ai tempi della Banking Union,in Rivista di diritto dell’impresa, n. 1, 2017,pp. 113 ss.; M. P. Chiti, V. Santoro, (a cura di)L’unione bancaria europea, Firenze, 2016; S.Rossi, L’Unione Bancaria nel processo di in-tegrazione europea, CUOA Business School,Altavilla Vicentina, 7 aprile 2016.

2 Cfr., sul punto, M. Sarcinelli, L’unionebancaria europea e la stabilizzazione dell’Eu-rozona, in Moneta e Credito, vol. 66, n. 261,2013, pp. 7 ss., spec. pp. 10 ss.

3 Sui temi in discussione si veda, tra itanti, Y.E. Bara, L. Castets, T. Ernoult, A. Za-khartchouk, Contribution à la réflexion sur lerenforcement de la zone euro, Trésor-Eco n.190, Février 2017.

4 Sul rafforzamento dei poteri di vigilanzasulle istituzioni finanziarie transnazionali siveda T. Padoa Schioppa, Europe Needs a Sin-gle Financial Rule Book, in Financial Times,10 dicembre 2007, http://www.ft.com/intl/cms/s /0 /b3c5 f9c0-a750-11dc-a25a-0000779fd2ac.html.

5 A. Pierini, Unione bancaria europea emercato unico dei servizi finanziari. Dinamichedi integrazione e limiti del processo di fede-ralizzazione delle funzioni in materia di vigi-lanza e risoluzione delle crisi bancarie, in Co-stituzionalismo.it, n. 3, 2016, definiscel’Unione bancaria una «fattispecie a forma-zione progressiva, basata su tre pilastri»: ilMeccanismo Unico di Vigilanza, il MeccanismoUnico di Risoluzione e il Sistema Europeo diAssicurazione dei Depositi. Secondo l’A.,l’obiettivo che si pone il nuovo progetto di go-vernance europea dei mercati creditizi è quellodi realizzare una più ampia integrazione diquesti ultimi mediante la centralizzazione edil coordinamento dei poteri in materia di vigi-lanza prudenziale, di prevenzione e risoluzionedelle crisi degli istituti bancari, nonché deimeccanismi di garanzia dei depositi. Molto in-teressante si rivela il processo federativo evi-denziato nella sua particolare complessità, inquanto caratterizzato da una pluralità di mo-duli di ripartizione dei poteri e delle stessefunzioni tra livello europeo e nazionale, non-ché da conseguenti e diversi ricadute in ter-mini di integrazione e differenziazione di go-vernance dei mercati bancari.

6 Regolamento UE n. 1024/2013, del 15ottobre 2013, che attribuisce alla Banca cen-trale europea compiti specifici in merito allepolitiche in materia di vigilanza prudenzialedegli enti creditizi, e n. 806/2014, del 15 luglio2014, che fissa norme e una procedura uni-formi per la risoluzione degli enti creditizi edi talune imprese di investimento nel quadrodel meccanismo di risoluzione unico e del

Banca Impresa Società, n. 1, 2018, pp. 79 ss.;T. Philippon, A. Salord, Bail-ins and BankResolution in Europe: A Progress Report, inGeneva Reports on the World EconomySpecial Report 4, 2017, International Centerfor Monetary and Banking Studies (ICMB) andCentre for Economic Policy Research (CEPR);O. Capolino, Risanamento e risoluzione dellebanche: riparto delle funzioni, compiti eresponsabilità, in M. Mancini, A. Paciello, V.Santoro, P. Valensise (a cura di), Regole eMercato, Torino, 2016, pp. 632 ss.; W.P. DeGroen D. Gros, Estimating the BridgeFinancing Needs of the Single ResolutionFund: How Expensive Is It to Resolve a Bank?,2015, Paper requested by the EuropeanParliament’s Economic and Monetary AffairsCommittee.

16 Cfr. Comunicazione COM (2017) 822 eProposta di regolamento COM (2017) 827. Sulpunto v. infra, nonché R. Bocciarelle, Fondodi risoluzione Ue con «anticipo» Esm, in Il-sole24ore.com, 15 aprile 2016.

17 Proposta di regolamento COM (2015)586, cit. Si veda, sul punto, S. Bonfatti, La di-sciplina della depositor preference e il ruolodei fondi di tutela dei depositanti, in Crisi d’Im-presa e Fallimento, 19 giugno 2017, http://www.ilcaso.it/crisidimpresa.php.

18 COM (2018) 339.19 Si veda, in proposito, M. Mancini, Dalla

vigilanza nazionale armonizzata alla BankingUnion, Quaderni di Ricerca Giuridica dellaConsulenza Legale di Banca d’Italia, n. 73,2013.

20 Su questi temi si veda D. Schoenmaker,N. Véron, European banking supervision: thefirst eighteen months, Brussels, 2016.

21 L’Unione Bancaria appare come un si-stema di attribuzione e ripartizione di funzioniparticolarmente complesso, in quanto basatosu «un ordine giuridico a cascata, non gerar-chico, ma ordinato in più piani». Cfr., sul punto,S. Cassese, La nuova architettura finanziariaeuropea, in AA.VV., Dal testo unico bancarioall’Unione bancaria: tecniche normative e al-locazione dei poteri, in Quaderni di RicercaGiuridica della Consulenza Legale della Bancad’Italia, n. 75, marzo 2014, p. 19.; A. Gardella,L’EBA e i rapporti con la BCE e con le altreautorità di supervisione e di regolamenta-zione, in M. Chiti, V. Santoro (a cura di),L’unione bancaria europea, cit., p. 172; nonchéA Pierini, Unione bancaria europea e mercatounico dei servizi finanziari, cit.

22 Per approfondimenti sulle misure inquestione si veda, in particolare, V. Alhenc-Gelas, L. Castets, T. Ernoult, N. Mason-Schuler, Contribution à la réflexion surl’approfondissement de l’Union bancaire,Trésor-Eco n. 196, Mars 2017.

Prof.ssa Susanna Quadri, docente didiritto internazionale, Università degliStudi di Napoli “Parthenope”.

Fondo di risoluzione unico e che modifica ilregolamento (UE) n. 1093/2010.

7 Proposta di regolamento COM (2015)586. Per approfondimenti sul documento inquestione cfr. D. Valiante, Il nuovo fondo eu-ropeo di garanzia dei depositi: alcuni dettagliimportanti della proposta, in Dirittobancario.it,21.12.2015.

8 Cfr. Comunicazione sul completamentodell’Unione bancaria, COM (2017) 592.

9 Il testo della disposizione in questionecosì recita: «Il Consiglio, deliberando all’una-nimità mediante regolamenti secondo una pro-cedura legislativa speciale, previa consultazionedel Parlamento europeo e della Banca centraleeuropea, può affidare alla Banca centrale eu-ropea compiti specifici in merito alle politicheche riguardano la vigilanza prudenziale deglienti creditizi e delle altre istituzioni finanziarie,escluse le imprese di assicurazione.».

10 Sull’armonizzazione delle regole sullavigilanza in materia creditizia si veda, in par-ticolare, M. MACCHIA, Modelli di coordina-mento della vigilanza bancaria, in Riv. Trim.Dir. Pub., 2, 2016.

11 Cfr. regolamento UE n. 1022/2013, del22 ottobre 2013, recante modifica del regola-mento (UE) n. 1093/2010, che istituisce l’Au-torità europea di vigilanza (Autorità bancariaeuropea), per quanto riguarda l’attribuzionedi compiti specifici alla Banca centrale europeaai sensi del regolamento del Consiglio (UE)n. 1024/2013.

12 Il Regolamento UE 1022/2013, cit., èstato adottato proprio con l’intento di arginarei problemi tra le due istituzioni. Sulle proble-matiche menzionate e sugli altri dubbi relativialla funzione di vigilanza centralizzata da partedella BCE si veda, in particolare, M. Sarcinelli,L’unione bancaria europea e la stabilizzazionedell’Eurozona, cit., pp. 24 ss.

13 Il termine “risoluzione” assume, so-stanzialmente, il significato di ristrutturazioneaziendale di un istituto finanziario in crisi.

14 Cfr. La Direttiva BRRD (Bank Recoveryand Resolution Directive) n. 2014/59/EU del15 maggio 2014, che istituisce un quadro dirisanamento e di risoluzione degli enti creditizie delle imprese di investimento e che modificala direttiva 82/891/CEE del Consiglio, e le di-rettive 2001/24/CE, 2002/47/CE, 2004/25/CE,2005/56/CE, 2007/36/CE, 2011/35/UE,2012/30/UE e 2013/36/UE e i regolamenti (UE)n. 1093/2010 e n. 648/2012; nonché il Regola-mento UE n. 806/2014, cit.

15 Cfr. Art. 10 Direttiva BRRD, cit.. Per unesame approfondito del procedimento di c.d.resolution e del complesso rapporto traautorità di vigilanza e di ristrutturazione, siaa livello nazionale che europeo, nonché delleproblematiche relative al fondo di risoluzioneunico, si rinvia a L. Donato, Z. Rotondi, A.Scognamiglio, La disciplina europea sullecrisi bancarie: dal modello normativoall’impatto per il sistema bancario italiano, in

PB02_2018:Layout 1 27/12/18 10:36 Pagina 9

lavoro

professionebancario10 NUMERO022018

L a Direttiva 2009/148/CEregolamenta la prote-zione dei lavoratori con-

tro i rischi che derivano dall’espo-sizione all’amianto. Essa fissa i va-lori limiti di tale esposizione e altredisposizioni specifiche. Per qualsiasiattività che possa presentare unrischio di esposizione alla polvereproveniente dall’amianto o da ma-teriali contenenti amianto, è ne-cessario secondo questa Direttivavalutare tale rischio in modo dastabilire la natura ed il grado diesposizione. Prima dell’inizio deilavori in cui vi sia la presenza di

notifica ogni qualvolta una modificadelle condizioni di lavoro può com-portare un aumento significativodell’esposizione e, per garantire ilrispetto dei valori fissati dalla Di-rettiva, prevede che sia misuratala concentrazione di fibre di amiantonell’aria. Il campionamento deveessere rappresentativo dell’espo-sizione personale del lavoratore e,pertanto, la durata dei campiona-menti dovrà essere tale da poterstabilire un valore di esposizioneper un periodo di riferimento diotto ore che rappresenta un turnodi lavoro, mediante misurazioni o

amianto, il datore di lavoro presentauna notifica all’organo competenteterritorialmente. Tale notifica devecomprendere una descrizione sin-tetica su ubicazione del cantiere,tipo e quantitativi di amianto uti-lizzati o maneggiati; attività e pro-cedimenti applicati; numero dei la-voratori interessati; data di iniziodei lavori e relativa durata; misureadottate per limitare l’esposizionedei lavoratori all’amianto. I lavoratoried i loro rappresentanti nell’impresao nello stabilimento hanno accessoal documento oggetto della noti-fica. Occorre procedere a una nuova

La Direttiva 2009/148/CE:protezione dall’amianto

ANTONIO LANZARO

PB02_2018:Layout 1 27/12/18 10:36 Pagina 10

calcoli ponderati nel tempo. I datoridi lavoro provvedono affinché nes-sun lavoratore sia esposto ad unaconcentrazione di amianto in so-spensione nell’aria superiore a 0,1

margine stabilito dalla Direttiva. Quando il valore viene superato

secondo la Direttiva, devono essereindividuate le cause di questo su-peramento e adottate il prima pos-sibile le misure appropriate. Il lavoropotrà proseguire, purché venganoadottate misure adeguate per laprotezione dei lavoratori.

Quando l’esposizione non puòessere ridotta con altri mezzi e ilvalore limite impone l’uso di un di-spositivo di protezione individualedelle vie respiratorie, tale uso se-condo la Direttiva non può esserepermanente e la durata deve essere

NUMERO022018professionebancario 11

limitata al minimo strettamente ne-cessario, prevedendo adeguati pe-riodi di riposo dei lavoratori inte-ressati. Per alcune attività, qualilavori di demolizione, di rimozionedell’amianto, di riparazione e dimanutenzione, per le quali nono-stante l’adozione di misure tecnichepreventive è prevedibile il supera-mento del valore fissato, il datoredi lavoro attua comunque tutte lemisure per garantire un’idonea pro-tezione dei lavoratori, in particolarefornendo adeguati dispositivi di pro-tezione individuale che devono sem-pre essere indossati dai lavoratori.Secondo questa Direttiva i lavoratoried i loro rappresentanti nell’impresao all’interno dello stabilimento de-vono essere consultati sull’adozionedelle varie misure. Vi è l’obbligo daparte dei datori di lavoro di provve-dere alla formazione di tutti i lavo-ratori esposti o potenzialmenteesposti. La formazione deve avvenirea intervalli regolari, il contenutodeve consentire di acquisire le co-noscenze e le competenze in ma-teria di prevenzione e sicurezza, inparticolare per quanto riguarda leproprietà dell’amianto e suoi effettisulla salute, le operazioni che pos-sono comportare un’esposizioneall’amianto e l’importanza dei con-trolli preventivi per ridurre al minimoi rischi connessi come: le prassi dilavoro sicuro, i controlli e le attrez-zature di protezione; il corretto uti-lizzo dei dispositivi di protezionedelle vie respiratorie; le proceduredi emergenza; l’importanza dei con-trolli sanitari. Inoltre sono stabilitetassativamente aree speciali checonsentano ai lavoratori di mangiaree bere senza rischio di contamina-zione di polvere di amianto, secondoquesta Direttiva sono messi a di-sposizione dei lavoratori adeguatiindumenti di lavoro tenuti separati

da quelli civili; i lavoratori dispon-gono di impianti sanitari adeguati,provvisti di docce, in caso di opera-zioni in ambienti polverosi. Secondola Direttiva che ha l’intento di tute-lare i lavoratori alla luce di tantianni di silenzio intorno alla tragediadell’amianto, importanti sono i con-trolli sanitari per i lavoratori espostiall’amianto infatti, prima dell’espo-sizione, deve essere disponibile perogni lavoratore un accertamentodel suo stato di salute, che com-prende un esame specifico del to-race durante l’esposizione, un nuovoaccertamento deve essere dispo-nibile almeno una volta ogni treanni (Direttiva 83/477/CEE e Direttiva91/382/CEE). Il medico o l’autoritàpreposta alla sorveglianza medicadopo la fine dell’esposizione per ilperiodo da essi ritenuto necessarioper proteggere la salute del lavo-ratore interessato può prendere vi-sione dei suoi dati inseriti nel regi-stro. Il registro e le cartelle sanitariedevono essere conservati per al-

lavoro

PB02_2018:Layout 1 27/12/18 10:36 Pagina 11

meno 40 anni a partire dalla finedell’esposizione. Gli Stati membridevono comunicare alla Commis-sione il testo delle disposizioni didiritto interno che essi adottanoper il recepimento della materiadisciplinata dalla nuova Direttiva.Inoltre la Direttiva 2009/148/CEEconsente, agli Stati membri di ap-plicare o introdurre disposizioni le-gislative regolamentari o ammini-strative che garantiscono una mag-giore protezione dei lavoratori.

La Direttiva 148/09 è stata moltoimportante perché ha permesso diribadire che l’amianto è un agentemolto pericoloso e che può provo-care malattie molto gravi e che

valori limiti all’esposizione. La co-munità internazionale dovrebbefarsi carico dei lavoratori non tu-telati, perché il diritto alla salute èun diritto universale ed inalienabilee non deve assolutamente dipen-dere dal luogo di nascita e dal con-testo in cui vivi. Si dovrebbe darvoce a che vive la tragedia del-l’amianto magari attraverso unavera e propria opera di rivoluzionecivile di tutti quei Paesi che pensanosolo al profitto a scapito della salutedei lavoratori.

Prof. Antonio Lanzaro, docente didiritto internazionale, Università degliStudi di Napoli “Parthenope”.

purtroppo è presente in numerosesituazioni lavorative; le attuali co-noscenze scientifiche non consen-tono di stabilire un livello limite diesposizione all’amianto che nonpossa nuocere all’uomo, quindil’unica soluzione è ridurre al mini-mo l’esposizione.

Questa Direttiva si è postal’obiettivo di regolamentare neipaesi dell’Unione Europea l’espo-sizione dei lavoratori all’amianto,fissando dei valori limiti ed inten-sificando i controlli, cercando discongiurare l’insorgenza di nuovevittime. Ciò non avviene nei Paesiin via di sviluppo dove i controllisono sporadici e non sono stabiliti

professionebancario12 NUMERO022018

lavoro

PB02_2018:Layout 1 27/12/18 10:36 Pagina 12

NUMERO022018professionebancario 13

MASSIMO DEGLI ESPOSTIlavoro

In un clima, frutto dei tempi,in cui le condizioni di lavoroe le tutele dei dipendenti

che si pensavano stabilmente ac-quisite sembrano essere erose dainterventi legislativi di altre epoche,la giurisprudenza sta progressiva-mente delineando un nuovo peri-metro di salvaguardia delle condi-zioni psicofisiche dei lavoratori,seppure in assenza di una specificadisciplina di legge.

Come infatti, in assenza di nor-me, il mobbing può dirsi oramaiindividuato nei suoi elementi es-

differente, da un lato, dalla comunetensione occupazionale, e dall’altronon propriamente classificabilecome mobbing, in difetto dei pre-supposti della ripetitività delle con-dotte vessatorie e dell’intento per-secutorio protratto nel tempo.

La giurisprudenza ha delineato,in sostanza, una condizione psico-logica più lieve del mobbing, macomunque tale da modificare inpeggio, in maniera costante e per-manente, la condizione lavorativadel dipendente; per la sua inte-grazione non si richiede pertanto

senziali dalle singole sentenze chene hanno progressivamente carat-terizzato i requisiti, va registratoparallelamente il riconoscimento,sempre in via giurisprudenziale, delfenomeno statisticamente ben piùdiffuso, denominato comunementestraining (dall’inglese “to strain”:mettere sotto pressione). Si tratta,come si esporrà di seguito, del-l’evidenziarsi di un grave disagiolavorativo consistente in una situa-zione conflittuale di stress forzatosul luogo di lavoro con effetti negatividi tipo psicofisico ed esistenziali,

I nuovi spazi di tutela dellelavoratrici e dei lavoratori:meno mobbing e più straining

PB02_2018:Layout 1 27/12/18 10:36 Pagina 13

professionebancario14 NUMERO022018

lavoro

la continuità delle condotte perse-cutorie, essendone sufficiente solouna, purché i suoi effetti negativisi protraggano nel corso del tempo.La dequalificazione, l’isolamento,la privazione degli strumenti di la-voro, l’obbligo di prestazione lavo-rativa in un ambiente ostile sonole classiche ipotesi per le quali po-trebbero non sussistere tutti glielementi del mobbing (mancandola prova dell’intento persecutorio),ma che sono sicuramente incidentisulla autostima, qualità della vita,socialità del lavoratore, a cui puòderivare non solo un danno pro-fessionale, ma anche biologico eesistenziale. Ricordiamo che ai finidella configurabilità della condotta“mobbizzante” il lavoratore, sui cuigrava l’onere di provare in giudiziola ricorrenza di tutti gli elementi,dovrà dare dimostrazione di:

a) una serie di comportamentidi carattere persecutorio – illecitio anche leciti se considerati sin-golarmente – che, con intento ves-satorio, siano posti in essere controla vittima in modo miratamente si-stematico e prolungato nel tempo,direttamente da parte del datoredi lavoro o di un suo preposto o

b) l’evento lesivo della salute,della personalità o della dignitàdel dipendente;

c) il nesso eziologico tra le de-scritte condotte e il pregiudizio su-bito dalla vittima nella propria in-tegrità psico-fisica e/o nella propriadignità; d) l’elemento soggettivo,cioè l’intento persecutorio unificantedi tutti i comportamenti lesivi”(Cass. Lav. n. 17698 del 06/08/2014).

Come si vede e come peraltroevidenziato dalla scarsità di pro-nunce favorevoli ai dipendenti, allostato dell’arte la possibilità di ot-tenere una condanna per mobbingè particolarmente ardua per le sueevidenti difficoltà probatorie. La co-struzione delle ipotesi di respon-sabilità datoriale per straining, le

anche da parte di altri dipendenti,sottoposti al potere direttivo deiprimi;

PB02_2018:Layout 1 27/12/18 10:36 Pagina 14

NUMERO022018professionebancario 15

lavoro

cui caratteristiche sembrano par-ticolarmente diffuse nell’ambitodel lavoro bancario, richiede unosforzo probatorio apparentementepiù lieve a carico del lavoratore,che sarà tenuto comunque a di-mostrare le mancanze del datoredi lavoro (obbligato ex art. 2087 c.ca garantire le condizioni dei dipen-denti), sia il pregiudizio subito inconseguenza delle condotte di strai-ning ed i suoi effetti permanenti.Fra le condotte ostili che dovrannoessere provate in giudizio si anno-verano senz’altro la ingiustificataprivazione degli strumenti di lavoro,l’assegnazione di mansioni noncompatibili con le condizioni di sa-lute del dipendente, la forzata inat-tività mediante sottrazione di com-

piti e responsabilità acquisite; con-dotte non necessariamente reiteratenel tempo, ma con effetti perma-nenti. Ricordiamo che la generaledisciplina dell’art. 2087 c.c. e delcomplesso di norme pone a caricodel datore di lavoro non solo unobbligo, in via diretta, di generaletutela della integrità fisica e dellapersonalità morale dei prestatoridi lavoro; ma anche un indirettoobbligo di attivarsi in via preventiva,per tutelare le condizioni lavorativedel dipendente, nel cui ambito puòsorgere una responsabilità risar-citoria qualora la parte datorialenon si adoperi fattivamente per ri-muovere le condizioni di disagiolavorativo di cui abbia o debba avereconoscenza e che costituiscano

fonte di pregiudizio per il lavoratore.Quando dalle condotte ostili e stres-santi derivi al lavoratore un dannoingiusto (biologico, patrimoniale onon patrimoniale), potrà essere ri-chiesto un corrispettivo risarci-mento, quantificando il danno pre-valentemente per via medico-legale.In sostanza, il fenomeno dello strai-ning si attaglia alle più disparaterealtà aziendali e risulta al mo-mento grandemente sottovalutato,nonostante la evidente e grandis-sima diffusione, riscontrabile fa-cilmente dall’ascolto delle voci deilavoratori di vari settori, in parti-colare di quello bancario.

Avv. Massimo Degli Esposti, giusla-vorista.

PB02_2018:Layout 1 27/12/18 10:36 Pagina 15

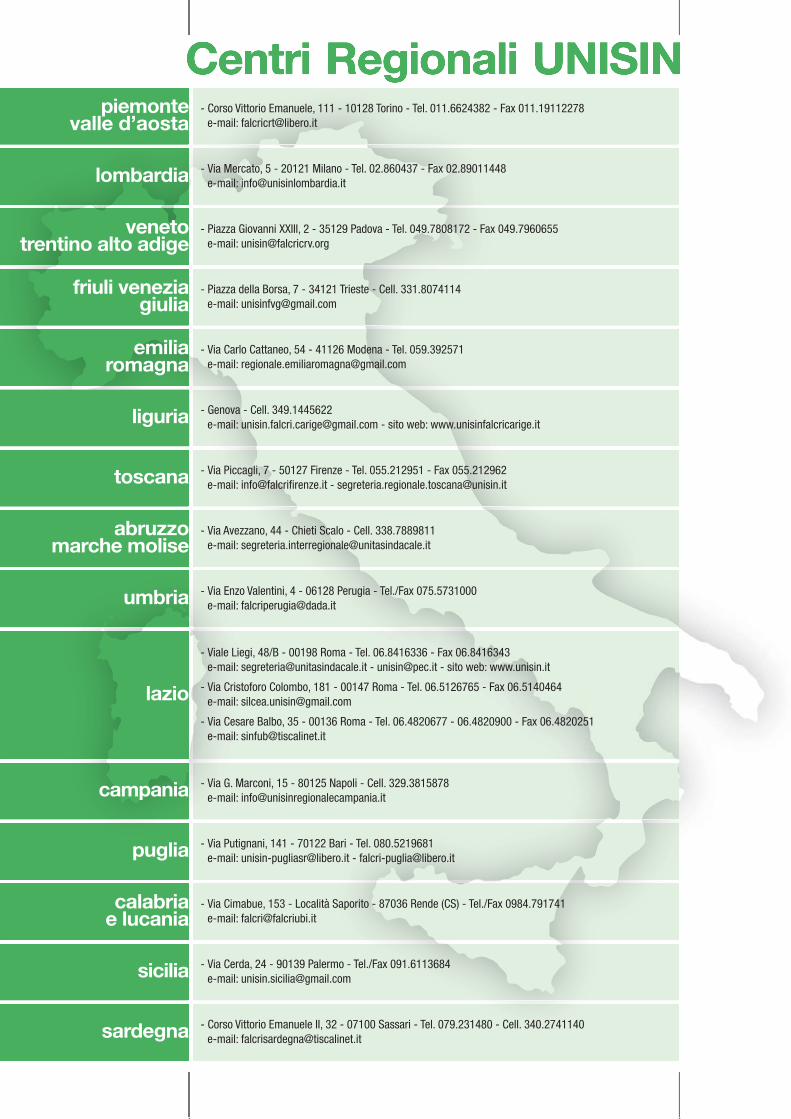

Centri Regionali UNISINpiemonte

valle d’aosta

lombardia

venetotrentino alto adige

friuli veneziagiulia

emiliaromagna

toscana

abruzzomarche molise

umbria

lazio

campania

puglia

calabriae lucania

sicilia

sardegna

- Corso Vittorio Emanuele, 111 - 10128 Torino - Tel. 011.6624382 - Fax 011.19112278e-mail: [email protected]

- Via Mercato, 5 - 20121 Milano - Tel. 02.860437 - Fax 02.89011448e-mail: [email protected]

- Piazza Giovanni XXIII, 2 - 35129 Padova - Tel. 049.7808172 - Fax 049.7960655e-mail: [email protected]

- Piazza della Borsa, 7 - 34121 Trieste - Cell. 331.8074114e-mail: [email protected]

- Via Carlo Cattaneo, 54 - 41126 Modena - Tel. 059.392571e-mail: [email protected]

- Genova - Cell. 349.1445622e-mail: [email protected] - sito web: www.unisinfalcricarige.it liguria

- Via Piccagli, 7 - 50127 Firenze - Tel. 055.212951 - Fax 055.212962e-mail: [email protected] - [email protected]

- Via Avezzano, 44 - Chieti Scalo - Cell. 338.7889811e-mail: [email protected]

- Via Enzo Valentini, 4 - 06128 Perugia - Tel./Fax 075.5731000 e-mail: [email protected]

- Viale Liegi, 48/B - 00198 Roma - Tel. 06.8416336 - Fax 06.8416343e-mail: [email protected] - [email protected] - sito web: www.unisin.it

- Via Cristoforo Colombo, 181 - 00147 Roma - Tel. 06.5126765 - Fax 06.5140464e-mail: [email protected]

- Via Cesare Balbo, 35 - 00136 Roma - Tel. 06.4820677 - 06.4820900 - Fax 06.4820251e-mail: [email protected]

- Via G. Marconi, 15 - 80125 Napoli - Cell. 329.3815878e-mail: [email protected]

- Via Putignani, 141 - 70122 Bari - Tel. 080.5219681e-mail: [email protected] - [email protected]

- Via Cimabue, 153 - Località Saporito - 87036 Rende (CS) - Tel./Fax 0984.791741e-mail: [email protected]

- Via Cerda, 24 - 90139 Palermo - Tel./Fax 091.6113684e-mail: [email protected]

- Corso Vittorio Emanuele II, 32 - 07100 Sassari - Tel. 079.231480 - Cell. 340.2741140e-mail: [email protected]

PB02_2018:Layout 1 27/12/18 10:36 Pagina 16