201501 Trend-Mercati-Gennaio2015.pdf

Pag. 1 Indice di Gennaio 2015 • 1 - Outlook 2015 o Riassunto 2014 • Mercati azionari • Mercati europei • Mercati emergenti • Mercati valute • Mercati obbligazionari • Mercati comodity • Analisi settoriale o Geopolitica 2015 o La crisi del 2014 o Il petrolio nel 2015 o Mercati obbligazionari 2015 o Mercati azionari 2015 o Mercati materie prime 2015 o Mercati valute 2015 o Conclusioni • 2 - Analisi dei mercati o Petrolio o Mercati azionari o Il dollaro o Mercato obbligazionario o Aspettative generali o Il caso Grecia • 3 - Il laboratorio o Volatilità implicita, volatilità storica, volatilità realizzata • 4 - Il sentiment dei mercati o Indicatore Greed&Fear • 5 - Eulero : forza del trend o S&P500 o Dax o FTSEMIB o Eurodollaro • 6 - Volatility Cone : l’angolo del reversal o S&P500 o Dax o FTSEMIB o Eurodollaro Parla con gli autori di Trend Mercati I lettori di Trend Mercati hanno la possibilità di interagire con gli autori del report cliccando sul seguente link: http://www.investireoggi.it/forum/trend-mercati-vf72.html Richiedi la tua username e password per accedere gratuitamente L’area di discussione è privata, per poterne usufruire è necessario inviare una richiesta email all’indirizzo [email protected] specificando semplicemente il vostro nome e cognome. Vi verranno inviate una username ed una password personalizzate ed uniche, con le quali potrete accedere. Se volete, potete segnalare voi stessi la username e la password che preferite.

-

Upload

anonymous-i8jky6q5p -

Category

Documents

-

view

224 -

download

0

Transcript of 201501 Trend-Mercati-Gennaio2015.pdf

Pag. 1

Indice di Gennaio 2015• 1 - Outlook 2015

o Riassunto 2014• Mercati azionari• Mercati europei• Mercati emergenti• Mercati valute• Mercati obbligazionari• Mercati comodity• Analisi settoriale

o Geopolitica 2015o La crisi del 2014o Il petrolio nel 2015o Mercati obbligazionari 2015o Mercati azionari 2015o Mercati materie prime 2015o Mercati valute 2015o Conclusioni

• 2 - Analisi dei mercati o Petrolioo Mercati azionario Il dollaroo Mercato obbligazionarioo Aspettative generali o Il caso Grecia

• 3 - Il laboratorio o Volatilità implicita, volatilità storica, volatilità realizzata

• 4 - Il sentiment dei mercatio Indicatore Greed&Fear

• 5 - Eulero : forza del trendo S&P500o Daxo FTSEMIBo Eurodollaro

• 6 - Volatility Cone : l’angolo del reversalo S&P500o Daxo FTSEMIBo Eurodollaro

Parla con gli autori di Trend Mercati I lettori di Trend Mercati hanno la possibilità di interagire con gli autori del report cliccando sul seguente link: http://www.investireoggi.it/forum/trend-mercati-vf72.html

Richiedi la tua username e password per accedere gratuitamente L’area di discussione è privata, per poterne usufruire è necessario inviare una richiesta email all’indirizzo [email protected] semplicemente il vostro nome e cognome. Vi verranno inviate una username ed una password personalizzate ed uniche, con le quali potrete accedere. Se volete, potete segnalare voi stessi la username e la password che preferite.

Pag. 2

1 - Outlook 2015

1.1 - Riassunto del 2014

La fine dell’anno è come sempre un periodo di resoconti in cui gli operatori osservano gli andamenti dei vari asset finanziari dell’anno appena passato, e attraverso questa analisi tentano di avere una visione per l’anno che viene. Ovviamente è difficile sottrarsi a questo esercizio, nonostante si ritenga che il valore assoluto di tali analisi sia essenzialmente modesto.Il nostro modo di operare è più legato al flusso delle informazioni che escono dai mercati ed alla loro interpretazione momento per momento, senza avere opinioni “assolute” ed immutabili, in quanto scientificamente prive di valore.

Come sempre rispetto alle previsioni macroeconomiche e dei mercati, e nonostante che soprattutto sui mercati USA sia stato un anno molto tranquillo con una crescita moderata e quindi in linea con le aspettative, i numeri hanno spesso smentito le opinioni dei principali operatori di mercato, anche se meno decisamente che nel recente passato.

Riportiamo qui le previsioni di inizio 2014 sui principali dati macro economici dell’economia USA e sull’andamento annuale dello S&P500, ed il relativo scostamento rispetto al dato reale. Come detto le differenze non sono state significative soprattutto sull’andamento dello S&P500, mentre sui dati macroeconomici gli errori sono stati marchiani e significativi.In particolare, come da diversi anni a questa parte, le previsioni di un rialzo dei tassi a lungo americani sono andate deluse, e la correzione del prezzo del petrolio assolutamente non è stata prevista.

Pag. 3

Per quanto riguarda la chiusura dei mercati, nell’anno appena concluso abbiamo avuto importanti divergenze di rendimento, non solo tra mercati ma anche tra settori e sottosettori.Questa situazione è una caratteristica del recupero fin dal 2009, con alcuni mercati fortemente dominanti (tendenzialmente i mercati azionari anglofoni) , e gli altri a rotazione perdenti o comunque sottoperformanti.

1.2 - Mercati

Mercati azionari America e CinaIl 2014 ha avuto un andamento complessivo dei mercati azionario moderatamente positivo: l’MSCI World ha chiuso l’anno con una modesta crescita, segno dell’enorme difficoltà complessiva dei mercati, ma vi sono alcuni mercati che sono andati comunque abbastanza bene, nonostante alcune fasi di difficoltà. I mercati del nord america ed in particolare tutti i mercati USA più pesanti sono andati molto bene. I mercati finanziari americani più importanti hanno tutti raggiunto crescite a due cifre, tranne il mercato delle small cap USA che ha scontato l’eccessiva valutazione di partenza.A supporto della forza dei mercati USA c’è il comportamento del dollaro, diventato nel corso del’anno, grazie anche alle politiche FED ed alle incertezze di altre aree economiche, la valuta più forte tra le principali monete.In realtà ci sono alcuni altri mercati che hanno fatto meglio del mercato azionario USA, ma per motivi differenti rispetto ai fondamentali economici : come ad esempio il mercato Cinese, che ha visto nell’ultimo trimestre sviluppare il proprio profilo internazionale e quindi ha vissuto un afflusso di capitali che ne ha fatto il mercato più performante dell’anno.

Mercati azionari europeiInvece i mercati azionari europei hanno vissuto anche quest’anno un andamento dicotomico, con performance molto variegate. Da una parte alcuni piccoli mercati continentali hanno fatto molto bene, da notare però che alcuni sono fuori dalla moneta unica (Danimarca, Svizzera, Svezia) oppure sono situazioni di ristrutturazioni valutate positivamente (Irlanda). Altri mercati invece hanno fatto meno bene ed alcuni sono stati fortemente negativi, come Grecia Portogallo ed anche Austria, esposta come è verso l’Est Europa. Insomma una area che non mostra ancora omogeneità di rendimento.

Pag. 4

Paesi emergenti Anche i paesi emergenti hanno invece avuto performance molto divergenti, con nazioni cosi detti Frontiers che complessivamente hanno ben performato, ma con ampie divergenze di rendimento: e comunque in dollari non hanno battutto i mercati avanzati grazie alle performance assolute dei mercati made in USA.

Comunque c’è stata debolezza sui mercati latino americani cosi come sui mercati dell’est europeo, mentre invece i mercati asiatici, e quelli dei paesi del Golfo sono andati molto meglio nonostante il crollo del prezzo del petrolio (al contrario della Russia che invece è quella che ha patito di più). Anche i frontiers market africani, dopo un brillante 2013 hanno vissuto un difficile 2014.

Mercati valutari Dal punto di vista valutario, oltre alla forza del dollaro non possiamo non citare la debolezza dei paesi esposti a crisi geopolitiche (come la Russia e l’Ucraina) e la debolezza dei paesi con situazioni debitorie molto elevate od instabili ( come Argentina e/o anche se in misura minore Giappone, Brasile, Sud Africa, Turchia ecc...)

Mercati obbligazionari Mentre i mercati azionari hanno avuto ampie divergenze, i mercati obbligazionari (salvo alcune eccezioni legate soprattutto all’instabilità politica o di credibilità) hanno avuto complessivamente (ed in special modo a livello governativo) una fase di ribasso dei rendimenti marcato, soprattutto nei mercati periferici europei, e che si è trasmesso anche sui paesi emergenti più stabili, così come anche sui titoli corporate con buon grado creditizio.Diverso invece l’andamento dei settori più rischiosi dei mercati obbligazionari, che hanno manifestato un maggiore nervosismo ed una tensione che nel non avevano mai mostrato nel 2013.

Pag. 5

Mercati commodity Sui mercati delle materie prime non è stato un anno straordinario, complice anche l’andamento del dollaro, valuta in cui le materie prime sono normalmente quotate : tutti hanno complessivamente vissuto un anno negativo, anche se con toni e modalità diverse.

Il settore delle materie prime energetiche è stato il grande perdente soprattutto della seconda metà dell’anno, mentre meno pesanti ma comunque negativi sono stati i metalli industriali (soprattutto il Rame), le materie prime agricole ed anche i metalli preziosi, che si sono salvati grazie alla forza del palladio: forza ancora una volta legata però a vicende geopolitiche e non alla domanda. Meglio di tutti in quest’annata ha fatto il bestiame quotato, influenzato da tematiche proprie.

Analisi settoriale Globalmente tra i settori economici, a drenare la potenziale crescita dei mercati ci hanno pensato i titoli del settore energetico e delle materie prime, influenzati negativamente dall’andamento del prezzo delle commodities, mentre anche i settori bancario e delle costruzioni non sono stati globalmente particolarmente brillanti.Tra i leader invece ci sono il tech, il biotech ma anche l’health care ed i trasporti.

1.3 - La geopolitica nel 2015A nostro modo di vedere il peso della geopolitica negli scenari futuri sarà sempre più elevato e purtroppo non stabilizzante. Le tensioni che sono emerse in questi ultimi anni tra le varie realtà economiche e gli scontri regionali messi in atto hanno buttato i semi per un deterioramento complessivo delle relazioni internazionali a livelli che non si vedevano dai tempi della Guerra Fredda.Dato che le tensioni geopolitiche tipicamente sono passate sottotraccia e tendono ad essere oscurate per ovvi motivi di opportunità, è facile che le situazioni latenti esplodano all’improvviso e con poca comprensione da parte dei più … se non solo ex post.

E’ evidente che stiamo vivendo anni di accumulazione di tensioni, che in parte sono già esplose, ed in parte sono in fase di sviluppo.Le tensioni in atto non sono più il segno della Guerra fredda tra due superpotenze, ma piuttosto dipendono dall’emergere di un mondo multipolare con interessi palesemente divergenti.Anche la ristrutturazione europea fatta di austerità e sacrifici rientra in questo disegno.

Pag. 6

1.4 - Le crisi principali del 2014Il 2014 è stato l’anno che ha visto uno scontro più plateale tra l’area cosi detta occidentale e la Russia, conflitto che ha avuto i due cardini prima in Siria e poi in Ucraina.Questo scontro si è saldato con la tensione attualmente in atto tra le potenze arabe di origine sunnita e quelle di matrice sciita.L’appoggio che la Russia ha dato al regime di Assad, e quindi indirettamente al regime degli Ayatollah, non è piaciuto nè agli USA ne ai paesi del Golfo ed in particolare all’Arabia Saudita, e quindi tutti i movimenti successivi sul prezzo del petrolio sono da iscrivere anche in questo tipo di contesa.Inoltre, per creare ancora più problemi alla Russia ed alle sue mire espansionistiche soprattutto nell’area ex URSS, sono state finanziate e sviluppate forze filo occidentali in diverse aree per indebolire ulteriormente la leadeship di Putin, e forzare un cambiamento di regime a Mosca più in linea con i desideri filooccidentali ed arabi. Il conflitto in Ucraina è finalizzato a mettere il nemico nel giardino di Mosca, e distrarla dagli altri campi internazionali.Il crollo del mercato azionario russo, crollo più ampio di quello dei paesi del Golfo, è figlio di questa strategia anti Russa sviluppata in questi mesi nelle cancellerie dei paesi occidentali ed arabi, con effetti deleteri sugli asset finanziari russi, tesi ad indebolirne la forza di espansione e di influenza.

In questa evoluzione, i recenti accordi della Cina con Venezuela, Argentina e Russia di swap valutari devono essere visti non solo come un tentativo economico di sostituire l’egemonia del dollaro e di acquisire potere in paesi solitamente ostili verso gli Stati Uniti, ma anche come un chiaro segnale da parte della Cina su quale posizione hanno intenzione di prendere nei prossimi anni sullo scacchiere internazionale.

Leggere in anticipo i vincitori ed i perdenti nella guerra del petrolio, capire dove verranno allocate le abbondanti riserve cinesi, monitorare le tensioni di Hong Kong e del mar Cinese in un contesto di conflitti globali sarà nei prossimi anni necessario per comprendere al meglio gli andamenti dei mercati finanziari.

Certamente c’è da dire che un mercato globale che si aspetta finalmente una situazione di crescita economica in accelerazione, con la necessaria ripresa dell’economia europea dopo una lunga fase di bassa crescita, a nostro modo di vedere non può permettersi ulteriori tensioni geopolitiche nel breve termine:ed è per questo che valutiamo improbabile un peggioramento significativo della situazione geopolitica, che altrimenti cambierebbe completamento le previsioni del prossimo anno.

Nel nostro breve excursus abbiamo tralasciato molte altre situazioni di tensione anche troppo sottovalutate, che però possono in qualsiasi momento peggiorare le situazioni macroeconomiche di un paese, di un area, di una economia o anche il sistema globale.In questo momento i media occidentali insistono molto sul tema del petrolio, ma è evidente che le tensioni hanno una natura ancora più profonda e che quindi possono agevolmente spostarsi da una asset class ad un’altra, anche molto velocemente e senza particolari preavvisi.Per esempio, un peggioramento ed un rallentamento eccessivo dell’economia Cinese con fuoriuscita di capitali potrebbe portare ad una rapida degenerazione sui mercati finanziari globali.Seguire questi aspetti a nostro avviso sarà cruciale per gli investimenti dei prossimi anni.

1.5 - Il petrolio nel 2015Fare i profeti dei mercati non è nostro obiettivo, che è invece più focalizzato nel monitorare e valutare le situazioni; il fatto che parliamo del rischio petrolio da quest’estate sul nostro report penso che possa essere considerato un valore aggiunto che ben pochi operatori possono vantare. Parliamo di una asset class che ha corretto di oltre il 40% in pochi mesi ed ha trascinato diversi mercati collegati come da noi segnalato. Essere stati sottopesati su quel settore e sui mercati collegati in questi mesi ha evitato perdite non indifferenti ai portafogli.

In questi ultimi giorni c’è stato un tentativo di stabilizzare il prezzo del petrolio sfruttando anche le pessime notizie in arrivo dalla Libia (situazione su cui si dovrebbe riflettere un po’ più a lungo anche per gli interessi italiani collegati) ; ma a nostro modo di vedere il prezzo del petrolio resterà basso per buona parte del 2015, a meno che parte della produzione non verrà buttata fuori dal mercato, cosa che riteniamo almeno per i primi mesi dell’anno difficile.Poi se tra crisi Russia, settore shale in difficoltà e paesi arabi in fiamme, si arrestasse il flusso di petrolio sui mercati, allora il petrolio potrebbe invertire la propria tendenza ribassista.

Per il momento anche tecnicamente avrebbe ancora un piccolo spazio di discesa, che potrebbe stabilizzarlo su livelli per cui buona parte della produzione shale sarebbe in difficoltà, ma che darebbe problemi anche a diversi budget di bilancio di paesi OPEC e non OPEC oil exporter.

Chi resisterà più a lungo su questi livelli di prezzo sopravviverà e potrà poi godere di una ripresa dei prezzi; per gli altri ci saranno degli altri momenti difficili.

Pag. 7

1.6 - Mercato obbligazionario nel 2015Se l’oil è stato il protagonista di questi ultimi mesi, i mercati obbligazionari governativi sono stati ancora al centro dell’attenzione per tutto il 2014. I rendimento dei principali paesi occidentali hanno continuato a comprimersi, ed i rendimenti dei paesi periferici esclusa la Grecia hanno raggiunto performance incredibili.

C’è ancora strada da fare nel 2015? A nostro avviso i rendimenti governativi hanno oramai raggiunto rendimenti tecnicamente incomprimibili, escluso i rendimenti USA che sono anche molto probabilmente la causa del rafforzamento del dollaro.

Naturalmente la geopolitica deve rimanere tranquilla, e l’area euro deve dimostrare una reale volontà e capacità di incorporare le differenze dell’area e farle proprie con una storia di successo. A mio parere un rialzo significativo dei rendimenti USA potrebbe segnalare lo sviluppo della bolla sui mercati azionari statunitensi, che sembra a dir la verità già in formazione perchè si è dimostrata in grado di drenare i capitali fluiti nel passato sui mercati internazionali.Stessa sorte dei governativi potranno avere i rendimenti delle obbligazioni ad elevato rating , in quanto anche loro hanno corso molto, anche se naturalmente in questo mondo ci sono sempre occasioni e realtà da seguire: ma non è questo il contesto dove fare questo tipo di analisi. Piuttosto se ne potrà discutere nella sezione dedicata.

Le obbligazioni HY hanno invece subito una pausa correttiva non violenta ma comunque penalizzante, e con esse son stati trascinate molti degli indici di obbligazioni considerate rischiose (i leveraged ecc...); a nostro avviso una pausa alla correzione dell’oil in un contesto di tranquillità dei mercati potrebbe consentire un certo recupero dei prezzi HY e quindi dei rendimenti dei titoli speculativi.

1.7 - Mercati azionari nel 2015Sosteniamo già da diversi mesi che i mercati azionari dovrebbero vedere una rotazione a favore dei mercati europei soprattutto periferici, in quanto sia le valutazioni degli stessi, sia le condizioni finanziarie in cui arrivano sono di molto migliori rispetto ai precedenti anni con il costo del debito pubblico molto più basso che nel passato, con un sistema finanziario in netto recupero e con una spinta riformista che ancorchè modesta ha portato a delle riforme a favore dei mercati.Certamente un QE sarebbe la ciliegina sulla torta, ma a nostro avviso dovrebbe solo anticipare o ritardare questo fenomeno.Naturalmente la recente crisi Greca ha complicato un pò questo scenario, e ha portato ad una nuova sottoperformance dei mercati europei e periferici: ma a nostro avviso nel caso questa rotazione non avvenisse, il rischio di bolla speculativa accelerata sui mercati USA diventerà evidente e potrebbe anche esplodere prima di quanto ora immaginabile.Però i mercati USA dovrebbero ancora per quest’anno fare bene, anche se per il nostro modo di operare i segnali di sopravvalutazione sono già troppi e l’entusiasmo degli operatori a nostro avviso troppo elevato. Maggiori difficoltà sugli emergenti, a causa del rallentamento cinese che è diventato per molti paesi dell’area un punto di riferimento importante di crescita. Anche nel 2015 dovremmo vedere i paesi emergenti in ordine sparso ed in difficoltà macro, sebbene i mercati azionari potrebbero soffrire meno dell’economia reale, perchè la forza del dollaro potrebbe essere compensata dalle manovre espansive cinesi.

1.8 - Materie prime nel 2015Il 2014 è stato un anno difficile per le materie prime sia a causa del rallentamento cinese (uno dei principali consumatori di materie prime) sia a causa della forza del dollaro. A nostro avviso il 2015 potrebbe essere meglio, in quanto se si realizzasse una ripresa dell’economia potremmo vedere un recupero quantomeno delle commodities industriali, e questo potrebbe far da traino alle restanti materie prime.Purtroppo la finanziarizzazione di molte materie prime le ha rese un asset class meno interessanti che nel passato, perchè spesso soggetta a ondate speculative piuttosto che ai valori fondamentali di domanda ed offerta.In ogni caso dando un occhiata al gold, l’indicatore di rischio sistemico storico, notiamo che si stia appoggiando ad una importante resistenza dinamica che se non regge potrebbe condurre ad una nuova gamba ribassista abbastanza pesante.

1.9 - Valute nel 2015Entriamo nel 2015 con un dollaro molto forte contro tutte le valute, e ci entriamo in un periodo dell’anno in cui il dollaro è solitamente forte. A mio modo di vedere il trend in atto deve rallentare, perchè un eccesso di velocità di rafforzamento del dollaro porta a crisi sistemiche in maniera anche brutale, vista l’importanza della valuta americana nel sistema di scambi internazionali. Personalmente riteniamo che dopo uno/due trimestri di forza, il dollaro dovrebbe tornare ad indebolirsi: salvo che, come detto prima , non si sviluppi una bolla speculativa sugli asset finanziari in dollari.Riteniamo che comunque l’euro non dovrebbe rafforzarsi significativamente, salvo eventuali situazioni critiche sulla Grecia e sulla sua permanenza nell’area e salvo politiche della BCE molto meno accomodanti.

Pag. 8

1.10 - ConclusioniAbbiamo fatto un breve excursus sull’andamento dei mercati del 2014 ed una breve previsioni sulle asset class per il 2015. La situazione descritta è quella che prevede un proseguimento dei trend in atto, senza causare però situazioni eccessive di pericolo ed anomalie che possano far deragliare questo scenario. E’ evidente che il cambiamento dei fattori presi in considerazione potrà cambiare anche l’analisi, e sarà il nostro obiettivo del 2015 cercare di seguire queste evoluzioni.Sebbene veniamo da una lunga fase positiva per i mercati finanziari, fatta eccezione per le commodities, la volatilità intraday di questi ultimi mesi ha messo in allarme le nostre valutazioni ed il rischio collegato agli investimenti.Siamo consapevoli che politiche di tasso zero e di alleggerimento monetario perseguita da tutti i paesi più importanti sullo scenario economico finanziario, sebbene dia delle spinte di crescita nel breve periodo, tende ad ipotecare il futuro in una bassa crescita se non in una stagnazione. Questo perchè si sopprimono artificialmente i tassi e si crea un surplus di offerta di denaro che non trova la corretta collocazione a causa anche della struttura demografica dei paesi più avanzati e con maggiori disponibilità finanziarie.Il rischio di una bolla del debito è dietro l’angolo in quanto, mentre nei paesi occidentali abbiamo visto un modesto deleveraging , nei paesi emergenti le leva del debito è stata ampiamente usata nonostante un calo significativo delle crescita.

Un livello di debito che è doppio del pil mondiale nel momento in cui diventa un cattivo investimento causa una distruzione doppia di crescita, perchè distrugge debito e quindi penalizza il sistema finanziario e distrugge credito e causa un calo produttivo.

Pag. 9

2 - Situazione dei mercatiIn questo numero del report facciamo solo una breve analisi della situazione dei mercati per poi riprenderla con le edizioni ricorrenti.

2.1 - Il petrolioIl prezzo del petrolio ha fatto ancora una volta da catalizzatore delle tensioni geopolitiche e macroeconomiche continuando nella sua discesa. Qualche danno al sistema produttivo dell’oil anche USA comincia ad emergere soprattutto sugli impianti più vecchi ed anche le nuove richieste di trivellazione cominciano a manifestare una certa debolezza. Per fare un esempio Goodrich Petroleum , operatore del settore con base ad Houston, ha recentemente annunciato la volontà di vendere tutti o parte dei propri asset presso Eagle Ford, una delle zone forti dello shale, per concentrarsi su altri progetti ed ha annunciato un calo degli investimenti per il 2015 da 375 milioni di dollari a 150/200 milioni di dollari.Il petrolio non è ancora riuscito a stabilizzarsi e questo è un elementi di destabilizzazione dei mercati come visto prima soprattutto dal punto di vista geopolitico.

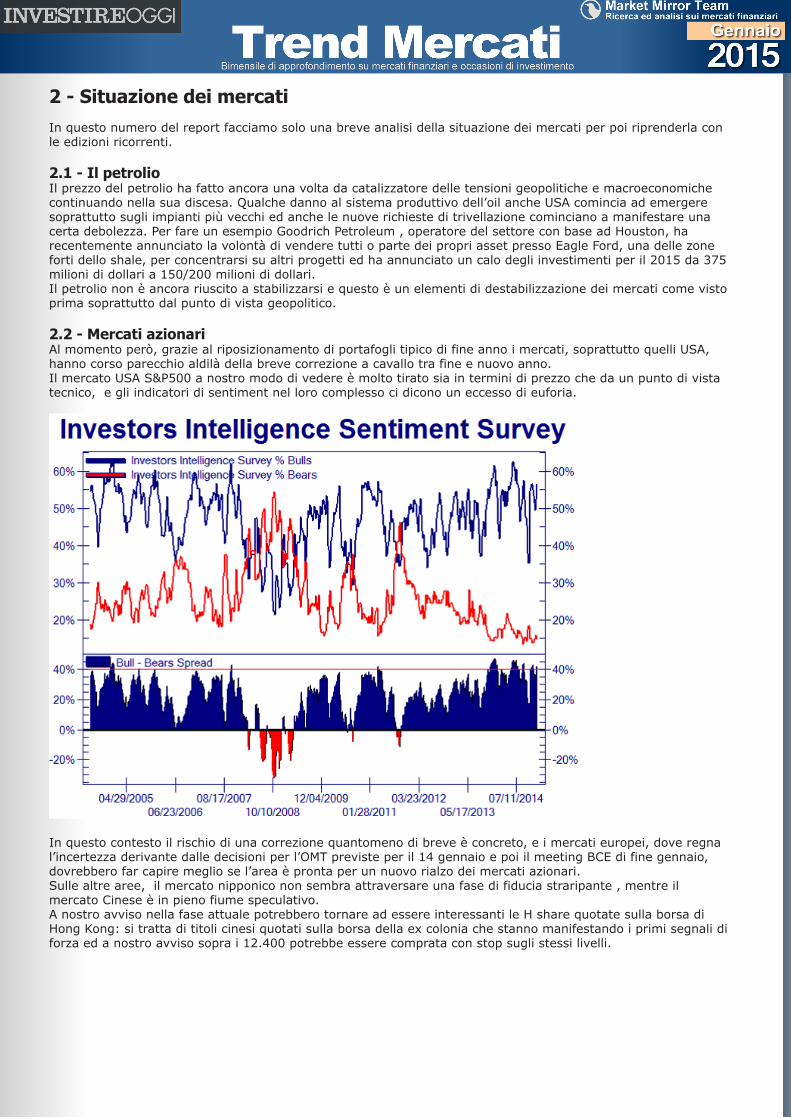

2.2 - Mercati azionari Al momento però, grazie al riposizionamento di portafogli tipico di fine anno i mercati, soprattutto quelli USA, hanno corso parecchio aldilà della breve correzione a cavallo tra fine e nuovo anno.Il mercato USA S&P500 a nostro modo di vedere è molto tirato sia in termini di prezzo che da un punto di vista tecnico, e gli indicatori di sentiment nel loro complesso ci dicono un eccesso di euforia.

In questo contesto il rischio di una correzione quantomeno di breve è concreto, e i mercati europei, dove regna l’incertezza derivante dalle decisioni per l’OMT previste per il 14 gennaio e poi il meeting BCE di fine gennaio, dovrebbero far capire meglio se l’area è pronta per un nuovo rialzo dei mercati azionari.Sulle altre aree, il mercato nipponico non sembra attraversare una fase di fiducia straripante , mentre il mercato Cinese è in pieno fiume speculativo.A nostro avviso nella fase attuale potrebbero tornare ad essere interessanti le H share quotate sulla borsa di Hong Kong: si tratta di titoli cinesi quotati sulla borsa della ex colonia che stanno manifestando i primi segnali di forza ed a nostro avviso sopra i 12.400 potrebbe essere comprata con stop sugli stessi livelli.

Pag. 10

2.3 - Il dollaroUn altro importante movimento visto in queste settimane è quello del dollaro che sembra aver superato una importante resistenza dinamica di lunghissimo periodo, e sta per testare una resistenza statica che potrebbe limitarne la fase di eccessiva forza attuale.

2.4 - Mercato obbligazionario Il mercato invece obbligazionario sta subendo ulteriori pressioni deflazionistiche e negli USA la curva dei tassi si sta comprimendo, con la parte a lunga in continua e regolare discesa, mentre la parte a breve (soprattutto sulle scadenze tra un anno e 3 anni) ha vissuto un rialzo dei rendimenti legate alle aspettative di rialzo dei tassi di

Pag. 11

interesse a breve.

2.5 - Aspettative generali Ci presentiamo quindi al 2015 con aspettative di crescita importanti, ancorchè ultimamente riviste al ribasso a causa del calo del petrolio; calo che nonostante continui ad essere visto come positivo, in realtà in questi termini ha una potente valenza deflazionistica in quanto riduce gli scambi commerciali mondiali, senza dimenticare che quasi tutte le recessioni USA degli ultimi anni sono state associate ad un calo del prezzo dei prodotti petroliferi, sebbene nel passato il calo delle quotazioni era più legato alla domanda piuttosto che all’offerta.

I mercati azionari sono fin troppo esuberanti e le aspettative sugli stessi elevate e questo è spesso foriero di delusioni. Il nostro bistrattato mercato domestico ha a nostro modo di vedere discrete potenzialità rialziste, soprattutto se la situazione macro non si deteriorerà eccessivamente. Il settore finanziario domestico, fortemente pesato sull’indice di borsa italiano, nonostante il basso ROE prodotto e nonostante un margine di interesse sempre più basso, può migliorare e di molto i bilanci grazie all’andamento positivo dei titoli di stato, grazie al calo del costo del rischio e grazie ad un leggero aumento dei prestiti concessi con una probabile stabilizzazione/riduzione dei prestiti non performanti.

2.6 - Il caso Grecia Le elezioni della Grecia non sono per forza un evento negativo anche se ci fosse la vittoria di Syriza, in quanto Syriza non mette in discussione l’Unione Europea ma solo il suo percorso di austerità a tutti i costi, proprio ciò di cui lamentano i mercati finanziari oramai da tempo. Per cui la vittoria di Tsipras potrebbe rimettere comunque in discussione certe scelte macroeconomiche della comunità europea e della troika, e potrebbe fare da cavallo di troia per delle scelte maggiormente pro crescita, e questo nonostante l’opposizione tedesca, che comunque non è unitaria al suo interno.Certamente c’è anche il rischio default della Grecia, ma naturalmente questo rischio potrebbe essere limitato al solo caso Grecia e non metterebbe in discussione il resto dell’Unione, evento che sarebbe visto comunque negativamente dai mercati, anche se in maniera diversa per le singole piazze. I sondaggi al momento danno vincente Syriza, ma c’è ancora tempo e la situazione può ancora cambiare. Per cui l’evento in sé va interpretato, e non è detto che sia di per se un evento negativo: a meno che questo non porti al break dell’area ed ad altre e molteplici uscite (evento a mio modo con bassa probabilità cosi come l’uscita della Grecia).

Pag. 12

3 - Il LaboratorioVolatilità storica e volatilità implicita: un confronto.

In questo numero facciamo alcune osservazioni sulla relazione tra volatilità storica e volatilità implicita, per vedere se sia possibile trarre qualche valutazione utile. Ricordiamo che nessun indicatore da solo è sufficiente ad una corretta analisi del mercato, né la sua validità è costante nel tempo: non esiste il Sacro Graal dell’analisi tecnica a cui affidarsi ciecamente per un tempo indefinito, ma di volta in volta si deve scegliere il giusto mix di indicazioni, cambiando la composizione e il peso dei componenti scelti .E un’altra regola nella scelta degli indicatori è quella del buon senso: occorre prima verificare la logica di una idea e poi verificarla con i numeri. Partire da una relazione tra due variabili, anche se verificata storicamente, può portare a dare troppa fiducia in una correlazione che può essere casuale … anche se fin troppo frequentemente la correlazione è effettiva, ma tra le due variabili in esame ed una terza, che non si è considerata. Un esempio potrebbe essere l’andamento (a correlazione inversa) tra i mercati azionari ed obbligazionari, entrambi collegati al tasso d’interesse: correlazione che in questi anni si è in parte modificata, a causa della prevalenza della liquidità sul costo della stessa (e alla riduzione del costo della stessa, aggiungeremmo).

Riprendiamo ora il grafico di confronto tra HV e IV e vediamo la logica di un loro confronto. Mentre la HV riflette semplicemente l’andamento passato dei prezzi, la IV si ricava dai prezzi delle opzioni che per loro stessa natura cercano di ‘guardare avanti’ : aggiungiamo che mentre tutti gli operatori investono sul sottostante, solo una parte opera in opzioni: questo a causa della relativa difficoltà di gestione dello strumento.Approfondendo l’analisi, potremmo segmentare gli operatoti in opzioni in due (grossolane) categorie: i compratori e i venditori.Tipicamente (anche qui con ampia approssimazione) i compratori acquistano a scopo difensivo, perché sono disposti a affrontare il costo di una volatilità realizzata prevista che, come abbiamo visto, è tipicamente superiore a quella che effettivamente si realizzerà. Inoltre, e senza per ora entrare nei dettagli, il prezzo di una opzione decresce con il tempo: nel gergo degli operatori di opzioni si dice che ‘si paga il theta’, cioè il passare del tempo a parità delle altre condizioni di sottostante (delta) e volatilità (vega) ,riduce il valore della opzione acquistata.Dall’altra parte , e sempre in larga approssimazione, i venditori sono speculativi e spesso vendono per lucrare appunto i vantaggi della differenza tra la IV e la volatilità realizzata, oltre al theta che per loro è ovviamente a favore (il prezzo di ciò che hanno venuto si deprezza automaticamente) . Da quanto detto discende che i compratori di opzioni hanno in genere un portafoglio da difendere, e i venditori sono piccoli trader che speculano su questa necessità contando sulla loro velocità operativa per non incappare in perdite catastrofiche. ( sempre a livello di cautela, ricordiamo che i grandi portafogli vengono difesi con operazioni OTC , Over The Counter, cioè fuori dal mercato con accordi diretti tra controparti: fenomeno molto importante, perché significa che molta parte della transazioni non è registrata dal mercato e quindi non si riflette sulla prezzi registrati delle opzioni, e quindi nemmeno sul calcolo della IV. E’ pur vero che le transazioni OTC non vengono eseguite a prezzi distanti da quello di mercato, ma è bene ricordare sempre che i dati non sempre dicono tutto sugli scambi effettivi tra operatori)

Dalle considerazioni sopra esposte, la logica che ne deriva è che quando la IV cresce ‘più del normale’ rispetto alla HV, è perché i compratori stanno forzando i loro acquisti, per proteggersi da un prolungato calo delle quotazioni.Adesso mettiamo la teoria alla prova dei fatti.

Pag. 13

1.000

6.000

11.000

16.000

21.000

mar

zo-1

3

april

e-13

mag

gio-

13

giug

no-1

3

lugl

io-1

3

agos

to-1

3

sette

mbr

e-13

otto

bre-

13

nove

mbr

e-13

dice

mbr

e-13

genn

aio-

14

febb

raio

-14

mar

zo-1

4

april

e-14

mag

gio-

14

giug

no-1

4

lugl

io-1

4

agos

to-1

4

sette

mbr

e-14

otto

bre-

14

nove

mbr

e-14

dice

mbr

e-14

-10,0

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

FTSEMIBverificaverifica2HVIV 30differenza HV IVmedia differenza

Nel grafico abbiamo la volatilità storica in blu, la volatilità implicita in rosso e, più in basso, in viola la differenza tra le due; il tratto più marcato è la media mobile della differenza.La teoria è che quando la volatilità implicita ‘’cresce di più’’ , c’è acquisto di opzioni e quindi gli operatori più grandi vogliono proteggersi da un ribasso. Il problema è capire quando ‘’cresce di più’’, e noi abbiamo scelto la media mobile come riferimento per comprendere questa relazione.Vicino alla linea nera dei prezzi abbiamo messo in verde l’indicazione che la differenza è sotto la sua media mobile, e quindi l’attesa è di rialzo: a converso, in rosso si segnala la situazione in cui la differenza è sopra la sua media mobile e quindi ci si attende un ribasso.Il risultato è che la teoria regge abbastanza … occorrerebbe fare delle tarature più precise forse, ma l’ottimizzazione è sempre fonte di illusioni statistiche, dato che il passato non si ripete mai uguale. In generale, le linee rosse precedono ed accompagnano i ribassi; quelle verdi sono meno precise e spesso sono seguite da fasi laterali. Ci sono momenti in cui le indicazioni non sono corrette: ad esempio per gli short, si veda il segnale che da aprile a maggio 2013 resta short prima di un effettivo ribasso, esponendo per troppo tempo alle perdite prima di recuperare (senza creare guadagni) : o per il long la fase da ottobre a dicembre 2014, con oscillazioni e perdite. Soprattutto, ci sono molti ‘falsi segnali’, delle indicazioni che durano poco tempo e si invertono rapidamente: se si volessero seguire operativamente, si incorrerebbe in una serie di perdite.

Ecco quindi una teoria che, pur interessante, non regge la prova dei fatti o per lo meno non la supera in un modo che sia profittevole: una indicazione di massima ma non un vero segnale operativo.

Pag. 14

4 - Il sentiment – Fear & Greed Index Aggiornamento a venerdì 2 gennaio 2015

Dopo la brusca ma breve scivolata di dicembre, indicatore di è ripreso tornando in zona positiva: ma per via del permanere delle incertezze o per una certa calma del mercato in occasione della pausa natalizia, il sentiment resta solo moderatamente positivo. In Europa i mercato azionari sono perplessi, in attesa che a gennaio si sciolgano i dubbi relativi alla sentenza della Corte di Giustizia Europea sull’acquisto dei titoli di stato da parte della BCE , il 14 gennaio, e la riunione del Board BCE il 22 gennaio e le elezioni greche il 25 gennaio, con il rischio che vincano partiti favorevoli ad un haircut del debito pubblico greco ( il 66% del debito greco è in mano al fondo ‘’salvastati’’ UE, e una eventuale azione di ripudio del debito sarebbe a carico della UE tutta: argomento principe per consolidare la politica contro il ‘moral hazard’ spinta dalla Bundesbank) . una serie di event concatenati che limitano le mosse della BCE, che pure è attesa al varco dai mercati per capire quanto di effettivo ci sia nella ipotesi di un QE euro. Lo stesso calo del petrolio è una moneta a due facce, che da una parte agevola la ripresa economica ma dall’altra rallenta i listini delle nazioni Energy intensive, in primis la Russia ma a ruota anche gli USA , doveil settere Energy persa per circa il 30% dello SP500 .

Le componenti sono quasi tutte positive, con particolare forza sulle componenti del mercato azionario che beneficiano della liquidità immessa nel sistema: ma i segmenti più sensibili al rischio, junk-bond e put-call ratio, sono ancora pessimisti

È interessante vedere come i segnali di estremo pericolo siano su Junk Bond e Put Call ratio, gli stessi che segnalavano negatività anche nello scorso mese: sono le forze più profonde e forse più riflessive del mercato, e in genere sono segmenti con operatori professionali. Il mercato azionario invece, nelle sue componenti Momentum, forza dei prezzi e domanda di asset a basso rischio, dimostra tutta la compiacenza che le parole della FED hanno regalato agli investitori .

Pag. 15

Graficamente, rimbalzo importante dopo il doppio minimo: ma il picco di novembre è stato basso, e anche ora non ha raggiunto misure elevate fermandosi a 60: segno che le incertezze frenano anche il mercato americano, che pure è quello meglio impostato attualmente.

Pag. 16

5 - EuleroAggiornamento a venerdì 2 gennaio 2015

Nota: Eulero è un sistema proprietario, ed è la base sia per Trading System che per la gestione di portafogli: verranno aumentati gli indici e le asset class monitorate, sempre con lo stesso sistema di analisi, che per ora è in versione pre-ottimizzazione: quindi è calcolato con gli stessi parametri in ogni mercato, a prova della solidità della struttura logica sottostante

*indicatori utilizzati: KAMA , MAMA standard, HILBERT-TRENDLINE, standard SAR, indicatore H&M EULERO v1.4

key: Close nero KAMA bluMAMA azzurroHilbert Trendline verdeSAR Standard rossoEulero linea blu-rosso in basso

Dopo l’affondo di ottobre, lo SP500 ha fatto una rapida puntata in area negativa a metà dicembre, complici le incertezze sulle manovre delle banche centrali e l’emersione di alcune difficoltà macro, ttra cui non è da trascurare l’impatto negativo che il ribasso dei prezzi petroliferi ha avuto su larga parte del listino energetico americano. L’intervento o meglio le dichiarazioni della FED hanno temporaneamente tranquillizzato i mercati, che hanno recuperato vigorosamente: ma gli ultimi giorni dell’anno, complici incertezze e profit-taking in un mercato festivo e quindi con volumi sottili, hanno riportato sobrietà: Eulero torna a valore +1, e gli altri indicatori sono adesso supporto ai prezzi, in un tre3nd comunque ancora positivo .

Pag. 17

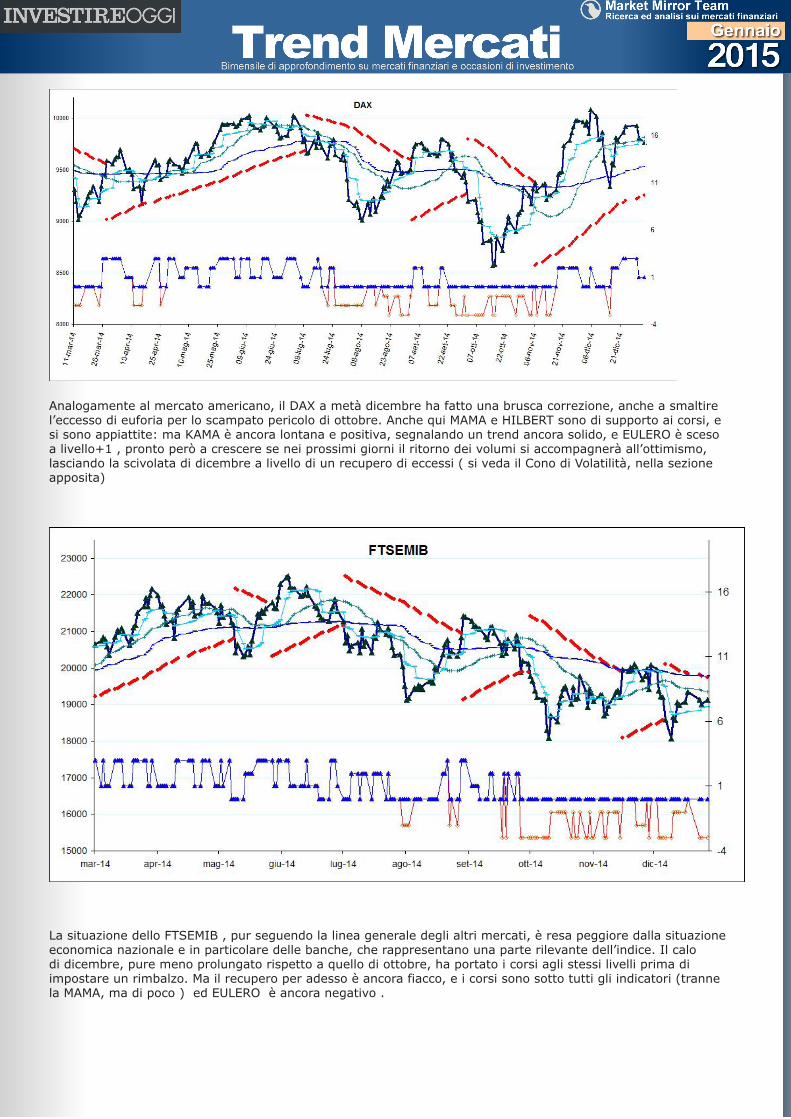

Analogamente al mercato americano, il DAX a metà dicembre ha fatto una brusca correzione, anche a smaltire l’eccesso di euforia per lo scampato pericolo di ottobre. Anche qui MAMA e HILBERT sono di supporto ai corsi, e si sono appiattite: ma KAMA è ancora lontana e positiva, segnalando un trend ancora solido, e EULERO è sceso a livello+1 , pronto però a crescere se nei prossimi giorni il ritorno dei volumi si accompagnerà all’ottimismo, lasciando la scivolata di dicembre a livello di un recupero di eccessi ( si veda il Cono di Volatilità, nella sezione apposita)

La situazione dello FTSEMIB , pur seguendo la linea generale degli altri mercati, è resa peggiore dalla situazione economica nazionale e in particolare delle banche, che rappresentano una parte rilevante dell’indice. Il calo di dicembre, pure meno prolungato rispetto a quello di ottobre, ha portato i corsi agli stessi livelli prima di impostare un rimbalzo. Ma il recupero per adesso è ancora fiacco, e i corsi sono sotto tutti gli indicatori (tranne la MAMA, ma di poco ) ed EULERO è ancora negativo .

Pag. 18

Le stesse dichiarazioni che sorreggono i mercati azionari, hanno depresso l’euro a vantaggio del dollaro: e la valuta americana, aiutata anche dal rientro dei capitali per la previsione della futura politica della FED e beneficiando anche della fuga degli investitori dall’area rublo, si mostra fortissima , facendo il massimo degli ultimi 4 anni. Tutti gli indicatori concordi mostrano la forza del biglietto verde, ed EULERO ha nuovamente raggiunto il valore di -3 : ma i valori sono molto tirati da tempo, e la loro vicinanza ai corsi rende possibile un rallentamento del trend .

Pag. 19

6 - Volatility Cone : l’angolo del reversalAggiornamento a venerdì 2 gennaio 2015

Nota: Volatility Cone è un sistema proprietario per l’analisi della volatilità del mercato, che verrà migliorato (con parametri sulla direzionalità) ma che resterà su SP500 e DAX… : possibili future estensioni ad altri mercati

L’indicatore è VOLA-REVERTING: indica la possibilità di un ritorno alla media, prendendo i dati dal mercato delle opzioni in blu, i punti di possibile correzione , in rosso i punti di possibile risalita

Una innovazione sul nostro indicatore degli eccessi: la segnalazione ora viene graduata in tre livelli:

1. una singola violazione: indicatore piccolo con colore più pallido2. violazione intensa : un cerchio intorno all’indicatore3. violazione ripetuta: se la violazione rimane per più di tre giorni, indicatore grande con colore

intenso a. (violazione ripetuta e intensa: indicatore grande con cerchio e colore intenso)

Questo permette una più facile lettura dei punti di eccesso sul mercato

Il nostro indicatore mostra con grande chiarezza come il calo di dicembre sia stato meno preoccupante di quello di ottobre: gli elementi di eccesso sono meno numerosi e meno intensi, anche se hanno portato ugualmente ad un recupero dei corsi fino a ritornare sulla trendline ascendente .

Pag. 20

Analogamente allo SP500, anche il DAX ha avuto in dicembre una lettura assai meno forte che nel rintracciamento di ottobre: l’intensità è stata forte, ma per un numero di sedute assai minore: e soprattutto qui si nota come la correzione è avvenuta in seguito a degli eccessi positivi di fine novembre, chiaramente indicati per intensità e numero dai triangoli blu scuro. Gli eccessi ora sono tutti rientrati, in una fase di mercato attendista a fronte delle notizie delle prossime settimane.

Sul FTSEMIB la correzione di dicembre è stata altrettanto intensa di quella di ottobre: minore per durata e intensità, dato che partiva da una situazione di mercato che non aveva ancora pienamente recuperato la scivolata di ottobre, e su cui pesa più che sugli altri mercati la fase di debolezza macro e di incertezza monetaria della eurozona, data la debole situazione economica italiana e la maggior presenza di aziende bancarie nell’indice.

Pag. 21

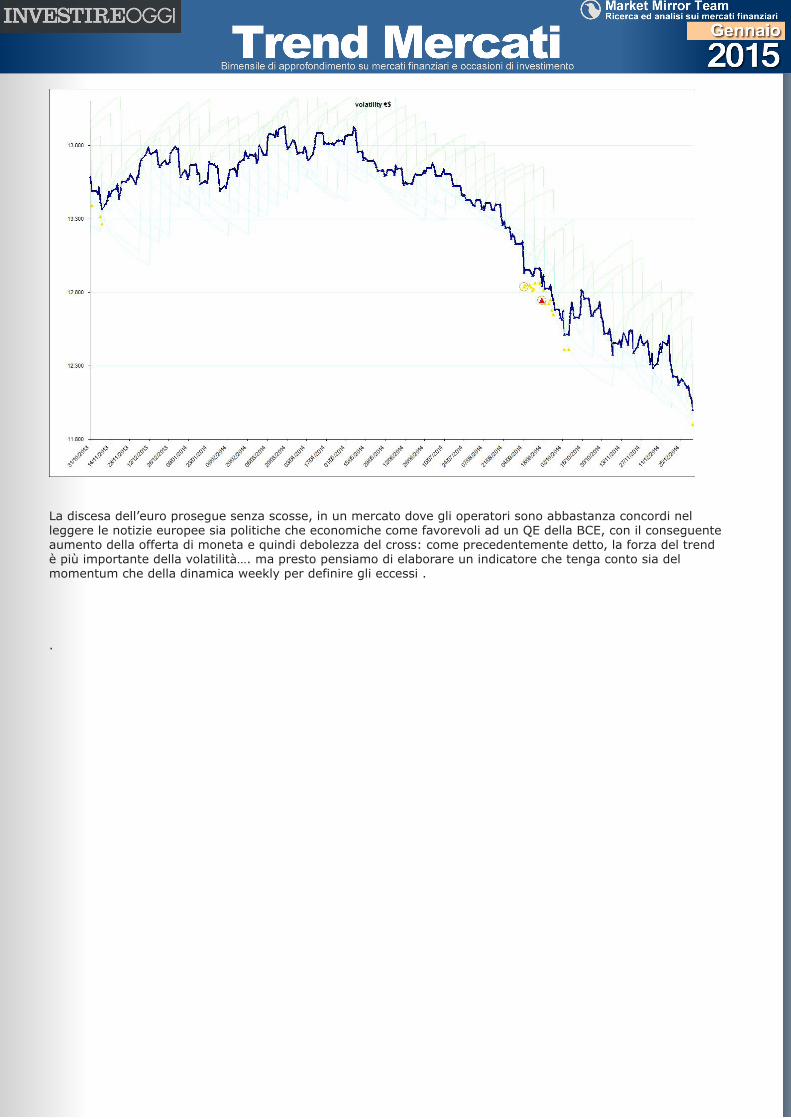

La discesa dell’euro prosegue senza scosse, in un mercato dove gli operatori sono abbastanza concordi nel leggere le notizie europee sia politiche che economiche come favorevoli ad un QE della BCE, con il conseguente aumento della offerta di moneta e quindi debolezza del cross: come precedentemente detto, la forza del trend è più importante della volatilità…. ma presto pensiamo di elaborare un indicatore che tenga conto sia del momentum che della dinamica weekly per definire gli eccessi .

.