Proposte per un rapporto congiunturale Davide Vannoni Corso di Economia Applicata.

2° RAPPORTOCONGIUNTURALE PREVISIONALE

DEL MERCATO IMMOBILIARE

Secondo volume - Monza e Provincia

2012

In collaborazione con:Progetto a cura di:

2

DIREZIONE

CRESME

L. Bellicini

PROGETTAZIONE

CRESME

L. Bellicini

ASSIMPREDIL ANCE – E-MAPPING

R. Mangiavacchi - G. Domenighini - V. Piuma - C. Bolognesi

GRUPPO DI LAVORO

CRESME

Coordinamento: P. Reggio - A. Stemperini

Gruppo di lavoro: S. Baldazzi - E. Campanelli - P. D’Alessandris – C. Levantesi - P. Reggio - A.

Stemperini – M. Tascedda – F. Toso - R. Trinca

ASSIMPREDIL ANCE - MAPPING

G. Procacci – L. Grassi – S. Ricco

Si ringraziano:

- l’Unità Operativa Governo della prevenzione e tutela sanitaria di Regione Lombardia per i dati contenuti

nel paragrafo 3.3 “L’attività edilizia provinciale nel biennio 2010-2011”;

- L’Ufficio Studi Gabetti per l’approfondimento contenuto nel paragrafo 4.1.2. “ I prezzi delle abitazioni - il

mercato del capoluogo”.

Avvertenza

Si tratta di un documento riservato. Nessuna parte di esso può essere introdotta, inserita all’interno di un

sito Internet, trasmessa in qualsiasi formato o tramite qualsiasi supporto (meccanico, fotocopiatura o

altro) senza autorizzazione scritta da parte di Aie Servizi S.r.l. e CRESME.

3

INDICE

1. LO SCENARIO ECONOMICO PROVINCIALE E IL SETTORE DELLE COSTRUZIONI 13

1.1. L’economia nella provincia di Monza e Brianza 13

1.1.1. Occupazione e imprese 18

1.2. Gli investimenti in costruzioni 22

1.2.1. La dinamica degli investimenti e del valore della produzione nel settore delle costruzioni nella provincia di Monza e Brianza

22

1.2.2. La struttura del settore delle costruzioni nella provincia di Monza e Brianza 25

1.3. L’occupazione nel settore delle costruzioni 28

1.3.1. La dinamica delle imprese e degli occupati nei cantieri della provincia di Monza e Brianza 28

1.4.

Il valore diretto, indiretto e indotto del settore delle costruzioni e dell’immobiliare nell’economia brianzola 36

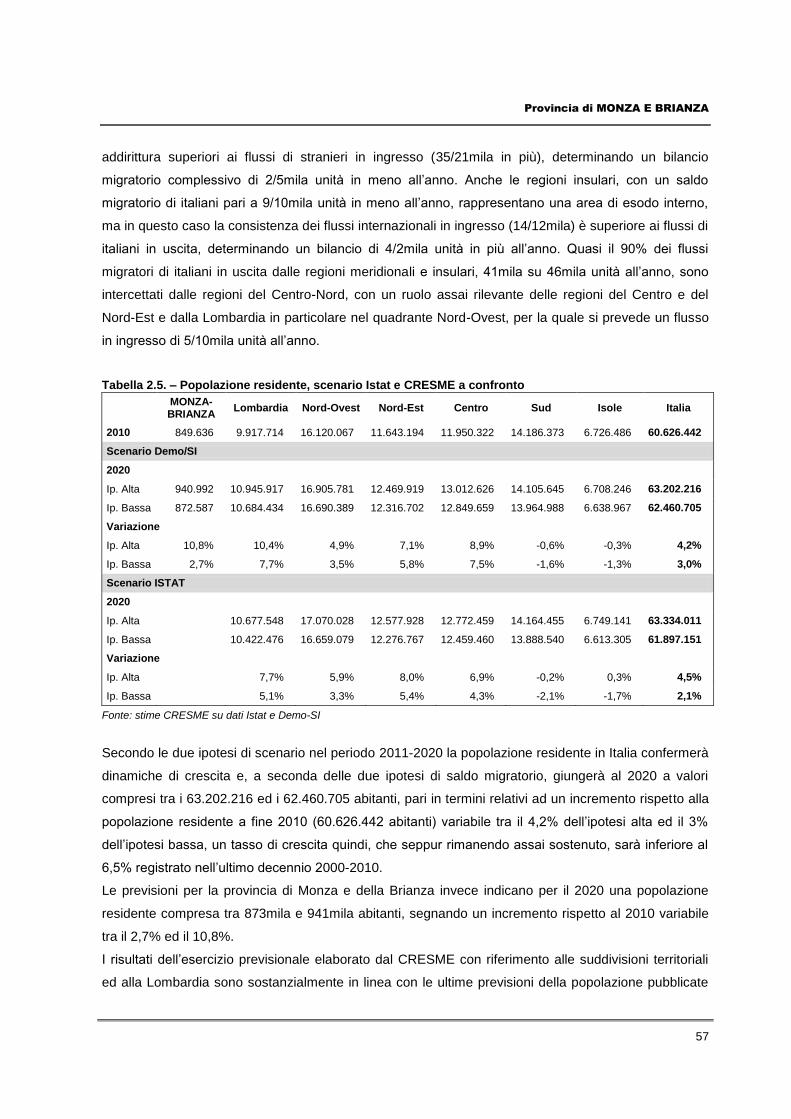

2. INQUADRAMENTO DEMOGRAFICO E FABBISOGNO ABITATIVO 41

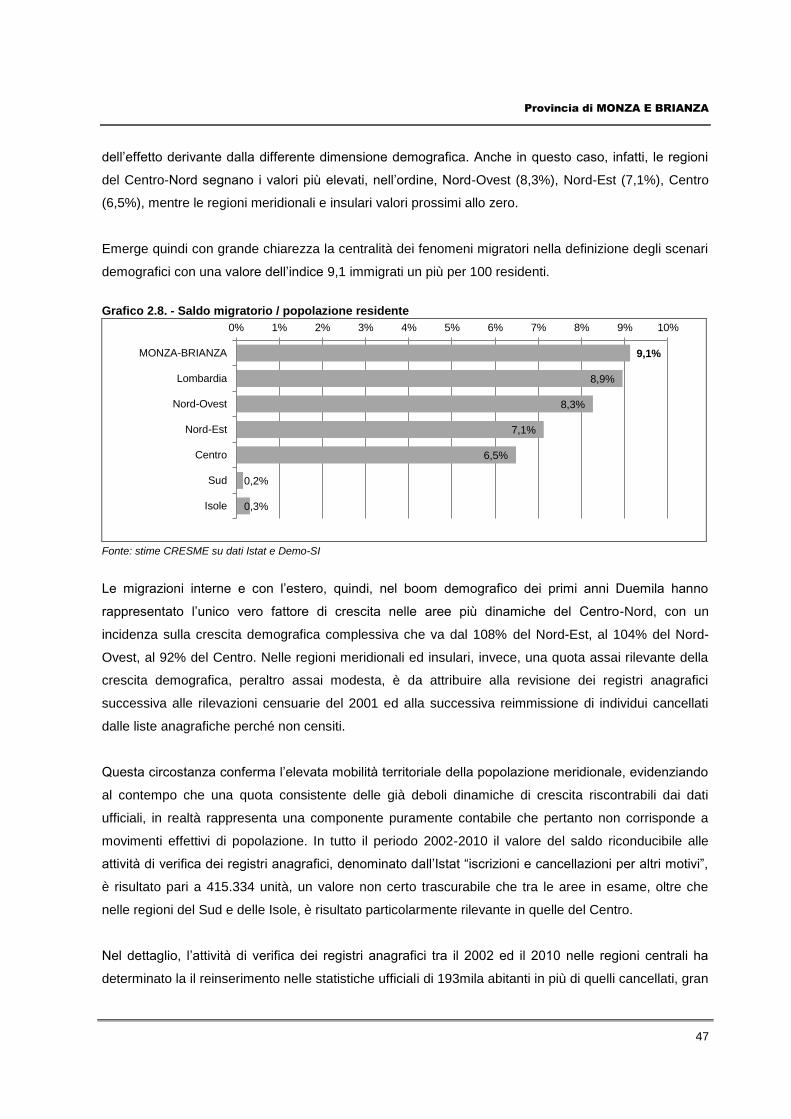

2.1. L’inquadramento demografico 41

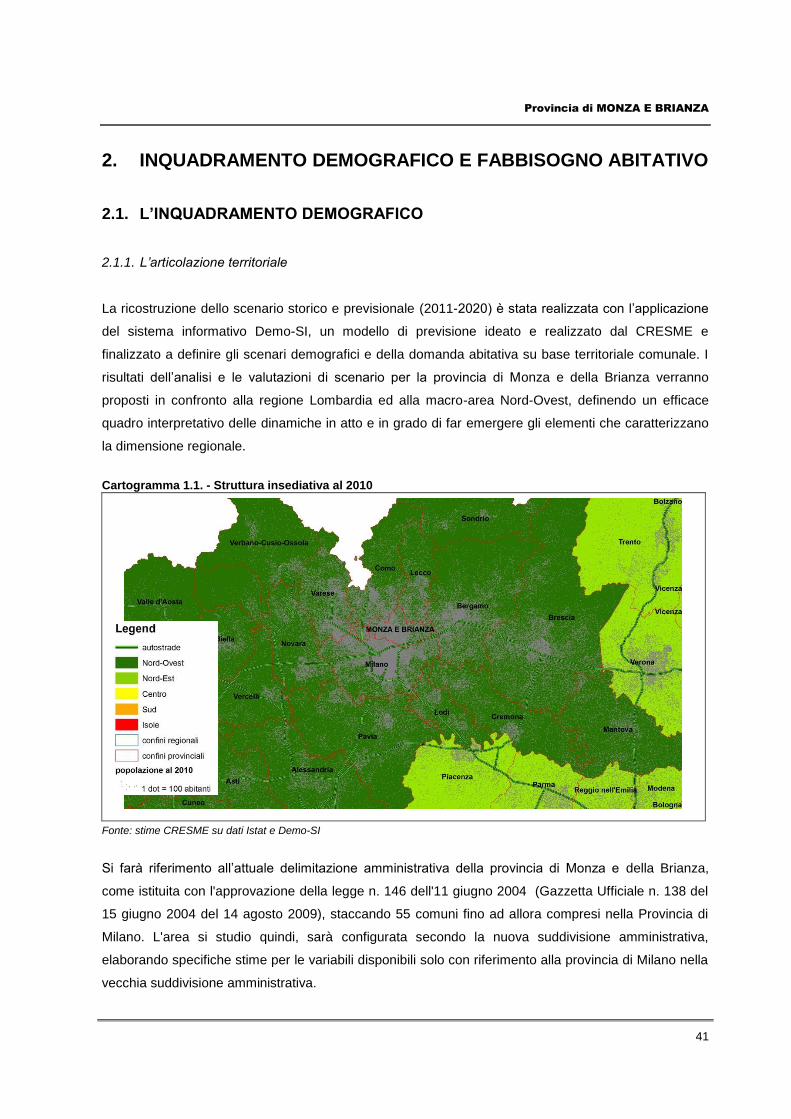

2.1.1. L’articolazione territoriale 41

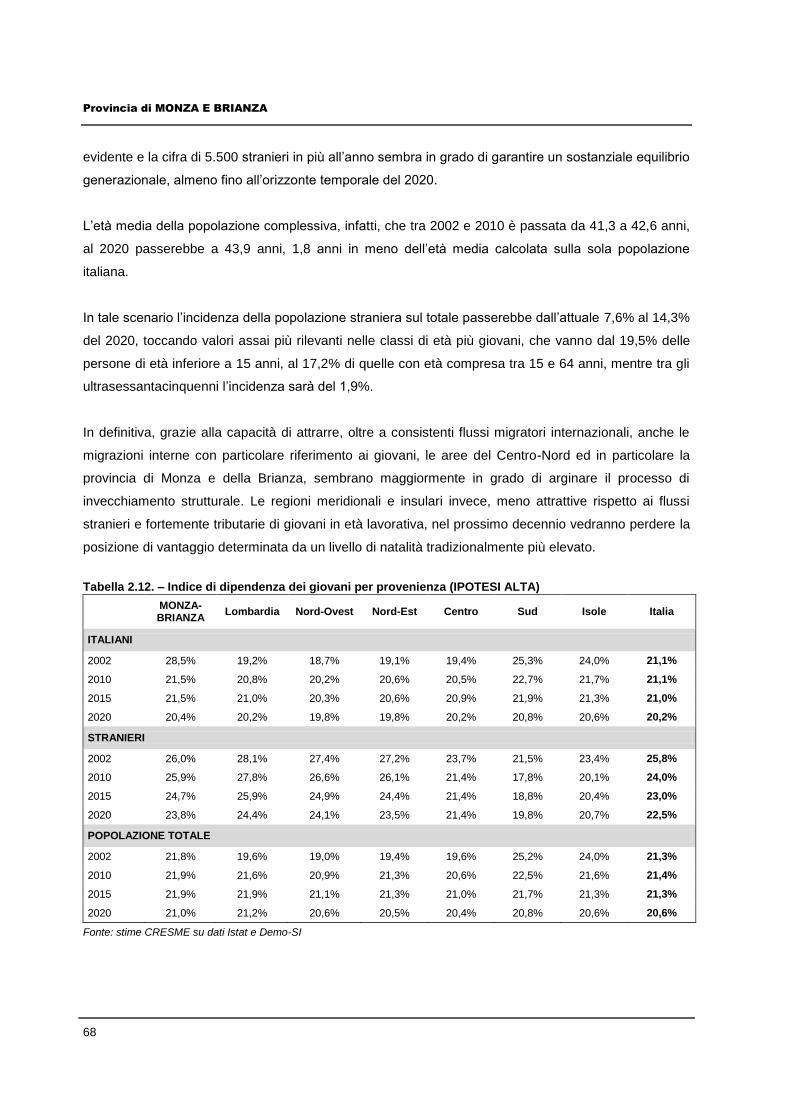

2.1.2. La straordinaria crescita demografica dei primi anni Duemila 43

2.1.3. La centralità dei movimenti migratori 49

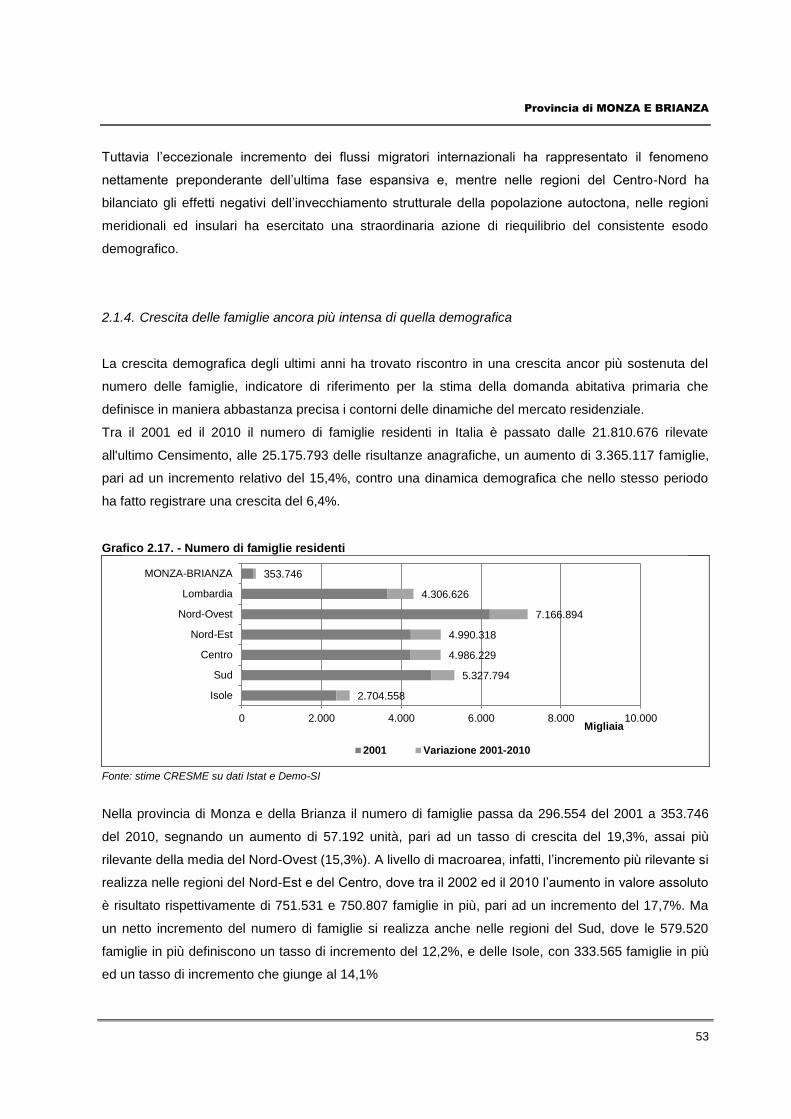

2.1.4. Crescita delle famiglie ancora più intensa di quella demografica 53

2.2. Lo scenario demografico decennale 55

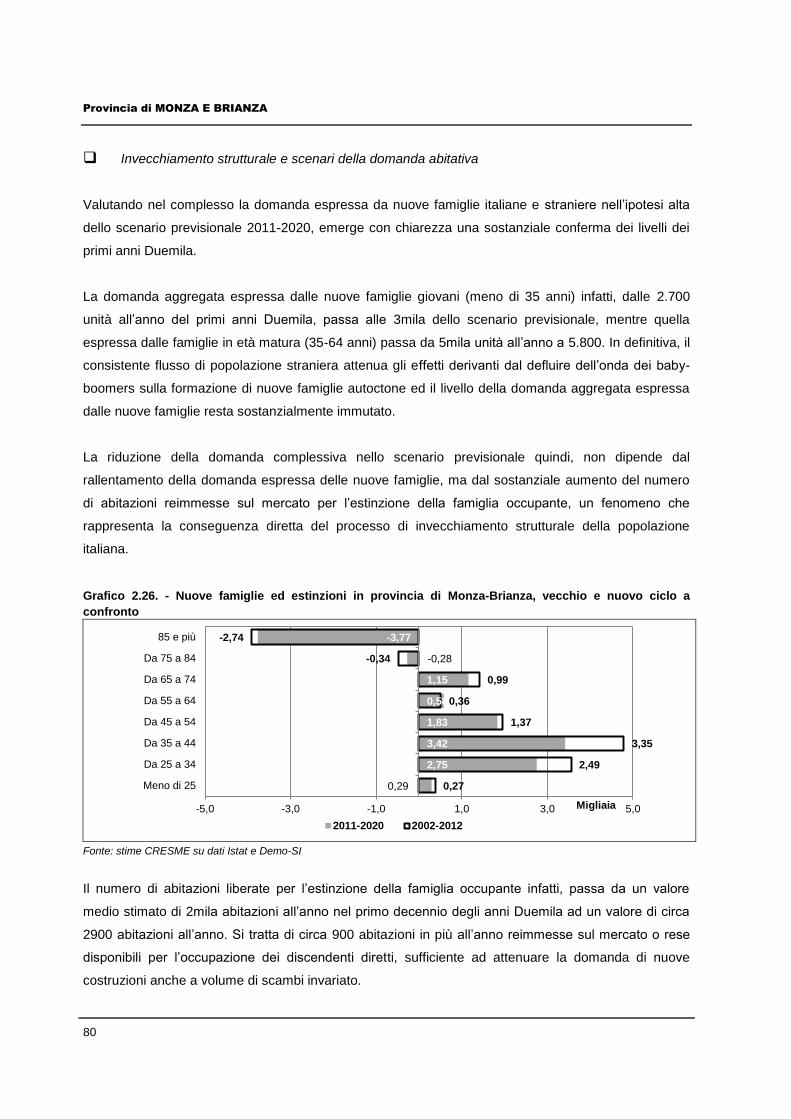

2.2.1. L’invecchiamento della struttura demografica 60

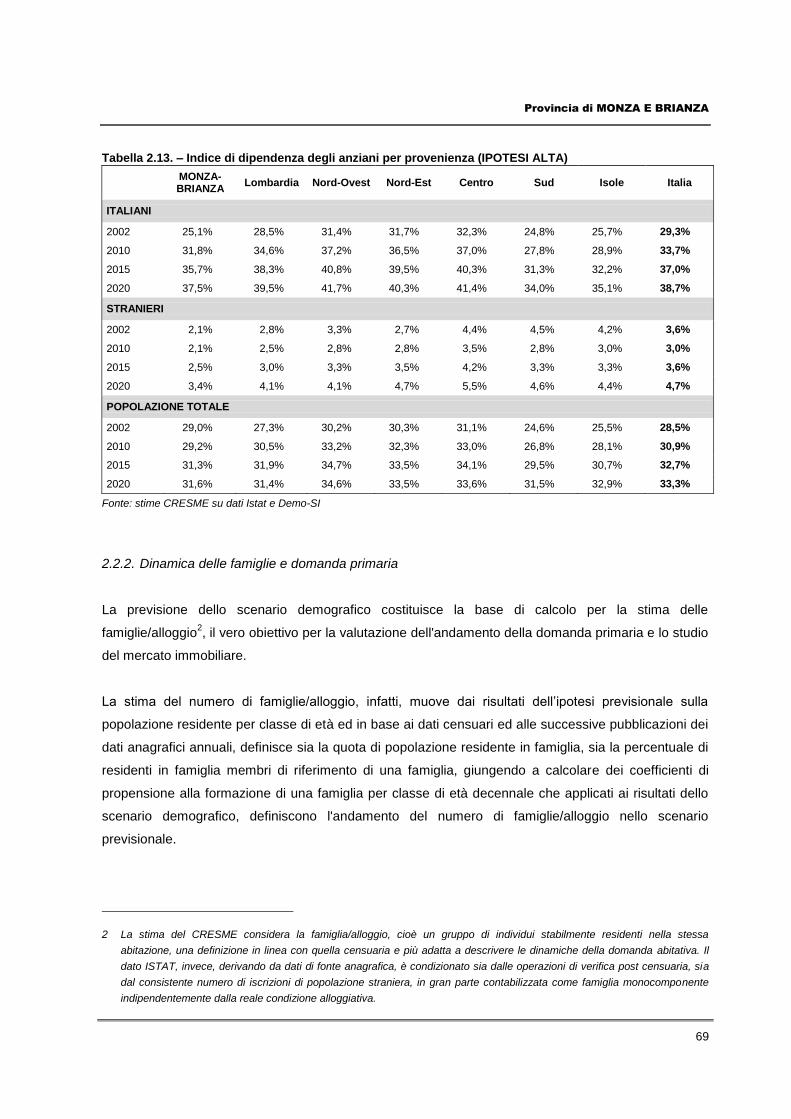

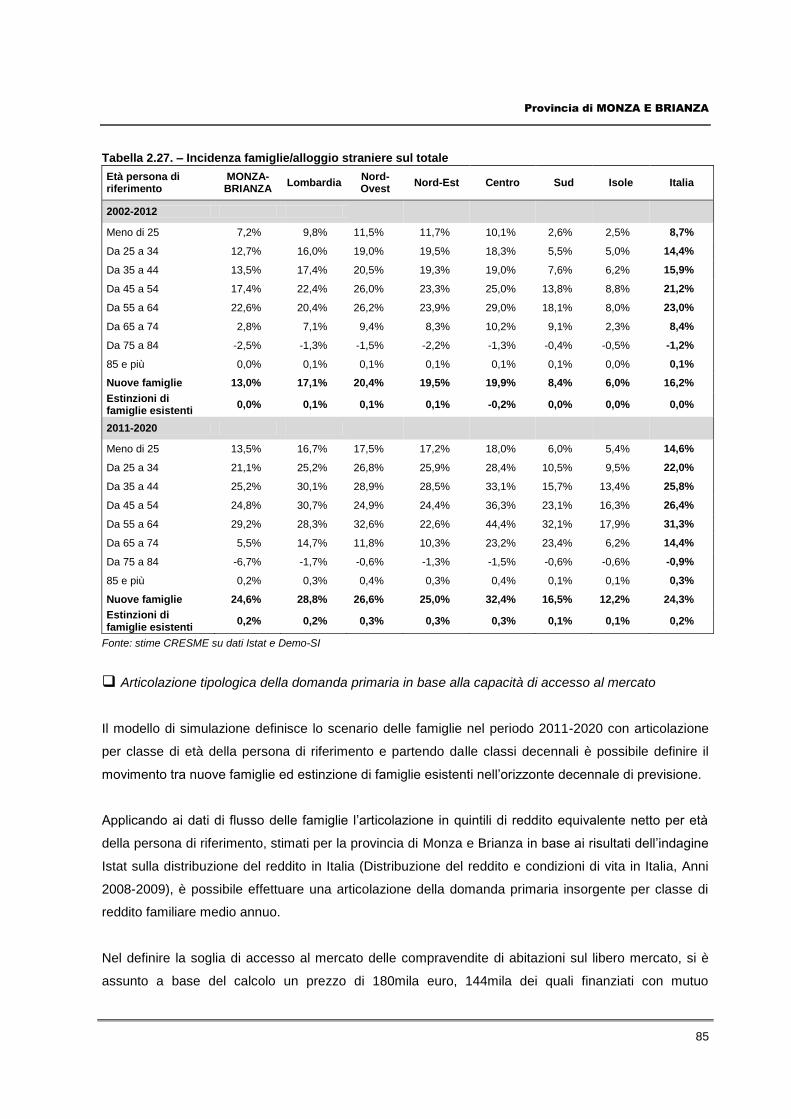

2.2.2. Dinamica delle famiglie e domanda primaria 69

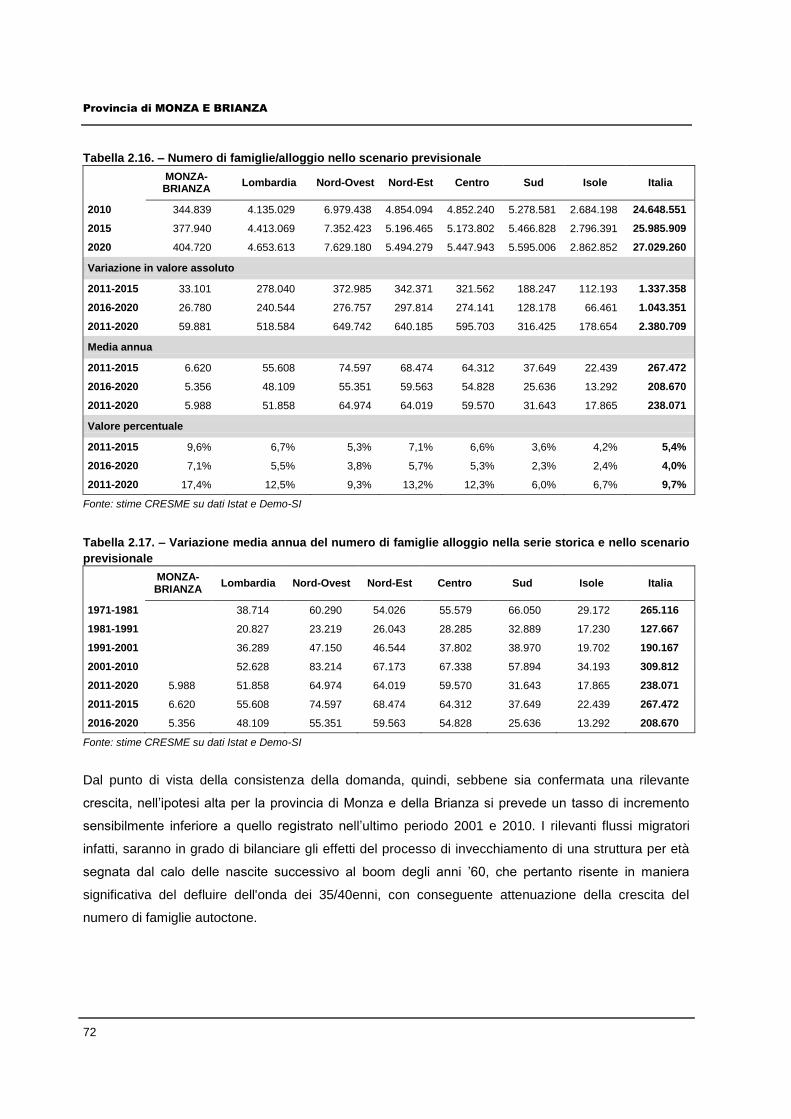

2.3. La domanda abitativa decennale 74

2.3.1. La nuova produzione residenziale 74

2.3.2. Il disagio abitativo 74

2.3.3. Elementi di sintesi e stima della domanda residenziale nella provincia di Monza e Brianza 76

2.3.4. Segmentazione della domanda 77

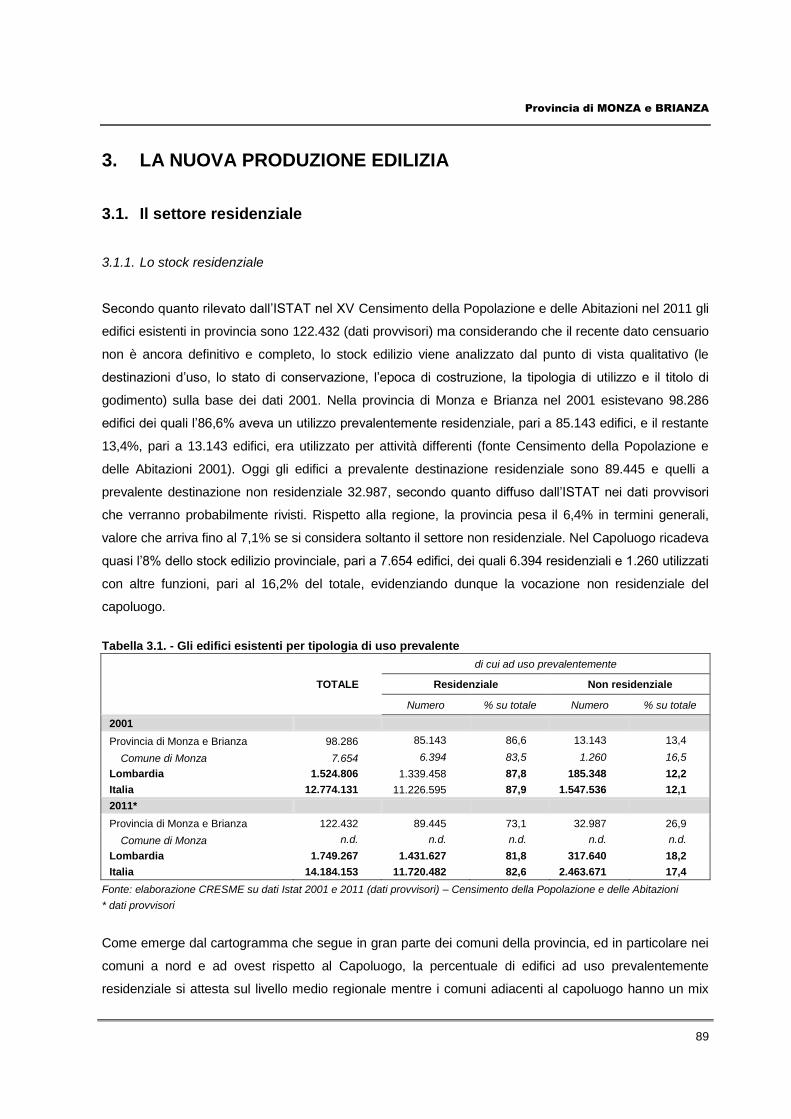

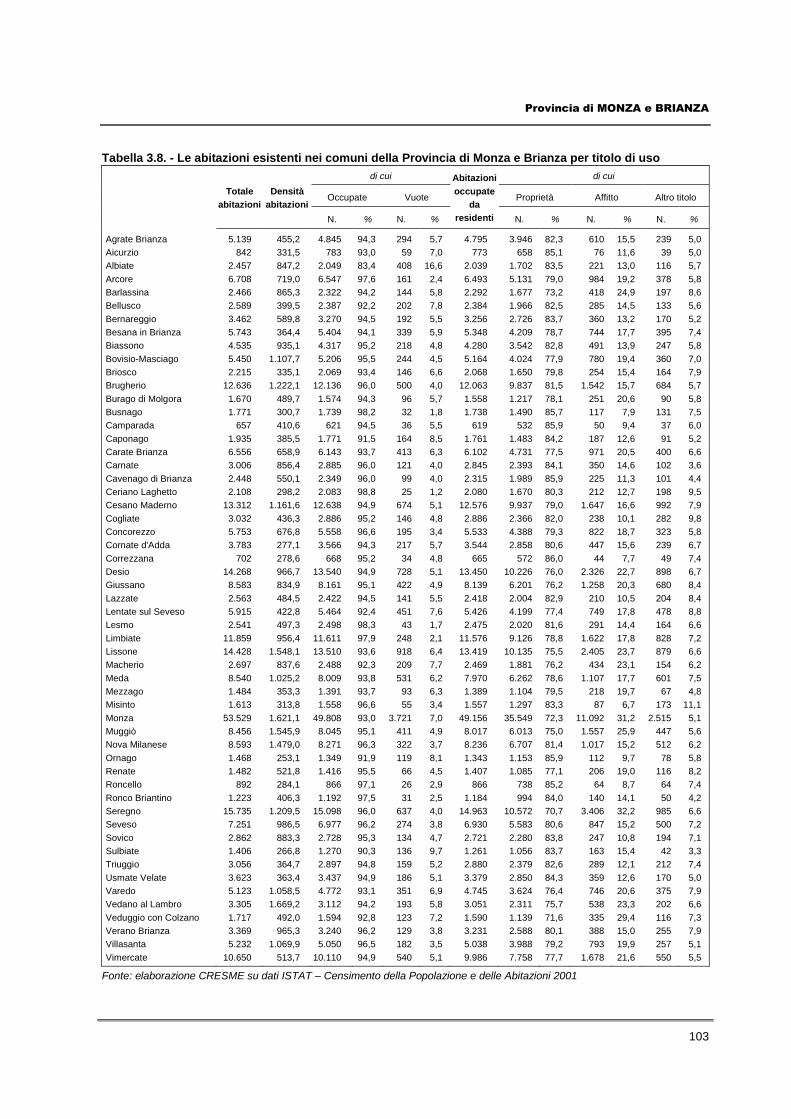

3. LA NUOVA PRODUZIONE EDILIZIA 89

3.1. Il settore residenziale 89

3.1.1. Lo stock residenziale 89

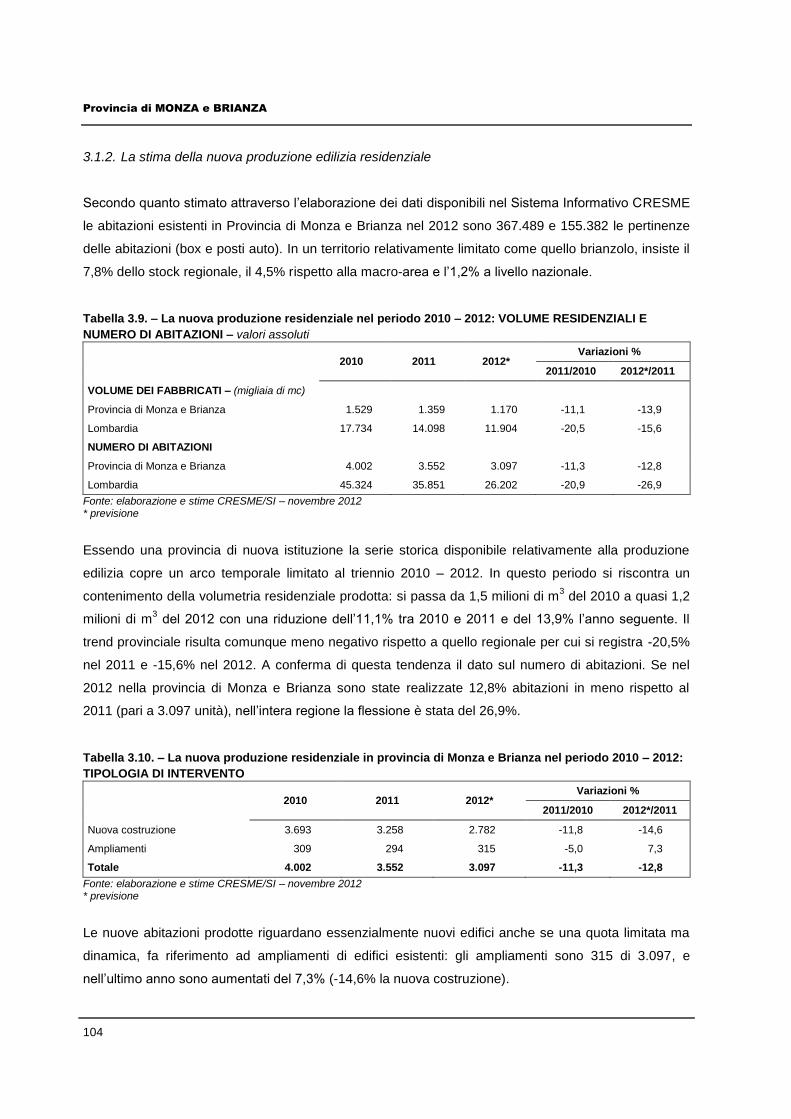

3.1.2. La stima della nuova produzione edilizia residenziale 104

3.2. Il settore non residenziale 105

3.2.1. La stima della nuova produzione edilizia non residenziale 105

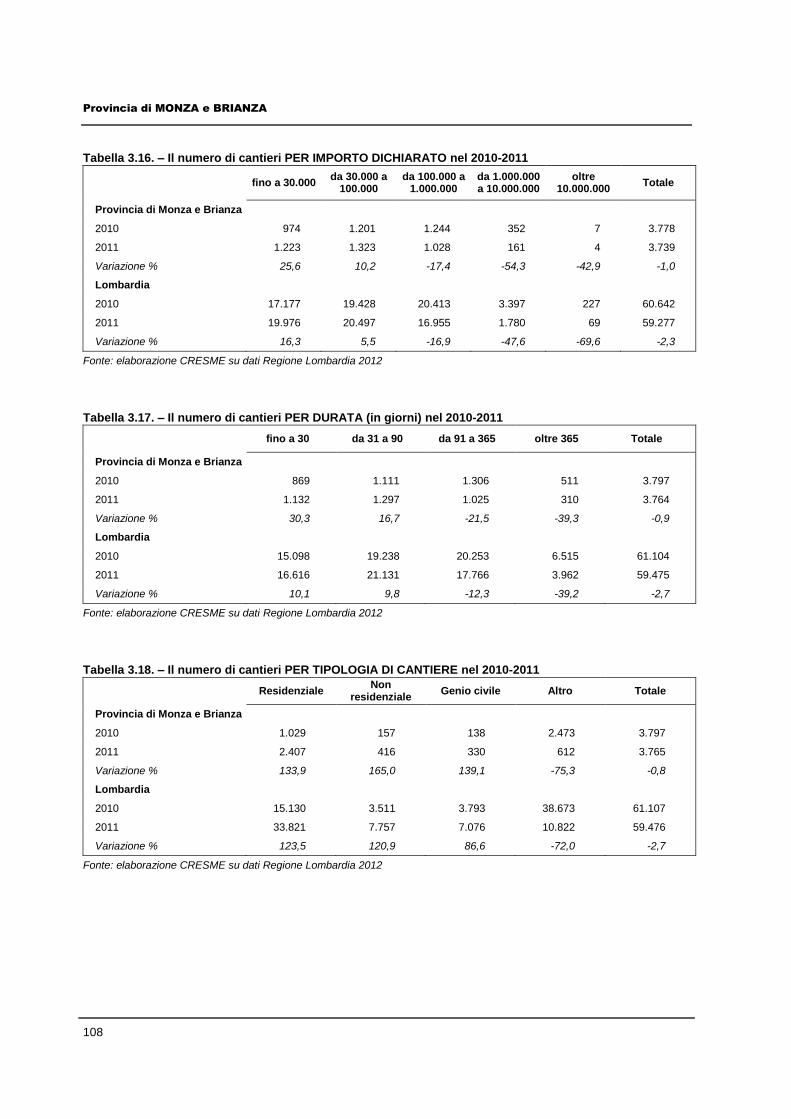

3.3. L’attività edilizia provinciale nel biennio 2010 – 2011 106

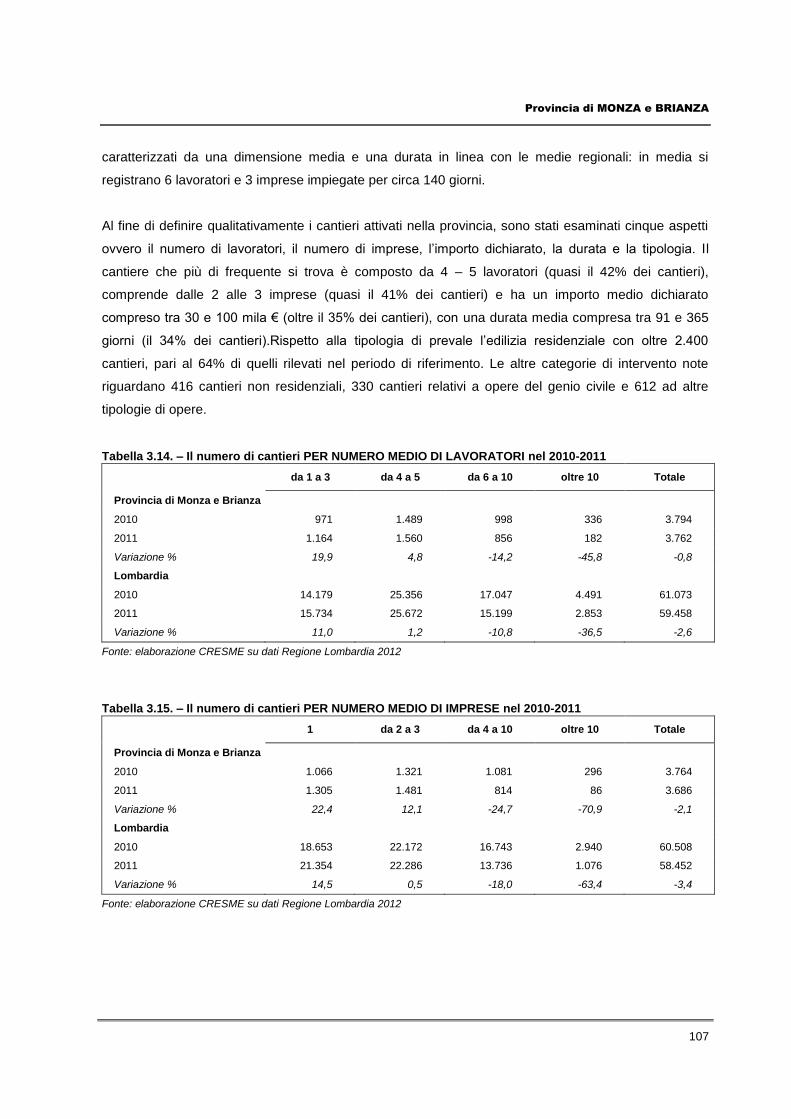

3.3.1. I cantieri attivati in provincia di Monza e Brianza 106

4

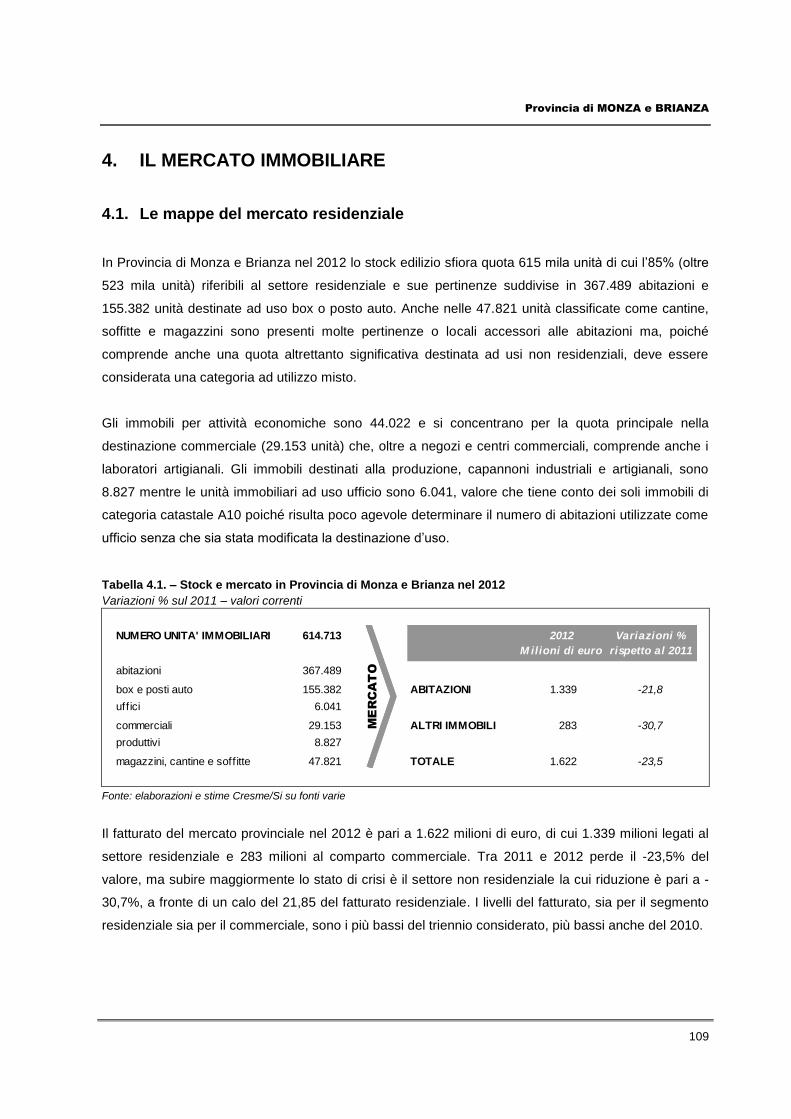

4. IL MERCATO IMMOBILIARE 109

4.1. Le mappe del mercato residenziale 109

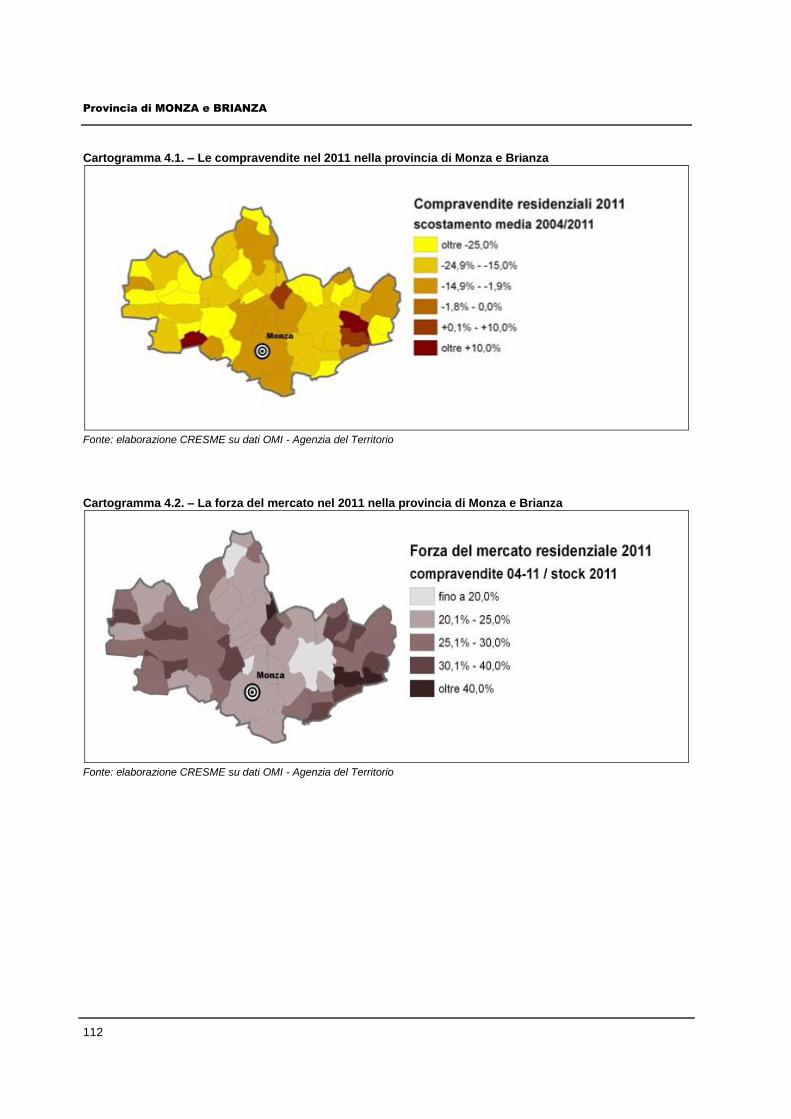

4.1.1. Le compravendite residenziali 110

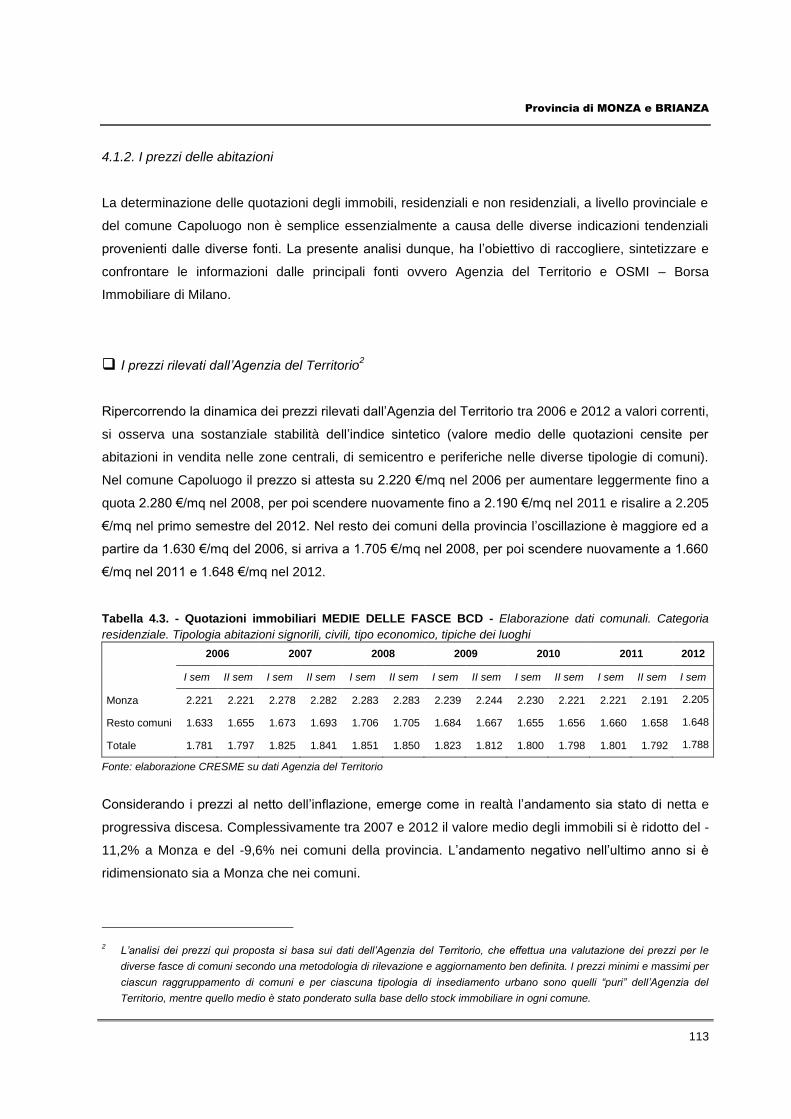

4.1.2. I prezzi delle abitazioni 113

4.2. Le mappe del mercato non residenziale 123

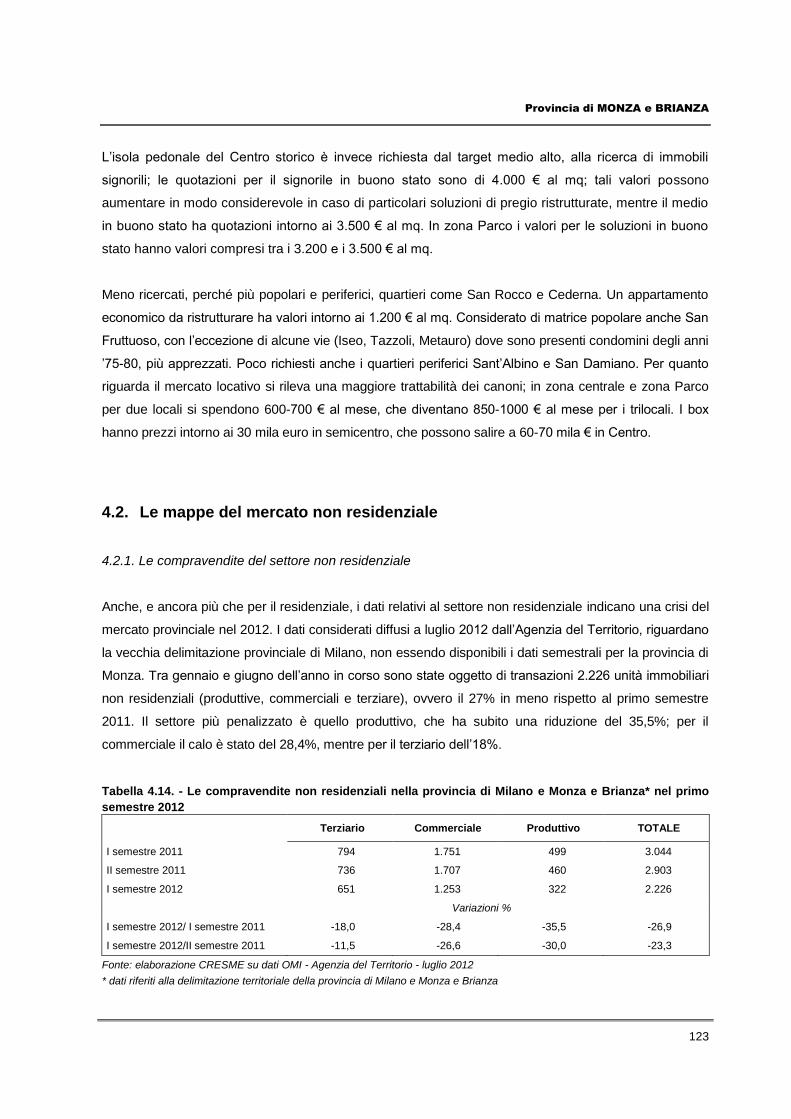

4.2.1. Le compravendite del settore non residenziale 123

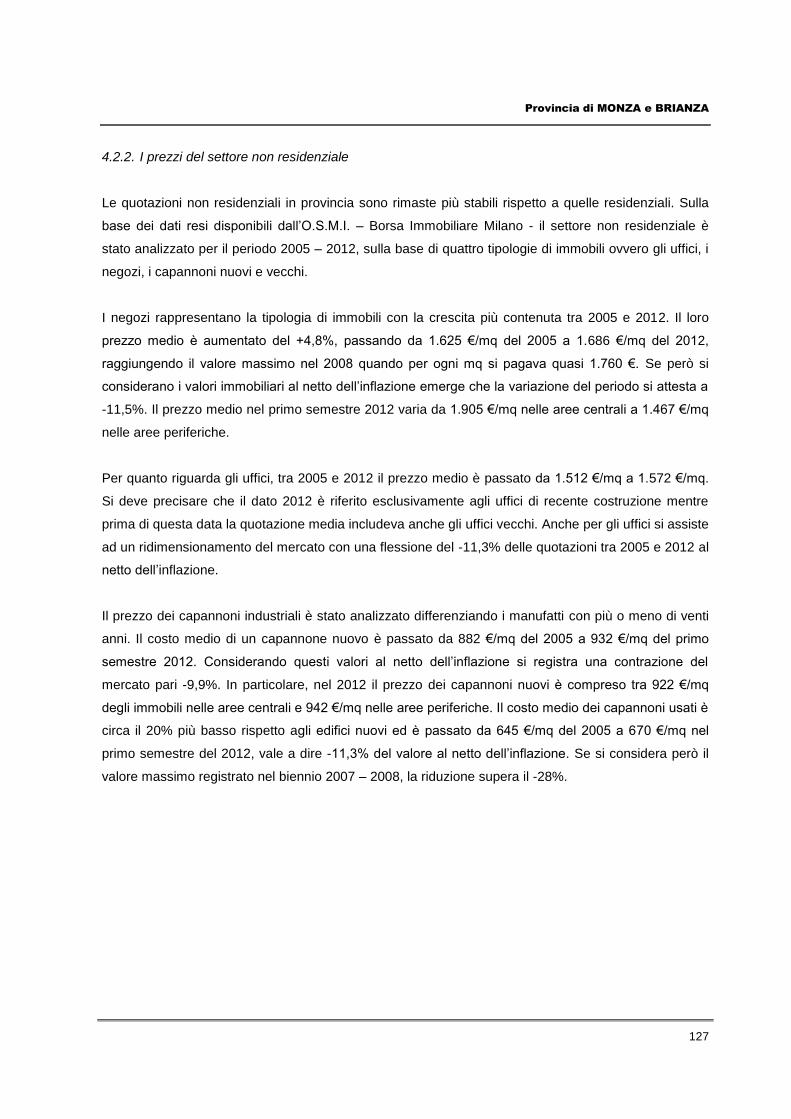

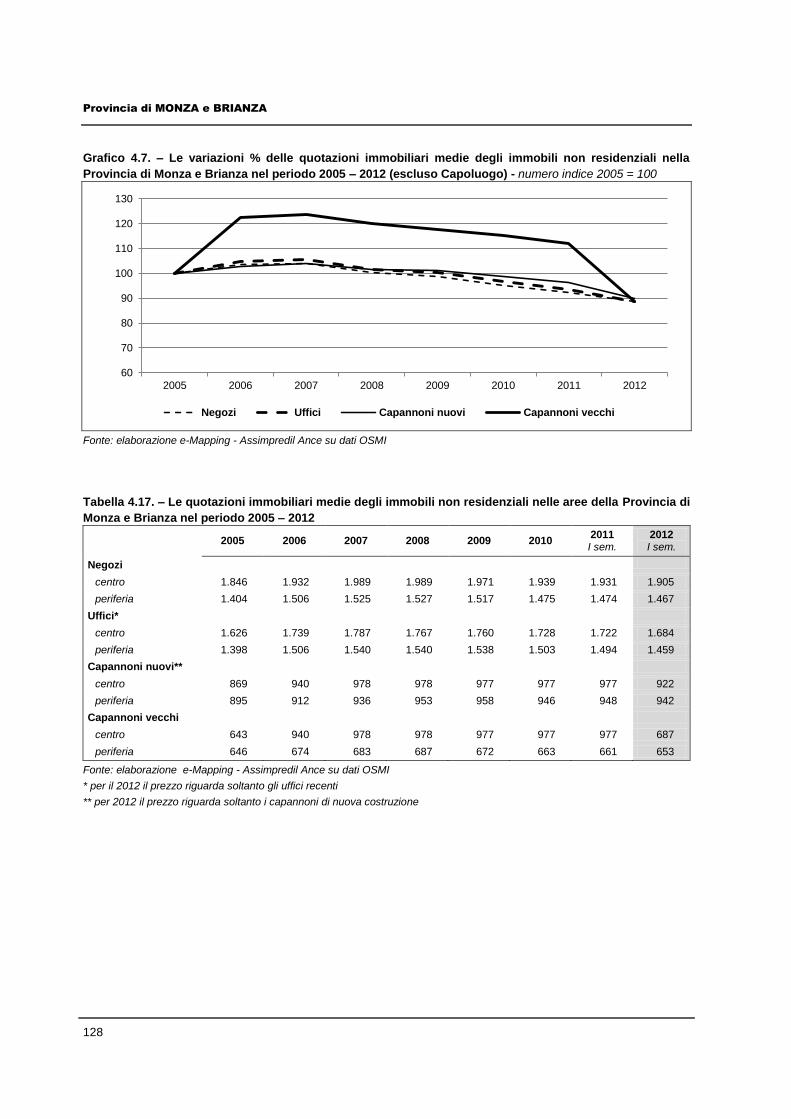

4.2.2. I prezzi del settore non residenziale 127

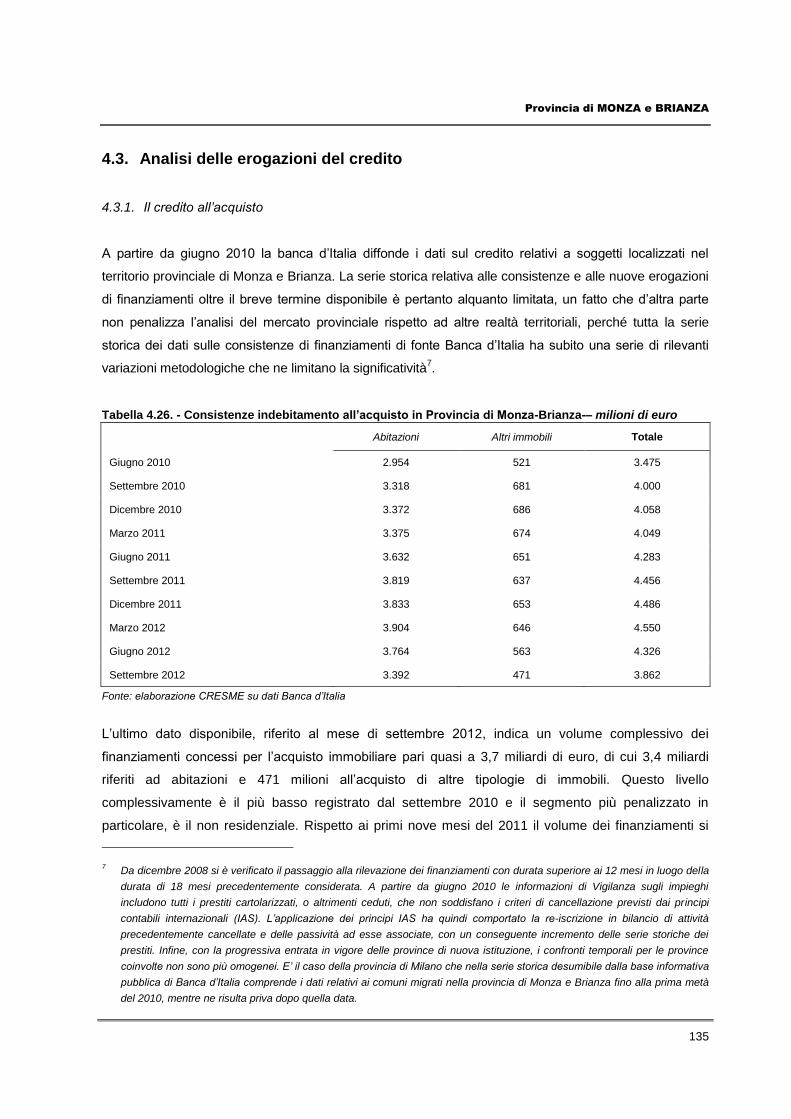

4.3. Analisi delle erogazioni del credito 135

4.3.1. Il credito all’acquisto 135

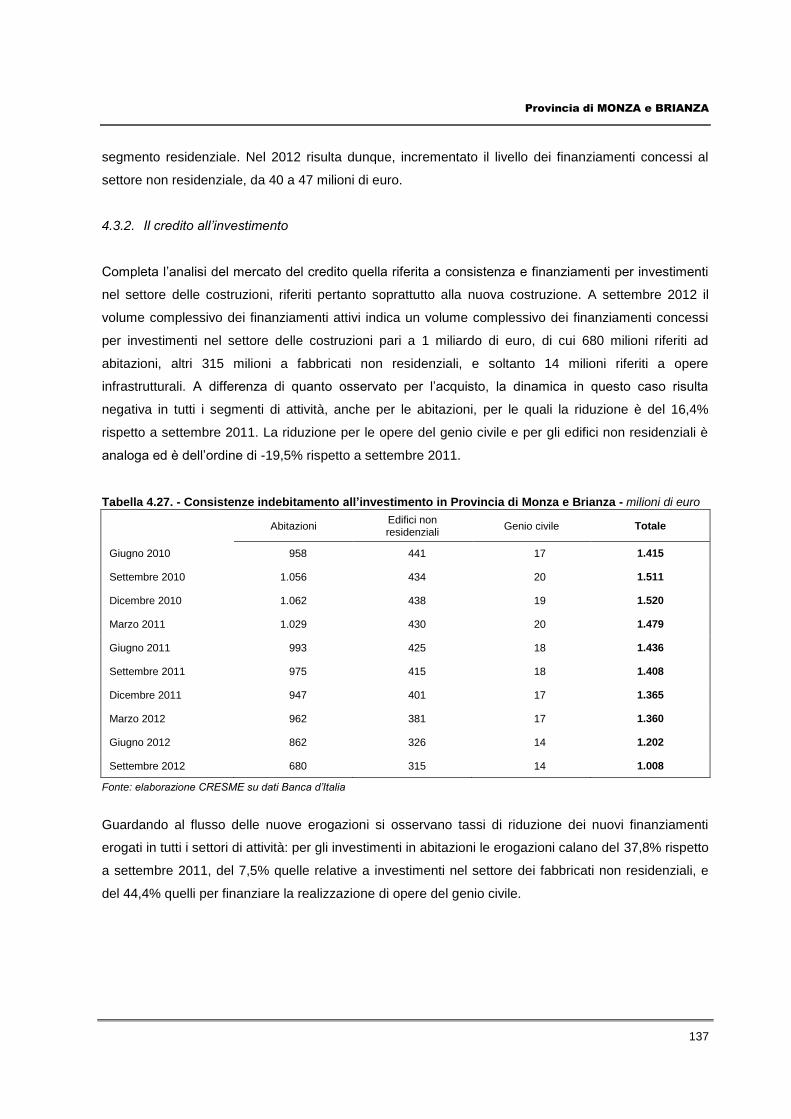

4.3.2. Il credito all’investimento 137

5. LA CITTA’ DELLA TRASFORMAZIONE 139

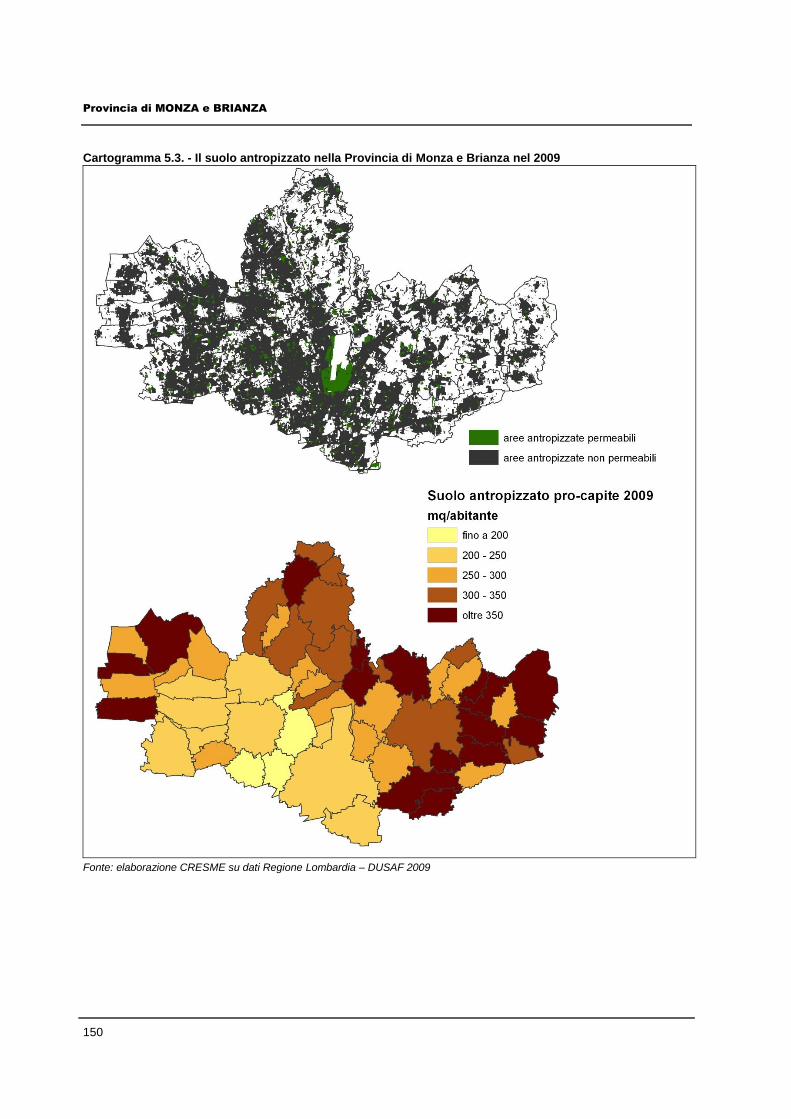

5.1. Trasformazioni urbane e sistema della mobilità 139

5.2. La crescita dell’urbanizzato e il consumo di suolo 140

5

PREMESSA

Claudio De Albertis

Presidente Assimpredil ANCE

Con il 2° Rapporto Assimpredil Ance - CRESME abbiamo voluto offrire ai lettori una visione molto

ampia e articolata delle dinamiche in atto nel mercato immobiliare delle tre Province di Milano, Lodi,

Monza e Brianza.

La complessità delle questioni e l’interazione dei fattori in gioco ha richiesto un lungo e puntuale

lavoro di monitoraggio da parte dell’ “osservatorio permanente sulle dinamiche di trasformazione del

settore delle costruzioni“ che Assimpredil Ance, anche attraverso il gruppo di progetto e-mapping e il

CRESME hanno avviato nel biennio scorso.

Il rapporto contiene, infatti, un aggiornamento dei dati rilevati nel 2011 e ampiamente descritti nei

primi tre rapporti territoriali, uno per ogni provincia di riferimento, dedicati al Mercato Immobiliare, alle

dinamiche insediative, ai volumi delle trasformazioni urbane e alle previsioni urbanistiche.

La fotografia derivante dalla lettura delle serie storiche è stata arricchita con la rilevazione di alcune

variabili integrative che meglio consentono di comprendere le dinamiche attuali e future del rapporto tra

domanda e offerta.

Ne risulta così un documento che mantiene la caratteristica di essere, prima di tutto, uno strumento

di lavoro per gli operatori del settore, per le istituzioni, per chi deve assumere decisioni strategiche.

La puntualità dei dati contenuti nel Rapporto, elemento indispensabile quando si opera ad una

scala di dettaglio come quella comunale, è il risultato: dell’eccellente lavoro di rilevazione diretta sul

campo effettuata dai sistemi informativi territoriali di e-Mapping grazie anche al consolidato rapporto di

collaborazione con il Servizio Interventi Attuazione Strumenti Urbanistici del Comune di Milano e la

U.O. Governo della prevenzione e tutela sanitaria di Regione Lombardia; dello storico patrimonio

informativo dell’Associazione, sotto il profilo della conoscenza del sistema delle imprese di costruzione;

della indiscussa competenza del CRESME che è oggi un punto di riferimento prioritario per chiunque si

occupi a livello scientifico della materia.

Assimpredil Ance ha implementato i propri servizi a supporto delle conoscenze territoriali ed è oggi

possibile tramite Web Mapping accedere ad un sistema informativo georeferenziato unico nel suo

genere; lo strumento è a disposizione degli associati per poter usufruire on-line di informazioni sui

sistemi infrastrutturali, sui PGT, su dati mirati relativi ai contesti territoriali di interesse.

6

Credo che sia indispensabile, in un momento di così profonda crisi, interrogarci sulle cause e

sugli effetti indotti, per poter guardare avanti con la consapevolezza che per rimanere parte attiva della

competizione è necessario cercare di rispondere in tempi brevi e con efficacia alle trasformazioni del

mercato e del contesto in cui ci troviamo ad operare.

Da anni abbiamo fatto della ricerca, dell’innovazione, della cultura della riqualificazione,

dell’attenzione al territorio e delle mutate esigenze del mercato una “to do list” da rispettare e da

arricchire di valore aggiunto.

Bisogna ora ritrovare la voglia e la capacità di accettare nuove sfide, plasmare le nostre realtà

aziendali cosi consolidate in funzione delle esigenze di un mercato che cambia con rapidità e che

diventa sempre più selettivo.

Selezione deve voler dire qualità, risposta ai bisogni, innovazione, equilibrio del mercato:

obiettivi irraggiungibili se non condivisi da tutti i soggetti che hanno il potere di assumere decisioni.

Per questo il 2° Rapporto Assimpredil Ance - CRESME è una occasione di riflessione che ci

auguriamo possa essere basata su letture oggettive dei fenomeni in atto, un punto di riferimento per gli

operatori del settore, per le istituzioni e per tutti i players del mercato.

Come più volte ho ripetuto, serve un progetto politico di rilancio del mercato immobiliare basato

su una visione integrata del settore e del suo indotto, serve una legge economica speciale orientata

alle agevolazioni fiscali e tributarie per la costruzione di abitazioni, in considerazione delle dinamiche di

crescita demografica che si registreranno da qui al 2016, in particolare in questo territorio.

Stiamo assistendo, paradossalmente vista la crisi, ad una fase di accumulazione della domanda

che rischia di generare un problema prioritario, quello di accesso al mercato della casa. Bisogna, da

subito, agire per invertire l’attuale fase ciclica facilitando l’accesso al credito da parte delle famiglie.

Il mercato immobiliare è oggi stretto nella morsa del credito, da un lato quello alle imprese e ai

promotori, che continua a imporre logiche insostenibili per gli investimenti, e dall’altro quello alle

famiglie che impedisce di fatto di soddisfare una domanda crescente.

Gli investimenti nel settore immobiliare sono congelati anche perché, mai come ora, non c’è

certezza del diritto e vi è ancor meno certezza dell’azione amministrativa: servono regole chiare e un

sistema di procedure semplificate, orientate al risultato.

Il settore delle costruzioni è troppo frammentato, troppe imprese per un mercato che si è

ridimensionato e riconfigurato. Bisogna accompagnare le imprese verso nuovi modelli produttivi e

organizzativi, bisogna ricomporre la filiera per recuperare competitività e poter guardare con più

concretezza al mercato internazionale.

7

I dati contenuti nel 2° Rapporto fanno emergere con chiarezza che siamo di fronte ad una crisi

territoriale nella crisi economica del settore: è a rischio il sistema imprenditoriale del nostro territorio

perché qui si gioca una battaglia concorrenziale più dura che in altri contesti per effetto della storica

apertura del mercato stesso.

La concorrenza giocata su una competizione nel rispetto delle regole è un valore, le imprese

storiche e strutturate sanno che innovazione, qualificazione e legalità sono l’unica barriera e protezione

possibile oggi. La crisi rischia di affermare, invece, un sistema che vince sulla non chiarezza delle

regole.

Richiamo, per concludere, una bella frase di Albert Einstein:

“Non pretendiamo che le cose cambino, se facciamo sempre la stessa cosa. La crisi può

essere una benedizione che può arrivare a persone e Paesi, perché inevitabilmente porta

progresso. La creatività nasce dalle difficoltà nello stesso modo che il giorno nasce dalla notte oscura.

È dalla crisi che nasce l'inventiva, le scoperte e le grandi strategie. Chi supera la crisi supera se stesso

senza essere superato. La vera crisi è la crisi dell'incompetenza. La convenienza delle persone e

dei Paesi è di trovare soluzioni e vie d'uscita”.

Ringrazio Assoimmobiliare, Unione Artigiani, Legacoop Abitanti e EuroMilano S.p.A. che hanno

creduto nel progetto e con il loro sostegno testimoniano della volontà di trovare insieme “ soluzioni e

vie d’uscita“.

8

PREMESSA

Aldo Mazzocco

Presidente ASSOIMMOBILIARE

Ristrutturare e Valorizzare il Patrimonio immobiliare esistente: un giacimento di sviluppo ed

occupazione duraturi per il Paese.

Approfitto di questa opportunità offerta dal rapporto Cresme sulle Province di Milano, Monza

Brianza e Lodi per riproporre anche alla platea degli attori di Assimpredil la proposta di

Assoimmobiliare per una politica economica che possa ridare un duraturo slancio all’attività edilizia.

Dai dati emerge chiaramente come il “rinnovo” sia ormai protagonista costante e sempre più

rilevante dell’attività immobiliare/edilizia e questo ci conforta nelle nostre convinzioni che da più di un

anno stiamo illustrando, a più riprese, nelle sedi istituzionali.

La Valorizzazione del Patrimonio Immobiliare, sia pubblico che privato, oltre ad essere un’evidente

necessità indotta dalle esigenze di riduzione del debito dello Stato, degli Enti locali, e delle aziende,

può rappresentare anche un’incredibile opportunità di sviluppo e crescita per l’Italia, forse più rilevante

del suo significato di riduzione del debito.

Intervenire sull’Infrastruttura Immobiliare (case, uffici, scuole, carceri, ospedali, etc), significa

alimentare in modo diffuso e capillare la piccola e media impresa dell’indotto edilizio non già per

realizzare prodotto nuovo, forse inutile alla luce dell’evoluzione demografica e della saturazione del

territorio, bensì per rendere più efficiente l’infrastruttura fisica all’interno della quale la popolazione vive,

lavora, consuma e trascorre il tempo libero. Gli investimenti pubblici e privati sul patrimonio

immobiliare, rispetto anche ai pur indispensabili investimenti sulle grandi infrastrutture, presentano

indubbi vantaggi macroeconomici sia in termini di diffusione nel tessuto economico su tutto il territorio,

sia in termini di ritorni di efficienza complessiva della Nazione.

La Valorizzazione dello sterminato Patrimonio Immobiliare Pubblico e dell’altrettanto rilevante

Patrimonio Privato a rischio di obsolescenza, passa necessariamente attraverso due momenti

preparatori senza i quali non si potrà immaginare alcun aumento di efficienza né alcuna ipotesi di

efficace dismissione:

a) una massiccia e strutturale analisi e riorganizzazione dei Patrimoni attraverso precisi processi di

segmentazione degli attivi e di una chiara individuazione delle azioni di Valorizzazione da

implementare;

9

b) una finanziarizzazione dei Patrimoni da perseguire utilizzando le due macrostrutture (Fondi

Immobiliari e Siiq) di possesso e gestione degli immobili di cui l’ordinamento italiano dispone e che

sono, pur con alcune imperfezioni, assolutamente in grado di far convergere sui vari sub patrimoni

immobiliari, preventivamente segmentati e dotati di business plan, i necessari capitali italiani e

stranieri.

Senza capitali internazionali non è infatti immaginabile alcuna azione di riqualificazione e dismissione

su grande scala e senza ricorrere a veicoli standard quali i Fondi Immobiliari e i Reits/Siiq, facilmente

comprensibili e generalmente conosciuti da tutti i grandi investitori internazionali, non è immaginabile

alcuna attrattività del Mercato Italiano verso l’Estero.

Assoimmobiliare nell’ambito della sua azione di promozione di un processo virtuoso che si pone come

obiettivo finale l’efficientazione dell’Infrastruttura Immobiliare del Paese, impiegando risorse in larga

misura internazionali, per le quali è necessaria una messa a punto dei veicoli immobiliari Fondi e Siiq,

ritiene necessario un contributo riformatore che si sviluppi possibilmente lungo tre assi fondamentali:

1) la correzione di alcune distorsioni e di alcuni errori normativi che regolano la costituzione e la

gestione dei Fondi immobiliari italiani e dei Reits italiani (Siiq): sono state avanzate delle proposte

per migliorare, senza impatto sui saldi, la competitività internazionale di questi veicoli;

2) la promozione e l’incentivazione di nuove società immobiliari quotate, (la quotazione è infatti un pre-

requisito necessario delle Siiq), per porre rimedio all’anomala situazione del mercato italiano, che, a

parità di stock con il mercato francese, non offre una profondità di mercato neppure confrontabile

con quella del Paese d’Oltralpe, pur essendo le Siiq non molto dissimili dalle Siic francesi che

rappresentano e si confermano un caso di assoluto successo nel panorama mondiale.

Si segnala a questo proposito una recente pubblicazione francese che testimonia la rilevanza

strutturale che il fenomeno Siic ha avuto e continua ad avere per l’economia francese capace nel

2011 di attrarre più di 12 miliardi di investimenti esteri nel Real Estate a fronte di un disinvestimento

di 2 miliardi sul mercato italiano.

L’azione di promozione e incentivazione della costituzione di nuove società quotate candidate a

diventare Siiq dovrebbe essere perseguita in particolare nei confronti dei grandi soggetti istituzionali

che possiedono grandi portafogli immobiliari (banche, assicurazioni e fondi pensione), che all’estero

hanno saputo dare vita ad un nuovo settore finanziario che ha arricchito anche il listino di borsa in

misura rilevante;

3) qualsiasi finanziarizzazione o dismissione sarà impossibile o inefficace se non accompagnata da

una chiara volontà di ammodernare, principalmente dal punto di vista energetico e funzionale, gli

stock immobiliari esistenti impiegando l’impressionante apparato produttivo italiano operante nel

settore immobiliare - edile. Dare lavoro alle migliaia di piccole e medie imprese capaci di lavorare

sulla ristrutturazione degli immobili genera un ritorno di occupazione e arricchimento infrastrutturale

del Paese di evidente rilevanza anticiclica. Più di qualsiasi grande infrastruttura.

10

PREMESSA

Stefano Fugazza

Presidente UNIONE ARTIGIANI

Marco Accornero

Segretario Generale UNIONE ARTIGIANI

Il settore delle costruzioni è uno di quelli che maggiormente sta soffrendo la crisi di questi ultimi

anni. E questo ovviamente vale tanto più per gli artigiani, che spesso sono subfornitori oppure si

occupano delle ristrutturazioni. Ecco perché l'Unione artigiani della provincia di Milano, Monza e

Brianza ha deciso di sostenere questa ricerca, che può diventare un utile strumento, una bussola per

guidare le aziende, anche le piccole e micro.

In ogni settore, infatti, conoscere il mercato, le nuove tendenze, le innovazioni e i possibili sbocchi

può aiutare a capire dove e come muoversi. E oggi nelle costruzioni proprio l’innovazione può far la

differenza. L’eco-sostenibilità, la domotica, le fonti energetiche alternative, il green building, sono solo

alcuni dei settori su cui si sta affacciando l’edilizia “moderna”, rappresentando un valore aggiunto che

sempre di più si trasforma in competitività.

Si tratta di sfide di carattere ambientale e energetico, ma anche sociali e economiche: ecco perché

non basta analizzare il comparto con le sue caratteristiche, ma diventa necessario, proprio come fa

questa ricerca, analizzare a fondo anche la domanda, sia nell’ambito dell’edilizia residenziali sia in

quella non residenziale.

Il settore da tempo, infatti, investe nella ricerca di prodotti e soluzioni, tecnologie e materiali

innovativi perché consapevole della difficile strada da percorrere. Ma questa capacità innovativa non

sempre viene capita, anche dal mercato stesso o dagli stessi interlocutori istituzionali. Non solo,

occorre accompagnare e favorire il processo innovativo con adeguate politiche formative, per avere un

numero sufficiente di operatori qualificati. La qualità del lavoro, infatti, è spesso più importante

dell’efficienza del materiale stesso, anche innovativo.

In tal senso, questo rapporto ha, oltre che un valore conoscitivo, anche un valore propositivo,

consapevoli come siamo del ruolo strategico che il settore delle costruzioni ha nell’economia lombarda

e del nostro Paese: rappresenta a tutt’oggi il 10% del PIL e, quindi, è in grado di fungere da volano per

l’intero sistema economico.

Ecco perché non basta analizzarne le caratteristiche, ma diventa necessario capire a fondo anche

la domanda, sia nell’ambito dell’edilizia residenziali sia in quella non residenziale.

11

È evidente che il mondo delle costruzioni risente ed è logorato da anni in cui si sono persi posti di

lavoro, in cui la domanda si è raffreddata, in cui la perdita produttiva è stata costante. È arrivato,

dunque, il momento di ripensare le strategie, di rivedere gli obiettivi, e questa ricerca può aiutare a

disegnare un futuro di ripresa.

Non può bastare, è ovvio, ma non è questo il luogo delle recriminazioni, pur legittime, sull’Imu, sui

pagamenti ritardati, sul fisco che stritola le imprese o altro, anche perché ci sono anche segnali positivi,

come nel caso del decreto Sviluppo, in cui c’è grande attenzione proprio al settore delle costruzioni,

anche sul fronte fiscale.

I risultati di questa ampia analisi, infatti, sono chiari: serve una convergenza di forze per far ripartire

il settore, non sono sufficienti l’inventiva, la lungimiranza o la professionalità di chi lavora. Ognuno deve

fare la propria parte, gli imprenditori, le istituzioni, il sistema bancario, i lavoratori, perché il settore torni

a crescere.

Provincia di MONZA E BRIANZA

13

1. LO SCENARIO ECONOMICO PROVINCIALE E IL SETTORE

DELLE COSTRUZIONI

1.1. L’economia nella provincia di Monza e Brianza

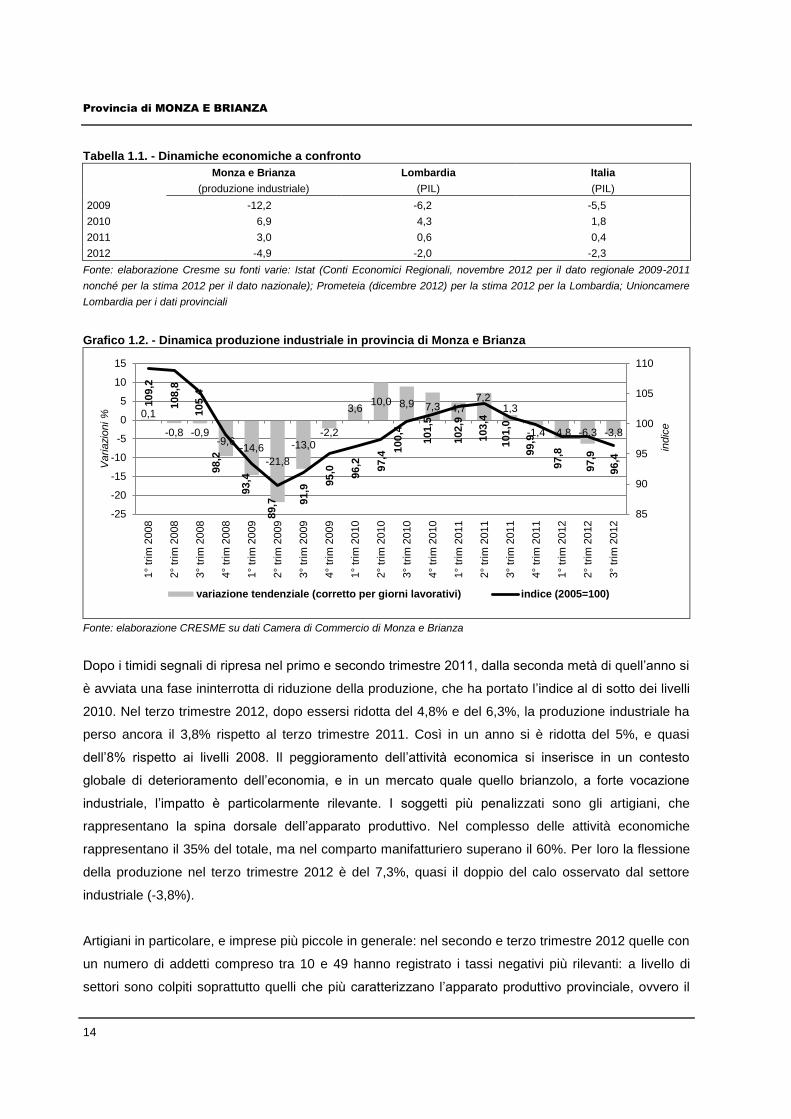

La difficile congiuntura economica continua a caratterizzare l’economia provinciale, che risulta

particolarmente penalizzata nel contesto regionale. Gli ultimi dati relativi alla produzione industriale in

provincia di Monza e Brianza mostrano infatti che il segno è ancora tutto negativo: tra gennaio e

settembre 2012 la produzione industriale si è ridotta del 5%, uno tra i peggiori risultati tra le 12

province lombarde.

Grafico 1.1. - Produzione industriale nelle province

Variazione % gennaio-settembre 2012/gennaio-settembre 2011

Fonte: elaborazione CRESME su dati Unioncamere Lombardia

Osservando la dinamica di più lungo periodo, sono riconoscibili gli effetti della recessione economica

che ha caratterizzato l’economia nazionale e dell’intero sistema economico globale. Confrontando,

seppure impropriamente, la dinamica del PIL regionale, nazionale, con quella della produzione

industriale provinciale, le oscillazioni registrate nella provincia brianzola si muovono nella stessa

direzione rispetto alle altre aree territoriali di raffronto, e sono di queste assai più ampie, in particolare

quando si entra in campo negativo.

Se è vero che in provincia la fase più acuta della crisi si è manifestata con il crollo della produzione del

22% nel secondo trimestre 2009, oggi appare con evidenza che la capacità produttiva è ancora frenata

da una domanda carente.

-4,5

-1,9

-2,6

-2,8

-2,9

-3,7

-3,8

-3,9

-4,0

-4,9

-5,5

-5,7

-7,6

-8,0 -7,0 -6,0 -5,0 -4,0 -3,0 -2,0 -1,0 0,0

LOMBARDIA

SONDRIO

CREMONA

MANTOVA

COMO

MILANO

LECCO

VARESE

PAVIA

MONZA-BRIANZA

BERGAMO

BRESCIA

LODI

Provincia di MONZA E BRIANZA

14

Tabella 1.1. - Dinamiche economiche a confronto

Monza e Brianza

(produzione industriale)

Lombardia

(PIL)

Italia

(PIL)

2009 -12,2 -6,2 -5,5

2010 6,9 4,3 1,8

2011 3,0 0,6 0,4

2012 -4,9 -2,0 -2,3

Fonte: elaborazione Cresme su fonti varie: Istat (Conti Economici Regionali, novembre 2012 per il dato regionale 2009-2011

nonché per la stima 2012 per il dato nazionale); Prometeia (dicembre 2012) per la stima 2012 per la Lombardia; Unioncamere

Lombardia per i dati provinciali

Grafico 1.2. - Dinamica produzione industriale in provincia di Monza e Brianza

Fonte: elaborazione CRESME su dati Camera di Commercio di Monza e Brianza

Dopo i timidi segnali di ripresa nel primo e secondo trimestre 2011, dalla seconda metà di quell’anno si

è avviata una fase ininterrotta di riduzione della produzione, che ha portato l’indice al di sotto dei livelli

2010. Nel terzo trimestre 2012, dopo essersi ridotta del 4,8% e del 6,3%, la produzione industriale ha

perso ancora il 3,8% rispetto al terzo trimestre 2011. Così in un anno si è ridotta del 5%, e quasi

dell’8% rispetto ai livelli 2008. Il peggioramento dell’attività economica si inserisce in un contesto

globale di deterioramento dell’economia, e in un mercato quale quello brianzolo, a forte vocazione

industriale, l’impatto è particolarmente rilevante. I soggetti più penalizzati sono gli artigiani, che

rappresentano la spina dorsale dell’apparato produttivo. Nel complesso delle attività economiche

rappresentano il 35% del totale, ma nel comparto manifatturiero superano il 60%. Per loro la flessione

della produzione nel terzo trimestre 2012 è del 7,3%, quasi il doppio del calo osservato dal settore

industriale (-3,8%).

Artigiani in particolare, e imprese più piccole in generale: nel secondo e terzo trimestre 2012 quelle con

un numero di addetti compreso tra 10 e 49 hanno registrato i tassi negativi più rilevanti: a livello di

settori sono colpiti soprattutto quelli che più caratterizzano l’apparato produttivo provinciale, ovvero il

0,1

-0,8 -0,9 -9,6

-14,6

-21,8

-13,0 -2,2

3,6 10,0 8,9 7,3 4,7

7,2 1,3

-1,4 -4,8 -6,3 -3,8

109,2

108,8

105,4

98

,2

93,4

89,7

91,9

95,0

96,2

97,4

100,4

101,5

102,9

103,4

101,0

99,9

97,8

97,9

96,4

85

90

95

100

105

110

-25

-20

-15

-10

-5

0

5

10

15

1°

trim

2008

2°

trim

2008

3°

trim

2008

4°

trim

2008

1°

trim

2009

2°

trim

2009

3°

trim

2009

4°

trim

2009

1°

trim

2010

2°

trim

2010

3°

trim

2010

4°

trim

2010

1°

trim

2011

2°

trim

2011

3°

trim

2011

4°

trim

2011

1°

trim

2012

2°

trim

2012

3°

trim

2012

indic

e

Variazi

oni %

variazione tendenziale (corretto per giorni lavorativi) indice (2005=100)

Provincia di MONZA E BRIANZA

15

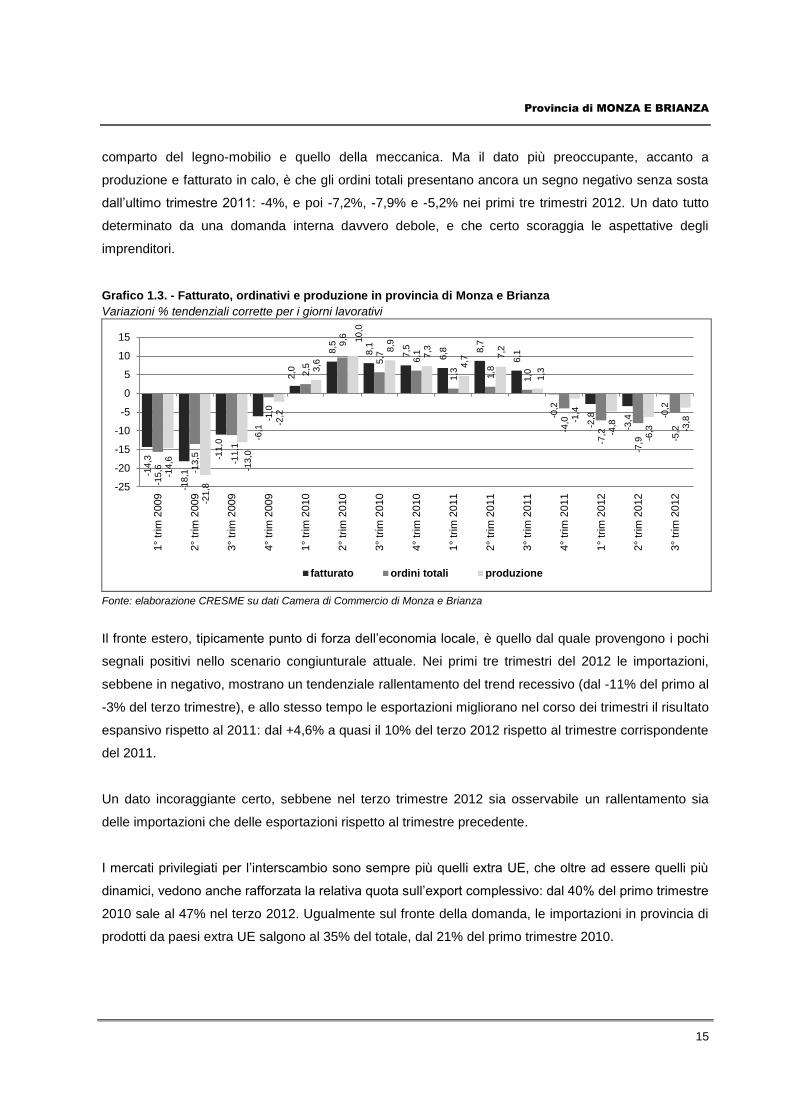

comparto del legno-mobilio e quello della meccanica. Ma il dato più preoccupante, accanto a

produzione e fatturato in calo, è che gli ordini totali presentano ancora un segno negativo senza sosta

dall’ultimo trimestre 2011: -4%, e poi -7,2%, -7,9% e -5,2% nei primi tre trimestri 2012. Un dato tutto

determinato da una domanda interna davvero debole, e che certo scoraggia le aspettative degli

imprenditori.

Grafico 1.3. - Fatturato, ordinativi e produzione in provincia di Monza e Brianza

Variazioni % tendenziali corrette per i giorni lavorativi

Fonte: elaborazione CRESME su dati Camera di Commercio di Monza e Brianza

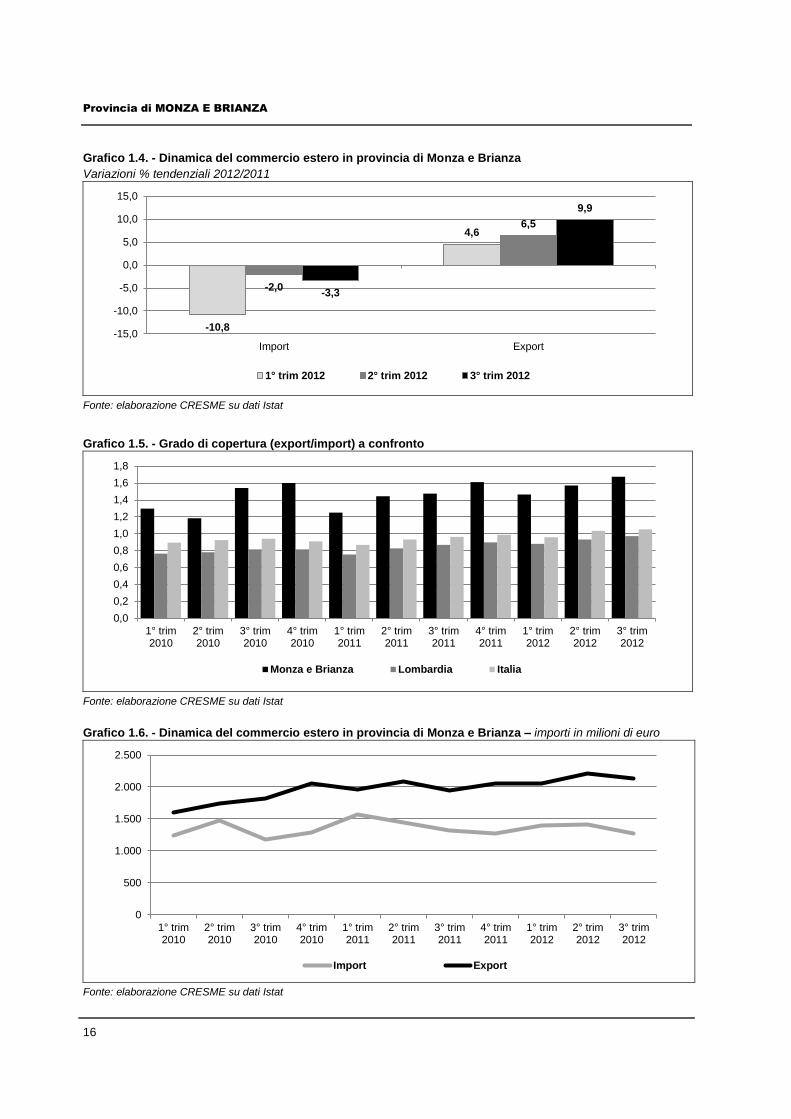

Il fronte estero, tipicamente punto di forza dell’economia locale, è quello dal quale provengono i pochi

segnali positivi nello scenario congiunturale attuale. Nei primi tre trimestri del 2012 le importazioni,

sebbene in negativo, mostrano un tendenziale rallentamento del trend recessivo (dal -11% del primo al

-3% del terzo trimestre), e allo stesso tempo le esportazioni migliorano nel corso dei trimestri il risultato

espansivo rispetto al 2011: dal +4,6% a quasi il 10% del terzo 2012 rispetto al trimestre corrispondente

del 2011.

Un dato incoraggiante certo, sebbene nel terzo trimestre 2012 sia osservabile un rallentamento sia

delle importazioni che delle esportazioni rispetto al trimestre precedente.

I mercati privilegiati per l’interscambio sono sempre più quelli extra UE, che oltre ad essere quelli più

dinamici, vedono anche rafforzata la relativa quota sull’export complessivo: dal 40% del primo trimestre

2010 sale al 47% nel terzo 2012. Ugualmente sul fronte della domanda, le importazioni in provincia di

prodotti da paesi extra UE salgono al 35% del totale, dal 21% del primo trimestre 2010.

-14,3

-18,1

-11,0

-6,1

2,0

8,5

8,1

7,5

6,8

8,7

6,1

-0,2

-2,8

-3,4

-0,2

-15,6

-13,5

-11,1

-1,0

2,5

9,6

5,7

6,1

1,3

1,8

1,0

-4,0

-7,2

-7,9

-5,2

-14,6

-21,8

-13,0

-2,2

3,6

10,0

8,9

7,3

4,7

7,2

1,3

-1,4

-4,8

-6,3

-3,8

-25

-20

-15

-10

-5

0

5

10

15

1°

trim

2009

2°

trim

2009

3°

trim

2009

4°

trim

2009

1°

trim

2010

2°

trim

2010

3°

trim

2010

4°

trim

2010

1°

trim

2011

2°

trim

2011

3°

trim

2011

4°

trim

2011

1°

trim

2012

2°

trim

2012

3°

trim

2012

fatturato ordini totali produzione

Provincia di MONZA E BRIANZA

16

Grafico 1.4. - Dinamica del commercio estero in provincia di Monza e Brianza

Variazioni % tendenziali 2012/2011

Fonte: elaborazione CRESME su dati Istat

Grafico 1.5. - Grado di copertura (export/import) a confronto

Fonte: elaborazione CRESME su dati Istat

Grafico 1.6. - Dinamica del commercio estero in provincia di Monza e Brianza – importi in milioni di euro

Fonte: elaborazione CRESME su dati Istat

-10,8

4,6

-2,0

6,5

-3,3

9,9

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

Import Export

1° trim 2012 2° trim 2012 3° trim 2012

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

1° trim2010

2° trim2010

3° trim2010

4° trim2010

1° trim2011

2° trim2011

3° trim2011

4° trim2011

1° trim2012

2° trim2012

3° trim2012

Monza e Brianza Lombardia Italia

0

500

1.000

1.500

2.000

2.500

1° trim2010

2° trim2010

3° trim2010

4° trim2010

1° trim2011

2° trim2011

3° trim2011

4° trim2011

1° trim2012

2° trim2012

3° trim2012

Import Export

Provincia di MONZA E BRIANZA

17

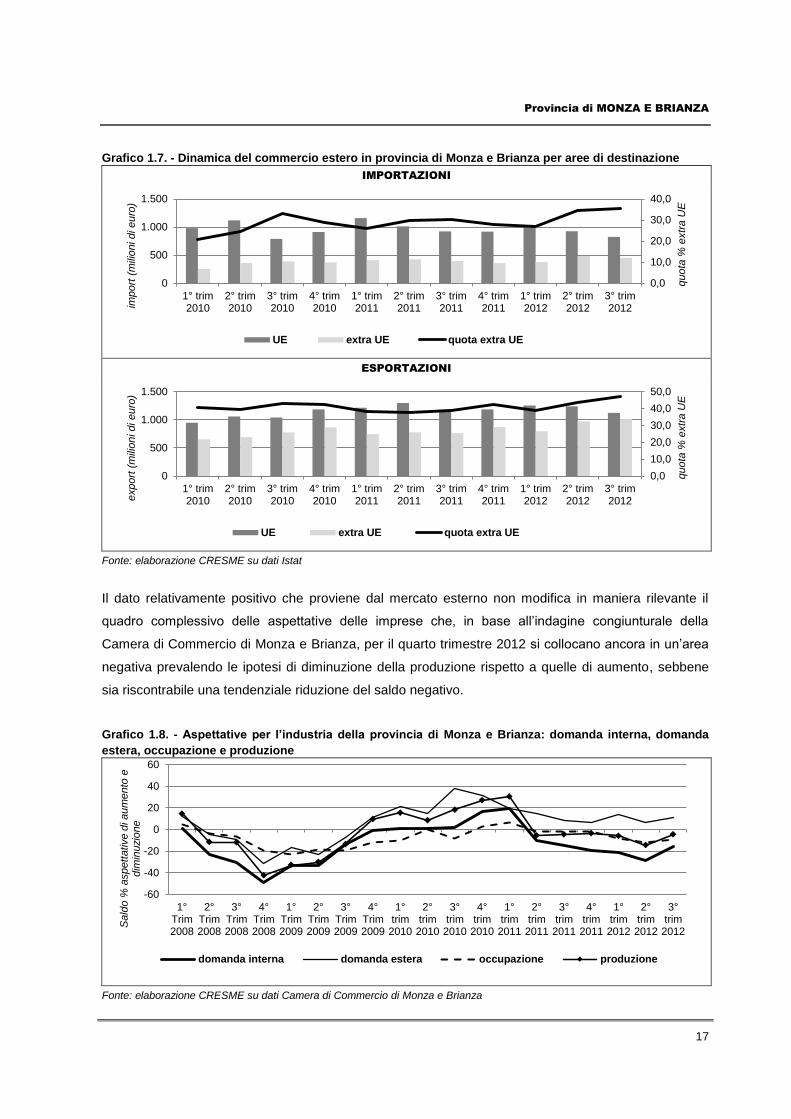

Grafico 1.7. - Dinamica del commercio estero in provincia di Monza e Brianza per aree di destinazione

IMPORTAZIONI

ESPORTAZIONI

Fonte: elaborazione CRESME su dati Istat

Il dato relativamente positivo che proviene dal mercato esterno non modifica in maniera rilevante il

quadro complessivo delle aspettative delle imprese che, in base all’indagine congiunturale della

Camera di Commercio di Monza e Brianza, per il quarto trimestre 2012 si collocano ancora in un’area

negativa prevalendo le ipotesi di diminuzione della produzione rispetto a quelle di aumento, sebbene

sia riscontrabile una tendenziale riduzione del saldo negativo.

Grafico 1.8. - Aspettative per l’industria della provincia di Monza e Brianza: domanda interna, domanda

estera, occupazione e produzione

Fonte: elaborazione CRESME su dati Camera di Commercio di Monza e Brianza

0,0

10,0

20,0

30,0

40,0

0

500

1.000

1.500

1° trim2010

2° trim2010

3° trim2010

4° trim2010

1° trim2011

2° trim2011

3° trim2011

4° trim2011

1° trim2012

2° trim2012

3° trim2012

qu

ota

% e

xtr

a U

E

import

(m

ilio

ni di euro

)

UE extra UE quota extra UE

0,0

10,0

20,0

30,0

40,0

50,0

0

500

1.000

1.500

1° trim2010

2° trim2010

3° trim2010

4° trim2010

1° trim2011

2° trim2011

3° trim2011

4° trim2011

1° trim2012

2° trim2012

3° trim2012

quota

% e

xtr

a U

E

exp

ort

(m

ilio

ni d

i e

uro

)

UE extra UE quota extra UE

-60

-40

-20

0

20

40

60

1°Trim2008

2°Trim2008

3°Trim2008

4°Trim2008

1°Trim2009

2°Trim2009

3°Trim2009

4°Trim2009

1°trim

2010

2°trim

2010

3°trim

2010

4°trim

2010

1°trim

2011

2°trim

2011

3°trim

2011

4°trim

2011

1°trim

2012

2°trim

2012

3°trim

2012

Sald

o %

aspett

ative d

i aum

ento

e

dim

inuzi

one

domanda interna domanda estera occupazione produzione

Provincia di MONZA E BRIANZA

18

In senso analogo depongono le attese sull’occupazione che è stimata quindi in netto peggioramento

prevalendo le ipotesi di dismissioni future di personale. Solo le aspettative sulla domanda estera

registrano un saldo positivo.

Lo scenario è dunque improntato alla debolezza economica, che risulta diffusa a tutti i settori di attività.

Nel terzo trimestre 2012 la variazione tendenziale è negativa per tutti i settori, e per il settore dei servizi

così come per l’artigianato in tendenziale peggioramento rispetto ad un dato, già negativo, registrato

nel secondo trimestre 2012 rispetto ad un anno prima-

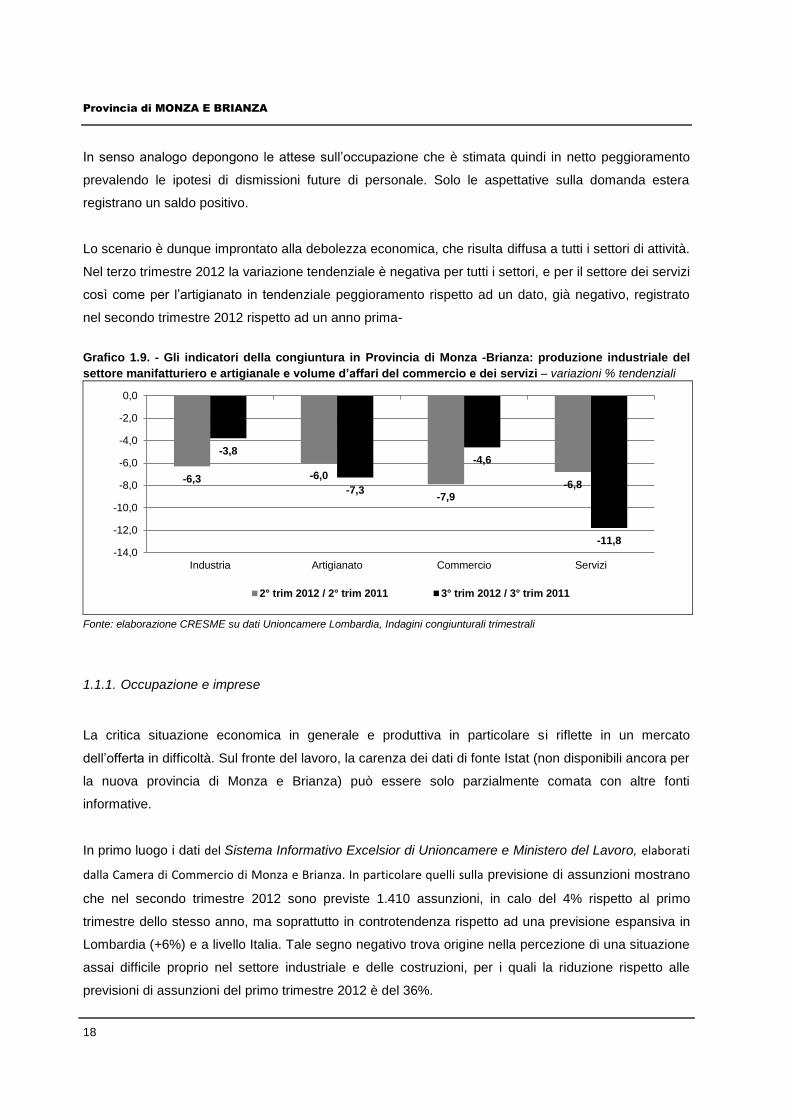

Grafico 1.9. - Gli indicatori della congiuntura in Provincia di Monza -Brianza: produzione industriale del

settore manifatturiero e artigianale e volume d’affari del commercio e dei servizi – variazioni % tendenziali

Fonte: elaborazione CRESME su dati Unioncamere Lombardia, Indagini congiunturali trimestrali

1.1.1. Occupazione e imprese

La critica situazione economica in generale e produttiva in particolare si riflette in un mercato

dell’offerta in difficoltà. Sul fronte del lavoro, la carenza dei dati di fonte Istat (non disponibili ancora per

la nuova provincia di Monza e Brianza) può essere solo parzialmente comata con altre fonti

informative.

In primo luogo i dati del Sistema Informativo Excelsior di Unioncamere e Ministero del Lavoro, elaborati

dalla Camera di Commercio di Monza e Brianza. In particolare quelli sulla previsione di assunzioni mostrano

che nel secondo trimestre 2012 sono previste 1.410 assunzioni, in calo del 4% rispetto al primo

trimestre dello stesso anno, ma soprattutto in controtendenza rispetto ad una previsione espansiva in

Lombardia (+6%) e a livello Italia. Tale segno negativo trova origine nella percezione di una situazione

assai difficile proprio nel settore industriale e delle costruzioni, per i quali la riduzione rispetto alle

previsioni di assunzioni del primo trimestre 2012 è del 36%.

-6,3 -6,0

-7,9 -6,8

-3,8

-7,3

-4,6

-11,8 -14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

Industria Artigianato Commercio Servizi

2° trim 2012 / 2° trim 2011 3° trim 2012 / 3° trim 2011

Provincia di MONZA E BRIANZA

19

Tabella 1.2. - Assunzioni previste in provincia di Monza e Brianza per settore di attività e forma contrattuale

TOTALE ASSUNZIONI

PREVISTE VARIAZIONE %

1° trim 2012

2° trim 2012

Totale Tempo

indeterminato Tempo

determinato Apprendistato Altri contratti

Monza e Brianza 1.470 1.410 -4,1 1,9 0,5 -38,7 -28,1

di cui

Industria e costruzioni 590 380 -35,6 -5,6 -51,6 12,7 -50,0

Servizi 880 1.030 17,0 6,5 47,3 -41,0 -12,2

Lombardia 27.870 29.600 6,2 -0,5 6,4 25,9 36,6

Italia 152.070 228.190 50,1 -12,2 94,0 5,5 27,3

Fonte: elaborazione CRESME su dati Sistema Informativo Excelsior

Nella stessa direzione i risultati dell’osservatorio provinciale sul mercato del lavoro, che indicano

un’offerta stagnate nel primo semestre 2012 (+0,3% gli avviamenti), un dato che sconta un brusco -

13,6% per l’industria in senso stretto, un calo anche più importante delle costruzioni. Unico settore in

crescita, il commercio e servizi, ovvero +7,5 rispetto al primo semestre 2011.

Ma il dato più allarmante è quello relativo alle previsioni, che indicano una riduzione del 13% degli

avviamenti nel primo semestre 2013 rispetto al primo 2012, un brusco calo che riguarda ancora

soprattutto l’industria in senso stretto (-13,5%).

Tabella 1.3. - Previsioni di avviamenti

TOTALE Commercio e servizi Industria in senso stretto

1° sem 2008 53.961 35.448 11.751

1° sem 2009 42.897 31.275 7.523

1° sem 2010 44.388 31.349 8.964

1° sem 2011 45.441 30.570 10.558

1° sem 2012 45.574 32.776 9.121

1° sem 2013 39.793 32.382 7.890

Variazione % I 2013/I 2012 -12,7 -1,2 -13,5

Fonte: elaborazione CRESME su dati Osservatorio del Mercato del Lavoro della provincia di Monza e Brianza

Un ultimo dato, quello che riguarda lo stato di salute delle imprese: in base ai dati Movimprese, in

provincia di Monza e Brianza risultano attive 64.464 imprese alla fine del terzo trimestre 2012. Un

risultato stagnate rispetto al trimestre corrispondente del 2011 (-0,03%) e rispetto al precedente

(+0,01%). Certo la situazione in provincia ha caratteri di maggiore tenuta rispetto al dato complessivo

regionale, che mostra una flessione più importante del 2012, e tassi di crescita anche più modesti

rispetto al dato provinciale nei due anni precedenti.

Provincia di MONZA E BRIANZA

20

Grafico 1.10. - Dinamica imprese attive in provincia di Monza e Brianza e in Lombardia

Fonte: elaborazione CRESME su dati Movimprese

Un’offerta stagnante in un periodo in corrispondenza del quale si presenta in tendenziale crescita il

numero delle imprese in fallimento, ovvero quelle imprese, iscritte al registro, aventi in corso una

procedura concorsuale non revocata: ne risultano 1.267 nel terzo trimestre 2012, contro le 1.147 del

primo 2010.

Grafico 1.11. - Dinamica imprese in fallimento* e imprese attive in provincia di Monza e Brianza

Fonte: elaborazione CRESME su dati Movimprese

* Imprese aventi una procedura concorsuale fallimentare non revocata (procedimento di fallimento, liquidazione coatta

amministrativa, concordato preventivo o concordato fallimentare)

Scendendo al dettaglio dei settori di attività economiche, appare con evidenza la difficoltà per il

comparto manifatturiero, che mostra la riduzione più importante, dell’ordine del 2%.

Una flessione che riguarda soprattutto gli artigiani, passati da 6.160 a poco più di 6.000, ovvero -2%, a

fronte del -1,4% delle imprese non artigiane. In questo contesto le imprese attive nel settore delle

costruzioni mostrano anche loro una tasso negativo, dello 0,7% per quelle artigiane e del 2% per

0,6

0,9

-0,03

0,0

0,3

-0,6 -0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

2010 2011 gen-set 2012

Monza-Brianza Lombardia

1.1

47

1.1

97

1.1

97

1.2

22

1.2

42

1.2

55

1.2

50

1.2

74

1.2

44

1.2

38

1.2

67

60.000

61.000

62.000

63.000

64.000

65.000

1.000

1.100

1.200

1.300

1° trim2010

2° trim2010

3° trim2010

4° trim2010

1° trim2011

2° trim2011

3° trim2011

4° trim2011

1° trim2012

2° trim2012

3° trim2012

impre

se a

ttiv

e

impre

se f

alli

te

Fallite Attive

Provincia di MONZA E BRIANZA

21

quelle non artigiane, tipologia di imprese che nel settore rappresenta poco più del 20% del totale,

contro una media attestata sul 64%.

Tabella 1.3. - Imprese attive in provincia di Monza e Brianza al terzo trimestre 2012 per settore di attività

economica

TOTALE ARTIGIANI Peso

artigiani su totale

Valori

assoluti % sul totale

Variazioni su 3°

trimestre 2011

Valori assoluti

% sul totale

Variazioni su 3°

trimestre 2011

Agricoltura, silvicoltura, pesca

974 1,5 -0,2 69 0,3 -1,4 7,1

Industria 22.558 35,0 -1,3 15.910 68,6 -1,2 70,5

di cui

Attività manifatturiere 9.794 15,2 -1,8 6.035 26,0 -2,0 61,6

Costruzioni 12.610 19,6 -1,0 9.838 42,4 -0,7 78,0

Servizi 40.821 63,3 0,7 7.184 31,0 1,7 17,6

di cui

Commercio all'ingrosso e al dettaglio; riparazione autoveicoli e motocicli

16.653 25,8 0,0 1.061 4,6 1,1 6,4

Trasporto e magazzinaggio 1.974 3,1 -1,1 1.365 5,9 -1,6 69,1

Attività dei servizi di alloggio e ristorazione

3.168 4,9 2,9 628 2,7 6,1 19,8

Servizi di informazione e comunicazione

1.819 2,8 3,2 158 0,7 12,1 8,7

Attività finanziarie e assicurative

1.602 2,5 1,4 1 0,0 0,0 0,1

Attività immobiliari 5.836 9,1 -0,4 17 0,1 0,0 0,3

Attività professionali, scientifiche e tecniche

3.164 4,9 1,3 425 1,8 2,7 13,4

Noleggio, agenzie di viaggio, servizi di supporto alle imprese

2.267 3,5 2,7 1.030 4,4 7,3 45,4

Imprese n.n. 111 0,2 -1,8 21 0,1 16,7 18,9

Totale 64.464 100,0 -0,03 23.184 100,0 -0,3 36,0

Fonte: elaborazione CRESME su dati Movimprese

Provincia di MONZA E BRIANZA

22

1.2. Gli investimenti in costruzioni

1.2.1. La dinamica degli investimenti e del valore della produzione nel settore delle costruzioni nella

provincia di Monza e Brianza

La dinamica e i caratteri relativi al mercato delle costruzioni provinciale si inseriscono in un contesto

economico assai debole, e ne rappresentano proprio uno degli anelli che più di altri sconta la

congiuntura corrente.

I principali indicatori relativi al settore sono sostanzialmente concordi nel delineare per il 2011 e il 2012

uno scenario di forte difficoltà. Partendo dagli occupati nei cantieri, che saranno analizzati meglio nel

paragrafo dedicato, peggiorano nel corso dei primi nove mesi del 2012 il risultato già negativo del

2011. Un dato che se confrontato con quello di fonte Istat relativo alla regione, mostra un settore

provinciale in maggiore difficoltà, pur tenendo presente le diverse fonti e metodologie di calcolo.

Sul fronte del mercato immobiliare il trend è simile, con un netto peggioramento nel 2012, dopo un

2011 stagnante per quanto riguarda il settore residenziale (-18,4%, dopo il -0,4%); per quello non

residenziale gli ultimi dati provinciali disponibili indicano una riduzione del 7% nel 2011, ma il dato

regionale per il 2012 non lascia ipotizzare un risultato migliore per la provincia (-20,9%).

Tabella 1.4. - Indicatori congiunturali sul mercato delle costruzioni

MONZA E BRIANZA LOMBARDIA

2011/2010 2012/2011 2011/2010 2012/2011

Occupati nei cantieri -6,5 -9,8

Occupati costruzioni Istat -3,2 -1,6

Imprese nei cantieri -15,5 -11,3

Imprese Movimprese 1,0 -1,0 0,2 -1,7

Erogazioni all’acquisto di abitazioni 7 -60,2 -6,4 -42

Erogazioni all’acquisto di altri immobili -70 16,7 -36,5 -22,6

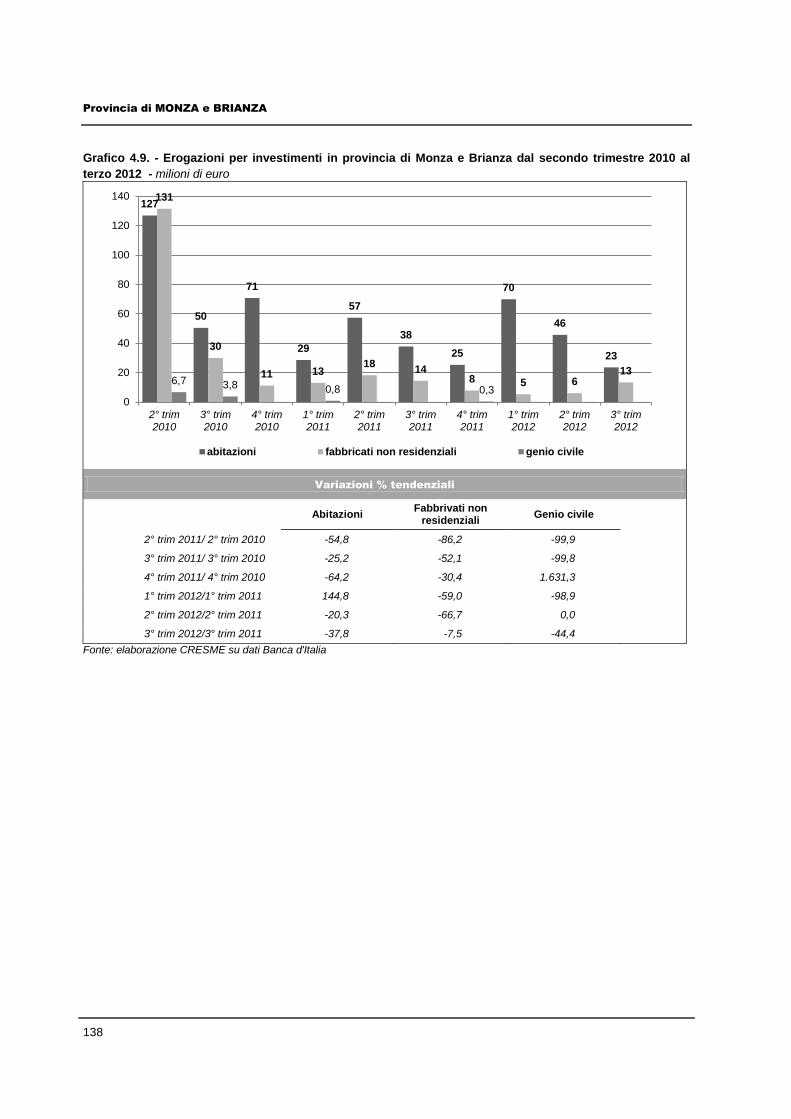

Erogazioni per la costruzione di abitazioni -51,5 12,5 -16,8 -20

Erogazioni per la costruzione di altri immobili -77,8 -46,8 -9 -43

Compravendite abitazioni -0,4 -18,4 -2,7 -20,9

Compravendite altri immobili -7,3 nd -2,2 -23

Fonte: elaborazione CRESME su fonti varie

Più ambivalente la dinamica relativa al credito, ma certo il risultato di sintesi non è per una espansione.

Innegabilmente negativo quello per le erogazioni per la costruzione di immobili non residenziali, che

presentano forti riduzioni sia nel 2011 che nel 2012. Le erogazioni per l’acquisto di abitazioni scontano

un calo del 60% nel 2012, dopo una crescita del 7% nel 2011. Ma i livelli sono drasticamente ridotti e

soprattutto il trend è di progressivo peggioramento nel corso dei primi tre trimestri 2012 (da 111 a 78 a

63 milioni erogati rispettivamente in ciascun trimestre). Le erogazioni per l’acquisto di altri immobili così

Provincia di MONZA E BRIANZA

23

come quelle per la costruzione di abitazioni crescono nel 2012, dopo però riduzioni assai rielevanti un

anno prima: per l’acquisto di immobili non residenziali si parla di 47 milioni erogati nei primi tre trimestri

del 2012, contro i 163 del periodo aprile-dicembre 2010; per quelle finalizzate alla costruzione di

abitazioni si scende a 25 milioni nel 2012 a fronte dei 173 da aprile a dicembre 2010.

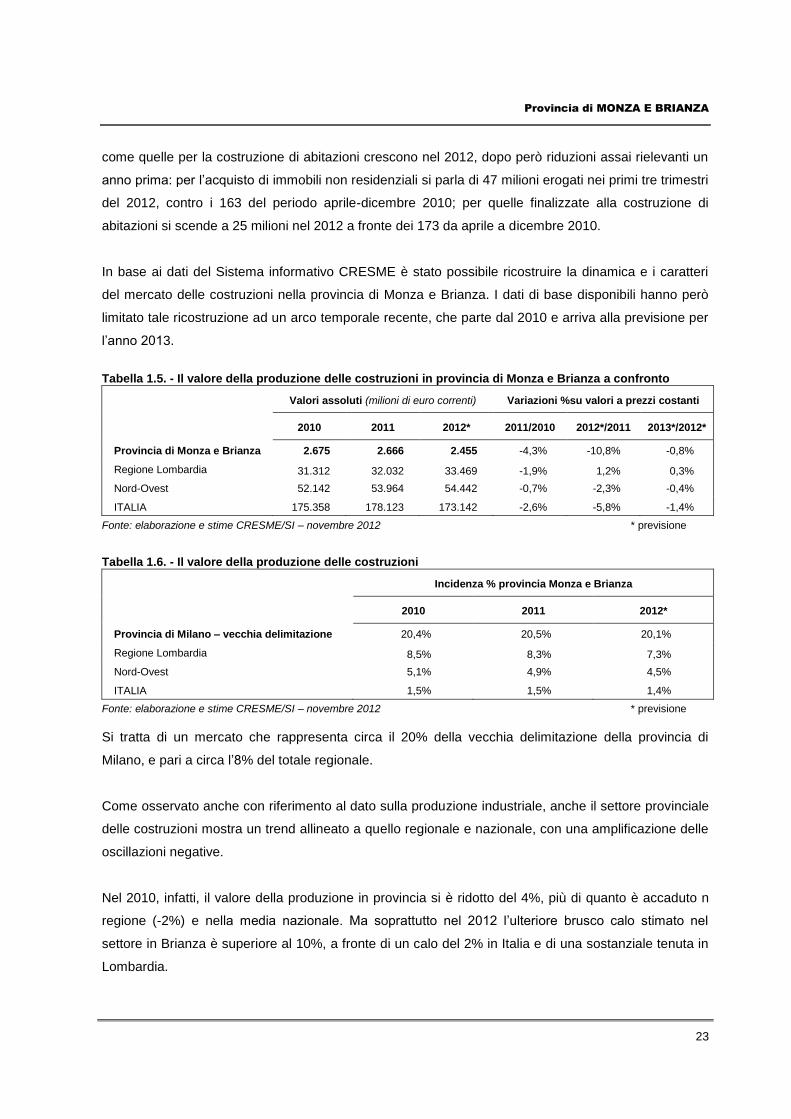

In base ai dati del Sistema informativo CRESME è stato possibile ricostruire la dinamica e i caratteri

del mercato delle costruzioni nella provincia di Monza e Brianza. I dati di base disponibili hanno però

limitato tale ricostruzione ad un arco temporale recente, che parte dal 2010 e arriva alla previsione per

l’anno 2013.

Tabella 1.5. - Il valore della produzione delle costruzioni in provincia di Monza e Brianza a confronto

Valori assoluti (milioni di euro correnti) Variazioni %su valori a prezzi costanti

2010 2011 2012* 2011/2010 2012*/2011 2013*/2012*

Provincia di Monza e Brianza 2.675 2.666 2.455 -4,3% -10,8% -0,8%

Regione Lombardia 31.312 32.032 33.469 -1,9% 1,2% 0,3%

Nord-Ovest 52.142 53.964 54.442 -0,7% -2,3% -0,4%

ITALIA 175.358 178.123 173.142 -2,6% -5,8% -1,4%

Fonte: elaborazione e stime CRESME/SI – novembre 2012 * previsione

Tabella 1.6. - Il valore della produzione delle costruzioni

Incidenza % provincia Monza e Brianza

2010 2011 2012*

Provincia di Milano – vecchia delimitazione 20,4% 20,5% 20,1%

Regione Lombardia 8,5% 8,3% 7,3%

Nord-Ovest 5,1% 4,9% 4,5%

ITALIA 1,5% 1,5% 1,4%

Fonte: elaborazione e stime CRESME/SI – novembre 2012 * previsione

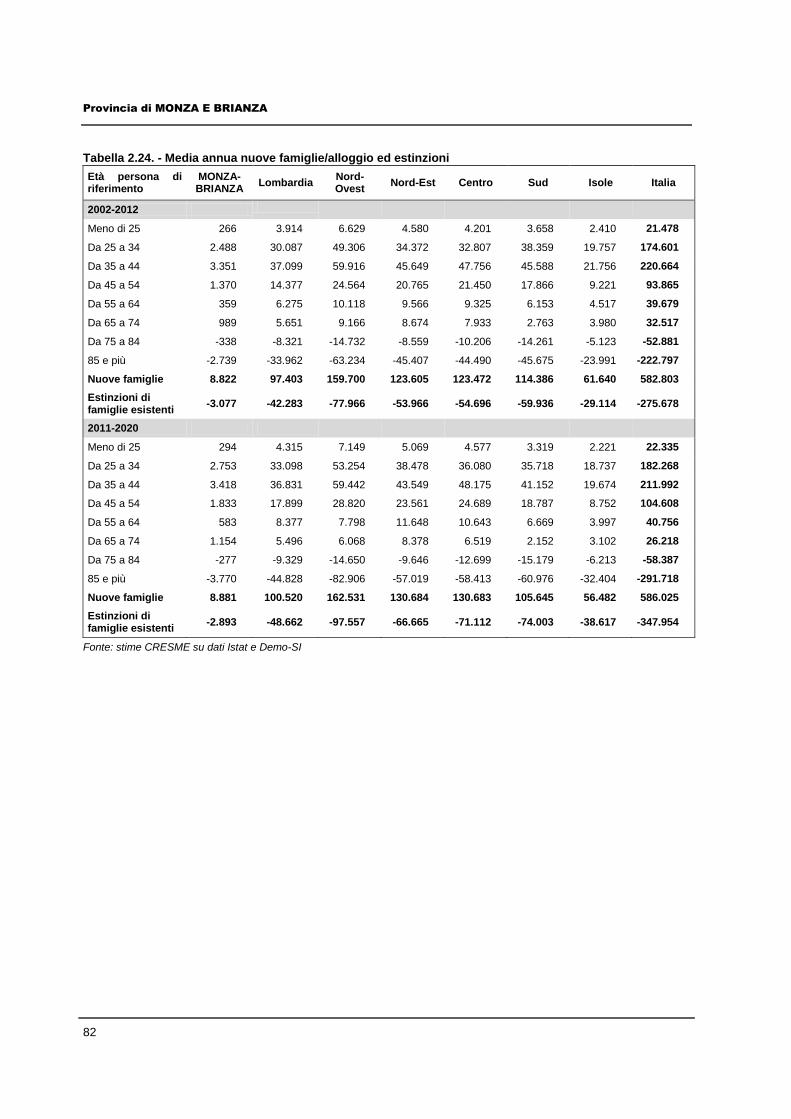

Si tratta di un mercato che rappresenta circa il 20% della vecchia delimitazione della provincia di

Milano, e pari a circa l’8% del totale regionale.

Come osservato anche con riferimento al dato sulla produzione industriale, anche il settore provinciale

delle costruzioni mostra un trend allineato a quello regionale e nazionale, con una amplificazione delle

oscillazioni negative.

Nel 2010, infatti, il valore della produzione in provincia si è ridotto del 4%, più di quanto è accaduto n

regione (-2%) e nella media nazionale. Ma soprattutto nel 2012 l’ulteriore brusco calo stimato nel

settore in Brianza è superiore al 10%, a fronte di un calo del 2% in Italia e di una sostanziale tenuta in

Lombardia.

Provincia di MONZA E BRIANZA

24

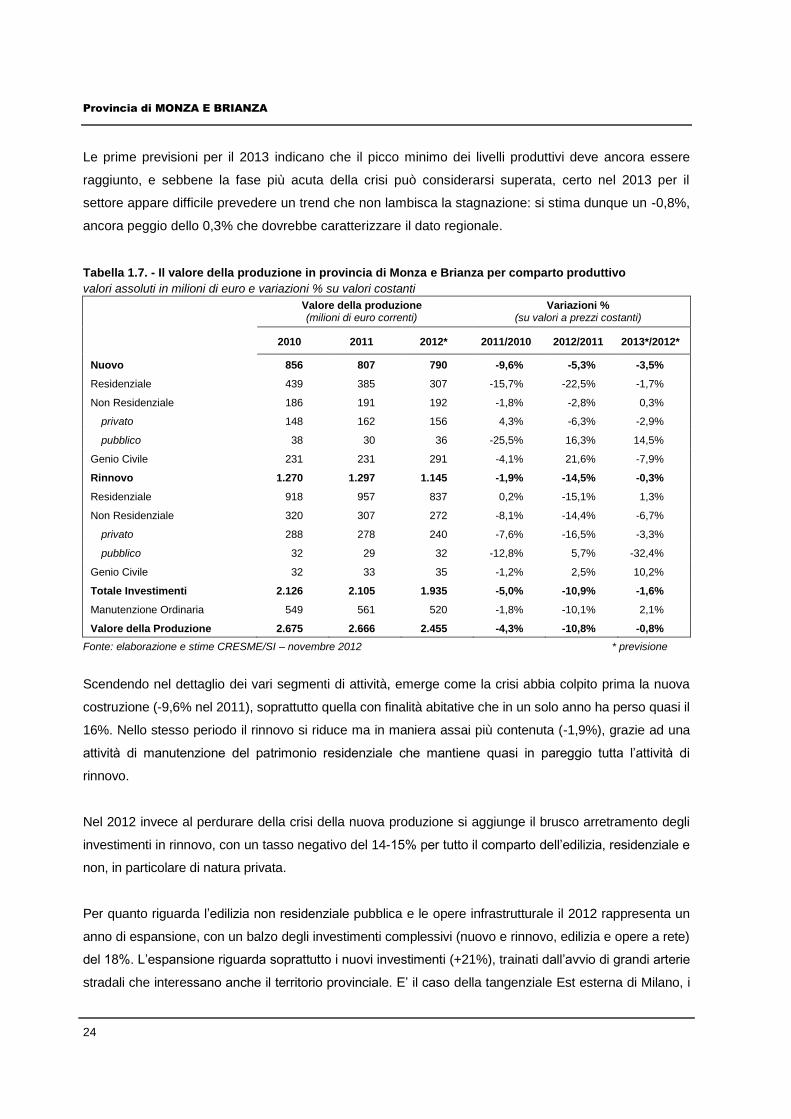

Le prime previsioni per il 2013 indicano che il picco minimo dei livelli produttivi deve ancora essere

raggiunto, e sebbene la fase più acuta della crisi può considerarsi superata, certo nel 2013 per il

settore appare difficile prevedere un trend che non lambisca la stagnazione: si stima dunque un -0,8%,

ancora peggio dello 0,3% che dovrebbe caratterizzare il dato regionale.

Tabella 1.7. - Il valore della produzione in provincia di Monza e Brianza per comparto produttivo

valori assoluti in milioni di euro e variazioni % su valori costanti

Valore della produzione (milioni di euro correnti)

Variazioni % (su valori a prezzi costanti)

2010 2011 2012* 2011/2010 2012/2011 2013*/2012*

Nuovo 856 807 790 -9,6% -5,3% -3,5%

Residenziale 439 385 307 -15,7% -22,5% -1,7%

Non Residenziale 186 191 192 -1,8% -2,8% 0,3%

privato 148 162 156 4,3% -6,3% -2,9%

pubblico 38 30 36 -25,5% 16,3% 14,5%

Genio Civile 231 231 291 -4,1% 21,6% -7,9%

Rinnovo 1.270 1.297 1.145 -1,9% -14,5% -0,3%

Residenziale 918 957 837 0,2% -15,1% 1,3%

Non Residenziale 320 307 272 -8,1% -14,4% -6,7%

privato 288 278 240 -7,6% -16,5% -3,3%

pubblico 32 29 32 -12,8% 5,7% -32,4%

Genio Civile 32 33 35 -1,2% 2,5% 10,2%

Totale Investimenti 2.126 2.105 1.935 -5,0% -10,9% -1,6%

Manutenzione Ordinaria 549 561 520 -1,8% -10,1% 2,1%

Valore della Produzione 2.675 2.666 2.455 -4,3% -10,8% -0,8%

Fonte: elaborazione e stime CRESME/SI – novembre 2012 * previsione

Scendendo nel dettaglio dei vari segmenti di attività, emerge come la crisi abbia colpito prima la nuova

costruzione (-9,6% nel 2011), soprattutto quella con finalità abitative che in un solo anno ha perso quasi il

16%. Nello stesso periodo il rinnovo si riduce ma in maniera assai più contenuta (-1,9%), grazie ad una

attività di manutenzione del patrimonio residenziale che mantiene quasi in pareggio tutta l’attività di

rinnovo.

Nel 2012 invece al perdurare della crisi della nuova produzione si aggiunge il brusco arretramento degli

investimenti in rinnovo, con un tasso negativo del 14-15% per tutto il comparto dell’edilizia, residenziale e

non, in particolare di natura privata.

Per quanto riguarda l’edilizia non residenziale pubblica e le opere infrastrutturale il 2012 rappresenta un

anno di espansione, con un balzo degli investimenti complessivi (nuovo e rinnovo, edilizia e opere a rete)

del 18%. L’espansione riguarda soprattutto i nuovi investimenti (+21%), trainati dall’avvio di grandi arterie

stradali che interessano anche il territorio provinciale. E’ il caso della tangenziale Est esterna di Milano, i

Provincia di MONZA E BRIANZA

25

cui lavori sono stati avviati proprio nel 2012, ma anche dell’estensione a Monza della linea 1 della

metropolitana di Milano (lavori avviati nel 2011), nonché di altri lavori per il potenziamento di autostrade e

ferrovie. Tutti interventi che sostengono livelli alti di investimenti nel settore, principalmente per quanto

riguarda interventi di nuova costruzione, ma anche al miglioramento delle opere esistenti.

La previsione per il 2013, improntata ad una stagnazione, mostra infatti il mantenimento per il settore di

livelli alti. Oltre al rinnovo delle infrastrutture, e alle nuove opere di edilizia non residenziale pubblica, il

rinnovo abitativo in particolare, e tutta la manutenzione ordinaria in generale, rappresenteranno l’ancora

di salvataggio per il settore nel 2013: per la manutenzione straordinaria di abitazioni si prevede una

crescita lieve (+1,3%), ma rilevante se confrontata con la situazione assai più critica per gli altri settori.

Ancora meglio per la manutenzione ordinaria, che potrebbe crescere del 2%.

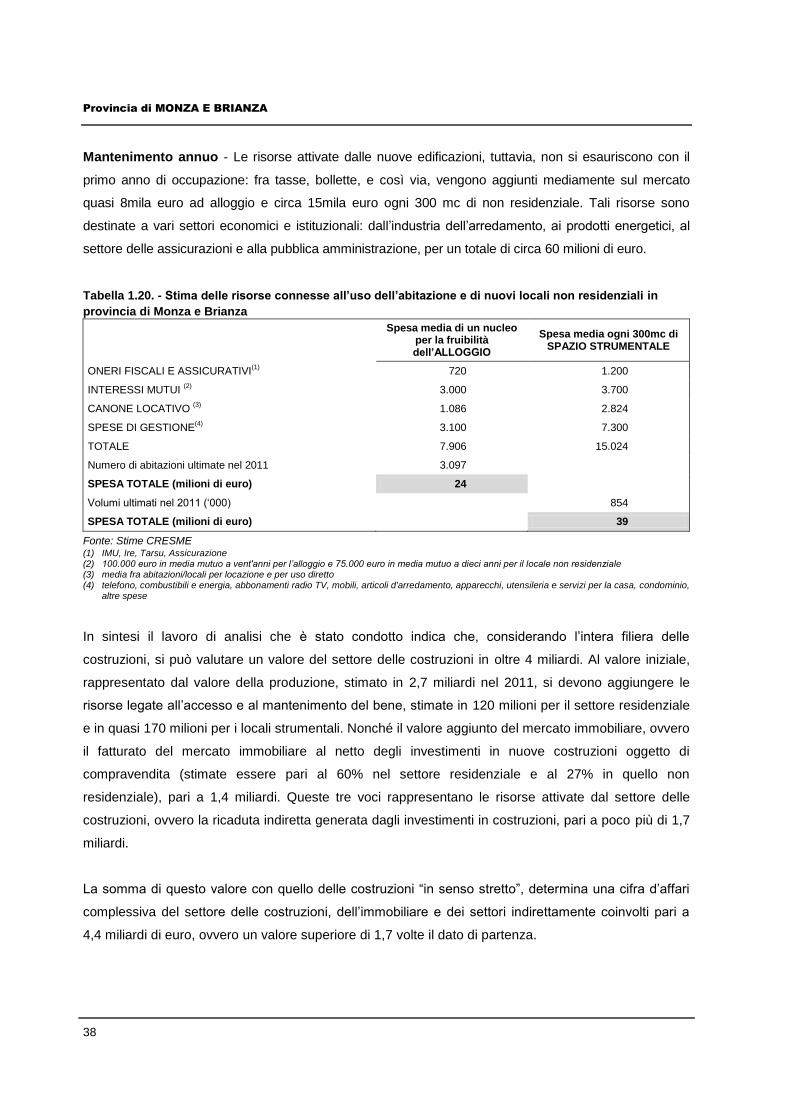

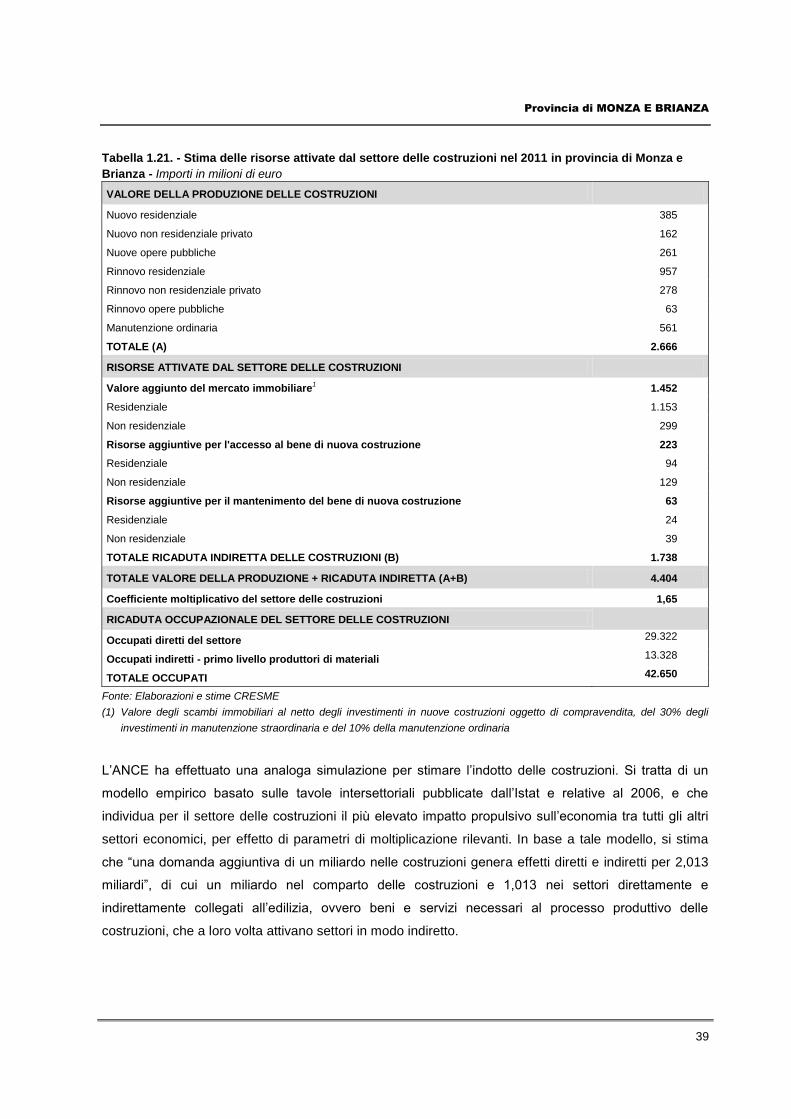

1.2.2. La struttura del settore delle costruzioni nella provincia di Monza e Brianza

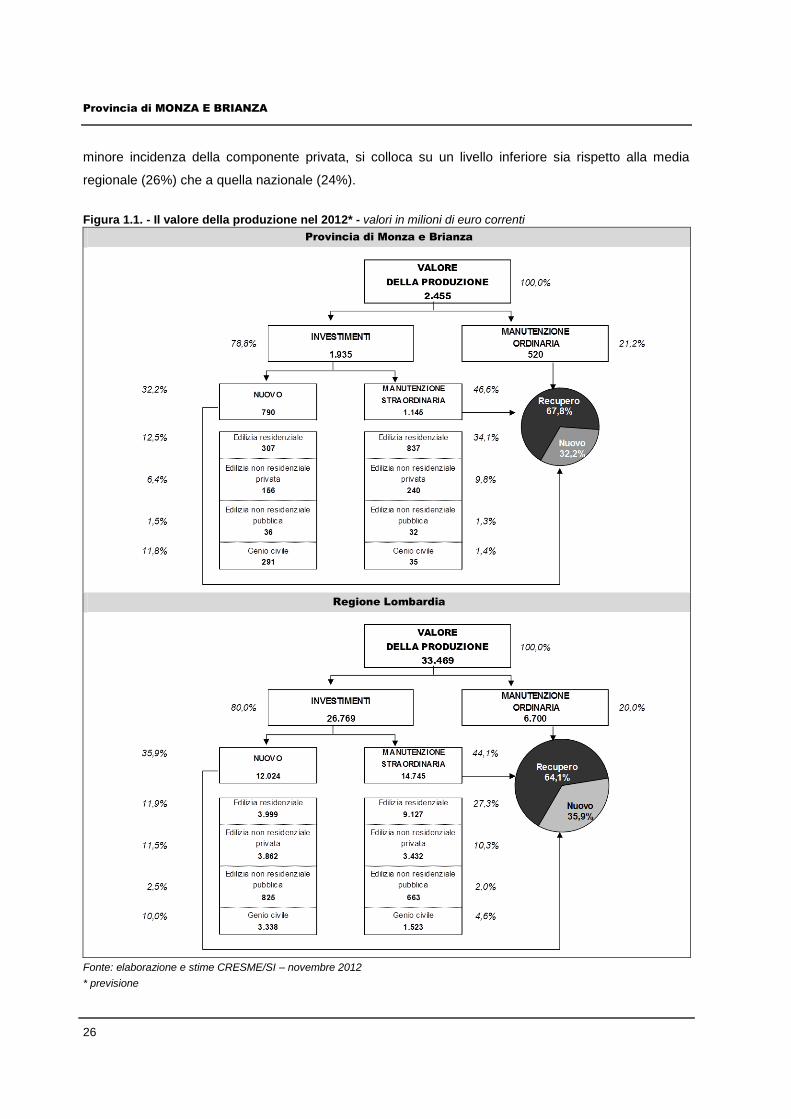

Le nuove stime del Sistema Informativo CRESME quantificano il valore della produzione per il settore

delle costruzioni nel 2012 in 2.455 milioni di euro, ovvero poco più dell’1% del mercato nazionale, pari a

173 miliardi. Considerando che il mercato regionale è pari a 33,5 miliardi, la provincia di Monza e Brianza

arriva a pesare poco più del 7% (era più dell’8% due anni prima). Il valore della produzione dell’ultimo

anno concluso si ripartisce tra manutenzione ordinaria pari a 520 milioni ovvero il 21% del totale,

investimenti in nuove costruzioni pari a 790 milioni di euro ovvero il 32%, e investimenti in rinnovo pari

a 1.145 milioni di euro, ovvero il 47%.

Dal confronto del dato provinciale con quello nazionale emerge una maggiore vocazione verso gli

interventi sul patrimonio esistente: in provincia lo scorso anno tutto il recupero, comprendente

manutenzione ordinaria e straordinaria, rappresenta il 68% della produzione complessiva del settore,

contro il 64% della media nazionale. E in particolare è la manutenzione straordinaria ad essere

determinante in questa prima caratteristica del mercato brianzolo, dove assorbe quasi il 47% delle

risorse complessive riconducibili al settore, contro il 44% a livello regionale (46% nella media Italia).

In particolare è il rinnovo abitativo che assorbe una quota importante, pari al 34% del totale, contro il

27% in regione e il 26% in Italia.

Un altro carattere distintivo è la bassa incidenza dell’edilizia non residenziale privata, pari al 16%,

ovvero 6 punti percentuali in meno rispetto al dato medio regionale e 3 in meno rispetto alla media

nazionale. Con 1,1 miliardi il comparto abitativo assorbe più del 46% del valore complessivo, un livello

superiore alla media nazionale e a quella regionale, attestate sul 40%. L’edilizia non residenziale, tra

quota pubblica e quota privata, incide per il 18,9% sul totale (464 miliardi), un dato che, a motivo della

Provincia di MONZA E BRIANZA

26

minore incidenza della componente privata, si colloca su un livello inferiore sia rispetto alla media

regionale (26%) che a quella nazionale (24%).

Figura 1.1. - Il valore della produzione nel 2012* - valori in milioni di euro correnti

Provincia di Monza e Brianza

Regione Lombardia

Fonte: elaborazione e stime CRESME/SI – novembre 2012

* previsione

Provincia di MONZA E BRIANZA

27

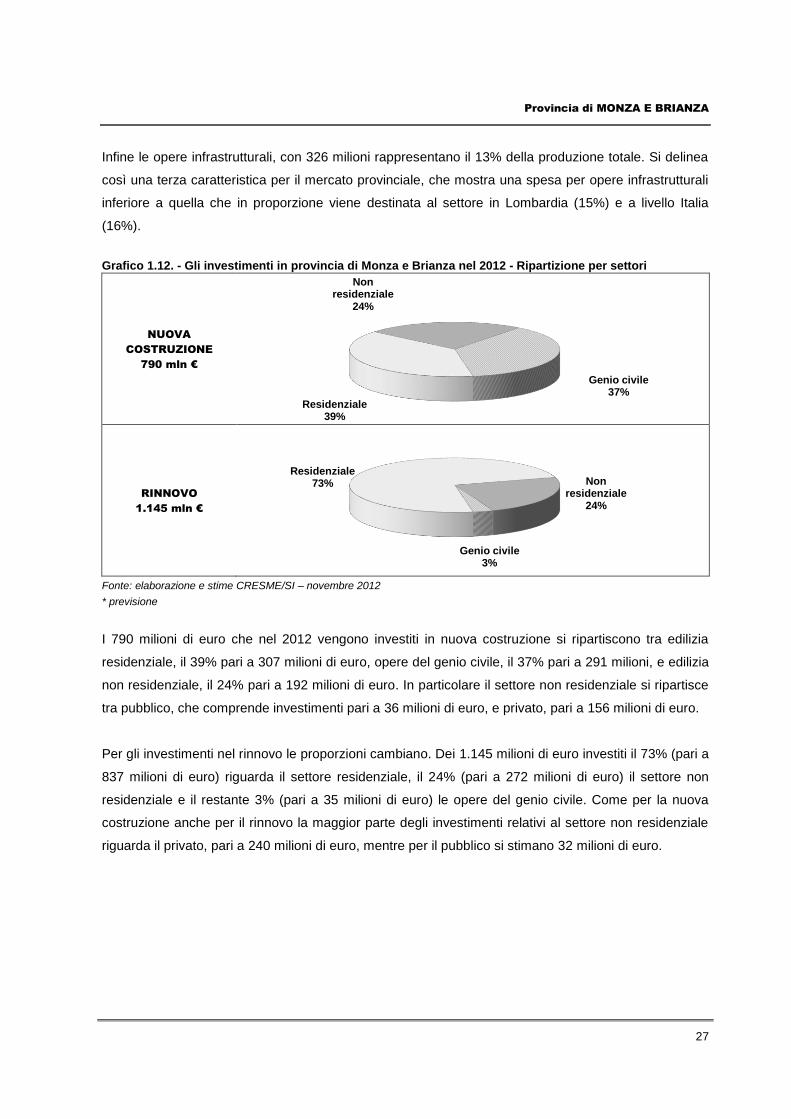

Infine le opere infrastrutturali, con 326 milioni rappresentano il 13% della produzione totale. Si delinea

così una terza caratteristica per il mercato provinciale, che mostra una spesa per opere infrastrutturali

inferiore a quella che in proporzione viene destinata al settore in Lombardia (15%) e a livello Italia

(16%).

Grafico 1.12. - Gli investimenti in provincia di Monza e Brianza nel 2012 - Ripartizione per settori

NUOVA

COSTRUZIONE

790 mln €

RINNOVO

1.145 mln €

Fonte: elaborazione e stime CRESME/SI – novembre 2012

* previsione

I 790 milioni di euro che nel 2012 vengono investiti in nuova costruzione si ripartiscono tra edilizia

residenziale, il 39% pari a 307 milioni di euro, opere del genio civile, il 37% pari a 291 milioni, e edilizia

non residenziale, il 24% pari a 192 milioni di euro. In particolare il settore non residenziale si ripartisce

tra pubblico, che comprende investimenti pari a 36 milioni di euro, e privato, pari a 156 milioni di euro.

Per gli investimenti nel rinnovo le proporzioni cambiano. Dei 1.145 milioni di euro investiti il 73% (pari a

837 milioni di euro) riguarda il settore residenziale, il 24% (pari a 272 milioni di euro) il settore non

residenziale e il restante 3% (pari a 35 milioni di euro) le opere del genio civile. Come per la nuova

costruzione anche per il rinnovo la maggior parte degli investimenti relativi al settore non residenziale

riguarda il privato, pari a 240 milioni di euro, mentre per il pubblico si stimano 32 milioni di euro.

Residenziale 39%

Non residenziale

24%

Genio civile 37%

Residenziale 73% Non

residenziale 24%

Genio civile 3%

Provincia di MONZA E BRIANZA

28

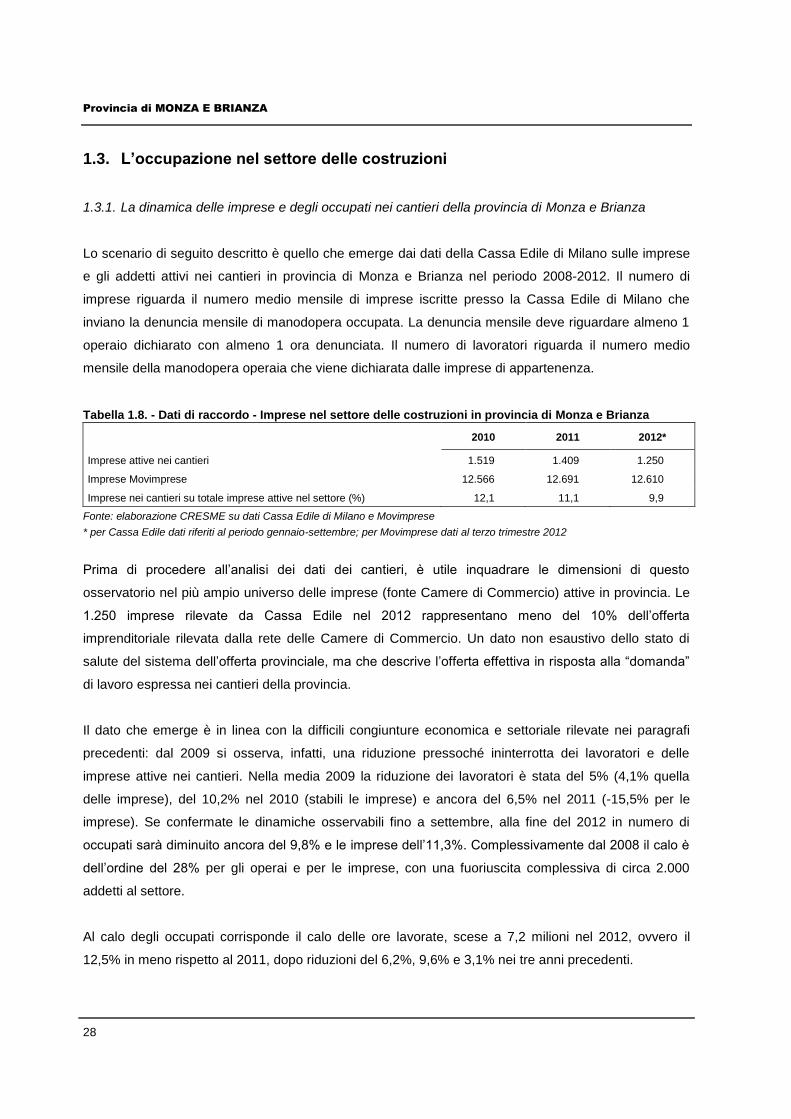

1.3. L’occupazione nel settore delle costruzioni

1.3.1. La dinamica delle imprese e degli occupati nei cantieri della provincia di Monza e Brianza

Lo scenario di seguito descritto è quello che emerge dai dati della Cassa Edile di Milano sulle imprese

e gli addetti attivi nei cantieri in provincia di Monza e Brianza nel periodo 2008-2012. Il numero di

imprese riguarda il numero medio mensile di imprese iscritte presso la Cassa Edile di Milano che

inviano la denuncia mensile di manodopera occupata. La denuncia mensile deve riguardare almeno 1

operaio dichiarato con almeno 1 ora denunciata. Il numero di lavoratori riguarda il numero medio

mensile della manodopera operaia che viene dichiarata dalle imprese di appartenenza.

Tabella 1.8. - Dati di raccordo - Imprese nel settore delle costruzioni in provincia di Monza e Brianza

2010 2011 2012*

Imprese attive nei cantieri 1.519 1.409 1.250

Imprese Movimprese 12.566 12.691 12.610

Imprese nei cantieri su totale imprese attive nel settore (%) 12,1 11,1 9,9

Fonte: elaborazione CRESME su dati Cassa Edile di Milano e Movimprese

* per Cassa Edile dati riferiti al periodo gennaio-settembre; per Movimprese dati al terzo trimestre 2012

Prima di procedere all’analisi dei dati dei cantieri, è utile inquadrare le dimensioni di questo

osservatorio nel più ampio universo delle imprese (fonte Camere di Commercio) attive in provincia. Le

1.250 imprese rilevate da Cassa Edile nel 2012 rappresentano meno del 10% dell’offerta

imprenditoriale rilevata dalla rete delle Camere di Commercio. Un dato non esaustivo dello stato di

salute del sistema dell’offerta provinciale, ma che descrive l’offerta effettiva in risposta alla “domanda”

di lavoro espressa nei cantieri della provincia.

Il dato che emerge è in linea con la difficili congiunture economica e settoriale rilevate nei paragrafi

precedenti: dal 2009 si osserva, infatti, una riduzione pressoché ininterrotta dei lavoratori e delle

imprese attive nei cantieri. Nella media 2009 la riduzione dei lavoratori è stata del 5% (4,1% quella

delle imprese), del 10,2% nel 2010 (stabili le imprese) e ancora del 6,5% nel 2011 (-15,5% per le

imprese). Se confermate le dinamiche osservabili fino a settembre, alla fine del 2012 in numero di

occupati sarà diminuito ancora del 9,8% e le imprese dell’11,3%. Complessivamente dal 2008 il calo è

dell’ordine del 28% per gli operai e per le imprese, con una fuoriuscita complessiva di circa 2.000

addetti al settore.

Al calo degli occupati corrisponde il calo delle ore lavorate, scese a 7,2 milioni nel 2012, ovvero il

12,5% in meno rispetto al 2011, dopo riduzioni del 6,2%, 9,6% e 3,1% nei tre anni precedenti.

Provincia di MONZA E BRIANZA

29

Nello stesso periodo aumenta in maniera sensibile il ricorso alla CIG, che tocca il picco massimo nel

2012: alla fine dell’anno si stima che il numero complessivo di ore di cassa integrazione autorizzate è

cresciuto del 78% rispetto al 2011, in corrispondenza di un numero di ore lavorate che si è ridotto del

12,5%. Il trend del ricorso alla CIG dal 2008 è stato sempre positivo e si arresta soltanto nel 2011

(-35,4%), ma la pausa è del tutto temporanea, come indica un nuovo importante incremento osservato

nel 2012 (+78,4%).

Tabella 1.9. - Dati dai cantieri - sintesi dei risultati della provincia di Monza e Brianza

Medie Mensili Totale

Lavoratori Imprese Ore Lavorate Ore Cig

2008 7.006 1.739 10.014.375 264.768

2009 6.658 1.667 9.391.487 402.248

2010 5.982 1.667 8.494.411 552.631

2011 5.592 1.409 8.234.301 356.857

2012* 5.044 1.250 7.201.398 636.650

Variazione %

2009/2008 -5,0 -4,1 -6,2 51,9

2010/2009 -10,2 0,0 -9,6 37,4

2011/2010 -6,5 -15,5 -3,1 -35,4

2012*/2011 -9,8 -11,3 -12,5 78,4

2012*/2008 -28,0 -28,1 -28,1 140,5

Variazione assoluta

2012*/2008 -1.962 -489 -2.812.977 371.882

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

* stima annua sulla base della dinamica dei primi nove mesi 2012

Tabella 1.10. - Numero di lavoratori e di imprese attive nei cantieri della provincia di Monza e Brianza nel

periodo 2008 – settembre 2012 – valore assoluto

Lavoratori Imprese

2008 2009 2010 2011 2012* 2008 2009 2010 2011 2012*

Gennaio 6.795 6.773 5.986 5.586 5.135 1.699 1.683 1.555 1.417 1.301

Febbraio 6.866 6.801 5.958 5.585 5.102 1.707 1.690 1.542 1.410 1.286

Marzo 6.884 6.815 6.050 5.599 5.117 1.720 1.697 1.549 1.419 1.289

Aprile 7.006 6.798 6.053 5.647 5.053 1.745 1.704 1.551 1.428 1.262

Maggio 7.101 6.788 6.094 5.663 5.104 1.760 1.694 1.550 1.433 1.261

Giugno 7.161 6.810 6.090 5.730 5.167 1.777 1.676 1.529 1.434 1.256

Luglio 7.170 6.756 6.056 5.735 5.140 1.763 1.675 1.512 1.432 1.246

Agosto 6.829 6.464 5.771 5.474 4.922 1.707 1.637 1.470 1.379 1.208

Settembre 7.123 6.621 5.963 5.615 4.931 1.763 1.654 1.500 1.401 1.206

Ottobre 7.185 6.595 5.962 5.554 - 1.769 1.651 1.504 1.402 -

Novembre 7.053 6.444 5.971 5.531 - 1.741 1.636 1.508 1.393 -

Dicembre 6.899 6.230 5.828 5.390 - 1.714 1.603 1.462 1.361 -

Media anno 7.006 6.658 5.982 5.592 - 1.739 1.667 1.519 1.409 -

Media gennaio-settembre 6.993 6.736 6.002 5.626 5.075 1.738 1.679 1.529 1.417 1.257

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

Provincia di MONZA E BRIANZA

30

Tabella 1.11. - Numero di lavoratori e di imprese attive nei cantieri della provincia di Monza e Brianza nel

periodo 2008 – settembre 2012– variazione percentuale rispetto all’anno precedente

Lavoratori Imprese

2009 2010 2011 2012 2009 2010 2011 2012

Gennaio -0,3 -11,6 -6,7 -8,1 -0,9 -7,6 -8,9 -8,2

Febbraio -0,9 -12,4 -6,3 -8,6 -1,0 -8,8 -8,6 -8,8

Marzo -1,0 -11,2 -7,5 -8,6 -1,3 -8,7 -8,4 -9,2

Aprile -3,0 -11,0 -6,7 -10,5 -2,3 -9,0 -7,9 -11,6

Maggio -4,4 -10,2 -7,1 -9,9 -3,8 -8,5 -7,5 -12,0

Giugno -4,9 -10,6 -5,9 -9,8 -5,7 -8,8 -6,2 -12,4

Luglio -5,8 -10,4 -5,3 -10,4 -5,0 -9,7 -5,3 -13,0

Agosto -5,3 -10,7 -5,1 -4,1 -10,2 -6,2

Settembre -7,0 -9,9 -5,8 -6,2 -9,3 -6,6

Ottobre -8,2 -9,6 -6,8 -6,7 -8,9 -6,8

Novembre -8,6 -7,3 -7,4 -6,0 -7,8 -7,6

Dicembre -9,7 -6,5 -7,5 -6,5 -8,8 -6,9

Media -5,0 -10,2 -6,5 -4,1 -8,8 -7,3

Media gennaio-settembre -3,7 -10,9 -6,3 -9,8 -3,4 -8,9 -7,3 -11,3

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

Grafico 1.13. - Dinamica lavoratori imprese attivi nei cantieri della provincia di Monza e Brianza

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori

Tabella 1.12. - Le ore lavorate nei cantieri della provincia di Monza e Brianza

Ore lavorate

Variazione %

annua CIG autorizzate

Variazione %

annua

CIG/ore lavorate

(%)

2008 10.014.375

264.768

2,6

2009 9.391.487 -6,2 402.248 51,9 4,3

2010 8.494.411 -9,6 552.631 37,4 6,5

2011 8.234.301 -3,1 356.857 -35,4 4,3

Gen.-Set. 2011 6.189.695

252.555

4,5

Gen.-Set. 2012* 5.413.266 -12,5 450.570 78,4 9,1

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

4.000

4.500

5.000

5.500

6.000

6.500

7.000

7.500

ge

n-0

8fe

b-0

8m

ar-

08

ap

r-08

mag

-08

giu

-08

lug

-08

ag

o-0

8se

t-0

8ott

-08

no

v-0

8dic

-08

ge

n-0

9fe

b-0

9m

ar-

09

ap

r-09

mag

-09

giu

-09

lug

-09

ag

o-0

9se

t-0

9ott

-09

no

v-0

9dic

-09

ge

n-1

0fe

b-1

0m

ar-

10

ap

r-10

mag

-10

giu

-10

lug

-10

ag

o-1

0se

t-1

0ott

-10

no

v-1

0dic

-10

ge

n-1

1fe

b-1

1m

ar-

11

ap

r-11

mag

-11

giu

-11

lug

-11

ag

o-1

1se

t-1

1ott

-11

no

v-1

1dic

-11

ge

n-1

2fe

b-1

2m

ar-

12

ap

r-12

mag

-12

giu

-12

lug

-12

ag

o-1

2*

se

t-1

2*

impre

se

lavora

tori

Lavoratori Imprese

Provincia di MONZA E BRIANZA

31

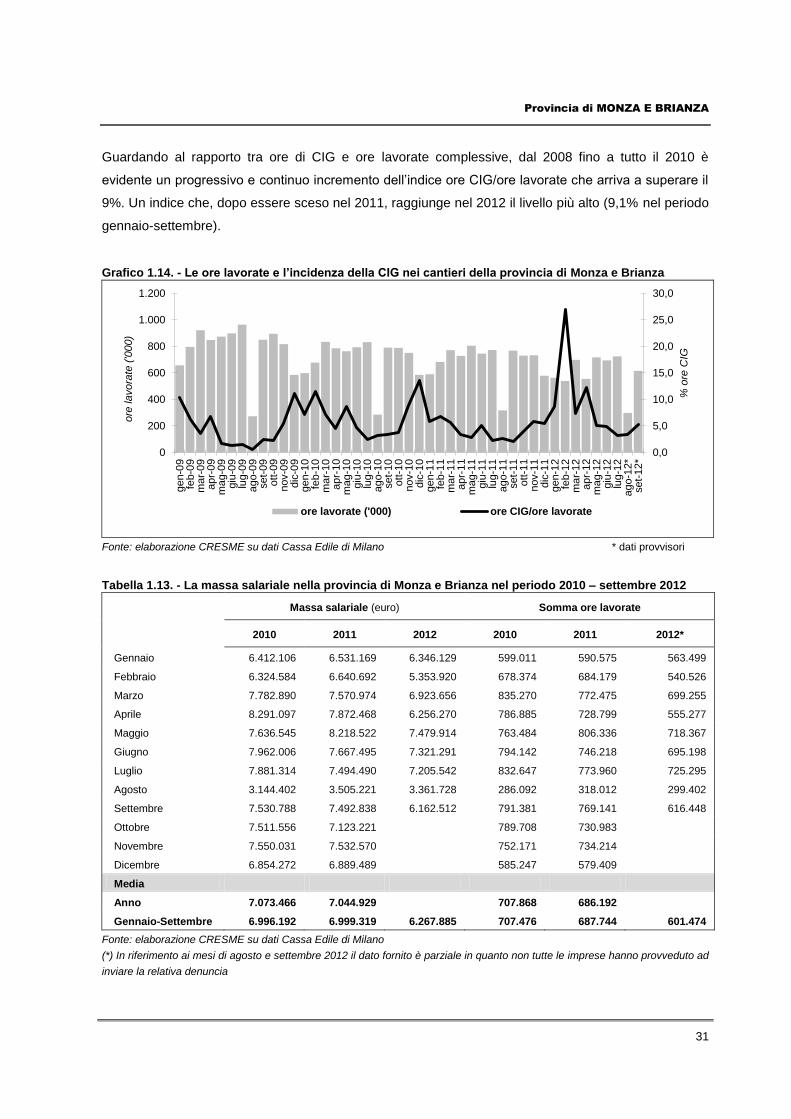

Guardando al rapporto tra ore di CIG e ore lavorate complessive, dal 2008 fino a tutto il 2010 è

evidente un progressivo e continuo incremento dell’indice ore CIG/ore lavorate che arriva a superare il

9%. Un indice che, dopo essere sceso nel 2011, raggiunge nel 2012 il livello più alto (9,1% nel periodo

gennaio-settembre).

Grafico 1.14. - Le ore lavorate e l’incidenza della CIG nei cantieri della provincia di Monza e Brianza

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori

Tabella 1.13. - La massa salariale nella provincia di Monza e Brianza nel periodo 2010 – settembre 2012

Massa salariale (euro) Somma ore lavorate

2010 2011 2012 2010 2011 2012*

Gennaio 6.412.106 6.531.169 6.346.129 599.011 590.575 563.499

Febbraio 6.324.584 6.640.692 5.353.920 678.374 684.179 540.526

Marzo 7.782.890 7.570.974 6.923.656 835.270 772.475 699.255

Aprile 8.291.097 7.872.468 6.256.270 786.885 728.799 555.277

Maggio 7.636.545 8.218.522 7.479.914 763.484 806.336 718.367

Giugno 7.962.006 7.667.495 7.321.291 794.142 746.218 695.198

Luglio 7.881.314 7.494.490 7.205.542 832.647 773.960 725.295

Agosto 3.144.402 3.505.221 3.361.728 286.092 318.012 299.402

Settembre 7.530.788 7.492.838 6.162.512 791.381 769.141 616.448

Ottobre 7.511.556 7.123.221 789.708 730.983

Novembre 7.550.031 7.532.570 752.171 734.214

Dicembre 6.854.272 6.889.489 585.247 579.409

Media

Anno 7.073.466 7.044.929 707.868 686.192

Gennaio-Settembre 6.996.192 6.999.319 6.267.885 707.476 687.744 601.474

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le imprese hanno provveduto ad

inviare la relativa denuncia

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0

200

400

600

800

1.000

1.200

gen-0

9fe

b-0

9m

ar-

09

ap

r-0

9m

ag-0

9giu

-09

lug-0

9ago-0

9set-

09

ott-0

9nov-0

9dic

-09

gen-1

0fe

b-1

0m

ar-

10

ap

r-1

0m

ag-1

0giu

-10

lug-1

0ago-1

0set-

10

ott

-10

nov-1

0dic

-10

gen-1

1fe

b-1

1m

ar-

11

ap

r-1

1m

ag-1

1giu

-11

lug-1

1ago-1

1set-

11

ott

-11

nov-1

1dic

-11

gen-1

2fe

b-1

2m

ar-

12

ap

r-1

2m

ag-1

2giu

-12

lug-1

2ago-1

2*

set-

12*

% o

re C

IG

ore

la

vora

te (

'000)

ore lavorate ('000) ore CIG/ore lavorate

Provincia di MONZA E BRIANZA

32

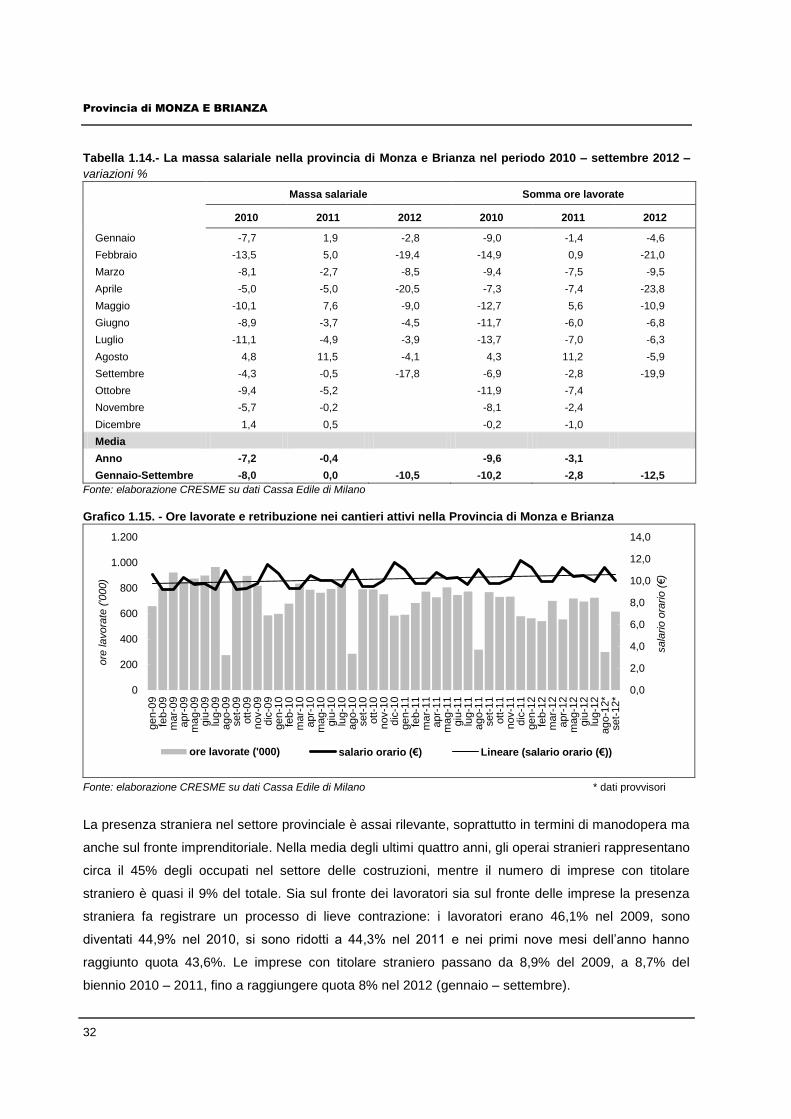

Tabella 1.14.- La massa salariale nella provincia di Monza e Brianza nel periodo 2010 – settembre 2012 –

variazioni %

Massa salariale Somma ore lavorate

2010 2011 2012 2010 2011 2012

Gennaio -7,7 1,9 -2,8 -9,0 -1,4 -4,6

Febbraio -13,5 5,0 -19,4 -14,9 0,9 -21,0

Marzo -8,1 -2,7 -8,5 -9,4 -7,5 -9,5

Aprile -5,0 -5,0 -20,5 -7,3 -7,4 -23,8

Maggio -10,1 7,6 -9,0 -12,7 5,6 -10,9

Giugno -8,9 -3,7 -4,5 -11,7 -6,0 -6,8

Luglio -11,1 -4,9 -3,9 -13,7 -7,0 -6,3

Agosto 4,8 11,5 -4,1 4,3 11,2 -5,9

Settembre -4,3 -0,5 -17,8 -6,9 -2,8 -19,9

Ottobre -9,4 -5,2 -11,9 -7,4

Novembre -5,7 -0,2 -8,1 -2,4

Dicembre 1,4 0,5 -0,2 -1,0

Media

Anno -7,2 -0,4 -9,6 -3,1

Gennaio-Settembre -8,0 0,0 -10,5 -10,2 -2,8 -12,5

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

Grafico 1.15. - Ore lavorate e retribuzione nei cantieri attivi nella Provincia di Monza e Brianza

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori

La presenza straniera nel settore provinciale è assai rilevante, soprattutto in termini di manodopera ma

anche sul fronte imprenditoriale. Nella media degli ultimi quattro anni, gli operai stranieri rappresentano

circa il 45% degli occupati nel settore delle costruzioni, mentre il numero di imprese con titolare

straniero è quasi il 9% del totale. Sia sul fronte dei lavoratori sia sul fronte delle imprese la presenza

straniera fa registrare un processo di lieve contrazione: i lavoratori erano 46,1% nel 2009, sono

diventati 44,9% nel 2010, si sono ridotti a 44,3% nel 2011 e nei primi nove mesi dell’anno hanno

raggiunto quota 43,6%. Le imprese con titolare straniero passano da 8,9% del 2009, a 8,7% del

biennio 2010 – 2011, fino a raggiungere quota 8% nel 2012 (gennaio – settembre).

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0

200

400

600

800

1.000

1.200

gen-0

9fe

b-0

9m

ar-

09

apr-

09

ma

g-0

9giu

-09

lug-0

9ago-0

9set-

09

ott-0

9nov-0

9dic

-09

gen-1

0fe

b-1

0m

ar-

10

apr-

10

ma

g-1

0giu

-10

lug-1

0ago-1

0set-

10

ott-1

0nov-1

0dic

-10

gen-1

1fe

b-1

1m

ar-

11

apr-

11

ma

g-1

1giu

-11

lug-1

1ago-1

1set-

11

ott-1

1nov-1

1dic

-11

gen-1

2fe

b-1

2m

ar-

12

apr-

12

ma

g-1

2giu

-12

lug-1

2ago-1

2*

set-

12*

sala

rio

ora

rio

(€)

ore

la

vora

te (

'000)

ore lavorate ('000) salario orario (€) Lineare (salario orario (€))

Provincia di MONZA E BRIANZA

33

Tabella 1.15.- Numero di lavoratori stranieri attivi nei cantieri della provincia di Monza e Brianza nel

periodo 2009 – settembre 2012 – valore assoluto e peso percentuale su totale

LAVORATORI STRANIERI

2009 2010 2011 2012*

N. % su totale

N. % su totale

N. % su totale

N. % su totale

Gennaio 3.093 45,7% 2.677 44,7% 2.446 43,8% 2.187 42,6%

Febbraio 3.106 45,7% 2.662 44,7% 2.440 43,7% 2.186 42,8%

Marzo 3.140 46,1% 2.722 45,0% 2.448 43,7% 2.205 43,1%

Aprile 3.131 46,1% 2.747 45,4% 2.502 44,3% 2.174 43,0%

Maggio 3.148 46,4% 2.777 45,6% 2.524 44,6% 2.206 43,2%

Giugno 3.186 46,8% 2.768 45,5% 2.565 44,8% 2.285 44,2%

Luglio 3.168 46,9% 2.743 45,3% 2.572 44,8% 2.299 44,7%

Agosto 2.967 45,9% 2.555 44,3% 2.427 44,3% 2.176 44,2%

Settembre 3.070 46,4% 2.643 44,3% 2.508 44,7% 2.181 44,2%

Ottobre 3.038 46,1% 2.658 44,6% 2.479 44,6% - -

Novembre 2.939 45,6% 2.680 44,9% 2.461 44,5% - -

Dicembre 2.806 45,0% 2.591 44,5% 2.361 43,8% - -

Media 3.066 46,1% 2.685 44,9% 2.478 44,3% - -

Media gennaio-settembre 3.112 46,2% 2.699 45,0% 2.492 44,3% 2.211 43,6%

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

Tabella 1.16.- Numero di imprese con titolare straniero attive nei cantieri della provincia di Monza e Brianza

nel periodo 2009 – settembre 2012 – valore assoluto e peso percentuale su totale

IMPRESE

2009 2010 2011 2012*

N. % su totale

N. % su totale

N. % su totale

N. % su totale

Gennaio 152 9,0% 133 8,6% 118 8,3% 105 8,1%

Febbraio 149 8,8% 132 8,6% 115 8,2% 99 7,7%

Marzo 152 9,0% 133 8,6% 117 8,2% 97 7,5%

Aprile 148 8,7% 129 8,3% 119 8,3% 97 7,7%

Maggio 146 8,6% 135 8,7% 123 8,6% 104 8,2%

Giugno 145 8,7% 136 8,9% 130 9,1% 104 8,3%

Luglio 148 8,9% 133 8,8% 126 8,8% 104 8,3%

Agosto 146 8,9% 124 8,4% 118 8,6% 98 8,1%

Settembre 153 9,3% 130 8,7% 124 8,9% 93 7,7%

Ottobre 150 9,1% 133 8,8% 129 9,2% - -

Novembre 146 8,9% 135 9,0% 125 9,0% - -

Dicembre 138 8,6% 127 8,7% 121 8,9% - -

Media 148 8,9% 132 8,7% 122 8,7% - -

Media gennaio-settembre 149 8,8% 132 8,6% 121 8,5% 100 8,0%

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

Provincia di MONZA E BRIANZA

34

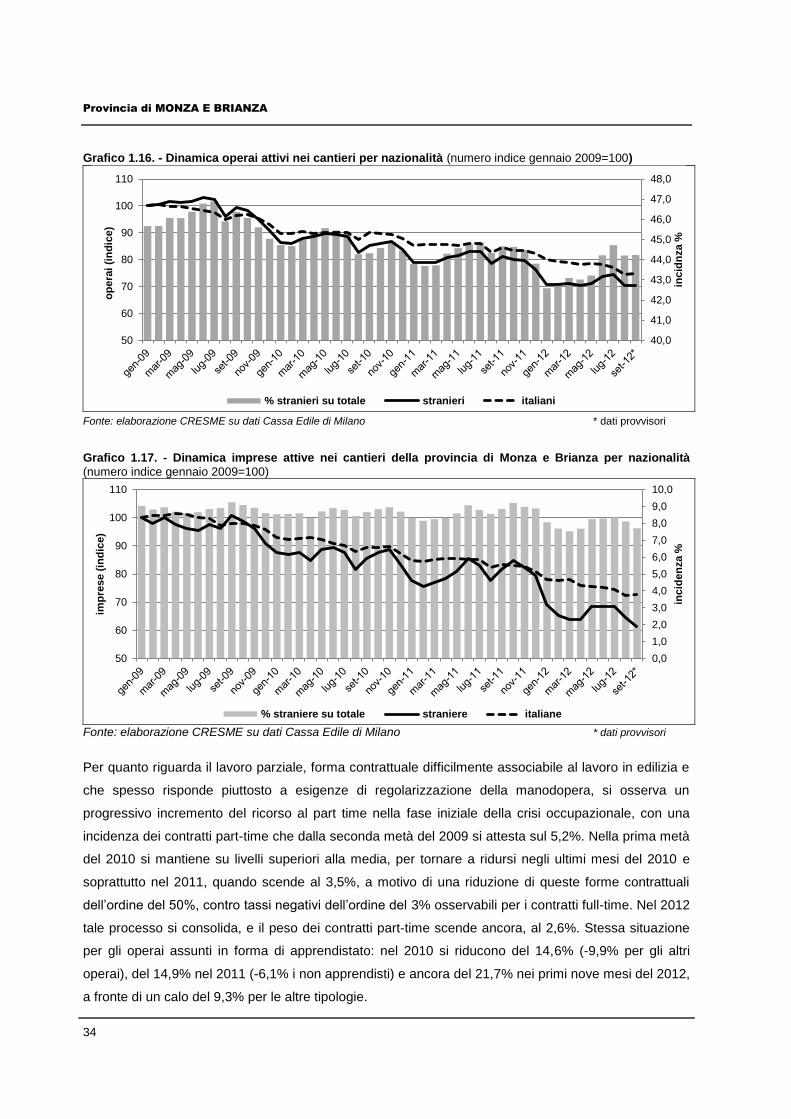

Grafico 1.16. - Dinamica operai attivi nei cantieri per nazionalità (numero indice gennaio 2009=100)

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori

Grafico 1.17. - Dinamica imprese attive nei cantieri della provincia di Monza e Brianza per nazionalità

(numero indice gennaio 2009=100)

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori

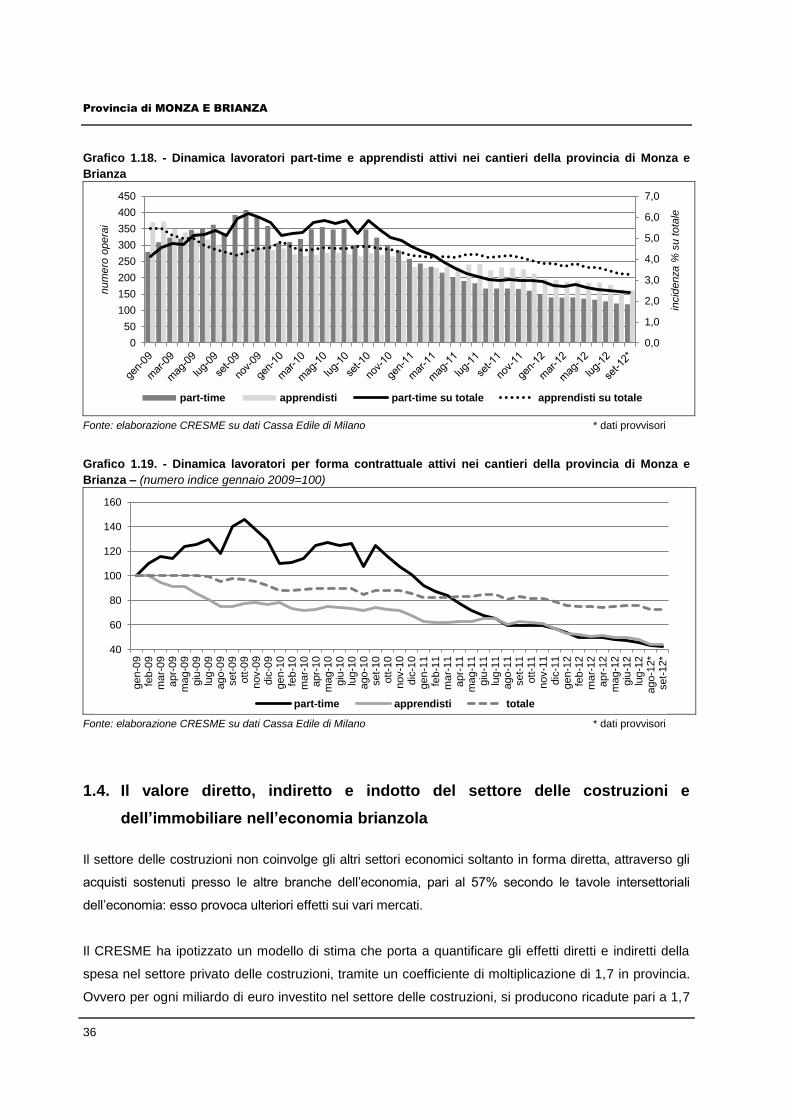

Per quanto riguarda il lavoro parziale, forma contrattuale difficilmente associabile al lavoro in edilizia e

che spesso risponde piuttosto a esigenze di regolarizzazione della manodopera, si osserva un

progressivo incremento del ricorso al part time nella fase iniziale della crisi occupazionale, con una

incidenza dei contratti part-time che dalla seconda metà del 2009 si attesta sul 5,2%. Nella prima metà

del 2010 si mantiene su livelli superiori alla media, per tornare a ridursi negli ultimi mesi del 2010 e

soprattutto nel 2011, quando scende al 3,5%, a motivo di una riduzione di queste forme contrattuali

dell’ordine del 50%, contro tassi negativi dell’ordine del 3% osservabili per i contratti full-time. Nel 2012

tale processo si consolida, e il peso dei contratti part-time scende ancora, al 2,6%. Stessa situazione

per gli operai assunti in forma di apprendistato: nel 2010 si riducono del 14,6% (-9,9% per gli altri

operai), del 14,9% nel 2011 (-6,1% i non apprendisti) e ancora del 21,7% nei primi nove mesi del 2012,

a fronte di un calo del 9,3% per le altre tipologie.

40,0

41,0

42,0

43,0

44,0

45,0

46,0

47,0

48,0

50

60

70

80

90

100

110

inc

idn

za %

op

era

i (i

nd

ice)

% stranieri su totale stranieri italiani

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

50

60

70

80

90

100

110

inc

iden

za %

imp

rese (

ind

ice)

% straniere su totale straniere italiane

Provincia di MONZA E BRIANZA

35

Tabella 1.17- Numero di lavoratori part-time attivi nei cantieri della provincia di Monza e Brianza nel

periodo 2009 – settembre 2012 – valore assoluto e peso percentuale su totale

PART TIME

2009 2010 2011 2012*

N. % su totale

N. % su totale

N. % su totale

N. % su totale

Gennaio 280 4,1% 307 5,1% 258 4,6% 150 2,9%

Febbraio 309 4,5% 310 5,2% 244 4,4% 140 2,7%

Marzo 323 4,7% 319 5,3% 234 4,2% 139 2,7%

Aprile 320 4,7% 349 5,8% 216 3,8% 140 2,8%

Maggio 347 5,1% 356 5,8% 200 3,5% 136 2,7%

Giugno 351 5,2% 348 5,7% 190 3,3% 133 2,6%

Luglio 363 5,4% 353 5,8% 183 3,2% 128 2,5%

Agosto 332 5,1% 301 5,2% 167 3,1% 121 2,5%

Settembre 393 5,9% 348 5,8% 167 3,0% 119 2,4%

Ottobre 408 6,2% 323 5,4% 167 3,0%

Novembre 385 6,0% 301 5,0% 166 3,0%

Dicembre 359 5,8% 284 4,9% 160 3,0%

Media 347 5,2% 325 5,4% 196 3,5%

Media gennaio-settembre 335 5,0% 332 5,5% 207 3,7% 134 2,6%

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

Tabella 1.18.- Numero degli apprendisti attivi nei cantieri della provincia di Monza e Brianza nel periodo

2009 – settembre 2012 – valore assoluto e peso percentuale su totale

APPRENDISTI

2009 2010 2011 2012*

N. % su totale

N. % su totale

N. % su totale

N. % su totale

Gennaio 370 5,5% 290 4,84% 233 4,17% 196 3,82%

Febbraio 373 5,5% 272 4,57% 230 4,12% 193 3,78%

Marzo 350 5,1% 267 4,41% 229 4,09% 188 3,67%

Aprile 339 5,0% 270 4,46% 234 4,14% 191 3,78%

Maggio 339 5,0% 277 4,55% 232 4,10% 185 3,62%

Giugno 317 4,7% 276 4,53% 241 4,21% 185 3,58%

Luglio 300 4,4% 272 4,49% 242 4,22% 178 3,46%

Agosto 278 4,3% 266 4,61% 223 4,07% 164 3,33%

Settembre 278 4,2% 275 4,61% 232 4,13% 162 3,29%

Ottobre 287 4,4% 270 4,53% 231 4,16%

Novembre 292 4,5% 266 4,45% 226 4,09%

Dicembre 285 4,6% 251 4,31% 213 3,95%

Media 317 4,8% 271 4,5% 231 4,1%

Media gennaio-settembre 327 4,9% 274 4,6% 233 4,1% 182 3,6%

Fonte: elaborazione CRESME su dati Cassa Edile di Milano

(*) In riferimento ai mesi di agosto e settembre 2012 il dato fornito è parziale in quanto non tutte le hanno provveduto ad inviare

la relativa denuncia

Provincia di MONZA E BRIANZA

36

Grafico 1.18. - Dinamica lavoratori part-time e apprendisti attivi nei cantieri della provincia di Monza e

Brianza

Fonte: elaborazione CRESME su dati Cassa Edile di Milano * dati provvisori