Fig 14 Giudizi sia su comunicazione di TAP sia dei comitati contro

Upload

duongkhanhCategory

view

214download

0

LA LEVA FISCALE SPINGA I FINANZIAMENTIdi Gaetano De Vito - Presidente Assoholding

I l Piano Nazionale Industria 4.0 che il nostro Governo intende premiare con superammortamenti

al 250% su investimenti in tecnologie, seppur meritevole, induce a fare piu’ di una riflessione circa la possibilita’ di sfruttare compiutamente questo specifico incentivo da parte di numerose imprese nostrane. Cio’ alla luce della scarsita’ sia dei capitali di rischio sia dei finanziamenti bancari a disposizione. Infatti ipotizzare un piano di sviluppo per le numerosissime PMI italiane su tecnologie avanzate senza individuare un percorso snello di approvvigionamento di capitali restringera’ notevolmente le possibilita’ di progresso tecnologico. Il programma e’ molto ambizioso e gli incentivi legati alla detassazione degli investimenti in capitale di rischio verso le start up e PMI innovative non sono da considerarsi sufficienti a supportare lo sviluppo di Industria 4.0. Non sarebbe superfluo a tal fine puntare su emissioni di obbligazioni agevolate da denominare ‘Bond 4.0’, detassate e strettamente legate agli investimenti in tecnologie. La strada piu’ collaudata potrebbe essere quella di prevedere una ritenuta sulle cedole al 12,50%. Inoltre se legati ai progetti oggetto di superammortamento i Bond 4.0 partirebbero con un vantaggio per l’emittente di minori imposte sostenute pari al 4,5% dell’importo dell’investimento. Una percentuale, questa, che potrebbe costituire la base di una adeguata remunerazione del capitale di debito canalizzato

attraverso questo tipo di obbligazioni. Tuttavia fintantoche’ i bond non saranno collocati anche verso il mercato retail non otterranno lo sviluppo che meritano. Attualmente infatti la limitazione di

poter collocare i titoli obbligazionari, quotati presso il mercato di Borsa Italiana

ExtraMot Pro, esclusivamente presso investitori istituzionali, oltre a limitare notevolmente il bacino di sottoscrittori subisce la sommatoria di costi di compliance sostenuti sia dall’emittente sia dall’investitore istituzionale sottoscrittore.

La scommessa di Industria 4.0Assoholding saluta le nuove regole che favoriscono le start up

AssoholdingPeriodico d’informazione dell’Associazione delle holding italiane - Anno VI - N. 3 Novembre 2016

1

IN QUESTO NUMERO Le conseguenze economiche del “terremoto” Brexit pag.2

Nuovo stop all’avvio della digital tax italiana pag.3

Controllate estere, le holding lanciano il country file Pag.4

A ssoholding saluta la sfida di Industria 4.0 come un mo-mento importante per il ri-

lancio dell’innovazione nel nostro Paese. Il piano di indirizzo fa il paio con i dati Unioncamere che segnalano la nascita di 90mila imprese guida-te da under 35 nei primi mesi del 2016 e la nascita ogni giorno di 300 nuove realtà imprenditoriali.

INNOVAZIONE E DIGITALIZZAZIONEIl focus di Assoholding a margi-ne di Industria 4.0 ha puntato lo sguardo sul rapporto tra innova-zione e digitalizzazione.“La trasformazione dell’era di-gitale – spiega il presidente dell’Associazione delle società madri Gaetano De Vito – è stata prodotta soprattutto da giovani “inventori” che mettono a frut-to le loro potenzialità e lo fanno attraverso piccole start up di alto artigianato che potrebbero dare una notevole spinta alle multina-zionali per lo sviluppo digitale ma che non lo fanno per la mancanza di dialogo”. Il limite espresso dai tecnici di Assoholding è la quasi totale mancanza di condivisione del sapere.“I piccoli “artigiani del digitale” – sostiene ancora De Vito – devo-no sintonizzarsi e correlarsi con le grandi imprese industriali con uno sforzo ulteriore rispetto a quanto portato dalla legge di stabilità che lodevolmente promuove l’assun-zione delle perdite delle start up a beneficio delle grandi imprese che investono”.

UNA SPINTA ALLA CAPITALIZZAZIONEIl secondo punto fermo della analisi tar-gata Assoholding è la necessità di una spinta verso una disintermediazione.“Il vero problema – spiegano dal quartier generale di Assoholding – è quello di non prevedere una cor-relazione tra leggi bancarie e del risparmio. Inoltre, sotto l’aspetto del capitale di rischio c’è molto da lavorare. Parlare in modo generico di reti di impresa, fusioni e aggre-gazioni serve a poco in quanto gli imprenditori valutano la propria area di governance in modo abnorme e difficilmente abbattibile”.

Assoholding

A nche le velleità nazionalistiche hanno un costo. Lo sanno bene gli inglesi che su Brexit hanno prova-

to in corsa a tirare il freno a mano e lo hanno compreso i Paesi UE come l’I-talia che considerano il costo abbattu-tosi sul Regno Unito un vero e proprio “tesoretto” da conquistare.“Il nostro Paese – ammettono dal quartier gene-rale di Assoholding – rimane uno degli eredi legittimi dell’indotto economico di Brexit. La meccanica di questo teso-retto, che consentirebbe all’Italia di at-trarre capitali britannici sarebbe legata oltre ai vantaggi conseguenti ad un trasferimento di sede anche alla nor-mativa, qualora rifinanziata dalla legge

di Stabilità, che rende possibile per gli investitori la fuoriuscita da un Paese, portandosi nei tre anni successivi i van-taggi fiscali di cui godono al momento dell’esodo”. Anche le holding italiane capitalizzeranno una fetta di investi-menti che dalla Bretagna prenderan-no la via continentale in quello che da

Assoholding considerano un percorso obbligato: “Il ritorno alle aliquote loca-li figlio di Brexit – aggiungono ancora dall’Associazione Italiana delle società madri – da qualunque versante lo si guardi produrrà un effetto peggiorativo per le imprese”. Questo lo scenario che si delinea per i principali comparti eco-nomici con l’unica eccezione di quello bancario che oltre alle ordinarie dina-miche di mercato si troverebbe a fare i conti con il rating. “L’analisi – con-cludono da Assoholding – va rinviata al post uscita anche in considerazione delle scelte della Gran Bretagna che potrebbero portare a rivedere il regime fiscale attualmente esistente”.

L’Italia punta il “tesoretto” di BrexitDopo il referendum in Gran Bretagna è iniziato l’esodo degli investitori verso altri paesi UE

2

S e la Brexit sarà confermata, no-nostante l’ottenuta richiesta di interpellare il Parlamento, il regi-

me fiscale del rapporto “madre/figlia” cadrebbe e con lui l’intero comples-so di direttive interne a cui uno stato membro deve rispondere. E mentre la fiscalità dell’UK torna agli esordi anche la normativa IVA e quella sui dazi sarà riportata al regime vigente prima del ‘93. Effetti che probabil-mente sull’onda emotiva del referen-dum hanno avuto un ruolo marginale ma che dal giorno dopo Brexit hanno iniziato a pesare come macigni per l’economia del Regno Unito. Provia-mo a questo punto a sintetizzare bre-vemente i principali effetti di Brexit.

STOP ALLA TASSAZIONE UNICA DI GRUPPOÈ’ probabilmente il primo degli effet-ti a cascata conseguente allo scosso-ne britannico ma il più rilevante. In sostanza con Brexit si interrompe la prassi prevista dalla direttiva 2014/86/UE che sopprime la doppia imposi-zione di utili distribuiti in forma di di-

videndi dalle società figlie presenti in uno stato membro alle società madre.

IVA E DAZI, SI TORNA AL ‘93Anche ai fini delle imposte indirette e dei dazi in UK si torna al ’93, sotto il regime delle complesse norme dogana-li interne. La movimentazione dei beni non potrà più avvenire in modo libero con un effetto immediato che potrebbe essere quello di ripristinare i vecchi di-ritti di confine. Le regole potrebbero es-sere mitigate dalla possibile introduzio-ne di una unione doganale come quella attiva con la Turchia o di un accordo di libero scambio sulla falsariga di quanto accade con la Svizzera. L’IVA invece verrà colpita all’acquisto con un cam-bio di regole per le importazioni per le quali non sarà più possibile regolare in modo neutrale con l’integrazione del-la fattura di vendita come accade per gli acquisti intra UE. A questi aspetti occorre aggiungere la possibilità di introduzione di barriere non tariffarie per particolari procedure come quelle collegate al confezionamento e taglio.

INVESTITORI CON IL FIATO SOSPESOIn campo societario su Brexit è un processo in divenire che tiene gli in-vestitori con il fiato sospeso in vista di possibili trattati che confermino le attuali regole su questioni chia-ve come tassazione sui dividendi, interessi e royalties infragruppo. Il percorso rimane comunque ad osta-coli con i Paesi membri che frenano e un modello di Governo che dopo l’uscita dovrebbe scrivere delle nor-me ad hoc per l’UK. Il primo passo in questa direzione rimarrebbe quel-lo di confermare il regime previsto dalla direttiva di distribuzione degli utili “madre/figlia” che riguarda an-che gli interessi, le royalties infra-gruppo e la patent box. In ultimo il governo britannico punterà sicu-ramente a confermare la normativa comunitaria sulle operazioni di rior-ganizzazione societaria che prevede una neutralità fiscale per operazioni straordinarie di fusione, scissione, conferimento, cessione d’azienda e partecipazione.

Fiscalità dei dividenti, IVA e dazi ritornano alle regole del ’93 e intanto c’è chi spera in un regime di deroga

Il Regno Unito torna indietro di 20 anni

3

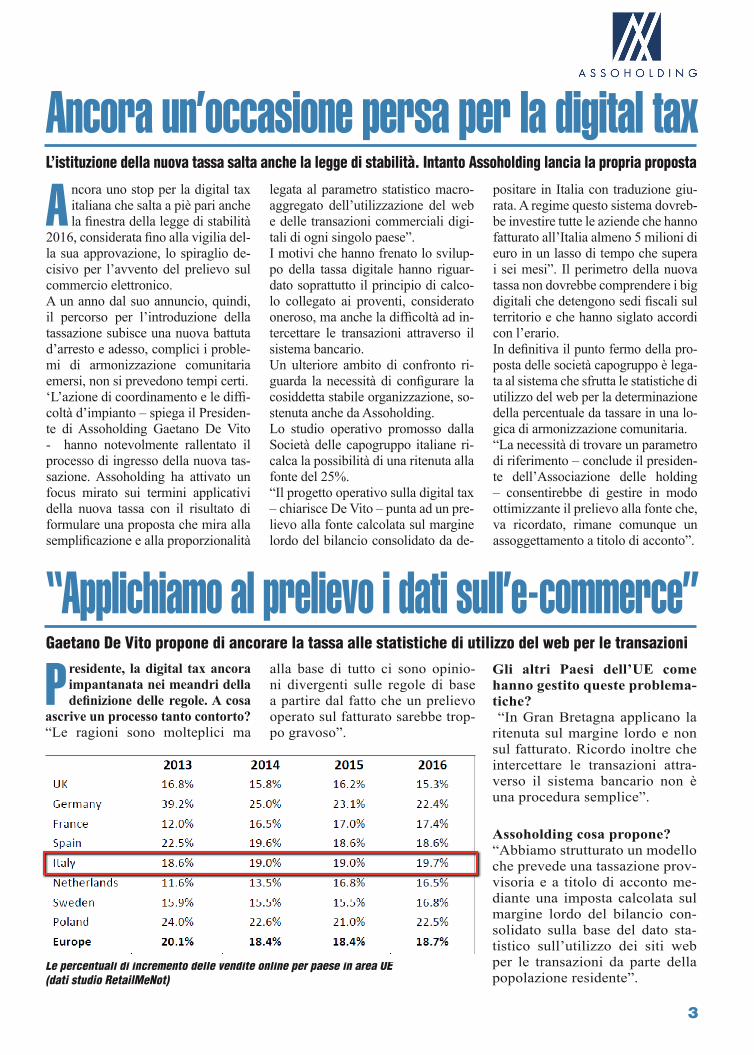

A ncora uno stop per la digital tax italiana che salta a piè pari anche la finestra della legge di stabilità

2016, considerata fino alla vigilia del-la sua approvazione, lo spiraglio de-cisivo per l’avvento del prelievo sul commercio elettronico.A un anno dal suo annuncio, quindi, il percorso per l’introduzione della tassazione subisce una nuova battuta d’arresto e adesso, complici i proble-mi di armonizzazione comunitaria emersi, non si prevedono tempi certi.‘L’azione di coordinamento e le diffi-coltà d’impianto – spiega il Presiden-te di Assoholding Gaetano De Vito - hanno notevolmente rallentato il processo di ingresso della nuova tas-sazione. Assoholding ha attivato un focus mirato sui termini applicativi della nuova tassa con il risultato di formulare una proposta che mira alla semplificazione e alla proporzionalità

legata al parametro statistico macro-aggregato dell’utilizzazione del web e delle transazioni commerciali digi-tali di ogni singolo paese”.I motivi che hanno frenato lo svilup-po della tassa digitale hanno riguar-dato soprattutto il principio di calco-lo collegato ai proventi, considerato oneroso, ma anche la difficoltà ad in-tercettare le transazioni attraverso il sistema bancario.Un ulteriore ambito di confronto ri-guarda la necessità di configurare la cosiddetta stabile organizzazione, so-stenuta anche da Assoholding.Lo studio operativo promosso dalla Società delle capogruppo italiane ri-calca la possibilità di una ritenuta alla fonte del 25%.“Il progetto operativo sulla digital tax – chiarisce De Vito – punta ad un pre-lievo alla fonte calcolata sul margine lordo del bilancio consolidato da de-

positare in Italia con traduzione giu-rata. A regime questo sistema dovreb-be investire tutte le aziende che hanno fatturato all’Italia almeno 5 milioni di euro in un lasso di tempo che supera i sei mesi”. Il perimetro della nuova tassa non dovrebbe comprendere i big digitali che detengono sedi fiscali sul territorio e che hanno siglato accordi con l’erario.In definitiva il punto fermo della pro-posta delle società capogruppo è lega-ta al sistema che sfrutta le statistiche di utilizzo del web per la determinazione della percentuale da tassare in una lo-gica di armonizzazione comunitaria.“La necessità di trovare un parametro di riferimento – conclude il presiden-te dell’Associazione delle holding – consentirebbe di gestire in modo ottimizzante il prelievo alla fonte che, va ricordato, rimane comunque un assoggettamento a titolo di acconto”.

Presidente, la digital tax ancora impantanata nei meandri della definizione delle regole. A cosa

ascrive un processo tanto contorto?“Le ragioni sono molteplici ma

alla base di tutto ci sono opinio-ni divergenti sulle regole di base a partire dal fatto che un prelievo operato sul fatturato sarebbe trop-po gravoso”.

Ancora un’occasione persa per la digital taxL’istituzione della nuova tassa salta anche la legge di stabilità. Intanto Assoholding lancia la propria proposta

“Applichiamo al prelievo i dati sull’e-commerce”Gaetano De Vito propone di ancorare la tassa alle statistiche di utilizzo del web per le transazioni

Le percentuali di incremento delle vendite online per paese in area UE (dati studio RetailMeNot)

Gli altri Paesi dell’UE come hanno gestito queste problema-tiche? “In Gran Bretagna applicano la ritenuta sul margine lordo e non sul fatturato. Ricordo inoltre che intercettare le transazioni attra-verso il sistema bancario non è una procedura semplice”.

Assoholding cosa propone?“Abbiamo strutturato un modello che prevede una tassazione prov-visoria e a titolo di acconto me-diante una imposta calcolata sul margine lordo del bilancio con-solidato sulla base del dato sta-tistico sull’utilizzo dei siti web per le transazioni da parte della popolazione residente”.

4

Direttore responsabile: Lorenzo LanfranconeIn redazione: Maurilio FinaProprietario ed Editore: Il Sole 24 ORE Spa

Sede Legale e redazione: Via Monte Rosa n. 91 20149 Milano -Tel: 02.3022.4602-3 - Fax: 02.3022.481Progetto editoriale, grafico e artwork: Il Sole 24 ORE Radiocor Agenzia d’informazione

Copyright 2011 - Il Sole 24 ORE Spa Radiocor Agenzia d’informazione.È vietata la riproduzione anche parziale o a uso interno con qualsiasi mezzo, non autorizzata.

Assoholding

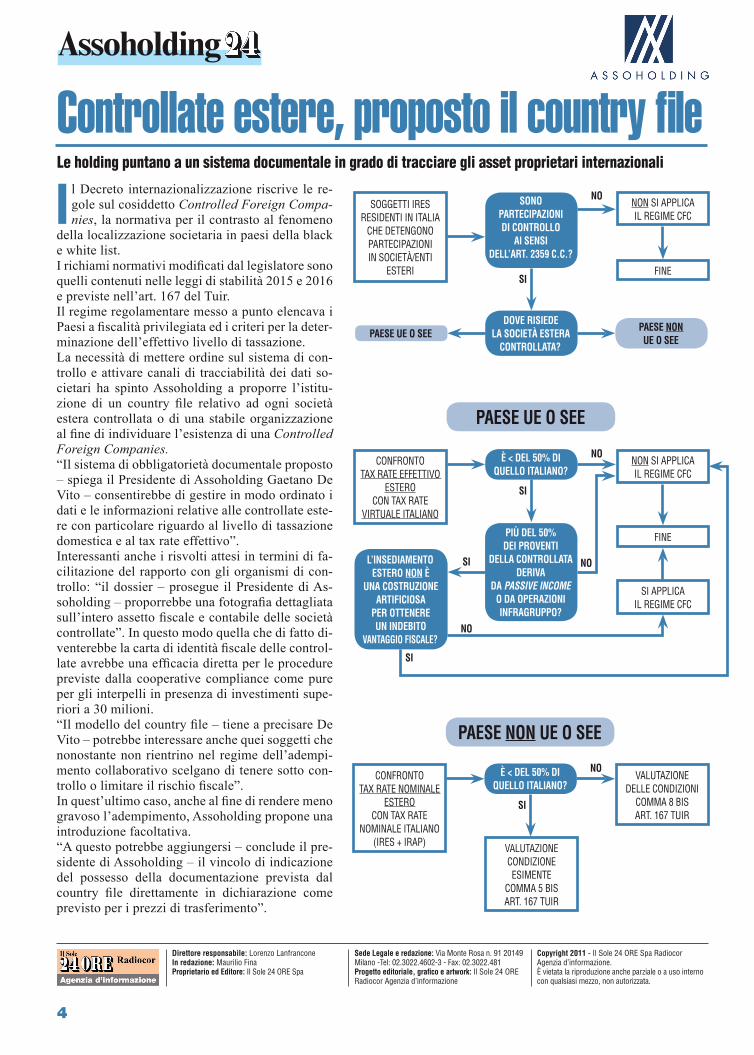

I l Decreto internazionalizzazione riscrive le re-gole sul cosiddetto Controlled Foreign Compa-nies, la normativa per il contrasto al fenomeno

della localizzazione societaria in paesi della black e white list. I richiami normativi modificati dal legislatore sono quelli contenuti nelle leggi di stabilità 2015 e 2016 e previste nell’art. 167 del Tuir.Il regime regolamentare messo a punto elencava i Paesi a fiscalità privilegiata ed i criteri per la deter-minazione dell’effettivo livello di tassazione.La necessità di mettere ordine sul sistema di con-trollo e attivare canali di tracciabilità dei dati so-cietari ha spinto Assoholding a proporre l’istitu-zione di un country file relativo ad ogni società estera controllata o di una stabile organizzazione al fine di individuare l’esistenza di una Controlled Foreign Companies.“Il sistema di obbligatorietà documentale proposto – spiega il Presidente di Assoholding Gaetano De Vito – consentirebbe di gestire in modo ordinato i dati e le informazioni relative alle controllate este-re con particolare riguardo al livello di tassazione domestica e al tax rate effettivo”.Interessanti anche i risvolti attesi in termini di fa-cilitazione del rapporto con gli organismi di con-trollo: “il dossier – prosegue il Presidente di As-soholding – proporrebbe una fotografia dettagliata sull’intero assetto fiscale e contabile delle società controllate”. In questo modo quella che di fatto di-venterebbe la carta di identità fiscale delle control-late avrebbe una efficacia diretta per le procedure previste dalla cooperative compliance come pure per gli interpelli in presenza di investimenti supe-riori a 30 milioni. “Il modello del country file – tiene a precisare De Vito – potrebbe interessare anche quei soggetti che nonostante non rientrino nel regime dell’adempi-mento collaborativo scelgano di tenere sotto con-trollo o limitare il rischio fiscale”.In quest’ultimo caso, anche al fine di rendere meno gravoso l’adempimento, Assoholding propone una introduzione facoltativa. “A questo potrebbe aggiungersi – conclude il pre-sidente di Assoholding – il vincolo di indicazione del possesso della documentazione prevista dal country file direttamente in dichiarazione come previsto per i prezzi di trasferimento”.

Controllate estere, proposto il country fileLe holding puntano a un sistema documentale in grado di tracciare gli asset proprietari internazionali

SOGGETTI IRES RESIDENTI IN ITALIA

CHE DETENGONO PARTECIPAZIONI IN SOCIETÀ/ENTI

ESTERI

NON SI APPLICA IL REGIME CFC

FINE

SONO PARTECIPAZIONI DI CONTROLLO

AI SENSI DELL’ART. 2359 C.C.?

DOVE RISIEDE LA SOCIETÀ ESTERA

CONTROLLATA?

PAESE NONUE O SEE

PAESE UE O SEE

NO

SI

CONFRONTO TAX RATE EFFETTIVO

ESTERO CON TAX RATE

VIRTUALE ITALIANO

NON SI APPLICA IL REGIME CFC

SI APPLICA IL REGIME CFC

FINEPIÙ DEL 50% DEI PROVENTI

DELLA CONTROLLATA DERIVA

DA PASSIVE INCOME O DA OPERAZIONI INFRAGRUPPO?

L’INSEDIAMENTO ESTERO NON È

UNA COSTRUZIONE ARTIFICIOSA

PER OTTENERE UN INDEBITO

VANTAGGIO FISCALE?

È < DEL 50% DI QUELLO ITALIANO?

NO

NO

SI

SI

SI

NO

PAESE UE O SEE

CONFRONTO TAX RATE NOMINALE

ESTERO CON TAX RATE

NOMINALE ITALIANO(IRES + IRAP)

VALUTAZIONE DELLE CONDIZIONI

COMMA 8 BIS ART. 167 TUIR

VALUTAZIONE CONDIZIONE ESIMENTE

COMMA 5 BIS ART. 167 TUIR

È < DEL 50% DI QUELLO ITALIANO?

NO

SI

PAESE NON UE O SEE