· Author: Pedretti Matteo Created Date: 10/8/2013 11:23:26 AM

82

imprese real estate competitività project uffici valorizzazione mercato immobiliare property investimenti facility capannoni imprese project uffici capannoni mercato immobiliare investimenti mercato immobiliare localizzazione uffici imprese imprese project uffici capannoni mercato property investimenti mercato immobiliare competitività localizzazione IL MERCATO DEGLI IMMOBILI D’IMPRESA Orientamento ai prezzi degli immobili non residenziali N° 6 - Dossier Milano Immobili d’Impresa Milano uffici

Transcript of · Author: Pedretti Matteo Created Date: 10/8/2013 11:23:26 AM

imprese

real estatecompetitivitàproject

ufficivalorizzazione

mercatoimmobiliare

property

investimentifacility

capannoni

imprese project

ufficicapannonimercato

immobiliare

property

investimentimercatoimmobiliare

competitività

localizzazione

ufficiimpresegiovani e scuola

imprese project

ufficicapannonimercato

immobiliare

property

investimentimercatoimmobiliare

competitività

localizzazione

IL MERCATO DEGLI IMMOBILI D’IMPRESAOrientamento ai prezzi degli immobili non residenziali N° 6 - Dossier Milano

Immobili d’Impresa

Milanouffici

Report coordinato e realizzato da

con la collaborazione di

e il contributo di

La redazione dei Dossier sul mercato degli immobili d’impresa è coordinata da:

Margherita Corsi e Matteo Pedretti per OSMI BORSA IMMOBILIARE;

Emanuela Curtoni e Maria Grazia De Maglie per ASSOLOMBARDA.

Collaborano alla redazione:

Andrea Agresti e Valeria Lupatini per ASSOLOMBARDA;

Lidia Mezza, Aurora Caiazzo, Maria Elisabetta Romagnoni per la CAMERA DI COMMERCIO DI MILANO

Agnese Cirinnà, Elena Molignoni e Chiara Zaccaria per NOMISMA.

Si ringraziano per la cortese collaborazione e il supporto metodologico:

Alberto Lunghini per REDDY’S GROUP; Livia Piperno per PRELIOS; Simone Roberti per BNP PARIBAS.

1

SOMMARIO

1. INTRODUZIONE .............................................................................................................................. 2

2. EXECUTIVE SUMMARY .................................................................................................................... 3

3. GUIDA ALLA LETTURA ..................................................................................................................... 7

4. LE ATTIVITÀ ECONOMICHE NEL COMUNE DI MILANO ...................................................................... 9

4.1 LE IMPRESE .................................................................................................................................................. 9 4.2 IL BILANCIO DEMOGRAFICO DELLE IMPRESE...................................................................................................... 14 4.3 LA SPECIALIZZAZIONE PRODUTTIVA DI MILANO ................................................................................................. 16 4.4 EVOLUZIONE DELLA STRUTTURA PRODUTTIVA .................................................................................................. 17

5. LE TRASFORMAZIONI DELLA CITTÀ ................................................................................................ 22

5.1 LO STRUMENTO DELLA TRASFORMAZIONE: IL PGT DI MILANO ............................................................................ 22 5.2 I PROGETTI INFRASTRUTTURALI ...................................................................................................................... 24 5.3 SELEZIONE DI INTERVENTI DI TRASFORMAZIONE ................................................................................................ 26

6. DIMENSIONE DEL MERCATO DEGLI IMMOBILI D’IMPRESA E TENDENZE ......................................... 38

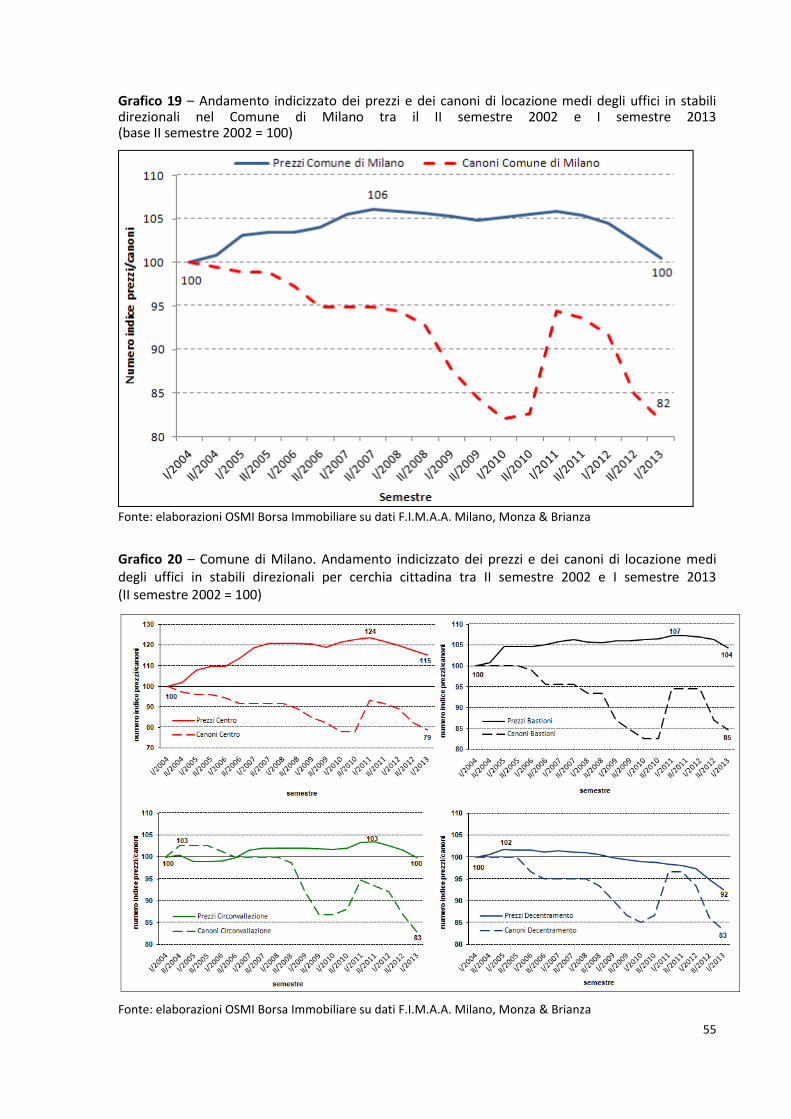

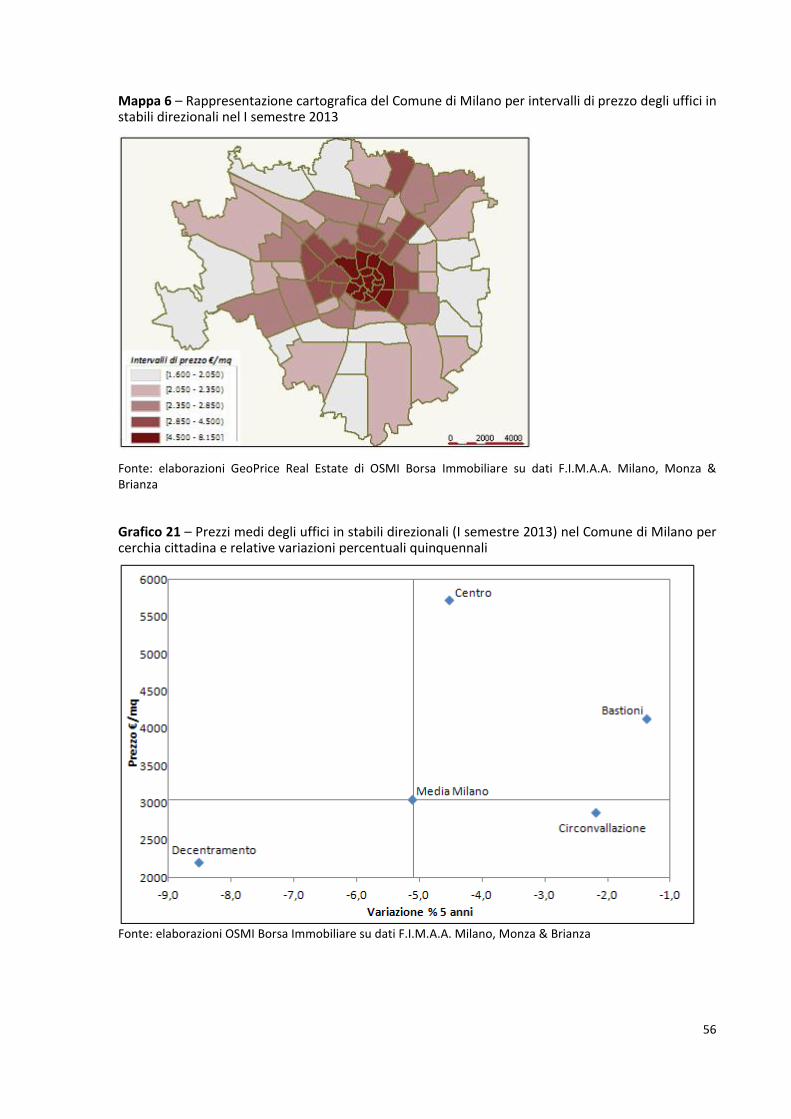

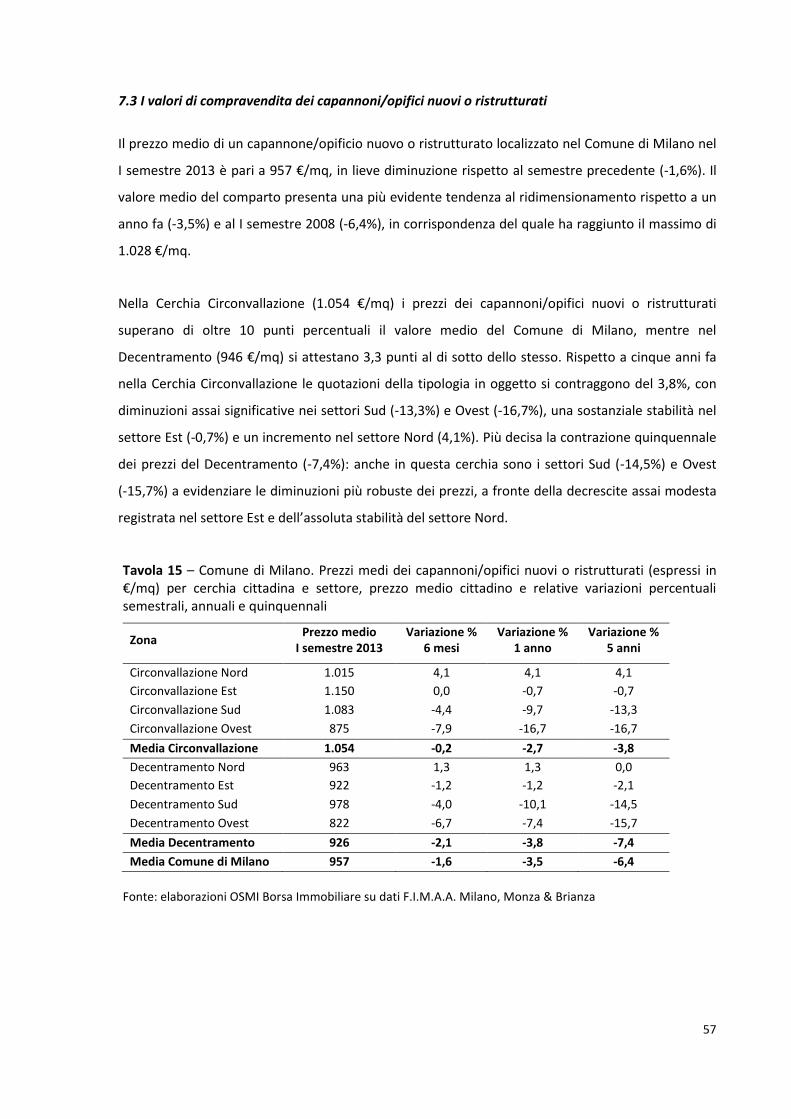

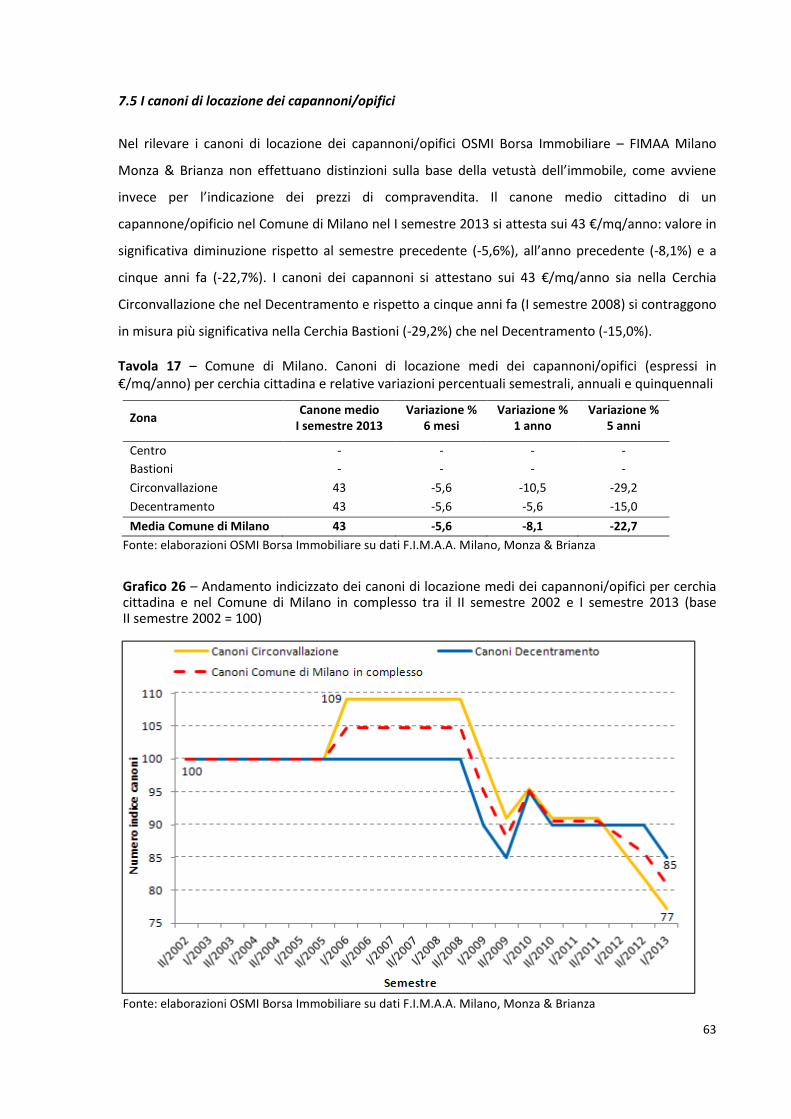

7. I PREZZI E I CANONI DI LOCAZIONE DEGLI IMMOBILI D’IMPRESA DEL COMUNE DI MILANO ............ 47

7.1 I VALORI DI COMPRAVENDITA E I CANONI DI LOCAZIONE DEGLI UFFICI ................................................................... 49 7.2 I VALORI DI COMPRAVENDITA E I CANONI DI LOCAZIONE DEGLI UFFICI IN STABILI DIREZIONALI ................................... 53 7.3 I VALORI DI COMPRAVENDITA DEI CAPANNONI/OPIFICI NUOVI O RISTRUTTURATI .................................................... 57 7.4 I VALORI DI COMPRAVENDITA DEI CAPANNONI/OPIFICI VECCHI ............................................................................ 60 7.5 I CANONI DI LOCAZIONE DEI CAPANNONI/OPIFICI .............................................................................................. 63 7.6 I VALORI DI COMPRAVENDITA E I CANONI DI LOCAZIONE DEI DEPOSITI/MAGAZZINI (S.P.P.) ....................................... 64 7.7 I VALORI DI COMPRAVENDITA E I CANONI DI LOCAZIONE DEI LABORATORI .............................................................. 68

8. PREVISIONI DEI PREZZI DI UFFICI E CAPANNONI INDUSTRIALI NEL COMUNE DI MILANO................. 72

9. APPENDICE 1: Rilevazione dei prezzi degli immobili sulla piazza di milano e provincia .................... 74

10. APPENDICE 2: Glossario ................................................................................................................ 75

2

1. INTRODUZIONE

A distanza di quasi due anni dalla pubblicazione del primo dossier sul comune di Milano,

Assolombarda Sportello Immobili d’Impresa e OSMI Borsa Immobiliare propongono una nuova

edizione aggiornata e arricchita di contenuti originali e inediti.

Parte, così, il secondo ciclo di dossier dedicati al mercato degli immobili d’impresa, che vede da

questa uscita la collaborazione anche del Servizio Studi e supporto strategico della Camera di

Commercio di Milano. Dopo quello di Nomisma, si aggiunge quindi un altro tassello che permette di

arricchire ulteriormente i dossier con nuove informazioni sul mercato immobiliare e sull’attrattività

del territorio: sviluppo economico e produttivo, consumo del suolo per le attività produttive,

dimensione del mercato e prospettive future, dimensione degli immobili, numero di compravendite

e dinamicità di questo segmento del mercato.

Mentre, come di consueto, gli approfondimenti dei dossier sui valori immobiliari di compravendita

per il segmento del mercato degli immobili d’impresa, fanno riferimento alla rilevazione di Fimaa sui

prezzi degli immobili pubblicati semestralmente da OSMI Borsa Immobiliare.

Dalla presentazione del primo dossier su Milano a oggi, l’impegno costante di Assolombarda e OSMI

nello sviluppare i dossier che si sono susseguiti sui diversi ambiti del territorio milanese, (Milano,

Zona Nord, Zona Sud, Zona Est, Zona Ovest) corrispondenti alle reciproche competenze territoriali, è

stato quello di potenziare il set di indicatori e di informazioni con dettaglio comunale, utili a

perseguire in modo sempre più preciso i molteplici obiettivi alla base di questo progetto: rendere

più trasparente il segmento del mercato immobiliare d’impresa, mettendone in evidenza elementi

critici e peculiarità; offrire alle imprese un punto di riferimento che costituisca un primo

orientamento nelle decisioni delle strategie aziendali che riguardano gli investimenti o le

valorizzazioni immobiliari; rendere disponibile un nuovo strumento per gli operatori della filiera

immobiliare e per le pubbliche amministrazioni che devono decidere come orientare la

trasformazione del territorio; permettere una lettura articolata dei temi trattati su un ambito

territoriale vasto, prossimo a quello di un’area metropolitana.

Infine, la collana editoriale di cui questo dossier fa parte è sviluppata all’interno di un progetto di

lavoro stabile e strutturato tra Assolombarda Sportello Immobili d’Impresa e OSMI Borsa

Immobiliare che ha portato alla sigla di uno specifico accordo di collaborazione.

Milano, 23 settembre 2013

3

2. EXECUTIVE SUMMARY

A cura di Assolombarda

IMPRESE E HABITAT TERRITORIALE DEL COMUNE DI MILANO

Forte terziarizzazione, presenza di grandi imprese e di multinazionali caratterizzano le attività economiche del comune di Milano.

Nel Comune di Milano sono attive oltre 164 mila aziende, più della metà di quelle operanti

nell’intera provincia e un quinto di quelle lombarde. Il territorio mantiene una presenza tutt’altro

che irrilevante di attività manifatturiera (quasi il 9% del totale) nonostante la prevalenza di attività

terziarie (oltre il 55%).

Gli addetti alle imprese milanesi sono più di 1milione300mila, pari al 70% del totale provinciale;

anche l’occupazione si concentra in prevalenza nei servizi che impiegano quasi il 60% della forza

lavoro.

Il sistema produttivo milanese si caratterizza per la significativa presenza di micro-aziende che

rappresentano l’88% del totale. Rispetto alla realtà provinciale e italiana, nel comune è più alta la

diffusione di imprese di media e grande dimensione (con più di 50 addetti), che arrivano a coprire il

3% circa del totale contro il 2% della provincia e lo 0,7% nazionale. Milano si conferma, quindi, città

globale e centro pulsante dell’economia del Paese, destinazione ideale per le sedi di importanti

marchi italiani e di grandi multinazionali estere.

Le medie e grandi imprese, inoltre, forniscono un consistente contributo all’occupazione cittadina:

959mila addetti, pari al 73% del totale, di cui oltre la metà lavora in quelle con più di 250 addetti.

Le imprese milanesi hanno sviluppato una forte specializzazione in alcuni importanti segmenti del

terziario ad alto valore aggiunto e in particolare nei servizi professionali, nelle attività di noleggio e

di supporto alle imprese, nella finanza, nei servizi d’informazione e comunicazione e

nell’immobiliare; si distingue anche la specializzazione nella sanità e assistenza sociale e nelle

attività artistiche e d’intrattenimento.

Nonostante la crisi economica, la dinamica delle attività produttive mostra un territorio ancora vitale, con una tenuta delle imprese attive.

Nel 2012 l’andamento demografico della natalità e mortalità delle imprese milanesi è stato positivo:

le nuove iscrizioni sono state 13.602 a fronte di 9.112 cancellazioni, generando un saldo positivo di

4.590 unità. È importante osservare, però, che nell’ultimo anno l’aumento di nuove imprese (1,1%)

4

è stato inferiore di quello delle cessazioni (8,1%). Segnale, quest’ultimo, delle difficoltà delle imprese

a sopravvivere in questo lungo periodo di crisi.

Considerando gli ultimi quattro anni, 2009-2012, il numero delle imprese operanti nel comune ha

mostrato una contrazione contenuta, pari allo 0,6% (poco più di mille aziende). Il risultato è stato,

però, peggiore di quanto osservato nell’intera provincia (+0,1%) e nella regione (-0,2%).

A livello settoriale, il manifatturiero è il comparto che ha perso di più (-8,3%). Fra le attività terziarie,

hanno mostrato segni di sofferenza le attività immobiliari (-5,5%), quelle dei trasporti e della

logistica (-1,8%), mentre sono risultati i più attivi i servizi professionali alle imprese (+5,2%), le

attività di noleggio e i servizi di supporto alle imprese (+8,8%), gli alberghi e ristoranti (+11,8%) e la

finanza (+6,8%).

IL MERCATO DEGLI IMMOBILI D’IMPRESA A MILANO – II SEMESTRE 2012

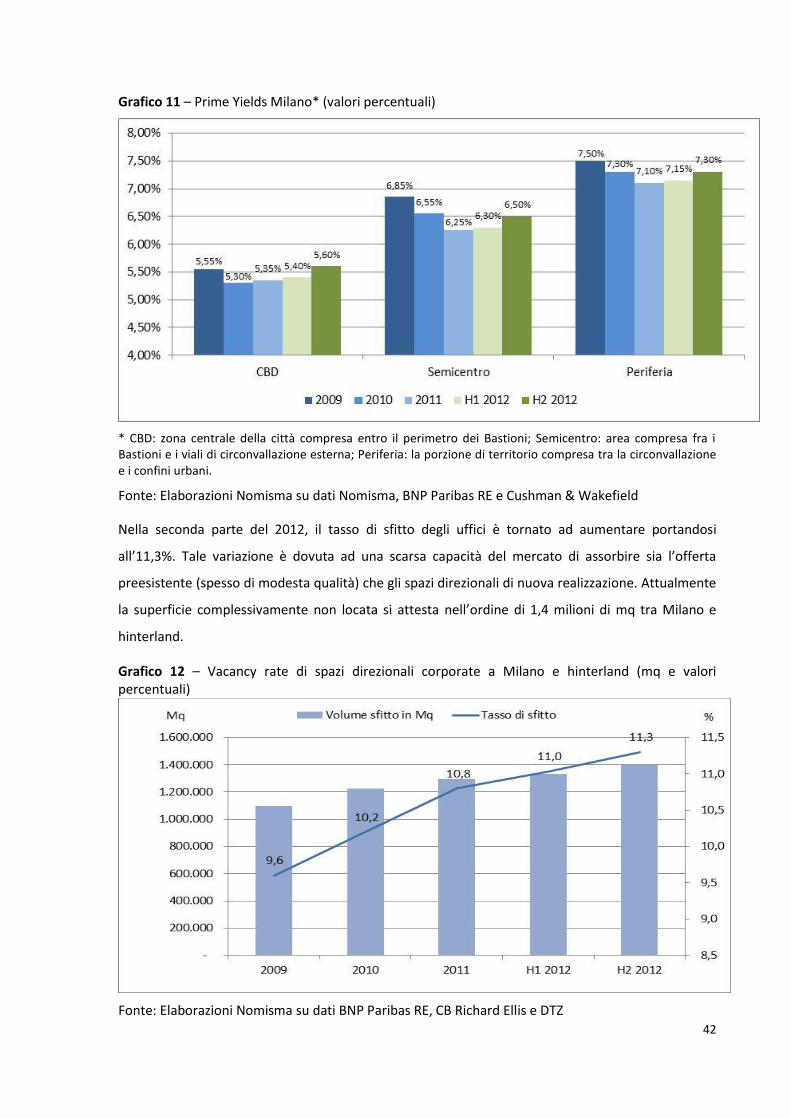

Il mercato degli immobili d’impresa non mostra ancora segnali di ripresa: a fronte di un’offerta crescente, la domanda continua a contrarsi, il numero di transazioni e i prezzi diminuiscono.

Nel corso del secondo semestre 2012 la produzione di nuovi spazi direzionali a Milano è risultata

particolarmente bassa. L’anno, inoltre, si è chiuso con un livello di investimenti in uffici tra i più bassi

degli ultimi quattro anni.

Il numero delle compravendite di unità immobiliari ad uso ufficio sono diminuite portando il tasso di

rotazione degli spazi direzionali (IMI) sotto il 2% rispetto al 4% medio degli anni 2000-2007.

Riguardo al mercato della locazione, la scarsa capacità di assorbire sia l’offerta preesistente (spesso

di modesta qualità) sia quella di nuova realizzazione si è espressa nella crescita del tasso di sfitto che

nel secondo semestre del 2012 ha raggiunto l’11,3%.

Anche il mercato degli immobili del settore industriale continua a permanere in fase recessiva. Ad

un lieve ampliamento dell’offerta di vendita ha fatto riscontro una marcata diminuzione della

domanda e una progressiva contrazione dell’attività transattiva.

Dall’inizio della crisi ad oggi il numero di compravendite di capannoni industriali è più che

dimezzato, portando il tasso di rotazione a scendere progressivamente fino ad attestarsi poco sopra

l’1% (nel 2008, anno in cui il mercato ha toccato il picco più alto, l’IMI era pari al 2,6%).

Complessivamente analoga è la situazione sul versante locativo dove i tempi medi necessari per la

locazione si sono progressivamente ampliati e il numero di nuovi contratti stipulati è stato piuttosto

contenuto.

5

Contrazione dei valori immobiliari e significativi ribassi dei canoni di locazione sia degli uffici che dei capannoni.

La persistente debolezza del mercato immobiliare si è tradotta nella contrazione dei valori

immobiliari di compravendita e, in misura più marcata, nei canoni di locazione.

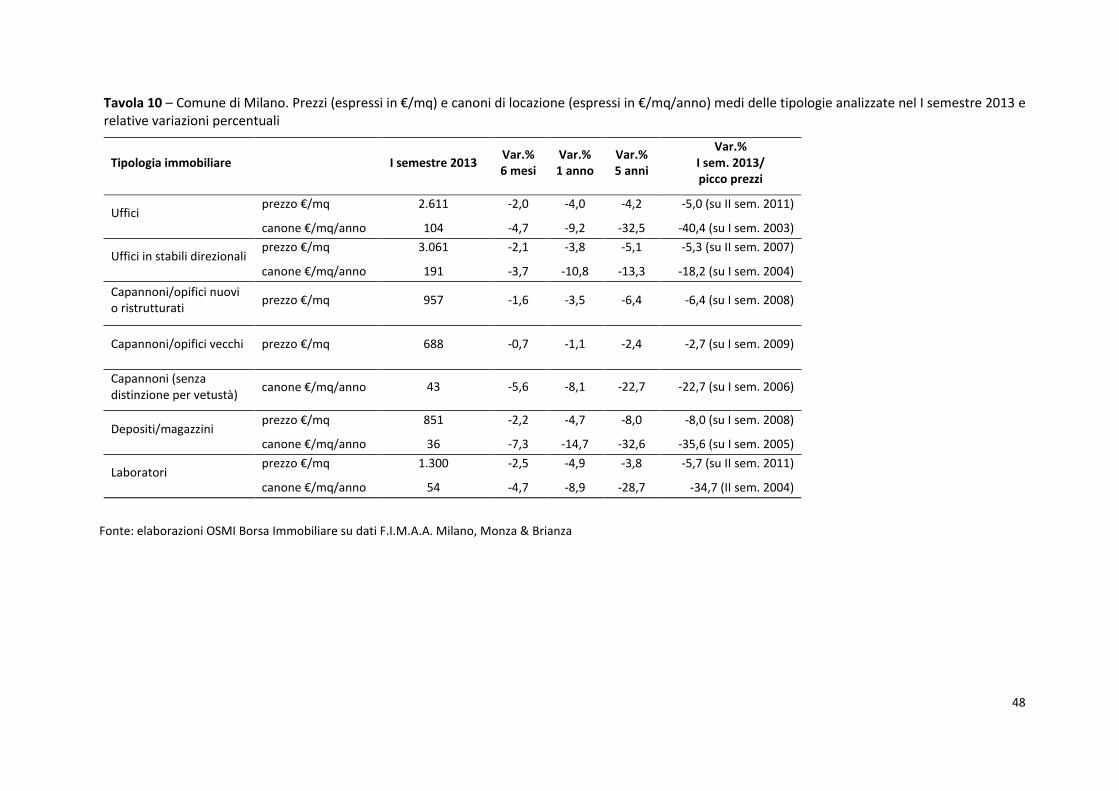

Nel primo semestre 2013 il prezzo medio degli uffici nel comune di Milano è stato di 2.611 €/mq, in

diminuzione rispetto all’anno precedente del 4%. Variazioni più significative hanno caratterizzato il

mercato delle locazioni: il canone di affitto degli uffici è diminuito del 9,2% attestandosi su un valore

medio di 104 €/mq/anno

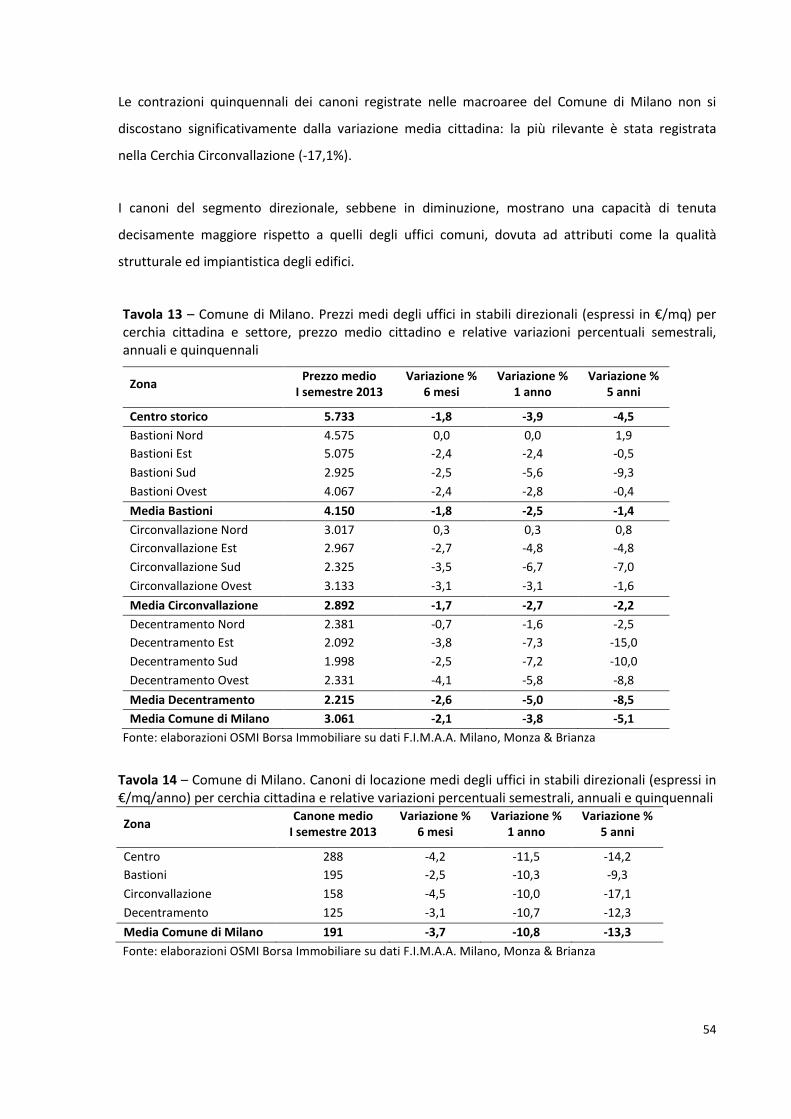

Riguardo agli uffici in stabili direzionali, il prezzo di vendita in un anno è sceso del 3,8% per fermarsi

sul prezzo di 3.061 €/mq. I canoni di locazione hanno evidenziato contrazioni del 10,8% e un costo

medio di 191€/mq/anno.

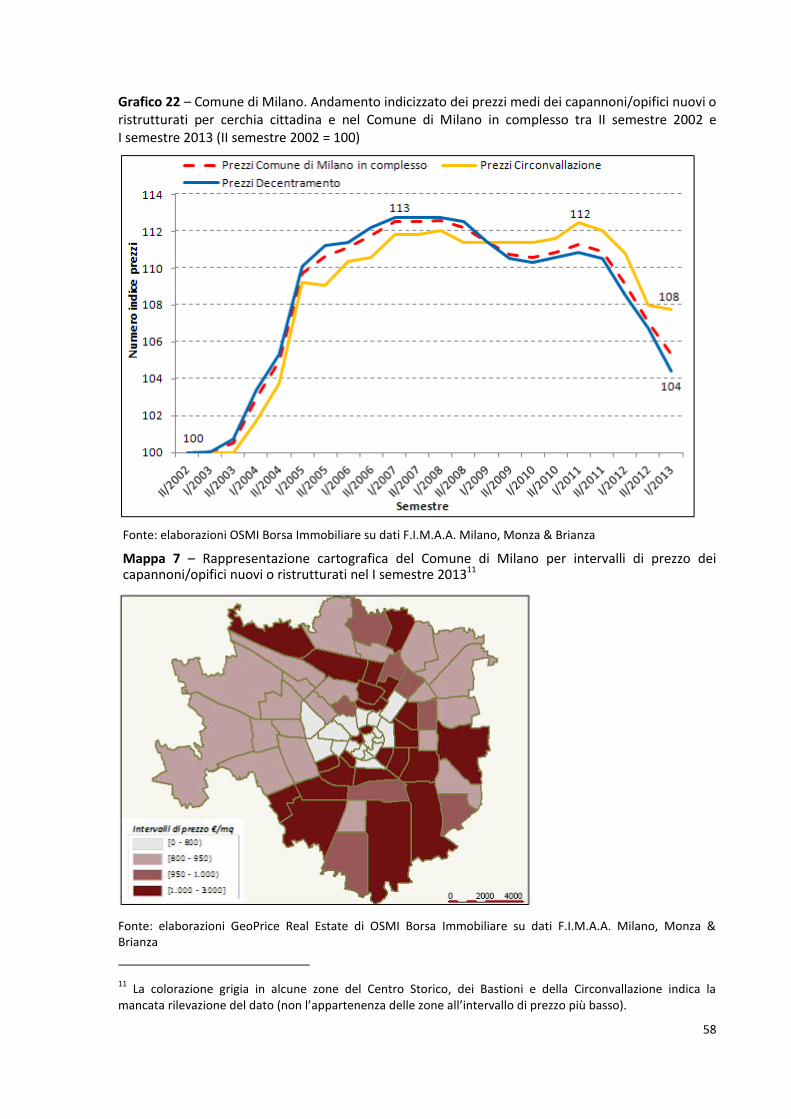

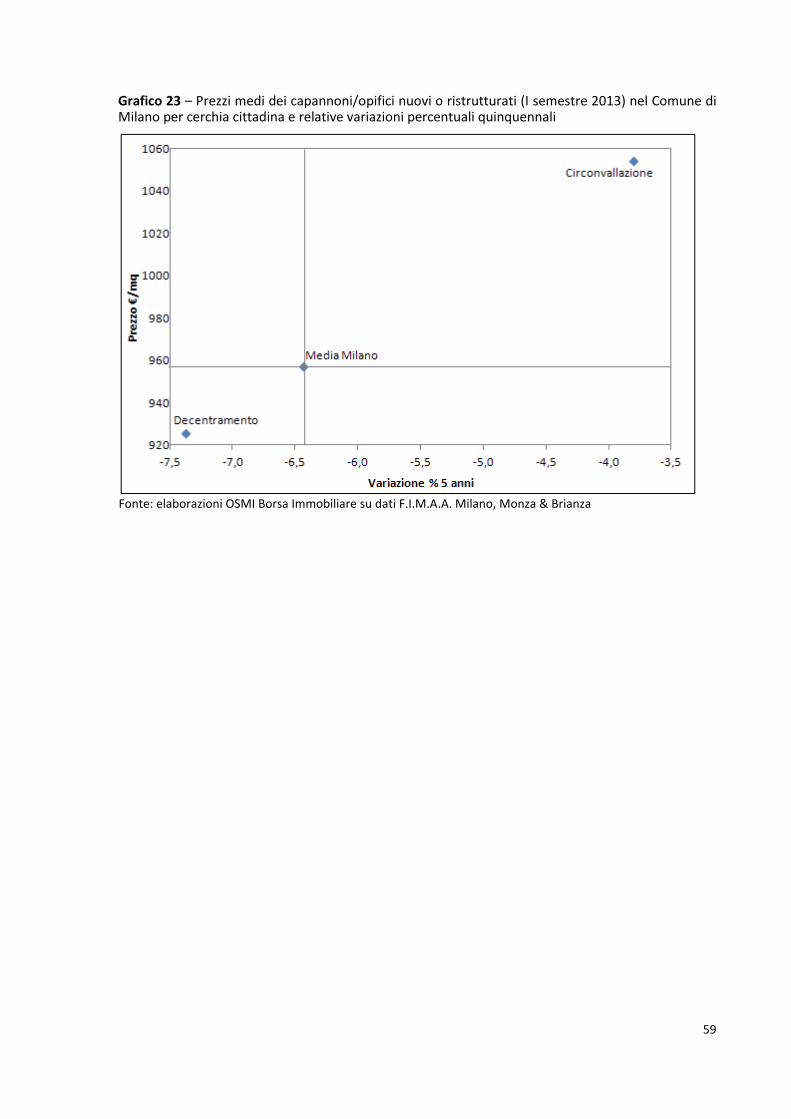

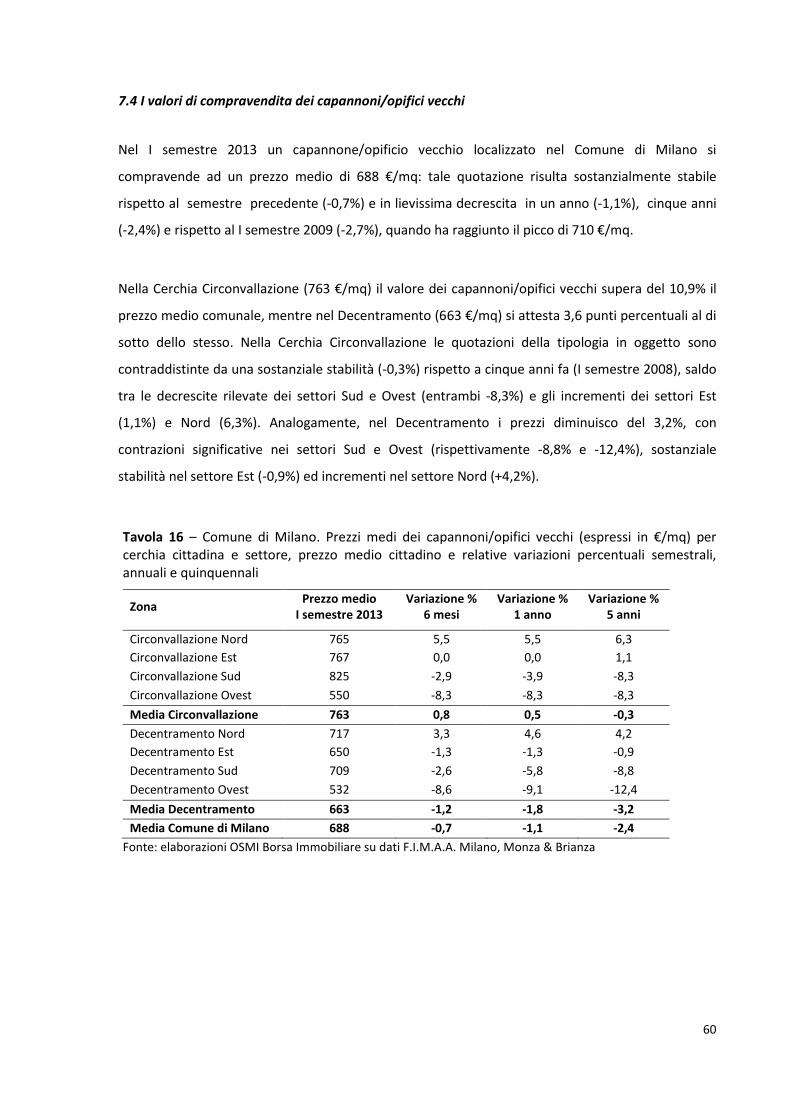

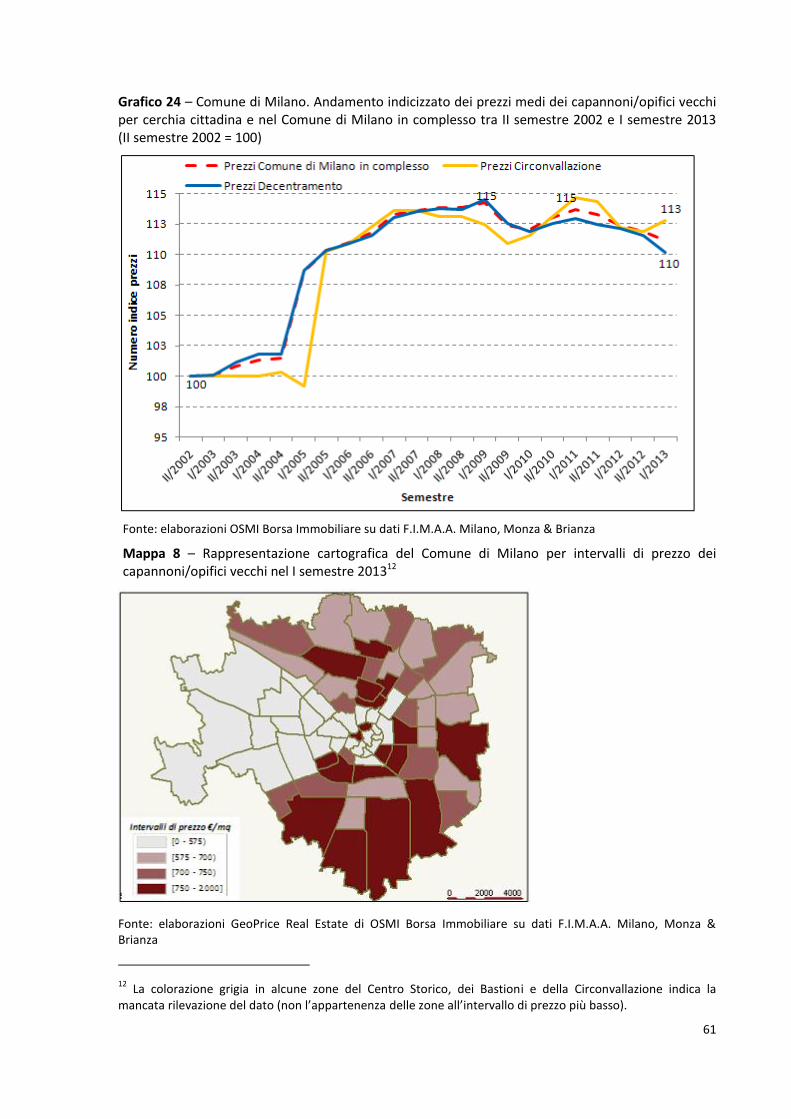

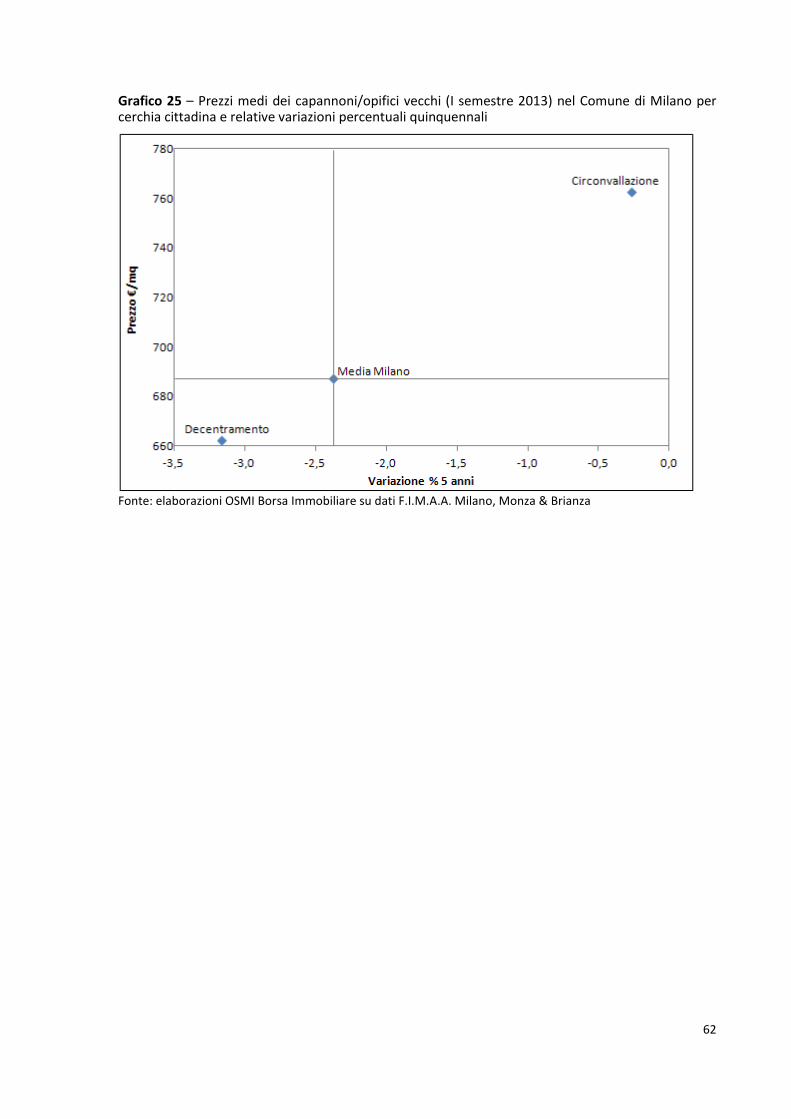

A Milano, il prezzo medio di vendita dei capannoni/opifici nuovi o ristrutturati è stato di 957 €mq,

in diminuzione del 3,5% rispetto all’anno precedente; mentre i prezzi dei capannoni/opifici vecchi

hanno avuto una contrazione marginale dell’1,1% e si sono attestati su un valore medio di 688

€/mq. Complessivamente, i canoni di locazione dei capannoni/opifici sono diminuiti dell’8,1%

fermandosi su un valore medio di 43 €/mq/anno.

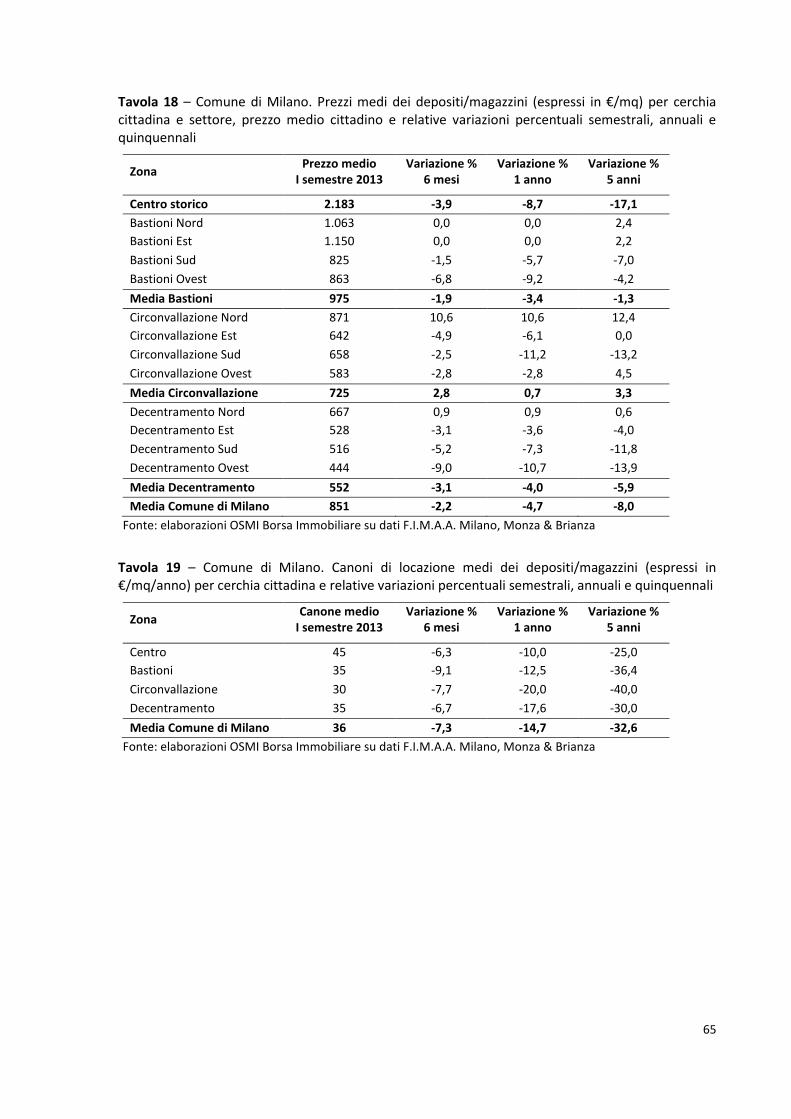

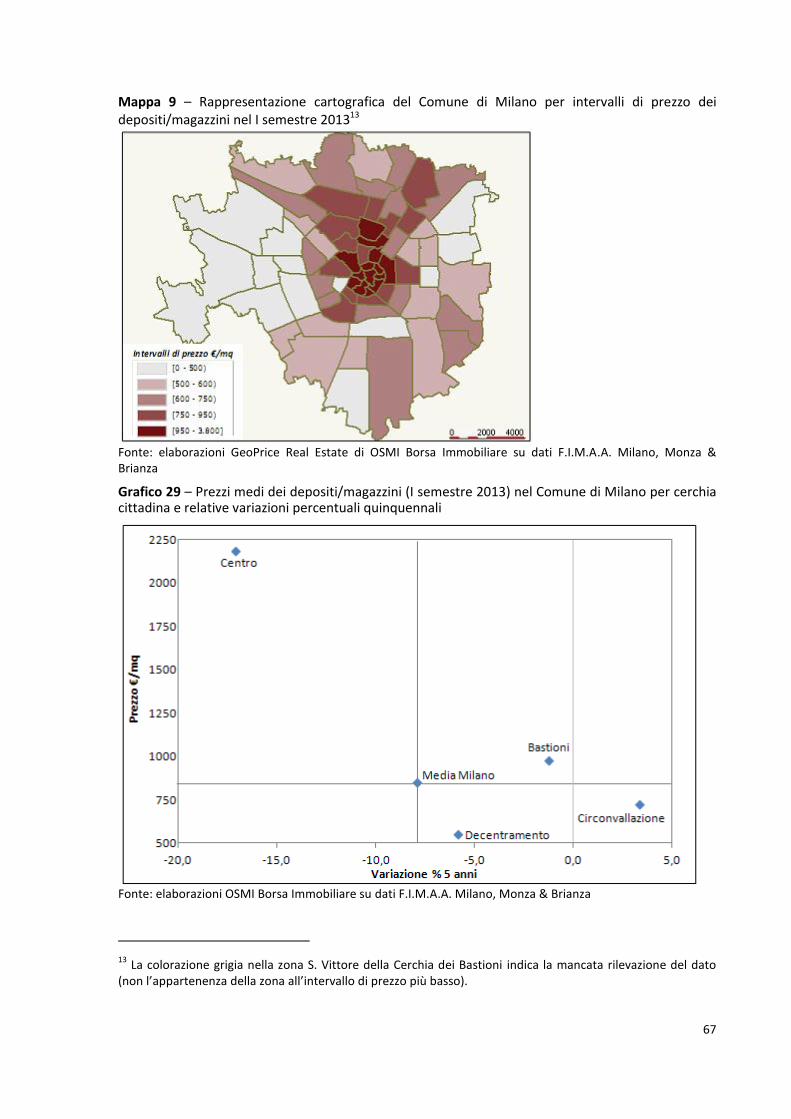

I depositi/magazzini del comune di Milano, nel primo semestre 2013, sono stati compravenduti ad

un prezzo medio di 851 €/mq, inferiore del 4,7% rispetto all’anno precedente. Ancora più marcata è

stata, invece, la contrazione dei canoni di locazione che è stata pari al 14,7% con un canone medio di

36 €/mq/anno.

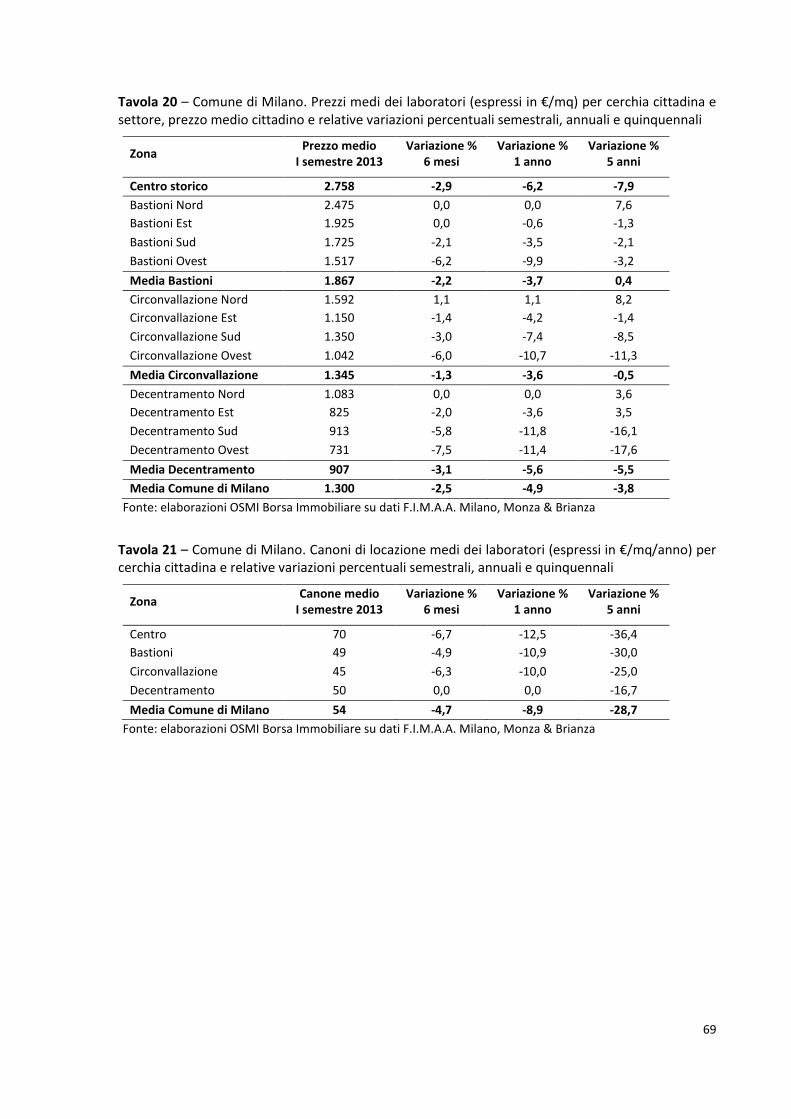

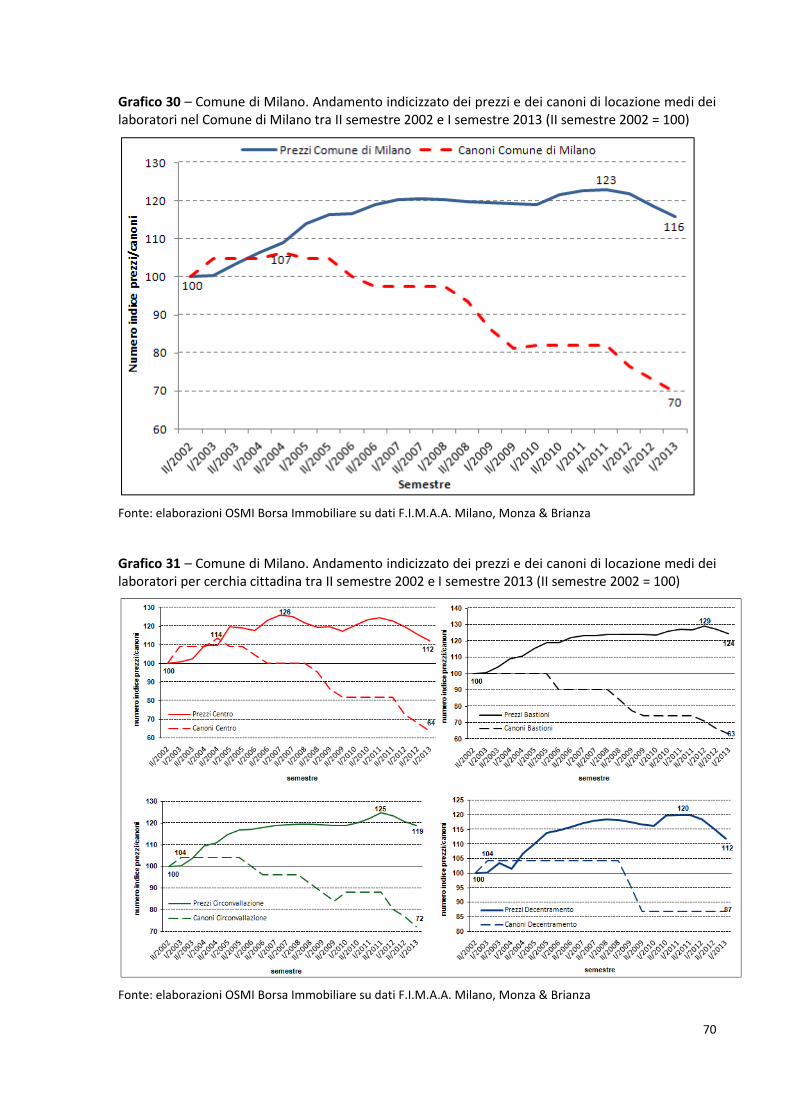

Infine, i prezzi dei laboratori a Milano sono diminuiti in un anno del 4,9% fermandosi su un valore

medio di 1.300 €/mq. Anche in questo caso la contrazione dei canoni di locazione è più marcata e

pari all’8,9% attestandosi su un valore medio di 54 €/mq/anno.

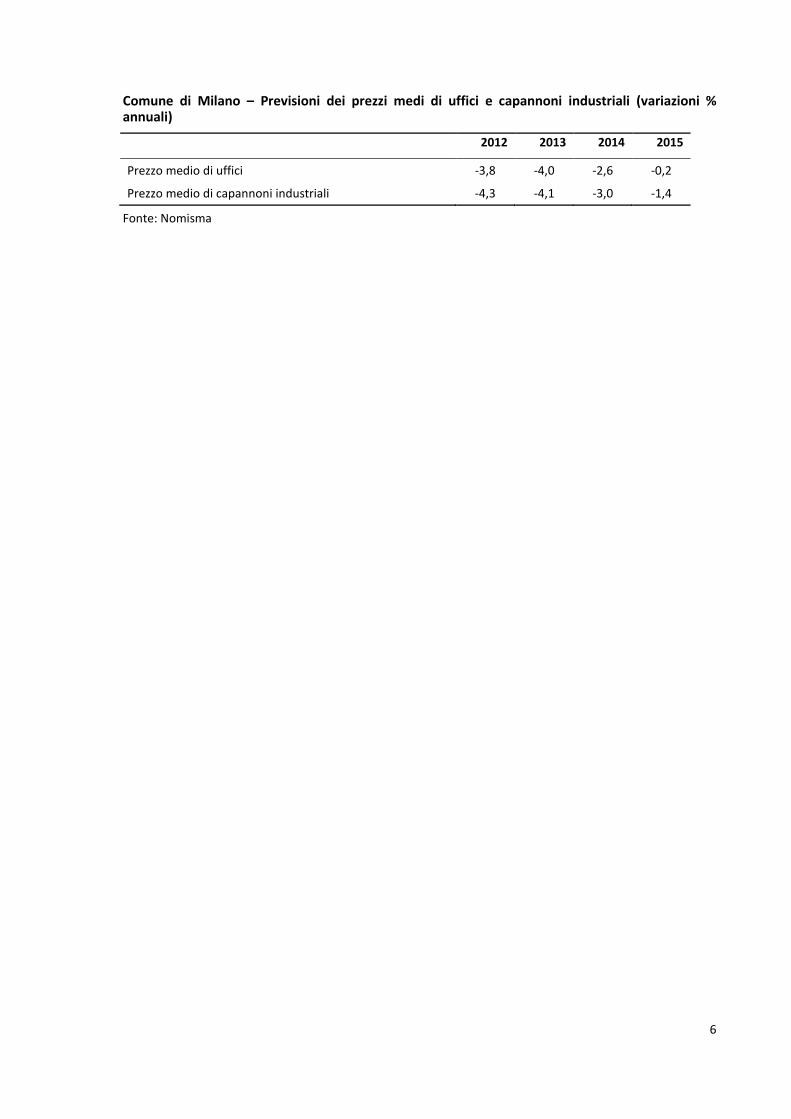

La previsione è di una diminuzione dei prezzi fino al 2015 sia per gli uffici che per i capannoni industriali.

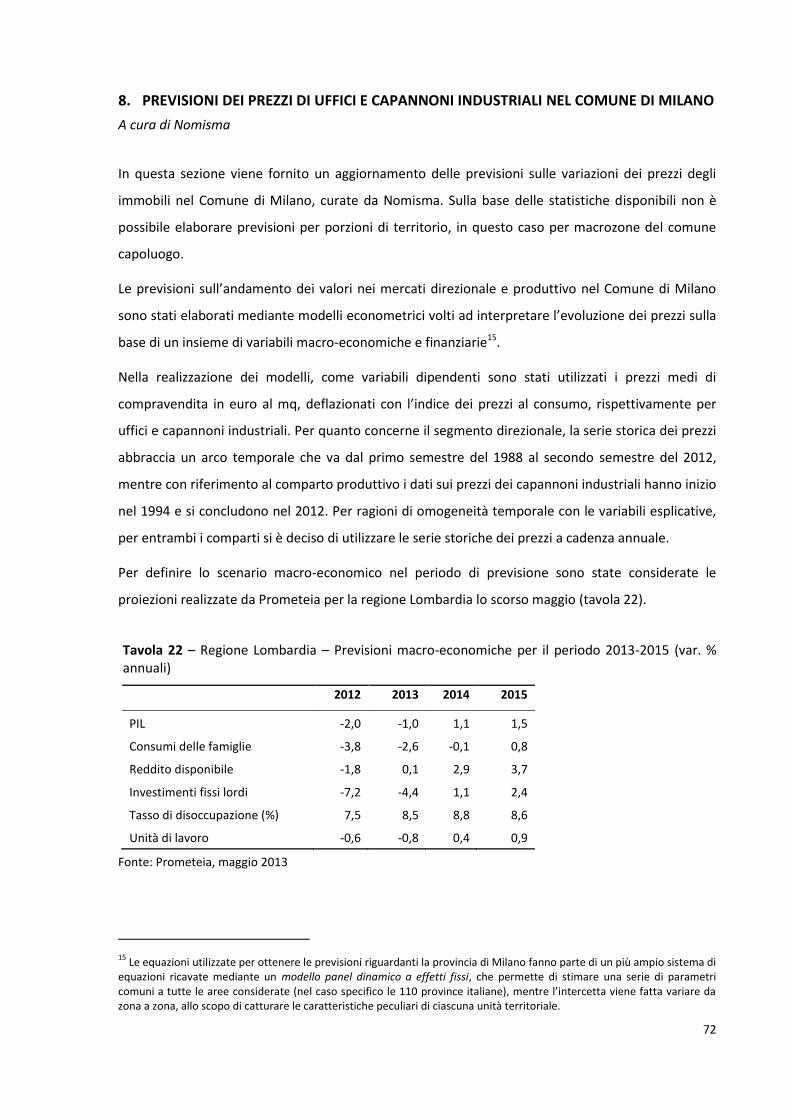

I prezzi del mercato degli uffici nel comune di Milano sono previsti ancora in flessione sostenuta fino

al 2014 per poi quasi stabilizzarsi nel 2015 (ultimo anno di previsione).

Nel mercato dei capannoni, invece, le stime dei prezzi a Milano permangono negative fino al 2015,

anche se la flessione sembra rallentare nell’ultimo anno della previsione.

6

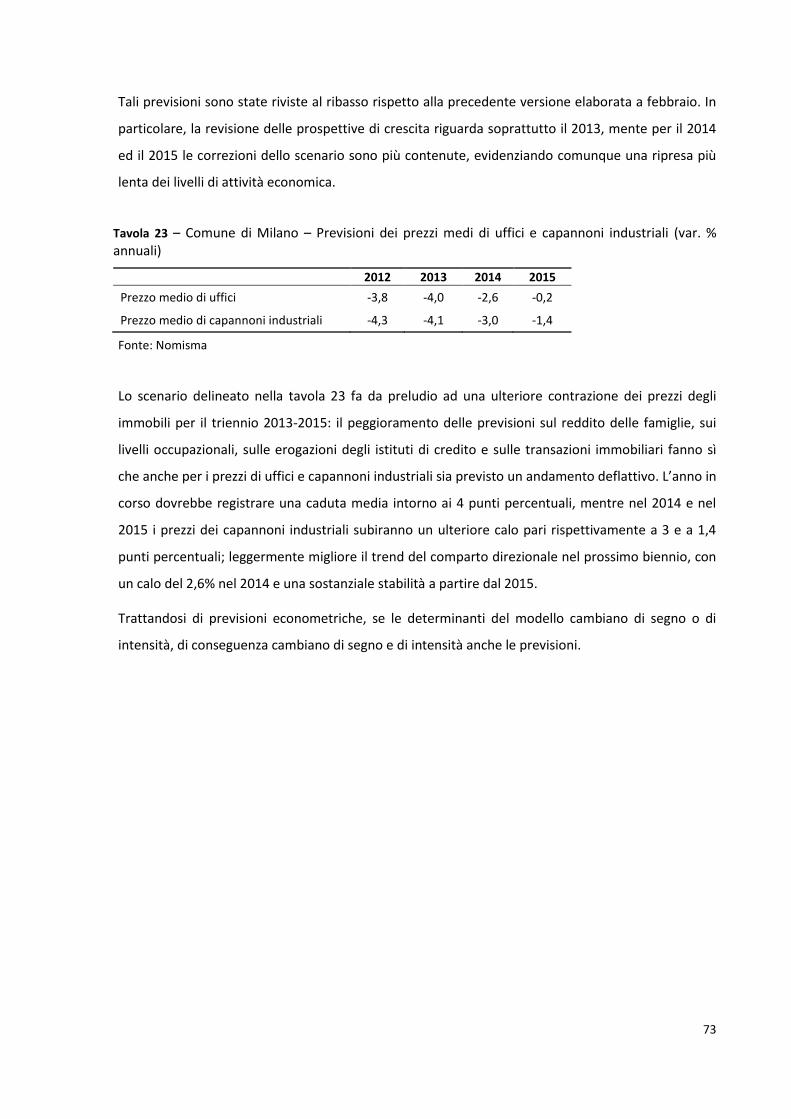

Comune di Milano – Previsioni dei prezzi medi di uffici e capannoni industriali (variazioni % annuali)

2012 2013 2014 2015

Prezzo medio di uffici -3,8 -4,0 -2,6 -0,2

Prezzo medio di capannoni industriali -4,3 -4,1 -3,0 -1,4

Fonte: Nomisma

7

3. GUIDA ALLA LETTURA

L’analisi riporta i valori di mercato degli immobili d’impresa nel Comune di Milano. I dati presentati

sono estratti dalla Rilevazione dei Prezzi degli Immobili sulla piazza di Milano e Provincia n°43,

riferita al I semestre 2013.

Nella identificazione del prezzo si è tenuto conto della media, scartando le quotazioni relative a

particolari fattispecie di punte massime o minime. Pertanto, i prezzi - espressi in euro/mq e riferiti

alle superfici commerciali1 - hanno carattere indicativo; possono essere incrementati o diminuiti

fino al 30% in relazione al particolare stato di diritto, di conservazione, alla qualità e all’ubicazione

dell’immobile. Si sottolinea come la determinazione del prezzo di alienazione e locazione del

prodotto immobiliare, per la peculiarità di ogni singola unità, abbisogna dell’apporto di specifiche

conoscenze ed esperienze professionali di operatori del settore.

I valori di mercato riportati nel presente documento intendono costituire un ausilio informativo per i

privati e un supporto indicativo per gli operatori.

Di seguito sono indicate le tipologie immobiliari oggetto di analisi.

Nell’indicazione dei prezzi di compravendita si è proceduto alla suddivisione del Comune di Milano

in 4 cerchie: Centro Storico, Bastioni, Circonvallazione e Decentramento.

Per arrivare a un maggiore livello di dettaglio queste macroaree, ad eccezione del Centro Storico,

per le già ridotte dimensioni, sono ulteriormente suddivise in settori: Nord, Est, Sud e Ovest.

I canoni di locazione sono riferiti alle 4 macroaree delle cerchie, non suddivise in settori.

1 In funzione della specifica tipologia immobiliare sono individuabili diverse modalità per la determinazione della superficie

commerciale.

Destinazione d’uso Categoria catastale

Uffici A/10

Uffici in stabili direzionali A/10 - /D8

Capannoni/opifici nuovi o ristrutturati D/1-D/7

Capannoni/opifici vecchi D/1-D/7

Depositi/magazzini senza permanenza di persone C/2

Laboratori con permanenza di persone C/3

8

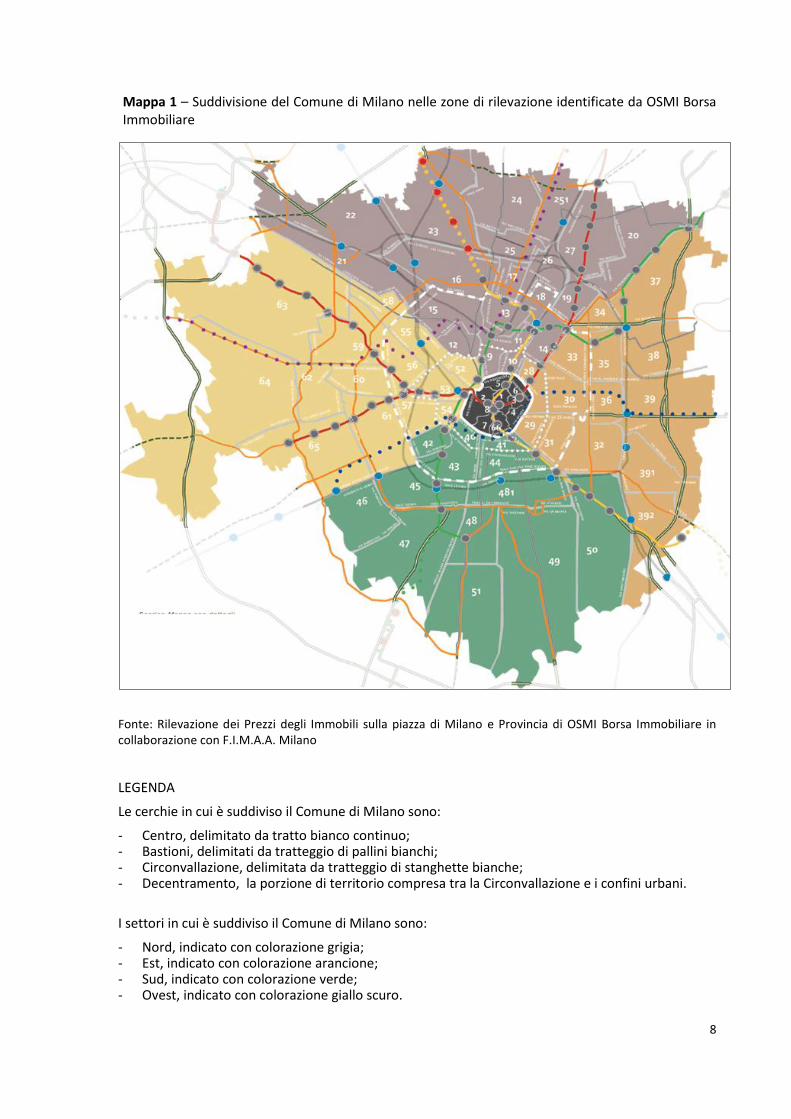

Mappa 1 – Suddivisione del Comune di Milano nelle zone di rilevazione identificate da OSMI Borsa Immobiliare

Fonte: Rilevazione dei Prezzi degli Immobili sulla piazza di Milano e Provincia di OSMI Borsa Immobiliare in collaborazione con F.I.M.A.A. Milano

LEGENDA

Le cerchie in cui è suddiviso il Comune di Milano sono:

- Centro, delimitato da tratto bianco continuo; - Bastioni, delimitati da tratteggio di pallini bianchi; - Circonvallazione, delimitata da tratteggio di stanghette bianche; - Decentramento, la porzione di territorio compresa tra la Circonvallazione e i confini urbani.

I settori in cui è suddiviso il Comune di Milano sono:

- Nord, indicato con colorazione grigia; - Est, indicato con colorazione arancione; - Sud, indicato con colorazione verde; - Ovest, indicato con colorazione giallo scuro.

9

4. LE ATTIVITÀ ECONOMICHE NEL COMUNE DI MILANO

A cura della Camera di Commercio di Milano

4.1 Le imprese

Lo scopo di questo paragrafo è quello di illustrare brevemente le caratteristiche del sistema

produttivo del comune di Milano, di mettere in evidenza quali sono i suoi settori più rappresentativi

e di tracciare le principali trasformazioni avvenute negli ultimi anni.

Le imprese operanti nel territorio cittadino al 31 dicembre 2012 sono 164.475 e rappresentano oltre

la metà di quelle localizzate nell’intera provincia milanese (57,7%) e un quinto delle lombarde.

A livello settoriale, si evidenzia una forte prevalenza dei servizi rispetto alla manifattura:

rispettivamente 90.955 e 14.241 aziende attive, pari al 55,3% e all’8,7% del totale. Un peso rilevante

è rappresentato anche dal commercio che conta oltre 38mila unità, un quarto del sistema. Il

comune risulta dunque, com’era ovvio attendersi, ancora più terziarizzato dell’intera provincia, che

già di per sé si distingue per questo aspetto nel contesto regionale e nazionale (nella provincia,

servizi e commercio insieme raggruppano il 73% del totale).

Gli addetti alle imprese cittadine sono invece più di 1milione300mila, pari al 70% del totale

provinciale; anche in questo caso, la maggiore concentrazione si riscontra nei servizi (59,5%), seguiti

dal commercio (17,6%) e dal comparto manifatturiero, che conta oltre 226mila addetti, pari al 17,3%

del totale2.

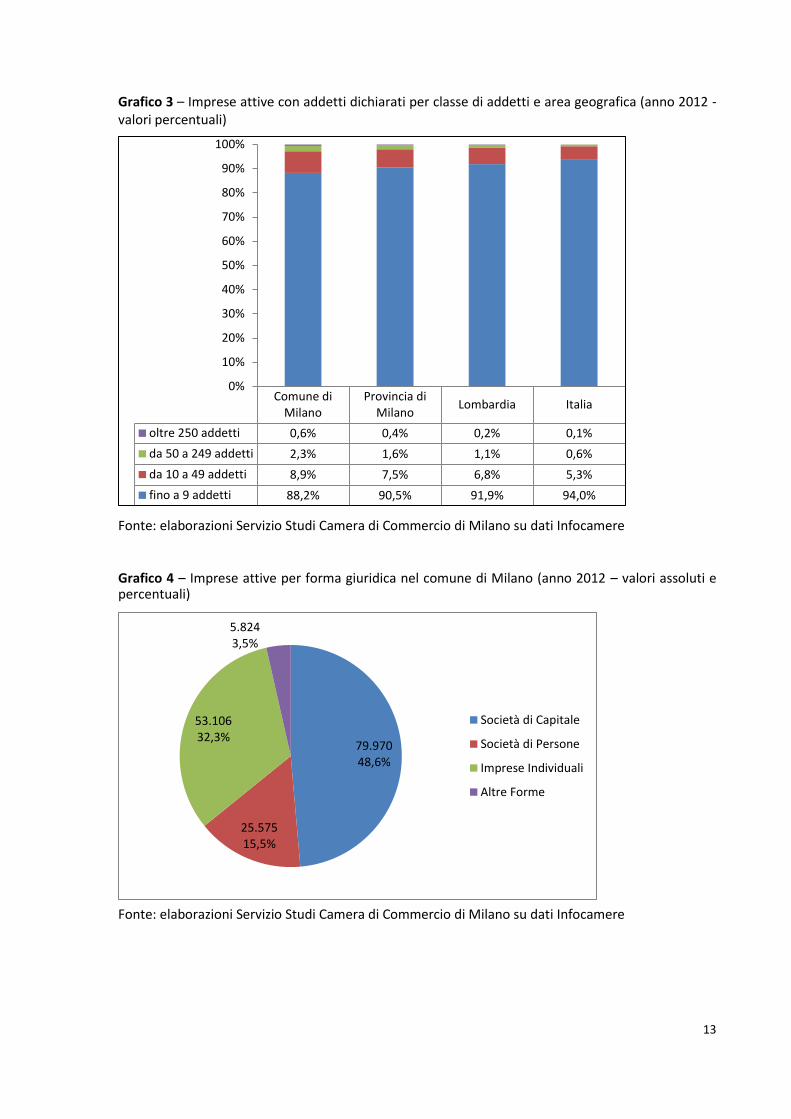

Dal punto di vista dimensionale, il sistema produttivo metropolitano si caratterizza per una

prevalente diffusione di micro-aziende, che rappresentano l’88,2% del totale, un dato che rispecchia

il panorama imprenditoriale italiano, fatto appunto di piccole realtà, ma che si distingue perché tale

quota è decisamente più contenuta rispetto alla media nazionale (94%) e a quella provinciale

(90,5%); di contro, è più elevata la diffusione di aziende di media e grande dimensione (con più di 50

addetti), che infatti arrivano a coprire il 2,9% del totale contro il 2% della provincia e lo 0,7%

nazionale3. Ciò è tipico delle economie più mature e solide, fortemente terziarizzate e dove più

diffusa è la presenza di grandi operatori, di società quotate, di gruppi bancari e finanziari e delle più

importanti multinazionali. Inoltre, sono proprio le medie e le grandi a fornire il contributo decisivo in

2 I dati sugli addetti qui utilizzati sono di fonte INPS e vengono comunicati trimestralmente al Registro delle Imprese delle

Camere di Commercio. Tali addetti sono attribuiti alla sede dell’impresa e non distribuiti nelle varie unità locali dove l’addetto lavora.

3 Tali percentuali si riferiscono alle imprese con addetti dichiarati, che nel comune di Milano sono 96.228, mentre sono

68.247 quelle per le quali non sono disponibili informazioni sugli addetti.

10

termini occupazionali all’economia cittadina: 959mila addetti, pari al 73% del totale, di cui oltre la

metà attribuibile a quelle con più di 250 addetti (55,8%).

A conferma della più complessa struttura imprenditoriale comunale ci sono anche i dati sulla

distribuzione delle forme giuridiche: le società di capitale sono quasi 80mila, il 48% del totale (nella

media provinciale, tale quota, che è già più rilevante di quanto accada a livello regionale o nazionale,

è pari al 38%); nel complesso le forme societarie raggiungono quasi i due terzi delle imprese

operanti, mentre le ditte individuali, che pure mantengono un ruolo importante nella compagine

locale, sono poco meno di un terzo del totale.

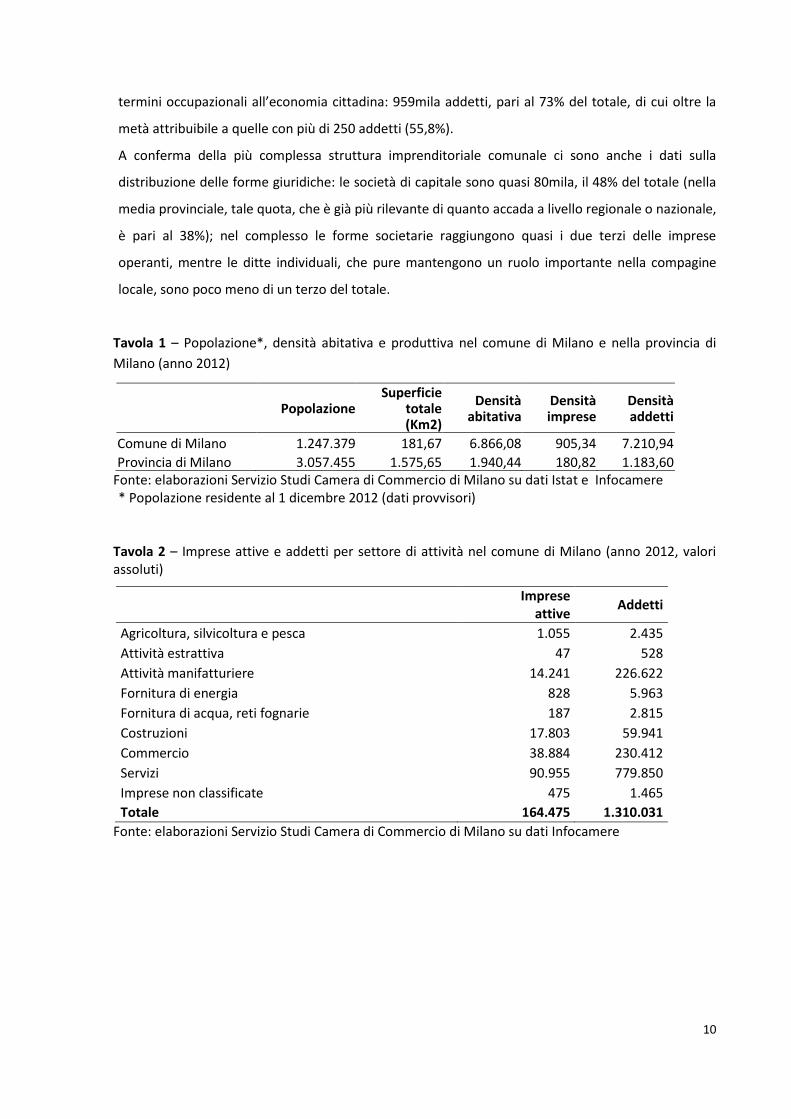

Tavola 1 – Popolazione*, densità abitativa e produttiva nel comune di Milano e nella provincia di

Milano (anno 2012)

Popolazione Superficie

totale (Km2)

Densità abitativa

Densità imprese

Densità addetti

Comune di Milano 1.247.379 181,67 6.866,08 905,34 7.210,94

Provincia di Milano 3.057.455 1.575,65 1.940,44 180,82 1.183,60 Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Istat e Infocamere * Popolazione residente al 1 dicembre 2012 (dati provvisori)

Tavola 2 – Imprese attive e addetti per settore di attività nel comune di Milano (anno 2012, valori assoluti)

Imprese

attive Addetti

Agricoltura, silvicoltura e pesca 1.055 2.435

Attività estrattiva 47 528

Attività manifatturiere 14.241 226.622

Fornitura di energia 828 5.963

Fornitura di acqua, reti fognarie 187 2.815

Costruzioni 17.803 59.941

Commercio 38.884 230.412

Servizi 90.955 779.850

Imprese non classificate 475 1.465

Totale 164.475 1.310.031

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

11

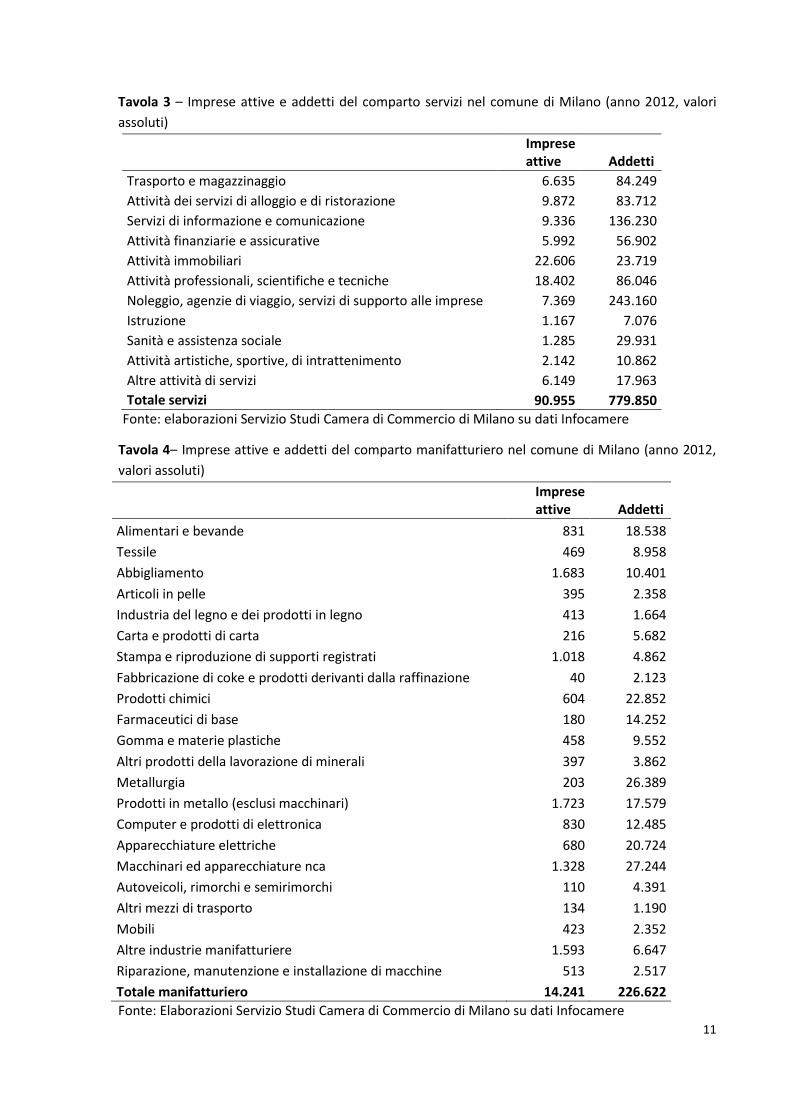

Tavola 3 – Imprese attive e addetti del comparto servizi nel comune di Milano (anno 2012, valori

assoluti)

Imprese attive Addetti

Trasporto e magazzinaggio 6.635 84.249

Attività dei servizi di alloggio e di ristorazione 9.872 83.712

Servizi di informazione e comunicazione 9.336 136.230

Attività finanziarie e assicurative 5.992 56.902

Attività immobiliari 22.606 23.719

Attività professionali, scientifiche e tecniche 18.402 86.046

Noleggio, agenzie di viaggio, servizi di supporto alle imprese 7.369 243.160

Istruzione 1.167 7.076

Sanità e assistenza sociale 1.285 29.931

Attività artistiche, sportive, di intrattenimento 2.142 10.862

Altre attività di servizi 6.149 17.963

Totale servizi 90.955 779.850

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

Tavola 4– Imprese attive e addetti del comparto manifatturiero nel comune di Milano (anno 2012,

valori assoluti)

Imprese attive Addetti

Alimentari e bevande 831 18.538

Tessile 469 8.958

Abbigliamento 1.683 10.401

Articoli in pelle 395 2.358

Industria del legno e dei prodotti in legno 413 1.664

Carta e prodotti di carta 216 5.682

Stampa e riproduzione di supporti registrati 1.018 4.862

Fabbricazione di coke e prodotti derivanti dalla raffinazione 40 2.123

Prodotti chimici 604 22.852

Farmaceutici di base 180 14.252

Gomma e materie plastiche 458 9.552

Altri prodotti della lavorazione di minerali 397 3.862

Metallurgia 203 26.389

Prodotti in metallo (esclusi macchinari) 1.723 17.579

Computer e prodotti di elettronica 830 12.485

Apparecchiature elettriche 680 20.724

Macchinari ed apparecchiature nca 1.328 27.244

Autoveicoli, rimorchi e semirimorchi 110 4.391

Altri mezzi di trasporto 134 1.190

Mobili 423 2.352

Altre industrie manifatturiere 1.593 6.647

Riparazione, manutenzione e installazione di macchine 513 2.517

Totale manifatturiero 14.241 226.622

Fonte: Elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

12

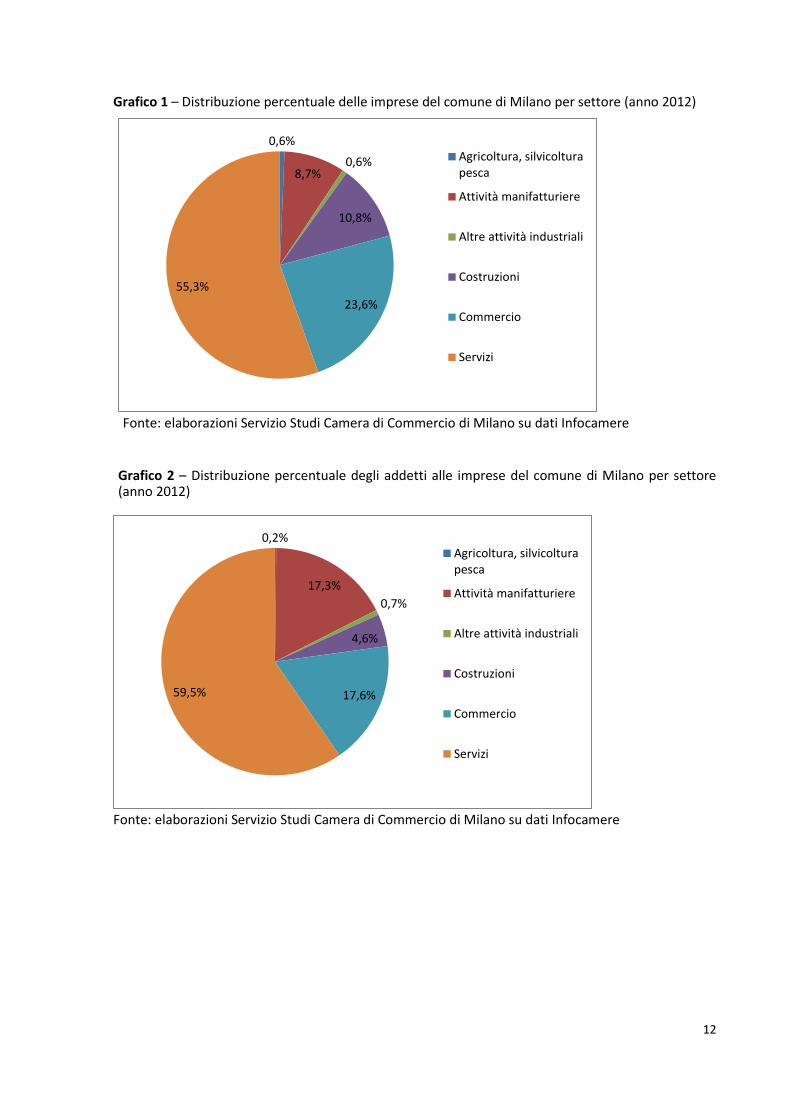

Grafico 1 – Distribuzione percentuale delle imprese del comune di Milano per settore (anno 2012)

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

Grafico 2 – Distribuzione percentuale degli addetti alle imprese del comune di Milano per settore (anno 2012)

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

0,6%

8,7% 0,6%

10,8%

23,6%

55,3%

Agricoltura, silvicolturapesca

Attività manifatturiere

Altre attività industriali

Costruzioni

Commercio

Servizi

0,2%

17,3%

0,7%

4,6%

17,6% 59,5%

Agricoltura, silvicolturapesca

Attività manifatturiere

Altre attività industriali

Costruzioni

Commercio

Servizi

13

Grafico 3 – Imprese attive con addetti dichiarati per classe di addetti e area geografica (anno 2012 - valori percentuali)

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

Grafico 4 – Imprese attive per forma giuridica nel comune di Milano (anno 2012 – valori assoluti e percentuali)

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

Comune diMilano

Provincia diMilano

Lombardia Italia

oltre 250 addetti 0,6% 0,4% 0,2% 0,1%

da 50 a 249 addetti 2,3% 1,6% 1,1% 0,6%

da 10 a 49 addetti 8,9% 7,5% 6,8% 5,3%

fino a 9 addetti 88,2% 90,5% 91,9% 94,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

79.970 48,6%

25.575 15,5%

53.106 32,3%

5.824 3,5%

Società di Capitale

Società di Persone

Imprese Individuali

Altre Forme

14

4.2 Il bilancio demografico delle imprese

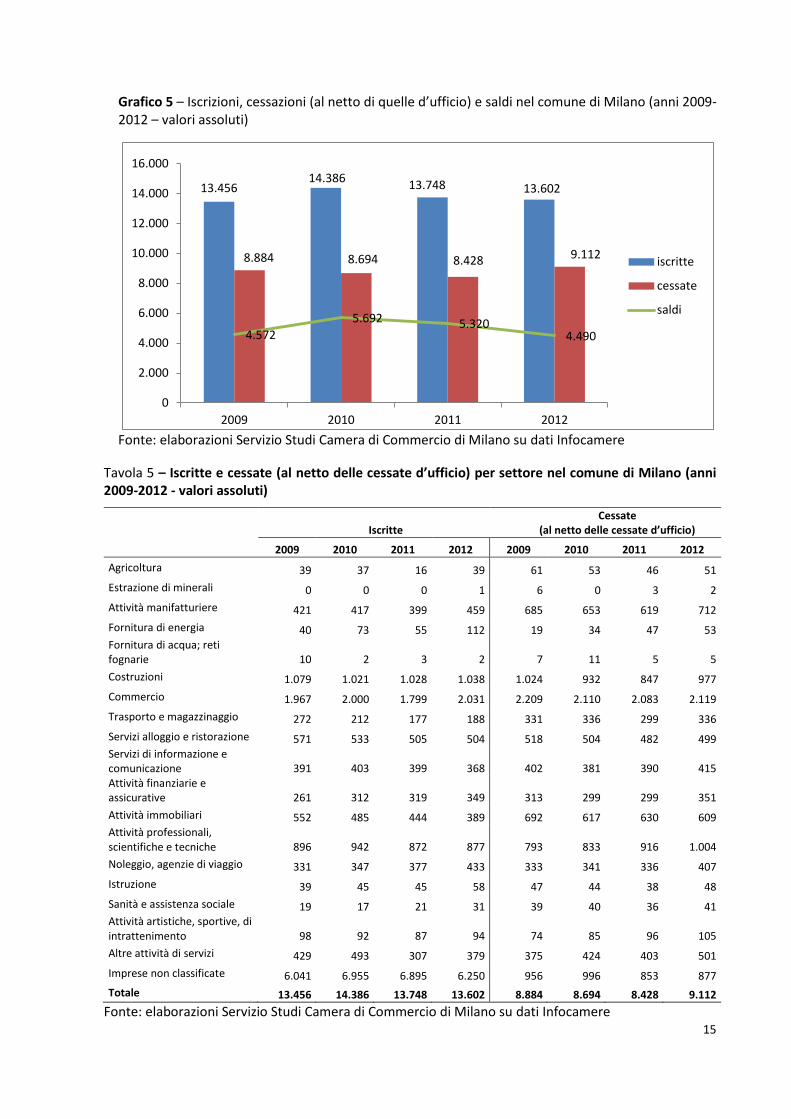

I dati sulla natalità e la mortalità delle imprese milanesi mostrano nel 2012 un bilancio nel

complesso incoraggiante: le nuove iscrizioni sono state 13.602 a fronte di 9.112 cancellazioni,

generando un saldo positivo di 4.590 unità, che ha senza dubbio contribuito positivamente al

risultato medio provinciale (+5.976), ma che appare in contrazione rispetto al trend degli ultimi tre

anni. Un calo generato sia dalla diminuzione delle iscrizioni (-1,1% rispetto all’anno precedente) che

dal parallelo aumento delle cessazioni (+8,1%). E’ importante precisare che, nel calcolo dei saldi tra

iscritte e cessate e, conseguentemente, dei tassi di crescita, si prendono in considerazione le

cancellazioni di imprese al netto di quelle d’ufficio, che a partire dal 2006 vengono effettuate

annualmente dalle Camere di Commercio. Tali cancellazioni sono finalizzate all’eliminazione delle

imprese non più operative ma ancora figurativamente iscritte al Registro delle Imprese. Queste

vengono tolte dalle elaborazioni proprio per misurare il reale andamento della dinamica

imprenditoriale e annullare l’effetto di questi interventi di tipo puramente amministrativo.

L’incremento delle cessazioni (al netto di quelle d’ufficio), di cui si diceva, è un elemento da tenere

sotto osservazione perché evidenzia le difficoltà delle imprese a sopravvivere in un momento di crisi

che pare non trovare soluzione. Le tipologie imprenditoriali interessate da una più elevata mortalità

sono le ditte individuali, mentre a livello settoriale i servizi (in particolare le attività professionali e

immobiliari), che registrano oltre il 47% delle cessazioni dell’anno, seguiti dal commercio e dalle

costruzioni, due segmenti che da tempo sono esposti ai rovesci della congiuntura economica

negativa. Nonostante ciò, è alta la voglia di fare impresa dei milanesi tanto che i saldi in questi ultimi

quattro anni si sono sempre mantenuti positivi, come accade del resto nell’intera provincia, spesso

in controtendenza rispetto alle altre aree geografiche.

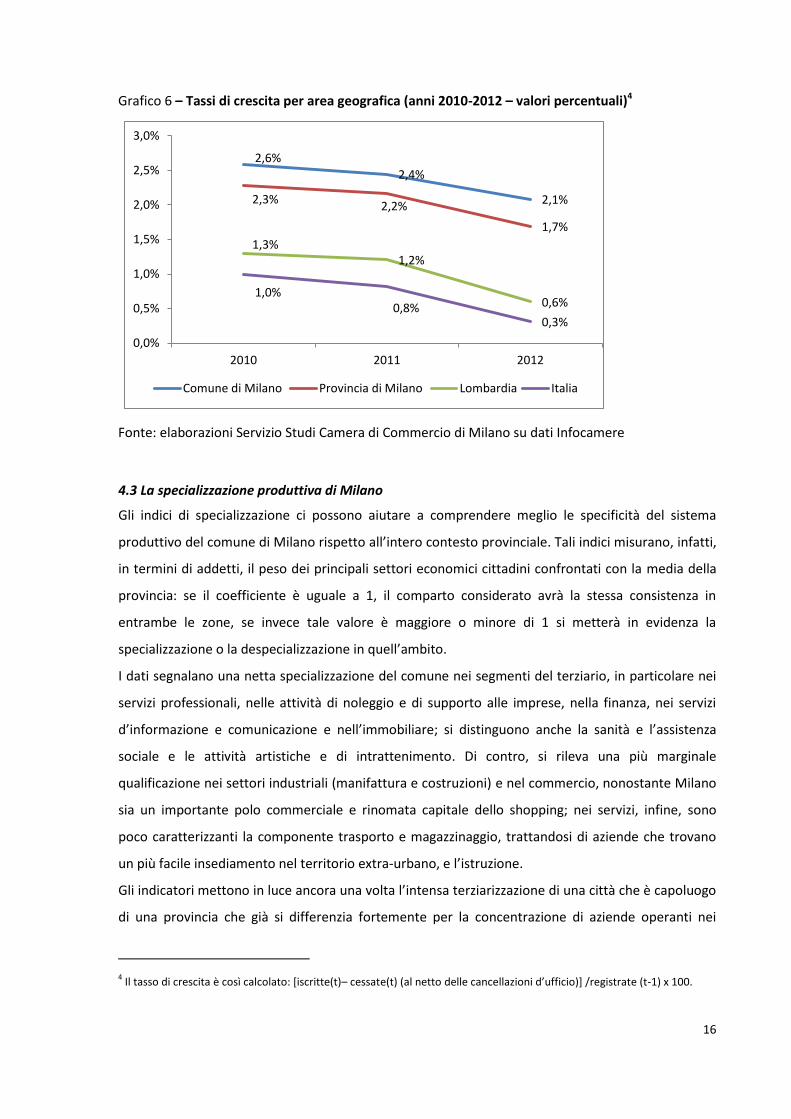

Il tasso di crescita del 2012 si conferma quindi positivo: +2,1%, dato superiore alla stessa media

provinciale (+1,7%), sebbene in calo rispetto agli ultimi due anni, come si registra a tutti i livelli

territoriali.

15

Grafico 5 – Iscrizioni, cessazioni (al netto di quelle d’ufficio) e saldi nel comune di Milano (anni 2009-2012 – valori assoluti)

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

Tavola 5 – Iscritte e cessate (al netto delle cessate d’ufficio) per settore nel comune di Milano (anni 2009-2012 - valori assoluti)

Iscritte

Cessate (al netto delle cessate d’ufficio)

2009 2010 2011 2012 2009 2010 2011 2012

Agricoltura 39 37 16 39 61 53 46 51

Estrazione di minerali 0 0 0 1 6 0 3 2

Attività manifatturiere 421 417 399 459 685 653 619 712

Fornitura di energia 40 73 55 112 19 34 47 53 Fornitura di acqua; reti fognarie 10 2 3 2 7 11 5 5

Costruzioni 1.079 1.021 1.028 1.038 1.024 932 847 977

Commercio 1.967 2.000 1.799 2.031 2.209 2.110 2.083 2.119

Trasporto e magazzinaggio 272 212 177 188 331 336 299 336

Servizi alloggio e ristorazione 571 533 505 504 518 504 482 499 Servizi di informazione e comunicazione 391 403 399 368 402 381 390 415 Attività finanziarie e assicurative 261 312 319 349 313 299 299 351

Attività immobiliari 552 485 444 389 692 617 630 609 Attività professionali, scientifiche e tecniche 896 942 872 877 793 833 916 1.004

Noleggio, agenzie di viaggio 331 347 377 433 333 341 336 407

Istruzione 39 45 45 58 47 44 38 48

Sanità e assistenza sociale 19 17 21 31 39 40 36 41 Attività artistiche, sportive, di intrattenimento 98 92 87 94 74 85 96 105

Altre attività di servizi 429 493 307 379 375 424 403 501

Imprese non classificate 6.041 6.955 6.895 6.250 956 996 853 877

Totale 13.456 14.386 13.748 13.602 8.884 8.694 8.428 9.112

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

13.456 14.386

13.748 13.602

8.884 8.694 8.428 9.112

4.572

5.692 5.320 4.490

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2009 2010 2011 2012

iscritte

cessate

saldi

16

Grafico 6 – Tassi di crescita per area geografica (anni 2010-2012 – valori percentuali)4

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

4.3 La specializzazione produttiva di Milano

Gli indici di specializzazione ci possono aiutare a comprendere meglio le specificità del sistema

produttivo del comune di Milano rispetto all’intero contesto provinciale. Tali indici misurano, infatti,

in termini di addetti, il peso dei principali settori economici cittadini confrontati con la media della

provincia: se il coefficiente è uguale a 1, il comparto considerato avrà la stessa consistenza in

entrambe le zone, se invece tale valore è maggiore o minore di 1 si metterà in evidenza la

specializzazione o la despecializzazione in quell’ambito.

I dati segnalano una netta specializzazione del comune nei segmenti del terziario, in particolare nei

servizi professionali, nelle attività di noleggio e di supporto alle imprese, nella finanza, nei servizi

d’informazione e comunicazione e nell’immobiliare; si distinguono anche la sanità e l’assistenza

sociale e le attività artistiche e di intrattenimento. Di contro, si rileva una più marginale

qualificazione nei settori industriali (manifattura e costruzioni) e nel commercio, nonostante Milano

sia un importante polo commerciale e rinomata capitale dello shopping; nei servizi, infine, sono

poco caratterizzanti la componente trasporto e magazzinaggio, trattandosi di aziende che trovano

un più facile insediamento nel territorio extra-urbano, e l’istruzione.

Gli indicatori mettono in luce ancora una volta l’intensa terziarizzazione di una città che è capoluogo

di una provincia che già si differenzia fortemente per la concentrazione di aziende operanti nei

4 Il tasso di crescita è così calcolato: [iscritte(t)– cessate(t) (al netto delle cancellazioni d’ufficio)] /registrate (t-1) x 100.

2,6%

2,4%

2,1% 2,3% 2,2%

1,7%

1,3% 1,2%

0,6% 1,0%

0,8% 0,3%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

2010 2011 2012

Comune di Milano Provincia di Milano Lombardia Italia

17

servizi e per i relativi addetti. La specializzazione di Milano è certamente più evidente se si confronta

il comune con aree tradizionalmente più industriali come la Lombardia o l’Italia nel suo insieme,

perché i coefficienti risultano superiori a 2, in particolar modo nel settore informazione e

comunicazione e nelle attività professionali e di supporto alle imprese, dove Milano può vantare una

leadership incontrastata.

Tavola 6 – Indici di specializzazione produttiva del comune di Milano rispetto alla struttura produttiva della provincia di Milano, della regione Lombardia e dell’Italia (addetti alle imprese; anno 2012)

Settori

Indici di specializzazione del comune di Milano

sulla provincia

sulla Lombardia

sull'Italia

Attività manifatturiere 0,87 0,63 0,76

Costruzioni 0,74 0,51 0,44

Commercio 0,87 0,96 0,89

Trasporto e magazzinaggio 0,92 1,15 0,97

Attività dei servizi di alloggio e di ristorazione 1,01 0,92 0,70

Servizi di informazione e comunicazione 1,19 2,00 3,36

Attività finanziarie e assicurative 1,23 1,49 1,29

Attività immobiliari 1,14 1,34 1,55

Attività professionali, scientifiche e tecniche 1,20 1,63 2,35

Noleggio, agenzie di viaggio, servizi di supporto alle imprese

1,27 2,00 2,97

Istruzione 0,97 0,77 0,72

Sanità e assistenza sociale 1,06 0,73 0,77

Attività artistiche, sportive e di intrattenimento 1,06 1,04 0,68

Fonte: elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

4.4 Evoluzione della struttura produttiva5

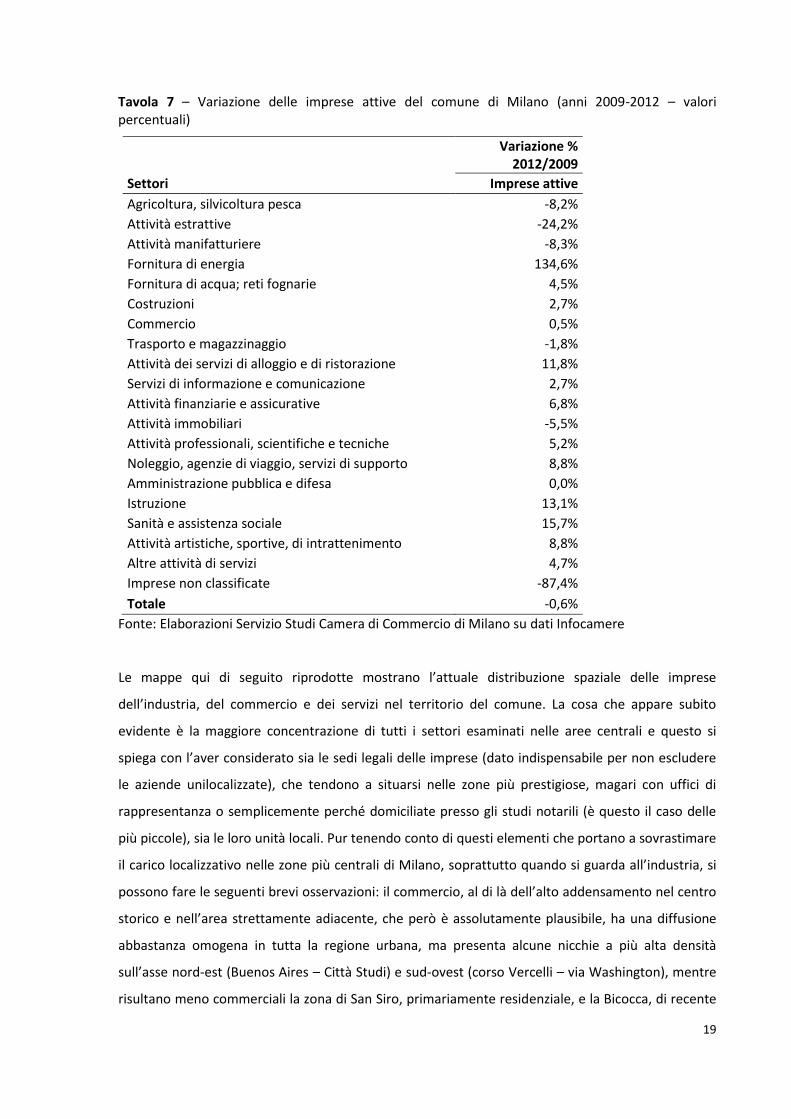

Nel periodo 2009-20126 il numero delle imprese operanti nel comune di Milano è calato dello 0,6%,

una diminuzione tutto sommato contenuta considerato il momento congiunturale avverso ma

peggiore rispetto all’andamento della provincia nel suo complesso (+0,1%) e alla media lombarda

(-0,2%). A questo risultato (apparentemente in contraddizione con i dati relativi alla nati-mortalità

delle imprese) hanno contribuito anche le cancellazioni d’ufficio a cui si è già accennato. Infatti, le

5 Questa breve analisi riguarda solo la dinamica delle imprese e non gli addetti. L’informazione sugli addetti più aggiornata

a nostra disposizione riguarda solo gli ultimi due anni, ma trattandosi di una fonte dati molto giovane che va arricchendosi progressivamente, non si ritiene utile analizzare le variazioni intervenute tra il 2012 e il 2011 che potrebbero riportare risultati legati, per l’appunto, più a un implementazione della banca dati che a un reale andamento economico.

6 Analizziamo qui l’arco temporale 2009-2011 per consentire un raffronto omogeneo tra i diversi settori essendo stata

introdotta a partire dal 2009 la nuova classificazione ATECO 2007.

18

operazioni di pulizia degli archivi camerali rispetto alle imprese non più operative, ma che non

hanno mai dichiarato di avere cessato l’attività, comporta necessariamente una riduzione dello

stock delle imprese. Basti pensare che nel 2012 le cessate d’ufficio nel comune di Milano sono state

oltre 5mila e nel quadriennio 2009-2012 hanno superato abbondantemente le 25mila unità.

Pur tenendo presente questi aspetti, l’analisi ci mostra che, in termini assoluti, sono più di mille le

aziende mancanti all’appello. A livello settoriale, il manifatturiero risulta essere il segmento che ha

perso più posizioni (-8,3%), mentre le costruzioni, che pure versano in una crisi profonda, registrano

una singolare variazione percentuale positiva (+2,7%), che si spiega probabilmente con la varietà dei

segmenti che compongono il comparto (dalla costruzione di edifici residenziali e non ai lavori di

ingegneria civile, all’installazione di impianti, al completamento e finitura di edifici), con le basse

barriere d’ingresso che caratterizzano da sempre l’edilizia e con l’iniziativa imprenditoriale dei

cittadini extracomunitari che rimane vivace. È tutto sommato positivo anche l’andamento del

commercio (+0,5%), che pure è contrassegnato da una notevole turbolenza in termini di nati-

mortalità. Per quanto riguarda il terziario, soffrono le attività immobiliari (-5,5%), come era naturale

aspettarsi vista la crisi del mattone dopo il boom degli anni pre-crisi, e quelle legate ai trasporti e

alla logistica (-1,8%), mentre appaiono in salute i servizi professionali alle imprese (+5,2%), le attività

di noleggio, agenzie di viaggio e i servizi di supporto alle imprese (+8,8%), ma anche gli alberghi e

ristoranti (+11,8%) e la finanza (+6,8%), praticamente tutti i segmenti che più specializzano Milano e

che contribuiscono alla sostanziale tenuta del sistema imprenditoriale in questa difficile fase

economica.

19

Tavola 7 – Variazione delle imprese attive del comune di Milano (anni 2009-2012 – valori percentuali)

Variazione %

2012/2009

Settori Imprese attive

Agricoltura, silvicoltura pesca -8,2%

Attività estrattive -24,2%

Attività manifatturiere -8,3%

Fornitura di energia 134,6%

Fornitura di acqua; reti fognarie 4,5%

Costruzioni 2,7%

Commercio 0,5%

Trasporto e magazzinaggio -1,8%

Attività dei servizi di alloggio e di ristorazione 11,8%

Servizi di informazione e comunicazione 2,7%

Attività finanziarie e assicurative 6,8%

Attività immobiliari -5,5%

Attività professionali, scientifiche e tecniche 5,2%

Noleggio, agenzie di viaggio, servizi di supporto 8,8%

Amministrazione pubblica e difesa 0,0%

Istruzione 13,1%

Sanità e assistenza sociale 15,7%

Attività artistiche, sportive, di intrattenimento 8,8%

Altre attività di servizi 4,7%

Imprese non classificate -87,4%

Totale -0,6%

Fonte: Elaborazioni Servizio Studi Camera di Commercio di Milano su dati Infocamere

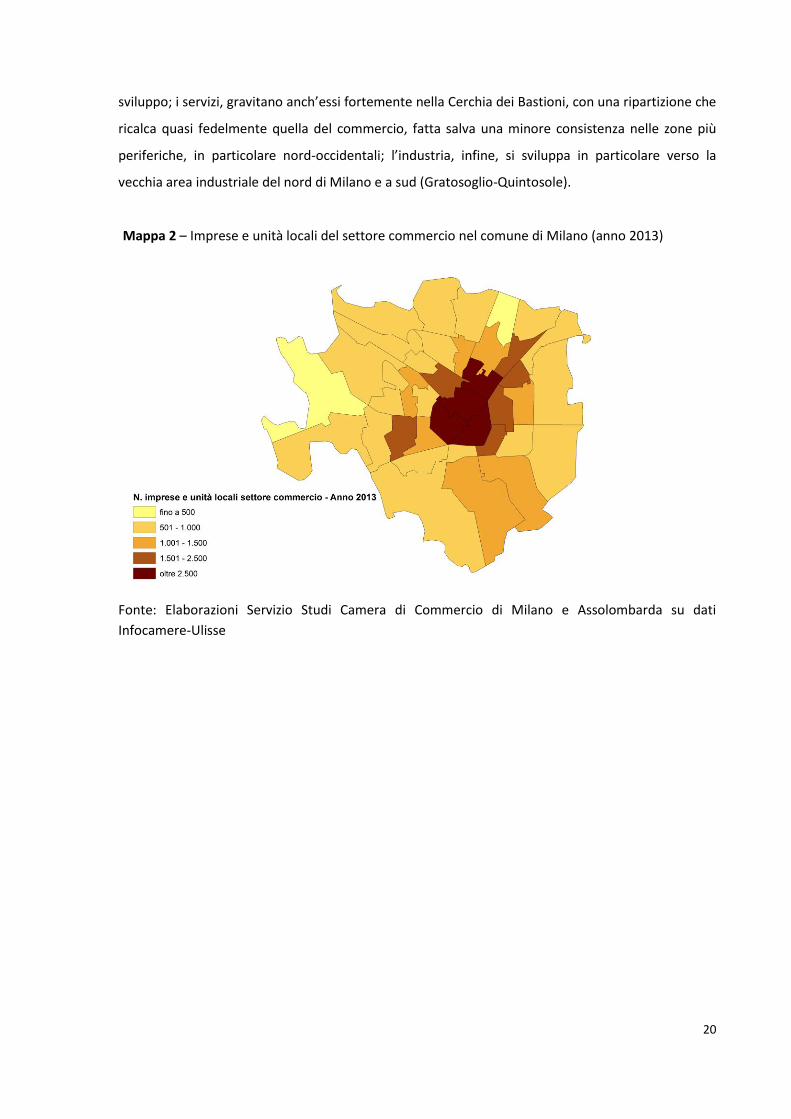

Le mappe qui di seguito riprodotte mostrano l’attuale distribuzione spaziale delle imprese

dell’industria, del commercio e dei servizi nel territorio del comune. La cosa che appare subito

evidente è la maggiore concentrazione di tutti i settori esaminati nelle aree centrali e questo si

spiega con l’aver considerato sia le sedi legali delle imprese (dato indispensabile per non escludere

le aziende unilocalizzate), che tendono a situarsi nelle zone più prestigiose, magari con uffici di

rappresentanza o semplicemente perché domiciliate presso gli studi notarili (è questo il caso delle

più piccole), sia le loro unità locali. Pur tenendo conto di questi elementi che portano a sovrastimare

il carico localizzativo nelle zone più centrali di Milano, soprattutto quando si guarda all’industria, si

possono fare le seguenti brevi osservazioni: il commercio, al di là dell’alto addensamento nel centro

storico e nell’area strettamente adiacente, che però è assolutamente plausibile, ha una diffusione

abbastanza omogena in tutta la regione urbana, ma presenta alcune nicchie a più alta densità

sull’asse nord-est (Buenos Aires – Città Studi) e sud-ovest (corso Vercelli – via Washington), mentre

risultano meno commerciali la zona di San Siro, primariamente residenziale, e la Bicocca, di recente

20

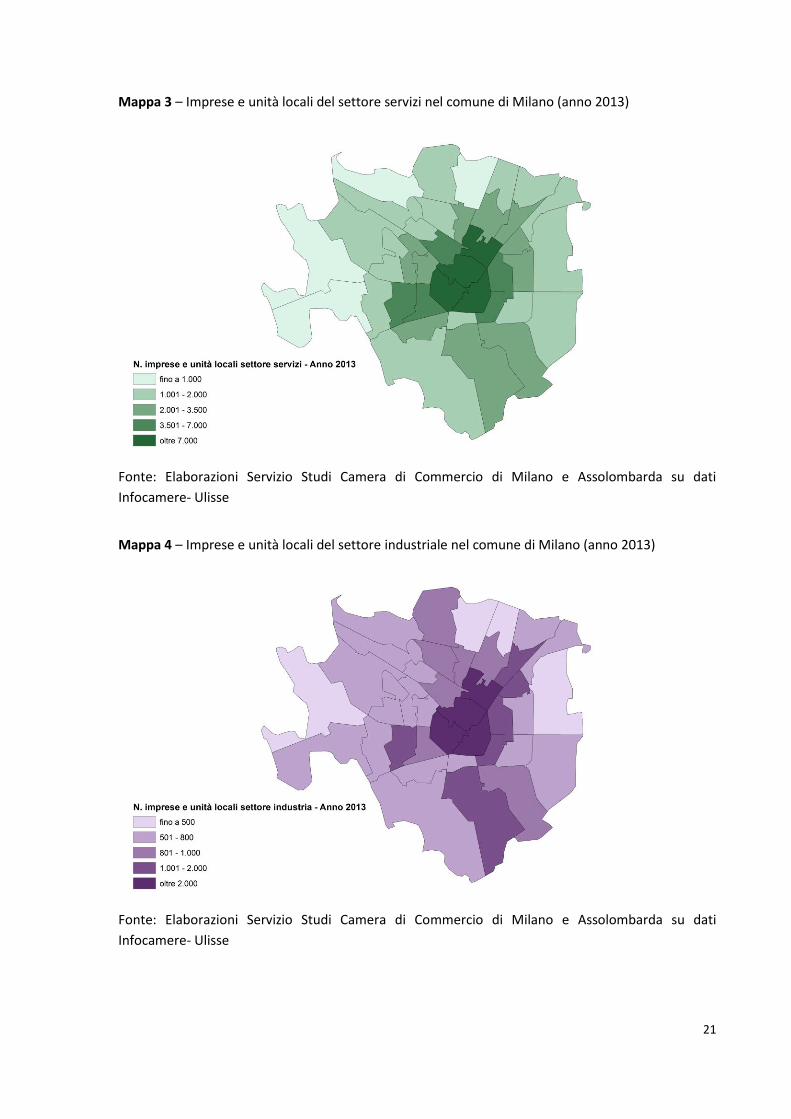

sviluppo; i servizi, gravitano anch’essi fortemente nella Cerchia dei Bastioni, con una ripartizione che

ricalca quasi fedelmente quella del commercio, fatta salva una minore consistenza nelle zone più

periferiche, in particolare nord-occidentali; l’industria, infine, si sviluppa in particolare verso la

vecchia area industriale del nord di Milano e a sud (Gratosoglio-Quintosole).

Mappa 2 – Imprese e unità locali del settore commercio nel comune di Milano (anno 2013)

Fonte: Elaborazioni Servizio Studi Camera di Commercio di Milano e Assolombarda su dati

Infocamere-Ulisse

21

Mappa 3 – Imprese e unità locali del settore servizi nel comune di Milano (anno 2013)

Fonte: Elaborazioni Servizio Studi Camera di Commercio di Milano e Assolombarda su dati

Infocamere- Ulisse

Mappa 4 – Imprese e unità locali del settore industriale nel comune di Milano (anno 2013)

Fonte: Elaborazioni Servizio Studi Camera di Commercio di Milano e Assolombarda su dati

Infocamere- Ulisse

22

5. LE TRASFORMAZIONI DELLA CITTÀ

A cura di Assolombarda e Nomisma

5.1 Lo strumento della trasformazione: il PGT di Milano

Dal 21 novembre 2012, dopo la doppia approvazione, ad opera della Giunta Moratti prima, e di

quella Pisapia successivamente, Milano è dotata del nuovo Piano di Governo del Territorio (PGT)7,

che ha definitivamente archiviato il PRG del 1980.

Più di qualunque altro Piano dei comuni della provincia milanese, quello di Milano ha interpretato in

modo innovativo i dettami della LR 12/2005, introducendo diverse novità di seguito sintetizzate.

La più rilevante e in forte discontinuità rispetto all’azzonamento dei vecchi piani regolatori è senza

dubbio l’indifferenza funzionale, ovvero la facoltà di insediare qualsiasi destinazione d’uso nel

tessuto urbano consolidato senza alcuna esclusione o distinzione né un rapporto percentuale

definito, fatta eccezione per le verifiche di compatibilità e della qualità dei suoli.

Sulla base di questo principio, è sempre ammesso il cambio di destinazione d’uso tra funzioni

urbane (residenza, commercio, produttivo, terziario, servizi privati) con mantenimento della Slp

esistente, con la sola esclusione dei mutamenti da produttivo verso altre funzioni in aree di

intervento superiori a 5.000 mq.

La seconda innovazione consiste nell’attribuzione di un Indice di Utilizzazione territoriale unico –

pari a 0,35 mq/mq - a tutte le aree del tessuto urbano consolidato, a pertinenza diretta e indiretta,

in maniera indifferente alla destinazione funzionale dei suoli. Si tratta di una scelta importante in

termini di parità di trattamento, attraverso la quale l’Amministrazione Comunale punta anche

all’acquisizione gratuita delle pertinenze indirette (aree destinate a verde urbano, infrastrutture,

depositi ed edilizia residenziale sociale, corrispondenti a 4,1 milioni di mq), a cui è assegnato l’indice

unico perequativo in cambio della cessione.

Alle regole della perequazione sono associate ulteriori regole per permettere lo sviluppo di

volumetrie aggiuntive che l’amministrazione attribuisce per il perseguimento di obiettivi condivisi.

Tali premialità sono legate all’efficienza energetica degli edifici, al recupero di edifici di interesse

storico e artistico, alla tutela delle attività produttive esistenti, alla promozione di procedure

concorsuali.

7 Per consultare gli elaborati cartografici del Piano, è possibile utilizzare il servizio fornito dall’Ordine degli

Architetti della Provincia di Milano all’indirizzo http://pgtmilano.ordinearchitetti.mi.it/. La documentazione completa è invece disponibile sul sito del Comune di Milano, nella sezione dedicata al PGT accessibile direttamente dalla home page.

23

La densificazione attorno ai nodi delle reti di trasporto pubblico, in cui l’indice di Utilizzazione

territoriale massimo pari a 1 mq/mq deve essere obbligatoriamente raggiunto, pone finalmente

Milano in linea con le altre città europee, verso “la costruzione di quella città multicentrica, in

alternativa allo sviluppo esclusivamente radiale»8 che ha contraddistinto la dotazione di servizi di

Milano sino ad oggi.

La quinta novità consiste nell’attivazione del meccanismo di sussidiarietà nella gestione dei servizi,

affiancando i privati - mediante un sistema di accreditamento - al soggetto pubblico per migliorare

l’offerta complessiva dei servizi di interesse pubblico e generale.

La combinazione delle regole richiamate permette dunque di intervenire nei tre differenti ambiti del

tessuto urbano consolidato-TUC (nuclei di antica formazione-NAF, ambiti contraddistinti da un

disegno urbanistico riconoscibile-ADR e ambiti di rinnovamento urbano-ARU), per i quali il Piano

detta specifiche indicazioni morfologiche volte a garantire la qualità delle trasformazioni. All’interno

del TUC, gli ARU, che si estendono su una superficie di 63.874.921 mq9, corrispondono alle aree a

maggiore potenziale di trasformazione: ricadono in prevalenza in questo ambito, infatti, le aree

industriali del vecchio PRG sia attive che dismesse o sottoutilizzate.

Il Documento di Piano, inoltre, individua 21 Ambiti di trasformazione urbana-ATU per circa 4,6 milioni

di mq di superficie, aree strategiche per il rinnovamento dell’intero tessuto comunale da sottoporre a

pianificazione attuativa.

Risulta infine doveroso sottolineare che l’introduzione delle novità brevemente descritte richiede

l’attivazione di alcuni strumenti (registro delle cessioni dei diritti edificatori, regolamento edilizio,

ecc.), oltre alla riorganizzazione della macchina comunale, che al momento non garantiscono la

piena operatività del Piano.

8 Relazione generale e norme di attuazione del Documento di Piano, pag. 45.

9 Relazione generale e norme di attuazione del Documento di Piano, pag. 268.

24

5.2 I progetti infrastrutturali

Lo sviluppo economico e sociale di un territorio è strettamente correlato alla dotazione

infrastrutturale e al suo potenziamento. Milano è al centro di una vasta regione urbana interessata

da diversi progetti infrastrutturali (vedi report sulle altre Zone), che inevitabilmente ne influenzano

l’accessibilità e hanno ricadute sulla sua attrattività. Al contempo è la stessa città capoluogo ad

essere coinvolta direttamente da programmi di investimento infrastrutturale, necessari a distribuire

in maniera sempre più efficace ed efficiente i grandi flussi di traffico di persone e merci che

quotidianamente genera grazie alla presenza e alla concentrazione di lavoro, sapere e loisir. Sulla

base di tali premesse è utile esaminare lo stato di avanzamento dei lavori in corso e dei progetti

ormai “maturi” e in procinto di essere cantierizzati dei principali interventi di potenziamento

infrastrutturale che ricadono direttamente nella città.

Linea metropolitana 4 Linate-Lorenteggio

Intervento in corso

Il progetto prevede la realizzazione di una metropolitana ad automazione integrale (senza

conducente) che collega lungo un percorso di 14,2 km l'aeroporto di Linate con la stazione FS di

Milano San Cristoforo (sulla linea ferroviaria Milano-Mortara), per un totale di 21 fermate (Linate,

Quartiere Forlanini, Forlanini FS, Argonne, Susa, Dateo, Tricolore, San Babila, Sforza-Policlinico,

Santa Sofia, Vetra, De Amicis, Sant’Ambrogio, Parco Solari, Foppa, Washington-Bolivar, Tolstoj,

Frattini, Gelsomini, Segneri, San Cristoforo FS) .

I cantieri sono stati aperti all’inizio di giugno 2012 a partire dall’aeroporto di Linate. Per la primavera

del 2015 sarà attivata solo la subtratta Linate-Forlanini FS (dove sarà realizzata una nuova fermata

del passante ferroviario di Milano all’altezza di Via Ardigò) con l’apertura delle due stazioni

omonime. Si prevede che l’intera linea sarà aperta all’esercizio nel 2018.

Linea metropolitana 5 Bignami-San Siro

Intervento in corso

Complessivamente il progetto prevede la realizzazione di una metropolitana ad automazione

integrale (senza conducente) lunga 12,3 km e con 19 stazioni (Bignami, Ponale, Bicocca, Ca’ Granda,

Istria, Marche, Zara, Isola, Garibaldi FS, Monumentale, Cenisio, Gerusalemme, Domodossola FNM,

Tre Torri, Lotto, Segesta, San Siro Ippodromo, San Siro Stadio), che collega la periferia nord di

Milano con Piazza Axum.

25

La tratta Bignami-Zara è in esercizio dal 10 febbraio 2013 mentre la tratta Zara-Garibaldi FS entrerà

in esercizio alla fine del 2013. Per quanto riguarda la tratta Garibaldi FS-San Siro, l’apertura al

traffico è prevista per la primavera del 2015 (con le fermate di San Siro Stadio, San Siro Ippodromo,

Segesta, Lotto, Domodossola FNM) e per l’autunno dello stesso anno (con le fermate Monumentale,

Cenisio, Gerusalemme, Tre Torri).

Collegamento stradale SS 11 e SS 233 (tratta funzionale della cosiddetta Zara-Expo)

Procedure di appalto in corso

Del progetto originario, che prevedeva la realizzazione di una strada trasversale a nord di Milano che

connettesse tra loro i quartieri di Niguarda, Affori, Bovisasca, Quarto Oggiaro, Stephenson e Cascina

Merlata, verrà realizzato solo il lotto 1A tra Via Eritrea e Via Stephenson, per una lunghezza di 1,8

km. Nel mese di aprile 2013 è stato pubblicato il bando per la gara d’appalto con durata dei lavori

prevista di 660 giorni.

Collegamento stradale Molino Dorino – A8

Lavori in corso

Il progetto prevede la realizzazione di una tratta stradale che connette Molino Dorino con Cascina

Merlata (primo lotto) e Cascina Merlata con l’autostrada A8 (secondo lotto). I lavori sono stati

avviati nel luglio 2012 e la conclusione è prevista nella primavera del 2015. E’ allo studio una

variante al progetto per sopperire alla mancata realizzazione del lotto 1B del collegamento stradale

SS 11 e SS 233 (vedi sopra) tra Via Stephenson e Cascina Merlata.

26

5.3 Selezione di interventi di trasformazione

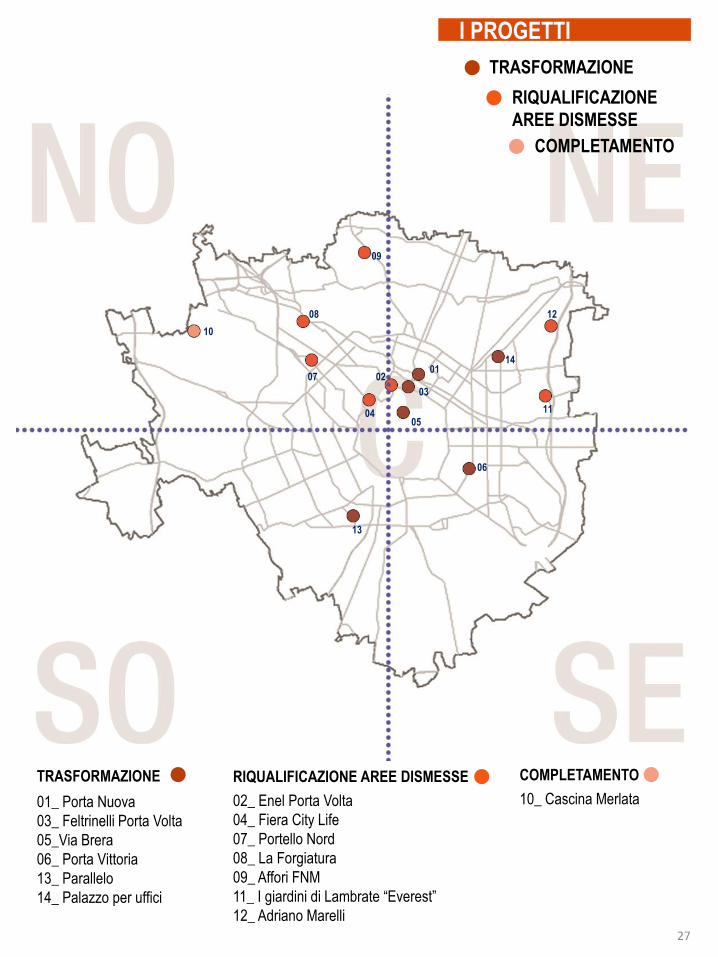

Nelle pagine seguenti è presentata una selezione di progetti di trasformazione urbana destinati per

una quota significativa ad attività economiche (almeno 10 mila mq di Slp (superficie lorda di

pavimento) per gli interventi con mix funzionale o operazioni dimensionalmente più contenute ma

completamente destinate ad attività produttive in senso ampio).

Senza alcuna pretesa di esaustività, il secondo criterio di selezione riguarda la data di immissione di

questi spazi sul mercato. Sono quindi stati inclusi nella rassegna solo gli interventi recentemente

ultimati (nel 2012 o nell’anno in corso) e quelli la cui fine lavori è prevista entro il 2016.

I 14 progetti descritti sono riconducibili a tre categorie di intervento:

- trasformazione: interventi di ristrutturazione urbanistica o sostituzione;

- riqualificazione aree dismesse: interventi su ex aree produttive con consistenti opere di bonifica;

- completamento: interventi di nuova costruzione su aree libere.

La mappa che apre la sezione ne evidenzia la localizzazione diffusa sul territorio comunale, con una

prevalenza dei quadranti settentrionali. Benché si tratti di una selezione ristretta di interventi, la

caratteristica localizzativa emergente delle attività economiche (in particolare terziarie) nel

capoluogo lombardo, sta proprio nella sua diffusione all'interno dell’ambito urbano. Anche Porta

Nuova, il più recente intervento con la maggiore concentrazione di edifici a destinazione terziaria, è

immerso in un contesto urbano multiforme sia per gli usi sia per le caratteristiche del tessuto edilizio

e urbanistico. A Milano non c'è, dunque, un distretto direzionale paragonabile per dimensione e

caratteristiche a quello di altre aree metropolitane internazionali (si pensi alla Défense di Parigi o al

Carnaby Wharf londinese), al contrario, gli interventi destinati ad attività economiche sono

variamente distribuiti nel tessuto urbano, frammisti ad altre funzioni, con elevata possibilità, quindi,

di uno scambio costante fra i diversi livelli di rete di cui è composta la città. Va osservato, inoltre,

come le quote consistenti di terziario che si stanno realizzando anche in zone un tempo considerate

semiperiferiche, stiano sempre più contribuendo ad allargare i confini di quello che viene

identificato come centro della città.

TRASFORMAZIONE

I PROGETTI

RIQUALIFICAZIONE

AREE DISMESSE

COMPLETAMENTO

TRASFORMAZIONE

01_ Porta Nuova

03_ Feltrinelli Porta Volta

05_Via Brera

06_ Porta Vittoria

13_ Parallelo

14_ Palazzo per uffici

RIQUALIFICAZIONE AREE DISMESSE

02_ Enel Porta Volta

04_ Fiera City Life

07_ Portello Nord

08_ La Forgiatura

09_ Affori FNM

11_ I giardini di Lambrate “Everest”

12_ Adriano Marelli

COMPLETAMENTO

10_ Cascina Merlata

01

03

04

06

07

08

10

09

11

12

13

14

05

02

27

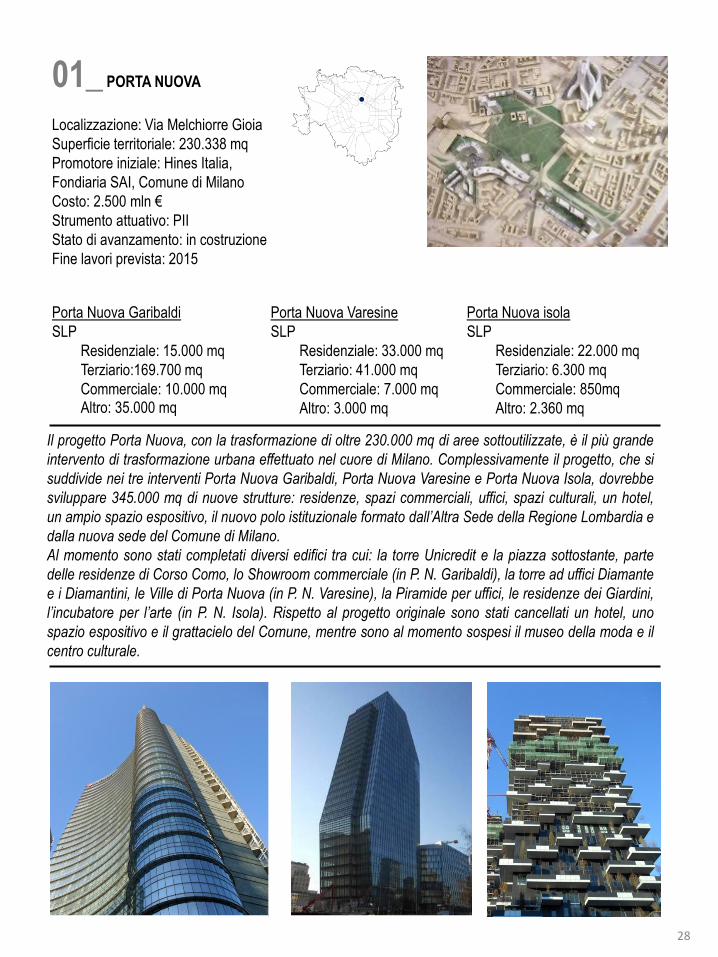

01_ PORTA NUOVA

Localizzazione: Via Melchiorre Gioia

Superficie territoriale: 230.338 mq

Promotore iniziale: Hines Italia,

Fondiaria SAI, Comune di Milano

Costo: 2.500 mln €

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2015

Il progetto Porta Nuova, con la trasformazione di oltre 230.000 mq di aree sottoutilizzate, è il più grande

intervento di trasformazione urbana effettuato nel cuore di Milano. Complessivamente il progetto, che si

suddivide nei tre interventi Porta Nuova Garibaldi, Porta Nuova Varesine e Porta Nuova Isola, dovrebbe

sviluppare 345.000 mq di nuove strutture: residenze, spazi commerciali, uffici, spazi culturali, un hotel,

un ampio spazio espositivo, il nuovo polo istituzionale formato dall‟Altra Sede della Regione Lombardia e

dalla nuova sede del Comune di Milano.

Al momento sono stati completati diversi edifici tra cui: la torre Unicredit e la piazza sottostante, parte

delle residenze di Corso Como, lo Showroom commerciale (in P. N. Garibaldi), la torre ad uffici Diamante

e i Diamantini, le Ville di Porta Nuova (in P. N. Varesine), la Piramide per uffici, le residenze dei Giardini,

l‟incubatore per l‟arte (in P. N. Isola). Rispetto al progetto originale sono stati cancellati un hotel, uno

spazio espositivo e il grattacielo del Comune, mentre sono al momento sospesi il museo della moda e il

centro culturale.

Porta Nuova isola

SLP

Residenziale: 22.000 mq

Terziario: 6.300 mq

Commerciale: 850mq

Altro: 2.360 mq

Porta Nuova Garibaldi

SLP

Residenziale: 15.000 mq

Terziario:169.700 mq

Commerciale: 10.000 mq Altro: 35.000 mq

Porta Nuova Varesine

SLP

Residenziale: 33.000 mq

Terziario: 41.000 mq

Commerciale: 7.000 mq

Altro: 3.000 mq

28

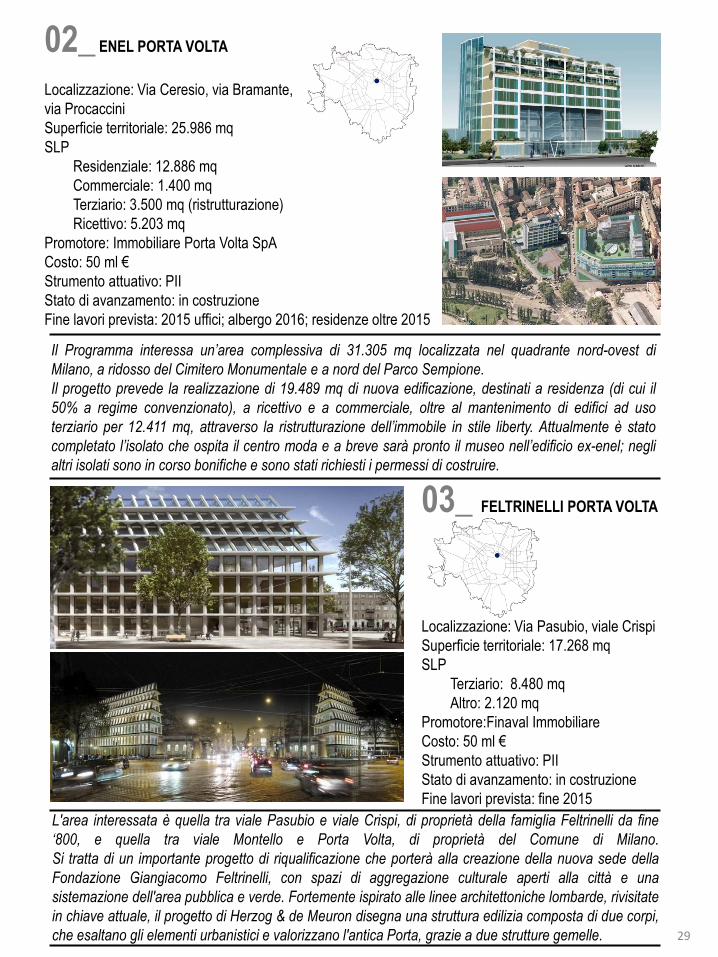

02_ ENEL PORTA VOLTA

Localizzazione: Via Ceresio, via Bramante,

via Procaccini

Superficie territoriale: 25.986 mq

SLP

Residenziale: 12.886 mq

Commerciale: 1.400 mq

Terziario: 3.500 mq (ristrutturazione)

Ricettivo: 5.203 mq

Promotore: Immobiliare Porta Volta SpA

Costo: 50 ml €

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2015 uffici; albergo 2016; residenze oltre 2015

03_ FELTRINELLI PORTA VOLTA

Localizzazione: Via Pasubio, viale Crispi

Superficie territoriale: 17.268 mq

SLP

Terziario: 8.480 mq

Altro: 2.120 mq

Promotore:Finaval Immobiliare

Costo: 50 ml €

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: fine 2015

Il Programma interessa un‟area complessiva di 31.305 mq localizzata nel quadrante nord-ovest di

Milano, a ridosso del Cimitero Monumentale e a nord del Parco Sempione.

Il progetto prevede la realizzazione di 19.489 mq di nuova edificazione, destinati a residenza (di cui il

50% a regime convenzionato), a ricettivo e a commerciale, oltre al mantenimento di edifici ad uso

terziario per 12.411 mq, attraverso la ristrutturazione dell‟immobile in stile liberty. Attualmente è stato

completato l‟isolato che ospita il centro moda e a breve sarà pronto il museo nell‟edificio ex-enel; negli

altri isolati sono in corso bonifiche e sono stati richiesti i permessi di costruire.

L'area interessata è quella tra viale Pasubio e viale Crispi, di proprietà della famiglia Feltrinelli da fine

„800, e quella tra viale Montello e Porta Volta, di proprietà del Comune di Milano.

Si tratta di un importante progetto di riqualificazione che porterà alla creazione della nuova sede della

Fondazione Giangiacomo Feltrinelli, con spazi di aggregazione culturale aperti alla città e una

sistemazione dell'area pubblica e verde. Fortemente ispirato alle linee architettoniche lombarde, rivisitate

in chiave attuale, il progetto di Herzog & de Meuron disegna una struttura edilizia composta di due corpi,

che esaltano gli elementi urbanistici e valorizzano l'antica Porta, grazie a due strutture gemelle.

Tra

sfo

rmaz

ion

e

29

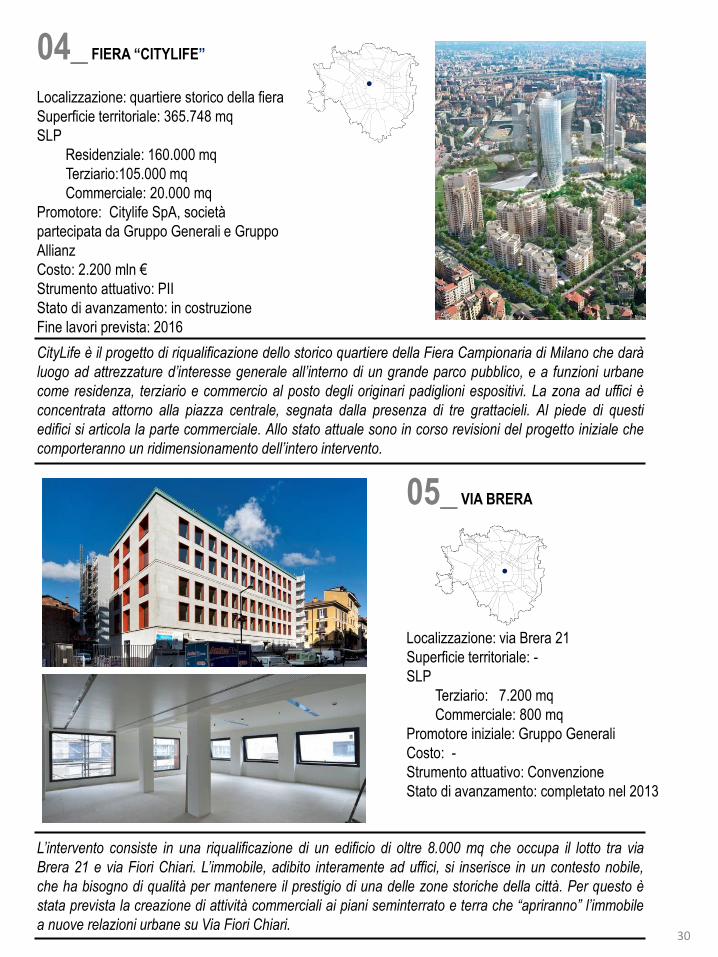

L‟intervento consiste in una riqualificazione di un edificio di oltre 8.000 mq che occupa il lotto tra via

Brera 21 e via Fiori Chiari. L‟immobile, adibito interamente ad uffici, si inserisce in un contesto nobile,

che ha bisogno di qualità per mantenere il prestigio di una delle zone storiche della città. Per questo è

stata prevista la creazione di attività commerciali ai piani seminterrato e terra che “apriranno” l‟immobile

a nuove relazioni urbane su Via Fiori Chiari.

04_ FIERA “CITYLIFE”

Localizzazione: quartiere storico della fiera

Superficie territoriale: 365.748 mq

SLP

Residenziale: 160.000 mq

Terziario:105.000 mq

Commerciale: 20.000 mq

Promotore: Citylife SpA, società

partecipata da Gruppo Generali e Gruppo

Allianz

Costo: 2.200 mln €

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2016

CityLife è il progetto di riqualificazione dello storico quartiere della Fiera Campionaria di Milano che darà

luogo ad attrezzature d‟interesse generale all‟interno di un grande parco pubblico, e a funzioni urbane

come residenza, terziario e commercio al posto degli originari padiglioni espositivi. La zona ad uffici è

concentrata attorno alla piazza centrale, segnata dalla presenza di tre grattacieli. Al piede di questi

edifici si articola la parte commerciale. Allo stato attuale sono in corso revisioni del progetto iniziale che

comporteranno un ridimensionamento dell‟intero intervento.

05_ VIA BRERA

Localizzazione: via Brera 21

Superficie territoriale: -

SLP

Terziario: 7.200 mq

Commerciale: 800 mq

Promotore iniziale: Gruppo Generali

Costo: -

Strumento attuativo: Convenzione

Stato di avanzamento: completato nel 2013

30

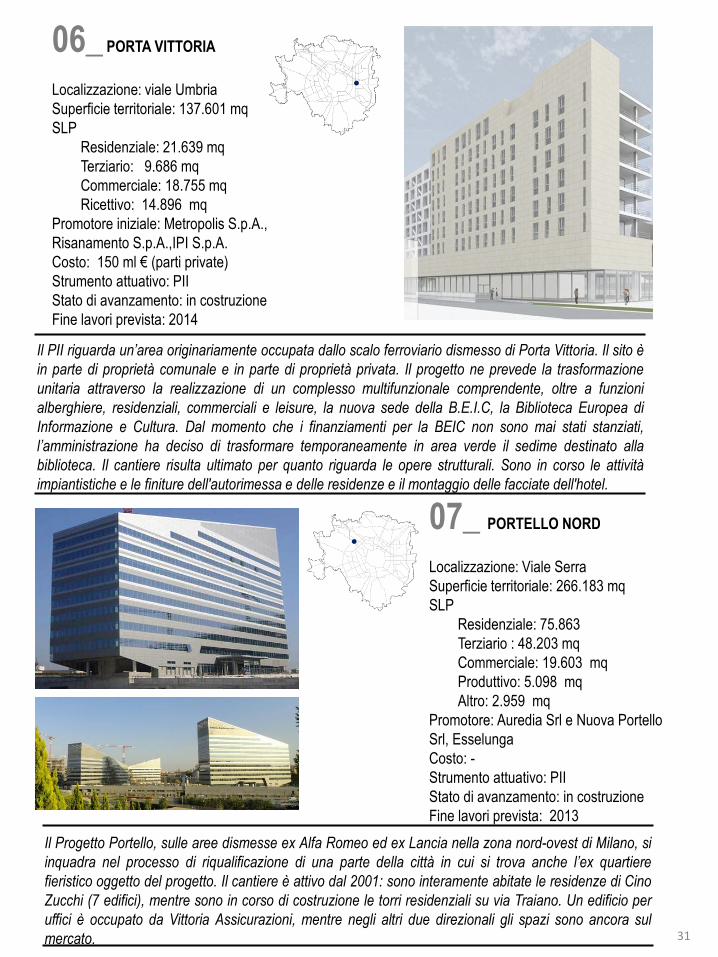

07_ PORTELLO NORD

Localizzazione: Viale Serra

Superficie territoriale: 266.183 mq

SLP

Residenziale: 75.863

Terziario : 48.203 mq

Commerciale: 19.603 mq

Produttivo: 5.098 mq

Altro: 2.959 mq

Promotore: Auredia Srl e Nuova Portello

Srl, Esselunga

Costo: -

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2013

Il PII riguarda un‟area originariamente occupata dallo scalo ferroviario dismesso di Porta Vittoria. Il sito è

in parte di proprietà comunale e in parte di proprietà privata. Il progetto ne prevede la trasformazione

unitaria attraverso la realizzazione di un complesso multifunzionale comprendente, oltre a funzioni

alberghiere, residenziali, commerciali e leisure, la nuova sede della B.E.I.C, la Biblioteca Europea di

Informazione e Cultura. Dal momento che i finanziamenti per la BEIC non sono mai stati stanziati,

l‟amministrazione ha deciso di trasformare temporaneamente in area verde il sedime destinato alla

biblioteca. Il cantiere risulta ultimato per quanto riguarda le opere strutturali. Sono in corso le attività

impiantistiche e le finiture dell'autorimessa e delle residenze e il montaggio delle facciate dell'hotel.

06_ PORTA VITTORIA

Localizzazione: viale Umbria

Superficie territoriale: 137.601 mq

SLP

Residenziale: 21.639 mq

Terziario: 9.686 mq

Commerciale: 18.755 mq

Ricettivo: 14.896 mq

Promotore iniziale: Metropolis S.p.A.,

Risanamento S.p.A.,IPI S.p.A.

Costo: 150 ml € (parti private)

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2014

Riq

ual

ific

azio

ne

aree

dis

mes

se

Il Progetto Portello, sulle aree dismesse ex Alfa Romeo ed ex Lancia nella zona nord-ovest di Milano, si

inquadra nel processo di riqualificazione di una parte della città in cui si trova anche l‟ex quartiere

fieristico oggetto del progetto. Il cantiere è attivo dal 2001: sono interamente abitate le residenze di Cino

Zucchi (7 edifici), mentre sono in corso di costruzione le torri residenziali su via Traiano. Un edificio per

uffici è occupato da Vittoria Assicurazioni, mentre negli altri due direzionali gli spazi sono ancora sul

mercato. 31

08_ LA FORGIATURA

Localizzazione: Via Varesina, via Raimondi

Superficie territoriale: -

SLP

Terziario: 25.000 mq

Promotore: Realstep Property Management

Costo: 50 ml €

Strumento attuativo: convenzione

Stato di avanzamento: completato nel 2013

Il complesso è un‟ex acciaieria situata in zona Certosa, integralmente trasformata in otto edifici per il

terziario avanzato al fine di creare un nuovo quartiere direzionale concepito come un campus

studentesco, con verde e spazi comuni "abitabili" che invitano alla sosta, allo scambio e alla

comunicazione.

So

stit

uzi

on

e

09_ AFFORI FNM

Localizzazione: Via Taccioli

Superficie territoriale: 79.690 mq

SLP

Residenza: 6.150 mq

Terziario : 8.930 mq

Ricettivo: 15.756 mq

Commerciale: 1.153 mq

Produttivo: 1.350 mq

Altro: 1.868 mq

Promotore: Ferrovienord SpA, Gecofin s.r.l. Unipersonale

Costo: -

Strumento attuativo: PII

Stato di avanzamento: demolizioni

Fine lavori prevista: 2016

Il progetto prevede la realizzazione nella parte nord dell‟area, in adiacenza alla nuova stazione F.N.M., di

un edificio terziario, un edificio ricettivo e alcune funzioni commerciali. Nella parte sud, invece, sorgerà

un edificio residenziale e alcune attività artigianali. In particolare, a nord gli insediamenti edilizi si

concentreranno in prossimità del nodo di interscambio progettato, a est e a ovest del tracciato. Tra la

stazione ed i nuovi edifici sono previste due piazze ipogee con un collegamento pedonale sottostante la

stazione. Gli spazi alla base degli edifici saranno destinati ad attività commerciali e funzioni compatibili.

32

L‟area di completamento sulla quale sorgerà il nuovo insediamento, a carattere prevalentemente

residenziale, è ubicata nelle vicinanze del polo fieristico di Rho-Pero. All‟interno di un grande parco

attrezzato di 200.000 mq sorgeranno residenze in vendita a libero mercato, agevolate e convenzionate,

oltre che housing sociale; sono previsti, inoltre, l‟inserimento di un centro commerciale, un albergo, un

presidio sanitario e uffici.

10_ CASCINA MERLATA

Localizzazione: Via Gallarate, via Daimler

Superficie territoriale: 524.714 mq

SLP

Residenziale: 323.507 mq

Terziario: 10.000 mq

Commerciale: 45.000 mq

Ricettivo: 15.000 mq

Promotore: Cascina Merlata SpA

Costo: 1.200 ml €

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: fine 2015

Riq

ual

ific

azio

ne

aree

dis

mes

se

11_ I GIARDINI DI LAMBRATE

“EVEREST”

Localizzazione: via Canzi, via Pitteri

Superficie territoriale: 44.612 mq

SLP

Terziario: 36.097 mq

Produttivo: 19.437 mq

Promotore: Galotti SpA

Costo: -

Strumento attuativo: PII

Stato di avanzamento: demolizioni

Fine lavori prevista: 2016

Il progetto consiste nel programma di recupero architettonico e paesaggistico dell'area industriale ex

Laminati Colombo attualmente dismessa ed in stato di abbandono, attraverso un intervento di

riqualificazione e recupero atto alla realizzazione di nuove funzioni direzionali e produttive.

33

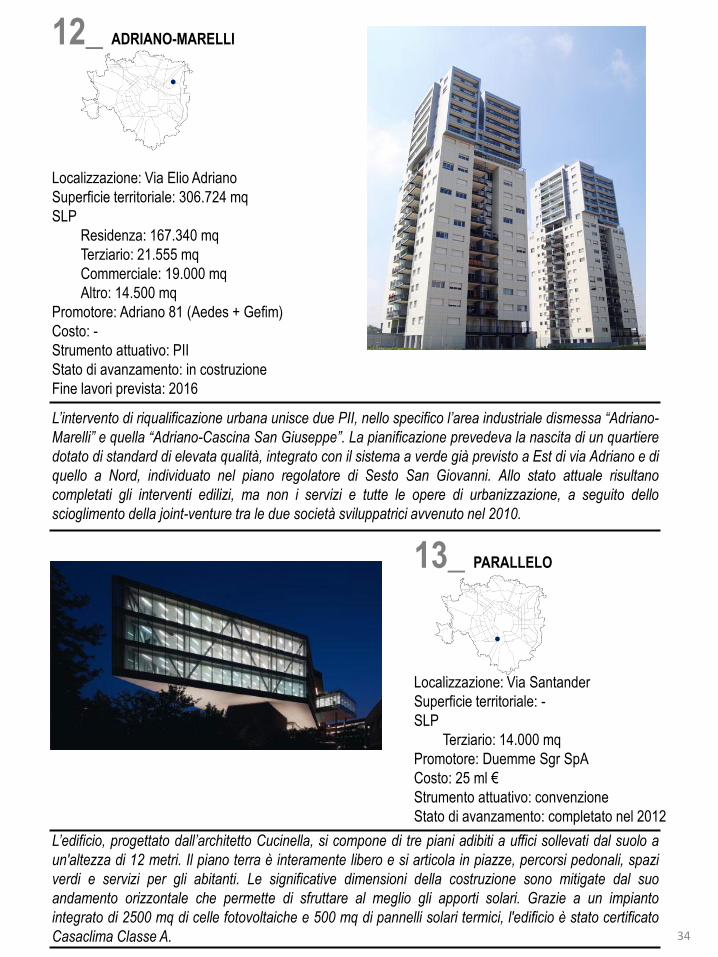

12_ ADRIANO-MARELLI

Localizzazione: Via Elio Adriano

Superficie territoriale: 306.724 mq

SLP

Residenza: 167.340 mq

Terziario: 21.555 mq

Commerciale: 19.000 mq

Altro: 14.500 mq

Promotore: Adriano 81 (Aedes + Gefim)

Costo: -

Strumento attuativo: PII

Stato di avanzamento: in costruzione

Fine lavori prevista: 2016

L‟intervento di riqualificazione urbana unisce due PII, nello specifico l‟area industriale dismessa “Adriano-

Marelli” e quella “Adriano-Cascina San Giuseppe”. La pianificazione prevedeva la nascita di un quartiere

dotato di standard di elevata qualità, integrato con il sistema a verde già previsto a Est di via Adriano e di

quello a Nord, individuato nel piano regolatore di Sesto San Giovanni. Allo stato attuale risultano

completati gli interventi edilizi, ma non i servizi e tutte le opere di urbanizzazione, a seguito dello

scioglimento della joint-venture tra le due società sviluppatrici avvenuto nel 2010.

Tra

sfo

rmaz

ion

e

13_ PARALLELO

Localizzazione: Via Santander

Superficie territoriale: -

SLP

Terziario: 14.000 mq

Promotore: Duemme Sgr SpA

Costo: 25 ml €

Strumento attuativo: convenzione

Stato di avanzamento: completato nel 2012

L‟edificio, progettato dall‟architetto Cucinella, si compone di tre piani adibiti a uffici sollevati dal suolo a

un'altezza di 12 metri. Il piano terra è interamente libero e si articola in piazze, percorsi pedonali, spazi

verdi e servizi per gli abitanti. Le significative dimensioni della costruzione sono mitigate dal suo

andamento orizzontale che permette di sfruttare al meglio gli apporti solari. Grazie a un impianto

integrato di 2500 mq di celle fotovoltaiche e 500 mq di pannelli solari termici, l'edificio è stato certificato

Casaclima Classe A. 34

9

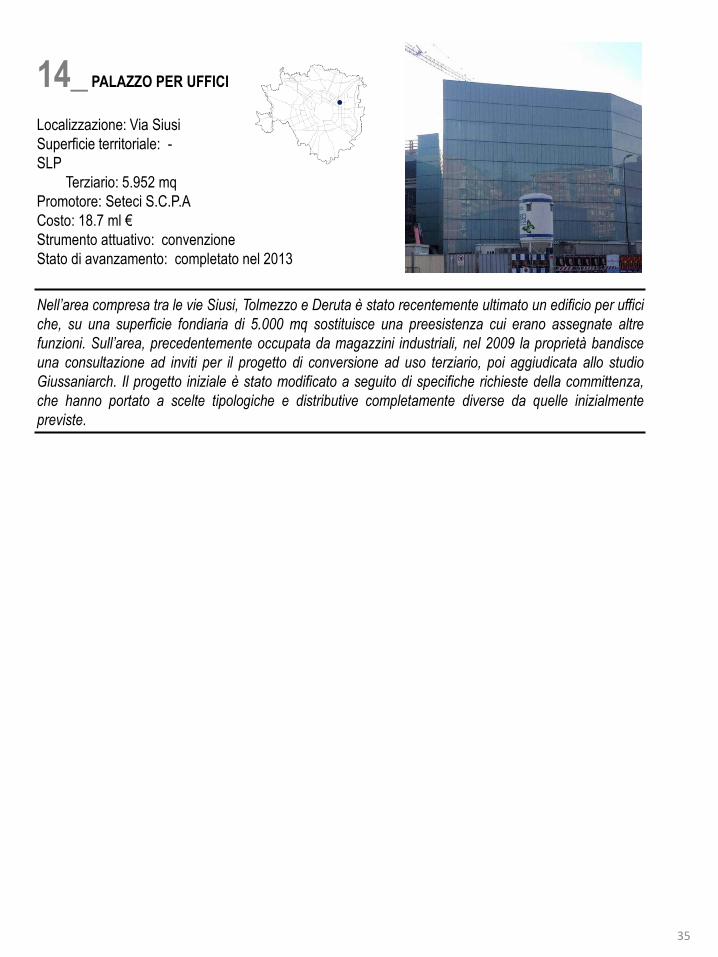

14_ PALAZZO PER UFFICI

Localizzazione: Via Siusi

Superficie territoriale: -

SLP

Terziario: 5.952 mq

Promotore: Seteci S.C.P.A

Costo: 18.7 ml €

Strumento attuativo: convenzione

Stato di avanzamento: completato nel 2013

Nell‟area compresa tra le vie Siusi, Tolmezzo e Deruta è stato recentemente ultimato un edificio per uffici

che, su una superficie fondiaria di 5.000 mq sostituisce una preesistenza cui erano assegnate altre

funzioni. Sull‟area, precedentemente occupata da magazzini industriali, nel 2009 la proprietà bandisce

una consultazione ad inviti per il progetto di conversione ad uso terziario, poi aggiudicata allo studio

Giussaniarch. Il progetto iniziale è stato modificato a seguito di specifiche richieste della committenza,

che hanno portato a scelte tipologiche e distributive completamente diverse da quelle inizialmente

previste.

35

36

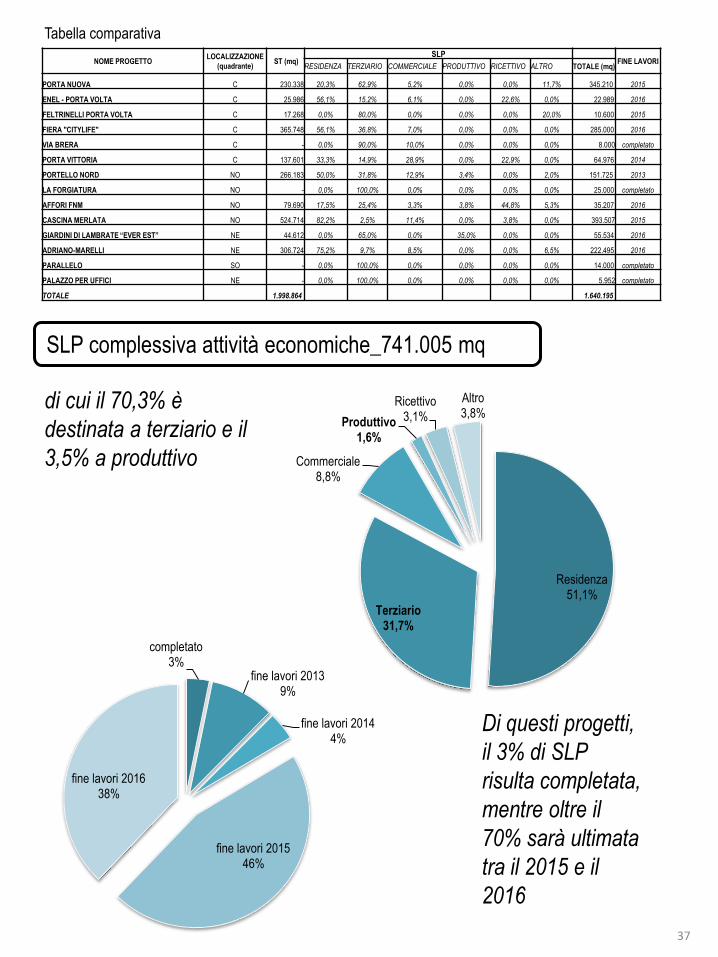

SLP complessiva attività economiche_741.005 mq

di cui il 70,3% è

destinata a terziario e il

3,5% a produttivo

Tabella comparativa

Di questi progetti,

il 3% di SLP

risulta completata,

mentre oltre il

70% sarà ultimata

tra il 2015 e il

2016

NOME PROGETTO LOCALIZZAZIONE

(quadrante) ST (mq)

SLP FINE LAVORI

RESIDENZA TERZIARIO COMMERCIALE PRODUTTIVO RICETTIVO ALTRO TOTALE (mq)

PORTA NUOVA C 230.338 20,3% 62,9% 5,2% 0,0% 0,0% 11,7% 345.210 2015

ENEL - PORTA VOLTA C 25.986 56,1% 15,2% 6,1% 0,0% 22,6% 0,0% 22.989 2016

FELTRINELLI PORTA VOLTA C 17.268 0,0% 80,0% 0,0% 0,0% 0,0% 20,0% 10.600 2015

FIERA "CITYLIFE" C 365.748 56,1% 36,8% 7,0% 0,0% 0,0% 0,0% 285.000 2016

VIA BRERA C - 0,0% 90,0% 10,0% 0,0% 0,0% 0,0% 8.000 completato

PORTA VITTORIA C 137.601 33,3% 14,9% 28,9% 0,0% 22,9% 0,0% 64.976 2014

PORTELLO NORD NO 266.183 50,0% 31,8% 12,9% 3,4% 0,0% 2,0% 151.725 2013

LA FORGIATURA NO - 0,0% 100,0% 0,0% 0,0% 0,0% 0,0% 25.000 completato

AFFORI FNM NO 79.690 17,5% 25,4% 3,3% 3,8% 44,8% 5,3% 35.207 2016

CASCINA MERLATA NO 524.714 82,2% 2,5% 11,4% 0,0% 3,8% 0,0% 393.507 2015

GIARDINI DI LAMBRATE “EVER EST” NE 44.612 0,0% 65,0% 0,0% 35,0% 0,0% 0,0% 55.534 2016

ADRIANO-MARELLI NE 306.724 75,2% 9,7% 8,5% 0,0% 0,0% 6,5% 222.495 2016

PARALLELO SO - 0,0% 100,0% 0,0% 0,0% 0,0% 0,0% 14.000 completato

PALAZZO PER UFFICI NE - 0,0% 100,0% 0,0% 0,0% 0,0% 0,0% 5.952 completato

TOTALE 1.998.864 1.640.195

completato 3%

fine lavori 2013 9%

fine lavori 2014 4%

fine lavori 2015 46%

fine lavori 2016 38%

Residenza 51,1%

Terziario 31,7%

Commerciale 8,8%

Produttivo 1,6%

Ricettivo 3,1%

Altro 3,8%

37

38

6. DIMENSIONE DEL MERCATO DEGLI IMMOBILI D’IMPRESA E TENDENZE

A cura di Nomisma

Nel corso del secondo semestre del 2012, il mercato direzionale italiano non ha mostrato alcun

segnale di ripresa. Gli investimenti in uffici, infatti, hanno raggiunto la modesta cifra di circa 750

milioni di euro, dato più che dimezzato rispetto agli oltre 1,5 miliardi registrati nel 2011 e nemmeno

paragonabile rispetto ai livelli raggiunti fino al 2007. Alla costante flessione degli investimenti

direzionali ha contribuito la perdurante sfiducia degli investitori internazionali verso l’Italia, in

ragione non soltanto dell’incertezza economica e dell’inadeguatezza del repricing ma, a partire dal

2011, dell’aggravio fiscale scaturito dall’introduzione della nuova tassa sugli immobili (IMU). Il

progressivo allontanamento degli investitori stranieri ha lasciato campo agli investitori nazionali, che

sono stati pressoché gli unici a movimentare il mercato negli ultimi anni in un contesto di crescente

difficoltà del settore. Tuttavia, anche a livello nazionale si è registrata, a partire dal 2010, una

tendenza sempre più accentuata a disinvestire da parte di società del settore e investitori

istituzionali. L’operatività è prevalentemente appannaggio dei fondi immobiliari che, al termine del

2012, hanno garantito circa il 40% degli investimenti. La restante quota è risultata pressoché

equamente ripartita tra investitori privati e grandi imprese.

La presenza di una domanda sempre più rarefatta ha spinto al ribasso i prezzi medi anche nella

seconda parte del 2012. In particolare, sono stati i mercati secondari e periferici, dove l’eccesso di

offerta è più accentuato, a manifestare i ribassi più contenuti, anche se la tendenza negativa ha

riguardato quasi sempre l’intero territorio cittadino.

Analoghe dinamiche hanno caratterizzato il comparto locativo, dove è sempre più forte la pressione

dei conduttori per la rinegoziazione dei contratti in essere su livelli di canoni più contenuti.

Solamente la fascia prime del mercato evidenzia una sostanziale capacità di tenuta dei livelli

raggiunti, seppure in un contesto fortemente deteriorato.

Il 2012 è risultato l’anno peggiore per il mercato degli investimenti corporate milanese. I circa 500

milioni di euro investiti corrispondono a meno di un terzo di quanto movimentato solamente nel

2011. In un quadro di evidente debolezza, il settore direzionale è tornato ad avere un ruolo

preponderante: circa il 70% delle transazioni ha riguardato immobili del comparto, a differenza di

quanto avvenne in anni precedenti quando altre tipologie avevano catalizzato l’interesse della

domanda. Le tipologie di investitori si sono ulteriormente compattate negli ultimi mesi del 2012, al

punto che circa il 60% degli investimenti sono stati effettuati da fondi immobiliari italiani, seguiti da

investitori privati (20,1%) e da fondi internazionali (13,4%). Gli yields, nel secondo semestre del

39

2012, hanno confermato la tendenza al rialzo evidenziata nella prima parte dell’anno che si è

accompagnata ad una flessione dei canoni, sia prime che medi. L’assorbimento di nuovi spazi è

diminuito di circa il 30% rispetto al 2011 e ciò ha comportato un aumento del tasso di sfitto a livello

cittadino, che ha raggiunto l’11,3%. Le difficoltà nell’assorbire sia i nuovi spazi che quelli già

esistenti, hanno spinto gli sviluppatori a ridurre notevolmente la pipeline e a differire molte delle

iniziative in programma, al fine di evitare ulteriori eccessi di offerta.

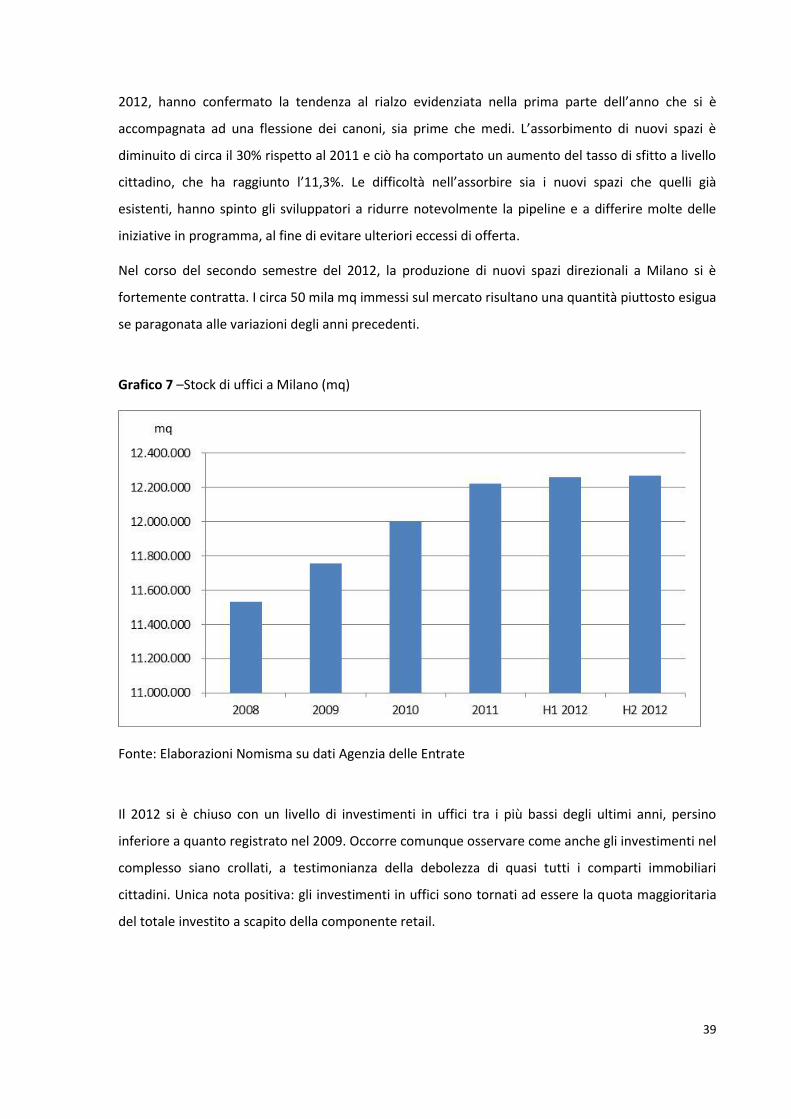

Nel corso del secondo semestre del 2012, la produzione di nuovi spazi direzionali a Milano si è

fortemente contratta. I circa 50 mila mq immessi sul mercato risultano una quantità piuttosto esigua

se paragonata alle variazioni degli anni precedenti.

Grafico 7 –Stock di uffici a Milano (mq)

Fonte: Elaborazioni Nomisma su dati Agenzia delle Entrate

Il 2012 si è chiuso con un livello di investimenti in uffici tra i più bassi degli ultimi anni, persino

inferiore a quanto registrato nel 2009. Occorre comunque osservare come anche gli investimenti nel

complesso siano crollati, a testimonianza della debolezza di quasi tutti i comparti immobiliari

cittadini. Unica nota positiva: gli investimenti in uffici sono tornati ad essere la quota maggioritaria

del totale investito a scapito della componente retail.

40

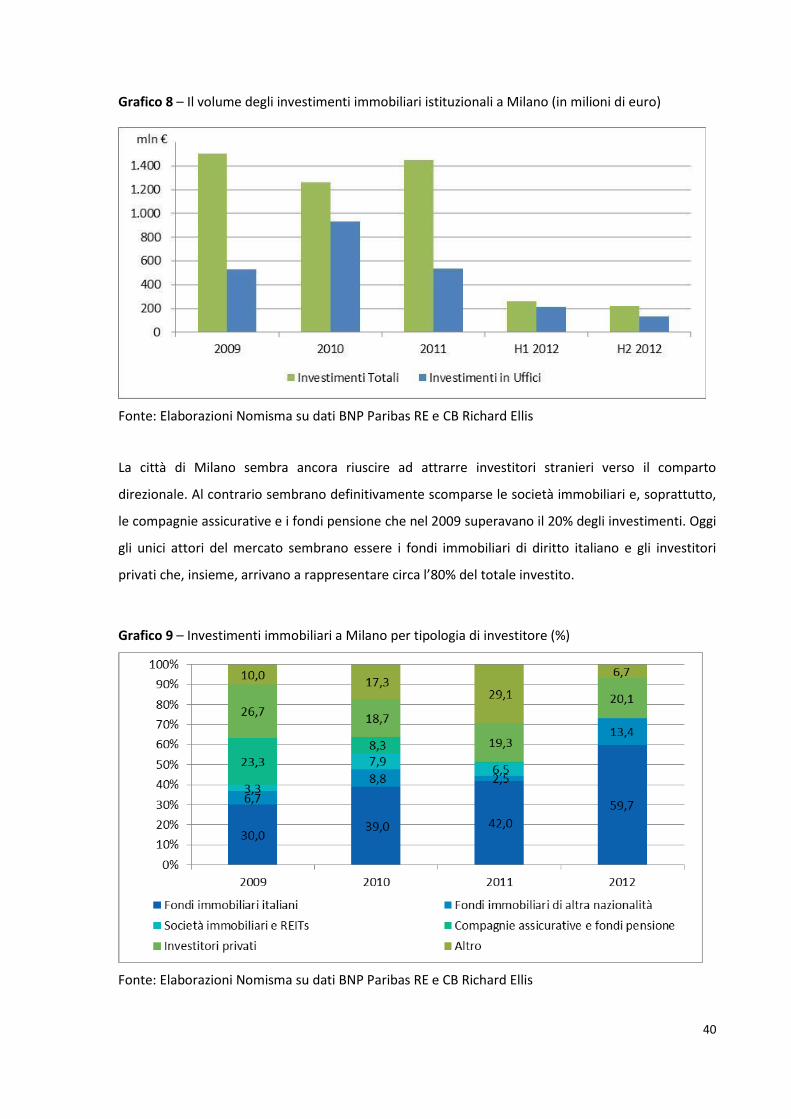

Grafico 8 – Il volume degli investimenti immobiliari istituzionali a Milano (in milioni di euro)

Fonte: Elaborazioni Nomisma su dati BNP Paribas RE e CB Richard Ellis

La città di Milano sembra ancora riuscire ad attrarre investitori stranieri verso il comparto

direzionale. Al contrario sembrano definitivamente scomparse le società immobiliari e, soprattutto,

le compagnie assicurative e i fondi pensione che nel 2009 superavano il 20% degli investimenti. Oggi

gli unici attori del mercato sembrano essere i fondi immobiliari di diritto italiano e gli investitori

privati che, insieme, arrivano a rappresentare circa l’80% del totale investito.

Grafico 9 – Investimenti immobiliari a Milano per tipologia di investitore (%)

Fonte: Elaborazioni Nomisma su dati BNP Paribas RE e CB Richard Ellis

41

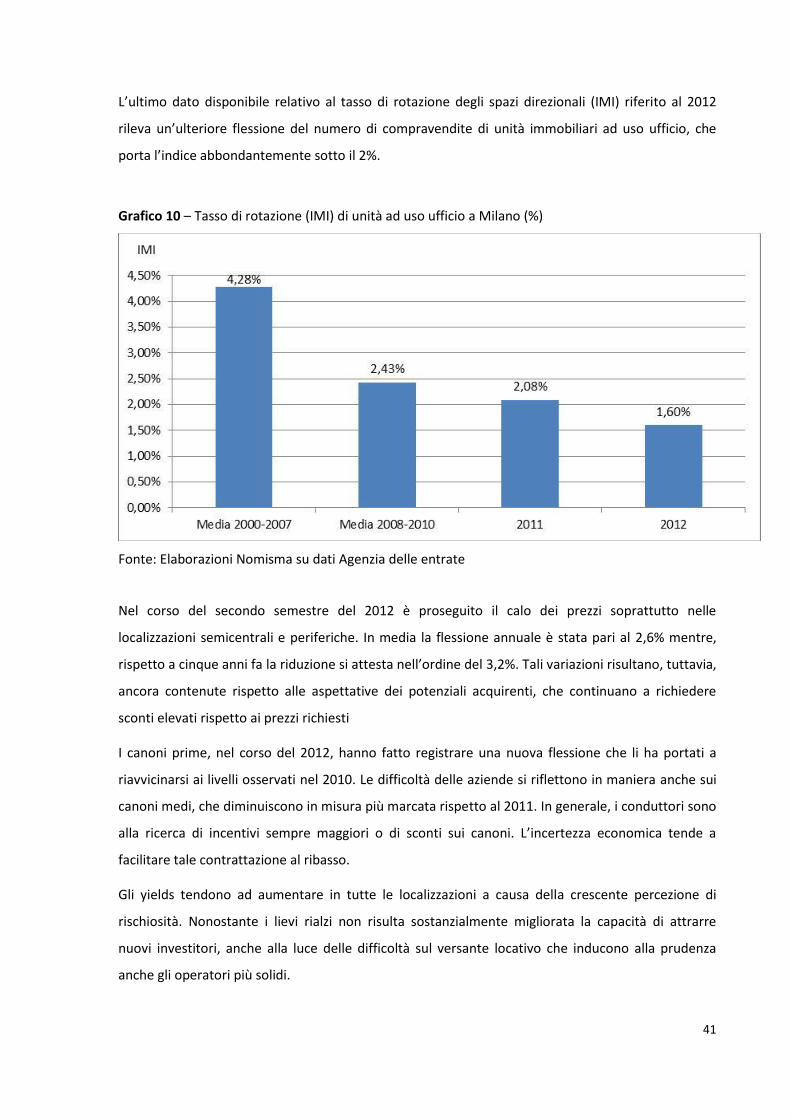

L’ultimo dato disponibile relativo al tasso di rotazione degli spazi direzionali (IMI) riferito al 2012

rileva un’ulteriore flessione del numero di compravendite di unità immobiliari ad uso ufficio, che

porta l’indice abbondantemente sotto il 2%.

Grafico 10 – Tasso di rotazione (IMI) di unità ad uso ufficio a Milano (%)

Fonte: Elaborazioni Nomisma su dati Agenzia delle entrate

Nel corso del secondo semestre del 2012 è proseguito il calo dei prezzi soprattutto nelle

localizzazioni semicentrali e periferiche. In media la flessione annuale è stata pari al 2,6% mentre,

rispetto a cinque anni fa la riduzione si attesta nell’ordine del 3,2%. Tali variazioni risultano, tuttavia,

ancora contenute rispetto alle aspettative dei potenziali acquirenti, che continuano a richiedere

sconti elevati rispetto ai prezzi richiesti

I canoni prime, nel corso del 2012, hanno fatto registrare una nuova flessione che li ha portati a

riavvicinarsi ai livelli osservati nel 2010. Le difficoltà delle aziende si riflettono in maniera anche sui

canoni medi, che diminuiscono in misura più marcata rispetto al 2011. In generale, i conduttori sono

alla ricerca di incentivi sempre maggiori o di sconti sui canoni. L’incertezza economica tende a

facilitare tale contrattazione al ribasso.

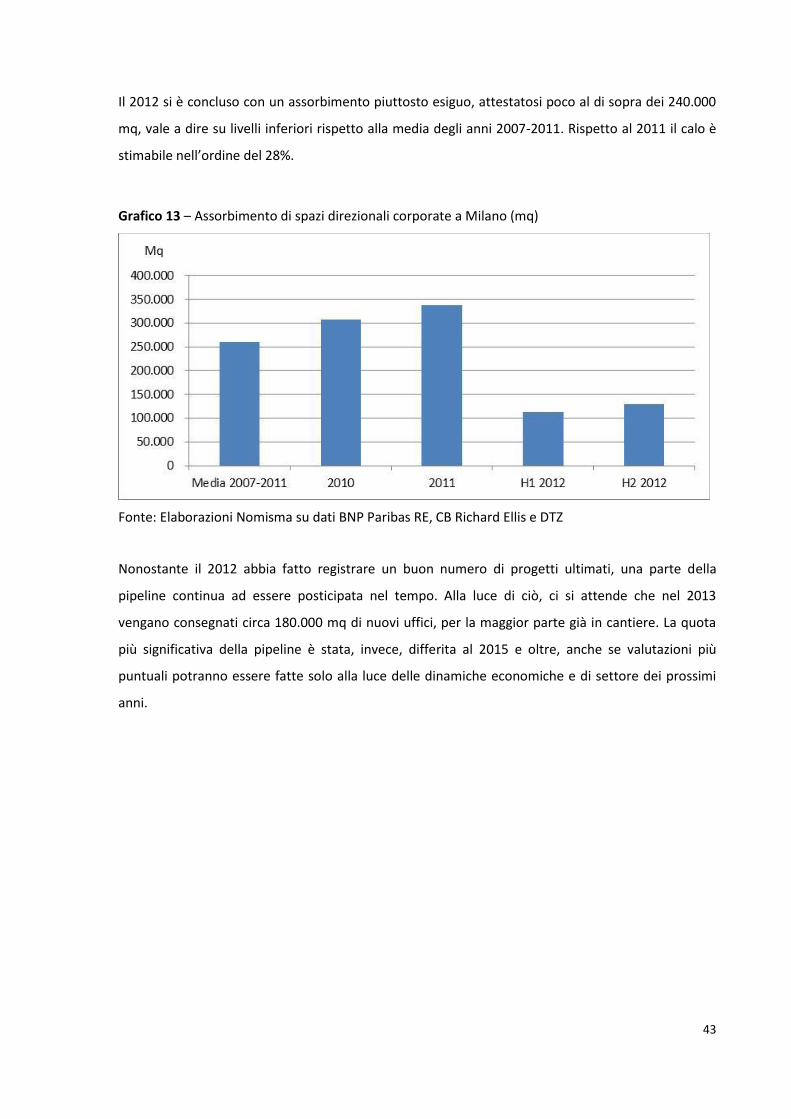

Gli yields tendono ad aumentare in tutte le localizzazioni a causa della crescente percezione di