· 1.1 La Pista di controllo 2.1 edizione 2010 La definizione della pista di controllo presuppone...

111

Transcript of · 1.1 La Pista di controllo 2.1 edizione 2010 La definizione della pista di controllo presuppone...

������������ �����������������������

2

A cura della Direzione Amministrativa dell’Università del Salento © Copyright 2010 ‐ Vietata la vendita Il documento è stato ideato dal Servizio di Vigilanza e Controllo con il coordinamento di Emilio Miccolis, Direttore Amministrativo e realizzato da: Elisabetta Caricato, Donato De Benedetto, Salvatore Patera e Paola Solombrino

3

INDICE

1. INTRODUZIONE................................................................................................................................. 7 1.1 La Pista di controllo 2.1 edizione 2010............................................................................................................ 7 1.2 Le novità della Pista di controllo 2.1 edizione 2010........................................................................................8

2. BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 ......................................................................... 9 2.1 Obiettivi...........................................................................................................................................................9 2.2 I finanziamenti europei: gestione diretta e indiretta ....................................................................................12 2.3 Regolamenti comunitari................................................................................................................................15 2.4 Link utili .........................................................................................................................................................18 2.5 Documenti utili..............................................................................................................................................18

3. PRINCIPI GENERALI ......................................................................................................................... 19 3.1 Ammissibilità delle spese ..............................................................................................................................19 3.2 Soggetti proponenti/attuatori – Diverse tipologie........................................................................................20 3.3 Sistemi di gestione e di controllo .................................................................................................................. 23 3.4 Sistemi di controllo ‐ La pista di controllo .....................................................................................................27 3.5 Informazione e pubblicità sugli interventi dei fondi strutturali ....................................................................29 3.6 Link utili .........................................................................................................................................................32 3.7 Documenti utili..............................................................................................................................................32

4. AMBITO DI APPLICAZIONE .............................................................................................................. 33 4.1 Attivazione del Finanziamento......................................................................................................................33 4.2 Gestione ........................................................................................................................................................38

4.2.1 Acquisizione beni e servizi .............................................................................................................. 42 4.2.2 Lavori pubblici .................................................................................................................................63 4.2.3 Lavoro autonomo............................................................................................................................77 4.2.4 Personale interno............................................................................................................................84 4.2.5 Allievi...............................................................................................................................................88 4.2.6 Spese di viaggio e missione............................................................................................................. 91 4.2.7 Acquisto ed utilizzo attrezzature ....................................................................................................95 4.2.8 Spese generali .................................................................................................................................99

4.3 Rendicontazione..........................................................................................................................................102 4.4 Chiusura del progetto..................................................................................................................................107

5. GLOSSARIO ................................................................................................................................... 109

4

TABELLE Tabella 1 ‐ Politica di coesione economica e sociale 2007‐2013: gli obiettivi e gli strumenti ........................................... 11

Tabella 2 – Obiettivi, Fondi e strumenti strutturali 2007‐2013 (sintesi) ........................................................................... 11

Tabella 3 – Programmi comunitari 2007‐2013 ................................................................................................................. 12

Tabella 4 ‐ Finanziamenti comunitari a gestione indiretta 2007‐2013 ............................................................................. 14

Tabella 5 ‐ Raffronto fra i regolamenti comunitari dei periodi di programmazione 2000/06 e 2007/13 ......................... 16

Tabella 6 – Scheda di sintesi sulla programmazione 2007‐2013 ...................................................................................... 17

Tabella 7 – Funzioni dell’Autorità di gestione designata dallo Stato membro per ciascun PO ......................................... 24

Tabella 8 – Funzioni dell’Autorità di certificazione designata dallo Stato membro per ciascun PO ................................. 24

Tabella 9 – Funzioni dell’Autorità di audit designata dallo Stato membro per ciascun PO .............................................. 25

Tabella 10 – Scheda di sintesi sui principi generali ........................................................................................................... 30

5

ACRONIMI E ABBREVIAZIONI CdA Consiglio di Amministrazione CdR Centro di Responsabilità CdS Centro di Spesa CE Comunità Europea DA Direttore Amministrativo DAF Dipartimento Affari Finanziari RAF Ripartizione Affari Finanziari DL Decreto Legge DLGS Decreto Legislativo DPCM Decreto del Presidente del Consiglio dei Ministri DPR Decreto del Presidente della Repubblica DR Decreto Rettorale FESR Fondo Europeo di Sviluppo Regionale FSE Fondo Sociale Europeo GECT Gruppo Europeo di Cooperazione Territoriale GURI Gazzetta Ufficiale della Repubblica Italiana GUUE Gazzetta Ufficiale dell’Unione Europea MEF Ministero dell’Economia e delle Finanze MIUR Ministero dell’Istruzione, dell’Università e della Ricerca MR Magnifico Rettore MIUR Ministero dell’Istruzione, dell’Università e della Ricerca PA Pubblica Amministrazione PO Programma Operativo PON Programma Operativo Nazionale POR Programma Operativo Regionale RAE Regolamento sugli acquisti in economia di lavori, servizi e forniture RAFC Regolamento per l’Amministrazione, Finanza e Contabilità RD Regio Decreto RGS Ragioneria Generale dello Stato SA Senato Accademico UE Unione Europea

6

Presentazione a cura del Direttore Amministrativo Ho il piacere di presentare la “Pista di controllo 2.1 edizione 2010” dell’Università del Salento. Il presente lavoro è il risultato delle azioni di miglioramento dei processi di gestione dei finanziamenti esterni, di divulgazione di normativa e di standardizzazione delle procedure amministrative‐contabili che, questa Direzione Amministrativa intende perseguire. In un contesto di rafforzamento del processo di omogeneizzazione delle procedure e di diffusione di standard di Ateneo e di buone prassi, la Pista di controllo è uno strumento di ausilio e di autoverifica, rivolta a tutti coloro che nella comunità universitaria, giornalmente si confrontano con problematiche che attengono alla gestione di progetti con finanziamento esterno. Ringrazio Elisabetta Caricato, Donato De Benedetto, Salvatore Patera e Paola Solombrino che hanno curato l’aggiornamento del documento, nonché tutti coloro che, a vario titolo, hanno contribuito alla realizzazione della “Pista di controllo 2.1 edizione 2010”. Marzo 2010 Emilio Miccolis

Direttore Amministrativo

CAPITOLO 1 ‐ INTRODUZIONE

7

1. INTRODUZIONE SOMMARIO ‐ 1.1 La pista di controllo 2.1 edizione 2010 1.2 Le novità della pista di controllo 2.1 edizione 2010.

L’Università del Salento ha manifestato, negli ultimi anni, particolare attenzione verso le fonti di finanziamento esterne. La testimonianza è data dal considerevole numero di progetti comunitari, nazionali e regionali gestiti dall’Amministrazione Centrale e dai Centri autonomi di spesa.

All’attività di progettazione e gestione dei progetti finanziati con i Fondi 2000‐2006 ha fatto seguito un processo di rafforzamento dei controlli interni sulla gestione dei finanziamenti, volto a garantire l’efficienza e la trasparenza nell’utilizzo delle risorse esterne, anche a seguito delle indicazioni che le Autorità di controllo hanno fornito nel corso di alcune verifiche che hanno interessato il nostro Ateneo.

Nel 2004 è stato istituito il Servizio Ispettivo Interno e, in seguito, con Delibere n. 120 del 29/04/2006 e n. 140 del 02/05/2006, rispettivamente del SA e del CdA, sono state attribuite le deleghe ai Centri di spesa nell’ambito dell’attivazione e gestione dei progetti con finanziamento esterno; nel contempo, per bilanciare il processo di delega, sono state estese le competenze del Servizio Ispettivo Interno a tutti i progetti con finanziamenti esterni, anche non comunitari.

Nel 2008 il Servizio Ispettivo è stato riorganizzato in Servizio di Vigilanza e Controllo (DR n. 584 del 12 marzo 2008), che a tutt’oggi assicura il supporto amministrativo al Rettore ed al Direttore Amministrativo nell’esercizio delle funzioni di vigilanza e di controllo quali discendono dalle disposizioni di Ateneo.

In particolare, il Servizio di Vigilanza propone azioni di miglioramento dei processi di gestione dei finanziamenti esterni, attraverso la predisposizione e divulgazione di standard di riferimento e di buone prassi, e promuove la conoscenza degli strumenti normativi e regolamentari che regolano gli strumenti finanziari delle politiche comunitarie.

In una visione di riduzione dei rischi e di rimozione delle criticità che possono derivare dalle gestione quotidiana dei progetti, la Direzione Amministrativa si è posto l’obiettivo della limitazione e della “prevenzione” delle eventuali problematiche amministrativo–contabili, attraverso lo strumento del controllo interno ed un contestuale rafforzamento del processo di omogeneizzazione delle procedure e di diffusione degli standard di Ateneo.

1.1 La Pista di controllo 2.1 edizione 2010

La definizione della pista di controllo presuppone una descrizione dei procedimenti amministrativi, dei flussi di informazione, dei flussi finanziari relativi ai progetti e, nel contempo, l’indicazione della documentazione di supporto e dei relativi controlli.

L’articolo 60, lettera f) del regolamento (CE) n. 1083/20061 prevede i criteri che una pista di controllo deve contenere affinché sia considerata “adeguata” (si rinvia al paragrafo 3.4 relativo al sistema dei controlli).

Per ogni processo viene dettagliato il flusso documentale amministrativo e finanziario e, per fornire un maggiore dettaglio nella traccciabilità del sistema informativo, si può anche indicare il percorso di archiviazione informatico e cartaceo dei singoli documenti, necessari per ricostruire i flussi e i controlli.

In altre parole, la predisposizione di una pista di controllo adeguata consente ed agevola, in sede di controllo, la ricostruzione di ogni fase di gestione che attiene ai progetti.

La versione 2010 della “Pista di controllo” è stata aggiornata alla luce delle molteplici novità intervenute dal 2008 ad oggi ed è stata rivista anche in base alle esigenze ed ai suggerimenti che si sono registrati nel corso delle verifiche effettuate dal Servizio di Vigilanza.

In particolare, i risultati dell’attività di verifica sulla gestione amministrativo‐contabile dei progetti hanno consentito di perfezionare ed affinare la “Pista di controllo”, al fine di un miglioramento complessivo dei processi di gestione dei finanziamenti esterni attraverso la diffusione di procedure omogenee e regole comportamentali da adottare come standard di riferimento a livello di Ateneo.

In quest’ottica la “Pista di controllo” vuole essere una “Guida operativa” per la gestione dei progetti all’interno dell’Università e, in tal senso, lo scopo che si è cercato di raggiungere è stato quello di fornire delle indicazioni di massima riguardo alle procedure amministrative più ricorrenti, alle norme di riferimento ed ai controlli che tipicamente svolgono gli enti finanziatori.

1 Reg. (CE) n. 1083/2006, art. 60: “L'autorità di gestione è responsabile della gestione e attuazione del programma operativo conformemente al principio della sana gestione finanziaria. In particolare, essa è tenuta a: (omissis) f) stabilire procedure per far sì che tutti i documenti relativi alle spese e agli audit necessari per garantire una pista di controllo adeguata siano conservati secondo quanto disposto dall'articolo 90. (omissis).

CAPITOLO 1 ‐ INTRODUZIONE

8

L’edizione 2010 sarà disponibile sul sito istituzionale dell’Università del Salento, affinché tutti gli operatori dell’Ateneo possano utilizzarla; tale documento, oltre ai riferimenti normativi, contiene gli strumenti operativi che possono facilitare la gestione amministrativo‐contabile dei progetti e consentire un’autoverifica sull’adeguatezza delle proprie procedure di gestione (Format, liste di controllo, manuali di rendicontazione etc.).

Pertanto, la decisione della Direzione Amministrativa di aggiornare e diffondere l’edizione della pista di ottobre 2008 risponde alla logica e all’esigenza di divulgazione di buone prassi e, nel contempo, di riduzione di situazioni di rischio per l’Ateneo.

1.2 Le novità della Pista di controllo 2.1 edizione 2010

Anche l’edizione 2010 della Pista di controllo è disponibile esclusivamente in versione digitale sul sito istituzionale di Ateneo (http://www.unisalento.it/), nel rispetto delle norme che prevedono la dematerializzazione della carta della pubblica amministrazione. Tutti i riferimenti normativi sono collegati a link ovvero sono documenti scaricabili in formato adobe acrobat.

Nell’edizione 2010 le novità di particolare rilievo possono essere così sintetizzate:

Programmazione 2007‐2013 (obiettivi della Comunità, regolamenti e strumenti di finanziamento); I nuovi sistemi di gestione e di controllo di primo e secondo livello; Modulistica aggiornata al RAE 1° maggio 2009 ed al RAFC 1° marzo 2010 (format relativi alle forniture di beni

e servizi e ai contratti di lavoro autonomo, disponibili sul sito del Servizio di Vigilanza e Controllo – Sezione Buone prassi/Format);

Check‐list ovvero lista di controllo degli adempimenti relativi alle varie fasi di gestione di un progetto; Link utili da consultare per approfondimenti riguardanti le varie sezioni della Pista di controllo; Guide, manuali e vademecum riguardanti la gestione dei progetti finanziati con strumenti comunitari; Le novità introdotte dal DPR n. 196 del 3 ottobre 2008 riguardante l’esecuzione del Regolamento (CE)

n.1083/2006 in tema di disposizioni generali sul FESR, sul FSE e sul Fondo di coesione; Sezione Acquisizione beni e servizi – La modulistica è aggiornata al nuovo RAFC entrato in vigore il primo

marzo 2010 e al Regolamento per l’acquisizione in economia di lavori, servizi e forniture entrato in vigore il primo maggio 2009;

Sezioni lavoro autonomo e personale interno aggiornate alle ultime modifiche; Sezione Allievi aggiornata con la manualistica relativa ai percorsi post‐lauream (v. Guida dei master e dei corsi

di perfezionamento post lauream A.A. 2009/10, disponibile nella Sezione Offerta Formativa – Master di I e II livello dell’Università del Salento).

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Obiettivi

9

2. BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 SOMMARIO ‐ 2.1 Obiettivi 2.2 I finanziamenti europei: gestione diretta e indiretta 2.3 Regolamenti comunitari 2.4 Link utili 2.5 Documenti utili

2.1 Obiettivi

Nel 2007 è iniziata una nuova, importante fase della programmazione comunitaria, che dovrà realizzare quanto previsto dalla riforma della politica di coesione dell'UE.

La politica di coesione economica e sociale dell’UE è finalizzata a promuovere uno sviluppo equilibrato, armonioso e sostenibile della Comunità, riducendo le disuguaglianze tra le diverse regioni europee, così come stabilito dagli artt. 158‐162 del Trattato di Maastricht del 1992, nonché dal recente Trattato di Lisbona2, entrato in vigore il 1° dicembre 2009. Nell’ambito della politica di coesione 2007‐2013 dell’UE, la Commissione, rispetto al periodo di programmazione 2000‐2006, limita le priorità istituendo tre Obiettivi:

Obiettivo Convergenza, che tende a migliorare le condizioni per la crescita e l'occupazione nelle regioni in ritardo di sviluppo. Esso si concentra in particolare sull’innovazione e la società della conoscenza, l'adattabilità ai cambiamenti economici e sociali, la tutela e il miglioramento della qualità dell'ambiente e l'efficienza amministrativa. Questo obiettivo è finanziato dal FESR, dal FSE e dal Fondo di Coesione. La Regione Puglia è territorio ammissibile a questo obiettivo (in quanto il suo PIL pro‐capite è inferiore al 75% della media UE);

Obiettivo Competitività regionale e occupazione, che riguarda le zone UE che non rientrano nel precedente obiettivo. Esso mira a rafforzare la competitività e l'occupazione, anticipando i cambiamenti economici e sociali. Questo obiettivo è finanziato dal FESR e dal FSE;

Obiettivo Cooperazione territoriale europea, che è inteso a rafforzare la cooperazione transfrontaliera mediante iniziative congiunte, locali e regionali, a rafforzare la cooperazione transnazionale mediante azioni volte allo sviluppo territoriale integrato connesse alle priorità comunitarie ed a rafforzare la cooperazione interregionale e lo scambio di esperienze a livello territoriale. Interviene in modo complementare agli altri due obiettivi, poiché le regioni ammissibili a questo obiettivo possono altresì utilizzare fondi relativi agli Obiettivi Convergenza o Competitività regionale ed occupazione. La cooperazione territoriale è finanziata dal FESR, fatta eccezione per i Paesi esterni all’UE, per i quali sono stati istituiti due nuovi strumenti: il Programma Europeo di vicinato e partenariato (ENPI) e il Programma di pre‐adesione (IPA).

Il Fondo di coesione assiste gli Stati membri con un reddito nazionale lordo (RNL) pro capite inferiore al 90% della media comunitaria, aiutandoli a recuperare il proprio ritardo economico e sociale e a stabilizzare la propria economia. Sostiene azioni nell’ambito dell’obiettivo "Convergenza" e d'ora in avanti è soggetto alle stesse norme di programmazione, di gestione e di controllo che disciplinano il FSE e il FESR.

Gli Stati membri ammissibili al Fondo di coesione nel periodo 2007‐2013 sono: Bulgaria, Romania, Cipro, Estonia, Grecia, Ungheria, Lettonia, Lituania, Malta, Polonia, Portogallo, Repubblica ceca, Slovacchia e Slovenia. La Spagna, con un RNL pro capite inferiore alla media dell’UE‐15, fruisce di un regime di sostegno transitorio. Il Fondo di coesione finanzia interventi nei seguenti settori:

• reti transeuropee di trasporto, in particolare i progetti prioritari di interesse europeo definiti dall’Unione; • tutela dell’ambiente. In tale campo, il Fondo di coesione può anche intervenire nel quadro di progetti

correlati al settore dell’energia o dei trasporti, a condizione che questi offrano chiari vantaggi sotto il profilo ambientale: efficienza energetica, utilizzo delle energie rinnovabili, sviluppo del trasporto ferroviario, sostegno all’intermodalità, potenziamento dei trasporti pubblici ecc. L’assistenza finanziaria erogata a titolo del Fondo di coesione può essere sospesa con decisione (a

maggioranza qualificata) del Consiglio nel caso in cui uno Stato presenti un eccessivo deficit pubblico e non vi abbia posto rimedio o qualora le azioni intraprese si siano rivelate inadeguate.

Le condizioni di finanziamento possono essere così sintetizzate:

2 Per scaricare il testo integrale del Trattato di Lisbona e le versioni consolidate dei trattati, nonché per ulteriori informazioni si può consultare il sito: http://europa.eu/lisbon_treaty/index_it.htm.

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Obiettivi

10

Un intervento mirato verso il conseguimento degli obiettivi di Lisbona: I Fondi devono mirare al conseguimento delle priorità dell’Unione europea per quanto riguarda una maggiore

competitività e la creazione di nuova occupazione (strategia di Lisbona). La Commissione e gli Stati membri vegliano affinché il 60% delle spese di tutti gli Stati membri per l’obiettivo “Convergenza” e il 75% delle spese per l’obiettivo “Competitività e Occupazione” siano destinati a questi assi prioritari3.

Per quanto riguarda i tassi di cofinanziamento sono stati definiti specifici massimali: Tasso massimo di cofinanziamento per ciascun obiettivo: - Convergenza: fra il 75 e l’85% - Competitività e Occupazione: fra il 50% e il 85% - Cooperazione europea territoriale: fra il 75 e il 85% - Fondo di coesione: 85%

I Cambiamenti della programmazione 2007/2013 rispetto al periodo 2000/2006 sono:

• Tutte le regole di gestione finanziaria si applicano anche al Fondo di coesione. • Le regole relative all’ammissibilità delle spese sono definite a livello nazionale e non comunitario. • I tassi di cofinanziamento sono stati modificati. Nel precedente periodo di programmazione, il prefinanziamento

costituiva il 7% della partecipazione dei Fondi all’azione interessata (per i 15 Stati membri) ed il 16% per i dieci paesi che hanno aderito all’Unione nel 2004.

• Il versamento del primo pagamento intermedio può avvenire esclusivamente se lo Stato membro ha inoltrato alla Commissione una descrizione del funzionamento delle rispettive autorità di gestione, certificazione e audit.

• La richiesta del primo pagamento intermedio deve essere presentata entro un termine di 24 mesi a decorrere dalla data del versamento della prima quota di prefinanziamento ad opera della Commissione (in caso contrario, lo Stato dovrà rimborsare il prefinanziamento).

• I rimborsi sono calcolati per ogni asse prioritario (e non a livello delle misure come avveniva nel periodo 2000‐2006).

• È stata introdotta la regola “n+3” per i 12 nuovi Stati membri e per la Grecia e il Portogallo sino al 2010. • La gestione finanziaria è più flessibile: è infatti possibile una chiusura parziale delle operazioni già ultimate (prima

che venga chiuso l’intero programma).

3 Per consultare le categorie di spesa cfr. l’Allegato IV del Regolamento (CE) n. 1083/2006.

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Obiettivi

11

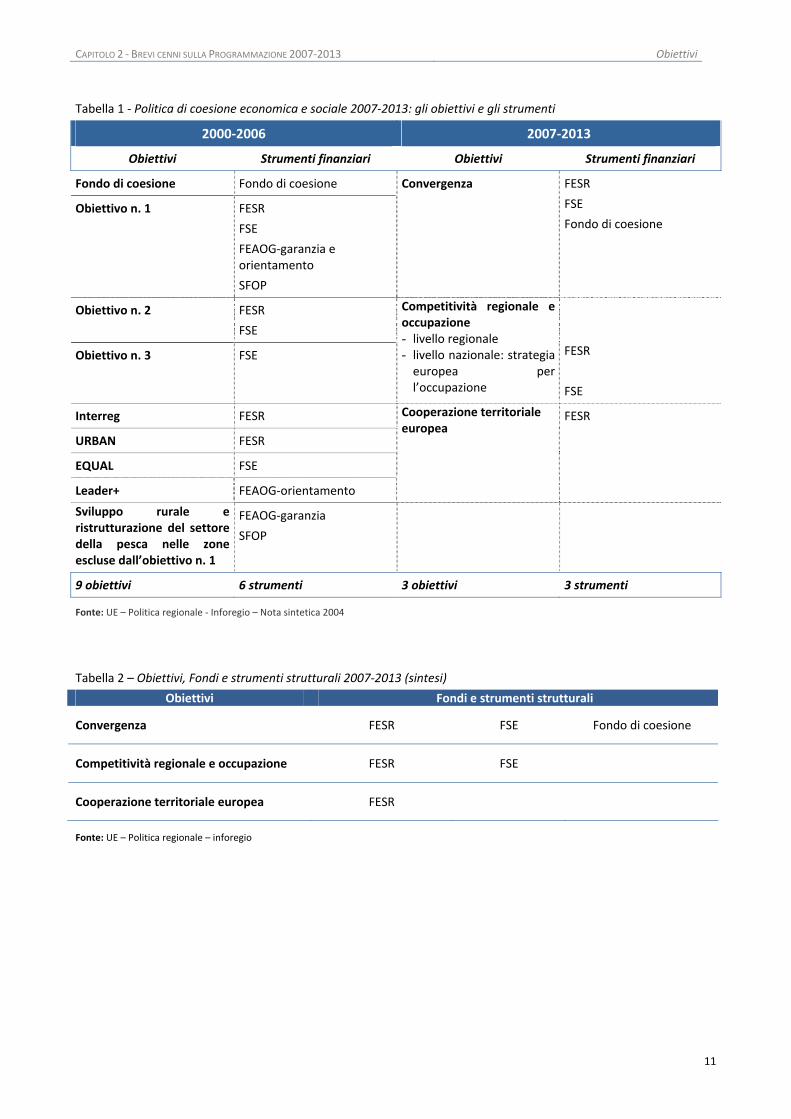

Tabella 1 ‐ Politica di coesione economica e sociale 2007‐2013: gli obiettivi e gli strumenti

2000‐2006 2007‐2013

Obiettivi Strumenti finanziari Obiettivi Strumenti finanziari

Fondo di coesione Fondo di coesione

Obiettivo n. 1 FESR

FSE

FEAOG‐garanzia e orientamento

SFOP

Convergenza FESR

FSE

Fondo di coesione

Obiettivo n. 2 FESR

FSE

Obiettivo n. 3 FSE

Competitività regionale e occupazione - livello regionale - livello nazionale: strategia europea per l’occupazione

FESR

FSE

Interreg FESR

URBAN FESR

EQUAL FSE

Leader+ FEAOG‐orientamento

Cooperazione territoriale europea

FESR

Sviluppo rurale e ristrutturazione del settore della pesca nelle zone escluse dall’obiettivo n. 1

FEAOG‐garanzia

SFOP

9 obiettivi 6 strumenti 3 obiettivi 3 strumenti

Fonte: UE – Politica regionale ‐ Inforegio – Nota sintetica 2004

Tabella 2 – Obiettivi, Fondi e strumenti strutturali 2007‐2013 (sintesi)

Obiettivi Fondi e strumenti strutturali

Convergenza FESR FSE Fondo di coesione

Competitività regionale e occupazione FESR FSE

Cooperazione territoriale europea FESR

Fonte: UE – Politica regionale – inforegio

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Gestione diretta e indiretta

12

2.2 I finanziamenti europei: gestione diretta e indiretta

L’UE per raggiungere i propri obiettivi strategici si avvale di modalità e strumenti differenti. Volendo sintetizzare i finanziamenti comunitari possono essere così distinti:

finanziamenti a gestione diretta: sono tutti quei programmi che sono gestiti direttamente dalle istituzioni comunitarie (il rapporto con la Commissione è diretto);

finanziamenti a gestione indiretta: sono tutti quei programmi le cui risorse comunitarie sono gestite dagli Stati membri, dalle Regioni o dagli enti locali in base ad una programmazione approvata dalla CE (il rapporto con la Commissione è mediato dalle autorità statali, regionali o locali).

Gestione diretta

Fonti di finanziamento dirette sono i Programmi comunitari. Il Programma comunitario può essere definito come “qualunque azione, insieme di azioni o altra iniziativa comportante una spesa che, secondo l'atto di base o l'autorizzazione di bilancio relativi, deve essere attuata dalla Commissione a favore di una o più categorie di beneficiari specifici”4. La gestione dei Programmi comunitari spetta alla Commissione europea, attraverso i propri apparati amministrativi, le Direzioni Generali o avvalendosi di apposite Agenzie Esecutive. Alcuni programmi, comunque, sono attuati attraverso l’ausilio di Agenzie Nazionali costituite dagli Stati membri su richiesta della Comunità. Di seguito nella Tabella 3 sono indicati i principali Programmi Comunitari 2007‐2013.

Tabella 3 – Programmi comunitari 2007‐2013

Settore Programmi Comunitari Life + (2007‐2013)

Ambiente Marco Polo II (2007‐2013)

Strumento per il finanziamento della cooperazione allo sviluppo (2007‐2013)

Strumento finanziario per la promozione della democrazia e dei diritti umani nel mondo (2007‐2013)

Strumento di Assistenza Preadesione (IPA) (2007‐2013)

Strumento finanziario per la cooperazione con paesi e territori industrializzati e con altri ad alto reddito (2007‐2013)

Strumento per la stabilità (2007‐2013)

Cooperazione

Strumento europeo di vicinato e partenariato – ENPI (2007‐2013)

Cultura (2007‐2013)

Euromed Heritage IV Cultura

Media 2007 (2007‐2013)

Energia Strumento per la cooperazione in materia di sicurezza nucleare (2007‐2013)

Fiscalis (2007‐2013) Fiscalità

Dogana 2013: programma d’azione doganale nella comunità (2008‐2013)

Cooperazione UE‐Canada nel settore dell’istruzione superiore, formazione e gioventù (2006‐2013)

Cooperazione UE‐USA nel settore dell’istruzione superiore (2006‐2013)

Erasmus Mundus (2004‐2008)

Europa per i cittadini (2007‐2013)

Formazione e istruzione

Gioventù in azione (2007‐2013)

4 Cfr Regolamento (CE) n. 58/2003, art. 2.

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Gestione diretta e indiretta

13

Settore Programmi Comunitari

Programma d’azione nel campo dell’apprendimento permanente (2007‐2013): Comenius Erasmus Grundtvig Programma Jean Monnet Programma Leonardo Da Vinci Programma Trasversale

Aeneas – Programma di assistenza finanziaria e tecnica ai paesi terzi in materia di migrazione e asilo (2004‐2008)

Giustizia penale (2007‐2013)

Daphne III (2007‐2013)

Diritti fondamentali e cittadinanza (2007‐2013)

Giustizia civile (2007‐2013)

Prevenzione e informazione in materia di droga (2007‐2013)

Hercule II – Promozione di azioni nel settore della tutela degli interessi finanziari della comunità (2007‐2013)

Pericle (2002‐2013)

Giustizia e affari interni, mercato interno, politica monetaria

Programma quadro “Sicurezza e tutela delle libertà” (2007‐2013)

Occupazione Progress (2007‐2013)

PMI e servizi alle imprese

Programma quadro per la competitività e l’innovazione ‐ PCI (2007‐2013): Europa Intelligente Europa – EIE Programma di sostegno alla politica in materia di TIC Programma per l’innovazione e l’imprenditorialità Strumento a favore delle PMI innovative e a forte crescita (GIF)

Politica dei consumatori Programma d’azione comunitaria in materia di politica dei consumatori (2007‐2013)

Anno europeo del dialogo interculturale 2008

Safer Internet Plus – Uso più sicuro di internet e delle nuove tecnologie online (2005‐2008)

EIDHR (2007‐2013)

Solidarietà e gestione dei flussi migratori (2007‐2013)

Politica sociale

Strumento finanziario per la protezione civile (2007‐2013)

Pubbliche Amministrazioni IDABC – Servizi paneuropei di governo elettronico alle amministrazioni pubbliche (2005‐2009)

VII Programma quadro di Ricerca e Sviluppo Tecnologico (2007‐2013) Ricerca e sviluppo tecnologico VII Programma quadro Euratom (2007‐2011)

Sanità Sanità pubblica (2003‐2008)

Società dell’Informazione EContentplus (2005‐2008)

Trasporti Marco Polo II (2007‐2013)

(fonte: sito EuroPA del Formez)

Gestione indiretta

Gli strumenti finanziari per attuare la politica di coesione economica e sociale dell’UE sono i Fondi strutturali e il Fondo di coesione. I Fondi strutturali (FESR e FSE) rappresentano lo strumento privilegiato

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Gestione diretta e indiretta

14

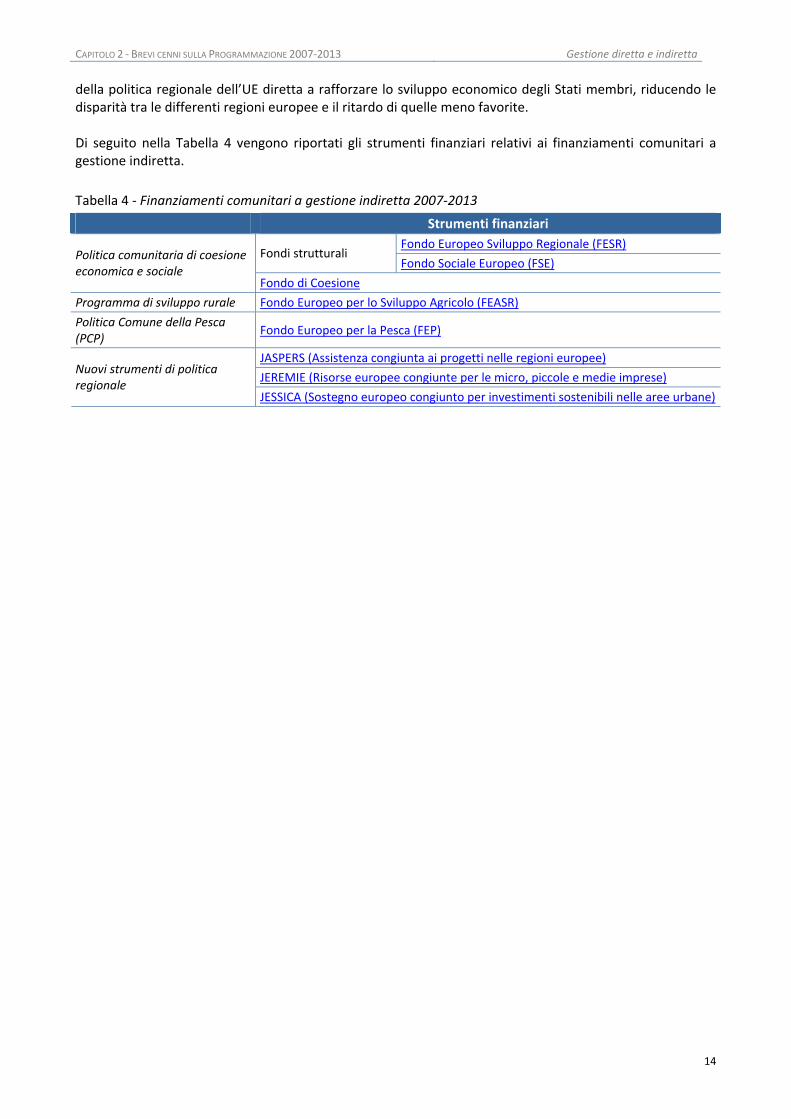

della politica regionale dell’UE diretta a rafforzare lo sviluppo economico degli Stati membri, riducendo le disparità tra le differenti regioni europee e il ritardo di quelle meno favorite. Di seguito nella Tabella 4 vengono riportati gli strumenti finanziari relativi ai finanziamenti comunitari a gestione indiretta.

Tabella 4 ‐ Finanziamenti comunitari a gestione indiretta 2007‐2013

Strumenti finanziari Fondo Europeo Sviluppo Regionale (FESR)

Fondi strutturali Fondo Sociale Europeo (FSE)

Politica comunitaria di coesione economica e sociale

Fondo di Coesione

Programma di sviluppo rurale Fondo Europeo per lo Sviluppo Agricolo (FEASR)

Politica Comune della Pesca (PCP)

Fondo Europeo per la Pesca (FEP)

JASPERS (Assistenza congiunta ai progetti nelle regioni europee)

JEREMIE (Risorse europee congiunte per le micro, piccole e medie imprese) Nuovi strumenti di politica regionale

JESSICA (Sostegno europeo congiunto per investimenti sostenibili nelle aree urbane)

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Regolamenti comunitari

15

2.3 Regolamenti comunitari

Per il periodo 2007‐2013 gli strumenti preposti al raggiungimento degli obiettivi della politica di coesione economica e sociale dell’UE si fondano su cinque regolamenti adottati dal Consiglio e dal Parlamento europeo nel 2006:

il Regolamento (CE) n. 1080/2006 del FESR, che definisce il proprio ruolo e i propri campi di intervento nella promozione degli investimenti pubblici e privati al fine di ridurre le disparità regionali nell’Unione. Il FESR sostiene programmi in materia di sviluppo regionale, di cambiamento economico, di potenziamento della competitività e di cooperazione territoriale su tutto il territorio dell’UE. Tra le priorità di finanziamento vi sono la ricerca, l’innovamento, la protezione dell’ambiente e la prevenzione dei rischi, mentre anche l’investimento infrastrutturale mantiene un ruolo importante soprattutto nelle regioni in ritardo di sviluppo;

il Regolamento (CE) n. 1081/2006 del FSE, è attuato in linea con la strategia europea per l’occupazione e si concentra su quattro ambiti chiave: accrescere l’adattabilità dei lavoratori e delle imprese, migliorare l'accesso all'occupazione e alla partecipazione al mercato del lavoro, rafforzare l’inclusione sociale combattendo la discriminazione e agevolando l’accesso dei disabili al mercato del lavoro nonché promuovere partenariati per la riforma nel campo dell'occupazione e dell’inclusione;

il Regolamento (CE) n. 1082/2006 relativo a un Gruppo europeo di cooperazione territoriale (GECT). L’obiettivo di questo nuovo strumento legale è agevolare la cooperazione transfrontaliera, transnazionale e/o interregionale tra le autorità regionali e locali. Queste ultime saranno dotate di personalità giuridica per l’attuazione dei programmi di cooperazione territoriale sulla base di una convenzione tra le autorità nazionali, regionali, locali o di altro genere partecipanti ai programmi;

il Regolamento (CE) n. 1083/2006 è un Regolamento generale che definisce i principi, le regole e gli standard comuni per l’attuazione dei tre strumenti di coesione, il FESR, il FSE e il Fondo di coesione. Sulla base del principio della gestione condivisa tra l’Unione, gli Stati membri e le regioni tale regolamento definisce un rinnovato processo di programmazione basato sugli orientamenti strategici comunitari per la politica di coesione e sul loro follow‐up nonché standard comuni per la gestione, il controllo e la valutazione finanziaria. Il sistema di attuazione riformato assicurerà una gestione semplificata, proporzionale e maggiormente decentrata dei Fondi strutturali e del Fondo di coesione;

il Regolamento (CE) n. 1084/2006 che istituisce un Fondo di coesione destinato a interventi nei settori dell’ambiente e delle reti di trasporti transeuropee. Esso si attiva per Stati membri aventi un reddito nazionale lordo (RNL) inferiore al 90% della media comunitaria, esso copre quindi i nuovi Stati membri come anche la Grecia e il Portogallo. La Spagna sarà ammessa a fruire del Fondo di coesione su base transitoria. Nel nuovo periodo, il Fondo contribuirà assieme al FESR a programmi pluriennali di investimento gestiti in modo decentrato, invece di occuparsi di progetti individuali approvati dalla Commissione;

Regolamento (CE) n. 1828/2006 sulle modalità di applicazione del Regolamento (CE) n. 1083/2006 e del Regolamento (CE) n. 1080/2006 in merito ad alcune tematiche tra cui: informazione e pubblicità, sistemi di gestione e controllo, irregolarità, etc..

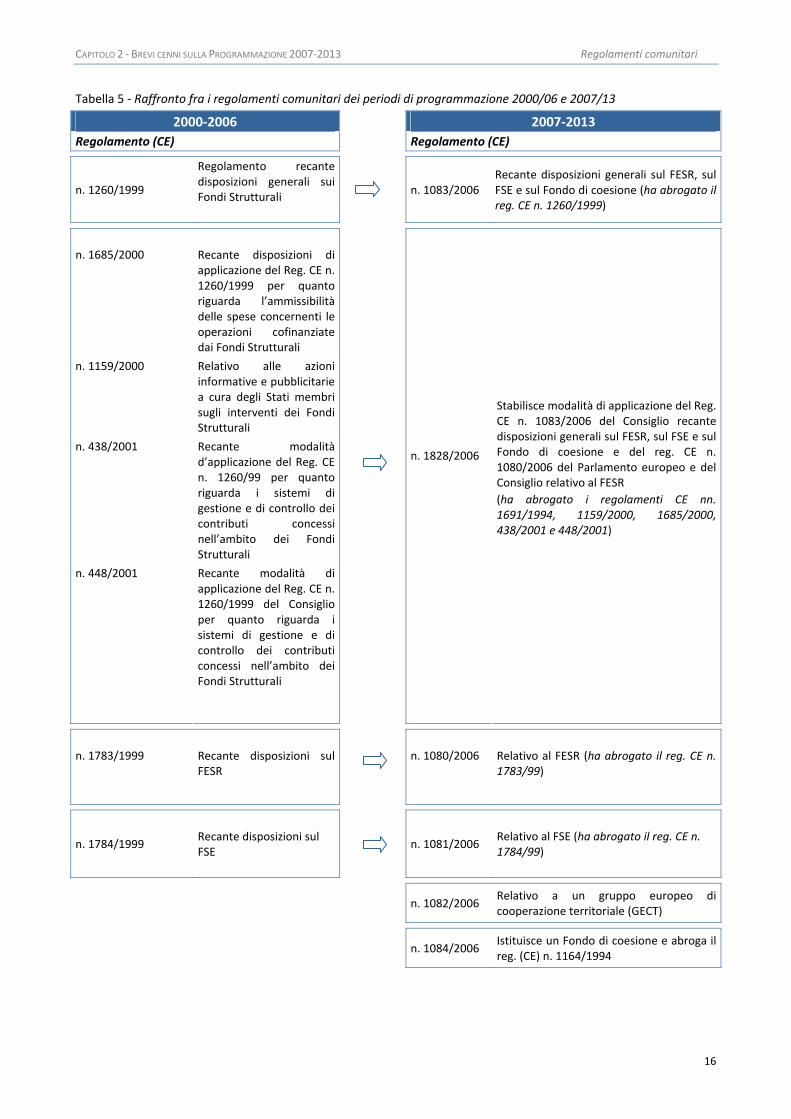

Di seguito si riporta una tabella sinottica di raffronto tra i regolamenti comunitari relativi alla programmazione 2000‐2006 e 2007‐2013.

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Regolamenti comunitari

16

Tabella 5 ‐ Raffronto fra i regolamenti comunitari dei periodi di programmazione 2000/06 e 2007/13

2000‐2006 2007‐2013 Regolamento (CE) Regolamento (CE)

n. 1260/1999

Regolamento recante disposizioni generali sui Fondi Strutturali

n. 1083/2006

Recante disposizioni generali sul FESR, sul FSE e sul Fondo di coesione (ha abrogato il reg. CE n. 1260/1999)

n. 1685/2000

Recante disposizioni di applicazione del Reg. CE n. 1260/1999 per quanto riguarda l’ammissibilità delle spese concernenti le operazioni cofinanziate dai Fondi Strutturali

n. 1159/2000 Relativo alle azioni informative e pubblicitarie a cura degli Stati membri sugli interventi dei Fondi Strutturali

n. 438/2001 Recante modalità d’applicazione del Reg. CE n. 1260/99 per quanto riguarda i sistemi di gestione e di controllo dei contributi concessi nell’ambito dei Fondi Strutturali

n. 448/2001 Recante modalità di applicazione del Reg. CE n. 1260/1999 del Consiglio per quanto riguarda i sistemi di gestione e di controllo dei contributi concessi nell’ambito dei Fondi Strutturali

n. 1828/2006

Stabilisce modalità di applicazione del Reg. CE n. 1083/2006 del Consiglio recante disposizioni generali sul FESR, sul FSE e sul Fondo di coesione e del reg. CE n. 1080/2006 del Parlamento europeo e del Consiglio relativo al FESR (ha abrogato i regolamenti CE nn. 1691/1994, 1159/2000, 1685/2000, 438/2001 e 448/2001)

n. 1783/1999

Recante disposizioni sul FESR

n. 1080/2006

Relativo al FESR (ha abrogato il reg. CE n. 1783/99)

n. 1784/1999

Recante disposizioni sul FSE

n. 1081/2006 Relativo al FSE (ha abrogato il reg. CE n. 1784/99)

n. 1082/2006 Relativo a un gruppo europeo di cooperazione territoriale (GECT)

n. 1084/2006 Istituisce un Fondo di coesione e abroga il reg. (CE) n. 1164/1994

BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Scheda di sintesi

17

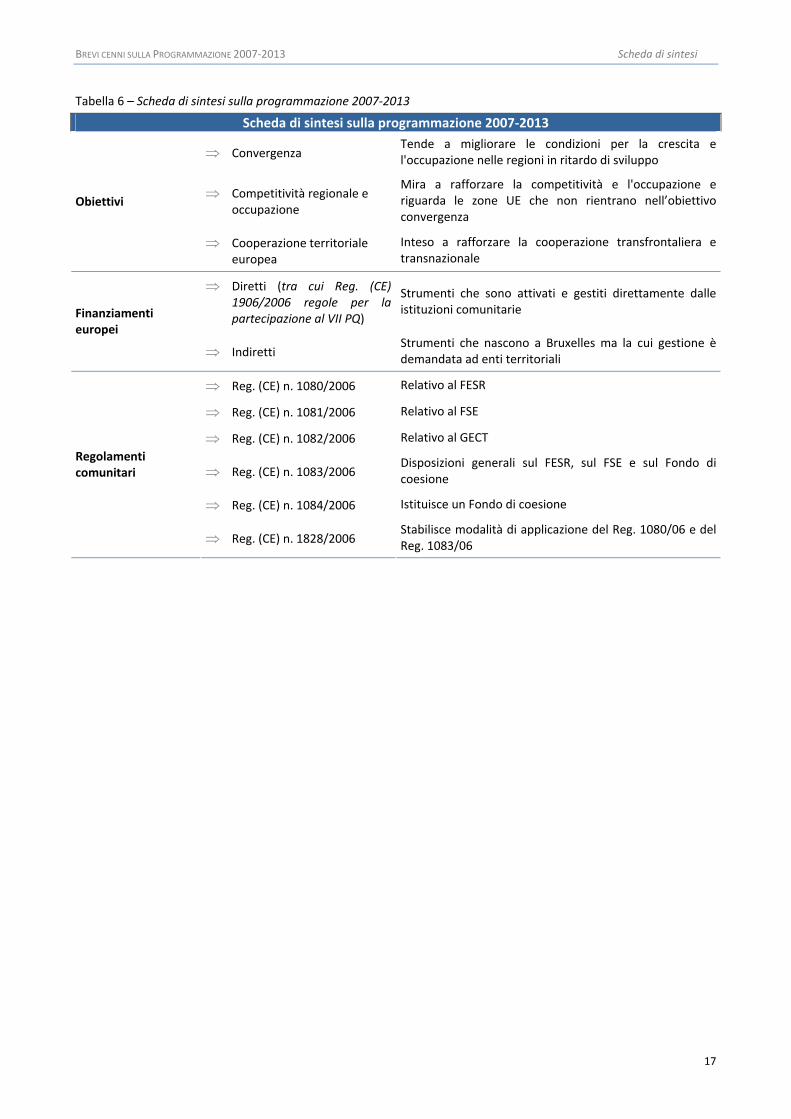

Tabella 6 – Scheda di sintesi sulla programmazione 2007‐2013

Scheda di sintesi sulla programmazione 2007‐2013

⇒ Convergenza Tende a migliorare le condizioni per la crescita e l'occupazione nelle regioni in ritardo di sviluppo

⇒ Competitività regionale e occupazione

Mira a rafforzare la competitività e l'occupazione e riguarda le zone UE che non rientrano nell’obiettivo convergenza

Obiettivi

⇒ Cooperazione territoriale europea

Inteso a rafforzare la cooperazione transfrontaliera e transnazionale

⇒ Diretti (tra cui Reg. (CE) 1906/2006 regole per la partecipazione al VII PQ)

Strumenti che sono attivati e gestiti direttamente dalle istituzioni comunitarie Finanziamenti

europei

⇒ Indiretti Strumenti che nascono a Bruxelles ma la cui gestione è demandata ad enti territoriali

⇒ Reg. (CE) n. 1080/2006 Relativo al FESR

⇒ Reg. (CE) n. 1081/2006 Relativo al FSE

⇒ Reg. (CE) n. 1082/2006 Relativo al GECT

⇒ Reg. (CE) n. 1083/2006 Disposizioni generali sul FESR, sul FSE e sul Fondo di coesione

⇒ Reg. (CE) n. 1084/2006 Istituisce un Fondo di coesione

Regolamenti comunitari

⇒ Reg. (CE) n. 1828/2006 Stabilisce modalità di applicazione del Reg. 1080/06 e del Reg. 1083/06

CAPITOLO 2 ‐ BREVI CENNI SULLA PROGRAMMAZIONE 2007‐2013 Link e documenti utili

18

2.4 Link utili

Commissione europea ‐ Politica Regionale ‐ Inforegio

Glossario Inforegio Italiano

Ministero dello Sviluppo Economico – Dipartimento per lo Sviluppo e la Coesione Sociale

Regione Puglia ‐ POR (Programmazione 2007‐2013)

PON Ricerca e Competitività 2007‐2013

Unione Europea – Sito ufficiale

2.5 Documenti utili

QSN 2007‐2013

PON Ricerca e Competitività

POR FESR 2007‐2013 Regione Puglia

POR FSE 2007‐2013 Regione Puglia

Relazioni sullo stato della coesione

Trattato di Lisbona

CAPITOLO 3 ‐ PRINCIPI GENERALI

19

3. PRINCIPI GENERALI SOMMARIO ‐ 3.1 Ammissibilità delle spese 3.2 Soggetti proponenti/attuatori: diverse tipologie 3.3 Sistemi di gestione e controllo 3.4 La pista di controllo 3.5 Informazione e pubblicità sugli interventi dei fondi strutturali 3.6 Link utili 3.7 Documenti utili

3.1 Ammissibilità delle spese5

Ai sensi dell’art. 56 del Regolamento (CE) n. 1083/2006 del Consiglio dell’11/07/20066 recante disposizioni generali sul FESR, sul FSE e sul Fondo di coesione, le spese si ritengono ammissibili nell'ambito dei suddetti fondi:

1. se sono effettivamente pagate tra la data di presentazione dei programmi operativi alla Commissione o il 1° gennaio 2007, se anteriore, e il 31 dicembre 2015. Le operazioni non devono essere state ultimate prima della data di inizio dell'ammissibilità;

2. in deroga al punto 1, i contributi in natura, le spese di ammortamento e le spese generali possono essere assimilati alle spese sostenute dai beneficiari nell'attuare le operazioni, purché: a) le norme in materia di ammissibilità stabilite a livello nazionale prevedano l'ammissibilità di tali spese; b) l'ammontare delle spese sia giustificato da documenti contabili aventi un valore probatorio equivalente alle

fatture. c) nel caso di contributi in natura, il cofinanziamento dei Fondi non superi la spesa totale ammissibile, escluso il

valore di detti contributi; 3. se sono sostenute per operazioni decise dall'autorità di gestione del PO in questione o sotto la sua responsabilità,

conformemente ai criteri fissati dal comitato di sorveglianza;

Le norme in materia di ammissibilità delle spese sono stabilite a livello nazionale, fatte salve le eccezioni previste dai regolamenti specifici per ciascun Fondo. Esse riguardano la totalità delle spese dichiarate nell'ambito del PO. Il DPR 3 ottobre 2008 n. 196 (pubblicato sulla GURI n. 294 del 17/12/2008) ha definito ai sensi dell’articolo 56, paragrafo 4, del regolamento (CE) n. 1083/2006, le norme sull'ammissibilità delle spese per i programmi cofinanziati dai fondi strutturali per la fase di programmazione 2007‐2013, fatto salvo quanto previsto dallo stesso regolamento (CE) n. 1083/2006, nonchè dal regolamento (CE) n. 1080/2006 sul FESR, dal regolamento (CE) n. 1081/2006 sul FSE e dal regolamento (CE) n. 1828/2006.

Non sono ammissibili le spese relative ad un bene rispetto al quale il beneficiario abbia già usufruito, per le stesse spese, di una misura di sostegno finanziario nazionale o comunitario.

Affinché un costo sia ammissibile è necessario che rispetti i seguenti criteri7. - Il costo deve essere pertinente e cioè deve essere strettamente connesso all’operazione approvata.

La pertinenza del costo al progetto va riscontrata rispetto alla natura, e alla destinazione fisica del bene o servizio. Le spese effettivamente sostenute devono derivare da impegni giuridicamente vincolanti (contratti, lettere di incarico, ordinativi, ecc.) da cui risulti chiaramente l’oggetto della prestazione o fornitura, il suo importo, la sua pertinenza al progetto, i termini di consegna.

- Il costo deve essere effettivo ovvero deve essere effettivamente sostenuto e non determinato attraverso stime o valutazione soggettive. Un costo si considera eccessivamente elevato quando, a insindacabile giudizio dell'autorità di gestione, si discosta in maniera sensibile dal costo medio di mercato del bene o servizio acquisito per gli stessi scopi, nello stesso periodo di tempo. Il costo è superfluo quando, ancorché correlabile al progetto, può essere evitato e quindi non soddisfa il principio di buona gestione finanziaria di economicità ed il rapporto costi/benefici.

Inoltre, a garanzia della congruità del costo del bene o servizio, nella generalità dei casi si fa riferimento ‐ per la selezione del fornitore del bene o servizio ‐ all’esame di un numero minimo di tre preventivi, ai sensi della vigente normativa comunitaria o nazionale in termini di appalti.

- Il costo deve essere riferito temporalmente al periodo di vigenza del finanziamento.

5 Cfr. "Rules and conditions applicable to actions co‐financed from Structural Funds and Cohesion Fund ‐ An overview of the eligibility rules in the programming period 2007‐2013". 6 Il Regolamento n. 1083/2006 ha abrogato il Regolamento (CE) n. 1260/1999. 7 Con riguardo all’ammissibilità delle spese ed ai criteri relative al Fondo Sociale Europeo 2007/2013 nell’ambito del PON si veda la Circolare del 2 febbraio 2009, n.2 del Ministero del Lavoro, della salute e delle politiche sociali, pubblicata sulla G.U. n. 117 del 22.05.2009. (Per il PON 2000/2006 si veda la Circolare n. 41 del 05/122003 del Ministero del Lavoro e delle Politiche Sociali).

CAPITOLO 3 ‐ PRINCIPI GENERALI

20

- Il costo deve essere comprovabile ovvero la documentazione relativa alle spese deve essere prodotta in originale.

L’ammontare delle spese deve essere giustificato da fatture quietanzate ovvero da documenti aventi valore probatorio equivalente alle fatture8. I giustificativi di spesa devono contenere nella descrizione delle prestazioni dei beni e servizi il riferimento allo specifico progetto finanziato e ove non fosse possibile sarà cura dell’ente apporre il suddetto riferimento.

- Il costo deve essere tracciabile ovvero per i trasferimenti di denaro pari o superiore ad euro 1.000,00 si ricorre a strumenti finanziari tracciabili (assegni non trasferibili, bonifici nonché sistemi di pagamento elettronico).

- Il costo deve essere legittimo ovvero conforme alla normativa europea e nazionale. - Il costo deve essere contabilizzato o registrato nella contabilità del beneficiario con adeguate registrazioni

contabili, nel rispetto delle disposizioni di legge, dei principi contabili e delle particolari prescrizioni in materia impartite dall’Amministrazione.

3.2 Soggetti proponenti/attuatori – Diverse tipologie

1. Il beneficiario è un operatore, organismo o impresa, pubblico o privato, responsabile dell’avvio o dell’avvio e dell’attuazione delle operazioni.

Il beneficiario può essere sia soggetto proponente che attuatore delle operazioni finanziate e le attività progettuali possono essere anche svolte con soggetti partner ovvero in associazione temporanea e può anche affidare parte delle attività a soggetti terzi.9 2. Partner di progetto

Talune delle attività progettuali possono essere svolte anche da soggetti partner originariamente indicati come tali nel progetto o, comunque, da soggetti tra i quali intercorre un vincolo associativo o societario o consortile, ovvero da consorziati di un consorzio, beneficiario o partner di strutture associative. Ne consegue che:

- il rapporto tra tali soggetti non è configurabile come delega a terzi ed è assimilabile ad un mandato senza rappresentanza. L'Ente beneficiario rimane comunque unico interlocutore responsabile nei confronti dell'Amministrazione finanziatrice;

- in quanto partecipanti diretti all'attività, beneficiario, attuatore, partner, consociati o associati operano a costi reali senza possibilità di ricarichi e sono assoggettati alla rendicontazione delle eventuali spese da loro effettuate;

- il partner presenterà fattura o nota di debito intestata al soggetto proponente/beneficiario del contributo pubblico relativamente alle attività espletate ed ai corrispettivi finanziari di propria competenza;

- soltanto in riferimento agli aspetti fiscali, il regime a cui il partner assoggetterà il contributo percepito tramite il beneficiario, potrà essere lo stesso che regola i rapporti tra l'ente beneficiario e l'Amministrazione finanziatrice.

Va in ogni caso sottolineato che l'Autorità di gestione rimane terzo e quindi estraneo ai rapporti giuridici instaurati tra i soggetti. 3. Associazioni temporanee (ATI e ATS)

Nell'ipotesi in cui il partenariato tra i soggetti risulti strutturato, sin dalla fase di presentazione dell'attività progettuale, attraverso un'Associazione Temporanea di Imprese (o RTI) o un'Associazione Temporanea di Scopo (ATS) va chiarito che, in questa fattispecie l'ATI o l'ATS nel suo insieme costituisce il soggetto proponente. Pertanto:

- anche in questo caso il rapporto tra i soggetti aderenti all'Associazione non è configurabile come delega a terzi; - i singoli componenti l'Associazione Temporanea – sempre che si tratti di affidamento in concessione amministrativa ‐ operano a costi reali senza possibilità di ricarichi e sono assoggettati alla rendicontazione delle eventuali spese da loro effettuate;

- gli stessi componenti saranno tenuti a presentare, sia pure per il tramite del mandatario (ATI o ATS), fattura o nota di debito intestata all'Organismo intermedio, relativamente alle attività ed alle connesse quote finanziarie di rispettiva competenza.

8 Per quanto riguarda la quietanza delle fatture si segnala che, frequentemente l’autorità di gestione del finanziamento richiede unitamente al mandato quietanzato una liberatoria del fornitore attestante l’avvenuta fornitura di beni nuovi di fabbrica e il pagamento della fattura, in assenza di note di credito o altre forme di sconto o abbuono o eventuali diritti di prelazione. 9 Cfr Circolare del 2 febbraio 2009, n.2 del Ministero del Lavoro, della salute e delle politiche sociali, pubblicata sulla G.U. n. 117 del 22.05.2009

CAPITOLO 3 ‐ PRINCIPI GENERALI

21

Si rammenta che le autorità di gestione, gli organismi intermedi e le altre amministrazioni sono estranee ai

rapporti giuridici instaurati tra i soggetti aderenti all’ATI o ATS.

Per quanto riguarda le problematiche IVA connesse al trasferimento dei fondi tra capofila e associati, si rinvia alla Risoluzione dell'Agenzia delle entrate n. 135 del 23/06/2003, che stabilisce: “(Omissis) i trasferimenti tra Ministeri, Comunità Europea e enti beneficiari nonché quelli tra capofila e associati costituiscono mere movimentazioni finanziarie e quindi sono da considerarsi fuori dal campo di applicazione dell'IVA. Ciò in quanto i contributi stessi non si pongono in un rapporto sinallagmatico fra ente finanziatore e beneficiario” nonché alla nota Prot. n. 15971 del 18 luglio 2003 della Direzione Area Contabile di questo Ateneo10.

Per quanto riguarda la non imponibilità ai fini IVA, ai sensi dell’art. 73, comma 3, del DPR n.633/1972, con risoluzione n. 31/E del 4/02/2008 l’Agenzia delle entrate ha fornito chiarimenti riguardo all’ipotesi in cui l’Università opera in qualità di soggetto attuatore di specifici progetti e non stipula direttamente accordi con l’Unione Europea, ma si avvale dei contributi comunitari per il tramite dello Stato o della Regione.

In particolare, è stato chiarito che l’agevolazione ex art. 72, comma 3, del DPR n.633/1972 trova applicazione unicamente per le parti direttamente coinvolte nel rapporto giuridico alla base del programma di ricerca e non può estendersi ai soggetti che in via indiretta o mediata sono chiamati ad attuare il programma medesimo. 4. Affidamento a soggetti terzi di attività

Il beneficiario responsabile dell’avvio o dell’avvio e dell’attuazione delle operazioni può affidare parte delle attività a terzi nel rispetto delle disposizioni definite dall’Autorità di gestione e/o dagli organismi intermedi ove più restrittive.

Vi sono delle attività che non costituiscono affidamento a terzi ed, a titolo esemplificativo, si rammenta l’incarico a persona fisica titolare di impresa individuale, se per lo svolgimento dell’incarico (es. docenza) non si ricorre all’utilizzo della struttura e dei beni organizzati che costituiscono l’azienda stessa11.

L’affidamento a terzi può avvenire attraverso:

a) Delega propriamente detta;

b) Acquisizione di forniture e servizi strumentali e accessori. a) Delega di parte delle attività

Di norma la delega a terzi della gestione delle attività progettuali è vietata. Deroga a tale divieto, qualora consentita in linea di principio dall'Amministrazione Pubblica referente, potrà

essere contenuta esplicitamente nel progetto, nel quale l'oggetto della delega dovrà essere illustrato in modo analitico al fine di poterne valutare l'ammissibilità.

Per sopraggiunti motivi, ed in casi eccezionali, essa potrà anche essere autorizzata da parte dell'Amministrazione nel corso delle attività, purché preventivamente rispetto all'espletamento delle attività oggetto della stessa delega, limitatamente e con rigorosa motivazione e, comunque, sempre nei limiti dei sottoelencati casi:

- per apporti integrativi specialistici di cui gli enti beneficiari non possono disporre in maniera diretta; - per iniziative aventi carattere di comprovata urgenza, tale da non consentire l'organizzazione delle stesse all'interno dell'ente beneficiario nei tempi utili per la loro tempestiva realizzazione;

- che il valore complessivo delle attività delegate non superi il 30% dell’importo progettuale.

In nessun caso la delega può riguardare:

- attività di direzione, coordinamento ed amministrazione dell'intervento formativo o progettuale nel suo complesso.

Il delegato non può affidare a terzi le attività ad esso delegate neppure parzialmente.

Inoltre il beneficiario si assicura che il terzo delegato dimostri il rispetto della normativa inerente l’utilizzo delle risorse pubbliche (DURC, certificato antimafia, ecc.).

I contratti stipulati tra ente beneficiario e soggetto delegato dovranno essere particolarmente dettagliati nell'oggetto, nei contenuti, nelle modalità di esecuzione delle prestazioni ed articolati per voci di costo. Inoltre, dovrà essere inclusa una clausola con la quale i delegati si impegnano, all'evenienza, a fornire agli organi di revisione e controllo nazionali e comunitari tutte le informazioni necessarie relative alle attività oggetto della delega. b) Acquisizione di forniture e servizi

10 Sul punto si veda la Circolare del 2 febbraio 2009, n.2 del Ministero del Lavoro, della salute e delle politiche sociali, pubblicata sulla G.U. n. 117 del 22.05.2009. 11 Per le altre ipotesi in cui non si configura l’affidamento a terzi si veda la Circolare del 2 febbraio 2009, n.2 del Ministero del Lavoro, della salute e delle politiche sociali, pubblicata sulla G.U. n. 117 del 22.05.2009.

CAPITOLO 3 ‐ PRINCIPI GENERALI

22

L’acquisizione di forniture e servizi ha carattere meramente esecutivo, accessorio ovvero strumentale rispetto alle finalità proprie dell’operazione di finanziamento.

Il beneficiario nella scelta del fornitore dovrà attenersi alle norme previste dal Codice degli appalti. Nel caso in cui non sia obbligato al rispetto delle suddette norme, dovrà comunque seguire delle procedure ispirate a criteri di uniformità, trasparenza (al fine di garantire la pubblicità dell’operazione) e la parità di trattamento.

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di gestione e di controllo

23

3.3 Sistemi di gestione e di controllo

Le innovazioni introdotte dalla programmazione per il periodo 2007‐2013 pongono una particolare attenzione al processo di rafforzamento delle procedure di gestione e di controllo degli interventi, al fine di assicurare maggiore efficienza e trasparenza nell’utilizzo delle risorse finanziarie.

In particolare, l’art. 58 del Regolamento (CE) n. 1083/2006 dispone che: “(…) i sistemi di gestione e di controllo dei programmi operativi stabiliti dagli Stati membri prevedono: a) la definizione delle funzioni degli organismi coinvolti nella gestione e nel controllo e la ripartizione delle funzioni

all'interno di ciascun organismo; b) l'osservanza del principio della separazione delle funzioni fra tali organismi e all'interno degli stessi; c) procedure atte a garantire la correttezza e la regolarità delle spese dichiarate nell'ambito del PO; d) sistemi di contabilità, sorveglianza e informativa finanziaria informatizzati; e) un sistema di informazione e sorveglianza nei casi in cui l'organismo responsabile affida l'esecuzione dei compiti a

un altro organismo; f) disposizioni per la verifica del funzionamento dei sistemi; g) sistemi e procedure per garantire una pista di controllo adeguata; h) procedure di informazione e sorveglianza per le irregolarità e il recupero degli importi indebitamente versati”.

Inoltre, per ciascun PO lo Stato membro designa ai sensi del disposto dell’art. 59 del Regolamento (CE) n. 1083/2006: - un'autorità di gestione: un'autorità pubblica o un organismo pubblico o privato, nazionale, regionale o locale,

designato dallo Stato membro per gestire il PO; - un'autorità di certificazione: un'autorità pubblica o un organismo pubblico, nazionale, regionale o locale,

designato dallo Stato membro per certificare le dichiarazioni di spesa e le domande di pagamento prima del loro invio alla Commissione;

- un'autorità di audit: un'autorità pubblica o un organismo pubblico, nazionale, regionale o locale, funzionalmente indipendente dall'autorità di gestione e dall'autorità di certificazione, designato dallo Stato membro per ciascun PO e responsabile della verifica dell'efficace funzionamento del sistema di gestione e di controllo.

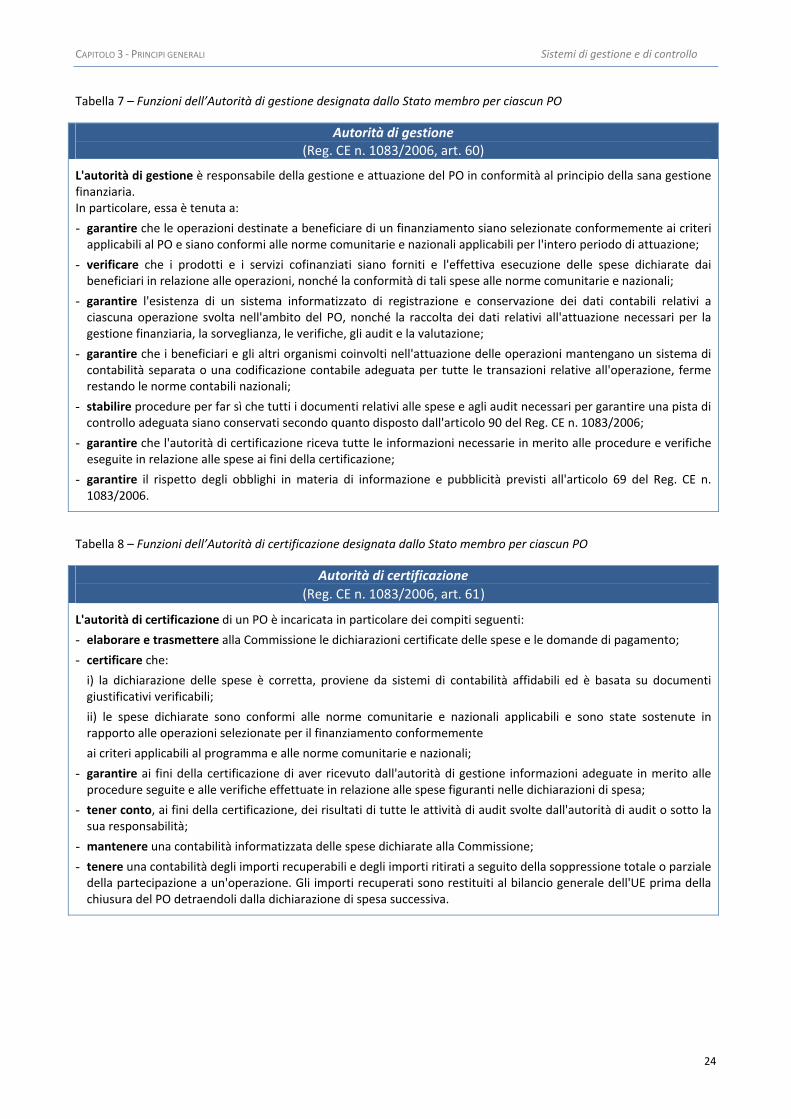

Di seguito, nelle Tabelle 7/8/9, vengono riportate le principali funzioni delle autorità designate dallo Stato membro per ciascun PO.

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di gestione e di controllo

24

Tabella 7 – Funzioni dell’Autorità di gestione designata dallo Stato membro per ciascun PO

Autorità di gestione (Reg. CE n. 1083/2006, art. 60)

L'autorità di gestione è responsabile della gestione e attuazione del PO in conformità al principio della sana gestione finanziaria. In particolare, essa è tenuta a:

- garantire che le operazioni destinate a beneficiare di un finanziamento siano selezionate conformemente ai criteri applicabili al PO e siano conformi alle norme comunitarie e nazionali applicabili per l'intero periodo di attuazione;

- verificare che i prodotti e i servizi cofinanziati siano forniti e l'effettiva esecuzione delle spese dichiarate dai beneficiari in relazione alle operazioni, nonché la conformità di tali spese alle norme comunitarie e nazionali;

- garantire l'esistenza di un sistema informatizzato di registrazione e conservazione dei dati contabili relativi a ciascuna operazione svolta nell'ambito del PO, nonché la raccolta dei dati relativi all'attuazione necessari per la gestione finanziaria, la sorveglianza, le verifiche, gli audit e la valutazione;

- garantire che i beneficiari e gli altri organismi coinvolti nell'attuazione delle operazioni mantengano un sistema di contabilità separata o una codificazione contabile adeguata per tutte le transazioni relative all'operazione, ferme restando le norme contabili nazionali;

- stabilire procedure per far sì che tutti i documenti relativi alle spese e agli audit necessari per garantire una pista di controllo adeguata siano conservati secondo quanto disposto dall'articolo 90 del Reg. CE n. 1083/2006;

- garantire che l'autorità di certificazione riceva tutte le informazioni necessarie in merito alle procedure e verifiche eseguite in relazione alle spese ai fini della certificazione;

- garantire il rispetto degli obblighi in materia di informazione e pubblicità previsti all'articolo 69 del Reg. CE n. 1083/2006.

Tabella 8 – Funzioni dell’Autorità di certificazione designata dallo Stato membro per ciascun PO

Autorità di certificazione (Reg. CE n. 1083/2006, art. 61)

L'autorità di certificazione di un PO è incaricata in particolare dei compiti seguenti:

- elaborare e trasmettere alla Commissione le dichiarazioni certificate delle spese e le domande di pagamento;

- certificare che: i) la dichiarazione delle spese è corretta, proviene da sistemi di contabilità affidabili ed è basata su documenti giustificativi verificabili;

ii) le spese dichiarate sono conformi alle norme comunitarie e nazionali applicabili e sono state sostenute in rapporto alle operazioni selezionate per il finanziamento conformemente

ai criteri applicabili al programma e alle norme comunitarie e nazionali;

- garantire ai fini della certificazione di aver ricevuto dall'autorità di gestione informazioni adeguate in merito alle procedure seguite e alle verifiche effettuate in relazione alle spese figuranti nelle dichiarazioni di spesa;

- tener conto, ai fini della certificazione, dei risultati di tutte le attività di audit svolte dall'autorità di audit o sotto la sua responsabilità;

- mantenere una contabilità informatizzata delle spese dichiarate alla Commissione;

- tenere una contabilità degli importi recuperabili e degli importi ritirati a seguito della soppressione totale o parziale della partecipazione a un'operazione. Gli importi recuperati sono restituiti al bilancio generale dell'UE prima della chiusura del PO detraendoli dalla dichiarazione di spesa successiva.

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di gestione e di controllo

25

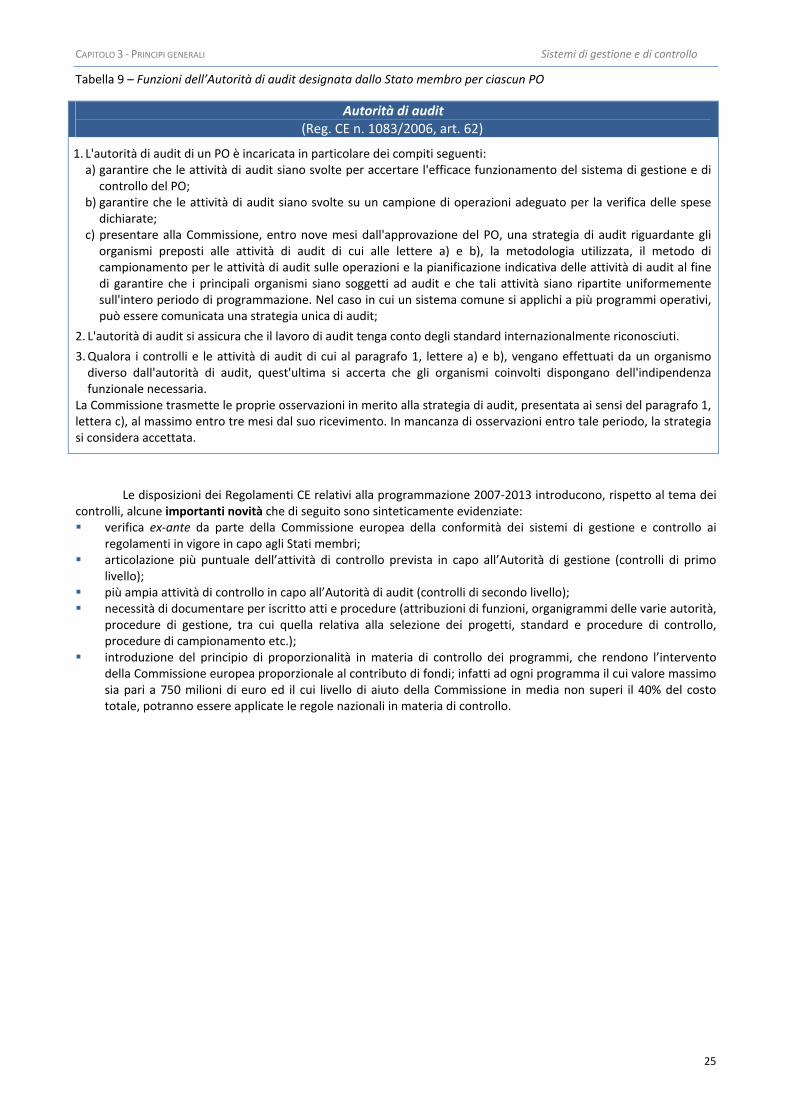

Tabella 9 – Funzioni dell’Autorità di audit designata dallo Stato membro per ciascun PO

Autorità di audit (Reg. CE n. 1083/2006, art. 62)

1. L'autorità di audit di un PO è incaricata in particolare dei compiti seguenti: a) garantire che le attività di audit siano svolte per accertare l'efficace funzionamento del sistema di gestione e di

controllo del PO; b) garantire che le attività di audit siano svolte su un campione di operazioni adeguato per la verifica delle spese

dichiarate; c) presentare alla Commissione, entro nove mesi dall'approvazione del PO, una strategia di audit riguardante gli

organismi preposti alle attività di audit di cui alle lettere a) e b), la metodologia utilizzata, il metodo di campionamento per le attività di audit sulle operazioni e la pianificazione indicativa delle attività di audit al fine di garantire che i principali organismi siano soggetti ad audit e che tali attività siano ripartite uniformemente sull'intero periodo di programmazione. Nel caso in cui un sistema comune si applichi a più programmi operativi, può essere comunicata una strategia unica di audit;

2. L'autorità di audit si assicura che il lavoro di audit tenga conto degli standard internazionalmente riconosciuti.

3. Qualora i controlli e le attività di audit di cui al paragrafo 1, lettere a) e b), vengano effettuati da un organismo diverso dall'autorità di audit, quest'ultima si accerta che gli organismi coinvolti dispongano dell'indipendenza funzionale necessaria.

La Commissione trasmette le proprie osservazioni in merito alla strategia di audit, presentata ai sensi del paragrafo 1, lettera c), al massimo entro tre mesi dal suo ricevimento. In mancanza di osservazioni entro tale periodo, la strategia si considera accettata.

Le disposizioni dei Regolamenti CE relativi alla programmazione 2007‐2013 introducono, rispetto al tema dei controlli, alcune importanti novità che di seguito sono sinteticamente evidenziate: verifica ex‐ante da parte della Commissione europea della conformità dei sistemi di gestione e controllo ai

regolamenti in vigore in capo agli Stati membri; articolazione più puntuale dell’attività di controllo prevista in capo all’Autorità di gestione (controlli di primo

livello); più ampia attività di controllo in capo all’Autorità di audit (controlli di secondo livello); necessità di documentare per iscritto atti e procedure (attribuzioni di funzioni, organigrammi delle varie autorità,

procedure di gestione, tra cui quella relativa alla selezione dei progetti, standard e procedure di controllo, procedure di campionamento etc.);

introduzione del principio di proporzionalità in materia di controllo dei programmi, che rendono l’intervento della Commissione europea proporzionale al contributo di fondi; infatti ad ogni programma il cui valore massimo sia pari a 750 milioni di euro ed il cui livello di aiuto della Commissione in media non superi il 40% del costo totale, potranno essere applicate le regole nazionali in materia di controllo.

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di gestione e di controllo

26

Figura 1 – Responsabilità e livello dei controlli

Responsabilità in tema di controlli

Commissione europea Ha un ruolo di supervisione che consiste: - nell’accertare la conformità alle norme

comunitarie dei sistemi di gestione e controllo;

- nel verificare l’efficacia del funzionamento di tali sistemi;

- nell’utilizzare la facoltà di interruzione e sospensione dei pagamenti;

- nell’effettuare rettifiche finanziarie.

Stato membroAllo Stato membro compete la responsabilità di: - istituire un sistema di gestione e di

controllo in conformità alle norme comunitarie;

- garantire il corretto funzionamento dei sistemi;

- prevenire, identificare e rettificare le irregolarità.

Controlli

1° livello I controlli di 1° livello sono espletati in concomitanza con la gestione degli interventi e sono rappresentati dall’insieme dei controlli che accompagnano l’attività dell’Autorità di gestione.

2° livelloCompetono all’Autorità di audit che definisce la strategia di audit da condividere con la CE e garantisce il rispetto degli standard internazionali di audit nello svolgimento delle attività di controllo.

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di controllo ‐ La pista di controllo

27

3.4 Sistemi di controllo ‐ La pista di controllo

Nel seguito si descrivono sinteticamente, a titolo esemplificativo le procedure di controllo di un’iniziativa diretta di finanziamento (ad esempio il 7PQ) e le procedure di controllo di un progetto finanziato con i fondi strutturali.

1. Ipotesi di controllo di un 7 PQ

La Commissione, per tutta la durata del contratto di finanziamento e fino a 5 anni dalla data di chiusura del

progetto, può effettuare l’audit sia per gli aspetti finanziari che sistemici del progetto ad opera di un revisore tecnico o scientifico.

Per motivi di riservatezza commerciale il beneficiario può rifiutare il controllo da parte di un particolare revisore scientifico.

L’attività di audit si articola nelle seguenti fasi: - comunicazione a mezzo raccomandata da parte della Commissione del controllo; - definizione delle modalità del controllo in loco e delle date di svolgimento del controllo; - richiesta di documentazione; - controllo in loco presso il beneficiario e verbale di controllo; - comunicazione da parte della Commissione degli esiti del controllo; entro 30 giorni il beneficiario può proporre eventuali osservazioni;

- comunicazione di conclusione del controllo e di eventuali recuperi e sanzioni; - eventuale ricorso giurisdizionale.

L’attività di controllo riguarda tutta la documentazione relativa al progetto ed in particolare:

- i rendiconti finanziari; - i documenti che attestano le spese sostenute e rendicontate (contratti, fatture, documenti di trasporto ecc).

2. Sistema di gestione e controllo dei Fondi strutturali

Occorre rammentare che i Fondi strutturali sono gestiti con il metodo della gestione concorrente, in base al quale la Commissione delega agli Stati membri le funzioni di spesa delle risorse comunitarie in ossequio alle disposizioni del Regolamento CE 1083/2006 e Regolamento CE 1828/2006.

In particolare, l’efficacia e la regolarità della gestione dei fondi prevede la messa a punto di adeguati sistemi di gestione e di controllo individuati dall’art. 58 del Regolamento Ce 1083/2006 e specificati dalla Sezione del Regolamento CE 1828/2006.

I sistemi di gestione e controllo degli Stati membri prevedono un’adeguata pista di controllo, quale strumento organizzativo finalizzato a pianificare e gestire le attività di controllo nell’ambito del sistema di gestione dei Programmi cofinanziati dall’UE attraverso i Fondi strutturali.

L’art. 15 del Regolamento CE n. 1828/2006, prevede che, ai fini dell’articolo 60, lettera f) del Regolamento CE n. 1083/200612, una pista di controllo è considerata adeguata se, per il PO interessato, rispetta i seguenti criteri: a) consente di confrontare gli importi globali certificati alla Commissione con i documenti contabili dettagliati e i

documenti giustificativi conservati dall’autorità di certificazione, dall’autorità di gestione, dagli organismi intermedi e dai beneficiari riguardo alle operazioni cofinanziate nel quadro del PO;

b) consente di verificare il pagamento del contributo pubblico al beneficiario; c) consente di verificare l’applicazione dei criteri di selezione stabiliti dal comitato di sorveglianza per il PO; d) per ogni operazione comprende, se pertinente, le specifiche tecniche e il piano di finanziamento, documenti

riguardanti l’approvazione della sovvenzione, la documentazione relativa alle procedure di aggiudicazione degli appalti pubblici, relazioni sui progressi compiuti e relazioni sulle verifiche e sugli audit effettuati.

12 Reg. (CE) n. 1083/2006, art. 60: “L'autorità di gestione è responsabile della gestione e attuazione del programma operativo conformemente al principio della sana gestione finanziaria. In particolare, essa è tenuta a: (omissis) f) stabilire procedure per far sì che tutti i documenti relativi alle spese e agli audit necessari per garantire una pista di controllo adeguata siano conservati secondo quanto disposto dall'articolo 90. (omissis).

CAPITOLO 3 ‐ PRINCIPI GENERALI Sistemi di controllo ‐ La pista di controllo

28

Così come precisato nella premessa, la definizione della pista di controllo presuppone una descrizione dei procedimenti amministrativi, dei flussi di informazione e dei flussi finanziari relativi ai progetti e, nel contempo, l’indicazione della documentazione di supporto e dei relativi controlli.

La pista di controllo può essere predisposta a livello di Programma, mediante l’individuazione dei soggetti con le rispettive attribuzioni e competenze (Autorità di gestione, autorità di certificazione) ed a livello di progetto con l’organigramma del partenariato.

Le modalità operative di controllo da parte dell’autorità di gestione del finanziamento sono analoghe a quelle descritte per il 7 PQ, con la differenza che i controlli saranno effettuati dall’autorità di gestione per il tramite di un’apposita struttura indipendente di controllo.

CAPITOLO 3 ‐ PRINCIPI GENERALI Informazione e pubblicità sugli interventi dei fondi strutturali

29

3.5 Informazione e pubblicità sugli interventi dei fondi strutturali

Le azioni informative e pubblicitarie sugli interventi dei Fondi strutturali mirano ad aumentare la notorietà e la trasparenza dell'azione dell'UE e a dare in tutti gli Stati membri un'immagine omogenea degli interventi comunitari.

Ai sensi dell'art. 8 del Regolamento (CE) n. 1828/200613, ai beneficiari finali spetta informare il pubblico circa la sovvenzione ottenuta dai Fondi, nei modi che seguono. Targhe esplicative

Il beneficiario espone una targa esplicativa permanente, visibile e di dimensioni significative entro sei mesi dal completamento di un’operazione che rispetta le seguenti condizioni: a) il contributo pubblico totale all’operazione supera 500.000 euro; b) l’operazione consiste nell’acquisto di un oggetto fisico, nel finanziamento di un’infrastruttura o di interventi

costruttivi. La targa indica il tipo e la denominazione dell’operazione, oltre alle informazioni di cui all’art. 9 del

Regolamento n. 1828/2006. Le informazioni di cui all’art. 9 costituiscono almeno il 25% della targa. Qualora non sia possibile collocare una targa esplicativa permanente su un oggetto fisico come indicato nella

lettera b), sono adottate altre misure appropriate per pubblicizzare il contributo della Comunità Cartelli

Durante l’attuazione dell’operazione il beneficiario installa un cartello nel luogo delle operazioni conformi alle seguenti condizioni: a) il contributo pubblico totale all’operazione supera 500.000 euro; b) l’operazione consiste nel finanziamento di un’infrastruttura o di interventi costruttivi.

Le informazioni di cui all’art. 9 del Regolamento n. 1828/2006 occupano almeno il 25% del cartello. Quando l’operazione è completata il cartello è sostituito da una targa esplicativa permanente.

Inoltre, nell'art. 8 del Regolamento (CE) n. 1828/2006 si evidenzia che se un’operazione riceve finanziamenti nel

quadro di un PO cofinanziato dal FSE ovvero un’operazione è finanziata dal FESR o dal Fondo di coesione, il beneficiario garantisce che i partecipanti all'operazione siano stati informati di tale finanziamento.

Il beneficiario informa in modo chiaro che l’operazione in corso di realizzazione è stata selezionata nel quadro di un PO cofinanziato dal FSE, dal FESR o dal Fondo di coesione.

In qualsiasi documento riguardante tali operazioni, compresi i certificati di frequenza o altri certificati, figura una dichiarazione da cui risulti che il PO è stato cofinanziato dal FSE o dal FESR o dal Fondo di coesione.

Ai sensi dell’art. 9 del Regolamento (CE) n. 1828/2006, tutti gli interventi informativi e pubblicitari effettuate

dalle autorità di gestione o dai beneficiari e destinati ai beneficiari, ai beneficiari potenziali e al pubblico comprendono quanto segue:

a) l’emblema dell'UE, conformemente alle norme grafiche di cui all’allegato I del Regolamento 1828/2006, e un riferimento all’UE;

b) l’indicazione del Fondo pertinente: per il FESR: “Fondo europeo di sviluppo regionale”; per il Fondo di coesione: “Fondo di coesione”; per il FSE: “Fondo sociale europeo”;

c) una frase, scelta dall’autorità di gestione, che evidenzi il valore aggiunto dell’intervento comunitario, preferibilmente: “Investiamo nel vostro futuro”.

Per oggetti promozionali di dimensioni ridotte le lettere b) e c) non si applicano. Qualora un intervento informativo o pubblicitario promuova varie operazioni cofinanziate da più di un Fondo,

l’indicazione di cui alla lettera b) non è richiesta.

13 Il regolamento (CE) n. 1828/2006 abroga il regolamento (CE) n. 1159/2000.

CAPITOLO 3 ‐ PRINCIPI GENERALI Scheda di sintesi

30

Tabella 10 – Scheda di sintesi sui principi generali

Scheda di sintesi sui principi generali

⇒ Criterio della pertinenza I costi devono essere strettamente connessi all’operazione approvata

⇒ Criterio dell’effettività I costi devono essere effettivamente sostenuti e non determinati attraverso stime o valutazioni soggettive

⇒ Criterio del riferimento temporale

I costi devono riferirsi temporalmente al periodo di vigenza del finanziamento

⇒ Criterio della comprovabilità I costi devono essere giustificati con fatture quietanzate ovvero da documenti aventi valore probatorio equivalente

⇒ Criterio della tracciabilità I costi devono essere sostenuti attraverso strumenti finanziari come bonifici, assegni circolari ecc.

⇒ Criterio della legittimità I costi devono essere conformi alle disposizioni comunitarie e nazionali

Ammissibilità della spesa

⇒ Criterio della contabilizzazione

I costi devono essere registrati nella contabilità del beneficiario

⇒ Partner di progetto

Alcune parti di attività progettuali possono essere svolte anche da soggetti partner originariamente indicati come tali nel progetto o, comunque, da soggetti tra i quali intercorre un vincolo associativo o societario o consortile, ovvero da consorziati di un consorzio, beneficiario o partner di strutture associative

⇒ Associazioni temporanee (ATI e ATS)

Nel caso in cui il partenariato tra i soggetti risulti strutturato, sin dalla fase di presentazione dell'attività progettuale, attraverso un'ATI o un'ATS

Soggetti proponenti / attuatori

⇒ Soggetti terzi cui vengono delegate singole attività

Di norma la delega a terzi della gestione delle attività progettuali è vietata. Deroga a tale divieto, qualora consentita in linea di principio dalla PA referente, potrà essere contenuta esplicitamente nel progetto, nel quale l'oggetto della delega dovrà essere illustrato in modo analitico al fine di poterne valutare l'ammissibilità

⇒ Autorità di gestione Responsabile della gestione e attuazione del PO in conformità al principio della sana gestione finanziaria

⇒ Autorità di certificazione Certifica le dichiarazioni di spesa e le domande di pagamento prima del loro invio alla Commissione

Sistemi di gestione e controllo

⇒ Autorità di audit Responsabile della verifica dell'efficace funzionamento del sistema di gestione e di controllo

Pista di controllo ⇒ È uno strumento organizzativo

Finalizzato a pianificare e gestire le attività di controllo nell’ambito del sistema di gestione dei Programmi cofinanziati dall’UE attraverso i Fondi strutturali

CAPITOLO 3 ‐ PRINCIPI GENERALI Scheda di sintesi

31

Scheda di sintesi sui principi generali

⇒ Targhe esplicative

Il beneficiario espone una targa esplicativa permanente entro sei mesi dal completamento di un’operazione il cui contributo pubblico totale supera 500.000 € e che consiste nell’acquisto di un oggetto fisico, nel finanziamento di un’infrastruttura o di interventi costruttivi

⇒ Cartelli

Durante l’attuazione dell’operazione il beneficiario installa un cartello se il contributo pubblico totale supera 500.000 € e l’operazione consiste nel finanziamento di un’infrastruttura o di interventi costruttivi

Informazione e pubblicità sugli interventi dei fondi strutturali

⇒ Documenti

In qualsiasi documento riguardante operazioni che ricevono finanziamenti nel quadro di un PO cofinanziato dal FSE o, se del caso, se un’operazione è finanziata dal FESR o dal Fondo di coesione, figura una dichiarazione da cui risulti che il PO è stato cofinanziato dal FSE o, se del caso, dal FESR o dal Fondo di coesione

CAPITOLO 3 ‐ PRINCIPI GENERALI Link e documenti utili

32

3.6 Link utili

Commissione Europea ‐ Politica regionale – Inforegio (Logo e cartine)

Cordis (sito ufficiale della Commissione Europea, contenente avvisi e informazioni sul VII programma quadro)

MIUR (Ricerca Scientifica)

PON Ricerca e Competitività (Strumenti informativi)

Regione Puglia

3.7 Documenti utili

Guida pratica sui finanziamenti dell’UE per la ricerca, lo sviluppo e l’innovazione

Il sistema di controllo della politica di coesione

Linee guida sui sistemi di gestione e controllo per la programmazione 2007‐2013 (RGS – IGRUE)

Orientamenti metodologici per la realizzazione delle analisi costi‐benefici (Commissione europea)

Piano d'azione per il rafforzamento della funzione di supervisione della Commissione nel contesto della gestione condivisa delle azioni strutturali

Piano di comunicazione del PON Ricerca e Competitività 2007‐2013

Rules and conditions applicable to actions co‐financed from Structural Funds and Cohesion Fund ‐ An overview of the eligibility rules in the programming period 2007‐2013

CAPITOLO 4 ‐ AMBITO DI APPLICAZIONE Attivazione del finanziamento

33

4. AMBITO DI APPLICAZIONE SOMMARIO ‐ 4.1 Attivazione del finanziamento 4.2 Gestione 4.3 Rendicontazione 4.4 Chiusura del progetto

Come già detto nel capitolo introduttivo, la pista di controllo vuole essere un manuale di Ateneo che contempla le procedure amministrativo‐contabili e di rendicontazione più ricorrenti nella gestione dei progetti finanziati con fonti esterne.

Nella generalità dei casi, la cosiddetta “vita” di un progetto è caratterizzzata da alcune fasi tipiche, che riguardano tutti i progetti, a prescindere dalla forma di finanziamento (start‐up, gestione, ect.).