Le lingue

Pagine

Legale

CCNL Unionmeccanica e Welfare

Mario Gagliardi

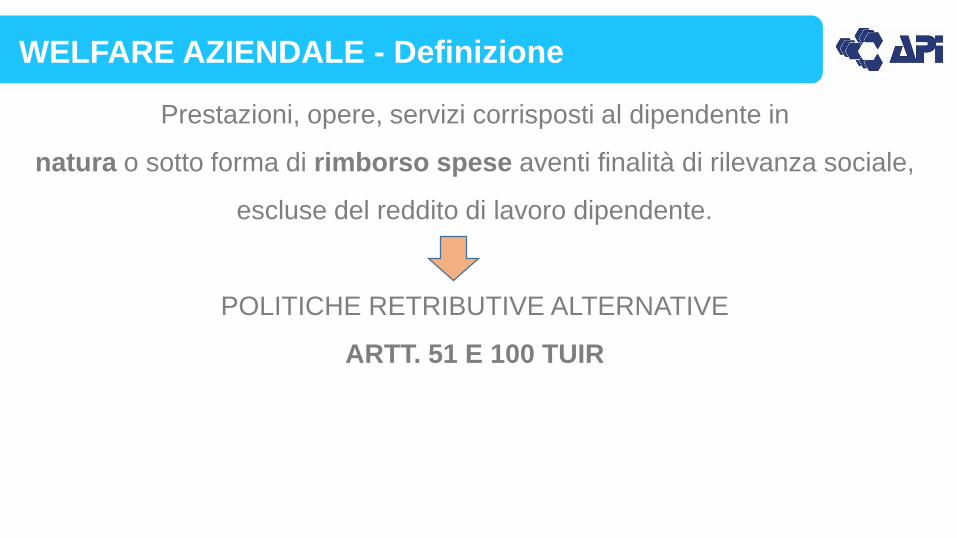

WELFARE AZIENDALE - Definizione

Prestazioni, opere, servizi corrisposti al dipendente in

natura o sotto forma di rimborso spese aventi finalità di rilevanza sociale,

escluse del reddito di lavoro dipendente.

POLITICHE RETRIBUTIVE ALTERNATIVE

ARTT. 51 E 100 TUIR

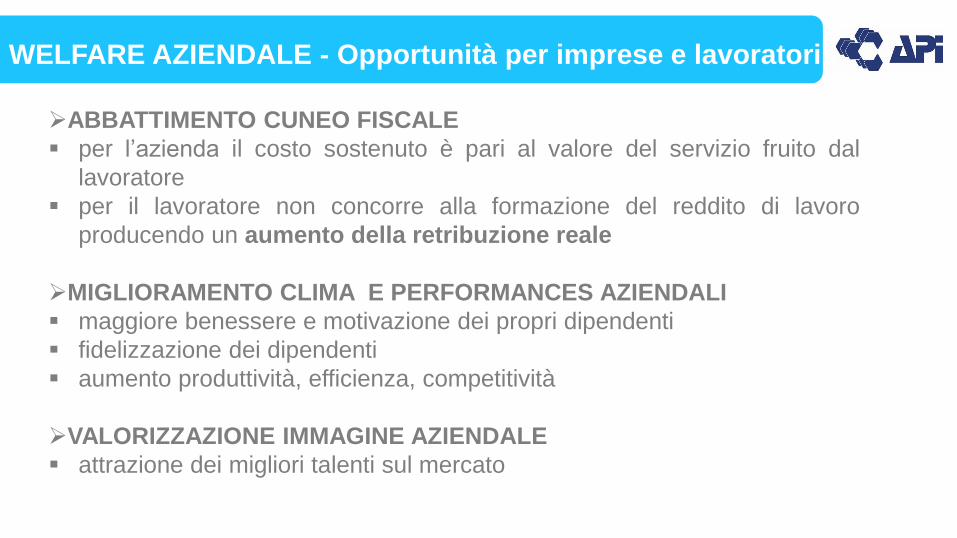

WELFARE AZIENDALE - Opportunità per imprese e lavoratori

ABBATTIMENTO CUNEO FISCALE

per l’azienda il costo sostenuto è pari al valore del servizio fruito dal

lavoratore

per il lavoratore non concorre alla formazione del reddito di lavoro

producendo un aumento della retribuzione reale

MIGLIORAMENTO CLIMA E PERFORMANCES AZIENDALI

maggiore benessere e motivazione dei propri dipendenti

fidelizzazione dei dipendenti

aumento produttività, efficienza, competitività

VALORIZZAZIONE IMMAGINE AZIENDALE

attrazione dei migliori talenti sul mercato

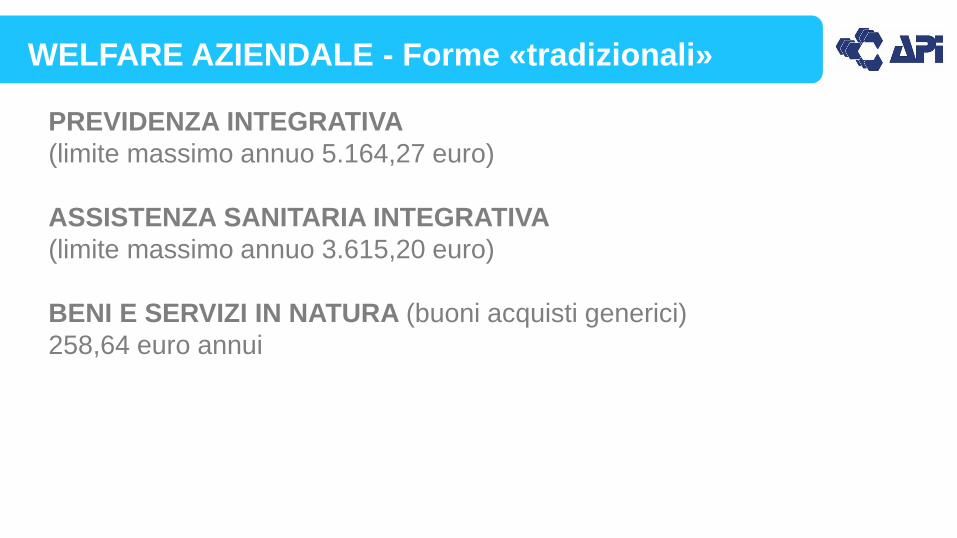

WELFARE AZIENDALE - Forme «tradizionali»

PREVIDENZA INTEGRATIVA

(limite massimo annuo 5.164,27 euro)

ASSISTENZA SANITARIA INTEGRATIVA

(limite massimo annuo 3.615,20 euro)

BENI E SERVIZI IN NATURA (buoni acquisti generici)

258,64 euro annui

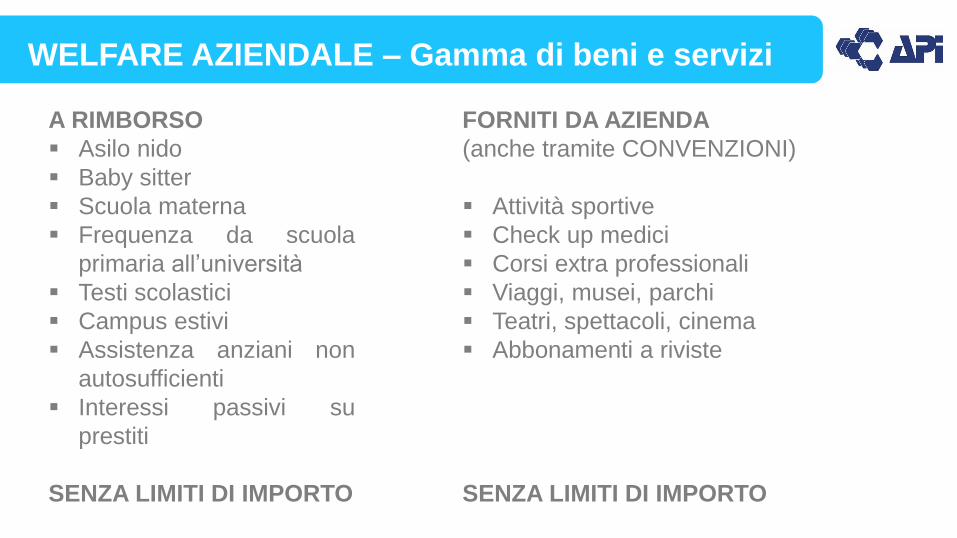

WELFARE AZIENDALE – Gamma di beni e servizi

A RIMBORSO

Asilo nido

Baby sitter

Scuola materna

Frequenza da scuola

primaria all’università

Testi scolastici

Campus estivi

Assistenza anziani non

autosufficienti

Interessi passivi su

prestiti

SENZA LIMITI DI IMPORTO

FORNITI DA AZIENDA

(anche tramite CONVENZIONI)

Attività sportive

Check up medici

Corsi extra professionali

Viaggi, musei, parchi

Teatri, spettacoli, cinema

Abbonamenti a riviste

SENZA LIMITI DI IMPORTO

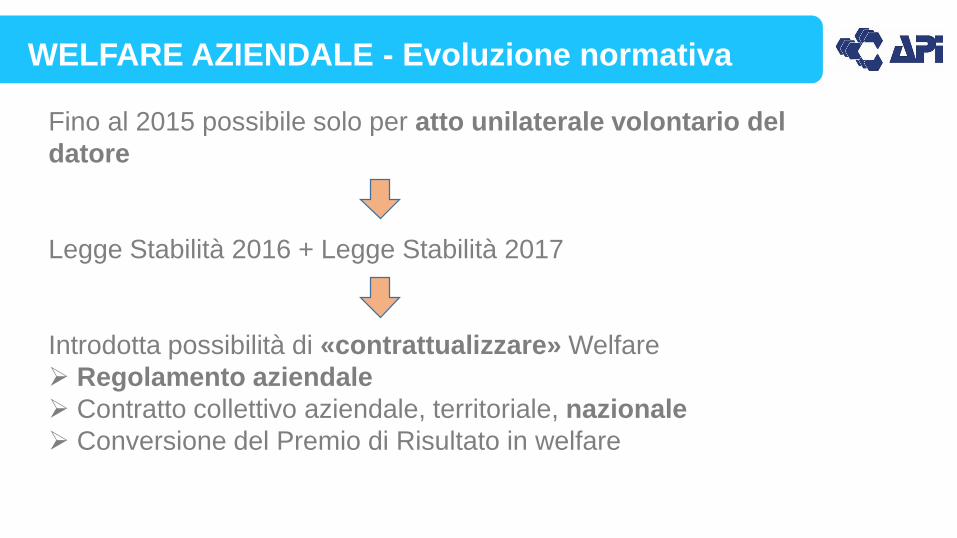

WELFARE AZIENDALE - Evoluzione normativa

Fino al 2015 possibile solo per atto unilaterale volontario del

datore

Legge Stabilità 2016 + Legge Stabilità 2017

Introdotta possibilità di «contrattualizzare» Welfare

Regolamento aziendale

Contratto collettivo aziendale, territoriale, nazionale

Conversione del Premio di Risultato in welfare

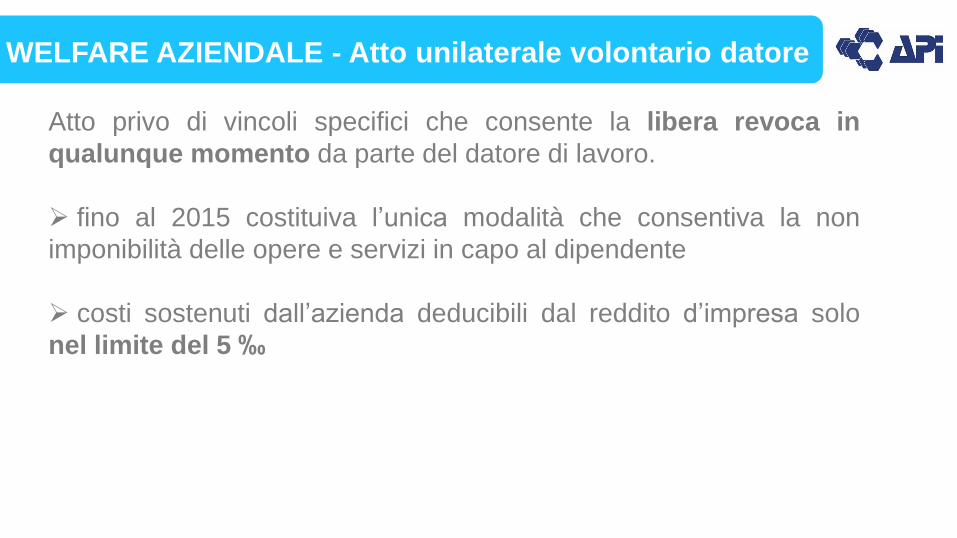

WELFARE AZIENDALE - Atto unilaterale volontario datore

Atto privo di vincoli specifici che consente la libera revoca in

qualunque momento da parte del datore di lavoro.

fino al 2015 costituiva l’unica modalità che consentiva la non

imponibilità delle opere e servizi in capo al dipendente

costi sostenuti dall’azienda deducibili dal reddito d’impresa solo

nel limite del 5 ‰

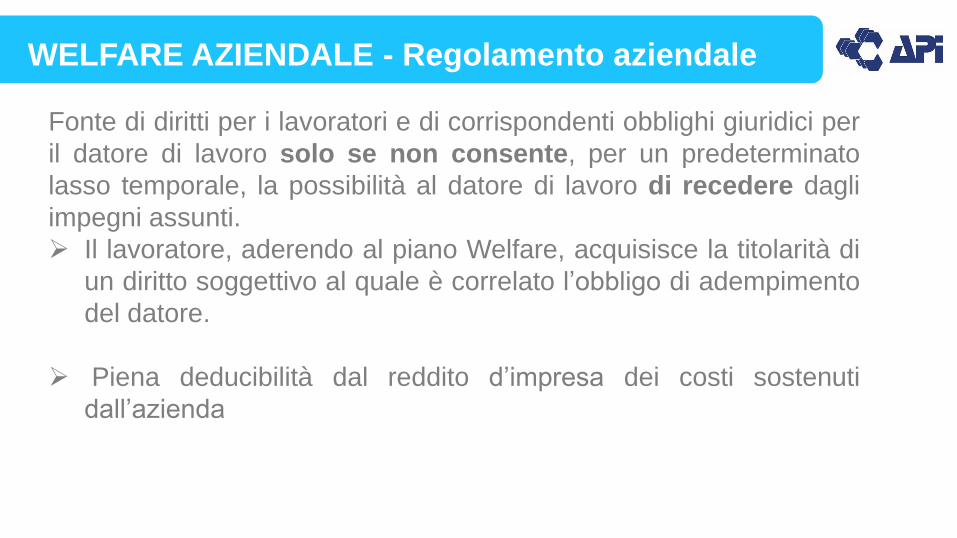

WELFARE AZIENDALE - Regolamento aziendale

Fonte di diritti per i lavoratori e di corrispondenti obblighi giuridici per

il datore di lavoro solo se non consente, per un predeterminato

lasso temporale, la possibilità al datore di lavoro di recedere dagli

impegni assunti.

Il lavoratore, aderendo al piano Welfare, acquisisce la titolarità di

un diritto soggettivo al quale è correlato l’obbligo di adempimento

del datore.

Piena deducibilità dal reddito d’impresa dei costi sostenuti

dall’azienda

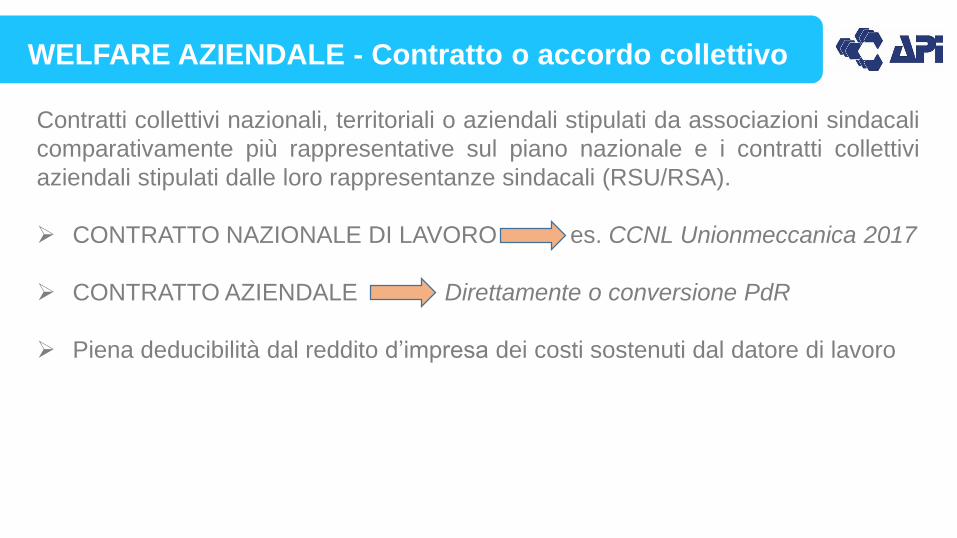

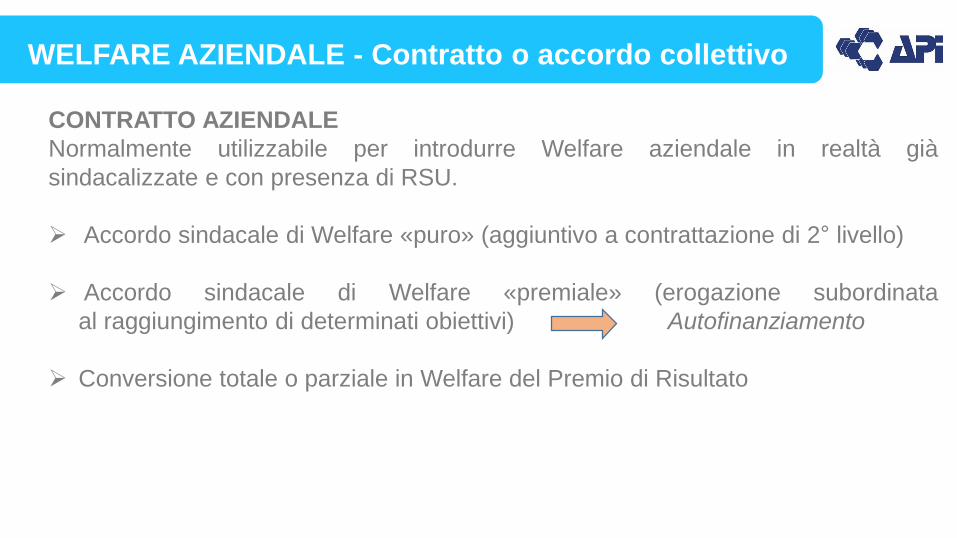

WELFARE AZIENDALE - Contratto o accordo collettivo

Contratti collettivi nazionali, territoriali o aziendali stipulati da associazioni sindacali

comparativamente più rappresentative sul piano nazionale e i contratti collettivi

aziendali stipulati dalle loro rappresentanze sindacali (RSU/RSA).

CONTRATTO NAZIONALE DI LAVORO es. CCNL Unionmeccanica 2017

CONTRATTO AZIENDALE Direttamente o conversione PdR

Piena deducibilità dal reddito d’impresa dei costi sostenuti dal datore di lavoro

WELFARE AZIENDALE - Contratto o accordo collettivo

CONTRATTO AZIENDALE

Normalmente utilizzabile per introdurre Welfare aziendale in realtà già

sindacalizzate e con presenza di RSU.

Accordo sindacale di Welfare «puro» (aggiuntivo a contrattazione di 2° livello)

Accordo sindacale di Welfare «premiale» (erogazione subordinata

al raggiungimento di determinati obiettivi) Autofinanziamento

Conversione totale o parziale in Welfare del Premio di Risultato

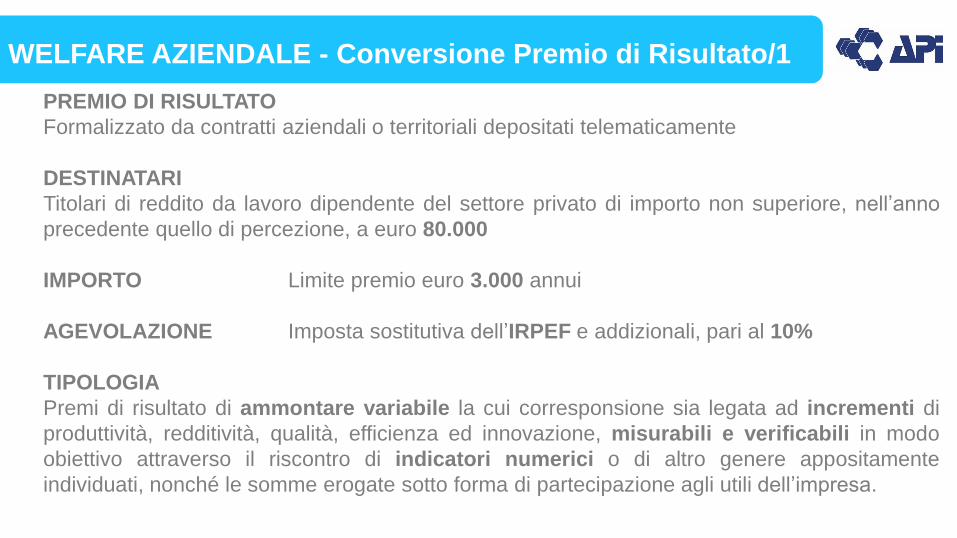

WELFARE AZIENDALE - Conversione Premio di Risultato/1

PREMIO DI RISULTATO

Formalizzato da contratti aziendali o territoriali depositati telematicamente

DESTINATARI

Titolari di reddito da lavoro dipendente del settore privato di importo non superiore, nell’anno

precedente quello di percezione, a euro 80.000

IMPORTO Limite premio euro 3.000 annui

AGEVOLAZIONE Imposta sostitutiva dell’IRPEF e addizionali, pari al 10%

TIPOLOGIA

Premi di risultato di ammontare variabile la cui corresponsione sia legata ad incrementi di

produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili in modo

obiettivo attraverso il riscontro di indicatori numerici o di altro genere appositamente

individuati, nonché le somme erogate sotto forma di partecipazione agli utili dell’impresa.

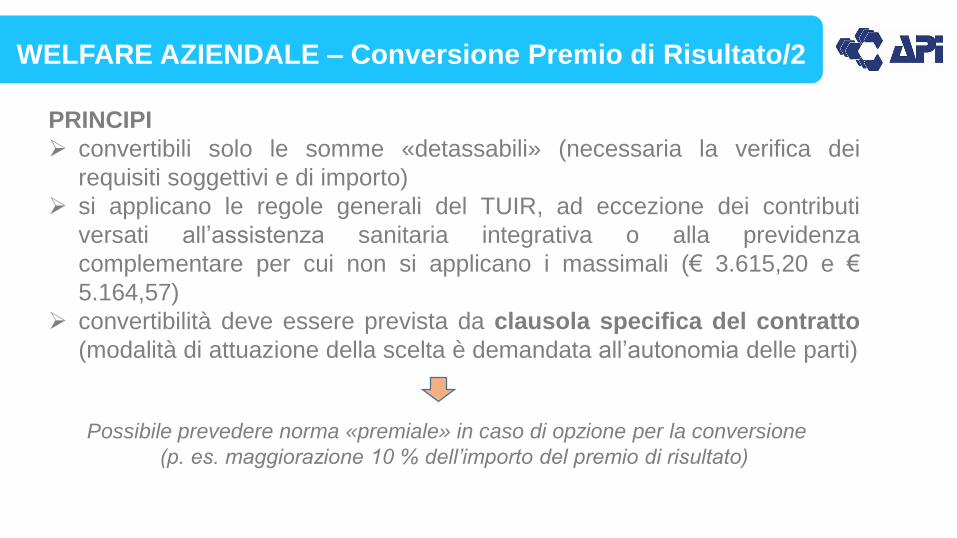

WELFARE AZIENDALE – Conversione Premio di Risultato/2

PRINCIPI

convertibili solo le somme «detassabili» (necessaria la verifica dei

requisiti soggettivi e di importo)

si applicano le regole generali del TUIR, ad eccezione dei contributi

versati all’assistenza sanitaria integrativa o alla previdenza

complementare per cui non si applicano i massimali (€ 3.615,20 e €

5.164,57)

convertibilità deve essere prevista da clausola specifica del contratto

(modalità di attuazione della scelta è demandata all’autonomia delle parti)

Possibile prevedere norma «premiale» in caso di opzione per la conversione

(p. es. maggiorazione 10 % dell’importo del premio di risultato)

CCNL UNIONMECCANICA 2017 - Welfare

Con il rinnovo del CCNL UNIONMECCANICA del 3 luglio 2017 è stata

prevista l’erogazione di un valore a titolo di welfare pari ad € 150,00 per

gli anni 2018, 2019 e 2020.

In data 20 febbraio 2018 è stato concordato che per l’anno 2018, il datore

deve effettivamente mettere a disposizione del lavoratore il valore di €

150,00 dal 1° marzo ed entro il 30 marzo.

Il lavoratore può utilizzare la somma messa a disposizione entro il 31

dicembre di ogni anno.

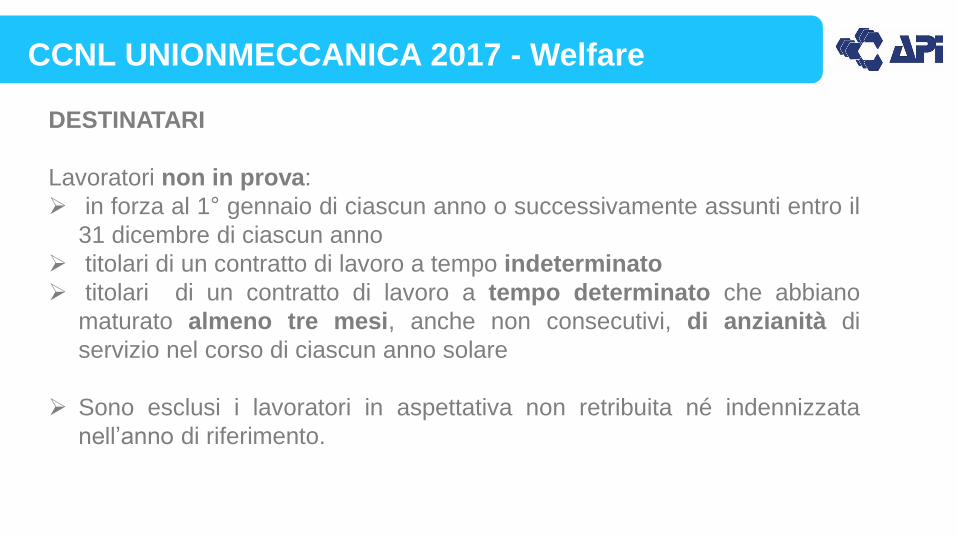

CCNL UNIONMECCANICA 2017 - Welfare

DESTINATARI

Lavoratori non in prova:

in forza al 1° gennaio di ciascun anno o successivamente assunti entro il

31 dicembre di ciascun anno

titolari di un contratto di lavoro a tempo indeterminato

titolari di un contratto di lavoro a tempo determinato che abbiano

maturato almeno tre mesi, anche non consecutivi, di anzianità di

servizio nel corso di ciascun anno solare

Sono esclusi i lavoratori in aspettativa non retribuita né indennizzata

nell’anno di riferimento.

CCNL UNIONMECCANICA 2017 - Welfare

CONDIZIONI

Valore € 150 non riproporzionabile per i part-time

Valore che non può subire diminuzioni per eventuali costi amministrativi

e/o gestionali e/o fiscali e/o contributivi (ad es. oneri utilizzo piattaforma)

Valore che non può essere suddiviso in più erogazioni

Valore che si aggiunge agli eventuali beni e servizi già presenti in

azienda in via unilaterale o pattizia in qualsiasi modo formalizzati

Verificare se in azienda vengano già erogati benefits ex art. 51, comma 3, TUIR (ad es.

buoni spesa/benzina, cesto natalizio/pasquale, auto concessa ad uso promiscuo) per

evitare superamento limiti di non concorrenza alla formazione del reddito di lavoro

dipendente.

CCNL UNIONMECCANICA 2017 - Welfare

CONFRONTO SINDACALE

Ai fini dell'applicazione del welfare contrattuale le aziende si confronteranno

con la RSU per individuare, tenuto conto delle esigenze dei lavoratori, della

propria organizzazione e del rapporto con il territorio, una gamma di beni e

servizi.

Presenza RSU: confronto (non equivale ad obbligo di accordo)

Assenza RSU: datore di lavoro e/o confronto con lavoratori

Top Related