VII. Il settore finanziario nelle economie industriali ... · contro perdite di valore...

22

129 BRI 78 a Relazione annuale VII. Il settore finanziario nelle economie industriali avanzate Aspetti salienti Il periodo sotto rassegna è stato caratterizzato da tensioni generalizzate nel settore finanziario delle economie industriali avanzate. La fase di crescita e di elevata redditività delle imprese finanziarie, durata diversi anni, si è bruscamente interrotta nel 2007 con il diffondersi a tutto il sistema finanziario di tensioni derivanti principalmente dalle esposizioni verso il mercato degli immobili residenziali. Il moltiplicarsi delle insolvenze nel comparto dei mutui subprime statunitensi ha costretto numerose istituzioni a effettuare ingenti svalutazioni nei portafogli di crediti ipotecari cartolarizzati. La situazione è peggiorata a più riprese dopo i mesi estivi e molte imprese hanno dovuto far fronte a difficoltà di finanziamento nel mercato interbancario. Il quasi fallimento di grandi società finanziarie ha spinto le autorità a inter- venire per scongiurare potenziali turbative sistemiche derivanti da un collasso disordinato. La portata delle tensioni e la rapidità con cui queste si sono diffuse hanno costituito un severo banco di prova per la solidità di numerose strutture innovative introdotte nel settore finanziario negli ultimi anni; esse hanno inoltre messo in luce il grado di interconnessione tra i mercati e le istituzioni. Quello che era cominciato come un problema specifico di un segmento del mercato ipotecario statunitense è divenuto una fonte di perdite per le società finanziarie di tutto il mondo che detenevano titoli a esso collegati. L’incertezza in merito alle dimensioni e alla ripartizione delle perdite è stata acuita dalla complessità delle nuove strutture utilizzate nel processo di cartolarizzazione. L’accresciuta avversione al rischio ha determinato una situazione di illiquidità, facendo affio- rare le debolezze nelle modalità di finanziamento di molte imprese finanziarie. Essendo numerose istituzioni finanziarie impegnate a risanare i propri bilanci indeboliti anche in presenza di un continuo peggioramento del contesto macroeconomico, è probabile che una svolta nel ciclo creditizio produrrà persistenti effetti avversi per l’attività economica. L’evolversi della situazione dipenderà in modo cruciale dalle interazioni dinamiche tra il settore finanziario e l’economia nel suo insieme. La minore disponibilità di credito, dovuta alle misure adottate dalle imprese finanziarie per preservare la propria base patrimoniale, potrebbe prolungare il periodo di bassa redditività incidendo sulla spesa aggregata, sull’attività economica e sulla qualità degli attivi. Queste conseguenze hanno altresì il potenziale di trasmettersi a livello inter- nazionale, poiché i sistemi bancari indeboliti tendono a ridurre le proprie esposizioni transfrontaliere. Al di là delle implicazioni cicliche, questa fase di

Transcript of VII. Il settore finanziario nelle economie industriali ... · contro perdite di valore...

129BRI 78a Relazione annuale

VII. Il settore finanziario nelle economie industrialiavanzate

Aspetti salienti

Il periodo sotto rassegna è stato caratterizzato da tensioni generalizzate nelsettore finanziario delle economie industriali avanzate.

La fase di crescita e di elevata redditività delle imprese finanziarie, duratadiversi anni, si è bruscamente interrotta nel 2007 con il diffondersi a tuttoil sistema finanziario di tensioni derivanti principalmente dalle esposizioniverso il mercato degli immobili residenziali. Il moltiplicarsi delle insolvenze nelcomparto dei mutui subprime statunitensi ha costretto numerose istituzionia effettuare ingenti svalutazioni nei portafogli di crediti ipotecari cartolarizzati.La situazione è peggiorata a più riprese dopo i mesi estivi e molte impresehanno dovuto far fronte a difficoltà di finanziamento nel mercato interbancario.Il quasi fallimento di grandi società finanziarie ha spinto le autorità a inter-venire per scongiurare potenziali turbative sistemiche derivanti da un collassodisordinato.

La portata delle tensioni e la rapidità con cui queste si sono diffuse hannocostituito un severo banco di prova per la solidità di numerose struttureinnovative introdotte nel settore finanziario negli ultimi anni; esse hanno inoltremesso in luce il grado di interconnessione tra i mercati e le istituzioni. Quelloche era cominciato come un problema specifico di un segmento del mercatoipotecario statunitense è divenuto una fonte di perdite per le società finanziariedi tutto il mondo che detenevano titoli a esso collegati. L’incertezza in meritoalle dimensioni e alla ripartizione delle perdite è stata acuita dalla complessitàdelle nuove strutture utilizzate nel processo di cartolarizzazione. L’accresciutaavversione al rischio ha determinato una situazione di illiquidità, facendo affio-rare le debolezze nelle modalità di finanziamento di molte imprese finanziarie.

Essendo numerose istituzioni finanziarie impegnate a risanare i propribilanci indeboliti anche in presenza di un continuo peggioramento del contestomacroeconomico, è probabile che una svolta nel ciclo creditizio produrràpersistenti effetti avversi per l’attività economica. L’evolversi della situazionedipenderà in modo cruciale dalle interazioni dinamiche tra il settore finanziarioe l’economia nel suo insieme. La minore disponibilità di credito, dovuta allemisure adottate dalle imprese finanziarie per preservare la propria basepatrimoniale, potrebbe prolungare il periodo di bassa redditività incidendosulla spesa aggregata, sull’attività economica e sulla qualità degli attivi.Queste conseguenze hanno altresì il potenziale di trasmettersi a livello inter-nazionale, poiché i sistemi bancari indeboliti tendono a ridurre le proprieesposizioni transfrontaliere. Al di là delle implicazioni cicliche, questa fase di

130 BRI 78a Relazione annuale

grave tensione preannuncia anche alcuni cambiamenti strutturali. Le societàfinanziarie stanno riconsiderando gli assunti che validavano l’adozione di unmodello operativo incentrato sull’erogazione e la distribuzione di prestiti tramitela cartolarizzazione. Al tempo stesso, le autorità stanno rivedendo queglielementi del quadro prudenziale che non hanno funzionato com’era nelleintenzioni.

Le tensioni nel settore finanziario

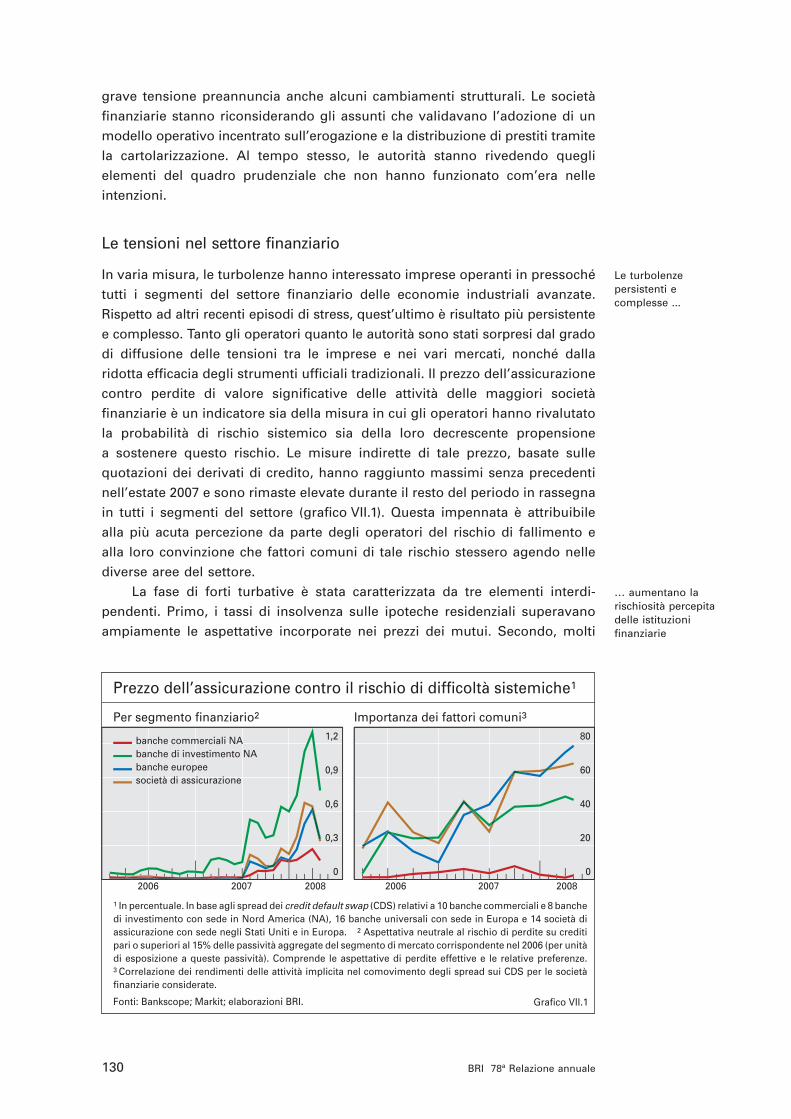

In varia misura, le turbolenze hanno interessato imprese operanti in pressochétutti i segmenti del settore finanziario delle economie industriali avanzate.Rispetto ad altri recenti episodi di stress, quest’ultimo è risultato più persistentee complesso. Tanto gli operatori quanto le autorità sono stati sorpresi dal gradodi diffusione delle tensioni tra le imprese e nei vari mercati, nonché dallaridotta efficacia degli strumenti ufficiali tradizionali. Il prezzo dell’assicurazionecontro perdite di valore significative delle attività delle maggiori societàfinanziarie è un indicatore sia della misura in cui gli operatori hanno rivalutatola probabilità di rischio sistemico sia della loro decrescente propensionea sostenere questo rischio. Le misure indirette di tale prezzo, basate sullequotazioni dei derivati di credito, hanno raggiunto massimi senza precedentinell’estate 2007 e sono rimaste elevate durante il resto del periodo in rassegnain tutti i segmenti del settore (grafico VII.1). Questa impennata è attribuibilealla più acuta percezione da parte degli operatori del rischio di fallimento ealla loro convinzione che fattori comuni di tale rischio stessero agendo nellediverse aree del settore.

La fase di forti turbative è stata caratterizzata da tre elementi interdi-pendenti. Primo, i tassi di insolvenza sulle ipoteche residenziali superavanoampiamente le aspettative incorporate nei prezzi dei mutui. Secondo, molti

Le turbolenze persistenti ecomplesse ...

… aumentano la rischiosità percepitadelle istituzionifinanziarie

0

0,3

0,6

0,9

1,2

2006 2007 2008

banche commerciali NAbanche di investimento NAbanche europeesocietà di assicurazione

0

20

40

60

80

2006 2007 2008

Prezzo dell’assicurazione contro il rischio di difficoltà sistemiche1

Per segmento finanziario2 Importanza dei fattori comuni3

Grafico VII.1

1 In percentuale. In base agli spread dei credit default swap (CDS) relativi a 10 banche commerciali e 8 banche di investimento con sede in Nord America (NA), 16 banche universali con sede in Europa e 14 società di assicurazione con sede negli Stati Uniti e in Europa. 2 Aspettativa neutrale al rischio di perdite su crediti pari o superiori al 15% delle passività aggregate del segmento di mercato corrispondente nel 2006 (per unità di esposizione a queste passività). Comprende le aspettative di perdite effettive e le relative preferenze.3 Correlazione dei rendimenti delle attività implicita nel comovimento degli spread sui CDS per le società finanziarie considerate.

Fonti: Bankscope; Markit; elaborazioni BRI.

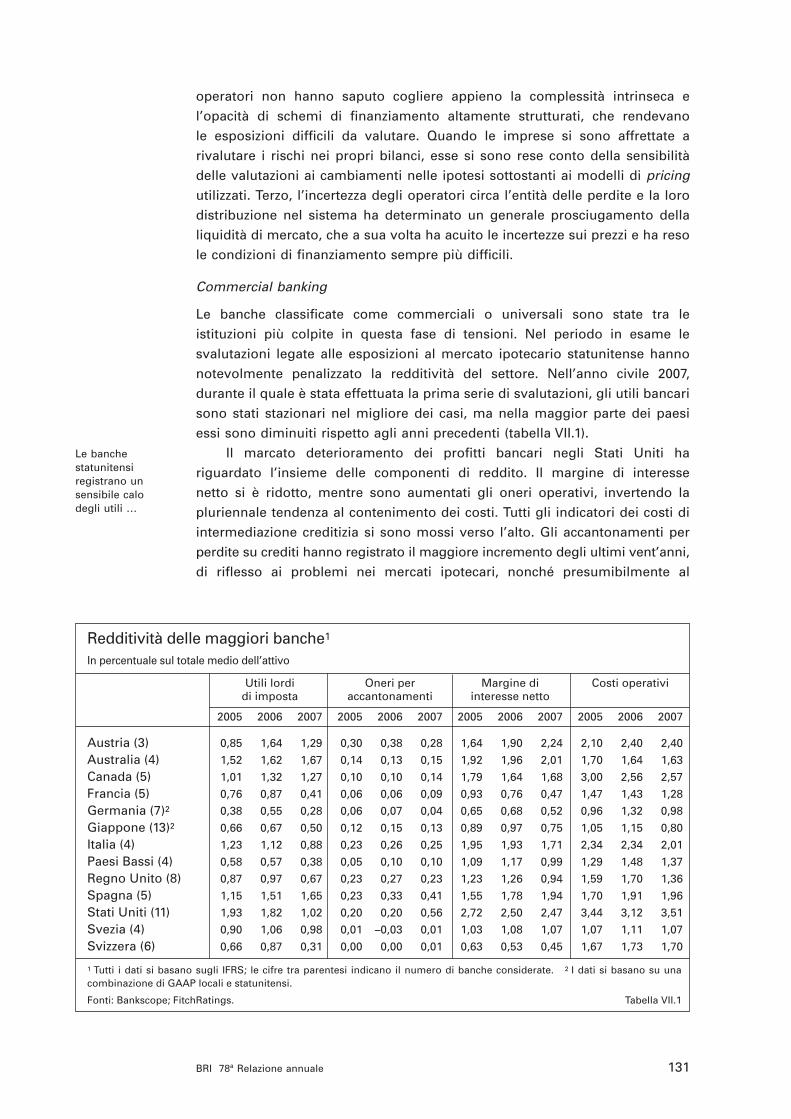

Redditività delle maggiori banche1

In percentuale sul totale medio dell’attivo

Utili lordi Oneri per Margine di Costi operatividi imposta accantonamenti interesse netto

2005 2006 2007 2005 2006 2007 2005 2006 2007 2005 2006 2007

Austria (3) 0,85 1,64 1,29 0,30 0,38 0,28 1,64 1,90 2,24 2,10 2,40 2,40

Australia (4) 1,52 1,62 1,67 0,14 0,13 0,15 1,92 1,96 2,01 1,70 1,64 1,63

Canada (5) 1,01 1,32 1,27 0,10 0,10 0,14 1,79 1,64 1,68 3,00 2,56 2,57

Francia (5) 0,76 0,87 0,41 0,06 0,06 0,09 0,93 0,76 0,47 1,47 1,43 1,28

Germania (7)2 0,38 0,55 0,28 0,06 0,07 0,04 0,65 0,68 0,52 0,96 1,32 0,98

Giappone (13)2 0,66 0,67 0,50 0,12 0,15 0,13 0,89 0,97 0,75 1,05 1,15 0,80

Italia (4) 1,23 1,12 0,88 0,23 0,26 0,25 1,95 1,93 1,71 2,34 2,34 2,01

Paesi Bassi (4) 0,58 0,57 0,38 0,05 0,10 0,10 1,09 1,17 0,99 1,29 1,48 1,37

Regno Unito (8) 0,87 0,97 0,67 0,23 0,27 0,23 1,23 1,26 0,94 1,59 1,70 1,36

Spagna (5) 1,15 1,51 1,65 0,23 0,33 0,41 1,55 1,78 1,94 1,70 1,91 1,96

Stati Uniti (11) 1,93 1,82 1,02 0,20 0,20 0,56 2,72 2,50 2,47 3,44 3,12 3,51

Svezia (4) 0,90 1,06 0,98 0,01 –0,03 0,01 1,03 1,08 1,07 1,07 1,11 1,07

Svizzera (6) 0,66 0,87 0,31 0,00 0,00 0,01 0,63 0,53 0,45 1,67 1,73 1,70

1 Tutti i dati si basano sugli IFRS; le cifre tra parentesi indicano il numero di banche considerate. 2 I dati si basano su unacombinazione di GAAP locali e statunitensi.

Fonti: Bankscope; FitchRatings. Tabella VII.1

131BRI 78a Relazione annuale

operatori non hanno saputo cogliere appieno la complessità intrinseca el’opacità di schemi di finanziamento altamente strutturati, che rendevanole esposizioni difficili da valutare. Quando le imprese si sono affrettate arivalutare i rischi nei propri bilanci, esse si sono rese conto della sensibilitàdelle valutazioni ai cambiamenti nelle ipotesi sottostanti ai modelli di pricingutilizzati. Terzo, l’incertezza degli operatori circa l’entità delle perdite e la lorodistribuzione nel sistema ha determinato un generale prosciugamento dellaliquidità di mercato, che a sua volta ha acuito le incertezze sui prezzi e ha resole condizioni di finanziamento sempre più difficili.

Commercial banking

Le banche classificate come commerciali o universali sono state tra leistituzioni più colpite in questa fase di tensioni. Nel periodo in esame lesvalutazioni legate alle esposizioni al mercato ipotecario statunitense hannonotevolmente penalizzato la redditività del settore. Nell’anno civile 2007,durante il quale è stata effettuata la prima serie di svalutazioni, gli utili bancarisono stati stazionari nel migliore dei casi, ma nella maggior parte dei paesiessi sono diminuiti rispetto agli anni precedenti (tabella VII.1).

Il marcato deterioramento dei profitti bancari negli Stati Uniti hariguardato l’insieme delle componenti di reddito. Il margine di interesse netto si è ridotto, mentre sono aumentati gli oneri operativi, invertendo lapluriennale tendenza al contenimento dei costi. Tutti gli indicatori dei costi diintermediazione creditizia si sono mossi verso l’alto. Gli accantonamenti perperdite su crediti hanno registrato il maggiore incremento degli ultimi vent’anni,di riflesso ai problemi nei mercati ipotecari, nonché presumibilmente al

Le banche statunitensiregistrano unsensibile calo degli utili …

132 BRI 78a Relazione annuale

graduale rallentamento dell’attività economica e ai più elevati tassi di morosità.Ciò nonostante, gli accantonamenti non sono riusciti a tenere il passo dellesofferenze, cosicché l’indice di copertura è sceso sotto l’unità per la primavolta dal 1993.

In Europa il quadro è stato più eterogeneo. Mentre i profitti sonogeneralmente diminuiti, in diversi paesi i costi operativi hanno proseguito latendenza calante degli ultimi anni. Gli accantonamenti a fronte di perditesu prestiti sono rimasti stabili nella maggior parte dei paesi e il calo dellaredditività è apparso più strettamente collegato alla flessione dei margini diinteresse. Uno dei probabili fattori all’origine di quest’ultima è il crescentericorso delle banche europee a fonti di finanziamento di mercato e all’ingrosso,il cui prezzo tende a essere più sensibile alla curva dei rendimenti e al rischiorispetto ai depositi. Discostandosi in parte dal quadro generale, le banchespagnole hanno migliorato i profitti, inclusi quelli derivanti dai margini diinteresse, nonostante il significativo aumento degli accantonamenti. Gli utilidelle banche svizzere e tedesche sono notevolmente diminuiti, sebbene gliaccantonamenti per perdite su crediti siano rimasti pressoché stazionari,verosimilmente a causa della concentrazione dei fattori di stress nei portafoglititoli anziché nel portafoglio prestiti. La scoperta della più grave frode mairealizzata da un trader in una delle maggiori banche francesi ha messo in lucele carenze dei controlli interni, anche se la perdita da €4,9 miliardi non haprovocato il collasso dell’istituto.

Nel Regno Unito le banche hanno annunciato ingenti svalutazioni sulleesposizioni al mercato immobiliare statunitense, pur non registrando perditecomplessive rilevanti per l’esercizio. Tuttavia, la corsa agli sportelli di Northern

… al pari di quelle svizzere e tedesche

Indici patrimoniali e di liquidità delle maggiori banche1

Patrimonio di base/attività Sofferenze/attività totali Prestiti netti/depositi totaliponderate per il rischio

2005 2006 2007 2005 2006 2007 2005 2006 2007

Austria (3) 7,7 8,9 8,1 2,3 2,1 1,8 56,4 58,1 63,2

Australia (4) 7,5 7,2 6,8 0,1 0,2 0,2 88,3 89,8 85,1

Canada (5) 9,9 10,4 9,6 0,3 0,2 0,2 58,3 56,2 57,2

Francia (4) 8,1 7,9 7,4 1,2 1,2 1,3 32,3 36,5 25,8

Germania (7) 8,4 8,4 8,0 1,0 0,6 0,8 36,2 30,4 25,4

Giappone (10) 7,3 7,9 7,4 1,1 1,0 0,9 53,1 55,1 62,5

Italia (4) 4,7 5,0 6,6 4,0 3,2 3,1 42,7 49,6 70,9

Paesi Bassi (4) 10,4 9,4 10,0 0,6 0,6 0,4 54,1 55,8 55,1

Regno Unito (7) 7,5 7,9 7,6 0,8 0,7 0,8 54,8 54,5 51,1

Spagna (5) 7,9 7,6 7,9 0,5 0,5 0,6 69,9 76,7 76,1

Stati Uniti (11) 8,4 8,6 8,0 0,3 0,3 0,6 63,4 63,6 61,5

Svezia (4) 7,1 7,2 7,1 0,4 0,4 0,3 71,7 74,2 74,9

Svizzera (4) 11,7 11,7 9,8 0,2 0,2 0,1 25,2 26,1 27,3

1 Media ponderata in base alle attività totali delle banche; in percentuale; le cifre tra parentesi indicano il numero di bancheconsiderate.

Fonte: Bankscope. Tabella VII.2

133BRI 78a Relazione annuale

I problemi di finanziamentoconducono allanazionalizzazione di un’istituzionebritannica …

… mentre le banche giapponesi sonomeno colpite dalleturbolenze

I gravi problemi delle banche diinvestimento …

Rock da parte dei piccoli depositanti, allorché si è avuta notizia delle difficoltàdella banca nel finanziare il proprio portafoglio ipotecario sul mercatomonetario all’ingrosso, ha lasciato l’impressione duratura di un sistemabancario in situazione critica. Il rapido deterioramento della liquidità dellabanca ha attivato l’intervento delle autorità di vigilanza nazionali, che inizial-mente ha assunto la forma di un’iniezione di liquidità garantita da attivitàilliquide. In seguito, tuttavia, si è dovuto procedere alla nazionalizzazionedell’istituto, al fine di preservarne il valore fintantoché non fossero miglioratele condizioni di mercato. Per scongiurare nuovi episodi di panico tra idepositanti, il governo ha annunciato che avrebbe garantito i depositi pressotutte le banche britanniche. Questo insieme di circostanze ha inoltre indotto leautorità del paese a un approfondito riesame dei meccanismi istituzionali peril trattamento delle banche dissestate.

Le banche giapponesi, pur avendo registrato un calo degli utili nel periodoin esame, sono state colpite meno duramente dalle turbolenze rispetto alleloro concorrenti europee e nordamericane. La quota delle sofferenze sul totaledegli impieghi ha continuato a ridursi e la flessione degli accantonamenti èstata contenuta, principalmente a causa delle esposizioni verso le società dicredito al consumo. Nel complesso, l’adeguatezza patrimoniale delle banchenipponiche non è stata seriamente intaccata e il loro accesso al finanziamentonon è stato pregiudicato, in parte grazie all’ampia base di depositi.

Investment banking

L’investment banking è stato verosimilmente il segmento del settore finanziariopiù colpito dalle turbolenze. I profitti sono calati drasticamente e diverseistituzioni si sono trovate nella necessità di raccogliere ingenti quantità dinuovo capitale. Il quasi dissesto di una delle maggiori società di Wall Streetha rappresentato uno dei momenti peggiori nel susseguirsi degli eventi. Nellostesso tempo, la risposta delle autorità statunitensi, sotto forma di sostegnodi liquidità al settore, ha segnalato un cambiamento di approccio che potrebbeavere conseguenze durevoli per l’assetto della politica prudenziale.

Dall’agosto 2007 le banche di investimento hanno registrato un consi-stente calo della redditività. Nell’anno civile 2007 il rendimento del capitaleproprio (ROE) delle maggiori istituzioni statunitensi ed europee è sceso a circail 7,4 e il 4,6% rispettivamente, ossia a meno di un terzo dei massimi raggiuntinel 2006. Nell’anno considerato alcune società hanno persino registrato utilinegativi. Le perdite derivanti dalle esposizioni verso titoli assistiti da garanziaipotecaria, prestiti al consumo e connessi strumenti derivati, sono le principaliresponsabili di questo scadimento dei risultati. I proventi da negoziazionesono stati dimezzati dall’impatto delle turbolenze su numerosi mercatimobiliari. Per contro, hanno generalmente fornito un contributo positivo agliutili gli introiti rivenienti dalle gestioni patrimoniali, nonché le commissionisulla sottoscrizione di offerte pubbliche iniziali (initial public offering, IPO)e sulla consulenza per fusioni e acquisizioni, almeno sino alla fine del 2007(grafico VII.2). Tuttavia, entrambe queste aree operative hanno mostrato chiarisegni di indebolimento nel primo trimestre 2008 a seguito del minor flusso dinuove operazioni e del ritiro di numerose IPO.

134 BRI 78a Relazione annuale

Le banche di investimento, data la natura della loro attività, sono piùesposte alle condizioni di mercato avverse rispetto alle banche commerciali.Esse operano infatti con una minore dotazione di capitale e hanno in genereuna strategia più attiva di assunzione del rischio. Non disponendo di una basedi depositi al dettaglio, queste istituzioni dipendono maggiormente dalmercato dei capitali per la raccolta di fondi, nonché dal buon funzionamentodei mercati monetari per la gestione della propria liquidità a breve termine.Durante le turbolenze, l’incertezza delle controparti in merito alle dimensionie alla distribuzione delle esposizioni delle banche di investimento verso leattività in perdita di valore ha determinato una grave carenza di liquidità. Lebanche di investimento a sé stanti, ossia non appartenenti a un’organizzazionepiù ampia che opera anche come banca commerciale, sono state le più colpite.La gravità dei problemi finanziari ha spinto la banca centrale statunitense aestendere in via eccezionale l’accesso ai propri schemi di rifinanziamentoa quegli intermediari mobiliari che operano anche come primary dealernell’ambito delle attività della Federal Reserve (Capitolo IV). Le banche diinvestimento hanno fatto ampio ricorso a queste linee di credito per sostituirele posizioni assunte in titoli assistiti da garanzia ipotecaria con titoli di Statoda usare come garanzia in operazioni pronti contro termine (grafico VII.2,diagramma di destra).

Il quasi collasso di Bear Stearns ha rappresentato un momento crucialenella lunga fase di turbativa del settore finanziario. Questa importante istitu-zione di Wall Street si è trovata al centro degli eventi sin dalle primissime fasidi turbolenza, dato il suo ruolo primario nella cartolarizzazione di mutuiipotecari. Nell’estate 2007 la società si era vista costretta a fornire supporto ahedge fund affiliati che avevano subito ingenti perdite sulle esposizioni ai

… dovuti alla forte esposizione alrischio dicontroparte e diliquidità ...

… spingono le autorità a interventisu vasta scala

0

250

500

750

1 000

1 250

97 99 01 03 05 07

azioni2

obbligazioni3

100

125

150

175

200

225

03 04 05 06 07

totaletasso di interesse

–400

–200

0

200

400

600

03 04 05 06 07 08

Tesoro USAagenzie federaliMBSimprese

totale

Indicatori dell’operatività e dell’esposizione al rischio delle banchedi investimento

Sottoscrizione titoli1 Valore a rischio4 Attività di finanziamento1, 5

Grafico VII.2

1 In miliardi di dollari USA. 2 Offerte pubbliche iniziali in Germania, Giappone, Regno Unito e Stati Uniti.3 Emissioni perfezionate di titoli di debito internazionali. 4 Media ponderata per la capitalizzazione di borsa del VaR totale e di tasso di interesse di otto grandi istituzioni; quarto trimestre 2002 = 100. 5 Finanziamento netto dei primary dealer USA, misurato come ammontare netto di fondi mutuati dai primary dealer (comprese operazioni pronti contro termine) disaggregato per tipi di titoli a reddito fisso utilizzati; consistenze in essere.

Fonti: Federal Reserve Bank di New York; Dealogic; Thomson Financial; BRI.

135BRI 78a Relazione annuale

Nonostante la buona tenutagenerale del settoreassicurativo …

… le compagnie monoline ad altogrado di levaincontrano seriedifficoltà

mutui subprime. Nel marzo 2008 il rapido deterioramento della sua posizionedi liquidità ha spinto la Federal Reserve a intervenire. Operando con modalitàche non si osservavano dai tempi della Grande Depressione, la banca centraleha erogato un prestito alla società utilizzando una banca commerciale comeintermediario e ha successivamente fornito risorse finanziarie e garanzie peragevolare l’acquisizione completa da parte di tale banca alcuni giorni dopo.Questo intervento straordinario aveva l’obiettivo di evitare una liquidazioneincontrollata delle consistenti posizioni di Bear Stearns sui mercati a contantee derivati, che avrebbe accentuato le incertezze e l’illiquidità del mercato.Particolare preoccupazione destavano le esposizioni legate alla funzione dimarket-maker della banca nel mercato dei CDS e di intermediario in quello deipronti contro termine trilaterali. La determinazione dimostrata dalle autorità,che hanno agito risolutamente per normalizzare la situazione, ha contribuitoa invertire la tendenza al peggioramento del clima di mercato e ha indottoun calo degli spread e dei premi per il rischio (grafico VII.1; si veda ancheil Capitolo VI). Al tempo stesso, la natura non convenzionale dell’interventoha sollevato dubbi circa il suo impatto a lungo termine sugli incentivi. Lamanifesta volontà di estendere la rete di sicurezza della banca centrale allebanche di investimento, anche nelle circostanze più estreme, è probabilmentedestinata a influenzare l’assetto della sorveglianza prudenziale su questeimprese, le quali non sono assoggettate alla vigilanza della Federal Reserve.

Compagnie di assicurazione

Le imprese assicurative sono state complessivamente meno colpite dalleturbolenze rispetto agli istituti bancari. La maggior parte di esse ha registratorisultati positivi e la raccolta premi è rimasta sostenuta. Ad eccezione degliassicuratori monoline, l’esposizione alle classi di attivi maggiormente colpitedalla fase di tensione era limitata. Le ingenti svalutazioni di attività legate amutui ipotecari effettuate da alcune delle maggiori società assicurative sonostate, con poche eccezioni, relativamente gestibili e non si sono tradotte indifficoltà a reperire fondi liquidi come è accaduto per le banche.

Nel ramo danni, l’assenza di calamità naturali rilevanti ha mantenuto bassigli esborsi per risarcimenti e ha agito positivamente sugli utili e i coefficientiprudenziali. In prospettiva, tuttavia, il trend ascendente della frequenza deidisastri naturali di minore entità fa ritenere che le stime sui costi futuriandranno riviste al rialzo.

Il segmento del settore assicurativo più colpito dalle turbolenze è stato quello specializzato nell’offerta di garanzie creditizie agli emittenti di obbligazioni. Le cosiddette compagnie di assicurazione monoline, chetradizionalmente avevano fornito garanzie soprattutto a fronte delle emissionidi enti pubblici locali, hanno poi gradualmente esteso la propria offerta aiprodotti di finanza strutturata. Il crollo della performance di questi strumentiha comportato esborsi maggiori del previsto sulle garanzie, mettendo a duraprova i bilanci a elevato grado di leva degli assicuratori. Ciò ha causato unariconsiderazione del loro rating creditizio e un netto calo delle quotazioni delloro debito (grafico VI.8, diagramma di sinistra). Alcune imprese di minoridimensioni sono state declassate e altre costrette a ricercare nuovi apporti di

136 BRI 78a Relazione annuale

L’inasprimento delle condizioni difinanziamento …

… riduce l’attività degli hedge fund …

capitale al fine di mantenere il proprio rating AAA, essenziale per il modellooperativo adottato. I problemi da esse incontrati nella raccolta di capitale frescohanno spinto le autorità di vigilanza a intervenire per evitare ripercussioni sualtri segmenti del mercato obbligazionario e su altre imprese finanziarie.

Investitori ad alta leva finanziaria

Il settore degli investitori ad alta leva finanziaria ha parimenti subito le conse-guenze negative delle tensioni nel sistema finanziario, anche se perlopiù inmodo indiretto. I market-maker e i prestatori hanno reagito all’indebolimentodei bilanci societari e al calo dei profitti inasprendo le condizioni di finanzia-mento. Di conseguenza, gli hedge fund e i fondi di private equity hanno dovutoadeguare le proprie politiche di assunzione del rischio ai maggiori costi delcapitale di prestito.

Sebbene i primi segnali di tensione fossero provenuti da alcuni fondi speculativi associati a grandi banche di investimento, la performance dell’insieme del settore si era dimostrata inizialmente piuttosto solida. Nelcorso del 2007 i rendimenti della maggior parte delle strategie perseguitedagli hedge fund sono stati favorevoli nel confronto con quelli del 2006(grafico VII.3). La principale eccezione è costituita dai risultati dei fondi attivinel comparto del reddito fisso, che nel 2007 sono peggiorati. Nel corsodell’anno gli afflussi netti verso tutte le famiglie di fondi sono rimasti su livellianaloghi a quelli del recente passato.

Nei primi mesi del 2008, in un clima di mercato difficile, molti hedgefund hanno registrato performance deludenti, innescando ritiri di capitaleda parte degli investitori. A ciò si è aggiunta la volontà dei prime broker diridurre le proprie esposizioni, aumentando le richieste di margini e inasprendole condizioni di finanziamento. Molti fondi, in particolare quelli di minori

0

6

12

18

24

0

0,6

1,2

1,8

2,4

99 00 01 02 03 04 05 06 07 08

0

200

400

600

800

0

1

2

3

4

99 00 01 02 03 04 05 06 07 08

totale3

neutralidirezionali

Dimensione, performance e grado di leva degli hedge fund

Rendimenti1 e afflussi di fondi Indici di leva2 e attività gestite

Grafico VII.3

Le aree ombreggiate rappresentano rispettivamente flussi e stock indicati dalle scale di sinistra, in miliardi di dollari USA.1 Extrarendimento annuo (media mobile di dodici mesi), in percentuale, per l’insieme dei fondi rispetto ai rendimenti dei buoni del Tesoro USA a tre mesi. 2 Secondo la metodologia di regressione descritta in P. McGuire, E. Remolona e K. Tsatsaronis, “Esposizioni e grado di leva degli hedge fund: un’analisi temporale”, Rassegna trimestrale BRI, marzo 2005. 3 Comprende tutti gli stili di famiglie di hedge fund ponderati in base alle attività in gestione.

Fonti: Hedge Fund Research, Inc.; elaborazioni BRI.

137BRI 78a Relazione annuale

… e accresce le pressioni sul private equity …

… provocando una contrazione delmercato degli LBO

Il rallentamento dei mercati immobiliari …

dimensioni, hanno incontrato serie difficoltà a mantenere le proprie posizioniaperte e sono stati costretti a liquidare parte del loro portafoglio.

Nel periodo sotto rassegna i fondi di private equity hanno subito notevolipressioni a causa delle più rigide condizioni di finanziamento e delle minoriopportunità di investimento. Gli abbondanti mezzi raccolti negli ultimi anniavevano generato un eccesso di capitali che non è stato collocato secondo lemodalità tradizionali per questo tipo di fondi. Gli investimenti di portafoglio inprodotti di finanza strutturata hanno dato luogo a rilevanti perdite per alcunifondi di private equity e al clamoroso fallimento di un organismo recente-mente ammesso a quotazione collegato a un’importante società di privateequity.

L’attività creditizia relativa alle operazioni di leveraged buyout (LBO) siè nettamente ridotta nella seconda metà del 2007 e praticamente arrestatanel primo trimestre 2008 (grafico VII.4). I prestatori originari hanno incontratocrescenti difficoltà nel cartolarizzare crediti di questo tipo a causa dell’accre-sciuta avversione al rischio degli investitori. I timori per il maggiore rischiodi credito e di concentrazione risultante dall’accumulo involontario di taliesposizioni hanno prosciugato i flussi di finanziamento per queste transazioni.

Mercati immobiliari e svalutazioni delle società finanziarie

Gli sviluppi sul mercato immobiliare hanno svolto un ruolo centrale nellagenesi e nelle dinamiche delle turbolenze finanziarie. L’esposizione ai mutuiresidenziali statunitensi, e in particolare ai segmenti più rischiosi del mercato,ha rappresentato la principale fonte di perdite sia direttamente sui creditiipotecari sia attraverso i titoli emessi a fronte di tali crediti. In prospettiva,l’andamento del mercato immobiliare è probabilmente destinato a influire inmodo determinante sull’evolversi della situazione generale.

La maggior parte delle svalutazioni notificate dalle società finanziarie nelperiodo in esame è riconducibile alla diminuzione del valore degli strumenti

0

50

100

150

200

0

200

400

600

800

2004 2005 2006 2007 2008

Stati Uniti (s.s.)1

Europa (s.s.)1

altri paesi (s.s.)1

numero totale (s.d.)

0

25

50

75

100

2004 2005 2006 2007 2008

spread ampi2

alto rischio3

Mercato dei prestiti per operazioni di LBO: dimensioni, rischio e prezzo

Dimensioni Rischio e prezzo

Grafico VII.4

1 Emissioni, in miliardi di dollari USA. 2 Prestiti per LBO con spread pari o superiori a 250 punti base, in percentuale del volume totale di prestiti per LBO con rating. 3 Prestiti per LBO con rating inferiore a BB, in percentuale del volume totale di prestiti per LBO con rating.

Fonte: Dealogic Loanware.

138 BRI 78a Relazione annuale

legati ai mutui ipotecari. Le perdite contabilizzate dall’agosto 2007 sono statemolto rilevanti (tabella VII.3). Le svalutazioni sono state il risultato dell’effettocongiunto delle sofferenze sui crediti ipotecari e delle massicce rettifiche diprezzo dei portafogli di ipoteche cartolarizzate. Il volume delle perdite haspinto numerose istituzioni a cercare attivamente di risanare i propri bilancicon aumenti di capitale.

Negli Stati Uniti le perdite connesse con i mutui ipotecari hanno segnatoun’impennata a seguito del rialzo degli indici di insolvenza. A settembre 2007gli indici relativi ai prestiti di qualità primaria erano saliti al 3,1% e quellidei mutui subprime al 16%. Per i subprime di più recente accensione i tassidi insolvenza sono stati molto più elevati, a indicazione del progressivoallentamento dei criteri di affidamento durante il boom del mercato degliimmobili residenziali (grafico VII.5).

L’aumento delle inadempienze ipotecarie ha innescato un riesame delleipotesi alla base del prezzo dei titoli assistiti da garanzia ipotecaria. I bassispread sui portafogli di ipoteche cartolarizzate riflettevano in parte l’aspettativache i mutuatari fortemente indebitati sarebbero stati in grado di rifinanziareo vendere facilmente il proprio immobile in un mercato delle abitazioni inpieno boom, così da evitare costosi procedimenti di espropriazione. Inoltre, le

… costringe le imprese finanziariea effettuare ingentisvalutazioni ...

… e induce a rivedere i modellidi pricing

Svalutazioni e ricapitalizzazioni collegate ai mutui subprime1

SvalutazioniCapitale

Importo2 In % In % del raccolto2

dell’utile3 patrimonio4

Banche commerciali5 197 102 21 169

Banche di investimento6 64 163 24 37

1 A metà maggio 2008. 2 In miliardi di dollari USA. 3 Utile al lordo di imposta nel 2007 (per due banchecommerciali, nel 2006). 4 Patrimonio di base nel 2007; per le banche di investimento, patrimoniototale. 5 Venti banche commerciali maggiori. 6 Cinque banche di investimento maggiori.

Fonti: Bankscope; Bloomberg. Tabella VII.3

0

6

12

18

24

30

1 4 7 10 13 16 19 22 25 28 31 1 4 7 10 13 16 19 22 25 28 31

200020032004200520062007

0

3

6

9

12

15

Età (mesi) Età (mesi)

Tassi di morosità dei mutui ipotecari1

Subprime Alt-A

Grafico VII.5

1 Tassi di morosità (prestiti in mora da almeno 60 giorni), per anno di coorte, in percentuale.

Fonti: CPR & CDR Technologies, Inc.; UBS.

139BRI 78a Relazione annuale

valutazioni dei prodotti strutturati emessi a fronte di ipoteche erano basatesu ipotesi altrettanto ottimistiche circa la correlazione tra le insolvenze e ifattori di rischio “sistematico”. L’emergere di un rischio più alto ha pertantocomportato declassamenti su ampia scala dei rating creditizi dei mutui carto-larizzati e una brusca caduta del valore di mercato dei connessi strumenti difinanza strutturata.

Due caratteristiche dei prodotti strutturati hanno amplificato il calo deiprezzi. La prima è la complessità della struttura su cui si fondava la distribuzionedei flussi di cassa ai diversi investitori. Per sua natura, la cartolarizzazioneaveva redistribuito il rischio concentrandolo nelle tranche subordinate. Le basseaspettative di perdita delle tranche senior avevano però come contropartitauna più elevata sensibilità alle ipotesi di valutazione sottostanti. In secondoluogo, poiché i mercati secondari di questi titoli erano piuttosto illiquidi, levalutazioni si basavano in misura crescente sul collocamento primario delleemissioni più recenti o su modelli di rischio, piuttosto che su informazioniaggiornate in merito alla performance del portafoglio di attività sottostanti.Allorché si è esaurita la domanda di nuovi titoli e si sono quindi dovute rivederele ipotesi di prezzo iniziali, la natura non lineare delle strutture ha resonecessarie massicce rettifiche delle valutazioni iscritte in bilancio. Ciò spiegaperché le svalutazioni comunicate dalle società finanziarie siano state netta-mente superiori alle perdite effettivamente realizzate sui mutui in sofferenza.

L’andamento del mercato immobiliare è stato determinante per l’evolu-zione del ciclo attuale. Nel periodo in esame la tendenza al rincaro degliimmobili residenziali si è interrotta (grafico VII.6). Nella maggior parte dei

La complessità delle transazionicontribuisce allesvalutazioni

20

60

100

140

180

20

60

100

140

180

20

60

100

140

180

86 91 96 01 0620

60

100

140

180

86 91 96 01 06

GermaniaFrancia

ItaliaSvizzera

CanadaSpagnaBelgio

Stati UnitiGiapponePaesi Bassi

DanimarcaFinlandia

Regno UnitoAustraliaSveziaNorvegiaIrlanda

Prezzi delle abitazioni corretti per l’inflazione1

Grafico VII.6

1 Prezzi nominali delle abitazioni corretti per il deflatore della spesa per consumi privati; 2000 = 100. Per Francia, Germania, Giappone e Italia le cifre trimestrali sono ricavate da dati a più bassa frequenza mediante tecniche di interpolazione di Ginsburgh.

Fonti: varie associazioni del mercato immobiliare; statistiche nazionali; elaborazioni BRI.

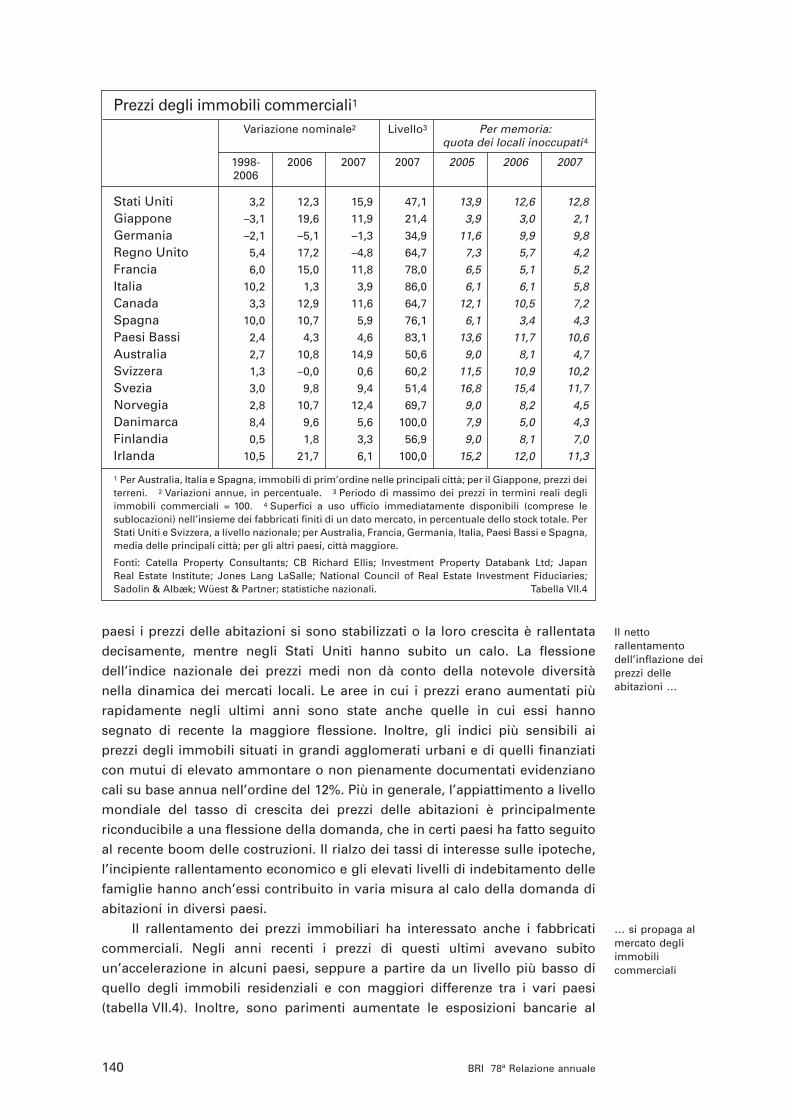

Prezzi degli immobili commerciali1

Variazione nominale2 Livello3 Per memoria: quota dei locali inoccupati 4

1998- 2006 2007 2007 2005 2006 20072006

Stati Uniti 3,2 12,3 15,9 47,1 13,9 12,6 12,8Giappone –3,1 19,6 11,9 21,4 3,9 3,0 2,1Germania –2,1 –5,1 –1,3 34,9 11,6 9,9 9,8Regno Unito 5,4 17,2 –4,8 64,7 7,3 5,7 4,2Francia 6,0 15,0 11,8 78,0 6,5 5,1 5,2Italia 10,2 1,3 3,9 86,0 6,1 6,1 5,8Canada 3,3 12,9 11,6 64,7 12,1 10,5 7,2Spagna 10,0 10,7 5,9 76,1 6,1 3,4 4,3Paesi Bassi 2,4 4,3 4,6 83,1 13,6 11,7 10,6Australia 2,7 10,8 14,9 50,6 9,0 8,1 4,7Svizzera 1,3 –0,0 0,6 60,2 11,5 10,9 10,2Svezia 3,0 9,8 9,4 51,4 16,8 15,4 11,7Norvegia 2,8 10,7 12,4 69,7 9,0 8,2 4,5Danimarca 8,4 9,6 5,6 100,0 7,9 5,0 4,3Finlandia 0,5 1,8 3,3 56,9 9,0 8,1 7,0Irlanda 10,5 21,7 6,1 100,0 15,2 12,0 11,3

1 Per Australia, Italia e Spagna, immobili di prim’ordine nelle principali città; per il Giappone, prezzi deiterreni. 2 Variazioni annue, in percentuale. 3 Periodo di massimo dei prezzi in termini reali degliimmobili commerciali = 100. 4 Superfici a uso ufficio immediatamente disponibili (comprese lesublocazioni) nell’insieme dei fabbricati finiti di un dato mercato, in percentuale dello stock totale. PerStati Uniti e Svizzera, a livello nazionale; per Australia, Francia, Germania, Italia, Paesi Bassi e Spagna,media delle principali città; per gli altri paesi, città maggiore.

Fonti: Catella Property Consultants; CB Richard Ellis; Investment Property Databank Ltd; Japan Real Estate Institute; Jones Lang LaSalle; National Council of Real Estate Investment Fiduciaries;Sadolin & Albæk; Wüest & Partner; statistiche nazionali. Tabella VII.4

140 BRI 78a Relazione annuale

paesi i prezzi delle abitazioni si sono stabilizzati o la loro crescita è rallentatadecisamente, mentre negli Stati Uniti hanno subito un calo. La flessionedell’indice nazionale dei prezzi medi non dà conto della notevole diversitànella dinamica dei mercati locali. Le aree in cui i prezzi erano aumentati piùrapidamente negli ultimi anni sono state anche quelle in cui essi hannosegnato di recente la maggiore flessione. Inoltre, gli indici più sensibili aiprezzi degli immobili situati in grandi agglomerati urbani e di quelli finanziaticon mutui di elevato ammontare o non pienamente documentati evidenzianocali su base annua nell’ordine del 12%. Più in generale, l’appiattimento a livellomondiale del tasso di crescita dei prezzi delle abitazioni è principalmentericonducibile a una flessione della domanda, che in certi paesi ha fatto seguitoal recente boom delle costruzioni. Il rialzo dei tassi di interesse sulle ipoteche,l’incipiente rallentamento economico e gli elevati livelli di indebitamento dellefamiglie hanno anch’essi contribuito in varia misura al calo della domanda diabitazioni in diversi paesi.

Il rallentamento dei prezzi immobiliari ha interessato anche i fabbricaticommerciali. Negli anni recenti i prezzi di questi ultimi avevano subitoun’accelerazione in alcuni paesi, seppure a partire da un livello più basso diquello degli immobili residenziali e con maggiori differenze tra i vari paesi(tabella VII.4). Inoltre, sono parimenti aumentate le esposizioni bancarie al

Il netto rallentamentodell’inflazione deiprezzi delleabitazioni …

… si propaga al mercato degliimmobilicommerciali

141BRI 78a Relazione annuale

settore. Quelle in forma diretta rappresentano quasi il 14% delle attivitàdetenute dalle banche statunitensi, una quota che nel caso delle banche dimedie dimensioni è salita dal 19 al 33% negli ultimi sei anni (grafico VII.7).

Nel periodo in rassegna, tuttavia, vi sono state crescenti indicazioni diuna maggiore sensibilità degli investitori al rischio connesso con la proprietàimmobiliare non residenziale. La tendenza all’incremento dell’emissione dititoli garantiti da investimenti in questo mercato ha segnato un’inversionedurante lo scorso anno. Nel contempo, gli spread su tali titoli si sonodecisamente ampliati (grafico VII.7, diagramma di destra). Queste evidenzecontrastano con le segnalazioni di un graduale allentamento dei criteri diaffidamento negli ultimi anni, analogo a quello osservato nei mercati delleipoteche residenziali.

La turbolenza in prospettiva

L’episodio di forte tensione che ha caratterizzato il panorama finanziario apartire dalla metà del 2007 è verosimilmente tra i più gravi registrati in epocarecente. Esso ha colpito numerose istituzioni finanziarie e si è dimostrato piùpersistente di molti altri casi di instabilità generalizzata del sistema finanziario.Dal punto di vista delle autorità, alcune delle questioni più importanti sollevatedalle turbolenze riguardano le possibili interazioni tra i settori finanziario ereale dell’economia. Una questione fondamentale è se il ciclo creditizio nonstia precorrendo il ciclo produttivo, nella misura in cui le istituzioni finanziariereagiscono all’indebolimento dei bilanci inasprendo l’offerta di credito. Inoltre,la trasmissione delle tensioni attraverso il mercato bancario internazionaleindica che le ripercussioni economiche potrebbero essere di portata più ampiadi quanto facessero ritenere i focolai di crisi originari. Un’ultima serie di quesitiriguarda il rischio sistemico e il ruolo del modello di intermediazionefinanziaria originate-to-distribute nel determinare la natura di tale rischio.

0

1

2

3

4

91 96 01 06

altriammin. pubblicheassicurazioni vitacasse di risparmioCDO di ABSbanche commerciali

0

4

8

12

16

0

10

20

30

40

91 96 01 06

prime100 banchealtre banche

0

400

800

1 200

1 600

93 96 99 02 05 08

AAAAA A BBB

Settore degli immobili commerciali USA

Volume1 Prestiti per IC2 Spread di CMBS3

Grafico VII.7

1 Debito ipotecario in essere a fronte di immobili commerciali e multifamiliari, in trilioni di dollari USA.2 In percentuale. Le linee spesse indicano i rapporti fra prestiti per immobili commerciali (IC) e attività fruttifere di interessi (s.d.), quelle sottili i tassi di morosità (s.s.). 3 Spread su titoli garantiti da ipoteche su immobili commerciali (commercial mortgage-backed securities, CMBS), in punti base.

Fonti: JPMorgan Chase; statistiche nazionali.

142 BRI 78a Relazione annuale

Il ciclo del credito

Le forti turbative durante il periodo in esame hanno costretto le impresefinanziarie a rivedere i propri piani operativi. In molti casi, a fronte di unrestringimento della base patrimoniale, le società hanno dovuto ricorrerea ricapitalizzazioni di emergenza per preservare il loro franchise value nellerispettive aree di attività. Una questione essenziale in prospettiva riguardatuttavia la misura in cui le ricadute delle turbolenze incideranno sull’offerta dicredito al settore non finanziario.

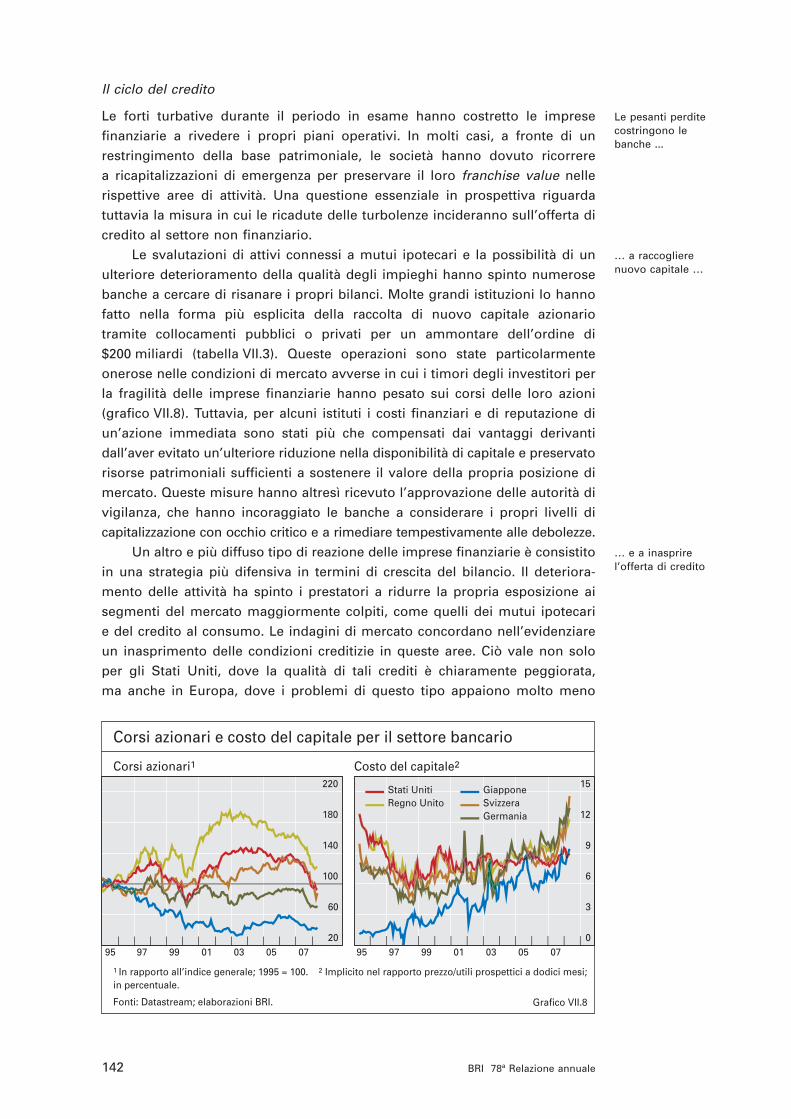

Le svalutazioni di attivi connessi a mutui ipotecari e la possibilità di unulteriore deterioramento della qualità degli impieghi hanno spinto numerosebanche a cercare di risanare i propri bilanci. Molte grandi istituzioni lo hannofatto nella forma più esplicita della raccolta di nuovo capitale azionario tramite collocamenti pubblici o privati per un ammontare dell’ordine di$200 miliardi (tabella VII.3). Queste operazioni sono state particolarmenteonerose nelle condizioni di mercato avverse in cui i timori degli investitori perla fragilità delle imprese finanziarie hanno pesato sui corsi delle loro azioni(grafico VII.8). Tuttavia, per alcuni istituti i costi finanziari e di reputazione diun’azione immediata sono stati più che compensati dai vantaggi derivantidall’aver evitato un’ulteriore riduzione nella disponibilità di capitale e preservatorisorse patrimoniali sufficienti a sostenere il valore della propria posizione dimercato. Queste misure hanno altresì ricevuto l’approvazione delle autorità divigilanza, che hanno incoraggiato le banche a considerare i propri livelli dicapitalizzazione con occhio critico e a rimediare tempestivamente alle debolezze.

Un altro e più diffuso tipo di reazione delle imprese finanziarie è consistitoin una strategia più difensiva in termini di crescita del bilancio. Il deteriora-mento delle attività ha spinto i prestatori a ridurre la propria esposizione aisegmenti del mercato maggiormente colpiti, come quelli dei mutui ipotecarie del credito al consumo. Le indagini di mercato concordano nell’evidenziareun inasprimento delle condizioni creditizie in queste aree. Ciò vale non soloper gli Stati Uniti, dove la qualità di tali crediti è chiaramente peggiorata,ma anche in Europa, dove i problemi di questo tipo appaiono molto meno

20

60

100

140

180

220

95 97 99 01 03 05 070

3

6

9

12

15

95 97 99 01 03 05 07

Stati UnitiRegno Unito

GiapponeSvizzeraGermania

Corsi azionari e costo del capitale per il settore bancario

Corsi azionari1 Costo del capitale2

Grafico VII.8

1 In rapporto all’indice generale; 1995 = 100. 2 Implicito nel rapporto prezzo/utili prospettici a dodici mesi; in percentuale.

Fonti: Datastream; elaborazioni BRI.

Le pesanti perdite costringono lebanche ...

… a raccogliere nuovo capitale …

… e a inasprire l’offerta di credito

143BRI 78a Relazione annuale

pronunciati (si vedano in proposito il Capitolo II e il grafico II.12, diagramma didestra). Vi sono indicazioni che la disponibilità di credito per il settore delleimprese sia parimenti sotto pressione, a causa degli standard creditizi piùstringenti applicati dalle banche. Degna di nota è in particolare la scomparsadei contratti di prestito con clausole meno restrittive, che erano divenutisempre più diffusi durante il recente boom dei finanziamenti ad alto grado dileva. Si è osservato anche un ampliamento generale degli spread creditizi,sebbene meno pronunciato che nel mercato obbligazionario (grafico VII.9).

In numerosi paesi l’espansione del credito totale è diminuita leggermenterispetto ai massimi raggiunti di recente (grafico VII.10). Per vari motivi,

–15

0

15

30

–15

0

15

30

–15

0

15

30

–15

0

15

30

92 95 98 01 04 07–15

0

15

30

92 95 98 01 04 07–15

0

15

30

92 95 98 01 04 07

mutui ipotecarialle impreseal consumo

Composizione settoriale del credito bancario1

Stati Uniti Area dell’euro Giappone

Regno Unito Australia Canada

Grafico VII.10

1 Crescita percentuale annua.

Fonti: Datastream; statistiche nazionali.

–50

–25

0

25

50

93 95 97 99 01 03 05 07

obbligazioniprestiti

0

0,2

0,4

0,6

0,8

93 95 97 99 01 03 05 07

Prezzo del rischio sui mercati obbligazionario e dei prestiti sindacati

Media delle discrepanze di prezzo1 Sensibilità di prezzo relativa2

Grafico VII.9

1 Discrepanze medie (in punti base), ponderate per l’importo dell’operazione, fra gli spread effettivi (su obbligazioni o prestiti) e quelli desunti da un modello che incorpora tassi di interesse a breve, rating, vita residua, garanzie personali e reali, rischio valutario e importo dell’operazione. Un valore negativo indica che gli spread di mercato sono inferiori a quelli desunti dal modello. 2 Sensibilità relativa variabile nel tempo dei prezzi di prestiti e obbligazioni rispetto al rischio di credito, stimata come coefficiente di regressione dei tassi di interesse dei prestiti sull’indice di rendimento delle obbligazioni societarie di pari rating. Le altre variabili comprendono l’importo e la scadenza dell’operazione. Un valore di 0,5 indica che la differenza di spread fra due operazioni, una con un rating più basso dell’altra, è inferiore del 50% per i prestiti rispetto alle obbligazioni.

Fonti: Dealogic; statistiche nazionali; elaborazioni BRI.

144 BRI 78a Relazione annuale

tuttavia, queste statistiche possono talvolta sottostimare la contrazionenell’offerta di credito. Una delle ragioni è che, in seguito alla perdita di valoredegli strumenti cartolarizzati, le banche sponsor hanno nuovamente iscritto inbilancio i portafogli che erano stati collocati presso entità giuridiche separatenel quadro della cartolarizzazione. Tali decisioni sono state dettate in partedagli impegni di finanziamento esistenti nei confronti di queste entità e inparte dalla volontà di ridurre al minimo i costi di reputazione per la societàderivanti da un loro eventuale fallimento. In secondo luogo, molte grandibanche che avevano utilizzato prestiti per finanziare LBO nelle ultime fasi delboom dei finanziamenti ad alto grado di leva si sono ritrovate con ingentiesposizioni di questo tipo quando la liquidità del mercato secondario di talicrediti si è esaurita nell’estate del 2007. L’accumulo di queste esposizioni,stimato dagli analisti in quasi $250 miliardi al suo livello massimo, ha gravatosui bilanci delle banche. La graduale riapertura del mercato verso la finedel periodo in esame è stata in parte favorita dall’interesse mostrato dai fondi di private equity. Infine, l’ultima ragione per cui i dati complessivisovrastimano forse l’offerta di nuovo credito è che, una volta iniziata la strettacreditizia, i mutuatari fanno ricorso in genere alle linee creditizie precedente-mente costituite presso le proprie banche.

La disponibilità di credito a breve e a medio termine dipenderà da varifattori. Due questioni fondamentali, strettamente interconnesse, sono la misurain cui le banche riusciranno a ricostituire le proprie riserve patrimoniali e ilmodo in cui evolverà la qualità dei loro attivi. Quest’ultimo elemento è a suavolta intimamente legato agli sviluppi del contesto macroeconomico.

I precedenti episodi di turbolenza nel settore finanziario possono offrirequalche indicazione sui probabili sviluppi futuri, ma di certo non una previsioneesatta. Le analogie tra l’attuale svolta nel ciclo creditizio e quelle che hannoavuto luogo negli ultimi venti anni risultano evidenti osservando il profilodell’espansione creditizia, i prezzi degli strumenti finanziari e l’attività econo-mica (grafico VII.11). Indipendentemente dalle loro caratteristiche specifiche,i passati episodi di turbativa sono stati preceduti in genere da periodi diespansione del credito superiore alla media e da boom dei prezzi delle attività,molto spesso sospinti dai valori immobiliari. Tali periodi si sono accompagnatia un allentamento degli standard creditizi e a una diminuzione del prezzo delrischio (grafico VII.9, diagramma di sinistra), che hanno in genere rispecchiatouna forte espansione dell’attività economica.

L’inversione di tendenza nella fase discendente del ciclo è stata spessoassai brusca. Gli indicatori del settore finanziario hanno generalmente anticipatol’attività reale, in quanto l’indebolimento dell’espansione del credito e la fles-sione dei prezzi degli strumenti hanno preceduto il rallentamento del PIL e dellaspesa. La solidità delle istituzioni finanziarie si è deteriorata nelle fasi contrat-tive, come indicato dalla flessione degli indicatori di performance. Pur essendodifficile inferire nessi causali di ordine generale da questi riscontri, le dinamicheconcernenti il settore finanziario, l’espansione del credito, i prezzi degli attivi,nonché l’economia reale evidenziano senz’altro una stretta interdipendenza.

Guardando oltre il breve termine, i principali rischi sembrano risiederenella reazione della domanda aggregata alla più debole posizione delle

L’andamento del ciclo del credito èinterconnesso ...

… con quello dell’economia reale

145BRI 78a Relazione annuale

banche e all’inasprimento degli standard creditizi. Poiché in numerosi paesiil debito delle famiglie rimane elevato, una restrizione dell’offerta di creditoè destinata a incidere sul profilo della spesa (Capitolo II). Il livello su cuifiniranno per assestarsi i prezzi delle abitazioni e la durata del processo distabilizzazione potrebbero costituire un fattore molto importante nelle economieche hanno registrato i boom immobiliari più pronunciati.

Il mercato bancario internazionale e la trasmissione delle tensioni

La crescente internazionalizzazione della finanza fa sì che lo stato di salutedel sistema bancario di un paese possa essere rilevante anche al di fuoridell’economia interna. Alcune grandi istituzioni costituiscono il fulcro delmercato bancario internazionale. Persistenti difficoltà presso di esse possonoavere un impatto sulle condizioni finanziarie che travalica i confini nazionali.

Gli anni novanta offrono esempi di crisi bancarie nei paesi industrialiavanzati con conseguenze internazionali dirette. Le banche giapponesi hannoridotto la loro operatività all’estero in risposta alle perdite su crediti causatedallo scoppio della bolla dei prezzi delle attività (grafico VII.12, diagrammasuperiore). In conseguenza di un protratto periodo di crescita generalmentenegativa, la quota delle banche nipponiche sul totale delle attività internazionaliè scesa dal 38% nel 1990 a meno dell’8% nel 2007. La crisi bancaria dei paesinordici ha avuto un effetto analogo nel ridurre le attività internazionali dellebanche locali, sebbene da un livello molto inferiore. Anche i casi in cui si è

Le tensioni potrebbero avereconseguenzeinternazionaliattraverso …

–6

–3

0

3

–6

–3

0

3

–6

–3

0

3

86 91 96 01 06

–12

–6

0

6

86 91 96 01 06

credito/gap PILgap prezzi delle attività2

gap PIL3

Mercati finanziari ed economia reale1

Stati Uniti Giappone

Regno Unito Svezia

Grafico VII.11

1 Scostamenti dalla tendenza, in percentuale. Ciascuna tendenza è ricavata da dati disponibili in tempo reale.2 In base a un indice dei prezzi reali di azioni, immobili residenziali e immobili commerciali; proporzionalmente ridotto mediante un fattore 3. 3 In base al logaritmo del PIL in termini reali.

Fonti: FMI; OCSE; statistiche nazionali; elaborazioni BRI.

146 BRI 78a Relazione annuale

contratta l’operatività internazionale delle banche statunitensi hanno coincisocon fasi di turbolenza finanziaria interna, in particolare alla fine degli anniottanta, agli inizi degli anni novanta e nell’autunno 1998.

In ognuno di questi casi le banche coinvolte hanno ridotto il creditoerogato tramite i loro sportelli internazionali situati in varie parti del mondo.Questi tagli hanno rappresentato pertanto per l’offerta di credito nel paeseospitante uno shock negativo, indotto dalla situazione delle banche nel paesedi origine. Per contro, durante la maggior parte degli anni novanta i prestititransfrontalieri concessi dalle banche internazionali hanno seguito un ciclo piùmoderato, registrando una crescita negativa solo per breve tempo nel 1992.

Il mercato bancario internazionale si è notevolmente sviluppato da allora,e parallelamente è aumentato l’impatto internazionale che potrebbe avereun’analoga contrazione oggi. Le attività internazionali delle banche dichiarantialla BRI sono aumentate da $6 trilioni nel 1990 a $37 trilioni nel 2007 (parial 70% del PIL mondiale) e i crediti totali verso i mercati emergenti, inclusi iprestiti transfrontalieri e quelli erogati localmente dalle banche estere, hannosuperato i $4 trilioni. Il disimpegno delle istituzioni di un importante sistemabancario nazionale dall’attività creditizia internazionale potrebbe incidere

… una contrazione dei prestititransfrontalieri …

–15

0

15

30

45

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

GiapponeStati Uniti

paesi nordici2 altre nazionalità3

0

400

800

1 200

1 600

2005 2006 20070

5

10

15

20

0

1

2

3

4

2005 2006 2007

FranciaGermaniaGiapponePaesi Bassi

SvizzeraRegno UnitoStati Uniti

totale (s.s.)

Prestiti ed esposizioni interbancarie internazionali

Crescita delle attività internazionali, per nazionalità della banca1

Attività verso sistemi bancari4, 5 Esposizioni sull’estero5, 6

Grafico VII.12

1 Tasso di crescita sull’anno precedente delle attività internazionali contabilizzate dalle banche della nazionalità indicata in legenda. Non sono incluse le attività in valuta estera verso residenti del paese di origine. 2 Banche danesi, finlandesi, norvegesi e svedesi. 3 Totale delle attività internazionali escluse quelle contabilizzate da banche giapponesi, nordiche e statunitensi. 4 Attività estere delle banche dichiaranti alla BRI nei confronti dei sistemi bancari nazionali indicati in legenda; in miliardi di dollari USA. 5 In base al rischio ultimo ed escludendo i trasferimenti intragruppo. 6 Attività estere verso entità (bancarie e non bancarie) nelle economie avanzate, contabilizzate da banche con sede nei paesi indicati in legenda; in trilioni di dollari USA.

Fonte: statistiche bancarie internazionali BRI.

147BRI 78a Relazione annuale

negativamente sulle economie industriali avanzate e ostacolare al tempostesso il finanziamento dei mercati emergenti (Capitolo III). Diverse economieemergenti in Europa e nell’America latina sono divenute più dipendentidal credito bancario estero, sia attraverso operazioni transfrontaliere sia peril tramite di filiali locali. Ciò detto, i dati disponibili sino alla fine del2007 mostrano che il credito bancario ai mercati emergenti ha continuato adaccelerare, contrariamente a quanto accaduto per l’attività bancaria tra leeconomie industriali avanzate.

Anche se le condizioni delle banche attive sul piano internazionalepossono essere considerate oggi meno problematiche che agli inizi degli anninovanta, le esposizioni comuni di queste istituzioni (comprese quelle verso glistrumenti ipotecari USA) sono aumentate, così come le interconnessionitramite i canali interbancari, gli impegni di credito e le garanzie. Di fatto, hannocominciato a emergere i primi segnali di una contrazione dell’attività creditizia.Le banche attive internazionalmente hanno iniziato a ridimensionare la propriaesposizione diretta verso vari sistemi bancari nazionali. Sono soprattutto calatii crediti interbancari nei confronti delle istituzioni britanniche, francesi e statu-nitensi, seguiti da quelli verso le banche tedesche e svizzere (grafico VII.12,diagramma in basso a sinistra). A loro volta, diversi importanti sistemi bancari,tra cui quelli di Regno Unito, Stati Uniti e Svizzera, mostrano una certatendenza a ridurre la loro esposizione internazionale complessiva (diagrammain basso a destra). La presenza di stretti legami bancari transfrontalieriavvalora l’opinione secondo cui il protrarsi di tensioni a livello di banchecon operatività internazionale rischia di produrre un disimpegno dall’attivitàcreditizia internazionale con potenziali ricadute ben al di là dei principali centrifinanziari.

Il modello operativo originate-to-distribute

Molti elementi della recente turbolenza nei mercati del credito trovano riscontroin precedenti cicli finanziari e, in quanto tali, fanno parte dei meccanismiche determinano l’alternanza fra periodi di boom finanziario e fasi di fortecontrazione. Un elemento relativamente nuovo, peculiare dell’ultimo episodiodi tensione, è il ruolo centrale del cosiddetto modello operativo originate-to-distribute (OTD) nell’intermediazione finanziaria. Tale modello si basa sulladispersione delle esposizioni creditizie originarie attraverso i mercati per iltrasferimento dei rischi e utilizza una struttura stratificata di operatori neidiversi stadi del processo, dalla creazione alla ricomposizione e allocazionefinale del rischio. Sebbene la cartolarizzazione non sia un’innovazione recente,negli ultimi anni la sua espansione si era notevolmente accelerata, grazie inparticolare all’introduzione di strutture più complesse.

La crescita dei mercati della cartolarizzazione è stata parte integrantedella fase espansiva dell’attuale ciclo del credito. L’innovazione finanziaria,sotto forma di nuove strutture che gestiscono la distribuzione agli investitorifinali dei flussi di cassa generati dalle attività cartolarizzate, ha costituito unimportante fattore alla base dell’abbondante offerta di credito alle famiglie ealle imprese. La trasformazione di ipoteche in titoli costituiti da tranche conprofili di rischio differenti ha dato impulso al finanziamento da parte di varie

… e i legami interbancari

Il nuovo modello operativo originate-to-distribute …

... facilita il trasferimento delrischio …

148 BRI 78a Relazione annuale

tipologie di investitori con diversi gradi di tolleranza al rischio. Inoltre, lapiù ampia distribuzione del rischio sull’insieme del sistema finanziario haverosimilmente contribuito alla riduzione dei premi, poiché gli investitori sisono sentiti maggiormente in grado di far corrispondere la propensione alrischio alla composizione dei portafogli.

Per contro, le perturbazioni che avevano innescato la fase contrattiva delciclo hanno messo in luce talune carenze di questo modello di intermediazionefinanziaria, in particolare per quanto riguarda alcune prassi introdotte più direcente. Tali carenze concernono principalmente l’interazione tra gli incentividei singoli operatori nella catena della cartolarizzazione e la qualità del flussodi informazioni. Il buon esito del processo di cartolarizzazione si fonda sullacomplementarietà delle funzioni dei diversi attori, affinché le decisioni presein ciascuna fase siano basate su informazioni adeguate e conducano a unamigliore allocazione del rischio e delle risorse economiche.

I prestatori originari svolgono un ruolo chiave nel successo di unastruttura di cartolarizzazione. Le informazioni generate da altri partecipantinegli stadi successivi sono nel migliore dei casi un sostituto imperfetto delgiudizio di qualità formulato dall’istituzione che ha originato il credito. Lelacune informative derivanti dall’inosservanza della dovuta diligenza o dacriteri di affidamento poco rigorosi in questa fase iniziale sono molto difficilida colmare. Carenze simili sono evidenti nel mercato della cartolarizzazione deimutui subprime. La concorrenza tra i prestatori originari, che non intendevanoin nessun caso accollarsi il rischio ed erano motivati solo dai proventi legatial volume dell’operazione, ha contribuito all’allentamento degli standard diaccertamento e di documentazione dei prestiti ipotecari. Nei casi più estremii mutui sono stati concessi a prenditori che chiaramente non sarebbero statiin grado di rimborsarli, se non nell’ipotesi molto ottimistica di un futuroapprezzamento delle abitazioni.

Gli intermediari finanziari specializzati nella creazione e nella gestione diveicoli di cartolarizzazione sono soggetti a incentivi analoghi. Il loro guadagnoè prevalentemente legato al volume delle operazioni piuttosto che al profilo dirischio/rendimento sottostante delle attività cartolarizzate. Essi sopportano ingenere solo una quota modesta del rischio, e nella situazione di euforia cheha caratterizzato il boom del mercato sono riusciti a ridurre significativamentetale esposizione. Inoltre, la creazione di strutture complesse che inserisconodiversi strati di cartolarizzazione tra la base originaria di attività e i flussi dicassa corrisposti agli investitori finali ha spesso occultato il rischio sostenutodai gestori delle strutture.

Uno dei ruoli essenziali dell’investitore finale che sopporta il rischio ultimoconsiste nell’introdurre disciplina nel processo di cartolarizzazione richiedendoe ottenendo informazioni pertinenti sui rischi sottostanti prima di assumereposizioni. L’incentivo in tal senso è stato tuttavia attenuato dal fatto che unaquota molto ampia dei prodotti creati tramite le nuove e complesse operazionidi cartolarizzazione si configurava come attività senior e aveva ricevuto lanotazione più alta dalle agenzie di rating. Il compenso ricevuto da investitoriin questa classe di strumenti, seppure generoso rispetto ad altri strumenti conanalogo merito di credito, non è sufficiente a giustificare gli sforzi richiesti da

… ma presenta carenze strutturali …

… nel processo di accensione deiprestiti …

… di cartolarizzazione …

149BRI 78a Relazione annuale

uno scrutinio approfondito dei rischi sottostanti nelle transazioni altamentestrutturate. Le decisioni di tali investitori sono quindi basate su valutazioniesterne del rischio e sull’esercizio della debita diligenza da parte dei cosiddettiinvestitori mezzanine, che detengono tranche di rating inferiore e a più altorendimento. Tuttavia, la capacità di questi ultimi di vagliare la qualità e imporredisciplina finanziaria è stata indebolita dall’ingente volume di emissionicartolarizzate immesse sul mercato negli ultimi anni, che superava le lororisorse. Inoltre, la prassi della cartolarizzazione stratificata, che ha creato nuovestrutture e attività senior addizionali mediante la ricomposizione di tranchemezzanine di attivi cartolarizzati, ha ulteriormente ridotto la capacità di questaclasse di investitori di valutare e monitorare correttamente i rischi.

Il diffondersi delle forme più complesse di cartolarizzazione può averattenuato gli incentivi dei prestatori originari e dei gestori a osservare i requisitidi dovuta diligenza, accrescendo l’importanza dei rating creditizi per il funzio-namento del mercato. Gli investitori nelle tranche a più alto merito di creditohanno fatto maggiore affidamento sulle valutazioni delle agenzie di rating,spesso senza considerare che tali giudizi riguardano principalmente le perditesu crediti medie (o attese) e non danno pienamente conto dello spettro poten-ziale di tali perdite. In effetti, la complessità delle strutture di cartolarizzazionestratificata ha fatto sì che questo spettro fosse molto più ampio rispetto alleobbligazioni e ai prestiti con merito di credito analogo. I rating prescindonoinoltre dalle possibili perdite derivanti dall’interazione tra i fattori di rischio dicredito e di mercato, che sono parimenti più pronunciate in alcune di questestrutture. A seguito degli insegnamenti tratti dalla turbolenza, gli investitorisembrano ora rifuggire dalla complessità, mentre le agenzie di rating hannocominciato ad adoperarsi per comunicare meglio le importanti sfumature neiloro giudizi.

Nonostante le evidenti imperfezioni ampiamente messe in luce dalla fasedi tensioni, il modello OTD continua a presentare potenziali vantaggi per lesingole istituzioni e per l’efficienza del sistema finanziario nel suo insieme. Laprincipale sfida che si pone agli operatori e alle autorità consiste nell’affron-tare queste carenze e valorizzare al tempo stesso gli aspetti positivi delmodello. Diverse iniziative sono in corso. A livello di settore privato sipossono citare le iniziative tese a migliorare la documentazione originaria e ladiffusione delle informazioni lungo tutta la catena della cartolarizzazione, ariconoscere più esplicitamente che la disciplina è maggiore se a ogni stadiodel processo gli operatori mantengono un’esposizione adeguata al rischiocomplessivo, nonché gli sforzi delle agenzie di rating per affinare le proprievalutazioni. Le autorità stanno parimenti cercando di integrare gli insegna-menti appresi sui rischi insiti in strutture di cartolarizzazione più complessenella concezione e attuazione di standard prudenziali e di ovviare alle debo-lezze evidenziate dai legami tra liquidità di mercato e di rifinanziamento e ilrischio complessivo degli istituti finanziari.

Un insegnamento generale tratto dalla turbolenza finanziaria è la strettainterdipendenza dei mercati e delle istituzioni nel funzionamento e nella resi-lienza del sistema finanziario. Il modello di intermediazione finanziaria OTD sifonda sul presupposto che il rischio sia trasferito in definitiva agli investitori

… e di attribuzione dei rating

Iniziative per porre rimedio allecarenze

150 BRI 78a Relazione annuale

tramite operazioni di mercato. Nondimeno, come hanno dimostrato gli eventinel periodo in rassegna, è il capitale delle istituzioni finanziarie che in ultimaanalisi sorregge la stabilità di tutte queste transazioni. Come rilevato inprecedenza, i prestatori originari e i gestori di attività cartolarizzate sono statisoggetti a pressioni per fornire supporto alle strutture di cartolarizzazione e aiveicoli di investimento cui esse erano associate. Le incertezze circa la capacitàdegli istituti di sostenere le perdite relative alle esposizioni hanno provocatoun clima di sfiducia generale nei confronti degli strumenti cartolarizzati e ilblocco dell’attività non soltanto sul mercato dei titoli precedentemente emessima anche su quello primario. Alla fine, con l’esaurirsi della liquidità neimercati monetari, il finanziamento dei veicoli fuori bilancio è dipeso esclusiva-mente dalla capacità delle istituzioni sponsor di onorare i propri impegni afornire linee creditizie di appoggio.

Dal punto di vista dell’azione di vigilanza, questa interdipendenza traimprese finanziarie e mercati depone a favore di un rafforzamento degliaspetti macroprudenziali nella definizione del quadro operativo e nel dosaggiodei relativi strumenti. Le carenze del modello originate-to-distribute sonoprincipalmente imputabili al fatto che i singoli attori non hanno saputosviluppare una visione olistica dei rischi poiché si sono concentrati su unaristretta prospettiva individuale, perdendo di vista i fattori di rischio e leinterconnessioni di natura sistemica. Le politiche che adottano una prospettivaaltrettanto limitata possono parimenti non essere in grado di attuare ex antemisure preventive allorché si accumulano i rischi di interazioni dirompenti. Altempo stesso, la gestione della fase di stress ha già evidenziato come, peressere efficace, la risposta delle autorità possa comportare interventi volti adattenuare le tensioni sui mercati e ad aiutare al tempo stesso le istituzioni afronteggiare le difficoltà.