VI ASSEMBLEA NAZIONALE Roma, 13 maggio 2018 · centrali elettriche a turbine a gas a ciclo...

76

VI ASSEMBLEA NAZIONALE Roma, 13 maggio 2018

Transcript of VI ASSEMBLEA NAZIONALE Roma, 13 maggio 2018 · centrali elettriche a turbine a gas a ciclo...

VI ASSEMBLEA NAZIONALE

Roma, 13 maggio 2018

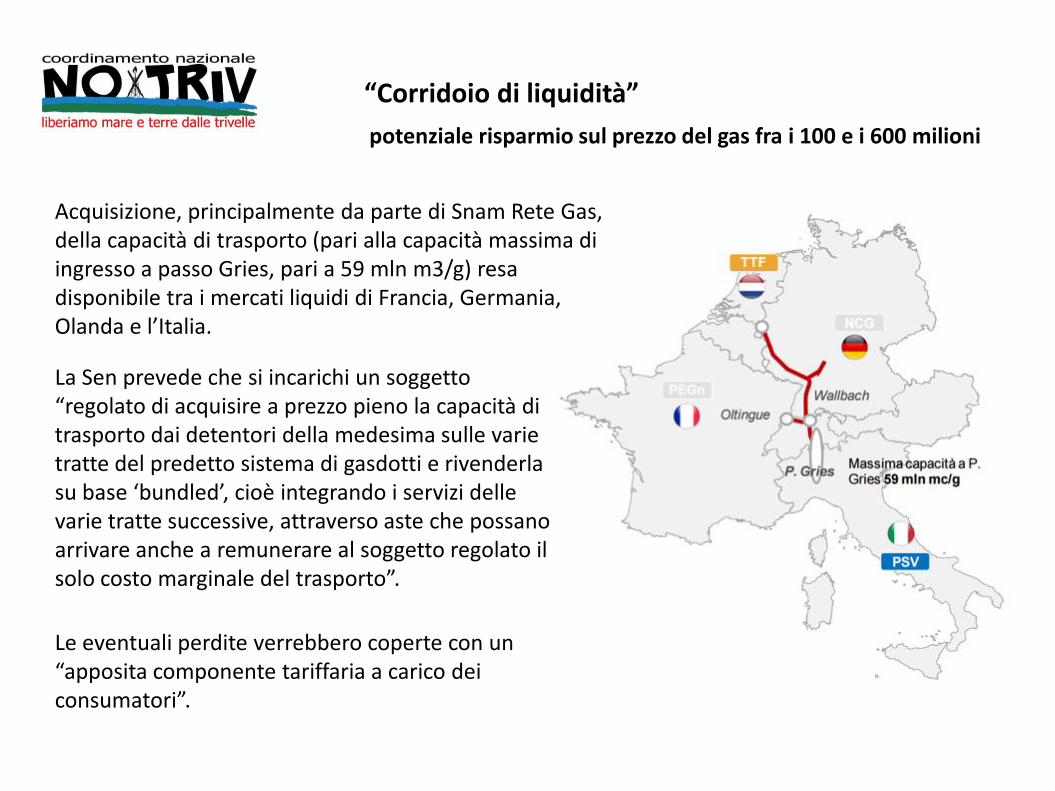

“Corridoio di liquidità”

Acquisizione, principalmente da parte di Snam Rete Gas, della capacità di trasporto (pari alla capacità massima di ingresso a passo Gries, pari a 59 mln m3/g) resa disponibile tra i mercati liquidi di Francia, Germania, Olanda e l’Italia.

La Sen prevede che si incarichi un soggetto “regolato di acquisire a prezzo pieno la capacità di trasporto dai detentori della medesima sulle varie tratte del predetto sistema di gasdotti e rivenderla su base ‘bundled’, cioè integrando i servizi delle varie tratte successive, attraverso aste che possano arrivare anche a remunerare al soggetto regolato il solo costo marginale del trasporto”.

Le eventuali perdite verrebbero coperte con un “apposita componente tariffaria a carico dei consumatori”.

potenziale risparmio sul prezzo del gas fra i 100 e i 600 milioni

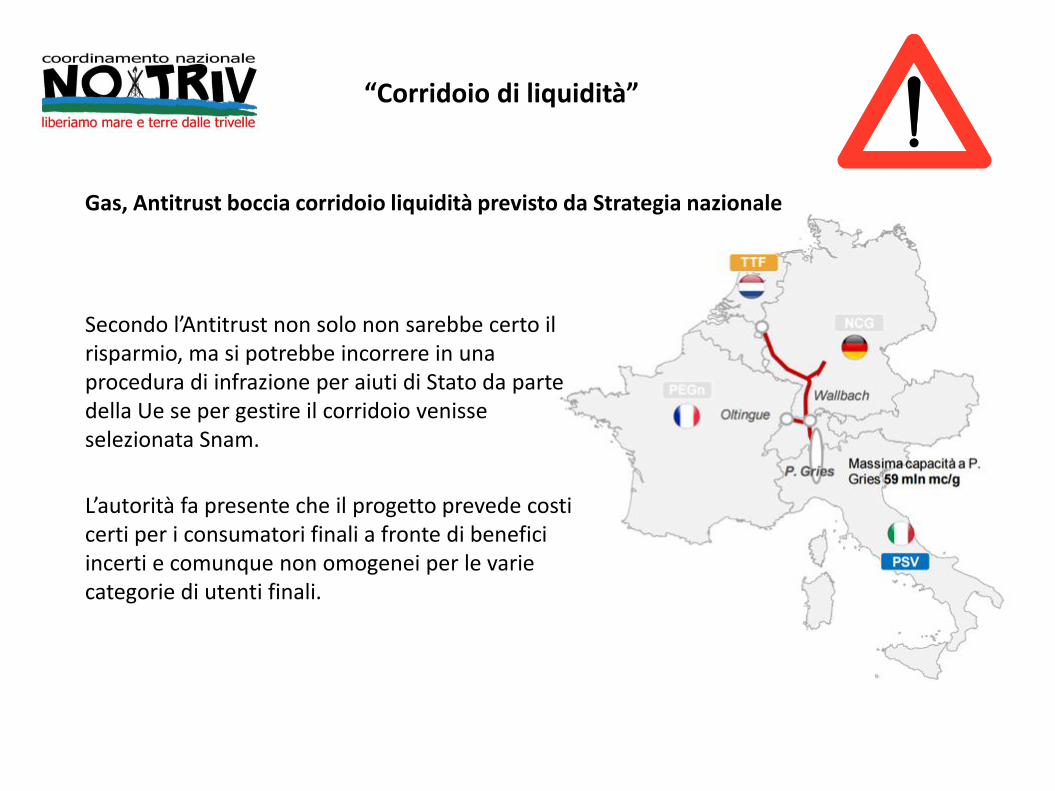

Gas, Antitrust boccia corridoio liquidità previsto da Strategia nazionale

Secondo l’Antitrust non solo non sarebbe certo il risparmio, ma si potrebbe incorrere in una procedura di infrazione per aiuti di Stato da parte della Ue se per gestire il corridoio venisse selezionata Snam.

L’autorità fa presente che il progetto prevede costi certi per i consumatori finali a fronte di benefici incerti e comunque non omogenei per le varie categorie di utenti finali.

“Corridoio di liquidità”

I meccanismi di regolazione della capacità sono misure volte a garantire la sicurezza dell’approvvigionamento di energia elettrica. Permettono ai fornitori di capacità elettrica di ottenere una remunerazione supplementare, che si aggiunge alle entrate ottenute dalla vendita dei elettricità sul mercato, in cambio del mantenimento della capacità esistente o dell’investimento in capacità nuova. E’ uno schema di mercato dedicato ai titolari di asset di generazione fossile e rinnovabile e asset di consumo che metteranno a disposizione di Terna, mediante asta indetta da Terna stessa, una certa capacità produttiva o di riduzione del consumo di energia eletytrica nel medio termine. Terna in cambio offrirà una remunerazione.

Capacity Market

Capacity Market premio all’inefficienza?

Uno strumento concepito per stimolare l’offerta di nuova capacità si è trasformato prevalentemente in un sistema per assegnare un premio annuale a impianti che sarebbero rimasti comunque in esercizio e per i quali costituisce più un guadagno extra che un capacity payment.

Rinnovabili che finanziano centrali inquinanti?

EDISON SORGENIA

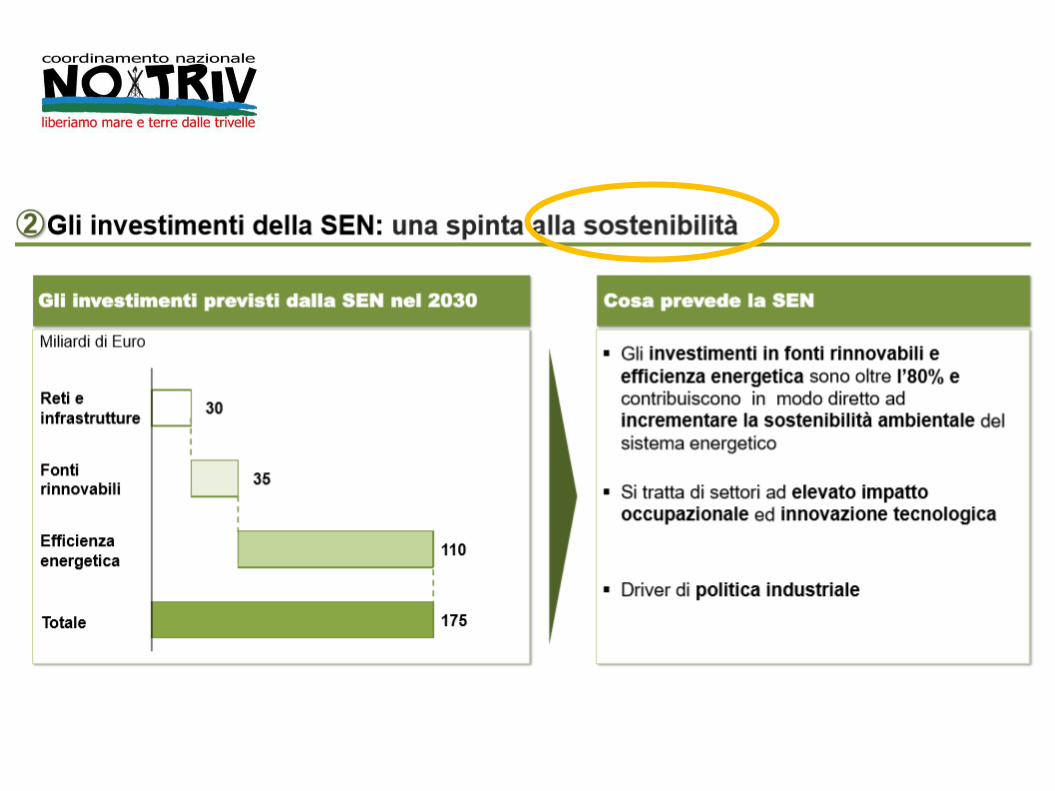

30 miliardi € per lo sviluppo di reti e infrastrutture per la fornitura di gas ed energia elettrica 35 miliardi € per lo sfruttamento delle fonti rinnovabili 110 miliardi € per migliorare l’efficienza energetica

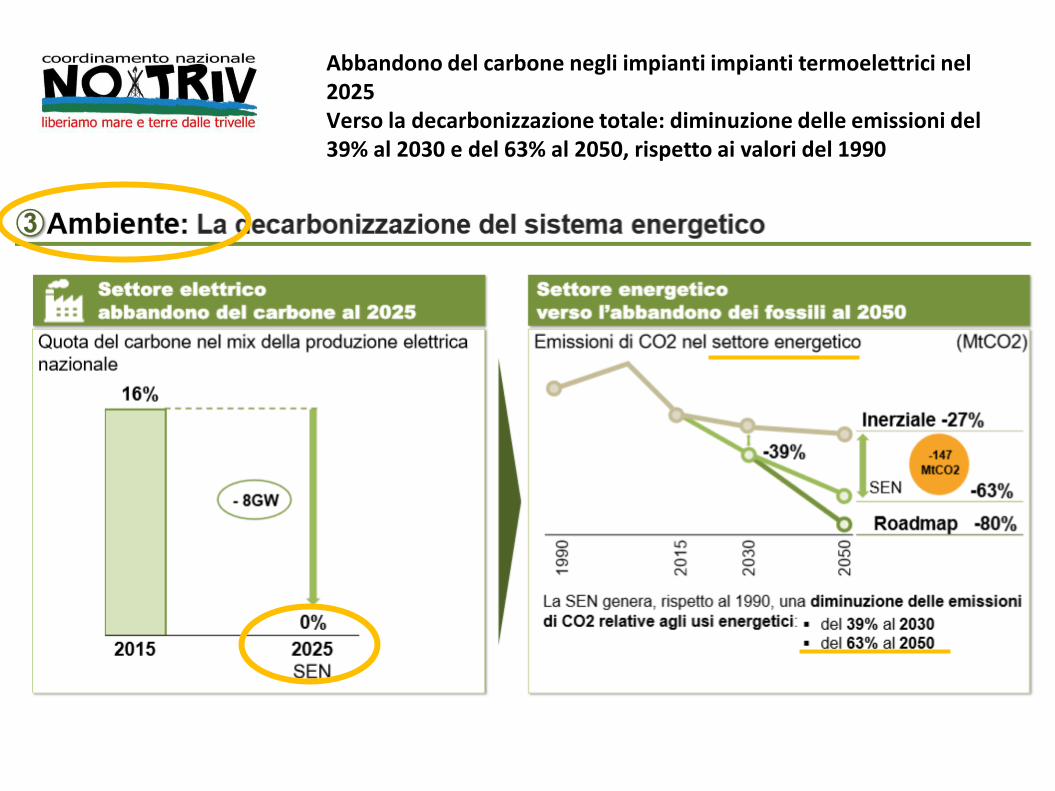

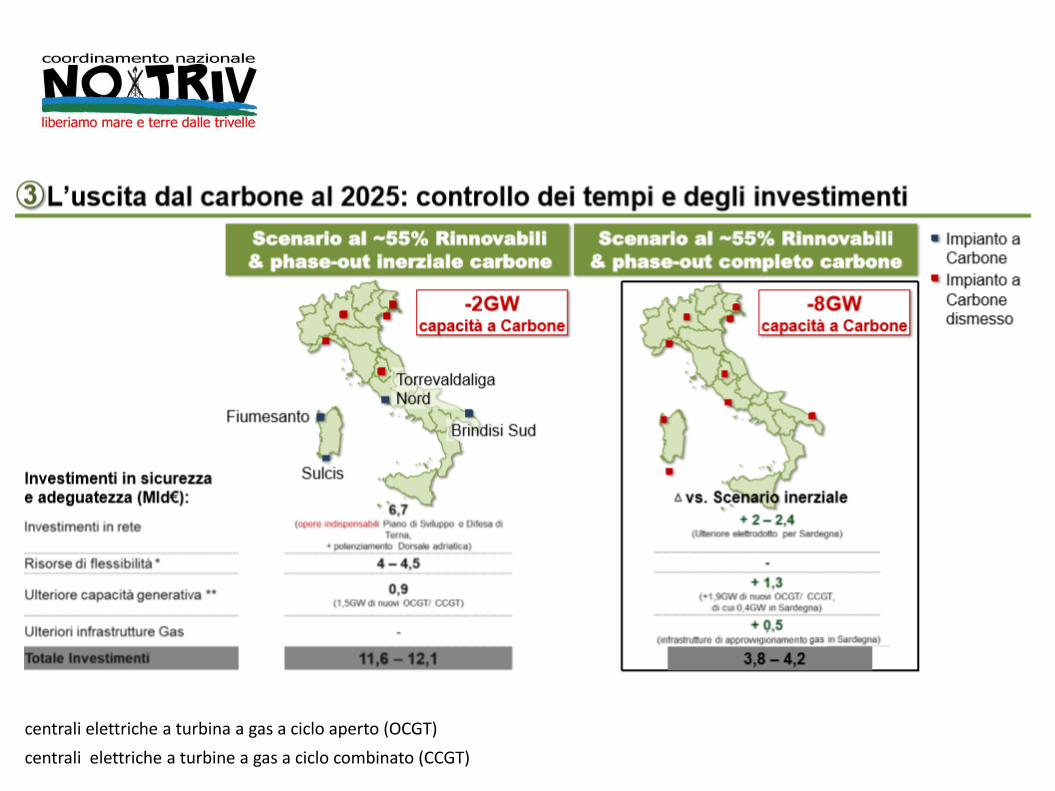

Abbandono del carbone negli impianti impianti termoelettrici nel 2025 Verso la decarbonizzazione totale: diminuzione delle emissioni del 39% al 2030 e del 63% al 2050, rispetto ai valori del 1990

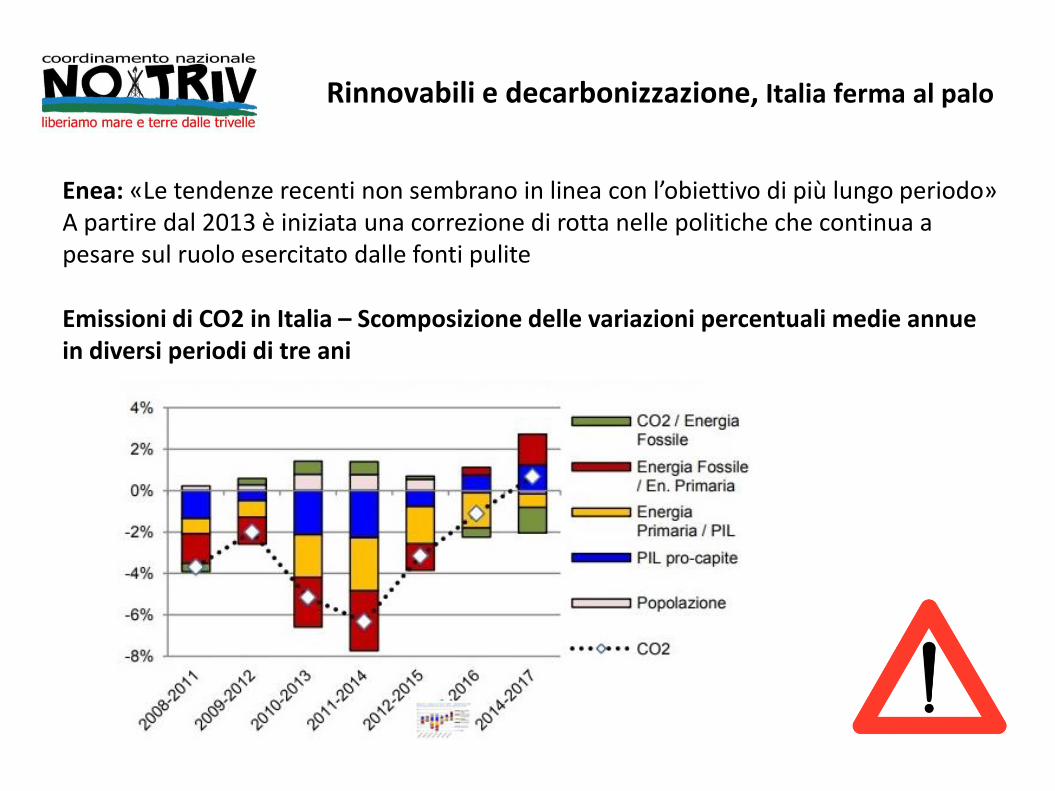

Enea: «Le tendenze recenti non sembrano in linea con l’obiettivo di più lungo periodo» A partire dal 2013 è iniziata una correzione di rotta nelle politiche che continua a pesare sul ruolo esercitato dalle fonti pulite

Rinnovabili e decarbonizzazione, Italia ferma al palo

Emissioni di CO2 in Italia – Scomposizione delle variazioni percentuali medie annue in diversi periodi di tre ani

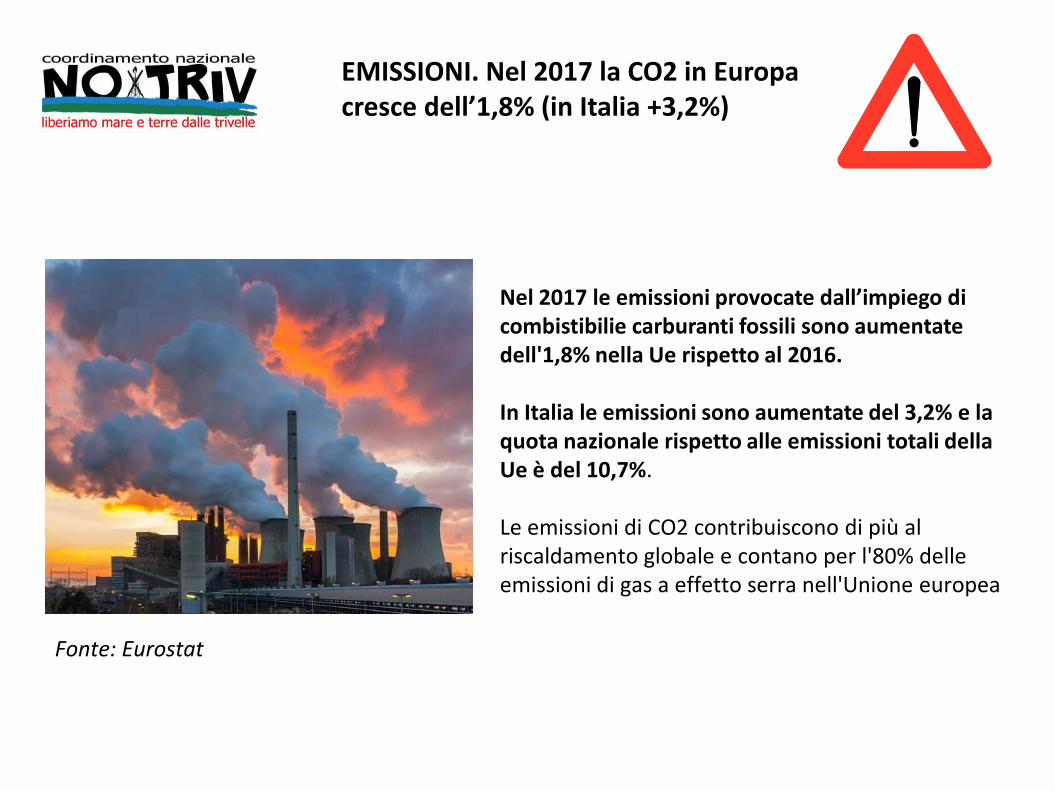

EMISSIONI. Nel 2017 la CO2 in Europa cresce dell’1,8% (in Italia +3,2%)

Nel 2017 le emissioni provocate dall’impiego di combistibilie carburanti fossili sono aumentate dell'1,8% nella Ue rispetto al 2016. In Italia le emissioni sono aumentate del 3,2% e la quota nazionale rispetto alle emissioni totali della Ue è del 10,7%. Le emissioni di CO2 contribuiscono di più al riscaldamento globale e contano per l'80% delle emissioni di gas a effetto serra nell'Unione europea

Fonte: Eurostat

centrali elettriche a turbina a gas a ciclo aperto (OCGT)

centrali elettriche a turbine a gas a ciclo combinato (CCGT)

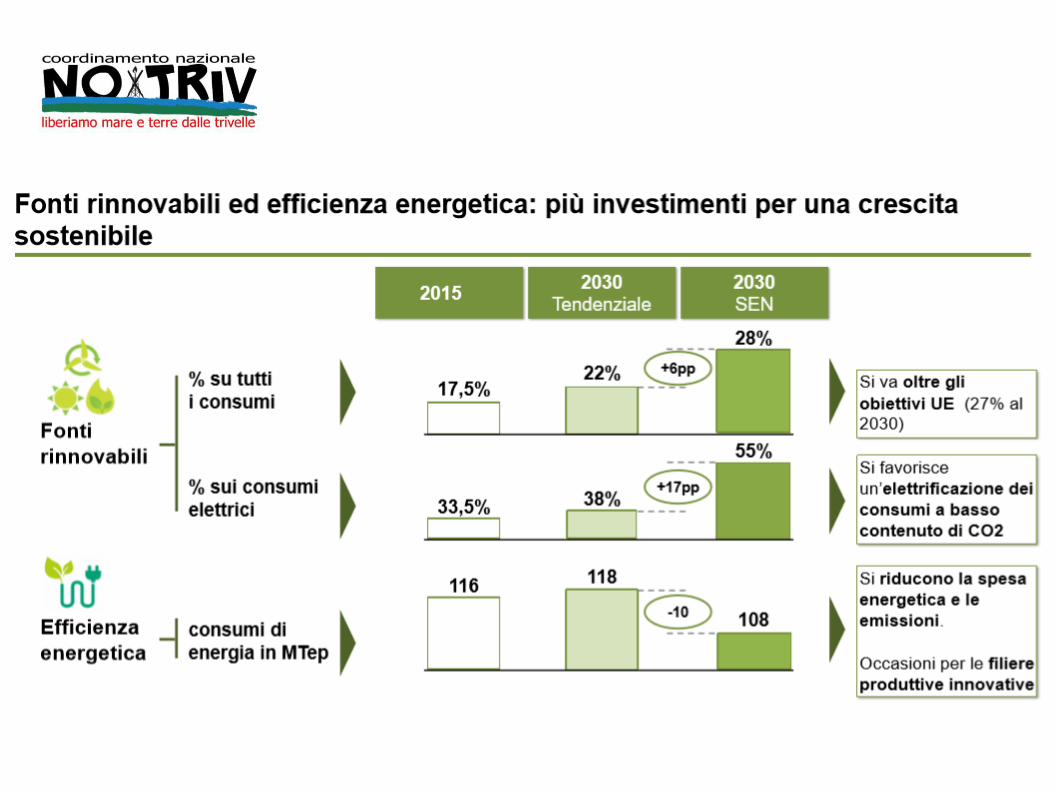

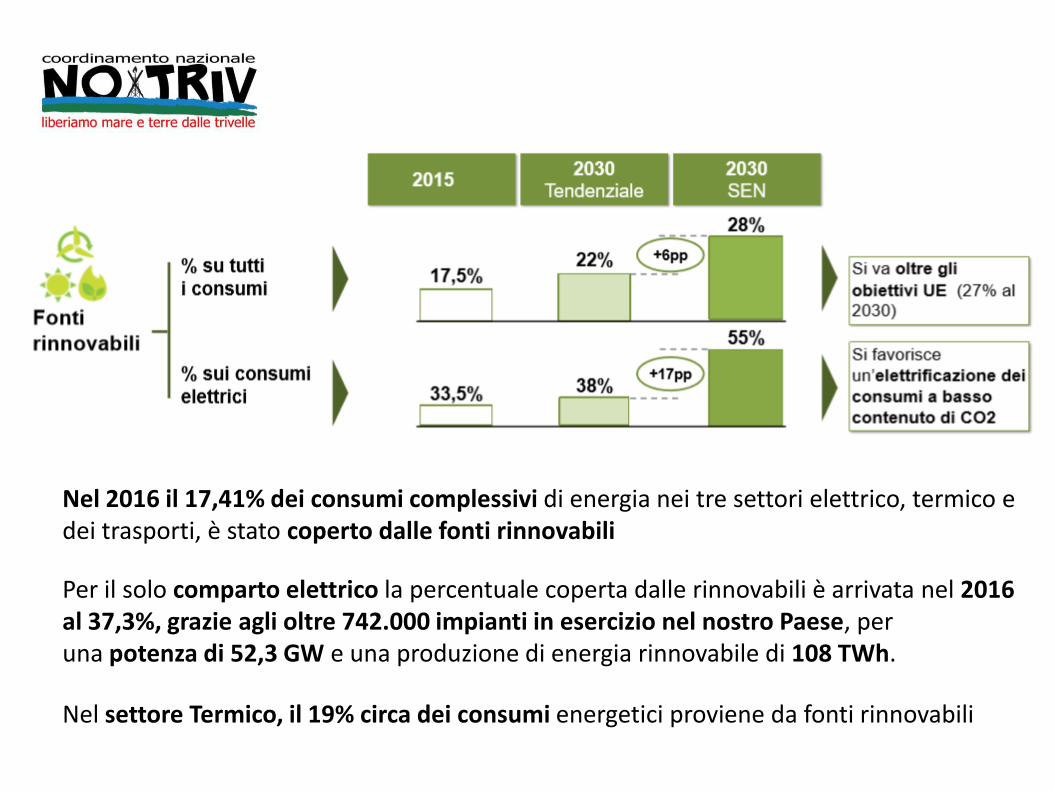

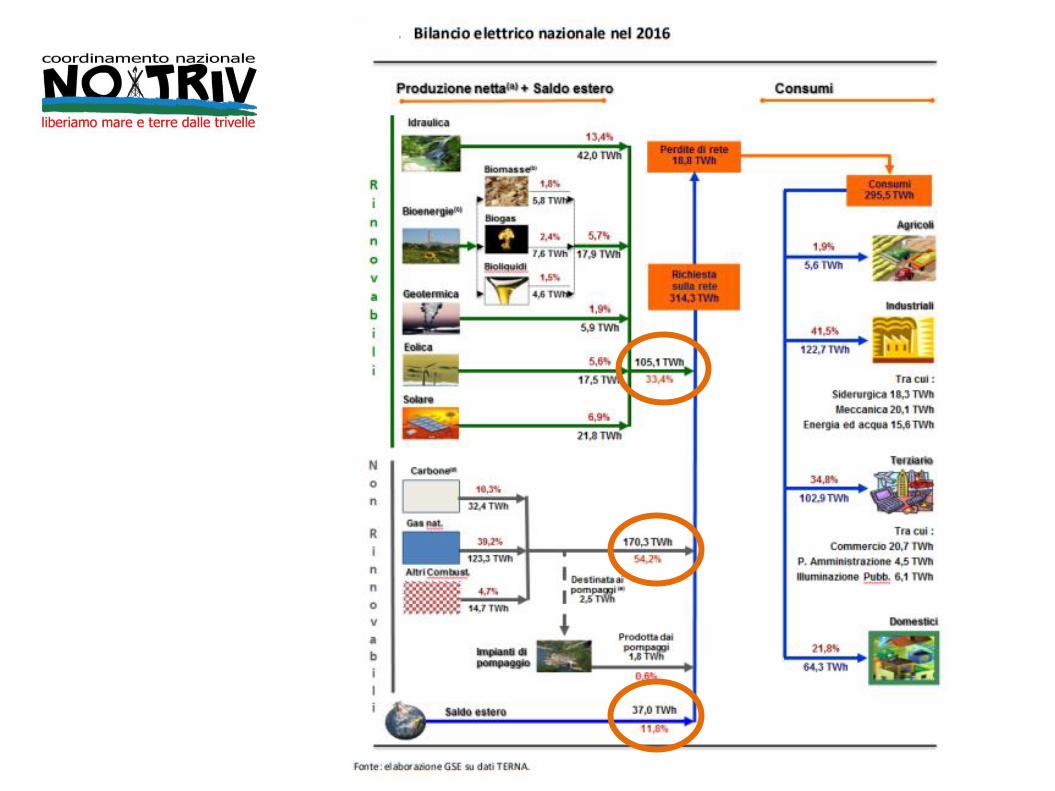

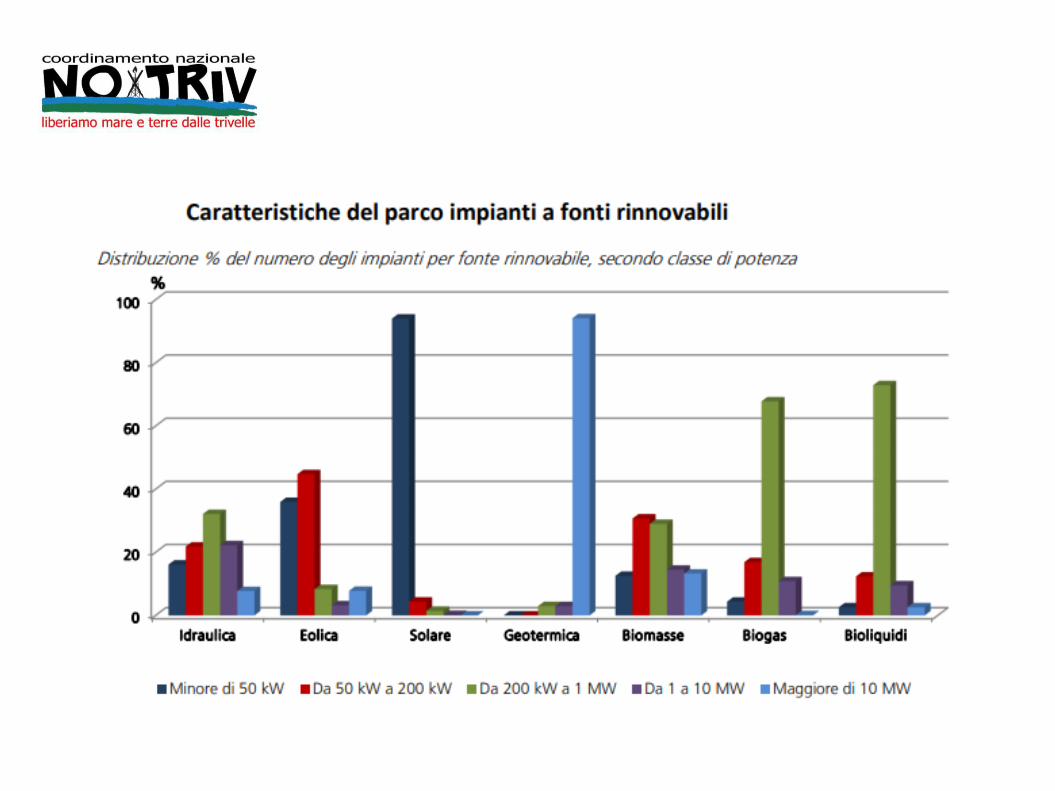

Nel 2016 il 17,41% dei consumi complessivi di energia nei tre settori elettrico, termico e dei trasporti, è stato coperto dalle fonti rinnovabili

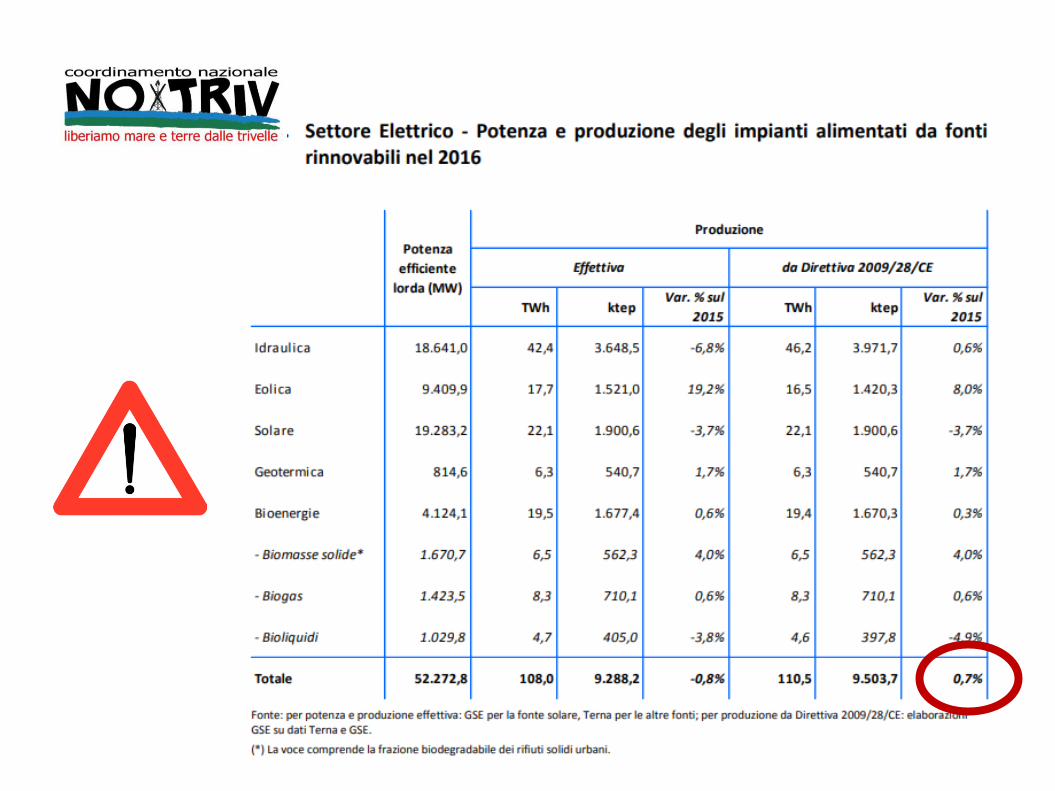

Per il solo comparto elettrico la percentuale coperta dalle rinnovabili è arrivata nel 2016 al 37,3%, grazie agli oltre 742.000 impianti in esercizio nel nostro Paese, per una potenza di 52,3 GW e una produzione di energia rinnovabile di 108 TWh.

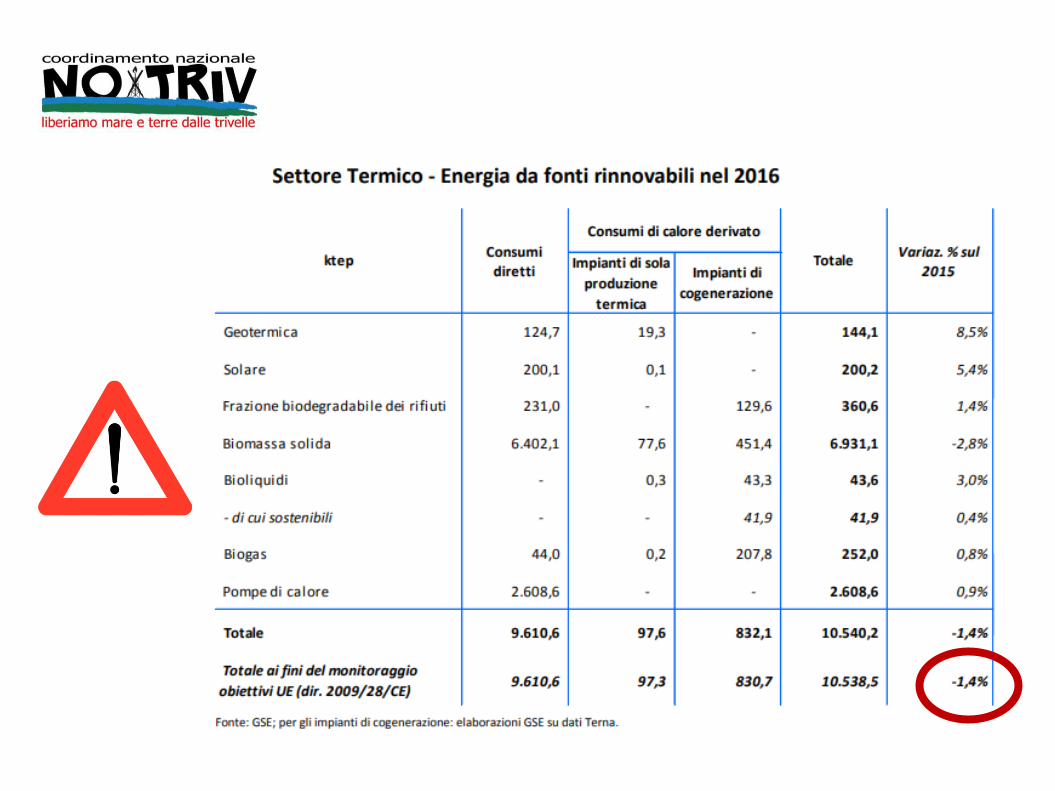

Nel settore Termico, il 19% circa dei consumi energetici proviene da fonti rinnovabili

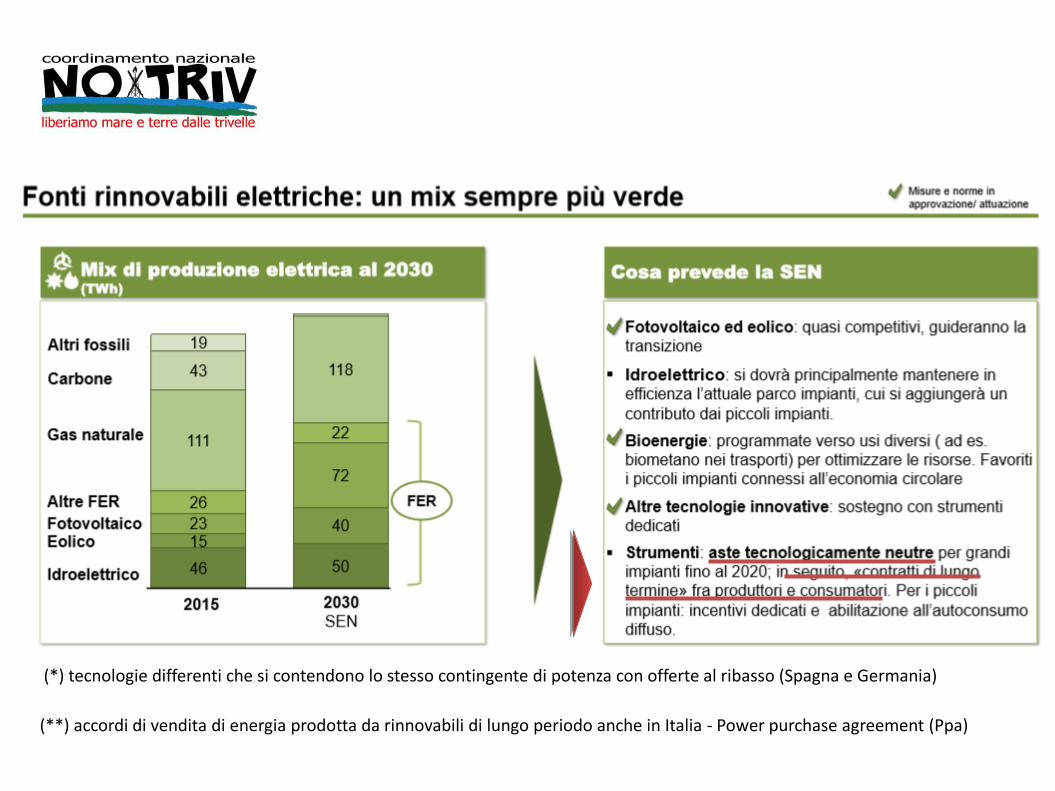

(*) tecnologie differenti che si contendono lo stesso contingente di potenza con offerte al ribasso (Spagna e Germania)

(**) accordi di vendita di energia prodotta da rinnovabili di lungo periodo anche in Italia - Power purchase agreement (Ppa)

Ha siglato un accordo per rifornire con energia generata da impianti fotovoltaici i quattro stabilimenti di laterizio che la multinazionale austriaca possiede in Italia. Il contratto durerà 5 anni, dal 2018 al 2022, con un prezzo stabilito e applicato all’intera durata del contratto.

Google sarà alimentata al 100% da energia rinnovabile

Accordi di vendita di energia prodotta da rinnovabili di lungo periodo

Apple alimenta la “nuvola” con le rinnovabili

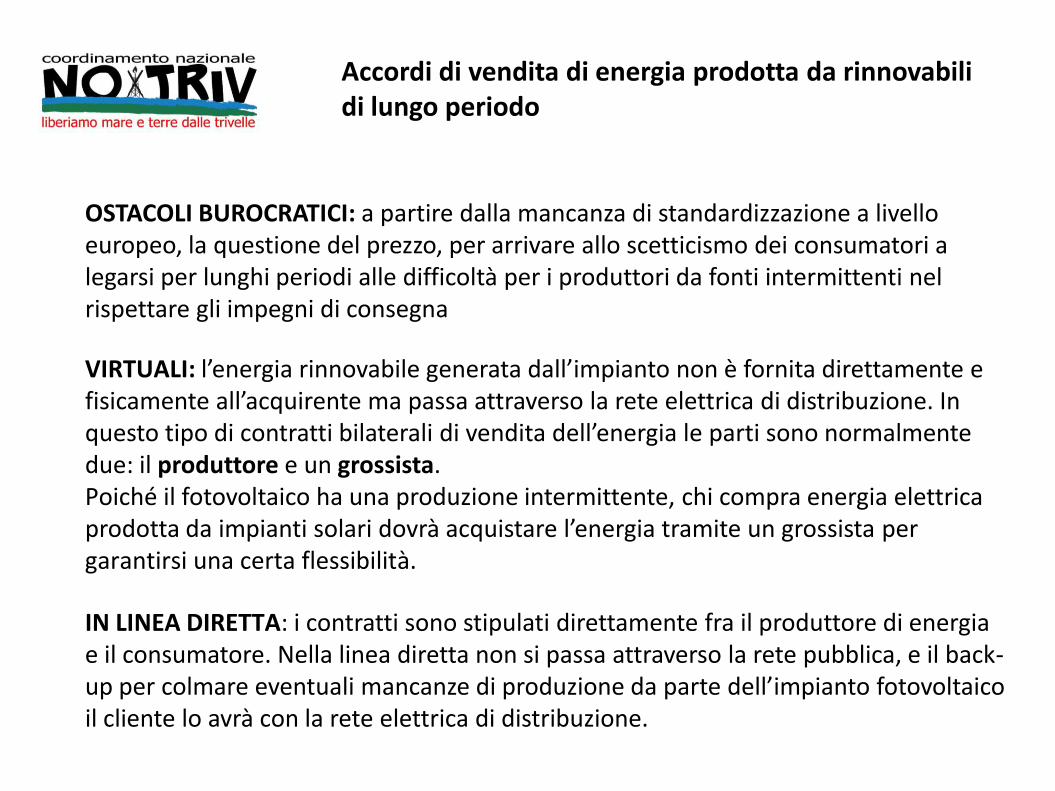

VIRTUALI: l’energia rinnovabile generata dall’impianto non è fornita direttamente e fisicamente all’acquirente ma passa attraverso la rete elettrica di distribuzione. In questo tipo di contratti bilaterali di vendita dell’energia le parti sono normalmente due: il produttore e un grossista. Poiché il fotovoltaico ha una produzione intermittente, chi compra energia elettrica prodotta da impianti solari dovrà acquistare l’energia tramite un grossista per garantirsi una certa flessibilità.

IN LINEA DIRETTA: i contratti sono stipulati direttamente fra il produttore di energia e il consumatore. Nella linea diretta non si passa attraverso la rete pubblica, e il back-up per colmare eventuali mancanze di produzione da parte dell’impianto fotovoltaico il cliente lo avrà con la rete elettrica di distribuzione.

OSTACOLI BUROCRATICI: a partire dalla mancanza di standardizzazione a livello europeo, la questione del prezzo, per arrivare allo scetticismo dei consumatori a legarsi per lunghi periodi alle difficoltà per i produttori da fonti intermittenti nel rispettare gli impegni di consegna

Accordi di vendita di energia prodotta da rinnovabili di lungo periodo

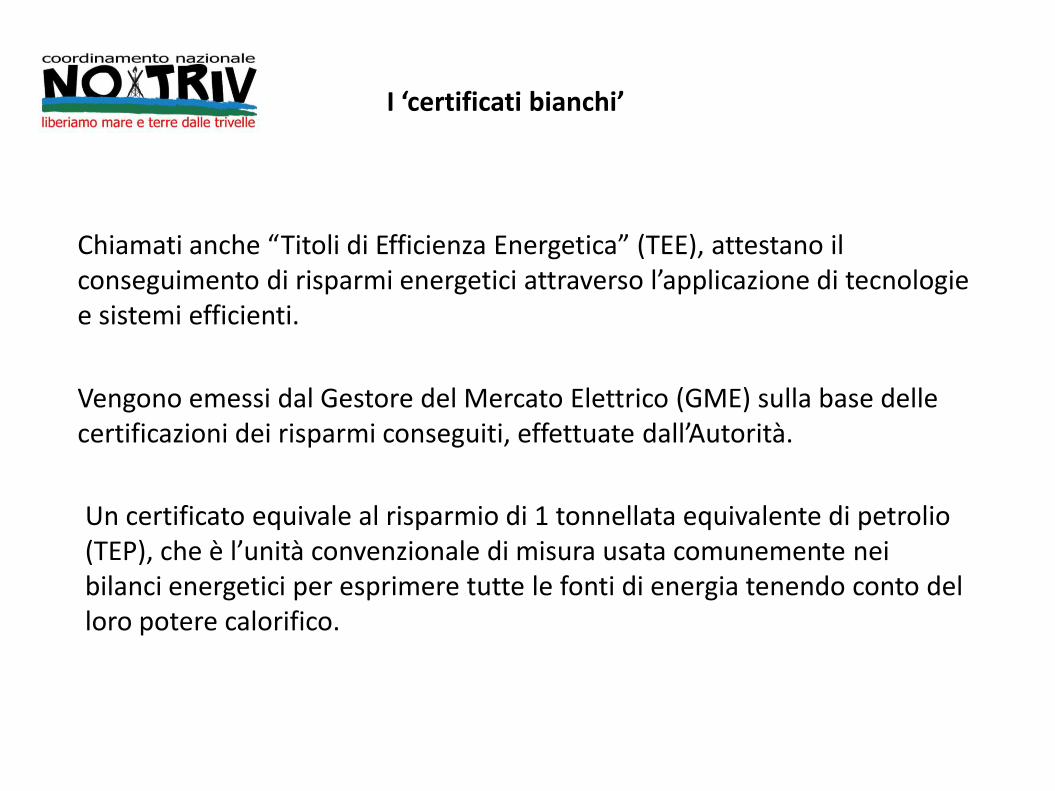

Chiamati anche “Titoli di Efficienza Energetica” (TEE), attestano il conseguimento di risparmi energetici attraverso l’applicazione di tecnologie e sistemi efficienti.

I ‘certificati bianchi’

Vengono emessi dal Gestore del Mercato Elettrico (GME) sulla base delle certificazioni dei risparmi conseguiti, effettuate dall’Autorità.

Un certificato equivale al risparmio di 1 tonnellata equivalente di petrolio (TEP), che è l’unità convenzionale di misura usata comunemente nei bilanci energetici per esprimere tutte le fonti di energia tenendo conto del loro potere calorifico.

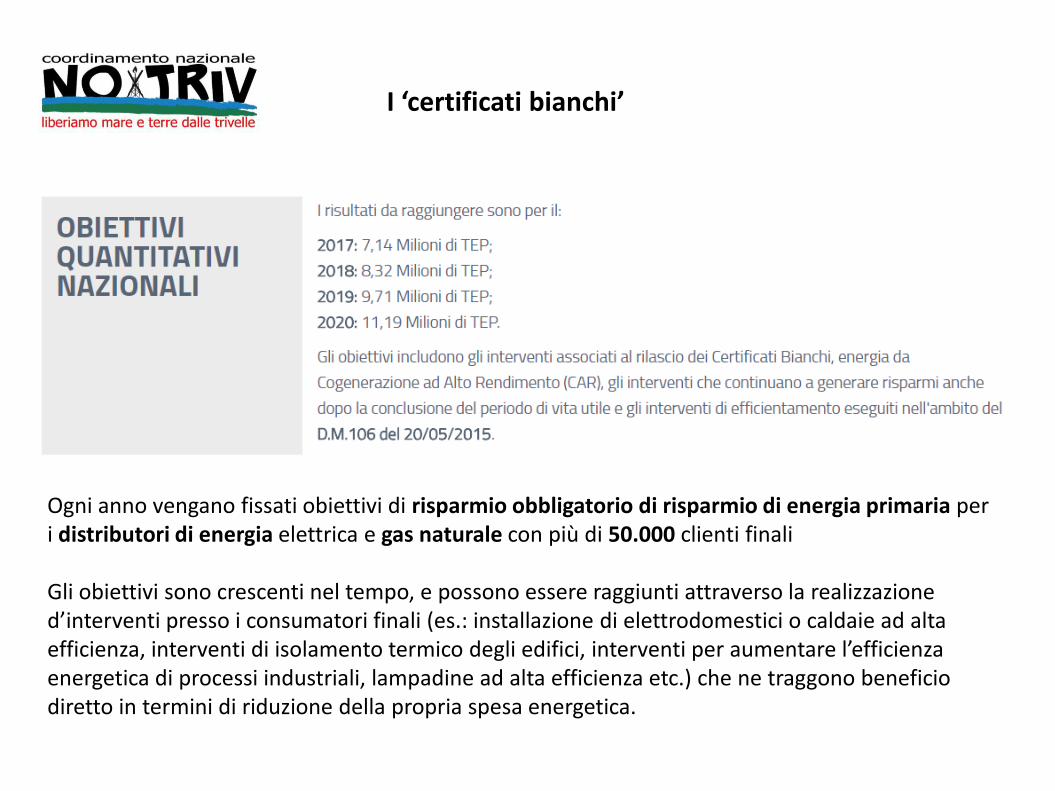

Ogni anno vengano fissati obiettivi di risparmio obbligatorio di risparmio di energia primaria per i distributori di energia elettrica e gas naturale con più di 50.000 clienti finali Gli obiettivi sono crescenti nel tempo, e possono essere raggiunti attraverso la realizzazione d’interventi presso i consumatori finali (es.: installazione di elettrodomestici o caldaie ad alta efficienza, interventi di isolamento termico degli edifici, interventi per aumentare l’efficienza energetica di processi industriali, lampadine ad alta efficienza etc.) che ne traggono beneficio diretto in termini di riduzione della propria spesa energetica.

I ‘certificati bianchi’

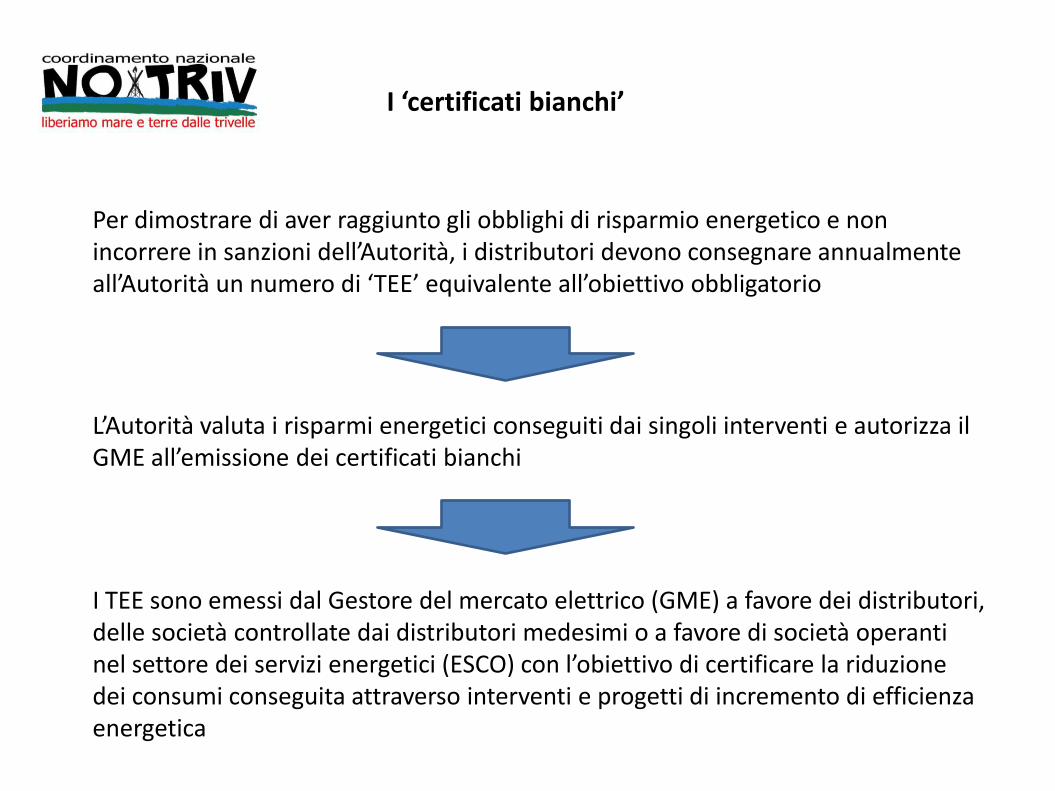

Per dimostrare di aver raggiunto gli obblighi di risparmio energetico e non incorrere in sanzioni dell’Autorità, i distributori devono consegnare annualmente all’Autorità un numero di ‘TEE’ equivalente all’obiettivo obbligatorio

L’Autorità valuta i risparmi energetici conseguiti dai singoli interventi e autorizza il GME all’emissione dei certificati bianchi

I TEE sono emessi dal Gestore del mercato elettrico (GME) a favore dei distributori, delle società controllate dai distributori medesimi o a favore di società operanti nel settore dei servizi energetici (ESCO) con l’obiettivo di certificare la riduzione dei consumi conseguita attraverso interventi e progetti di incremento di efficienza energetica

I ‘certificati bianchi’

Il mercato dei titoli In alternativa agli interventi di risparmio energetico da realizzare in proprio presso i consumatori finali (anche con la collaborazione di soggetti terzi), i distributori possono scegliere di soddisfare gli obblighi a loro carico acquistando, in tutto o in parte, da terzi titoli di efficienza energetica attestanti il conseguimento di risparmi da parte di altri soggetti (altri distributori o società operanti nel settore dei servizi energetici). La compra-vendita di titoli avviene o attraverso contratti bilaterali o tramite il mercato dei titoli di efficienza energetica, organizzato e gestito dal Gestore del Mercato Elettrico sulla base di regole stabilite nel 2006 d’intesa con l’Autorità.

I ‘certificati bianchi’

Il contributo dalle tariffe elettriche e del gas L’Autorità determina ogni anno l’entità del contributo da erogare ai distributori per il conseguimento dei loro obblighi. Il contributo (attualmente pari a 100 Euro per ogni TEP) è finanziato attraverso un piccolo prelievo dalle tariffe di distribuzione dell’energia elettrica e del gas, stabilito dall’Autorità in modo da garantire che l’aggravio complessivo sulla bolletta energetica dei consumatori sia sempre considerevolmente inferiore al beneficio economico complessivo derivante dall’attuazione del meccanismo (da 6 a 12 volte). Il contributo contribuisce dunque alla realizzazione degli interventi presso i consumatori finali riducendone il costo.

I ‘certificati bianchi’

DECRETO TITOLI EFFICIENZA ENERGETICA Chiediamo alle Regioni e al Governo presieduto da Paolo Gentiloni di sospendere l’approvazione del decreto sui titoli di efficienza energetica in attesa che un nuovo Governo possa fare una riflessione più approfondita sul tema.

Questo decreto si è reso necessario, perché in pochi mesi è letteralmente esploso il prezzo dei titoli sul mercato arrivando a superare i 400 euro, quando negli scorsi anni era sempre stato poco oltre i 100 euro. Un’impennata dovuta solo in parte a speculazioni (di cui si è interessata anche la magistratura) e piuttosto agli ostacoli posti da regole astruse, cambiamenti in corsa, provvedimenti retroattivi che hanno mortificato l’offerta dei titoli sul mercato. Il decreto proposto dal Mise però non affronta nessuno di questi problemi, e si limita a fissare un tetto a 250 euro.

I ‘certificati bianchi’

Fonte: Coordinamento Free

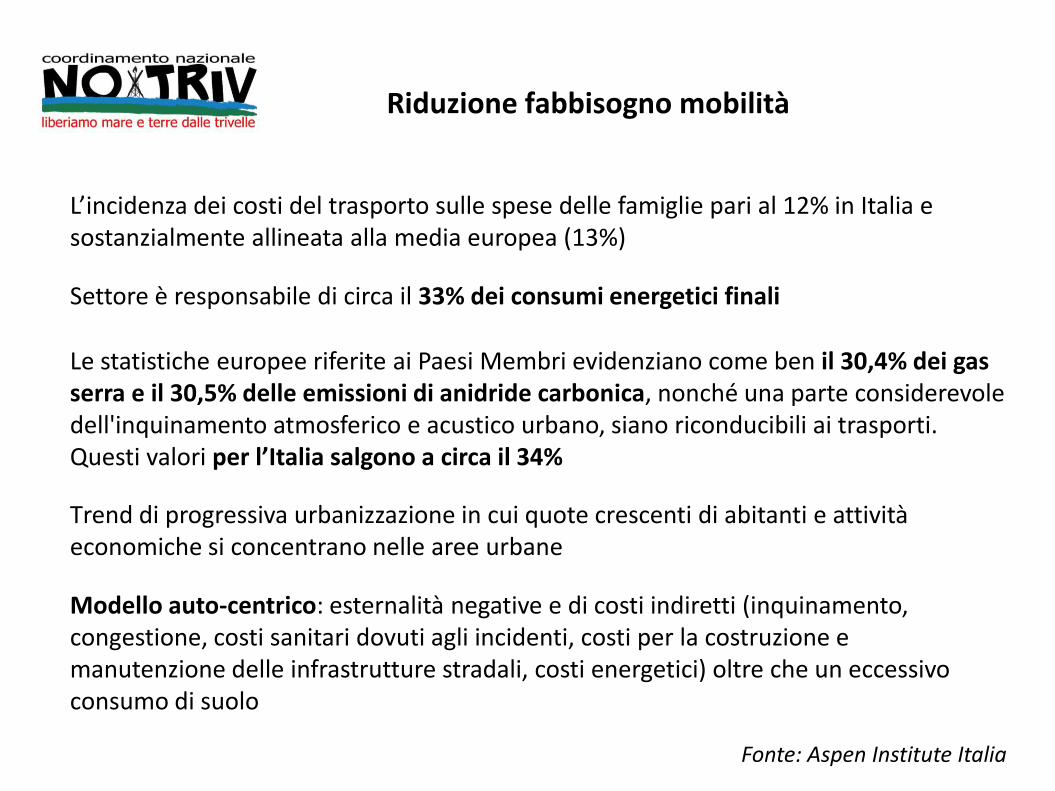

L’incidenza dei costi del trasporto sulle spese delle famiglie pari al 12% in Italia e sostanzialmente allineata alla media europea (13%)

Settore è responsabile di circa il 33% dei consumi energetici finali

Le statistiche europee riferite ai Paesi Membri evidenziano come ben il 30,4% dei gas serra e il 30,5% delle emissioni di anidride carbonica, nonché una parte considerevole dell'inquinamento atmosferico e acustico urbano, siano riconducibili ai trasporti. Questi valori per l’Italia salgono a circa il 34%

Fonte: Aspen Institute Italia

Trend di progressiva urbanizzazione in cui quote crescenti di abitanti e attività economiche si concentrano nelle aree urbane

Modello auto-centrico: esternalità negative e di costi indiretti (inquinamento, congestione, costi sanitari dovuti agli incidenti, costi per la costruzione e manutenzione delle infrastrutture stradali, costi energetici) oltre che un eccessivo consumo di suolo

Riduzione fabbisogno mobilità

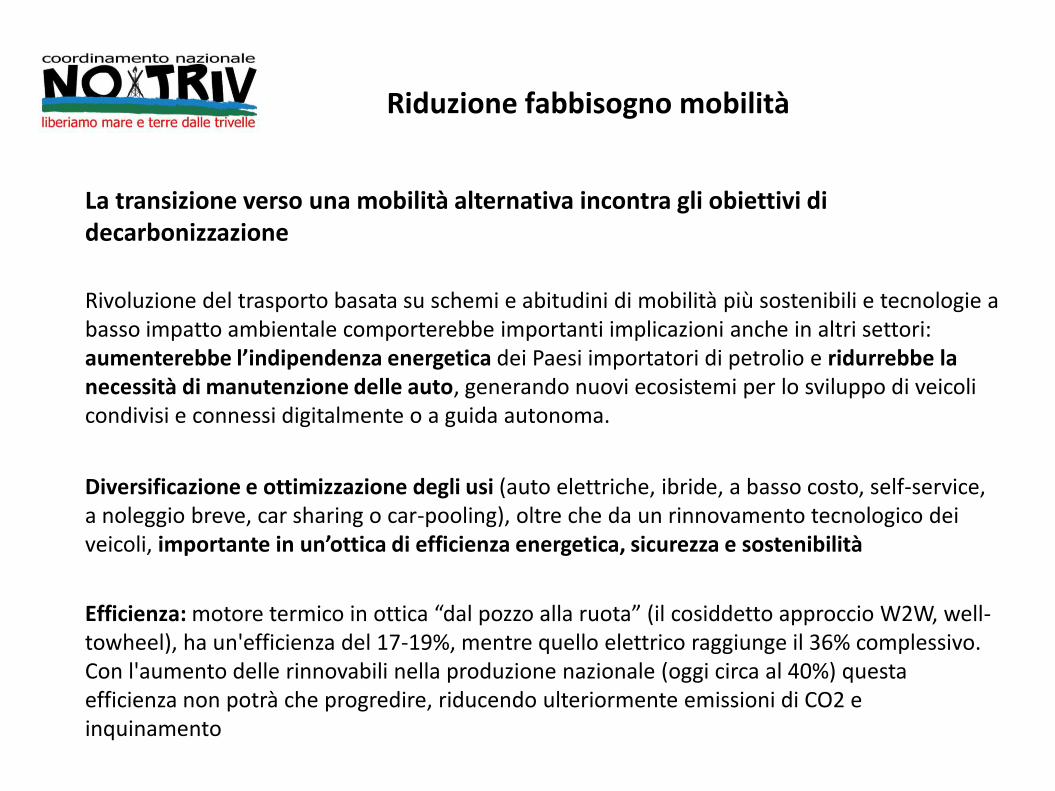

Diversificazione e ottimizzazione degli usi (auto elettriche, ibride, a basso costo, self-service, a noleggio breve, car sharing o car-pooling), oltre che da un rinnovamento tecnologico dei veicoli, importante in un’ottica di efficienza energetica, sicurezza e sostenibilità

La transizione verso una mobilità alternativa incontra gli obiettivi di decarbonizzazione

Rivoluzione del trasporto basata su schemi e abitudini di mobilità più sostenibili e tecnologie a basso impatto ambientale comporterebbe importanti implicazioni anche in altri settori: aumenterebbe l’indipendenza energetica dei Paesi importatori di petrolio e ridurrebbe la necessità di manutenzione delle auto, generando nuovi ecosistemi per lo sviluppo di veicoli condivisi e connessi digitalmente o a guida autonoma.

Efficienza: motore termico in ottica “dal pozzo alla ruota” (il cosiddetto approccio W2W, well-towheel), ha un'efficienza del 17-19%, mentre quello elettrico raggiunge il 36% complessivo. Con l'aumento delle rinnovabili nella produzione nazionale (oggi circa al 40%) questa efficienza non potrà che progredire, riducendo ulteriormente emissioni di CO2 e inquinamento

Riduzione fabbisogno mobilità

Nel 2025 in Italia ci saranno circa 35 milioni di veicoli in circolazione, di cui oltre 9 milioni saranno alimentati da fonti a minimo o nessun impatto ambientale. Di questi, circa 3,5 milioni saranno mezzi ibridi ed elettrici mentre 5,8 milioni si distribuiranno tra Gpl e Gnc (gas naturale compresso). Nel 2016, in particolare, il nostro Paese è stato il primo nel continente per autovetture alternative immatricolate: 185.000, oltre il doppio di quelle francesi e inglesi e quasi il triplo di quelle tedesche.

Fonte: Rapporto “Mobilità Sostenibile: soluzioni energetiche, tecnologie e opportunità di business”

Riduzione fabbisogno mobilità

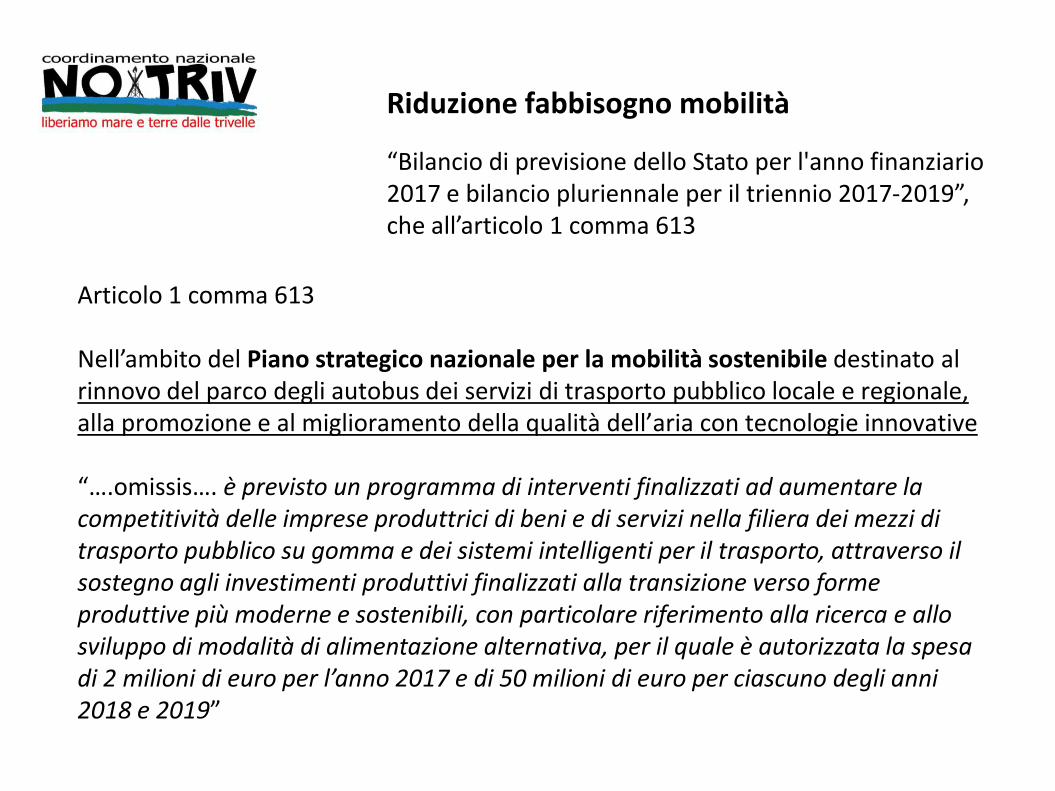

“Bilancio di previsione dello Stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019”, che all’articolo 1 comma 613

Articolo 1 comma 613 Nell’ambito del Piano strategico nazionale per la mobilità sostenibile destinato al rinnovo del parco degli autobus dei servizi di trasporto pubblico locale e regionale, alla promozione e al miglioramento della qualità dell’aria con tecnologie innovative “….omissis…. è previsto un programma di interventi finalizzati ad aumentare la competitività delle imprese produttrici di beni e di servizi nella filiera dei mezzi di trasporto pubblico su gomma e dei sistemi intelligenti per il trasporto, attraverso il sostegno agli investimenti produttivi finalizzati alla transizione verso forme produttive più moderne e sostenibili, con particolare riferimento alla ricerca e allo sviluppo di modalità di alimentazione alternativa, per il quale è autorizzata la spesa di 2 milioni di euro per l’anno 2017 e di 50 milioni di euro per ciascuno degli anni 2018 e 2019”

Riduzione fabbisogno mobilità

30 dicembre 2015: sottoscritto un Protocollo d’Intesa, che prevede la destinazione di circa 12 milioni di euro, tra il Ministero dell’Ambiente, la Conferenza delle Regioni e Province autonome e l’Associazione Nazionale dei Comuni Italiani, per definire ed attuare misure omogenee su scala di bacino per il miglioramento e la tutela della qualità dell’aria e la riduzione di emissioni di gas climalteranti, con interventi prioritari nelle città metropolitane.

Il Protocollo punta al finanziamento di misure dirette ad incentivare il trasporto pubblico locale e la mobilità alternativa al trasporto privato. Nel Protocollo si prevede inoltre un impegno a precisare le attività da finanziare con strumenti di incentivazione esistenti per un importo totale di circa 350 milioni di euro. In tale ambito sono già stati attivati 6 milioni di euro per il finanziamento di interventi di mobilità sostenibile ed efficienza energetica nelle città di Bologna, Roma, Milano e Torino, nonché 35 milioni di euro destinati al programma sperimentale nazionale di mobilità sostenibile casa-scuola e casalavoro al fine di finanziare progetti predisposti da uno o più enti locali e riferiti a un ambito territoriale con popolazione superiore a 100.000 abitanti, diretti a incentivare iniziative di mobilità urbana alternative all’automobile privata.

Riduzione fabbisogno mobilità

Il Ministero delle infrastrutture e dei trasporti ha agito su due principali variabili che il Parlamento ha approvato su proposta del Governo: fornire un piano di ristrutturazione e di riqualificazione del parco autobus italiano che consta di circa 55.000 veicoli, di cui almeno 10.000 solo Euro 0 e Euro 1 quindi altamente inquinanti ed ha messo a disposizione per i prossimi 18 anni 4 miliardi e 300 milioni di euro a cui si aggiunge un cofinanziamento delle aziende di trasporto pubblico che potrà portare fino a 7 miliardi. Ciò consentirà di cambiare 2.500 autobus all’anno e quindi provvedere al rinnovo quasi totale del parco autobus italiano.

Il Ministero delle infrastrutture sha finanziato un nuovo piano di potenziamento del sistema di mezzi metropolitani con 1 miliardo e 300 milioni e di aver finanziato le misure dell’ecobonus e del marebonus che sono misure che mirano a spostare il traffico merci dalla strada al ferro ed all’acqua con un obiettivo di raggiungere il 50% nei prossimi 5 anni (10% all’anno) di spostamento di traffico merci.

Decreto legislativo sui combustibili alternativi, che rafforza l’impegno principale sul fronte della diversificazione dei combustibili, in particolare sui vettori a basso impatto come l’elettrico e il gas.

Riduzione fabbisogno mobilità

Assieme ad altri 8 Paesi, Italia deferita per aver violato ripetutamente i limiti di Pm10 e biossido di azoto nell'aria dei centri urbani

Nel mirino la violazione ripetuta dei limiti di Pm10 e biossido di azoto nell'aria dei centri urbani

Ogni anno in Europa l’inquinamento atmosferico causa oltre 430,000 morti premature, di cui oltre 60,000 solo in Italia

Italia deferita a Corte Giustizia

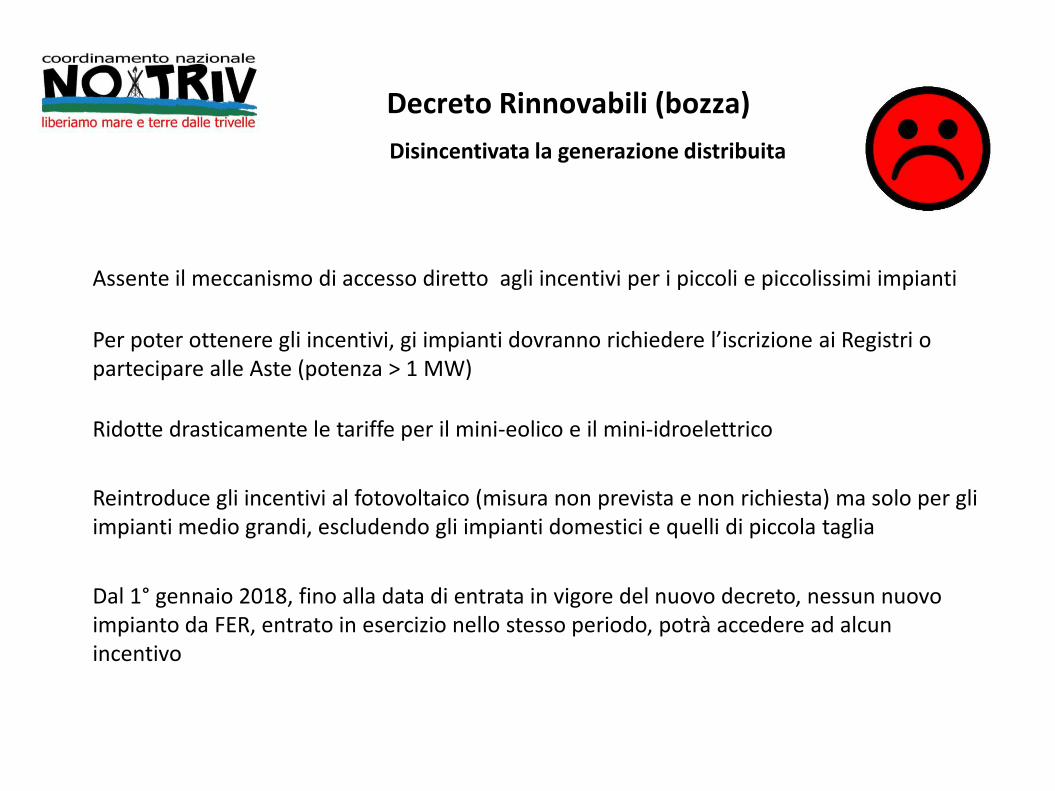

Decreto Rinnovabili (bozza)

Assente il meccanismo di accesso diretto agli incentivi per i piccoli e piccolissimi impianti

Ridotte drasticamente le tariffe per il mini-eolico e il mini-idroelettrico

Reintroduce gli incentivi al fotovoltaico (misura non prevista e non richiesta) ma solo per gli impianti medio grandi, escludendo gli impianti domestici e quelli di piccola taglia

Dal 1° gennaio 2018, fino alla data di entrata in vigore del nuovo decreto, nessun nuovo impianto da FER, entrato in esercizio nello stesso periodo, potrà accedere ad alcun incentivo

Disincentivata la generazione distribuita

Per poter ottenere gli incentivi, gi impianti dovranno richiedere l’iscrizione ai Registri o partecipare alle Aste (potenza > 1 MW)

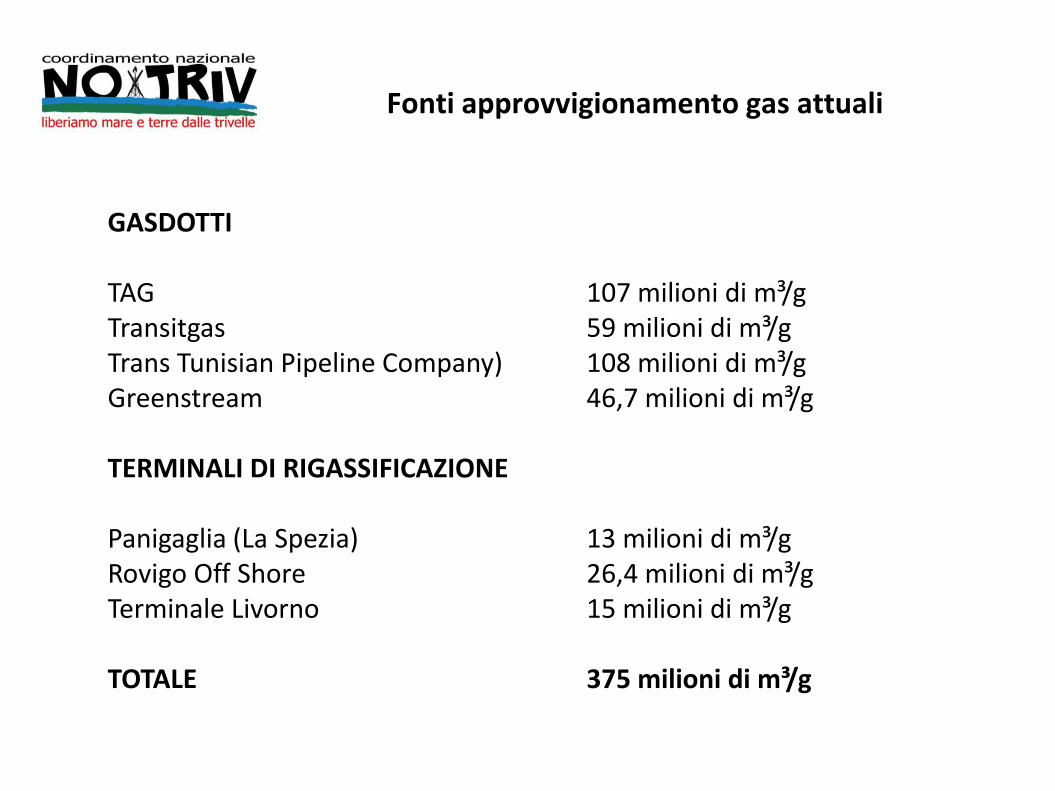

GASDOTTI TAG 107 milioni di m³/g Transitgas 59 milioni di m³/g Trans Tunisian Pipeline Company) 108 milioni di m³/g Greenstream 46,7 milioni di m³/g TERMINALI DI RIGASSIFICAZIONE Panigaglia (La Spezia) 13 milioni di m³/g Rovigo Off Shore 26,4 milioni di m³/g Terminale Livorno 15 milioni di m³/g TOTALE 375 milioni di m³/g

Fonti approvvigionamento gas attuali

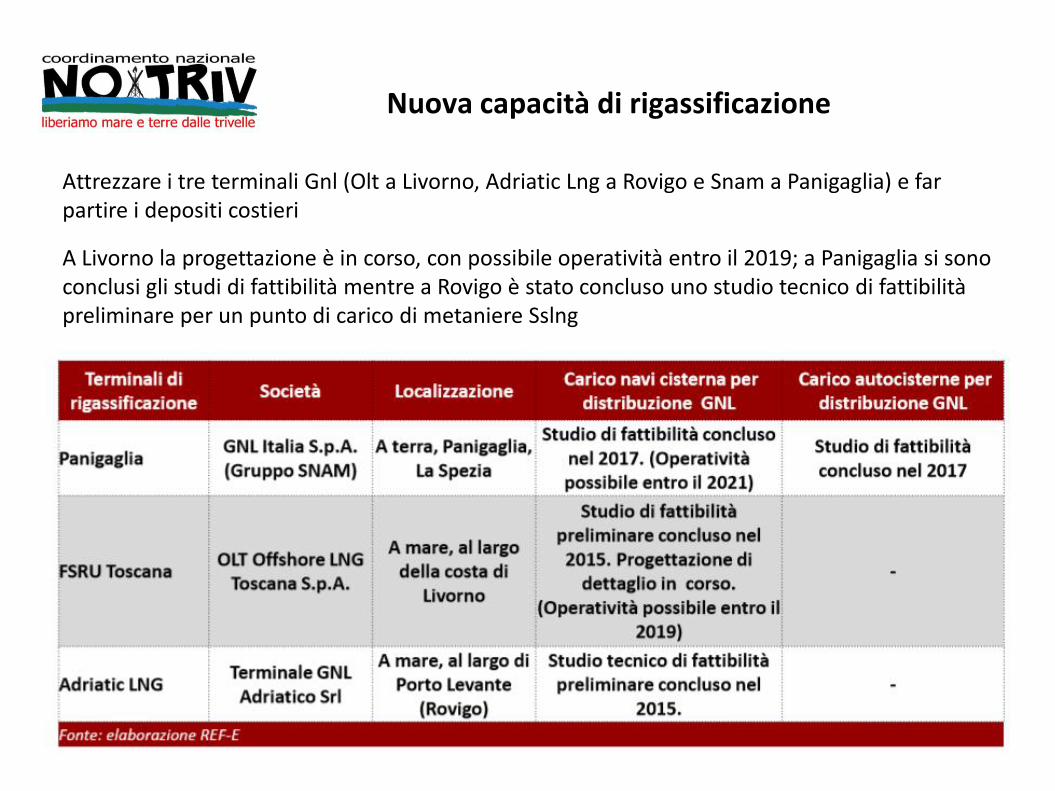

Attrezzare i tre terminali Gnl (Olt a Livorno, Adriatic Lng a Rovigo e Snam a Panigaglia) e far partire i depositi costieri

A Livorno la progettazione è in corso, con possibile operatività entro il 2019; a Panigaglia si sono conclusi gli studi di fattibilità mentre a Rovigo è stato concluso uno studio tecnico di fattibilità preliminare per un punto di carico di metaniere Sslng

Nuova capacità di rigassificazione

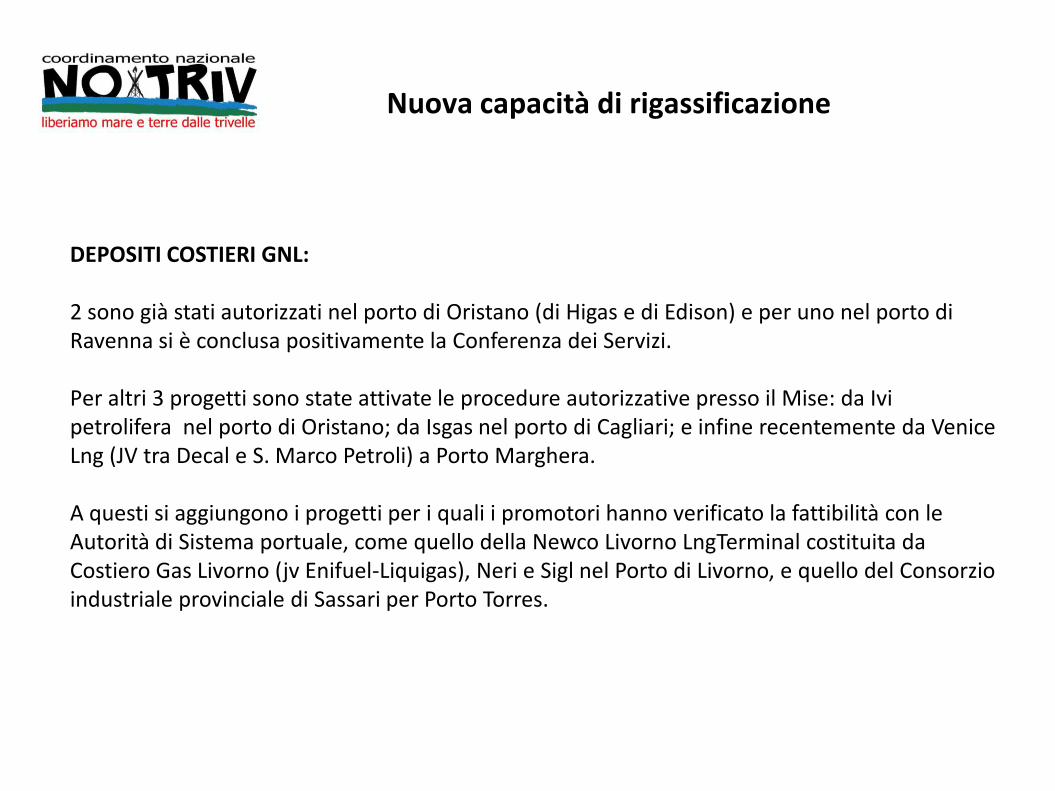

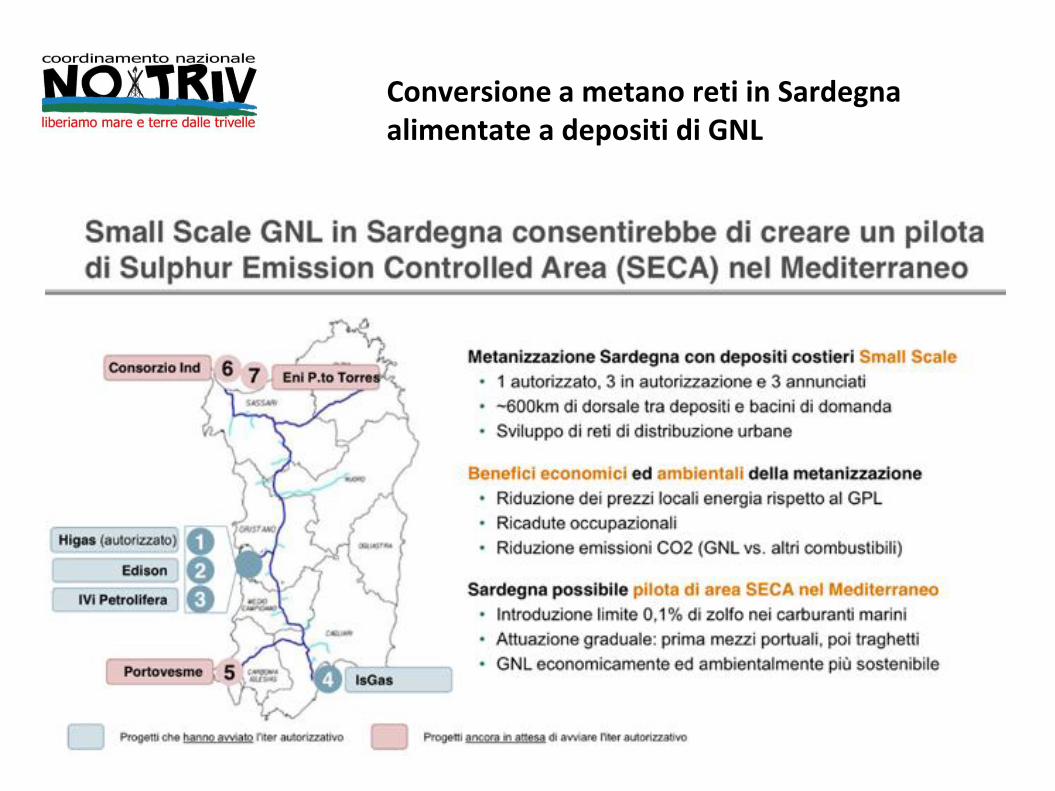

DEPOSITI COSTIERI GNL: 2 sono già stati autorizzati nel porto di Oristano (di Higas e di Edison) e per uno nel porto di Ravenna si è conclusa positivamente la Conferenza dei Servizi. Per altri 3 progetti sono state attivate le procedure autorizzative presso il Mise: da Ivi petrolifera nel porto di Oristano; da Isgas nel porto di Cagliari; e infine recentemente da Venice Lng (JV tra Decal e S. Marco Petroli) a Porto Marghera. A questi si aggiungono i progetti per i quali i promotori hanno verificato la fattibilità con le Autorità di Sistema portuale, come quello della Newco Livorno LngTerminal costituita da Costiero Gas Livorno (jv Enifuel-Liquigas), Neri e Sigl nel Porto di Livorno, e quello del Consorzio industriale provinciale di Sassari per Porto Torres.

Nuova capacità di rigassificazione

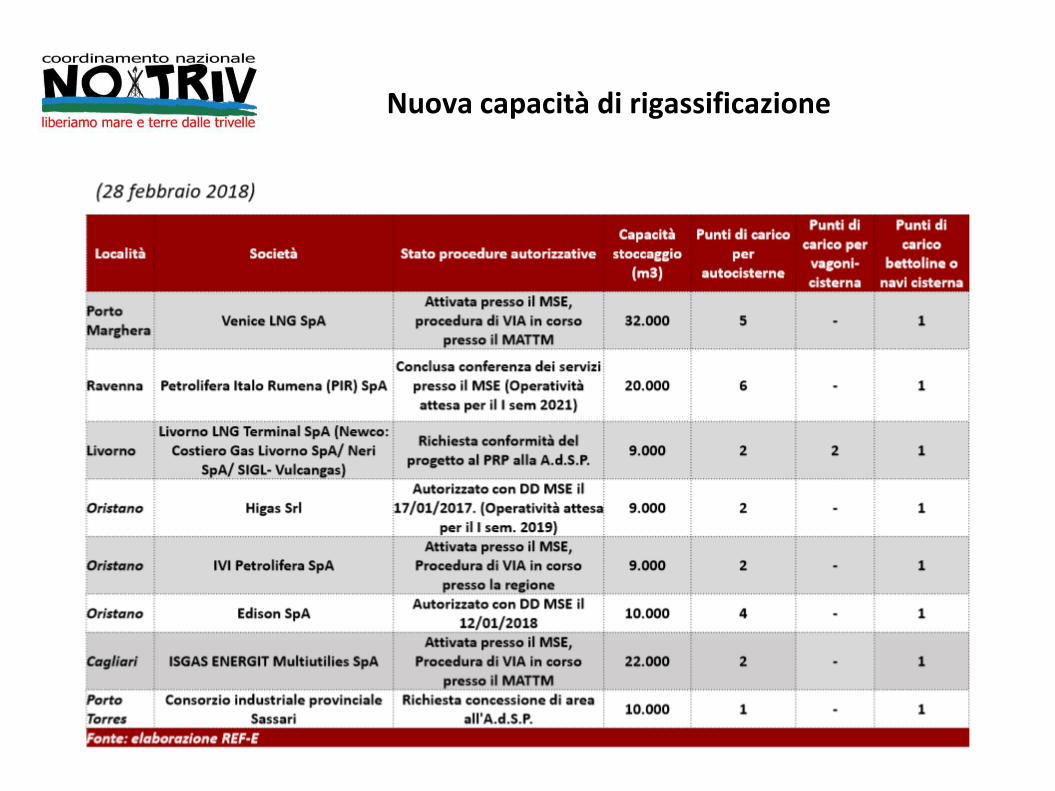

Nuova capacità di rigassificazione

Conversione a metano reti in Sardegna alimentate a depositi di GNL

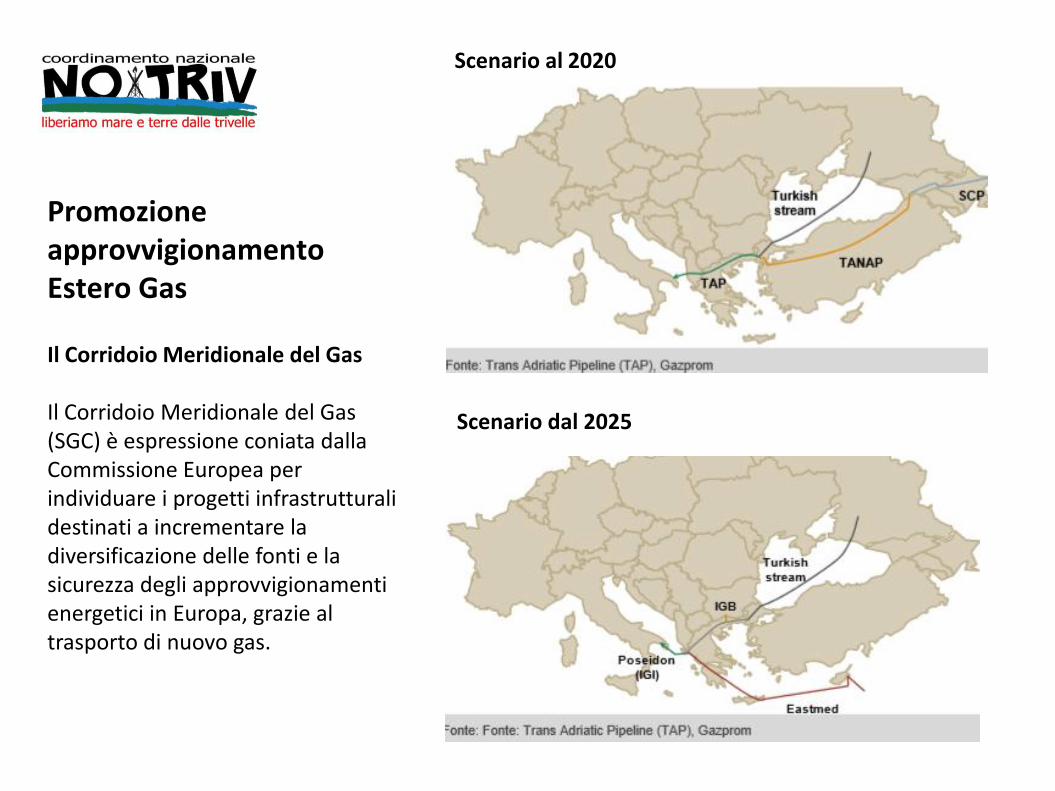

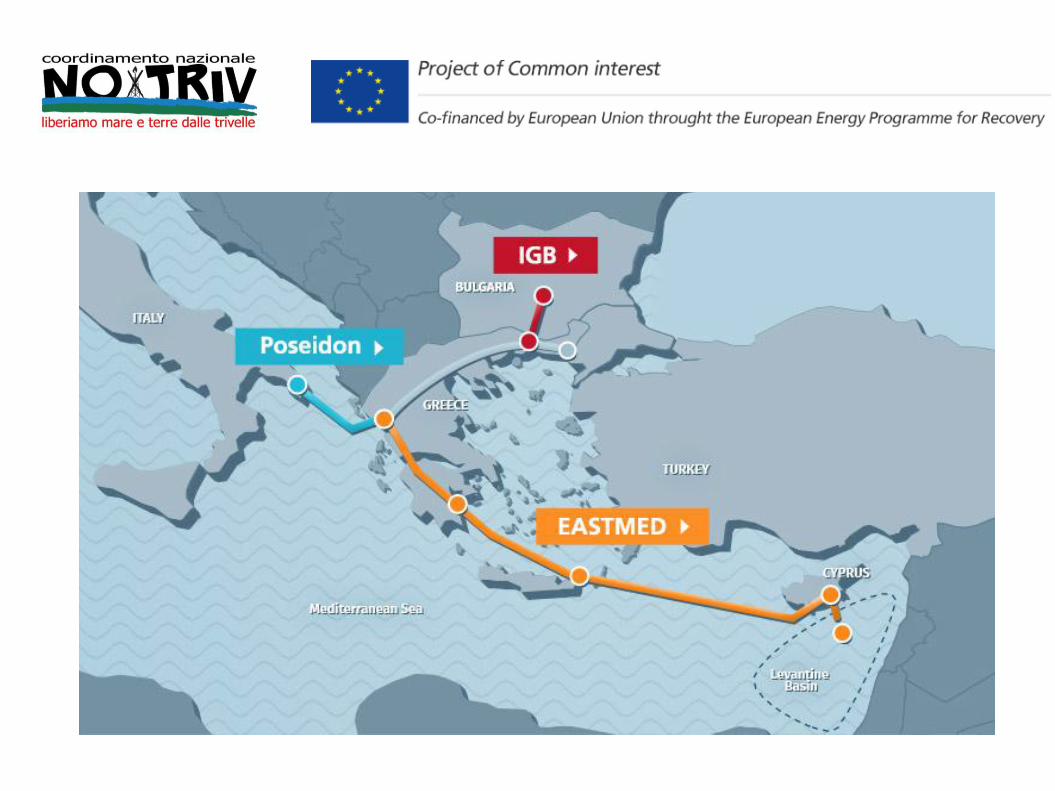

Il Corridoio Meridionale del Gas Il Corridoio Meridionale del Gas (SGC) è espressione coniata dalla Commissione Europea per individuare i progetti infrastrutturali destinati a incrementare la diversificazione delle fonti e la sicurezza degli approvvigionamenti energetici in Europa, grazie al trasporto di nuovo gas.

Promozione approvvigionamento Estero Gas

Scenario al 2020

Scenario dal 2025

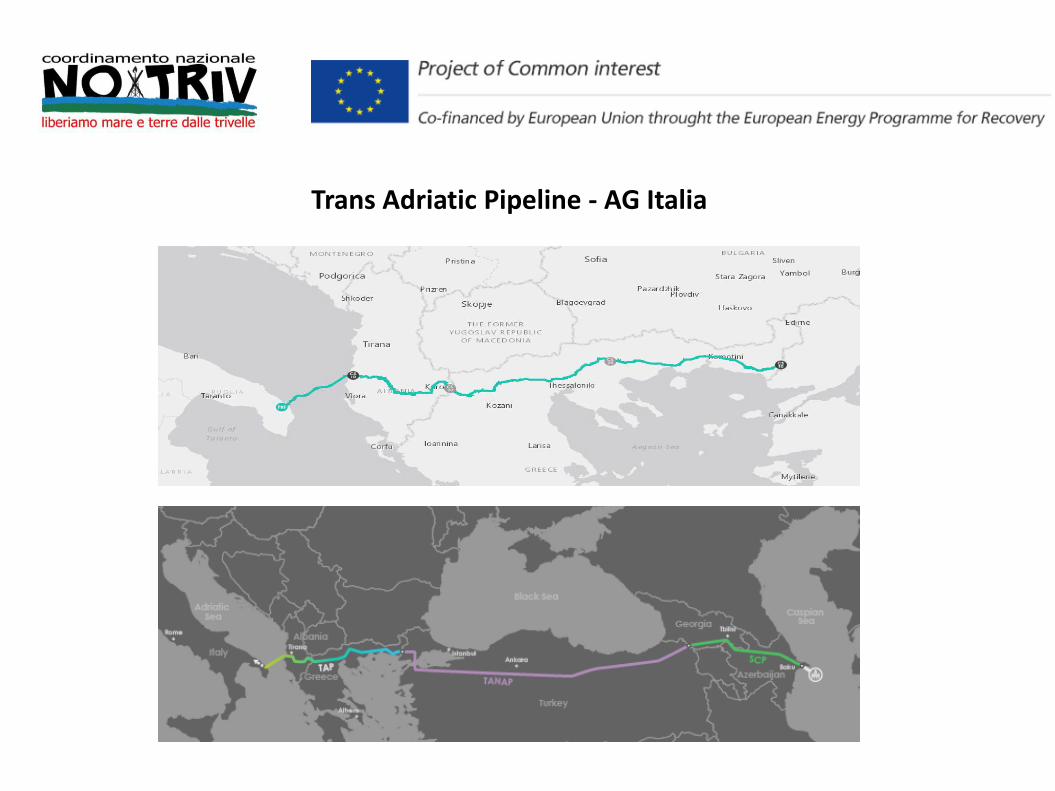

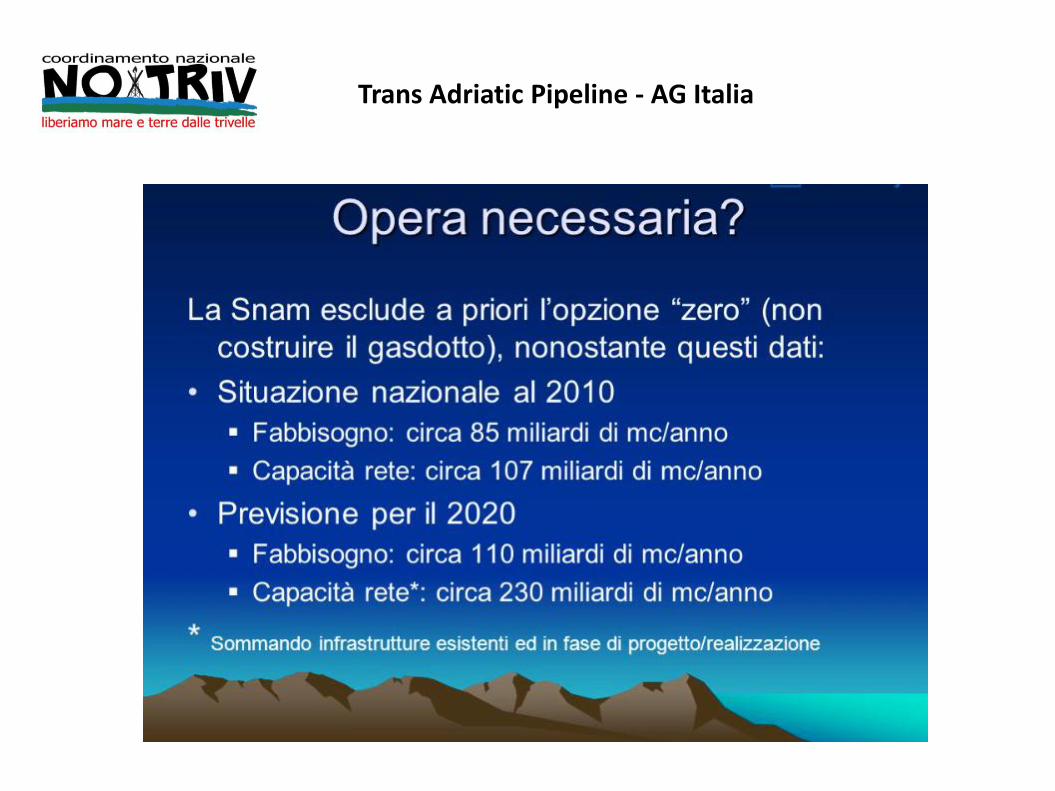

Trans Adriatic Pipeline - AG Italia

Società TAP - Trans Adriatic Pipeline - AG Italia, si ricorda che il 15 marzo 2012 tale società ha presentato al Ministero dell’ambiente una domanda di pronuncia di compatibilità ambientale relativa al progetto del tratto italiano del gasdotto marino e terrestre denominato “Trans Adriatic Pipeline” ed opere connesse. Tale progetto è finalizzato al trasporto di gas naturale dalla regione del Mar Caspio all’Europa Occidentale e Sud-orientale, attraverso il cosiddetto “Corridoio Meridionale del Gas. Il gasdotto, con origine in Grecia (a Komotini, vicino ai confine con la Turchia), attraversa l’Albania ed il Mare Adriatico per approdare in Italia meridionale sulla costa pugliese in prossimità del Comune di Melendugno.

Il procedimento di VIA relativo a tale opera si è concluso con l’emanazione di un decreto positivo di compatibilità ambientale l’11 settembre 2014 poi modificato con un decreto del 16 aprile 2015 e, successivamente, il progetto è stato autorizzato dal Ministero dello Sviluppo Economico.

Fonte: Ministero dell’Ambiente e della Tutela del Territorio e del Mare, Audizione in Commissione Senato del 16 febbraio 2017, ore 8.30

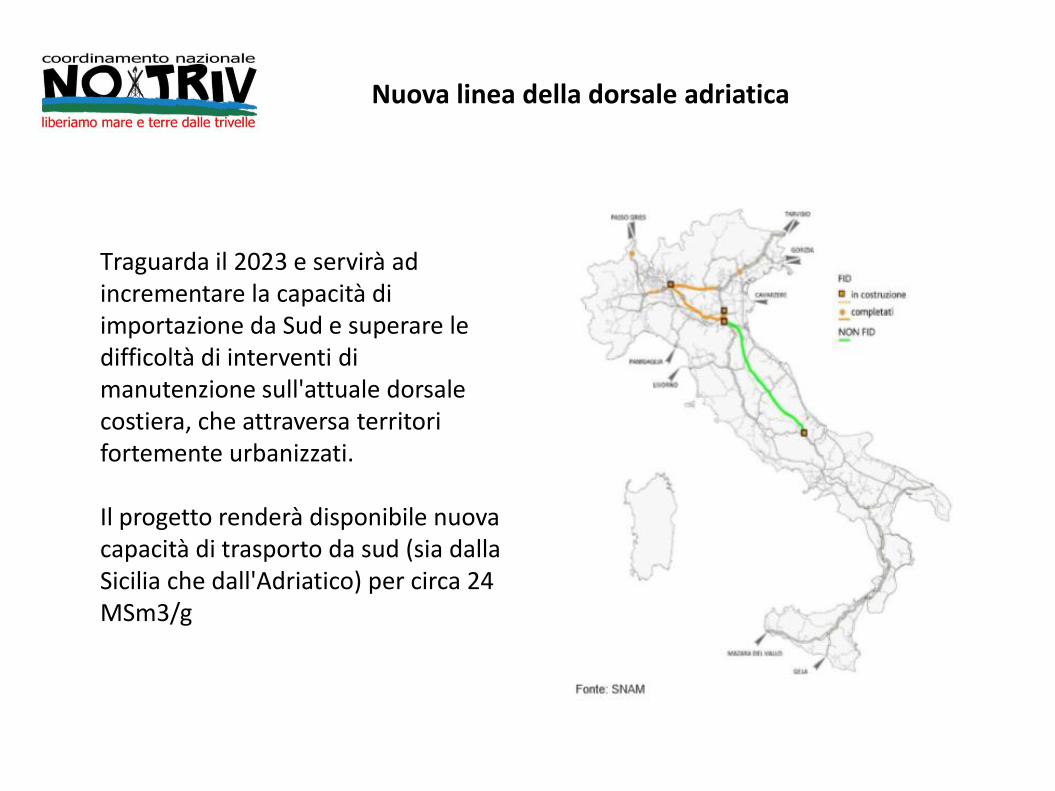

Nuova linea della dorsale adriatica

Traguarda il 2023 e servirà ad incrementare la capacità di importazione da Sud e superare le difficoltà di interventi di manutenzione sull'attuale dorsale costiera, che attraversa territori fortemente urbanizzati. Il progetto renderà disponibile nuova capacità di trasporto da sud (sia dalla Sicilia che dall'Adriatico) per circa 24 MSm3/g

Trans Adriatic Pipeline - AG Italia

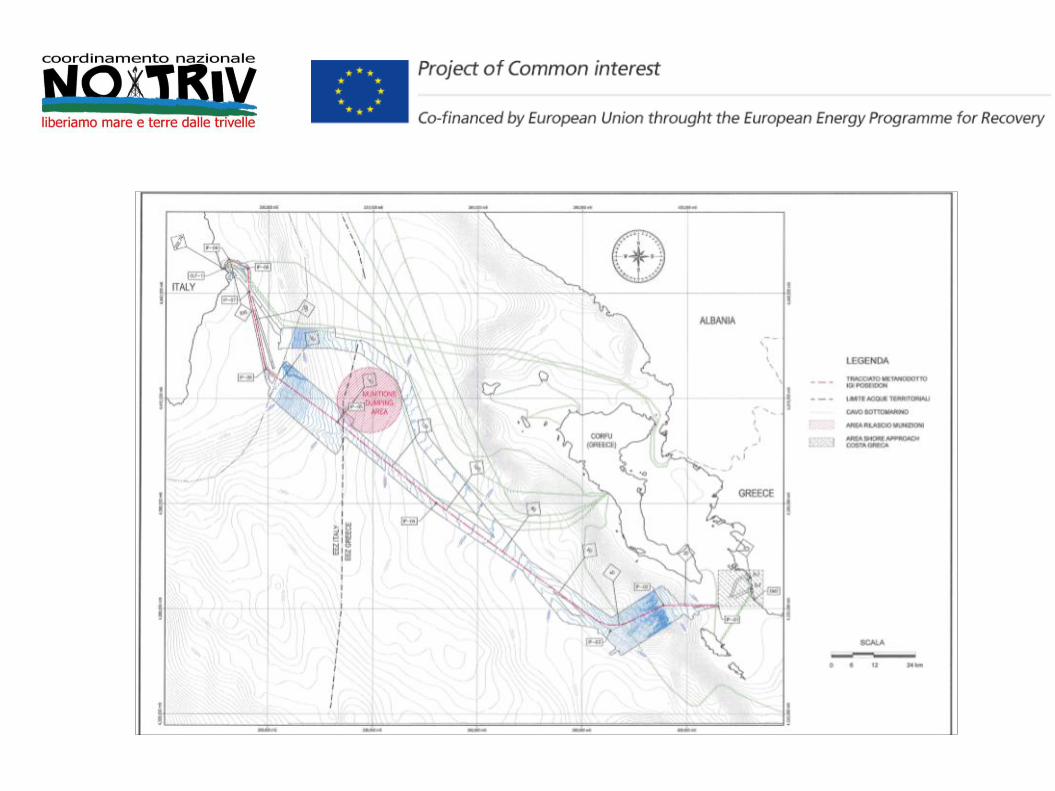

… la Società EDISON S.p.a., si segnala che la stessa, il 27 novembre 2006, ha presentato istanza di pronuncia di compatibilità ambientale per il progetto denominato “Metanodotto di interconnessione Grecia-Italia, Progetto Poseidon tratta Italia”. Tale opera si inseriva nel più ampio progetto di interesse europeo “Interconnessione Turchia–Greca–Italia” rientrante nell’Asse prioritario NG3 del progetto “Trans European Energy Network”. Il progetto prevede una sezione sottomarina denominata Poseidon tra la Grecia e l’Italia, con approdo a Otranto della lunghezza di 205 km.

Ovviamente il progetto sottoposto a Valutazione d’impatto ambientale è la tratta che va dal confine delle acque di competenza italiane al punto di approdo in Puglia e ha ottenuto decreto favorevole di compatibilità ambientale con prescrizioni il 2 agosto 2010. Il progetto ha ottenuto l’autorizzazione alla realizzazione dal Ministero dello sviluppo economico ma non risulta che sia stato dato avvio ai lavori.

Fonte: Ministero dell’Ambiente e della Tutela del Territorio e del Mare, Audizione in Commissione Senato del 16 febbraio 2017, ore 8.30

Poseidon

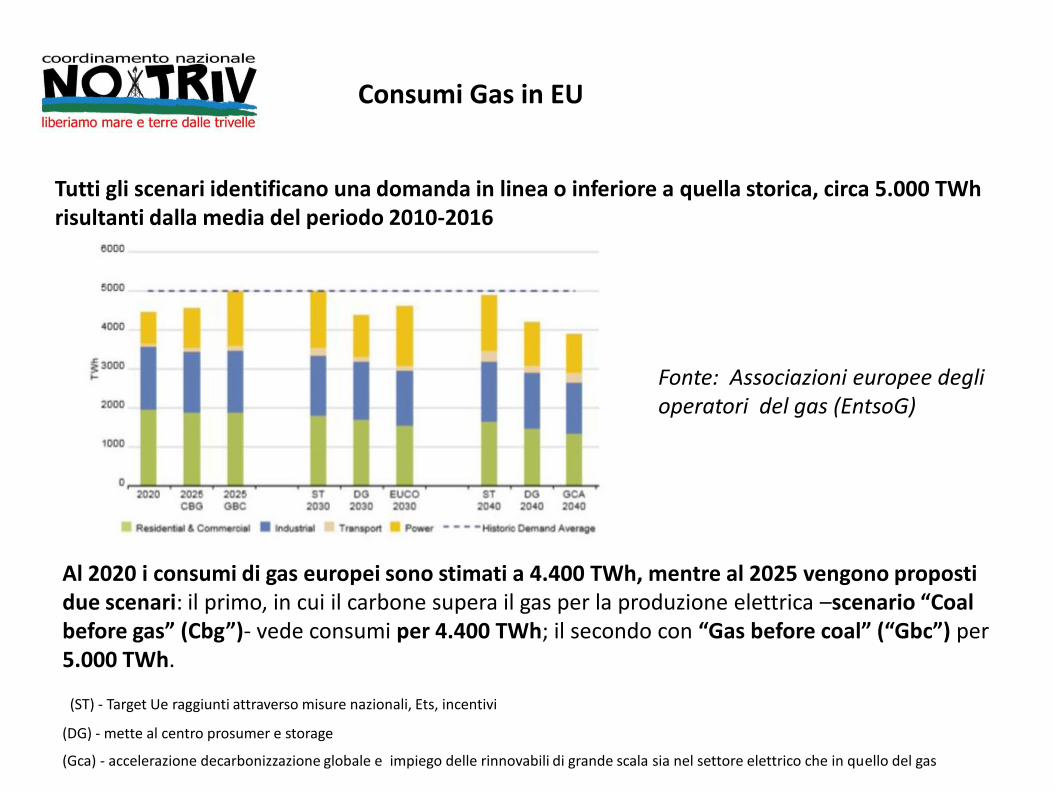

Tutti gli scenari identificano una domanda in linea o inferiore a quella storica, circa 5.000 TWh risultanti dalla media del periodo 2010-2016

Al 2020 i consumi di gas europei sono stimati a 4.400 TWh, mentre al 2025 vengono proposti due scenari: il primo, in cui il carbone supera il gas per la produzione elettrica –scenario “Coal before gas” (Cbg”)- vede consumi per 4.400 TWh; il secondo con “Gas before coal” (“Gbc”) per 5.000 TWh.

Consumi Gas in EU

Fonte: Associazioni europee degli operatori del gas (EntsoG)

(ST) - Target Ue raggiunti attraverso misure nazionali, Ets, incentivi

(DG) - mette al centro prosumer e storage

(Gca) - accelerazione decarbonizzazione globale e impiego delle rinnovabili di grande scala sia nel settore elettrico che in quello del gas

Il calo nel residenziale-commerciale e nell’industria sarà compensato dall’aumento dei consumi per generazione elettrica e trasporti.

Di qui al 2040 la domanda nel residenziale-commerciale scenderà di 11,6 miliardi di metri cubi a 17,2 mld mc nel Gca, di 6,7 mld mc a 22,1 mld mc nel ST e di 11,6 mld mc a 17,2 mld mc nel DG; nel settore industriale si contrarrà in tutti e tre gli scenari di 3,3 mld mc a 14,3 mld mc.

Viceversa, nei trasporti la domanda di gas aumenterà di 7,3 mld mc a 8,4 mld mc nel Gca, di 9,9 mld mc a 11 mld mc nel ST e di 5,2 mld mc a 6,3 mld mc nel DG; quella di Gnl (bunkeraggio e trasporto pesante) salirà in tutti gli scenari di 4,2 mld mc a 4,3 mld mc (+20,6% l’anno).

Nella generazione elettrica, la richiesta di gas aumenterà nel Gca di 8,5 mld mc a 30 mld mc, nel ST di 7,5 mld mc a 29 mld mc e nel DG di 3,1 mld mc a 24,6 mld mc (da notare che al 2040 la domanda sarà coperta per 10 mld mc dal biometano).

Fonte: Associazioni europee degli operatori del gas (EntsoG)

Consumi Gas in Italia

SEN 2017 tra luci e ombre

Target per le fonti rinnovabili, che dovranno soddisfare il 55% dei consumi finali per la parte elettrica e il 30% per la parte termica Consistente salto in avanti per l’efficienza energetica Decisione di indicare gli strumenti e le misure necessarie per realizzare questi obiettivi. Lo stop al 2025 per tutte le centrali a carbone Raddoppio fondi per la ricerca nel settore energetico

SEN 2017 tra luci e ombre

Assente analisi che spieghi il forte rallentamento dei processi virtuosi negli ultimi due o tre anni Non evidenziato l’impegno necessario al raggiungimento degli obiettivi indicati nella SEN Per raggiungere i target 2030 per le rinnovabili elettriche bisogna moltiplicaper 5 gli sforzi di installazione compiuti nel 2016 (target ca. 2.000 MW/anno) L’impegno necessario re in realtà sarà maggiore perché il calcolo x5 parte dal presupposto che il rilancio delle rinnovabili fosse già partito dal gennaio 2018

Ci sono vari accenni alla necessità di aumentare la quota di trasporto su ferro a spese della gomma, di rilanciare le modalità in sharing. Tuttavia mancano gli strumenti, le misure,i tempi entro cui raggiungere specifici obiettivi. Unici elementi tangibili sono l’indicazione al 2030 del 25% di gas naturale liquefatto per il trasporto pesante su strada e del 50 % per il trasporto marino

SEN 2017 tra luci e ombre

Ruolo eccessivo del gas

Assenza Strategia Climatica in abbinamento a quella Energetica (SEC)

Contraddizione nel campo del gas. La richiesta di nuove infrastrutture, che comportano una spesa consistente e si ripagano in decenni, non coincide con le proiezioni sui consumi. I consumi di gas sono costanti nella prima fase e scenderanno dopo il 2050. RUOLO ECCESSIVO DEL GAS.

La visione strategica di queste non deve essere riferita al solo livello “nazionale” ma bensì a quello “europeo”, che valorizza gli scambi e la solidarietà fra i Paesi membri in ambito sicurezza energetica, viste le possibilità di attivare il “reverse flow” da sud verso nord utilizzando la rete italiana anche per il transito del gas a favore dei paesi del centro Europa, con tariffe indirettamente a carico dei consumatori di quei paesi. L'Unione europea prevede infatti una crescente integrazione dei mercati nazionali del gas in uno scenario di maggiore interconnessione fisica, anche per attuare le misure di solidarietà previste dal nuovo Regolamento sulla sicurezza dell’approvvigionamento gas e per le politiche di riduzione dell’uso del carbone in vari Stati membri

SEN 2017 tra luci e ombre

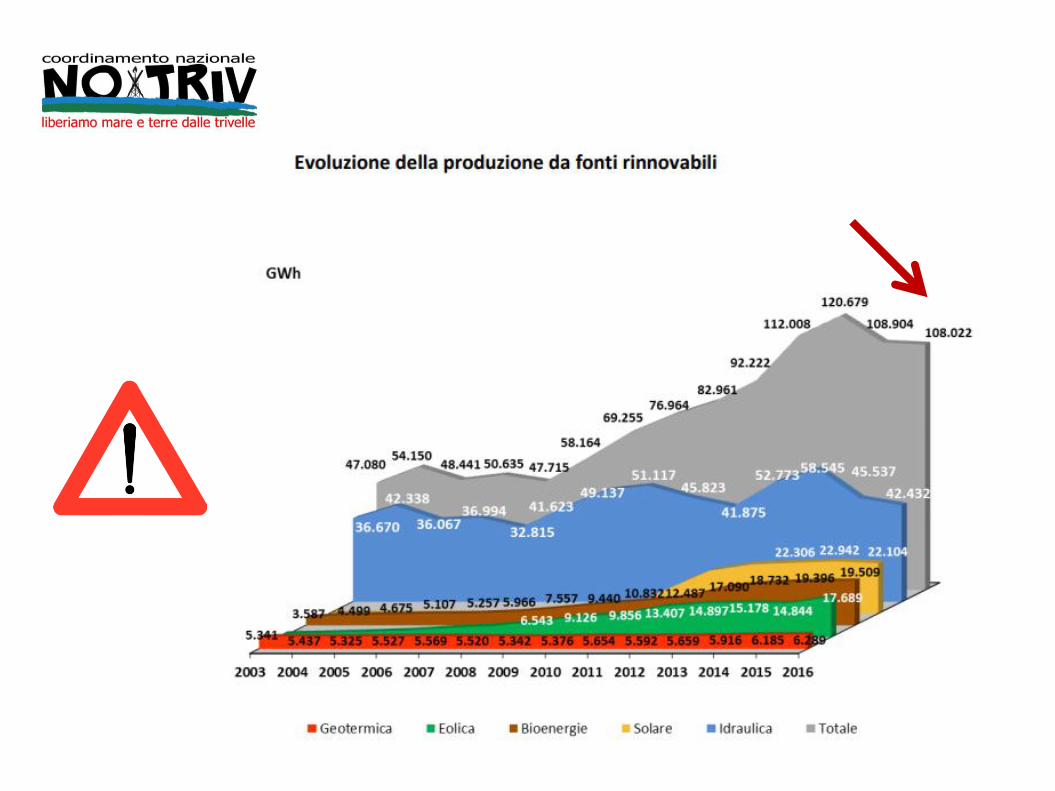

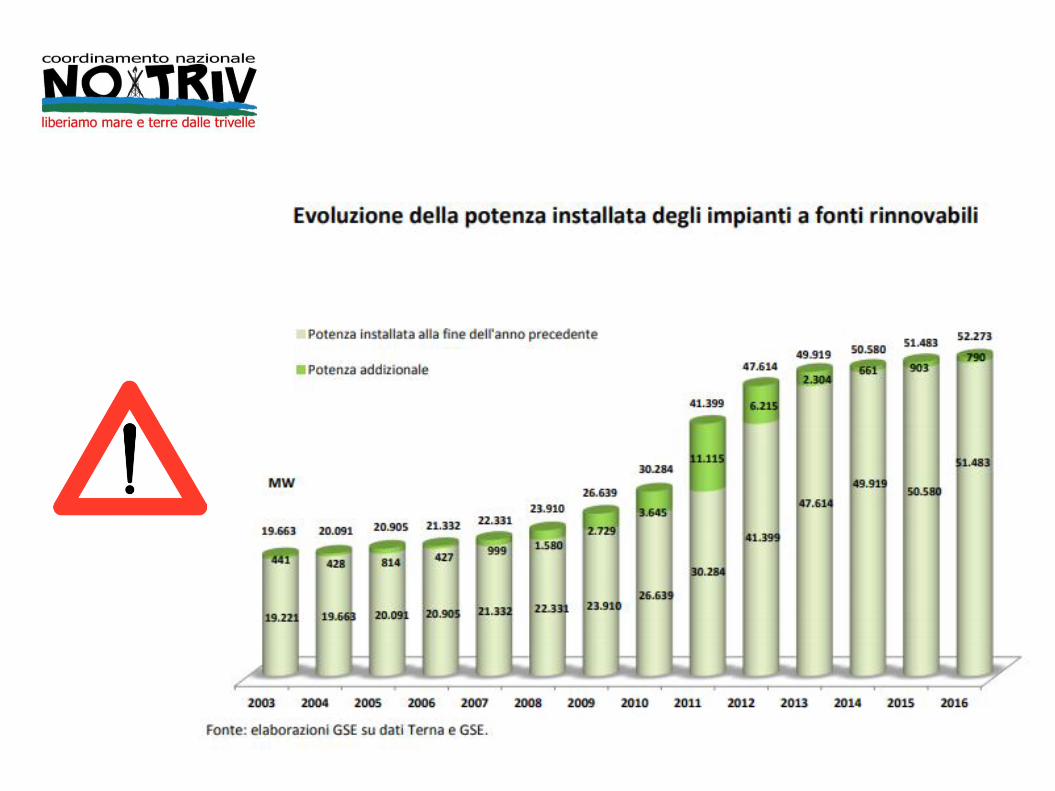

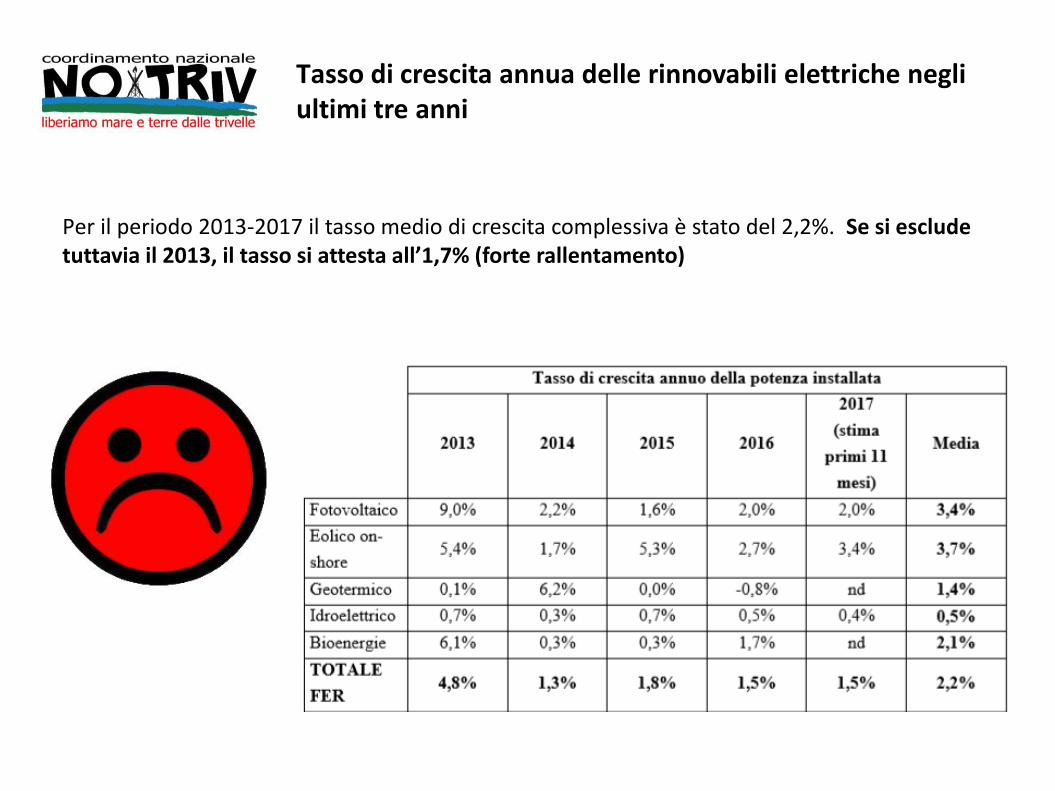

Tasso di crescita annua delle rinnovabili elettriche negli ultimi tre anni

Per il periodo 2013-2017 il tasso medio di crescita complessiva è stato del 2,2%. Se si esclude tuttavia il 2013, il tasso si attesta all’1,7% (forte rallentamento)

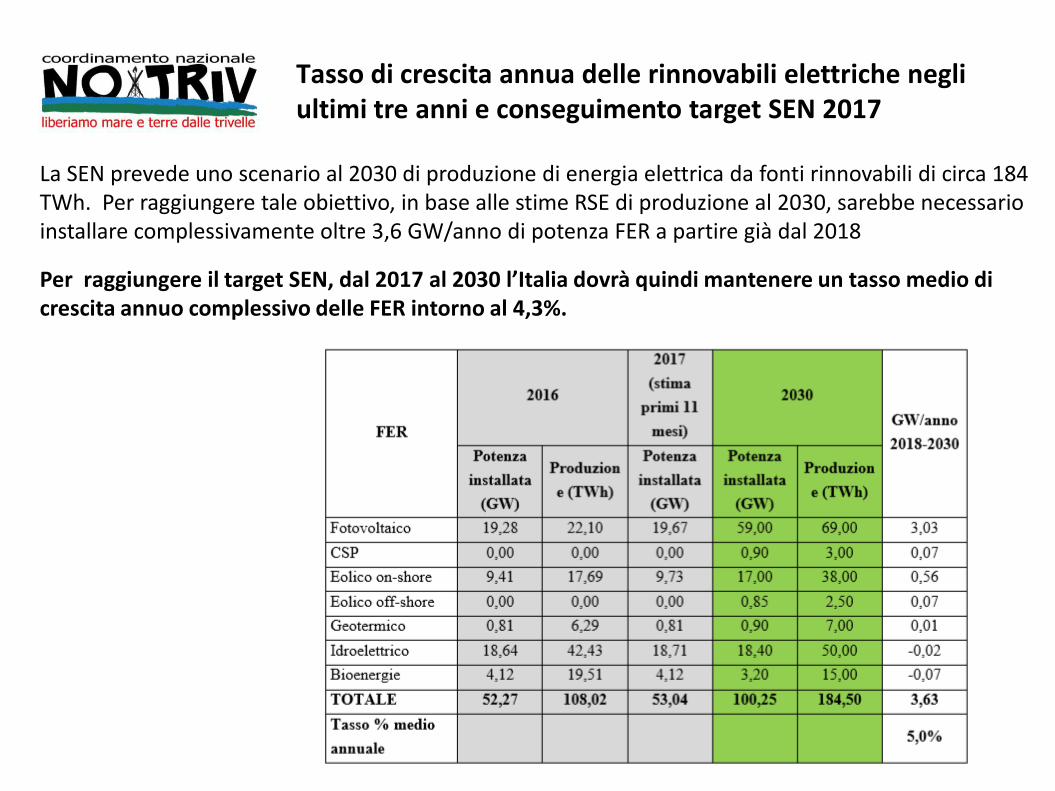

La SEN prevede uno scenario al 2030 di produzione di energia elettrica da fonti rinnovabili di circa 184 TWh. Per raggiungere tale obiettivo, in base alle stime RSE di produzione al 2030, sarebbe necessario installare complessivamente oltre 3,6 GW/anno di potenza FER a partire già dal 2018

Per raggiungere il target SEN, dal 2017 al 2030 l’Italia dovrà quindi mantenere un tasso medio di crescita annuo complessivo delle FER intorno al 4,3%.

Tasso di crescita annua delle rinnovabili elettriche negli ultimi tre anni e conseguimento target SEN 2017

Il trend di crescita delle rinnovabili termiche è quasi nullo

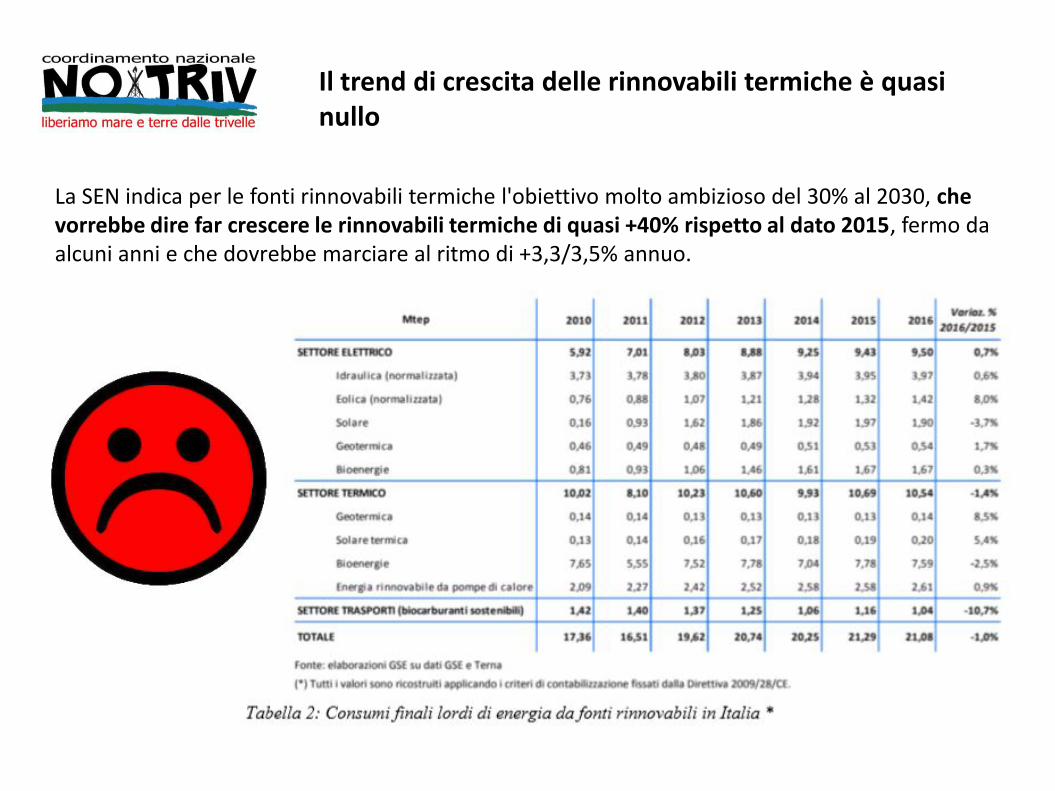

La SEN indica per le fonti rinnovabili termiche l'obiettivo molto ambizioso del 30% al 2030, che vorrebbe dire far crescere le rinnovabili termiche di quasi +40% rispetto al dato 2015, fermo da alcuni anni e che dovrebbe marciare al ritmo di +3,3/3,5% annuo.

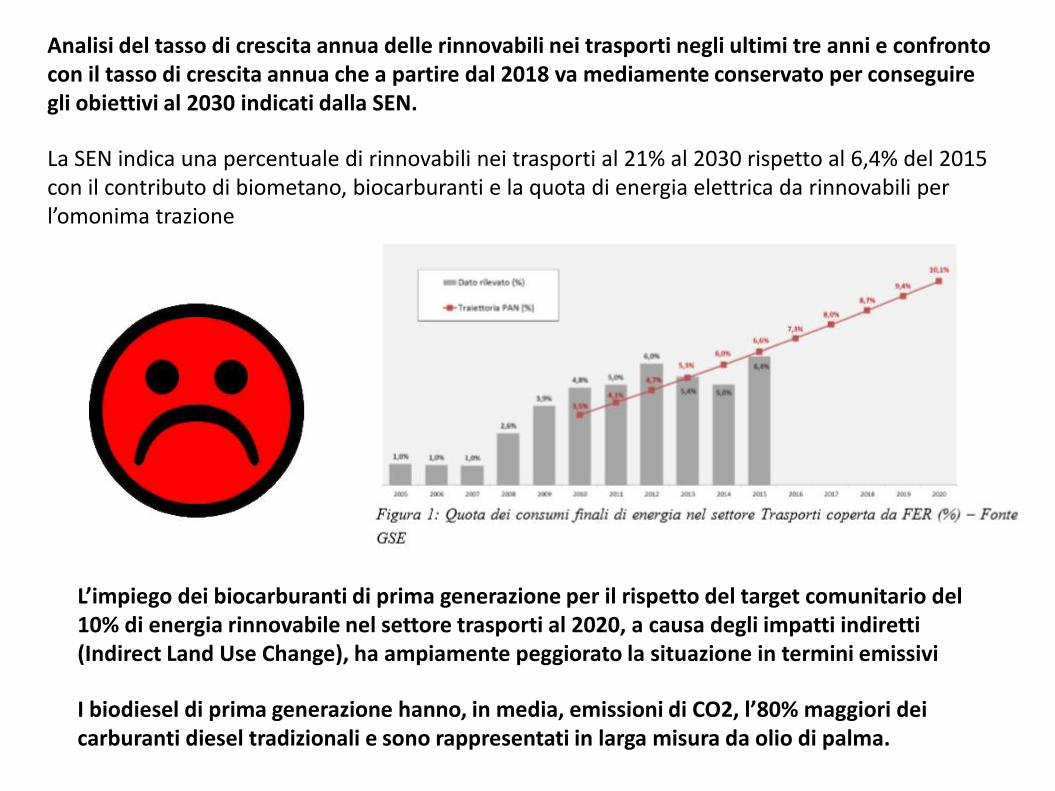

Analisi del tasso di crescita annua delle rinnovabili nei trasporti negli ultimi tre anni e confronto con il tasso di crescita annua che a partire dal 2018 va mediamente conservato per conseguire gli obiettivi al 2030 indicati dalla SEN.

La SEN indica una percentuale di rinnovabili nei trasporti al 21% al 2030 rispetto al 6,4% del 2015 con il contributo di biometano, biocarburanti e la quota di energia elettrica da rinnovabili per l’omonima trazione

L’impiego dei biocarburanti di prima generazione per il rispetto del target comunitario del 10% di energia rinnovabile nel settore trasporti al 2020, a causa degli impatti indiretti (Indirect Land Use Change), ha ampiamente peggiorato la situazione in termini emissivi

I biodiesel di prima generazione hanno, in media, emissioni di CO2, l’80% maggiori dei carburanti diesel tradizionali e sono rappresentati in larga misura da olio di palma.

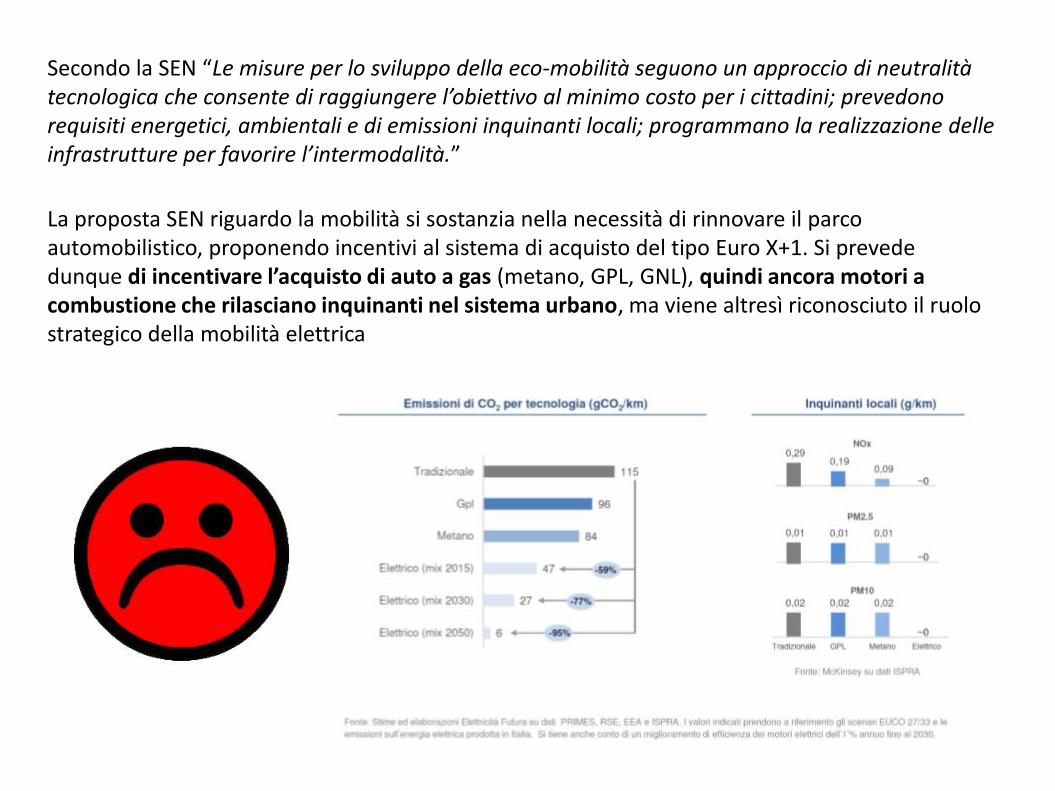

Secondo la SEN “Le misure per lo sviluppo della eco-mobilità seguono un approccio di neutralità tecnologica che consente di raggiungere l’obiettivo al minimo costo per i cittadini; prevedono requisiti energetici, ambientali e di emissioni inquinanti locali; programmano la realizzazione delle infrastrutture per favorire l’intermodalità.”

La proposta SEN riguardo la mobilità si sostanzia nella necessità di rinnovare il parco automobilistico, proponendo incentivi al sistema di acquisto del tipo Euro X+1. Si prevede dunque di incentivare l’acquisto di auto a gas (metano, GPL, GNL), quindi ancora motori a combustione che rilasciano inquinanti nel sistema urbano, ma viene altresì riconosciuto il ruolo strategico della mobilità elettrica