Traslochi a roma centro - tutto l’abc per renderli più facili e convenienti

Lezione 10 L’ABC e la Break even analysis

CORSO DI ECONOMIA AZIENDALE

Università degli Studi di Roma “Tor Vergata”

Facoltà di Lettere

Dott. Fabio Monteduro

OBIETTIVI DELLA LEZIONE:

Approfondire l’utilizzo dell’ABC;

Capire cos’è e perché è utile la Break even analysis;

Imparare ad utilizzare la BEA.

I costi: concetti e classificazione

L’applicazione dell’ABC

ESERCIZI

ESERCIZIO 2 (1 di 3)

L’azienda Distribution Inc. produce quattro beni utilizzando lo stesso impianto e

processo produttivo: X, Y, Z, K. Da qualche tempo, l’azienda ha deciso di

introdurre, in via sperimentale, un sistema di costi basato sulle attività (ABC) al

fine di migliorare il calcolo dei costi di prodotto.

La rilevazione dei costi, secondo lo schema ABC risulta essere così composto:

Beni Prodotti

Voci di costo X Y Z K

a) materie prime 5,00 5,00 16,00 17,00

b) MOD 4,50 4,50 24,00 13,50

c) Totale costi diretti (a+b) 9,50 9,50 40,00 30,00

d) controllo e attrezzaggio 2,00 2,00 8,00 12,00

e) acquisto materiali 0,38 0,15 0,32 0,11

f) movimentazione materiali 1,12 0,56 1,40 0,48

g) Tot. costi indiretti 3,5 2,71 9,72 12,59

Costo unitario (c+g) 13,00 12,21 49,72 43,09

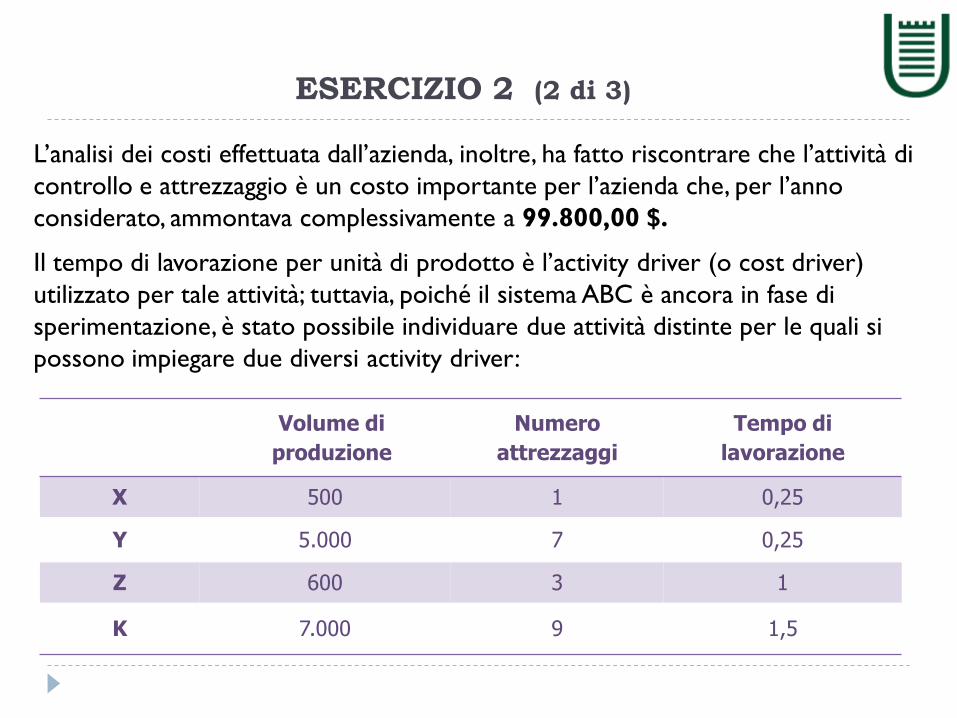

ESERCIZIO 2 (2 di 3)

L’analisi dei costi effettuata dall’azienda, inoltre, ha fatto riscontrare che l’attività di

controllo e attrezzaggio è un costo importante per l’azienda che, per l’anno

considerato, ammontava complessivamente a 99.800,00 $.

Il tempo di lavorazione per unità di prodotto è l’activity driver (o cost driver)

utilizzato per tale attività; tuttavia, poiché il sistema ABC è ancora in fase di

sperimentazione, è stato possibile individuare due attività distinte per le quali si

possono impiegare due diversi activity driver:

Volume di

produzione

Numero

attrezzaggi

Tempo di

lavorazione

X 500 1 0,25

Y 5.000 7 0,25

Z 600 3 1

K 7.000 9 1,5

ESERCIZIO 2 (3 di 3)

Verificare in che modo cambiano i costi unitari di

prodotto se l’attività di controllo e attrezzaggio viene

esplosa in due attività:

a. attività di supervisione (da considerare al netto

dell’attività di attrezzaggio di cui sotto), il cui cost

driver continua ad essere il tempo di lavorazione;

b. attività di attrezzaggio (costo di 24.950,00 $), il

cui cost driver impiegato è il numero di attrezzaggi.

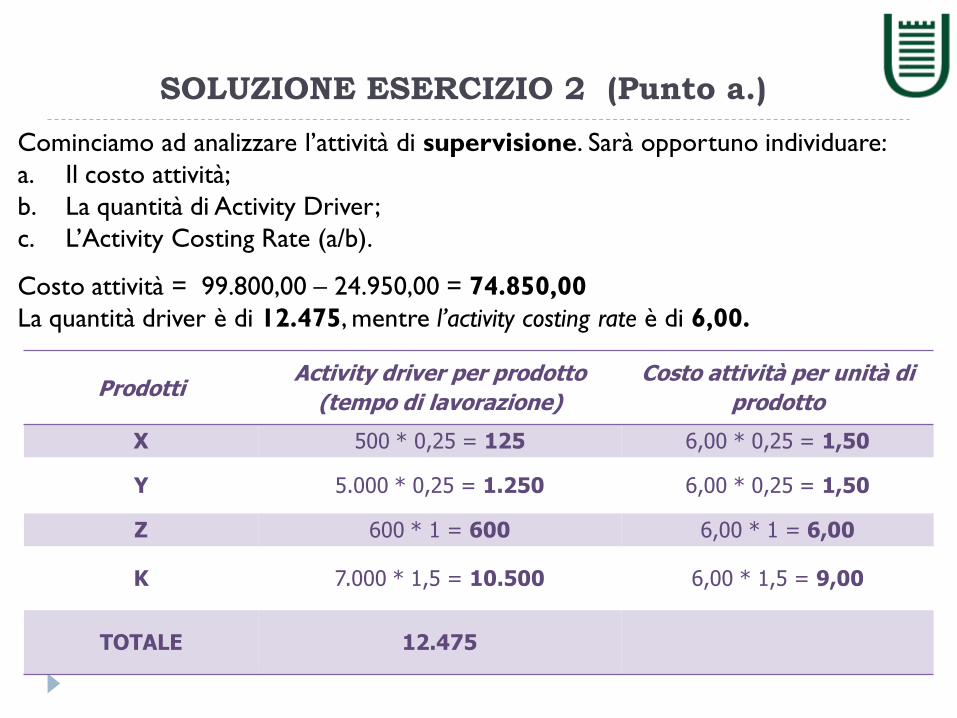

SOLUZIONE ESERCIZIO 2 (Punto a.)

Cominciamo ad analizzare l’attività di supervisione. Sarà opportuno individuare:

a. Il costo attività;

b. La quantità di Activity Driver;

c. L’Activity Costing Rate (a/b).

Costo attività = 99.800,00 – 24.950,00 = 74.850,00

La quantità driver è di 12.475, mentre l’activity costing rate è di 6,00.

Prodotti Activity driver per prodotto

(tempo di lavorazione)

Costo attività per unità di

prodotto

X 500 * 0,25 = 125 6,00 * 0,25 = 1,50

Y 5.000 * 0,25 = 1.250 6,00 * 0,25 = 1,50

Z 600 * 1 = 600 6,00 * 1 = 6,00

K 7.000 * 1,5 = 10.500 6,00 * 1,5 = 9,00

TOTALE 12.475

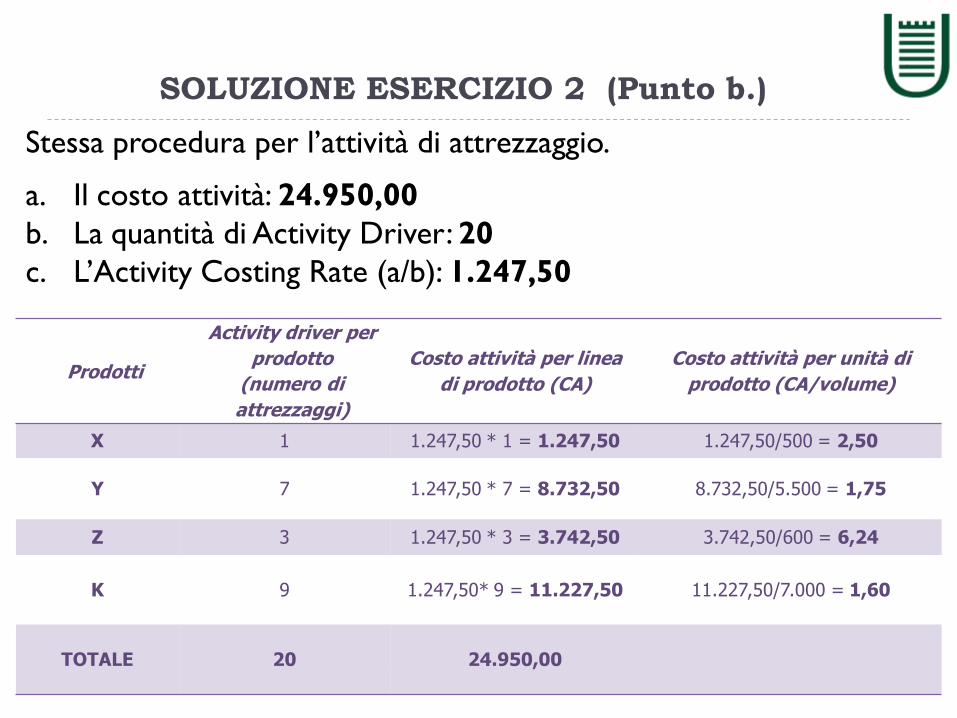

SOLUZIONE ESERCIZIO 2 (Punto b.)

Stessa procedura per l’attività di attrezzaggio.

a. Il costo attività: 24.950,00

b. La quantità di Activity Driver: 20

c. L’Activity Costing Rate (a/b): 1.247,50

Prodotti

Activity driver per

prodotto

(numero di

attrezzaggi)

Costo attività per linea

di prodotto (CA)

Costo attività per unità di

prodotto (CA/volume)

X 1 1.247,50 * 1 = 1.247,50 1.247,50/500 = 2,50

Y 7 1.247,50 * 7 = 8.732,50 8.732,50/5.500 = 1,75

Z 3 1.247,50 * 3 = 3.742,50 3.742,50/600 = 6,24

K 9 1.247,50* 9 = 11.227,50 11.227,50/7.000 = 1,60

TOTALE 20 24.950,00

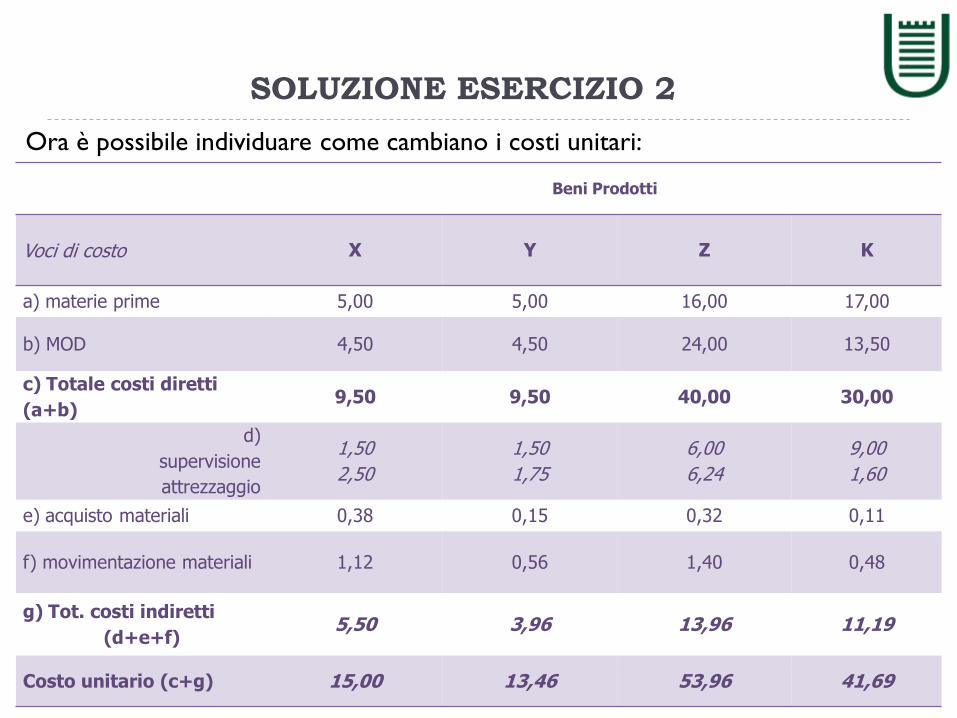

SOLUZIONE ESERCIZIO 2

Ora è possibile individuare come cambiano i costi unitari:

Beni Prodotti

Voci di costo X Y Z K

a) materie prime 5,00 5,00 16,00 17,00

b) MOD 4,50 4,50 24,00 13,50

c) Totale costi diretti

(a+b) 9,50 9,50 40,00 30,00

d)

supervisione

attrezzaggio

1,50

2,50

1,50

1,75

6,00

6,24

9,00

1,60

e) acquisto materiali 0,38 0,15 0,32 0,11

f) movimentazione materiali 1,12 0,56 1,40 0,48

g) Tot. costi indiretti

(d+e+f) 5,50 3,96 13,96 11,19

Costo unitario (c+g) 15,00 13,46 53,96 41,69

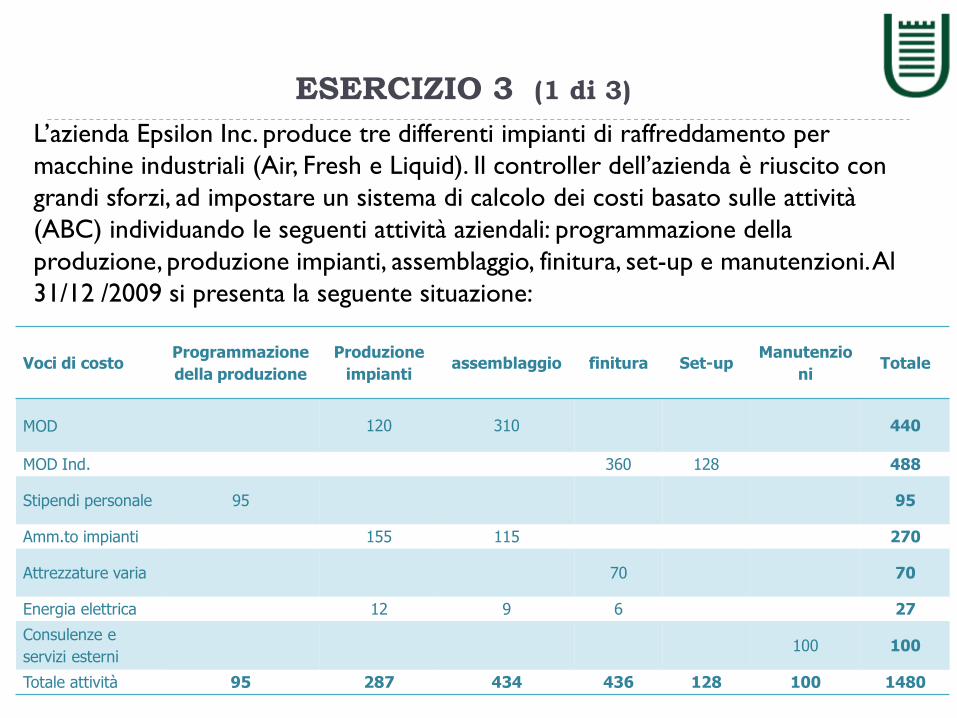

ESERCIZIO 3 (1 di 3)

L’azienda Epsilon Inc. produce tre differenti impianti di raffreddamento per

macchine industriali (Air, Fresh e Liquid). Il controller dell’azienda è riuscito con

grandi sforzi, ad impostare un sistema di calcolo dei costi basato sulle attività

(ABC) individuando le seguenti attività aziendali: programmazione della

produzione, produzione impianti, assemblaggio, finitura, set-up e manutenzioni. Al

31/12 /2009 si presenta la seguente situazione:

Voci di costo Programmazione

della produzione

Produzione

impianti assemblaggio finitura Set-up

Manutenzio

ni Totale

MOD 120 310 440

MOD Ind. 360 128 488

Stipendi personale 95 95

Amm.to impianti 155 115 270

Attrezzature varia 70 70

Energia elettrica 12 9 6 27

Consulenze e

servizi esterni 100 100

Totale attività 95 287 434 436 128 100 1480

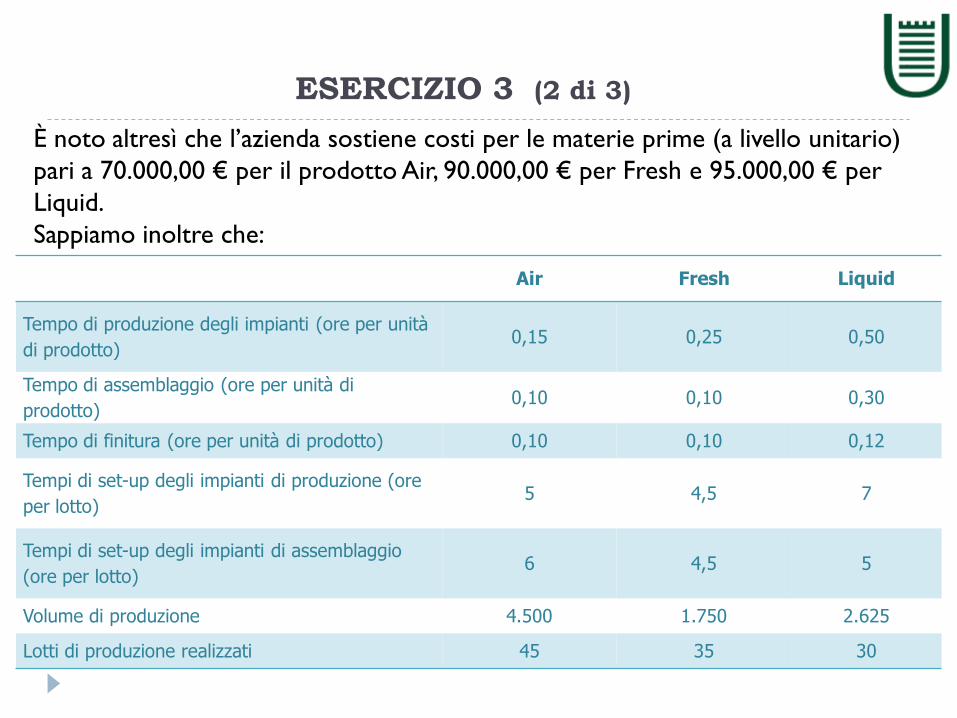

ESERCIZIO 3 (2 di 3)

È noto altresì che l’azienda sostiene costi per le materie prime (a livello unitario)

pari a 70.000,00 € per il prodotto Air, 90.000,00 € per Fresh e 95.000,00 € per

Liquid.

Sappiamo inoltre che:

Air Fresh Liquid

Tempo di produzione degli impianti (ore per unità

di prodotto) 0,15 0,25 0,50

Tempo di assemblaggio (ore per unità di

prodotto) 0,10 0,10 0,30

Tempo di finitura (ore per unità di prodotto) 0,10 0,10 0,12

Tempi di set-up degli impianti di produzione (ore

per lotto) 5 4,5 7

Tempi di set-up degli impianti di assemblaggio

(ore per lotto) 6 4,5 5

Volume di produzione 4.500 1.750 2.625

Lotti di produzione realizzati 45 35 30

ESERCIZIO 3 (3 di 3)

Con riferimento alla produzione del 2009 si determini il costo

unitario di fabbricazione dei tre prodotti tenendo presente che:

a. I costi dell’attività di manutenzione sono attribuiti alle attività di

produzione degli impianti e di assemblaggio sulla base del

numero di interventi di manutenzione realizzati (che sono

rispettivamente, 7 e 3);

b. I costi delle attività di produzione e degli impianti, assemblaggio,

finitura e set-up sono attribuiti ai prodotti sulla base dei relativi

tempi esposti in tabella (activity driver);

c. I costi di programmazione della produzione dono attribuiti sui

prodotti sulla base del numero dei lotti di produzione realizzati.

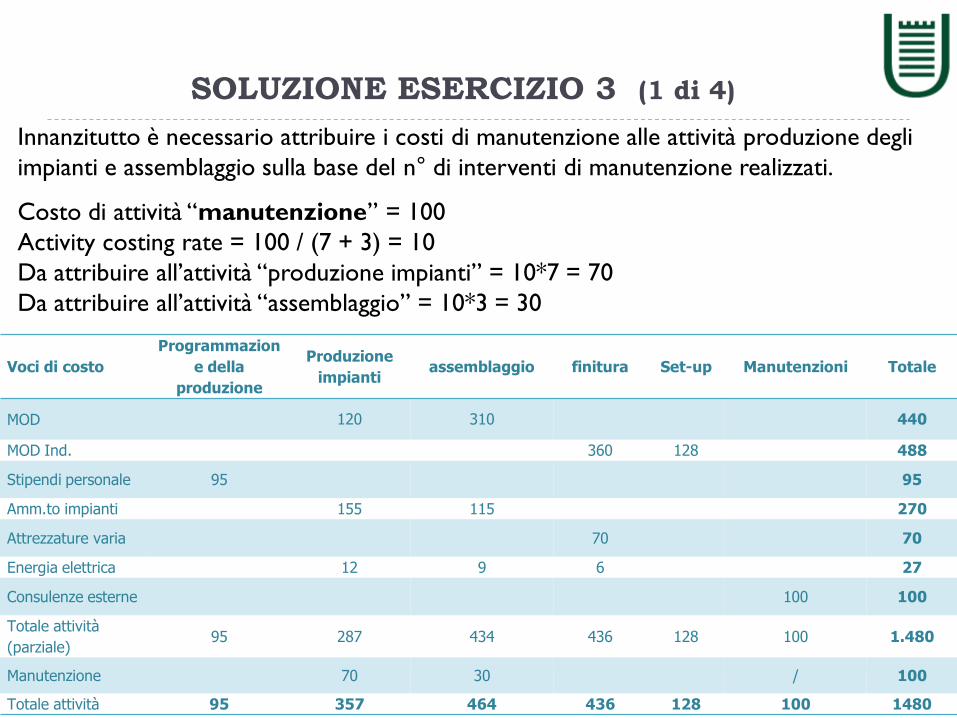

SOLUZIONE ESERCIZIO 3 (1 di 4)

Innanzitutto è necessario attribuire i costi di manutenzione alle attività produzione degli

impianti e assemblaggio sulla base del n° di interventi di manutenzione realizzati.

Costo di attività “manutenzione” = 100

Activity costing rate = 100 / (7 + 3) = 10

Da attribuire all’attività “produzione impianti” = 10*7 = 70

Da attribuire all’attività “assemblaggio” = 10*3 = 30

Voci di costo

Programmazion

e della

produzione

Produzione

impianti assemblaggio finitura Set-up Manutenzioni Totale

MOD 120 310 440

MOD Ind. 360 128 488

Stipendi personale 95 95

Amm.to impianti 155 115 270

Attrezzature varia 70 70

Energia elettrica 12 9 6 27

Consulenze esterne 100 100

Totale attività

(parziale) 95 287 434 436 128 100 1.480

Manutenzione 70 30 / 100

Totale attività 95 357 464 436 128 100 1480

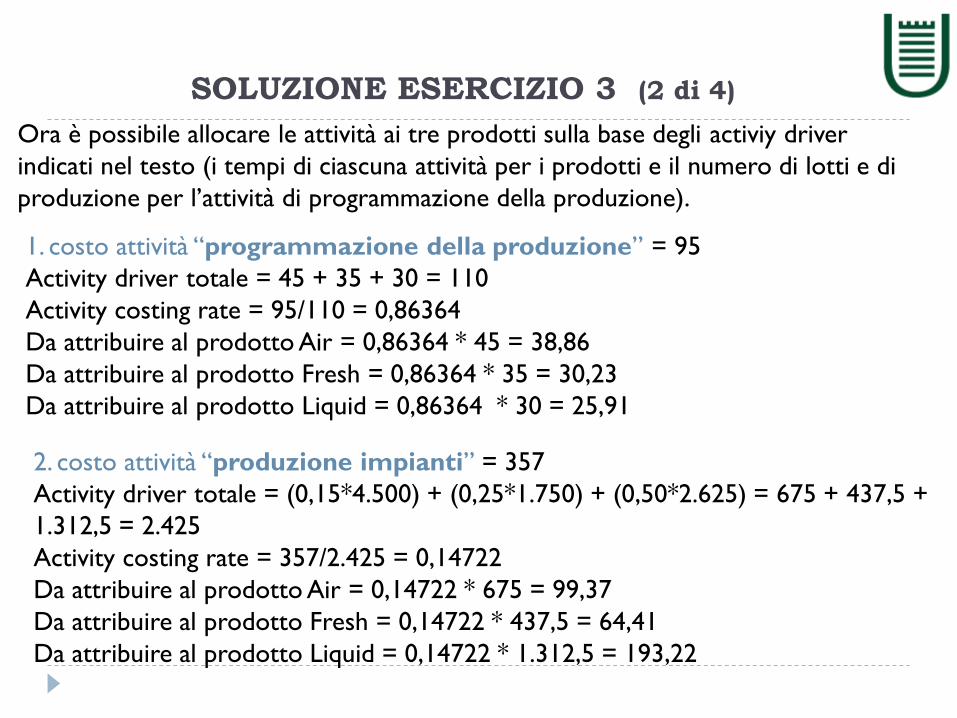

SOLUZIONE ESERCIZIO 3 (2 di 4)

Ora è possibile allocare le attività ai tre prodotti sulla base degli activiy driver

indicati nel testo (i tempi di ciascuna attività per i prodotti e il numero di lotti e di

produzione per l’attività di programmazione della produzione).

1. costo attività “programmazione della produzione” = 95

Activity driver totale = 45 + 35 + 30 = 110

Activity costing rate = 95/110 = 0,86364

Da attribuire al prodotto Air = 0,86364 * 45 = 38,86

Da attribuire al prodotto Fresh = 0,86364 * 35 = 30,23

Da attribuire al prodotto Liquid = 0,86364 * 30 = 25,91

2. costo attività “produzione impianti” = 357

Activity driver totale = (0,15*4.500) + (0,25*1.750) + (0,50*2.625) = 675 + 437,5 +

1.312,5 = 2.425

Activity costing rate = 357/2.425 = 0,14722

Da attribuire al prodotto Air = 0,14722 * 675 = 99,37

Da attribuire al prodotto Fresh = 0,14722 * 437,5 = 64,41

Da attribuire al prodotto Liquid = 0,14722 * 1.312,5 = 193,22

SOLUZIONE ESERCIZIO 3 (3 di 4)

3. costo attività “assemblaggio” = 464

Activity driver totale = (0,10*4.500) + (0,10*1.750) + (0,30*2.625) = 450 + 175 +

787,5 = 1.412,5

Activity costing rate = 464 / 1.412,5 = 0,324896

Da attribuire al prodotto Air = 0,324896 * 450 = 147,82

Da attribuire al prodotto Fresh = 0,324896 * 175 = 57,49

Da attribuire al prodotto Liquid = 0,324896 * 787,5 = 285,69

4. costo attività “finitura” = 436

Activity driver totale = (0,10*4.500) + (0,10*1.750) + (0,12*2.625) = 450 + 175 +

315 = 940

Activity costing rate = 436 / 940 = 0,46383

Da attribuire al prodotto Air = 0,46383 * 450 = 208,72

Da attribuire al prodotto Fresh = 0,46383 * 175 = 81,17

Da attribuire al prodotto Liquid = 0,46383 * 315 = 141,11

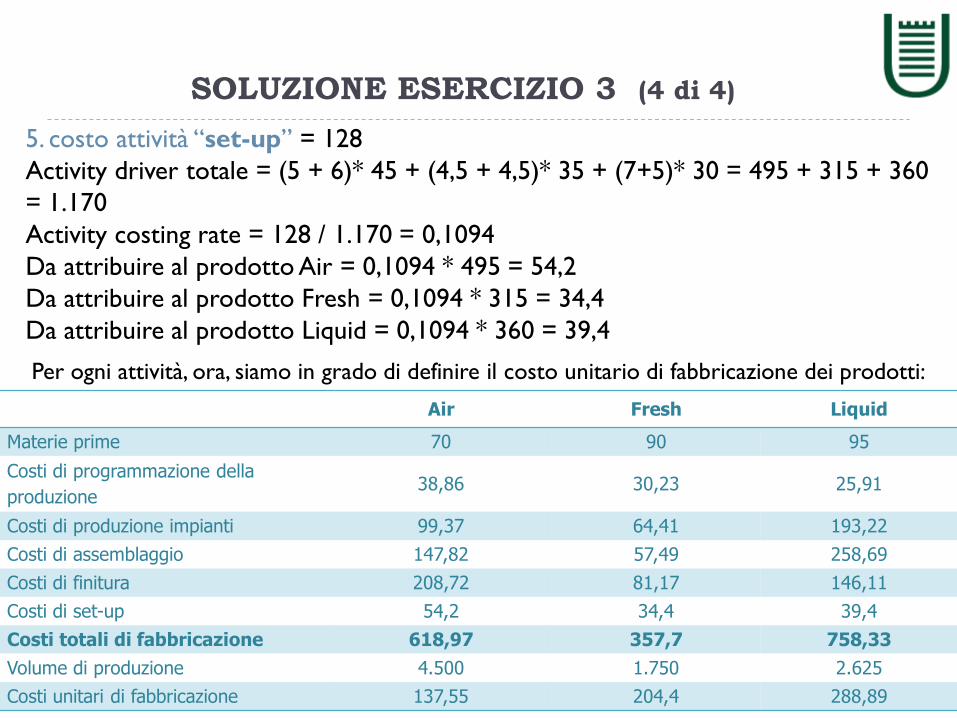

SOLUZIONE ESERCIZIO 3 (4 di 4)

5. costo attività “set-up” = 128

Activity driver totale = (5 + 6)* 45 + (4,5 + 4,5)* 35 + (7+5)* 30 = 495 + 315 + 360

= 1.170

Activity costing rate = 128 / 1.170 = 0,1094

Da attribuire al prodotto Air = 0,1094 * 495 = 54,2

Da attribuire al prodotto Fresh = 0,1094 * 315 = 34,4

Da attribuire al prodotto Liquid = 0,1094 * 360 = 39,4

Per ogni attività, ora, siamo in grado di definire il costo unitario di fabbricazione dei prodotti:

Air Fresh Liquid

Materie prime 70 90 95

Costi di programmazione della

produzione 38,86 30,23 25,91

Costi di produzione impianti 99,37 64,41 193,22

Costi di assemblaggio 147,82 57,49 258,69

Costi di finitura 208,72 81,17 146,11

Costi di set-up 54,2 34,4 39,4

Costi totali di fabbricazione 618,97 357,7 758,33

Volume di produzione 4.500 1.750 2.625

Costi unitari di fabbricazione 137,55 204,4 288,89

Un po’ di teoria:

I costi standard e la Break even analysis

I costi per le aziende di servizi

Come applicare i concetti di costo anche alle aziende di

servizi private, pubbliche e non profit?

Problemi:

• Impossibilità di misurare in maniera precisa l’output e, quindi,

difficoltà di identificare in maniera corretta i costi diretti;

• Molti dei costi delle aziende di servizi, vengono classificati come

costi indiretti (costi indiretti operativi).

I costi standard

Spesso le aziende di servizi utilizzano i costi standard, al fine di

stimare i costi futuri dei servizi erogati.

Vengono utilizzati per:

• la stima dei costi di prodotto, ossia per proporre un prezzo ai clienti e

per valutare la redditività del prodotto;

• il budget dei costi e delle spese, cioè per la programmazione delle

spese del periodo successivi;

• il controllo dei costi in relazione agli standard, ossia per la

valutazione degli scostamenti di costo (definiti come le differenze tra costi

effettivi e costi standard) al fine di motivare i manager al raggiungimento di

obiettivi basati sugli standard.

La definizione dei costi standard

Fattore critico:

La fissazione di standard troppo ambiziosi o troppo semplici da

raggiungere, comporterà un livello di impegno e motivazione da

parte dei dipendenti troppo basso

Gli standard devono essere: efficienti e raggiungibili

L’utilizzo dei sistemi a costi standard è consigliabile in aziende

relativamente stabili che fanno fronte a pochi cambiamenti di

business

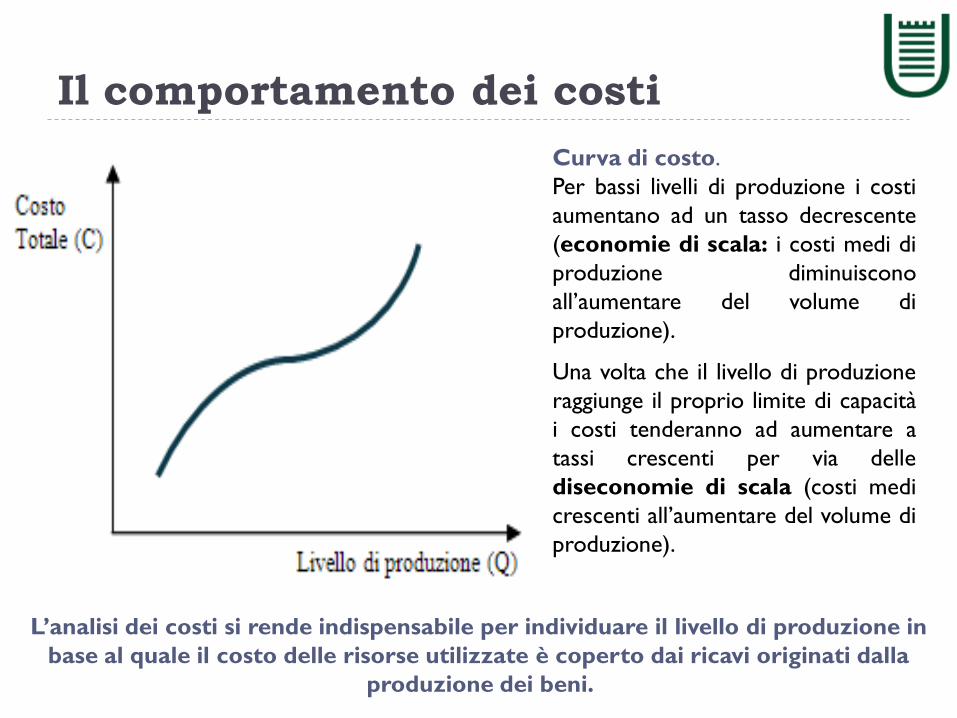

Il comportamento dei costi

Come variano i costi al variare dei volumi di produzione?

• costi fissi (CF): costi che rimangono costanti al variare delle

vendite, cioè vengono sostenuti indipendentemente dalla quantità

del prodotto realizzato (es. macchinari, la manodopera indiretta, gli

ammortamenti, ecc.).

• costi variabili (CV): costi che cambiano proporzionalmente al

volume di produzione e, dunque, si sostengono solo se si produce

(es. materie prime, la manodopera diretta, le provvigioni, i costi di

trasporto, ecc).

• costi misti: costi che comprendono componenti di costo sia fissi

che variabili.

Il comportamento dei costi

Curva di costo.

Per bassi livelli di produzione i costi

aumentano ad un tasso decrescente

(economie di scala: i costi medi di

produzione diminuiscono

all’aumentare del volume di

produzione).

Una volta che il livello di produzione

raggiunge il proprio limite di capacità

i costi tenderanno ad aumentare a

tassi crescenti per via delle

diseconomie di scala (costi medi

crescenti all’aumentare del volume di

produzione).

L’analisi dei costi si rende indispensabile per individuare il livello di produzione in

base al quale il costo delle risorse utilizzate è coperto dai ricavi originati dalla

produzione dei beni.

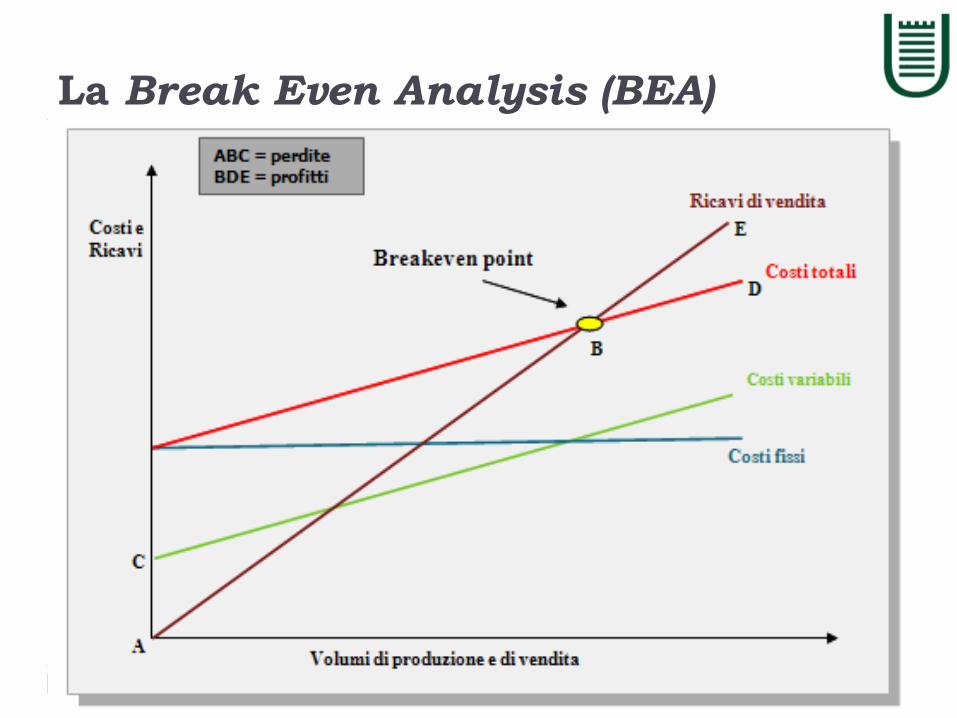

La Break Even Analysis (BEA)

E’ un particolare tipo di analisi che prende in considerazione costi,

volumi e risultati allo scopo di ottenere valide informazioni a supporto

delle decisioni aziendali.

Obiettivo: determinare a quale grado di sfruttamento della capacità

produttiva o in corrispondenza di quale volume di vendita o di quale

ammontare di fatturato dell’impresa si realizza il Breakeven point.

Break even point: volume di vendita o fatturato rispetto al quale i costi

totali (somma di costi fissi e variabili) eguagliano i ricavi totali, generando

un risultato economico pari a zero (l'impresa non realizza né utili né

perdite).

La Break Even Analysis (BEA)

I tre fattori che compongono la BEA:

• il valore delle vendite, ossia il fatturato;

• il costo della produzione, cioè l’insieme dei fattori che sono

stati impiegati al fine di produrre e vendere;

• il profitto operativo, ossia il risultato reddituale della gestione

caratteristica dell’impresa.

Inoltre…

E’ necessario scomporre i costi in fissi e variabili:

CT = CF + CV * Q

La Break Even Analysis (BEA)

Le ipotesi alla base del modello:

• l’andamento dei costi rappresentato attraverso funzioni lineari

(semirette);

• applicabilità immediata nel “caso speciale” in cui sia presente un’unica

determinante di ricavo (assenza di diversificazione) e di costo

(assenza di economie di scala), un orizzonte temporale di breve

periodo (condizioni di produzione date ed assunte costanti);

• costi totali scomposti in costi fissi e costi variabili;

• ricavi totali e costi totali lineari;

• l’analisi si riferisce, almeno inizialmente, ad un unico prodotto;

• costi i ricavi possono essere sommati e confrontati senza tener conto

del valore del denaro in funzione del tempo.

La Break Even Analysis (BEA)

L’applicazione della BEA

ESERCIZI

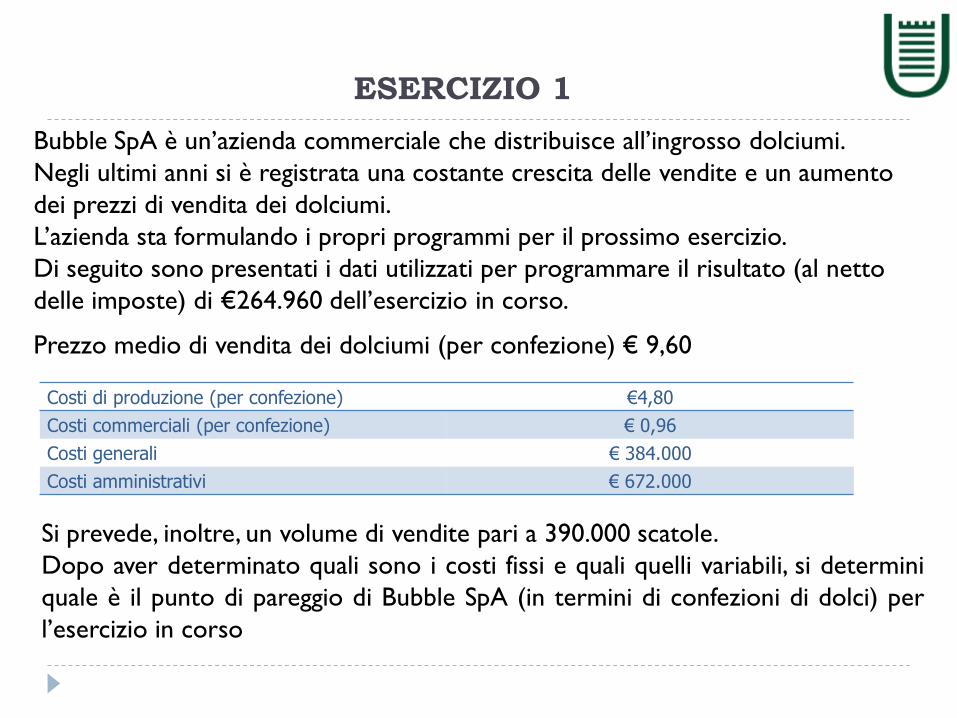

ESERCIZIO 1

Bubble SpA è un’azienda commerciale che distribuisce all’ingrosso dolciumi.

Negli ultimi anni si è registrata una costante crescita delle vendite e un aumento

dei prezzi di vendita dei dolciumi.

L’azienda sta formulando i propri programmi per il prossimo esercizio.

Di seguito sono presentati i dati utilizzati per programmare il risultato (al netto

delle imposte) di €264.960 dell’esercizio in corso.

Prezzo medio di vendita dei dolciumi (per confezione) € 9,60

Costi di produzione (per confezione) €4,80

Costi commerciali (per confezione) € 0,96

Costi generali € 384.000

Costi amministrativi € 672.000

Si prevede, inoltre, un volume di vendite pari a 390.000 scatole.

Dopo aver determinato quali sono i costi fissi e quali quelli variabili, si determini

quale è il punto di pareggio di Bubble SpA (in termini di confezioni di dolci) per

l’esercizio in corso

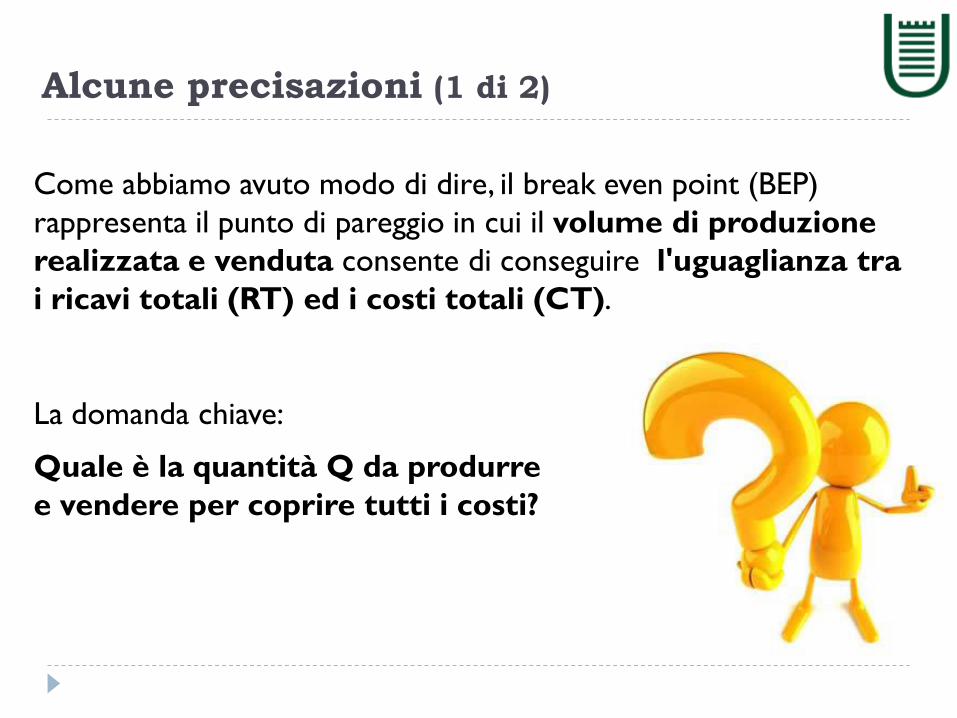

Alcune precisazioni (1 di 2)

Come abbiamo avuto modo di dire, il break even point (BEP)

rappresenta il punto di pareggio in cui il volume di produzione

realizzata e venduta consente di conseguire l'uguaglianza tra

i ricavi totali (RT) ed i costi totali (CT).

La domanda chiave:

Quale è la quantità Q da produrre

e vendere per coprire tutti i costi?

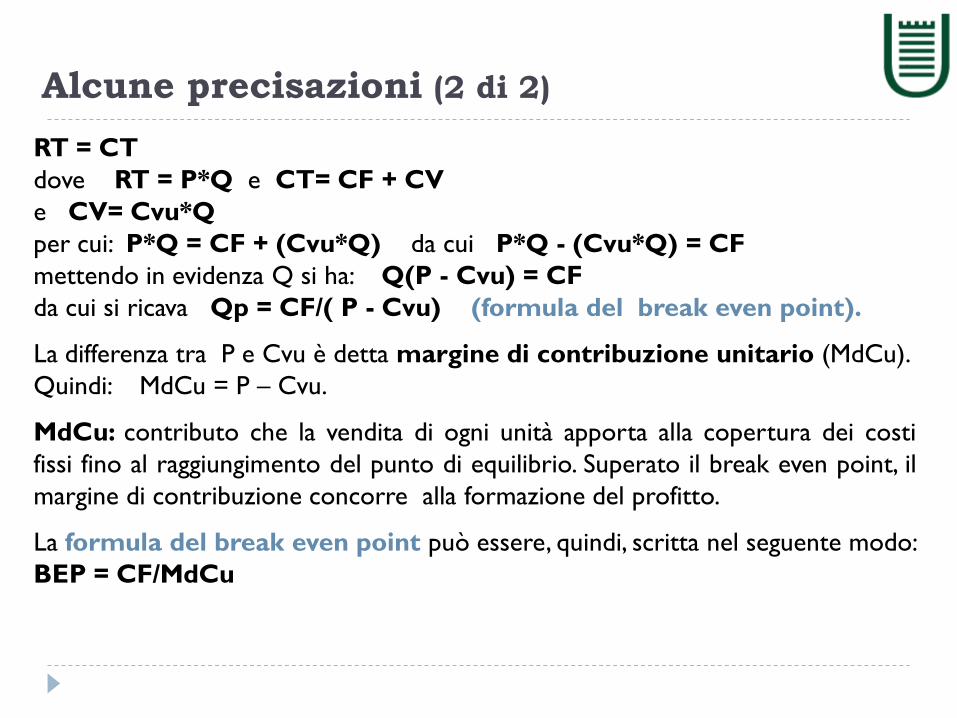

Alcune precisazioni (2 di 2)

RT = CT

dove RT = P*Q e CT= CF + CV

e CV= Cvu*Q

per cui: P*Q = CF + (Cvu*Q) da cui P*Q - (Cvu*Q) = CF

mettendo in evidenza Q si ha: Q(P - Cvu) = CF

da cui si ricava Qp = CF/( P - Cvu) (formula del break even point).

La differenza tra P e Cvu è detta margine di contribuzione unitario (MdCu).

Quindi: MdCu = P – Cvu.

MdCu: contributo che la vendita di ogni unità apporta alla copertura dei costi

fissi fino al raggiungimento del punto di equilibrio. Superato il break even point, il

margine di contribuzione concorre alla formazione del profitto.

La formula del break even point può essere, quindi, scritta nel seguente modo:

BEP = CF/MdCu

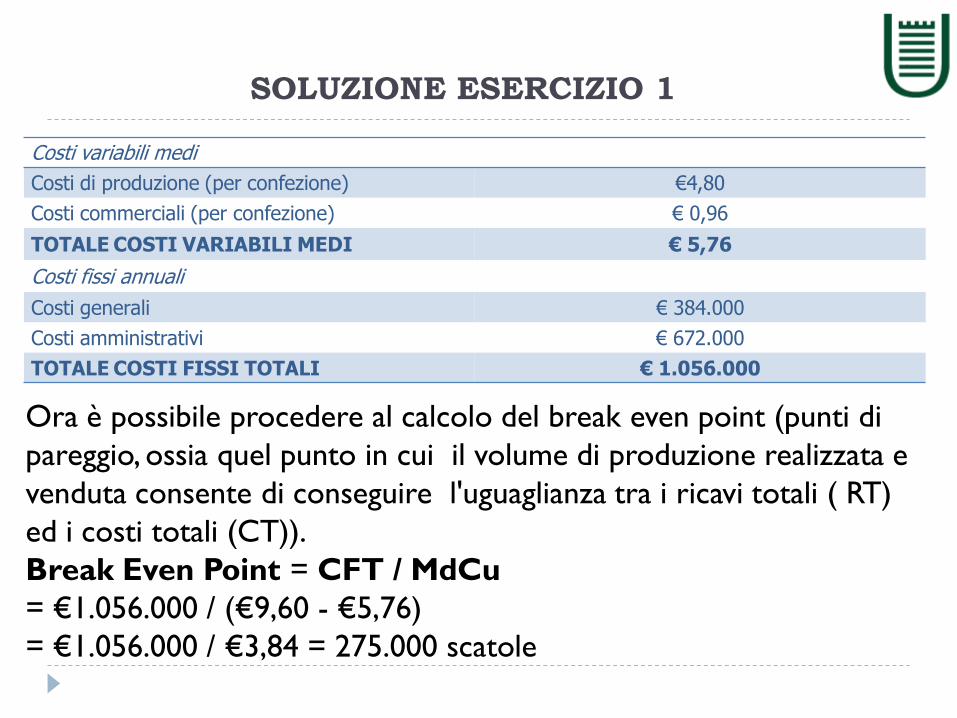

SOLUZIONE ESERCIZIO 1

Ora è possibile procedere al calcolo del break even point (punti di

pareggio, ossia quel punto in cui il volume di produzione realizzata e

venduta consente di conseguire l'uguaglianza tra i ricavi totali ( RT)

ed i costi totali (CT)).

Break Even Point = CFT / MdCu

= €1.056.000 / (€9,60 - €5,76)

= €1.056.000 / €3,84 = 275.000 scatole

Costi variabili medi

Costi di produzione (per confezione) €4,80

Costi commerciali (per confezione) € 0,96

TOTALE COSTI VARIABILI MEDI € 5,76

Costi fissi annuali

Costi generali € 384.000

Costi amministrativi € 672.000

TOTALE COSTI FISSI TOTALI € 1.056.000

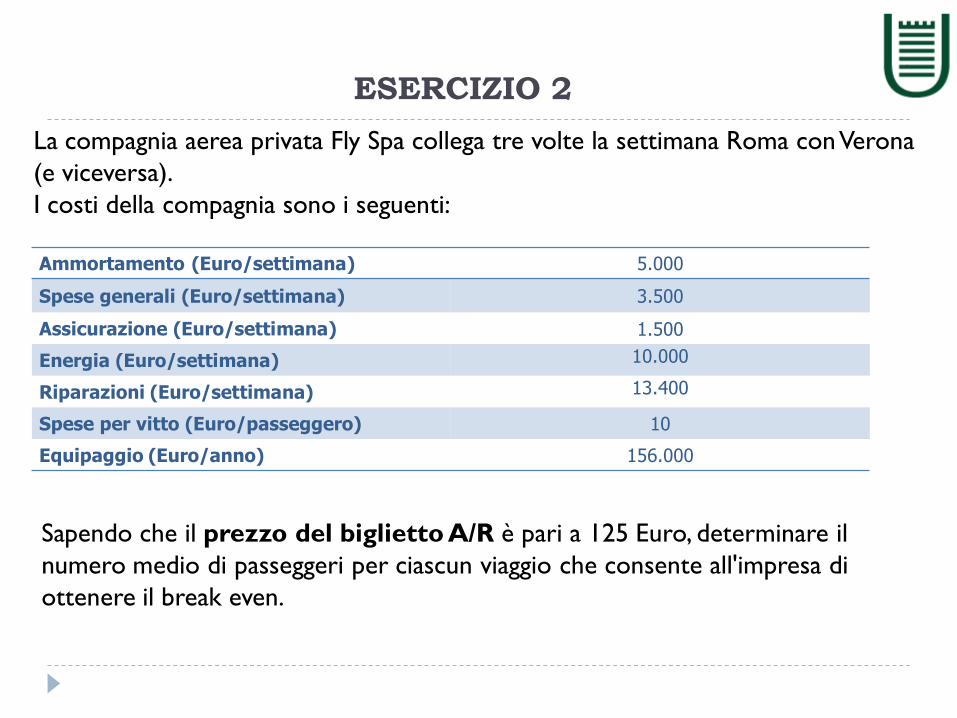

ESERCIZIO 2

La compagnia aerea privata Fly Spa collega tre volte la settimana Roma con Verona

(e viceversa).

I costi della compagnia sono i seguenti:

Sapendo che il prezzo del biglietto A/R è pari a 125 Euro, determinare il

numero medio di passeggeri per ciascun viaggio che consente all'impresa di

ottenere il break even.

Ammortamento (Euro/settimana) 5.000

Spese generali (Euro/settimana) 3.500

Assicurazione (Euro/settimana) 1.500

Energia (Euro/settimana) 10.000

Riparazioni (Euro/settimana) 13.400

Spese per vitto (Euro/passeggero) 10

Equipaggio (Euro/anno) 156.000

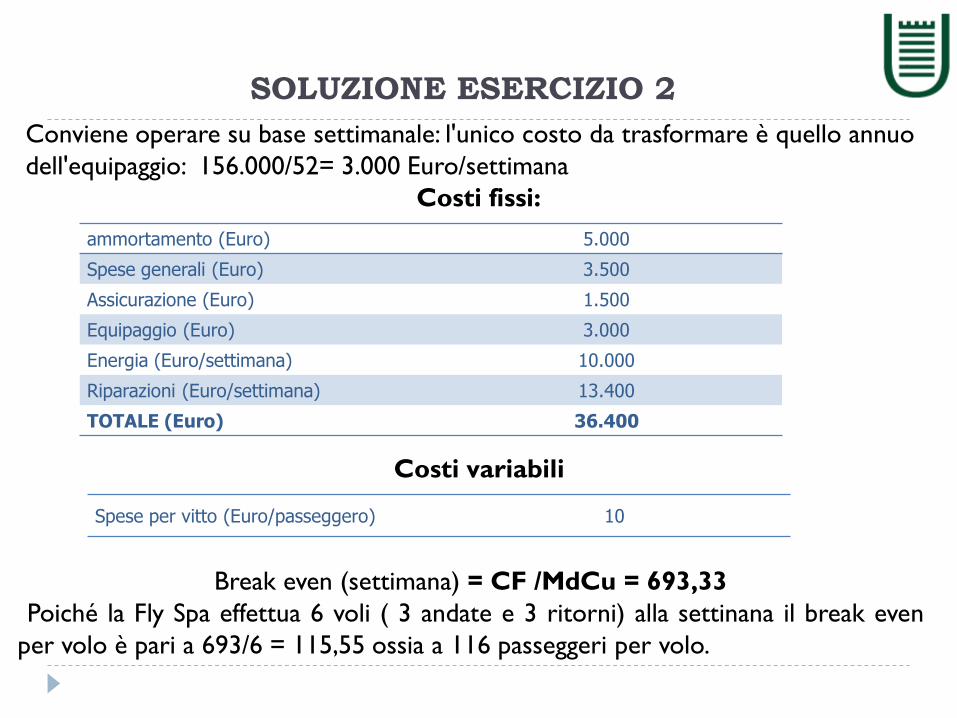

SOLUZIONE ESERCIZIO 2

Conviene operare su base settimanale: l'unico costo da trasformare è quello annuo

dell'equipaggio: 156.000/52= 3.000 Euro/settimana

Costi fissi:

ammortamento (Euro) 5.000

Spese generali (Euro) 3.500

Assicurazione (Euro) 1.500

Equipaggio (Euro) 3.000

Energia (Euro/settimana) 10.000

Riparazioni (Euro/settimana) 13.400

TOTALE (Euro) 36.400

Costi variabili

Spese per vitto (Euro/passeggero) 10

Break even (settimana) = CF /MdCu = 693,33

Poiché la Fly Spa effettua 6 voli ( 3 andate e 3 ritorni) alla settinana il break even

per volo è pari a 693/6 = 115,55 ossia a 116 passeggeri per volo.

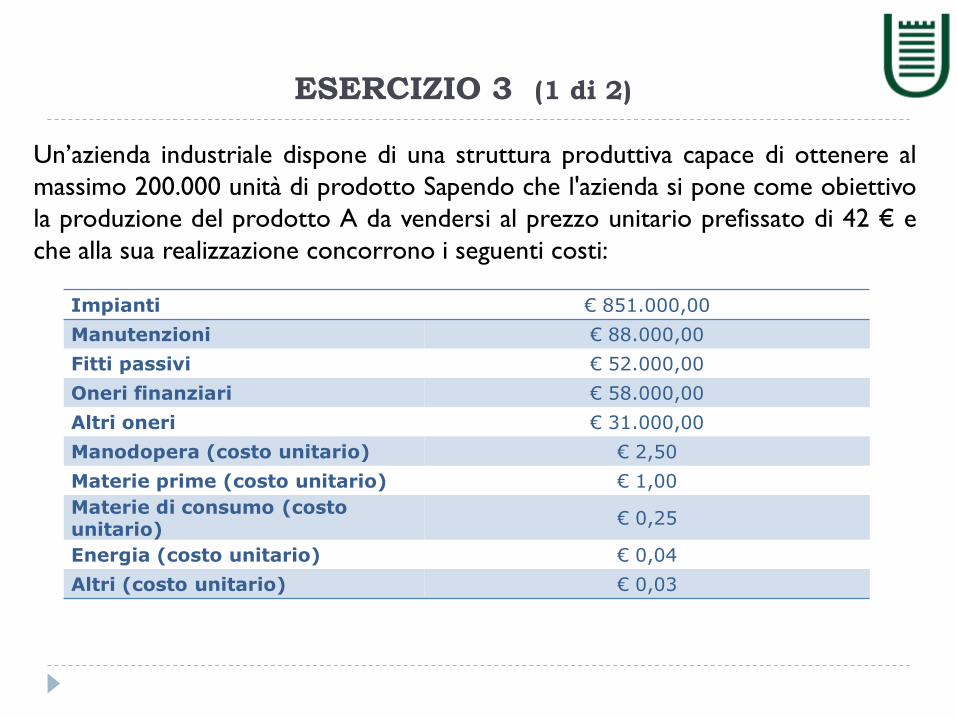

ESERCIZIO 3 (1 di 2)

Un’azienda industriale dispone di una struttura produttiva capace di ottenere al

massimo 200.000 unità di prodotto Sapendo che l'azienda si pone come obiettivo

la produzione del prodotto A da vendersi al prezzo unitario prefissato di 42 € e

che alla sua realizzazione concorrono i seguenti costi:

Impianti € 851.000,00

Manutenzioni € 88.000,00

Fitti passivi € 52.000,00

Oneri finanziari € 58.000,00

Altri oneri € 31.000,00

Manodopera (costo unitario) € 2,50

Materie prime (costo unitario) € 1,00

Materie di consumo (costo unitario)

€ 0,25

Energia (costo unitario) € 0,04

Altri (costo unitario) € 0,03

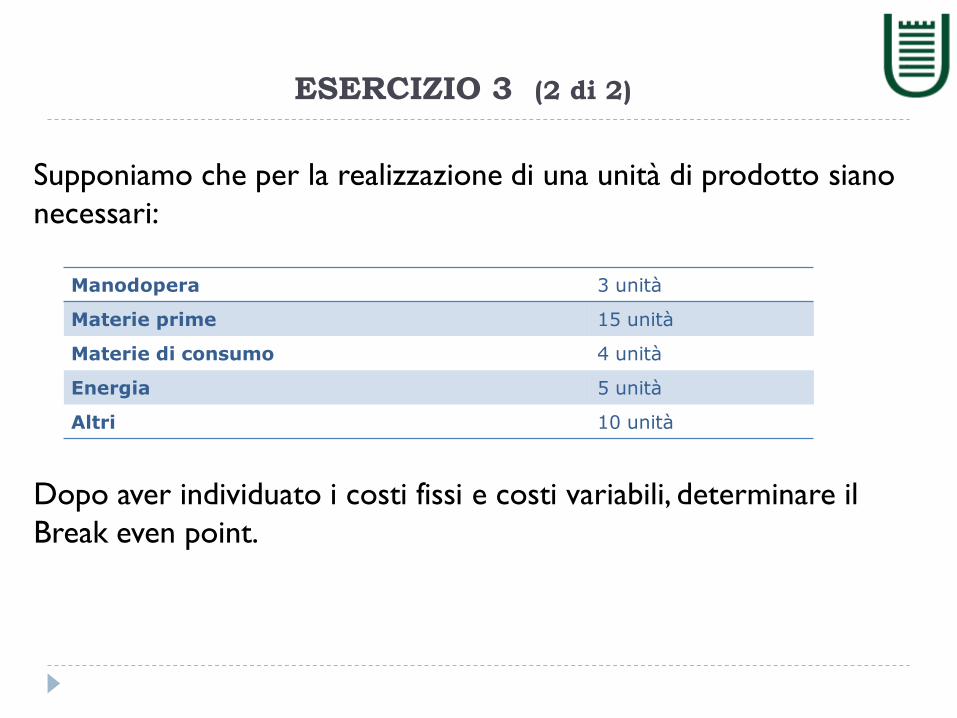

ESERCIZIO 3 (2 di 2)

Supponiamo che per la realizzazione di una unità di prodotto siano

necessari:

Manodopera 3 unità

Materie prime 15 unità

Materie di consumo 4 unità

Energia 5 unità

Altri 10 unità

Dopo aver individuato i costi fissi e costi variabili, determinare il

Break even point.