Università degli Studi di Bergamo Sede di Treviglio Corso ...a Lezione 2012 - 2013... · piante...

120

1 Università degli Studi di Bergamo Sede di Treviglio Corso di Programmazione e Controllo Tutor Dott. Marco Paredi 12 Novembre 2012

Transcript of Università degli Studi di Bergamo Sede di Treviglio Corso ...a Lezione 2012 - 2013... · piante...

1

Università degli Studi di Bergamo

Sede di Treviglio

Corso di Programmazione e Controllo

Tutor

Dott. Marco Paredi

12 Novembre 2012

2

Lezioni

20 ottobre 2012 10:00 – 12:00

27 ottobre 2012 09:00 – 12:00

12 novembre 2012 09:00 – 12:00

e-mail: [email protected]

3

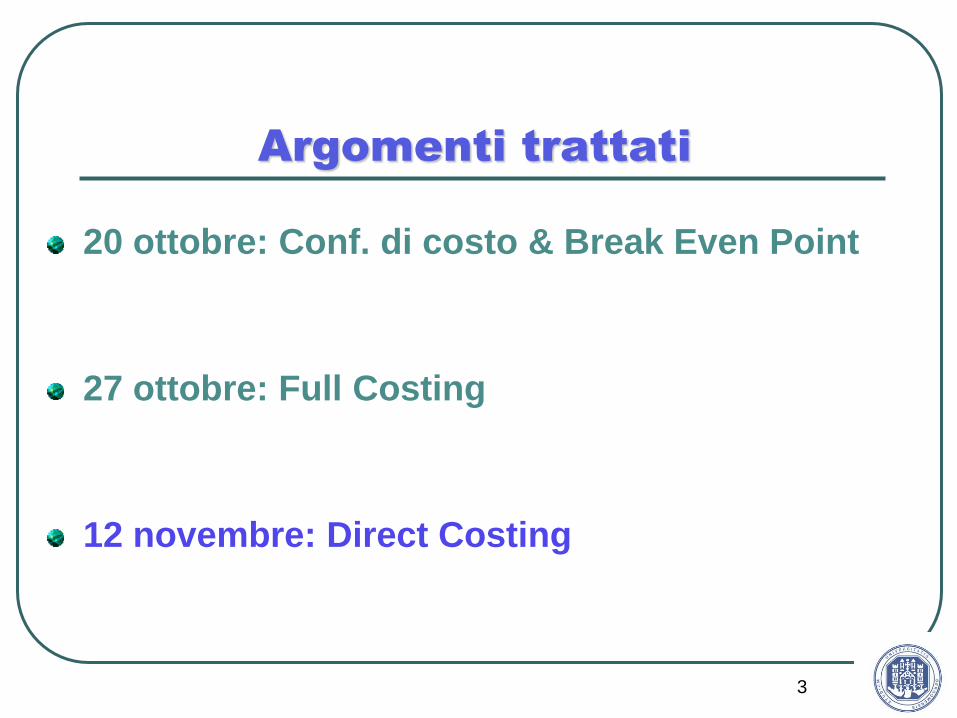

Argomenti trattati

20 ottobre: Conf. di costo & Break Even Point

27 ottobre: Full Costing

12 novembre: Direct Costing

4

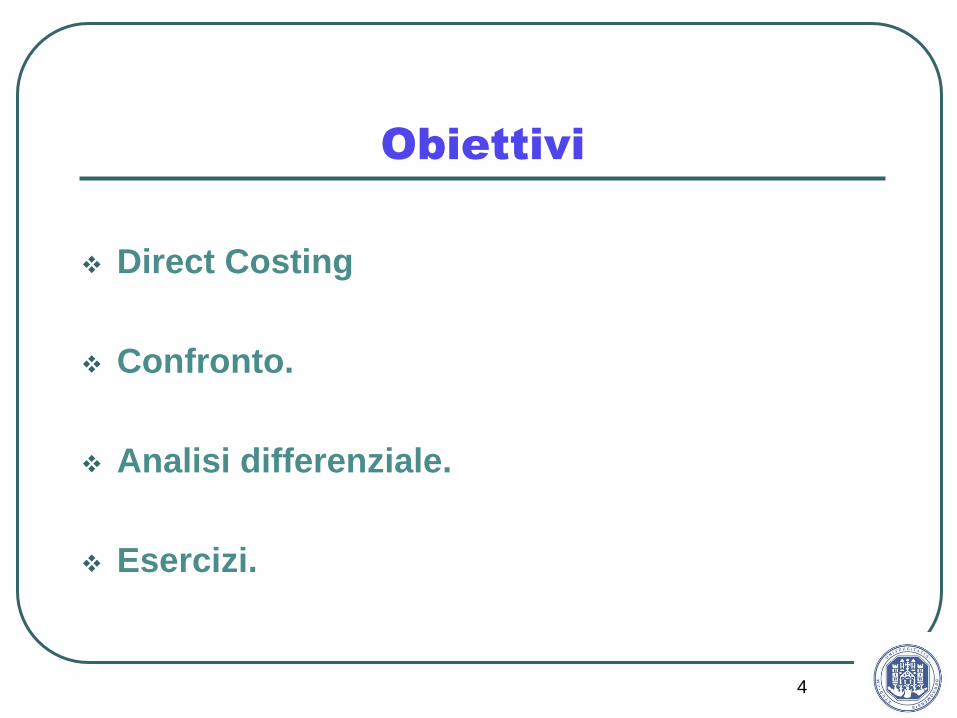

Obiettivi

Direct Costing

Confronto.

Analisi differenziale.

Esercizi.

5

Suddivisione

Lezione

1 – Ore 09:00 – 09:50 Full Costing (previous slides)

2 – Ore 09:50 – 10:00 Pausa.

3 – Ore 10:00 – 10:50 Direct Costing.

4 – Ore 10:50 – 11:00 Pausa.

5 – Ore 11:00 – 11:45 Analisi differenziale

6 – Ore 11:45 – 12:00 Domande.

Direct Costing

6

1^a Parte

7

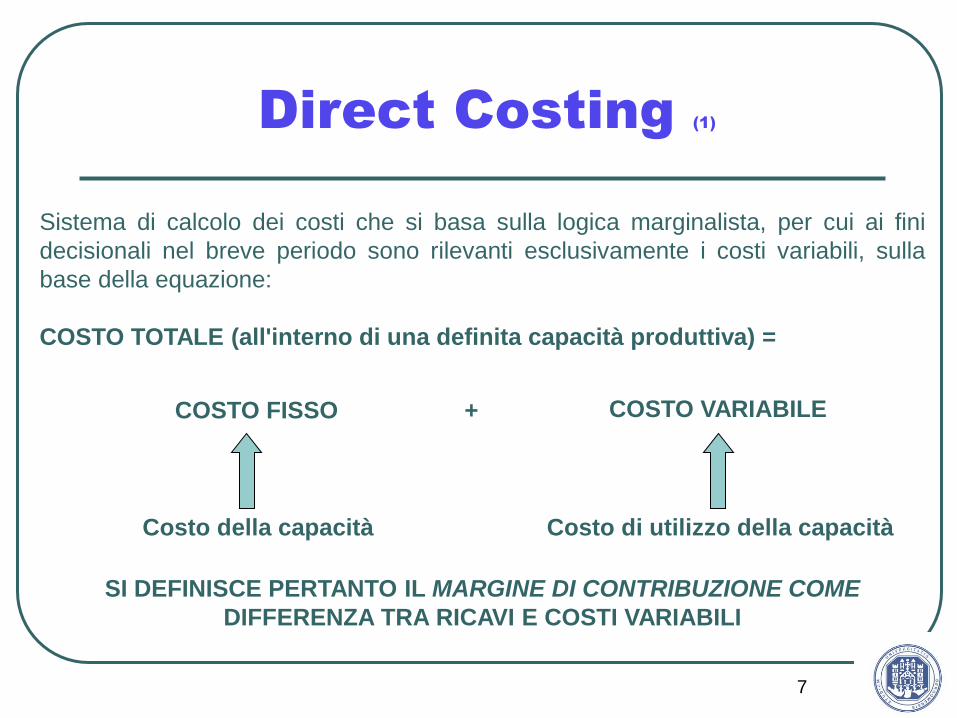

Direct Costing (1)

Sistema di calcolo dei costi che si basa sulla logica marginalista, per cui ai fini

decisionali nel breve periodo sono rilevanti esclusivamente i costi variabili, sulla

base della equazione:

COSTO TOTALE (all'interno di una definita capacità produttiva) =

COSTO FISSO

SI DEFINISCE PERTANTO IL MARGINE DI CONTRIBUZIONE COME

DIFFERENZA TRA RICAVI E COSTI VARIABILI

+

Costo della capacità

COSTO VARIABILE

Costo di utilizzo della capacità

8

La funzione del costo unitario di

produzione

VOLUME DI PRODUZIONE

Cu, Cfu, v, p

Cu = v + K/Q

p - v > 0

Cu = costo unitario di produzione

v = costo variabile unitario

Cfu = costo fisso unitario

Q = volume di produzione

p = prezzo unitario

v

v

Cfu

Cu

p - v < 0

9

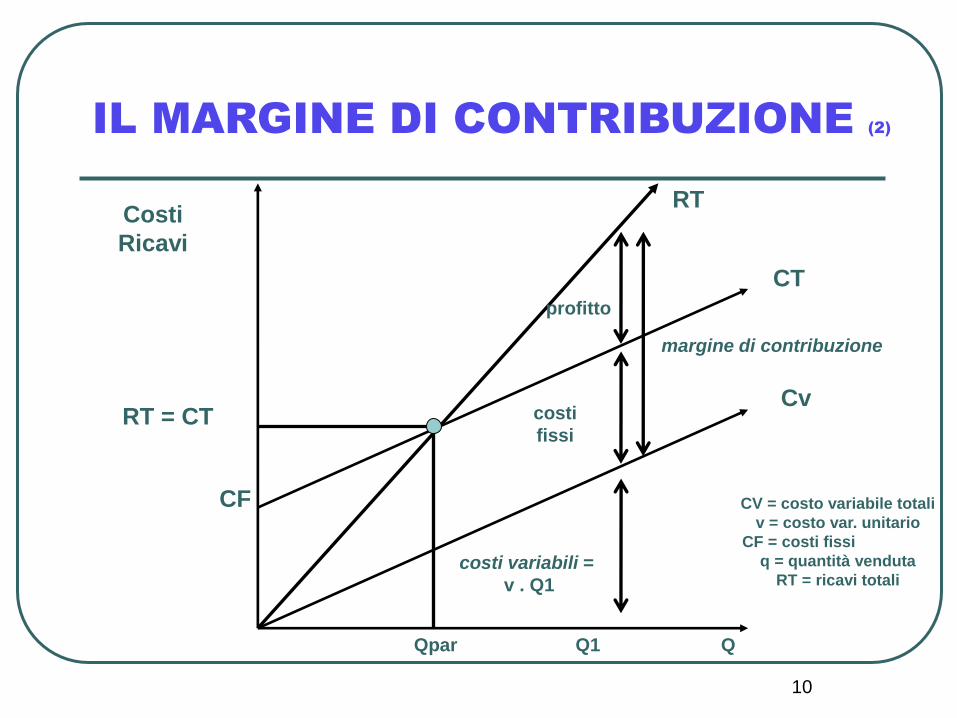

IL MARGINE DI CONTRIBUZIONE (1)

A) La presenza di un margine di contribuzione positivo è la

condizione di convenienza in termini assoluti per lo svolgimento di

una produzione; se il margine è negativo la vendita di quel prodotto

contribuisce ad incrementare le perdite aziendali.

B) In termini relativi di confronto tra prodotti diversi, ciò che

interessa è vedere se il prodotto, rispetto ai suoi costi variabili, ai

prezzi e ai volumi è in grado di produrre un ammontare di MC

capace di coprire i costi fissi lasciando un margine di utile più o

meno elevato. È rispetto alla maggiore o minore capacità di creare

MC che va giudicata la convenienza di situazioni produttive

alternative.

CV = costo variabile totali

v = costo var. unitario

CF = costi fissi

q = quantità venduta

RT = ricavi totali

Costi

Ricavi

costi variabili =

v . Q1

10

RT

CT

IL MARGINE DI CONTRIBUZIONE (2)

Cv

Qpar Q1

margine di contribuzione

costi

fissi

profitto

CF

Q

RT = CT

11

I costi variabili sono rilevanti per:

A) supportare il processo decisionale di breve periodo che ha per oggetto scelte di

convenienza economica fra diverse alternative di azione volte ad utilizzare una data

capacità produttiva, cioè quel processo decisionale che si svolge assumendo come

vincolanti le combinazioni prodotto/mercato/tecnologia dell’impresa;

B) controllare l‟efficienza produttiva, cioè del rapporto tra prodotti ottenuti (output) e risorse

impiegate (input);

C) per indirizzare le politiche di prezzo in quanto costituisce il limite inferiore del prezzo di

vendita.

Ricavi

Prod. A.

Ricavi

Prod. B.

Ricavi

Prod. C.

Costi Variabili A Costi Variabili B Costi Variabili B

Margine di

Contribuzione

Margine di

Contribuzione

Margine di

Contribuzione

Margine di Contribuzione Complessivo

Costi fissi comuni

Risultato Operativo

Direct Costing (2)

12

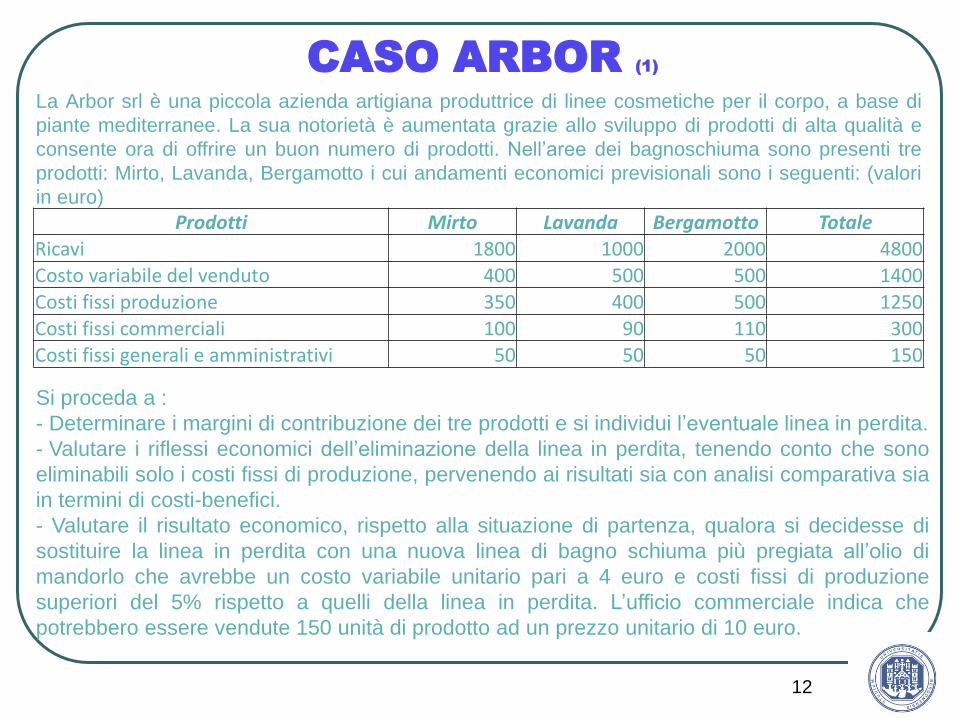

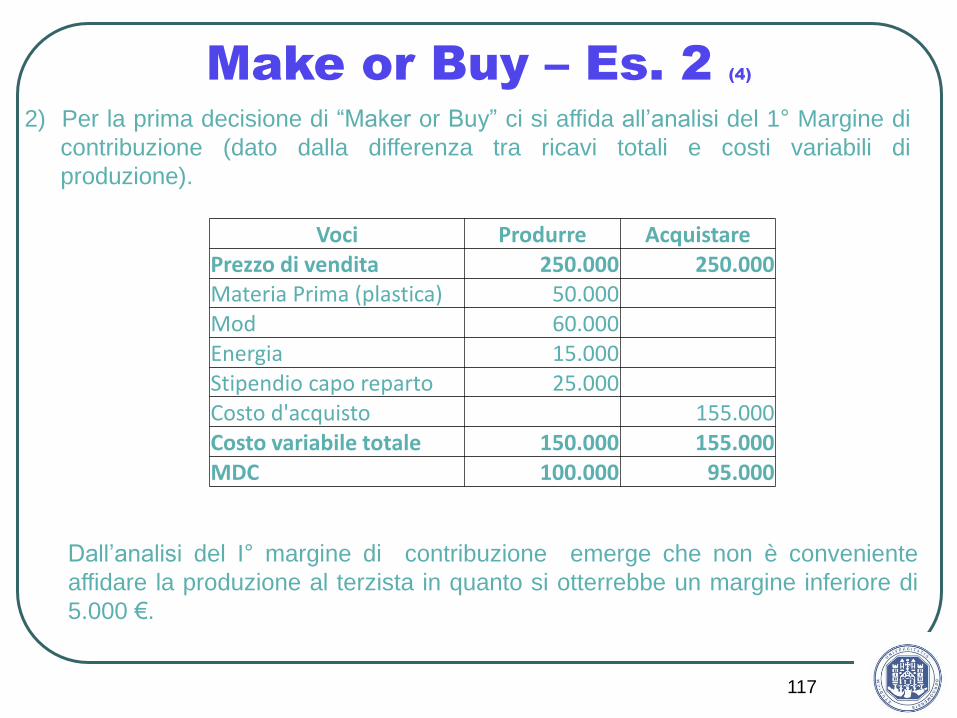

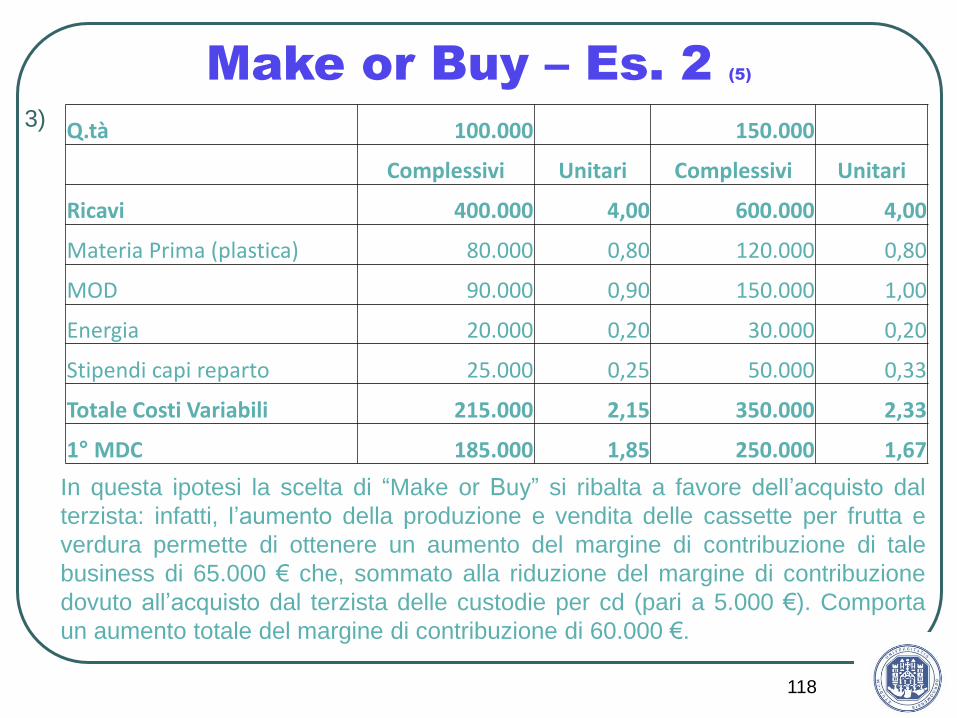

CASO ARBOR (1)

La Arbor srl è una piccola azienda artigiana produttrice di linee cosmetiche per il corpo, a base di

piante mediterranee. La sua notorietà è aumentata grazie allo sviluppo di prodotti di alta qualità e

consente ora di offrire un buon numero di prodotti. Nell’aree dei bagnoschiuma sono presenti tre

prodotti: Mirto, Lavanda, Bergamotto i cui andamenti economici previsionali sono i seguenti: (valori

in euro)

Prodotti Mirto Lavanda Bergamotto Totale

Ricavi 1800 1000 2000 4800

Costo variabile del venduto 400 500 500 1400

Costi fissi produzione 350 400 500 1250

Costi fissi commerciali 100 90 110 300 Costi fissi generali e amministrativi 50 50 50 150

Si proceda a :

- Determinare i margini di contribuzione dei tre prodotti e si individui l’eventuale linea in perdita.

- Valutare i riflessi economici dell’eliminazione della linea in perdita, tenendo conto che sono

eliminabili solo i costi fissi di produzione, pervenendo ai risultati sia con analisi comparativa sia

in termini di costi-benefici.

- Valutare il risultato economico, rispetto alla situazione di partenza, qualora si decidesse di

sostituire la linea in perdita con una nuova linea di bagno schiuma più pregiata all’olio di

mandorlo che avrebbe un costo variabile unitario pari a 4 euro e costi fissi di produzione

superiori del 5% rispetto a quelli della linea in perdita. L’ufficio commerciale indica che

potrebbero essere vendute 150 unità di prodotto ad un prezzo unitario di 10 euro.

13

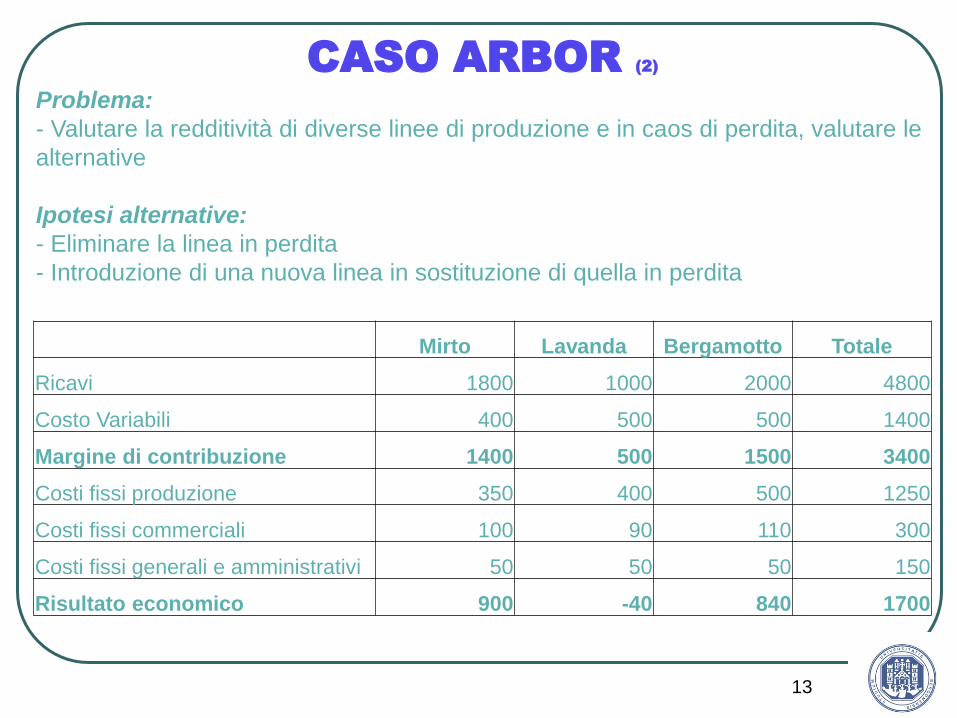

CASO ARBOR (2)

Problema:

- Valutare la redditività di diverse linee di produzione e in caos di perdita, valutare le

alternative

Ipotesi alternative:

- Eliminare la linea in perdita

- Introduzione di una nuova linea in sostituzione di quella in perdita

Mirto Lavanda Bergamotto Totale

Ricavi 1800 1000 2000 4800

Costo Variabili 400 500 500 1400

Margine di contribuzione 1400 500 1500 3400

Costi fissi produzione 350 400 500 1250

Costi fissi commerciali 100 90 110 300

Costi fissi generali e amministrativi 50 50 50 150

Risultato economico 900 -40 840 1700

14

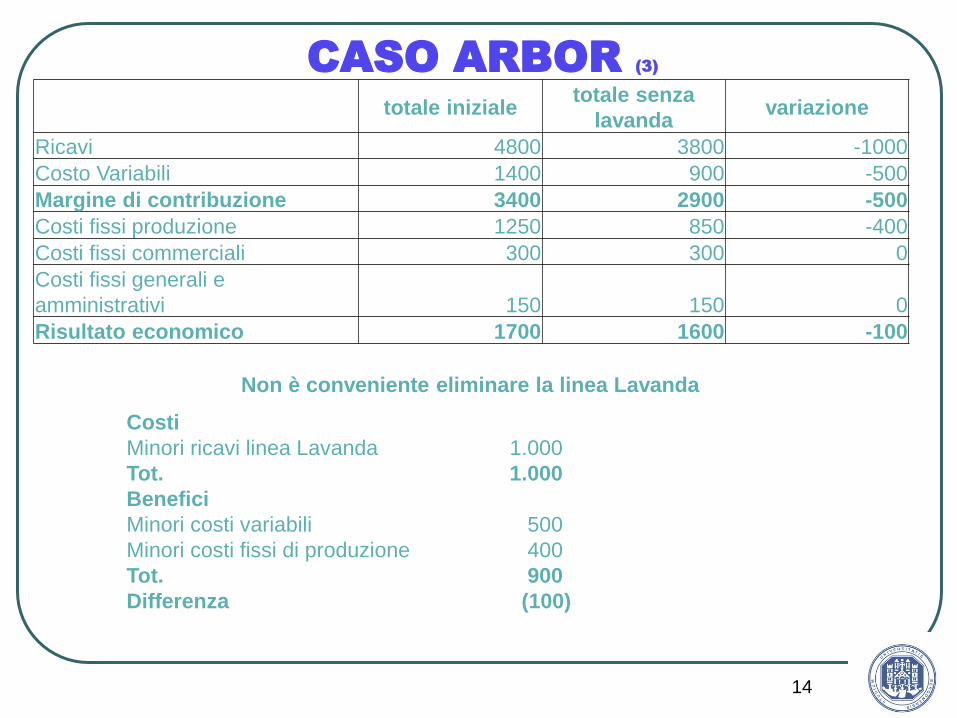

CASO ARBOR (3)

totale iniziale totale senza

lavanda variazione

Ricavi 4800 3800 -1000

Costo Variabili 1400 900 -500

Margine di contribuzione 3400 2900 -500

Costi fissi produzione 1250 850 -400

Costi fissi commerciali 300 300 0

Costi fissi generali e

amministrativi 150 150 0

Risultato economico 1700 1600 -100

Non è conveniente eliminare la linea Lavanda

Costi

Minori ricavi linea Lavanda 1.000

Tot. 1.000

Benefici

Minori costi variabili 500

Minori costi fissi di produzione 400

Tot. 900

Differenza (100)

15

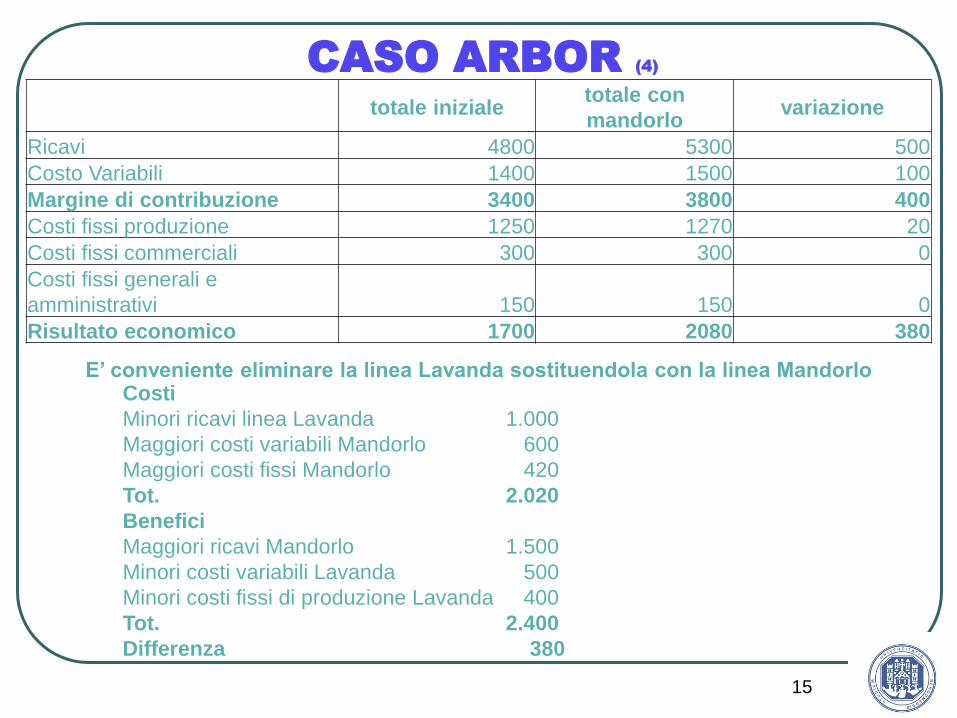

CASO ARBOR (4)

totale iniziale totale con

mandorlo variazione

Ricavi 4800 5300 500

Costo Variabili 1400 1500 100

Margine di contribuzione 3400 3800 400

Costi fissi produzione 1250 1270 20

Costi fissi commerciali 300 300 0

Costi fissi generali e

amministrativi 150 150 0

Risultato economico 1700 2080 380

E‟ conveniente eliminare la linea Lavanda sostituendola con la linea Mandorlo Costi

Minori ricavi linea Lavanda 1.000

Maggiori costi variabili Mandorlo 600

Maggiori costi fissi Mandorlo 420

Tot. 2.020

Benefici

Maggiori ricavi Mandorlo 1.500

Minori costi variabili Lavanda 500

Minori costi fissi di produzione Lavanda 400

Tot. 2.400

Differenza 380

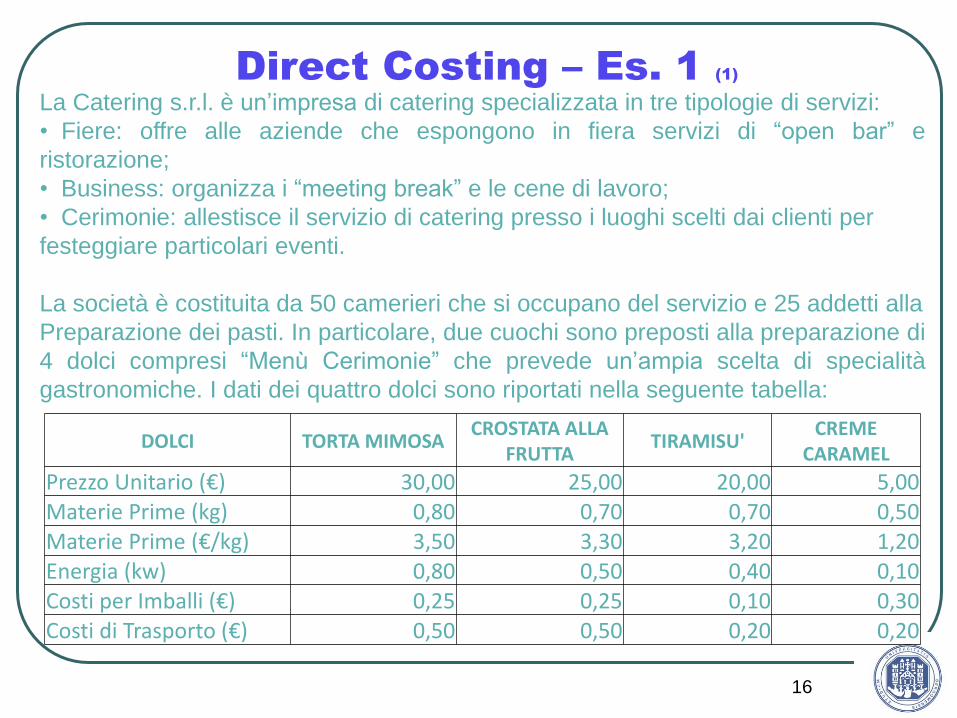

Direct Costing – Es. 1 (1)

16

La Catering s.r.l. è un’impresa di catering specializzata in tre tipologie di servizi:

• Fiere: offre alle aziende che espongono in fiera servizi di “open bar” e

ristorazione;

• Business: organizza i “meeting break” e le cene di lavoro;

• Cerimonie: allestisce il servizio di catering presso i luoghi scelti dai clienti per

festeggiare particolari eventi.

La società è costituita da 50 camerieri che si occupano del servizio e 25 addetti alla

Preparazione dei pasti. In particolare, due cuochi sono preposti alla preparazione di

4 dolci compresi “Menù Cerimonie” che prevede un’ampia scelta di specialità

gastronomiche. I dati dei quattro dolci sono riportati nella seguente tabella:

DOLCI TORTA MIMOSA CROSTATA ALLA

FRUTTA TIRAMISU'

CREME CARAMEL

Prezzo Unitario (€) 30,00 25,00 20,00 5,00 Materie Prime (kg) 0,80 0,70 0,70 0,50 Materie Prime (€/kg) 3,50 3,30 3,20 1,20 Energia (kw) 0,80 0,50 0,40 0,10 Costi per Imballi (€) 0,25 0,25 0,10 0,30 Costi di Trasporto (€) 0,50 0,50 0,20 0,20

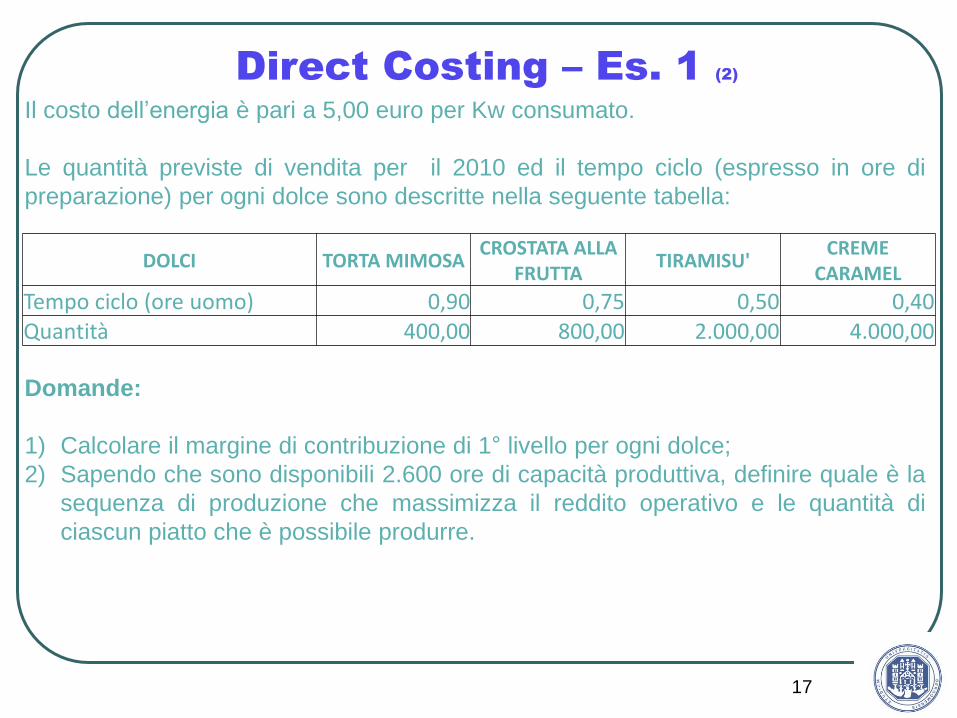

Direct Costing – Es. 1 (2)

17

Il costo dell’energia è pari a 5,00 euro per Kw consumato.

Le quantità previste di vendita per il 2010 ed il tempo ciclo (espresso in ore di

preparazione) per ogni dolce sono descritte nella seguente tabella:

DOLCI TORTA MIMOSA CROSTATA ALLA

FRUTTA TIRAMISU'

CREME CARAMEL

Tempo ciclo (ore uomo) 0,90 0,75 0,50 0,40 Quantità 400,00 800,00 2.000,00 4.000,00

Domande:

1) Calcolare il margine di contribuzione di 1° livello per ogni dolce;

2) Sapendo che sono disponibili 2.600 ore di capacità produttiva, definire quale è la

sequenza di produzione che massimizza il reddito operativo e le quantità di

ciascun piatto che è possibile produrre.

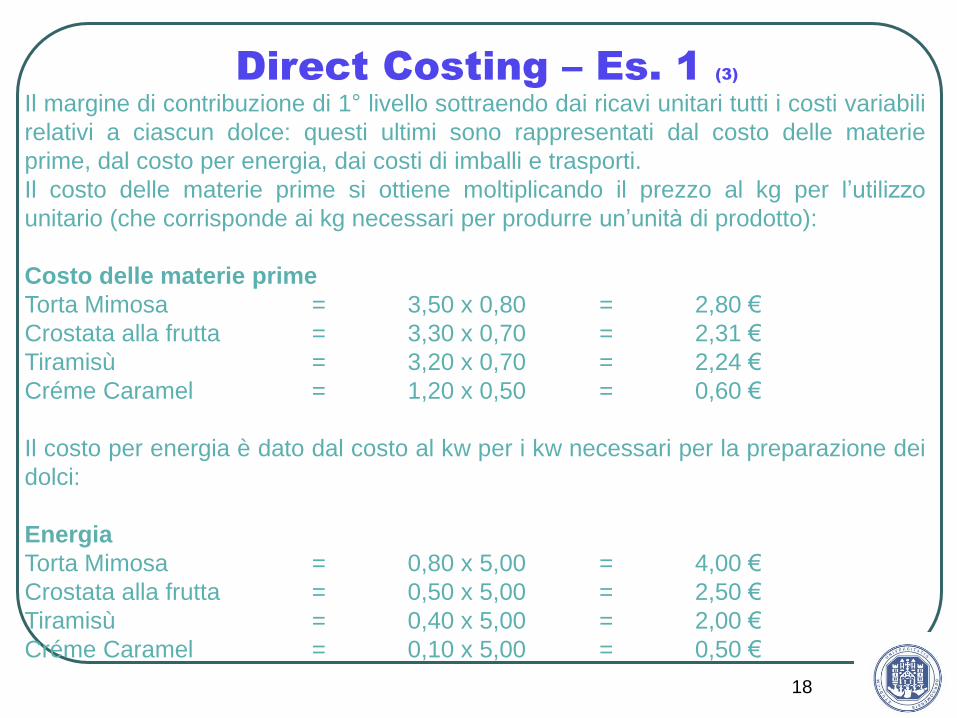

Direct Costing – Es. 1 (3)

18

Il margine di contribuzione di 1° livello sottraendo dai ricavi unitari tutti i costi variabili

relativi a ciascun dolce: questi ultimi sono rappresentati dal costo delle materie

prime, dal costo per energia, dai costi di imballi e trasporti.

Il costo delle materie prime si ottiene moltiplicando il prezzo al kg per l’utilizzo

unitario (che corrisponde ai kg necessari per produrre un’unità di prodotto):

Costo delle materie prime

Torta Mimosa = 3,50 x 0,80 = 2,80 €

Crostata alla frutta = 3,30 x 0,70 = 2,31 €

Tiramisù = 3,20 x 0,70 = 2,24 €

Créme Caramel = 1,20 x 0,50 = 0,60 €

Il costo per energia è dato dal costo al kw per i kw necessari per la preparazione dei

dolci:

Energia

Torta Mimosa = 0,80 x 5,00 = 4,00 €

Crostata alla frutta = 0,50 x 5,00 = 2,50 €

Tiramisù = 0,40 x 5,00 = 2,00 €

Créme Caramel = 0,10 x 5,00 = 0,50 €

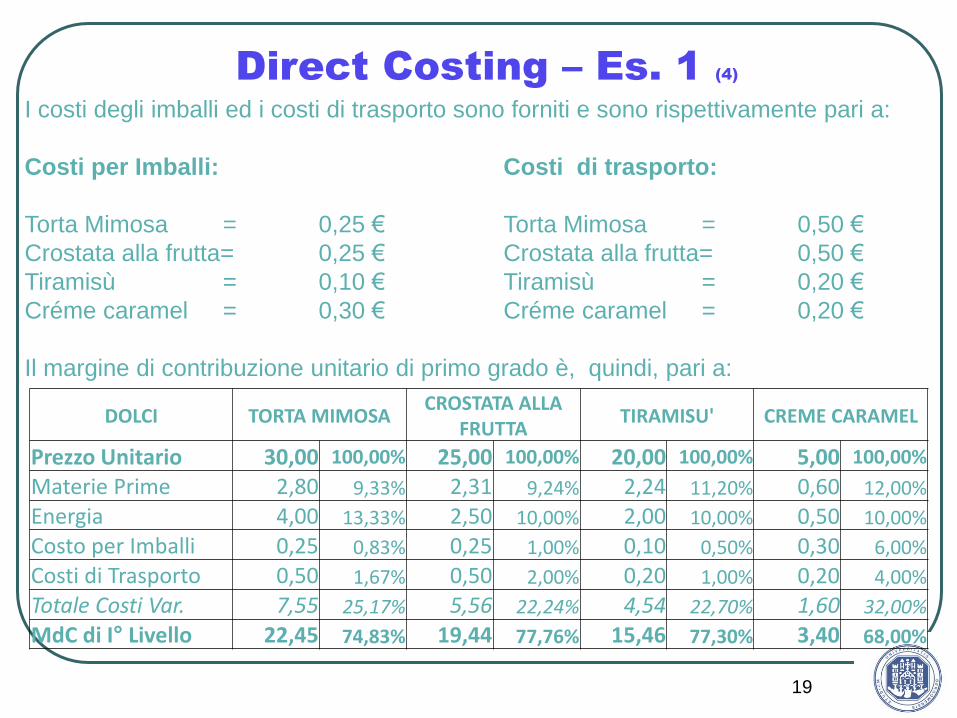

Direct Costing – Es. 1 (4)

19

I costi degli imballi ed i costi di trasporto sono forniti e sono rispettivamente pari a:

Costi per Imballi: Costi di trasporto:

Torta Mimosa = 0,25 € Torta Mimosa = 0,50 €

Crostata alla frutta= 0,25 € Crostata alla frutta= 0,50 €

Tiramisù = 0,10 € Tiramisù = 0,20 €

Créme caramel = 0,30 € Créme caramel = 0,20 €

Il margine di contribuzione unitario di primo grado è, quindi, pari a:

DOLCI TORTA MIMOSA CROSTATA ALLA

FRUTTA TIRAMISU' CREME CARAMEL

Prezzo Unitario 30,00 100,00% 25,00 100,00% 20,00 100,00% 5,00 100,00%

Materie Prime 2,80 9,33% 2,31 9,24% 2,24 11,20% 0,60 12,00%

Energia 4,00 13,33% 2,50 10,00% 2,00 10,00% 0,50 10,00%

Costo per Imballi 0,25 0,83% 0,25 1,00% 0,10 0,50% 0,30 6,00%

Costi di Trasporto 0,50 1,67% 0,50 2,00% 0,20 1,00% 0,20 4,00%

Totale Costi Var. 7,55 25,17% 5,56 22,24% 4,54 22,70% 1,60 32,00%

MdC di I° Livello 22,45 74,83% 19,44 77,76% 15,46 77,30% 3,40 68,00%

Direct Costing – Es. 1 (5)

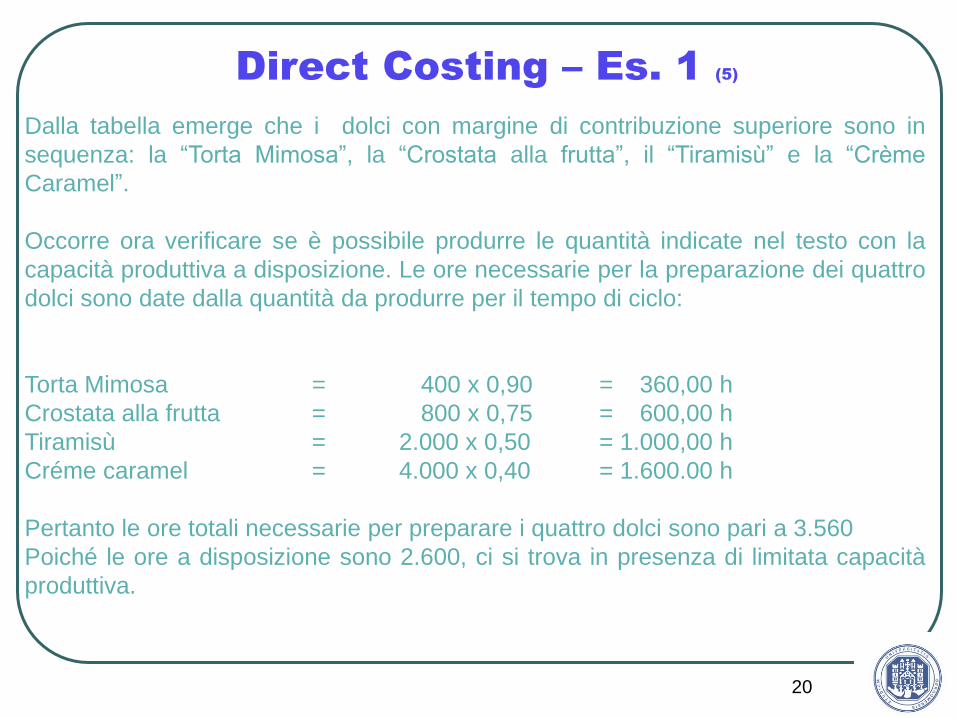

20

Dalla tabella emerge che i dolci con margine di contribuzione superiore sono in

sequenza: la “Torta Mimosa”, la “Crostata alla frutta”, il “Tiramisù” e la “Crème

Caramel”.

Occorre ora verificare se è possibile produrre le quantità indicate nel testo con la

capacità produttiva a disposizione. Le ore necessarie per la preparazione dei quattro

dolci sono date dalla quantità da produrre per il tempo di ciclo:

Torta Mimosa = 400 x 0,90 = 360,00 h

Crostata alla frutta = 800 x 0,75 = 600,00 h

Tiramisù = 2.000 x 0,50 = 1.000,00 h

Créme caramel = 4.000 x 0,40 = 1.600.00 h

Pertanto le ore totali necessarie per preparare i quattro dolci sono pari a 3.560

Poiché le ore a disposizione sono 2.600, ci si trova in presenza di limitata capacità

produttiva.

Direct Costing – Es. 1 (6)

21

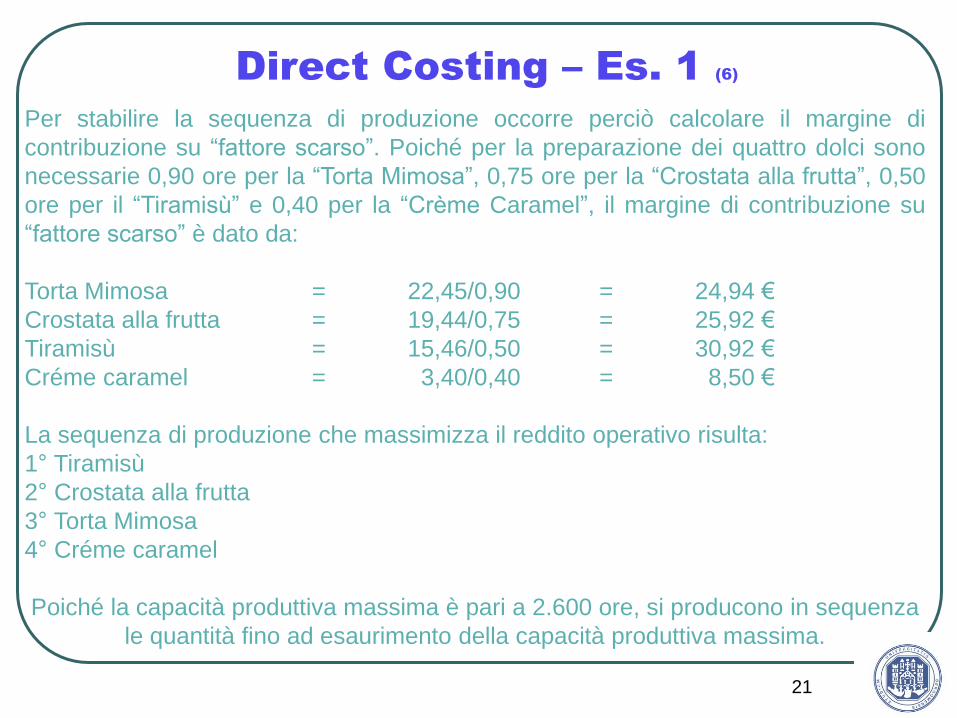

Per stabilire la sequenza di produzione occorre perciò calcolare il margine di

contribuzione su “fattore scarso”. Poiché per la preparazione dei quattro dolci sono

necessarie 0,90 ore per la “Torta Mimosa”, 0,75 ore per la “Crostata alla frutta”, 0,50

ore per il “Tiramisù” e 0,40 per la “Crème Caramel”, il margine di contribuzione su

“fattore scarso” è dato da:

Torta Mimosa = 22,45/0,90 = 24,94 €

Crostata alla frutta = 19,44/0,75 = 25,92 €

Tiramisù = 15,46/0,50 = 30,92 €

Créme caramel = 3,40/0,40 = 8,50 €

La sequenza di produzione che massimizza il reddito operativo risulta:

1° Tiramisù

2° Crostata alla frutta

3° Torta Mimosa

4° Créme caramel

Poiché la capacità produttiva massima è pari a 2.600 ore, si producono in sequenza

le quantità fino ad esaurimento della capacità produttiva massima.

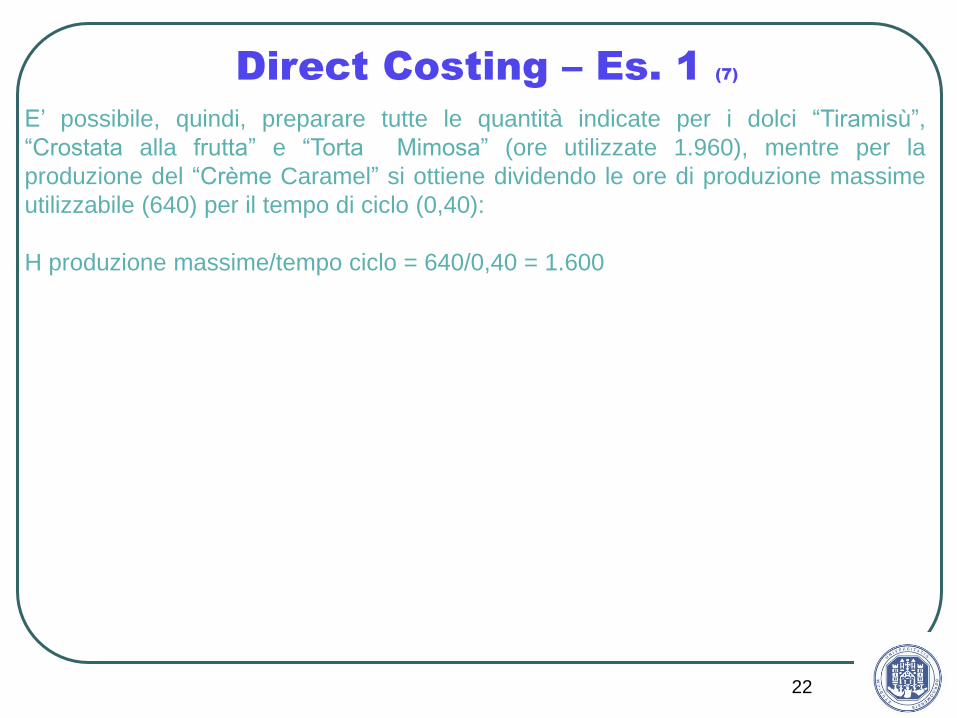

Direct Costing – Es. 1 (7)

22

E’ possibile, quindi, preparare tutte le quantità indicate per i dolci “Tiramisù”,

“Crostata alla frutta” e “Torta Mimosa” (ore utilizzate 1.960), mentre per la

produzione del “Crème Caramel” si ottiene dividendo le ore di produzione massime

utilizzabile (640) per il tempo di ciclo (0,40):

H produzione massime/tempo ciclo = 640/0,40 = 1.600

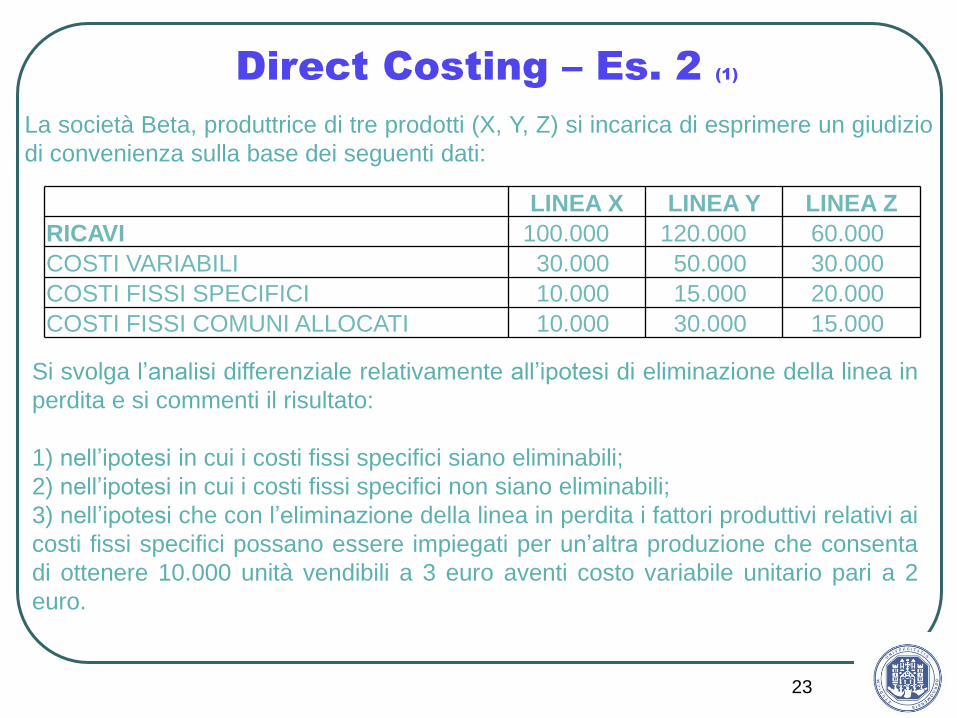

Direct Costing – Es. 2 (1)

23

La società Beta, produttrice di tre prodotti (X, Y, Z) si incarica di esprimere un giudizio

di convenienza sulla base dei seguenti dati:

LINEA X LINEA Y LINEA Z

RICAVI 100.000 120.000 60.000

COSTI VARIABILI 30.000 50.000 30.000

COSTI FISSI SPECIFICI 10.000 15.000 20.000

COSTI FISSI COMUNI ALLOCATI 10.000 30.000 15.000

Si svolga l’analisi differenziale relativamente all’ipotesi di eliminazione della linea in

perdita e si commenti il risultato:

1) nell’ipotesi in cui i costi fissi specifici siano eliminabili;

2) nell’ipotesi in cui i costi fissi specifici non siano eliminabili;

3) nell’ipotesi che con l’eliminazione della linea in perdita i fattori produttivi relativi ai

costi fissi specifici possano essere impiegati per un’altra produzione che consenta

di ottenere 10.000 unità vendibili a 3 euro aventi costo variabile unitario pari a 2

euro.

Direct Costing – Es. 2 (2)

24

SOLUZIONE

Mediante l’analisi differenziale per colonne si possono determinare i risultati operativi

delle tre linee di prodotto e quello globale aziendale.

LINEA X LINEA Y LINEA Z TOT AZIENDA

RICAVI 100.000 120.000 60.000 280.000

COSTI VARIABILI 30.000 50.000 30.000 110.000

I MDC 70.000 70.000 30.000 170.000

COSTI FISSI SPECIFICI 10.000 15.000 20.000 45.000

II MDC 60.000 55.000 10.000 125.000

COSTI FISSI COMUNI

ALLOCATI 10.000 30.000 15.000 55.000

RISULTATO OPERATIVO 50.000 25.000 - 5.000 70.000

Per svolgere l’analisi differenziale a seguito dell’eliminazione della linea in perdita (Z)

occorre confrontare i benefici (costi evitabili e maggiori ricavi) con i costi (lucri cessanti

e maggiori costi).

Analisi differenziale nel caso di eliminazione di Z:

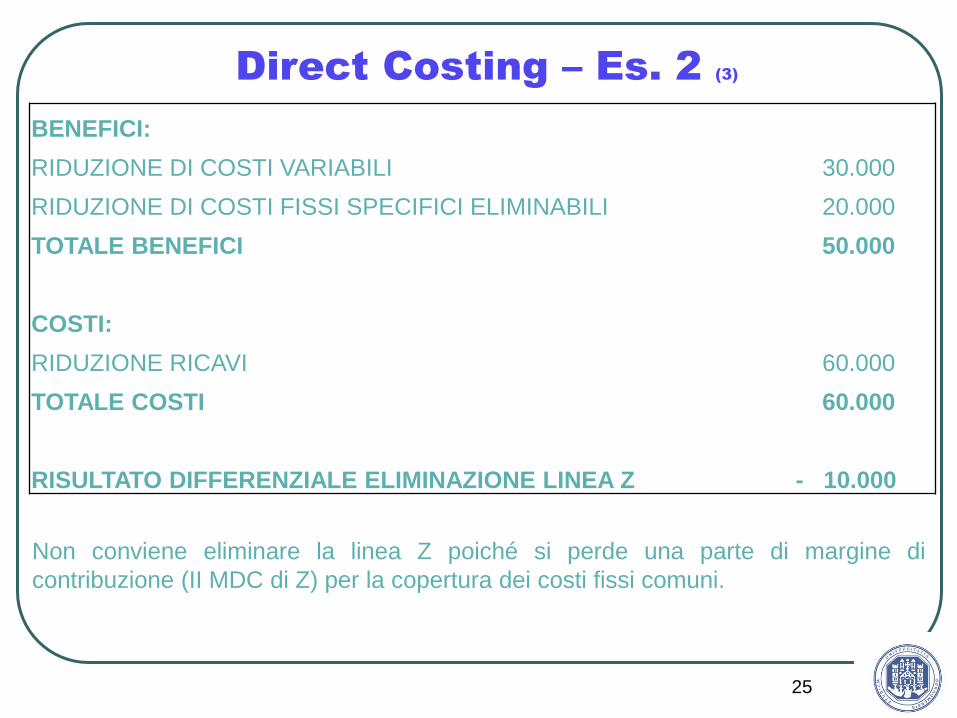

Direct Costing – Es. 2 (3)

25

BENEFICI:

RIDUZIONE DI COSTI VARIABILI 30.000

RIDUZIONE DI COSTI FISSI SPECIFICI ELIMINABILI 20.000

TOTALE BENEFICI 50.000

COSTI:

RIDUZIONE RICAVI 60.000

TOTALE COSTI 60.000

RISULTATO DIFFERENZIALE ELIMINAZIONE LINEA Z - 10.000

Non conviene eliminare la linea Z poiché si perde una parte di margine di

contribuzione (II MDC di Z) per la copertura dei costi fissi comuni.

Direct Costing – Es. 2 (4)

26

Il risultato operativo passa da 70.000 a 60.000 riducendosi di 10.000, come

evidenziato dall’analisi costi – benefici.

LINEA X LINEA Y TOTALE

RICAVI 100.000 120.000 220.000

COSTI VARIABILI 30.000 50.000 80.000

I MDC 70.000 70.000 140.000

COSTI FISSI SPECIFICI ELIMINABILI 10.000 15.000 25.000

II MDC 60.000 55.000 115.000

COSTI FISSI COMUNI TOTALI 55.000

RISULTATO OPERATIVO 60.000

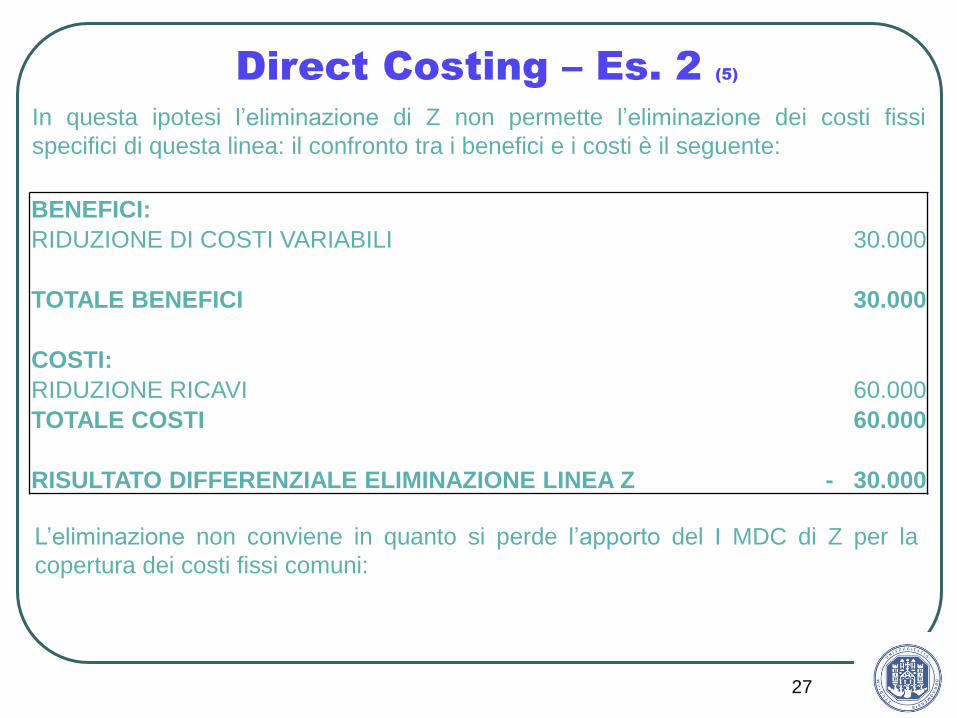

Direct Costing – Es. 2 (5)

27

In questa ipotesi l’eliminazione di Z non permette l’eliminazione dei costi fissi

specifici di questa linea: il confronto tra i benefici e i costi è il seguente:

BENEFICI:

RIDUZIONE DI COSTI VARIABILI 30.000

TOTALE BENEFICI 30.000

COSTI:

RIDUZIONE RICAVI 60.000

TOTALE COSTI 60.000

RISULTATO DIFFERENZIALE ELIMINAZIONE LINEA Z - 30.000

L’eliminazione non conviene in quanto si perde l’apporto del I MDC di Z per la

copertura dei costi fissi comuni:

Direct Costing – Es. 2 (6)

28

LINEA X LINEA Y TOTALE

RICAVI 100.000 120.000 220.000

COSTI VARIABILI 30.000 50.000 80.000

I MDC 70.000 70.000 140.000

COSTI FISSI SPECIFICI ELIMINABILI 10.000 15.000 25.000

II MDC 60.000 55.000 115.000

COSTI FISSI COMUNI TOTALI, compresi i costi fissi

specifici della linea Z non elimnabili

(55.000+20.000) 75.000

RISULTATO OPERATIVO 40.000

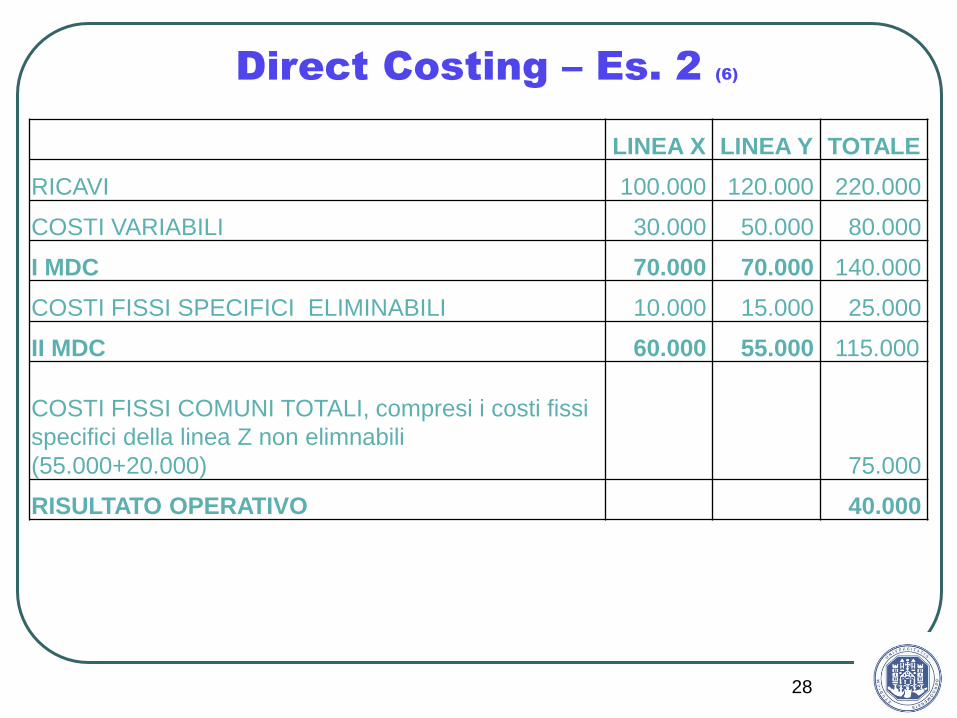

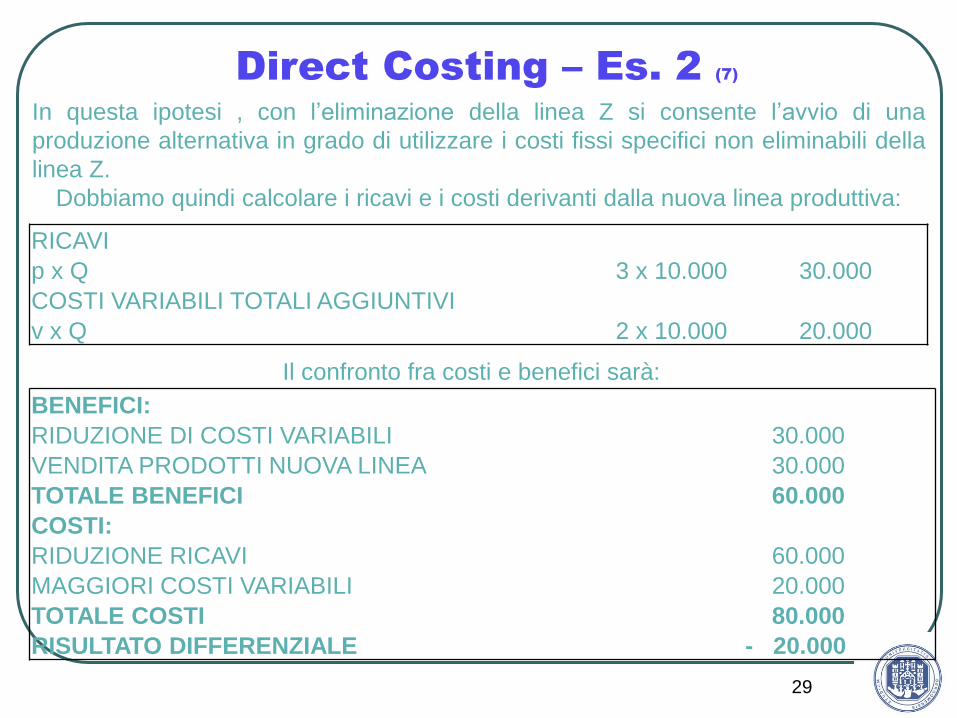

Direct Costing – Es. 2 (7)

29

In questa ipotesi , con l’eliminazione della linea Z si consente l’avvio di una

produzione alternativa in grado di utilizzare i costi fissi specifici non eliminabili della

linea Z.

Dobbiamo quindi calcolare i ricavi e i costi derivanti dalla nuova linea produttiva:

RICAVI

p x Q 3 x 10.000 30.000

COSTI VARIABILI TOTALI AGGIUNTIVI

v x Q 2 x 10.000 20.000

Il confronto fra costi e benefici sarà:

BENEFICI:

RIDUZIONE DI COSTI VARIABILI 30.000

VENDITA PRODOTTI NUOVA LINEA 30.000

TOTALE BENEFICI 60.000

COSTI:

RIDUZIONE RICAVI 60.000

MAGGIORI COSTI VARIABILI 20.000

TOTALE COSTI 80.000

RISULTATO DIFFERENZIALE - 20.000

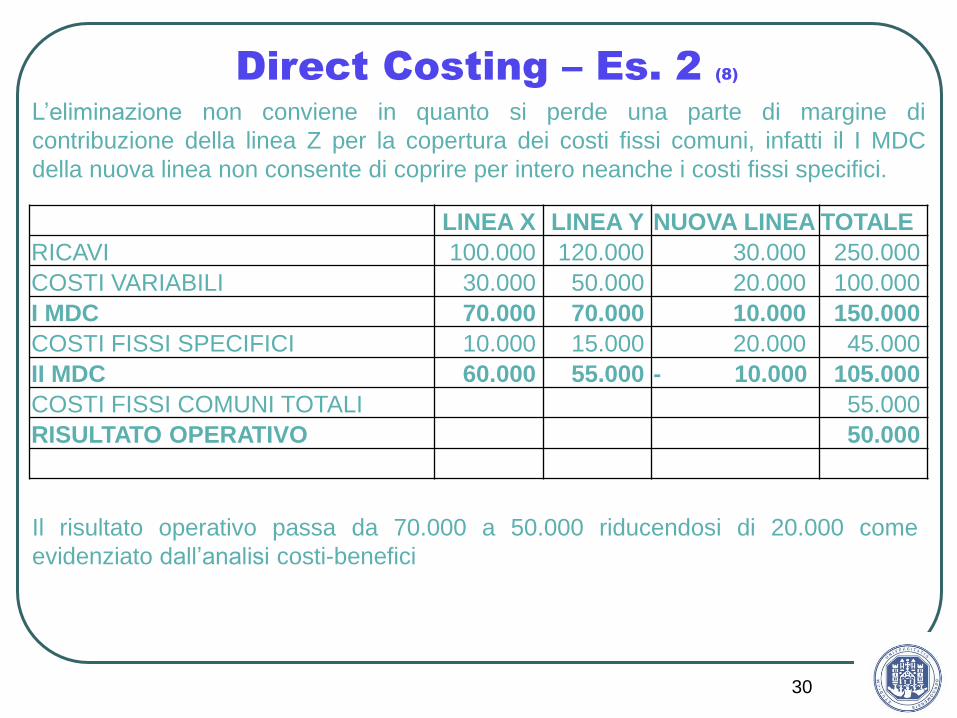

Direct Costing – Es. 2 (8)

30

L’eliminazione non conviene in quanto si perde una parte di margine di

contribuzione della linea Z per la copertura dei costi fissi comuni, infatti il I MDC

della nuova linea non consente di coprire per intero neanche i costi fissi specifici.

LINEA X LINEA Y NUOVA LINEA TOTALE

RICAVI 100.000 120.000 30.000 250.000

COSTI VARIABILI 30.000 50.000 20.000 100.000

I MDC 70.000 70.000 10.000 150.000

COSTI FISSI SPECIFICI 10.000 15.000 20.000 45.000

II MDC 60.000 55.000 - 10.000 105.000

COSTI FISSI COMUNI TOTALI 55.000

RISULTATO OPERATIVO 50.000

Il risultato operativo passa da 70.000 a 50.000 riducendosi di 20.000 come

evidenziato dall’analisi costi-benefici

31

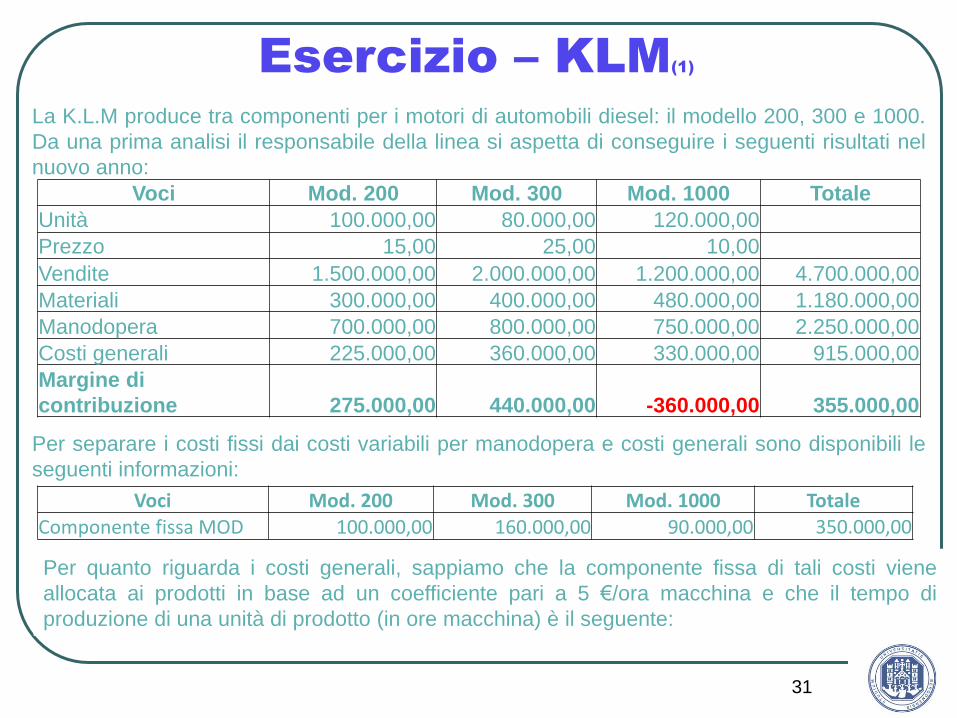

Esercizio – KLM(1)

La K.L.M produce tra componenti per i motori di automobili diesel: il modello 200, 300 e 1000.

Da una prima analisi il responsabile della linea si aspetta di conseguire i seguenti risultati nel

nuovo anno:

Voci Mod. 200 Mod. 300 Mod. 1000 Totale

Unità 100.000,00 80.000,00 120.000,00

Prezzo 15,00 25,00 10,00

Vendite 1.500.000,00 2.000.000,00 1.200.000,00 4.700.000,00

Materiali 300.000,00 400.000,00 480.000,00 1.180.000,00

Manodopera 700.000,00 800.000,00 750.000,00 2.250.000,00

Costi generali 225.000,00 360.000,00 330.000,00 915.000,00

Margine di

contribuzione 275.000,00 440.000,00 -360.000,00 355.000,00

Per separare i costi fissi dai costi variabili per manodopera e costi generali sono disponibili le

seguenti informazioni:

Voci Mod. 200 Mod. 300 Mod. 1000 Totale Componente fissa MOD 100.000,00 160.000,00 90.000,00 350.000,00

Per quanto riguarda i costi generali, sappiamo che la componente fissa di tali costi viene

allocata ai prodotti in base ad un coefficiente pari a 5 €/ora macchina e che il tempo di

produzione di una unità di prodotto (in ore macchina) è il seguente:

32

Esercizio – KLM(2)

Voci Mod. 200 Mod. 300 Mod. 1000

Ore macchina 15 minuti 30 minuti 15 minuti

Si svolga l’analisi differenziale per colonne indicando l’alternativa risultante più conveniente dal

punto di vista economico tra le seguenti:

1) licenziare il supervisore della produzione del modello 1.000, che ridurrebbe i costi fissi di

manodopera di € 75.000,00 ma determinerebbe un incremento nella componente variabile

dei costi generali della stessa linea stimato nell’ordine del 10%. Oltre a ciò si prevede una

riduzione di € 0,75 nel costo del materiale per unità di prodotto (solo per linea del modello

1000);

2) cessare la produzione del modello 1000, con possibilità di eliminare l’80% della parte

costante dei costi di manodopera e il 100% dei costi variabili.. Per i costi generali si

prevede una riduzione del 30% (nella componente fissa). Dato che l’eliminazione del

modello 1000 comporta una potenziale riduzione anche delle unità vendute del modello

300, si stima necessaria una riduzione del 5% del prezzo di vendita del modello 300 per

mantenere inalterato il numero di unità vendute.

33

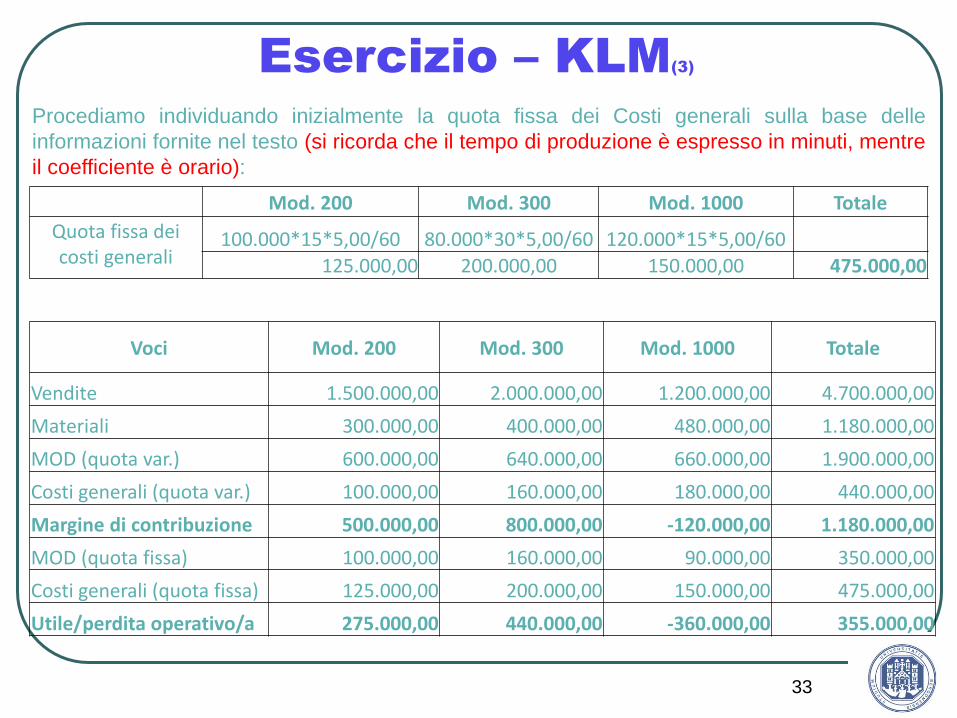

Esercizio – KLM(3)

Procediamo individuando inizialmente la quota fissa dei Costi generali sulla base delle

informazioni fornite nel testo (si ricorda che il tempo di produzione è espresso in minuti, mentre

il coefficiente è orario):

Mod. 200 Mod. 300 Mod. 1000 Totale

Quota fissa dei costi generali

100.000*15*5,00/60 80.000*30*5,00/60 120.000*15*5,00/60 125.000,00 200.000,00 150.000,00 475.000,00

Voci Mod. 200 Mod. 300 Mod. 1000 Totale

Vendite 1.500.000,00 2.000.000,00 1.200.000,00 4.700.000,00

Materiali 300.000,00 400.000,00 480.000,00 1.180.000,00

MOD (quota var.) 600.000,00 640.000,00 660.000,00 1.900.000,00

Costi generali (quota var.) 100.000,00 160.000,00 180.000,00 440.000,00

Margine di contribuzione 500.000,00 800.000,00 -120.000,00 1.180.000,00

MOD (quota fissa) 100.000,00 160.000,00 90.000,00 350.000,00

Costi generali (quota fissa) 125.000,00 200.000,00 150.000,00 475.000,00

Utile/perdita operativo/a 275.000,00 440.000,00 -360.000,00 355.000,00

34

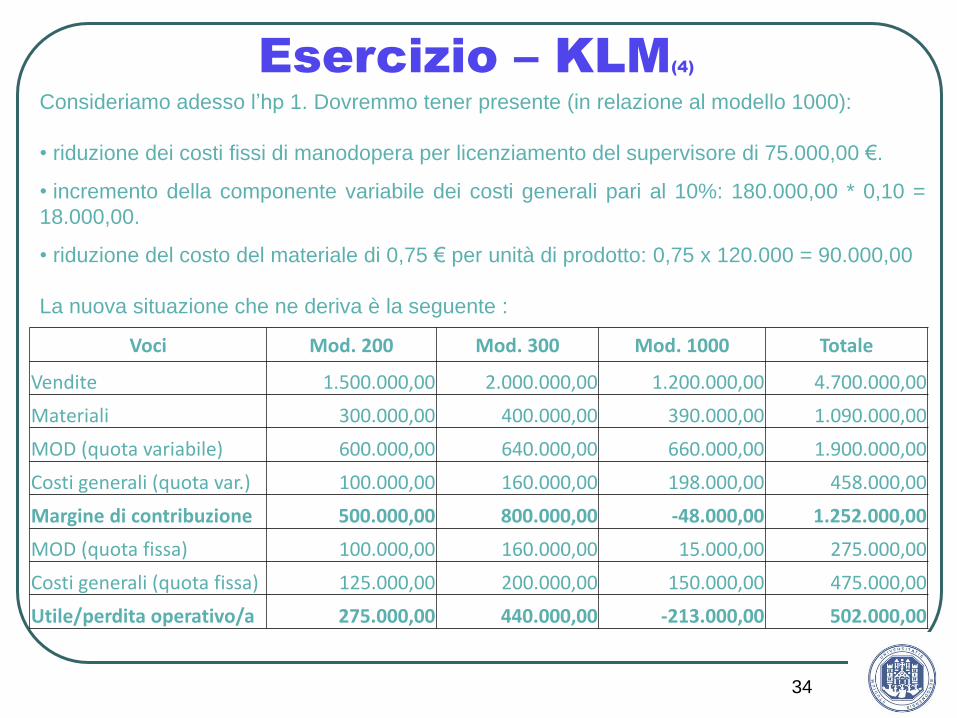

Esercizio – KLM(4)

Consideriamo adesso l’hp 1. Dovremmo tener presente (in relazione al modello 1000):

• riduzione dei costi fissi di manodopera per licenziamento del supervisore di 75.000,00 €.

• incremento della componente variabile dei costi generali pari al 10%: 180.000,00 * 0,10 =

18.000,00.

• riduzione del costo del materiale di 0,75 € per unità di prodotto: 0,75 x 120.000 = 90.000,00

La nuova situazione che ne deriva è la seguente :

Voci Mod. 200 Mod. 300 Mod. 1000 Totale

Vendite 1.500.000,00 2.000.000,00 1.200.000,00 4.700.000,00

Materiali 300.000,00 400.000,00 390.000,00 1.090.000,00

MOD (quota variabile) 600.000,00 640.000,00 660.000,00 1.900.000,00

Costi generali (quota var.) 100.000,00 160.000,00 198.000,00 458.000,00

Margine di contribuzione 500.000,00 800.000,00 -48.000,00 1.252.000,00

MOD (quota fissa) 100.000,00 160.000,00 15.000,00 275.000,00

Costi generali (quota fissa) 125.000,00 200.000,00 150.000,00 475.000,00

Utile/perdita operativo/a 275.000,00 440.000,00 -213.000,00 502.000,00

35

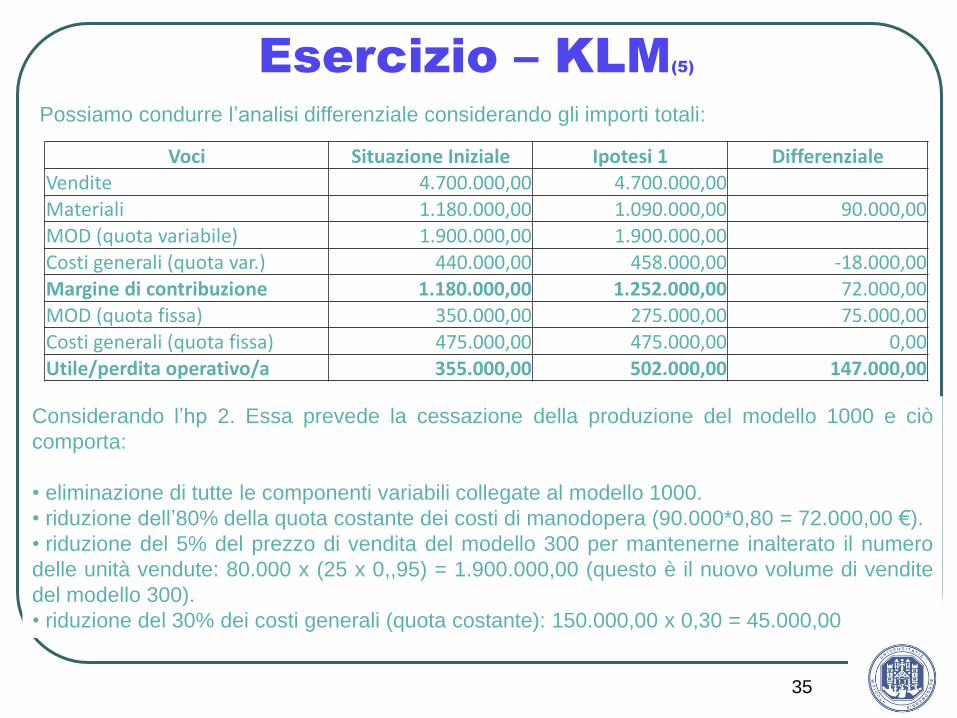

Esercizio – KLM(5)

Possiamo condurre l’analisi differenziale considerando gli importi totali:

Voci Situazione Iniziale Ipotesi 1 Differenziale

Vendite 4.700.000,00 4.700.000,00 Materiali 1.180.000,00 1.090.000,00 90.000,00

MOD (quota variabile) 1.900.000,00 1.900.000,00 Costi generali (quota var.) 440.000,00 458.000,00 -18.000,00

Margine di contribuzione 1.180.000,00 1.252.000,00 72.000,00

MOD (quota fissa) 350.000,00 275.000,00 75.000,00

Costi generali (quota fissa) 475.000,00 475.000,00 0,00 Utile/perdita operativo/a 355.000,00 502.000,00 147.000,00

Considerando l’hp 2. Essa prevede la cessazione della produzione del modello 1000 e ciò

comporta:

• eliminazione di tutte le componenti variabili collegate al modello 1000.

• riduzione dell’80% della quota costante dei costi di manodopera (90.000*0,80 = 72.000,00 €).

• riduzione del 5% del prezzo di vendita del modello 300 per mantenerne inalterato il numero

delle unità vendute: 80.000 x (25 x 0,,95) = 1.900.000,00 (questo è il nuovo volume di vendite

del modello 300).

• riduzione del 30% dei costi generali (quota costante): 150.000,00 x 0,30 = 45.000,00

36

Esercizio – KLM(6)

Voci Mod. 200 Mod. 300 Mod. 1000 Totale Vendite 1.500.000,00 1.900.000,00 0,00 3.400.000,00 Materiali 300.000,00 400.000,00 0,00 700.000,00

MOD (quota variabile) 600.000,00 640.000,00 0,00 1.240.000,00 Costi generali (quota var.) 100.000,00 160.000,00 0,00 260.000,00 Margine di contribuzione 500.000,00 700.000,00 0,00 1.200.000,00 MOD (quota fissa) 100.000,00 160.000,00 18.000,00 278.000,00

Costi generali (quota fissa) 125.000,00 200.000,00 105.000,00 430.000,00 Utile/perdita operativo/a 275.000,00 340.000,00 -123.000,00 492.000,00

Voci Situazione Iniziale Ipotesi 2 Differenziale Vendite 4.700.000,00 3.400.000,00

Materiali 1.180.000,00 700.000,00 480.000,00

MOD (quota variabile) 1.900.000,00 1.240.000,00 660.000,00

Costi generali (quota var.) 440.000,00 260.000,00 180.000,00

Margine di contribuzione 1.180.000,00 1.200.000,00 20.000,00

MOD (quota fissa) 350.000,00 278.000,00 72.000,00

Costi generali (quota fissa) 475.000,00 430.000,00 45.000,00

Utile/perdita operativo/a 355.000,00 492.000,00 137.000,00

Confronto Direct & Full

costing

37

2^a Parte

38

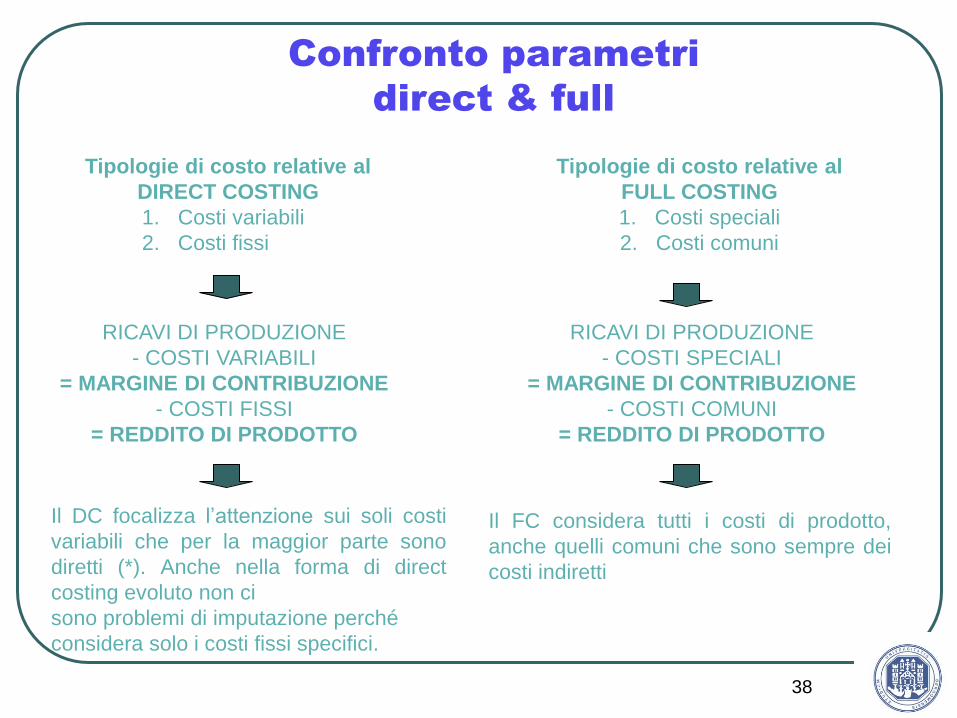

Confronto parametri

direct & full

Tipologie di costo relative al

DIRECT COSTING

1. Costi variabili

2. Costi fissi

Tipologie di costo relative al

FULL COSTING

1. Costi speciali

2. Costi comuni

RICAVI DI PRODUZIONE

- COSTI VARIABILI

= MARGINE DI CONTRIBUZIONE

- COSTI FISSI

= REDDITO DI PRODOTTO

RICAVI DI PRODUZIONE

- COSTI SPECIALI

= MARGINE DI CONTRIBUZIONE

- COSTI COMUNI

= REDDITO DI PRODOTTO

Il DC focalizza l’attenzione sui soli costi

variabili che per la maggior parte sono

diretti (*). Anche nella forma di direct

costing evoluto non ci

sono problemi di imputazione perché

considera solo i costi fissi specifici.

Il FC considera tutti i costi di prodotto,

anche quelli comuni che sono sempre dei

costi indiretti

39

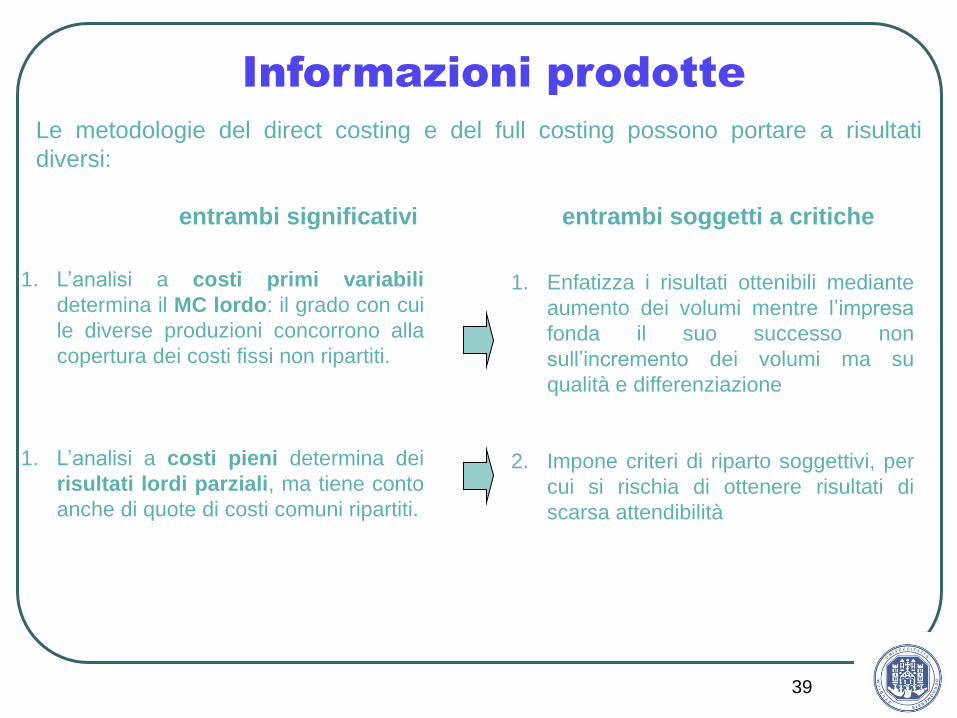

Informazioni prodotte

Le metodologie del direct costing e del full costing possono portare a risultati

diversi:

entrambi significativi entrambi soggetti a critiche

1. L’analisi a costi primi variabili

determina il MC lordo: il grado con cui

le diverse produzioni concorrono alla

copertura dei costi fissi non ripartiti.

1. L’analisi a costi pieni determina dei

risultati lordi parziali, ma tiene conto

anche di quote di costi comuni ripartiti.

1. Enfatizza i risultati ottenibili mediante

aumento dei volumi mentre l’impresa

fonda il suo successo non

sull’incremento dei volumi ma su

qualità e differenziazione

2. Impone criteri di riparto soggettivi, per

cui si rischia di ottenere risultati di

scarsa attendibilità

40

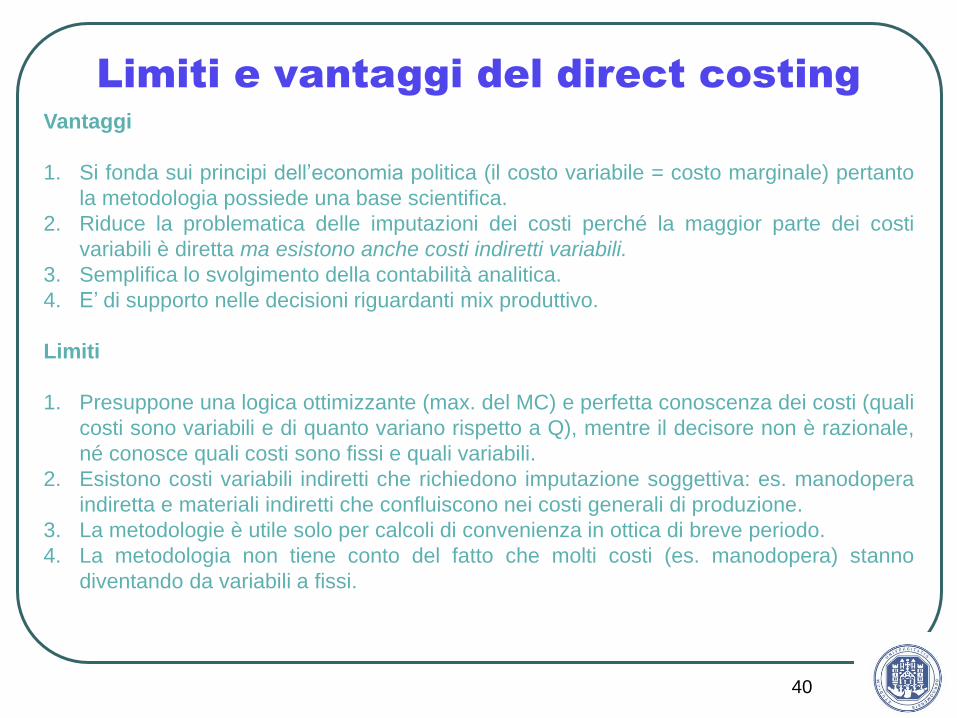

Limiti e vantaggi del direct costing

Vantaggi

1. Si fonda sui principi dell’economia politica (il costo variabile = costo marginale) pertanto

la metodologia possiede una base scientifica.

2. Riduce la problematica delle imputazioni dei costi perché la maggior parte dei costi

variabili è diretta ma esistono anche costi indiretti variabili.

3. Semplifica lo svolgimento della contabilità analitica.

4. E’ di supporto nelle decisioni riguardanti mix produttivo.

Limiti

1. Presuppone una logica ottimizzante (max. del MC) e perfetta conoscenza dei costi (quali

costi sono variabili e di quanto variano rispetto a Q), mentre il decisore non è razionale,

né conosce quali costi sono fissi e quali variabili.

2. Esistono costi variabili indiretti che richiedono imputazione soggettiva: es. manodopera

indiretta e materiali indiretti che confluiscono nei costi generali di produzione.

3. La metodologie è utile solo per calcoli di convenienza in ottica di breve periodo.

4. La metodologia non tiene conto del fatto che molti costi (es. manodopera) stanno

diventando da variabili a fissi.

41

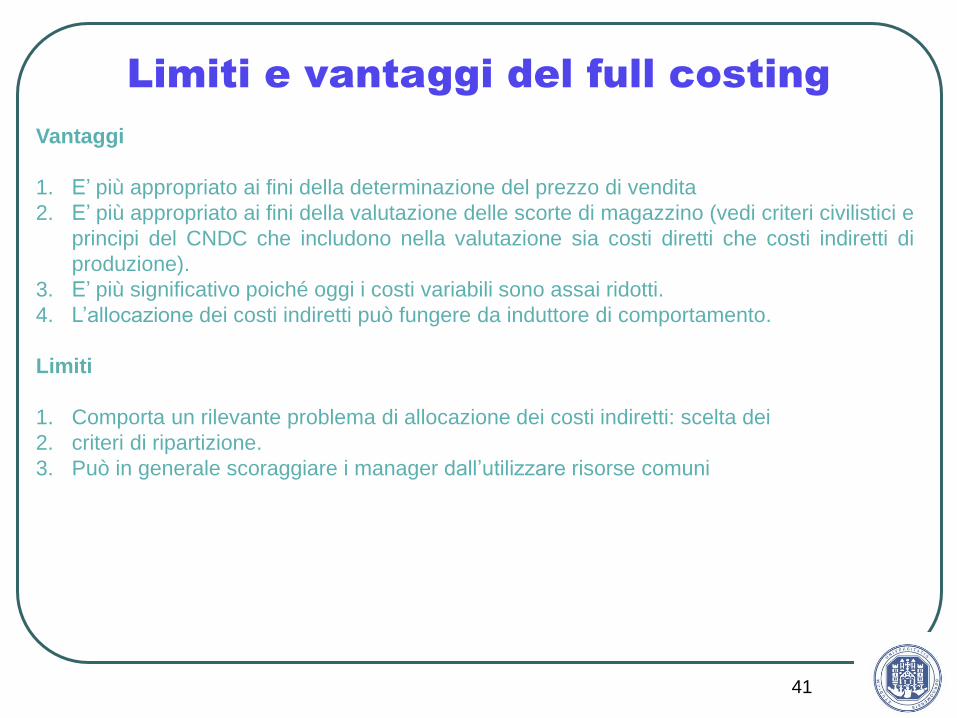

Limiti e vantaggi del full costing

Vantaggi

1. E’ più appropriato ai fini della determinazione del prezzo di vendita

2. E’ più appropriato ai fini della valutazione delle scorte di magazzino (vedi criteri civilistici e

principi del CNDC che includono nella valutazione sia costi diretti che costi indiretti di

produzione).

3. E’ più significativo poiché oggi i costi variabili sono assai ridotti.

4. L’allocazione dei costi indiretti può fungere da induttore di comportamento.

Limiti

1. Comporta un rilevante problema di allocazione dei costi indiretti: scelta dei

2. criteri di ripartizione.

3. Può in generale scoraggiare i manager dall’utilizzare risorse comuni

42

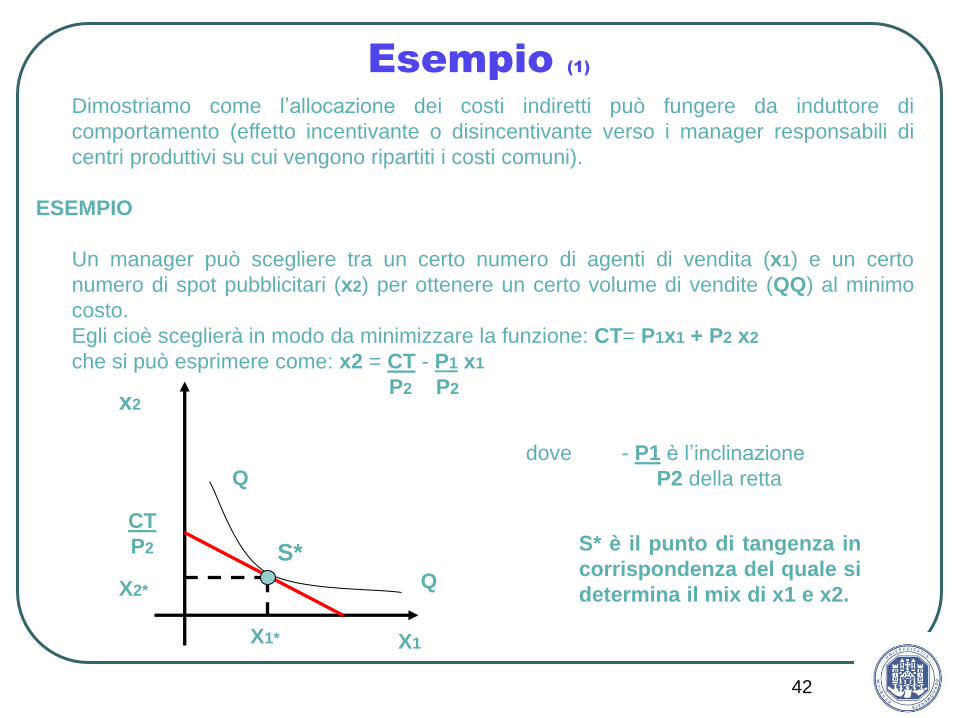

Esempio (1)

Dimostriamo come l’allocazione dei costi indiretti può fungere da induttore di

comportamento (effetto incentivante o disincentivante verso i manager responsabili di

centri produttivi su cui vengono ripartiti i costi comuni).

ESEMPIO

Un manager può scegliere tra un certo numero di agenti di vendita (x1) e un certo

numero di spot pubblicitari (x2) per ottenere un certo volume di vendite (QQ) al minimo

costo.

Egli cioè sceglierà in modo da minimizzare la funzione: CT= P1x1 + P2 x2

che si può esprimere come: x2 = CT - P1 x1

P2 P2 x2

S* è il punto di tangenza in

corrispondenza del quale si

determina il mix di x1 e x2.

dove - P1 è l’inclinazione

P2 della retta

CT

P2

X2*

X1* X1

Q

Q

S*

43

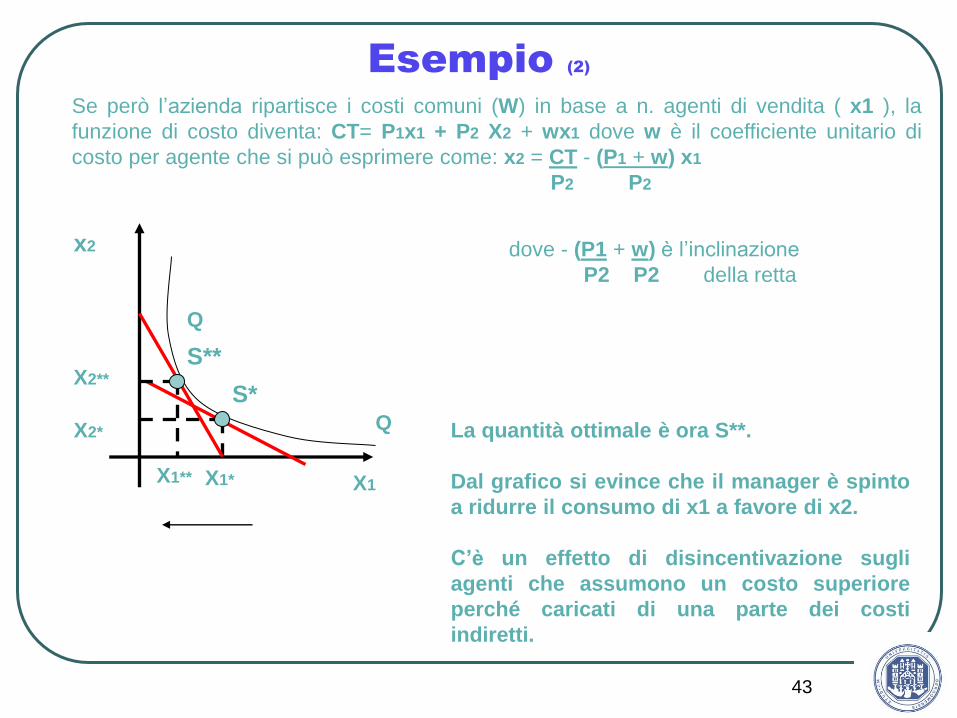

Esempio (2)

Se però l’azienda ripartisce i costi comuni (W) in base a n. agenti di vendita ( x1 ), la

funzione di costo diventa: CT= P1x1 + P2 X2 + wx1 dove w è il coefficiente unitario di

costo per agente che si può esprimere come: x2 = CT - (P1 + w) x1

P2 P2

x2

X2*

X1* X1

Q

Q

S*

dove - (P1 + w) è l’inclinazione

P2 P2 della retta

S**

X1**

X2**

La quantità ottimale è ora S**.

Dal grafico si evince che il manager è spinto

a ridurre il consumo di x1 a favore di x2.

C‟è un effetto di disincentivazione sugli

agenti che assumono un costo superiore

perché caricati di una parte dei costi

indiretti.

44

Esempio (3)

In sintesi, l’allocazione dei costi indiretti influisce sulle decisioni di mix di impiego dei fattori

produttivi (GIUSTIFICAZIONE).

Critica…: l’allocazione dei fattori produttivi dipende dai prezzi di mercato (- P1/P2)

Non rilevante perché in realtà il costo effettivo è dato da: costo di mercato (spesa) e costo

opportunità (esternalità negative generate da uso eccessivo di una risorsa comune a costo

fisso).

N.B. La presenza di costi-opportunità indica dunque che i costi fissi non variano “a gradini”

nel breve (il costo-consumo che include anche i costi opportunità varia a seconda

dell‟intensità di sfruttamento).

Come si superaro le esternalità negative?

Diminuendo utilizzo di risorsa comune a costo fisso.

Acquistando uno stock aggiuntivo di risorsa (un altro supervisore, un impianto aggiuntivo,

ecc.)

Importanza: il costo opportunità è rilevante nella formulazione delle decisioni.

Problema: è un costo non sostenuto monetariamente

Soluzione: si preferisce l’analisi a costi pieni piuttosto che quella a costi parziali perché

rappresenta una migliore approssimazione del costo totale: effettivo + opportunità.

45

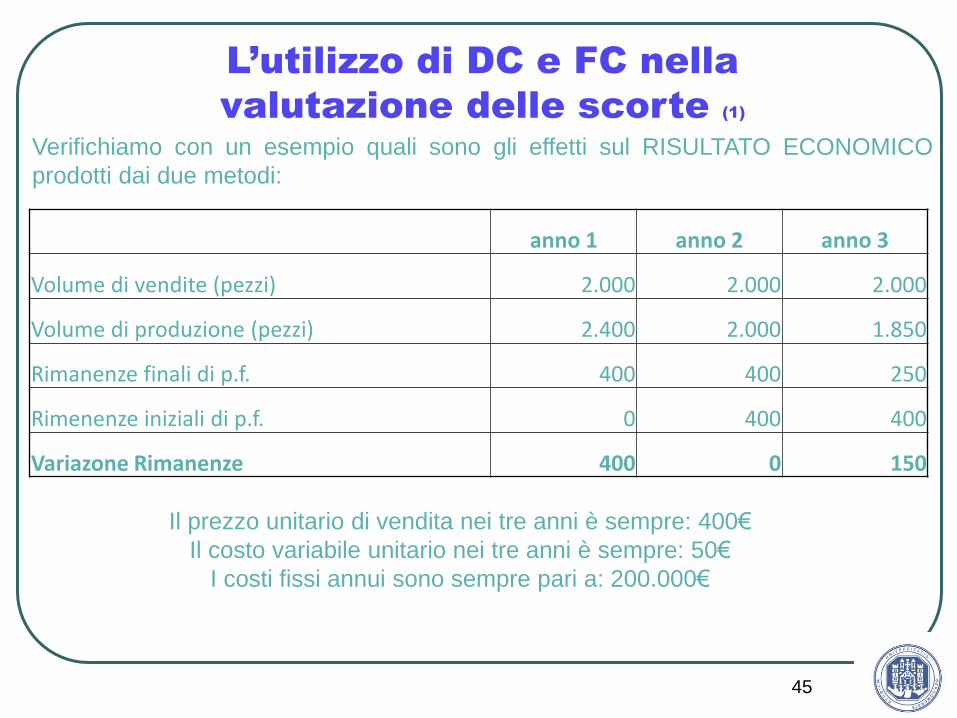

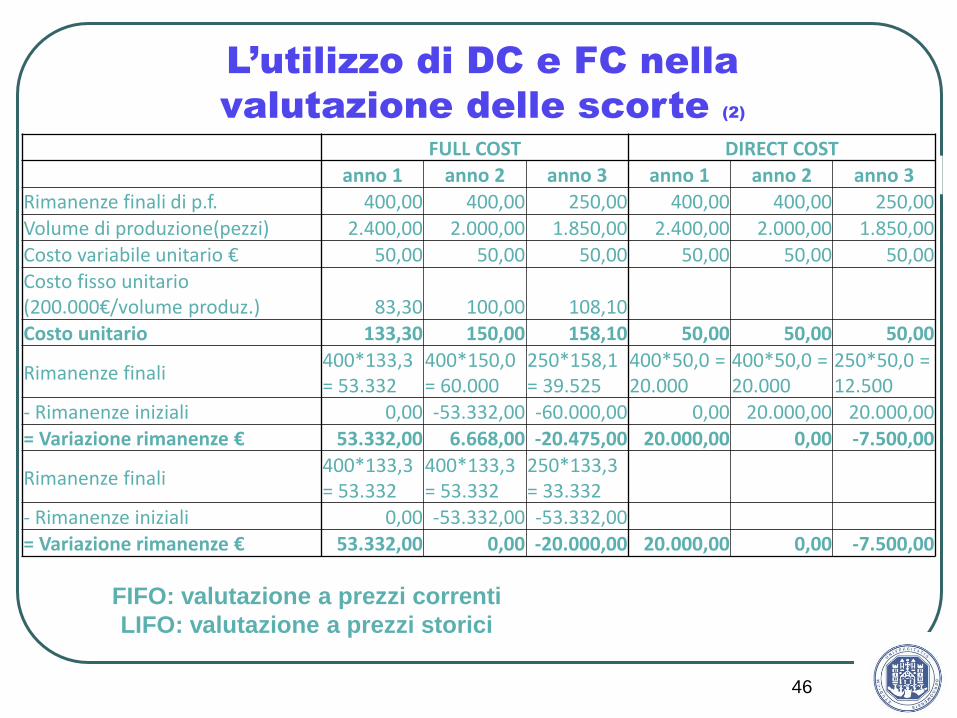

L’utilizzo di DC e FC nella

valutazione delle scorte (1)

Il prezzo unitario di vendita nei tre anni è sempre: 400€

Il costo variabile unitario nei tre anni è sempre: 50€

I costi fissi annui sono sempre pari a: 200.000€

Verifichiamo con un esempio quali sono gli effetti sul RISULTATO ECONOMICO

prodotti dai due metodi:

anno 1 anno 2 anno 3

Volume di vendite (pezzi) 2.000 2.000 2.000

Volume di produzione (pezzi) 2.400 2.000 1.850

Rimanenze finali di p.f. 400 400 250

Rimenenze iniziali di p.f. 0 400 400

Variazone Rimanenze 400 0 150

46

L’utilizzo di DC e FC nella

valutazione delle scorte (2)

FULL COST DIRECT COST

anno 1 anno 2 anno 3 anno 1 anno 2 anno 3

Rimanenze finali di p.f. 400,00 400,00 250,00 400,00 400,00 250,00 Volume di produzione(pezzi) 2.400,00 2.000,00 1.850,00 2.400,00 2.000,00 1.850,00

Costo variabile unitario € 50,00 50,00 50,00 50,00 50,00 50,00

Costo fisso unitario (200.000€/volume produz.) 83,30 100,00 108,10 Costo unitario 133,30 150,00 158,10 50,00 50,00 50,00

Rimanenze finali 400*133,3 = 53.332

400*150,0 = 60.000

250*158,1 = 39.525

400*50,0 = 20.000

400*50,0 = 20.000

250*50,0 = 12.500

- Rimanenze iniziali 0,00 -53.332,00 -60.000,00 0,00 20.000,00 20.000,00 = Variazione rimanenze € 53.332,00 6.668,00 -20.475,00 20.000,00 0,00 -7.500,00

Rimanenze finali 400*133,3 = 53.332

400*133,3 = 53.332

250*133,3 = 33.332

- Rimanenze iniziali 0,00 -53.332,00 -53.332,00 = Variazione rimanenze € 53.332,00 0,00 -20.000,00 20.000,00 0,00 -7.500,00

FIFO: valutazione a prezzi correnti

LIFO: valutazione a prezzi storici

47

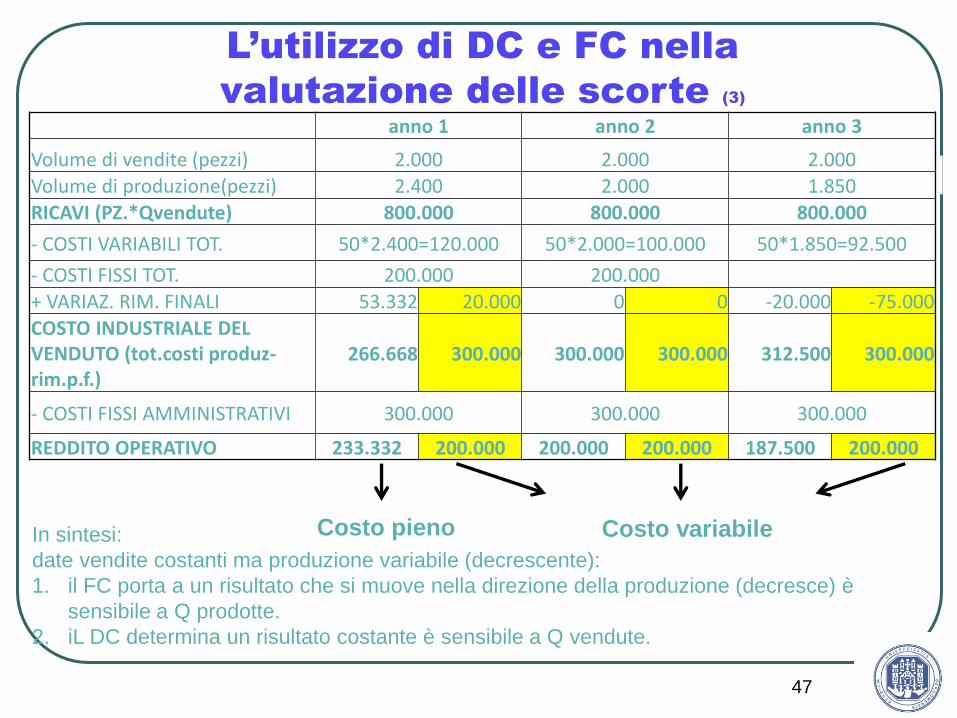

L’utilizzo di DC e FC nella

valutazione delle scorte (3)

anno 1 anno 2 anno 3

Volume di vendite (pezzi) 2.000 2.000 2.000

Volume di produzione(pezzi) 2.400 2.000 1.850 RICAVI (PZ.*Qvendute) 800.000 800.000 800.000

- COSTI VARIABILI TOT. 50*2.400=120.000 50*2.000=100.000 50*1.850=92.500

- COSTI FISSI TOT. 200.000 200.000

+ VARIAZ. RIM. FINALI 53.332 20.000 0 0 -20.000 -75.000 COSTO INDUSTRIALE DEL VENDUTO (tot.costi produz- rim.p.f.)

266.668 300.000 300.000 300.000 312.500 300.000

- COSTI FISSI AMMINISTRATIVI 300.000 300.000 300.000

REDDITO OPERATIVO 233.332 200.000 200.000 200.000 187.500 200.000

Costo variabile Costo pieno In sintesi:

date vendite costanti ma produzione variabile (decrescente):

1. il FC porta a un risultato che si muove nella direzione della produzione (decresce) è

sensibile a Q prodotte.

2. iL DC determina un risultato costante è sensibile a Q vendute.

48

CONFRONTO DIRECT

COSTING SEMPLICE ED

EVOLUTO (1)

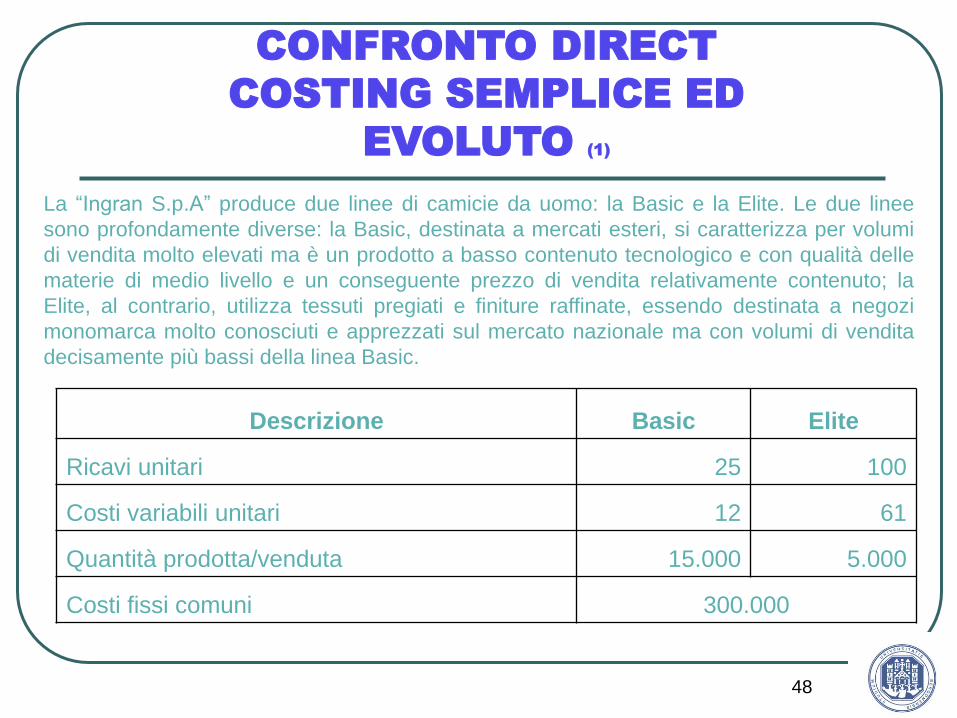

La “Ingran S.p.A” produce due linee di camicie da uomo: la Basic e la Elite. Le due linee

sono profondamente diverse: la Basic, destinata a mercati esteri, si caratterizza per volumi

di vendita molto elevati ma è un prodotto a basso contenuto tecnologico e con qualità delle

materie di medio livello e un conseguente prezzo di vendita relativamente contenuto; la

Elite, al contrario, utilizza tessuti pregiati e finiture raffinate, essendo destinata a negozi

monomarca molto conosciuti e apprezzati sul mercato nazionale ma con volumi di vendita

decisamente più bassi della linea Basic.

Descrizione Basic Elite

Ricavi unitari 25 100

Costi variabili unitari 12 61

Quantità prodotta/venduta 15.000 5.000

Costi fissi comuni 300.000

49

CONFRONTO DIRECT

COSTING SEMPLICE ED

EVOLUTO (2)

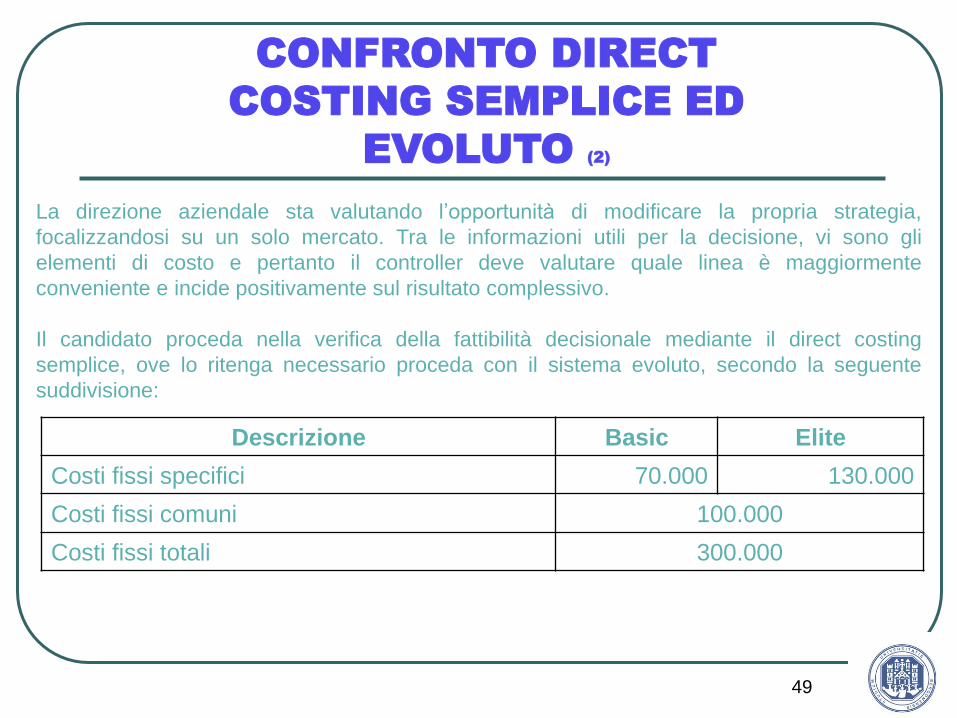

La direzione aziendale sta valutando l’opportunità di modificare la propria strategia,

focalizzandosi su un solo mercato. Tra le informazioni utili per la decisione, vi sono gli

elementi di costo e pertanto il controller deve valutare quale linea è maggiormente

conveniente e incide positivamente sul risultato complessivo.

Il candidato proceda nella verifica della fattibilità decisionale mediante il direct costing

semplice, ove lo ritenga necessario proceda con il sistema evoluto, secondo la seguente

suddivisione:

Descrizione Basic Elite

Costi fissi specifici 70.000 130.000

Costi fissi comuni 100.000

Costi fissi totali 300.000

50

CONFRONTO DIRECT COSTING

SEMPLICE ED EVOLUTO (3)

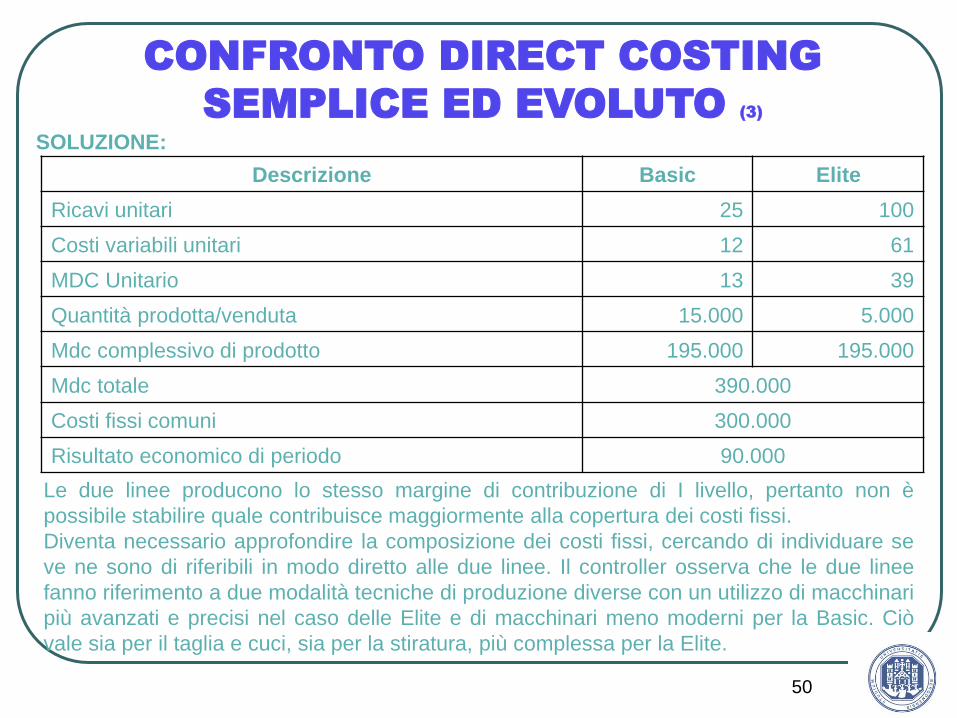

SOLUZIONE:

Descrizione Basic Elite

Ricavi unitari 25 100

Costi variabili unitari 12 61

MDC Unitario 13 39

Quantità prodotta/venduta 15.000 5.000

Mdc complessivo di prodotto 195.000 195.000

Mdc totale 390.000

Costi fissi comuni 300.000

Risultato economico di periodo 90.000

Le due linee producono lo stesso margine di contribuzione di I livello, pertanto non è

possibile stabilire quale contribuisce maggiormente alla copertura dei costi fissi.

Diventa necessario approfondire la composizione dei costi fissi, cercando di individuare se

ve ne sono di riferibili in modo diretto alle due linee. Il controller osserva che le due linee

fanno riferimento a due modalità tecniche di produzione diverse con un utilizzo di macchinari

più avanzati e precisi nel caso delle Elite e di macchinari meno moderni per la Basic. Ciò

vale sia per il taglia e cuci, sia per la stiratura, più complessa per la Elite.

51

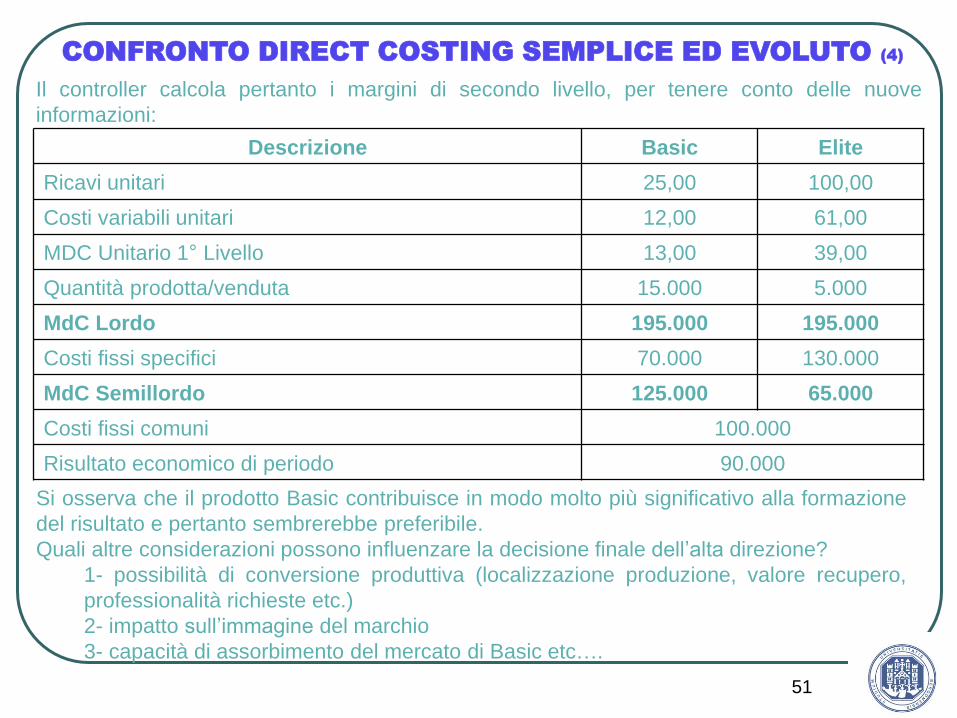

CONFRONTO DIRECT COSTING SEMPLICE ED EVOLUTO (4)

Il controller calcola pertanto i margini di secondo livello, per tenere conto delle nuove

informazioni:

Descrizione Basic Elite

Ricavi unitari 25,00 100,00

Costi variabili unitari 12,00 61,00

MDC Unitario 1° Livello 13,00 39,00

Quantità prodotta/venduta 15.000 5.000

MdC Lordo 195.000 195.000

Costi fissi specifici 70.000 130.000

MdC Semillordo 125.000 65.000

Costi fissi comuni 100.000

Risultato economico di periodo 90.000

Si osserva che il prodotto Basic contribuisce in modo molto più significativo alla formazione

del risultato e pertanto sembrerebbe preferibile.

Quali altre considerazioni possono influenzare la decisione finale dell’alta direzione?

1- possibilità di conversione produttiva (localizzazione produzione, valore recupero,

professionalità richieste etc.)

2- impatto sull’immagine del marchio

3- capacità di assorbimento del mercato di Basic etc….

52

Direct Costing (5)

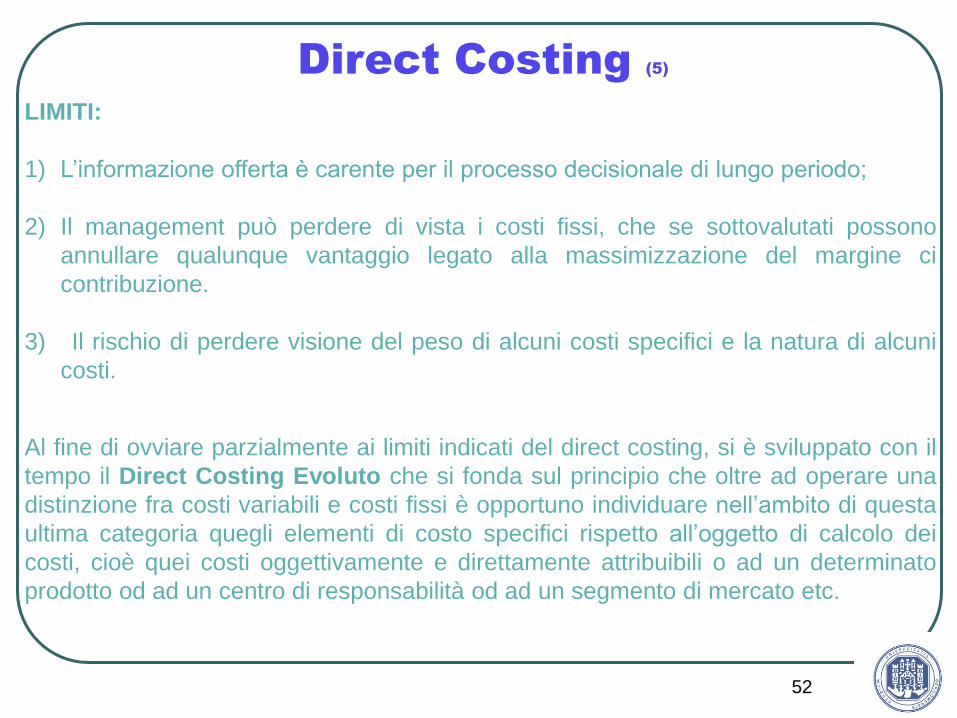

LIMITI:

1) L’informazione offerta è carente per il processo decisionale di lungo periodo;

2) Il management può perdere di vista i costi fissi, che se sottovalutati possono

annullare qualunque vantaggio legato alla massimizzazione del margine ci

contribuzione.

3) Il rischio di perdere visione del peso di alcuni costi specifici e la natura di alcuni

costi.

Al fine di ovviare parzialmente ai limiti indicati del direct costing, si è sviluppato con il

tempo il Direct Costing Evoluto che si fonda sul principio che oltre ad operare una

distinzione fra costi variabili e costi fissi è opportuno individuare nell’ambito di questa

ultima categoria quegli elementi di costo specifici rispetto all’oggetto di calcolo dei

costi, cioè quei costi oggettivamente e direttamente attribuibili o ad un determinato

prodotto od ad un centro di responsabilità od ad un segmento di mercato etc.

53

Direct Costing - Esercizio(1)

La SIRTIMO è un’ impresa tessile di piccole dimensioni con struttura funzionale che

produce due tipi di tessuto: tele di cotone a grammatura pesante e tele di cotone

lavorate. Questi due tessuti sono ottenuti nell’unico stabilimento della società, dove il

filato, dopo una prima lavorazione nel Reparto Tele, nel caso delle tele a grammatura

leggera, viene ulteriormente lavorato e confezionato nel reparto TLC2. Nel reparto

tele i due tessuti utilizzano alternativamente gli stessi telai, con i seguenti tempi per

mt/lineare: 0,05 per le tele a grammatura leggera e 0,065 per tele a grammatura

pesente.

La rete di vendita è composta da 6 agenti retribuiti a provvigione nella misura del 7%

per €/mt di tela di cotone grammatura pesante e del 10% per €/mt di tela di cotone

lavorata. Le informazioni sui costi e ricavi sono riportati nelle slides seguenti.

Le fasi da seguire per determinare il costo variabile:

1) Elenco dei costi sostenuti dal centro per svolgere la propria attività.

2) Individuazione degli elementi di costo variabile, cioè dei costi che variano al

variare, in piccola misura, del volume di attività.

3) Rilevazione e attribuzione al centro dei soli costi var. (prospetto di centro di

costo).

4) Determinazione costo del prodotto.

54

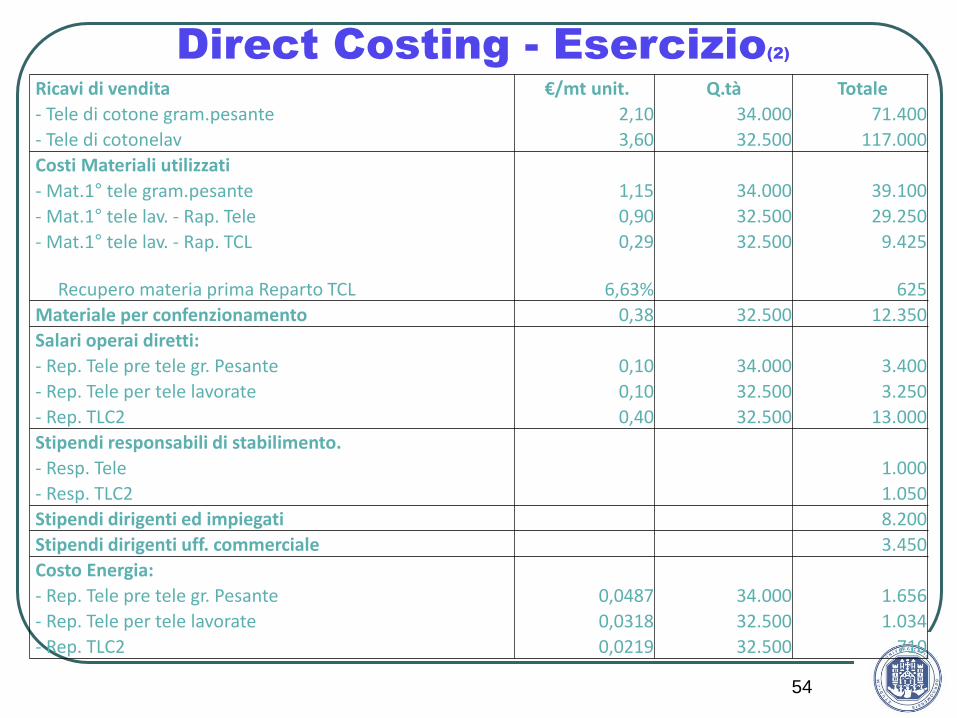

Direct Costing - Esercizio(2)

Ricavi di vendita €/mt unit. Q.tà Totale

- Tele di cotone gram.pesante 2,10 34.000 71.400

- Tele di cotonelav 3,60 32.500 117.000

Costi Materiali utilizzati

- Mat.1° tele gram.pesante 1,15 34.000 39.100

- Mat.1° tele lav. - Rap. Tele 0,90 32.500 29.250

- Mat.1° tele lav. - Rap. TCL 0,29 32.500 9.425

Recupero materia prima Reparto TCL 6,63% 625

Materiale per confenzionamento 0,38 32.500 12.350

Salari operai diretti:

- Rep. Tele pre tele gr. Pesante 0,10 34.000 3.400

- Rep. Tele per tele lavorate 0,10 32.500 3.250

- Rep. TLC2 0,40 32.500 13.000

Stipendi responsabili di stabilimento.

- Resp. Tele 1.000

- Resp. TLC2 1.050

Stipendi dirigenti ed impiegati 8.200

Stipendi dirigenti uff. commerciale 3.450

Costo Energia:

- Rep. Tele pre tele gr. Pesante 0,0487 34.000 1.656

- Rep. Tele per tele lavorate 0,0318 32.500 1.034

- Rep. TLC2 0,0219 32.500 710

55

Direct Costing - Esercizio(3)

Altri costi di produzione €/mt unit. Q.tà Totale

- Costi variabili Reparto Tele (ripartito 665

- Costi variabili Reparto TLC2 468

Costi di Manutenzioni 970

Stipendi responsabili di stabilimento.

- Resp. Tele 680

- Resp. TLC2 290

Costi Energ. e Riscaldamento Stabil. 338

Costo di illuminazione e riscaldamento 201

Ammortamenti

- Impianti Rep. Tele 1.550

- Impianti Rep. TLC 880

- Stabilmento 400

- Altri Immobili terreni mobili e macch.uff. 1.650

Spese Telefoniche e telex 1.141

Spese Pubblicitarie 2.060

Spese Trasferte e viaggi 980

Spese Varie 1.020

Spese di trasporto 2.052

Provvigioni agenti

- Tel.gr.pese 0,0700 71.400 4.998

- Rep. Tele lav. 0,1000 117.000 11.700

56

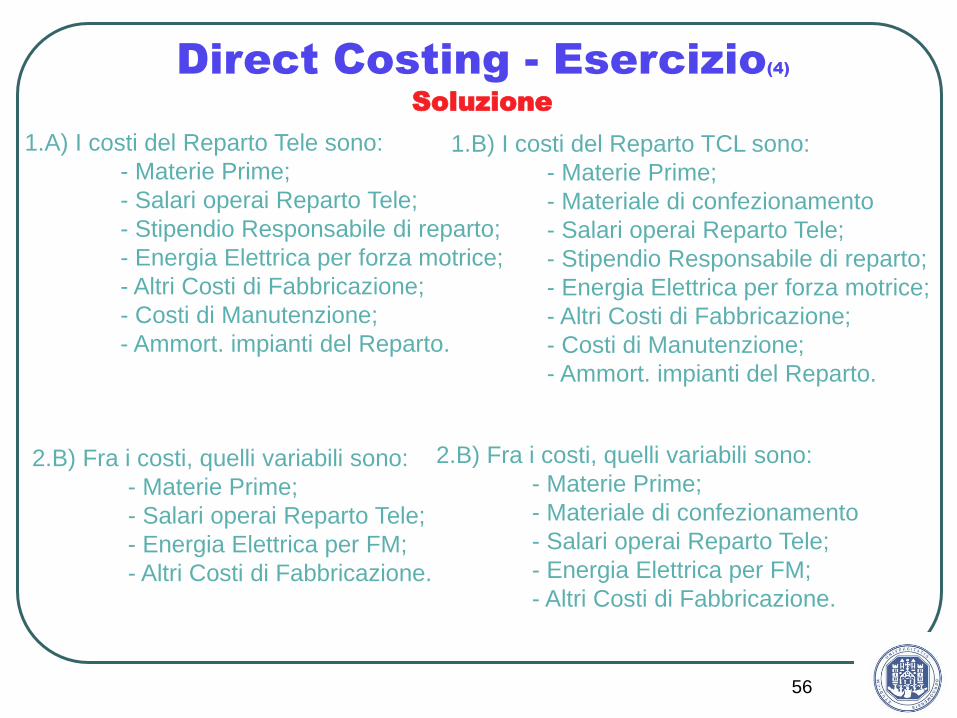

Direct Costing - Esercizio(4)

1.A) I costi del Reparto Tele sono:

- Materie Prime;

- Salari operai Reparto Tele;

- Stipendio Responsabile di reparto;

- Energia Elettrica per forza motrice;

- Altri Costi di Fabbricazione;

- Costi di Manutenzione;

- Ammort. impianti del Reparto.

1.B) I costi del Reparto TCL sono:

- Materie Prime;

- Materiale di confezionamento

- Salari operai Reparto Tele;

- Stipendio Responsabile di reparto;

- Energia Elettrica per forza motrice;

- Altri Costi di Fabbricazione;

- Costi di Manutenzione;

- Ammort. impianti del Reparto.

2.B) Fra i costi, quelli variabili sono:

- Materie Prime;

- Salari operai Reparto Tele;

- Energia Elettrica per FM;

- Altri Costi di Fabbricazione.

2.B) Fra i costi, quelli variabili sono:

- Materie Prime;

- Materiale di confezionamento

- Salari operai Reparto Tele;

- Energia Elettrica per FM;

- Altri Costi di Fabbricazione.

Soluzione

57

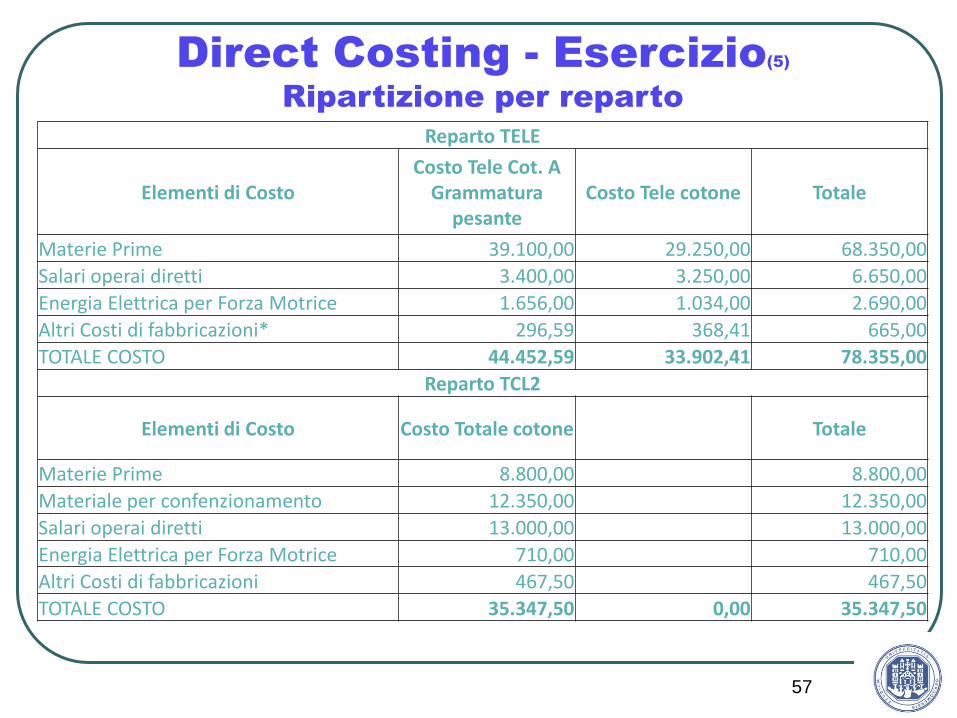

Direct Costing - Esercizio(5)

Ripartizione per reparto

Reparto TELE

Elementi di Costo Costo Tele Cot. A

Grammatura pesante

Costo Tele cotone Totale

Materie Prime 39.100,00 29.250,00 68.350,00

Salari operai diretti 3.400,00 3.250,00 6.650,00

Energia Elettrica per Forza Motrice 1.656,00 1.034,00 2.690,00

Altri Costi di fabbricazioni* 296,59 368,41 665,00

TOTALE COSTO 44.452,59 33.902,41 78.355,00

Reparto TCL2

Elementi di Costo Costo Totale cotone Totale

Materie Prime 8.800,00 8.800,00

Materiale per confenzionamento 12.350,00 12.350,00

Salari operai diretti 13.000,00 13.000,00

Energia Elettrica per Forza Motrice 710,00 710,00

Altri Costi di fabbricazioni 467,50 467,50

TOTALE COSTO 35.347,50 0,00 35.347,50

58

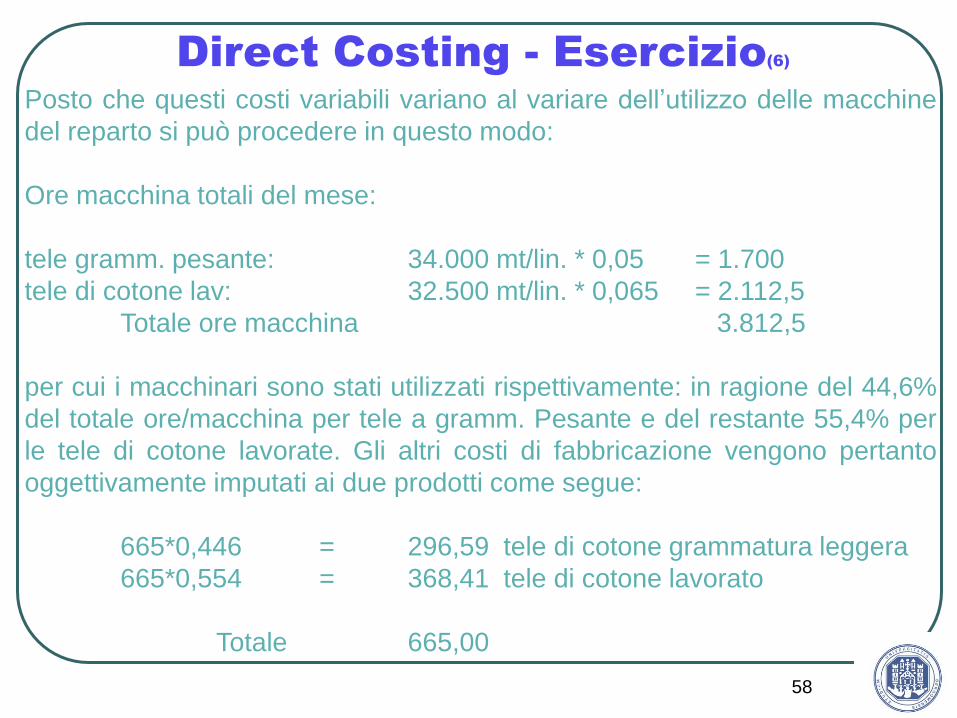

Direct Costing - Esercizio(6)

Posto che questi costi variabili variano al variare dell’utilizzo delle macchine

del reparto si può procedere in questo modo:

Ore macchina totali del mese:

tele gramm. pesante: 34.000 mt/lin. * 0,05 = 1.700

tele di cotone lav: 32.500 mt/lin. * 0,065 = 2.112,5

Totale ore macchina 3.812,5

per cui i macchinari sono stati utilizzati rispettivamente: in ragione del 44,6%

del totale ore/macchina per tele a gramm. Pesante e del restante 55,4% per

le tele di cotone lavorate. Gli altri costi di fabbricazione vengono pertanto

oggettivamente imputati ai due prodotti come segue:

665*0,446 = 296,59 tele di cotone grammatura leggera

665*0,554 = 368,41 tele di cotone lavorato

Totale 665,00

59

Direct Costing - Esercizio(7)

Schede di prodotto

TELE DI COTONE LAVORATA TELA DI COTONE GRAMMATURA PESANTE

Elementi di costo

Costo variabile

complessivo

Q.tà Prodotto

Costo Variabile unitario

Elementi di costo

Costo variabile

complessivo

Q.tà Prodotto

Costo Variabile unitario

Reparto tele Reparto tele

- MP 29.250,00 0,9000 - MP 39.100,00 1,1500

- salari operai 3.250,00 0,1000 - salari operai 3.400,00 0,1000

- energia elettrica F.M. 1.034,00 0,0318 - energia elettrica F.M. 1.656,00 0,0487

- altri costi trasf. 368,41 0,0113 - altri costi trasf. 296,59 0,0087

sub a) 33.902,41 32.500,00 44.452,59 34.000,00

Reparto TLC2

- Altri materie prime 9.425,00 0,2900

- (recupero scarti) -625,00 -0,0192

- materiale confez. 12.350,00 0,3800

- salari operai 13.000,00 0,4000

- energa elettrica F.M. 710,00 0,0218

- altri costi var. 467,50 0,0144

sub b) 35.327,50

Provvigioni 11.700,00 32.500,00 Provvigioni 4.998,00 34.000,00 0,1470

TOTALE 80.929,91 TOTALE 49.450,59

60

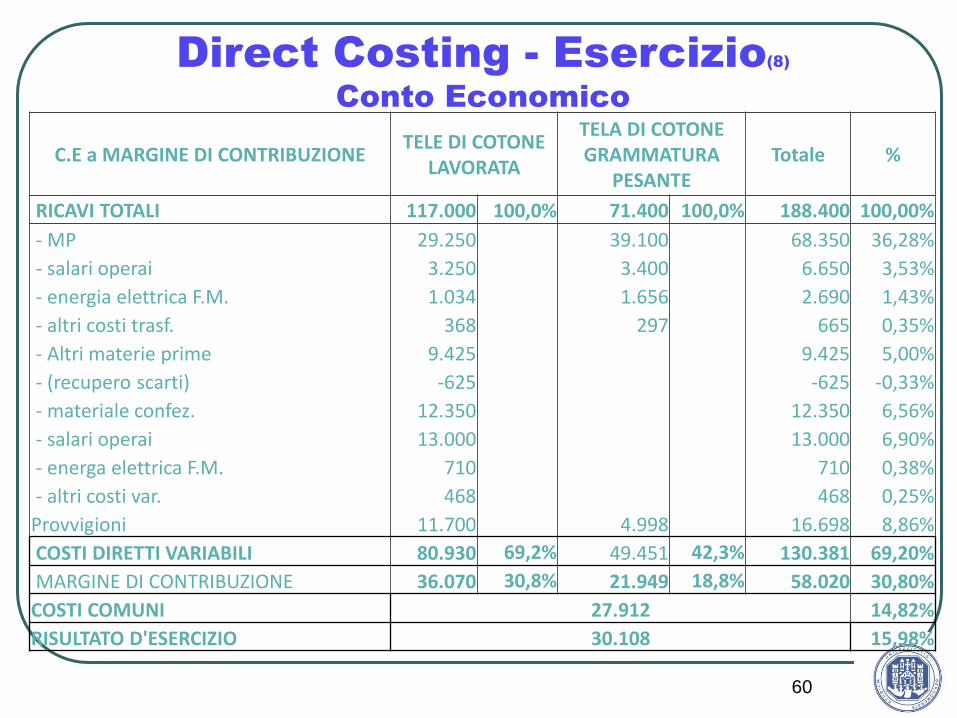

Direct Costing - Esercizio(8)

Conto Economico

C.E a MARGINE DI CONTRIBUZIONE TELE DI COTONE

LAVORATA

TELA DI COTONE GRAMMATURA

PESANTE Totale %

RICAVI TOTALI 117.000 100,0% 71.400 100,0% 188.400 100,00%

- MP 29.250 39.100 68.350 36,28%

- salari operai 3.250 3.400 6.650 3,53%

- energia elettrica F.M. 1.034 1.656 2.690 1,43%

- altri costi trasf. 368 297 665 0,35%

- Altri materie prime 9.425 9.425 5,00%

- (recupero scarti) -625 -625 -0,33%

- materiale confez. 12.350 12.350 6,56%

- salari operai 13.000 13.000 6,90%

- energa elettrica F.M. 710 710 0,38%

- altri costi var. 468 468 0,25%

Provvigioni 11.700 4.998 16.698 8,86%

COSTI DIRETTI VARIABILI 80.930 69,2% 49.451 42,3% 130.381 69,20%

MARGINE DI CONTRIBUZIONE 36.070 30,8% 21.949 18,8% 58.020 30,80%

COSTI COMUNI 27.912 14,82%

RISULTATO D'ESERCIZIO 30.108 15,98%

61

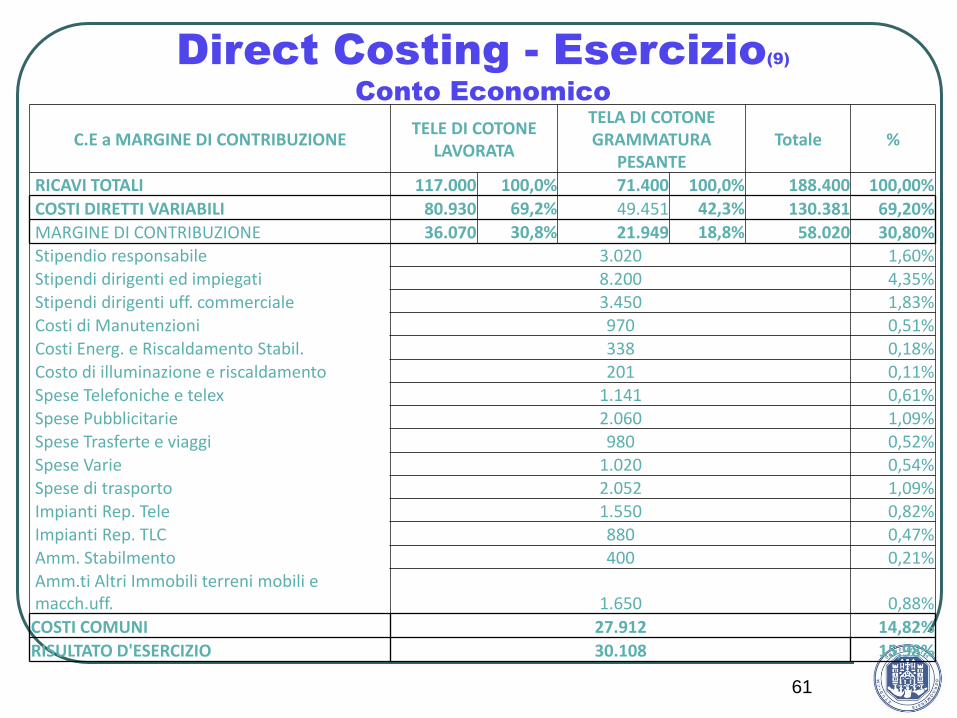

Direct Costing - Esercizio(9)

Conto Economico

C.E a MARGINE DI CONTRIBUZIONE TELE DI COTONE

LAVORATA

TELA DI COTONE GRAMMATURA

PESANTE Totale %

RICAVI TOTALI 117.000 100,0% 71.400 100,0% 188.400 100,00%

COSTI DIRETTI VARIABILI 80.930 69,2% 49.451 42,3% 130.381 69,20%

MARGINE DI CONTRIBUZIONE 36.070 30,8% 21.949 18,8% 58.020 30,80% Stipendio responsabile 3.020 1,60% Stipendi dirigenti ed impiegati 8.200 4,35% Stipendi dirigenti uff. commerciale 3.450 1,83% Costi di Manutenzioni 970 0,51% Costi Energ. e Riscaldamento Stabil. 338 0,18% Costo di illuminazione e riscaldamento 201 0,11% Spese Telefoniche e telex 1.141 0,61% Spese Pubblicitarie 2.060 1,09% Spese Trasferte e viaggi 980 0,52% Spese Varie 1.020 0,54% Spese di trasporto 2.052 1,09% Impianti Rep. Tele 1.550 0,82% Impianti Rep. TLC 880 0,47% Amm. Stabilmento 400 0,21% Amm.ti Altri Immobili terreni mobili e macch.uff. 1.650 0,88%

COSTI COMUNI 27.912 14,82%

RISULTATO D'ESERCIZIO 30.108 15,98%

62

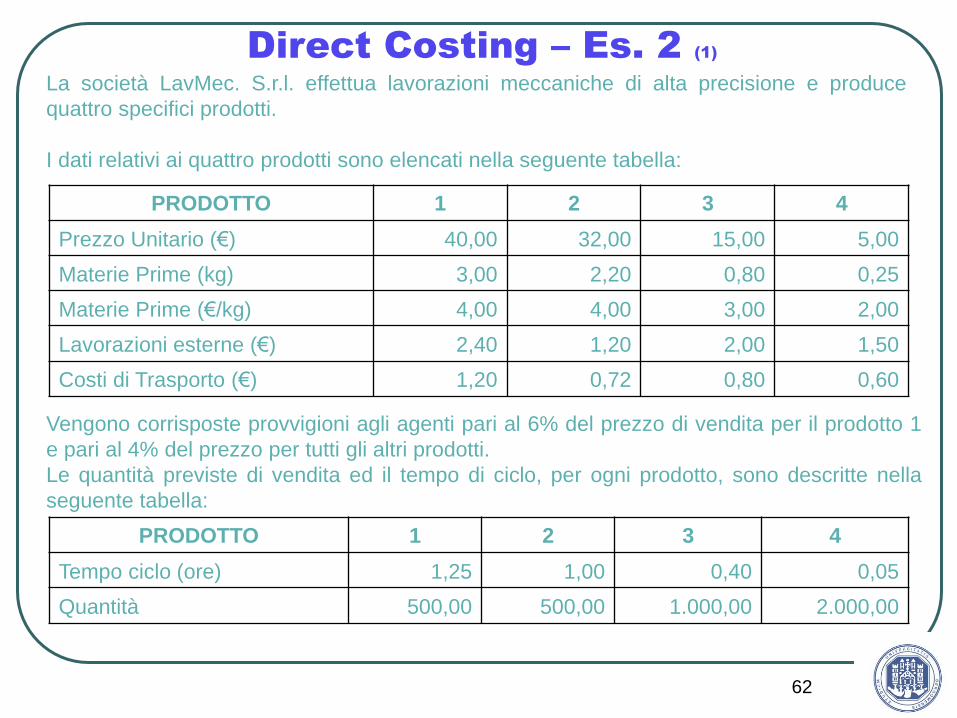

Direct Costing – Es. 2 (1)

La società LavMec. S.r.l. effettua lavorazioni meccaniche di alta precisione e produce

quattro specifici prodotti.

I dati relativi ai quattro prodotti sono elencati nella seguente tabella:

PRODOTTO 1 2 3 4

Prezzo Unitario (€) 40,00 32,00 15,00 5,00

Materie Prime (kg) 3,00 2,20 0,80 0,25

Materie Prime (€/kg) 4,00 4,00 3,00 2,00

Lavorazioni esterne (€) 2,40 1,20 2,00 1,50

Costi di Trasporto (€) 1,20 0,72 0,80 0,60

Vengono corrisposte provvigioni agli agenti pari al 6% del prezzo di vendita per il prodotto 1

e pari al 4% del prezzo per tutti gli altri prodotti.

Le quantità previste di vendita ed il tempo di ciclo, per ogni prodotto, sono descritte nella

seguente tabella:

PRODOTTO 1 2 3 4

Tempo ciclo (ore) 1,25 1,00 0,40 0,05

Quantità 500,00 500,00 1.000,00 2.000,00

63

Direct Costing – Es. 2 (2)

DOMANDE:

1) Calcolare il margine di contribuzione di I° livello per ogni prodotto.

2) Sapendo che il direttore di produzione ha a disposizione 1.500 ore di capacità

produttiva, definire quale è la sequenza di produzione che massimizza il

reddito operativo e le quantità di ciascun prodotto che è possibile produrre.

64

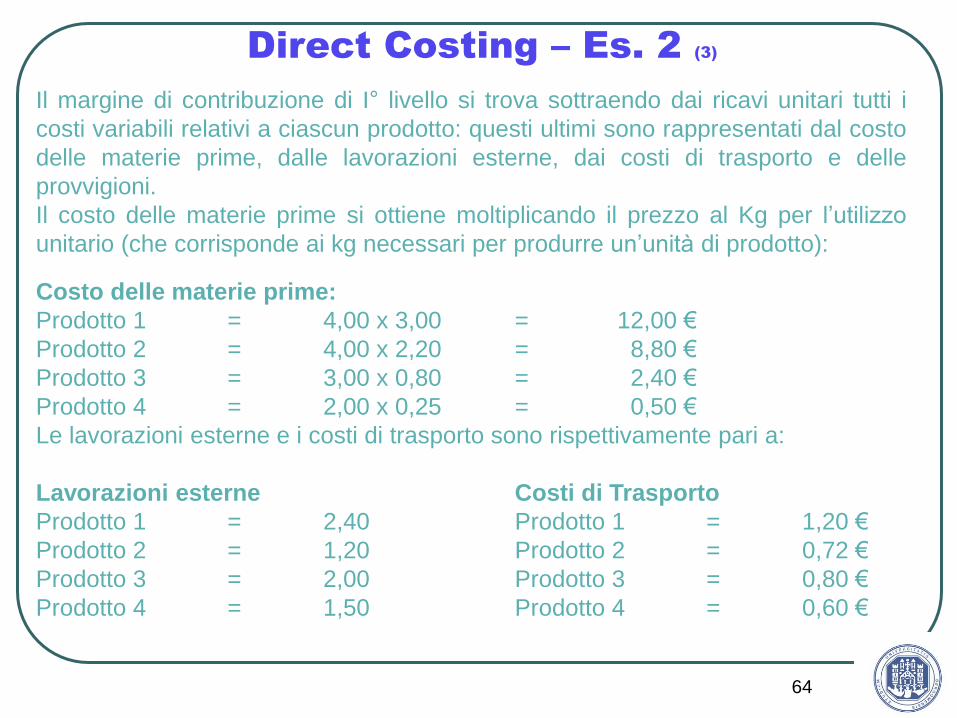

Direct Costing – Es. 2 (3)

Il margine di contribuzione di I° livello si trova sottraendo dai ricavi unitari tutti i

costi variabili relativi a ciascun prodotto: questi ultimi sono rappresentati dal costo

delle materie prime, dalle lavorazioni esterne, dai costi di trasporto e delle

provvigioni.

Il costo delle materie prime si ottiene moltiplicando il prezzo al Kg per l’utilizzo

unitario (che corrisponde ai kg necessari per produrre un’unità di prodotto):

Costo delle materie prime:

Prodotto 1 = 4,00 x 3,00 = 12,00 €

Prodotto 2 = 4,00 x 2,20 = 8,80 €

Prodotto 3 = 3,00 x 0,80 = 2,40 €

Prodotto 4 = 2,00 x 0,25 = 0,50 €

Le lavorazioni esterne e i costi di trasporto sono rispettivamente pari a:

Lavorazioni esterne Costi di Trasporto

Prodotto 1 = 2,40 Prodotto 1 = 1,20 €

Prodotto 2 = 1,20 Prodotto 2 = 0,72 €

Prodotto 3 = 2,00 Prodotto 3 = 0,80 €

Prodotto 4 = 1,50 Prodotto 4 = 0,60 €

65

Direct Costing – Es. 2 (4)

Prodotto 1 Prodotto 2 Prodotto 3 Prodotto 4

Prezzo Unitario 40,00 100,00% 32,00 100,00% 15,00 100,00% 5,00 100,00%

Materie Prime 12,00 30,00% 8,80 27,50% 2,40 16,00% 0,50 10,00%

Lavorazioni Esterne 2,40 6,00% 1,20 3,75% 2,00 13,33% 1,50 30,00%

Provvigioni 2,40 6,00% 1,28 4,00% 0,60 4,00% 0,20 4,00%

Costi di Trasporto 1,20 3,00% 0,72 2,25% 0,80 5,33% 0,60 12,00%

Totale Costi Variabili 18,00 45,00% 12,00 37,50% 5,80 38,67% 2,80 56,00%

Margine di

Contribuzione 22,00 55,00% 20,00 62,50% 9,20 61,33% 2,20 44,00%

Il margine di contribuzione unitario di primo grado è, quindi, pari a:

Dalla tabella emerge che i prodotti con un margine di contribuzione superiore sono in

sequenza: il prodotto 1, il prodotto 2, il prodotto 3 ed il prodotto 4.

Occorre ora verificare se è possibile produrre le quantità indicate nel testo con la

capacità produttiva a disposizione.

Le ore di produzione necessarie per produrre i quattro prodotti sono date dalle

quantità da produrre per il tempo ciclo:

66

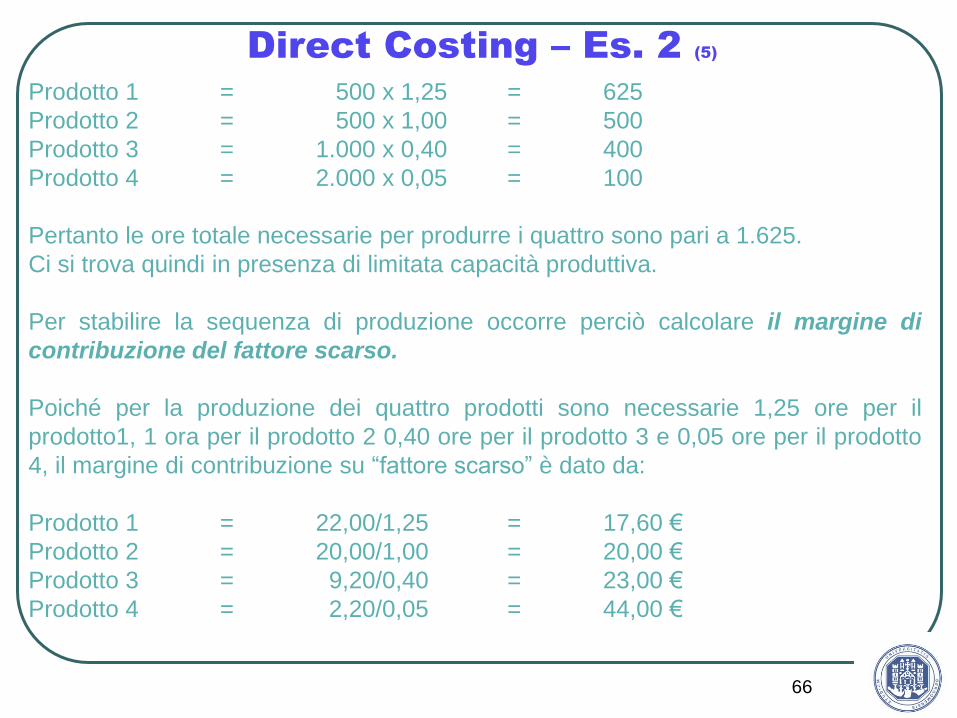

Direct Costing – Es. 2 (5)

Prodotto 1 = 500 x 1,25 = 625

Prodotto 2 = 500 x 1,00 = 500

Prodotto 3 = 1.000 x 0,40 = 400

Prodotto 4 = 2.000 x 0,05 = 100

Pertanto le ore totale necessarie per produrre i quattro sono pari a 1.625.

Ci si trova quindi in presenza di limitata capacità produttiva.

Per stabilire la sequenza di produzione occorre perciò calcolare il margine di

contribuzione del fattore scarso.

Poiché per la produzione dei quattro prodotti sono necessarie 1,25 ore per il

prodotto1, 1 ora per il prodotto 2 0,40 ore per il prodotto 3 e 0,05 ore per il prodotto

4, il margine di contribuzione su “fattore scarso” è dato da:

Prodotto 1 = 22,00/1,25 = 17,60 €

Prodotto 2 = 20,00/1,00 = 20,00 €

Prodotto 3 = 9,20/0,40 = 23,00 €

Prodotto 4 = 2,20/0,05 = 44,00 €

67

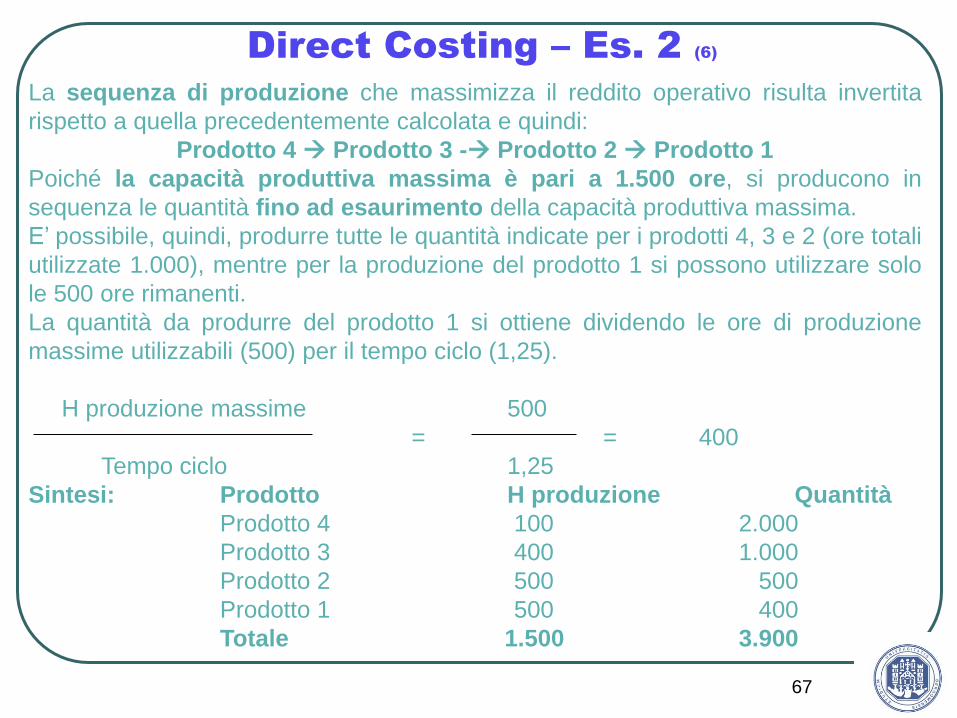

Direct Costing – Es. 2 (6)

La sequenza di produzione che massimizza il reddito operativo risulta invertita

rispetto a quella precedentemente calcolata e quindi:

Prodotto 4 Prodotto 3 - Prodotto 2 Prodotto 1

Poiché la capacità produttiva massima è pari a 1.500 ore, si producono in

sequenza le quantità fino ad esaurimento della capacità produttiva massima.

E’ possibile, quindi, produrre tutte le quantità indicate per i prodotti 4, 3 e 2 (ore totali

utilizzate 1.000), mentre per la produzione del prodotto 1 si possono utilizzare solo

le 500 ore rimanenti.

La quantità da produrre del prodotto 1 si ottiene dividendo le ore di produzione

massime utilizzabili (500) per il tempo ciclo (1,25).

H produzione massime 500

= = 400

Tempo ciclo 1,25

Sintesi: Prodotto H produzione Quantità

Prodotto 4 100 2.000

Prodotto 3 400 1.000

Prodotto 2 500 500

Prodotto 1 500 400

Totale 1.500 3.900

68

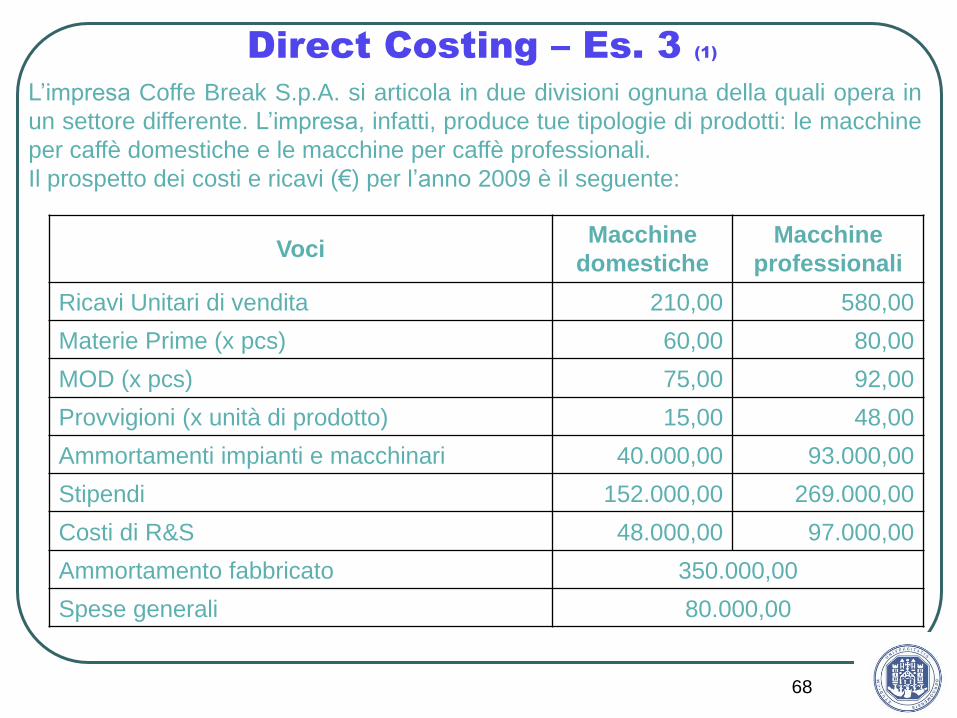

Direct Costing – Es. 3 (1)

L’impresa Coffe Break S.p.A. si articola in due divisioni ognuna della quali opera in

un settore differente. L’impresa, infatti, produce tue tipologie di prodotti: le macchine

per caffè domestiche e le macchine per caffè professionali.

Il prospetto dei costi e ricavi (€) per l’anno 2009 è il seguente:

Voci Macchine

domestiche

Macchine

professionali

Ricavi Unitari di vendita 210,00 580,00

Materie Prime (x pcs) 60,00 80,00

MOD (x pcs) 75,00 92,00

Provvigioni (x unità di prodotto) 15,00 48,00

Ammortamenti impianti e macchinari 40.000,00 93.000,00

Stipendi 152.000,00 269.000,00

Costi di R&S 48.000,00 97.000,00

Ammortamento fabbricato 350.000,00

Spese generali 80.000,00

69

Direct Costing – Es. 3 (2)

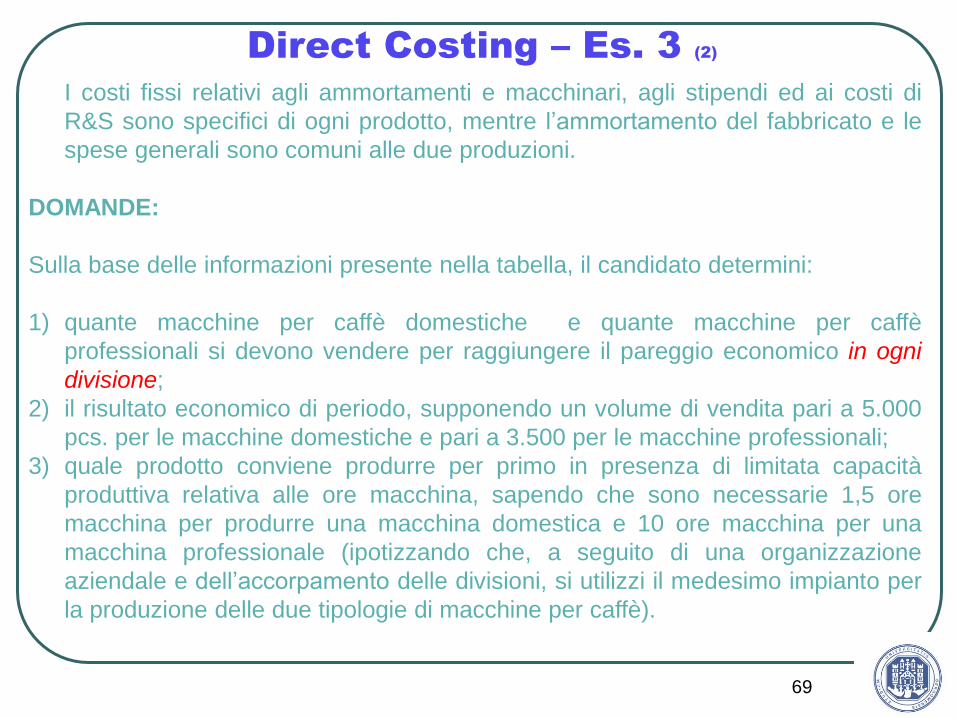

I costi fissi relativi agli ammortamenti e macchinari, agli stipendi ed ai costi di

R&S sono specifici di ogni prodotto, mentre l’ammortamento del fabbricato e le

spese generali sono comuni alle due produzioni.

DOMANDE:

Sulla base delle informazioni presente nella tabella, il candidato determini:

1) quante macchine per caffè domestiche e quante macchine per caffè

professionali si devono vendere per raggiungere il pareggio economico in ogni

divisione;

2) il risultato economico di periodo, supponendo un volume di vendita pari a 5.000

pcs. per le macchine domestiche e pari a 3.500 per le macchine professionali;

3) quale prodotto conviene produrre per primo in presenza di limitata capacità

produttiva relativa alle ore macchina, sapendo che sono necessarie 1,5 ore

macchina per produrre una macchina domestica e 10 ore macchina per una

macchina professionale (ipotizzando che, a seguito di una organizzazione

aziendale e dell’accorpamento delle divisioni, si utilizzi il medesimo impianto per

la produzione delle due tipologie di macchine per caffè).

70

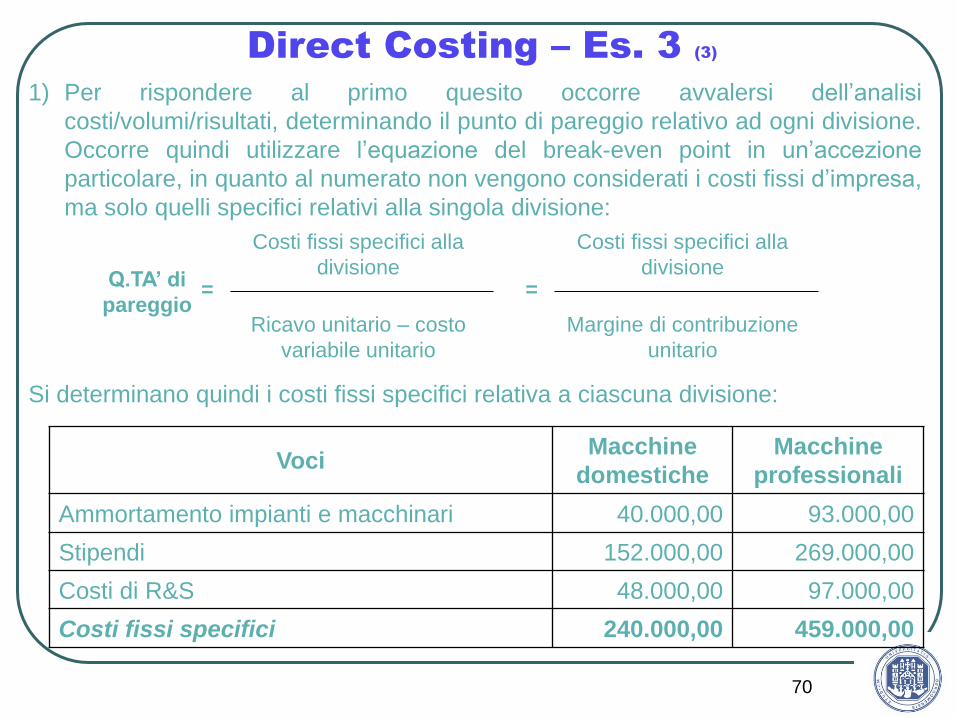

Direct Costing – Es. 3 (3)

1) Per rispondere al primo quesito occorre avvalersi dell’analisi

costi/volumi/risultati, determinando il punto di pareggio relativo ad ogni divisione.

Occorre quindi utilizzare l’equazione del break-even point in un’accezione

particolare, in quanto al numerato non vengono considerati i costi fissi d’impresa,

ma solo quelli specifici relativi alla singola divisione:

Q.TA‟ di

pareggio

Costi fissi specifici alla

divisione

Ricavo unitario – costo

variabile unitario

=

Costi fissi specifici alla

divisione

Margine di contribuzione

unitario

=

Si determinano quindi i costi fissi specifici relativa a ciascuna divisione:

Voci Macchine

domestiche

Macchine

professionali

Ammortamento impianti e macchinari 40.000,00 93.000,00

Stipendi 152.000,00 269.000,00

Costi di R&S 48.000,00 97.000,00

Costi fissi specifici 240.000,00 459.000,00

71

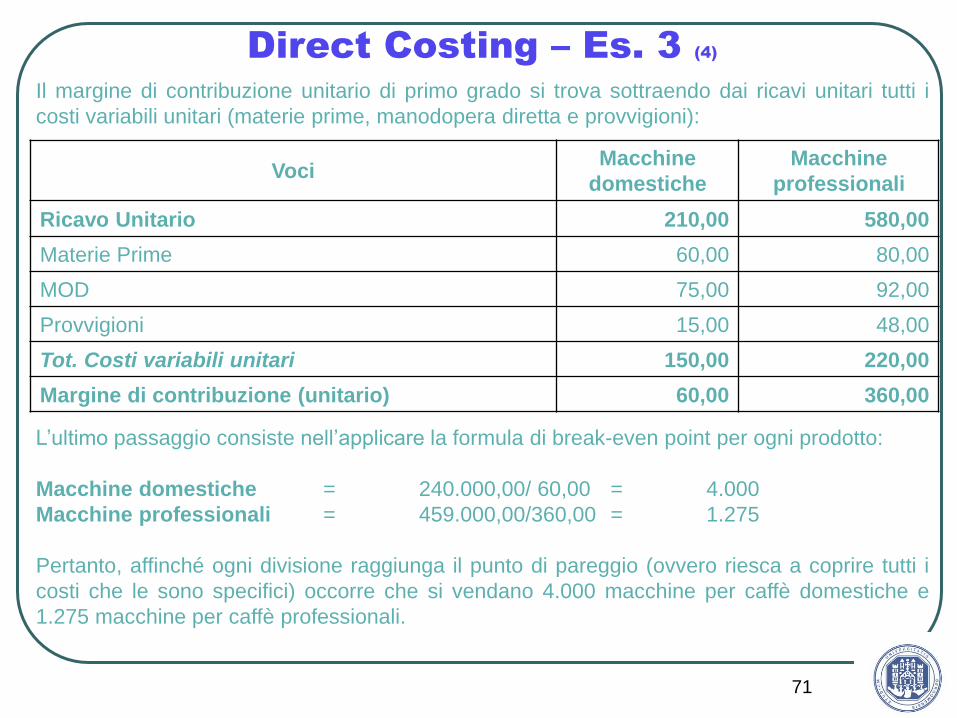

Direct Costing – Es. 3 (4)

Il margine di contribuzione unitario di primo grado si trova sottraendo dai ricavi unitari tutti i

costi variabili unitari (materie prime, manodopera diretta e provvigioni):

Voci Macchine

domestiche

Macchine

professionali

Ricavo Unitario 210,00 580,00

Materie Prime 60,00 80,00

MOD 75,00 92,00

Provvigioni 15,00 48,00

Tot. Costi variabili unitari 150,00 220,00

Margine di contribuzione (unitario) 60,00 360,00

L’ultimo passaggio consiste nell’applicare la formula di break-even point per ogni prodotto:

Macchine domestiche = 240.000,00/ 60,00 = 4.000

Macchine professionali = 459.000,00/360,00 = 1.275

Pertanto, affinché ogni divisione raggiunga il punto di pareggio (ovvero riesca a coprire tutti i

costi che le sono specifici) occorre che si vendano 4.000 macchine per caffè domestiche e

1.275 macchine per caffè professionali.

72

Direct Costing – Es. 3 (5)

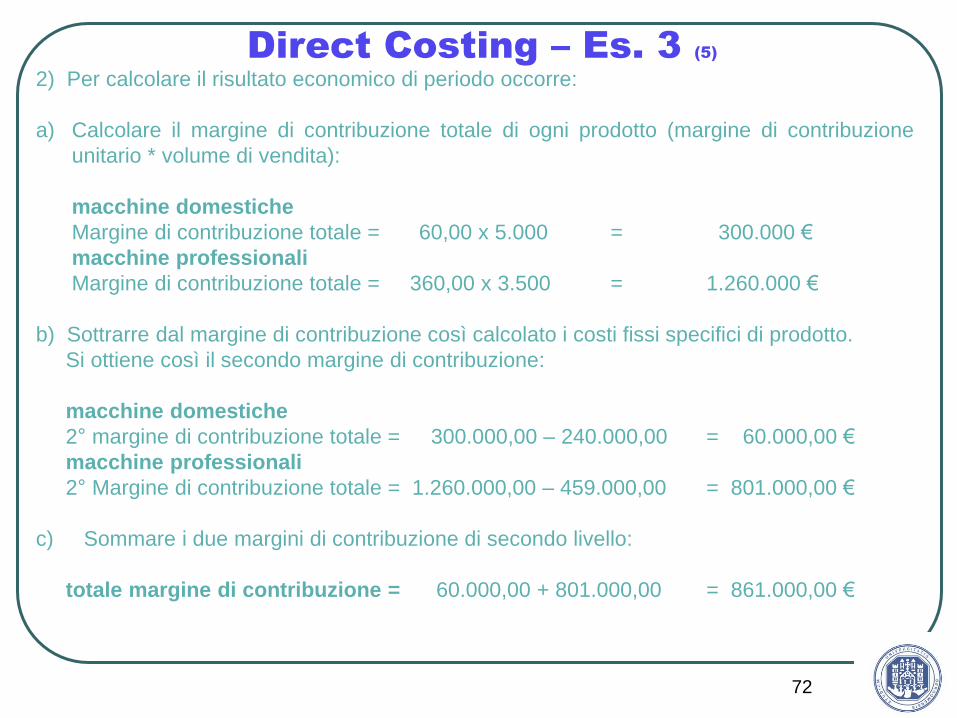

2) Per calcolare il risultato economico di periodo occorre:

a) Calcolare il margine di contribuzione totale di ogni prodotto (margine di contribuzione

unitario * volume di vendita):

macchine domestiche

Margine di contribuzione totale = 60,00 x 5.000 = 300.000 €

macchine professionali

Margine di contribuzione totale = 360,00 x 3.500 = 1.260.000 €

b) Sottrarre dal margine di contribuzione così calcolato i costi fissi specifici di prodotto.

Si ottiene così il secondo margine di contribuzione:

macchine domestiche

2° margine di contribuzione totale = 300.000,00 – 240.000,00 = 60.000,00 €

macchine professionali

2° Margine di contribuzione totale = 1.260.000,00 – 459.000,00 = 801.000,00 €

c) Sommare i due margini di contribuzione di secondo livello:

totale margine di contribuzione = 60.000,00 + 801.000,00 = 861.000,00 €

73

Direct Costing – Es. 3 (6)

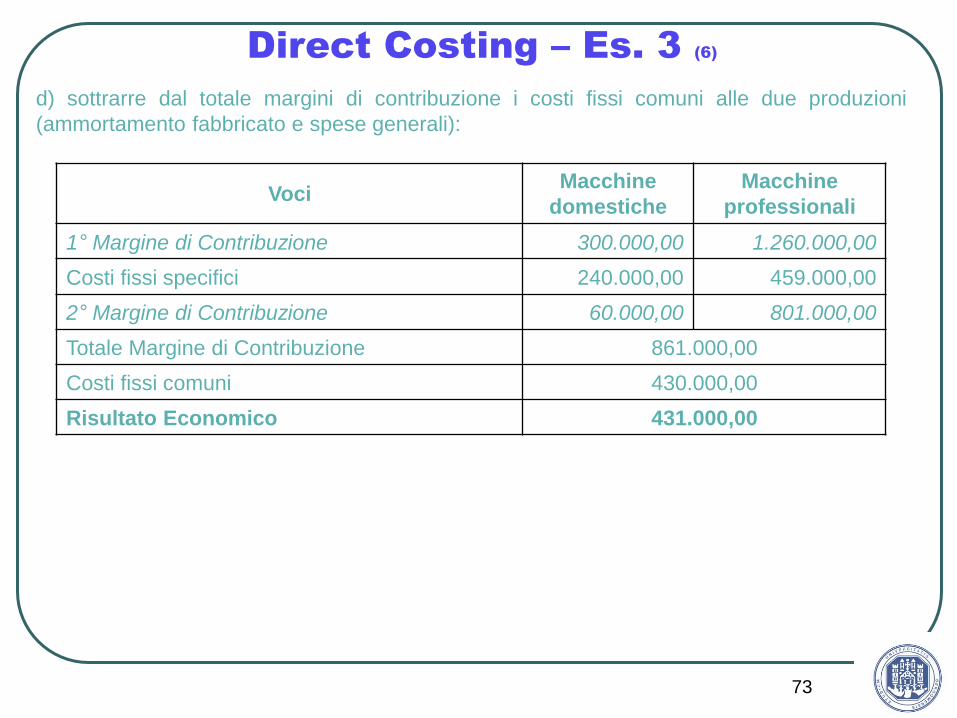

d) sottrarre dal totale margini di contribuzione i costi fissi comuni alle due produzioni

(ammortamento fabbricato e spese generali):

Voci Macchine

domestiche

Macchine

professionali

1° Margine di Contribuzione 300.000,00 1.260.000,00

Costi fissi specifici 240.000,00 459.000,00

2° Margine di Contribuzione 60.000,00 801.000,00

Totale Margine di Contribuzione 861.000,00

Costi fissi comuni 430.000,00

Risultato Economico 431.000,00

74

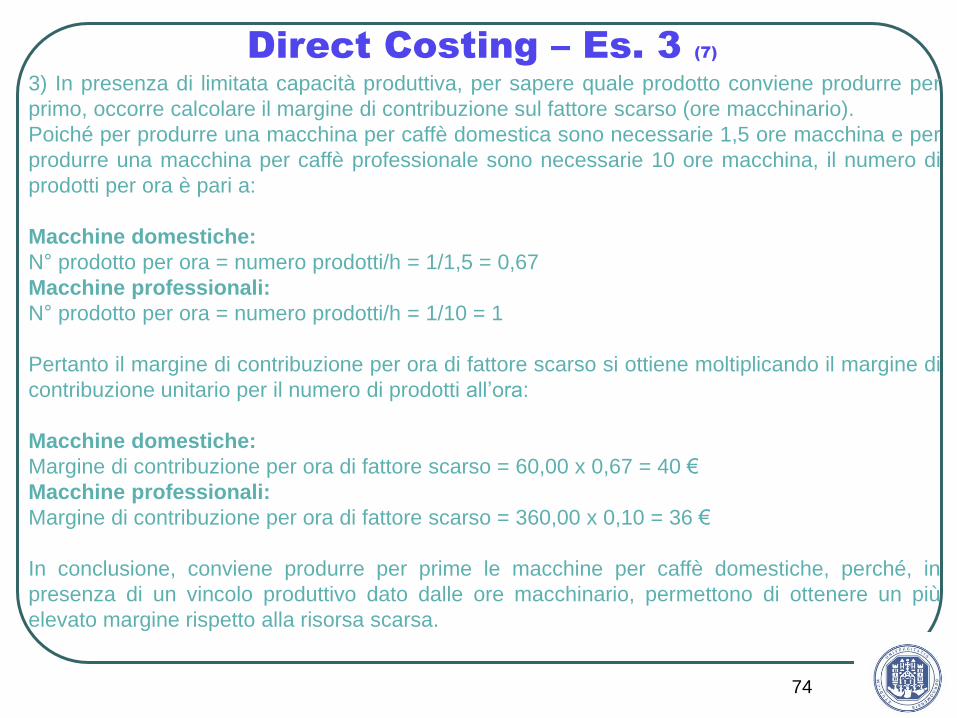

Direct Costing – Es. 3 (7)

3) In presenza di limitata capacità produttiva, per sapere quale prodotto conviene produrre per

primo, occorre calcolare il margine di contribuzione sul fattore scarso (ore macchinario).

Poiché per produrre una macchina per caffè domestica sono necessarie 1,5 ore macchina e per

produrre una macchina per caffè professionale sono necessarie 10 ore macchina, il numero di

prodotti per ora è pari a:

Macchine domestiche:

N° prodotto per ora = numero prodotti/h = 1/1,5 = 0,67

Macchine professionali:

N° prodotto per ora = numero prodotti/h = 1/10 = 1

Pertanto il margine di contribuzione per ora di fattore scarso si ottiene moltiplicando il margine di

contribuzione unitario per il numero di prodotti all’ora:

Macchine domestiche:

Margine di contribuzione per ora di fattore scarso = 60,00 x 0,67 = 40 €

Macchine professionali:

Margine di contribuzione per ora di fattore scarso = 360,00 x 0,10 = 36 €

In conclusione, conviene produrre per prime le macchine per caffè domestiche, perché, in

presenza di un vincolo produttivo dato dalle ore macchinario, permettono di ottenere un più

elevato margine rispetto alla risorsa scarsa.

75

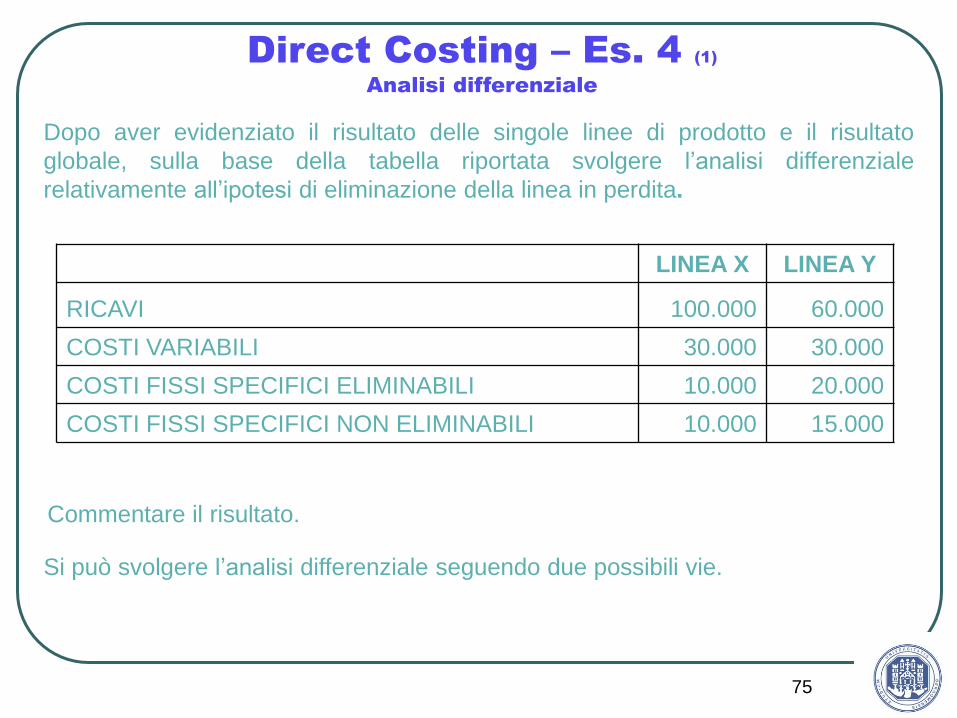

Direct Costing – Es. 4 (1)

Analisi differenziale

Dopo aver evidenziato il risultato delle singole linee di prodotto e il risultato

globale, sulla base della tabella riportata svolgere l’analisi differenziale

relativamente all’ipotesi di eliminazione della linea in perdita.

LINEA X LINEA Y

RICAVI 100.000 60.000

COSTI VARIABILI 30.000 30.000

COSTI FISSI SPECIFICI ELIMINABILI 10.000 20.000

COSTI FISSI SPECIFICI NON ELIMINABILI 10.000 15.000

Commentare il risultato.

Si può svolgere l’analisi differenziale seguendo due possibili vie.

76

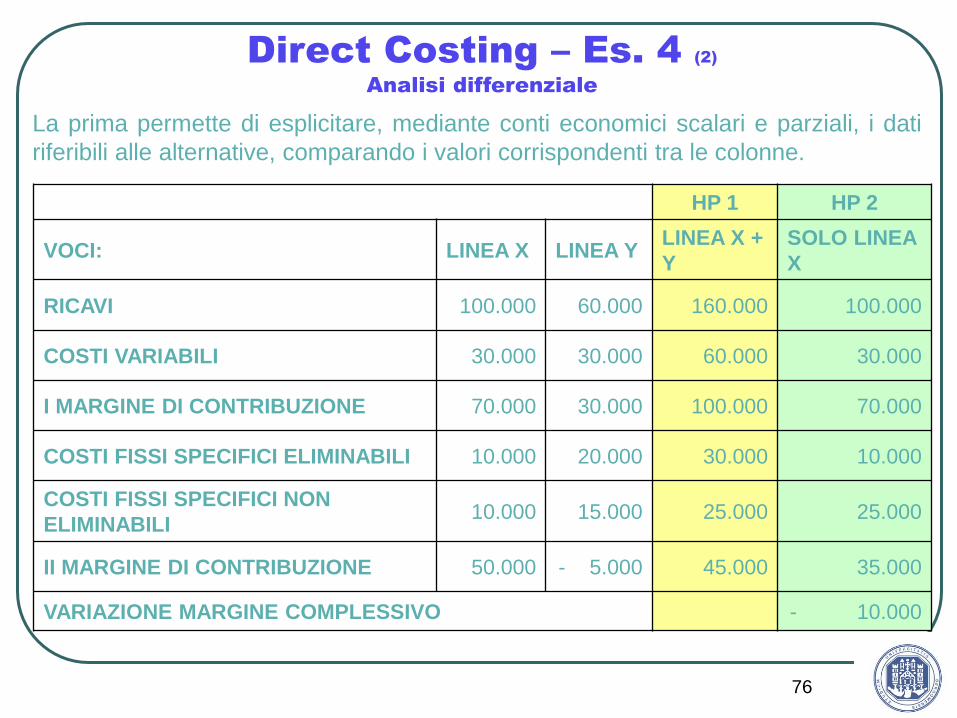

Direct Costing – Es. 4 (2)

Analisi differenziale

La prima permette di esplicitare, mediante conti economici scalari e parziali, i dati

riferibili alle alternative, comparando i valori corrispondenti tra le colonne.

HP 1 HP 2

VOCI: LINEA X LINEA Y LINEA X +

Y

SOLO LINEA

X

RICAVI 100.000 60.000 160.000 100.000

COSTI VARIABILI 30.000 30.000 60.000 30.000

I MARGINE DI CONTRIBUZIONE 70.000 30.000 100.000 70.000

COSTI FISSI SPECIFICI ELIMINABILI 10.000 20.000 30.000 10.000

COSTI FISSI SPECIFICI NON

ELIMINABILI 10.000 15.000 25.000 25.000

II MARGINE DI CONTRIBUZIONE 50.000 - 5.000 45.000 35.000

VARIAZIONE MARGINE COMPLESSIVO - 10.000

77

Direct Costing – Es. 4 (3)

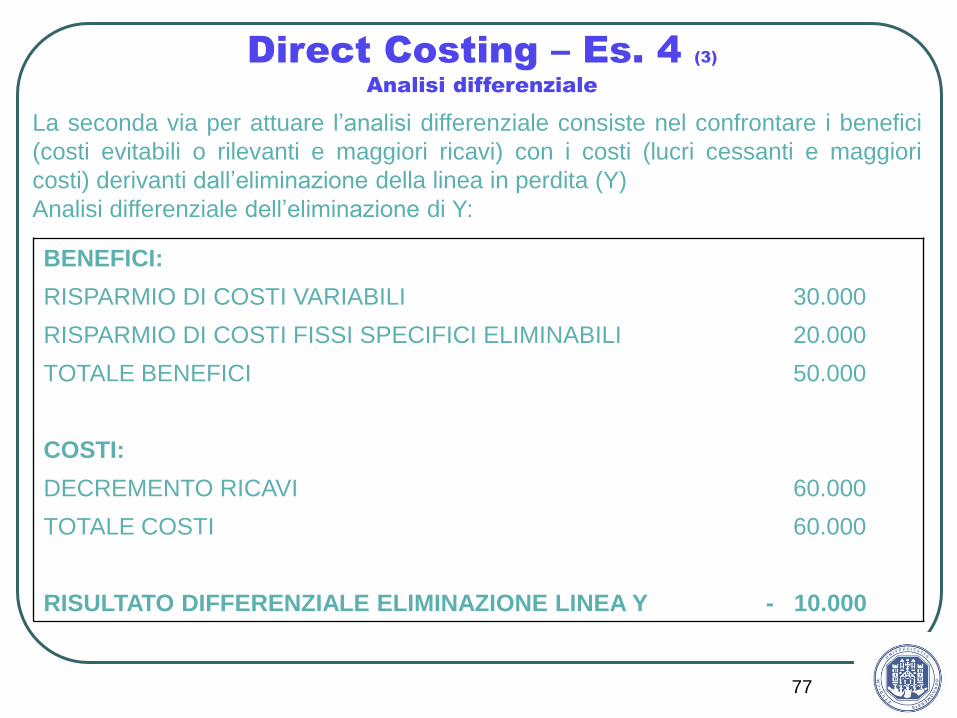

Analisi differenziale

La seconda via per attuare l’analisi differenziale consiste nel confrontare i benefici

(costi evitabili o rilevanti e maggiori ricavi) con i costi (lucri cessanti e maggiori

costi) derivanti dall’eliminazione della linea in perdita (Y)

Analisi differenziale dell’eliminazione di Y:

BENEFICI:

RISPARMIO DI COSTI VARIABILI 30.000

RISPARMIO DI COSTI FISSI SPECIFICI ELIMINABILI 20.000

TOTALE BENEFICI 50.000

COSTI:

DECREMENTO RICAVI 60.000

TOTALE COSTI 60.000

RISULTATO DIFFERENZIALE ELIMINAZIONE LINEA Y - 10.000

78

Direct Costing – Es. 4 (4)

Analisi differenziale

Dall’analisi differenziale emerge che l’eliminazione della linea in perdita provoca

una riduzione del margine complessivo pari a 10.000, poiché nonostante vi siano

dei costi eliminabili, il loro ammontare è inferiore al I margine di contribuzione

prodotto dalla linea Y. L’eliminazione della linea Y comporta la perdita di quella

parte di margine lordo residuo che va a coprire i costi fissi non eliminabili; il risultato

differenziale infatti corrisponde alla differenza tra il I MDC ed i costi fissi eliminabili

di Y (30.000 – 20.000) cioè a quella parte di MDC che contribuiva alla copertura dei

costi fissi non eliminabili.

79

Direct Costing – Es. 5 (1)

I dati relativi alla produzione annua di yogurt naturale da parte di una cooperativa

agricola sono i seguenti:

Litri di latte lavorati 225.000,00

Costo Latte al Litro 0,40

Ammortamento serbatoi fermentazione 20.000,00

Manodopera 60.000,00

In media occorrono 1,5 litri di latte per ottenere 1 kg di yogurt.

Lo yogurt naturale ottenuto viene confezionato in vasetti da 0,25 kg, che costano €

0,075 l’uno.

Il prezzo di vendita di un vasetto è di € 1,50.

Il direttore deve valutare la convenienza alla destinazione per la produzione di yogurt

alla frutta della metà del latte annualmente acquistato.

Il processo produttivo rimarrebbe inalterato fino all’ottenimento dello yogurt naturale,

quindi si aggiungerebbe un composto di frutta che consentirebbe di ottenere 1,2 kg di

yogurt alla frutta per ogni kg di yogurt naturale.

80

Direct Costing – Es. 5 (2)

Inoltre vengono stimanti i costi seguenti:

Canone Leasing per nuovo impianto di miscelazione 10.000,00

Supervisione miscelazione (nuovo personale) 60.000,00

Composto di frutta 45.000,00

Il prezzo di vendita per lo yogurt alla frutta è di € 1,75 a vasetto.

DOMANDE:

Si richiede:

1) Il costo unitario di un vasetto di yogurt naturale;

2) l’analisi di convenienza economica dell’ipotesi di introduzione della linea di yogurt

alla frutta.

81

Direct Costing – Es. 5 (3)

1) Prima di tutto occorre determinare i kg di yogurt prodotti:

225.000/1,5 = 150.000

Il relativo numero di vasetti pari a:

150.000/0,25 = 600.000

Il costo è: 600.000 x 0,075 = 45.000 €

Il costo totale del latte utilizzato è: 225.000 x 0,4 = 90.000 €

Possiamo ora calcolare il costo totale sostenuto per produrre lo yogurt naturale:

Vasetti 45.000 €

Ammortamento serbatoio fermentazione 20.000 €

Manodopera 60.000 €

Latte 90.000 €

Costo totale yogut naturale 215.000 €

Il costo di un vasetto di yogurt naturale è pari a: 215.000/600.000 = 0,36 €

82

Direct Costing – Es. 5 (4)

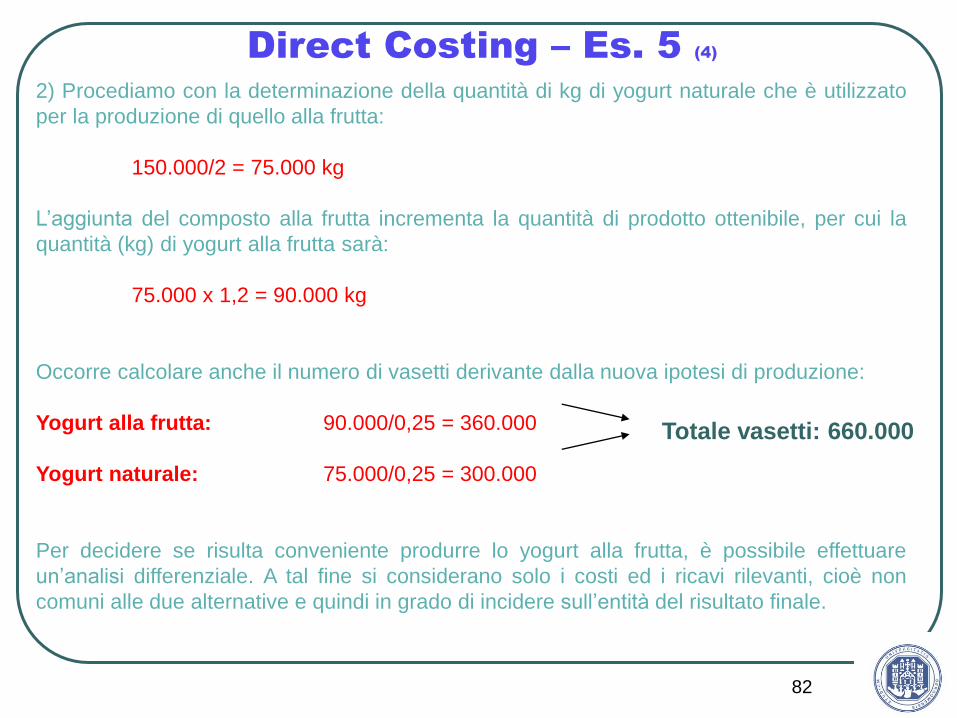

2) Procediamo con la determinazione della quantità di kg di yogurt naturale che è utilizzato

per la produzione di quello alla frutta:

150.000/2 = 75.000 kg

L’aggiunta del composto alla frutta incrementa la quantità di prodotto ottenibile, per cui la

quantità (kg) di yogurt alla frutta sarà:

75.000 x 1,2 = 90.000 kg

Occorre calcolare anche il numero di vasetti derivante dalla nuova ipotesi di produzione:

Yogurt alla frutta: 90.000/0,25 = 360.000

Yogurt naturale: 75.000/0,25 = 300.000

Per decidere se risulta conveniente produrre lo yogurt alla frutta, è possibile effettuare

un’analisi differenziale. A tal fine si considerano solo i costi ed i ricavi rilevanti, cioè non

comuni alle due alternative e quindi in grado di incidere sull’entità del risultato finale.

Totale vasetti: 660.000

83

Direct Costing – Es. 5 (5)

La maggior entità dei ricavi differenziali rispetto ai costi determina un risultato differenziale

positivo, quindi è conveniente introdurre la linea di yogurt alla frutta.

Tipo di yogurt

Valori Yogurt naturale Yogurt frutta Differenza

Ricavi 450.000 630.000 180.000

(1,50*300.000) (1,75*360.000)

Costi

Canone Leasing 10.000 -10.000

Supervisione miscelazione 60.000 -60.000

Composto frutta 45.000 -45.000

Vasetti 22.500 27.000 -4.500

(0,075*300.000) (0,075*360.000) -119.500

Totale 22.500 142.000 -119.500

Risultato differenziale 427.500 488.000 60.500

84

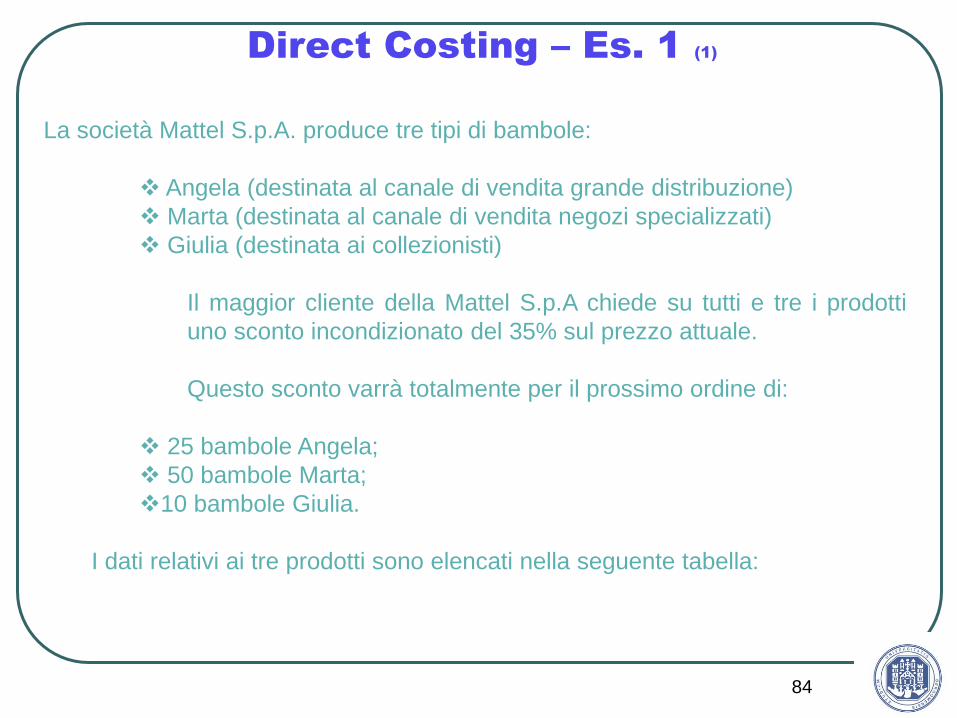

Direct Costing – Es. 1 (1)

La società Mattel S.p.A. produce tre tipi di bambole:

Angela (destinata al canale di vendita grande distribuzione)

Marta (destinata al canale di vendita negozi specializzati)

Giulia (destinata ai collezionisti)

Il maggior cliente della Mattel S.p.A chiede su tutti e tre i prodotti

uno sconto incondizionato del 35% sul prezzo attuale.

Questo sconto varrà totalmente per il prossimo ordine di:

25 bambole Angela;

50 bambole Marta;

10 bambole Giulia.

I dati relativi ai tre prodotti sono elencati nella seguente tabella:

85

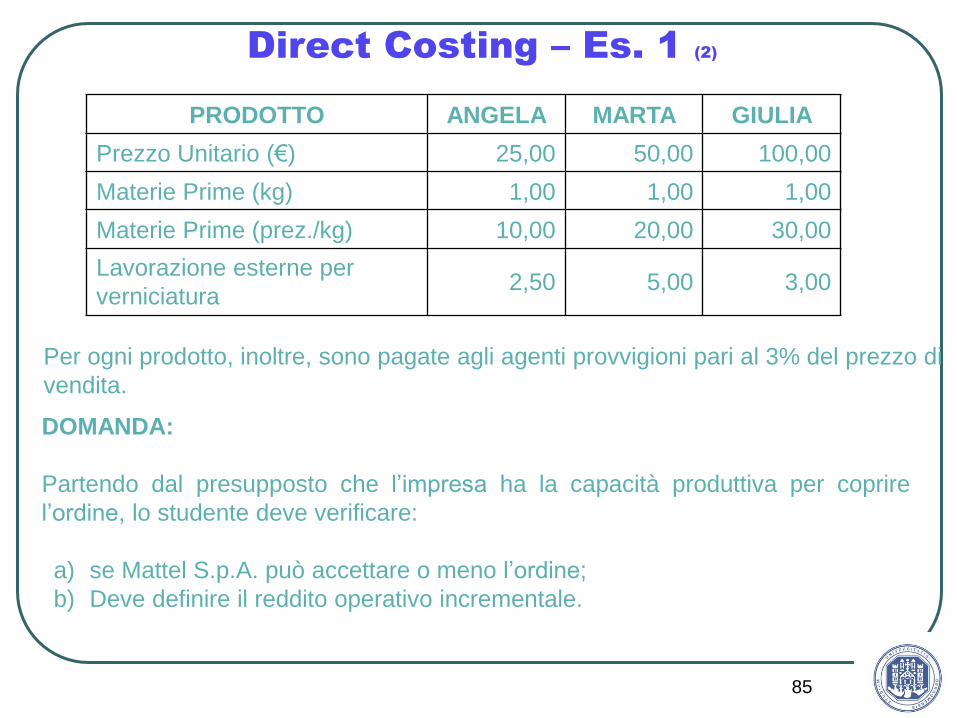

Direct Costing – Es. 1 (2)

PRODOTTO ANGELA MARTA GIULIA

Prezzo Unitario (€) 25,00 50,00 100,00

Materie Prime (kg) 1,00 1,00 1,00

Materie Prime (prez./kg) 10,00 20,00 30,00

Lavorazione esterne per

verniciatura 2,50 5,00 3,00

Per ogni prodotto, inoltre, sono pagate agli agenti provvigioni pari al 3% del prezzo di

vendita.

DOMANDA:

Partendo dal presupposto che l’impresa ha la capacità produttiva per coprire

l’ordine, lo studente deve verificare:

a) se Mattel S.p.A. può accettare o meno l’ordine;

b) Deve definire il reddito operativo incrementale.

86

Direct Costing – Es. 1 (3)

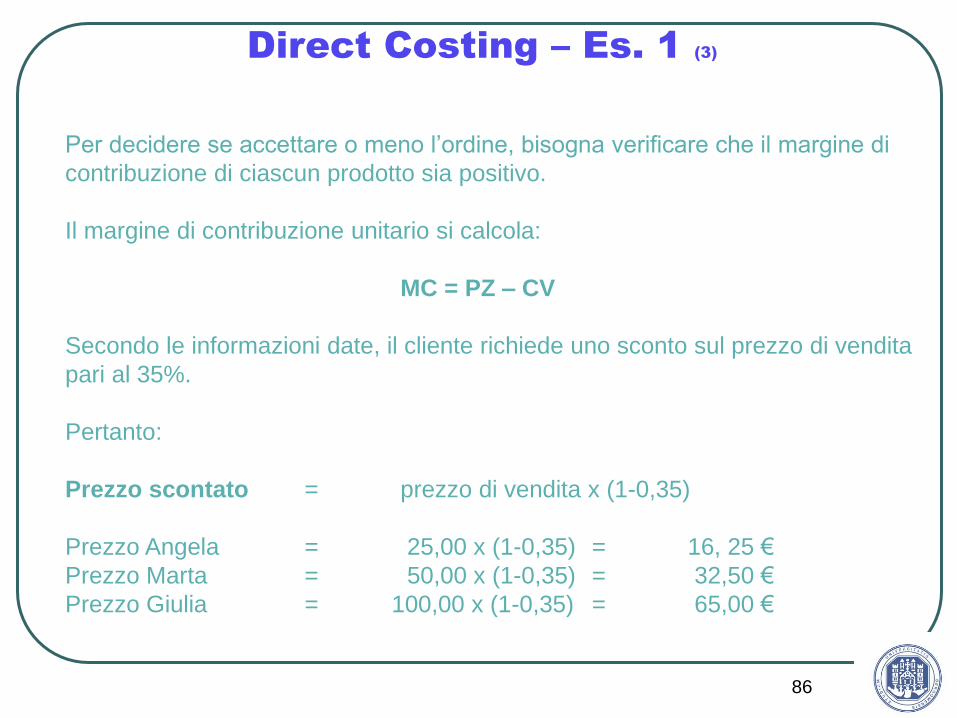

Per decidere se accettare o meno l’ordine, bisogna verificare che il margine di

contribuzione di ciascun prodotto sia positivo.

Il margine di contribuzione unitario si calcola:

MC = PZ – CV

Secondo le informazioni date, il cliente richiede uno sconto sul prezzo di vendita

pari al 35%.

Pertanto:

Prezzo scontato = prezzo di vendita x (1-0,35)

Prezzo Angela = 25,00 x (1-0,35) = 16, 25 €

Prezzo Marta = 50,00 x (1-0,35) = 32,50 €

Prezzo Giulia = 100,00 x (1-0,35) = 65,00 €

87

Direct Costing – Es. 1 (4)

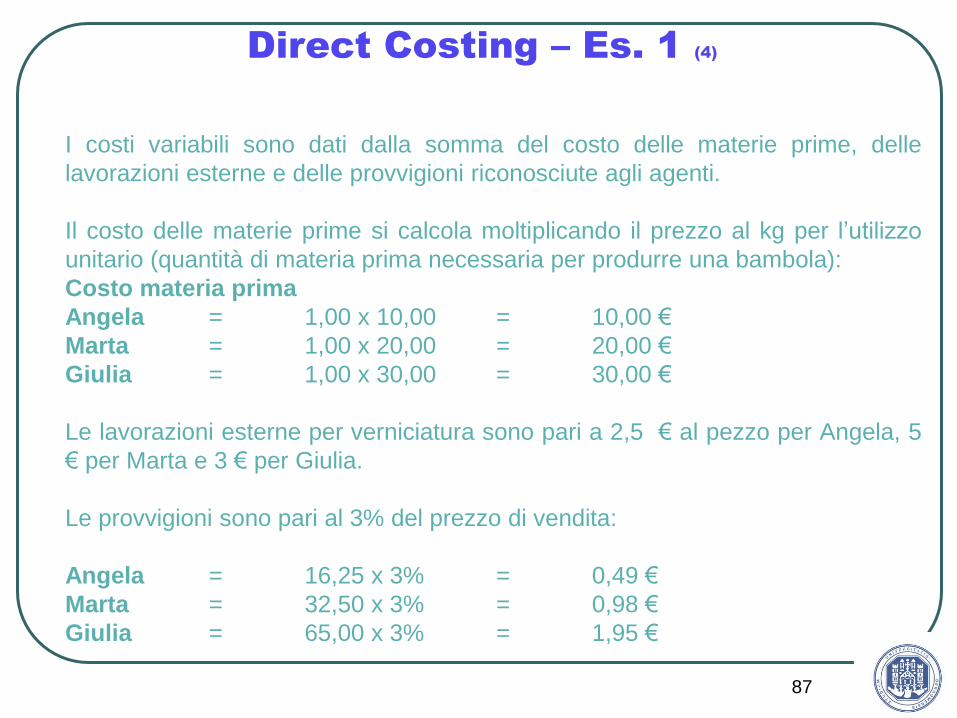

I costi variabili sono dati dalla somma del costo delle materie prime, delle

lavorazioni esterne e delle provvigioni riconosciute agli agenti.

Il costo delle materie prime si calcola moltiplicando il prezzo al kg per l’utilizzo

unitario (quantità di materia prima necessaria per produrre una bambola):

Costo materia prima

Angela = 1,00 x 10,00 = 10,00 €

Marta = 1,00 x 20,00 = 20,00 €

Giulia = 1,00 x 30,00 = 30,00 €

Le lavorazioni esterne per verniciatura sono pari a 2,5 € al pezzo per Angela, 5

€ per Marta e 3 € per Giulia.

Le provvigioni sono pari al 3% del prezzo di vendita:

Angela = 16,25 x 3% = 0,49 €

Marta = 32,50 x 3% = 0,98 €

Giulia = 65,00 x 3% = 1,95 €

88

Direct Costing – Es. 1 (5)

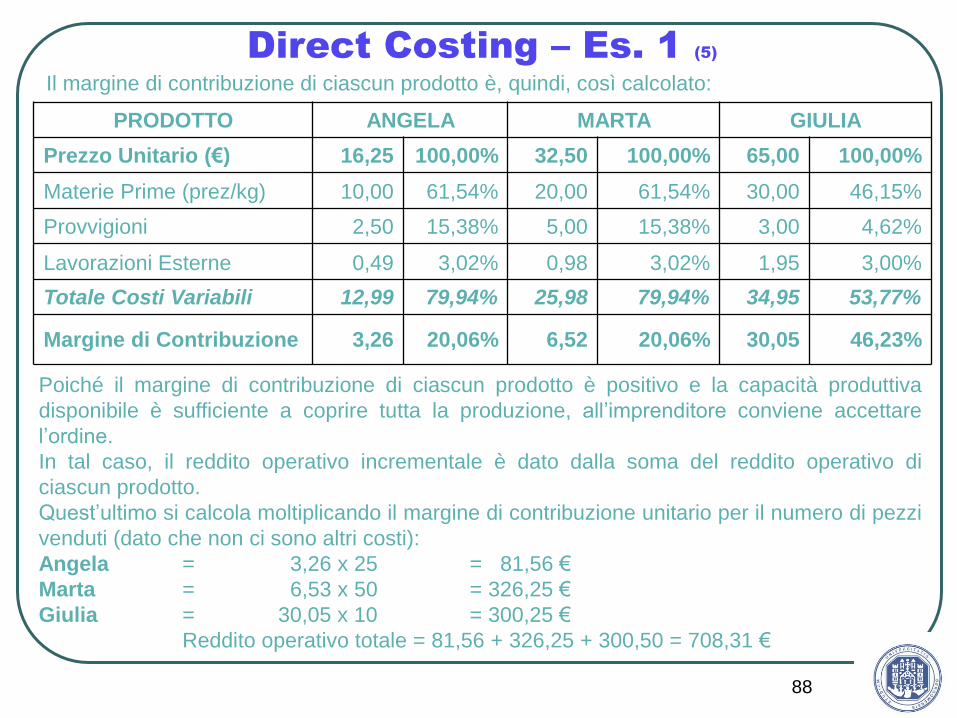

Il margine di contribuzione di ciascun prodotto è, quindi, così calcolato:

PRODOTTO ANGELA MARTA GIULIA

Prezzo Unitario (€) 16,25 100,00% 32,50 100,00% 65,00 100,00%

Materie Prime (prez/kg) 10,00 61,54% 20,00 61,54% 30,00 46,15%

Provvigioni 2,50 15,38% 5,00 15,38% 3,00 4,62%

Lavorazioni Esterne 0,49 3,02% 0,98 3,02% 1,95 3,00%

Totale Costi Variabili 12,99 79,94% 25,98 79,94% 34,95 53,77%

Margine di Contribuzione 3,26 20,06% 6,52 20,06% 30,05 46,23%

Poiché il margine di contribuzione di ciascun prodotto è positivo e la capacità produttiva

disponibile è sufficiente a coprire tutta la produzione, all’imprenditore conviene accettare

l’ordine.

In tal caso, il reddito operativo incrementale è dato dalla soma del reddito operativo di

ciascun prodotto.

Quest’ultimo si calcola moltiplicando il margine di contribuzione unitario per il numero di pezzi

venduti (dato che non ci sono altri costi):

Angela = 3,26 x 25 = 81,56 €

Marta = 6,53 x 50 = 326,25 €

Giulia = 30,05 x 10 = 300,25 €

Reddito operativo totale = 81,56 + 326,25 + 300,50 = 708,31 €

89

Esercizio – MdC (1)

L’azienda manifatturiera Dolci e Snelli produce e commercializza tre prodotti:

caramelle, confetti e torroncini. Al Direttore Generale vengono presentati i conti

economici trimestrali delle linee di prodotto ( VALORI MONETARI ESPRESSI IN

MIGLIAIA DI EURO)

PRODOTTI CARAMELLE CONFETTI TORRONCINI TOTALE

RICAVI DI VENDITA 10.000 4.000 6.000

20.000

COSTO VARIABILE DEL

VENDUTO 8.000 2.250 4.750

15.000

COSTI FISSI: -

- DI PRODUZIONE 800 550 650 2.000

- DI COMMERCIALIZZAZIONE 600 550 650 1.800

- GENERALI E AMMINISTRATIVI 300 300 300 900

90

Esercizio – MdC (2)

In base alle seguenti informazioni determinare:

•i margini di contribuzione e indicare la linea di prodotto che presenta risultati

economici insoddisfacenti

•i riflessi sul risultato economico nel caso si decida di eliminare la linea di prodotto

precedentemente individuata sapendo che: a) i costi generali, amministrativi e

commerciali comunque dovranno essere sostenuti; b) i costi fissi di produzione

sono eliminabili per 500;

•i riflessi sul risultato economico nel caso in cui eliminando la linea di prodotti come

descritto nel p.to 2 si riesca ad aumentare del 20% la produzione venduta di

caramelle impiegando le risorse disponibili inutilizzate fisse ( si ipotizza che i ricavi

ed i costi variabili aumentino in modo proporzionale).

91

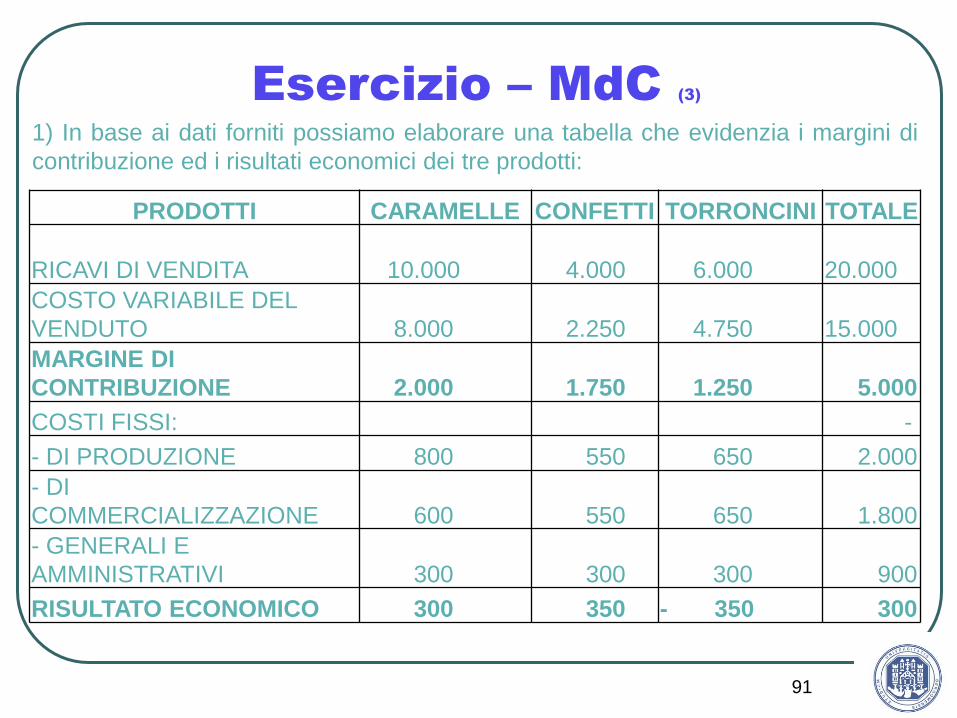

Esercizio – MdC (3)

1) In base ai dati forniti possiamo elaborare una tabella che evidenzia i margini di

contribuzione ed i risultati economici dei tre prodotti:

PRODOTTI CARAMELLE CONFETTI TORRONCINI TOTALE

RICAVI DI VENDITA 10.000 4.000 6.000

20.000

COSTO VARIABILE DEL

VENDUTO 8.000 2.250 4.750

15.000

MARGINE DI

CONTRIBUZIONE 2.000 1.750 1.250 5.000

COSTI FISSI: -

- DI PRODUZIONE 800 550 650 2.000

- DI

COMMERCIALIZZAZIONE 600 550 650 1.800

- GENERALI E

AMMINISTRATIVI 300 300 300 900

RISULTATO ECONOMICO 300 350 - 350 300

92

Esercizio – MdC (4)

Le linee di prodotto caramelle e confetti prestano margini di contribuzione e risultati

economici positivi, mentre la linea torroncini sebbene abbia un margine di

contribuzione positivo, detratti i costi fissi, evidenzia un risultato economico

negativo.

Il risultato complessivo dell’azienda risulta positivo per 300 in quanto le prime due

linee generano utili maggiori delle perdite della linea dei torroncini.

2) Nell’alternativa prospettata dobbiamo rilevare i riflessi che l’eliminazione della

linea dei torroncini genera sul risultato economico complessivo. Il testo sottolinea le

tipologie di costi fissi non eliminabili imputati alla produzione di torroncini. Si

evidenzia che solo i costi fissi di produzione, per un importo pari a 500 sono

eliminabili, pertanto il conto economico si compone dei seguenti valori:

93

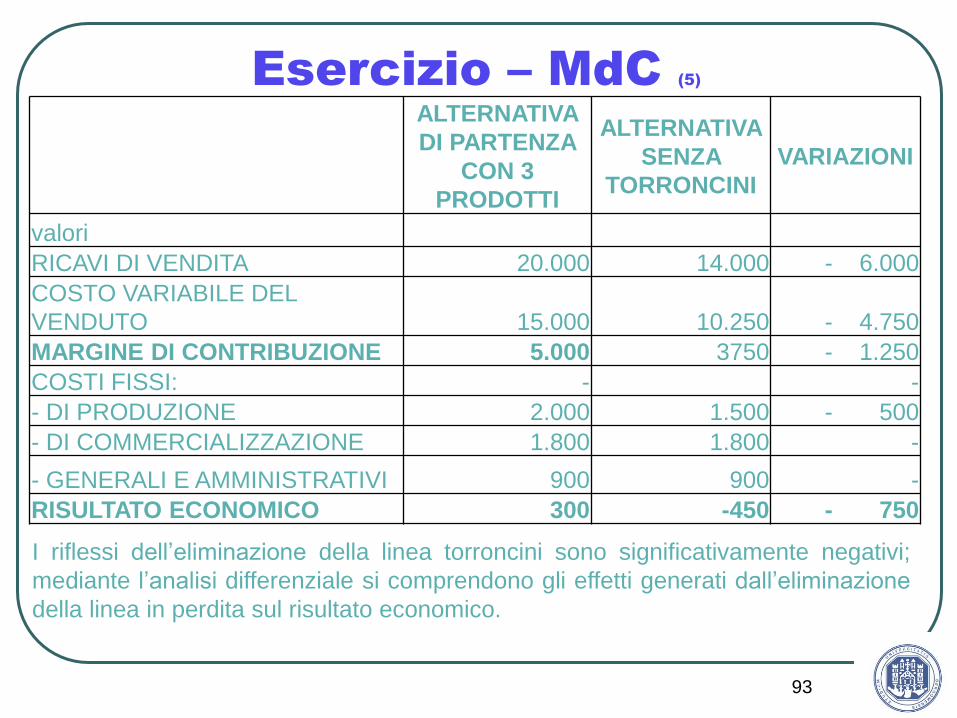

Esercizio – MdC (5)

ALTERNATIVA

DI PARTENZA

CON 3

PRODOTTI

ALTERNATIVA

SENZA

TORRONCINI

VARIAZIONI

valori

RICAVI DI VENDITA 20.000 14.000 - 6.000

COSTO VARIABILE DEL

VENDUTO 15.000 10.250 - 4.750

MARGINE DI CONTRIBUZIONE 5.000 3750 - 1.250

COSTI FISSI: - -

- DI PRODUZIONE 2.000 1.500 - 500

- DI COMMERCIALIZZAZIONE 1.800 1.800 -

- GENERALI E AMMINISTRATIVI 900 900 -

RISULTATO ECONOMICO 300 -450 - 750

I riflessi dell’eliminazione della linea torroncini sono significativamente negativi;

mediante l’analisi differenziale si comprendono gli effetti generati dall’eliminazione

della linea in perdita sul risultato economico.

94

Esercizio – MdC (6)

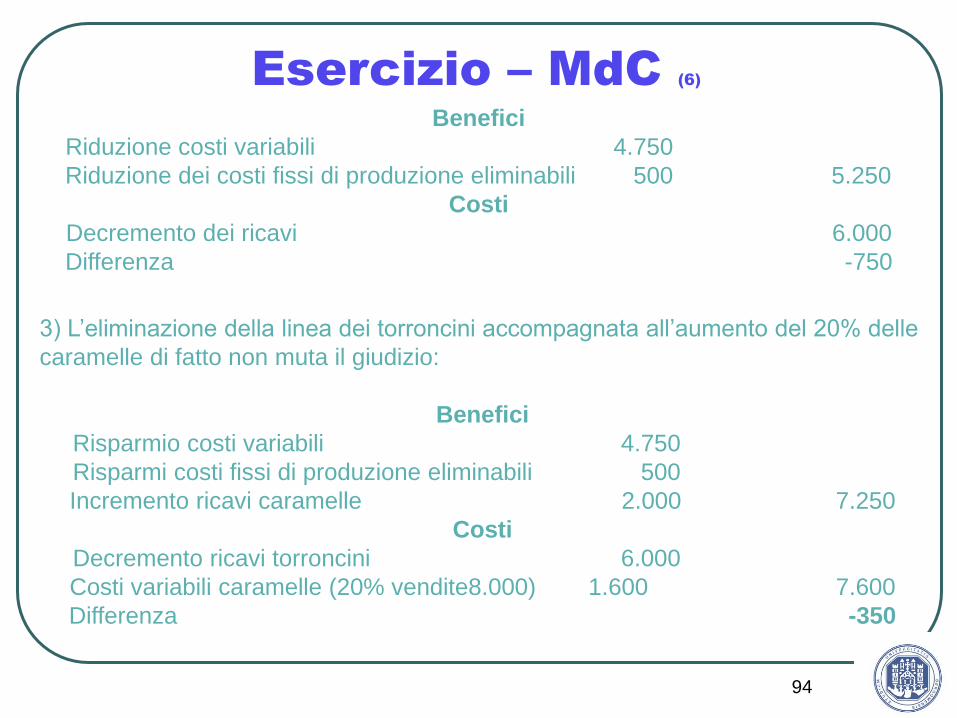

Benefici

Riduzione costi variabili 4.750

Riduzione dei costi fissi di produzione eliminabili 500 5.250

Costi

Decremento dei ricavi 6.000

Differenza -750

3) L’eliminazione della linea dei torroncini accompagnata all’aumento del 20% delle

caramelle di fatto non muta il giudizio:

Benefici

Risparmio costi variabili 4.750

Risparmi costi fissi di produzione eliminabili 500

Incremento ricavi caramelle 2.000 7.250

Costi

Decremento ricavi torroncini 6.000

Costi variabili caramelle (20% vendite8.000) 1.600 7.600

Differenza -350

95

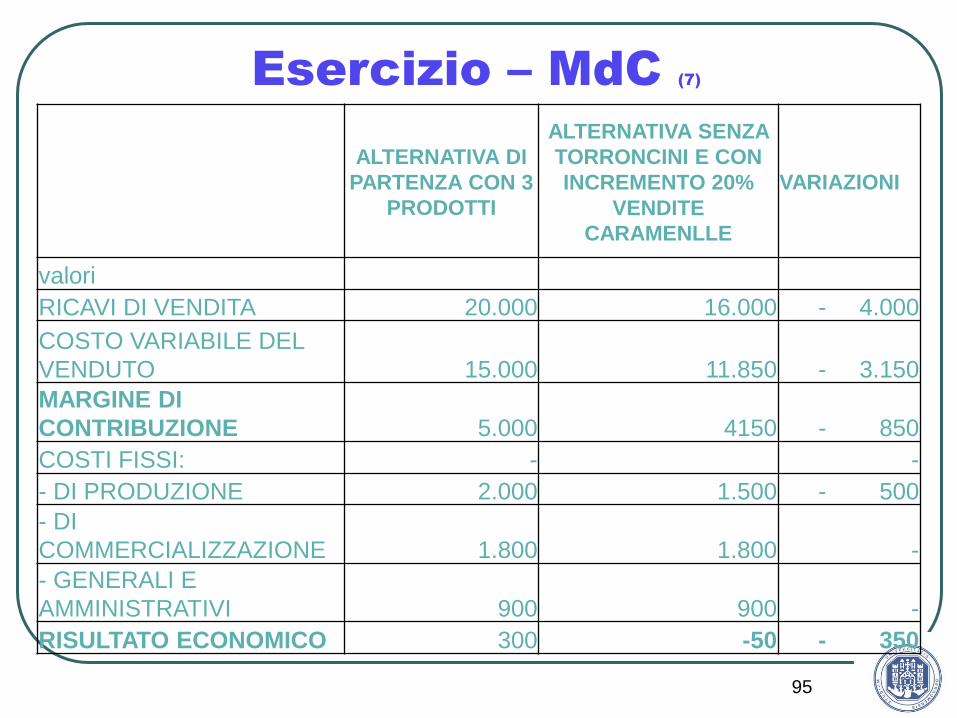

Esercizio – MdC (7)

ALTERNATIVA DI

PARTENZA CON 3

PRODOTTI

ALTERNATIVA SENZA

TORRONCINI E CON

INCREMENTO 20%

VENDITE

CARAMENLLE

VARIAZIONI

valori

RICAVI DI VENDITA 20.000 16.000 - 4.000

COSTO VARIABILE DEL

VENDUTO 15.000 11.850 - 3.150

MARGINE DI

CONTRIBUZIONE 5.000 4150 - 850

COSTI FISSI: - -

- DI PRODUZIONE 2.000 1.500 - 500

- DI

COMMERCIALIZZAZIONE 1.800 1.800 -

- GENERALI E

AMMINISTRATIVI 900 900 -

RISULTATO ECONOMICO 300 -50 - 350

Analisi differenziali

96

3^a Parte

97

Make or Buy(1)

Le scelte di make or buy rientrano nell’ambito dell’analisi differenziale

consistono, pertanto, nel confronto tra i costi e, eventualmente, i ricavi

relativi a corsi alternativi di azione, al fine di definire il risultato differenziale

scaturibile da una decisione rispetto alla situazione presa individuando

costi rilevanti (o eliminabili) e costi irrilevanti (o ineliminabili).

In particolare nel caso di M&B, le decisioni relative alla scelta se acquistare

all’esterno certe parti di un prodotto o far fare all’esterno una certa fase del

processo produttivo, rispetto all’ipotesi di produrre internamente.

Anche nel caso di queste scelte è possibile individuare un punto di

pareggio nel diagramma di breakeven che distingue tra convenienza

“make” e convenienza “buy”.

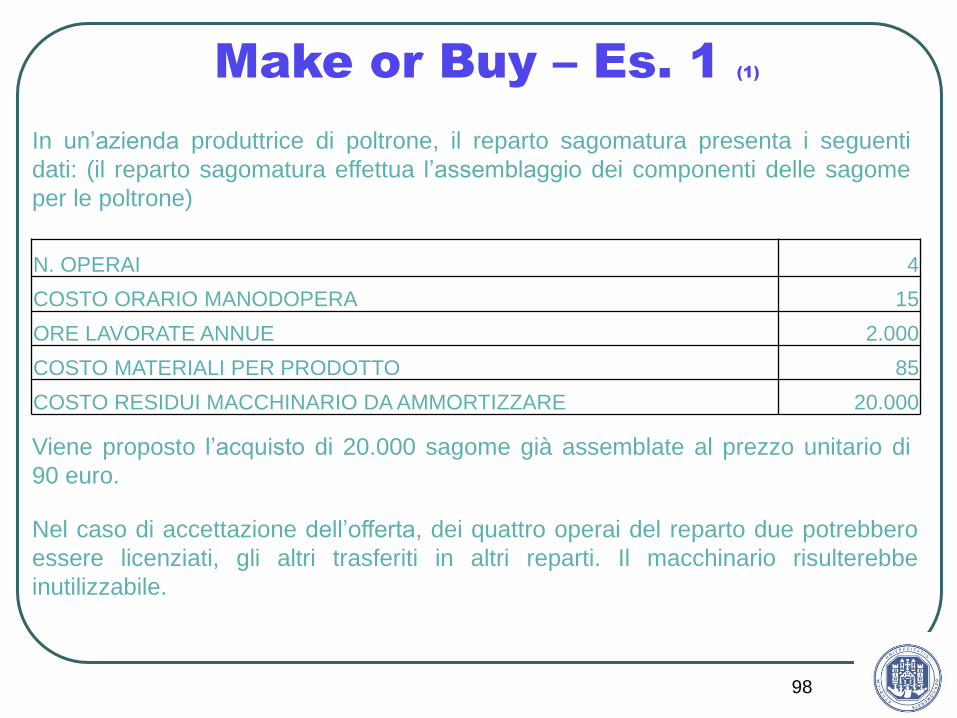

Make or Buy – Es. 1 (1)

In un’azienda produttrice di poltrone, il reparto sagomatura presenta i seguenti

dati: (il reparto sagomatura effettua l’assemblaggio dei componenti delle sagome

per le poltrone)

N. OPERAI 4

COSTO ORARIO MANODOPERA 15

ORE LAVORATE ANNUE 2.000

COSTO MATERIALI PER PRODOTTO 85

COSTO RESIDUI MACCHINARIO DA AMMORTIZZARE 20.000

Viene proposto l’acquisto di 20.000 sagome già assemblate al prezzo unitario di

90 euro.

Nel caso di accettazione dell’offerta, dei quattro operai del reparto due potrebbero

essere licenziati, gli altri trasferiti in altri reparti. Il macchinario risulterebbe

inutilizzabile.

98

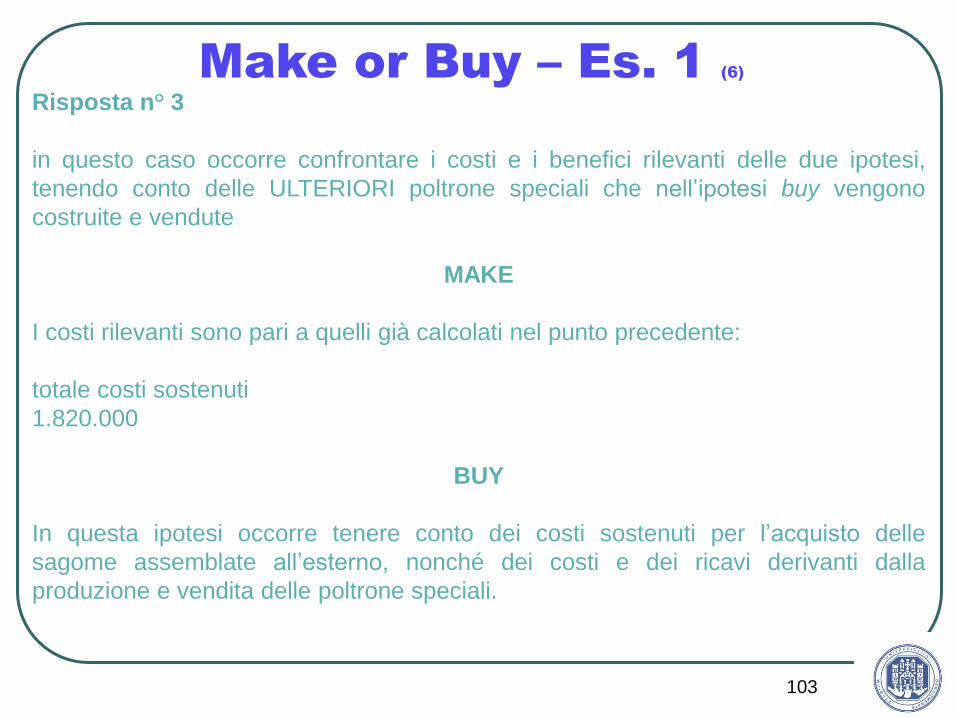

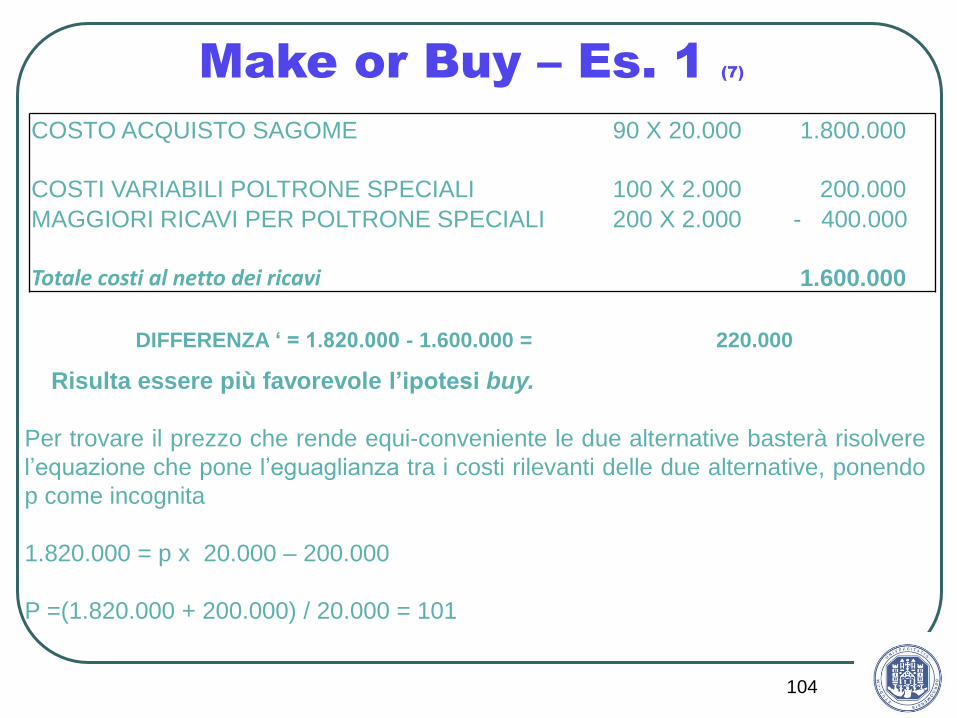

Make or Buy – Es. 1 (2)

Verificare:

1) la convenienza ad esternalizzare la fase;

2) il prezzo di acquisto della sagoma che renderebbe le due alternative equi-

convenienti;

3) risolvere i punti 1 e 2 nell’ipotesi in cui grazie alla riallocazione delle risorse

umane del reparto sagomatura si riesca ad aumentare la produzione e le vendite di

2.000 unità di poltrone speciali, sapendo che per ogni unità si sostengono costi