DISTIBUZIONE BINOMIALE Probabilità di un numero limitato di successi.

Upload

hoangkhuongCategory

view

212download

0

1

Una politica industriale per le energie rinnovabili

Luigi De Paoli, Università Bocconi “Visioni e frontiere delle energie rinnovabili »

Firenze, 3 luglio 2009

2

Indice della relazione

1. I dati di base2. L’impatto economico ed occupazionale

delle FER3. Le politiche industriali4. Alcuni messaggi conclusivi

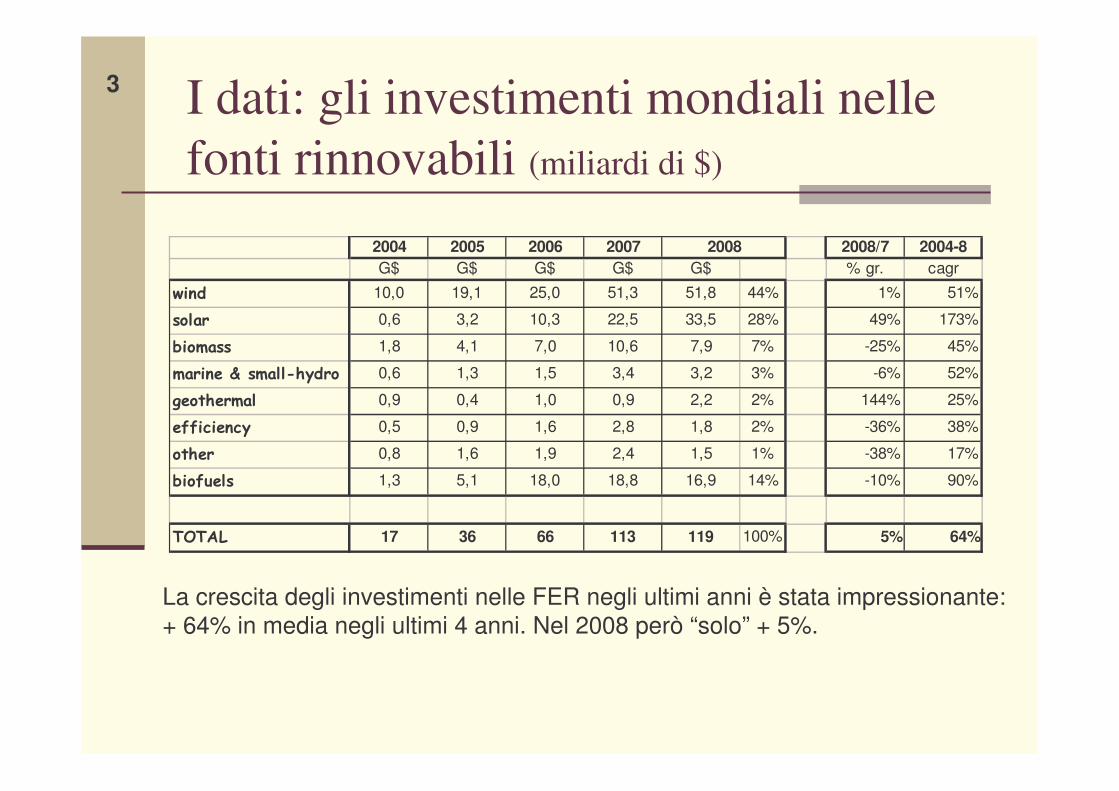

3 I dati: gli investimenti mondiali nelle fonti rinnovabili (miliardi di $)

La crescita degli investimenti nelle FER negli ultimi anni è stata impressionante: + 64% in media negli ultimi 4 anni. Nel 2008 però “solo” + 5%.

2004 2005 2006 2007 2008/7 2004-8G$ G$ G$ G$ G$ % gr. cagr

���� 10,0 19,1 25,0 51,3 51,8 44% 1% 51%

���� 0,6 3,2 10,3 22,5 33,5 28% 49% 173%

��� ��� 1,8 4,1 7,0 10,6 7,9 7% -25% 45%

� ���� � �� �������� 0,6 1,3 1,5 3,4 3,2 3% -6% 52%

������� �� 0,9 0,4 1,0 0,9 2,2 2% 144% 25%

���������� 0,5 0,9 1,6 2,8 1,8 2% -36% 38%

���� 0,8 1,6 1,9 2,4 1,5 1% -38% 17%

������� 1,3 5,1 18,0 18,8 16,9 14% -10% 90%

� � � � � 17 36 66 113 119 100% 5% 64%

2008

4 Ripartizione degli investimenti dal 2004 al 2008 per fonte e per area geografica

wind; 44,9%

biofuels; 17,2%

efficiency; 2,2%

marine & small-hydro; 2,9%

solar; 20,0%

geothermal; 1,5%

biomass; 9,0%

other; 2,3%

Europa; 43,1%

Nord America; 28,6%

Sud America; 7,5%

Asia e Oceania (exc Cina); 9,6%

Cina; 10,5%

Africa; 0,8%

Eolico, solare, biocombustibili e biomassa sono ormai fortemente sviluppati e hanno assorbito più del 90% degli investimenti dell’ultimo quinquennio

L’Europa ha dominato e domina la scena seguita dagli Stati Uniti, ma la dinamica si sta spostando verso la Cina e altri PVS (India e Brasile in primis)

5 La situazione delle capacità produttive delle FER nei tre usi di base

Renewable Energy Added and Existing Capacities,2008 (estimated) Added during 2008 Existing at end of

2008 Power Generation(GW)

Large hydropower 25-30 860 Wind power 27 121 Small hydropower 6-8 85 Biomass power 2 52 Solar PV, grid-connected 5.4 13 Geothermal power 0.4 10 Concentrating solar thermal power(CSP)

0.06 0.5

Ocean (tidal power) ~ 0 0.3 Hot water/heating (GWth)

Biomass heating n/a ~ 250 Solar collectors for hot water/space heating

19 145

Geothermal heating n/a ~ 50 Transport fuels (billion litres/year)

Ethanol production 17 67 Biodiesel production 3 12

Fonte: REN21 Renewables Global Status Report 2009 Update

Nel settore elettrico la capacitàproduttiva da FER (ca 1150 GW) è pari al 27% della capacitàmondiale installata (ca 4300 GW) ed è ancora dominata dal grande idroelettrico (vedi tab.), ma la crescita delle altre fonti è ormai più rapida. In termini di energia il peso è un po’ minore (ca 20%) ed è oscillante a seconda delle condizioni climatiche (specie idro).Anche l’impiego delle FER negli usi termici è significativo e va crescendo grazie soprattutto all’uso dei collettori solari.Nei trasporti l’uso delle FER è ancora limitato (<2%), ma sta crescendo rapidamente specie nella produzione di etanolo. Va però ricordato che molti hanno sollevato dubbi su questo uso. Il Comitato scientifico dell’EEA nel 2008 ha raccomandato all’UE di sospendere l’obiettivo del 10% al 2020.

6 L’incremento di potenza e di produzione da FER nel settore elettrico

Nel 2008 sono stati entrati in esercizio 25-30 GW da grande idro + ca. 40 GW da altre FER. I 65 GW sono pari a ca il 40% della crescita mondiale di potenza elettrica nel 2008.Il peso delle FER nel settore elettrico va quindi crescendo e specie l’eolico sta soppiantando il grande idro nel trainare questa crescita (vedi fig.) Per la prima volta gli investimenti nelle FER (ca 140 G$) sono stati superiori a quelli per gli impianti a fonti fossili (110 G$), segno che le FER sono più “capital intensive” degli impianti tradizionali.

La penetrazione delle rinnovabili escluso il grande idro nel settore elettrico

7 Evoluzione della situazione degli impianti a fonti rinnovabili in Italia

2004 2005 2006 2007 2008*

Idrici 17.056 17.326 17.412 17.459 17.465eolici 1.131 1.639 1.908 2.714 3.736solare 7 7 7 87 418geortermici 681 711 711 711 711biomassa e rifiuti 1.347 1.195 1.256 1.332 1.607Totale 20.222 20.878 21.294 22.303 23.937

Idrici 2.021 2.055 2.093 2.128 2.140eolici 120 148 169 203 230solare 13 13 14 7.647 31.875geortermici 31 31 31 31 31biomassa e rifiuti 267 275 303 312 318Totale 2.452 2.522 2.610 10.321 34.594* Dati provvisori o stimati.

Potenza efficiente lorda

numero di impianti

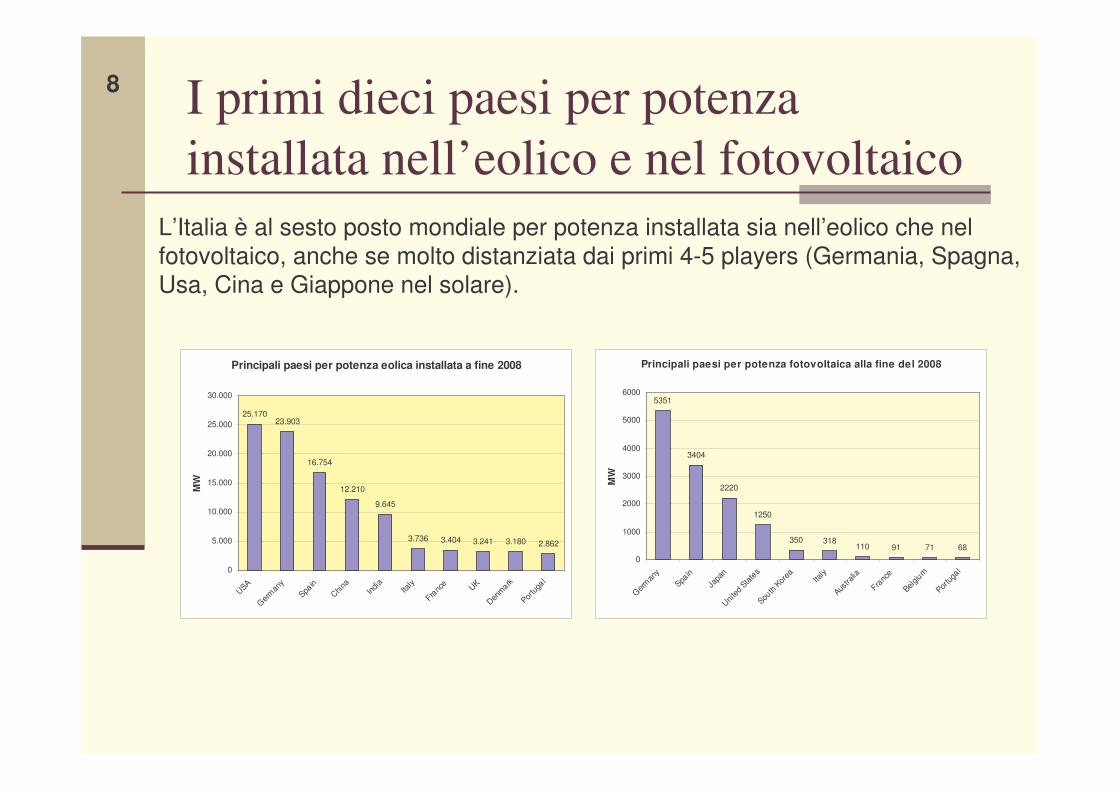

8 I primi dieci paesi per potenza installata nell’eolico e nel fotovoltaico

Principali paesi per potenza eolica installata a fine 2008

25.17023.903

16.754

12.210

9.645

3.736 3.404 3.241 3.180 2.862

0

5.000

10.000

15.000

20.000

25.000

30.000

USA Germ

any

Spain

China

India

Italy

Franc

e UK Den

mark Por

tugal

MW

Principali paesi per potenza fotovoltaica alla fine del 2008

5351

3404

2220

1250

350 318110 91 71 68

0

1000

2000

3000

4000

5000

6000

German

y

Spain

Japa

nUnit

ed S

tates

South

Korea Italy

Austra

lia

Franc

e

Belgium

Portug

al

MW

L’Italia è al sesto posto mondiale per potenza installata sia nell’eolico che nel fotovoltaico, anche se molto distanziata dai primi 4-5 players (Germania, Spagna, Usa, Cina e Giappone nel solare).

9

Indice della relazione

1. I dati di base

2. L’impatto economico ed occupazionale delle FER

3. Le politiche industriali4. Alcuni messaggi conclusivi

10 L’impatto economico della produzione da FER� La produzione di energia da FER (come anche la

promozione dell’efficienza energetica) è un’attivitàcapital-intensive (richiede forti investimenti)

� L’altro lato (positivo) della medaglia è che lo sviluppo della produzione da FER e dell’efficienza energetica sono attività ad alto contenuto di lavoro

� In sostanza sviluppare le FER significa sostituire:� valore aggiunto e soprattutto rendite legate alla messa

a disposizione di combustibili fossili� con valore aggiunto da produzione industriale (e quindi

redditi da lavoro e da capitale oltre che gettito fiscalelegato alle attività per l’uso delle FER).

� Caveat: come si dirà, anche nello sviluppo delle FER si possono però creare fenomeni di rendita non trascurabili

11

Componenti dell’impatto economico

� L’impatto macroeconomico degli investimenti in FER in termini di reddito e occupazione può essere quantificato mediante l’analisi I/O e i suoi effetti suddivisi in:� diretti (all’interno dei confini settoriali definiti)� indiretti (impatto al di fuori dei confini settoriali)� e indotti (dall’effetto moltiplicatore)

� Da un punto di vista analitico i costi e i redditi generati dalle FER possono essere scomposti nelle voci seguenti (Tegen 2006):� Materials and labor for construction� Materials and labor for O&M� Material and labor for fuel (biomass, biofuels)� Materials and labor for transport� Project financing� Landowner revenues� Taxes

Nota: si possono anche distinguere gli effetti durante la costruzione (oneshot) da quelli di esercizio degli impianti (permanenti)

12 Stima dell’occupazione complessiva in Europa nel settore delle FER� L’impatto occupazionale delle FER è già elevato ed è destinato

a crescere molto, anche se bisogna prestare attenzione al fatto che le metodologie di stima e la lettura dei dati spesso sono molto rozze. Recentemente è stata pubblicata una stima di ca400.000 occupati in Europa legati alle FER (vedi tab.).

Fonte: WWF, 2009

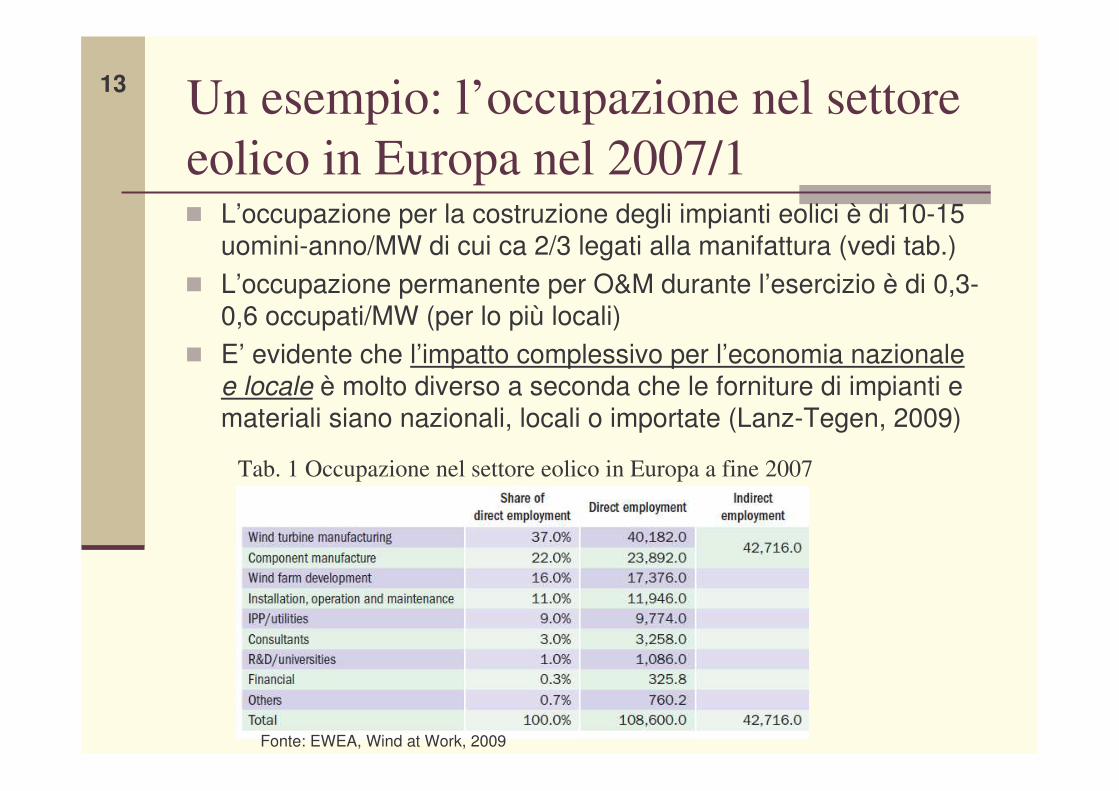

13 Un esempio: l’occupazione nel settore eolico in Europa nel 2007/1� L’occupazione per la costruzione degli impianti eolici è di 10-15

uomini-anno/MW di cui ca 2/3 legati alla manifattura (vedi tab.)� L’occupazione permanente per O&M durante l’esercizio è di 0,3-

0,6 occupati/MW (per lo più locali)� E’ evidente che l’impatto complessivo per l’economia nazionale

e locale è molto diverso a seconda che le forniture di impianti e materiali siano nazionali, locali o importate (Lanz-Tegen, 2009)

Fonte: EWEA, Wind at Work, 2009

Tab. 1 Occupazione nel settore eolico in Europa a fine 2007

14 Un esempio: l’occupazione nel settore eolico in Europa nel 2007/2� L’impatto occupazionale

dell’industria eolica in Europa è ormai rilevante e destinato a crescere, ma non èproporzionale alla potenza installata

� Danimarca, Germania e Spagna sono i paesi leader avendo saputo sviluppare un’industria delle forniture eoliche anche per l’export

������������������ ������������������������������������

Country Installed capacity (MW)

Direct jobs (No.)

Germany 22.247 38.000 Spain 15.145 20.500 Denmark 3.125 23.500 Italy 2.726 2.500 France 2.454 7.000 United Kingdom 2.406 4.000 Portugal 2.150 800 The Netherlands 1.747 2.000 Austria 982 700 Greece 871 1.800 Ireland 795 1.500 Sweden 788 2.000 Belgium 287 2.000 Poland 276 800 Czech Republic 116 100 Hungary 65 100 Bulgaria 35 100 TOTAL 57.139 108.600 Fonte: Stime e dati EWEA, 2009

15

Indice della relazione

1. I dati di base2. L’impatto economico ed occupazionale

delle FER

3. Le politiche industriali4. Alcuni messaggi conclusivi

16 L’importanza del “dividendo industriale” nello sviluppo delle FER� Il sostegno alla produzione da FER (“politiche di domanda”) può essere

giustificato anche solo per i suoi vantaggi ambientali, di sicurezza di fornitura, ma se si riesce a sviluppare anche l’offerta industriale si ottiene un ulteriore “dividendo” molto importante in vista delle grandi prospettive di sviluppo del mercato interno e soprattutto internazionale

� Infatti, incrementare l’uso delle FER (o l’efficienza energetica) significa investire per sostituire combustibili fossili importati con capitale. Gli investimenti attivano domanda di lavoro. Le FER sono quindi contemporaneamente capital-intensive e labor-intensive.

� Alcune attività sono “fatalmente” svolte nel territorio dove vengono realizzati gli investimenti (ad es. installazione e montaggio) e utilizzano prevalentemente manodopera locale, ma altre (quelle a maggior contenuto tecnologico come la realizzazione dei componenti degliimpianti) non sono necessariamente svolte localmente (e quindi possono dar luogo a importazioni, ma anche ad esportazioni)

� Sorge quindi la domanda: cosa si può fare per ottenere un “dividendo industriale” dallo sviluppo interno e mondiale delle FER?

17

L’esempio cinese di politica integrata

� Nel caso dell’energia eolica, per impianti >50 MW, la Cina ha adottato una politica basata sul rilascio di concessioni messe a gara in base ai seguenti criteri (in rosso quelli “industriali”):� Each project should be 100 MW and the turbines no smaller than 600

kW.� Project investors are selected by public bidding, with the lowest feed-in

tariff (price per kWh) obtaining the contract. The length of the contractis 25 years.

� After the first 30,000 full load hours of operation for a turbine, the feed-in tariff is reduced to the average for the power market at that time.

� All electricity produced by the project must be purchased by the provincial power grid company.

� The difference between the wind power price and the conventionalpower price is shared among the provincial grids.

� 70% of the wind turbine components should be made in China.� Local authorities are responsible for building access roads to the wind

farm sub-station, and the grid company for transmission lines to the sub-station.

� L’Italia non ha gli stessi gradi di libertà della Cina, ma l’esempio cinese suggerisce che per avere successo nella domanda e nell’offerta bisogna adottare una politica ben studiata e “integrata”

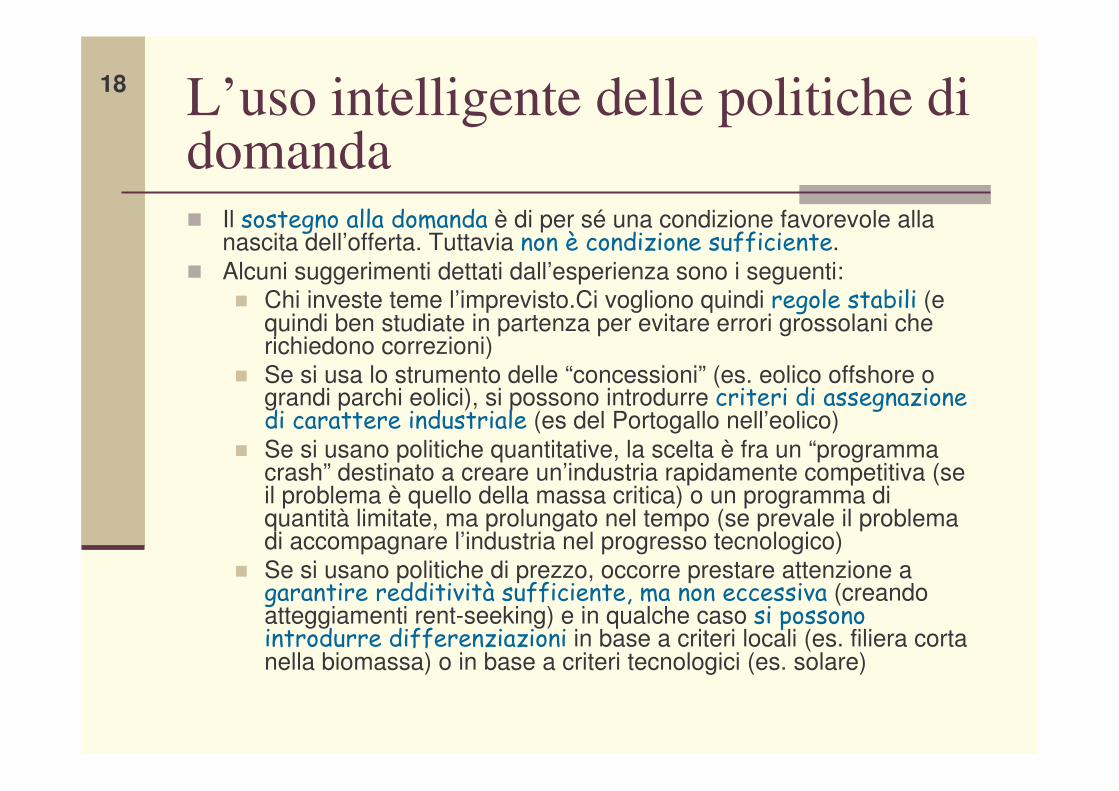

18 L’uso intelligente delle politiche di domanda� Il ��������������� ��� è di per sé una condizione favorevole alla

nascita dell’offerta. Tuttavia ��� ����������������.� Alcuni suggerimenti dettati dall’esperienza sono i seguenti:

� Chi investe teme l’imprevisto.Ci vogliono quindi ������������ (e quindi ben studiate in partenza per evitare errori grossolani che richiedono correzioni)

� Se si usa lo strumento delle “concessioni” (es. eolico offshore o grandi parchi eolici), si possono introdurre ��������������������������������������� (es del Portogallo nell’eolico)

� Se si usano politiche quantitative, la scelta è fra un “programma crash” destinato a creare un’industria rapidamente competitiva (se il problema è quello della massa critica) o un programma di quantità limitate, ma prolungato nel tempo (se prevale il problema di accompagnare l’industria nel progresso tecnologico)

� Se si usano politiche di prezzo, occorre prestare attenzione a ����������������� ����������� ����������� (creando atteggiamenti rent-seeking) e in qualche caso ������������������������������ in base a criteri locali (es. filiera corta nella biomassa) o in base a criteri tecnologici (es. solare)

19

Il sostegno alla R&S

� Quasi tutte le FER hanno ancora grandi margini di progresso tecnico (specialmente solare e biomassa, ma anche eolico). La prima politica industriale possibile è quindi quella di sostegno alla R&S:� Pubblica (es. ENEA, CNR) (con programmi mirati: vedi

Riso in Danimarca)� Privata � Creazione parchi tecnologici ovvero di “incubatori

tecnologici”� Un’altra possibilità di favorire e indirizzare la R&S si

ha attraverso le norme tecniche (UNI) da sviluppare in collaborazione con i produttori, ma in senso innovativo (non difensivo)

20 La fiscalità a sostegno degli investimenti produttivi� Lo sviluppo di capacità produttiva nelle FER o lo

nascita di nuove imprese richiedono investimenti che possono essere favoriti in vario modo. Tra le misure possibili possono giocare un ruolo importante quelle fiscali quali:� investment tax credit (anche per privati)� detassazione degli utili reinvestiti� research tax credit� misure a favore del venture capital e del private equity

nello specifico settore delle FER e dell’efficienza energetica

21 L’integrazione contrattuale, verticale, orizzontale: tante opportunità di sviluppo

� Le utilities elettriche sono ormai tra i principali sviluppatori di impianti a FER.Operando su larga scala, le utilities sono in grado di fare grandi contratti di acquisto (es. Iberdrola-Gamesa), di fare accordi con fornitori per sviluppare la produzione in determinate regioni (es. Enel-Sharp) o anche di integrarsi verticalmente nella produzione attraverso partecipazioni finanziarie (es. Iberdrola-Gamesa) o lo sviluppo di produzioni proprie (es. Acciona)

� L’acquirente nazionale può quindi essere un veicolo di sviluppo della produzione nazionale (a condizione che ve ne siano i presupposti)

� Anche i produttori di impianti per la generazione elettrica, vista la modifica del mix degli ordini mondiali, sono un potenziale strumento per sviluppare la produzione di impianti per le FER (es. GE, Siemens, Alstom…)

22

Indice della relazione

1. I dati di base2. L’impatto economico ed occupazionale

delle FER3. Le politiche industriali

4. Alcuni messaggi conclusivi

23 Anche nel settore delle rinnovabili la crisi si sta facendo sentire…

Global Trends in Sustainable Energy Investment 2009

New investment volume adjusts for re-invested equity. Total values include estimates for undisclosed deals

Source: New Energy Finance

13

23

32

36

28

40

27

242322

15

19

1111

897

643

4322

42212

Q1'02

Q2'02

Q3'02

Q4'02

Q1'03

Q2'03

Q3'03

Q4'03

Q1'04

Q2'04

Q3'04

Q4'04

Q1'05

Q2'05

Q3'05

Q4'05

Q1'06

Q2'06

Q3'06

Q4'06

Q1'07

Q2'07

Q3'07

Q4'07

Q1'08

Q2'08

Q3'08

Q4'08

Q1'09

4Q running average

La crisi finanziaria mondiale si sta facendo sentire anche nel settore delle energie rinnovabili e per la prima volta nel 2009 ci sarà molto probabilmente una diminuzione degli investimenti a livello mondiale

24 …ma le prospettive di sviluppo rimangono molto buone

� Anche se lo straordinario tasso di crescita rallenterà, le previsioni sono concordi nel ritenere che l’attuale livello degli investimenti possa essere almeno raddoppiato nel 2020 (cioè si potrebbe passare dagli attuali ca. 110 G€ ad almeno 250 G€ per le RES e da 450 a 900 G€ negli investimenti per l’efficienza energetica, vedi tab). Rimanere ai margini di questo mercato sarebbe un grave errore.

25 La dinamica di crescita dei singoli produttori: si può ancora recuperare?

� La dinamica di crescita è talmente forte che i giochi, specie in alcune tecnologie (vedi solare), non sono ancora fatti

26 Non solo incentivi: il costo potrebbe diventare difficilmente sostenibile� Per sviluppare il mercato delle RES non si può puntare solo sugli incentivi

specie se molto elevati (come in Italia) perché l’onere potrebbe diventare insostenibile. Già nel 2008 il costo degli incentivi è stato di circa 1700 M€, ma per realizzare gli obiettivi del position paper bisognerebbe spendere 10 G€/a

Valutazione dei costi degli incentivi erogati alle fonti rinnovabili nel 2008 M€ CIP 6 (quota rinnovabili) 932 Conto energia (fotovoltaico) 115 Certificati verdi 660 Totale 1.707

Incremento al 2020

Prezzo riferimento

Spesa

TWh €/MWh M€Hydro power plants > 10 MW 2,22 1 180 400Hydro power plants < 10 MW 4,93 1 180 887Wind plants on- shore 16,05 1 180 2889Wind plants off- shore 4,2 1,1 190 798Traditional geothermic 2,16 0,9 170 367New generation geothermic 2,24 0.09 170 381Biomass from crops and other agro-ind. waste

2,66 1,1 190 505

Biodegradable RSU 1,38 1,1 190 262Biogas 2 0,8 160 320Dedicated energy crops 2,3 1,1 190 437Wave and tidal energy 1 1,8 260 260

Sub-Total 54,4 media: 138 7507Building integrated PV plants 8,97 569 5104Power PV plants 1,19 585 696Solar thermodynamic 3 360 1080

Sub-Total (Solar) 13,16 media: 523 6880Total 54,4 media: 264 14387

Coefficiente

Ipotizzando un prezzo medio IPEX di 80 €/MWh corrispondente a 4352 M€ di costo

27 Gli incentivi italiani sono tra i più alti (e superiori al necessario?): il caso dell’eolico

Paese Sistema incentivante.

Incentivo unitario durata

USA Credito fiscale (PTC)

ca. 2 c$/kWh indicizzato 10 anni

Germania Feed-in tariff tra 8,03 c€/kWh e 5,07 (ref. price)

Verifica dopo 5 anni tariffa: -2% ogni anno

Feed-in tariffo premio

Francia Feed-in tariff 8,2 c€/kWh 10 anniPay as bid, (almeno 70% prod. cinese)+CDM (valore 9-11 €/t CO2, 171 pr. 8990 MW)

Italia Certificati verdi - quota

18 c€/kWh – prezzo mercato per GSE

15 anni

Spagna 7,32 c€/kWh oppure: premio di 2,93 c€/kWh con

20 anni

Cina Asta per concessione e prezzo

Acquisto per 25 anni, ma dopo 30000 ore il prezzo è quello di mercato

Gli incentivi elevati inducono comportamenti di ricerca di rendite che vengono distribuite in vari soggetti, tra cui anche i produttori e chi “controlla”il mercato delle licenze

28Gli incentivi italiani sono tra i più alti anche quando non sembrerebbe necessario

1200 MW tot-2% all’anno

20 anni

0,36-0,49 €/kWhpremio

Italia

500 MW 2008460 MW 2009400 MW 2010

25 anni

0,32-0,34 €/kWhfeed-in tariff

Spagna

-5% all’anno20 anni

0,35-0,47 €/kWhfeed-in tariff

Germania

notedurataIncentivo (2008)PaeseGli incentivi italiani sono oggi i più alti in Europa (anche se l’insolazione italiana non è certo inferiore a quella tedesca)

Nord Italia

Centro

Sud

Fonte: EPIA,Solar Generation, 2008

29

Attenzione agli stop and go!

Gli stop and go nei sistemi incentivanti, così come le variazioni brusche delle regole possono essere molto dannosi per l’evoluzione della domanda (vedi in figura l’esempio americano) e quindi anche per l’offerta: meglio politiche moderate ma stabili che forti incentivi discontinui

30

Scegliere bene e in anticipo

� Per sviluppare la propria offerta industriale bisogna cercare di entrare negli stadi iniziali di sviluppo delle nuove tecnologie con programmi di dimensioni sufficienti

� Occorre perciò valutare bene le potenzialità di sviluppo del mercato globale, ma anche i propri punti di forza (condizioni naturali, capacità tecnologiche)

� Ad esempio perché non puntare anche (ma in modo più consistente) sul solare a concentrazione (CSP) date le ricerche già fatte e la posizione geografica dell’Italia?

31

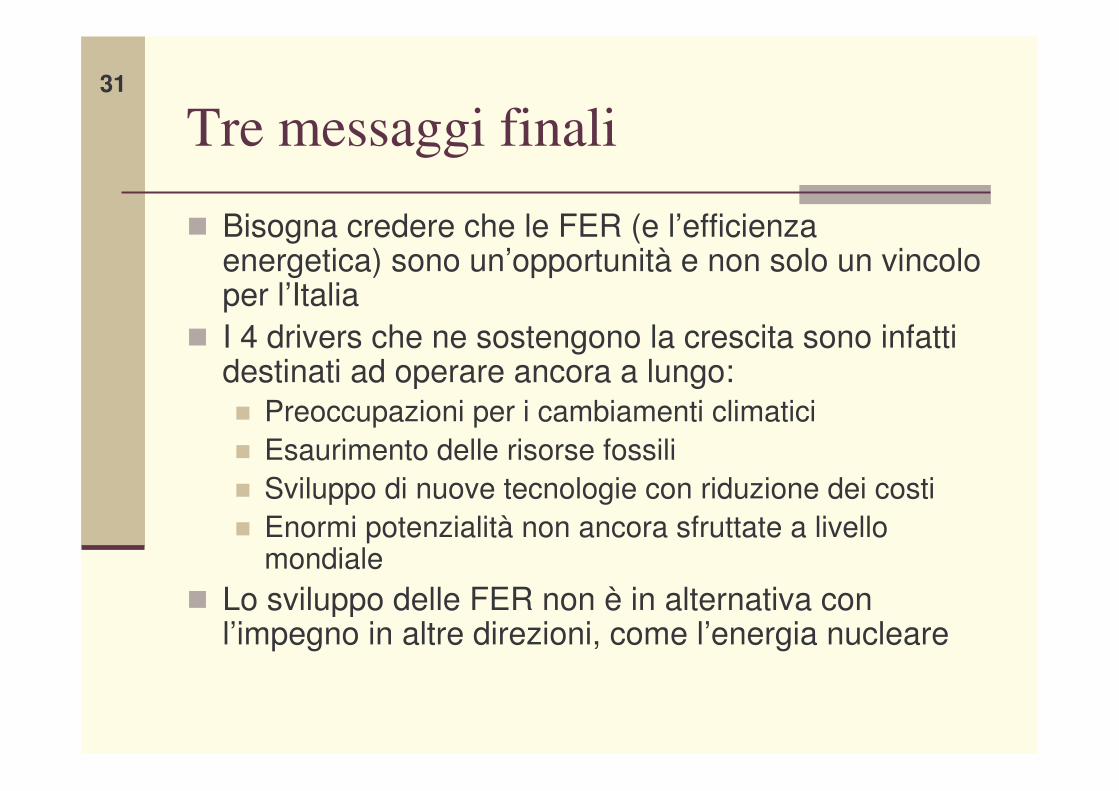

Tre messaggi finali

� Bisogna credere che le FER (e l’efficienza energetica) sono un’opportunità e non solo un vincolo per l’Italia

� I 4 drivers che ne sostengono la crescita sono infatti destinati ad operare ancora a lungo:� Preoccupazioni per i cambiamenti climatici� Esaurimento delle risorse fossili� Sviluppo di nuove tecnologie con riduzione dei costi� Enormi potenzialità non ancora sfruttate a livello

mondiale� Lo sviluppo delle FER non è in alternativa con

l’impegno in altre direzioni, come l’energia nucleare