TFR: TRATTAMENTO DI FINE RAPPORTO - … AIRU – Associazione Italiana Risorse Umane (33) – 2016...

24

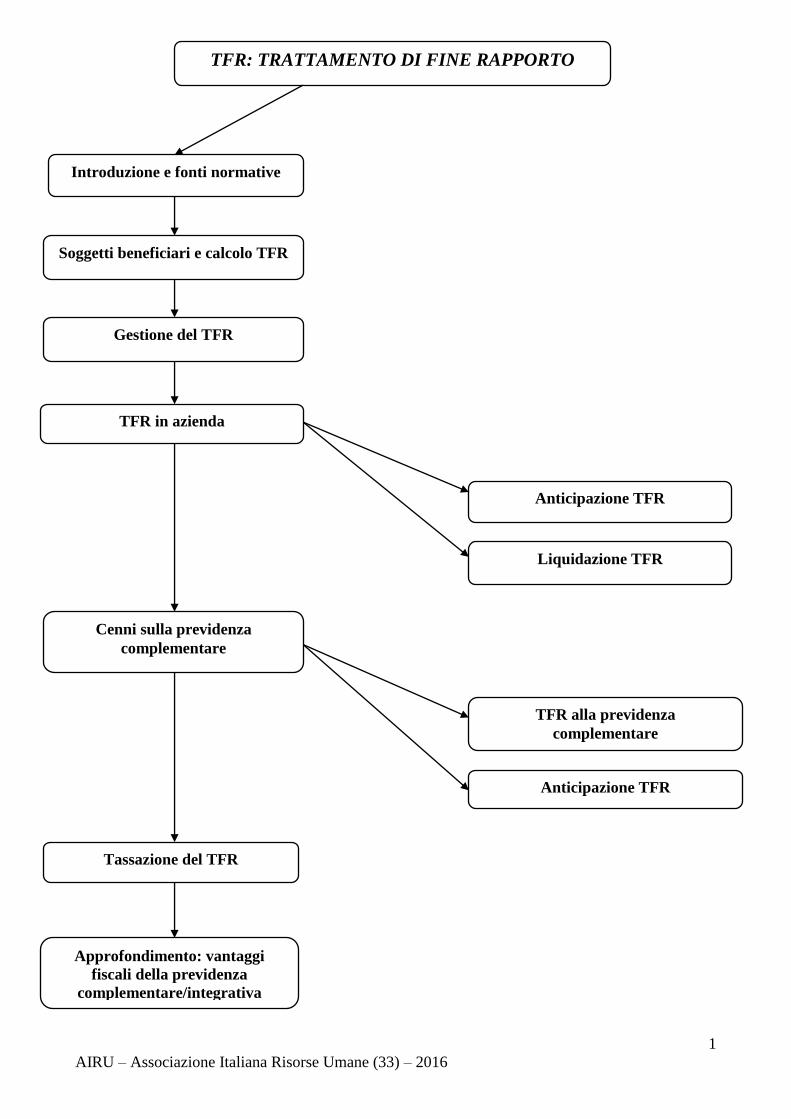

1 AIRU – Associazione Italiana Risorse Umane (33) – 2016 TFR: TRATTAMENTO DI FINE RAPPORTO Introduzione e fonti normative Soggetti beneficiari e calcolo TFR Gestione del TFR TFR in azienda Anticipazione TFR Liquidazione TFR Cenni sulla previdenza complementare TFR alla previdenza complementare Anticipazione TFR Tassazione del TFR Approfondimento: vantaggi fiscali della previdenza complementare/integrativa

Transcript of TFR: TRATTAMENTO DI FINE RAPPORTO - … AIRU – Associazione Italiana Risorse Umane (33) – 2016...

1

AIRU – Associazione Italiana Risorse Umane (33) – 2016

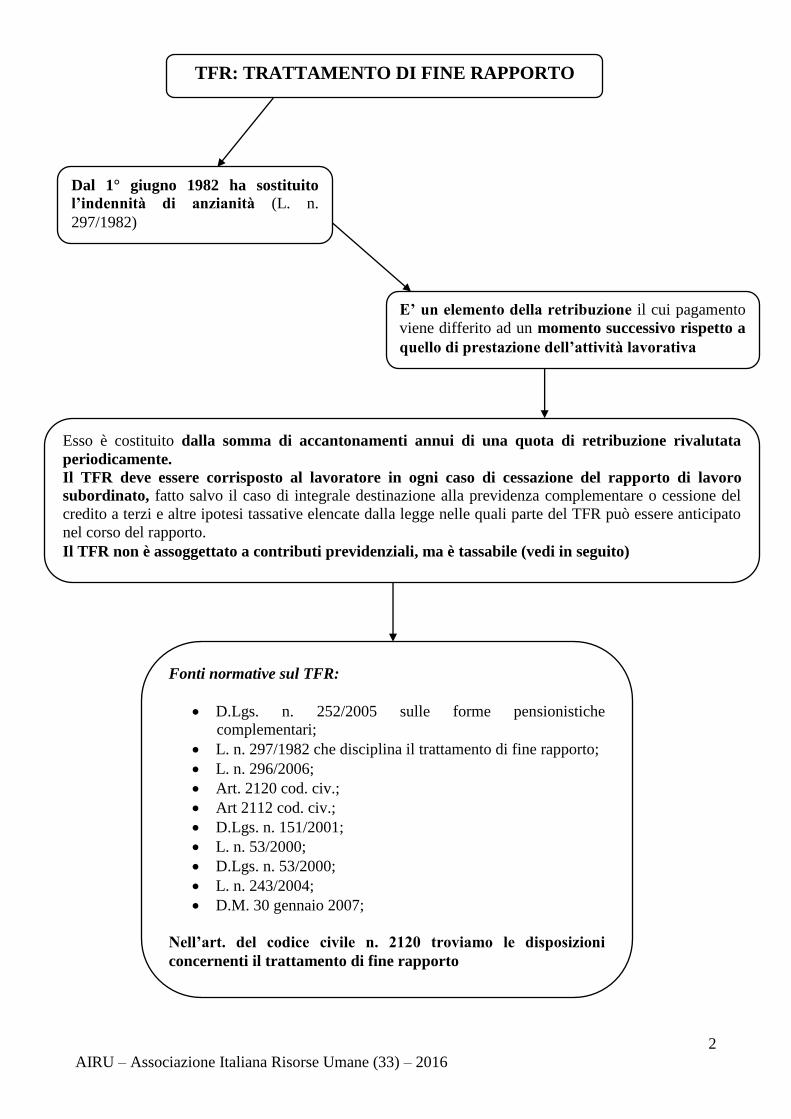

TFR: TRATTAMENTO DI FINE RAPPORTO

Introduzione e fonti normative

Soggetti beneficiari e calcolo TFR

Gestione del TFR

TFR in azienda

Anticipazione TFR

Liquidazione TFR

Cenni sulla previdenza

complementare

TFR alla previdenza

complementare

Anticipazione TFR

Tassazione del TFR

Approfondimento: vantaggi

fiscali della previdenza

complementare/integrativa

2

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Dal 1° giugno 1982 ha sostituito

l’indennità di anzianità (L. n.

297/1982)

E’ un elemento della retribuzione il cui pagamento

viene differito ad un momento successivo rispetto a

quello di prestazione dell’attività lavorativa

Esso è costituito dalla somma di accantonamenti annui di una quota di retribuzione rivalutata

periodicamente.

Il TFR deve essere corrisposto al lavoratore in ogni caso di cessazione del rapporto di lavoro

subordinato, fatto salvo il caso di integrale destinazione alla previdenza complementare o cessione del

credito a terzi e altre ipotesi tassative elencate dalla legge nelle quali parte del TFR può essere anticipato

nel corso del rapporto.

Il TFR non è assoggettato a contributi previdenziali, ma è tassabile (vedi in seguito)

Fonti normative sul TFR:

D.Lgs. n. 252/2005 sulle forme pensionistiche

complementari;

L. n. 297/1982 che disciplina il trattamento di fine rapporto;

L. n. 296/2006;

Art. 2120 cod. civ.;

Art 2112 cod. civ.;

D.Lgs. n. 151/2001;

L. n. 53/2000;

D.Lgs. n. 53/2000;

L. n. 243/2004;

D.M. 30 gennaio 2007;

Nell’art. del codice civile n. 2120 troviamo le disposizioni

concernenti il trattamento di fine rapporto

TFR: TRATTAMENTO DI FINE RAPPORTO

3

AIRU – Associazione Italiana Risorse Umane (33) – 2016

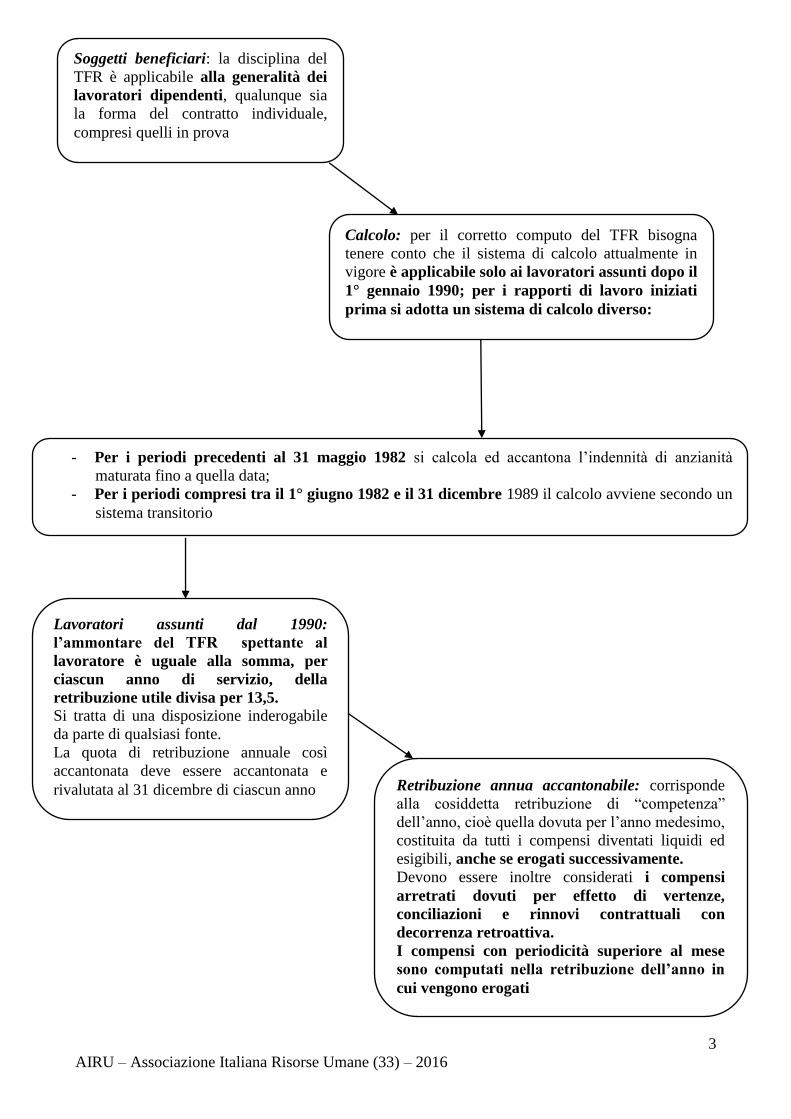

Soggetti beneficiari: la disciplina del

TFR è applicabile alla generalità dei

lavoratori dipendenti, qualunque sia

la forma del contratto individuale,

compresi quelli in prova

Calcolo: per il corretto computo del TFR bisogna

tenere conto che il sistema di calcolo attualmente in

vigore è applicabile solo ai lavoratori assunti dopo il

1° gennaio 1990; per i rapporti di lavoro iniziati

prima si adotta un sistema di calcolo diverso:

- Per i periodi precedenti al 31 maggio 1982 si calcola ed accantona l’indennità di anzianità

maturata fino a quella data;

- Per i periodi compresi tra il 1° giugno 1982 e il 31 dicembre 1989 il calcolo avviene secondo un

sistema transitorio

Lavoratori assunti dal 1990:

l’ammontare del TFR spettante al

lavoratore è uguale alla somma, per

ciascun anno di servizio, della

retribuzione utile divisa per 13,5.

Si tratta di una disposizione inderogabile

da parte di qualsiasi fonte.

La quota di retribuzione annuale così

accantonata deve essere accantonata e

rivalutata al 31 dicembre di ciascun anno Retribuzione annua accantonabile: corrisponde

alla cosiddetta retribuzione di “competenza”

dell’anno, cioè quella dovuta per l’anno medesimo,

costituita da tutti i compensi diventati liquidi ed

esigibili, anche se erogati successivamente.

Devono essere inoltre considerati i compensi

arretrati dovuti per effetto di vertenze,

conciliazioni e rinnovi contrattuali con

decorrenza retroattiva.

I compensi con periodicità superiore al mese

sono computati nella retribuzione dell’anno in

cui vengono erogati

4

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Retribuzione utile annua: nella retribuzione da accantonare anno per anno devono essere computate

tutte le somme corrisposte in dipendenza del rapporto di lavoro a titolo non occasionale, compreso

l’equivalente delle prestazioni in natura (ad esclusione delle somme pagate a titolo di rimborso spese). Se tuttavia il contratto collettivo applicato in azienda o stipulato dall’organizzazione sindacale cui il datore

di lavoro è iscritto, specifica chiaramente quali elementi devono essere computati e quali esclusi, il datore di

lavoro stesso è tenuto a rispettare tali criteri

Elementi non occasionali: devono computarsi

nella retribuzione utile tutti gli emolumenti

riferiti ad eventi collegati al rapporto lavorativo

o connessi alla particolare organizzazione del

lavoro o in diretta dipendenza con le mansioni

stabilmente svolte dal lavoratore in seno

all’azienda; l’individuazione della retribuzione

utile per il TFR prescinde dalla ripetitività

delle prestazioni e dei relativi compensi; vanno

esclusi dal calcolo solo quando i compensi

siano sporadici e occasionali, cioè collegati a

ragioni aziendali del tutto imprevedibili e

fortuite

Benefici in natura: ai fini del computo

occorre determinare la loro valorizzazione

economica.

Salvo diversa previsione del contratto

collettivo, occorre far riferimento al valore

normale del bene o servizio e non

all’eventuale valore convenzionale stabilito ai

fini dell’assoggettamento al prelievo fiscale e

contributivo

Alcuni casi in cui viene riconosciuta la computabilità o la non computabilità di un determinato

compenso nella retribuzione utile ai fini del TFR (fatto salvo le previsioni contenute nei

contratti collettivi:

Per lavoro straordinario:

- Si: se lo straordinario è prestato con frequenza in correlazione con la particolare

organizzazione del lavoro;

- No: se erogato per prestazioni a carattere saltuario, legate a “picchi anormali”

Per lavoro notturno, a turni e festivo:

- Si: se il lavoro notturno, a turni e festivo rientrano nella normale programmazione dell’attività

aziendale

Fringe benefit: Autovettura:

- Si: se per uso personale del lavoratore (controvalore dell’uso, indipendentemente

dall’effettivo utilizzo)

- No: se utilizzata per uso misto e costo a carico del lavoratore

Fringe benefit: Alloggio:

- Si: quando vi sia un’effettiva connessione tra l’attribuzione e la posizione lavorativa

dell’interessato

Fringe benefit: Polizze assicurative:

- Si: se per lauto del lavoratore;

- No: se si tratta di coperture assicurative vita, malattia ed infortuni sul lavoro

(continua..)

5

AIRU – Associazione Italiana Risorse Umane (33) – 2016

(continua…)

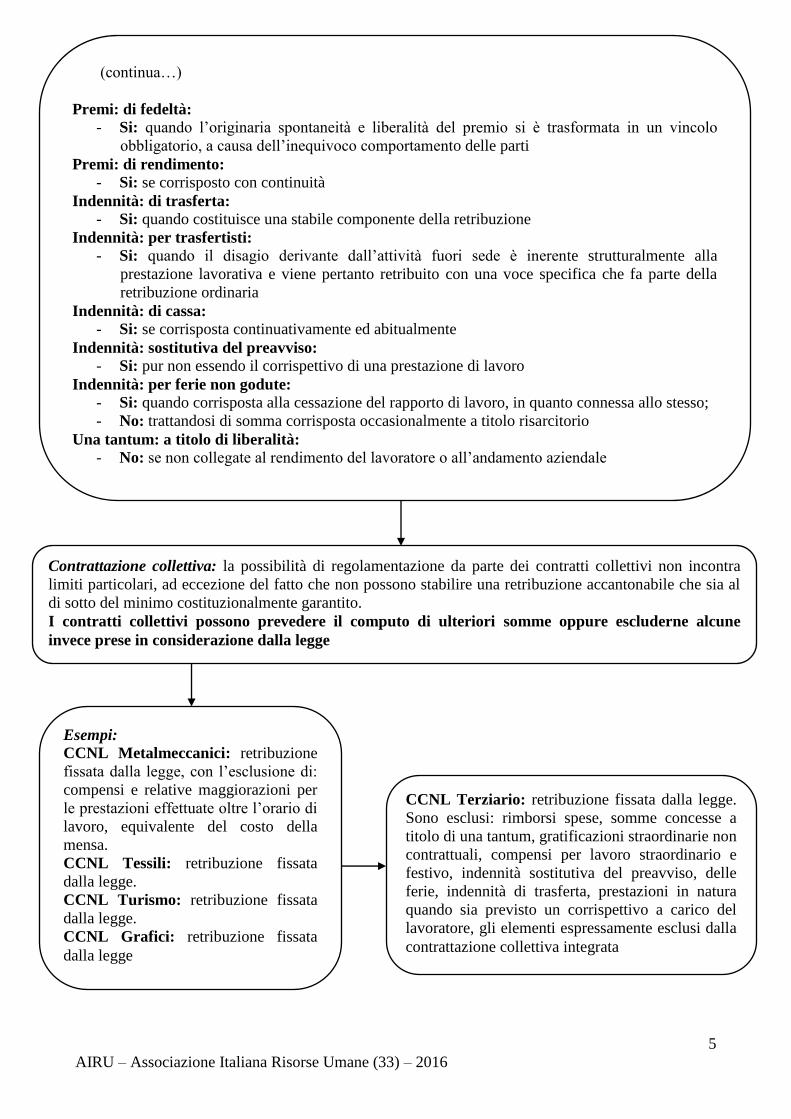

Premi: di fedeltà:

- Si: quando l’originaria spontaneità e liberalità del premio si è trasformata in un vincolo

obbligatorio, a causa dell’inequivoco comportamento delle parti

Premi: di rendimento:

- Si: se corrisposto con continuità

Indennità: di trasferta:

- Si: quando costituisce una stabile componente della retribuzione

Indennità: per trasfertisti:

- Si: quando il disagio derivante dall’attività fuori sede è inerente strutturalmente alla

prestazione lavorativa e viene pertanto retribuito con una voce specifica che fa parte della

retribuzione ordinaria

Indennità: di cassa:

- Si: se corrisposta continuativamente ed abitualmente

Indennità: sostitutiva del preavviso:

- Si: pur non essendo il corrispettivo di una prestazione di lavoro

Indennità: per ferie non godute:

- Si: quando corrisposta alla cessazione del rapporto di lavoro, in quanto connessa allo stesso;

- No: trattandosi di somma corrisposta occasionalmente a titolo risarcitorio

Una tantum: a titolo di liberalità:

- No: se non collegate al rendimento del lavoratore o all’andamento aziendale

Contrattazione collettiva: la possibilità di regolamentazione da parte dei contratti collettivi non incontra

limiti particolari, ad eccezione del fatto che non possono stabilire una retribuzione accantonabile che sia al

di sotto del minimo costituzionalmente garantito.

I contratti collettivi possono prevedere il computo di ulteriori somme oppure escluderne alcune

invece prese in considerazione dalla legge

Esempi:

CCNL Metalmeccanici: retribuzione

fissata dalla legge, con l’esclusione di:

compensi e relative maggiorazioni per

le prestazioni effettuate oltre l’orario di

lavoro, equivalente del costo della

mensa.

CCNL Tessili: retribuzione fissata

dalla legge.

CCNL Turismo: retribuzione fissata

dalla legge.

CCNL Grafici: retribuzione fissata

dalla legge

CCNL Terziario: retribuzione fissata dalla legge.

Sono esclusi: rimborsi spese, somme concesse a

titolo di una tantum, gratificazioni straordinarie non

contrattuali, compensi per lavoro straordinario e

festivo, indennità sostitutiva del preavviso, delle

ferie, indennità di trasferta, prestazioni in natura

quando sia previsto un corrispettivo a carico del

lavoratore, gli elementi espressamente esclusi dalla

contrattazione collettiva integrata

6

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Frazioni di anno: in caso di

assunzione e cassazione in corso

d’anno, la quota della retribuzione

da accantonare deve essere

proporzionalmente ridotta per le

frazioni d’anno, computando come

mese intero solo le frazioni di mese

pari o superiori a 15 giorni

Periodi di sospensione del rapporto: normalmente i

periodi di sospensione del rapporto di lavoro, in cui

non viene pagata alcuna retribuzione, non possono

essere presi in considerazione ai fini del calcolo del

TFR

Retribuzione figurativa: nei periodi di sospensione del rapporto per i quali vige l’obbligo di computare

somme a fini TFR, viene corrisposta una somma equivalente alla retribuzione cui il lavoratore

avrebbe avuto diritto in caso di normale svolgimento del rapporto.

Tipi di assenza Periodo da considerare per il computo della

retribuzione figurativa

Malattia Nei limiti del periodo di comporto

Infortunio sul lavoro A partire dalla giornata dell’infortunio e per tutto

il periodo di corresponsione dell’indennità per

inabilità temporanea

Congedo matrimoniale L’ammissibilità è controversa

Congedo di maternità Per tutta la durata del congedo

Congedo parentale Ammesso in sede di interpretazione estensiva

Congedo militare Con riferimento al periodo di richiamo alle armi

Contributo addizionale: dal fondo

accantonato alla fine dell’anno deve

essere detratto un contributo a favore

del Fpld pari allo 0,50% calcolato sulla

retribuzione imponibile ai fini

previdenziali. La somma viene anticipata dal datore e

versata all’INPS con la denuncia mensile

dei contributi obbligatori

Rivalutazione del fondo: il fondo TFR, alimentato

dagli accantonamenti annuali, deve essere

rivalutato al 31 dicembre di ogni anno (o al

momento della cessazione del rapporto di lavoro se

antecedente) di un importo derivante da un tasso di

rivalutazione costituito dai seguenti coefficienti:

- 1,50 % fisso;

- 75% dell’aumento dell’indice dei prezzi

al consumo per le famiglie di operai e

impiegati accertato dall’Istat, rispetto al

mese di dicembre precedente

La rivalutazione si applica al fondo risultante al 31 dicembre dell’anno precedente e non

anche alla quota accantonata nell’anno corrente.

La somma delle due componenti, accantonamento annuale e rivalutazione del fondo già

esistente, deve essere corrisposta all’atto della cessazione del rapporto di lavoro, data dalla

quale inizia a decorrere il termine quinquennale di prescrizione

7

AIRU – Associazione Italiana Risorse Umane (33) – 2016

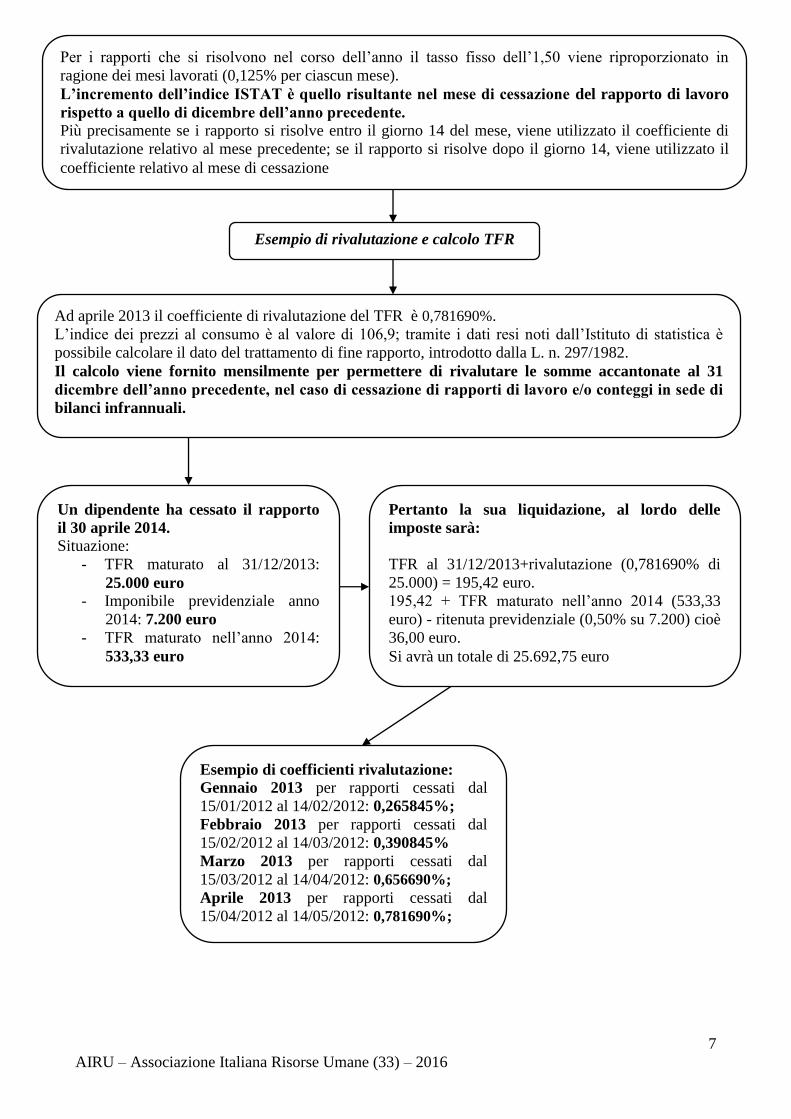

Per i rapporti che si risolvono nel corso dell’anno il tasso fisso dell’1,50 viene riproporzionato in

ragione dei mesi lavorati (0,125% per ciascun mese).

L’incremento dell’indice ISTAT è quello risultante nel mese di cessazione del rapporto di lavoro

rispetto a quello di dicembre dell’anno precedente.

Più precisamente se i rapporto si risolve entro il giorno 14 del mese, viene utilizzato il coefficiente di

rivalutazione relativo al mese precedente; se il rapporto si risolve dopo il giorno 14, viene utilizzato il

coefficiente relativo al mese di cessazione

Esempio di rivalutazione e calcolo TFR

Ad aprile 2013 il coefficiente di rivalutazione del TFR è 0,781690%.

L’indice dei prezzi al consumo è al valore di 106,9; tramite i dati resi noti dall’Istituto di statistica è

possibile calcolare il dato del trattamento di fine rapporto, introdotto dalla L. n. 297/1982.

Il calcolo viene fornito mensilmente per permettere di rivalutare le somme accantonate al 31

dicembre dell’anno precedente, nel caso di cessazione di rapporti di lavoro e/o conteggi in sede di

bilanci infrannuali.

Un dipendente ha cessato il rapporto

il 30 aprile 2014.

Situazione:

- TFR maturato al 31/12/2013:

25.000 euro - Imponibile previdenziale anno

2014: 7.200 euro

- TFR maturato nell’anno 2014:

533,33 euro

Pertanto la sua liquidazione, al lordo delle

imposte sarà:

TFR al 31/12/2013+rivalutazione (0,781690% di

25.000) = 195,42 euro.

195,42 + TFR maturato nell’anno 2014 (533,33

euro) - ritenuta previdenziale (0,50% su 7.200) cioè

36,00 euro.

Si avrà un totale di 25.692,75 euro

Esempio di coefficienti rivalutazione:

Gennaio 2013 per rapporti cessati dal

15/01/2012 al 14/02/2012: 0,265845%;

Febbraio 2013 per rapporti cessati dal

15/02/2012 al 14/03/2012: 0,390845%

Marzo 2013 per rapporti cessati dal

15/03/2012 al 14/04/2012: 0,656690%;

Aprile 2013 per rapporti cessati dal

15/04/2012 al 14/05/2012: 0,781690%;

8

AIRU – Associazione Italiana Risorse Umane (33) – 2016

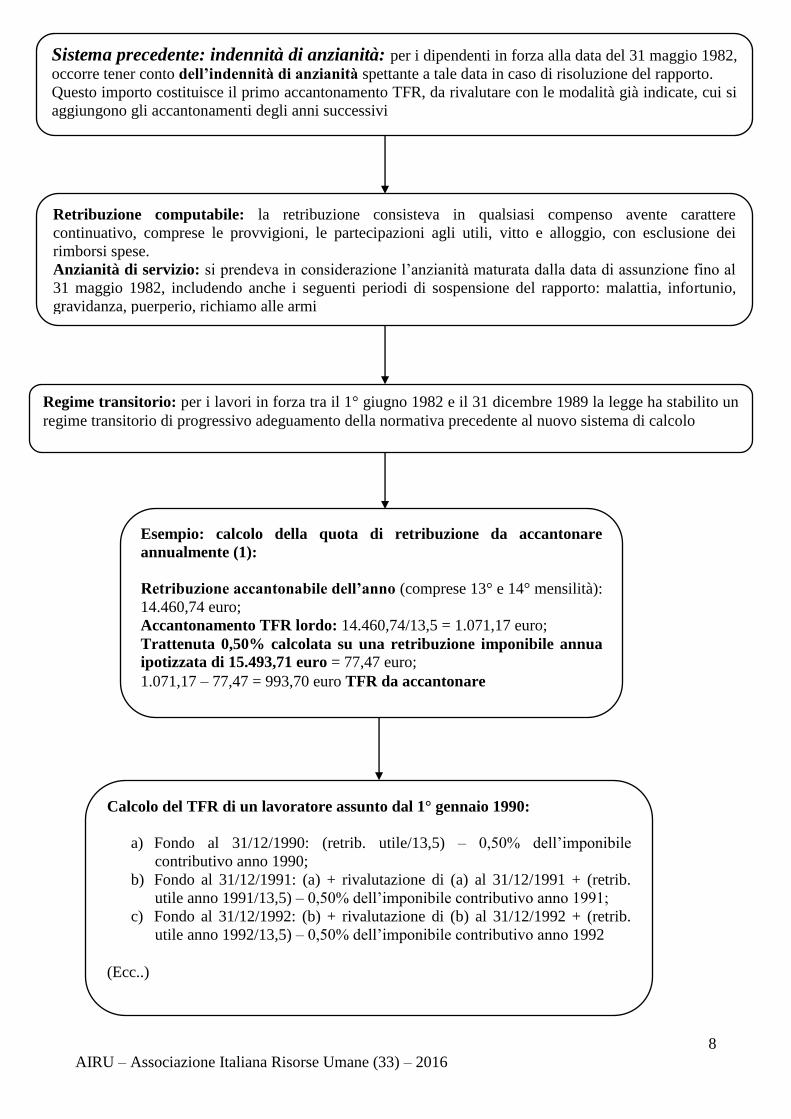

Sistema precedente: indennità di anzianità: per i dipendenti in forza alla data del 31 maggio 1982,

occorre tener conto dell’indennità di anzianità spettante a tale data in caso di risoluzione del rapporto.

Questo importo costituisce il primo accantonamento TFR, da rivalutare con le modalità già indicate, cui si

aggiungono gli accantonamenti degli anni successivi

Retribuzione computabile: la retribuzione consisteva in qualsiasi compenso avente carattere

continuativo, comprese le provvigioni, le partecipazioni agli utili, vitto e alloggio, con esclusione dei

rimborsi spese.

Anzianità di servizio: si prendeva in considerazione l’anzianità maturata dalla data di assunzione fino al

31 maggio 1982, includendo anche i seguenti periodi di sospensione del rapporto: malattia, infortunio,

gravidanza, puerperio, richiamo alle armi

Regime transitorio: per i lavori in forza tra il 1° giugno 1982 e il 31 dicembre 1989 la legge ha stabilito un

regime transitorio di progressivo adeguamento della normativa precedente al nuovo sistema di calcolo

Esempio: calcolo della quota di retribuzione da accantonare

annualmente (1):

Retribuzione accantonabile dell’anno (comprese 13° e 14° mensilità):

14.460,74 euro;

Accantonamento TFR lordo: 14.460,74/13,5 = 1.071,17 euro;

Trattenuta 0,50% calcolata su una retribuzione imponibile annua

ipotizzata di 15.493,71 euro = 77,47 euro;

1.071,17 – 77,47 = 993,70 euro TFR da accantonare

Calcolo del TFR di un lavoratore assunto dal 1° gennaio 1990:

a) Fondo al 31/12/1990: (retrib. utile/13,5) – 0,50% dell’imponibile

contributivo anno 1990;

b) Fondo al 31/12/1991: (a) + rivalutazione di (a) al 31/12/1991 + (retrib.

utile anno 1991/13,5) – 0,50% dell’imponibile contributivo anno 1991;

c) Fondo al 31/12/1992: (b) + rivalutazione di (b) al 31/12/1992 + (retrib.

utile anno 1992/13,5) – 0,50% dell’imponibile contributivo anno 1992

(Ecc..)

9

AIRU – Associazione Italiana Risorse Umane (33) – 2016

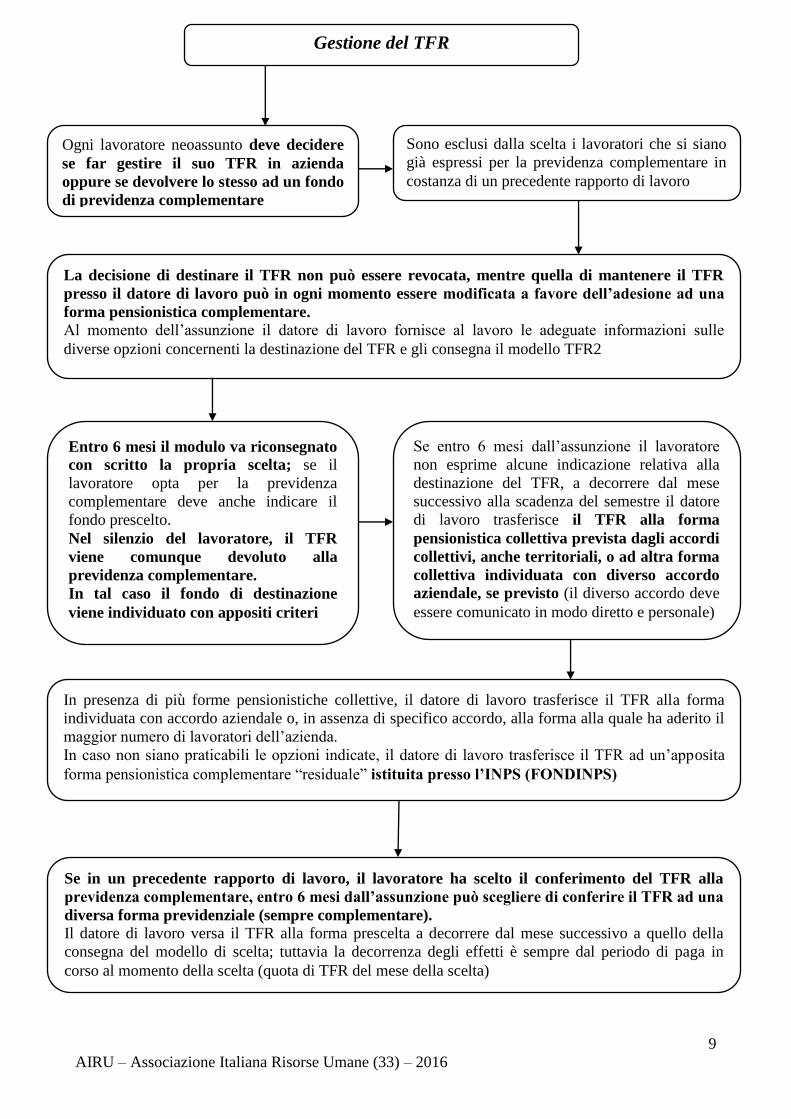

Gestione del TFR

Ogni lavoratore neoassunto deve decidere

se far gestire il suo TFR in azienda

oppure se devolvere lo stesso ad un fondo

di previdenza complementare

Sono esclusi dalla scelta i lavoratori che si siano

già espressi per la previdenza complementare in

costanza di un precedente rapporto di lavoro

La decisione di destinare il TFR non può essere revocata, mentre quella di mantenere il TFR

presso il datore di lavoro può in ogni momento essere modificata a favore dell’adesione ad una

forma pensionistica complementare.

Al momento dell’assunzione il datore di lavoro fornisce al lavoro le adeguate informazioni sulle

diverse opzioni concernenti la destinazione del TFR e gli consegna il modello TFR2

Entro 6 mesi il modulo va riconsegnato

con scritto la propria scelta; se il

lavoratore opta per la previdenza

complementare deve anche indicare il

fondo prescelto.

Nel silenzio del lavoratore, il TFR

viene comunque devoluto alla

previdenza complementare.

In tal caso il fondo di destinazione

viene individuato con appositi criteri

Se entro 6 mesi dall’assunzione il lavoratore

non esprime alcune indicazione relativa alla

destinazione del TFR, a decorrere dal mese

successivo alla scadenza del semestre il datore

di lavoro trasferisce il TFR alla forma

pensionistica collettiva prevista dagli accordi

collettivi, anche territoriali, o ad altra forma

collettiva individuata con diverso accordo

aziendale, se previsto (il diverso accordo deve

essere comunicato in modo diretto e personale)

In presenza di più forme pensionistiche collettive, il datore di lavoro trasferisce il TFR alla forma

individuata con accordo aziendale o, in assenza di specifico accordo, alla forma alla quale ha aderito il

maggior numero di lavoratori dell’azienda.

In caso non siano praticabili le opzioni indicate, il datore di lavoro trasferisce il TFR ad un’apposita

forma pensionistica complementare “residuale” istituita presso l’INPS (FONDINPS)

Se in un precedente rapporto di lavoro, il lavoratore ha scelto il conferimento del TFR alla

previdenza complementare, entro 6 mesi dall’assunzione può scegliere di conferire il TFR ad una

diversa forma previdenziale (sempre complementare).

Il datore di lavoro versa il TFR alla forma prescelta a decorrere dal mese successivo a quello della

consegna del modello di scelta; tuttavia la decorrenza degli effetti è sempre dal periodo di paga in

corso al momento della scelta (quota di TFR del mese della scelta)

10

AIRU – Associazione Italiana Risorse Umane (33) – 2016

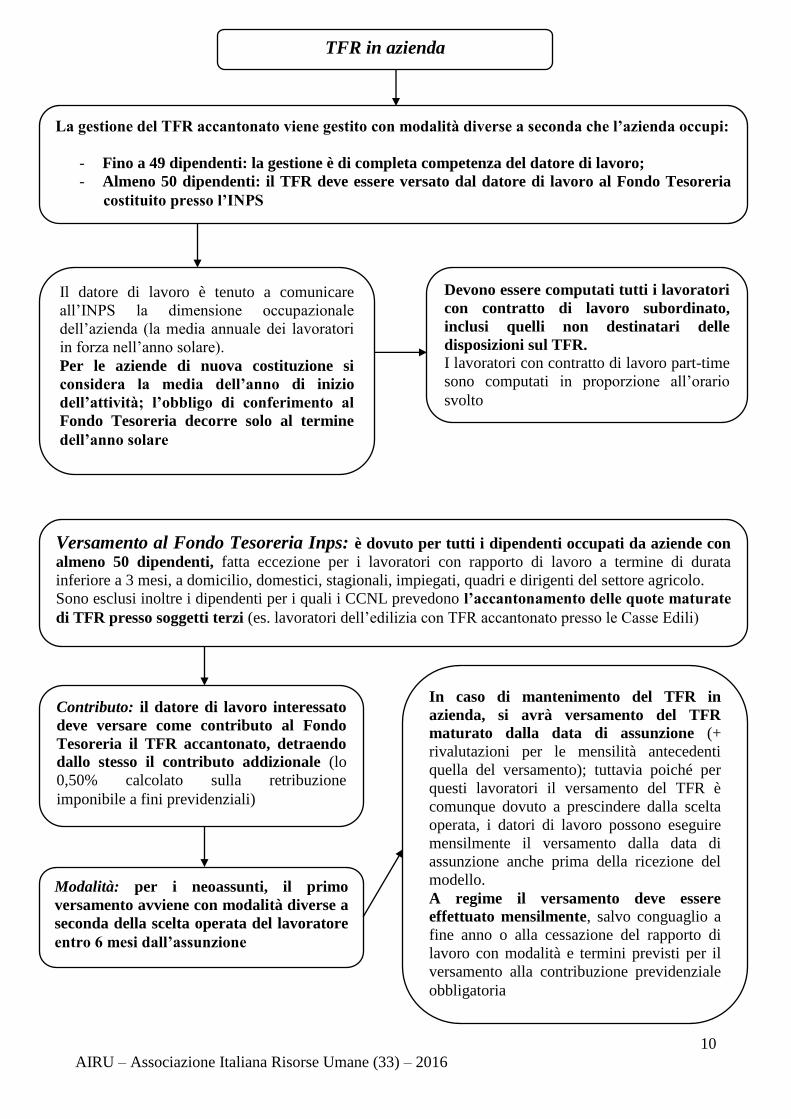

TFR in azienda

La gestione del TFR accantonato viene gestito con modalità diverse a seconda che l’azienda occupi:

- Fino a 49 dipendenti: la gestione è di completa competenza del datore di lavoro;

- Almeno 50 dipendenti: il TFR deve essere versato dal datore di lavoro al Fondo Tesoreria

costituito presso l’INPS

Il datore di lavoro è tenuto a comunicare

all’INPS la dimensione occupazionale

dell’azienda (la media annuale dei lavoratori

in forza nell’anno solare).

Per le aziende di nuova costituzione si

considera la media dell’anno di inizio

dell’attività; l’obbligo di conferimento al

Fondo Tesoreria decorre solo al termine

dell’anno solare

Devono essere computati tutti i lavoratori

con contratto di lavoro subordinato,

inclusi quelli non destinatari delle

disposizioni sul TFR.

I lavoratori con contratto di lavoro part-time

sono computati in proporzione all’orario

svolto

Versamento al Fondo Tesoreria Inps: è dovuto per tutti i dipendenti occupati da aziende con

almeno 50 dipendenti, fatta eccezione per i lavoratori con rapporto di lavoro a termine di durata

inferiore a 3 mesi, a domicilio, domestici, stagionali, impiegati, quadri e dirigenti del settore agricolo.

Sono esclusi inoltre i dipendenti per i quali i CCNL prevedono l’accantonamento delle quote maturate

di TFR presso soggetti terzi (es. lavoratori dell’edilizia con TFR accantonato presso le Casse Edili)

Contributo: il datore di lavoro interessato

deve versare come contributo al Fondo

Tesoreria il TFR accantonato, detraendo

dallo stesso il contributo addizionale (lo

0,50% calcolato sulla retribuzione

imponibile a fini previdenziali)

Modalità: per i neoassunti, il primo

versamento avviene con modalità diverse a

seconda della scelta operata del lavoratore

entro 6 mesi dall’assunzione

In caso di mantenimento del TFR in

azienda, si avrà versamento del TFR

maturato dalla data di assunzione (+

rivalutazioni per le mensilità antecedenti

quella del versamento); tuttavia poiché per

questi lavoratori il versamento del TFR è

comunque dovuto a prescindere dalla scelta

operata, i datori di lavoro possono eseguire

mensilmente il versamento dalla data di

assunzione anche prima della ricezione del

modello.

A regime il versamento deve essere

effettuato mensilmente, salvo conguaglio a

fine anno o alla cessazione del rapporto di

lavoro con modalità e termini previsti per il

versamento alla contribuzione previdenziale

obbligatoria

11

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Anticipazioni TFR

Il lavoratore ha diritto di chiedere una sola

volta nel corso del rapporto un’anticipazione

del TFR cui avrebbe diritto in caso di

risoluzione del rapporto alla data della

domanda.

La somma anticipata viene detratta dal TFR

complessivamente spettante al lavoratore.

L’anticipazione differisce dall’acconto, che può

essere sempre chiesto prima della liquidazione

definitiva del TFR spettante

La legge disciplina le condizioni soggettive e oggettive per l’anticipazione, tuttavia affida ai

contratti collettivi (di categoria ed aziendali) e a patti individuali la possibilità di stabilire migliori

condizioni.

L’anticipazione può essere corrisposta a coloro che hanno maturato almeno 8 anni di servizio presso lo

stesso datore di lavoro (il diritto all’anticipazione del TFR è però espressamente escluso per i dipendenti

di aziende in CIGS)

Anzianità di servizio: per 8 anni di servizio si

intende l’anzianità di servizio vera e propria e

non il periodo effettivamente lavorato.

Si può realizzare il requisito del servizio

presso lo stesso datore di lavoro anche se il

lavoratore viene trasferito da una società

all’altra di uno stesso gruppo, purché in tale

occasione non gli venga liquidato il TFR

L’azienda è tenuta ad accogliere le domande

di anticipazione nel limite annuo del 10%

dei lavoratori aventi diritto e comunque

del 4% del numero totale dei dipendenti.

E’ possibile che i contratti collettivi, nello

stabilire le procedure per la concessione

dell’anticipazione, fissino criteri diversi

anche per il calcolo del numero dei

dipendenti

Motivazioni: l’anticipazione può essere richiesta per l’acquisto della prima casa per sé o per i

propri figli, per la necessità di sostenere spese sanitarie, oppure per sostenere le spese durante i

periodi di fruizione per specifici congedi

Acquisto della casa: per prima casa si intende un immobile destinato alla normale residenza ed

abitazione del lavoratore e della sua famiglia.

La sussistenza dei requisiti può risultare da una dichiarazione resa davanti a un notaio o da altri

documenti idonei

12

AIRU – Associazione Italiana Risorse Umane (33) – 2016

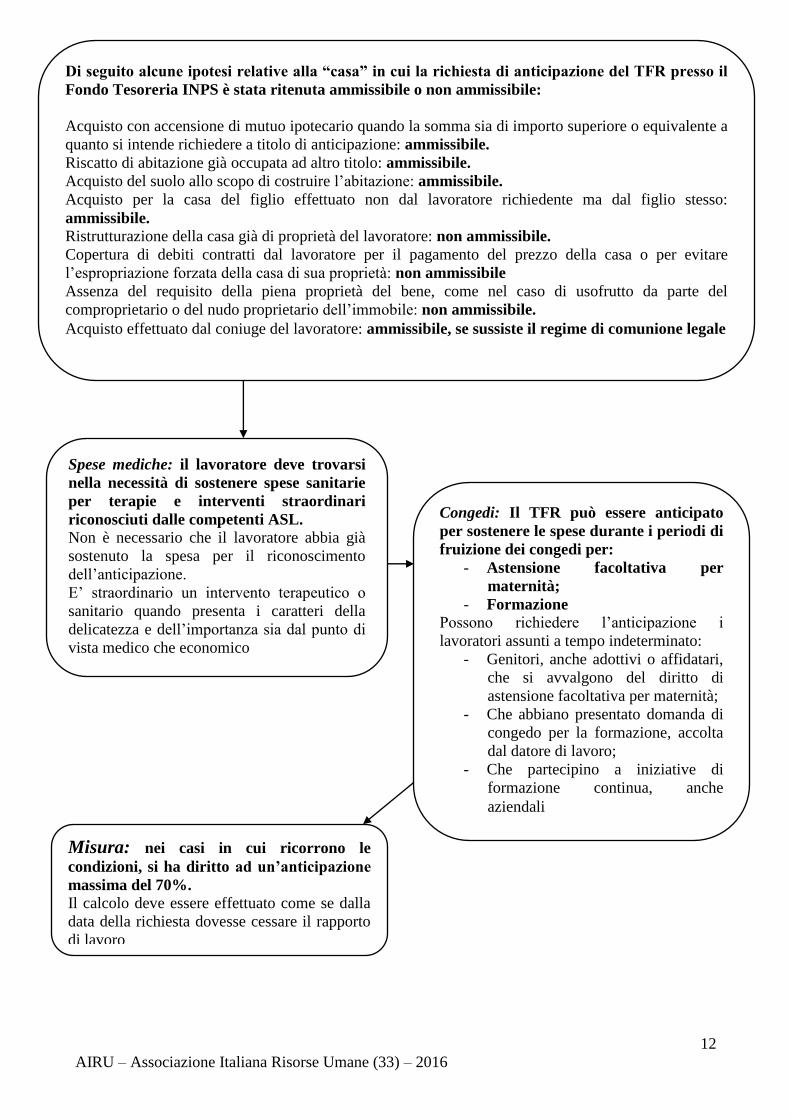

Di seguito alcune ipotesi relative alla “casa” in cui la richiesta di anticipazione del TFR presso il

Fondo Tesoreria INPS è stata ritenuta ammissibile o non ammissibile:

Acquisto con accensione di mutuo ipotecario quando la somma sia di importo superiore o equivalente a

quanto si intende richiedere a titolo di anticipazione: ammissibile.

Riscatto di abitazione già occupata ad altro titolo: ammissibile.

Acquisto del suolo allo scopo di costruire l’abitazione: ammissibile.

Acquisto per la casa del figlio effettuato non dal lavoratore richiedente ma dal figlio stesso:

ammissibile. Ristrutturazione della casa già di proprietà del lavoratore: non ammissibile.

Copertura di debiti contratti dal lavoratore per il pagamento del prezzo della casa o per evitare

l’espropriazione forzata della casa di sua proprietà: non ammissibile

Assenza del requisito della piena proprietà del bene, come nel caso di usofrutto da parte del

comproprietario o del nudo proprietario dell’immobile: non ammissibile.

Acquisto effettuato dal coniuge del lavoratore: ammissibile, se sussiste il regime di comunione legale

Spese mediche: il lavoratore deve trovarsi

nella necessità di sostenere spese sanitarie

per terapie e interventi straordinari

riconosciuti dalle competenti ASL.

Non è necessario che il lavoratore abbia già

sostenuto la spesa per il riconoscimento

dell’anticipazione.

E’ straordinario un intervento terapeutico o

sanitario quando presenta i caratteri della

delicatezza e dell’importanza sia dal punto di

vista medico che economico

Congedi: Il TFR può essere anticipato

per sostenere le spese durante i periodi di

fruizione dei congedi per:

- Astensione facoltativa per

maternità;

- Formazione

Possono richiedere l’anticipazione i

lavoratori assunti a tempo indeterminato:

- Genitori, anche adottivi o affidatari,

che si avvalgono del diritto di

astensione facoltativa per maternità;

- Che abbiano presentato domanda di

congedo per la formazione, accolta

dal datore di lavoro;

- Che partecipino a iniziative di

formazione continua, anche

aziendali

Misura: nei casi in cui ricorrono le

condizioni, si ha diritto ad un’anticipazione

massima del 70%. Il calcolo deve essere effettuato come se dalla

data della richiesta dovesse cessare il rapporto

di lavoro

13

AIRU – Associazione Italiana Risorse Umane (33) – 2016

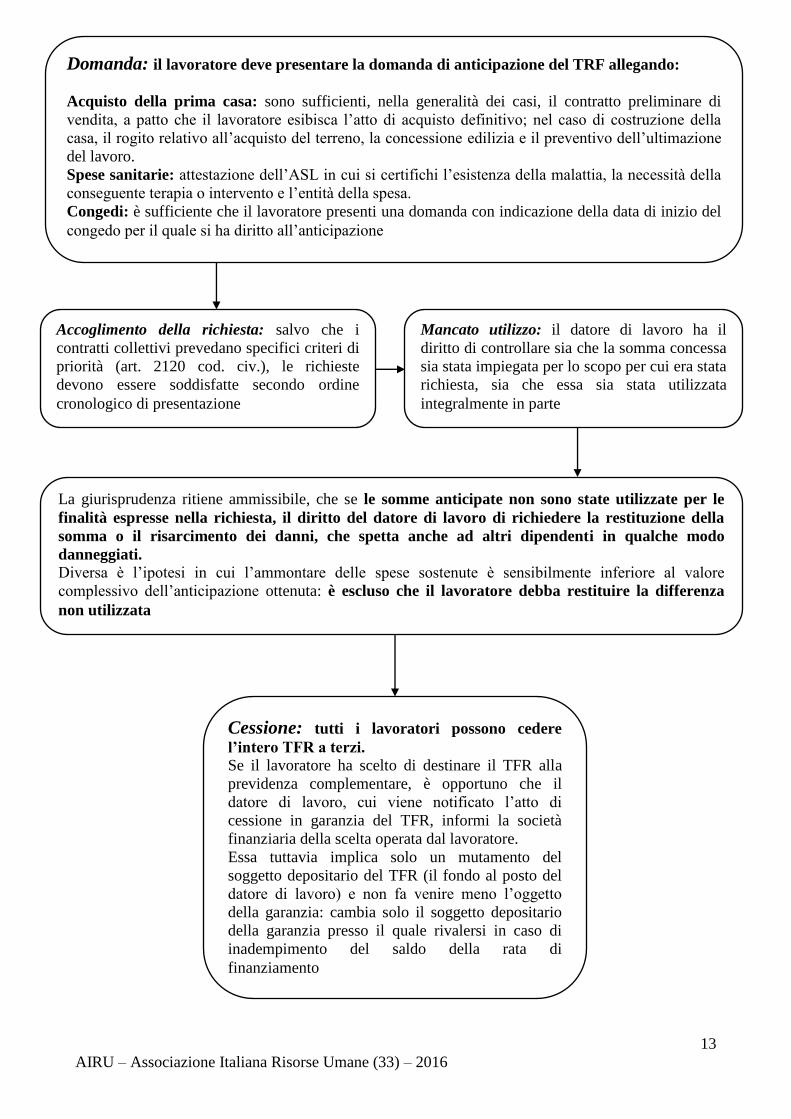

Domanda: il lavoratore deve presentare la domanda di anticipazione del TRF allegando:

Acquisto della prima casa: sono sufficienti, nella generalità dei casi, il contratto preliminare di

vendita, a patto che il lavoratore esibisca l’atto di acquisto definitivo; nel caso di costruzione della

casa, il rogito relativo all’acquisto del terreno, la concessione edilizia e il preventivo dell’ultimazione

del lavoro.

Spese sanitarie: attestazione dell’ASL in cui si certifichi l’esistenza della malattia, la necessità della

conseguente terapia o intervento e l’entità della spesa.

Congedi: è sufficiente che il lavoratore presenti una domanda con indicazione della data di inizio del

congedo per il quale si ha diritto all’anticipazione

Accoglimento della richiesta: salvo che i

contratti collettivi prevedano specifici criteri di

priorità (art. 2120 cod. civ.), le richieste

devono essere soddisfatte secondo ordine

cronologico di presentazione

Mancato utilizzo: il datore di lavoro ha il

diritto di controllare sia che la somma concessa

sia stata impiegata per lo scopo per cui era stata

richiesta, sia che essa sia stata utilizzata

integralmente in parte

La giurisprudenza ritiene ammissibile, che se le somme anticipate non sono state utilizzate per le

finalità espresse nella richiesta, il diritto del datore di lavoro di richiedere la restituzione della

somma o il risarcimento dei danni, che spetta anche ad altri dipendenti in qualche modo

danneggiati.

Diversa è l’ipotesi in cui l’ammontare delle spese sostenute è sensibilmente inferiore al valore

complessivo dell’anticipazione ottenuta: è escluso che il lavoratore debba restituire la differenza

non utilizzata

Cessione: tutti i lavoratori possono cedere

l’intero TFR a terzi.

Se il lavoratore ha scelto di destinare il TFR alla

previdenza complementare, è opportuno che il

datore di lavoro, cui viene notificato l’atto di

cessione in garanzia del TFR, informi la società

finanziaria della scelta operata dal lavoratore.

Essa tuttavia implica solo un mutamento del

soggetto depositario del TFR (il fondo al posto del

datore di lavoro) e non fa venire meno l’oggetto

della garanzia: cambia solo il soggetto depositario

della garanzia presso il quale rivalersi in caso di

inadempimento del saldo della rata di

finanziamento

14

AIRU – Associazione Italiana Risorse Umane (33) – 2016

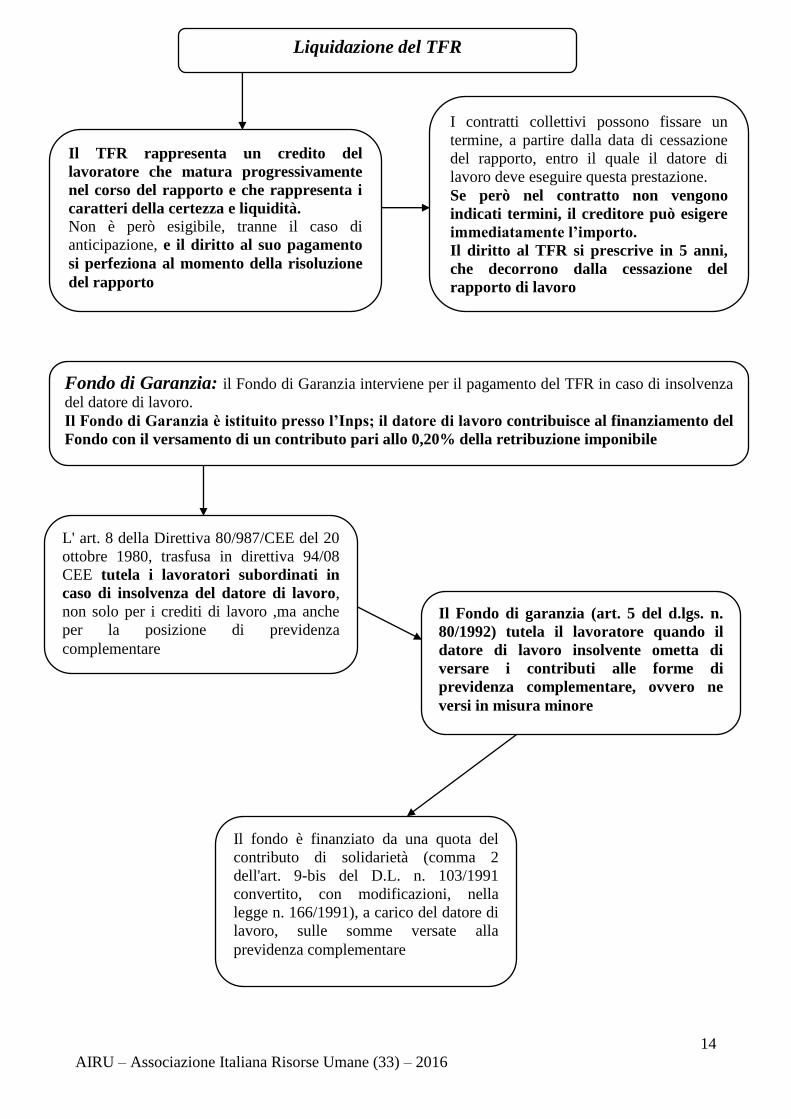

Liquidazione del TFR

Il TFR rappresenta un credito del

lavoratore che matura progressivamente

nel corso del rapporto e che rappresenta i

caratteri della certezza e liquidità.

Non è però esigibile, tranne il caso di

anticipazione, e il diritto al suo pagamento

si perfeziona al momento della risoluzione

del rapporto

I contratti collettivi possono fissare un

termine, a partire dalla data di cessazione

del rapporto, entro il quale il datore di

lavoro deve eseguire questa prestazione.

Se però nel contratto non vengono

indicati termini, il creditore può esigere

immediatamente l’importo.

Il diritto al TFR si prescrive in 5 anni,

che decorrono dalla cessazione del

rapporto di lavoro

Fondo di Garanzia: il Fondo di Garanzia interviene per il pagamento del TFR in caso di insolvenza

del datore di lavoro.

Il Fondo di Garanzia è istituito presso l’Inps; il datore di lavoro contribuisce al finanziamento del

Fondo con il versamento di un contributo pari allo 0,20% della retribuzione imponibile

L' art. 8 della Direttiva 80/987/CEE del 20

ottobre 1980, trasfusa in direttiva 94/08

CEE tutela i lavoratori subordinati in

caso di insolvenza del datore di lavoro,

non solo per i crediti di lavoro ,ma anche

per la posizione di previdenza

complementare

Il Fondo di garanzia (art. 5 del d.lgs. n.

80/1992) tutela il lavoratore quando il

datore di lavoro insolvente ometta di

versare i contributi alle forme di

previdenza complementare, ovvero ne

versi in misura minore

Il fondo è finanziato da una quota del

contributo di solidarietà (comma 2

dell'art. 9-bis del D.L. n. 103/1991

convertito, con modificazioni, nella

legge n. 166/1991), a carico del datore di

lavoro, sulle somme versate alla

previdenza complementare

15

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Pagamento del TFR maturato: il

TFR maturato viene liquidato

direttamente dal datore di lavoro.

Fanno eccezione le quote di TFR per le

aziende con almeno 50 dipendenti che

vengono liquidate dal Fondo Tesoreria

dell’INPS.

In caso di trasferimento d’azienda, il datore

di lavoro che deve corrispondere l’intero

trattamento è l’imprenditore che ha

acquistato l’azienda; il datore cedente non

è infatti obbligato a pagare le quote di TFR

maturate durante il periodo in cui il

rapporto si è svolto con lui

Per le aziende con almeno 50

dipendenti, le quote di TFR di

competenza del Fondo Tesoreria

dell’INPS vengono anticipate dal

datore di lavoro, salvo conguaglio.

Il recupero viene effettuato in via

prioritaria sui contributi dovuti al

Fondo riferiti al mese di erogazione

del TFR e, in caso di incapienza dei

contributi obbligatori (IVS e altri

minori) dovuti all’INPS

L’importo di competenza del Fondo anticipato dal datore

di lavoro non può, in ogni caso, eccedere l’ammontare dei

contributi dovuti dallo stesso al Fondo e agli altri enti

previdenziali con la denuncia mensile contributiva

(DM20/2).

Qualora si verifichi tale ipotesi, il datore di lavoro deve

comunicare al Fondo tale incapienza complessiva, in modo che

lo stesso provveda, entro 30 giorni, all’erogazione dell’importo

delle prestazioni per la quota parte di sua competenza

Alla cessazione del rapporto possono essere erogate, oltre al TFR solo le indennità aventi natura

diversa dallo stesso, anche se collegate alla cessazione del rapporto.

Questo principio è assoluto e riguarda ogni accordo collettivo.

Risultano compatibili con il TFR le indennità di tipo risarcitorio (es. indennità supplementare dei

dirigenti), indennità pattuite per incentivare la cessazione del rapporto di lavoro e le indennità

corrisposte per eventi particolari (es. invalidità) e non collegate quindi alla cessazione del rapporto.

Sono inoltre compatibili i trattamenti di tipo previdenziale, quali gli accantonamenti di contributi a

carico del lavoratore e del datore di lavoro in un fondo collettivo destinato a tutti i lavoratori secondo

principi mutualistici e di solidarietà

16

AIRU – Associazione Italiana Risorse Umane (33) – 2016

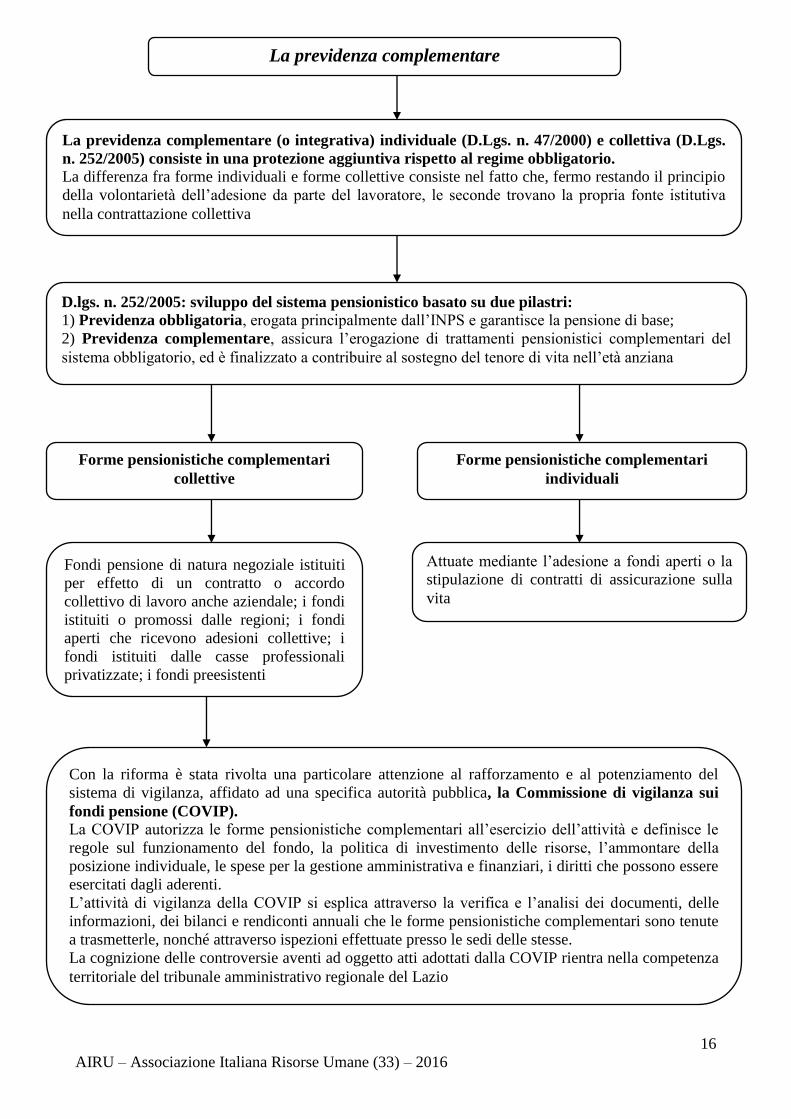

La previdenza complementare

La previdenza complementare (o integrativa) individuale (D.Lgs. n. 47/2000) e collettiva (D.Lgs.

n. 252/2005) consiste in una protezione aggiuntiva rispetto al regime obbligatorio.

La differenza fra forme individuali e forme collettive consiste nel fatto che, fermo restando il principio

della volontarietà dell’adesione da parte del lavoratore, le seconde trovano la propria fonte istitutiva

nella contrattazione collettiva

D.lgs. n. 252/2005: sviluppo del sistema pensionistico basato su due pilastri:

1) Previdenza obbligatoria, erogata principalmente dall’INPS e garantisce la pensione di base;

2) Previdenza complementare, assicura l’erogazione di trattamenti pensionistici complementari del

sistema obbligatorio, ed è finalizzato a contribuire al sostegno del tenore di vita nell’età anziana

Forme pensionistiche complementari

collettive

Forme pensionistiche complementari

individuali

Fondi pensione di natura negoziale istituiti

per effetto di un contratto o accordo

collettivo di lavoro anche aziendale; i fondi

istituiti o promossi dalle regioni; i fondi

aperti che ricevono adesioni collettive; i

fondi istituiti dalle casse professionali

privatizzate; i fondi preesistenti

Attuate mediante l’adesione a fondi aperti o la

stipulazione di contratti di assicurazione sulla

vita

Con la riforma è stata rivolta una particolare attenzione al rafforzamento e al potenziamento del

sistema di vigilanza, affidato ad una specifica autorità pubblica, la Commissione di vigilanza sui

fondi pensione (COVIP).

La COVIP autorizza le forme pensionistiche complementari all’esercizio dell’attività e definisce le

regole sul funzionamento del fondo, la politica di investimento delle risorse, l’ammontare della

posizione individuale, le spese per la gestione amministrativa e finanziari, i diritti che possono essere

esercitati dagli aderenti.

L’attività di vigilanza della COVIP si esplica attraverso la verifica e l’analisi dei documenti, delle

informazioni, dei bilanci e rendiconti annuali che le forme pensionistiche complementari sono tenute

a trasmetterle, nonché attraverso ispezioni effettuate presso le sedi delle stesse.

La cognizione delle controversie aventi ad oggetto atti adottati dalla COVIP rientra nella competenza

territoriale del tribunale amministrativo regionale del Lazio

17

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Destinatari della previdenza complementare collettiva: alle forme pensionistiche complementari

di carattere collettivo possono aderire:

- I lavoratori dipendenti sia del settore privato che del settore pubblico, compresi i lavoratori

assunti in base alle tipologie contrattuali previste dal D.lgs. n. 276/2003;

- Lavoratori autonomi e liberi professionisti;

- Soci lavoratori di cooperative;

- Soggetti che svolgono lavori di cura non retribuiti derivanti da responsabilità familiari

Per i lavoratori dipendenti e per i soci lavoratori di cooperative di produzione e lavoro i fondi possono

essere istituiti esclusivamente in regime di contribuzione definita, mentre per i lavoratori autonomi e i

liberi professionisti possono essere istituiti fondi anche in regime di prestazione definita

Tipologie di fondi pensione:

Fondi negoziali: comunemente detti

“chiusi”, originati da contratti collettivi di

lavoro o da accordi sindacali, oppure, entro

certe condizioni, da accordi tra lavoratori o

da regolamenti aziendali

Fondi pensione aperti, promossi e

costituiti dagli enti abilitati alla gestione

delle risorse (SIM, banche, società

fiduciarie, compagnie di assicurazione,

fondi comuni d’investimento)

I fondi pensione sono finanziati mediante contribuzione posta a carico

dei lavoratori e dei datori di lavoro o dei committenti e attraverso il

conferimento del TFR maturando (Art. 8, D.lgs. n. 252/2005)

Per i lavoratori autonomi e i liberi professionisti il finanziamento è attuato mediante

contribuzioni a carico dei soggetti stessi.

Ferma restando la facoltà per tutti i lavoratori di determinare liberamente l’entità della contribuzione a

proprio carico, relativamente ai lavoratori dipendenti che aderiscono ai fondi con adesione su base

collettiva, le modalità e la misura minima della contribuzione a carico del datore di lavoro e del

lavoratore possono essere fissati dai contratti e dagli accordi collettivi, anche aziendali.

Il contributo da destinare alle forme pensionistiche complementari è stabilito in cifra fissa oppure:

- Per i lavoratori dipendenti, in percentuale della retribuzione assunta per il calcolo del TFR o

con riferimento ad elementi particolari della retribuzione stessa;

- Per i lavoratori autonomi, in percentuale del reddito di lavoro autonomo dichiarato ai fini

IRPEF relativo al periodo d’imposta precedente;

- Per i lavoratori soci di società cooperative, in percentuale della retribuzione assunta per il

calcolo del TFR ovvero degli imponibili considerati ai fini dei contributi previdenziali

obbligatori ovvero in percentuale del reddito di lavoro autonomo dichiarato ai fini IRPEF

relativo al periodo d’imposta precedente

18

AIRU – Associazione Italiana Risorse Umane (33) – 2016

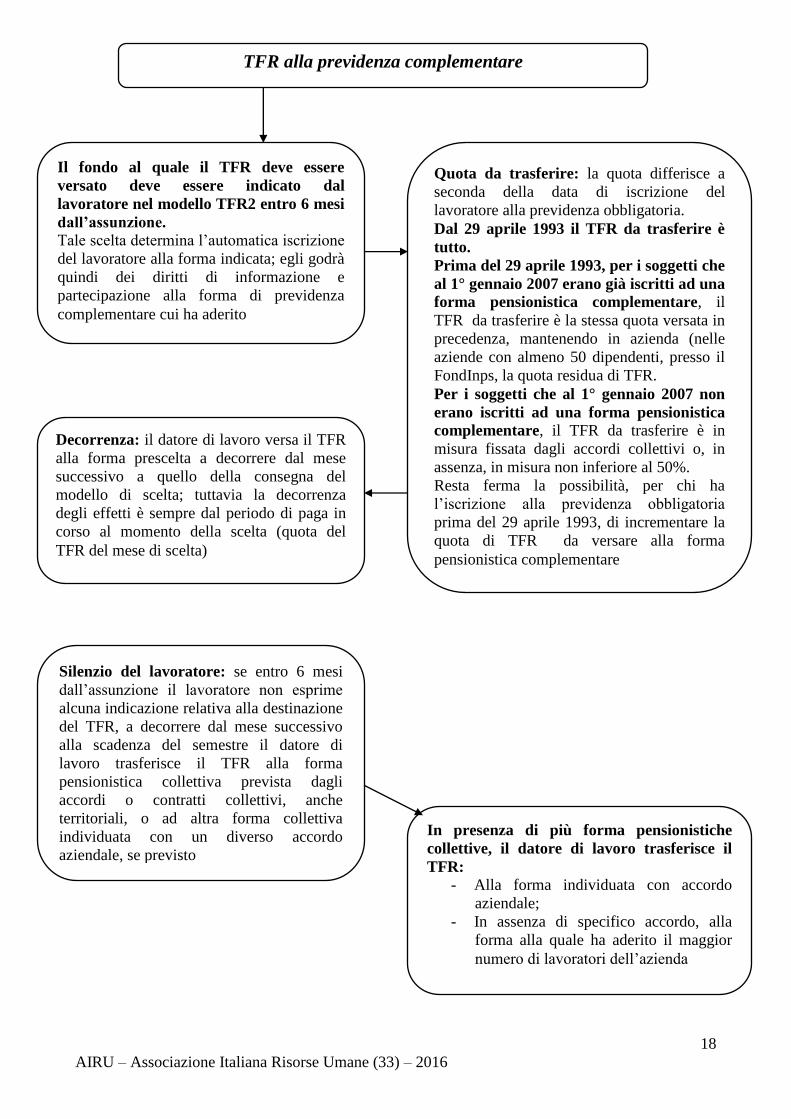

TFR alla previdenza complementare

Il fondo al quale il TFR deve essere

versato deve essere indicato dal

lavoratore nel modello TFR2 entro 6 mesi

dall’assunzione.

Tale scelta determina l’automatica iscrizione

del lavoratore alla forma indicata; egli godrà

quindi dei diritti di informazione e

partecipazione alla forma di previdenza

complementare cui ha aderito

Quota da trasferire: la quota differisce a

seconda della data di iscrizione del

lavoratore alla previdenza obbligatoria.

Dal 29 aprile 1993 il TFR da trasferire è

tutto.

Prima del 29 aprile 1993, per i soggetti che

al 1° gennaio 2007 erano già iscritti ad una

forma pensionistica complementare, il

TFR da trasferire è la stessa quota versata in

precedenza, mantenendo in azienda (nelle

aziende con almeno 50 dipendenti, presso il

FondInps, la quota residua di TFR.

Per i soggetti che al 1° gennaio 2007 non

erano iscritti ad una forma pensionistica

complementare, il TFR da trasferire è in

misura fissata dagli accordi collettivi o, in

assenza, in misura non inferiore al 50%.

Resta ferma la possibilità, per chi ha

l’iscrizione alla previdenza obbligatoria

prima del 29 aprile 1993, di incrementare la

quota di TFR da versare alla forma

pensionistica complementare

Decorrenza: il datore di lavoro versa il TFR

alla forma prescelta a decorrere dal mese

successivo a quello della consegna del

modello di scelta; tuttavia la decorrenza

degli effetti è sempre dal periodo di paga in

corso al momento della scelta (quota del

TFR del mese di scelta)

Silenzio del lavoratore: se entro 6 mesi

dall’assunzione il lavoratore non esprime

alcuna indicazione relativa alla destinazione

del TFR, a decorrere dal mese successivo

alla scadenza del semestre il datore di

lavoro trasferisce il TFR alla forma

pensionistica collettiva prevista dagli

accordi o contratti collettivi, anche

territoriali, o ad altra forma collettiva

individuata con un diverso accordo

aziendale, se previsto

In presenza di più forma pensionistiche

collettive, il datore di lavoro trasferisce il

TFR:

- Alla forma individuata con accordo

aziendale;

- In assenza di specifico accordo, alla

forma alla quale ha aderito il maggior

numero di lavoratori dell’azienda

19

AIRU – Associazione Italiana Risorse Umane (33) – 2016

Anticipazioni al lavoratore

Gli iscritti alle forme pensionistiche complementari possono

chiedere un’anticipazione della posizione individuale maturata, con i

tempi, per i motivi e con le seguenti misure:

Anzianità di

iscrizione al fondo

Motivi Quota massima

anticipabile

Qualsiasi Spese sanitarie a seguito di gravissime

situazioni relative al lavoratore stesso, al

coniuge e ai figli per terapie e interventi

straordinari riconosciuti dalle competenti

strutture pubbliche

75%

Almeno 8 anni Acquisto della prima casa di abitazione per

sé o per i figli

75%

Almeno 8 anni Realizzazione degli interventi di

manutenzione, restauro, ristrutturazione

della prima casa di abitazione

75%

Almeno 8 anni Ulteriori esigenze 30%

Ai fini della determinazione

dell’anzianità, sono considerati utili tutti i

periodi di partecipazione alle forme

pensionistiche complementari maturati

dall’aderente, per i quali lo stesso non abbia

esercitato il riscatto totale della posizione

individuale Le somme percepite a titolo di anticipazione

non possono mai eccedere, complessivamente,

il 75% del totale dei versamenti, comprese le

quote del TFR, maggiorati delle plusvalenze

tempo per tempo realizzate, effettuati alle forme

pensionistiche complementari a decorrere dal

primo momento di iscrizione alle predette forme

Reintegrazione: le anticipazioni possono

essere successivamente reintegrate, a scelta

dell’aderente, in qualsiasi momento anche

attraverso contribuzioni annuali eccedenti il

limite di 5.164,57 euro

20

AIRU – Associazione Italiana Risorse Umane (33) – 2016

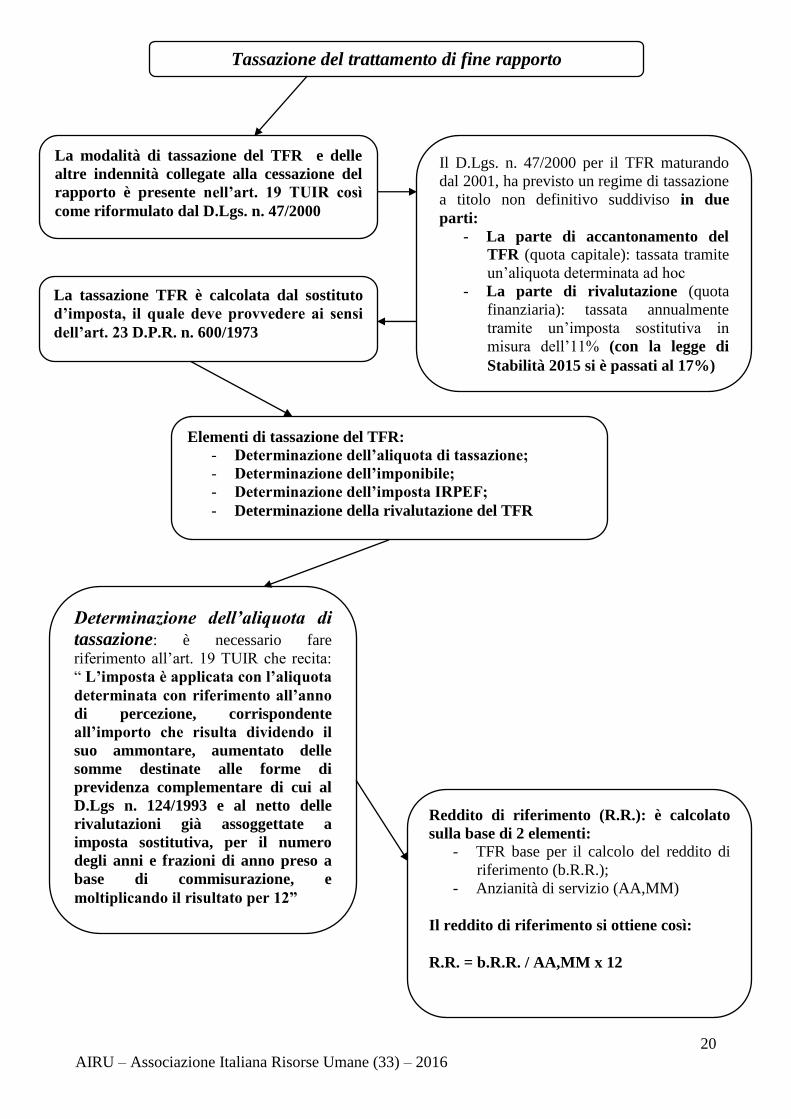

Tassazione del trattamento di fine rapporto

La modalità di tassazione del TFR e delle

altre indennità collegate alla cessazione del

rapporto è presente nell’art. 19 TUIR così

come riformulato dal D.Lgs. n. 47/2000

Il D.Lgs. n. 47/2000 per il TFR maturando

dal 2001, ha previsto un regime di tassazione

a titolo non definitivo suddiviso in due

parti:

- La parte di accantonamento del

TFR (quota capitale): tassata tramite

un’aliquota determinata ad hoc

- La parte di rivalutazione (quota

finanziaria): tassata annualmente

tramite un’imposta sostitutiva in

misura dell’11% (con la legge di

Stabilità 2015 si è passati al 17%)

La tassazione TFR è calcolata dal sostituto

d’imposta, il quale deve provvedere ai sensi

dell’art. 23 D.P.R. n. 600/1973

Elementi di tassazione del TFR:

- Determinazione dell’aliquota di tassazione;

- Determinazione dell’imponibile;

- Determinazione dell’imposta IRPEF;

- Determinazione della rivalutazione del TFR

Determinazione dell’aliquota di

tassazione: è necessario fare

riferimento all’art. 19 TUIR che recita:

“ L’imposta è applicata con l’aliquota

determinata con riferimento all’anno

di percezione, corrispondente

all’importo che risulta dividendo il

suo ammontare, aumentato delle

somme destinate alle forme di

previdenza complementare di cui al

D.Lgs n. 124/1993 e al netto delle

rivalutazioni già assoggettate a

imposta sostitutiva, per il numero

degli anni e frazioni di anno preso a

base di commisurazione, e

moltiplicando il risultato per 12”

Reddito di riferimento (R.R.): è calcolato

sulla base di 2 elementi:

- TFR base per il calcolo del reddito di

riferimento (b.R.R.);

- Anzianità di servizio (AA,MM)

Il reddito di riferimento si ottiene così:

R.R. = b.R.R. / AA,MM x 12

21

AIRU – Associazione Italiana Risorse Umane (33) – 2016

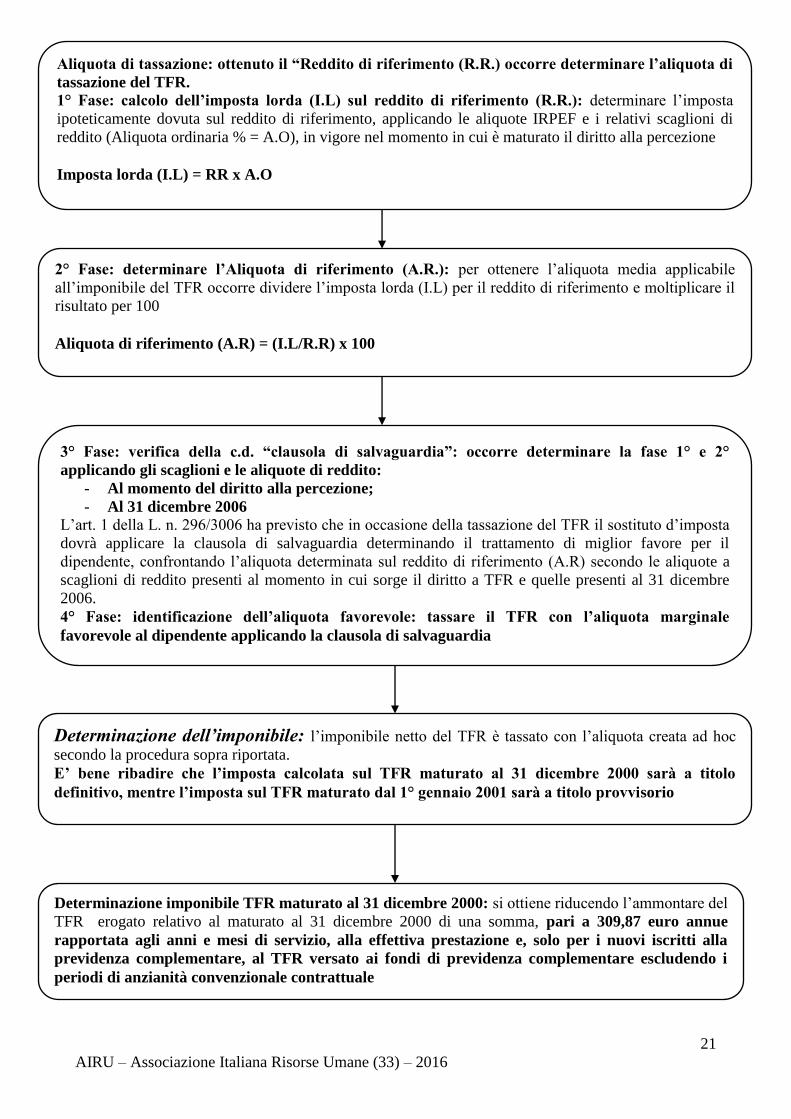

Aliquota di tassazione: ottenuto il “Reddito di riferimento (R.R.) occorre determinare l’aliquota di

tassazione del TFR.

1° Fase: calcolo dell’imposta lorda (I.L) sul reddito di riferimento (R.R.): determinare l’imposta

ipoteticamente dovuta sul reddito di riferimento, applicando le aliquote IRPEF e i relativi scaglioni di

reddito (Aliquota ordinaria % = A.O), in vigore nel momento in cui è maturato il diritto alla percezione

Imposta lorda (I.L) = RR x A.O

2° Fase: determinare l’Aliquota di riferimento (A.R.): per ottenere l’aliquota media applicabile

all’imponibile del TFR occorre dividere l’imposta lorda (I.L) per il reddito di riferimento e moltiplicare il

risultato per 100

Aliquota di riferimento (A.R) = (I.L/R.R) x 100

3° Fase: verifica della c.d. “clausola di salvaguardia”: occorre determinare la fase 1° e 2°

applicando gli scaglioni e le aliquote di reddito:

- Al momento del diritto alla percezione;

- Al 31 dicembre 2006

L’art. 1 della L. n. 296/3006 ha previsto che in occasione della tassazione del TFR il sostituto d’imposta

dovrà applicare la clausola di salvaguardia determinando il trattamento di miglior favore per il

dipendente, confrontando l’aliquota determinata sul reddito di riferimento (A.R) secondo le aliquote a

scaglioni di reddito presenti al momento in cui sorge il diritto a TFR e quelle presenti al 31 dicembre

2006.

4° Fase: identificazione dell’aliquota favorevole: tassare il TFR con l’aliquota marginale

favorevole al dipendente applicando la clausola di salvaguardia

Determinazione dell’imponibile: l’imponibile netto del TFR è tassato con l’aliquota creata ad hoc

secondo la procedura sopra riportata.

E’ bene ribadire che l’imposta calcolata sul TFR maturato al 31 dicembre 2000 sarà a titolo

definitivo, mentre l’imposta sul TFR maturato dal 1° gennaio 2001 sarà a titolo provvisorio

Determinazione imponibile TFR maturato al 31 dicembre 2000: si ottiene riducendo l’ammontare del

TFR erogato relativo al maturato al 31 dicembre 2000 di una somma, pari a 309,87 euro annue

rapportata agli anni e mesi di servizio, alla effettiva prestazione e, solo per i nuovi iscritti alla

previdenza complementare, al TFR versato ai fondi di previdenza complementare escludendo i

periodi di anzianità convenzionale contrattuale

22

AIRU – Associazione Italiana Risorse Umane (33) – 2016

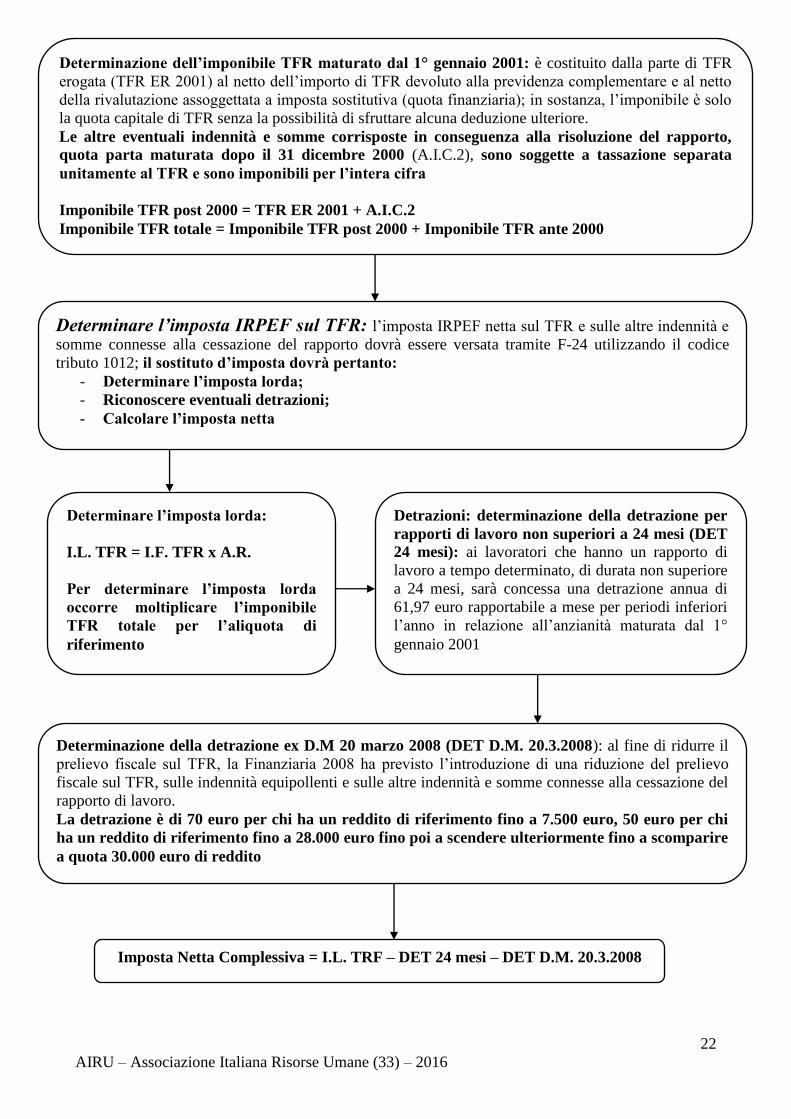

Determinazione dell’imponibile TFR maturato dal 1° gennaio 2001: è costituito dalla parte di TFR

erogata (TFR ER 2001) al netto dell’importo di TFR devoluto alla previdenza complementare e al netto

della rivalutazione assoggettata a imposta sostitutiva (quota finanziaria); in sostanza, l’imponibile è solo

la quota capitale di TFR senza la possibilità di sfruttare alcuna deduzione ulteriore.

Le altre eventuali indennità e somme corrisposte in conseguenza alla risoluzione del rapporto,

quota parta maturata dopo il 31 dicembre 2000 (A.I.C.2), sono soggette a tassazione separata

unitamente al TFR e sono imponibili per l’intera cifra

Imponibile TFR post 2000 = TFR ER 2001 + A.I.C.2

Imponibile TFR totale = Imponibile TFR post 2000 + Imponibile TFR ante 2000

Determinare l’imposta IRPEF sul TFR: l’imposta IRPEF netta sul TFR e sulle altre indennità e

somme connesse alla cessazione del rapporto dovrà essere versata tramite F-24 utilizzando il codice

tributo 1012; il sostituto d’imposta dovrà pertanto:

- Determinare l’imposta lorda;

- Riconoscere eventuali detrazioni;

- Calcolare l’imposta netta

Determinare l’imposta lorda:

I.L. TFR = I.F. TFR x A.R.

Per determinare l’imposta lorda

occorre moltiplicare l’imponibile

TFR totale per l’aliquota di

riferimento

Detrazioni: determinazione della detrazione per

rapporti di lavoro non superiori a 24 mesi (DET

24 mesi): ai lavoratori che hanno un rapporto di

lavoro a tempo determinato, di durata non superiore

a 24 mesi, sarà concessa una detrazione annua di

61,97 euro rapportabile a mese per periodi inferiori

l’anno in relazione all’anzianità maturata dal 1°

gennaio 2001

Determinazione della detrazione ex D.M 20 marzo 2008 (DET D.M. 20.3.2008): al fine di ridurre il

prelievo fiscale sul TFR, la Finanziaria 2008 ha previsto l’introduzione di una riduzione del prelievo

fiscale sul TFR, sulle indennità equipollenti e sulle altre indennità e somme connesse alla cessazione del

rapporto di lavoro.

La detrazione è di 70 euro per chi ha un reddito di riferimento fino a 7.500 euro, 50 euro per chi

ha un reddito di riferimento fino a 28.000 euro fino poi a scendere ulteriormente fino a scomparire

a quota 30.000 euro di reddito

Imposta Netta Complessiva = I.L. TRF – DET 24 mesi – DET D.M. 20.3.2008

23

AIRU – Associazione Italiana Risorse Umane (33) – 2016

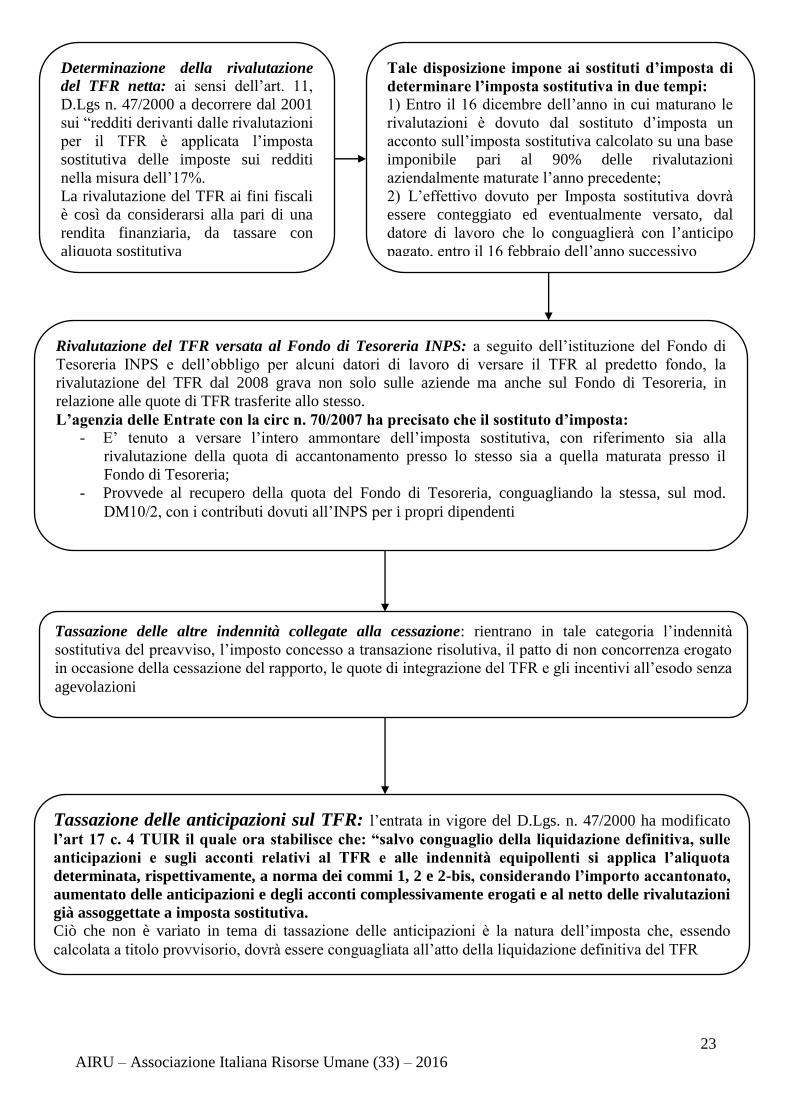

Determinazione della rivalutazione

del TFR netta: ai sensi dell’art. 11,

D.Lgs n. 47/2000 a decorrere dal 2001

sui “redditi derivanti dalle rivalutazioni

per il TFR è applicata l’imposta

sostitutiva delle imposte sui redditi

nella misura dell’17%.

La rivalutazione del TFR ai fini fiscali

è così da considerarsi alla pari di una

rendita finanziaria, da tassare con

aliquota sostitutiva

Tale disposizione impone ai sostituti d’imposta di

determinare l’imposta sostitutiva in due tempi:

1) Entro il 16 dicembre dell’anno in cui maturano le

rivalutazioni è dovuto dal sostituto d’imposta un

acconto sull’imposta sostitutiva calcolato su una base

imponibile pari al 90% delle rivalutazioni

aziendalmente maturate l’anno precedente;

2) L’effettivo dovuto per Imposta sostitutiva dovrà

essere conteggiato ed eventualmente versato, dal

datore di lavoro che lo conguaglierà con l’anticipo

pagato, entro il 16 febbraio dell’anno successivo

Rivalutazione del TFR versata al Fondo di Tesoreria INPS: a seguito dell’istituzione del Fondo di

Tesoreria INPS e dell’obbligo per alcuni datori di lavoro di versare il TFR al predetto fondo, la

rivalutazione del TFR dal 2008 grava non solo sulle aziende ma anche sul Fondo di Tesoreria, in

relazione alle quote di TFR trasferite allo stesso.

L’agenzia delle Entrate con la circ n. 70/2007 ha precisato che il sostituto d’imposta:

- E’ tenuto a versare l’intero ammontare dell’imposta sostitutiva, con riferimento sia alla

rivalutazione della quota di accantonamento presso lo stesso sia a quella maturata presso il

Fondo di Tesoreria;

- Provvede al recupero della quota del Fondo di Tesoreria, conguagliando la stessa, sul mod.

DM10/2, con i contributi dovuti all’INPS per i propri dipendenti

Tassazione delle altre indennità collegate alla cessazione: rientrano in tale categoria l’indennità

sostitutiva del preavviso, l’imposto concesso a transazione risolutiva, il patto di non concorrenza erogato

in occasione della cessazione del rapporto, le quote di integrazione del TFR e gli incentivi all’esodo senza

agevolazioni

Tassazione delle anticipazioni sul TFR: l’entrata in vigore del D.Lgs. n. 47/2000 ha modificato

l’art 17 c. 4 TUIR il quale ora stabilisce che: “salvo conguaglio della liquidazione definitiva, sulle

anticipazioni e sugli acconti relativi al TFR e alle indennità equipollenti si applica l’aliquota

determinata, rispettivamente, a norma dei commi 1, 2 e 2-bis, considerando l’importo accantonato,

aumentato delle anticipazioni e degli acconti complessivamente erogati e al netto delle rivalutazioni

già assoggettate a imposta sostitutiva.

Ciò che non è variato in tema di tassazione delle anticipazioni è la natura dell’imposta che, essendo

calcolata a titolo provvisorio, dovrà essere conguagliata all’atto della liquidazione definitiva del TFR

24

AIRU – Associazione Italiana Risorse Umane (33) – 2016

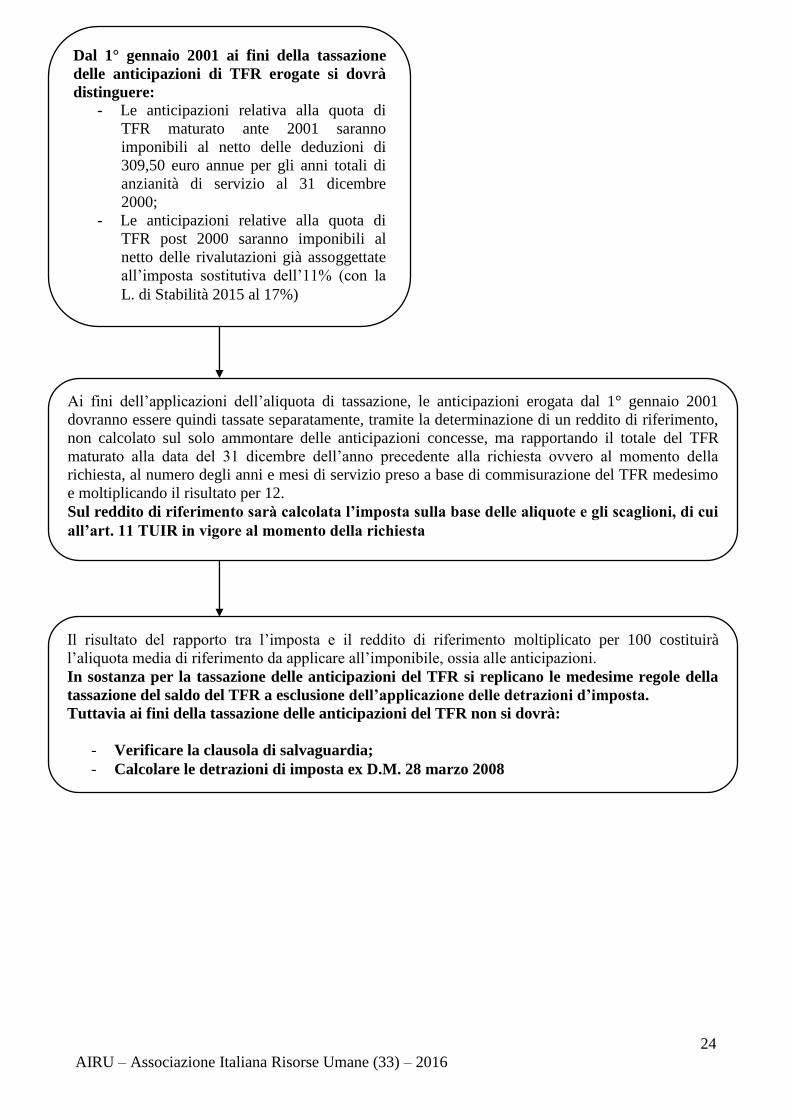

Dal 1° gennaio 2001 ai fini della tassazione

delle anticipazioni di TFR erogate si dovrà

distinguere:

- Le anticipazioni relativa alla quota di

TFR maturato ante 2001 saranno

imponibili al netto delle deduzioni di

309,50 euro annue per gli anni totali di

anzianità di servizio al 31 dicembre

2000;

- Le anticipazioni relative alla quota di

TFR post 2000 saranno imponibili al

netto delle rivalutazioni già assoggettate

all’imposta sostitutiva dell’11% (con la

L. di Stabilità 2015 al 17%)

Ai fini dell’applicazioni dell’aliquota di tassazione, le anticipazioni erogata dal 1° gennaio 2001

dovranno essere quindi tassate separatamente, tramite la determinazione di un reddito di riferimento,

non calcolato sul solo ammontare delle anticipazioni concesse, ma rapportando il totale del TFR

maturato alla data del 31 dicembre dell’anno precedente alla richiesta ovvero al momento della

richiesta, al numero degli anni e mesi di servizio preso a base di commisurazione del TFR medesimo

e moltiplicando il risultato per 12.

Sul reddito di riferimento sarà calcolata l’imposta sulla base delle aliquote e gli scaglioni, di cui

all’art. 11 TUIR in vigore al momento della richiesta

Il risultato del rapporto tra l’imposta e il reddito di riferimento moltiplicato per 100 costituirà

l’aliquota media di riferimento da applicare all’imponibile, ossia alle anticipazioni.

In sostanza per la tassazione delle anticipazioni del TFR si replicano le medesime regole della

tassazione del saldo del TFR a esclusione dell’applicazione delle detrazioni d’imposta.

Tuttavia ai fini della tassazione delle anticipazioni del TFR non si dovrà:

- Verificare la clausola di salvaguardia;

- Calcolare le detrazioni di imposta ex D.M. 28 marzo 2008