Guida all’ANTICIPAZIONE del TFR -...

17

Guida all’ANTICIPAZIONE del TFR

Transcript of Guida all’ANTICIPAZIONE del TFR -...

Guida all’ANTICIPAZIONE delTFR

INDICE• REGOLE• SPESE SANITARIE• ACQUISTO e/o RISTRUTTURAZIONE PRIMA e SECONDA CASA-1• ACQUISTO e/o RISTRUTTURAZIONE PRIMA CASA-2• RISCATTO / RINCONGIUNZIONE PERIODI CONTRIBUTIVI• DECURTAZIONI o ESTINZIONI MUTUO IPOTECARIO• SPESE da sostenere durante il PERIODO DI CONGEDO PER FORMAZIONE• SPESE da sostenere durante il PERIODO DI CONGEDO PARENTALI – MALATTIA

FIGLIO – ASPETTATIVA AGGIUNTIVA PUERPERIO• SPESE LEGALI• SPESE FUNERARIE• RIPIANAMENTO SCOPERTO DI CONTO CORRENTE• ACQUISTO AUTOVETTURA PER LAVORATORE PORTATORE DI HANDICAP• ANTICIPAZIONE SU PREVENTIVO e MODALITA’ DI EROGAZIONE• FONTI NORMATIVE - 1• FONTI NORMATIVE - 2

Edizione settembre 2010by Centro Studi Libero/SINFUB

REGOLE

Le condizioni per ottenere un’anticipazione del Trattamento di Fine Rapporto sono:

essere assunti a tempo indeterminato con almeno 8 anni di anzianità di servizio;

che le richieste non abbiano già raggiunto o il 10% dei dipendenti con almeno 8

anni di servizio edo il 4% del numero complessivo di

dipendenti assunti a tempo indeterminato al 1° gennaio di ogni anno.

L’importo massimo anticipabile è pari al 70% del TFR lordo maturato al mese precedente la domanda.

SPESE SANITARIESPESE SANITARIE per terapie e interventi straordinari a beneficio:

del lavoratoredel coniuge o del conviventedei figli e degli altri familiari a carico (con le regole previste per l’erogazione degli assegni familiari)delle persone per le quali il lavoratore ha il c.d. “obbligo alimentare”

L’anticipazione è concessa anche per le spese complementari essenziali, quali ad esempio

Spese per viaggi

Spese per assistenza accompagnatore

DOCUMENTAZIONE1) Domanda

2) Dichiarazione della struttura pubblica che attesti la necessità delle terapie o degli interventi straordinari

3) Preventivi di spesa delle strutture sanitarie che effettueranno le terapie o l’intervento

4) Nel caso in cui le spese non siano riferite al lavoratore, autocertificazione dello stato di famiglia

5) Fatture, ricevute fiscali od altra documentazione fiscalmente valida attinente la spesa sostenuta

ACQUISTO e/o RISTRUTTURAZIONEPRIMA e SECONDA CASA – 1

ACQUISTO e/o RISTRUTTURAZIONE PRIMA CASA per sé o per i figli maggiorenni

PRIMA CASA – Casa stabile e ordinaria del dipendente, non necessariamente sita nel comune della sede di lavoro, l’importante è che consenta il pendolarismo giornaliero alla sede di lavoro.

LIMITI – L’anticipazione è concessa a condizione che il dipendente, il coniuge (anche in regime di separazione legale dei beni) ed i figli conviventi

NON siano proprietari di unità immobiliari abitative adeguate (anche se locate o cedute in uso a parenti o a terzi –sia a titolo oneroso sia titolo gratuito- nell’ambito del comune della sede di lavoro e nell’ambito del comune ove è stato eletto il domicilio

Siano titolari della sola nuda proprietà di unità immobiliare abitativa adeguata gravata da usufrutto per legge o successione e/o di comproprietà pro indiviso fino al 50%

Se l’anticipazione è richiesta per il figlio maggiorenne non convivente o che si distacca dal nucleo familiare stabilendo altrove il proprio domicilio, occorre che quest’ultimo (e gli eventuali componenti del suo nucleo familiare) NON sia proprietario di unità immobiliare abitativa adeguata (anche se locate o cedute in uso a parenti o a terzi –sia a titolo oneroso sia titolo gratuito- nell’ambito del comune della sede di lavoro e nell’ambito del comune ove è stato eletto il domicilio).

Rientrano in questa causale1) Acquisto da terzi della prima casa del dipendente

richiedente e del relativo nucleo familiare o per il figlio maggiorenne, a condizione che l’atto di compravendita non sia stato stipulato da oltre 6 mesi

2) Acquisto da terzi della prima casa per il proprio nucleo familiare in presenza di unità abitativa INADEGUATA, per tale intendendosi quella avente un numero di vani (esclusi cucina, servizi, ripostigli e accessori) inferiore al numero dei componenti il nucleo familiare del lavoratore

3) Costruzione prima casa di abitazione per il nucleo familiare o per il figlio maggiorenne

4) Acquisto in cooperativa per prima casa di abitazione per il nucleo familiare o per il figlio maggiorenne

5) Ristrutturazione della prima casa di abitazione per il nucleo familiare o per il figlio maggiorenne

6) Acquisto prima casa di abitazione a patto che l’abitazione già di proprietà ed idonea sia messa in vendita

7) Ampliamento prima casa di abitazione già di proprietà insufficiente in quanto non adeguata

8) Acquisto di GARAGE o POSTO AUTO a condizione che sia collegato alla proprietà della prima casa di abitazione (pertinenza)

1) Acquisto o ristrutturazione della SECONDA CASA destinata a residenza saltuaria del dipendente e del proprio nucleo familiare.

ACQUISTO e/o RISTRUTTURAZIONEPRIMA CASA – 2

PER L’ACQUISTO DELLA PRIMA CASA DI ABITAZIONE L’ANTICIPAZIONE VA COMMISURATA A:

• spesa da sostenere per l’acquisto dell’immobile così come risultante dall’atto notarile definitivo o dalle fatture, maggiorata delle spese notarili e dall’imposta di registro inerente l’acquisto;

• spese di urbanizzazione, se presenti;

• importo residuo dell’eventuale mutuo gravante sull’immobile venduto, come desumibile da idonea quietanza d’estinzione, al quale andranno sottratti

– l’importo dell’eventuale nuovo mutuo concesso allo stesso titolo al dipendente o ad altri componenti del nucleo familiare e

– l’eventuale anticipo del TFR concesso sempre per la stessa finalità ad altri componenti del nucleo familiare;

• nel caso di vendita contestuale di altra casa idonea al nucleo familiare, l’importo erogabile sarà commisurato alla differenza tra l’importo derivante dalla vendita e quello derivante dall’acquisto (eventualmente maggiorato delle spese accessorie).

La richiesta è reiterabile se sono trascorsi almeno 5 anni dalla domanda precedente.

RISCATTO / RICONGIUNZIONEPERIODI CONTRIBUTIVI

RICONGIUNZIONE / RISCATTO DI PERIODI CONTRIBUTIVI

L’anticipazione può essere chiesta a condizione che la ricongiunzione / riscatto dei periodi contributivi:

sia riferita al dipendente

sia pagata in unica soluzione

DECURTAZIONE O ESTINZIONEMUTUO IPOTECARIO

DECURTAZIONE O ESTINZIONE MUTUO IPOTECARIO

L’anticipazione può essere chiesta a condizione che:

il mutuo da decurtare od estinguere sia stato contratto per l’acquisto della prima casa di abitazione per sé e per i figli

per l’acquisto originario non si sia ottenuta l’anticipazione del TFR

SPESE DA SOSTENERE DURANTE IL PERIODO IN CUI SI FRUISCE DEI CONGEDI DI FORMAZIONE E DI

FORMAZIONE CONTINUA

SPESE DA SOSTENERE DURANTE LA FRUIZIONE DEI CONGEDI DI FORMAZIONE E DI FORMAZIONE CONTINUA (LEGGE 53/2000, ARTT. 5 E 6)

L’anticipazione può essere chiesta per:

il completamento della scuola dell’obbligo

il conseguimento del titolo di studio di 2° grado, del diploma universitario o della laurea

la partecipazione ad attività formative diverse da quelle poste in essere o finanziate dal datore di lavoro

il proseguimento dei percorsi formativi -c.d.“formazione continua”- per accrescere competenze/conoscenze personali del dipendente.

L’importo concedibile è commisurato a:

• ammontare della retribuzione non corrisposta nel periodo di assenza

• costo del riscatto previdenziale per il periodo di assenza, che deve essere documentato al momento della presentazione della richiesta

• ulteriori spese –documentate- sostenute per la finalità oggetto della richiesta

SPESE DA SOSTENERE NEL PERIODO IN CUI SI USUFRUISCE DEI CONGEDI PARENTALI / CONGEDO PER

MALATTIA DEL FIGLIO O NEI TRE MESI DI ASPETTATIVA AGGIUNTIVA PER PUERPERIO

SPESE DA SOSTENERE NEL PERIODO DI FRUIZIONE ° DEI CONGEDI PARENTALI (art-5 D.Lgs 151/2001)° DEL CONGEDO PER MALATTIA DEL FIGLIO DI ETA’ NON SUPERIORE A TRE ANNI (ART. 47 D.LGS. 151/2001)

° TRE MESI DI ASPETTATIVA AGGIUNTIVA PER PUERPERIO –Accordo Armonizzazione-

L’importo concedibile è commisurato a:

•ammontare della retribuzione non corrisposta nel periodo di assenza•costo del riscatto previdenziale per il periodo di assenza, che deve essere documentato al momento della presentazione della richiesta•ulteriori spese –documentate- sostenute per la finalità oggetto della richiesta

SPESE LEGALI

SPESE LEGALI

L’anticipazione può essere chiesta a condizione che la controversia veda come parte il dipendente.

SPESE FUNERARIE

SPESE FUNERARIE

L’anticipazione può essere chiesta per le spese funerarie:

• del coniuge (anche legalmente separato)

• parenti entro il 2° grado (anche non conviventi)

• ulteriori componenti della famiglia iscritti nello stato di famiglia

• altri parenti od affini purché conviventi

RIPIANAMENTO SCOPERTO DI CONTO CORRENTE

RIPIANAMENTO SCOPERTO DI CONTO CORRENTE

L’anticipazione può essere chiesta alle seguenti condizioni• il ripianamento deve riguardare lo scoperto del conto corrente -acceso presso una banca del Gruppo- nel quale viene accreditata la retribuzione• l’importo concedibile è quello riferito allo scoperto alla data di presentazione della domanda

LA RICHIESTA DI RIPIANAMENTO NON COMPORTA LA RIDUZIONE O REVOCA DELLA LINEA DI CREDITO IN ESSERE

ACQUISTO AUTOVETTURA PER LAVORATORE PORTATORE DI HANDICAP

ACQUISTO AUTOVETTURA PER LAVORATORE PORTATORE DI HANDICAP

L’anticipazione può essere chiesta per l’acquisto di un’autovettura per:

• il lavoratore portatore di handicap;• gli altri componenti della famiglia

portatori di handicap che siano iscritti nello stato di famiglia.

ANTICIPAZIONE su PREVENTIVO eMODALITA’ DI EROGAZIONE

PREVENTIVO

Qualora ve ne siano i presupposti le anticipazioni possono essere concesse anche su presentazione di un preventivo, fatto salvo in ogni caso l’obbligo di fornire successivamente la documentazione di spesa ordinariamente prevista.

ATTENZIONENei casi in cui la spesa per la quale è stata concessa l’anticipazione:• non sia più stata sostenuta• non sia documentata in via definitiva entro i termini previsti• sia di importo inferiore rispetto a quanto anticipatol’intero importo percepito, o quanto percepito in eccesso, dovrà essere restituito.

MODALITA’ DI EROGAZIONE

L’importo dell’anticipazione (al netto delle imposte) sarà accreditato con il cedolino stipendio.

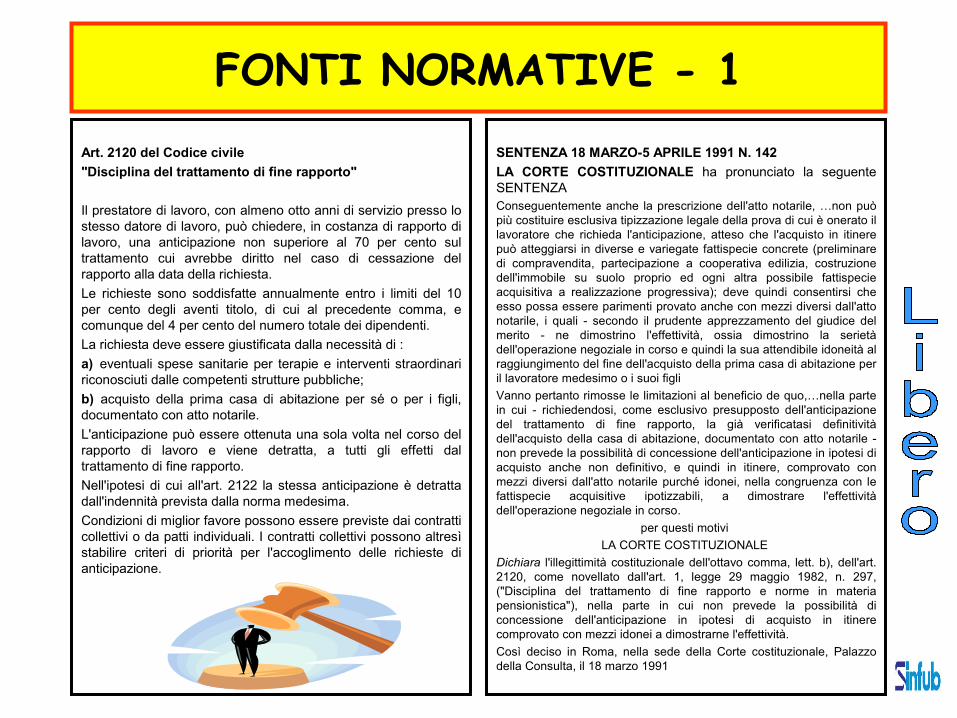

FONTI NORMATIVE - 1Art. 2120 del Codice civile "Disciplina del trattamento di fine rapporto"

Il prestatore di lavoro, con almeno otto anni di servizio presso lo stesso datore di lavoro, può chiedere, in costanza di rapporto di lavoro, una anticipazione non superiore al 70 per cento sul trattamento cui avrebbe diritto nel caso di cessazione del rapporto alla data della richiesta. Le richieste sono soddisfatte annualmente entro i limiti del 10 per cento degli aventi titolo, di cui al precedente comma, e comunque del 4 per cento del numero totale dei dipendenti. La richiesta deve essere giustificata dalla necessità di :a) eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche;b) acquisto della prima casa di abitazione per sé o per i figli, documentato con atto notarile.L'anticipazione può essere ottenuta una sola volta nel corso del rapporto di lavoro e viene detratta, a tutti gli effetti dal trattamento di fine rapporto. Nell'ipotesi di cui all'art. 2122 la stessa anticipazione è detratta dall'indennità prevista dalla norma medesima. Condizioni di miglior favore possono essere previste dai contratti collettivi o da patti individuali. I contratti collettivi possono altresì stabilire criteri di priorità per l'accoglimento delle richieste di anticipazione.

SENTENZA 18 MARZO-5 APRILE 1991 N. 142 LA CORTE COSTITUZIONALE ha pronunciato la seguente SENTENZA Conseguentemente anche la prescrizione dell'atto notarile, …non può più costituire esclusiva tipizzazione legale della prova di cui è onerato il lavoratore che richieda l'anticipazione, atteso che l'acquisto in itinere può atteggiarsi in diverse e variegate fattispecie concrete (preliminare di compravendita, partecipazione a cooperativa edilizia, costruzione dell'immobile su suolo proprio ed ogni altra possibile fattispecie acquisitiva a realizzazione progressiva); deve quindi consentirsi che esso possa essere parimenti provato anche con mezzi diversi dall'atto notarile, i quali - secondo il prudente apprezzamento del giudice del merito - ne dimostrino l'effettività, ossia dimostrino la serietà dell'operazione negoziale in corso e quindi la sua attendibile idoneità al raggiungimento del fine dell'acquisto della prima casa di abitazione per il lavoratore medesimo o i suoi figliVanno pertanto rimosse le limitazioni al beneficio de quo,…nella parte in cui - richiedendosi, come esclusivo presupposto dell'anticipazione del trattamento di fine rapporto, la già verificatasi definitività dell'acquisto della casa di abitazione, documentato con atto notarile - non prevede la possibilità di concessione dell'anticipazione in ipotesi di acquisto anche non definitivo, e quindi in itinere, comprovato con mezzi diversi dall'atto notarile purché idonei, nella congruenza con le fattispecie acquisitive ipotizzabili, a dimostrare l'effettività dell'operazione negoziale in corso.

per questi motivi LA CORTE COSTITUZIONALE

Dichiara l'illegittimità costituzionale dell'ottavo comma, lett. b), dell'art. 2120, come novellato dall'art. 1, legge 29 maggio 1982, n. 297, ("Disciplina del trattamento di fine rapporto e norme in materia pensionistica"), nella parte in cui non prevede la possibilità di concessione dell'anticipazione in ipotesi di acquisto in itinere comprovato con mezzi idonei a dimostrarne l'effettività. Così deciso in Roma, nella sede della Corte costituzionale, Palazzo della Consulta, il 18 marzo 1991

FONTI NORMATIVE - 2

La mancata corrispondenza con la finalità dell'erogazione della richiesta anticipazione di TFR non costituisce di per sé inadempimento di un obbligo del lavoratore, poiché il rapporto di lavoro rappresenta solo un "titolo" per la sua concessione, anche se tale oggettiva estraneità non esclude un riflesso che il comportamento del dipendente può assumere sul piano del generale rapporto di fiducia che si pone alla base del contratto di lavoro. Allo scopo, però, della configurabilità di tale condotta come causa giustificativa del licenziamento è necessario che essa sia qualificabile in termini di notevole gravità, dovendo risultare idonea a non consentire, neppure provvisoriamente, la prosecuzione del rapporto di lavoro. Tale valutazione è rimessa al giudice del merito ed è insindacabile in sede di legittimità se sorretta da adeguata motivazione. (Cass. 29/1/2007 n. 1827)

La ratio della disposizione di cui all’art. 2120 c.c. sull’anticipazione del tfr per l’acquisto della prima casa di abitazione è quella di consentire al lavoratore di diventare proprietario della casa dove normalmente egli vive con il suo nucleo familiare, sicché l’unica condizione che la norma pone è che l’anticipazione sia impiegata per il detto scopo; la norma non impone che la casa di abitazione sia necessariamente vicina al luogo di lavoro, la lontananza potendo solo essere un indizio di insussistenza del presupposto. (Corte app. Milano 9/1/2006)

L’art. 7, L. n. 53/2000 prevede la possibilità di anticipare la corresponsione del trattamento di fine rapporto, al fine di fruire dei congedi formativi previsti dalla legge stessa; detto articolo prevede espressamente ipotesi diverse da quelle di cui all’art. 2120 c.c. e, non richiamando il requisito degli otto anni di anzianità previsto dall’art. 2120 c.c., non richiede il detto requisito di anzianità per gli anticipi per congedi formativi. (Trib. Bologna 18/6/2004)

Sussiste il diritto all'anticipazione del Tfr, non soltanto per l'acquisto della prima casa, ma anche per diverse attività negoziali che conducano al medesimo risultato, fra le quali rientra senz'altro anche l'ipotesi di costruzione in proprio della casa (Pret. Tivoli 11/7/95)

Ai sensi dell’art. 2120 c.c., 8° comma, lett. b), il diritto all’anticipazione del trattamento di fine rapporto per l’acquisto della prima casa di abitazione, sussiste non solo nel caso in cui sia il lavoratore a effettuare l’acquisto, ma anche quando l’acquisto debba essere effettuato da un figlio del lavoratore e la richiesta di anticipazione sia giustificata dalla necessità di quest’ultimo di disporre del relativo importo (Cass. 8/7/97 n. 6189)

Al fine di ottenere l’erogazione dell’anticipazione del Tfr è necessaria la sussistenza di una serie di condizioni, che è onere del lavoratore provare, mentre, esclusa la discrezionalità della scelta tra più richiedenti da parte del datore di lavoro, unico elemento ulteriore rilevante risulta l’ordine di presentazione delle domande (Pret. La Spezia 8/8/96)