Temi in preparazione alla maturità AmmorTAmEnTo, … · L’ammortamento è un procedimento...

16

ATTIVITÀ DIDATTICHE 1 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online Temi in preparazione alla maturità L’ammortamento è un procedimento tecnico-contabile mediante il quale i costi pluriennali vengono ripartiti in più esercizi, in modo da “distribuire” il costo dei beni strumentali in tutti gli anni di vita utile dei beni stessi. Il candidato tratti gli aspetti civilistici, contabili e fiscali dell’ammortamento, evidenziandone anche i riflessi sul reddito di esercizio. Successivamente consideri la seguente situazione aziendale. La Castel spa è un’impresa industriale di grandi dimensioni quotata nei mercati di Borsa, che produce macchinari industriali di precisione, avvalendosi di immobilizzazioni materiali che rappresentano il 55% dei suoi impieghi. Durante l’esercizio n1 avvia la produzione di un nuovo macchinario, cedendo beni strumentali obsoleti per 500.000 euro (ammortizzati del 90%) e acquistando nuovi beni strumentali per 2.500.000 euro, finanziando tale acquisto mediante l’emissione di obbligazioni alla pari. Per effetto del lancio del nuovo macchinario, il ROE sale dal 4% al 5,50%, e il ROI cresce di due punti percentuali. Il maggior peso dell’indebitamento si riflette sulla situazione finan- ziaria dell’impresa, che tuttavia resta abbastanza equilibrata, con un leverage pari a 2,5, ma con qualche difficoltà nel far fronte ai pagamenti a breve termine, dovuta anche all’aumentato volume delle rimanenze. Il candidato presenti: a. gli articoli in P.D. relativi alla cessione e all’acquisto dei nuovi beni strumentali e all’emissione del prestito ob- bligazionario, indicando anche la collocazione in bilancio dei conti utilizzati e la loro natura; b. le scritture di assestamento al 31/12/n1 relative alle precedenti operazioni, indicando anche la collocazione in bilancio dei conti utilizzati e la loro natura; c. il bilancio di esercizio sintetico a stati comparati della Castel spa, che riflette le operazioni sopra riportate. Successivamente il candidato svolga uno dei seguenti punti. 1. Compilare i prospetti della Nota integrativa al 31/12/n1 relativi al patrimonio netto, alle immobilizzazioni im- materiali, alle immobilizzazioni materiali (Fabbricati, Impianti e macchinari, Attrezzature, Altri beni) e alle passività consolidate della Castel spa. 2. Calcolare l’IRES a carico della società nell’esercizio n1 considerando tre variazioni fiscali. Dati mancanti opportunamente scelti. AMMORTAMENTO, CONTABILIZZAZIONE DELLE OPERAZIONI DI GESTIONE E DI ASSESTAMENTO, BILANCIO SINTETICO A STATI COMPARATI, PROSPETTI DELLA NOTA INTEGRATIVA, CALCOLO DELLE IMPOSTE di Stefano RASCIONI ECONOMIA AZIENDALE (Classe 5 a Istituti tecnici) La parte a trattazione obbligatoria del tema riguarda il concetto di ammor- tamento, le scritture contabili sui beni strumentali e il prestito obbligazio- nario e il bilancio con dati a scelta. I punti a scelta hanno come oggetto alcuni prospetti della Nota integrativa e il calcolo dell’IRES.

Transcript of Temi in preparazione alla maturità AmmorTAmEnTo, … · L’ammortamento è un procedimento...

ATTIVITÀ DIDATTICHE 1

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Temi in preparazione alla maturità

L’ammortamento è un procedimento tecnico-contabile mediante il quale i costi pluriennali vengono ripartiti in più esercizi, in modo da “distribuire” il costo dei beni strumentali in tutti gli anni di vita utile dei beni stessi. Il candidato tratti gli aspetti civilistici, contabili e fiscali dell’ammortamento, evidenziandone anche i riflessi sul reddito di esercizio. Successivamente consideri la seguente situazione aziendale. La Castel spa è un’impresa industriale di grandi dimensioni quotata nei mercati di Borsa, che produce macchinari industriali di precisione, avvalendosi di immobilizzazioni materiali che rappresentano il 55% dei suoi impieghi. Durante l’esercizio n1 avvia la produzione di un nuovo macchinario, cedendo beni strumentali obsoleti per 500.000 euro (ammortizzati del 90%) e acquistando nuovi beni strumentali per 2.500.000 euro, finanziando tale acquisto mediante l’emissione di obbligazioni alla pari. Per effetto del lancio del nuovo macchinario, il ROE sale dal 4% al 5,50%, e il ROI cresce di due punti percentuali. Il maggior peso dell’indebitamento si riflette sulla situazione finan-ziaria dell’impresa, che tuttavia resta abbastanza equilibrata, con un leverage pari a 2,5, ma con qualche difficoltà nel far fronte ai pagamenti a breve termine, dovuta anche all’aumentato volume delle rimanenze. Il candidato presenti:a. gli articoli in P.D. relativi alla cessione e all’acquisto dei nuovi beni strumentali e all’emissione del prestito ob-

bligazionario, indicando anche la collocazione in bilancio dei conti utilizzati e la loro natura;b. le scritture di assestamento al 31/12/n1 relative alle precedenti operazioni, indicando anche la collocazione in

bilancio dei conti utilizzati e la loro natura;c. il bilancio di esercizio sintetico a stati comparati della Castel spa, che riflette le operazioni sopra riportate.

Successivamente il candidato svolga uno dei seguenti punti.

1. Compilare i prospetti della Nota integrativa al 31/12/n1 relativi al patrimonio netto, alle immobilizzazioni im-materiali, alle immobilizzazioni materiali (Fabbricati, Impianti e macchinari, Attrezzature, Altri beni) e alle passività consolidate della Castel spa.

2. Calcolare l’IRES a carico della società nell’esercizio n1 considerando tre variazioni fiscali.

Dati mancanti opportunamente scelti.

AmmorTAmEnTo, ConTAbIlIzzAzIonE DEllE opErAzIonI DI gEsTIonE E DI AssEsTAmEnTo, bIlAnCIo sInTETICo A sTATI CompArATI, prospETTI DEllA noTA InTEgrATIVA, CAlColo DEllE ImposTEdi stefano rAsCIonI

EConomIA AzIEnDAlE (Classe 5a Istituti tecnici)la parte a trattazione obbligatoria del tema riguarda il concetto di ammor-tamento, le scritture contabili sui beni strumentali e il prestito obbligazio-nario e il bilancio con dati a scelta.I punti a scelta hanno come oggetto alcuni prospetti della nota integrativa e il calcolo dell’IrEs.

ATTIVITÀ DIDATTICHE 2

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

AmmortAmento

I beni strumentali sono quei beni che formano la struttura organizzativa e produttiva dell’impresa e che vengono uti-lizzati per più anni, come i fabbricati, gli automezzi, gli impianti. Il costo sostenuto per l’acquisizione di detti beni, quindi, per il principio contabile della competenza economica, non può essere assegnato per intero all’esercizio in cui esso è sostenuto, ma deve essere ripartito per tutti gli anni in cui il bene è utilizzato. La determinazione degli anni per i quali un bene strumentale viene utilizzato deve essere fatta in via preventiva, nell’esercizio in cui esso è disponibile per l’impresa e pronto all’uso, in base alla vita utile stimata, tenendo conto del periodo di tempo nel quale si reputa che possa partecipare proficuamente al ciclo produttivo, consentendo la fabbricazione di beni la cui vendita sia in grado di determinare ricavi che coprano i costi di produzione e permettano il conseguimento di utili. La vita utile stimata dipende, quindi, sia dalla senescenza, cioè dal deperimento fisico del bene dovuto all’utilizzo, sia dall’obsolescenza, cioè dal superamento tecnologico dovuto all’introduzione di nuovi beni strumentali più funzionali e tecnicamente più evoluti. Possono influire sulla vita utile dei beni strumentali anche il mutamento delle dimensioni aziendali o i cambia-menti nelle mode e/o nei gusti dei consumatori, rendendoli inadeguati all’attività produttiva. La vita utile di ogni bene strumentale deve essere valutata periodicamente, in modo da accertare che non si siano verificati mutamenti rispetto alla stima originaria. La vita utile stimata di un bene strumentale determina quindi il numero di anni in base al quale deve essere ripartito il suo costo, assegnandone una quota-parte a ogni esercizio di utilizzo. La ripartizione viene di solito effettuata per quote costanti, vale a dire suddividendo il costo storico (cioè il costo sostenuto al momento dell’acquisto, aumentato degli oneri accessori), al netto dell’eventuale valore di realizzo, per il numero di anni corrispondenti alla stimata vita utile del cespite patrimoniale. Il procedimento tecnico contabile tramite il quale si effettua detta ripartizione prende il nome di ammortamento. Il codice civile, all’art. 2426, specifica che il costo delle immobilizzazioni deve essere sistematicamente ammortizzato in relazione alla residua possibilità di utilizzo del bene. Contabilmente, la parte del costo pluriennale assegnata a ogni periodo amministrativo deve essere registrata in Dare di uno specifico conto economico acceso ai costi di esercizio Ammortamentoe in contropartita in Avere di un conto economico acceso a una rettifica indiretta dei costi pluriennali Fondoammortamento. Il Fondo ammortamento aumenta anno dopo anno per il sommarsi delle quote di ammorta-mento annuali e la differenza con il costo storico costituisce il valore contabile del bene; alla fine del periodo di am-mortamento il Fondo ammortamento eguaglia il costo storico del cespite patrimoniale.

EsempioIl 10/01/n1 un’impresa industriale acquista un impianto del costo di 150.000 euro che prevede di utilizzare per 10 anni stimando, al termine del periodo di vita utile, di realizzare dalla sua vendita 10.000 euro. Determiniamo la quota di ammortamento e, relativamente ai valori interessati dall’esempio, compiliamo la Situazione economica e la Situazione patrimoniale al 31/12/n1 e al 31/12/n8.

La vita utile stimata del bene strumentale è 10 anni, quindi la percentuale di ammortamento a quote costanti è 10%. L’ammortamento va calcolato sul costo storico del bene al netto del presunto valore di realizzo. euro (150.000 – 10.000) = 140.000 euro valore da ammortizzareeuro (140.000 × 10%) = 14.000 euro quota di ammortamento costante

AmmorTAmEnTo, ConTAbIlIzzAzIonE DEllE opErAzIonI DI gEsTIonE E DI AssEsTAmEnTo, bIlAnCIo sInTETICo A sTATI CompArATI, prospETTI DEllA noTA InTEgrATIVA, CAlColo DEllE ImposTE

Svolgimento del tema di maturità

ATTIVITÀ DIDATTICHE 3

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Situazioneeconomicadell’esercizion1

Costi riCAvi

Ammortamento impianti e macchinari 14.000

Situazionepatrimonialeal31/12/n1

Attività PAssività e netto

Impianti e macchinari 150.000 Fondo ammortamento impianti e macchinari 14.000

Al termine dell’esercizio n8 la quota di ammortamento rimane costante a 14.000 euro, mentre il fondo ammortamento somma 8 quote di ammortamento calcolate al 31/12 di ogni anno in sede di scritture di assestamento. La differenza tra costo storico e fondo ammortamento (38.000 euro) costituisce il valore contabile del bene.

Situazioneeconomicadell’esercizion8

Costi riCAvi

Ammortamento impianti e macchinari 14.000

Situazionepatrimonialeal31/12/n8

Attività PAssività e netto

Impianti e macchinari 150.000 Fondo ammortamento impianti e macchinari 112.000

La quota di ammortamento è un costo che influisce direttamente sul reddito di esercizio. Un aumento della quota di ammortamento, a parità di altre condizioni, riduce il reddito di esercizio; una diminuzione, sempre a parità di altre con-dizioni, aumenta il reddito di esercizio. L’art. 2426 del c.c., quindi, stabilendo un ammortamento sistematico a quote costanti, vuole evitare che le quote di ammortamento siano variate da un esercizio all’altro con la finalità di influire, a seconda della convenienza del momento, sul risultato economico di un esercizio.Mentre il codice civile impone un ammortamento ispirato al principio contabile della prudenza basato sulle residue possibilità di utilizzazione dei beni strumentali, lasciando quindi una certa elasticità all’imprenditore nella determina-zione della quota parte di costo da far gravare sul reddito di esercizio, il fisco si pone lo scopo di determinare un red-dito da assoggettare a tassazione in maniera certa, documentata e univoca, indipendentemente dal settore in cui opera l’impresa. Il TUIR, quindi, per i beni strumentali materiali, stabilisce che le quote di ammortamento sono deducibili, a partire dall’esercizio di entrata in funzione del bene, se calcolate in misura non superiore a quella derivante dall’appli-cazione di determinate percentuali stabilite in una tabella ministeriale. Dette percentuali sono calcolate per categorie di beni omogenei in base al normale consumo dei beni stessi; la prima quota di ammortamento viene calcolata applicando una percentuale ridotta della metà. Per i beni strumentali immateriali, invece, il TUIR stabilisce dei limiti massimi di deducibilità annui. L’eventuale ammortamento civilistico effettuato in più rispetto all’ammortamento fiscale massimo consentito, sia per i beni materiali, sia per i beni immateriali, costituisce un componente positivo di reddito fiscale.

a. ArtiColi in P.D.

La Castel spa, per finanziare l’acquisto dei nuovi impianti, in data 1/02/n1 emette un prestito obbligazionario decennale del valore nominale di 3.000.000 di euro, al tasso annuo 4,50%, godimento 1/02 e 1/08, rimborsabile a quote costanti a partire dall’1/02 dell’esercizio successivo (n2). Il prestito, formato da 30.000 obbligazioni del valore nominale di 100 euro ciascuna emesse alla pari, viene sottoscritto da un sindacato bancario che percepisce la commissione 0,50% sul valore nominale. Il versamento del prezzo di emissione avviene il 15/02. Il disaggio, dato che l’emissione è alla pari, viene calcolato soltanto per la commissione bancaria.

ATTIVITÀ DIDATTICHE 4

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Per il periodo 1/02/n1-15/02/n1 vanno calcolati i dietimi, cioè gli interessi versati dai sottoscrittori, in quanto il pa-gamento del prezzo di emissione è avvenuto dopo l’inizio della maturazione della prima cedola. Per effetto di questo conguaglio, all’1/10/n1 gli obbligazionisti riscuoteranno l’intera cedola. La società non applica l’imposta sostitutiva in quanto quotata in mercati regolamentati.

euro 3.000.000 × 2,25 × 14 = 5.220,99 euro dietimi 18.100

01/02 06.70 SINDACATO BANC. C/SOTTOSCR. sottoscritto prestito obbligazionario 3.000.000,0001/02 13.01 PRESTITI OBBLIGAZIONARI emesse 30.000 obbligazioni 3.000.000,0015/02 18.20 BANCA X C/C versamento obbligazionisti 3.005.220,9915/02 41.12 INTERESSI SU OBBLIGAZIONI dietimi per 14 giorni 5.220,9915/02 06.70 SINDACATO BANC. C/SOTTOSCR. riscossione sottoscrizione 3.000.000,0015/02 09.03 DISAGGIO SU PRESTITI commissione sindacato bancario 15.000,0015/02 18.20 BANCA X C/C addebito commissione 15.000,00

L’1/04/n1 l’impresa cede in permuta un impianto del costo storico di 500.000 euro al prezzo di 60.000 euro, ammortiz-zato, al momento della cessione, del 90%, acquistandone uno nuovo del costo di 2.500.000 euro.

01/04 02.12 FONDO AMM.TO IMP. E MACCH. g/c fondo ammortamento 450.000,00

01/04 02.02 IMPIANTI E MACCHINARI g/c fondo ammortamento 450.000,00

01/04 05.02 CREDITI COMMERCIALI DIVERSI fattura n. 28 su Italyplants spa 72.000,00

01/04 02.02 IMPIANTI E MACCHINARI fattura n. 28 su Italyplants spa 60.000,00

01/04 15.01 IVA NS/DEBITO IVA su fattura n. 28 Italyplants 12.000,00

01/04 02.02 IMPIANTI E MACCHINARI plusvalenza 10.000,00

01/04 21.20 PLUSVALENZE ORDINARIE plusvalenza 10.000,00

01/04 02.02 IMPIANTI E MACCHINARI fattura n. 14 da Italyplants spa 2.500.000,00

01/04 06.01 IVA NS/CREDITO IVA su fattura n. 14 Italyplants 500.000,00

01/04 14.01 DEBITI V/FORNITORI fattura n. 14 da Italyplants spa 3.000.000,00

Per quanto riguarda la natura dei conti tipici utilizzati e la loro collocazione in bilancio, possiamo redigere il seguente prospetto:

ATTIVITÀ DIDATTICHE 5

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

ConTo nATurA ColloCAzIonE In bIlAnCIo

sindacato bancario c/sottoscrizione Conto finanziario acceso al credito verso il sindacato bancario

sp (Attivo) C II 5) crediti verso altri

Prestiti obbligazionari Conto finanziario acceso al debito verso gli obbligazionisti

sp (passivo) D 1) obbligazioni

Banca X c/c Conto finanziario acceso a entrate o uscite del c/c bancario

non affluisce in bilancio in quanto il saldo viene girato a banche c/c attivi o banche c/c passivi

interessi su obbligazioni Conto economico acceso a un costo d’esercizio CE C 17) interessi e altri oneri finanziari

Disaggio su prestiti Conto economico acceso a un costo pluriennale sp (Attivo) D ratei e risconti

Fondo ammortamento impianti e macchinari

Conto economico che rettifica un costo pluriennale

non appare in bilancio in quanto viene detratto dal costo storico dell’immobilizzazione a cui si riferisce

impianti e macchinari Conto economico acceso a un costo pluriennale sp (Attivo) b II 2) impianti e macchinario

Crediti commerciali diversi Conto finanziario acceso a un credito sp (Attivo) C II 1) crediti verso clienti

ivA ns/debito Conto finanziario acceso al debito verso l’Amministrazione finanziaria dello stato

non affluisce in bilancio in quanto il saldo è girato al conto IVA c/liquidazione

Plusvalenze ordinarie Conto economico acceso a un ricavo di esercizio CE A 5) altri ricavi e proventi

Debiti v/fornitori Conto finanziario acceso al debito verso il fornitore

sp (passivo) D 7) debiti verso fornitori

b. sCritture Di AssestAmento

Le scritture di assestamento al 31/12/n1 relative al prestito obbligazionario comprendono la rilevazione del rateo pas-sivo e l’ammortamento del disaggio di emissione. Il rateo è calcolato per il periodo 1/08-31/12, cioè per 152 giorni:

euro 3.000.000 × 2,25 × 152 = 55.760,87 euro rateo passivo 18.400Il disaggio su prestiti, in base ai principi contabili, deve essere ammortizzato in ogni esercizio di durata del prestito in proporzione agli interessi di competenza. Per semplicità, dato anche l’importo non rilevante, possiamo tuttavia effet-tuare l’ammortamento in base alla durata del prestito obbligazionario, assegnando una quota costante a ogni esercizio:euro (15.000/10) = 1.500 euro quota annuale ammortamento disaggio

31/12 41.12 INTERESSI SU OBBLIGAZIONI rateo 1/08-31/12 55.760,87

31/12 16.01 RATEI PASSIVI rateo 1/08-31/12 55.760,87

31/12 41.13 AMMORTAMENTO DISAGGIO quota di competenza esercizio 1.500,00

31/12 09.03 DISAGGIO SU PRESTITI quota di competenza esercizio 1.500,00

Al 31/12/n1 viene anche rilevato, tra gli altri, l’ammortamento del nuovo impianto acquistato l’1/04. Supponendo una percentuale di ammortamento del 12,50%, per 9 mesi (periodo dall’1/04/n1 al 31/12/n1), abbiamo:

euro 2.500.000 × 12,50 × 9 = 234.375 euro quota ammortamento nuovo impianto 100 × 12

ATTIVITÀ DIDATTICHE 6

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

31/12 35.02 AMMORT. IMP. E MACCHINARI quota ammortamento 234.375,00

31/12 02.12 FONDO AMM.TO IMP. E MACCH. quota ammortamento 234.375,00

Per quanto riguarda la natura dei conti tipici utilizzati e la loro collocazione in bilancio, possiamo redigere il seguente prospetto:

ConTo nATurA ColloCAzIonE In bIlAnCIo

ratei passivi Conto finanziario acceso a un debito sp (passivo) E ratei e risconti

Ammortamento disaggio Conto economico acceso a un costo di esercizio CE C 17) interessi e altri oneri finanziari

Ammortamento impianti e macchinari

Conto economico acceso a un costo di esercizio CE b 10 b) ammortamento delle immobilizzazioni materiali

c. BilAnCio sintetiCo A stAti ComPArAti

Per la redazione del bilancio sintetico al 31/12/n la traccia dice che la Castel spa è un’impresa industriale di grandi dimensioni quotata nei mercati di Borsa, con immobilizzazioni materiali che rappresentano il 55% dei suoi impieghi e con un ROE del 4%. Inoltre, dato che per effetto dei nuovi investimenti attuati nell’esercizio n1 il leverage sale a 2,5, possiamo ipotizzare che questo indice al termine dell’esercizio n sia leggermente inferiore, per esempio 2,2. Inoltre ipotizziamo un ROI di 3 punti superiore al ROE, quindi 7%, e per il calcolo dei ricavi di vendita un ROS all’8,50%. Se stimiamo il totale degli impieghi pari a 28.050.000 euro, avremo:

euro (28.050.000 × 55%) = 15.427.500 euro immobilizzazioni materiali

leverage = totale impieghi = 2,2 = 28.050.000x

= 2,2, da cui x = 12.750.000 capitale proprio capitale proprio

ROE = utile di esercizio = 0,04 = x12.750.000

= 0,04, da cui x = 510.000 utile di esercizio capitale proprio

ROI = reddito operativo = 0,07 = x28.050.000

= 0,07, da cui x = 1.963.500 reddito operativo totale impieghi

ROS = reddito operativo = 0,085 = 1.963.500x

= 0,085, da cui x = 23.100.000 ricavi di vendita ricavi di vendita

ATTIVITÀ DIDATTICHE 7

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Statopatrimonialesinteticoal31/12/n

ATTIVO PASSIVOanno n anno n

A)Creditiversosoci

B)ImmobilizzazioniImmateriali Materiali

C)Attivocircolante Rimanenze Crediti Disponibilità liquide

D)Rateierisconti

Totaleattivo

−

15.897.500470.000

15.427.500

12.090.5003.726.5008.134.000

230.000

62.000

A) Patrimonionetto- Capitale sociale- Riserve- Utile d’esercizioTotale patrimonio netto

B)Fondiperrischieoneri

C)Trattamentodifinerapporto

D)Debiti(di cui 2.156.000 scadenti oltre l’esercizio successivo)

E)Rateierisconti

Totalepassivo

12.000.000750.000510.000

13.260.000

138.000

4.890.000

9.717.000

45.000

28.050.00028.050.000

Per la compilazione del Conto economico sintetico dell’esercizio n, oltre all’inserimento dei dati calcolati in preceden-za, ipotizziamo che le imposte, evitando lunghi calcoli, si possano ragionevolmente assumere con un valore prossimo e inferiore all’utile di esercizio, il risultato della gestione straordinaria sia di importo irrilevante e il risultato della gestione finanziaria sia negativo.Ipotizziamo anche un incremento delle rimanenze di prodotti in lavorazione, semila-vorati e prodotti finiti di 210.000 euro e, in assenza di altri ricavi e proventi, otteniamo un valore della produzione di 23.310.000 euro.

ATTIVITÀ DIDATTICHE 8

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

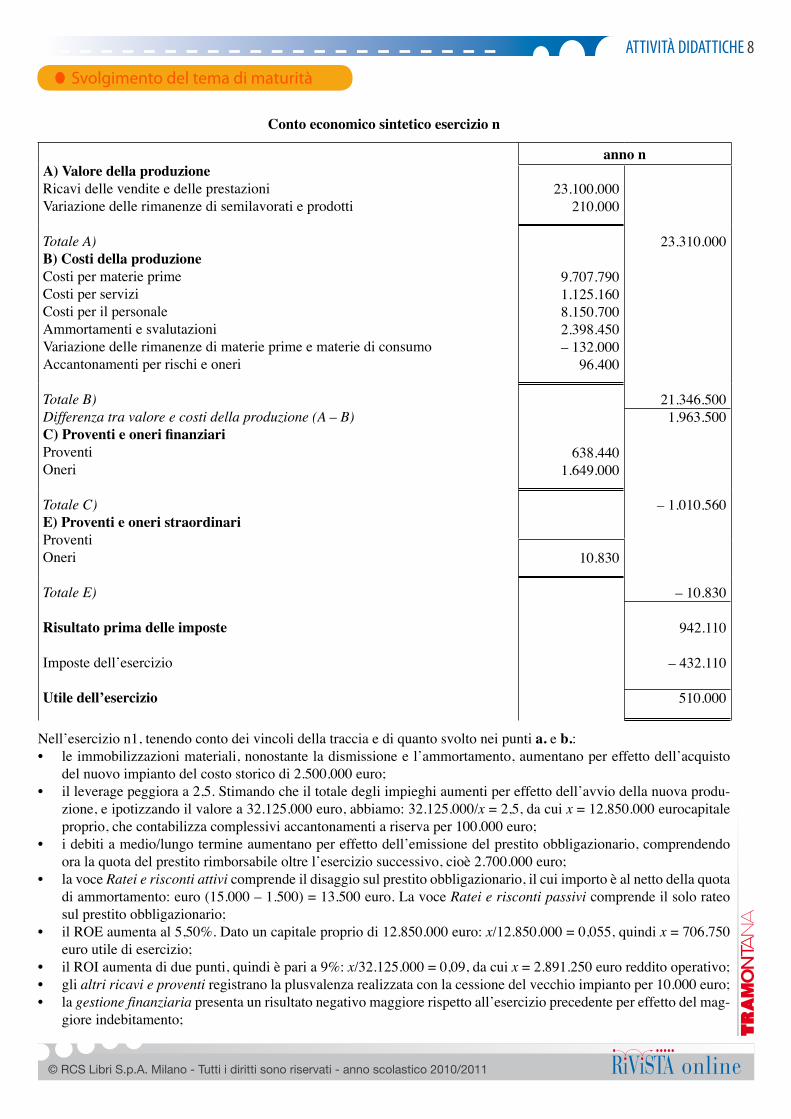

Contoeconomicosinteticoesercizion

annonA)ValoredellaproduzioneRicavi delle vendite e delle prestazioniVariazione delle rimanenze di semilavorati e prodotti

Totale A)B)CostidellaproduzioneCosti per materie primeCosti per serviziCosti per il personaleAmmortamenti e svalutazioniVariazione delle rimanenze di materie prime e materie di consumo Accantonamenti per rischi e oneri

Totale B)Differenza tra valore e costi della produzione (A – B)C)ProventieonerifinanziariProventiOneri

Totale C)E)ProventieoneristraordinariProventiOneri

Totale E)

Risultatoprimadelleimposte

Imposte dell’esercizio

Utiledell’esercizio

23.100.000210.000

23.310.000

21.346.5001.963.500

– 1.010.560

– 10.830

942.110

– 432.110

510.000

9.707.7901.125.1608.150.7002.398.450– 132.000

96.400

638.440

1.649.000

10.830

Nell’esercizio n1, tenendo conto dei vincoli della traccia e di quanto svolto nei punti a. e b.:• le immobilizzazioni materiali, nonostante la dismissione e l’ammortamento, aumentano per effetto dell’acquisto

del nuovo impianto del costo storico di 2.500.000 euro; • il leverage peggiora a 2,5. Stimando che il totale degli impieghi aumenti per effetto dell’avvio della nuova produ-

zione, e ipotizzando il valore a 32.125.000 euro, abbiamo: 32.125.000/x = 2,5, da cui x = 12.850.000 eurocapitale proprio, che contabilizza complessivi accantonamenti a riserva per 100.000 euro;

• i debiti a medio/lungo termine aumentano per effetto dell’emissione del prestito obbligazionario, comprendendo ora la quota del prestito rimborsabile oltre l’esercizio successivo, cioè 2.700.000 euro;

• la voce Ratei e risconti attivi comprende il disaggio sul prestito obbligazionario, il cui importo è al netto della quota di ammortamento: euro (15.000 – 1.500) = 13.500 euro. La voce Ratei e risconti passivi comprende il solo rateo sul prestito obbligazionario;

• il ROE aumenta al 5,50%. Dato un capitale proprio di 12.850.000 euro: x/12.850.000 = 0,055, quindi x = 706.750 euro utile di esercizio;

• il ROI aumenta di due punti, quindi è pari a 9%: x/32.125.000 = 0,09, da cui x = 2.891.250 euro reddito operativo;• gli altri ricavi e proventi registrano la plusvalenza realizzata con la cessione del vecchio impianto per 10.000 euro;• la gestione finanziaria presenta un risultato negativo maggiore rispetto all’esercizio precedente per effetto del mag-

giore indebitamento;

ATTIVITÀ DIDATTICHE 9

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

• l’indice di liquidità secondaria, pari al rapporto: Crediti + Liquidità/Debiti a breve, anche non tenendo conto della delibera di distribuzione degli utili, è inferiore a 1, denotando una certa tensione nei pagamenti a breve.

Possiamo inoltre ipotizzare che:• dato che l’impresa ha più di 49 dipendenti, per i lavoratori che non hanno optato per il fondo pensione, il Trattamen-

to di fine rapporto deve essere versato al Fondo INPS. Quindi il Trattamento di fine rapporto aumenta solamente per la rivalutazione dei Debiti per TFR preesistenti al netto della ritenuta fiscale 11%. Ipotizzando un coefficiente di rivalutazione del 2,5% e nessun pensionamento, abbiamo:

euro (4.890.000 × 2,5%) = 122.250 euro rivalutazione TFR esistenteeuro (122.250 × 11%) = 13.447,50 euro ritenuta fiscale su rivalutazioneeuro (122.250,00 – 13.447,50) = 108.802,50 euro rivalutazione netta TFR; • i debiti a breve termine aumentano per effetto dell’incremento della produzione;• anche i crediti aumentano, per effetto dell’espansione dell’attività produttiva; • il ROS aumenta al 10% per effetto della migliorata efficienza produttiva connessa all’acquisto del nuovo impianto

tecnologicamente più avanzato. Quindi 2.891.250/x = 0,10, da cui x = 28.912.500 euro ricavi di vendita, con un aumento notevole sull’esercizio precedente per effetto del lancio del nuovo prodotto;

• i costi di produzione aumentano per effetto dell’espansione dell’attività produttiva, in particolare i costi per materie prime e i costi per servizi per effetto di una campagna pubblicitaria intrapresa per il lancio del nuovo prodotto;

• le rimanenze aumentano per effetto dell’espansione dell’attività produttiva, come da allegato prospetto della Nota integrativa:

Variazioniintervenutenellerimanenze

DesCrizione vAlori Al 31/12/n Aumenti Diminuzioni vAlori Al 31/12/n1

materie primesemilavoratiprodotti finiti

1.381.910468.590

1.876.000

1.000.030250.420

1.514.050

2.381.940719.010

3.390.050

Totali 3.726.500 2.764.500 6.491.000

Dato che le rimanenze al 31/12/n costituiscono le esistenze iniziali dell’esercizio n1, possiamo calcolare la variazione delle rimanenze da iscrivere in Conto economico:euro (719.010 + 3.390.050 – 468.590 – 1.876.000) = 1.764.470 euro variazione delle rimanenze di semilavorati e prodotti finitieuro (1.381.910 – 2.381.940) = – 1.000.030 euro variazione delle rimanenze di materie prime

• la gestione straordinaria ha ancora un peso irrilevante nella determinazione del reddito di esercizio.

ATTIVITÀ DIDATTICHE 10

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Statopatrimonialesinteticoal31/12/n1

ATTIVO PASSIVOanno n1 anno n1

A)Creditiversosoci

B)ImmobilizzazioniImmateriali Materiali

C)Attivocircolante Rimanenze Crediti Disponibilità liquide

D)Rateierisconti(di cui disaggio su prestiti 13.500)

Totaleattivo

– 16.183.875

280.00015.903.875

15.856.9256.491.0009.122.000

243.925

84.200

32.125.000

A)Patrimonionetto- Capitale sociale- Riserve- Utile d’esercizioTotale patrimonio netto

B)Fondiperrischieoneri

C)Trattamentodifinerapporto

D)Debiti(di cui 4.056.000 scadenti oltre l’esercizio successivo)

E)Rateierisconti

Totalepassivo

12.000.000850.000706.750

13.556.750

172.000

4.998.803

13.341.686

55.761

32.125.000

ATTIVITÀ DIDATTICHE 11

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Contoeconomicosinteticoesercizion1

annon1A)ValoredellaproduzioneRicavi delle vendite e delle prestazioniVariazione delle rimanenze di semilavorati e prodotti finitiAltri ricavi e proventi

Totale A)B)CostidellaproduzioneCosti per materie primeCosti per serviziCosti per il personaleAmmortamenti e svalutazioniVariazioni delle rimanenze di materie prime Accantonamenti per rischi e oneri

Totale B)Differenza tra valore e costi della produzione (A – B)C)ProventieonerifinanziariProventiOneri

Totale C)E)ProventieoneristraordinariProventiOneri

Totale E)

Risultatoprimadelleimposte

Imposte dell’esercizio

Utiledell’esercizio

28.912.5001.764.470

10.000

13.723.6053.650.1208.710.2002.619.725

– 1.000.03092.100

847.980

2.319.745

13.415

30.686.970

27.795.7202.891.250

– 1.471.765

– 13.415

1.406.070

– 699.320

706.750

ATTIVITÀ DIDATTICHE 12

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

1. ProsPetti DellA notA integrAtivA

Movimentiintervenutinellevocidelpatrimonionetto

DesCrizione CAPitAle soCiAle

riservA legAle

riservA stAtutAriA

riservA strAorDinAriA

utile D’eserCizio

totAli

Importi al 31/12/nDestinazione utile esercizio n:• a riserve• dividendi

utile 31/12/n1

12.000.000 300.000

25.500

300.000

25.500

150.000

49.000

510.000

– 100.000– 410.000

706.750

13.260.000

−– 410.000

706.750

Importi al 31/12/n1 12.000.000 325.500 325.500 199.000 706.750 13.556.750

La riserva legale è pari alla percentuale di legge, il 5% dell’utile di esercizio. Si ipotizza inoltre un capitale sociale formato da 1.000.000 di azioni da 12 euro nominali e un dividendo di 0,41 euro per azione. La Castel spa, tenendo conto dell’inve-stimento nell’acquisto del nuovo impianto, effettua un accantonamento a riserva straordinaria più elevato, pur mantenendo la distribuzione di dividendi, opportuna in quanto la società è quotata in mercati regolamentati.

Movimentiintervenutinelleimmobilizzazioniimmateriali

immoBilizzAzioni immAteriAli Costo originArio FonDo AmmortAmento vAlore Di BilAnCio

Costi di ricerca e sviluppo

Valore al 31/12/n 500.000 300.000 200.000

Ammortamento 20% su 500.000 100.000

Valore al 31/12/n1 500.000 400.000 100.000

Brevetti

Valore al 31/12/n 900.000 630.000 270.000

Ammortamento 10% su 900.000 90.000

Valore al 31/12/n1 900.000 720.000 180.000

ATTIVITÀ DIDATTICHE 13

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

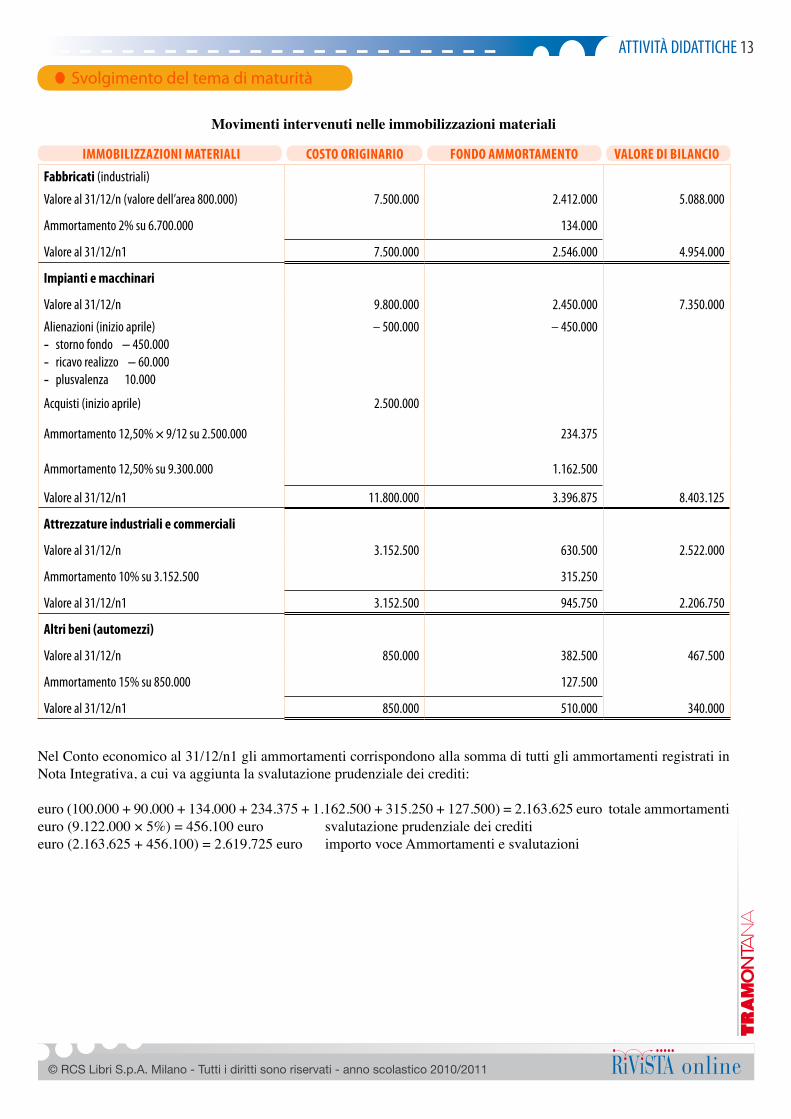

Movimentiintervenutinelleimmobilizzazionimateriali

immoBilizzAzioni mAteriAli Costo originArio FonDo AmmortAmento vAlore Di BilAnCio

Fabbricati (industriali)

Valore al 31/12/n (valore dell’area 800.000) 7.500.000 2.412.000 5.088.000

Ammortamento 2% su 6.700.000 134.000

Valore al 31/12/n1 7.500.000 2.546.000 4.954.000

impianti e macchinari

Valore al 31/12/n 9.800.000 2.450.000 7.350.000

Alienazioni (inizio aprile)- storno fondo − 450.000- ricavo realizzo − 60.000- plusvalenza 10.000

– 500.000 – 450.000

Acquisti (inizio aprile) 2.500.000

Ammortamento 12,50% × 9/12 su 2.500.000 234.375

Ammortamento 12,50% su 9.300.000 1.162.500

Valore al 31/12/n1 11.800.000 3.396.875 8.403.125

Attrezzature industriali e commerciali

Valore al 31/12/n 3.152.500 630.500 2.522.000

Ammortamento 10% su 3.152.500 315.250

Valore al 31/12/n1 3.152.500 945.750 2.206.750

Altri beni (automezzi)

Valore al 31/12/n 850.000 382.500 467.500

Ammortamento 15% su 850.000 127.500

Valore al 31/12/n1 850.000 510.000 340.000

Nel Conto economico al 31/12/n1 gli ammortamenti corrispondono alla somma di tutti gli ammortamenti registrati in Nota Integrativa, a cui va aggiunta la svalutazione prudenziale dei crediti:

euro (100.000 + 90.000 + 134.000 + 234.375 + 1.162.500 + 315.250 + 127.500) = 2.163.625 euro totale ammortamenti euro (9.122.000 × 5%) = 456.100 euro svalutazione prudenziale dei crediti euro (2.163.625 + 456.100) = 2.619.725 euro importo voce Ammortamenti e svalutazioni

ATTIVITÀ DIDATTICHE 14

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

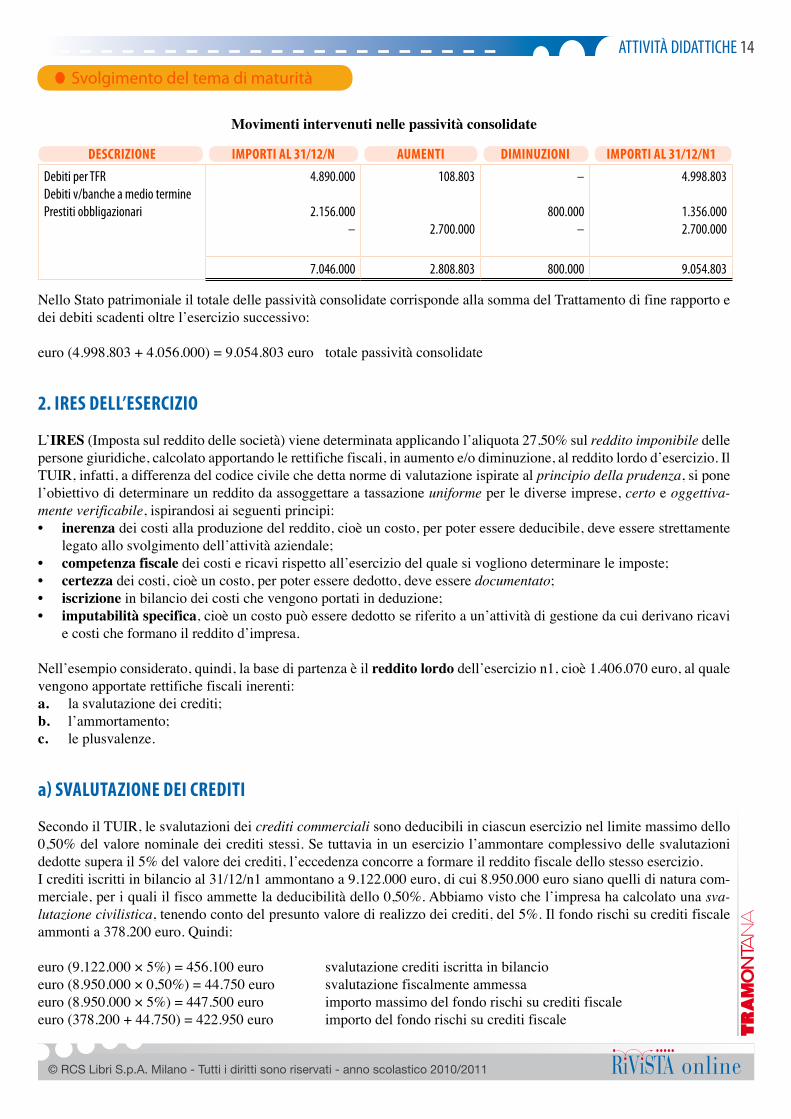

Movimentiintervenutinellepassivitàconsolidate

DesCrizione imPorti Al 31/12/n Aumenti Diminuzioni imPorti Al 31/12/n1

Debiti per TFrDebiti v/banche a medio termineprestiti obbligazionari

4.890.000

2.156.000 –

108.803

2.700.000

–

800.000–

4.998.803

1.356.0002.700.000

7.046.000 2.808.803 800.000 9.054.803

Nello Stato patrimoniale il totale delle passività consolidate corrisponde alla somma del Trattamento di fine rapporto e dei debiti scadenti oltre l’esercizio successivo:

euro (4.998.803 + 4.056.000) = 9.054.803 euro totale passività consolidate

2. ires Dell’eserCizio

L’IRES (Imposta sul reddito delle società) viene determinata applicando l’aliquota 27,50% sul reddito imponibile delle persone giuridiche, calcolato apportando le rettifiche fiscali, in aumento e/o diminuzione, al reddito lordo d’esercizio. Il TUIR, infatti, a differenza del codice civile che detta norme di valutazione ispirate al principio della prudenza, si pone l’obiettivo di determinare un reddito da assoggettare a tassazione uniforme per le diverse imprese, certo e oggettiva-mente verificabile, ispirandosi ai seguenti principi:• inerenzadei costi alla produzione del reddito, cioè un costo, per poter essere deducibile, deve essere strettamente

legato allo svolgimento dell’attività aziendale;• competenzafiscaledei costi e ricavi rispetto all’esercizio del quale si vogliono determinare le imposte;• certezza dei costi, cioè un costo, per poter essere dedotto, deve essere documentato; • iscrizionein bilancio dei costi che vengono portati in deduzione;• imputabilitàspecifica, cioè un costo può essere dedotto se riferito a un’attività di gestione da cui derivano ricavi

e costi che formano il reddito d’impresa.

Nell’esempio considerato, quindi, la base di partenza è il redditolordo dell’esercizio n1, cioè 1.406.070 euro, al quale vengono apportate rettifiche fiscali inerenti:a. la svalutazione dei crediti;b. l’ammortamento;c. le plusvalenze.

a) svAlutAzione Dei CreDiti

Secondo il TUIR, le svalutazioni dei crediti commerciali sono deducibili in ciascun esercizionel limite massimo dello 0,50% del valore nominale dei crediti stessi. Se tuttavia in un esercizio l’ammontare complessivo delle svalutazioni dedotte supera il 5% del valore dei crediti, l’eccedenza concorre a formare il reddito fiscale dello stesso esercizio. I crediti iscritti in bilancio al 31/12/n1 ammontano a 9.122.000 euro, di cui 8.950.000 euro siano quelli di natura com-merciale, per i quali il fisco ammette la deducibilità dello 0,50%. Abbiamo visto che l’impresa ha calcolato una sva-lutazione civilistica, tenendo conto del presunto valore di realizzo dei crediti, del 5%. Il fondo rischi su crediti fiscale ammonti a 378.200 euro. Quindi:

euro (9.122.000 × 5%) = 456.100 euro svalutazione crediti iscritta in bilancioeuro (8.950.000 × 0,50%) = 44.750 euro svalutazione fiscalmente ammessaeuro (8.950.000 × 5%) = 447.500 euro importo massimo del fondo rischi su crediti fiscaleeuro (378.200 + 44.750) = 422.950 euro importo del fondo rischi su crediti fiscale

Svolgimento del tema di maturità

ATTIVITÀ DIDATTICHE 15

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

Svolgimento del tema di maturità

Il fondo rischi su crediti fiscale, anche tenendo conto dell’accantonamento dello 0,50%, è inferiore al limite massimo consentito. Quindi, il componente positivo di reddito fiscale viene calcolato solamente per le svalutazioni civilistiche eccedenti le massime svalutazioni fiscali consentite:

euro (456.100 – 44.750) = 411.350 euro componente positivo di reddito fiscale riferito alla svalutazione crediti

b) AmmortAmento

Il TUIR detta norme precise per ciascun cespite da ammortizzare, stabilendo periodi di ammortamento e coefficienti. In particolare, per quanto riguarda le immobilizzazioni immateriali presenti nello Stato patrimoniale della Castel spa:• i costi di ricerca e sviluppo possono essere ammortizzati per quote costanti nell’esercizio stesso e nei successivi,

ma non oltre il quarto. In pratica, per essi il fisco stabilisce un periodo massimo di ammortamento di 5 anni (coeffi-ciente 20%), coincidente con quanto stabilito dal codice civile per gli oneri pluriennali, che parimenti devono essere ammortizzati in un periodo non superiore a 5 anni. Quindi, come da Nota integrativa, dato che l’ammortamento è stato effettuato al 20% e l’ammortamento civile corrisponde all’ammortamento fiscale, non viene rilevato alcun componente positivo o negativo;

• i brevetti sono fiscalmente deducibili in misura non superiore al 50% del costo storico. Il codice civile stabilisce che i brevetti siano ammortizzati in base alla loro durata economica. Nell’esempio considerato, i brevetti vengono ammortizzati in un periodo di 10 anni, che rientra ampiamente nel periodo massimo consentito dal fisco. Quindi, anche per i brevetti, non viene rilevato alcun componente di reddito fiscale.

Per quanto riguarda le immobilizzazioni materiali, come detto, le quote di ammortamento sono deducibili a partire dall’esercizio di entrata in funzione del bene se sono calcolate in misura non superiore a quella derivante dall’appli-cazione di appositi coefficienti, diversi da settore a settore, stabiliti in un’apposita tabella approvata con decreto del Ministero dell’Economia e delle Finanze. Nel primo esercizio di entrata in funzione del bene il coefficiente viene ridotto della metà. L’ammortamento dei fabbricati va calcolato applicando il coefficiente di ammortamento al costo originario del cespite al netto del valore attribuito all’area edificata. Per calcolare l’ammortamento fiscale il valore attribuito a tale area non può essere inferiore al 20% del costo complessivo dello stesso fabbricato (30% se il fabbricato è industriale). Tenendo conto dei coefficienti civili esposti nella Nota integrativa e ipotizzando i coefficienti fiscali, possiamo costruire la seguente tabella:

Bene strumentAle CoeFFiC. Di Ammort. Civile

CoeFFiC. Di Ammort. FisCAle

AmmortAmento Civile

AmmortAmento FisCAle ComPonente Di reDDito FisCAle

Fabbricati industriali (1) 2% 2% 134.000 5.250.000 × 2% = 105.000 + 29.000

Impianti e macchinario 12,50% 12,50% 1.162.500234.375

9.300.000 × 12,50% = 1.162.5002.500.000 × 6,25% = 156.250

−+ 78.125

Attrezzature 10% 10% 315.250 3.152.500 × 10% = 315.250 −Automezzi 15% 12,50% 127.500 850.000 × 12,50% = 106.250 + 21.250

Totale componenti positivi reddito fiscale + 128.375

(1) Il costo attribuito all’area edificabile non può essere fiscalmente inferiore al 30% del costo complessivo del fabbricato. Quindi:euro (7.500.000 × 30%) = 2.250.000 euroeuro (7.500.000 – 2.250.000) = 5.250.000 euro valore fiscale ammortizzabile

ATTIVITÀ DIDATTICHE 16

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2010/2011 online

c) PlusvAlenze

Secondo il TUIR le plusvalenze concorrono a formare il reddito fiscale interamente nell’esercizio in cui sono state re-alizzate oppure, a scelta del contribuente, se i beni dai quali derivano sono stati posseduti per un periodo non inferiore a 3 anni, in quote costanti nello stesso esercizio e nei successivi, ma non oltre il quarto. Supponendo che la Castel spa decida di ripartire la plusvalenza in cinque esercizi, avremo:

euro (10.000 : 5) = 2.000 euro quota annua di tassazione della plusvalenza

Quindi, per il calcolo del reddito fiscale, il reddito di bilancio deve subire una variazione in diminuzione per l’intero im-porto della plusvalenza (10.000 euro) e una variazione in aumento per la quota fiscalmente di competenza (2.000 euro).

d) CAlColo Dell’ires

Calcoliamo il reddito fiscale e su di esso applichiamo la percentuale 27,50%:

euro (1.406.070 + 411.350 + 128.375 – 10.000 + 2.000) = 1.937.795 euro reddito fiscale euro (1.937.795 × 27,50%) = 532.893,63 euro IRES dovuta

Svolgimento del tema di maturità

![L’AMMORTAMENTO A RATA COSTANTE (ALLA FRANCESE): SI … · [Articoli] IL CASO.it 2 dicembre 2020 Riproduzione riservata 1 L’AMMORTAMENTO A RATA COSTANTE (ALLA FRANCESE): SI FA](https://static.fdocumenti.com/doc/165x107/60ad94ebf7579f2a021fb682/laammortamento-a-rata-costante-alla-francese-si-articoli-il-casoit-2-dicembre.jpg)