D.M. 29 APRILE 2016 N. 288 - algoritmi.com · MAXI AMMORTAMENTO AL 140% 17 ESEMPI E MODELLO UNICO...

63

1 2

Transcript of D.M. 29 APRILE 2016 N. 288 - algoritmi.com · MAXI AMMORTAMENTO AL 140% 17 ESEMPI E MODELLO UNICO...

1

2

3

UNICO 2016: TASSE UNIVERSITARIE

D.M. 29 APRILE 2016 N. 288

SPESA MASSIMA CORSI ISTRUZIONE UNIVERSITA’ NON STATALI

Areadisciplinare

Nord Centro SudeIsole

Medica €3.700 €2.900 €1.800

Sanitaria €2.600 €2.200 €1.600

Scientifico-Tecnologica

€3.500 €2.400 €1.600

Umanistico–Sociale

€2.800 €2.300 €1.500

4

✓ La compensazione “orizzontale”, ove attuata per importi superiori a €

15.000, è subordinata all’apposizione del visto di conformità sul

modello di dichiarazione in cui sono indicati i crediti relativi alle

imposte sui redditi, e all’IRAP, utilizzati in compensazione (art. 1 co.

574 della L. 147/2013).

✓ Il limite di € 15.000, superato il quale scatta l’obbligo di apporre il

visto di conformità, non si si applica alla compensazione “verticale”,

ancorché questa venga evidenziata in maniera esplicita all’interno

della delega di versamento (cfr. C.M. 28/E/2014).

VISTO DI CONFORMITÀ: € 15.000

5

✓ All’interno del frontespizio del modello “UNICO 2016” e della

dichiarazione “IRAP 2016”: sezione “visto di conformità”.

✓ Considerando che all’interno del modello UNICO è presente anche la

dichiarazione IVA, nell’ambito della sezione sopra richiamata, la casella

“visto di conformità rilasciato ex art. 35 del DLgs. 241/97 relativo a

Redditi/IVA” va compilata indicando uno dei seguenti codici:

1. se il visto si riferisce alla sola dichiarazione dei redditi;

2. se il visto si riferisce alla sola dichiarazione IVA;

3. se il visto si riferisce a entrambe le dichiarazioni.

VISTO DI CONFORMITÀ: MODELLO UNICO

6

✓ È possibile integrare la dichiarazione per apporre il visto di conformità.

✓ In questo senso, cfr. C.M. 35/E/2015 (in merito ai rimborsi IVA).

✓ “Nel caso in cui la mancata apposizione del visto di conformità … sia

stata frutto di errore o di omissione, … è possibile correggere l’errore

o l’omissione mediante presentazione di una dichiarazione

integrativa”, entro i termini previsti dall’art. 2 co. 8-bis del DPR 322/98,

ossia entro il termine di presentazione della dichiarazione relativa al

periodo di imposta successivo.

VISTO DI CONFORMITÀ: INTEGRATIVA

7

✓ Il professionista abilitato:

− deve stipulare una polizza di assicurazione, con massimale adeguato al numero di contribuenti assistiti, e dei visti rilasciati, con una soglia minima di € 3.000.000 (in passato, il massimale era di 1.032.913,80);

− deve adeguare il massimale della polizza prima dell’apposizione del visto, anche nell’ipotesi in cui la vecchia polizza non sia ancora scaduta (cfr. C.M. 7/E/2015);

− per il 730, deve estendere la copertura assicurativa, nel caso di infedeltà del visto, al pagamento di una somma pari a imposte, interessi e sanzioni che sarebbero stati richiesti al contribuente, ex art. 36-ter del DPR 600/73.

VISTO DI CONFORMITÀ: LA POLIZZA

8

1. Esistenza libri contabili e fiscali obbligatori. 2. Regolarità libri contabili e fiscali obbligatori. 3. Riscontro risultato di esercizio emergente dalle scritture contabili. 4. Corrispondenza delle rettifiche fiscali alle variazioni in aumento/

diminuzione indicate nel quadro RF e alla relativa documentazione. 5. Controllo documentale delle detrazioni. 6. Controllo documentale dei crediti d’imposta. 7. Riscontro eccedenza d’imposta emergente da UNICO precedente. 8. Controllo delle compensazioni effettuate nell’anno. 9. Controllo delle ritenute d’acconto. 10. Controllo versamenti in acconto e a saldo. 11. Controllo perdite pregresse.

VISTO PER UNICO: CHECK LIST

9

✓ L’infedele attestazione dell’esecuzione dei controlli relativamente alle dichiarazioni dei redditi (UNICO) e IRAP comporta l’applicazione della sanzione da € 258 a € 2.582.

✓ In caso di ripetute violazioni, ovvero di violazioni particolarmente gravi, è disposta a carico dei professionisti la sospensione dalla facoltà di rilasciare il visto di conformità per un periodo da uno a tre anni. In caso di ripetute violazioni commesse successivamente al periodo di sospensione, è disposta l’inibizione dalla facoltà di rilasciare il visto di conformità. Si considera violazione particolarmente grave il mancato pagamento della sanzione amministrativa sopra richiamata.

VISTO INFEDELE SU UNICO: SANZIONI

10

MAXI AMMORTAMENTO AL 140%

11

I SOGGETTI

MAXI AMMORTAMENTO AL 140%

✓Contribuenti forfettari: non possono usufruire della maggiorazione del 40%. Ciò coerentemente con il fatto che tali soggetti determinano il reddito attraverso l’applicazione di un coefficiente di redditività al volume dei ricavi o compensi e quindi l’ammontare dei costi sostenuti non rileva ai fini del calcolo del reddito imponibile;

✓contribuenti minimi (regime di vantaggio): possono usufruire della maggiorazione del 40%. Tali contribuenti deducono il costo di acquisto dei beni strumentali nell'esercizio in cui è avvenuto il pagamento ma secondo l’amministrazione finanziaria il principio di cassa non è “di ostacolo alla fruizione del beneficio in esame trattandosi, in sostanza, di una diversa modalità temporale di deduzione del medesimo costo”.

12

I BENI AGEVOLATI (1/2)

MAXI AMMORTAMENTO AL 140%

Perché un bene sia agevolabile non è rilevante la data di entrata in funzione del bene che invece rileva per verificare da quanto materialmente l’agevolazione potrà essere goduta. Infatti la maggiorazione concessa può essere dedotta solo “a partire dall’esercizio di entrata in funzione del bene”. Esemplificando:

✓bene mobile acquistato e consegnato nel mese di dicembre 2016

✓entrata in funzione intervenuta nel mese di gennaio 2017

✓ il bene è agevolato

✓gli ammortamenti potranno essere calcolati sul costo “maggiorato” a partire dal periodo d’imposta 2017, periodo in cui nel quale il bene entra in funzione.

13

I BENI AGEVOLATI (2/2)

MAXI AMMORTAMENTO AL 140%

Beni di costo unitario non superiore a € 516,46:

✓ l’agevolazione si applica anche ai beni “ammortizzabili” nella misura

del 100% e l’importo deducibile in tale caso è quello che risulta dalla

somma del costo di acquisizione e della maggiorazione del 40%;

✓ il comportamento contabile adottato è ininfluente a tali fini: sia se tali

beni sono imputati direttamente a Conto economico che invece siano

iscritti tra le immobilizzazioni per poi imputare a Conto economico

l’ammortamento in misura pari al 100%, l’agevolazione è riconosciuta

(non confermato da A.F.).

14

IL COEFFICIENTE

Il maxi ammortamento deve essere calcolato in base alle ordinarie

previsioni dell’art. 101 (senza collegamenti con il dato contabile):

si ritiene che nel primo anno di rilevanza dell’ammortamento sulla

maggiorazione deve essere calcolato nella misura del 50%.

MAXI AMMORTAMENTO AL 140%

15

LE ISTRUZIONI A UNICO

Rigo RF55: ✓codice 50, il maggior valore delle quote di ammortamento e dei canoni

di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi effettuati dal 15.10.2015 al 31.12.2016, il cui costo di acquisizione è maggiorato del 40% (art. 1 co. 91 della L. 28.12.2015 n. 208); si precisa che, per le quote di ammortamento e i canoni di locazione finanziaria relativi al costo di acquisizione dei beni di cui all'art. 164 co. 1 lett. b) per gli investimenti effettuati nel medesimo periodo, i limiti di deducibilità sono maggiorati del 40% (art. 1 co. 92 della L. 28.12.2015 n. 208).

MAXI AMMORTAMENTO AL 140%

16

ESEMPI E MODELLO UNICO (1/3)

Alfa acquista un bene agevolabile e sostiene un costo di 10.000. L’ammortamento calcolato secondo corretti principi contabili è 1.000. Il coefficiente fiscale di ammortamento è il 10%. L’ammortamento fiscalmente deducibile è 1.400. Occorre effettuare una variazione in diminuzione nel modello UNICO pari a 400.

50 400

400

MAXI AMMORTAMENTO AL 140%

17

ESEMPI E MODELLO UNICO (2/3)

Alfa acquista un bene agevolabile e sostiene un costo di 10.000. L’ammortamento calcolato secondo corretti principi contabili è 1.500. Il coefficiente fiscale di ammortamento è il 10%. L’ammortamento fiscalmente deducibile è 1.400. Occorre effettuare una variazione in aumento di 500 e una variazione in diminuzione di 400.

50 400

400

500

MAXI AMMORTAMENTO AL 140%

18

ESEMPI E MODELLO UNICO (3/3)

Alfa acquista un bene agevolabile e sostiene un costo di 10.000. L’ammortamento calcolato secondo corretti principi contabili è 800. Il coefficiente fiscale di ammortamento è il 10%. L’ammortamento fiscalmente deducibile è 800 + (4.000 x 10%) = 1.200.

50 400

400

MAXI AMMORTAMENTO AL 140%

19

LEASING

✓La maggiorazione del costo rileva anche ai fini dell’individuazione

della quota deducibile dei canoni leasing e in tal caso

l’agevolazione deve essere limitata alla quota capitale e non a

quella da riferire agli interessi impliciti.

MAXI AMMORTAMENTO AL 140%

20

PERDITE E SVALUTAZIONE DEI CREDITI

21

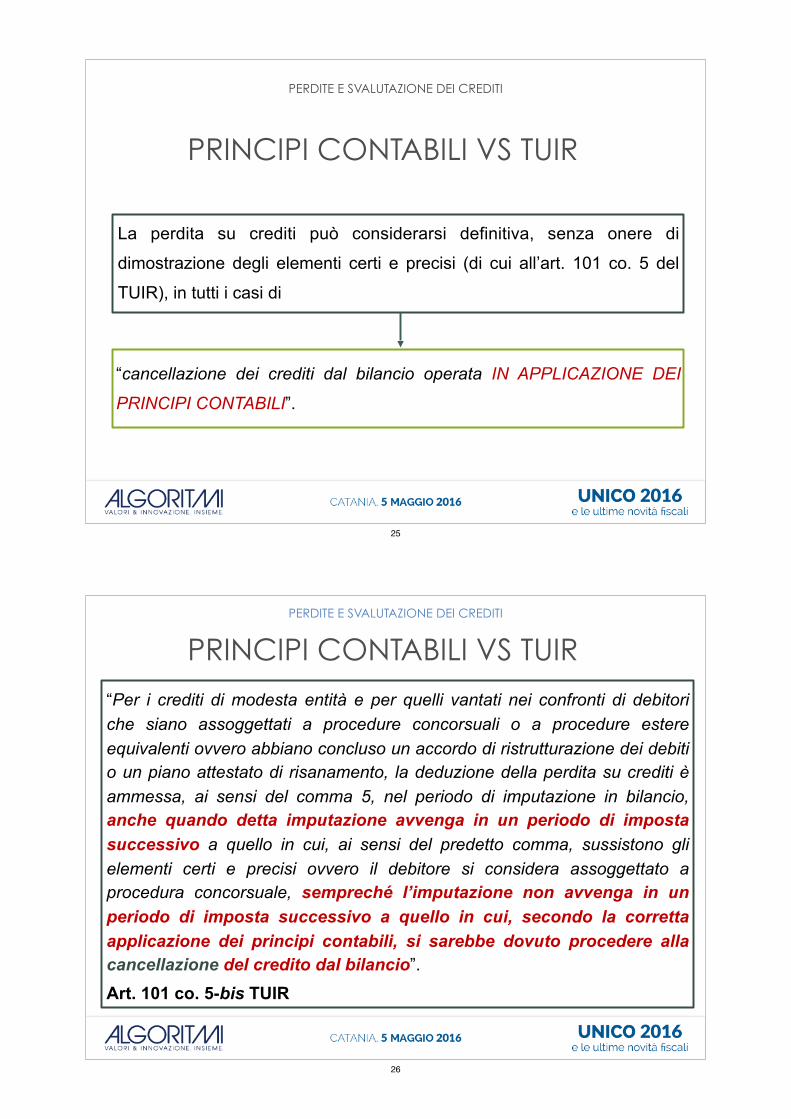

PERDITE E SVALUTAZIONI CREDITI

PERDITE E SVALUTAZIONE DEI CREDITI

Presenza di “elementi certi e precisi” ex lege

Credito di modesta entitàe decorso di un periodo

di sei mesi dalla scadenzadi pagamento del credito stesso

€ 5.000 per le imprese di più

rilevante dimensione

Non superiorea € 2.500 per

le altre imprese

Quando il dirittoalla riscossione

del credito è prescritto

Svalutazione “civilistica” =

Perdita “fiscale”

22

IL PROSPETTO DI UNICO SC

PERDITE E SVALUTAZIONE DEI CREDITI

Svalutazione «civilistica» Perdita «fiscale»

23

NOVITÀ 2015

PERDITE E SVALUTAZIONE DEI CREDITI

✓ Le procedure concorsuali e para concorsuali

✓Fallimento ✓Liquidazione coatta

amministrativa ✓Concordato preventivo ✓Amministrazione straordinaria ✓Gli accordi di ristrutturazione dei

debiti (art. 182 L. fall.) ✓Piani di risanamento attestati

iscritti al Registro delle Imprese

Nessuna previsione per: ✓composizione crisi Debitore

non fallibile (L. 3/2012) ✓composizione crisi

Consumatore (L. 3/2012)

24

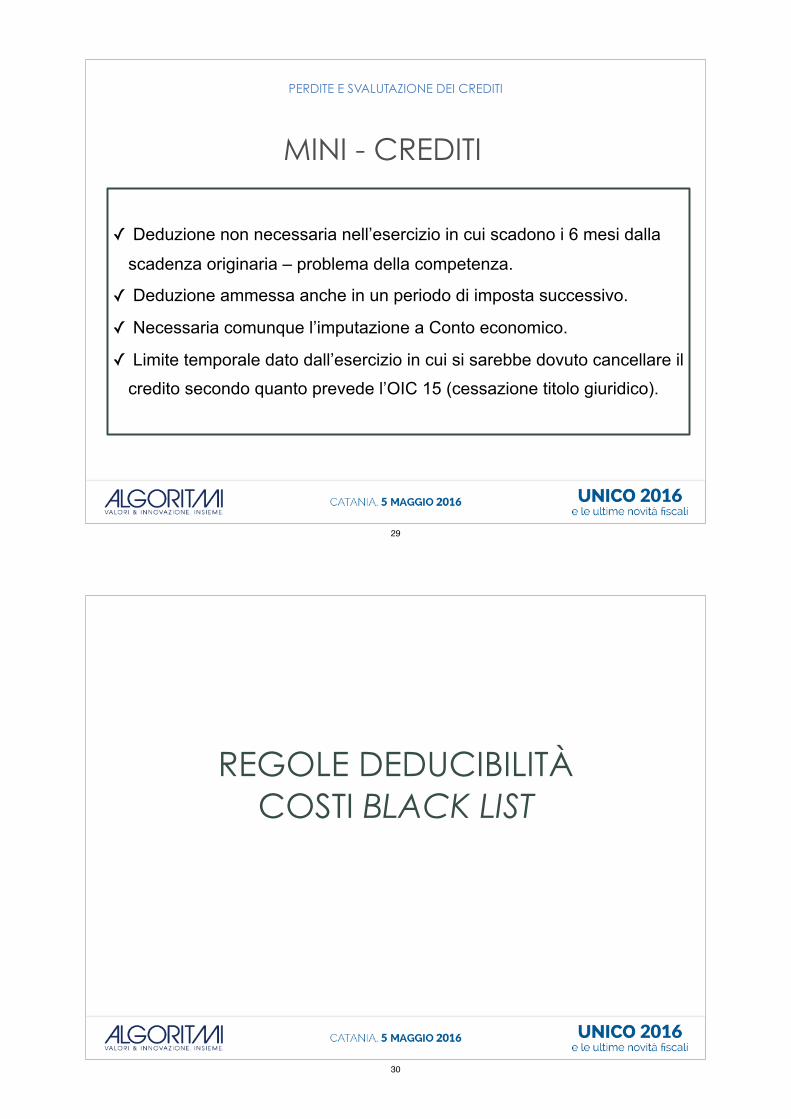

PRINCIPI CONTABILI VS TUIR

PERDITE E SVALUTAZIONE DEI CREDITI

La perdita su crediti può considerarsi definitiva, senza onere di

dimostrazione degli elementi certi e precisi (di cui all’art. 101 co. 5 del

TUIR), in tutti i casi di

“cancellazione dei crediti dal bilancio operata IN APPLICAZIONE DEI

PRINCIPI CONTABILI”.

25

PRINCIPI CONTABILI VS TUIR PERDITE E SVALUTAZIONE DEI CREDITI

“Per i crediti di modesta entità e per quelli vantati nei confronti di debitori che siano assoggettati a procedure concorsuali o a procedure estere equivalenti ovvero abbiano concluso un accordo di ristrutturazione dei debiti o un piano attestato di risanamento, la deduzione della perdita su crediti è ammessa, ai sensi del comma 5, nel periodo di imputazione in bilancio, anche quando detta imputazione avvenga in un periodo di imposta successivo a quello in cui, ai sensi del predetto comma, sussistono gli elementi certi e precisi ovvero il debitore si considera assoggettato a procedura concorsuale, sempreché l’imputazione non avvenga in un periodo di imposta successivo a quello in cui, secondo la corretta applicazione dei principi contabili, si sarebbe dovuto procedere alla cancellazione del credito dal bilancio”.

Art. 101 co. 5-bis TUIR

26

LA CANCELLAZIONE DEI CREDITI

PERDITE E SVALUTAZIONE DEI CREDITI

“Gli elementi cardine per stabilire se un credito debba o meno essere

cancellato dal bilancio sono l’esistenza del diritto a ricevere flussi

finanziari e, nel caso di trasferimento di tale diritto, l’esposizione ai rischi

inerenti il credito stesso. Quando il credito si estingue o viene ceduto in

un’operazione di cessione che trasferisce al cessionario sostanzialmente

tutti i rischi inerenti lo strumento finanziario ceduto, il credito è cancellato

dal bilancio”.

OIC 15

27

CREDITI VERSO PROCEDURE

PERDITE E SVALUTAZIONE DEI CREDITI

✓L’apertura della procedura rileva come momento iniziale “legale” per il

riconoscimento degli elementi certi e precisi della perdita su crediti.

✓Rileva (come per i minicrediti) l’imputazione a Conto economico.

✓Deduzione consentita anche se l’imputazione avviene in un periodo di

imposta successivo all’apertura della procedura.

✓Limite periodo d’imposta in cui il credito avrebbe dovuto essere

cancellato in base a OIC 15

28

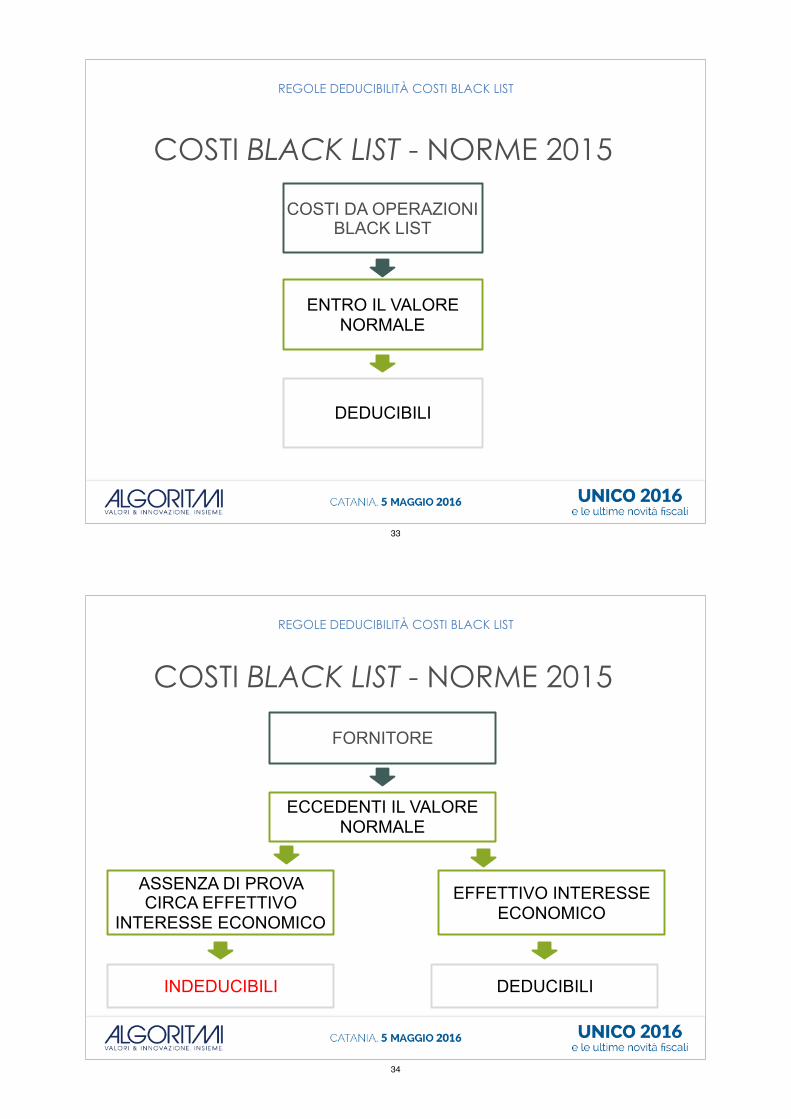

MINI - CREDITI

PERDITE E SVALUTAZIONE DEI CREDITI

✓ Deduzione non necessaria nell’esercizio in cui scadono i 6 mesi dalla

scadenza originaria – problema della competenza.

✓ Deduzione ammessa anche in un periodo di imposta successivo.

✓ Necessaria comunque l’imputazione a Conto economico.

✓ Limite temporale dato dall’esercizio in cui si sarebbe dovuto cancellare il

credito secondo quanto prevede l’OIC 15 (cessazione titolo giuridico).

29

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

30

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

NUOVA FORMULAZIONE ART. 110 CO. 10-12-BIS TUIR

✓Novità introdotte dal DLgs. 14.9.2015 n. 147 (decreto

internazionalizzazione)

✓Con effetto dal periodo di imposta in corso al 7.10.2015 (anno 2015 per

esercizio fiscale = anno solare)

✓Norma non ha carattere interpretativo

31

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

COSTI DA OPERAZIONI BLACK LIST

ENTRO IL VALORE NORMALE

ECCEDENTI IL VALORE NORMALE

32

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

COSTI DA OPERAZIONI BLACK LIST

ENTRO IL VALORE NORMALE

DEDUCIBILI

33

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

FORNITORE

ECCEDENTI IL VALORE NORMALE

ASSENZA DI PROVA CIRCA EFFETTIVO

INTERESSE ECONOMICO

EFFETTIVO INTERESSE ECONOMICO

DEDUCIBILIINDEDUCIBILI

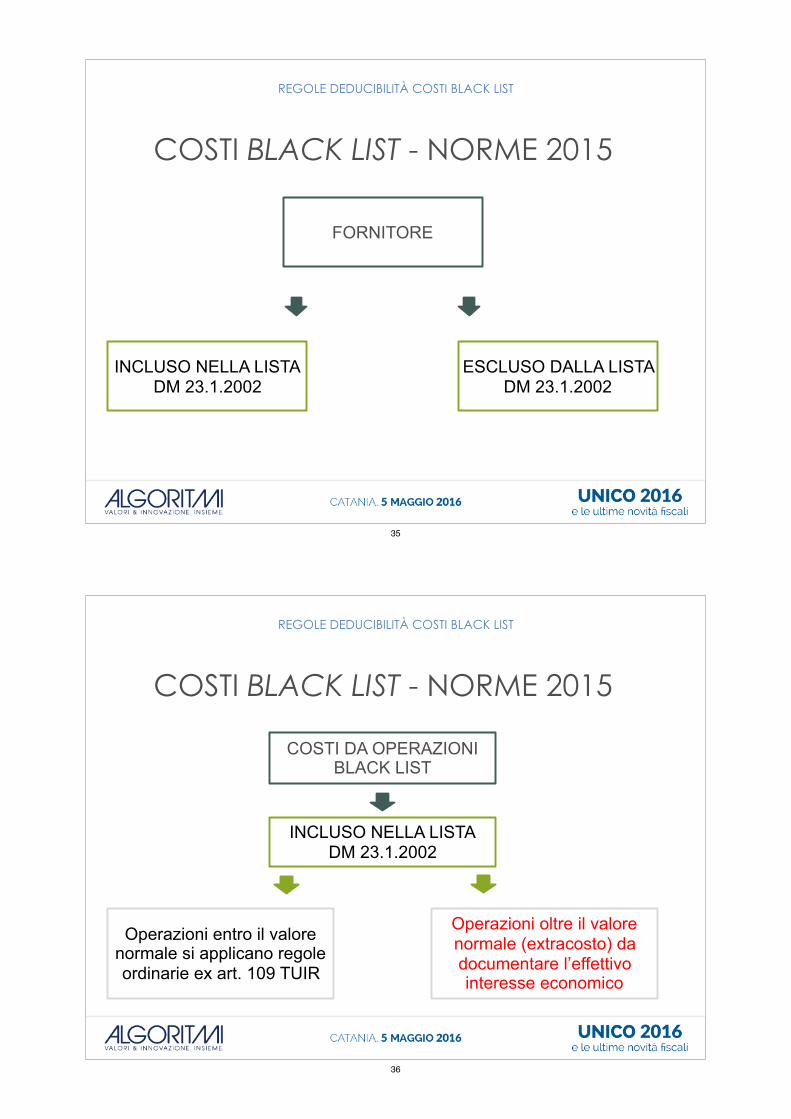

34

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

FORNITORE

INCLUSO NELLA LISTADM 23.1.2002

ESCLUSO DALLA LISTA DM 23.1.2002

35

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

COSTI DA OPERAZIONI BLACK LIST

INCLUSO NELLA LISTADM 23.1.2002

Operazioni oltre il valore normale (extracosto) da documentare l’effettivo interesse economico

Operazioni entro il valore normale si applicano regole ordinarie ex art. 109 TUIR

36

COSTI BLACK LIST - NORME 2015

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

FORNITORE

ESCLUSO DALLA LISTA DM 23.1.2002

Tutte le operazioni (anche oltre il valore normale) si

applicano regole ordinarie ex art. 109 TUIR

37

COSTI BLACK LIST - UNICO SC 2016REGOLE DEDUCIBILITÀ COSTI BLACK LIST

Permane obbligo indicazione delle operazioni

Art. 110 co. 11: operazioni per le quali è fornita la prova della concreta esecuzione per un effettivo interesse economico con

soggetti che svolgono effettiva attività commerciale

Variazioni in aumento

Variazioni in diminuzione

38

COSTI BLACK LIST - NORME 2016

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

NOVITÀ LEGGE STABILITÀ 2016

✓Abrogazione regime dei costi che derivano da operazioni intercorse con

imprese o professionisti residenti o localizzati in Stati o territori a fiscalità

privilegiata (art. 110 co. 10 - 12-bis del TUIR)

✓Tali costi vengono parificati ai costi di fonte interna (o a quelli derivanti da

transazioni con controparti localizzate in Stati “collaborativi”)

✓Eliminazione obbligo di indicare i suddetti costi in modo separato nella

dichiarazione dei redditi

39

COSTI BLACK LIST - NORME 2016

REGOLE DEDUCIBILITÀ COSTI BLACK LIST

NOVITÀ LEGGA STABILITÀ 2016

Decorrenza

✓L’abrogazione delle norme contenute nell’art. 110 co. 10 - 12-bis del

TUIR ha effetto dal periodo d’imposta successivo a quello in corso al

31.12.2015 (2016, per i soggetti “solari”)

✓FAVOR REI ?

40

INTERESSI PASSIVI

41

NORMATIVA DI RIFERIMENTOINTERESSI PASSIVI

L’art. 96 del DPR 917/86 stabilisce che gli interessi passivi e oneri

assimilati – diversi da quelli capitalizzati a incremento del costo dei beni

(art. 110 co. 1 lett. a) del TUIR, R.M. 3/DPF/2008, C.M. 19/E/2009, § 2.2.4,

OIC 13 e 16) – sono deducibili:

✓ integralmente, sino a concorrenza degli interessi attivi e proventi

assimilati;

✓ l’eccedenza nel limite del 30% del Risultato Operativo Lordo (ROL),

determinato sulla base della differenza A) - B) del conto economico

civilistico, senza considerare gli ammortamenti e i canoni di leasing dei

beni strumentali.

42

INTERESSI RILEVANTI

INTERESSI PASSIVI

Devono essere considerati gli interessi attivi e passivi, nonché gli oneri e i

proventi ad essi assimilati, derivanti da:

✓contratti di mutuo e locazione finanziaria, purché sia previsto il diritto di

riscatto del bene che ne costituisce oggetto (C.M. 175/E/2003);

✓emissione di obbligazioni e titoli similari;

✓ogni altro rapporto avente una causa finanziaria, compresa la messa a disposizione di una provvista di denaro, titoli o altri beni fungibili, per i

quali è prevista una specifica remunerazione e sussiste l’obbligo di

restituzione (C.M. 19/E/2009 § 2.2).

43

INTERESSI ESCLUSI

INTERESSI PASSIVI

✓Relativi all’acquisto di automezzi (C.M. 47/E/2008 § 5.3), in quanto soggetti alla disciplina speciale dell’art. 164 del TUIR;

✓ imputati a incremento del costo delle rimanenze finali, nel rispetto dei principi contabili (R.M. 3/DPF/2008 e C.M. 19/E/2009 § 2.24);

✓derivanti da debiti commerciali, espliciti e non, oppure su depositi cauzionali riferibili ad operazioni della medesima natura della medesima natura (C.M. 38/E/2010);

✓ sostenuti dalle società immobiliari di gestione, relativi a finanziamenti garantiti da ipoteca su immobili acquistati o costruiti, destinati alla locazione, anche soltanto potenzialmente come desumibile dalla documentazione societaria, quali delibere e contratti preparatori (C.M. 19/E/2009).

44

ECCEDENZE (1/2)

INTERESSI PASSIVI

✓Qualora gli interessi passivi siano maggiori del 30% del ROL, la

differenza è indeducibile nel periodo d’imposta di competenza, e

riportabile nei successivi esercizi e, quindi, deducibile in futuro, purché

trovi capienza nel 30% del ROL di periodo;

✓se gli interessi passivi non superano il 30% del ROL, la parte

inutilizzata di quest’ultimo è riportabile nei successivi periodi d’imposta,

senza alcun limite temporale.

45

ECCEDENZE (2/2)

INTERESSI PASSIVI

✓È possibile dedurre gli interessi passivi riportati sulla base dell’eventuale

eccedenza di periodo degli interessi attivi (C.M. 38/E/2010). In altri

termini, se gli interessi attivi imputati a conto economico (colonna 3 del

rigo RF118 del Modello UNICO 2016 – Società di capitali) sono maggiori

di quelli passivi di competenza (colonna 1), la differenza può essere

utilizzata per dedurre gli oneri finanziari riportati dal precedente periodo

d’imposta (colonna 2), che sono, quindi, sottratti al regime di limitazione

della deducibilità.

46

MODELLO UNICO 2016 (1/2)

INTERESSI PASSIVI

Esempio: indeducibilità degli interessi passivi riportati ✓ Interessi passivi 2015: € 12.000,00 ✓ Interessi passivi indeducibili 2014: € 7.000,00 ✓ Interessi attivi: € 4.000,00 ✓Risultato operativo lordo della gestione caratteristica: € 48.000,00

12.000 7.000 4.000 4.000 15.000

48.000 14.400

47

MODELLO UNICO 2016 (2/2)

INTERESSI PASSIVI

Esempio: deducibilità degli interessi passivi riportati ✓ Interessi passivi 2015 dedotti senza limitazioni: € 4.000 ✓ Interessi passivi deducibili in base al ROL: € 14.400 ✓ Interessi passivi 2015 dedotti in base al ROL: € 8.000 ✓ Interessi passivi 2014 dedotti in base al ROL: € 6.400

(variazione in diminuzione in UNICO 2016, rigo RF55, codice 13) ✓ Interessi passivi 2014 indeducibili: € 600

6.40013

48

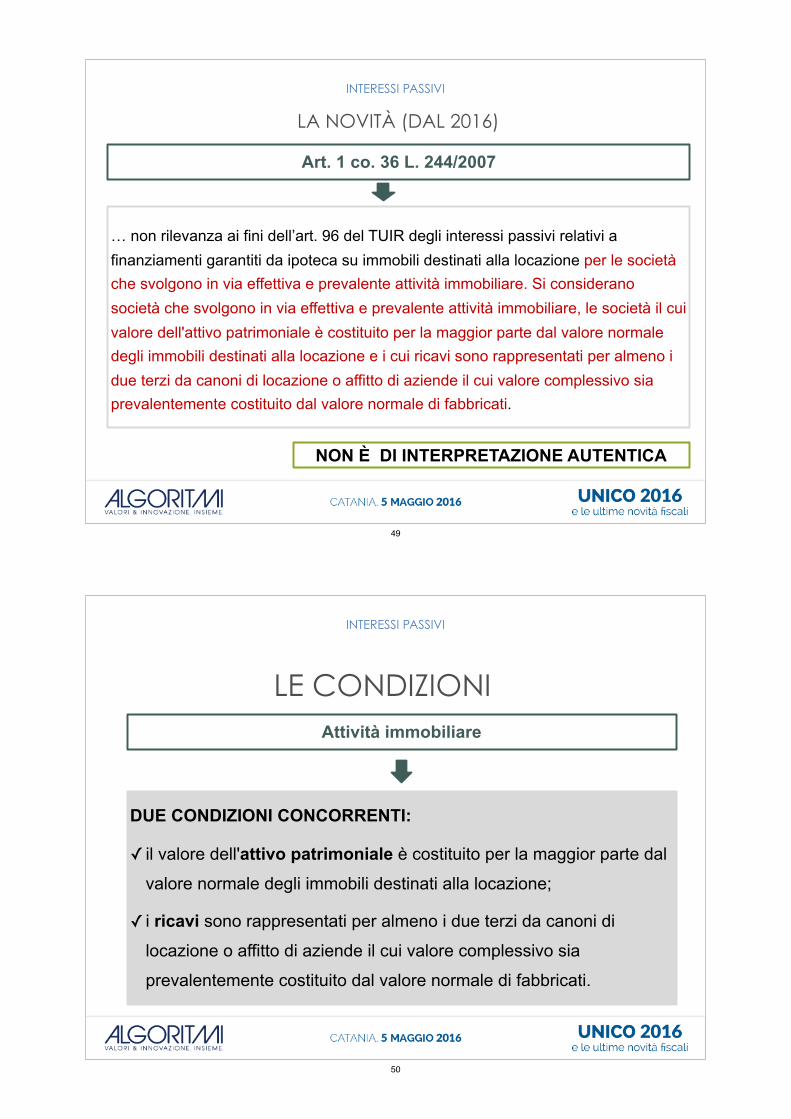

LA NOVITÀ (DAL 2016)

INTERESSI PASSIVI

Art. 1 co. 36 L. 244/2007

… non rilevanza ai fini dell’art. 96 del TUIR degli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione per le società che svolgono in via effettiva e prevalente attività immobiliare. Si considerano società che svolgono in via effettiva e prevalente attività immobiliare, le società il cui valore dell'attivo patrimoniale è costituito per la maggior parte dal valore normale degli immobili destinati alla locazione e i cui ricavi sono rappresentati per almeno i due terzi da canoni di locazione o affitto di aziende il cui valore complessivo sia prevalentemente costituito dal valore normale di fabbricati.

NON È DI INTERPRETAZIONE AUTENTICA

49

LE CONDIZIONI

INTERESSI PASSIVI

Attività immobiliare

DUE CONDIZIONI CONCORRENTI:

✓ il valore dell'attivo patrimoniale è costituito per la maggior parte dal

valore normale degli immobili destinati alla locazione;

✓ i ricavi sono rappresentati per almeno i due terzi da canoni di

locazione o affitto di aziende il cui valore complessivo sia

prevalentemente costituito dal valore normale di fabbricati.

50

DEDUZIONE ACE

51

MODELLO UNICO 2016 - SC

DEDUZIONE ACE

52

SOGGETTI IRES: VARIAZIONE PATRIMONIALE AGEVOLABILE

DEDUZIONE ACE

Il coefficiente del 4,50% è applicato alla variazione in aumento netta del capitale proprio esistente alla chiusura dell’esercizio in corso al 31.12.2010, ovvero agli incrementi al netto delle diminuzioni e riduzioni,

nel limite del patrimonio netto di cui all’art. 11 del DM 14.3.2012.

53

Modalità Data rilevanteConferimenti in denaro Versamento

Versamenti dei soci per sovrapprezzo azioni/quote VersamentoVersamenti dei soci in conto capitale o copertura di perdite Versamento

Accantonamenti degli utili a riserva disponibile (legale, in sospensione d’imposta non derivante da operazioni valutative, ecc.)

Inizio dell’esercizio di formazione della

riservaRinuncia incondizionata dei soci ai propri finanziamenti Atto di rinuncia

Compensazione dei crediti in sede di aumento di capitale

Efficacia della compensazione

Conversione delle obbligazioni in capitale sociale Inizio dell’esercizio dell’opzione

SOGGETTI IRES: INCREMENTI RILEVANTI

DEDUZIONE ACE

54

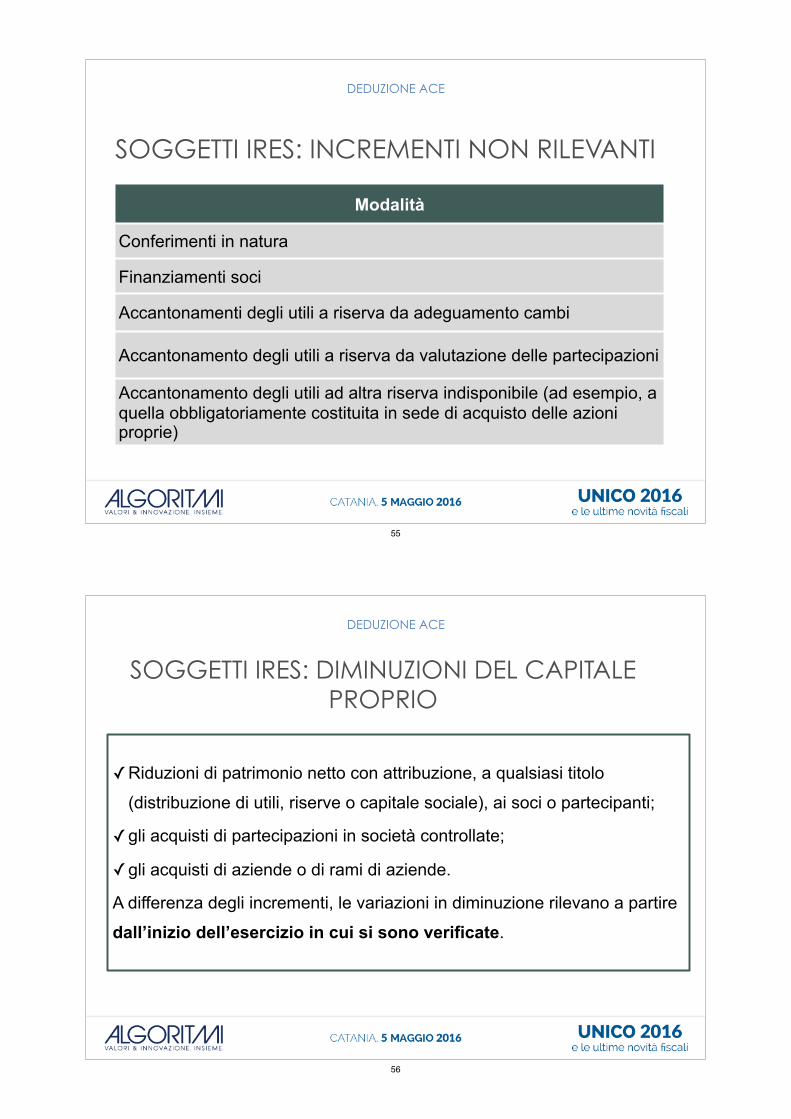

Modalità

Conferimenti in natura

Finanziamenti soci

Accantonamenti degli utili a riserva da adeguamento cambi

Accantonamento degli utili a riserva da valutazione delle partecipazioni

Accantonamento degli utili ad altra riserva indisponibile (ad esempio, a quella obbligatoriamente costituita in sede di acquisto delle azioni proprie)

SOGGETTI IRES: INCREMENTI NON RILEVANTI

DEDUZIONE ACE

55

SOGGETTI IRES: DIMINUZIONI DEL CAPITALE PROPRIO

DEDUZIONE ACE

✓Riduzioni di patrimonio netto con attribuzione, a qualsiasi titolo

(distribuzione di utili, riserve o capitale sociale), ai soci o partecipanti;

✓gli acquisti di partecipazioni in società controllate;

✓gli acquisti di aziende o di rami di aziende.

A differenza degli incrementi, le variazioni in diminuzione rilevano a partire

dall’inizio dell’esercizio in cui si sono verificate.

56

SOGGETTI IRPEF (1/2)

DEDUZIONE ACE

Ai fini dell’applicazione del coefficiente del 4,50% non rileva la variazione

in aumento del capitale proprio, bensì il patrimonio netto risultante dal bilancio al termine di ciascun esercizio, comprensivo di ogni riserva di utile, al netto di eventuali prelevamenti in conto utili. Per i soggetti

IRPEF non deve, infatti, essere presa in considerazione la variazione del

patrimonio netto, bensì lo stock del medesimo (anche formato da

conferimenti in natura) e, pertanto, non hanno alcun rilievo le variazioni in

aumento.

57

SOGGETTI IRPEF (2/2)

DEDUZIONE ACE

A differenza dei soggetti IRES, nel caso di società di persone e

imprenditori individuali, possono rilevare le rivalutazioni effettuate in base a

leggi speciali, in quanto la base di partenza è il patrimonio netto contabile,

che può avere comprendere riserve di rivalutazione ed utili da valutazioni

in cambi, formatesi negli esercizi precedenti, che rilevano integralmente.

58

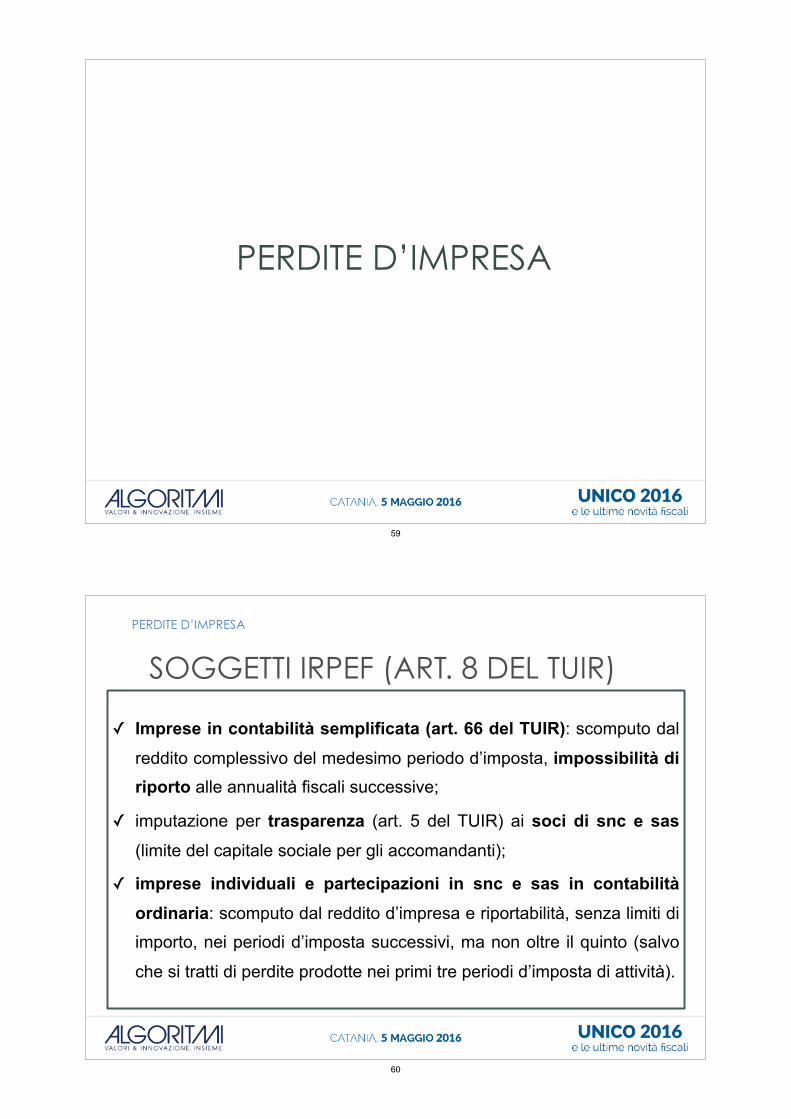

PERDITE D’IMPRESA

59

SOGGETTI IRPEF (ART. 8 DEL TUIR)

PERDITE D’IMPRESA

✓ Imprese in contabilità semplificata (art. 66 del TUIR): scomputo dal

reddito complessivo del medesimo periodo d’imposta, impossibilità di riporto alle annualità fiscali successive;

✓ imputazione per trasparenza (art. 5 del TUIR) ai soci di snc e sas

(limite del capitale sociale per gli accomandanti);

✓ imprese individuali e partecipazioni in snc e sas in contabilità ordinaria: scomputo dal reddito d’impresa e riportabilità, senza limiti di

importo, nei periodi d’imposta successivi, ma non oltre il quinto (salvo

che si tratti di perdite prodotte nei primi tre periodi d’imposta di attività).

60

SOGGETTI IRES (ART. 84 DEL TUIR)

PERDITE D’IMPRESA

✓ Le perdite prodotte nei primi tre periodi d’imposta sono

illimitatamente riportabili;

✓ le perdite prodotte dal quarto periodo d’imposta sono scomputabili,

senza limiti di tempo, entro la soglia massima dell’80% del reddito;

✓ in presenza di entrambe le tipologie di perdite, il limite dell’80% deve

risultare osservato, coerentemente con la formulazione letterale dell’art.

84 del TUIR, rispetto al reddito imponibile lordo, e non a quello al

netto delle perdite illimitatamente riportabili utilizzate.

61

MODELLO UNICO 2016 - SC

PERDITE D’IMPRESA

62

DEDUZIONE IRAP SUL COSTO DEL LAVORO

63

Deduzione IRAP sul costo del lavoro

DEDUZIONE IRAP SUL COSTO DEL LAVORO

Oggetto della deduzione Irap relativa alla spese per il personale dipendente ed assimilato

(amm.ri coc.co.co)

Vale il criterio di cassa

✓ L’Irap versata a saldo è interamente computabile; ✓ L’Irap versata in acconto è deducibile nel limite dell’imposta dovuta

per l’anno in relazione al quale viene versato l’acconto.

64

Procedura per calcolo deduzione IRAP

DEDUZIONE IRAP SUL COSTO DEL LAVORO

✓ Determinare la percentuale di incidenza sulla base imponibile Irap totale del costo del lavoro;

✓ Applicare la percentuale di incidenza sopra determinata al saldo/acconto Irap versato, individuando così la quota irap relativa al costo del lavoro deducibile ai fini IRES;

Stante le novità circa la deduzione integrale dei costi del personale con contratto a tempo indeterminato l’incidenza 2015 sarà inferiore

(art. 11, co. 4-octies, D.Lgs. 446/1997, introdotto dalla L. 190/2014)

Con gli stessi criteri si potrà tener conto anche dell’IRAP versata a seguito di ravvedimento operoso, ovvero di iscrizione a ruolo di imposte dovute per effetto della riliquidazione della dichiarazione o di attività di accertamento (circolari n. 16 del 14.04.2009 e n. 8 del 3.04.2013).

65

Deduzione forfetaria 10%

DEDUZIONE IRAP SUL COSTO DEL LAVORO

Sia per l’intera imposta pagata a saldo 2014 che per l’acconto 2015 nel limite dell’imposta dovuta per l’anno:

IN PRESENZA DI INTERESSI PASSIVI (oneri finanziari > proventi finanziari)

Deduzione pari al 10% dell’IRAP pagata nel 2015

Con gli stessi criteri si potrà tener conto anche dell’IRAP versata a seguito di ravvedimento operoso, ovvero di iscrizione a ruolo di imposte dovute per effetto della riliquidazione della dichiarazione o di attività di accertamento (circolari n. 16 del 14.04.2009 e n. 8 del 3.04.2013).

66

Le indicazioni in Unico 2016

DEDUZIONE IRAP SUL COSTO DEL LAVORO

Deduzione Forfetaria Costo lavoro

Saldo 2014 8.500 x 10% = 850 8.500 x 76% = 6.460

Acconto 2015 55.000 x 10% = 5.500 (*) (*) < imposta di competenza .

55.000 x 54%= 29.700 (*) (*) < imposta di competenza .

Totale 6.350 36.160

42.510

6.350 36.16012 33

ESEMPIO: Saldo IRAP 2014 euro 8.500; Acconti 2015 euro 55.000. Incidenza costo lavoro: 2014 del 76% e 2015 del 54%. Irap di competenza 2015 euro 58.400.

67

IL NUOVO CREDITO D’IMPOSTA IRAP 10%

68

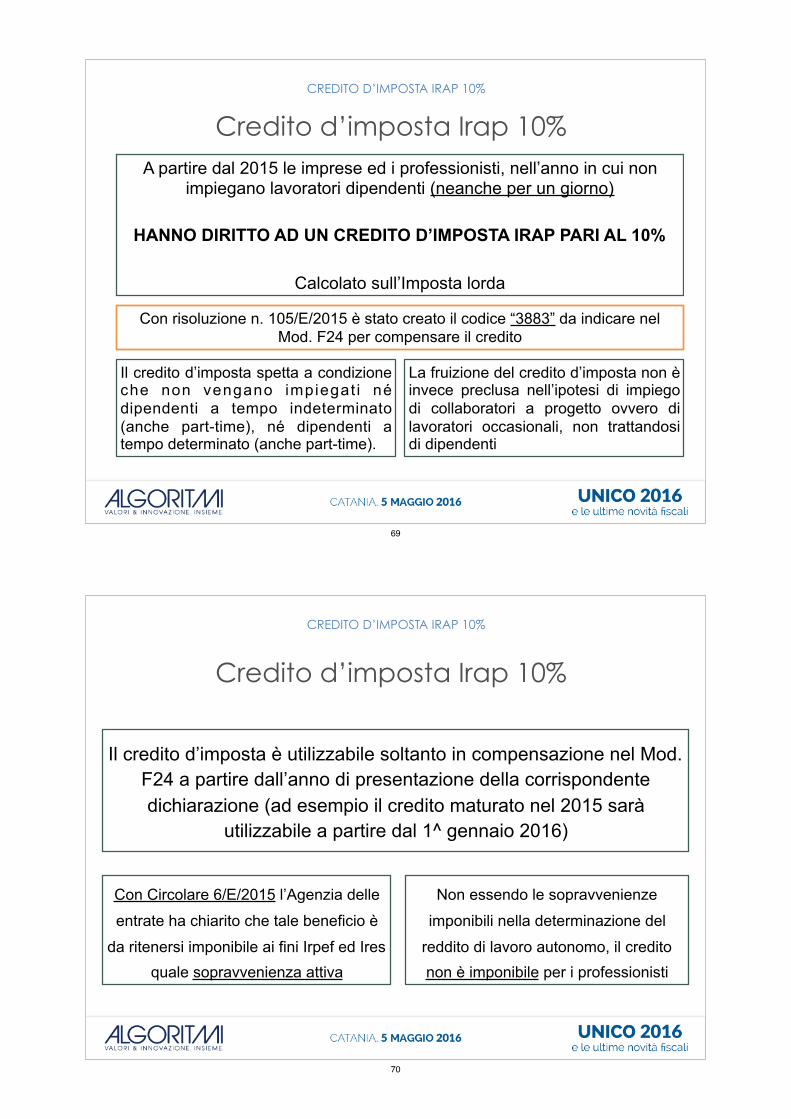

Credito d’imposta Irap 10%

CREDITO D’IMPOSTA IRAP 10%

A partire dal 2015 le imprese ed i professionisti, nell’anno in cui non impiegano lavoratori dipendenti (neanche per un giorno)

HANNO DIRITTO AD UN CREDITO D’IMPOSTA IRAP PARI AL 10%

Calcolato sull’Imposta lorda

Il credito d’imposta spetta a condizione che non vengano impiegat i né dipendenti a tempo indeterminato (anche part-time), né dipendenti a tempo determinato (anche part-time).

La fruizione del credito d’imposta non è invece preclusa nell’ipotesi di impiego di collaboratori a progetto ovvero di lavoratori occasionali, non trattandosi di dipendenti

Con risoluzione n. 105/E/2015 è stato creato il codice “3883” da indicare nel Mod. F24 per compensare il credito

69

Credito d’imposta Irap 10%

CREDITO D’IMPOSTA IRAP 10%

Il credito d’imposta è utilizzabile soltanto in compensazione nel Mod. F24 a partire dall’anno di presentazione della corrispondente dichiarazione (ad esempio il credito maturato nel 2015 sarà

utilizzabile a partire dal 1^ gennaio 2016)

Con Circolare 6/E/2015 l’Agenzia delle

entrate ha chiarito che tale beneficio è

da ritenersi imponibile ai fini Irpef ed Ires quale sopravvenienza attiva

Non essendo le sopravvenienze

imponibili nella determinazione del

reddito di lavoro autonomo, il credito non è imponibile per i professionisti

70

IL REGIME DEI MINIMI ED IL NUOVO

REGIME FORFETTARIO NEL

MODELLO UNICO 2016

71

REGIME DEI CONTRIBUENTI MINIMI

72

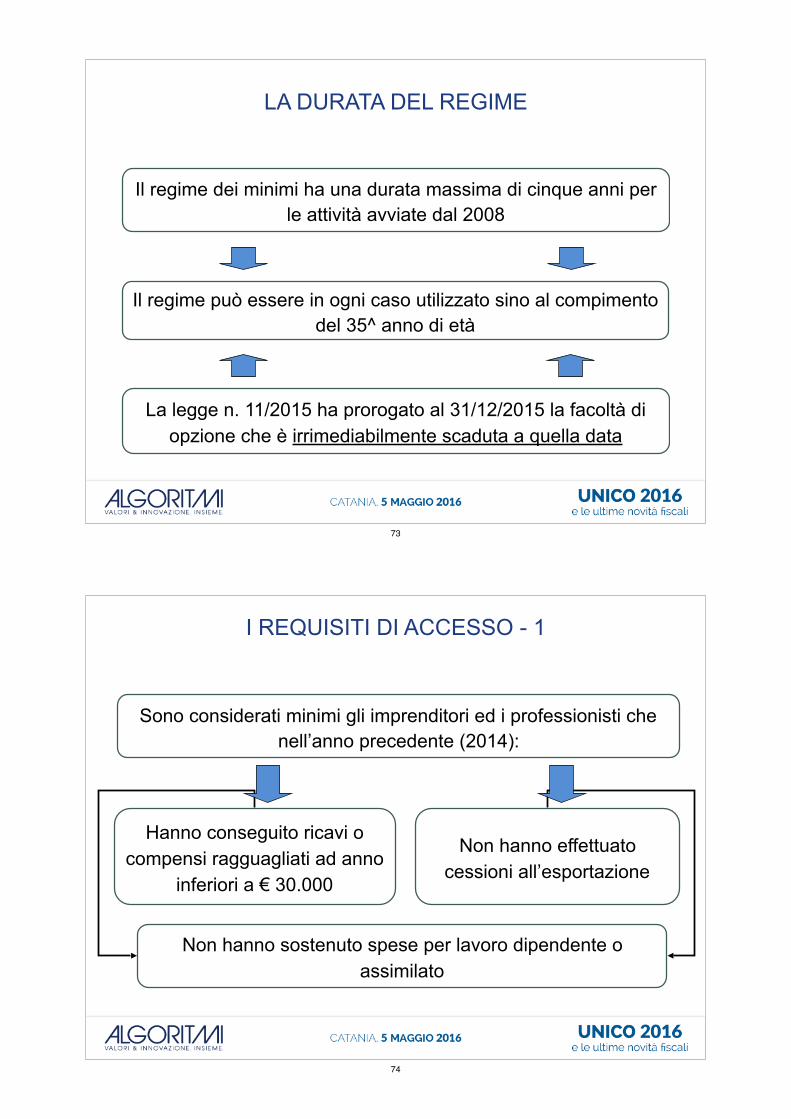

Il regime dei minimi ha una durata massima di cinque anni per le attività avviate dal 2008

Il regime può essere in ogni caso utilizzato sino al compimento del 35^ anno di età

La legge n. 11/2015 ha prorogato al 31/12/2015 la facoltà di opzione che è irrimediabilmente scaduta a quella data

LA DURATA DEL REGIME

73

Sono considerati minimi gli imprenditori ed i professionisti che nell’anno precedente (2014):

Hanno conseguito ricavi o compensi ragguagliati ad anno

inferiori a € 30.000

Non hanno effettuato cessioni all’esportazione

Non hanno sostenuto spese per lavoro dipendente o assimilato

I REQUISITI DI ACCESSO - 1

74

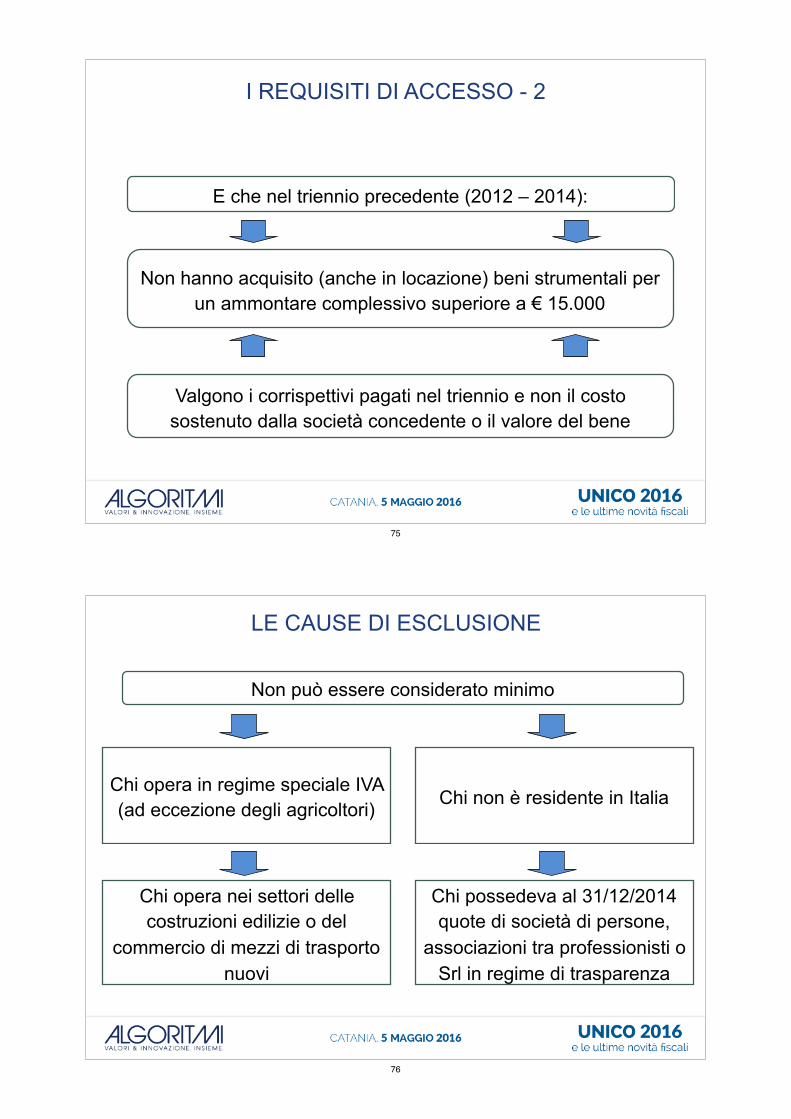

E che nel triennio precedente (2012 – 2014):

Non hanno acquisito (anche in locazione) beni strumentali per un ammontare complessivo superiore a € 15.000

Valgono i corrispettivi pagati nel triennio e non il costo sostenuto dalla società concedente o il valore del bene

I REQUISITI DI ACCESSO - 2

75

Chi opera in regime speciale IVA (ad eccezione degli agricoltori)

Non può essere considerato minimo

Chi non è residente in Italia

Chi opera nei settori delle costruzioni edilizie o del

commercio di mezzi di trasporto nuovi

Chi possedeva al 31/12/2014 quote di società di persone,

associazioni tra professionisti o Srl in regime di trasparenza

LE CAUSE DI ESCLUSIONE

76

Il contribuente minimo paga un imposta sostitutiva dell’Irpef, delle addizionali, dell’Iva e dell’Irap pari al 5% e non subisce ritenute di acconto

(ma le effettua)

La determinazione del reddito è analitica

Si applica sempre il criterio di cassa (no ammortamenti)

I contributi previdenziali sono prioritariamente deducibili dal

quadro LM

L’Iva è indetraibile e si deduce dal reddito

MODALITA’ DI TASSAZIONE

77

IL QUADRO LM - SEZ. I DEL MODELLO

78

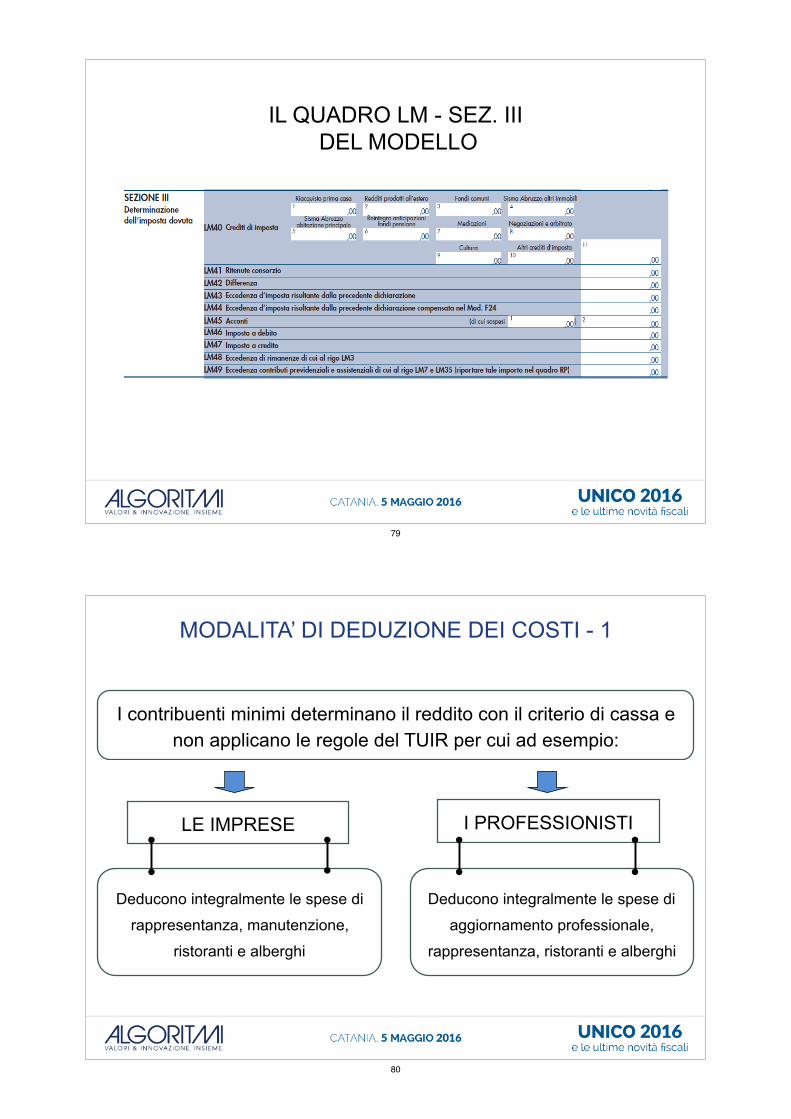

IL QUADRO LM - SEZ. III DEL MODELLO

79

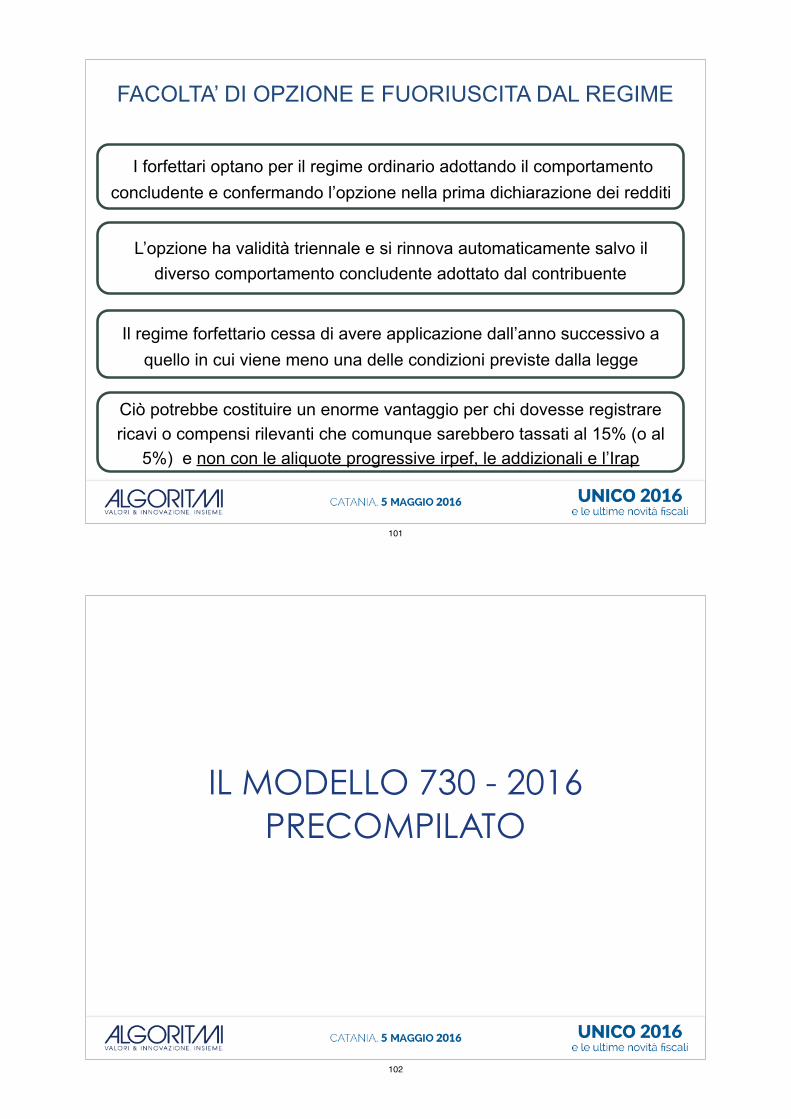

I contribuenti minimi determinano il reddito con il criterio di cassa e non applicano le regole del TUIR per cui ad esempio:

LE IMPRESE

Deducono integralmente le spese di

aggiornamento professionale,

rappresentanza, ristoranti e alberghi

Deducono integralmente le spese di

rappresentanza, manutenzione,

ristoranti e alberghi

I PROFESSIONISTI

MODALITA’ DI DEDUZIONE DEI COSTI - 1

80

Il costo dei beni ad uso promiscuo è sempre deducibile in misura pari al 50%

AUTOVETTURE

Non si applica il tetto

massimo di € 18.076

TELEFONIIMMOBILI

Non si applica la quota

indeducibile 20%-30%

Non si applica la quota

indeducibile 20%

MODALITA’ DI DEDUZIONE DEI COSTI - 2

81

Con decorrenza 2015 sui beni strumentali nuovi acquistati

(anche in leasing) dal 15/10/2015 al 31/12/2016

Sono esclusi i soli beni strumentali il cui coefficiente di ammortamento sia inferiore al

6,5% (immobili)

Si ritiene che soltanto la quota capitale dei canoni leasing possa

essere dedotta al 140%

Le quote di ammortamento (e i canoni leasing) ai fini fiscali sono

incrementati del 40% per le imprese ed i professionisti

La variazione in diminuzione dal reddito è applicabile ai fini IRES

e IRPEF ma non IRAP

Il beneficio spetta a prescindere dal regime contabile (ordinario,

semplificato o minimo)

I SUPER AMMORTAMENTI AL 140%

Per i contribuenti minimi la maggiorazione del 40% va indicata al rigo LM 5 – colonna 1 mentre

l’agevolazione non si applica ai forfettari

82

LE PERDITE CHE SI GENERANO NELL’APPLICAZIONE DEL REGIME DEI MINIMI, IN CASO DI FUORIUSCITA DAL REGIME

POSSONO ESSERE RIPORTATE NEGLI ESERCIZI SUCCESSIVI IN DEDUZIONE DEGLI UTILI MATURATI IN REGIME ORDINARIO

O SEMPLIFICATO

CHIARIMENTO DI CUI ALLA RISOLUZIONE 123/E/2010

IL QUADRO LM - SEZ. IV DEL MODELLO

83

2^ RATA ACCONTO: 1794 (Normalmente entro il 30

novembre)

1^ RATA ACCONTO: 1793 (Normalmente entro il 16

giugno)

I CODICI PER IL VERSAMENTO

SALDO: 1795 (Normalmente entro il 16

giugno dell’anno successivo)

EVENTUALI ECCEDENZE SONO COMPENSABILI O RIPORTABILI ALL’ANNO

SUCCESSIVO

84

L’OPZIONE PER IL REGIME ORDINARIO

VALE PER ALMENO TRE ANNI

IL REGIME DEI MINIMI E’ QUELLO NATURALE IN

PRESENZA DEI REQUISITI

CHI FUORIESCE DAL REGIME DEI MINIMI

NON PUO’ RIENTRARVI

SI PUO’ OPTARE A CONSUNTIVO PER IL REGIME ORDINARIO

ADEMPIMENTI FORMALI IN CASO DI OPZIONE

85

DALLO STESSO ANNO SE INCASSI SUPERIORI A € 45.000

DALL’ANNO SUCCESSIVO IN CASO DI PERDITA REQUISITI O INCASSI

TRA € 30.000 E € 45.000

IN CASO DI FUORIUSCITA IMMEDIATA DAL REGIME E’ NECESSARIO RILIQUIDARE L’IVA PER LA FRAZIONE D’ESERCIZIO ANTECEDENTE

MEDIANTE SCORPORO INCASSI E VERSAMENTO DELL’IMPOSTA

FUORIUSCITA DAL REGIME DEI MINIMI

86

E’ consentito restare nel regime dei minimi per completare il quinquennio ovvero sino al compimento del 35^ anno di età

Contribuente di anni 32 al momento dell’inizio attività nel 2012:

POTRA’ RESTARE MINIMO SINO AL 2016

Il contribuente che dovesse uscire per qualunque motivo dal regime dei minimi non

potrà mai più rientrarvi

Esempio 1

Contribuente di anni 28 al momento dell’inizio attività nel 2013:

POTRA’ RESTARE MINIMO SINO AL 2020

Esempio 2

IL MANTENIMENTO DEL REGIME DEI MINIMI

87

IL NUOVO REGIME FORFETTARIO

88

CARATTERISTICHE DEL NUOVO REGIME PER L’ANNO 2015

E’ il regime naturale (salvo opzione per quello ordinario) per le persone fisiche esercenti attività d’impresa o professione che nell’anno precedente:

✓ Hanno conseguito ricavi o compensi non superiori ai limiti indicati in modo differenziato per le diverse categorie economiche (vedi slide successiva);

✓ Hanno sostenuto spese per lavoro dipendente o co.co.co. non superiori a € 5.000 lordi;

✓ Hanno utilizzato beni strumentali il cui costo storico complessivo (al lordo degli ammortamenti dedotti) non ecceda € 20.000 (non rilevano gli immobili);

✓ Hanno dichiarato redditi di lavoro dipendente ed assimilati (non prevalenti) per importi complessivamente non superiori a € 20.000,00;

✓ Non possedevano alla fine dell’anno precedente quote di partecipazione in società di persone o srl trasparenti;

✓ Non si sono avvalsi di regimi speciali ai fini dell’IVA

89

E’ il regime naturale (salvo opzione per quello ordinario) per le persone fisiche esercenti attività d’impresa o professione che nell’anno precedente:

✓ Hanno conseguito ricavi o compensi non superiori ai limiti indicati in modo differenziato per le diverse categorie economiche (vedi slide successiva);

✓ Hanno sostenuto spese per lavoro dipendente o co.co.co. non superiori a € 5.000 lordi;

✓ Hanno utilizzato beni strumentali il cui costo storico complessivo (al lordo degli ammortamenti dedotti) non ecceda € 20.000 (non rilevano gli immobili);

✓ Hanno dichiarato redditi di lavoro dipendente ed assimilati per importi complessivamente non superiori a € 30.000,00;

✓ Non possedevano alla fine dell’anno precedente quote di partecipazione in società di persone o srl trasparenti;

✓ Non si sono avvalsi di regimi speciali ai fini dell’IVA

CARATTERISTICHE DEL NUOVO REGIME PER L’ANNO 2016

90

ATTIVITA' SOGLIA RICAVI ANNO 2014 REDDITIVITA'

Industrie alimentari e bevande € 35.000,00 40%

Commercio ingrosso/dettaglio € 40.000,00 40%

Commercio ambulante alimentari € 30.000,00 40%

Commercio ambulante altri prodotti € 20.000,00 54%

Costruzioni e attività immobiliari € 15.000,00 86%

Intermediari del commercio € 15.000,00 62%

Ristoranti e alberghi € 40.000,00 40%

Attività professionali € 15.000,00 78%

Altre attività economiche € 20.000,00 67%

SOGLIE DI RICAVI 2014 PER ACCESSO AL REGIME NEL 2015

91

ATTIVITA' SOGLIA RICAVI ANNO 2015 REDDITIVITA'

Industrie alimentari e bevande € 45.000,00 40%

Commercio ingrosso/dettaglio € 50.000,00 40%

Commercio ambulante alimentari € 40.000,00 40%

Commercio ambulante altri prodotti € 30.000,00 54%

Costruzioni e attività immobiliari € 25.000,00 86%

Intermediari del commercio € 25.000,00 62%

Ristoranti e alberghi € 50.000,00 40%

Attività professionali € 30.000,00 78%

Altre attività economiche € 30.000,00 67%

SOGLIE DI RICAVI 2015 PER ACCESSO AL REGIME NEL 2016

92

Aifinidell’individuazionedellimitediricaviecompensiperl’accessoalregime:-Nonrilevanoiricavidaadeguamentoaglistudidisettore;-Incasodipiùattivitàsiassumeillimitediricavipiùelevatotralediverse

attivitàesercitate

✓ Chiavviaunanuovaattivitàsibasasulleprevisionidisussistenzadeirequisitiedoperal’opzionenellacomunicazioned’inizioattività;

✓ NonpuòavvalersiditaleregimechinonèresidentenellaUE;

✓ Non può avvalersi di tale regime chi opera nel settore delle costruzioni

edilizieodellavenditadimezziditrasporto;

CRITERI PER LA CORRETTA DETERMINAZIONE DEI RICAVI

93

Ricaviocompensiincassati

nell’anno2015

ImponibileRicavix

Coefficiente=

Reddito

Reddito

X15%=

Impostasostitutiva

NelmodelloUnico2016peril2015icontribuentichehannoavviatounanuovaattivitànel2015hannodirittoall’abbattimentodi1/3delreddito

(normamodificatadal2016–vedislidesuccessiva)

MODALITA’ DI TASSAZIONE PER L’ANNO 2015

94

Ricaviocompensiincassati

nell’anno2016

ImponibileRicavi

xCoefficiente=

Reddito

Reddito

X

15%=Impostasostitutiva

MODALITA’ DI TASSAZIONE PER L’ANNO 2016

Dal2016icontribuentichehannoavviatounanuovaattivitàhanno

diritto,periprimicinqueanni,allariduzionedell’aliquotadal15%al5%

95

IL REGIME CONTRIBUTIVO PER L’ANNO 2015

I soggetti iscritti alla gestione INPS artigiani e commercianti potevano optare entro il 28/02/2015 per il versamento dei contributi

sul solo reddito effettivamente prodotto

In tal modo non erano dovuti i contributi fissi (pari a circa € 3.800

annui) sul reddito minimo

I contributi previdenziali versati sono prioritariamente deducibili dal reddito di lavoro autonomo e per l’eccedenza dal reddito complessivo

I contributi a percentuale sul reddito effettivo andavano versati

a giugno e novembre

96

IL REGIME CONTRIBUTIVO PER L’ANNO 2016

I soggetti iscritti alla gestione INPS artigiani e commercianti potevano optare entro il 29/02/2016 per l’abbattimento del 35% dei contributi

dovuti

vengono abbattuti del 35% anche i contributi fissi con un risparmio

minimo di circa € 1.400,00

I contributi previdenziali versati sono prioritariamente deducibili dal reddito di lavoro autonomo e per l’eccedenza dal reddito complessivo

I contributi a percentuale a conguaglio (ridotti del 35%) restano

dovuti a giugno e novembre

97

IL QUADRO LM - SEZ. II DEL MODELLO

98

IL QUADRO RS PER GLI OBBLIGHI INFORMATIVI

99

I TERMINI ED I CODICI PER IL VERSAMENTO

2^ RATA ACCONTO: 1791

(Normalmente entro il 30 novembre)

1^ RATA ACCONTO: 1790

(Normalmente entro il 16 giugno)

SALDO: 1792

(Normalmente entro il 16 giugno dell’anno successivo)

Eventuali eccedenze possono essere chieste a rimborso, compensate con mod. F24 o riportate al successivo

esercizio

100

I forfettari optano per il regime ordinario adottando il comportamento concludente e confermando l’opzione nella prima dichiarazione dei redditi

L’opzione ha validità triennale e si rinnova automaticamente salvo il diverso comportamento concludente adottato dal contribuente

Il regime forfettario cessa di avere applicazione dall’anno successivo a quello in cui viene meno una delle condizioni previste dalla legge

FACOLTA’ DI OPZIONE E FUORIUSCITA DAL REGIME

Ciò potrebbe costituire un enorme vantaggio per chi dovesse registrare ricavi o compensi rilevanti che comunque sarebbero tassati al 15% (o al

5%) e non con le aliquote progressive irpef, le addizionali e l’Irap

101

IL MODELLO 730 - 2016 PRECOMPILATO

102

Il 730 ordinario si può presentare al CAF o a un Professionista abilitato con la consegna della documentazione cartacea e il

Modello sarà trasmesso dall’intermediario previo rilascio del visto di conformità

Una diversa modalità di presentazione del Mod. 730 ordinario è quella che passa attraverso il sostituto d’imposta (datore di lavoro o

ente previdenziale) che presta l’assistenza fiscale

LE OPPORTUNITA’ A DISPOSIZIONE

Il Mod.730 ordinario

103

Per accedere al 730 precompilato dipendenti o pensionati devono utilizzare le credenziali rilasciate dall’Agenzia compreso il codice PIN

Le credenziali possono essere richieste sul sito web, presso gli uffici dell’Agenzia o tramite l’apposita app

LE OPPORTUNITA’ A DISPOSIZIONE

Il Mod.730 precompilato

I contribuenti che già dispongono del PIN dispositivo dell’INPS potranno accedere alla precompilata dal sito dell’Istituto

104

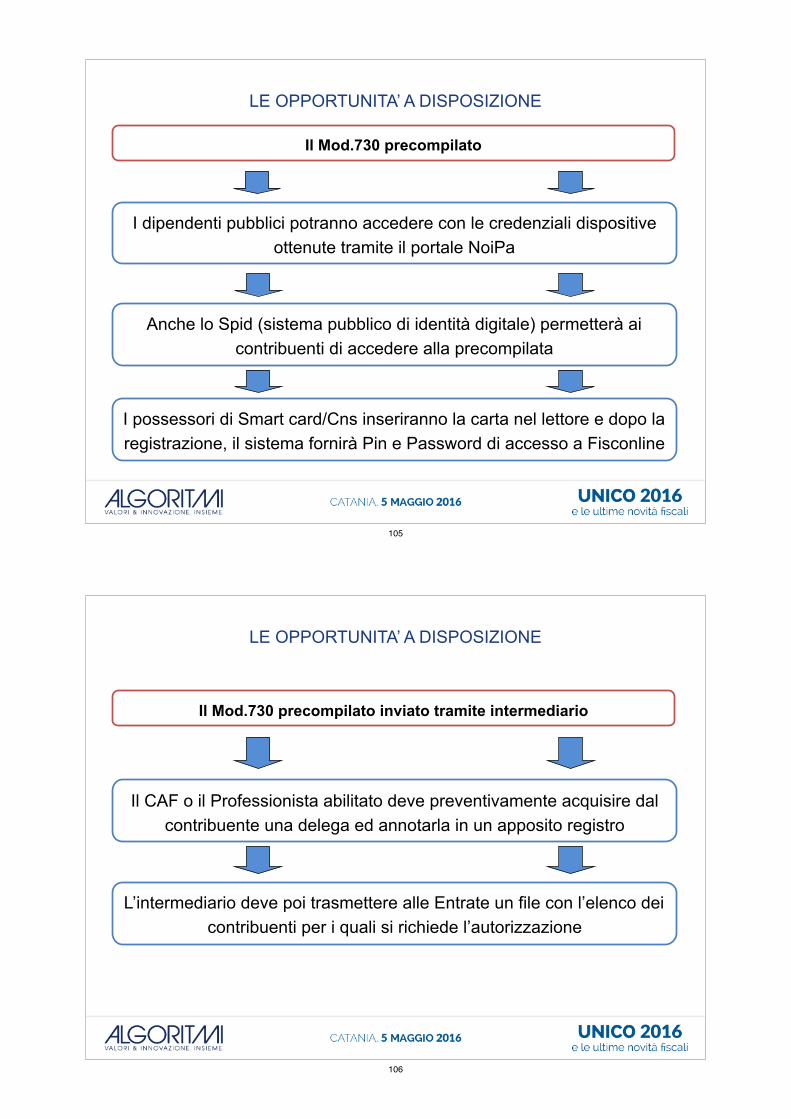

LE OPPORTUNITA’ A DISPOSIZIONE

Il Mod.730 precompilato

I dipendenti pubblici potranno accedere con le credenziali dispositive ottenute tramite il portale NoiPa

Anche lo Spid (sistema pubblico di identità digitale) permetterà ai contribuenti di accedere alla precompilata

I possessori di Smart card/Cns inseriranno la carta nel lettore e dopo la registrazione, il sistema fornirà Pin e Password di accesso a Fisconline

105

LE OPPORTUNITA’ A DISPOSIZIONE

Il Mod.730 precompilato inviato tramite intermediario

Il CAF o il Professionista abilitato deve preventivamente acquisire dal contribuente una delega ed annotarla in un apposito registro

L’intermediario deve poi trasmettere alle Entrate un file con l’elenco dei contribuenti per i quali si richiede l’autorizzazione

106

PRESENTAZIONE DEL 730 PRECOMPILATO SENZA MODIFICHE

In caso di presentazione diretta del Mod. 730 precompilato senza modifiche (accettazione) ovvero con modifiche che non incidono sulla

determinazione del reddito o dell’imposta

Le dichiarazioni non potranno essere sottoposte: ai controlli documentali sui dati relativi agli oneri forniti dai soggetti

terzi; ai controlli preventivi sulla spettanza delle detrazioni per carichi di

famiglia in caso di rimborso > € 4.000

107

PRESENTAZIONE DEL 730 PRECOMPILATO CON MODIFICHE

In caso di presentazione diretta del Mod. 730 precompilato con modifiche che incidono sulla determinazione del reddito o dell’imposta

Le dichiarazioni potranno essere sottoposte: ai controlli documentali anche con riferimento agli oneri già indicati nel

modello precompilato; ai controlli preventivi da effettuarsi entro il 07/11/2016 in presenza di

incoerenze ovvero se il rimborso supera € 4.000.

In tali casi l’Agenzia si impegna ad effettuare il rimborso non oltre il sesto mese successivo al termine per l’invio della dichiarazione

108

I vantaggi in termini di controlli, nel caso di accettazione della dichiarazione proposta dall’Agenzia, si applicano solo nei confronti dei lavoratori

dipendenti e pensionati che presentano il modello 730 precompilato e non nei confronti dei contribuenti che accettano il modello Unico proposto dalle

Entrate

NOVITA’ 2016

Da quest’anno il soggetto che intende presentare la dichiarazione in qualità di “coniuge dichiarante”, dopo aver completato la propria dichiarazione,

indicherà nell’area autenticata il codice fiscale del coniuge che presenterà il modello 730 in qualità di dichiarante, il quale a sua volta dovrà esprimere il

consenso alla presentazione congiunta.

LE NOVITA’ DEL MODELLO 730-2016

109

Le principali spese sanitarie che saranno già caricate nella precompilata 2016 sono:

TICKETASSISTENZA

SPECIALISTICADISPOSITIVI MEDICI

VISITE MEDICHEPRESTAZIONI CHIRURGICHE

PRESTAZIONI DIAGNOSTICHE

RICOVERI OSPEDALIERI

PRESTAZIONI STRUMENTALI

CERTIFICAZIONI MEDICHE

LE NOVITA’ DEL MODELLO 730-2016

110

Le principali spese sanitarie che NON saranno già caricate nella precompilata 2016 sono:

FARMACI DA BANCORIVENDITORI DI

ARTICOLI SANITARIPRODOTTI DI

PARAFARMACIE

OTTICI FISIOTERAPISTIPODOLOGI

ALTRE PRESTAZIONI AUSILIARIE DELLA PROFESSIONE SANITARIA DA SOGGETTI CHE NON OPERANO ALL’INTERNO DI STRUTTURE

ACCREDITATE PER L’EROGAZIONE DEI SERVIZI SANITARI

LE NOVITA’ DEL MODELLO 730-2016

111

Come saranno trattati i

rimborsi per spese

sanitarie comunicati da

enti o casse con finalità

assistenziali ?

I rimborsi sono portati direttamente in diminuzione delle spese

sanitarie sostenute nell’anno d’imposta.

Tuttavia, se sono riferiti a spese sostenute in anni precedenti, sono

indicati tra i redditi a tassazione separata

Se quelle spese non sono state mai detratte, il contribuente dovrà

modificare la precompilata eliminando i rimborsi

LE NOVITA’ DEL MODELLO 730-2016

112

Quali sono le altre spese

detraibili che da

quest’anno compariranno

pre la prima volta nella

dichiarazione

precompilata ?

Spese Funebri

Tasse Universitarie

Contributi per la Previdenza Complementare

Le spese di Ristrutturazione Edilizia e di Risparmio Energetico

saranno presenti soltanto nel foglio informativo

LE NOVITA’ DEL MODELLO 730-2016

113

Il Professionista che appone un visto infedele è tenuto al pagamento di una somma pari all’importo dell’imposta, della sanzione e degli

interessi che sarebbero stati richiesti al contribuente ai sensi dell’art. 36-ter del D.P.R. n. 600/73

Sono invariate, rispetto allo scorso anno, le sanzioni in capo ai Professionisti

LE SANZIONI IN CAPO AL PROFESSIONISTA

Tranne il caso in cui il visto infedele non sia stato indotto dalla condotta dolosa o gravemente colposa del contribuente

114

Centri di Assistenza Fiscale per dipendenti e pensionati

Iscritti all’Albo dei consulenti del lavoro

Iscritti all’Albo dei dottori commercialisti e degli esperti contabili

LA TRASMISSIONE DEL 730 TRAMITE GLI INTERMEDIARI

Possono essere coinvolti nel processo di assistenza fiscale legata alla dichiarazione precompilata i seguenti soggetti

115

LA PRESENTAZIONE DEL 730 TRAMITE IL PROFESSIONISTA

Se il contribuente si rivolge ad un Professionista abilitato, deve sempre esibire la documentazione necessaria alla verifica della conformità dei dati riportati in

dichiarazione

In caso di presentazione del Mod. 730 precompilato tramite Professionista abilitato (con o senza modifiche), il contribuente è sempre fatto salvo del controllo

documentale ex art. 36-ter DPR n. 600/73

Infatti, il controllo formale è effettuato nei confronti del Professionista abilitato anche con riferimento ai dati relativi agli oneri già indicati nella dichiarazione precompilata

Resta fermo nei confronti del contribuente solamente il controllo della sussistenza delle condizioni soggettive che danno diritto a detrazioni, deduzioni e altre

agevolazioni

116

Il trasferimento della posizione del debitore d’imposta dal contribuente al Professionista abilitato è legata al rilascio o meno di un visto di conformità infedele

REGIME SANZIONATORIO PER VISTO DI CONFORMITA’ INFEDELE

In tali casi l’importo da corrispondere sarà pari a quello che sarebbe stato richiesto al contribuente: imposta, interessi e sanzione nella misura del 30%

Nulla sarà chiesto al Professionista che si limita a redigere la dichiarazione senza apporre il visto di conformità nei casi in cui la trasmissione della dichiarazione avverrà

a cura del contribuente

Nei casi dubbi di spettanza della detrazione non sarà ammessa alcuna dichiarazione di responsabilità del contribuente per far fronte ad un eventuale avviso di irregolarità

emesso dall’Agenzia

117

Non si applica la sanzione amministrativa da € 258 a € 2.582 prevista per visto di conformità infedele ai sensi dell’art. 39,

comma 1-lettera “A”, primo periodo del D.Lgs. 241/97

REGIME SANZIONATORIO PER VISTO DI CONFORMITA’ INFEDELE

Se il pagamento della somma richiesta avviene entro 60 giorni dalla data di consegna della comunicazione, la sanzione del

30% è ridotta a due terzi (20%)

118

Non è mai stato chiarito cosa intenda il Legislatore per “condotta dolosa o gravemente colposa del contribuente”

Un’ipotesi di “condotta dolosa” potrebbe certamente individuarsi nella falsificazione o modifica dei documenti da parte del contribuente (ad

esempio data, intestatario, importo, etc…)

Permangono forti dubbi anche su come ed in quale fase tale condotta possa essere eventualmente dimostrata

IL COMPORTAMENTO DOLOSO O GRAVEMENTE COLPOSO

119

Ai fini della verifica del visto di conformità, entro il 31/12 del 2^ anno successivo a quello di trasmissione della dichiarazione l’Agenzia invia

telematicamente al Professionista le richieste di documenti e chiarimenti

Il Professionista che ha apposto il visto di conformità è tenuto a trasmettere telematicamente all’Agenzia, entro 60 giorni, la

documentazione ed i chiarimenti richiesti

LA VERIFICA DEL VISTO DI CONFORMITA’

L’esito del controllo verrà poi comunicato al Professionista che avrà 60 giorni di tempo per segnalare eventuali elementi non considerati

dall’Agenzia, ovvero per pagare le somme dovute a seguito dei controlli

120

INVIO DELLA DICHIARAZIONE RETTIFICATIVA

Se il Professionista trasmette entro il 10/11 dell’anno in cui la violazione è stata commessa una dichiarazione rettificativa del contribuente

Lo stesso Professionista è tenuto al pagamento della sola sanzione

Il contribuente al pagamento della maggiore imposta e relativi interessi

Ovvero, se il contribuente non intende presentare la nuova dichiarazione, una comunicazione dei dati relativi alla rettifica

In tali casi la sanzione è ridotta ad 1/9 del minimo (3,33%)

121

LA POLIZZA ASSICURATIVA DEL PROFESSIONISTA

Obbligo per il Professionista di stipulare una polizza di assicurazione R.C. con massimale

adeguato al numero dei contribuenti assistiti ed al numero di visti di conformità rilasciati

Tale massimale deve rispettare una soglia minima pari a tre milioni di euro

122

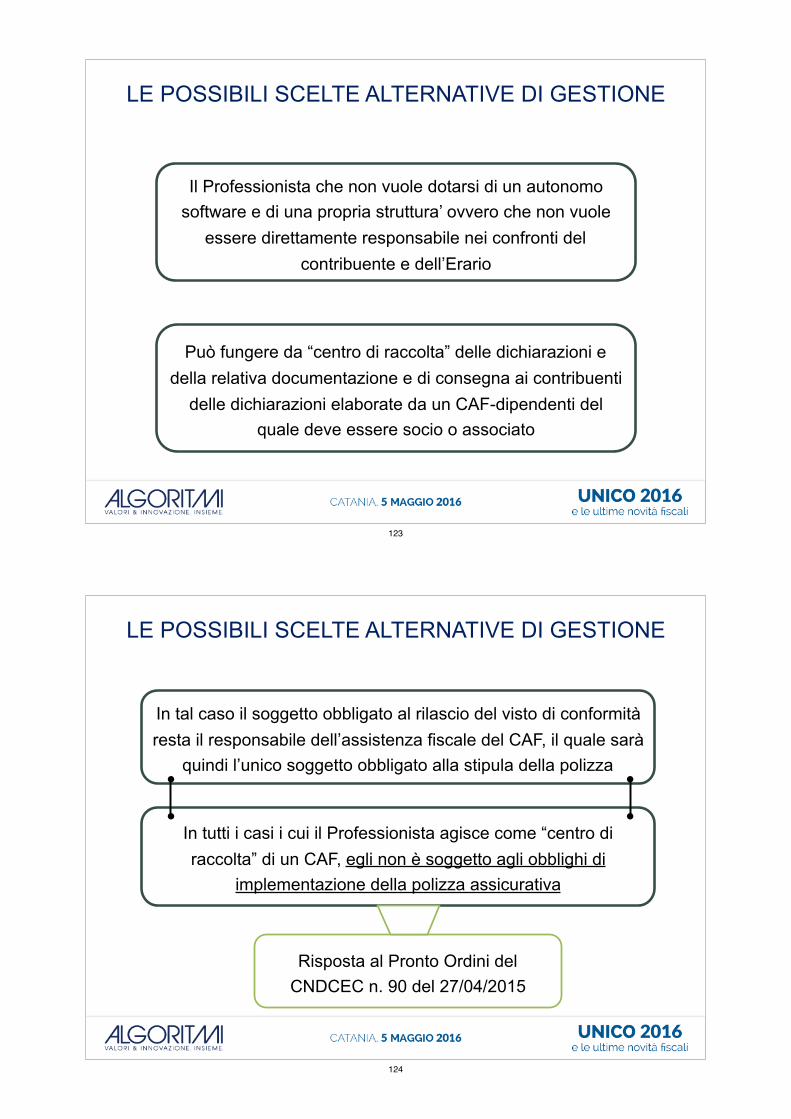

Il Professionista che non vuole dotarsi di un autonomo software e di una propria struttura’ ovvero che non vuole

essere direttamente responsabile nei confronti del contribuente e dell’Erario

Può fungere da “centro di raccolta” delle dichiarazioni e della relativa documentazione e di consegna ai contribuenti

delle dichiarazioni elaborate da un CAF-dipendenti del quale deve essere socio o associato

LE POSSIBILI SCELTE ALTERNATIVE DI GESTIONE

123

In tutti i casi i cui il Professionista agisce come “centro di raccolta” di un CAF, egli non è soggetto agli obblighi di

implementazione della polizza assicurativa

LE POSSIBILI SCELTE ALTERNATIVE DI GESTIONE

In tal caso il soggetto obbligato al rilascio del visto di conformità resta il responsabile dell’assistenza fiscale del CAF, il quale sarà

quindi l’unico soggetto obbligato alla stipula della polizza

Risposta al Pronto Ordini del CNDCEC n. 90 del 27/04/2015

124

Risposte ai quesiti

125

GRAZIE E ARRIVEDERCI

Scarica le slide suwww.algoritmi.it

126

![L’AMMORTAMENTO A RATA COSTANTE (ALLA FRANCESE): SI … · [Articoli] IL CASO.it 2 dicembre 2020 Riproduzione riservata 1 L’AMMORTAMENTO A RATA COSTANTE (ALLA FRANCESE): SI FA](https://static.fdocumenti.com/doc/165x107/60ad94ebf7579f2a021fb682/laammortamento-a-rata-costante-alla-francese-si-articoli-il-casoit-2-dicembre.jpg)