Temi di Economia e Finanza - abi.it · nell’ambito dei servizi di analisi economica e...

38

Temi di Economia e Finanza Aprile 2011 - Numero 3 (Working Papers) Diffusione della moneta di plastica e riflessi sull'economia sommersa: un'analisi empirica sulle famiglie italiane A cura di Daniele Di Giulio e Carlo Milani Ufficio Analisi Economiche Direzione Strategie e Mercati Finanziari

Transcript of Temi di Economia e Finanza - abi.it · nell’ambito dei servizi di analisi economica e...

Temi di Economia e Finanza

Aprile 2011 - Numero 3

(Working Papers)

Diffusione della moneta di plastica e riflessi sull'economia sommersa:un'analisi empirica sulle famiglie italiane

A cura di Daniele Di Giulio e Carlo Milani

Ufficio Analisi EconomicheDirezione Strategie e Mercati Finanziari

DIREZIONE STRATEGIE E MERCATI FINANZIARI

UFFICIO ANALISI ECONOMICHE

TEMI DI ECONOMIA E FINANZA

DIFFUSIONE DELLA MONETA DI PLASTICA E RIFLESSI SULL’ECONOMIA SOMMERSA:

UN’ANALISI EMPIRICA SULLE FAMIGLIE ITALIANE

a cura di Daniele Di Giulio e Carlo Milani

Aprile 2011 – Numero 3

I TEMI DI ECONOMIA E FINANZA rappresentano note di ricerche a frequenza quadrimestrale redatte

nell’ambito dei servizi di analisi economica e congiunturale dell’Ufficio Analisi Economiche dell’ABI (Direzione

Strategie e Mercati Finanziari).

Il presente numero è stato curato da:

- Daniele Di Giulio (tel: +39 06.67.67.796; e-mail: [email protected])

- Carlo Milani (tel: +39 06.67.67.346; e-mail: [email protected]).

Si ringraziano, per i commenti e i suggerimenti forniti, Vincenzo Chiorazzo, Vincenzo D’Apice, Pierluigi

Morelli, Gianfranco Torriero e tutti i partecipanti al seminario interno organizzato dalla Direzione Strategie e

Mercati Finanziari dell’ABI.

Il layout del documento è stato curato da Carola Achermann.

Si ringrazia Agostino Di Fiore per la collaborazione nella predisposizione delle cartine geografiche.

Indice

Sintesi ................................................................................................................................................. 4 Sintesi (non tecnica) ......................................................................................................................... 5 1. INTRODUZIONE ................................................................................................................7 2. RASSEGNA DELLA LETTERATURA ........................................................................... 8 2.1 La diffusione degli strumenti di pagamento elettronici................................................. 8 2.2 Moneta elettronica, lotta al contante e riflessi sull’economia sommersa .................... 9 3. DATI.......................................................................................................................................10 3.1 Descrizione del database..................................................................................................10 3.2 La moneta di plastica tra le famiglie italiane: descrizione dei dati ............................10 4. ANALISI EMPIRICA..........................................................................................................12 4.1 Modello...............................................................................................................................12 4.2 Risultati ...............................................................................................................................13 4.3 Una stima dell’impatto del possesso della moneta di plastica sull’economia

sommersa ...........................................................................................................................16 5. CONCLUSIONI...................................................................................................................19 Grafici, Figure e Tabelle................................................................................................................. 21

Riferimenti bibliografici .................................................................................................................36

3

Sintesi

La diffusione della moneta di plastica ha mostrato un incremento significativo nell’ultimo quindicennio. In questo lavoro, tramite l’utilizzo di un modello Logit, troviamo che la probabilità di possesso e di utilizzo del bancomat e della carta di credito aumenta all’aumentare del grado di istruzione (misurato dal titolo di studio), si riduce con il crescere dell’età e aumenta al crescere del reddito disponibile e dei consumi di beni non durevoli. La diffusione della moneta di plastica risulta inoltre particolarmente legata alla macroarea geografica di residenza, ad evidenziare una possibile relazione con la diffusione dell’economia sommersa. Da una stima panel su base regionale abbiamo trovato che esiste effettivamente una relazione negativa tra diffusione delle carte e tasso di irregolarità sul lavoro: un incremento di 10 punti percentuali della quota di famiglie detentrici di carte di debito/credito potrebbe ridurre l’economia sommersa di circa 10 miliardi di euro.

Parole chiave: bancomat, carte di credito, economia sommersa, famiglie italiane

Classificazione JEL: D1, D12, G21, O17

4

Sintesi (non tecnica)

Gli ultimi decenni sono stati caratterizzati da un crescente utilizzo di nuovi strumenti di pagamento: bancomat e carte di credito – ovvero la cosiddetta moneta di plastica o elettronica – stanno progressivamente prendendo il posto del contante e degli altri strumenti più tradizionali. Le carte stanno sostituendo/integrando anche gli altri tradizionali strumenti di pagamento diversi dal contante (assegni, bonifici e RID). In Italia la diffusione delle carte come strumento di pagamento si è notevolmente intensificata negli ultimi 10-15 anni: nel nostro Paese la percentuale di pagamenti effettuata tramite carta (di debito o di credito) è passata da circa il 15% nel 1998 al 40% nel 2008; tuttavia nel nostro Paese il numero di operazioni pro-capite effettuate con carte di pagamento risulta ancora molto contenuto nel confronto internazionale.

In questo lavoro si analizza il possesso e l’utilizzo della moneta di plastica presso le famiglie italiane nel corso dell’ultimo quindicennio (tra il 1993 e il 2008): nello specifico lo studio si concentra sulle determinanti socio-demografiche, culturali ed economiche che spiegano il maggiore o minore utilizzo delle carte di credito e di debito. Una particolare attenzione viene data, nella seconda parte dell’analisi, alla diversa diffusione della moneta di plastica tra macroaree geografiche, collegando questo fenomeno al tema dell’economia sommersa, di cui la cosiddetta “lotta al contante” rappresenta un‘importante e annoso tema di discussione per il policy maker.

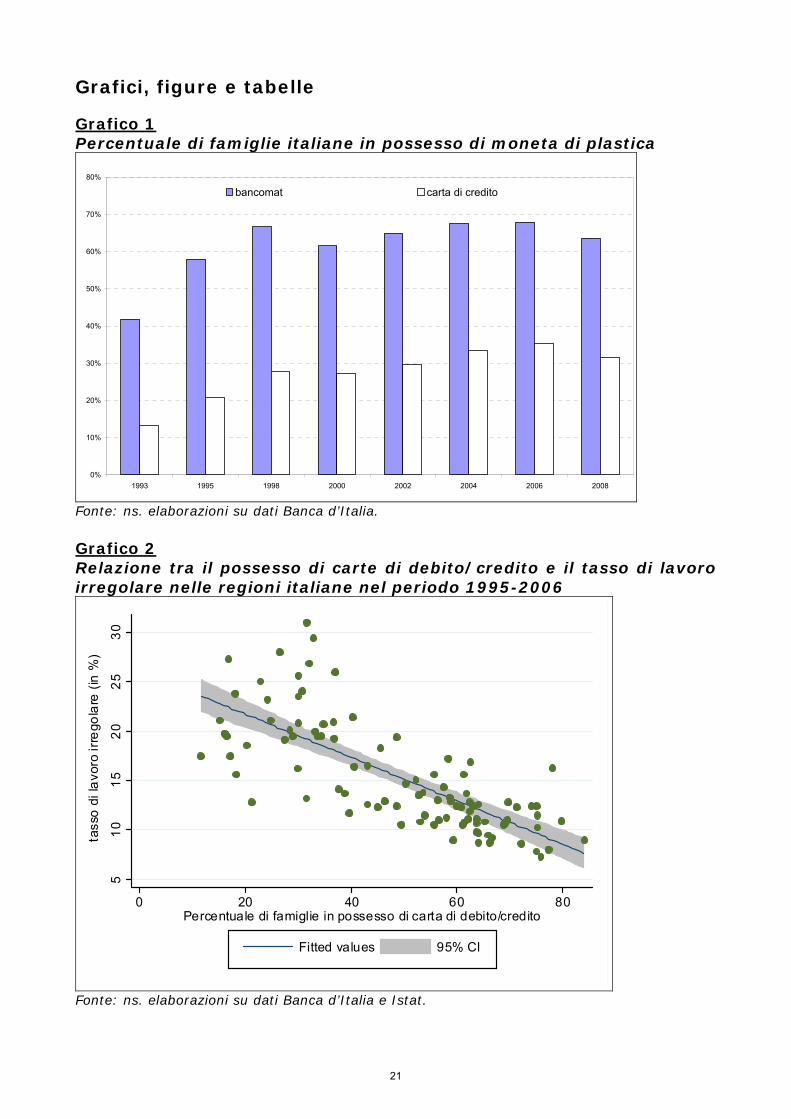

I dati analizzati mostrano che la percentuale di famiglie in possesso della carta di debito (credito) ha evidenziato un incremento tendenziale nel periodo di studio: è infatti passata dal 41,8% (13,2%) del 1993 al 63,6% (31,6%) del 2008. Tali percentuali si sono stabilizzate negli ultimi anni di rilevazione e hanno subito una lieve riduzione sia nel 2000 che nel 2008, gli anni di crisi e di maggior turbolenza per i mercati finanziari.

Le stime effettuate sui diversi anni mostrano che, come atteso, la probabilità di possesso e di utilizzo del bancomat aumenta significativamente all’aumentare del grado di istruzione (misurato dal titolo di studio), si riduce con il crescere dell’età e aumenta al crescere del reddito disponibile e all’aumentare dei consumi di beni non durevoli. Con riguardo al possesso della carta di credito le determinanti sono molto simili a quelle che spingono ad avere un bancomat, anche se il ruolo di alcune di esse (in particolare quelle relative al reddito) sembra mostrare un effetto più accentuato. La carta di credito sembrerebbe dunque essere vista dalle famiglie come uno strumento più di elite rispetto al bancomat. Vi sono invece meno variabili che spiegano significativamente e in maniera stabile nel tempo il comportamento delle famiglie in termini di utilizzo della carta di credito. Questi diversi risultati derivano principalmente dal fatto che la carta di credito può essere impiegata anche per ottenere dei finanziamenti, oltre che come strumento di pagamento.

Uno degli aspetti più rilevanti che emergono dalle stime effettuate risulta essere quello territoriale: la macroarea geografica di appartenenza risulta infatti avere un peso molto rilevante nello spiegare la diffusione della moneta di plastica. Le famiglie del Mezzogiorno e (in misura minore) del Centro mostrano infatti una probabilità di possesso e di utilizzo

5

della carta di debito e una probabilità di possesso (e nel 2008 anche di utilizzo) della carta di credito significativamente minore rispetto a quelle del Nord Italia.

Una possibile spiegazione della rilevanza dell’area di residenza può essere legata alla diversa diffusione dell’economia sommersa. Le analisi effettuate in questo paper mostrano infatti una relazione negativa tra la diffusione della moneta di plastica e il tasso di economia sommersa. Il nesso di casualtità tra i due fenomeni può tuttavia essere biunivoco. Tramite l’utilizzo di metodologie statistiche che risolvono i problemi di stima derivanti da questa relazione di simultaneità, si dimostra che un incremento di 10 punti percentuali della quota di famiglie detentrici di carte di debito/credito può comportare una riduzione del tasso di lavoro irregolare per circa mezzo punto percentuale. Nell’ipotesi migliore in cui le carte di debito/credito si diffondessero anche presso tutte quelle famiglie che al momento ne sono sprovviste, l’economia irregolare arriverebbe a perdere fino a due punti percentuali del suo bacino di utenza. L’effetto in termini di emersione del sommerso è stimabile tra i 10 e i 40 miliardi di euro (all’incirca tra 0,5 e 3 punti di Pil, tra il 5 e il 15% circa dell’ammontare complessivo del sommerso).

Nel complesso dai risultati ottenuti sembra emergere una convergenza di obiettivi tra sistema bancario e sistema Paese. Gli obiettivi che la politica economica da tempo si pone, in termini di accrescimento del grado di istruzione, di crescita del reddito e di minor dualismo tra Nord e Sud, se ben perseguiti, possono infatti portare anche a una maggior diffusione dei nuovi strumenti di pagamento elettronici, che a loro volta portano dei benefici per l’intera collettività grazie alla possibilità di far emergere quote di economia sommersa.

6

1. INTRODUZIONE

Gli ultimi decenni - e in particolare gli ultimi anni - sono stati caratterizzati da un crescente utilizzo di nuovi strumenti di pagamento: carte di debito (o bancomat) e carte di credito - ovvero la cosiddetta moneta di plastica o elettronica - stanno progressivamente prendendo il posto del contante e degli altri strumenti più tradizionali, soprattutto per le transazioni a più elevato valore. Questo fenomeno ha finora riguardato in modo particolare gli Stati Uniti, dove l’utilizzo delle carte di credito rappresenta ormai l’emblema del consumatore americano. La diffusione dei nuovi strumenti di pagamento è un fenomeno che sta comunque riguardando tutti i principali Paesi industrializzati.

Le carte stanno sostituendo/integrando anche gli altri vecchi strumenti di pagamento diversi dal contante (assegni, bonifici e RID). Sulla base dei dati forniti dalla BIS (Bank for International Settlements) sul totale delle transazioni concluse tramite strumenti di pagamento diversi dal cash, la percentuale di pagamenti effettuata tramite carta (di debito o di credito) è passata negli Stati Uniti da circa il 28% nel 1998 a oltre il 56% nel 2008. Anche in Italia la diffusione delle carte come strumento di pagamento si è notevolmente intensificata nell’ultimo decennio: nel nostro Paese la percentuale è passata da circa il 15% nel 1998 al 40% nel 2008 (BIS; 2004, 2009).

Nonostante l’utilizzo delle carte si stia significativamente diffondendo, i dati della BIS segnalano che in Italia il numero di operazioni pro-capite effettuate con carte di pagamento risulta ancora molto contenuto nel confronto internazionale (cfr. Banca d’Italia, Relazione Annuale - Appendice, 2010): nel 2008 nel nostro Paese è, infatti, risultato pari a 24,5 operazioni pro-capite (6 nel 1998), contro le 57 dell’Area euro, le 124,5 del Regno Unito (51 dieci anni prima) e le 191,1 degli Stati Uniti (69,4 nel 1998).

Ma quali sono i fattori che meglio spiegano la diffusione e l’utilizzo della moneta di plastica? Quali sono le categorie di individui che più sono coinvolte in questo processo di innovazione dei sistemi di pagamento? Come tali determinanti si sono evolute nel tempo? Esiste una caratterizzazione geografica di tale fenomeno? In quest’ultimo ambito, quali riflessi comporta l’utilizzo del bancomat e della carta di credito?

Diversi lavori hanno recentemente analizzato alcuni di questi quesiti: la maggior parte degli studi si sono concentrati sull’economia statunitense, trovando come la diffusione di questi nuovi strumenti di pagamento dipenda significativamente da età, istruzione, reddito e altri fattori socio demografici come il sesso e lo stato civile. Il presente paper vuole contribuire alla letteratura sull’argomento cercando di offrire evidenze empiriche sul comportamento delle famiglie italiane.

In questo lavoro si analizza infatti il possesso e l’utilizzo della moneta di plastica in Italia nel corso dell’ultimo quindicennio (tra il 1993 e il 2008): nello specifico lo studio si concentra sulle determinanti socio-demografiche, culturali ed economiche che spiegano il maggiore o minore utilizzo delle carte di credito e di debito. Una particolare attenzione viene poi data alla diversa diffusione della moneta di plastica tra macroaree geografiche: in tale ambito, si fornisce un’interpretazione di questo fenomeno collegandolo al tema del capitale sociale e dell’economia sommersa, di cui la cosiddetta “lotta al contante” rappresenta un importante e annoso tema di discussione per il policy maker.

7

In linea con i risultati ottenuti in letteratura per altri Paesi, si trova che la probabilità di possesso e di utilizzo della moneta di plastica tra le famiglie italiane aumenta all’aumentare del grado di istruzione (misurato dal titolo di studio), si riduce con il crescere dell’età e aumenta al crescere del reddito disponibile e dei consumi di beni non durevoli. La diffusione della moneta di plastica risulta inoltre particolarmente legata alla macroarea geografica di residenza ed evidenzia una possibile relazione con l’economia sommersa: le stime effettuate mostrano che un incremento di 10 punti percentuali della quota di famiglie detentrici di carte di debito/credito potrebbe far emergere circa 10 miliardi di euro di economia sommersa.

Il resto del paper è strutturato nel seguente modo: il secondo paragrafo è dedicato a una breve rassegna della letteratura in materia; nel terzo paragrafo si forniscono informazioni sul database utilizzato e si descrivono le evidenze microeconomiche relative alla diffusione e all’utilizzo delle carte; nel quarto paragrafo, dedicato all’analisi empirica, si descrive il modello econometrico utilizzato e si riportano i risultati delle stime, ponendo attenzione, nell’ultima parte, al tema dell’impatto della moneta di plastica sull’economia sommersa; nel quinto e ultimo paragrafo si riportano infine le principali conclusioni del lavoro.

2. RASSEGNA DELLA LETTERATURA

2.1 La diffusione degli strumenti di pagamento elettronici

Negli ultimi anni diversi studi hanno trattato il tema della diffusione dei nuovi strumenti

di pagamento elettronici e le modalità con cui essi hanno sostituito l’utilizzo del contante e degli altri strumenti più tradizionali.

Stix (2003), utilizzando i dati sulle indagini campionarie del 2002 riferite alla popolazione austriaca, mostra come la domanda di contante sia significativamente influenzata dall’utilizzo delle carte di debito e che gli individui con diversa frequenza di utilizzo del bancomat denotano differenze significative nella domanda di contante. Klee (2006a), utilizzando due diversi database per gli anni 2000-2001, mostra come negli Usa la durata delle transazioni e i relativi costi siano una determinante che influenza significativamente la scelta dei consumatori circa l’utilizzo della moneta cartacea o quella di plastica.

Di particolare interesse sono i lavori che, concentrandosi sul lato della domanda dei nuovi strumenti di pagamento, analizzano le variabili (di carattere socio-demografico, culturale ed economico) che meglio spiegano l’utilizzo e il possesso della moneta di plastica.

Humphrey et al. (1996), analizzando i vari utilizzi dei sistemi di pagamento diversi dal contante, trovano che fattori istituzionali e culturali sono particolarmente importanti nello spiegare la diversa diffusione delle forme di pagamento tra un campione di 14 Paesi sviluppati nel periodo compreso tra il 1987 e 1993. In particolare, l’uso di strumenti diversi dal contante è legato al reddito pro-capite, alla disponibilità di nuovi sistemi di pagamento e al tasso di criminalità.

8

Kennickell e Kwast (1997), utilizzando un’indagine del 1995 rivolta ai consumatori americani, tramite l’applicazione di un modello Probit mostrano come l’età, l’istruzione, il reddito e il possesso di asset finanziari giochino un ruolo importante nel definire la tipologia di soggetti che più utilizza la moneta elettronica: quest’ultima è generalmente più utilizzata da individui più giovani e con un più alto livello di istruzione. Anche il maggior possesso di ricchezza finanziaria ha un effetto positivo sull’utilizzo delle nuove tecnologie di pagamento; il livello di reddito mostra una relazione anch’essa positiva, sebbene non sempre lineare.

Risultati simili sono stati ottenuti da Stavins (2001) il quale, utilizzando la stessa indagine sulle famiglie statunitensi effettuata nel 1998, studia gli effetti delle caratteristiche demografiche sull’utilizzo degli strumenti di pagamento: tramite l’utilizzo della metododologia Logit, trova che le probabilità di utilizzo si modificano significativamente al variare del reddito, dell’istruzione e dello stato civile. Anche Klee (2006b), utilizzando i dati tra il 1995 e il 2001, conferma come l’uso e il possesso dei diversi strumenti di pagamento dipenda significativamente da reddito, età e caratteristiche demografiche e indica come le carte di debito e di credito risultino essere dei forti sostituti (analoghi risultati sono stati trovati da Carow e Staten, 1999, e Hayashi e Klee, 2003).

Tra i lavori più recenti, particolarmente rilevante è lo studio di Borzekowski, Kiser e Ahmed (2008): essi si concentrano sull’utilizzo delle carte di debito negli Stati Uniti1 e, utilizzando un’indagine sui consumatori del 2004, grazie all’ausulio di stime effettuate tramite la metodologia Probit, dimostrano e confermano come la probabilità di utilizzo del bancomat diminuisce con l’età e aumenta con l’istruzione; mostrano inoltre come questa sia maggiore per le donne, più bassa per i soggetti più anziani e più elevata per le famiglie con bambini.

2.2 Moneta elettronica, lotta al contante e riflessi sull’economia sommersa

Un altro aspetto rilevante in tema di strumenti di pagamento è quello dell’economia sommersa e della cosiddetta “lotta al contante”. “Cash is dirty … cash is heavy … cash is inequitable … cash is expensive … cash is obsolete”: così Gleick (1996) descriveva la moneta cartacea in un suo articolo pubblicato sul New York Times Magazine, richiamandone i diversi aspetti negativi. Al contrario, come si legge in Goodhart e Krueger (2001, p. 1) con riferimento ai numerosi pregi dei nuovi strumenti di pagamento elettronici, “electronic means of payment are clean, technologically advanced and supposedly cheap and convenient”.

Una delle caratteristiche fondamentali che distingue la moneta cartacea da quella elettronica consiste nell’anonimato: le transazioni effettuate tramite banconote sono completamente anonime, mentre quelle effettuate tramite l’utilizzo delle carte non lo sono e per questo facilitano la registrabilità dei movimenti effettuati. Come argomentato sia in Rogoff (1998) che in Goodhart e Krueger (2001), la detenzione di moneta, specialmente delle banconote di taglio elevato, può avere tra le sue principali motivazioni la volontà di evitare i controlli fiscali: quindi l’utilizzo del contante è più adatto per i pagamenti

1 In un precedente lavoro Borzekowski e Kiser (2006) avevano già studiato gli enormi cambiamenti che hanno contraddistinto il sistema dei pagamenti statunitense negli ultimi decenni, analizzando le diverse caratteristiche che influenzano la domanda dei diversi strumenti (cash, assegni, carte di debito/credito).

9

nell’economia sommersa, proprio per la sua maggior immediatezza e per la mancanza di tracciabilità.

Zizza (2002), analizzando l’economia sommersa in Italia, usa come metodo indiretto di stima del sommerso il cosidetto “currency demand approach” (Cagan, 1958), basato sull’assunzione che le transazioni sommerse avvengono necessariamente in contante, per le motivazioni prima richiamate. L’aumento dell’economia sommersa dovrebbe dunque riflettersi in un incremento nella domanda di banconote; tra le determinanti utilizzate per spiegare l’andamento del circolante si utilizza la proporzione di circolante detenuto sotto forma di biglietti di taglio elevato sul circolante totale (Drehmann e Goodhart, 2000), proprio al fine di cogliere la maggior probabilità di assumere un comportamento illegale che caratterizza le transazioni a più elevato ammontare.

3. DATI

3.1 Descrizione del database

Per analizzare la diffusione e l’utilizzo della moneta di plastica presso le famiglie italiane si è preso in considerazione il database microeconomico diffuso dalla Banca d’Italia nella biennale indagine sui bilanci delle famiglie. Nell’ambito di questa indagine, condotta a partire dal 1989, la Banca d’Italia somministra ad un campione molto ampio di famiglie (circa 8 mila) un questionario in cui, oltre ad una serie di domande sulle caratteristiche socio-economiche, si chiedono informazioni anche sul possesso e utilizzo delle carte di credito e di debito.

Ai fini delle nostra analisi sono state prese in considerazioni le evidenze empiriche di tre diversi anni di indagine (waves): quelle relative al 1993, al 2000 e al 2008 (ultima disponibile). Così facendo abbiamo ottenuto informazioni circa l’evoluzione del fenomeno nell’ultimo quindicennio di rilevazione, un periodo di tempo sufficientemente lungo per osservare e valutare i significativi cambiamenti che hanno e stanno caratterizzando gli strumenti di pagamento nella realtà delle famiglie italiane. I dati sul 2008 ci permettono inoltre di valutare eventuali cambiamenti intervenuti nell’anno in cui la recente crisi finanziaria ha avuto il suo apice.

3.2 La moneta di plastica tra le famiglie italiane: descrizione dei dati 2

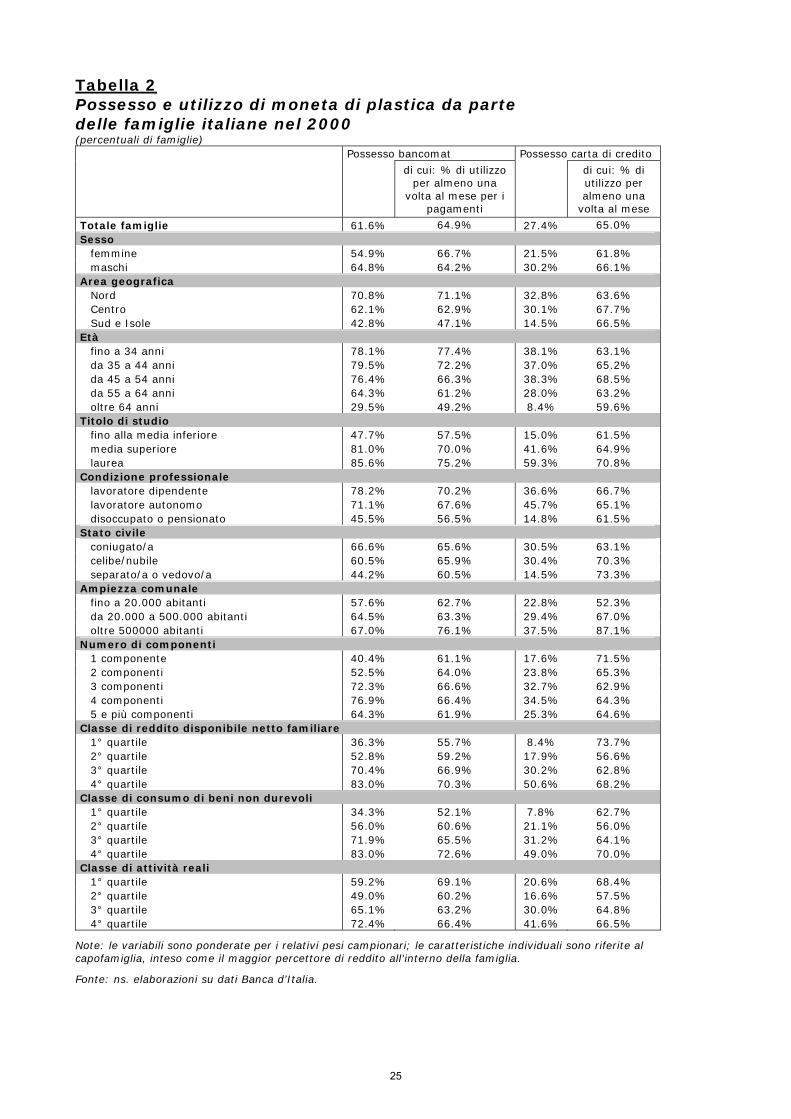

Nelle tabelle 1-3 sono riportate le caratteristiche socio-economiche delle famiglie italiane che possedevano e utilizzavano la carta di debito e di credito nei tre anni di riferimento (1993, 2000, 2008).

Si osserva che entrambi gli strumenti hanno avuto un incremento tendenziale della loro diffusione nel quindicennio in esame: la percentuale di famiglie in possesso della carta di debito (credito) è passata dal 41,8% (13,2%) del 1993 al 63,6% (31,6%) del 2008. Come si osserva dal grafico 1, tali percentuali si sono stabilizzate negli ultimi anni di rilevazione e

2 I dati e le statistiche descritte e analizzate nel seguito della trattazione, laddove fanno riferimento alle caratteristiche individuali dei soggetti, sono riferite al capofamiglia, inteso come il maggior percettore di reddito all’interno della famiglia.

10

hanno subito una lieve riduzione sia nel 2000 che nel 2008, gli anni di crisi e di maggior turbolenza per i mercati finanziari3. Anche la percentuale di utilizzo ha subito un incremento significativo, soprattutto tra i possessori del bancomat: mentre nel 1993 solo il 9,3% dei possessori utilizzava almeno una volta all’anno la carta di debito per effettuare pagamenti, nel 2008 il 73,8% la utilizzava almeno una volta al mese4.

Dall’osservazione dei dati emerge che il sesso sembra svolgere un certo ruolo nel differenziare i comportamenti degli individui. In tutti e tre gli anni osservati sono sempre i maschi a mostrare una maggior percentuale di possesso. Tuttavia si nota che, con riferimento alla percentuale di utilizzo del bancomat come strumento di pagamento, mentre nel 1993 erano i maschi a utilizzarlo maggiormente, negli altri due anni di rilevazione la situazione si è invertita, con le donne che hanno mostrato una percentuale di utilizzo simile se non leggermente maggiore.

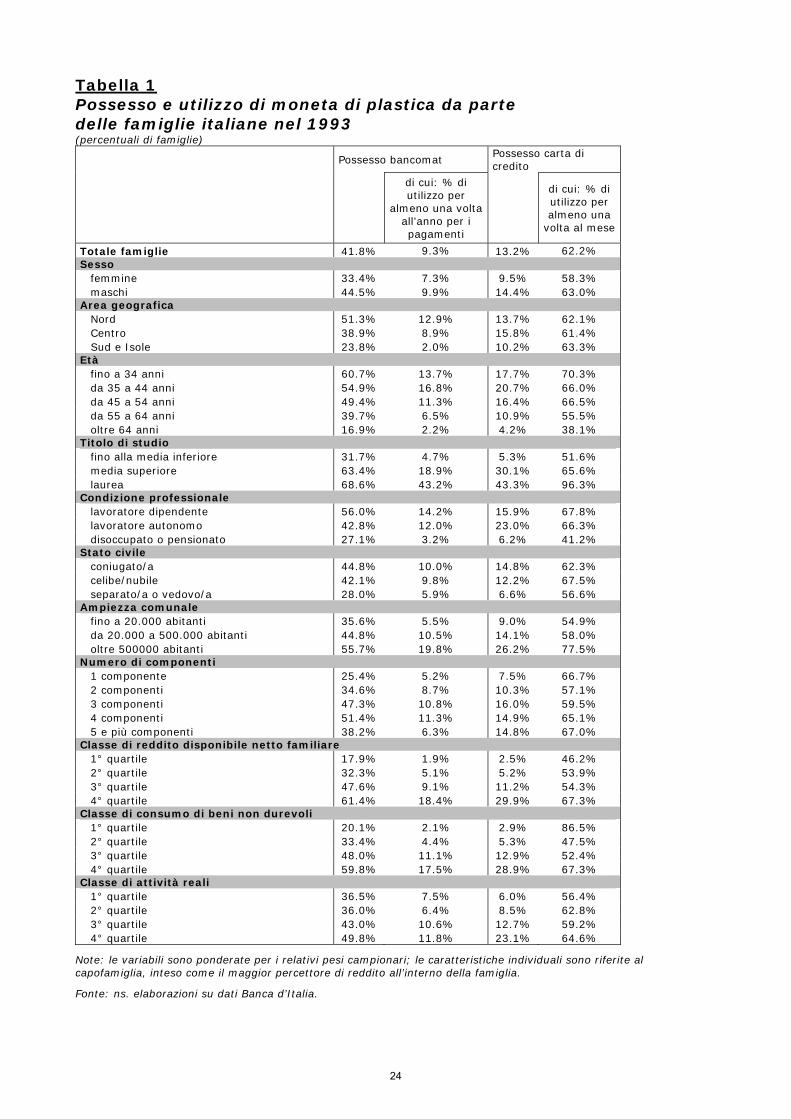

Come atteso, l’area geografica rappresenta un fattore molto importante nella rappresentazione del fenomeno che stiamo analizzando. Sia in termini di possesso che di utilizzo il bancomat e la carta di credito risultano maggiormente diffusi nelle regioni del Nord: per quest’area geografica la percentuale di possessori della carta di debito (credito) è passata dal 51,3% (13,7%) del 1993 al 74% (41,3%) del 2008; le regioni del Centro sono passate dal 38,9% (15,8%) al 69,3% (32,1%); nel Mezzogiorno si trovano percentuali più basse, dal 23,8% (10,2%) al 43,5% (16,2%).

Anche l’aspetto anagrafico rappresenta una determinante importante: la moneta di plastica è infatti meno utilizzata tra le persone più anziane ed è più diffusa tra i giovani e, soprattutto nell’ultimo dececennio, nelle fasce medie di età.

In tutti e tre gli anni di rilevazione emerge inoltre chiaramente come all’aumentare del livello di istruzione (misurato dal titolo di studio) tenda a crescere sia il possesso che l’utilizzo di questi nuovi strumenti. Qui le differenze tra le percentuali di possesso e di utilizzo sono abbastanza nette: per gli individui con titolo di studio fino alla scuola media inferiore la percentuale di possesso (utilizzo) del bancomat è stata nel 2008 di appena il 48,2% (64,8%), contro l’88,9% (85,6%) dei laureati. Differenze ancora più marcate si riscontrano per il possesso (utilizzo) della carta di credito: 16,1% (58,6%) per i livelli di istruzione più bassi contro il 68,9% (74,9%) per gli individui con il titolo di laurea.

Anche la condizione professionale sembra avere una sua incidenza: la moneta di plastica è meno diffusa tra i disoccupati e i pensionati. Tra le categorie di lavoratori emerge in tutti e tre gli anni esaminati un comportamento differente a seconda dello strumento utilizzato: mentre il bancomat risulta maggiormente diffuso tra i lavoratori dipendenti, la carta di credito sembra avere maggior successo tra i lavoratori autonomi.

3 In base ai dati di Banca d’Italia (2010) nel 2009 vi erano in circolazione in Italia circa 36,7 milioni di carte di debito, di cui 35,5 milioni abilitate ai pagamenti POS; le carte di credito in circolazione erano invece circa 33,6 milioni, di cui 15,2 milioni attive. 4 Per la carta di credito la percentuale di utilizzo non è salita in modo così significativo, in quanto essa è nata già dall’inizio principalmente come uno strumento di pagamento. L’utilizzo del bancomat come mezzo di pagamento si è diffuso invece all’inizio in maniera più lenta: basti pensare che il numero di terminali POS è passato dai circa 77 mila del 1993 a oltre 1 milione e 300 mila nel 2008.

11

Un altro aspetto interessante che si osserva dalla lettura descrittiva dei dati riguarda l’incidenza del reddito e dei consumi. Come atteso, le classi di reddito più elevate risultano, nel corso di tutto il quindicennio, quelle in cui maggiormente si detiene e si utilizza la moneta di plastica. Dividendo le classi di reddito in quartili, risulta che nel 2008 l’84,7% (60,7%) degli individui appartenenti al quartile più alto possedeva il bancomat (la carta di credito) contro il 37,5% (8,7%) della fascia più bassa. Indicazioni simili si ottengono osservando la divisione tra classi di consumo di beni non durevoli.

Anche la ricchezza risulta essere un elemento discriminante. La percentuale di diffusione della moneta di plastica risulta infatti maggiore per chi detiene più attività reali: nel 2008 il 78,5% (53,9%) degli individui appartenenti al quartile di ricchezza più alto deteneva il bancomat (la carta di credito), contro il 55,4% (18%) dagli individui appartenenti alla classe di ricchezza più povera.

4. ANALISI EMPIRICA

4.1 Modello

Al fine di approfondire la relazione che lega il possesso e l’utilizzo della moneta di plastica alle variabili socio-economiche che caratterizzano le famiglie italiane è stata condotta una analisi multivariata mediante l’utilizzo di tecniche econometriche. Nel dettaglio, la specificazione impiegata, in ciascuno dei tre anni di indagine considerati, è la seguente:

Pr(Yi)= α + βXi + εi (1)

dove per ogni i-sima famiglia la variabile dipendente Y considerata è rappresentata, alternativamente, da:

- bancomat, una dummy che esprime il possesso di un bancomat (uguale a 1 se la famiglia possiede una carta di debito, 0 altrimenti);

- pagbancomat, una dummy che esprime l’utilizzo del bancomat (uguale a 1 se la famiglia possiede e utilizza la carta di debito almeno una volta al mese come mezzo di pagamento5, 0 altrimenti);

- carta, una dummy che esprime il possesso di una carta di credito (uguale a 1 se la famiglia possiede una carta di credito, 0 altrimenti);

- pagcarta, una dummy che esprime l’utilizzo della carta di credito (uguale a 1 se la famiglia possiede e utilizza la carta di credito almeno una volta al mese, 0 altrimenti).

Mediante la (1), quindi, è possibile stimare come una serie di variabili esplicative incidono sulla probabilità di possesso, ed eventualmente di utilizzo, della carta di debito o

5 Per carenza di informazioni nel 1993 l’utilizzo si intende pari ad almeno una volta l’anno.

12

di credito. Essendo la variabile dipendente binaria, abbiamo utilizzato come metodo di stima il modello Logit6.

Il vettore X di variabili esplicative include alcune informazioni relative al capofamiglia. Nello specifico7:

- il sesso;

- il titolo di studio (distinto in 3 categorie);

- l’età (distinta in 5 categorie);

- la condizione professionale (dipendente, lavoratore autonomo, non occupato);

- lo stato civile (coniugato/a, celibe/nubile, separato/a o vedovo/a).

Sono inoltre incluse nel vettore X alcune variabili riguardanti la famiglia nel suo complesso:

- l’area geografica di residenza (Nord, Centro, Mezzogiorno);

- la grandezza del Comune di residenza (piccola, media, grande);

- il reddito disponibile netto annuo familiare (distinto in 4 categorie in base alla distribuzione quartilica calcolata nell’ambito del Centro-Nord o del Mezzogiorno a seconda dell’area di residenza8);

- i consumi familiari di beni non durevoli su base annua (in migliaia di euro);

- le attività reali detenute dalla famiglia (in migliaia di euro);

- il numero di componenti del nucleo familiare.

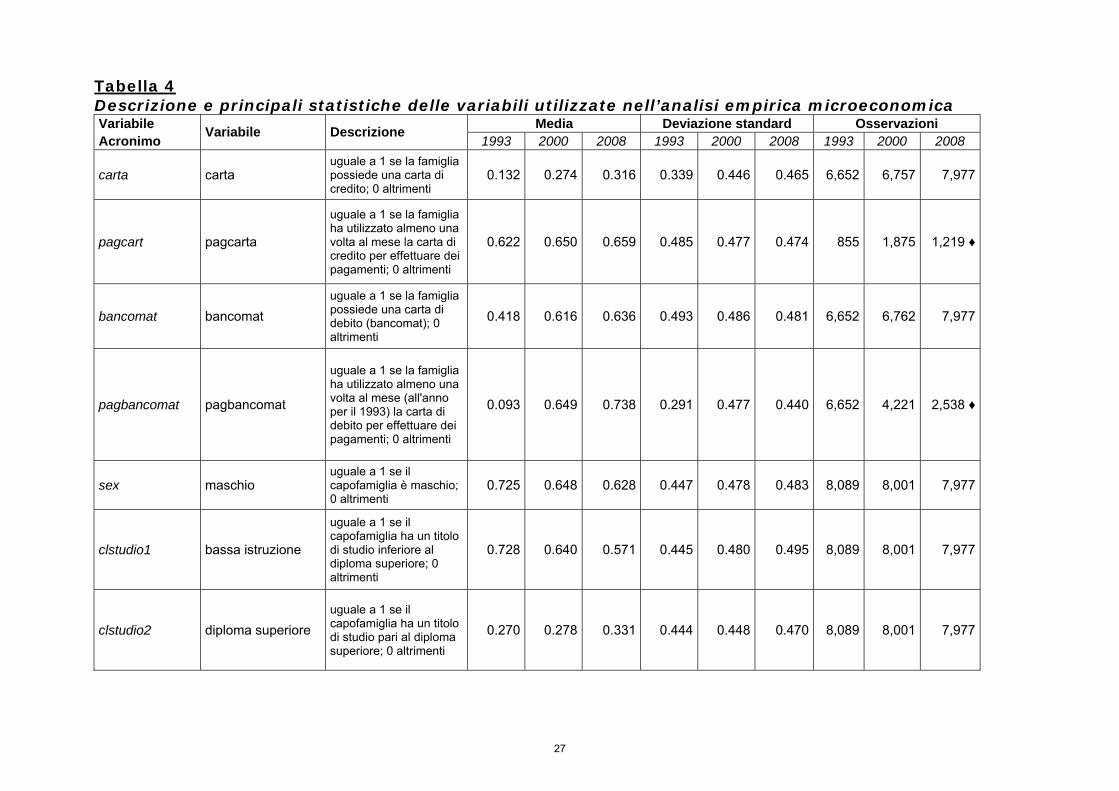

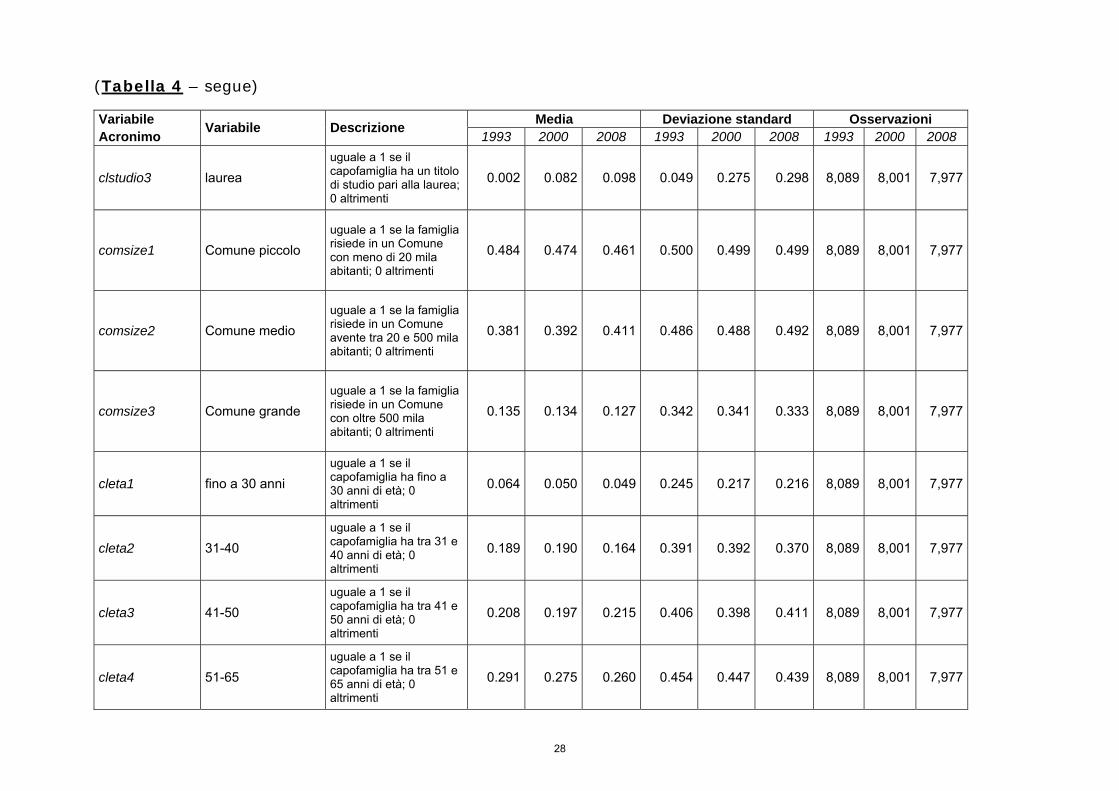

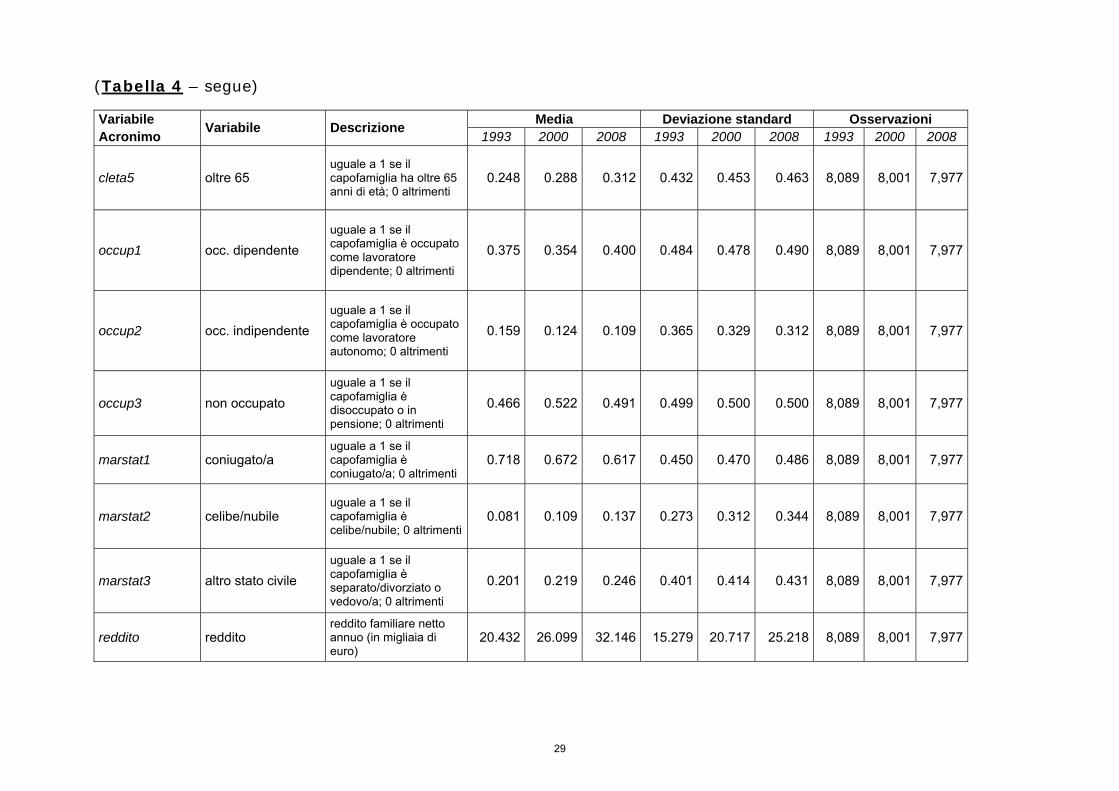

Le statistiche descrittive per ognuna delle variabili considerate nella (1), e per ognuna delle tre waves considerate, sono riportate nella tabella 4.

4.2 Risultati

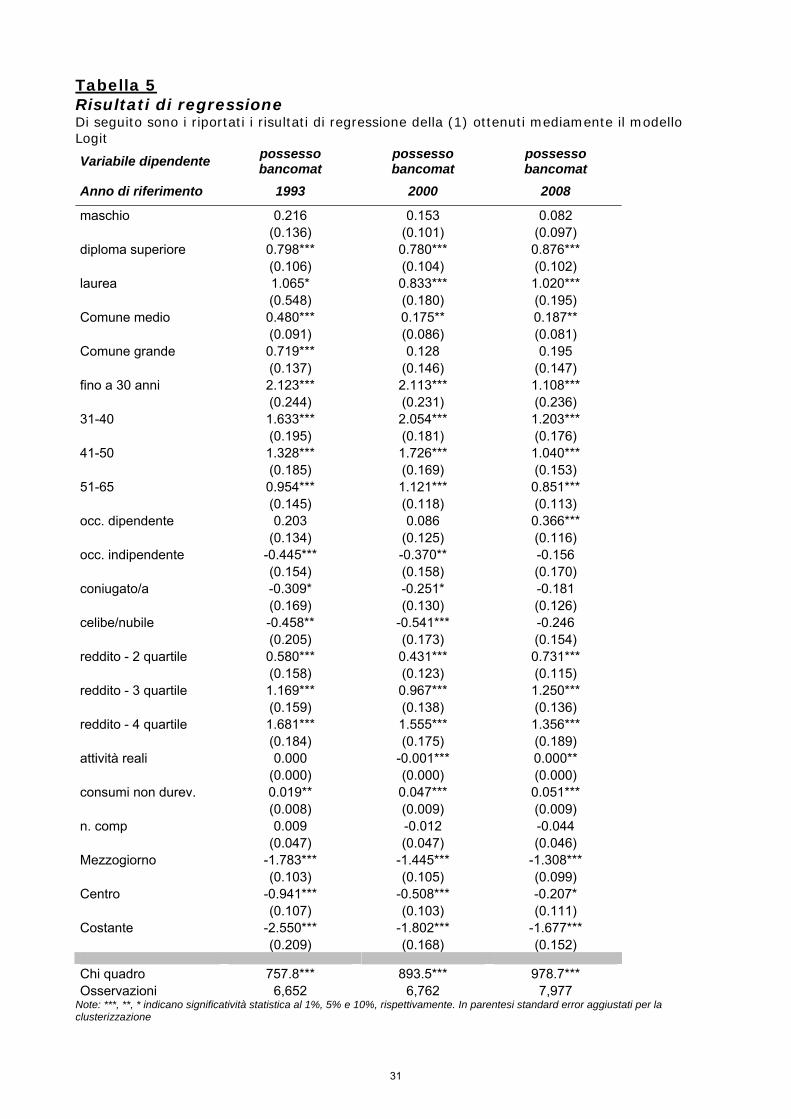

I risultati delle stime per ognuna delle tre variabili dipendenti considerate, e per i tre anni di riferimento (1993, 2000 e 2008), sono riportati nelle tabelle 5-8. Le relazioni

6 Sottostante alla stima mediante il modello Logit vi è l’assunzione che il fenomeno esaminato sia distribuito secondo una funzione logistica. In alternativa abbiamo anche utilizzato il modello Probit, che invece assume una distribuzione gaussiana. I risultati, non presentati per motivi di brevità e disponibili su richiesta, sono robusti all’utilizzo di questo diverso modello di stima. 7 Per evitare la cosiddetta “dummy variable trap”, che nasce a causa della perfetta collinearità o multicollinearità delle variabili dummy, per ogni m classi di una variabile dummy nella (1) ne sono state introdotte soltanto m-1. Ad esempio, della variabile titolo di studio, che si articola in basso livello di istruzione, diploma superiore e laurea, sono state considerate nella (1) solo le ultime due. Ciò implica che i coefficienti stimati delle variabili esplicative dummy aventi segno positivo (negativo) andranno interpretati nel senso che la famiglia che possiede quella specifica caratteristica ha una maggiore (minore) probabilità di possedere/utilizzare una carta di debito/credito rispetto alle famiglie con la caratteristica espressa dalla dummy non inclusa nella (1). 8 Da ciò discende che una famiglia del Mezzogiorno che risulti appartenere al quartile più elevato potrebbe avere comunque un reddito inferiore ad una famiglia con la stessa caratteristica ma residente nel Centro-Nord. In tal modo abbiamo evitato che la distribuzione del reddito familiare fosse una proxy del divario economico territoriale, rendendo quindi ridondante la variabile che esprime l’area geografica di residenza.

13

statistiche stimate rafforzano alcune delle evidenze descrittive già emerse nell’analisi univariata commentata nel §3.2 e sono in linea con gli studi effettuati in materia (cfr. §2.1).

Nella tabella 5, in cui sono riportate le stime ottenute avendo considerato la variabile bancomat come dipendente, si osserva che al crescere del titolo di studio del capofamiglia cresce significativamente la probabilità di possedere una carta di debito in tutti e tre gli anni presi in considerazione. In particolare, la probabilità stimata di possedere un bancomat è pari, nel 2008, a quasi il 90% se il capo ha una laurea, all’83% se invece ha un diploma superiore e al 48% nei casi restanti.

Anche l’età del capofamiglia è un fattore importante nello spiegare il possesso del bancomat. Al crescere di questa caratteristica diminuisce la propensione della famiglia a possedere una carta di debito. Sono soprattutto le famiglie in cui il capo è più anziano (65 anni e oltre) ad avere una scarsa probabilità a ricorrere a questo strumento di pagamento: la loro probabilità stimata di possesso è pari, nel 2008, al 40% circa contro il 70% delle famiglie con capo più giovane.

Il reddito disponibile è un’altra variabile molto rilevante. In linea con quanto descritto nel paragrafo 3.2, se per le famiglie a più alto reddito la probabilità stimata di possedere un bancomat è pari, nel 2008, all’85% circa, per quelle con il censo più basso si ferma a meno della metà. Comunque rispetto al 1993 questo rapporto è andato nettamente migliorando: in quell’anno le famiglie appartenenti al primo quartile della distribuzione del reddito avevano una probabilità stimata di possedere una carta di debito del 18%, contro oltre il 60% di quello con censo più elevato, cioè un rapporto di quasi 3 volte e mezzo.

Come atteso la crescita dei consumi di beni non durevoli comporta un incremento della propensione a possedere un bancomat, con un’intensità che è andata crescendo negli ultimi 15 anni.

Il divario territoriale tra Nord, Centro e Mezzogiorno si conferma un ulteriore fattore che spiega la probabilità di detenere una carta di debito. Nello specifico, la significatività statistica delle relazioni stimate rafforza quanto osservato con l’analisi univariata. Anche se nel tempo il divario si è andato riducendo, ancora nel 2008 le differenze sono risultate significative: una famiglia del Nord ha una probabilità stimata di possesso di bancomat pari a quasi il 75%, contro il 70% del Centro e il 45% del Mezzogiorno.

Avere un capofamiglia occupato come lavoratore dipendente implica una maggiore probabilità di possedere un bancomat, rispetto ai non occupati, solo nel 2008, mentre nel 1993 e nel 2000 le evidenze non sono statisticamente significative, così come lo stato civile del capo risulta influenzare il possesso della carta di debito solo negli anni 1993 e 2000.

Il risiedere in un Comune di media dimensione implica una maggiore probabilità di possedere un bancomat rispetto alle famiglie che risiedono nei Comuni piccoli. Positivo è anche il coefficiente stimato relativo ai Comuni di grandi dimensioni, anche se risulta essere statisticamente significativo solo nel 1993.

Non è chiaro invece l’impatto dovuto al possesso di una maggiore ricchezza immobiliare. Infatti, se l’effetto nel 2008 è positivo e significativo, nel 2000 è invece di segno opposto e sempre significativo. Una possibile spiegazione di questo diverso effetto potrebbe essere legata al fatto che l’effetto ricchezza di natura reale si sia accumulato

14

soprattutto dopo il 2000, quando cioè i prezzi degli immobili hanno evidenziato una crescita consistente.

Passando a esaminare la tabella 6, in cui sono riportate le stime della probabilità di utilizzare almeno una volta al mese la carta di debito, non si riscontrano differenze di grande rilievo rispetto al semplice possesso del bancomat. In altri termini, sembra che i fattori che inducono le famiglie a possedere una carta di debito siano tendenzialmente gli stessi che le spingono poi anche ad utilizzarla per almeno una volta al mese come mezzo di pagamento.

Con riguardo al possesso della carta di credito, dalla tabella 7 si osserva che anche in questo caso le determinanti sono molto simili a quelle che spingono ad avere un bancomat, anche se il ruolo di alcune di esse sembra essere più accentuato.

Nello specifico, le famiglie con reddito più alto hanno una probabilità stimata di detenere una carta di credito significativamente più elevata da un punto di vista statistico: nel 2008 è pari a circa il 60%, contro il 9% delle famiglie più povere, un rapporto quindi ben più elevato rispetto a quello evidenziato in precedenza con riferimento al possesso del bancomat. Anche in questo caso il divario tra poveri e ricchi nell’utilizzo della carta di credito è comunque nettamente migliorato nel corso degli anni: nel 1993, difatti, appena il 2,5% di famiglie di censo più basso aveva una probabilità di detenere una carta di credito contro il 30% circa delle famiglie più ricche.

Anche il titolo di studio del capo famiglia si conferma un fattore che segmenta fortemente le famiglie tra chi possiede una carta di credito e chi no. Una famiglia con capo che ha conseguito la laurea ha difatti una probabilità stimata, per il 2008, di possedere una carta di quasi il 70% contro il 16% di chi ha un basso titolo di studio.

In definitiva, la carta di credito sembrerebbe essere vista dalle famiglie come uno strumento più di elite rispetto al bancomat. A conferma di questa interpretazione vi è l’evidenza circa l’impatto negativo del numero di componenti del nucleo familiare sulla probabilità di possedere la carta, così come l’influenza, almeno per il 2000 e 2008, della condizione professionale.

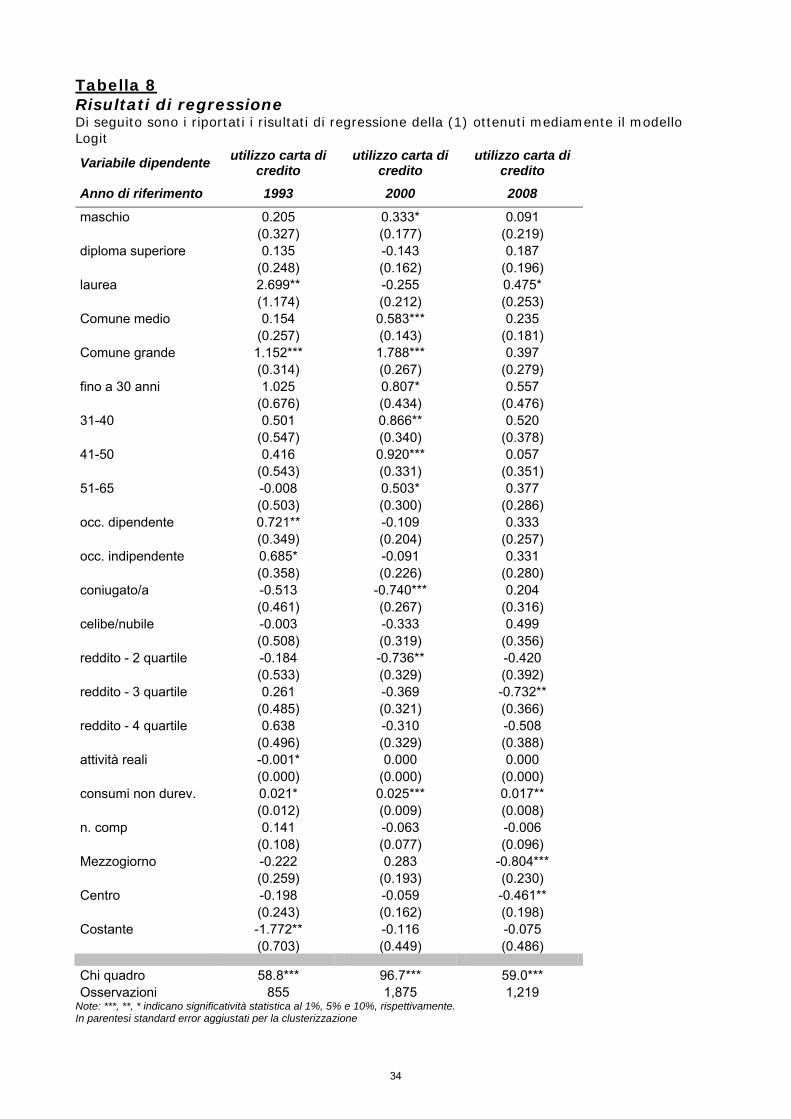

Passando a considerare la stima ottenuta considerando come variabile dipendente l’utilizzo, per almeno una volta al mese, della carta di credito (tabella 8) si osserva invece una netta differenziazione rispetto a quanto riscontrato con l’utilizzo del bancomat. Vi sono infatti meno variabili che spiegano significativamente il comportamento delle famiglie in termini di utilizzo della carta di credito; le relazioni stimate inoltre spesso non sono stabili nel tempo.

Solo la propensione al consumo di beni non durevoli ha un effetto positivo e significativo in tutti e tre gli anni di riferimento considerati.

Il possesso della laurea da parte del capofamiglia risulta influenzare positivamente l’utilizzo della carta solo nel 1993 e nel 2008, mentre il divario territoriale ha un impatto negativo solo in quest’ultimo anno.

Interessante è invece notare che l’appartenenza al secondo quartile della distribuzione del reddito disponibile nel 2000, e al terzo quartile nel 2008, comporta una probabilità significativamente minore di utilizzo dello strumento in esame rispetto alle famiglie con

15

reddito più basso. Questo risultato apparentemente contro intuitivo, soprattutto se paragonato con quanto evidenziato con riferimento al bancomat, sembra potersi spiegare con la possibilità offerta dalla carta di credito, ma non dalla carta di debito, del pagamento a rate. Dalle informazioni presenti nell’ultima wave condotta dalla Banca d’Italia, in cui è presente una domanda sulle modalità di rimborso delle spese effettuate con la carta di credito (in unica soluzione o a rate), si rileva che le famiglie utilizzatrici di carta con reddito basso hanno rimborsato a rate per il 13%, contro il 7/8% di quelle appartenenti al terzo e quarto quartile. In altri termini, la possibilità di utilizzare la carta di credito anche come strumento di finanziamento, oltre che di pagamento, ha indotto le famiglie con reddito più limitato a farne un uso maggiore, soprattutto in una fase di crisi economica come quella sperimentata nel 2008.

4.3 Una stima dell’impatto del possesso della moneta di plastica sull’economia sommersa

Come visto nel precedente paragrafo, la probabilità di possedere una carta di debito o di credito è molto legata con l’area geografica di residenza della famiglia. Ma qual’è una possibile spiegazione di questo legame, posto che il divario economico e socio-culturale tra le aree è già colto nella specificazione econometrica9?

Oltre a differenze nei comportamenti di spesa legati ad aspetti culturali e di abitudini di consumo, una delle caratteristiche che contraddistingue le varie aree del paese è la diversa diffusione dell’economia sommersa. Come già accennato nel paragrafo 2.2, tale economia, infatti, per funzionare ha bisogno esclusivamente del contante in quanto tutte le operazioni effettuate per il tramite delle carte di credito/debito sono tracciabili, e quindi possono portare all’emersione di evasione fiscale. Il tema dell’utilizzo delle carte versus quello del contante può dunque essere verosimilmente collegato al problema dell’economia sommersa10.

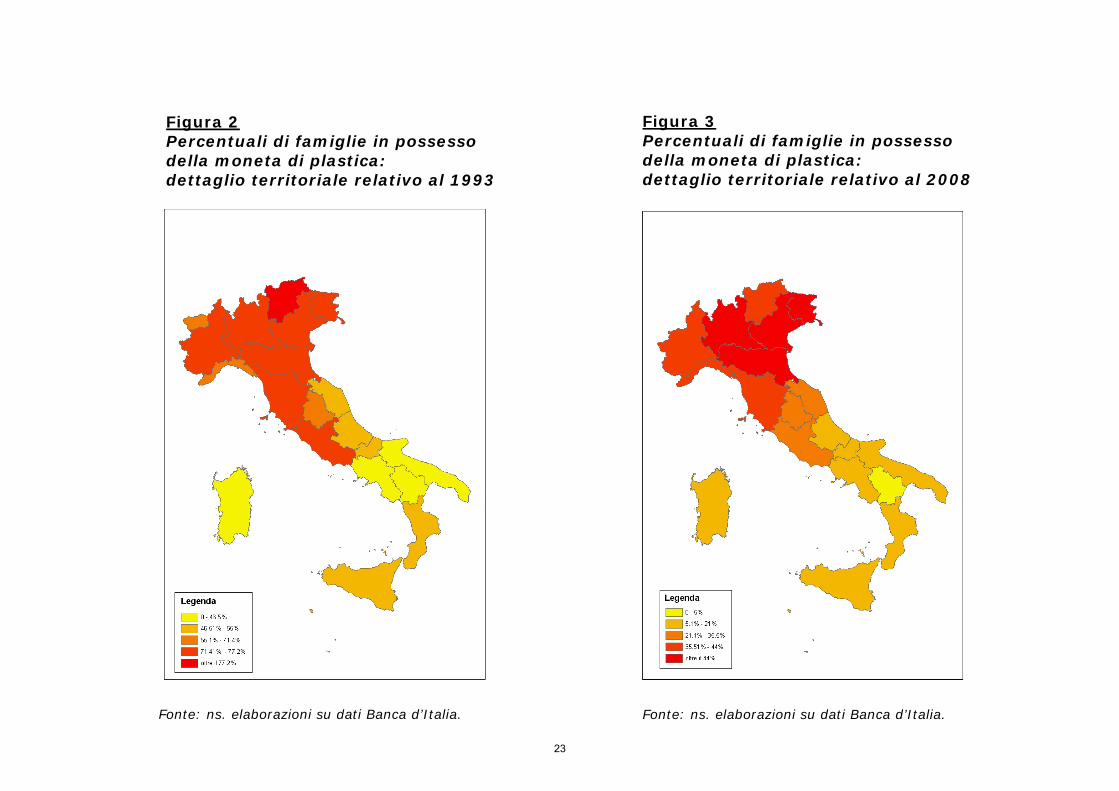

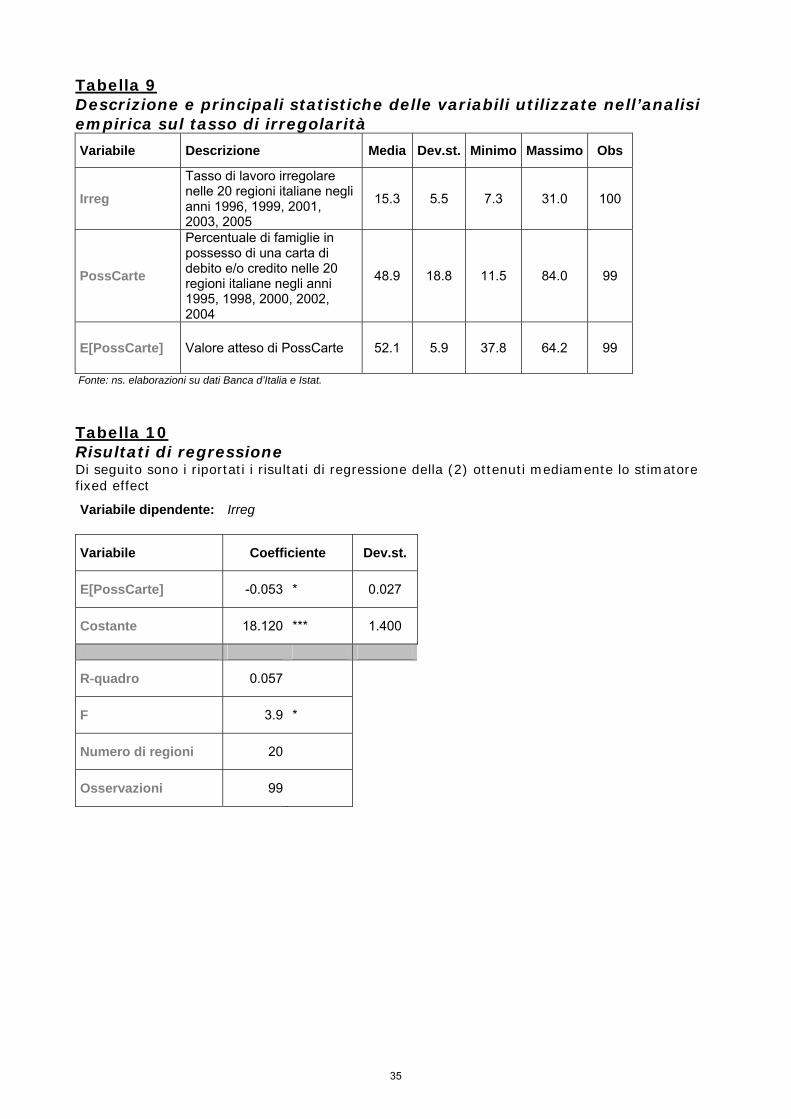

Una proxy del sommerso su base regionale può essere derivata considerando i dati Istat sul tasso di lavoro irregolare. Sulla base degli ultimi dati disponibili, relativi al 2005, si può osservare (figura 1) come il fenomeno sia fortemente radicato nelle regioni del Mezzogiorno, abbia una certa incidenza nel Centro Italia e un basso rilievo al Nord.

9 Il divario economico è infatti sintetizzabile attraverso la variabile reddituale, mentre le diverse caratteristiche in termini di età, titolo di studio, stato civile e dimensione del Comune di residenza possono cogliere le differenze socio-culturali. 10 In tale ambito, oltre all’area geografica di appartenenza, anche la cultura e la dotazione di capitale sociale possono essere variabili strettamente legate a entrambi i fenomeni. Cannari e D’Alessio (2007), utilizzando i dati rilevati dall’indagine di Banca d’Italia del 2004 sui bilanci delle famiglie italiane, costruiscono un indicatore di propensione all’evasione fiscale: osservano che la propensione a evadere tende a calare all’aumentare dell’età e del livello di istruzione, è più elevata per i lavoratori indipendenti rispetto ai dipendenti e ai pensionati e nel Mezzogiorno rispetto al Centro Nord. L’indice di evasione risulta inoltre superiore nelle province caratterizzate da più elevati livelli di disoccupazione e criminalità e nelle aree dove è più bassa la qualità della Pubblica Amministrazione e minore la dotazione di capitale sociale. Le dotazioni di capitale sociale sono misurate in base a vari indicatori, tra cui donazioni di sangue, partecipazione alle elezioni politiche, partecipazione e versamenti in denaro ad associazioni di volontariato. Per maggiori approfondimenti sul filone di ricerca riguardante il capitale sociale e la cosidetta “cultural economics”, si veda Guiso, Sapienza e Zingales (2004 e 2006).

16

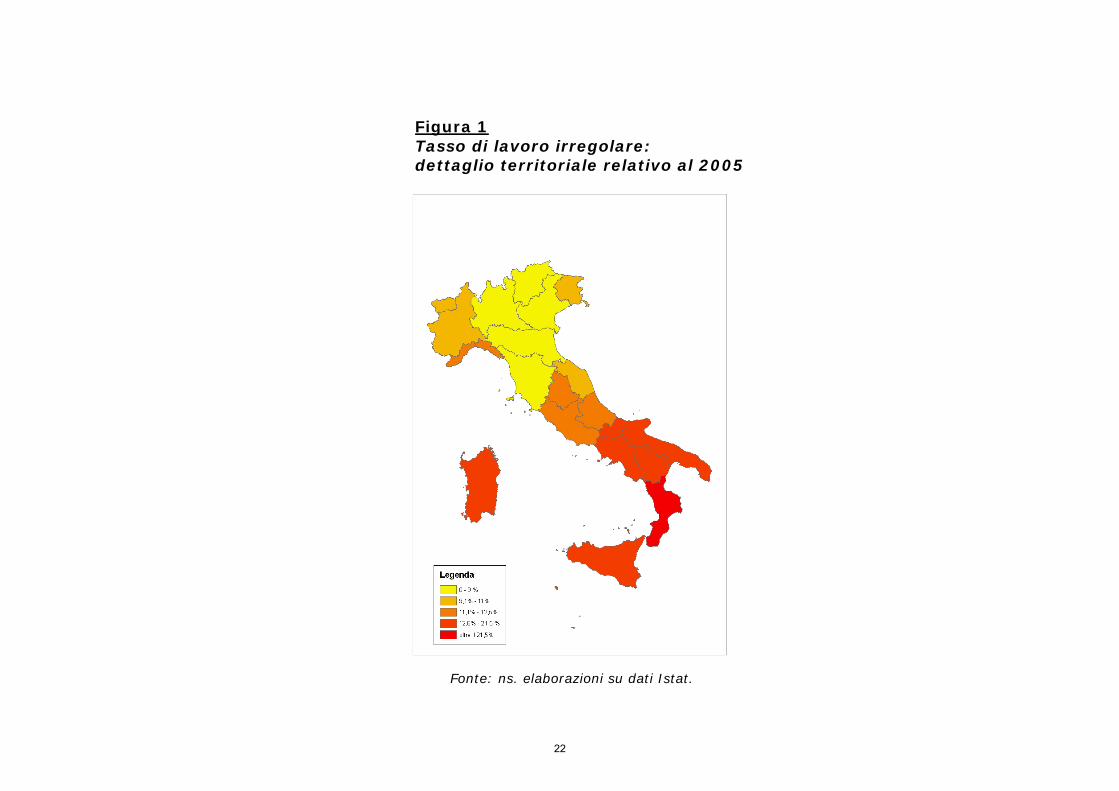

Se messa a confronto con le figure 2-3 questa rappresentazione grafica esprime chiaramente come vi sia una relazione inversa tra la diffusione della moneta di plastica11, che sostituisce quindi la moneta tradizionale, e il lavoro irregolare, proxy della diffusione del sommerso12. Nello specifico, calcolando la correlazione tra queste due grandezze, si rileva che questa è fortemente negativa (tra il -80 e il -90% nei diversi anni considerati).

In questa sezione si studia l’effetto che la diffusione della moneta di plastica può avere sul tasso di economia sommersa, tramite la stima della seguente equazione:

Irregj,t= k + λj + γ Ε[PossCartej,t-1]+ ωj,t (2)

t=(1996; 1999; 2001; 2003; 2005)

dove Irreg è il tasso di lavoro irregolare nella j-sima regione italiana nell’anno di riferimento t (fonte Istat), λ è una costante, diversa per ogni j-sima regione (effetto fisso cross-section), che permette di cogliere tutte le peculiarità presenti nelle varie aree del paese, come ad esempio il diverso sviluppo economico, la dotazione infrastrutturale, il capitale sociale, ecc. La variabile PossCarte è la quota di famiglie che detengono una carta di debito e/o credito che risiedono nella j-sima regione italiana nell’anno di riferimento t-1, mentre Ε[.] rappresenta l’operatore valore atteso.

Potrebbero però esserci delle diverse interpretazioni su quale sia il nesso di causalità tra diffusione delle carte ed economia sommersa. Esiste infatti un possibile problema di simultaneità: se è vero da un lato che la diffusione e l’utilizzo della moneta di plastica tende a contrastare l’economia sommersa, quest’ultima potrebbe al tempo stesso, per sue intrinseche caratteristiche, disincentivare l’uso delle carte di debito/credito.

Contro quest’ultima interpretazione si può, in prima battuta, osservare che, dalle evidenze riportate nel precedente paragrafo, il possesso e l’utilizzo delle carte di debito/credito è influenzato da diverse caratteristiche socio-economiche della famiglia che prescindono dall’esistenza di un più o meno elevato livello di sommerso nell’attività economica in cui il nucleo familiare opera in quanto sono essenzialmente legati ad aspetti culturali e demografici (ad esempio l’età e il titolo di studio del capofamiglia).

Tuttavia, al fine di evitare i possibili problemi di endogeneità che possono emergere a causa di queste relazioni di simultaneità, si è stimata la (2) tramite una procedura a due stadi. Anziché inserire il valore osservato di PossCarte, è stato considerato il suo valore atteso, predetto sulla base di un’altra equazione stimata in un primo stadio.

Questa procedura utilizza dunque delle variabili cosidette “strumentali”, rappresentate dalle esplicative di PossCarte. Nello specifico, nel primo stadio di questa procedura PossCarte è stato stimato mediante la (1), utilizzando nuovamente i micro dati di fonte Banca d’Italia per le wave relative al 1995, 1998, 2000, 2002 e 2004. È stato però considerato soltanto un 11 Va rilevato che il possesso della moneta di plastica implica, nei ¾ dei casi in base ai dati del 2008, anche il suo utilizzo. 12 Posto che l’economia sommersa è legata a sua volta dalla diffusione della criminalità in una determinata area, questa evidenza è il linea con quanto trovato da Humprey et al. (1996) in base ai quali il tasso di criminalità influenza la diffusione degli strumenti di pagamento diversi dal contante.

17

sottoinsieme del vettore X di variabili esplicative; infatti, per evitare di considerare come esogene delle variabili che sono potenzialmente correlate con l’errore di regressione della (2), sono state inclusi come regressori soltanto il sesso, il titolo di studio, l’età e lo stato civile del capofamiglia, la gradezza del Comune di residenza e il numero di componenti del nucleo familiare13.

Il database panel è stato quindi stimato nel secondo stadio utilizzando il modello fixed-effect. Le statistiche descrittive delle variabili considerate nella (2) sono riportate nella tabella 9, mentre i risultati della stima sono presentati nella tabella 10.

Dalla tabella 10 e dal grafico 2 si riscontra che il possesso di carte di debito e/o credito influenza negativamente il livello di lavoratori irregolari presenti nelle regioni italiane14.

Sulla base di queste semplici evidenze è possibile produrre una stima di quale sarebbe l’effetto sull’economia irregolare indotto da una maggiore diffusione degli strumenti di pagamento alternativi al contante.

Nello specifico, un incremento di 10 punti percentuali della quota di famiglie detentrici di carte di debito/credito avrebbe l’effetto di ridurre il tasso di irregolarità di mezzo punto percentuale. Con riferimento alla situazione esistente negli ultimi anni di rilevazione, nell’ipotesi migliore in cui le carte di debito/credito si diffondessero anche presso tutte quelle famiglie che ne sono sprovviste, l’economia irregolare arriverebbe a perdere fino a due punti percentuali del suo bacino di utenza. Posto che ogni punto di lavoro irregolare determina, in base ai dati Istat, circa un punto e mezzo di economia non osservata, l’effetto in termini di emersione del sommerso è stimabile tra i 10 e i 40 miliardi di euro (all’incirca tra 0,5 e 3 punti di Pil, tra il 5 e il 15% circa dell’ammontare complessivo del sommerso così come stimato dall’Istat)15.

13 Le restanti variabili esplicative (condizione professionale del capofamiglia, area geografica di residenza, reddito disponile netto, consumi familiari di beni non durevoli e le attività reali detenute dalla famiglia), essendo potenzialmente correlate con il tasso di lavoro irregolare, non sono state considerate per calcolare il valore atteso di PossCarte. I risultati della procedura di stima di PossCarte, non riportati per motivi di brevità, sono disponibili su richiesta. 14 La (2) è stata stimata anche considerando il valore osservato di PossCarte. I risultati ottenuti, che per motivi di brevità non sono riportati ma sono disponibili su richiesta, sono simili a quelli ricavati con la procedura a due stadi . 15 Tra gli ulteriori benifici ottenibili dall’incremento della diffusione degli strumenti elettronici, che non sono analizzati in questo lavoro, andrebbero anche annoverati quelli legati alla riduzione dei costi di gestione legati all’utilizzo dei mezzi di pagamento cartacei (in particolare, assegni e bonifici ordinari). Humprey et al. (2001), sulla base di dati relativi alla Norvegia, mostrano come il passaggio da un sistema di pagamenti fondato esclusivamente su strumenti cartacei ad uno basato solo su strumenti elettronici porterebbe ad un beneficio, in termini di minori costi bancari, stimabili in 0,6 punti di Pil all’anno. Gli stessi autori sottolineano come questi benefici possono essere ottenuti aumentando, da un lato, la diffusione dei POS presso i punti di vendita e la quota di lavoratori che richiedono l’accredito diretto dello stipendio sul proprio conto corrente, e, dall’altro, attuando politiche di pricing che incentivino gli strumenti elettronici. Su quest’ultimo aspetto, anche politiche fiscali volte a ridurre le imposte applicate sugli strumenti elettronici (come ad esempio l’imposta di bollo) potrebbero apportare dei benefici anche superiori alla perdita di gettito.

18

5. CONCLUSIONI

In questo paper abbiamo utilizzato i dati microeconomici diffusi dalla Banca d’Italia nella biennale indagine sui bilanci delle famiglie italiane per il periodo 1993-2008 al fine di analizzare le determinanti socio-demografiche, culturali ed economiche che spiegano la probabilità di possesso e di utilizzo della moneta di plastica (bancomat e carte di credito). Nella seconda parte dell’analisi si analizzano i riflessi della diffusione della moneta di plastica sull’economia sommersa.

La moneta di plastica ha mostrato un incremento tendenziale della sua diffusione in quest’ultimo quindicennio: la percentuale di famiglie in possesso della carta di debito (credito) è passata dal 41,8% (13,2%) del 1993 al 63,6% (31,6%) del 2008. Tali percentuali si sono stabilizzate negli ultimi anni di rilevazione e hanno subito una lieve riduzione sia nel 2000 che nel 2008, gli anni di crisi e di maggior turbolenza per i mercati finanziari. Anche la percentuale di utilizzo ha subito un incremento significativo, soprattutto nel caso del bancomat (nel 2008 il 73,8% dei possessori lo utilizzava almeno una volta al mese).

Le stime effettuate sulla base del modello Logit sui diversi anni mostrano che, come atteso, la probabilità di possesso e di utilizzo del bancomat aumenta significativamente all’aumentare del grado di istruzione (misurato dal titolo di studio), si riduce con il crescere dell’età e aumenta al crescere del reddito disponibile e all’aumentare dei consumi di beni non durevoli. Altre determinanti quali lo status del lavoratore, lo stato civile e la ricchezza immobiliare risultano invece avere un’influenza non stabile nel tempo e non sempre significativa in tutti gli anni di rilevazione.

Con riguardo al possesso della carta di credito le determinanti sono molto simili a quelle che spingono ad avere un bancomat, anche se il ruolo di alcune di esse sembra mostrare un effetto più accentuato. In particolare le famiglie con reddito più alto hanno una probabilità stimata di detenere una carta di credito significativamente più elevata rispetto alle famiglie a basso reddito (nel 2008 è pari a circa il 60%, contro il 9% delle famiglie più povere), mostrando un rapporto ben più elevato rispetto a quello evidenziato con riferimento al possesso del bancomat. La carta di credito sembrerebbe dunque essere vista dalle famiglie come uno strumento più di elite rispetto al bancomat. Vi sono invece meno variabili che spiegano significativamente e in maniera stabile nel tempo il comportamento delle famiglie in termini di utilizzo della carta di credito. Questi diversi risultati derivano principalmente dal fatto che la carta di credito può essere impiegata anche per ottenere dei finanziamenti, oltre che come strumento di pagamento.

Uno degli aspetti più rilevanti che emergono dalle stime effettuate risulta essere quello territoriale: la macroarea geografica di appartenenza risulta infatti avere un peso molto rilevante nello spiegare la diffusione della moneta di plastica: le famiglie del Mezzogiorno e (in misura minore) del Centro mostrano una probabilità di possesso e di utilizzo della carta di debito e una probabilità di possesso (e nel 2008 anche di utilizzo) della carta di credito significativamente minore rispetto a quelle del Nord Italia.

Inoltre, posto che il divario economico e socio-culturale tra le aree è già colto, nelle nostre stime econometriche, da alcune proxy, una possibile spiegazione della rilevanza dell’area di residenza può essere legata alla diversa diffusione dell’economia sommersa. Per verificare empiricamente questa ipotesi abbiamo stimato, sulla base di un panel con dati

19

regionali, la relazione esistente tra la diffusione della moneta di plastica e il tasso di economia sommersa. Le stime effettuate mostrano una relazione negativa tra le due variabili: tenendo conto dei problemi derivanti dalla relazione di simultaneità e dal nesso di casualità biunivoco che lega i due fenomeni, i risultati ottenuti ci indicano che un incremento di 10 punti percentuali della quota di famiglie detentrici di carte di debito/credito riduce il tasso di lavoro irregolare di circa mezzo punto percentuale. Nell’ipotesi estrema in cui le carte di debito/credito si diffondessero presso tutte le famiglie, l’economia irregolare arriverebbe a perdere fino a due punti percentuali del suo bacino di utenza. L’effetto in termini di emersione del sommerso è stimabile tra i 10 e i 40 miliardi di euro (all’incirca tra 0,5 e 3 punti di Pil, tra il 5 e il 15% circa dell’ammontare complessivo del sommerso).

Nel complesso dai risultati ottenuti sembra emergere una convergenza di obiettivi tra sistema bancario e sistema Paese. Gli obiettivi che la politica economica da tempo si pone, in termini di accrescimento del grado di istruzione, di crescita del reddito e di minor dualismo tra Nord e Sud, se ben perseguiti, possono infatti portare anche a una maggior diffusione dei nuovi strumenti di pagamento elettronici, che a loro volta portano dei benifici per l’intera collettività grazie alla possibilità di far emergere quote di economia sommersa.

20

Grafici, figure e tabelle Grafico 1 Percentuale di famiglie italiane in possesso di moneta di plastica

0%

10%

20%

30%

40%

50%

60%

70%

80%

1993 1995 1998 2000 2002 2004 2006 2008

bancomat carta di credito

Percentuale di famiglie italiane in possesso di moneta di plastica

Fonte: ns. elaborazioni su dati Banca d’Italia. Grafico 2 Relazione tra il possesso di carte di debito/credito e il tasso di lavoro irregolare nelle regioni italiane nel periodo 1995-2006

510

1520

2530

tass

o di

lavo

ro ir

rego

lare

(in

%)

0 20 40 60 80Percentuale di famiglie in possesso di carta di debito/credito

95% CIFitted values

Fonte: ns. elaborazioni su dati Banca d’Italia e Istat.

21

Fonte: ns. elaborazioni su dati Istat.

Figura 1 Tasso di lavoro irregolare: dettaglio territoriale relativo al 2005

22

Figura 2 Percentuali di famiglie in possesso della moneta di plastica: dettaglio territoriale relativo al 1993

Fonte: ns. elaborazioni su dati Banca d’Italia.

Figura 3 Percentuali di famiglie in possesso della moneta di plastica: dettaglio territoriale relativo al 2008

Fonte: ns. elaborazioni su dati Banca d’Italia.

23

Tabella 1 Possesso e utilizzo di moneta di plastica da parte delle famiglie italiane nel 1993 (percentuali di famiglie)

Possesso bancomat Possesso carta di credito

di cui: % di utilizzo per

almeno una volta all’anno per i pagamenti

di cui: % di utilizzo per almeno una

volta al mese

Totale famiglie 41.8% 9.3% 13.2% 62.2% Sesso

femmine 33.4% 7.3% 9.5% 58.3% maschi 44.5% 9.9% 14.4% 63.0%

Area geografica Nord 51.3% 12.9% 13.7% 62.1% Centro 38.9% 8.9% 15.8% 61.4% Sud e Isole 23.8% 2.0% 10.2% 63.3%

Età fino a 34 anni 60.7% 13.7% 17.7% 70.3% da 35 a 44 anni 54.9% 16.8% 20.7% 66.0% da 45 a 54 anni 49.4% 11.3% 16.4% 66.5% da 55 a 64 anni 39.7% 6.5% 10.9% 55.5% oltre 64 anni 16.9% 2.2% 4.2% 38.1%

Titolo di studio fino alla media inferiore 31.7% 4.7% 5.3% 51.6% media superiore 63.4% 18.9% 30.1% 65.6% laurea 68.6% 43.2% 43.3% 96.3%

Condizione professionale lavoratore dipendente 56.0% 14.2% 15.9% 67.8% lavoratore autonomo 42.8% 12.0% 23.0% 66.3% disoccupato o pensionato 27.1% 3.2% 6.2% 41.2%

Stato civile coniugato/a 44.8% 10.0% 14.8% 62.3% celibe/nubile 42.1% 9.8% 12.2% 67.5% separato/a o vedovo/a 28.0% 5.9% 6.6% 56.6%

Ampiezza comunale fino a 20.000 abitanti 35.6% 5.5% 9.0% 54.9% da 20.000 a 500.000 abitanti 44.8% 10.5% 14.1% 58.0% oltre 500000 abitanti 55.7% 19.8% 26.2% 77.5%

Numero di componenti 1 componente 25.4% 5.2% 7.5% 66.7% 2 componenti 34.6% 8.7% 10.3% 57.1% 3 componenti 47.3% 10.8% 16.0% 59.5% 4 componenti 51.4% 11.3% 14.9% 65.1% 5 e più componenti 38.2% 6.3% 14.8% 67.0%

Classe di reddito disponibile netto familiare 1° quartile 17.9% 1.9% 2.5% 46.2% 2° quartile 32.3% 5.1% 5.2% 53.9% 3° quartile 47.6% 9.1% 11.2% 54.3% 4° quartile 61.4% 18.4% 29.9% 67.3%

Classe di consumo di beni non durevoli 1° quartile 20.1% 2.1% 2.9% 86.5% 2° quartile 33.4% 4.4% 5.3% 47.5% 3° quartile 48.0% 11.1% 12.9% 52.4% 4° quartile 59.8% 17.5% 28.9% 67.3%

Classe di attività reali 1° quartile 36.5% 7.5% 6.0% 56.4% 2° quartile 36.0% 6.4% 8.5% 62.8% 3° quartile 43.0% 10.6% 12.7% 59.2% 4° quartile 49.8% 11.8% 23.1% 64.6%

Note: le variabili sono ponderate per i relativi pesi campionari; le caratteristiche individuali sono riferite al capofamiglia, inteso come il maggior percettore di reddito all’interno della famiglia.

Fonte: ns. elaborazioni su dati Banca d’Italia.

24

Tabella 2 Possesso e utilizzo di moneta di plastica da parte delle famiglie italiane nel 2000 (percentuali di famiglie)

Possesso bancomat Possesso carta di credito

di cui: % di utilizzo per almeno una

volta al mese per i pagamenti

di cui: % di utilizzo per almeno una

volta al mese

Totale famiglie 61.6% 64.9% 27.4% 65.0% Sesso

femmine 54.9% 66.7% 21.5% 61.8% maschi 64.8% 64.2% 30.2% 66.1%

Area geografica Nord 70.8% 71.1% 32.8% 63.6% Centro 62.1% 62.9% 30.1% 67.7% Sud e Isole 42.8% 47.1% 14.5% 66.5%

Età fino a 34 anni 78.1% 77.4% 38.1% 63.1% da 35 a 44 anni 79.5% 72.2% 37.0% 65.2% da 45 a 54 anni 76.4% 66.3% 38.3% 68.5% da 55 a 64 anni 64.3% 61.2% 28.0% 63.2% oltre 64 anni 29.5% 49.2% 8.4% 59.6%

Titolo di studio fino alla media inferiore 47.7% 57.5% 15.0% 61.5% media superiore 81.0% 70.0% 41.6% 64.9% laurea 85.6% 75.2% 59.3% 70.8%

Condizione professionale lavoratore dipendente 78.2% 70.2% 36.6% 66.7% lavoratore autonomo 71.1% 67.6% 45.7% 65.1% disoccupato o pensionato 45.5% 56.5% 14.8% 61.5%

Stato civile coniugato/a 66.6% 65.6% 30.5% 63.1% celibe/nubile 60.5% 65.9% 30.4% 70.3% separato/a o vedovo/a 44.2% 60.5% 14.5% 73.3%

Ampiezza comunale fino a 20.000 abitanti 57.6% 62.7% 22.8% 52.3% da 20.000 a 500.000 abitanti 64.5% 63.3% 29.4% 67.0% oltre 500000 abitanti 67.0% 76.1% 37.5% 87.1%

Numero di componenti 1 componente 40.4% 61.1% 17.6% 71.5% 2 componenti 52.5% 64.0% 23.8% 65.3% 3 componenti 72.3% 66.6% 32.7% 62.9% 4 componenti 76.9% 66.4% 34.5% 64.3% 5 e più componenti 64.3% 61.9% 25.3% 64.6%

Classe di reddito disponibile netto familiare 1° quartile 36.3% 55.7% 8.4% 73.7% 2° quartile 52.8% 59.2% 17.9% 56.6% 3° quartile 70.4% 66.9% 30.2% 62.8% 4° quartile 83.0% 70.3% 50.6% 68.2%

Classe di consumo di beni non durevoli 1° quartile 34.3% 52.1% 7.8% 62.7% 2° quartile 56.0% 60.6% 21.1% 56.0% 3° quartile 71.9% 65.5% 31.2% 64.1% 4° quartile 83.0% 72.6% 49.0% 70.0%

Classe di attività reali 1° quartile 59.2% 69.1% 20.6% 68.4% 2° quartile 49.0% 60.2% 16.6% 57.5% 3° quartile 65.1% 63.2% 30.0% 64.8% 4° quartile 72.4% 66.4% 41.6% 66.5%

Note: le variabili sono ponderate per i relativi pesi campionari; le caratteristiche individuali sono riferite al capofamiglia, inteso come il maggior percettore di reddito all’interno della famiglia.

Fonte: ns. elaborazioni su dati Banca d’Italia.

25

Tabella 3 Possesso e utilizzo di moneta di plastica da parte delle famiglie italiane nel 2008 (percentuali di famiglie)

Possesso bancomat Possesso carta di credito

di cui: % di utilizzo per almeno una volta

al mese per i pagamenti

di cui: % di utilizzo per almeno una

volta al mese Totale famiglie 63.6% 73.8% 31.6% 65.9% Sesso

femmine 56.2% 73.9% 24.0% 64.5% maschi 68.0% 73.8% 36.1% 66.4%

Area geografica Nord 74.0% 81.8% 41.3% 70.6% Centro 69.3% 69.7% 32.1% 62.2% Sud e Isole 43.5% 56.0% 16.2% 51.6%

Età fino a 34 anni 70.3% 83.2% 33.4% 73.6% da 35 a 44 anni 77.3% 81.7% 39.4% 73.7% da 45 a 54 anni 75.4% 78.2% 42.7% 62.8% da 55 a 64 anni 71.7% 74.4% 37.2% 68.5% oltre 64 anni 40.6% 57.2% 14.9% 53.6%

Titolo di studio fino alla media inferiore 48.2% 64.8% 16.1% 58.6% media superiore 82.7% 79.3% 47.3% 66.5% laurea 88.9% 85.6% 68.9% 74.9%

Condizione professionale lavoratore dipendente 79.0% 80.0% 41.4% 69.6% lavoratore autonomo 75.8% 78.7% 56.9% 68.9% disoccupato o pensionato 48.4% 64.4% 18.0% 57.4%

Stato civile coniugato/a 69.3% 77.5% 37.0% 65.4% celibe/nubile 65.7% 73.8% 34.1% 75.6% separato/a o vedovo/a 48.2% 62.1% 16.7% 59.0%

Ampiezza comunale fino a 20.000 abitanti 60.4% 71.4% 29.2% 62.4% da 20.000 a 500.000 abitanti 64.4% 74.8% 31.1% 66.9% oltre 500000 abitanti 72.8% 78.4% 41.9% 72.5%

Numero di componenti 1 componente 49.8% 65.9% 19.0% 73.0% 2 componenti 59.7% 74.3% 29.5% 62.6% 3 componenti 76.7% 76.9% 43.4% 63.7% 4 componenti 76.4% 76.5% 40.5% 68.1% 5 e più componenti 61.6% 76.6% 30.8% 65.4%

Classe di reddito disponibile netto familiare 1° quartile 37.5% 64.4% 8.7% 76.3% 2° quartile 59.4% 70.8% 21.7% 65.3% 3° quartile 76.1% 74.3% 38.0% 58.8% 4° quartile 84.7% 80.1% 60.7% 68.7%

Classe di consumo di beni non durevoli 1° quartile 39.0% 62.2% 11.1% 76.8% 2° quartile 59.3% 72.7% 22.0% 56.9% 3° quartile 75.4% 74.7% 37.8% 60.8% 4° quartile 86.0% 80.0% 59.6% 69.7%

Classe di attività reali 1° quartile 55.4% 71.6% 18.0% 65.4% 2° quartile 52.4% 72.1% 20.7% 61.7% 3° quartile 70.3% 75.0% 36.3% 65.4% 4° quartile 78.5% 75.7% 53.9% 68.2%

Note: le variabili sono ponderate per i relativi pesi campionari; le caratteristiche individuali sono riferite al capofamiglia, inteso come il maggior percettore di reddito all’interno della famiglia.

Fonte: ns. elaborazioni su dati Banca d’Italia.

26

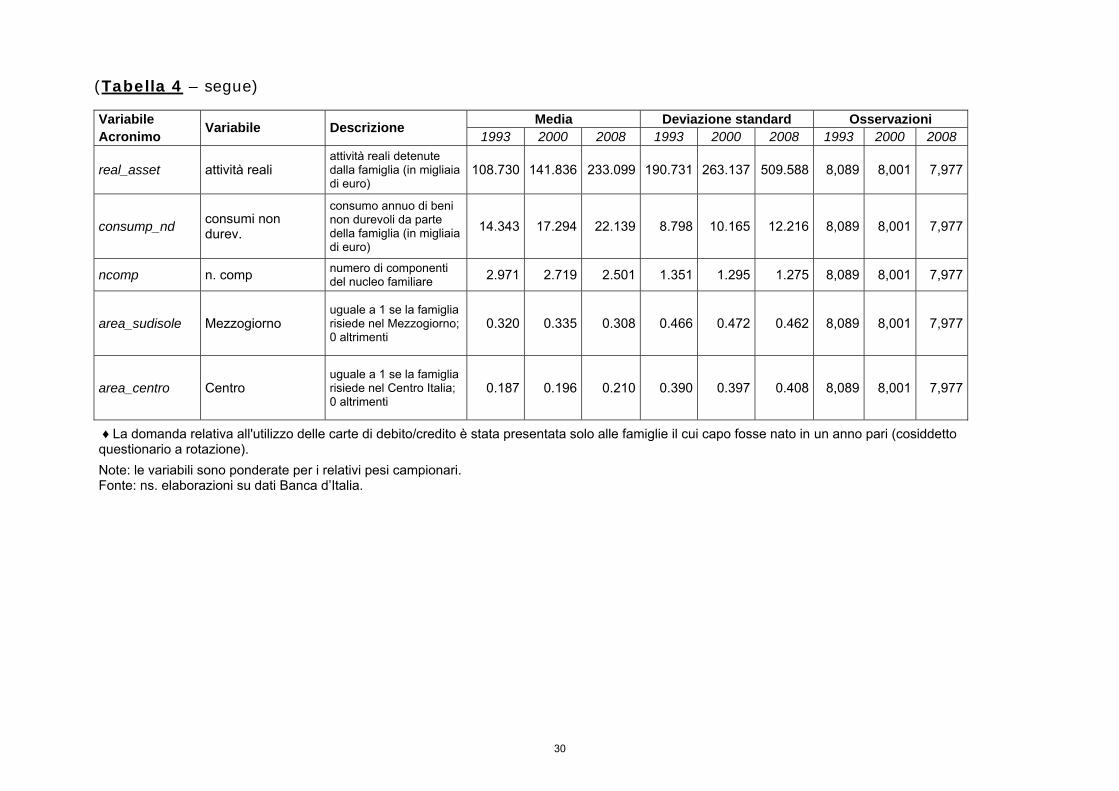

Tabella 4 Descrizione e principali statistiche delle variabili utilizzate nell’analisi empirica microeconomica Variabile Media Deviazione standard Osservazioni Acronimo Variabile Descrizione

1993 2000 2008 1993 2000 2008 1993 2000 2008

carta carta uguale a 1 se la famiglia possiede una carta di credito; 0 altrimenti

0.132 0.274 0.316 0.339 0.446 0.465 6,652 6,757 7,977

pagcart pagcarta

uguale a 1 se la famiglia ha utilizzato almeno una volta al mese la carta di credito per effettuare dei pagamenti; 0 altrimenti

0.622 0.650 0.659 0.485 0.477 0.474 855 1,875 1,219 ♦

bancomat bancomat uguale a 1 se la famiglia possiede una carta di debito (bancomat); 0 altrimenti

0.418 0.616 0.636 0.493 0.486 0.481 6,652 6,762 7,977

pagbancomat pagbancomat

uguale a 1 se la famiglia ha utilizzato almeno una volta al mese (all'anno per il 1993) la carta di debito per effettuare dei pagamenti; 0 altrimenti

0.093 0.649 0.738 0.291 0.477 0.440 6,652 4,221 2,538 ♦

sex maschio uguale a 1 se il capofamiglia è maschio; 0 altrimenti

0.725 0.648 0.628 0.447 0.478 0.483 8,089 8,001 7,977

clstudio1 bassa istruzione

uguale a 1 se il capofamiglia ha un titolo di studio inferiore al diploma superiore; 0 altrimenti

0.728 0.640 0.571 0.445 0.480 0.495 8,089 8,001 7,977

clstudio2 diploma superiore uguale a 1 se il capofamiglia ha un titolo di studio pari al diploma superiore; 0 altrimenti

0.270 0.278 0.331 0.444 0.448 0.470 8,089 8,001 7,977

27

(Tabella 4 – segue) Variabile Media Deviazione standard Osservazioni Acronimo Variabile Descrizione

1993 2000 2008 1993 2000 2008 1993 2000 2008

clstudio3 laurea uguale a 1 se il capofamiglia ha un titolo di studio pari alla laurea; 0 altrimenti

0.002 0.082 0.098 0.049 0.275 0.298 8,089 8,001 7,977

comsize1 Comune piccolo uguale a 1 se la famiglia risiede in un Comune con meno di 20 mila abitanti; 0 altrimenti

0.484 0.474 0.461 0.500 0.499 0.499 8,089 8,001 7,977

comsize2 Comune medio uguale a 1 se la famiglia risiede in un Comune avente tra 20 e 500 mila abitanti; 0 altrimenti

0.381 0.392 0.411 0.486 0.488 0.492 8,089 8,001 7,977

comsize3 Comune grande uguale a 1 se la famiglia risiede in un Comune con oltre 500 mila abitanti; 0 altrimenti

0.135 0.134 0.127 0.342 0.341 0.333 8,089 8,001 7,977

cleta1 fino a 30 anni uguale a 1 se il capofamiglia ha fino a 30 anni di età; 0 altrimenti

0.064 0.050 0.049 0.245 0.217 0.216 8,089 8,001 7,977

cleta2 31-40 uguale a 1 se il capofamiglia ha tra 31 e 40 anni di età; 0 altrimenti

0.189 0.190 0.164 0.391 0.392 0.370 8,089 8,001 7,977

cleta3 41-50 uguale a 1 se il capofamiglia ha tra 41 e 50 anni di età; 0 altrimenti

0.208 0.197 0.215 0.406 0.398 0.411 8,089 8,001 7,977

cleta4 51-65 uguale a 1 se il capofamiglia ha tra 51 e 65 anni di età; 0 altrimenti

0.291 0.275 0.260 0.454 0.447 0.439 8,089 8,001 7,977

28

(Tabella 4 – segue) Variabile Media Deviazione standard Osservazioni Acronimo Variabile Descrizione

1993 2000 2008 1993 2000 2008 1993 2000 2008

cleta5 oltre 65 uguale a 1 se il capofamiglia ha oltre 65 anni di età; 0 altrimenti

0.248 0.288 0.312 0.432 0.453 0.463 8,089 8,001 7,977

occup1 occ. dipendente uguale a 1 se il capofamiglia è occupato come lavoratore dipendente; 0 altrimenti

0.375 0.354 0.400 0.484 0.478 0.490 8,089 8,001 7,977

occup2 occ. indipendente uguale a 1 se il capofamiglia è occupato come lavoratore autonomo; 0 altrimenti

0.159 0.124 0.109 0.365 0.329 0.312 8,089 8,001 7,977

occup3 non occupato uguale a 1 se il capofamiglia è disoccupato o in pensione; 0 altrimenti

0.466 0.522 0.491 0.499 0.500 0.500 8,089 8,001 7,977

marstat1 coniugato/a uguale a 1 se il capofamiglia è coniugato/a; 0 altrimenti

0.718 0.672 0.617 0.450 0.470 0.486 8,089 8,001 7,977

marstat2 celibe/nubile uguale a 1 se il capofamiglia è celibe/nubile; 0 altrimenti

0.081 0.109 0.137 0.273 0.312 0.344 8,089 8,001 7,977

marstat3 altro stato civile uguale a 1 se il capofamiglia è separato/divorziato o vedovo/a; 0 altrimenti

0.201 0.219 0.246 0.401 0.414 0.431 8,089 8,001 7,977

reddito reddito reddito familiare netto annuo (in migliaia di euro)

20.432 26.099 32.146 15.279 20.717 25.218 8,089 8,001 7,977

29

(Tabella 4 – segue) Variabile Media Deviazione standard Osservazioni Acronimo Variabile Descrizione

1993 2000 2008 1993 2000 2008 1993 2000 2008

real_asset attività reali attività reali detenute dalla famiglia (in migliaia di euro)

108.730 141.836 233.099 190.731 263.137 509.588 8,089 8,001 7,977

consump_nd consumi non durev.

consumo annuo di beni non durevoli da parte della famiglia (in migliaia di euro)

14.343 17.294 22.139 8.798 10.165 12.216 8,089 8,001 7,977

ncomp n. comp numero di componenti del nucleo familiare 2.971 2.719 2.501 1.351 1.295 1.275 8,089 8,001 7,977

area_sudisole Mezzogiorno uguale a 1 se la famiglia risiede nel Mezzogiorno; 0 altrimenti

0.320 0.335 0.308 0.466 0.472 0.462 8,089 8,001 7,977

area_centro Centro uguale a 1 se la famiglia risiede nel Centro Italia; 0 altrimenti

0.187 0.196 0.210 0.390 0.397 0.408 8,089 8,001 7,977

♦ La domanda relativa all'utilizzo delle carte di debito/credito è stata presentata solo alle famiglie il cui capo fosse nato in un anno pari (cosiddetto questionario a rotazione). Note: le variabili sono ponderate per i relativi pesi campionari. Fonte: ns. elaborazioni su dati Banca d’Italia.

30

Tabella 5 Risultati di regressione Di seguito sono i riportati i risultati di regressione della (1) ottenuti mediamente il modello Logit Variabile dipendente possesso

bancomat possesso bancomat

possesso bancomat

Anno di riferimento 1993 2000 2008

maschio 0.216 0.153 0.082 (0.136) (0.101) (0.097) diploma superiore 0.798*** 0.780*** 0.876*** (0.106) (0.104) (0.102) laurea 1.065* 0.833*** 1.020*** (0.548) (0.180) (0.195) Comune medio 0.480*** 0.175** 0.187** (0.091) (0.086) (0.081) Comune grande 0.719*** 0.128 0.195 (0.137) (0.146) (0.147) fino a 30 anni 2.123*** 2.113*** 1.108*** (0.244) (0.231) (0.236) 31-40 1.633*** 2.054*** 1.203*** (0.195) (0.181) (0.176) 41-50 1.328*** 1.726*** 1.040*** (0.185) (0.169) (0.153) 51-65 0.954*** 1.121*** 0.851*** (0.145) (0.118) (0.113) occ. dipendente 0.203 0.086 0.366*** (0.134) (0.125) (0.116) occ. indipendente -0.445*** -0.370** -0.156 (0.154) (0.158) (0.170) coniugato/a -0.309* -0.251* -0.181 (0.169) (0.130) (0.126) celibe/nubile -0.458** -0.541*** -0.246 (0.205) (0.173) (0.154) reddito - 2 quartile 0.580*** 0.431*** 0.731*** (0.158) (0.123) (0.115) reddito - 3 quartile 1.169*** 0.967*** 1.250*** (0.159) (0.138) (0.136) reddito - 4 quartile 1.681*** 1.555*** 1.356*** (0.184) (0.175) (0.189) attività reali 0.000 -0.001*** 0.000** (0.000) (0.000) (0.000) consumi non durev. 0.019** 0.047*** 0.051*** (0.008) (0.009) (0.009) n. comp 0.009 -0.012 -0.044 (0.047) (0.047) (0.046) Mezzogiorno -1.783*** -1.445*** -1.308*** (0.103) (0.105) (0.099) Centro -0.941*** -0.508*** -0.207* (0.107) (0.103) (0.111) Costante -2.550*** -1.802*** -1.677*** (0.209) (0.168) (0.152) Chi quadro 757.8*** 893.5*** 978.7*** Osservazioni 6,652 6,762 7,977

Note: ***, **, * indicano significatività statistica al 1%, 5% e 10%, rispettivamente. In parentesi standard error aggiustati per la clusterizzazione

31

Tabella 6 Risultati di regressione Di seguito sono i riportati i risultati di regressione della (1) ottenuti mediamente il modello Logit Variabile dipendente utilizzo bancomat

per pagamenti POSutilizzo bancomat

per pagamenti POSutilizzo bancomat

per pagamenti POS Anno di riferimento 1993 2000 2008

maschio 0.096 -0.222* -0.433** (0.176) (0.117) (0.168) diploma superiore 0.747*** 0.280*** 0.403*** (0.148) (0.106) (0.150) laurea 2.177*** 0.334** 0.648** (0.462) (0.158) (0.263) Comune medio 0.802*** 0.087 0.326** (0.173) (0.097) (0.141) Comune grande 1.295*** 0.621*** 0.483** (0.202) (0.172) (0.239) fino a 30 anni 1.344*** 1.289*** 1.380*** (0.384) (0.284) (0.429) 31-40 1.297*** 0.899*** 1.031*** (0.331) (0.203) (0.279) 41-50 0.819** 0.540*** 0.718*** (0.332) (0.194) (0.273) 51-65 0.370 0.405** 0.625*** (0.290) (0.157) (0.189) occ. dipendente 0.762*** 0.284** 0.166 (0.212) (0.135) (0.200) occ. indipendente 0.533** 0.219 0.131 (0.242) (0.166) (0.274) coniugato/a -0.443* -0.026 0.618*** (0.238) (0.165) (0.212) celibe/nubile -0.722** -0.322 -0.065 (0.303) (0.199) (0.247) reddito - 2 quartile 0.762** 0.112 0.405* (0.308) (0.166) (0.231) reddito - 3 quartile 1.263*** 0.428** 0.487** (0.299) (0.172) (0.235) reddito - 4 quartile 1.954*** 0.565*** 0.660** (0.327) (0.193) (0.299) attività reali -0.001** -0.001*** 0.000 (0.000) (0.000) (0.000) consumi non durev. 0.030*** 0.038*** 0.023** (0.008) (0.008) (0.012) n. comp -0.115 -0.055 -0.035 (0.071) (0.050) (0.076) Mezzogiorno -2.317*** -1.084*** -1.521*** (0.208) (0.125) (0.176) Centro -0.846*** -0.504*** -0.723*** (0.167) (0.113) (0.163) Costante -5.036*** -0.671*** -0.463* (0.374) (0.229) (0.278) Chi quadro 487.7*** 253.8*** 172.0*** Osservazioni 6,652 4,221 2,538

Note: ***, **, * indicano significatività statistica al 1%, 5% e 10%, rispettivamente. In parentesi standard error aggiustati per la clusterizzazione

32

Tabella 7 Risultati di regressione Di seguito sono i riportati i risultati di regressione della (1) ottenuti mediamente il modello Logit Variabile dipendente possesso carta di

credito possesso carta di

credito possesso carta di

credito Anno di riferimento 1993 2000 2008

maschio 0.067 0.152 0.093 (0.181) (0.110) (0.100) diploma superiore 1.215*** 0.674*** 0.790*** (0.135) (0.099) (0.096) laurea 1.499*** 1.046*** 1.343*** (0.441) (0.144) (0.148) Comune medio 0.321** 0.178* 0.114 (0.143) (0.093) (0.088) Comune grande 0.842*** 0.417*** 0.117 (0.178) (0.148) (0.147) fino a 30 anni 1.700*** 1.668*** 0.942*** (0.376) (0.257) (0.293) 31-40 1.446*** 1.562*** 0.795*** (0.325) (0.198) (0.188) 41-50 1.067*** 1.523*** 0.926*** (0.313) (0.190) (0.166) 51-65 0.592** 1.078*** 0.574*** (0.279) (0.160) (0.131) occ. dipendente -0.137 0.216* 0.404*** (0.212) (0.123) (0.124) occ. indipendente 0.274 0.604*** 0.749*** (0.214) (0.152) (0.157) coniugato/a -0.099 0.156 0.171 (0.240) (0.161) (0.136) celibe/nubile -0.613* -0.012 0.180 (0.317) (0.191) (0.166) reddito - 2 quartile 0.399 0.766*** 0.841*** (0.315) (0.172) (0.157) reddito - 3 quartile 1.071*** 1.198*** 1.376*** (0.295) (0.173) (0.163) reddito - 4 quartile 1.797*** 1.906*** 1.761*** (0.298) (0.190) (0.197) attività reali 0.000 0.000 0.000** (0.000) (0.000) (0.000) consumi non durev. 0.038*** 0.034*** 0.037*** (0.008) (0.006) (0.007) n. comp -0.151** -0.269*** -0.126** (0.065) (0.050) (0.049) Mezzogiorno -0.411*** -1.036*** -1.202*** (0.134) (0.119) (0.102) Centro -0.045 -0.050 -0.514*** (0.148) (0.105) (0.111) Costante -4.901*** -3.875*** -3.687*** (0.412) (0.216) (0.181) Chi quadro 442.1*** 736.7*** 1,006.2*** Osservazioni 6,652 6,757 7,977

Note: ***, **, * indicano significatività statistica al 1%, 5% e 10%, rispettivamente. In parentesi standard error aggiustati per la clusterizzazione

33

Tabella 8 Risultati di regressione Di seguito sono i riportati i risultati di regressione della (1) ottenuti mediamente il modello Logit Variabile dipendente utilizzo carta di

credito utilizzo carta di

credito utilizzo carta di

credito Anno di riferimento 1993 2000 2008

maschio 0.205 0.333* 0.091 (0.327) (0.177) (0.219) diploma superiore 0.135 -0.143 0.187 (0.248) (0.162) (0.196) laurea 2.699** -0.255 0.475* (1.174) (0.212) (0.253) Comune medio 0.154 0.583*** 0.235 (0.257) (0.143) (0.181) Comune grande 1.152*** 1.788*** 0.397 (0.314) (0.267) (0.279) fino a 30 anni 1.025 0.807* 0.557 (0.676) (0.434) (0.476) 31-40 0.501 0.866** 0.520 (0.547) (0.340) (0.378) 41-50 0.416 0.920*** 0.057 (0.543) (0.331) (0.351) 51-65 -0.008 0.503* 0.377 (0.503) (0.300) (0.286) occ. dipendente 0.721** -0.109 0.333 (0.349) (0.204) (0.257) occ. indipendente 0.685* -0.091 0.331 (0.358) (0.226) (0.280) coniugato/a -0.513 -0.740*** 0.204 (0.461) (0.267) (0.316) celibe/nubile -0.003 -0.333 0.499 (0.508) (0.319) (0.356) reddito - 2 quartile -0.184 -0.736** -0.420 (0.533) (0.329) (0.392) reddito - 3 quartile 0.261 -0.369 -0.732** (0.485) (0.321) (0.366) reddito - 4 quartile 0.638 -0.310 -0.508 (0.496) (0.329) (0.388) attività reali -0.001* 0.000 0.000 (0.000) (0.000) (0.000) consumi non durev. 0.021* 0.025*** 0.017** (0.012) (0.009) (0.008) n. comp 0.141 -0.063 -0.006 (0.108) (0.077) (0.096) Mezzogiorno -0.222 0.283 -0.804*** (0.259) (0.193) (0.230) Centro -0.198 -0.059 -0.461** (0.243) (0.162) (0.198) Costante -1.772** -0.116 -0.075 (0.703) (0.449) (0.486) Chi quadro 58.8*** 96.7*** 59.0*** Osservazioni 855 1,875 1,219

Note: ***, **, * indicano significatività statistica al 1%, 5% e 10%, rispettivamente. In parentesi standard error aggiustati per la clusterizzazione

34

Tabella 9 Descrizione e principali statistiche delle variabili utilizzate nell’analisi empirica sul tasso di irregolarità Variabile Descrizione Media Dev.st. Minimo Massimo Obs

Irreg Tasso di lavoro irregolare nelle 20 regioni italiane negli anni 1996, 1999, 2001, 2003, 2005

15.3 5.5 7.3 31.0 100

PossCarte

Percentuale di famiglie in possesso di una carta di debito e/o credito nelle 20 regioni italiane negli anni 1995, 1998, 2000, 2002, 2004

48.9 18.8 11.5 84.0 99

E[PossCarte] Valore atteso di PossCarte 52.1 5.9 37.8 64.2 99

Fonte: ns. elaborazioni su dati Banca d’Italia e Istat. Tabella 10 Risultati di regressione Di seguito sono i riportati i risultati di regressione della (2) ottenuti mediamente lo stimatore fixed effect Variabile dipendente: Irreg

Variabile Coefficiente Dev.st.

E[PossCarte] -0.053 * 0.027

Costante 18.120 *** 1.400

R-quadro 0.057

F 3.9 *

Numero di regioni 20

Osservazioni 99

35

Riferimenti bibliografici

Banca d’Italia (2010), “Relazione Annuale – Appendice”, anno 2009

Bank for International Settlements (2004), “Statistics on Payment and Settlement Systems in Selected Countries”, Figures for 2002, Committee on Payment and Settlement Systems, March