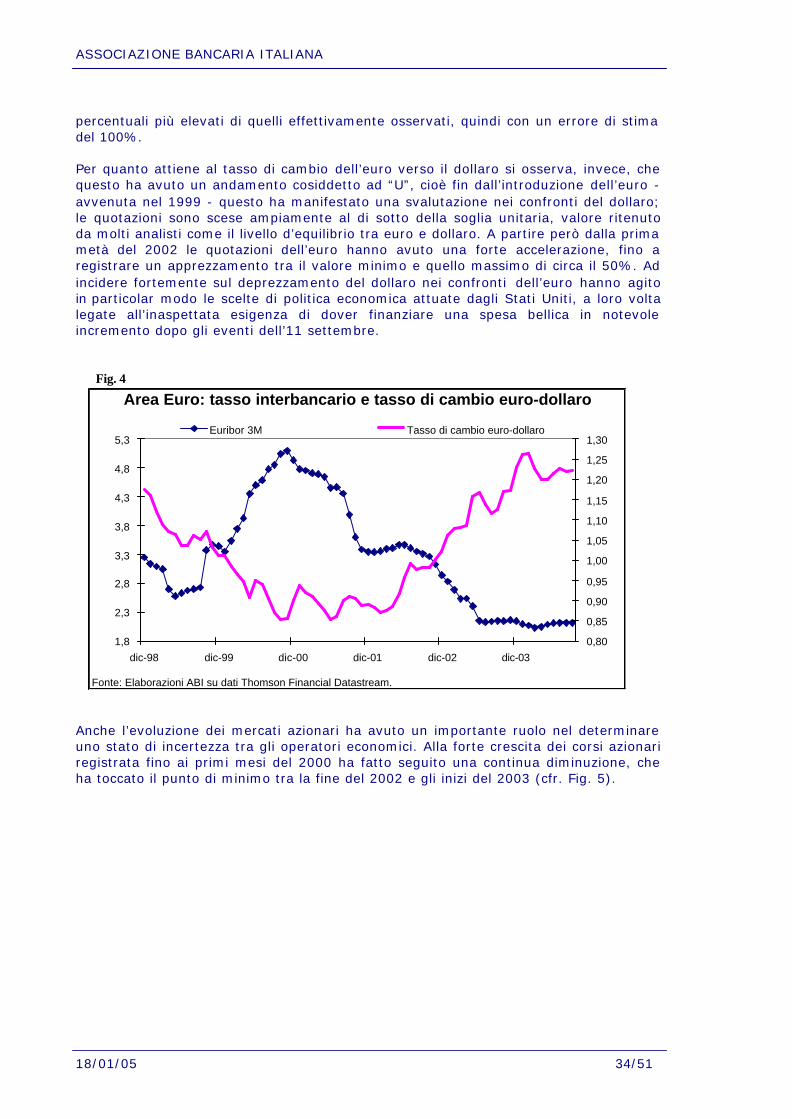

ASSOCIAZIONE BANCARIA ITALIANA - abi.it · l’inquadramento normativo/regolamentare dei contratti...

51

ASSOCIAZIONE BANCARIA ITALIANA 18/01/05 1/51 La gestione del rischio nelle piccole e medie imprese e negli enti locali 18 gennaio 2005 Il presente documento è stata elaborato quale contributo alla “Indagine conoscitiva sulle problematiche relative alla diffusione di strumenti finanziari derivati” promossa dalla VI Commissione Finanze della Camera dei Deputati

Transcript of ASSOCIAZIONE BANCARIA ITALIANA - abi.it · l’inquadramento normativo/regolamentare dei contratti...

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 1/51

La gestione del rischio nelle piccolee medie imprese e negli enti locali

18 gennaio 2005

Il presente documento è stata elaborato quale contributo alla “Indagine conoscitivasulle problematiche relative alla diffusione di strumenti finanziari derivati” promossadalla VI Commissione Finanze della Camera dei Deputati

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 2/51

INDICE

EXECUTIVE SUMMARY .................................................................................... 3CAPITOLO 1 - IL FINANZIAMENTO DELLE PMI E DEGLI EE.LL. ................................ 5

1.Tipologia di finanziamenti concessi alle PMI e agli EE.LL. e rischi associati........... 5CAPITOLO 2 - DERIVATI: NOZIONE E LORO UTILIZZO......................................... 9

1. Origine e funzione dei derivati.................................................................... 92. Gli strumenti derivati: inquadramento normativo generale .............................113. Principali tipologie di derivati e loro utilizzo ai fini di copertura ........................124. Esempi di utilizzo di derivati a fini di copertura .............................................145. Il ruolo degli intermediari nella copertura ....................................................196. Gli scambi di contratti derivati...................................................................217. Il trattamento contabile degli strumenti derivati ...........................................27

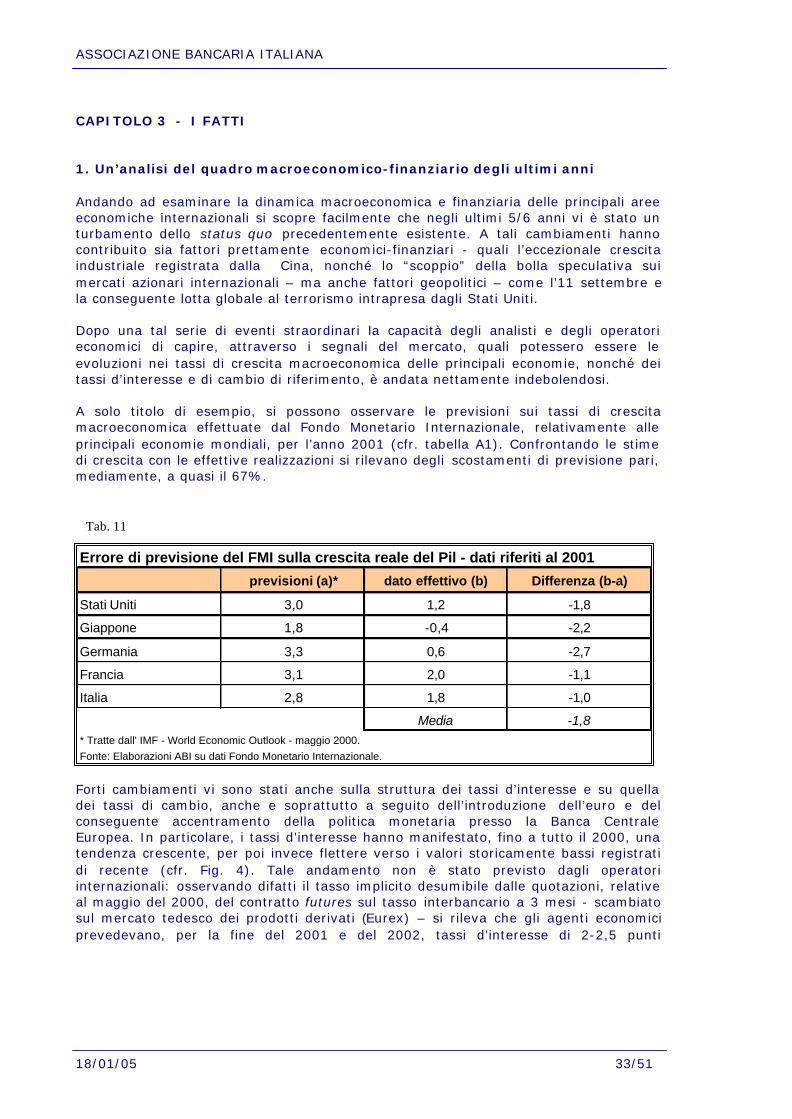

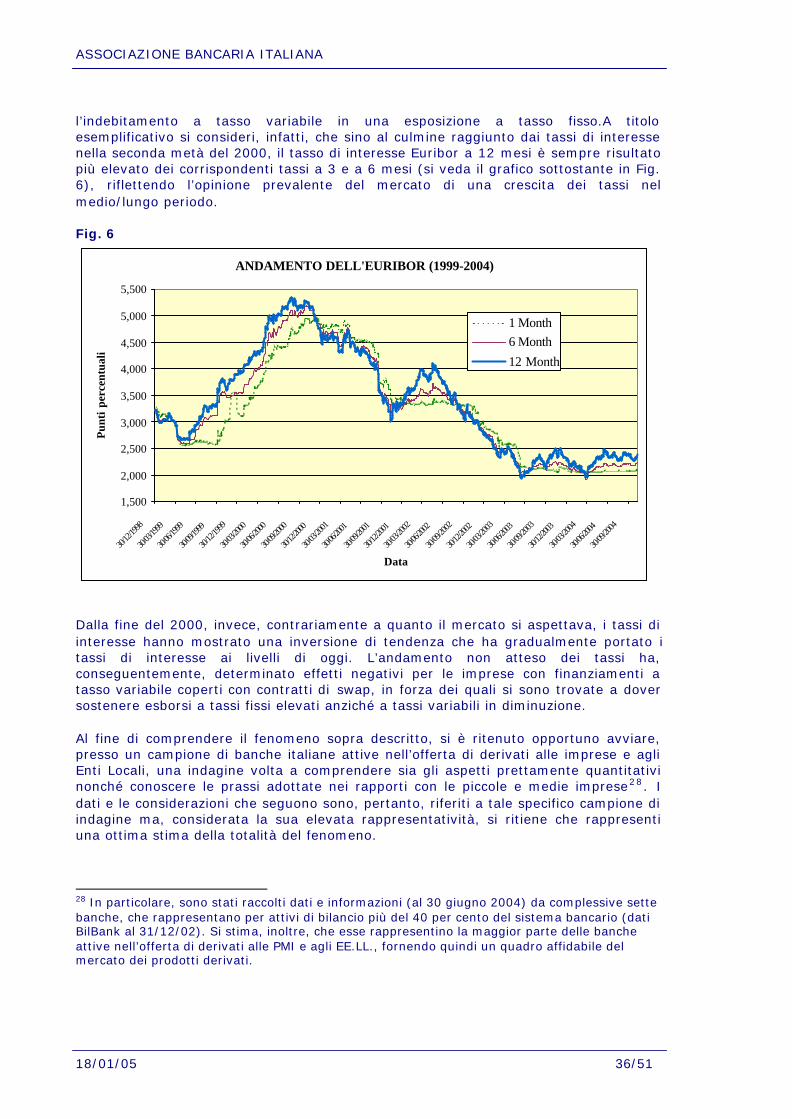

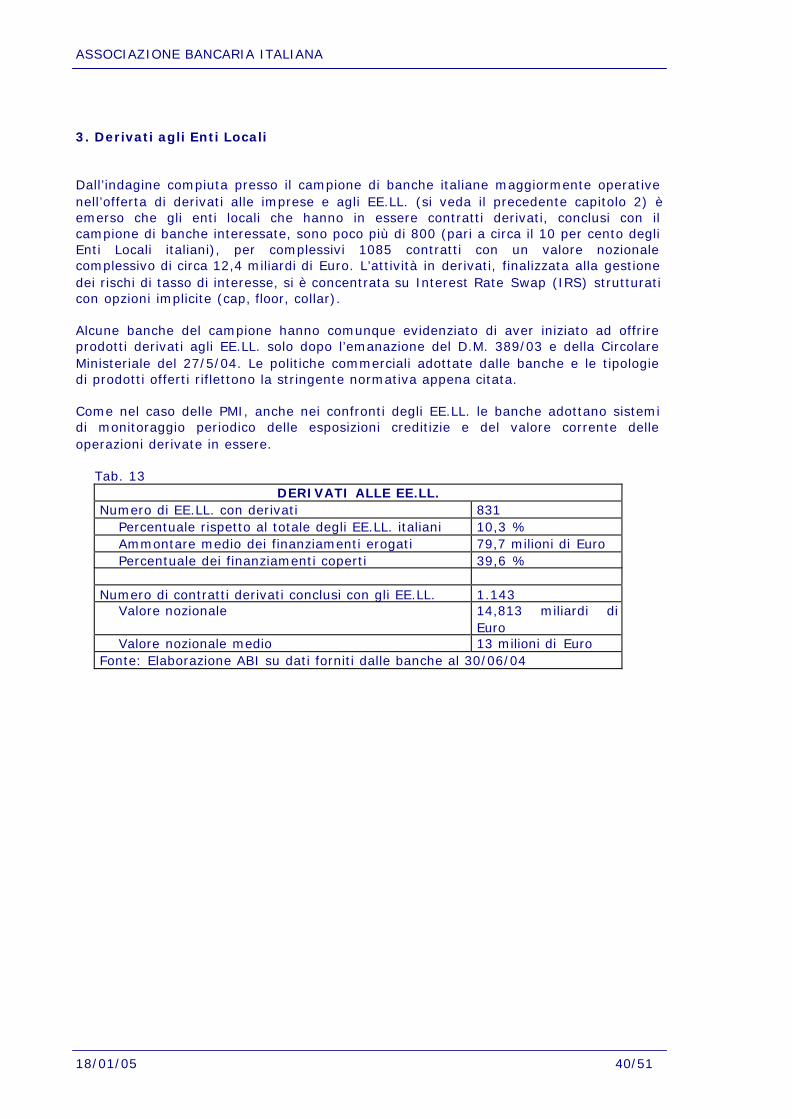

CAPITOLO 3 - I FATTI..................................................................................331. Un’analisi del quadro macroeconomico-finanziario degli ultimi anni..................332. Il ricorso delle PMI a strumenti di copertura.................................................353. Derivati agli Enti Locali ............................................................................40

CAPITOLO 4 - IL QUADRO NORMATIVO DI RIFERIMENTO E LA PRASSICONTRATTUALE............................................................................................41

1. La disciplina positiva................................................................................412. La finanza locale .....................................................................................443. La prassi contrattuale .............................................................................46

CAPITOLO 5 – CONCLUSIONI..........................................................................49

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 3/51

EXECUTIVE SUMMARY

L’analisi che segue si incentra sui contratti derivati stipulati dalle banche con le piccolee medie imprese (PMI) e gli enti locali (EELL), essendo su queste due tipologie diclientela che si è concentrato l’interesse della Commissione Finanza.

L’attenzione viene posta, nel primo capitolo, sul rapporto di credito fra banca e clientePMI/EELL, attraverso l’indicazione di dati aggregati sulla sua entità e sulle differentitipologie di finanziamento concessi; l’analisi passa poi ad esaminare i rischi tipici ditale rapporto che restano a carico del cliente PMI ovvero delle banche, e che sonoprevalentemente legati a movimenti del mercato quali il rialzo dei tassi di interesse el’apprezzamento del dollaro sull’euro, mostrando le possibili tecniche di copertura pergiungere fino alla nozione di derivato e all’illustrazione di come un tale strumentofinanziario possa essere utilizzato per immunizzare il cliente dai rischi delfinanziamento.

Nel secondo capitolo, si provvede a definire cosa sia, da un punto di vista finanziario,uno strumento derivato, affrontando tale tematica dapprima secondo un approcciogenerale, volto a descrivere le funzioni che un derivato può assolvere, i luoghi in cuitali strumenti vengono prevalentemente scambiati, le modalità con cui sono negoziati,nonché i relativi ammontari (nozionali di riferimento); successivamente, si focalizzal’attenzione sulle caratteristiche di quegli strumenti derivati effettivamente utilizzatiper la copertura dei rischi delle PMI e degli EELL. Viene quindi presentatol’inquadramento normativo/regolamentare dei contratti derivati e le relative regolenazionali e internazionali di contabilizzazione (IAS), attuali e prospettiche.

L’analisi procede, nel terzo capitolo, esaminando quanto accaduto, al fine di chiarireche quanto si è verificato, cioè l’andamento fatto registrare negli ultimi tempi daiderivati sottoscritti da PMI/EELL, non è un fenomeno patologico legato ad un usodistorto di tali strumenti finanziari, bensì un evento inatteso causato da unimprevedibile mutamento del quadro macroeconomico mondiale, europeo, italiano,che ha sconfessato le aspettative presenti al momento in cui tali strumenti sono statisottoscritti. Si precisa tuttavia che la decisione di sottoscrivere un derivato a copertadelle proprie posizioni di rischio non origina unicamente dalle proprie aspettativesull’andamento del mercato, ma anche da una valutazione prospettica della gestionedei flussi interni e dell’andamento economico. Si va poi a illustrare, sulla base dei datidisponibili, l’ampiezza del fenomeno, che appare abbastanza circoscritto, provvedendoad esaminare il comportamento tenuto dalle banche nella vendita di tali strumenti, e aricostruire gli altri aspetti della prassi seguita.

Nel capitolo quarto viene esaminata la disciplina dei servizi di investimentoconcernente la vendita dei contratti derivati, con riferimento alla natura, qualificata omeno, della controparte, e ai doveri di diligenza e correttezza in capo agli intermediari.Viene poi presentata un’analisi della disciplina inerente la vendita di tali strumenti aglienti locali, che si conclude con un esame dell’impatto del nuovo decreto ministeriale inmateria. Quindi, sulla base dei dati disponibili, si va ad illustrare la prassi contrattualetenuta dalle banche nella vendita dei prodotti derivati, nonché i comportamenti postiin essere per identificare la clientela qualificata.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 4/51

Infine, nel capitolo cinque, si traggono le conclusioni, che sono volte ad evidenziarecome le banche abbiano fornito ai loro clienti utili strumenti per il contenimento delrischio, nell’ottica dell’ottimizzazione del rapporto banca-impresa, comportandosisecondo criteri di professionalità e diligenza ed ottemperando pienamente agli obblighiprevisti dalla vigente normativa.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 5/51

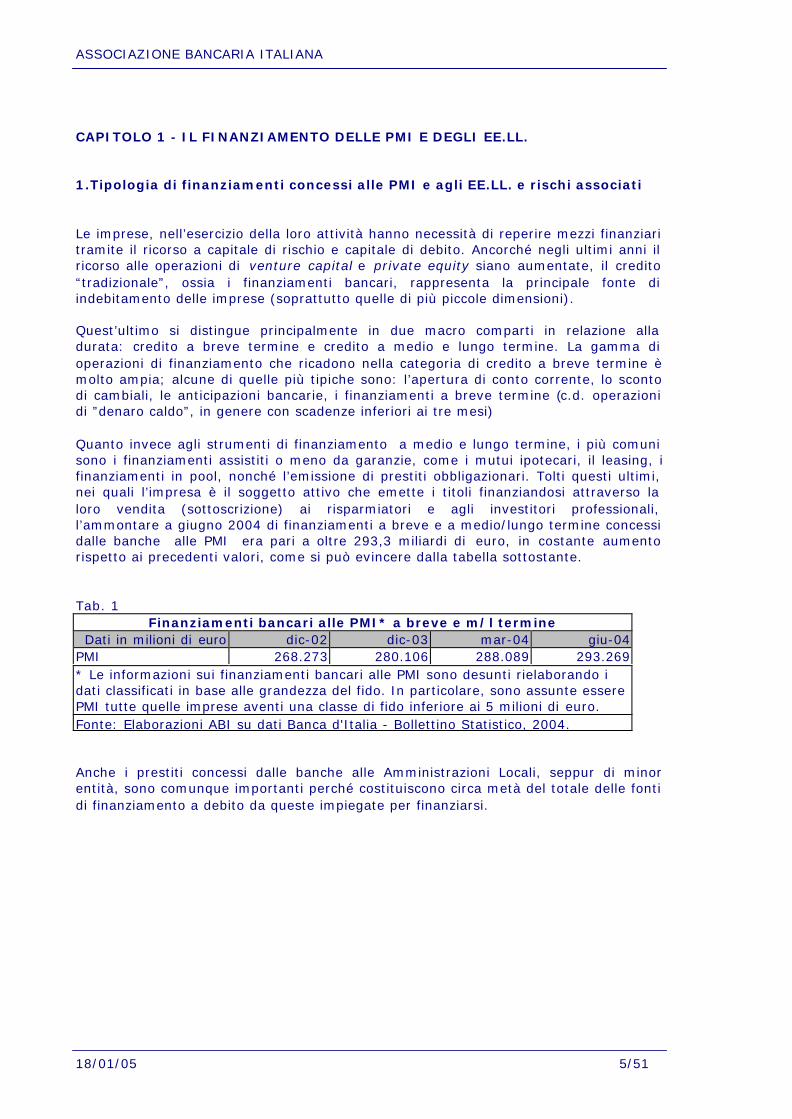

CAPITOLO 1 - IL FINANZIAMENTO DELLE PMI E DEGLI EE.LL.

1.Tipologia di finanziamenti concessi alle PMI e agli EE.LL. e rischi associati

Le imprese, nell’esercizio della loro attività hanno necessità di reperire mezzi finanziaritramite il ricorso a capitale di rischio e capitale di debito. Ancorché negli ultimi anni ilricorso alle operazioni di venture capital e private equity siano aumentate, il credito“tradizionale”, ossia i finanziamenti bancari, rappresenta la principale fonte diindebitamento delle imprese (soprattutto quelle di più piccole dimensioni).

Quest’ultimo si distingue principalmente in due macro comparti in relazione alladurata: credito a breve termine e credito a medio e lungo termine. La gamma dioperazioni di finanziamento che ricadono nella categoria di credito a breve termine èmolto ampia; alcune di quelle più tipiche sono: l’apertura di conto corrente, lo scontodi cambiali, le anticipazioni bancarie, i finanziamenti a breve termine (c.d. operazionidi ”denaro caldo”, in genere con scadenze inferiori ai tre mesi)

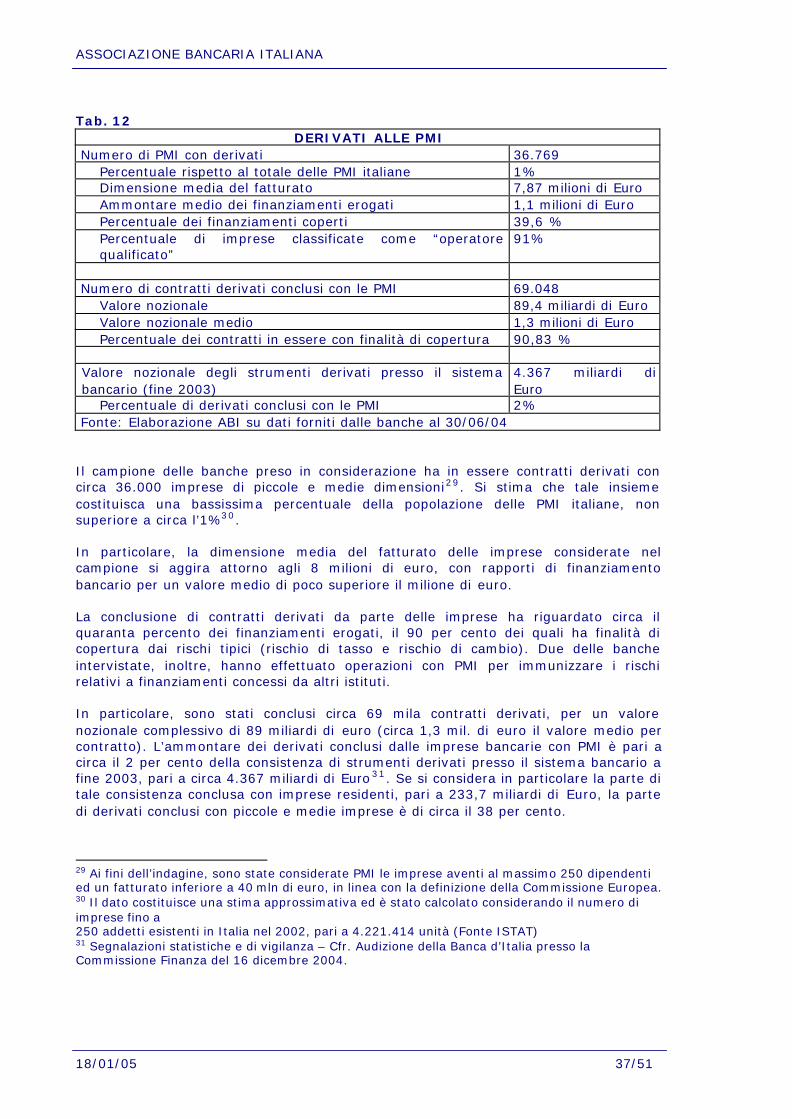

Quanto invece agli strumenti di finanziamento a medio e lungo termine, i più comunisono i finanziamenti assistiti o meno da garanzie, come i mutui ipotecari, il leasing, ifinanziamenti in pool, nonché l’emissione di prestiti obbligazionari. Tolti questi ultimi,nei quali l’impresa è il soggetto attivo che emette i titoli finanziandosi attraverso laloro vendita (sottoscrizione) ai risparmiatori e agli investitori professionali,l’ammontare a giugno 2004 di finanziamenti a breve e a medio/lungo termine concessidalle banche alle PMI era pari a oltre 293,3 miliardi di euro, in costante aumentorispetto ai precedenti valori, come si può evincere dalla tabella sottostante.

Tab. 1Finanziamenti bancari alle PMI* a breve e m/l termine

Dati in milioni di euro dic-02 dic-03 mar-04 giu-04PMI 268.273 280.106 288.089 293.269* Le informazioni sui finanziamenti bancari alle PMI sono desunti rielaborando idati classificati in base alle grandezza del fido. In particolare, sono assunte esserePMI tutte quelle imprese aventi una classe di fido inferiore ai 5 milioni di euro.Fonte: Elaborazioni ABI su dati Banca d'Italia - Bollettino Statistico, 2004.

Anche i prestiti concessi dalle banche alle Amministrazioni Locali, seppur di minorentità, sono comunque importanti perché costituiscono circa metà del totale delle fontidi finanziamento a debito da queste impiegate per finanziarsi.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 6/51

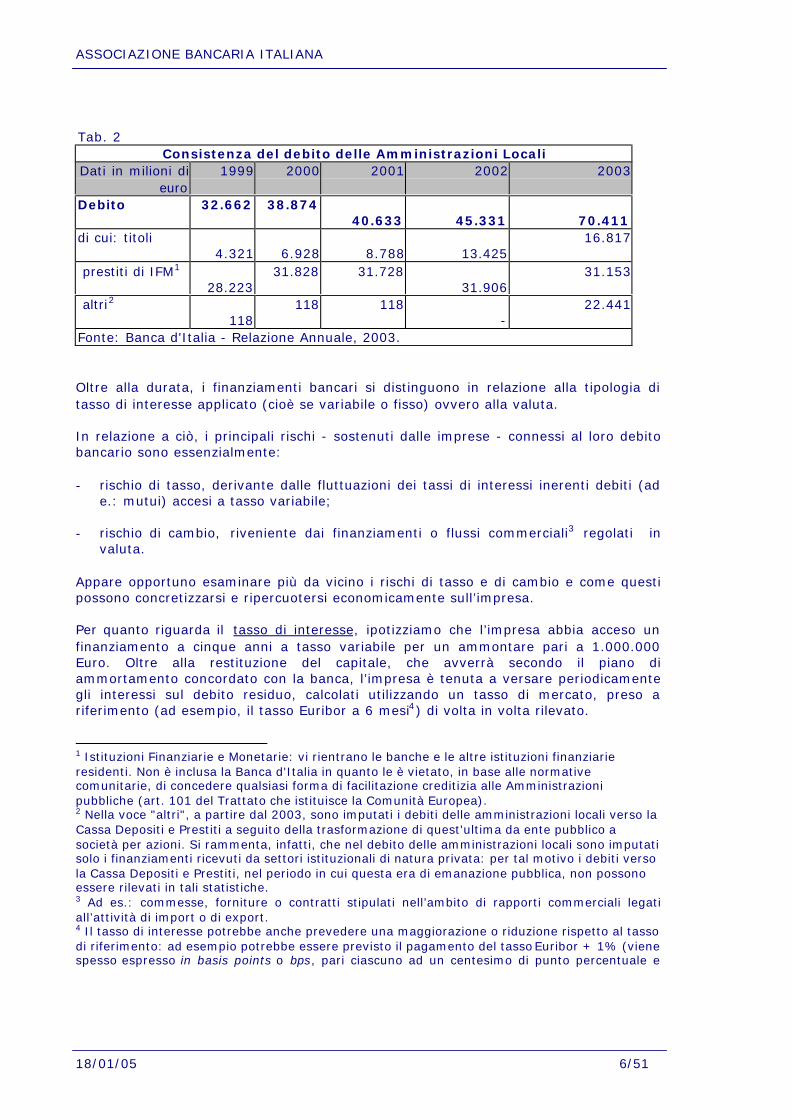

Tab. 2Consistenza del debito delle Amministrazioni Locali

Dati in milioni dieuro

1999 2000 2001 2002 2003

Debito 32.662 38.87440.633 45.331 70.411

di cui: titoli4.321 6.928 8.788 13.425

16.817

prestiti di IFM1

28.22331.828 31.728

31.906 31.153

altri2

118118 118

- 22.441

Fonte: Banca d'Italia - Relazione Annuale, 2003.

Oltre alla durata, i finanziamenti bancari si distinguono in relazione alla tipologia ditasso di interesse applicato (cioè se variabile o fisso) ovvero alla valuta.

In relazione a ciò, i principali rischi - sostenuti dalle imprese - connessi al loro debitobancario sono essenzialmente:

- rischio di tasso, derivante dalle fluttuazioni dei tassi di interessi inerenti debiti (ade.: mutui) accesi a tasso variabile;

- rischio di cambio, riveniente dai finanziamenti o flussi commerciali3 regolati invaluta.

Appare opportuno esaminare più da vicino i rischi di tasso e di cambio e come questipossono concretizzarsi e ripercuotersi economicamente sull’impresa.

Per quanto riguarda il tasso di interesse, ipotizziamo che l’impresa abbia acceso unfinanziamento a cinque anni a tasso variabile per un ammontare pari a 1.000.000Euro. Oltre alla restituzione del capitale, che avverrà secondo il piano diammortamento concordato con la banca, l’impresa è tenuta a versare periodicamentegli interessi sul debito residuo, calcolati utilizzando un tasso di mercato, preso ariferimento (ad esempio, il tasso Euribor a 6 mesi4) di volta in volta rilevato.

1 Istituzioni Finanziarie e Monetarie: vi rientrano le banche e le altre istituzioni finanziarieresidenti. Non è inclusa la Banca d'Italia in quanto le è vietato, in base alle normativecomunitarie, di concedere qualsiasi forma di facilitazione creditizia alle Amministrazionipubbliche (art. 101 del Trattato che istituisce la Comunità Europea).2 Nella voce "altri", a partire dal 2003, sono imputati i debiti delle amministrazioni locali verso laCassa Depositi e Prestiti a seguito della trasformazione di quest'ultima da ente pubblico asocietà per azioni. Si rammenta, infatti, che nel debito delle amministrazioni locali sono imputatisolo i finanziamenti ricevuti da settori istituzionali di natura privata: per tal motivo i debiti versola Cassa Depositi e Prestiti, nel periodo in cui questa era di emanazione pubblica, non possonoessere rilevati in tali statistiche.3 Ad es.: commesse, forniture o contratti stipulati nell’ambito di rapporti commerciali legatiall’attività di import o di export.4 Il tasso di interesse potrebbe anche prevedere una maggiorazione o riduzione rispetto al tassodi riferimento: ad esempio potrebbe essere previsto il pagamento del tasso Euribor + 1% (vienespesso espresso in basis points o bps, pari ciascuno ad un centesimo di punto percentuale e

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 7/51

In un finanziamento a tasso variabile, l’impresa, come accade per i mutui a tassovariabile concessi alla clientela privata, nel momento in cui accende il finanziamentoconosce esclusivamente l’importo della prima rata da pagare, ma non può essere aconoscenza della misura degli interessi futuri e, quindi, del costo totale delfinanziamento acceso.

La variabilità dei tassi di interesse costituisce, quindi, un elemento di incertezza che,tuttavia, può rappresentare una opportunità ma anche un rischio per l’impresa, inrelazione al concreto andamento del tasso di interesse di riferimento. In particolare,laddove negli anni successivi al primo periodo, i tassi dovessero salire, l’impresa sitroverà a dover sostenere flussi per interessi crescenti, con un incremento del costototale del finanziamento. Diversamente, se il tasso di interesse preso a riferimentodovesse restare ai livelli iniziali (o, addirittura, scendere), gli esborsi rimarrebberoinvariati (o, nella migliore delle ipotesi, si ridurrebbero nel tempo).

Una impresa, invece, che decide di finanziarsi a tasso fisso, stabilisce fin da subito gliesborsi futuri per interessi sul finanziamento accesso, dando certezza in questo modoai flussi di cassa futuri, qualunque sarà l’andamento dei tassi di mercato. Tuttavia, ilrischio per l’impresa è rappresentato dalla possibile perdita di opportunità di risparmiodi interessi laddove i tassi di mercato dovessero ridursi nel tempo rispetto allecondizioni di finanziamento concordate con la banca. Diversamente, laddove i tassidovessero salire, l’impresa sosterrà un costo per interessi inferiore a quello cheavrebbe avuto se avesse acceso un finanziamento a tasso variabile Si ricorda, però,che fin dall’inizio dell’operazione il tasso fisso pagato è maggiore rispetto a quellovariabile iniziale, poiché incorpora il premio per il rischio richiesto da chi finanzia atasso fisso.

Una posizione debitoria, dunque, qualunque sia la sua tipologia, può essere perl’impresa un rischio oppure un’opportunità, dipendendo dall’andamento futuro deitassi di interesse.

Nella maggior parte dei casi, l’obiettivo dell’impresa, quando decide di finanziarsi amedio-lungo termine, è di avere certezza circa le future rate da pagare alla banca,perché in questo modo riesce più facilmente a calcolare i ricavi necessari a coprire icosti del finanziamento5, In altri termini, il finanziamento a tasso fisso semplifica dimolto il problema della programmazione economica e finanziaria dell’impresa.Al fine di meglio comprendere le differenze tra un indebitamento a tasso fisso e uno atasso variabile, ipotizziamo due imprese che ricorrono ad un finanziamento bancarioper il medesimo importo di 1 milione di Euro, da restituire in cinque anni. La primaimpresa (Impresa A) decide di finanziarsi a tasso variabile, pari al tasso Euribor a sei

rappresentano la unità di misura delle frazioni di punto percentuale nei tassi di interesse,nell’esempio Euribor + 100 bp).5 Si pensi alla necessità di effettuare previsioni di investimento connesse alla realizzazione diprogetti industriali/commerciali e calcolare correttamente i flussi di cassa e l’orizzonte temporaleper raggiungere il punto di pareggio (break-even point). Tale obiettivo, ovviamente, è condivisoanche dalla banca finanziatrice, la cui finalità è programmare correttamente i flussi economici daparte dell’impresa e, per tale verso, la solvibilità della stessa nel tempo. Da questo punto divista, come peraltro anticipato, l’assunzione di una posizione debitoria a tasso fisso garantisceprotezione dall’incertezza delle future condizioni di mercato.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 8/51

mesi con una maggiorazione di 0,8%, mentre la seconda azienda accendere unprestito al tasso fisso del 5,5 per cento.

La tabella che segue riporta, a posteriori, gli esborsi sostenuti dalle due imprese perrestituire il capitale alla banca e per corrispondere alla stessa gli interessi dovuti.

Tab. 3Esempi di finanziamento a tasso fisso e a tasso variabile

IMPRESA A IMPRESA BAnno/mese

QuotaCapitale

Debitoresiduo

Tassovariabile

QuotaInteressi

Tassofisso

QuotaInteressi

DifferenzaA – B

1 200.000 1.000.000 4,3% 43.000 5,5% 55.000 -12.0002 200.000 800.000 5,6% 44.800 5,5% 44.000 8003 200.000 600.000 4,0% 24.000 5,5% 33.000 -9.0004 200.000 400.000 3,6% 14.400 5,5% 22.000 -7.6005 200.000 200.000 3,0% 6.000 5,5% 11.000 -5.000

Tot. 1.000.000 132.200 165.000 -32.800Importi espressi in Euro - Il Tasso Variabile è pari al tasso Euribor a 6 mesimaggiorato di 80 bps. Il tasso fisso è pari al tasso dell’IRS a 5 anni maggiorato di 80bps.

In definitiva, dato l’andamento dei tassi nel corso dei cinque anni, l’impresa A,scegliendo di finanziarsi al tasso variabile ha ottenuto, a posteriori, un risparmio perinteressi rispetto all’impresa B, che diversamente ha scelto di indebitarsi a tasso fisso.Quest’ultima, tuttavia, ha potuto programmare fin da subito le uscite da sostenere perinteressi.

Il livello di incertezza associato ad una esposizione debitoria di una impresa – e quindiil valore di rischio associato – aumenta quando al rischio di tasso di interesse, appenadescritto, è associato un rischio di tasso di cambio.

Tale situazione si realizza concretamente quando l’impresa si finanzia in una valutadiversa da quella domestica. L’incertezza sui tassi di cambio futuro condiziona, inquesto caso, non solo gli esborsi periodici relativi agli interessi ma anche il rimborsodello stesso capitale. Infatti, sia i primi (anche se calcolati a tasso fisso) che i secondidovranno essere convertiti in valuta estera al tasso di cambio del momento in cui sonopagati/rimborsati. Un incremento nel tempo dei tassi di cambio della valuta estera,comporta, quindi, un aumento non prevedibile dei flussi di cassa connessi al rimborsodel finanziamento.

Negli ultimi decenni, con l’evoluzione del sistema finanziario, si sono sviluppatetecniche e strumenti di gestione del rischio (risk mangement) che permettonodimitigare o annullare l’assunzione dei rischi connessi ad una posizione debitoria, cosìcome altre tipologie di rischio che può assumere una impresa (ad esempio il rischio delprezzo delle materie prime).. Al riguardo, è sana prassi gestionale per le imprese“coprirsi” adeguatamente da tali tipologie di rischi, mediante gli strumenti finanziariderivati, che possono di volta in volta riguardare i tassi di interesse (IRS o opzioni deltipo cap, floor e collar) ovvero le valute, con contratti di tipo currency swap.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 9/51

CAPITOLO 2 - DERIVATI: NOZIONE E LORO UTILIZZO

1. Origine e funzione dei derivati

I contratti derivati, in via generale, sono strumenti finanziari che consentono diacquistare/vendere una determinata attività sottostante ad una data futura e ad unprezzo prefissato. Il valore di un derivato (e quindi il loro prezzo) dipende o èdeterminato (quindi “deriva”) dal valore, o dal cambiamento di valore, dell’attivitàsottostante, nonché da altre variabili, la cui rilevanza e influenza cambia a secondadella struttura e della complessità del derivato. Queste variabili sono combinateinsieme sulla base di modelli matematici (i c.d. modelli di pricing), che vengonoutilizzati dagli operatori e dagli investitori per stimare in un qualunque momento ilvalore teorico di mercato (o fair value) del derivato ed effettuare le proprie scelte diinvestimento/disinvestimento.

L’innovazione finanziaria negli ultimi decenni ha inoltre prodotto tipologie di strumentiderivati, con livelli di complessità e caratteristiche strutturali diverse tra loro. Dai primicontratti forward si è passati, con la moderna finanza, agli swap e ai contratti diopzione, fino a strumenti dalle strutture più articolate. Quando si parla di strumentiderivati, quindi, ci si riferisce ad un insieme molto eterogeneo di strumenti concaratteristiche e meccanismi di funzionamento differenti6.

L’attività sottostante un contratto derivato può avere natura reale o finanziaria. Nelprimo caso possono aversi prodotti derivati su merci agricole (mais, grano), prodottienergetici (petrolio, gas naturale, energia elettrica, ecc.), merci alimentari (olio, succodi arancia surgelato, ecc.), merci animali e materie preziose (oro, argento, ecc.).Quanto alle attività finanziarie, si annoverano strumenti derivati su titoli azionari, titolidi Stato, obbligazioni, tassi di interesse, tassi di cambio e indici azionari. I derivati sutali strumenti, sia reali che finanziari, sono utilizzati per immunizzarsi dai rischi divariazione avversa dei prezzi, cioè dai rischi c.d. di mercato. Negli ultimi anni, poi, èandato crescendo l’interesse anche per strumenti di gestione di altre tipologie dirischio, quali quello di credito, derivante dal possibile inadempimento o fallimento diun determinato soggetto, nonché i rischi meteorologici, connessi a eventi o indicatoriatmosferici (ad es. pioggia, temperature elevate, grandine, ecc.).

Si è quindi di fronte ad un crescere dell’importanza e della rilevanza degli strumentifinanziari derivati, situazione riconosciuta anche a livello europeo; non è certo un casose la nuova Direttiva Europea sui Mercati di Strumenti Finanziari (MiFID) tiene conto dinuove, numerose, tipologie di strumenti finanziari derivati, sia con riferimento allanatura del sottostante che alla struttura di funzionamento, rispetto alla precedenteDirettiva sui Servizi di Investimento (ISD), che andrà a sostituire dal 30 aprile 2006.

6 I primi derivati nascono nelle piazze borsistiche americane nella seconda metà del 1800, perconsentire ai produttori di merci agricole e di bestiame di assicurarsi un prezzo certo per lavendita futura delle proprie mercanzie. Più di recente, negli anni settanta, con lo svilupparsidelle transazioni finanziarie e, soprattutto, con l’abolizione dell’accordo di Bretton Woods, chestabiliva tassi di cambio fissi tra le valute, nasce l’esigenza di disporre di efficaci strumenti digestione del rischio, contro la volatilità dei tassi di cambio. Nascono così i primi contratti derivatifinanziari, utilizzati appunto per svolgere attività di hedging su portafogli azionari edobbligazionari, su tassi di interesse e tassi di cambio. Nel 1972 si avviano le negoziazioni sulChicago Mercantile Exchange (CME) e solo nel 1992 apre le porte il primo mercato italiano diderivati (MIF), oggi non più in attività.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 10/51

La struttura del contratto derivato può prevedere che, alla scadenza, la consegna fisicadell’attività sottostante possa essere sostituita dalla liquidazione di un differenzialemonetario (c.d. cash settlement). Tale modalità è utilizzata, oltre che in tutti i casi incui sia previsto nelle caratteristiche del prodotto, laddove l’attività non è, per le suecaratteristiche, consegnabile. Si pensi ad esempio ad un derivato su indice azionario ealla difficoltà, per non parlare della conseguente onerosità, di consegnare, nella giustaproporzione, i differenti titoli presenti nel paniere dell’indice.

Un’altra caratteristica molto importante dei contratti derivati è la loro capacità diimpegnare rilevanti importi, ad esempio per effettuare attività di copertura, utilizzandosomme relativamente ridotte. In pratica, attraverso i prodotti derivati, anzichéversare/ricevere il controvalore complessivo dei titoli (come avverrebbe nel caso diinvestimento diretto), si versa solo una frazione di questo (a titolo di garanzia o diacquisto della facoltà futura), impegnandosi, ora per allora, a comprare o a vendere oriservandosi di farlo (opzione). Tale capacità è definita “effetto leva” o “leverage”.Naturalmente, l’effetto leva comporta che le oscillazioni di prezzo dell’attivitàsottostante si ripercuotano sul prodotto derivato in maniera sovra-proporzionale,amplificando i guadagni ma anche le perdite.

Per avere un’idea di cosa questo significhi, si consideri, ad esempio, che, peracquistare un contratto future sul titolo azionario FIAT, pari ad un valore nozionale dicirca 3000 euro 7, è sufficiente anticipare poco più di 300 euro 8. Gli effetti economicisaranno quindi riferiti al capitale nozionale, e pertanto, ad esempio, un movimentofavorevole del 5% del prezzo delle azioni FIAT si tradurrà in un flusso positivo pari a150 euro, con un guadagno netto sul capitale effettivamente investito del + 50%circa. Ovviamente, questo varrà anche nel caso di movimenti al ribasso del titolo.

Quando si parla pertanto di valore nominale o nozionale del contratto derivato si fariferimento al valore dello stesso in termini di attività sottostante. Tuttavia, proprio perl’effetto leva, il valore nominale di un derivato non corrisponde necessariamenteall’effettivo esborso sostenuto dal compratore, come normalmente avviene per lamaggior parte degli strumenti finanziari non derivati (ed esempio azioni eobbligazioni).

I derivati, quindi, nascono per assolvere alla funzione fondamentale di protezione dairischi. Con i derivati, infatti, un soggetto avverso al rischio si immunizza da variazioniavverse, ad esempio, dei prezzi di un titolo azionario, o di un tasso di interesse,trasferendo tale rischio ad un altro soggetto. Tale attività viene comunementedenominata “copertura” e si realizza affiancando alla posizione o al portafoglio che sivuole immunizzare una operazione in derivati di segno opposto. In tale modo, leeventuali perdite sulla posizione da coprire, che si determinano in caso di variazionesfavorevole dei prezzi, saranno neutralizzate dai corrispondenti profitti derivanti dallaposizione in derivati.

I contratti derivati, oltre che consentire il trasferimento dei rischi, svolgono anche unaimportante funzione informativa per il mercato. Essi, esprimendo il prezzo futuro di unbene o di una attività finanziaria, contribuiscono a completare lo stock informativo,

7 Calcolato come il prodotto tra il numero di titoli sottostanti il future (500 azioni) e il prezzo dimercato del titolo FIAT (circa 5,8 euro).8 Il margine iniziale richiesto dalla Cassa di Compensazione e Garanzia è, infatti, stabilito pari al12,5 % del controvalore del contratto (Fonte CCG - novembre 2004)

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 11/51

dando indicazione del valore (atteso) a termine dei beni o delle attività finanziarie acui sono correlate (c.d. attvità sottostanti), migliorando in tale modo il processo diformazione dei prezzi.

Per le funzioni svolte, quindi, i contratti e i mercati derivati sono stati riconosciuti dallateoria economico-finanziaria elemento di fondamentale importanza per l’efficienzacomplessiva del sistema finanziario. In particolare, le contrattazioni a terminecontribuirebbero al miglioramento dell’efficienza di “completezza”, assicurando lapossibilità di effettuare scambi relativi a tutte le scadenze future, e dell’efficienza“allocativa”, contribuendo a distribuire proficuamente le risorse a disposizione. Inparticolare, la completezza dei mercati assume un ruolo determinante per ilraggiungimento dell’efficienza complessiva dell’economia. L’innovazione finanziaria,introducendo nuovi strumenti sempre più idonei ed efficaci, svolge un ruolofondamentale poiché consente di trasferire e ripartire il rischio nel tempo e tra idiversi soggetti economici.

2. Gli strumenti derivati: inquadramento normativo generale

L’art. 1, comma 3 del testo unico dell’intermediazione finanziaria (d. lgs. 24 febbraio1998, n. 58 – Tuf) definisce “strumenti finanziari derivati” gli strumenti finanziariprevisti dal comma 2, lett. f), g), h), i) e j) dello stesso art. 1.

In particolare, quindi, sono strumenti derivati:

“f) i contratti "futures" su strumenti finanziari, su tassi di interesse, su valute, sumerci e sui relativi indici, anche quando l'esecuzione avvenga attraverso il pagamentodi differenziali in contanti;g) i contratti di scambio a pronti e a termine (swaps) su tassi di interesse, su valute,su merci nonché su indici azionari (equity swaps), anche quando l'esecuzione avvengaattraverso il pagamento di differenziali in contanti;h) i contratti a termine collegati a strumenti finanziari, a tassi d'interesse, a valute, amerci e ai relativi indici, anche quando l'esecuzione avvenga attraverso il pagamentodi differenziali in contanti;i) i contratti di opzione per acquistare o vendere gli strumenti indicati nelle precedentilettere e i relativi indici, nonché i contratti di opzione su valute, su tassi d'interesse, sumerci e sui relativi indici, anche quando l'esecuzione avvenga attraverso il pagamentodi differenziali in contanti;j) le combinazioni di contratti o di titoli indicati nelle precedenti lettere”.

Tale disciplina mostra che il tentativo di codificare gli strumenti finanziari derivati9 èprobabilmente operazione priva di utilità. L’esperienza dell’ultimo decennio ha infatti

9 Va chiarito che in questa sede si userà indifferentemente l’espressione strumento finanziarioderivato o contratto derivato, considerandosi che la stipulazione di un contratto derivatocostituisce ad un tempo atto negoziale e mezzo di generazione dello strumento, “con laconseguenza di infondere alle parti la doppia posizione di contraenti e di creatori di un’autonomaentità finanziaria. Le parti che stipulano un contratto di swap non si limitano a negoziare unostrumento finanziario già esistente: è la loro stessa attività negoziale che produce la creazionedello strumento. Il che non accade, ad esempio, in occasione della stipulazione di un ordinariocontratto di compravendita di azioni, nel quale le parti nulla tolgono e nulla aggiungono al titolofondamentale, preesistente al loro negoziare”: così GIRINO, I contratti derivati, Milano, 2001, p.9.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 12/51

dimostrato come il mercato cerchi nel derivato non soltanto l’alternativa a strumenti“tradizionali”, ma anche il veicolo per pervenire alla creazione di nuove forme diinvestimento, di speculazione o di copertura, specificamente concepite per nuovepeculiari esigenze. Il bisogno di pervenire a soluzioni sempre più confacenti allenecessità degli operatori e dei mercati ha indotto ed induce la moderna ingegneriafinanziaria ad un continuo sforzo di perfezionamento. Il risultato è una progressiva edincessante sofisticazione dei modelli in uso e, di frequente, una complessacombinazione di una o più unità contrattuali.

Non appena si abbandoni l’analisi degli “archetipi” previsti dal Tuf10 per intraprenderel’indagine delle loro innumerevoli sottoclassificazioni e filiazioni, la certezzaclassificatoria viene meno. Prova ne sia l’art. 18 Tuf, ai sensi del quale il Ministro delTesoro (ora, dell’Economia), sentite la Banca d’Italia e la Consob, “può individuare, alfine di tenere conto dell’evoluzione dei mercati finanziari e delle norme di adattamentostabilite dalle autorità comunitarie, nuove categorie di strumenti finanziari, nuoviservizi di investimento e nuovi accessori”.

Il derivato, infatti, non si riconnette solo alle fattispecie-base, riconducibili alle figuredi forward/future, option e swap, di seguito illustrate, ben potendo manifestarsi inulteriori ed imprevedibili forme, frutto della combinazione di uno o più modelli ovverodi loro versioni più “raffinate”. Tale principio è stato, come accennato, prudentementeaffermato nell’art. 1, comma 2, lett. j) Tuf, laddove si afferma che fra i derivatirientrano anche “le combinazioni di contratti o di titoli indicati nelle precedenti lettere”.

3. Principali tipologie di derivati e loro utilizzo ai fini di copertura

Si è detto che non è semplice fornire una panoramica completa delle varie tipologie distrumenti derivati, poiché varie sono le loro caratteristiche e quello dei derivaticostituisce uno dei settori della finanza in cui l’innovazione finanziaria, più che in altri,ha trovato fertile terreno. E’ possibile tuttavia operare una distinzione di base,differenziando i prodotti con strutture “semplici” – quali forward, future, opzioni eswap - da quelli più complessi, spesso nati quale evoluzione e/o combinazione dellepredette strutture, che sono correntemente denominati prodotti esotici.

Tra i prodotti derivati “semplici”, anche detti plain vanilla, si annoverano tre principalifamiglie di strumenti: i contratti forward/future, i contratti di opzione e gli swap.

Con un contratto forward l’acquirente si impegna ad acquistare dal venditore allascadenza del contratto una determinata quantità di attività sottostante ad un prezzostabilito. Quando questi contratti sono scambiati su di un mercato regolamentato essiprendono il nome di contratti future.

10 Al di là dell’elencazione contenuta nel Tuf, non vi sono definizioni legali relative ai contrattiderivati, fatta eccezione di quella contenuta nel Regolamento del 2 luglio 1991 (Istruzioni divigilanza per gli Intermediari del Mercato Mobiliare) adottato nel vigore della abrogata leggeSIM n. 1 del 2 gennaio 1991, successivamente modificato e, quindi, riadattato e rivisitato insede di emanazione del Regolamento 4 agosto 2000, ove la Banca d’Italia definisce il futurecome “il contratto derivato standardizzato con il quale le parti si impegnano a scambiare ad unacerta data prestabilita determinate attività” (punto 5.11, comma 2, n. 1).

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 13/51

Il contratto di opzione, invece, prevede che l’acquirente acquisisca la facoltà, dietropagamento di un “premio”, di ritirare alla, o entro la, scadenza dal venditore, che neha diversamente l’obbligo, una determinata quantità di attività sottostanti ad unprezzo concordato (c.d. “prezzo di esercizio”). Questa tipologia di opzione si chiama“opzione call”. Quando invece oggetto della facoltà dell’acquirente è la consegna alvenditore dell’attività sottostante alle medesime condizioni di cui sopra, l’opzione ènominata “opzione put”.

I contratti cap, floor e collar, sono ugualmente contratti di opzione (tipicamente sutassi di interesse) ma prevedono dei limiti agli esborsi o agli incassi. In particolare,l’opzione cap consente al possessore di pagare un tasso di interesse massimo, pari alprezzo di esercizio, su un ammontare nominale e per un periodo di tempo predefiniti.L’opzione floor, invece, permette di incassare un tasso di interesse minimo, pari alprezzo di esercizio, su un ammontare nominale e per un periodo di tempo predefiniti.Infine l’acquisto di un collar consente di fissare un tasso minimo e di un tassomassimo di indebitamento.

Infine, nel contratto swap, i contraenti si impegnano a scambiarsi, per un periodo ditempo predefinito, due flussi di pagamenti periodici, uno di importo fisso e l’altrovariabile (o entrambi variabili), con o senza scambio del capitale di riferimento.

Come detto tali contratti possono essere utilizzati per immunizzarsi dai rischi. Adesempio, se si detiene una posizione debitoria a tasso variabile, e non si vuolerischiare che eventuali rialzi dei tassi di mercato determinino un aumento nel costo deldebito, è possibile comprare un future su un capitale nozionale pari all’entità deldebito. Su tale ultima posizione, il rialzo dei tassi di mercato determina un profitto cheneutralizza i maggiori oneri del debito. Viceversa, nel caso di un diminuzione dei tassidi mercato, il minor costo del debito sarà compensato dalle perdite generate sullaposizione derivata.

Una altra possibilità è invece offerta dai contratti di opzione, il cui funzionamento èmolto simile a quello dei contratti assicurativi. Ad esempio, per immunizzare dalrischio di cambio un flusso commerciale in valuta estera, è possibile acquistare uncontratto di opzione call su un capitale nozionale pari al flusso atteso; tale strumentoderivato, dietro pagamento di un premio iniziale, consente di scambiare la valutaestera (es. USD) con quella domestica (es. EUR) ad un tasso di cambio prefissato. Incaso di apprezzamento dell’EUR sul USD, e quindi di salita del tasso di cambio dimercato EUR/USD sopra il tasso di cambio concordato nell’opzione, il diritto verràesercitato e consentirà di limitare le perdite. Nel caso, invece, in cui il tasso di cambionon dovesse salire, l’opzione non verrà esercitata, con il solo costo sostenuto per ilpagamento del premio.

Se un soggetto detiene, invece, un finanziamento a tasso variabile – poiché adesempio si è finanziato per cinque anni al tasso Euribor – e intende proteggersi dalrialzo dei tassi di interesse che determinerebbero esborsi per interessi crescenti, puòtrasformare la propria esposizione in una a tasso fisso, attraverso un contratto diswap. In particolare, con tale contratto, il soggetto in questione si accorda di ricevereperiodicamente dalla controparte flussi d’interesse variabili (calcolati applicando iltasso Euribor) e di pagare alla stessa flussi calcolati applicando al capitale diriferimento un tasso di interesse fisso prestabilito. In altre parole, ad ogni scadenzaperiodica verrà regolata tra le parti la differenza tra i due tassi, tale che, laddove iltasso variabile Euribor superi il tasso fisso, riceverà dalla controparte la differenza tra

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 14/51

il tasso Euribor e il tasso fisso; quando diversamente il tasso Euribor scende sotto iltasso fisso, sarà tenuto a pagare alla controparte la differenza tra il tasso fisso e iltasso variabile. In tale modo, pur mantenendo in essere il finanziamento a tassovariabile, l’abbinamento di un tale contratto swap consente di dare certezza ai flussi dicassa originati dalla propria esposizione debitoria.

In definitiva, dunque, va osservato che l’immunizzazione dai rischi attraverso l’utilizzodi derivati si concretizza in maniera differente in relazione allo specifico prodottoutilizzato o combinazione di prodotti utilizzati. Infatti, mentre con un contratto diopzione si realizza effettivamente una sterilizzazione dal rischio, con il contratto diswap si effettua solo una trasformazione della tipologia di rischio. Nel caso sopradescritto, si passa da un indebitamento a tasso variabile ad una posizione debitoriacomplessiva a tasso fisso, con l’effetto che se prima il rischio era che i tassi diinteresse crescessero nel futuro, dopo il rischio è che i tassi possano invece diminuire.Va però precisato che il contratto di opzione, rispetto ad un contratto di swap, prevedeun esborso iniziale da parte del contraente che si immunizza, costituito dall’importodel premio.

La protezione dai rischi, poiché svolge una funzione economica, è una attività nonpriva di costo per chi la pone in essere. Tuttavia, la natura di tale costo differisce aseconda della tipologia di derivato utilizzato. Nel caso dell’opzione, il costo dellacopertura è costituito dal “premio” corrisposto al venditore per acquistare la facoltà diacquistare nella call e vendere nella put). Tale onere è assimilabile al costo di unapolizza assicurativa.

Diversamente, quando si utilizzano altre tipologie di contratto, quali future e gli swap,il costo della copertura non è di immediata determinazione, poiché non è previsto nelmeccanismo contrattuale un esborso iniziale come per il contratto di opzione. In questicasi, dunque, il costo della copertura può essere ragionevolmente individuato nel c.d.“costo opportunità”, rappresentato dal possibile mancato guadagno a cui si rinuncia incaso in cui le previsioni iniziale dovessero risultare disattese. Inoltre, diversamente daicontratti di opzioneil costo non è determinabile a priori.

4. Esempi di utilizzo di derivati a fini di copertura

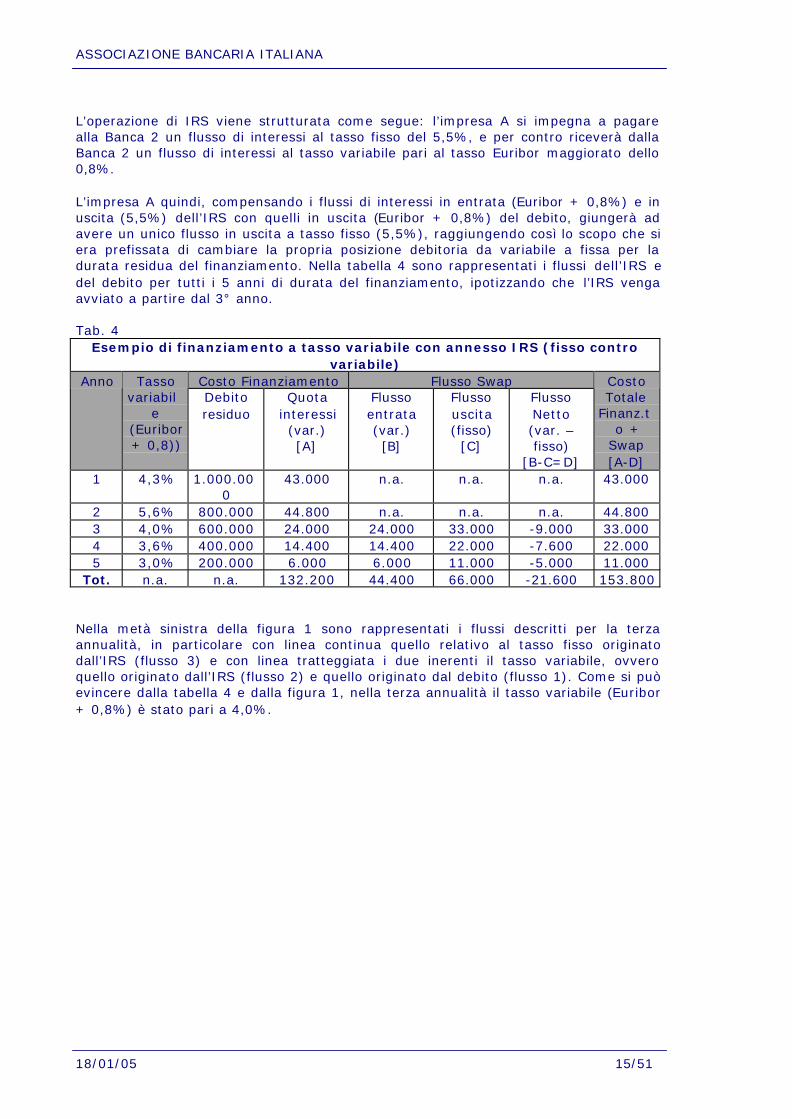

Al fine di comprendere il meccanismo con cui un derivato può essere utilizzato a fini dicopertura, appare utile riprendere l’esempio descritto nel Capitolo 1: l’impresa A sifinanzia per un ammontare (nozionale N) di 1 milione di Euro al tasso (variabile)Euribor + 0,8%, mentre l’impresa B si indebita, per il medesimo importo e orizzontetemporale, al tasso (fisso) del 5,5%.

4.1 Interest Rate Swap

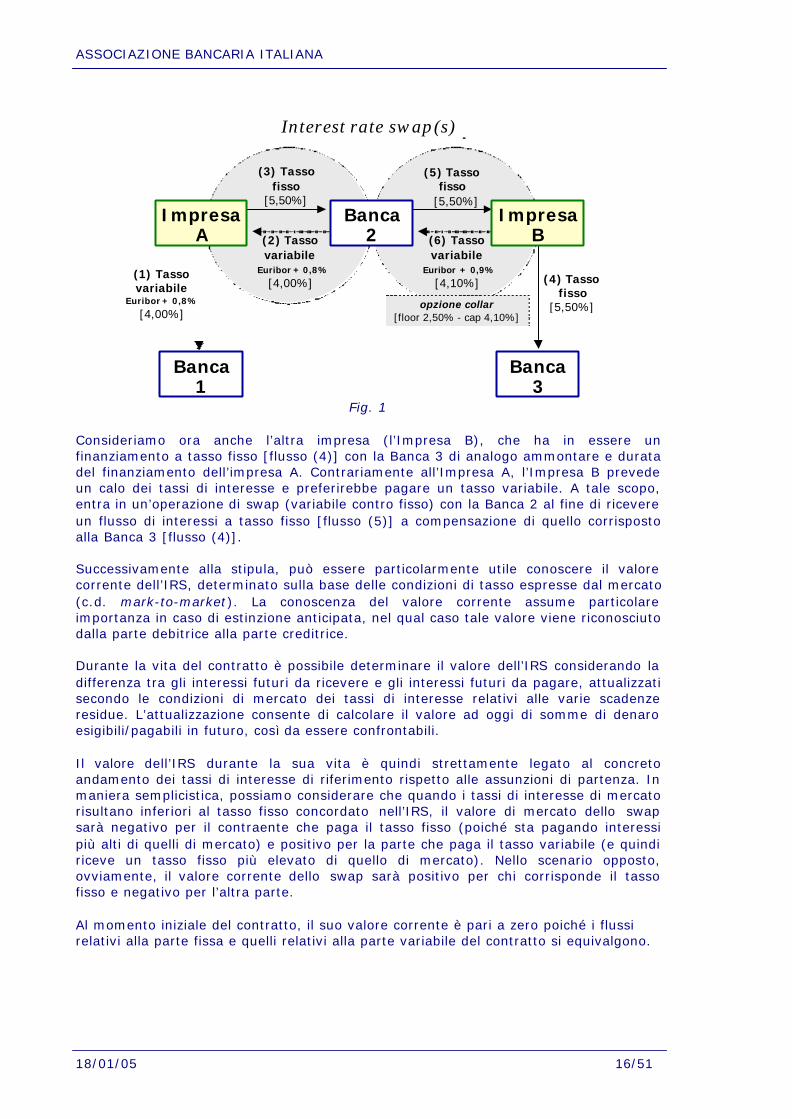

Si ipotizzi che l’impresa A, indebitata a tasso variabile, dopo aver pagato la secondarata, di importo maggiore della prima a causa dell’aumento dei tassi verificatosi nellaseconda annualità, decida, temendo un rialzo ulteriore, di cambiare la propriaposizione finanziaria, passando dalla sua attuale posizione a tasso variabile ad una atasso fisso. Per realizzare ciò, sceglie di aprire un’operazione di interest rate swap(IRS) con la Banca 2 come controparte.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 15/51

L’operazione di IRS viene strutturata come segue: l’impresa A si impegna a pagarealla Banca 2 un flusso di interessi al tasso fisso del 5,5%, e per contro riceverà dallaBanca 2 un flusso di interessi al tasso variabile pari al tasso Euribor maggiorato dello0,8%.

L’impresa A quindi, compensando i flussi di interessi in entrata (Euribor + 0,8%) e inuscita (5,5%) dell’IRS con quelli in uscita (Euribor + 0,8%) del debito, giungerà adavere un unico flusso in uscita a tasso fisso (5,5%), raggiungendo così lo scopo che siera prefissata di cambiare la propria posizione debitoria da variabile a fissa per ladurata residua del finanziamento. Nella tabella 4 sono rappresentati i flussi dell’IRS edel debito per tutti i 5 anni di durata del finanziamento, ipotizzando che l’IRS vengaavviato a partire dal 3° anno.

Tab. 4Esempio di finanziamento a tasso variabile con annesso IRS (fisso contro

variabile)Costo Finanziamento Flusso SwapAnno Tasso

variabile

(Euribor+ 0,8))

Debitoresiduo

Quotainteressi(var.)[A]

Flussoentrata(var.)[B]

Flussouscita(fisso)

[C]

FlussoNetto(var. –fisso)

[B-C=D]

CostoTotale

Finanz.to +

Swap[A-D]

1 4,3% 1.000.000

43.000 n.a. n.a. n.a. 43.000

2 5,6% 800.000 44.800 n.a. n.a. n.a. 44.8003 4,0% 600.000 24.000 24.000 33.000 -9.000 33.0004 3,6% 400.000 14.400 14.400 22.000 -7.600 22.0005 3,0% 200.000 6.000 6.000 11.000 -5.000 11.000

Tot. n.a. n.a. 132.200 44.400 66.000 -21.600 153.800

Nella metà sinistra della figura 1 sono rappresentati i flussi descritti per la terzaannualità, in particolare con linea continua quello relativo al tasso fisso originatodall’IRS (flusso 3) e con linea tratteggiata i due inerenti il tasso variabile, ovveroquello originato dall’IRS (flusso 2) e quello originato dal debito (flusso 1). Come si puòevincere dalla tabella 4 e dalla figura 1, nella terza annualità il tasso variabile (Euribor+ 0,8%) è stato pari a 4,0%.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 16/51

ImpresaA

Banca2

Banca1

Banca3

ImpresaB

(3) Tassofisso

[5,50%]

(5) Tassofisso

[5,50%]

(4) Tassofisso

[5,50%]

(6) Tassovariabile

Euribor + 0,9%

[4,10%]

(2) Tassovariabile

Euribor + 0,8%

[4,00%](1) Tassovariabile

Euribor + 0,8%

[4,00%]

Interest rate swap(s)

opzione collar[floor 2,50% - cap 4,10%]

Fig. 1

Consideriamo ora anche l’altra impresa (l’Impresa B), che ha in essere unfinanziamento a tasso fisso [flusso (4)] con la Banca 3 di analogo ammontare e duratadel finanziamento dell’impresa A. Contrariamente all’Impresa A, l’Impresa B prevedeun calo dei tassi di interesse e preferirebbe pagare un tasso variabile. A tale scopo,entra in un’operazione di swap (variabile contro fisso) con la Banca 2 al fine di ricevereun flusso di interessi a tasso fisso [flusso (5)] a compensazione di quello corrispostoalla Banca 3 [flusso (4)].

Successivamente alla stipula, può essere particolarmente utile conoscere il valorecorrente dell’IRS, determinato sulla base delle condizioni di tasso espresse dal mercato(c.d. mark-to-market). La conoscenza del valore corrente assume particolareimportanza in caso di estinzione anticipata, nel qual caso tale valore viene riconosciutodalla parte debitrice alla parte creditrice.

Durante la vita del contratto è possibile determinare il valore dell’IRS considerando ladifferenza tra gli interessi futuri da ricevere e gli interessi futuri da pagare, attualizzatisecondo le condizioni di mercato dei tassi di interesse relativi alle varie scadenzeresidue. L’attualizzazione consente di calcolare il valore ad oggi di somme di denaroesigibili/pagabili in futuro, così da essere confrontabili.

Il valore dell’IRS durante la sua vita è quindi strettamente legato al concretoandamento dei tassi di interesse di riferimento rispetto alle assunzioni di partenza. Inmaniera semplicistica, possiamo considerare che quando i tassi di interesse di mercatorisultano inferiori al tasso fisso concordato nell’IRS, il valore di mercato dello swapsarà negativo per il contraente che paga il tasso fisso (poiché sta pagando interessipiù alti di quelli di mercato) e positivo per la parte che paga il tasso variabile (e quindiriceve un tasso fisso più elevato di quello di mercato). Nello scenario opposto,ovviamente, il valore corrente dello swap sarà positivo per chi corrisponde il tassofisso e negativo per l’altra parte.

Al momento iniziale del contratto, il suo valore corrente è pari a zero poiché i flussirelativi alla parte fissa e quelli relativi alla parte variabile del contratto si equivalgono.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 17/51

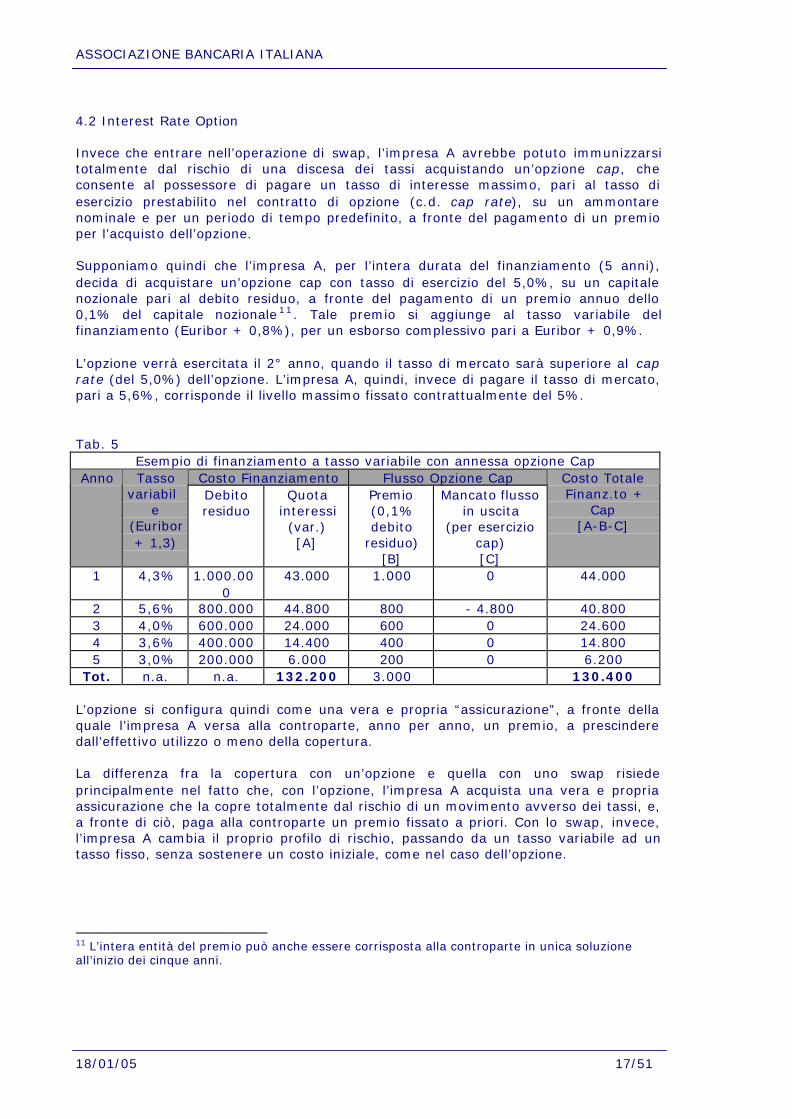

4.2 Interest Rate Option

Invece che entrare nell’operazione di swap, l’impresa A avrebbe potuto immunizzarsitotalmente dal rischio di una discesa dei tassi acquistando un’opzione cap, checonsente al possessore di pagare un tasso di interesse massimo, pari al tasso diesercizio prestabilito nel contratto di opzione (c.d. cap rate), su un ammontarenominale e per un periodo di tempo predefinito, a fronte del pagamento di un premioper l’acquisto dell’opzione.

Supponiamo quindi che l’impresa A, per l’intera durata del finanziamento (5 anni),decida di acquistare un’opzione cap con tasso di esercizio del 5,0%, su un capitalenozionale pari al debito residuo, a fronte del pagamento di un premio annuo dello0,1% del capitale nozionale 11. Tale premio si aggiunge al tasso variabile delfinanziamento (Euribor + 0,8%), per un esborso complessivo pari a Euribor + 0,9%.

L’opzione verrà esercitata il 2° anno, quando il tasso di mercato sarà superiore al caprate (del 5,0%) dell’opzione. L’impresa A, quindi, invece di pagare il tasso di mercato,pari a 5,6%, corrisponde il livello massimo fissato contrattualmente del 5%.

Tab. 5Esempio di finanziamento a tasso variabile con annessa opzione Cap

Costo Finanziamento Flusso Opzione CapAnno Tassovariabil

e(Euribor+ 1,3)

Debitoresiduo

Quotainteressi(var.)[A]

Premio(0,1%debito

residuo)[B]

Mancato flussoin uscita

(per eserciziocap)[C]

Costo TotaleFinanz.to +

Cap[A-B-C]

1 4,3% 1.000.000

43.000 1.000 0 44.000

2 5,6% 800.000 44.800 800 - 4.800 40.8003 4,0% 600.000 24.000 600 0 24.6004 3,6% 400.000 14.400 400 0 14.8005 3,0% 200.000 6.000 200 0 6.200

Tot. n.a. n.a. 132.200 3.000 130.400

L’opzione si configura quindi come una vera e propria “assicurazione”, a fronte dellaquale l’impresa A versa alla controparte, anno per anno, un premio, a prescinderedall’effettivo utilizzo o meno della copertura.

La differenza fra la copertura con un’opzione e quella con uno swap risiedeprincipalmente nel fatto che, con l’opzione, l’impresa A acquista una vera e propriaassicurazione che la copre totalmente dal rischio di un movimento avverso dei tassi, e,a fronte di ciò, paga alla controparte un premio fissato a priori. Con lo swap, invece,l’impresa A cambia il proprio profilo di rischio, passando da un tasso variabile ad untasso fisso, senza sostenere un costo iniziale, come nel caso dell’opzione.

11 L’intera entità del premio può anche essere corrisposta alla controparte in unica soluzioneall’inizio dei cinque anni.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 18/51

4.3 Interest Rate Swap con Collar

Per soddisfare esigenze di copertura più articolate, le imprese possono utilizzare glistrumenti appena descritti in maniera combinata, attraverso prodotti più complessi,come accade per l’impresa B nella figura 1, che sottoscrive un Interest Rate Swap conl’aggiunta di una opzione collar (c.d. embedded); in tal caso il derivato che vienecostruito ha caratteristiche particolari che coniugano quelle dei due derivati base sopradescritti.

Riprendiamo l’esempio dell’Interest Rate Swap, ipotizzando che la Banca 2, a fronte diuna specifica commissione, offra un’ulteriore protezione all’Impresa B attraverso uncontratto aggiuntivo di opzione collar sul tasso di interesse variabile [flusso (6)]. Comegià spiegato, l’opzione collar è un accordo tra la Banca 2 e l’Impresa B sul valoreminimo (c.d. floor rate) e massimo (c.d. cap rate) del tasso variabile che l’Impresa Bpagherà alla Banca 2. Pertanto, l’opzione collar consente all’Impresa B di trarrebenefici da una possibile discesa dei tassi di interesse fino al livello del floor, e nellostesso tempo di limitare al livello del cap gli esborsi futuri per interessi.

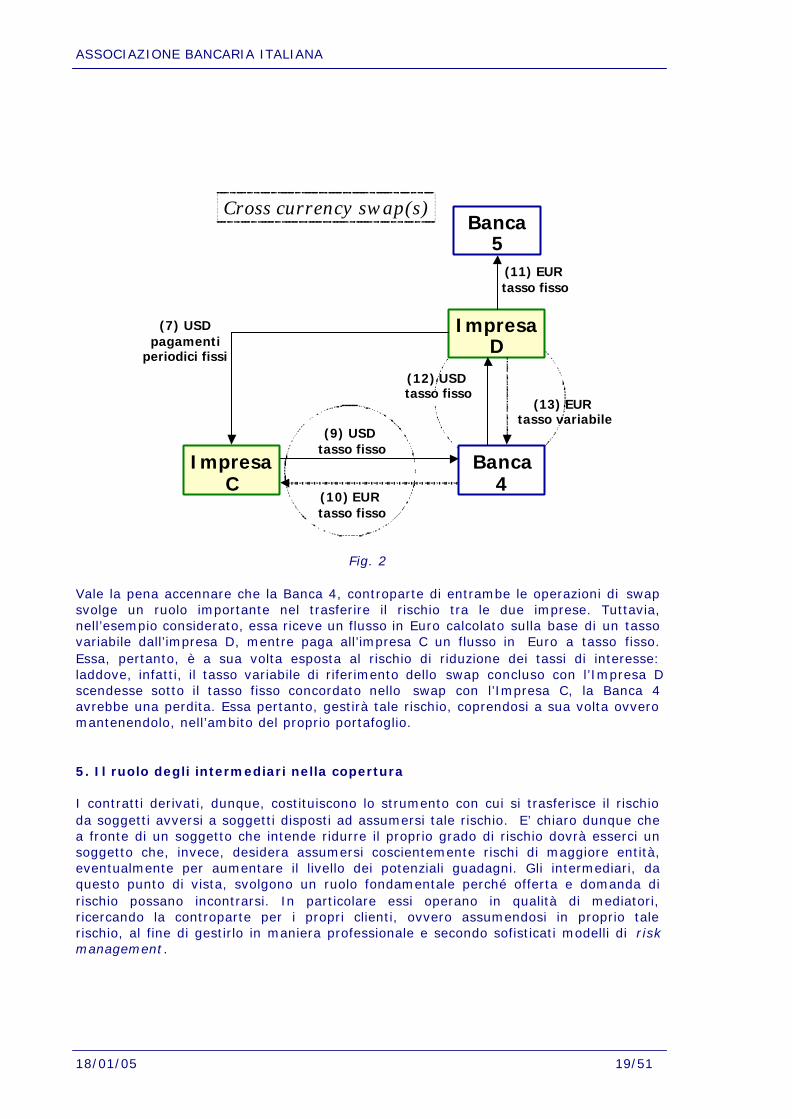

4.4 Cross Currency Interest Rate Swap

Consideriamo ora l’impresa C che esporta all’estero i propri prodotti. In particolare haun contratto pluriennale di fornitura di beni alla Impresa D, con sede negli Stati Uniti,la quale paga periodicamente il corrispettivo dei beni in dollari [flusso (7)]. L’ImpresaC, pertanto, ha un fatturato in dollari e, pertanto, si assume il rischio che unariduzione dei tassi di cambio EUR/USD (cioè un rafforzamento dell’Euro sul dollaro)abbia un impatto negativo sui propri ricavi.

L’impresa C, pertanto, decide di coprirsi da tale rischio, concludendo con la Banca 4 uncontratto di cross-currency swap (del tipo fisso contro fisso) in forza del quale, afronte del pagamento periodico di flussi denominati in USD, essa riceve flussidenominati in EUR, calcolati secondo un tasso di cambio pattuito. Si noti che in questocaso può esserci o meno lo scambio del nozionale al termine del periodo. Taleoperazione, dunque, consente all’impresa di ridurre notevolmente l’incertezza deifuturi tassi di cambio EUR/USD e di immunizzare i propri ricavi futuri dal rischio dicambio.

Dall’altro lato, l’Impresa D statunitense ha in essere un finanziamento con la Banca 5a tasso fisso, denominato in Euro, necessario per far fronte agli acquisti dalla ImpresaC. Essa ha, tuttavia, aspettative di rialzo del dollaro rispetto all’Euro, che avrebbe laconseguenza di rendere più cari pagamenti per interessi dovuti alla Banca 512 epertanto, intende coprirsi da tale rischio. Essa inoltre ritiene che i tassi di interesse inEuropa siano destinati in futuro a scendere, pertanto intende trasformare la propriaposizione di indebitamento a tasso fisso in una posizione a tasso variabile. A tal fine,conclude con la Banca 4 un cross-currency swap (del tipo fisso contro variabile), con ilquale riceve da questa periodicamente interessi in Dollari, calcolati su un tasso fisso, epaga interessi in Euro calcolati a tasso variabile.

Nella fig. 2 sono schematizzati i flussi scambiati tra le controparti dello swap (con lineacontinua quelli relativi al tasso fisso e con linea tratteggiata quelli variabili). 12 L’impresa D, infatti, per pagare le somme in Euro deve cambiare la valuta domestica (ilDollaro) a tassi di cambio più elevati.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 19/51

Fig. 2

Vale la pena accennare che la Banca 4, controparte di entrambe le operazioni di swapsvolge un ruolo importante nel trasferire il rischio tra le due imprese. Tuttavia,nell’esempio considerato, essa riceve un flusso in Euro calcolato sulla base di un tassovariabile dall’impresa D, mentre paga all’impresa C un flusso in Euro a tasso fisso.Essa, pertanto, è a sua volta esposta al rischio di riduzione dei tassi di interesse:laddove, infatti, il tasso variabile di riferimento dello swap concluso con l’Impresa Dscendesse sotto il tasso fisso concordato nello swap con l’Impresa C, la Banca 4avrebbe una perdita. Essa pertanto, gestirà tale rischio, coprendosi a sua volta ovveromantenendolo, nell’ambito del proprio portafoglio.

5. Il ruolo degli intermediari nella copertura

I contratti derivati, dunque, costituiscono lo strumento con cui si trasferisce il rischioda soggetti avversi a soggetti disposti ad assumersi tale rischio. E’ chiaro dunque chea fronte di un soggetto che intende ridurre il proprio grado di rischio dovrà esserci unsoggetto che, invece, desidera assumersi coscientemente rischi di maggiore entità,eventualmente per aumentare il livello dei potenziali guadagni. Gli intermediari, daquesto punto di vista, svolgono un ruolo fondamentale perché offerta e domanda dirischio possano incontrarsi. In particolare essi operano in qualità di mediatori,ricercando la controparte per i propri clienti, ovvero assumendosi in proprio talerischio, al fine di gestirlo in maniera professionale e secondo sofisticati modelli di riskmanagement.

ImpresaC

Banca4

(9) USD tasso fisso

Cross currency swap(s)

ImpresaD

(7) USDpagamenti

periodici fissi

(10) EUR tasso fisso

(13) EUR tasso variabile

(12) USD tasso fisso

Banca5

(11) EUR tasso fisso

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 20/51

Le esigenze di copertura delle imprese coinvolgono mediamente importi non rilevanti,mentre il mercato derivati, soprattutto quello over-the-counter, è per la maggior partecaratterizzato da negoziazioni per valori nominali elevati (c.d. mercato all’ingrosso).Gli intermediari, quindi, svolgono anche il compito di consentire alle imprese,soprattutto a quelle di piccole e medie dimensioni, di accedere a prodotti di gestionedei rischi altrimenti non utilizzabili. Ciò è possibile, poiché, le banche si rivolgono almercato professionale, spesso a banche estere, per importi rilevanti e offronostrumenti alle imprese di taglio inferiore, con il risultato di “frazionare” grossi importi afavore della propria clientela.

L’attività svolta dagli intermediari viene remunerata attraverso l’applicazione di un c.d.“mark-up” sul prezzo del contratto derivato offerto. Ad esempio per il contratto diswap, il tasso di interesse che viene pagato dall’impresa è determinato considerando iltasso di interesse di un equivalente contratto di swap con pari durata offerto sulmercato all’ingrosso più un ulteriore “spread”, nel quale viene ricompreso un premioper il rischio di controparte assunto dalla banca13 più la remunerazione per l’attivitàsvolta dalla banca.

In definitiva, dunque, le imprese e gli intermediari possono avere una visionedifferente dei derivati: per i primi questi assolvono l’importante funzione di coprirsi dairischi, mentre gli intermediari svolgono la fondamentale funzione di gestireprofessionalmente tali rischi, assumendoli in proprio, completamente o in parte,ovvero di ricercare la controparte disposta a farlo.

Come indirettamente sottolineato in precedenza, la rilevanza operativa degli strumentiderivati assume specifico significato anche nell’ambito della definizione del correttorapporto banca-impresa. Infatti, un derivato permette di ridurre l’impatto dei rischifinanziari nell’ambito delle valutazioni relative all’affidamento bancario, diminuendoquindi la rischiosità complessiva dell’impresa, con benefici sia per la banca, sottoforma di un minor rischio di credito associato all’impresa, sia per l’impresa stessa,migliorando l’accesso al credito. Sotto questo profilo lo strumento derivato, rispettoalle forme tradizionali di garanzia (pegno, ipoteca, fideiussione), con cui si pone in unrapporto di complementarietà, presenta minori oneri economici e amministrativi.D’altra parte deve essere chiaro che essi, per i contraenti, generano incassi (flussipositivi) od esborsi (flussi negativi). Tuttavia, è altrettanto opportuno chiarire che glieventuali esborsi da parte dell’impresa che ha concluso il derivato, non costituiscono il“profitto” per la banca, ma un flusso positivo che compensa, a sua volta, analoghetransazioni che la banca ha messo in piedi per coprirsi a sua volta, essendo la banca,tipicamente, un risk manager.

Attraverso l’utilizzo di derivati più complessi è possibile, anziché coprirsi totalmentedal rischio, immunizzarsi parzialmente, differenziando il livello di copertura sulla basedel diverso grado di probabilità circa il verificarsi di predeterminati eventi. Talepossibilità consente, ad esempio, di ridurre il costo complessivo di un finanziamento;tuttavia, laddove si dovessero verificare le condizioni meno probabili (per i quali lacopertura agisce in maniera meno efficace) tale costo potrebbe risultare superiorerispetto alla situazione di partenza.

13 La misura del premio di rischio varia in relazione al merito creditizio attribuito dalla banca aciascuna controparte.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 21/51

6. Gli scambi di contratti derivati

I contratti derivati possono essere scambiati sia sui mercati regolamentati siadirettamente tra le parti, intermediari o investitori, al di fuori di queste strutture. Ci siriferisce spesso all’insieme degli scambi bilaterali di derivati come al mercato over-the-counter (OTC), termine mutuato dal linguaggio finanziario inglese che indica l’insiemedelle transazioni concluse al di fuori delle strutture organizzate - reali o virtuali - di unmercato.

I contratti derivati scambiati sui mercati regolamentati si differenziano da quelli over-the-counter per l’elevata standardizzazione delle caratteristiche contrattuali,necessaria perché essi possano essere negoziati multilateralmente e in manieracentralizzata in un mercato. Le caratteristiche contrattuali sono pertanto stabilite dalMercato sul quale il contratto è negoziato, senza alcuna possibilità per le parti diapportare variazioni alle stesse. Diversamente, le caratteristiche di un derivato OTCsono stabilite di volta in volta tra le parti e dunque offrono una maggiore flessibilità nelsoddisfare le esigenze di copertura . Spesso, quando il contratto è concluso traoperatori professionali, le reciproche obbligazioni fanno riferimento a schemicontrattuali predefiniti e comunemente approvati (c.d. master agreement), chelasciano alle parti di indicare esclusivamente i termini economici specifici del contrattoche intendono concludere.

Si può quindi affermare che se i mercati OTC offrono maggiore flessibilità di prodotto,sui mercati regolamentati si concentra maggiore “liquidità”, conseguenza dellastandardizzazione dei prodotti, che offre maggiore possibilità di investimento edisinvestimento. Nella scelta di un prodotto derivato regolamentato o over-the-counternon si può, pertanto, prescindere dal valutare il trade-off fra liquidità e flessibilità.

Occorre inoltre evidenziare che non risulta facile quantificare l’attività di scambio diprodotti derivati. In particolare gli scambi di derivati over-the-counter non si prestanoad una precisa rilevazione, tenuto conto che sono prevalentemente conclusibilateralmente e non vengono rilevati in maniera centralizzata come invece accade perquelli conclusi sui mercati regolamentati. Statistiche sugli scambi che avvengono sutali ultimi mercati, inoltre, sono giornalmente diffuse con indicazione dei contratticonclusi e delle posizioni in essere a fine giornata (c.d. open interest). In generale,poi, come visto, nella specie dei prodotti derivati esistono diverse famiglie di strumenticontraddistinte da una elevata eterogeneità delle caratteristiche, che rende difficilel’aggregazione di sintesi dei dati.

Gli scambi di strumenti derivati, come si vedrà di seguito, appaiono molto elevati,soprattutto se confrontati con gli scambi dei rispettivi strumenti sottostanti. Tuttavia,va precisato, che essi sono normalmente misurati in termini di valori nozionali, i quali,per le ragioni prima spiegate sul cosiddetto leverage, sovra-stimano il fenomeno e nondanno una idea delle risorse finanziare effettivamente scambiate.

6.1 Gli scambi sui mercati regolamentati

Le negoziazioni sui mercati regolamentati si svolgono, secondo regole predefinitestabilite dal mercato, attraverso sistemi di negoziazione nei quali i partecipanti almercato inseriscono le proprie proposte di acquisto e di vendita degli strumenti. Il

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 22/51

sistema, secondo criteri predefiniti di priorità di prezzo e di tempo, provvede acombinare le proposte di negoziazione per la conclusione del contratto.

Sui mercati regolamentati derivati interviene, a garanzia dell’adempimento degliobblighi economici contrattuali, la c.d. controparte centrale, che si interpone tral’acquirente ed il venditore, divenendo la controparte di tutte le transazioni eseguitesul mercato. La controparte centrale, o clearing house, garantisce in proprio il buonfine dei contratti e, a tale scopo, richiedere ai partecipanti al mercato il versamento dimargini di garanzia iniziali (calcolati in percentuale del valore nominale dei contrattiderivati conclusi) e prevede a calcolare giornalmente le perdite/profitti dellecontroparti e a richiederne il regolamento (c.d. marking-to-market).

Sui mercati regolamentati sono scambiati principalmente derivati su tassi di interessee bond, su azioni e indici azionari, in parte minore, anche se rilevante, su commoditiese valute.

In Italia, il solo mercato regolamentato di strumenti derivati è l’IDEM (l’ItalianDerivatives Equity Market) organizzato e gestito dalla Borsa Italiana, nel quale sononegoziati contratti future e di opzione con sottostanti titoli o indici azionari. E’ inoltreattivo un sistema di scambi organizzati, l’E-Mider, nel quale sono scambiati contrattiswap su tassi di interesse.

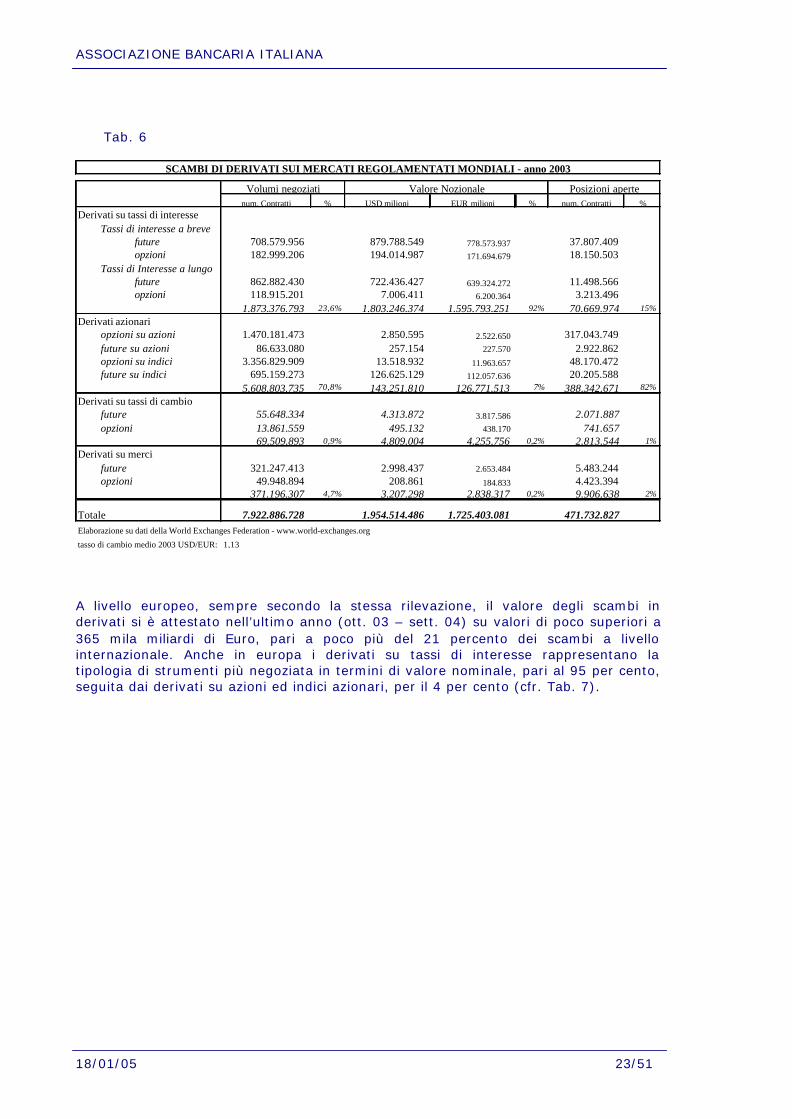

Gli scambi a livello mondiale di prodotti derivati sui mercati regolamentati nel 2003,secondo i dati pubblicati nel rapporto annuale della World Federation of Exchanges(FIBV), sono ammontati a circa 1,7 milioni di miliardi di Euro, con una fortepreponderanza di scambi, in termini di valore nozionale, di derivati su tassi diinteresse, per circa il 92 percento, e per la rimanente quota di scambi di derivati sutitoli e indici azionari. In termini di volumi scambiati, i derivati azionari hanno, invece,rappresentato oltre il 70 percento degli scambi (cfr. Tab. 6).

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 23/51

Tab. 6

A livello europeo, sempre secondo la stessa rilevazione, il valore degli scambi inderivati si è attestato nell’ultimo anno (ott. 03 – sett. 04) su valori di poco superiori a365 mila miliardi di Euro, pari a poco più del 21 percento dei scambi a livellointernazionale. Anche in europa i derivati su tassi di interesse rappresentano latipologia di strumenti più negoziata in termini di valore nominale, pari al 95 per cento,seguita dai derivati su azioni ed indici azionari, per il 4 per cento (cfr. Tab. 7).

num. Contratti % USD milioni EUR milioni % num. Contratti %Derivati su tassi di interesse

Tassi di interesse a brevefuture 708.579.956 879.788.549 778.573.937 37.807.409 opzioni 182.999.206 194.014.987 171.694.679 18.150.503

Tassi di Interesse a lungofuture 862.882.430 722.436.427 639.324.272 11.498.566 opzioni 118.915.201 7.006.411 6.200.364 3.213.496

1.873.376.793 23,6% 1.803.246.374 1.595.793.251 92% 70.669.974 15%

Derivati azionariopzioni su azioni 1.470.181.473 2.850.595 2.522.650 317.043.749 future su azioni 86.633.080 257.154 227.570 2.922.862 opzioni su indici 3.356.829.909 13.518.932 11.963.657 48.170.472 future su indici 695.159.273 126.625.129 112.057.636 20.205.588

5.608.803.735 70,8% 143.251.810 126.771.513 7% 388.342.671 82%

Derivati su tassi di cambiofuture 55.648.334 4.313.872 3.817.586 2.071.887 opzioni 13.861.559 495.132 438.170 741.657

69.509.893 0,9% 4.809.004 4.255.756 0,2% 2.813.544 1%

Derivati su mercifuture 321.247.413 2.998.437 2.653.484 5.483.244 opzioni 49.948.894 208.861 184.833 4.423.394

371.196.307 4,7% 3.207.298 2.838.317 0,2% 9.906.638 2%

Totale 7.922.886.728 1.954.514.486 1.725.403.081 471.732.827 Elaborazione su dati della World Exchanges Federation - www.world-exchanges.org

tasso di cambio medio 2003 USD/EUR: 1,13

Volumi negoziati Valore Nozionale Posizioni aperte

SCAMBI DI DERIVATI SUI MERCATI REGOLAMENTATI MONDIALI - anno 2003

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 24/51

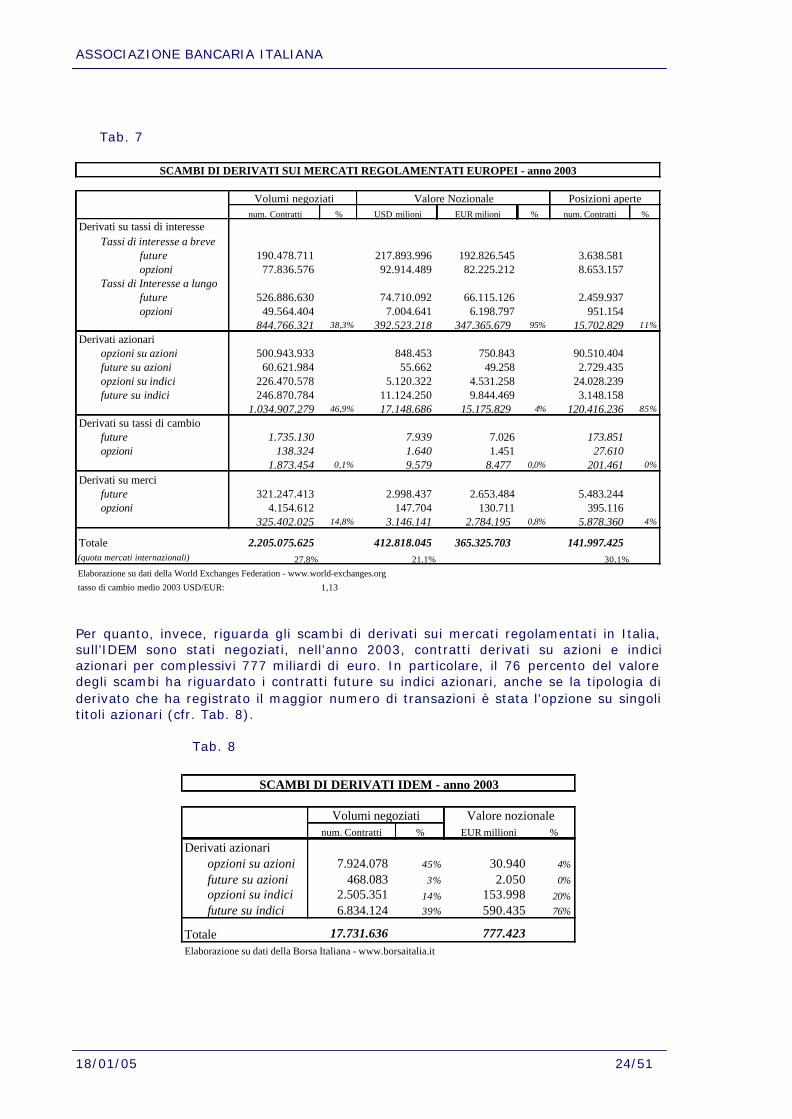

Tab. 7

Per quanto, invece, riguarda gli scambi di derivati sui mercati regolamentati in Italia,sull’IDEM sono stati negoziati, nell’anno 2003, contratti derivati su azioni e indiciazionari per complessivi 777 miliardi di euro. In particolare, il 76 percento del valoredegli scambi ha riguardato i contratti future su indici azionari, anche se la tipologia diderivato che ha registrato il maggior numero di transazioni è stata l’opzione su singolititoli azionari (cfr. Tab. 8).

Tab. 8

num. Contratti % USD milioni EUR milioni % num. Contratti %Derivati su tassi di interesse

Tassi di interesse a brevefuture 190.478.711 217.893.996 192.826.545 3.638.581 opzioni 77.836.576 92.914.489 82.225.212 8.653.157

Tassi di Interesse a lungofuture 526.886.630 74.710.092 66.115.126 2.459.937 opzioni 49.564.404 7.004.641 6.198.797 951.154

844.766.321 38,3% 392.523.218 347.365.679 95% 15.702.829 11%

Derivati azionariopzioni su azioni 500.943.933 848.453 750.843 90.510.404 future su azioni 60.621.984 55.662 49.258 2.729.435 opzioni su indici 226.470.578 5.120.322 4.531.258 24.028.239 future su indici 246.870.784 11.124.250 9.844.469 3.148.158

1.034.907.279 46,9% 17.148.686 15.175.829 4% 120.416.236 85%

Derivati su tassi di cambiofuture 1.735.130 7.939 7.026 173.851 opzioni 138.324 1.640 1.451 27.610

1.873.454 0,1% 9.579 8.477 0,0% 201.461 0%

Derivati su mercifuture 321.247.413 2.998.437 2.653.484 5.483.244 opzioni 4.154.612 147.704 130.711 395.116

325.402.025 14,8% 3.146.141 2.784.195 0,8% 5.878.360 4%

Totale 2.205.075.625 412.818.045 365.325.703 141.997.425 (quota mercati internazionali) 27,8% 21,1% 30,1%

Elaborazione su dati della World Exchanges Federation - www.world-exchanges.org

tasso di cambio medio 2003 USD/EUR: 1,13

SCAMBI DI DERIVATI SUI MERCATI REGOLAMENTATI EUROPEI - anno 2003

Volumi negoziati Valore Nozionale Posizioni aperte

num. Contratti % EUR millioni %

Derivati azionariopzioni su azioni 7.924.078 45% 30.940 4%

future su azioni 468.083 3% 2.050 0%opzioni su indici 2.505.351 14% 153.998 20%future su indici 6.834.124 39% 590.435 76%

Totale 17.731.636 777.423 Elaborazione su dati della Borsa Italiana - www.borsaitalia.it

SCAMBI DI DERIVATI IDEM - anno 2003

Volumi negoziati Valore nozionale

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 25/51

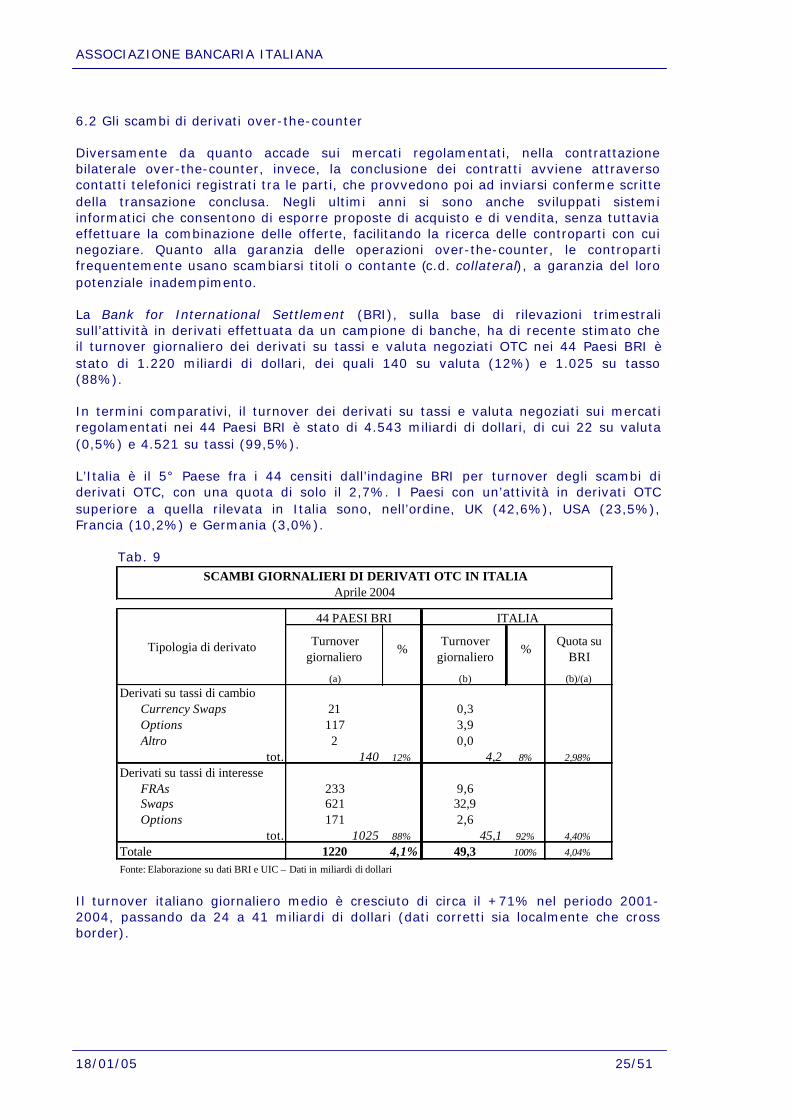

6.2 Gli scambi di derivati over-the-counter

Diversamente da quanto accade sui mercati regolamentati, nella contrattazionebilaterale over-the-counter, invece, la conclusione dei contratti avviene attraversocontatti telefonici registrati tra le parti, che provvedono poi ad inviarsi conferme scrittedella transazione conclusa. Negli ultimi anni si sono anche sviluppati sistemiinformatici che consentono di esporre proposte di acquisto e di vendita, senza tuttaviaeffettuare la combinazione delle offerte, facilitando la ricerca delle controparti con cuinegoziare. Quanto alla garanzia delle operazioni over-the-counter, le contropartifrequentemente usano scambiarsi titoli o contante (c.d. collateral), a garanzia del loropotenziale inadempimento.

La Bank for International Settlement (BRI), sulla base di rilevazioni trimestralisull’attività in derivati effettuata da un campione di banche, ha di recente stimato cheil turnover giornaliero dei derivati su tassi e valuta negoziati OTC nei 44 Paesi BRI èstato di 1.220 miliardi di dollari, dei quali 140 su valuta (12%) e 1.025 su tasso(88%).

In termini comparativi, il turnover dei derivati su tassi e valuta negoziati sui mercatiregolamentati nei 44 Paesi BRI è stato di 4.543 miliardi di dollari, di cui 22 su valuta(0,5%) e 4.521 su tassi (99,5%).

L’Italia è il 5° Paese fra i 44 censiti dall’indagine BRI per turnover degli scambi diderivati OTC, con una quota di solo il 2,7%. I Paesi con un’attività in derivati OTCsuperiore a quella rilevata in Italia sono, nell’ordine, UK (42,6%), USA (23,5%),Francia (10,2%) e Germania (3,0%).

Tab. 9

Il turnover italiano giornaliero medio è cresciuto di circa il +71% nel periodo 2001-2004, passando da 24 a 41 miliardi di dollari (dati corretti sia localmente che crossborder).

Turnovergiornaliero

%Turnover

giornaliero%

Quota suBRI

(a) (b) (b)/(a)Derivati su tassi di cambio

Currency Swaps 21 0,3Options 117 3,9Altro 2 0,0

tot. 140 12% 4,2 8% 2,98%

Derivati su tassi di interesseFRAs 233 9,6Swaps 621 32,9Options 171 2,6

tot. 1025 88% 45,1 92% 4,40%

Totale 1220 4,1% 49,3 100% 4,04%

Fonte: Elaborazione su dati BRI e UIC – Dati in miliardi di dollari

44 PAESI BRI

SCAMBI GIORNALIERI DI DERIVATI OTC IN ITALIA

Tipologia di derivato

ITALIA

Aprile 2004

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 26/51

La crescita media dei 44 Paesi coinvolti dall’indagine è stata, per lo stesso periodo, del+97%, con un passaggio da 764 miliardi di dollari a 1.508.

Quanto alla natura della controparte, dai dati contenuti nell’indagine svolta dalla BRI edall’Ufficio Italiano dei Cambi (UIC) su un campione di 46 banche (43 aziende dicredito italiane e 3 filiali di banche estere che complessivamente rappresentano circal'84 per cento del mercato dei derivati), emerge che nelle transazioni di derivati over-the-counter in Italia prevalgono, per quasi l’80 per cento, controparti di naturabancaria (dealers), seguiti da altre istituzioni finanziarie per il 17 per cento. Solo il 4per cento delle transazioni in derivati è concluso con la clientela. Si rileva, inoltre, chenegli scambi interbancari prevalgono le banche estere (mediamente nove su dieci):quest'ultime, infatti, sono in grado di operare intensamente negli scambi interbancaridi titoli derivati grazie alla loro dimensione mediamente superiore a quella degliistituto di credito italiani.

Tab. 10DERIVATI NEGOZIATI OTC - Natura della controparte (Apr. 2004)Tipologia

controparte

Italia –

Percentuale*

Italia Rett.– Perc. BRI –

Percentuale

DealersResidentiNonresidenti

79%8%71%

85,8%9%76,8%

49%18,5%30,5%

Altre ist.finanziarie

ResidentiNonresidenti

17%NDND

12,4%NDND

43%18%25%

ClientelaResidentiNonresidenti

4%NDND

1,8%NDND

8%4%5%

*I dati riferiti al sistema Italia sono calcolati su una base differenterispetto a quelli BRI. Infatti i dati italiani, forniti dall’UIC, comprendonoanche il mercato spot/termine delle valute. I dati italiani depurati di talefattore sono stati ottenuti tramite elaborazioni interne e vengonorappresentati nella colonna “rett.”

Infine, secondo un’indagine condotta lo scorso anno dall’ISDA14, il 92% delle 500maggiori società non finanziarie mondiali utilizza strumenti derivati per copertura. Frai rischi più “coperti”, il rischio di tasso (85% del campione), il rischio di valuta (78%),il rischio legato al prezzo delle commodities (23,5%), il rischio di mercato su azioni inportafoglio (11%).

Dalla analisi di queste cifre è possibile trarre un’importate considerazione. Il mercatoover-the-counter è dimensionalmente inferiore a quello regolamentato. Tuttavia, ilmercato non regolamentato, pur offrendo prodotti più complessi, ha il vantaggio di 14 International Swaps and Derivatives Association, Inc. – “2003 survey of derivatives usage” -www.isda.org . Il campione di imprese prevede, tra le altre, 196 imprese USA, 89 impresegiapponesi, 37 imprese francesi, 35 imprese del Regno Unito e 34 imprese tedesche.

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 27/51

offrire maggiore flessibilità nel soddisfare le esigenze degli investitori (tailoredproducts).

7. Il trattamento contabile degli strumenti derivati

7.1 La normativa attuale

In materia di strumenti derivati, nell’ambito delle disposizioni dettate dal codice civile,vista l'assenza di una specifica disciplina, si deve far riferimento ai principi generali diredazione del bilancio15. Gli strumenti derivati sono invece disciplinati nell’ambito delledisposizioni dettate per le banche (D. Lgs n. 87 del 1992), mentre per le imprese nonbancarie quotate deve farsi riferimento alla Comunicazione Consob n. 1026875 del2001, che individua nelle disposizioni dettate per le banche una linea interpretativa deiprincipi di carattere generale prima richiamati. Per le imprese non bancarie nonquotate si rileva l’assenza di norme specifiche. Anche la recente riforma del dirittosocietario non ha introdotto disposizioni in materia.

Tutte le imprese, sulla base delle regole generali previste per la redazione dei bilancisopra richiamate, sono tenute a contabilizzare la quota degli oneri e proventi rivenientidagli strumenti derivati, realizzati o maturati alla data di redazione del bilancio(tipicamente nelle voci “Proventi/Oneri finanziari” o “Altri proventi/Oneri finanziari”).La normativa attuale non richiede alcun obbligo specificodi evidenziare separatamentei relativi effetti economici e patrimoniali e di fornire altre informazioni di dettaglio utiliper una migliore comprensione delle operazioni derivate poste in essere dall’impresa.Non si rinviene altresì alcuna norma specifica circa la contabilizzazione dei risultatidella valutazione (plusvalenze o minusvalenze da valutazione) dello strumentoderivato alla data di redazione del bilancio 16. Il trattamento contabile delle valutazionidegli strumenti derivati, per le imprese non bancarie, viene pertanto lasciato al piùgenerico principio della prudenza17.

Lo scenario prima delineato comporta, come conseguenza, l’assenza di informazioniriferibili ai contratti derivati desunti dai bilanci delle imprese non bancarie, censiti dallaCentrale dei Bilanci18.

La possibilità di rinvenire specifiche informazioni sui contratti derivati negoziatidall’impresa non bancaria può dipendere quindi dalla volontà della stessa di darneapposita evidenza, attenendosi, ad esempio, alle sopra citate disposizioni dettate per ibilanci delle banche dal D. Lgs n. 87 del 1992, nonché dalle relative istruzioni divigilanza emanate dalla Banca d’Italia 19. Nel caso l’impresa sia sottoposta a 15 Cfr. Artt. 2423 (principio della rappresentazione veritiera e corretta della situazionepatrimoniale, economica e finanziaria della società) e 2423 bis (principi della competenza e dellaprudenza).16 All’atto della stipula gli strumenti derivati sono registrati tra gli impegni al loro valorenozionale.17 In applicazione del principio della prudenza di cui all’art. 2423 bis del Codice Civile, tutte leimprese devono effettuare rettifiche di valore delle attività o costituire accantonamenti a frontedei rischi ravvisabili alla data di redazione del bilancio.18 La Centrale dei bilanci censisce, tra l’altro, i dati di bilancio delle società italiane di capitale.19 La citata Comunicazione della Consob, oltre alla normativa dettata per i bilanci bancari,richiama anche i Principi contabili internazionali, le cui disposizioni in materia di classificazione inbilancio degli strumenti derivati sono ritenute dalla stessa Consob compatibili con le disposizioni

ASSOCIAZIONE BANCARIA ITALIANA

18/01/05 28/51

certificazione di bilancio (obbligatoria o volontaria), le società di revisione pongonoparticolare attenzione alle operazioni in derivati, al fine della loro correttarappresentazione, prendendo a riferimento la normativa bancaria di seguitosintetizzata20.

La disciplina dettata per le banche prevede che, in presenza di un’operazione instrumenti derivati effettuata per finalità di copertura 21, lo strumento derivato siavalutato coerentemente con lo strumento coperto. Di conseguenza:

1) se lo strumento coperto fa parte del banking book22 ed è pertanto valutato alcosto storico di acquisto, non è prevista la valutazione dello strumentoderivato, ma solo la contabilizzazione dei proventi/oneri (assimilati agliinteressi), realizzati o maturati alla data di redazione del bilancio;

2) se lo strumento coperto fa parte del trading book23 ed è pertanto valutato almercato (se lo strumento derivato è quotato) o al minore fra costo e valore dimercato (se lo strumento derivato non è quotato), i risultati della valutazionedello strumento derivato sono contabilizzati nella voce 60 – Profitti e perdite daoperazioni finanziarie, fino a concorrenza delle oscillazioni di valore registratesullo strumento coperto. Nella voce 60 vanno contabilizzati anche iproventi/oneri realizzati o maturati alla data di redazione del bilancio.

Viceversa, nel caso di operazioni che non rispettano i requisiti previsti per le operazionidi copertura ovvero nel caso vengano meno detti requisiti, lo strumento derivato vaconsiderato di trading ed è pertanto valutato al mercato o al minore fra costo e valoredi mercato. In entrambi i casi, gli eventuali risultati negativi della valutazione dellostrumento derivato (minusvalenze da valutazione) devono essere iscritte nel contoeconomico (voce 60 – Profitti e perdite da operazioni finanziarie).

Tale disciplina prevede che nella nota integrativa sia fornita, tra l’altro, la separataindicazione degli effetti economici e patrimoniali (sia relativi agli oneri/proventi chealle valutazioni) contabilizzati sugli strumenti derivati.

L’applicazione alle imprese non bancarie della normativa dettata per le banchecomporta il rispetto dei requisiti previsti per le operazioni di hedging ai fini dellaclassificazione di un’operazione come di copertura. Pertanto, quando le operazioniclassificate di copertura non risultano simmetriche in termini di caratteristiche econdizioni contrattuali (nozionale, tassi di riferimento, durata, ecc.) rispetto ai relativisottostanti coperti, esse dovranno essere classificate tra le operazioni di negoziazione,