Tema d’esame GEsTIonE EConomICA DEllE ImprEsE ... · Conto economico dell’esercizio n A) Valore...

7

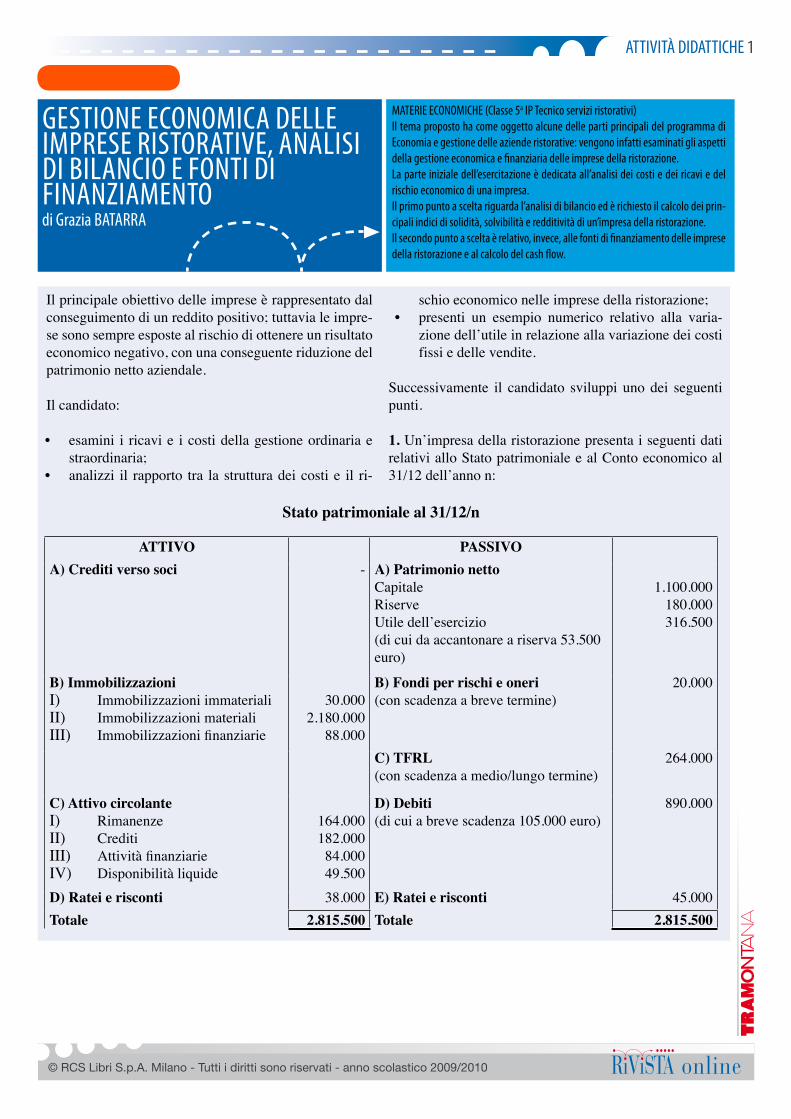

ATTIVITÀ DIDATTICHE 1 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online GESTIONE ECONOMICA DELLE IMPRESE RISTORATIVE, ANALISI DI BILANCIO E FONTI DI FINANZIAMENTO di Grazia BATARRA MATERIE ECONOMICHE (Classe 5 a IP Tecnico servizi ristorativi) Il tema proposto ha come oggetto alcune delle parti principali del programma di Economia e gestione delle aziende ristorative: vengono infatti esaminati gli aspetti della gestione economica e finanziaria delle imprese della ristorazione. La parte iniziale dell’esercitazione è dedicata all’analisi dei costi e dei ricavi e del rischio economico di una impresa. Il primo punto a scelta riguarda l’analisi di bilancio ed è richiesto il calcolo dei prin- cipali indici di solidità, solvibilità e redditività di un’impresa della ristorazione. Il secondo punto a scelta è relativo, invece, alle fonti di finanziamento delle imprese della ristorazione e al calcolo del cash flow. Tema d’esame Il principale obiettivo delle imprese è rappresentato dal conseguimento di un reddito positivo; tuttavia le impre- se sono sempre esposte al rischio di ottenere un risultato economico negativo, con una conseguente riduzione del patrimonio netto aziendale. Il candidato: • esamini i ricavi e i costi della gestione ordinaria e straordinaria; • analizzi il rapporto tra la struttura dei costi e il ri- schio economico nelle imprese della ristorazione; • presenti un esempio numerico relativo alla varia- zione dell’utile in relazione alla variazione dei costi fissi e delle vendite. Successivamente il candidato sviluppi uno dei seguenti punti. 1. Un’impresa della ristorazione presenta i seguenti dati relativi allo Stato patrimoniale e al Conto economico al 31/12 dell’anno n: Stato patrimoniale al 31/12/n ATTIVO PASSIVO A) Crediti verso soci - A) Patrimonio netto Capitale Riserve Utile dell’esercizio (di cui da accantonare a riserva 53.500 euro) 1.100.000 180.000 316.500 B) Immobilizzazioni I) Immobilizzazioni immateriali II) Immobilizzazioni materiali III) Immobilizzazioni finanziarie 30.000 2.180.000 88.000 B) Fondi per rischi e oneri (con scadenza a breve termine) 20.000 C) TFRL (con scadenza a medio/lungo termine) 264.000 C) Attivo circolante I) Rimanenze II) Crediti III) Attività finanziarie IV) Disponibilità liquide 164.000 182.000 84.000 49.500 D) Debiti (di cui a breve scadenza 105.000 euro) 890.000 D) Ratei e risconti 38.000 E) Ratei e risconti 45.000 Totale 2.815.500 Totale 2.815.500

Transcript of Tema d’esame GEsTIonE EConomICA DEllE ImprEsE ... · Conto economico dell’esercizio n A) Valore...

ATTIVITÀ DIDATTICHE 1

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

GEsTIonE EConomICA DEllE ImprEsE rIsTorATIVE, AnAlIsI DI bIlAnCIo E fonTI DI fInAnzIAmEnTodi Grazia bATArrA

mATErIE EConomICHE (Classe 5a Ip Tecnico servizi ristorativi)Il tema proposto ha come oggetto alcune delle parti principali del programma di Economia e gestione delle aziende ristorative: vengono infatti esaminati gli aspetti della gestione economica e finanziaria delle imprese della ristorazione.la parte iniziale dell’esercitazione è dedicata all’analisi dei costi e dei ricavi e del rischio economico di una impresa.Il primo punto a scelta riguarda l’analisi di bilancio ed è richiesto il calcolo dei prin-cipali indici di solidità, solvibilità e redditività di un’impresa della ristorazione.Il secondo punto a scelta è relativo, invece, alle fonti di finanziamento delle imprese della ristorazione e al calcolo del cash flow.

Tema d’esame

Il principale obiettivo delle imprese è rappresentato dal conseguimento di un reddito positivo; tuttavia le impre-se sono sempre esposte al rischio di ottenere un risultato economico negativo, con una conseguente riduzione del patrimonio netto aziendale.

Il candidato:

• esamini i ricavi e i costi della gestione ordinaria e straordinaria;

• analizzi il rapporto tra la struttura dei costi e il ri-

schio economico nelle imprese della ristorazione;• presenti un esempio numerico relativo alla varia-

zione dell’utile in relazione alla variazione dei costi fissi e delle vendite.

Successivamente il candidato sviluppi uno dei seguenti punti.

1. Un’impresa della ristorazione presenta i seguenti dati relativi allo Stato patrimoniale e al Conto economico al 31/12 dell’anno n:

Stato patrimoniale al 31/12/n

ATTIVO PASSIVOA) Crediti verso soci - A) Patrimonio netto

CapitaleRiserveUtile dell’esercizio (di cui da accantonare a riserva 53.500 euro)

1.100.000 180.000

316.500

B) ImmobilizzazioniI) Immobilizzazioni immaterialiII) Immobilizzazioni materialiIII) Immobilizzazioni finanziarie

30.0002.180.000

88.000

B) Fondi per rischi e oneri(con scadenza a breve termine)

20.000

C) TFRL(con scadenza a medio/lungo termine)

264.000

C) Attivo circolanteI) RimanenzeII) CreditiIII) Attività finanziarie IV) Disponibilità liquide

164.000182.00084.00049.500

D) Debiti(di cui a breve scadenza 105.000 euro)

890.000

D) Ratei e risconti 38.000 E) Ratei e risconti 45.000Totale 2.815.500 Totale 2.815.500

ATTIVITÀ DIDATTICHE 2

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

Conto economico dell’esercizio n

A) Valore della produzione 1.545.000B) Costi della produzione 889.000Differenza tra valore e costi della produzione 656.000C) Proventi e oneri finanziari – 45.000D) Rettifiche di valore di attività finanziarie – 24.000E) Proventi e oneri straordinari – 115.000Risultato prima delle imposte 472.000Imposte sul reddito dell’esercizio 155.500Utile dell’esercizio 316.500

Tema d’esame

Procedere all’analisi di bilancio e al commento dei ri-sultati ottenuti.

2. Illustrare le fonti di finanziamento alle quali una

impresa può ricorrere per soddisfare il proprio fabbi-sogno finanziario e presentare un esempio numerico di calcolo del cash flow relativo a un dato periodo di tempo.

ATTIVITÀ DIDATTICHE 3

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

GEsTIonE EConomICA DEllE ImprEsE rIsTorATIVE, AnAlIsI DI bIlAnCIo E fonTI DI fInAnzIAmEnTo

RICAVI E COSTI DELLA GESTIONE ORDINARIA E STRAORDINARIAIl reddito deriva dalla differenza tra i ricavi e i costi e può essere determinato attraverso il procedimento sintetico e il procedimento analitico.Con il procedimento sintetico si calcola la variazione che il patrimonio netto subisce per effetto delle operazioni di gestione nel periodo di tempo considerato, mentre il pro-cedimento analitico consiste nel calcolo della differenza tra i ricavi e i costi di competenza dell’esercizio conside-rato. È chiaro che ogni impresa cercherà di rendere massi-ma la differenza tra i ricavi e i costi attraverso l’aumento dei ricavi e la diminuzione dei costi.Sia i ricavi che i costi possono derivare da operazioni della gestione ordinaria e da operazioni della gestione straordi-naria. I costi e i ricavi della gestione ordinaria possono, a loro volta, trarre origine dalla gestione caratteristica, patri-moniale e finanziaria. Per una impresa della ristorazione, le operazioni della gestione caratteristica riguardano l’at-tività di produzione e somministrazione di cibi e bevande e danno origine alla maggior parte dei costi e dei ricavi.Le operazioni della gestione patrimoniale riguardano l’utilizzo di elementi del patrimonio in attività diverse da quella tipica e danno origine a ricavi patrimoniali (fitti at-tivi) oppure al sostenimento di costi patrimoniali (ammor-tamenti, costi per la manutenzione e riparazione di fabbri-cati non strumentali).Le operazioni della gestione finanziaria sono relative alla concessione di prestiti, all’impiego in operazioni finanzia-rie (per esempio acquisto di titoli di Stato, obbligazioni, azioni), all’accensione e all’estinzione di debiti. I ricavi fi-nanziari sono costituiti dagli interessi attivi o dai dividen-di su partecipazioni; i costi finanziari sono gli oneri che l’impresa sostiene in relazione all’ottenimento di prestiti.Le operazioni della gestione straordinaria possono deri-vare da eventi estranei alla gestione caratteristica dell’im-presa e possono consistere, per esempio, nei costi derivan-ti dalla perdita di un immobile a causa di un incendio op-pure nei ricavi generati dalla vendita di un bene immobile.

STRUTTURA DEI COSTI E RISCHIO ECONOMICO NEL-LE IMPRESE DELLA RISTORAZIONEAlla base delle decisioni aziendali vi è l’analisi della strut-tura dei costi che incide in modo rilevante sul livello di rischio aziendale.

Due sono i tipi di costi che le aziende devono controllare con continuità: i costi fissi e i costi variabili. I costi fissi (CF) sono i costi che non variano qualunque sia la quantità prodotta; poiché la loro variabilità dipende esclusivamente dalla modifica della struttura produttiva dell’impresa, questi costi sono detti anche costi di strut-tura. Sono costi fissi i costi per gli impianti, le attrezzatu-re, l’edificio, il canone di locazione, i canoni di leasing, i costi assicurativi e i costi relativi al personale stabilmente impiegato nella produzione.I costi variabili (CV) sono i costi che variano al variare del numero dei prodotti ottenuti. In un’impresa della risto-razione sono variabili i costi delle materie, i consumi di energia, le provvigioni ad agenzie di viaggi, le retribuzioni del personale extra, il costo del personale stagionale. La somma dei costi fissi e dei costi variabili, data una de-terminata quantità della produzione, viene definita costo totale: CT = CF + (CV × q) Il costo medio (CME) è determinato dal rapporto tra i co-sti totali e la quantità prodotta. Questi costi rappresentano un valore medio di riferimento utile per determinare il co-sto di produzione di un singolo prodotto: CME = CT /q Il costo marginale (CMG) è rappresentato dall’incremen-to della quantità monetaria necessario per produrre un pa-sto in più. Il costo marginale è utile per poter individuare la quantità di produzione ritenuta ottima e quindi la cono-scenza di questo costo consente di valutare la convenienza economica a produrre un maggior numero di pasti. Nelle imprese della ristorazione, soprattutto quelle indu-striali, i costi che incidono maggiormente sul reddito sono i costi del personale poiché le caratteristiche richieste ai lavoratori in termini di competenze professionali compor-tano un notevole esborso finanziario e quindi rappresenta-no una elevata percentuale del costo totale di produzione; presentano sempre una elevata incidenza i costi relativi agli immobili, agli impianti e alle spese per le manutenzio-ni al fine di rendere efficiente l’intera struttura produttiva aziendale.I ricavi delle imprese della ristorazione sono suddivisi in:

• ricavi tipici, rappresentati dai proventi derivanti dalla vendita dei servizi ristorativi;

• ricavi patrimoniali, come ad esempio l’affitto dei

Svolgimento del tema d’esame

ATTIVITÀ DIDATTICHE 4

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

locali di proprietà dell’impresa non utilizzati per la produzione;

• ricavi finanziari, rappresentati da interessi attivi ban-cari, postali, verso clienti e dai dividendi su parteci-pazioni.

La struttura dei costi delle imprese della ristorazione può essere tale da accrescere il rischio d’impresa specialmen-te quando i costi fissi sono prevalenti rispetto ai costi variabili. Questa situazione può essere causata da beni immobili che determinano quote di ammortamento ele-vate oppure dalla presenza di numerosi dipendenti e da una conseguente rigidità del costo del lavoro.Il rischio è più elevato quando i costi fissi presentano una maggiore incidenza: l’impresa non ha infatti la possibili-tà di ridurre i costi in caso di diminuzione delle vendite e di perdita delle quote di mercato.Per cercare di ridurre il rischio economico le imprese della ristorazione possono agire sui costi e sui ricavi. Per contenere i costi, le imprese possono cercare di conclu-

dere contratti favorevoli con i fornitori e possono ridur-re il costo del personale attraverso l’esternalizzazione di alcuni servizi, tramite contratti di lavoro flessibili o con innovazioni tecnologiche che permettano di ridurre il personale.L’ammontare dei ricavi invece può essere aumenta-to attraverso una politica dei prezzi che preveda prezzi scontati in determinate situazioni, quali prezzi di bassa stagione oppure per clientela di gruppo o per famiglie oppure attraverso accordi con TO e ADV.Occorre inoltre tenere in considerazione due tendenze fondamentali che si manifestano nelle imprese ristora-tive. Nelle imprese della ristorazione collettiva prevale un orientamento verso il controllo dei costi poiché si è in presenza di una domanda abbastanza stabile durante l’anno, mentre nelle imprese della ristorazione commer-ciale prevale un orientamento al mercato per cui, pur in presenza di elevati costi fissi, sarà necessario mettere in atto politiche di gestione tese a sviluppare continuamen-te nel tempo la domanda.

Svolgimento del tema d’esame

EsEmpIo – AnAlIsI DEl rIsulTATo EConomICo In rElAzIonE AllE VArIAzIonI DEI CosTI fIssI E DEllE VEnDITEun’impresa ristorativa presenta una capacità produttiva massima di 25.000 pasti annui e un volume di vendite pari al 70% della capacità produttiva.I costi fissi sono pari a 250.000 euro; i costi variabili unitari sono pari a 9,50 euro; il ricavo medio è di 28 euro.

Volume di vendita: 25.000 × 70% = 17.500 numero pasti annuiCosti totali: euro [250.000 + (9,50 × 17.500)] = 416.250 euroricavi totali: euro (28 × 17.500) = 490.000 euro

utile: euro (490.000 – 416.250) = 73.750 euro

1) se l’impresa riduce i costi fissi del 15% (37.500 euro) i costi totali dimi-nuiscono a 378.750 euro e l’utile risulta di 111.250 euro, con un incre-mento del 50,85%.

2) se l’impresa aumenta le vendite del 15% ottiene ricavi totali pari a 563.500 euro; i costi totali sono pari a 441.187,50 euro e l’utile a 122.312,50 euro, con un incremento del 65,85%.

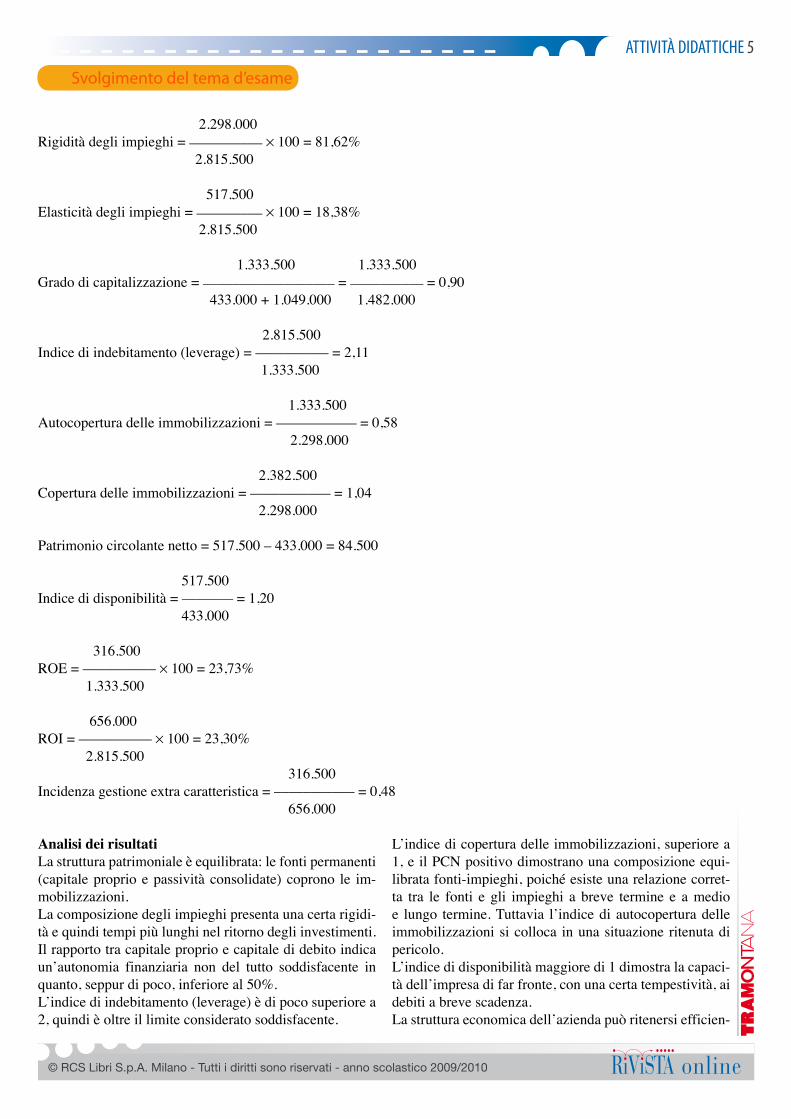

PUNTO 1 – ANALISI DI BILANCIO

Per il calcolo dei principali indici di bilancio occorre procedere alla riclassificazione dello Stato patrimoniale secon-do criteri finanziari.

Attivo corrente = 517.500 euro

Attivo immobilizzato = 2.298.000 euro

Capitale proprio = 1.100.000 + 180.000 + 53.500 = 1.333.500 euro

Passività correnti = 20.000 + 105.000 + 45.000 + 263.000 = 433.000 euroTra le passività correnti è compresa la quota di utile da distribuire ai soci di 263.000 euro (316.500 – 53.500).

Passività consolidate = 264.000 + 785.000 = 1.049.000 euro

Capitale permanente = 1.333.500 + 1.049.000 = 2.382.500 euro

ATTIVITÀ DIDATTICHE 5

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

2.298.000Rigidità degli impieghi = __________ × 100 = 81,62% 2.815.500

517.500Elasticità degli impieghi = _________ × 100 = 18,38% 2.815.500

1.333.500 1.333.500Grado di capitalizzazione = __________________ = __________ = 0,90 433.000 + 1.049.000 1.482.000

2.815.500Indice di indebitamento (leverage) = –––––––––– = 2,11 1.333.500

1.333.500 Autocopertura delle immobilizzazioni = ––––––––––– = 0,58 2.298.000

2.382.500Copertura delle immobilizzazioni = ––––––––––– = 1,04 2.298.000

Patrimonio circolante netto = 517.500 – 433.000 = 84.500

517.500Indice di disponibilità = ––––––– = 1,20 433.000

316.500ROE = –––––––––– × 100 = 23,73% 1.333.500

656.000ROI = –––––––––– × 100 = 23,30% 2.815.500 316.500Incidenza gestione extra caratteristica = ––––––––––– = 0,48 656.000

Svolgimento del tema d’esame

Analisi dei risultatiLa struttura patrimoniale è equilibrata: le fonti permanenti (capitale proprio e passività consolidate) coprono le im-mobilizzazioni. La composizione degli impieghi presenta una certa rigidi-tà e quindi tempi più lunghi nel ritorno degli investimenti.Il rapporto tra capitale proprio e capitale di debito indica un’autonomia finanziaria non del tutto soddisfacente in quanto, seppur di poco, inferiore al 50%.L’indice di indebitamento (leverage) è di poco superiore a 2, quindi è oltre il limite considerato soddisfacente.

L’indice di copertura delle immobilizzazioni, superiore a 1, e il PCN positivo dimostrano una composizione equi-librata fonti-impieghi, poiché esiste una relazione corret-ta tra le fonti e gli impieghi a breve termine e a medio e lungo termine. Tuttavia l’indice di autocopertura delle immobilizzazioni si colloca in una situazione ritenuta di pericolo. L’indice di disponibilità maggiore di 1 dimostra la capaci-tà dell’impresa di far fronte, con una certa tempestività, ai debiti a breve scadenza.La struttura economica dell’azienda può ritenersi efficien-

ATTIVITÀ DIDATTICHE 6

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

te: il ROE e il ROI rivelano una buona attitudine dell’im-presa a conseguire redditi e mostrano un rendimento del capitale proprio investito nell’impresa sicuramente più alto rispetto agli attuali rendimenti di attività alternative a basso rischio.

PUNTO 2 – FONTI DI FINANZIAMENTO DELLE IM-PRESE DELLA RISTORAZIONE

Nel valutare il fabbisogno finanziario, l’impresa ristorati-va deve considerare i seguenti elementi:

• investimenti;• composizione delle fonti di finanziamento interne ed

esterne;• fonti di finanziamento di capitale di debito e di capi-

tale proprio.

L’impresa deve per prima cosa stabilire l’entità degli in-vestimenti in immobilizzazioni e attivo circolante e il re-lativo fabbisogno finanziario.Nella scelta delle fonti di finanziamento occorre valuta-re il grado di rischio di ciascuna fonte, il costo, la durata e l’incidenza sul risultato economico.Le fonti di finanziamento interne corrispondono all’au-tofinanziamento, che deriva dall’investimento nell’im-presa degli utili conseguiti e non distribuiti ai soci; esiste inoltre l’autofinanziamento generato dai costi non mone-tari (ammortamenti, TFR, accantonamenti a fondi a me-dio/lungo termine). Quando un’impresa ricorre all’auto-finanziamento, riesce a ottenere una maggiore autonomia finanziaria poiché riduce i costi per il pagamento degli interessi con effetti positivi sul risultato economico.Le fonti di finanziamento esterne sono rappresentate dai conferimenti dei soci (o dell’imprenditore) e dal ca-pitale di debito.Il capitale proprio viene conferito all’impresa dal tito-lare o dai soci a tempo indeterminato; non presenta l’ob-bligo del rimborso e non è richiesta una remunerazione obbligatoria; è sottoposto al rischio d’impresa.Il capitale di debito viene ottenuto in prestito da soggetti esterni; deve essere rimborsato alla scadenza; è richiesta una remunerazione a un determinato tasso di interesse; può avere una durata media, breve o lunga.Quando l’impresa ricorre all’indebitamento, riduce l’in-dipendenza finanziaria e genera costi relativi agli interes-si che dovranno essere pagati ai finanziatori. Inoltre, per quanto riguarda il flusso di cassa, si avranno effetti rela-tivi alle uscite derivanti dalle quote di rimborso dei debiti.

I finanziamenti di capitale di debito possono consistere nel credito bancario, nell’emissione di obbligazioni, nelle operazioni di leasing e factoring, nel ricorso ai finanzia-menti pubblici e ai finanziamenti dell’UE.Le banche possono concedere un credito alle imprese sulla base di garanzie di varia natura. Il fido può consistere nel credito per cassa (apertura di credito in conto corrente, sconto cambiario, anticipi su fatture, accredito di porta-foglio sbf) oppure nel credito per firma (fideiussione e avallo). I mutui bancari sono finanziamenti a medio/lungo termine concessi dalle banche sulla base di garanzie reali costituite in genere da ipoteche su immobili posseduti dall’impresa richiedente. I mutui vengono erogati in un’unica soluzione e l’impresa dovrà rimborsarli in rate periodiche. Le obbligazioni sono titoli di debito emessi dalle società di capitali allo scopo di ottenere un prestito a medio/lungo termine senza ricorrere ai finanziamenti bancari. Le obbli-gazioni danno normalmente diritto a un interesse periodi-co e al rimborso del capitale secondo modalità stabilite al momento dell’emissione.Lo Stato, le Regioni e l’Unione europea concedono finan-ziamenti alle attività imprenditoriali.Le imprese che operano nel settore turistico possono otte-nere i finanziamenti agevolati previsti dalla legge quadro sul turismo (legge n. 135/2001). La legge ha istituito un apposito fondo di cofinanziamento al quale possono ac-cedere, con diverse modalità, le Regioni per finanziare le attività turistiche locali.L’intervento finanziario della UE si realizza attraverso la possibilità di accedere ai fondi strutturali che rappresenta-no un sostegno per le imprese situate in regioni e territori in crisi produttiva oppure per le imprese agricole da ricon-vertire o da sostenere nella ricerca di soluzioni più reddi-tizie; a sostegno delle persone disoccupate o inoccupate, l’UE interviene attraverso il finanziamento di attività di formazione e di orientamento per inserirsi o rientrare nel mondo del lavoro.Uno degli obiettivi della gestione dell’impresa è quello di effettuare investimenti senza perdere l’autonomia finan-ziaria poiché se l’impresa esaurisse la sua liquidità si ver-rebbe a trovare in una situazione critica.La liquidità dell’impresa può essere misurata attraverso il calcolo del cash flow (flusso di cassa) che consente di individuare la disponibilità finanziaria dell’impresa in un determinato periodo di tempo.Il cash flow può essere calcolato attraverso la differenza tra entrate monetarie e uscite monetarie relative a un de-terminato periodo di tempo.

Svolgimento del tema d’esame

ATTIVITÀ DIDATTICHE 7

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

EsEmpIo – CAlColo DEl CAsH flow rElATIVo A un mEsE DI GEsTIonE DI un’ImprEsA DEllA rIsTorAzIonEEntrate monetarie

Entrate da clientiProventi finanziari

32.5001.200

Totale entrate 33.700Uscite monetarie

Acquisti di materie primeStipendi Contributi socialiEnergia elettricaCosti telefoniciProvvigioni pagate alle agenzie di viaggiCanone di locazione del ristoranteOneri diversi di gestioneRimborso di finanziamentiOneri finanziariImposte

3.50012.0006.500

450200640

2.700700400240

1.450Totale uscite 28.780Cash flow (entrate – uscite) 4.920

Svolgimento del tema d’esame