Tax seminar 2015 italiano

54

© 2015 Grant Thornton Consulting, k.s. All rights reserved. 5 Febbraio 2015 Dr. Wilfried Serles IB Grant Thornton Consulting, k.s. Modifiche legge imposte sul reddito Valida dal 1 gennaio 2015 Bart Waterloos VGD – AVOS AUDIT s.r.o.

Transcript of Tax seminar 2015 italiano

© 2015 Grant Thornton Consulting, k.s. All rights reserved.

5 Febbraio 2015

Dr. Wilfried Serles

IB Grant Thornton Consulting, k.s.

Modifiche legge imposte sul redditoValida dal 1 gennaio 2015

Bart Waterloos

VGD – AVOS AUDIT s.r.o.

2

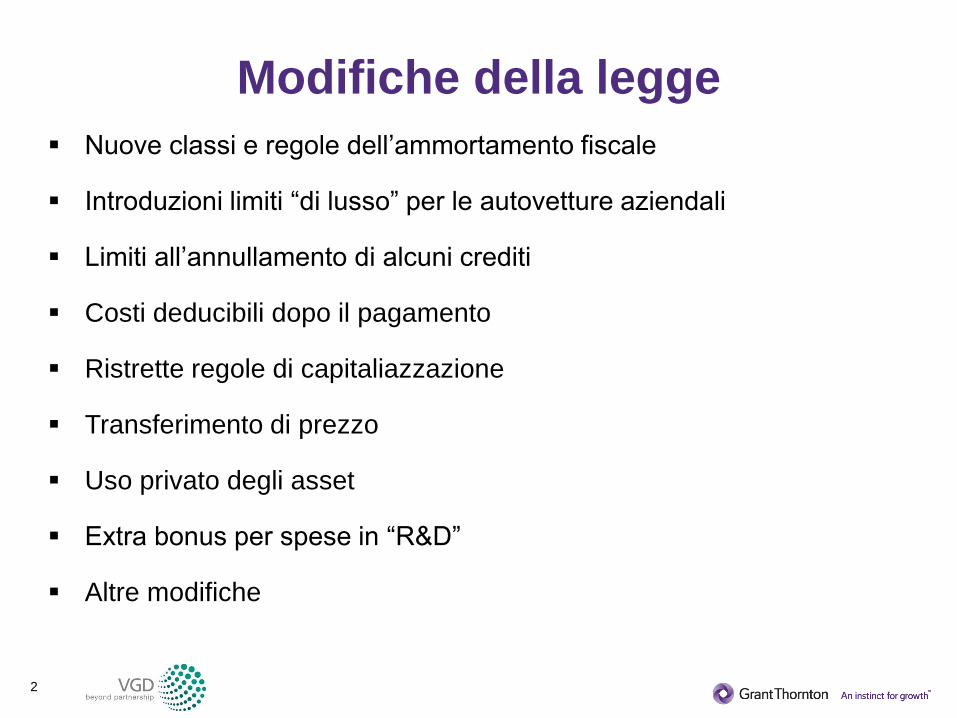

Modifiche della legge

Nuove classi e regole dell’ammortamento fiscale

Introduzioni limiti “di lusso” per le autovetture aziendali

Limiti all’annullamento di alcuni crediti

Costi deducibili dopo il pagamento

Ristrette regole di capitaliazzazione

Transferimento di prezzo

Uso privato degli asset

Extra bonus per spese in “R&D”

Altre modifiche

3

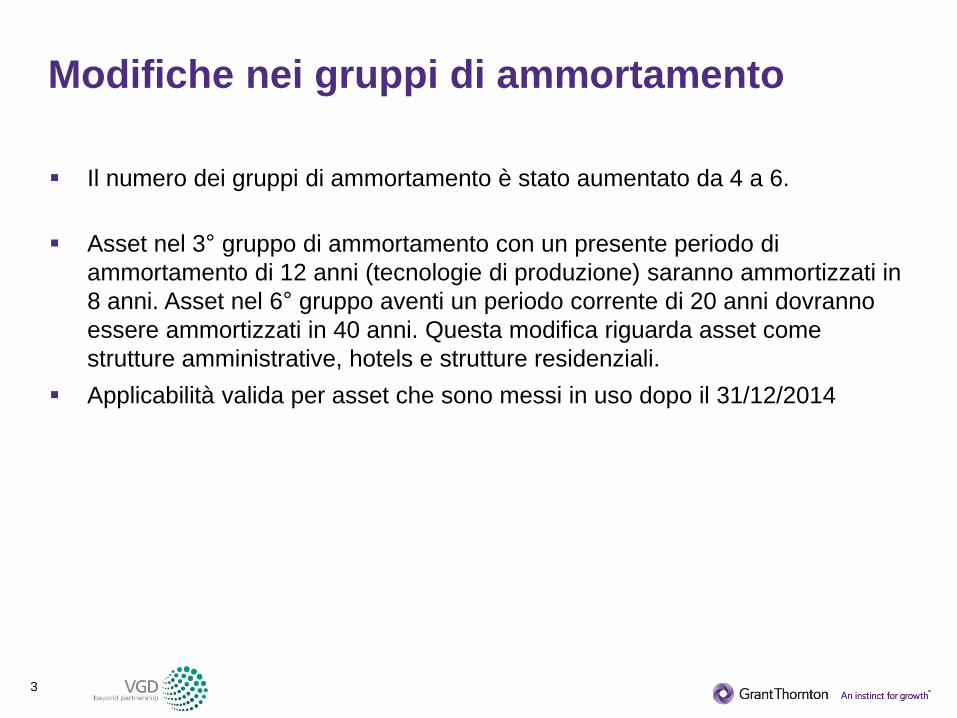

Modifiche nei gruppi di ammortamento

Il numero dei gruppi di ammortamento è stato aumentato da 4 a 6.

Asset nel 3° gruppo di ammortamento con un presente periodo di

ammortamento di 12 anni (tecnologie di produzione) saranno ammortizzati in

8 anni. Asset nel 6° gruppo aventi un periodo corrente di 20 anni dovranno

essere ammortizzati in 40 anni. Questa modifica riguarda asset come

strutture amministrative, hotels e strutture residenziali.

Applicabilità valida per asset che sono messi in uso dopo il 31/12/2014

4

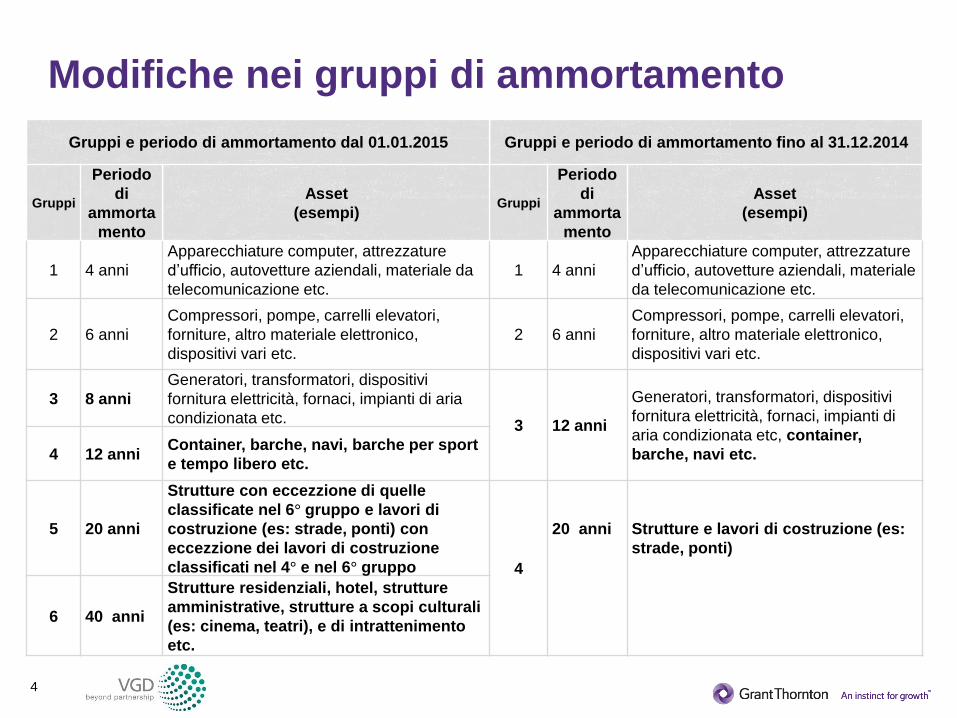

Gruppi e periodo di ammortamento dal 01.01.2015 Gruppi e periodo di ammortamento fino al 31.12.2014

Gruppi

Periodo

di

ammorta

mento

Asset

(esempi)Gruppi

Periodo

di

ammorta

mento

Asset

(esempi)

1 4 anni

Apparecchiature computer, attrezzature

d’ufficio, autovetture aziendali, materiale da

telecomunicazione etc.

1 4 anni

Apparecchiature computer, attrezzature

d’ufficio, autovetture aziendali, materiale

da telecomunicazione etc.

2 6 anni

Compressori, pompe, carrelli elevatori,

forniture, altro materiale elettronico,

dispositivi vari etc.

2 6 anni

Compressori, pompe, carrelli elevatori,

forniture, altro materiale elettronico,

dispositivi vari etc.

3 8 anni

Generatori, transformatori, dispositivi

fornitura elettricità, fornaci, impianti di aria

condizionata etc. 3 12 anni

Generatori, transformatori, dispositivi

fornitura elettricità, fornaci, impianti di

aria condizionata etc, container,

barche, navi etc. 4 12 anniContainer, barche, navi, barche per sport

e tempo libero etc.

5 20 anni

Strutture con eccezzione di quelle

classificate nel 6° gruppo e lavori di

costruzione (es: strade, ponti) con

eccezzione dei lavori di costruzione

classificati nel 4° e nel 6° gruppo 4

20 anni Strutture e lavori di costruzione (es:

strade, ponti)

6 40 anni

Strutture residenziali, hotel, strutture

amministrative, strutture a scopi culturali

(es: cinema, teatri), e di intrattenimento

etc.

Modifiche nei gruppi di ammortamento

5

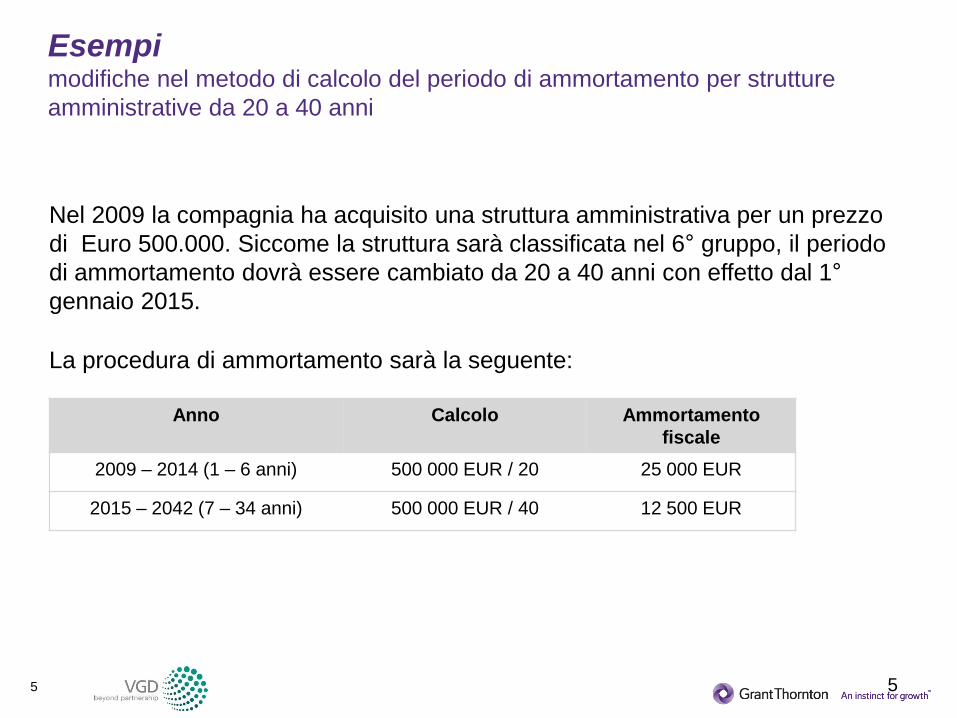

Esempimodifiche nel metodo di calcolo del periodo di ammortamento per strutture

amministrative da 20 a 40 anni

Nel 2009 la compagnia ha acquisito una struttura amministrativa per un prezzo

di Euro 500.000. Siccome la struttura sarà classificata nel 6° gruppo, il periodo

di ammortamento dovrà essere cambiato da 20 a 40 anni con effetto dal 1°

gennaio 2015.

La procedura di ammortamento sarà la seguente:

5

Anno Calcolo Ammortamento

fiscale

2009 – 2014 (1 – 6 anni) 500 000 EUR / 20 25 000 EUR

2015 – 2042 (7 – 34 anni) 500 000 EUR / 40 12 500 EUR

6

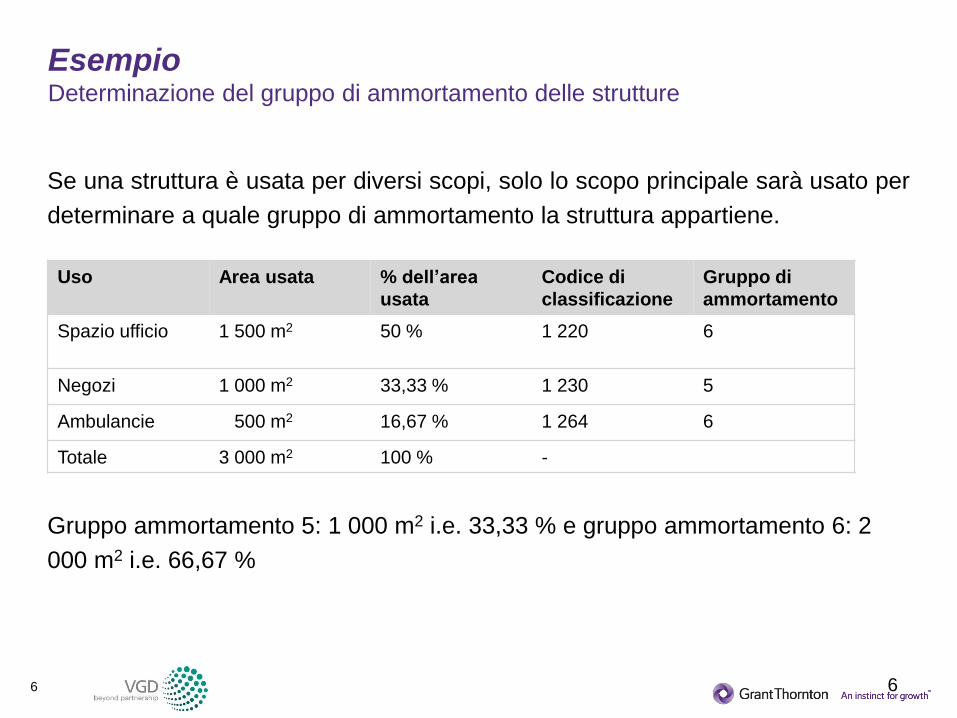

EsempioDeterminazione del gruppo di ammortamento delle strutture

Se una struttura è usata per diversi scopi, solo lo scopo principale sarà usato per

determinare a quale gruppo di ammortamento la struttura appartiene.

Gruppo ammortamento 5: 1 000 m2 i.e. 33,33 % e gruppo ammortamento 6: 2

000 m2 i.e. 66,67 %

6

Uso Area usata % dell’area

usata

Codice di

classificazione

Gruppo di

ammortamento

Spazio ufficio 1 500 m2 50 % 1 220 6

Negozi 1 000 m2 33,33 % 1 230 5

Ambulancie 500 m2 16,67 % 1 264 6

Totale 3 000 m2 100 % -

7

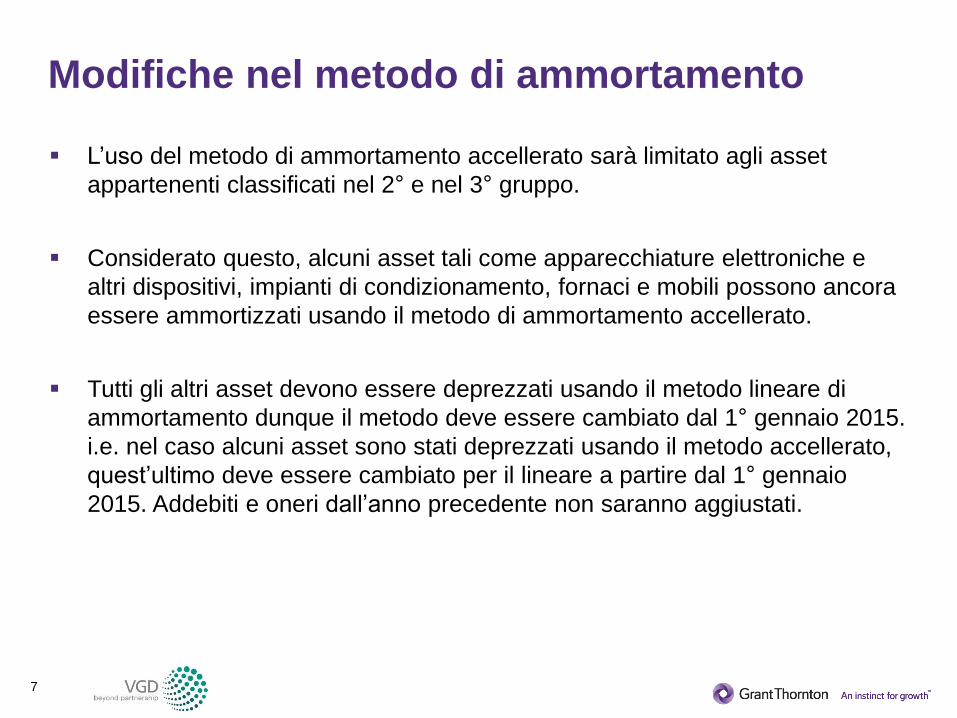

Modifiche nel metodo di ammortamento

L’uso del metodo di ammortamento accellerato sarà limitato agli asset

appartenenti classificati nel 2° e nel 3° gruppo.

Considerato questo, alcuni asset tali come apparecchiature elettroniche e

altri dispositivi, impianti di condizionamento, fornaci e mobili possono ancora

essere ammortizzati usando il metodo di ammortamento accellerato.

Tutti gli altri asset devono essere deprezzati usando il metodo lineare di

ammortamento dunque il metodo deve essere cambiato dal 1° gennaio 2015.

i.e. nel caso alcuni asset sono stati deprezzati usando il metodo accellerato,

quest’ultimo deve essere cambiato per il lineare a partire dal 1° gennaio

2015. Addebiti e oneri dall’anno precedente non saranno aggiustati.

8

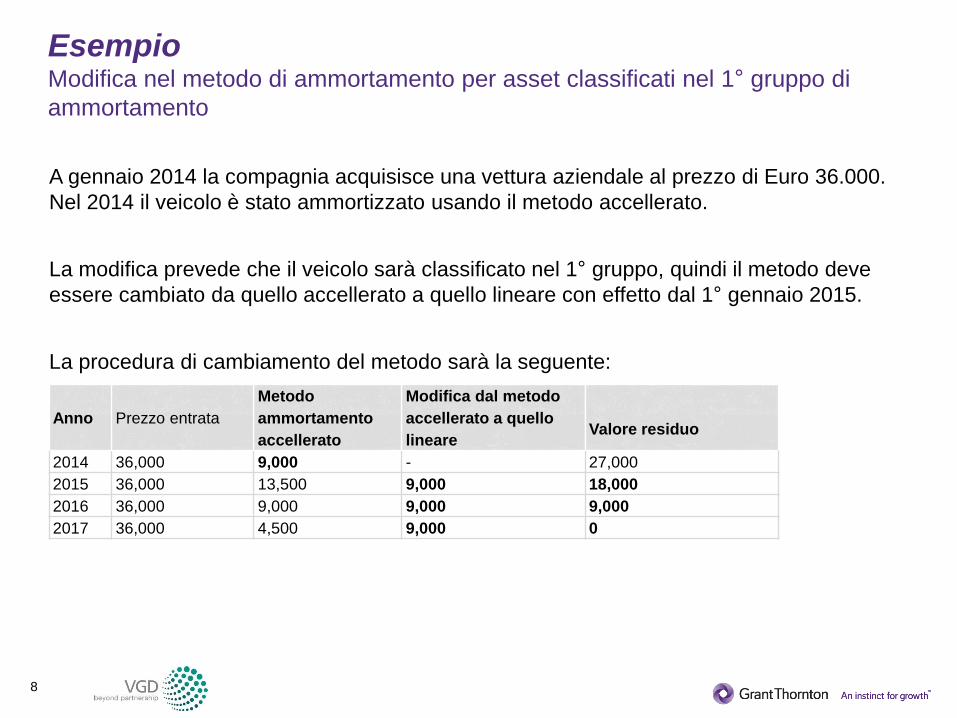

EsempioModifica nel metodo di ammortamento per asset classificati nel 1° gruppo di

ammortamento

A gennaio 2014 la compagnia acquisisce una vettura aziendale al prezzo di Euro 36.000.

Nel 2014 il veicolo è stato ammortizzato usando il metodo accellerato.

La modifica prevede che il veicolo sarà classificato nel 1° gruppo, quindi il metodo deve

essere cambiato da quello accellerato a quello lineare con effetto dal 1° gennaio 2015.

La procedura di cambiamento del metodo sarà la seguente:

Anno Prezzo entrata

Metodo

ammortamento

accellerato

Modifica dal metodo

accellerato a quello

lineareValore residuo

2014 36,000 9,000 - 27,000

2015 36,000 13,500 9,000 18,000

2016 36,000 9,000 9,000 9,000

2017 36,000 4,500 9,000 0

9

EsempioModifica nel metodo di ammortamento nel caso di riclassificazione di un bene

materiale dal 3° al 4° gruppo

A gennaio del 2010 la compagnia acquisisce un container al prezzo di Euro

12.000. Il contanier è stato classificato nel 3° gruppo con un periodo di 12 anni e

nei 4 anni dal 2010 al 2014 è stato usato il metodo accellerato.

Come da modifica a partire dal gennaio 2015 il container deve essere

riclassificato nel 4° gruppo (sempre con un ammortamento di 12 anni). Sempre

da modifica, l’ammortamento accellerato non può essere più applicato a beni

presenti nel 4° gruppo dunque sarà necessario cambiare il metodo accellerato

con quello lineare con effetto dal 01/01/2015.

10

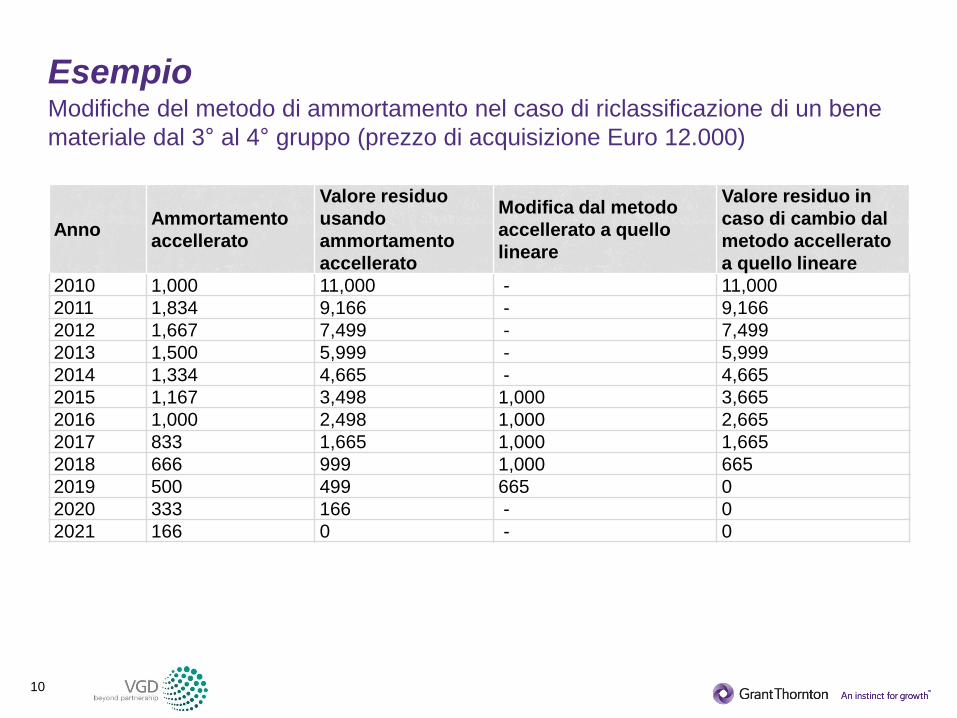

EsempioModifiche del metodo di ammortamento nel caso di riclassificazione di un bene

materiale dal 3° al 4° gruppo (prezzo di acquisizione Euro 12.000)

AnnoAmmortamento

accellerato

Valore residuo

usando

ammortamento

accellerato

Modifica dal metodo

accellerato a quello

lineare

Valore residuo in

caso di cambio dal

metodo accellerato

a quello lineare

2010 1,000 11,000 - 11,000

2011 1,834 9,166 - 9,166

2012 1,667 7,499 - 7,499

2013 1,500 5,999 - 5,999

2014 1,334 4,665 - 4,665

2015 1,167 3,498 1,000 3,665

2016 1,000 2,498 1,000 2,665

2017 833 1,665 1,000 1,665

2018 666 999 1,000 665

2019 500 499 665 0

2020 333 166 - 0

2021 166 0 - 0

11

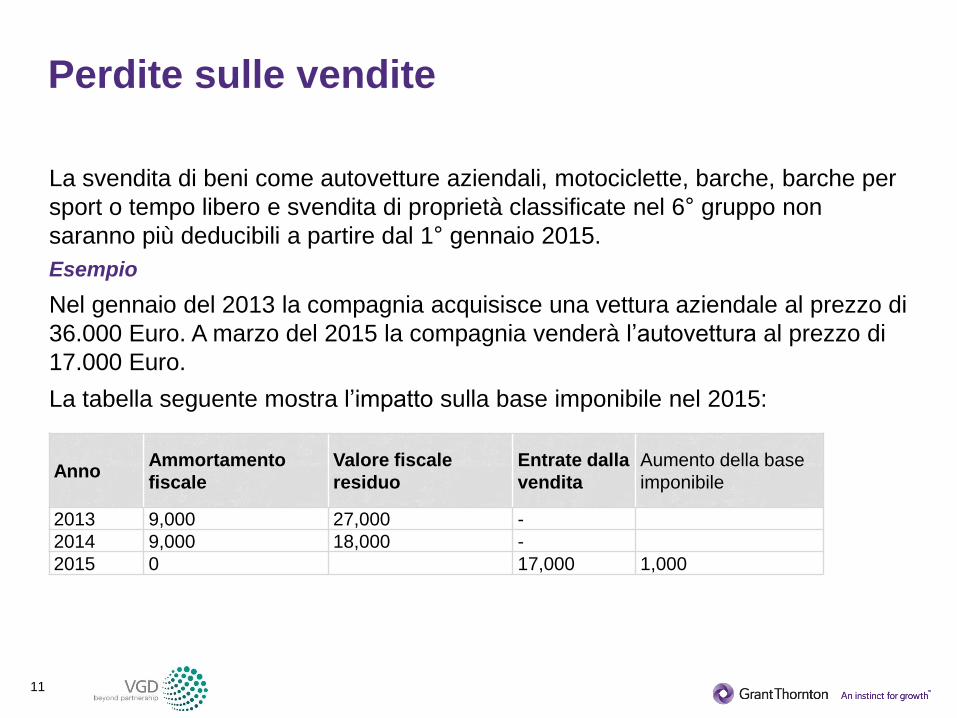

Perdite sulle vendite

La svendita di beni come autovetture aziendali, motociclette, barche, barche per

sport o tempo libero e svendita di proprietà classificate nel 6° gruppo non

saranno più deducibili a partire dal 1° gennaio 2015.

Esempio

Nel gennaio del 2013 la compagnia acquisisce una vettura aziendale al prezzo di

36.000 Euro. A marzo del 2015 la compagnia venderà l’autovettura al prezzo di

17.000 Euro.

La tabella seguente mostra l’impatto sulla base imponibile nel 2015:

AnnoAmmortamento

fiscale

Valore fiscale

residuo

Entrate dalla

vendita

Aumento della base

imponibile

2013 9,000 27,000 -

2014 9,000 18,000 -

2015 0 17,000 1,000

12

Interruzione dell’ammortamento

Dal 1° gennaio 2015 le condizioni sotto le quali l’ammortamento di beni

materiali deve essere interrotto, sarà esteso alle seguenti condizioni:

Nei periodi fiscali nei quali l’asset non è usato per scopi di business;

Nel caso di modifica dal periodo fiscale all’anno fiscale (se il periodo fiscale è

stato cambiato per la seconda volta durante un periodo di 2 consecutivi anni

di calendario);

Se la validità dei permessi preliminari per l’uso della struttura non è stata

estesa;

Non sarà più possibile durante un controllo fiscale, rispettivamente ai periodi

fiscali nei quali un controllo fiscale è stato già effettuato.

13

Modifiche nel leasing

Beni materiali fissi acquisiti con un contratto di leasing devono soddisfare

come condizione necessaria che il periodo di leasing rappresenti almeno il

60% del periodo di ammortamento. La condizione della durata minima del

periodo di leasing di 3 anni è stata cancellata.

La possibilità di ammortamento degli asset acquisiti con un contratto di

leasing durante il periodo di leasing, il quale ha portato ha un periodo più

corto di ammortamento, è stata concellata. Dal 1° di gennaio 2015 gli asset

saranno ammortizzati secondo le regole della vita utile standard.

Questa nuova regola si applica ai soggetti al leasing contratti dopo il 1°

gennaio 2004.

14

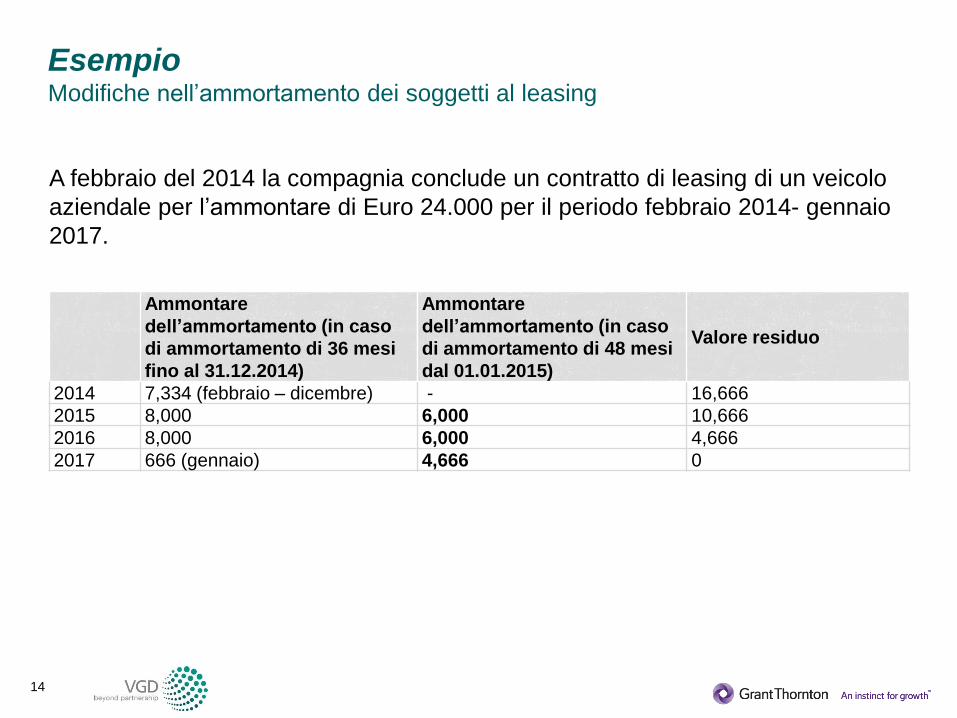

EsempioModifiche nell’ammortamento dei soggetti al leasing

A febbraio del 2014 la compagnia conclude un contratto di leasing di un veicolo

aziendale per l’ammontare di Euro 24.000 per il periodo febbraio 2014- gennaio

2017.

Ammontare

dell’ammortamento (in caso

di ammortamento di 36 mesi

fino al 31.12.2014)

Ammontare

dell’ammortamento (in caso

di ammortamento di 48 mesi

dal 01.01.2015)

Valore residuo

2014 7,334 (febbraio – dicembre) - 16,666

2015 8,000 6,000 10,666

2016 8,000 6,000 4,666

2017 666 (gennaio) 4,666 0

15

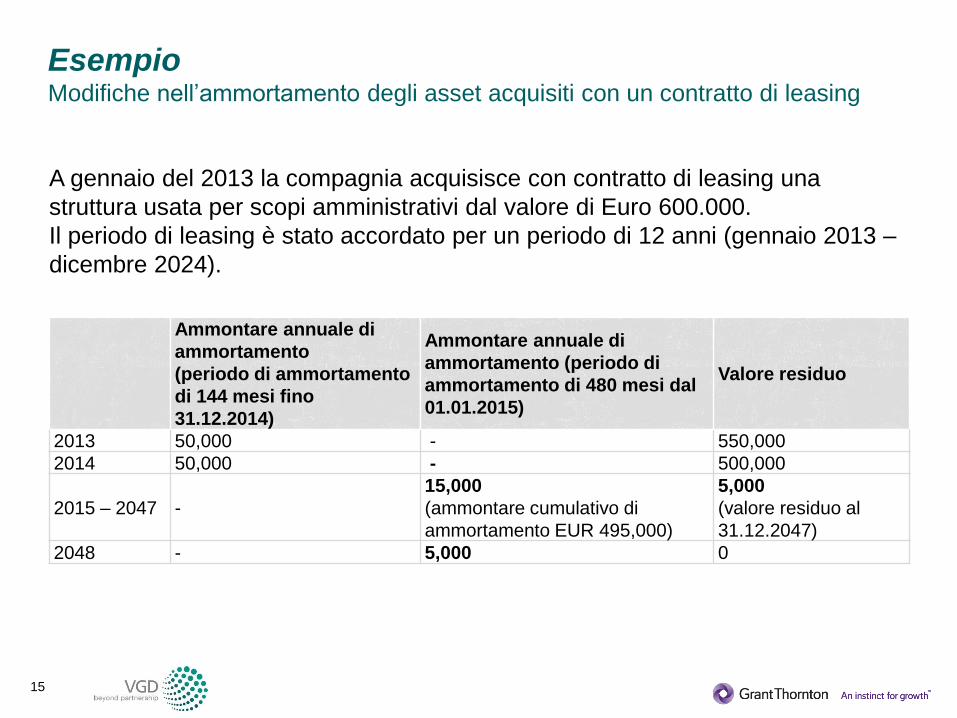

EsempioModifiche nell’ammortamento degli asset acquisiti con un contratto di leasing

A gennaio del 2013 la compagnia acquisisce con contratto di leasing una

struttura usata per scopi amministrativi dal valore di Euro 600.000.

Il periodo di leasing è stato accordato per un periodo di 12 anni (gennaio 2013 –

dicembre 2024).

Ammontare annuale di

ammortamento

(periodo di ammortamento

di 144 mesi fino

31.12.2014)

Ammontare annuale di

ammortamento (periodo di

ammortamento di 480 mesi dal

01.01.2015)

Valore residuo

2013 50,000 - 550,000

2014 50,000 - 500,000

2015 – 2047 -

15,000

(ammontare cumulativo di

ammortamento EUR 495,000)

5,000

(valore residuo al

31.12.2047)

2048 - 5,000 0

16

Leasing / Miglioramenti tecnici

Miglioramenti tecnici dei soggetti del leasing non saranno più ammortizzati

separatamenti come “Altri Asset”

Per scopi di calcolo dell’ammortamento delle tasse deducibili, i costi di

acquisizione degli asset acquisiti con un contratto di leasing saranno

comprensivi dell’ammontare dei miglioramenti tecnici.

In questo modo il periodo di ammortamento sarà esteso accordatamente.

17

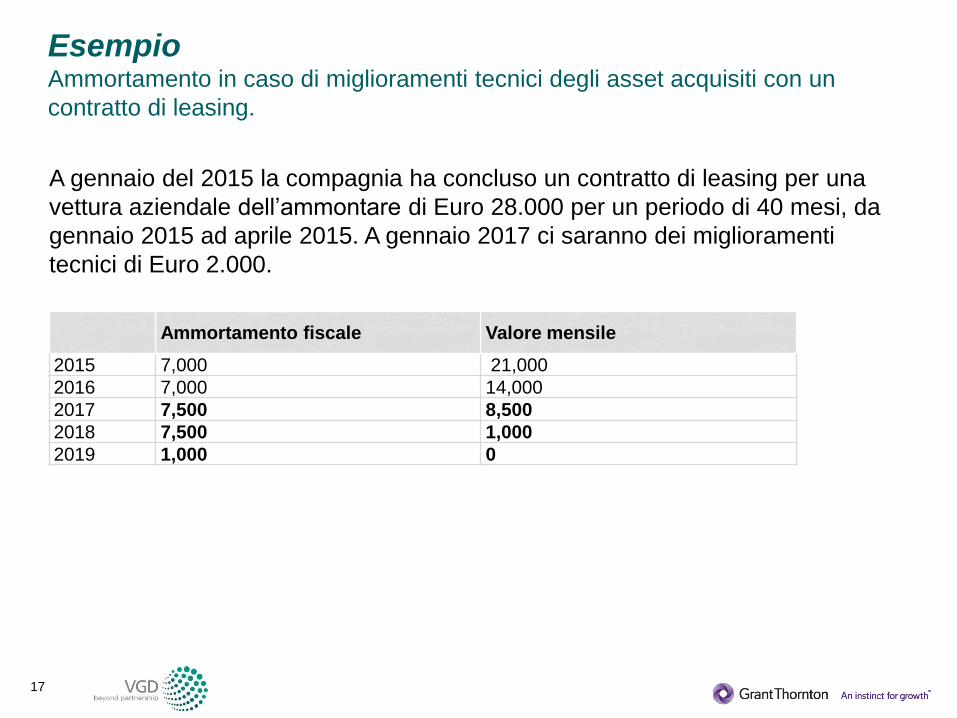

EsempioAmmortamento in caso di miglioramenti tecnici degli asset acquisiti con un

contratto di leasing.

A gennaio del 2015 la compagnia ha concluso un contratto di leasing per una

vettura aziendale dell’ammontare di Euro 28.000 per un periodo di 40 mesi, da

gennaio 2015 ad aprile 2015. A gennaio 2017 ci saranno dei miglioramenti

tecnici di Euro 2.000.

Ammortamento fiscale Valore mensile

2015 7,000 21,000

2016 7,000 14,000

2017 7,500 8,500

2018 7,500 1,000

2019 1,000 0

18

Ammortamento di vetture aziendali

La legge introduce un limite “di lusso” per le vetture aziendali dell’ammontare

di Euro 48.000, anche se si applica solo ai contribuenti che usano I veicoli per

scopi di business e che hanno un utile ante imposte inferiore a Euro 12.000.

Questo limite sulla base imponibile può essere aumentato in caso di uso di

più veicoli. Per esempio, se un contribuente usa 2 veicoli, il limite in questo

caso sarà di Euro 24.000 (12.000 per veicolo).

I contribuenti che non oltrepassano il limite di utili ante imposte possono

ammortizzare la vettura sulla base del costo di acquisizione fino al limite di

Euro 48.000. Contribuenti con utili ante imposte più elevati possono

ammortizzare l’intero ammontare del veicolo.

Questa regola non si applica al locatore delle vetture aziendali di lusso il

quale può utilizzare l’ammortamento in periodi fiscali individuali fino a coprire

l’ammontare delle entrate provenienti dalla locazione di questi veicoli.

19

EsempioAmmortamento di vetture aziendali

Autovetture più vendute nel 2014 in Slovacchia:

Source: http://bestsellingcarsblog.com/2015/01/slovakia-november-2014-skoda-yeti-vw-golf-sportsvan-shine/#more-49701

os Modello 11.14 % Oct 2014 % Pos

3 Skoda Octavia 318 5.3% 2 3 757,00 5.3% 1

2 Skoda Fabia 324 5.4% 3 3 725,00 5.2% 2

1 Skoda Rapid 331 5.5% 4 3 571,00 5.0% 3

4 VW Golf 187 3.1% 5 2 524,00 3.5% 4

8 Kia Cee’d 111 1.9% 6 2 376,00 3.3% 5

7 Hyundai i30 117 2.0% 9 1 948,00 2.7% 6

227 Suzuki SX4 0 0.0% 1 1 655,00 2.3% 7

14 Opel Astra 94 1.6% 12 1 281,00 1.8% 8

6 Kia Sportage 152 2.5% 7 1 252,00 1.8% 9

31 VW Polo 49 0.8% 11 1 063,00 1.5% 10

20

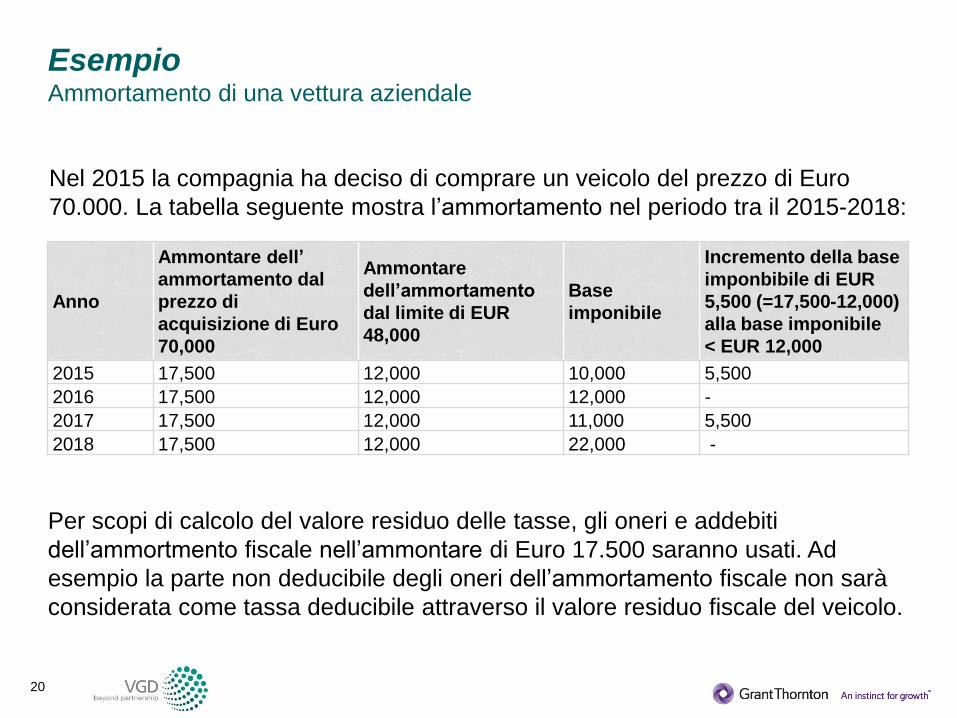

EsempioAmmortamento di una vettura aziendale

Nel 2015 la compagnia ha deciso di comprare un veicolo del prezzo di Euro

70.000. La tabella seguente mostra l’ammortamento nel periodo tra il 2015-2018:

Anno

Ammontare dell’

ammortamento dal

prezzo di

acquisizione di Euro

70,000

Ammontare

dell’ammortamento

dal limite di EUR

48,000

Base

imponibile

Incremento della base

imponbibile di EUR

5,500 (=17,500-12,000)

alla base imponibile

< EUR 12,000

2015 17,500 12,000 10,000 5,500

2016 17,500 12,000 12,000 -

2017 17,500 12,000 11,000 5,500

2018 17,500 12,000 22,000 -

Per scopi di calcolo del valore residuo delle tasse, gli oneri e addebiti

dell’ammortmento fiscale nell’ammontare di Euro 17.500 saranno usati. Ad

esempio la parte non deducibile degli oneri dell’ammortamento fiscale non sarà

considerata come tassa deducibile attraverso il valore residuo fiscale del veicolo.

21

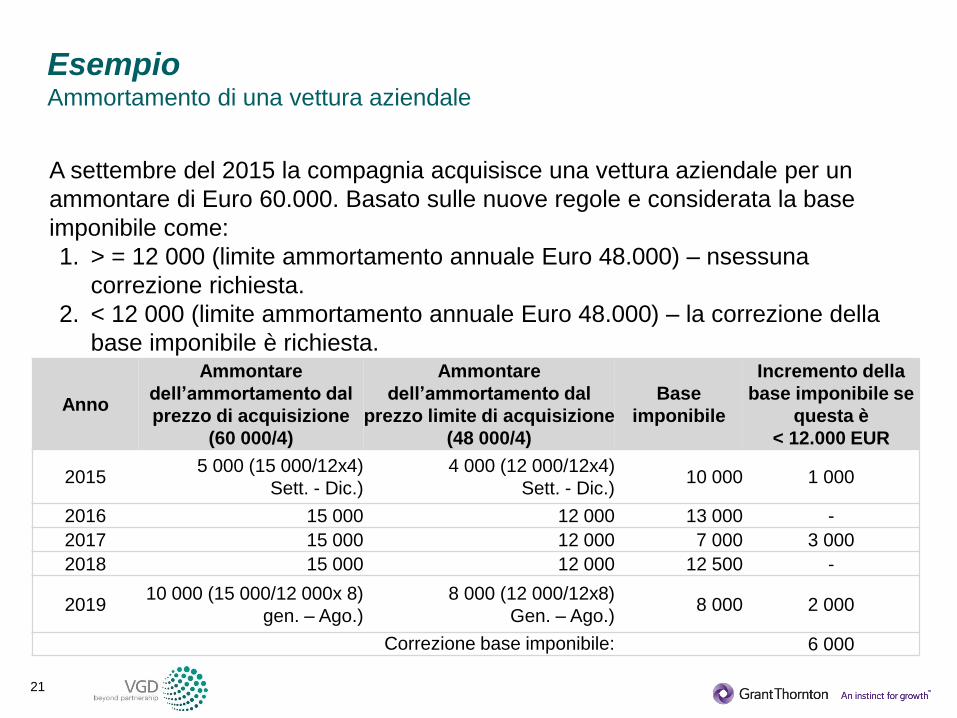

A settembre del 2015 la compagnia acquisisce una vettura aziendale per un

ammontare di Euro 60.000. Basato sulle nuove regole e considerata la base

imponibile come:

1. > = 12 000 (limite ammortamento annuale Euro 48.000) – nsessuna

correzione richiesta.

2. < 12 000 (limite ammortamento annuale Euro 48.000) – la correzione della

base imponibile è richiesta.

EsempioAmmortamento di una vettura aziendale

Anno

Ammontare

dell’ammortamento dal

prezzo di acquisizione

(60 000/4)

Ammontare

dell’ammortamento dal

prezzo limite di acquisizione

(48 000/4)

Base

imponibile

Incremento della

base imponibile se

questa è

< 12.000 EUR

20155 000 (15 000/12x4)

Sett. - Dic.)

4 000 (12 000/12x4)

Sett. - Dic.)10 000 1 000

2016 15 000 12 000 13 000 -

2017 15 000 12 000 7 000 3 000

2018 15 000 12 000 12 500 -

201910 000 (15 000/12 000x 8)

gen. – Ago.)

8 000 (12 000/12x8)

Gen. – Ago.)8 000 2 000

Correzione base imponibile: 6 000

22

EsempioAmmortamento vettura aziendale

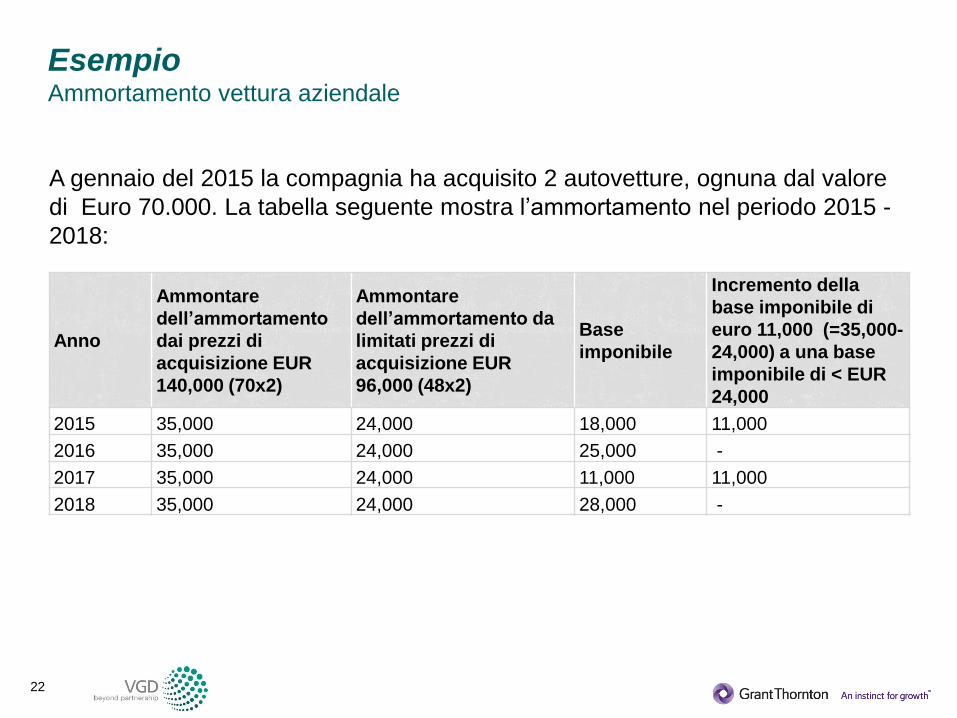

A gennaio del 2015 la compagnia ha acquisito 2 autovetture, ognuna dal valore

di Euro 70.000. La tabella seguente mostra l’ammortamento nel periodo 2015 -

2018:

Anno

Ammontare

dell’ammortamento

dai prezzi di

acquisizione EUR

140,000 (70x2)

Ammontare

dell’ammortamento da

limitati prezzi di

acquisizione EUR

96,000 (48x2)

Base

imponibile

Incremento della

base imponibile di

euro 11,000 (=35,000-

24,000) a una base

imponibile di < EUR

24,000

2015 35,000 24,000 18,000 11,000

2016 35,000 24,000 25,000 -

2017 35,000 24,000 11,000 11,000

2018 35,000 24,000 28,000 -

23

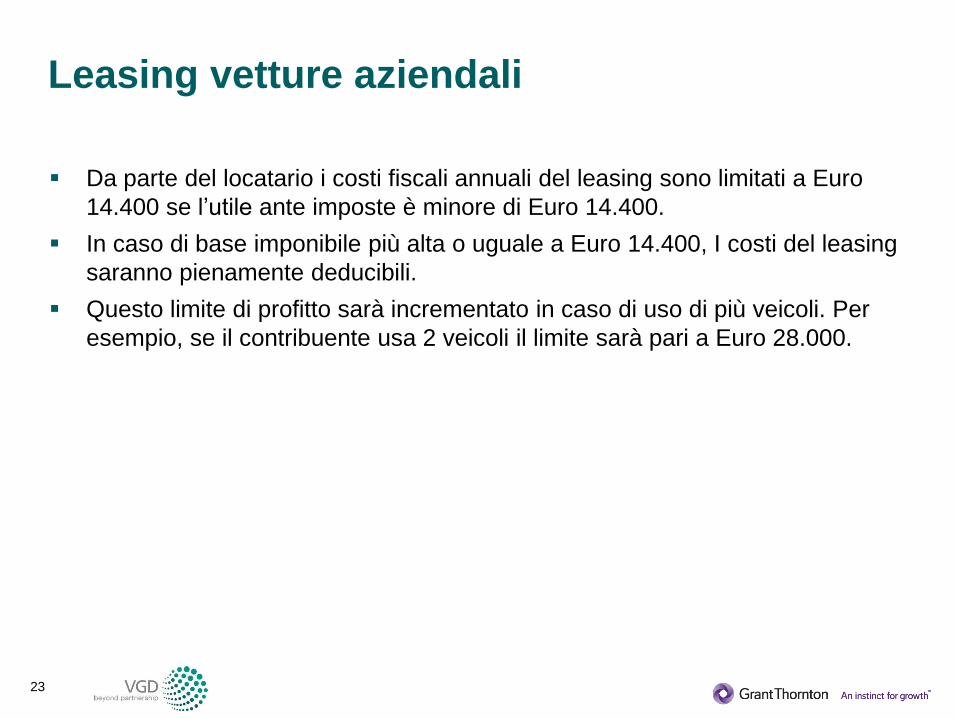

Leasing vetture aziendali

Da parte del locatario i costi fiscali annuali del leasing sono limitati a Euro

14.400 se l’utile ante imposte è minore di Euro 14.400.

In caso di base imponibile più alta o uguale a Euro 14.400, I costi del leasing

saranno pienamente deducibili.

Questo limite di profitto sarà incrementato in caso di uso di più veicoli. Per

esempio, se il contribuente usa 2 veicoli il limite sarà pari a Euro 28.000.

24

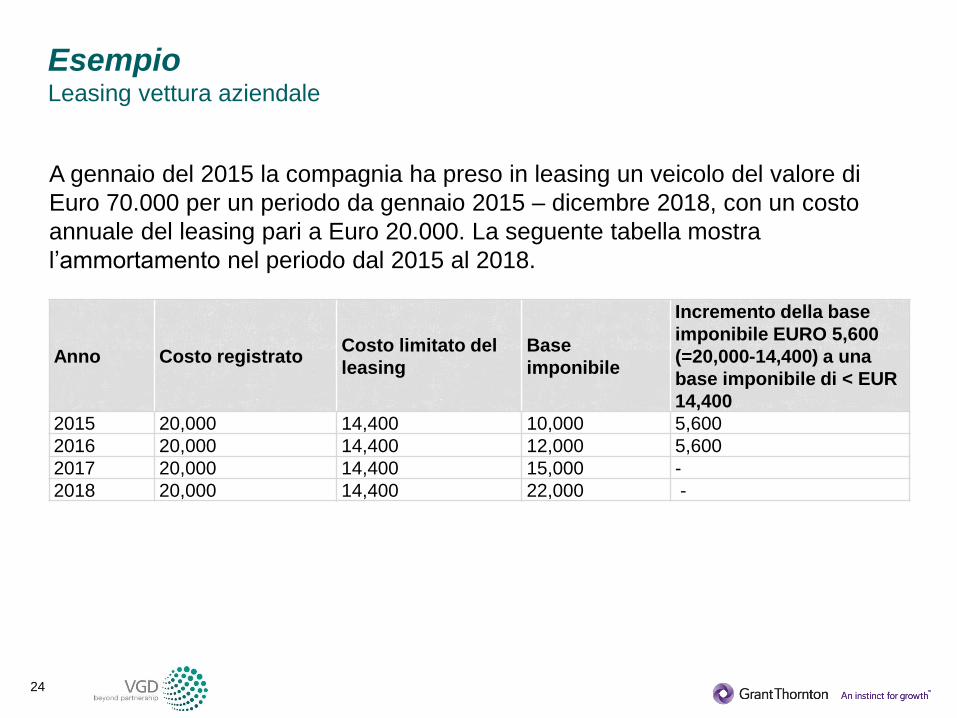

EsempioLeasing vettura aziendale

A gennaio del 2015 la compagnia ha preso in leasing un veicolo del valore di

Euro 70.000 per un periodo da gennaio 2015 – dicembre 2018, con un costo

annuale del leasing pari a Euro 20.000. La seguente tabella mostra

l’ammortamento nel periodo dal 2015 al 2018.

Anno Costo registratoCosto limitato del

leasing

Base

imponibile

Incremento della base

imponibile EURO 5,600

(=20,000-14,400) a una

base imponibile di < EUR

14,400

2015 20,000 14,400 10,000 5,600

2016 20,000 14,400 12,000 5,600

2017 20,000 14,400 15,000 -

2018 20,000 14,400 22,000 -

25

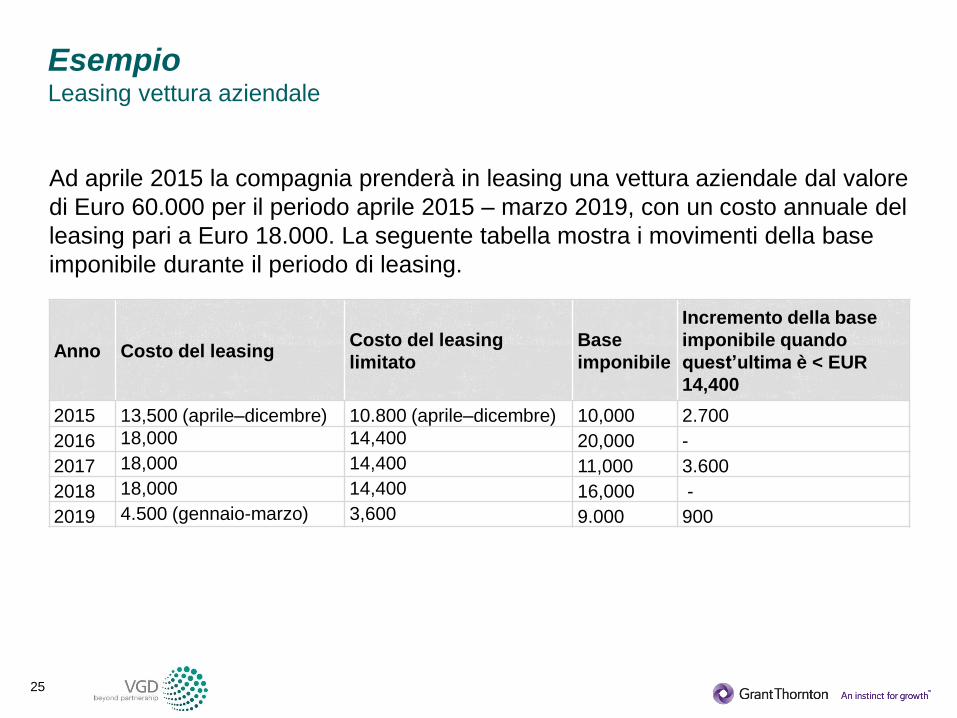

EsempioLeasing vettura aziendale

Ad aprile 2015 la compagnia prenderà in leasing una vettura aziendale dal valore

di Euro 60.000 per il periodo aprile 2015 – marzo 2019, con un costo annuale del

leasing pari a Euro 18.000. La seguente tabella mostra i movimenti della base

imponibile durante il periodo di leasing.

Anno Costo del leasing Costo del leasing

limitato

Base

imponibile

Incremento della base

imponibile quando

quest’ultima è < EUR

14,400

2015 13,500 (aprile–dicembre) 10.800 (aprile–dicembre) 10,000 2.700

2016 18,000 14,400 20,000 -

2017 18,000 14,400 11,000 3.600

2018 18,000 14,400 16,000 -

2019 4.500 (gennaio-marzo) 3,600 9.000 900

26

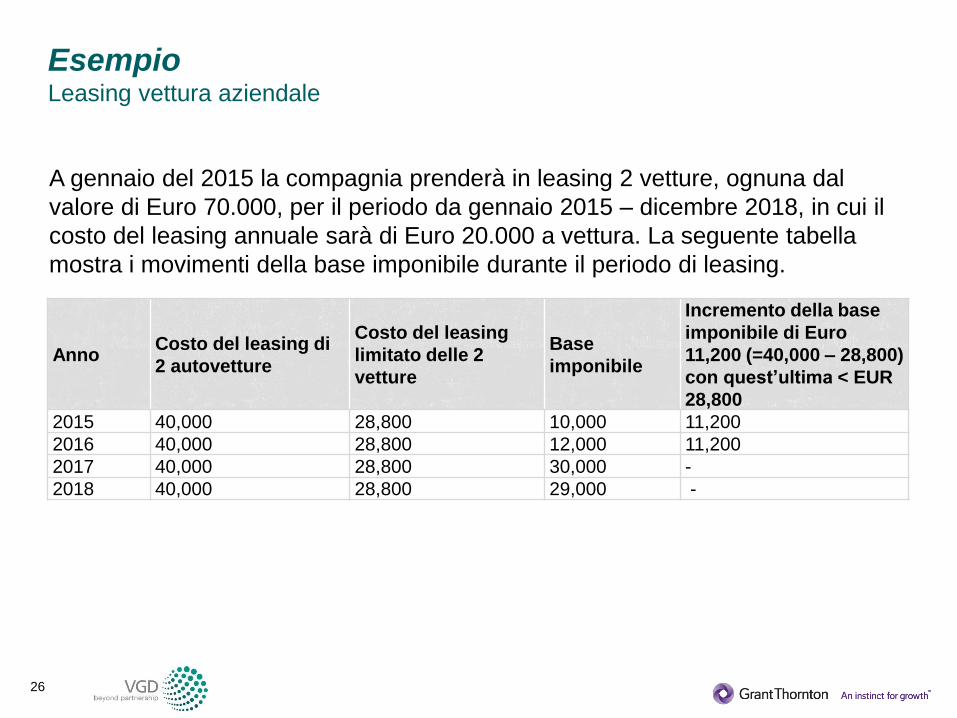

EsempioLeasing vettura aziendale

A gennaio del 2015 la compagnia prenderà in leasing 2 vetture, ognuna dal

valore di Euro 70.000, per il periodo da gennaio 2015 – dicembre 2018, in cui il

costo del leasing annuale sarà di Euro 20.000 a vettura. La seguente tabella

mostra i movimenti della base imponibile durante il periodo di leasing.

Anno Costo del leasing di

2 autovetture

Costo del leasing

limitato delle 2

vetture

Base

imponibile

Incremento della base

imponibile di Euro

11,200 (=40,000 – 28,800)

con quest’ultima < EUR

28,800

2015 40,000 28,800 10,000 11,200

2016 40,000 28,800 12,000 11,200

2017 40,000 28,800 30,000 -

2018 40,000 28,800 29,000 -

27

Annullamento dei crediti

L’annullamento della deducibilità delle imposte per crediti irrecuperabili (es: in

caso di conclusione della procedura di bancarotta, ristrutturazione o esecuzione,

sentenze della corte oppure morte del debitore) sarà possibile solo per crediti già

inclusi nell’imponibile.

28

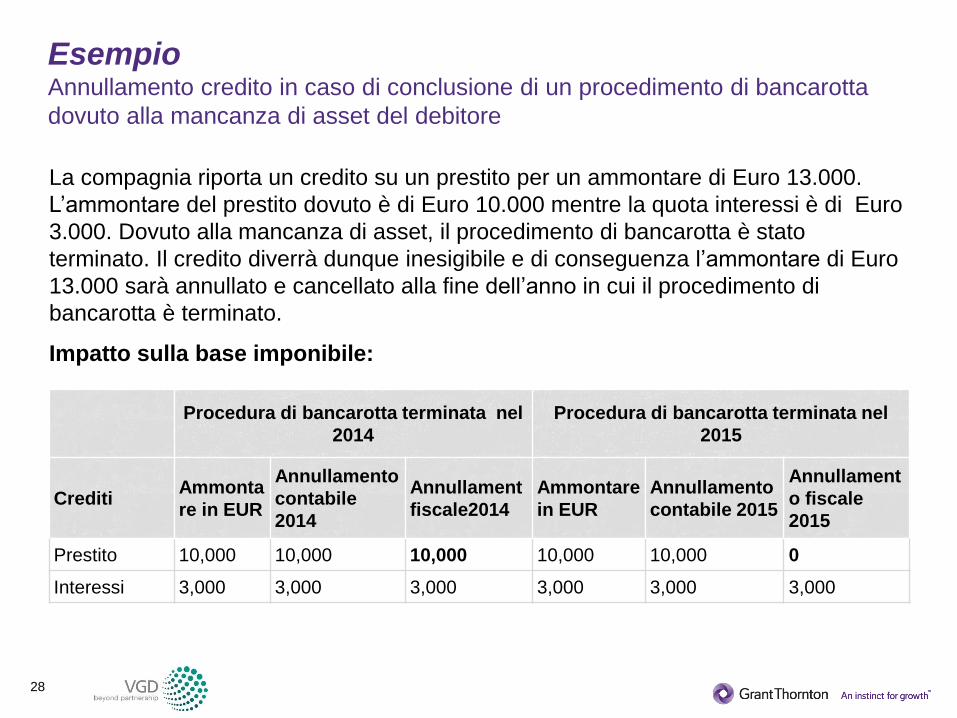

EsempioAnnullamento credito in caso di conclusione di un procedimento di bancarotta

dovuto alla mancanza di asset del debitore

La compagnia riporta un credito su un prestito per un ammontare di Euro 13.000.

L’ammontare del prestito dovuto è di Euro 10.000 mentre la quota interessi è di Euro

3.000. Dovuto alla mancanza di asset, il procedimento di bancarotta è stato

terminato. Il credito diverrà dunque inesigibile e di conseguenza l’ammontare di Euro

13.000 sarà annullato e cancellato alla fine dell’anno in cui il procedimento di

bancarotta è terminato.

Impatto sulla base imponibile:

Procedura di bancarotta terminata nel

2014

Procedura di bancarotta terminata nel

2015

CreditiAmmonta

re in EUR

Annullamento

contabile

2014

Annullament

fiscale2014

Ammontare

in EUR

Annullamento

contabile 2015

Annullament

o fiscale

2015

Prestito 10,000 10,000 10,000 10,000 10,000 0

Interessi 3,000 3,000 3,000 3,000 3,000 3,000

29

Costi deducibili dopo il pagamento

La legge estende il gruppo dei costi che saranno deducibili bensì non prima di

essere liquidati:

Costi per studi di marketing o altri studi, costi per sondaggi di marketing;

Costi di consulenza e servizi legali;

Pagamenti a contribuenti residenti in altri stati con i quali La Repubblica Slovacca “non”

ha concluso o stabilito trattati internazionali di doppia tassazione; i pagamenti dunque,

saranno considerati deducibili dopo che le imposte dovute saranno rimesse alle

autorità fiscali oppure qualora la rispettiva notifica sia stata consegnata all’autorità

fiscale o dopo che il controllo sull’effetivo pagamento delle imposte è stato effettuato;

Commissioni di agenzia, incluse quelle pagate tramite mandati o simili contratti (es:

rappresentanza commerciale) saranno deducibili fino al 20% del valore mediato della

transazione. Questa norma non si applica ad istituzioni finanziarie quali (es: banche,

assicurazioni e rispettivi filiali etc..);

Costi per l’ottenimento di certificati e standard saranno inclusi nella base imponibile

ugualmente alla loro validità, ma non più di 36 mesi dopo l’inizio del loro pagamento;

Il cambio nella deducibilità dei costi dopo il loro pagamento dovrà rispecchiarsi nel

calcolo delle imposte differite.

30

Riserve non deducibili

Riserve per:

Servizi e forniture non fatturate;

Preparazione, controllo e pubblicazione dei rendiconti finanziari annuali,

inclusi annessi;

Preparazione della dichiarazione dei redditi;

“Non” saranno più deducibili

31

EsempioRiserve e costi deducibili dopo il pagamento

Durante il 2015 la compagnia ha registrato le seguenti transazioni:

Fattura di servizi di consulenza dell’ammontare di Euro 2.000, fattura di una

ricerca di mercato dell’ammontare di Euro 3.600; Nessuna delle fatture è

stata liquidata entro il 31/12/2015;

Riserve per forniture non fatturate nell’ammontare di Euro 4.500;

Riserve per la preparazione di rendiconti finanziari annuali e dichiarazione dei

redditi per l’anno fiscale 2015 nell’ammontare di Euro 4.000;

Multa su un contratto con un partner non pagata dell’ammontare di Euro 500.

32

EsempioCosti deducibili su pagamenti e riserve

Nel 2016 la compagnia pagherà:

Fattura per servizi di consulenza dell’anno 2015 nell’ammontare di Euro

2.000;

Fattura per uno studio di mercato dell’anno 2015 nell’ammontare di Euro

3.600;

Fattura di forniture non fatturate in precedenza nell’ammontare di Euro 4.500,

fattura di rendiconti finanziari e dichiarazione redditi nell’ammontare di Euro

4.000. A questo scopo la compagnia ha usato proviggioni registrate nel 2015.

La compagnia registrerà riserve per la preparazione dei rendiconti finanziari

annuali e dichiarazione redditi nell’ammontare di Euro 3.500;

La compagnia registrerà nuovamente multe sui contratti e interessi di mora

nell’ammontare di Euro 300, i quali non sono stati pagati al 31/12/2016.

33

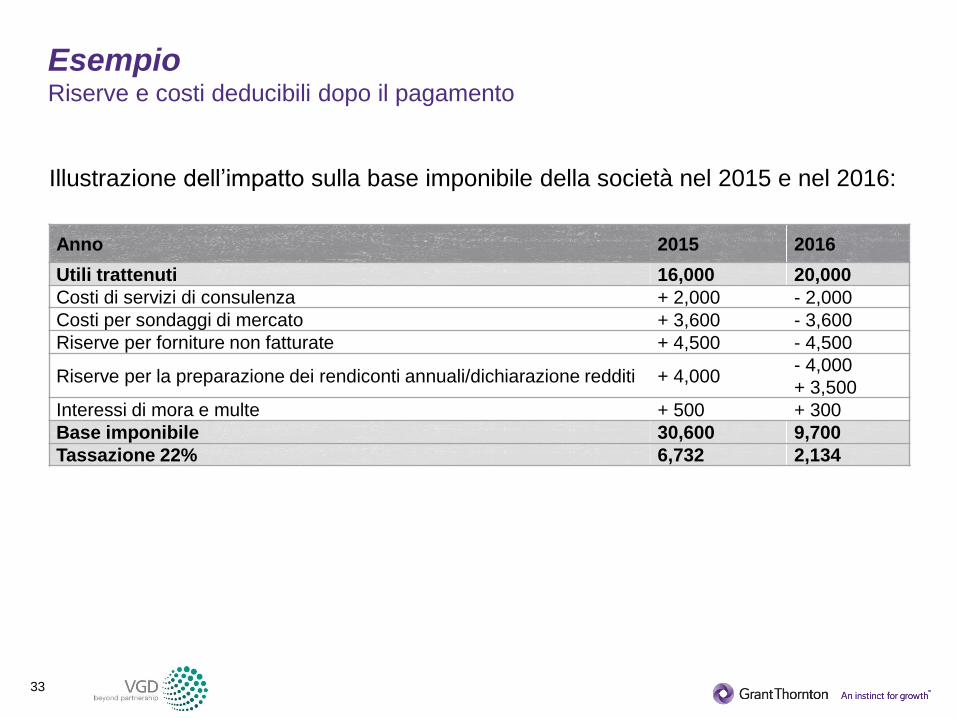

EsempioRiserve e costi deducibili dopo il pagamento

Illustrazione dell’impatto sulla base imponibile della società nel 2015 e nel 2016:

Anno 2015 2016

Utili trattenuti 16,000 20,000

Costi di servizi di consulenza + 2,000 - 2,000

Costi per sondaggi di mercato + 3,600 - 3,600

Riserve per forniture non fatturate + 4,500 - 4,500

Riserve per la preparazione dei rendiconti annuali/dichiarazione redditi + 4,000- 4,000

+ 3,500

Interessi di mora e multe + 500 + 300

Base imponibile 30,600 9,700

Tassazione 22% 6,732 2,134

34

Costi non deducibili

Articoli pubblicitari deducibili dalle tasse, i quali il loro valore complessivo non

deve eccedere i 17 Euro per unità, “non” includono prodotti di tabacco (es:

sigari, sigarette etc..) e bevande alcoliche; questi articoli saranno deducibili

solo per i produttori dei prodotti e delle bevande menzionate.

I vini sono un’eccezione. Le bottiglie di vino date come regalo promozionale

saranno deducibili fino ad una misura del 5% della base imponibile del

contribuente. Questo limite non si applica ai produttori vinicoli.

Multe sui contratti e interessi di mora che erano deducibili dopo il pagamento,

“non” saranno più deducibili.

35

Deducibilità costi interessi

E’ stata introdotta la così chiamata “regola di capitalizzazione ristretta”

relativa al finanziamento tra due parti.

Costi sui crediti e sui prestiti forniti da parti correlate saranno deducibili fino al

25% dell’EBITDA o MOL (utili prima degli interessi, tasse e ammortamenti).

Interessi attivi sui beni immobili rimarranno inaffetti dalla norma.

Anche compagnie di leasing, banche e assicurazioni sono esentati da questa

regola.

36

Conto Economico Linea Valore

Entrate dalle linee di produzione 05+06+07 04 1,200,000

Entrate dalla produzione e dai servizi (601,602,606) 05 1,200,000

Linee produzione 09+10 08 1,250,000

Consumo materiale ed energia( 501, 502 , 505A) 09 100,000

Servizi (classe 51) 10 1,150,000

Utile lordo proveniente da produzione e servizi 03+04-08 11 (50,000)

Costi del personale totale 12 1,750,000

Ammortamento di asset tangibili non correnti e di asset non tangibili e non correnti (551) 18 1,250,000

Altre entrate operative(644,645,646,648,655,657) 22 1,350,000

Altre spese operative(543,544,545,546,548,549,555,557) 23 2,200,000

Utile operativo, linee 11-12-18+22-23 26 (3,900,000)

Entrate sugli interessi (662) 38 7,600,000

Uscite sugli interessi (562) 39 2,800,000

Utile/perdita da attività finanziarie linee +38-39 46 4,800,000

Utile/perdita da attività commerciali ante tassazione linee 26 + 46 47 900,000

Imposta sul reddito da utile/perdita ordinari linee 49+50 48 450,000

- esigibile (591,595) 49 50,000

- differiti (+/-592) 50 400,000

Utile/perdita da attività commerciali dopo post tasse linee 47 – 48 51 450,000

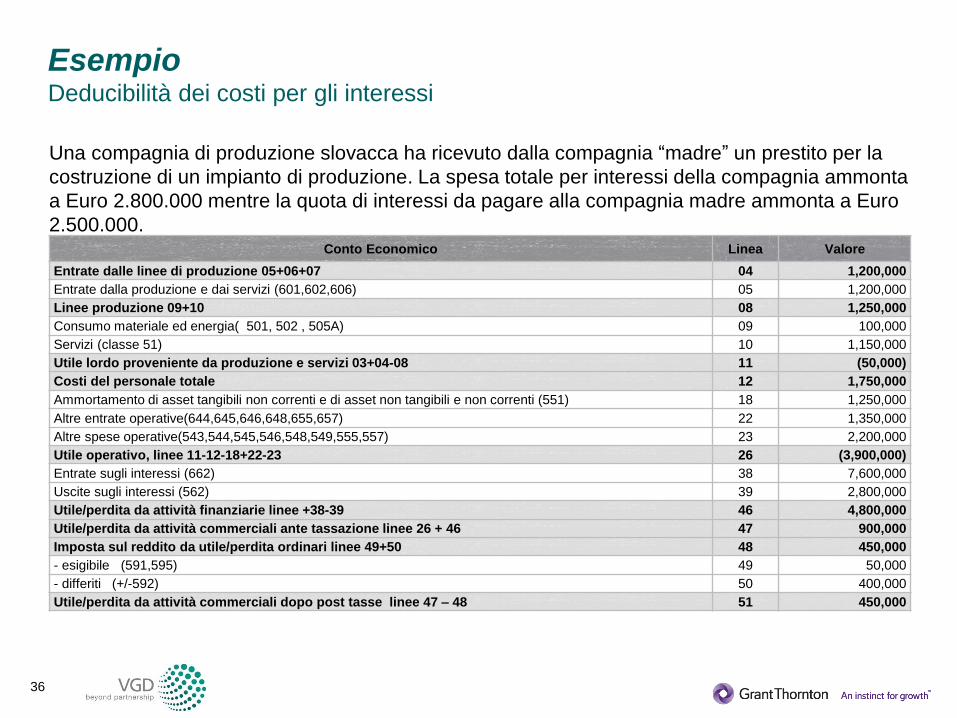

EsempioDeducibilità dei costi per gli interessi

Una compagnia di produzione slovacca ha ricevuto dalla compagnia “madre” un prestito per la

costruzione di un impianto di produzione. La spesa totale per interessi della compagnia ammonta

a Euro 2.800.000 mentre la quota di interessi da pagare alla compagnia madre ammonta a Euro

2.500.000.

37

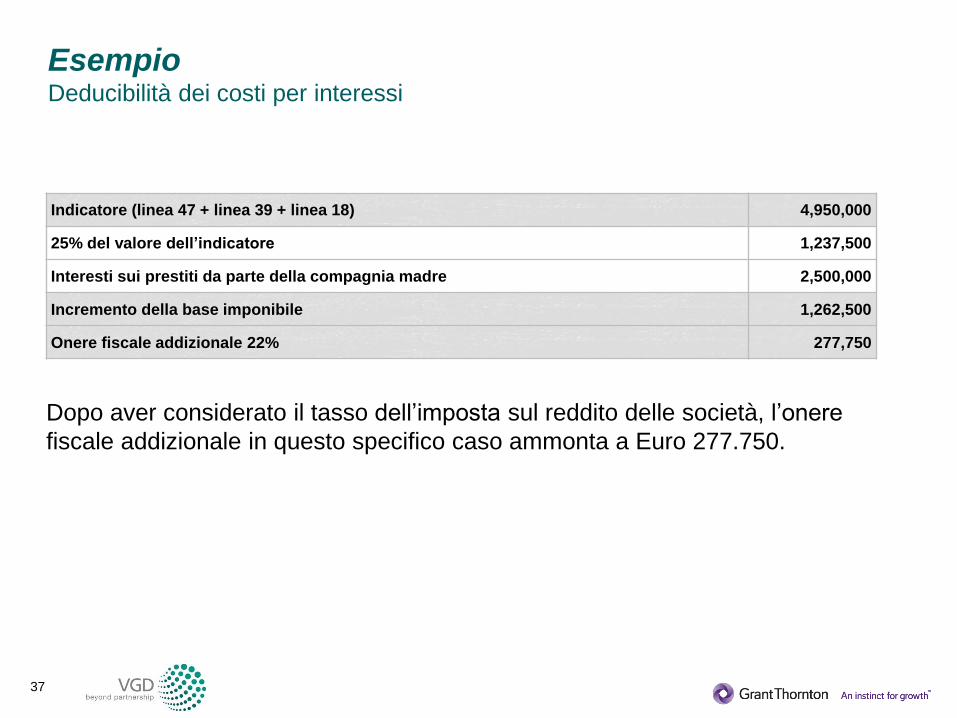

EsempioDeducibilità dei costi per interessi

Dopo aver considerato il tasso dell’imposta sul reddito delle società, l’onere

fiscale addizionale in questo specifico caso ammonta a Euro 277.750.

Indicatore (linea 47 + linea 39 + linea 18) 4,950,000

25% del valore dell’indicatore 1,237,500

Interesti sui prestiti da parte della compagnia madre 2,500,000

Incremento della base imponibile 1,262,500

Onere fiscale addizionale 22% 277,750

38

Trasferimento del prezzo

Dal primo gennaio 2015 è necessario includere le transazioni tra partner correlati

nazionali nella documentazione per il trasferimento del prezzo.

39

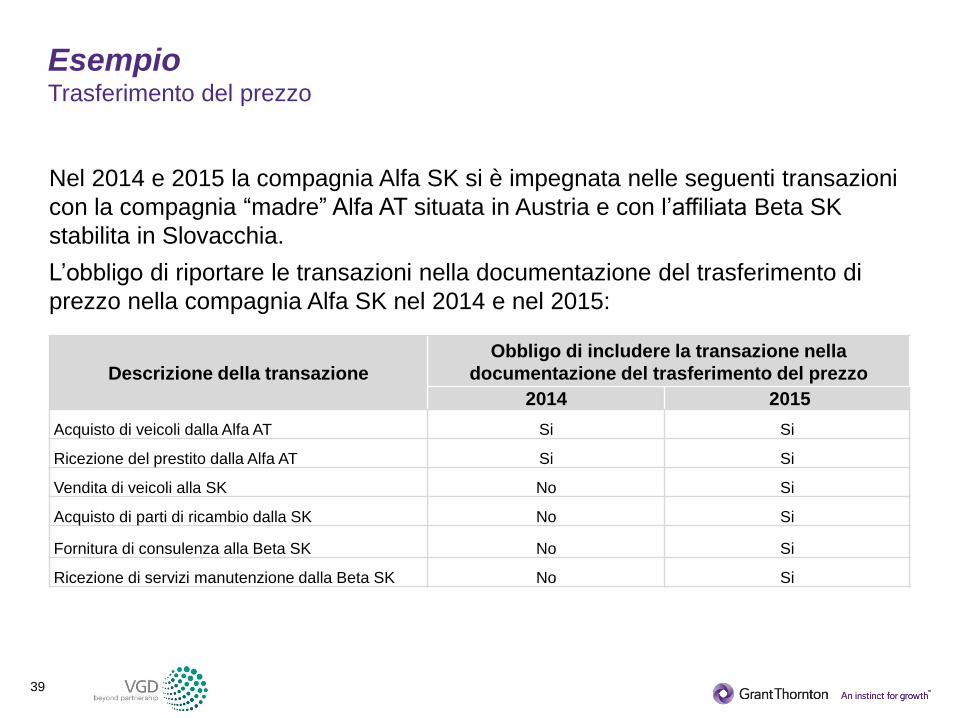

EsempioTrasferimento del prezzo

Nel 2014 e 2015 la compagnia Alfa SK si è impegnata nelle seguenti transazioni

con la compagnia “madre” Alfa AT situata in Austria e con l’affiliata Beta SK

stabilita in Slovacchia.

L’obbligo di riportare le transazioni nella documentazione del trasferimento di

prezzo nella compagnia Alfa SK nel 2014 e nel 2015:

Descrizione della transazione

Obbligo di includere la transazione nella

documentazione del trasferimento del prezzo

2014 2015

Acquisto di veicoli dalla Alfa AT Si Si

Ricezione del prestito dalla Alfa AT Si Si

Vendita di veicoli alla SK No Si

Acquisto di parti di ricambio dalla SK No Si

Fornitura di consulenza alla Beta SK No Si

Ricezione di servizi manutenzione dalla Beta SK No Si

40

Utilizzo privato degli asset

Costi di acquisizione, di operazione e manutenzione degli asset che sono

usati sia per scopi di business che per scopi privati, devono essere ridotti in

proporzione al loro effettivo uso per scopi privati

Sarà ancora possibile dedurre l’80% dei costi senza fornire speciali evidenze

Così anche prova dell’attuale percentuale d’uso; o una tantum dell’80%

La stessa percentuale poi si applicherà all’ammortamento

41

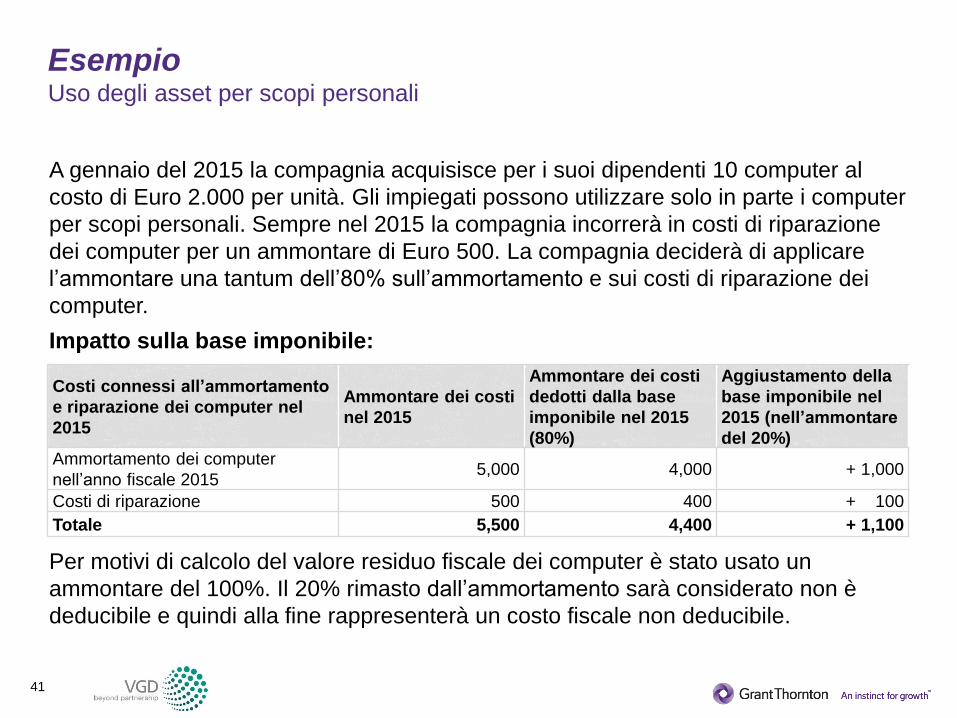

EsempioUso degli asset per scopi personali

A gennaio del 2015 la compagnia acquisisce per i suoi dipendenti 10 computer al

costo di Euro 2.000 per unità. Gli impiegati possono utilizzare solo in parte i computer

per scopi personali. Sempre nel 2015 la compagnia incorrerà in costi di riparazione

dei computer per un ammontare di Euro 500. La compagnia deciderà di applicare

l’ammontare una tantum dell’80% sull’ammortamento e sui costi di riparazione dei

computer.

Impatto sulla base imponibile:

Per motivi di calcolo del valore residuo fiscale dei computer è stato usato un

ammontare del 100%. Il 20% rimasto dall’ammortamento sarà considerato non è

deducibile e quindi alla fine rappresenterà un costo fiscale non deducibile.

Costi connessi all’ammortamento

e riparazione dei computer nel

2015

Ammontare dei costi

nel 2015

Ammontare dei costi

dedotti dalla base

imponibile nel 2015

(80%)

Aggiustamento della

base imponibile nel

2015 (nell’ammontare

del 20%)

Ammortamento dei computer

nell’anno fiscale 20155,000 4,000 + 1,000

Costi di riparazione 500 400 + 100

Totale 5,500 4,400 + 1,100

42

EsempioAmmortamento di un veicolo aziendale, usato per l’ 80%

Nel 2015 la compagnia acquisterà un veicolo al prezzo di Euro 80.000. La tabella

seguente mostra l’impatto durante il periodo di ammortamento 2015/2018:

Anno

Effettivo

ammortamento

applicabile

Ammontare di

ammortamento

limitato al prezzo EUR

48,000

Base

imponibile

Incremento della base

imponibile EUR 4.000

(=16.000-12,000) per

una base < EUR

12,000

2015 20.000 / 16.000 12,000 7,000 4.000

2016 20.000 / 16.000 12,000 14,000 -

2017 20.000 / 16.000 12,000 11,000 4.000

2018 20.000 / 16.000 12,000 16,000 -

43

Ricerca & Sviluppo

Ricerca e sviluppo saranno esentati nel seguente periodo.

Il supporto avrà la forma di una “super detrazione” del 125% sui costi di R&S.

La super detrazione si applica a:

Tutti i costi di ricerca e sviluppo

Costi del personale laureato nell’area di ricerca e sviluppo

Possibile maggiorazione dei costi di ricerca e sviluppo

L’applicazione di questa detrazione deve essere accompagnata da un

progetto scritto di ricerca e sviluppo, il quale deve essere mostrato in caso di

un controllo fiscale.

44

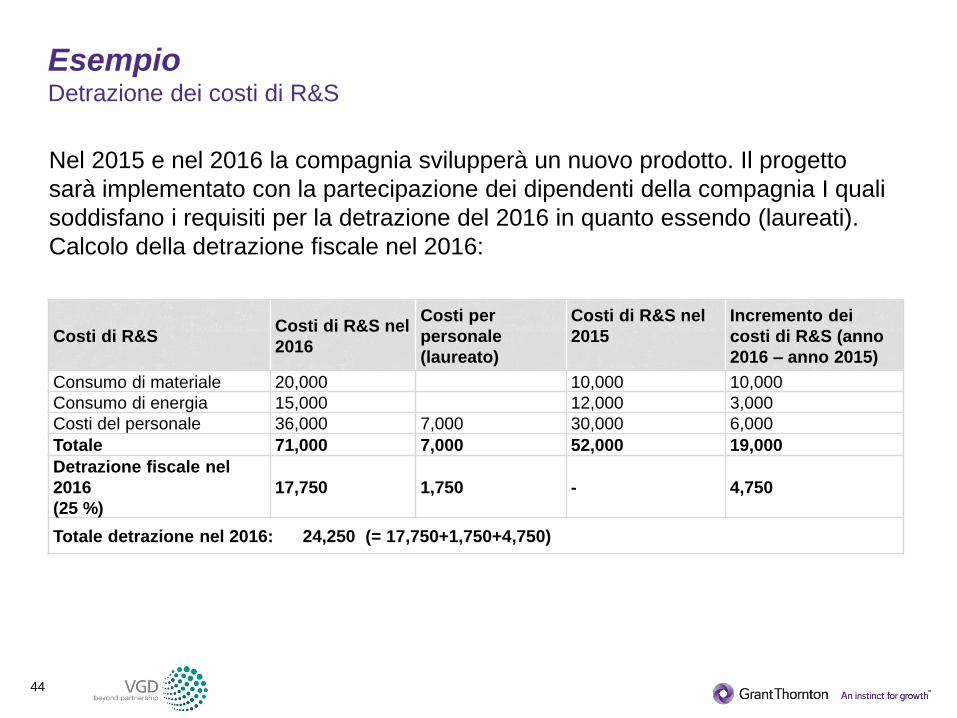

EsempioDetrazione dei costi di R&S

Nel 2015 e nel 2016 la compagnia svilupperà un nuovo prodotto. Il progetto

sarà implementato con la partecipazione dei dipendenti della compagnia I quali

soddisfano i requisiti per la detrazione del 2016 in quanto essendo (laureati).

Calcolo della detrazione fiscale nel 2016:

Costi di R&SCosti di R&S nel

2016

Costi per

personale

(laureato)

Costi di R&S nel

2015

Incremento dei

costi di R&S (anno

2016 – anno 2015)

Consumo di materiale 20,000 10,000 10,000

Consumo di energia 15,000 12,000 3,000

Costi del personale 36,000 7,000 30,000 6,000

Totale 71,000 7,000 52,000 19,000

Detrazione fiscale nel

2016

(25 %)

17,750 1,750 - 4,750

Totale detrazione nel 2016: 24,250 (= 17,750+1,750+4,750)

45

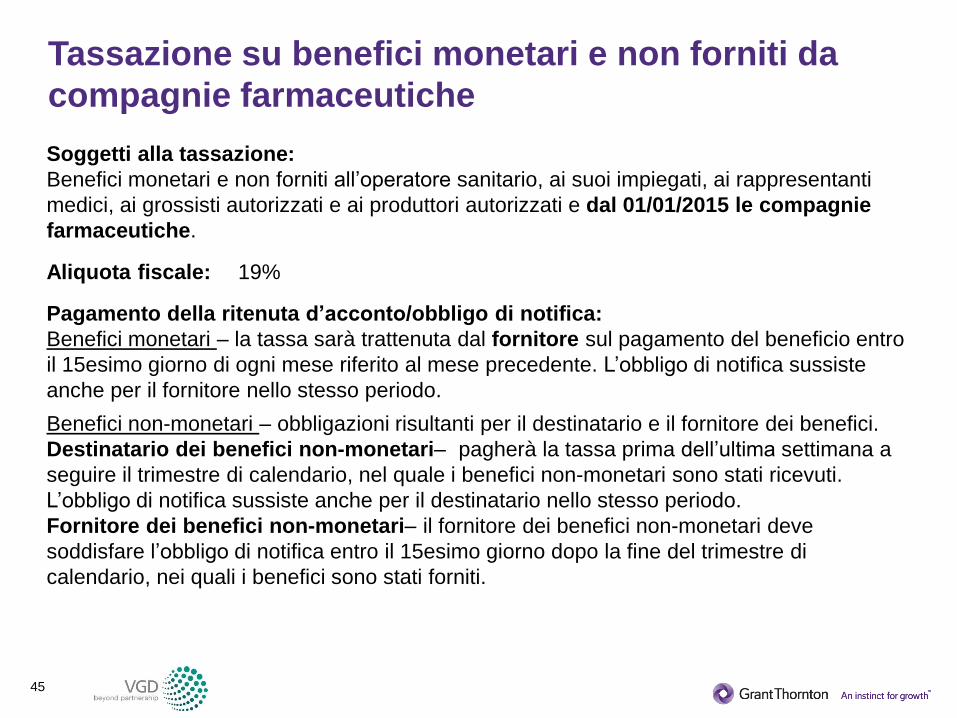

Tassazione su benefici monetari e non forniti da

compagnie farmaceutiche

Soggetti alla tassazione:

Benefici monetari e non forniti all’operatore sanitario, ai suoi impiegati, ai rappresentanti

medici, ai grossisti autorizzati e ai produttori autorizzati e dal 01/01/2015 le compagnie

farmaceutiche.

Aliquota fiscale: 19%

Pagamento della ritenuta d’acconto/obbligo di notifica:

Benefici monetari – la tassa sarà trattenuta dal fornitore sul pagamento del beneficio entro

il 15esimo giorno di ogni mese riferito al mese precedente. L’obbligo di notifica sussiste

anche per il fornitore nello stesso periodo.

Benefici non-monetari – obbligazioni risultanti per il destinatario e il fornitore dei benefici.

Destinatario dei benefici non-monetari– pagherà la tassa prima dell’ultima settimana a

seguire il trimestre di calendario, nel quale i benefici non-monetari sono stati ricevuti.

L’obbligo di notifica sussiste anche per il destinatario nello stesso periodo.

Fornitore dei benefici non-monetari– il fornitore dei benefici non-monetari deve

soddisfare l’obbligo di notifica entro il 15esimo giorno dopo la fine del trimestre di

calendario, nei quali i benefici sono stati forniti.

46

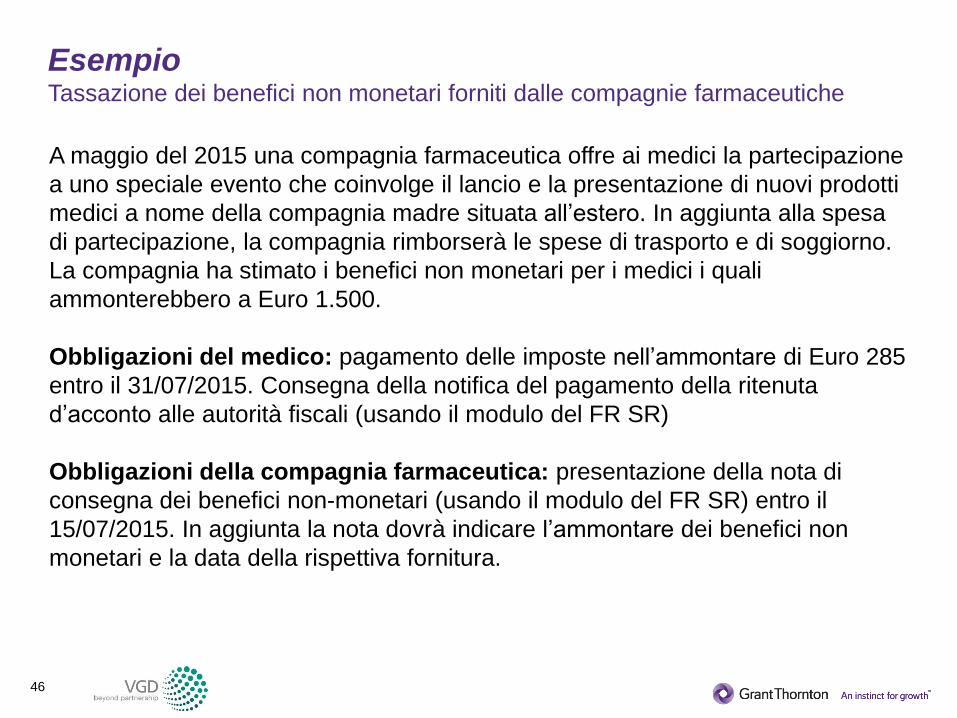

EsempioTassazione dei benefici non monetari forniti dalle compagnie farmaceutiche

A maggio del 2015 una compagnia farmaceutica offre ai medici la partecipazione

a uno speciale evento che coinvolge il lancio e la presentazione di nuovi prodotti

medici a nome della compagnia madre situata all’estero. In aggiunta alla spesa

di partecipazione, la compagnia rimborserà le spese di trasporto e di soggiorno.

La compagnia ha stimato i benefici non monetari per i medici i quali

ammonterebbero a Euro 1.500.

Obbligazioni del medico: pagamento delle imposte nell’ammontare di Euro 285

entro il 31/07/2015. Consegna della notifica del pagamento della ritenuta

d’acconto alle autorità fiscali (usando il modulo del FR SR)

Obbligazioni della compagnia farmaceutica: presentazione della nota di

consegna dei benefici non-monetari (usando il modulo del FR SR) entro il

15/07/2015. In aggiunta la nota dovrà indicare l’ammontare dei benefici non

monetari e la data della rispettiva fornitura.

47

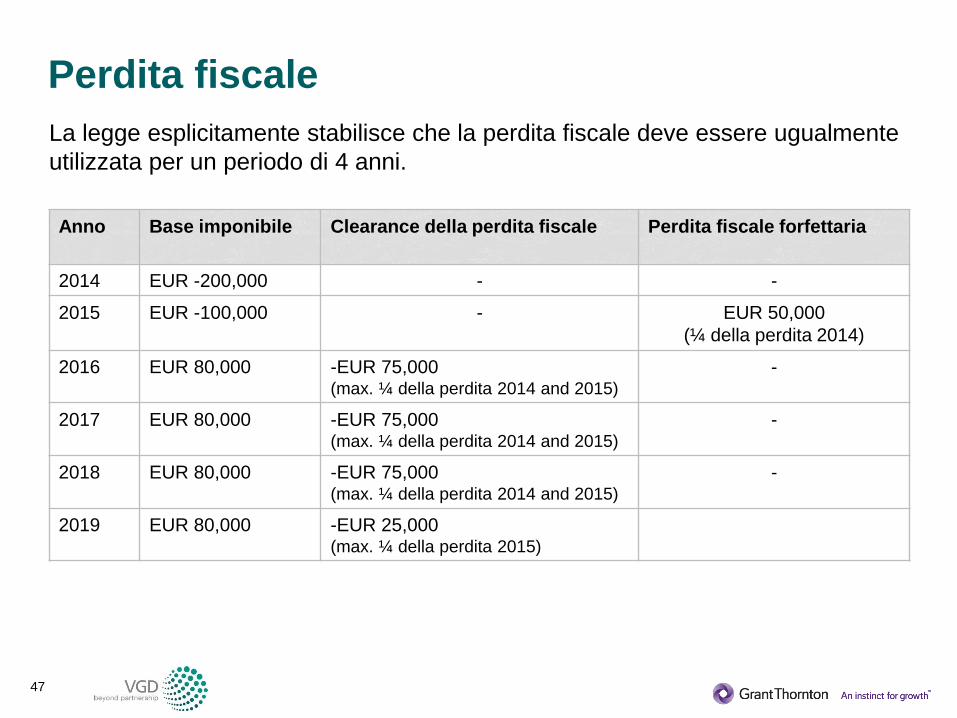

Anno Base imponibile Clearance della perdita fiscale Perdita fiscale forfettaria

2014 EUR -200,000 - -

2015 EUR -100,000 - EUR 50,000

(¼ della perdita 2014)

2016 EUR 80,000 -EUR 75,000(max. ¼ della perdita 2014 and 2015)

-

2017 EUR 80,000 -EUR 75,000(max. ¼ della perdita 2014 and 2015)

-

2018 EUR 80,000 -EUR 75,000(max. ¼ della perdita 2014 and 2015)

-

2019 EUR 80,000 -EUR 25,000 (max. ¼ della perdita 2015)

Perdita fiscale

La legge esplicitamente stabilisce che la perdita fiscale deve essere ugualmente

utilizzata per un periodo di 4 anni.

48

Servizi esteri

La ritenuta d’acconto è applicabile ai servizi forniti da fornitori non residenti

fiscalmente in Slovacchia (servizi commerciali, tecnici e di consulenza, servizi

di agenti, lavori di costruzione e assemblaggio etc…) solo in caso tali servizi

sono forniti nel territorio slovacco.

Questo porterà alla diminuizione del numero dei casi soggetti ad una aliquota

di ritenuta d’acconto del 35%

49

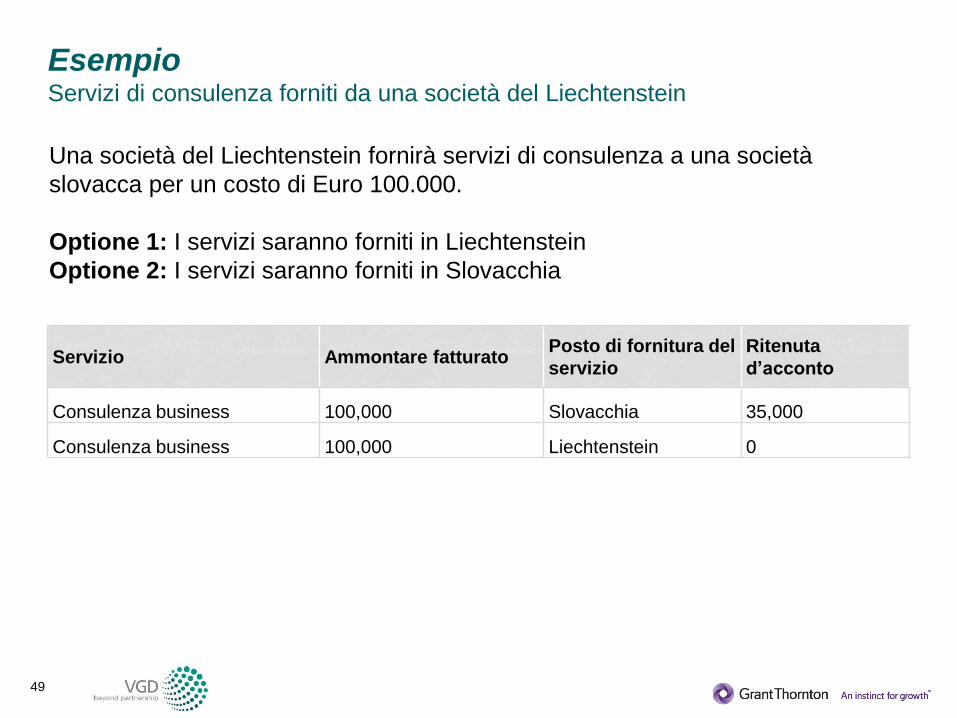

EsempioServizi di consulenza forniti da una società del Liechtenstein

Servizio Ammontare fatturatoPosto di fornitura del

servizio

Ritenuta

d’acconto

Consulenza business 100,000 Slovacchia 35,000

Consulenza business 100,000 Liechtenstein 0

Una società del Liechtenstein fornirà servizi di consulenza a una società

slovacca per un costo di Euro 100.000.

Optione 1: I servizi saranno forniti in Liechtenstein

Optione 2: I servizi saranno forniti in Slovacchia

50

Altre modifiche

Contributi degli associati derivanti dall’adesione volontaria di una persona

giuridica stabilita al fine di tutelare gli interessi del contribuente in totale fino

al 5% della base imponibile, con un massimale di 30.000 all'anno.

Giacenze di magazzino

L'inclusione nella base imponibile è limitata per il costo delle rimanenze al

loro smaltimento a causa della data di scadenza. Tuttavia, sono introdotte

delle condizioni dopo l'adempimento delle quali il costo delle scorte liquidate

può ancora essere considerato fiscalmente deducibili, se il contribuente:

-Fino alla scadenza di tale termine dimostra ulteriori passi per promuovere

la loro vendita, riducendo gradualmente i prezzi;

-Fornisce tali forniture alimentari gratuiti per il Banco Alimentare della

Slovacchia. Ugualmente il rigetto delle rimanenze a causa della loro

classificazione come sostanze pericolose ai sensi della legge sulla tutela dei

consumatori non sarà considerata una spesa deducibile dalle tasse.

51

Altre modifiche

Costi irrecuperabili

I costi irrecuperabili si riferiscono all'importo iscritto come acquisizione di

immobilizzazioni immateriali e immobilizzazioni materiali iscritte come

immobilizzazioni in corso, in caso di cancellazione del lavoro o di blocco

permanente del lavoro, se non in materia di danni.

Tale importo è incluso nella base imponibile uniforme di 36 mesi dal mese in

cui il contribuente ha deciso la cancellazione del lavoro e la sospensione

definitiva dei lavori.

Nel caso in cui vi sia uno stop dell’attività a causa di danni, i relativi costi di

investimenti falliti saranno considerati non imponibili.

Dr. Wilfried Serles

T +421 2 59 300 400

IB Grant Thornton Consulting, k.s.

Križkova 9

SK-811 04 Bratislava

www.grantthornton.sk

Bart Waterloos

T +421 2 59 300 400

VGD – AVOS AUDIT s.r.o.

Moskovska 13

SK-811 08 Bratislava

www.vgd.eu

Contacts

53

Questions

& Feedback

Grazie per la vostra

attenzione

The material contained in this publication is provided for general information only. The application of the information

included in this publication will depend on specific circumstances. We recommend that readers seek professional advice

when dealing with any business or legal issues. The material does not represent, nor replaces legal and tax advisory

services. No liability is accepted for acts or omissions taken in reliance upon the contents of this publication