Cred per imposte pagate all'estero - confindustria.vicenza.it · tassazione complessiva 27,5 base...

23

1 Credito per le imposte pagate all Credito per le imposte pagate all ’ ’ estero estero

Transcript of Cred per imposte pagate all'estero - confindustria.vicenza.it · tassazione complessiva 27,5 base...

1

Credito per le imposte pagate allCredito per le imposte pagate all’’esteroestero

2

Credito per imposte estereCredito per imposte estereCredito per imposte estere

MODALITA’ DI CALCOLO

3

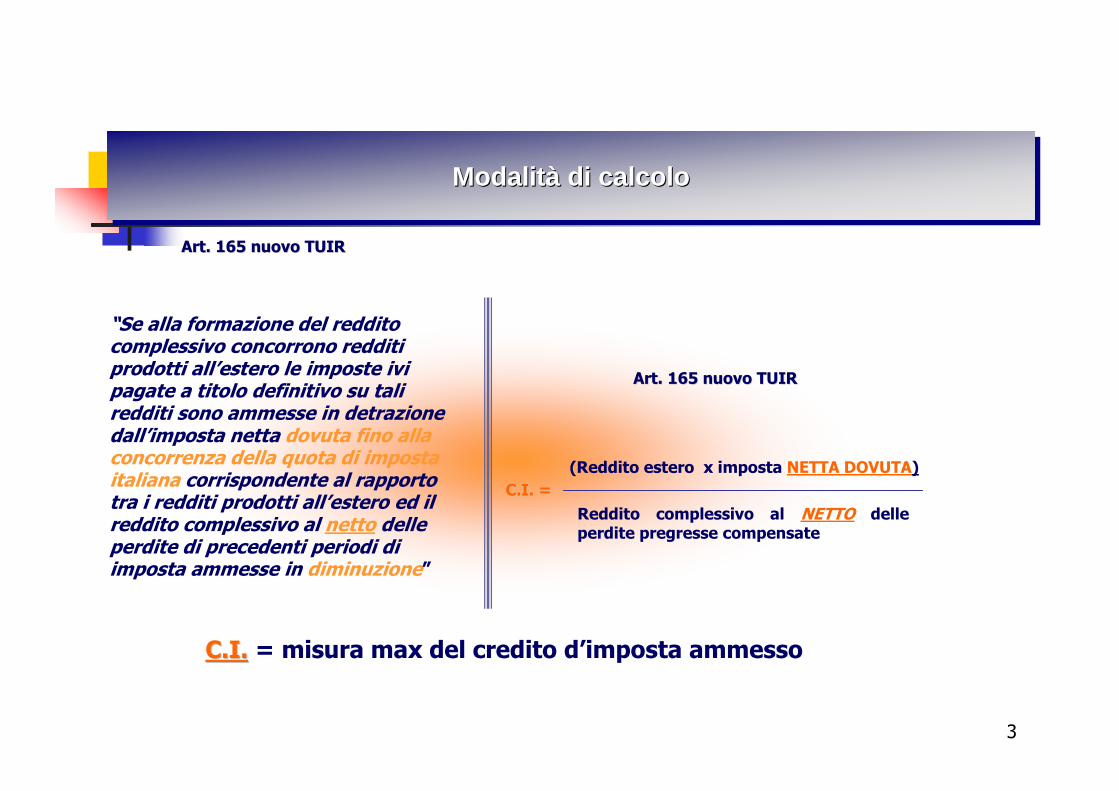

Modalità di calcoloModalitModalit àà di calcolodi calcolo

Art. 165 nuovo TUIRArt. 165 nuovo TUIR

“Se alla formazione del reddito complessivo concorrono redditi prodotti all’estero le imposte ivi pagate a titolo definitivo su tali redditi sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota di imposta italiana corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo al netto delle perdite di precedenti periodi di imposta ammesse in diminuzione”

C.I. =C.I. =

(Reddito estero x imposta NETTA DOVUTA)

Reddito complessivo al NETTO delle perdite pregresse compensate

Art. 165 nuovo TUIRArt. 165 nuovo TUIR

C.I.C.I. = misura max del credito d’imposta ammesso

4

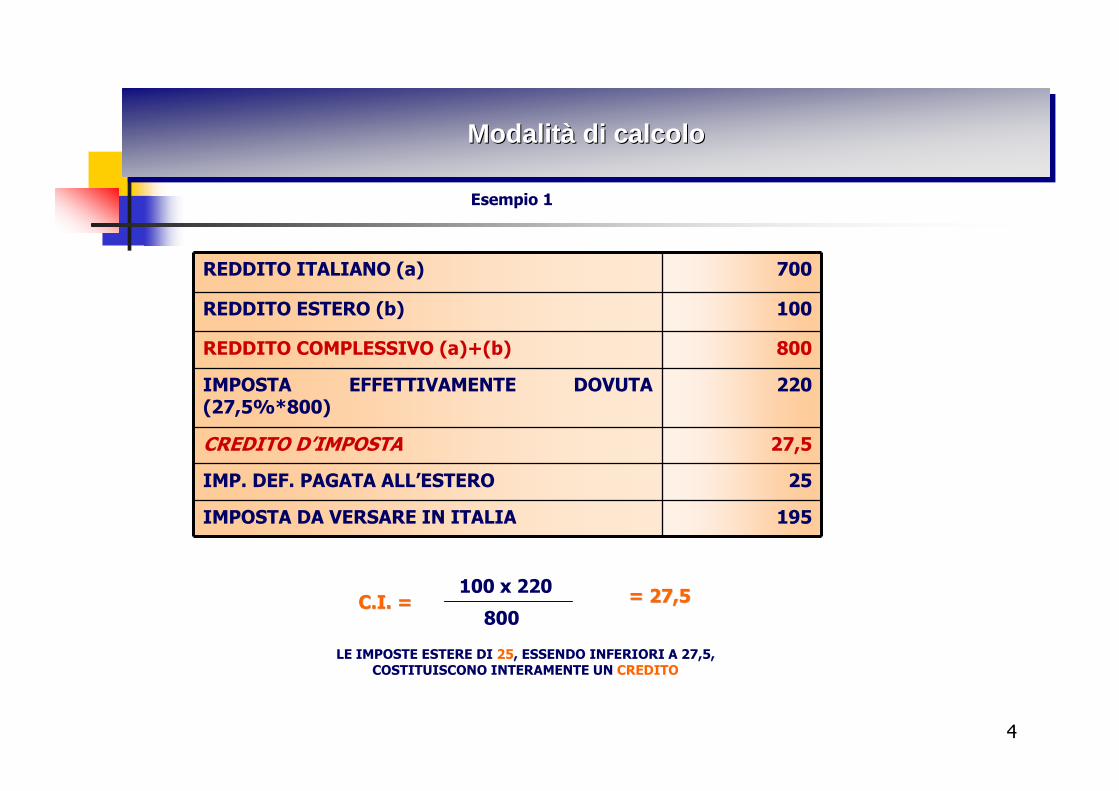

Modalità di calcoloModalitModalit àà di calcolodi calcolo

REDDITO ITALIANO (a) 700

REDDITO ESTERO (b) 100

REDDITO COMPLESSIVO (a)+(b) 800

IMPOSTA EFFETTIVAMENTE DOVUTA (27,5%*800)

220

CREDITO D’IMPOSTA 27,5

IMP. DEF. PAGATA ALL’ESTERO 25

IMPOSTA DA VERSARE IN ITALIA 195

C.I. =C.I. =100 x 220

800= 27,5= 27,5

LE IMPOSTE ESTERE DI 25, ESSENDO INFERIORI A 27,5, COSTITUISCONO INTERAMENTE UN CREDITO

Esempio 1

5

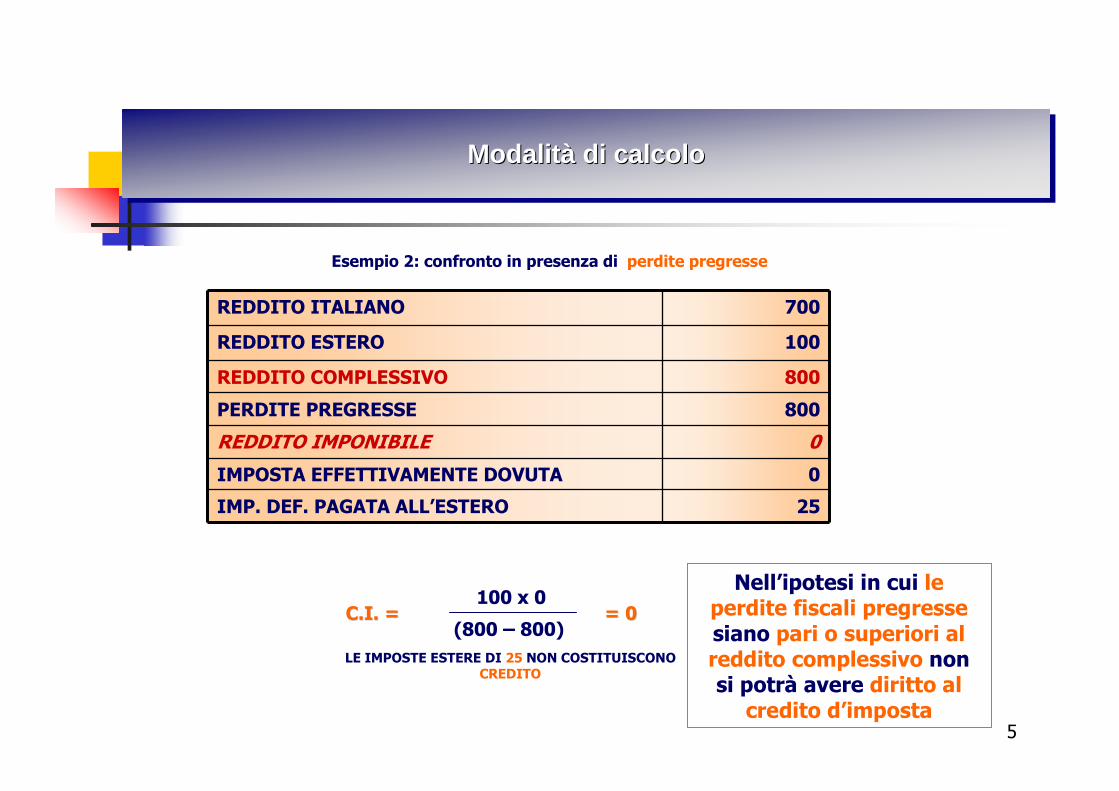

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE PREGRESSE 800

REDDITO IMPONIBILE 0

IMPOSTA EFFETTIVAMENTE DOVUTA 0

IMP. DEF. PAGATA ALL’ESTERO 25

C.I. =C.I. =100 x 0

(800 – 800)= 0= 0

LE IMPOSTE ESTERE DI 25 NON COSTITUISCONO CREDITO

Modalità di calcoloModalitModalit àà di calcolodi calcolo

Esempio 2: confronto in presenza di perdite pregresse

Nell’ipotesi in cui le perdite fiscali pregressesiano pari o superiori al reddito complessivo non si potrà avere diritto al

credito d’imposta

6

Per country and company limitationPer country and company limitationPer country and company limitation

Se alla formazione del reddito complessivo concorrono redditi prodotti in piùStati esteri, l’ammontare della detrazione deve essere determinato separatamente per ogni Stato.

In modo simile, se alla determinazione del reddito complessivo concorrono redditi prodotti in più Stati esteri da società estere consolidate (art. 118 1-bis lett. b, TUIR, consolidato fiscale mondiale), la detrazione deve essere calcolata per ciascuna società.

In altri termini, il calcolo per la determinazione del credito d’imposta spettante deve essere ripetuto tante volte quanti sono i Paesi esteri e (quante le societàin consolidato mondiale) in cui si percepiscono redditi che concorrono alla formazione del reddito complessivo.

7

Modalità di calcoloModalitModalit àà di calcolodi calcolo

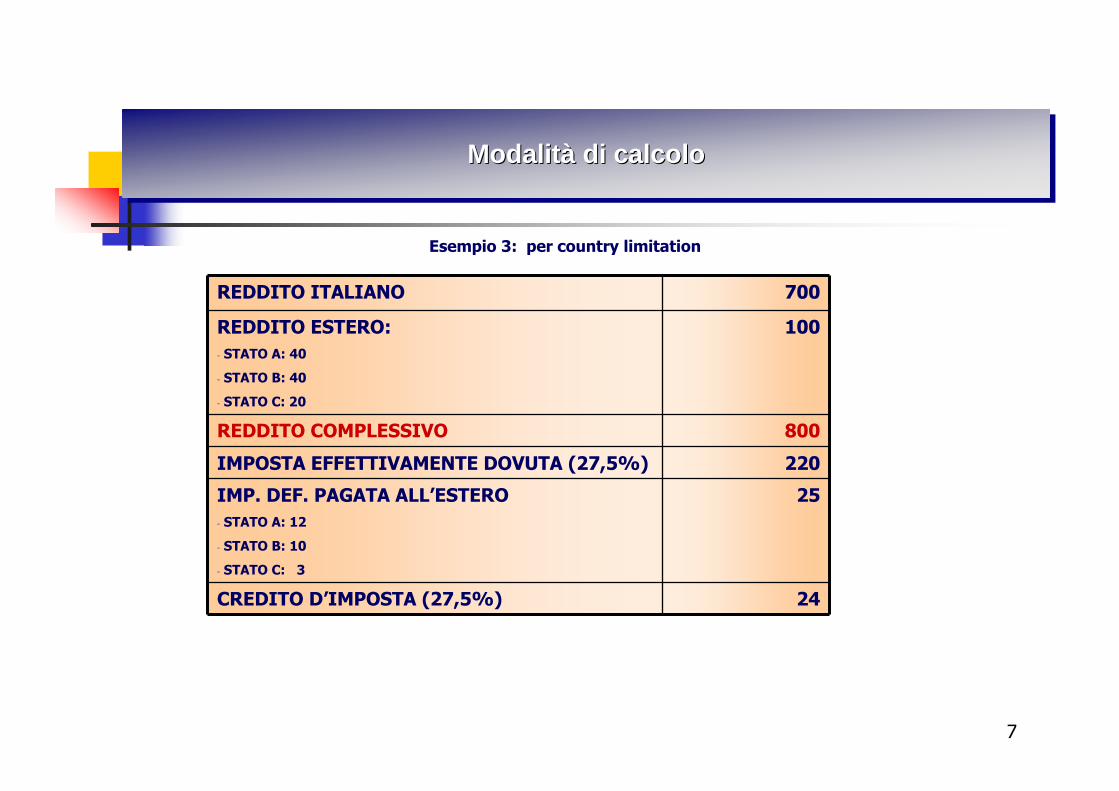

REDDITO ITALIANO 700

REDDITO ESTERO:

- STATO A: 40

- STATO B: 40

- STATO C: 20

100

REDDITO COMPLESSIVO 800

IMPOSTA EFFETTIVAMENTE DOVUTA (27,5%) 220

IMP. DEF. PAGATA ALL’ESTERO

- STATO A: 12

- STATO B: 10

- STATO C: 3

25

CREDITO D’IMPOSTA (27,5%) 24

Esempio 3: per country limitation

8

Modalità di calcoloModalitModalit àà di calcolodi calcolo

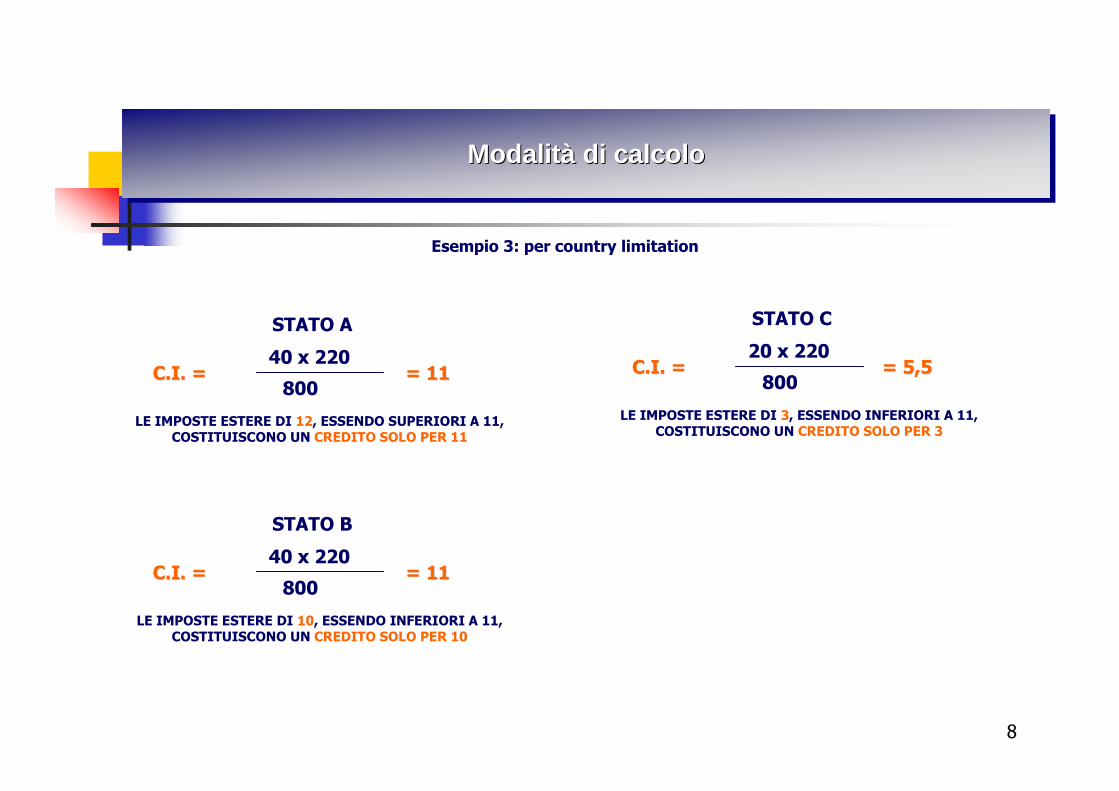

C.I. =C.I. =40 x 220

800= 11= 11

LE IMPOSTE ESTERE DI 10, ESSENDO INFERIORI A 11, COSTITUISCONO UN CREDITO SOLO PER 10

Esempio 3: per country limitation

STATO B

C.I. =C.I. =20 x 220

800= 5,5= 5,5

LE IMPOSTE ESTERE DI 3, ESSENDO INFERIORI A 11, COSTITUISCONO UN CREDITO SOLO PER 3

STATO C

C.I. =C.I. =40 x 220

800= 11= 11

LE IMPOSTE ESTERE DI 12, ESSENDO SUPERIORI A 11, COSTITUISCONO UN CREDITO SOLO PER 11

STATO A

9

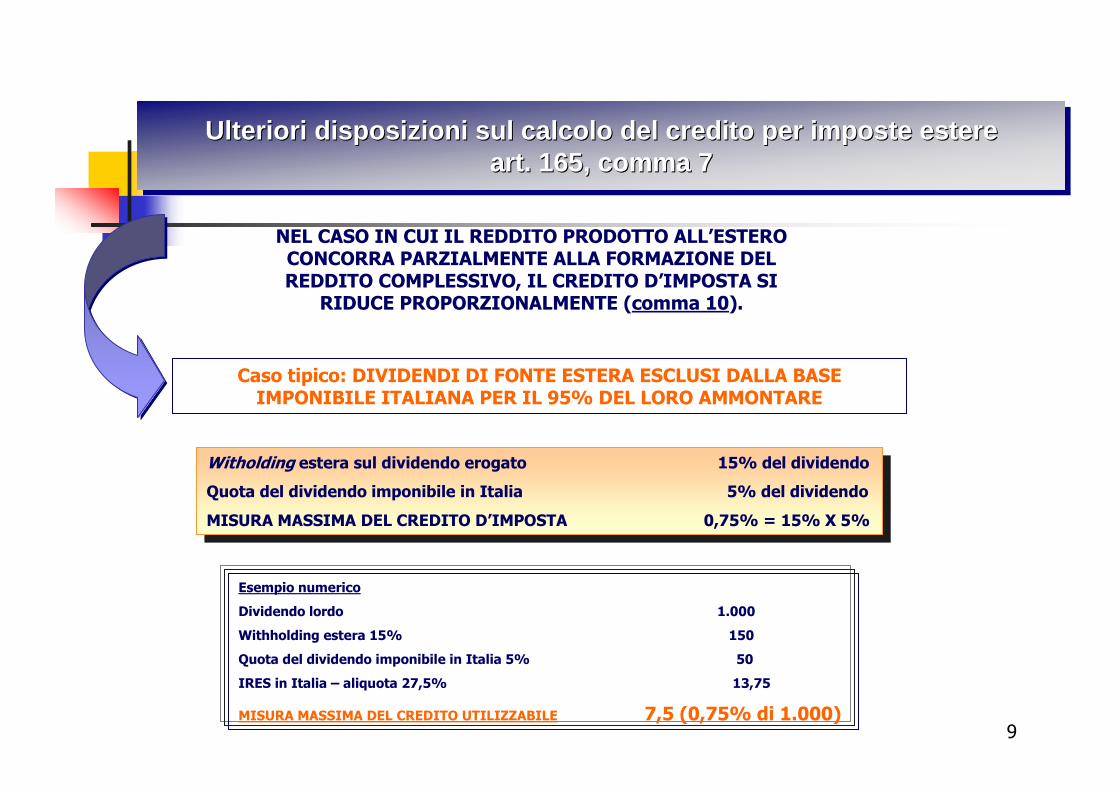

Ulteriori disposizioni sul calcolo del credito per imp oste estere art. 165, comma 7

Ulteriori disposizioni sul calcolo del credito per imp oste esterUlteriori disposizioni sul calcolo del credito per imp oste ester e e art. 165, comma 7art. 165, comma 7

NEL CASO IN CUI IL REDDITO PRODOTTO ALL’ESTERO CONCORRA PARZIALMENTE ALLA FORMAZIONE DEL REDDITO COMPLESSIVO, IL CREDITO D’IMPOSTA SI

RIDUCE PROPORZIONALMENTE (comma 10).

Witholding estera sul dividendo erogato 15% del dividendo

Quota del dividendo imponibile in Italia 5% del dividendo

MISURA MASSIMA DEL CREDITO D’IMPOSTA 0,75% = 15% X 5%

Witholding estera sul dividendo erogato 15% del dividendo

Quota del dividendo imponibile in Italia 5% del dividendo

MISURA MASSIMA DEL CREDITO D’IMPOSTA 0,75% = 15% X 5%

Esempio numerico

Dividendo lordo 1.000

Withholding estera 15% 150

Quota del dividendo imponibile in Italia 5% 50

IRES in Italia – aliquota 27,5% 13,75

MISURA MASSIMA DEL CREDITO UTILIZZABILE 7,5 (0,75% di 1.000)

Caso tipico: DIVIDENDI DI FONTE ESTERA ESCLUSI DALLA BASE IMPONIBILE ITALIANA PER IL 95% DEL LORO AMMONTARE

10

Credito per imposte estereCredito per imposte estereCredito per imposte estere

MODALITA’ DI UTILIZZO

11

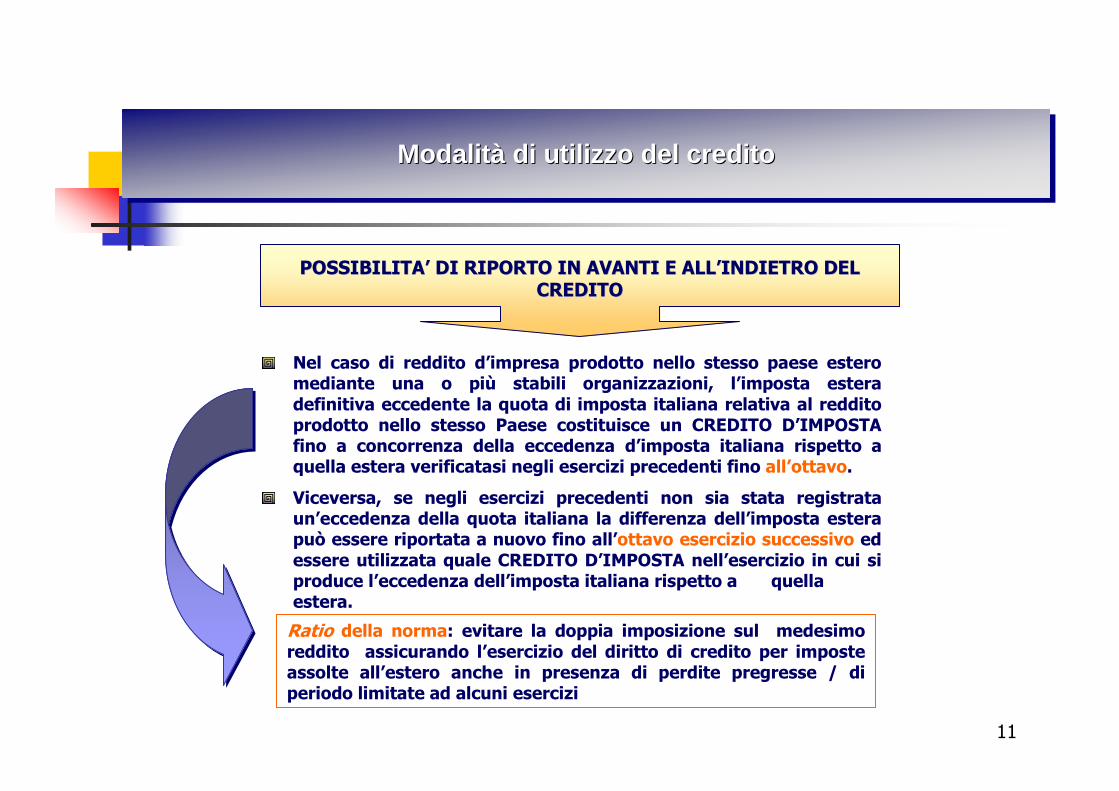

Modalità di utilizzo del creditoModalitModalit àà di utilizzo del creditodi utilizzo del credito

Nel caso di reddito d’impresa prodotto nello stesso paese estero mediante una o più stabili organizzazioni, l’imposta estera definitiva eccedente la quota di imposta italiana relativa al reddito prodotto nello stesso Paese costituisce un CREDITO D’IMPOSTA fino a concorrenza della eccedenza d’imposta italiana rispetto a quella estera verificatasi negli esercizi precedenti fino all’ottavo.

Viceversa, se negli esercizi precedenti non sia stata registrataun’eccedenza della quota italiana la differenza dell’imposta estera può essere riportata a nuovo fino all’ottavo esercizio successivo ed essere utilizzata quale CREDITO D’IMPOSTA nell’esercizio in cui si produce l’eccedenza dell’imposta italiana rispetto a quella estera.

Ratio della norma: evitare la doppia imposizione sul medesimo reddito assicurando l’esercizio del diritto di credito per imposte assolte all’estero anche in presenza di perdite pregresse / di periodo limitate ad alcuni esercizi

POSSIBILITAPOSSIBILITA’’ DI RIPORTO IN AVANTI E ALLDI RIPORTO IN AVANTI E ALL’’INDIETRO DEL INDIETRO DEL CREDITOCREDITO

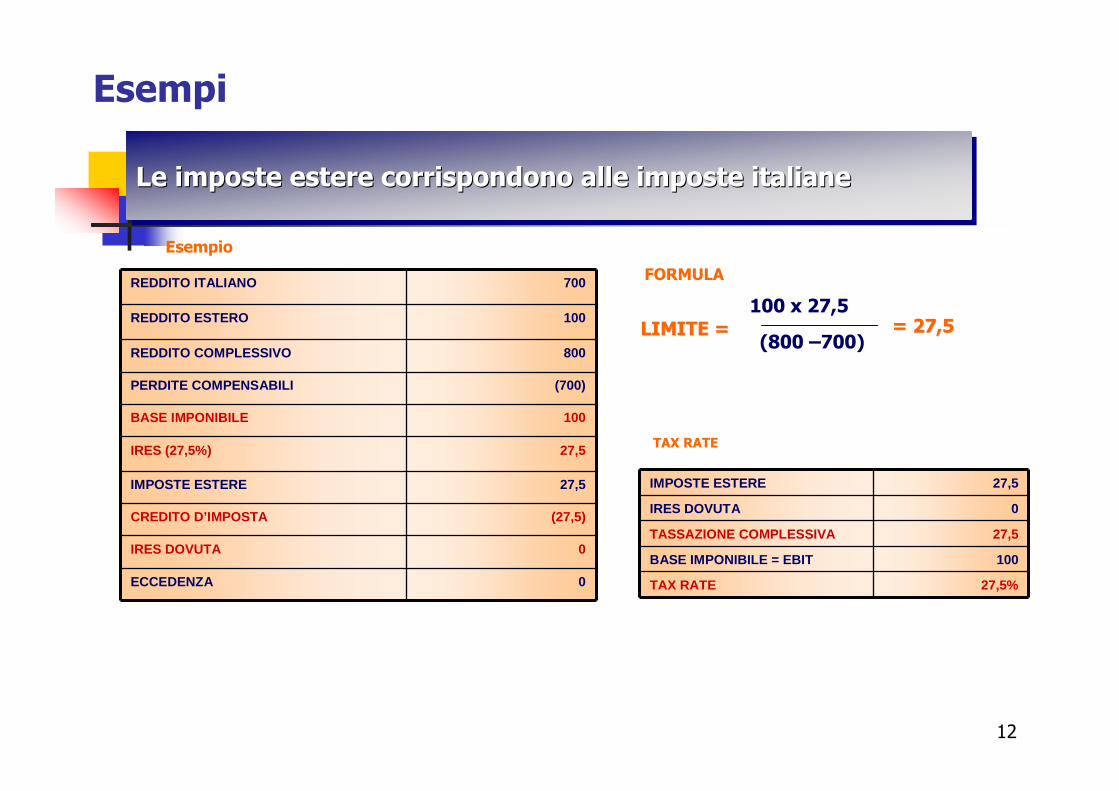

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI (700)

BASE IMPONIBILE 100

IRES (27,5%) 27,5

IMPOSTE ESTERE 27,5

CREDITO D’IMPOSTA (27,5)

IRES DOVUTA 0

ECCEDENZA 0

LIMITE =LIMITE =100 x 27,5

(800 –700)= 27,5= 27,5

Le imposte estere corrispondono alle imposte italianeLe imposte estere corrispondono alle imposte italianeLe imposte estere corrispondono alle imposte italiane

TAX RATE

IMPOSTE ESTERE 27,5

IRES DOVUTA 0

TASSAZIONE COMPLESSIVA 27,5

BASE IMPONIBILE = EBIT 100

TAX RATE 27,5%

Esempio

FORMULA

Esempi

12

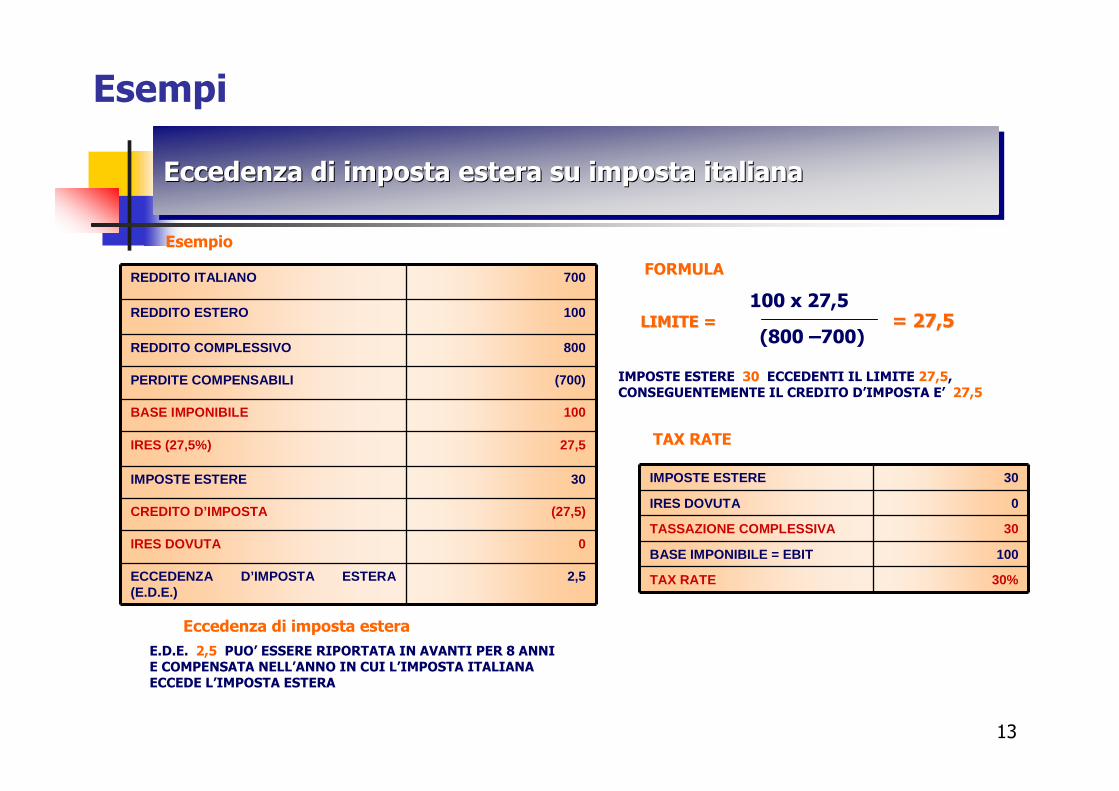

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI (700)

BASE IMPONIBILE 100

IRES (27,5%) 27,5

IMPOSTE ESTERE 30

CREDITO D’IMPOSTA (27,5)

IRES DOVUTA 0

ECCEDENZA D’IMPOSTA ESTERA (E.D.E.)

2,5

LIMITE =LIMITE =100 x 27,5

(800 –700)= 27,5= 27,5

Eccedenza di imposta estera su imposta italianaEccedenza di imposta estera su imposta italianaEccedenza di imposta estera su imposta italiana

TAX RATE

IMPOSTE ESTERE 30 ECCEDENTI IL LIMITE 27,5, CONSEGUENTEMENTE IL CREDITO D’IMPOSTA E’ 27,5

IMPOSTE ESTERE 30

IRES DOVUTA 0

TASSAZIONE COMPLESSIVA 30

BASE IMPONIBILE = EBIT 100

TAX RATE 30%

E.D.E. 2,5 PUO’ ESSERE RIPORTATA IN AVANTI PER 8 ANNI E COMPENSATA NELL’ANNO IN CUI L’IMPOSTA ITALIANA ECCEDE L’IMPOSTA ESTERA

FORMULA

Eccedenza di imposta estera

Esempio

Esempi

13

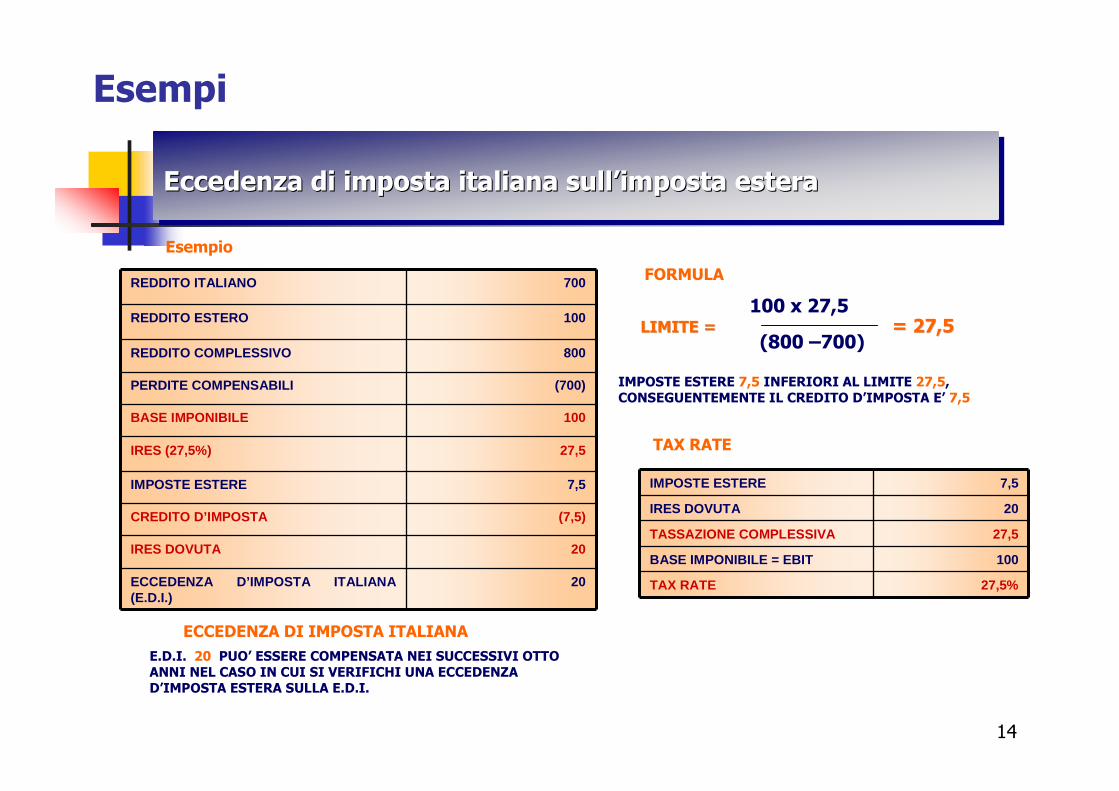

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI (700)

BASE IMPONIBILE 100

IRES (27,5%) 27,5

IMPOSTE ESTERE 7,5

CREDITO D’IMPOSTA (7,5)

IRES DOVUTA 20

ECCEDENZA D’IMPOSTA ITALIANA (E.D.I.)

20

LIMITE =LIMITE =100 x 27,5

(800 –700)= 27,5= 27,5

Eccedenza di imposta italiana sull’imposta esteraEccedenza di imposta italiana sullEccedenza di imposta italiana sull’’imposta esteraimposta estera

TAX RATE

IMPOSTE ESTERE 7,5 INFERIORI AL LIMITE 27,5, CONSEGUENTEMENTE IL CREDITO D’IMPOSTA E’ 7,5

IMPOSTE ESTERE 7,5

IRES DOVUTA 20

TASSAZIONE COMPLESSIVA 27,5

BASE IMPONIBILE = EBIT 100

TAX RATE 27,5%

E.D.I. 20 PUO’ ESSERE COMPENSATA NEI SUCCESSIVI OTTO ANNI NEL CASO IN CUI SI VERIFICHI UNA ECCEDENZA D’IMPOSTA ESTERA SULLA E.D.I.

FORMULA

ECCEDENZA DI IMPOSTA ITALIANA

Esempio

Esempi

14

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI 0

BASE IMPONIBILE 800

IRES (27,5%) 220

IMPOSTE ESTERE 10

CREDITO D’IMPOSTA (10)

ECC. D’IMP. EST. P.1 compensata (2,5)

IRES DOVUTA 207,5

ECC. D’IMP. ITAL. RESIDUA 15

IMPOSTE ESTERE 10

IRES DOVUTA 207,5

TASSAZIONE COMPLESSIVA 217,5

BASE IMPONIBILE = EBIT 800

TAX RATE 27,5%

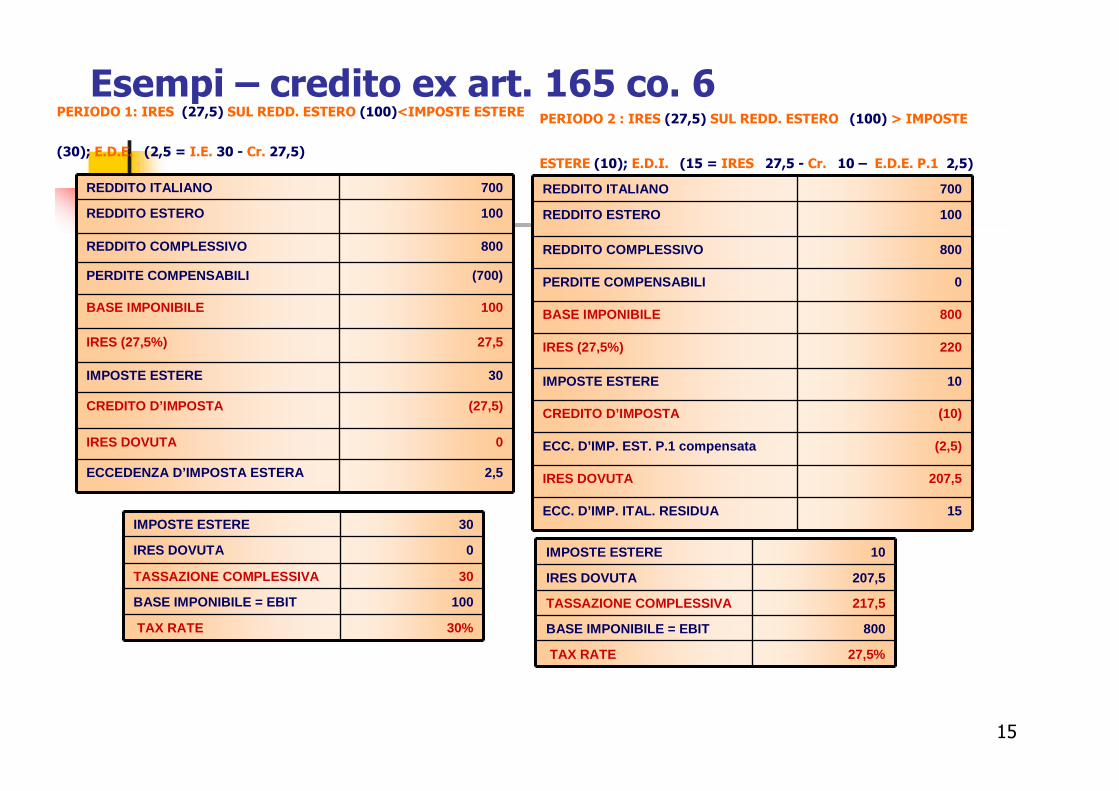

PERIODO 1: IRES (27,5) SUL REDD. ESTERO (100)<IMPOSTE ESTERE

(30); E.D.E. (2,5 = I.E. 30 - Cr. 27,5)

PERIODO 2 : IRES (27,5) SUL REDD. ESTERO (100) > IMPOSTE

ESTERE (10); E.D.I. (15 = IRES 27,5 - Cr. 10 – E.D.E. P.1 2,5)

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI (700)

BASE IMPONIBILE 100

IRES (27,5%) 27,5

IMPOSTE ESTERE 30

CREDITO D’IMPOSTA (27,5)

IRES DOVUTA 0

ECCEDENZA D’IMPOSTA ESTERA 2,5

IMPOSTE ESTERE 30

IRES DOVUTA 0

TASSAZIONE COMPLESSIVA 30

BASE IMPONIBILE = EBIT 100

TAX RATE 30%

Esempi – credito ex art. 165 co. 6

15

REDDITO ITALIANO 700

REDDITO ESTERO 100

REDDITO COMPLESSIVO 800

PERDITE COMPENSABILI 0

BASE IMPONIBILE 800

IRES (27,5%) 220

IMPOSTE ESTERE 10

CREDITO D’IMPOSTA (10)

IRES DOVUTA 210

ECC. D’IMP. ITAL. NEGATIVA RESIDUA P. 1

(10,5)

ECCEDENZA D’IMP ITAL. P. 2 0

IMPOSTE ESTERE 10

IRES DOVUTA 210

TASSAZIONE COMPLESSIVA 220

BASE IMPONIBILE = EBIT 800

TAX RATE 27,5%

PERIODO 1: REDD. ESTERO (- 100)<; E.D.I. NEGATIVA (-27,5)

PERIODO 2 : IRES (27,5) SUL REDD. ESTERO (100) > IMPOSTE ESTERE

(10); E.D.I. NEGATIVA (10,5 = - 27,5 E.D.I. P.1 + 17,5 E.D.I. P. 2)

REDDITO ITALIANO 800

REDDITO ESTERO (100)

REDDITO COMPLESSIVO 700

PERDITE COMPENSABILI (600)

BASE IMPONIBILE 100

IRES (27,5%) 27,5

IMPOSTE ESTERE 0

CREDITO D’IMPOSTA 0

IRES DOVUTA 27,5

ECC. D’IMP. ITAL. NEGATIVA (27,5)

IMPOSTE ESTERE 0

IRES DOVUTA 27,5

TASSAZIONE COMPLESSIVA 27,5

BASE IMPONIBILE = EBIT 100

TAX RATE 27,5%

Esempi – Eccedenza d’imposta negativa

16

17

Credito per imposte estereCredito per imposte estereCredito per imposte estere

MOMENTO DI UTILIZZO

18

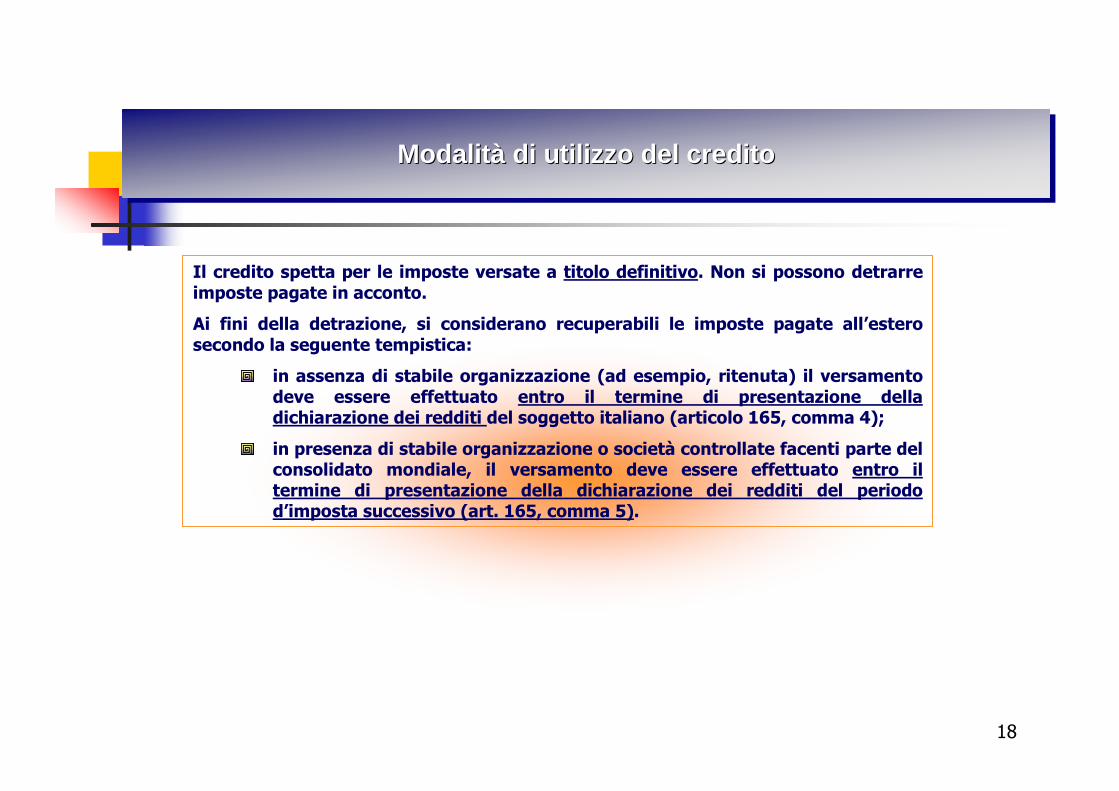

Modalità di utilizzo del creditoModalitModalit àà di utilizzo del creditodi utilizzo del credito

Il credito spetta per le imposte versate a titolo definitivo. Non si possono detrarre imposte pagate in acconto.

Ai fini della detrazione, si considerano recuperabili le imposte pagate all’estero secondo la seguente tempistica:

in assenza di stabile organizzazione (ad esempio, ritenuta) il versamento deve essere effettuato entro il termine di presentazione della dichiarazione dei redditi del soggetto italiano (articolo 165, comma 4);

in presenza di stabile organizzazione o società controllate facenti parte del consolidato mondiale, il versamento deve essere effettuato entro il termine di presentazione della dichiarazione dei redditi del periodo d’imposta successivo (art. 165, comma 5).

19

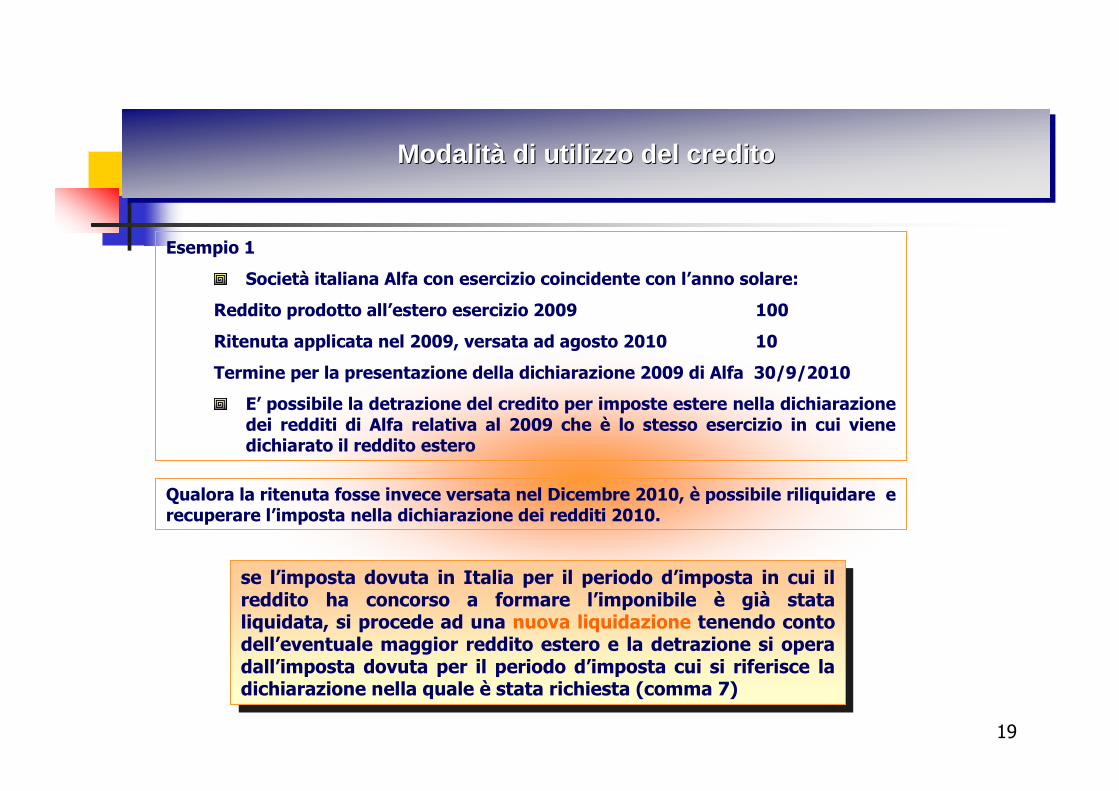

Modalità di utilizzo del creditoModalitModalit àà di utilizzo del creditodi utilizzo del credito

Esempio 1

Società italiana Alfa con esercizio coincidente con l’anno solare:

Reddito prodotto all’estero esercizio 2009 100

Ritenuta applicata nel 2009, versata ad agosto 2010 10

Termine per la presentazione della dichiarazione 2009 di Alfa 30/9/2010

E’ possibile la detrazione del credito per imposte estere nella dichiarazione dei redditi di Alfa relativa al 2009 che è lo stesso esercizio in cui viene dichiarato il reddito estero

Qualora la ritenuta fosse invece versata nel Dicembre 2010, è possibile riliquidare e recuperare l’imposta nella dichiarazione dei redditi 2010.

se l’imposta dovuta in Italia per il periodo d’imposta in cui il reddito ha concorso a formare l’imponibile è già stata liquidata, si procede ad una nuova liquidazione tenendo conto dell’eventuale maggior reddito estero e la detrazione si opera dall’imposta dovuta per il periodo d’imposta cui si riferisce la dichiarazione nella quale è stata richiesta (comma 7)

se l’imposta dovuta in Italia per il periodo d’imposta in cui il reddito ha concorso a formare l’imponibile è già stata liquidata, si procede ad una nuova liquidazione tenendo conto dell’eventuale maggior reddito estero e la detrazione si opera dall’imposta dovuta per il periodo d’imposta cui si riferisce la dichiarazione nella quale è stata richiesta (comma 7)

20

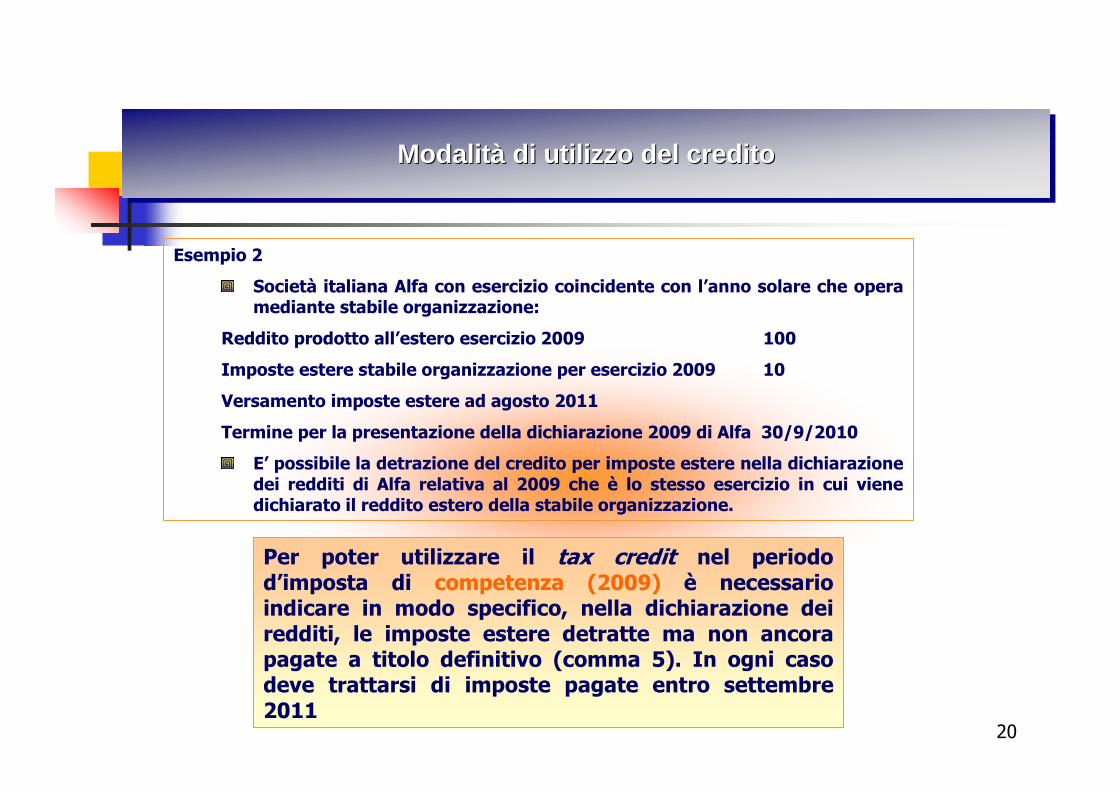

Modalità di utilizzo del creditoModalitModalit àà di utilizzo del creditodi utilizzo del credito

Esempio 2

Società italiana Alfa con esercizio coincidente con l’anno solare che opera mediante stabile organizzazione:

Reddito prodotto all’estero esercizio 2009 100

Imposte estere stabile organizzazione per esercizio 2009 10

Versamento imposte estere ad agosto 2011

Termine per la presentazione della dichiarazione 2009 di Alfa 30/9/2010

E’ possibile la detrazione del credito per imposte estere nella dichiarazione dei redditi di Alfa relativa al 2009 che è lo stesso esercizio in cui viene dichiarato il reddito estero della stabile organizzazione.

Per poter utilizzare il tax credit nel periodo d’imposta di competenza (2009) è necessario indicare in modo specifico, nella dichiarazione dei redditi, le imposte estere detratte ma non ancora pagate a titolo definitivo (comma 5). In ogni caso deve trattarsi di imposte pagate entro settembre 2011

21

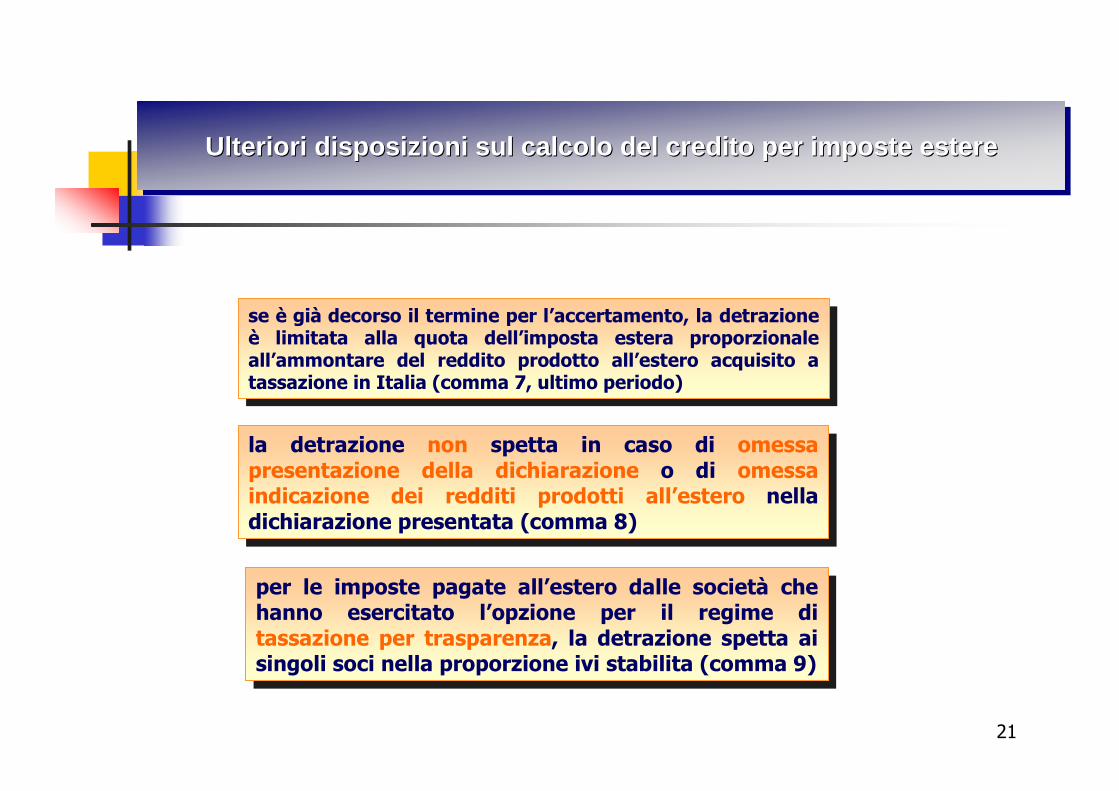

la detrazione non spetta in caso di omessa presentazione della dichiarazione o di omessa indicazione dei redditi prodotti all’estero nella dichiarazione presentata (comma 8)

la detrazione non spetta in caso di omessa presentazione della dichiarazione o di omessa indicazione dei redditi prodotti all’estero nella dichiarazione presentata (comma 8)

per le imposte pagate all’estero dalle società che hanno esercitato l’opzione per il regime di tassazione per trasparenza, la detrazione spetta ai singoli soci nella proporzione ivi stabilita (comma 9)

per le imposte pagate all’estero dalle società che hanno esercitato l’opzione per il regime di tassazione per trasparenza, la detrazione spetta ai singoli soci nella proporzione ivi stabilita (comma 9)

Ulteriori disposizioni sul calcolo del credito per imp oste estere Ulteriori disposizioni sul calcolo del credito per imp oste esterUlteriori disposizioni sul calcolo del credito per imp oste ester e e

se è già decorso il termine per l’accertamento, la detrazione è limitata alla quota dell’imposta estera proporzionale all’ammontare del reddito prodotto all’estero acquisito a tassazione in Italia (comma 7, ultimo periodo)

se è già decorso il termine per l’accertamento, la detrazione è limitata alla quota dell’imposta estera proporzionale all’ammontare del reddito prodotto all’estero acquisito a tassazione in Italia (comma 7, ultimo periodo)

22

Credito per imposte estereCredito per imposte estereCredito per imposte estere

DOCUMENTAZIONE DELLE IMPOSTE VERSATE ALL’ESTERO

23

Credito per imposte estereCredito per imposte estereCredito per imposte estere

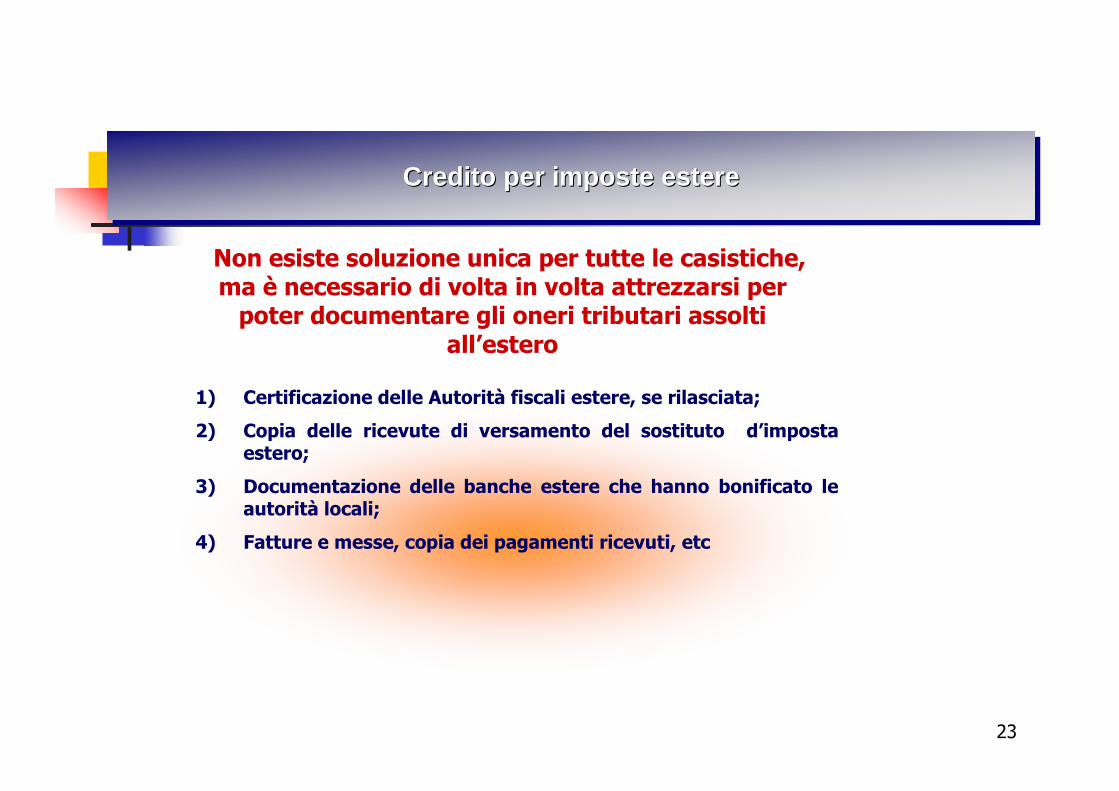

Non esiste soluzione unica per tutte le casistiche, ma è necessario di volta in volta attrezzarsi per poter documentare gli oneri tributari assolti

all’estero

1) Certificazione delle Autorità fiscali estere, se rilasciata;

2) Copia delle ricevute di versamento del sostituto d’imposta estero;

3) Documentazione delle banche estere che hanno bonificato le autorità locali;

4) Fatture e messe, copia dei pagamenti ricevuti, etc