Studio sulla RAZIONALIZZAZIONE delle società PARTECIPATE dalla regione umbria

37

STUDIO SULLA RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE DALLA REGIONE UMBRIA A CURA DELLA SEGRETERIA REGIONALE UMBRA PARTITO DEMOCRATICO DIPARTIMENTO ECONOMIA AGOSTO 2014

-

Upload

collice-lindsay -

Category

Documents

-

view

37 -

download

0

description

Studio sulla RAZIONALIZZAZIONE delle società PARTECIPATE dalla regione umbria. A cura della SEGRETERIA REGIONALE UMBRA PARTITO DEMOCRATICO DIPARTIMENTO ECONOMIA Agosto 2014. RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI. FONTI NORMATIVE: - PowerPoint PPT Presentation

Transcript of Studio sulla RAZIONALIZZAZIONE delle società PARTECIPATE dalla regione umbria

STUDIO SULLA RAZIONALIZZAZIONE DELLE SOCIETÀ PARTECIPATE DALLA REGIONE UMBRIA

A CURA DELLA SEGRETERIA REGIONALE UMBRA

PARTITO DEMOCRATICO

DIPARTIMENTO ECONOMIA

AG OST O 2 0 1 4

2

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

FONTI NORMATIVE:

• MANDATO AL COMMISSARIO STRAORDINARIO PER LA REVISIONE DELLA SPESA: Art. 23 D.L. 66/2014, conv. con mod. Legge n. 89 del 23 Giugno 2014

• Art. 13 D.L. 223/2006

• Art. 3, comma 27, Legge 244/2007

• Art. 3bis Legge 138/2011

• Art. 34, comma 23 Legge 221/2012

• Legge di Stabilità 2014

3

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

Obiettivi:

1. RIDURRE IL NUMERO DELLE PARTECIPATE DA 8000/10.000 A 1000 NEL GIRO DI UN TRIENNIO

2. FAVORIRNE L’AGGREGAZIONE

3. SFRUTTAMENTO DELLE ECONOMIE DI SCALA

4. MIGLIORARNE L’EFFICIENZA CON BENEFICI PER LA FINANZA PUBBLICA

4

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

STRATEGIA IN 4 PUNTI

5

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

6

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

E QUINDI

Dare piena attuazione alla norma (introdotta con la legge finanziaria 2008) per cui le partecipate devono agire strettamente entro i compiti istituzionali dell’Ente pubblico partecipante, evitando di produrre beni e servizi che il settore privato può offrire.

Per attività di questo tipo l’istituzione della partecipata verrebbe consentita sulla sola delibera dell’Ente partecipante. Per operare in altri settori, invece, la decisione dell’Ente partecipante dovrebbe essere vagliata da un Ente esterno (Es. Autorità Garante della Concorrenza e del Mercato).

7

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

2. INTRODURRE VINCOLI DIRETTI SU VARIE FORME DI PARTECIPAZIONE

Si propone di limitare/azzerare le partecipazioni non essenziali quali:

partecipazioni indirette (partecipate di partecipate)

micropartecipazioni (partecipazioni troppo piccole per essere strategiche

scatole vuote (basso numero dipendenti e fatturato, ma con apparato di amministrazione)

partecipate con perdite prolungate

partecipate da piccoli Comuni

8

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

3. AMPIO RICORSO ALLA TRASPARENZA E ALLA PRESSIONE DELL’OPINIONE PUBBLICA ADEGUATAMENTE INFORMATA COME STRUMENTO DI CONTROLLO.

Maggiore trasparenza delle informazioni sulle partecipate vuol dire maggior pressione da parte dell’opinione pubblica e quindi maggiore efficienza. Oltre che miglioramenti nella gestione delle informazioni (magari con la definizione di un testo unico sulle partecipate locali e la creazione di una banca dati unica sulle stesse partecipate), si propone di mettere a disposizione del pubblico indicatori di efficienza e strumenti di «business intelligence», seguendo il modello dei costi standard e dei fabbisogni.

9

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

4. PROMUOVERE L’EFFICIENZA DELLE PARTECIPATE CHE RIMARRANNO OPERATIVE E L’AGGREGAZIONE TRA PARTECIPATE CHE OFFRONO SERVIZI SIMILI PER SFRUTTARE AL MEGLIO LE ECONOMIE DI SCALA.

• Uso diffuso dei costi standard come strumento di gestione (inclusi i trasferimenti necessari).

• Aggregazione delle partecipate che offrono servizi simili. Questo aspetto è particolarmente rilevante per il settore dei servizi pubblici locali a rete (acqua, gas, rifiuti, elettricità). La soluzione è quella di utilizzare la disciplina sugli ambiti territoriali ottimali per promuovere gare ed affidamenti su territori sufficientemente ampi.

• Una strategia ad hoc per il trasporto pubblico locale che manifesta perdite piuttosto elevate ed indici di efficienza molto deboli anche sulla base di confronti internazionali.

• La definizione, per le partecipate in perdita, di piani di rientro approvati centralmente e con possibilità di Commissariamento in assenza di progressi.

10

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

OLTRE A CIO’ IL PROGRAMMA INCLUDE MISURE DIRETTE

1. a contenere tutti i costi attraverso le seguenti misure:

Riduzione delle Partecipate

Riduzione numero e compensi di Amministratori e Sindaci Revisori

Riduzione tetto stipendio dei dirigenti apicali

Valorizzare la competenza e l’indipendenza degli Amministratori

(37.000 cariche a fronte di 26.500 Amministratori - incarichi doppi per la

differenza - per una spesa annua di circa 450 mln di Euro)

11

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

2. Aumentare la trasparenza

• Semplificare la normativa delle Partecipate (testo unico e regolamenti)

• Migliorare la qualità e i flussi d’informazioni (Banca Dati Unica)

• Fornire informazioni sintetiche, semplificate ed intellegibili

(Banche Dati aperte al Pubblico con dati comparati – Pubblicare periodica-

mente indici di efficienza)

12

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

TRE AZIONI STRUMENTALI ALLA CONCRETA REALIZZAZIONE

Incentivi alla razionalizzazione del settore anche attraverso un allentamento del patto di stabilità ed incentivi finanziari alle ristrutturazioni.

Un percorso non traumatico per risolvere il problema degli esuberi del personale.

L’applicazione di sanzioni, con responsabilità personali per gli Amministratori dell’Ente controllante e di quelli della partecipata, in caso d’inadempienza rispetto agli obblighi fissati dalla normativa.

13

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

MOTIVAZIONI COMUNI ALLA CREAZIONE ED AL MANTENIMENTO DELLE PARTECIPATE AL DI FUORI DI EFFETTIVE UTILITA’

1. Moltiplicazione di «poltrone», appalti e consulenze.

2. «Ammortizzatori sociali» per personaggi politici a fine corsa.

3. Aggiramento del Patto di Stabilità.

4. Creare «buchi di bilancio» per attirare risorse pubbliche.

14

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE MISURE STRUMENTALI PER UNA RIFORMA DELLE PARTECIPATE

1. Facilitare le riorganizzazioni, a mezzo di

• Incentivi attraverso modifiche al patto di stabilità interno

• Incentivi regolamentari e finanziari (per i servizi a rete) attraverso

Mantenimento delle concessioni in essere.

Accesso al Fondo Infrastrutture per dismissioni o aggregazioni finalizzate al

servizio di uno o più ATO.

Utilizzo Fondo Cassa Depositi e Prestiti da destinare alle partecipate da ricollocare presso privati (500 MLN)

Vantaggi Fiscali (imposta registro, ipotecarie, catastali e IVA)

15

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE MISURE STRUMENTALI PER UNA RIFORMA DELLE PARTECIPATE

2. Gestione del personale (in molte partecipate non è presente personale o è ridotto)

Regolamentare il passaggio di personale a Casse di Previdenza diverse.

Adottare un percorso non traumatico.

Utilizzare percorsi di mobilità.

Favorire il riassorbimento del personale da parte del Privato.

Utilizzare gli ammortizzatori sociali.

16

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE MISURE STRUMENTALI PER UNA RIFORMA DELLE PARTECIPATE

3. Sistemi controllo e sanzioni

Controlli su efficacia dei principi e delle regole.

Controlli a campione mirati, snelli e rapidi.

Rispetto norme sulla trasparenza, identificazione procedure stringenti su apertura

di nuove Partecipate e dismissioni delle stesse.

in caso d’inadempienza

Sanzioni sull’Ente partecipante (minori trasferimenti dallo Stato) e sugli Amministratori

delle Partecipate.

17

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE MISURE STRUMENTALI PER UNA RIFORMA DELLE PARTECIPATE

4. Ridefinire con modulazione i compensi degli Amministratori e Sindaci Revisori

Amministratori: Remunerazione in parte fissa e in parte variabile.

La parte variabile compresa tra il 30 ed il 50% parte fissa e

in funzione di obiettivi riconoscibili e facilmente valutabili.

Sindaci Revisori: Organo composto al massimo di tre membri con preferenza di uno.

Compenso deliberato dall’Assemblea in misura fissa ed

omnicomprensivo.

18

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE MISURE STRUMENTALI PER UNA RIFORMA DELLE PARTECIPATE

5. Abolire le Partecipazioni indirette.

6. Facilitare le aggregazioni (vedi strumenti al punto 1) che precede)

7. Facilitare le privatizzazioni parziali o totali

Scelta tra le società quotate in borsa (ove possibile)

8. Dimensione da società quotabile in borsa per le Partecipate restanti

19

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LA SITUAZIONE DELL’UMBRIA

20

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LE PARTECIPAZIONI REGIONALI 2013

1. CONTROLLATE

2. COLLEGATE

21

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

PARTECIPATE CONTROLLATE

1. 3 A Parco Tecnologico Soc Cons r.l. Regione 23,23%, Altri E.P. 76,77% In House

2. Umbria TPL spa e Mobilità spa Regione 27,78% Conferimento

3. Umbraflor srl Regione 99,54% Conferimento

4. Sviluppumbria spa Regione 92,32%, Altri E.P. 7,68% In House

5. Webred spa Regione 84,08%, Altri E.P. 15,92% In House**

6. Centralcom spa Regione 51,00%, Altri E.P. 49,00% In House**

** Webred: una parte è stata incorporata in altra società denominata «Umbria Sanità» sempre in House.

La restante parte dovrebbe essere fusa per incorporazione in Centralcom.

22

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

PARTECIPATE COLLEGATE

1. Gepafin spa Regione 48, 85%, Sviluppumbria 6,97, Banche 44,18%

2. Umbria Servizi Innovativi

ex Centromultimediale Regione 4,00%

23

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

ALTRE PARTECIPATE

1. UMBRIA INNOVAZIONE Soc Cons r.l. Terni 1,94%

2. Cooperative Agricole ex ESAU (in liquidazione)

24

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

ENTI STRUMENTALI REGIONALI

1. ADISU AGENZIA PER IL DIRITTO ALLO STUDIO

2. APT AGENZIA PROMOZIONE TURISTICA (in liquidazione)

3. ARPA AGENZIA PER LA PROTEZIONE AMBIENTALE

4. AUR AGENZIA UMBRIA RICERCHE

5. CEDRAV CENTRO DOCUMENTAZIONE E RICERCA VALNERINA

6. CPO CENTRO PARI OPPORTUNITA’

7. GSGP CENTRO STUDI GIURIDICI E POLITICI

8. ISUC ISTITUTO STORIA UMBRA CONTEMPORANEA

9. ATER AGENZIA TERRITORIALE EDILIZIA RESIDENZIALE REG.

10. AFOR AGENZIA FORESTALE REGIONALE

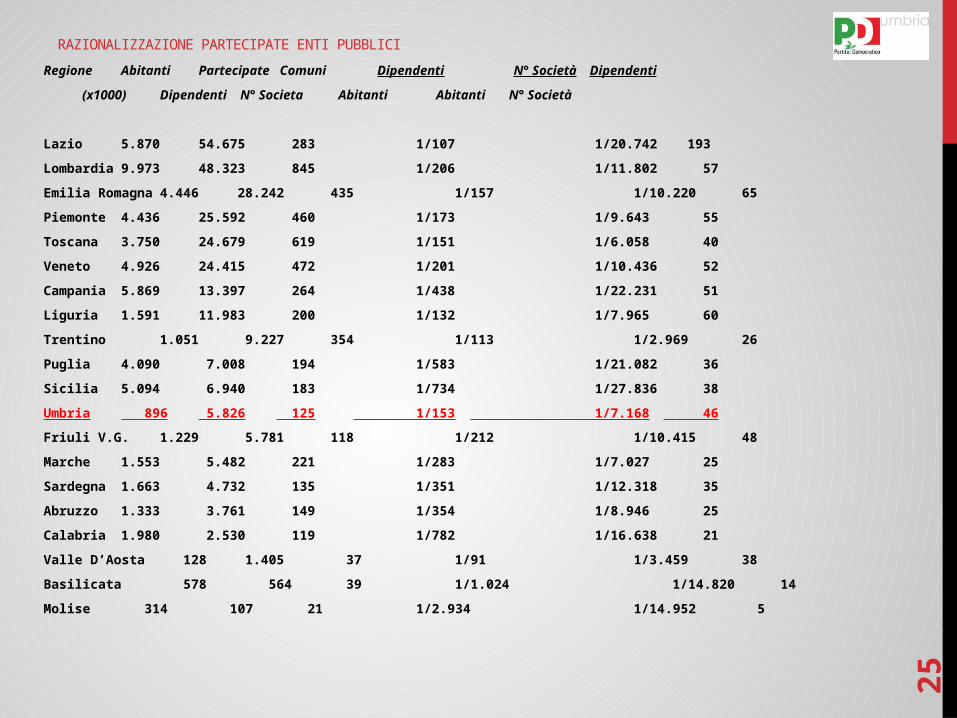

25

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

Regione Abitanti Partecipate Comuni Dipendenti N° Società Dipendenti

(x1000) Dipendenti N° Societa Abitanti Abitanti N° Società

Lazio 5.870 54.675 283 1/107 1/20.742 193

Lombardia 9.973 48.323 845 1/206 1/11.802 57

Emilia Romagna 4.446 28.242 435 1/157 1/10.220 65

Piemonte 4.436 25.592 460 1/173 1/9.643 55

Toscana 3.750 24.679 619 1/151 1/6.058 40

Veneto 4.926 24.415 472 1/201 1/10.436 52

Campania 5.869 13.397 264 1/438 1/22.231 51

Liguria 1.591 11.983 200 1/132 1/7.965 60

Trentino 1.051 9.227 354 1/113 1/2.969 26

Puglia 4.090 7.008 194 1/583 1/21.082 36

Sicilia 5.094 6.940 183 1/734 1/27.836 38

Umbria 896 5.826 125 1/153 1/7.168 46

Friuli V.G. 1.229 5.781 118 1/212 1/10.415 48

Marche 1.553 5.482 221 1/283 1/7.027 25

Sardegna 1.663 4.732 135 1/351 1/12.318 35

Abruzzo 1.333 3.761 149 1/354 1/8.946 25

Calabria 1.980 2.530 119 1/782 1/16.638 21

Valle D’Aosta 128 1.405 37 1/91 1/3.459 38

Basilicata 578 564 39 1/1.024 1/14.820 14

Molise 314 107 21 1/2.934 1/14.952 5

26

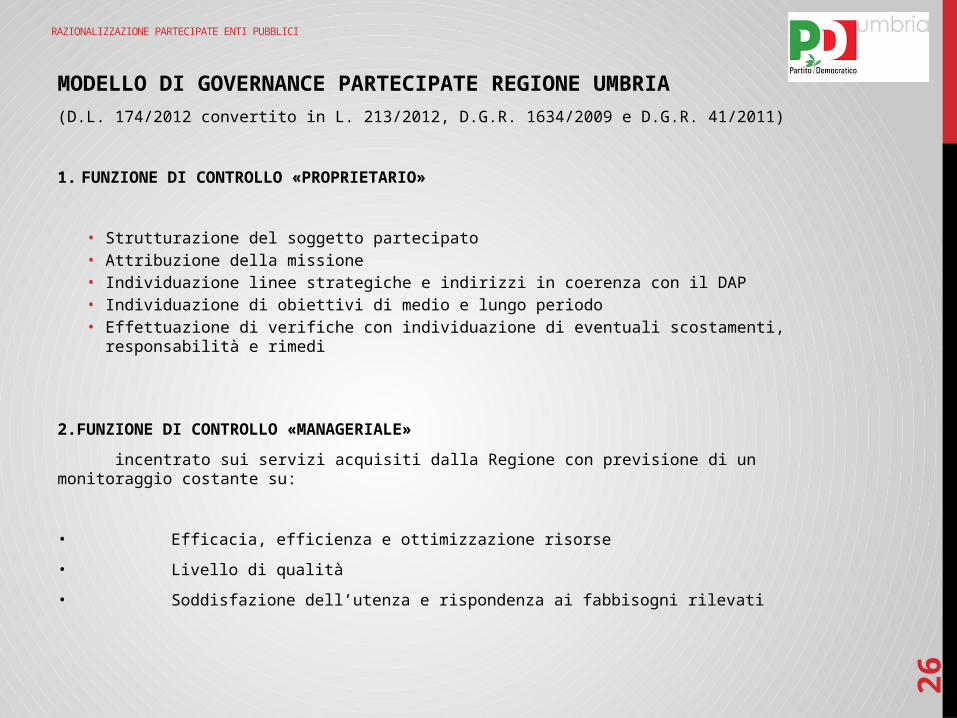

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

MODELLO DI GOVERNANCE PARTECIPATE REGIONE UMBRIA

(D.L. 174/2012 convertito in L. 213/2012, D.G.R. 1634/2009 e D.G.R. 41/2011)

1. FUNZIONE DI CONTROLLO «PROPRIETARIO»

• Strutturazione del soggetto partecipato• Attribuzione della missione• Individuazione linee strategiche e indirizzi in coerenza con il DAP• Individuazione di obiettivi di medio e lungo periodo• Effettuazione di verifiche con individuazione di eventuali scostamenti, responsabilità e rimedi

2.FUNZIONE DI CONTROLLO «MANAGERIALE»

incentrato sui servizi acquisiti dalla Regione con previsione di un monitoraggio costante su:

• Efficacia, efficienza e ottimizzazione risorse

• Livello di qualità

• Soddisfazione dell’utenza e rispondenza ai fabbisogni rilevati

27

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

APPUNTI DELLA CORTE DEI CONTI SULLA DOCUMENTAZIONE CONTABILE PRODOTTA DALLA REGIONE

Con le motivazioni di cui punti 1) e 2) che seguono la C.dei C. imputa alla Regione la mancanza di chiarezza e trasparenza

1. Dalla documentazione trasmessa, compresa quella afferente il Rendiconto 2013, non si rinviene alcuna informazione sullo stato attuale delle società Partecipate (con l’unica eccezione al breve richiamo sull’aumento di capitale di Umbria Mobilità spa). Pag.ne 229 e 230 Relazione C. dei C.

2. Per le anticipazioni alla società Umbria Mobilità spa ammontanti a 17 mln di Euro e dai documenti prodotti, non si rinvengono le motivazioni, modalità di erogazione e termini di restituzione (solo breve comunicazione tardiva dei Revisori dei Conti su restituzione). Pag. 230 Relazione C. dei C.

28

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

3. «I dati trasmessi, come già evidenziato per il 2012 e soprattutto per le società partecipate in modo significativo, fanno sorgere dubbi sull’effettivo funzionamento dei sistemi di «governance» e monitoraggio che la Regione riferisce di aver effettuato.

Dopo tale affermazione la Corte continua con una ferma esortazione «Appare necessario e indifferibile un incisivo intervento in tale ambito se si tien conto che già nel 2012 sono stati erogati alle partecipate risorse per 48.274.192,93 di Euro. Tra l’altro tale ultimo importo non trova corrispondenza con quello indicato nella relazione dei Revisori».

Pag. 231 Relazione C. dei C.

4. «Sono state disattese tutte le disposizioni sui termini ed approvazione dei documenti contabili (conto del bilancio, conto del patrimonio, conto economico e bilanci delle Partecipate».

5. «Non sono state implementate le procedure di «governance». Pag. 240 Relazione C. C.

6. «Non sono state trasmesse le risultanze dei controlli e delle attività che la Regione aveva dichiarato di effettuare». Pag. 240 Relazione C. C.

7. «Il conto economico non è corredato dal prospetto di riconciliazione e da una tipica nota integrativa». Pag. 241 Relazione C. C.

29

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

GIUSTIFICARE L’ESISTENZA, LA COSTITUZIONE O LA CHIUSURA DI

UNA PARTECIPATA SIGNIFICA VALUTARE PER SINGOLA ENTITA’:

• FATTURATO E DIMENSIONE UTENZA

• UTILI/PERDITE

• SITUAZIONE FINANZIARIA

• % DI PARTECIPAZIONE

• DUPLICAZIONE DELLE FUNZIONI

• UTILITA’

• QUALITA’ DEI SERVIZI

• ENTITA’ CONTRIBUTI PUBBLICI EROGATI

• INVESTIMENTI

• KNOW HOW

• BENCHMARKING

30

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

VALUTARE PER SINGOLA ENTITA’

Significa anche rispondere alle seguenti domande.

la Partecipata:

1. E’ in «house»?

2. Fa concorrenza ai privati?

3. E’ partecipata indirettamente?

4. E’ una scatola vuota?

5. Rappresenta una micro-partecipazione?

6. Ha perdite prolungate?

7. Ha un grado accettabile di trasparenza?

31

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LINEE GUIDA FINALI1. Individuare un sistema di «governance» che garantisca la collettività

2. Scelta di Amministratori e Controllori per merito e competenza

3. Partecipazioni qualificate di soggetti privati (gare e quotazione borsa)

4. Aggregare/fondere i soggetti che fanno lo stesso lavoro

5. Creare per i servizi a rete una sola «multiutility» regionale e oltre

6. Sistema di norme e regolamenti stringenti per le nuove Partecipate

7. Partecipazione dei cittadini al Capitale di rischio

8. Delibere annuali obbligatorie della Partecipante per il mantenimento in vita dell‘Ente su settori specifici (di lista) rivedibile periodicamente

9. Conferma della Delibera da parte di un’Autority per gli altri settori (fuori lista)

10. La formula «in house» dovrebbe essere esclusa (il trattamento/ compor-

tamento uguale all’E.P. ne dovrebbe scoraggiare l’uso)

32

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

LINEE GUIDA FINALI11. Sottoporre al Patto di Stabilità le perdite delle Partecipate.

12. Apporre vincoli di dimensione. L’eccezione potrebbe essere certificata

da C. dei C. o MEF (44% partecipate da Comuni sotto 30.000 Abitanti).

15. Pretendere processi di liquidazione più celeri. Prevedere iter e relazioni

periodiche (40% liquidazioni sono iniziate prima del 2012).

16. Contratti di servizio agganciati ai costi standard per isolare le perdite da

inefficienza gestionale.

17. Compensi degli Amministratori modulati ai risultati e azioni di respon-

sabilità nei casi gravi d’inadempienza.

18. Rotazione dei dirigenti apicali.

18. Introduzione di criteri di «benchmarking».

19. Evitare conflitti d’interesse a 360 gradi (tra soci e società, tra

amministratori, tra amministratori e società, ecc).

33

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

SULLE DIMENSIONI E MASSA CRITICA

DELLE UTILITY

34

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

• Massa critica:

- Hera spa, Acea spa: 8 mln di utenti

- Acquedotto Pugliese: 4 mln di utenti

- Centro Italia: 420.000 utenti (media)

- Umbria 950.000 abitanti: 7 partecipate sui rifiuti

- Ottimale: oltre 4 mln utenti

• «L’analisi dei diversi indicatori di risultato evidenzia come in tutte le aree, non solo in quella economico-finanziaria, la taglia d’impresa e il modello di gestione incidono sensibilmente sui risultati».

Le performance delle Utility italiane. II° Edizione Studio Top Utility

• «La dimensione ed Il controllo municipale frena lo sviluppo delle Utility».

Relazione annuale al Parlamento dell’Antitrust

35

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

Le Top 100 Utility in Italia

Aree di attività Classe di Fatturato

< 1 mld tra 500 tra 100 > 100 mln Totale

e 1 mld e 500 mln

Multiutility 5 3 12 14 34

Acqua 0 0 7 20 27

Rifiuti 0 1 7 11 19

Energia elettrica e gas 7 2 7 4 20

Totale 12 6 33 49 100

Le prime 20 posizioni della graduatoria assoluta di fatturato hanno le migliori performance (10 multiutility, 9 energia e gas, 1 rifiuti).

36

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

ALCUNI FATTORI DI CRITICITA’ LEGATI ALLA DIMENSIONE RIDOTTA

1. Posizione economico-finanziaria. Gli eventuali utili non sono sufficienti a finanziare investimenti. La struttura finanziaria non è solida ed è caratterizzata da forte indebitamento presso terzi e quindi da sottocapitalizzazione.

2. Posizione Investimenti. Per i motivi di cui sopra non vengono fatti investimenti adeguati per ottenere innovazione ed economie di scala.

3. Mancanza di partner industriale adeguato. Per garantire know how, finanza e competitività.

4. Mancanza di forza contrattuale con il sistema del Credito. Per garantire accesso fisiologico al credito ed a costi inferiori.

5. Politiche di bilancio. Per dare una rappresentazione della società diversa dalla realtà. Es. allocazione crediti inesigibili o parzialmente esigibili.

6. Controlli interni ed esterni inefficienti.

7. Morosità degli utenti.

37

RAZIONALIZZAZIONE PARTECIPATE ENTI PUBBLICI

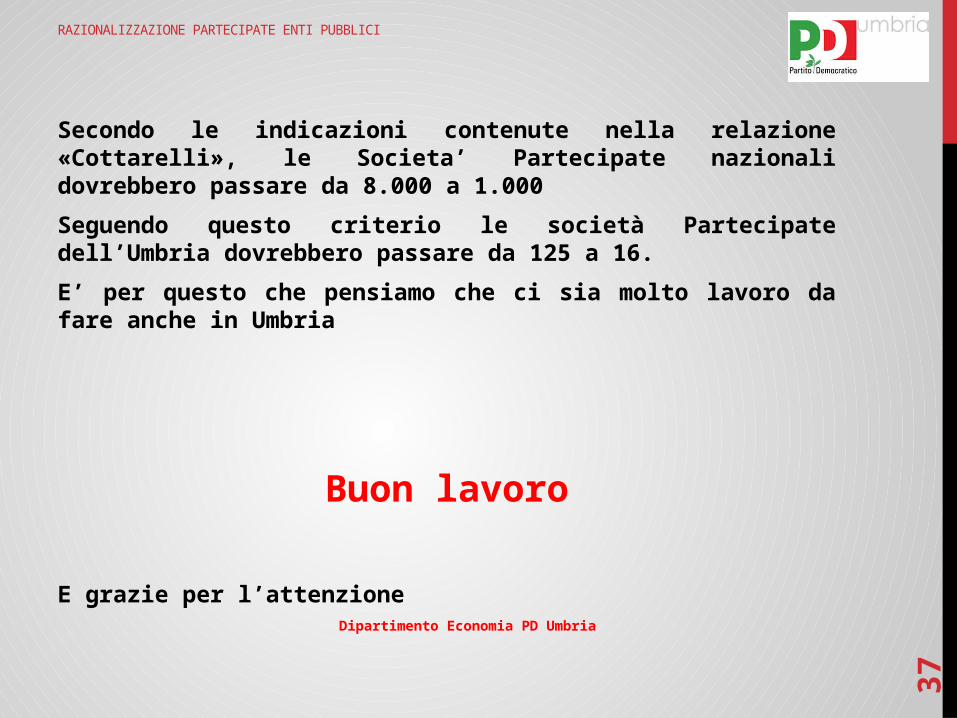

Secondo le indicazioni contenute nella relazione «Cottarelli», le Societa’ Partecipate nazionali dovrebbero passare da 8.000 a 1.000

Seguendo questo criterio le società Partecipate dell’Umbria dovrebbero passare da 125 a 16.

E’ per questo che pensiamo che ci sia molto lavoro da fare anche in Umbria

Buon lavoro

E grazie per l’attenzioneDipartimento Economia PD Umbria