Studio di fattibilità - servagri.eu di... · comprensione degli sviluppi del mercato, promuovere...

33

Studio di Fattibilità SERVAG RI 045 Osservatorio Agro-Alimentare Italo-Tunisino SERVAGRI Rapporto finale STUDIO D’IDENTIFICAZ IONE PER LA REALIZZAZIONE DELL’OSSERVATORIO AG RO-ALIMENTARE ITALO-TUNISINO “SERVAGRI”

Transcript of Studio di fattibilità - servagri.eu di... · comprensione degli sviluppi del mercato, promuovere...

Studio di Fattibilità

SERVAGRI 045 Osservatorio Agro-Alimentare Italo-Tunisino SERVAGRI

Rapporto finale

S T U D I O D ’ I D E N T I F I C A Z I O N E P E R L A R E A L I Z Z A Z I O N E D E L L ’ O S S E R V A T O R I O A G R O - A L I M E N T A R E I T A L O - T U N I S I N O “ S E R V A G R I ”

Studio di Fattibilità

Pag. 1

Questo documento è stato realizzato nell'ambito del progetto SERVAGRI 045 Osservatorio italo-tunisino al SERVizio

dell’AGRIcoltura Sostenibile di Qualità, finanziato dal Programma "Strumento europeo di vicinato e partenariato di

cooperazione transfrontaliera (IEVP - CT) Italia – Tunisia 2007 -2013 ". Il rapporto è il risultato dell’azione B.1. -

Studio di fattibilità coordinato dal CISS - Cooperazione Internazionale Sud Sud. Il contenuto del presente documento

è di esclusiva responsabilità degli autori e non può in nessun caso essere considerato come riflettente la posizione

dell'Unione europea. La metodologia e la realizzazione sono state progettate e sviluppate da Leonardo Palmieri e

Brando Amantonico.

Studio di Fattibilità

INDICE DELLE MATERIE

RIASSUNTO ............................................................................................................................................ 3

CONTESTO ............................................................................................................................................. 4

Politiche settoriali .................................................................................................................................. 4

Caratteristiche settoriali ......................................................................................................................... 4

I partecipanti ......................................................................................................................................... 6

Analisi dei problemi ............................................................................................................................... 7

Coordinamento dei finanziatori ........................................................................................................... 12

OSSERVATORIO AGRO-ALIMENTARE ITALO-TUNISINO “SERVAGRI” ........................................ 15

Obiettivi ............................................................................................................................................... 15

Risultati attesi e attività principali ........................................................................................................ 15

ALLEGATI ............................................................................................................................................. 19

Metodologia dello studio ..................................................................................................................... 20

Lista delle persone/organizzazioni consultate ..................................................................................... 21

Lista della documentazione consultata ............................................................................................... 22

Analisi SWOT ...................................................................................................................................... 23

Lista dei programmi di sostegno ......................................................................................................... 28

ENPI CBC MED ............................................................................................................................... 29

ENPI CBC Italia - Tunisia ................................................................................................................. 30

ENPARD .......................................................................................................................................... 31

SPRING ........................................................................................................................................... 32

Studio di Fattibilità

Pag. 3

RIASSUNTO L'obiettivo dello studio è quello di identificare nuove opportunità di cooperazione tra le regioni partner della provincia

di Siracusa ed i governatorati di Beja e Biserta, che possano fornire un supporto alla competitività locale e siano

reciprocamente vantaggiose per le aziende di questi territori.

Il rapporto è parte del progetto 045 Osservatorio italo-tunisino a SERVizio dell'AGRIcoltura Sostenibile di Qualità,

cofinanziato dal Programma "Strumento Europeo di vicinato e partenariato di cooperazione transfrontaliera (IEVP

CT) Italia - Tunisia 2007 -2013". L'obiettivo dello studio è di indagare una strategia italo - tunisina congiunta per

identificare le opportunità per i piccoli agricoltori in queste aree di attivare forme di cooperazione che permettano loro

di raggiungere una massa critica competitiva sul mercato internazionale.

Lo studio analizza il ruolo dei piccoli e medi agricoltori nei territori siciliani e tunisini a livello locale e internazionale.

Esso definisce i problemi e le opportunità in un quadro di cooperazione regionale e identifica l'obiettivo di migliorare il

tessuto produttivo nel contesto dell'attuale crisi economica. Lo studio individua il target di consumatori in nuovi

mercati e in campo internazionale per le azioni strategiche per migliorare la competitività dei piccoli agricoltori, la loro

comprensione degli sviluppi del mercato, promuovere l'innovazione e migliorare la gestione del settore agricolo.

L'obiettivo finale dello studio è di definire un piano di azione di un Osservatorio italiano-tunisino sulle politiche di

sicurezza e qualità degli alimenti per la valorizzazione e la promozione della produzione alimentare agricola.

Studio di Fattibilità

CONTESTO

Politiche settoriali

L’analisi e la strategia di risposta presentata nello studio di fattibilità sono parte di un quadro strategico che, sulla

base dei documenti di programmazione dei due paesi (il Documento di Strategia Regionale 2007-2013 della Regione

Siciliana e il XII Piano di Sviluppo 2010-2014 della Tunisia), si articolano nelle rispettive strategie specifiche descritte

nei documenti a scala settoriale, e in particolare il Programma di Sviluppo Rurale 2007-2013 della Regione Siciliana

e la Strategia di Sviluppo del settore agricolo (XII Piano) 2010-2014 Tunisia.

Il terzo obiettivo generale del documento strategico 2007-2013 della Regione Siciliana si propone di sostenere la

produttività e la competitività del sistema produttivo regionale, aumentando la capacità d’innovazione e la diffusione

della "società della conoscenza". Nel quadro dell’elaborazione degli obiettivi regionali per lo sviluppo economico, la

carta pone due priorità a livello orizzontale che riguardano rispettivamente: 1) il rafforzamento della competitività del

sistema produttivo regionale e lo sviluppo dell’innovazione e delle filiere produttive a forte valore aggiunto; 2) il

rafforzamento del ruolo della ricerca come motore per lo sviluppo regionale.

Il secondo asse del XII Piano 2010-2014 di sviluppo in Tunisia mira a rafforzare la competitività e il miglioramento

della produttività. Per la realizzazione dell'obiettivo della competitività, il piano prevede le seguenti priorità: 1)

rafforzare la fiducia nel clima di business e semplificare le procedure d’investimento; 2) promuovere gli investimenti

nei settori a forte contenuto di conoscenza e tecnologia; 3) migliorare la qualità delle risorse umane, creare

un’infrastruttura sviluppata; 4) migliorare il sistema di finanziamento e d’accompagnamento.

A livello del settore agricolo, il più importante documento di programmazione siciliano è il Programma siciliano di

Sviluppo Rurale 2007-2013, che si concentra su quattro assi prioritari: 1) miglioramento della competitività del settore

agricolo e forestale; 2) miglioramento dell'ambiente e delle zone rurali; 3) qualità della vita nelle zone rurali e

diversificazione dell'economia rurale; 4) LEADER.

A livello nazionale tunisino, la strategia di sviluppo del settore agricolo è parte del Piano XII e si basa sulle seguenti

quattro aree principali: 1) consolidamento della sicurezza alimentare; 2) migliorare la competitività del settore; 3)

sviluppo fattoria di prodotti agricoli e alimentari; 4) proseguire gli sforzi per lo sviluppo delle risorse naturali, lo

sfruttamento razionale e la sostenibilità.

Caratteristiche settoriali

Il territorio di riferimento dello studio è quello del progetto SERVAGRI, che comprende una zona transfrontaliera di

589.154 ettari tra la Provincia di Siracusa e i Governatorati di Biserta e Beja, per una popolazione totale di 1.257.752

abitanti.

Secondo gli ultimi dati disponibili, i tre territori hanno una vocazione essenzialmente agricola. La superficie agricola

utilizzata (SAU), in Provincia di Siracusa, nel Governatorato di Beja e nel Governatorato di Biserta conta più della

metà della superficie totale con un picco nella regione di Beja dove la SAU rappresenta il 72% del totale (Siracusa

57%, 56% Biserta).

In provincia di Siracusa, la SAU è pari a 111.161 ettari. I cereali occupano una superficie di 17.134 ettari, mentre la

superficie dei pascoli e del bosco è pari a 41,657 ettari, circa 9.984 ettari l'orticoltura e oltre 1.104 ettari sono occupati

da serre. Alberi da frutto tra cui ulivi (8.582), agrumi (clementina, mandarino, limone), pesco, mandorlo, coprono una

superficie di 35.484 ettari. Nella provincia ci sono 1.273 aziende di produzione biologica per una superficie di 22.317

ettari. La superficie totale irrigata è di 37.589 ettari.

Studio di Fattibilità

Pag. 5

Nel Governatorato di Beja SAU è 270.400 ettari. L'area boschiva dedicata al pascolo è 110.000 ettari, 138.969 ettari

sono coltivati a cereali, mentre le colture orticole contano per 21.300 ettari. L'area dedicata agli alberi da frutto e ulivi

è di circa 40.000 ettari. La superficie irrigata è 24.700 ettari. Il governatorato di Beja ha una produzione biologica di

1.355 ettari, di cui 1.110 di olivi.

La SAU del Governatorato di Biserta è stimata a 207.593 ettari, e l'area dedicata al bosco e pascolo occupa 121.346

ettari, la superficie irrigata è di 24.658 ettari, e la superficie coltivata ad alberi da frutto è pari a 10.730 ettari, la

superficie delle colture di cereali ammonta a 88.830 ettari e la superficie delle colture orticole è di 6.560 ettari.

L'agricoltura biologica conta su 30.500 ettari.

La Provincia di Siracusa ha una produzione agricola diversificata e rappresenta un importante polo agricolo. Nel nord

e nella piana di Siracusa vi sono principalmente agrumeti e nella zona montuosa denominata "Iblei" ci sono ulivi,

mandorli e carrubi. La produzione di frutta e verdura è molto importante. Il pomodoro è il prodotto principale, grazie

alla varietà "Pomodoro di Pachino", diffuso nelle città di Noto, Portopalo e parte del territorio di Noto. La patata tipica

di Siracusa è molto apprezzata sul mercato domestico e viene coltivata soprattutto nelle zone costiere della

provincia, nelle città di Augusta, Siracusa, Avola, Noto e Pachino. Importante è la coltivazione di fragole di Cassibile

e di meloni nei comuni di Pachino, Portopalo e Noto. Il limone, l'ex pilastro della ricchezza delle campagne di

Siracusa, occupa ancora centinaia di ettari, ma è stato gradualmente soppiantato da grandi serre in cemento e vetro

per la coltivazione di pomodori. Patate e pomodori sono le risorse più importanti dell'economia agricola della

provincia.

L'agricoltura della provincia di Siracusa offre il 5% della produzione regionale della Sicilia per quanto riguarda il

grano, il 70% delle patate (35% a livello nazionale), il 5% delle pere, il 42% (40% a livello nazionale) delle carrube, il

100% dei pompelmi (99% a livello nazionale), il 32% dei limoni (30% a livello nazionale), il 30% delle arance, il 25%

delle clementine, il 6 % dell’olio d'oliva, il 48% degli ortaggi in serra e il 20% degli ortaggi in campo aperto.

In termini di tonnellate / anno, i prodotti principali sono i cereali (42.037), le patate (130.500), il mais (3.240), le

carrube (10.110), il pompelmo (7.500), i limoni (157.000), le arance (370.000), le clementine (14.830), l’olio d'oliva

(16.500), le olive da tavola (1.700), gli ortaggi in serra (78.192) e i prodotti delle colture orticole (237.813).

L'agricoltura è la principale attività economica di Beja; ciò si spiega con l'importanza delle risorse naturali come

l'umidità del clima, l’abbondanza d’acqua, la natura del suolo e l'importanza dei terreni agricoli coltivabili. Questo

potenziale agricolo produttivo consente alla regione di partecipare a una quota consistente della produzione

nazionale di prodotti alimentari strategici.

L’agricoltura del governatorato di Beja apporta il 20% della produzione nazionale di cereali, il 12% della produzione di

latte, l’11% della produzione di carne, circa il 10% dei pomodori. La zona coltivata ad alberi da frutta e di olivo è di

circa 40.000 ettari, pari al 16% della superficie agricola del Governatorato, con una produzione di 92.500 tonnellate

nel 2010. I prodotti principali sono (tonnellate / anno) cereali (349.000), pomodori (90.000), patate (14.000), frutta

(32.000), olio d'oliva (22.000), latte (123.000), carni rosse (12.000), carni bianche (1.700), miele (140).

Altri prodotti con un grande potenziale sono i fichi d'India e pomodori secchi sott'olio. Il Governatorato di Beja ha una

produzione biologica di 1.355 ettari, di cui 1.110,5 ettari di ulivi. La produzione biologica d’olive nel 2010 è stata di

443 tonnellate. I 241,5 ettari di altre colture (soprattutto alberi da frutto) forniscono 2.200 tonnellate di produzione, e

altre 3 tonnellate riguardano altri prodotti, tra cui il miele.

Biserta si trova all'estremo nord del paese sulla sponda sud del Mediterraneo che costeggia sul litorale nord-est per

200 km. Il settore agricolo nella regione di Biserta contribuisce notevolmente alla produzione nazionale, soprattutto

nei legumi, in ragione del 40%, e nella carne rossa, fino al 15%. Questa vocazione agricola del Governatorato è

supportata dal parco tecnologico alimentare di Sidi Abdurrahman.

Studio di Fattibilità

Il governatorato di Biserta contribuisce al 33% dell’uva da tavola, al 18% dei prodotti lattiero-caseari, al 18% delle

patate, al 20% della produzione di cereali, al 28% della produzione di pomodori.

I partecipanti

I principali soggetti coinvolti nella definizione e attuazione dell'Osservatorio sono:

1) I principali attori dello sviluppo agricolo e rurale delle zone interessate:

• Provincia di Siracusa: Autorità di gestione del PSR 2007-2013 e i Gruppi di Azione Locale;

• Governatorato di Beja: Ufficio Sviluppo Nord Ovest (ODNO);

• Governatorato di Biserta: Commissariato Regionale Sviluppo Agricolo (CRDA)

2) Il settore privato sarà rappresentato dalle associazioni professionali;

3) I principali beneficiari saranno, da un lato, le imprese agricole tunisine di piccola e media dimensione e, dall'altro

lato, le strutture di sostegno interessate, in particolare le strutture professionali.

Studio di Fattibilità

Pag. 7

Analisi dei problemi

L'analisi è stata effettuata a livello micro (Siracusa, Beja, Biserta), meso (Paesi mediterranei) e macro

(internazionale) per identificare gli attori che potrebbero essere inseriti nell’azione, i settori che hanno un potenziale di

crescita inclusiva a livello locale e transnazionale, e le principali sfide per le PMI agricole.

A livello micro il primo problema evidenziato dallo studio è una fragilità strutturale importante delle imprese agricole.

Secondo il censimento generale dell'agricoltura, in Provincia di Siracusa nel 2010 ci sono 14.680 aziende agricole e

d’allevamento attive, 21.200 nel Governatorato di Beja e 20.340 nel governatorato di Biserta. La media per

un'azienda è di 8 ettari in Sicilia e 16 per i due governatorati tunisini. Tuttavia, se si prende in considerazione il

criterio della dimensione dell'azienda, vediamo che in provincia di Siracusa il 51,9% delle imprese ha meno di 2

ettari, mentre il 53% delle società di Beja e il 64% di quelli Biserta hanno tra 1 e 5 ettari.

Questa debolezza perdura nel tempo, ma con alcune differenze tra i tre territori. Se in Provincia di Siracusa, infatti,

dopo dieci anni, la percentuale di aziende con meno di 2 ettari si riduce di circa 15 punti (censimento 2000), in

Tunisia, la situazione rimane sostanzialmente la stessa (53% Beja, 62% Biserta, Dinamica della popolazione,

disponibilità di terre e adattamento del regime fondiario, CICRED: 2006).

Lo studio ha anche analizzato la struttura organizzativa delle aziende agricole. L’86,5% delle imprese di Siracusa, il

90% di Beja e il 79,5% di Biserta sono gestiti direttamente dal proprietario. Nei tre territori, vi è dunque una

significativa presenza di piccoli agricoltori che gestiscono direttamente la loro terra.

Il prossimo problema analizzato, con particolare riferimento ai piccoli agricoltori, è quella dell’accesso al mercato.

Il contesto delle aree agricole analizzate è chiaramente basato su una polverizzazione della produzione, che crea un

mercato molto sbilanciato. Si trovano in queste zone molte piccole aziende, alcune anche con una dimensione

minima che impedisce qualsiasi potere contrattuale nel sistema di commercializzazione e in particolare sui prezzi.

A livello europeo la vendita al dettaglio (GD) ha guadagnato quote di mercato sempre più importanti. Allo stesso

tempo, le esigenze di questi rivenditori, in termini di qualità, quantità e tempestività di consegna, richiedono

l'organizzazione della produzione e una distribuzione efficace che le imprese più piccole non sono in grado di

assicurare. Come risultato, i piccoli produttori sono spesso messi da parte nella distribuzione moderna, causando

una diminuzione dei mercati tradizionali. La commercializzazione è il punto più debole del sistema di produzione

agricolo locale, in particolare a livello nazionale. Per gli agricoltori, in generale, più che i mercati all'ingrosso sono,

infatti, le grandi piattaforme di distribuzione logistica che dettano gli standard di qualità e con cui i piccoli agricoltori

non possono negoziare.

La situazione può essere illustrata con l'esempio di un produttore di arance della Sicilia, che

viene pagato tra i 4 ei 9 centesimi per un chilo di arance, a fronte di un prezzo al dettaglio di

arance che è di almeno 1 €. tutte a favore della lunga catena di fornitura e distribuzione.

A livello tunisino, secondo un recente rapporto pubblicato dalla FAO / GTZ, il fenomeno della distribuzione e vendita

di prodotti agricoli nei supermercati è relativamente recente. Secondo le informazioni fornite dal Ministero del

Commercio, la quota di vendita al dettaglio della GD è raddoppiata negli ultimi 10 anni per raggiungere il 13%. Ma,

anche se il fenomeno della distribuzione di massa è ancora in una fase di consolidamento, è già possibile individuare

elementi comuni dal lato dell’approvvigionamento: 1) acquisto centralizzato attraverso una piattaforma appartenente

a una società; 2) contratti con diversi fornitori, così come con grandi produttori agricoli; 3) la via classica dei mercati

all'ingrosso regionali.

Studio di Fattibilità

Per i piccoli produttori esiste ancora un problema a livello di regolamentazione legale. Ufficialmente, solo le grandi

aziende agricole, le aziende di confezionamento e commercianti del mercato all'ingrosso, hanno diritto ad emettere le

ricevute necessarie per la conclusione di un affare.

Questo problema è stato discusso a livello europeo. Secondo le raccomandazioni del parere

del Comitato Economico e Sociale Europeo del mese di ottobre 2009, l'Unione europea deve

impegnarsi a mantenere e coltivare la diversità e la pluralità delle forme d’impresa,

funzionale alla creazione di un modello economico e sociale unico, sulla base di un

equilibrio tra le regole del mercato e la protezione sociale degli individui, sia come lavoratori

che come cittadini. Un modello che è minacciato dallo squilibrio di potere tra gli attori della

filiera agro-industriale.

L'anno scorso, il gruppo ad alto livello sulla competitività dell'industria alimentare ha

esplicitamente raccomandato alla Commissione di agire per dare più potere contrattuale agli

agricoltori attraverso la promozione di azioni volte a migliorare la trasparenza, l'adozione di

convenzioni collettive e, più in generale, promuovendo forme di associazione e di

aggregazione tra i produttori. La messa in rete delle imprese ha due funzioni fondamentali:

da una parte porta più valore per i produttori, consentendo loro di rimanere sul mercato, e

dall'altra, può essere un baluardo contro l'incertezza e l’aumento del rischio commerciale. In

altre parole, le reti aiutano ad affrontare le grandi questioni che hanno colpito gli agricoltori

europei negli ultimi anni.

Il settore agricolo in entrambi i paesi presi in esame mostra una prevalenza di piccole e medie imprese, che sono

caratterizzate da frammentazione acuta delle loro terre. L'età media degli agricoltori è relativamente elevata e la

mancanza di ricambio generazionale è strettamente legato a un limitato livello di spirito d’impresa. Questi fattori

complicano la potenziale integrazione di questi argomenti nelle strutture della distribuzione moderna. Inoltre, la

mancanza di strutturazione orizzontale di questi agricoltori aumenta le difficoltà. In generale, un singolo agricoltore

non è in grado di soddisfare le esigenze di una catena di supermercati in termini di qualità, quantità e tempestività di

consegna del prodotto.

Più in generale, la questione di mercati è stata analizzata al livello dei paesi mediterranei.

La politica agricola comune (PAC), che è stata lanciata negli anni Settanta, ha creato un sistema di sostegno dei

prezzi dei prodotti agricoli che ha permesso alla produzione europea di essere molto competitiva sui mercati

internazionali. Il risultato è stato un aumento delle esportazioni europee di cereali, carne e prodotti lattiero-caseari nei

paesi dell'Africa e asiatici mediterranei, a scapito della produzione locale. Questo cambiamento è confermato da un

allargamento limitatissimo del terreno utilizzato per la coltivazione di cereali in alcuni paesi (Turchia, Egitto, Marocco)

e anche dalla diminuzione delle zone coltivate a cereali in altri (Siria, Tunisia, Algeria), nonostante la forte crescita

della popolazione che ha colpito queste regioni. La disponibilità di cereali sul mercato internazionale a prezzi

competitivi rispetto alla produzione locale ha portato a un cambiamento nella domanda interna, che è sempre più

orientata verso il consumo di grano a scapito di altre colture che meglio si adattino alle caratteristiche agro-climatiche

delle zone aride in termini di consumo di acqua, come miglio, avena, sorgo. Ciò ha portato a un aumento delle

importazioni di cereali e ad un aumento del deficit alimentare che ha colpito in particolare i paesi che, negli ultimi

anni, hanno avuto il più alto incremento della popolazione, come l'Egitto e l'Algeria.

Negli anni ottanta, le politiche economiche hanno contribuito a innescare l’attuale crisi alimentare nel bacino del

Mediterraneo. Nei paesi del Africa settentrionale e del Medio Oriente, le misure di graduale liberalizzazione del

commercio sono state adottate nel contesto delle politiche di aggiustamento strutturale imposte dalla Banca Mondiale

e dal Fondo Monetario Internazionale, in seguito all'esplosione della crisi del debito. Nella seconda metà degli anni

'90, la completa liberalizzazione del commercio, tuttavia, è stata proposta come parte della nuova politica di

Studio di Fattibilità

Pag. 9

partenariato avviato a Barcellona nel 2010, al fine di raggiungere la zona di libero scambio nel Mediterraneo. Le

strategie vincenti per i paesi partner sono state considerate la liberalizzazione del commercio e la crescita della

produzione agricola per l'esportazione. Questo ha innescato un processo che ha portato all’aumento dell’agricoltura

intensiva, che è gestita dalle grandi imprese a scapito delle piccole e medie imprese per soddisfare la domanda

interna di prodotti alimentari. Inoltre, la liberalizzazione del commercio ha interessato principalmente le esportazioni

agricole dei paesi industrializzati e, in misura minore, i prodotti per i quali i paesi del sud e dell'est del bacino hanno

vantaggi comparativi. In questo contesto, l'aumento dei prezzi mondiali dei cereali, ha notevolmente influenzato la

capacità delle popolazioni di molti paesi africani e asiatici mediterranei di soddisfare le loro esigenze alimentari di

base. La produzione agricola è una parte importante del commercio euro-mediterraneo.

La liberalizzazione del commercio, che l'Europa ha incoraggiato attraverso la sua politica di partenariato, ha

effettivamente creato un sistema commerciale non bilanciato tra le due coste del bacino. L'Europa ha, infatti, optato

per una graduale apertura del mercato per i prodotti agricoli dalla riva sud e il mantenimento di un sistema di quote e

calendari di esportazione che hanno protetto i settori dell'agricoltura europea più sensibile alla potenziale

concorrenza dei paesi partner. Al contrario, i paesi del Mediterraneo meridionale, in seguito alla caduta delle barriere

tariffarie, hanno aumentato il loro grado di dipendenza nei confronti delle importazioni europee di prodotti cerealicoli,

lattieri e d’allevamento. Attualmente, l'Europa fornisce una porzione significativa delle importazioni alimentari

provenienti dai paesi del sud e dell'est del bacino, ma gli ultimi anni hanno anche visto aumentare le importazioni da

Stati Uniti, Canada, Cina e Brasile. C'è, dunque, dagli anni sessanta, un deterioramento della bilancia alimentare dei

paesi arabi mediterranei principalmente sui cereali. Gli andamenti temporali della bilancia agricola mostrano il

passaggio da una situazione di leggero avanzo tra il 1962 e il 1970 a un grande deficit nel 1980, che non ha mai

smesso di crescere nel corso degli anni. Dagli anni Ottanta i Paesi del Nord Africa hanno sperimentato un aumento

significativo delle importazioni di cereali. Marocco, Algeria e Tunisia assorbono l'8% delle importazioni mondiali dei

cereali, dato che va rapportato al fatto che essi rappresentano solo l'1% della popolazione totale del pianeta.

Teoricamente, l'aumento dei prezzi dei prodotti agricoli dovrebbe contribuire a migliorare il reddito degli agricoltori. In

realtà, questo aumento non beneficia affatto i piccoli produttori nei paesi del Mediterraneo, ma va a vantaggio

innanzitutto delle grandi aziende che producono per i mercati nazionali e internazionali e colpisce i lavoratori agricoli

sono spesso consumatori netti di prodotti alimentari o proprietari di piccoli appezzamenti.

A lungo termine, l'aumento dei prezzi dei prodotti agricoli può essere un'opportunità per l'agricoltura mediterranea,

perché può contribuire al recupero e svolgere un ruolo chiave nella riduzione della povertà e la protezione

dell'ambiente. Ciò richiede, tuttavia, una serie di misure rivolte al settore agricolo, al fine di rafforzare la coesione

economica e decisionale dei piccoli proprietari terrieri, che vanno dai sistemi d’irrigazione più efficienti, la formazione,

il rafforzamento del sistema creditizio per la creazione di strutture per la conservazione e l'imballaggio dei prodotti

agricoli.

Il 27 settembre 2012 a La Valletta (Malta) si sono riuniti i 13 ministri dell'agricoltura della Rete CIHEAM (Albania,

Algeria, Egitto, Francia, Grecia, Italia, Libano, Malta, Marocco, Portogallo, Spagna, Tunisia e Turchia) . I Ministri

hanno convenuto che i punti critici del sistema alimentare nel Mediterraneo sono:

• la regione del Mediterraneo sta vivendo un periodo di transizione politica, sociale, economica e ambientale;

• la sicurezza alimentare nella regione mediterranea dovrebbe essere considerata nel quadro di una serie di sfide (tra

cui i limiti rappresentati dalla scarsità di terra e di acqua, la crescita della popolazione e l'urbanizzazione, il

cambiamento climatico e le questioni ambientali);

• l’evoluzione dei prezzi delle materie prime mostra una tendenza ad aumentare e la dipendenza principali paesi del

Mediterraneo sui mercati internazionali potrebbe ulteriormente aumentare in futuro, mentre le partnership

commerciali possono contribuire a garantire un approvvigionamento regolare;

Studio di Fattibilità

• bisogna intensificare la cooperazione multilaterale e di solidarietà regionale tra i paesi del Mediterraneo per

affrontare queste sfide.

Le proposte che i principali attori politici del Mediterraneo hanno identificato per l’avvenire sono le seguenti:

attuazione di politiche nazionali di sviluppo agricolo e rurale responsabili sia di fronte all’ambiente che

socialmente, aventi l’obiettivo di rafforzare la sicurezza alimentare dei cittadini e di sostenere i produttori

agricoli;

promuovere una crescita più inclusiva nel loro territorio;

continuare gli sforzi di adattamento ai cambiamenti climatici in agricoltura;

sviluppare strumenti innovativi di finanziamento e gestione del rischio pubblico-privato nel settore agricolo;

riconoscere nelle politiche di sicurezza alimentare il ruolo fondamentale dei piccoli agricoltori, delle donne e

dei giovani agricoltori;

condividere le proposte, informazioni e le esperienze nazionali in materia di sicurezza alimentare, al fine di

sviluppare progressivamente reali e duraturi progetti regionali;

sviluppare opportunità agricole e organizzative complementari tra i paesi del Mediterraneo in materia di

commercio e promuovere la crescita degli investimenti nel settore delle infrastrutture e dei trasporti;

contribuire a rafforzare la sicurezza alimentare;

contribuire allo sviluppo di un sistema di informazione sui mercati del Mediterraneo in stretta collaborazione

con il Gruppo di monitoraggio del G20, come mezzo di condivisione delle informazioni per aiutare a

prevenire la volatilità dei prezzi sul mercato agricolo.

Infine, la questione dei mercati è stata analizzata nel contesto della crisi internazionale.

La finanziarizzazione dei mercati agricoli e delle materie prime, che ha avuto luogo nel corso degli ultimi 15 anni, ha

creato una crisi alimentare devastante a partire dal 2007-2008, che continua ancora oggi. Questa crisi, che ha avuto

un impatto molto elevato sui paesi più poveri, ha parzialmente colpito i paesi che possono ancora contare su

meccanismi di controllo delle importazioni e delle esportazioni di prodotti agricoli, così come sulle riserve statali.

Il drammatico aumento dei prezzi e la loro volatilità ha colpito i piccoli agricoltori e i consumatori della classe media

nei paesi ricchi e nei paesi emergenti, e ha beneficiato solo gli operatori commerciali e gli speculatori finanziari. Le

ragioni della volatilità dei prezzi delle materie prime agricole sono state oggetto di molti studi (FAO, Grema, IFAD,

Banca Mondiale, ecc.) e probabilmente si possono evocare diverse cause, ma in merito ai fenomeni di eccessiva

volatilità dei prezzi - che non sono giustificati dai cambiamenti radicali nel mercato - a partire dal 2007 particolare

attenzione è stata dedicata al rapporto tra i mercati finanziari e i mercati fisici dei prodotti agricoli. In vari forum

promossi dalla società civile, è stato sottolineato che vi è una stretta correlazione tra l'eccessiva speculazione

finanziaria ormai presente sui mercati dei prodotti agricoli e l’eccessiva volatilità dei prezzi.

Mentre prima la speculazione occupava normalmente il 20% delle transazioni sui mercati agricoli, oggi ha raggiunto

l'80%, un peso che non può essere giustificato in alcun modo dalle teorie economiche e della finanza. Questo è

accaduto perché negli ultimi dieci anni, i mercati finanziari legati alle materie prime hanno avuto una crescita

spettacolare e, in particolare, la componente speculativa di questi mercati è diventata di gran lunga superiore a quella

delle operazioni tradizionali.

Questa tendenza preoccupante ha creato un fenomeno di trasformazione noto come "finanziarizzazione" dei prodotti.

Il prezzo delle materie oggetto scambi nei mercati globali di oggi è generato nel mercato finanziario e non su quello

dei beni fisici con molte implicazioni per la trasmissione dei prezzi nei mercati fisici. Tutto ciò ha contribuito ad

aumentare la volatilità del prezzo di maniera eccessiva e pericolosa.

L'aumento della produzione e l'uso di biocarburanti sono certamente un altro fattore che contribuisce all'aumento del

costo del cibo nei mercati internazionali. L'espansione della produzione di biocarburanti mentre provoca l'aumento

dei prezzi dei prodotti agricoli ne aumenta anche la volatilità.

Studio di Fattibilità

Pag. 11

Negli ultimi dieci anni, il consumo di etanolo è moltiplicato per cinque, mentre il biodiesel è moltiplicato per venti. Dal

punto di vista della domanda agricola, l'industria di biocarburanti è giunta a utilizzare un quarto della produzione di

mais negli Stati Uniti e quasi il 50% della produzione di oli vegetali in Europa. A livello internazionale, poi, i prezzi di

alcune materie prime agricole sono diventati strettamente legati a quello del petrolio. L'esempio più emblematico è il

mais utilizzato per la produzione di etanolo. In effetti, quando il prezzo del petrolio supera una certa soglia (50-75

dollari al barile), un aumento dell'1% del prezzo del petrolio porta a un corrispondente aumento dei prezzi di mais di

circa il 0,9%. Secondo la FAO, questo tipo di correlazione si osserva anche rispetto a olio di colza, soia e olio di

palma, tre principali materie prime per la produzione di biocarburanti. Sono queste anche tra le cause che

determinano il declino degli stock a livello globale con un impatto sulla dinamica dei prezzi dei prodotti agricoli.

Oltre a un impatto sulla volatilità dei prezzi delle derrate alimentari, la produzione di biocarburanti comporta anche la

pressione sui diritti sulla terra e l'accesso alla terra per la popolazione locale, mettendo così in pericolo la sicurezza

alimentare e quindi il diritto al cibo. I biocarburanti sono uno dei principali obiettivi della competizione per la terra

(land grabbing) nei paesi in via di sviluppo, in particolare in Africa.

I problemi discussi qui sono molteplici, complessi e interdipendenti e rappresentano anche i principali temi dello

sviluppo globale. A livello locale, la variabilità dei prezzi, l’estrema volatilità e le variazioni dei prezzi relativi, danno

incertezza agli agricoltori e rendono le decisioni più difficili sia sulla produzione nel breve periodo, sia quelle relative a

investimenti a medio e a lungo termine per i produttori di alimenti di piccole dimensioni. L'incertezza di mercato

aggiunta alla variabilità stagionale di molti prodotti agricoli, fanno sì che i redditi degli agricoltori siano più incerti che

mai. La volatilità dei prezzi può anche creare, allo stesso tempo, disuguaglianze sociali tra gruppi di popolazione e tra

i più ricchi e i più poveri.

Considerando che la maggior parte dei paesi più poveri sono importatori netti di prodotti alimentari, vedranno la loro

bilancia commerciale notevolmente peggiorata. In alcuni paesi in cui la quota dei consumi alimentari varia tra il 70% e

il 80% del reddito, la variabilità dei prezzi ha causato delle sommosse della popolazione (Indonesia e Haiti nel 2008,

Egitto, Tunisia nel 2010-11 ).

Un recente studio commissionato da UNDESA e sostenuto dall'Unione Europea, ha individuato nove aree chiave per

la politica su cibo e agricoltura, tra cui si segnalano:

1) l'obiettivo principale dell'investimento deve essere rivolto a piccoli e medi agricoltori organizzati (comprese le

donne);

2) definire l'obiettivo in termini di cibo, piuttosto che semplice "aumento della produzione";

3) continuare ad aumentare le rese in una sana gestione ambientale;

8) sviluppare e adattare le istituzioni pubbliche e private che sono in grado di rispondere efficacemente a questi nuovi

obiettivi;

9) motivare e sostenere gli investimenti delle imprese, che possono produrre effetti positivi misurabili in termini di

"bene pubblico".

Infine, lo studio ha analizzato il ruolo dei consumatori. La fiducia dei consumatori nella sicurezza dei prodotti

alimentari è stata fortemente influenzata dagli scandali alimentari degli ultimi anni. In media, il 58% dei consumatori

ha cambiato le proprie abitudini di acquisto, evitando prodotti la cui sicurezza è incerta, e ha è trasferito le proprie

scelte verso prodotti di origine sicura. I consumatori stanno spostando le preferenze verso l'acquisto di cibi naturali,

cosa che rappresenta una grande opportunità per le aziende che cercano di migliorare la trasparenza dei propri

prodotti dal punto di vista nutrizionale. Queste aziende, che utilizzano ingredienti sani e hanno l'interesse a diffondere

informazioni nutrizionali sui loro prodotti, possono aumentare la loro base di clienti puntando su un segmento di

mercato in crescita.

Studio di Fattibilità

A complicare la scelta del consumatore è arrivata, come già detto, la crisi economica. L'impennata dei prezzi dei

generi alimentari, in particolare di prima necessità, nel breve periodo, potrebbe portare a una trasformazione del

comportamento d'acquisto dei consumatori, aumentando la quota di mercato dei “discount”, mentre la quota di

alimenti dal commercio giusto rimane bassa. Anche se la maggior parte dei consumatori ha un atteggiamento

positivo verso i prodotti etici, restano ostacoli importanti per l'acquisto a causa dei prezzi elevati e spesso della

mancanza di disponibilità. Gli effetti negativi di questa tendenza sui consumatori pesano ancora di più in modo

significativo a causa dell'impatto dei costi energetici in aumento, dell'incertezza economica e di una riduzione della

disponibilità di credito a tassi di interesse ragionevoli.

Secondo recenti ricerche sullo stile dei consumatori (Bord Bia, 2012, Deloitte, 2012), i principali settori sono:

• la crescente domanda di prodotti sani e freschi, con il 64% dei consumatori europei, il 61% dei consumatori

statunitensi e il 65% dei consumatori BRIC, d'accordo nell'affermare che si tratta di una priorità per vivere una vita più

sana. Per il 65% dei consumatori americani e belgi, mangiare almeno cinque porzioni di frutta e verdura al giorno;

• prodotti locali: il 65% dei francesi e il 59% degli svedesi preferisce mangiare cibo locale, il 73% degli svedesi e il

63% degli spagnoli e tedeschi compra cibo locale su base settimanale, il 48% dei consumatori europei è consapevole

che "cibo locale " significa che un alimento deve essere prodotto nelle vicinanze del luogo in cui vivono;

• importanza del prezzo: il 61% dei consumatori statunitensi lo considera di primario rilievo e il 50% ritiene che sia

uno degli attributi più importanti. Più del 60% dei consumatori di tutti i paesi afferma di non acquistare prodotti del

commercio equo a causa dei prezzi elevati;

• prodotti eco-sostenibili: il 46% degli europei e il 26% dei consumatori statunitensi crede che sia una priorità per

vivere uno stile di vita che rispetti l'ambiente, il 61% dei consumatori svedesi e il 57% dei tedeschi preferisce

acquistare da aziende che sono attente all'impatto sull'ambiente, il 62% dei consumatori in tutto il mondo ha

familiarità con il termine "impronta di carbonio". Il 46% dei consumatori europei, il 39% dei consumatori statunitensi e

il 52% dei consumatori BRIC non crede alle affermazioni sulla confezione per il rispetto dell'ambiente;

La crescente concorrenza, le crisi alimentari e le nuove tendenze dei consumatori sono tra le principali sfide che

l'industria alimentare deve affrontare nella regione mediterranea. Queste sfide rappresentano una minaccia per

alcune aziende, mentre per altre sono opportunità di crescita. In risposta a queste nuove sfide, le aziende alimentari

devono migliorare la loro competitività attraverso la ristrutturazione, la differenziazione del prodotto e lo sviluppo di

nuovi prodotti per aumentare la propria quota di mercato.

Coordinamento dei finanziatori

Il programma indicativo nazionale "PIN" per la Tunisia individua gli obiettivi e le priorità per la cooperazione tra l'UE e

la Tunisia. Il Programma di sostegno della competitività delle imprese del PIN 2011-2013 si propone di:

• appoggiare le imprese industriali e di servizio tunisine per migliorare la capacità d’innovazione, gli standard di

qualità, l’integrazione delle TIC, la modernizzazione dei metodi di gestione e di posizione sul mercato, lo sviluppo del

capitale umano e la promozione delle esportazioni, anche attraverso programmi mirati che forniscono assistenza

tecnica, formazione e coaching e azioni mirate per sostenere l'accesso ai mercati esterni;

• sostenere le strutture di supporto e di rappresentanza delle imprese (centri tecnici, incubatori d’imprese, le imprese,

cluster competitivi, patronati, camere di commercio, CEPEX Nursery di Progetti di servizi on-line) per sviluppare la

loro capacità di promuovere e supervisionare progetti innovativi, programmi di qualità, di coaching e di networking e

la partecipazione attiva al dialogo economico;

• accompagnare i meccanismi per l'imprenditorialità;

• accompagnare la diversificazione geografica e di prodotto di esportazione, e rendere la Tunisia un centro regionale

per il commercio e i servizi;

Studio di Fattibilità

Pag. 13

• promuovere il nuovo posizionamento strategico nel settore industriale e di servizio della Tunisia;

• sostenere la riqualificazione ambientale;

• migliorare e facilitare l'accesso ai finanziamenti per le imprese.

In questo quadro e in parallelo all'avvio dei negoziati con l'UE sulla progressiva liberalizzazione degli scambi agricoli,

il governo ha deciso di condurre un programma di miglioramento che tocca sia le aziende agricole che i servizi di

supporto all’agricoltura.

Inoltre, il programma di supporto alla competitività delle imprese potrà, su richiesta delle autorità tunisine, essere

aperto al settore agricolo per raggiungere i seguenti obiettivi:

• miglioramento della competitività delle aziende agricole e aumento della loro efficienza economica, tenendo conto

dell’effettiva tutela del patrimonio di risorse naturali esistenti (suolo, acqua, biodiversità);

• promozione della qualità dei prodotti agricoli per il mercato locale e internazionale, specialmente termini di sicurezza

ambientale, sociale e di sicurezza alimentare;

• orientamento degli operatori per l'adozione di adeguate tecniche di produzione e di processi volti a garantire la

qualità, il rispetto delle norme sanitarie, e l'istituzione di un sistema di tracciabilità;

• favorire l'accesso agli investimenti immateriali e materiali (diagnosi, formazione, riqualificazione, tracciabilità);

• rafforzare la capacità delle organizzazioni di assistenza pubbliche e private per consentire loro di fornire servizi

adeguati agli agricoltori.

Nella zona di cooperazione coinvolta dallo Studio di Fattibilità intervengono importanti politiche e programmi europei.

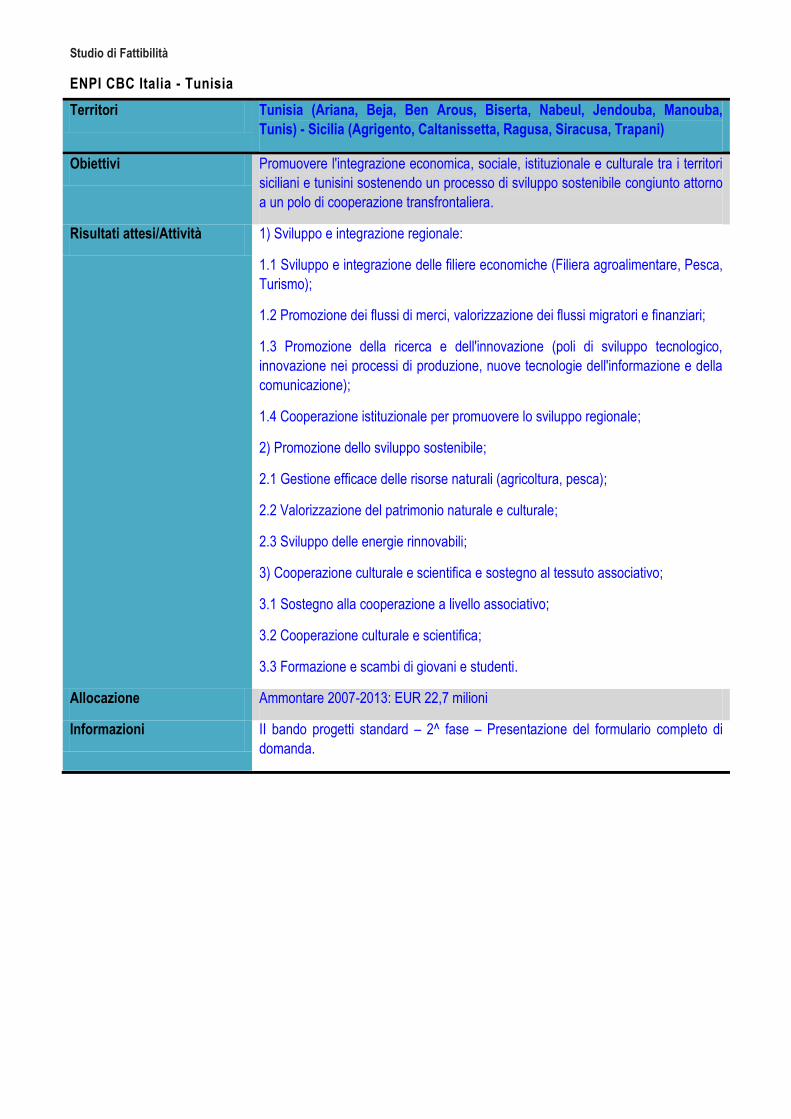

La politica di prossimità tra la Sicilia e la Tunisia, s’incarna nel nuovo strumento di vicinato ENPI CT Italia Tunisia che

punta a rafforzare la solidarietà e la complementarità tra la Tunisia e la Sicilia, in considerazione dei numerosi aspetti

che collegano le due sponde. Lo sviluppo socio-economico dei territori siciliani e tunisini e la promozione

dell'integrazione economica regionale sono le prime priorità individuate dal programma, e quelle cui è dedicata la

maggior parte (60%) dei fondi disponibili nel programma per il sostegno ai progetti. La Misura 1.1 del programma,

sviluppo e l'integrazione delle filiere economiche e, in particolare, la promozione dell'integrazione delle filiere

produttive nel settore alimentare e lo sviluppo integrato dei settori turistici, sono stati identificati nell'analisi regionale

come vettori di un grande potenziale per la cooperazione tra la Tunisia e la Sicilia. Nell'ambito di questa misura, la

prima priorità è verso lo sviluppo della catena alimentare per sostenere progetti comuni di sviluppo e d’investimento

nella catena alimentare, in particolare nei settori della trasformazione e valorizzazione dei prodotti agricoli, la

distribuzione logistica e l'armonizzazione dell'agricoltura biologica.

La Tunisia ha anche un programma di relazioni più ampie con l'Unione europea. E’ il primo paese mediterraneo a

firmare un accordo di associazione con l'Unione europea nel luglio 1995. L'accordo costituisce la base giuridica delle

relazioni UE-Tunisia. Nell’ambito della cooperazione in corso, la politica europea di vicinato, la Tunisia è stato uno dei

primi paesi per i quali un piano d'azione elaborato di comune accordo tra la Tunisia e l'Unione europea è entrato in

vigore (4 luglio 2005). La Tunisia è il primo paese nel sud del Mediterraneo a stabilire una zona di libero scambio con

l'UE per i prodotti industriali, l’1 gennaio 2008, due anni prima del previsto. Il 19 marzo 2010, la Tunisia ha presentato

un documento sulle sue proposte in merito allo "status avanzato” nelle relazioni UE-Tunisia. Un nuovo piano d'azione

(2012-2016) nel quadro di un partenariato privilegiato è in corso di negoziazione a partire dall'inizio del 2012 in vista

dell'adozione, in occasione della riunione del Consiglio di associazione del 19 novembre 2012. Nel settembre 2011,

l'Unione europea ha lanciato il nuovo programma SPRING (Support to Partnership, Reform and Inclusive Growth -

Sostegno al Partenariato, alla Riforma e alla Crescita Inclusiva), in risposta agli eventi della primavera araba. Con

EUR 350 milioni per il periodo 2011-2012, per lo strumento europeo di vicinato e di partenariato, le iniziative

Studio di Fattibilità

sostenute a titolo di SPRING si concentreranno sulle pressanti sfide socio-economiche cui devono far fronte i

partenariati della regione e sul loro sostegno durante tutto il processo di transizione democratica. Infine, nel quadro

della rinnovata politica europea di vicinato, l'Unione europea ha lanciato una nuova iniziativa che ha lo scopo di

assistere e sostenere lo sviluppo rurale nei paesi del Mediterraneo: il programma ENPARD "European

Neighbourhood Programme for Agriculture and Rural Development".

Studio di Fattibilità

Pag. 15

OSSERVATORIO AGRO-ALIMENTARE ITALO-TUNISINO “SERVAGRI”

Obiettivi

L'obiettivo finale dello studio è quello di definire un piano d'azione di un Osservatorio italo-tunisino sulle politiche di

sicurezza e qualità degli alimenti per lo sviluppo e la promozione della produzione alimentare dell’agricoltura, come

previsto nel progetto SERVAGRI 045 - Osservatorio italo-tunisino a SERVizio dell'AGRIcoltura Sostenibile di Qualità,

finanziato dal programma “Strumento Europeo di Vicinato e di Partenariato di Cooperazione Transfrontaliera (ENPI

CBC)" Italia-Tunisia 2007 -2013”. Sulla base dell'analisi dei problemi, il punto centrale è la competitività del sistema

agricolo dei piccoli e medi agricoltori e l'obiettivo principale dello studio è quello di presentare proposte per azioni di

cooperazione italo-tunisina che siano in grado di fornire un valore aggiunto nel settore agro-alimentare in Sicilia e

Tunisia.

L'obiettivo generale della proposta è di contribuire al rafforzamento del ruolo socio-economico dei piccoli-medi

produttori agricoli siciliani e tunisini promuovendo il loro accesso e la loro integrazione nei canali distributivi a valore

aggiunto.

L'obiettivo specifico è la creazione di un Osservatorio che promuova più efficaci modelli organizzativi capaci di

rafforzare il potere contrattuale dei produttori sul mercato, per aumentare la produzione alimentare. È auspicabile

rafforzare le reti d’imprese, promuovere gli sforzi di sviluppo condivisi, sviluppare strumenti per stabilizzare e

migliorare la trasparenza dei rapporti contrattuali in tutta la catena alimentare, incoraggiare le azioni che mirano a

promuovere la qualità.

L'osservatorio deve essere composto di rappresentanti degli interessi socioeconomici locali

pubblici e privati, quali imprenditori e le loro associazioni, enti locali, associazioni, comunità

rurali e le organizzazioni di volontariato, ecc. La società civile e i partner del settore privato

devono avere almeno il 50% del potere decisionale, e nessun gruppo d’interesse può

detenere più del 49% dei voti da solo.

Risultati attesi e attività principali

I risultati attesi riguardano i settori della filiera agro-alimentare, nonché le questioni normative e della qualità e del

rafforzamento delle capacità. Le iniziative proposte sono state controllate per garantire che siano in conformità con le

politiche euro-mediterranee per il futuro del settore rurale e agro-alimentare. Le iniziative sono state sviluppate sulla

base delle esigenze e della domanda locale e la loro capacità di avere un impatto sugli obiettivi di mercato.

R.A.1. I piccoli e medi agricoltori hanno ampliato i loro mercati

A.1.1 ricercare e sviluppare una strategia transfrontaliera nel contesto euro-mediterraneao delle regole basate sul

marchio "naturale e sano".

L’agricoltura mediterranea è una risorsa e studi recenti hanno riconosciuto l'importanza per i consumatori di alimenti

sani e di alta qualità. I valori etici e ambientali offrono opportunità di diversificazione, con consumatori che cercano di

conciliare il loro desiderio di un modo di vita più sostenibile con le loro possibilità economiche. Vi è una reale

opportunità di sviluppare una strategia comune Sicilia-Tunisia, perché c'è poca differenza tra le strutture dei due

territori. La promozione dell’alimentazione mediterranea è un passo adeguato e logico, ma è anche possibile

commercializzare questi territori come mete di vacanza all'estero, sulla base di un "turismo enogastronomico". La

Studio di Fattibilità

strategia unitaria dovrebbe mirare a stabilire un quadro di sviluppo sostenibile che tenga in conto l'impatto

ambientale, la gestione delle acque e dei rifiuti, l'assunzione di energia, il tessuto sociale delle comunità rurali e la

biodiversità.

A.1.2. Identificazione del marchio agricolo transfrontaliero "sano e naturale" e sviluppo del turismo.

La proliferazione di marchi di qualità / sostenibilità non dovrebbe impedire lo sviluppo di una strategia basata sulla

sostenibilità e che utilizza una piattaforma comune. Attualmente, ci sono più di 300 programmi di alta qualità in

Europa con un focus sul commercio internazionale. Tuttavia, l'agricoltura "naturale e sana" offre ancora la possibilità

di recuperare aree di mercato e di raggiungere i consumatori a livello locale e internazionale. Data l'importanza di

mantenere e aumentare la produzione anche in un contesto di svantaggio di costo, le difficoltà citate devono essere

considerati come fattori negativi che devono essere superate.

A.1.3. Sviluppare sistemi di sostegno per i piccoli produttori attraverso le frontiere.

Il mercato degli alimenti "sani e naturali" è destinato a crescere ulteriormente nel corso dei prossimi 10 anni e la sua

immagine di mercato di nicchia continuerà a essere importante. La crescita di questi produttori locali di nicchia può

aiutare il settore, perché essi possono agire come unità d’incubazione naturali per nuove aziende di specialità

alimentari. I prodotti tipici sono originariamente limitati ai mercati locali / regionali, ma la crescente domanda li ha

imposti all'attenzione di catene di supermercati e ristoranti, che ormai rappresentano una parte significativa del loro

mercato. La collaborazione transfrontaliera sul sostegno ai piccoli contadini è un settore chiave in questa direzione.

Potrebbe essere l'occasione per iniziative sulla base del co-apprendimento per un migliore utilizzo della rete dei

produttori e identificare segmenti di mercato alternativo.

A.1.4. Condurre ricerche sulle tendenze di consumo nelle regioni coinvolte.

Per lo sviluppo del mercato è molto importante prendere decisioni chiare su tutti gli aspetti delle strategie di

marketing - inclusi la confezione del prodotto, la strategia di prezzo, i mercati target e i canali di distribuzione. Al

momento, è difficile, soprattutto per i piccoli e medi agricoltori, l'accesso a tutte le informazioni sulle tendenze dei

consumatori. Le statistiche del settore non sono disponibili su base locale e le piccole imprese non hanno la capacità

di condurre ricerche di mercato. E' anche possibile creare sinergie con i programmi di marketing di agenzie di

sviluppo e d’istituzioni del settore.

R.A.2. La competitività dei piccoli e medi agricoltori è aumentata

Per far fronte alla concorrenza tra supermercati e per rimanere competitivi a livello nazionale e internazionale, i

piccoli e medi agricoltori hanno bisogno di migliorare la loro efficienza. L'aggregazione e la collaborazione sono

fondamentali. Una serie di studi ha evidenziato la frammentazione dei produttori. I dibattiti degli ultimi anni tendono a

concentrarsi sull'azione in ogni territorio. L'obiettivo dell'Osservatorio è anche quello di portare il dibattito a

raggiungere un livello transfrontaliero.

A.2.1. Sostenere lo sviluppo di forme d'organizzazione per facilitare l'accesso dei piccoli produttori alle filiere di

commercializzazione in termini di logistica, partner, etc.

I piccoli e medi agricoltori hanno un potenziale di collaborazione in settori quali logistica, manutenzione, sviluppo del

prodotto e R & S. La collaborazione nel settore della logistica potrebbe offrire l'accesso a prezzi accessibili per il

mercato. Il coordinamento dei carichi per aumentare le dimensioni delle spedizioni e la pianificazione congiunta delle

attività di trasporto ridurrebbero i costi. I problemi da superare sono la mancanza di fiducia, il disaccordo o

l’incertezza sulla ripartizione dei benefici. Si dovrebbe inoltre incoraggiare la partecipazione dei piccoli produttori a

partecipare a gare d'appalto disponibili a livello locale, nazionale e internazionale.

R.A.3. Le capacità dei piccoli e medi agricoltori sono rafforzate

Studio di Fattibilità

Pag. 17

La creazione di capacità è una componente essenziale della competitività. L’agricoltura in entrambi i paesi registra

un'alta percentuale di piccoli produttori con qualifiche basse o nulle.

A.3.1. Formulare proposte alle agenzie di sviluppo sulle esigenze e i metodi di formazione.

Produrre un'analisi dei fabbisogni formativi focalizzati sul contenuto della formazione su una competenza locale

specifica. L'approccio adottato è quello dei patti formativi locali.

A.3.2. Sviluppare programmi di formazione sulla gestione delle catene agroalimentari, tenendo conto di entrambi i

sistemi giuridici.

Il rapporto ha evidenziato la necessità in termini di competenze nelle seguenti aree tematiche: 1)

l'internazionalizzazione è necessaria nel contesto della diversificazione dei mercati e dello sviluppo di filiere

agroalimentari mondiali; 2) l'innovazione è fondamentale per tutti i settori; 3) la gestione della filiere agricole è un

settore di competenza prioritario per tutte le imprese; 4) l'approccio commerciale per avere una migliore conoscenza

e comprensione della redditività del prodotto; 5) la leadership è una sfida per tutti i settori e le aziende di ogni

dimensione.

R.A.4. ll bisogno d’innovazione dei piccoli e medi agricoltori è supportato

Le interviste con i focus group e un’analisi della documentazione indicano che, anche se l'idea della ricerca

transfrontaliera e la collaborazione nel campo dell’innovazione è percepita in modo positivo, non è un elemento

centrale della programmazione locale . Maggiore collaborazione e integrazione all'interno di ogni territorio sono

considerati difficili da raggiungere, e si potrebbe avere l'impressione che una dimensione transnazionale possa

aumentare questa complessità.

A.4.1 Identificare i centri di eccellenza per condividere le conoscenze e le tecnologie tra le parti interessate e definire

una tabella di marcia.

Rilevare i centri di eccellenza per la condivisione di capacità e tecnologie tra le collettività locali e impostare un

programma di ricerca che individui le priorità comuni. Vi è una vasta gamma d’infrastrutture di ricerca di R & S a

disposizione del settore agricolo in Italia e Tunisia, ma vi è una generale mancanza di collaborazione.

A.4.2. Individuare e condividere le competenze locali nel campo della ricerca agroalimentare e favorire la

collaborazione tra la Sicilia e la Tunisia anche per facilitare l'accesso alle fonti di finanziamento UE.

Le norme di finanziamento spesso limitano la collaborazione. Se il finanziamento è destinato a organismi locali

italiani o della Tunisia, la collaborazione transfrontaliera è difficile. L'osservatorio dovrebbe essere un promotore di

progetti comuni tra i centri di ricerca italiani e tunisini sulle opportunità offerte dalla cooperazione transfrontaliera. La

partecipazione congiunta a programmi di finanziamento dell'UE può fornire risorse per la collaborazione.

R.A.5. La salubrità degli alimenti è migliorata

La salubrità alimentare e i settori affini della sicurezza degli alimenti sono molto importanti per l'industria alimentare e

un approccio transfrontaliero ha senso per molte ragioni. I recenti problemi di contaminazione alimentare sottolineano

la necessità di una cooperazione. Ci sono opportunità di collaborazione sulle azioni preventive, la tracciabilità, lo

scambio di dati e la condivisione, lo sviluppo dei sistemi di gestione delle crisi e il riconoscimento reciproco degli

accordi di qualità.

A.5.1. Rafforzamento della cooperazione transfrontaliera in materia di procedure di salubrità degli alimenti per la

creazione di sistemi di tracciabilità.

Studio di Fattibilità

Rafforzare la cooperazione transfrontaliera in materia di sicurezza alimentare, attraverso lo sviluppo di procedure

condivise e la formazione di operatori in materia di tracciabilità e di comunicazione con i consumatori.

Studio di Fattibilità

Pag. 19

ALLEGATI

Metodologia dello studio

Analisi AFOM

Lista delle persone/organizzazioni consultati.

Lista della documentazione consultata.

Lista dei programmi di sostegno.

Studio di Fattibilità

Metodologia dello studio

Il processo di progettazione e realizzazione dello studio è strutturato in tre fasi, la preparazione, l'attuazione e la

redazione del report.

Fase preparatoria

Durante la prima fase è stata consultata una serie di documenti di base raccolti per assimilare l'argomento e capire il

problema nella sua interezza (v. documenti consultati in appendice). La lettura dell’insieme dei documenti ha

permesso di dedurre i campi di ricerca, al fine di soddisfare i requisiti del progetto SERVAGRI e capire il problema

nella sua interezza, e in particolare: il contesto economico, il quadro politico locale, il quadro giuridico e istituzionale,

gli aspetti sociali e il comportamento dei consumatori.

Attuazione

Dopo aver chiarito meglio il contenuto e il contesto dello studio, sono stati definiti i metodi appropriati per identificare

e analizzare i dati desiderati.

La ricerca documentale

La ricerca della letteratura ha selezionato una serie di fattori, reazioni e conseguenze, nonché le ipotesi a livello

locale, mediterraneo e internazionale sulle problematiche dei piccoli agricoltori. Un elenco di tutti i documenti

consultati è la fine di questa relazione.

L'intervista semi-strutturata

L'intervista semi-strutturata è un metodo sviluppato dalla ricerca sociale empirica. Per questo tipo d’intervista, delle

domande guidano l'intervista e sono preparate e poste all’interlocutore. Per contro, le risposte non sono quasi

formulate. Piuttosto, si dà piena libertà all'intervistato per la sua risposta. Quest’approccio è più aperto e meno

limitato rispetto ad altri metodi empirici. Il vantaggio di questo metodo appare nella possibilità per l'intervistatore di

affrontare concretamente gli argomenti desiderati utilizzando una lista di domande predisposte, pur consentendo al

partner di rispondere liberamente e, se necessario, inserire nuovi aspetti nel colloquio. L'interrogante ha il compito di

guidare l'intervista, ma non è obbligato a seguire l'ordine della lista di domande. Si rimane aperti a qualsiasi aspetto

che emerga durante l'intervista.

La discussione di gruppo

Discussione di gruppo è un metodo d’indagine per comprendere le opinioni di un gruppo su un argomento specifico,

a seconda della situazione data, questo completa i colloqui individuali.

Le personalità e organizzazioni incontrate sono elencati in Appendice.

Redazione del rapporto

Quest’ultima fase del processo di elaborazione e di realizzazione dello studio è condotta principalmente coordinando

i contributi scritti nelle diverse fasi e creando un documento coerente che soddisfi le aspettative dei committenti. A tal

fine, è stata elaborata una prima bozza dello schema del rapporto. Questa bozza, che è stata oggetto di discussione

tra i redattori e il coordinatore del progetto, risulta in una versione riveduta, che poi ha costituito la base su cui è stata

fatta la nuova divisione di capitoli.

Studio di Fattibilità

Pag. 21

Lista delle persone/organizzazioni consultate

Data Organizzazione Funzione

27/8/2012 A P E L e Tenmya 21

Direttore esecutivo Res. comunicazione Coordinatrice locale

28/8/2012 CDGR Direttore 28/8/2012 INS Direttore 29/8/2012 DG

Colture Bio Direttore Generale

30/8/2012 ODNO Direttore

30/8/2012 ODESYPANO

Direttore

31/8/2012 OEP Direttore Generale 1/9/2012 DGEDA Direttore Generale

1/9/2012 DGFIOP Direttore 4/9/2012 CRDA di Beja 4/9/2012 UTAP di Beja 5/9/2012 CRDA di Biserta Direttore Generale

5/9/2012 CGDR di Biserta Direttore 6/09/2012 APIA Direttore Generale 7/09/2012

A.P.I Direttore

Studio di Fattibilità

Lista della documentazione consultata

Autore Titolo Anno

ODNO 2012 CGDR Gouvernorat de Biserta en Chiffres 2012 ISTAT Censimento agricoltura 2010 2012 CICRED Dynamique des populations, disponibilités en terres et adaptation des

régimes fonciers 2006

CIHEAM Les principaux volets des politiques agricoles en Tunisie : évolution, analyse et performances agricoles

1995

IRES Immigrazione, sfruttamento e conflitto sociale 2011 PSR Sicilia 2007/2013

Analisi delle principali filiere regionali 2012

FAO/GTZ Les Petites et Moyennes Exploitations Agricoles face aux structures de supermarchés

2008

Deloitte An appetite for change 2012 Stati generali della green economy

Sviluppo delle filiere agricole di qualità ecologica 2012

ISSM-CNR Rapporto sulle economie del Mediterraneo 2009 Gruppo 2013 Quaderni

I consumi alimentari 2011

EC International aspects of agricultural policy 2012 CIHEAM The Mediterranean diet for sustainable regional development 2012 OECD A Green Growth Strategy for Food and Agriculture 2011 EC Euro-Med Association Agreements Agricultural Trade - Regional Impacts

in the EU 2006

MAP Rethinking rural development in the Mediterranean 2008 MEDGOVERNANCE Project

The Europe 2020 Strategy and the Mediterranean: Challenges and Prospects for Territorial Cooperation

2010

FAO Agribusiness and Agro-Industrial Strategies, Policies and Priorities for Achieving Pro-Poor Economic Growth in the MENA Region

2012

Studio di Fattibilità

Pag. 23

Analisi SWOT

I principali punti di forza del settore agricolo in provincia di Siracusa evidenziati dall'analisi SWOT possono essere

correlati a una vocazione produttiva determinata dalle differenti condizioni climatiche in diverse aree con diversi centri

di produzione di eccellenza caratterizzati da una forte specializzazione. La produzione è di buona qualità e si

caratterizza anche per delle produzioni specifiche: biologiche, con il segno d’identificazione DOP e IGP e tipiche. In

particolare, l'offerta regionale di frutta fresca, grazie all'elevato numero di specie e cultivar (tra le quali ce ne sono

molte autoctone) è eterogenea, con un lungo calendario di vendita che copre un ampio numero di mesi anno. Anche

se Beja e Biserta non possono contare su specializzazioni produttive altrettanto caratteristiche, esse hanno dei punti

di forza dovuti principalmente alla disponibilità di risorse idriche, alla disponibilità di ampie aree di terra fertile con un

potenziale significativo per lo sviluppo dell'agricoltura biologica.

Relativamente ai punti critici, i tre territori sono abbastanza simili. Essi sono caratterizzati dalla disgregazione delle

aziende e da un’offerta disomogenea, che non è sempre adattata alle esigenze del mercato. Inoltre, sono stati

evidenziati costi di produzione elevati e difficoltà a trovare la mano di manodopera stagionale e specializzata. Se la

risorsa idrica in territorio tunisino è un punto di forza, l'area di Siracusa soffre di scarse fonti d’approvvigionamento e

delle limitazioni imposte alla quantità di acqua da destinare all'irrigazione. Le produzioni biologiche e aventi il

contrassegno identificativo DOP e IGP sono fortemente incoraggiate sul piano pragmatico e comunicativo dai poteri

pubblici; tuttavia, esse non sono sufficientemente valorizzate nei canali commerciali.

A Siracusa come Beja e Biserta i sistemi di distribuzione e produzione sono frammentati. C’è un gran numero di

operatori e intermediari che lavorano in lunghi canali di distribuzione con normative diverse tra Italia e Tunisia. Le

strutture associative non riescono a concentrare l'offerta, a pianificare la produzione e a soddisfare le richieste del

mercato in termini di volumi, di omogeneità del prodotto, di rispetto per il tempo di consegna e di presentazione. In

relazione ai temi della qualità, ci sono carenze per quanto riguarda i criteri richiesti di salubrità alimentare (ad

esempio HACCP) e di adattamento agli standard richiesti dalla distribuzione moderna (ad esempio EUREPGAP).

In Sicilia, i rischi che il settore agricolo potrebbe affrontare nei territori analizzati sono determinati dalla forte

pressione commerciale da parte dei paesi concorrenti che introducono sul mercato i propri prodotti a prezzi

competitivi e con strategie capaci di rispondere alle richieste del mercato. La progressiva perdita di quote di mercato

potrebbe portare i produttori ad abbandonare le colture, provocando un forte impatto sulla tutela del territorio e delle

forti ripercussioni sullo sviluppo economico e sociale della popolazione. In Tunisia, oltre ai problemi legati ai rischi

naturali (alluvioni, salinizzazione, desertificazione, erosione), ci sono anche problemi di accesso al credito e problemi

sociali legati alla disoccupazione e alla disparità tra le classi sociali.

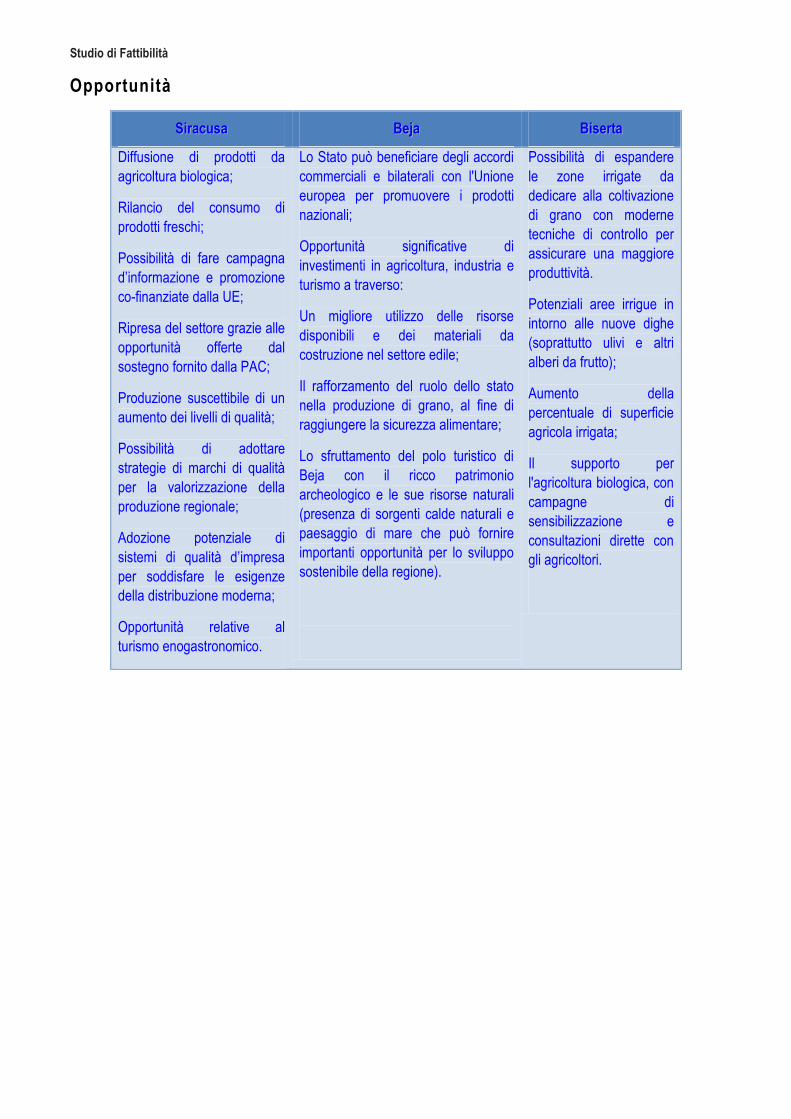

Le opportunità per rivitalizzare il settore agricolo per tutti i territori si basano sulla distribuzione di prodotti da

agricoltura biologica in grado di soddisfare la domanda del mercato e sulla ristrutturazione del settore agricolo in

termini di qualità della produzione e di miglioramento delle tecniche di coltivazione, trasformazione e

commercializzazione. Per le regioni tunisine, in particolare, la produzione biologica ha un grande potenziale e margini

di miglioramento con una semplice conversione di terreni agricoli dove sono già in gran parte rispettate le regole

dell'agricoltura biologica. Nella fase di trasformazione e di commercializzazione le opportunità sono date dalle

possibilità di differenziare e distribuire prodotti sul mercato nazionale ed estero e di promuoverle attraverso un

marchio collettivo.

Punti di forza

Studio di Fattibilità

SSiirraaccuussaa BBeejjaa BBiisseerrttaa

Produzione di alta qualità che

ha o può ottenere

l'identificazione DOP, IGP,

biologica e tipica;

Attitudini pedoclimatiche;

Potenziale capacità di

esportare;

Capacità di innovare;

Calendario vasto di raccolta

(orticoltura);

Presenza di varietà di alto

valore;

Elevato numero di specie e

numero di varietà coltivate;

Attitudine all’innovazione;

Abbondanza di risorse idriche

(fino al 45% della capacità idrica

nazionale);

La ricchezza del patrimonio

zootecnico;

Vaste aree di terreno fertile;

potenziale significativo per lo

sviluppo dell'agricoltura biologica;

Abbondanza di foreste;

Superficie irrigata ampia

Disponibilità di risorse idriche

(che rappresentano circa il

13% delle risorse idriche

nazionali);

Il polo agricolo contribuisce in

modo significativo alla

produzione nazionale;

Il polo per le biotecnologie è

stato attivo da sei anni,

riunendo attività di ricerca e

d’impresa

Debolezze

Studio di Fattibilità

Pag. 25

SSiirraaccuussaa BBeejjaa BBiisseerrttaa

Alta disgregazione delle imprese;

Elevati costi medi di produzione;

Difficoltà di reperire manodopera

qualificata;

Mancanza di ricambio

generazionale e limitato spirito di

imprenditorialità;

Forti oscillazioni delle produzioni

in termini quantitativi e qualitativi;

Bassa concentrazione dell'offerta;

Bassa capacità di

associazionismo a fini produttivi;

Capacità di gestione debole degli

operatori nella programmazione

della produzione a fronte delle

richieste dei mercati.

Elevato livello d’indebitamento

delle piccole e medie imprese

agricole;

Mancanza di servizi agricoli prima

e dopo la produzione;

Dispersione delle proprietà

agricole;

Uso improprio delle risorse idriche

disponibili;

Bassa redditività del settore

agricolo;

Insufficiente rete di drenaggio

delle acque;

Carenza di riserve naturali

protette;

Frequenti inondazioni;

Inquinamento ed erosione del

suolo;

Dispersione della popolazione

rurale, in particolare nelle zone di

montagne e foreste.

Gravi problemi di terreno hanno

impedito lo sviluppo delle

attività agricole e degli

investimenti in generale;

Basso sfruttamento e

valorizzazione delle zone che

possono trarre beneficio

dall’agricoltura biologica;

Mancanza di manodopera

qualificata a causa di vari fattori

come la migrazione interna e la

mancanza di una formazione

adeguata.

Studio di Fattibilità

Opportunità

SSiirraaccuussaa BBeejjaa BBiisseerrttaa

Diffusione di prodotti da

agricoltura biologica;

Rilancio del consumo di

prodotti freschi;

Possibilità di fare campagna

d’informazione e promozione

co-finanziate dalla UE;

Ripresa del settore grazie alle

opportunità offerte dal

sostegno fornito dalla PAC;

Produzione suscettibile di un

aumento dei livelli di qualità;

Possibilità di adottare

strategie di marchi di qualità

per la valorizzazione della

produzione regionale;

Adozione potenziale di

sistemi di qualità d’impresa

per soddisfare le esigenze

della distribuzione moderna;

Opportunità relative al

turismo enogastronomico.

Lo Stato può beneficiare degli accordi

commerciali e bilaterali con l'Unione

europea per promuovere i prodotti

nazionali;

Opportunità significative di

investimenti in agricoltura, industria e

turismo a traverso:

Un migliore utilizzo delle risorse

disponibili e dei materiali da

costruzione nel settore edile;

Il rafforzamento del ruolo dello stato

nella produzione di grano, al fine di

raggiungere la sicurezza alimentare;

Lo sfruttamento del polo turistico di

Beja con il ricco patrimonio

archeologico e le sue risorse naturali

(presenza di sorgenti calde naturali e

paesaggio di mare che può fornire

importanti opportunità per lo sviluppo

sostenibile della regione).

Possibilità di espandere

le zone irrigate da

dedicare alla coltivazione

di grano con moderne

tecniche di controllo per

assicurare una maggiore

produttività.

Potenziali aree irrigue in

intorno alle nuove dighe

(soprattutto ulivi e altri

alberi da frutto);

Aumento della

percentuale di superficie

agricola irrigata;

Il supporto per

l'agricoltura biologica, con

campagne di

sensibilizzazione e

consultazioni dirette con

gli agricoltori.

Studio di Fattibilità

Pag. 27

Minacce

SSiirraaccuussaa BBeejjaa BBiisseerrttaa

Perdita di quote di mercato a

causa di una forte pressione

dei concorrenti stranieri;

Rischio di abbandono delle

coltivazioni soprattutto nelle

aree marginali;

Crescente difficoltà di trovare

lavoro per le operazioni di

coltivazione specializzata

(potatura, raccolta, ecc.)

Riluttanza dello Stato per gli

investimenti pubblici;

Riluttanza degli investitori privati;

I problemi sociali;

Le forti piogge causano gravi danni

al settore agricolo che chiede fondi

per la riabilitazione tutti gli anni.

Riluttanza dello Stato per

investimenti pubblici;

Sviluppo non pianificato delle

aree urbane che sfavorisce le

zone agricole e boschive ;

Le minacce d’inondazioni nelle

zone rurali, urbane e industriali,

così come aumento del

degrado dei versanti con

intrusione di acqua salata.

Aumento dell'inquinamento e

dei rifiuti nella zona del lago di

Biserta a causa delle unità

industriali della zona;

Stagnazione nello sviluppo del

settore del turismo;

Alti tassi di povertà e la

necessità di rafforzare i piani di

sviluppo sociali regionali;

Disparità di sviluppo nelle

diverse aree del Governatorato

(mancanza di equilibrio tra

l'area aree interne rurali e

urbane).

Studio di Fattibilità

Lista dei programmi di sostegno

I principali programmi cui l'Osservatorio può far riferimento nell’attuazione del suo piano d'azione per la cooperazione

transfrontaliera sono due: ENPI MED Tunisia-Italia per il periodo 2007-2013 e la nuova programmazione 2014-2020

(vedi box), in particolare il programma ENPARD.

In un recente discorso (31 maggio 2012), il Commissario europeo per l'Agricoltura e lo Sviluppo rurale Dacian Cioloş

ha presentato il nuovo programma ENPARD. Da diversi punti del suo discorso emergono compatibilità con i lavori

dell'Osservatorio.

• Le questioni agricole e rurali e il ruolo di questo settore nello sviluppo economico e sociale di una regione o di un

paese, non sono problemi specifici all'Unione europea;

• la realizzazione del ruolo importante dell'approccio Leader per lo sviluppo rurale;

Per queste ragioni, ENPARD sarà basato su due aree principali:

• lo sviluppo della capacità di produzione locale, il sostegno per la diversificazione delle economie rurali e delle

iniziative della comunità locale;

• il miglioramento degli standard di produzione e di qualità, tra cui lo sviluppo delle infrastrutture, del quadro

normativo, dei prodotti di qualità, dell'agricoltura biologica o ancora della capacità di trasformazione.

Il metodo ENPARD mira a rafforzare la capacità di azione dei soggetti pubblici e privati (tra cui le associazioni di

produttori) e di applicare le procedure per la consultazione e la partecipazione dei soggetti interessati.

Nel 2014 iniziano i prossimi sette anni di programmazione dell'Unione europea, il periodo in

cui l'Unione europea, attraverso le sue politiche interne ed esterne, cerca di raggiungere gli

obiettivi di Europa 2020. Così inizia la nuova fase della politica europea di vicinato, l'azione