Studi e Analisi Finanziaria - group.intesasanpaolo.com fileAprile 2002 Studi e analisi finanziaria 4...

37

Studi e Analisi Finanziaria Studi di Settore L’industria farmaceutica italiana

-

Upload

hoangtuyen -

Category

Documents

-

view

212 -

download

0

Transcript of Studi e Analisi Finanziaria - group.intesasanpaolo.com fileAprile 2002 Studi e analisi finanziaria 4...

Studi e Analisi Finanziaria

Studi di Settore

L’industria farmaceuticaitaliana

Aprile 2002

Studi e analisi finanziaria 2

Indice

Executive summary......................................................................3

1. Introduzione al settore farmaceutico....................................4

2. L’industria farmaceutica: principali caratteristichestrutturali e tendenze...............................................................6

3. L’industria farmaceutica italiana: introduzione...............13

4. La struttura dell’offerta.........................................................144.1 La distribuzione territoriale delle imprese 154.2 La produzione 164.3 La concentrazione 184.4 Le multinazionali presenti in Italia 204.5 Le imprese a capitale italiano 20

5. I fattori competitivi................................................................235.1 La Ricerca e Sviluppo 235.2 Il marketing 25

6. L’interscambio commerciale della industria italiana.....276.1 Le esportazioni 276.2 Le importazioni 296.3 Il saldo commerciale 30

7. Risultati economico finanziari ............................................32

8. Le prospettive per l’industria...............................................33

Aprile 2002

A cura di Laura CampaniniTel.: 028850 7231

e-mail: [email protected]

Aprile 2002

Studi e analisi finanziaria 3

Executive summary

L’industria farmaceutica è un’industria globale: i maggiori protagonisti sonoimprese multinazionali, il mercato di riferimento del prodotto-farmaco èmondiale e la competizione si svolge a livello sovranazionale. Il principaleaspetto che connota localmente l’industria è riferito al ruolo e all’interventodell’operatore pubblico, che nella farmaceutica assume un carattereparticolarmente pervasivo. Infatti, l’operatore pubblico condiziona sia ladomanda, attraverso i meccanismi di compartecipazione alla spesa, chel’offerta, plasmando il quadro normativo, le procedure di controllo sulle fasi disperimentazione, registrazione e la tutela brevettuale. L’analisi dell’industriafarmaceutica italiana non può pertanto prescindere dalle dinamicheinternazionali.

A fronte di una domanda mondiale in veloce accelerazione l’industriafarmaceutica italiana ha dimostrato di saper cogliere le opportunità offerte:sia le imprese a capitale italiano che le imprese multinazionali operanti inItalia hanno mostrato negli ultimi anni livelli produttivi in crescita e unaaccentuata propensione all’export, che ha consentito al settore di portare lapropria bilancia commerciale in attivo nel 2000, per la prima volta dopodiversi anni di deficit. Tuttavia, alla crescita nei livelli di fatturato non ècorrisposta una simile accelerazione nelle spese in ricerca e sviluppo, da cuidipende la capacità delle imprese di introdurre e sviluppare nuovi prodotti equindi di competere. Gli investimenti aggregati in ricerca, effettuati in Italia,risultano limitati se confrontati con quelli dei principali paesi industrializzati. Ildato aggregato cela, però, un’interessante aspetto: gli sforzi innovativi delleimprese a capitale italiano risultano assimilabili a quelli dei maggiori playerinternazionali. I bassi livelli di R&D dell’industria italiana sono quindiattribuibili non tanto alle imprese a capitale italiano quanto alle impreseestere che sembrano prediligere i siti italiani più che altro in un’otticaproduttiva.

Le prospettive per l’industria appaiono buone: il settore farmaceuticodovrebbe continuare a crescere a ritmi superiori a quelli medi manifatturierigrazie all’andamento dei consumi interni e al contributo dell’interscambiocommerciale, alimentato dagli scambi intragruppo e quindi prevalentementeintraeuropeo.

La struttura del lavoro è la seguente.

Dopo una breve introduzione al settore, nel secondo paragrafo si illustrano leprincipali caratteristiche strutturali e le tendenze dell’industria a livellomondiale. La seconda parte (paragrafi 3-8) colloca l’industria italiana nelcontesto internazionale, evidenziando le principali caratteristiche strutturalidel’offerta, analizzando i fattori competitivi, la performance sui mercati esteridei prodotti italiani e i risultati economico-finanziari. Infine, si presentano leprospettive di medio periodo dell’industria.

Aprile 2002

Studi e analisi finanziaria 4

1. Introduzione al settore farmaceutico

All’interno del comparto farmaceutico possono essere distinti duemicrosettori, che operano in diverse fasi della filiera e risultano strettamentecollegati: quello dei prodotti farmaceutici di base e quello delle specialitàfarmaceutiche. Tale distinzione è utile perché i due comparti differisconosensibilmente sia in termini di struttura dell’offerta, sia in termini dicomposizione della domanda, che di fattori competitivi, come si evidenzierànel report.

Il microsettore delle materie prime farmaceutiche ha a monte il settore dellachimica di base, che fornisce le materie prime fondamentali (le molecolechimiche elementari), mentre il mercato di sbocco è rappresentato dalleimprese che producono specialità farmaceutiche.Al suo interno possono essere distinte alcune fasi fondamentali,corrispondenti a specifici step produttivi. In una prima sottofase si realizza laproduzione di intermedi lontani, i cosiddetti building blocks, ottenuticombinando diverse molecole fondamentali e assimilabili a vere e propriecommodities chimiche. Nella seconda sottofase, si producono intermediavanzati, utilizzando come input gli intermedi lontani e altri composti minori.Nell’ultima fase produttiva si realizzano i principi attivi.

Il microsettore delle specialità farmaceutiche utilizza quali input i principi attivifarmaceutici per produrre il prodotto farmaceutico finito che sarà poi utilizzatodal paziente.

Fig. 1 – IL PROCESSO PRODUTTIVO

Chimica di base Materie Prime Farmaceutiche Formulazione Farmaceutica (Specialità)

molecole chimiche elementari

intermedi intermedi principi lontani avanzati attivi

Composti farmaceutici

Fonte: Minindustria, 2001

E’ possibile individuare due grandi tipologie di farmaci: i farmaci coperti dabrevetto e i farmaci generici, ovvero privi di tutela brevettuale in quantoscaduta. I generici sono delle commodities producibili da un ampio numero diimprese, a causa del venire meno della protezione brevettuale; tali prodotti siaffiancano alla specialità corrispondente, realizzabile precedentemente solodall’impresa che deteneva il brevetto. I farmaci generici possono esserecommercializzati senza necessità di ricorrere ad un marchio. Attualmentesono disponibili diverse tipologie di generici: quelli con marchio (brandedgenerics), quelli commercializzati con la Denominazione Comune

Aprile 2002

Studi e analisi finanziaria 5

Internazionale (DCI) e i generici puri (unbranded). Per essere definitogenerico il farmaco deve contenere lo stesso principio attivo del prodottooriginale brevettato.

Fra le specialità farmaceutiche si distinguono due comparti fondamentali:

� I farmaci etici che sono registrati presso il Ministero della Sanità evenduti solo dietro presentazione di prescrizione medica. Questatipologia di farmaci è sottoposta a ristrettive norme per la pubblicità el’informazione dato che è ammessa solo su riviste specializzate acontenuto scientifico sanitario.

� I medicinali di automedicazione, ovvero quei farmaci che possonoessere acquistati senza prescrizione medica. Questi ultimi si distinguonopoi in OTC (over the counter), per i quali è possibile effettuare pubblicità,e i senza prescrizione (SP), che sono invece soggetti agli stessi vincolisulla modalità di pubblicità a cui sono sottoposti i farmaci etici.

Da quanto fin qui detto emerge chiaramente lo stretto legame che unisce idue microsettori dell’industria farmaceutica. Le imprese farmaceutiche dibase e quelle di specialità operano in diverse fasi lungo la filiera e partendodalla sostanze chimiche fondamentali giungono a produrre i prodottifarmaceutici utilizzati dal paziente.

Il microsettore di maggiori dimensioni sia in termini di fatturato che di addettiè quello delle specialità farmaceutiche. Esso rappresenta l’84.5% delfatturato complessivo del comparto e occupa l’82% degli addetti.

Aprile 2002

Studi e analisi finanziaria 6

2. L’industria farmaceutica: principalicaratteristiche strutturali e tendenze

Un mercato in forte crescita. Il business mondiale del settorefarmaceutico è stimato aver realizzato circa 337,2 miliardi di dollari nel 1999.Nella media OCSE la spesa in prodotti farmaceutici rappresenta circa l’1,2%del Pil con valori compresi fra lo 0,7 e il 2,2%.Il mercato di maggiori dimensioni è quello statunitense, seguono il mercatoeuropeo e quello giapponese.

Fig. 2 – IL MERCATO FARMACEUTICO NEL 1999

337.2 miliardi di dollari

Stati Uniti39,5%

Europa26,7%

Giappone15,9%

Altri18,0%

Fonte: IMS International

Il business è in forte crescita: la domanda mondiale di farmaci dal 1989 al1999 è più che duplicata. La domanda statunitense mostra la crescita piùsostenuta, fino a rappresenta quasi il 40% del mercato mondiale. Menodinamico risulta il mercato europeo, che mostra tassi di crescita inferiori aquelli mondiali e pertanto riduce la propria quota (nel 1989 il mercatoeuropeo rappresentava il 31% della domanda mondiale; nel 1999 solo il26,7%).

La crescita della domanda è sostenuta sia dalla diffusione dellamedicina occidentale e dal miglioramento degli standard di vita deipaesi in via di sviluppo che dall’aumento dei consumi nei paesiindustrializzati, imputabile al processo di invecchiamento dellapopolazione e alla crescente attenzione alla prevenzione e alla qualitàdella vita. Inoltre, importanti risultano l’introduzione di nuovi farmaci/terapiespesso più costose, e, soprattutto negli Stati Uniti, le politiche di marketing.Le proiezioni di crescita della domanda mondiale sono di un aumento medioannuo superiore all’8% dal 2002 al 2006, tassi che porterebbero il mercatofarmaceutico mondiale a superare i 550 miliardi di dollari nel 2006.

Un’industria globale. Il grado di internazionalizzazione dell’industriafarmaceutica è fra i più elevati all’interno dell’industria manifatturiera. Leimprese del settore non solo mostrano una forte propensioneall’esportazione, ma la stragrande maggioranza sono imprese globali,presenti con siti produttivi in diversi paesi. L’elevata internazionalizzazionedelle imprese è attribuibile agli elevati costi fissi necessari per

Aprile 2002

Studi e analisi finanziaria 7

introdurre e sviluppare nuovi farmaci e alla insufficiente dimensionedei mercati nazionali. Infatti, il mercato potenziale per un nuovo ritrovato èindividuabile nel mercato mondiale; l’ingresso in mercati esteri rappresentapertanto per le imprese farmaceutiche non solo una opportunità, masoprattutto una esigenza per il recupero degli ingenti investimenti iniziali.

Le imprese multinazionali rappresentano una quota significativa dellamaggior parte dei mercati interni. Negli anni ’90 il processo diglobalizzazione è avanzato a ritmi intensi e infatti la quota di mercato internocontrollata da imprese nazionali si è contratta in tutti i mercati più significativi.

Come mostra la Tabella 1, la quota di mercato detenuta da imprese estere èpari al 74.2% in Italia, al 75.6% in Gran Bretagna, al 75,2% in Spagna, al63,1% in Francia. Minore appare il ruolo di multinazionali estere nel mercatostatunitense e giapponese.

Tab. 1 - QUOTA DI MERCATO DETENUTA DA IMPRESE ESTERE

1985 1989 1998 Variazione 85-98punti percentuali

Italia 60,4% 57,6% 74,2% 13,8

USA 25,3% 30,4% 36,7% 11,4

Giappone 23,6% 21,0% 21,6% -2,0

Germania 43,4% 45,0% 54,9% 11,5

UK 66,6% 57,3% 75,6% 9,0

Francia 48,4% 51,5% 63,1% 14,7

Spagna 63,0% 69,3% 75,2% 12,2

Fonte: Ims International

Al 1998, le prime venti imprese farmaceutiche realizzavano in media nelproprio mercato continentale poco più del 50% del proprio fatturato (tab. 2).L’internazionalizzazione produttiva di molte imprese si è realizzata ancheattraverso acquisizioni e fusioni e ha pertanto portato a un progressivoaumento della concentrazione a livello mondiale. Le prime 10 impresefarmaceutiche nel 1990 detenevano il 28.4% del mercato mondiale, talequota nel 2000 risulta superiore al 45%.

Aprile 2002

Studi e analisi finanziaria 8

Tab. 2 - PRIME 20 IMPRESE FARMACEUTICHE: PRINCIPALI MERCATI (1998)milioni di dollari

Nazionalità Fatturato America del Nord Europa Asia/Africa/Australia America Latina

totale Valore % Valore % Valore % Valore %

NOVARTIS CH 10.724 4.397 41 3.764 35 1.641 15 922 9

MERCK & CO US 10.660 6.183 58 3.091 29 981 9 416 4

GLAXO WELLCOME UK 10.616 5.361 51 3.588 34 1.157 11 510 5

PFIZER US 9.928 6.145 62 1.936 19 1.360 14 487 5

BRISTOL-MEYER SQB. US 9.855 6.366 65 1.991 20 670 7 838 9

JOHNSON &JOHNSON US 9.075 6.298 69 1.833 20 427 5 517 6

AMERICAN HOME US 7.855 5.082 65 1.634 21 479 6 660 8

ROCHE CH 7.712 2.907 38 2.931 38 933 12 933 12

SMITH BEECHAM UK 7.400 4.181 57 2.879 39 673 9 407 6

LILLY US 7.398 5.082 69 1.517 21 459 6 340 5

ASTRA SV 6.959 3.591 52 2.756 40 480 7 132 2

ABBOIT US 6.383 4.698 74 766 12 504 8 415 7

HOECHST DE 6.269 1.749 28 2.564 41 1.248 20 702 11

SCHERING PLOUGH US 6.191 4.328 70 1.003 16 359 6 502 8

WARNER-LAMBERT US 5.998 4.193 70 1.254 21 312 5 240 4

BAYER DE 5.196 2.234 43 1.834 35 670 13 457 9

RHONE POULENC FRA 4.611 1.439 31 2.360 51 475 10 332 7

PHARM & UPJOHN USA 4.547 1.919 42 1.842 40 537 12 250 6

ZENECA UK 3.793 1.874 49 1.384 36 391 10 140 4

BOEHERINGER INGEL DE 3.659 1.054 29 1.376 38 651 18 582 16

Fonte: IMS International

Aprile 2002

Studi e analisi finanziaria 9

Tab. 3 - I FLUSSI COMMERCIALI DI PRODOTTI FARMACEUTICI

Milioni di dollari correnti

1993 1996 1999Esportazioni da Ue-15 versointra Ue-15 15.030 24.389 32.889Svizzera e Norvegia 2.051 3.065 4.486Giappone 1.828 2.022 2.211Stati Uniti 2.056 3.733 8.416Resto del Mondo 8.206 12.266 15.192Totale esportazioni 29.171 45.475 63.194

Importazioni in Ue-15 daintra Ue-15 15.030 24.389 32.889extra Ue-15 6.388 9.389 13.192Totale importazioni 21.418 33.778 46.082

Bilancia commerciale Ue-15extra Ue-15 7.753 11.697 17.112export/import extra Ue-15 1,36 1,35 1,37

Esportazioni da Stati Uniti versoUe-15 2.189 3.028 4.801Svizzera e Norvegia 147 154 529Giappone 776 775 1.013Resto del Mondo 1.993 2.511 3.753Totale esportazioni 5.105 6.469 10.096

Importazioni negli Stati Uniti daUe-15 2.056 3.733 8.416Totale importazioni 3.284 5.765 12.021

Bilancia commerciale USA 1.821 703 -1.925export/import 1,55 1,12 0,84

Esportazioni da Giappone versoUe-15 443 603 661Svizzera e Norvegia 17 21 64Stati Uniti 255 429 955Resto del Mondo 404 468 426Totale esportazioni 1.119 1.521 2.105

Importazioni in Giappone daUe-15 1.828 2.022 2.211Totale importazioni 3.044 3.392 3.795

Bilancia commerciale Giappone -1.925 -1.872 -1.690export/import 0,37 0,45 0,55

Fonte: Unctad

Con riferimento all’internazionalizzazione commerciale, i flussi di import edexport sono riportati nella tabella 3. E’ evidente come la forte accelerazionedella domanda statunitense abbia rappresentato un’importante opportunitàper le imprese europee che hanno fortemente rafforzato la propria posizionesu quel mercato. Le esportazioni europee verso gli Stati Uniti sono infattiaumentate di oltre il 50% in media all’anno dal 1993 al 1999 e hanno

Aprile 2002

Studi e analisi finanziaria 10

rappresentato il maggiore contributo alla crescita delle export europee nelperiodo esaminato. Il contributo dell’interscambio di prodotti farmaceutici allabilancia commerciale europea risulta importante. Tuttavia, la performancedei diversi paesi europei nel corso degli anni ’90 risulta alquantodifferenziata, sia in termini di andamento della produzione, che diperformance all’export.D’altro canto, gli Stati Uniti partendo da una posizione di avanzocommerciale si sono trovati alla fine degli anni ’90 ad importare più di quantoesportassero. Il Giappone risulta essere, nel corso di tutti gli anni 90, unimportatore netto.

Ricerca e innovazione alla base della competitività. La capacità disviluppare innovazioni rappresenta la variabile fondamentale dellacompetizione fra imprese in campo farmaceutico. Il comparto si caratterizzaquindi per l’alta incidenza degli investimenti in R&S sul fatturato.

Nel 1999 le industrie farmaceutiche europea, statunitense e giapponesehanno complessivamente speso oltre 40mila milioni di euro. Nel corso deglianni ’90 gli investimenti in ricerca e sviluppo sono aumentati in tutte e tre learee considerate, tuttavia la crescita maggiore si è realizzata negli Stati Uniti,che hanno così conquistato la leadership nella ricerca farmaceutica,superando l’industria europea.

Fig. 3 – INVESTIMENTI IN R&S IN EUROPA, STATI UNITI E GIAPPONE (1990-2000)

Milioni di euro

7871 10

745 15

878

1700

0

5344 90

78

1886

7 2432

8

2810 52

21

5683

n.d.

0

5000

10000

15000

20000

25000

30000

1990 1995 1999 2000

EuropaStati UnitiGiappone

Fonte: Efpia, 2001

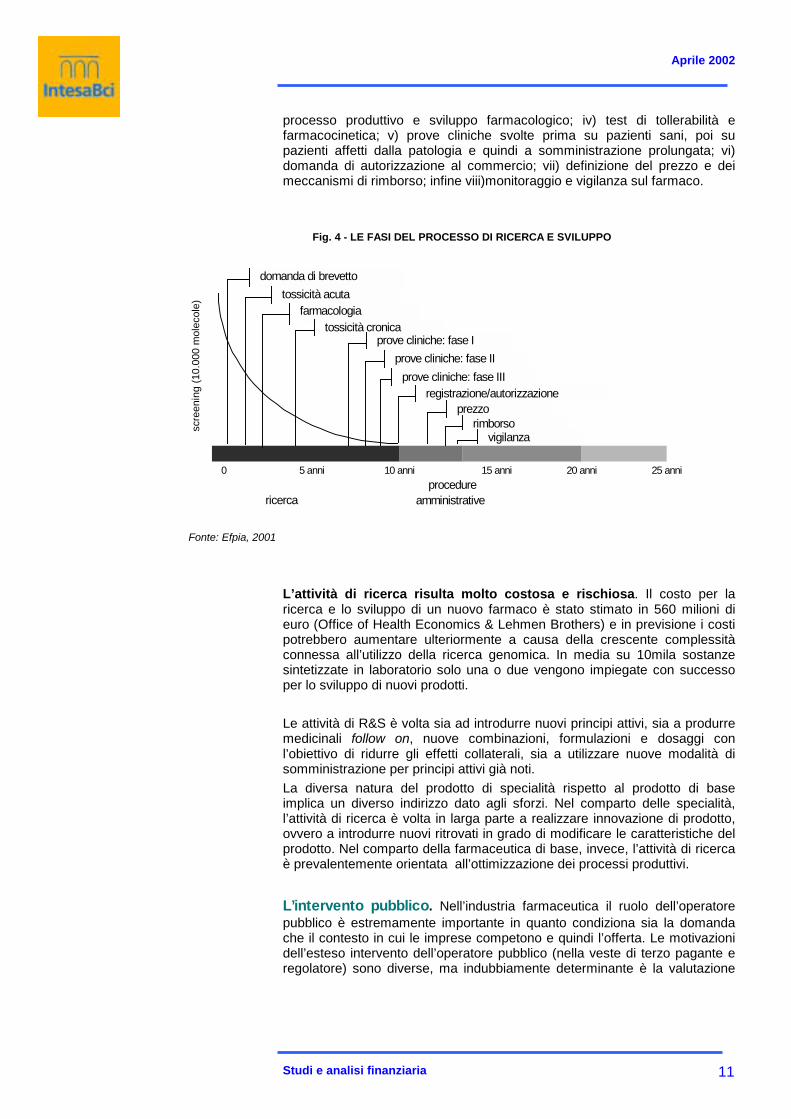

Dal 1990 si assiste infatti ad uno spostamento dell’attività di ricerca verso gliStati Uniti; non sono solo le imprese americane ad aumentare gli sforziinnovativi, ma anche le imprese europee a localizzarvi una quota sempre piùconsistente delle propria spesa in R&S: nel 1990 le multinazionali europeerealizzavano il 73% delle propria attività in Europa, nel 1999 tale quota èscesa al 59% e il principale beneficiario di tale trasferimento risultano essereproprio gli USA.In generale l’attività di ricerca in campo farmaceutico sicontraddistingue per i lunghi tempi di attesa che intercorrono fra laprogettazione e la commercializzazione di un farmaco: in media sononecessari 12-13 anni. Le fasi del processo che porta all’introduzione di unnuovo farmaco possono essere schematizzate nei seguenti punti. i) attivitàdi screening e identificazione del composto guida; ii) brevetto; iii) sviluppo del

Aprile 2002

Studi e analisi finanziaria 11

processo produttivo e sviluppo farmacologico; iv) test di tollerabilità efarmacocinetica; v) prove cliniche svolte prima su pazienti sani, poi supazienti affetti dalla patologia e quindi a somministrazione prolungata; vi)domanda di autorizzazione al commercio; vii) definizione del prezzo e deimeccanismi di rimborso; infine viii)monitoraggio e vigilanza sul farmaco.

Fig. 4 - LE FASI DEL PROCESSO DI RICERCA E SVILUPPO

tossicità acuta

0 5 anni 10 anni 15 anni 20 anni 25 anni

ricerca

scre

enin

g (1

0.00

0 m

olec

ole)

procedureamministrative

domanda di brevettotossicità acuta

farmacologiatossicità cronica

prove cliniche: fase Iprove cliniche: fase II

prove cliniche: fase IIIregistrazione/autorizzazione

prezzorimborso

vigilanza

Fonte: Efpia, 2001

L’attività di ricerca risulta molto costosa e rischiosa. Il costo per laricerca e lo sviluppo di un nuovo farmaco è stato stimato in 560 milioni dieuro (Office of Health Economics & Lehmen Brothers) e in previsione i costipotrebbero aumentare ulteriormente a causa della crescente complessitàconnessa all’utilizzo della ricerca genomica. In media su 10mila sostanzesintetizzate in laboratorio solo una o due vengono impiegate con successoper lo sviluppo di nuovi prodotti.

Le attività di R&S è volta sia ad introdurre nuovi principi attivi, sia a produrremedicinali follow on, nuove combinazioni, formulazioni e dosaggi conl’obiettivo di ridurre gli effetti collaterali, sia a utilizzare nuove modalità disomministrazione per principi attivi già noti.La diversa natura del prodotto di specialità rispetto al prodotto di baseimplica un diverso indirizzo dato agli sforzi. Nel comparto delle specialità,l’attività di ricerca è volta in larga parte a realizzare innovazione di prodotto,ovvero a introdurre nuovi ritrovati in grado di modificare le caratteristiche delprodotto. Nel comparto della farmaceutica di base, invece, l’attività di ricercaè prevalentemente orientata all’ottimizzazione dei processi produttivi.

L’intervento pubblico. Nell’industria farmaceutica il ruolo dell’operatorepubblico è estremamente importante in quanto condiziona sia la domandache il contesto in cui le imprese competono e quindi l’offerta. Le motivazionidell’esteso intervento dell’operatore pubblico (nella veste di terzo pagante eregolatore) sono diverse, ma indubbiamente determinante è la valutazione

Aprile 2002

Studi e analisi finanziaria 12

del farmaco come bene essenziale, dati i suoi stretti legami con lasalute dell’uomo e con il benessere della collettività.

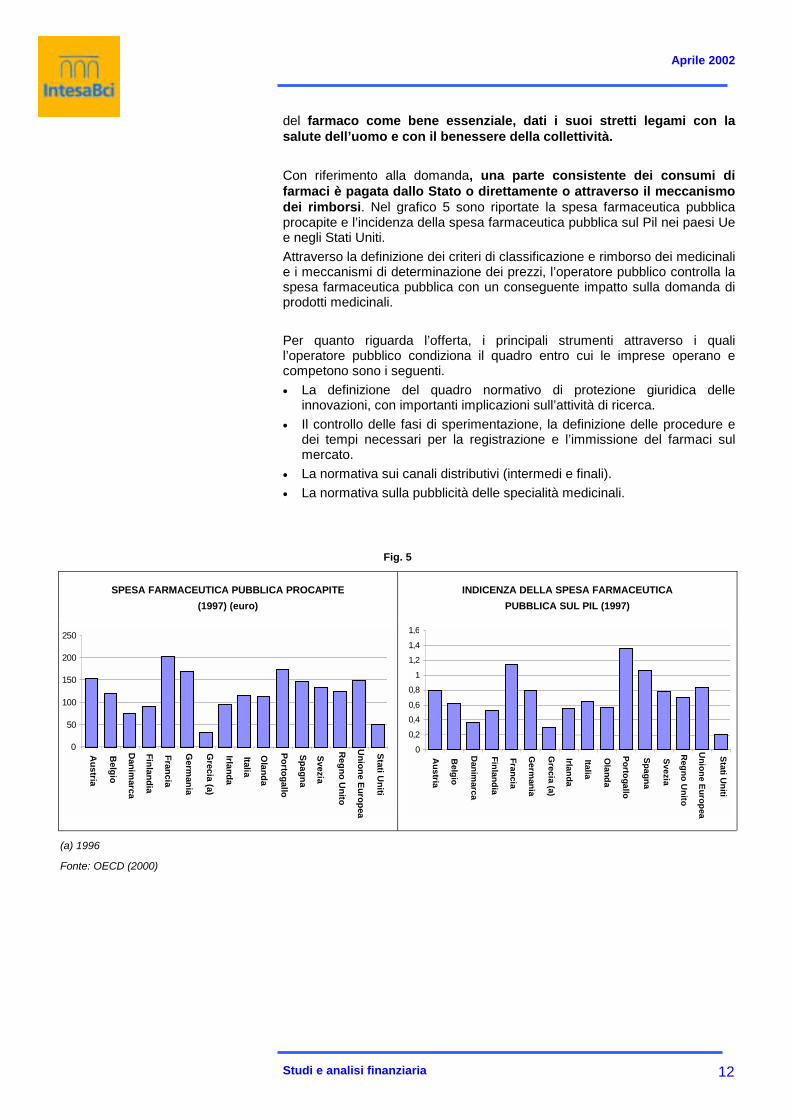

Con riferimento alla domanda, una parte consistente dei consumi difarmaci è pagata dallo Stato o direttamente o attraverso il meccanismodei rimborsi. Nel grafico 5 sono riportate la spesa farmaceutica pubblicaprocapite e l’incidenza della spesa farmaceutica pubblica sul Pil nei paesi Uee negli Stati Uniti.Attraverso la definizione dei criteri di classificazione e rimborso dei medicinalie i meccanismi di determinazione dei prezzi, l’operatore pubblico controlla laspesa farmaceutica pubblica con un conseguente impatto sulla domanda diprodotti medicinali.

Per quanto riguarda l’offerta, i principali strumenti attraverso i qualil’operatore pubblico condiziona il quadro entro cui le imprese operano ecompetono sono i seguenti.� La definizione del quadro normativo di protezione giuridica delle

innovazioni, con importanti implicazioni sull’attività di ricerca.� Il controllo delle fasi di sperimentazione, la definizione delle procedure e

dei tempi necessari per la registrazione e l’immissione del farmaci sulmercato.

� La normativa sui canali distributivi (intermedi e finali).� La normativa sulla pubblicità delle specialità medicinali.

Fig. 5

SPESA FARMACEUTICA PUBBLICA PROCAPITE(1997) (euro)

INDICENZA DELLA SPESA FARMACEUTICAPUBBLICA SUL PIL (1997)

0

50

100

150

200

250

Austria

Belgio

Danim

arca

Finlandia

Francia

Germ

ania

Grecia (a)

Irlanda

Italia

Olanda

Portogallo

Spagna

Svezia

Regno U

nito

Unione Europea

Stati Uniti

0

0,2

0,40,6

0,81

1,2

1,4

1,6

Austria

Belgio

Danim

arca

Finlandia

Francia

Germ

ania

Grecia (a)

Irlanda

Italia

Olanda

Portogallo

Spagna

Svezia

Regno U

nito

Unione Europea

Stati Uniti

(a) 1996

Fonte: OECD (2000)

Aprile 2002

Studi e analisi finanziaria 13

3. L’industria farmaceutica italiana:introduzione

L’industria farmaceutica è uno dei pochi comparti high-tech in cui l’industriaitaliana mostra un parziale vantaggio. A fronte di una diffusa scarsaspecializzazione della struttura produttiva nei comparti caratterizzatidall’impiego intensivo di conoscenze tecnico-scientifiche, la farmaceuticaitaliana può vantare un vantaggio, seppur debole.Il peso dell’industria farmaceutica nel contesto mondiale può essere coltodall’analisi di alcuni semplici indicatori.Nel 2000 il mercato italiano risulta il sesto mercato a livello mondialecon vendite pari al 3,4% del totale mondiale, dopo gli Stati Uniti, ilGiappone, la Germania, la Francia e il Regno Unito. Negli ultimi 10 anni ladomanda di farmaci in Italia è aumentata dell’87%, in linea con il dato medioeuropeo. Tuttavia, al netto dell’inflazione, tra il 1989 e il 2000 il fatturatofarmaceutico registra una crescita pari al 21,5%, risultato inferiore rispetto aiprincipali mercati mondiali.

Fig. 6 – TASSI DI VARIAZIONE % DEL FATTURATO FARMACEUTICO AL NETTO DELL’INFLAZIONE 1989-2000

0

20

40

60

80

100

120

140

160

USA

Porto

gallo

Gre

cia

Spag

na

Reg

no U

nito

Belg

io

Fran

cia

Gia

ppon

e

Ger

man

ia

Italia

Fonte: elaborazione Farmindustria su dati IMS

Per numero di occupati l’industria farmaceutica italiana si conferma alsesto posto a livello mondiale con un numero di addetti pari a 72.559.

Nel 2000 la bilancia commerciale del comparto realizza un surplus paria 572 milioni di euro; il saldo risulta positivo per la prima volta negli ultimidieci anni. L’interscambio commerciale dell’industria italiana sembra quindiallinearsi su posizioni più simili a quelle dei principali paesi europei chemostrano saldi positivi, pur rimanendo inferiore. Nel corso degli anni ’90,infatti, il valore delle importazioni è sempre risultato superiore a quello delleexport e ciò ha rappresentato un’anomalia rispetto ai principali paesi europei.

Aprile 2002

Studi e analisi finanziaria 14

All’interno dell’industria manifatturiera, il comparto farmaceutico èquello che mostra la più alta percentuale di occupati qualificati (72,4%)e i maggiori sforzi innovativi.Tuttavia, gli investimenti in attività di ricerca dell’industria italiana risultanodecisamente sottodimensionati rispetto ai principali paesi. Nel 2000 la spesain R&S è stata pari a 850 milioni di dollari (pari al 6,2% del fatturato), mentregli Stati Uniti hanno investito 22.500 milioni (19,2% del fatturato), il Giappone6,391 milioni (18,2%), il Regno Unito 3781 (18,2%).

4. La struttura dell’offerta

Nel settore operano complessivamente 673 imprese: 323 sono microimpresecon meno di 10 addetti, 161 sono di piccole dimensioni (fra 10 e 49 addetti),125 medie (fra 50 e 249 addetti) e solo 64 imprese occupano più di 250addetti. L’impresa farmaceutica media impiega 100 addetti, dimensione digran lunga superiore a quella media manifatturiera (8 addetti).

Tab. 4 - DISTRIBUZIONE DELLE IMPRESE E DEGLI ADDETTI PER CLASSE DIMENSIONALE (1996)

Industria farmaceutica Specialità farmaceutiche Prodotti farmaceutici di base

numero distribuzione % distribuzione % distribuzione %

Classe di addetti Imprese Addetti Imprese Addetti Imprese Addetti Imprese Addetti

1 -- 9 323 962 48,0 1,4 50,9 1,3 40,6 1,8

10 --19 59 835 8,8 1,2 7,5 0,9 12,0 2,5

20 -- 49 102 3.198 15,2 4,7 14,1 3,8 17,7 8,4

Piccole imprese 484 4.995 71,9 7,3 72,6 6,1 70,3 12,7

50 -- 99 53 3.666 7,9 5,4 5,8 3,6 13,0 13,4

100 -- 249 72 11.374 10,7 16,6 10,4 14,7 11,5 25,2

Medie imprese 125 15.040 18,6 22,0 16,2 18,2 24,5 38,6

250 – 499 26 8.697 3,9 12,7 4,2 11,6 3,1 17,7

500 e + 38 39.700 5,6 58,0 7,1 64,1 2,1 31,0

Grandi imprese 64 48.397 9,5 70,7 11,2 75,7 5,2 48,7

Totale 673 68.432 100 100 100 100 100 100,0

Fonte: Censimento, 1996

L’analisi della struttura proprietaria evidenzia forme societarie avanzate. Benl’88% delle imprese farmaceutiche sono società di capitali ed escludendo lemicroimprese l’incidenza delle imprese di capitali sale al 97%. Inoltre, il 39%delle imprese con più di 20 addetti è organizzato in gruppi e realizza unaquota del fatturato pari al 74%.L’offerta sia di specialità farmaceutiche che di prodotti farmaceutici dibase si presenta frammentata in un numero elevato di aziende, per lamaggior parte di piccole e medie dimensioni.

Aprile 2002

Studi e analisi finanziaria 15

Il comparto di maggiori dimensioni risulta essere quello delle specialità, cheassorbe oltre i due terzi delle imprese. I due comparti dell’industriafarmaceutica mostrano significative differenze in termini di strutturadell’offerta. Le imprese produttrici di specialità farmaceutiche risultanomediamente più grandi di quelle che producono prodotti farmaceuticidi base: il produttore di materie prime occupa in media 65,4 addetti, mentreil produttore di specialità 116,2.

Tab. 5 - DIMENSIONE MEDIA DELLE IMPRESE FARMACEUTICHE

Industriafarmaceutica

Specialitàfarmaceutiche

Prodottifarmaceutici di base

Piccole imprese 10,3 9,8 11,8

Medie imprese 120,3 130,7 103,0

Grandi imprese 756,2 783,0 611,4

Totale 101,7 116,2 65,4

Fonte: Censimento, 1996

A conferma dell’asimmetria dimensionale tra il settore delle materie primefarmaceutiche e il comparto delle specialità farmaceutiche possono essereportati i dati relativi alla distribuzione degli addetti per classe dimensionale:l’incidenza degli addetti in imprese di dimensioni modeste è decisamentesuperiore nel comparto della farmaceutica di base dove le imprese grandisono solo 10 e assorbono meno del 50% dell’occupazione totale. Nelcomparto delle specialità farmaceutiche, invece, l’importanza delle impresecon più di 250 addetti è superiore dato che rappresentano più di tre quartidell’occupazione totale.

L’evoluzione recente dell’industria rileva una progressiva affermazionee crescita del comparto: nel corso degli anni ’80 e ’90 il numero di impresefarmaceutiche è passato da 519 a 673 e sono state le imprese di minoridimensioni a mostrarsi maggiormente dinamiche. Il numero di grandiimprese risulta invece in lieve contrazione. Dal confronto di tale sentiero disviluppo con quello dell’industria manifatturiera emerge la buonaperformance del comparto.

4.1 La distribuzione territoriale delle impreseLe 673 imprese farmaceutiche svolgono la propria attività produttiva in 933stabilimenti (limitatamente all’Italia). Sia le sedi legali che le unità produttiverisultano concentrate nell’area nord-occidentale dove ha sede il 51% delleimprese e opera il 49% delle unità produttive. A livello di ripartizioneterritoriale importante risulta anche l’Italia centrale, mentre l’industriafarmaceutica risulta poco radicata sia al sud che nelle regioni nord orientali.A livello regionale, la Lombardia è in assoluto la regione con il maggiornumero di imprese farmaceutiche, che in particolare risultano concentratenell’area milanese.La distribuzione sul territorio nazionale delle imprese di specialità e dimaterie prime risulta molto simile.

Aprile 2002

Studi e analisi finanziaria 16

Fig. 7 - DISTRIBUZIONE DEGLI STABILIMENTI FARMACEUTICI (1996)

Numero di unità locali

più di 100 (2)da 40 a 99 (4)da 15 a 39 (4)da 5 a 14 (4)da 0 a 4 (6)

Fonte: Censimento, 1996

4.2 La produzioneNel 2001 la produzione complessiva del settore farmaceutico è ammontata a21.206 milioni di euro, con una crescita del 7.3% rispetto all’anno precedente(a valori correnti). L’84.5% di tale produzione è composta da prodotti dispecialità e il 15.5% da prodotti farmaceutici di base.

Tab. 6 - ITALIA: LA PRODUZIONE FARMACEUTICA NEL 2001

Industriafarmaceutica

Specialitàfarmaceutiche

Prodotti farmaceuticidi base

Valori in milioni di euro 21.206 17.926 3.280

% di composizione 100% 84% 16%n. imprese 1996 673 481 192

% di composizione 100% 71% 29%Numero di addetti 1996 68.432 55.884 12.548

% di composizione 100% 82% 18%Dimensione media d’impresa 101,7 116,2 65,4

Fonte: Prometeia-IntesaBci, Istat 2000

Per quanto riguarda l’andamento della produzione, la figura 8 mostra il trenddell’indice di produzione a valori costanti sia del settore farmaceutico che deidue comparti che lo compongono. Il settore farmaceutico tra il 1995 e il2001 ha realizzato una crescita media annua superiore al 7%.

Aprile 2002

Studi e analisi finanziaria 17

Fig. 8 – IL FATTURATO DELL’INDUSTRIA FARMACEUTICA: 1995-2001

Prezzi costanti

95

105

115

125

135

145

155

1995 1996 1997 1998 1999 2000 2001

prodotti di base specialità totale industria

Fonte: Prometeia-IntesaBci, 2002

Passando all’analisi dei principali indicatori economici del settore, l’industriafarmaceutica si caratterizza per l’elevato valore della produzione peraddetto che si attesta in media a 187.500 euro; leggermente superiorerisulta il dato per il comparto dei prodotti di base (190.386)1.L’industria farmaceutica presenta anche un elevato valore aggiuntoprodotto sia in rapporto al numero di addetti (77.100 euro procapite) chein rapporto al valore della produzione (41,1%).L’alto valore aggiunto dell’industria è legato alla bassa incidenza dei consumidi materie prime sulla produzione che si attesta al 45%.

Tab. 7 - RAPPORTI CARATTERISTICI (1996)

Industriafarmaceutica

Prodottifarmaceutici di base

Specialitàfarmaceutiche

Tot. Ind.manifatturiera

Valore aggiunto a valore della produzione 41,10 52,60 37,70 28,30

Consumi di materie prime a valore produzione 45,30 42,00 46,20 50,50

Valore della produzione per addetti (migliaia di euro) 187,5 190,4 186.7 163,6

Valore aggiunto per addetto (migliaia di euro) 77,1 100,1 70,4 46,2

Investimenti fissi per addetto (migliaia di euro) 11 12,7 10,5 8,3

Fonte: Istat, 2000

Con riferimento all’occupazione, il settore evidenzia una elevata incidenzadi addetti high skill sul totale: il 72,5% degli addetti sono inquadrati comeimpiegati o dirigenti e inoltre anche le mansioni operaie mostrano unaelevata qualificazione. Questo aspetto è desumibile dalla letturadell’indicatore relativo alle spese medie per operaio farmaceutico cherisultano ben superiori a quelle medie per un operaio manifatturiero (32.500euro procapite contro 25.900).

1 Al 1996 da Conti economici delle imprese con più di 20 addetti, Istat.

Aprile 2002

Studi e analisi finanziaria 18

La natura più “chimica” delle lavorazione dei prodotti farmaceutici di baseemerge abbastanza chiaramente dai dati relativi alla composizione dellaforza lavoro. Nel comparto, infatti, l’incidenza degli operai risultadecisamente superiore a quella riscontrata nella produzione di specialità: il39% dei dipendenti ha mansioni operaie e tale quota è sensibilmentesuperiore a quella della farmaceutica di specialità, dove gli operairappresentano solo il 24,2%.I due comparti mostrano significative diversità anche nell’utilizzo diinvestimenti fissi che risultano superiori per la produzione di materie prime.

Tab. 8 - PRINCIPALI CARATTERISTICHE DELLA FORZA LAVORO

Industriafarmaceutica

Prodotti farmaceuticidi base

Specialitàfarmaceutiche

Tot. Ind.manifatturiera

Addetti 63.103 14.133 48.970 2.839.365

% operai e apprendisti 27,5% 39,0% 24,2% 70,7%

% dirigenti e impiegati 72,5% 61,0% 75,8% 29,3%

Spesa media per un operaio/apprendista(migliaia di euro)

32,5 33,3 32,2 25,9

Spesa media per un dirigente/impiegato(migliaia di euro)

51,8 48,2 52,6 42,2

Fonte: Istat, 2000

4.3 La concentrazioneLa produzione farmaceutica risulta polverizzata in un numero elevato dioperatori, nonostante gli ingenti sforzi innovativi, le elevate barriere all’entratae le dimensioni considerevoli delle economie di scala.Nel complesso, la concentrazione del settore farmaceutico apparebassa a livello mondiale, nonostante l’elevato grado diinternazionalizzazione del comparto (tab. 9).

Tab. 9 - LA CONCENTRAZIONE IN ALCUNI PAESI

C10 C25

1994 1999 1994 1999

USA 52,8 47,9 81,5 84,5Giappone 38,4 37,3 64,2 63,7Germania 34,9 38,4 61,8 64,9Regno Unito 48,0 49,1 71,5 71,4Francia 47,9 52,2 76,4 78,0Italia 44,2 44,7 70,1 73,2Spagna 39,5 40,3 67,1 69,8

Fonte: Ims International

Le prime 10 imprese italiane rappresentano solo il 44,7% del mercato, leprime 25 il 73,2%. All’interno dell’industria, il comparto maggiormenteconcentrato risulta essere quello delle materie prime e dei principi attivi. Leprime cinque imprese operanti nel comparto delle specialità realizzano il

Aprile 2002

Studi e analisi finanziaria 19

22,1% dell’intera produzione nazionale. Leggermente superiore risulta laconcentrazione nel comparto dei prodotti farmaceutici di base, dove le prime5 imprese detengono il 30,9% del fatturato.Il basso grado di concentrazione può essere ricondotto ad alcunecaratteristiche strutturali della dinamica competitiva del settore.La concorrenza fra imprese risulta, infatti, decisamente sostenuta ed èbasata principalmente sull’innovazione. Tuttavia il processo innovativo è taleda non garantire il permanere di una posizione dominante per lunghi periodidi tempo: i vantaggi legati ad una posizione di first mover possono, infatti,essere erosi dai competitori nel medio periodo e pertanto l’innovatore ha ingenere significative difficoltà nel catturare i vantaggi della propriainnovazione. I competitore possono, infatti, “copiare” il prodotto innovativointroducendo parziali modifiche. Tuttavia l’immissione sul mercato del nuovoprodotto “copiato” richiede tempo per le fasi di registrazione eautorizzazione.A ciò si aggiunge un’offerta di farmaci estremamente ampia e quindi unapolverizzazione dell’offerta in base alle classi terapeutiche e alletecnologie utilizzate. La sostituibilità fra farmaci di classi diverse risultamolto bassa: è necessario distinguere almeno 560 sottogruppichimico/terapeutici per poter aggregare medicinali con le stesse proprietàterapeutiche, che quindi possono essere considerati sostituti in quantoutilizzano lo stesso principio attivo e sono impiegati per la cura delle stessapatologia2.Tuttavia, utilizzando un simile livello di analisi e distinguendo quindi imercati farmaceutici in base alla sostituibilità dei prodotti, il quadromuta sostanzialmente. La struttura dei mercati farmaceutici ècaratterizzata da livelli di concentrazione medio-elevati: nel 78,5% deimercati le prime quattro imprese rappresentano più dell’80% del business enel 38,5% ben il 100%, solo due mercati mostrano un C4 inferiore al 50%.Si tratta in larga parte di mercati di dimensioni modeste. I 14 mercati convendite superiori ai 100 milioni di euro nel 1996 sono quelli riportati in tabella.

Tab. 10 - MERCATI CON VENDITE SUPERIORI AI 100 MILIONI DI EURO, 1996

Mercato Valore delle vendite

Calcio-antagonisti semplici 350,8

Ace-inibitori semplici 307,7

Antireumatici senza steroidi 267,8

Cefalosporine iniettabili 247,1

Ace-inibitori associati 224,2

Analgesici non narcotici + antipiretici 210,5

H2 antagonisti 190,3

Tranquillanti 181,3

Macrolidi e similari 173,0

Inibitori della pompa acida 146,1

Nitriti e nitrati per uso cardiovascolare 128,5

Espettoranti 111,7

Antidepressivi 109,1

Interferoni-alfa 104,6

Fonte: Antitrust, 2000 2 In base all’Anatomical Therapeutic Classification (ATC)

Aprile 2002

Studi e analisi finanziaria 20

Nel corso degli anni ’90 si è assistito a un intenso processo diaggregazione del comparto legato all’interesse dei gruppi a migliorareil proprio portafoglio prodotti, a completare la propria pipeline, nonchéad aumentare la propria copertura geografica e ad incrementare laforza di marketing. Il grado di concentrazione risulta quindi in aumentoe il numero di operatori è destinato a ridursi ulteriormente anche sottola spinta dei crescenti costi di ricerca, innovazione e marketing.

4.4 Le multinazionali presenti in ItaliaLa presenza estera nell’industria farmaceutica appare di assoluto rilievo: al1998 le imprese partecipate da multinazionali estere operanti in Italiarisultano 94 e in 86 casi si tratta di una partecipazione di controllo. Gli addettioccupati in imprese a capitale estero (di maggioranza o minoranza) sono38.646, pari al 57% degli addetti totale (36.388 addetti in imprese a controlloestero) e le imprese multinazionali realizzano complessivamente oltre 10milamilioni di euro (9.613 milioni di euro le partecipazioni di controllo) pari al 68%del fatturato totale. Nella media dell’industria manifatturiera il grado diinternazionalizzazione è decisamente inferiore, a conferma della fortevocazione multinazionale del comparto farmaceutico: il 16,2% degli addettidell’industria italiana è occupato in imprese a partecipazione estera cherealizzano il 24,9% del fatturato.

L’elevato grado di internazionalizzazione produttiva è un fenomenogeneralizzato a livello mondiale, pur con una rilevanza diversa tra Europa,Stati Uniti e Giappone. La quota detenuta dal capitale estero in Italiarisulta più elevata rispetto a quelle riscontrabili in altri paesi con unadimensione paragonabile a quella italiana. Inoltre, a differenza di quantoaccaduto in altri paesi, la presenza estera in Italia è frutto di una politica diacquisizione da parte di operatori stranieri di quote di aziende italiane e nontanto di investimenti greenfield, ovvero di nuove iniziative produttive.

Nel 2000 la quota di mercato italiano controllata da capitale estero hasuperato il 71%, contro il 51% della Gran Bretagna, il 60% della Francia il67,8% della Svizzera.Con riferimento alla provenienza geografica della presenza estera, il capitalestraniero è così ripartito: 22% USA, 12% Germania, 10,8% Svizzera, 9,8%Regno Unito, 7,6% Francia.

Dal 1986 al 1998 il numero di imprese industriali italiane partecipate daimprese estere si è ridotto da 104 a 94 unità; gli occupati in aziende apartecipazione estera è però aumentato di circa 1500 unità (da 37019 a38646).La presenza di multinazionali estere risulta predominante nel compartodei prodotti medicinali, mentre le materie prime farmaceutiche sonoancora in larga parte realizzate da imprese italiane.

4.5 Le imprese a capitale italianoIl processo di concentrazione e globalizzazione in atto a livello mondiale hacondotto a una progressiva erosione della posizione sul mercatonazionale delle imprese farmaceutiche a capitale italiano.Le imprese che non dispongono delle risorse, sia in termini quantitativi chequalitativi, necessarie per operare a livello globale vedono ridursi le

Aprile 2002

Studi e analisi finanziaria 21

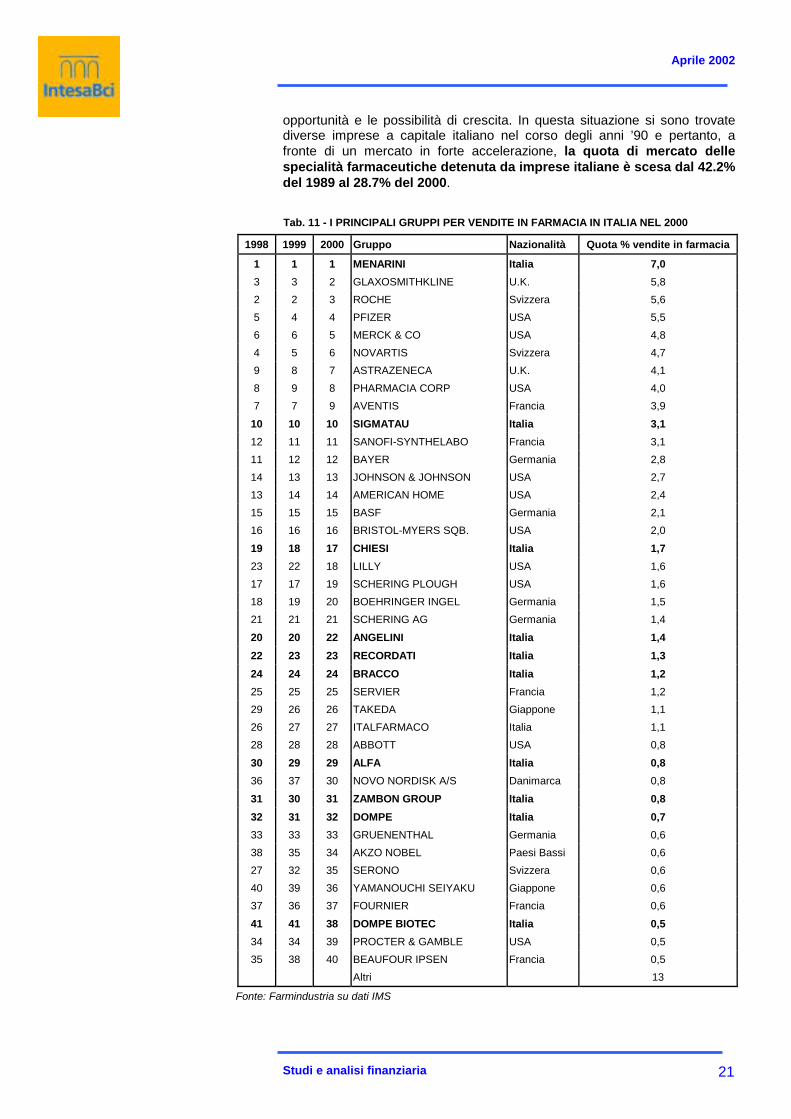

opportunità e le possibilità di crescita. In questa situazione si sono trovatediverse imprese a capitale italiano nel corso degli anni ’90 e pertanto, afronte di un mercato in forte accelerazione, la quota di mercato dellespecialità farmaceutiche detenuta da imprese italiane è scesa dal 42.2%del 1989 al 28.7% del 2000.

Tab. 11 - I PRINCIPALI GRUPPI PER VENDITE IN FARMACIA IN ITALIA NEL 2000

1998 1999 2000 Gruppo Nazionalità Quota % vendite in farmacia

1 1 1 MENARINI Italia 7,03 3 2 GLAXOSMITHKLINE U.K. 5,82 2 3 ROCHE Svizzera 5,65 4 4 PFIZER USA 5,56 6 5 MERCK & CO USA 4,84 5 6 NOVARTIS Svizzera 4,79 8 7 ASTRAZENECA U.K. 4,18 9 8 PHARMACIA CORP USA 4,07 7 9 AVENTIS Francia 3,9

10 10 10 SIGMATAU Italia 3,112 11 11 SANOFI-SYNTHELABO Francia 3,111 12 12 BAYER Germania 2,814 13 13 JOHNSON & JOHNSON USA 2,713 14 14 AMERICAN HOME USA 2,415 15 15 BASF Germania 2,116 16 16 BRISTOL-MYERS SQB. USA 2,019 18 17 CHIESI Italia 1,723 22 18 LILLY USA 1,617 17 19 SCHERING PLOUGH USA 1,618 19 20 BOEHRINGER INGEL Germania 1,521 21 21 SCHERING AG Germania 1,420 20 22 ANGELINI Italia 1,422 23 23 RECORDATI Italia 1,324 24 24 BRACCO Italia 1,225 25 25 SERVIER Francia 1,229 26 26 TAKEDA Giappone 1,126 27 27 ITALFARMACO Italia 1,128 28 28 ABBOTT USA 0,830 29 29 ALFA Italia 0,836 37 30 NOVO NORDISK A/S Danimarca 0,831 30 31 ZAMBON GROUP Italia 0,832 31 32 DOMPE Italia 0,733 33 33 GRUENENTHAL Germania 0,638 35 34 AKZO NOBEL Paesi Bassi 0,627 32 35 SERONO Svizzera 0,640 39 36 YAMANOUCHI SEIYAKU Giappone 0,637 36 37 FOURNIER Francia 0,641 41 38 DOMPE BIOTEC Italia 0,534 34 39 PROCTER & GAMBLE USA 0,535 38 40 BEAUFOUR IPSEN Francia 0,5

Altri 13

Fonte: Farmindustria su dati IMS

Aprile 2002

Studi e analisi finanziaria 22

La progressiva erosione del peso delle imprese italiane ha interessatoprevalentemente i gruppi e le imprese di minori dimensioni, mentre leimprese italiane più grandi hanno meglio sfruttato gli elevati tassi di crescitadel business. Il “nocciolo duro” dell’industria farmaceutica italianasembra tutto sommato aver resistito ai trend dell’ultimo decennio,arrivando al 2000 in alcuni casi anche con onore.Nel 2000, Menarini con le controllate risulta essere il primo gruppo pervendite in farmacia sul mercato italiano con una quota pari al 7% mentre vaconsolidando la sua proiezione internazionale. Seguono Sigma-Tau indecima posizione con una quota pari al 3.1%, Chiesi Farmaceutici (in 17°posizione, 1.7% del fatturato italiano), Angelini (22° posizione 1,4%),Recordati (23° posizione, 1.3%), Bracco (24° posizione , 1.2%), Italfarmaco(27° posizione, 1.1%) Alfa Wassermann (29° posizione, 0.8%) Zambon (30°posizione, 0,8%).

Le imprese italiane leader mostrano un impegno verso la ricerca el’innovazione simile a quello profuso dai maggiori operatori mondiali.Una recente indagine condotta da Deloitte & Touche mostra che le 13imprese a capitale italiano di maggiori dimensioni3 investono mediamente il12% del proprio fatturato in attività di R&S, quota di gran lunga superiore aquella media dell’industria (6%). Le 10 imprese di maggiori dimensioni alivello mondiale investono in attività di ricerca e sviluppo in media il 12.2% epertanto l’innovatività e la competitività delle maggiori imprese a capitaleitaliano risulta confrontabile con i leader mondiali. Inoltre, gli sforzi innovatividelle imprese esaminate risulta in progressiva crescita: tra il 1997 e il 1999 lespese in R&S sono aumentate del 10% in media all’anno al nettodell’inflazione.D’altro canto, il risultato dell’indagine evidenzia la scarsa attitudine allaricerca delle multinazionali presenti in Italia che prediligono i nostri sitiproduttivi più che altro in un un’ottica di produzione e mercato di sbocco enon tanto come luogo di attività a maggiore valore aggiunto.La competitività delle maggiori imprese a capitale italiano è confermata daidati sulle esportazioni che evidenziano l’elevata quota di fatturato realizzatoall’estero. Inoltre, le imprese maggiori sono tutte fortemente proiettate verso imercati esteri anche in un’ottica produttiva. Si tratta infatti, in tutti i casi diimprese multinazionali con siti produttivi in mercati esteri.Nella tabella 12 sono riportate le principali caratteristiche strutturali dei piùimportanti gruppi farmaceutici a capitale italiano.

Tab. 12 - PRINCIPALI GRANDEZZE NEL 2000 (milioni di euro)

Impresa Dipendenti Fatturato MOL UtileA. MENARINI - INDUSTRIE FARMACEUTICHE RIUNITE - S.R.L. 8.186 1.362 16,3% -13BRACCO 3.167 1.050 19% 107SIGMA TAU INDUSTRIE FARMACEUTICHE RIUNITE 2.213 495 12,7% 48CHIESI 2.198 389 21% 14ZAMBON S.P.A. 2.586 386 19,3% 31RECORDATI INDUSTRIA CHIMICA E FARMACEUTICA S.P.A. 1.178 246 18,2% 8ITALFARMACO 1.092 215 21% 10AZIENDE CHIMICHE RIUNITE ANGELINI FRANCESCO 968 206 11% 12ALFA WASSERMANN–SCHIAPPARELLI (1999) 813 181 11,5% 4DOMPE' FARMACEUTICI - S.P.A.(1999) 229 76 15,2% 12

3 Le 13 imprese esaminate rappresentano il 60% del fatturato delle aziende italiane del

comparto.

Aprile 2002

Studi e analisi finanziaria 23

5. I fattori competitivi

La competitività delle imprese farmaceutiche è in primo luogo legata allacapacità di sviluppare prodotti innovativi. Tuttavia, negli ultimi anni si staassistendo a una ascesa dell’importanza del marketing quale variabilestrategica in un’ottica competitiva.L’analisi dei fattori critici di successo dell’industria farmaceutica devenecessariamente essere condotta in modo separato per i due segmenti checompongono il settore, date le importanti differenze e il diverso ruolo che latecnologia, le economie di scala, il marketing e la commercializzazionericoprono.

5.1 La Ricerca e SviluppoGli investimenti in ricerca effettuati dalla imprese nel compartofarmaceutico risultano limitati se confrontati con quelli dei principalipaesi industrializzati sia europei che extraeuropei.Nel 2000, l’industria farmaceutica italiana ha investito solo il 6,2% del propriofatturato globale (interno + export) in attività di ricerca e sviluppo, mentrel’industria europea vi ha investito in media l’11,9%, la Gran Bretagna il20,6%, la Svezia il 20%, la Danimarca il 18,4%. Il divario rispetto a Stati Unitie Giappone è ancora più marcato: i primi hanno investito il 24,9% del propriofatturato, il secondo il 21,6%.Un’ulteriore misura dello sforzo tecnologico aggregato è fornita dal numero diaddetti alla ricerca. Il numero degli impiegati nei laboratori di R&S, calcolati inequivalente tempo pieno, rimane basso: 4.500 unità in Italia, contro 15.050 inFrancia, 14.300 in Germania, 20.900 nel Regno Unito. In termini di quotadegli occupati in ricerca sul totale degli addetti la posizione dell’industriaitaliana si conferma deficitaria: solo il 6,2% degli occupati in impresefarmaceutiche è adibito ad attività formalizzata di ricerca in Italia. Tale quotasi attesta al 15,9% nella media dei paesi europei con punte superiore al 28%in Svezia e Gran Bretagna.L’attività di ricerca assume caratteristiche diverse nei due comparti.L’investimento in R&S risulta maggiore nel comparto delle specialità, dove laspesa raggiunge il 7% del fatturato e il personale impegnato in attività diricerca, tra tecnici e ricercatori rappresenta 8% delle risorse umanecomplessive.Inoltre, si nota una preoccupante tendenza. Nel corso degli anni ‘90 laspesa per attività di ricerca farmaceutica in Italia mostra una flessione:nel 1990 sono stati investiti in R&S 821 milioni di euro e nel 2000 801. Comeevidenzia il grafico 9 l’andamento della spesa in R&S a prezzi costantimostra un massimo nel 1992, poi una flessione importante nel 1993-1994,quindi una stasi nei livelli di investimento e solo negli ultimi due anni ilcomparto mostra una ripresa consistente degli investimenti, che permette direcuperare il terreno perso e riportare la spesa su livelli simili a quelli di iniziodecennio. Nell’ultimo biennio, le spese complessive in attività di R&S sono,infatti, aumentate del 9.6% (a prezzi costanti); più di quanto sia aumentato ilfatturato.L’evoluzione degli occupati in attività di ricerca nello stesso arco temporalemostra un trend in costante flessione: gli addetti in R&S erano 6.907 nel1990 e sono 4.500 nel 2000.In controtendenza appaiono gli sforzi innovativi delle imprese acapitale italiano. In base all’indagine condotta da Deloitte & Touche, infatti,l’esame di tre anni di bilancio delle 13 imprese a capitale italiano di maggioridimensioni dimostra una forte propensione all’investimento in R&S. Il

Aprile 2002

Studi e analisi finanziaria 24

rapporto fra investimenti in R&S e fatturato risulta infatti costante nel triennioed elevato se confrontato con il dato medio dell’industria. Le maggioriimprese a capitale italiano hanno infatti investito circa il 12% del propriofatturato in attività innovative.In controtendenza appare anche l’andamento degli addetti in R&S nel corsodegli anni ’90: tra il 1990 e il 1998, infatti, i ricercatori impegnati nelle aziendea capitale italiano sono cresciuti del 5% a fronte di un aumento del numerocomplessivo di occupati dell’11%; mentre nello stesso arco temporale gliaddetti alla ricerca dell’intero comparto sono diminuiti del 35% conun’occupazione complessiva del comparto sostanzialmente immutata (-0.5%).I bassi livelli di spesa in R&S dell’industria Italiana sono quindiattribuibili non tanto agli sforzi innovativi delle imprese a capitaleitaliano, che risultano allineati con quelli dei principali competitore alivello mondiale, quanto alle strategie innovative delle impresemultinazionali presenti in Italia. Il contributo delle imprese a capitale esteroall’attività innovativa degli insediamenti dipende, infatti, in modo cruciale dellescelte strategiche da queste fatte. La multinazionale può infatti decidere diaccentrare l’intero processo innovativo nella casamadre o di decentrare partedi questo alle filiali estere. Tali strategie dipendono in parte dal paesed’origine e in generale dalla «cultura» della multinazionale. La generaletendenza riscontrata nel corso degli anni ’90 a spostare l’attività di ricercaverso gli Stati Uniti (cfr. paragrafo 2) ha coinvolto anche gli insediamentiproduttivi italiani, con importanti ripercussioni sugli investimenti in R&S.Inoltre, nel corso degli anni ’90 le multinazionali estere hanno ampliato lapropria presenza nel nostro paese e per lo più si è trattato di investimentiproduttivi, piuttosto che di delocalizzazione anche delle attività a maggiorevalore aggiunto.

Fig. 9 – SPESE IN R&S DELL’INDUSTRIA FARMACEUTICA 1990-2000

Prezzi costanti

600650

700750800850

900950

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

milio

ni d

i eur

o

Fonte: Farmindustria, 2001

Con riferimento al tipo di R&S, la parte più consistente dell’attività di ricercasvolta dalle imprese (intramuros) è di tipo applicato (53%). Importante risultaanche la fase di sviluppo sperimentale (43%), mentre limitate sono le risorseutilizzate per ricerca di base (4%).Per l’industria farmaceutica molto importante risulta l’attività di ricercasvolta in collaborazione con organismi esterni (università, enti di ricercapubblici e privati, altre aziende). Tale tipologia di spesa rappresenta il 35%dell’attività di ricerca complessiva in campo farmaceutico, incidenza

Aprile 2002

Studi e analisi finanziaria 25

superiore a quella registrata in tutti gli altri comparti dell’industriamanifatturiera (in media la ricerca extra-muros rappresenta il 16% del totale).Il ricorso a rapporti di collaborazione con partner esterni all’impresa persvolgere attività di ricerca sembra essere più ricorrente nella fase diregistrazione e di commercializzazione, mentre meno frequente appaiono lecollaborazioni nella fasi più a monte dell’attività di R&S: ovvero nella fasipreclinica e clinica. Questa attitudine accomuna buona parte dei paesieuropei (anche se risulta decisamente più accentuata in Italia) a differenza diquanto accade negli Stati Uniti dove oltre il 75% delle collaborazioni riguardala fase preclinica e clinica.L’industria farmaceutica appare quindi uno dei comparti in cui l’interazionecon università ed enti esterni appare più fertile. Vale la pena ricordare che ledifficoltà spesso evidenziate di creare un effetto sistema nella ricercarappresentano, strutturalmente, uno degli aspetti più delicati del sistemainnovativo nazionale. Per quanto tali vincoli risultino meno stringenti perl’industria farmaceutica, tuttavia l’elevata importanza dei legami con partneresterni per sviluppare nuovi prodotti e migliorare quelli esistenti esponel’industria farmaceutica, più di altre, ai rischi connessi al venir meno dirisorse pubbliche e private destinate alla R&S farmaceutica. Ciò equivale adire che se in generale la capacità innovativa delle imprese nondipende solo dalla validità delle loro strategie interne ma è fortementelegata al contesto istituzionale all’interno del quale le imprese operano,nel caso della farmaceutica l’effetto sistema risulta maggiore che inaltre industrie e pertanto le imprese farmaceutiche sono più esposte dialtre a variazioni del sistema esterno. La riduzione degli investimenti inR&S dell’industria farmaceutica italiana impatta, quindi, non solo su quelleimprese che per loro strategie hanno deciso di localizzare altrove parte dellapropria R&S ma anche su quelle imprese che continuano ad investire ininnovazione e ricerca. Il rischio è quello di una “atrofizzazione”dell’innovazione con effetti negativi sulla competitività e l’innovatività delcomparto.

Il principale indicatore dell’output del processo innovativo, il brevetto,conferma la debolezza della posizione italiana. Nel periodo cumulato1988-1997 le domande di brevetto presentate da imprese localizzate in Italiarappresentano solo il 3,2% del totale mondiale dei brevetti in campofarmaceutico presentati. D’altro lato, a livello qualitativo i brevetti italiani nonmostrano un potenziale tecnologico ed economico di spicco. L’analisi dellecitazioni mostra, infatti, che nello stesso arco temporale (1988-1997) l’Italiadetiene solo il 2,7% delle citazioni4 complessive.

5.2 Il marketingUn altro importante strumento a disposizione delle imprese per creare emantenere le posizioni di mercato è costituito dal marketing e dallacomunicazione.Negli ultimi anni le imprese stanno assegnando un’importanza crescente agliinvestimenti in comunicazione e marketing, dopo anni in cui tali spesemostravano un trend discendente.Il marketing viene considerato decisivo per diversi aspetti. 4 Le citazioni sono utilizzate come proxy dell’importanza economica tecnologica del brevetto.

Uno dei limite dell’utilizzo dell’indicatore brevetto è rintracciabile nel fatto che dal numero dibrevetti non si evince l’aspetto qualitativo: ogni brevetto conta 1 indipendentemente dallepotenzialità. Le citazioni risultano invece positivamente correlate al valore economicodell’innovazione.

Aprile 2002

Studi e analisi finanziaria 26

In primo luogo si auspica che attraverso l’attività di marketing si riesca asfruttare al massimo il potenziale di ogni singolo prodotto.Inoltre, il marketing viene considerato strategico per fronteggiare l’inaspritaconcorrenza imputabile all’accorciamento del ciclo di vita dei prodotti. Negliultimi anni si sta accentuando la tendenza per i prodotti introdotti sul mercatoa sperimentare una “esplosione” delle vendite al momento del lancio per poidecrescere nei volumi di vendita molto più rapidamente che nel passato.

Il potenziamento del marketing è avvenuto attraverso non solo l’aumentonelle spese per informazione medico-scientifica ma sono sempre più diffuseanche forme di accordi di comarketing, nell’ambito dei quali due o piùimprese condividono le loro reti di informatori, al fine di coprire un più altonumero di medici e di contenere l’incidenza dei costi.

Nel 2000 la spesa per comunicazione/marketing ha superato i 1.000 milionidi euro5, pari a quasi il 6% del fatturato dell’industria. Nel periodo 1994-2000gli investimenti sono aumentati del 3,5% in media annua a prezzi costanti.

Le politiche commerciali delle imprese sono rivolte sia ai grandi utenti(ospedali sia pubblici che privati, centri di ricerca), che ai singoli medici chedi fatto prescrivono le ricette ai consumatori finali. L’obiettivo è di portare aconoscenza dei medici l’esistenza di nuovi prodotti con caratteristicheterapeutiche nuove e di mantenere nel tempo la fiducia nelle qualità delprodotto, in modo che esso continui ad essere prescritto anche in occasionedel lancio di nuove specialità o degli eventuali mutamenti nel regime dirimborso da parte del Servizio Sanitario Nazionale.

5 Per IMS la spesa è stata pari a 1036 milioni per ABACAM a 1283

Aprile 2002

Studi e analisi finanziaria 27

6. L’interscambio commerciale dellaindustria italiana

6.1 Le esportazioniIl settore farmaceutico mostra una elevata propensione all’export. Le venditesui mercati esteri rappresentano, infatti, una quota crescente del fatturato egiungono a rappresentare nel 2001 il 36% delle vendite complessive.Dal 1995 al 2001 la performance delle esportazioni italiane risultaestremamente positiva e migliore di quella registrata dai principalipaesi partner.Dal 1995 al 2001 le export sono cresciute a un tasso medio annuo pari al22% al netto dell’inflazione, passando da 2.829 milioni di euro (prezzicostanti 1995) a 6.581. La produzione è cresciuta a ritmi decisamenteinferiori e quindi l’incidenza del fatturato realizzato all’estero è passata dal22% del 1995 al 36% del 2001. Il guadagno di quote di mercato risultaprogressivo e ha riguardato tutto il periodo esaminato.Tra il 2000 e il 2001 le esportazioni dell’industria sono aumentate del 14.3%sostenute dall’ottima dinamica di entrambi i comparti.

Fig. 10 – LE ESPORTAZIONI DI PRODOTTI FARMACEUTICI 1995-2001

Prezzi costanti

0

100

200

300

400

1995 1996 1997 1998 1999 2000 2001

prodotti di base specialità totale industria

Fonte: elaborazioni IntesaBci su dati Istat

Il comparto più dinamico all’interno dell’industria farmaceutica risulta esserequello di specialità le cui esportazioni sono passate da 1.900 milioni di euro a5.528 milioni di euro dal 1995 al 2001 (con una crescita media annua pari al32%).Per quanto riguarda le principali aree di sbocco dei prodotti farmaceutici, latabella 13 riporta la struttura delle esportazioni del settore per areageografica di destinazione nel 2001 per l’industria farmaceutica globalmentepresa e per i due comparti che la compongono.

Aprile 2002

Studi e analisi finanziaria 28

Tab. 13 - ESPORTAZIONI: PRINCIPALI MERCATI DI SBOCCO (2001)

Prodotti farmaceuticidi base

Specialitàfarmaceutiche

Industriafarmaceutica

Quote

TOTALE U.E. 35,6 68,7 63,6BELGIO-LUSSEMBURGO 0,5 27,8 23,6DANIMARCA 0,1 0,5 0,4FRANCIA 3,1 7,1 6,5GERMANIA 8,9 11,0 10,7REGNO UNITO 5,1 6,8 6,6GRECIA 0,4 2,2 1,9IRLANDA 6,1 0,7 1,6PAESI BASSI 1,7 3,5 3,3PORTOGALLO 0,5 1,1 1,0SPAGNA 2,6 5,3 4,9

SVIZZERA E NORVEGIA 4,7 9,1 8,4

NORD AMERICA 19,4 8,7 10,3STATI UNITI 13,2 8,1 8,9

GIAPPONE 2,8 1,9 2,1

TOTALE M.OR. E N.A. 5,0 1,5 2,0

AMERICA LATINA 6,7 1,9 2,7

TOTALE RESTO MONDO 25,9 8,2 10,9

Totale 100,0 100,0 100,0

Fonte: elaborazioni IntesaBci su dati Istat

Al 2001, la gran parte delle esportazioni è rivolta a mercati interni all’unioneeuropea (63,6% delle export è destinato ai mercati Ue). Nell’ambito diquest’area particolarmente rilevanti per le export italiane risultano i mercatitedesco e francese. Le export verso gli Stati Uniti rappresentano l’8,9% deltotale, il Giappone assorbe circa il 2%.I prodotti di specialità risultano maggiormente destinati ai mercatieuropei. Mentre per i prodotti farmaceutici di base risultano piùimportanti i mercati extra-europei, che nel complesso assorbono il64.4% delle esportazioni.Tra il 1995 e il 2001 si è assistito a un riposizionamento delle esportazioni suimercati europei: la quota di esportazioni rivolta ai mercati francese, tedescoe dei Paesi Bassi si riduce mentre aumenta il peso delle export destinate aRegno Unito, Irlanda. Particolarmente dinamiche risultano anche leesportazioni verso gli Stati Uniti. Nel corso del 2001 deciso è stato ilriposizionamento delle esportazioni italiane sui mercati intra-ue mentre levendite sui mercati non europei hanno registrato una flessione attribuibilealla congiuntura internazionale e anche al venir meno del contributo delmercato statunitense.

Aprile 2002

Studi e analisi finanziaria 29

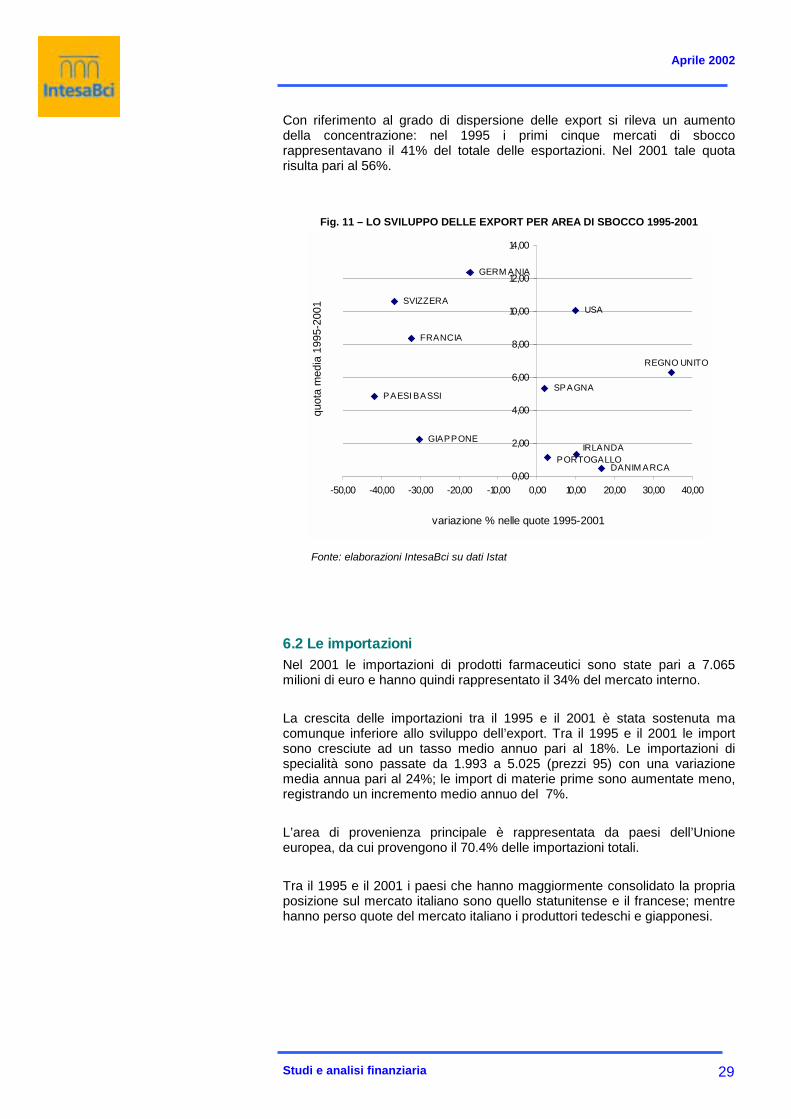

Con riferimento al grado di dispersione delle export si rileva un aumentodella concentrazione: nel 1995 i primi cinque mercati di sboccorappresentavano il 41% del totale delle esportazioni. Nel 2001 tale quotarisulta pari al 56%.

Fig. 11 – LO SVILUPPO DELLE EXPORT PER AREA DI SBOCCO 1995-2001

DANIM ARCA

FRANCIA

GERM ANIA

GIAPPONEIRLANDA

SVIZZERA

PAESI BASSI

PORTOGALLO

REGNO UNITO

SPAGNA

USA

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

-50,00 -40,00 -30,00 -20,00 -10,00 0,00 10,00 20,00 30,00 40,00

variazione % nelle quote 1995-2001

quot

a m

edia

199

5-20

01

Fonte: elaborazioni IntesaBci su dati Istat

6.2 Le importazioniNel 2001 le importazioni di prodotti farmaceutici sono state pari a 7.065milioni di euro e hanno quindi rappresentato il 34% del mercato interno.

La crescita delle importazioni tra il 1995 e il 2001 è stata sostenuta macomunque inferiore allo sviluppo dell’export. Tra il 1995 e il 2001 le importsono cresciute ad un tasso medio annuo pari al 18%. Le importazioni dispecialità sono passate da 1.993 a 5.025 (prezzi 95) con una variazionemedia annua pari al 24%; le import di materie prime sono aumentate meno,registrando un incremento medio annuo del 7%.

L’area di provenienza principale è rappresentata da paesi dell’Unioneeuropea, da cui provengono il 70.4% delle importazioni totali.

Tra il 1995 e il 2001 i paesi che hanno maggiormente consolidato la propriaposizione sul mercato italiano sono quello statunitense e il francese; mentrehanno perso quote del mercato italiano i produttori tedeschi e giapponesi.

Aprile 2002

Studi e analisi finanziaria 30

Tab. 14 - IMPORTAZIONI: PRINCIPALI AREE DI PROVENIENZA (2001)

Prodotti farmaceuticidi base

Specialitàfarmaceutiche

Industriafarmaceutica

Quote

TOTALE U.E. 62,8 72,2 70,4BELGIO-LUSSEMBURGO 14,4 10,3 11,1DANIMARCA 1,5 1,3 1,3FRANCIA 5,7 12,8GERMANIA 14,0 14,6 14,5REGNO UNITO 4,3 13,4 11,6GRECIA 0,0 0,2 0,1IRLANDA 3,0 5,8 5,3PAESI BASSI 10,5 5,8 6,7PORTOGALLO 0,0 0,2 0,1SPAGNA 3,4 2,2

SVIZZERA E NORVEGIA 11,5 13,5 13,1

NORD AMERICA 17,1 12,9STATI UNITI 17,0 11,7 12,7

GIAPPONE 2,0 1,6 1,7

TOTALE M.OR. E N.A. 1,0 0,0 0,2

AMERICA LATINA 0,8 0,0 0,2

TOTALE RESTO MONDO 4,8 0,7 1,5

Totale 100,0 100,0 100,0

Fonte: elaborazioni IntesaBci su dati Istat

6.3 Il saldo commercialeNel 2001 il saldo complessivo della bilancia commerciale del compartofarmaceutico registra un surplus pari a 555 milioni di euro, tale risultatoconferma la posizione acquisita nel corso del 2000, quando il saldocommerciale ha mostrato un segno positivo dopo diversi anni di risultati inperdita.

L’andamento del saldo della bilancia commerciali è riportato nel grafico 12. Ilsensibile miglioramento della posizione netta dell’industriafarmaceutica italiana è attribuibile alla ottima performance delle exportche sono cresciute a tassi decisamente superiori a quelli delleimportazioni negli ultimi anni: fino al 1999 la dinamica di importazioni edesportazioni risulta, infatti, simile, mentre nell’ultimo biennio le esportazioniitaliane aumentano molto di più delle importazioni. E’ in particolare ilcomparto delle specialità ad offrire il maggiore contributo al surplus

Aprile 2002

Studi e analisi finanziaria 31

dell’interscambio mentre il comparto delle materie prime dal 1995 al 2001peggiora la propria posizione debitoria nei confronti dell’estero.

Fig. 12 – IL SALDO COMMERCIALE DELL’INDUSTRIA FARMACEUTICA 1995-2001

Prezzi costanti

-300

-100

100

300

500

700

1995 1996 1997 1998 1999 2000 2001valo

ri in

milio

ni d

i eur

o

prodotti di base specialità totale industria

Fonte: elaborazione IntesaBci su dati Istat

Tab. 15 - SALDO COMMERCIALE PER PAESE/AREA: 2001 (migliaia di euro)

Prodotti farmaceuticidi base

Specialitàfarmaceutiche

Industriafarmaceutica

Quote

TOTALE U.E. -449.471 308.104 -141.367BELGIO-LUSSEMBURGO -195.262 1.232.407 1.037.145DANIMARCA -19.720 -45.616 -65.336FRANCIA -42.799 -381.936 -424.736GERMANIA -88.894 -127.322 -216.216REGNO UNITO 1.741 -332.295 -330.553GRECIA 5.126 139.211IRLANDA 31.687 -294.808 -263.121PAESI BASSI -126.712 -105.055 -231.767PORTOGALLO 6.223 65.447 71.671SPAGNA -16.260 241.570 225.310

SVIZZERA E NORVEGIA -104.435 -193.006 -297.441

NORD AMERICA -6.075 -127.120 -133.195STATI UNITI -79.154 -147.487 -226.642

GIAPPONE 5.141 34.223 39.364

TOTALE M.OR. E N.A. 45.938 97.839 143.777

AMERICA LATINA 68.695 128.317 197.012

TOTALE RESTO MONDO 243.533 502.818 746.351

Totale -196.675 751.176 554.501

Fonte: elaborazioni IntesaBci su dati Istat

Aprile 2002

Studi e analisi finanziaria 32

7. Risultati economico finanziari

L’industria farmaceutica si caratterizza per l’elevato potenziale di redditivitàrispetto alla media dell’industria manifatturiera. Entrambi i comparti (prodottifarmaceutici di base e specialità farmaceutiche) mostrano, infatti, unaelevata capacità di generare reddito: la redditività del capitale proprio(ROE) nel periodo 97-00 è stata in media pari a 13.5; la redditività dellagestione caratteristica a 12.4.Nel grafico sono riportati i due indicatori di redditività nel periodo 1995-2000.Nel corso di tale periodo l’evoluzione delle condizioni competitive e delladomanda del settore hanno determinato la tendenza a un progressivomiglioramento della redditività.

Fig. 13 – INDICATORI DI REDDITIVITA’ DELL’INDUSTRIA FARMACEUTICA

4,06,08,0

10,012,014,016,018,0

1995 1996 1997 1998 1999 2000ROI ROE

Fonte: IntesaBci-Prometeia, 2002

Dall’analisi disgiunta dei due comparti emergono però tendenze divergenti: ilcomparto dei prodotti di base mostra infatti una progressiva erosione nellacapacità di generare reddito mentre per il comparto delle specialità laredditività appare in progressivo miglioramento.Le imprese produttitrici di prodotti farmaceutici di base si sono trovateesposte ad una competizione crescente e all’ingresso sul mercato di nuovicompetitor molto aggressivi. Tali tensioni hanno portato a un processo diriorganizzazione e ristrutturazione e di conseguenza le caratteristichedell’offerta stanno significativamente modificandosi. Il contributo dellagestione non caratteristica alla capacità di produrre utili di queste imprese èrisultata pertanto negativa, segnalando per l’appunto l’attuazione di oneroseoperazioni di ristrutturazione.Decisamente migliore appaiono i risultati economici-finanziari del compartodelle specialità grazie al favorevole andamento della domanda e ai processidi concentrazione, che hanno permesso una riduzione dei costi, la redditivitàrisulta in progressivo miglioramento.

Aprile 2002

Studi e analisi finanziaria 33

8. Le prospettive per l’industria

L’industria farmaceutica italiana è in buona salute: il 2001, nonostante laflessione dell’economia internazionale, si è chiuso infatti in modo positivo conuna crescita della produzione, misurata a prezzi costanti, pari al 6.1%,confermando il sentiero espansivo del settore.

Tab. 16 - DINAMICA RECENTE E PROSPETTIVE DELL’INDUSTRIA FARMACEUTICA

1997-99 2000 2001 2002 2003-06

Dinamica del mercatoProduzione 6.4 5.5 6.1 2.9 4.1Importazioni 14.4 11.0 16.5 9.3 11.5Esportazioni 13.8 27.3 14.3 8.8 12.7

Disponibilità interna 6.7 1.2 6.5 3.0 3.3Domanda 2.9 3.4 4.4 3.0 3.3

Indicatori strutturali (%)Quota di importazioni sul mercato interno 26.1 31.2 34.1 36.2 44.2Quota di esportazioni sulla produzione 25.3 33.2 35.7 37.7 46.7

Fonte: IntesaBci-Prometeia, 2002

La domanda interna è cresciuta a ritmi superiori a quelli consideratistrutturali, ovvero indotti dal processo di invecchiamento della popolazione edalla crescente attenzione alla prevenzione e alla qualità della vita. Suiconsumi dello scorso anno hanno inciso positivamente i mutamenti diregolamentazione del settore (abolizione dei ticket, ampliamento delle noteCUF), che hanno comportato una modifica del mix di finanziamentopubblico/privato, aumentando la partecipazione pubblica (nel 2000 il 57,4%della spesa totale era a carico dello Stato, nel 2001 tale quota ha raggiunto il67,5%) e quindi una accelerazione della domanda interna che rispetto al2000 registra una crescita pari al 4.4%.Anche il contributo delle esportazioni è stato rilevante. Le export hanno infatticontinuato il vorticoso trend di crescita degli ultimi anni registrando unaumento a prezzi costanti del 14.3%. I mercati maggiormente propulsivirisultano essere quelli intraeuropei, verso i quali le export sono aumentate inmodo più consistente e in particolare Belgio e Lussemburgo, Gran Bretagna,mentre le esportazioni in mercati non-eu mostrano una flessione. Nell’analisidei dati di commercio estero va tenuto presente che larga parte degli scambi,sia di farmaci di base che di specialità medicinali, è di tipo intragruppo edipende pertanto dalle politiche commerciali e produttive delle multinazionali.In quest’ottica la forte accelerazione delle esportazioni verso alcuni paesieuropei e il contestuale calo dei flussi verso il nord America potrebbedipendere da scelte commerciali che privilegiano le esportazioni versomercati extraeuropei di tipo indiretto (sostanzialmente una triangolazione).

Aprile 2002

Studi e analisi finanziaria 34

Fonte: IntesaBci-Prometeia, 2002

In previsione, nel breve periodo, il settore farmaceutico dovrebbemantenersi su tassi di crescita superiori a quelli medi dell’industriamanifatturiera ma inferiori a quelli dello scorso anno. Nel 2002 e nel2003 dovrebbero infatti pesare sui consumi interni le novità regolamentativevolte a contenere l’accelerazione nella spesa pubblica indotta dalla manovraFinanziaria 2001. Le manovre in discussione sono la reintroduzione delticket, la restrizione del prontuario farmaceutico, la distribuzione extra-farmacia dei medicinali; ogni regione potrà adottare il mix di interventiritenuto più opportuno purché venga rispettato il tetto del 13% della spesasanitaria. Il quadro in fase di definizione porterà, quindi a 21 sistemi sanitariregionali, con diverse forme e gradi di assistenza.Questa la situazione al marzo 2002: cinque regioni (Liguria, Veneto, Lazio,Calabria, Sicilia) hanno già deliberato l’introduzione dei ticket sulle ricettefarmaceutiche, altre regioni stanno vagliando l’ipotesi di reintrodurre il ticket(Piemonte, Trento, Bolzano, Abruzzo, Molise, Puglia); tredici regioni hannoprevisto tagli al prontuario farmaceutico. E’ ipotizzabile che il processo diallineamento dei bilanci pubblici sia solo agli inizi e che manovrerestrittive volte a contenere la spesa pubblica debbano essere adottatein modo più diffuso e radicale, con l’obiettivo sia di aumentare lapartecipazione privata alla spesa farmaceutica che di contenere iconsumi. Nell’ipotesi che tali correttivi vengano introdotti gradualmente,l’impatto sui consumi riguarderà non solo l’anno in corso ma anche il 2003 e iconsumi registreranno tassi di crescita lievemente inferiori a quelliconsiderati strutturali (+3 nel 2002 e +2.6 nel 2003).

L’interscambio commerciale dell’industria farmaceutica appare sempre piùlegato agli scambi intragruppo e alle scelte distributive delle multinazionali.La crescente globalizzazione del mercato farmaceutico porta, infatti, apolitiche produttive e commerciali strettamente connesse alle sceltestrategiche dei principali operatori. Dopo i notevoli tassi di crescita registrati

Fig. 14 - EVOLUZIONE DELLA PRODUZIONE(a prezzi costanti)

Fig. 15 – EVOLUZIONE DELL’IMPORT-EXPORT(var. % sul trim. precedente a prezzi costanti)

0.0

0.9

1.8

2.7

3.6

I-99 I-00 I-01 I-02

3 884

4 183

4 482

4 781

5 080

var. % sul trim. prec. (sc.sin.) livelli (sc.ds)

FARMA

-2.5

0.6

3.7

6.8

10.0

III-00 I-01 III-01 I-02

76

126

177

227

277

imp. exp. saldo comm.(mil. euro, sc.ds.)

FARMA

Aprile 2002

Studi e analisi finanziaria 35

dalla export sia di prodotti di base che di specialità nel 2001, è prevedibileche nel 2002 i flussi possano scontare gli alti livelli raggiunti e quindi crescerea un ritmo lievemente inferiore, ma già nel 2003 si prevede unariaccelerazione. L’ingresso dei farmaci generici dal 1 settembre 2001 staportando a una rapido incremento nei consumi di tale tipologia di prodotti,che stimolerà un aumento delle importazioni, previste crescere a ritmisostenuti sia nel 2002 che nel 2003.

Fonte: IntesaBci-Prometeia, 2002

Nel medio periodo le previsioni sul settore farmaceutico appaiono positive,anche se strettamente legate alle scelte produttive e commerciali dellemultinazionali. Nell’ipotesi che le casemadri estere confermino il lorointeresse per i siti produttivi italiani, senza rafforzare ulteriormente la propriapresenza nel nostro Paese, la produzione del comparto dovrebbe registraretassi sostenuti di sviluppo.Il contributo del mercato interno alla crescita del settore sarà rilevante conuna domanda che dovrebbe crescere di circa il 3.3% in media annua nelperiodo 2003-2006. La dinamica espansiva della domanda interna porterà aduna ulteriore espansione delle importazioni che cresceranno in media del11.5%; a rafforzare l’import penetration vi sarà anche la diffusione dell’usodei generici. Le esportazioni rappresenteranno un importante canale dicrescita, proseguendo e rafforzando il sentiero espansivo degli ultimi anni.Tuttavia, la performance dei prodotti italiani sui mercati esteri sarà frutto nonsolo della competitività degli stessi ma anche delle politiche commercialidelle multinazionali e pertanto potrebbe evidenziare una volatilità elevata nelbreve periodo.All’interno dell’industria, sarà il comparto delle specialità medicinali amostrare i maggiori tassi di sviluppo sia di produzione che di export,mentre i produttori di prodotti di base risentiranno della crescentepressione competitiva di paesi a basso costo e pertanto mostrerannotassi di crescita più contenuti.

Fig. 16 – DOMANDA MONDIALE ED ESPORTAZIONI(var. % medie annue prezzi costanti)

Fig. 17 – CONTRIBUTI ALLA VAR. DELLA PRODUZIONE(var. % medie annue prezzi costanti)

0.0

5.0

10.0

15.0

20.0

25.0

94-98 99-01 02-06

d.m. manufatti d.m.settoriale export

FARMA

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

84-88 89-93 94-98 99-01 02-06

domanda int. comm. estero var % prod.

FARMA

Aprile 2002

Studi e analisi finanziaria 36