STRUTTURA DI UN’OPERAZIONE DI LBO Aspetti civilistici e ... · Pegno su azioni/quote Ipoteca su...

61

Giuseppe Alessandro Galeano 14/02/2012 STRUTTURA DI UN’OPERAZIONE DI LBO Aspetti civilistici e fiscali

Transcript of STRUTTURA DI UN’OPERAZIONE DI LBO Aspetti civilistici e ... · Pegno su azioni/quote Ipoteca su...

Giuseppe Alessandro

Galeano

14/02/2012

STRUTTURA DI UN’OPERAZIONE DI LBO

Aspetti civilistici e fiscali

© CBA Studio Legale e Tributario. All rights reserved.

22

SOMMARIO

1. Analisi di un’operazione di LBO: aspetti civilistici e fiscali

1.1 Costituzione di Newco

1.2 Acquisizione di Target

1.3 Fusione tra Newco e Target

2. Holding e partecipazioni: aspetti civilistici e fiscali

2.1 Aspetti generali

2.2 La fase di acquisto

2.2.1 Transaction costs

2.3 La fase di gestione

2.4 La fase di vendita

SOMMARIO

© CBA Studio Legale e Tributario. All rights reserved.

1. Analisi di una operazione di LBOAspetti civilistici e fiscali

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

© CBA Studio Legale e Tributario. All rights reserved.

44

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

Strutturazione dell’operazione

ITA Newco

TARGET

4. Fusione

Banca5. Rimborso prestito

1. Concessione prestito

Venditore

2. Prezzo

3. Azioni

© CBA Studio Legale e Tributario. All rights reserved.

55

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

1.1 Costituzione di Newco

Equity

Indebitamento bancario

Bridge + loan agreement o direttamente loan agreement? Problematiche connesse all’art. 2358 c.c. (assistenza finanziaria)

• Step 2: reperimento fondi da parte di Newco

• Step 1: costituzione Newco Previsione medesimo oggetto sociale di Target nell’ottica della futura fusione

A breve(inferiore a

18 mesi)

A medio-lungo(superiore a 18

mesi)

© CBA Studio Legale e Tributario. All rights reserved.

66

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

1.1 Costituzione di Newco

Assistenza finanziaria: art. 2358 c.c. come modificato dal D.lgs. 142/2008 (OGGI)

• Step 2: reperimento fondi da parte di Newco

Assistenza finanziaria: art. 2358 c.c. (IERI)

Divieto di anticipare fondi, accordare prestiti o fornire garanzie per l’acquisto delle proprie azioni da parte di terzi

Possibile assistenza finanziaria per l’acquisizione di proprie azioni (a favore del terzo che acquista azioni proprie della società o azioni di nuova emissione ovvero a favore di parti correlate) ma nel rispetto di specifiche condizioni:

a) preventiva autorizzazione dell’assemblea straordinaria;

b) dettagliata relazione dell’organo amministrativo sull’operazione (con indicazione dell’interesse e dei rischi per la società).

Limite max all’importo delle sommeimpiegate e garanzie fornite : sommautili distribuibili e riserve disponibilirisultanti dall’ultimo bilancio approvato,al netto di riserve per acquisto azioniproprie (se presenti).

© CBA Studio Legale e Tributario. All rights reserved.

77

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

In termine fisso se:

Imposta di registro € 168

In caso d’uso se:

– risultano da scritture private autenticate

– l’atto è posto in essere sotto forma di corrispondenza commerciale

– risultano da delibera assembleare (finanziamento soci)

– l’atto è formato all’estero

Imposta di bollo € 14,62

In generale i finanziamenti a BREVE sono soggetti alle seguenti imposte

1.1 Costituzione di Newco

© CBA Studio Legale e Tributario. All rights reserved.

88

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

In termine fisso se:

Imposta di registro 3%

In caso d’uso se:

– risultano da scritture private autenticate

– l’atto è posto in essere sotto forma di corrispondenza commerciale

–risultano da delibera assembleare (finanziamento soci)

–l’atto è formato all’estero

Imposta di bollo € 14,62

In generale i finanziamenti a MEDIO/LUNGO termine sono soggetti a

1.1 Costituzione di Newco

© CBA Studio Legale e Tributario. All rights reserved.

99

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

Un finanziamento a M/L termine è soggetto ad imposta sostitutiva se sono soddisfatti i seguenti requisiti

Requisito Soggettivostipulato da banche

stabilite nel territorio di Stati membri della Comunità Europea

Requisito Territorialesottoscritto nel territorio

italiano

Requisito Temporalemedio-lungo termine

(durata superiore a 18 mesi)

Aliquota applicabile 0,25%

L’imposta è sostitutiva di:

-imposta di registro-imposta di bollo

-imposte ipo-catastali-tassa di concessione governativa

1.1 Costituzione di Newco

© CBA Studio Legale e Tributario. All rights reserved.

1010

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

Con il pagamento dell’imposta sostitutiva non sono dovuti altri tributi sull’apposizione di garanzie

A fronte della concessione di un finanziamento bancario vengono richieste da parte dell’Istituto/i erogante/i specifiche garanzie, tipicamente

Pegno su azioni/quote Ipoteca su immobili

In generale, ovvero se NON APPLICABILE imposta sostitutiva

Pegno su azioni/quoteimposta di registro 0,5% se concesso da

soggetti diversi dal debitore

Ipoteca su immobiliImposta di registro 0,5% se concessa da

soggetti diversi dal debitoreImposta Ipo-catastale 2%

1.1 Costituzione di Newco

Base imponibile degli atti di garanzia reale ai fin i dell’imposta di registro (art. 43, co. 1 lett. f): somma garantita . Qualora la garanzia è prestata sotto forma di pegno ed è costituita da titoli, la base

imponibile è individuabile nel valore dei titoli se inferiore alla somma garantita.

© CBA Studio Legale e Tributario. All rights reserved.

1111

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

1.2 Acquisizione di Target

• Step 3: stipula contratto di acquisizione

In caso di Target SPA: girata azioni, firmata da un amministratore della Target – firma autenticata dal Notaio + annotazione su libro soci Target.La tassa sui contratti di borsa è stata abrogata.

In caso di Target SRL: deposito per iscrizione del trasferimento delle partecipazioni nel registro imprese + eventuale annotazione a libro soci, se prevista dallo Statuto

© CBA Studio Legale e Tributario. All rights reserved.

1212

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

1.3 Fusione tra Newco e Target

• Step 4A: fusione tra Newco e Target

• L’operazione di LBO è disciplinata dall’art. 2501-bis c.c.*

• Nessuna violazione del divieto di acquisto e di sottoscrizione di azioniproprie (artt. 2357 e 2357-quater)

• Nessuna violazione del divieto di accordare prestiti e fornire garanzie perl’acquisto o la sottoscrizione di azioni proprie ex art. 2358 c.c.

(*) Alle operazioni di LBO non si applicano le semplificazioni previste dal c.c. (artt. 2505 e 2505bis) per il caso di incorporazione di società possedute al 90% o al 100%.

Aspetti civilistici

© CBA Studio Legale e Tributario. All rights reserved.

1313

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

• Il progetto di fusione deve indicare le risorse finanziarie che si prevedepossano soddisfare le obbligazioni della società risultante dalla fusione.

• Al progetto di fusione deve essere allegata una relazione del soggetto incaricatodella revisione legale dei conti della società obiettivo o della società acquirente

• La relazione dell’organo amministrativo deve indicare le ragioni chegiustificano l’operazione e contenere un piano economico e finanziario indicandola fonte delle risorse finanziarie e gli obiettivi che si intendono raggiungere conl’operazione

• La relazione degli esperti deve attestare la ragionevolezza delle indicazionicontenute nel progetto di fusione con riferimento alle ragioni che giustificanol’operazione, al piano economico e finanziario e agli obiettivi che si intendonoraggiungere

• Step 4A: fusione tra Newco e Target Aspetti civilistici

1.3 Fusione tra Newco e Target

© CBA Studio Legale e Tributario. All rights reserved.

1414

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

1) Redazione del progetto di fusione , della situazione patrimoniale di fusione(qualora non si possa utilizzare l’ultimo bilancio di esercizio) e della relazionedegli amministratori (artt. 2501-ter, quater e quinquies)

2) Approvazione dei predetti documenti da parte dell’organo amministrativo diciascuna delle società partecipanti alla fusione e deposito del progetto difusione presso il registro imprese.

3) Richiesta di nomina dell’esperto da parte del Tribunale competente (in caso diSPA) ovvero nomina dell’esperto (non nominato dal Tribunale) nel caso di SRL. Ilperito dovrà redigere la relazione degli esperti (art. 2501-sexies c.c.)

• Step 4A: fusione tra Newco e Target Aspetti civilistici: ipotesi di timetable

1.3 Fusione tra Newco e Target

© CBA Studio Legale e Tributario. All rights reserved.

1515

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

4) Deposito, presso la sede delle società partecipanti alla fusione, del progetto difusione con la relazione degli amministratori e dell’esperto, unitamente ai bilancidegli ultimi 3 esercizi delle società partecipanti alla fusione e delle situazionipatrimoniali eventualmente redatte, durante i 30 gg antecedenti la deliberaassembleare di fusione (deroga possibile previo consenso unanime dei soci) – (art.2501-septies c.c.)

5) Approvazione della fusione da parte dell’assemblea di ciascuna delle societàpartecipanti alla fusione (art. 2502 cc) e deposito dei relativi verbali unitamente aidocumenti indicati al punto 4) presso il registro imprese (art. 2502-bis c.c.)

• Step 4A: fusione tra Newco e Target Aspetti civilistici: ipotesi di timetable

1.3 Fusione tra Newco e Target

© CBA Studio Legale e Tributario. All rights reserved.

1616

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

6) Opposizione dei creditori (art. 2503 c.c.): entro 60 gg (30 gg se si tratta di Srl)dall’ultima delle iscrizioni di cui al punto 5)

7) Atto di fusione : (art. 2504 c.c.): redazione dello stesso da parte di un Notaio edeposito presso il registro imprese

• Step 4A: fusione tra Newco e Target Aspetti civilistici: ipotesi di timetable

1.3 Fusione tra Newco e Target

© CBA Studio Legale e Tributario. All rights reserved.

1717

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

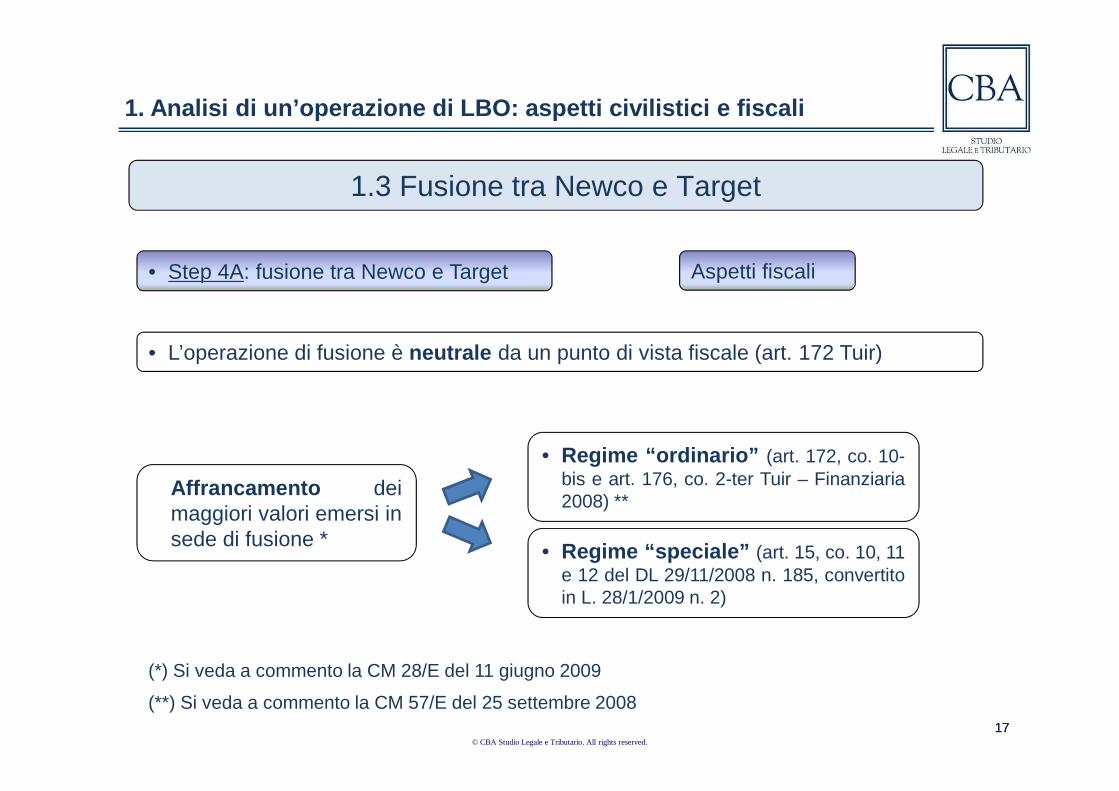

Aspetti fiscali• Step 4A: fusione tra Newco e Target

• L’operazione di fusione è neutrale da un punto di vista fiscale (art. 172 Tuir)

Affrancamento deimaggiori valori emersi insede di fusione *

• Regime “ordinario” (art. 172, co. 10-bis e art. 176, co. 2-ter Tuir – Finanziaria2008) **

• Regime “speciale” (art. 15, co. 10, 11e 12 del DL 29/11/2008 n. 185, convertitoin L. 28/1/2009 n. 2)

(*) Si veda a commento la CM 28/E del 11 giugno 2009

1.3 Fusione tra Newco e Target

(**) Si veda a commento la CM 57/E del 25 settembre 2008

© CBA Studio Legale e Tributario. All rights reserved.

1818

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

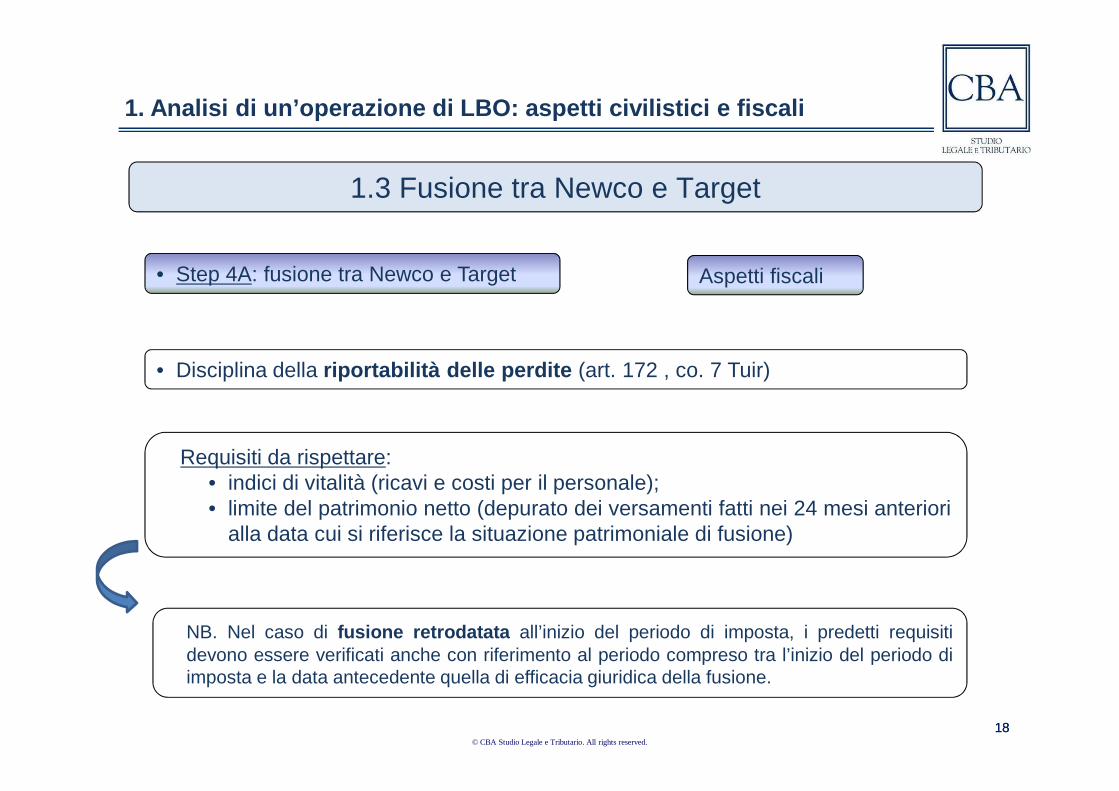

Aspetti fiscali• Step 4A: fusione tra Newco e Target

• Disciplina della riportabilità delle perdite (art. 172 , co. 7 Tuir)

Requisiti da rispettare:• indici di vitalità (ricavi e costi per il personale);• limite del patrimonio netto (depurato dei versamenti fatti nei 24 mesi anteriori

alla data cui si riferisce la situazione patrimoniale di fusione)

NB. Nel caso di fusione retrodatata all’inizio del periodo di imposta, i predetti requisitidevono essere verificati anche con riferimento al periodo compreso tra l’inizio del periodo diimposta e la data antecedente quella di efficacia giuridica della fusione.

1.3 Fusione tra Newco e Target

© CBA Studio Legale e Tributario. All rights reserved.

1919

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

Aspetti fiscali• Step 4A: fusione tra Newco e Target

• Disciplina della riportabilità delle perdite (art. 172 , co. 7 Tuir)

Requisiti da rispettare nel caso di società di nuova costituzione:• indici di vitalità: la RM 337/E del 29/10/2002 precisa che tali indici non possono

trovare applicazione nel caso di Newco;• limite del patrimonio netto: considerata la ratio dell’art. 172 co 7 Tuir (i.e. limitare

la riportabilità delle perdite nel caso delle cosiddette “bare fiscali”), anche talelimite non dovrebbe trovare applicazione. Ad oggi manca una presa di posizionein tal senso da parte dell’Agenzia Entrate.

1.3 Fusione tra Newco e Target

In attesa di chiarimenti da parte dell’Agenzia, si ritiene che il PN cui fa riferimento la predetta norma debba essere inteso, in caso di Newco, quello di

costituzione.

© CBA Studio Legale e Tributario. All rights reserved.

2020

1. Analisi di un’operazione di LBO: aspetti civilist ici e fiscali

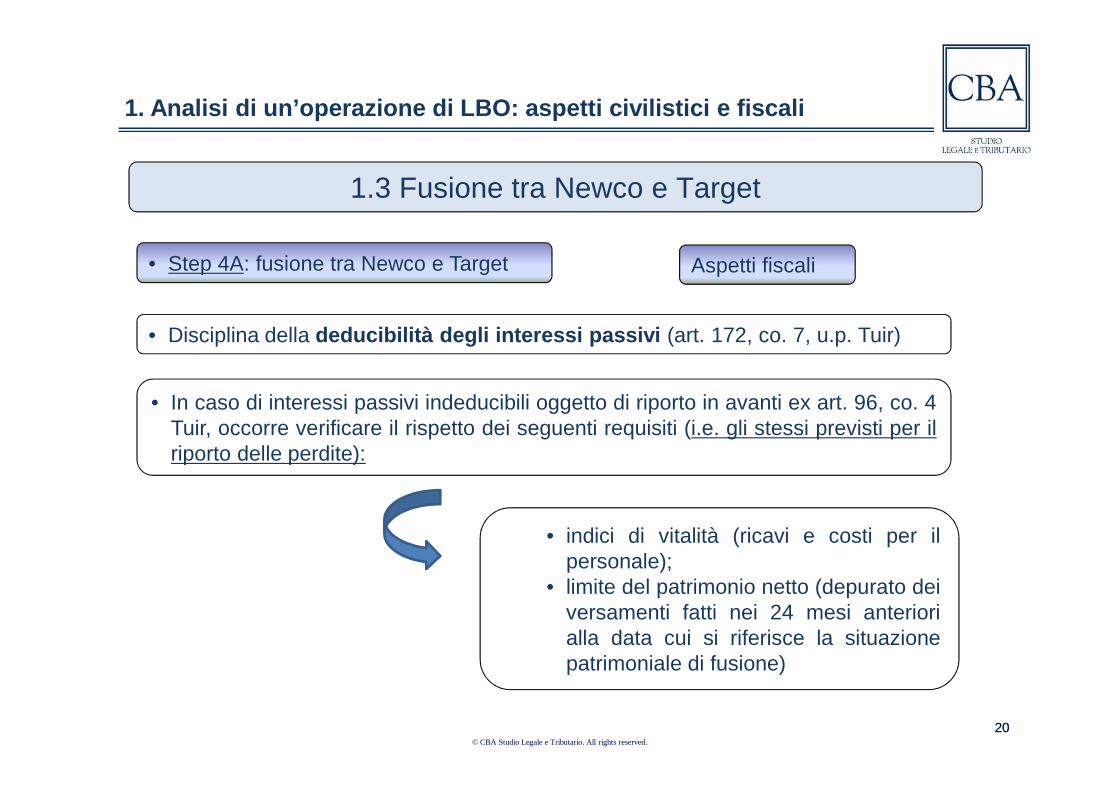

Aspetti fiscali• Step 4A: fusione tra Newco e Target

• Disciplina della deducibilità degli interessi passivi (art. 172, co. 7, u.p. Tuir)

1.3 Fusione tra Newco e Target

• indici di vitalità (ricavi e costi per ilpersonale);

• limite del patrimonio netto (depurato deiversamenti fatti nei 24 mesi anteriorialla data cui si riferisce la situazionepatrimoniale di fusione)

• In caso di interessi passivi indeducibili oggetto di riporto in avanti ex art. 96, co. 4Tuir, occorre verificare il rispetto dei seguenti requisiti (i.e. gli stessi previsti per ilriporto delle perdite):

© CBA Studio Legale e Tributario. All rights reserved.

2121

2. Holding e partecipazioni, aspetti civilistici e f iscali

Holding e partecipazioni:aspetti civilistici e fiscali

© CBA Studio Legale e Tributario. All rights reserved.

2222

2. Holding e partecipazioni, aspetti civilistici e f iscali

Holding

© CBA Studio Legale e Tributario. All rights reserved.

2323

2. Holding e partecipazioni, aspetti civilistici e f iscali

Le Holding sono soggetti giuridici che detengono partecipazioni in altre società. Si distinguono in:

Pure : l’attività consiste nella assunzione di partecipazioni e nella gestione delle stesse

Miste : oltre all’assunzione di partecipazioni svolgono altre attività

(industriali, commerciali, immobiliari, servizi …)

Holding Industriali (*)

Holding Finanziarie (*)

(*)La R.M. 91/E 2009 ha precisato che una holding si considera “industriale” se il valore contabile delle partecipazioni detenute in società esercenti attività industriali supera il 50% dell’attivo

patrimoniale

In funzione al tipo di attività svolta si distinguono in:

2.1 Aspetti generali

Di seguito si analizzano le peculiarità delle holding industriali pure

N.B: In caso di holding miste occorre verificare l’attività prevalente

© CBA Studio Legale e Tributario. All rights reserved.

2424

2. Holding e partecipazioni, aspetti civilistici e f iscali

Disciplina delle società di comodo – cenni

SOCIETA’ NON OPERATIVA SE

Somma dei ricavi, incrementi delle rimanenze e altri proventi (*) esclusi

quelli straordinari

Somma degli importi determinati applicando i coefficienti di redditività ad individuate attività patrimoniali (*)

RICAVI EFFETTIVI RICAVI PRESUNTI<

valore di azioni, obbligazioni, quote, crediti non commerciali

2%

valore degli immobili costituenti immobilizzazioni

Altre immobilizzazioni compreso leasing

1%- 6%

15%(*) considerando i valori medi dell’esercizio in corso edei due precedenti

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

2525

2. Holding e partecipazioni, aspetti civilistici e f iscali

Disciplina delle società di comodo – cenni

SOCIETA’ NON OPERATIVA SE novità D.L. 138/2011 (c.d. «manovra di Ferragosto»)

2.1 Aspetti generali

3 esercizi consecutivi in perdita fiscale

2 esercizi in perdita fiscale +1 esercizio con ricavi < ricavi presunti *

o

(*) indipendentemente dalla successione temporaledegli esercizi in utile e in perdita

Presunzione di non operatività:la società viene considerata

automaticamente «di comodo» dal quarto anno successivo al

triennio, prescindendo dagli esiti del test di operatività per

quell’anno

Presunzione particolarmente incisiva per le holding che non prevedono l’erogazione di un flusso di ricavi (dividendi, management fees, compensi reversibili etc.) stabile e

continuativo

© CBA Studio Legale e Tributario. All rights reserved.

2626

2. Holding e partecipazioni, aspetti civilistici e f iscali

Disciplina delle società di comodo – cenni

DETERMINAZIONE REDDITO MINIMO PRESUNTO

SOCIETA NON OPERATIVA - EFFETTI

LIMITATO UTILIZZO DELLE PERDITE PREGRESSE

LIMITATO UTILIZZO DEL CREDITO IVA

PERDITA DEL CREDITO IVA, IN DETERMINATE CIRCOSTANZE

2.1 Aspetti generali

TASSAZIONE DEL REDDITO MINIMO CON ALIQUOTA IRES MAGGIORATA : (27,5% + 10,5%) = 38%

Il riporto delle perdite è sempre ammesso secondo le regole ordinarie (art. 84 TUIR), ma non può mai ridurre l’imponibile < reddito minimo presunto.

Le perdite riducono solo l’eventuale eccedenza rispetto al reddito minimo.

© CBA Studio Legale e Tributario. All rights reserved.

2727

2. Holding e partecipazioni, aspetti civilistici e f iscali

Disciplina delle società di comodo – cenni

DISAPPLICAZIONE DELLA NORMA

…. Al fine di dimostrare le oggettive situazioni che hanno reso impossibile il conseguimento di ricavi ovvero non hanno consentito di effettuare operazioni rilevanti ai fini iva…

ISTANZA PREVENTIVA MEDIANTE INTERPELLO

ESCLUSIONE DELLA NORMA

PARTECIPAZIONI IN SOCIETA’ CONSIDERATE NON DI COMODO

2.1 Aspetti generali

N.B: tale esclusione è parziale, ovvero il test di operatività dovrà essere eseguito applicando le percentuali di redditività alle altre immobilizzazioni.

© CBA Studio Legale e Tributario. All rights reserved.

2828

2. Holding e partecipazioni, aspetti civilistici e f iscali

IVA – Soggettività della Holding

“…il possesso non strumentale ne’ accessorio ad altre attività esercitate , di partecipazioni o quote sociali…costituenti immobilizzazioni, al fine di percepire dividendi, interessi o altri

frutti, senza strutture dirette ad esercitare attività finanziarie o attività di indirizzo, coordinamento o altri interventi nella gestione delle società partecipate” (art. 4 DPR

633/72)

HOLDING DI MERA DETENZIONE DI PARTECIPAZIONI o HOLDING

CHE SI OCCUPANO SOLO DELL’ACQUISTO /CESSIONE

NON E’ CONSIDERATA ATTIVITA’ COMMERCIALE e QUINDI NON ASSUME RILEVANZA AI FINI IVA

NON SONO SOGGETTI IVA

HOLDING DI GESTIONE CHE EFFETTUANO OPERAZIONI RILEVANTI AI

FINI IVA (es. prestazione di servizi alle partecipate)

SOGGETTI IVA

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

2929

2. Holding e partecipazioni, aspetti civilistici e f iscali

IVA Diritto di detrazione

Acquisto di beni o servizi nell’esercizio di un’impresa

OPERAZIONI IMPONIBILI

OPERAZIONI ESENTI

OPERAZIONI FUORI CAMPO

Afferenti

DetrazioneAmmessa

Detrazionenon ammessa

2.1 Aspetti generali

Detrazionenon ammessa

© CBA Studio Legale e Tributario. All rights reserved.

3030

2. Holding e partecipazioni, aspetti civilistici e f iscali

IVA - Diritto di detrazione – Holding di gestione

Acquisto di beni o servizi

ATTIVITA’ ESERCITATA:

L’IVA E’ DETRAIBILE IN BASE AD UNA CERTA PERCENTUALE

(PRO RATA)

ATTIVITA’ IMPONIBILE e ATTIVITA’ ESENTE

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3131

2. Holding e partecipazioni, aspetti civilistici e f iscali

IVA - Diritto di detrazione - Holding di gestione

ATTIVITA’ESENTE

ATTIVITA’IMPONIBILE

Acquisti relativi attività esente

IVA INDETRAIBILE IVA DETRAIBILEIVA PARZIALMENTEDETRAIBILE

…. potrebbe essere vantaggioso optare per la separazione delle attività (art. 36 DPR 633/72)

Acquisti relativi sia attività imponibile che

all’attività esente

Acquisti relativi attività imponibile

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3232

2. Holding e partecipazioni, aspetti civilistici e f iscali

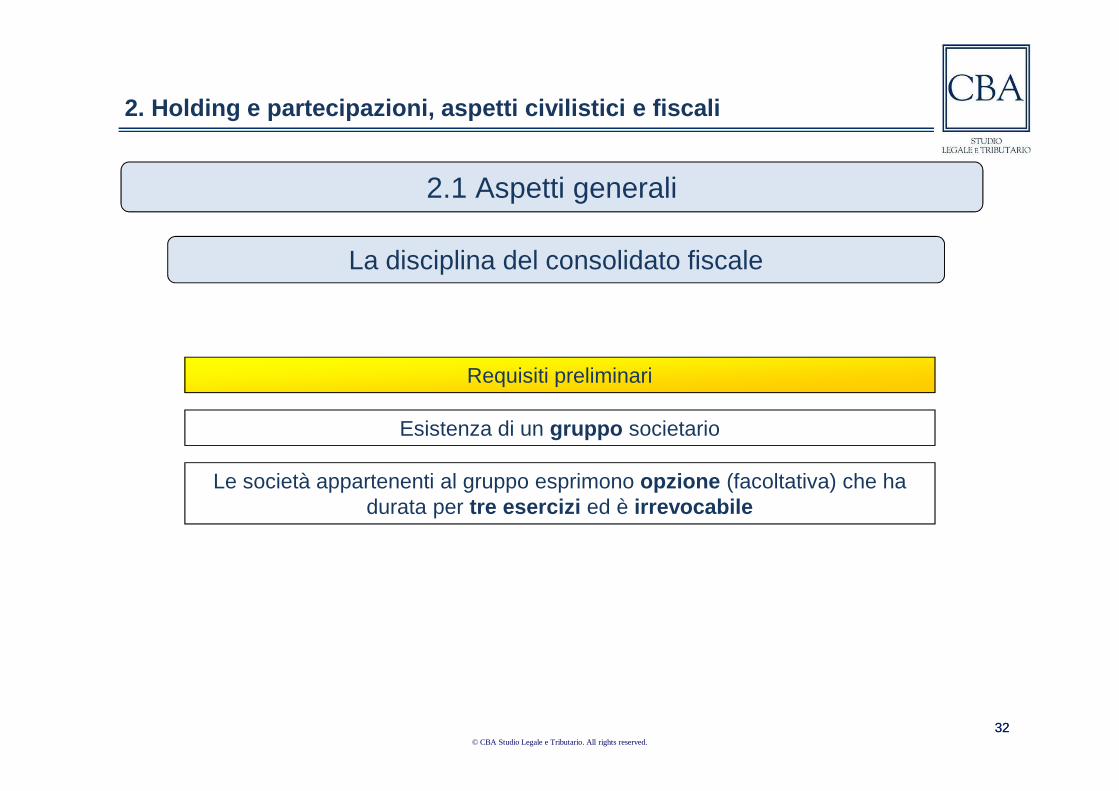

La disciplina del consolidato fiscale

Requisiti preliminari

Esistenza di un gruppo societario

Le società appartenenti al gruppo esprimono opzione (facoltativa) che ha durata per tre esercizi ed è irrevocabile

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3333

2. Holding e partecipazioni, aspetti civilistici e f iscali

Condizioni di accesso

Forma giuridica della Consolidante (S.r.l., S.p.A, S.A.p.A, Cooperativa, Società di mutua assicurazione, Ente Commerciale) e della/e Consolidata/e

(S.r.l., S.p.A, S.A.p.A)

Residenza della Consolidante (Italia o, al sussistere di determinate condizioni, estero) e della/e consolidata/e (Italia)

Rapporto di controllo (qualificato, cioè > 50%) – se controllo indiretto bisogna considerare “effetto demoltiplicativo”

Identità esercizio sociale

La disciplina del consolidato fiscale

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3434

2. Holding e partecipazioni, aspetti civilistici e f iscali

La disciplina del consolidato fiscale

La consolidante e ciascuna consolidata determinano il proprio reddito imponibile/perdita fiscale e trasferiscono al gruppo tale risultato

La somma algebrica dei predetti risultati=

Reddito complessivo

La consolidante opera delle rettifiche di consolidamento

Reddito imponibile del gruppo IRES

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3535

2. Holding e partecipazioni, aspetti civilistici e f iscali

La disciplina del consolidato fiscale nelle Holding

Possibilità di portare in riduzione del reddito complessivo di gruppo l’eventuale eccedenza di interessi passivi ed oneri assimilati indeducibili

generatisi in capo ad un soggetto se un altro soggetto consolidato abbia ROL capiente

La Legge Finanziaria 2008 ha ridotto l’appetibilità dell’Istituto per le holding, eliminando , fra l’altro:

Vantaggi del consolidato

La non imponibilità totale dei dividendi distribuiti fra le società che hanno aderito all’Istituto

2.1 Aspetti generali

© CBA Studio Legale e Tributario. All rights reserved.

3636

2. Holding e partecipazioni, aspetti civilistici e f iscali

Partecipazioni

© CBA Studio Legale e Tributario. All rights reserved.

3737

2. Holding e partecipazioni, aspetti civilistici e f iscali

Per “partecipazioni” si intendono investimenti nel capitale di altre imprese.L’organo amministrativo ne decide la classificazione, basandosi su una valutazione funzionale

Immobilizzazioni Finanziariese destinate ad essere mantenute durevolmente

- Costo d’acquisto + oneri accessori- Metodo del patrimonio netto (imprese

controllate/collegate)

Attivo Circolantese destinate ad essere negoziate

Criteri di valutazione P.C. nazionali

Criteri di valutazione I.A.S.

A seconda del tipo di partecipazione (controllo, collegamento,…)

-Metodo del patrimonio netto-Costo

-Fail Value Method

-Fail Value Method

- Minore fra costo d’acquisto e valore di mercato

Le Partecipazioni: cenni civilistici

© CBA Studio Legale e Tributario. All rights reserved.

3838

2. Holding e partecipazioni, aspetti civilistici e f iscali

Criteri di valutazione I.A.S. delle immobilizzazioni finanziarie (controllo o collegamento)

Le Partecipazioni: cenni civilistici

Nel bilancio separato, le società controllate e le collegate sono valutate con ilmetodo del costo oppure in conformità allo IAS 39.

Prima Iscrizione Fair value

Successive iscrizioni

Deroga: in assenza di bilancio consolidato, le partecipazioni in impresecollegate vanno valutate con il metodo del patrimonio netto

Impairment per verificare se un determinato asset ha subito una riduzione di valore

© CBA Studio Legale e Tributario. All rights reserved.

3939

2. Holding e partecipazioni, aspetti civilistici e f iscali

Le Partecipazioni: implicazioni fiscali

Partecipazioni

Acquisto

Gestione

Vendita

Imposte dirette

Imposte indirette

Proventi (management fees, dividendi)

Interessi passivi (R.O.L.)

Svalutazione/Rivalutazione

Imposte dirette

Imposte indirette

Cenni Decreto IAS

© CBA Studio Legale e Tributario. All rights reserved.

4040

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.2 La fase di acquisto – imposte dirette

La prima classificazione (*) in bilancio (e la verifica dei requisiti che qualifichino la partecipazione come PEX o NON PEX) determina il trattamento fiscale del componente

di reddito realizzato per effetto della cessione

• iscritta tra le Imm.Finanziarie e• avente requisiti PEX:

ESENZIONE (95%)

PLUSVALENZA MINUSVALENZA

NON DEDUCIBILE

• iscritta tra le Imm. Finanziarie • NON avente requisiti PEX:

• iscritta nell’Attivo Circolante

TASSAZIONE

PLUSVALENZA MINUSVALENZA

DEDUCIBILE

(*) Fiscalmente rileva solo la prima iscrizione. E’ applicabile la norma antielusiva (art. 37-bis D.P.R. 600/73) in materia di classificazione delle partecipazioni in bilancio

oppure

© CBA Studio Legale e Tributario. All rights reserved.

4141

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.2 La fase di acquisto – imposte indirette

EsenteIVA

Imposta di registro

Imposte ipo - catastali

Imposta di bollo

Tassa sui contratti di borsa

Misura fissa (€ 168)

Non soggetto

Azioni: esente

Abrogata

Quote: misura fissa (€15)

© CBA Studio Legale e Tributario. All rights reserved.

4242

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.2.1 La fase di acquisto – transaction costs

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

Costi accessori afferenti il

finanziamento

-spese istruttoria- imposta sostitutiva su finanziamenti a m/l termine

- spese notarili- consulenza su contratto di finanziamento

- financial due diligence

Accessorietà diretta

Contabilizzazione (PCN):Costi capitalizzabili tra le altre

immobilizzazioni immateriali per un periodo pari alla durata del finanziamento

© CBA Studio Legale e Tributario. All rights reserved.

4343

2. Holding e partecipazioni, aspetti civilistici e f iscali

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

Costi accessori afferenti l’attività

della management

company

- studio fattibilità e analisi convenienza operazione di acquisto della partecipazione

- scouting dell’investimento (analisi di mercato)- analisi e valutazione dell’investimento e della struttura

dell’acquisizione- pianificazione strategica e gestionale

Accessorietà diretta

Contabilizzazione (PCN):Ad incremento del costo della

partecipazione

2.2.1 La fase di acquisto – transaction costs

© CBA Studio Legale e Tributario. All rights reserved.

4444

2. Holding e partecipazioni, aspetti civilistici e f iscali

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

Costi sostenuti per patti

parasocialipredisposizione patti parasociali

Contabilizzazione (PCN):Ad incremento della partecipazione Accessorietà

diretta

2.2.1 La fase di acquisto – transaction costs

© CBA Studio Legale e Tributario. All rights reserved.

4545

2. Holding e partecipazioni, aspetti civilistici e f iscali

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

Altri costi

- Effettuazione due diligence (business, tax, legal. etc.)-spese notarili

- imposta di registro, bollo- commissione di intermediazione

- predisposizione contratti relativi al trasferimento della partecipazione

Accessorietà diretta

Contabilizzazione (PCN):Ad incremento del costo della

partecipazione

2.2.1 La fase di acquisto – transaction costs

© CBA Studio Legale e Tributario. All rights reserved.

4646

2. Holding e partecipazioni, aspetti civilistici e f iscali

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

NB. Nel caso di costi sostenuti per lo svolgimento di attività propedeutiche sia all’ottenimento del finanziamento sia alla negoziazione con la controparte per

l’acquisto della partecipazione, occorre ripartire i costi, in base alla proporzione di seguito indicata, tra quelli da iscrivere ad incremento della partecipazione e

quelli da capitalizzare tra le altre immobilizzazioni immateriali

Applicando la % ottenuta al costo si ottiene l’importo da iscrivere

tra le altra immobilizzazioni immateriali

Finanziamento / finanziamento +

equity

La restante parte del costo andrà ad incrementare il

costo della partecipazione

2.2.1 La fase di acquisto – transaction costs

© CBA Studio Legale e Tributario. All rights reserved.

4747

2. Holding e partecipazioni, aspetti civilistici e f iscali

Trattamento contabile dei costi di acquisizione connessi all’acquisto di unapartecipazione

IVA indetraibile

Relativa a costi ad accessorietà

diretta

Ad incremento del costo cui afferisce

2.2.1 La fase di acquisto – transaction costs

© CBA Studio Legale e Tributario. All rights reserved.

4848

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.3 La fase di gestione

DIVIDENDI – IRES

- Imponibili in base al principio di cassa- Escluso nel limite del 95% del loro ammontare

Dividendi da partecipate residenti

Dividendi da partecipate non residenti

- Sono imponibili gli utili provenienti da soggetti non residenti- Al verificarsi di alcune condizioni (residenza partecipata in paesi white list o, se non

white list, interpello, indeducibilità dal reddito del soggetto erogante estero, …) valgono le stesse norme di deducibilità previste per gli utili distribuiti da soggetti

residenti

DIVIDENDI – IRAP

- Non concorrono alla formazione della base imponibile IRAP

© CBA Studio Legale e Tributario. All rights reserved.

4949

2. Holding e partecipazioni, aspetti civilistici e f iscali

MANAGEMENT FEES

Proventi percepiti da una Holding a fronte di ATTIVITA’ GESTIONALI prestate alle proprie partecipate (direzione, amministrazione, servizi specifici)

Il quantum da riaddebitare ad una partecipata a fronte di servizi prestati deve essere determinato sulla base del VALORE DI MERCATO

Le management fees sono ricavi caratteristici per una Holding Company e come tali imponibili ai fini delle imposte dirette (IRES – IRAP)

Tali servizi DEVONO essere DOCUMENTATI al fine di consentirne la deducibilità in capo alla partecipata

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5050

2. Holding e partecipazioni, aspetti civilistici e f iscali

COMPENSI DI REVERSIBILITA’

Proventi percepiti da una Holding a fronte dell’assunzione da parte di un dipendente/collaboratore della carica di amministratore presso una o più partecipate

Ai fini IRPEF/IRES

– non sono tassati in capo all’amministratore persona fisica– costituiscono costo deducibile per la partecipata (secondo competenza)

– costituiscono ricavo imponibile per la holding (secondo competenza)

Ai fini IRAP

– costituiscono costo non deducibile per la partecipata– costituiscono ricavo non imponibile per la holding

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5151

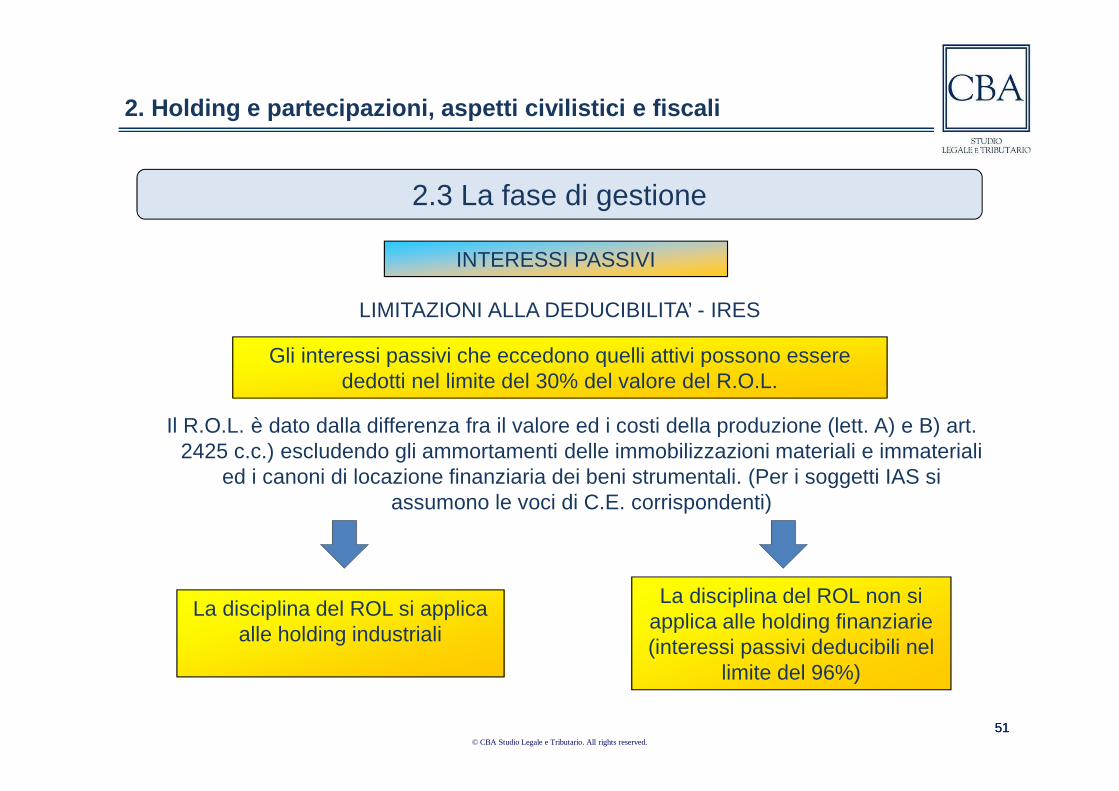

2. Holding e partecipazioni, aspetti civilistici e f iscali

LIMITAZIONI ALLA DEDUCIBILITA’ - IRES

Gli interessi passivi che eccedono quelli attivi possono essere dedotti nel limite del 30% del valore del R.O.L.

Il R.O.L. è dato dalla differenza fra il valore ed i costi della produzione (lett. A) e B) art. 2425 c.c.) escludendo gli ammortamenti delle immobilizzazioni materiali e immateriali

ed i canoni di locazione finanziaria dei beni strumentali. (Per i soggetti IAS si assumono le voci di C.E. corrispondenti)

La disciplina del ROL si applica alle holding industriali

La disciplina del ROL non si applica alle holding finanziarie (interessi passivi deducibili nel

limite del 96%)

INTERESSI PASSIVI

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5252

2. Holding e partecipazioni, aspetti civilistici e f iscali

ROL e implicazioni per le holding

� I dividendi non rientrano nel calcolo del R.O.L.

� Le plusvalenze da alienazione partecipazioni non rientrano nel calcolo del R.O.L.

� Le Management fees ed i ricavi da reversibilità dei compensi CDA rilevano come ricavi caratteristici (ma sono tipicamente di limitato importo e bassa marginalità)

Possibile soluzione Consolidato fiscale

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5353

2. Holding e partecipazioni, aspetti civilistici e f iscali

Rilevanza degli interessi passivi nella misura del 96% del loro ammontare

(*) ai sensi del D.M. 29/09 l’attività di assunzione di partecipazioni rileva ai fini dell’iscrizione ex art 113 del TUB solose svolta congiuntamente ad altra attività finanziaria nei confronti delle partecipate.

CONCORRENZA ALLA FORMAZIONE DELLA BASE IMPONIBILE IRAP

INTERESSI PASSIVI

Banche e società finanziarie (art. 1 D lgs 87/92)

Holding la cui attività consiste esclusivamente o prevalentemente nell’assunzione di partecipazioni

in società esercenti attività diversa da quella creditizia o finanziaria, per le quali sussiste obbligo

di iscrizione ai sensi dell’art 113 TUB (*)

Assumono rilevanza gli interessi attivi e gli interessi passivi, quest’ultimi nella misura del 96%

L’assenza dell’obbligo di iscrizione all’elenco ex art. 113 del TUB comporterà la determinazione dell’IRAP con i criteri previsti per le società industriali ( irrilevanza interessi attivi e passivi)

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5454

2. Holding e partecipazioni, aspetti civilistici e f iscali

Civilisticamente

– Se la partecipazione immobilizzata è stata valutata col metodo del costo, questo non può essere mantenuto (2426 c.c.) nell’ipotesi di perdita durevole di valore della stessa

– La svalutazione deve essere interamente iscritta a conto economico dell’esercizio in cui è accertata

Fiscalmente

– IRES - indeducibile

– IRAP - non rilevante ai fini del calcolo base imponibile

SVALUTAZIONE

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5555

2. Holding e partecipazioni, aspetti civilistici e f iscali

Civilisticamente

– Se le ragioni che hanno indotto ad effettuare la svalutazione cessano, il valore originario della partecipazione può essere in tutto o in parte ripristinato

– Il ripristino di valore deve essere iscritto a conto economico dell’esercizio in cui è accertato

Fiscalmente

– IRES - non tassata

– IRAP - non rilevante ai fini del calcolo base imponibile

RIVALUTAZIONE

2.3 La fase di gestione

© CBA Studio Legale e Tributario. All rights reserved.

5656

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.4 La fase di vendita – implicazioni fiscali

Partecipazioni parzialmente esenti – Participation Exemption o Pex

Le plusvalenze derivanti da cessioni di partecipazioni sono esenti nella misura del 95% se sono rispettati tutti i seguenti requisiti

Periodo minimo di possesso (12 mesi)

Classificazione fra le immobilizzazioni finanziarie

Residenza fiscale della partecipata

Esercizio di impresa commerciale da parte della partecipata

Specularmente le minusvalenze da cessione di partecipazioni dotate dei suddetti requisiti sono totalmente indeducibili

© CBA Studio Legale e Tributario. All rights reserved.

5757

2. Holding e partecipazioni, aspetti civilistici e f iscali

Se i suddetti requisiti PEX non vengono tutti rispettati

Pienamente tassabile nell’esercizio in cui è realizzata

oppure

Se la partecipazione ceduta è stata classificata fra le immobilizzazioni finanziarie nei 3 bilanci anteriori a quello in corso alla data di realizzo, può

essere rateizzata a quote costanti fino ad un massimo di 5 esercizi (opzione in UNICO)

Plusvalenza

2.4 La fase di vendita – implicazioni fiscali

© CBA Studio Legale e Tributario. All rights reserved.

5858

2. Holding e partecipazioni, aspetti civilistici e f iscali

Se i suddetti requisiti PEX non vengono tutti rispettati

Pienamente deducibile nell’esercizio in cui è realizzata

con la seguente limitazione

Disciplina antielusiva - Dividend Washing Rules

Minusvalenza

Indeducibilità minusvalenze per importo pari ai dividendi non tassati percepiti nei 36 mesi precedenti la cessione della partecipazione

2.4 La fase di vendita – implicazioni fiscali

© CBA Studio Legale e Tributario. All rights reserved.

5959

2. Holding e partecipazioni, aspetti civilistici e f iscali

Implicazioni IRAP

Plusvalenze e minusvalenze da cessione di partecipazioni non rilevano ai fini del

calcolo della base imponibile IRAP

2.4 La fase di vendita – implicazioni fiscali

Anche in caso di holding pura

© CBA Studio Legale e Tributario. All rights reserved.

6060

2. Holding e partecipazioni, aspetti civilistici e f iscali

2.4 La fase di vendita – imposte indirette

EsenteIVA

Imposta di registro

Imposte ipo - catastali

Imposta di bollo

Tassa sui contratti di borsa

Misura fissa (€ 168)

Non soggetto

Azioni: esente

Abrogata

Quote: misura fissa (€15)

20122 MILANOGalleria San Carlo, 6

Tel. +39 02 778061

Fax +39 02 76021816

E-mail: [email protected]

00196 ROMAVia Flaminia, 135

Tel. +39 06 80913201

Fax +39 06 8077527

E-mail: [email protected]

35137 PADOVAGalleria dei Borromeo, 3

Tel. +39 049 8775811

Fax +39 049 666086

E-mail: [email protected]

30172 VENEZIA

Via G. Pepe, 2

Tel. +39 041 2384411

Fax +39 041 2384444

E-mail: [email protected]

D-80539 MÜNCHENLudwigstrasse 10

Tel. +49 (0)89 9901 6090

Fax +49 (0)89 9901 60999

E-mail: [email protected]

Dott. Giuseppe Alessandro Galeano

www.cbalex.com