Le garanzie personali - studio-tabellini.it · Garanzie su beni specifici (pegno; ipoteca): il...

237

Le garanzie personali Milano, 20-21 maggio 2015 Avv. Carlo Tabellini

-

Upload

nguyenthien -

Category

Documents

-

view

215 -

download

0

Transcript of Le garanzie personali - studio-tabellini.it · Garanzie su beni specifici (pegno; ipoteca): il...

Le garanzie personali

Milano, 20-21 maggio 2015

Avv. Carlo Tabellini

Cenni introduttivi sulle garanzie

Responsabilità patrimoniale del debitore

Art. 2740 C.C.

Il debitore risponde dell’adempimento delle

obbligazioni con tutti i suoi beni presenti e futuri.

Le limitazioni della responsabilità non sono ammesse se non nei casi stabiliti dalla legge.

Responsabilità patrimoniale

Il debitore risponde dell’obbligazione:

a) con i beni presenti - gli appartenevano nel momento in cui è sorta

l’obbligazione e il creditore poteva fare affidamento su di essi

b) con i beni futuri

- entrati nel suo patrimonio in un momento successivo, il creditore non poteva conoscerne

l’esistenza

Responsabilità patrimoniale

divieto di limitazione pattizia della

responsabilità patrimoniale

limitazioni solo per legge:

• società • fondo patrimoniale • patrimonio destinato a uno specifico affare • trust

Affidamento del creditore in caso di inadempimento

Se il debitore non esegue la prestazione, il creditore può soddisfarsi su tutti i suoi beni (art. 2741 c.c.).

Par condicio creditorum, salve le cause legittime di prelazione. Patrimonio del debitore = garanzia generica; al creditore non è data certezza di potersi soddisfare in caso di inadempimento.

Come dare maggior certezza al creditore?

Garanzie

ulteriori garanzie di soddisfazione per il creditore,

svincolate dalle sorti del patrimonio del debitore

Garanzie su beni specifici (pegno; ipoteca): il creditore ha il diritto di soddisfarsi su uno o più beni specificamente

individuati

Garanzie personali di terzi: il creditore acquista il diritto di soddisfarsi su beni di un soggetto terzo

Garanzie per inadempimento

• si distinguono in:

a) Contenuto = reali o personali b) Titolo = legali, giudiziali o volontarie c) Disciplina (legale / contrattuale) tipiche o

atipiche

Garanzie personali o reali

Garanzie personali:

hanno ad oggetto l’intero patrimonio del terzo - garante

Garanzie reali:

insistono su beni determinati, specifici

Garanzie reali

• sono garanzie specifiche e possono essere

costituite su:

a) beni mobili pegno b) beni immobili ipoteca

• possono essere costituite dal debitore o da un

terzo (terzo datore di pegno o di ipoteca)

Garanzie personali

• sono generiche: il pagamento del debito altrui è

garantito con l’intero patrimonio di un terzo ex art. 2740 C.C., fino alla concorrenza dell’ammontare garantito

• conferiscono al creditore una pretesa verso un soggetto terzo, estraneo al rapporto principale

Garanzie legali

Legali:

il titolo, la fonte è la legge

Esempi

• Ipoteca legale • art. 38 cod. civ.

Garanzie giudiziali o volontarie

Giudiziali:

Titolo = provvedimento giudiziale

• Es. ipoteca giudiziale

Volontarie:

Titolo = atto dell’autonomia privata allo scopo di dare sicurezza al creditore

Garanzie personali

Garanzie tipiche: previste dal Codice Civile

Fideiussione (artt. 1936-1957 C.C.)

Garanzie atipiche: sviluppate nella prassi bancaria o commerciale:

Fideiussione omnibus Garanzia autonoma Mandato all’incasso Lettere di patronage

Garanzie tipiche

La Fideiussione

La fideiussione

Rapporto in cui una terza persona si obbliga personalmente nei confronti del creditore

garantendo il corretto adempimento dell’obbligazione

Debitore

principale Creditore Fideiussore

Obbligato ad adempiere Obbligato all’adempimento

La fideiussione

Debitore tenuto ad eseguire l’obbligazione

oggetto del rapporto principale

Fideiussore tenuto a garantire, con l’intero proprio patrimonio, l’adempimento di tale

obbligazione

La fideiussione

Art. 1936 C.C.

È fideiussore colui che, obbligandosi personalmente verso il creditore, garantisce l'adempimento di un'obbligazione altrui. La fideiussione è efficace anche se il debitore non ne ha conoscenza.

La fideiussione

Dal punto di vista soggettivo: obbligati diversi • Obbligato principale = rapporto principale • Fideiussore = garantisce obbligazione altrui

Dal punto di vista oggettivo: cause diverse • Rapporto principale: sua propria causa • Fideiussione: causa di garanzia

La fideiussione

Il fideiussore:

• mette il suo patrimonio personale a disposizione del creditore, fino a concorrenza

dell’ammontare del credito

• assume nei confronti del creditore una nuova obbligazione, accessoria e solidale rispetto a

quella principale

La fideiussione legale

Fideiussione: legale / volontaria

Titolo: Legge / Contratto

Esempio fideiussione legale: art. 38 c.c.

Il legale rappresentante di associazione che ha partecipato al negozio risponde in proprio

Responsabilità solidale; decadenza 1957 c.c.

La fideiussione volontaria

Fideiussione volontaria

Contratto

Contratto a favore di terzo

obbligato principale (stipulante) – fideiussore (promittente) a favore del creditore (beneficiario)

Atto unilaterale

Non necessaria conoscenza obbligato principale Si perfezione con la conoscenza del creditore (salvo suo rifiuto)

La fideiussione volontaria

Art. 1937 C.C. Manifestazione della volontà

La volontà di prestare fideiussione deve essere espressa.

• perché si abbia per esistente un vincolo fideiussorio non occorrono formule sacramentali, bensì solo che siano state usate espressioni atte ad esteriorizzare in modo chiaro ed inequivoco la volontà del garante di adempiere

• Fideiussione prohibente debitore: ammessa in quanto il debitore è terzo rispetto al negozio fideiussorio

Accessorietà della fideiussione

Invalidità del rapporto principale

art. 1939 C.C.: La fideiussione non è valida se non è valida l‘obbligazione principale, salvo che sia prestata per

un'obbligazione assunta da un incapace. Accessorietà della fideiussione L’obbligazione del fideiussore non può nascere né permanere senza una valida obbligazione altrui, rispetto alla quale la fideiussione è accessoria

Accessorietà della fideiussione

Accanto al rapporto tra debitore e creditore (rapporto principale) si crea un nuovo rapporto nel quale una terza persona si obbliga nei confronti del

debitore (rapporto accessorio).

Debitore Creditore Garante

Rapporto

principale

Rapporto

accessorio

Accessorietà della fideiussione

Conseguenze del principio di accessorietà:

la presenza di una valida obbligazione principale è il

presupposto necessario perché sorga una garanzia

qualsiasi vicenda che interessi il rapporto principale ha delle conseguenze anche sull’obbligazione del fideiussore

la volontà delle parti nel negozio fideiussorio è limitata dal contenuto del rapporto principale

Accessorietà della fideiussione

• in caso di nullità del negozio principale

è nulla anche la fideiussione

• in caso di annullabilità, risoluzione o rescissione del titolo principale:

il fideiussore può rifiutarsi di adempiere ma non può impugnare motu proprio il negozio principale

• valida la fideiussione prestata per un’obbligazione assunta da incapace legale (minore; interdetto); per l’incapace di fatto vale l’art. 428 c.c. -> contratto annullabile se malafede altro contraente

Accessorietà della fideiussione

oggetto obbligazione principale (contenuto prestazione)

non sempre coincide con

oggetto della fideiussione:

• se l’oggetto dell’obbligazione principale è una

prestazione valutabile in denaro, ossia fungibile, l’oggetto della fideiussione sarà il medesimo

• se l’oggetto dell’obbligazione principale è una

prestazione infungibile, ovvero un obbligo di fare, come può essere prestata la garanzia?

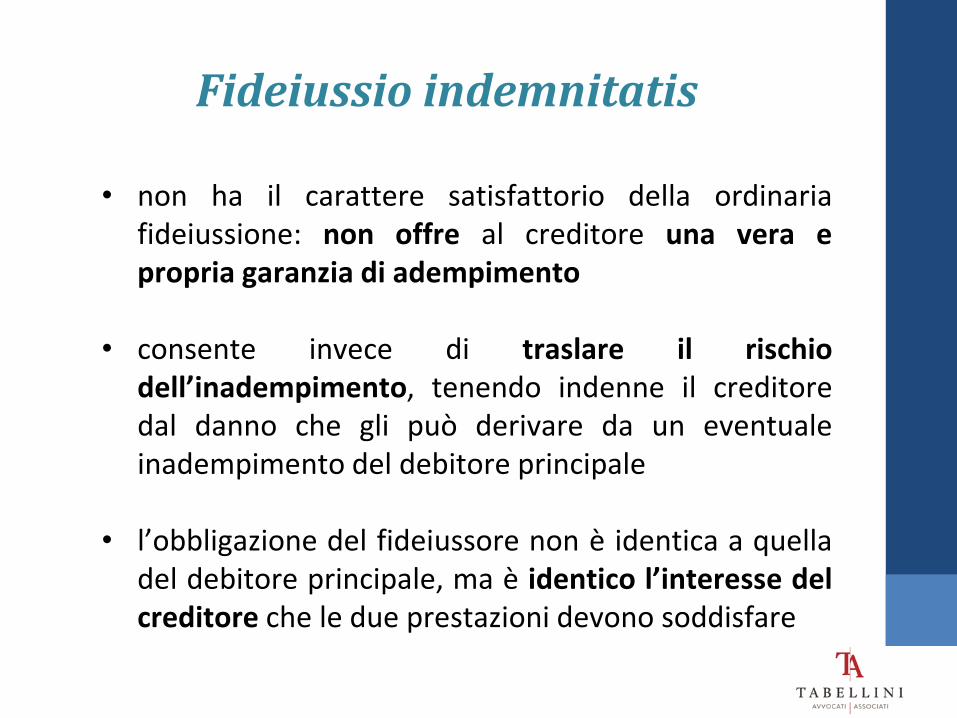

Fideiussio indemnitatis

Fideiussione rilasciata a garanzia di un’obbligazione principale infungibile:

• obbligo di pagamento dell’equivalente in denaro:

garanzia del risarcimento del danno in caso di inadempimento del debitore principale

• Per la dottrina tradizionale (Fragali) no libera electio: andrebbe prima domandato all’obbligato l’adempimento della prestazione infungibile e, quindi, solo in caso di inadempimento potrebbe escutersi la garanzia per il risarcimento del danno

Fideiussio indemnitatis

• non ha il carattere satisfattorio della ordinaria

fideiussione: non offre al creditore una vera e propria garanzia di adempimento

• consente invece di traslare il rischio

dell’inadempimento, tenendo indenne il creditore dal danno che gli può derivare da un eventuale inadempimento del debitore principale

• l’obbligazione del fideiussore non è identica a quella del debitore principale, ma è identico l’interesse del creditore che le due prestazioni devono soddisfare

Accessorietà della fideiussione

Fideiussione per obbligazioni condizionali o future

art. 1938 C.C. : La fideiussione può essere prestata anche per un'obbligazione condizionale o

futura con la previsione, in questo ultimo caso, dell'importo massimo garantito.

Accessorietà della fideiussione

Obbligazione condizionale, ossia sottoposta a condizione

Ammessa la fideiussione per obbligazioni condizionate la fideiussione non è sottoposta alla stessa

condizione dell’obbligazione principale

MA il fideiussore è vincolato soltanto all’avverarsi della condizione da cui dipende l’efficacia dell’obbligazione principale

Accessorietà della fideiussione

Obbligazione futura: ossia, non ancora sorta

Ammessa la fideiussione riferita ad obbligazioni future, purché:

• sia possibile identificare l’obbligazione a cui la

fideiussione si riferisce (anche tutte le obbligazioni che scaturiranno da un particolare rapporto o da una particolare attività)

• sia pattuito un importo massimo garantito

Fideiussione omnibus: rinvio

Accessorietà della fideiussione

Limiti della fideiussione art. 1941 C.C. La fideiussione non può eccedere ciò che è dovuto dal debitore, né può essere prestata a condizioni più onerose. Può prestarsi per una parte soltanto del debito o a condizioni meno onerose. La fideiussione eccedente il debito o contratta a condizioni più onerose è valida nei limiti dell'obbligazione principale.

Accessorietà della fideiussione

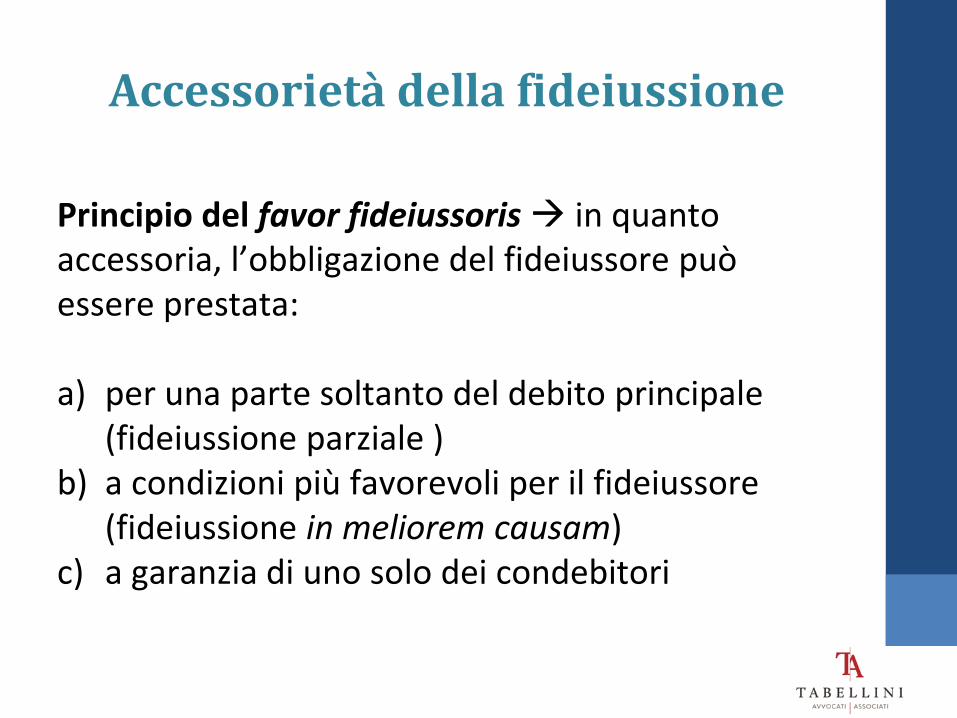

Principio del favor fideiussoris in quanto accessoria, l’obbligazione del fideiussore può essere prestata: a) per una parte soltanto del debito principale

(fideiussione parziale ) b) a condizioni più favorevoli per il fideiussore

(fideiussione in meliorem causam) c) a garanzia di uno solo dei condebitori

Accessorietà della fideiussione

La fideiussione è prestata in duriorem causam se:

a) eccede ciò che è dovuto dal debitore principale b) è contratta a condizioni più onerose di quelle

previste per il debitore principale

Esempi • scadenza più breve • penali solo a carico del fideiussore • mancato adeguamento della garanzia a riduzione

successiva della obbligazione principale

Accessorietà della fideiussione

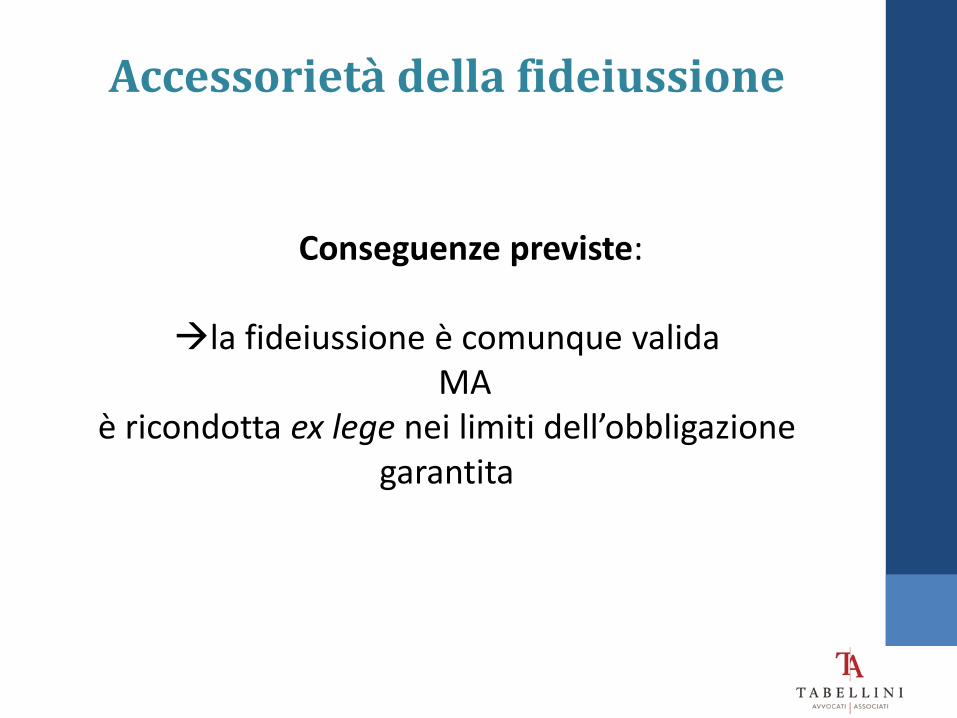

Conseguenze previste:

la fideiussione è comunque valida MA

è ricondotta ex lege nei limiti dell’obbligazione garantita

Accessorietà della fideiussione

Non costituiscono fideiussione in duriorem causam: • clausola solve et repete • prestazioni collaterali ulteriori (es: ulteriore garanzia

reale) • clausola di rinunzia alle eccezioni ex art. 1945 c.c. • clausola di operatività della garanzia anche in caso di

fallimento del debitore

Mutamenti successivi dell’obbligazione principale Necessità di adeguare l’obbligazione di garanzia

Accessorietà della fideiussione

Recesso del fideiussore da fideiussione a garanzia di apertura di credito bancario:

il fideiussore è obbligato a garantire per il saldo del debito al momento in cui è intervenuto il recesso (Cass. 2 luglio 1998, n. 6473)

Se però al momento della chiusura il saldo del conto corrente è inferiore a quello esistente al momento del recesso, interviene la riduzione della garanzia fideiussoria (Cass. 16 marzo 2004, n. 5316)

Accessorietà della fideiussione

Estensione della fideiussione

Art. 1942 C.C. Salvo patto contrario, la fideiussione si estende a tutti gli accessori del debito principale, nonché alle spese per la denunzia al fideiussore della causa promossa contro il debitore principale e alle spese successive. Per accessori si intendono: • interessi • spese

Accessorietà della fideiussione

Estensione della fideiussione

• il creditore può esigere al fideiussore le spese

sostenute nella causa promossa contro il debitore principale soltanto se successive al momento in cui il fideiussore ha ricevuto denuncia di tale causa

• il creditore può esigere al fideiussore la penale pattuita nel contratto principale a carico del debitore

• è ammesso il patto contrario • No sanzioni amministrative

Accessorietà della fideiussione

L ’accessorietà è un effetto naturale della fideiussione tipica: ne caratterizza la struttura

ma

le norme da cui essa trae origine sono derogabili:

È ammissibile una fideiussione non accessoria? Garanzia autonoma => Rinvio

Il rapporto creditore / fideiussore

Artt. 1944-1945 C.C. (solidarietà ed eccezioni del fideiussore)

norme connaturate alla struttura della fideiussione

• il fideiussore è obbligato in solido con il debitore principale

• solidarietà passiva: libera electio del creditore (possibilità di scelta)

• no sussidiarietà: il creditore può esigere il pagamento direttamente dal fideiussore, senza l’obbligo di richiederlo prima al debitore principale (no beneficio di escussione)

Il rapporto creditore / fideiussore

Solidarietà fideiussoria (peculiarità)

• il debitore principale e il fideiussore sono entrambi

condebitori del creditore principale, ma sono a lui legati da rapporti distinti, tra loro accessori ma comunque indipendenti (plurimi rapporti obbligatori; manca unicità del titolo);

• il fideiussore solvente ha regresso per l’intero e non solo pro quota;

• Il fideiussore può opporre al creditore anche le eccezioni personali dell’obbligato principale (artt. 1945 e 1297 c.c.)

Il rapporto creditore / fideiussore

Temperamenti alla posizione di favore attribuita al creditore

temperamenti convenzionali :

• art. 1944 C.C.: pattuizione del beneficio di escussione

temperamenti legali :

• art. 1945 C.C.: regime delle eccezioni opponibili dal fideiussore

Beneficio di escussione

Art. 1944 C.C.

Il fideiussore è obbligato in solido col debitore principale al pagamento del debito. Le parti però possono convenire che il fideiussore non sia tenuto a pagare prima dell'escussione del debitore principale. In tal caso, il fideiussore, che sia convenuto dal creditore e intenda valersi del beneficio dell'escussione, deve indicare i beni del debitore principale da sottoporre ad esecuzione. Salvo patto contrario, il fideiussore è tenuto ad anticipare le spese necessarie.

Beneficio di escussione

Beneficio di escussione

le parti possono decidere di subordinare l’escussione della garanzia alla preventiva azione esecutiva del

creditore nei confronti del debitore principale

• Beneficio opponibile dal garante solo se pattuito

• dopo l’escussione dei beni del debitore, il fideiussore è

tenuto nei limiti del residuo ancora dovuto dopo tale escussione

Beneficio di escussione

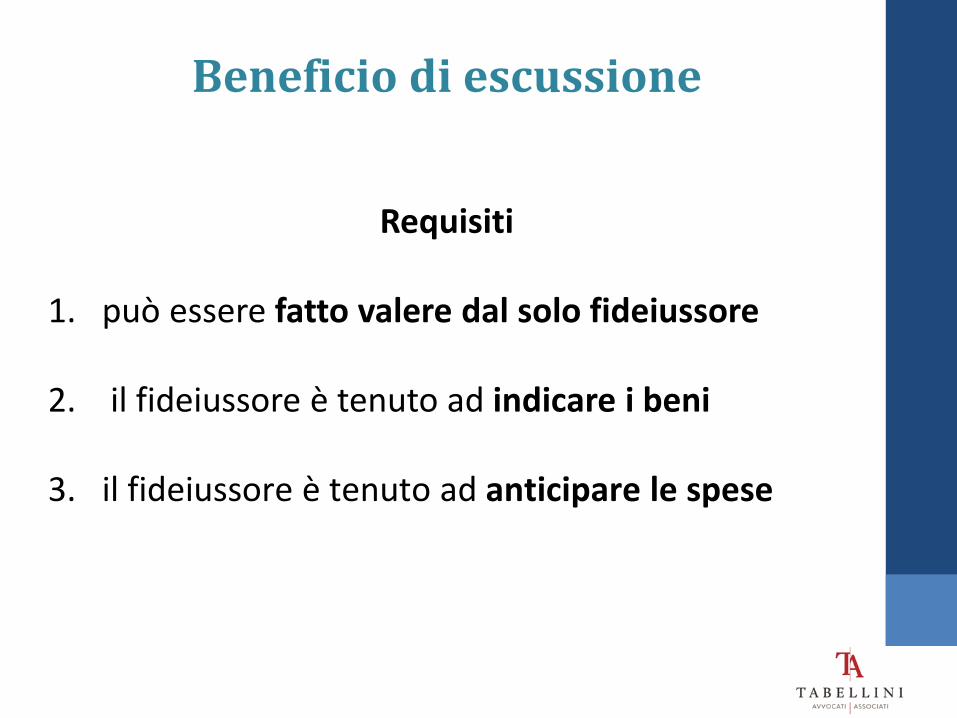

Requisiti

1. può essere fatto valere dal solo fideiussore

2. il fideiussore è tenuto ad indicare i beni

3. il fideiussore è tenuto ad anticipare le spese

Beneficio di escussione

Requisiti 1. può essere eccepito solo dal fideiussore per

opporsi a eventuali azioni esecutive • anche se pattuito un beneficio di escussione, al

creditore NON è precluso rivolgersi al fideiussore per l’adempimento, né agire per ottenere nei suoi confronti una pronuncia di condanna

• il creditore non può però proseguire nell’azione intrapresa qualora il fideiussore opponga il beneficio

di escussione

Beneficio di escussione

2. il fideiussore è tenuto ad indicare i beni del debitore principale suscettibili di esecuzione:

• Ratio: impedire un uso meramente dilatorio del beneficio di escussione

• Idoneità dei beni alla realizzazione del credito • Irrilevante l’eventuale minor comodità di esecuzione sui

beni del debitore rispetto ai beni del fideiussore • In caso di soddisfazione soltanto parziale del credito, il

fideiussore è liberato sino alla concorrenza del valore ricavato dai beni da lui indicati

Beneficio di escussione

Il beneficio di escussione non opera in caso di fallimento del

debitore principale (il fideiussore non può infatti indicare i beni del debitore da

sottoporre ad esecuzione)

Tuttavia

le parti possono convenire l’onere di preventiva escussione anche in caso di fallimento del debitore, purchè detta volontà

emerga con chiarezza dalle clausole contrattuali

Beneficio di escussione

Esempio pratico di clausola con beneficio di escussione

Il pagamento delle somme dovute a titolo di risarcimento, nei limiti dell’importo garantito e previa deduzione di ogni credito del Contraente verso il Beneficiario, verrà versato dalla Società solo dopo l’integrale escussione del Contraente da parte del Beneficiario.

dopo aver previsto il beneficio di escussione in generale, il

contratto prevede una serie di ipotesi particolari, che ne estendono la portata:

Beneficio di escussione

In particolare la Società provvederà al pagamento del risarcimento entro 30 giorni dal verificarsi dei seguenti eventi: (…) b) Presentazione di documentazione comprovante che dalla conclusione di un’eventuale procedura fallimentare o di altra procedura concorsuale il Beneficiario non abbia conseguito l’integrale recupero della somma garantita. le parti hanno così convenuto che anche in caso di fallimento del debitore principale, il beneficio di escussione resti efficace: il pagamento avverrà solo se, al termine della procedura fallimentare, il beneficiario non sia stato soddisfatto

Beneficio di escussione

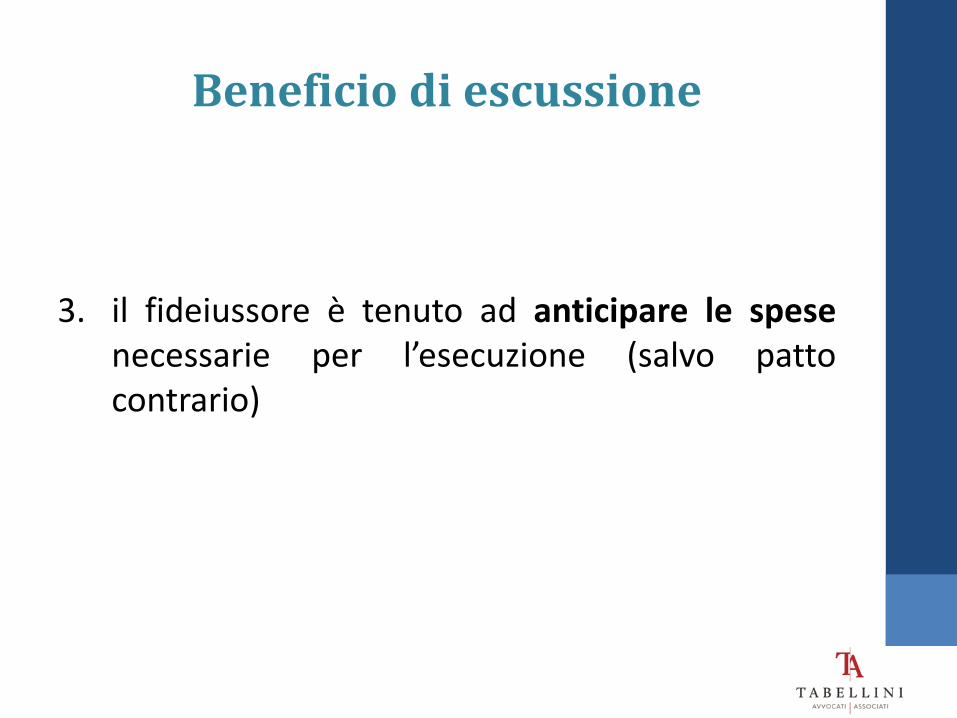

3. il fideiussore è tenuto ad anticipare le spese necessarie per l’esecuzione (salvo patto contrario)

Altre conseguenze della solidarietà

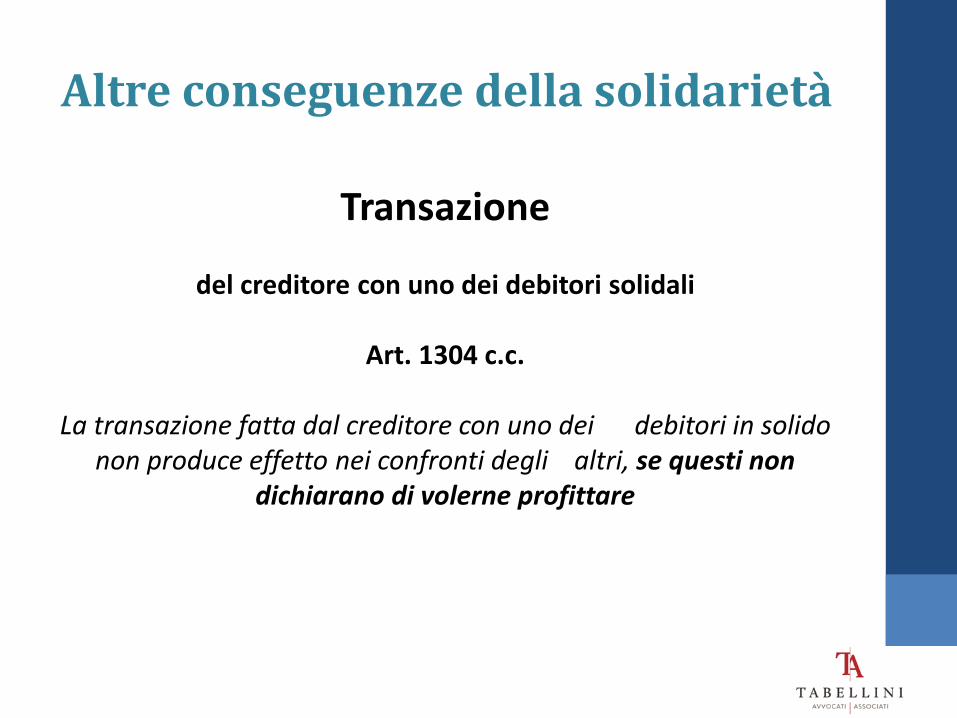

Transazione

del creditore con uno dei debitori solidali

Art. 1304 c.c.

La transazione fatta dal creditore con uno dei debitori in solido

non produce effetto nei confronti degli altri, se questi non dichiarano di volerne profittare

Altre conseguenze della solidarietà

Se il coobbligato dichiara di voler profittare della transazione, essa produce effetto anche nei suoi confronti Cass. S.U. 30/12/2011 n. 30174: - è invalida la clausola che impedisca al condebitore di

profittare di tale transazione;

- la norma però si riferisce alla transazione che ha ad oggetto l’intero debito e non la sola quota del debitore;

- affinché il condebitore solidale non possa profittare

dell’accordo è necessario limitarlo alla quota interna

Eccezioni opponibili dal fideiussore

Art. 1945 C.C.

Il fideiussore può opporre contro il creditore tutte le eccezioni che spettano al debitore principale, salva quella derivante dall'incapacità. Sono dunque proponibili dal fideiussore tutte le eccezioni attinenti:

a) l’esistenza dell’obbligazione garantita b) la validità dell’obbligazione garantita c) Il contenuto dell’obbligazione garantita

Eccezioni opponibili dal fideiussore

Il potere del fideiussore di proporre le eccezioni spettanti al debitore principale è: • un diritto proprio del fideiussore: l’eventuale

rinuncia del debitore a far valere tali eccezioni non ha effetti preclusivi nei confronti del fideiussore

• un onere del fideiussore: il debitore principale ha

facoltà di opporre al fideiussore che abbia pagato senza averlo avvisato tutte le eccezioni che questi poteva opporre all’atto di pagamento

Eccezioni opponibili dal fideiussore

Il fideiussore non può opporre al creditore le eccezioni attinenti:

a) all’incapacità del debitore

b) alle eventuali obbligazioni che il debitore

garantito avesse assunto verso esso

fideiussore per indurlo a rilasciare la garanzia

personale

Eccezioni opponibili dal fideiussore

Il fideiussore può opporre al creditore tutte le eccezioni attinenti al rapporto di garanzia: il carattere accessorio della fideiussione non fa venir meno l’indipendenza di questo rapporto rispetto al rapporto principale. N.B. Il fideiussore di un’impresa non può invocare la

propria qualifica di consumatore a difesa, la qualifica del debitore e cliente principale attrae la qualifica del fideiussore, trattandosi di rapporto accessorio. (cfr. Tribunale Monza 11/3/2015 n. 810; Cass. 13/06/06 n. 13643; Cass. 13/05/2005 n. 10107; contra parte dela dottrina)

Eccezioni opponibili dal fideiussore

l’art. 1945 è derogabile dalle parti: ammissibilità della clausola di rinuncia a sollevare eccezioni

la clausola solve et repete non implica una rinuncia alla facoltà di proporre eccezioni ex art. 1945: il fideiussore deve adempiere immediatamente, ma conserva la facoltà di opporre eccezioni in un momento successivo all’adempimento

Il rapporto fideiussore/debitore

artt. 1949-1953 C.C.: il legislatore prevede una disciplina di tutela per il fideiussore, riconoscendogli:

a) surrogazione nei diritti del creditore principale (art. 1949 C.C.)

b) diritto di regresso nei confronti del debitore principale (artt. 1950-1951 C.C.)

c) facoltà di rilievo nei confronti del debitore principale (art. 1953 C.C.)

Surrogazione

Surrogazione fattispecie per cui un terzo si sostituisce al creditore nei suoi diritti verso il debitore Esistono tre tipi di surrogazione: • per volontà del creditore: art. 1201 C.C. (deve esser

espressa e contestuale al pagamento) • per volontà del debitore: 1202 C.C. (solo nell’ipotesi di

mutuo ricevuto allo scopo di pagare il debito: il mutuante è surrogato al creditore, se il debitore lo vuole)

• surrogazione legale: 1203 C.C.

Surrogazione

Surrogazione legale ipotesi nelle quali il terzo subentra al creditore per legge, in modo automatico e indipendentemente dalla volontà delle parti del rapporto obbligatorio elenco tassativo ex art. 1203 C.C. : La surrogazione ha

luogo di diritto nei seguenti casi: 1. omissis… 2. omissis… 3. a vantaggio di colui che, essendo tenuto con altri o per altri al pagamento del debito, aveva interesse di soddisfarlo (…).

Surrogazione Art. 1949 C.C.

Il fideiussore che ha pagato il debito è surrogato nei diritti che il creditore aveva contro il debitore.

• presupposto della surroga è il pagamento da parte del fideiussore

• il fideiussore acquista la medesima posizione del creditore nei confronti del debitore principale

• è un caso di surrogazione legale, dunque non occorre una manifestazione di volontà del debitore o del creditore in tal senso

Surrogazione

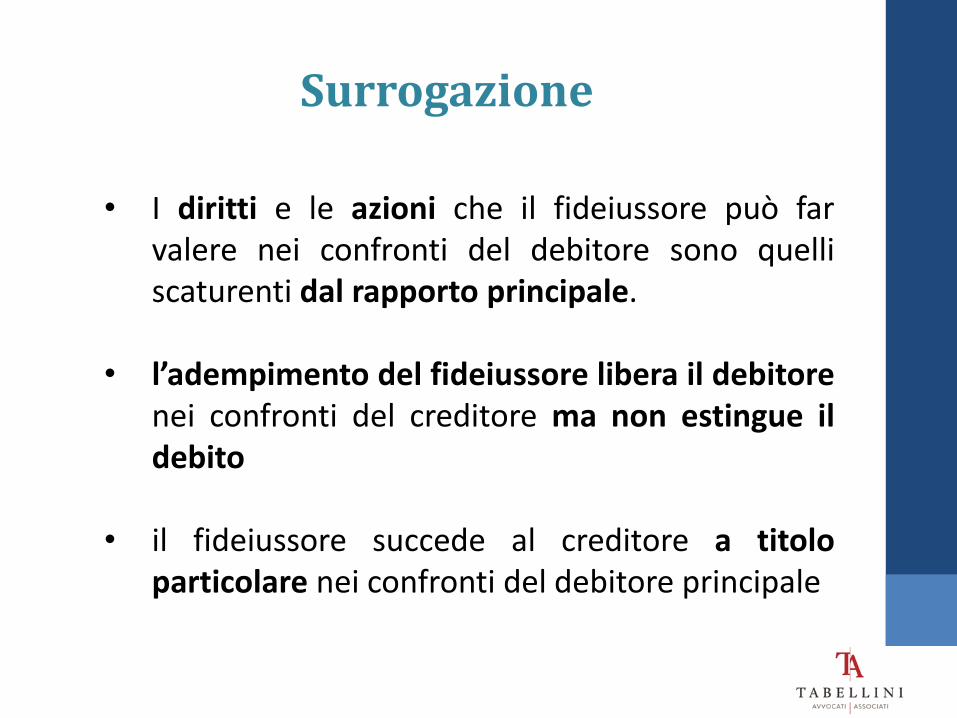

• I diritti e le azioni che il fideiussore può far

valere nei confronti del debitore sono quelli scaturenti dal rapporto principale.

• l’adempimento del fideiussore libera il debitore nei confronti del creditore ma non estingue il debito

• il fideiussore succede al creditore a titolo particolare nei confronti del debitore principale

Surrogazione

Surrogazione totale:

adempimento per l’intero ammontare del debito garantito

diritto di surroga per l’intero ammontare

Surrogazione parziale

adempimento dell’obbligazione è soltanto parziale

diritto di surroga solo per la quota corrisposta

concorso con il creditore per la quota ancora non corrisposta

Surrogazione

• se il fideiussore paga un’obbligazione estinta, inesistente o invalida non vi è surrogazione

• il debitore può opporre al fideiussore surrogato tutte le eccezioni che avrebbe potuto opporre al creditore, anche se successive alla fideiussione

Surrogazione

La surroga include eventuali: • accessori del credito garantito (es: interessi)

• garanzie concesse da terzi in favore del creditore

originale, inclusa l’ipoteca (occorre però apposita annotazione a margine dell’iscrizione ipotecaria)

• privilegi legali

Regresso

Art. 1950 C.C., I comma Il fideiussore che ha pagato ha regresso contro il debitore principale, benché questi non fosse consapevole della prestata fideiussione. • diritto che nasce dal vincolo di solidarietà

fideiussoria: il fideiussore ha pagato un debito altrui e quindi ha diritto di rivalersi sul debitore principale

(in caso di pagamento parziale, si ha regresso solo nei limiti della quota corrisposta)

Regresso

Presupposti per il regresso:

• adempimento del fideiussore Inammissibile il regresso se: • il debitore aveva già provveduto al

pagamento • il creditore aveva rimesso il debito

Regresso

L’azione di regresso si estende a: • capitale • interessi • spese successive alla denuncia al debitore • interessi legali dal giorno del pagamento

Differenze Surrogazione - Regresso

capitale

interessi

successivi

capitale

Azione di

surrogazione

Azione di

regresso

spese

spese

sostenute in

favore del

debitore

principale

interessi interessi interessi

sulle

somme

pagate dal

giorno del

pagamento

Regresso

Regresso verso più debitori principali (art. 1951 C.C.): Se vi sono più debitori principali obbligati in solido, il fideiussore che ha garantito per tutti ha regresso contro ciascuno per ripetere integralmente ciò che ha pagato. • se il fideiussore ha garantito per tutti, ha diritto di

regresso verso ciascuno dei debitori garantiti per l’intero

• se invece ha garantito per uno solo dei coobbligati, può agire in regresso solo verso di lui e non verso gli altri debitori solidali

Rilievo

Art. 1953 C. C.: Il fideiussore ha diritto di agire nei confronti del debitore per ottenere : a) l’immediata liberazione dall’obbligazione assunta

(rilievo per liberazione)

b) garanzie idonee ad assicurargli il recupero della somma corrisposta (rilievo per cauzione)

• è esperibile prima dell’adempimento • ammesso per legge solo in cinque ipotesi

Rilievo

Ipotesi in cui è ammesso il rilievo (per legge): 1. chiamata in causa del fideiussore 2. insolvenza del debitore 3. il debitore si è obbligato a liberarlo entro un

tempo determinato 4. debito principale divenuto esigibile per

scadenza del relativo termine 5. decorso di cinque anni dalla costituzione del

debito principale (privo di termine)

Rilievo

a) Rilievo per liberazione impone al debitore: • liberazione del fideiussore dall’obbligazione di

garanzia prestata oppure • adempimento dell’obbligazione garantita

b) Rilievo per cauzione impone al debitore:

• costituzione di garanzie reali, personali o atipiche purché idonee a garantire il soddisfacimento dell’azione di regresso principale

è funzionale ad una successiva azione di regresso

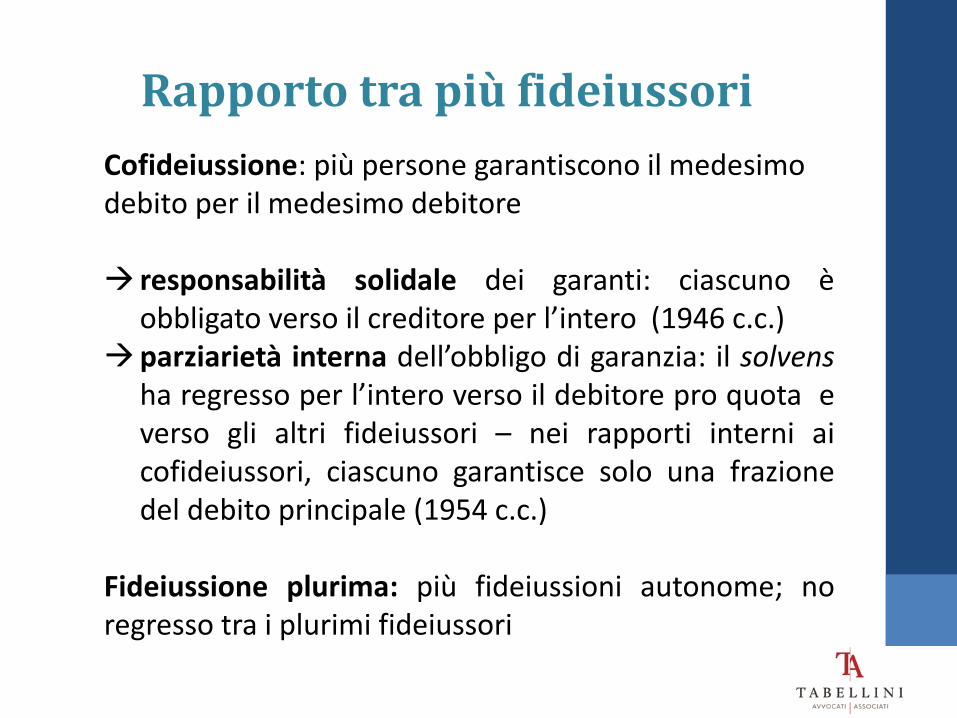

Rapporto tra più fideiussori

Regresso contro gli altri fideiussori

Art. 1954 C.C. Se più persone hanno prestato fideiussione per un medesimo debitore e per un medesimo debito, il fideiussore che ha pagato ha regresso contro gli altri fideiussori per la loro rispettiva porzione. Se uno di questi è insolvente, si osserva la disposizione del secondo comma dell'articolo 1299.

Rapporto tra più fideiussori

Cofideiussione: più persone garantiscono il medesimo debito per il medesimo debitore responsabilità solidale dei garanti: ciascuno è

obbligato verso il creditore per l’intero (1946 c.c.) parziarietà interna dell’obbligo di garanzia: il solvens

ha regresso per l’intero verso il debitore pro quota e verso gli altri fideiussori – nei rapporti interni ai cofideiussori, ciascuno garantisce solo una frazione del debito principale (1954 c.c.)

Fideiussione plurima: più fideiussioni autonome; no regresso tra i plurimi fideiussori

Estinzione della fideiussione

Distinzione tra a) estinzione della fideiussione per estinzione

dell’obbligazione principale: la fideiussione è accessoria, dunque viene meno in caso di adempimento da parte del debitore o diversa causa di estinzione del debito

b) cause di estinzione tipiche della sola fideiussione: non collegate al venir meno del rapporto principale, strettamente tipizzate (artt. 1955-1956 c.c.)

Estinzione della fideiussione

Cause di estinzione della fideiussione: 1. Liberazione del fideiussore per fatto del creditore (art.

1955 C.C.) 2. Liberazione del fideiussore per obbligazione futura (art.

1956 C.C.) 3. Liberazione del fideiussore per scadenza

dell’obbligazione principale (art. 1957 C.C.)

fattispecie collegate ad un comportamento del creditore che alteri l’equilibrio degli interessi delle parti fissato in origine

Estinzione della fideiussione

Liberazione del fideiussore per fatto del creditore: art. 1955 C.C.

La fideiussione si estingue quando, per fatto del creditore, non può avere effetto la surrogazione del fideiussore nei diritti, nel pegno, nelle ipoteche e nei privilegi del creditore. il creditore è tenuto alla buona fede e alla correttezza contrattuale, al fine di conservare il diritto di surroga del fideiussore

Estinzione della fideiussione

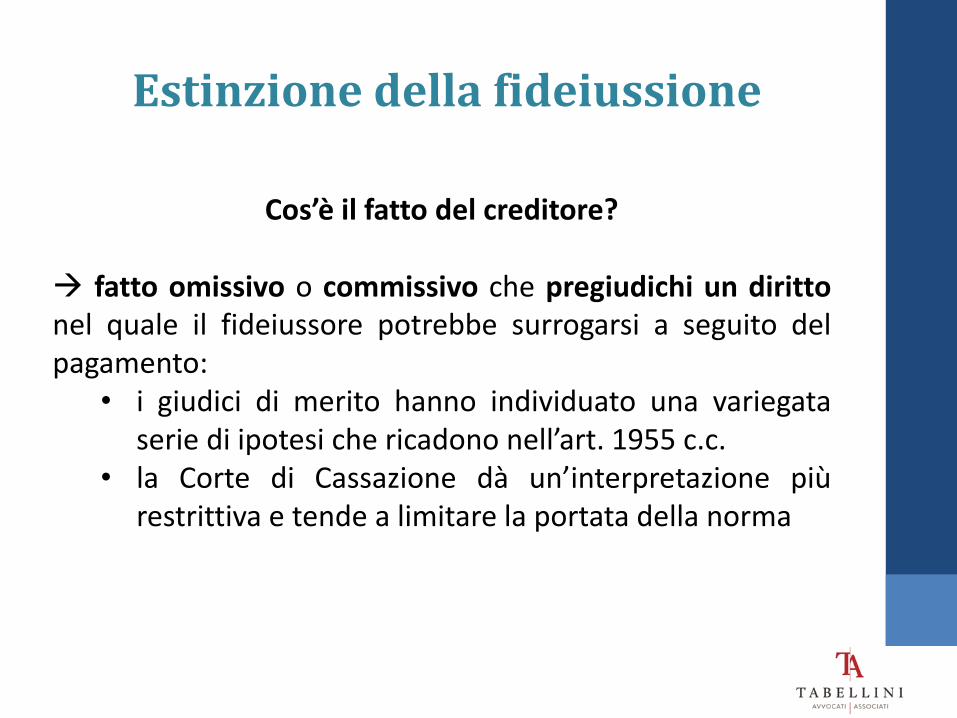

Cos’è il fatto del creditore?

fatto omissivo o commissivo che pregiudichi un diritto nel quale il fideiussore potrebbe surrogarsi a seguito del pagamento:

• i giudici di merito hanno individuato una variegata serie di ipotesi che ricadono nell’art. 1955 c.c.

• la Corte di Cassazione dà un’interpretazione più restrittiva e tende a limitare la portata della norma

Estinzione della fideiussione

Cos’è il fatto del creditore?

fatto colposo o comunque illecito: la semplice riduzione

del patrimonio del creditore non comporta estinzione della fideiussione

perdita definitiva del diritto di surroga dal punto di vista giuridico (non a livello economico)

nesso di causalità tra il comportamento del creditore e la perdita del diritto di surroga

Estinzione della fideiussione

Liberazione del fideiussore per obbligazione futura: art.

1956 C.C., I comma

Il fideiussore per un'obbligazione futura è liberato se il creditore, senza speciale autorizzazione del fideiussore, ha fatto credito al terzo, pur conoscendo che le condizioni patrimoniali di questo erano divenute tali da rendere notevolmente più difficile il soddisfacimento del credito. il fideiussore ha un diritto di informazione circa i mutamenti in peius delle condizioni patrimoniali del debitore principale

Estinzione della fideiussione

Il fideiussore ha il diritto di sottrarsi all’obbligazione futura divenuta più gravosa senza sua colpa in presenza di questi presupposti:

a) peggioramento delle condizioni patrimoniali del debitore

b) questo peggioramento rende notevolmente più difficile il soddisfacimento del credito (non occorre vera e propria insolvenza del debitore)

c) consapevolezza del creditore d) assenza di specifica autorizzazione del fideiussore

alla concessione del credito al debitore in difficoltà

Estinzione della fideiussione

Liberazione del fideiussore per scadenza

dell’obbligazione principale: art. 1957 C.C., I comma

Il fideiussore rimane obbligato anche dopo la scadenza dell'obbligazione principale, purché il creditore entro sei mesi abbia proposto le sue istanze contro il debitore e le abbia con istanze continuate. termine perentorio, l’inosservanza comporta estinzione della fideiussione

Estinzione della fideiussione

Art. 1957 C.C., II, III, IV comma La disposizione si applica anche al caso in cui il fideiussore ha espressamente limitato la sua fideiussione allo stesso termine dell'obbligazione principale.

In questo caso però l'istanza contro il debitore deve essere proposta entro due mesi.

L'istanza proposta contro il debitore interrompe la prescrizione anche nei confronti del fideiussore.

Estinzione della fideiussione

• se la fideiussione è prestata per obbligazione derivante da fatto illecito, il termine decorre dalla scoperta del fatto

• ammessa la rinuncia del fideiussore ad avvalersi dell’eccezione

• il creditore può concedere proroghe al debitore, ma queste

non sono opponibili al fideiussore

Estinzione della fideiussione

Istanza del creditore

• deve consistere in un’azione giudiziaria non sono sufficienti denuncia o querela in sede

penale o diffida ad adempiere

• onere di coltivare l’azione giudiziaria con diligenza

Fideiussione e società

Fideiussione e società

Ammissibilità della fideiussione prestata da una società: può

essa garantire l’adempimento di un terzo? Primo problema: possibile estraneità dell'atto all'oggetto sociale superato: riforma delle società di capitali

Art. 2384 (2375 bis) C.C. Il potere di rappresentanza attribuito agli amministratori dallo statuto o dalla deliberazione di nomina è generale Le limitazioni ai poteri degli amministratori … non sono opponibili ai terzi, anche se pubblicate, salvo che si provi che questi abbiano intenzionalmente agito a danno della società.

Fideiussione e società

Secondo problema: conflitto di interessi e mancanza di un vantaggio per la società nel prestare la fideiussione sono in realtà molto frequenti i casi in cui la fideiussione è

prestata dalla società per realizzare un suo interesse:

Es: società controllante presta fideiussione a favore della propria controllata

Esigenza di accertamento in concreto dell’esistenza o meno di

un conflitto di interessi e di situazione di vantaggio per il fideiubente

Fideiussione e società

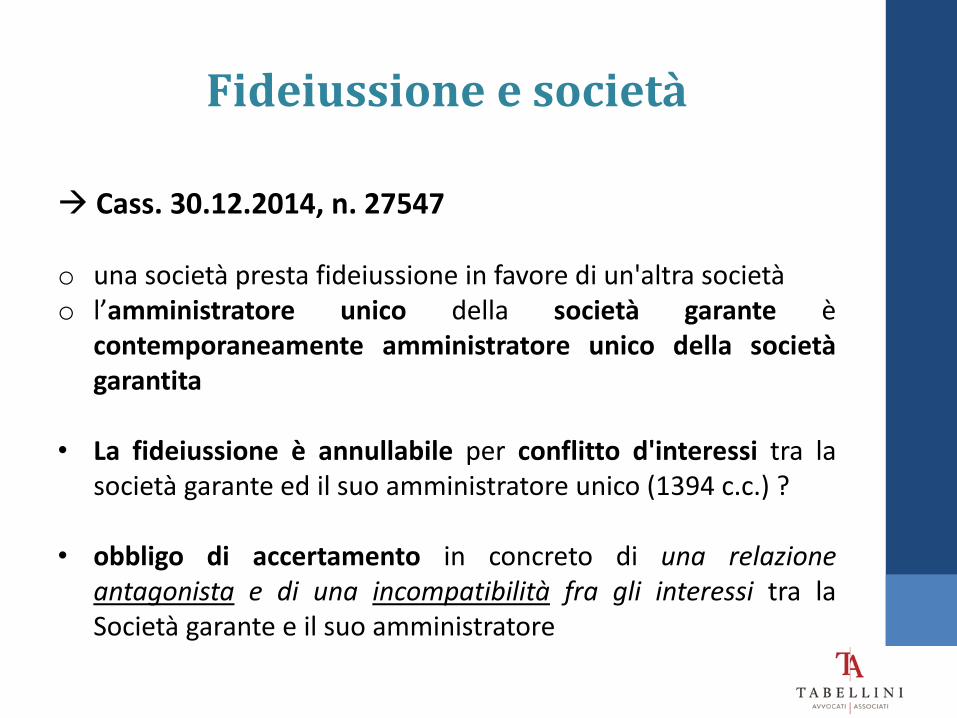

Cass. 30.12.2014, n. 27547 o una società presta fideiussione in favore di un'altra società o l’amministratore unico della società garante è

contemporaneamente amministratore unico della società garantita

• La fideiussione è annullabile per conflitto d'interessi tra la società garante ed il suo amministratore unico (1394 c.c.) ?

• obbligo di accertamento in concreto di una relazione antagonista e di una incompatibilità fra gli interessi tra la Società garante e il suo amministratore

Fideiussione e società

Cass. 30.12.2014, n. 27547 • le garanzie concesse da una società in favore di una propria

controllata rientrano tra gli atti strumentali alla conservazione del valore della partecipazione azionaria di cui la garante è titolare, e, dunque, nell'interesse della stessa garante e del gruppo societario nel suo insieme

Cass. 04.10.2010, n. 20597 • La garanzia concessa da una s.r.l. per conto di altra s.r.l.

insolvente, allorché entrambe le società siano amministrate dal medesimo amministratore unico, è annullabile per conflitto di interessi, anche se autorizzata da apposita delibera assembleare

Fideiussione e società

Fideiussione del socio a garanzia del debito della società:

ammessa nel caso di socio di una società di capitali: • la società di capitali dispone di un patrimonio

distinto da quello dei singoli soci • personalità giuridica e autonomia patrimoniale

perfetta • il socio in quanto tale non risponde delle obbligazioni

sociali

Fideiussione e società

Fideiussione del socio a garanzia del debito della società:

società di persone? • La responsabilità dei soci nei confronti delle obbligazioni

sociali è: • illimitata: i soci rispondono non solo nei limiti della

quota conferita, ma anche con tutto il patrimonio personale

• solidale: i creditori possono rivalersi per l'intero ammontare del loro credito sul patrimonio di uno qualsiasi dei soci (salvo diritto di regresso)

Fideiussione e società

Fideiussione del socio a garanzia del debito della società:

società di persone? • La responsabilità dei soci nei confronti delle obbligazioni

sociali è: • sussidiaria: i soci godono del beneficio della

preventiva escussione dei beni sociali (con diverso grado di intensità a seconda del tipo sociale)

• la qualifica di amministratore è strettamente collegata alla responsabilità solidale e illimitata per le obbligazioni sociali

Fideiussione e società

Fideiussione del socio illimitatamente responsabile:

Prima Criticità (obbligazione altrui)

1) il socio della società di persone essendo già obbligato in qualità di socio illimitatamente responsabile, si troverebbe a far da garante per un credito in parte anche proprio

potenziale contrasto con l’art. 1936 C.C. : il fideiussore

garantisce l’adempimento di un’obbligazione altrui

Fideiussione e società

1) socio garante per un credito in parte anche proprio problema superato (Cass. Civ. SS. UU. 3749/1989):

• la società di persone ha una sua autonomia

patrimoniale, che non arriva alla personalità giuridica ma consente di distinguere tra patrimonio del socio e patrimonio sociale

• autonomia delle sfere giuridiche

• è possibile l’instaurazione di rapporti tra il socio e la società: il socio può quindi rilasciare garanzie

Fideiussione e società

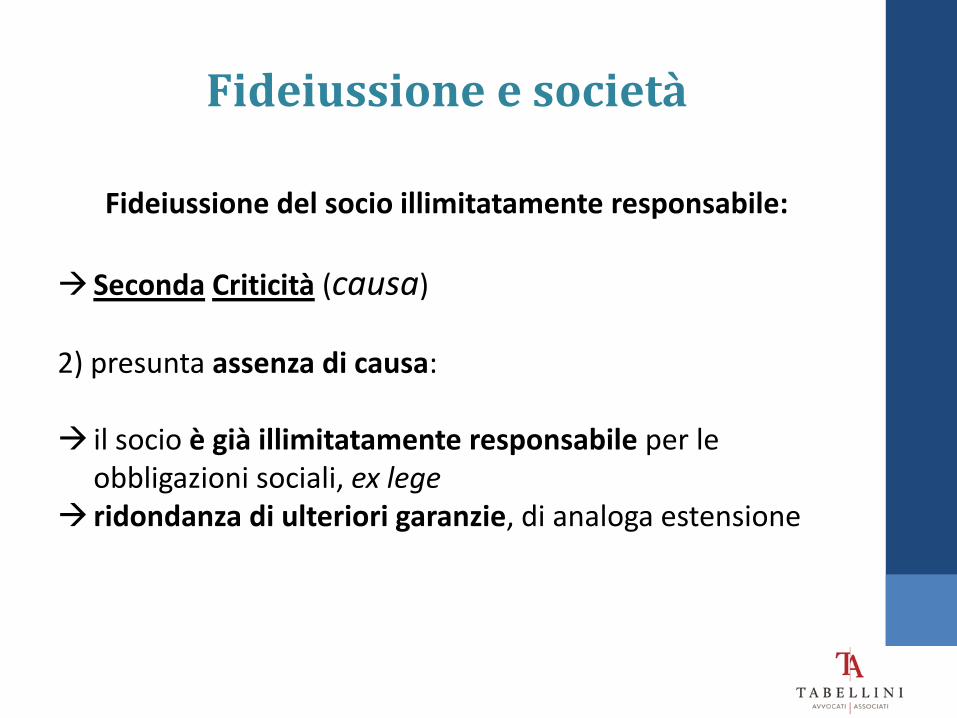

Fideiussione del socio illimitatamente responsabile:

Seconda Criticità (causa)

2) presunta assenza di causa: il socio è già illimitatamente responsabile per le

obbligazioni sociali, ex lege ridondanza di ulteriori garanzie, di analoga estensione

Fideiussione e società

2) presunta assenza di causa problema superato (Cass. Civ. 26102/2007): • il creditore sociale può avere altri interessi, che lo

spingono a richiedere una garanzia ulteriore:

necessità di garanzia autonoma, svincolata dal beneficio di preventiva escussione del patrimonio sociale

interesse a che il socio resti obbligato anche in caso di suo recesso dalla società

Fideiussione e società

Fideiussione del socio illimitatamente responsabile:

Es: Cass. Civ. 26.02.2014: i soci di una S.n.c. rilasciano una

fideiussione in favore di una S.p.A. La fideiussione è valida poiché:

• la società è un centro di imputazione di interessi

distinto dai soci • la garanzia del socio non si sovrappone alla

responsabilità illimitata e solidale

Fideiussione e fallimento

Fideiussione e fallimento

• par condicio creditorum: tutti i creditori hanno uguale diritto di essere soddisfatti sui beni del debitore (salve le cause legittime di prelazione)

art. 2741 C.C.:

«I creditori hanno eguale diritto di essere soddisfatti sui beni del debitore, salve le cause legittime di prelazione.

Sono cause legittime di prelazione i privilegi, il pegno e le ipoteche».

Fideiussione e fallimento

per tutelare la par condicio creditorum, dopo la dichiarazione di fallimento nessuno dei creditori può agire singolarmente nei confronti del fallito

insinuazione al passivo: il creditore chiede agli organi del fallimento di essere incluso tra i creditori che concorreranno alla distribuzione dell'attivo del fallimento.

creditori privilegiati vs creditori chirografari

Fideiussione e fallimento

con il fallimento cessa il potere del singolo creditore di

esercitare un’azione esecutiva individuale sui beni compresi nel fallimento (art. 51 L. Fall.)

principio di cristallizzazione della massa passiva (art. 52 co.2 l. fall.):

Ogni credito, anche se munito di diritto di prelazione o trattato ai sensi dell’articolo 111, primo comma, n. 1), nonché ogni diritto reale o personale, mobiliare o immobiliare, deve essere accertato secondo le norme stabilite dal Capo V, salvo diverse disposizioni della legge.

Fideiussione e fallimento

art. 61 l. fall.

Il creditore di più coobbligati in solido concorre nel fallimento di quelli tra essi che sono falliti, per l'intero credito in capitale e accessori, sino al totale pagamento. Il regresso tra i coobbligati falliti può essere esercitato solo dopo che il creditore sia stato soddisfatto per l'intero credito. RATIO => applicazione principi generali obbligazioni solidali:

creditore concorre per intero / evitare duplicazioni concorso

Fideiussione e fallimento

Fallimento del fideiussore

• se il fideiussore fallito prima di fallire ha adempiuto

integralmente all’obbligazione di garanzia, il suo rapporto con il creditore si è concluso e la fideiussione si è estinta

• se il fideiussore fallito prima di fallire non ha ancora adempiuto all’obbligazione di garanzia, il creditore principale può insinuarsi al passivo per l’intero

• se il fideiussore fallito, prima di fallire, aveva adempiuto solo

parzialmente all’obbligazione di garanzia, il creditore principale può insinuarsi al passivo per il residuo

Fideiussione e fallimento

Fallimento del debitore principale

Esigenza di tutela del fideiussore che prima del

fallimento abbia adempiuto all’obbligazione (diritto di regresso)

il fideiussore escusso acquisisce nei confronti del debi-tore principale un diritto di credito (regresso), che sorge al momento del pagamento

Fideiussione e fallimento

Diritti di regresso del fideiussore nei confronti del debitore principale fallito: art. 62 l. fall.

Il creditore che, prima della dichiarazione di fallimento, ha ricevuto da un coobbligato in solido col fallito o da un fideiussore una parte del proprio credito, ha diritto di concorrere nel fallimento per la parte non riscossa. Il coobbligato che ha diritto di regresso verso il fallito ha diritto di concorrere nel fallimento di questo per la somma pagata. Tuttavia il creditore ha diritto di farsi assegnare la quota di riparto spettante al coobbligato fino a concorrenza di quanto ancora dovutogli. Resta impregiudicato il diritto verso il coobbligato se il creditore rimane parzialmente insoddisfatto.

Fideiussione e fallimento

Caso 1: escussione integrale precedente alla dichiarazione di fallimento il fideiussore è ammesso al passivo del debitore fallito,

perché il credito è preesistente al fallimento Caso 2: escussione parziale precedente alla dichiarazione di fallimento:

il fideiussore è ammesso al passivo del debitore fallito per

la quota pagata il creditore originario è ammesso al passivo per il residuo il fideiussore è postergato al creditore principale nel piano

di riparto previsto dal curatore (art. 62 co.3 l. fall.)

Fideiussione e fallimento

Caso 3: escussione successiva alla dichiarazione di fallimento: il fideiussore diventa titolare di un diritto nel momento in

cui il contratto obbligatorio si perfeziona, ma può azionarlo soltanto con il pagamento integrale

il credito del fideiussore che ha integralmente pagato il creditore garantito è ammesso per l’intero al passivo del fallimento

estromissione automatica del creditore che si sia

precedentemente insinuato al passivo o blocco della sua successiva istanza di ammissione

Fideiussione e fallimento

Clausola di reviviscenza della garanzia in caso di revoca del pagamento ex art. 67 L.Fall. (Cass. 17.10.2008, n. 25361)

Il principio di accessorietà della garanzia comporta il venir meno della relativa obbligazione tutte le volte in cui l'obbligazione principale sia estinta, ma non esclude la possibilità della sua rinnovata vigenza, allorché dopo l'estinzione il debito principale ritorni ad esistenza in virtù di fatti sopravvenuti, e non comporta pertanto l'invalidità della clausola contenuta in una fideiussione, la quale preveda la reviviscenza della garanzia in caso di revoca del pagamento del debito principale ai sensi dell'art. 67 l. fall.; né tale clausola può dirsi vessatoria come tuttora riferibile al rapporto principale, posto che questo non si è definitivamente estinto con un pagamento valido ed irrevocabile.

Fideiussione e concordato

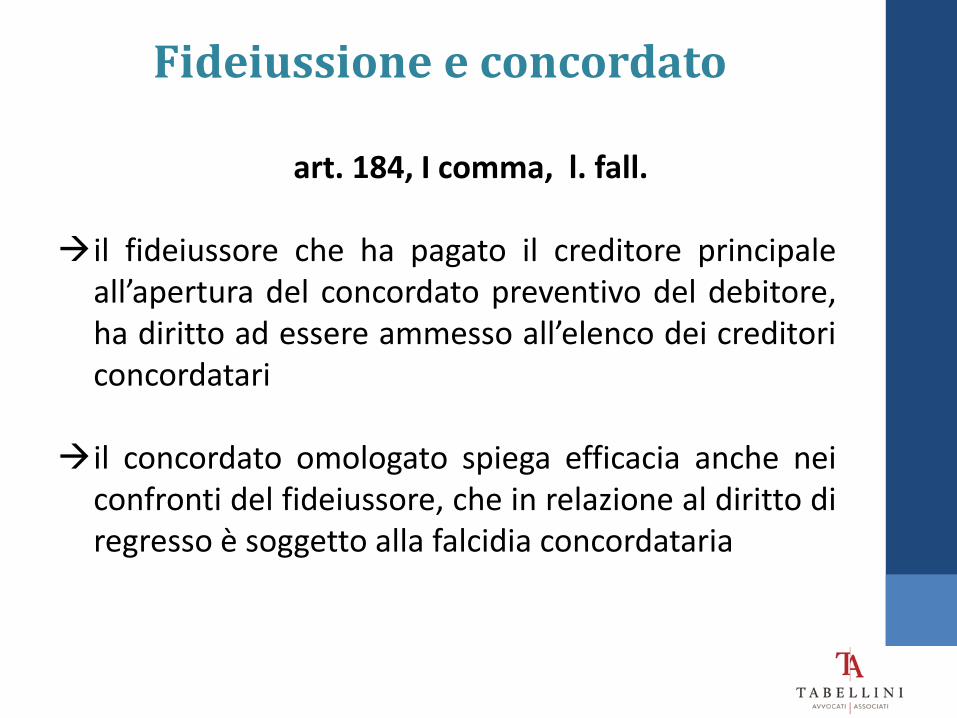

Fideiussione e concordato

art. 184, I comma, l. fall. Il concordato omologato è obbligatorio per tutti i creditori anteriori alla pubblicazione nel registro delle imprese del ricorso di cui all’articolo 161. Tuttavia essi conservano impregiudicati i diritti contro i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso.

deroga al principio della comunicabilità degli effetti favorevoli tra i condebitori previsto dall’art. 1941 C.C.

al creditore garantito spetta il diritto di vedersi assegnata fino a capienza del proprio credito la quota dei riparti in favore dei coobbligati fideiussori

Fideiussione e concordato

art. 184, I comma, l. fall. il fideiussore che ha pagato il creditore principale

all’apertura del concordato preventivo del debitore, ha diritto ad essere ammesso all’elenco dei creditori concordatari

il concordato omologato spiega efficacia anche nei confronti del fideiussore, che in relazione al diritto di regresso è soggetto alla falcidia concordataria

Fideiussione e concordato

art. 184, II comma, l. fall. Salvo patto contrario, il concordato della società ha efficacia nei

confronti dei soci illimitatamente responsabili.

• Problema: in caso di garanzia per i debiti sociali prestata dal socio illimitatamente responsabile, si applica il I o il II comma dell’art. 184 ?

Cass. SU 89/3749: responsabilità illimitata derivante da qualità

di socio assorbe ogni altra diversa fonte di responsabilità, dunque si applica l’art. 184, II comma e il concordato ha effetto esdebitatorio nei confronti del socio garante (contra Cass. 07/2612; ma Cass. SU 16/2/2015, n. 3022)

Fideiussione e concordato

art. 184, II comma, l. fall.

Tuttavia

in caso di recesso dalla società del socio – fideiussore precedente all’ammissione al concordato preventivo, la responsabilità in quanto fideiussore resta in piedi e il socio non beneficia dell’esdebitamento ex art. 184, II comma, nonostante fosse socio illimitatamente responsabile (sent. Cass. Civ. 29863/2011)

analisi di questo caso concreto

Fideiussione e concordato

Caso pratico: sentenza Cass. Civ. n. 29863/2011

Fatto:

• Tizia è socia della PKQ S.n.c. • Tizia ha prestato fideiussione in favore di una banca per un

debito della società PKQ S.n.c. • PKQ S.n.c. è ammessa al concordato preventivo • Tizia recede dalla società in un momento precedente

all’omologazione del concordato preventivo può Tizia usufruire della falcidia concordataria?

Fideiussione e concordato

Caso pratico: sentenza Cass. Civ. n. 29863/2011

Situazione iniziale

Tizia

Banca

PKQ S.n.c. socia di Pkq

S.n.c.

garante

dell’adempimento

di PKQ S.n.c.

creditrice di

OKQ S.n.c.

Fideiussione e concordato

Caso pratico: sentenza Cass. Civ. n. 29863/2011

Situazione dopo il recesso di Tizia

Tizia

Banca

PKQ S.n.c.

garante

dell’adempimento

di PKQ S.n.c.

creditrice di

OKQ S.n.c.

Fideiussione e concordato

Caso pratico: sentenza Cass. Civ. n. 29863/2011

il dato rilevante ai fini di consentire al fideiussore di usufruire

della falcidia concordataria è la sua qualità di socio illimitatamente responsabile agli effetti della procedura concordataria

il concordato preventivo estende i suoi effetti nei confronti dei soci, i cui patrimoni sono acquisiti alla procedura, ma non nei confronti dei terzi coobbligati

ex art. 184, I comma, l. fall., la banca creditrice ha diritto di escutere Tizia in forza della fideiussione prestata

Fideiussione e concordato

art. 174 l. fall.

L'adunanza dei creditori è presieduta dal giudice delegato. (…)

Possono intervenire anche i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso.

L'adunanza dei creditori è il momento che collega gli effetti

preliminari dell'inizio della procedura con gli effetti sostanziali conseguenti alla fase finale (l'omologazione)

i creditori destinatari degli effetti della procedura, che in via preliminare si vedono sottratta la possibilità di agire in via esecutiva per la tutela delle rispettive ragioni, ed in caso di omologazione sono soggetti alla falcidia concordataria, sono chiamati ad esprimere la volontà collettiva di accettazione

Fideiussione e concordato

art. 174 l. fall.

i coobbligati non escussi non hanno diritto al voto in quanto non assumono la qualifica di creditori, mancando, prima del pagamento, l'attualità e l'operatività del loro credito, condizioni necessarie per prendere parte al voto

il fideiussore escusso, anche parzialmente, prima della votazione:

• diritto di intervento nell’assemblea dei creditori: SI’ • diritto di voto: SI’

il fideiussore non ancora escusso:

• diritto di intervento nell’assemblea dei creditori: SI’ • diritto di voto: NO

Garanzie atipiche

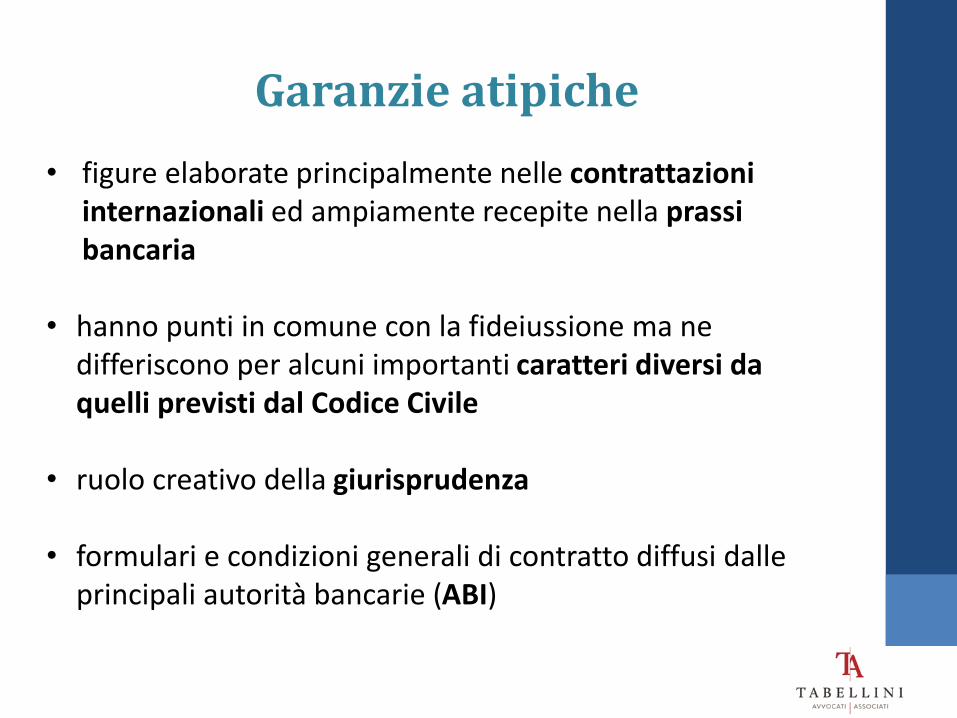

Garanzie atipiche

• figure elaborate principalmente nelle contrattazioni internazionali ed ampiamente recepite nella prassi bancaria

• hanno punti in comune con la fideiussione ma ne differiscono per alcuni importanti caratteri diversi da quelli previsti dal Codice Civile

• ruolo creativo della giurisprudenza

• formulari e condizioni generali di contratto diffusi dalle principali autorità bancarie (ABI)

Contratto di garanzia

autonoma

Contratto di garanzia autonoma

Istituto di derivazione tedesca (c.d. Garantievertarg) caratterizzato da:

• autonomia • astrattezza • Indipendenza

tanto con riferimento al rapporto tra debitore principale garante quanto con riferimento a quello tra creditore e debitore principale

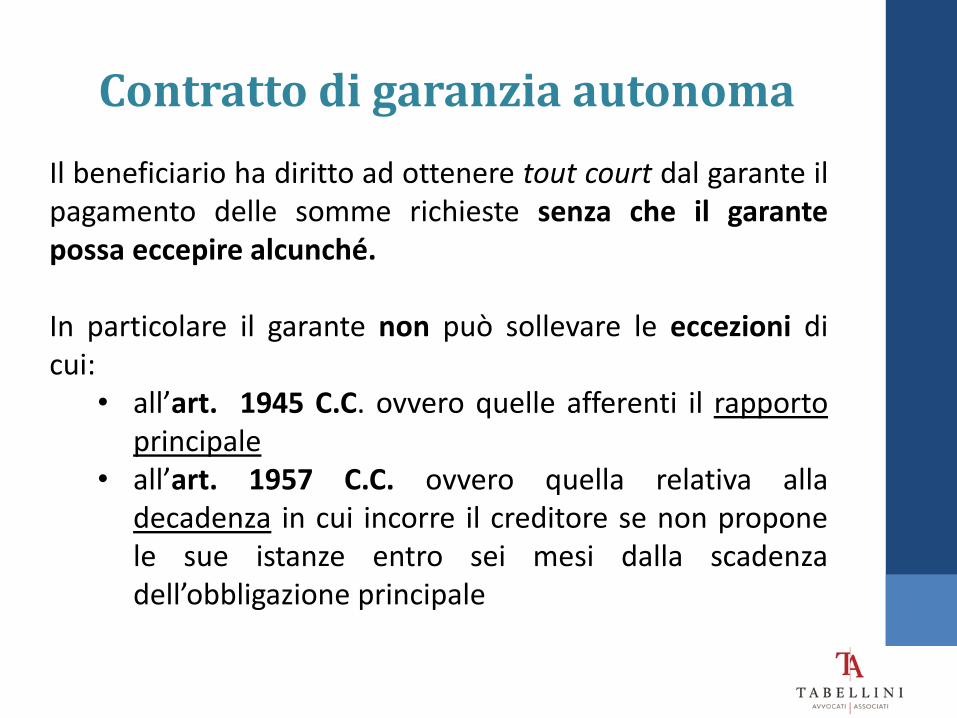

Contratto di garanzia autonoma

Il beneficiario ha diritto ad ottenere tout court dal garante il pagamento delle somme richieste senza che il garante possa eccepire alcunché. In particolare il garante non può sollevare le eccezioni di cui:

• all’art. 1945 C.C. ovvero quelle afferenti il rapporto principale

• all’art. 1957 C.C. ovvero quella relativa alla decadenza in cui incorre il creditore se non propone le sue istanze entro sei mesi dalla scadenza dell’obbligazione principale

Contratto di garanzia autonoma

Il garante quindi:

• paga a richiesta, senza discutere • ed altrettanto a richiesta ha diritto di rivalersi

sul debitore principale Le eventuali discussioni devono farsi esclusivamente tra debitore principale e creditore.

Contratto di garanzia autonoma

Sentenza Cass. Civ, SS. UU., 18 febbraio 2010, n. 3947

La garanzia autonoma: • è indipendente dall’obbligazione principale • la sua causa è quella di trasferire da un soggetto ad

un altro il rischio economico connesso alla mancata esecuzione di una prestazione contrattuale

• appartiene alle c.d. garanzie di tipo indennitario, potendo il creditore tutelarsi (nel caso di obbligazioni infungibili) solo tramite il risarcimento del danno

Contratto di garanzia autonoma

Sentenza Cass. Civ, SS. UU., 18 febbraio 2010, n. 3947

La garanzia autonoma:

• ha la funzione di tenere indenne il creditore dalle

conseguenze del mancato adempimento da parte del debitore principale, in contesti in cui la prestazione dovuta da quest’ultimo riguardi un facere (come nei contratti di appalto) o un bene infungibile e, quindi, non coincida né possa coincidere con quella cui si obbliga il garante

Contratto di garanzia autonoma

Fideiussione ex artt.

1936 e ss.

Contratto di

garanzia autonoma

obbligazione del

debitore principale

adempimento della

prestazione principale

adempimento della

prestazione principale

obbligazione del

garante

adempimento della

prestazione principale

indennizzare il

creditore insoddisfatto

mediante il

tempestivo

pagamento della

somma richiesta

Contratto di garanzia autonoma

esempi di clausole a prima richiesta

Pagamento

Il pagamento della somma garantita sarà effettuato dalla Garante a fronte di prima richiesta scritta del Beneficiario, inviata alla Garante medesima a mezzo lettera raccomandata A.R.. Il pagamento dovrà intervenire a mezzo………………..entro il termine massimo di gg. cinque dalla ricezione di tale lettera e non potrà in nessun caso essere rifiutato, ritardato o sospeso.

Contratto di garanzia autonoma

esempi di clausole «senza eccezioni»

Divieto di opporre eccezioni

Il Garante, anche in deroga agli artt. 1939 e 1945 c.c., non potrà opporre al Beneficiario nessuna eccezione, ivi compresa quella relativa al mancato pagamento del costo della presente garanzia o dei relativi accessori. Resta inoltre inteso che, ai sensi del 2° comma dell’art.1944 c.c., il Garante non godrà del beneficio delle preventiva escussione del debitore principale. Il Garante rinuncia espressamente all’eccezione di cui all’art. 1957 co.2 C.C.

Contratto di garanzia autonoma

I confini tra garanzia autonoma e fideiussione Indice ermeneutico per comprendere se siamo di fronte a una garanzia autonoma è la presenza nel contratto di: • clausola di pagamento «a prima richiesta» • clausole di rinuncia a sollevare le eccezioni di cui agli artt.

1945 e 1957 C.C.

è il giudice a dover comunque valutare se, nel caso specifico, è stata stipulata una fideiussione ordinaria piuttosto che un contratto autonomo di garanzia

Contratto di garanzia autonoma

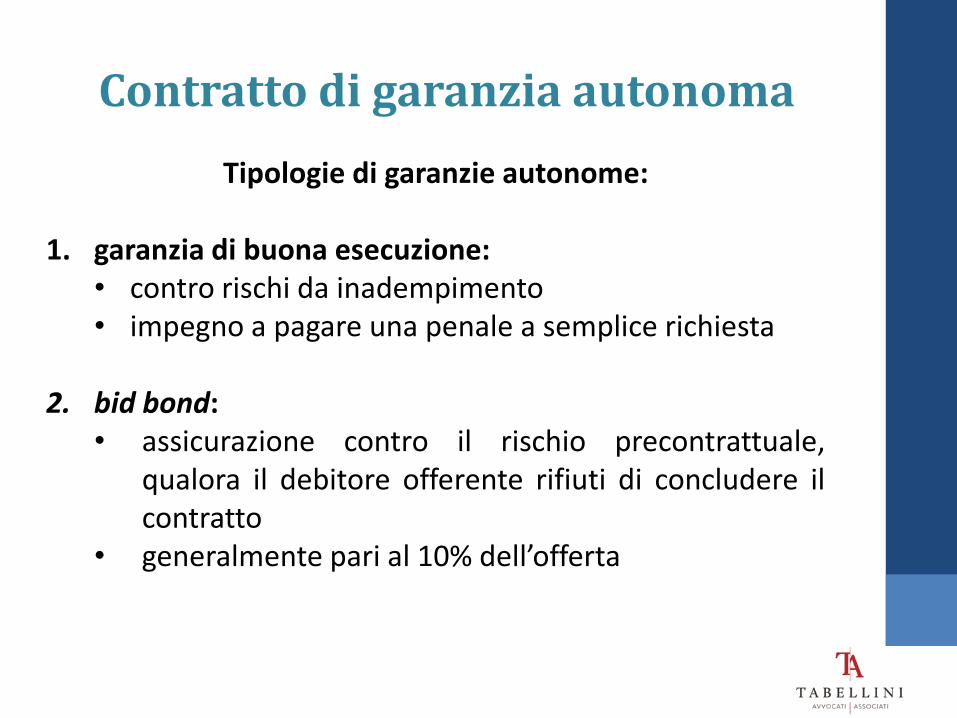

Tipologie di garanzie autonome:

1. garanzia di buona esecuzione: • contro rischi da inadempimento • impegno a pagare una penale a semplice richiesta

2. bid bond:

• assicurazione contro il rischio precontrattuale, qualora il debitore offerente rifiuti di concludere il contratto

• generalmente pari al 10% dell’offerta

Contratto di garanzia autonoma

Tipologie di garanzie autonome:

3. garanzia di rimborso: • normalmente utilizzata negli appalti • garantisce la restituzione delle somme anticipate per

l’esecuzione di un negozio • in caso di inadempimento del debitore (es:

appaltatore che non rimborsi le somme anticipate dal committente per l’esecuzione dei lavori)

Fideiussione assicurativa

Fideiussione assicurativa

Notazione terminologica: 1. Polizza fideiussoria – Fideiussione assicurativa –

Assicurazione cauzionale – Polizza cauzionale

sono sinonimi che indicano il medesimo negozio 2. La polizza fideiussoria è una forma di garanzia

autonoma, ma non tutte le garanzie autonome sono polizze fideiussorie

Fideiussione assicurativa

La fideiussione assicurativa è un contratto:

• concluso con una compagnia di assicurazione

• per garantire un’obbligazione del contraente, che stipula

la polizza con quella compagnia

• nei confronti di un terzo, beneficiario della garanzia

Fideiussione assicurativa

ha una funzione sostanzialmente simile a quella di un

deposito cauzionale, ma:

• la cauzione viene versata e il denaro viene immobilizzato

• la polizza consente invece di continuare a far circolare il denaro, poiché esso verrà versato solo in caso di inadempimento del beneficiario

Fideiussione assicurativa

natura indennitaria della polizza fideiussoria

natura autonoma della polizza fideiussoria

particolare regime della rivalsa: il garante autonomo non può agire in ripetizione

dell’indebito nei confronti del beneficiario della garanzia

regresso: il debitore principale non può opporsi al pagamento né eccepire alcunché

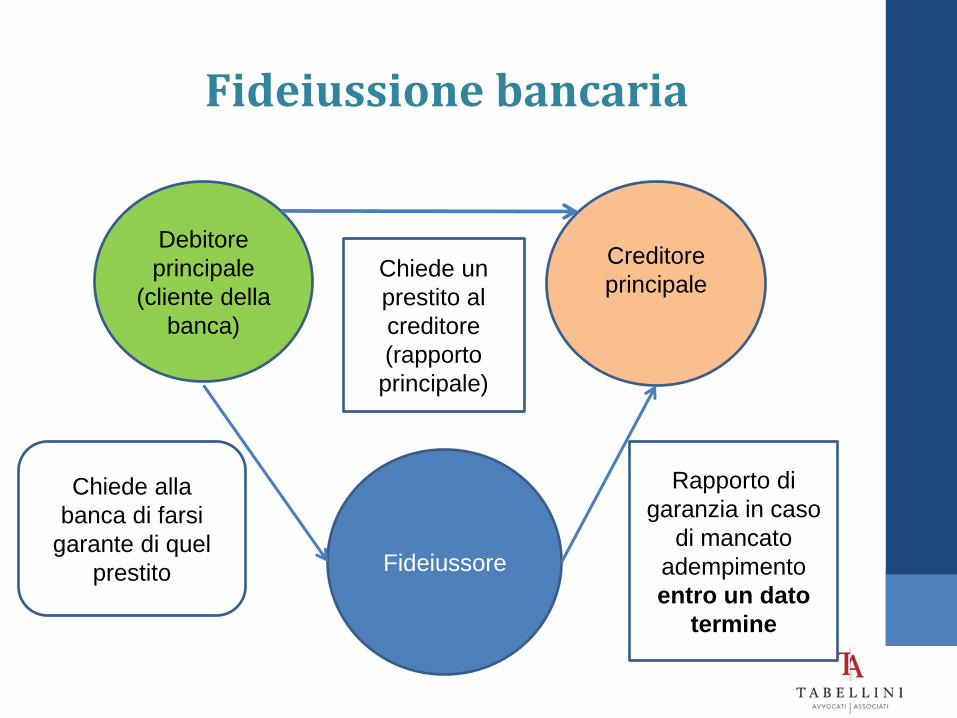

Fideiussione bancaria

Fideiussione bancaria

Debitore

principale

(cliente della

banca)

Creditore

principale

Fideiussore

Chiede un

prestito al

creditore

(rapporto

principale)

Chiede alla

banca di farsi

garante di quel

prestito

Rapporto di

garanzia in caso

di mancato

adempimento

entro un dato

termine

Fideiussione bancaria

garanzia concessa dalla banca ad un debitore che ne fa richiesta (generalmente cliente)

in genere la banca ha diritto a una commissione percentuale sull’ammontare del debito principale

Fideiussione bancaria

Tipologie di fideiussione bancaria

solidale: il creditore può agire indifferentemente contro il debitore o il fideiussore con beneficio di escussione: la banca ha l’obbligo di saldare soltanto la somma residua che il debitore non è riuscito a ripagare entro il termine dell’accordo di restituzione

Fideiussione bancaria

controfideiussione :

generalmente in caso di fideiussione bancaria la banca si

fa rilasciare una controgaranzia (pegno; fideiussione; ipoteca)

soggetti del contratto sono banca e cliente debitore, il quale dichiara di mettere a disposizione il suo intero patrimonio per rifondere la banca di quanto essa ha versato

Fideiussione bancaria: modelli

Caso pratico: i contributi del Fondo per le Imprese Turistiche

• la Regione Z eroga contributi alle imprese turistiche mediante un Bando «Fondo per l’accesso alle risorse per lo sviluppo della competitività delle imprese turistiche lombarde»

• la Regione Z ha affidato a Banca S.p.A. la gestione di questo

Fondo e le attività di erogazione dei contributi assegnati alle singole imprese

• la società XXX S.p.A. è beneficiaria di un contributo erogato dal Fondo per la realizzazione un progetto specifico

Fideiussione bancaria: modelli

• il contributo è erogato al 50 % a titolo di finanziamento (Intervento Finanziario) a tasso fisso dello 0,5 % annuo e al 50% a fondo perduto (Contributo), senza obbligo di restituzione

• contratto di intervento finanziario tra Banca S.p.A. e XXX S.p.A. circa le modalità di erogazione del Finanziamento e del Contributo (c.d. contratto principale)

• è richiesto il rilascio di una garanzia dell’adempimento delle obbligazioni contrattuali da parte di XXX S.p.A. a favore di Banca S.p.A.

Fideiussione bancaria: modelli

• l’erogazione delle somme spettanti avviene previa

presentazione di: 1. fideiussione a garanzia dell’Intervento Finanziario a

favore di Banca, in questo caso prestata da una banca - garante

2. rendicontazione delle spese effettivamente sostenute e quietanzate, per ottenere l’erogazione del Contributo a saldo finale

Fideiussione bancaria: modelli

Contratto di intervento finanziario

è l’obbligazione principale garantita

dichiarazioni del beneficiario del contributo aventi valore

autocertificativo: XXX S.p.A. dichiara

• di non trovarsi in fallimento • di aver assolto gli obblighi contributivi e previsti dalle

normative in tema di sicurezza e salute sui luoghi di lavoro • di non essere beneficiaria di altre forme di finanziamento

pubblico

Fideiussione bancaria: modelli

Contratto di intervento finanziario:

obblighi e adempimenti del beneficiario del contributo

(Contraente XXX S.p.A.) • conclusione del progetto finanziato entro 12 mesi • rendicontazione completa delle spese sostenute e

quietanziate • conformità dell’intervento realizzato al progetto

approvato • rispetto delle prescrizioni e dei vincoli previsti dal Bando e

dai provvedimenti regionali

Fideiussione bancaria: modelli

fideiussione a garanzia dell’Intervento Finanziario prestata

dalla banca garante • la fideiussione è prestata a garanzia dell’esatta e puntuale

restituzione dell’Intervento Finanziario

il garante - banca «si obbliga irrevocabilmente ed incondizionatamente (…) a pagare a Banca S.p.A. una somma fino alla concorrenza dell’importo garantito (…) qualora il Contraente XXX S.p.A. non provveda a restituire l’Intervento Finanziario secondo le modalità contenute nel Contratto»

Fideiussione bancaria: modelli

• pagamento a prima e semplice richiesta • pagamento senza eccezioni • inopponibilità del fallimento del debitore

« Il Garante si impegna ad effettuare il pagamento a prima e semplice richiesta scritta, in modo automatico ed incondizionato, entro e non oltre quindici giorni dalla ricezione della richiesta stessa da parte del Beneficiario, formulata con l’indicazione dell’inadempienza riscontrata, alla quale, peraltro, non potrà essere opposta alcuna eccezione, da parte del Garante anche nell’eventualità di opposizione proposta da parte del Contraente (…), ed anche nel caso in cui il Contraente sia nel frattempo fallito ovvero sottoposto a procedure concorsuali o sottoposto a liquidazione …(continua) »

Fideiussione bancaria: modelli

« (continua) … non potrà essere opposta alcuna eccezione, da parte del Garante – banca anche in caso (…) di mancato pagamento di premi o commissioni o di rifiuto di prestare eventuali controgaranzie da parte del Contraente.»

si sottolinea la totale indipendenza dell’obbligazione di

garanzia dalle vicende del rapporto tra Garante - banca e Contraente XXX S.p.A.

Fideiussione bancaria: modelli

• rinuncia espressa al beneficio di preventiva escussione • rinuncia espressa ad opporre eccezioni legate alla

compensazione del debito • rinuncia espressa all’art. 1957 C.C.

« Il Garante accetta che la presente garanzia fidejussoria venga rilasciata con espressa rinuncia al beneficio della preventiva escussione di cui all’art. 1944 del codice civile, e di quanto contemplato dall’art. 1957 del codice civile, volendo e intendendo il Garante restare obbligato in solido con il Contraente fino alla estinzione del debito garantito, nonché con espressa rinuncia ad opporre eccezioni ai sensi degli artt. 1242-1247 del codice civile»

Fideiussione bancaria: modelli

• rinuncia espressa ai diritti di surroga e regresso sino all’estinzione del debito

« Il Garante - banca accetta che non potrà esercitare il diritto di regresso o di surroga sino a quando ogni debito garantito dalla presente non sia stato interamente estinto»

• oneri accessori a carico del Contraente XXX S.p.A.

« le imposte, le tasse, i tributi e gli oneri stabiliti per legge o di qualsiasi natura, presenti e futuri, relativi a premio/commissione, agli accessori, alla polizza/fidejussione ed agli atti da essa dipendenti o dagli atti derivanti dall’eventuale recupero delle somme siano a carico del Contraente»

Fideiussione bancaria: modelli

• svincolo della garanzia a cura di Banca «La presente garanzia fidejussoria ha efficacia dalla data di rilascio e fino al _________ la data di rilascio si intende automaticamente e successivamente rinnovata di 6 mesi in 6 mesi, fino alla comunicazione di svincolo da effettuarsi a cura di Banca. La garanzia fidejussoria sarà svincolata a seguito dell’accertamento da parte di Banca dell’avvenuta estinzione del debito. L’eventuale mancato pagamento del premio/commissione non sospende la garanzia fidejussoria e non può essere opposto in nessun caso al Beneficiario»

• clausola di giurisdizione

«La sottoscritta, Società garante, accetta che in caso di controversia tra la Società e Banca sarà competente esclusivamente l’Autorità giudiziaria di Milano.»

Fideiussione omnibus

Fideiussione omnibus

Trattasi di garanzia personale e atipica nata e sviluppata nella prassi bancaria. il fideiussore garantisce l’adempimento di tutte le obbligazioni presenti e future che il debitore ha assunto o assumerà nei confronti della banca in dipendenza di qualsiasi operazione bancaria

RATIO: tenere indenne la banca dal rischio di insolvenza del debitore garantito, suo cliente

funzione di finanziamento e promozione del credito

Fideiussione omnibus

• schema contrattuale predisposto dalle banche (ABI) sulla base

di formulari

• il fideiussore si impegna a garantire l’adempimento di tutte le obbligazioni future derivanti da operazioni bancarie di qualsiasi tipo consentite al debitore o a chi gli dovesse subentrare (eredi inclusi)

• spesso incluse le obbligazioni indirette (assunte dal debitore principale in qualità di fideiussore del terzo)

• elencazione esemplificativa, non tassativa, dei rapporti oggetto di copertura

Fideiussione omnibus

Tipologie di clausole generalmente presenti nei contratti:

1. CLAUSOLA A PRIMA RICHIESTA: il garante è tenuto a pagare a semplice richiesta scritta del creditore

2. CLAUSOLA DI RINUNZIA ALLE ECCEZIONI: il garante non può sollevare eccezioni pertinenti al debito garantito; né il debitore può opporsi al pagamento del garante

3. CLAUSOLA ESTENSIVA: estende la garanzia a tutti i debiti che il debitore contrarrà in futuro con l'istituto bancario (purché sia indicato l’importo massimo garantito)

Fideiussione omnibus

Tipologie di clausole generalmente presenti

4. CLAUSOLA DI REVIVISCENZA: il garante si impegna altresì a rimborsare alla banca creditirice le somme che questa ha incassato in pagamento di obbligazioni garantite e che dovessero essere restituite al debitore a seguito di annullamento, inefficacia o revoca dei pagamenti stessi, o per qualsiasi altro motivo

Fideiussione omnibus

Deroghe alla disciplina codicistica (ammesse):

• all’art. 1939 C.C.: volontà dell’obbligazione di garanzia

anche in caso di invalidità dell’obbligazione garantita

• all’art. 1945 C.C.: obbligo di pagamento a prima richiesta e senza eccezioni, compresi gli interessi moratori

Fideiussione omnibus

Deroghe alla disciplina codicistica (vietate):

• all’art. 1938 C.C.: obbligazioni future

• all’art. 1956 C.C.: liberazione del fideiussore per obbligazione futura

Fideiussione omnibus

la fideiussione omnibus prevedeva una garanzia illimitata dal punto di vista quantitativo per le obbligazioni future e rinunzie preventive all’art. 1956 c.c.

Anni ‘70/’80: dibattito tra la giurisprudenza di merito, che negava validità a tali clausole e la giurisprudenza di Cassazione che invece ne riconosceva la legittimità

Fideiussione omnibus

Intervento del legislatore con la Legge 154/1992:

• all’art. 1938 C.C. è aggiunta la previsione di un

obbligo di fissazione di un importo massimo garantito, a pena di nullità, all’evidente fine di limitare quantitativamente l’impegno assunto dal fideiussore

Fideiussione omnibus

Art. 1938 C.C.

La fideiussione può essere prestata anche per un’obbligazione condizionata o futura, con la previsione in quest’ultimo caso dell’importo massimo garantito. Successivamente a questo intervento le fideiussioni omnibus sono valide soltanto se le parti pattuiscono in anticipo il tetto massimo entro il quale la garanzia può operare

Fideiussione omnibus: interventi di giurisprudenza

Tetto massimo garantito

• Cass. Civ. 12.11.2008 n. 27005: la legittimità' della

fideiussione omnibus deve essere accuratamente valutata nel merito, per verificare ed accertare che l’indicazione di un importo limite sproporzionatamente elevato non si traduca, nella sostanza, in una limitazione solo apparente e, dunque, nella sostanziale elusione della norma

Fideiussione omnibus: interventi di giurisprudenza

Tetto massimo garantito

• Cass. Civ. 14.3.2014 n. 5159: l'art. 1938 cod. civ., come modificato dalla l. n. 154/1992, il quale prevede la necessità della determinazione dell'importo massimo garantito per le obbligazioni future, non si applica solo alle fideiussioni rilasciate a favore di banche o di società finanziarie, posto che né la lettera della norma, né la sua "ratio", consentono tale limitazione.

Fideiussione omnibus

Intervento del legislatore con la Legge 154/1992:

• all’art. 1956 C.C. è aggiunta la previsione di un divieto

della preventiva rinuncia del fideiussore di avvalersi della liberazione

Art. 1956 C.C.

Il fideiussore per un’obbligazione futura è liberato se il creditore, senza speciale autorizzazione del fideiussore, ha fatto credito al terzo, pur conoscendo che le condizioni patrimoniali di questo erano divenute tali da rendere notevolmente più difficile il soddisfacimento del credito. Non è valida la preventiva rinuncia del fideiussore ad avvalersi della liberazione.

Fideiussione Omnibus

Deroga pattizia all’art. 1956 C.C. (fideiussione omnibus)

• inizialmente ammessa, sebbene nel rispetto del

principio di buona fede e correttezza contrattuale da parte della banca

• con la legge 154/1992 è stato aggiunto un secondo comma all’art. 1956 C.C.; per cui ora

non è valida la preventiva rinuncia del fideiussore ad avvalersi della liberazione.

Fideiussione omnibus

A. B. I. « Condizioni generali di contratto per la Fideiussione a

garanzia di operazioni bancarie»

• l’ Associazione Bancaria Italiana (ABI) aveva predisposto uno Schema contrattuale di fideiussione omnibus

• detto schema costituiva una mera traccia, priva di valore vincolante per le banche associate

• il contenuto di detto contratto era stato concordato con alcune organizzazioni di tutela dei consumatori (28.4.2003)

Fideiussione omnibus

A. B. I. « Condizioni generali di contratto per la Fideiussione a

garanzia di operazioni bancarie»

• aprile/maggio 2003: Banca d’Italia suggerisce una serie di modifiche allo schema ABI

• settembre 2003: l’Autorità Garante della Concorrenza e del Mercato (Antitrust) rileva una serie di criticità in quegli schemi contrattuali, che potrebbero limitare la libera concorrenza

• 8 novembre 2003: avvio di un’istruttoria presso Banca d’Italia per proporre modifiche al contenuto dello schema

Fideiussione omnibus

A. B. I. « Condizioni generali di contratto per la Fideiussione a

garanzia di operazioni bancarie»

• Parere n. 14251 del 20.4.2005 dell’Antitrust: la posizione del garante è troppo onerosa

l’ampia diffusione del documento, per quanto facoltativo, è tale

che si può parlare di un’intesa esistente tra le banche

il 18% dei finanziamenti erogati dal sistema bancario è garantito da fideiussione

Fideiussione omnibus

A. B. I. « Condizioni generali di contratto per la Fideiussione a

garanzia di operazioni bancarie»

• Parere n. 55 del 2.5.2005 di Banca d’Italia: legittimo aggravare la posizione del fideiussore rispetto al Cod.

Civ. per ragioni di tutela del credito bancario

la legge 154/1992 introduce il tetto massimo ma non limita l’autonomia contrattuale delle parti su altri aspetti del rapporto

è ammissibile la clausola «a prima richiesta» poiché consente alla banca un recupero immediato del credito

Fideiussione omnibus

A. B. I. « Condizioni generali di contratto per la Fideiussione a

garanzia di operazioni bancarie»

• Parere n. 55 del 2.5.2005 di Banca d’Italia: le altre clausole che rendono più onerosa la posizione del

fideiussore non sono altrettanto necessarie a tutelare il

credito bancario e possono distorcere la concorrenza

Banca d’Italia dispone che l’ABI modifichi le clausole n. 2, n. 6 e n. 8 dello Schema contrattuale proposto

Fideiussione omnibus

Clausola 2 Schema Contrattuale ABI (clausola di reviviscenza)

Il fideiussore è tenuto a rimborsare alla banca le somme che dalla banca stessa fossero state incassate in pagamento di obbligazioni garantite e che dovessero essere restituite a seguito di annullamento, inefficacia o revoca dei pagamenti stessi, o per qualsiasi altro motivo.

gli obblighi di restituzione del garante sono troppo gravosi, e il vantaggio per la banca appare ingiustificato

Fideiussione omnibus

Clausola 6 Schema Contrattuale ABI (Rinuncia ai termini di cui all’art. 1957 c.c.)

I diritti derivati alla banca dalla fideiussione restano integri fino a totale estinzione di ogni suo credito verso il debitore, senza che essa sia tenuta ad escutere il debitore o il fideiussore medesimi o qualsiasi altro coobbligato o garante entro i tempi previsti, a seconda dei casi, dall’art. 1957 c.c., che si intende derogato.

questa deroga è stata ritenuta vessatoria nei confronti del garante e ingiustificata, scoraggia la normale diligenza della banca

Fideiussione omnibus

Clausola 8 Schema Contrattuale ABI (Sopravvivenza della fideiussione)

Qualora le obbligazioni garantite siano dichiarate invalide, la fideiussione garantisce comunque l’obbligo del debitore di restituire le somme allo stesso erogate.

permanenza della garanzia in caso di invalidità dell’obbligazione principale

obblighi ulteriori e diversi rispetto a quello di garantire l’adempimento

ingiustificato vantaggio per la banca, vessatorietà nei confronti del garante

Fideiussione omnibus

A seguito del parere di Banca d’Italia, l’ABI ha

predisposto un nuovo Schema contrattuale

eleminando le previsioni che stabiliscono i tempi entro

i quali la banca può chiedere al garante il pagamento

del debito e la «sopravvivenza» della garanzia per le

ipotesi di invalidità dell’obbligazione garantita o di

revoca dei pagamenti effettuati dal debitore.

Ulteriori garanzie atipiche

• nascono per esigenze di prassi nell’ambito

dell’erogazione di credito

• sono negozi atipici con funzione di garanzia (anche non esclusiva)

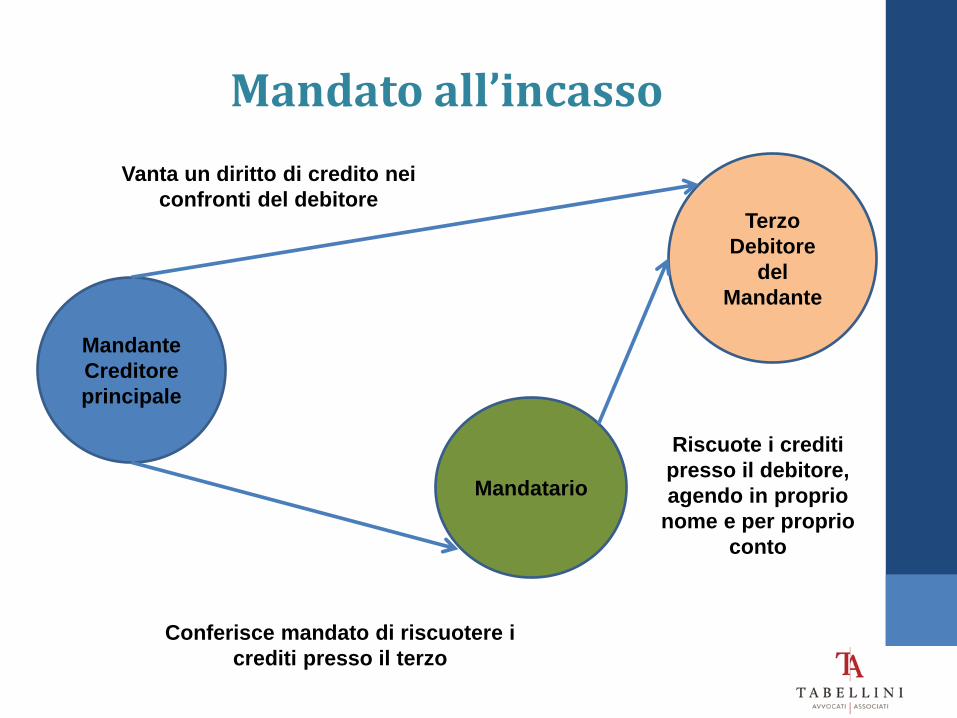

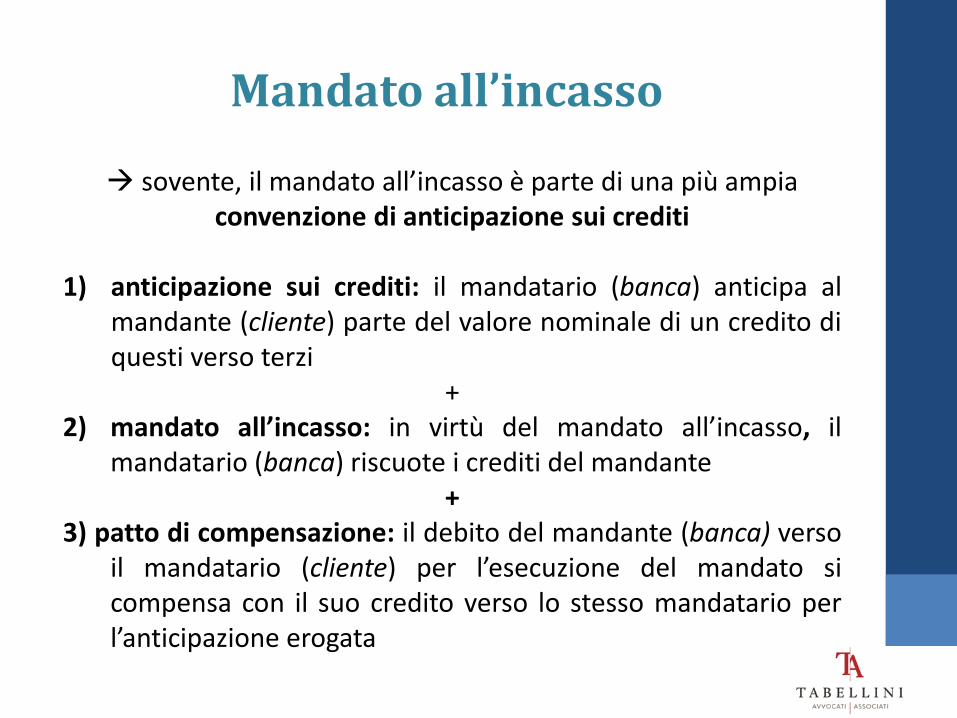

Lettera di patronage Cessione di credito Mandato di credito Mandato all’incasso

Lettera di patronage

Patronnant

(holding) Creditore

(banca)

Terzo

soggetto Xyz

(controllata)

Lettera in cui si

raccomanda

Xyz come

potenziale

cliente

Rapporto di

coordinamento e

controllo

Rapporto

principale

Lettera di patronage

Patronnant: • potere di influenza e controllo sul debitore • soggetto dotato di credibilità e solidità finanziaria • fornisce rassicurazioni sul buon esito di un prestito

strumento flessibile, dal contenuto vario: il nucleo minimo, comune a tutte le lettere di patronage, si accompagna a varie altre garanzie atipiche utilizzato soprattutto dai grandi gruppi (holding fa da patronnant alla propria controllata)

Lettera di patronage debole

Nucleo minimo comune a tutte le forme di patronage: il dichiarante presenta alla banca un aspirante cliente

fornendo informazioni e raccomandazioni circa la sua solvibilità

Lettera di patronage debole

il patronnant fornisce alla banca informazioni rilevanti, senza assumere impegni ulteriori

Lettera di patronage debole

• valore di dichiarazioni di scienza e non di contratto o garanzia

in senso stretto

• l’eventuale falsità delle informazioni fornite può configurare: responsabilità pre-contrattuale ( comportamento

scorretto nella fase delle trattative) - art. 1337 C.C. annullabilità del contratto principale per dolo - art. 1439,

II comma, C.C -. risarcimento del danno per aver creato legittime

aspettative con informazioni false – art. 1338 C.C.

Lettera di patronage debole

Le lettere di patronage deboli non sono garanzie in senso

tecnico il patronnant non assume impegni di carattere fideiussorio

Cass. Civ., 27/09/1995, n. 10235 :

• il patronnant si inserisce nello svolgimento di trattative di

altri soggetti al fine di agevolarne la conclusione • le informazioni fornite creano ragionevoli aspettative • obbligo di buona fede e correttezza pre - contrattuali

Lettera di patronage forte

Lettera di patronage forte

il patronnant, oltre a fornire informazioni, assume anche impegni ulteriori, ad esempio:

• obbligo di comunicare eventuali mutamenti economici o di

assetto societario della controllata

• impegno a non cedere la partecipazione o a cederla solo dopo averne informato la banca o con il suo consenso

• impegno a prestare una garanzia ordinaria sostitutiva del patronage in caso di cessione della partecipazione

Lettera di patronage forte

a) con riferimento alla parte in cui si forniscono informazioni:

in caso di false informazioni valgono le stesse considerazioni svolte per le lettere di patronage deboli

b) con riferimento alla parte in cui si assumono impegni

l’eventuale inosservanza dell’impegno assunto costituisce inadempimento contrattuale

Lettera di patronage forte

l’art. 1333 I comma, C.C. è applicabile alle lettere di

patronage forti

La proposta diretta a concludere un contratto da cui derivino obbligazioni solo per il proponente è irrevocabile appena giunge a conoscenza della parte alla quale è destinata. promesse gratuite con obbligazioni a carico del solo

proponente solo il patronnant assume impegni

Lettera di patronage forte

Sentenza Cass. Civ., del 3/04/2001 n. 4888

• la funzione non è quella di "garantire" l'adempimento altrui

come nella fideiussione ma consiste nel rafforzare nel

creditore, cui la dichiarazione è indirizzata, il convincimento

che il patrocinato farà fronte ai propri impegni

• tale garanzia può esplicarsi anche mediante la posizione di

influenza e controllo ricollegabile ad una significativa

partecipazione azionaria (non necessariamente

maggioritaria) nella società patrocinata

Lettera di patronage forte

Sentenza Cass. Civ., del 3/04/2001 n. 4888

• l'insussistenza di detta partecipazione, inveridicamente

affermata dal patrocinante, incidendo sull'impegno da questi

assunto ai sensi dell'art. 1333 C. C. nei confronti del

destinatario della lettera, non già nel senso di eliderlo, ma in

quello di non consentire l'esecuzione della prestazione dovuta

per fatto proprio del debitore, integra inadempimento ai sensi

dell'art. 1218 C.C.

Patronage e fideiussione

Fideiussione

• il garante si obbliga ad adempiere all’obbligazione del debitore principale

Patronage

• il patronnant rafforza nel creditore il convincimento che il patrocinato sarà adempiente

Mancanza dell’animus fideiubendi

Patronage e fideiussione

Fideiussione