STIMA DELL'IMMOBILE POSTO IN - entietribunali.it · Il bene oggetto di valutazione è rappresentato...

11

FULVIO VENTURINI GEOMtTKA STIMA DELL'IMMOBILE POSTO IN LIVORNO VL\E CORALLAIE n.c. 28-30 RAPPORTO DI VALUTAZIONE Via G. Verdi, 7 - 57126 LIVORNO - Tel. 0586/885222

Transcript of STIMA DELL'IMMOBILE POSTO IN - entietribunali.it · Il bene oggetto di valutazione è rappresentato...

FULVIO VENTURINI GEOMtTKA

S T I M A D E L L ' I M M O B I L E P O S T O I N L I V O R N O V L \E C O R A L L A I E n.c.

28-30

RAPPORTO DI VALUTAZIONE

V i a G . Verdi, 7 - 57126 L I V O R N O - Te l . 0586/885222

G E O M . F U L V I O V E N T U R I N I S T U D I O T E C N I C O

VIA G , V E R D I , 7 T e l . e fax 0 5 8 6 - 8 8 5 2 2 2

5 7 1 2 6 L I V O R N O

R A P P O R T O 1)1 V A L U T A Z I O N E

Oggetto: stima del bene posto in Livorno, Via Jt'iìe Coralìaie. 28-.il) piano terra e primo.

Proprietà: |[|HHHHMBBHBMflBHHHBMBBHI

» PREMESSA,

Per incar ico ricevuto dal Sig.l I, non in p ropr i o m a in qualità d i l iquidatore del la Società in oggetto, proprietaria d c i r i n i m o b i l e in oggetto, i l sottoscritto geom. Fu lv i o Ven tur in i , iscr i t to a l l ' A l b o professionale del la prov inc ia d i L i v o rno al 652 , ha redatto la presente relazione tecnico-est imativa.

L ' incar i co prevede la determinazione de l l 'a t tuale valore d i mercato del bene posto in L i v o rno , V i a del le Cora l la ic n.c, 28 e .30. già sede della società stessa.

G l i si-andard iniema/-itinaU d i vakiiay.unìc' def in iscono ) p r i n c i p i su cu i si ba.sa la def in iz ione di valore d i mercato e d i un valore diverso dal valore d i mercato.

Per valore d i mercato si intende l'ammontare .slimato per il quale un determinato immobile può e^xere compravenduto alla data della valutazione tra un accpùrente e un venditore, emendo eturamhi i .tosmelii non lorulizionali, indipendenti e c<ni (/(/crt'v.v/ opposti, dopo un 'adeguala attività di murkelirif; durante la {/uaJe le parti hanno agito con eguale capacità, con prudenza e senza ulama costrizione"'

Lo stesso concetto è riportato dal Codice delle Va lu ta/ ion i [ m m o b i l i a r i ' e. seppur con piuole leggermente diverse, anche dagl i EVS'*.

La del ' inizionc è pressoché identica anche a quel la indicata dal " L i n c e (Juida per la valutazione degl i i m m o b i l i in garanzia del le esposizioni c red i t i z i e " pubbl i ca to daH'A. l i . l . '^ che conferma quel la specif icala nella circolare n. 263/2006 sezione I V punto I del la Banca d ' I t a l i a relativa alle esposiz ioni garantite da un ipoteca su un immob i l e o connesso a contrat t i di leasing immob i l i a r e e cioè "L'importo stimalo al quale l'immohile verrebbe venduto alla data della valutazione in un 'operazione svolta tra un venditore e un acquirente consenzienti alle normali condizioni di mercato dopo un adeguata promozione commerciale, nel! ambito della quale le parti hanno agito con cognizioni di causa, con prudenza e senza alcuna costrizione ".

Queste de f in i z ion i assumono che non siano computate nel valore d i mercato le spese d i transazione (notaio, imposte, ecc.) e quelle di trascrizione.

G l i Standard In temaz iona l i i l lustrano anche i va lor i d ivers i dal valore d i mercato' ' al fine d i non generare confusione e incomprens ioni tra i l c ommi i t cn i c e i l professionista in relazione a l l 'uso e appl icazione d i p r i n c i p i d ivers i da quel la del valore d i mercato.

l va lor i d i\i dal valore di mercato sono i l valore equo, i l va lore speciale, i l valore d i

' Imemalional Va lua lu in Si;milard«, rullim.-icdi/.ionc ri.'iale ;d 3007 d V S 2007) • | V S 2 0 ( ) 7 - S , I piiraii •> I ' e v i , quarta edizione, t ap iw io 4, piinlo 2 2 . puhblicain du TM:n<ihor<a con il «jslegno del l ' \ H I , l ' A d T . i l Ceii.'ii.'i, i Consigl i Na7Ìonali delle professioni Ècenidie. le Federazioni degli Vgcnii Immobi l iar i . r i P s ' i , r i l n i o i i c a i i i c r c , varie Univeisicà e vari allri Istituti e che delint.scc gli Standard l i i iham di Vahtta/tonc.

lUiropeun Valualìon Standard!,, l 'u l i ima eil izione tradolla risale j | 3012 ( K C S IMIY. Comunemente ehiomau- " l ì n t t Gu ida \.\\.\ pubblicale ncH'onobrc 2 0 1 0 - IJe l in izu inc indicala nel requisito 1, punto R . l 2 1

" IV.S 2007 - .S.2

liquidazione, i l valore d i realizzo, i l valore d i vendita forzata: tu t t i va lo r i completamente d i s t in t i da quel lo d i mercato e che perseguono al tr i scopi .

• OoGiìTTO D E L L A PERIZIA .

I l bene oggetto d i va lutaz ione è rappresentato da un complesso art ig ianale posto i n L i v o r n o . V i a del le Coralìaie n.c. 28 e 30, al p iano terra e p r i m o , con resede estemo, costrui to dal la stessa proprietà su area pervenuta per cessione dal Comune d i L i v o r n o con atto de l Segretario Generale rogato i n data 22.12.2004 rep. 56807, trascr i t to a L i v o r n o i l 18.02.2004 al part. n° 1662.

Si precisano i l i m i t i de l l ' incar ico sul la base del le .specifiche esigenze richieste dal commit tente : 1) descriz ione sommaria del bene, con ind i caz i on i d i super f ic i ricavate da elaborat i gra f ic ie

parz ia lmente ver i f icate sul posto; 2) dispensa al l 'anal is i del più conveniente e m i g l i o r uso ( H B U ) : 3) dispensa ad accertare l 'u t i l i z zo e legittimità ai f i n i ed i l i z i ed urbanis t ic i dei beni , con

indicazione dei t i t o l i ab i l i t a t i v i e document i proget tual i f o m i t i dal Commi t t en te e : 4 ) dispensa ad effettuare ver i f iche presso i l Serv i z io d i Pubblicità I m m o b i l i a r e de l l 'Agenz ia del le

Entrate . U f f i c i o prov inc ia le d i L i v o r n o - T e r r i t o r i o (ex Conservator ia dei RR. I I : ) per accertare la presenza d i pesi, l i m i t i e .servitù.

Si procede al la descriz ione c s t ima dei beni i m m o b i l i , fornendo quei dat i u t i l i puntua l i z za l i al • 'Capitolo 11 - Rapporto di va lu taz i one " del C V I .

• INDAGINI PRELIMINARL

Tra le finalità del rapporto d i va lutaz ione c i sono quel le d i ident i f icare l ' i m m o b i l e secondo le d ispos iz ioni del Codice C i v i l e e d i ver i f icare i requis i t i per la c i rco laz ione g iur id i ca deg l i i m m o b i l i secondo le v igent i normat ive , ma occorre anche procedere a l l ' ana l i s i del mercato immob i l i a r e per la zona d i ubicaz ione, dato fondamentale per la successiva va lutaz ione: tut to questo s i concretizza con lo svo lg imento d i indag in i p r e l im ina r i .

Dette indag in i , per i l caso in esame, hanno interessato: 1) Descr iz ione catastale del bene e c o n f i n i ;

2 ) Conformità urbanist ica ; 3 ) Descr iz ione del la zona dove è s i tuato.

1) Descrizione catastale e confini. I l bene i m m o b i l e è attualmente d is t in to a l C.F. de l Comune d i L i v o r n o nel Fog l i o l i

mappaJe 1744 .sub. 601 categoria catastale D/8 rendi ta €. 9.242,00. L ' intestaz ione catastale è corretta come è sostanzialmente conforme la p lan imetr ia catastale. I l bene conf ina con strada a comune con a l t r i propr ie tar i , propr . Comune d i L i v o r n o . Propr.

La società è compropr ie tar ia per la quota d i 202/1000 del la part ice l la ident i f icata nel f og l i o 11 con i l mappalc 1572, qualità seminat ivo arborato d i classe 1°, superf ic ie catastale m q . 630 reddi t i domin ica le €. 3.09 e agrar io 1.79 che corr isponde al la porz ione d i strada che s i ins inua t ra le proprietà deg l i intestatari .

2) Descrizione urbanistica.

Si tratta d i un complesso industr ia le real izzato in forza d i deposito d i D . I .A . prot . 38779 del 13.05.2014, con succe.ssiva variante n° 9959 del 08.02.2005 e deposi lo d i d ichiaraz ione d i fine lavor i e d ichiaraz ione d i conformità, con variante, prot . 48172 del 27 .06.2005; l'agibilità è stata dichiarata dal tecnico con prot . n " 69988 i n data 23.09.2005.

G l i elabordti gra f ic i f o m i t i a l l o scrìvente sono sostanzialmente c on f o rm i a l lo stato d i fatto r iscontrato durante i l sopral luogo.

Da l punto d i vùsta urbanist ico i l fabbricato fa parte del g ruppo 5 " e d i f i c i r ecent i " , è compreso nel Piano Particolareggiato del P icchiant i ed inserito nel la zona "aree per le attività produtt ive e per i servizi al le imprese" , d isc ip l inate da l l ' a r t . 25 del le N .T .A . del R .U. del Comune d i L i v o m o che ammette intervent i fino a l l ' ampl iamento .

Confrontando i parametr i proget tual i con que l l i ind icat i ne l la norma si riscontra che g l i ind i c i urbanist ic i non sono stati saturati con l ' in tervento ed i l i z i o , mancando ancora m q . 140 c i rca d i superfìcie coperta e c irca m q . 390 d i SLP : la co l locaz ione d e l l ' i m m o b i l e nel lo t to non pare permettere comunque un agevole ampl iamento nel rispetto del le distanze, mentre appare più faa ib i l e , anche i n considerazione de l l ' a l tezza de l capannone l ' in t e rvento d i aumento de l l a SLP^.

3) Caratteristiche della zona. I l complesso inunob i l i a r e è posto i n V i a del le Coralìaie, ne l la parte in i z ia l e per ch i prov iene

dal la V i a dei Materassai, in locaHtà P icch iant i , posta a nord de l la città e caratterizzata dal la presenza d i numeros i insediament i p r o d u t t i v i , ar t ig ianal i e c ommerc i a l i real izzat i per lo più n e l l ' u l t i m i qu ind i c i anni , insieme al la real izzazione d i una nuova viabilità, fat tor i questi che l ' hanno resa appet ibi le dal re la t ivo mercato immob i l i a r e , p r ima del la cr is i economica che ha co lp i t o i l paese.

L a presenza cpiindi d i attività cciTnnr>ercia\i, d i serv iz i p u b b l i c i e d i uso pubb i i co , appare buona.

H luogo è anche fac i lmente ragg iung ib i l e dal la viabilità pr imar ia , con uno sv inco lo dal la strada variante Aure l i a abba.stanza v i c i n o e grazie al le amp ie strade reali7.7.ate durante l 'urbanizzaz ione.

• DESCRIZ IONE D E L B E N E .

I n data 23 lug l io 2015 è siato effettuato i l sopralluogo dal quale sono emerse le seguenti caratteristiche.

Si tratta di un capannone d i forma rettangolare costituito da una porzione, prospiciente la strada, che .si eleva su due piani e comprendente la parte ad uf f ic i ed una parte, sul retro, destinata a capannone per la lavorazione e/o deposito con zona spogliatoi e servizi , oltre ad un vano uf f ic io .

La porzione ad uf f ic i è formata al piano terra da un ampio ingresso, un uf f ic io riunioni, un servizio igienico, una zxjna a magazzino ed un altro uf f ic io (questi u l t i m i co l legal i a l la porzione a capannone), mentre al piano pr imo, raggiungibi le attraverso una scala intema, sei vani , locale archiv io e servizi ig ienic i , una superf icie estema lorda (SEL ) *, d i m q . 437 circa.

La zona destinata a lavorazione e/o magazzino, a campata unica, si estende per una SEL d i mq . 600 circa, esclusa la zona a spogliatoi e servizi ; l 'altezza massima della costruzione e di mq . 7,50 circa.

Completa la proprietà l 'area che circonda i l fabbricato su tre lat i ( i l quano lato è i n adiacenza con i l capannone confinante, che si estende per una superficie di circa mq . 970 dei qual i mq. 250 circa a verde e mq. 330 circa a parcheggio (tutte misure ricavate da elaborati tecnici e parzialmente verif icale in loco).

In buono stalo d i conservazione i l fabbricato presenta caratteristiche costruttive e di finitura proprie degli edi f ic i art igianal i- industrial i con struttura portante prefabbricata in calcestruzzo armato, lamponamenti esterni i n pannell i prefabbrical i rivestiti e.stemamenie, copertura con Uravi precompresse ad Y e coppelle secondarie in calcestruzzo precompresso con inserit i lucernari .

L o scriverne comunque non procederà al la ver i f ica (fcl più conveniente e migl ior uso ( H B l ' - lìigliesi and beai i tw ) che il bene presenta nel l 'uso attuale e negli usi derivanti dalle sue possibi l i trasforma/Ioni perche, oltre al fatto che non è slato richiesto csplicitamenle dalla committenza, per la finalità de l l ' incar ico si omette di considerare il possibile plus-valore.

cosi de f in iu dal C V I , fV edizione, capitolo 19. punto 4.3 - e l ' a rca di un'unità immobil iare, misura la lungo i l perimetro esterno del muro pchmettalc estemo per c iascun piano fiiori terra o entro l e n a rilevala ad un 'a l tezza convenzionale di m. 1.50 dal piano pavimento.

Intemamenie la parte a capannone presenta paviment i in cemento rifinito al quarzo, mentre la parte ad uf f ic i presenta pavimenti in piastrelle d i gres porcellanato con battiscopa in legno, ad eccezione dell ' ingresso e della sala r iunion i del piano terra che risulta pavimentata in piastrelle d i marmo, cosi come le .scale, pareti divisorie in muratura, rifinite ad intonaco c iv i le e rivestite nei .servizi con pia.strelle ceramicatc, infissi in temi , tra i qual i le ampie vetrate, in pvc e dotate d i vetro-camera, controsof f i t t i con elemcMi i n lana d i roccia.

n bene è inoltre dotalo di impianto idr ico, elettrico, sistema d i allarme e d i cl imatizzazione, quest 'ul t imo ad aria con compressore inverter collocato al l 'estemo e veni i lconvel ior i negli u f f i c i .

L'area che circonda i l fabbricato è recintata su quattro lati mediante recinzioni metall iche su muretto in calcestruzzo, con accesso pedonale centrale e due accessi carrabi l i custodit i con cancello elettrico, uno dei qual i , quello sulla strada laterale, pemiette l'accesso con mezzi ad altezza d i ribalta per lo scarico.

n fabbricato è arretrato rispetto a l ia strada da l la quale Io separa tuta zona destinata a parcheggio pubb l i co .

• STIMA D E L B E N E .

L a valutazione del le proprietà i m m o b i l i a r i deve essere svo l ta in funzione d i determinat i p r inc ip i e regole ' .

G l i Standard d i Va lutaz ione Italiani*® ind icano tra quesfi anche i l " p r i n c i p i o de l lo scopo " che in questo caso è quel lo d i formulare un va lore d i m e r c a t o " .

Per questo scopo i proced iment i d i s t ima che ind i v i duano g l i I V S .sono tre. i l metodo del confronto di mercato'^, que l lo finanziario" e que l l o dei costi'^. e sono app l i cab i l i in funzione del la t ipo log ia immob i l i a r e in oggetto e dei dat i d e sumib i l i dal mercato; in fat t i un mercato fisserà un prezzo d i un i m m o b i l e a l lo stes.so modo in cu i ha determinalo i l prezzo d i i m m o b i l i s i m i l i .

Q u i n d i , i n ogni analisi d i comparaz ione è indi.spen.sabiJe che gli i m m o b i l i per cu i sono stat i raccolt i i dati d i confronto , abbiano caratteristiche s i m i l i a l l ' i m m o b i l e in esame.

11 metodo del confronto d i mercato riconosce che i va lor i deg l i i m m o b i l i sono determinat i dal mercato, cioè la di f ferenza d i prezzo tra due i m m o b i l i s i m i l i der iva dal la di f ferenza del le caratteristiche che determinano una variazione d i prezzo; questo metodo è qu ind i appl icabi le quando sono d i spon ib i l i i dat i d i confi-onto (compravendi te ) ed i prezzi sono in f luenzat i da l le caralleristìche (quant i tat ive e qual i ta t ive ) .

I l metodo finanziario è part ico larmente importante per g l i i m m o b i l i acquistat i e vendut i sul la base del le loro capacità e del le l o ro caratterist iche d i produrre r edd i to ovviannente nel le s i tuaz ion i i n cu i sussistono prove d i mercato a supporto dei var i e lement i presenti ne l l ' ana l i s i ; questo metodo, qu ind i , è appl icabi le quando sono d i spon ib i l i i dat i d i con f ronto ( r edd i t i , saggi d i capita l izzazione, ecc.) ed i beni sono acquistati e vendut i sul la base del la loro capacità d i produrre reddi to .

I l metodo dei costi determina i l va lore d i mercato s t imando i costi d i acquis iz ione del terreno e d i costruzione d i un nuovo i m m o b i l e con par i utilità: per g l i i m m o b i l i con una certa vetustà sono applicate alcune detraz ioni in considerazione d i varie forme d i deprezzamento maturato ( f is ico, funzionale, economico ) . I l procedimento a costo si rende mo l t o ut i le nel la valutazione del valore d i mercato degl i i m m o b i l i speciali e d i a l t r i i m m o b i l i che non sono scambiat i d i frequente sul mercato a causa del la loro unicità che nasce dal la t ipo log ia , dal la ubicaz ione, da l la d imensione ed a l t ro oppure quando un i m m o b i l e che, a cau.sa del le cond i z i on i del mercato o d i a l t r i f a t to r i , a t t i ra re lat ivamente poch i potenz ia l i acquirent i (mercato l imita loV. i n t a t t i , i n entrambe k fatt ispecie (bene

Imcmational Valuat ion .Siandards ( I V S ) 2 { X ) 7 - ( 3 N . I

Cod i ce De l le Va lu iaz inni Immobi l iar i ( C V I

^ Requisito 1 delle L inee Cìuida per la valutazione degli immobi l i in garanzia delle esposizioni creditizie - A B I ottobre 2010;

" Sales comparison approach:

tncumbe capiralisaiion approach;

C o s i approach;

speciale e mercato l im i t a t o ) non è possibi le reperire g l i e lement i d i con f ronto su cu i fondare la valutazione.

Nel caso in esame, considerata la t ipo log ia del bene, la sua ubicaz ione e consistenza, si ritiene che i l procedimento d i s t ima appl icabi le non possa che essere i l metodo del con f ronto d i mercato.

I l p r inc ipa le e piò imponan t c proced imento es t imat i vo de l me todo per conf ronto , ind i ca to sia da l l ' l n t emat i ona l Va luat ion Standards che dal Cod ice del le Va lu ta z i on i I m m o b i l i a r i , è i l Market Comparison Approach ( M C A ) , che può essere appl icato a tu t t i i t i p i d i i m m o b i l i e deve essere impiegato quando sia d isponib i l e un suff ic iente numero d i recenti ed a t tend ib i l i t ransaz ioni ; i l p r inc ip io su cu i si fonda i l M C A è la tesi elementare per la quale i l mercato stabilirà i l prezzo d e l l ' i m m o b i l e da st imare a l lo stesso modo dei prezz i già f issati per g l i i m m o b i l i d i con f ron to .

L 'app l i caz ione del M C A prevede "aggiustamenti sistematici ai prezzi di mercato rilevati, in base alle caratteristiche degli immobili di confronto rispetto alle corrispondenti caratteristiche dell'immobile oggetto di stima"^^.

Ta l i aggiustamenti "sono costituiti dai prezzi marginali delle caratteristiche immobiliari"^^ e possono essere st imat i attraverso i t rad iz iona l i c r i t e r i d i s t ima (prezzo, costo, valore d i trasformazione, valore complementare e valore d i sost i tuzione) .

Le difficoltà appl icat ive d i questo metodo, in I ta l ia , sono soprattutto re lat ive al la veridicità dei dati ed al la f ru i z ione d i banche dati che forniscano e lement i puntua l i e compleù re lat ivamente a l l ' i m m o b i l e preso a confronto (caratterist iche de l comparabi le r ispetto al subject ) ed a l segmento d i mercato in cu i si è operato.

I n questo quadro d i difficoltà, i v a lu i a i o r i . tenendo presente i concett i riportati ne l la letteratura est imat iva scient i f ica i ta l iana, si sono adeguati impiegando proced iment i es t imat iv i per lo più basati su g iud i z i soggett iv i d i s intesi , dettat i dal l 'esperienza e dal la competenza, con una sempl i f icaz ione metodolog ica che spesso, però, si ba.sa su d i una appro fond i la r icerca dei va lo r i ricavati periopiù da offerte reper ib i l i sul mercato da confrontars i con i va lo r i i n d i v i d u a b i l i da font i a t tend ib i l i , ancorché general i , come po.ssono essere i var i bors in i i m m o b i l i a r i .

Tra questi non si può non citare l 'osservator io del mercato i mmob i l i a r e de l l ' Agenz i a del Ter r i t o r i o (O .M. I . ) , che è per sua natura, una fonte per o f f r i re e lement i alle attività stesse de l l 'Agenz ia del Ter r i t o r i o nel campo dei processi es t ima l i e che v iene resa pubb l i ca con l ' ob i e t t i v o d i concorrere al la trasparenza del mercato immob i l i a r e .

Le metodolog ie ed ì processi che vengono adottat i per l a costruzione d i tale banca dat i , .sono divers i e si riferiscono sopratnit to a rilevazioni dirette (att i d i compravend i ta e schede predisposte da enti ed o rd in i che hanno aderi to a l l ' i n i z i a t i v a ) ed indirette (sul la base dcWexpertise degU u f f i c i che operano i n campo tecnico est imale ) : una specif ica funzione d i e laborazione statistica fornisce poi l ' i n t e rva l l o entro cu i più probabi lmente si co l loca i l va lore med io de l l ' un i ve rso d i r i f e r imento .

M a le quotaz ion i O .M . I . . come evidenziato anche nel lo stesso sito de l l ' Agenz ia del le Entrate, non possono intendersi come sostitutivi della stima ma solo di ausdio alla stessa in quanto i l loro u t i l i z zo ne l l ' amb i t o d i un processo estimale non può che condurre ad ind icaz ion i d i larga massitna, così a magg ior ragione per g l i a l t r i bors in i i m m o b i l i a r i che sono ancor più gener ic i .

Ne l caso in esame i l bene da st imare è posto in una zona dove negl i u l t i m i 20 anni sono stal i cos t t i i i t i ed i f i c i ar t ig ianal i/ industt ia l i d i t i po log ia s i m i l a r i , anche se non .sempre d i caratterist iche s i m i l i a quel lo in esame e questa condiz ione ha indot to lo scrivente ad effettuare una ricerca più approfondita per ver i f icare l 'esistenza d i beni comparab i l i :

Si è proceduto qu ind i ad una analisi su atti d i tra.sferimenio avvenut i negl i u l t i m i vent iquattro mesi d i i m m o b i l i post i nel la stes.sa zona ( ind iv iduata nel lo sies.so f og l i o d i mappa catastale), atteso che ta l i i m m o b i l i avrebbero avuto g l i slessi parameu-i del segmento d i mercato ( local izzazione, destinazione, t ipo d i contra l to , t i po log ia immob i l i a r e ed ed i l i z ia , rappor t i

" C^ ' I tv edizione, capitolo 8. punto 2.1.2 l ' e v i I V edizione, capitolo 8. punto 2.1.3

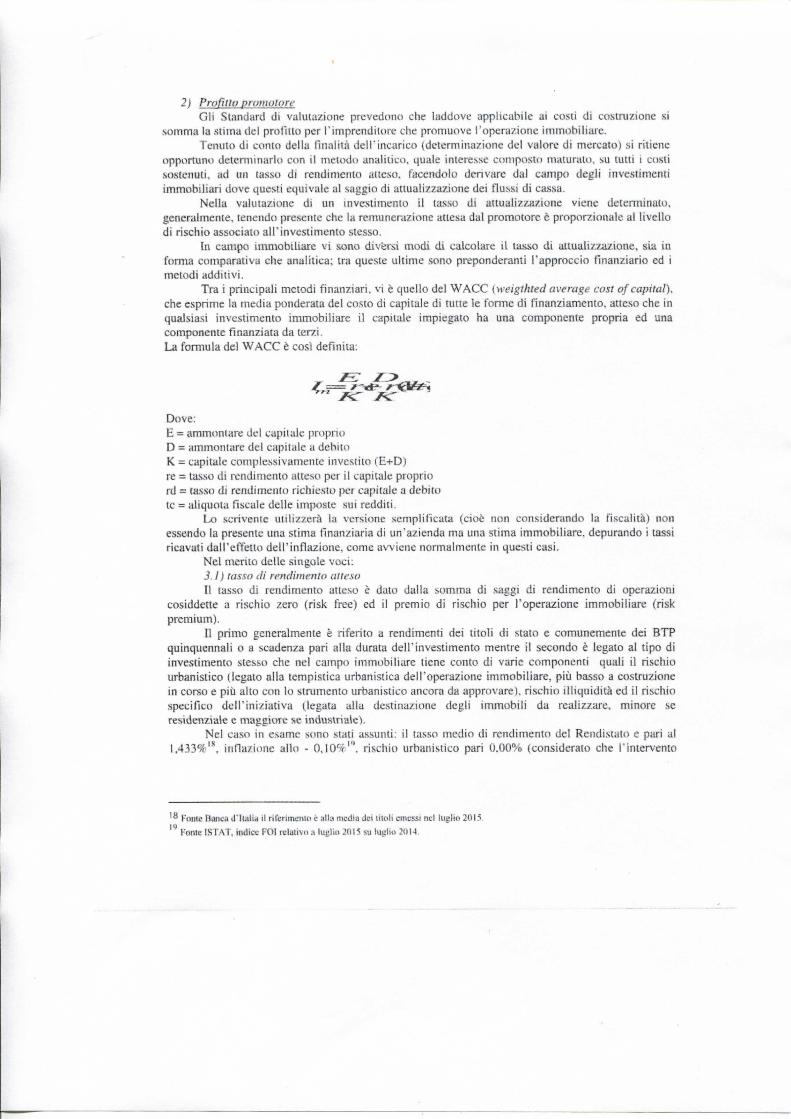

2} PrgfitM pntmotgre G l i Standard d i valutazione prevedono che laddove appl icabi le ai costi d i costruzione si

somma la s t ima del pro f i t to per l ' imprend i to re che promuove l 'operazione immob i l i a r e . Tenuto d i conto del la finalità de l l ' incar i co (determinazione del valore d i mercato) si r i t iene

opportuno determinar lo con i l metodo analitict», quale interesse composto maturato, su lu t t i i costi .so.stenuti, ad un tasso d i rendimento atteso. Facendolo derivare dal campo degl i invest iment i i m m o b i l i a r i dove questi equivale al saggio d i atlualizzaziowe dei f lussi d i cassa.

Ne l la valutaz ione d i un invest imento i l lasso d i attual izzazione viene determinato, generalmente, tenendo presente che la remunerazione attesa dal promotore è proporz ionale al l i ve l l o d i rischio associato a l l ' i nves t imento stesso.

In campo immob iha r e v i sono divèrsi m o d i d i calcolare i l tasso d i attuahzzaz.ioiie, sia in fomìa coiTiparativa che anal i t ica : tra queste u l t ime sono preponderami l ' approcc io finanziario ed i metodi add i t i v i .

T r a i p r inc ipa l i metod i finanziari, v i è quel lo del W A C C (weigthted average cast of capital), che esprime la media ponderata del costo d i capitale di tu i ie !e forme d i finanziamento, atteso che in qualsia.si invest imento immob i l i a r e i l capitale impiegato ha una componente propr ia ed una componente finanziata da terzi . L a f o rmula dei W ,\CC è cosi de f in i ta :

Dove: E = ammontare del capitale p ropr i o D = atnmonti ire del capitale a debi to K = capitale complessivamente invest i lo ( E+D ) re = las.so d i rendicnento atteso per i l capitale propr io rd = tas.so d i renditnento r ichiesto per capitale a debito te = a l iquota fi.scalc del le imposte sui redd i t i .

L o scrivente utilizzerà la versione .semplificata (cioè non considerando la fiscalità) non essendo la presente una st ima f inanziar ia d i un'az ienda ma una st ima immob i l i a r e , depurando i lassi ricavati da l l ' e f f e t to d e l f in f laz ione, come avviene nonnalmente in questi casi .

N e l tnerito del le sìngole voc i ; 3.1 j tasso di rendimento atteso I l tasso d i rend imento atteso è dato dal la somma di saggi d i rend imento di operazioni

cosiddette a rischio zero ( r isk frce) ed il premio d i r ischio per l 'operaz ione immob i l i a r e (risk p r emium) .

I l p r imo generalmente è r i f e r i to a rendiment i dei t i t o l i d i stato e comunemente dei B T P quinquennal i o a scadenza par i al la durata de l l ' inves t imento mentre i l secondo è legato al t ipo di invest imento stesso che nel campo immob i l i a r e tiene conto d i varie component i qual i i l r ischio urbanist ico (legato alla tempist ica urbanistica del l 'operaz ione immob i l i a r e , più basso a costruzione in conso e più aito con lo strumento urbanist ico ancora da approvare) , r ischio illiquidità ed i l rischio specifico de l l ' i n i z i a t i va ( legata al la destinazione degl i i m m o b i l i da realizzare, minore se residenziale e magg iore se industr ia le ) .

N e l ca.so in esame sono stati a.ssunti; i l tasso medio d i rend imento del Rcndistato c pari al 1.433%'*, in f laz ione a l lo - 0 , 1 0 ' * ' " , rischia urbanist ico pari 0 . 0 0 % (considerato che r i n i e r v en i o

Pome B a i c a J ' i i a l i a i l rìl'crimcnu» é al la media dei titoli emessi nel luglio 2015.

Fon ie I S T A T . i n d i « F O J («lativo a luglio 2015 su luglio 2014.

ed i l i z i o è stato già ef fettuato) , i l r i sch io illiquidità par i a l l ' 1 ,5% ( legalo al la durata de l l ' inves t imento ed al capitale impiega lo ) e rischio d i settore par i al 10% in considerazione de l la destinazione de l l ' i n i z i a t i va .

I l lasso d i rendimento atteso sul capitale p rop r i o è qu ind i par i al 13.033%. 3.2) lasso di rendimento capitale a debito I l ta.sso d i r end imento a dcb i l o considera i l costo del capitale prestato ed è legato i n prat ica al

saggio d i interesse de l l ' i po te t i co mutuo , depurato anch'esso da l l ' i n f l a z i one , in questa forma. Ne l ca.so i n esame sono stati assunti: tasso Eur ibor a sei mesi e pari a l lo 0,05%"', in f laz ione

al lo - 0,10%, .spread pari al 3 ,08%". n tasso de l ritorno sul capitale a debi to è qu ind i par i al 3,23%. 3.3} tasso di attuaiizzaùone ( W A C C ) 11 risultato der iva da l l ' app l i caz ione de l la media ponderata tra i due tassi sopra indicat i ,

secondo i l peso d i ciascuna componente del capitale invest i to calcolato .sulla base la percentuale d i erogazione del mu tuo normalmente usata per intervent i i m m o b i l i a r i di una certa durala e rischio ( L T V = Loan lo value).

Ne l ca-so in esame è stata assunta una percentuale del 40% d i capitale p rop r i o e del 60% del capitale a debi to , come avviene d i no rma per operaz ioni d i f inanzis imenlo per beni ar t i g iana l i e d i rez ional i .

D a ciò der iva che i l tasso d i a i tual izzazione l o rdo annuo è par i al 7 , 1 5 1 % , come dal re la t ivo quadro del la tabella dat i ria.ssuntiva.

D a ciò, in considerazione dei t empi necessari per la durata de l l ' i n t e rven to cos t rut t i vo che si fissa in anni 1,5, si ricava l ' u t i l e del promotore pari al 10,92%.

.?) Deprezzamento Si r i t iene che i l costo del fabbricato a n u o v o debba essere deprezzato in virtù dei

deperimento fisico ragg iunto dal fabbr ica l i da valutare (quale quota d i deprezzamento maturata a l la data del la st ima rispello al la v i ta ut i le ipot izzala d e l l ' i m m o b i l e ) e funz ionale ( legato ai cost i d i r istrutturazione e ammodernamento necessari per i l ripristino a l l ' uso del bene da valutare ) .

4.1 ) Deterioramento fisico Trattandosi d i manufat to edile costrutt ivamente normale , si ritiene d i poter far ricorso a l la

f o rmu la del deprezzamento l ineare sotto riportata.

C / = C x ( l - - ) n

Dove : C i = Costo deprezzalo al tempo i (nel nostro caso 10 anni ) C = Costo d i costruzione a nuovo t = momento del la s t ima n = v i t a ut i le ipot izzata (assuiito i n 80 anni per le strutture quale med ia tra la parte u f f i c i e la parte a capannone, 35 per le finiture e 30 per g l i imp i an t i )

Ne l l a tabella dati già citata vengono f o m i t i per ciascuna componente d e l l ' i m m o b i l e la v i t a ef fett iva e la v i ta ut i l e sulle qua l i si ba.sa i l deprezzamento, nonché la percentuale di ciascuna componente sul va lore compless ivo , ricavata anch'essa da pubb l i caz i on i d i settore.

4.2) Obsolescenza funzionale Sono stati valutat i i costi d i intervento necessari per forn i re e lement i tecnolog ic i equiparabi l i

con g l i attual i standard cos t ru t t i v i .

l-'onic Università luav di Venez ia , Co r so di Es t imo, come i dati riferiti ai r ischio illiquidità - va luwb i l c i t a 1' I ed 1' 1.5% - ed i l

r ischio specif ico de l l ' in iz iat iva (settore) - con dati variabi l i tra i l 7 % e 1' 1 I V comiderando l'attuate fase de l mercato immobil iare.

•2' FonteEur ibor . i t . mediameniu le luglio 2015

^ Fonte Ministero del Tesoro - Ricavato dal tasso medio dei mutui con garanzia ipotecaria per i l periodo luglio-settembre 2 0 ! 5 .

Sul la base di quanto sopra i l valore d i costo d i r icostruz ione a nuovo d e l l ' i m m o b i l e r isulta essere d i € . 1.197.010.29 mentre i l deprezzamento è pari ad € . 232.013,88.

L 'app l i caz ione del procedimento d i s t ima ha portato a l la determinaz ione de l saggio d i capital izzazione d e l l ' i m m o b i l e nel la misura del 3 .792% da cu i der iva un valore del bene, nel suo stato attuale d i obsolescenza, d i €. 1.176.233.52 arrotondato ad €. 1 . 1 7 6 . 0 0 0 , 0 0 .

Tale valore non tiene conto del la quota d i proprietà del la strada laterale che s i r i t i ene n o n abbia nessun qualità pratica ai f i n i de l la s t ima.

Con questo si r i t iene assolto l ' i ncar i co af f idato ed espletato da l l o scrivente, che r imane a disposizione per ogn i ch iar imento , in ossequio ai p r inc ip i et ic i d i cu i al punto 3 del "Capitolo 13 -Codice Deontologico" del Codice del le Va lu taz i on i I m m o b i l i a r i .

L i v o m o , data della valutazione : 31 agosto 2015; data d i consegna: 28 settembre 2015.

i l tecnico

geom. F u l v i o V e n t u r i n i

A l legato : A l l egato I - Tabel le per determinazione valore d i mercato del bene; A l legato 2 - Documentaz ione fotograf ica; A l l egato 3 - document i catastal i :

cop ia p lan imet r i a catastale, v isura storica

FULVIO VENTURINI G E O M E T R A

S T I M A D E L L ' I M M O B I L E POSTO I N L I V O R N O V L \E C O R A L L A I E n.c.

28-30

A.LLEGA.TO l

Stima per Capitalizzazione Diretta

0 Determinazione valore fabbricato 0 Determinazione indiretta saggio di capitalizzazione ( L & B components) 0 Determinazione valore del l ' immobile

Via G. Verdi, 7 - 57126 L I V O R N O - Te l . 0586^85222

STIMA DELL'IMMOBIIE POSTO IN LIVORNO, VIA delle Coralìaie n.c. 28-32 MOSPETTO VALUTAZION€ CAPITAUZZAZIONE DIRETTA CON RICERCA INDIRETTA DEI SAGGIO (band o f I n vw tnwnt )

ASSUNZIONI reddito annuo lordo irnmobile (Ro) l 53.400,00

costo costruitone fabbricato (Ctl ( 1.079.200,97

durata intervento anni 1,5 % utile promotore fwd . WACQ 10,92»

utile promotore (upf l 117809,32 valore a nuovo fabbricato (vp ( 1.197010,29

deprezzamento {dì ( 232013,88

% Incidenza area (la) 15 ,00*

% ammortarnento annuo {a) 1,200%

CAICOIO DEI SA6GK) 01CAWTAUZZAZIONE (land antj buldlnR comoonents) determinazione di dati risultato formula

quota ammortam. annuo i 1.197.010,29 1,20* € 14.364,12 I

reddito annuo al netto ammort. { 53.400,00 € 14364,12 € 39.035,88 2

reddito terreno ( 39.035.88 15 ,00* £ 5.855,38 3 reddito falibticato ( 39.035,88 8 5 , 0 0 * £ 33 180,50 4

sank) capi ta l i tuz ione fabbricato ( 47 544,62 £ 1.197 010,29 3 ,972* 5

saggio capitalirzazione terreno 3 ,972* 1.200* 2,772» e saggio capitalizz Immobile 3 ,972* 2 ,772* 3 ,792* 7

VAIORE DEU'IMMOBILE

Valore a nuovo ( 53.400,00 1 3 ,792* £ 1 408 247,40 deprezzamento £ 232.013,88 valore immobile £ 1 176.233,52 ed m cifra tondo € 1.178.000,00

formule:

1

2

t/a = Vf »a 5 Vf

formule:

1

2

formule:

1

2

6 lt = !f-qa 3

4

HI '= Kl^ * ia | ' ' 3

4 R/ = W , . <-,<.] 7 lo = If » iay II * ia\

3

4

VERÌFICHE [verifica monogafannetnco [sup.comm. mq. 1411.25 | € 833,3(7

COSTI n COSTRUZIONE DIRETTI ED INDIRETTI

1 s o

1

STRIITTURA superf costo mq lotjtie costi

1 s o

1

uffici 437 t 1 100,00 f 430 700.00

1 s o

1

capannone 650 £ 600,00 ( 390.000.00 1 s o

1

resede astiimo 970 £ 60,00 ( 5SS00.00 1 s o

1

recinzione 133 £ 280.00 f 37.240.00 1 s o

1 (

1 s o

1 (

1 s o

1 €

1 s o

1

1 s o

1

TOTALE Ce t te6.uo.oo percentuale su C.C | 7 * | £ 966.140,00

TOTAteSf t fT.eia,ao

11 urbanizz fnmar ia 1087 £ 24,955 ( 27126.09

11 utbaniz/ ^lecondaria 1087 £ 16,840 € ie.3os.aa 11 costo cosl i 'u ' io ' ' f 0 * £ 966 140,00 € 11 TOTALE Oc j ( 4S.431.17

SOMMA COSTO TOTALE DI COSTRUZIONE (GII l 1.079.200,97 umE PROMOIOIIf (MtTODO ANAUnCO «VACO

S I

il 1 0 , U 2 % f IO.'i -Ili/.PO

S I

il spese tecn«:1e 10.92* € 7.382. yO S I

il oneri concessori 10 ,92* e 4.959.4?, S I

il TOTALE Up

DEPRuzAMtNTO (su costo d iret to co i t tu i l one l

o c

i l a cu

tipo tipologia Ine v.m vetustà costi n compon. o c

i l a cu

tisico e lunzfon.

Inettminat).

costruzione 6 5 * 80 lO € 78.498.88 o c

i l a cu

tisico e lunzfon.

Inettminat). finiture 2 0 * 35 10 « 55.208.00

o c

i l a cu

tisico e lunzfon.

Inettminat). impianti 1 5 * 30 10 £ 48J0/.0O

o c

i l a cu

Iimz ellmin interventi di contenimento energetico € 50.000.00

o c

i l a cu scw MADEPBEZZAIIEM TO € 232.013,88 MADEPBEZZAIIEM

1.433% Rischia urbanistico

Inlenranli) In corso 0 1 *

mRuion* 4.100% rilascio concessione 1 - 2 *

nnwdsllu 1,533% strumento esecutivo approvato 2 - 3 * 0.000% strumento urtwntsl da approvare 3 5 *

RMaqu idA i t,500%

rm—mm 10.000%

nogiosquii> 13.033% Rischio speahco imziatrva

SOM Residenziale 7 8 *

Euribor 6 m 0 , 0 5 0 % terziario 8 9 *

inflazione ^),IOO% commerciale 9 - J O *

Euribor deflazionato 0.150% Industriate 10 J I *

spread 3.080%

saggio debi 3,230% WACC 7,151% IWschMiAjutWà | I 1,5*!