SOLEMI02: QUOTIDIANA-Z SOLE24ORE-15 19/02/12 · ria, la famiglia Cargill ha trasformato un...

1

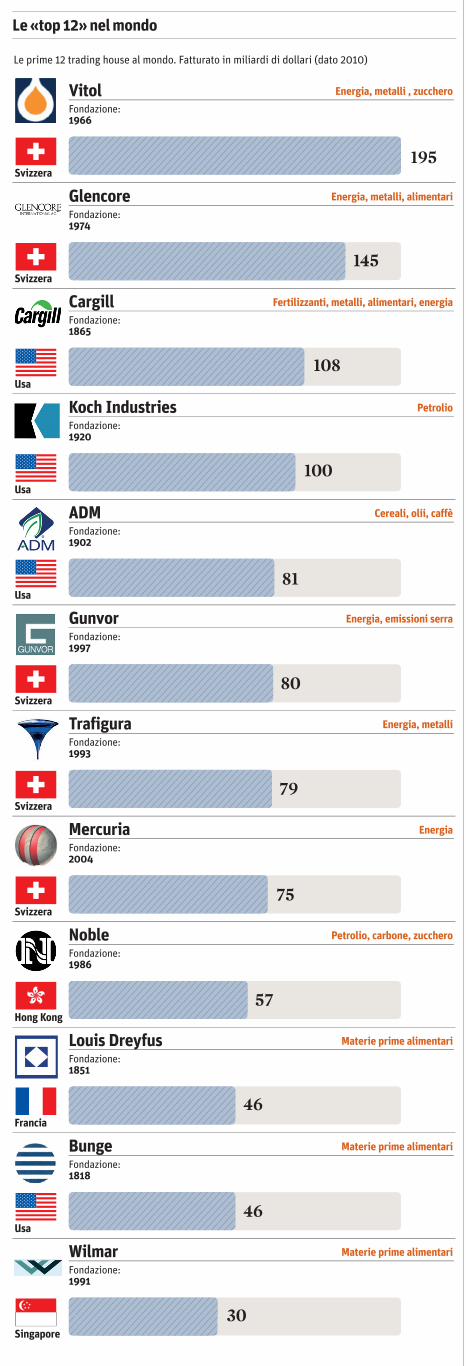

Le «top 12» nel mondo Le prime 12 trading house al mondo. Fatturato in miliardi di dollari (dato 2010) 30 Wilmar Materie prime alimentari Fondazione: 1991 Singapore 195 Vitol Energia, metalli , zucchero Fondazione: 1966 Svizzera 145 Glencore Energia, metalli, alimentari Fondazione: 1974 Svizzera 108 Cargill Fertilizzanti, metalli, alimentari, energia Fondazione: 1865 Usa 100 Petrolio Fondazione: 1920 Usa Koch Industries 81 ADM Cereali, olii, caffè Fondazione: 1902 Usa 80 Gunvor Energia, emissioni serra Fondazione: 1997 Svizzera 79 Trafigura Energia, metalli Fondazione: 1993 Svizzera 75 Mercuria Energia Fondazione: 2004 Svizzera 57 Noble Petrolio, carbone, zucchero Fondazione: 1986 Hong Kong 46 Louis Dreyfus Materie prime alimentari Fondazione: 1851 Francia 46 Bunge Materie prime alimentari Fondazione: 1818 Usa

Transcript of SOLEMI02: QUOTIDIANA-Z SOLE24ORE-15 19/02/12 · ria, la famiglia Cargill ha trasformato un...

Il Sole 24 Ore

Domenica 19 Febbraio 2012 - N.49 Commenti e inchieste 15

Scenari internazionaliFINANZA E SCAMBI COMMERCIALI

Giganti . Se va in porto la fusione Glencore-Xstrata nasceil primo gruppo nelle commodities ma anche Pechino si muove

DALLAPRIMA

Le «top 12» nel mondo

Sesitrattavadiorecchipolitici, l’atten-zioneprevalenteerarivoltaauneventua-le sconquasso europeo a breve termine ecioè prima delle elezioni americane, o acausa di un sempre più prevedibile de-faultgreco,oacausadiunmenoprobabi-le (ma assai più temuto) collasso italia-no. È evidente infatti che uno sconquas-so europeo avrebbe effetti negativi sullastessa finanza americana. E per questosono effetti che il Presidente Obama e idemocratici temono a proprio danno,mentre, inversamente, li speranoirepub-blicani, ai quali non dispiacerebbe affat-to vedere nei guai tanto Obama, quantoquell’Europa che essi additano ad esem-pio negativo che l’America non dovreb-be in nessun caso seguire.

A quanto ho capito (e qui mi riferiscoovviamente agli interlocutori che hoavuto io, non a quelli con cui ha parlatoMario Monti) questa aspettativa, temu-ta o sperata che sia, si sta attenuando e

soprattutto non riguarda più in alcunmodo l’Italia. L’Italia non è più percepi-ta tra le fonti di guai fra ora e novembre,perché si dà per acquisito che, con que-sto Primo ministro e con le misure cheegli ha adottato, un collasso italiano abreve è senz’altro da escludere.

Si è più incerti sulla Grecia, non tantoperché si dubiti del suo default, che quisembra prima o poi inevitabile, ma pergli effetti che potrebbero venirne. Dalleanalisi e dalle domande che ho raccoltohodesuntochequiè largamente condivi-sa l’opinione che sull’eurozona ha

espresso il 14 scorso sul Financial TimesMartinWolf, scrivendo che essa è in unaspecie di limbo. Non è tanto integrata darendere inconcepibile la propria disgre-gazione, ma non lo è neppure quanto ba-sta per renderla tollerabile. Su questopurmalcerto fondamento, si tendetutta-via a ritenere che il sempre più prevedi-bile default greco rimarrebbe un casoisolato, se non altro perché nessuno de-gli altri Stati in difficoltà è altrettantomalconcio (l’esempio portoghese è elo-quente) e poi perché le muraglie cinesierette finora con scarsa energia saranno– si pensa – più robuste, proprio perchéè nell’interesse di tutti, e della stessaGermania, che la Grecia non contagi ilresto dell’eurozona.

L’interesse della politica non va moltooltre queste valutazioni. Si dirà che ha lavista corta e di sicuro è così, anche se ècomprensibile il nesso al quale essa ba-da fra tutto ciò che viene accadendo nel

mondo e una scadenza non certo margi-nale come quella delle prossime elezio-ni presidenziali. Per chi ha interessi pre-valentemente finanziari, però, la storianon finisce qui e le domande che mi so-notrovatodavanti, apropositodell’euro-zona e in primo luogo dell’Italia, è checosa accadrà dopo, come ce la caveremonel medio termine.

Nessuno, neppure Monti, può darequi risposte sicure. E del resto, la primadomanda che mi sono sentito fare è per-ché l’Italia, avendo trovato un Primomi-nistro di questa qualità, possa lasciarlotornare a casa fra un anno, così come og-gi si prevede e come per primo prevedelui stesso. A questa domanda non ho ri-sposto,macertone ho condiviso lo spiri-to, così come ho condiviso lo spirito del-la seconda domanda, se ritengo cioèequilibrati l’impegno sin qui dimostratodall’Europasul terreno del rigore e quel-lo che le sarebbe non meno necessario

per la crescita.Mi colpisce che sin dai tempi del pia-

noMarshal sianogli americaniastimola-re regolarmente gli europei a non bada-re soltanto all’austerità, se non voglionocadere in fasi recessive nelle quali poitutto, compreso l’equilibrio di bilancio,diviene impossibile. Sta accadendo an-che questa volta e anche questa volta laloro è una posizione più che fondata. Di-ciamo la verità. Il nostro medio termineè un inquietante punto interrogativo,che le recenti, essenziali misure del go-verno Monti non bastano a eliminare. Enon bastano non per colpa loro, ma per-chéè uninsieme di azioni di lungo perio-do, da adottare (come mille volte ci sia-mo detti) sia in sede nazionale che euro-pea ciò che può irrobustire e mantenereelevato il tasso di crescita di cui abbia-mo bisogno.

Ho citato di recente su queste colon-ne l’assicurazione degli economisti cheper riassorbire il nostro debito ci baste-rà un tasso nominale di crescita del 2.5%,sempre che manteniamo per il futurol’avanzo primario garantitoci per i pros-simi anni dalle misure di Monti. È una

buona notizia, ma come lo manterremopiù avanti un avanzo primario di quellaportata? Da dove verranno entrate piùalte delle spese di 4, 5 punti percentuali?Purtroppo da nessuna parte, se non se-guiremo una ricetta diversa da quellache sta uccidendo la Grecia e se non cidoteremo perciò di una crescita non no-minale, ma reale, di quella stessa entità,vale a dire del 2, 2.5%.

Mièstatochiestoseèciòcheprevedia-moe devo confessareche nel risponderemi sono arrangiato, come si fa agli esamiquando non si è preparati. Mi è venutoper la verità alla mente il solito rosario acuiprima alludevo, quello dellanecessa-ria sinergia fra azioni europee e azioninazionali per losviluppo, con il sostegnoalleesportazioni, la ricercae l’innovazio-ne, la centralità dell’education e più in-frastrutture. Ma non ho osato recitarlo.Mièparsopiùcredibiledireche,unavol-ta approvato il fiscal compact, di sicuropasseremo, in Europa e in Italia, a questocapitolo. Spero così che l’inquietudine,dopo, sia rimasta soltanto in me.

Giuliano Amato© RIPRODUZIONE RISERVATA

Non va perso il «dividendo americano»

di Marco Magrini

Il merger dell’anno è ancora appeso agliincerti umori degli azionisti. Ma se itermini della fusione da 90 miliardi di

eurofraGlencore, la secondatrading hou-se del mondo, e Xstrata, un colosso mine-rario, potranno forse essere rivisti,nessu-no dubita che i rispettivi amministratoridelegati – Ivan Glasenberg e Mick Davis,entrambi sudafricani – abbiano la fermaintenzionedicondurre inporto ilmega-af-fare. Gli azionisti di Xstrata contestano ilprezzo, giudicato troppo basso. «Dobbia-mo agire in fretta – ha detto Davis ai gran-di soci, durante una riunione alla City diLondra – perché dovremmo perdere que-sta opportunità?».

L’opportunità è quella di diventare gi-ganti in un momento in cui la fame plane-taria di materie prime, dopo aver già rega-lato un decennio d’oro ai grandi trader,promette un’altra lunga galoppata sullepraterie della globalizzazione. Secondol’Agenzia internazionale dell’energia, ilfabbisogno di carburanti per il trasportoaumenterà dell’80%, da qui a fine secolo.Secondo la Fao, la produzione alimentaredovrà crescere del 70%. E le incertezzeche punteggiano il mondo sono sempre lìpronteadoffrirequelcheagognanoigran-di trader: la volatilità dei prezzi, il sale e ilpepe della speculazione. Anche se nel2011,questo vadetto, iprofittidialcuni(in-clusa Glencore) sono scivolati.

Questi gruppi, tutti dotati di potenti tra-ding desk, ma anche di magazzini, flotte estabilimenti sparsi per il mondo, sonograndi per davvero. Glencore controlla il55% dello zinco e il 36% del rame mondia-le.Nel 2010,Vitole Trafigura– duetradinghousecon sedeinSvizzera–hannovendu-to mediamente 8 milioni di barili di petro-lio al giorno, più delle esportazionidell’Arabia Saudita. E le cosiddette ABCD– ovvero le americane Adm, Bunge, Car-gill e la francese Dreyfus – tengono in pu-gno le commodities alimentari: controlla-no fra il 75 e il 90% dei cereali mondiali.

Secondo i calcoli della Reuters, nel2010 le prime dodici trading house delmondo hanno fatturato mille miliardi didollari, dopo quasi dieci anni di crescita,spinta dai consumi di Cina, India e Brasi-le. «La maggior parte dei trader prende ilprezzo che trova», commenta Chris Hin-de, direttore della rivista Mining Journal.«Ma le grandi trading house hanno la ca-pacità di fare il prezzo. E questo le mettein un’invidiabile posizione di forza».

Della Glencore si èsaputo qualcosa dal-lo scorso maggio, quando la compagnia –sin lì poco incline alla trasparenza – haaperto le porte e i libri quotandosi a Lon-dra e regalando nottetempo 10 miliardi aGlansenberg.Ma se inomi di questi colos-si non sono noti al grande pubblico come

ExxonMobil o Nestlè, non è tanto per lalontananza dai consumatori finali. Quan-to per una deliberata scelta di segretezza.«Prima di portare la mia azienda in Borsa,devono camminare sul mio cadavere», hadichiarato più volte Charles Koch, che colfratello David controlla la quasi centena-ria Koch Industries.

Forse il caso-limite è la Cargill, che se nestaarroccatainunagigantescavilladimat-toni,dentrounaforestaaun’oradimacchi-na da Minneapolis. In quasi 150 anni di sto-ria, la famiglia Cargill ha trasformato unmagazzino di granaglie in un gigante ali-mentare sul quale non tramonta mai il so-le:conungirod’affaridi 108miliardididol-lari, sarebbe fra le prime 15 aziende dell’in-dice Fortune 500. Se solo fosse quotata.

La Adm, meglio nota come Archer Da-nielsMidland,èquotatae, comeunpo’ tut-

te le sue sorelle, è finita più volte sotto lalente dell’opinione pubblica e della magi-stratura. Solitamente i motivi sono due:operazioni di cartello o l’impatto sociale eambientale delle loro attività. Il film «TheInformant», con Matt Damon, racconta lavera storia di un illecito fixing dei prezzida parte di Adm. E la solita Cargill, tantoper fare un esempio, è finita sotto accusaperl’eccessivozelonel trasformarelafore-sta pluviale brasiliana in campi di soia.

Tutte quante, peraltro, prediligono abi-tareinPaesidove la tassazioneèfavorevo-le. Vitol, Glencore, Gunvor, Trafigura eMercuria sono in Svizzera. Le americanehanno sede in Stati diversi, ma quella so-ciale è – guarda caso – nel Delaware. E an-che la Louis Dreyfus ha sede a Parigi, mafa trading dalla Svizzera e dall’Olanda.

Di fatto, grazie alla loro potenza opera-tiva, le trading house hanno anche un pe-so geopolitico. Basta prendere la Vitolche, per essere un’azienda che maneggia5,5 milioni di barili di petrolio al giorno, èsconosciuta al largo pubblico. Ma è stataproprio lei a organizzare l’acquisto di unmilionedibarilidipetrolio libico dairibel-li anti-Gheddafi, lo scorso aprile. Opera-zione rischiosa e ai limiti della legalità,ma appoggiata dalla Casa Bianca.

Di sicuro, per stare in questo businessbisogna avere un certo acume geopoliti-co. Ma anche profonda conoscenza delmercato delle commodities, e non soloperché l’insider trading (lo scambio di in-formazioni riservate) gode per così diredi un trattamento speciale. Bello è il casodel 2009 quando, in un certo momento, ilprezzo per la consegna futura risultavapiù alto di quello da consegnare subito. EKoch, Vitol e altri pensarono bene di par-cheggiare 100 milioni di barili di petrolionei loro tanker, vendere future, aspettaree fare soldi: 10 dollari in più a barile.

Ilpesostrategicoètalechevienedachie-dersi dove siano i cinesi, in questa storia. Elarisposta,comesempre,è:stannoarrivan-do. La Repubblica Popolare ha investitonella Noble, una trading house di Hong

Kong che in pochi anni è entrata fra le pri-me dieci al mondo. Ma anche Wilmar,Olam e Hin Leong, tutte e tre con base aSingapore, stanno emergendo grazie agliaffari con la Cina. Così, tutti danno perscontato che è solo questione di tempo: laCina scalerà anche queste vette.

Magari è per questo, che la fusioneGlencore-Xstrata (già ribattezzata Glen-strata) è «un’opportunità» da cogliere infretta: la corsa al gigantismo, serve ad oc-cupare spazi competitivi, in un businessdove l’opacità e la segretezza sono tantoutili quanto la spregiudicatezza.

Il papà di tutti i trader si chiama MarcRich,fondatoredellaMarcRich&Co.aGi-nevra e maestro dei mercati delle commo-dities. Fino al punto di finire condannatoper evasione fiscale e per aver compratopetrolio iraniano durante la crisi degliostaggi americani. Mai tornato in patria, èstato perdonato da Bill Clinton nell’ultimosuo giorno di presidenza. Oggi la Marc Ri-ch & Co., dopo un management buyout, sichiama Glencore. Già proprietaria del 35%di Xstrata, vuole incorporarla per diventa-re grande. Forse troppo: Eurofer, la confe-derazioneeuropeadell’acciaio,hadettove-nerdìdi temereGlenstrataperché«potreb-bedanneggiarelacompetizionesuimerca-ti dello zinco, del nickel e del carbone».

Di sicuro, il processo di concentrazioneandrà avanti. Sul mercato gira voce che laGunvor, altra misteriosa società svizzeradi proprietà di Gennady Timchenko (tal-mente vicino a Vladimir Putin da lasciareilsospettochel’uomofortedellaRussiasianell’azionariato),sarebbeinvendita.Seco-sì fosse, saranno i giganti a spartirsela.

Per il resto, il ristretto club da mille mi-liardi continuerà a far girare di nascosto ilmondo: dai cereali della colazione, alla bi-stecca del pranzo; dall’accensione dell’au-tomobileal tepore del riscaldamento. Finoalla prossima crisi dei prezzi (come quellidel cibo nel 2007 e quelli del petrolio nel2008) in cui tutti devono dare la colpa aqualcuno. A cominciare dagli speculatori.

© RIPRODUZIONE RISERVATA

VISTO DAGLI STATI UNITINegliUsa l’Italia non è più percepitatra le fonti diguai perchè si dà peracquisito che con le misure adottatedal GovernoMonti un collasso italianoa breve è senz’altro da escludere

Le misteriose regine del tradingSolo dodici società controllano mille miliardi di dollari di materie prime

Le prime 12 trading house al mondo. Fatturato in miliardi di dollari (dato 2010)

30

Wilmar Materie prime alimentari

Fondazione:1991

Singapore

195

Vitol Energia, metalli , zucchero

Fondazione:1966

Svizzera

145

Glencore Energia, metalli, alimentari

Fondazione:1974

Svizzera

108

Cargill Fertilizzanti, metalli, alimentari, energia

Fondazione:1865

Usa

100

Petrolio

Fondazione:1920

Usa

Koch Industries

81

ADM Cereali, olii, caffè

Fondazione:1902

Usa

80

Gunvor Energia, emissioni serra

Fondazione:1997

Svizzera

79

Trafigura Energia, metalli

Fondazione:1993

Svizzera

75

Mercuria Energia

Fondazione:2004

Svizzera

57

Noble Petrolio, carbone, zucchero

Fondazione:1986

Hong Kong

46

Louis Dreyfus Materie prime alimentari

Fondazione:1851

Francia

46

Bunge Materie prime alimentari

Fondazione:1818

Usa

Ivan Glasenberg èl’amministratore delegato

di Glencore, che ha lanciatouna fusione da 90 miliardi col

gruppo minerario Xstrata

REUTERS

Business globale.(da sinistra adestra, partendodall’alto) Unlavoratoreindonesiano tralingotti di stagno,una piantagione ditè a Sichuan inCina, un camion inuna minieraaustraliana di ferro,un lavoratore scalasacchi di riso aManila, un lingottod’oro della Bancacentrale coreana,minatori bosniaciin una miniera dicarbone,lavorazione delnickel in Indonesia,un campo di granocanadese in Albertae una pompa dibenzina a Tapei

TANTIPROFITTI, POCHE TASSESegretezza e acume geopoliticosono gli ingredienti chiavedei big con sede in Svizzerae nel Delaware che condizionanodall’alimentazione all’energia