SOLEMI02: QUOTIDIANA-Z SOLE24ORE-12 26/04/14 · società localizzate in paradisi fiscali Ritenuta...

1

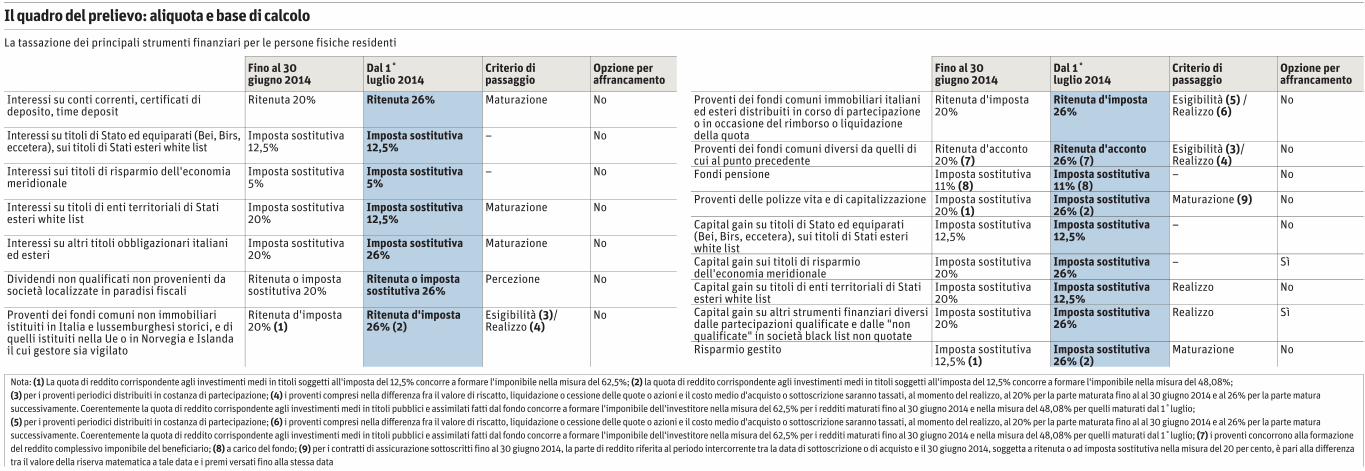

Fino al 30 giugno 2014 Fino al 30 giugno 2014 Dal 1˚ luglio 2014 Dal 1˚ luglio 2014 Criterio di passaggio Criterio di passaggio Opzione per affrancamento Opzione per affrancamento Interessi su conti correnti, certificati di deposito, time deposit Ritenuta 20% Ritenuta 26% Maturazione No Interessi su titoli di Stato ed equiparati (Bei, Birs, eccetera), sui titoli di Stati esteri white list Imposta sostitutiva 12,5% Imposta sostitutiva 12,5% – No Interessi sui titoli di risparmio dell'economia meridionale Imposta sostitutiva 5% Imposta sostitutiva 5% – No Interessi su titoli di enti territoriali di Stati esteri white list Imposta sostitutiva 20% Imposta sostitutiva 12,5% Maturazione No Interessi su altri titoli obbligazionari italiani ed esteri Imposta sostitutiva 20% Imposta sostitutiva 26% Maturazione No Dividendi non qualificati non provenienti da società localizzate in paradisi fiscali Ritenuta o imposta sostitutiva 20% Ritenuta o imposta sostitutiva 26% Percezione No Proventi dei fondi comuni non immobiliari istituiti in Italia e lussemburghesi storici, e di quelli istituiti nella Ue o in Norvegia e Islanda il cui gestore sia vigilato Ritenuta d'imposta 20% (1) Ritenuta d'imposta 26% (2) Esigibilità (3)/ Realizzo (4) No Proventi dei fondi comuni immobiliari italiani ed esteri distribuiti in corso di partecipazione o in occasione del rimborso o liquidazione della quota Ritenuta d'imposta 20% Ritenuta d'imposta 26% Esigibilità (5) / Realizzo (6) No Proventi dei fondi comuni diversi da quelli di cui al punto precedente Ritenuta d'acconto 20% (7) Ritenuta d'acconto 26% (7) Esigibilità (3)/ Realizzo (4) No Fondi pensione Imposta sostitutiva 11% (8) Imposta sostitutiva 11% (8) – No Proventi delle polizze vita e di capitalizzazione Imposta sostitutiva 20% (1) Imposta sostitutiva 26% (2) Maturazione (9) No Capital gain su titoli di Stato ed equiparati (Bei, Birs, eccetera), sui titoli di Stati esteri white list Imposta sostitutiva 12,5% Imposta sostitutiva 12,5% – No Capital gain sui titoli di risparmio dell'economia meridionale Imposta sostitutiva 20% Imposta sostitutiva 26% – Sì Capital gain su titoli di enti territoriali di Stati esteri white list Imposta sostitutiva 20% Imposta sostitutiva 12,5% Realizzo No Capital gain su altri strumenti finanziari diversi dalle partecipazioni qualificate e dalle "non qualificate" in società black list non quotate Imposta sostitutiva 20% Imposta sostitutiva 26% Realizzo Sì Risparmio gestito Imposta sostitutiva 12,5% (1) Imposta sostitutiva 26% (2) Maturazione No Nota: (1) La quota di reddito corrispondente agli investimenti medi in titoli soggetti all'imposta del 12,5% concorre a formare l'imponibile nella misura del 62,5%; (2) la quota di reddito corrispondente agli investimenti medi in titoli soggetti all'imposta del 12,5% concorre a formare l'imponibile nella misura del 48,08%; (3) per i proventi periodici distribuiti in costanza di partecipazione; (4) i proventi compresi nella differenza fra il valore di riscatto, liquidazione o cessione delle quote o azioni e il costo medio d'acquisto o sottoscrizione saranno tassati, al momento del realizzo, al 20% per la parte maturata fino al al 30 giugno 2014 e al 26% per la parte matura successivamente. Coerentemente la quota di reddito corrispondente agli investimenti medi in titoli pubblici e assimilati fatti dal fondo concorre a formare l'imponibile dell'investitore nella misura del 62,5% per i redditi maturati fino al 30 giugno 2014 e nella misura del 48,08% per quelli maturati dal 1˚luglio; (5) per i proventi periodici distribuiti in costanza di partecipazione; (6) i proventi compresi nella differenza fra il valore di riscatto, liquidazione o cessione delle quote o azioni e il costo medio d'acquisto o sottoscrizione saranno tassati, al momento del realizzo, al 20% per la parte maturata fino al al 30 giugno 2014 e al 26% per la parte matura successivamente. Coerentemente la quota di reddito corrispondente agli investimenti medi in titoli pubblici e assimilati fatti dal fondo concorre a formare l'imponibile dell'investitore nella misura del 62,5% per i redditi maturati fino al 30 giugno 2014 e nella misura del 48,08% per quelli maturati dal 1˚luglio; (7) i proventi concorrono alla formazione del reddito complessivo imponibile del beneficiario; (8) a carico del fondo; (9) per i contratti di assicurazione sottoscritti fino al 30 giugno 2014, la parte di reddito riferita al periodo intercorrente tra la data di sottoscrizione o di acquisto e il 30 giugno 2014, soggetta a ritenuta o ad imposta sostitutiva nella misura del 20 per cento, è pari alla differenza tra il valore della riserva matematica a tale data e i premi versati fino alla stessa data Il quadro del prelievo: aliquota e base di calcolo La tassazione dei principali strumenti finanziari per le persone fisiche residenti

Transcript of SOLEMI02: QUOTIDIANA-Z SOLE24ORE-12 26/04/14 · società localizzate in paradisi fiscali Ritenuta...

12 Norme & tributi Il Sole 24 OreSabato 26 Aprile 2014 - N.114

1|BOTECCT

4|POLIZZEASSICURATIVE

FOCUSDECRETORENZI

2|Lerenditefinanziarie

c LAPAROLACHIAVE

La tassazionedegli interessiderivantidalla detenzione di

titolidiStato non subirà alcunincrementoa partiredal 1˚luglio2014, in quantoil decreto Irpefprevede che l’aumento dellatassazionesullerenditefinanziarie nonriguarda talistrumenti finanziari. Neiconfrontidelle personefisiche chedetengonotitoli diStato troveràancoraapplicazione l’aliquotadel 12,5% siain relazione allatassazionedegli interessi relativia Btp, Btp Italia,Cct, Ccteu,che inrelazioneallo scarto di emissioneriguardanteBot eCtz. I soggettiesteri che sottoscrivono titoli diStato italiani sono generalmentetassati esclusivamente nelproprio Paese di residenza,qualoraquest’ultimo siacompreso nella white list checontiene gli Stati che consentonoun adeguato scambio diinformazioni.Le persone fisicheresidenti in Italia chesottoscrivono titoli di Statoemessi da Stati esteri compresinella white list di cui all’articolo168-bisdel Tuir sconteranno lamedesima tassazione applicabile

ai titoli di Stato italiani. IlregimefiscaledeititoliemessidaentiterritorialiappartenentialloStatoitalianoèilmedesimodeititoliemessidall’amministrazionecentrale.I rendimenti dei titoliemessi da enti territorialiappartenenti a Stati esteri inclusinella white list sono invece oratassati nella misura del 20 percento. Nel decreto 66/2014 èprevisto che a partire dal 1˚luglio2014 l’aliquota di questi titolisarà equiparata a quella dei titolidi Stato italiani e quindi

scenderàdal 20 al 12,5 per cento. Ibuoni fruttiferi postalicontinueranno a beneficiaredell’aliquotaridotta del 12,5%,che verrà applicatasulla quota diinteressimaturata sino all’attodel rimborso del titolo. Resta invigore, inoltre, l’aliquota ridottadel 6,25% per i buoni fruttiferiemessi nel periodo 21 settembre1986-31 agosto 1987 e la totaleesenzione da imposta, fatta salval’applicazione dell’imposta dibollo, sugli interessi relativi aibuoni fruttiferi emessi fino al 20settembre 1986. PerquantoriguardalatassazionedelleplusvalenzederivantidallanegoziazionedititolidiStato,taliredditisonoimponibilinellamisuradel62,5%del loroammontare.Sullabasecosìcalcolatatrovaapplicazionel’aliquotadel20percento.Inaltreparole,effettuandotaleoperazione"contabile"l’aliquotaeffettivasaràpariaquellagravantesugli interessi, cheammontaal12,5percento.Dal 1˚luglio, la percentuale diimponibilitàdi questeplusvalenze passerà dal 62,5% al48,08per cento. Applicando lanuovaaliquota del 26%, ilrisultatofinale non cambierà.Anche le plusvalenze su titolipubblici continueranno a esseretassate al 12,5 per cento.

Valentino Tamburro© RIPRODUZIONE RISERVATA

La tassazione dei rendimentisullepolizze assicurative

sarà interessata dall’incrementodellatassazione sulle renditefinanziariesolo con riferimentoalla quota investita in titolidiversi da quelli di Stato. Ciò perevitareuna discriminazione tra iltrattamento fiscale applicabileall’investimento diretto in titolidi Stato a quello applicabileall'investimento indiretto nelmedesimotipo di titoli. Le polizzeappartenenti al Ramo Iprevedono il pagamento di uncapitale al verificarsi di alcunieventi, quali l’esistenza in vitadell’assicurato alla scadenza delcontratto (caso vita) o il suodecesso (caso morte). Le polizzeappartenenti al Ramo III sonounostrumento di investimentoche non tiene invece conto deglieventi legati alla vitadell’assicurato. Il rendimento ditali strumenti finanziari,denominati polizze Unit Linkeded Index Linked, è di solitocollegato alla performance dellequote dei fondi tramite cui lacompagnia di assicurazione

investe nel mercato finanziario oin alternativa può esserecollegato ad altri indici dimercato. Nel caso in cui lapolizza preveda lo stacco di unacedola, l'impatto della nuovatassazione, in vigore dal 1˚luglio2014, troverà applicazione inrelazione alle cedole incassate datale data. Il sostituto d’impostadovrà però tenere conto dellaquota di rendimento generatadai titoli di Stato per sottoporlaall’aliquota del 12,5 per cento. La

parte di rendimento generata datitoli diversi dai titoli pubblicisarà tassata al 26 per cento. Finoal 30 giugno 2014, ovvero per lecedoleche saranno riscosse entrotale data, l’aliquota applicabile èquella del 20 per cento. Nel casoin cui la polizza non preveda lostaccodi una cedola, le impostesuirendimenti saranno prelevateal momento della scadenza delcontratto, ovvero al momento delriscatto totale o parziale. Anchein tal caso si terrà conto sia dellaquota investita in titoli di Stato,sia delle aliquote in vigore almomento in cui il rendimento èmaturato. Le imprese diassicurazione, alla fine diciascun periodo d'imposta,verificano la composizione deifondi in cui hanno investito ipremi degli assicurati,distinguendotra investimenti intitoli pubblici e titoli nonappartenenti a tale categoria.Per quanto riguarda l’imposta dibollo proporzionale del 2 permille, le polizze del Ramo I sonoesenti da tale imposta. Sonoesenti, inoltre, le polizze diqualsiasi tipo sottoscritte primadel 31 dicembre 2000. Le polizzeUnit linked ed Index Linked sonoinvecesottoposte all’imposta dibollo del 2 per mille, in base alvalore di mercato.

Valentino Tamburro© RIPRODUZIONE RISERVATA

ATTENTIA...

ATTENTIA...

TASSA AL 26 PER CENTOSCAMBIO PLUS E MINUSPossibile far valere il maturato ma non realizzato al 30 giugno

Si tratta della possibilità,accordata al risparmiatore, dipagare le imposte sulleplusvalenze maturate fino a uncertadata con la vecchia aliquotaevitando di applicare quellarelativa al nuovo regime.L’affrancamentopermette didividere in due l’utileconseguitosuddividendolo in base alla suamaturazione. In tale modo laquota parte delle plusvalenzematurata dalla data di acquisto al30 giugno 2013 pagherà l’impostaal 20%, mentre l’utile maturatodopo sarà tassato al 26%

Fino al 30giugno 2014

Fino al 30giugno 2014

Dal 1˚luglio 2014

Dal 1˚luglio 2014

Criterio dipassaggio

Criterio dipassaggio

Opzione peraffrancamento

Opzione peraffrancamento

Interessi su conti correnti, certificati dideposito, time deposit

Ritenuta 20% Ritenuta 26% Maturazione No

Interessi su titoli di Stato ed equiparati (Bei, Birs,eccetera), sui titoli di Stati esteri white list

Imposta sostitutiva12,5%

Imposta sostitutiva12,5%

– No

Interessi sui titoli di risparmio dell'economiameridionale

Imposta sostitutiva5%

Imposta sostitutiva5%

– No

Interessi su titoli di enti territoriali di Statiesteri white list

Imposta sostitutiva20%

Imposta sostitutiva12,5%

Maturazione No

Interessi su altri titoli obbligazionari italianied esteri

Imposta sostitutiva20%

Imposta sostitutiva26%

Maturazione No

Dividendi non qualificati non provenienti dasocietà localizzate in paradisi fiscali

Ritenuta o impostasostitutiva 20%

Ritenuta o impostasostitutiva 26%

Percezione No

Proventi dei fondi comuni non immobiliariistituiti in Italia e lussemburghesi storici, e diquelli istituiti nella Ue o in Norvegia e Islandail cui gestore sia vigilato

Ritenuta d'imposta20% (1)

Ritenuta d'imposta26% (2)

Esigibilità (3)/Realizzo (4)

No

Proventi dei fondi comuni immobiliari italianied esteri distribuiti in corso di partecipazioneo in occasione del rimborso o liquidazionedella quota

Ritenuta d'imposta20%

Ritenuta d'imposta26%

Esigibilità (5) /Realizzo (6)

No

Proventi dei fondi comuni diversi da quelli dicui al punto precedente

Ritenuta d'acconto20% (7)

Ritenuta d'acconto26% (7)

Esigibilità (3)/Realizzo (4)

No

Fondi pensione Imposta sostitutiva11% (8)

Imposta sostitutiva11% (8)

– No

Proventi delle polizze vita e di capitalizzazione Imposta sostitutiva20% (1)

Imposta sostitutiva26% (2)

Maturazione (9) No

Capital gain su titoli di Stato ed equiparati(Bei, Birs, eccetera), sui titoli di Stati esteriwhite list

Imposta sostitutiva12,5%

Imposta sostitutiva12,5%

– No

Capital gain sui titoli di risparmiodell'economia meridionale

Imposta sostitutiva20%

Imposta sostitutiva26%

– Sì

Capital gain su titoli di enti territoriali di Statiesteri white list

Imposta sostitutiva20%

Imposta sostitutiva12,5%

Realizzo No

Capital gain su altri strumenti finanziari diversidalle partecipazioni qualificate e dalle "nonqualificate" in società black list non quotate

Imposta sostitutiva20%

Imposta sostitutiva26%

Realizzo Sì

Risparmio gestito Imposta sostitutiva12,5% (1)

Imposta sostitutiva26% (2)

Maturazione No

Marco PiazzaL’aumento delle aliquote

sui redditi di natura finanzia-ria dal 20% al 26%, previsto dalDl 66/2014, decorre dal 1˚luglio2014, con un regime transitoriopiuttostoarticolatoeconlapos-sibilità, offerta ai contribuentiinteressati, di affrancare le plu-svalenze, al netto delle minu-svalenze maturate, ma non rea-lizzate,al 30giugno.

Gli interessati (si veda anchelatabellainpaginaperunavisio-ne generale degli effetti delprovvedimento) sono essen-zialmenteisoggettichenonde-tengono le attività finanziarienell’esercizio d’impresa, com-presiinonresidentisenzastabi-leorganizzazione inItalia.

Gli strumenti finanziari cheinvece non subiscono gli effettidell’aumentosono:p i titolipubblici italianiequelliemessi da Stati esteri white list,cioè inclusi nella lista di cui alDm del 4 settembre 1996, chemantengono l’aliquota, sia suiredditi diversi sia sugli interes-si, del 12,5%; fra questi vi sono ibuoni fruttiferi postali emessidalla Cassa Depositi e PrestitiSpa;inoltregliinteressisuibuo-ni postali fruttiferi emessi finoal 20 settembre 1986sono esen-timentrequellisuibuoniemes-sidal21settembre1986al31ago-sto1987sonoassoggettatiallari-tenuta fiscale del6,25%;p i titoliemessidaorganismiso-

vranazionali equiparati ai titolipubblici(unelencononesausti-vo è contenuto nella circolare11/E del 2012) che mantengonol’aliquota, sia sui redditi diversisiasugli interessi,del 12,5%;p gliinteressideititolidirispar-miodell’economiameridionali,soggetti all’imposta del 5%,mentreplusvalenzeeminusva-lenze saranno assoggettateall’impostadel26%;p gliutilidistribuitiasocietàre-

sidenti in Stati Ue o See whitelist (salva l’esenzione per quellidistribuiti a "madri comunita-rie"), che continuano ad esseresoggettiallaritenutadell’1,375%di cui all’articolo 27, comma 3terdel Dpr600/73;p gli interessi corrisposti a vei-coli non residenti per l’emissio-nediobbligazionisuimercatiin-ternazionali (articolo 26 quater,comma 8 bis, del Dpr 600/73),che continuano ad essere sog-gettiallaritenutadel5percento;p gli utili corrisposti a fondipensione europei e di Stati SEEwhite list, che restano soggetti

allaritenutadell’11%;p ilrisultatodigestionedeifon-didiprevidenzacomplementa-re italiani, che resta assoggetta-to all’imposta sostitutiva dell’11percento.

Passapoidal20%al12,5%latas-sazione dei proventi e delle plu-svalenzesuititolideglientiterri-torialidiStatiesteriWhitelist.

Continuano inoltre essereesenti da ritenuta impostasostitutiva:p gli interessi corrisposti all’in-terno dei gruppi societari a so-cietà residenti nella Ue, nel ri-spetto degli altri requisiti di cuiall’articolo 26 quater del Dpr600/73;p gli utili corrisposti alle socie-tà madri o figlie comunitarie dicui all’articolo 27 bis del Dpr600/73;p i redditi di natura finanziariapercepiti da non residenti prividei requisiti di territorialità dicui all’articolo 23, comma 1, let-teraf)delTestounicoonontas-sabilipereffettodell’articolo26bis del Dpr 600/73 o 5, comma 5delDlgs461 del 1997.

Pronti contro terminee prestito titoli

Se l’operazione ha per oggettotitolipubblicied equiparati tas-sati al 12,5% anche lo scarto fraprezzoaprontieprezzoatermi-ne è soggetto alla stessa aliquo-ta. Negli altri casi l’aliquota del26% si applica ai differenziali

positivi fra prezzo a termine eprezzoapronti eagli interessi ead altri proventi delle obbliga-zioni sottostanti di cui al Dlgs239/96,dalgiornosuccessivoal-la data di scadenza del contrat-to di pronti contro termine, sti-pulato anteriormente al 1˚ lu-glio2014eaventeduratanonsu-periorea 12mesi.

Minusvalenze

Va poi affrontata la questio-

ne delle minusvalenzenell’affrancamento.

Ildecreto, infatti, consenteaicontribuenti di esercitare l’op-zione per l’affrancamento delleplusvalenze(maanchedellemi-nusvalenze), maturate, ma nonrealizzate,al30giugno2014.Par-ticolarmente complesso è pro-prio il trattamento delle minu-svalenze. In estremasintesi:equellerealizzatefinoal30giu-gno possano essere utilizzateper compensare le plusvalenzealnettodelleminusvalenzecheemergesseroinsedediaffranca-mento,ovviamentesesonosta-te realizzate fino al 31 dicembre2011, saranno utilizzabili nellamisura del 62,5 per cento. L’ec-cedenza sarà utilizzabile percompensare plusvalenze "nonqualificate", realizzate dal 1˚lu-glio per una quota pari al76,92% (20%-26%) ovvero peruna quota pari al 48,08%(12,5%-26%) qualora si tratti diminusvalenzerealizzati fino al-ladata del31dicembre2011.rquellecheemergesseroinse-de di affrancamento sono pri-ma di tutto compensate con leplusvalenze da affrancamentoe per l’eccedenza sono portatein deduzione dalle plusvalenzee dagli altri redditi diversi "nonqualificati" realizzate successi-vamente al 30 giugno 2014, peruna quota pari al 76,92%(20%-26%).

© RIPRODUZIONE RISERVATA

Nota: (1) La quota di reddito corrispondente agli investimenti medi in titoli soggetti all'imposta del 12,5% concorre a formare l'imponibile nella misura del 62,5%; (2) la quota di reddito corrispondente agli investimenti medi in titoli soggetti all'imposta del 12,5% concorre a formare l'imponibile nella misura del 48,08%;(3) per i proventi periodici distribuiti in costanza di partecipazione; (4) i proventi compresi nella differenza fra il valore di riscatto, liquidazione o cessione delle quote o azioni e il costo medio d'acquisto o sottoscrizione saranno tassati, al momento del realizzo, al 20% per la parte maturata fino al al 30 giugno 2014 e al 26% per la parte maturasuccessivamente. Coerentemente la quota di reddito corrispondente agli investimenti medi in titoli pubblici e assimilati fatti dal fondo concorre a formare l'imponibile dell'investitore nella misura del 62,5% per i redditi maturati fino al 30 giugno 2014 e nella misura del 48,08% per quelli maturati dal 1˚luglio;(5) per i proventi periodici distribuiti in costanza di partecipazione; (6) i proventi compresi nella differenza fra il valore di riscatto, liquidazione o cessione delle quote o azioni e il costo medio d'acquisto o sottoscrizione saranno tassati, al momento del realizzo, al 20% per la parte maturata fino al al 30 giugno 2014 e al 26% per la parte maturasuccessivamente. Coerentemente la quota di reddito corrispondente agli investimenti medi in titoli pubblici e assimilati fatti dal fondo concorre a formare l'imponibile dell'investitore nella misura del 62,5% per i redditi maturati fino al 30 giugno 2014 e nella misura del 48,08% per quelli maturati dal 1˚luglio; (7) i proventi concorrono alla formazionedel reddito complessivo imponibile del beneficiario; (8) a carico del fondo; (9) per i contratti di assicurazione sottoscritti fino al 30 giugno 2014, la parte di reddito riferita al periodo intercorrente tra la data di sottoscrizione o di acquisto e il 30 giugno 2014, soggetta a ritenuta o ad imposta sostitutiva nella misura del 20 per cento, è pari alla differenzatra il valore della riserva matematica a tale data e i premi versati fino alla stessa data

EquiparazioneRidotto il prelievo sulle emissionidegli enti territoriali esteri

Titoli di Stato,prelievo fermo al 12,5%

!

Aggravio sulle quotedi prodotti «privati»

!

Neldecretoèprevistocheapartiredal1˚lugliolatassazionedeirendimentideititoliemessidaentiterritorialiappartenentiaStatiesteriinclusinellawhitelistsaràequiparataaquelladeititolidiStatoitaliani:larelativaaliquotapertantoscenderàdal20al12,5percento

Nelmodello730/2014illimitemassimoentrocuièammessaladetrazionefiscaledel19%suipremirelativiallepolizzediassicurazionesullavitaeinfortunièdi630euro.Inpassatolasogliaerapiùelevataetoccavalaquotadi1.291euro

Affrancamento

Il quadro del prelievo: aliquota e base di calcolo

La tassazione dei principali strumenti finanziari per le persone fisiche residenti

STEFANO MARRA

ILPRINCIPIONeipronti contro terminel’aliquota è decisadal «sottostante»:le obbligazioni privatescontano l’aumento