SOLEMI02: QUOTIDIANA-Z COCCOBILL-1 COCCO-01

16

IL MODELLO 770 1 I chiarimenti sui punti più problematici del modulo semplificato 1 Per i sostituti d’imposta ultimo check su ritenute e compensazioni effettuate 1 Omissioni ed errori da sanare entro il 2 agosto Le Guide Normee tributi Venerdì 16 Luglio 2010 www.ilsole24ore.com

Transcript of SOLEMI02: QUOTIDIANA-Z COCCOBILL-1 COCCO-01

IL MODELLO 7701 I chiarimenti sui punti più problematici del modulo semplificato

1 Per i sostituti d’imposta ultimo check su ritenute e compensazioni effettuate

1 Omissioni ed errori da sanare entro il 2 agosto

LeGuideNormeetributi

Venerdì16Luglio2010

www.ilsole24ore.com

IL MODELLO 770

SOMMARIO

2

TRA CASELLE E RIGHI

Un modello semplificatosolamente nel nome

3

PENSIONE COMPLEMENTARE

Neoassunti con dote aggiuntivadi deduzione

4

ASSISTENZA FISCALE

Sfasato l’accontoridotto a dicembre

5

OPERAZIONI STRAORDINARIE

Il cedente non indicale rate residue

6

RAVVEDIMENTO

Addizionali comunaliriepilogate per data

12

GLI ULTIMI CONTROLLI

Il credito emergetra dovuto ed effettuato

16

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

L’approfondimento in edicolaLaGuidaèinedicoladal23giugno

con«IlSole24Ore»,a7europiùilprezzodelquotidiano.Chiariscetutteleregoledipresentazionedelmodello770/2010semplificato.Inparticolare,conl’ausiliodinumerosiesempianalizzalemodalitàdicompilazione

Il sotware elabora il modello

ViaLibera770èilsoftwarechepermettedielaborare,conunsempliceclick,imodelli770ordinarioesemplificato,grazieacontrolliautomatici,compilazioneguidataavideoeaggiornamentiintemporeale.Perprenotareunadimostrazionegratuita:http://www.agenti24.it/coupon034

INSERTO A CURA DIAndrea Carli, Maria Carla De Cesari, Federica Micardi

Per approfondire

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

Nevio Bianchi

Piùdi400casellepercertificareired-diti di ogni lavoratoredipendente (oper-cettoredi redditiassimilati).Decineean-checentinaia di righeper spiegareversa-menti e compensazioni. Sonoquesti i nu-meridel 770 "semplificato" che i sostitutidi imposta devono presentare entro il 2agosto (il 31 luglio è sabato). Numeri pe-santi, non solo per chi deve compilare ilmodello, ma anche per chi lo deve con-trollare.Lotestimonianogli avvisibonarichearrivanoininterrottamenteaisostitu-ti e la difficoltà crescente di definirli inbreve tempo.Numerichetestimonianoinmodochia-

ro quanto sia articolato e complesso il si-stemadideterminazionedelredditodi la-voro dipendente e il sistema di calcolodelle ritenute.Il modello 770 ha però i giorni contati:

dal1˚gennaio2011 isostitutidi impostado-vrannocertificareognimesei redditiero-gati e le ritenute operate, probabilmenteutilizzando il modello Uniemens che at-tualmente ospita solo dati contributivi.Anche se nelle premesse del provvedi-mentoche stabilisce lenuovemodalitàdidichiarazione viene esplicitamente ri-chiamato l’obiettivo di semplificare gliadempimenti, è difficile immaginare cheper i sostituti sarà veramente un’opera-zionepiùsemplicedatochel’amministra-zionefinanziariahabisognodiricevere lestesse informazionicheattualmenteven-gono trasmesse con il 770. Cambieranno,quindi, lemodalità di esposizioni dei datimanon la loroquantità .Unaverasemplificazionesipotrebbeot-

teneresolomodificandoleregoledideter-

minazionedel redditoedi calcolodella ri-tenuta. Il sistemaattualenonè inevitabile,si può sicuramente fare di meglio. Ne èconsapevolelostessolegislatorechenellalegge finanziaria del 2008 ha previstoquanto segue: «Con decreto del ministrodell’Economia e delle finanze è istituitaunacommissionedistudiosulladisciplinadi tassazionedelle indennitàdicuiall’arti-colo 17, comma 1, lettera a), del Testo uni-codelleimpostesuiredditi,dicuialdecre-to del presidente della Repubblica 22 di-cembre 1986, n. 917 con il compito di pro-porre l’adozione di modifiche normativevolteallasemplificazioneeallarazionaliz-zazionedel sistemavigente, a unmigliorecoordinamentoconladisciplinadellapre-videnza complementare e all’attenuazio-nedelprelievofiscale».

A più di due anni dal provvedimentodiquesta commissionenonsene sanullae i sostituti devono continuare spiegaresul modello 770 oggi, sull’Uniemens dalprossimo anno, tutti i passaggi "compli-catied irrazionali"chehannoseguitopertassare il Tfr. Peccato per la commissio-ne. Poteva essere una di quello riforme acosto zero che avrebbe potuto dare uncontributo, per quantomodesto, a ridur-re i tempi di lavoro (e quindi i costi) siaper i sostitutidi impostasiaper lapubbli-ca amministrazione.

C’è un altro quadro nel modello 770che sta diventando un "piccolo mostro":il quadro SX. È sempre stato un quadroostico, ma da quando è stato introdottol’obbligo di versare le addizionali a ognicomune, tramite il relativo codice tribu-to,èdiventatounvero incubopergliope-ratori: ogni datore di lavoroha a che fare,per quanto riguarda le addizionali, contanti comuni. A molti di questi versa po-chi euro almese ecapita frequentementeche se deve recuperare importi restituitiai dipendenti non ci sia capienza nelle ri-tenutedaeffettuare nelmese; il recuperodeveessereeffettuatodaritenuteoimpo-ste dovute ad altri comuni o altre regionio dall’erario. Queste compensazioni de-vono poi essere spiegate sulmodello 770(epresumibilmenteanchesull’Uniemes)conmodalità chenonpossonocheesseredefinite tortuose. Agli operatori rimanesempre il dubbio sul perché, tra tantimo-di di spiegare le compensazioni effettua-te, sia stata sceltaproprioquesta.

© RIPRODUZIONE RISERVATA

3

TRA CASELLE E RIGHI

UN MODELLOSEMPLIFICATOSOLAMENTENEL NOME

La quadratura

del quadro SX

è diventata

più complicata

con il versamento

delle addizionali

ai comuni

Tra le poche novità del modello 770semplificato 2010, rispetto al precedente,vanno segnalate le informazioni aggiuntiverichieste, con riferimento alla previdenzacomplementare, per i lavoratori di «primaoccupazione» (come definiti dal Dlgs252/2005) .

Ilcomma6,articolo8delDlgs252, stabili-sce, infatti, nei confronti di questi lavorato-ri, la possibilità di dedurre dal reddito com-plessivo nei 25 anni successivi ai primi cin-quediadesioneal fondo,unimportoparial-la differenza tra quanto dedotto effettiva-menteneiprimicinqueannie il limitedide-duzione annuo che è 5.164,57 euro (si vedal’esempio inbasso).

Èunperiodolungo,puòdurareanche30an-ni,chevacontrollatoemonitoratoel’ammini-

strazionefinanziariahaaffidato,aquestofine,unruoloimportanteaisostitutidiimposta.

In primo luogo la loro identificazione. Iltermine "prima occupazione" è un termineatecnico,cheperòèstatochiaritodallaagen-zia delle Entrate con la circolare 70/E 2007,dovevieneaffermatoche:«Perlavoratoridiprima occupazione si devono intenderequeisoggetti chealladatadientrata invigo-redeldecretononeranotitolaridiunaposi-zionecontributivaapertapressounqualsia-sientediprevidenzaobbligatoria».

Il datoredi lavorodovràquindi accertar-si,almomentodellaassunzionediognilavo-ratore, qual era la posizione previdenzialedel lavoratore nel periodo precedente allaentrata in vigore della riforma e cioè al 1˚gennaio2007,tenendocontochesiconside-ra titolare di posizione contributiva pressouna forma di previdenza obbligatoria, (equindinonèun lavoratoridiprimaoccupa-zione) anche chi ha versato contributi allagestione separata Inps oppure ha riscattatola laurea.

Nellacasella8dellacertificazionedilavo-rodipendente, parteA, l’identificazionedellavoratore che si trova in questa situazioneavviene attraverso l’indicazione del nume-ro3.Finoall’annopassatonellacasella9ve-nivachiestodiindicare ladata«diprimaoc-cupazione» che ovviamente doveva inten-dersicomedatadiprimaiscrizioneaunfon-do di previdenza obbligatoria successiva al31dicembre2006.Quest’anno,invece,vienechiestodi indicare la data di prima iscrizio-ne a un fondo di previdenza complementa-re, sempre successiva al 31 dicembre 2006.Ancheper questo, in fase di assunzione, sa-rànecessarioper il datoredi lavororiuscireadaverel’informazionedaldipendente,qua-lorafossegià iscritto.

Infine, lasecondanovitàèrelativaallaca-sella nella quale va indicato l’importo deicontributi versati alla previdenza comple-mentaresempreperglistessilavoratori.Ne-gliannipassatierastataintrodottaunacasel-la solo per indicare i contributi dell’anno.Nelmodello relativo al 2009, oltre a questacasella (la 54) viene chiesto di riportare an-chequellicomplessivamenteversatineipri-micinqueanni,(casella55)aifinidelmonito-raggio.Èpossibile,quindi,chesidebbanoin-dicarecontributiversati daaltri sostituti, seildipendenteeragiàiscrittoallaprevidenzaprimadiesserestatoassuntodachistacom-pilandoilmodello770/2010,equindi,anchein vista di questo adempimento, i datori dilavoro in fasedi assunzione, dovrannopro-curarsiquesta informazione.

N. Bi.

© RIPRODUZIONE RISERVATA4

L’agevolazione

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

PENSIONE COMPLEMENTARE

NEOASSUNTICON DOTEAGGIUNTIVADI DEDUZIONE

Al sostituto

il monitoraggio

sul bonus non fruito

nei primi cinque

anni di iscrizione

alla previdenza

obbligatoria

L’ESEMPIO

COME SI APPLICA LA DEDUZIONE

Un lavoratore di prima occupazione aderisce alla previdenza complementare

e, nei primi cinque anni versa solo il Tfr, di fatto perde la deducibilità pari

a per ognuno dei cinque anni, per un totale di euro5.164,57 25.822,85

Nei 25 anni successivi questo lavoratore potrà beneficiare di un limite

di deducibilità annuo aggiuntivo ai 5.164,57

Il limite di deducibilità di cui può fruire il lavoratore è pari a euro.

Questo valore si ottiene sommando a euro i euro stabiliti

come margine aggiuntivo massimo dal legislatore. Il tetto di deducibilità

resterà ampliato fino a quando il lavoratore non avrà recuperato totalmente

i euro persi nei primi cinque anni

7.747,425.164,57 2.582,85

25.822,85

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

La sostitutiva

5

Il decreto legge 168 del 23 novembre2009haprevistoildifferimentodi20puntidell’accontodell’imposta sul redditodellepersone fisiche per il periodo di imposta2009. Il secondoaccontodeveessere indi-cato sianel certificazionedei redditi di la-vorodipendente, parteB - dati fiscali -, sianelquadroDrelativoalla assistenza fisca-le.Se il sostitutodi impostaharidotto l’ac-conto nelmese in cui l’acconto stesso do-veva essere trattenuto e cioè a novembre,l’esposizione è semplice perché nelle ca-selleprevisteperindicarlo,siriportaquan-toeffettivamente trattenuto.

L’esposizionediventaunpo’piùcompli-cataquandoanovembreèstatotrattenutol’intero importo indicato nel modello730-4esuccessivamenteadicembreèsta-torestituitoaidipendenti il 20%,compen-sandoloconleritenutedelmese. Inquestocaso, infatti, l’esposizione riguarda ancheil modello ST e il modello SX (si veda an-cheapagina 10ee11).

Nellacertificazionedeiredditidilavorodipendente, le istruzioni indicano che nelpunto22,certificazionedeiredditidi lavo-ro dipendente, parte B - dati fiscali -, deveessere comunque indicato l’importo dellasecondaratadiacconto,alnettodellaridu-zione del 20%, sia nel caso in cui sia statariconosciuta direttamente a novembre,trattenendo meno, sia nel caso in cui siastata restituita adicembre,dopoaver trat-tenutoanovembre l’importo intero.

Le istruzioni, invece, non dicono nullaconriferimentoaipunti 67e72dellaparteD della certificazione, relativa alla secon-da rata di acconto rispettivamente del di-chiaranteedel coniugedeldichiarante.Se

si indica, comenella casella 22 della primaparte, l’importo al netto della riduzionedel 20% anche quando è stata restituita adicembre, ci sarà una "non corrisponden-za" tra l’importo dichiarato (netto) e l’im-porto versato con il codice 4730 (lordo).Tuttavia,noncisembracheesistanoalter-native all’indicazione dell’importo netto:tutte lealtresoluzionipropostehannono-tevolicriticità.

Nelcasodirestituzioneadicembre,l’im-porto è stato compensato con le ritenutedellostessomesedidicembre.Chiaramen-tequestohariflessisulquadroSTesulqua-droSX.Nel quadroST, con riferimento almese di novembre si indicherà, nella co-lonna2,l’importoeffettivamentetrattenu-to (al lordo del 20%) e lo stesso importosarà riportato nella colonna 7, con il codi-ce tributo4730.

Con riferimento al mese di dicembre,nella colonna 2 relativa alle ritenute uti-lizzateper la compensazione, si indiche-ranno le ritenute effettivamente tratte-nute. Nella colonna 4 l’importo restitui-to ai dipendenti, compensato. Nella co-lonna 7 la differenza tra la colonna 2 e lacolonna 4 e, infine, nella colonna 10 (no-te) la lettera «Q».

Nel quadro SX, nel rigo 1, dove si devo-no indicare analiticamente i crediti chepossonoesserecompensati,èstataaggiun-ta una casella per indicare appunto il 20%dell’acconto, restituito a dicembre e com-pensatonellostessomese.

Piùcomplessalasituazionedeidatoridilavoro,cheanzichécompensarelesommerestituiteaipropridipendentimedianteri-duzionedelle ritenute, hannoutilizzato inF24 il codice tributo 4035. Questo codice,infatti, istituito dall’agenzia delle Entratecon la risoluzione 284/E del 15 dicembre2010, poteva essere utilizzato dai contri-buenti e non dai sostituti; all’atto praticoperòmoltidatoridi lavoro lohannoutiliz-zato.Sarebbequindiopportunounchiari-mentodapartedell’Agenzia,possibilmen-te nel senso di riconoscere legittimo que-sta forma di compensazione, senza obbli-gare i sostituti a scritturazioni complicateoaddiritturaaravvedimentioperosicomeèstatodettodaalcuniufficiperiferici.

N. Bi.

© RIPRODUZIONE RISERVATA

ASSISTENZA FISCALE

SFASATOL’ACCONTORIDOTTOA DICEMBRE

I premi al 10%Aparteilproblemadella

secondaratadiacconto,laparteDdellacertificazionedeiredditidilavorodipendenteerelativaall’assistenzafiscalenonpresentanovitàrispettoall’annopassato,ancheseisostitutisiaspettavanounanuovacasella.Infatti,insedediassistenzafiscalepuòcapitarecheiCafrideterminolatassazionedellesommecorrisposteatitolodipremideterminandoquindi,acaricodeldipendente,l’impostasostitutivadel10%echeisostitutidevonoversareconilcodicetributo1057

L’esposizioneNellaparteDdella

certificazionenonèprevistal’esposizionediquestaimpostatrattenuta,cheinvecedovràessereindicatenelquadroT

6

Giuseppe Maccarone

Nei prospetti ST e SV del 770/2010,in caso di dipendenti transitati da un da-toredi lavoroaunaltro, senza interruzio-nedel rapporto, ildatoredi lavoroceden-te non deve più indicare le rate residueche non è riuscito a prelevare (a causadelsopraggiuntopassaggiodel lavorato-re). Le relative informazioni (solo per ilcedente) trovano posto in una nuova se-zionedel prospetto SS.

Laparticolarità riguarda il cedente e ilcessionario che - dopo essere stati inte-ressati da un’operazione societaria cheha comportato il passaggio di dipenden-ti - proseguono, entrambi, l’attività.

In questi casi, il datore cedente ha ini-ziato la trattenuta di imposte rateizzate(per esempio, le addizionali all’Irpef, as-sistenza fiscale eccetera) ma non puòconcluderla a causa del trasferimentodel lavoratore. È compito del sostitutosubentrantecontinuareaprelevare lera-te originariamente previste. Come si ri-corderà, loscorsoanno-perquestesitua-zioni -vi eranoapposite regoledicompi-lazione. Entrambi i soggetti dovevanoevidenziare la circostanza sia nell’ST(sezione seconda), sia nell’SV:1 il cedente indicava le ratenontrattenu-te, con il periodo di riferimento 12 - 2008e il codice M nelle note, con il relativocodice tributo1 il subentrate ogni mese eseguiva unaregistrazione con le consuete modalitàdi compilazione del quadro, inserendo ilcodiceN, sempre nella casella "note".

La nuovaproceduraQuest’anno le cose cambiano. È stato, in-

fatti, soppresso il codiceM e ciò significache al cedente nonvienepiù chiesto di fa-re la sua registrazione con le rate ancorada trattenere. È rimasto, però, il codice N(da indicare nel punto 10 dei prospetti STeSV)cheilcessionariodeveutilizzareperdistinguere i versamenti eseguiti a frontedi rate operate a carico del lavoratore checostituiscono la prosecuzione dell’opera-todelprecedentedatoredi lavoro.

Per compensare l’abolizione dell’ob-bligo di registrazione del cedente con laconseguente uscita di scena del codiceM, il quadro SS è stato arricchito di nuo-vecaselle.Alprospettoèstata, infatti, ag-giunta una sezione denominata «Impor-ti non prelevati a seguito di operazionistraordinarie».

Il nuovo rigo SS4 si compone di diecipunti; le istruzioniprecisanocheincasodipassaggiodidipendenticonprosecuzionedel rapporto di lavoro, senza estinzionedel precedente sostituto d’imposta,quest’ultimo(cioèilcedente)deveindica-reneipuntida 1a 10del rigoSS:e l’addizionale regionale 2008 trattenutanel2009;r l’addizionale comunale 2008 a saldotrattenutanel2009;t l’acconto2009dell’addizionalecomunale;u il saldoIrpef2008;i ilprimoaccontoIrpef 2009;o l’addizionaleregionale 2008;p ilsaldodell’addizionalecomunale2008;a l’accontodell’addizionalecomunale2009;s il secondo acconto Irpef 2009 dovuto aseguito di conguaglio da assistenza fisca-le, non prelevato per effetto della soprag-giuntaoperazionestraordinaria;d gliaccontia tassazioneseparata.Diversoè il caso in cui , a seguitodiopera-zioni straordinarie, il soggettopreesisten-te scompare (per esempio fusione per in-corporazione) e le ritenute mensili sonostateoperatedalla società incorporatamail versamento è stato eseguitodalla incor-porante; quest’ultima deve presentare iquadri ST e SVanche per la società estin-ta, inserendo ilcodice“K”nelpunto 10peridentificare le trattenute che il soggettoestinto non ha fatto in tempo a versare.Neiprospetti riepilogativi intestatia sestessainqualitàdisocietàincorporante,in-vece,periversamentieseguitideveindica-re,alpunto 10, il codice“L”.

Continua aupagina 10

OPERAZIONI STRAORDINARIE

IL CEDENTENON INDICALE RATERESIDUE

Il cessionario

contraddistingue

con il codice N

i versamenti

relativi a lavoratori

ereditati

dall’altro sostituto

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

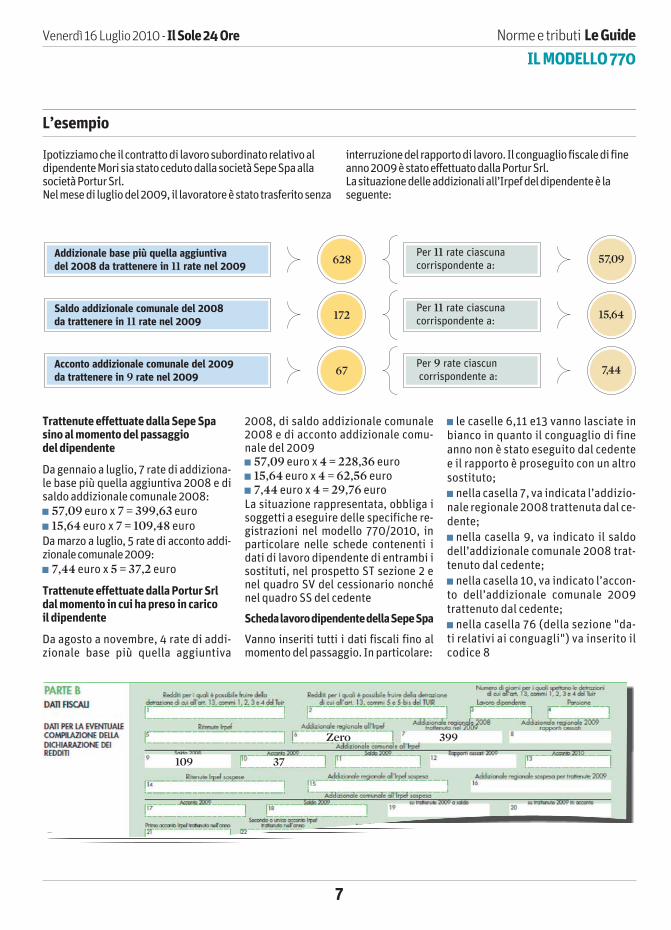

Addizionale base più quella aggiuntiva

del 2008 da trattenere in rate nel 200911 628Per rate ciascuna

corrispondente a:

11

Saldo addizionale comunale del 2008

da trattenere in rate nel 200911

Acconto addizionale comunale del 2009

da trattenere in rate nel 20099

172

67

Per rate ciascuna

corrispondente a:

11

Per rate ciascun

corrispondente a:

9

57,09

15,64

7,44

7

L’esempio

Trattenute effettuate dalla Sepe Spasino al momento del passaggiodel dipendente

Da gennaio a luglio, 7 rate di addiziona-le base più quella aggiuntiva 2008 e disaldo addizionale comunale 2008:

1 57,09 euro x 7 = 399,63 euro

1 15,64 euro x 7 = 109,48 euro

Da marzo a luglio, 5 rate di acconto addi-zionalecomunale2009:

1 7,44 euro x 5 = 37,2 euro

Trattenute effettuate dalla Portur Srldal momento in cui ha preso in caricoil dipendente

Da agosto a novembre, 4 rate di addi-zionale base più quella aggiuntiva

2008, di saldo addizionale comunale2008 e di acconto addizionale comu-nale del 20091 57,09 euro x 4 = 228,36 euro1 15,64 euro x 4 = 62,56 euro1 7,44 euro x 4 = 29,76 euroLa situazione rappresentata, obbliga isoggetti a eseguire delle specifiche re-gistrazioni nel modello 770/2010, inparticolare nelle schede contenenti idati di lavoro dipendente di entrambi isostituti, nel prospetto ST sezione 2 enel quadro SV del cessionario nonchénel quadro SS del cedente

SchedalavorodipendentedellaSepeSpa

Vanno inseriti tutti i dati fiscali fino almomento del passaggio. In particolare:

1 le caselle 6,11 e13 vanno lasciate inbianco in quanto il conguaglio di fineanno non è stato eseguito dal cedentee il rapporto è proseguito con un altrosostituto;

1 nella casella 7, va indicata l’addizio-nale regionale 2008 trattenuta dal ce-dente;

1 nella casella 9, va indicato il saldodell’addizionale comunale 2008 trat-tenuto dal cedente;

1 nella casella 10, va indicato l’accon-to dell’addizionale comunale 2009trattenuto dal cedente;

1 nella casella 76 (della sezione "da-ti relativi ai conguagli") va inserito ilcodice 8

Zero 399

109 37

IpotizziamocheilcontrattodilavorosubordinatorelativoaldipendenteMorisiastatocedutodallasocietàSepeSpaallasocietàPorturSrl.Nelmesedilugliodel2009,illavoratoreèstatotrasferitosenza

interruzionedelrapportodilavoro.Ilconguagliofiscaledifineanno2009èstatoeffettuatodallaPorturSrl.Lasituazionedelleaddizionaliall’Irpefdeldipendenteèlaseguente:

8

SchedalavorodipendentedellaPorturSrl

Laschedavacompilataseguendole

normaliregolediredazione,inserendotutti

idatifiscaliutilizzatiperilconguagliofisca-

ledifineanno.Inparticolare:

1 nellecaselle6,11e13vannoindicate,

rispettivamente:l’addizionaleregionalee

ilsaldodell’addizionalecomunale

del2009,l’accontoperil2010.

Latrattenutadiquesteimposteèeseguitaaratenelcorsodel2010.Ilcalcolovieneeffettuatotenendocontodell’imponibilefiscalecomplessivo.

1 nellacasella7,vaindicatal’addizionalere-gionale2008trattenutadalcessionariodaagostoanovembre2009;

1 nellacasella9,vaindicatoilsaldodell’addizionalecomunale2008trattenutodalcessionariodaagostoanovembre2009;

1 nellacasella10,vaindicatol’accontodell’addizionalecomunale2009trattenutodalcessionariodaagostoanovembre2009;

1 nellacasella76(dellasezione«datirelativiaiconguagli»)vainseritoilcodice1;

1 devonoancheessereindicatoiredditicorrispostidalprecedentedatoredilavoro(SepeSpa)elerelativeritenutecompresoilsuocodicefiscale

A.R. 2009 228

62 29 A.C. 2009 A.A.C. 2010

8

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

N.B.Compilare,conleordinariemodalità,anchetuttelealtrecaselleutiliall’indicazionedeiredditicorrispostiedelleritenuteeffettuatedalprecedentedatoredilavoro(cedente)Legendaabbreviazioni:A.R.=addizionaleregionale;A.C.=addizionalecomunale;A.A.C.=accontoaddizionalecomunale

123456789 1

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

9

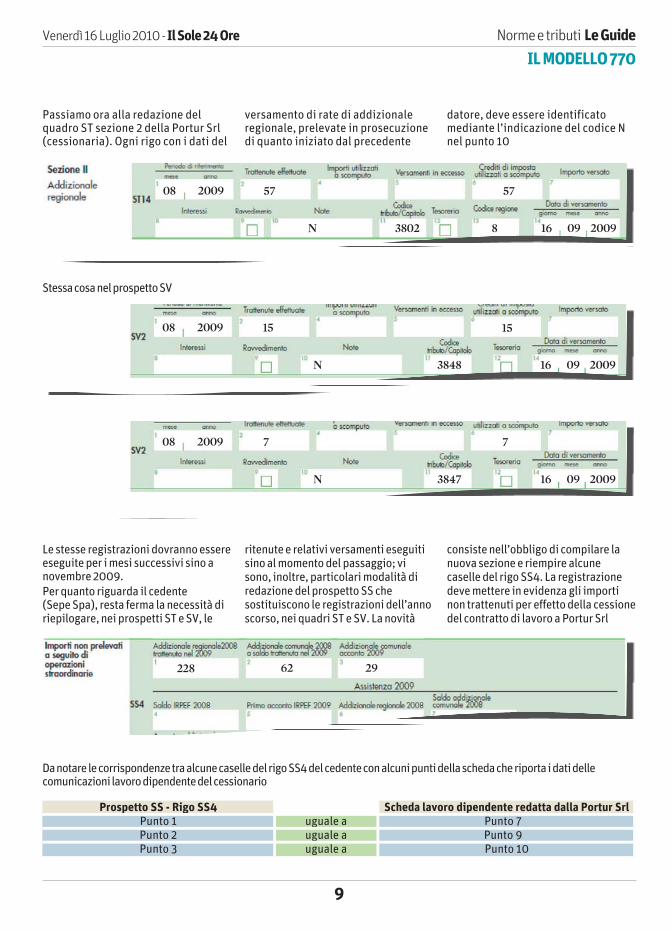

Prospetto SS - Rigo SS4 Scheda lavoro dipendente redatta dalla Portur SrlPunto 1 uguale a Punto 7Punto 2 uguale a Punto 9Punto 3 uguale a Punto 10

StessacosanelprospettoSV

Le stesse registrazioni dovrannoessereeseguite per i mesi successivi sino anovembre 2009.

Perquanto riguarda il cedente(Sepe Spa), resta ferma la necessità diriepilogare, nei prospetti ST e SV, le

ritenutee relativi versamenti eseguitisino al momento del passaggio; visono, inoltre, particolari modalità diredazione del prospetto SS chesostituiscono le registrazioni dell’annoscorso, nei quadri ST e SV. Lanovità

consistenell’obbligo di compilare lanuova sezione e riempire alcunecaselle del rigo SS4. La registrazionedeve mettere in evidenza gli importinontrattenuti per effetto della cessionedel contratto di lavoro a Portur Srl

DanotarelecorrispondenzetraalcunecaselledelrigoSS4delcedenteconalcunipuntidellaschedacheriportaidatidellecomunicazionilavorodipendentedelcessionario

08 2009 15

N 3848 16 09 2009

15

Passiamo ora alla redazione delquadro ST sezione 2 della Portur Srl(cessionaria). Ogni rigo con i dati del

versamento di rate di addizionaleregionale, prelevate in prosecuzionedi quanto iniziato dal precedente

datore, deve essere identificatomediante l’indicazione del codice Nnel punto 10

228 62 29

08 2009 57

N 3802 8 16 09 2009

57

08 2009 7

N 3847 16 09 2009

7

10

Continua daupagina 6

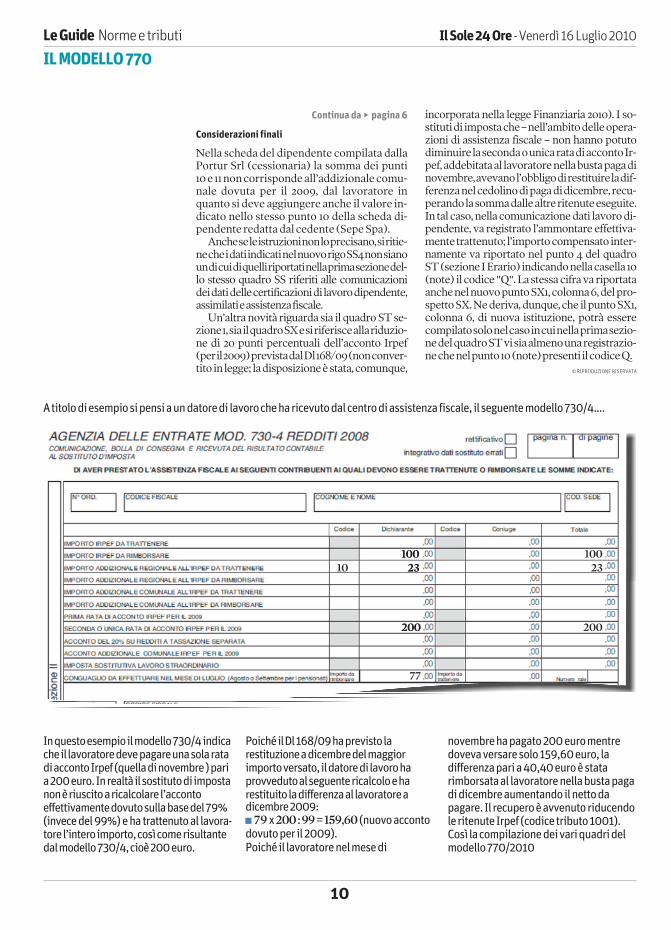

Considerazioni finali

Nella schedadel dipendente compilata dallaPortur Srl (cessionaria) la somma dei punti10e11noncorrispondeall’addizionalecomu-nale dovuta per il 2009, dal lavoratore inquantosideveaggiungereanche il valore in-dicato nello stesso punto 10 della scheda di-pendenteredattadalcedente(SepeSpa).

Ancheseleistruzioninonloprecisano,siritie-necheidatiindicatinelnuovorigoSS4nonsianoundicuidiquelliriportatinellaprimasezionedel-lo stesso quadro SS riferiti alle comunicazionideidatidellecertificazionidilavorodipendente,assimilatieassistenzafiscale.

Un’altranovità riguardasia ilquadroSTse-zione1,siailquadroSXesiriferisceallariduzio-ne di 20 punti percentuali dell’acconto Irpef(peril2009)previstadalDl168/09(nonconver-titoinlegge; ladisposizioneèstata,comunque,

incorporata nella leggeFinanziaria 2010). I so-stitutidiimpostache–nell’ambitodelleopera-zioni di assistenza fiscale – non hanno potutodiminuirelasecondaounicaratadiaccontoIr-pef,addebitataallavoratorenellabustapagadinovembre,avevanol’obbligodirestituireladif-ferenzanelcedolinodipagadidicembre,recu-perandolasommadallealtreritenuteeseguite.Intalcaso,nellacomunicazionedati lavorodi-pendente, va registrato l’ammontareeffettiva-mentetrattenuto; l’importocompensatointer-namente va riportato nel punto 4 del quadroST(sezioneIErario)indicandonellacasella10(note) ilcodice"Q".LastessacifravariportataanchenelnuovopuntoSX1,colonna6,delpro-spettoSX.Nederiva,dunque,che ilpuntoSX1,colonna 6, di nuova istituzione, potrà esserecompilatosolonelcasoincuinellaprimasezio-nedelquadroSTvisiaalmenounaregistrazio-nechenelpunto10(note)presentiilcodiceQ.

© RIPRODUZIONE RISERVATA

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

10100100

2323

200200

10023

200

77

Inquestoesempioilmodello730/4indicacheillavoratoredevepagareunasolaratadiaccontoIrpef(quelladinovembre)paria200euro.Inrealtàilsostitutodiimpostanonèriuscitoaricalcolarel’accontoeffettivamentedovutosullabasedel79%(invecedel99%)ehatrattenutoal lavora-torel’interoimporto,cosìcomerisultantedalmodello730/4,cioè200euro.

PoichéilDl168/09haprevistolarestituzioneadicembredelmaggiorimportoversato,ildatoredilavorohaprovvedutoalseguentericalcoloeharestituitoladifferenzaallavoratoreadicembre2009:1 79 x200:99=159,60(nuovoaccontodovutoperil2009).Poichéillavoratorenelmesedi

novembrehapagato200euromentredovevaversaresolo159,60euro,ladifferenzaparia40,40euroèstatarimborsataallavoratorenellabustapagadidicembreaumentandoilnettodapagare.IlrecuperoèavvenutoriducendoleritenuteIrpef(codicetributo1001).Cosìlacompilazionedeivariquadridelmodello770/2010

Atitolodiesempiosipensiaundatoredilavorocheharicevutodalcentrodiassistenzafiscale,ilseguentemodello730/4….

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

11

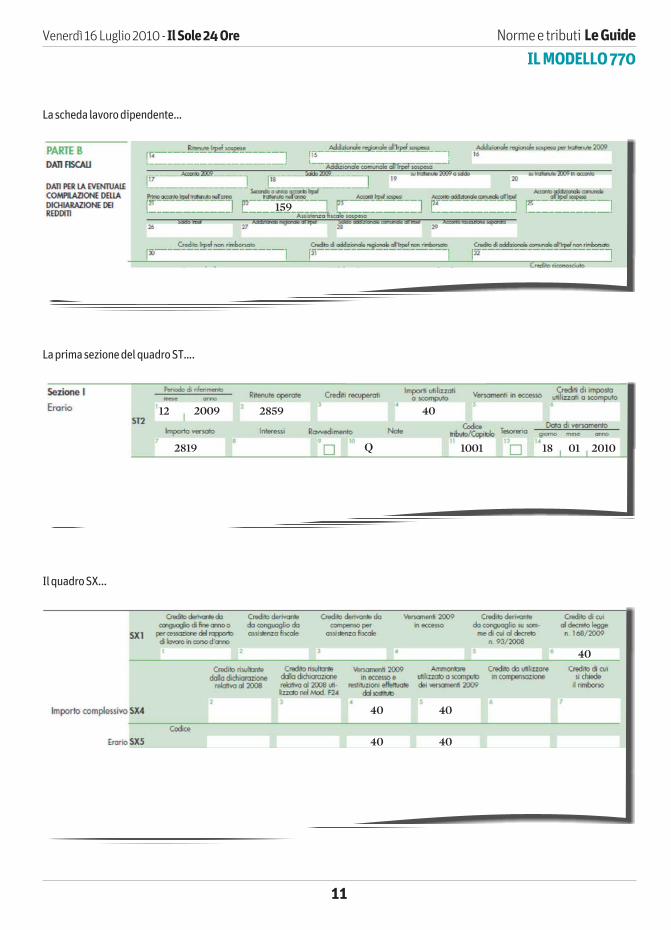

Laschedalavorodipendente…

LaprimasezionedelquadroST….

IlquadroSX...

159

12 2009 2859

2819 Q 1001 18 01 2010

40

40

40 40

40 40

Chi resta fuori

12

Anchequest’annoilprospettoSTèdi-viso in due sezioni. La seconda è intera-mente destinata a raccogliere le informa-zioni delle addizionali regionali; mentreper riepilogare i versamenti Irpef (e altreritenutediversedalle addizionali) si deveusare la prima sezione del quadro ST. Leimpostecomunali sidevonoregistrare, in-vece, nel prospetto SV. Confermate an-che le disposizioni inerenti la suddivisio-ne del modello. Se il sostituto sceglie disuddividere la dichiarazione in due parti,una di esse deve contenere i dati dei di-pendenti e l’altra quelli degli autonomi.

Il quadro ST – allegato alla parte checontiene le comunicazioni dei percettoridiredditodi lavorodipendenteeassimila-to–devepresentare i dati relativi ai tribu-ti collegati a tali redditi (ad esempio 1001,1002, 1012 eccetera). Mentre il quadro ST– allegato alla parte di 770 semplificatochecontiene lecomunicazionidei lavora-tori autonomi –potrà contenere solo i da-ti riguardanti i codici tributoattinenti l’ul-teriore tipologia reddituale (ad esempio1038, 1040 eccetera).

La suddivisione del modello 770 sem-plificato in due parti non è consentita se,nell’anno, il sostitutohaeseguitocompen-sazioni trasversali che interessano le duegrandi distinte famiglie di tributi (adesempio restituzione di Irpef, codice1001, utilizzando ritenute operate su red-diti di lavoro autonomo, codice tributo1040).

I contribuenti che hanno l’obbligo dipresentare il modello 770 ordinario e chehannoeseguitocompensazioni trasversa-li tra i tributi afferenti il 770 semplificatoe quelli relativi all’ordinario devono alle-gare iquadriST,SV,eSXal770ordinario;l’obbligo vienemeno se, al contrario, du-

rante il 2009,nonsonostateeseguitecom-pensazioni trasversali. In tale ultimo ca-so, se ricorrono le condizioni, si può ulte-riormente suddividere il 770 semplifica-to (parte dipendenti e parte autonomi) eallegare i relativi quadri ST, SV, e SX.

Versamenti da correggereLadichiarazionemodello 770 ha lo scopodievidenziare le ritenuteoperate acaricodeisoggetti chehannopercepitocompen-si e il loro versamento, da parte del sosti-tuto, a favore dell’Erario. In fase di verifi-capotrebberoemergereomissionio ritar-di nei versamenti. La loro regolarizzazio-nepuòessereeseguita con il ravvedimen-to operoso entro il 2 agosto 2010 (scaden-zadi trasmissionedelmodello770sempli-ficato). Se il ravvedimento si riferisce aritenute che possono essere versate conlo stesso codice tributo, nel modello F24si devono compilare righe distinte: unaperogni rigopresente nel quadroST.An-che la sanzione (codice 8906) deve esse-re indicata (nel modello F24) separata-mente per ciascun periodo oggetto di re-golarizzazione. In caso di ravvedimentooperoso,nelmodelloF24deveessere indi-cato l’anno di effettuazione della ritenu-ta, sia con riferimento all’importo versa-toa titolodi tributoe interessi, siaallesan-zioni.

Per evidenziare (nei quadri ST e SV)chesi trattadi unversamentoeffettuato aseguito di ravvedimento deve essere bar-rato il punto 9. Le istruzioni precisanoche gli interessi devono essere indicatinel punto 8 e sono un di cui del punto 7che contiene, dunque, l’ammontare com-plessivamente versato (ritenute esegui-te: punto 2; più interessi: punto 8).

Complice la crisi economica, che nel2009 ha interessatomolte aziende, è pos-sibile che, a seguito di una stasi di liquidi-tà, il sostituto abbia versato le ritenuteoperate nel 2009 in ritardo, sconfinandoanche nel 2010, essendo possibile ravve-dersi – comegià accennato – fino al 2 ago-sto 2010.

Quandooggettodel ravvedimentoope-roso sono le addizionali comunali, è op-portunotenerepresenti alcuneparticola-rità riguardanti la redazione del modelloSV. Tutti gli operatori del settore hannopotutoverificareche lamolediversamen-tidi ritenute,destinateaicomuni, è ingen-te.Questoemerge, inparticolare,nell’uti-

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

RAVVEDIMENTO

ADDIZIONALICOMUNALIRIEPILOGATEPER DATA

I casi di esclusioneIlravvedimentooperosononèconsentitoquando:

Laviolazioneèstatagiàconstatatadall’ufficioodall’enteimpositore(constatazioni"esterne"cioènotificatealcontribuente).Ilravvedimentoèquindipossibilequandolaviolazioneèstataconstatatadall’ufficiomanonèstataportataaconoscenzadelcontribuente

Sonoiniziatiaccessi,ispezionieverifiche(èilcasodiprecisarechel’esclusioneèlimitataaiperiodieaitributioggettodicontrollo)

Sonoiniziatealtreattivitàamministrativediaccertamento(adesempio,notificadiinvitiacomparire,richiestediesibizionedidocumenti,inviodiquestionari)formalmentecomunicate

La precisazioneNonsonodiostacoloal

ravvedimento,indaginidialtrotipocomequelledinaturapenale.

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

lizzo dei modelli F24 per cui la legge pre-vede l’obbligo di compilare tanti righiquanti sono icomuni interessatialle addi-zionali. Il riepilogo di tali versamenti nelprospetto SV, deve essere, invece, effet-tuato in forma aggregata. L’accorpamen-to viene eseguito prendendo come ele-mentodi riferimento ladatadiversamen-to. Ne deriva che tutte le addizionali co-munali, versate nella stessa data, devonoessere riepilogate in un unico rigo anchese riferibili a diversi comuni. Si ritiene sitratti di un obbligo e non di una possibili-tà. Le istruzioni precisano che «nelle ipo-tesi in cui ci sia: difformità relativamenteal periododi riferimentoe ai codici tribu-to, presenza di versamenti per ravvedi-mento, versamenti codificati con diversenote (punto 10) e presenza di versamentieffettuati in tesoreria, nel prospetto SVvanno compilati più righi per l’indicazio-nedei versamenti relativi alle addizionalicomunali anche se effettuati nella stessadata». Sembrerebbe, dunque, che la pre-senza di ravvedimenti operosi inibiscal’accorpamento. Tuttavia, più ravvedi-menti operosi riferiti allo stesso periodoe con le stesse note, codice tributo e datadi versamento, devono essere aggregatibarrando la casella 9, altrimenti il pro-gramma di controllo blocca la dichiara-zione; ciò deve avvenire anche se in F24 iversamenti sonomolteplici inquantodet-tagliati per singolo comune. Qualora,nell’anno, sia stato utilizzato il ravvedi-mento operoso se ne deve dare, quindi,separatanotiziamedianteun’apposita re-gistrazione, nei quadri ST e SV, indican-do al punto:1 1, il periodo di riferimento della ritenutachesi regolarizza;12, laritenutaeseguita;17, l’importoversato(ritenutapiùinteressiperravvedimentooperoso);18,gli interessicalcolatiper il ravvedimen-tooperoso(èundicuidelpunto7);19,unabarratura;1 11, il codice tributo;1 13(sezioneII), l’eventualecodiceregione;1 14, ladatadiversamento.

Nondeveesserefornitaalcunanotiziari-feritaallasanzioneversata.

Avolte i consulenti – insededi redazio-ne del modello 770 – si accorgono dellapresenzadi versamenti effettuati in ritar-do, eseguiti direttamente dal sostituto diimposta che, però, non ha fatto ricorso al

ravvedimento operoso. In tale circostan-za si deve provvedere, nei termini di pre-sentazione del modello 770 (2 agosto2010), all’ulterioreversamentodi interes-si e sanzioni poiché questo è l’unico mo-do per perfezionare il ravvedimento, evi-tando così la richiesta di sanzioni intere.

Errorinel codice o nell’annoQualora si riscontri che alcunimodelli F24sono stati erroneamente compilati è possi-bile procedere alla regolarizzazione attra-verso una comunicazione (modello prele-vabile nel sito www.agenziaentrate.gov.it)da presentare a un qualsiasi ufficio del-l’agenzia delle Entrate per chiederne la va-riazione. Poiché è previsto che la registra-zione,neiquadriSTeSV, sia eseguita inse-rendoidatiesatti,èopportunochelarichie-sta di correzione venga tempestivamentepresentata per evitare che si realizzi un di-sallineamentotraidatiindicatinelmodello770 e quelli memorizzati nell’archivio del-l’agenziadelleEntrate.

Omessapresentazione dell’F24 a zeroInsedediredazionedelprospettoST,visionan-doimodelliF24,cisipotrebberenderecontodinonaverpresentatounmodelloF24 azero (incuiidebitisonototalmentecompensatidaicre-diti). L’agenzia delle Entrate ha precisato che,incasisimili,siconfiguraunaviolazioneacuièapplicabile la sanzione di 154 euro (ridotta a 51euroseil ritardononèsuperioreacinquegior-ni lavorativi). Per sanare questa situazione sipuò far ricorso al ravvedimento operoso.Nell’ipotesidimodelloF24azero,nonpresen-tato, è applicabile 1/10 della sanzione previstainquantositrattadiunaviolazione"sostanzia-

13

Le sanzioni

In caso di omessa presentazione del modello F24 e zero

Se il modello F24 viene presentato con ritardo

non superiore a cinque giorni lavorativi

Se il modello F24 viene presentato entro

un anno dalla sua originaria scadenza

14

Quando scatta il ravvedimento operoso

le"o"formale"regolarizzataentroilterminediscadenza della dichiarazione relativa all’annoincuilaviolazionestessaèstatacommessa.L’ir-regolarità si sanacon lapresentazionedelmo-delloF24omessoeilpagamento(codicetribu-to 8911) della sanzione ridotta. L’importodellasanzioneèdi 5eurose il ritardoèdi5giorni la-voativi odi 15 euro seentrounanno (siveda laschedaallapaginaprecedente).

Il periodo di riferimento da indicare è

sempre l’annodi effettuazionedelle rite-nute e non il periodo d’imposta in cui siesegue il versamento. Se la compensa-zioneeffettuata conunmodelloF24a sal-do zero è errata, è possibile correggerlapresentando un nuovo modello F24 echiedendo all’ufficio locale delle impo-ste l’annullamento del primo modelloF24 inesatto.

G. Mac.

© RIPRODUZIONE RISERVATA

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

00031001 2009 18674 63 (imposta + interessi)00038906 2009 540 00 (sanzione)

19214 63 19214 6 3

00033802 2008 2074 96 (imposta + interessi)00038906 2009 60 00 (sanzione)

2134 96 2134 9 6

00033848 2008 1556 22 (imposta + interessi)00038906 2009 45 00 (sanzione)

2882 20 2882 2 0

00033847 2009 1244 98 (imposta + interessi)00038906 2009 36 00 (sanzione)

0 8

H 5 0 1

H 5 0 1

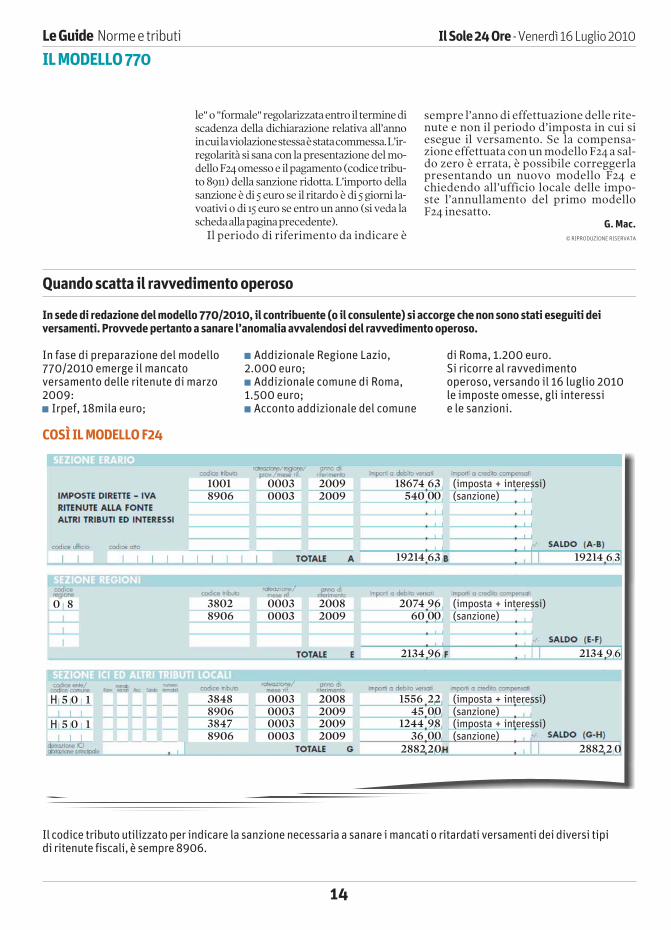

In sede di redazione del modello 770/2010, il contribuente (o il consulente) si accorge che non sono stati eseguiti deiversamenti. Provvede pertanto a sanare l’anomalia avvalendosi del ravvedimento operoso.

In fase di preparazione del modello770/2010 emerge il mancatoversamento delle ritenute di marzo2009:1 Irpef, 18mila euro;

1 Addizionale Regione Lazio,2.000 euro;1 Addizionale comune di Roma,1.500 euro;1 Acconto addizionale del comune

di Roma, 1.200 euro.Si ricorre al ravvedimentooperoso, versando il 16 luglio 2010le imposte omesse, gli interessie le sanzioni.

COSÌ IL MODELLO F24

Il codice tributo utilizzato per indicare la sanzione necessaria a sanare i mancati o ritardati versamenti dei diversi tipidi ritenute fiscali, è sempre 8906.

Venerdì16Luglio2010-IlSole24Ore Normeetributi LeGuide

ILMODELLO770

15

COSÌ LA PRIMA SEZIONE DEL QUADRO ST

COSÌ LA SECONDA SEZIONE DEL QUADRO ST

COSÌ IL QUADRO SV

200903 18000

18674 674 1001 16 07 2010

200903 1500

56 3848 16 07 2010

1556

200903 1200

44 3847 16 07 2010

1244

200903 2000

74 3802 08 16 07 2010

2074

I prospetti ST (sezione 1 e sezione2) eSVservonoariepilogare leritenuteoperateever-satenell’annodapartedelsostitutodiimposta.Neiquadri,trovanopostoanchelecompensa-zionieseguiteeicreditivantatidaldichiaran-te,utilizzatinell’annodiriferimento.Larendi-contazionedell’operatodelsostitutodiimpo-sta–chesiconcretizza inun’analisidettaglia-tamensile–evidenzia,perogniperiodoconsi-derato,ildebitocheilsostitutohaneiconfron-tidell’Erario. Inlineadimassima,ogniimpor-todovuto, registratoneiprospetti, deveesse-reabbinatoaunacorrispondentesommaver-satatramiteF24.Lacompilazionedeivaripun-tidicuisicomponeognirigodeglielenchirie-pilogativisoggiacearegoleparticolari.

Perleritenutesuicompensi(dicompetenzadel 2009) ma corrisposti entro il 12 gennaio2010 (criterio di cassa allargato), nella casella«periododiriferimento»,vaindicato12/2009enelle note (punto 10) il codice «B» (si ricordacheilversamentopotevaessereeseguitoentroil 16 febbraio 2010). Con riferimento alla data

del 12 gennaioèopportunorammentareche lastessanonconcretizzaunterminediprescrizio-ne;secadeingiornofestivo,nonslitta(circola-re2/E/2003).

Ilperiododa indicareper il saldodell’impo-stasostitutivasullarivalutazionedelTfrversa-toentro il 16 febbraio2010, è 12/2009(lo stessodicasi per l’acconto). Nel caso in cui il versa-mentodell’acconto risultipiù elevatodiquan-toeffettivamentedovuto,l’agenziadelleEntra-te(circolare34/E/2002)haprecisatocheèpos-sibile recuperare la differenza evidenziando ilcreditonelprospettoST(sezione1)delmodel-lo770,indicandonel:1 punto2(ritenuteoperate),l’impostasostituti-vadovuta;1 punto7(importoversato),l’impostasostituti-vaversata(anchesesuperiorealdovuto);1 punto11(codicetributo),ilcodicetributo1712.

Così facendoemergeuncreditoche il sosti-tutod’impostapuòrecuperareincompensazio-ne. Se il credito si origina da un erroneomag-giorversamentodelsaldo,valgonolestessere-gole, cambia solo il codice tributo che diventa1713. Il credito deve essere evidenziato anchenelquadroSX,indicandolonelrigoSX1,colon-na 4 e nel rigo SX4, colonna 4. Per la sua com-pensazione(internaedesterna)ilcreditovain-dicato nel rigo SX 4, colonna 6, e annotato nelpunto2delrigoSX32.

Pergliimportiderivantidalconguagliofisca-ledi fineanno,eseguitoneiprimiduemesidel2010, nel punto 1 va indicato il periodo"12/2009";enellenote(punto10)variportatoilcodice"D"(seil conguaglioèstatoeffettuatoagennaio2010)o ilcodice"E"(seilconguaglioèstatoeseguitoafebbraio2010).

G. Mac.

© RIPRODUZIONE RISERVATA

16

GLI ULTIMI CONTROLLI

IL CREDITOEMERGETRA DOVUTOED EFFETTUATO

LeGuide Normeetributi IlSole24Ore -Venerdì16Luglio2010

ILMODELLO770

L’esempio

12 2009 1150

1350 1712 16 12 2009

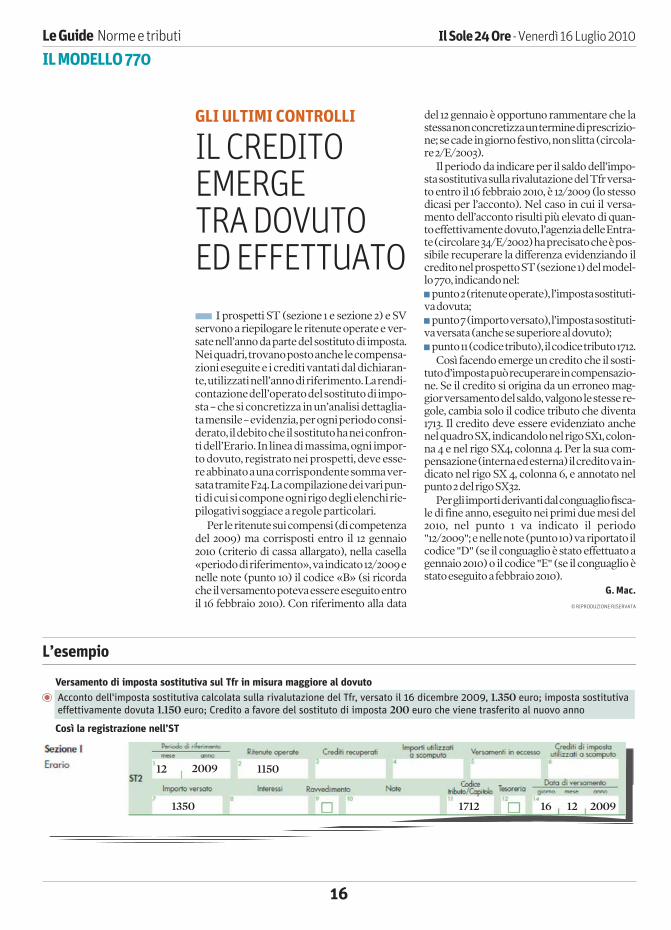

Versamento di imposta sostitutiva sul Tfr in misura maggiore al dovuto

Acconto dell'imposta sostitutiva calcolata sulla rivalutazione del Tfr, versato il 16 dicembre 2009, euro; imposta sostitutiva

effettivamente dovuta euro; Credito a favore del sostituto di imposta euro che viene trasferito al nuovo anno

1.3501.150 200

Così la registrazione nell’ST