Slide Novita Estive 2017 v3 - algoritmi.it · professionisti e società partecipate Il Decreto...

26

1 2

Transcript of Slide Novita Estive 2017 v3 - algoritmi.it · professionisti e società partecipate Il Decreto...

1

2

3

Fattura Elettronica Via i problemi con un mare di benefici!

Con il pratico e comodo Service Web Fatturazione Elettronica si gestisce l’intero processo di emissione, trasmissione

e conservazione delle fatture elettroniche verso la Pubblica Amministrazione tue e dei tuoi clienti.

Cogli l’opportunità! Offri un nuovo ed importante servizio senza assumere oneri e responsabilità.

4

5

REDDITO D’IMPRESA: IL NUOVO REGIME DI CONTABILITÀ SEMPLIFICATA

E L’OPZIONE IRI - LE NOVITÀ DI PERIODO

6

INDICE DEGLI ARGOMENTI

Modifiche all’opzione IRI apportate dal Dl 50/2017 nei casi di uscita dal regime

La nuova contabilità semplificata orientata al criterio di cassa

Le deroghe al criterio di cassa nella nuova contabilità semplificata

L’opzione IRI con flat tax al 24% per i soggetti in contabilità ordinaria

Nuovi limiti temporali per l’esercizio del diritto alla detrazione dell’IVA

Modifiche alle modalità di apposizione del visto di conformità

Estensione dello Split Payment a professionisti e società partecipate

Il Decreto attuativo con i chiarimenti sulle nuove disposizioni ACE

I punti salienti della riforma del terzo settore

Regole più stringenti per l’utilizzo in compensazione dei crediti fiscali

7

Dal 2017 imprese individuali e società di persone in contabilità semplificata determineranno il reddito Irpef ed Irap con il criterio di cassa

Regime di contabilità semplificata: Criterio di cassa

Riepilogo regimi dal 2017

Regime di contabilità ordinaria: Criterio di competenza

Regime dei minimi: Criterio di cassa Regime forfettario: Criterio di cassa

Regime con opzione IRI: Criterio di competenza

Regime contabilità professionisti: Criterio di cassa

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

8

Il regime di contabilità semplificata si applica in presenza di ricavi non superiori ad € 400.000 per le attività di prestazione dei servizi e ad € 700.000 per le altre attività

I limiti per l’applicazione del regime di contabilità semplificata

In caso di esercizio inferiore a dodici mesi bisogna ragguagliare ad anno i superiori limiti di ricavi, mentre in caso di inizio di una nuova attività valgono i ricavi che si

prevede di realizzare

in caso di esercizio contemporaneo di più attività, si applica il limite relativo all’attività prevalente, in assenza di annotazione separata dei

ricavi prevale sempre il limite più elevato

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

9

Premesso che tale opzione è l’unico modo per evitare il criterio di cassa, essa si comunica con la dichiarazione IVA relativa all’anno per il quale si intende mutare

regime (quadro VO 2018 per l’opzione dal 2017)

L’eventuale opzione per il regime di contabilità ordinaria

L’opzione si attua mediante comportamento concludente, prevede una durata minima triennale ed è valida sino a revoca, essa impone la tenuta del libro giornale e

del libro degli inventari

È necessario redigere un prospetto (non vidimato) delle attività e passività al 1^ gennaio dell’anno con eventuale evidenziazione della

parte di rimanenze finali non pagate

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

10

Nel nuovo regime i ricavi sono imponibili nell’esercizio di incasso

Nel nuovo regime i costi sono deducibili nell’esercizio di pagamento

Il nuovo criterio di cassa per le imprese in contabilità semplificata è obbligatorio per cui l’unica alternativa è l’opzione per il regime di

contabilità ordinaria (vedi slide precedente)

Esiste comunque un elenco tassativo di componenti positivi e negativi di reddito che continuano a rilevare secondo il criterio di competenza

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

11

Ammortamenti e spese relative a più esercizi Minusvalenze e plusvalenze

Componenti che continuano a rilevare secondo il criterio di competenza

Canoni leasing (ma non i canoni di locazione o noleggio)

Sopravvenienze e perdite su crediti Retribuzioni, oneri sociali e T.F.R.

Redditi immobiliari di cui all’art. 90 del tuir (fabbricati abitativi)

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

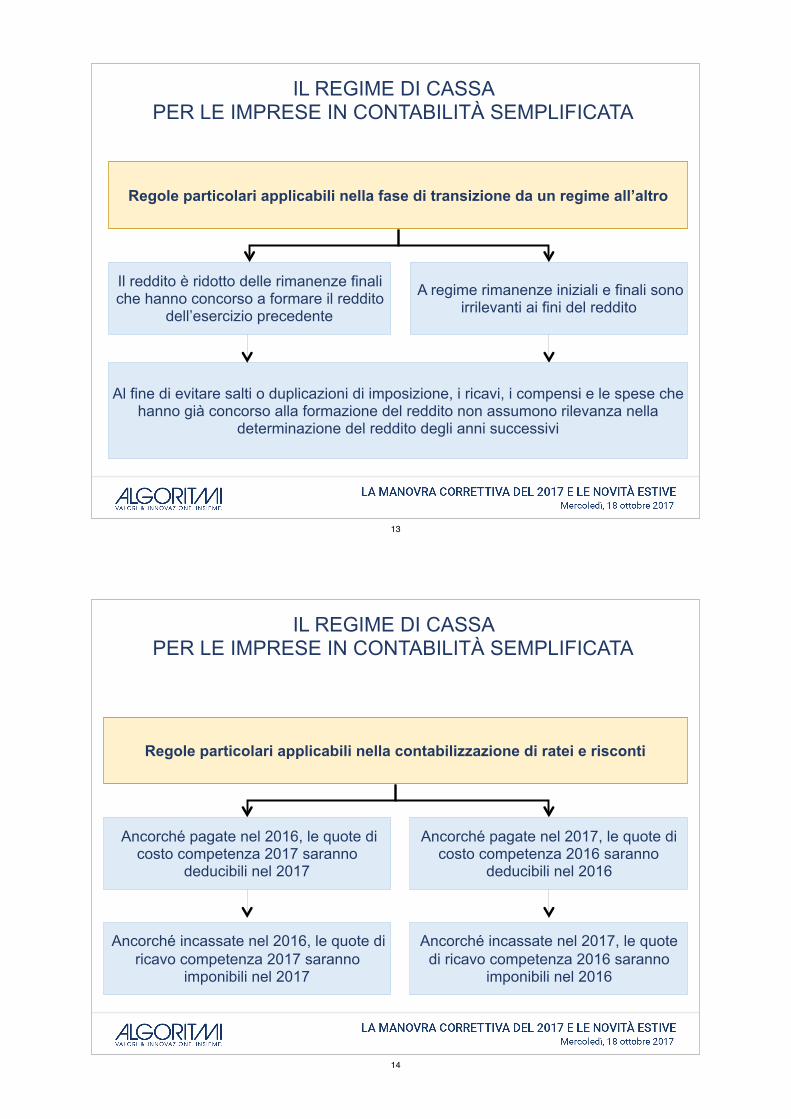

12

Il reddito è ridotto delle rimanenze finali che hanno concorso a formare il reddito

dell’esercizio precedente

A regime rimanenze iniziali e finali sono irrilevanti ai fini del reddito

Regole particolari applicabili nella fase di transizione da un regime all’altro

Al fine di evitare salti o duplicazioni di imposizione, i ricavi, i compensi e le spese che hanno già concorso alla formazione del reddito non assumono rilevanza nella

determinazione del reddito degli anni successivi

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

13

Ancorché pagate nel 2016, le quote di costo competenza 2017 saranno

deducibili nel 2017

Ancorché pagate nel 2017, le quote di costo competenza 2016 saranno

deducibili nel 2016

Regole particolari applicabili nella contabilizzazione di ratei e risconti

Ancorché incassate nel 2016, le quote di ricavo competenza 2017 saranno

imponibili nel 2017

Ancorché incassate nel 2017, le quote di ricavo competenza 2016 saranno

imponibili nel 2016

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

14

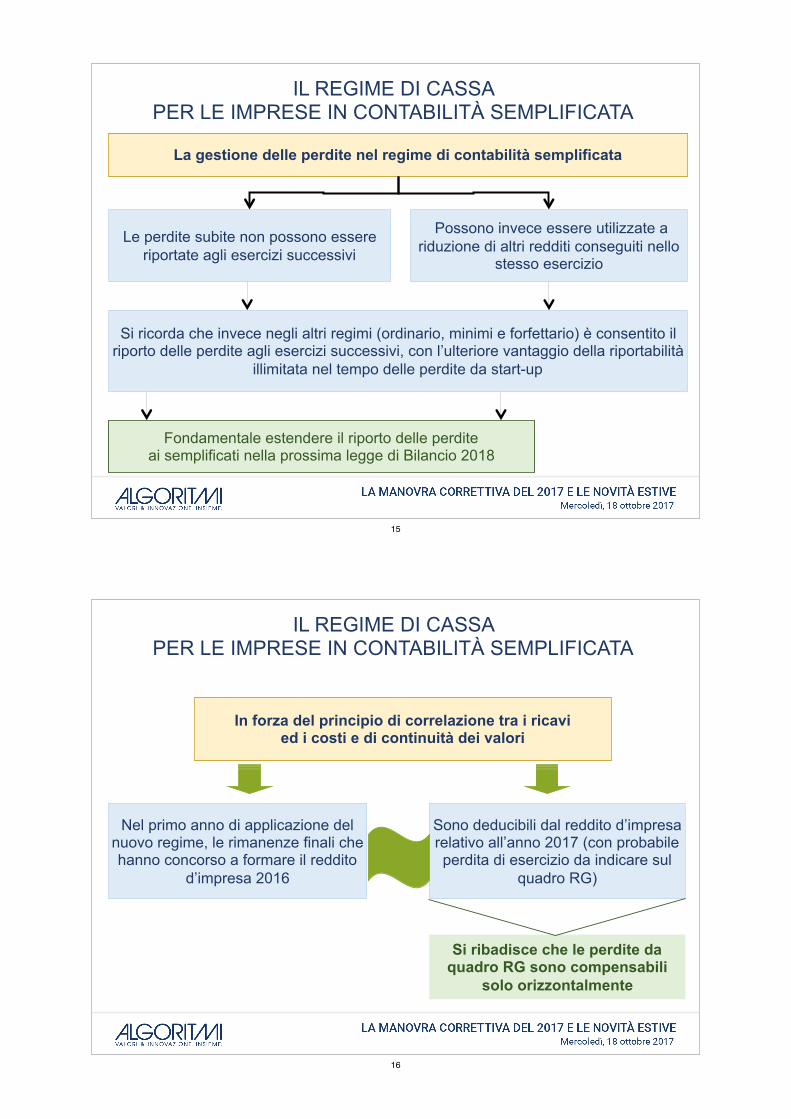

Le perdite subite non possono essere riportate agli esercizi successivi

Possono invece essere utilizzate a riduzione di altri redditi conseguiti nello

stesso esercizio

La gestione delle perdite nel regime di contabilità semplificata

Si ricorda che invece negli altri regimi (ordinario, minimi e forfettario) è consentito il riporto delle perdite agli esercizi successivi, con l’ulteriore vantaggio della riportabilità

illimitata nel tempo delle perdite da start-up

Fondamentale estendere il riporto delle perdite ai semplificati nella prossima legge di Bilancio 2018

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

15

Nel primo anno di applicazione del nuovo regime, le rimanenze finali che hanno concorso a formare il reddito

d’impresa 2016

Sono deducibili dal reddito d’impresa relativo all’anno 2017 (con probabile perdita di esercizio da indicare sul

quadro RG)

In forza del principio di correlazione tra i ricavi ed i costi e di continuità dei valori

Si ribadisce che le perdite da quadro RG sono compensabili

solo orizzontalmente

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

16

Sia le esistenze iniziali che le rimanenze finali saranno irrilevanti

In caso (probabile) di utile 2018 non si potrà portare in deduzione la perdita di esercizio precedente

Dal secondo anno di applicazione del nuovo regime (anno 2018)

Con l’ulteriore beffa di aver pagato i contributi INPS sul reddito minimale nel 2017

e sul reddito effettivo nel 2018

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

17

Esistenze iniziali € 200.000 Merci c/acquisti € 40.000 Spese generali € 20.000 Incassi dalle vendite € - 90.000 Perdita d’esercizio 2017 € - 170.000 Rimanenze Finali (irrilevanti) € 190.000

Esempio anno 2017 (quadro RG) Esempio anno 2018 (quadro RG)

Esistenze iniziali (irrilevanti) € 190.000 Merci c/acquisti € 25.000 Spese generali € 25.000 Incassi dalle vendite € - 160.000 Utile d’esercizio 2018 € 110.000 Rimanenze finali (irrilevanti) € 125.000

Esistenze iniziali (irrilevanti) € 125.000 Merci c/acquisti € 35.000 Spese generali € 30.000 Incassi dalle vendite € - 90.000 Rimanenze finali (rilevanti) € -105.000 Utile d’esercizio 2019 € 130.000

Cosa succede se dal 2019 opta per la contabilità ordinaria

Esempio anno 2019 (quadro RF)Utili/perdite con le vecchie regole: Anno 2017 utile € 20.000 Anno 2018 utile € 45.000 Anno 2019 utile € 5.000

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

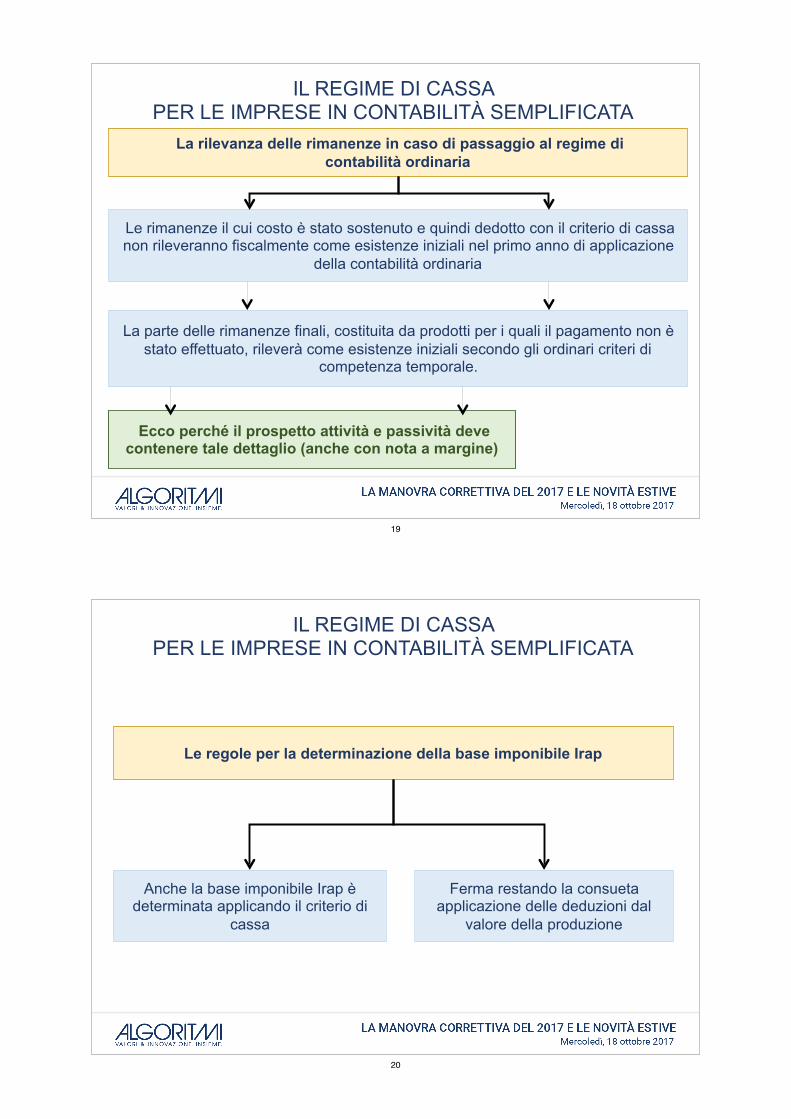

18

Le rimanenze il cui costo è stato sostenuto e quindi dedotto con il criterio di cassa non rileveranno fiscalmente come esistenze iniziali nel primo anno di applicazione

della contabilità ordinaria

La rilevanza delle rimanenze in caso di passaggio al regime di contabilità ordinaria

La parte delle rimanenze finali, costituita da prodotti per i quali il pagamento non è stato effettuato, rileverà come esistenze iniziali secondo gli ordinari criteri di

competenza temporale.

Ecco perché il prospetto attività e passività deve contenere tale dettaglio (anche con nota a margine)

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

19

Anche la base imponibile Irap è determinata applicando il criterio di

cassa

Ferma restando la consueta applicazione delle deduzioni dal

valore della produzione

Le regole per la determinazione della base imponibile Irap

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

20

Gli enti e le associazioni del terzo settore che svolgono attività

commerciali

Se in regime di contabilità semplificata, applicano anch’esse il

criterio di cassa

Le regole per la determinazione del reddito per gli enti non commerciali

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

21

Le imprese con forte rilevanza del magazzino potrebbero essere indotte a dichiarare una perdita fiscale notevole nel 2017 ed un utile altrettanto rilevante nel 2018 senza

però poter godere del riporto delle perdite

Alcune considerazioni sul nuovo regime di contabilità semplificata - 1

Il criterio improntato alla cassa determinerà quadri reddituali totalmente slegati dalla realtà gestionale con devastanti potenziali conseguenze nei rapporti con gli

istituti finanziari

Le imprese dovranno limitare la richiesta di acconti, in quanto potrebbero trovarsi a pagare le imposte sull’acconto ricevuto a fine anno per poi dichiarare una perdita

nell’anno di completamento della prestazione

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

22

Gli studi di settore difficilmente potranno rappresentare la reale situazione dell’impresa partendo da una dichiarazione redatta con il criterio di cassa

Alcune considerazioni sul nuovo regime di contabilità semplificata - 2

Le stesse problematiche si incontreranno nell’uso degli altri strumenti di indagine (Redditometro, Induttivo, Analitico, etc…)

Anche se la norma non cita più l’obbligo di redazione dell’inventario delle rimanenze finali, appare chiaro che qualunque verifica o controllo non avrà alcun senso in

assenza di tale prospetto

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

23

Istituire appositi registri degli incassi e pagamenti dove annotare in ordine

cronologico i ricavi incassati e i costi effettivamente sostenuti

Utilizzare i registri IVA anche ai fini delle imposte sui redditi indicando entro il 30/09 dell’anno successivo i mancati

incassi e pagamenti

Le tre modalità previste dalla legge per la tenuta dei registri

Tenere soltanto i registri IVA senza alcuna annotazione relativa agli incassi o pagamenti in quanto opera la presunzione che la data di registrazione dei documenti

coincide con quella di incasso o pagamento

L’ultima delle modalità è l’unica ad essere soggetta a specifica opzione (a consuntivo) con validità minima triennale

1 2

3

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

24

Ai fini IVA si tengono i registri corrispettivi, fatture emesse e fatture

di acquisto

Le tre alternative sulla tenuta dei registri

Sui registri degli incassi e dei pagamenti si dovrà indicare entro 60 giorni ogni singolo incasso o pagamento, anche in acconto e scorporato dell’eventuale IVA (che non è

un costo/ricavo bensì un credito/debito)

1

Ai fini II.DD. si tengono i registri degli incassi e pagamenti

1^ difficoltà: la necessità della prima nota anche per i soggetti in

contabilità semplificata

2^ difficoltà: ricordarsi di non indicare incassi e pagamenti già

tassati o dedotti in anni precedenti

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

25

Si tengono normalmente ai fini IVA i registri corrispettivi, fatture emesse e

fatture di acquisto

Indicando in calce l’elenco delle fatture emesse o ricevute già registrate ai fini IVA che non sono state (totalmente o parzialmente) incassate o pagate alla fine

dell’esercizio

2

Ai fini II.DD. gli stessi registri vengono integrati entro il termine per l’invio

della dichiarazione

1^ vantaggio: a questo punto la prima nota non è più necessaria

2^ vantaggio: Non si rilevano rischi da normativa antiriciclaggio in quanto

è il cliente a fornire un elenco di crediti/debiti a fine anno

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

26

Si tengono i soli registri IVA senza annotare incassi e pagamenti

Entra in gioco la presunzione legale secondo la quale la data di registrazione ai fini dell’IVA coincide con quella d’incasso o pagamento

anche in presenza di bonifici o assegni in entrata o in uscita

3

Non devono neanche essere compilate le liste dei crediti/debiti alla

fine dell’esercizio

1^ vantaggio: La tracciabilità di incassi e pagamenti non ha più

alcuna importanza

2^ vantaggio: Si potrà “gestire” il conto economico (ad esempio anticipando l’emissione fatture)

Attenzione, la presunzione di incasso/pagamento coincidente con la registrazione vale solo per i documenti rilevanti ai fini Iva

IL REGIME DI CASSA PER LE IMPRESE IN CONTABILITÀ SEMPLIFICATA

27

L’imposta del 24% è sostitutiva dell’Irpef e delle addizionali

(non dell’Irap)

Il regime è opzionale con durata quinquennale e la scelta si indica a consuntivo (modello Redditi 2018)

Dal 2017 imprese individuali e società di persone in contabilità ordinaria (per obbligo o per opzione) potranno scegliere di essere

tassate con l’imposta sul reddito d’impresa del 24%

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

Ciò comporta la separazione della tassazione dell’imprenditore da quella dell’impresa con una serie di conseguenze che vanno approfondite

28

Si tassano allo stesso modo tutti i redditi d’impresa indipendentemente dalla

natura giuridica

Il reddito non distribuito è tassato ad una aliquota normalmente inferiore a

quella marginale Irpef

Le motivazioni che hanno condotto alla creazione del nuovo regime opzionale possono essere così riepilogate

Si rende uniforme la tassazione di tutti i redditi personali da lavoro (dipendente,

autonomo, impresa)

Si riconosce l’utilità sociale della capitalizzazione dell’azienda con una

tassazione più favorevole

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

29

Il regime IRI è applicabile a tutti i soggetti Irpef in contabilità ordinaria per

obbligo o per opzione

Quindi non si applica alle associazioni ed enti che svolgono attività

commerciali

Modalità di applicazione del nuovo art. 55/bis del TUIR

L’opzione è a consuntivo (questo è un vantaggio) e avrà durata 5 anni

(rinnovabile per altri 5)

Possono sceglierla anche le Srl a ristretta base societaria (le stesse della

trasparenza ex art. 116 Tuir)

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

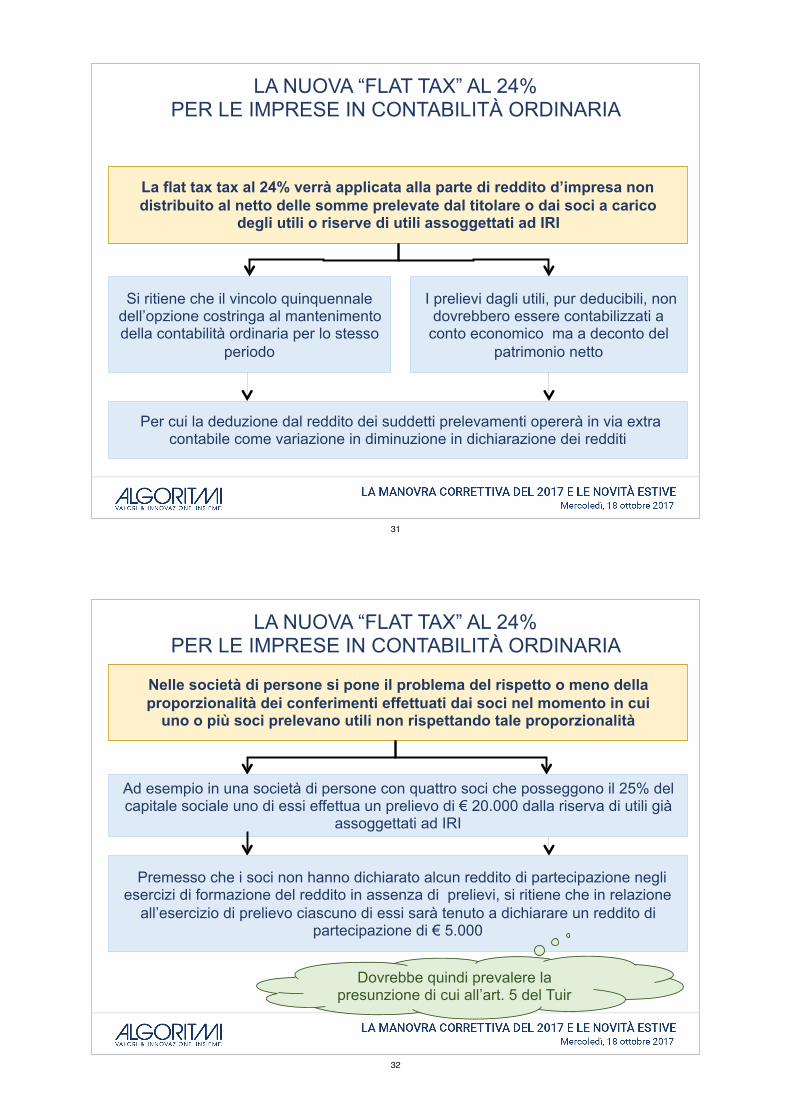

30

Si ritiene che il vincolo quinquennale dell’opzione costringa al mantenimento della contabilità ordinaria per lo stesso

periodo

I prelievi dagli utili, pur deducibili, non dovrebbero essere contabilizzati a

conto economico ma a deconto del patrimonio netto

La flat tax tax al 24% verrà applicata alla parte di reddito d’impresa non distribuito al netto delle somme prelevate dal titolare o dai soci a carico

degli utili o riserve di utili assoggettati ad IRI

Per cui la deduzione dal reddito dei suddetti prelevamenti opererà in via extra contabile come variazione in diminuzione in dichiarazione dei redditi

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

31

Nelle società di persone si pone il problema del rispetto o meno della proporzionalità dei conferimenti effettuati dai soci nel momento in cui

uno o più soci prelevano utili non rispettando tale proporzionalità

Ad esempio in una società di persone con quattro soci che posseggono il 25% del capitale sociale uno di essi effettua un prelievo di € 20.000 dalla riserva di utili già

assoggettati ad IRI

Premesso che i soci non hanno dichiarato alcun reddito di partecipazione negli esercizi di formazione del reddito in assenza di prelievi, si ritiene che in relazione

all’esercizio di prelievo ciascuno di essi sarà tenuto a dichiarare un reddito di partecipazione di € 5.000

Dovrebbe quindi prevalere la presunzione di cui all’art. 5 del Tuir

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

32

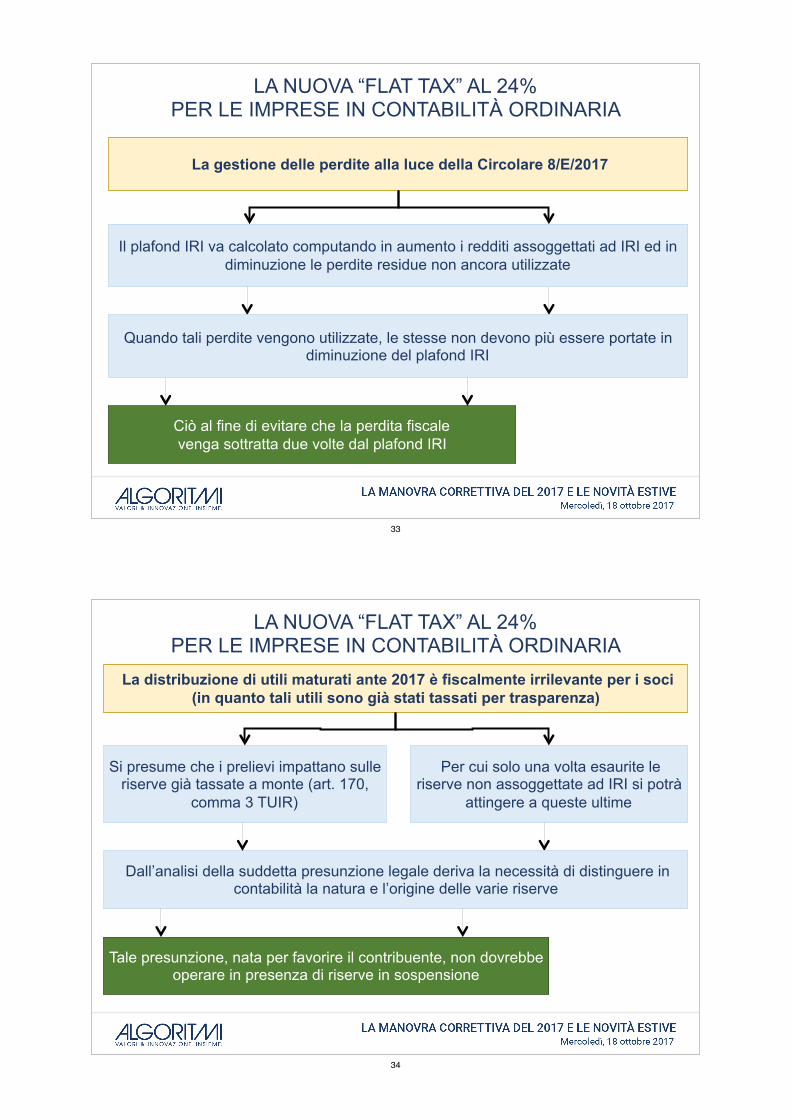

La gestione delle perdite alla luce della Circolare 8/E/2017

Il plafond IRI va calcolato computando in aumento i redditi assoggettati ad IRI ed in diminuzione le perdite residue non ancora utilizzate

Quando tali perdite vengono utilizzate, le stesse non devono più essere portate in diminuzione del plafond IRI

Ciò al fine di evitare che la perdita fiscale venga sottratta due volte dal plafond IRI

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

33

Si presume che i prelievi impattano sulle riserve già tassate a monte (art. 170,

comma 3 TUIR)

Per cui solo una volta esaurite le riserve non assoggettate ad IRI si potrà

attingere a queste ultime

La distribuzione di utili maturati ante 2017 è fiscalmente irrilevante per i soci (in quanto tali utili sono già stati tassati per trasparenza)

Dall’analisi della suddetta presunzione legale deriva la necessità di distinguere in contabilità la natura e l’origine delle varie riserve

Tale presunzione, nata per favorire il contribuente, non dovrebbe operare in presenza di riserve in sospensione

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

34

Le novità introdotte con il Dl 50/2017 sugli eventi successivi alla fuoriuscita dal regime di flat tax

Viene quindi disposto che alla cessazione del regime, le somme prelevate dall’imprenditore o dai soci, concorrono a formare il reddito complessivo del

percettore nei limiti in cui le citate somme sono state assoggettate ad IRI

Alla fine del 2021 si porrà il problema del trattamento fiscale degli utili non ancora ripartiti tra i soci al momento dell’uscita dal regime IRI

Il percettore si vedrà riconosciuto nello stesso anno del prelievo un credito d’imposta pari al 24% già versato a titolo di IRI

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

35

Le novità introdotte con il Dl 50/2017 sugli eventi successivi alla fuoriuscita dal regime di flat tax

Anche in caso di prematura cessazione dell’attività (pur se nel primo quinquennio) scatterebbe l’immediata tassazione in capo ai soci

In caso di ritorno al regime di contabilità semplificata (dopo il quinquennio IRI) scatterebbe immediatamente la tassazione in capo ai soci, stante l’impossibilità di

monitoraggio dei flussi reddituali

Anche nei due casi sopra esposti ai soci percettori (o al titolare di ditta individuale) spetterebbe il credito d’imposta del 24%

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

36

Le novità introdotte con il Dl 50/2017 sugli eventi successivi alla fuoriuscita dal regime di flat tax

La soluzione più logica sembra quella di ripartire le ritenute subite tra società e soci in proporzione alla parte di utile maturato che viene prelevato

Si è persa una buona occasione per chiarire le modalità di ripartizione, tra la società ed i soci, delle ritenute subite in caso di prelievi di parte dell’utile maturato (ad

esempio in una società con mandati di agenzia)

Ad esempio se l’utile 2017 è € 10.000 e le ritenute subite sono state € 4.000, se i soci hanno prelevato utili per 2.500

agli stessi vanno ritenute per € 1.000

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

37

Il regime IRI conviene a chi possiede altri redditi che gli consentono di poter fare a meno di prelevare gli

utili aziendali

Considerazioni finali ed analisi di convenienza - 1

Inoltre la tassazione sostitutiva eviterebbe il cumulo dei redditi che fa scattare aliquote Irpef marginali

molto elevate

I soci, nell’anno di transito al regime IRI, dovrebbero scegliere il metodo previsionale nel versamento degli

acconti Irpef

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

38

Considerazioni finali ed analisi di convenienza - 2

Il regime IRI non conviene a chi può far valere carichi familiari importanti ovvero oneri deducibili e

detraibili rilevanti

È vero che sostanzialmente il 24% di IRI è un acconto Irpef, ma è anche vero che, in previsione di perdite

future, tale plafond si potrebbe azzerare

In caso di cessione di quote sociali, parte delle riserve di utili potrebbero risultare tassabili in capo ai soci al

momento della loro distribuzione

LA NUOVA “FLAT TAX” AL 24% PER LE IMPRESE IN CONTABILITÀ ORDINARIA

39

Le novità di periodo

40

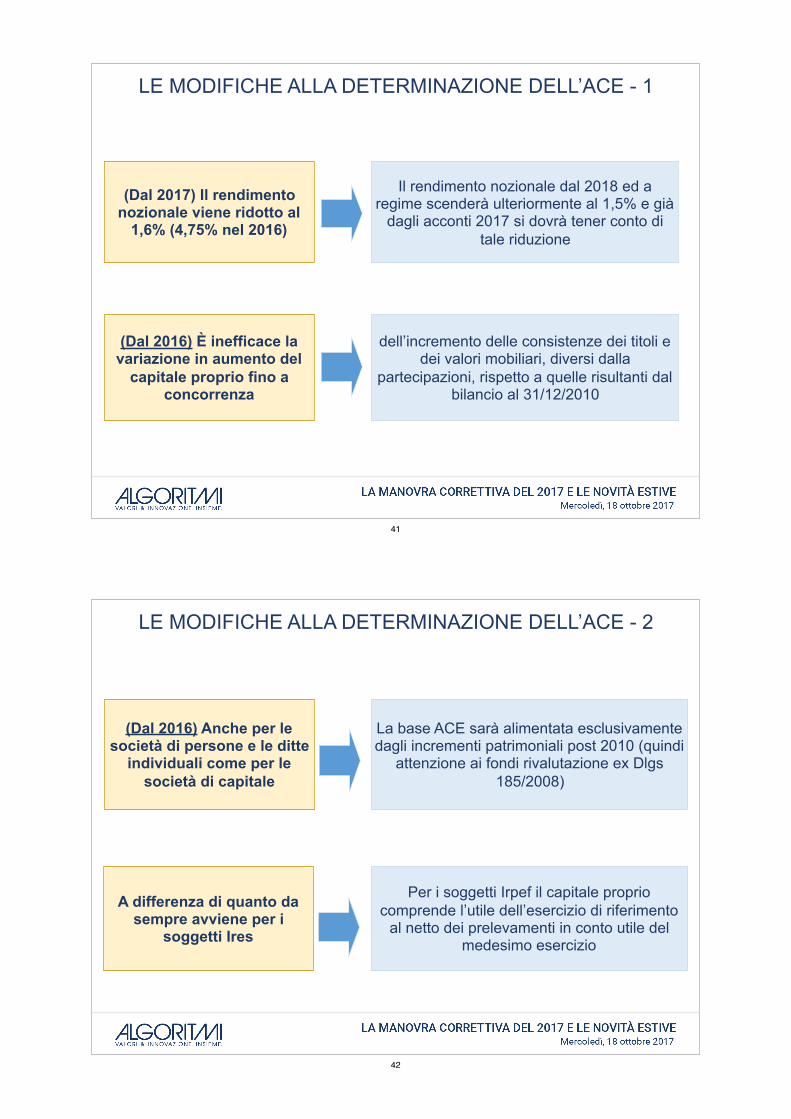

(Dal 2016) È inefficace la variazione in aumento del

capitale proprio fino a concorrenza

(Dal 2017) Il rendimento nozionale viene ridotto al

1,6% (4,75% nel 2016)

Il rendimento nozionale dal 2018 ed a regime scenderà ulteriormente al 1,5% e già

dagli acconti 2017 si dovrà tener conto di tale riduzione

dell’incremento delle consistenze dei titoli e dei valori mobiliari, diversi dalla

partecipazioni, rispetto a quelle risultanti dal bilancio al 31/12/2010

LE MODIFICHE ALLA DETERMINAZIONE DELL’ACE - 1

41

(Dal 2016) Anche per le società di persone e le ditte

individuali come per le società di capitale

La base ACE sarà alimentata esclusivamente dagli incrementi patrimoniali post 2010 (quindi

attenzione ai fondi rivalutazione ex Dlgs 185/2008)

A differenza di quanto da sempre avviene per i

soggetti Ires

Per i soggetti Irpef il capitale proprio comprende l’utile dell’esercizio di riferimento

al netto dei prelevamenti in conto utile del medesimo esercizio

LE MODIFICHE ALLA DETERMINAZIONE DELL’ACE - 2

42

• Il diritto alla detrazione dell’IVA relativa ai beni e servizi acquistati o importati deve essere esercitato al più tardi con la dichiarazione relativa all’anno in cui il diritto è sorto (prima erano concessi due anni in più);

• L’importo massimo dei crediti Iva, Irpef, Ires ed Irap che può essere utilizzato in compensazione a ½ Mod. F24 in assenza di visto di conformità è ridotto da € 15.000 a € 5.000 per le dichiarazioni annuali (anche integrative) presentate dopo il 24/04/2017;

• Confermato che per le dichiarazioni IVA il visto di conformità è preventivo, mentre ai fini delle imposte dirette va apposto a consuntivo, nelle more si possono liberamente compensare crediti per importi anche superiori a € 5.000.

LE NOVITÀ DELLA MANOVRA CORRETTIVA 2017

DL 24 aprile 2017 n. 50

43

• Per i soggetti titolari di partita IVA le compensazioni di crediti a ½ Mod. F24 dovranno essere effettuate, per qualunque ammontare, attraverso i canali Entratel o Fisconline (divieto di utilizzo dei canali home banking);

• Nei casi di utilizzo in compensazione dei crediti in violazione dell’obbligo di apposizione del visto di conformità l’Ufficio procede al recupero di tali crediti e dei relativi interessi nonché all’irrogazione delle sanzioni;

• (DRE Lombardia) i Professionisti abilitati all’apposizione del visto di conformità dovranno verificare la validità delle loro polizze assicurative da considerarsi irregolari ove dovessero prevedere esplicitamente il vecchio limite di € 15.000.

DL 24 aprile 2017 n. 50

LE NOVITÀ DELLA MANOVRA CORRETTIVA 2017

44

• Anche per le compensazioni di crediti IVA derivanti dalle istanze trimestrali (Mod. TR) per importi annui superiori a € 5.000 è necessario apporre il visto di conformità;

• Estensione dello Split Payment alle fatture emesse dal 1^ luglio 2017

dai Professionisti ed a quelle emesse nei confronti delle Società controllate dalla Pubblica Amministrazione;

• Riduzione dagli attuali 90 a 60 giorni del termine entro il quale l’Ufficio deve procedere all’accredito dei rimborsi IVA.

DL 24 aprile 2017 n. 50

LE NOVITÀ DELLA MANOVRA CORRETTIVA 2017

45

• In presenza di locazioni brevi stipulate dal 1^ giugno 2017 (contratti di locazione di immobili ad uso abitativo di durata < 30 giorni) non in regime di reddito d’impresa, l’intermediario se riscuote il corrispettivo trattiene il 21% al proprietario e lo versa a titolo di cedolare secca;

• Gli intermediari che hanno messo in contatto le parti dovranno trasmettere i dati relativi ai contratti conclusi grazie al loro intervento, è prevista una sanzione da € 250 a € 2.000 in caso di omessa, incompleta o infedele comunicazione

DL 24 aprile 2017 n. 50

LE NOVITÀ DELLA MANOVRA CORRETTIVA 2017

46

D.M. 26 MAGGIO 2017 (GURI 11/07/2017)

La tassazione di dividendi e plusvalenze di natura finanziaria in capo

ai soggetti non imprenditori o agli imprenditori soggetti Irpef è parziale

perché deve tener conto di quanto già pagato a monte dalla società partecipata

Appare quindi chiaro che al variare dell’aliquota Ires si modifica

parallelamente la percentuale dei dividendi o plusvalenze derivanti da

partecipazioni qualificate da assoggettare a tassazione da parte del

percettore

Considerato che dal 2017 l’aliquota Ires si riduce dal 27,5% al 24%, il DM citato

provvede ad elevare dal 49,72% al 58,14% la quota di utili o plusvalenze prodotti dal 2017 che concorreranno a

formare il reddito complessivo del percettore

Derogano a tale metodo di tassazione i redditi di capitale derivanti da

partecipazioni non qualificate (quota di capitale < 25% o quota diritto di voto <

20%) per i quali la tassazione è sostitutiva con aliquota del 26%

sull’intero reddito

IL DECRETO DIVIDENDI

47

Utili formati in capo alla società sino al 2007

Posto che la quota di reddito tassabile in capo al percettore è vincolata ai vari esercizi di maturazione del reddito e non di distribuzione, può essere utile

riepilogare in tabella le variazioni intervenute

40%

Utili formati in capo alla società dal 2008 al 2016 49,72%

Utili formati in capo alla società dal 2017 58,14%

Per favorire il contribuente si presumono distribuiti prioritariamente gli utili meno recenti

IL DECRETO DIVIDENDI

48

Dal 2017 le spese per l’iscrizione a master, corsi di formazione o di aggiornamento professionale, l’iscrizione a convegni o congressi sono

interamente deducibili entro il limite annuo di € 10.000

Sino al 2016 tali spese erano deducibili per il 50% del loro ammontare

Sempre dal 2017 sono integralmente deducibili i premi per polizze assicurative a copertura del rischio di mancato pagamento degli onorari per i

servizi prestati dal Professionista da parte dei clienti

LE NOVITA’ FISCALI DEL JOBS ACT AUTONOMI (LEGGE N. 81/2017)

49

Fattura Elettronica Via i problemi con un mare di benefici!

Con il pratico e comodo Service Web Fatturazione Elettronica si gestisce l’intero processo di emissione, trasmissione

e conservazione delle fatture elettroniche verso la Pubblica Amministrazione tue e dei tuoi clienti.

Cogli l’opportunità! Offri un nuovo ed importante servizio senza assumere oneri e responsabilità.

50

51

52