Slide bilancio 2017 - odcectrapani.it · finanziaria ed economica di un’impresa in funzionamento,...

103

BILANCIO 2017 1

Transcript of Slide bilancio 2017 - odcectrapani.it · finanziaria ed economica di un’impresa in funzionamento,...

BILANCIO 2017

1

2

Argomenti trattati

1. Il bilancio: gli elementi introduttivi

2. Le modifiche apportate dal d. Lgs. N. 139/2015

3. I principi di bilancio

4. Gli schemi di bilancio

Bilancio per le micro-imprese

Bilancio in forma abbreviata

Bilancio ordinario

5. Gli adempimenti legati al bilancio d’esercizio

La convocazione dell’assemblea dei soci

L’approvazione del bilancio e il versamento delle imposte

Il deposito del bilancio

6. Gli effetti fiscali della riforma

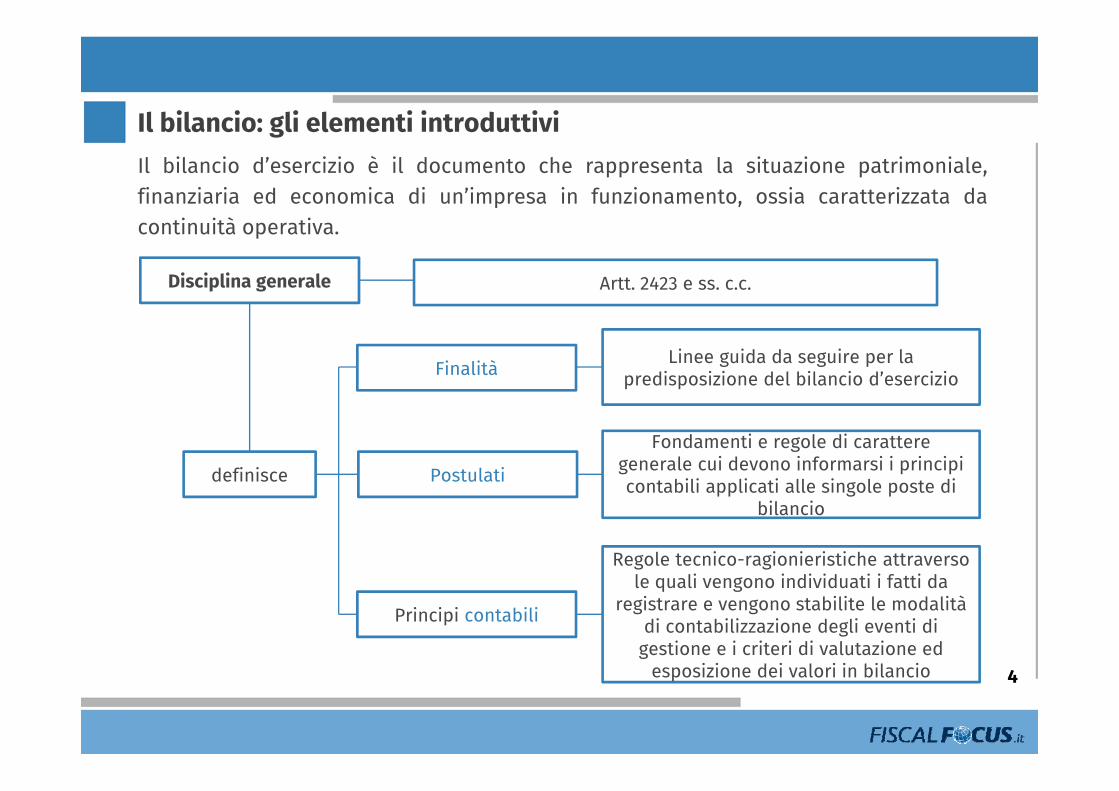

Il bilancio: gli elementi introduttivi

3

4

Il bilancio: gli elementi introduttiviIl bilancio d’esercizio è il documento che rappresenta la situazione patrimoniale,finanziaria ed economica di un’impresa in funzionamento, ossia caratterizzata dacontinuità operativa.

Disciplina generale Artt. 2423 e ss. c.c.

Principi contabili

Postulati

Finalità

definisce

Linee guida da seguire per la predisposizione del bilancio d’esercizio

Fondamenti e regole di carattere generale cui devono informarsi i principi contabili applicati alle singole poste di

bilancio

Regole tecnico-ragionieristiche attraverso le quali vengono individuati i fatti da

registrare e vengono stabilite le modalità di contabilizzazione degli eventi di

gestione e i criteri di valutazione ed esposizione dei valori in bilancio

Le modifiche apportate dal D. Lgs. n. 139/2015

5

6

Le modifiche apportate dal D. Lgs. n. 139/2015

Dal 1 gennaio 2016 sono in vigore le nuove disposizioni introdotte con il decreto direcepimento della Direttiva 2013/34/UE.

Direttiva 2013/34/UE

Semplificazione degli adempimenti in capo alle PMI

Maggiore trasparenza informativa in capo alle imprese di grandi

dimensioni

Recepita in Italia con il D. Lgs. n. 139/2015

7

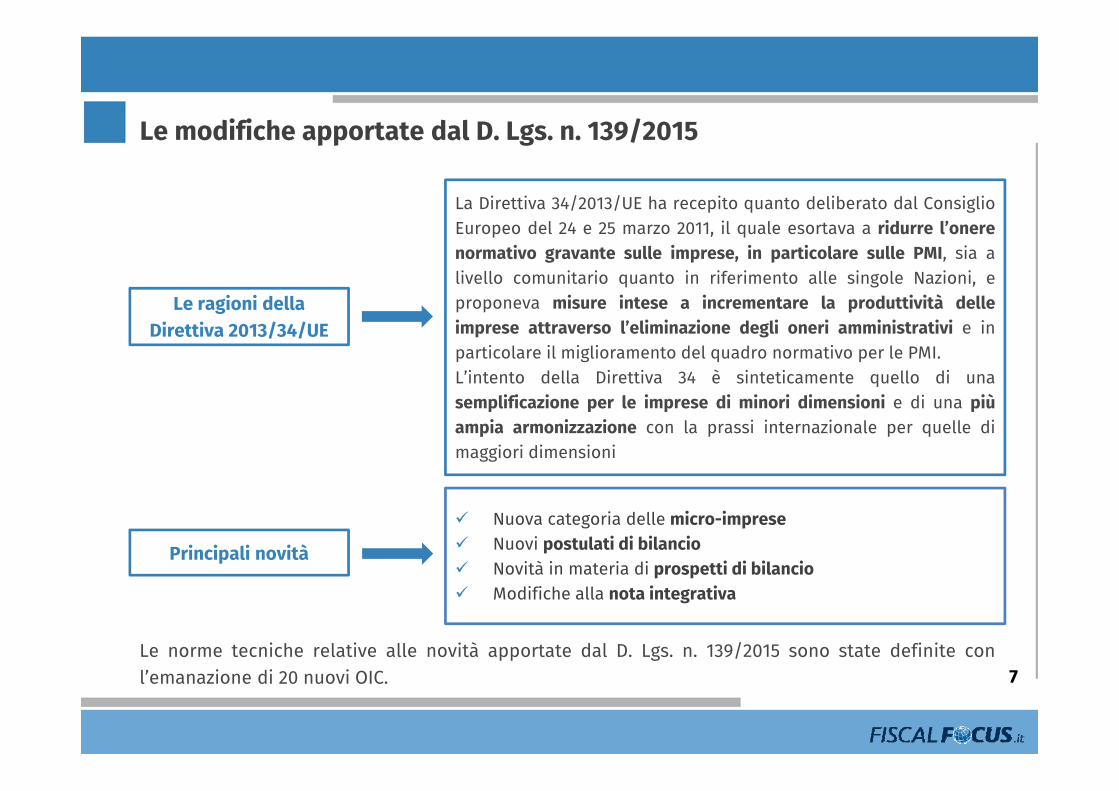

Le modifiche apportate dal D. Lgs. n. 139/2015

Le norme tecniche relative alle novità apportate dal D. Lgs. n. 139/2015 sono state definite conl’emanazione di 20 nuovi OIC.

Le ragioni della Direttiva 2013/34/UE

La Direttiva 34/2013/UE ha recepito quanto deliberato dal ConsiglioEuropeo del 24 e 25 marzo 2011, il quale esortava a ridurre l’onerenormativo gravante sulle imprese, in particolare sulle PMI, sia alivello comunitario quanto in riferimento alle singole Nazioni, eproponeva misure intese a incrementare la produttività delleimprese attraverso l’eliminazione degli oneri amministrativi e inparticolare il miglioramento del quadro normativo per le PMI.L’intento della Direttiva 34 è sinteticamente quello di unasemplificazione per le imprese di minori dimensioni e di una piùampia armonizzazione con la prassi internazionale per quelle dimaggiori dimensioni

Principali novità

Nuova categoria delle micro-imprese Nuovi postulati di bilancio Novità in materia di prospetti di bilancio Modifiche alla nota integrativa

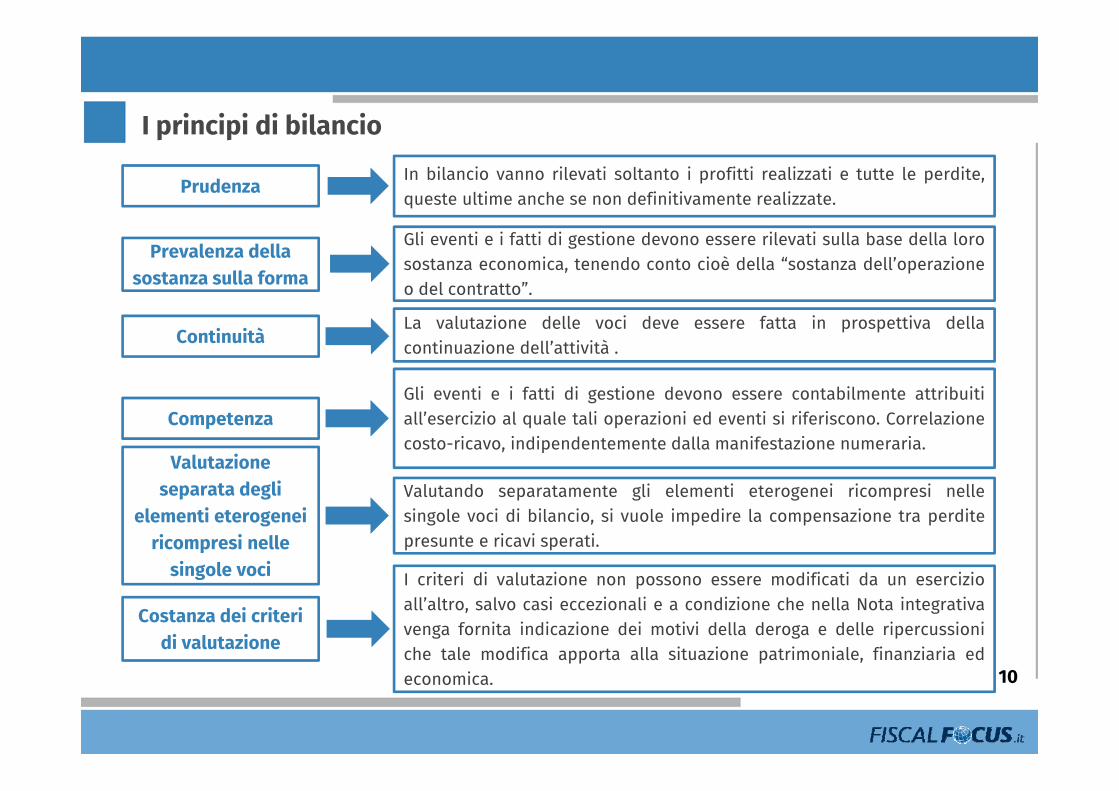

I principi di bilancio

8

9

I principi di bilancioI principi contabili sono determinati congiuntamente dal Codice civile e dai documenti emanatidall’Organismo Italiano di Contabilità (OIC), subentrato, nel 2001, al Consiglio Nazionale dei DottoriCommercialisti (CNDC) e al Consiglio Nazionale dei Ragionieri (CNR).

Art. 2423-bis del Codice civile

OIC 11

Utilità e completezza Comprensibilità Neutralità (imparzialità) Periodicità Comparabilità Omogeneità Significatività (rilevanza) Costo come criterio base Conformità del procedimento di

formazione del bilancio ai principicontabili

Funzione informativa della Notaintegrativa

Verificabilità

Prudenza

Prevalenza della sostanza sulla forma

Continuità

Competenza

Valutazione separata degli elementi

eterogenei ricompresi nelle singole

voci

Costanza dei criteri di valutazione

10

I principi di bilancio

Prudenza

Prevalenza della sostanza sulla forma

Gli eventi e i fatti di gestione devono essere rilevati sulla base della lorosostanza economica, tenendo conto cioè della “sostanza dell’operazioneo del contratto”.

In bilancio vanno rilevati soltanto i profitti realizzati e tutte le perdite,queste ultime anche se non definitivamente realizzate.

ContinuitàLa valutazione delle voci deve essere fatta in prospettiva dellacontinuazione dell’attività .

CompetenzaGli eventi e i fatti di gestione devono essere contabilmente attribuitiall’esercizio al quale tali operazioni ed eventi si riferiscono. Correlazionecosto-ricavo, indipendentemente dalla manifestazione numeraria.

Valutazione separata degli

elementi eterogenei ricompresi nelle

singole voci

Valutando separatamente gli elementi eterogenei ricompresi nellesingole voci di bilancio, si vuole impedire la compensazione tra perditepresunte e ricavi sperati.

Costanza dei criteri di valutazione

I criteri di valutazione non possono essere modificati da un esercizioall’altro, salvo casi eccezionali e a condizione che nella Nota integrativavenga fornita indicazione dei motivi della deroga e delle ripercussioniche tale modifica apporta alla situazione patrimoniale, finanziaria edeconomica.

11

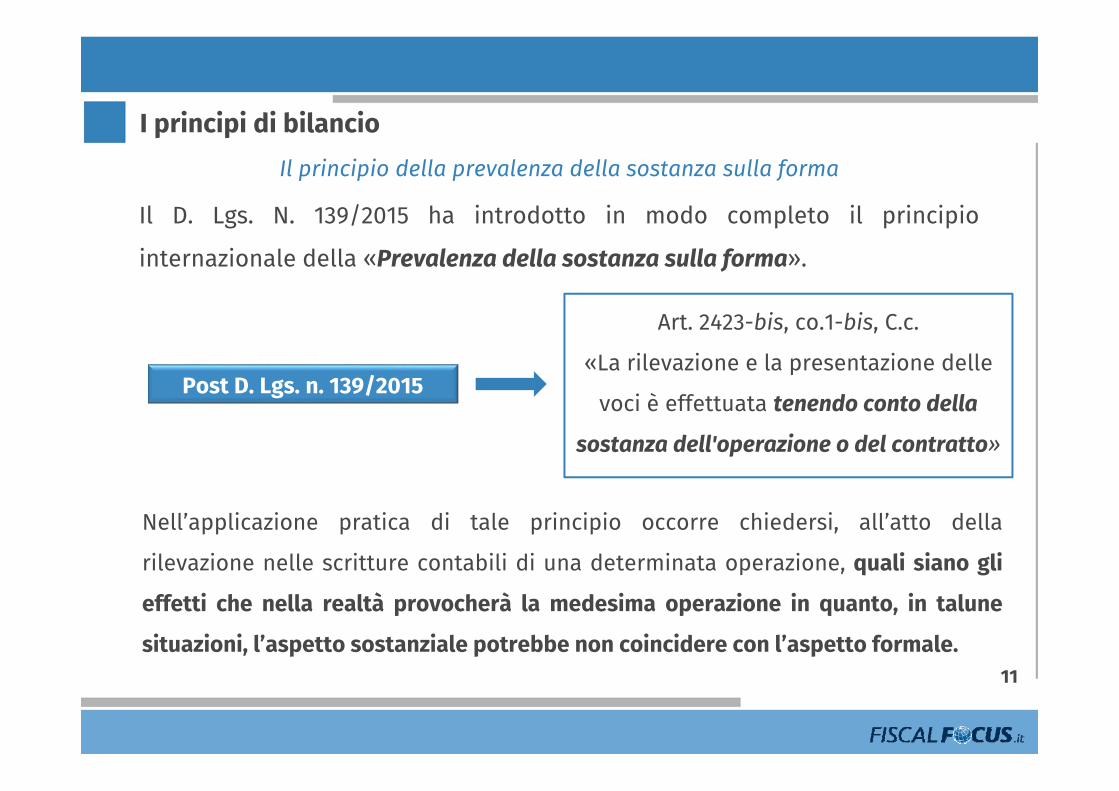

Il principio della prevalenza della sostanza sulla forma

I principi di bilancio

Art. 2423-bis, co.1-bis, C.c.

«La rilevazione e la presentazione delle

voci è effettuata tenendo conto della

sostanza dell'operazione o del contratto»

Post D. Lgs. n. 139/2015

Nell’applicazione pratica di tale principio occorre chiedersi, all’atto della

rilevazione nelle scritture contabili di una determinata operazione, quali siano gli

effetti che nella realtà provocherà la medesima operazione in quanto, in talune

situazioni, l’aspetto sostanziale potrebbe non coincidere con l’aspetto formale.

Il D. Lgs. N. 139/2015 ha introdotto in modo completo il principio

internazionale della «Prevalenza della sostanza sulla forma».

12

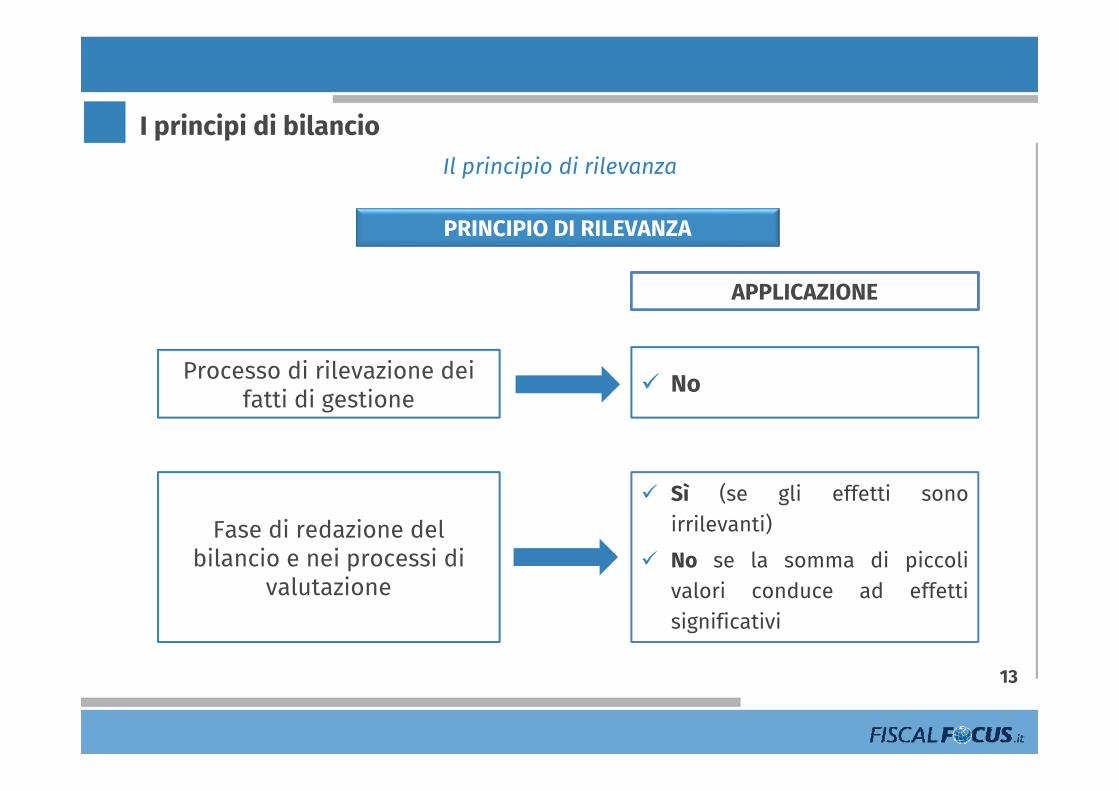

I principi di bilancioIl principio di rilevanza

Art. 2423, co.4, C.c. «Non occorre rispettare gli obblighi in

tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti

al fine di dare una rappresentazione veritiera e corretta»

Post D. Lgs. n. 139/2015

Il procedimento di formazione del bilancio implica l’effettuazione di stime o previsioni.La correttezza dei dati di bilancio deve essere riferita anche alla correttezza economica,alla ragionevolezza, all’attendibilità del risultato ottenuto dall’applicazione oculata eonesta dei procedimenti di valutazione adottati durante la stesura del bilancio.A tal fine, nella nota integrativa devono essere illustrati i criteri con i quali è stata dataattuazione alla presente disposizione.

13

Il principio di rilevanza

I principi di bilancio

PRINCIPIO DI RILEVANZA

APPLICAZIONE

Processo di rilevazione dei fatti di gestione No

Fase di redazione del bilancio e nei processi di

valutazione

Sì (se gli effetti sonoirrilevanti)

No se la somma di piccolivalori conduce ad effettisignificativi

Gli schemi di bilancio

14

Tra le principali novità introdotte dalla Direttiva 34/2013/UE, recepita con il D. Lgs. n. 139/2015, vi èla della suddivisione delle imprese obbligate alla redazione del bilancio di esercizio, in trecategorie. Tale suddivisione è effettuata in base a parametri che riguardano: il totale dell’attivo dello Stato Patrimoniale; il livello dei ricavi, dato dalla voce A.1) del Conto economico al netto di resi, sconti, abbuoni e

premi; il numero medio dei dipendenti, calcolato sulla base dell’occupazione media giornaliera

nell’esercizio di riferimento.

REQUISITI DIMENSIONALI * DOCUMENTI CHE COMPONGONO IL BILANCIO

MICRO IMPRESE Attivo < 175.000 euro; Ricavi < 350.000 euro; Dipendenti < 5 unità.

Stato patrimoniale (con integrazioni) Conto economico

PICCOLE IMPRESE Attivo < 4.400.000 euro; Ricavi < 8.800.000 euro; Dipendenti < 50 unità.

Stato patrimoniale Conto economico Nota integrativa

GRANDI IMPRESE Attivo > 4.400.000 euro; Ricavi > 8.800.000 euro; Dipendenti > 50 unità.

Stato patrimoniale Conto economico Nota integrativa Rendiconto finanziario Relazione sulla gestione

*2 su 3 di tali parametri non superati per 2 esercizi consecutivi 15

Gli schemi di bilancio

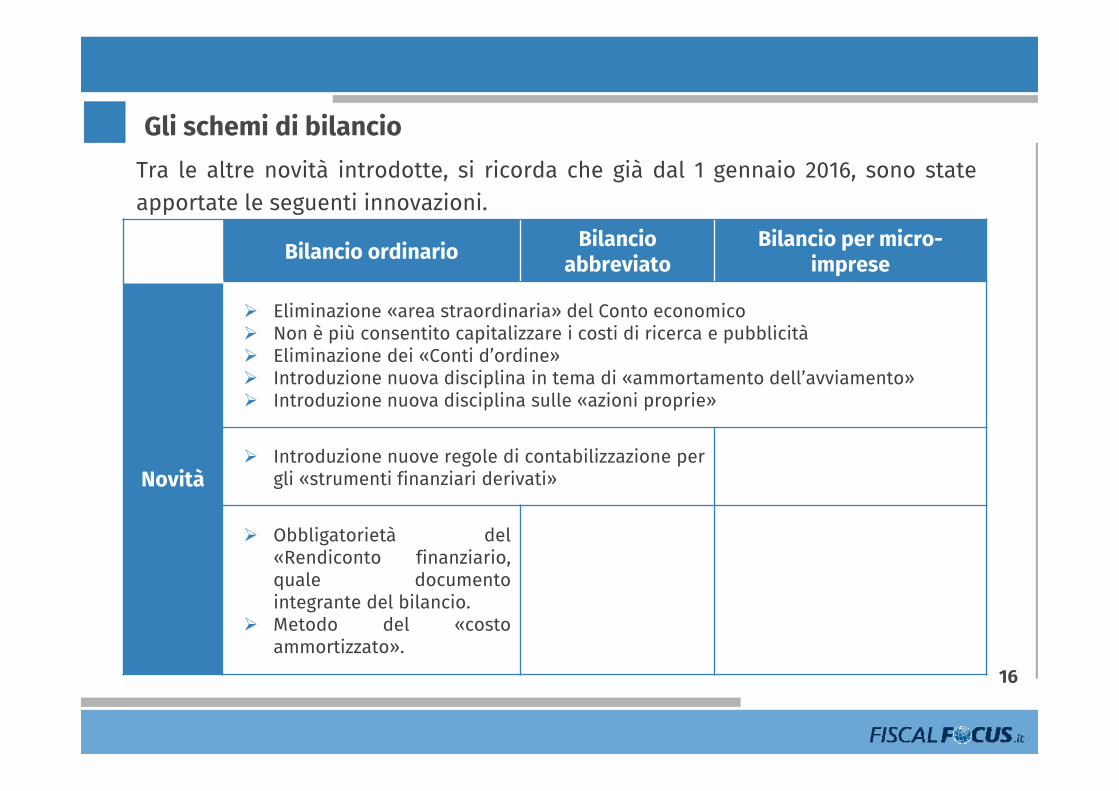

Tra le altre novità introdotte, si ricorda che già dal 1 gennaio 2016, sono stateapportate le seguenti innovazioni.

16

Gli schemi di bilancio

Bilancio ordinario Bilancio abbreviato

Bilancio per micro-imprese

Novità

Eliminazione «area straordinaria» del Conto economico Non è più consentito capitalizzare i costi di ricerca e pubblicità Eliminazione dei «Conti d’ordine» Introduzione nuova disciplina in tema di «ammortamento dell’avviamento» Introduzione nuova disciplina sulle «azioni proprie»

Introduzione nuove regole di contabilizzazione pergli «strumenti finanziari derivati»

Obbligatorietà del«Rendiconto finanziario,quale documentointegrante del bilancio.

Metodo del «costoammortizzato».

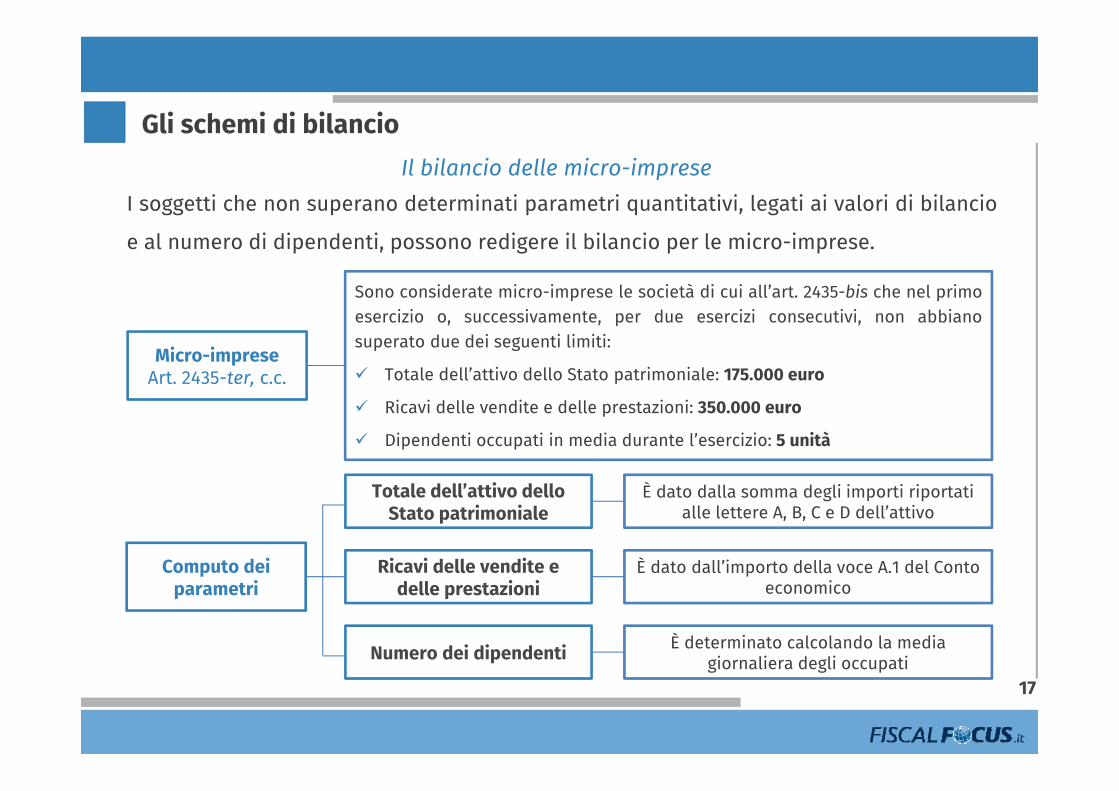

Il bilancio delle micro-imprese

17

Gli schemi di bilancio

Micro-impreseArt. 2435-ter, c.c.

Sono considerate micro-imprese le società di cui all’art. 2435-bis che nel primoesercizio o, successivamente, per due esercizi consecutivi, non abbianosuperato due dei seguenti limiti:

Totale dell’attivo dello Stato patrimoniale: 175.000 euro

Ricavi delle vendite e delle prestazioni: 350.000 euro

Dipendenti occupati in media durante l’esercizio: 5 unità

È dato dalla somma degli importi riportati alle lettere A, B, C e D dell’attivo

Totale dell’attivo dello Stato patrimoniale

È dato dall’importo della voce A.1 del Conto economico

Ricavi delle vendite e delle prestazioni

È determinato calcolando la media giornaliera degli occupatiNumero dei dipendenti

Computo dei parametri

I soggetti che non superano determinati parametri quantitativi, legati ai valori di bilancio

e al numero di dipendenti, possono redigere il bilancio per le micro-imprese.

Il bilancio delle micro-imprese

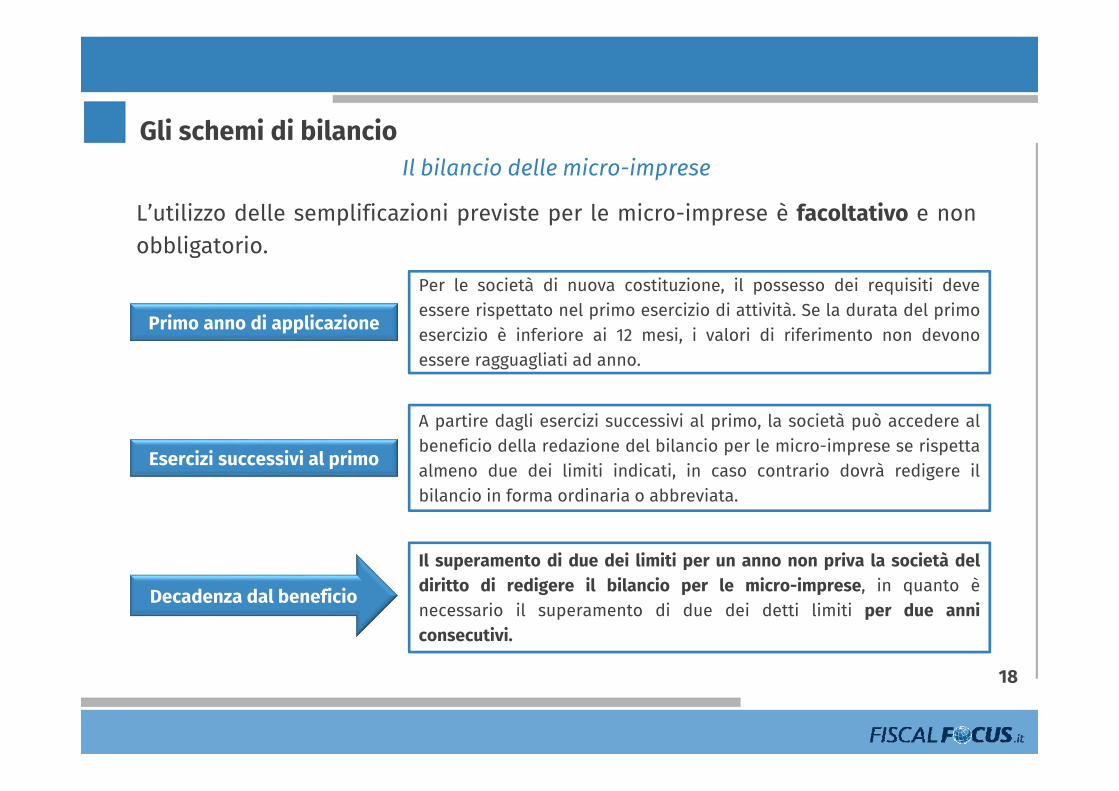

L’utilizzo delle semplificazioni previste per le micro-imprese è facoltativo e nonobbligatorio.

18

Gli schemi di bilancio

Primo anno di applicazione

Per le società di nuova costituzione, il possesso dei requisiti deveessere rispettato nel primo esercizio di attività. Se la durata del primoesercizio è inferiore ai 12 mesi, i valori di riferimento non devonoessere ragguagliati ad anno.

Esercizi successivi al primo

A partire dagli esercizi successivi al primo, la società può accedere albeneficio della redazione del bilancio per le micro-imprese se rispettaalmeno due dei limiti indicati, in caso contrario dovrà redigere ilbilancio in forma ordinaria o abbreviata.

Decadenza dal beneficio

Il superamento di due dei limiti per un anno non priva la società deldiritto di redigere il bilancio per le micro-imprese, in quanto ènecessario il superamento di due dei detti limiti per due anniconsecutivi.

Il bilancio delle micro-imprese

19

Gli schemi di bilancio

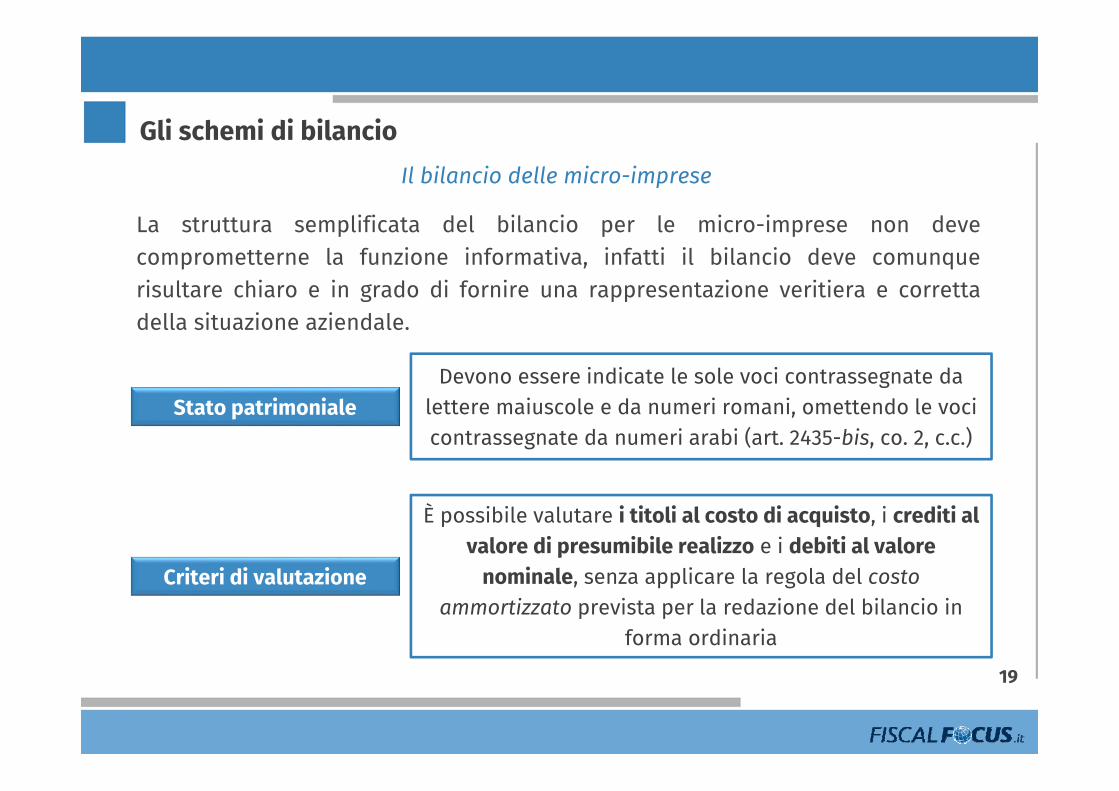

Stato patrimonialeDevono essere indicate le sole voci contrassegnate da

lettere maiuscole e da numeri romani, omettendo le voci contrassegnate da numeri arabi (art. 2435-bis, co. 2, c.c.)

Criteri di valutazione

È possibile valutare i titoli al costo di acquisto, i crediti al valore di presumibile realizzo e i debiti al valore

nominale, senza applicare la regola del costo ammortizzato prevista per la redazione del bilancio in

forma ordinaria

La struttura semplificata del bilancio per le micro-imprese non devecomprometterne la funzione informativa, infatti il bilancio deve comunquerisultare chiaro e in grado di fornire una rappresentazione veritiera e correttadella situazione aziendale.

Il bilancio delle micro-imprese

20

Gli schemi di bilancio

STATO PATRIMONIALE AL 31.12.201XATTIVO PASSIVO

B) Immobilizzazioni, con separata indicazione di quelleconcesse in locazione finanziariaI –Immobilizzazioni immaterialiII – Immobilizzazioni materialiIII – Immobilizzazioni finanziarieTotale immobilizzazioni (B)

C) Attivo circolanteI - RimanenzeII - Crediti, ratei e riconti, con separata indicazione degliimporti esigibili oltre l’esercizio successivoIII – Attività finanziarie che non costituisconoimmobilizzazioniIV – Disponibilità liquideTotale attivo circolante (C)

TOTALE ATTIVO

A) Patrimonio nettoI – CapitaleII – Riserva da sovrapprezzo delle azioniIII – Riserva di rivalutazioneIV – Riserva legaleV – Riserve statutarieVI – Altre riserve, distintamente indicateVII – Riserva per operazioni di copertura dei flussi

finanziari attesiVIII – Utili (Perdite) portati a nuovoIX – Utile (Perdita) dell’esercizio X – Riserva negativa per azioni proprie in portafoglioTotale

B) Fondi per rischi e oneriC) Trattamento di fine rapporto di lavoro subordinatoD) Debiti, ratei e risconti, con separata indicazione

degli importi esigibili oltre l’esercizio successivo

TOTALE PASSIVO

La struttura semplificata dello Stato patrimoniale.

Il bilancio delle micro-imprese

21

Gli schemi di bilancio

Conto economicoPossono essere effettuate tutte le semplificazioni

previste dall’art. 2435-bis, co.3, c.c.

Ai sensi dell’art. 2435-ter, co. 2, c.c. le micro-imprese sono esonerate dalla redazione di questi prospetti purché riportino le informazioni in calce allo Stato

patrimoniale

Rendiconto finanziario

Nota integrativa

Relazione sulla gestione

La struttura semplificata del bilancio per le micro-imprese non devecomprometterne la funzione informativa, infatti il bilancio deve comunquerisultare chiaro e in grado di fornire una rappresentazione veritiera e correttadella situazione aziendale.

Il bilancio delle micro-imprese

22

Gli schemi di bilancio

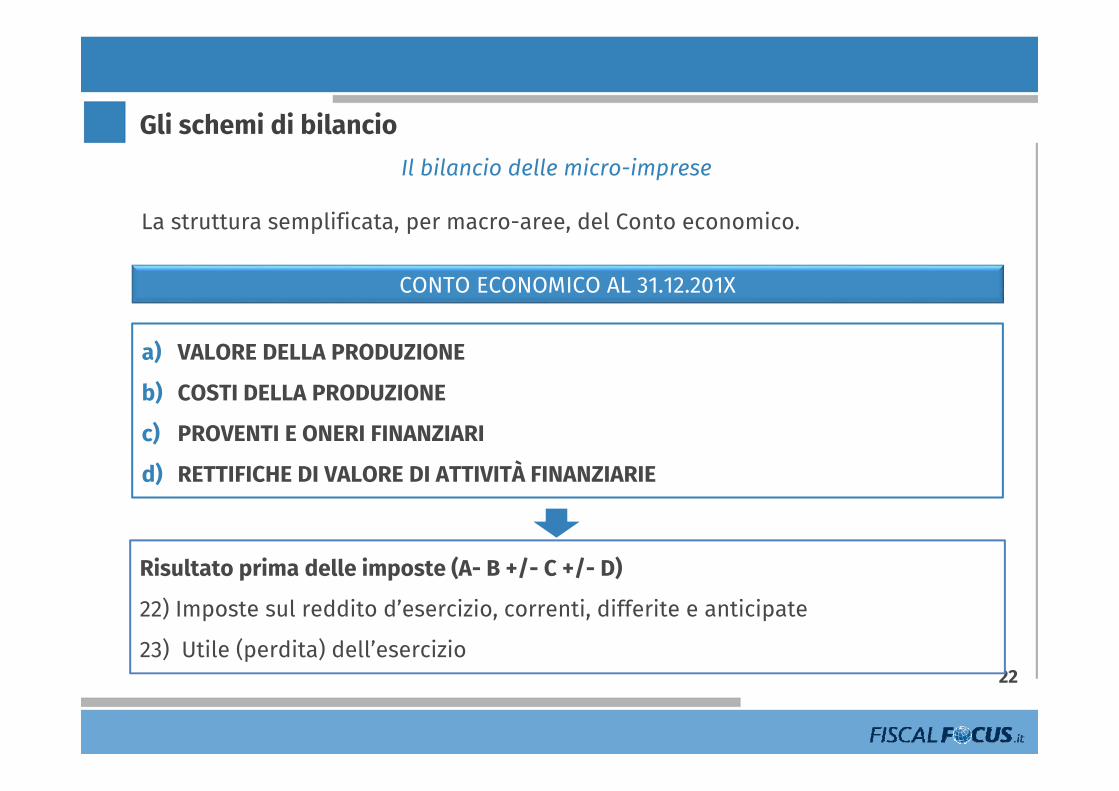

CONTO ECONOMICO AL 31.12.201X

a) VALORE DELLA PRODUZIONE

b) COSTI DELLA PRODUZIONE

c) PROVENTI E ONERI FINANZIARI

d) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE

Risultato prima delle imposte (A- B +/- C +/- D)

22) Imposte sul reddito d’esercizio, correnti, differite e anticipate

23) Utile (perdita) dell’esercizio

La struttura semplificata, per macro-aree, del Conto economico.

il bilancio in forma abbreviata

23

Gli schemi di bilancio

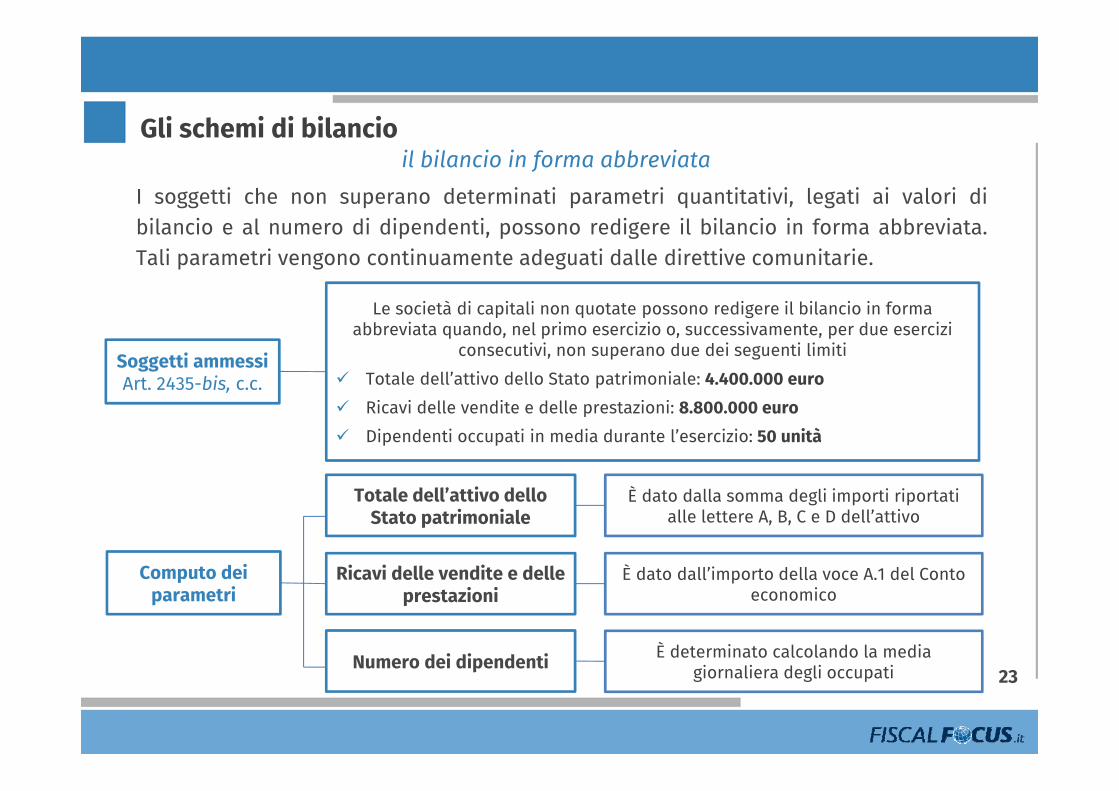

Soggetti ammessi Art. 2435-bis, c.c.

Le società di capitali non quotate possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi

consecutivi, non superano due dei seguenti limiti Totale dell’attivo dello Stato patrimoniale: 4.400.000 euro Ricavi delle vendite e delle prestazioni: 8.800.000 euro Dipendenti occupati in media durante l’esercizio: 50 unità

È dato dalla somma degli importi riportati alle lettere A, B, C e D dell’attivo

Totale dell’attivo dello Stato patrimoniale

È dato dall’importo della voce A.1 del Conto economico

Ricavi delle vendite e delle prestazioni

È determinato calcolando la media giornaliera degli occupatiNumero dei dipendenti

Computo dei parametri

I soggetti che non superano determinati parametri quantitativi, legati ai valori dibilancio e al numero di dipendenti, possono redigere il bilancio in forma abbreviata.Tali parametri vengono continuamente adeguati dalle direttive comunitarie.

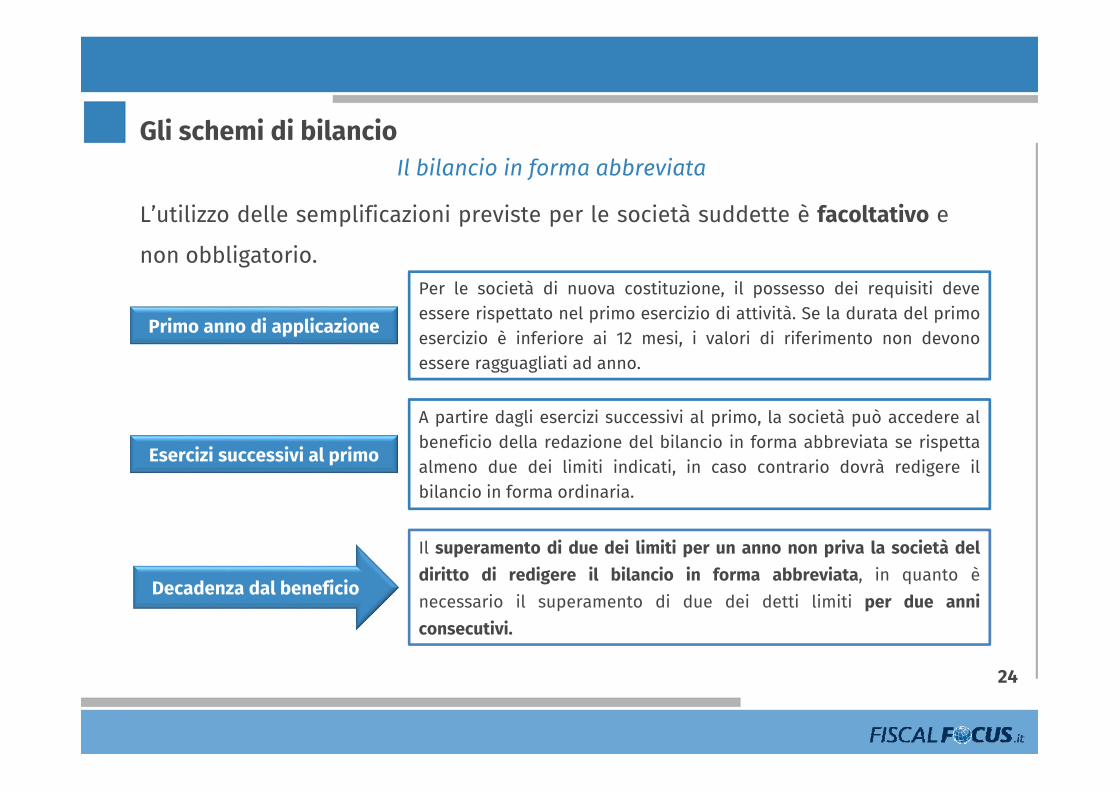

Il bilancio in forma abbreviata

24

Gli schemi di bilancio

Primo anno di applicazione

Per le società di nuova costituzione, il possesso dei requisiti deveessere rispettato nel primo esercizio di attività. Se la durata del primoesercizio è inferiore ai 12 mesi, i valori di riferimento non devonoessere ragguagliati ad anno.

Esercizi successivi al primo

A partire dagli esercizi successivi al primo, la società può accedere albeneficio della redazione del bilancio in forma abbreviata se rispettaalmeno due dei limiti indicati, in caso contrario dovrà redigere ilbilancio in forma ordinaria.

Decadenza dal beneficio

Il superamento di due dei limiti per un anno non priva la società deldiritto di redigere il bilancio in forma abbreviata, in quanto ènecessario il superamento di due dei detti limiti per due anniconsecutivi.

L’utilizzo delle semplificazioni previste per le società suddette è facoltativo e

non obbligatorio.

Il bilancio in forma abbreviata

25

Gli schemi di bilancio

Stato patrimonialeDevono essere indicate le sole voci contrassegnate da letteremaiuscole e da numeri romani, omettendo le voci contrassegnateda numeri arabi (art. 2435-bis, co. 2, c.c.)

Criteri di valutazione

È possibile valutare i titoli al costo di acquisto, i crediti al valoredi presumibile realizzo e i debiti al valore nominale, senzaapplicare la regola del costo ammortizzato prevista per laredazione del bilancio in forma ordinaria

Conto economicoVengono effettuate tutte le semplificazioni previste dall’art. 2435-bis, co.3, c.c.

Il bilancio predisposto in forma abbreviata presenta una struttura semplificata

rispetto al bilancio redatto in forma ordinaria.

Il bilancio in forma abbreviata

26

Gli schemi di bilancio

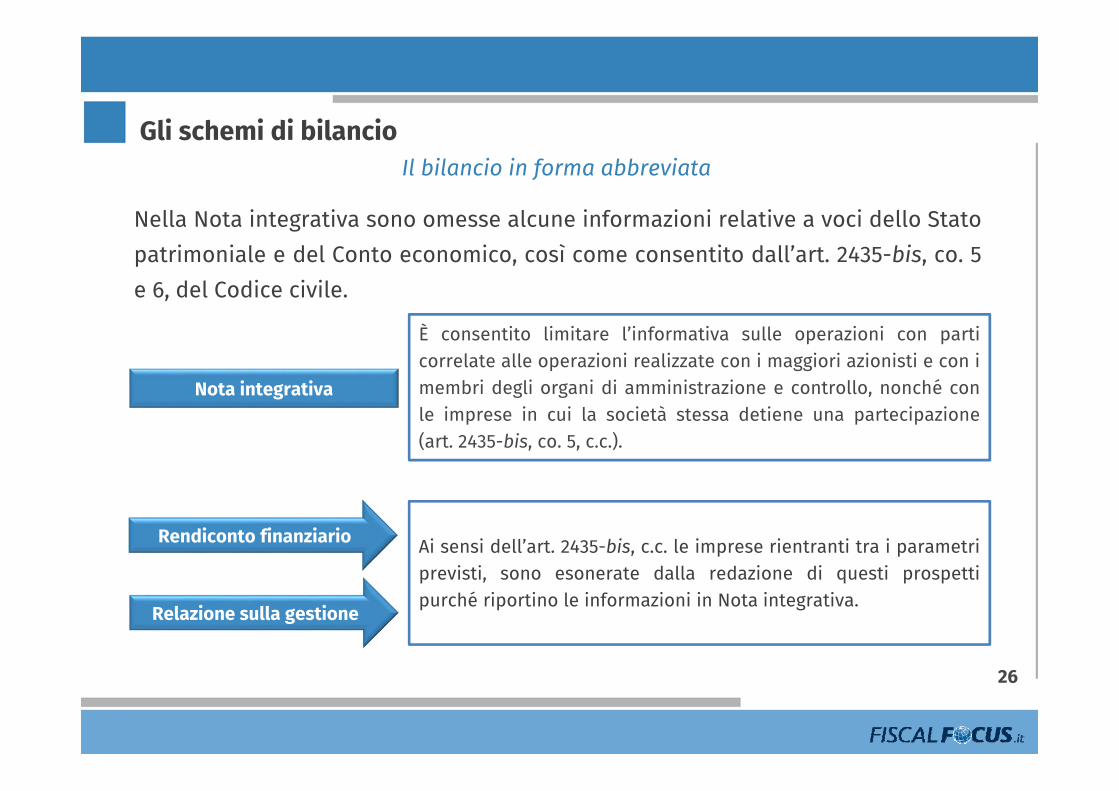

Nota integrativa

È consentito limitare l’informativa sulle operazioni con particorrelate alle operazioni realizzate con i maggiori azionisti e con imembri degli organi di amministrazione e controllo, nonché conle imprese in cui la società stessa detiene una partecipazione(art. 2435-bis, co. 5, c.c.).

Ai sensi dell’art. 2435-bis, c.c. le imprese rientranti tra i parametriprevisti, sono esonerate dalla redazione di questi prospettipurché riportino le informazioni in Nota integrativa.

Relazione sulla gestione

Rendiconto finanziario

Nella Nota integrativa sono omesse alcune informazioni relative a voci dello Statopatrimoniale e del Conto economico, così come consentito dall’art. 2435-bis, co. 5e 6, del Codice civile.

Il bilancio ordinario

27

Gli schemi di bilancio

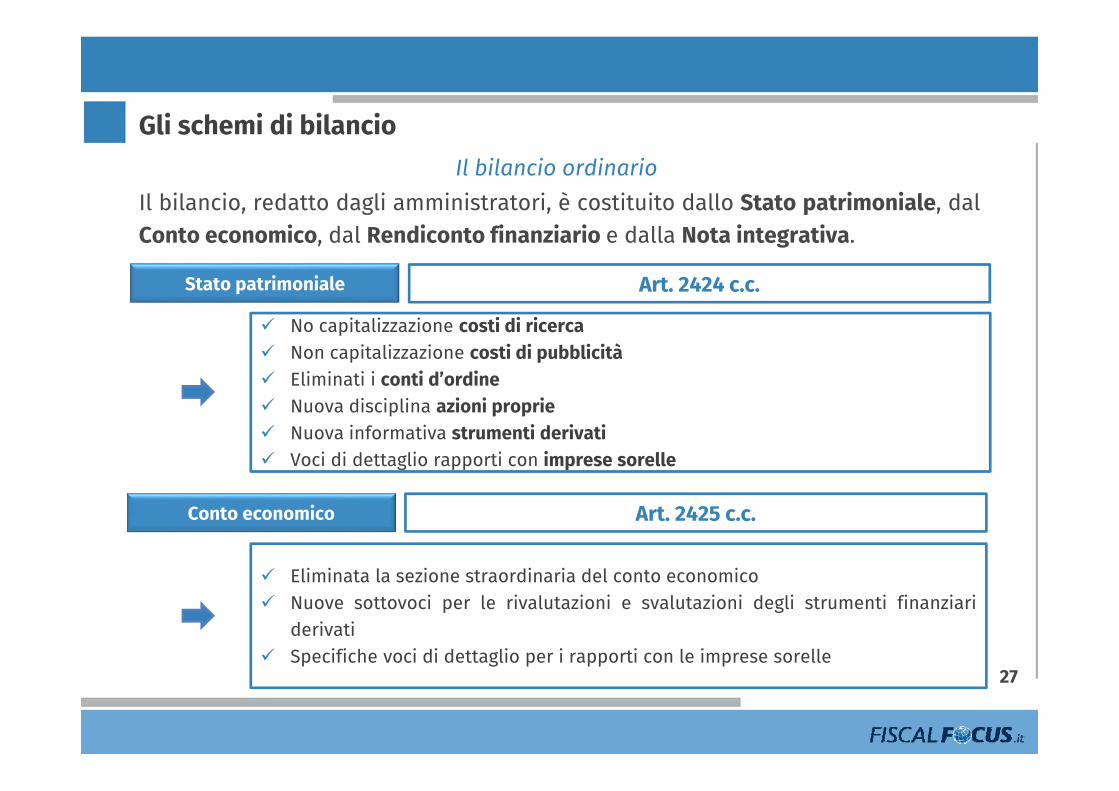

Stato patrimoniale

No capitalizzazione costi di ricerca Non capitalizzazione costi di pubblicità Eliminati i conti d’ordine Nuova disciplina azioni proprie Nuova informativa strumenti derivati Voci di dettaglio rapporti con imprese sorelle

Eliminata la sezione straordinaria del conto economico Nuove sottovoci per le rivalutazioni e svalutazioni degli strumenti finanziari

derivati Specifiche voci di dettaglio per i rapporti con le imprese sorelle

Conto economico

Art. 2424 c.c.

Art. 2425 c.c.

Il bilancio, redatto dagli amministratori, è costituito dallo Stato patrimoniale, dalConto economico, dal Rendiconto finanziario e dalla Nota integrativa.

Il bilancio ordinario

28

Gli schemi di bilancio

Nota integrativa - Art. 2427 c.c.

Nuova informativa in tema di impegni, garanzie e passività potenziali (a seguito dell’eliminazione dei contid’ordine dallo Stato patrimoniale)

Eliminata l’informativa sulla composizione delle voci straordinarie del conto economico si chiede, però,l’indicazione dell’importo e della natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali

Ampliata l’informativa relativa ai rapporti tra società, amministratori e sindaci (l’esposizione delle anticipazioni edei crediti concessi, precisando il tasso di interesse, le principali condizioni, gli importi eventualmenterimborsati, cancellati, o oggetto di rinuncia)

Nuove informazioni in merito alla natura, agli effetti patrimoniali, finanziari ed economici dei fatti di rilievointervenuti dopo la chiusura dell’esercizio

È espressamente stabilito che sia riportata in nota integrativa la proposta di destinazione degli utili e dicopertura delle perdite

Sono stati eliminati una serie di riferimenti dalla norma ritenuti già ricompresi nell’ambito del più generaleprincipio di rilevanza

Viene espressamente previsto che le informazioni relative alle voci dello stato patrimoniale e del contoeconomico siano presentate secondo l’ordine in cui le relative voci sono indicate nei prospetti in oggetto(previsione era già contenuta nel riformulato OIC 12)

Nuova informativa strumenti finanziari derivati Altre sono conseguenti alle modifiche dei prospetti contabili e ai nuovi principi di rilevazione e valutazione

introdotti.

Il bilancio ordinario

29

Gli schemi di bilancio

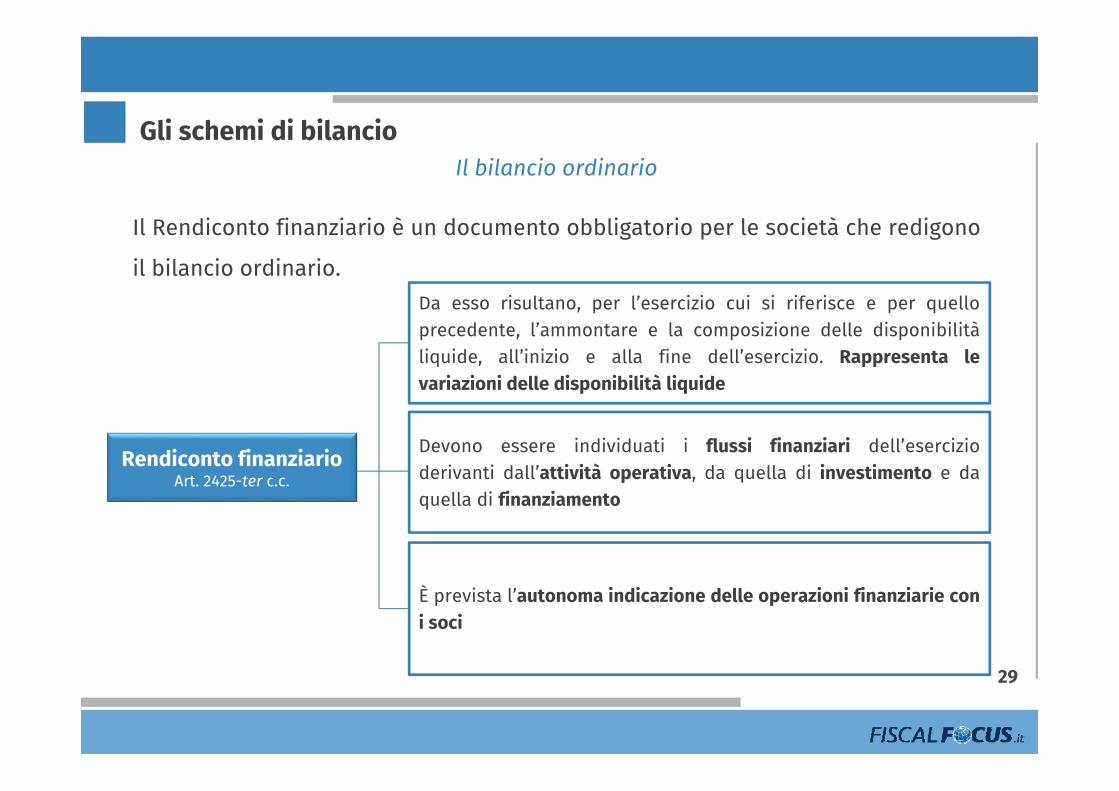

Devono essere individuati i flussi finanziari dell’esercizioderivanti dall’attività operativa, da quella di investimento e daquella di finanziamento

Rendiconto finanziarioArt. 2425-ter c.c.

Da esso risultano, per l’esercizio cui si riferisce e per quelloprecedente, l’ammontare e la composizione delle disponibilitàliquide, all’inizio e alla fine dell’esercizio. Rappresenta levariazioni delle disponibilità liquide

È prevista l’autonoma indicazione delle operazioni finanziarie coni soci

Il Rendiconto finanziario è un documento obbligatorio per le società che redigono

il bilancio ordinario.

Il bilancio ordinario

30

Gli schemi di bilancio

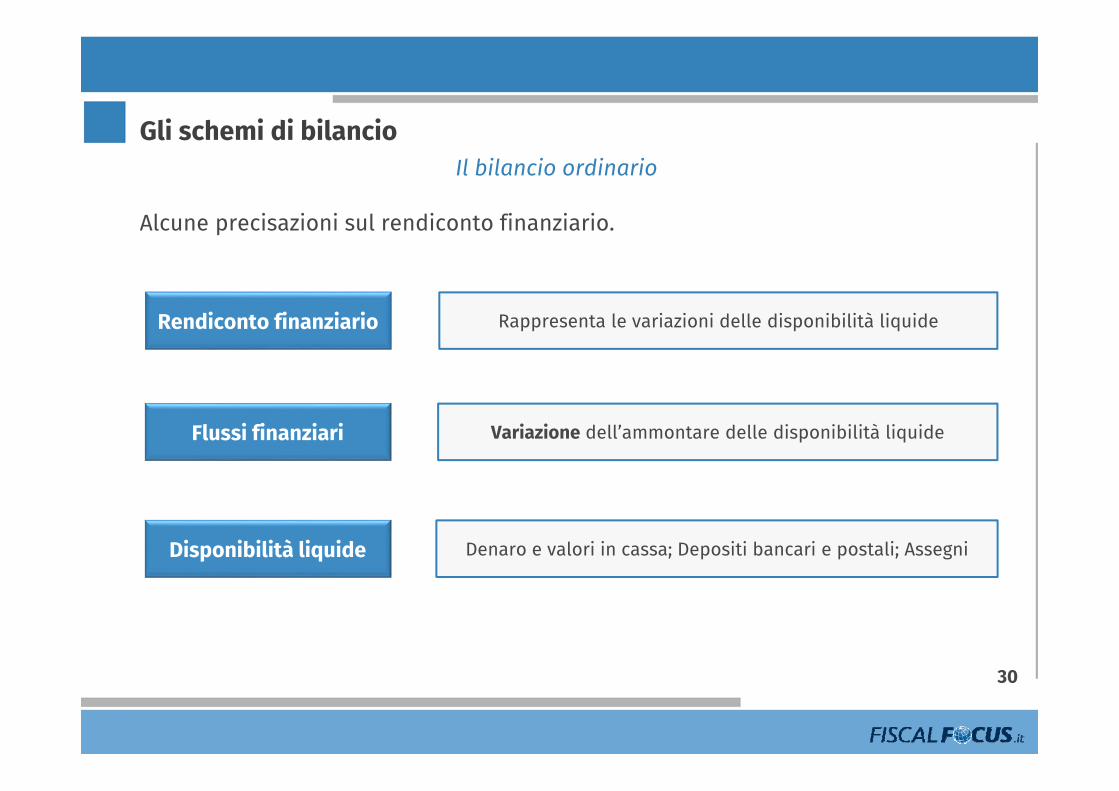

Rendiconto finanziario Rappresenta le variazioni delle disponibilità liquide

Flussi finanziari Variazione dell’ammontare delle disponibilità liquide

Disponibilità liquide Denaro e valori in cassa; Depositi bancari e postali; Assegni

Alcune precisazioni sul rendiconto finanziario.

Il bilancio ordinarioGli schemi di bilancio

31

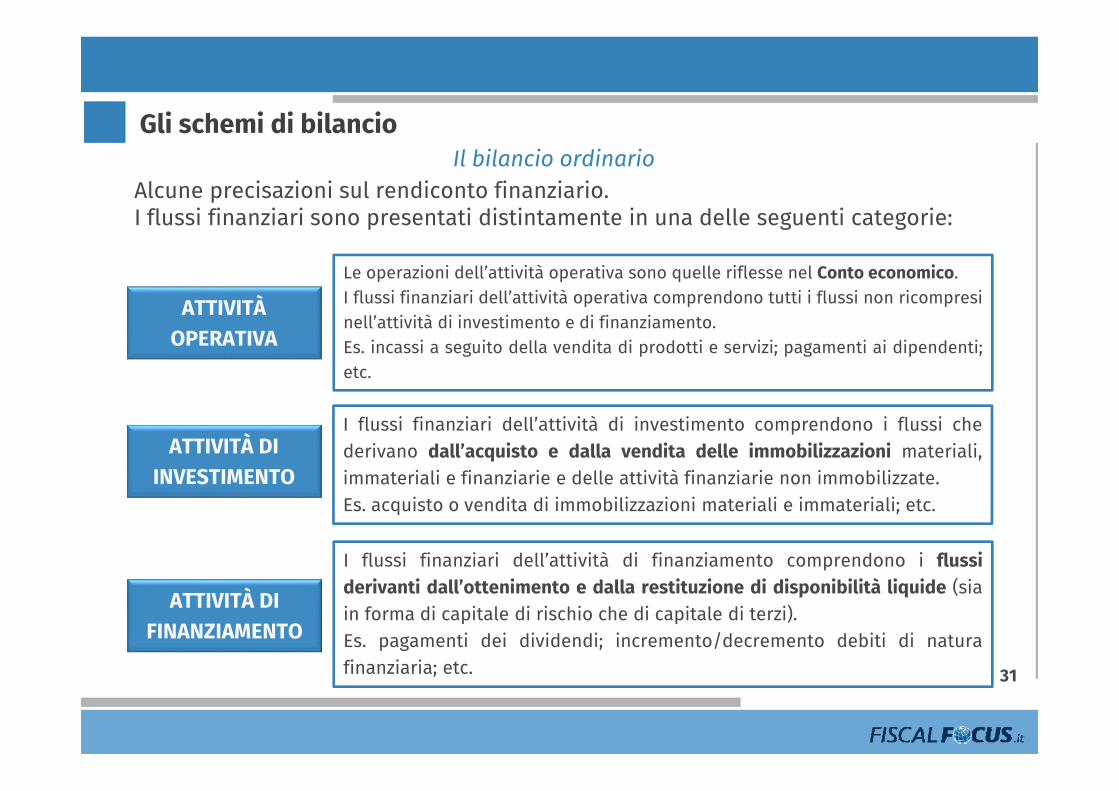

Alcune precisazioni sul rendiconto finanziario.I flussi finanziari sono presentati distintamente in una delle seguenti categorie:

ATTIVITÀ OPERATIVA

ATTIVITÀ DI INVESTIMENTO

ATTIVITÀ DI FINANZIAMENTO

Le operazioni dell’attività operativa sono quelle riflesse nel Conto economico.I flussi finanziari dell’attività operativa comprendono tutti i flussi non ricompresinell’attività di investimento e di finanziamento.Es. incassi a seguito della vendita di prodotti e servizi; pagamenti ai dipendenti;etc.

I flussi finanziari dell’attività di investimento comprendono i flussi chederivano dall’acquisto e dalla vendita delle immobilizzazioni materiali,immateriali e finanziarie e delle attività finanziarie non immobilizzate.Es. acquisto o vendita di immobilizzazioni materiali e immateriali; etc.

I flussi finanziari dell’attività di finanziamento comprendono i flussiderivanti dall’ottenimento e dalla restituzione di disponibilità liquide (siain forma di capitale di rischio che di capitale di terzi).Es. pagamenti dei dividendi; incremento/decremento debiti di naturafinanziaria; etc.

32

Gli schemi di bilancioIl bilancio ordinario

Alcune precisazioni sul rendiconto finanziario.I flussi finanziari derivanti dall’attività operativa possono essere determinati secondo due metodi:

Metodo diretto Metodo indiretto

Vengono presentati i flussifinanziari derivanti dallaoperazioni incluse nell’attivitàoperativa

L’utile/la perdita di esercizio è rettificato per tenerconto di: Elementi di natura non monetaria; Variazioni del capitale circolante netto; Operazioni i cui effetti sono ricompresi tra i

flussi derivanti dall’attività di investimento/difinanziamento (es. plusvalenze).

Grazie a queste rettifiche, partendo dall’utile/laperdita è possibile determinare la variazione didisponibilità liquide.

Il bilancio ordinario

33

Gli schemi di bilancio

Eliminata l’area straordinariaCONTO ECONOMICO

NOTA INTEGRATIVA

Oneri e proventi straordinari

RICHIESTA L’INDICAZIONE DI:«13) la composizione delle voci: “proventi straordinari” e: “oneri straordinari”del conto economico, quando il loro ammontare sia apprezzabile».

RICHIESTA L’INDICAZIONE DI:«13) l’importo e la natura dei singoli elementi di ricavo o di costo di entità oincidenza eccezionali».

PRIMA

ORA

Il bilancio ordinario

34

Gli schemi di bilancio

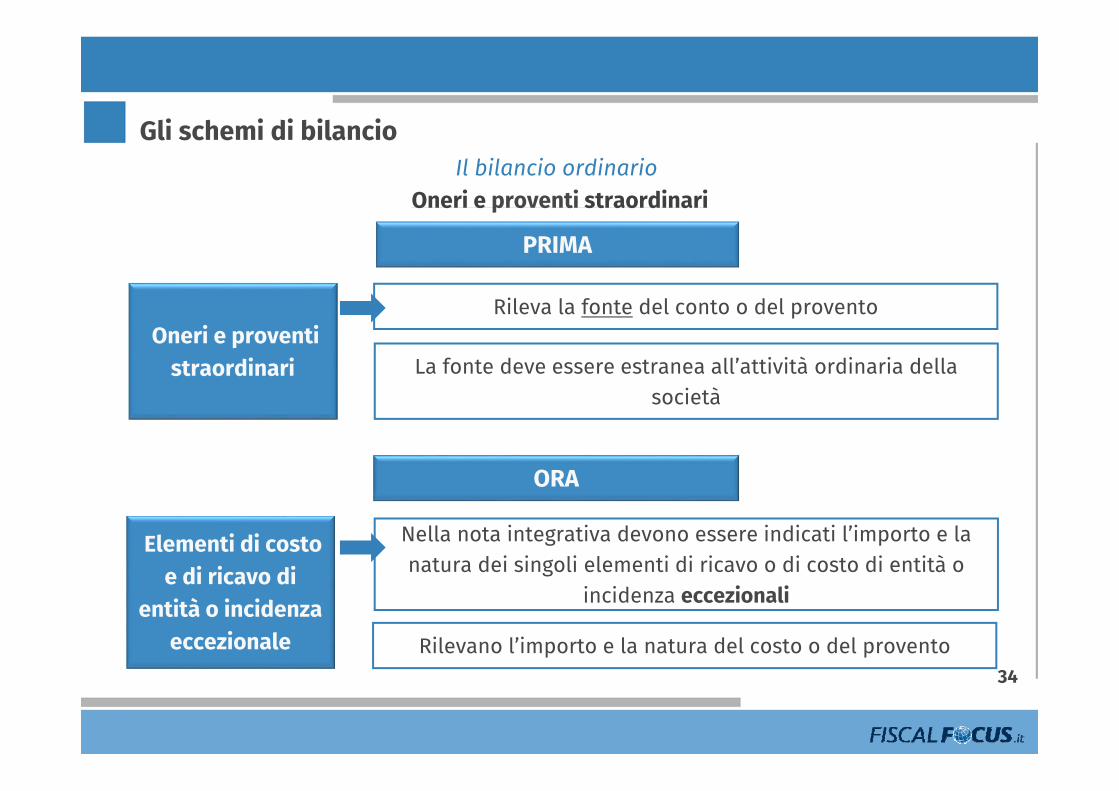

Oneri e proventi straordinari

Rileva la fonte del conto o del provento

La fonte deve essere estranea all’attività ordinaria della società

PRIMA

ORA

Elementi di costo e di ricavo di

entità o incidenza eccezionale

Nella nota integrativa devono essere indicati l’importo e la natura dei singoli elementi di ricavo o di costo di entità o

incidenza eccezionali

Rilevano l’importo e la natura del costo o del provento

Oneri e proventi straordinari

Il bilancio ordinario

35

Gli schemi di bilancio

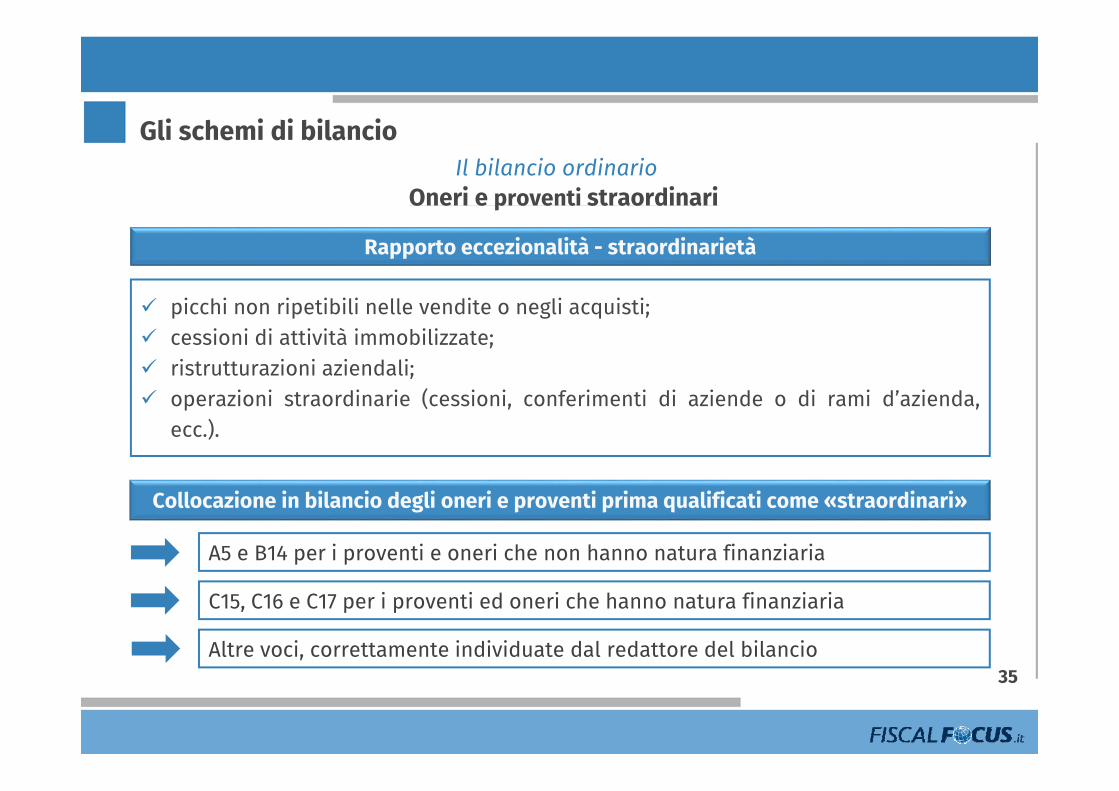

picchi non ripetibili nelle vendite o negli acquisti; cessioni di attività immobilizzate; ristrutturazioni aziendali; operazioni straordinarie (cessioni, conferimenti di aziende o di rami d’azienda,

ecc.).

Rapporto eccezionalità - straordinarietà

A5 e B14 per i proventi e oneri che non hanno natura finanziaria

C15, C16 e C17 per i proventi ed oneri che hanno natura finanziaria

Altre voci, correttamente individuate dal redattore del bilancio

Oneri e proventi straordinari

Collocazione in bilancio degli oneri e proventi prima qualificati come «straordinari»

Il bilancio ordinario

36

Gli schemi di bilancio

Immobilizzazioni

materiali

- rilevazione iniziale -

Alla data in cui avviene il

trasferimento dei rischi e dei

benefici connessi all’acquisto

del bene

Immobilizzazioni materiali e immateriali

Nuova formulazione del principio di prevalenza della sostanza sulla forma

Nel caso in cui il pagamento dell’immobilizzazione sia differito rispetto alle

normali condizioni di mercato, per operazioni similari o equiparabili, il

cespite è iscritto in bilancio al valore corrispondente al debito determinato ai

sensi dell’OIC 19 «Debiti».

Il bilancio ordinario

37

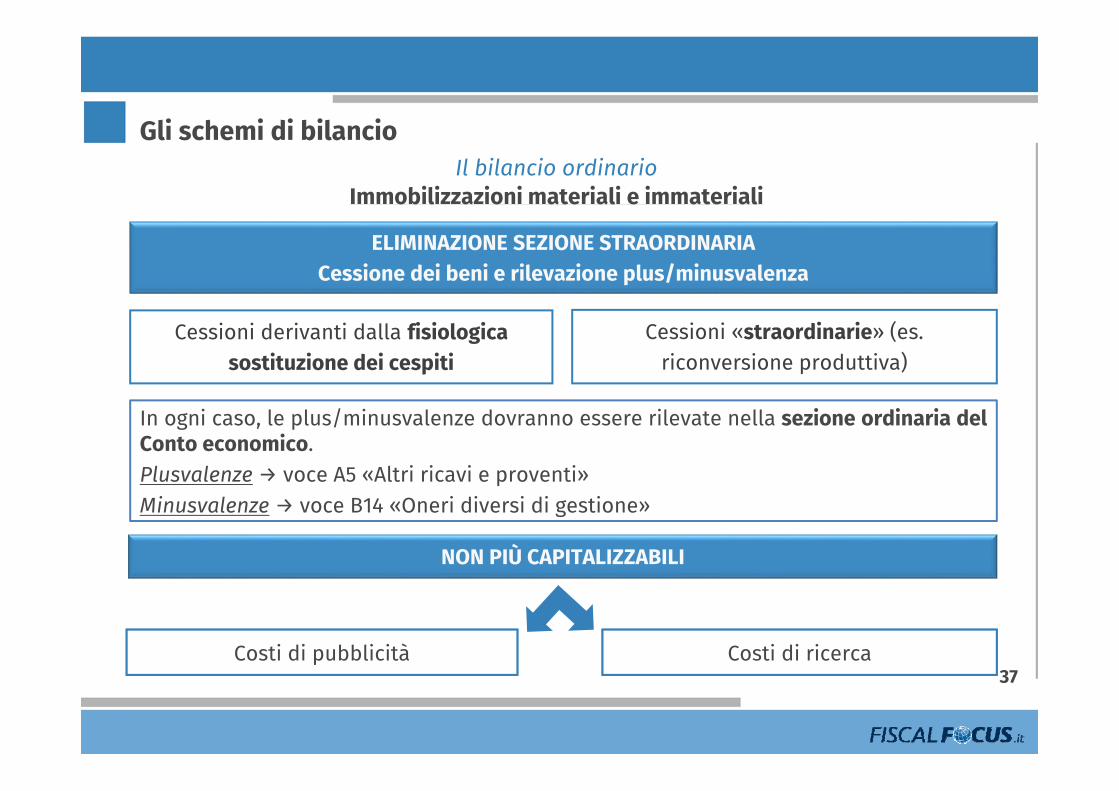

Gli schemi di bilancio

ELIMINAZIONE SEZIONE STRAORDINARIACessione dei beni e rilevazione plus/minusvalenza

Cessioni derivanti dalla fisiologica sostituzione dei cespiti

Cessioni «straordinarie» (es. riconversione produttiva)

In ogni caso, le plus/minusvalenze dovranno essere rilevate nella sezione ordinaria delConto economico.Plusvalenze → voce A5 «Altri ricavi e proventi»Minusvalenze → voce B14 «Oneri diversi di gestione»

Costi di pubblicità Costi di ricerca

NON PIÙ CAPITALIZZABILI

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

38

Gli schemi di bilancio

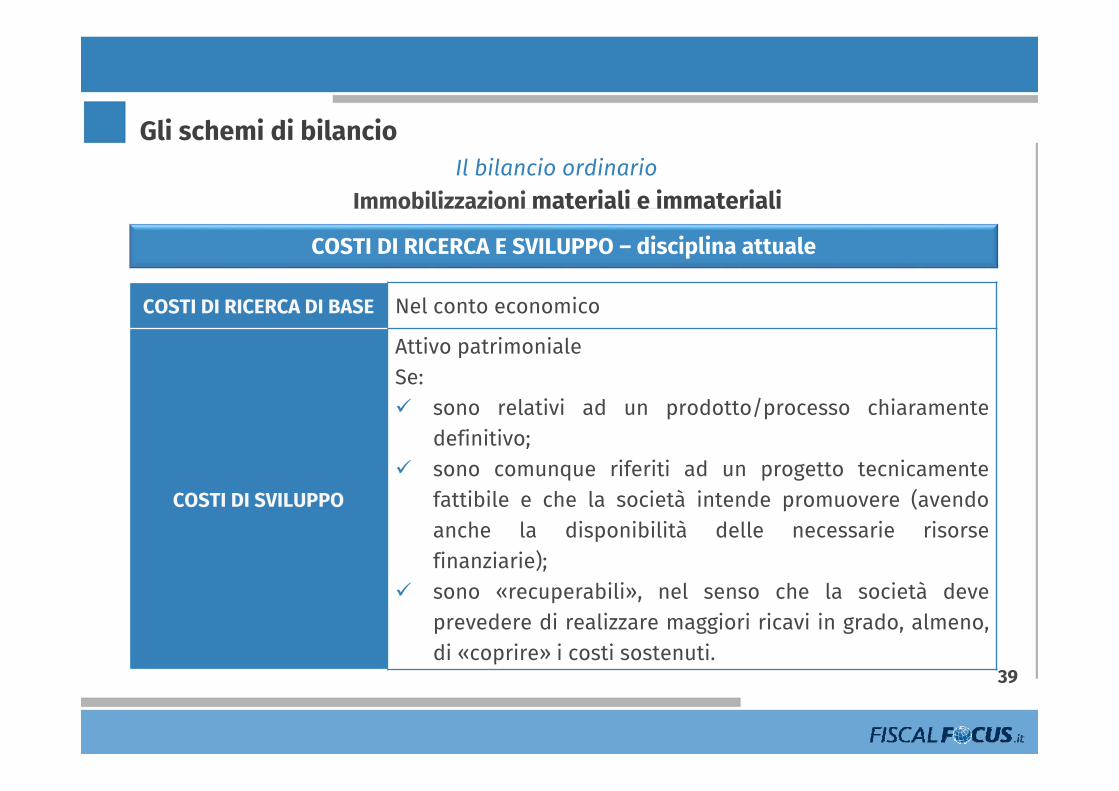

COSTI DI RICERCA E SVILUPPO

Costi di ricerca di base: costi sostenuti ai fini di un’indagine pianificata dall’impresa

per conseguire nuove conoscenze e scoperte, di utilità generica per la società. Sono

sostenuti prima dell’individuazione del prodotto o del processo che si intendono

sviluppare.

Costi di sviluppo: applicazione dei risultati della ricerca di base o di altre

conoscenze a un progetto di produzione, prima che la produzione stessa abbia

inizio.

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

39

Gli schemi di bilancio

COSTI DI RICERCA E SVILUPPO – disciplina attuale

COSTI DI RICERCA DI BASE Nel conto economico

COSTI DI SVILUPPO

Attivo patrimonialeSe: sono relativi ad un prodotto/processo chiaramente

definitivo; sono comunque riferiti ad un progetto tecnicamente

fattibile e che la società intende promuovere (avendoanche la disponibilità delle necessarie risorsefinanziarie);

sono «recuperabili», nel senso che la società deveprevedere di realizzare maggiori ricavi in grado, almeno,di «coprire» i costi sostenuti.

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

40

Gli schemi di bilancio

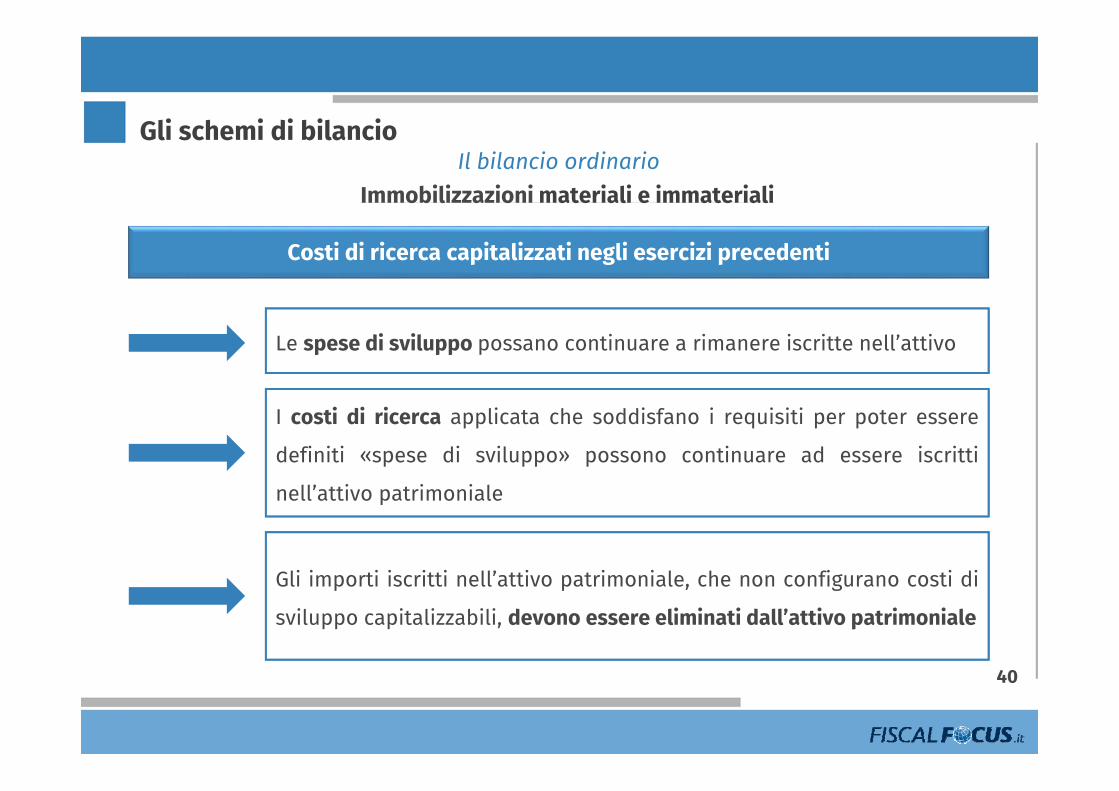

I costi di ricerca applicata che soddisfano i requisiti per poter essere

definiti «spese di sviluppo» possono continuare ad essere iscritti

nell’attivo patrimoniale

Costi di ricerca capitalizzati negli esercizi precedenti

Le spese di sviluppo possano continuare a rimanere iscritte nell’attivo

Gli importi iscritti nell’attivo patrimoniale, che non configurano costi di

sviluppo capitalizzabili, devono essere eliminati dall’attivo patrimoniale

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

41

Gli schemi di bilancio

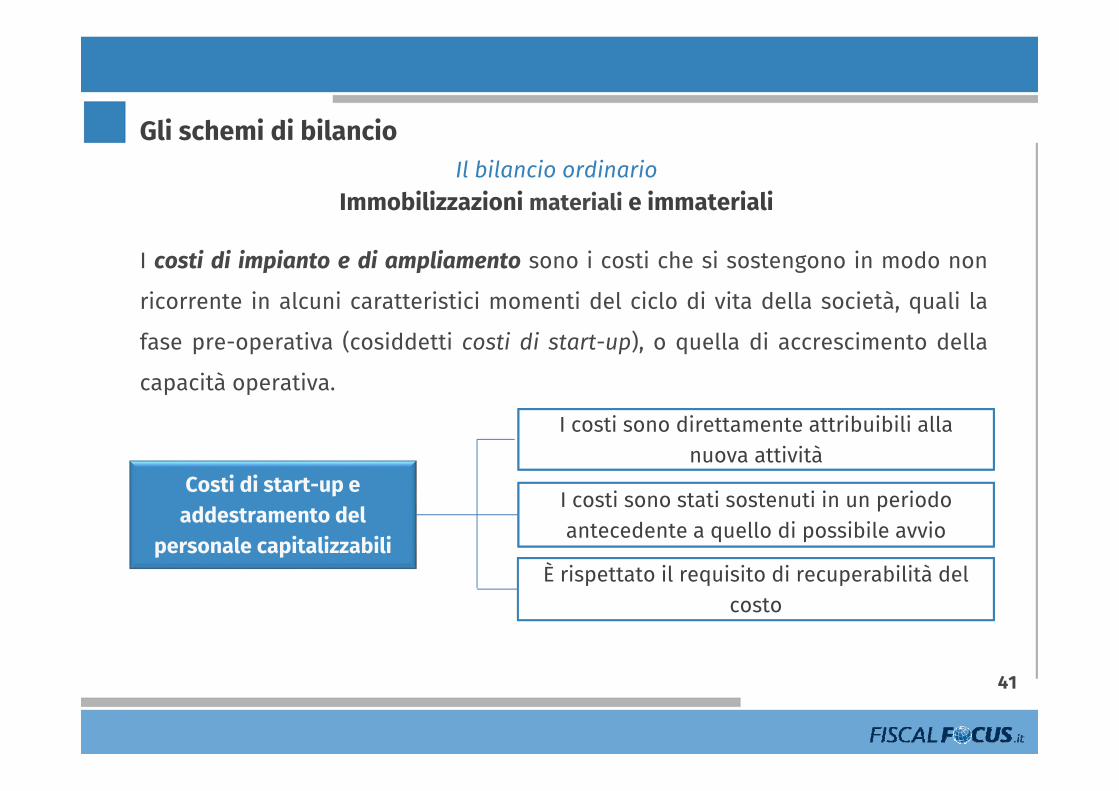

I costi sono direttamente attribuibili alla nuova attività

I costi sono stati sostenuti in un periodo antecedente a quello di possibile avvio

È rispettato il requisito di recuperabilità del costo

Costi di start-up e addestramento del

personale capitalizzabili

I costi di impianto e di ampliamento sono i costi che si sostengono in modo non

ricorrente in alcuni caratteristici momenti del ciclo di vita della società, quali la

fase pre-operativa (cosiddetti costi di start-up), o quella di accrescimento della

capacità operativa.

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

42

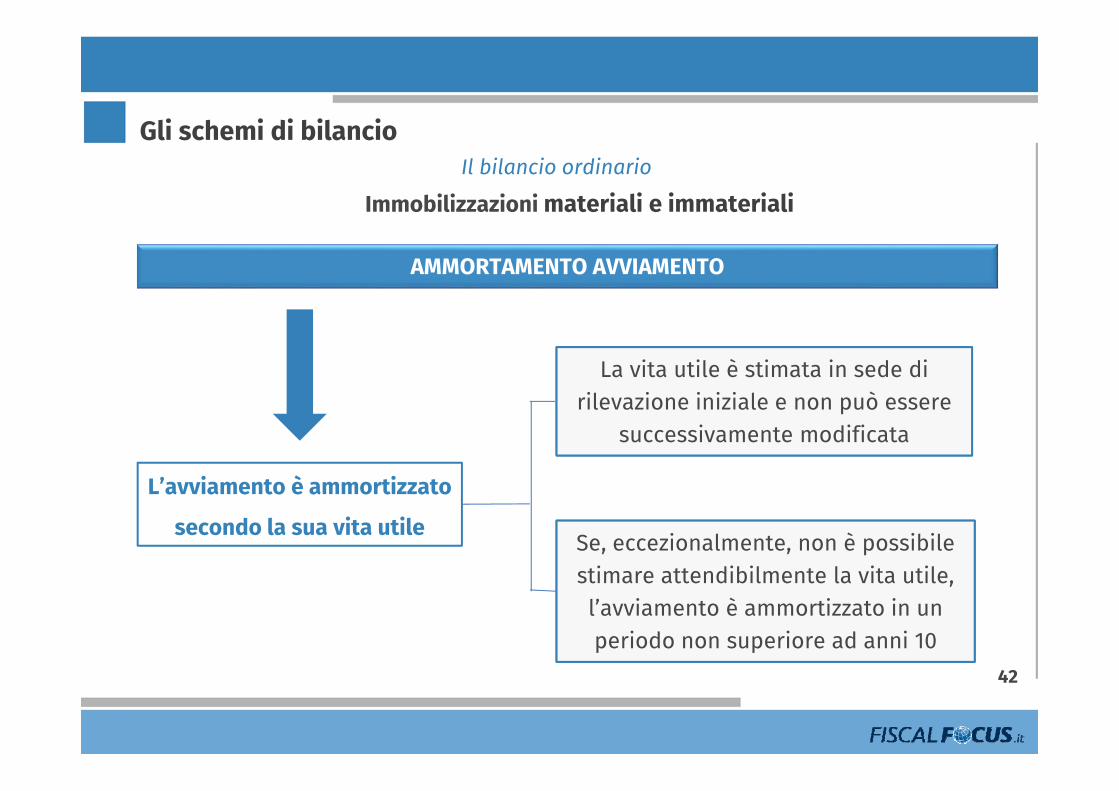

Gli schemi di bilancio

AMMORTAMENTO AVVIAMENTO

La vita utile è stimata in sede di rilevazione iniziale e non può essere

successivamente modificata

L’avviamento è ammortizzato

secondo la sua vita utileSe, eccezionalmente, non è possibile stimare attendibilmente la vita utile, l’avviamento è ammortizzato in un periodo non superiore ad anni 10

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

43

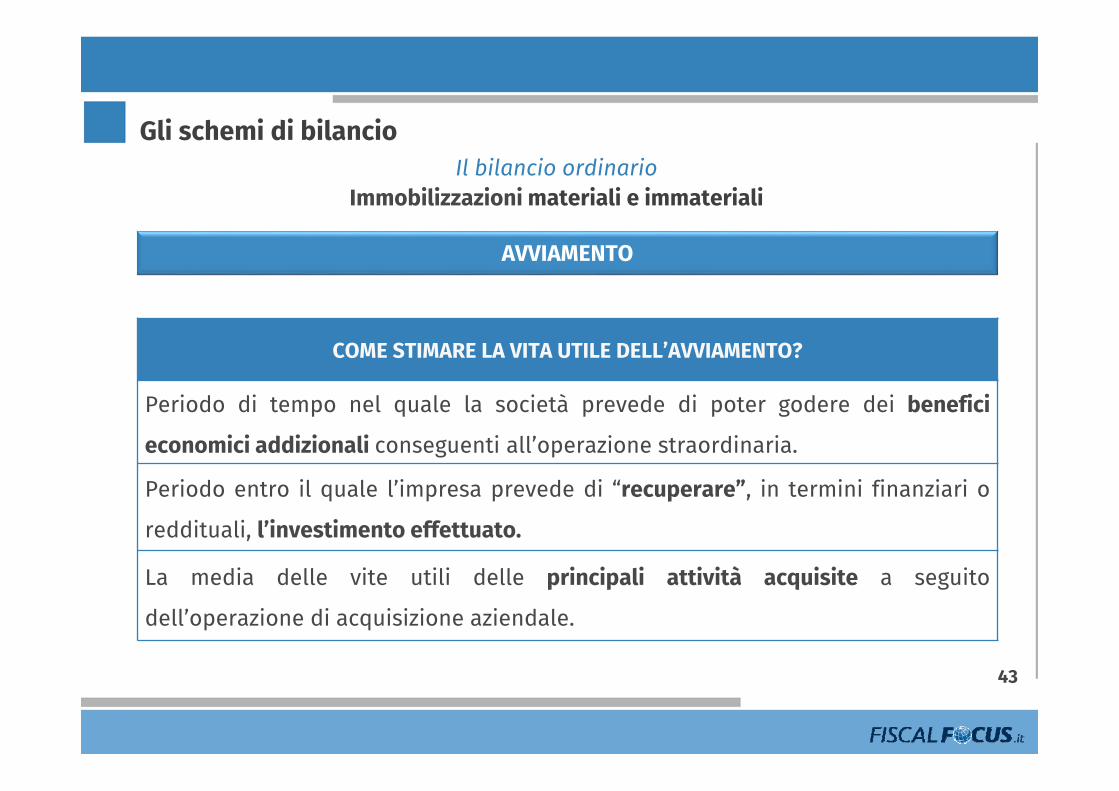

Gli schemi di bilancio

AVVIAMENTO

COME STIMARE LA VITA UTILE DELL’AVVIAMENTO?

Periodo di tempo nel quale la società prevede di poter godere dei benefici

economici addizionali conseguenti all’operazione straordinaria.

Periodo entro il quale l’impresa prevede di “recuperare”, in termini finanziari o

reddituali, l’investimento effettuato.

La media delle vite utili delle principali attività acquisite a seguito

dell’operazione di acquisizione aziendale.

Immobilizzazioni materiali e immateriali

Il bilancio ordinario

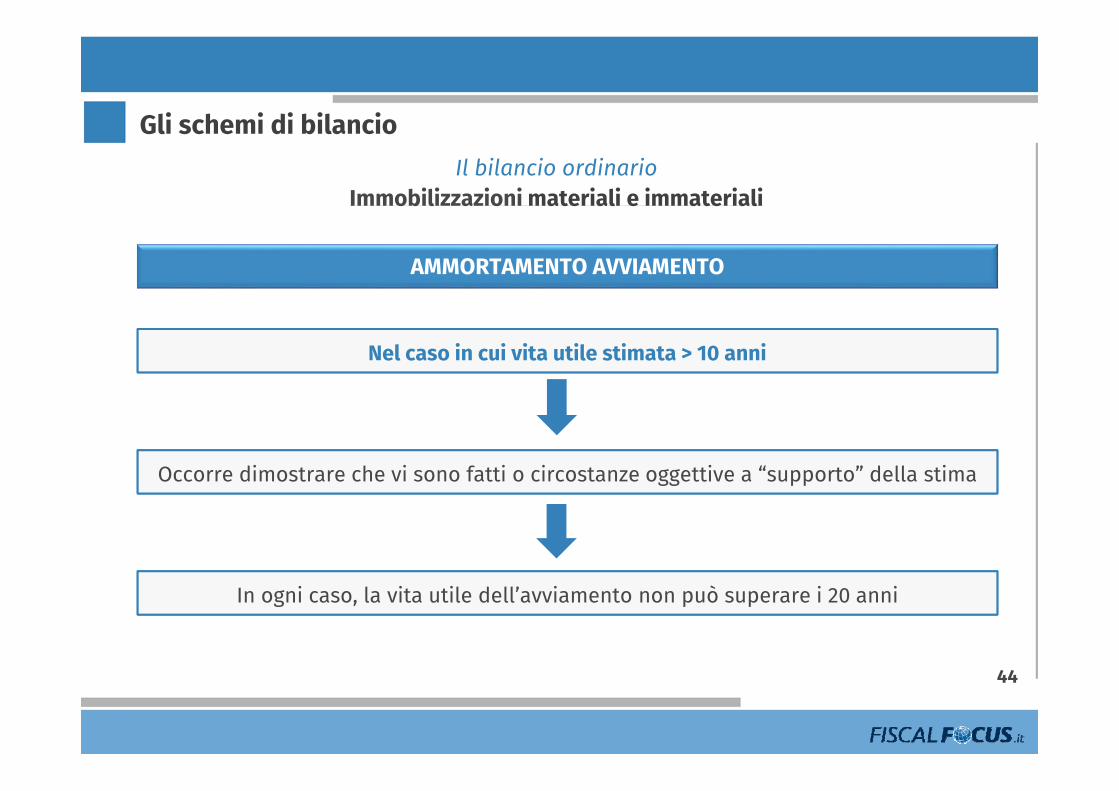

44

Gli schemi di bilancio

AMMORTAMENTO AVVIAMENTO

Occorre dimostrare che vi sono fatti o circostanze oggettive a “supporto” della stima

Nel caso in cui vita utile stimata > 10 anni

In ogni caso, la vita utile dell’avviamento non può superare i 20 anni

Immobilizzazioni materiali e immateriali

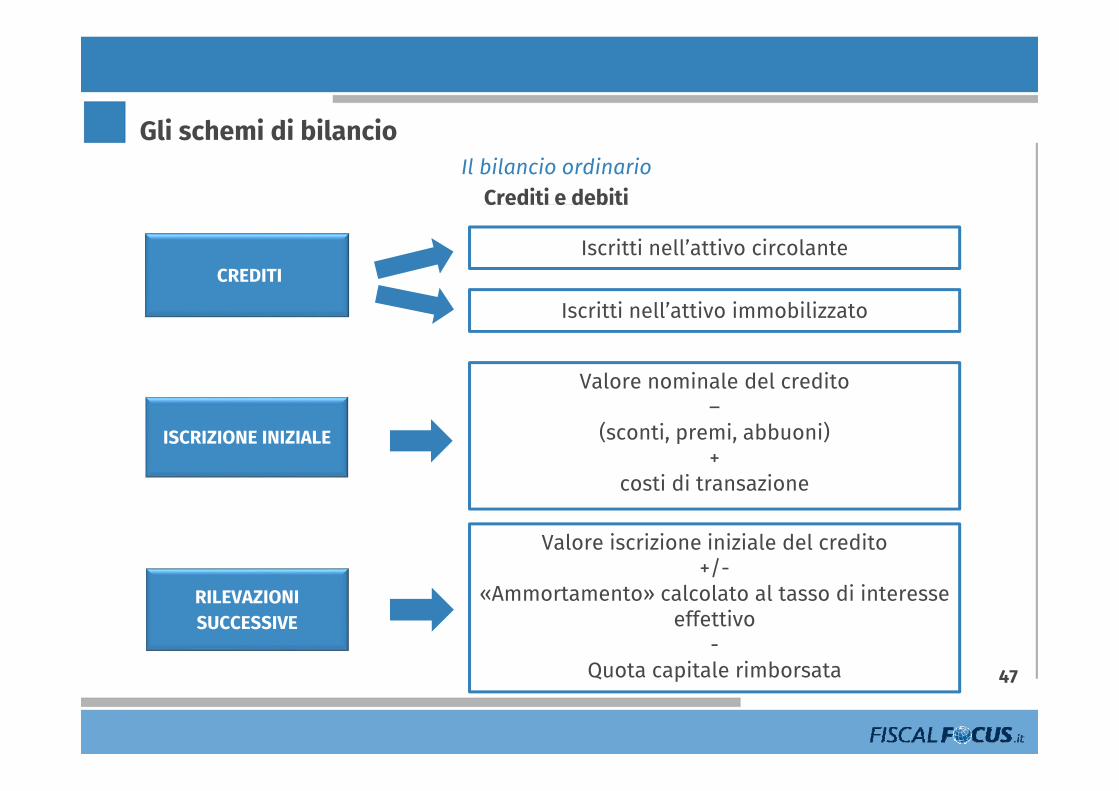

Il bilancio ordinarioCrediti e debiti

45

Gli schemi di bilancio

VALUTAZIONE DEI CREDITI

Crediti

Ante-D.Lgs. n.139/2015 Post-D.Lgs. n.139/2015

Bilancio ordinario Valore di presumibile realizzo

Costo ammortizzato+

Attualizzazione+

Valore di presumibile realizzo

Bilancio abbreviato Valore di presumibile realizzo Valore di presumibile realizzo

Bilancio per le micro-imprese - Valore di presumibile realizzo

Il bilancio ordinarioCrediti e debiti

46

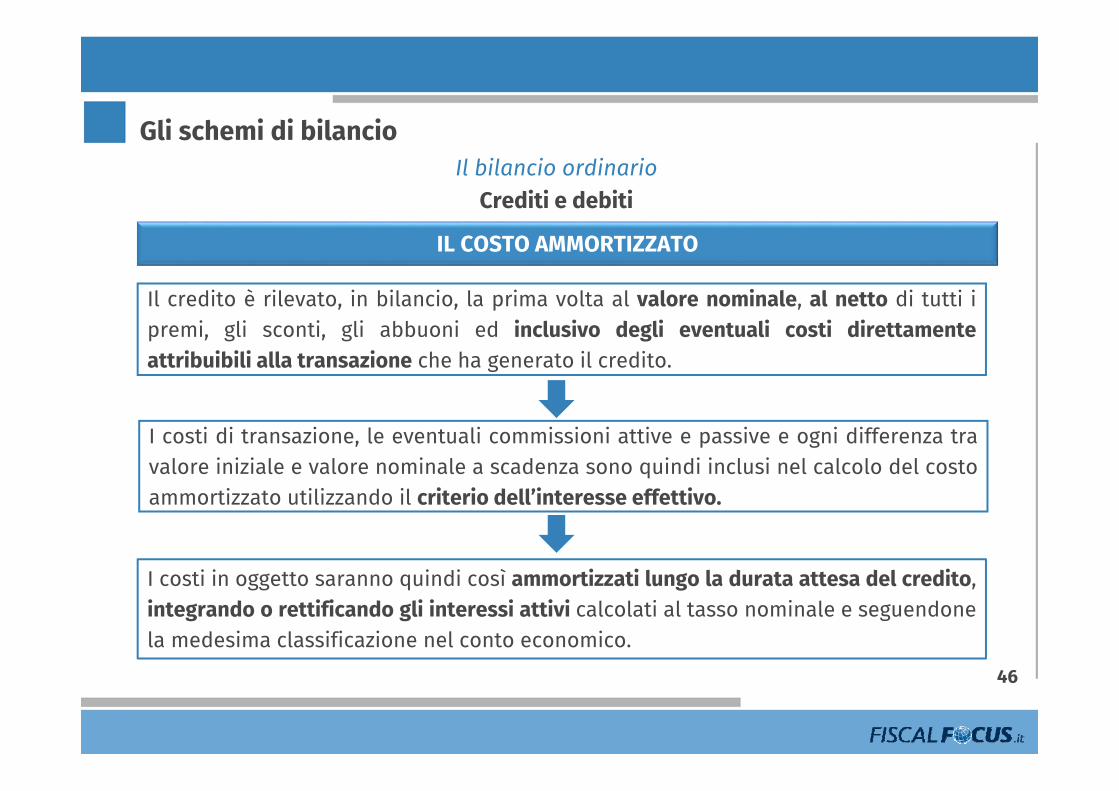

Gli schemi di bilancio

IL COSTO AMMORTIZZATO

Il credito è rilevato, in bilancio, la prima volta al valore nominale, al netto di tutti ipremi, gli sconti, gli abbuoni ed inclusivo degli eventuali costi direttamenteattribuibili alla transazione che ha generato il credito.

I costi di transazione, le eventuali commissioni attive e passive e ogni differenza travalore iniziale e valore nominale a scadenza sono quindi inclusi nel calcolo del costoammortizzato utilizzando il criterio dell’interesse effettivo.

I costi in oggetto saranno quindi così ammortizzati lungo la durata attesa del credito,integrando o rettificando gli interessi attivi calcolati al tasso nominale e seguendonela medesima classificazione nel conto economico.

Il bilancio ordinarioCrediti e debiti

47

Gli schemi di bilancio

CREDITIIscritti nell’attivo circolante

Iscritti nell’attivo immobilizzato

Valore iscrizione iniziale del credito+/-

«Ammortamento» calcolato al tasso di interesse effettivo

-Quota capitale rimborsata

Valore nominale del credito–

(sconti, premi, abbuoni)+

costi di transazione

ISCRIZIONE INIZIALE

RILEVAZIONI SUCCESSIVE

Il bilancio ordinario

48

Gli schemi di bilancio

COSTO AMMORTIZZATO

Il criterio del costo ammortizzato può non essere applicato se gli effetti sono irrilevanti

Se i crediti sono a breve termine (<12 mesi)

Se i costi di transazione, lecommissioni e ogni altra differenzatra valore iniziale e valore ascadenza sono di scarso rilievo

Crediti e debiti

I costi di transazione che saranno sostenuti all’atto della cessione del credito non sono inclusi nella valutazione del credito al costo ammortizzato.

Il bilancio ordinario

49

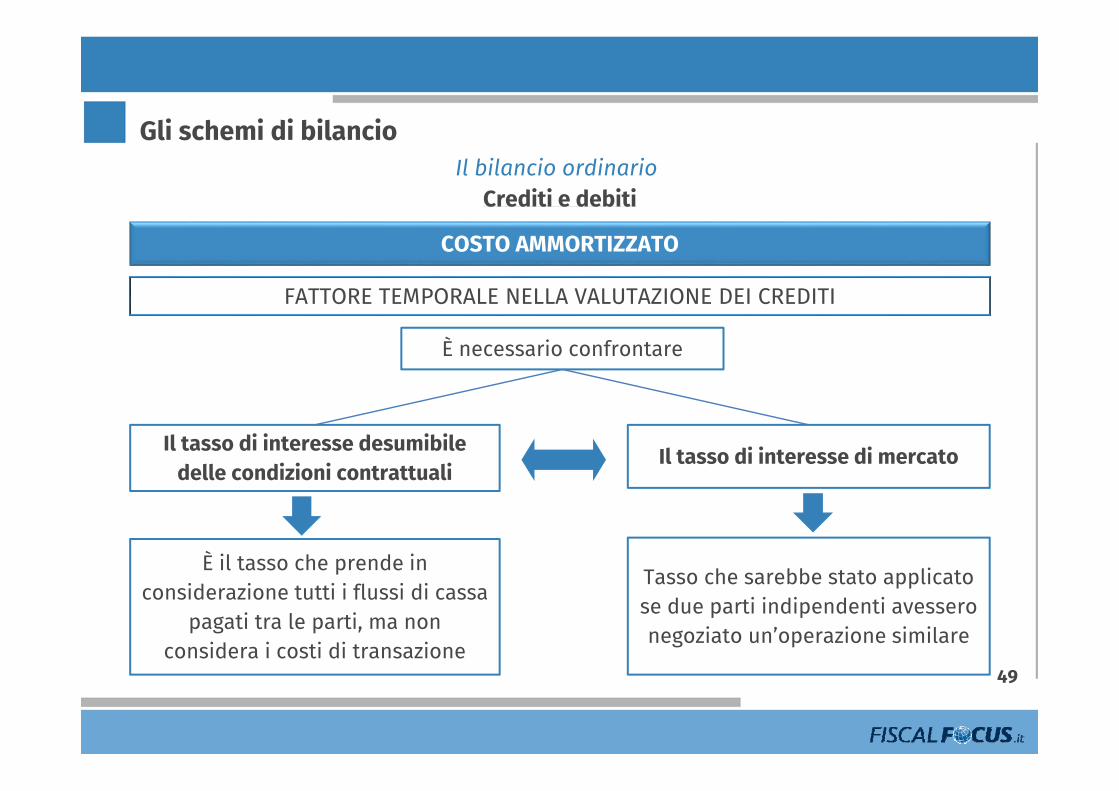

Gli schemi di bilancio

COSTO AMMORTIZZATO

FATTORE TEMPORALE NELLA VALUTAZIONE DEI CREDITI

È necessario confrontare

Il tasso di interesse desumibile delle condizioni contrattuali

Il tasso di interesse di mercato

È il tasso che prende in considerazione tutti i flussi di cassa

pagati tra le parti, ma non considera i costi di transazione

Tasso che sarebbe stato applicato se due parti indipendenti avessero negoziato un’operazione similare

Crediti e debiti

Il bilancio ordinario

50

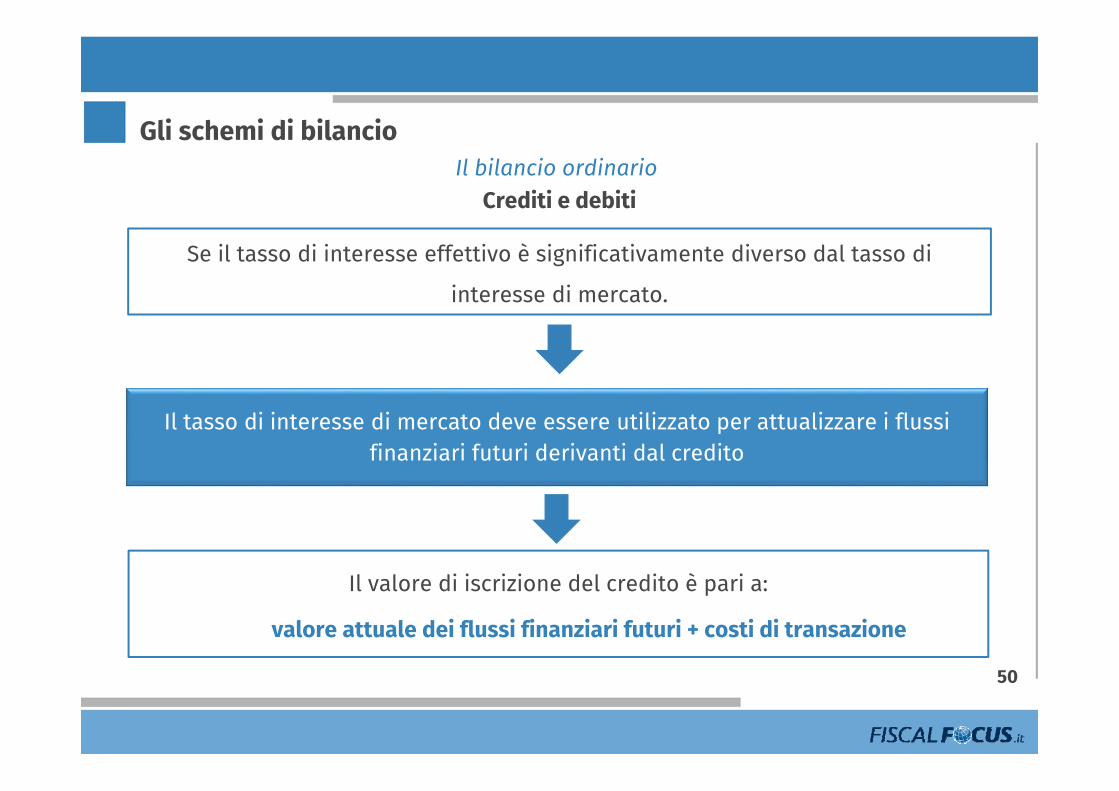

Gli schemi di bilancio

Se il tasso di interesse effettivo è significativamente diverso dal tasso di

interesse di mercato.

Il tasso di interesse di mercato deve essere utilizzato per attualizzare i flussi finanziari futuri derivanti dal credito

Il valore di iscrizione del credito è pari a:

valore attuale dei flussi finanziari futuri + costi di transazione

Crediti e debiti

Il bilancio ordinario

51

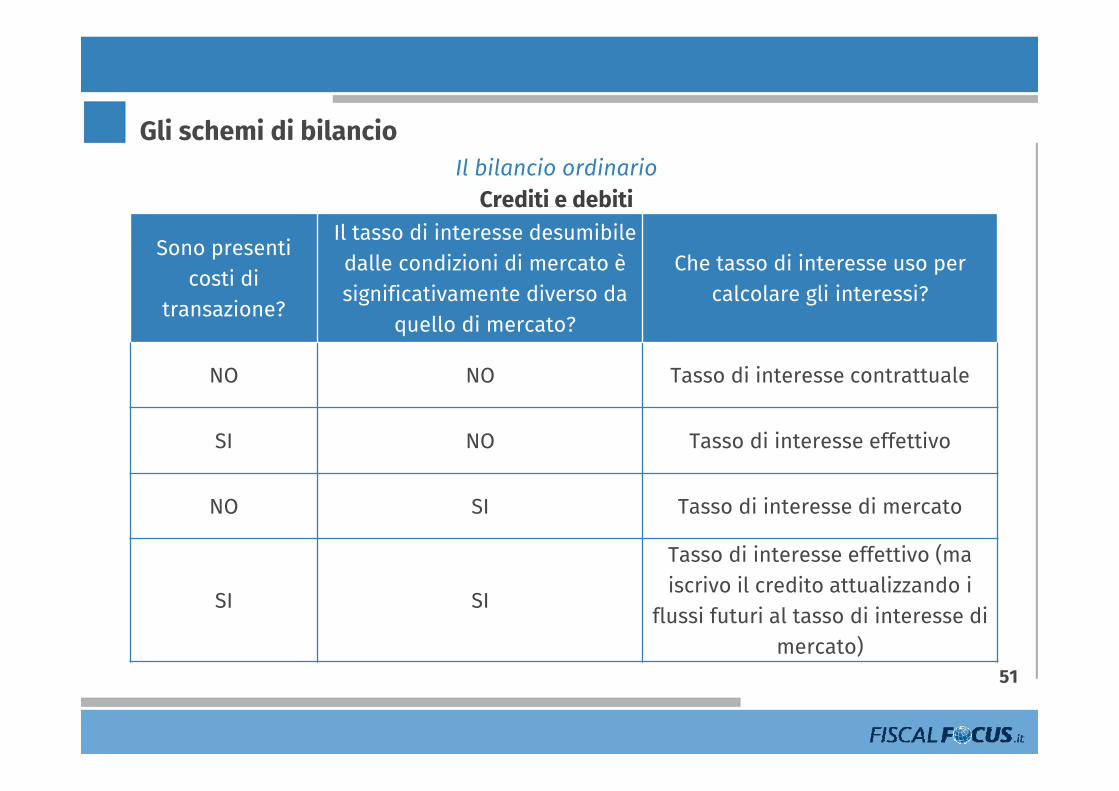

Gli schemi di bilancio

Sono presenti costi di

transazione?

Il tasso di interesse desumibile dalle condizioni di mercato è significativamente diverso da

quello di mercato?

Che tasso di interesse uso per calcolare gli interessi?

NO NO Tasso di interesse contrattuale

SI NO Tasso di interesse effettivo

NO SI Tasso di interesse di mercato

SI SI

Tasso di interesse effettivo (ma iscrivo il credito attualizzando i

flussi futuri al tasso di interesse di mercato)

Crediti e debiti

Il bilancio ordinario

52

Gli schemi di bilancio

CREDITI PER I QUALI NON È PREVISTA LA CORRESPONSIONE DI INTERESSI

CREDITI COMMERCIALI CREDITI FINANZIARI

Se scadenza > 12 mesiDevono essere rilevati al valoredeterminato attualizzando i flussifinanziari futuri al tasso di interesse dimercato.

Rileviamo a conto economico ladifferenza tra valore di rilevazioneiniziale e valore a termine lungo tutta ladurata del credito utilizzando il tasso diinteresse effettivo

La differenza tra: disponibilità liquide erogate; valore attuale dei flussi futuri

calcolato al tasso di interesse dimercato.

È rilevata tra gli oneri/proventi finanziarial momento della rilevazione iniziale.

Crediti e debiti

Il bilancio ordinario

53

Gli schemi di bilancio

Continua a essere necessario svalutare il credito se si ritiene che lo stesso abbia

perso di valore (es. significativa difficoltà finanziaria del debitore)

Svalutazione crediti valutati al costo ammortizzato

Il credito deve essere cancellato quando:

i diritti contrattuali sui flussi finanziari si estinguono, oppure;

la titolarità dei diritti contrattuali sui flussi finanziari è trasferita, e con essa

sono trasferiti tutti i rischi.

Crediti e debiti

Il bilancio ordinarioCrediti e debiti

54

Gli schemi di bilancio

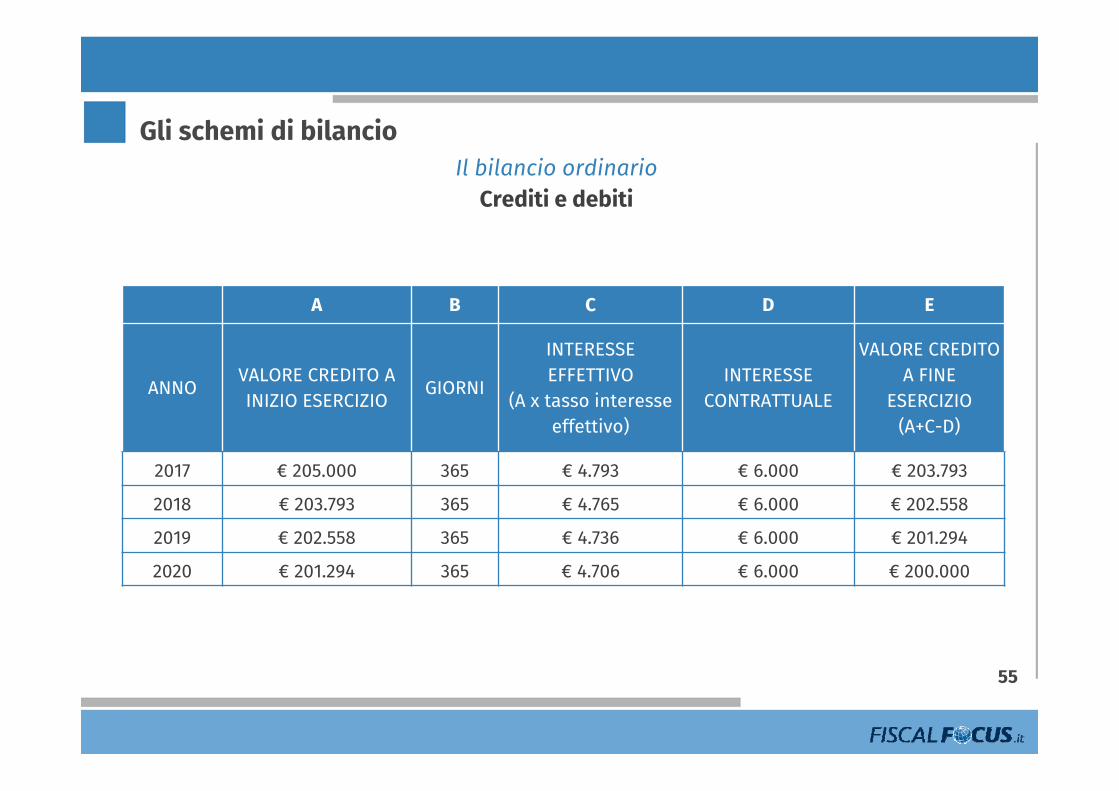

Presenza di costi di transazione e tassi di interesse contrattuale allineato a quellodi mercato.

FLUSSI DATE- € 205.000,00 01/01/2017

€ 6.000,00 31/12/2017€ 6.000,00 31/12/2018€ 6.000,00 31/12/2019

€ 206.000,00 31/12/2020

La società Alfa ha erogato un finanziamento ammontante ad euro 200.000 indata 01/01//2017.

Costi di transazione = euro 5.000 Tasso di interesse contrattuale = 3% (interessi posticipati incassati

annualmente) Restituzione del capitale prevista per il 31.12.2020.

Il bilancio ordinario

55

Gli schemi di bilancio

A B C D E

ANNOVALORE CREDITO A INIZIO ESERCIZIO

GIORNI

INTERESSE EFFETTIVO

(A x tasso interesse effettivo)

INTERESSE CONTRATTUALE

VALORE CREDITO A FINE

ESERCIZIO(A+C-D)

2017 € 205.000 365 € 4.793 € 6.000 € 203.793

2018 € 203.793 365 € 4.765 € 6.000 € 202.558

2019 € 202.558 365 € 4.736 € 6.000 € 201.294

2020 € 201.294 365 € 4.706 € 6.000 € 200.000

Crediti e debiti

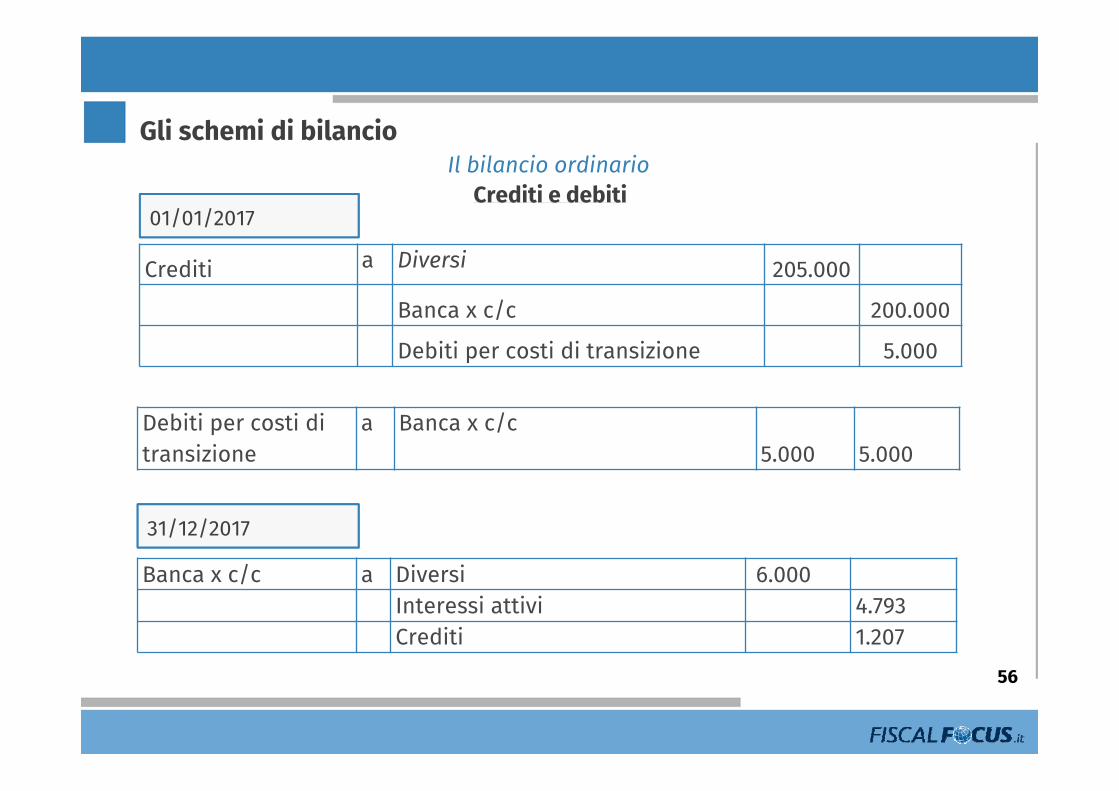

Crediti a Diversi 205.000

Banca x c/c 200.000

Debiti per costi di transizione 5.000

Debiti per costi di transizione

a Banca x c/c5.000 5.000

Banca x c/c a Diversi 6.000Interessi attivi 4.793Crediti 1.207

01/01/2017

31/12/2017

56

Gli schemi di bilancioIl bilancio ordinario

Crediti e debiti

Il bilancio ordinario

57

Gli schemi di bilancio

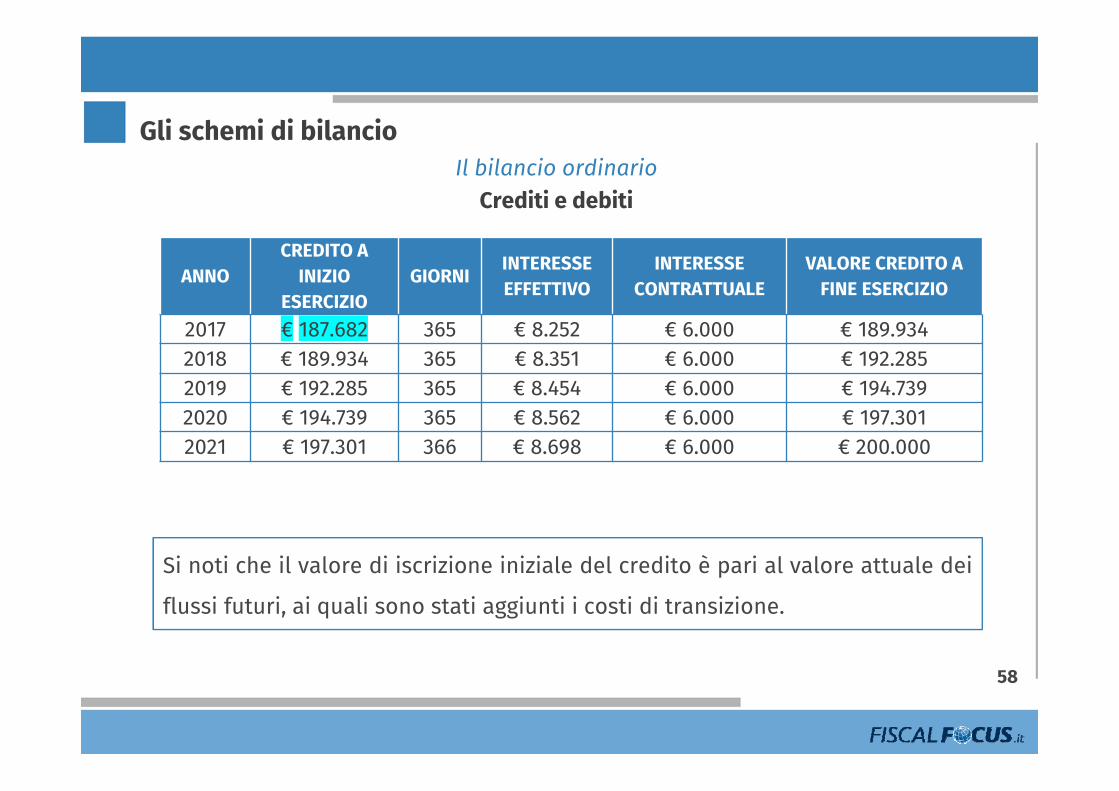

Presenza di costi di transazione e tassi di interesse contrattuale sensibilmentediverso da quello di mercato.

In questo caso sarà necessario in primo luogo calcolare il valore attuale dei flussifuturi al tasso di interesse di mercato.

Crediti e debiti

La società Alfa ha erogato un finanziamento ammontante ad euro 200.000 indata 01/01//2017.

Costi di transazione = euro 5.000

Tasso di interesse contrattuale = 3% (interessi posticipati incassatiannualmente)

Tasso di interesse di mercato = 5%

Restituzione del capitale prevista per il 31.12.2021

Il bilancio ordinarioCrediti e debiti

58

Gli schemi di bilancio

ANNOCREDITO A

INIZIO ESERCIZIO

GIORNIINTERESSE EFFETTIVO

INTERESSE CONTRATTUALE

VALORE CREDITO A FINE ESERCIZIO

2017 € 187.682 365 € 8.252 € 6.000 € 189.9342018 € 189.934 365 € 8.351 € 6.000 € 192.2852019 € 192.285 365 € 8.454 € 6.000 € 194.7392020 € 194.739 365 € 8.562 € 6.000 € 197.3012021 € 197.301 366 € 8.698 € 6.000 € 200.000

Si noti che il valore di iscrizione iniziale del credito è pari al valore attuale dei

flussi futuri, ai quali sono stati aggiunti i costi di transizione.

Il bilancio ordinarioCrediti e debiti

59

Gli schemi di bilancio

I FINANZIAMENTI INFRAGRUPPOSe il finanziamento fosse stato erogato da una società controllante, e la finalità della transazioneè il rafforzamento patrimoniale della società controllata, la differenza tra valore nominale deldebito e valore attuale dei flussi finanziari futuri è iscritta: dalla controllante, ad incremento del valore della partecipazione (e non tra gli oneri

finanziari); dalla controllata, ad incremento del patrimonio netto (e non tra i proventi finanziari di conto

economico). 01/01/2017

Diversi a Diversi

Credito verso controllata 187.682

Partecipazione in controllata

17.318

Debiti verso fornitori per costi di transazione

5.000

Banca x c/c 200.000

Il bilancio ordinarioCrediti e debiti

60

Gli schemi di bilancio

VALUTAZIONE DEI DEBITI

Debiti

Ante-D.Lgs. n.139/2015 Post-D.Lgs. n.139/2015

Bilancio ordinario Valore nominaleCosto ammortizzato

+Attualizzazione

Bilancio abbreviato Valore nominale Valore nominale

Bilancio per le micro-imprese - Valore nominale

Il bilancio ordinarioCrediti e debiti

Ricorrendo al metodo del costo ammortizzato, il debito è rilevato al valore nominale, al netto dei costi di transazione e di tutti i premi, gli sconti, gli abbuoni direttamente

derivanti dalla transazione che ha generato il debito.

61

Gli schemi di bilancio

I costi di transazione Gli aggi e i disaggi di emissione dei prestiti obbligazionari Ogni altra differenza tra valore iniziale e valore nominale a scadenza

Sono inclusi nel calcolo del costo ammortizzato utilizzando

il criterio dell’interesse effettivo

I costi di transazione e gli altri costi, rientrando nel calcolo dell’interesse

effettivo, saranno ammortizzati lungo la durata attesa del debito

Il loro ammortamento integrerà o rettificherà gli interessi passivi calcolati al tassonominale (seguendone la medesima classificazione nel conto economico)

Il bilancio ordinarioCrediti e debiti

62

Gli schemi di bilancio

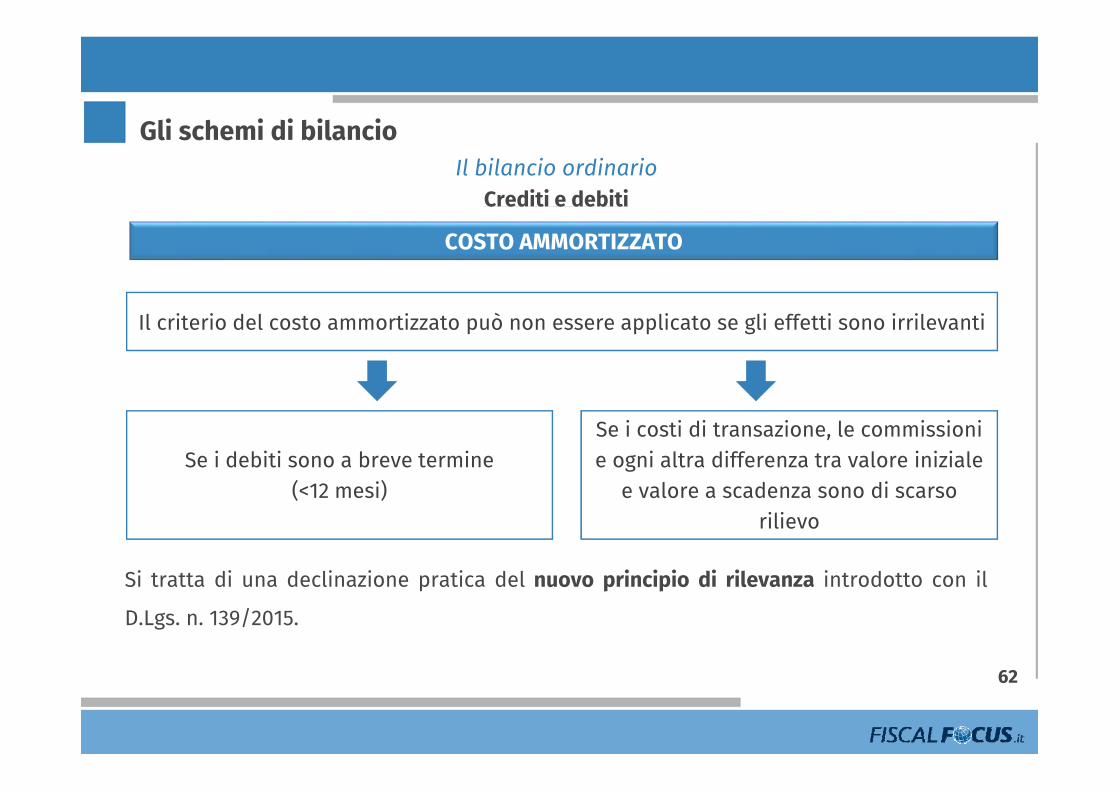

COSTO AMMORTIZZATO

Il criterio del costo ammortizzato può non essere applicato se gli effetti sono irrilevanti

Se i debiti sono a breve termine (<12 mesi)

Se i costi di transazione, le commissioni e ogni altra differenza tra valore iniziale

e valore a scadenza sono di scarso rilievo

Si tratta di una declinazione pratica del nuovo principio di rilevanza introdotto con il

D.Lgs. n. 139/2015.

Il bilancio ordinarioCrediti e debiti

63

Gli schemi di bilancio

VALUTAZIONE DEI DEBITI

Valore iscrizione iniziale del debito+/-

“Ammortamento” calcolato al tasso di interesse effettivo

-Quota capitale rimborsata

ISCRIZIONE INIZIALE

Valore nominale del debito–

(sconti, premi, abbuoni)-

costi di transazione

RILEVAZIONI SUCCESSIVE

Il bilancio ordinarioCrediti e debiti

64

Gli schemi di bilancio

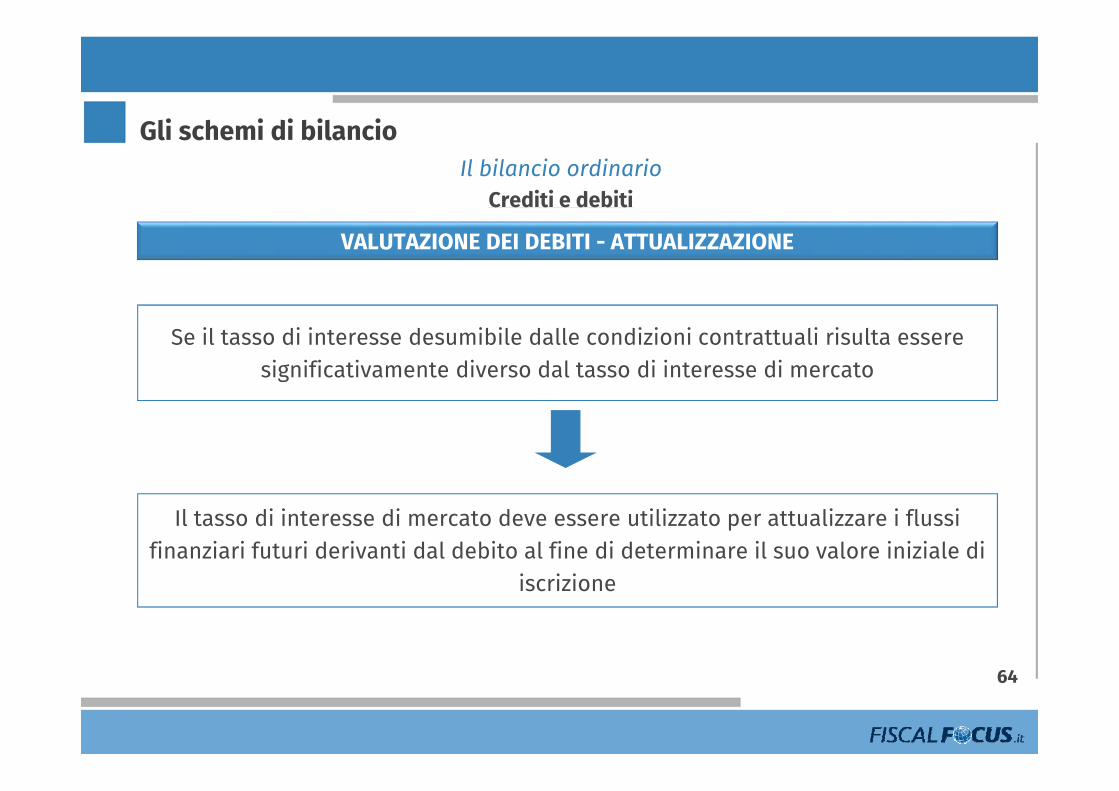

VALUTAZIONE DEI DEBITI - ATTUALIZZAZIONE

Il tasso di interesse di mercato deve essere utilizzato per attualizzare i flussi finanziari futuri derivanti dal debito al fine di determinare il suo valore iniziale di

iscrizione

Se il tasso di interesse desumibile dalle condizioni contrattuali risulta essere significativamente diverso dal tasso di interesse di mercato

Il bilancio ordinarioCrediti e debiti

65

Gli schemi di bilancio

VALUTAZIONE DEI DEBITI - ATTUALIZZAZIONE

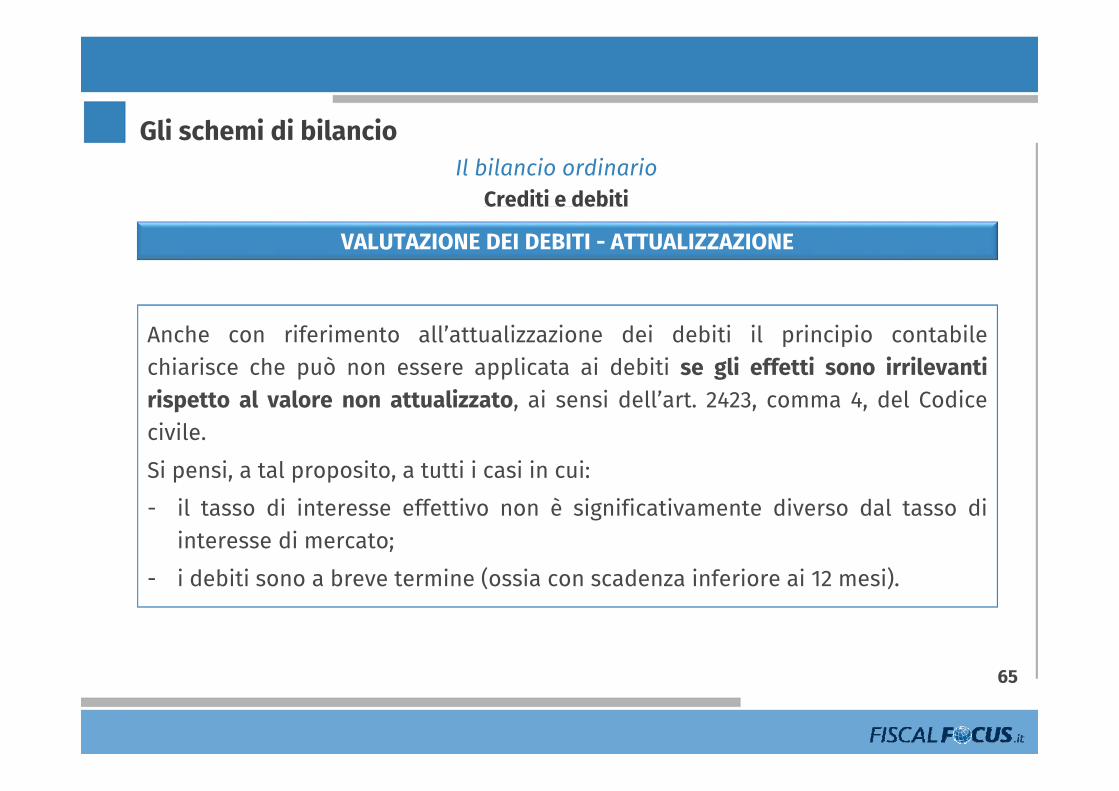

Anche con riferimento all’attualizzazione dei debiti il principio contabilechiarisce che può non essere applicata ai debiti se gli effetti sono irrilevantirispetto al valore non attualizzato, ai sensi dell’art. 2423, comma 4, del Codicecivile.Si pensi, a tal proposito, a tutti i casi in cui:- il tasso di interesse effettivo non è significativamente diverso dal tasso di

interesse di mercato;- i debiti sono a breve termine (ossia con scadenza inferiore ai 12 mesi).

Il bilancio ordinarioCREDITI E DEBITI

66

Gli schemi di bilancio

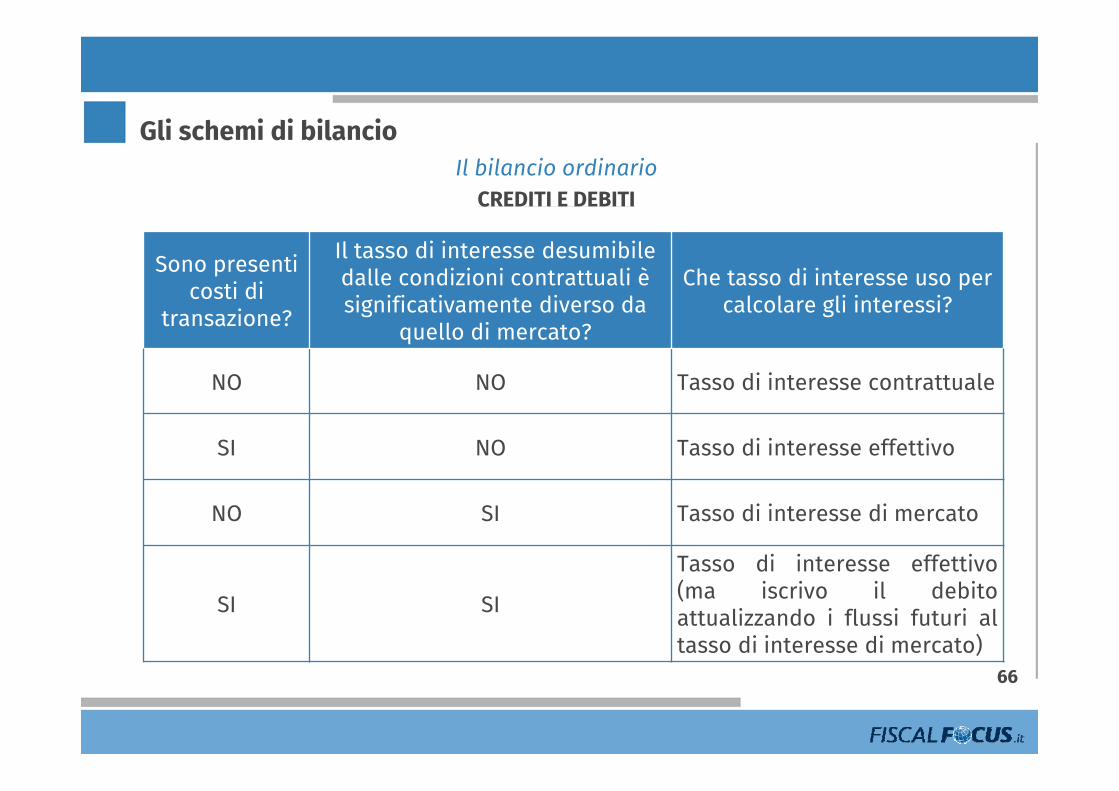

Sono presenti costi di

transazione?

Il tasso di interesse desumibile dalle condizioni contrattuali è significativamente diverso da

quello di mercato?

Che tasso di interesse uso per calcolare gli interessi?

NO NO Tasso di interesse contrattuale

SI NO Tasso di interesse effettivo

NO SI Tasso di interesse di mercato

SI SI

Tasso di interesse effettivo(ma iscrivo il debitoattualizzando i flussi futuri altasso di interesse di mercato)

Il bilancio ordinarioCrediti e debiti

67

Gli schemi di bilancio

Ipotizziamo che il tasso di interesse di mercato NON sia significativamente diverso da quellodesumibile delle condizioni contrattuali.La società ALFA ha contratto un finanziamento per euro 100.000.Costi per istruttoria finanziamento = 2.000 euroTasso di interesse contrattuale = 3% annuoRimborso del capitale a scadenza (31/12/2020).Calcoliamo in primo luogo il tasso di interesse effettivo.

ANNODEBITO A INIZIO

ESERCIZIOINTERESSE EFFETTIVO

INTERESSE CONTRATTUALE

VALORE DEBITO A FINE ESERCIZIO

2017 € 98.000 € 3.474 € 3.000 € 98.474

2018 € 98.474 € 3.491 € 3.000 € 98.965

2019 € 98.965 € 3.508 € 3.000 € 99.474

2020 € 99.474 € 3.526 € 3.000 € 100.000

Presenza di costi di transazione e tassi di interesse contrattuale allineato a quellodi mercato.

Il bilancio ordinarioCrediti e debiti

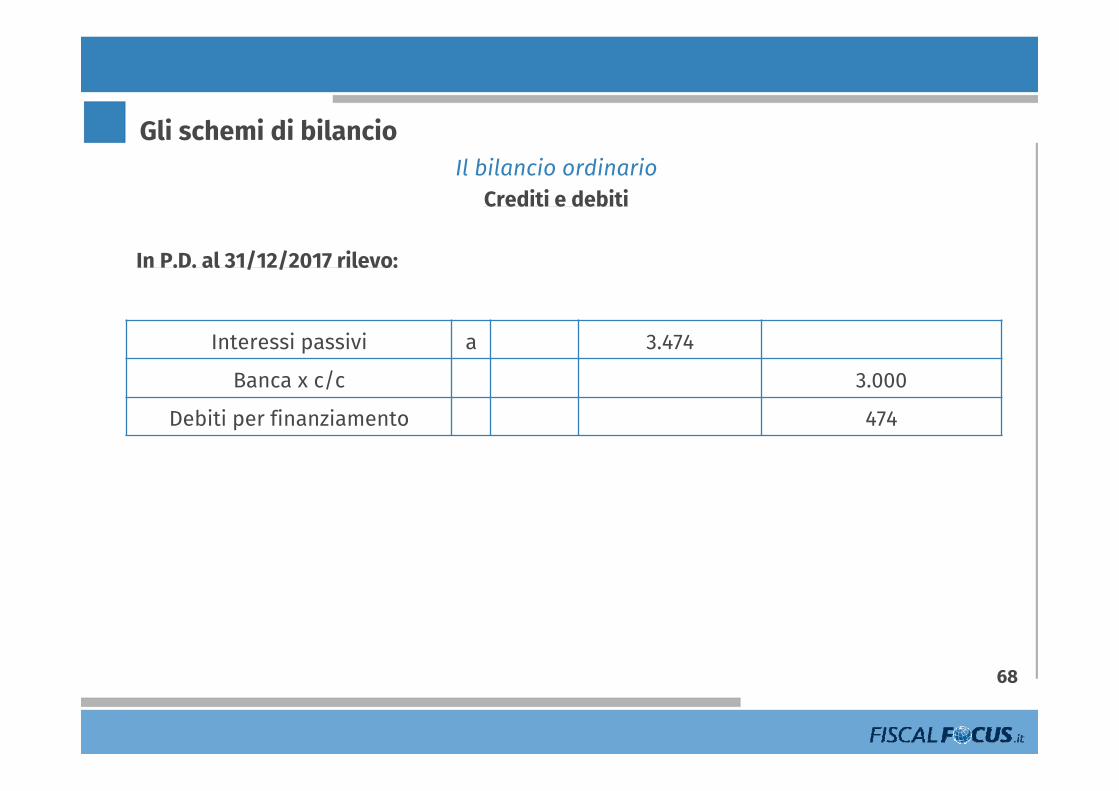

In P.D. al 31/12/2017 rilevo:

68

Gli schemi di bilancio

Interessi passivi a 3.474

Banca x c/c 3.000

Debiti per finanziamento 474

Il bilancio ordinarioCrediti e debiti

69

Gli schemi di bilancio

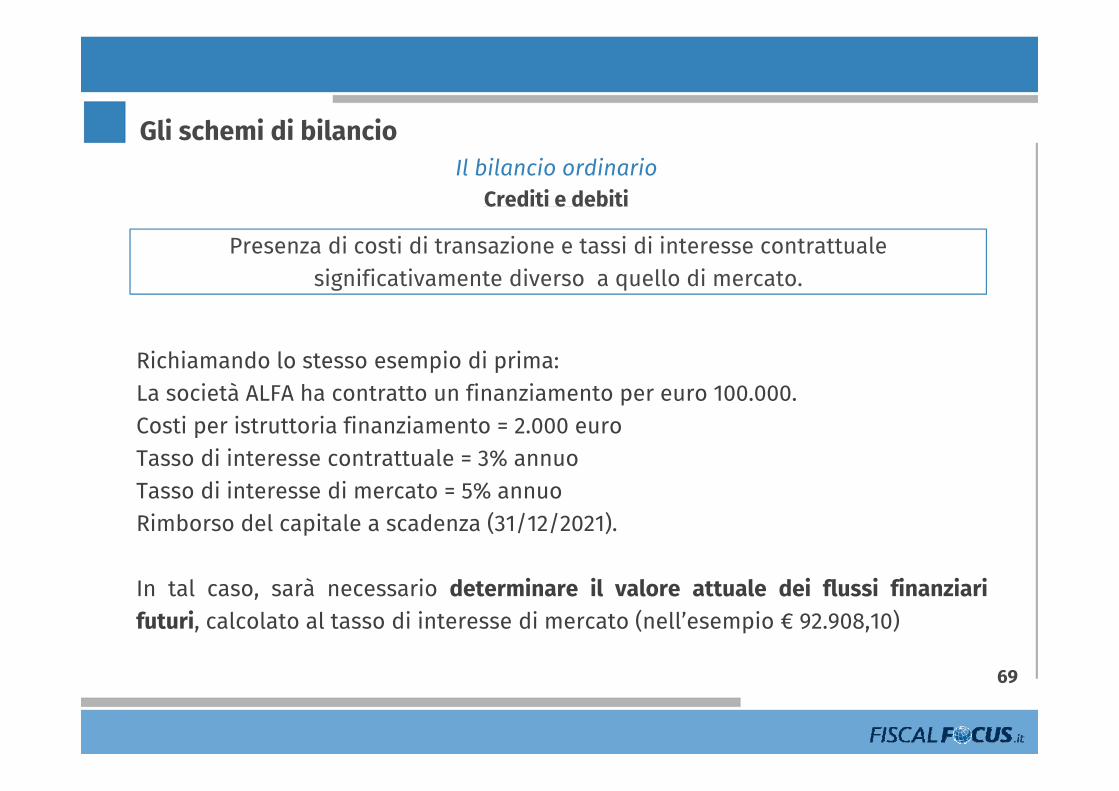

Richiamando lo stesso esempio di prima:La società ALFA ha contratto un finanziamento per euro 100.000.Costi per istruttoria finanziamento = 2.000 euroTasso di interesse contrattuale = 3% annuoTasso di interesse di mercato = 5% annuoRimborso del capitale a scadenza (31/12/2021).

In tal caso, sarà necessario determinare il valore attuale dei flussi finanziarifuturi, calcolato al tasso di interesse di mercato (nell’esempio € 92.908,10)

Presenza di costi di transazione e tassi di interesse contrattuale significativamente diverso a quello di mercato.

Il bilancio ordinarioCrediti e debiti

Successivamente, sarà necessario sottrarre i costi di transazione.

Possiamo quindi ora valutare i debiti al costo ammortizzato (tenendo conto del

fattore temporale)

70

Gli schemi di bilancio

ANNO DEBITO A INIZIO ESERCIZIO

INTERESSE EFFETTIVO

INTERESSE CONTRATTUALE

VALORE DEBITO A FINE ESERCIZIO

2017 € 90.908 € 5.091 € 3.000 € 92.999

2018 € 92.999 € 5.208 € 3.000 € 95.207

2019 € 95.207 € 5.331 € 3.000 € 97.538

2020 € 97.538 € 5.462 € 3.000 € 100.000

Il bilancio ordinarioCrediti e debiti

71

Gli schemi di bilancio

VALUTAZIONE DEI DEBITI INFRUTTIFERI VERSO SOCI

Nel caso di finanziamenti infruttiferi soci il tasso di interesse applicato èsignificativamente diverso da quello di mercato.Come ci comportiamo?Distinguendo due casi: il debito ha una scadenza inferiore ai 12 mesi: l’applicazione

dell’attualizzazione è ritenuta irrilevante dallo stesso OIC 19; il debito ha natura postergata, o, comunque, ha scadenza superiore a 12 mesi:

è necessario procedere all’attualizzazione e rilevare il debito ad un importopari al valore attuale della somma corrisposta.

Il bilancio ordinarioStrumenti finanziari derivati

72

Gli schemi di bilancio

Il valore dello strumento varia come conseguenza della variazione di

un'altra variabile

Strumenti finanziari derivati

Non richiede un investimento inziale (o richiede un investimento inziale

più basso di quanto richiesto da altri contratti in grado di fornire una

risposta simile)

È regolato a data futura

Il bilancio ordinarioStrumenti finanziari derivati

73

Gli schemi di bilancio

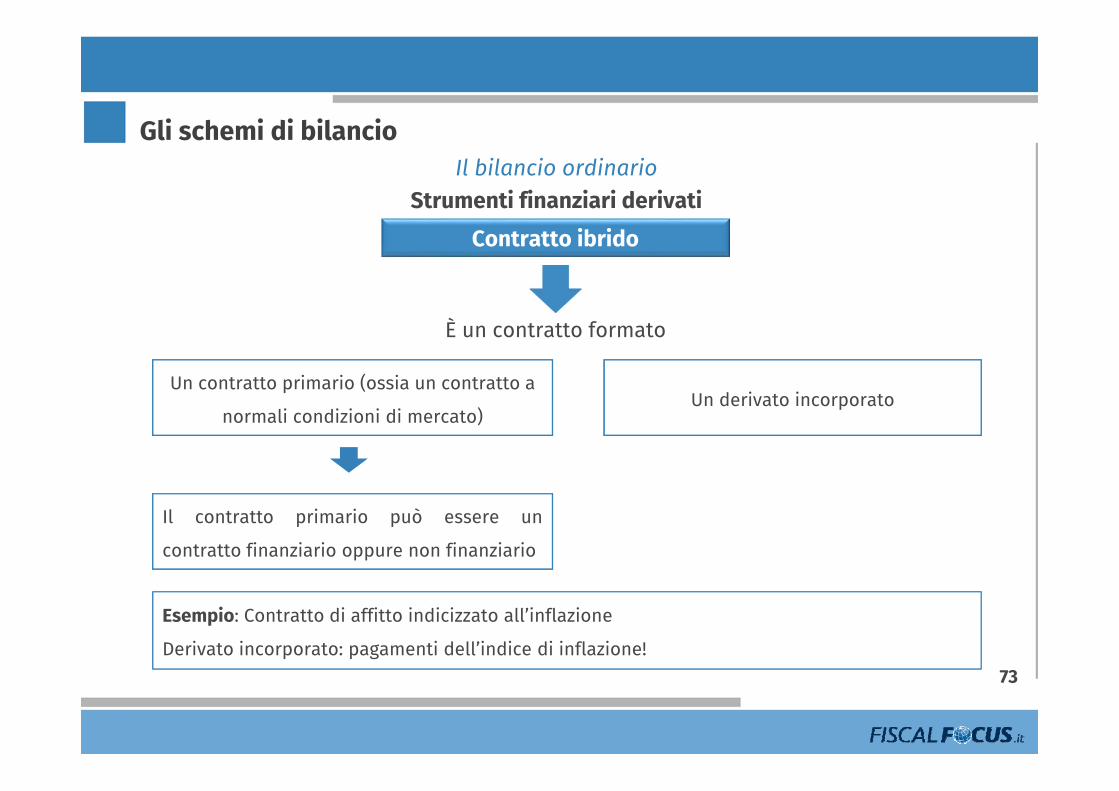

Contratto ibrido

È un contratto formato

Un contratto primario (ossia un contratto a

normali condizioni di mercato) Un derivato incorporato

Esempio: Contratto di affitto indicizzato all’inflazione

Derivato incorporato: pagamenti dell’indice di inflazione!

Il contratto primario può essere un

contratto finanziario oppure non finanziario

Il bilancio ordinarioStrumenti finanziari derivati

74

Gli schemi di bilancio

FINALITÀ DEGLI STRUMENTI FINANZIARI DERIVATI

FINALITÀ SPECULATIVELo strumento finanziario è detenuto

per trarne profitto

FINALITÀ DI COPERTURALo strumento finanziario è detenuto

per:

Compensare le variazione di fair value di altre attività/passività o

impegni irrevocabili

Compensare i flussi finanziari futuri attribuibili ad

un’attività/passività/impegno irrevocabile/operazione

programmata

Il bilancio ordinarioStrumenti finanziari derivati

75

Gli schemi di bilancio

Valore di mercato, se esiste un mercato attivo

Valore di mercato dei componenti o di uno strumento analogo

Valore che risulta da modelli e tecniche

generalmente accettati (che approssimano il

valore di mercato)

I derivati devono essere iscritti in Bilancio al loro fair value

Il fair value è il prezzo che si percepirebbe per la vendita di un'attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione

OIC 32

Il bilancio ordinarioStrumenti finanziari derivati

76

Gli schemi di bilancio

Se lo strumento copre il rischio di variazione dei flussi finanziari attesi di un altro

strumento finanziario o di un'operazione programmata le variazioni del fair

value sono imputate ad una riserva positiva o negativa di patrimonio netto.

Le variazioni di fair value sono imputate al conto economico, salvo che si tratti di

uno strumento finanziario di copertura

Il bilancio ordinarioStrumenti finanziari derivati

77

Gli schemi di bilancio

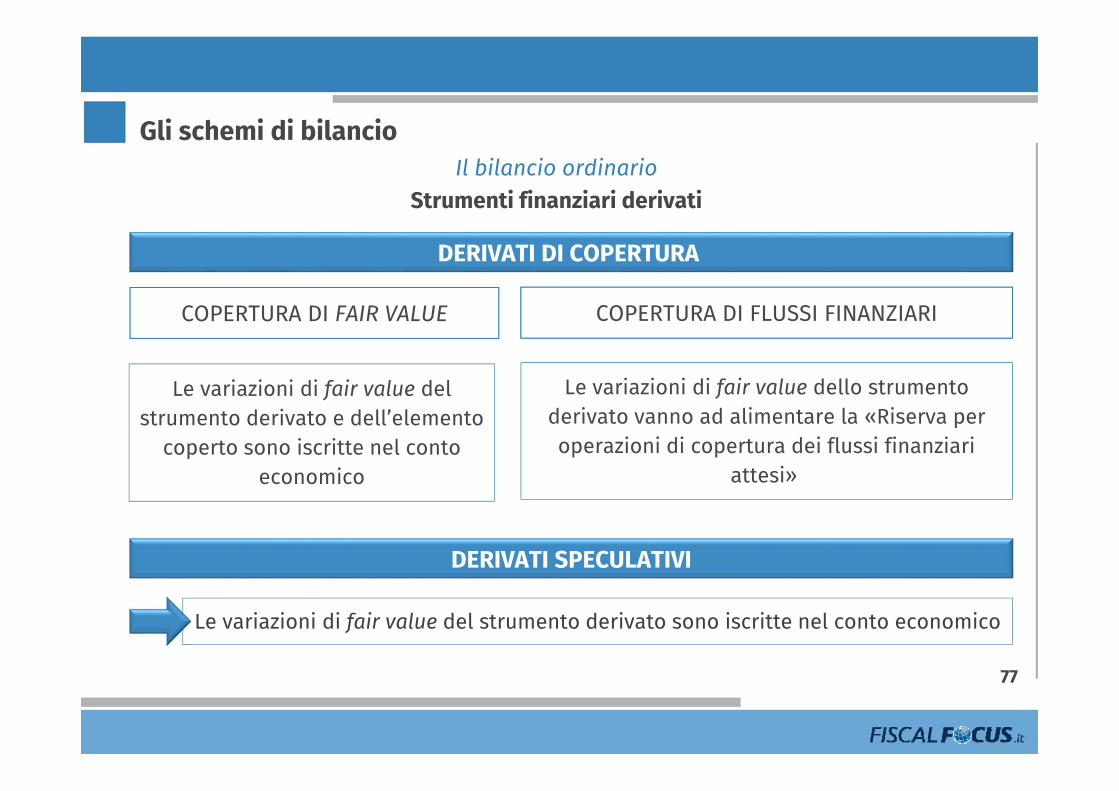

DERIVATI DI COPERTURA

COPERTURA DI FAIR VALUE COPERTURA DI FLUSSI FINANZIARI

Le variazioni di fair value del strumento derivato e dell’elemento

coperto sono iscritte nel conto economico

Le variazioni di fair value dello strumento derivato vanno ad alimentare la «Riserva per operazioni di copertura dei flussi finanziari

attesi»

DERIVATI SPECULATIVI

Le variazioni di fair value del strumento derivato sono iscritte nel conto economico

Il bilancio ordinarioStrumenti finanziari derivati

78

Gli schemi di bilancio

ATTIVO PATRIMONIALE

Immobilizzazioni finanziarie – strumenti finanziari

derivati attivi

Strumenti finanziari derivati di copertura di un’attività immobilizzata o di una passività

classificata oltre l’esercizio successivo

Attività finanziarie che non costituiscono

immobilizzazioni– strumenti finanziari derivati attivi

Strumenti finanziari derivati di copertura di un’attività iscritta nell’attivo circolante o di una passività classificata entro l’esercizio

successivoStrumento finanziario derivato non di

copertura

PASSIVO E NETTO

Fondo per rischi e oneri –Strumenti finanziari derivati

passivi

Strumenti finanziari derivati con fair valuenegativo alla data di valutazione

Riserva per operazioni di copertura di flussi finanziari

attesi

Variazioni di fair value degli strumenti finanziari derivati di copertura

Il bilancio ordinarioStrumenti finanziari derivati

79

Gli schemi di bilancio

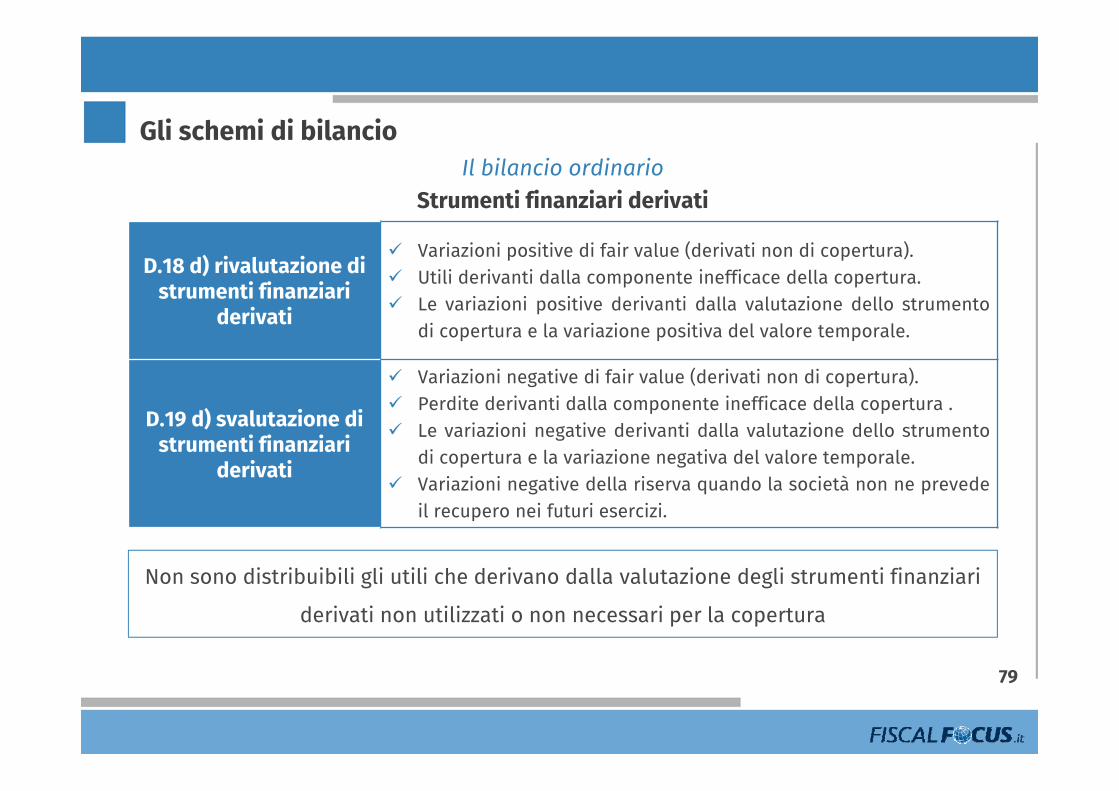

D.18 d) rivalutazione di strumenti finanziari

derivati

Variazioni positive di fair value (derivati non di copertura). Utili derivanti dalla componente inefficace della copertura. Le variazioni positive derivanti dalla valutazione dello strumento

di copertura e la variazione positiva del valore temporale.

D.19 d) svalutazione di strumenti finanziari

derivati

Variazioni negative di fair value (derivati non di copertura). Perdite derivanti dalla componente inefficace della copertura . Le variazioni negative derivanti dalla valutazione dello strumento

di copertura e la variazione negativa del valore temporale. Variazioni negative della riserva quando la società non ne prevede

il recupero nei futuri esercizi.

Non sono distribuibili gli utili che derivano dalla valutazione degli strumenti finanziari

derivati non utilizzati o non necessari per la copertura

Il bilancio ordinarioStrumenti finanziari derivati

80

Gli schemi di bilancio

Se in passato le informazioni da fornire riguardavano il loro fair value, l’entità e la loro natura, aseguito delle novità introdotte, in Nota Integrativa sono indicati, per ciascuna categoria distrumenti finanziari derivati:

a) il loro fair value;

b) informazioni sulla loro entità e sulla loro natura, compresi i termini e le condizioni significativeche possono influenzare l'importo, le scadenze e la certezza dei flussi finanziari futuri;

b-bis) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione, qualora ilfair value non sia stato determinato sulla base di evidenze di mercato;

b-ter) le variazioni di valore iscritte direttamente nel conto economico, nonché quelle imputatealle riserve di patrimonio netto;

b-quater) una tabella che indichi i movimenti delle riserve di fair value avvenuti nell'esercizio.

Ampliata l’informativa da fornire in Nota Integrativa

Gli adempimenti legati al bilancio d’esercizio

81

82

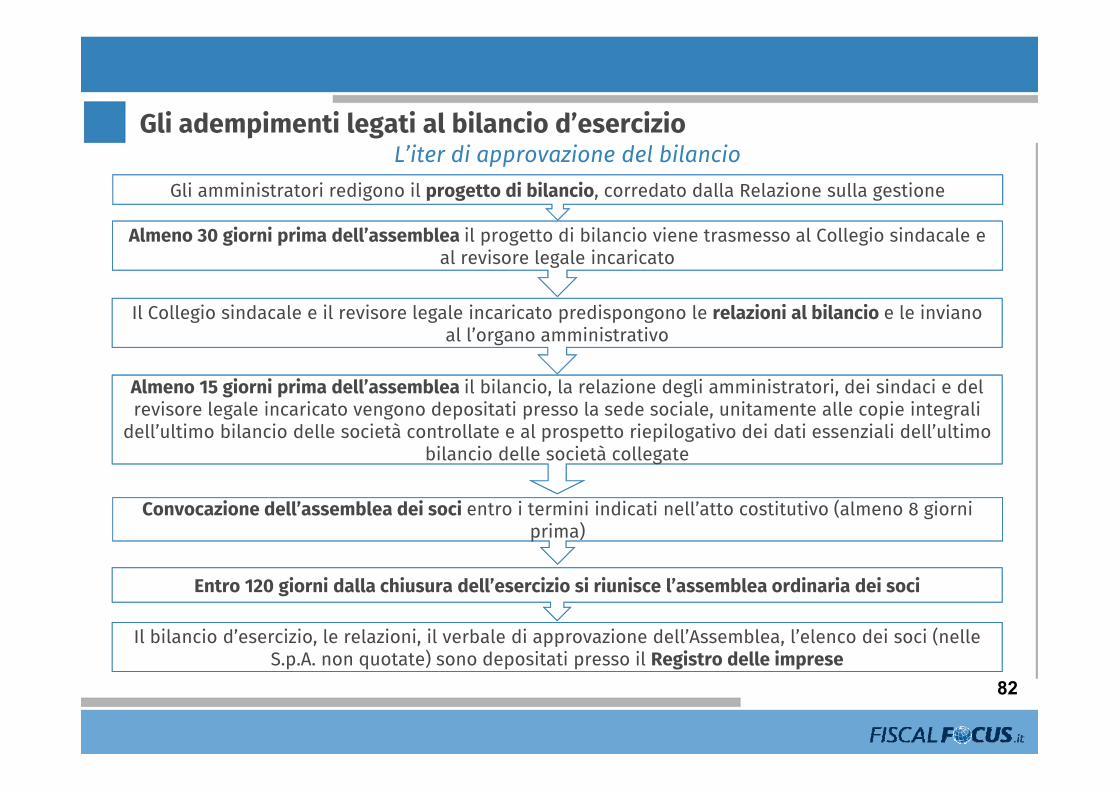

Gli adempimenti legati al bilancio d’esercizioL’iter di approvazione del bilancio

Gli amministratori redigono il progetto di bilancio, corredato dalla Relazione sulla gestione

Almeno 30 giorni prima dell’assemblea il progetto di bilancio viene trasmesso al Collegio sindacale e al revisore legale incaricato

Il Collegio sindacale e il revisore legale incaricato predispongono le relazioni al bilancio e le inviano al l’organo amministrativo

Almeno 15 giorni prima dell’assemblea il bilancio, la relazione degli amministratori, dei sindaci e del revisore legale incaricato vengono depositati presso la sede sociale, unitamente alle copie integrali

dell’ultimo bilancio delle società controllate e al prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate

Convocazione dell’assemblea dei soci entro i termini indicati nell’atto costitutivo (almeno 8 giorni prima)

Entro 120 giorni dalla chiusura dell’esercizio si riunisce l’assemblea ordinaria dei soci

Il bilancio d’esercizio, le relazioni, il verbale di approvazione dell’Assemblea, l’elenco dei soci (nelle S.p.A. non quotate) sono depositati presso il Registro delle imprese

83

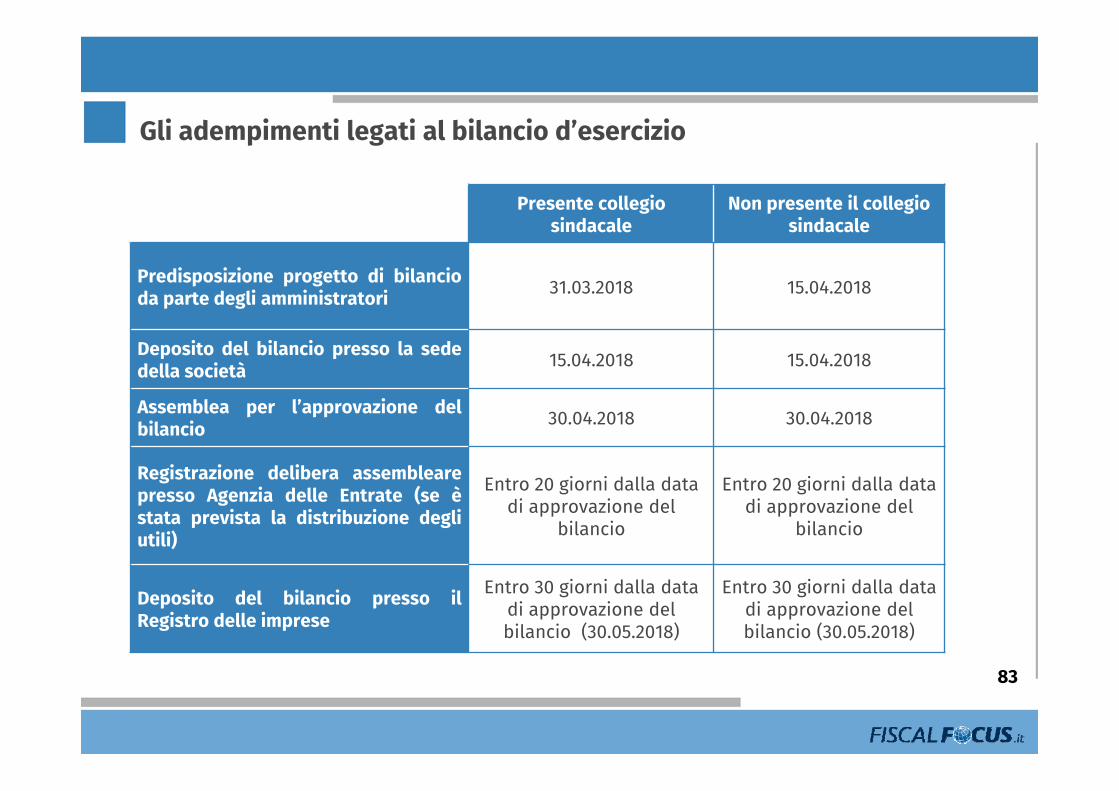

Gli adempimenti legati al bilancio d’esercizio

Presente collegio sindacale

Non presente il collegio sindacale

Predisposizione progetto di bilancioda parte degli amministratori 31.03.2018 15.04.2018

Deposito del bilancio presso la sededella società 15.04.2018 15.04.2018

Assemblea per l’approvazione delbilancio 30.04.2018 30.04.2018

Registrazione delibera assemblearepresso Agenzia delle Entrate (se èstata prevista la distribuzione degliutili)

Entro 20 giorni dalla data di approvazione del

bilancio

Entro 20 giorni dalla data di approvazione del

bilancio

Deposito del bilancio presso ilRegistro delle imprese

Entro 30 giorni dalla data di approvazione del bilancio (30.05.2018)

Entro 30 giorni dalla data di approvazione del bilancio (30.05.2018)

84

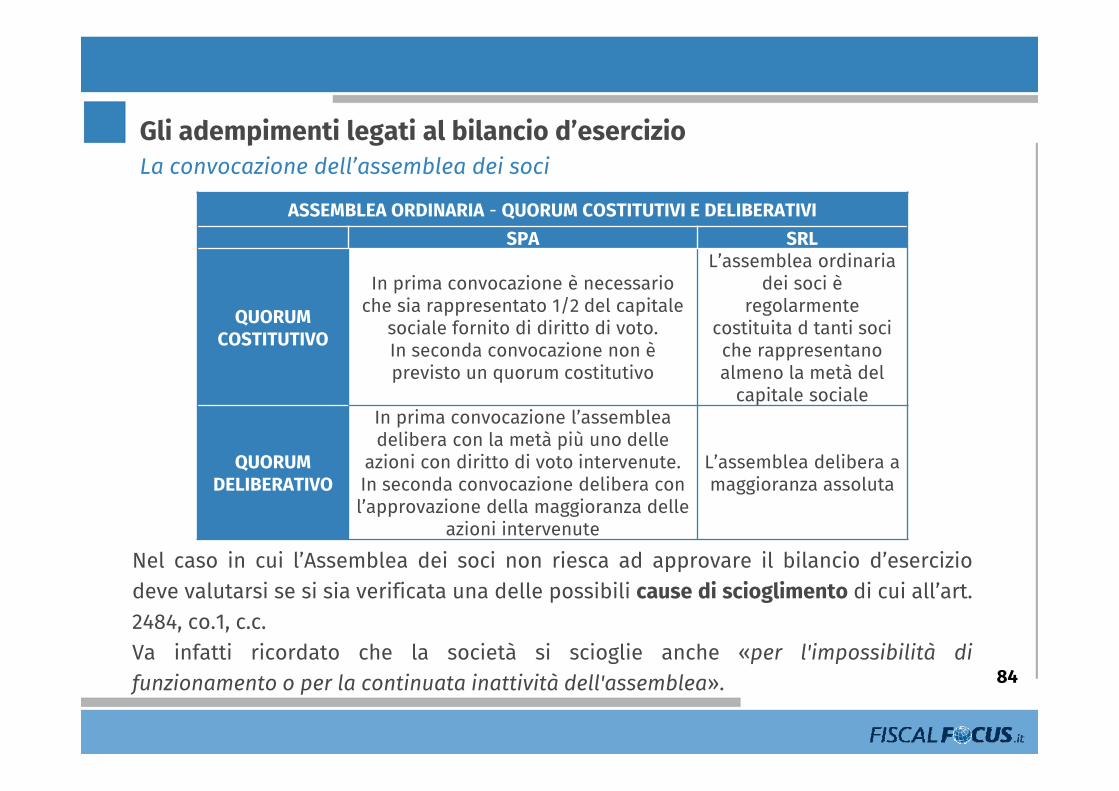

Gli adempimenti legati al bilancio d’esercizioLa convocazione dell’assemblea dei soci

ASSEMBLEA ORDINARIA - QUORUM COSTITUTIVI E DELIBERATIVISPA SRL

QUORUM COSTITUTIVO

In prima convocazione è necessario che sia rappresentato 1/2 del capitale

sociale fornito di diritto di voto.In seconda convocazione non è previsto un quorum costitutivo

L’assemblea ordinaria dei soci è

regolarmente costituita d tanti soci che rappresentano almeno la metà del

capitale sociale

QUORUM DELIBERATIVO

In prima convocazione l’assemblea delibera con la metà più uno delle

azioni con diritto di voto intervenute.In seconda convocazione delibera con l’approvazione della maggioranza delle

azioni intervenute

L’assemblea delibera a maggioranza assoluta

Nel caso in cui l’Assemblea dei soci non riesca ad approvare il bilancio d’eserciziodeve valutarsi se si sia verificata una delle possibili cause di scioglimento di cui all’art.2484, co.1, c.c.Va infatti ricordato che la società si scioglie anche «per l'impossibilità difunzionamento o per la continuata inattività dell'assemblea».

85

Gli adempimenti legati al bilancio d’esercizioLa convocazione dell’assemblea dei soci

L’assemblea, in prima convocazione, è andata deserta. Deve essere redatto il

verbale di assemblea?

Non è necessario redigere apposito verbale, anche per mancanza di soggetti

presenti verbalizzanti.

Si ritiene invece sufficiente che il presidente, ad inizio seduta dell’assemblea in

seconda convocazione, formalizzi la circostanza che la precedente assemblea è

andata deserta (Cass. n.12008/1998).

86

Gli adempimenti legati al bilancio d’esercizioLa convocazione dell’assemblea dei soci

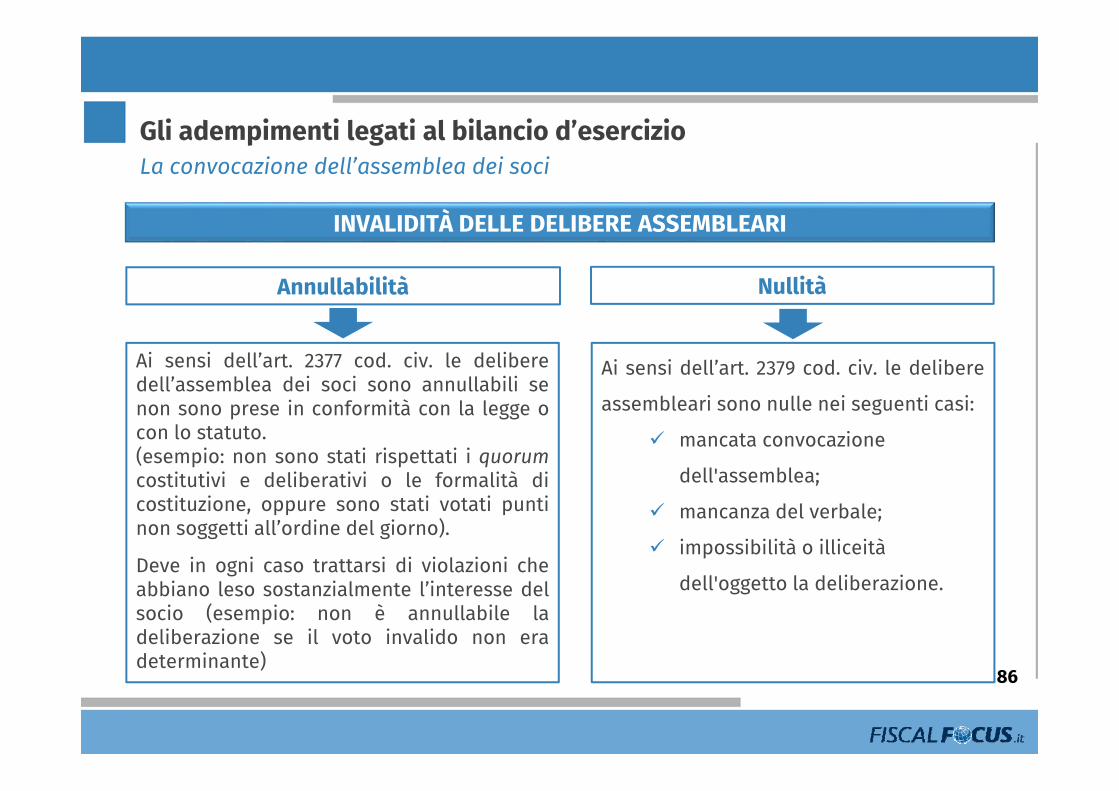

INVALIDITÀ DELLE DELIBERE ASSEMBLEARI

Annullabilità Nullità

Ai sensi dell’art. 2377 cod. civ. le deliberedell’assemblea dei soci sono annullabili senon sono prese in conformità con la legge ocon lo statuto.(esempio: non sono stati rispettati i quorumcostitutivi e deliberativi o le formalità dicostituzione, oppure sono stati votati puntinon soggetti all’ordine del giorno).

Deve in ogni caso trattarsi di violazioni cheabbiano leso sostanzialmente l’interesse delsocio (esempio: non è annullabile ladeliberazione se il voto invalido non eradeterminante)

Ai sensi dell’art. 2379 cod. civ. le delibere

assembleari sono nulle nei seguenti casi:

mancata convocazione

dell'assemblea;

mancanza del verbale;

impossibilità o illiceità

dell'oggetto la deliberazione.

87

Gli adempimenti legati al bilancio d’esercizioLa convocazione dell’assemblea dei soci

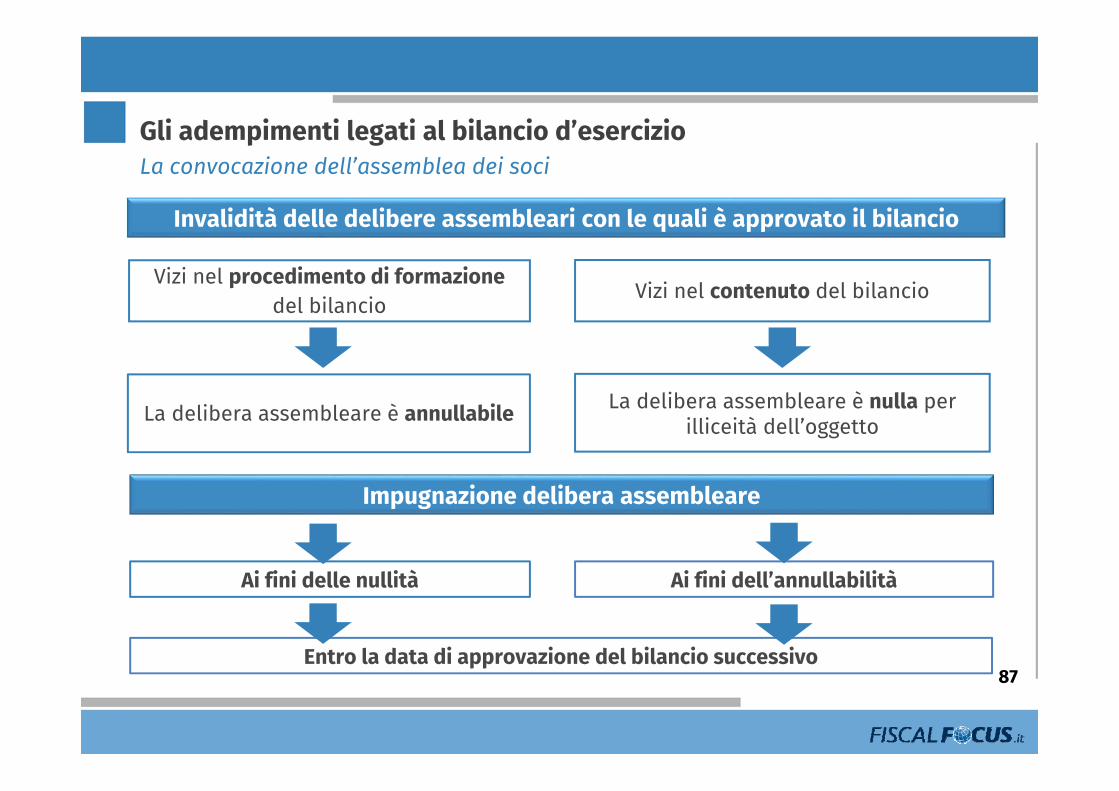

Vizi nel procedimento di formazione del bilancio

Vizi nel contenuto del bilancio

La delibera assembleare è annullabile La delibera assembleare è nulla per illiceità dell’oggetto

Invalidità delle delibere assembleari con le quali è approvato il bilancio

Impugnazione delibera assembleare

Ai fini delle nullità Ai fini dell’annullabilità

Entro la data di approvazione del bilancio successivo

Effetti della convocazione tardiva dell’assemblea

NO invalidità delibera assembleare

Responsabilità civile degli amministratori

Applicazione a carico degli amministratori e dei sindaci di una sanzione pecuniaria da1.032 a 6.197 euro, aumentata di un terzo in caso di convocazione a seguito di espressalegittima richiesta dei soci

Revoca per gli amministratori dalla carica per giusta causa

Gli adempimenti legati al bilancio d’esercizio

Non si rinvengono comportamenti sanzionabili in capo agli amministratori e ai sindaci

nel caso in cui gli stessi abbiano convocato l’assemblea prima dei 120 giorni (o dei

180), ma la stessa non sia riuscita a deliberare entro i termini previsti (ad esempio a

causa del mancato raggiungimento del quorum).88

La convocazione dell’assemblea dei soci

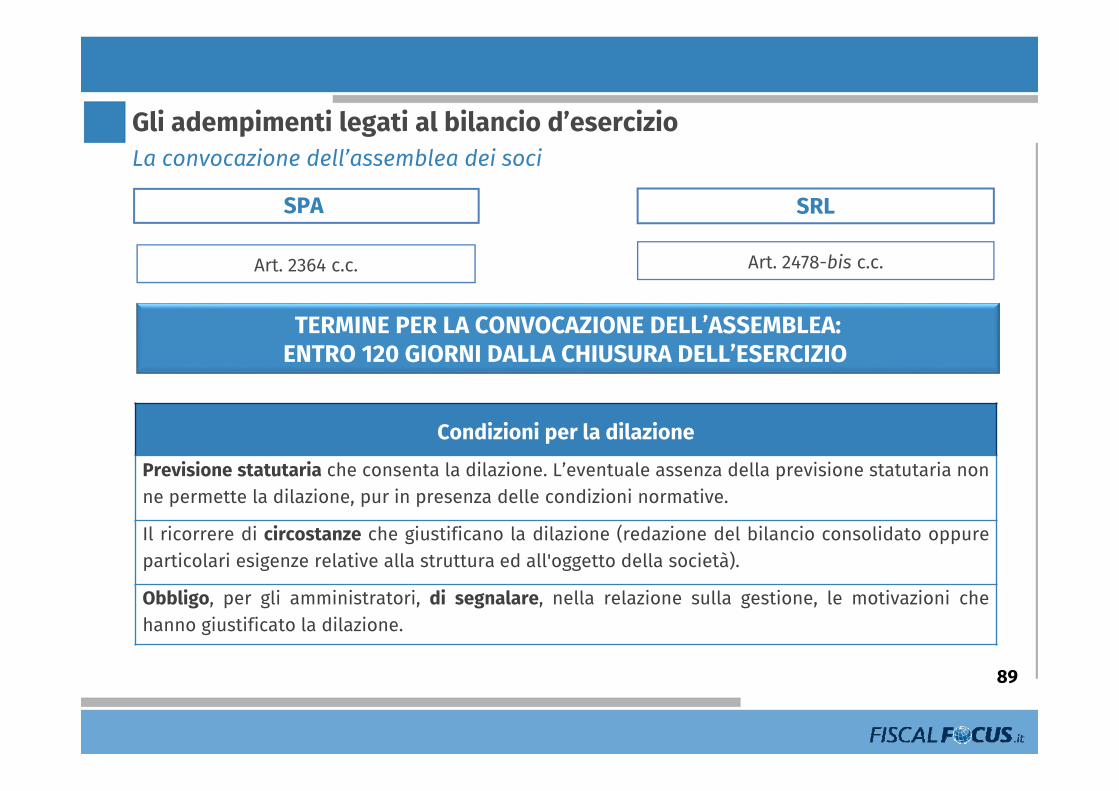

Art. 2364 c.c.

TERMINE PER LA CONVOCAZIONE DELL’ASSEMBLEA:ENTRO 120 GIORNI DALLA CHIUSURA DELL’ESERCIZIO

Art. 2478-bis c.c.

SRLSPA

Condizioni per la dilazione

Previsione statutaria che consenta la dilazione. L’eventuale assenza della previsione statutaria nonne permette la dilazione, pur in presenza delle condizioni normative.

Il ricorrere di circostanze che giustificano la dilazione (redazione del bilancio consolidato oppureparticolari esigenze relative alla struttura ed all'oggetto della società).

Obbligo, per gli amministratori, di segnalare, nella relazione sulla gestione, le motivazioni chehanno giustificato la dilazione.

Gli adempimenti legati al bilancio d’esercizio

89

La convocazione dell’assemblea dei soci

90

Gli adempimenti legati al bilancio d’esercizioLa convocazione dell’assemblea dei soci

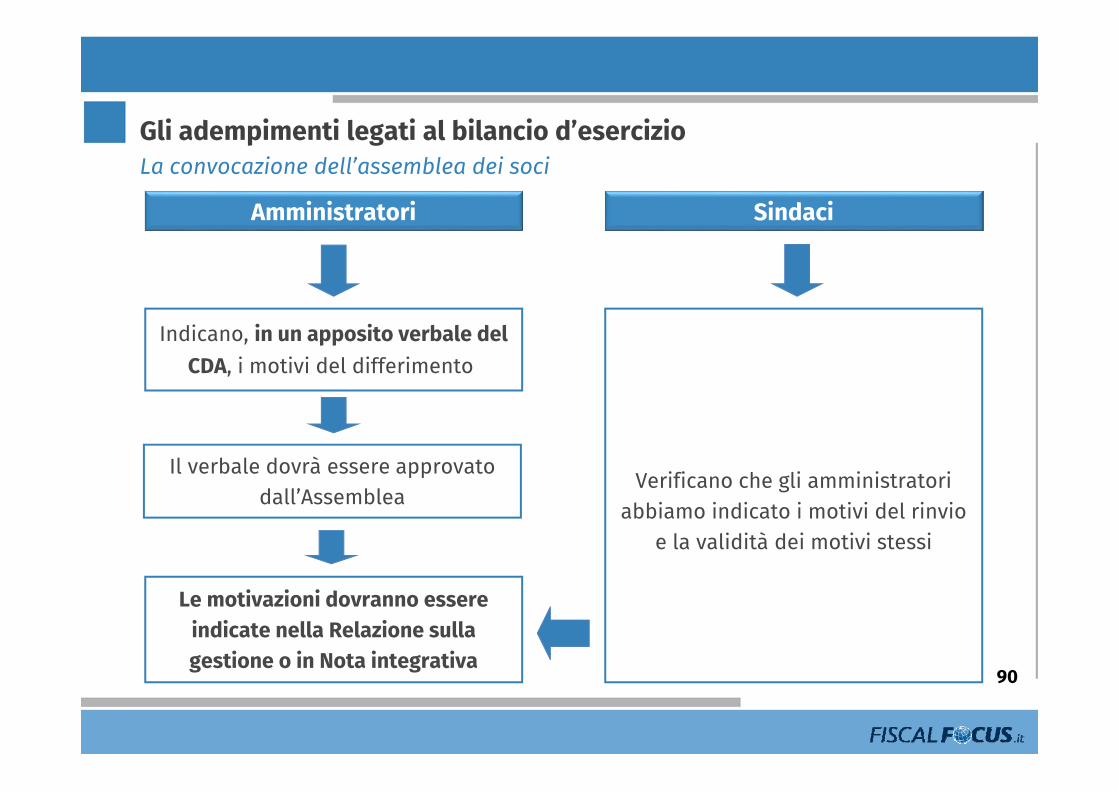

Verificano che gli amministratori abbiamo indicato i motivi del rinvio

e la validità dei motivi stessi

Indicano, in un apposito verbale del CDA, i motivi del differimento

Il verbale dovrà essere approvato dall’Assemblea

SindaciAmministratori

Le motivazioni dovranno essere indicate nella Relazione sulla gestione o in Nota integrativa

91

Gli adempimenti legati al bilancio d’esercizioL’approvazione del bilancio e il versamento delle imposteLa data di approvazione del bilancio incide sul termine previsto per il versamentodelle imposte dirette e di registro.

VERSAMENTO DELLE IMPOSTE

BILANCIO APPROVATO NEL TERMINE DEI 120 GIORNI

BILANCIO APPROVATO NEL TERMINE DEI 180 GIORNI

Imposte da versare entro l’ultimo giorno del sesto mese successivo a quello di

chiusura del periodo d’imposta

Oppure entro il 30esimo giorno successivo, MA con maggiorazione dello

0,40%

Imposte da versare entro l’ultimo giorno del mese successivo a quello di approvazione

del bilancio

Oppure entro il 30esimo giorno successivo, MA con maggiorazione dello 0,40%

92

Gli adempimenti legati al bilancio d’esercizioL’approvazione del bilancio e il versamento delle imposte

Nel caso in cui il bilancio non sia approvato entro i termini sarà comunque

necessario far riferimento alle scadenze appena richiamate.

Pertanto, una società che:

non approva il bilancio entro il termine dei 120 giorni;

non si è avvalsa del maggior termine dei 180 giorni.

sarà comunque tenuta a versare le imposte entro l’ultimo giorno del sesto

mese successivo.

93

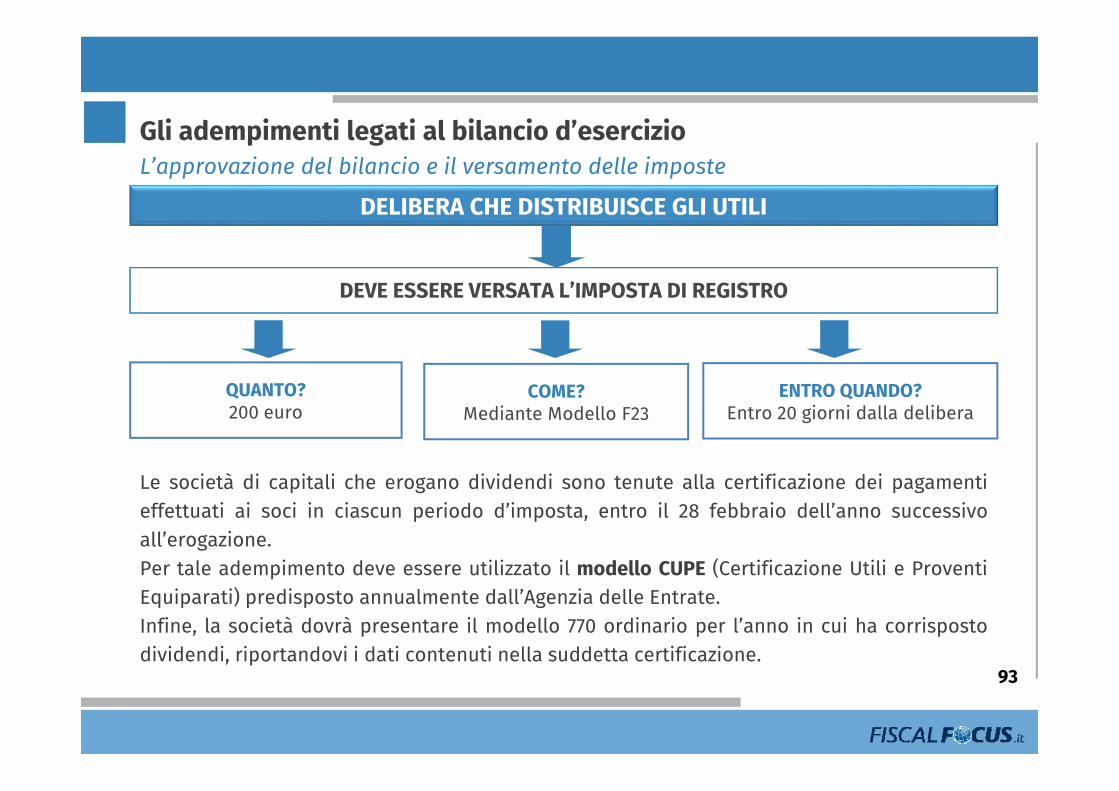

Gli adempimenti legati al bilancio d’esercizioL’approvazione del bilancio e il versamento delle imposte

DEVE ESSERE VERSATA L’IMPOSTA DI REGISTRO

DELIBERA CHE DISTRIBUISCE GLI UTILI

QUANTO?200 euro

COME?Mediante Modello F23

ENTRO QUANDO?Entro 20 giorni dalla delibera

Le società di capitali che erogano dividendi sono tenute alla certificazione dei pagamentieffettuati ai soci in ciascun periodo d’imposta, entro il 28 febbraio dell’anno successivoall’erogazione.Per tale adempimento deve essere utilizzato il modello CUPE (Certificazione Utili e ProventiEquiparati) predisposto annualmente dall’Agenzia delle Entrate.Infine, la società dovrà presentare il modello 770 ordinario per l’anno in cui ha corrispostodividendi, riportandovi i dati contenuti nella suddetta certificazione.

94

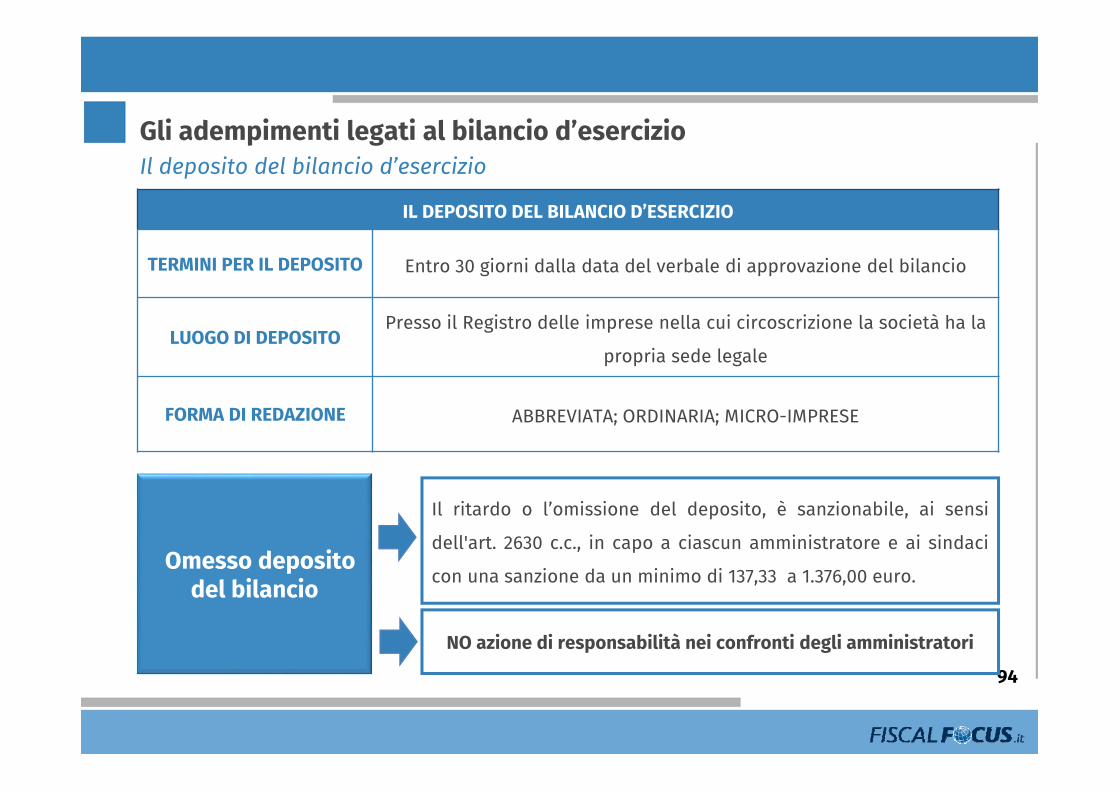

Gli adempimenti legati al bilancio d’esercizioIl deposito del bilancio d’esercizio

IL DEPOSITO DEL BILANCIO D’ESERCIZIO

TERMINI PER IL DEPOSITO Entro 30 giorni dalla data del verbale di approvazione del bilancio

LUOGO DI DEPOSITOPresso il Registro delle imprese nella cui circoscrizione la società ha la

propria sede legale

FORMA DI REDAZIONE ABBREVIATA; ORDINARIA; MICRO-IMPRESE

Il ritardo o l’omissione del deposito, è sanzionabile, ai sensi

dell'art. 2630 c.c., in capo a ciascun amministratore e ai sindaci

con una sanzione da un minimo di 137,33 a 1.376,00 euro.Omesso deposito

del bilancio

NO azione di responsabilità nei confronti degli amministratori

95

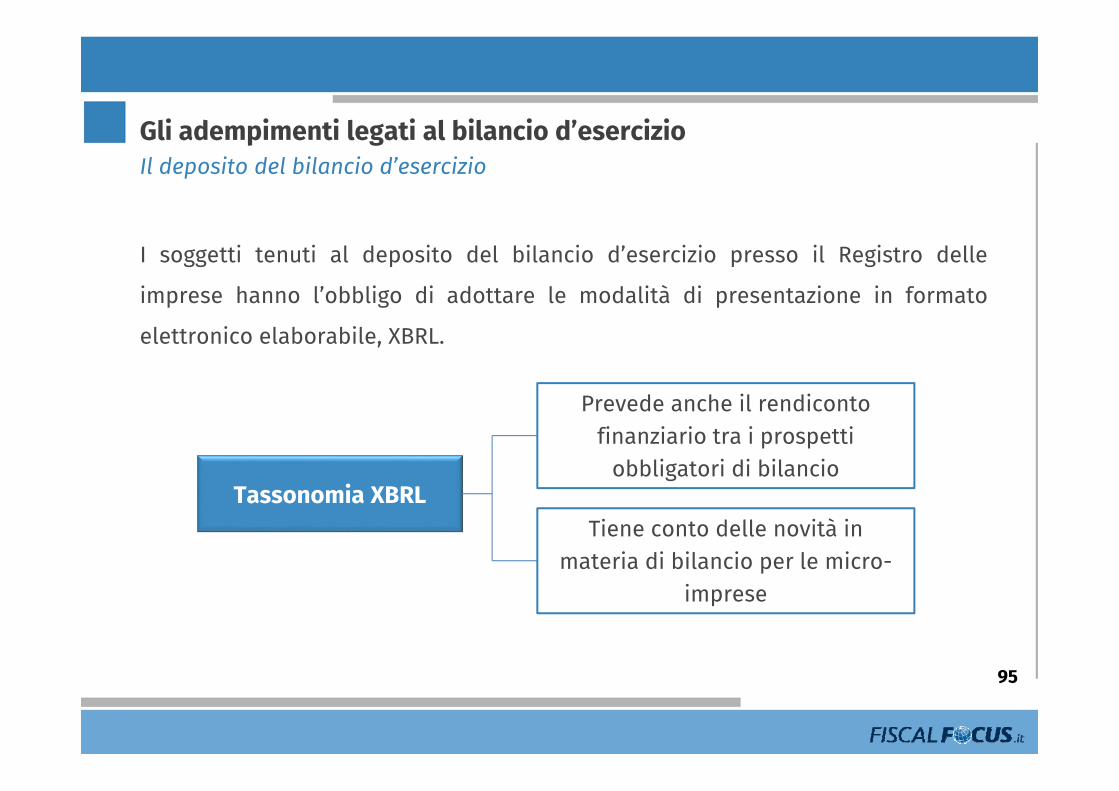

Gli adempimenti legati al bilancio d’esercizioIl deposito del bilancio d’esercizio

Tassonomia XBRLTiene conto delle novità in

materia di bilancio per le micro-imprese

Prevede anche il rendiconto finanziario tra i prospetti

obbligatori di bilancio

I soggetti tenuti al deposito del bilancio d’esercizio presso il Registro delle

imprese hanno l’obbligo di adottare le modalità di presentazione in formato

elettronico elaborabile, XBRL.

Gli effetti fiscali della riforma

96

97

Gli effetti fiscali della riforma

Nuovo principio di derivazione rafforzata per le imprese che redigono

il bilancio sulla base dei nuovi OICNO MICRO-IMPRESE

Per le micro-imprese continua ad operare il doppio binario civistico-

fiscale

Valgono, ai fini fiscali, i criteri di quantificazione, imputazione

temporale e classificazione in bilancio previsti dai principi contabili

Metodo di valutazione del costo ammortizzato

Le spese accessorie sul finanziamento non sono dedotte per competenza ai sensi dell’art.109 TUIR, ma, utilizzando il tasso di interesse effettivo, come interessi passivi ai

sensi dell’art.96 TUIR

98

Gli effetti fiscali della riforma

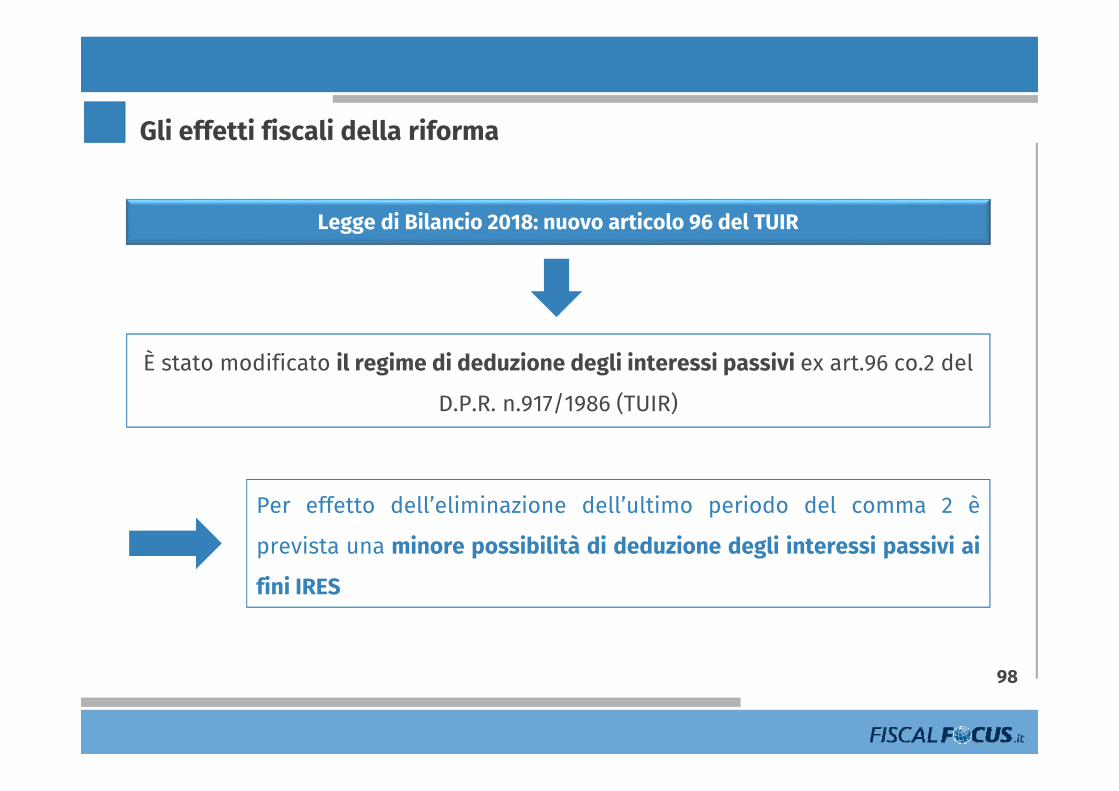

Legge di Bilancio 2018: nuovo articolo 96 del TUIR

È stato modificato il regime di deduzione degli interessi passivi ex art.96 co.2 del

D.P.R. n.917/1986 (TUIR)

Per effetto dell’eliminazione dell’ultimo periodo del comma 2 è

prevista una minore possibilità di deduzione degli interessi passivi ai

fini IRES

99

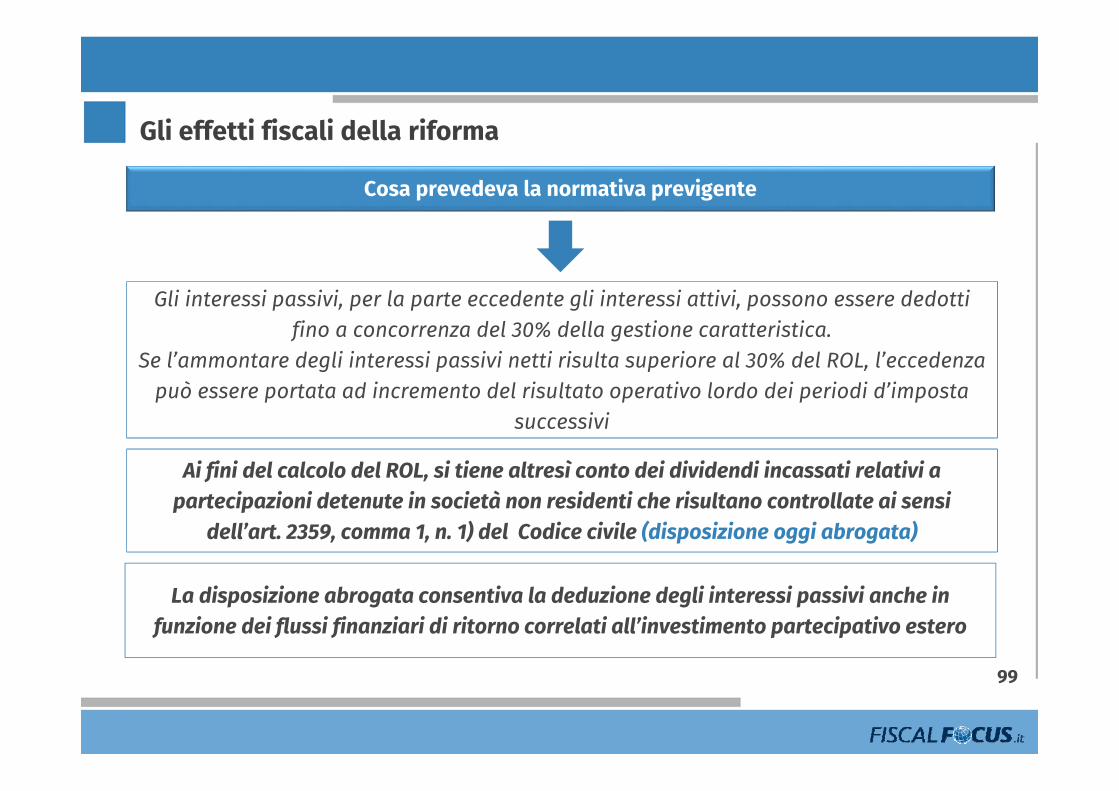

Gli effetti fiscali della riforma

Cosa prevedeva la normativa previgente

Gli interessi passivi, per la parte eccedente gli interessi attivi, possono essere dedotti fino a concorrenza del 30% della gestione caratteristica.

Se l’ammontare degli interessi passivi netti risulta superiore al 30% del ROL, l’eccedenza può essere portata ad incremento del risultato operativo lordo dei periodi d’imposta

successivi

La disposizione abrogata consentiva la deduzione degli interessi passivi anche in funzione dei flussi finanziari di ritorno correlati all’investimento partecipativo estero

Ai fini del calcolo del ROL, si tiene altresì conto dei dividendi incassati relativi a partecipazioni detenute in società non residenti che risultano controllate ai sensi

dell’art. 2359, comma 1, n. 1) del Codice civile (disposizione oggi abrogata)

100

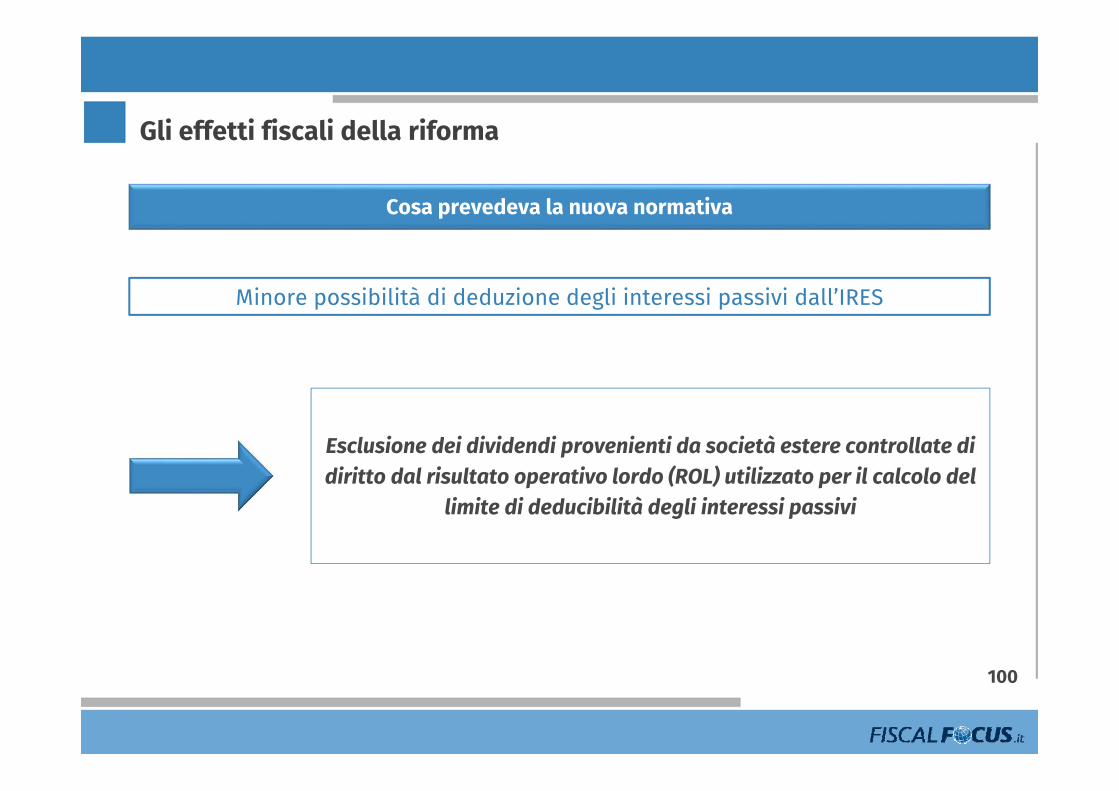

Gli effetti fiscali della riforma

Cosa prevedeva la nuova normativa

Esclusione dei dividendi provenienti da società estere controllate di diritto dal risultato operativo lordo (ROL) utilizzato per il calcolo del

limite di deducibilità degli interessi passivi

Minore possibilità di deduzione degli interessi passivi dall’IRES

101

Gli effetti fiscali della riforma

Nuovo articolo 108 Tuir

Le spese relative a più esercizi sono deducibili nel limite della quota imputabile a ciascun esercizio

Abrogata la previsione in forza della quale le spese relative a studi e ricerche e pubblicità erano deducibili nell’esercizio in cui erano

state sostenute e nei successivi, non oltre il quarto

102

Gli effetti fiscali della riforma

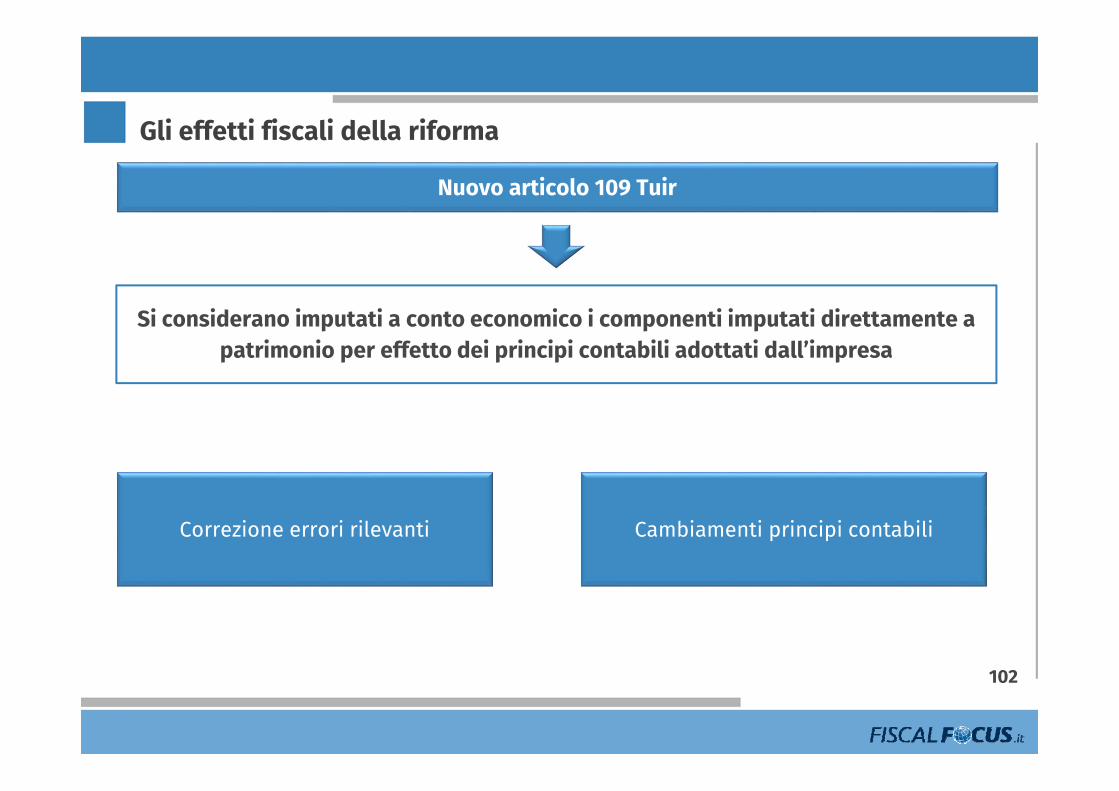

Nuovo articolo 109 Tuir

Si considerano imputati a conto economico i componenti imputati direttamente a patrimonio per effetto dei principi contabili adottati dall’impresa

Cambiamenti principi contabiliCorrezione errori rilevanti

103

Gli effetti fiscali della riforma

Anche ai fini IRAP:

i componenti imputati direttamente a patrimonio netto concorrono alla

determinazione della base imponibile;

l’eliminazione dall’attivo patrimoniale non rileva, in quanto continuano ad

operare le disposizioni in tema di deducibilità applicabili negli esercizi

precedenti.

ATTENZIONE