Sistema de costo histórico

140

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS Sistema de Costo Histórico para medir la efectividad en la producción de lácteos, Industrias Sánchez Escobar, S.A. de C.V., San Salvador, 2010. TRABAJO DE GRADUACIÓN PARA OPTAR AL GRADO DE LICENCIATURA EN CONTADURÍA PÚBLICA Presentador por: José Carlos Amaya López Javier Alberto González López Manuel de Jesús Rivas Rivera San Salvador, 10 de Septiembre de 2010.

-

Upload

biblioteca-licda-etelvina-trejo-de-palencia -

Category

Documents

-

view

215 -

download

1

description

En el presente trabajo se dan a conocer aspectos relevantes para el manejo y control de los costos, así como la importancia para la gerencia en la toma de decisiones; dentro del desarrollo de la investigación se identifico la necesidad de Industrias Sánchez Escobar de emplear un sistema de costos para el adecuado manejo de los recursos utilizados en el proceso de producción.

Transcript of Sistema de costo histórico

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR

FACULTAD DE CIENCIAS ECONÓMICAS

Sistema de Costo Histórico para medir la efectividad en la producción de

lácteos, Industrias Sánchez Escobar, S.A. de C.V., San Salvador, 2010.

TRABAJO DE GRADUACIÓN PARA OPTAR AL GRADO DE LICENCIATURA EN CONTADURÍA PÚBLICA

Presentador por:

José Carlos Amaya López

Javier Alberto González López

Manuel de Jesús Rivas Rivera

San Salvador, 10 de Septiembre de 2010.

INDICE

CAPITULO I MARCO CONCEPTUAL ...................................................................................... 1

1.1 Introducción .............................................................................................................. 1

1.2 Objetivos.................................................................................................................... 4

General: ............................................................................................................................... 4

Específicos:........................................................................................................................... 4

1.3 Antecedentes del problema .................................................................................... 5

1.3.1 Antecedentes Históricos de La Contabilidad y Los Costos............................................. 5

1.3.2 Cómo nace la Contabilidad en El Salvador.................................................................. 10

1.3.3 Principios de Contabilidad Generalmente Aceptados ................................................. 14

1.3.4 Origen de las Normas Internacionales de Contabilidad .............................................. 16

1.3.5 Adopción de las Normas Internacionales de Contabilidad en El Salvador .................. 18

1.3.6 Clasificación de la empresa según nuestro Código de Comercio................................. 20

1.3.7 El Proceso histórico de La Industria Láctea ............................................................... 25

1.3.8 Generalidades de la Industria Láctea.......................................................................... 28

1.3.9 Generalidades de La Industria Láctea en El Salvador .................................................. 30

1.4 Justificación ............................................................................................................ 36

1.5 Planteamiento del Problema ................................................................................. 39

1.5.1 La Situación Problemática.......................................................................................... 39

1.5.2 Enunciado del Problema ............................................................................................ 41

1.6 Alcances y Limitaciones........................................................................................ 42

1.6.1 Alcances .................................................................................................................... 42

1.6.2 Limitaciones .............................................................................................................. 44

1.7 Recuento de Conceptos y Categorías ................................................................. 45

1.7.1 Sistema...................................................................................................................... 45

1.7.2 Conceptos relacionados a los sistemas...................................................................... 45

1.7.3 Conceptos relacionados a contabilidad ...................................................................... 47

1.7.4 Sistema de Contabilidad de Costos............................................................................ 48

1.7.5 Contabilidad de Costos .............................................................................................. 49

CAPITULO II MARCO TEÓRICO ........................................................................................... 54

2.1 Fundamentación Teórica- Metodológica. ..................................................................... 54

2.1.1 Contabilidad de Costos .............................................................................................. 54

2.1.2 Sistema de Costos...................................................................................................... 55

2.1.2.1 Concepto de Sistema, Procedimiento, Método, Regla y Técnica. ............................. 55

2.1.2.2 Objetivos de los Costos .......................................................................................... 56

2.1.3 Costo ......................................................................................................................... 56

2.1.3.1 Diferencia Entre “Costo” y “Gasto” ......................................................................... 57

2.1.4 Los Elementos del Costo ............................................................................................ 58

2.1.5 Clasificación de los Costos.......................................................................................... 60

2.1.6 Sistema Pormenorizado, Analítico o Periódico ........................................................... 64

2.1.7 Sistema Perpetuo o Permanente ............................................................................... 66

2.1.8 Costos Reales o Históricos ......................................................................................... 67

2.1.9 El Aspecto Contable................................................................................................... 68

2.1.10 Costos por Órdenes de Producción u Orden de Trabajo ........................................... 69

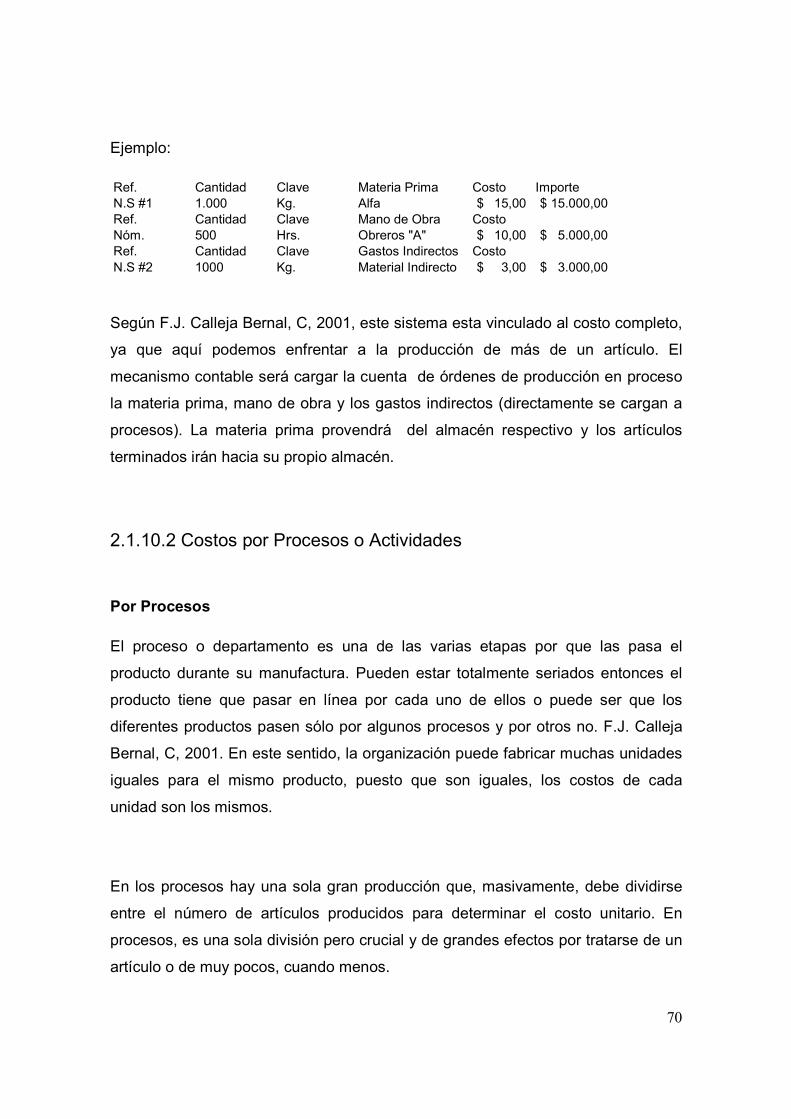

2.1.10.1 Sistema de Costos................................................................................................. 69

2.1.10.2 Costos por Procesos o Actividades ........................................................................ 70

2.2 Construcción del Marco Empírico .................................................................................... 71

2.2.1 Monografía de Ciudad Delgado.................................................................................. 71

2.2.2 Generalidades............................................................................................................ 72

2.2.2.1 Objetivos de la investigación de Campo .................................................................. 73

2.2.2.1.1 Objetivo General.................................................................................................. 73

2.2.2.1.2 Objetivos Específicos............................................................................................ 73

2.2.3 Metodología de la Investigación ................................................................................ 74

2.2.4 Población................................................................................................................... 74

2.2.5 Procedimientos para la obtención de datos .............................................................. 74

2.2.5.1 Instrumentos Utilizados .......................................................................................... 75

2.2.5.2 Entrevistas ............................................................................................................. 75

2.2.5.3 Cuestionario ........................................................................................................... 75

2.2.5.4 Presentación de los Datos....................................................................................... 75

2.2.6 Procedimiento Estadístico.......................................................................................... 76

2.2.7 Diseño del instrumento de recopilación de la información......................................... 76

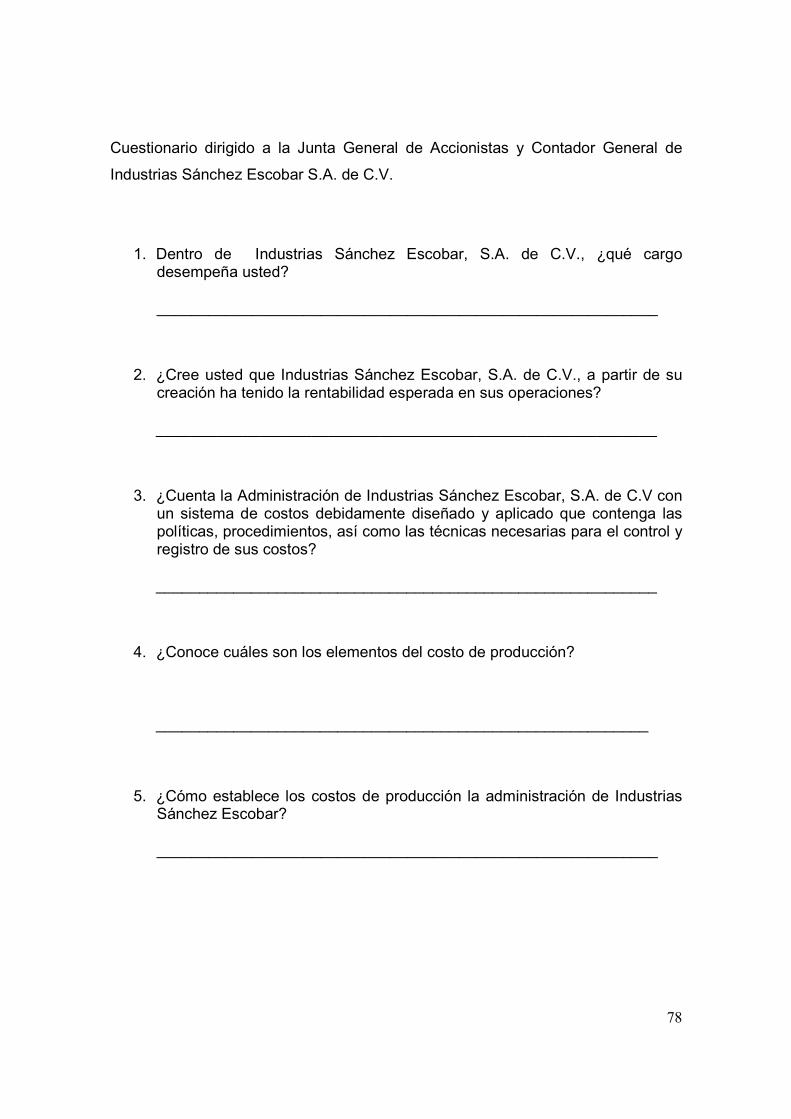

2.2.7.1 Cuestionario ........................................................................................................... 76

2.2.7.2 Descripción del Instrumento .................................................................................. 80

2.2.8 Exposición de Resultados........................................................................................... 81

2.3 Formulación Teórico - Metodológica de lo Investigado ................................................... 87

2.3.1. Recomendaciones para el sistema por parte del grupo investigador ........................ 88

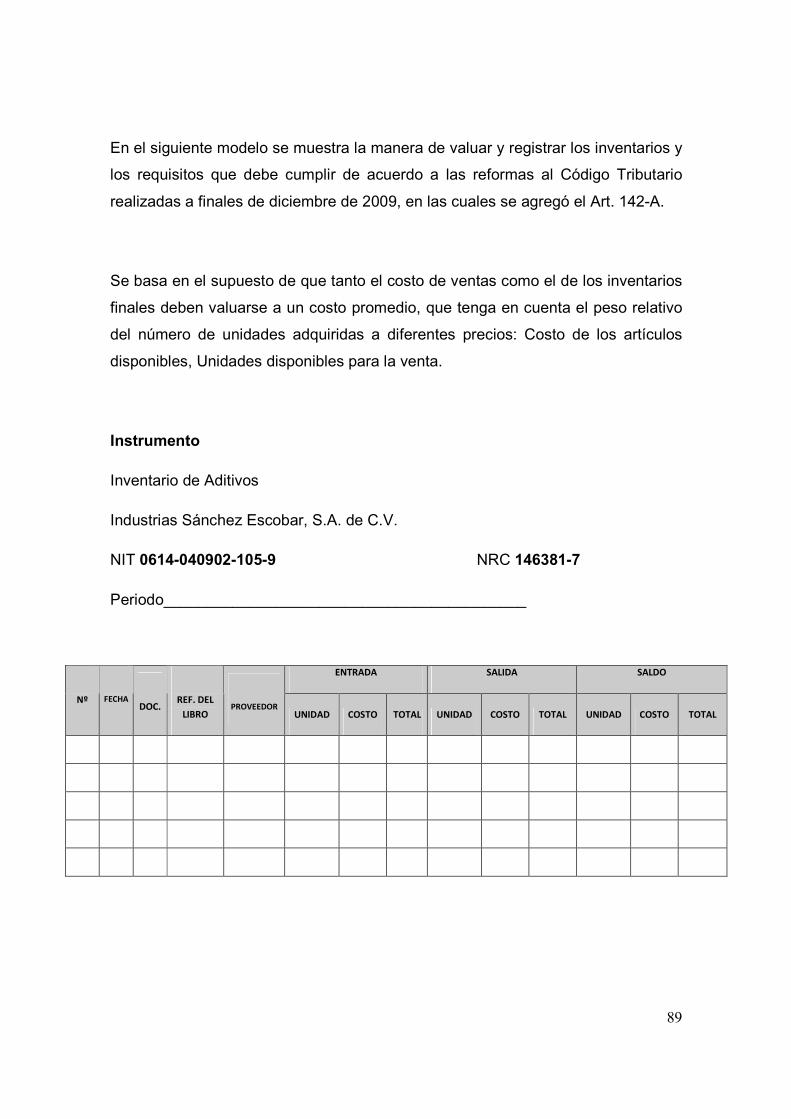

2.3.2. Valuación de Inventarios ......................................................................................... 88

2.3.2.1 Forma de Registro de los Inventarios ...................................................................... 90

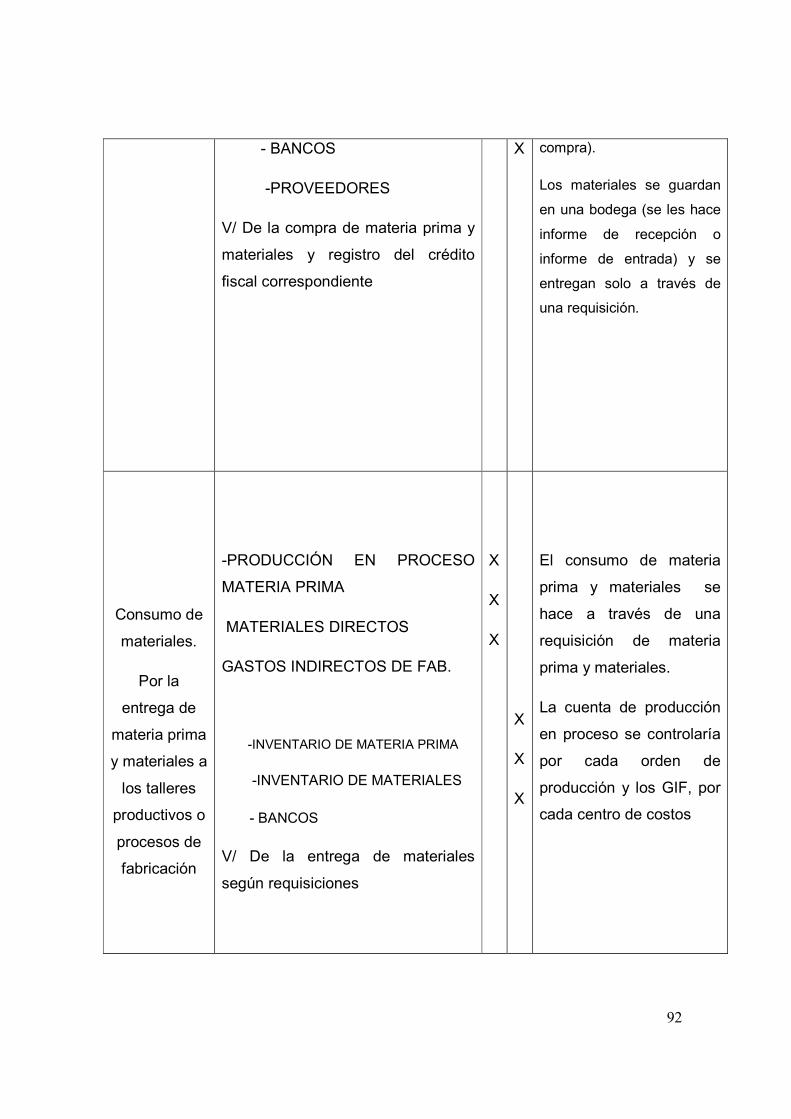

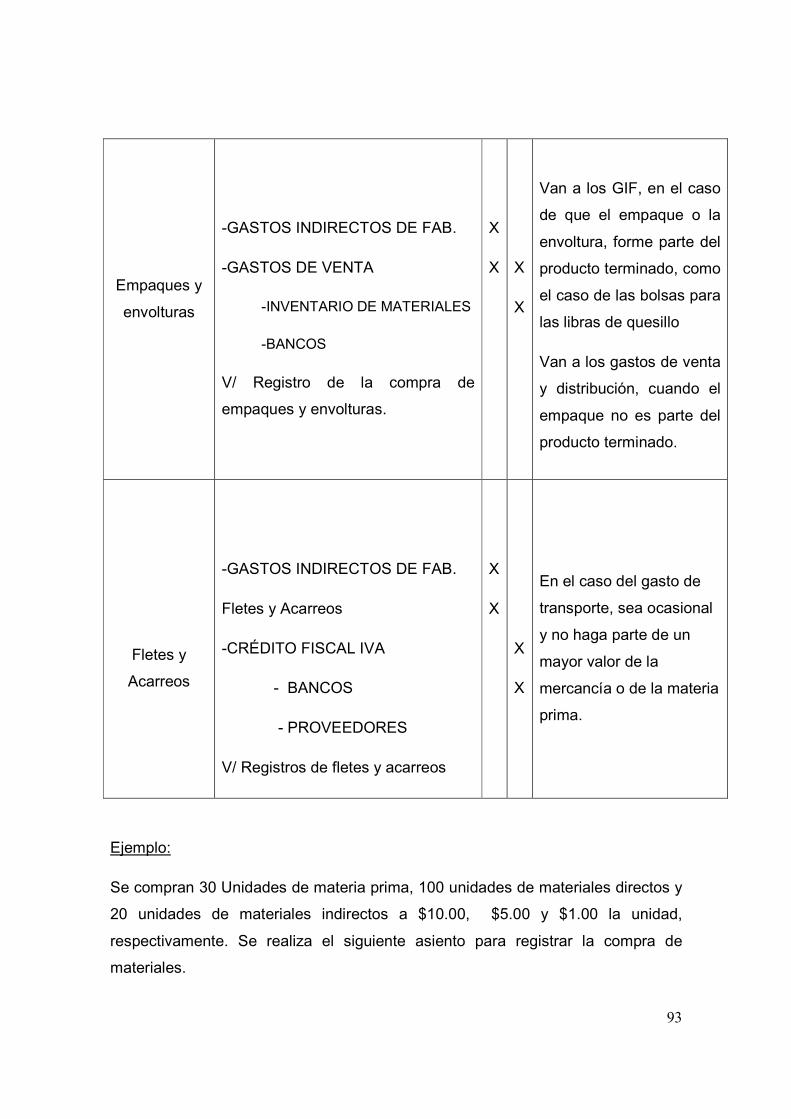

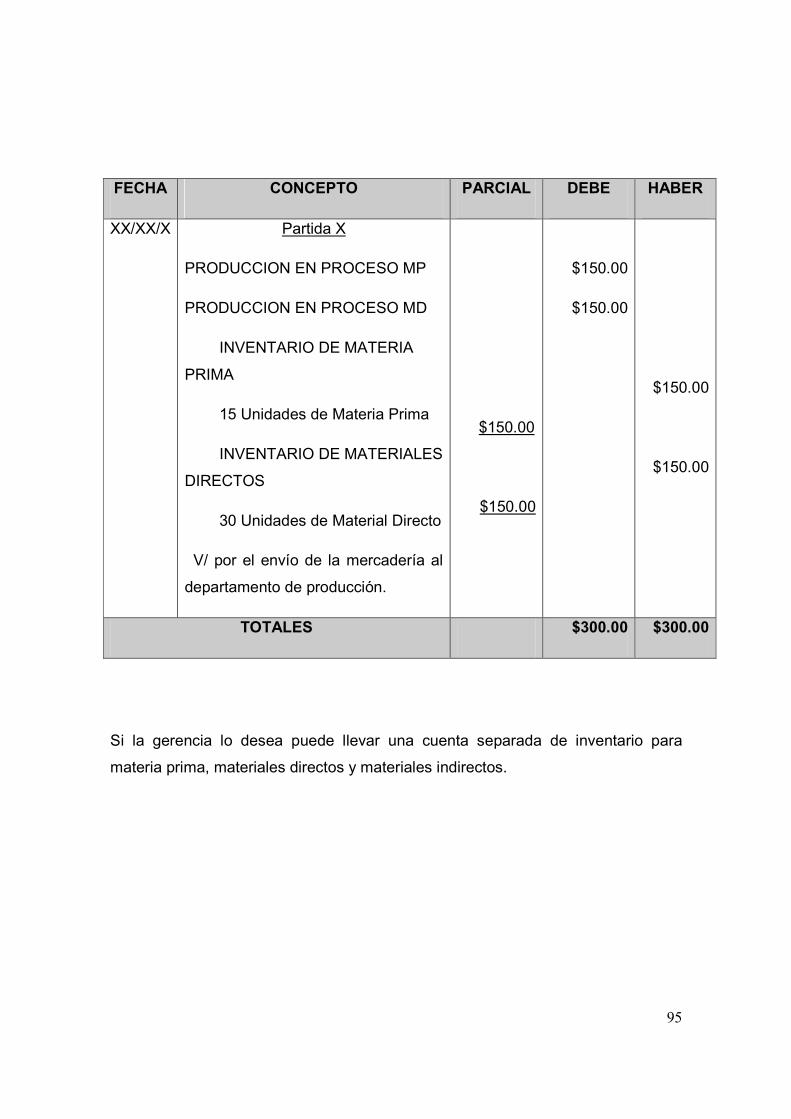

2.3.3 Contabilización de la Materia Prima .......................................................................... 91

2.3.3.1 Sistema de Registro de los Costos........................................................................... 96

2.3.3.2 Catálogo de Cuentas Relativo a los Inventarios ....................................................... 96

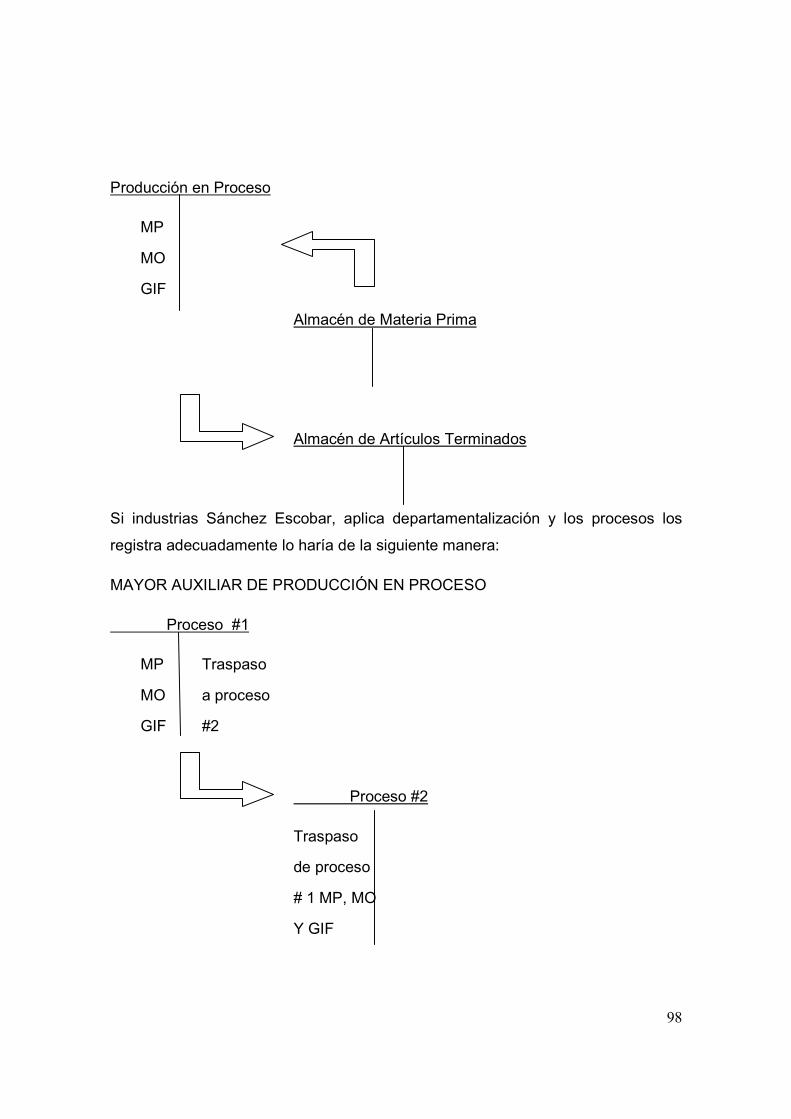

2.3.3.3 Sistema de Costos Por Procesos.............................................................................. 97

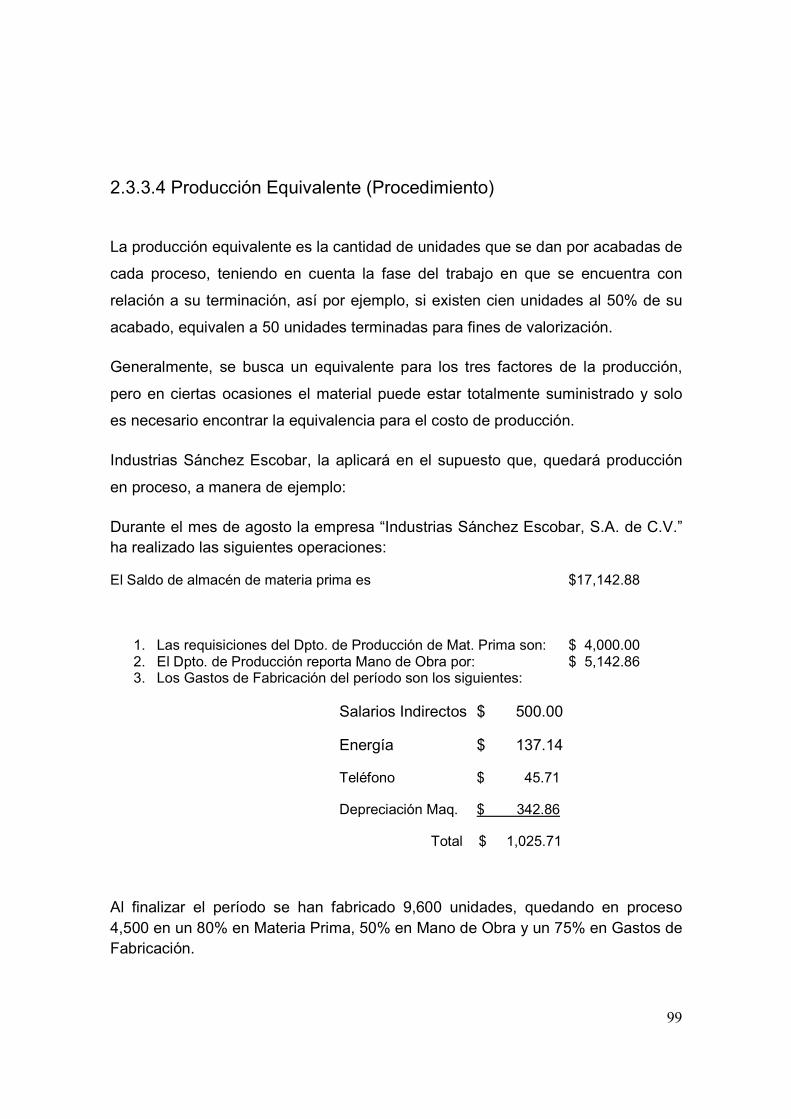

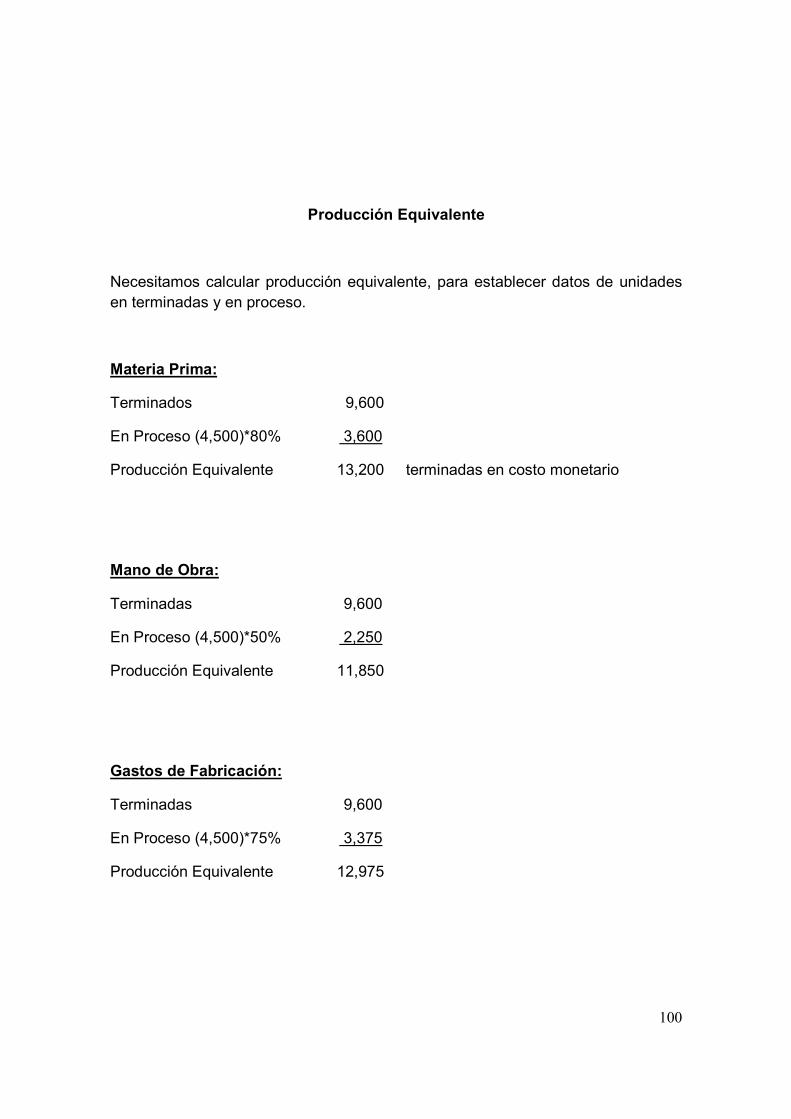

2.3.3.4 Producción Equivalente .......................................................................................... 99

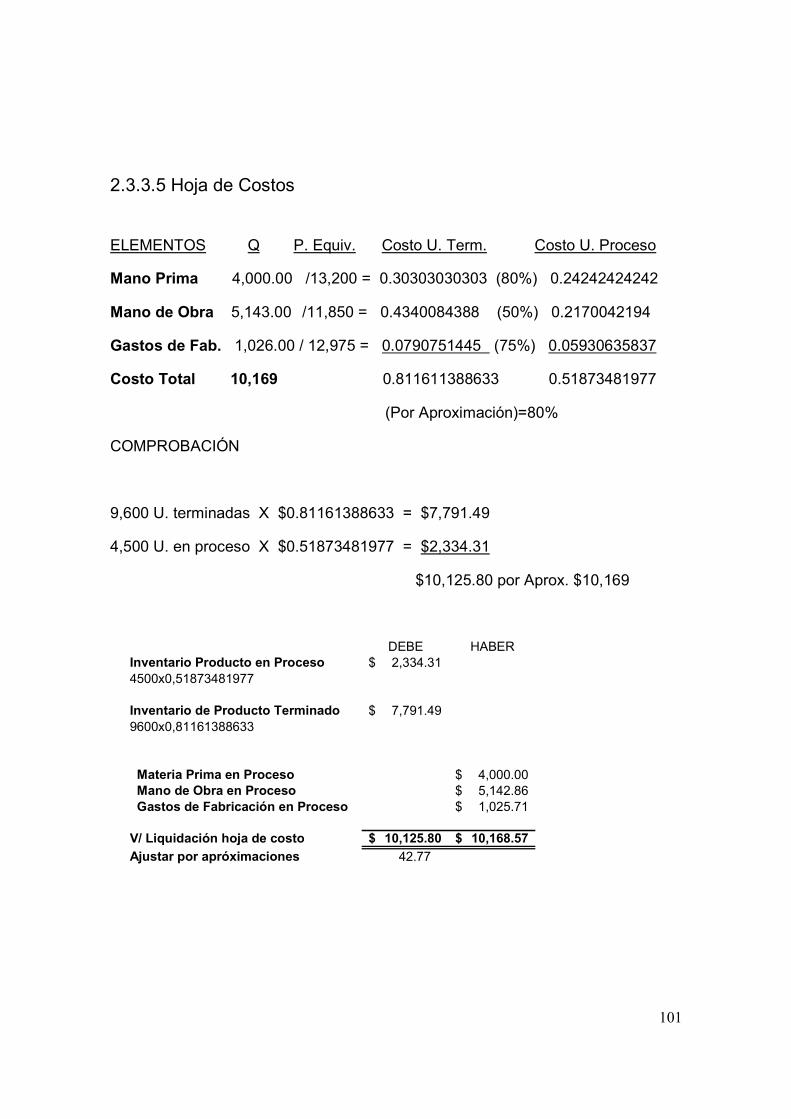

2.3.3.5 Hoja de costos ...................................................................................................... 101

2.3.3.6 Informe del Costo de Producción.......................................................................... 102

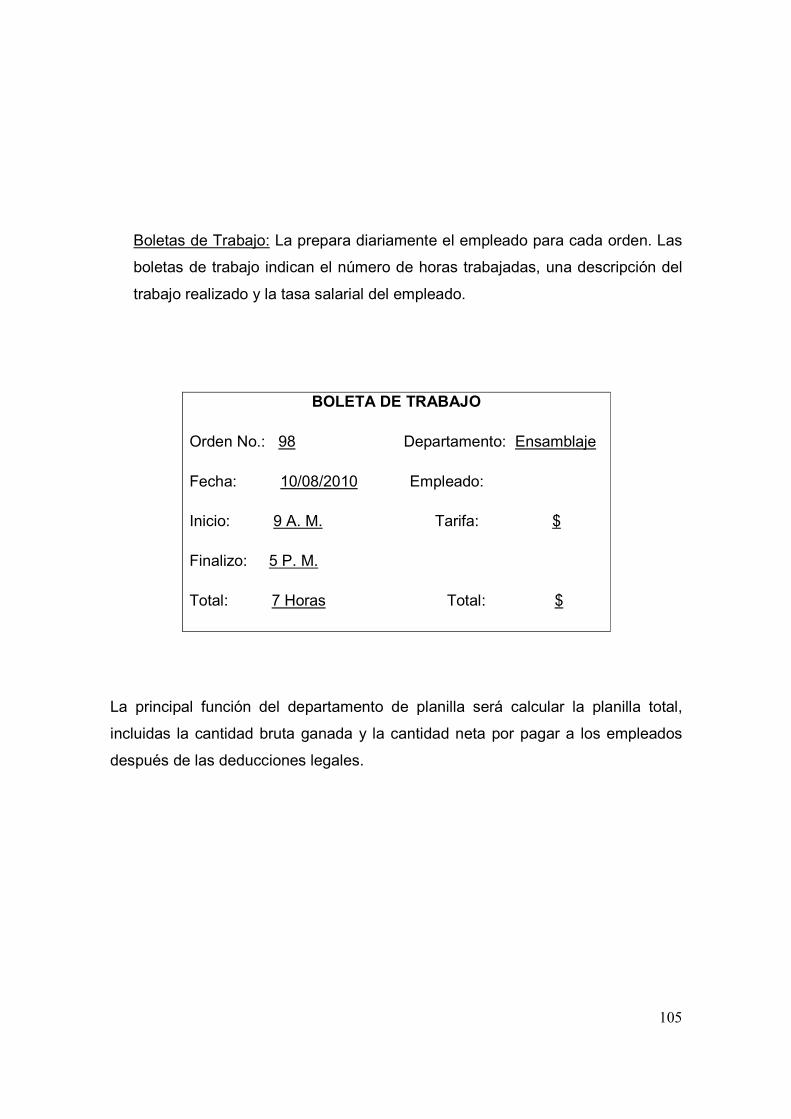

2.3.4 Control de la Mano de Obra .................................................................................... 102

2.3.4.1 Formato de Tarjeta de Tiempo ............................................................................. 103

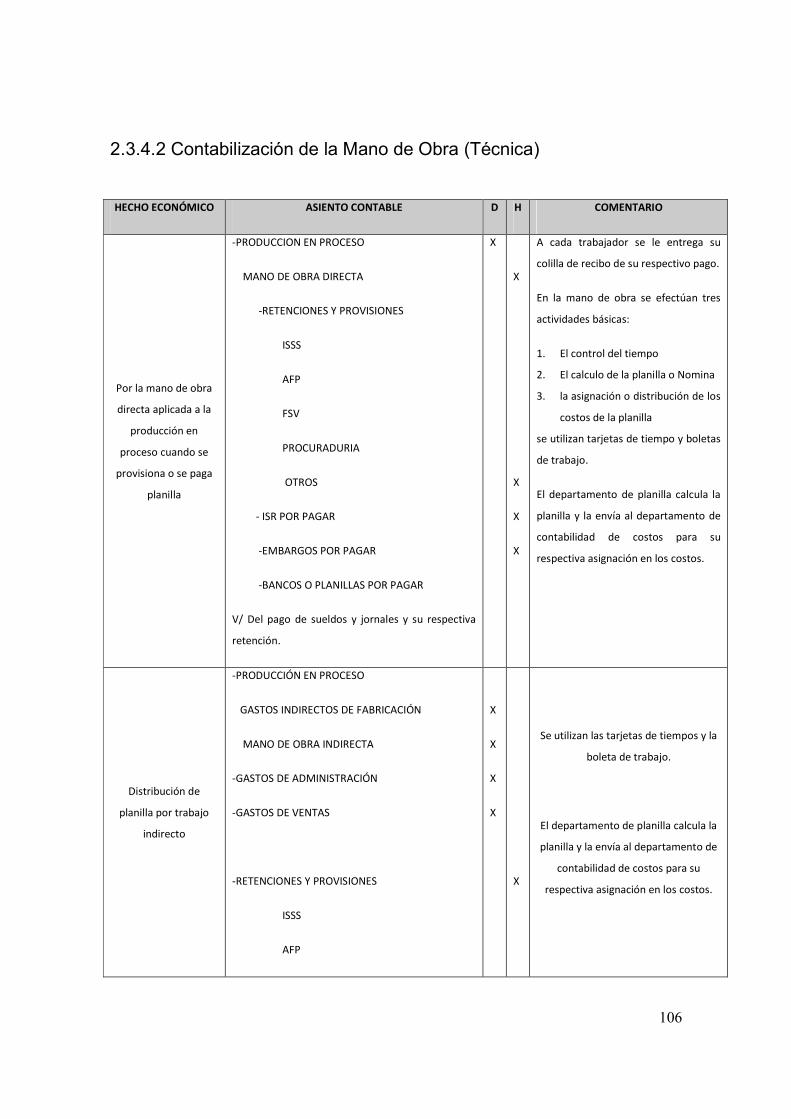

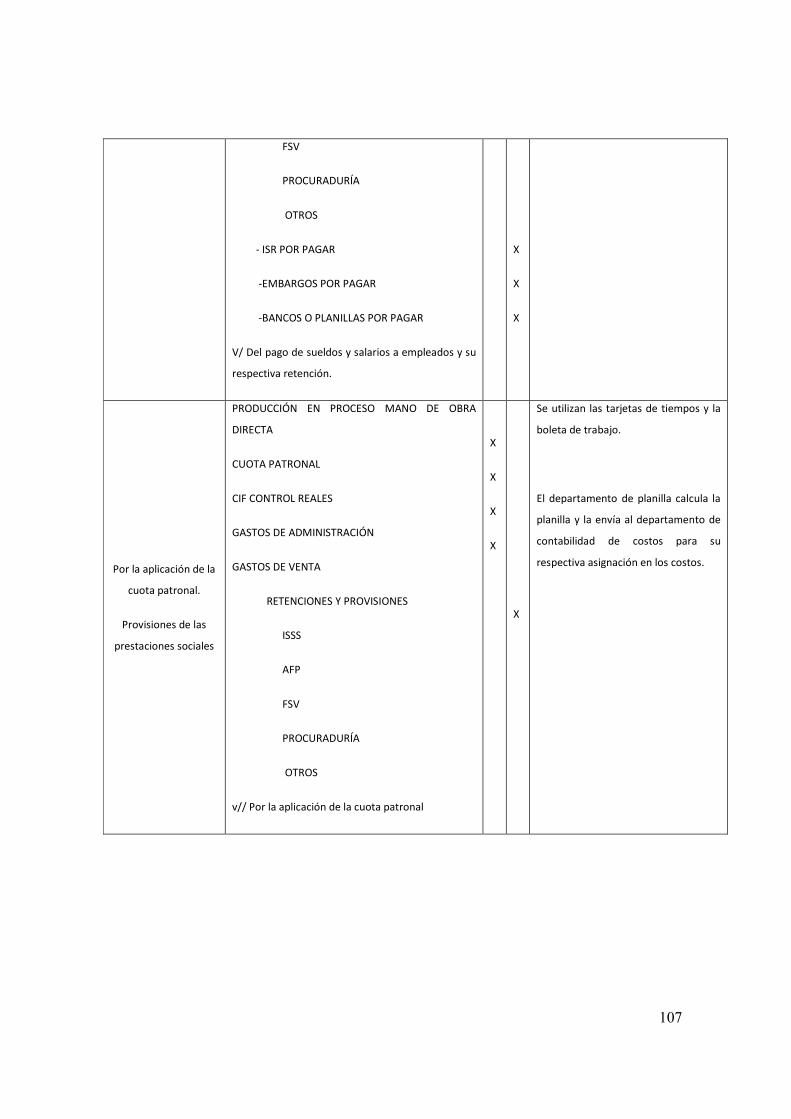

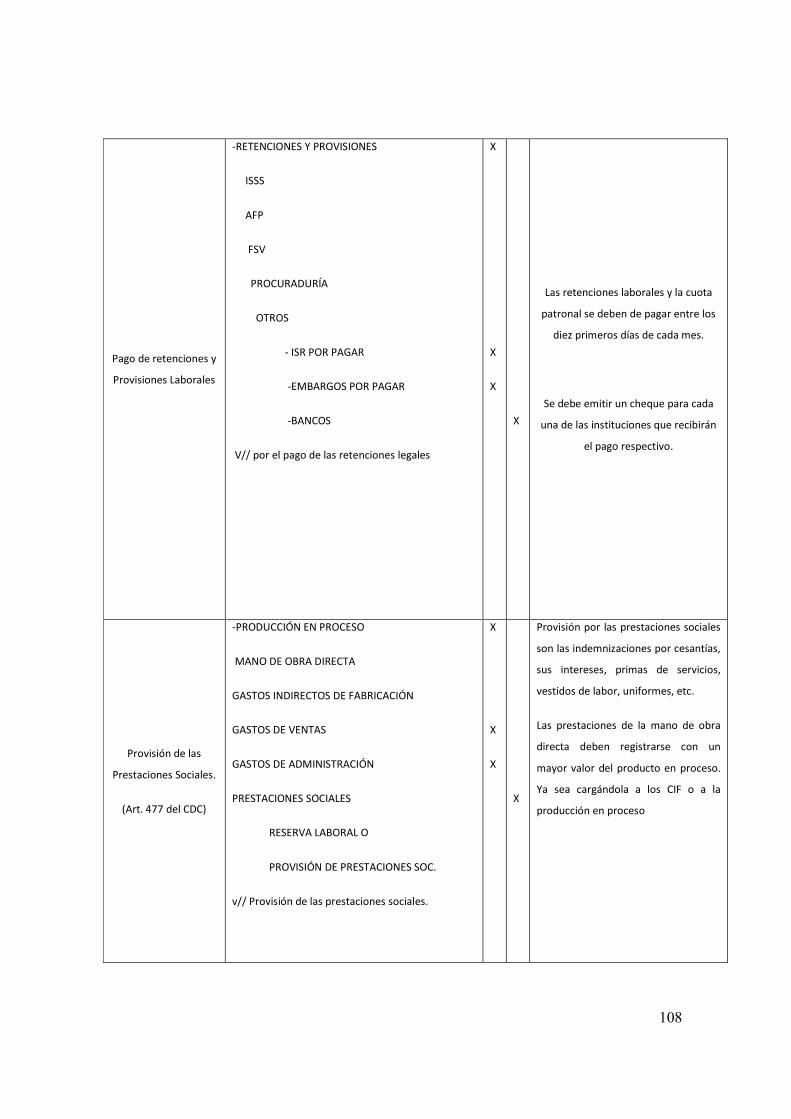

2.3.4.2 Contabilización de La Mano de Obra..................................................................... 106

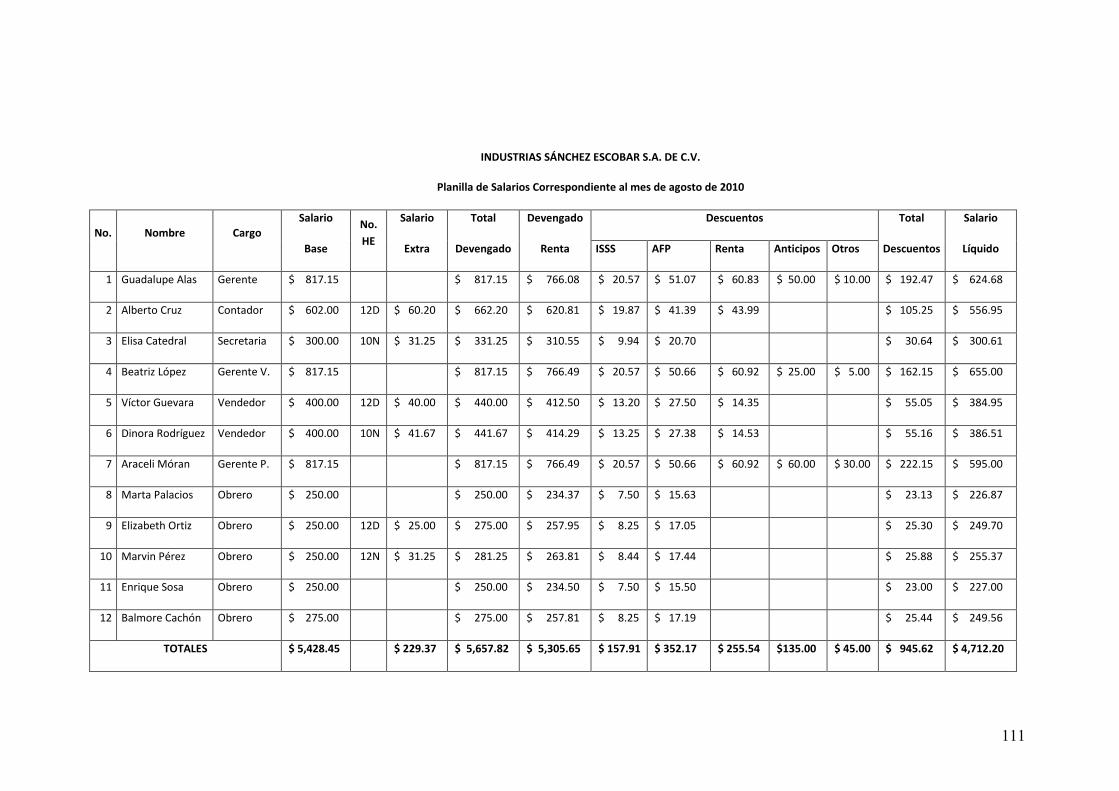

2.3.4.3 Planilla o Nómina.................................................................................................. 109

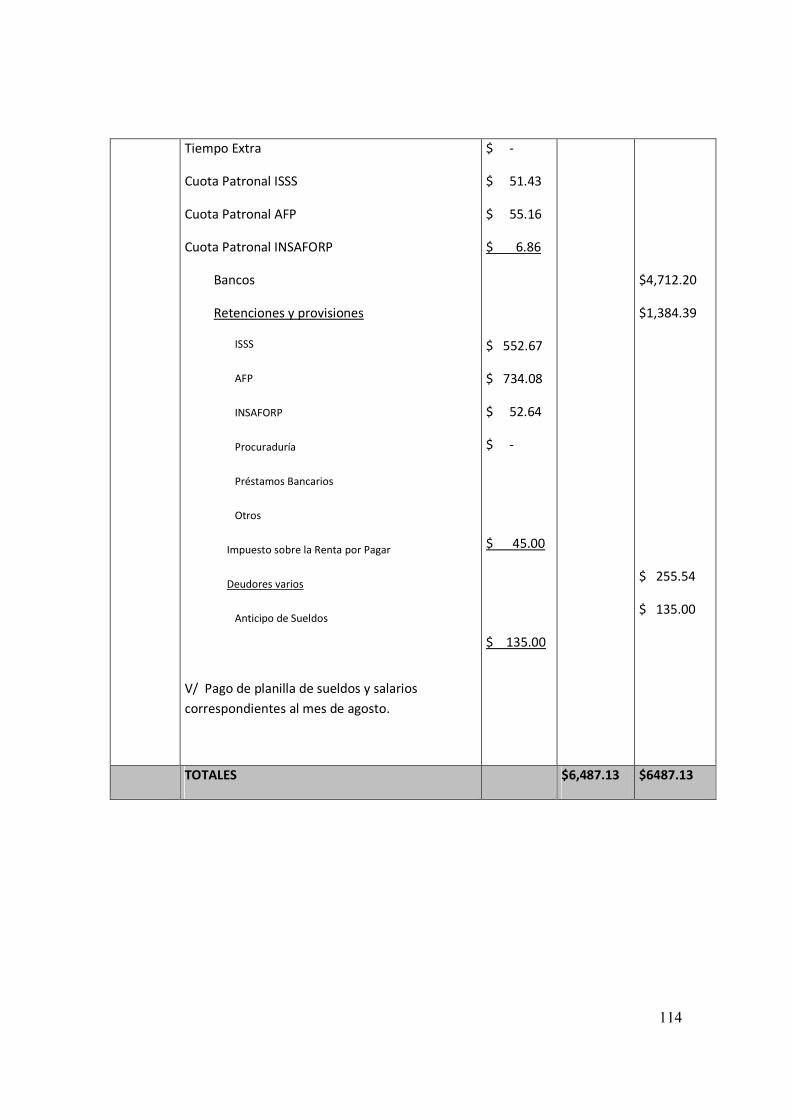

2.3.4.3.1 Contabilización Nómina o Planilla ...................................................................... 113

2.3.4.4 Aspectos Legales para la Mano de Obra................................................................ 115

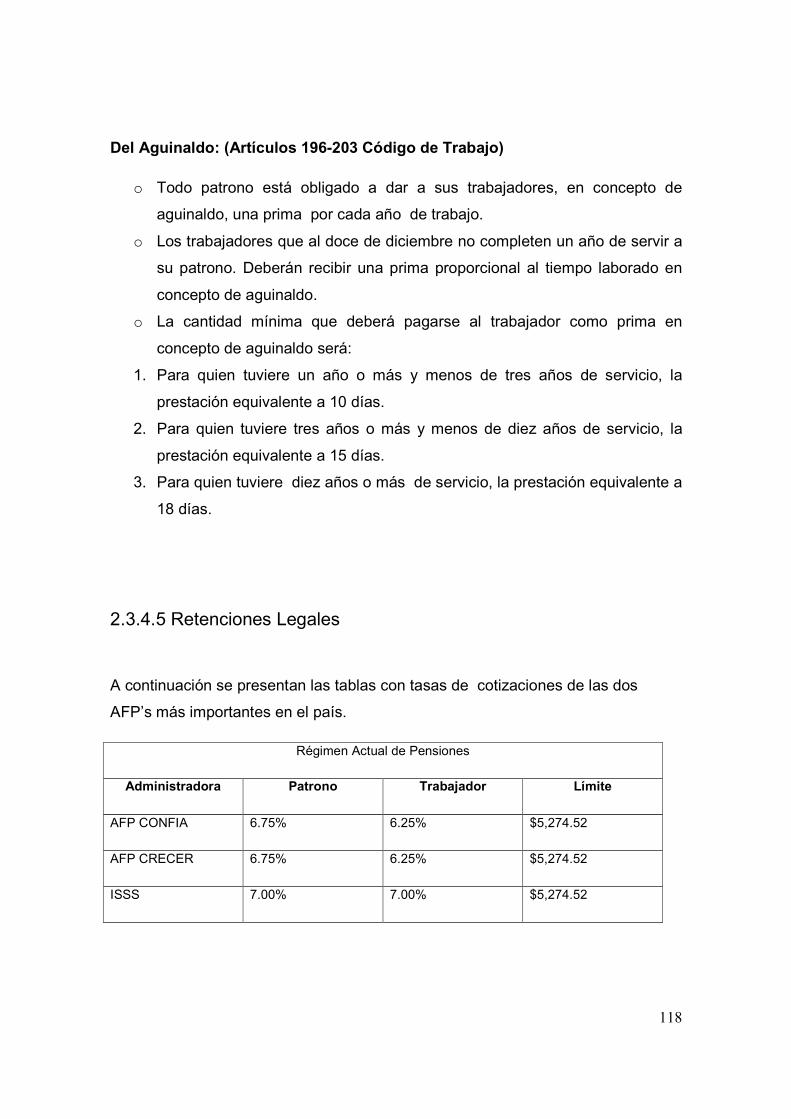

2.3.4.5 Retenciones Legales ............................................................................................. 118

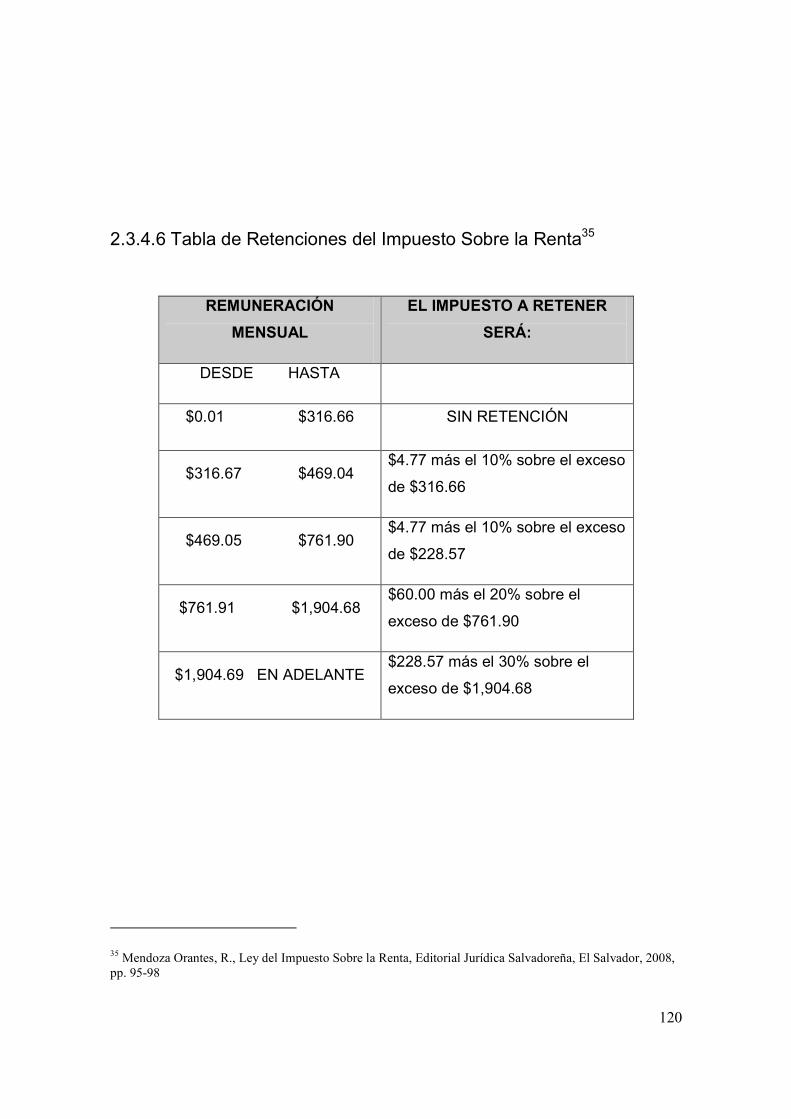

2.3.4.6 Retenciones Impuesto sobre la Renta................................................................... 120

2.4 Desarrollo y definición teórica ....................................................................................... 121

2.4.1 Sistema de Costo Histórico ...................................................................................... 121

2.4.2 Costo....................................................................................................................... 121

2.4.3 Elementos del Costo................................................................................................ 121

2.4.4. Efectividad ............................................................................................................. 121

CAPITULO III MARCO OPERATIVO.....................................................................................122

3.1 Descripción de los sujetos de investigación. ................................................................122

3.2 Procedimiento para recopilación de datos. .................................................................123

3.3 Especificación de la técnica para el análisis de los datos. .............................................123

3.3.1 Análisis e interpretación de los resultados ............................................................... 124

3.4 Cronograma. ..............................................................................................................130

3.5 Recursos. ...................................................................................................................132

3.6 Índice preliminar sobre informe final. .........................................................................132

3.6.1 Marco Conceptual ................................................................................................... 132

3.6.2 Marco Teórico ......................................................................................................... 133

3.6.3 Marco Operativo ..................................................................................................... 133

1

CAPITULO I

MARCO CONCEPTUAL

1.1 Introducción

En el presente trabajo se dan a conocer aspectos relevantes para el manejo y

control de los costos, así como la importancia para la gerencia en la toma de

decisiones; dentro del desarrollo de la investigación se identifico la necesidad de

Industrias Sánchez Escobar de emplear un sistema de costos para el adecuado

manejo de los recursos utilizados en el proceso de producción.

Se ha tomado como referencia la industria láctea, siendo nuestro sujeto de

investigación Industrias Sánchez Escobar, S.A. de C.V., ubicada en el Municipio

de Ciudad Delgado, Departamento de San Salvador, la cual está clasificada como

pequeña empresa de acuerdo a su número de empleados. Debido a la creciente

competencia en áreas producción derivado de la globalización, se hace énfasis en

la aplicación de un sistema de costos históricos, el cual comprende una serie de

políticas, técnicas y procedimientos indispensables para el buen desarrollo de las

operaciones derivadas del giro de la empresa.

Ante esta situación, la investigación está enfocada en la elaboración de un

Sistema de Costos Históricos que respete los Principios de Contabilidad

Generalmente Aceptados, así como las Normas Internacionales de Información

Financiera, con el cual Industrias Sánchez Escobar, S.A. de C.V. contará con

herramientas básicas para llevar a cabo el control de la materia prima, mano de

obra y gastos indirectos de fabricación, así como el registro cronológico y

sistemático de sus operaciones contables, de manera que sustituyan los métodos

empíricos utilizados actualmente y le permita medir la efectividad de la producción.

2

La tendencia actual hacia la globalización de la economía en la cual circulan

libremente los capitales financieros, comerciales y productivos, resalta la

importancia del concepto competitividad en los diferentes sectores económicos,

quienes están obligados a realizar sus mejores esfuerzos, inversiones e ideas

para volverse más competitivos y rentables, garantizando así sobrevivir y

sobresalir con éxito ante sus competidores.

El entorno donde se desarrolla la empresa salvadoreña se vuelve cada vez más

competitivo, tanto para micro y pequeñas empresas como para las medianas y

grandes, lo que les obliga a poseer y actualizar sistemas contables que les

permitan llevar a cabo un orden sistemático y estructurado de las operaciones

realizadas dentro de las mismas.

Con los Tratados de Libre Comercio (TLC´s), que conlleva apertura y ampliación

de mercados, las exigencias de información contable son cada vez mayores,

principalmente para la micro y pequeña empresa, situación que ha generado la

urgente necesidad de prepararse para afrontar la competencia y garantizar el

mercado ya conquistado.

En El Salvador, es notoria la preocupación del gobierno por encontrar soluciones

que refuercen las capacidades empresariales, que permitan competir y obtener

ventajas que garanticen su desarrollo económico en relación al mercado nacional

e internacional, por tal razón es urgente por parte de los sectores, la

implementación de sistemas de costos que permitan un mayor control sobre las

operaciones y medir la efectividad en sus producciones.

3

El primer capítulo describe los aspectos generales de la investigación, partiendo

de los antecedentes del problema, desde un enfoque histórico sobre las etapas de

la contabilidad y los costos en la historia de la humanidad, también se retoman

otras investigaciones actuales acerca del desarrollo de la contabilidad en El

Salvador, todo lo anterior relacionado con el sujeto de estudio de la investigación.

En cuanto a la justificación se hace énfasis sobre necesidad de la empresa en

cuanto a la competitividad, derivada de la globalización y Tratados de Libre

Comercio, también a la falta de control interno, detectado a través del contacto

directo con el objeto de estudio. El planteamiento del problema describe como la

crisis económica así como otras coyunturas políticas y económicas, afectan al

sector lácteo, los cuales perciben falta de apoyo por parte de las entidades

correspondientes en la capacitación y apalancamientos financieros.

En el segundo capítulo se plantea la fundamentación teórica metodológica,

compuesta por el conjunto de conceptos referentes al problema de investigación y

a su vez comprende contraposición de diferentes autores, también se construyó el

marco empírico partiendo del trabajo de campo revelando las formas técnico-

metodológicas así como los instrumentos utilizados durante la investigación,

finalmente se presentan las definiciones teóricas propias y las recomendaciones

para el sistema por parte del grupo investigador.

En el tercer capítulo se describe el Marco Operativo, es decir, la forma en que se

realizo la investigación partiendo de la descripción del sujeto, recopilación de

datos, análisis de datos, interpretación de resultados, cronogramas de actividades,

recursos empleados e índice preliminar sobre el informe final.

4

1.2 Objetivos

General:

Crear un Sistema de Costos Históricos que mida la efectividad de la producción de

lácteos y genere información eficaz a Industrias Sánchez Escobar, S.A. de C.V.,

con el fin de mejorar el control de los elementos del costo e incrementar la

rentabilidad de la empresa.

Específicos:

a) Diseñar los diferentes instrumentos administrativos que permitan el control de

la materia prima, mano de obra y gastos indirectos, así como un adecuado

registro de los mismos de manera que subsane los métodos empíricos

utilizados a la fecha.

b) Elaborar las diferentes políticas, procedimientos y técnicas para Industrias

Sánchez, S.A. de C.V., que servirán de guía para el control y registro de los

elementos del costo de producción, permitiéndole medir y mejorar la

efectividad de los mismos, así como la rentabilidad de la empresa.

5

1.3 Antecedentes del problema

1.3.1 Antecedentes Históricos de La Contabilidad y Los Costos

Según Cristóbal del Río González, el origen de la contabilidad está estructurado

a partir de las etapas que se describen a continuación:

Etapas Para la Humanidad Etapas para la Contaduría y los Costos

1.Antigua

2.Media

3.Renacentista

4.Moderna

5.Industrial

6.Atómica

7.Espacial

1.Antigua

2.Media

3.Técnica

4.Sistemática Sugerencias de

5.Mecánica nombres y cambios

6.Electrónica

7.Científica

Etapa Antigua

Se encontraron en la región de Mesopotania, los más antiguos escritos, que datan

de 6000 años a.C., en Grecia y en Roma en el año 23 a.C., se encuentran

evidencias sobre los registros de contabilidad.

Etapa Media

Durante el periodo romántico del feudalismo, el comercio cesó de ser una práctica

común, pero en Europa Central (Siglo VIII a XII) la práctica contable fue designada

a los escribanos de los señores feudales.

6

La “Partida Doble” se implantó al final del siglo XIII, pero el estudio serio fue hasta

el año 1458.

Etapa Técnica

La aceptación generalizada de los números Arábicos y la invención de la imprenta

fueron los factores que hicieron que la contabilidad se divulgara. El danés

Benedetto Cotrugli Rangeo, autor de “Della Marcatura at del Mercate Perfecto

(1458)”, 36 años antes de la obra clásica de Lucas de Pacciolo, (1494) se

considera el pionero de la Partida Doble.

Es el “Tractus XI”, donde Pacciolo se refiere a la Contabilidad, considerando que

la aplicación de la misma requiere de conocimiento matemático. Aquí existe un

acercamiento lógico de los costos.

Etapa Sistemática

A comienzos del Siglo XIX el proceso industrial empezaba su carrera de éxitos.

Adam Smith y David Ricardo (con su Teoría del Valor) padres de la economía

fueron quienes iniciaron el Liberalismo, es cuando la Contabilidad en general y en

particular los Costos de Fabricación comienzan a sufrir modificaciones de fondo,

ya que el auge económico trajo mayor desarrollo a las prácticas contables, donde

están inmersos los Costos que tomaron carta de naturalización como a

continuación en todo lo que sigue, se aprecia:

Este tiempo consta de los siguientes períodos:

a) Preindustrial.

b) De la primera Revolución Industrial, y

c) De la Segunda Revolución Industrial.

7

Aunque la informática, es después de 1925, con ella se dice que nace la:

d) Tercera Revolución Industrial.

a) Periodo Preindustrial

Inicia desde principios del siglo XVIII hasta finales del siglo XVIII. En este período,

el propietario de los medios de producción era la misma persona que se

encargaba de su dirección pues, la actividad de fabricación no se realizaba en

la compañía, prácticamente descansaba en operaciones foráneas. Por tal

motivo, la información sobre la actividad de transformación no era imprescindible,

siendo suficiente con la Contabilidad Financiera para basar sus decisiones.

b) Periodo de la Primera Revolución Industrial

Este lapso comprende desde finales del siglo XVIII hasta la primera mitad del siglo

XIX.

Se caracteriza por extraordinarias transformaciones económicas y sociales,

relacionadas con las invenciones mecánicas, la aparición del Capitalismo y de la

empresa como unidad de producción.

Con el incremento de la producción surge la jerarquización de la entidad, resultado

de la división del trabajo. Ante esta postura, el empresario adquiere la necesidad

de allegarse de información sobre el costo de los artículos que produce y su

composición. Es por ello que la Contabilidad de Costos toma en ésta etapa un

carácter científico para satisfacer la demanda de información que los

empresarios requieren. No obstante los esbozos de la Contabilidad de Costos

eran muy simples porque bajo estas circunstancias el costo unitario de lo

producido mengua dramáticamente, y la mayor parte del costo total de

fabricación está representado por Costos Directos, con lo cual el cálculo del

costo por artículo fabricado se vuelve sencillo al no encontrarse la problemática

8

del prorrateo de los costos indirectos, mucho menos del costo de operación

(Gastos de Venta, de Administración y Financieros) que ni siquiera se

imaginaba.

Etapa Mecánica

A finales del siglo XIX se formaron grandes empresas, tanto comerciales como

industriales, de tal magnitud que sus operaciones eran en gran número y creaban

una necesidad de mejores y más rápidos sistemas de contabilidad, dando lugar a

una nueva revolución en la disciplina: La Contabilidad Mecánica.

A partir de 1920 se inventaron máquinas registradoras, facturadoras, de registros

auxiliares, continuadores de tiempo, de nóminas y contabilizadoras. La cantidad, la

calidad y la velocidad de los registros fueron las cualidades más beneficiadas por

estos cambios en la disciplina contable.

c) Periodo de la Segunda Revolución Industrial

Éste lapso se caracteriza por la aparición de la electricidad, el florecimiento de los

medios de comunicación (Ferrocarril y Telégrafo) y a la aparición del motor de

combustión.

A finales del siglo XVIII los mayoristas y minoristas adaptaron las prácticas

contables de los ferrocarriles, para mostrar informes de ventas por departamento y

por área geográfica.

9

Lyman Mills (establecida en E.E. U.U. en 1855) implantó un sistema de costos,

basado en la Partida Doble, que proporcionaba: Costos de producción de Artículos

Terminados, Productividad de los Trabajadores, impacto de cambios en la

distribución de la Planta Productiva y control de los materiales.

Al inicio del siglo XX, con la Administración Científica de Taylor, Farol, Emerson,

Church y Towne (todos ingenieros) aparecieron los estándares en el trabajo, una

nueva organización con funciones “staff” (de servicio o consulta), medición y

asignación de los Gastos Indirectos de Fabricación.

Contabilidad Gerencial, en los años 1920’s nace con J.M Clark (1923) una

tendencia de pensamiento sobre el beneficio de emplear sistemas de costos para

fundar las decisiones de gestión. Clark sugiere que se deben usar diversos

modelos de costos para distintos propósitos; costos diferenciales que varían en

cada decisión así como disgregar el desarrollo de los Sistemas de Costos de

la Contabilidad Financiera.

Este nuevo enfoque en la Contabilidad de Costos supone una ampliación en su

campo de actuación que da como resultado la aparición de la Contabilidad

Gerencial, Directiva o de Gestión.

Etapa Electrónica

Se caracteriza por la construcción del primer aparato electrónico, aplicable

específicamente a la contabilidad, salió al mercado en 1953, partiendo de la

primera generación de las computadoras hasta la cuarta generación en 1970, la

cual ya incluye Microprocesadores de gran velocidad para el registro de

información.

10

Etapa Científica

Constituye hasta ahora sólo una aspiración de la profesión contable, lo cual podrá

alcanzarse cuando la Contaduría Pública reúna las características de objetividad,

generalidad y verificabilidad, de las que aún carece.1

1.3.2 Cómo nace la Contabilidad en El Salvador

La historia de la Contaduría Pública en El Salvador podría decirse que es reciente

y se inició a principios del siglo XX con la fundación de un colegio que enseñaba

Comercio, el cual estaba dirigido por un ciudadano de origen italiano.

Entre los años de 1915 y 1930 se fundaron y comenzaron a funcionar colegios,

cuya especialidad era la enseñanza de contabilidad, comercio y conocimientos

generales de leyes mercantiles y tributarias; entre dichos colegios figuraron: El

Nuevo Colegio Mercantil, bajo la dirección de Samuel E. Mármol; Escuela Estrada,

dirigida por Víctor Estrada; Nuevo Colegio de Comercio y Hacienda, el cual se

convirtió después en el Instituto Orantes y Colegio Don Pedro Mena, llamado

después Instituto El Salvador.

Estos colegios otorgaban títulos de Tenedor de Libros, Contador de Hacienda,

Profesor de Comercio, Perito Mercantil y Contador.

Todos estos títulos fueron extendidos inicialmente sin reconocimiento del Estado,

debido a que en esa época no existían programas de estudios oficiales, por lo que

1 Del Río González, C. Costos I, Thomsom Editores, México, 2005, pp 1-29

11

cada colegio tenía sus propios programas e impartían los conocimientos según

sus propios criterios, de allí que cada uno expedía títulos bajo diferentes nombres.

En el año de 1937 se comenzó a planear un anteproyecto de ley para que el

Estado reconociera el título de contador como profesión, dicho proyecto

denominado “Plan de Estudios de la Carrera de Contador” fue elaborado por el

Ministerio de Instrucción Pública de aquel entonces.

Dos acontecimientos fueron influyentes para que la profesión de Contador Público,

fuera reconocida oficialmente, éstos fueron: la Organización y Fundación de la

Corporación de Contadores de El Salvador y la contratación por parte del

Ministerio de Hacienda y Crédito Público de una firma privada de auditoría de

origen inglés para estudiar la contabilidad pública del país y proponer los medios

de corregir sus deficiencias.

Esta firma fue la de Layton Bennet Chine & Tait la cual al concluir su trabajo

presentarón su informe. Dos de los auditores de dicha firma se quedaron en el

país, ejerciendo la contaduría pública en forma independiente, ellos fueron William

Brin y Lyon Sullivan quienes durante la década de 1939 ejercieron la contaduría

pública en el país.

En el año de 1939, se dieron dos nuevos acontecimientos de trascendencia para

la evolución de la contaduría pública en el país:

� Se reglamentó la enseñanza de contabilidad, es decir, el Estado reconoció

la profesión de contador, por lo cual los títulos que se expedían de Tenedor

de Libros y Contador fueron reconocidos legalmente.

12

� A todas aquellas personas que antes de la reglamentación de la enseñanza

de contador habían obtenido sus títulos, los cuales no eran reconocidos, el

Estado emitió un decreto para legalizar dichos títulos.

El 15 de octubre de 1940 fue publicado en el Diario Oficial No.233 el Decreto

Legislativo No.57 que daba vigencia a la Ley del Ejercicio de las Funciones del

Contador Público Certificado, dando nacimiento oficial a la profesión del Contador

Público. El 25 de octubre de 1944 en cumplimiento de los artículos 2 y 18 de la

ley, se creó el primer Consejo Nacional de Contadores Públicos el cual estaba

formado por 5 miembros nombrados por el Poder Ejecutivo.

Con la promulgación del Código de Comercio decreto legislativo No.671 del 8 de

mayo de 1970, publicado en el Diario Oficial No. 140 del 31 de julio de 1970,

puesto en vigencia a partir del uno de abril de 1971, se reglamentaron las

disposiciones legales que regulan en parte el ejercicio de la profesión del contador

público.

En la actualidad, dada la importancia que la Contaduría Pública ha alcanzado

dentro del país está en vigencia una Ley que regula las actividades de la misma, la

cual tiene por nombre Ley Reguladora del Ejercicio de la Contaduría Pública y

Auditoría.

Con la inserción de El Salvador al mercado global en la segunda guerra mundial,

las actividades agroexportadoras, desarrolladas por empresas extranjeras fueron

demandando mayores conocimientos administrativos, especialmente en las

áreas de planificación y control.

13

A principios del presente siglo se establecieron empresas como Meardi Hermanos,

Daglio & Cía., y otras, que al carecer de personal especializado en contabilidad se

vieron forzadas a contratar contadores extranjeros provenientes de algunos

países europeos entre ellos Suiza, Francia e Italia, en donde las técnicas

contables y administrativas ya habían alcanzado un alto grado de desarrollo.

Estas empresas se ubicaban en Jucuapa y en Chinameca, ambos municipios

pertenecientes al Departamento de San Miguel y el personal Salvadoreño que

laboraba en éstas se vio favorecido con el entrenamiento por parte de los técnicos

extranjeros.

Con la graduación de los primeros contadores se funda la corporación de

contadores, entidad que posteriormente auspicia el nacimiento de la Escuela de

Comercio y Hacienda, iniciando una larga y provechosa promoción de la

enseñanza técnica contable.

Así, surgen dentro del que hacer educativo los siguientes institutos: Orantes, de

ciencias comerciales; Fuentes y El Salvador, dirigidos por notables mentores de

la época: Don José María Melara Estrada, Don Baudilio Fuentes y Don José

Andrés Orantes.

“Los centros de enseñanza antes mencionados comenzaron a operar y extender

títulos de la carrera de contador con programas no reglamentados, cada uno

poseía sus propios lineamientos, lo cual produjo disparidades en la calidad de

los conocimientos transmitidos.

Lo anterior motivó al Estado a proporcionar un reconocimiento oficial a los

contadores a través del Instituto Nacional General Francisco Menéndez

14

(INFRAMEN) sometido a consideración del poder Ejecutivo, el reglamento de

incorporación de contadores2

1.3.3 Principios de Contabilidad Generalmente Aceptados

Hablar de los principios de contabilidad generalmente aceptados, es el punto de

partida obligado al referirse a la estructura básica de la contabilidad financiera que

hemos de conocer, entender, comprender y aprender, para poder dedicarnos al

ejercicio profesional de la contaduría pública, pues ellos nos proporcionan los

elementos básicos indispensables para una buena y sana práctica profesional.

Ahora bien, se sabe que en el mundo de los negocios actual, caracterizado por

una apertura económica a nivel internacional, nos encaminamos hacia una

globalización de la economía en todo el mundo, lo cual impulsa a conocer al

mismo tiempo las normas, principios y políticas contables aceptados a nivel

internacional, para proporcionar información financiera útil para los usuarios a nivel

nacional, al tiempo que permita a los lectores de otras latitudes tomar decisiones

sobre la entidad emisora de los estados financieros .

“Para lograr el objetivo de entender los principios de contabilidad, es pertinente

recordar que la contabilidad siempre ha sido elaborada por el hombre para

satisfacer sus necesidades de control e información, por lo tanto, el desarrollo y

evolución de los principios sigue esa misma directriz; es decir, también han sido

creados por profesionales de la contaduría, además, estos pronunciamientos no

han surgido siempre de postulados o propuestas teóricas, sino que se han

2 Pérez Cruz, R.L., Reyna Arteaga, E.C y Reynado Flores, J.D. Sistema Contable y Presentación de Estados

Financieros…, Universidad Pedagógica de El Salvador. San Salvador, El Salvador. 2009

15

empleado, desarrollado y aceptado en primera instancia en la práctica, de ahí han

sido trasladados a la doctrina o reglamentación contable”3

Así también, los Principios de Contabilidad son conceptos básicos que establecen

la delimitación e identificación del ente económico, las bases de cuantificación de

las operaciones y la presentación de la información financiera cuantitativa por

medio de los estados financieros.

Dentro de los principios de contabilidad que identifican y delimitan al ente

económico y a sus aspectos financieros tenemos:

� Entidad

� Realización

� Período contable

Mientras que los principios que establecen la base para la cuantificación de las

operaciones del ente económico y su presentación son:

� Valor histórico original

� Negocio en marcha

� Dualidad económica

Por otro lado tenemos el principio que se refiere a la información y es el de

Revelación suficiente.

Y los principios que abarcan las clasificaciones anteriores como requisitos

generales del sistema son:

3 Romero Javier, Principios de Contabilidad, segunda edición, 2001 México D-F- Pág. 86

16

� Importancia relativa

� Comparabilidad.

1.3.4 Origen de las Normas Internacionales de Contabilidad

Las Normas Internacionales de Contabilidad han sido producto de grandes

estudios, así como esfuerzos de diferentes entidades educativas, financieras y

profesionales del área contable en el ámbito mundial para estandarizar la

información financiera presentada en los estados financieros.

La historia comienza en Estados Unidos de América pues es aquí donde nace el

Consejo de Principios de Contabilidad, éste realizó los primeros enunciados que

guiaron la forma de presentar la información financiera, pero fue desplazado

porque estaba formado por profesionales que trabajaban en bancos, industrias,

compañías públicas y privadas, por lo que su participación en la elaboración de las

normas era una forma de beneficiar a las entidades donde laboraban.

Posteriormente surge el Consejo de Normas de Contabilidad Financiera (CNCF)

éste logró gran incidencia en la profesión contable. Emitió un sin número de

normas que transformaron la forma de ver y presentar la información.

Conjuntamente con los cambios que introdujo el CNCF, así también se crearon

varios organismos, comités y publicaciones de difusión de la profesión como: la

Asociación Americana de Contabilidad, el Boletín de Estudios contables, el

Consejo de Normas de Auditoría, el Instituto Americano de Contadores Públicos,

entre otros.

17

Fue en el año de 1973 cuando se fundó el Comité de Normas Internacionales de

Contabilidad por convenio de organismos profesionales de diferentes países entre

los que tenemos: Australia, Canadá, Estados Unidos de América, México,

Holanda, Japón y otros; cuyo organismo es el responsable de emitir las Normas

Internacionales de Contabilidad (NIC) este tiene su sede en Inglaterra y su

aceptación es cada día mayor en todos los países del mundo.

Las Normas Internacionales de Contabilidad se han adaptado a las necesidades

de los países del comité sin intervenir en las reglas internas de cada uno de ellos,

por lo que era en muchas ocasiones difíciles de aplicar en países sub-

desarrollados.

Al paso de los años, las actividades comerciales se fueron internacionalizando

igual que la información contable, por lo que la Unión Europea (UE), en la reunión

del Consejo, en Lisboa (Portugal) del año 2000, se acordó que para el año 2005

se pondría en práctica un grupo de normas contables internacionales para la

elaboración de los estados financieros, garantizando con ello la información

financiera de todas las empresas de la UE con cotización en la bolsa de valores.

Los países asiáticos también se han interesado en las armonizaciones contables,

estableciendo períodos para la implementación de las Normas Internacionales, por

ejemplo: Singapur, las aplica a partir del primero de enero de 2003; China, desde

marzo de 2002.

“Para el caso de América, la adopción de la normativa contable internacional es

escasa. Entre los países más sobresalientes se tiene: Honduras, quien como

pocos en la región, adoptó de una sola vez las NIC y las Normas Internacionales

18

de Auditoria (NIAS); en la sesión del 26 de mayo de 1996, haciéndose efectiva a

partir del primero de enero de 1997; Costa Rica acuerda adoptar las NIC para el

periodo fiscal que inicia el primero de enero de 2001. Panamá prepara información

financiera de acuerdo a NIC desde el año 2001; Jamaica aplica Normas

Internacionales, el primero de julio de 2002; Chile las aplica desde 1997,”4

1.3.5 Adopción de las Normas Internacionales de Contabilidad en El Salvador

En nuestro país la adopción de las Normas Internacionales de Contabilidad como

la base contable para el reconocimiento, medición, presentación y revelación de la

información financiera se hace a finales del año de 1999 por medio del Consejo de

Vigilancia de la Profesión de la Contaduría Pública y Auditoría; quien publicó un

comunicado en el que se estableció que a partir del primero de enero del año 2002

las Normas Internacionales de Contabilidad eran de uso obligatorio en El

Salvador, sin embargo dada las dificultades de desconocimiento de la normativa,

el 18 de enero de 2002 este mismo Consejo de Vigilancia ratificaba la adopción

pero prolongó su obligatoriedad hasta el primero de enero de 2004.

Posteriormente el 31 de octubre de 2003, emite un acuerdo de aplicación de un

plan escalonado efectivo a partir de 2004 de conformidad al tamaño y a las

características propias de las empresas y entidades sujetas adoptar tal normativa.

Asimismo aprobó contemplar revisiones y actualizaciones de las mismas.

También, en el caso de los bancos del sistema financiero y los conglomerados de

empresas autorizadas por la Superintendencia del Sistema Financiero así como

4 Chávez, José Adeliz, Mejía, Oscar Orlando tesis, UES 2007.

19

los intermediarios financieros no bancarios y las sociedades de seguros se

reafirmó que continuarían aplicando la Normas Contables emitidas por dicha

Superintendencia. Este marco de referencia se conoce como: Normas

Internacionales de Información Financiera Adoptadas en El Salvador.

EL Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría, el

23 de agosto de 2005, resuelve aprobar la adopción de Normas Internacionales de

Información Financiera Nº 1 (IFRS 1 por sus siglas en inglés) e incorporarlas como

marco de referencia de las Normas Internacionales de Información Financiera

Adoptadas en El Salvador.

El8 de mayo de 2007 la Comisión de Normas Internacionales de Información

Financiera Adoptadas en El Salvador presentó al Consejo el proyecto de Normas

Internacionales de Información Financiera Adoptadas en El Salvador para

empresas no listadas (NIIF para pequeñas y medianas entidades) enviado por el

Organismo Internacional IASB (Internacional Accounting Standards Board) y

solicitó al Consejo la aprobación de las mismas. Posteriormente, el 27 de

septiembre de 2007 el Consejo aprobó los resultados del borrador de NIIF para

PYMES y el 9 de julio de 2009 la IASB, aprobó las Normas Internacionales de

Información Financiera para Pequeñas y Medianas Entidades, las cuales

comprenden la adopción de las mismas por parte de las entidades que no cotizan

en el mercado de valores para la preparación de sus estados financieros anuales.

El 20 de agosto de 2009, el Consejo resuelve aprobar la adopción de las Normas

Internacionales de Información Financiera para Pequeñas y Medianas Entidades

de la siguiente manera: Las entidades que no cotizan en el mercado de valores

deberán presentar sus primeros estados financieros con base a Normas

Internacionales de Información Financiera para Pequeñas y Medianas Entidades,

por el ejercicio que inicia el 1º de enero de 2011. La adopción anticipada de estas

20

normas es permitida, con lo cual quedan derogados los anteriores acuerdos del

Consejo5.

1.3.6 Clasificación de la empresa según El Código de Comercio

Con reformas DL Nº 641, 26 de junio de 2008

Es necesario aclarar que la clasificación que da el Código de Comercio se refiere

directamente al Comerciante Social, (Titulo II, Capítulo I, Código de Comercio)

puesto que se refiere a las sociedades, no olvidando al Comerciante Individual

mencionado en el Titulo I, Art. 7, el cual está sujeto a las obligaciones

profesionales al igual que las sociedades (matrícula de comercio, contabilidad,

depósito de balance con anexos) según el Art. 15 siempre y cuando posea un

activo mayor de $12,000.

Para comenzar esta clasificación es necesario conocer la definición que El Código

de Comercio como documento normativo de la actividad económica nacional cita

en el Art. 2

Son comerciantes:

I. Las personas naturales: titulares de una empresa mercantil, que se llaman

comerciantes individuales.

II. Las sociedades: que se llaman comerciantes sociales.

Se presumirá legalmente que se ejerce el comercio cuando se haga publicidad

al respecto o cuando se abra un establecimiento mercantil donde se atienda al

público.

5 La Prensa Gráfica, Martes 1º de septiembre de 2009, pp.49

21

Los extranjeros y las sociedades constituidas con arreglo a leyes

extranjeras podrán ejercer el comercio en El Salvador con sujeción (unión) a las

disposiciones de este Código y de las leyes de la República.

En el art. 17, párrafo 2º cita:

“Sociedad es el ente jurídico resultante de un contrato solemne celebrado

entre dos o más personas, que estipulan poner en común, bienes o industria con

la finalidad de repartir entre sí los beneficios que provengan de los negocios a que

van a dedicarse”. Lo anterior aclara el concepto de sociedad.

Según el Código de Comercio, Art.18, las Sociedades se dividen de la siguiente

manera:

-Sociedades en nombre colectivo o colectivas.

-Sociedades en comandita simple o

sociedades comanditarias simples.

De Personas -Sociedades de Responsabilidad Limitada.

Sociedades

-Sociedades Anónimas

De Capitales -Sociedades en comandita por acciones o

Sociedades comanditarias por acciones

Características esenciales de cada una de las sociedades antes mencionadas:

A. Sociedades de personas: Art.44, en las sociedades de personas la calidad

personal de los socios es la condición esencial de la voluntad de asociarse. Su

capital se integra por cuotas o participaciones de capital que pueden ser

desiguales.

22

Se subdividen en:

I. Sociedades en nombre colectivo o colectivas: Art.73 La sociedad

colectiva se constituirá con el nombre de uno o más de los socios y

cuando no figure el de todos se le añadirán las palabras “y compañía”

o “y hermanos”.

II. Sociedad en comandita simple o sociedades comanditarias

simples:

Posee dos clases de socios:

a) Socios Comanditados y

b) Socios Comanditarios

a) Los socios comanditados: son los que responden en forma ilimitada

solidaria y tienen bajo control la dirección y administración de la

sociedad.

b) Los socios comanditarios: son los que responden en forma limitada,

de acuerdo a su participación en su capital, calidad que pierden si

permiten que su nombre figure en la razón social, también no tienen

voto en las juntas generales de accionistas. Su denominación será igual

al de la sociedad en nombre colectivo y se le agregarán las palabras

“Sociedad en comandita” o “S. en C.”

La diferencia entre la responsabilidad ilimitada y limitada es sencilla, en la primera

responden con lo invertido en la sociedad, hasta con sus bienes personales y en la

limitada, solo con el aporte que hicieron de capital.

23

III. Sociedades de Responsabilidad Limitada: Art.101, se caracteriza

porque puede constituirse bajo razón social o denominación, la razón

social se forma con el nombre de uno o más socios, la denominación

se forma libremente, pero debe ser diferente a la de cualquier otra

sociedad existente. Ambas deben ir acompañadas de la palabra

“Limitada” o “Ltda.”

Art. 103, el capital social no puede ser inferior a $2,000.00 repartido en

acciones de un dólar o múltiplos de uno. Y el capital debe estar íntegramente

suscrito y deberá exhibirse como mínimo el 5% por ciento del valor de cada

participación social. El pago en efectivo debe acreditarse ante el Notario que

autoriza la escritura social por medio de cheque certificado o cheque de caja o de

gerencia.

B. Sociedades de Capitales: Art.126, en este tipo de sociedad la característica

principal consiste en que aquí no interesa la calidad personal de los socios,

es decir, que se unen aunque no se conozcan o se tengan confianza, lo que

importa es que tengan el dinero requerido para ser socios.

Otras característica que presenta es la división del capital en partes iguales y

representado por títulos valores llamados acciones, las cuales serán de un valor

nominal de un dólar o múltiplos de uno.

Los accionistas en esta clase de sociedad tienen responsabilidad limitada,

es decir, que únicamente responden con el valor de sus acciones.

En esta clasificación encontramos la siguiente subdivisión:

I) Sociedades Anónimas

24

II) Sociedades en comandita por acciones o comanditarias por acciones

I. Sociedades Anónimas: Art.191, la sociedad anónima se constituye

bajo denominación (esto significa que se utiliza un nombre

cualquiera), con la única limitación que debe ser distinta a la de

cualquier otra sociedad que exista y deberá llevar enseguida las

palabras “Sociedad Anónima” o su abreviatura “S.A.”; si este

agregado se omite les confiere a los socios y administradores

responsabilidad ilimitada y solidaria.

En el Art. 192, el Código señala los requisitos para formar una sociedad anónima,

algunos de ellos son:

I. Que el capital social no sea menor de dos mil dólares de los Estados Unidos

de América y que esté íntegramente suscrito.

II. Que se pague en dinero en efectivo, cuando menos, el cinco por ciento del

valor de cada acción pagadera en numerario.

III. Que se satisfaga íntegramente el valor de cada acción, cuando su pago

haya de efectuarse en todo o en parte, con bienes distintos del dinero.

Otra característica importante es que la sociedad anónima se constituirá por

escritura pública.

Sociedades Cooperativas: Art. 19.- Las Sociedades Cooperativas existentes a la

fecha de entrar en vigencia este Código, así como las que en lo sucesivo se

constituyan, para los cuales se requerirá, por lo menos, de un número de diez

socios, funcionarán con sujeción a las normas que se expresan a continuación.

25

Sociedades de Capital Variable: Art. 306, esto significa que cualquier sociedad,

(de personas o de capital), puede aumentar o disminuir su capital de acuerdo a las

regulaciones de su escritura social, o por acuerdo de Junta General Extraordinaria

de Accionistas. El aumento puede ser de aportaciones, admisión de nuevos socios

o por la capitalización de las reservas; y la disminución puede ser por el retiro

parcial o total de algunas aportaciones, con la condición que no se disminuya más

abajo del capital mínimo establecido, debiendo agregar a la denominación “S.A.

de C.V.”

1.3.7 El Proceso histórico de La Industria Láctea

Los productos lácteos se conocen desde hace milenios; es muy posible que estén

unidos al consumo humano desde los tiempos de las antiguas tribus nómadas del

neolítico el ser humano logró la domesticación de cabras y ovejas probablemente

hace unos 9,000 años en las zonas del Mediterráneo Oriental, aunque no existen

registros de consumos lácteos hasta unos mil años después de tal domesticación,

hace 8,500 años puede suponerse la poca producción láctea para consumo

humano aunque hace 7,000 años se datan importantes producciones de leche de

vaca, cabra y oveja en zonas como el noreste de Anatolia (hoy Turquía) debido a

la gran disponibilidad de leche procedente de los ganados que se desplazaban

con la población.

La elaboración de derivados lácteos como el queso, se asocian en la cultura

popular con las costumbres culinarias de los pastores de ganado, algunos autores

mencionan que este producto pudo haberse originado en la fermentación de la

leche que se almacenaba en las vasijas elaboradas con los estómagos de

animales. Los productos lácteos y la leche se han desarrollado históricamente en

aquellas poblaciones o razas humanas que han evolucionado físicamente para

26

mantener en la edad adulta una mejor capacidad de digestión del principal azúcar

de la leche: la lactosa.

En los demás grupos humanos, la secreción de la lactosa (una enzima esencial

para esa digestión) se pierde tras la fase de lactancia infantil y por esta razón

muchas culturas tienen una «aversión culinaria» a la leche y sus derivados. Sólo

en algunas partes de Asia o África se consumen habitualmente productos lácteos;

y su consumo más extendido se centra en el norte de Europa y en las zonas del

mundo con presencia migratoria significativa de ese origen como Norteamérica,

Argentina y Australia. Se ha estimado que casi un 96% de los europeos de la zona

norte son capaces de digerir la lactosa; entre un 50% y un 75% de los africanos,

indios, habitantes de Oriente Medio; mientras que casi todos los nativos

americanos y asiáticos son incapaces de digerirla.

La antropología cultural ha intentado explicar el fenómeno a partir de la respuesta

de los grupos humanos a la distinta exposición al sol en distintas latitudes. De

hecho, los productos lácteos se consideran como uno de los principales logros de

la evolución cultural: la mayor parte de la lactosa de la leche desaparece para ser

convertida en otros compuestos más digeribles tras la fermentación láctica que se

produce en su elaboración. Las razones evolutivas aducidas están ligadas al

equilibrio con otro nutriente esencial que como la lactosa ayuda a la absorción del

calcio: la vitamina D que puede sintetizar por el organismo en presencia de luz

solar.

Los pueblos ganaderos del norte de Europa con un débil sol que nunca se alza

mucho sobre el horizonte, vivían la mayor parte del año bajo cielos cubiertos y

protegidos por ropa que les tapaba casi por completo la piel, además de no

acceder fácilmente a otras fuentes de calcio (verduras, por ejemplo). Verían

comprometido su desarrollo si no accedieran al calcio aportado por la leche líquida

27

junto con la lactosa (la cual desempeña el papel que en otras latitudes cumple una

abundante vitamina D sintetizada gracias a la luz solar). Por el contrario, pueblos

secularmente dedicados a la ganadería como judíos, árabes, griegos, sudaneses y

culturas del Asia Meridional, que presentan altos índices de intolerancia a la

lactosa, desarrollaron tradicionalmente la elaboración y consumo de productos

lácteos fermentados, en vez de la leche líquida sin fermentar.

En la alimentación, de la Antigua Grecia, la leche (griego γάλα, gála) es bebida por

los campesinos pero no es casi empleada en las preparaciones culinarias. La

mantequilla (griego βοτυρον, boúturon) es conocida pero poco empleada: los

griegos consideraban su uso como una característica de los tracios del norte del

Egeo, a los que el poeta cómico Anaxándridas llama los “Comedores de

Mantequilla”. En cambio estos aprecian los productos lácteos, se servía esta

como postre lo que debía parecerse al yogur, en griego πυριατή. Sobre todo, el

queso (griego τυρός, túros) de cabra o de oveja, era un alimento básico. Se la

vende en distintas tiendas según sea o no fresco, costando el primero los dos

tercios del precio del segundo. Se come sólo o mezclado con miel o legumbres.

Entra como ingrediente en la preparación de buen número de platos, incluidos los

de pescado. La única receta conservada es del cocinero siciliano Mithaikos.

Los lácteos fueron denominados «carnes blancas» y eran accesibles a las clases

más humildes durante la Edad Media, llegando a ser una de las fuentes más

importantes de grasas y de proteínas. El queso llegó a ser popular debido a su

relativo bajo precio. Se conservaba durante periodos de tiempo razonables y podía

ser fácilmente transportado. A medida que las sociedades se fueron

industrializando y se empezó a incorporar la refrigeración a los medios de

transporte, los lácteos y la leche pudieron ser llevados a lugares lejanos de las

zonas de producción. Este fenómeno hizo que su consumo fuera en crecimiento

durante el siglo XIX y siglo XX. La invención de la pasteurización ayudó a mejorar

28

los periodos de caducidad de los productos y el éxito de los lácteos se unió a la

mejora en la productividad de leche experimentada en los países del norte de

Europa. Se sabe que la demanda fue creciendo en las áreas urbanas desde el

siglo XVII y que llegaron a ser un medio de alimentación muy importante de los

trabajadores industriales, pronto se empezó a regular su calidad desde las

autoridades sanitarias. En el siglo XIX se desarrollan nuevos lácteos: aparecen las

leches concentradas y vaporizadas, que permiten un mejor transporte a la zona de

consumo y una mejor conservación.

El siglo XX es el periodo de tiempo donde la leche y los lácteos sufren una fuerte

expansión en su consumo a lo largo de todo el planeta, las mejoras en los

métodos artificiales de ordeñe, alimentación y las mejoras en selección artificial de

las especies, los avances tecnológicos en los procesos de transporte y

refrigeración, hicieron que se produjera la paradoja de la «sobreproducción»

(paradójico, ya que se empezaba a extraer más leche con menos vacas). Al

mismo tiempo se empezaron a abrir serios debates acerca de lo adecuado de sus

valores nutricionales aplicados a una dieta sana.6

1.3.8 Generalidades de La Industria Láctea

La humanidad siempre ha tenido la necesidad de transformar los elementos de la

naturaleza para aprovecharlos. En un sentido genérico, a esa transformación de la

naturaleza es a lo que podría llamarse industria. Al elemento de la naturaleza que

vamos a transformar le llamamos materia prima, y al objeto transformado y

6 http://es.wikipedia.org

29

dispuesto para usar lo llamamos producto elaborado. Si el producto obtenido

necesita una segunda elaboración se trata de un producto semielaborado.

A finales del siglo XVIII y durante el siglo XIX el proceso de transformación de los

recursos de la naturaleza sufrió un cambio radical que se conoce como revolución

industrial.

Este cambio consistió, básicamente, en la disminución del tiempo de trabajo

necesario para transformar un recurso en un producto útil gracias a la utilización

en el proceso de máquinas; esto permitió reducir los costes unitarios y aumentar la

productividad.

La industria fue el sector motor de la economía desde el siglo XIX y hasta la

segunda guerra mundial la industria era el sector económico que más aportaba al

Producto Interior Bruto (PIB) y el que mayor cantidad de mano de obra ocupaba,

pero a partir de dicho suceso y con el aumento de la productividad debido a la

mejora de las máquinas y el desarrollo de los servicios ha pasado a un segundo

término. Sin embargo, continúa siendo esencial puesto que no puede haber

servicios sin desarrollo industrial.

Gracias a la revolución industrial las regiones se han especializado, sobre todo

debido a la creación de medios de transporte eficaz y un mercado nacional y otro

internacional lo más libre posible de trabas arancelarias y burocráticas. Algunas

regiones se especializaron en la producción industrial conformando lo que se

conoce como regiones industriales.

Con la evolución de los procesos productivos la industria ha logrado un

crecimiento acelerado. En los países llamados Industrializados la globalización ha

permitido crear empresas multinacionales que contribuyen al desarrollo de los

30

países; mientras que los países subdesarrollados luchan por alcanzar acuerdos de

libre comercio con otros países lo quel les permite alcanzar otros mercados con el

propósito de mejorar la situación económica de los pueblos.

1.3.9 Generalidades de La Industria Láctea en El Salvador

En El Salvador, la elaboración de productos lácteos se inició de forma artesanal en

la época Colonial, cuando la producción de leche era pequeña y la producción de

lácteos solamente alcanzaba para el consumo de la familia que los producía.

Con el paso del tiempo, la producción de leche fue incrementando y de igual forma

fueron apareciendo plantas de producción artesanales, las cuales proveían de los

productos lácteos a las familias salvadoreñas.

Fue hasta el año de 1,930 que surgió en la zona occidental del país,

específicamente en Santa Ana, la empresa de lácteos “Diadema, S.A.”, la cual

comenzó a utilizar nuevos adelantos en los procesos productivos pasando de los

procesos artesanales a los industriales para ofrecer al mercado productos como

leche pasteurizada, quesos y cremas.

A partir de ese momento, se inició un crecimiento del sector lácteo, especialmente

en la zona occidental. Fue debido a las dificultades de un grupo de ganaderos en

la comercialización de leche que el 19 de junio de 1955 se creó la Cooperativa

Ganadera de Sonsonate de Responsabilidad Limitada mejor conocida como “La

Salud”. Posteriormente se crearon las empresas lácteas: “Petacones”, “Lactosa” y

“Foremost” en el Departamento de San Salvador; “Agroindustrias San Julián”,

“Cooperativa Yutathui” en el Departamento de Sonsonate.

31

Todas estas empresas iniciaron sus procesos de forma semiartesanal, pero los

fueron industrializando mediante la remodelación de sus plantas y la adquisición

de maquinaria, lo que les ha permitido incrementar la variedad en sus productos y

la presencia en el mercado.

En la actualidad, en El Salvador, las seis empresas mencionadas anteriormente

son consideradas las empresas de lácteos fuertes y existen unas 100 pequeñas y

medianas empresas consideradas artesanales, además de aproximadamente

unos 600 artesanos que producen independientemente, la mayoría ubicados en el

departamento de Sonsonate, el cual es calificado como el departamento lechero

por excelencia ya que provee más del 50% de los productos lácteos que se

consumen en el país.

Los productos lácteos no solamente son estratégicos para la economía del país

por su fuerte contribución al PIB agropecuario y global, también es una de las

mayores fuentes generadoras de empleos permanentes en el campo.

Aproximadamente emplea a unas 150,000 personas entre campesinos y obreros.

Petacones, Lactosa, Jobo, Salud, Foremost y San Julián suelen producir juntas un

millón de litros de leche fluida diarios. El 40% de la producción se consume como

tal, y el resto se transforma en quesos y derivados. Cada día estas empresas

elaboran unas 120,000 libras de queso.

El sector artesanal representa la mayor parte de la producción del país. Se estima,

según el Ministerio de Agricultura y Ganadería (MAG) que un 75% de la leche

producida en el país es procesada por las empresas artesanales o vendida

directamente por los ganaderos a los consumidores.

32

Las formas de comercialización entre las industrias y el sector artesanal son

diferentes, por ejemplo:

Para los productos artesanales, los principales canales en orden de importancia

son: los mercados municipales, que consisten en tiendas ubicadas en esos

mercados donde se vende directamente a los consumidores; el mercado

institucional como son las pupuserías, que consumen gran cantidad de queso; los

vendedores de la calle y la venta directa de los fabricantes.

En el caso de los productos industriales los canales son diferentes, siempre por

orden de importancia: Los supermercados, el canal más importante del sector

formal; el Mercado Institucional que está formado por: hoteles, restaurantes y el

Gobierno; las tiendas locales y las ventas directas (Algunas plantas industriales

tienen tiendas propias en donde venden los productos con su marca). Además

todas las plantas tienen una flotilla de vehículos para distribuir sus productos;

solamente en algunos casos ellos usan intermediarios por lo general para llevar

sus productos a las tiendas locales.

Para solventar algunos problemas que se presentan en la industria láctea, se han

creado organizaciones gremiales que directa o indirectamente están relacionadas,

entre las que se mencionan las siguientes:

En el sector industrial lácteo está la Asociación de Propietarios de Plantas

Procesadoras de Leche (APPLE).

En el sector productor lechero está una organización relevante que ha asumido el

liderazgo en la defensa del sector, esta es la Asociación de Productores de Leche

de El Salvador (PROLECHE), la cual cumple funciones de fomento a la producción

de leche.

33

También existe una organización mixta de productores e industriales denominada:

Asociación Salvadoreña de Ganaderos e Industriales de la Leche (ASILECHE).

Esta asociación está incorporada a su homóloga, la Federación Centroamericana

de Lácteos (FECALAC) la cual tiene especial intervención en las negociaciones

comerciales, a través de ésta participa en la definición de una estrategia para el

sector lácteo regional ante la perspectiva de la creación de la unión aduanera

centroamericana.

Finalidad de Productores Salvadoreños.

Proveer alimentos, productos y servicios de superior calidad que satisfagan las

necesidades de los consumidores.

Participar activamente en el desarrollo y bienestar del país a través de los clientes,

proveedores, empleados y los inversionistas.

Características de la Industria Láctea.

En líneas generales, puede decirse que a nivel mundial la industria láctea se

caracteriza por la existencia de un considerable número de empresas de pequeña

y mediana dimensión que comercializan sus productos en los mercados locales,

enfrentando considerables problemas para producir, debido a la falta de materias

primas, de especialización e innovación de sus procesos, problemas con la

calidad e inocuidad de sus productos; por otra parte existe un reducido número de

grandes empresas generalmente multinacionales que contrario a las pequeñas,

explotan sus recursos a través del uso de la tecnología más reciente, las

investigaciones de mercado para crear nuevos productos, la existencia de materia

prima como producto de los volúmenes de compra y su solvencia económica, la

34

utilización de sistemas de calidad avanzados, así como el uso de mejores canales

de distribución, marketing, etc.

El Salvador no es la excepción, debido a que el procesamiento de la leche está

polarizado en dos extremos, existen unas pocas industrias formales bien

instaladas y una gran cantidad de pequeños productores artesanales.

Las industrias lácteas formales utilizan primordialmente leche nacional como

materia prima, aunque en épocas de escasez de leche han complementado sus

necesidades con producto en polvo importado, utilizado para elaborar varios

productos finales (en El Salvador está prohibida la rehidratación de leche en polvo

importada para producir leche fluida).

Todas ellas poseen una adecuada tecnología que incluye pasteurización, la

elaboración de variados tipos de productos lácteos (leches, cremas, quesos,

mantequilla, yogurt, etc.) y sistemas de empaque automatizados.

El sector informal, utiliza métodos artesanales para producir sus escasos

productos los cuales son comercializados en los mercados populares, pequeños

poblados y son productos que no cumplen las normas de higiene, que significan

riesgos potenciales para la salud.

Clasificación conforme a la CIIU.

El Código CIIU, es la Clasificación Industrial Internacional Uniforme, que realiza la

Organización de las Naciones Unidas y que tiene como propósito agrupar todas

las actividades económicas similares por categorías, para permitir que todos los

35

empresarios puedan clasificarse dentro de las actividades específicas que facilitan

el manejo de información para el análisis estadístico y económico empresarial.

De conformidad con la clasificación Industrial Internacional Uniforme y el Ministerio

de Economía de El Salvador, la clasificación de la industria láctea de acuerdo al

CIIU revisión 3, es la siguiente:

D - Industrias manufactureras.

D15 - Elaboración de productos alimenticios y bebidas.

D152001 - Fabricación y envase de productos lácteos.

Aspectos legales

La industria láctea cuenta con un buen marco regulatorio para sus operaciones,

entre los cuales tenemos:

• Código de Salud

• Ley de Fomento de la Producción Higiénica de la Leche y Productos

Lácteos y de Regulación de sus Expendios (Dirección General de Sanidad

Vegetal y Animal).

• Ley del Medio Ambiente.

• Ley de Sanidad Vegetal y Animal

• Ley de Fomento Agropecuario.

• Ley de Fomento y Desarrollo Ganadero.

• Ley Sobre Seguridad e Higiene del Trabajo, etc.

Para velar por su cumplimiento se han creado instituciones y a otras que ya

existían se les ha delegado funciones de control, acreditación e inspección. Entre

dichas instituciones podemos mencionar:

36

1. El Ministerio de Agricultura y Ganadería (MAG) es el principal organismo oficial

relacionado con la actividad ganadera.

2. La Dirección General de Sanidad Vegetal y Animal (DGSVA), es la unidad

responsable de la protección sanitaria del país. Tiene a su cargo una división

de Sanidad Animal, una de Registro y Fiscalización, Cuarentena agropecuaria

y un Programa de Reproducción Animal.

3. La Unidad de Inspección de Productos de Origen Animal (IPOA), es la

responsable de la inspección de las plantas procesadoras de carne y leche.

Dada la manipulación que se da en los rastros, las empresas lácteas y a sus

propias restricciones de personal, sus funciones se limitan a inspecciones

ocasionales, dándoles preferencia a los establecimientos de mayor tamaño.

4. El Ministerio de Salud, tiene pocas acciones asociadas con inspección de

establecimientos de producción o industria pecuaria, así como de sus

productos, básicamente se apoyan en el trabajo del IPOA.7

1.4 Justificación

Se manifiesta la importancia que tiene el tema “Sistema de Costos Históricos para

medir la efectividad en la producción de lácteos, Industrias Sánchez Escobar, S.A.

de C.V., San Salvador, 2010, debido a que la referida empresa debe someterse a

los constantes cambios económicos y políticos que enfrenta el país con lo cual

7 Calderón Corea, H.L, Constante Vasquéz, J.A., Linares, K.A., Modelo de Auditoria Fiscal Aplicada a La

Industria Láctea…, Universidad de Sonsonate, El Salvador, pp 7-13

37

será más competitiva y rentable. El contacto directo con la empresa nos hace

suponer que las políticas impulsadas por los gobiernos anteriores dirigidas al

fortalecimiento de la micro, pequeña y mediana empresa (MIPYMES) no han

cubierto en un cien por ciento al sector, en algunos casos debido a la falta de

información sobre a qué institución acudir o a quién solicitar información para

tecnificarse y capacitarse.

La creciente competencia en las áreas de producción, las nuevas demandas

(nacionales e internacionales) relacionadas con el control y registros de la

información financiera exigen la implementación de procesos, métodos, políticas y

técnicas que permitan la valuación más razonable de cada uno de los elementos

y factores que intervienen en la empresa.

Además, para que Industrias Sánchez Escobar S.A. de C.V. pueda generar una

oferta competitiva en el mercado de productos lácteos y sus derivados es

necesario que implemente, en el corto plazo, un sistema de cuantificación,

medición y asignación de costos que le permita la identificación adecuada y el

control de los componentes del costo que se desprenden del proceso de

producción, proporcionándole los criterios necesarios para el diseño de un plan

estratégico que conlleve a una notable reducción de gastos y optimización de los

recursos alcanzando de esta manera un máximo aprovechamiento de la inversión

requerida para la producción.

Por tal razón es importante que Industrias Sánchez Escobar, S.A. de C.V. busque

la manera de llegar al camino que le conduzca al éxito, el cual se pretende

alcanzar, con la propuesta del diseño de un sistema de costos históricos que le

servirá para medir la efectividad en su empresa y para futuras decisiones, además

se beneficiará en los siguientes aspectos: reducciones de costos de producción,

precios adecuados, mejor elección de materia prima, aprovechamiento de la

38

capacidad de producción, mayor rentabilidad, generación de nuevos empleos,

mejor imagen empresarial, entre otros.

La competitividad que enfrenta en la actualidad Industrias Sánchez Escobar, S.A.

de C.V., le obliga a depender más de la información contable como base

fundamental para conocer sus costos, optimizar sus recursos tecnológicos,

humanos y financieros, de esa manera al final de un periodo contable mostrar

información veraz y eficiente.

En la actualidad, la empresa está ubicada en el municipio de Ciudad Delgado,

departamento de San Salvador, no cuenta con un sistema de costos históricos

completo que le permita llevar un control adecuado de éstos, un registro

cronológico y sistemático de las operaciones, razón por la cual se quiere contribuir

con esta empresa en la elaboración de su sistema.

Por lo antes mencionado, se pretende diseñar un sistema de costo histórico

respetando los Principios de Contabilidad Generalmente Aceptados, así como las

Normas Internacionales de Información Financiera, que servirá de parámetro para

medir la efectividad en cuanto a sus costos. La normativa local le exige llevar

registros adecuados, según lo establecido en el Código de Comercio, en su

artículo cuatrocientos treinta y cinco “El comerciante estará obligado a llevar

contabilidad debidamente organizada y aprobada por quienes ejercen la función

pública de auditoria8”.

También se pretende que la empresa sustituya los métodos empíricos utilizados a

la fecha, permitiendo controlar y registrar sus costos de una manera adecuada

en base a la normativa contable vigente.

8 Legislación de El Salvador, Código de Comercio, LIS, El Salvador, 2003. pp. 88

39

De no llevar un control y registro adecuado de sus costos puede llevarlos a la

“quiebra” o al simple hecho de subsistencia.

Sabemos que la contabilidad de costos es un híbrido de la información financiera y

administrativa que sirve de manera interna y externa; cuando se usa internamente

proporciona información para la toma de decisiones, a través de la determinación

del costo de producción y costo de venta, además brindará las bases para la

planeación, control y toma de decisiones poniendo en práctica dos de las

principales fases del proceso administrativo, con el cual le será factible organizar,

dirigir y ejecutar los recursos de la empresa. Es decir que a demás de controlar

sus costos le permitirá gerenciar de una mejor manera conociendo datos históricos

que le harán visualizarse a futuro.

Cuando se utiliza la contabilidad de costos con fines externos, se tendrán las

bases para una adecuada presentación de estados financieros oportunos y

veraces.

1.5 Planteamiento del Problema

1.5.1 La Situación Problemática

La visión de desarrollo impulsada en el país desde los años noventa no ha

proporcionado los elementos necesarios que fortalezcan la micro, pequeña y

mediana empresas de El Salvador (MIPYMES), considerando la crisis actual, el

impacto de diferentes sucesos internos y externos ha originado en las mismas un

estancamiento del sector.9

40

A pesar que el Ministerio de Economía ha tratado de ayudar a través de la

Comisión Nacional Para La Micro y Pequeña Empresa (CONAMYPE) a los

empresarios del sector con políticas de apalancamiento financiero que persiguen

contribuir a mejorar la competitividad empresarial y del país9, siempre existen

obstáculos, desde la asignación de créditos hasta la manera en que opera interna

y externamente, ya que éstos desconocen en su mayoría donde capacitarse,

tecnificarse o financiarse.

En la actualidad, el sector de la economía correspondiente a los derivados de

productos lácteos no cuenta con verdaderos incentivos por parte de las

autoridades gubernamentales, por lo que mucho de ellos deciden retirarse de

dicha actividad, justificándose en el hecho de la falta de rentabilidad, la crisis

económica actual y los precios altos en la materia prima, esto ocasiona una

recesión económica en el sector, así como un creciente desempleo en dicha

actividad.

La baja de producción de leche (principal materia prima de los productores) a nivel

nacional ha originado la práctica de importar productos lácteos de otros países de

la región, los cuales se ven aventajados en sus países de origen con la